勘定科目とは?

勘定科目とは、取引の内容をわかりやすく記録するための名称のことをいいます。たとえば、「現金」や「備品」、「借入金」などがあります。

勘定科目を用いることで、会社のお金がどこから入ってきたのか、どこに使ったのかが明確になります。

簿記の学習をしていると「勘定科目がなかなか覚えられない」、「種類が多くてどこまで覚えればいいのか分からない」と悩んでいる方も多いのではないでしょうか?仕訳をする際には勘定科目の知識が必須であるため、勘定科目を覚えることは簿記の学習でつまづきやすいポイントの1つです。

この記事では、試験で登場する最低限覚えるべき勘定科目を一覧にして紹介します。簿記の学習をしている方はぜひ参考にしてみてください。

目次

- 勘定科目とは?

- 勘定科目が必要な理由

- 勘定科目は5つのグループに分けられる

- 勘定科目一覧

- 資産の勘定科目一覧

- 負債の勘定科目一覧

- 純資産の勘定科目一覧

- 収益の勘定科目一覧

- 費用の勘定科目一覧

- その他の勘定科目一覧

- 勘定科目を覚えるポイント

- ペアで覚える

- 勘定科目ごとの性質を考える

- 勘定科目のまとめ

なお、今の実力を試したい方向けに、勘定科目のクイズを用意しました。

ぜひ、力試しに下記のトレーニングにも挑戦してみてください。

勘定科目が必要な理由

勘定科目は、決算書を作成するために必要です。企業関係者に正確な財務状況を報告するためには、日々の取引を勘定科目を使って仕訳し、勘定科目ごとに正しく金額を集計したうえで財務諸表を作成しなければなりません。

また、勘定科目には誰が記載しても同じように帳簿に分類できる特徴があるため、どこに費用がかかっているのか、無駄なコストがないかなど、経営判断をする際にも役に立ちます。

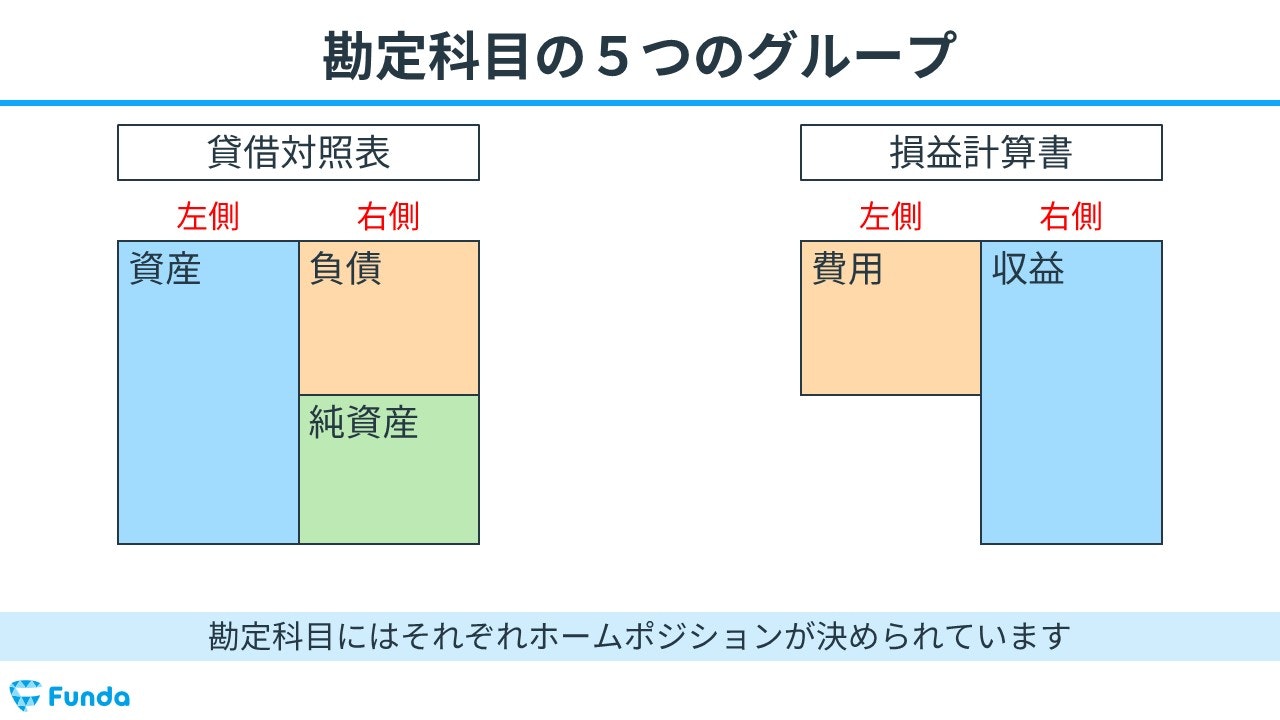

勘定科目は5つのグループに分けられる

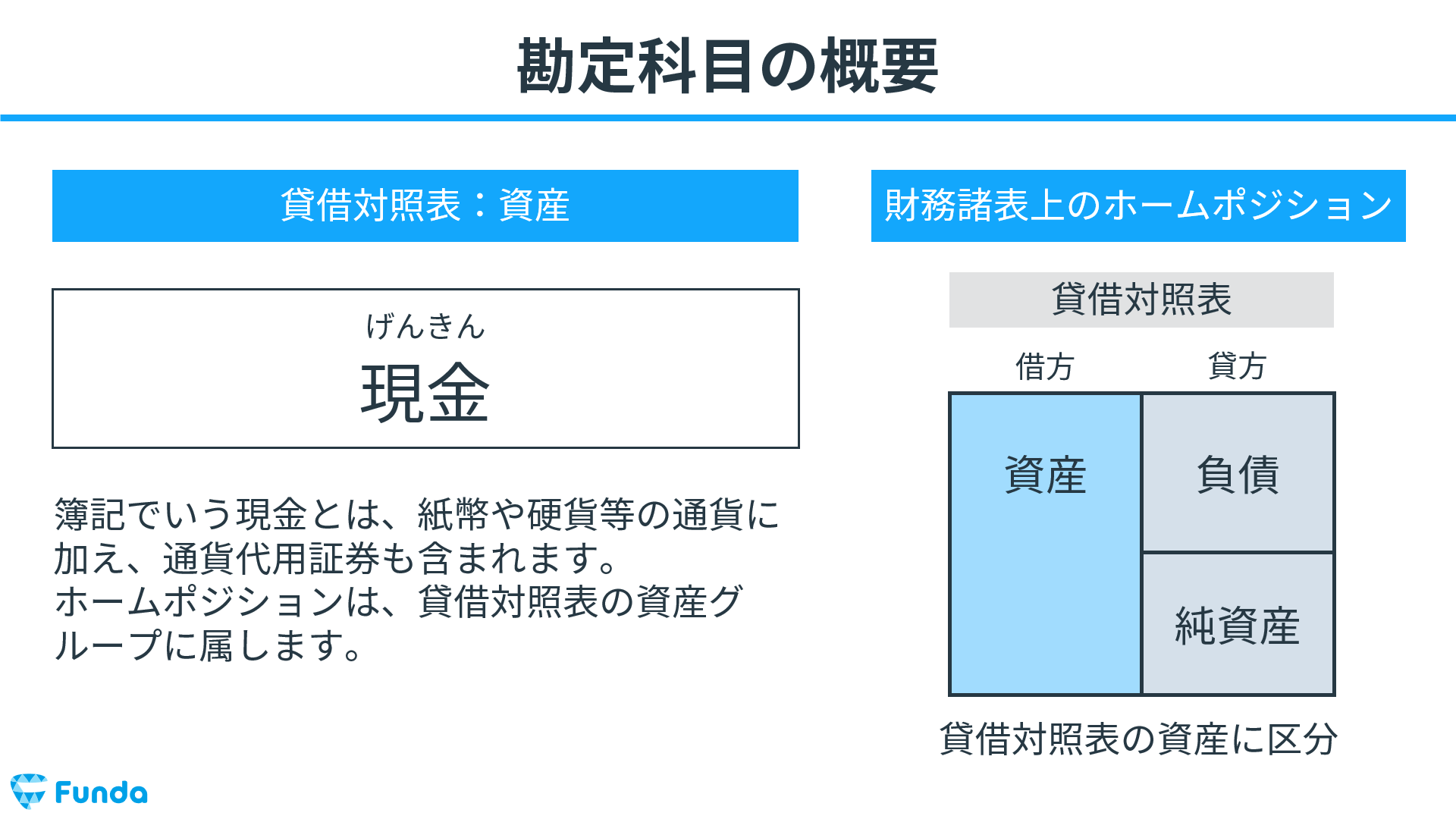

勘定科目は資産・負債・純資産・収益・費用の5つのグループに分かれており、それぞれホームポジションが決められています。

ホームポジションとは、各勘定科目のあるべき位置のことを指し、「左側」と「右側」の2つに分かれます。

関連記事

【簿記】ホームポジションとは?勘定科目が属するグループを徹底解説

boki.funda.jp/blog/article/home-position

boki.funda.jp/blog

企業の財産状態を表す貸借対照表には、会社の財産や権利である「資産」・将来支払う義務がある「負債」・資産から負債を差し引いた「純資産」が記載されます。

一方、企業の経営成績を表す損益計算書には会社の儲けである「収益」・収益を上げるために支出した「費用」が記載されます。

勘定科目一覧

それでは、勘定科目の5つのグループの特徴と覚えるべき勘定科目について解説していきます。

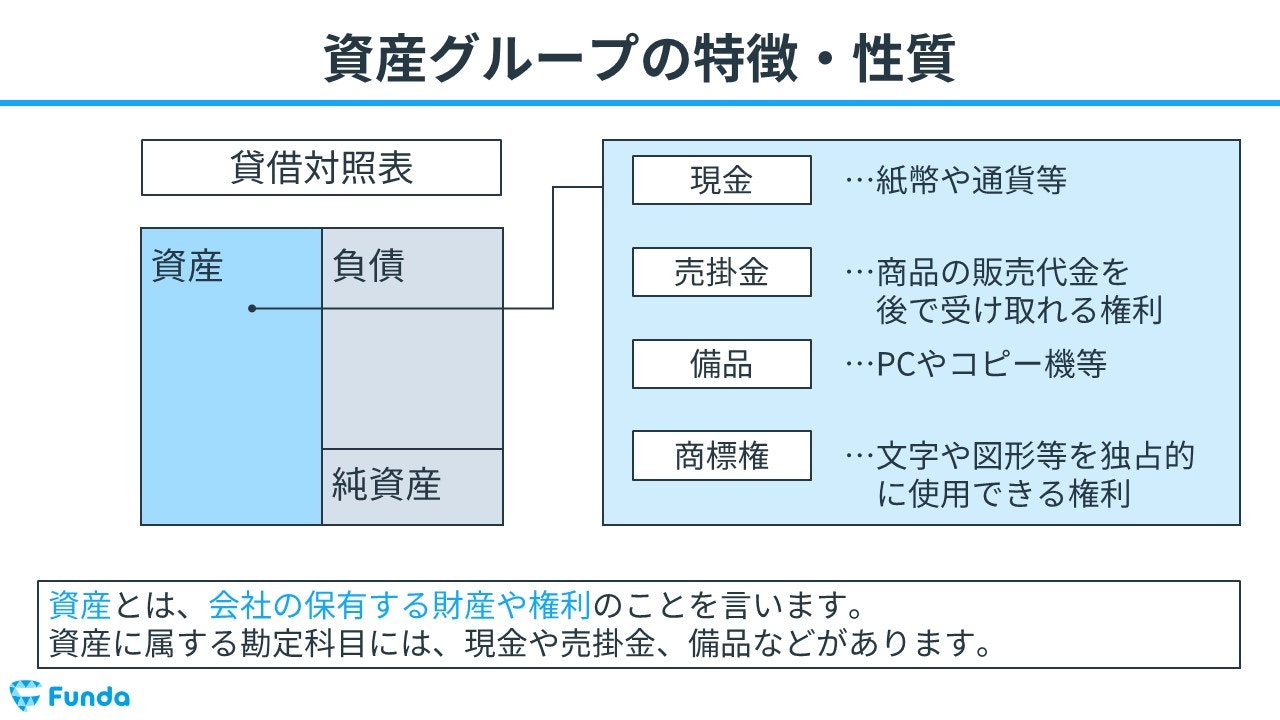

資産の勘定科目一覧

資産とは、会社の保有する財産や権利のことをいいます。資産に属する代表的な勘定科目には、現金や売掛金、備品などがあります。

資産グループの勘定科目には「財貨または権利」という特徴があります。財貨には、目に見えないソフトウェアや商標権などのような無形の財産も含まれます。

現金

簿記でいう現金とは、紙幣や硬貨等の通貨に加え、通貨代用証券も含まれます。

通貨代用証券(つうかだいようしょうけん)とは、銀行などでいつでも現金と交換が可能であり、また支払手段として第三者へ譲渡できるものを指します。たとえば、他人振出小切手や送金小切手などがあります。

小口現金

小口現金とは、日々の細かい支払いのために手元においておく少額の現金のことを言います。

当座預金

当座預金とは、預金の引き出しに小切手を用いることが可能なビジネス面での利便性の高い口座です。

普通預金

普通預金とは、最も一般的に利用される銀行預金です。いつでも預け入れたり、引き出したりすることが可能です。

定期預金

定期預金は、いつでも預け入れることは可能ですが、原則として満期にならないと引き出すことができない預金口座です。

繰越商品

繰越商品とは、まだ販売されていない商品の在庫を意味する勘定科目です。

売掛金

売掛金とは、商品やサービスを販売したものの、代金が未回収の状態である債権です。

クレジット売掛金

クレジット売掛金とは、商品の売り上げ代金をクレジットカード払いで支払われた際に発生する、後で代金を受け取る権利のことを言います。

受取手形

受取手形とは、商品を販売し代金の受け取り手段として受け取った手形のことをいいます。

電子記録債権

電子記録債権とは、売掛金や受取手形などの債権を電子に切り替えて管理するものを指します。

貸付金

貸付金とは、取引先等にお金を貸し付けた場合に発生する勘定科目です。

手形貸付金

手形貸付金とは、取引先等の他社に約束手形を用いて、お金を貸し付けた場合に発生する勘定科目です。

立替金

立替金とは、従業員や取引先などが負担すべき金銭を会社が一時的に立て替えた際に使用する勘定科目です。

前払金

前払金とは、商品等を購入する際に、事前に代金の一部を手付金や内金として現金で支払うときに使用される勘定科目です。

未収入金

未収入金とは、本業に関わる商品やサービス以外のものを販売し、代金を後で受け取る約束をした時、後で代金を受け取ることができる権利として使用される勘定科目です。

仮払金

仮払金とは、使用目的が不明な金額を前もって支払ったときに、一時的に使用する勘定科目のことを言います。

受取商品券

受取商品券とは、商品を販売し、支払方法として商品券を受け取った際に使用する勘定科目です。

貯蔵品

貯蔵品とは、未使用の郵便切手や収入印紙、消耗品などを決算のタイミングで資産計上する際に用いる勘定科目です。

仮払消費税

仮払消費税とは、商品等を仕入れた際に支払った消費税を処理するときに使用する勘定科目です。

仮払法人税等

仮払消費税等とは、中間申告で納付した法人税等を処理する際に使用する勘定科目です。

建物

建物とは、店舗、事務所、工場、倉庫など事業用に所有する設備のことをいいます。

備品

簿記上の備品とは、使用可能な期間が1年以上で、取得価格が10万円以上のものをいいます。

車両運搬具

車両運搬具とは、営業車や業務で利用している車両全般を表します。

土地

土地とは、事務所、店舗、倉庫、駐車場等に使われる大地のことをいいます。

前払費用

前払費用とは、翌期分のサービスの対価を当期に前払いした時に生じる、サービスの提供を受ける権利のことをいいます。

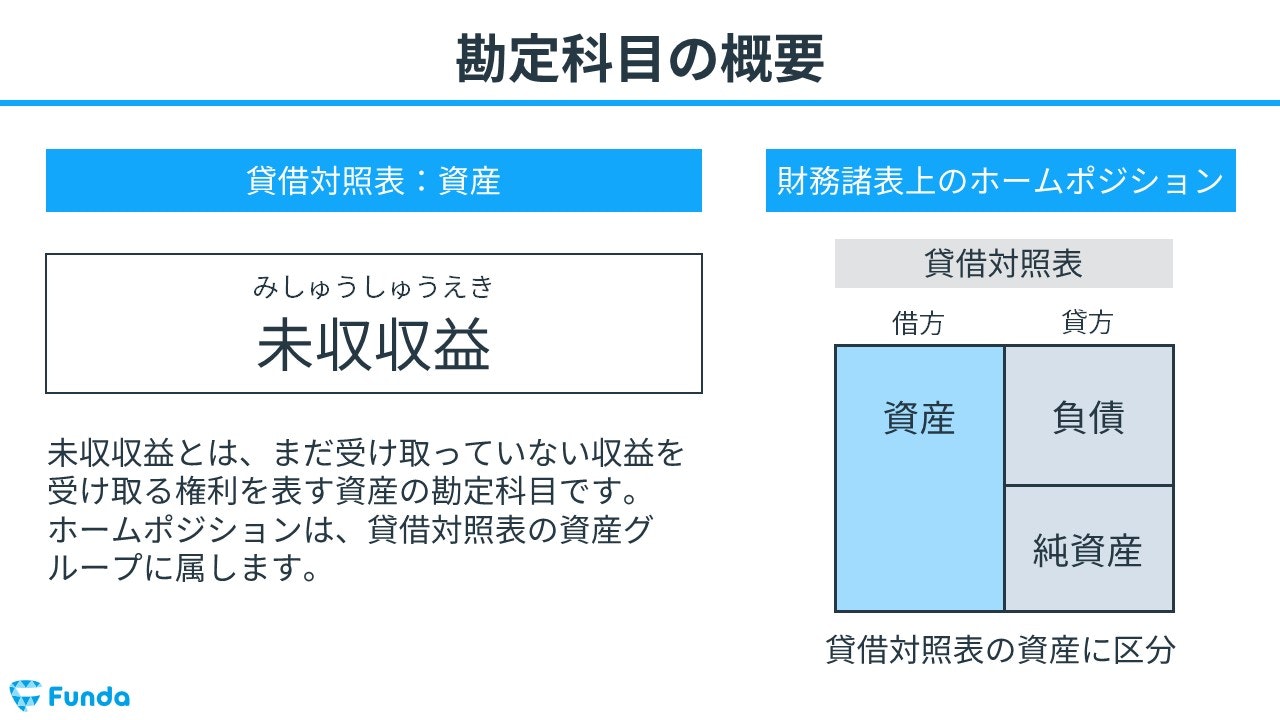

未収収益

未収収益とは、継続的なサービス提供に対する収益を後で受け取る権利を表す勘定科目です。

負債の勘定科目一覧

負債とは、会社が将来支払う義務のことをいいます。負債に属する代表的な勘定科目には買掛金や借入金、預り金などがあります。

負債グループの勘定科目には「義務」という特徴があります。お金を支払わなければいけない義務や、商品・サービスを提供しなければいけない義務(前受金など)が含まれます。

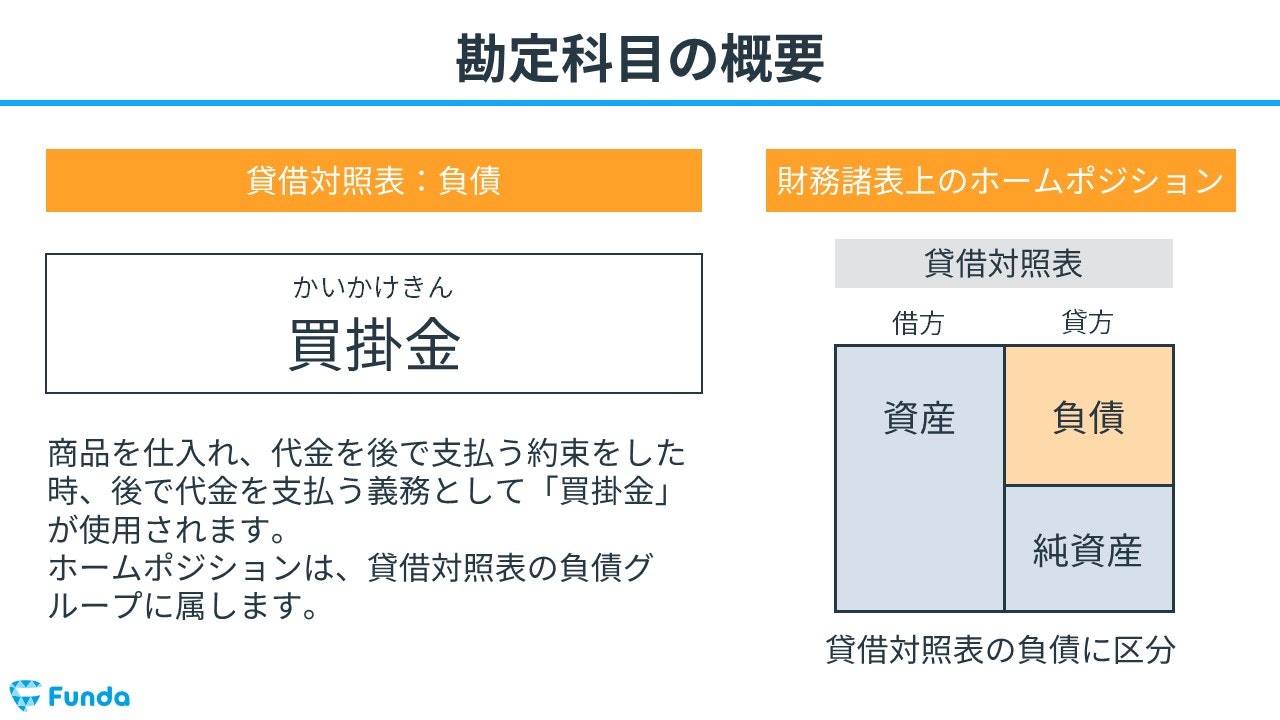

買掛金

買掛金とは、商品を仕入れ、代金を後で支払う約束をした場合に使用する勘定科目です。

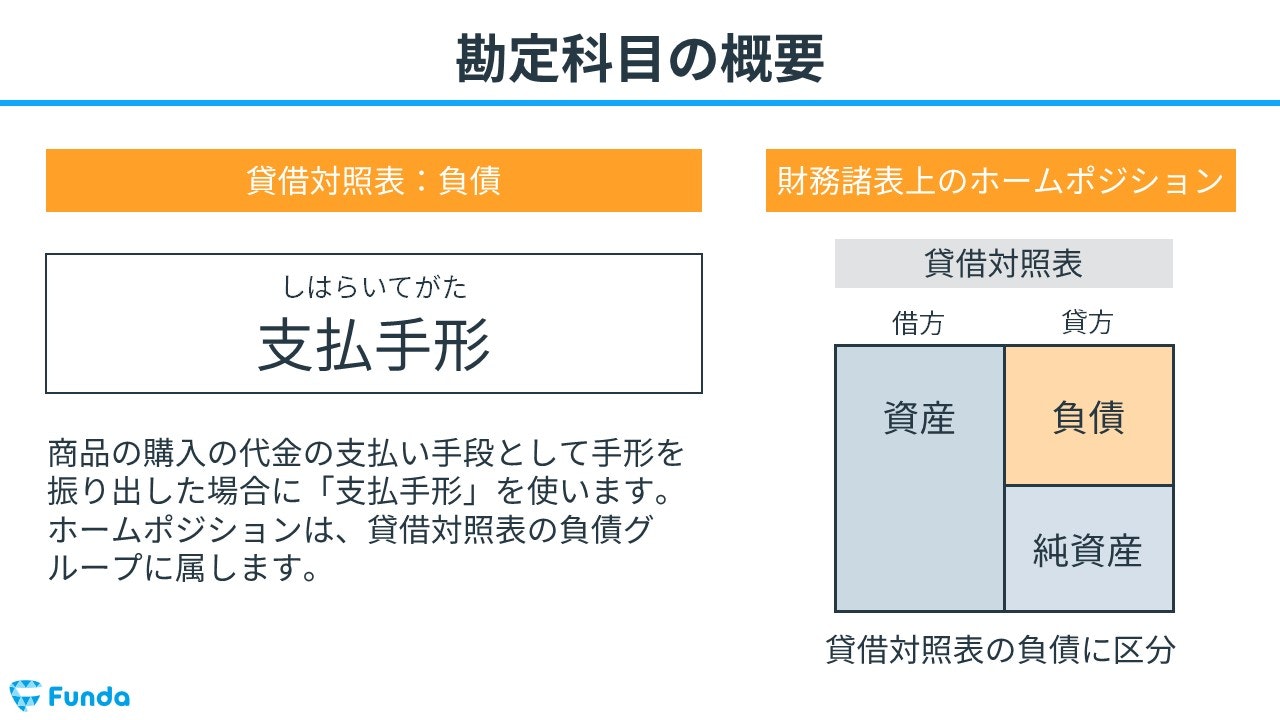

支払手形

支払手形とは、商品購入の代金の支払い手段として発行される手形のことです。

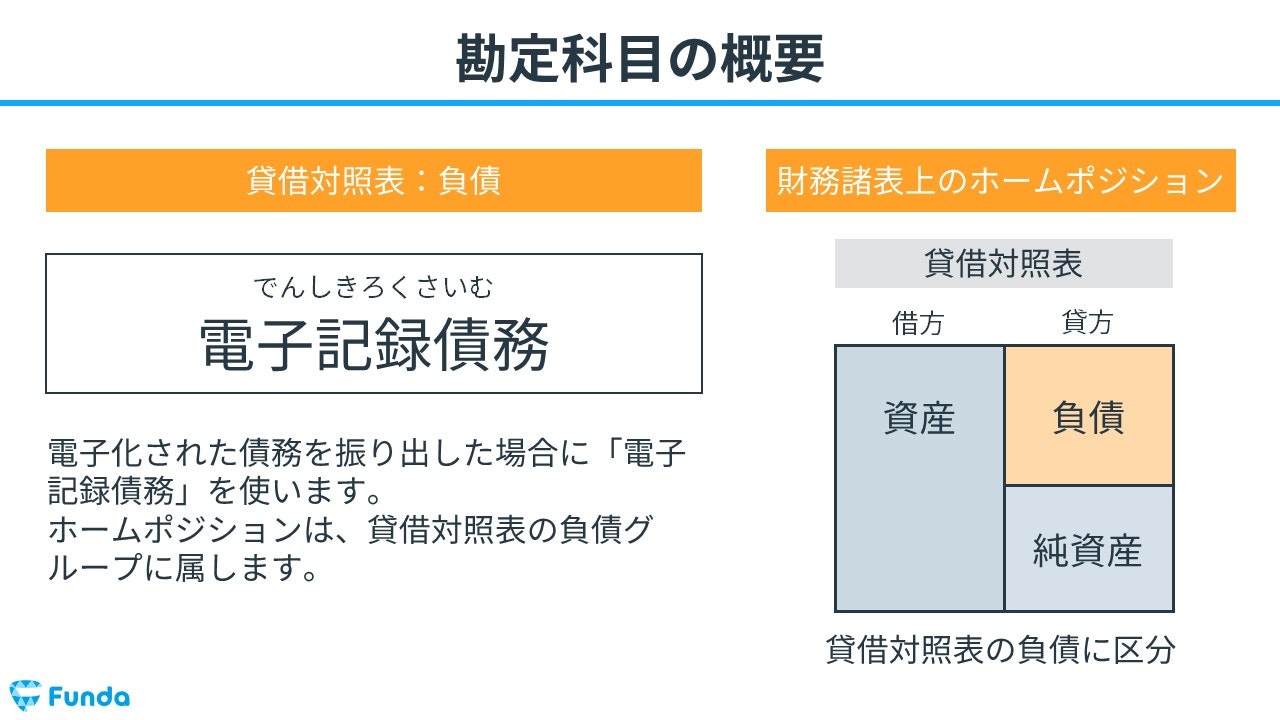

電子記録債務

電子記録債務とは、買掛金や支払手形などの債務を電子に切り替えて管理するものを指します。

前受金

前受金とは、商品やサービスを販売する前に、事前に代金の一部を手付金や内金として現金で受け取った場合に使用する勘定科目です。

借入金

借入金とは、他人や他社からお金を借りた際に発生する勘定科目です。

手形借入金

手形借入金とは、取引先等の他社から、手形を用いてお金を借り入れた場合に発生する勘定科目です。

当座借越

当座借越とは、当座預金残高を超えて引き出しを行った時に生じた銀行への支払い義務を表す勘定科目です。

未払金

未払金とは、会社の営業活動以外で、有形固定資産などを購入した際に使用する勘定科目です。

仮受金

仮受金とは、内容不明の入金があった際に、一時的に使用する勘定科目です。

預り金

預り金とは、取引先や、自社の役員・従業員などが負担すべき金銭を、会社が一時的に預かったときに使用する勘定科目です。

仮受消費税

仮受消費税とは、商品等を販売した際に受け取った消費税を処理する際に使用する勘定科目です。

未払消費税

未払消費税とは、決算のタイミングで、仮払消費税と仮受消費税を相殺し、その差額を処理する際に使用する勘定科目です。

未払法人税等

未払法人税等とは、決算のタイミングで、仮払法人税等と法人税等を相殺し、その差額を処理する際に使用する勘定科目です。

未払配当金

未払配当金とは、株主総会で確定した配当金の支払い義務を表す勘定科目です。

未払費用

未払費用とは、継続的なサービスを受けているものの、まだ支払っていない費用を計上する際に用いる勘定科目です。

前受収益

前受収益とは、継続してサービスを提供する契約に基づき、事前に代金を受け取った際に用いる勘定科目です。

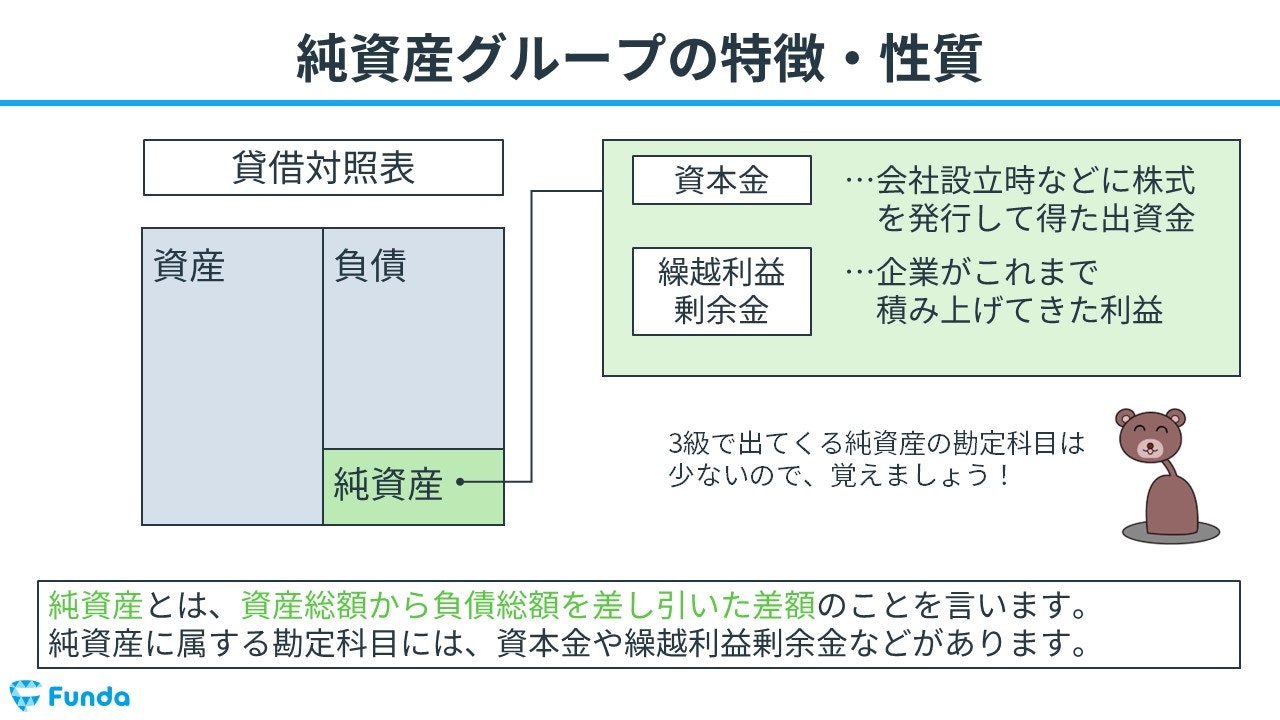

純資産の勘定科目一覧

純資産とは、資産総額から負債総額を差し引いた差額のことをいいます。純資産に属する代表的な勘定科目には、資本金や繰越利益剰余金などがあります。

資本金

資本金とは、事業を円滑に進めるために、株主から出資を受けた金額のこと指します。銀行からの借入金とは異なり、返済義務がありません。

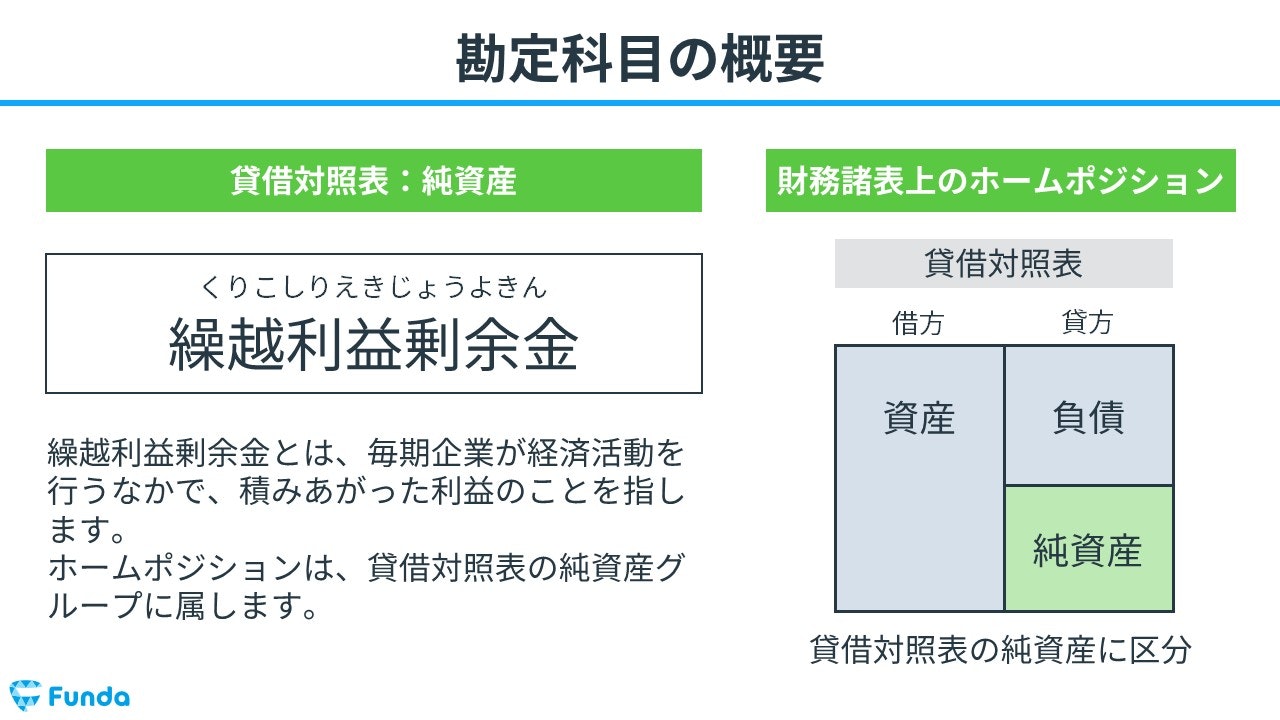

繰越利益剰余金

繰越利益剰余金とは、毎期企業が経済活動を行うなかで、積み上がった利益のことを指します。

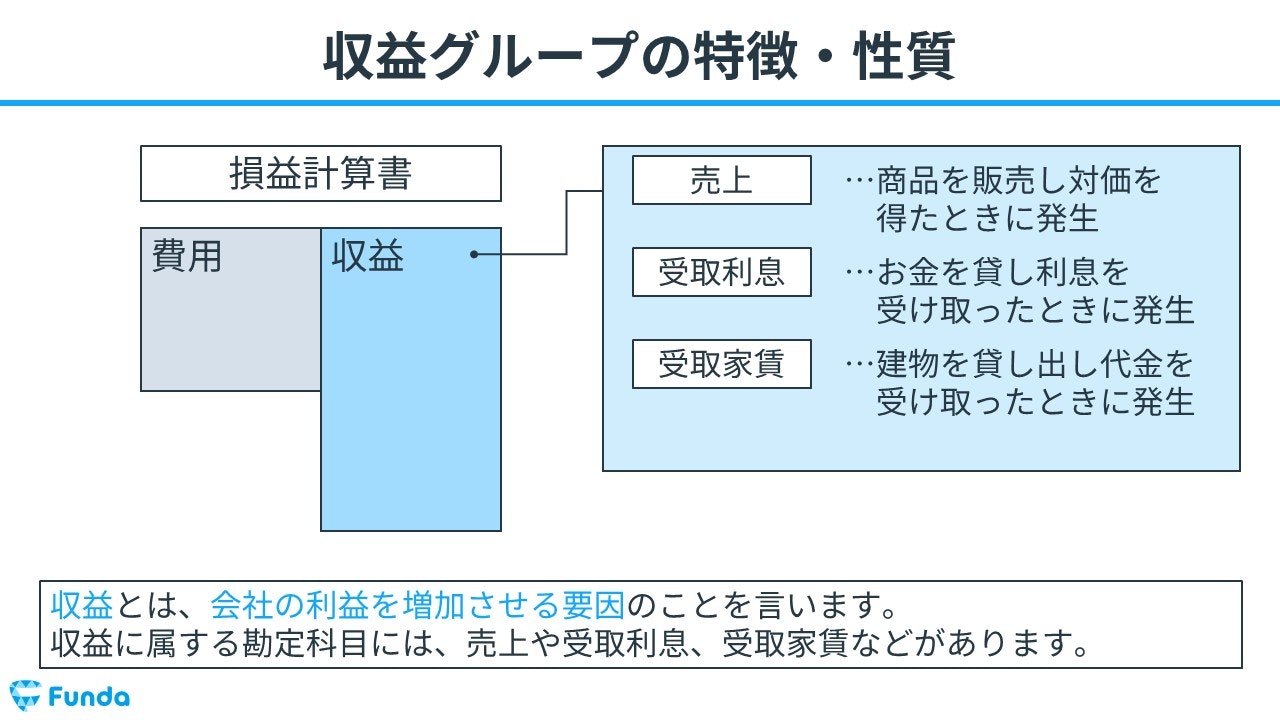

収益の勘定科目一覧

収益とは、会社の利益を増加させる要因のことをいいます。収益に属する代表的な勘定科目には、売上や受取利息、受取家賃などがあります。

収益は代金などを受け取ったときに発生するため、「受取~」という勘定科目が多いです。また、利益を増やす要因のため「~益」という勘定科目が多い特徴もあります。

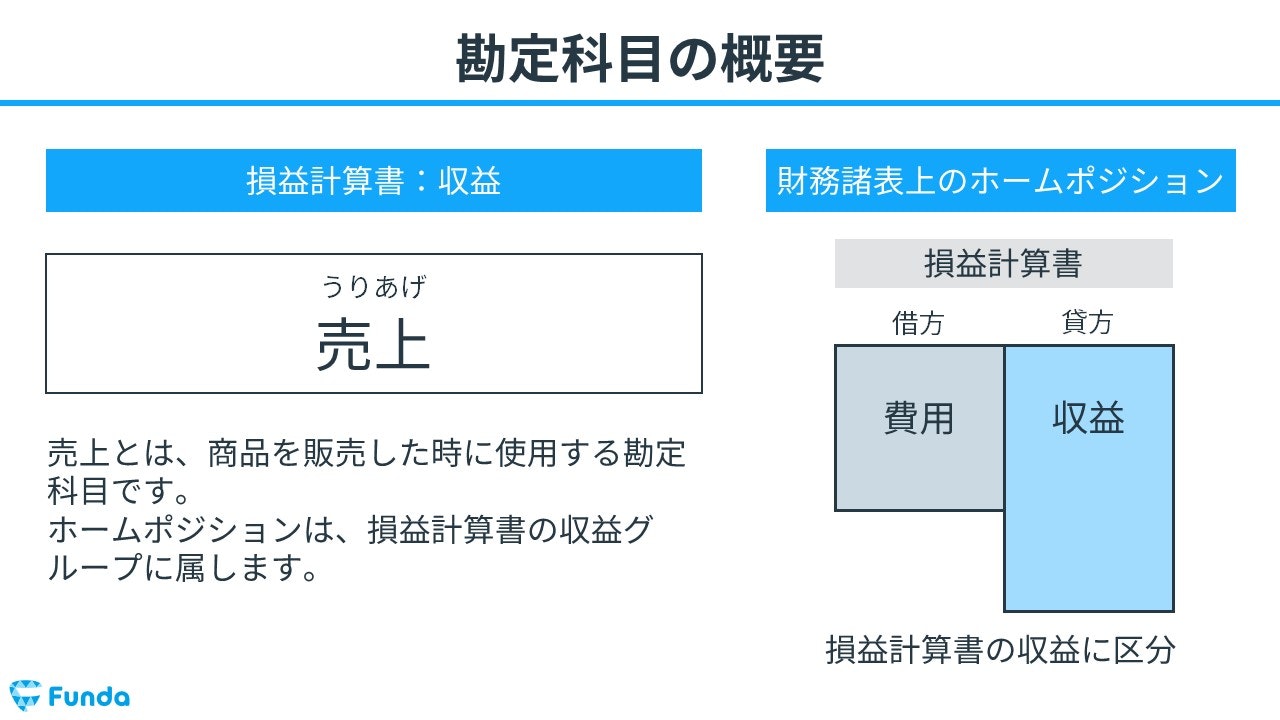

売上

売上は、商品を販売し対価としてお金を受け取った際に使用する勘定科目です。

受取利息

受取利息とは、貸付金等に対する見返りとして発生する利子や利息を表す勘定科目です。

雑益

雑益とは、原因不明等で他の勘定科目に該当しない儲けが発生した際に使用する勘定科目です。

償却債権取立益

償却債権取立益とは、前期に貸倒損失として計上した売掛金が回収できた場合に使う勘定科目です。

固定資産売却益

固定資産売却益とは、固定資産を売却し利益が発生した際に使用する勘定科目です。

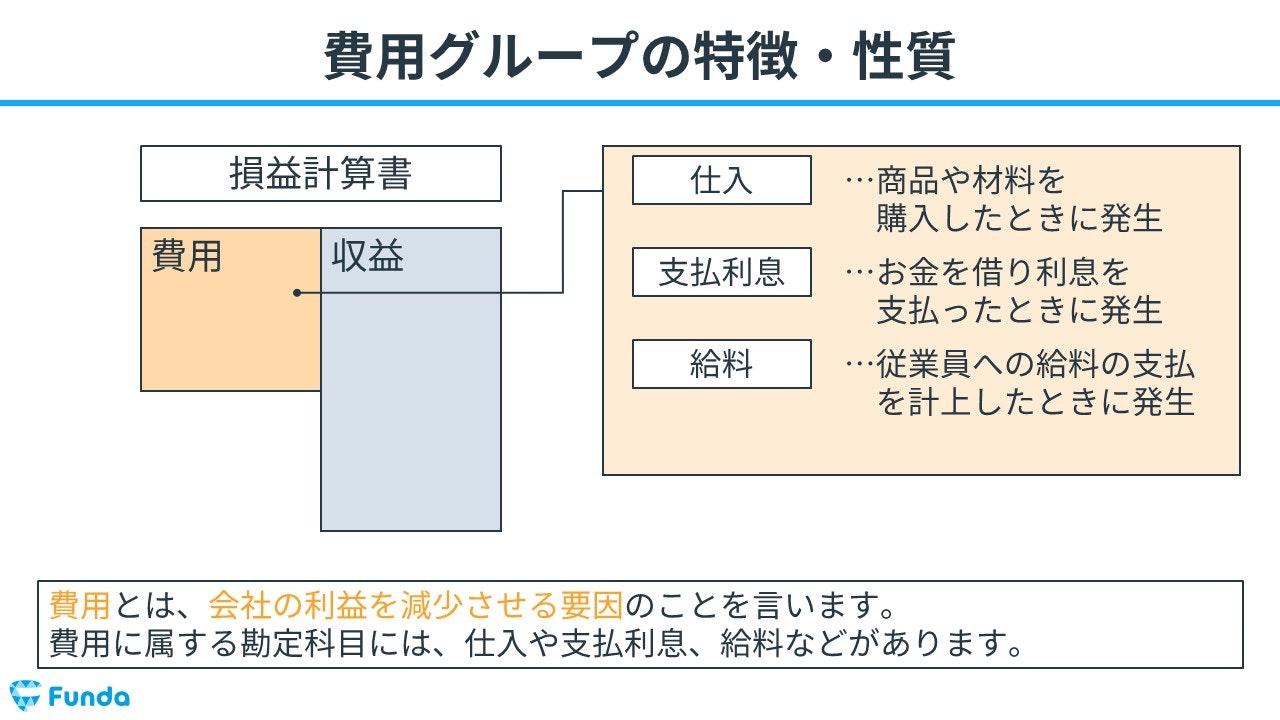

費用の勘定科目一覧

費用とは、会社の利益を減少させる要因のことをいいます。費用に属する代表的な勘定科目には、仕入や支払利息、給料などがあります。

費用は代金などを支払ったときに発生するため、「支払~」「~費」という勘定科目が多いです。また、利益を減らす要因のため「~損」という勘定科目が多い特徴もあります。

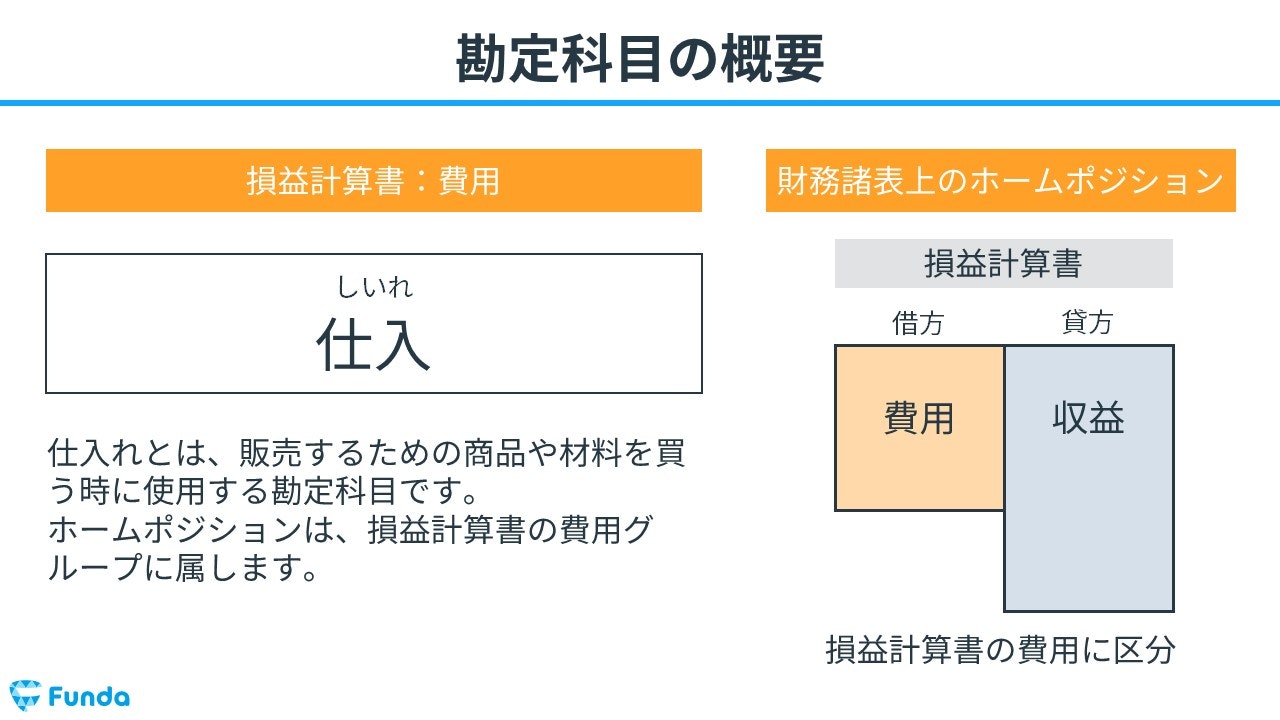

仕入

仕入とは、販売するための商品や材料を購入した時に使用する勘定科目です。

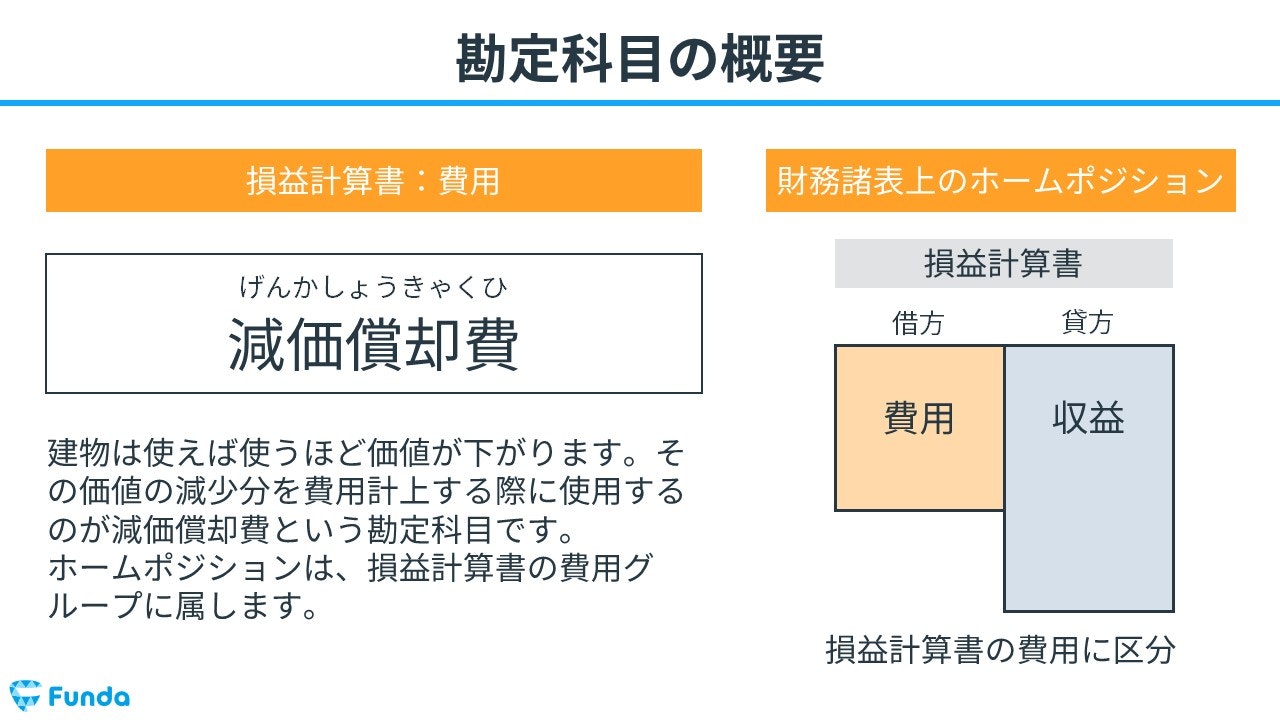

減価償却費

減価償却費は、固定資産の価値の減少分を費用計上する際に使用する勘定科目です。

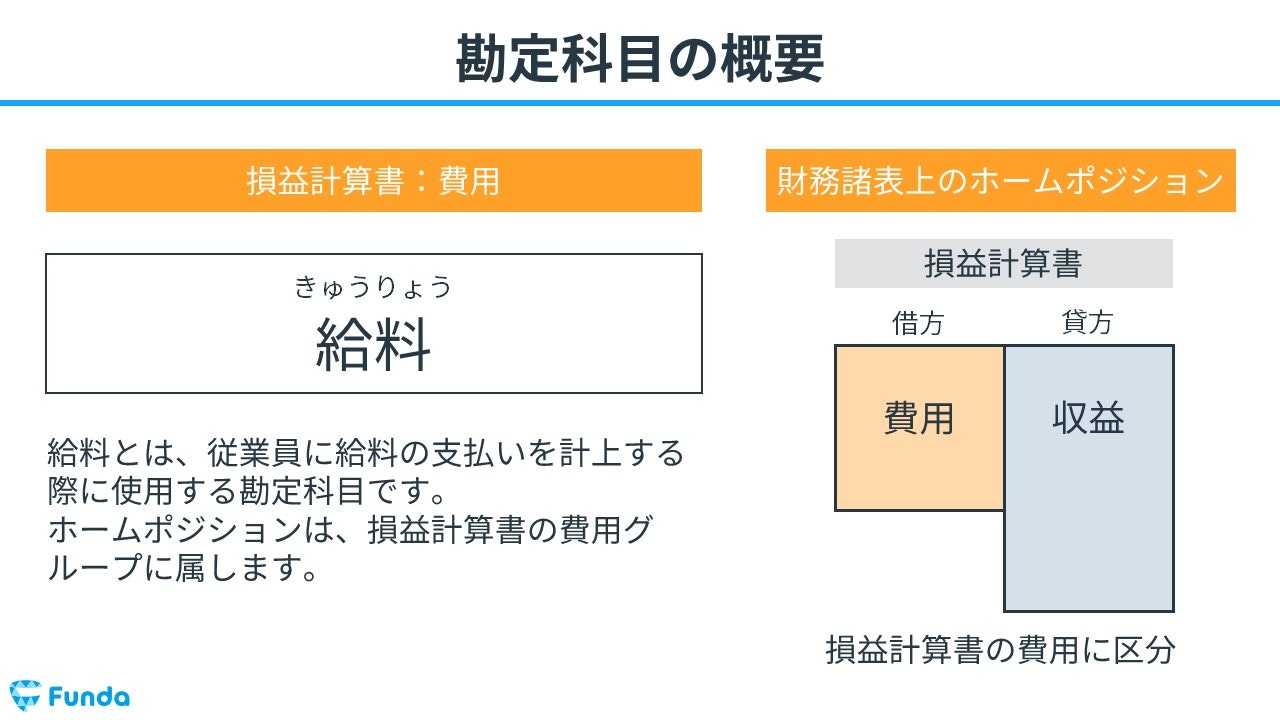

給料

給料とは、従業員に給料の支払いを計上する際に使用する勘定科目です。

法人税等

法人税等とは、法人税、住民税、事業税の総称であり、利益に対する税金額を表す勘定科目です。

租税公課

租税公課とは、固定資産税などの税金を支払う際や、収入印紙の支払いの際に発生する勘定科目です。

固定資産売却損

固定資産売却損とは、固定資産を売却し損失が発生した際に使用する勘定科目です。

貸倒損失

貸倒損失とは、取引先などが倒産し、売掛金等を回収できなくなった際に使用する勘定科目です。

貸倒引当金繰入

貸倒引当金繰入とは、翌期以降に見込まれる貸倒損失を、前もって当期に費用として計上する際に使用される勘定科目です。

支払利息

支払利息とは、資金の借入の見返りとして発生する利子や利息を表す勘定科目です。

創立費

創立費とは、会社を設立するためにかかった費用を表す勘定科目です。

開業費

開業費とは、会社設立後、営業を開始するまでに要した費用を表す勘定科目です。

雑損

雑損とは、原因不明等で他の勘定科目に該当しない損失が発生した際に使用する勘定科目です。

その他の勘定科目一覧

勘定科目は資産・負債・純資産・収益・費用に分類されますが、一部5つのグループに該当しない勘定科目があります。

試験でも頻出であるため、しっかり押さえておきましょう。

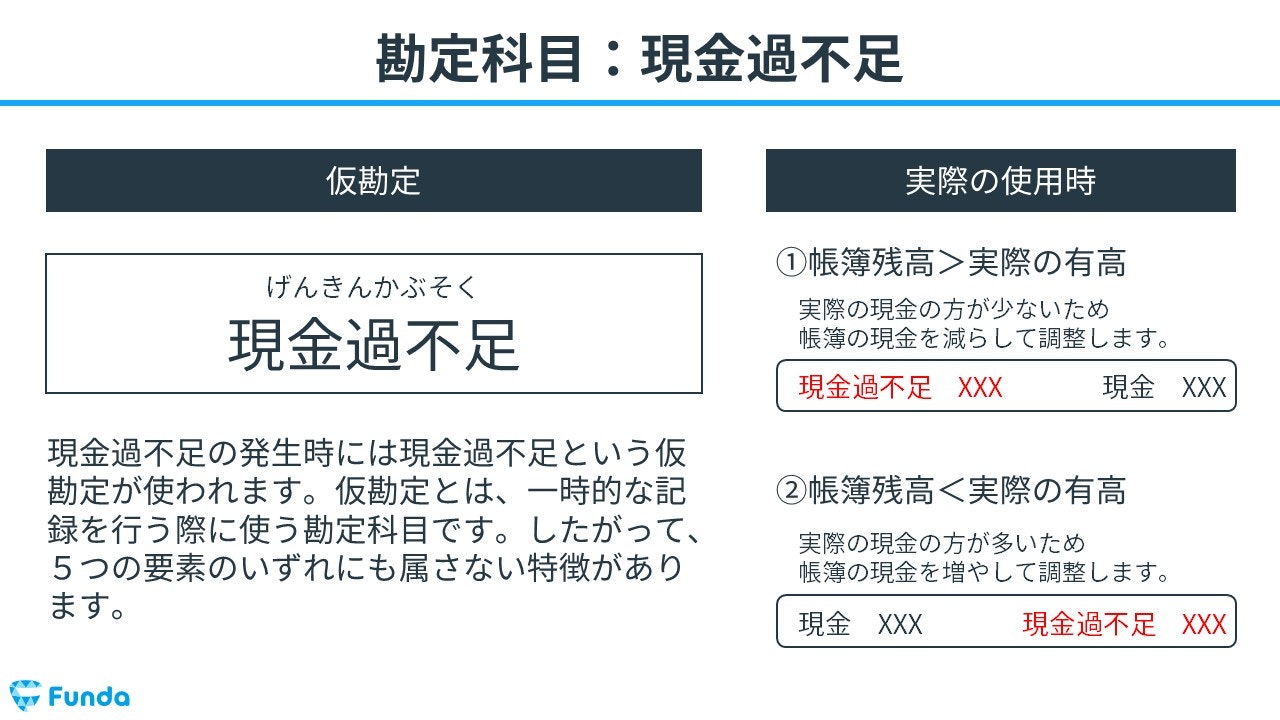

現金過不足

現金過不足とは、帳簿上の現金と実際の現金が合わない時に一時的に使用する仮勘定です。

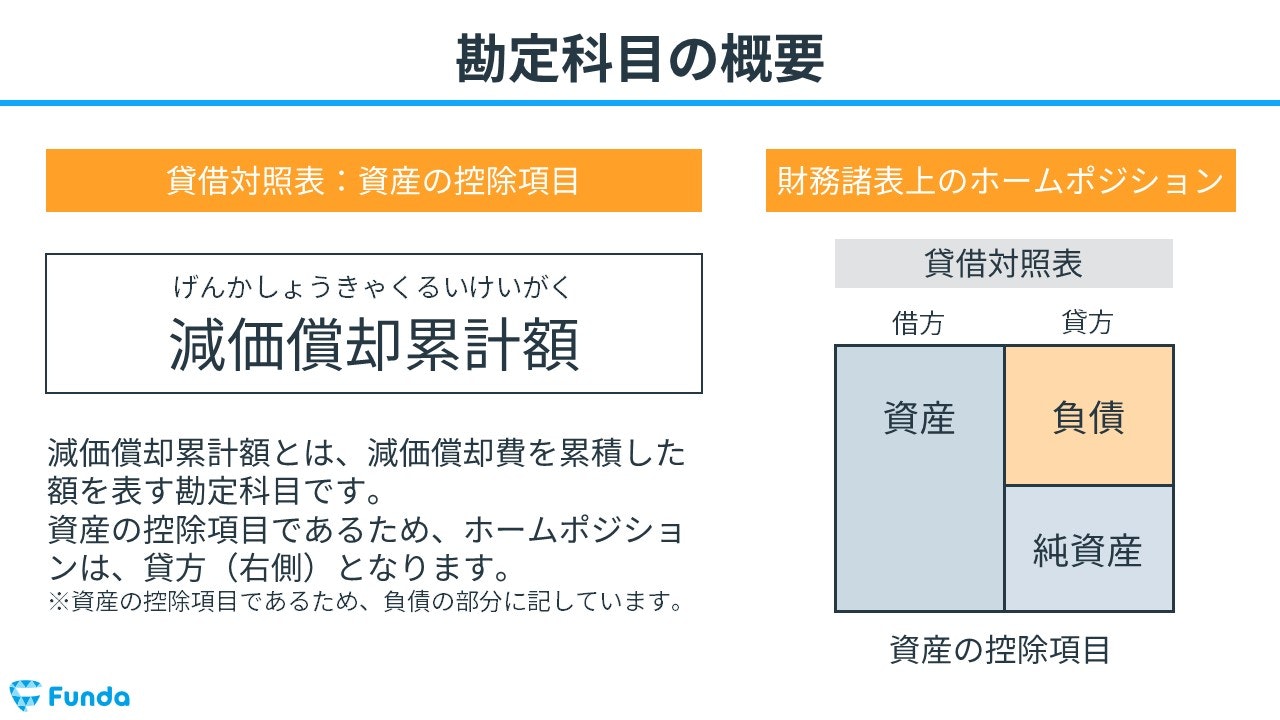

減価償却累計額

減価償却累計額とは、保有している有形固定資産を取得した年からこれまでの減価償却費の合計金額を表す勘定科目です。

貸倒引当金

貸倒引当金とは、売上債権に対する貸倒れの見積り高を表す評価勘定です。

勘定科目を覚えるポイント

勘定科目を覚えるポイントは2つあります。

- ペアで覚える

- 勘定科目ごとの性質を考える

それぞれ詳しく解説していきます。

ペアで覚える

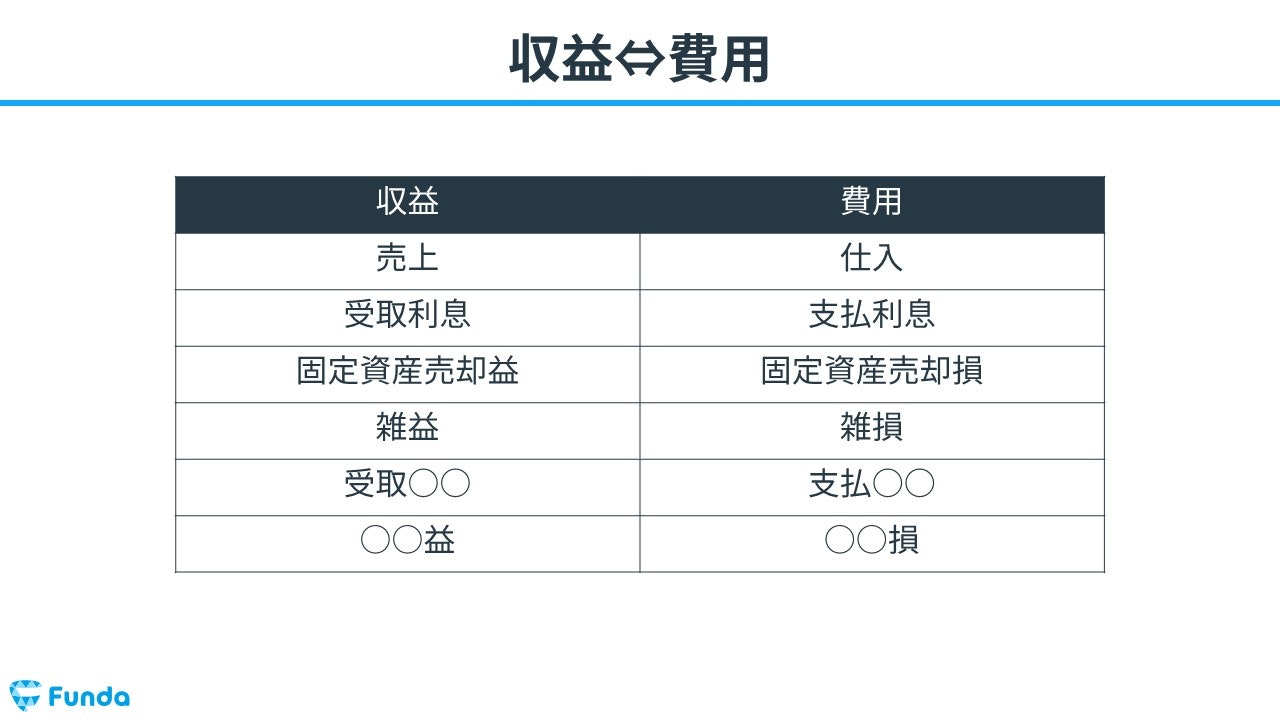

勘定科目には、「資産⇔負債」や「収益⇔費用」など、対になっている項目がいくつかあります。

たとえば、商品の「仕入」と販売した際の「売上」は、仕訳の際にペアになる組み合わせです。

勘定科目を覚える際には、まずこのようなペアになる組み合わせから覚えていくのがポイントです。

勘定科目ごとの性質を考える

勘定科目を覚えるときは、勘定科目ごとに名前とホームポジションを暗記するのではなく、その勘定科目が5つのグループのどこに分類するかを考えるのがポイントです。

具体例として、前受金を例に解説します。

前受金は商品やサービスを販売する前に、事前に代金の一部を手付金や内金として現金で受け取った場合に使用する勘定科目です。現金を受け取っているので一見資産のように思われますが、前受金を受け取った際は、後で商品やサービスを提供する義務が生じます。したがって、会計上では負債の勘定科目として扱います。

このように取引をイメージすると、勘定科目の性質が理解でき、その勘定科目を覚えやすくなると思います。

勘定科目のまとめ

今回は試験で登場する覚えておくべき勘定科目を一覧で解説しました。

いきなりすべてを覚えることは難しいため、まずは頻繁に仕訳で登場する勘定科目から覚えていきましょう。慣れてきたら新しく仕訳で出てくる勘定科目を1つずつ覚えていくことで、試験で登場する勘定科目を身につけることができます。

この記事を参考にし、勘定科目をマスターしましょう。

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、しっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。