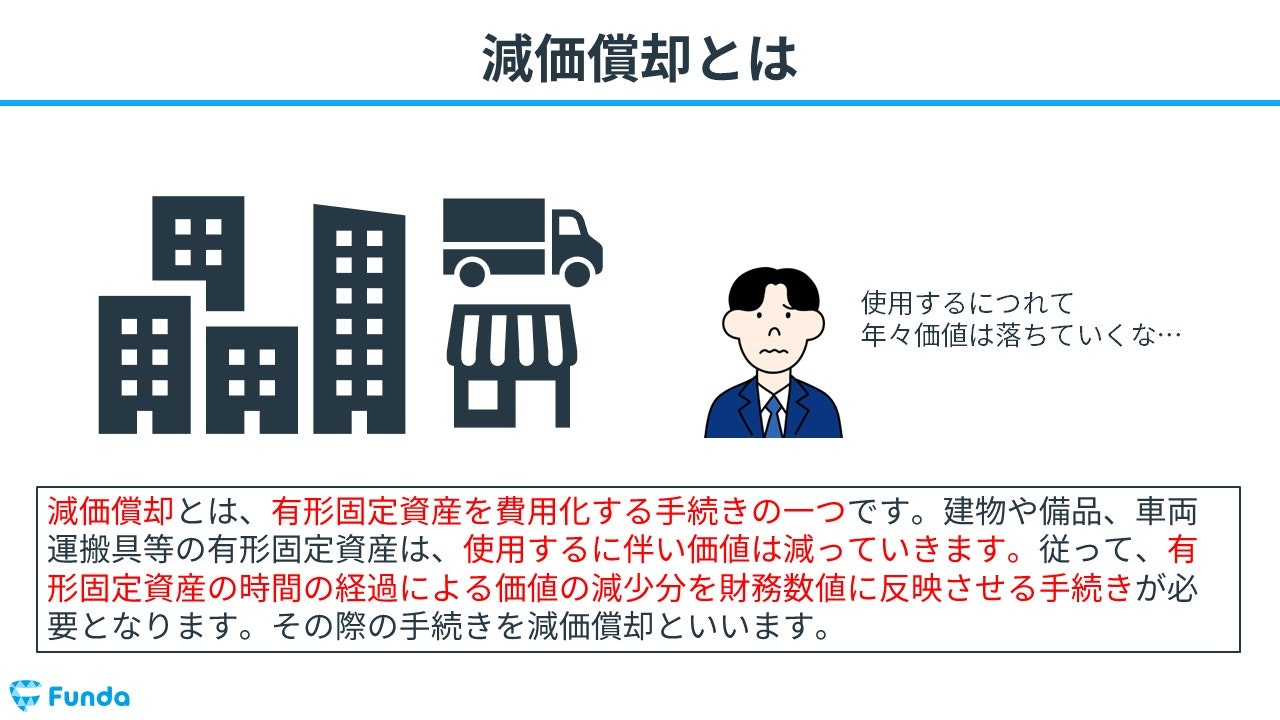

減価償却とは?

減価償却(げんかしょうきゃく)とは、有形固定資産を費用化する手続きの一つです。建物や備品、車両運搬具等の有形固定資産は、使用するに伴い価値は減っていきます。

したがって、有形固定資産の時間の経過による価値の減少分を財務数値に反映させる手続きが必要となります。その際の手続きを減価償却といいます。

早速ですが、ここでクイズです。

東京ディズニーリゾートに関する資産のうち、年間の減価償却額が大きいのはどちらでしょう?

現時点で分からなくても問題ありません。

簿記試験の頻出論点である「減価償却」は、企業経営や個人事業主にとって重要な知識となります。しかし、その仕組みや計算方法が難しく感じる方も多いでしょう。

この記事では、簿記初心者に向けて減価償却の基本概念や計算方法、仕訳事例をわかりやすく解説します。実際の企業事例も紹介していますので、ぜひ最後までご覧ください。

目次

- 減価償却とは?

- 減価償却の仕組み

- 減価償却を行う目的

- 減価償却できる資産とできない資産

- 減価償却の計算方法

- 減価償却を用いる取引で登場する勘定科目を解説

- 減価償却費

- 減価償却累計額

- 決算書から読み取る減価償却費

- 減価償却の対象

- オリエンタルランドの有価証券報告書

- 減価償却の仕訳事例

- 固定資産を取得した時の仕訳事例

- 1期目の決算時に減価償却費を計上した際の仕訳事例

- 2期目の決算時に減価償却費を計上した際の仕訳事例

- 簿記検定で出題される減価償却の問題

- 減価償却の配点

- 減価償却の仕訳問題に挑戦

- 減価償却の帳簿上の動き

- 固定資産の取得時

- 1期目の決算時

- 2期目の決算時

- 減価償却のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

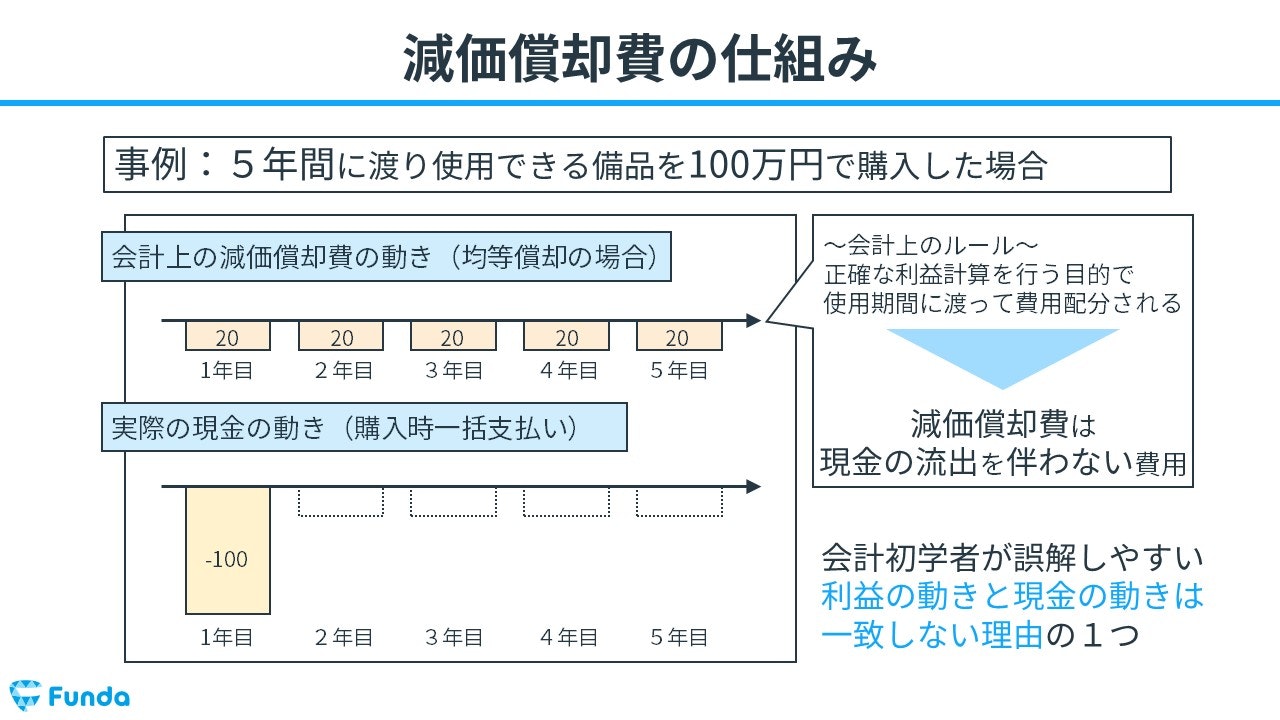

減価償却の仕組み

減価償却の仕組みを簡単に解説します。

減価償却は、資産は時間の経過とともに価値が減っていくという考え方です。

そのため、資産を購入したときは、その購入代金を購入した年に1度に経費とするのではなく、分割して少しずつ計上します。

また、現金は資産の購入時に出ていきますが、次の年度以降、減価償却で費用計上を行う際には現金は減りません。

たとえば、100万円の備品(耐用年数5年)を購入した場合、購入時に現金100万円が減りますが、費用計上する際は20万円ずつ5年間に分けて費用計上します。

減価償却を行う目的

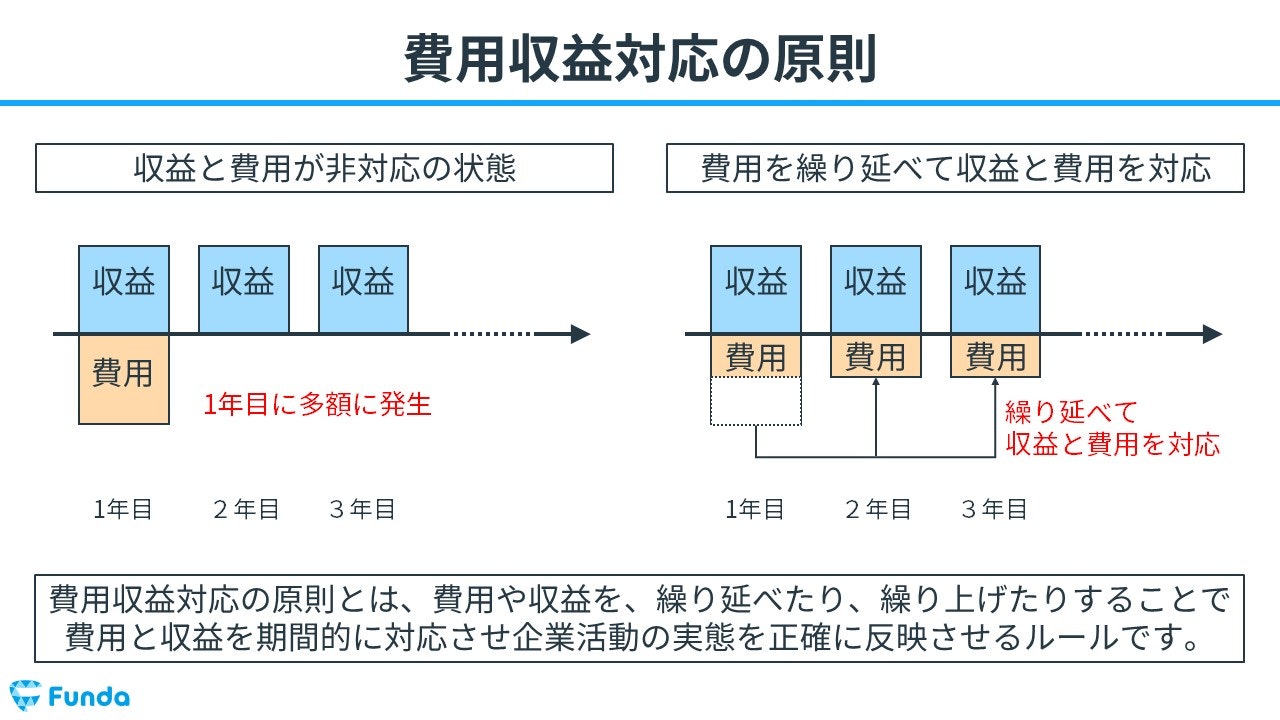

減価償却を行う目的は、費用と収益を同じ会計期間に対応させるためです。

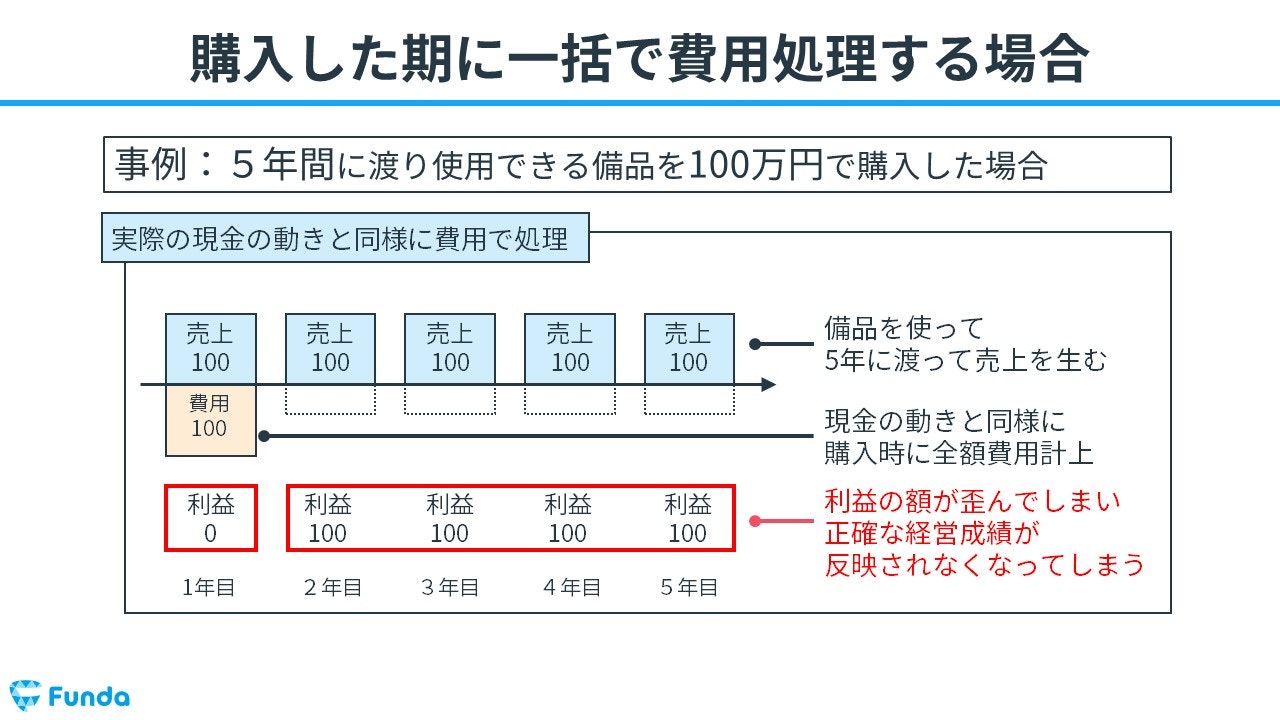

たとえば、初年度に100万円の備品を購入したとします。

この備品を5年間にわたって使用した場合、100万円を初年度に全額費用計上すると、翌年度から費用がかからずに収益がそのまま利益となってしまいます。

そこで、費用と収益を対応させるため、備品100万円の価値の減少分を5年間で割った金額(20万円)について、毎年費用計上することによって、費用と収益が対応し、企業活動の実態を決算書に反映させることができます。

これを費用収益対応の原則と言います。

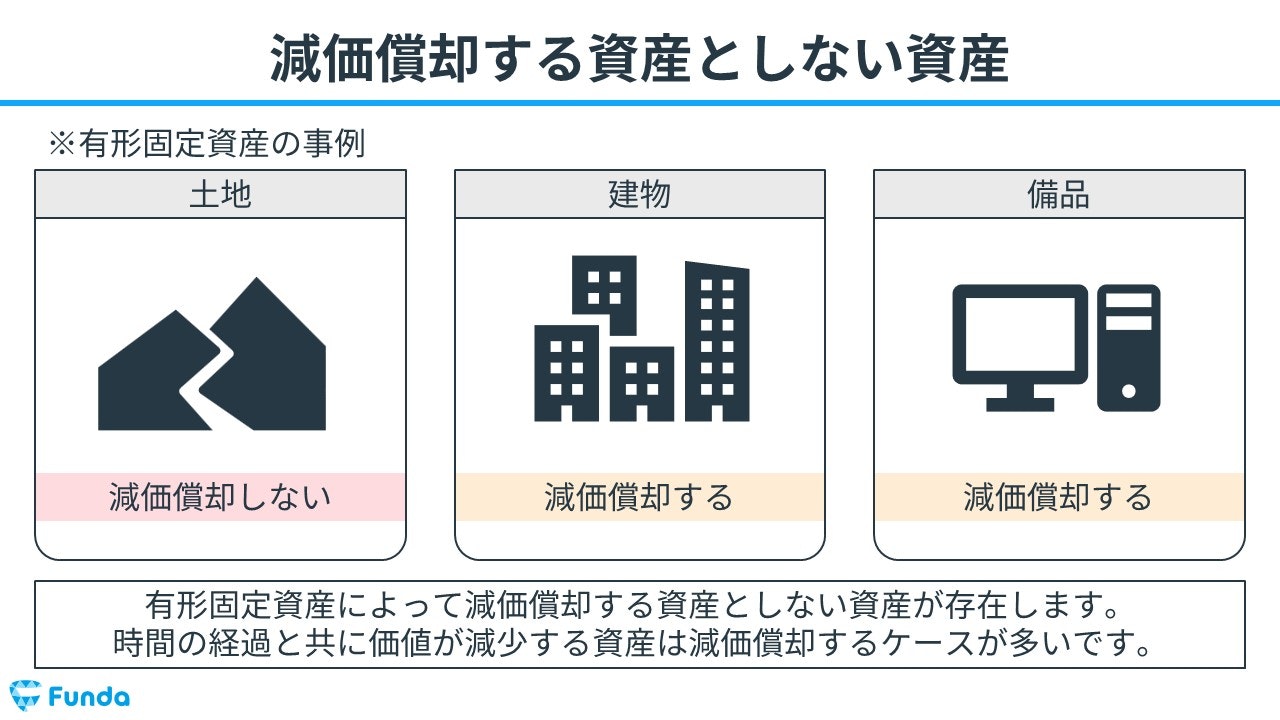

減価償却できる資産とできない資産

減価償却できる資産は、使用した際に価値が減少する固定資産です。例えば、建物や備品、車両運搬具などがあります。

一方、土地のような使用しても価値が減らない資産は減価償却できないため、注意が必要です。

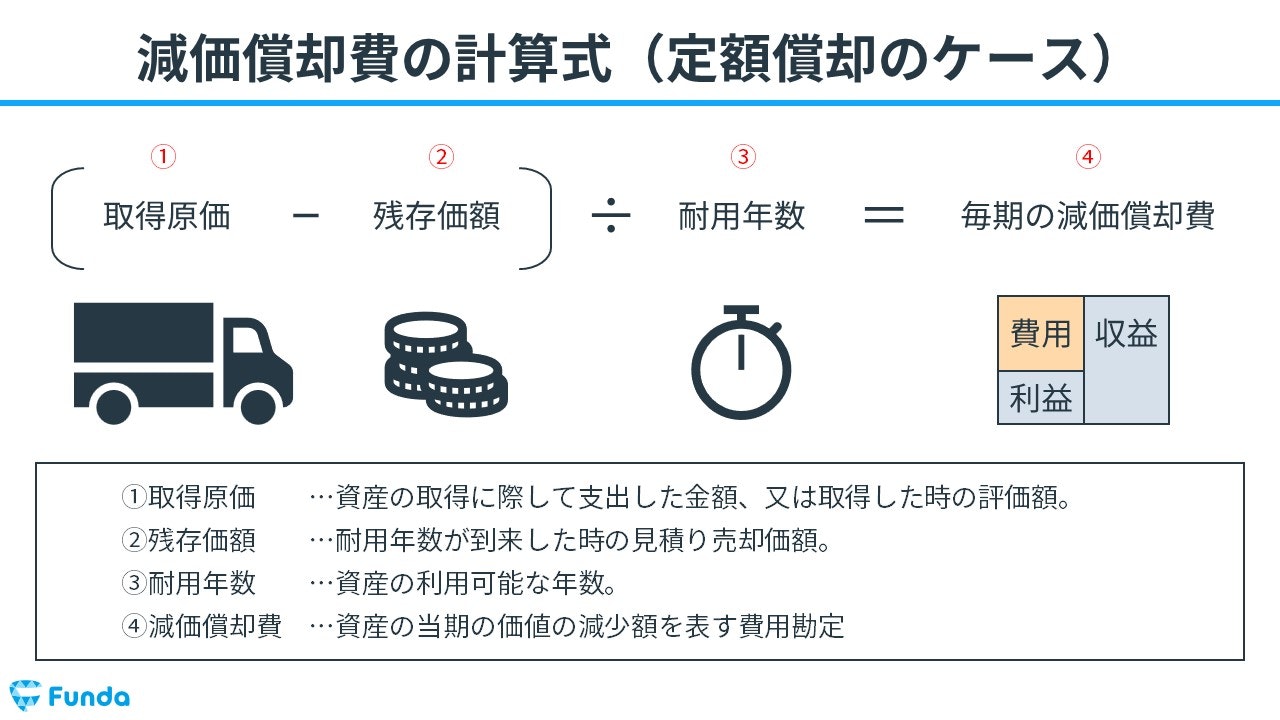

減価償却の計算方法

減価償却費は、

- 毎期の減価償却費=(取得原価-残存価額)÷耐用年数

で求めます。

※取得原価…資産の取得に際して支出した金額、又は取得した時の評価額。

※残存価額…耐用年数が到来した時の見積り売却価額。

※耐用年数…資産の利用可能な年数。

※減価償却費…資産の当期の価値の減少額を表す費用勘定。

減価償却を用いる取引で登場する勘定科目を解説

ここからは、減価償却を用いる取引で登場する勘定科目について解説します。

- 減価償却費

- 減価償却累計額

なお、勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

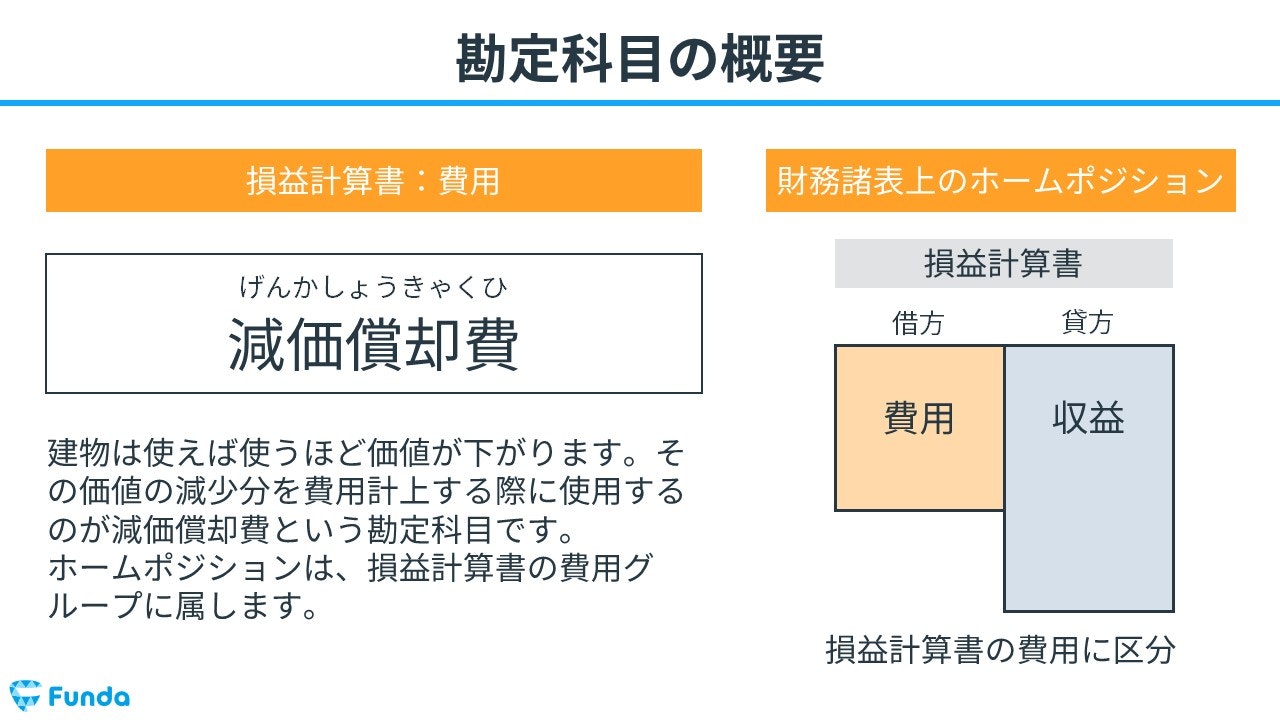

減価償却費

減価償却費は、固定資産の価値の減少分を計上する際に使用する費用の勘定科目です。

計上時期は決算時にまとめて計上します。

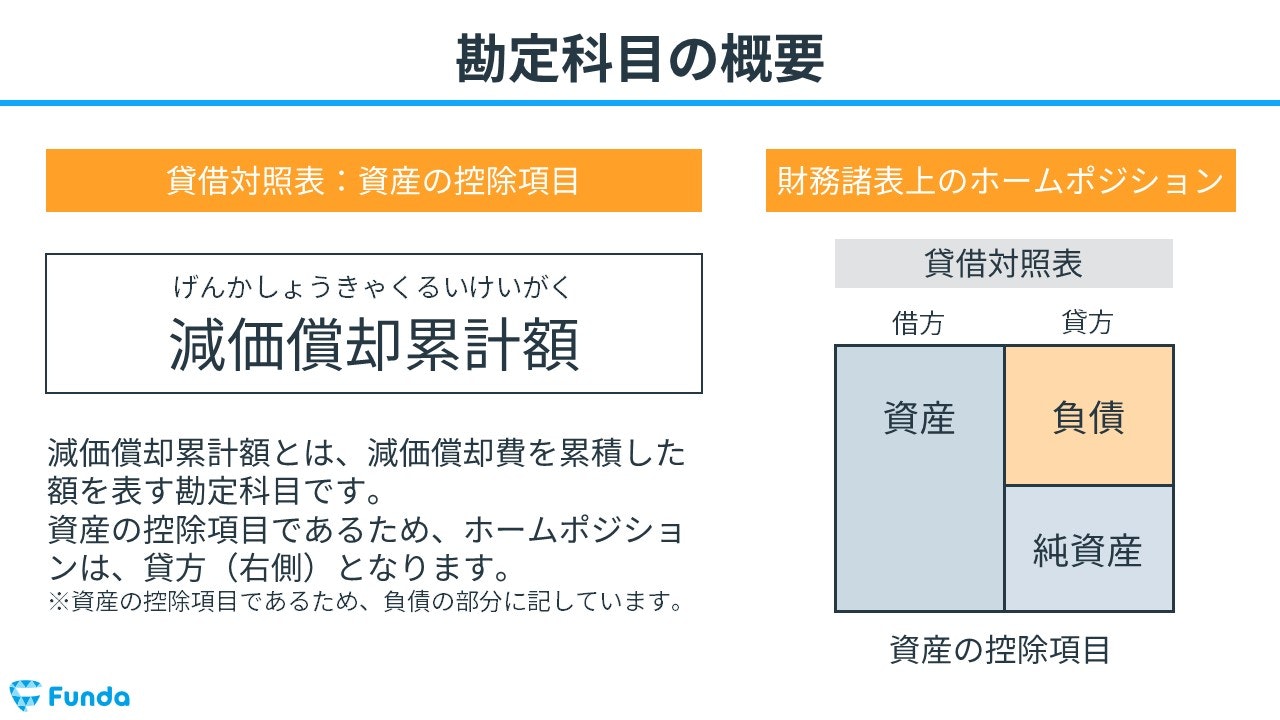

減価償却累計額

減価償却累計額とは、保有している有形固定資産を取得した年からこれまでの減価償却費の合計金額を表す勘定科目です。

貸借対照表の有形固定資産の取得時の価格と併記して表示され、有形固定資産がどの程度費用化されたかを知ることができます。

簿記上では、資産の控除項目として扱われます。そのため、ホームポジションは貸方(右側)となります。

決算書から読み取る減価償却費

それでは、ここまでの内容を踏まえて、冒頭のクイズに挑戦してみましょう。

東京ディズニーリゾートに関する資産のうち、年間の減価償却額が大きいのはどちらでしょう?

タップで回答を見ることができます

土地

アトラクション施設

正解発表

正解は、選択肢②のアトラクション施設でした。

みなさん、分かりましたか?

それでは、ここから解説に入ります。

減価償却の対象

有形固定資産の大半は減価償却の対象ですが、土地に関しては上記で説明した通り、減価償却の対象ではありません。

オリエンタルランドの有価証券報告書

実際にオリエンタルランドの有価証券報告書を確認してみると、土地の減価償却費は存在しないことが読み取れます。

このように、減価償却費の知識は決算書を読む際にも役立ちます。

減価償却費の他のクイズにも挑戦したい方は、下記のクイズにもチャレンジしてみてください。

テーマパーク事業の減価償却費はどこに含まれるでしょう?

.png&w=640&q=75)

減価償却の仕訳事例

それでは、簿記上の取引事例を通じて、減価償却の仕訳方法を解説します。

簿記3級の試験では第1問と第3問で頻繁に出題される論点なので、確実に押さえておきましょう。

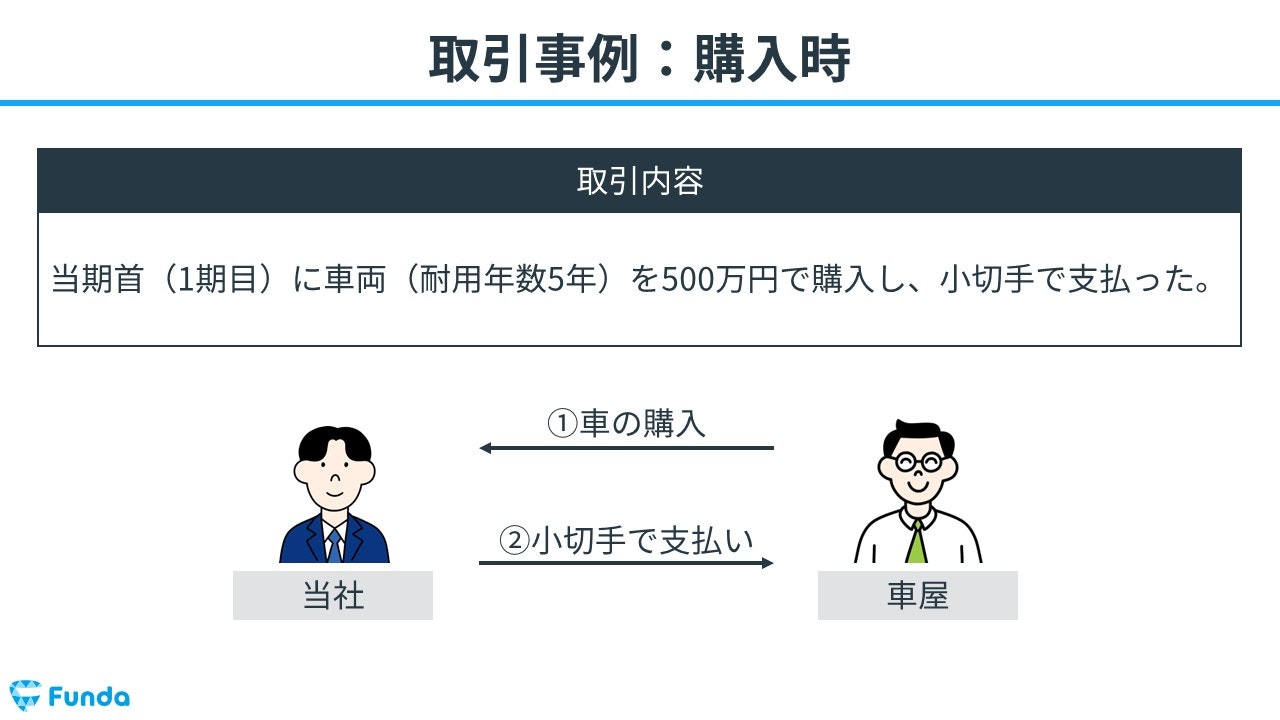

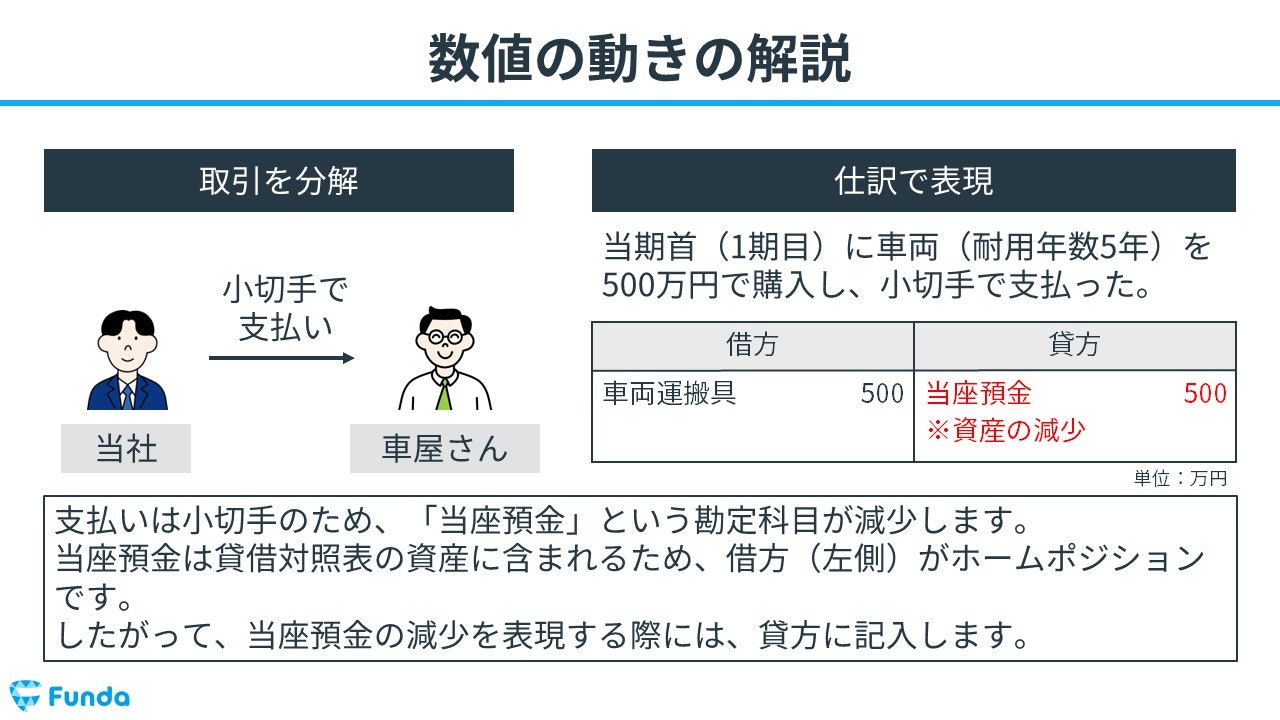

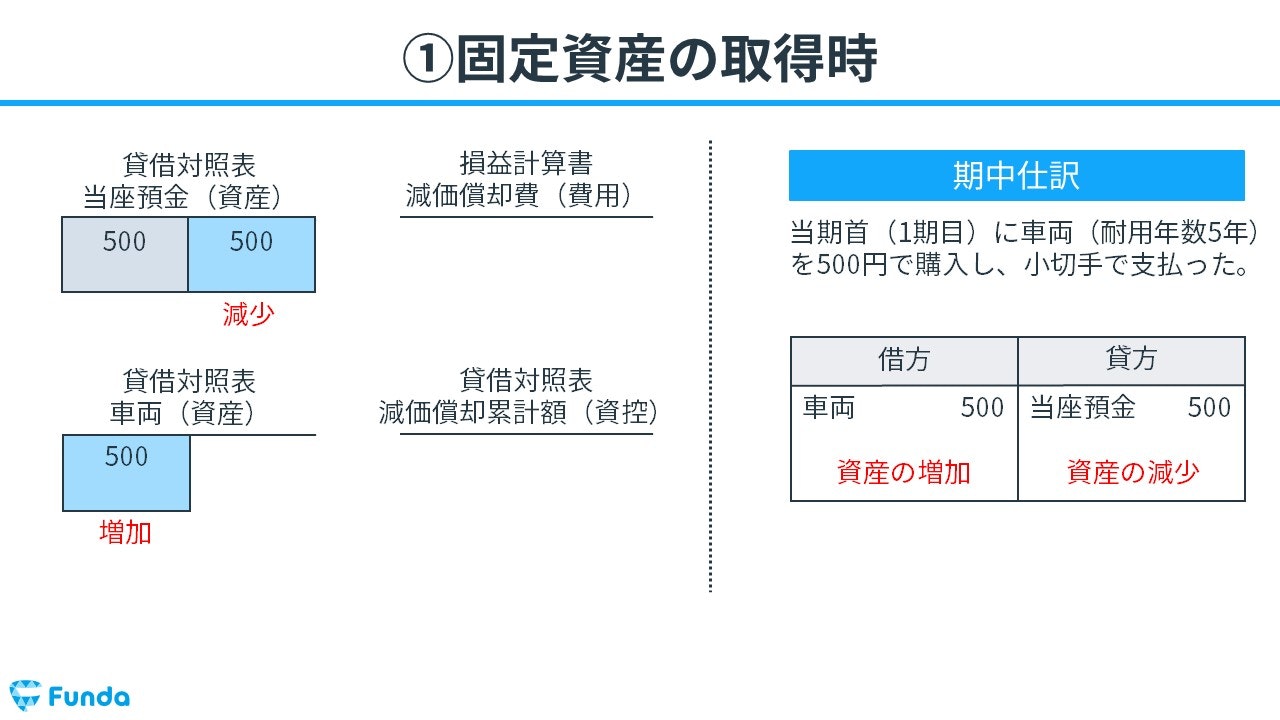

固定資産を取得した時の仕訳事例

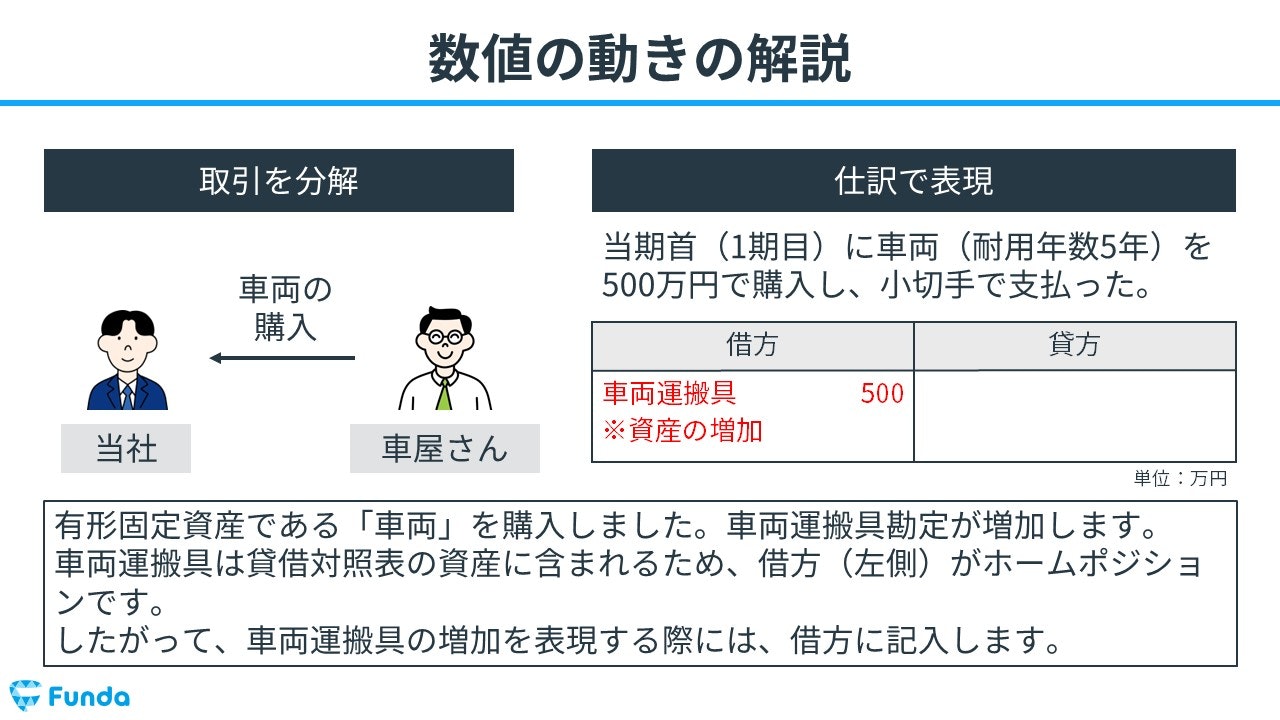

当期首(1期目)に車両(耐用年数5年)を500万円で購入し、小切手で支払った。

上記の取引事例を使い、固定資産を取得した時の仕訳の流れを順に説明します。

固定資産取得時:車両運搬具の増加

有形固定資産である「車両」を購入したため、車両運搬具が増加します。

そのため、借方(左側)に車両運搬具(資産)500万円を記入します。

固定資産取得時:当座預金の減少

支払いは小切手のため、当座預金が減少します。

したがって、貸方(右側)に当座預金(資産)500万円を記入します。

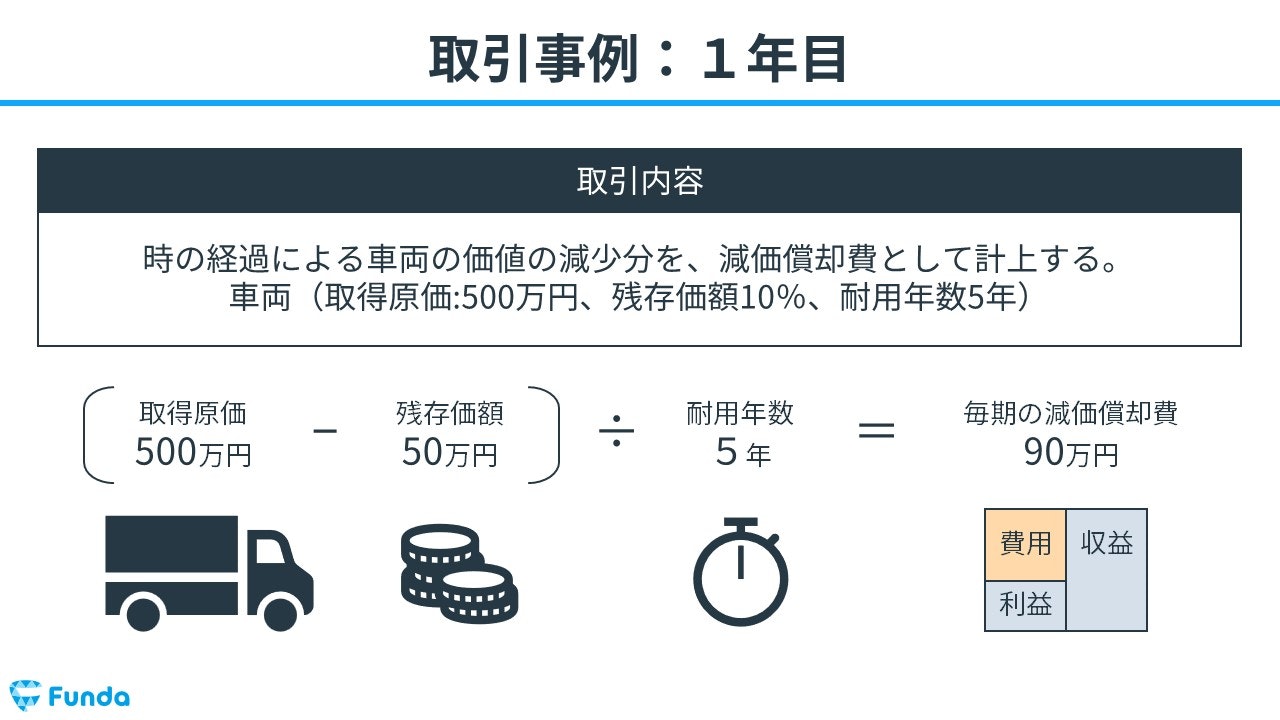

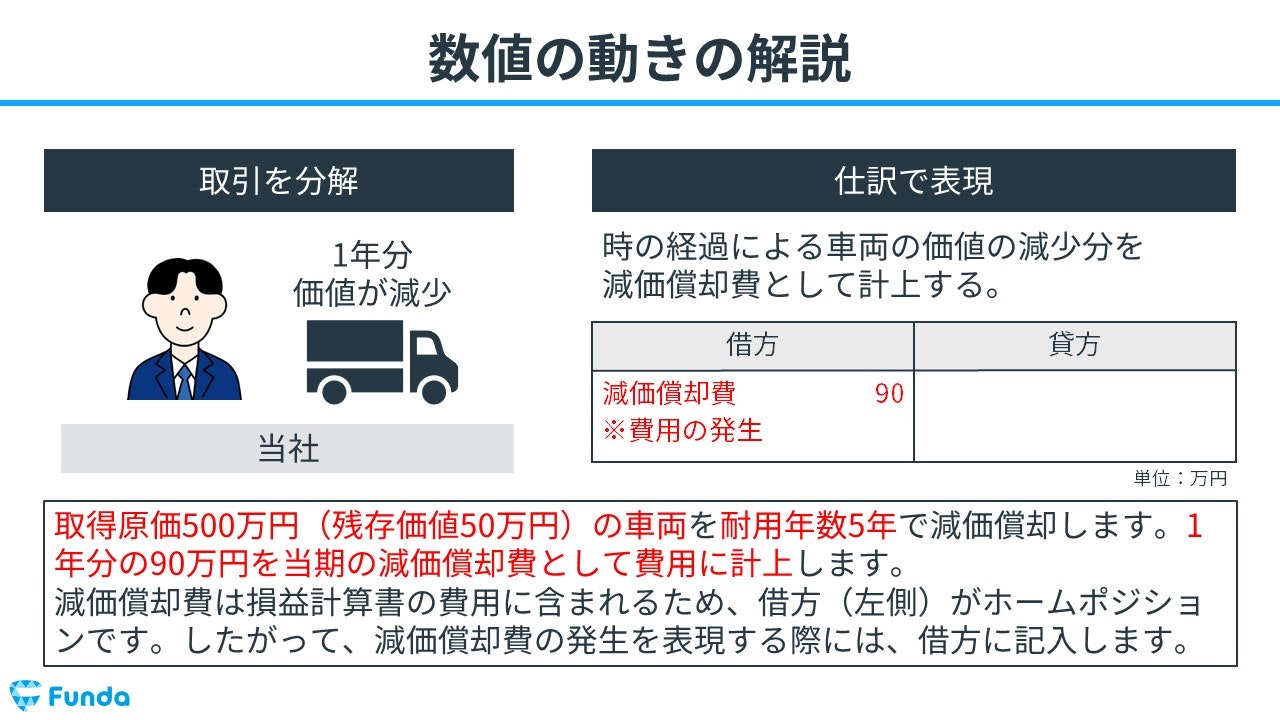

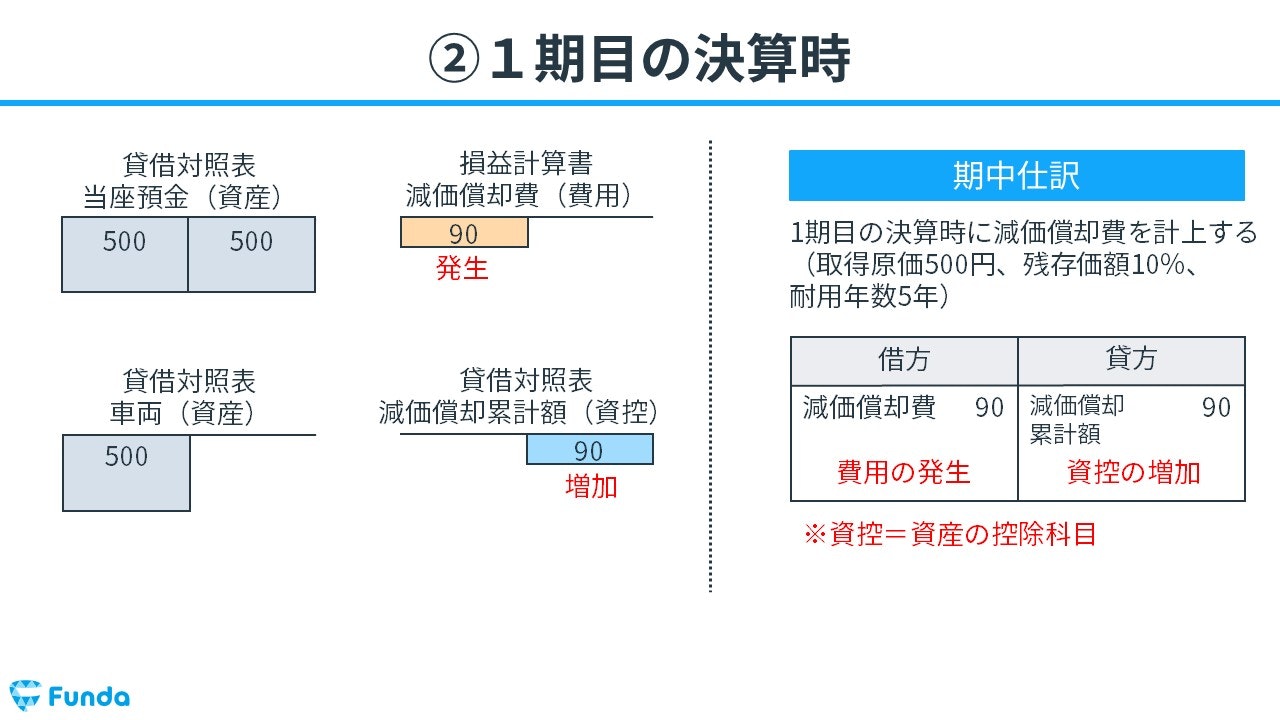

1期目の決算時に減価償却費を計上した際の仕訳事例

時の経過による車両の価値の減少分を、減価償却費として計上する。車両(取得原価:500万円、残存価額10%、耐用年数5年)

上記の取引事例を使い、1期目の決算時に減価償却費を計上した際の仕訳の流れを順に説明します。

減価償却費計上時:減価償却費の発生

取得原価500万円(残存価値50万円)の車両を耐用年数5年で減価償却します。

減価償却の計算式に当てはめると、

(取得原価500万円ー残存価額50万円)÷耐用年数5年=減価償却費90万円

となるため、1年分の90万円を当期の減価償却費として費用に計上します。

したがって、借方(左側)に減価償却費(費用)90万円を記入します。

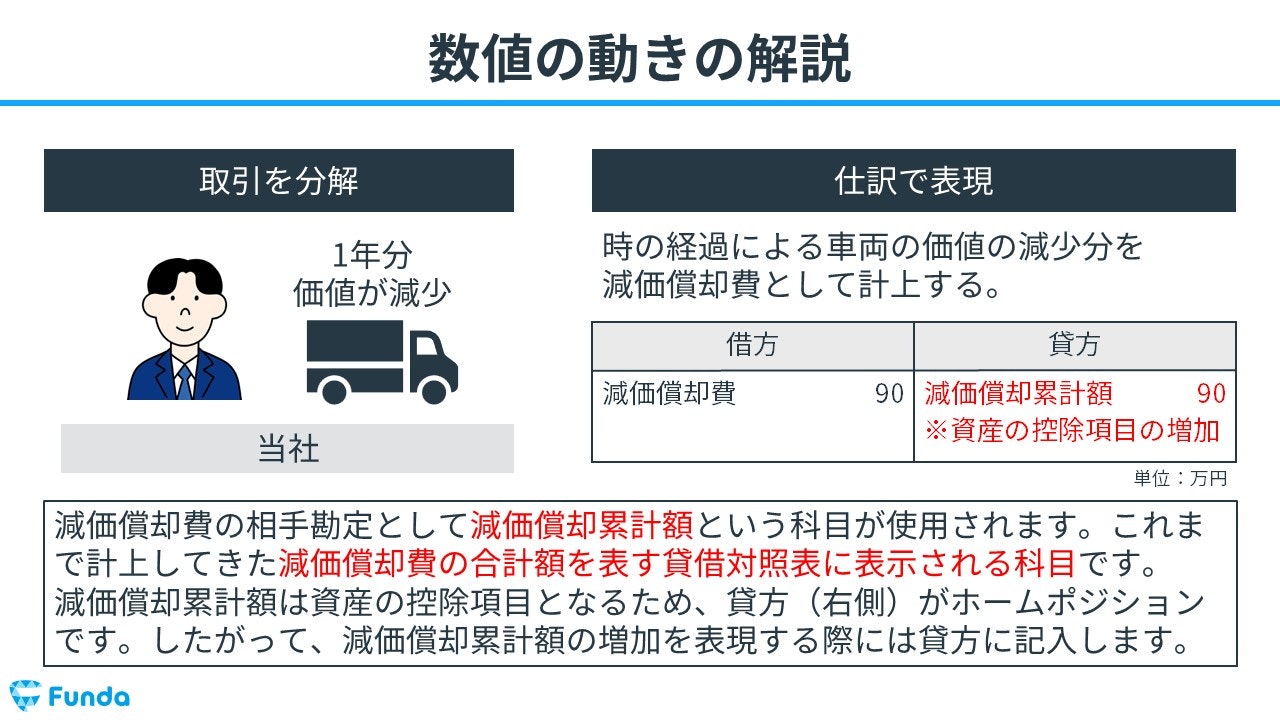

減価償却費計上時:減価償却累計額の増加

減価償却費の相手勘定として減価償却累計額という科目が使用されます。

減価償却累計額は、これまで計上してきた減価償却費の合計額を表す貸借対照表に表示される科目です。

したがって、貸方(右側)に減価償却累計額(資産の控除項目)90万円を記入します。

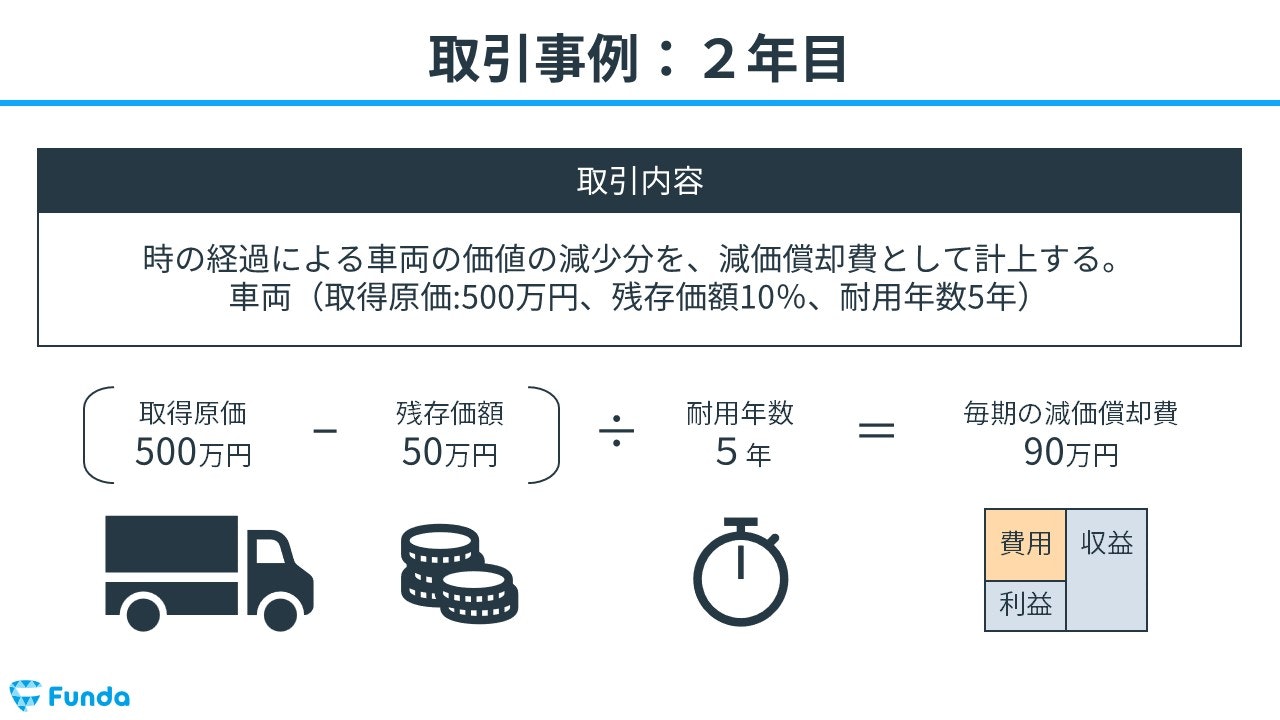

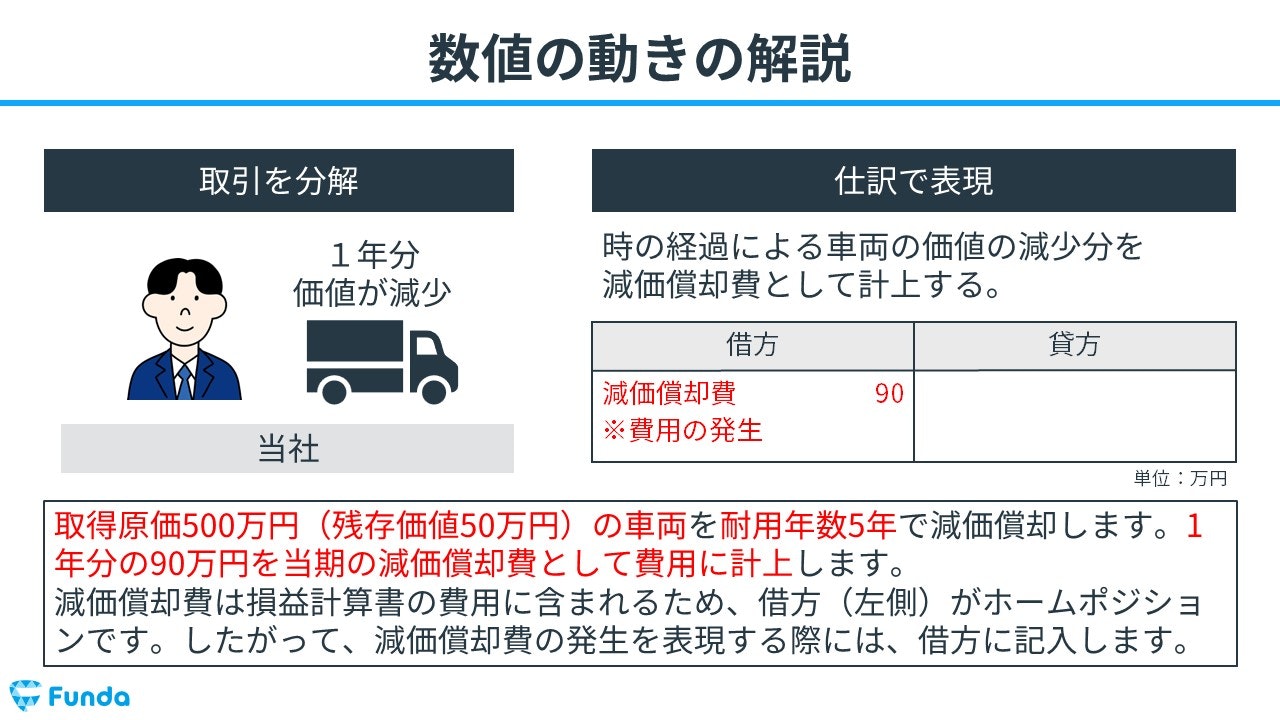

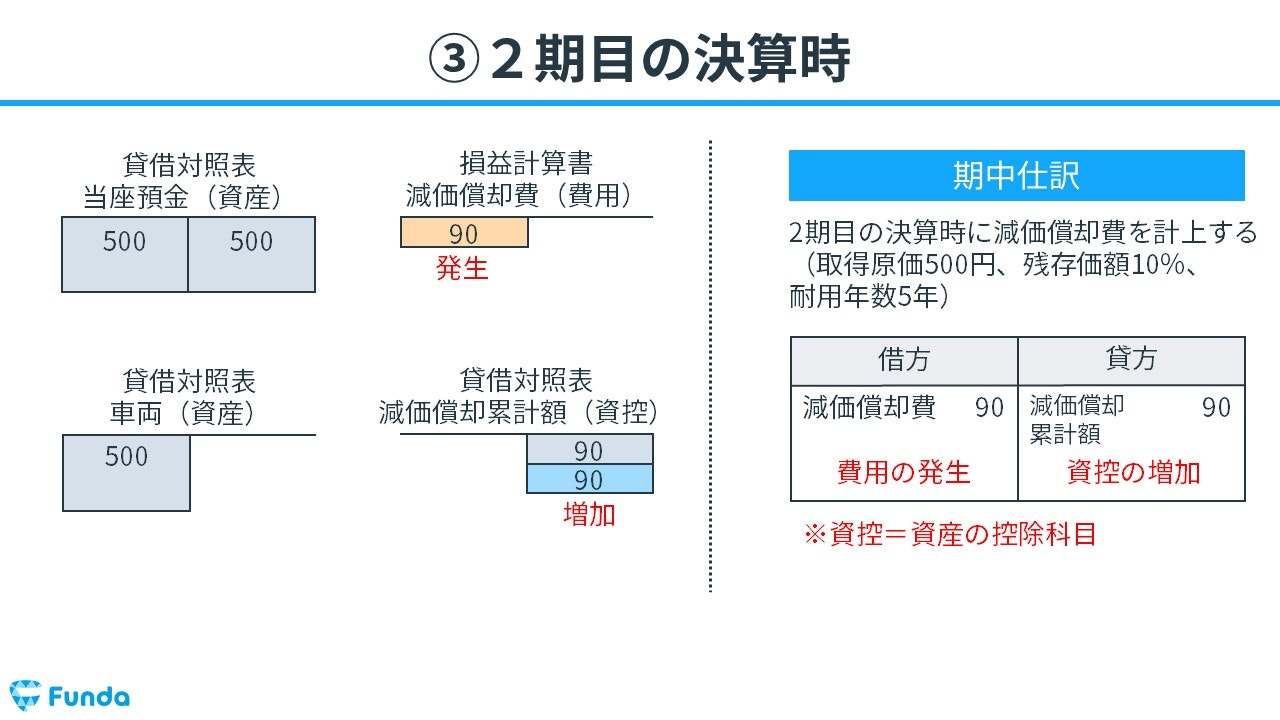

2期目の決算時に減価償却費を計上した際の仕訳事例

時の経過による車両の価値の減少分を、減価償却費として計上する。車両(取得原価:500万円、残存価額10%、耐用年数5年)

上記の取引事例を使い、2期目の決算時に減価償却費を計上した際の仕訳の流れを順に説明します。

減価償却費計上時:減価償却費の発生

取得原価500万円(残存価値50万円)の車両を耐用年数5年で減価償却します。

減価償却の計算式に当てはめると、

(取得原価500万円ー残存価額50万円)÷耐用年数5年=減価償却費90万円

となるため、1年分の90万円を当期の減価償却費として費用に計上します。

したがって、借方(左側)に減価償却費(費用)90万円を記入します。

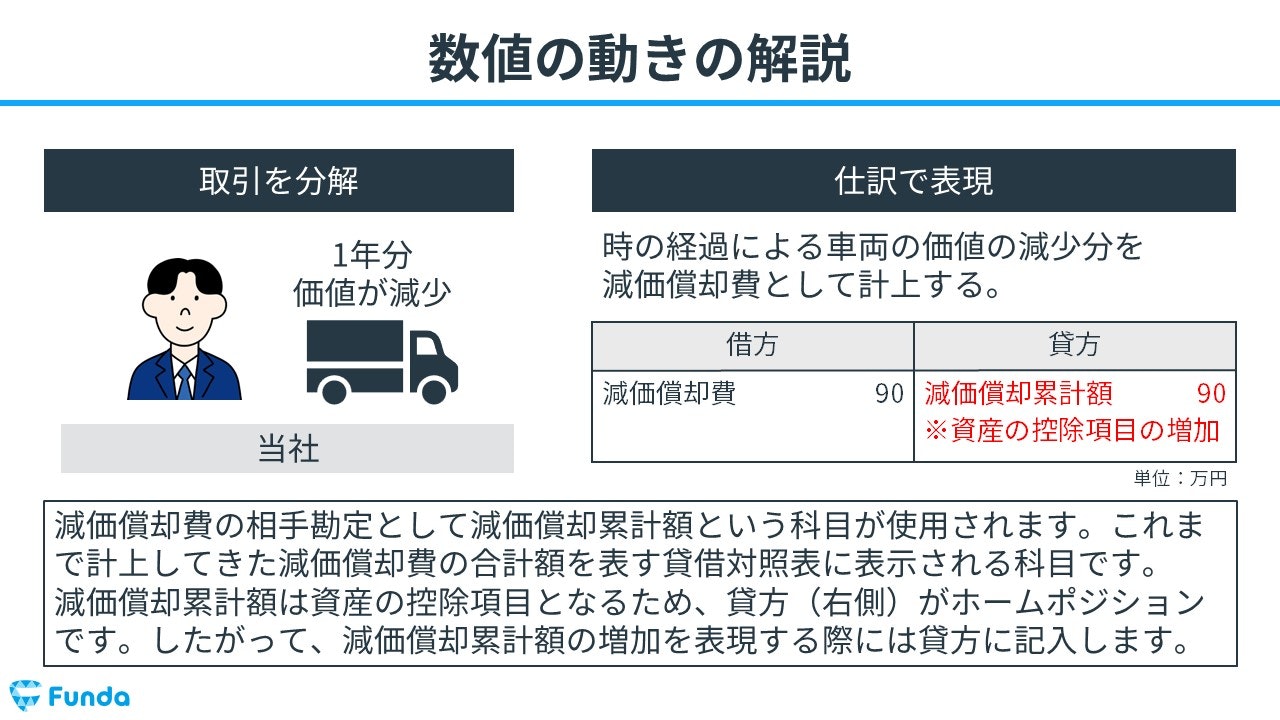

減価償却費計上時:減価償却累計額の増加

減価償却費の相手勘定として減価償却累計額という科目が使用されます。

したがって、貸方(右側)に減価償却累計額(資産の控除項目)90万円を記入します。

簿記検定で出題される減価償却の問題

減価償却は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第3問で減価償却の問題が頻繁に出題されています。

第3問では、決算整理前残高試算表に決算整理事項を加味して、決算整理後の数値を表に入力する決算書作成問題が出題されます。

この決算書作成問題に解答するためには、決算整理事項の内容をもとに決算整理仕訳を作成する必要があります。

減価償却の配点

第3問は35点満点で、10個の決算整理仕訳が出題される問題構成です。

したがって、減価償却の決算整理仕訳ができるようになることで、約3点をものにすることができます。

第3問の決算整理仕訳を対策したい方は、下記の記事がおすすめです。

本試験問題の解き方や決算書への記入方法を詳細に解説していますので、ぜひ参考にしてみてください。

関連記事

【簿記3級・第3問】減価償却の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/depreciationt-test-3

boki.funda.jp/blog

減価償却の仕訳問題に挑戦

ここまでの内容で、減価償却の仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

減価償却の帳簿上の動き

減価償却の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

固定資産の取得時

固定資産を取得した時は、固定資産が増加します。

1期目の決算時

1期目の決算時には、使用した期間分の減価償却費を借方に計上し、貸方に減価償却累計額を計上します。

2期目の決算時

2期目の決算時は1期目と同様に、使用した期間分の減価償却を行います。

減価償却のまとめ

今回は簿記上の「減価償却」の意味や仕訳方法について解説しました。

減価償却の仕訳問題は計算も一緒に出題されるため、セットで覚えておく必要があります。

試験でも登場する頻度の高い分野であるため、しっかり理解しておきましょう!

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。

.png&w=3840&q=75)