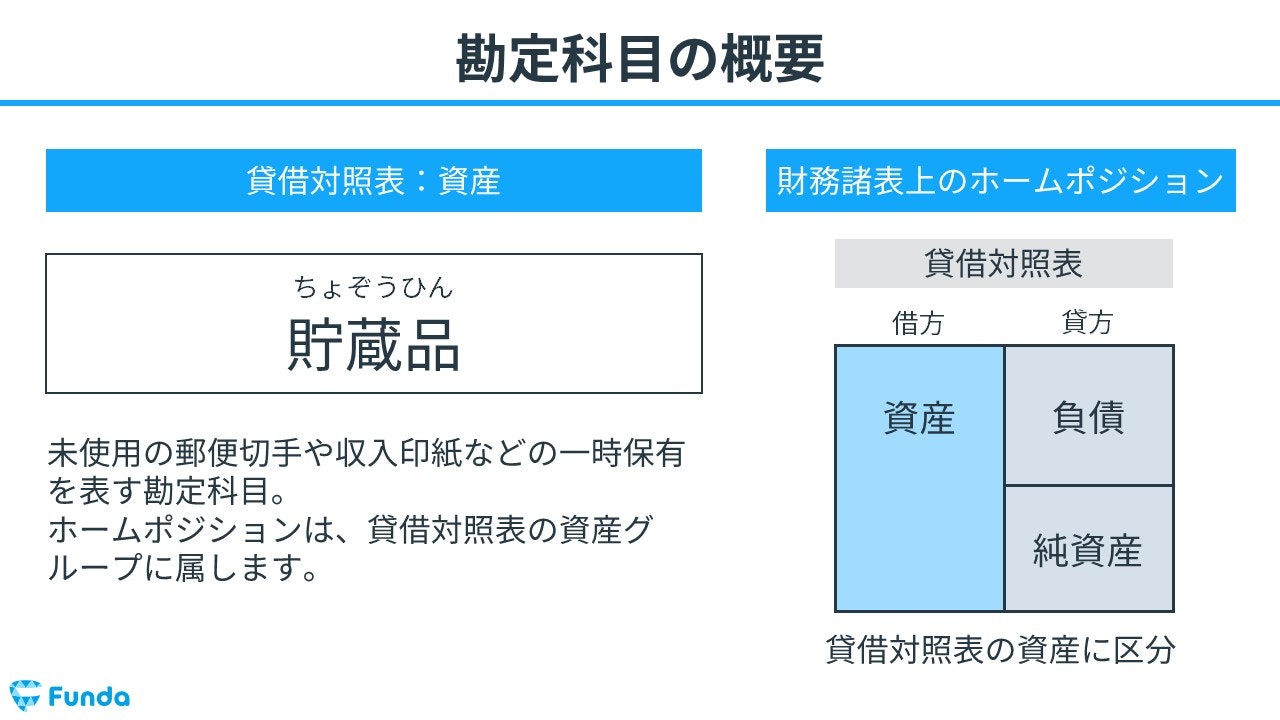

貯蔵品とは?

貯蔵品(ちょぞうひん)とは、未使用の郵便切手や収入印紙、消耗品などを決算のタイミングで資産計上する際に用いる勘定科目です。資産計上する項目は主に、決算時点で資産価値があるものが該当します。

会計上では、資産の勘定科目となります。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

また、貯蔵品の仕訳は決算整理のタイミングで登場することが多いです。決算整理仕訳(けっさんせいりしわけ)とは、決算書を作成するために数値の整理を行ったり、期中の取引の漏れなどを反映させる最終的な修正仕訳のことをいいます。

決算整理仕訳については、こちらの記事で詳しく解説しています。

関連記事

【図解】決算整理仕訳とは?簿記3級で頻出の論点をわかりやすく解説

boki.funda.jp/blog/article/unfinished-business

boki.funda.jp/blog

新卒くん

決算整理仕訳って聞くと難しそう。

貯蔵品の取引は複雑な計算問題などが出てこないため、取引の全体像や仕訳方法を一度理解すればすぐに得点源にすることができる分野です。

この記事では、貯蔵品の意味や取引の流れ、具体的な仕訳事例についてを簿記初心者向けにわかりやすく解説します。

目次

- 貯蔵品とは?

- 貯蔵品の取引の流れ

- 貯蔵品の確認問題

- 貯蔵品の仕訳は?

- 収入印紙を購入した時の仕訳事例

- 決算整理仕訳を行った時の仕訳事例

- 簿記検定で出題される貯蔵品の問題

- 貯蔵品の配点

- 貯蔵品の仕訳問題

- 帳簿上の動き

- 貯蔵品の勘定科目:まとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

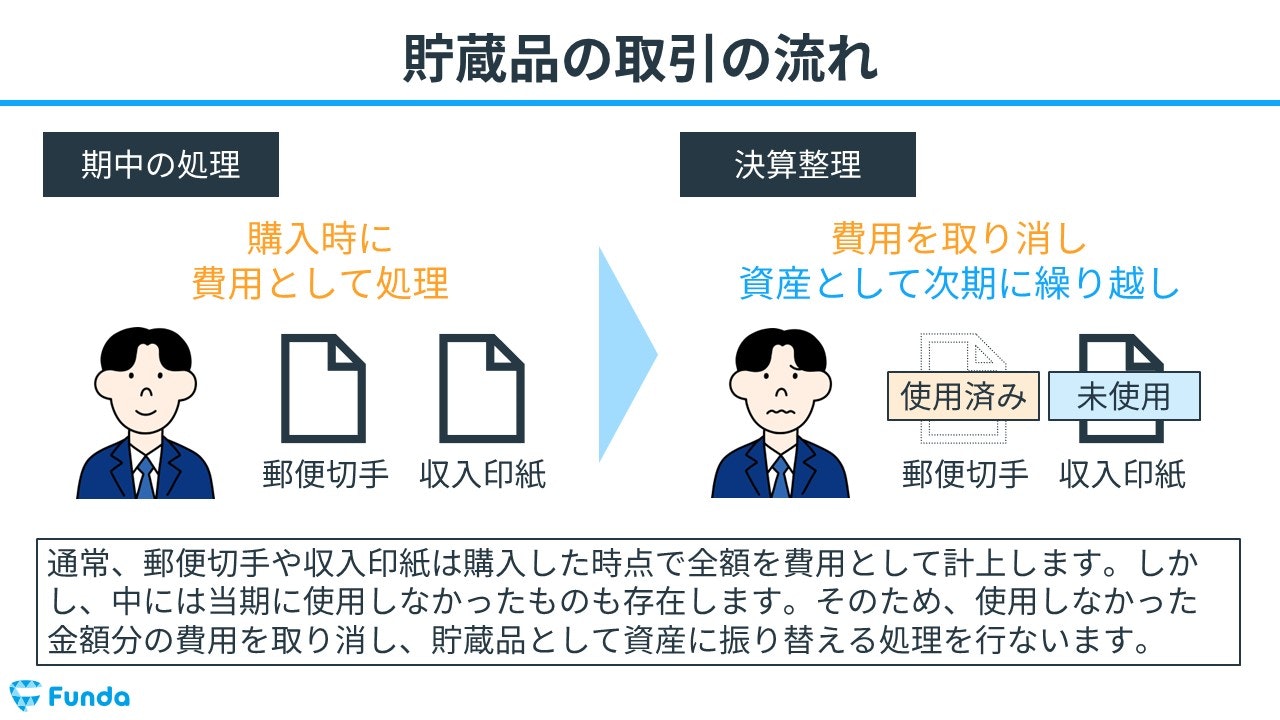

貯蔵品の取引の流れ

郵便切手や収入印紙は通常、購入した時点で全額を費用として計上します。しかし、中には当期に使用しなかったものも存在します。この未使用の郵便切手や収入印紙は、決算のタイミングで貯蔵品として資産に振り替える処理を行ないます。

期中の処理

郵便切手や収入印紙の購入時には、費用として計上します。

決算処理

決算のタイミングで未使用のまま残った郵便切手や収入印紙は、資産として計上し次期に繰り越します。それに伴い、期中で費用処理した勘定科目は取り消します。

新卒くん

なぜ費用を取り消すんですか?

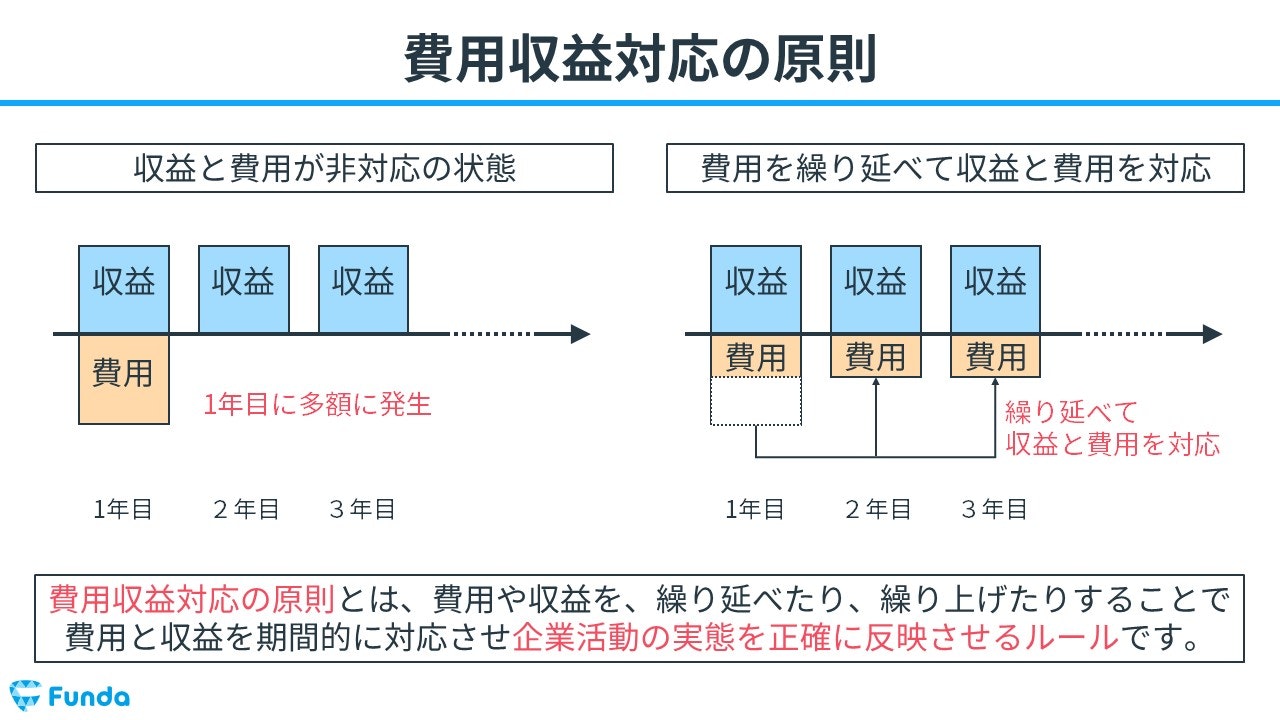

【補足】なぜ費用を取り消すのか?

費用を取り消さずそのまま費用計上した場合、未使用の費用が損益計算書に反映されてしまい正確な利益が出てきません。そこで、未使用分の費用を取り消すことで当期の費用を正確に計算し、収益と費用を対応させる必要があります。これを費用収益対応の原則といいます。

貯蔵品の確認問題

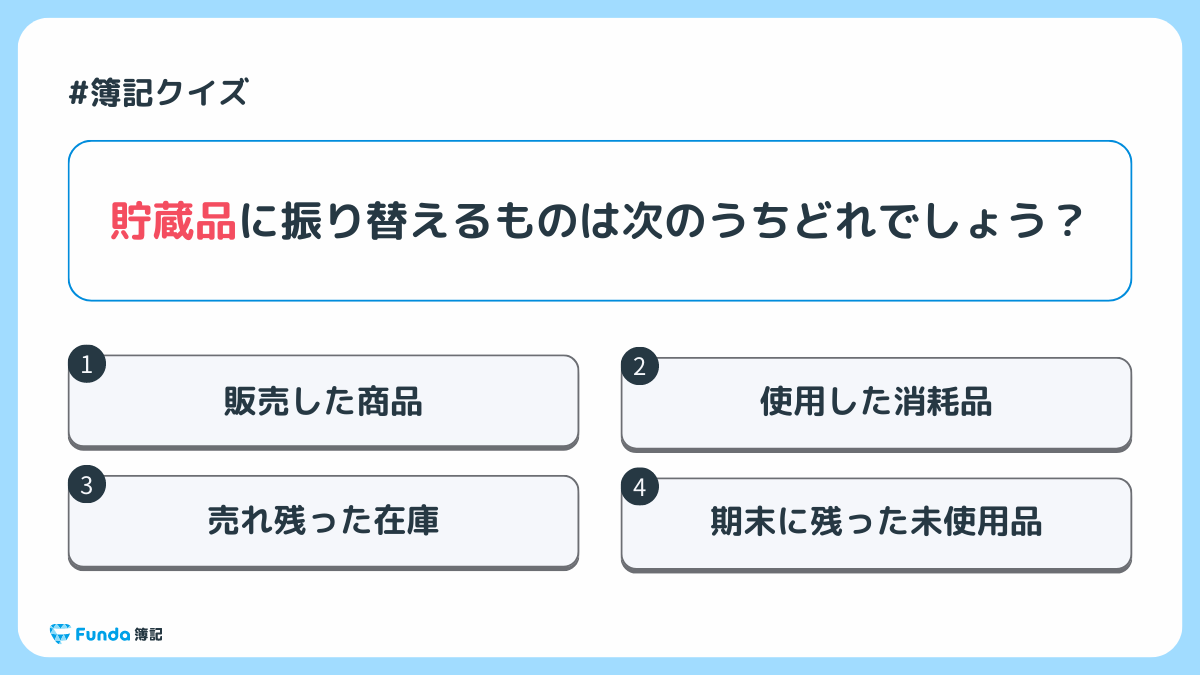

それでは、ここまでの内容を踏まえて、貯蔵品に関する問題です。

貯蔵品に振り替えるものは次のうちどれでしょう?

タップで回答を見ることができます

販売した商品

使用した消耗品

売れ残った在庫

期末に残った未使用品

正解発表

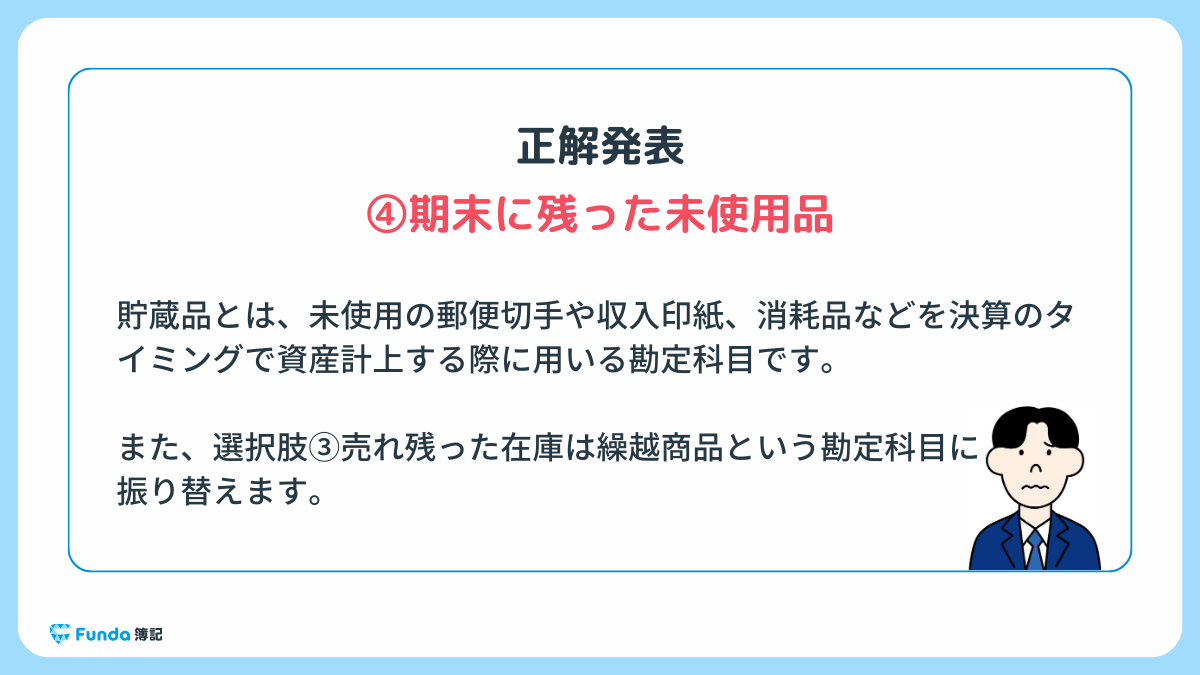

正解は、選択肢④期末に残った未使用品です。

貯蔵品とは、未使用の郵便切手や収入印紙、消耗品などを決算のタイミングで資産計上する際に用いる勘定科目です。

また、選択肢③売れ残った在庫は繰越商品という勘定科目に振り替えます。

期末の商品在庫に関する仕訳についてはこちら

関連記事

【図解】売上原価の勘定科目は?求め方や仕訳方法をわかりやすく解説

boki.funda.jp/blog/article/cost-of-goods-sold

boki.funda.jp/blog

貯蔵品の仕訳は?

貯蔵品に関する仕訳は、決算整理のタイミングで行われます。

貯蔵品の仕訳の流れについてを、簿記の取引事例を通じてわかりやすく解説します。

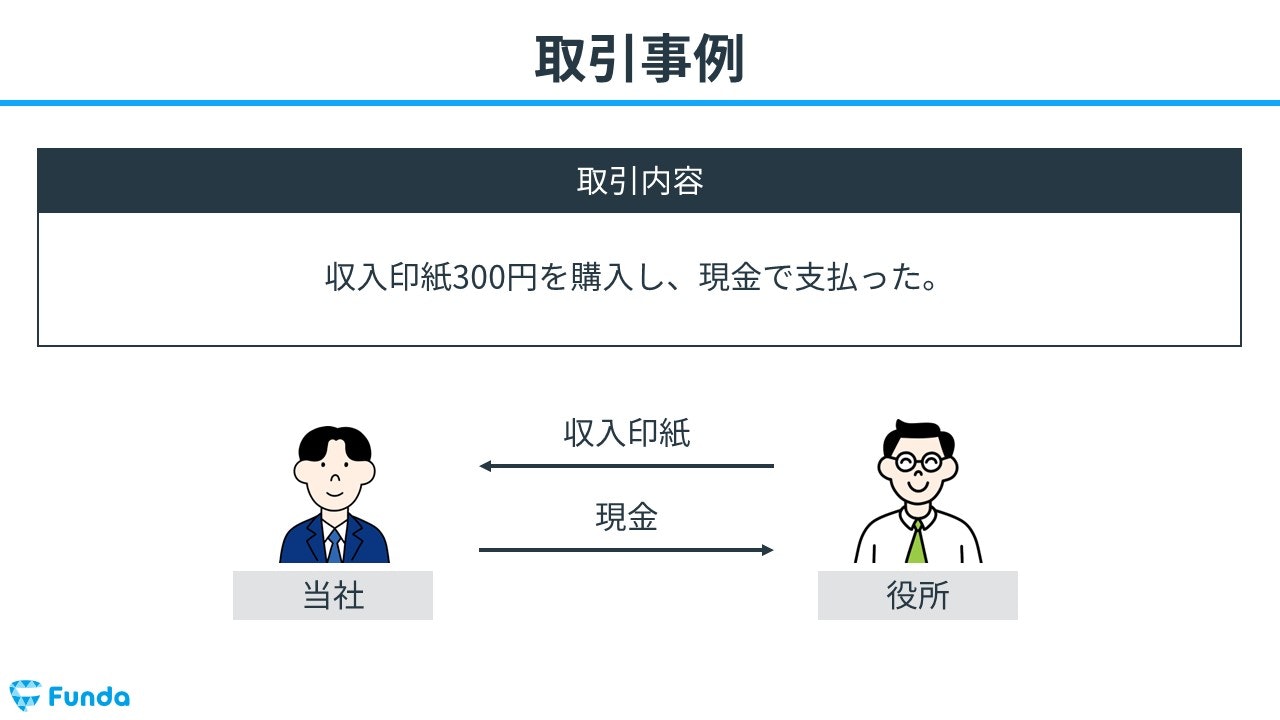

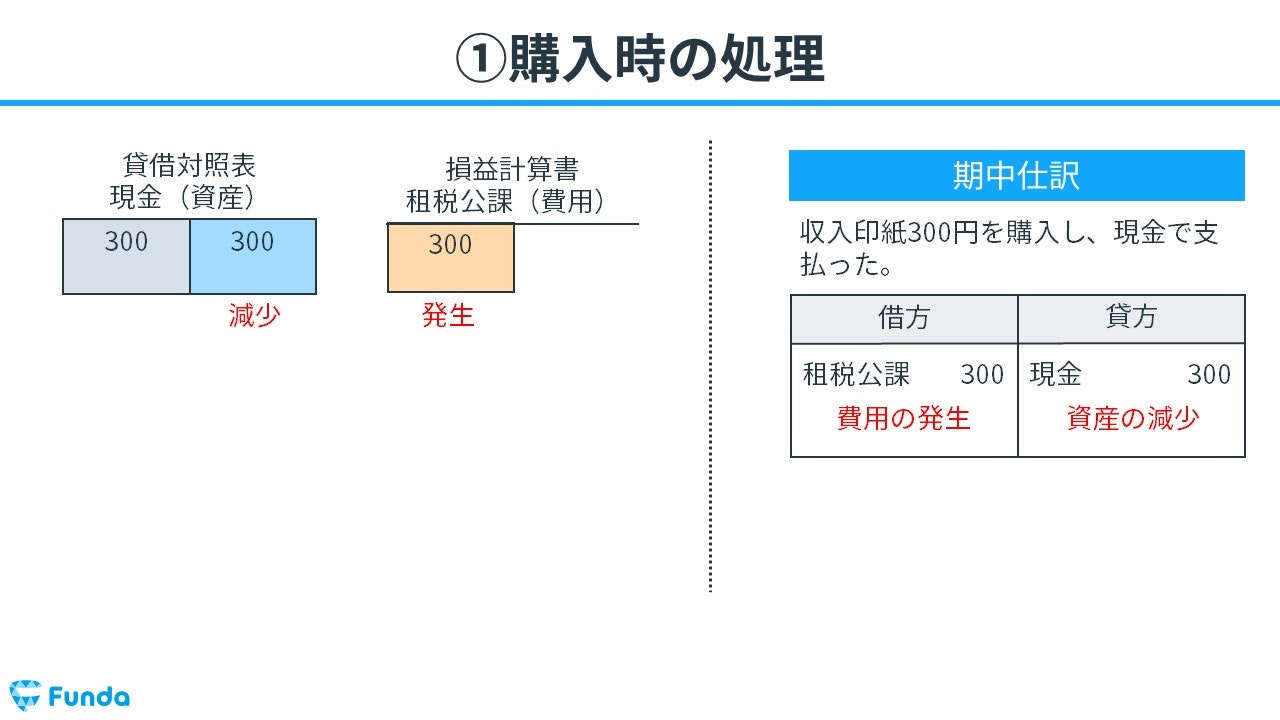

収入印紙を購入した時の仕訳事例

収入印紙300円を購入し、現金で支払った。

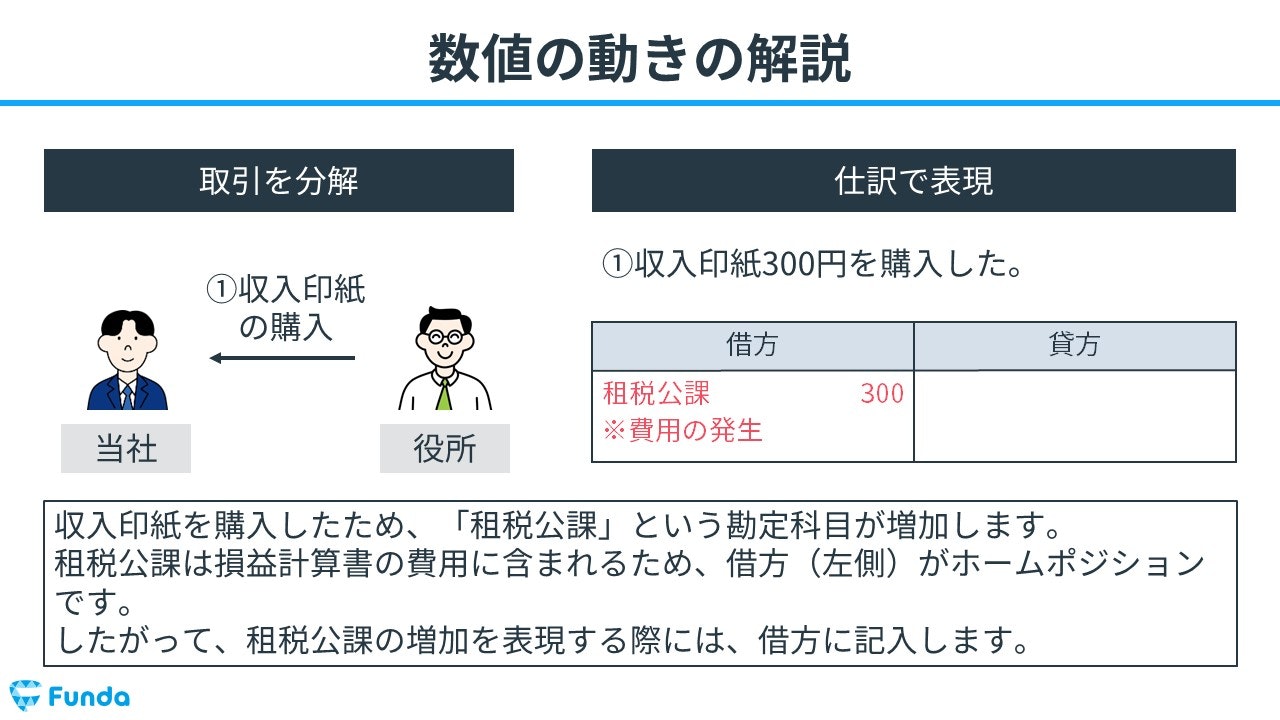

上記の取引事例を使い、収入印紙を購入した時の仕訳の流れを順に説明します。

購入時:租税公課の発生

収入印紙を購入したため、「租税公課」という勘定科目が増加します。

そのため、借方(左側)に租税公課(費用)300円を記入します。

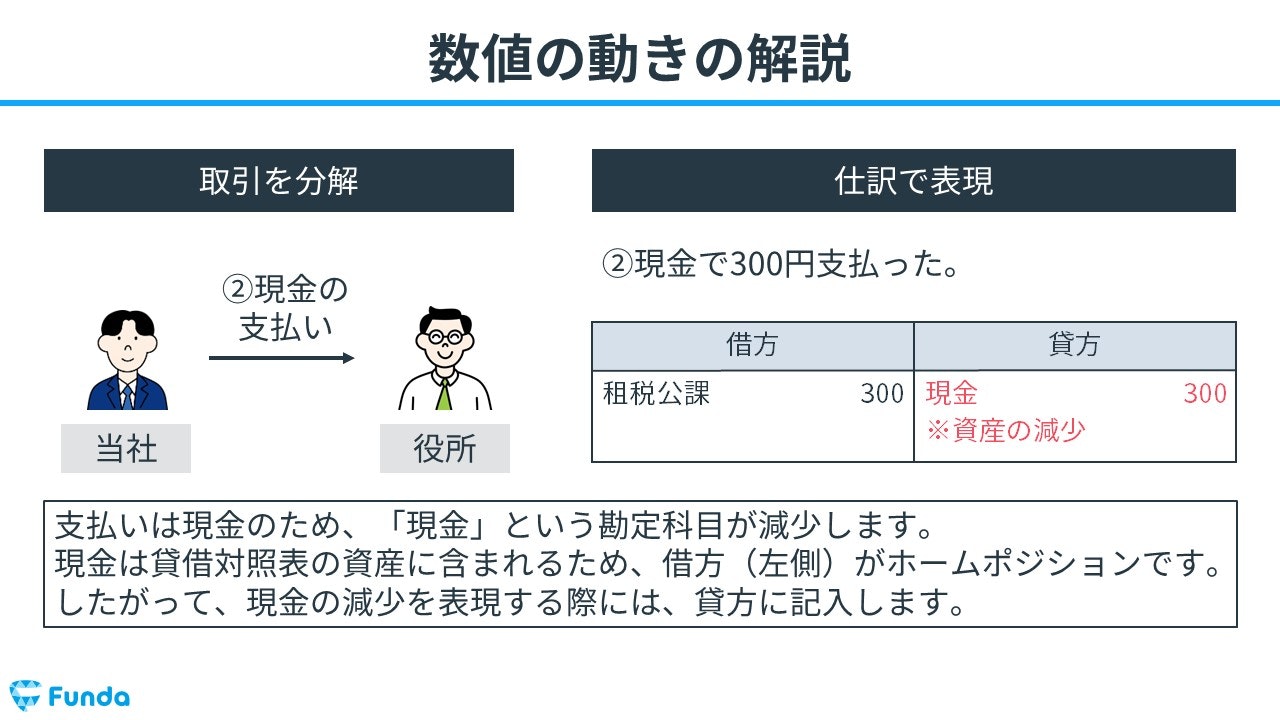

購入時:現金の減少

支払いは現金のため、「現金」という勘定科目が減少します。

したがって、貸方(右側)に現金(資産)300円を記入します。

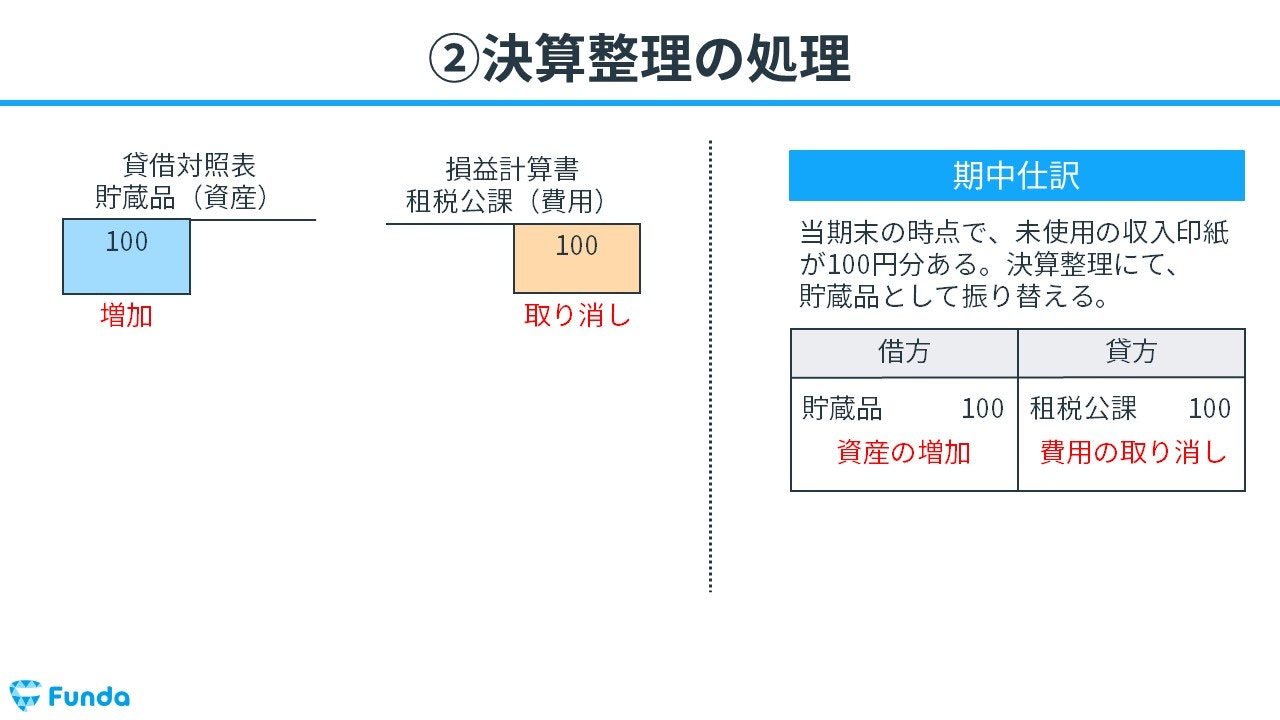

決算整理仕訳を行った時の仕訳事例

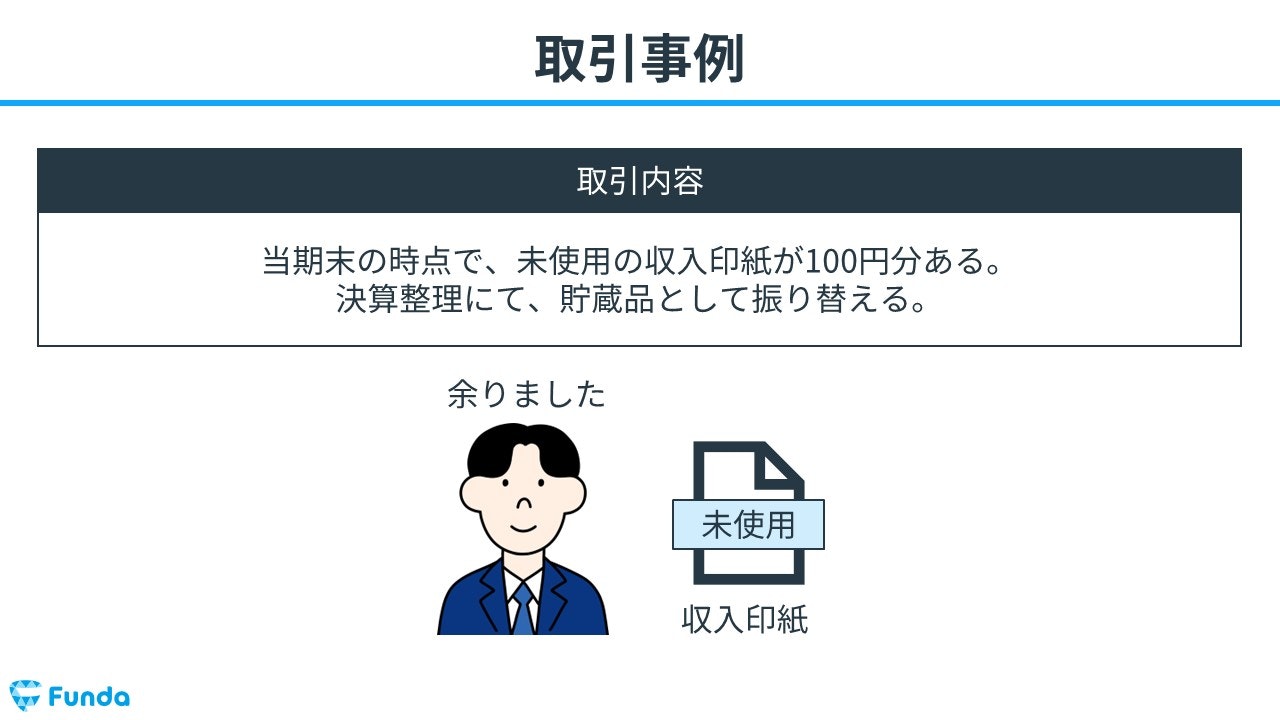

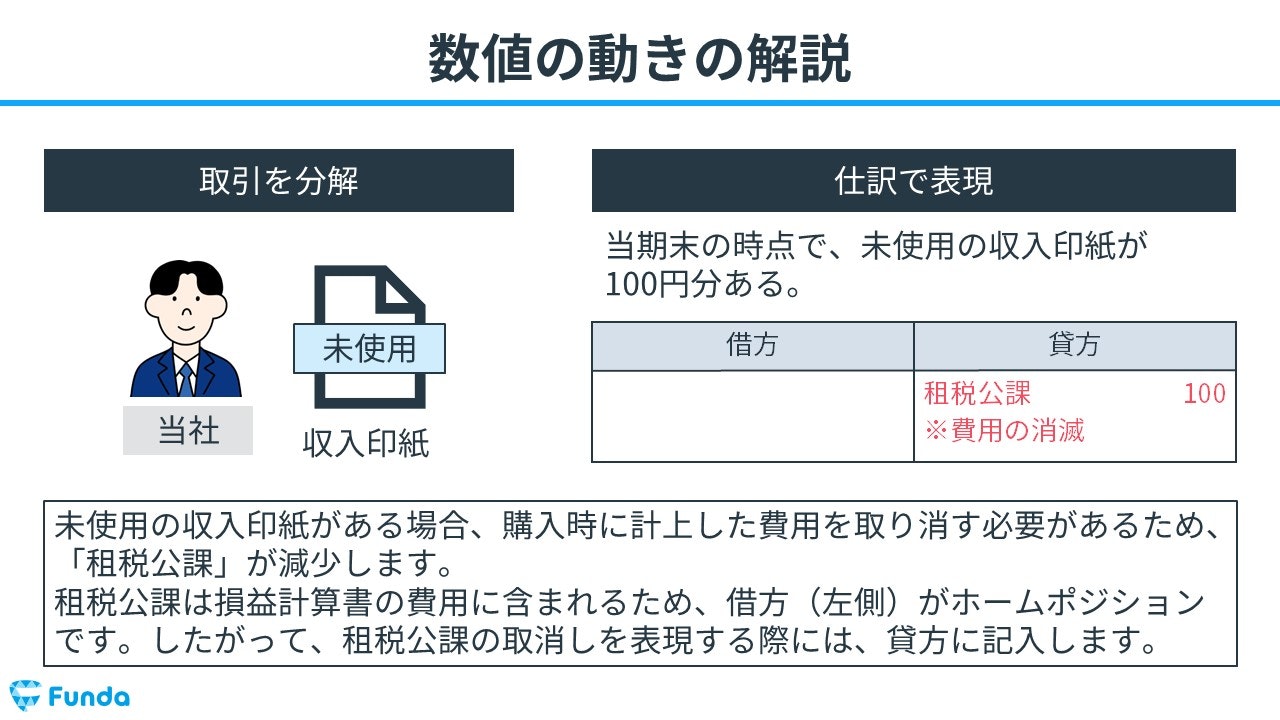

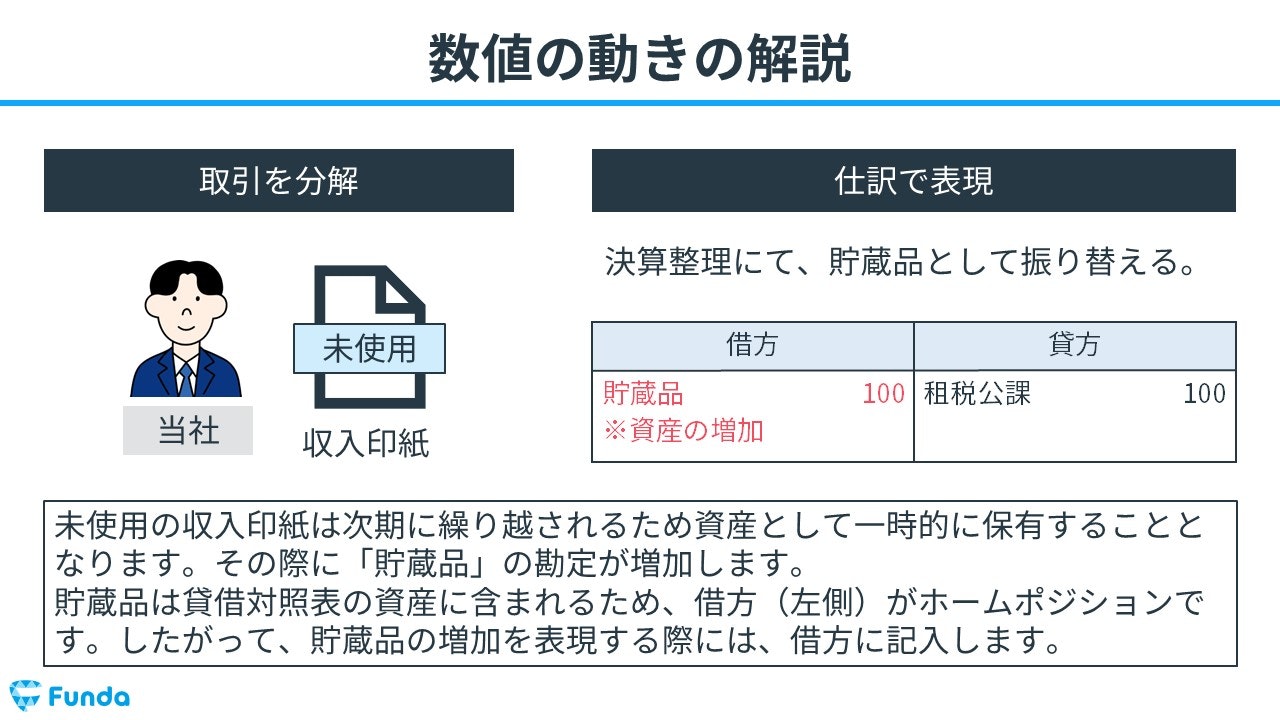

当期末の時点で、未使用の収入印紙が100円分ある。決算整理にて、貯蔵品として振り替える。

上記の取引事例を使い、決算整理仕訳を行った時の仕訳の流れを順に説明します。

決算整理時:租税公課の取り消し

未使用の収入印紙がある場合、購入時に計上した費用を取り消す必要があるため、「租税公課」が減少します。

そのため、貸方(右側)に租税公課(費用)100円を記入します。

決算整理時:貯蔵品の増加

未使用の収入印紙は次期に繰り越されるため資産として一時的に保有することとなります。その際に「貯蔵品」の勘定科目が増加します。

したがって、借方(左側)に貯蔵品(資産)100円を記入します。

簿記検定で出題される貯蔵品の問題

貯蔵品は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第1問と第3問で貯蔵品の問題が頻繁に出題されています。

第1問で出題される問題は、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

また、第3問では、決算整理前残高試算表に決算整理事項を加味して、決算整理後の数値を表に入力する決算書作成問題が出題されます。

この決算書作成問題に解答するためには、決算整理事項の内容をもとに決算整理仕訳を作成する必要があります。

貯蔵品の配点

貯蔵品の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

また、決算整理仕訳は、第3問で問われます。

第3問は35点満点で、10個の決算整理仕訳が出題される問題構成となっています。

したがって、貯蔵品の論点を理解することで、約6~9点をものにすることができます。

貯蔵品の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

【簿記3級】貯蔵品の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/supplies-test

boki.funda.jp/blog

第3問の決算整理仕訳を対策したい方は、下記の記事がおすすめです。

本試験問題の解き方や決算書への記入方法を詳細に解説していますので、ぜひ参考にしてみてください。

関連記事

【簿記3級・第3問】貯蔵品の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/inventory-goods-test-3

boki.funda.jp/blog

貯蔵品の仕訳問題

簿記検定で頻出の論点である貯蔵品の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

帳簿上の動き

最後に、貯蔵品の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

購入時の処理

決算整理の処理

貯蔵品の勘定科目:まとめ

今回は簿記3級に登場する「貯蔵品」という勘定科目の意味や取引事例を解説しました。

未使用の郵便切手や収入印紙、消耗品などは決算のタイミングで「貯蔵品」という勘定科目を使い資産計上する必要があります。

決算整理仕訳の問題で頻出する論点ですので、しっかりと理解しましょう!

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、しっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。

.png&w=3840&q=75)