通常の資金の貸し借りでは、借用証書を作成します。

しかし、借用証書は作成に手間を要するため、簡便的な資金の貸し借りとして「約束手形」を使用する方法が存在します。

この記事では、簿記学習者はもちろん、ビジネスシーンでも使える手形借入金の意味や取引事例についてをわかりやすく解説します。

目次

- 手形借入金とは?

- 手形借入金と借入金の違い

- 手形借入金の取引で登場する支払利息

- 手形借入金と手形貸付金の違い

- 手形借入金の確認問題

- 正解発表

- 手形借入金の取引の全体像

- 資金の借り入れ時

- 資金の返済時

- 手形借入金の仕訳事例

- 手形を用いて資金を借り入れた時の仕訳事例

- 資金を返済した時の仕訳事例

- 簿記検定で出題される手形借入金の問題

- 手形借入金の仕訳問題の配点

- 手形借入金の仕訳問題に挑戦

- 手形借入金の帳簿上の動き

- 資金の借り入れ時

- 資金の返済時

- 手形借入金のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

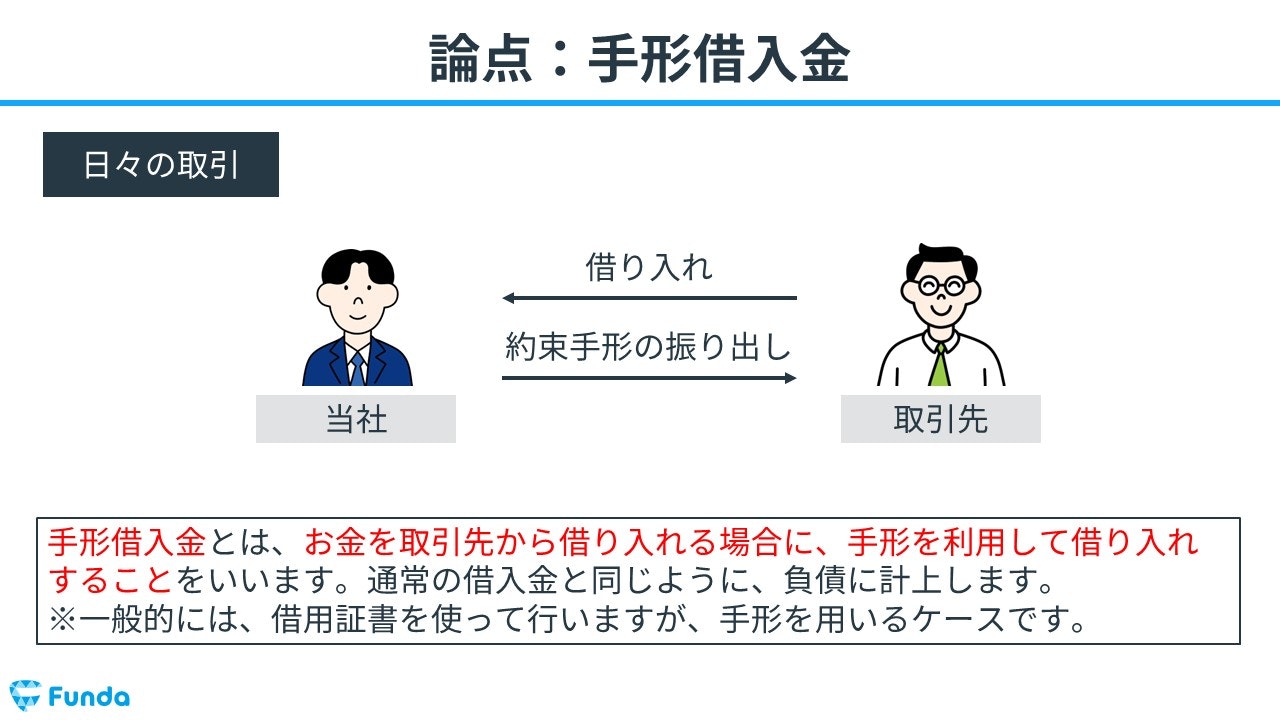

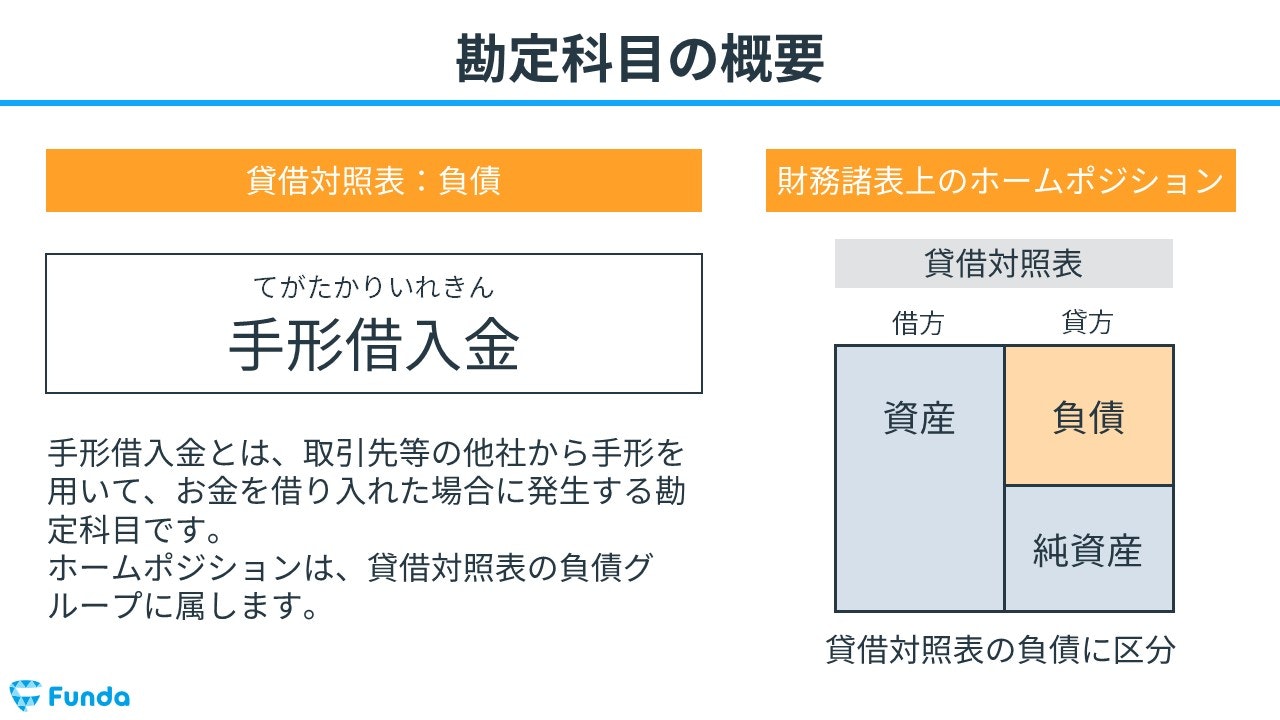

手形借入金とは?

手形借入金(てがたかりいれきん)とは、取引先等の他社から手形を用いて、お金を借り入れた場合に発生する勘定科目です。

手形借入金は、借入金同様、企業にとって負債となります。つまり、企業が返済しなければならないお金を意味します。

会計上では、手形借入金は貸借対照表の負債の項目に記載されます。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

手形借入金と借入金の違い

簿記試験において、手形借入金と、通常の借入金はよく混同しがちです。

簿記の仕訳を行う際には、取引の中で、「手形」という単語が出てきたら手形借入金と判断しても問題ありません。

ここからは両者の違いについてわかりやすく解説します。

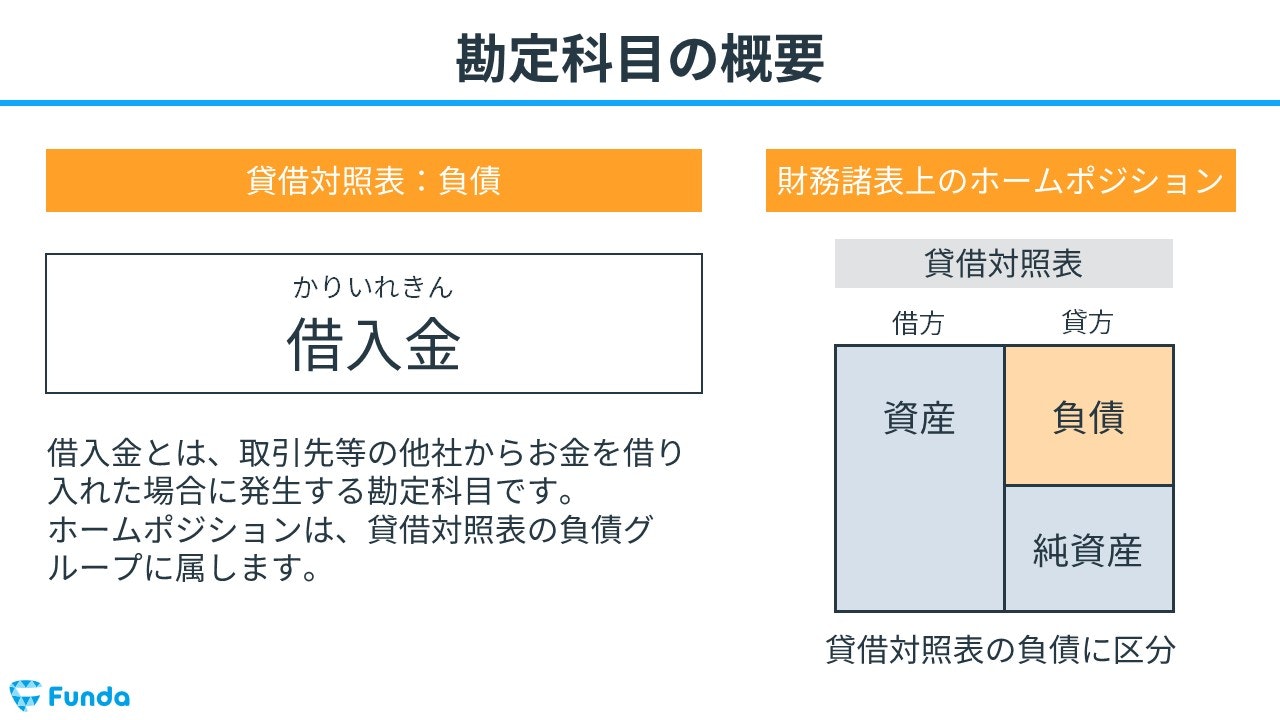

借入金の勘定科目が使用されるケース

通常、企業がお金を借りる場合には、借用証書を取り交わします。

借用証書とは、借り手が借りたお金を返済することを保証する書類のことです。

例えば、あなたが友達からお金を借りた場合、友達に借用証書を作ってもらうことができます。

この借用証書には、あなたが借りたお金をいつまでにどのように返済するかといった内容を記載しています。

このような借用証書による借り入れの場合には、「借入金」という負債の勘定科目が簿記の世界では使用されます。

借入金の仕訳方法については、下記の記事で詳しく解説しています。

関連記事

借入金とは?簿記の勘定科目を仕訳事例を通じてわかりやすく解説

boki.funda.jp/blog/article/borrowed-money

boki.funda.jp/blog

手形借入金の勘定科目が使用されるケース

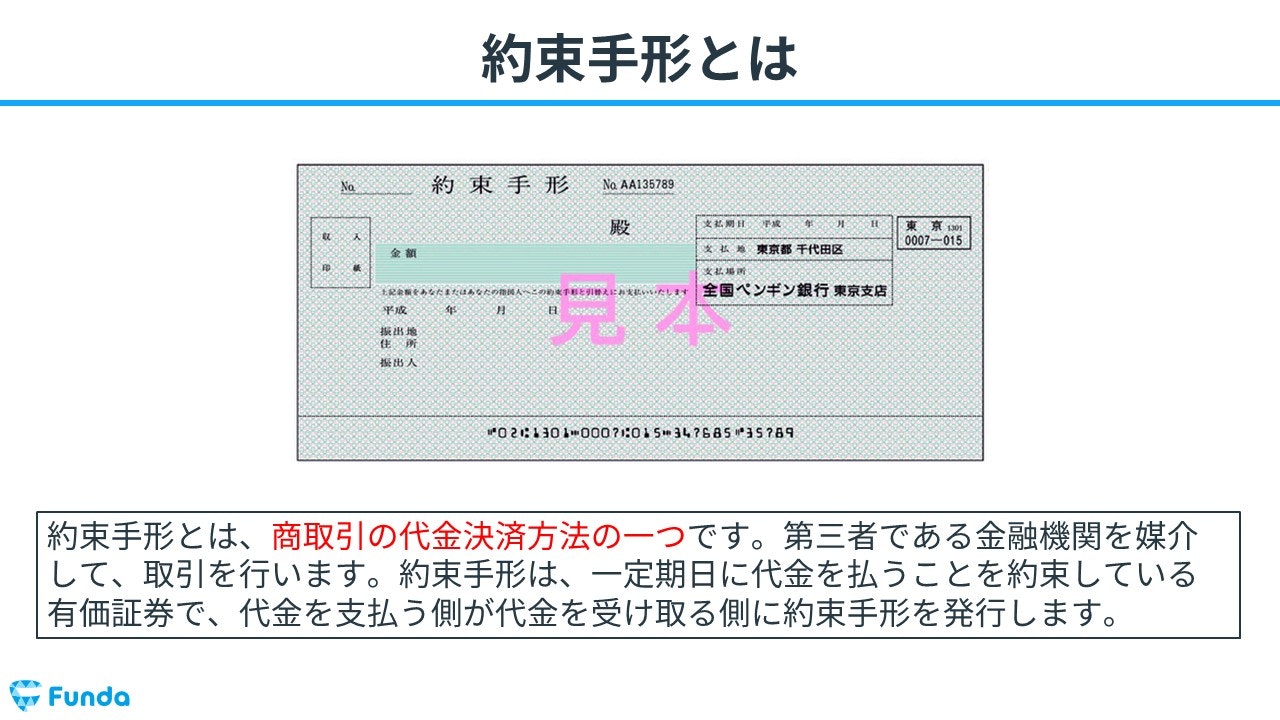

借用証書の代わりに約束手形が使われる場合もあります。

約束手形とは、商取引の代金決済方法の1つです。第三者である金融機関を媒介して、取引を行います。

約束手形は、一定期日に代金を払うことを約束している有価証券で、代金を支払う側が受け取る側に約束手形を発行します。

借用証書を用いた取引と比較すると、信頼性の高い取引となります。

このように手形を使って借り入れる場合には、「手形借入金」という負債の勘定科目が簿記の世界では使用されます。

今回の記事では借入取引をメインに扱います。

約束手形を用いた売買取引については下記の記事で詳しく解説していますので、ぜひあわせてご確認ください。

関連記事

約束手形とは?「受取手形・支払手形」を仕訳事例を用いて徹底解説

boki.funda.jp/blog/article/bill

boki.funda.jp/blog

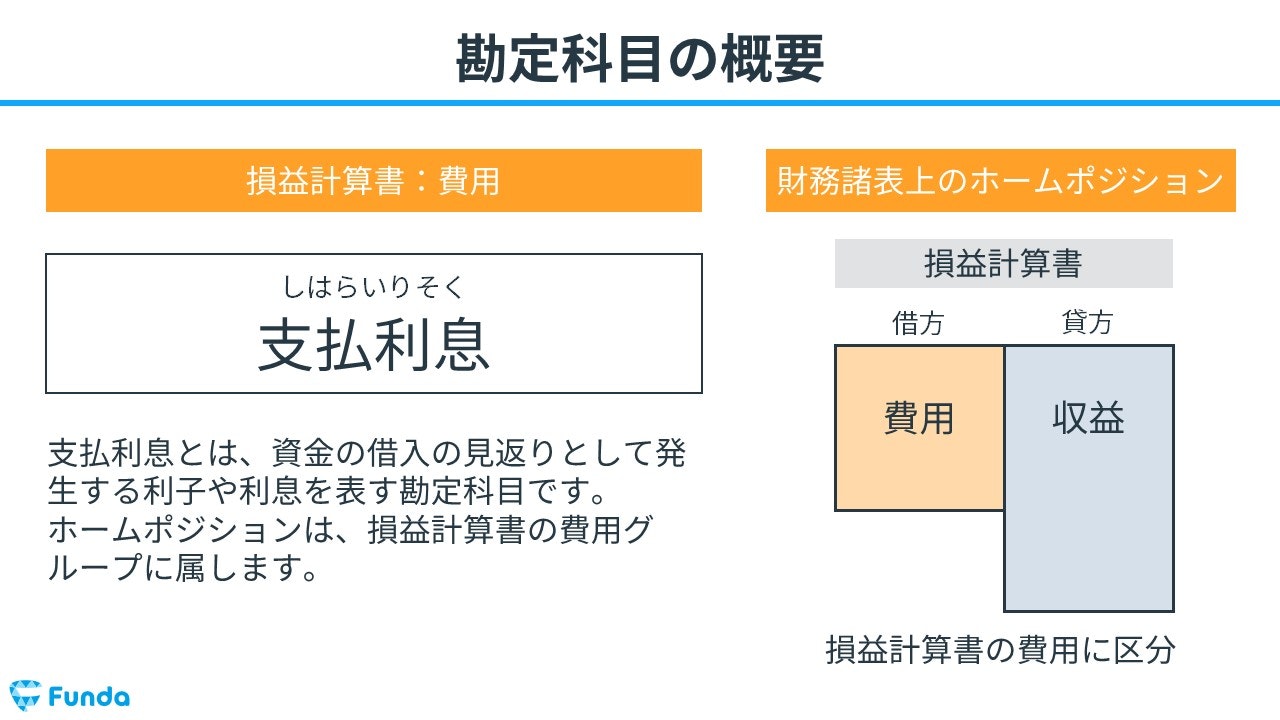

手形借入金の取引で登場する支払利息

ビジネスの世界では、外部からお金を借りた際には通常利息が発生します。

これは、通常の借用証書を用いた借入金のみならず、手形を用いた借入金の場合でも同様です。

簿記の世界では、利息が発生する際には、費用として「支払利息」の勘定科目が使われます。

支払利息の仕訳方法について詳しく学びたい方は、下記の記事をご覧ください。

関連記事

支払利息・受取利息とは?簿記の勘定科目を仕訳事例を用いて徹底解説

boki.funda.jp/blog/article/interest-expense-interest-income

boki.funda.jp/blog

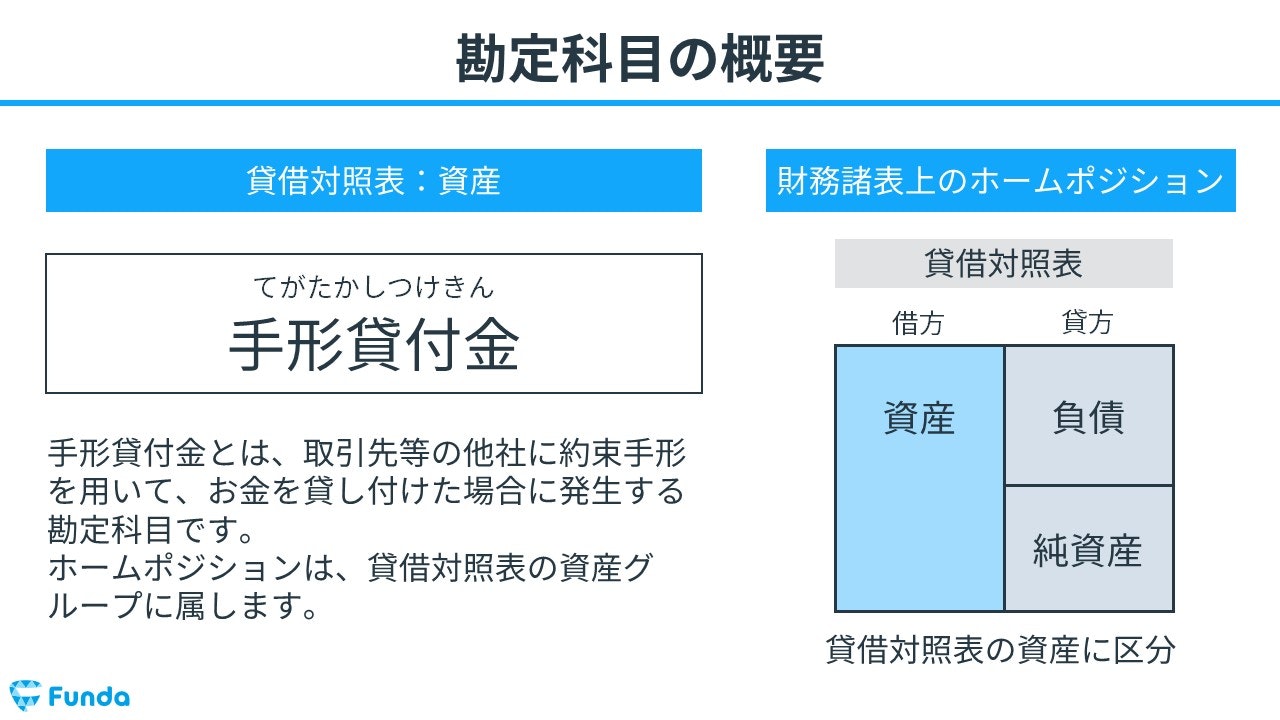

手形借入金と手形貸付金の違い

手形借入金と手形貸付金は表裏の関係にあります。

手形借入金とは、手形を用いてお金を借りた側が借りたお金のことです。

一方、手形貸付金とは、手形を用いてお金を貸した側が貸し付けたお金のことです。

手形借入金はお金を借りた側の負債となり、手形貸付金はお金を貸した側の資産となります。

手形貸付金については、こちらの記事で詳しく解説しています。

関連記事

手形貸付金とは?簿記の勘定科目を仕訳事例でわかりやすく解説

boki.funda.jp/blog/article/bills-receivable

boki.funda.jp/blog

手形借入金の確認問題

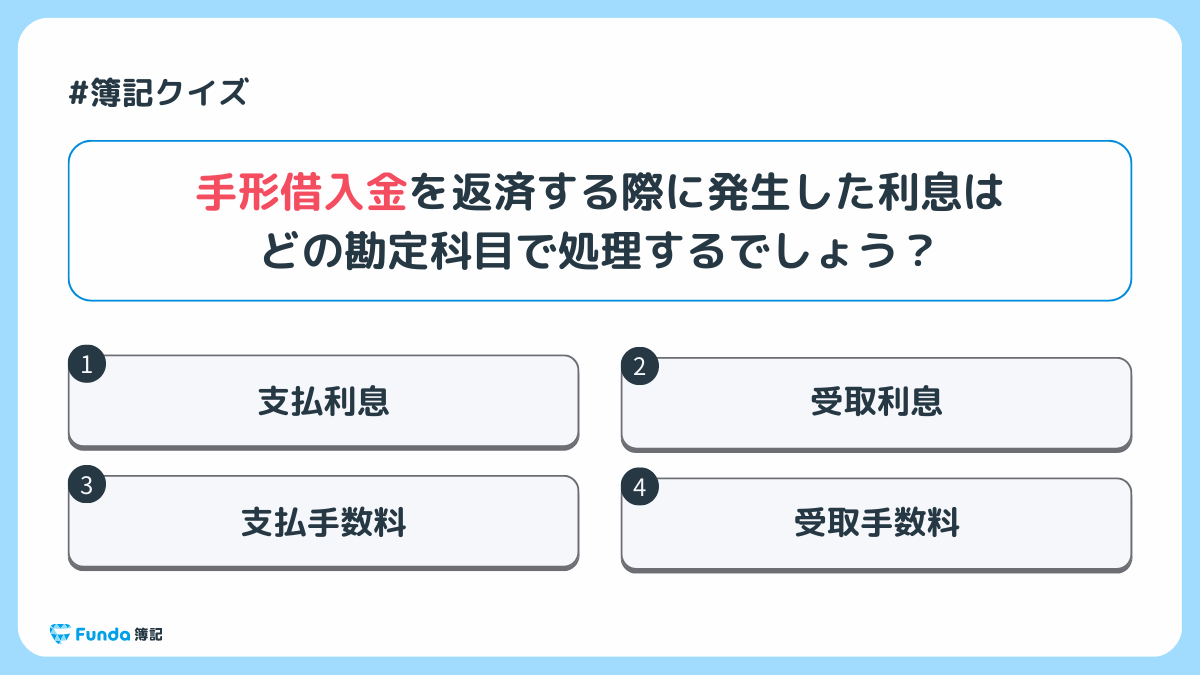

それでは、ここまでの内容を踏まえて、手形借入金に関する問題です。

手形借入金を返済する際に発生した利息はどの勘定科目で処理するでしょう?

タップで回答を見ることができます

支払利息

受取利息

支払手数料

受取手数料

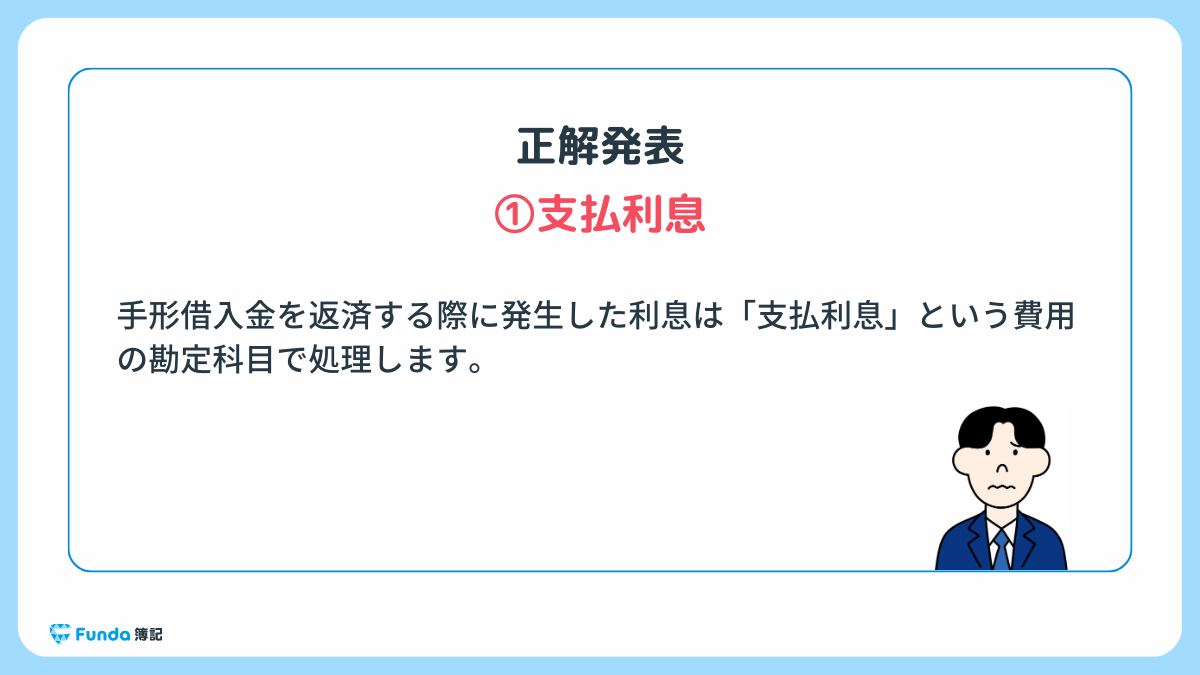

正解発表

正解は、選択肢①支払利息です。

手形借入金を返済する際に発生した利息は「支払利息」という費用の勘定科目で処理します。

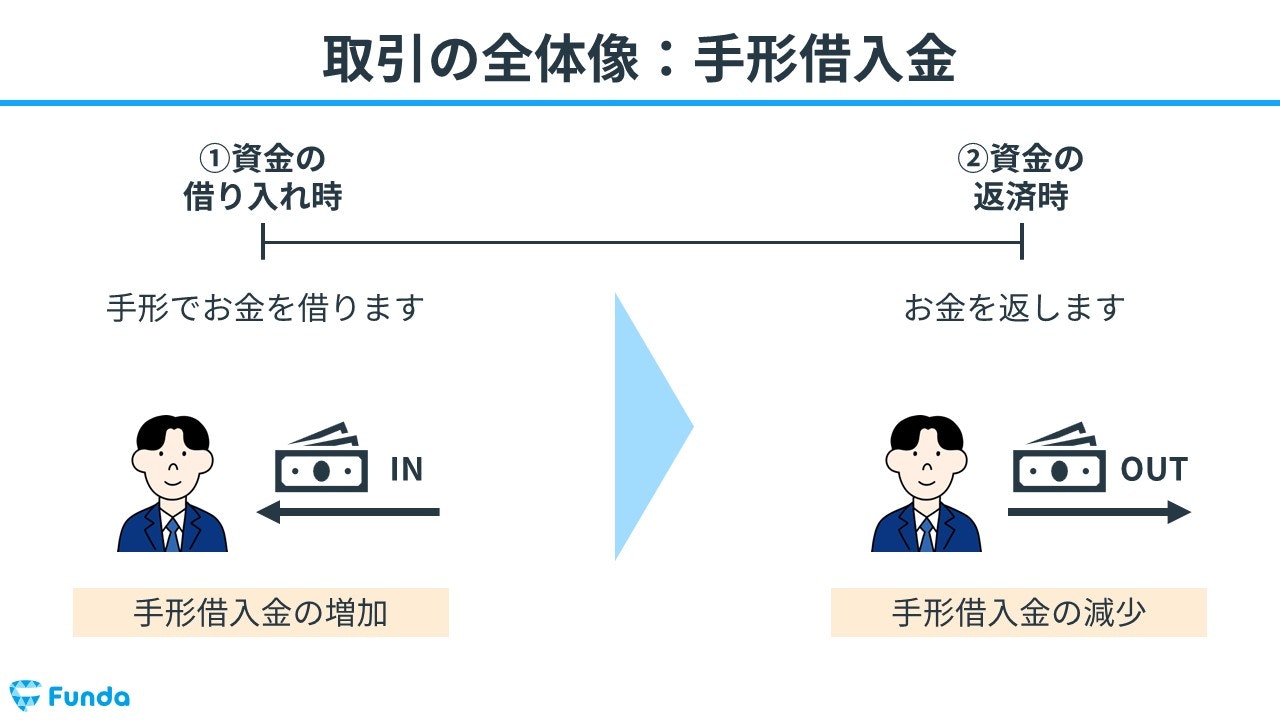

手形借入金の取引の全体像

手形借入金を用いた取引の流れを簡単に紹介します。

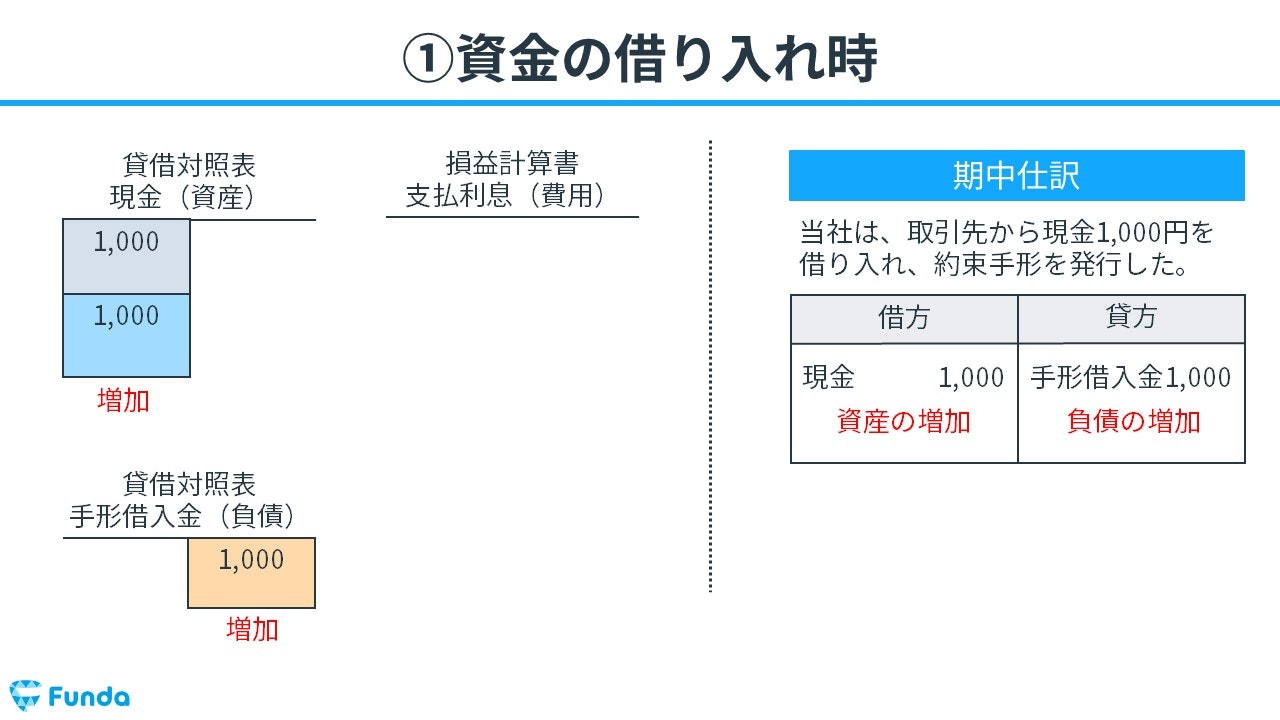

資金の借り入れ時

まず、資金を借り入れた際には、お金が増加します。

それと同時に、将来お金を返済する義務として、手形借入金が増加します。

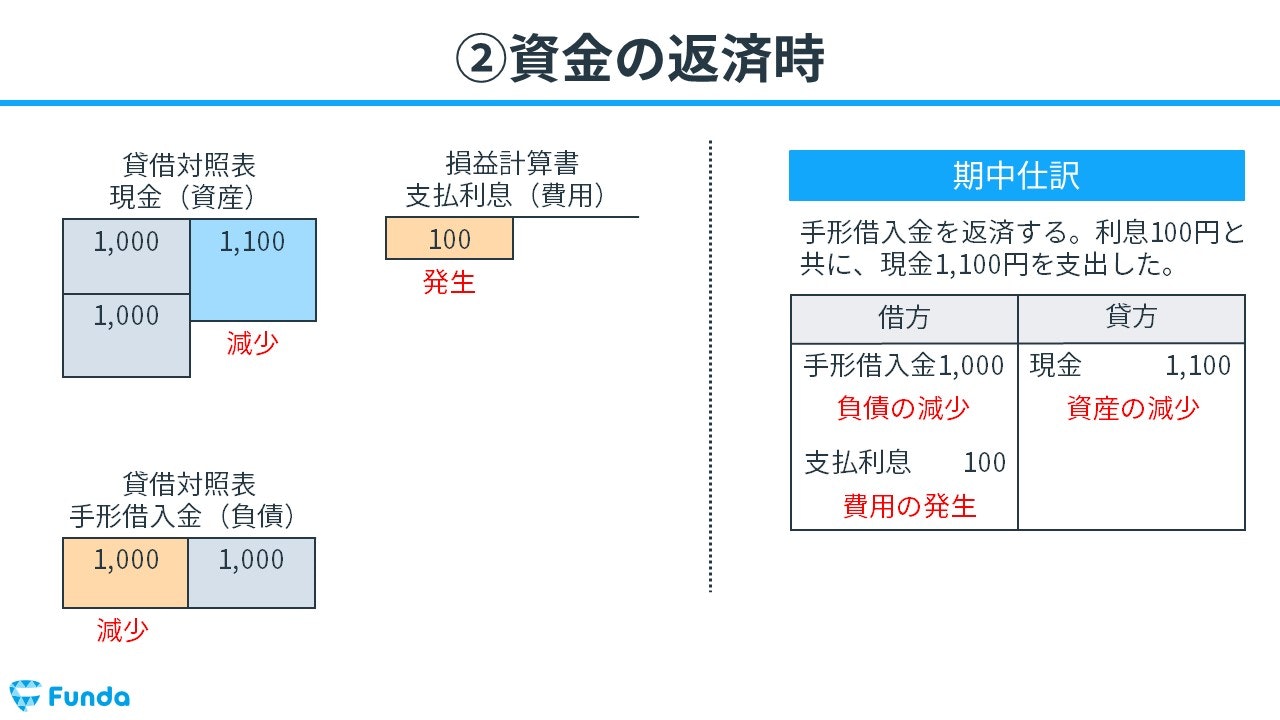

資金の返済時

その後、返済期限となり、支払利息とともにお金を返します。

結果として、お金が減少すると共に、手形借入金の金額も減少します。

手形借入金の仕訳事例

簿記の取引事例を通じて、手形借入金の使い方を解説します。

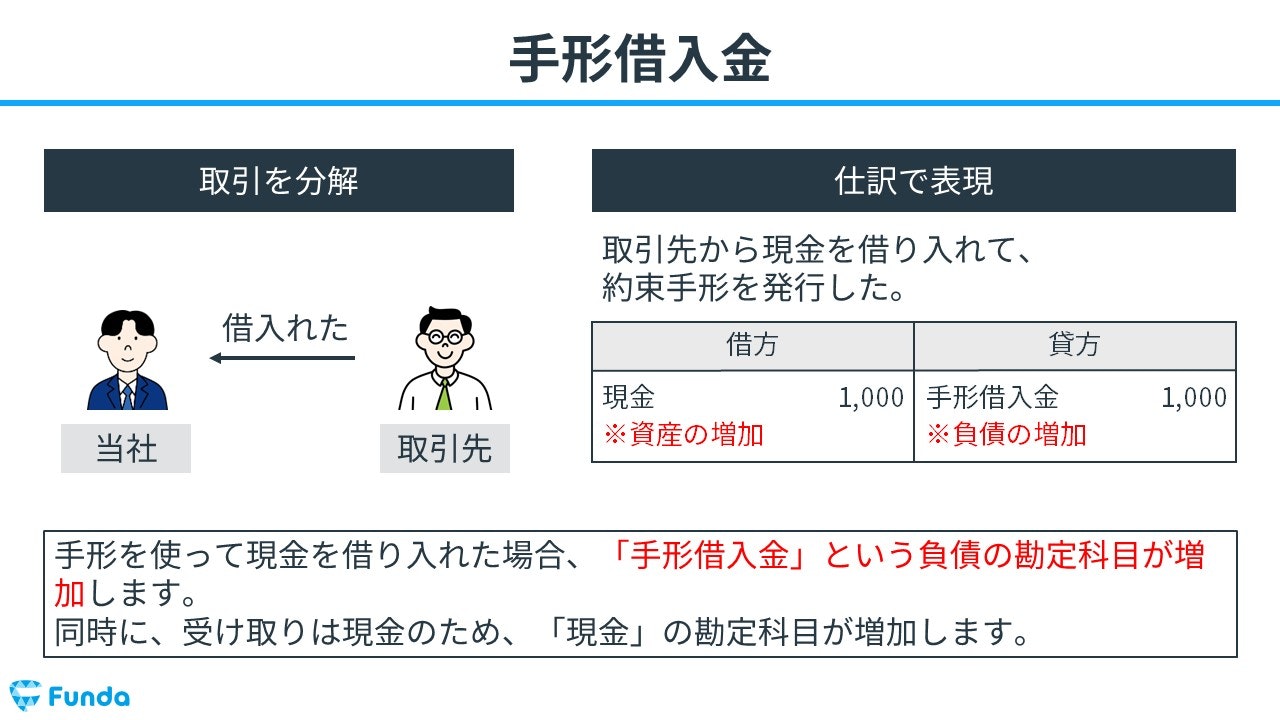

手形を用いて資金を借り入れた時の仕訳事例

当社は、取引先から現金1,000円を借り入れ、約束手形を発行した。

上記の取引事例を使い、手形を用いて資金を借り入れた時の仕訳の流れを順に説明します。

借入時:現金と手形借入金の増加

取引先から現金1,000円を借り入れたため、現金が増加します。

そのため、借方(左側)に現金(資産)1,000円を記入します。

また、取引先から資金を借り入れ、約束手形を受け取ったため、手形借入金が増加します。

したがって、貸方(右側)に手形借入金(負債)1,000円を記入します。

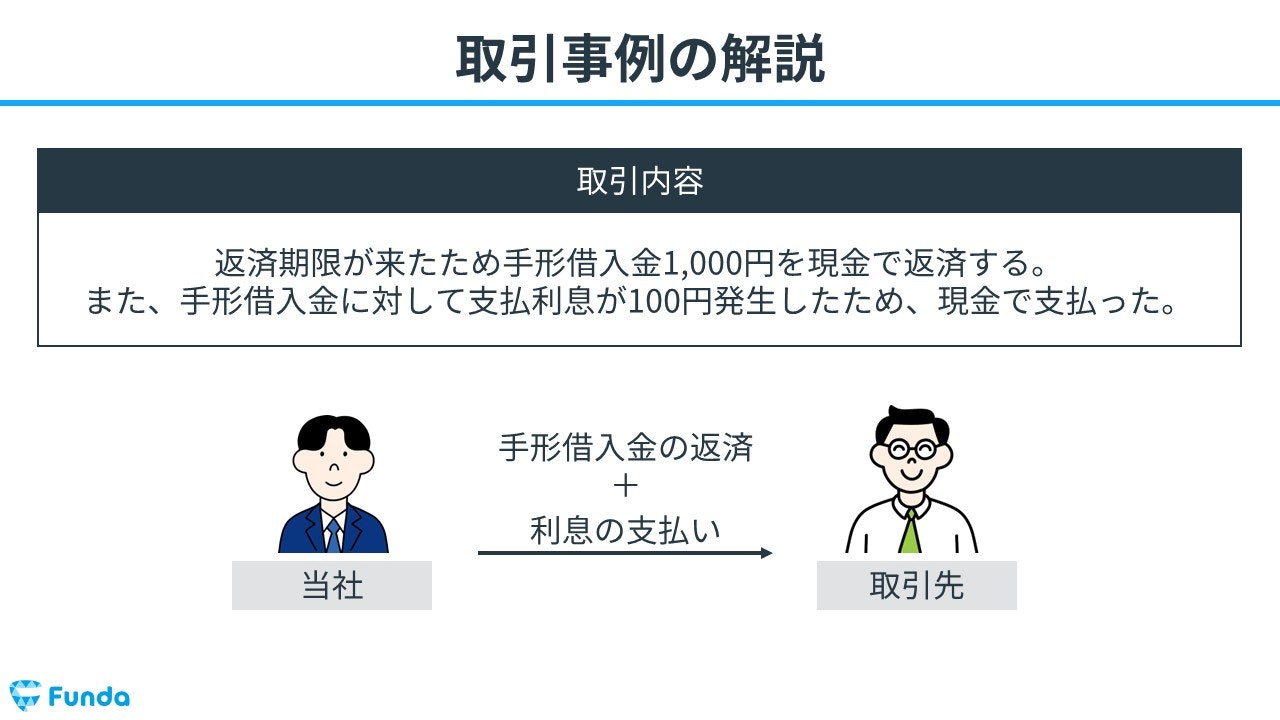

資金を返済した時の仕訳事例

返済期限が来たため手形借入金1,000円を現金で返済する。また、手形借入金に対して支払利息が100円発生したため、現金で支払った。

上記の取引事例を使い、資金を返済した時の仕訳の流れを順に説明します。

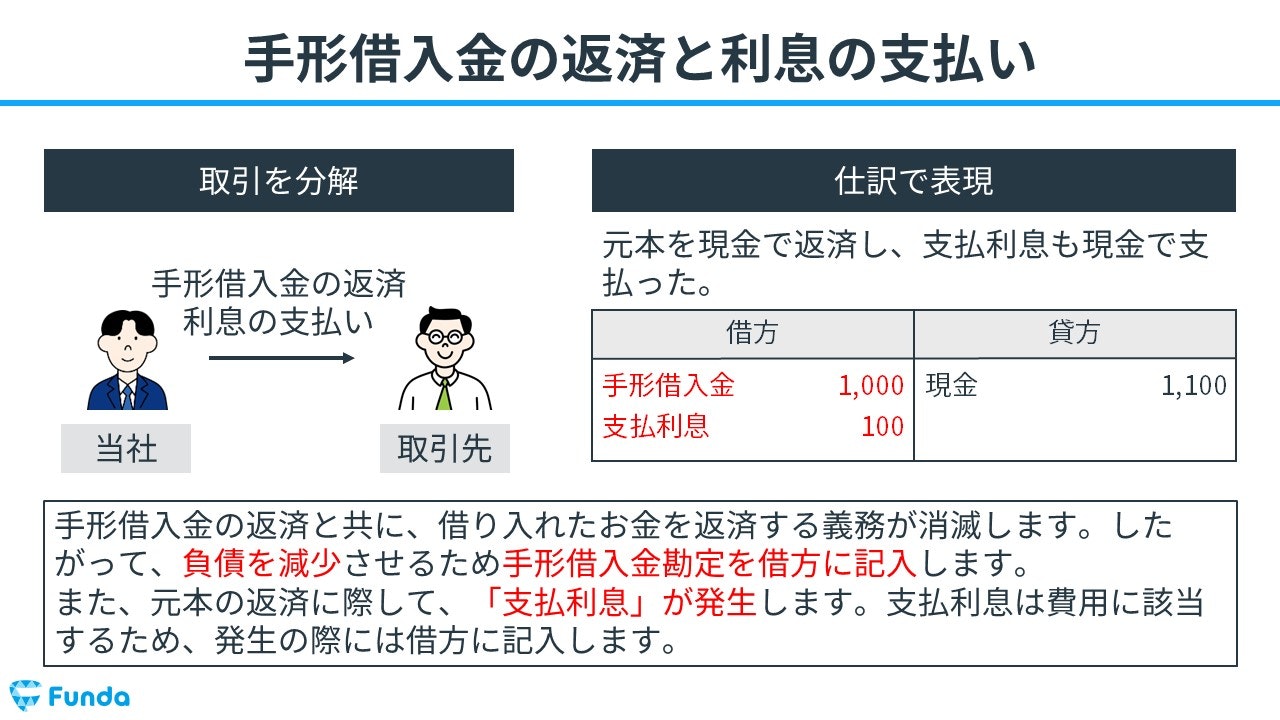

返済時:現金の減少

借り入れた資金と利息を合わせた1,100円を現金で支払ったため、現金が減少します。

そのため、貸方(右側)に現金(資産)1,100円を記入します。

返済時:手形借入金の減少と支払利息の発生

手形借入金の返済とともに、借り入れたお金を返済する義務が消滅します。

そのため、借方(左側)に手形借入金(負債)1,000円を記入します。

また、元本の返済時に際して、支払利息が発生します。

この場合、借方(左側)に支払利息(費用)100円を記入します。

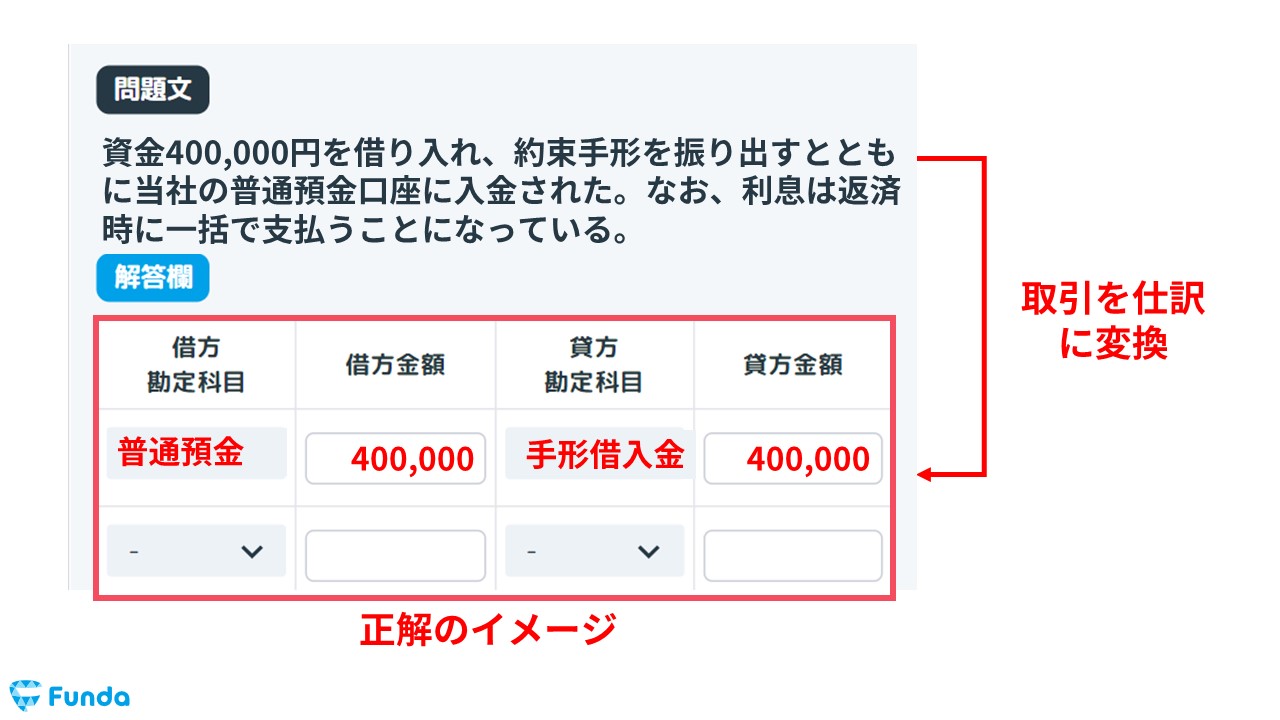

簿記検定で出題される手形借入金の問題

手形借入金は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第1問で手形借入金の問題が頻繁に出題されています。

具体的には、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

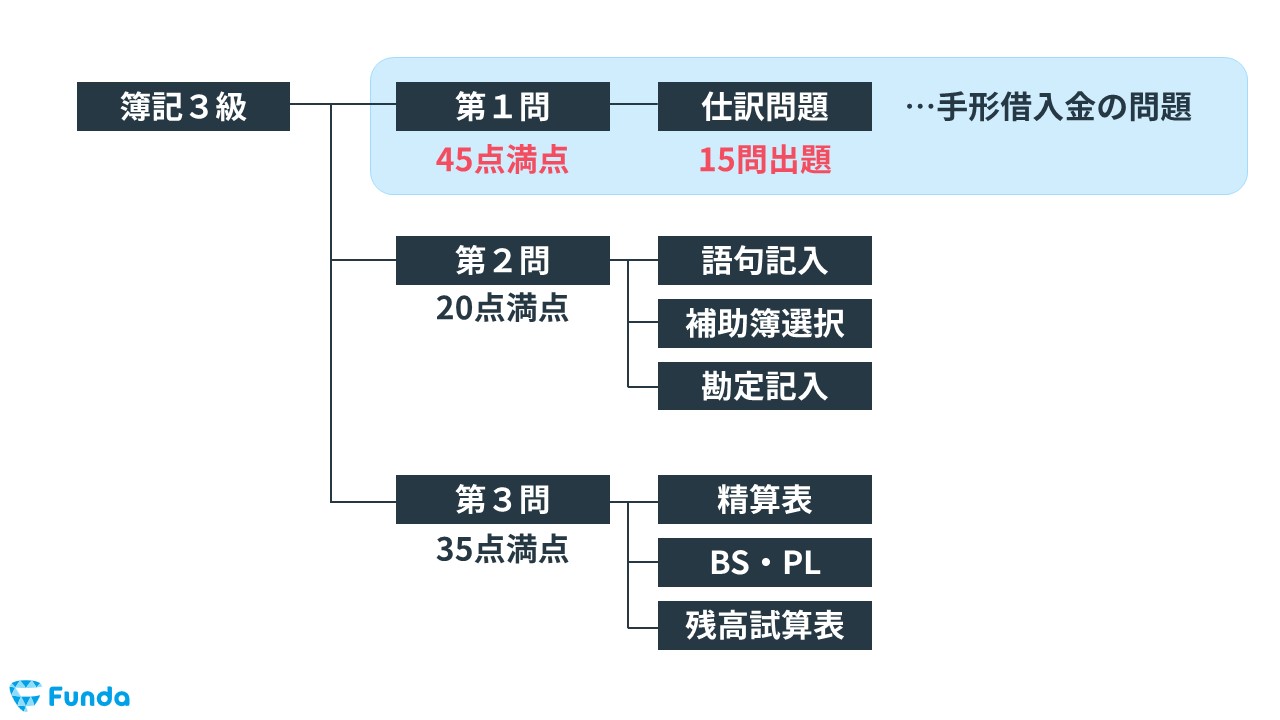

手形借入金の仕訳問題の配点

手形借入金の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、手形借入金の仕訳問題ができるようになることで、3~6点をものにすることができます。

手形借入金の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

【簿記3級】手形借入金の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/bills-borrowed-test

boki.funda.jp/blog

手形借入金の仕訳問題に挑戦

簿記検定で頻出の論点である手形借入金の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

手形借入金の帳簿上の動き

最後に、手形借入金の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

資金の借り入れ時

資金を借り入れ約束手形を発行した際は、手形借入金が増加します。

資金の返済時

資金を返済する時は、後でお金を返済する義務が消滅するため、手形借入金が減少します。また、返済時に支払った利息が支払利息として発生し、返済金額分の現金が減少します。

手形借入金のまとめ

今回は簿記3級に登場する「手形借入金」という勘定科目の意味を解説しました。

簿記で使う手形借入金は、手形を用いてお金を借り入れた際に使用されます。

また、手形借入金には支払利息が発生することが多いのでセットで覚えておく必要があります。

試験問題でも登場する可能性の高い勘定科目であるため、しっかり理解しておきましょう!

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。