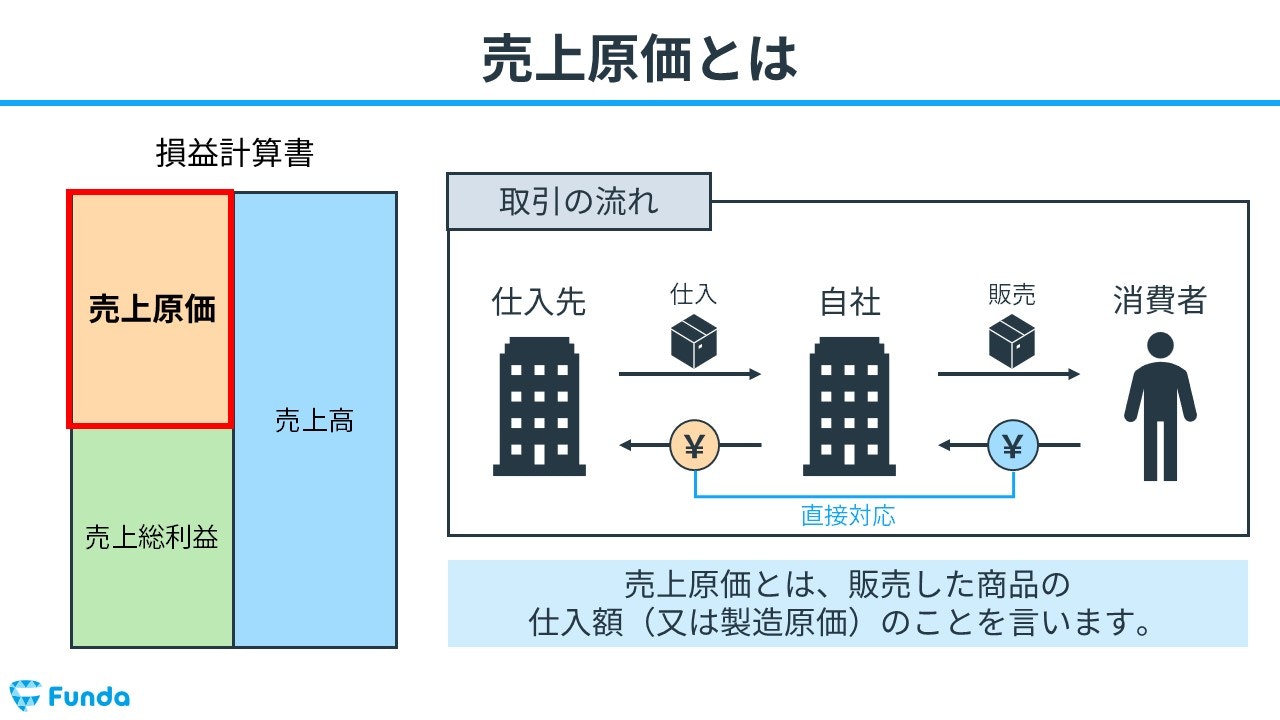

売上原価とは?

売上原価(うりあげげんか)とは、販売した商品の仕入額(又は製造原価)のことを言います。例えば、本を仕入れて販売する会社があった場合、販売した本を仕入れるためにかかった費用が売上原価となります。

売上原価の勘定科目

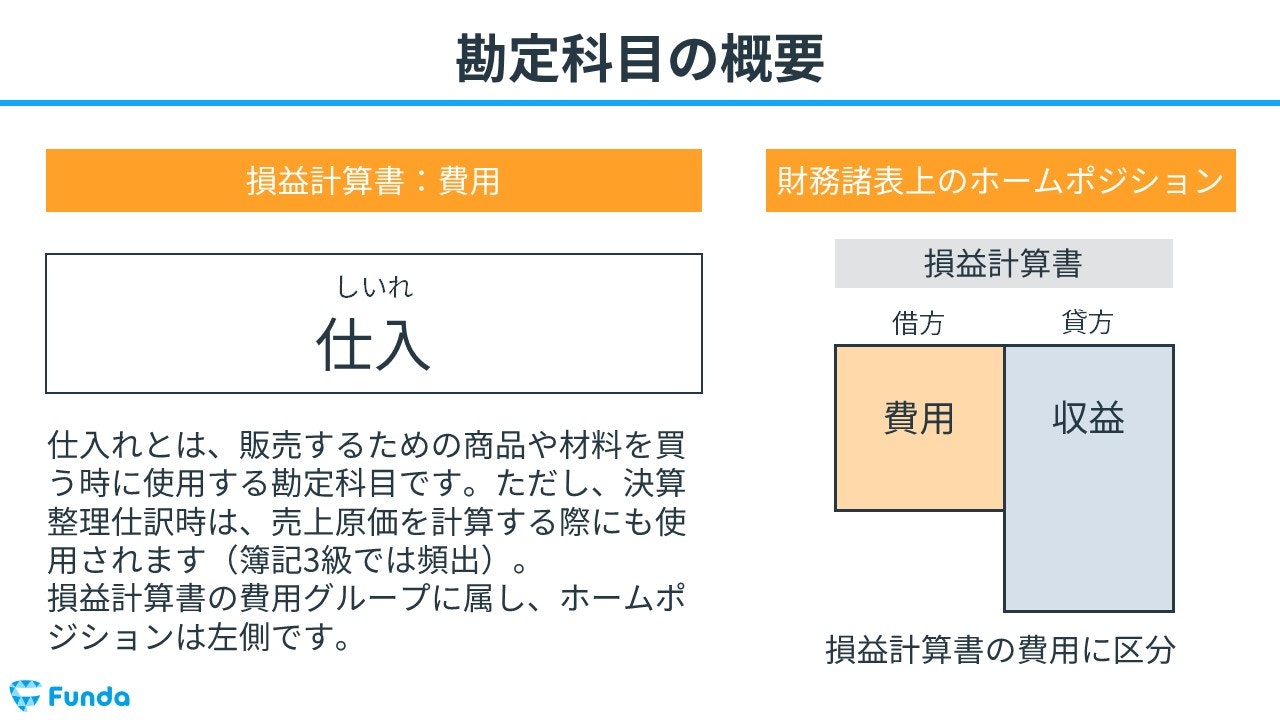

簿記において、売上原価は通常「仕入」勘定を用いて計算することとなります。ホームポジションは損益計算書の費用に位置する勘定科目です。

仕入について詳しく学びたい方は、こちらの記事をご覧ください。

関連記事

仕入とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/purchases

boki.funda.jp/blog

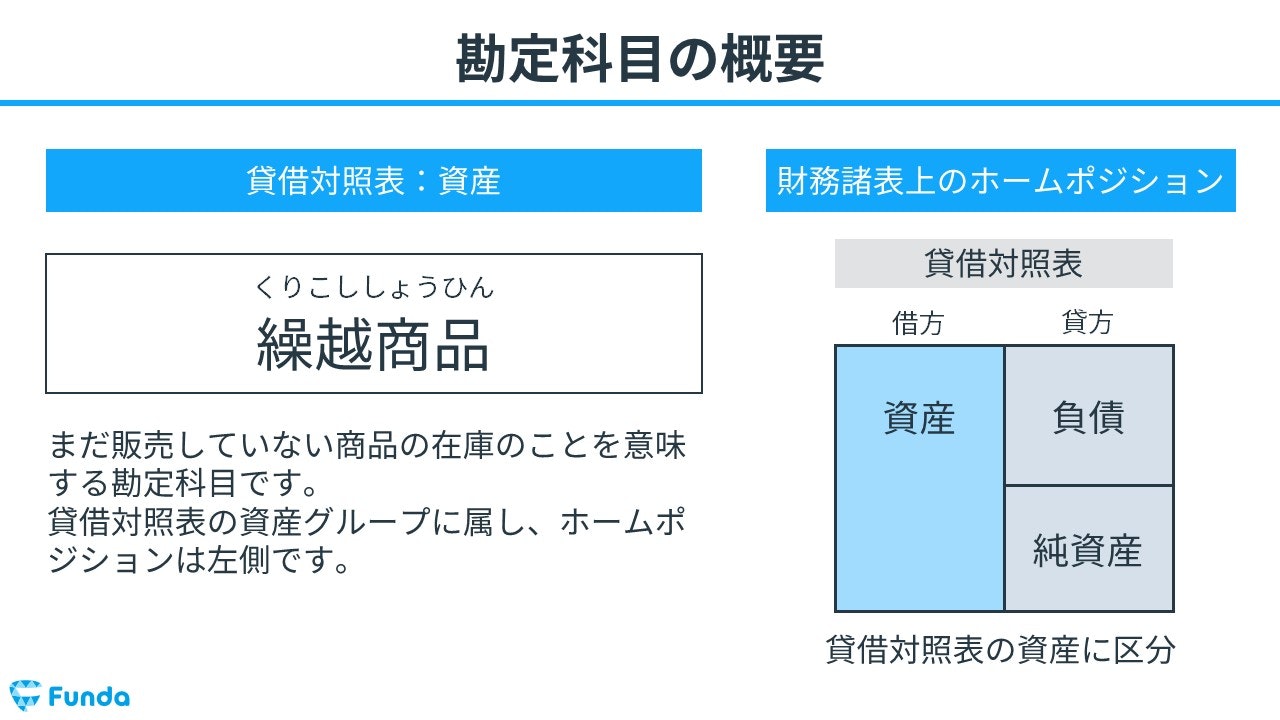

併せて押さえておきたい勘定科目に「繰越商品」があります。繰越商品とは、まだ販売されていない商品の在庫を意味する勘定科目です。ホームポジションは貸借対照表の資産となります。

勘定科目について基礎から学びたい方は、下記の記事がおすすめです。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

売上原価の求め方

売上原価は、期首の在庫金額と当期の仕入金額を合算し、期末の在庫金額を控除することで算出されます。計算式で表すと、「売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高」となります。

簡単な売上原価の計算事例

①期首の在庫金額:200円

②当期の仕入金額:2,000円

③期末の在庫金額:100円

この場合、売上原価の金額は2,100円となります。

※①200円+②2,000円-③100円=2,100円

早速ですが、ここで問題です。

100円ショップを運営するセリアの売上原価の金額はいくらでしょう?

現段階で分からなくても問題ありません。

売上原価の計算は、苦手な方が多い論点です。しかし、売上原価の決算整理仕訳や精算表の仕組みをしっかり理解すれば本番で得点源にすることができます。

本記事では、簿記初心者向けに売上原価の計算方法や決算整理仕訳、精算表への記入方法を、事例を交えてわかりやすく解説していきます。ぜひ最後までご覧ください。

目次

- 売上原価とは?

- 売上原価の勘定科目

- 売上原価の求め方

- 業種によって売上原価の種類が異なる

- 売上原価と製造原価の違い

- 簿記3級の売上原価の問題

- 決算整理仕訳とは

- 売上原価の求め方は?

- 事例:期首に在庫の無いパターン

- Step1.商品の流れを確認

- Step2.仕訳にして確認

- Step3.決算整理で行う修正内容

- 整合性の確認

- 期首に在庫のある売上原価の求め方は?

- 事例:期首に在庫のあるパターン

- Step1.商品の流れを確認

- Step2.仕訳にして確認

- Step3.期首在庫の振り替え

- Step4.期末在庫の振り替え

- 整合性の確認

- 決算書から読み取る売上原価

- 正解発表

- 売上原価の計算方法

- セリアのビジネスモデル

- 精算表への記入方法とは?

- Step1.期首商品の仕訳

- Step2.期末商品の仕訳

- Step3.繰越商品の勘定に転記

- Step4.仕入の勘定に転記

- Step5.売上原価の計算

- 簿記検定で出題される売上原価の問題

- 売上原価の配点

- 売上原価の仕訳問題に挑戦

- 売上原価の計算:まとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

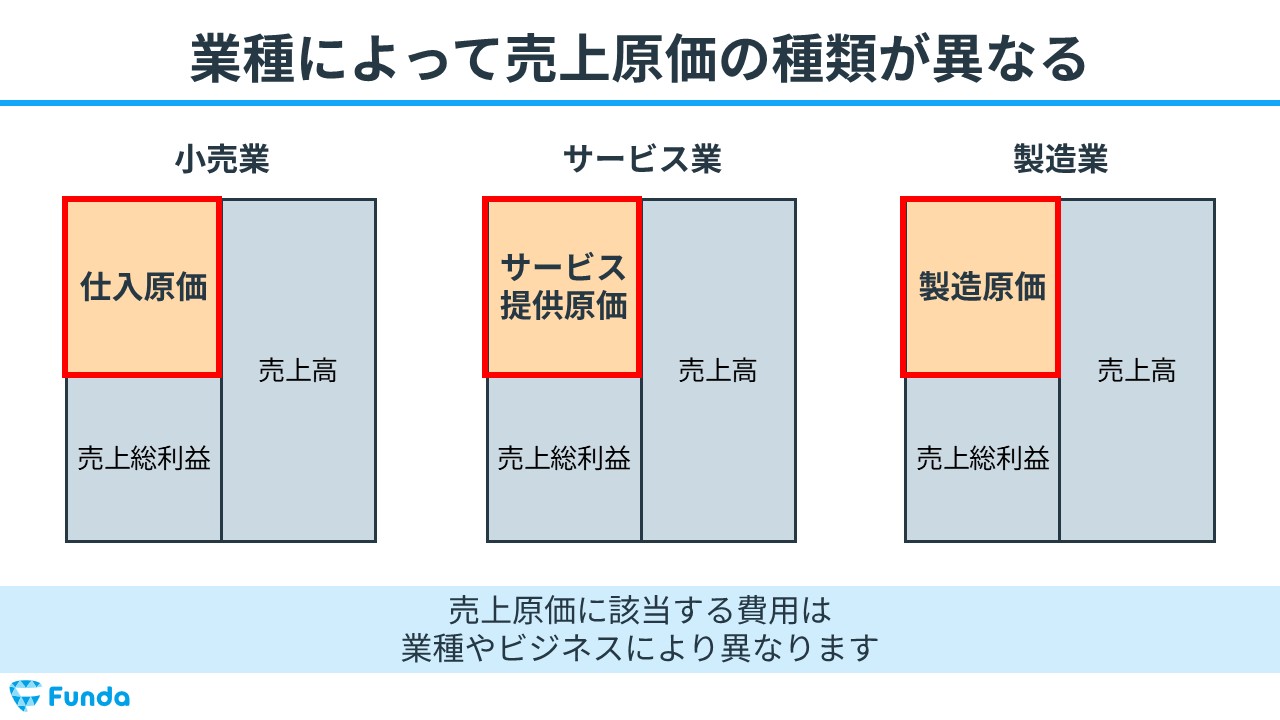

業種によって売上原価の種類が異なる

売上原価に該当する費用は、業種やビジネスによって異なります。

- 小売業:仕入原価

- サービス業:サービス提供原価

- 製造業:製造原価

今回は、以下の3業種の売上原価を事例とともに紹介します。

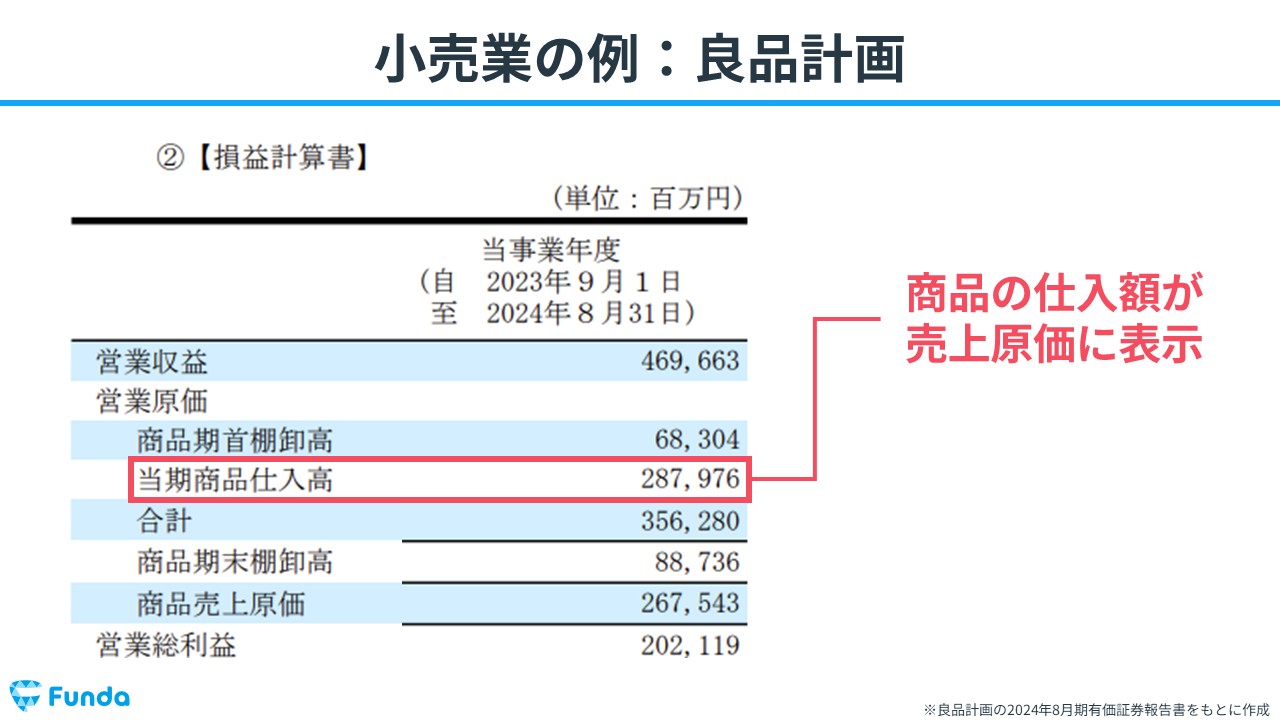

小売業

小売業では、商品を仕入れた費用のうち、実際に販売された金額が売上原価として計上されます。

具体例として、無印良品を展開する良品計画を見てみましょう。

仕入販売事業を行う良品計画の決算書を見ると、商品の仕入額が「当期商品仕入高」として売上原価に表示されています。

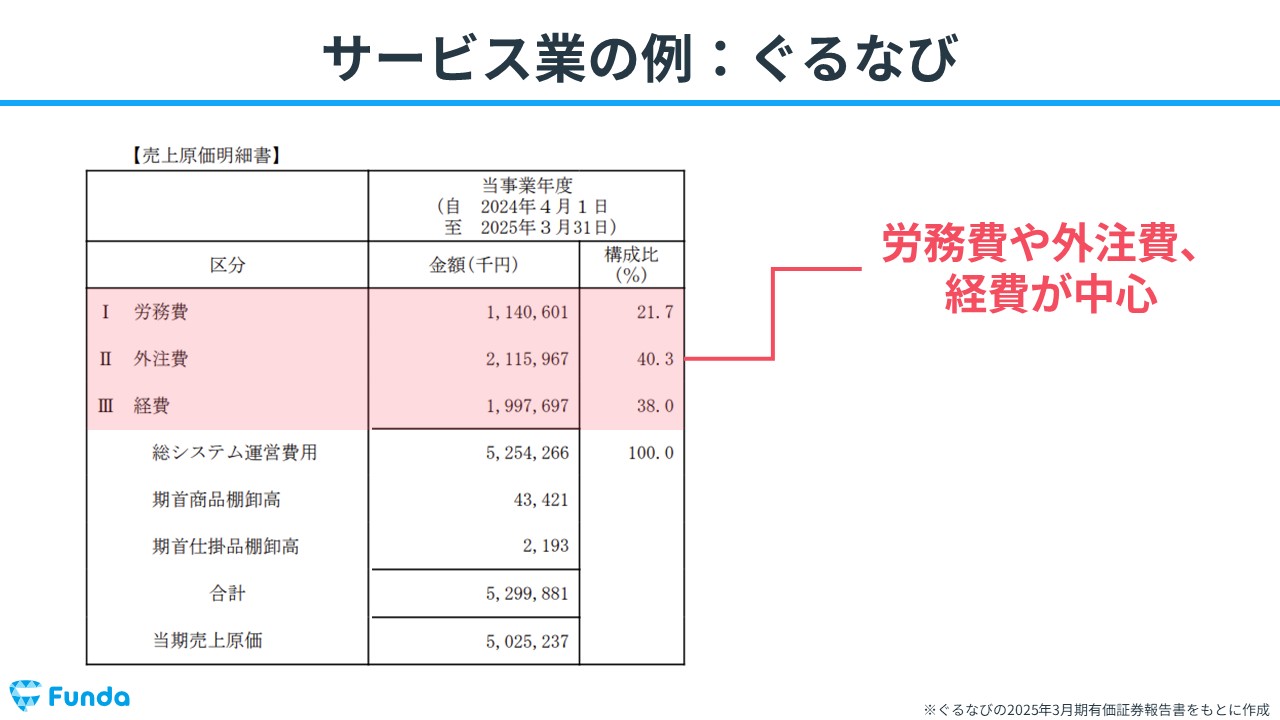

サービス業

サービス業では、サービス提供に関わる費用が売上原価として計上されます。

サービス業の事例として、レストラン予約サイトを運営するぐるなびを例に解説します。

ぐるなびは、サイト運営事業がメインのため、商品の仕入販売や製品の製造などは行っていません。そのため、ぐるなびの売上原価の内訳は、労務費や外注費、経費が大半を占めます。

ぐるなびのサービス内容から、労務費はサイト運営者の給料、外注費はサイト運営の外部委託費、経費はサイトの運営費などと推測することができます。

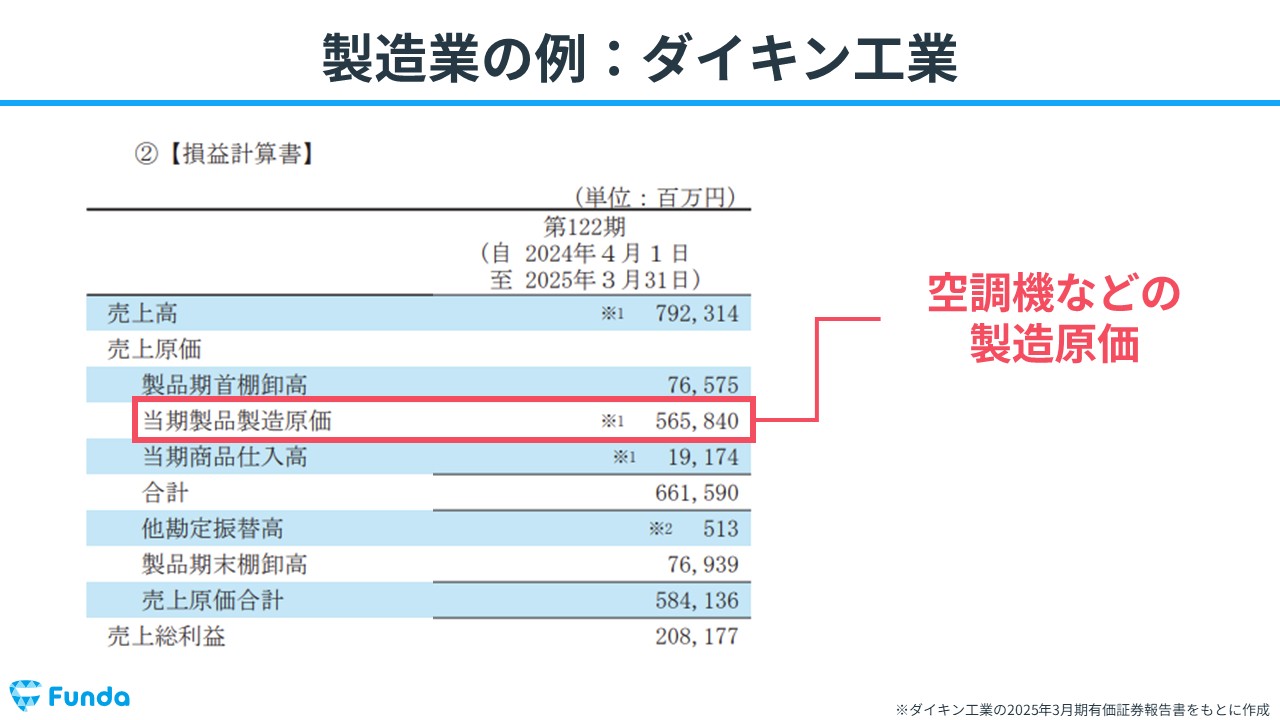

製造業

製造業では、製品を製造するためにかかった費用が売上原価として計上されます。製造プロセスで発生する費用全てを含めるため、製品の材料代や部品代、製造に携わる従業員の給与、工場の賃料、機械の設備費なども製造原価として記録します。

例えば、空調機・化学製品メーカーのダイキン工業の場合、空調機等を製造するためにかかった材料費や労務費などが製造原価として決算書に計上されます。

売上原価と製造原価の違い

売上原価と製造原価は、費用に入れる対象が異なります。

売上原価は、商品を販売した際に直接かかった費用です。そのため、売れ残った商品は売上原価に計上しません。

一方、製造原価は製品を製造するためにかかった費用であるため、在庫として残った製品も費用に計上します。

製造原価についてより詳しく学びたい方は、下記の記事をご覧ください。

関連記事

製造原価とは?ラーメン屋を事例に工業簿記の基礎をわかりやすく解説

boki.funda.jp/blog/article/cost-type

boki.funda.jp/blog

簿記3級の売上原価の問題

簿記3級の試験において、精算表を作成する問題で、ほぼ確実に出題されます。

簿記3級の中でも難所と呼ばれており、苦手な方が多い論点です。

この記事では、精算表を元に、売上原価の求め方や、基本的な考え方をわかりやすく解説します。

精算表が分からない方は、先に下記の記事をご覧ください。

関連記事

【図解】簿記3級頻出の精算表の簡単な覚え方を解説!

boki.funda.jp/blog/article/work-sheet

boki.funda.jp/blog

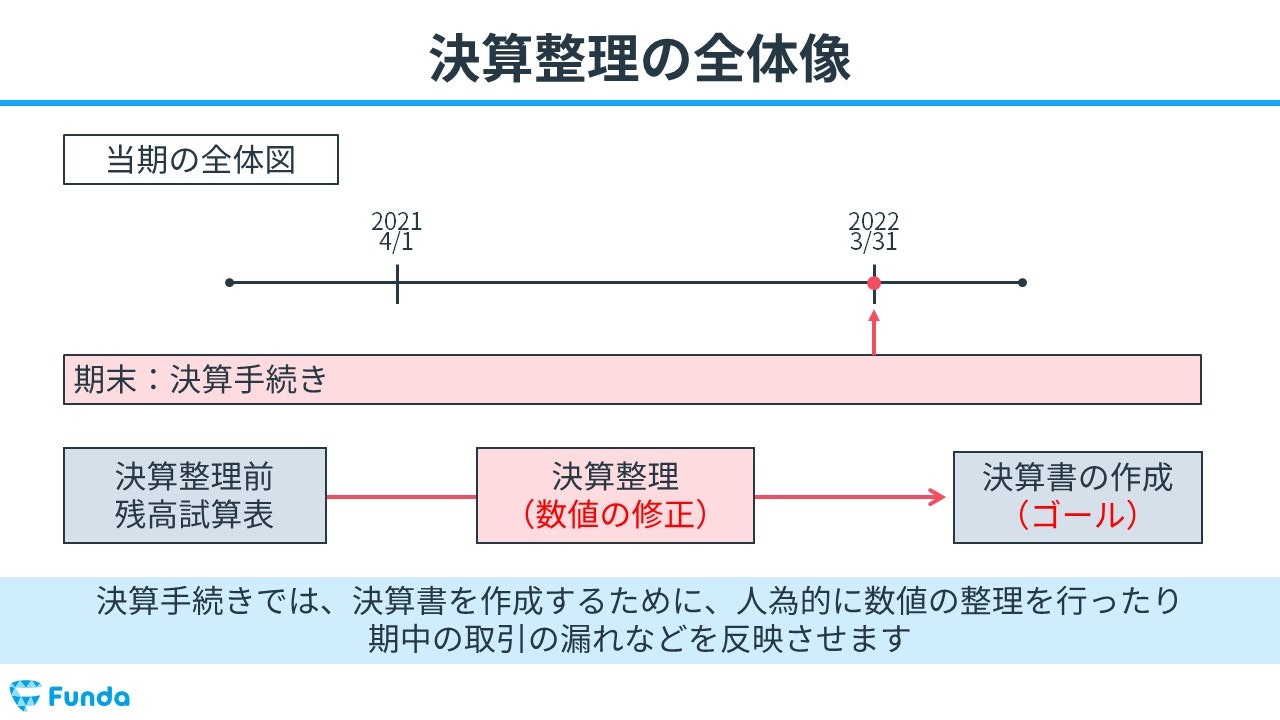

決算整理仕訳とは

決算整理仕訳(けっさんせいりしわけ)とは、決算書を作成するために数値の整理を行ったり、期中の取引の漏れなどを反映させる最終的な修正仕訳のことをいいます。

売上原価の計算も、この決算整理仕訳に含まれます。

決算整理仕訳については下記の記事で詳しく解説しています。

関連記事

【図解】決算整理仕訳とは?簿記3級で頻出の論点をわかりやすく解説

boki.funda.jp/blog/article/unfinished-business

boki.funda.jp/blog

新卒くん

売上原価の計算式はわかるのですが、仕訳にすると意味不明です。

わかりやすく教えてください。

売上原価の求め方は?

それでは、ここからは、事例を通じて売上原価の求め方をわかりやすく解説していきます。

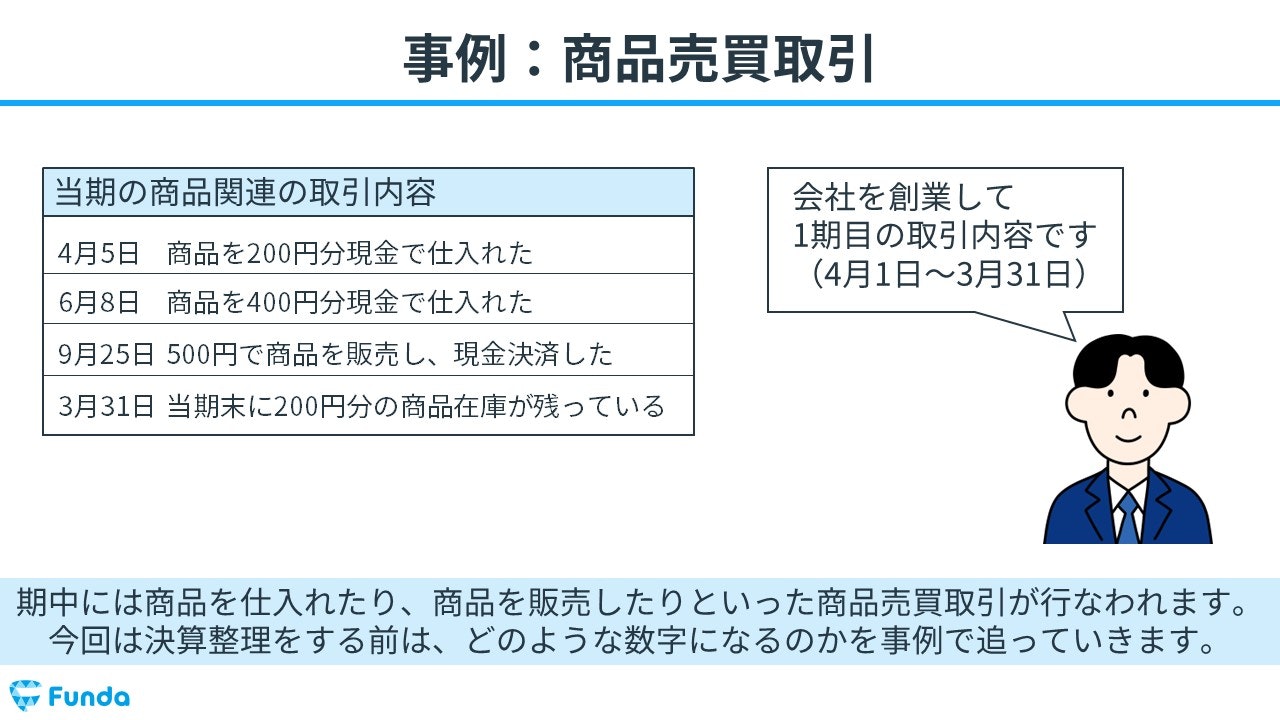

事例:期首に在庫の無いパターン

期中には商品を仕入れたり、商品を販売したりといった商品売買取引が行われます。

今回は下記の事例を使って、どのような数字の動きになるのかを見ていきます。

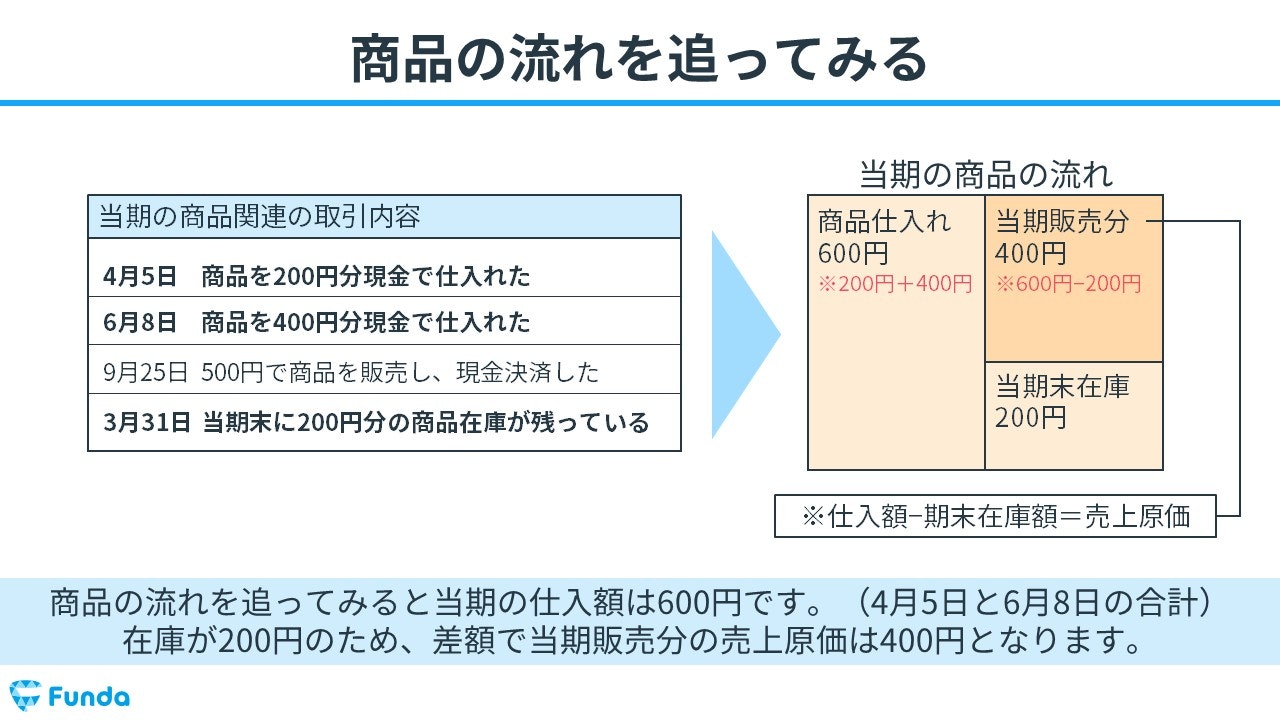

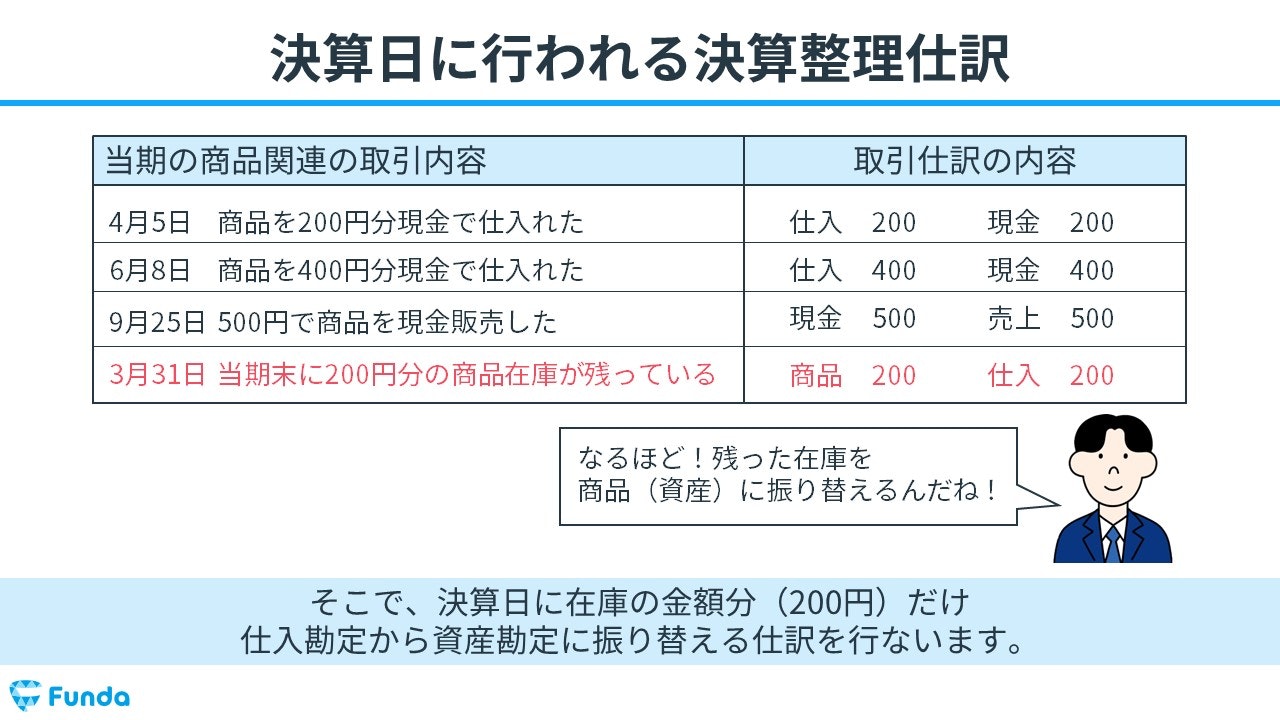

- 4月5日 商品を200円分現金で仕入れた

- 6月8日 商品を400円分現金で仕入れた

- 9月25日 500円で商品を販売し、現金決済した

- 3月31日 当期末に200円分の商品在庫が残っている

Step1.商品の流れを確認

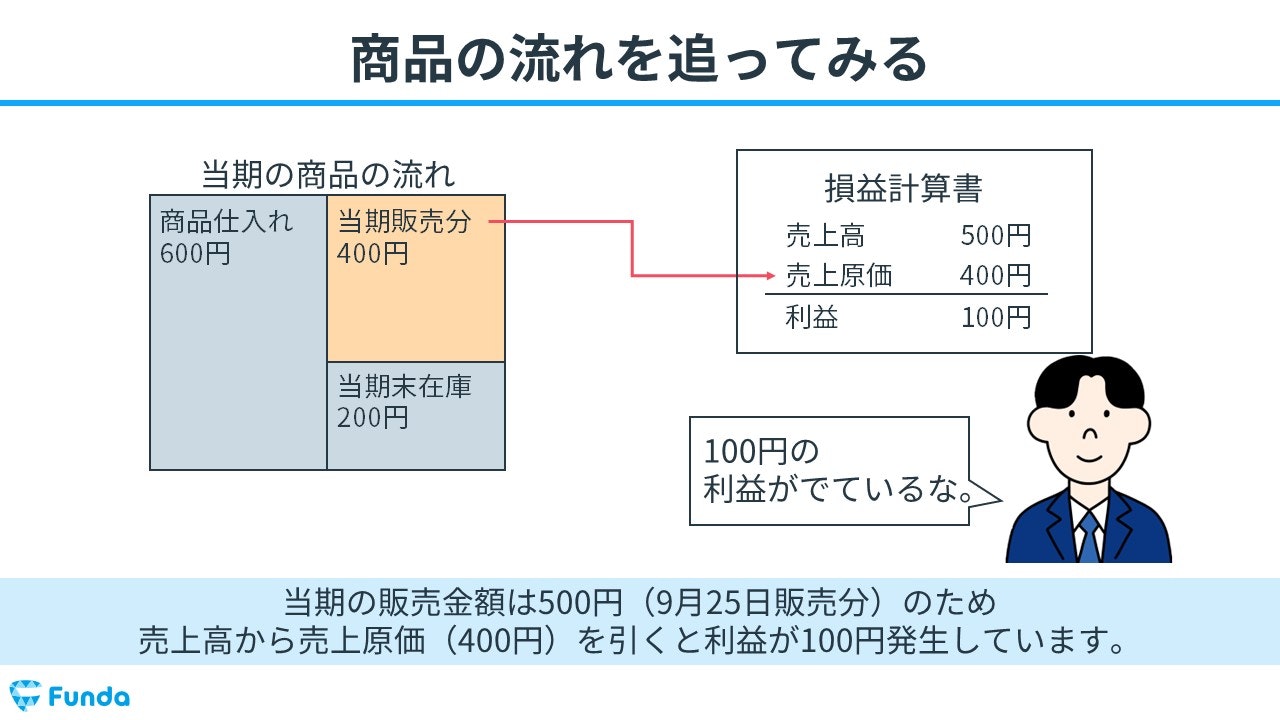

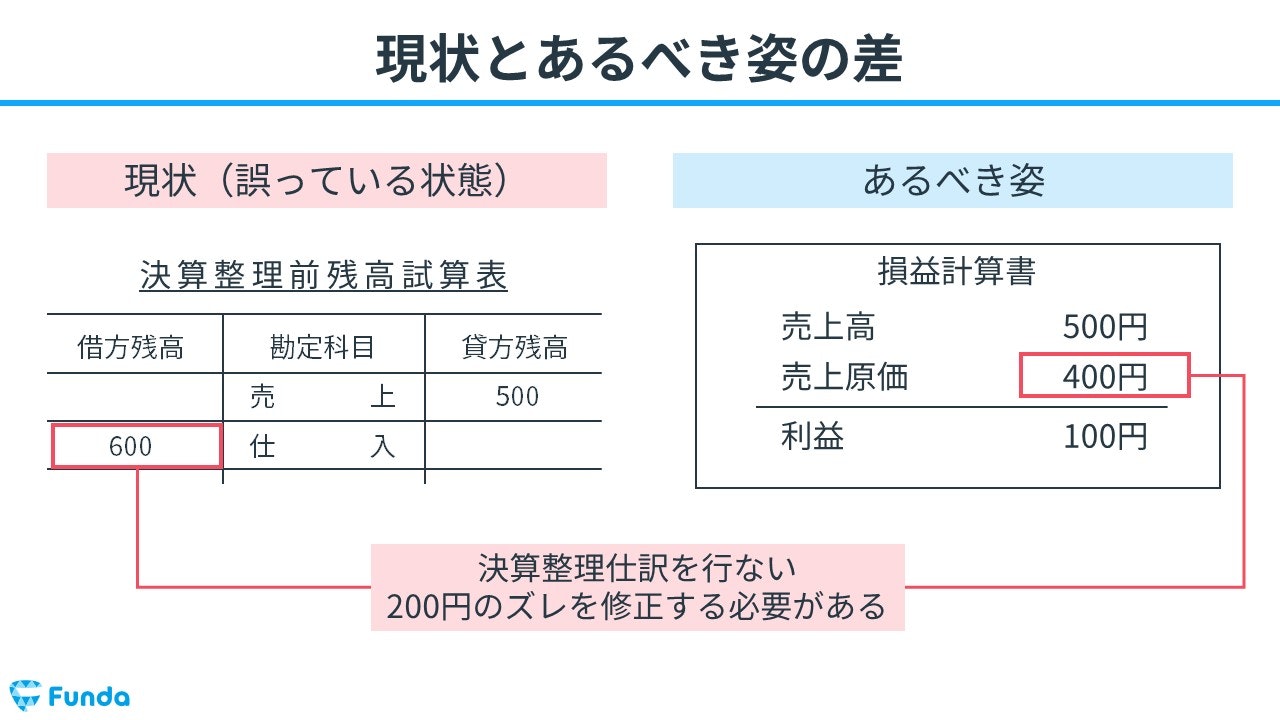

商品の流れを追ってみると当期の仕入額は600円(4月5日と6月8日の合計)です。在庫が200円のため、差額で当期販売分の売上原価は400円となります。

当期の販売金額は500円(9月25日販売分)のため、売上高から売上原価(400円)を引くと利益が100円発生していることが分かります。

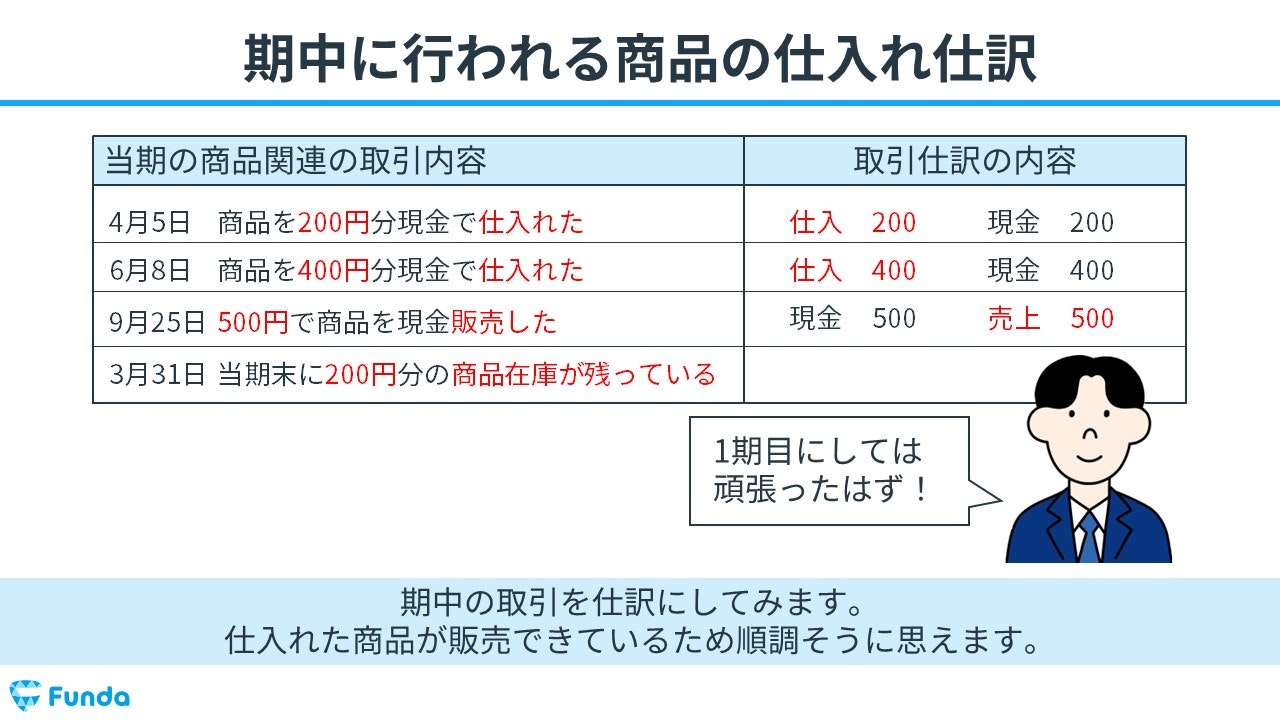

Step2.仕訳にして確認

期中の取引を仕訳にして確認します。仕入れた商品が販売できているため、一見順調そうに見えます。

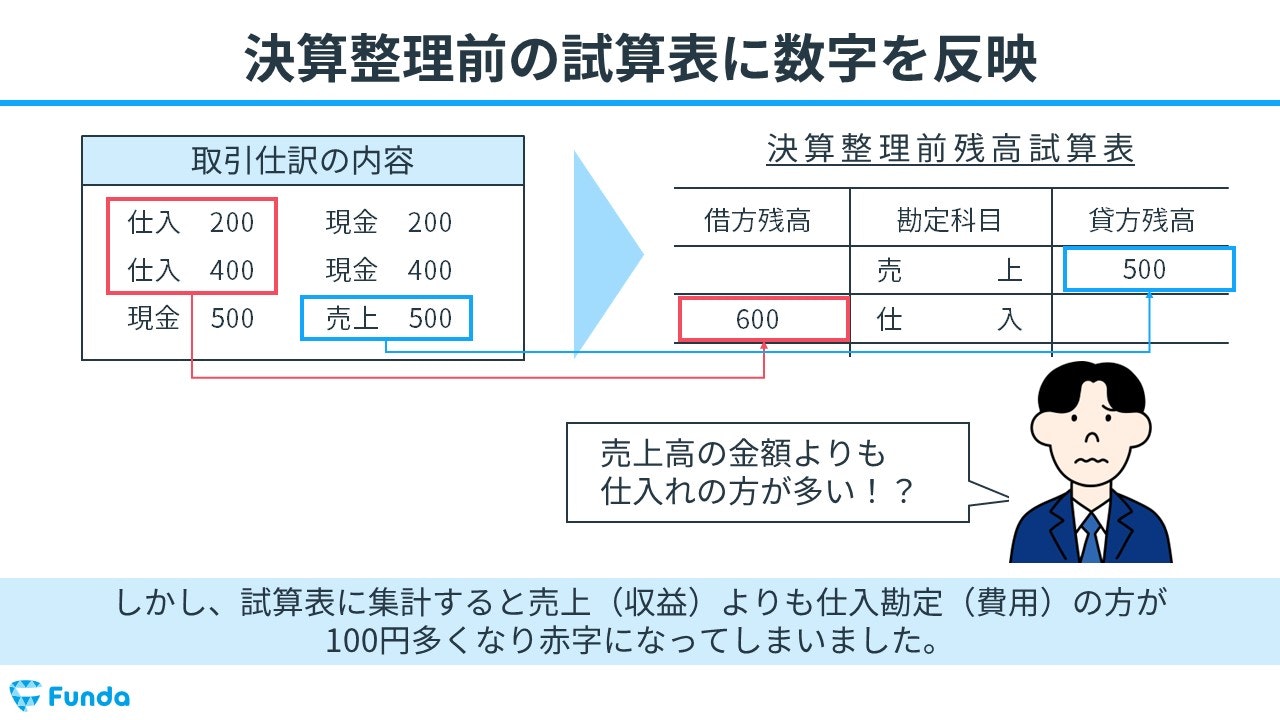

しかし、試算表に集計すると売上(収益)よりも仕入勘定(費用)の方が100円多くなり、このままでは赤字となってしまいます。

本来は100円の利益が出るはずが100円の赤字となってしまっているため、決算整理仕訳を行い200円のズレを修正する必要があります。

Step3.決算整理で行う修正内容

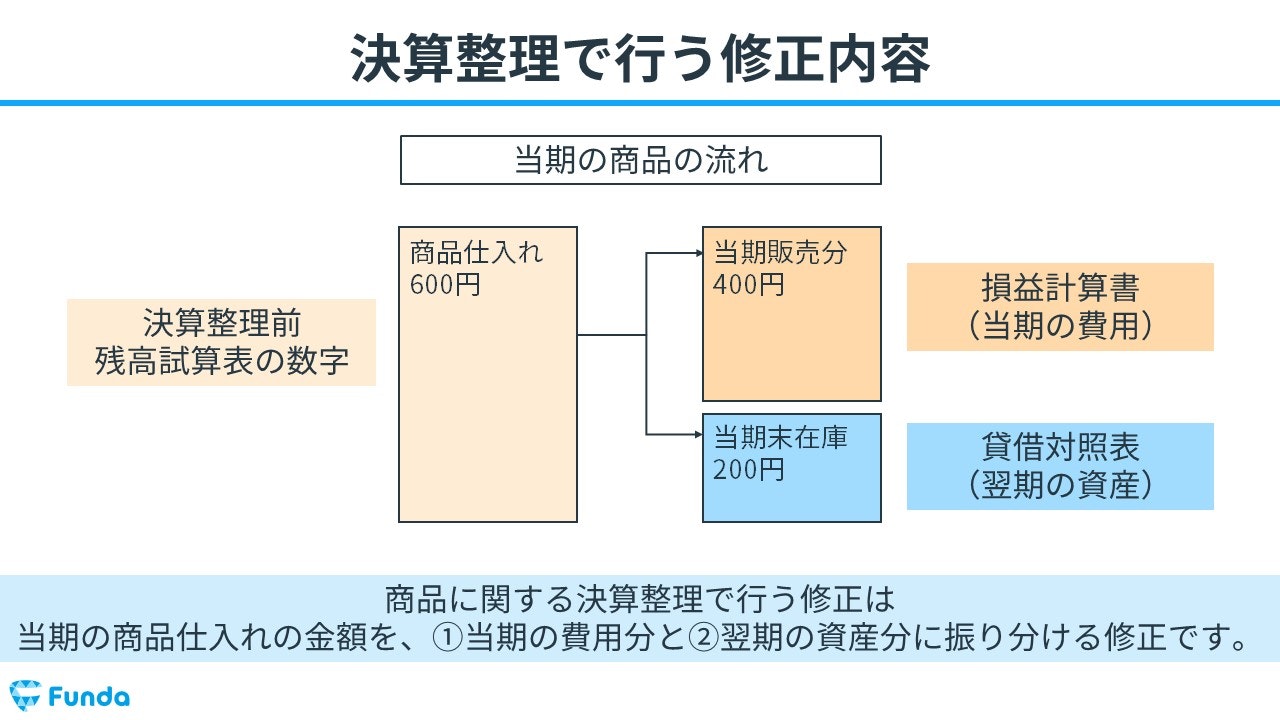

商品に関する決算整理で行う修正は、主に2つあります。

1つ目は、当期に販売した分の仕入金額を当期の費用として計上することです。これにより、当期の売上原価を把握することができます。

2つ目は、当期に仕入れた商品が在庫として残った場合、在庫分の仕入金額を資産に振り替える修正です。未販売の商品を損益計算書の費用に含めないことによって、当期の正確な利益を計算することができます。

そこで、決算日に在庫の金額分(200円)だけ仕入勘定から資産勘定に振り替える仕訳を行います。

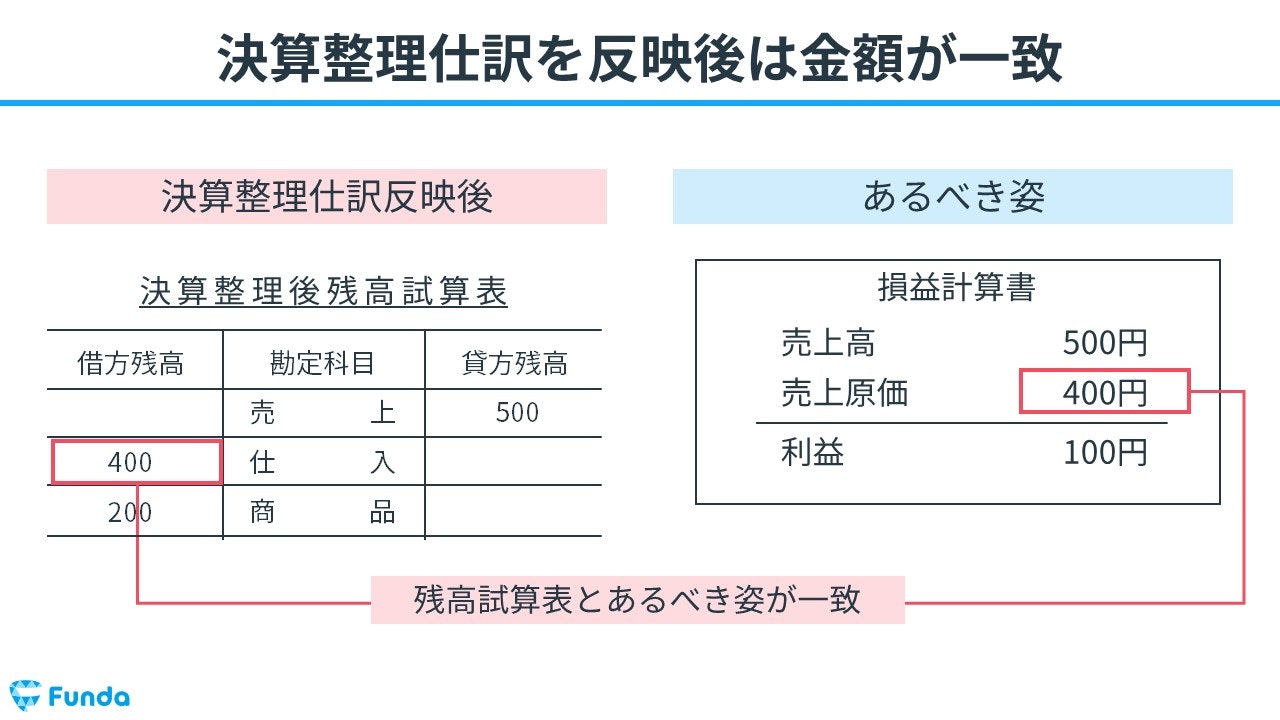

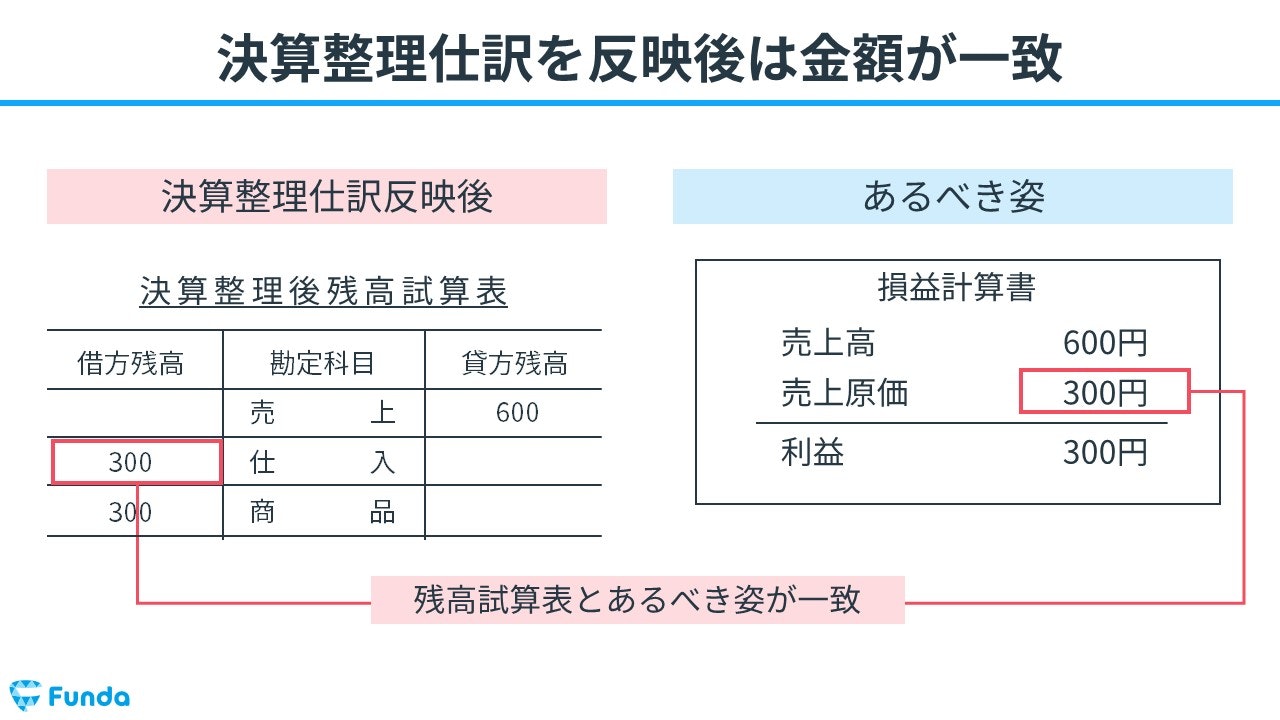

整合性の確認

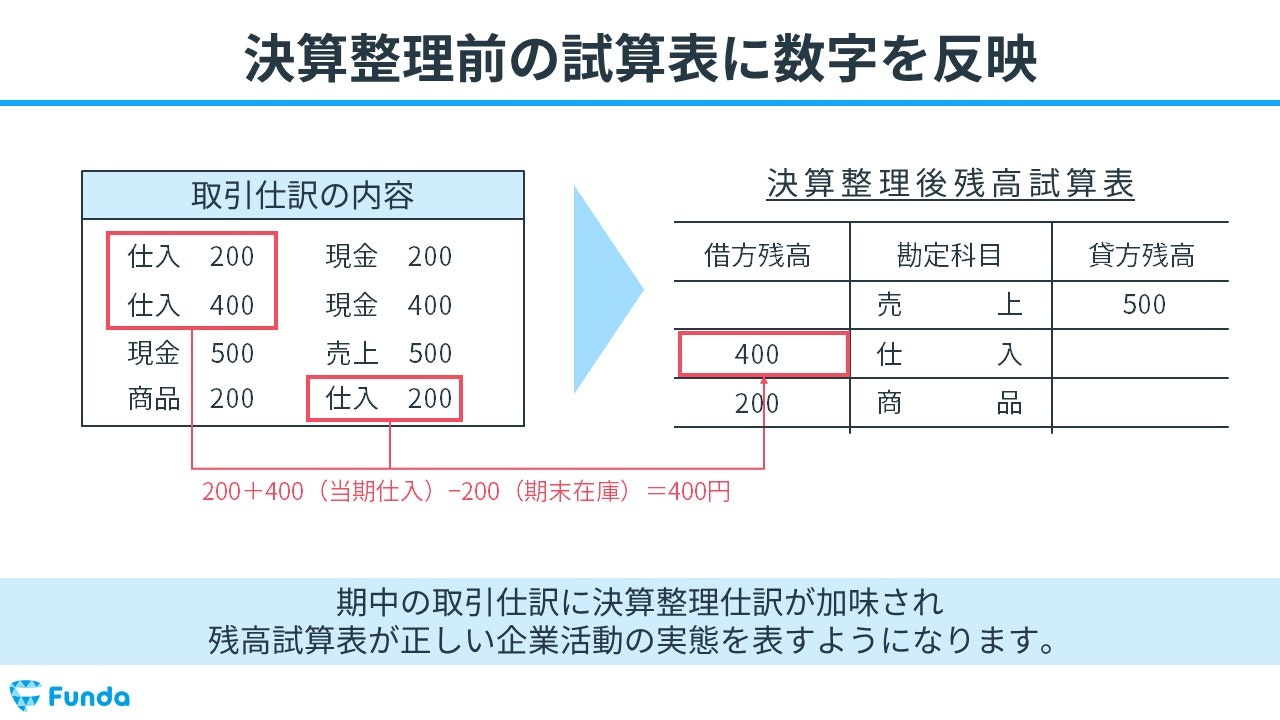

期中の取引仕訳に決算整理仕訳が加味されたことにより、先ほど100円だった赤字が100円の利益となり、正確な企業活動の実態を表すことができます。

新卒くん

なるほど!

これで損益計算書があるべき姿になりましたね!

先ほどの200円のズレは、在庫分の仕入金額が当期の費用として計上されてしまったことが分かります。

決算整理仕訳を行うことで、正確な数値を表すことができます。

期首に在庫のある売上原価の求め方は?

上記の事例では、期首に在庫が無いパターンの解説でした。しかし、実際は期末在庫のみならず、期首にも在庫が存在します。

次の事例では、期首に在庫があるパターンについてを、わかりやすく解説します。

事例:期首に在庫のあるパターン

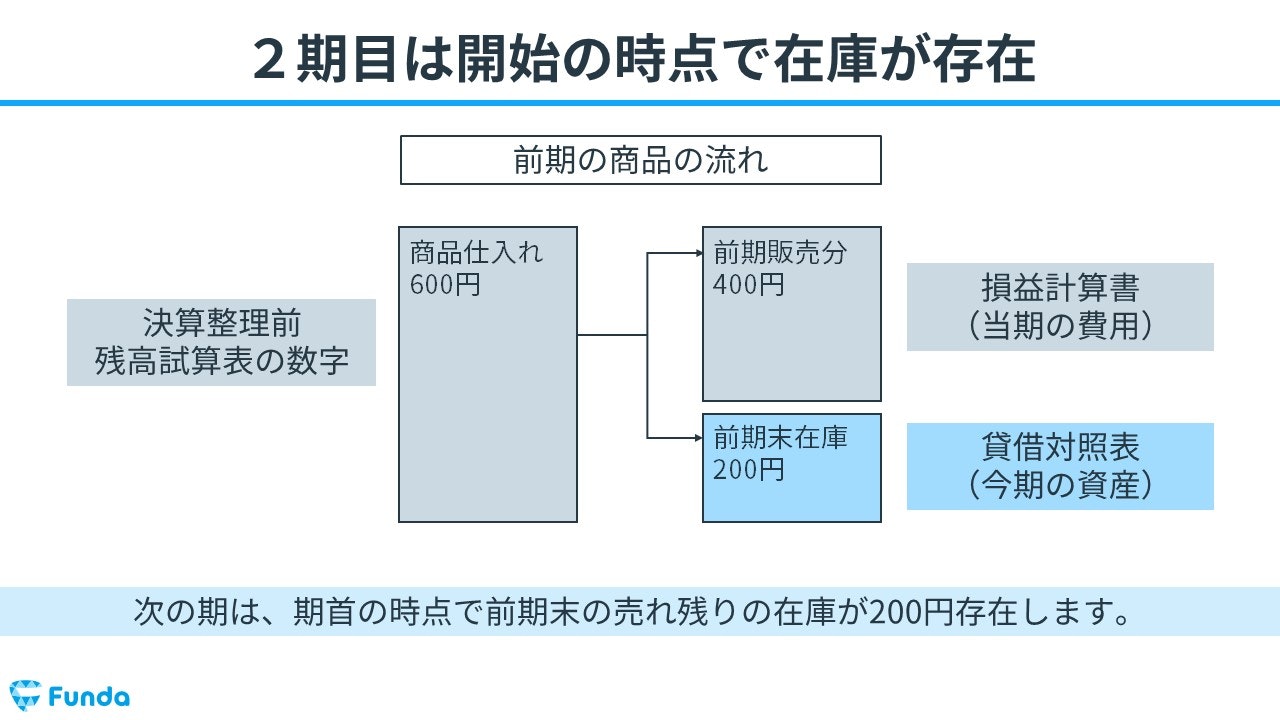

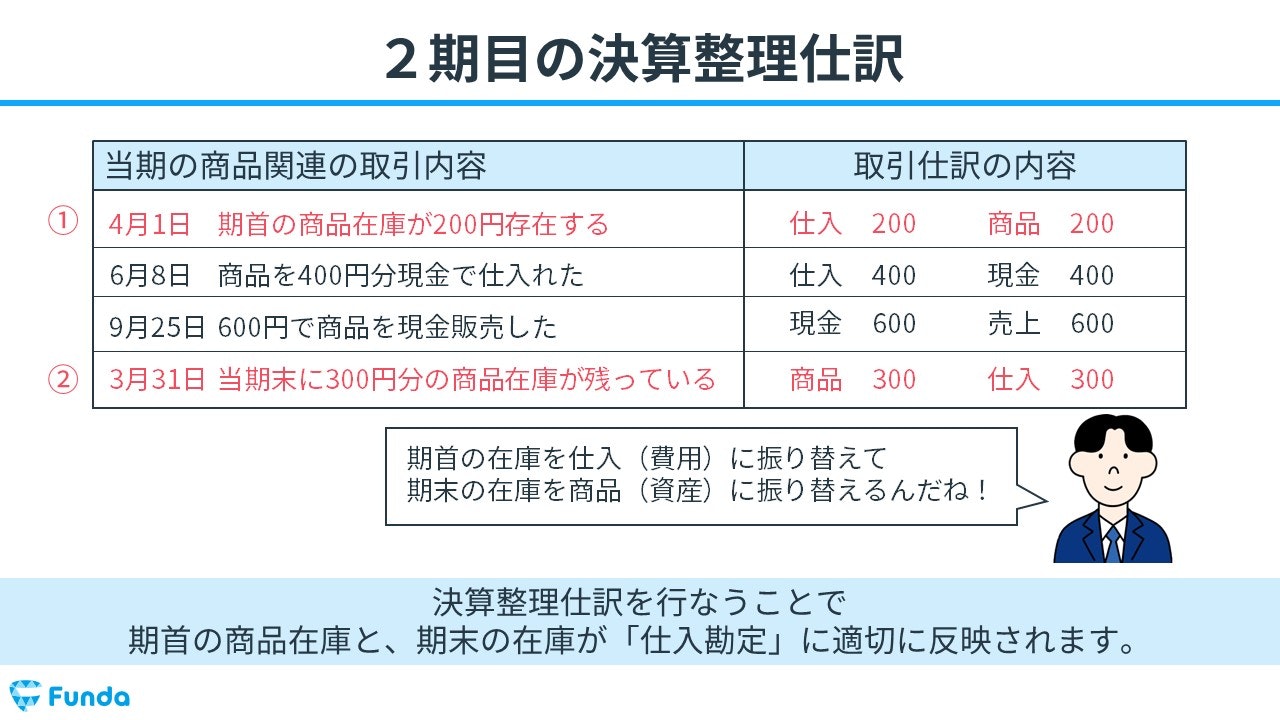

1期目とは異なり、2期目は期首の時点で前期末の売れ残りの在庫が200円存在します。

下記の事例を使って、2期目の商品売買取引がどのような数字の動きになるのかを見ていきます。

前期の在庫をどのように扱うのかがポイントとなります。

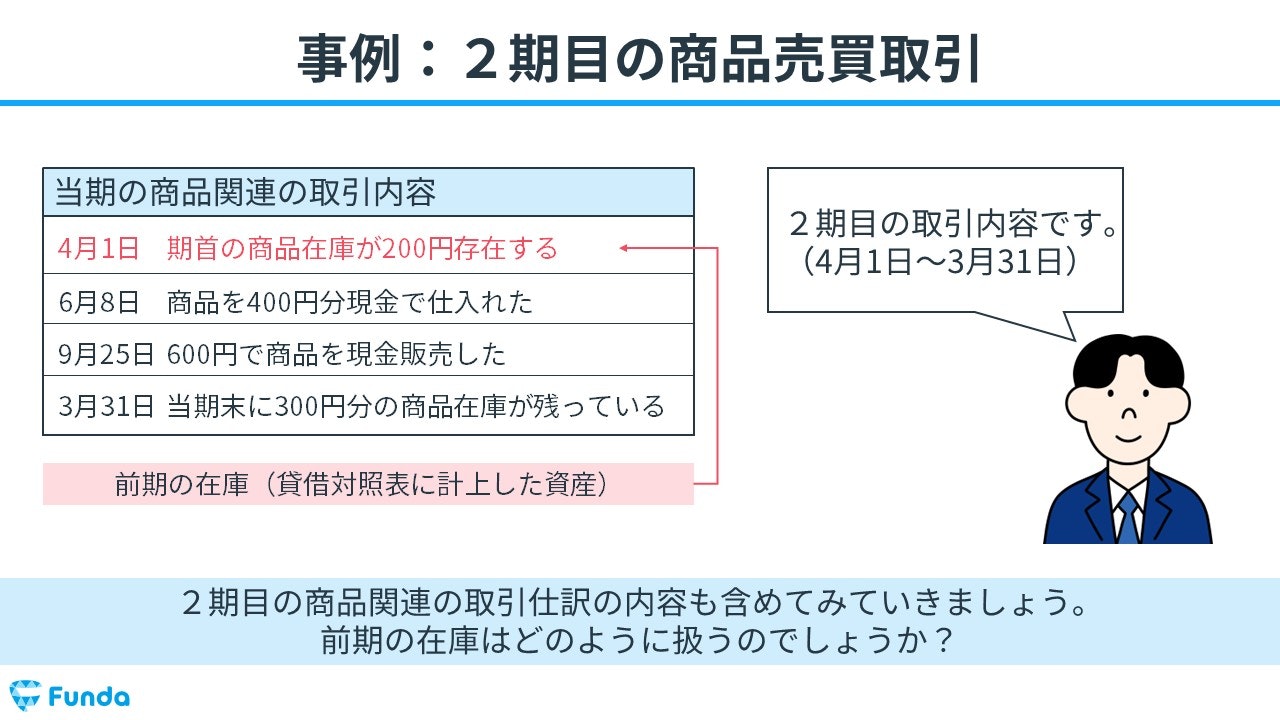

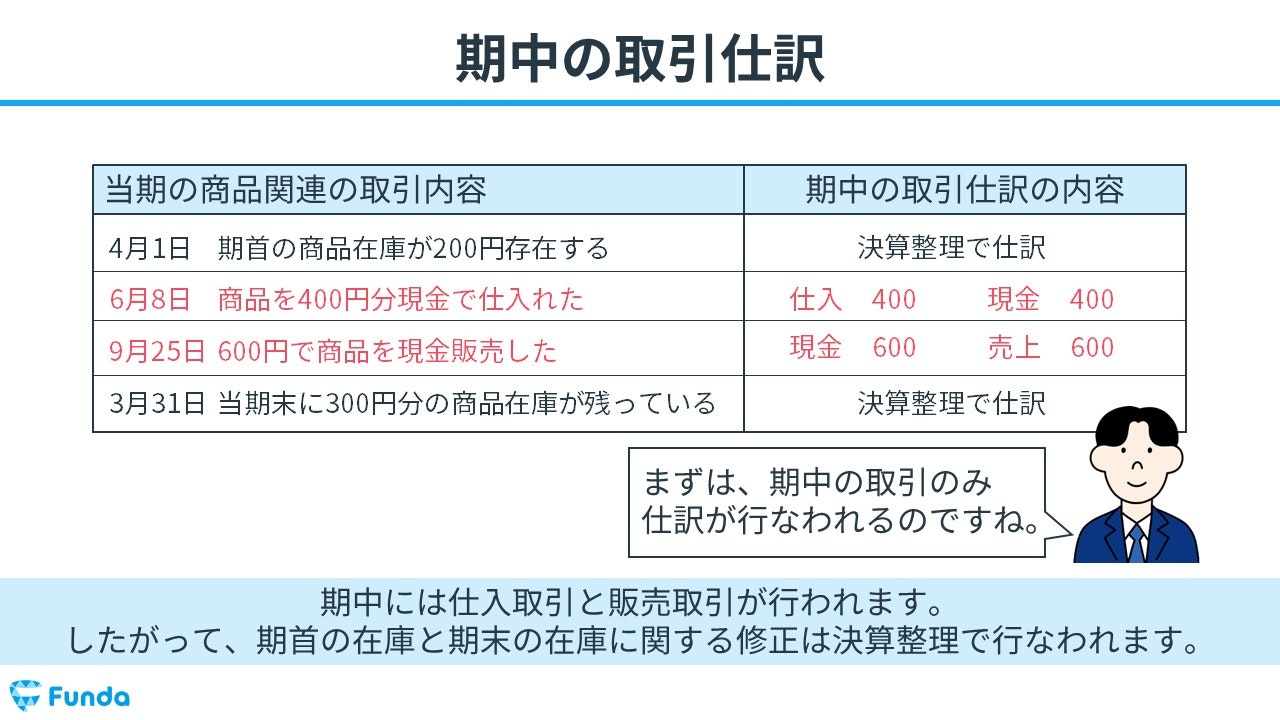

- 4月1日 期首の商品在庫が200円存在する

- 6月8日 商品を400円分現金で仕入れた

- 9月25日 600円で商品を現金販売した

- 3月31日 当期末に300円分の商品在庫が残っている

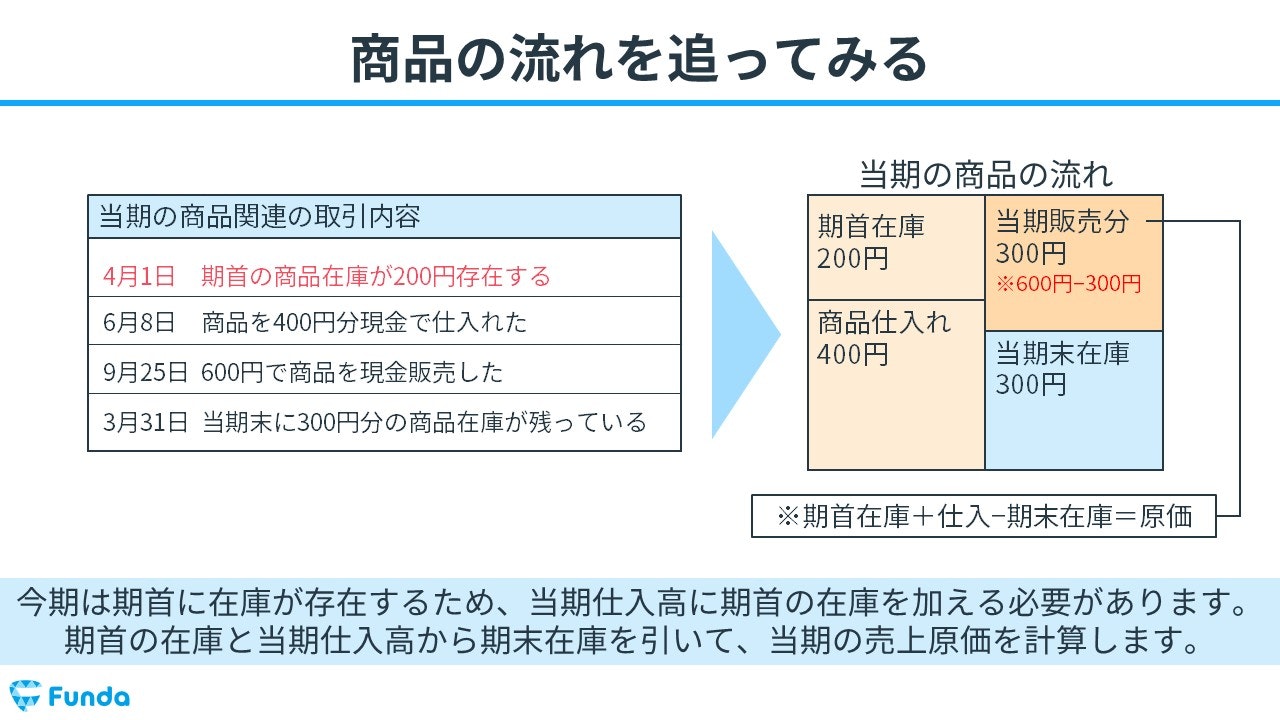

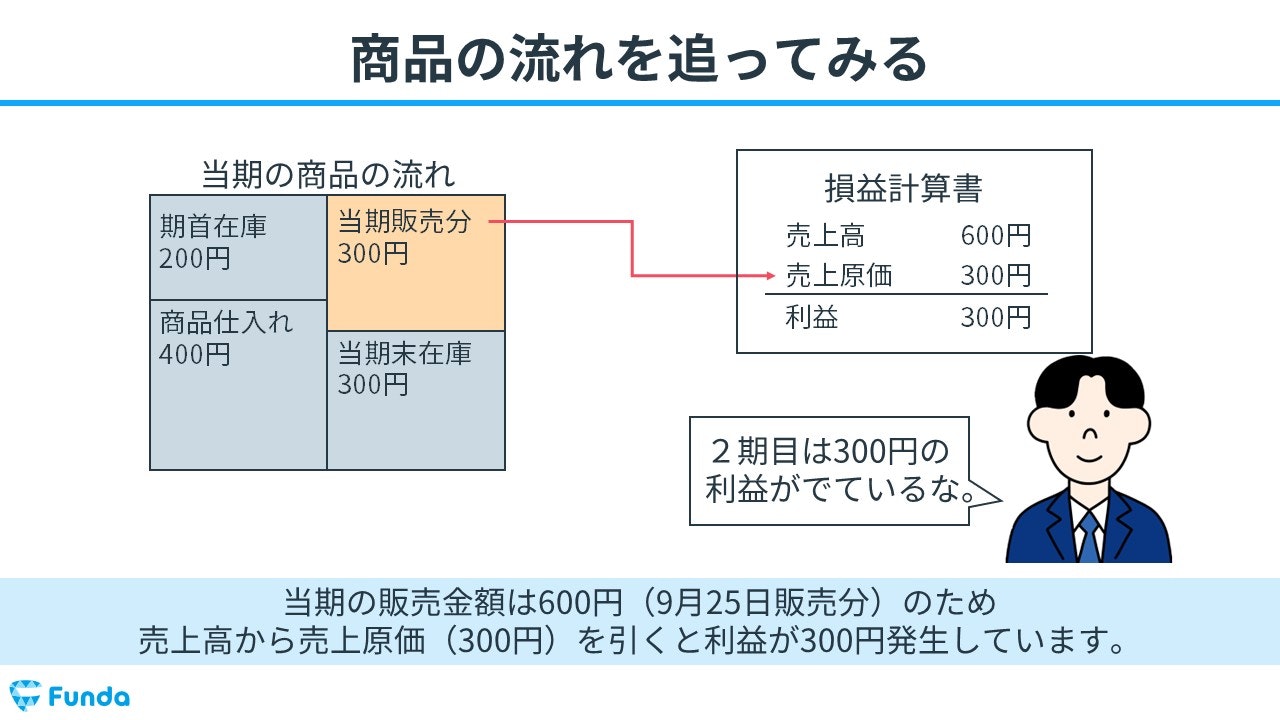

Step1.商品の流れを確認

今期は期首に在庫が存在するため、当期仕入高に期首の在庫を加える必要があります。期首の在庫と当期仕入高から期末在庫を引いて、当期の売上原価を計算します。

当期の販売金額は600円(9月25日販売分)のため、売上高から売上原価(300円)を引くと利益が300円発生していることが分かります。

Step2.仕訳にして確認

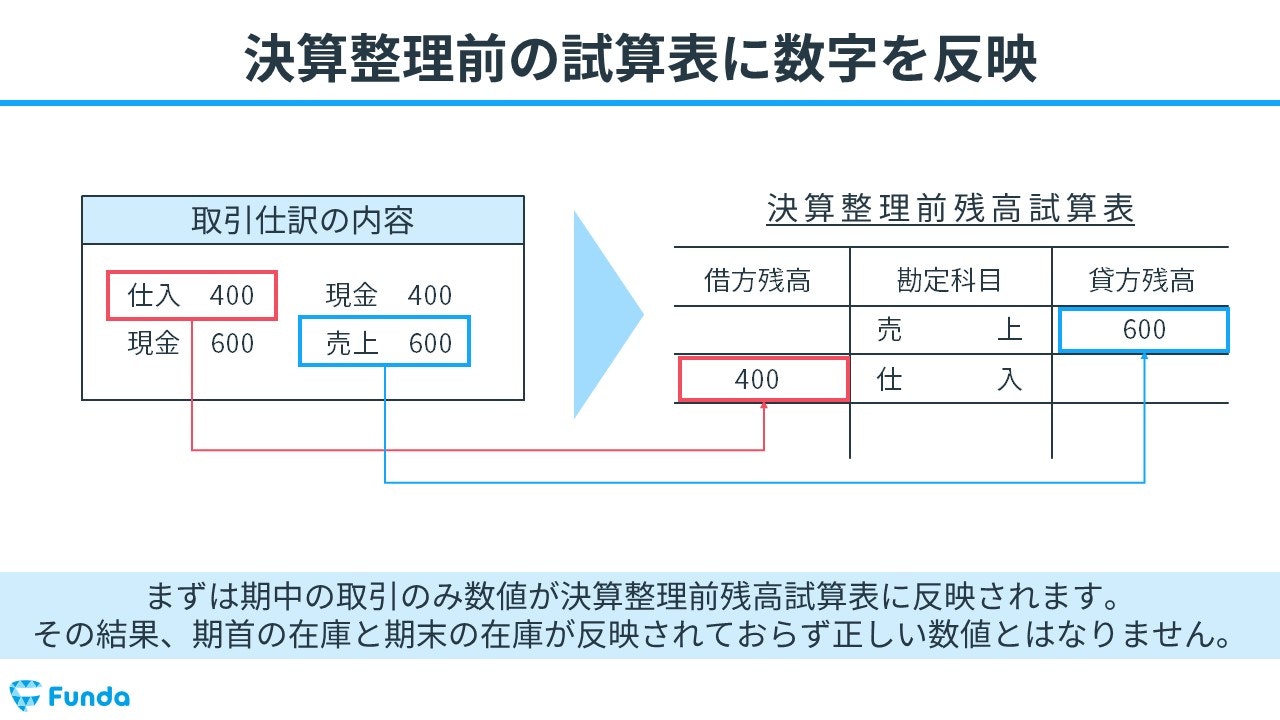

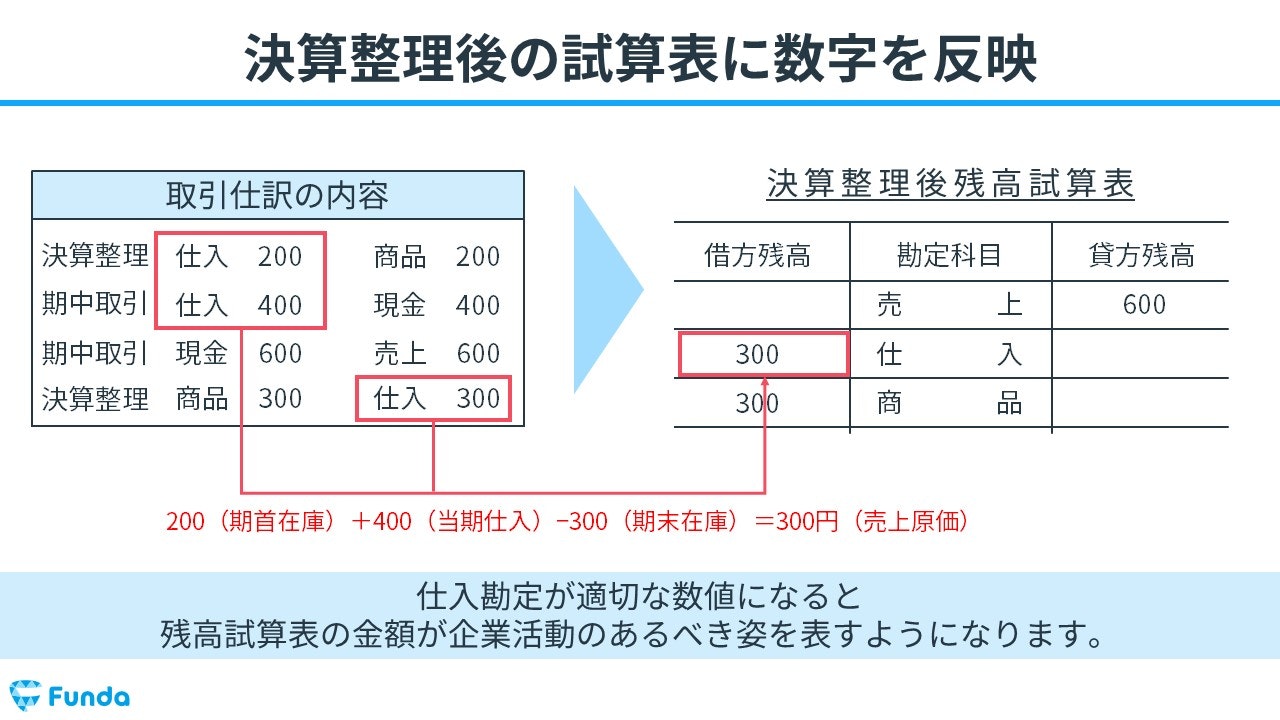

1期目と同様に、期中の取引を仕訳にして確認します。下の表を見ると、期首の在庫と期末の在庫に関する修正は決算整理で行うことが分かります。

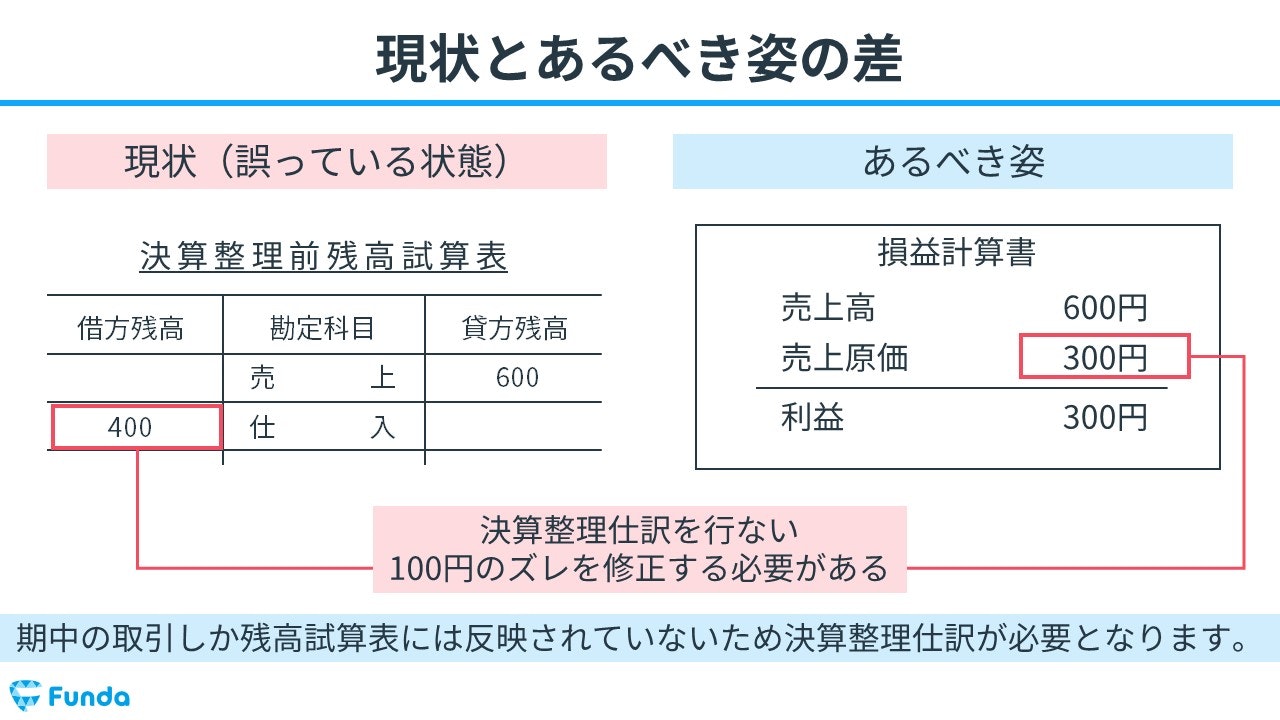

期首の在庫と期末の在庫が反映されていないため、試算表が正しい数値とはなりません。現状100円ズレたままとなってしまいます。

期中の取引しか残高試算表には反映されていないため、決算整理仕訳を行い100円のズレを修正する必要があります。

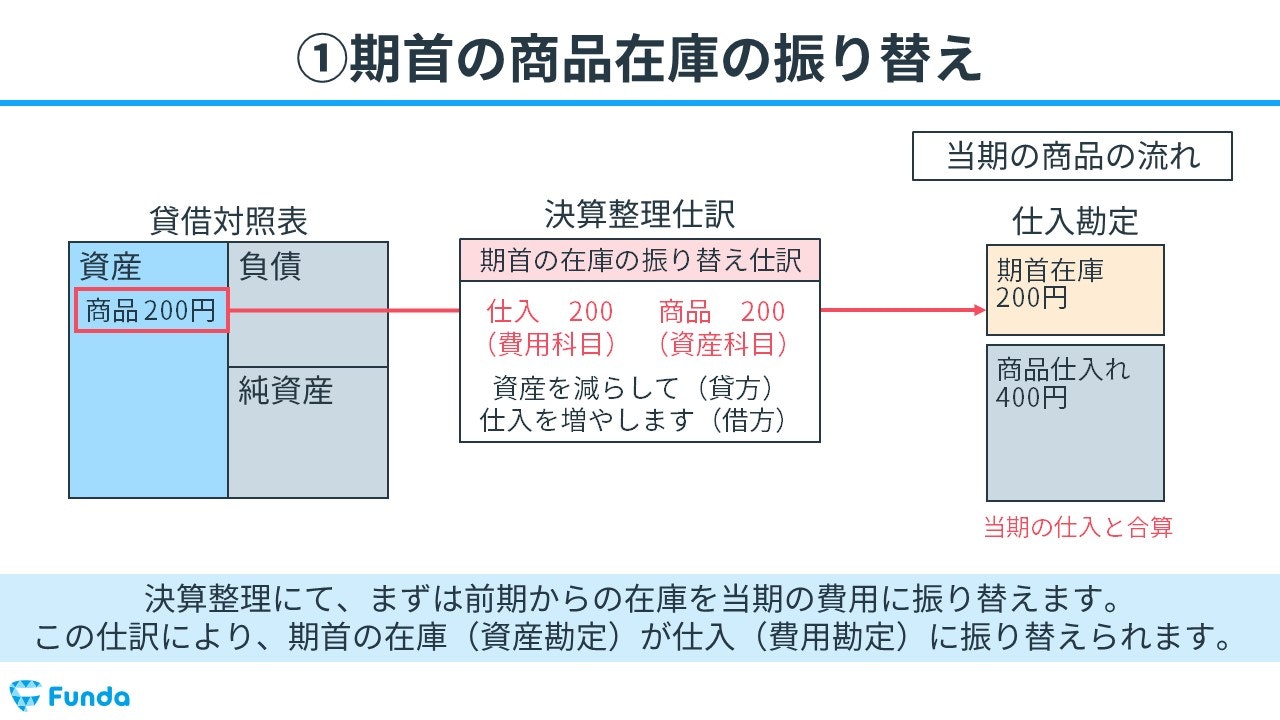

Step3.期首在庫の振り替え

決算整理にて、はじめに前期からの在庫は当期で販売したため当期の費用に振り替えます。この仕訳により、期首の在庫(資産勘定)が仕入(費用勘定)に振り替えられます。

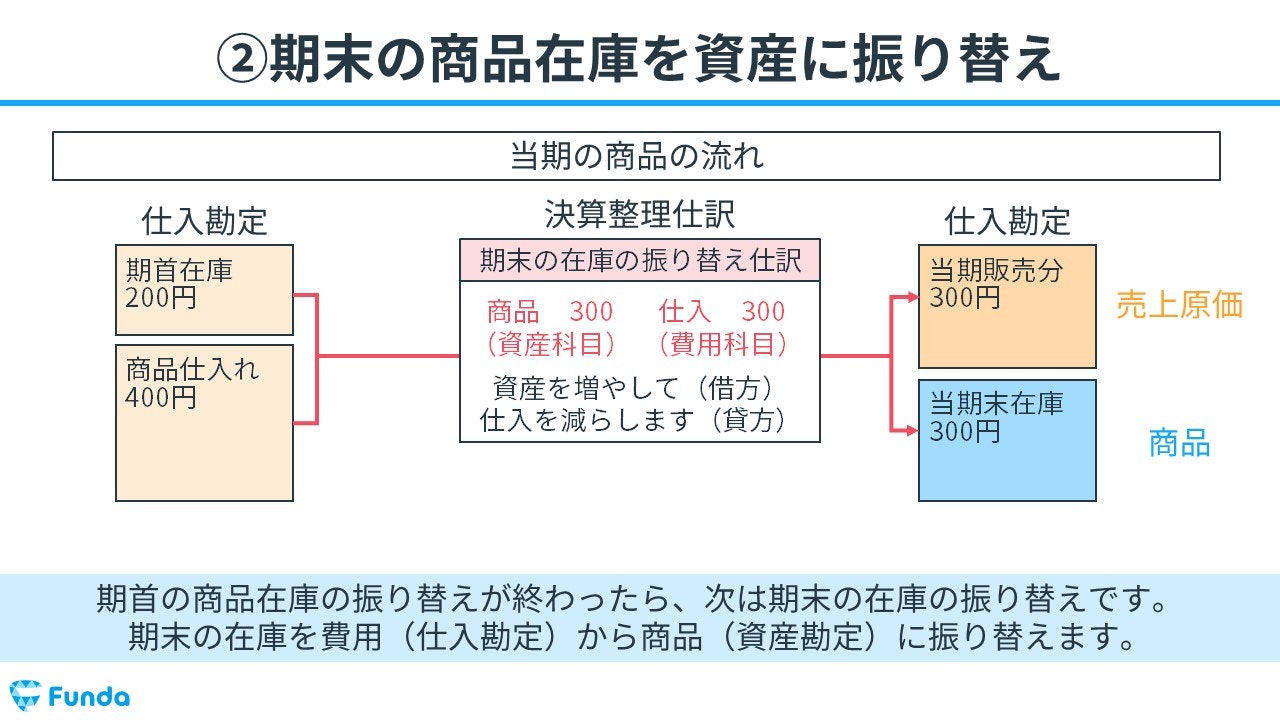

Step4.期末在庫の振り替え

次に、期末の商品在庫を振り替えます。1期目と同様に、期末の在庫を費用(仕入勘定)から商品(資産勘定)に振り替えます。

決算整理仕訳を行うことで、期首の商品在庫と期末の在庫が「仕入勘定」に適切に反映されます。

整合性の確認

仕入勘定が適切な数値になると、先ほどの100円のズレが解消され残高試算表の金額が企業活動のあるべき姿を表すことができます。

新卒くん

期首の商品在庫は当期の費用にするんですね!

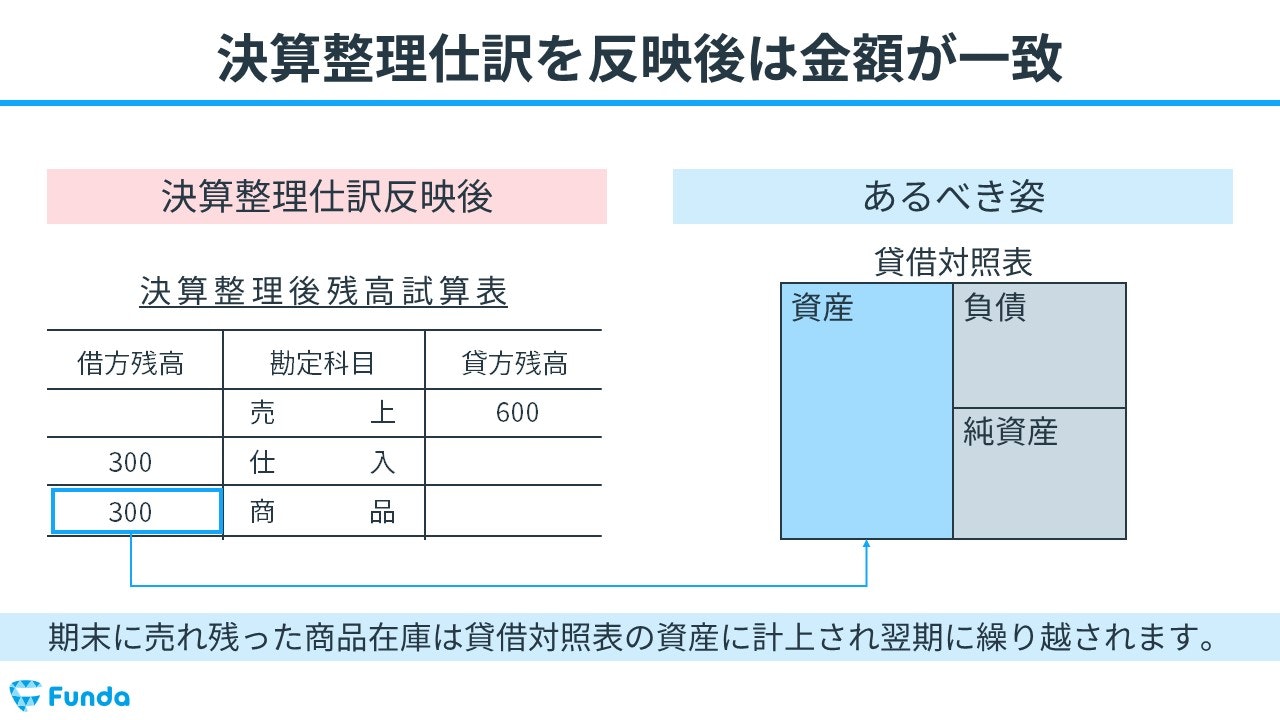

期首の商品在庫200を当期の費用として計上し、期末の商品在庫300円を商品勘定に振り替えることで、100円のズレを修正し損益計算書に正確な数値を反映することができます。

また、期末に売れ残った商品在庫は貸借対照表の資産に計上され翌期に繰り越されます。

決算書から読み取る売上原価

それでは、ここまでの内容を踏まえて、冒頭の問題に挑戦してみましょう。

100円ショップを運営するセリアの売上原価の金額はいくらでしょう?

タップで回答を見ることができます

92,190

131,012

175,868

正解発表

正解は、選択肢②の131,012でした!

みなさん、分かりましたか?

売上原価の計算方法

それでは、ここから詳しい解説に入ります。

新卒くん

どうやって計算したんですか?

売上原価は、上記で説明した通り、期首商品棚卸高と当期商品仕入高を合わせた金額から、期末商品棚卸高を差し引くことで求められます。

- 期首商品棚卸高+当期商品仕入高-期末商品棚卸高=売上原価

計算式を踏まえて、セリアの決算書から売上原価の金額を算出します。

はじめに、計算に必要な要素を決算書から読み取ります。

- 期首商品棚卸高…20,555

- 当期商品仕入高…132,885

- 期末商品棚卸高…22,428

読み取った要素を計算式に当てはめることで、売上原価の金額を求めることができます。

- 期首商品棚卸高20,555+当期商品仕入高132,885-期末商品棚卸高22,428=売上原価131,012

大手町さん

セリアは売上高に対する売上原価が約60%と高い特徴がありますが、それにはビジネスモデル上の理由があります。

セリアのビジネスモデル

100円ショップのセリアは、メーカー等から商品を仕入れ、消費者に販売する仕入販売のビジネスモデルを展開しています。

すべての商品を100円で販売する低価格戦略を取っているため、価格設定に対して原価率は高くなる傾向があります。

このように、売上原価とビジネスは切っても切れない関係にあります。

他のクイズも解きたい方は、ぜひ下記のクイズトレーニングに挑戦してみてください。

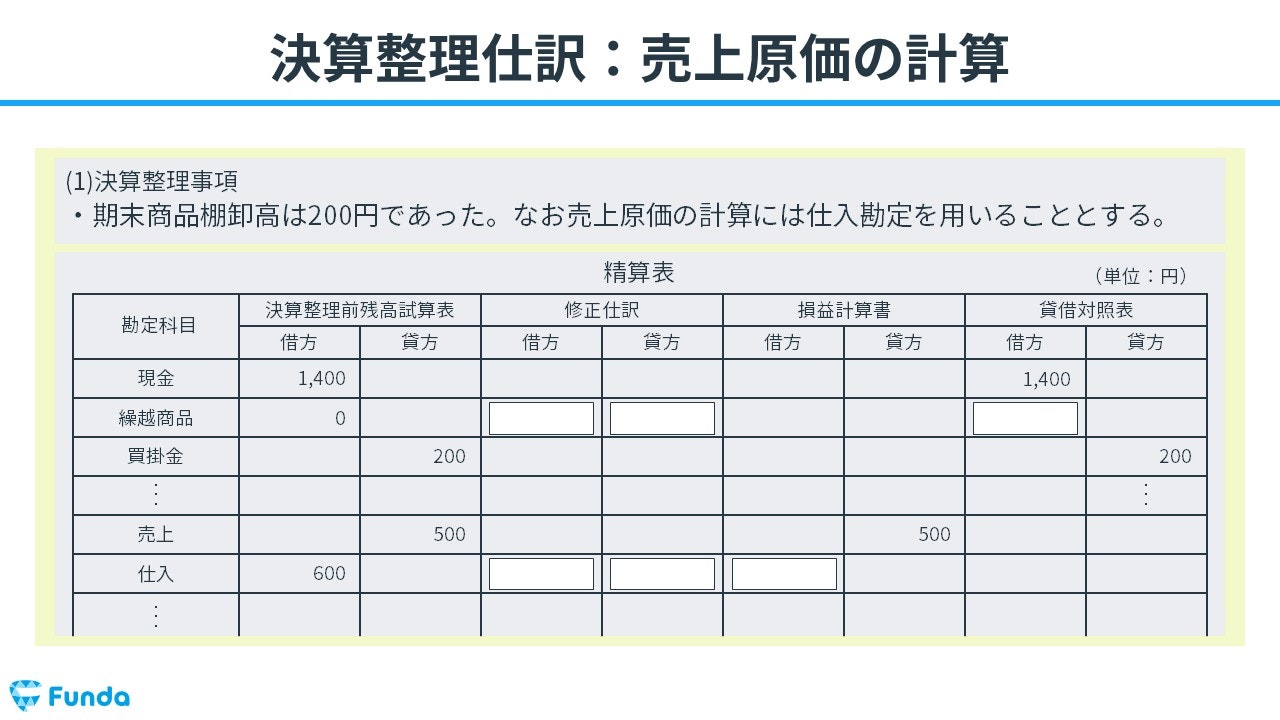

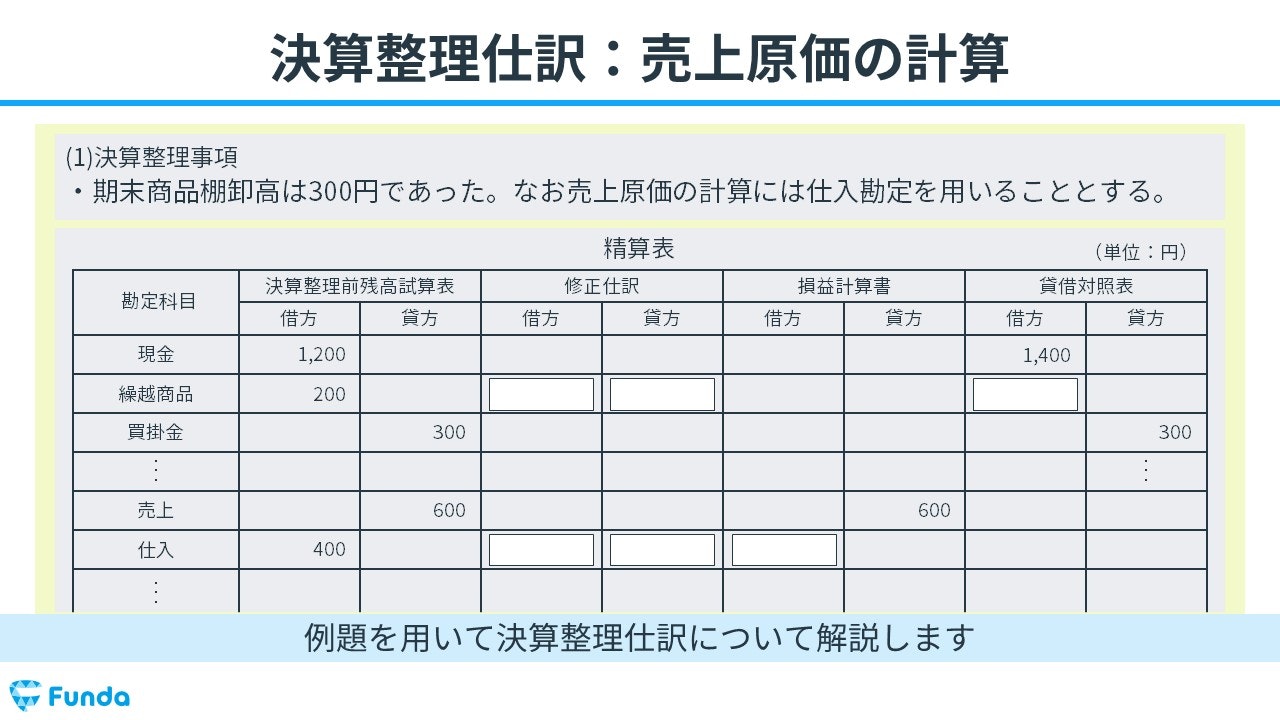

精算表への記入方法とは?

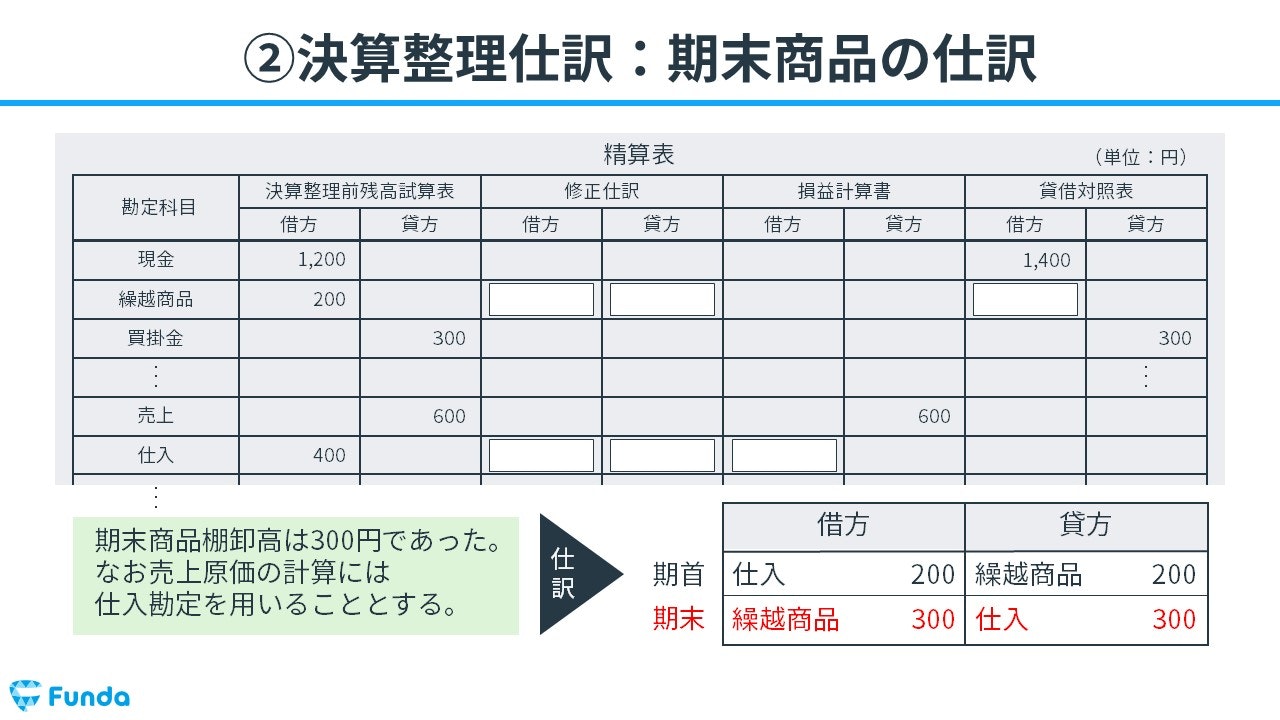

本番の試験では上記で説明した仕訳を精算表の「修正仕訳」の欄に記入していきます。先ほどと同じ事例を使って、精算表への記入方法を解説していきます。

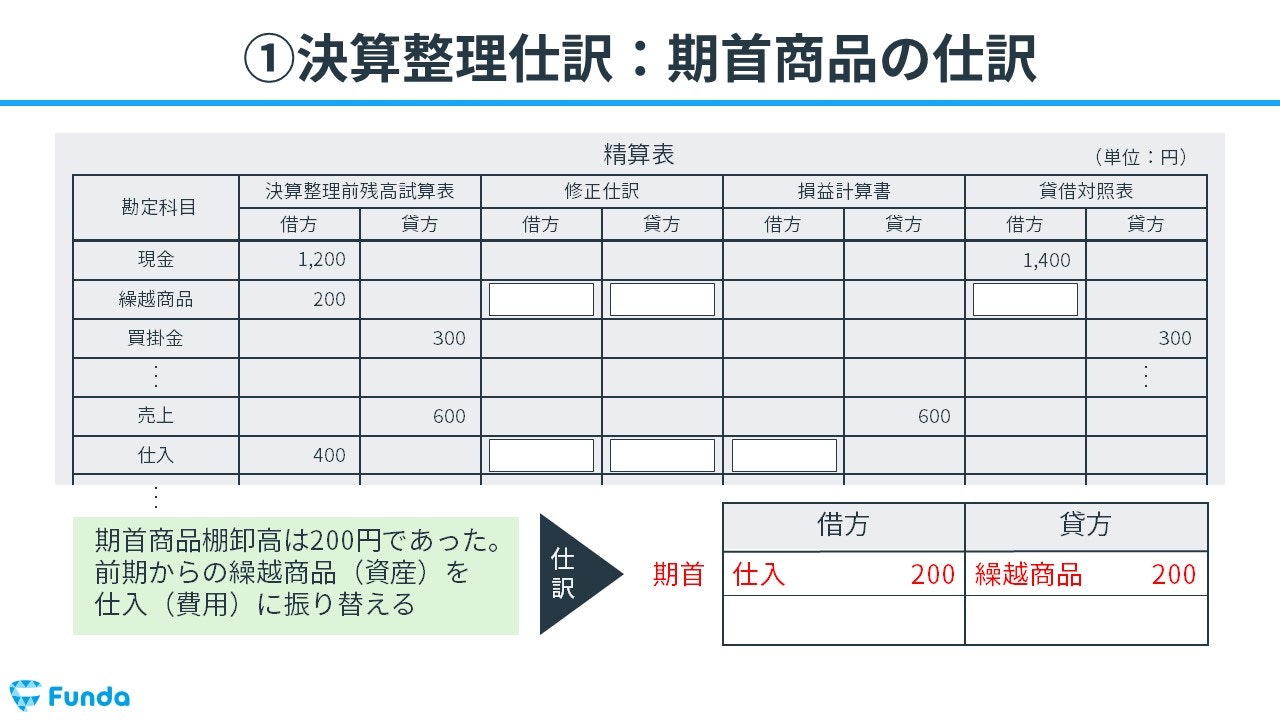

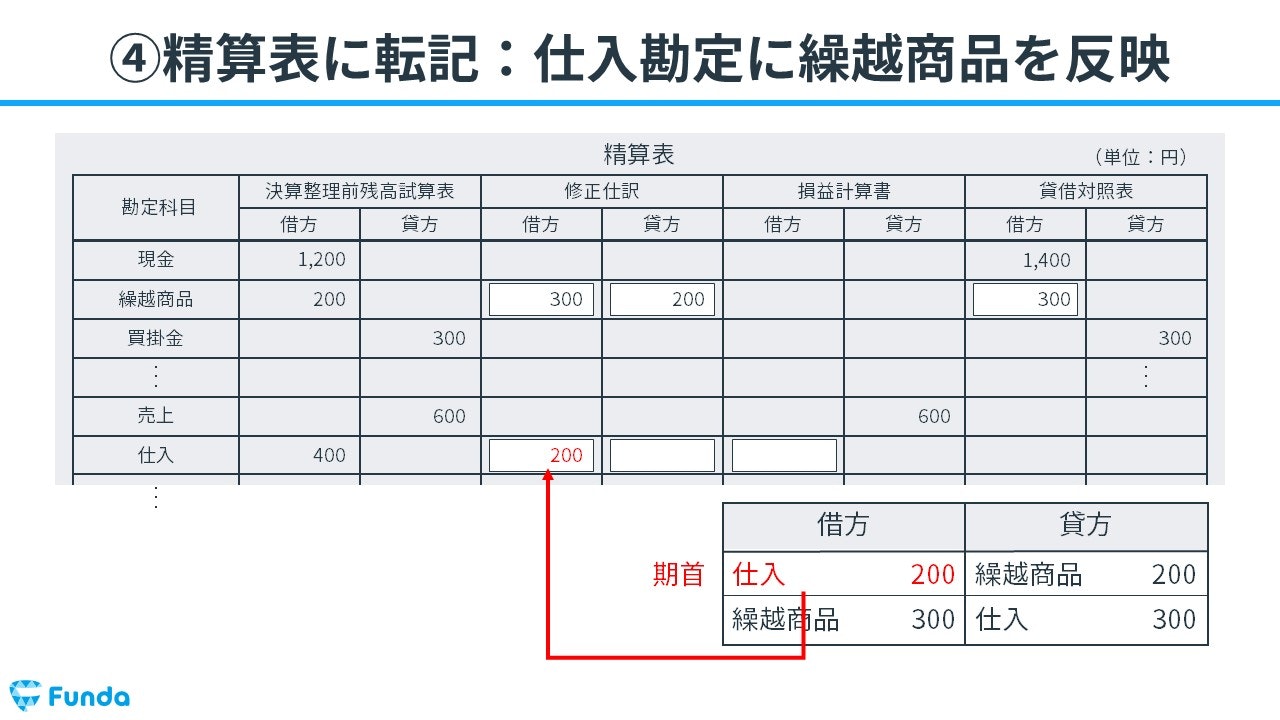

Step1.期首商品の仕訳

期首の商品在庫200円は当期の費用として計上するため、借方(左側)に仕入(費用)200円を記入し、貸方(右側)に繰越商品(資産)200円を記入します。

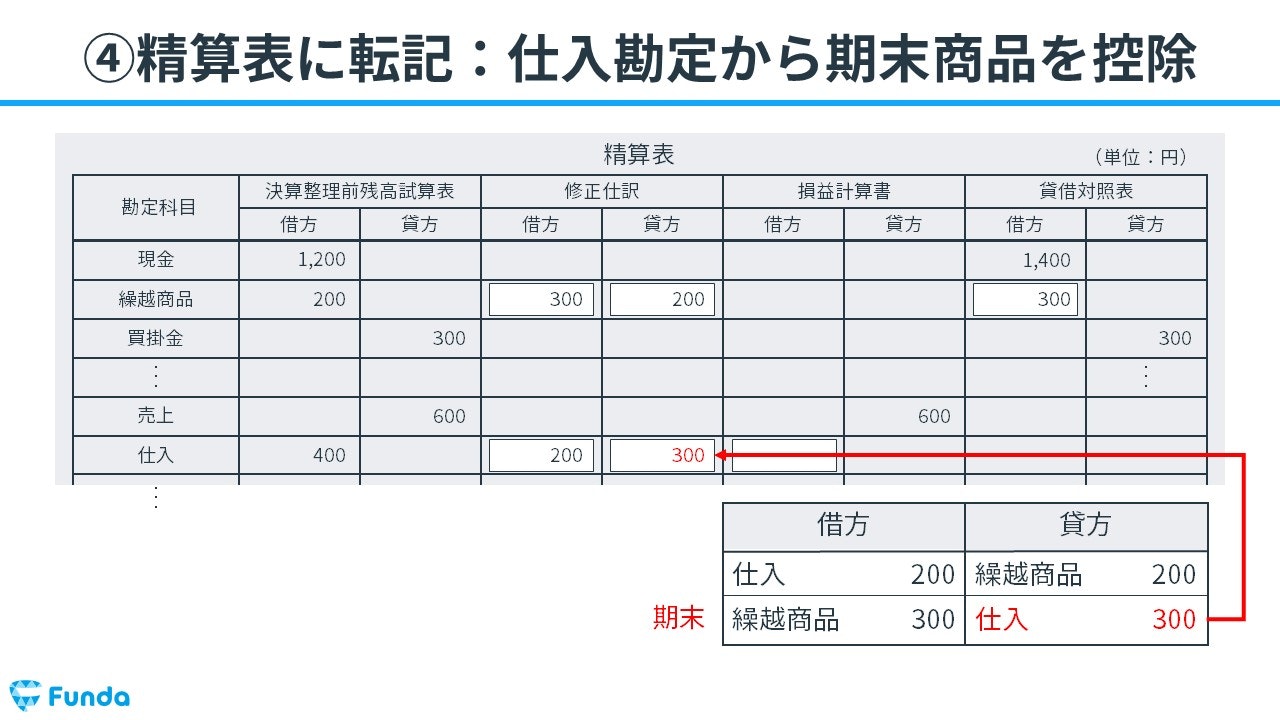

Step2.期末商品の仕訳

期末の商品在庫300円は商品在庫に振り替えるため、借方(左側)に繰越商品(資産)300円を記入し、貸方(右側)に仕入(費用)300円を記入します。

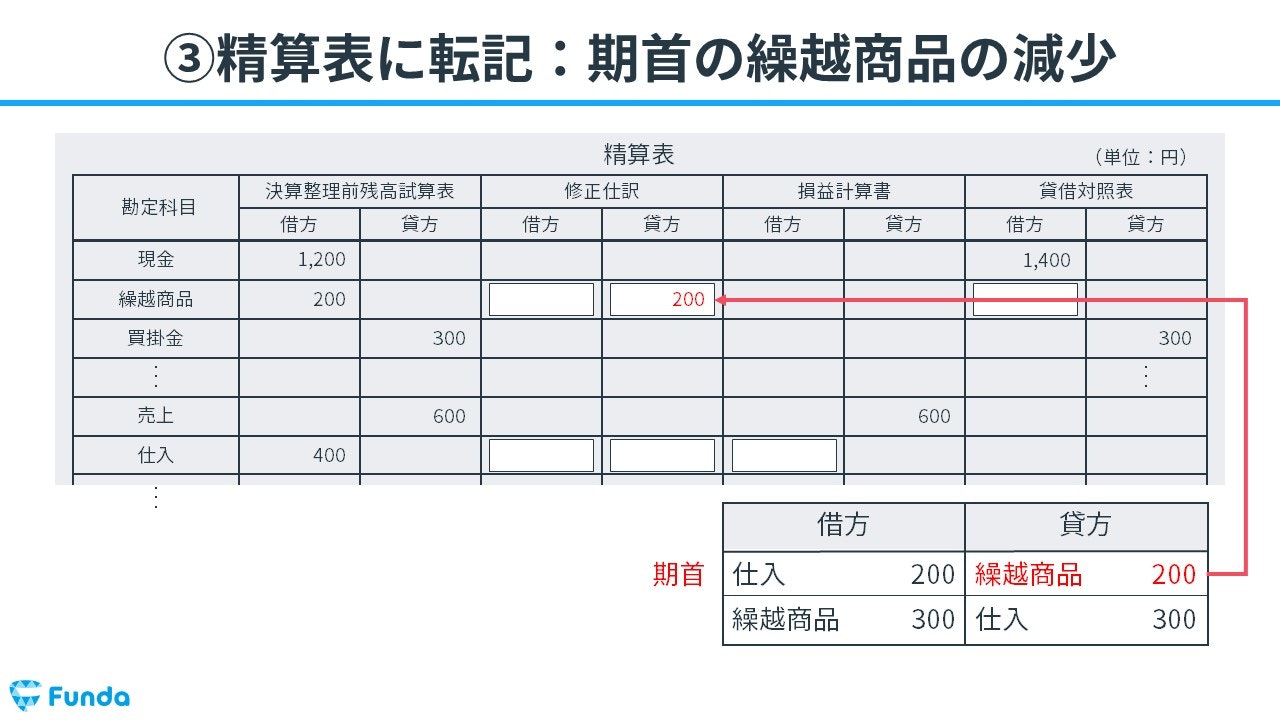

Step3.繰越商品の勘定に転記

次に、いま行った仕訳を精算表に転記していきます。まずは期首の繰越商品200円を修正仕訳欄の貸方に記入します。

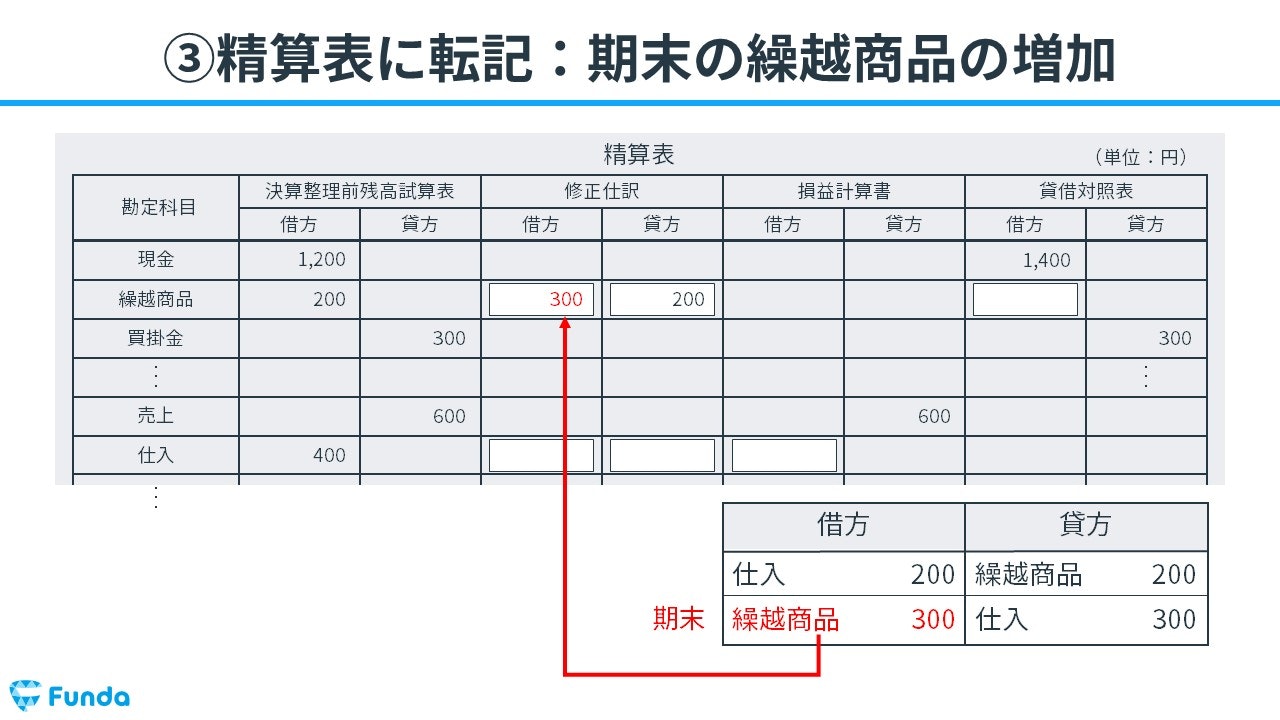

期末の繰越商品300円は増加しているため、修正仕訳欄の借方に300円を記入します。

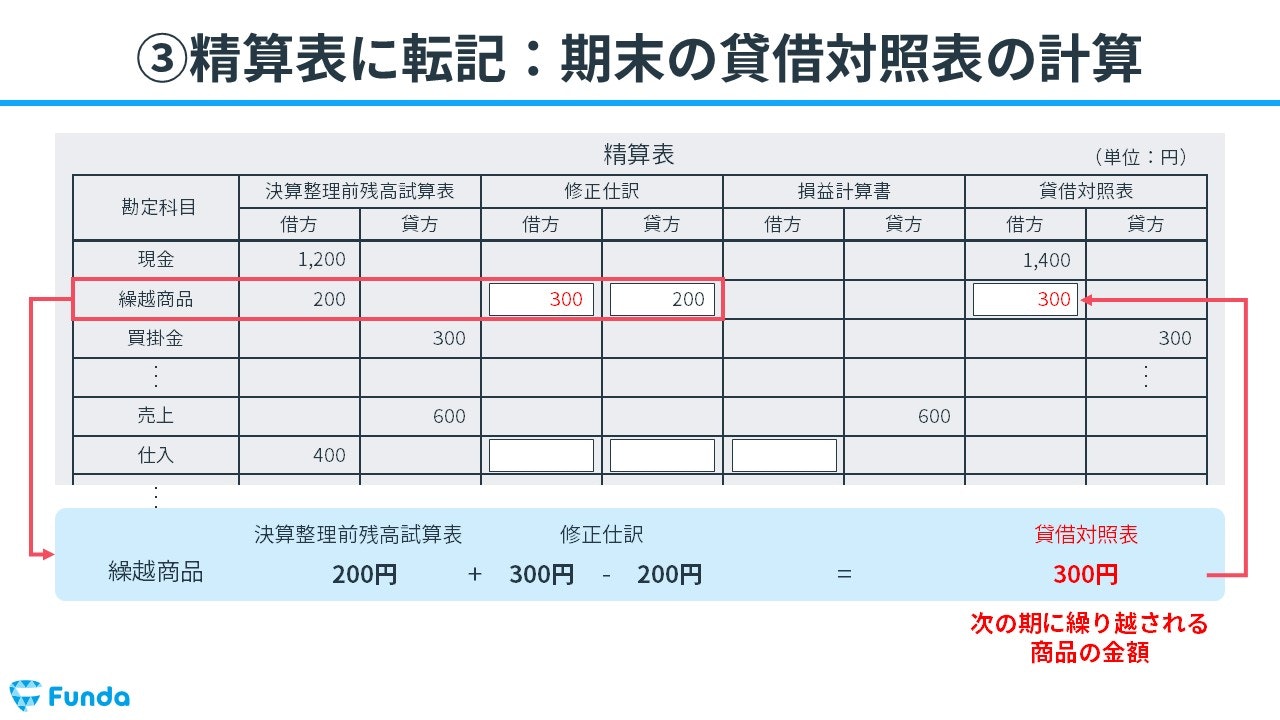

決算整理前残高試算表の金額と修正仕訳の金額を足し引きし、貸借対照表の欄に繰越商品の金額を記入します。

200円(決算整理前残高試算表)+300円(修正仕訳)-200円(修正仕訳)=300円(貸借対照表)

繰越商品の貸借対照表上の金額は、次の期に繰り越される商品の金額を表しています。

Step4.仕入の勘定に転記

同様に、仕入勘定も精算表に転記していきます。期首の仕入200円が発生しているため、修正仕訳欄の借方に200円を記入します。

期末の仕入300円が取り消されているため、修正仕訳欄の貸方に300円を記入します。

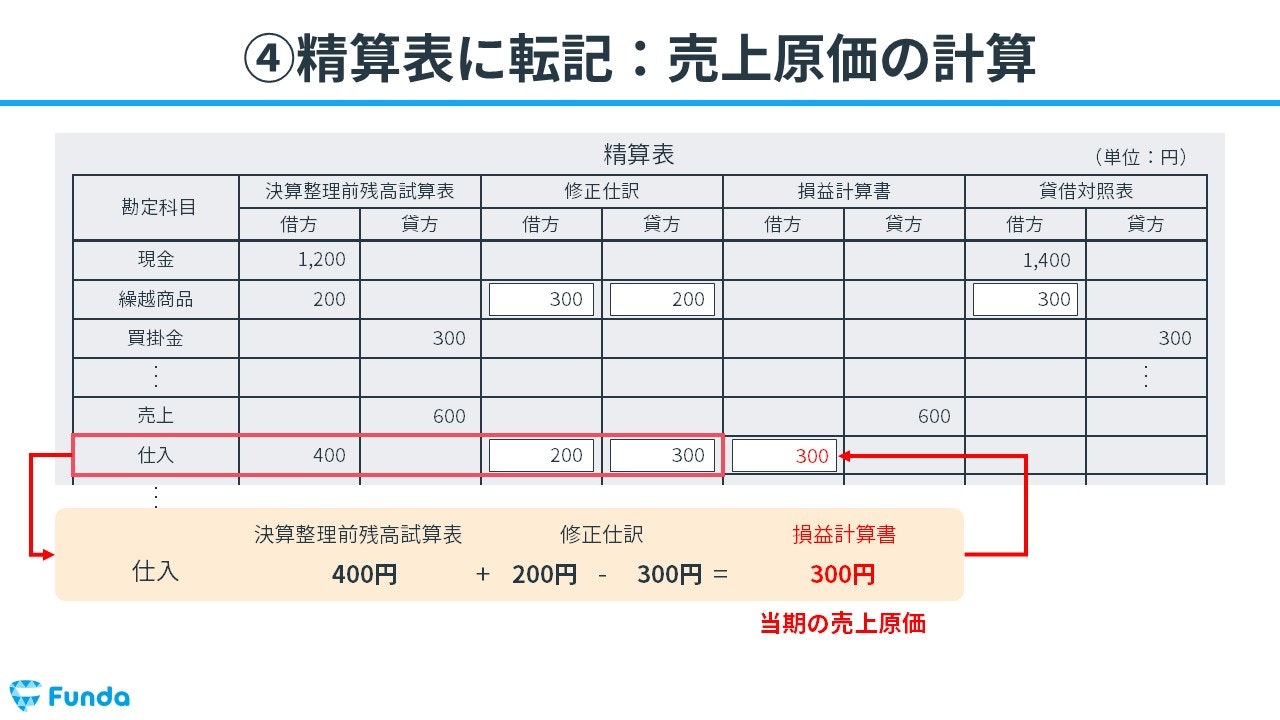

Step5.売上原価の計算

決算整理前残高試算表に修正仕訳を反映し、当期の損益計算書の売上原価を計算していきます。

400円(決算整理前残高試算表)+200円(修正仕訳)-300円(修正仕訳)=300円(損益計算書)

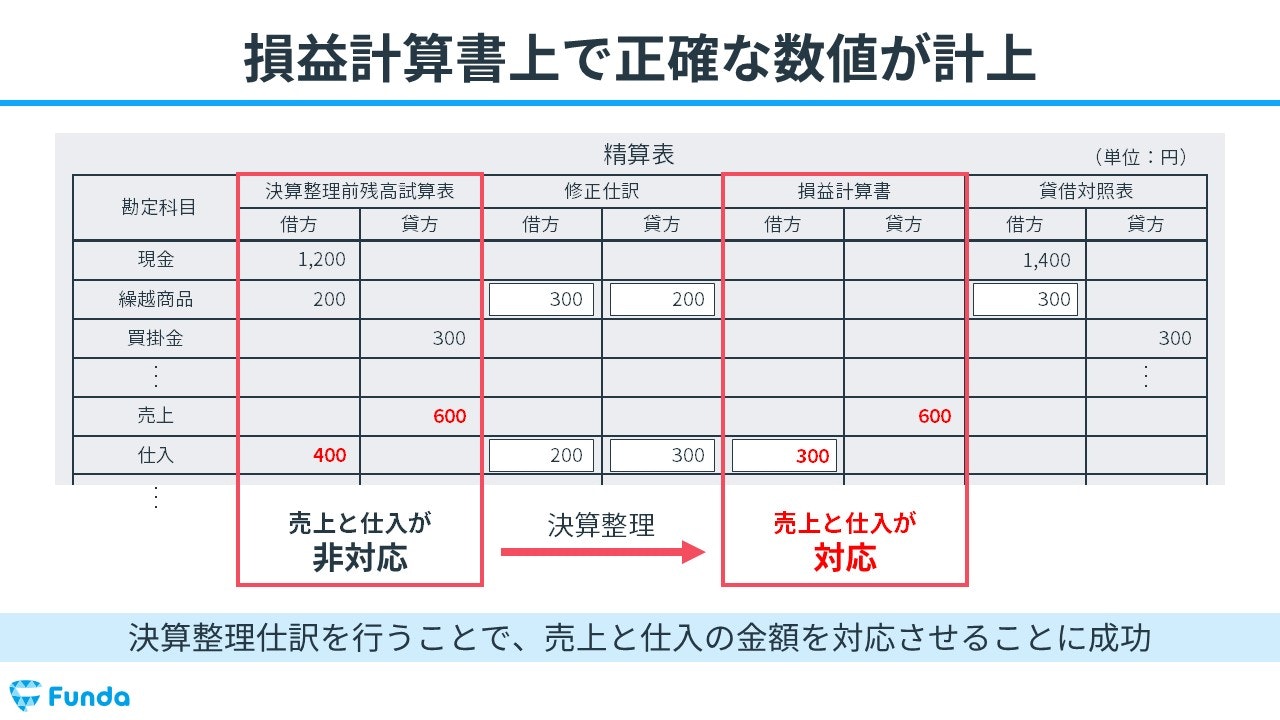

決算整理仕訳を行うことで、売上と仕入の金額を対応させることができます。本番の試験では、借方と貸方を間違えないように注意しましょう。

簿記検定で出題される売上原価の問題

売上原価は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第3問で売上原価の問題が頻繁に出題されています。

第3問では、決算整理前残高試算表に決算整理事項を加味して、決算整理後の数値を表に入力する決算書作成問題が出題されます。

この決算書作成問題に解答するためには、決算整理事項の内容をもとに決算整理仕訳を作成する必要があります。

売上原価の配点

第3問は35点満点で、10個の決算整理仕訳が出題される問題構成です。

したがって、売上原価の決算整理仕訳ができるようになることで、約3点をものにすることができます。

第3問の決算整理仕訳を対策したい方は、下記の記事がおすすめです。

本試験問題の解き方や決算書への記入方法を詳細に解説していますので、ぜひ参考にしてみてください。

関連記事

【簿記3級・第3問】売上原価の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/cost-of-sales-test-3

boki.funda.jp/blog

売上原価の仕訳問題に挑戦

簿記検定で頻出の論点である売上原価の仕訳問題が解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

売上原価の計算:まとめ

今回は簿記3級において頻出の「売上原価」の仕訳方法や精算表への記入方法について解説しました。

期首の商品在庫は費用に計上し、期末の商品在庫は商品勘定に振り替えます。

大問3の精算表作成問題で出題されるため、しっかりと理解し得点源にしましょう!

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、しっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。