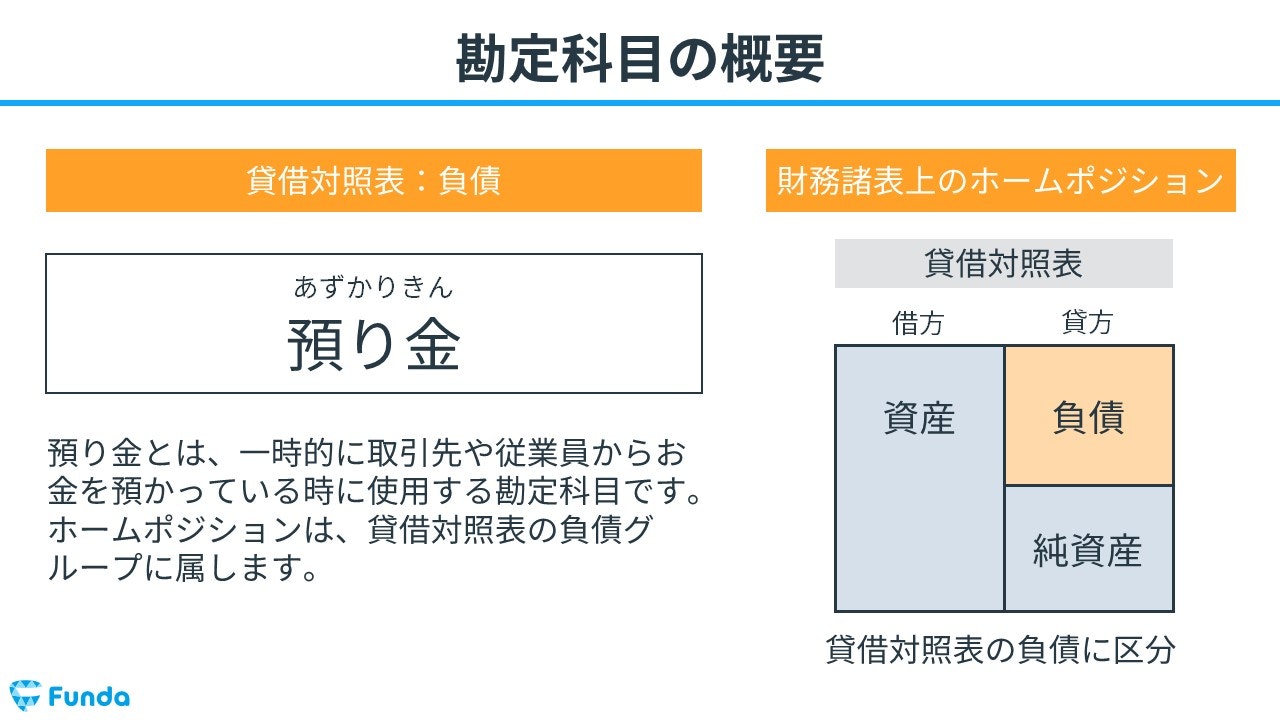

預り金とは?

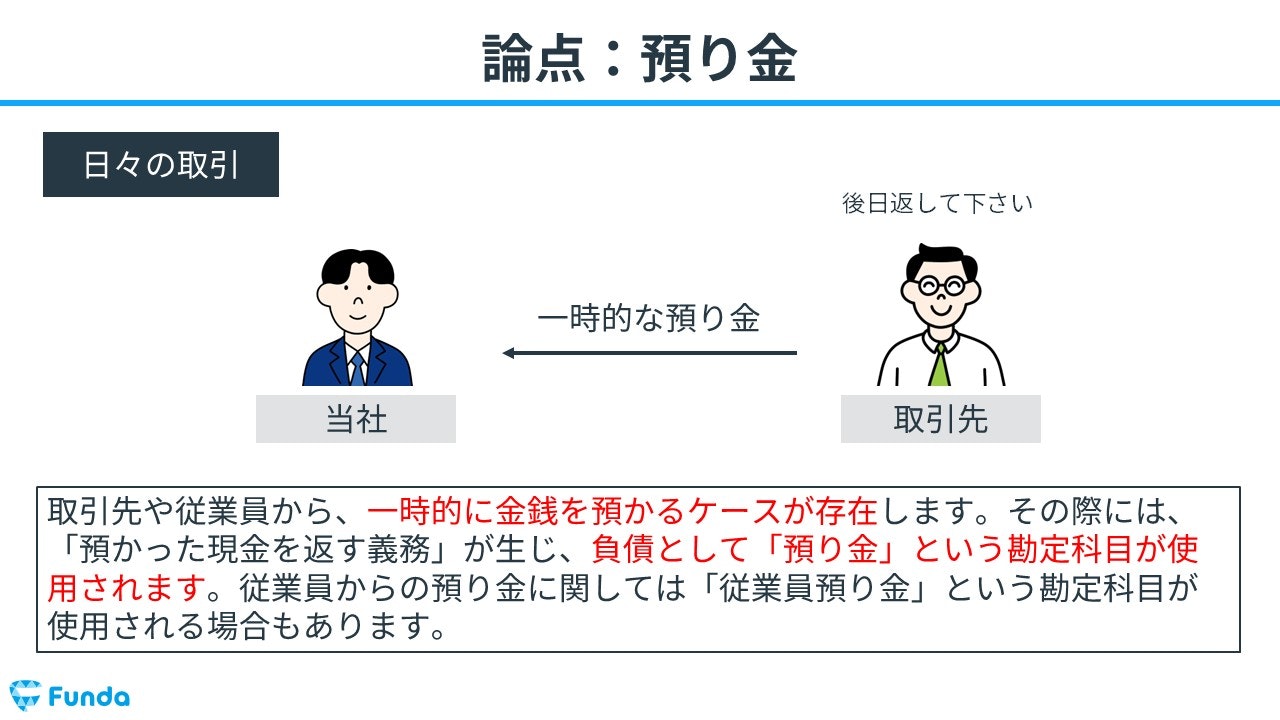

預り金(あずかりきん)とは、取引先や、自社の役員・従業員などが負担すべき金銭を、会社が一時的に預かったときに使用する勘定科目です。一時的に預かった金銭は、その後本人に返金する場合や、第三者への支払いに充てられるなど様々な用途で用いられます。

具体例として、従業員の給料から差し引いた社会保険料や所得税、住民税などが預り金に当てはまります。

それでは、実際の企業の決算書から預り金がどのように表示されるのかを確認してみましょう。

まずは簡単なクイズです。

左の企業の決算書には「預り金」が計上されています。

選択肢のうち、預り金が決算書に表示されている企業はどこでしょう?

- クックパッド(料理メディア)

- Sansan(名刺管理ソフト)

- マクアケ(クラウドファンディング)

現時点では、さっぱりわからなくても問題ありません。

この記事では、預り金の取引の流れや関連する勘定科目、具体的な仕訳事例についてを簿記初心者向けにわかりやすく解説します。預り金の知識を身につけて、簿記のスキルを向上させましょう。

目次

- 預り金とは?

- 預り金が登場する取引事例

- 預り金の勘定科目は負債

- 預り金を負債として扱う理由

- 預り金と間違えやすい勘定科目

- 預り金の取引の全体像

- 決算書から読み取る預り金

- 預り金の仕訳事例

- 金銭を預かった時

- 金銭を返金した時

- 従業員の給料から源泉徴収税を差し引いた時

- 源泉徴収税を納めた時

- 預り金の仕訳問題に挑戦

- 預り金の帳簿上の動き

- 金銭の預かり時の数値の動き

- 金銭の返金時の数値の動き

- 預り金のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

預り金が登場する取引事例

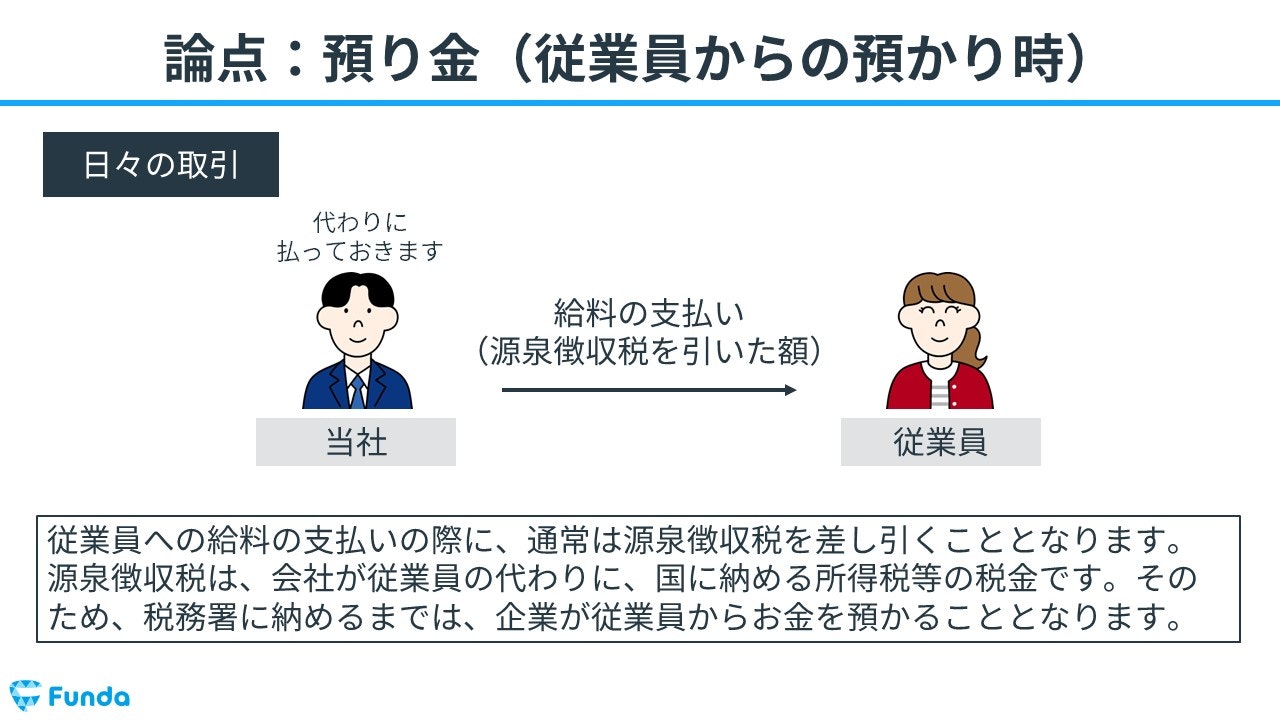

一般的に預り金は、給料の支払い時に使用されます。

従業員への給料の支払いの際に、通常は源泉徴収税を差し引くこととなります。

源泉徴収税とは、会社が従業員の代わりに、国に納める所得税等の税金です。

そのため、税務署に納めるまでは、企業が従業員からお金を預かることとなります。

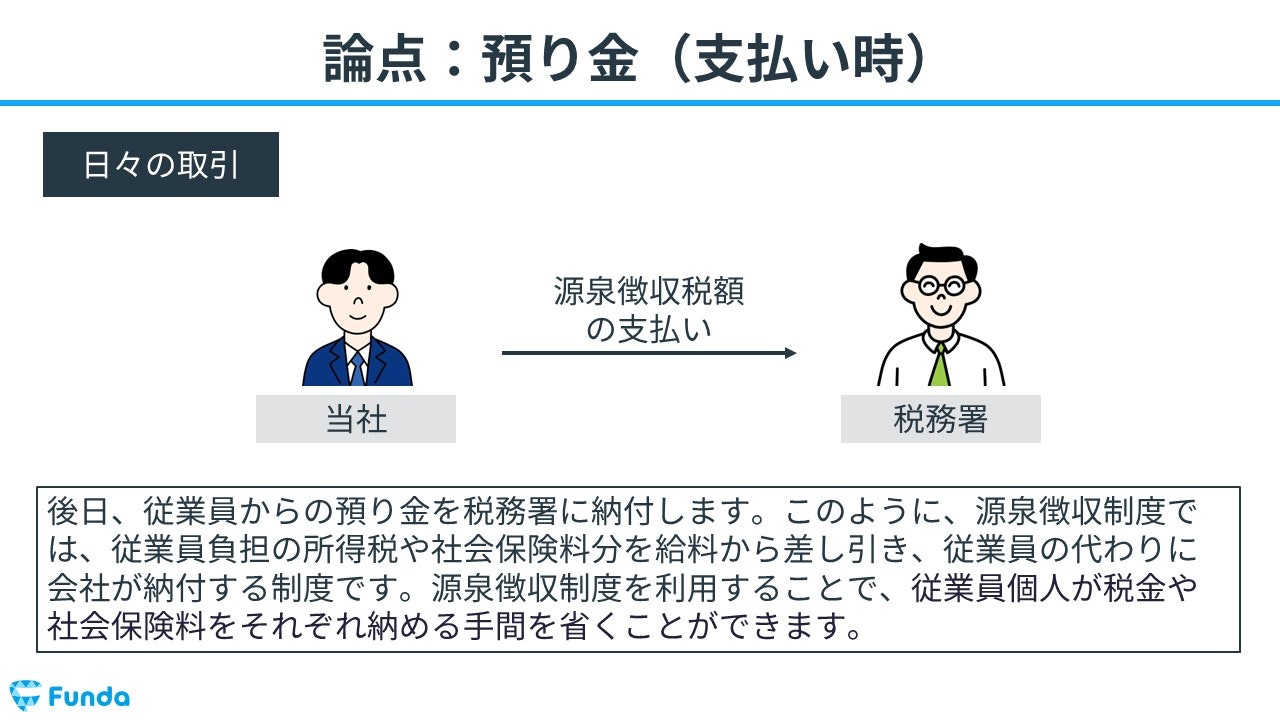

後日、従業員からの預り金を税務署に納付します。

このように、源泉徴収制度では、従業員負担の所得税や社会保険料分を給料から差し引き、従業員の代わりに会社が納付する制度です。

源泉徴収制度を利用することで、従業員個人が税金や社会保険料をそれぞれ納める手間を省くことができます。

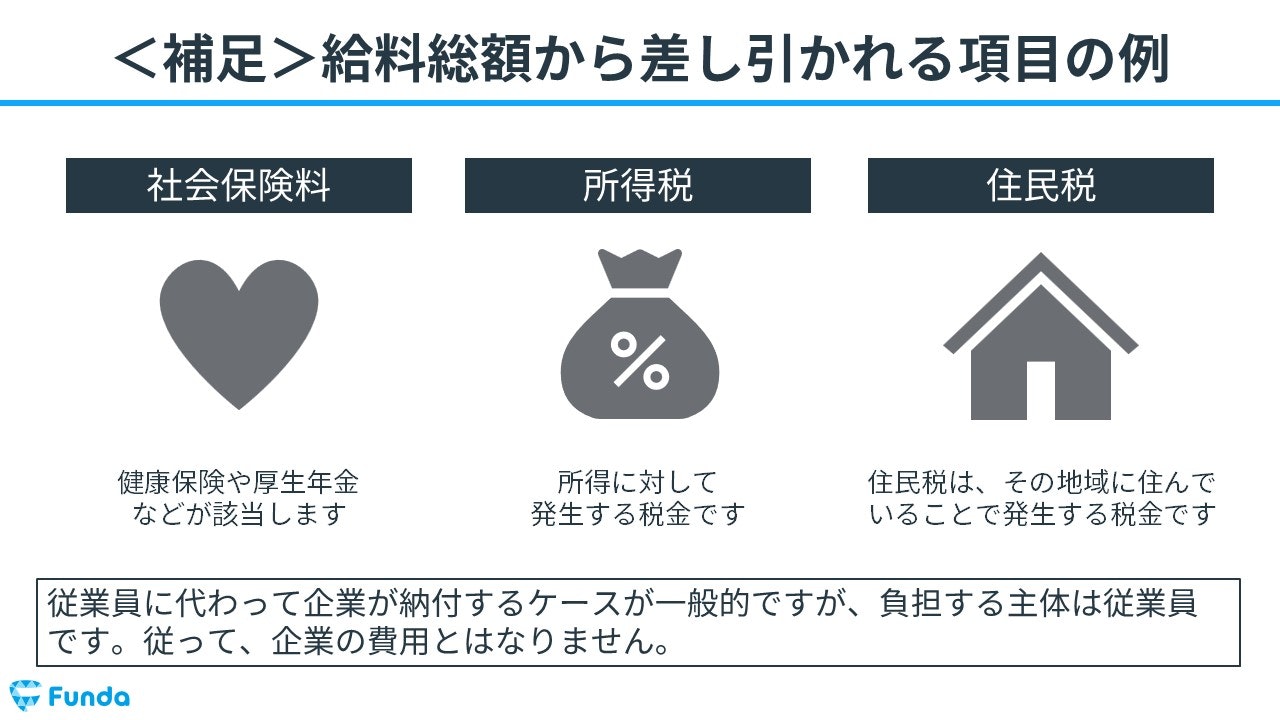

【補足】給料から差し引かれる項目

給料から差し引かれる項目の例として以下のようなものがあります。

- 社会保険料

- 所得税

- 住民税

従業員に変わって企業が納付するケースが一般的ですが、負担する主体は従業員です。

したがって、企業の費用とはなりません。

給料の計算については、こちらの記事で詳しく解説しています。

関連記事

給料とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/salary

boki.funda.jp/blog

預り金の勘定科目は負債

預り金は仕訳をする際、負債の勘定科目として処理します。

負債には、「流動負債」と「固定負債」の2つがあり、返済期限が1年以内か1年以上かで区別します。

従業員負担の所得税や社会保険料などの預かったお金は基本的に1年以内に支払いを行うため、流動負債に分類されます。

ただし、不動産の賃貸借契約で預かる敷金や保証金は、返金までに1年以上かかるケースがほとんどであるため、この場合には固定負債に分類されます。

勘定科目について基礎から学びたい方は、下記の記事がおすすめです。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

預り金を負債として扱う理由

預り金は、取引先や従業員から一時的に預かったお金です。その預かったお金は会社の保有するお金ではなく、別のところに支払うために一時的に持っているにすぎません。

つまり、預り金は後で代金を支払う義務が生じているため、会計上では負債の勘定科目として扱います。

預り金と間違えやすい勘定科目

預り金と間違えやすい勘定科目が存在します。

ここからは、預り金と間違えやすい下記の勘定科目についてを解説します。

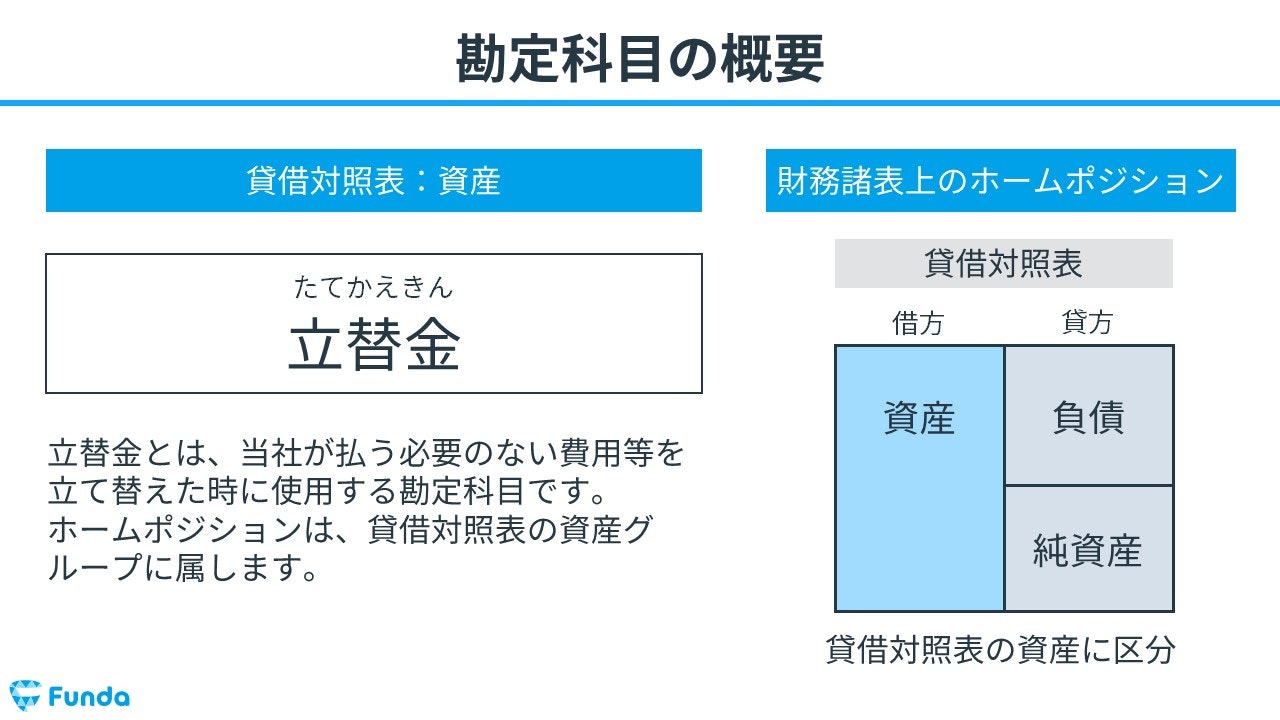

- 立替金

- 前受金

立替金との違い

立替金(たてかえきん)とは、従業員や取引先などが負担すべき金銭を当社が一時的に立て替えた際に使用する勘定科目のことを言います。

預り金は取引先や従業員が負担すべき金銭を当社が預かり、後で支払先へ支払う際に使用する負債の勘定科目であるのに対して、立替金は取引先や従業員が負担すべき金銭を先に支払った(立て替えた)場合に用いる資産の勘定科目である点に違いがあります。

立替金についてより詳しく学びたい方は、下記の記事をご覧ください。

関連記事

立替金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/advance-money

boki.funda.jp/blog

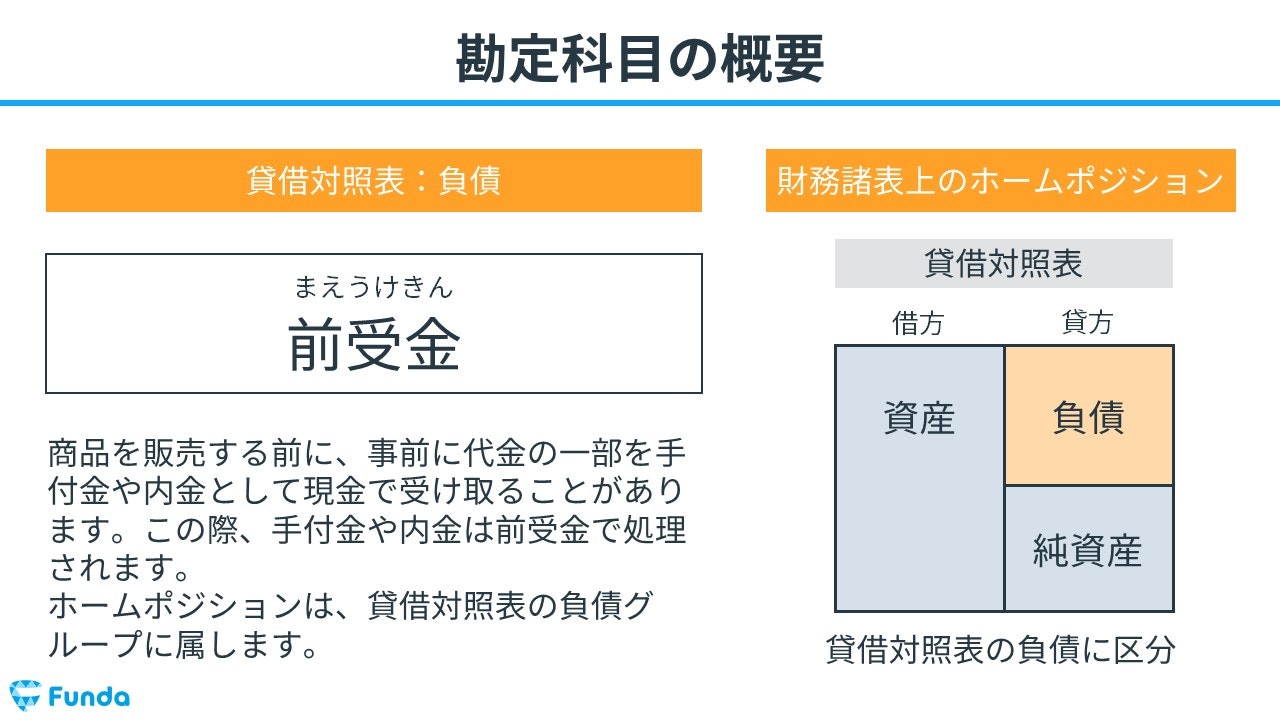

前受金との違い

前受金(まえうけきん)とは、商品やサービスを販売する前に、事前に代金の一部を手付金や内金として現金で受け取った場合に使用する勘定科目です。

預り金と前受金は事前に代金を受け取るという点で共通していますが、預り金は売上につながらないのに対して、前受金は売上につながるという違いがあります。

前受金について詳しく学びたい方は、下記の記事がおすすめです。

関連記事

前受金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/advance-received

boki.funda.jp/blog

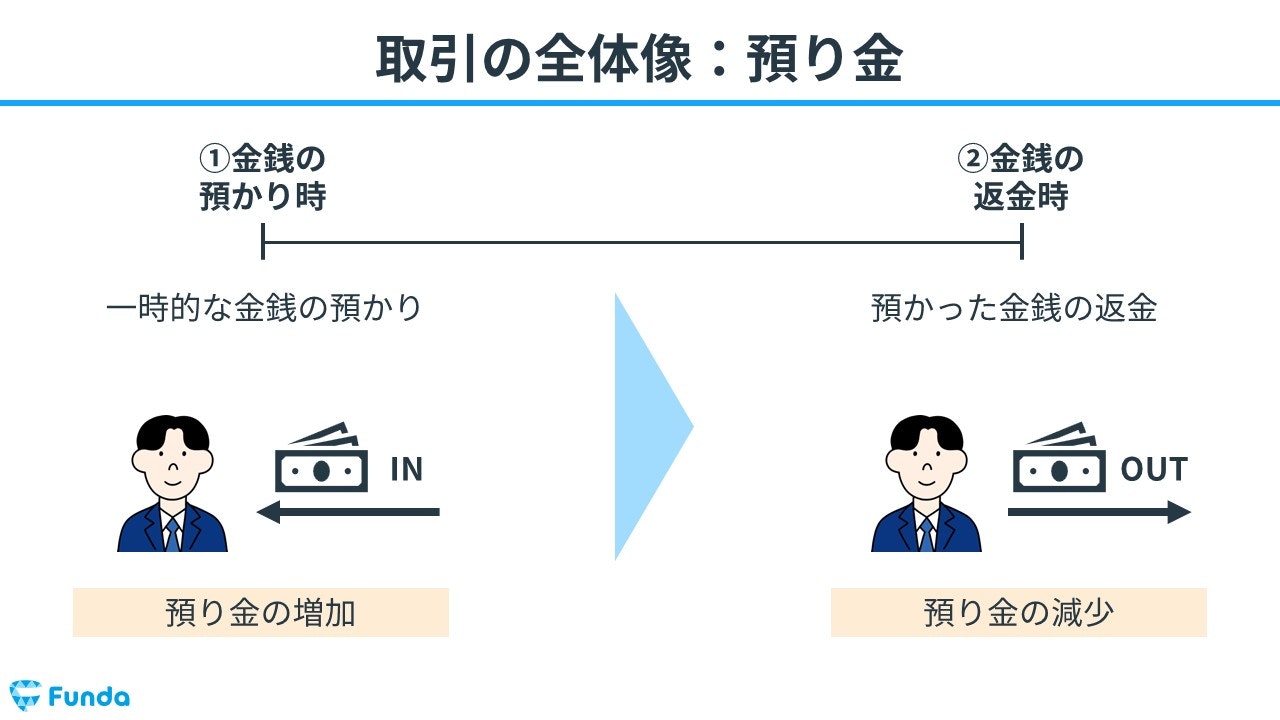

預り金の取引の全体像

預り金を用いた取引の流れの全体像を紹介します。

金銭の預かり時

まず、金銭を一時的に預かります。

そのため、現金が増加すると同時に預り金が増加します。

金銭の返金時

その後、預かった金銭を返金します。

結果として、預り金を返金したため現金が減少するとともに、預り金の金額も減少します。

決算書から読み取る預り金

それでは、ここまでの内容を踏まえて、冒頭のクイズに挑戦してみましょう。

選択肢のうち、預り金が決算書に表示されている企業はどこでしょう?

タップで回答を見ることができます

クックパッド(料理メディア)

Sansan(名刺管理ソフト)

マクアケ(クラウドファンディング)

正解発表

正解は、選択肢③のマクアケでした。

みなさんは分かりましたか?

クラウドファンディングとは

マクアケは、クラウドファンディングサイトを運営している会社です。

クラウドファンディングとは、「群衆(クラウド)」と「資金調達(ファンディング)」を組み合わせた造語で、インターネット上で不特定多数の人から少額ずつ資金を調達するという意味です。

金融機関からの資金調達と比べ、手軽かつテストマーケティングに使えるというメリットがあります。

クラウドファンディングの仕組み

クラウドファンディングでは、まずプロジェクト実行者がサイトにて予約販売を実施します。

その予約販売に対して、支援者がリターンを踏まえ資金を支援します。

この資金は前払い制となっており、実施者の目標金額に達成するまで運営会社が一時的にお金を預かります。

目標金額に達した場合は、運営会社が手数料控除後の金額を実施者へ支払います。

最後に、プロジェクト実施者が支援者に対してリターンを提供します。

したがって、支援者から一時的に預かっているお金が「預り金」として決算書に計上されます。

新卒くん

なるほど!

企業のビジネスが数字に反映されるのは面白いですね!

大手町さん

このように企業活動の様々な場面で、

一時的にお金を預かるケースがあります。

他のクイズも解きたい方は、ぜひ下記のクイズにも挑戦してみてください。

ココナラの負債の約半分を占める勘定科目は次のうちどれでしょう?

解答解説は下記のコンテンツで行っています。

詳しく知りたい方は、ぜひ「クイズに挑戦する」を押して確認してみてください。

預り金の仕訳事例

ここからは、簿記上の取引事例を通じて、預り金の仕訳方法を解説します。

試験では頻出の論点ですので、必ず押さえておきましょう。

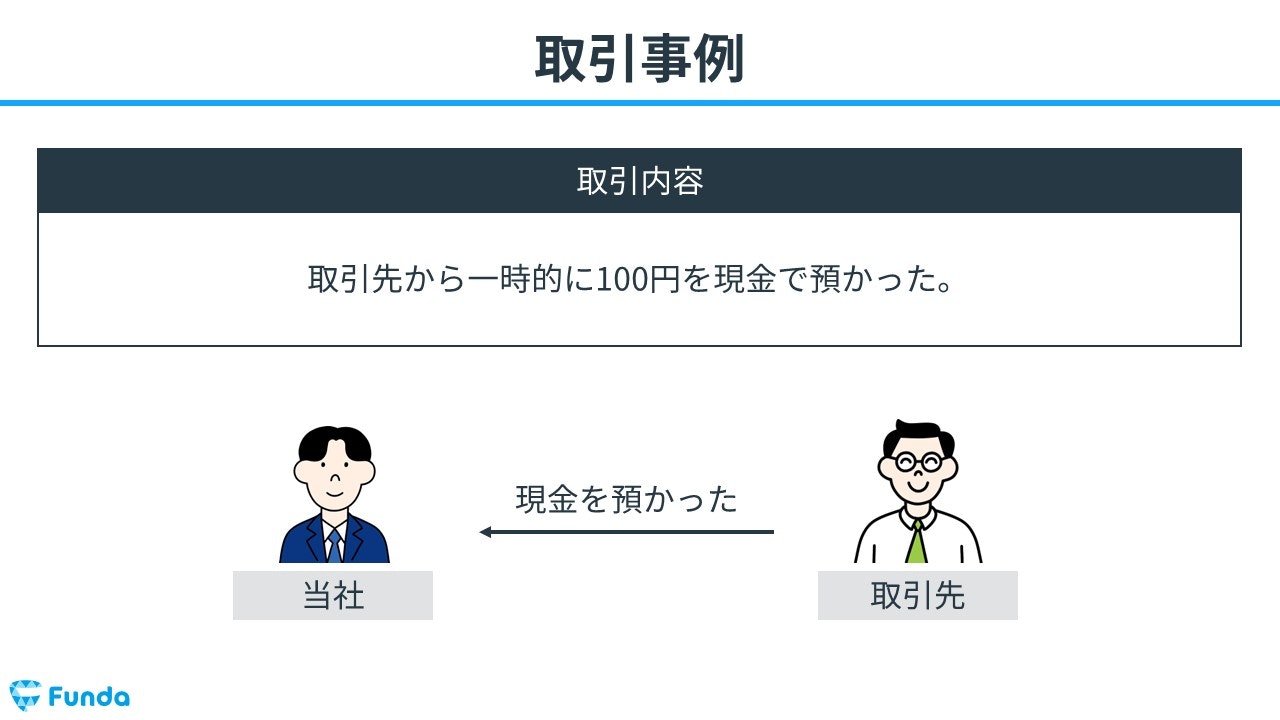

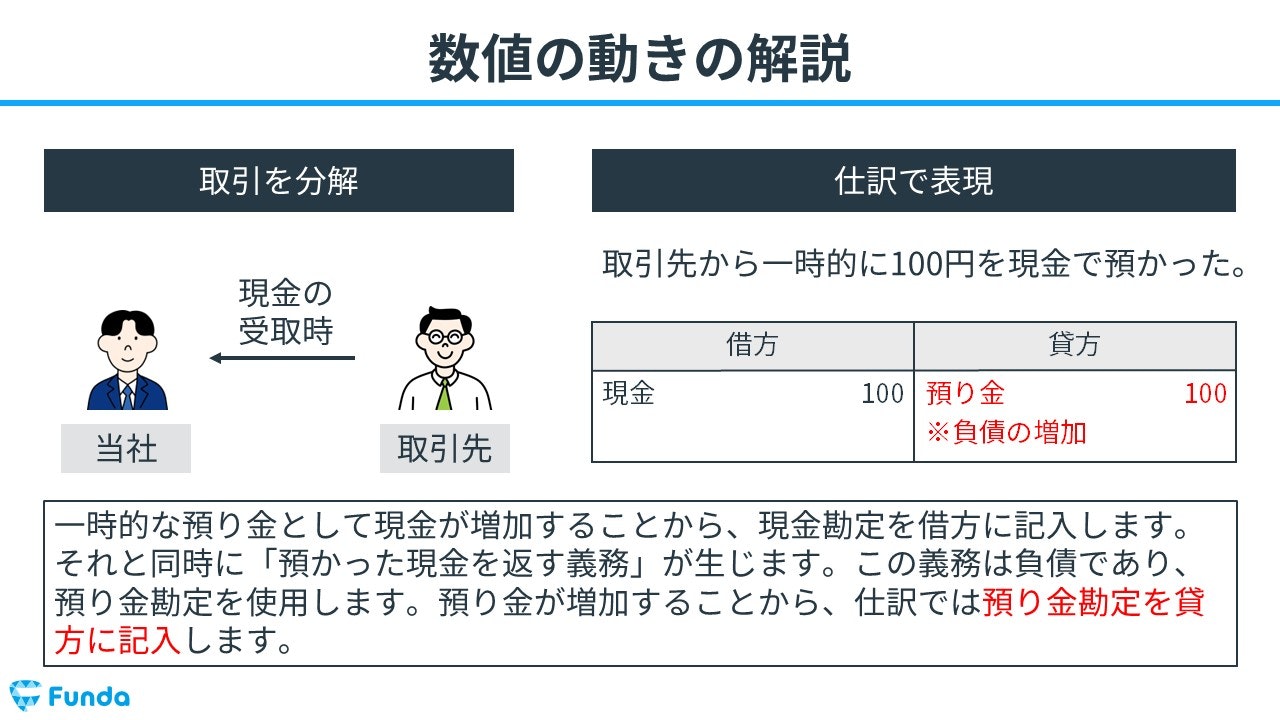

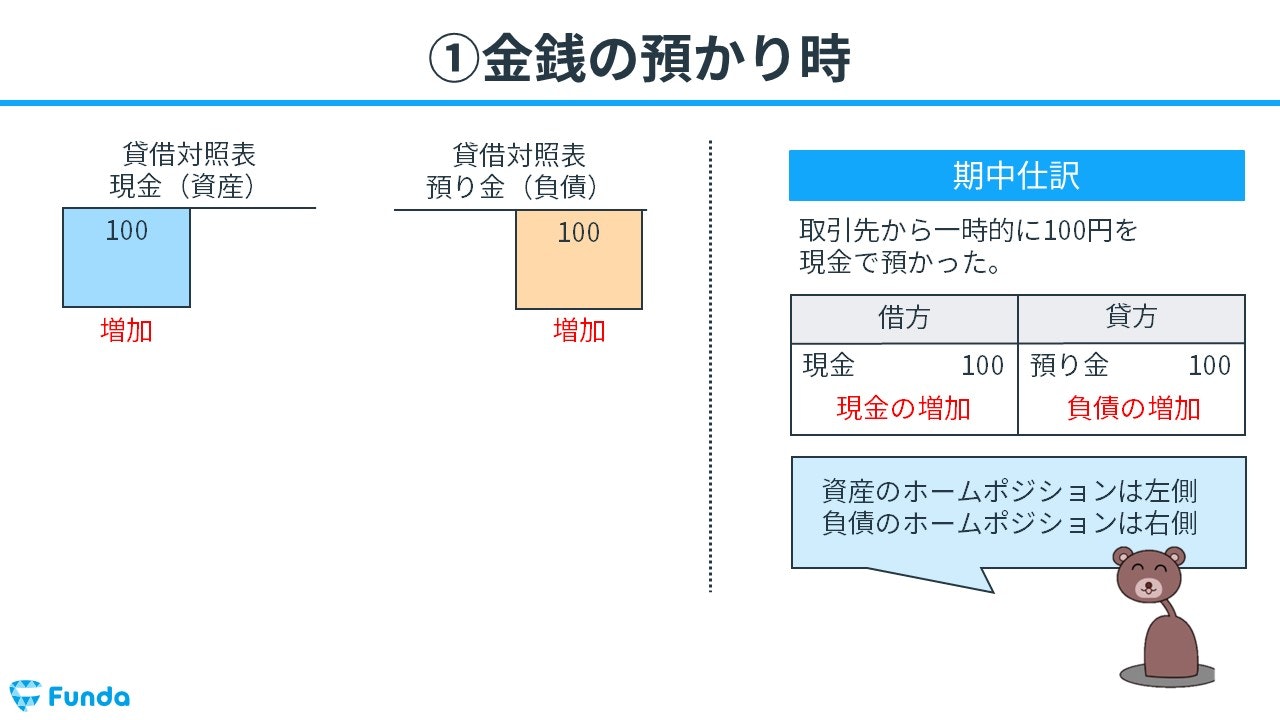

金銭を預かった時

取引先から一時的に100円を現金で預かった。

上記の取引事例を使い、金銭を預かった時の仕訳の流れを順に説明します。

金銭預かり時:現金と預り金の増加

取引先から一時的に現金を預かったため、現金が増加します。

そのため、借方(左側)に現金(資産)100円を記入します。

また、現金を預かったと同時に「預かった現金を返す義務」が生じます。

したがって、貸方(右側)に預り金(負債)100円を記入します。

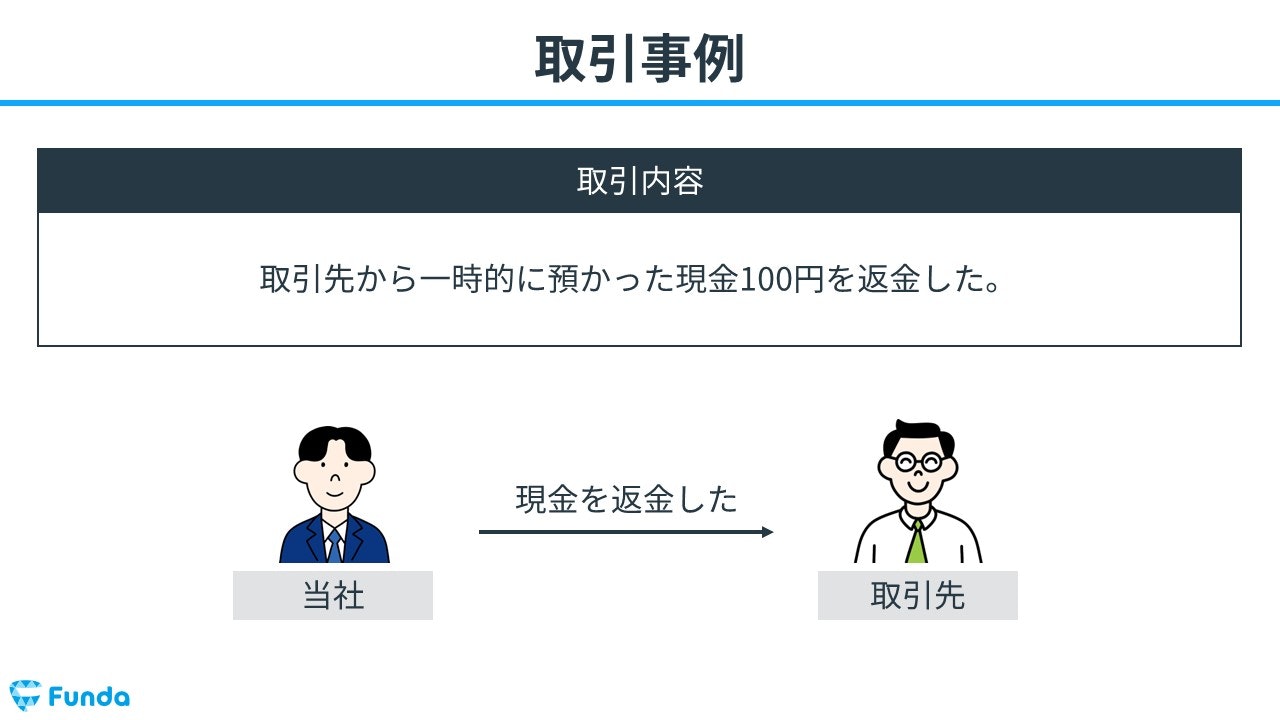

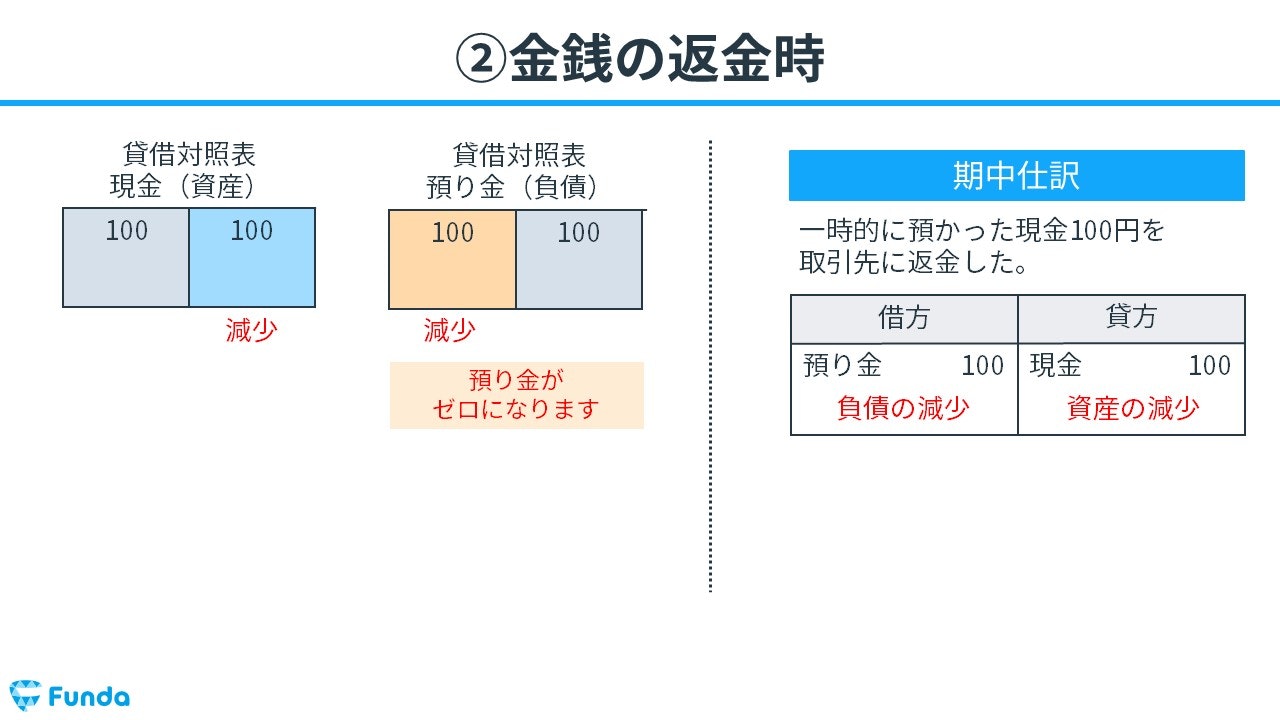

金銭を返金した時

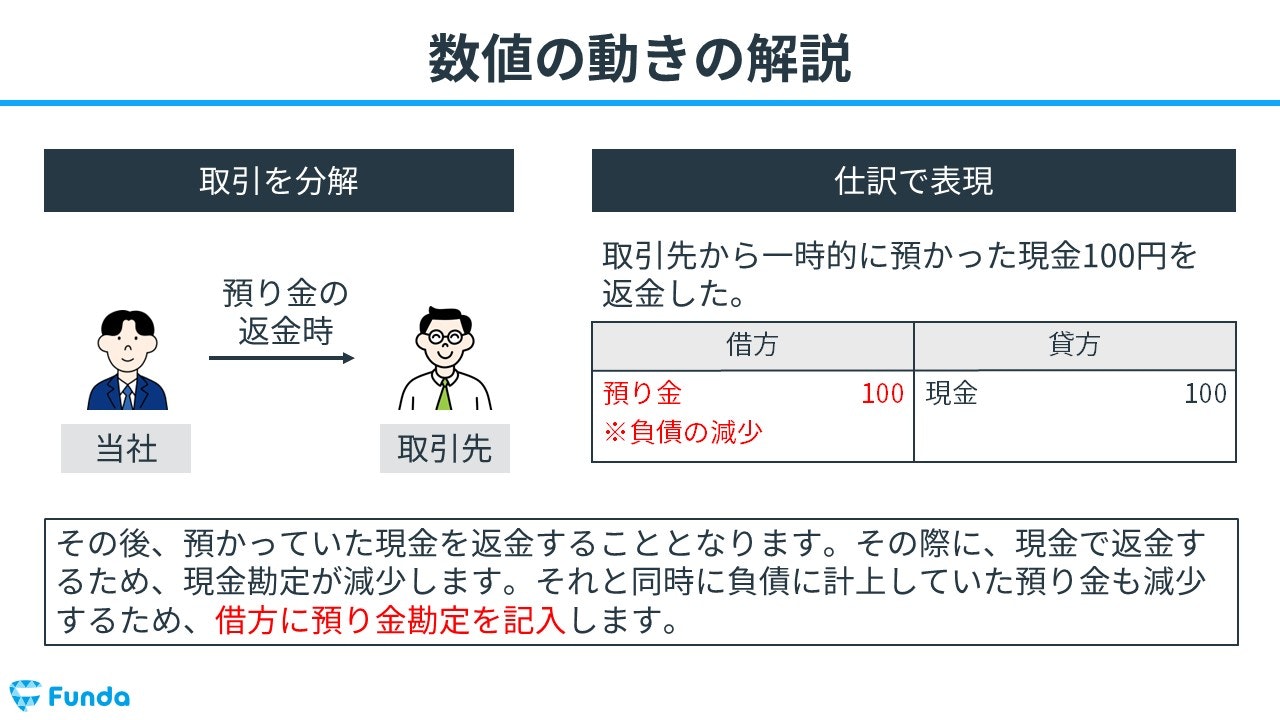

取引先から一時的に預かった現金100円を返金した。

上記の取引事例を使い、金銭を返金した時の仕訳の流れを順に説明します。

金銭返金時:預り金と現金の減少

預かっていた現金を返金したため、現金が減少します。

そのため、貸方(右側)に現金(資産)100円を記入します。

また、返金したと同時に「預かった現金を返す義務」が消滅します。

したがって、借方(左側)に預り金(負債)100円を記入します。

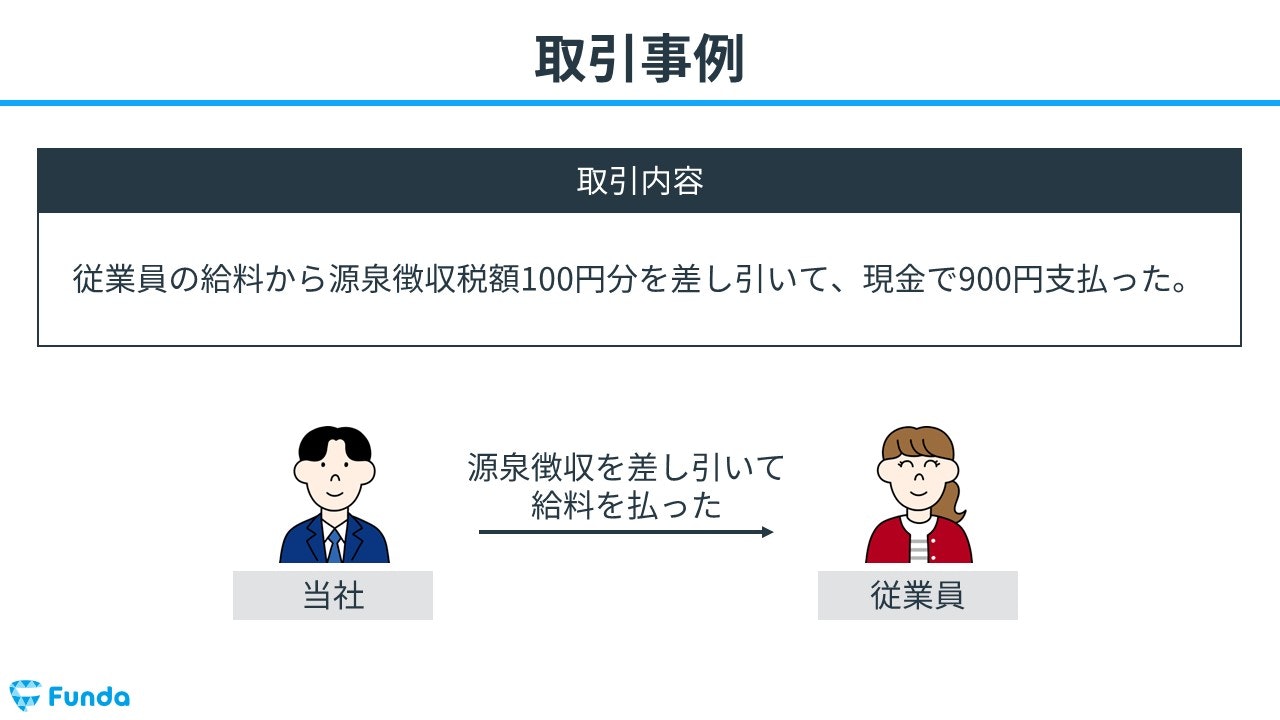

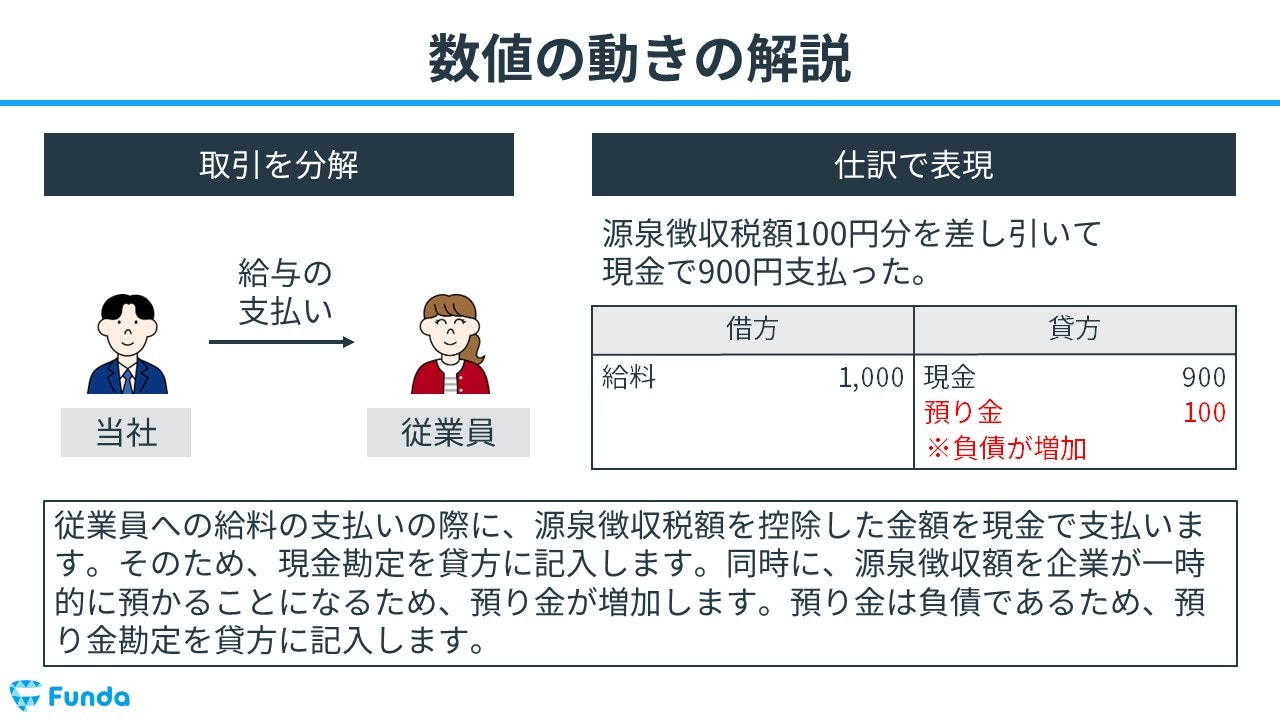

従業員の給料から源泉徴収税を差し引いた時

従業員の給料から源泉徴収税額100円分を差し引いて、現金で900円支払った。

上記の取引事例を使い、従業員の給料から源泉徴収税を差し引いた時の仕訳の流れを順に説明します。

給料の支払い時:給料の発生、現金の減少、預り金の増加

従業員に対して給料を支払ったため、給料が発生します。

そのため、借方(左側)に給料(費用)1,000円を記入します。

従業員への給料の支払いの際に、源泉徴収税額を控除した金額を現金で支払ったため、現金が減少します。

同時に、源泉徴収額を企業が一時的に預かることになるため、預り金が増加します。

したがって、貸方(右側)に現金(資産)900円と預り金(負債)100円を記入します。

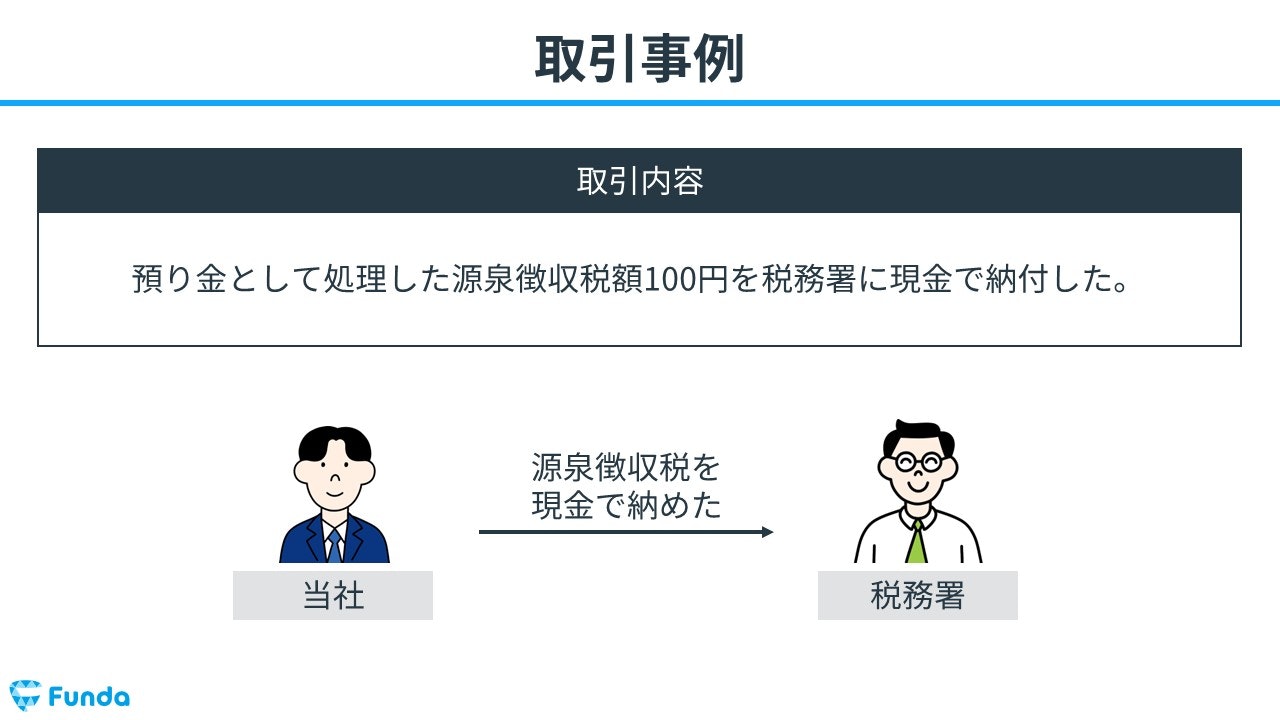

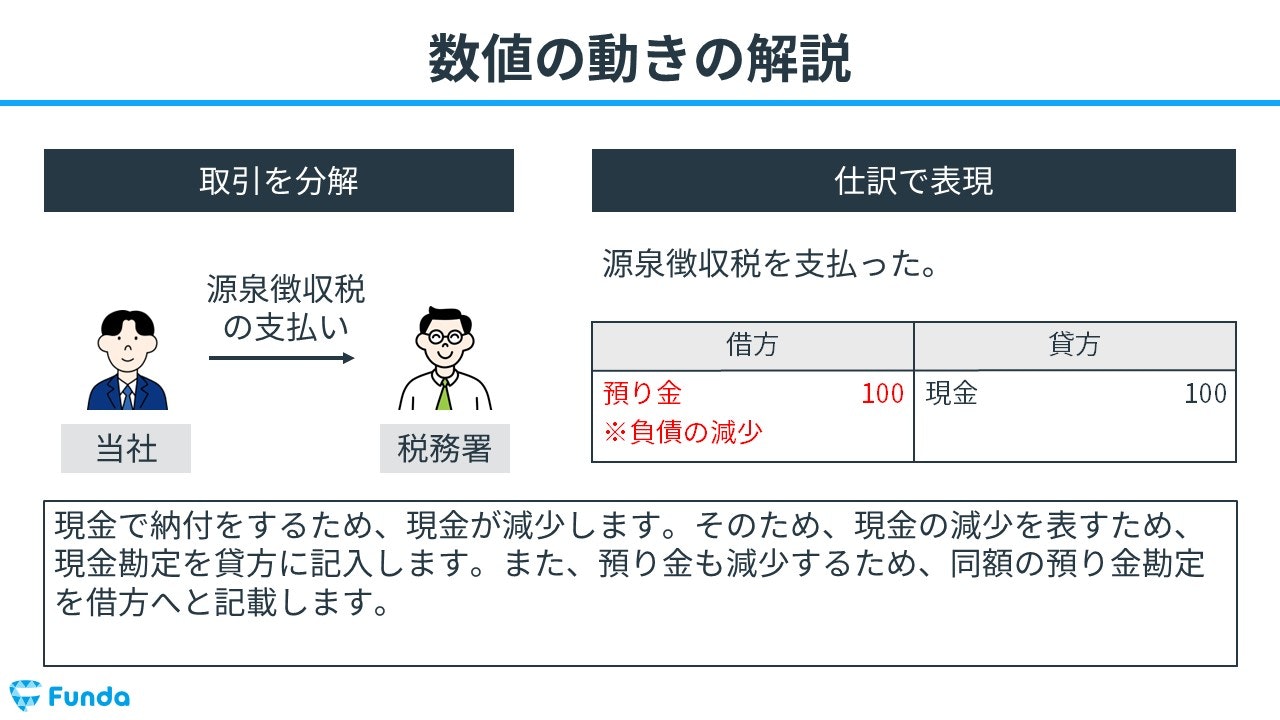

源泉徴収税を納めた時

預り金として処理した源泉徴収税額100円を税務署に現金で納付した。

上記の取引事例を使い、源泉徴収税を納めた時の仕訳の流れを順に説明します。

源泉徴収税納付時:預り金と現金の減少

源泉徴収税を現金で納付したため、現金が減少します。

そのため、貸方(右側)に現金(資産)100円を記入します。

また、源泉徴収税を納めたため、預り金が減少します。

したがって、借方(左側)に預り金(負債)100円を記入します。

預り金の仕訳問題に挑戦

ここまでの内容で、預り金の仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

預り金の帳簿上の動き

最後に、預り金の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

金銭の預かり時の数値の動き

金銭を一時的に預かった時は、後で返金する義務が生じるため、預り金が増加します。

金銭の返金時の数値の動き

一時的に預かった金銭を返金する際は、後で返金する義務が消滅するため、預り金が減少します。

預り金のまとめ

今回は簿記3級に登場する「預り金」という勘定科目の意味や取引事例を解説しました。

預り金には似たような勘定科目があるため注意しましょう。

また、従業員の給料から源泉徴収税を差し引いた際の取引の流れは仕訳問題で頻出のため覚えておく必要があります。

試験問題でも登場する可能性の高い勘定科目であるため、しっかり理解しておきましょう!

また、決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。