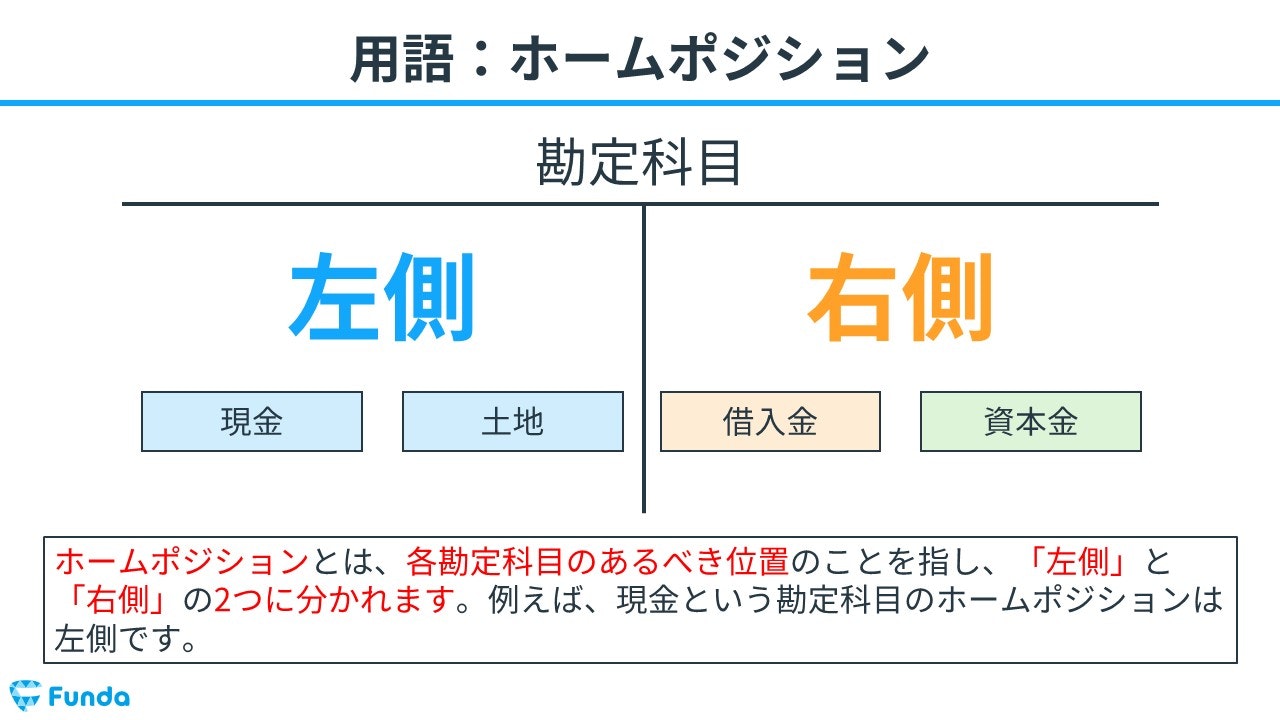

ホームポジションとは?

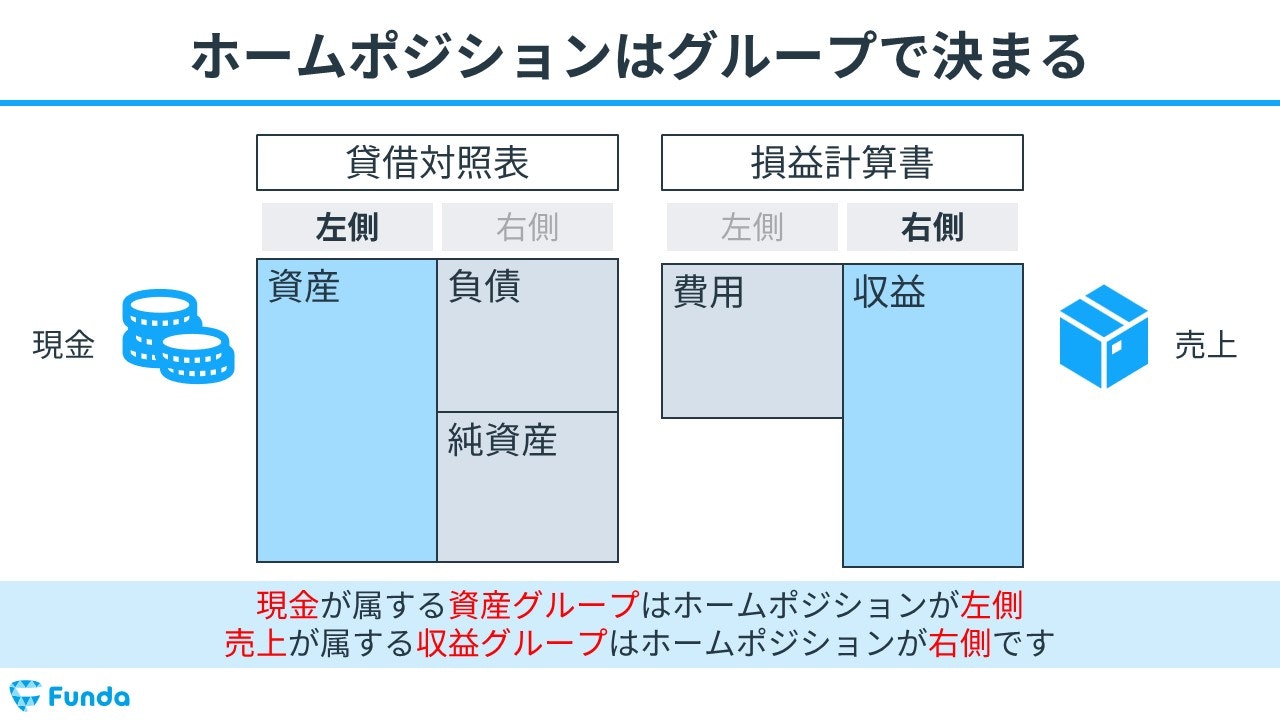

ホームポジションとは、各勘定科目のあるべき位置のことを指し、「左側」と「右側」の2つに分かれます。例えば、現金という資産の勘定科目のホームポジションは左側です。

勘定科目が増加した場合は、ホームポジション側に記入し、勘定科目の増加を表現します。逆に、勘定科目が減少した場合は、ホームポジションの逆側に記入し、勘定科目の減少を表現します。

左側がホームポジションの現金の場合、増加した時には左側に記入し、減少した時には右側に記入します。

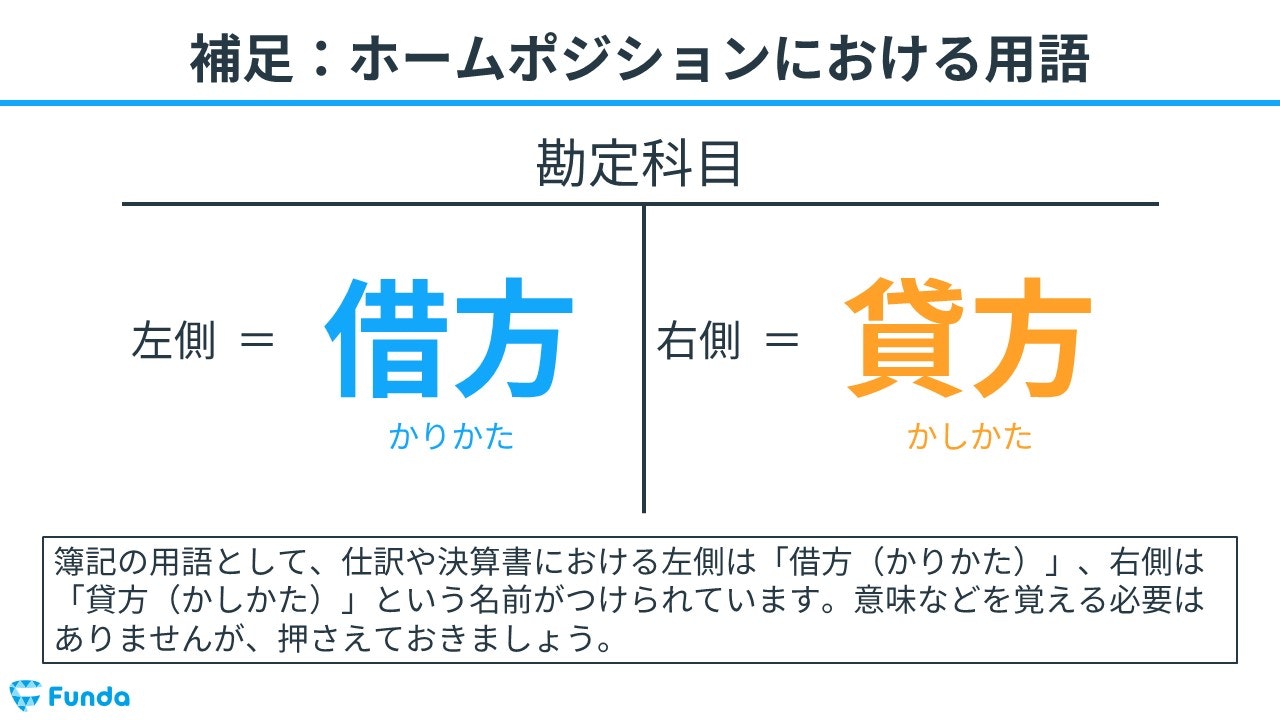

簿記の用語として、仕訳や決算書における左側は「借方(かりかた)」、右側は「貸方(かしかた)」という名前がつけられています。意味などを覚える必要はありませんが、仕訳を行う上で頻出の用語ですので押さえておきましょう。

仕訳をする際に「この勘定科目はどちらに記入すればいいのだろう?」と悩む方が多いと思います。勘定科目の種類はたくさんあるため、簿記の学習でここが1番つまづきやすいポイントです。

この記事では、勘定科目のホームポジションを通じて、仕訳で記入すべき場所を覚える方法をわかりやすく解説します。仕訳問題で手が止まっている方はぜひ参考にしてみてください。

目次

- ホームポジションとは?

- 左側がホームポジションの勘定科目

- 右側がホームポジションの勘定科目

- 勘定科目のホームポジションを判断する方法

- Step1:勘定科目が属するグループを考える

- Step2:そのグループがどのホームポジションかを考える

- Step3:勘定科目のホームポジションを導き出す

- 仕訳事例を通じてホームポジションを覚えよう

- 水道光熱費を支払った時の仕訳事例

- 商品を販売した時の仕訳事例

- ホームポジションのまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

新卒くん

どの勘定科目が左側で、どれが右側なのか分からないです…

大手町さん助けてください!

大手町さん

各勘定科目ごとに左か右かを覚えるよりも、勘定科目がどのグループに属するかを覚える方が定着しやすいかと思います。

それでは、勘定科目のホームポジションについて詳しく解説しますね。

ホームポジションを理解する際に、勘定科目に関する知識が必須となります。

勘定科目とは、取引の内容をわかりやすく記録するための名称のことをいいます。今回の記事では、詳細な説明は省きますが、もし勘定科目について詳しく知りたい方は、下記の記事がお勧めです。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

左側がホームポジションの勘定科目

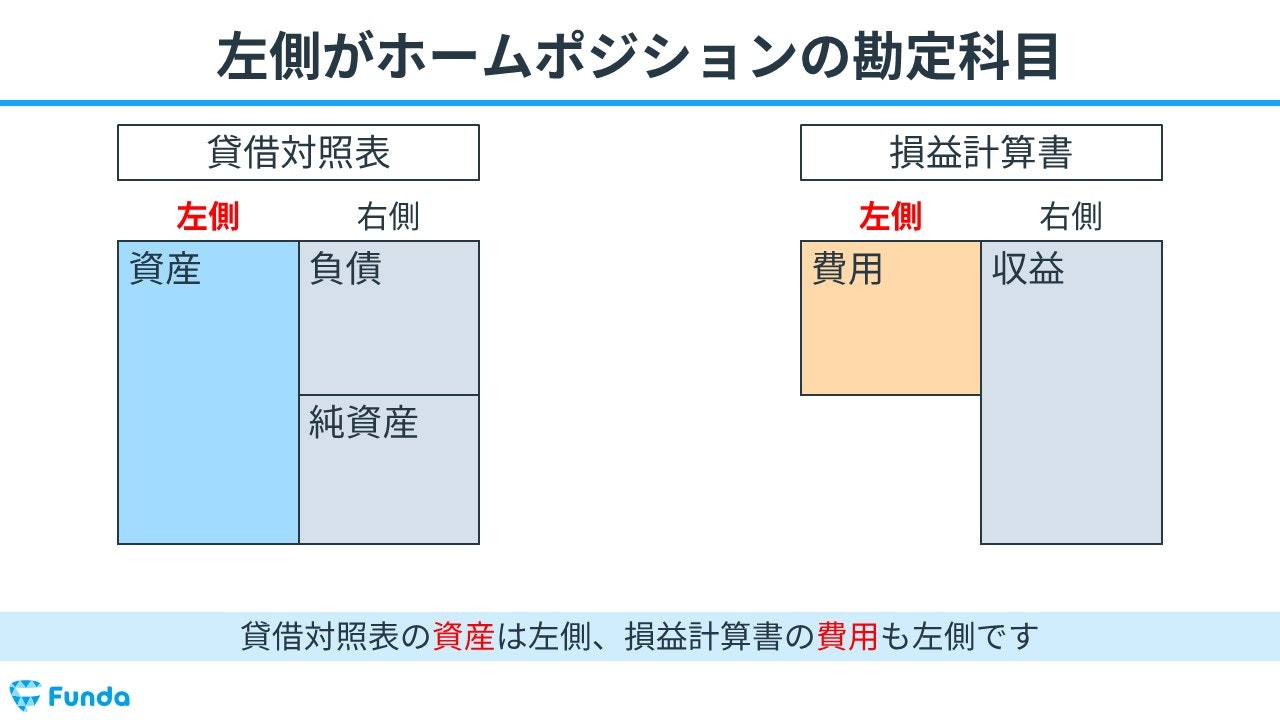

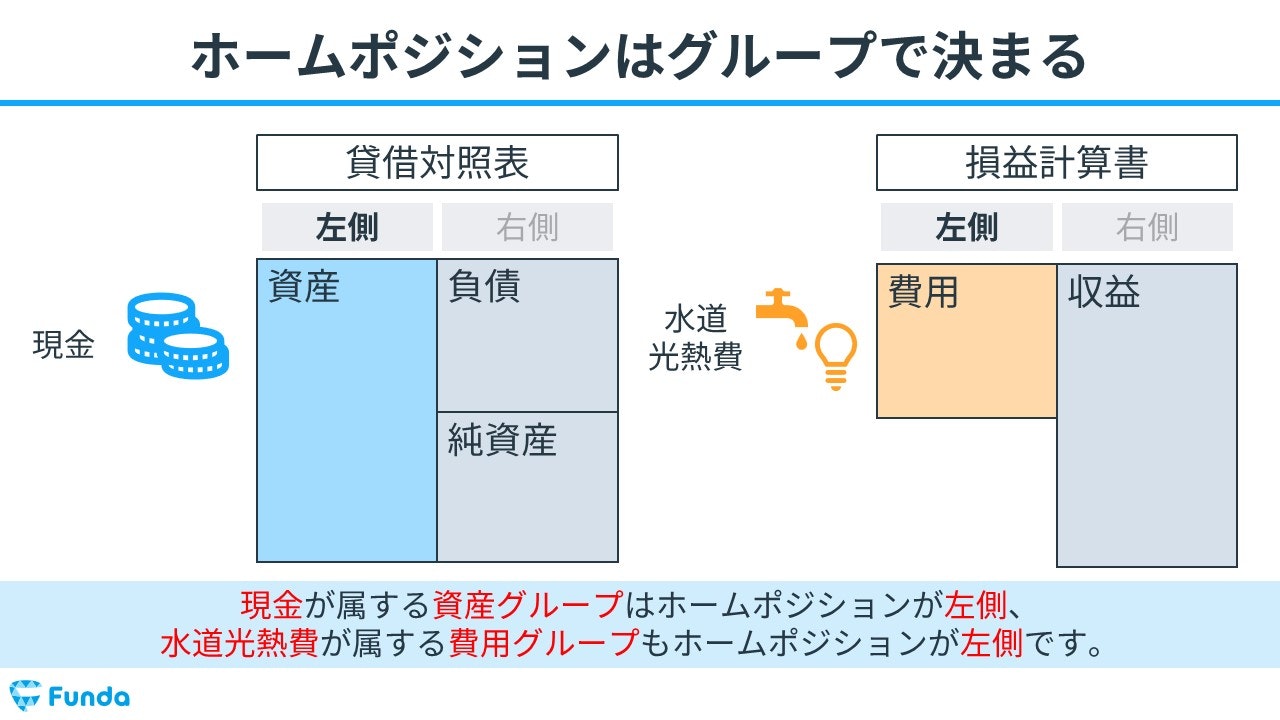

勘定科目は資産・負債・純資産・収益・費用の5つのグループに分かれており、それぞれホームポジションが決まっています。

はじめに、左側(借方)がホームポジションの勘定科目を解説していきます。

- 資産

- 費用

資産グループ

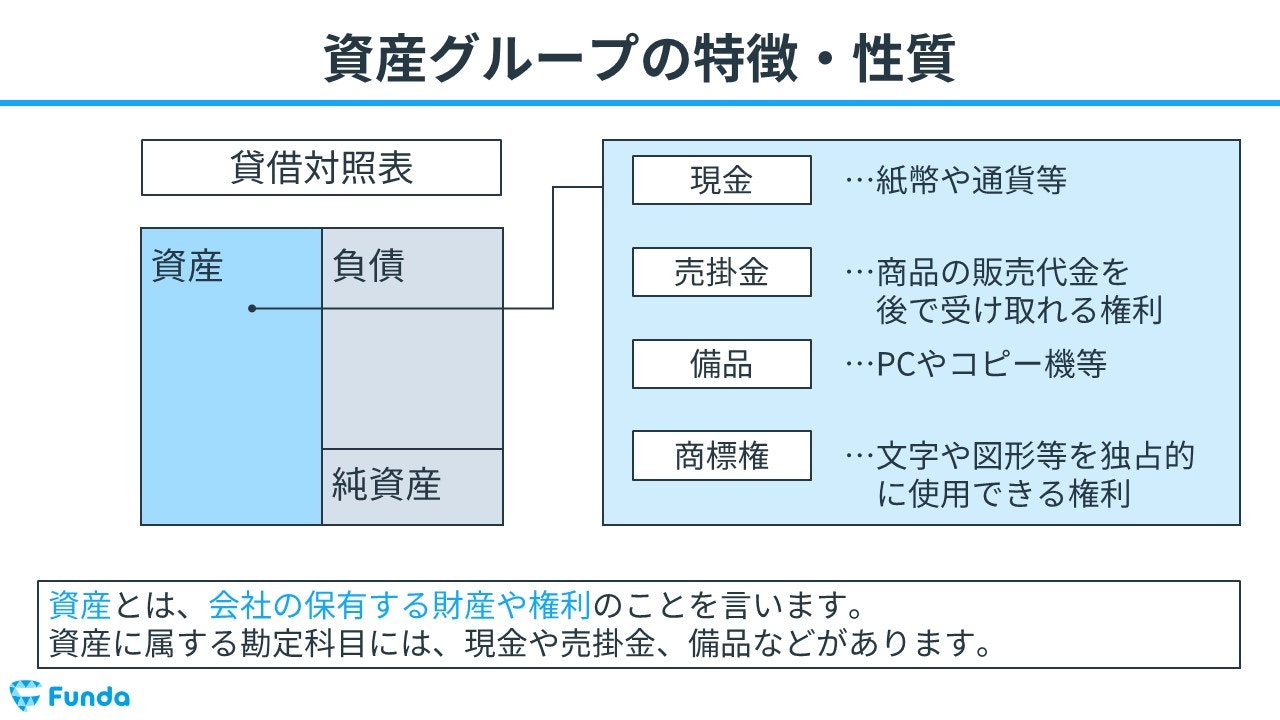

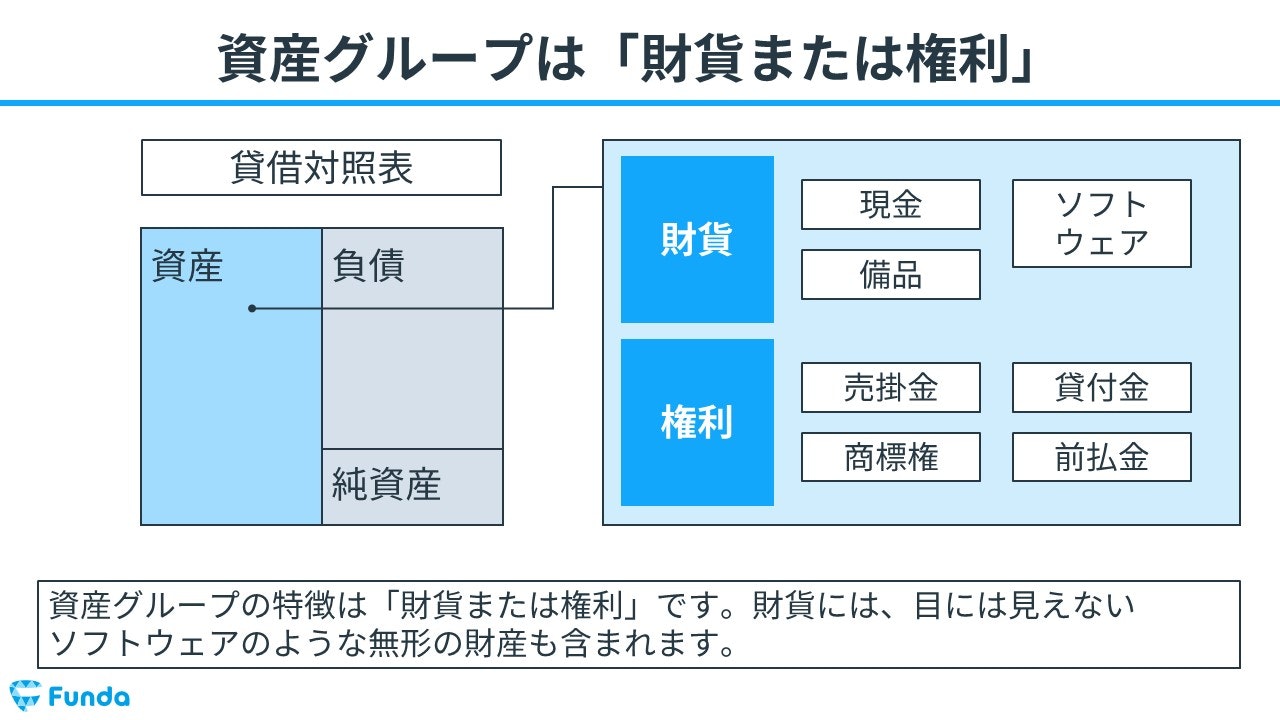

資産とは、会社の保有する財産や権利のことをいいます。資産に属する代表的な勘定科目には、現金や売掛金、備品などがあります。

資産グループの勘定科目には「財貨または権利」という特徴があります。財貨には、目に見えないソフトウェアや商標権などのような無形の財産も含まれます。

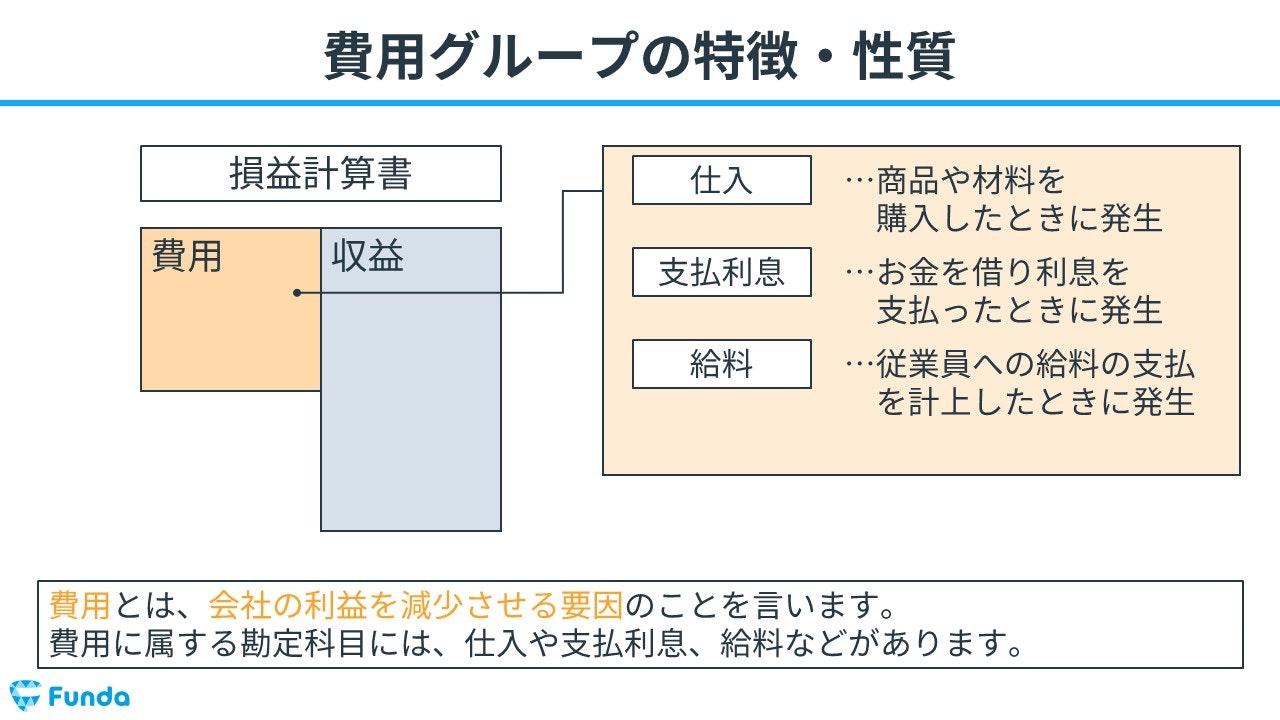

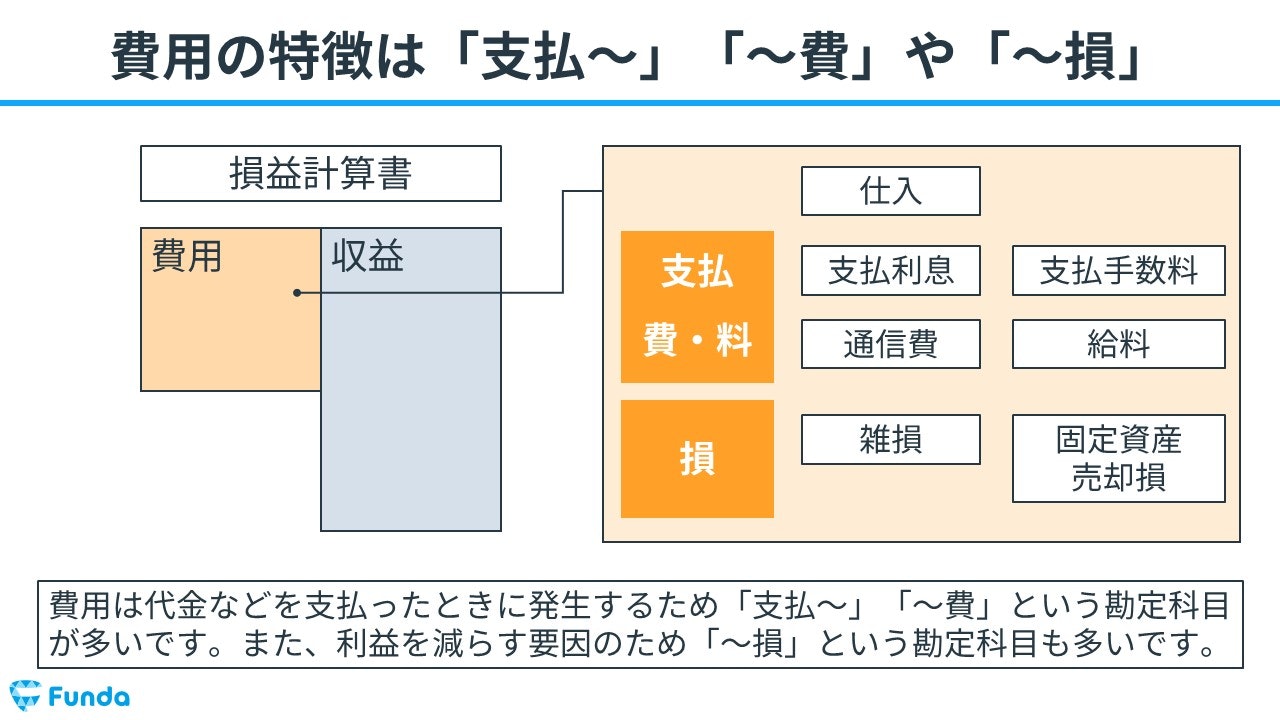

費用グループ

費用とは、会社の利益を減少させる要因のことをいいます。費用に属する代表的な勘定科目には、仕入や支払利息、給料などがあります。

費用は代金などを支払ったときに発生するため、「支払~」「~費」という勘定科目が多いです。また、利益を減らす要因のため「~損」という勘定科目が多い特徴もあります。

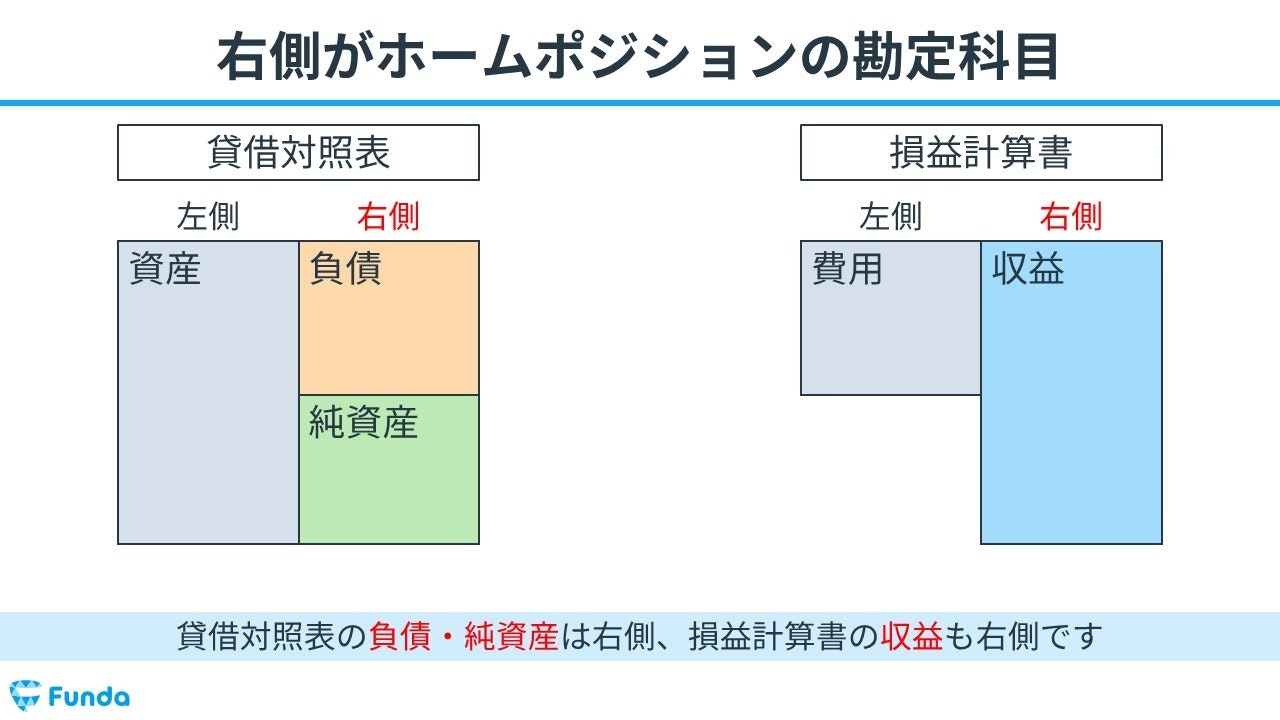

右側がホームポジションの勘定科目

次に、右側がホームポジションの勘定科目を解説していきます。ホームポジションが右側(貸方)になる勘定科目は3つあります。

- 負債

- 純資産

- 収益

それぞれ詳しく見ていきます。

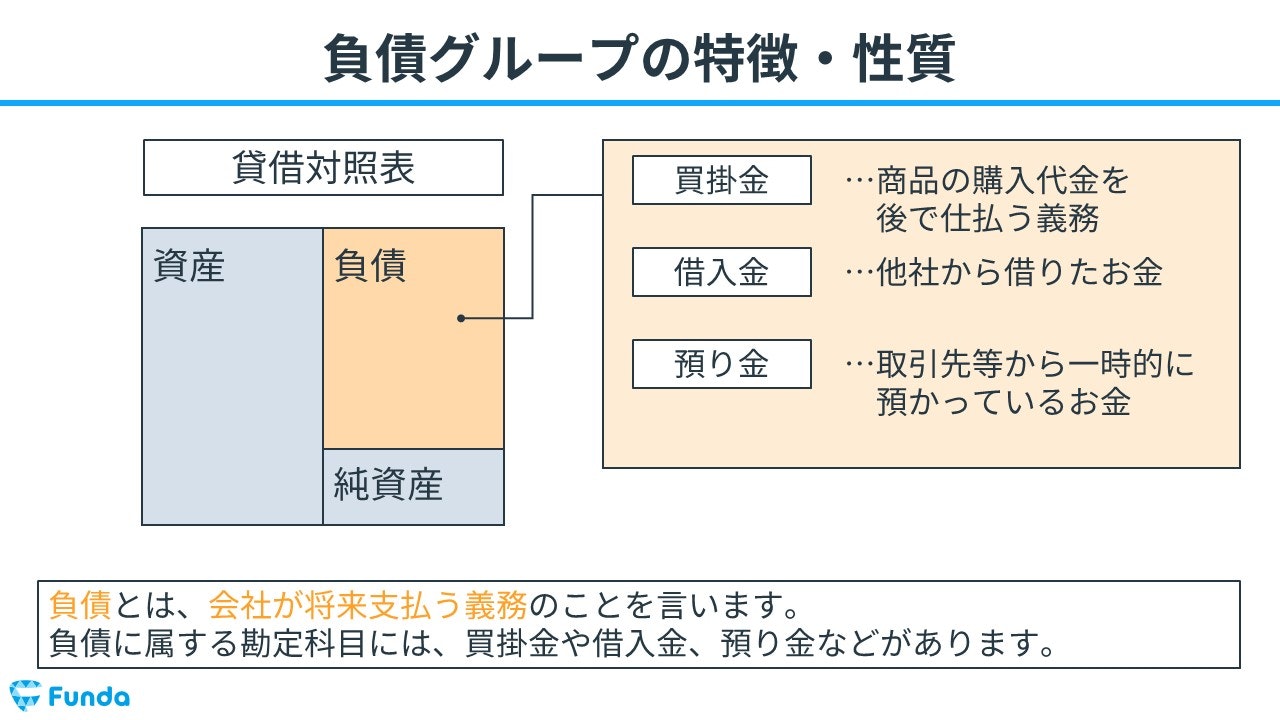

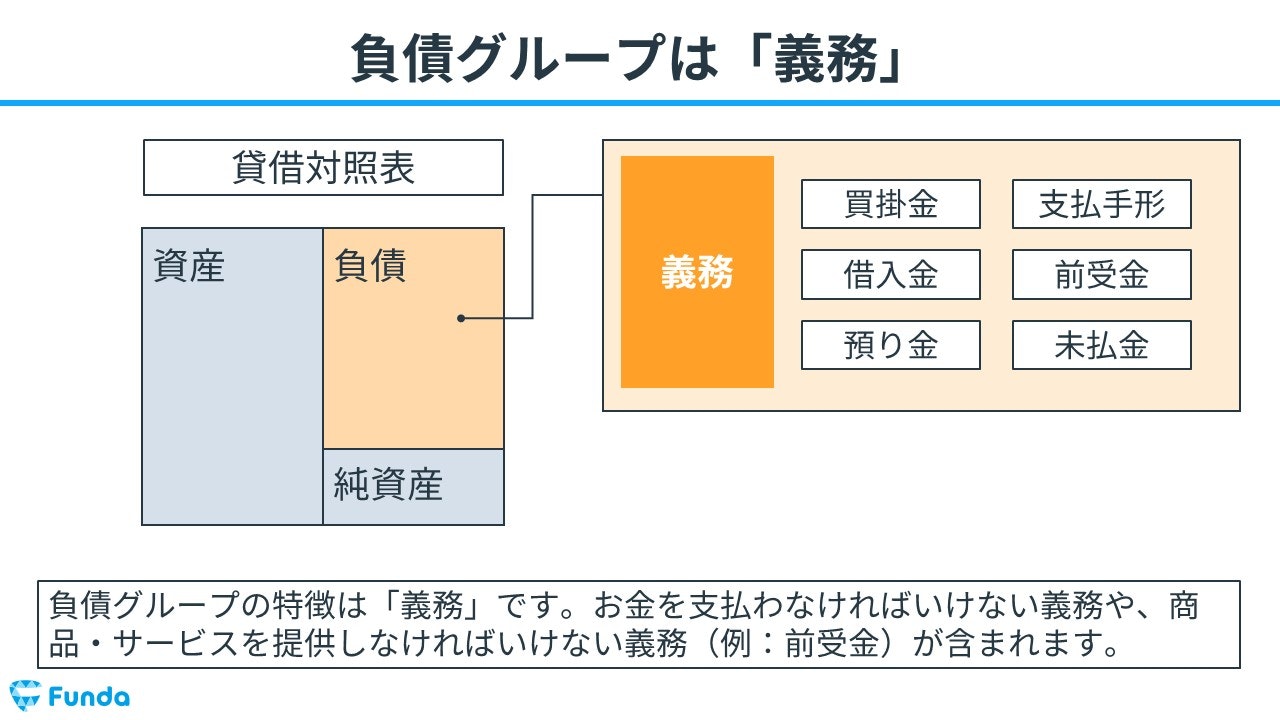

負債グループ

負債とは、会社が将来支払う義務のことをいいます。負債に属する代表的な勘定科目には買掛金や借入金、預り金などがあります。

負債グループの勘定科目には「義務」という特徴があります。お金を支払わなければいけない義務や、商品・サービスを提供しなければいけない義務(前受金など)が含まれます。

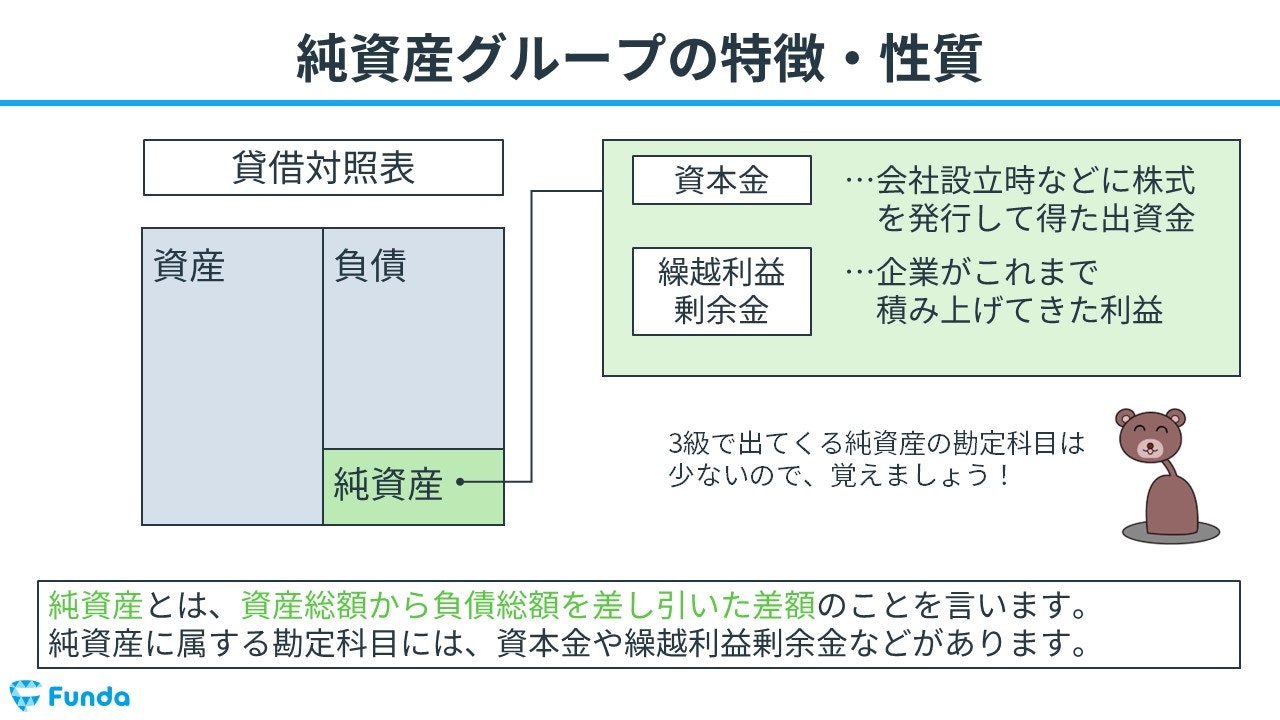

純資産グループ

純資産とは、資産総額から負債総額を差し引いた差額のことをいいます。純資産に属する代表的な勘定科目には、資本金や繰越利益剰余金などがあります。

簿記3級で出てくる純資産の勘定科目は少ないので、ここで覚えておきましょう。

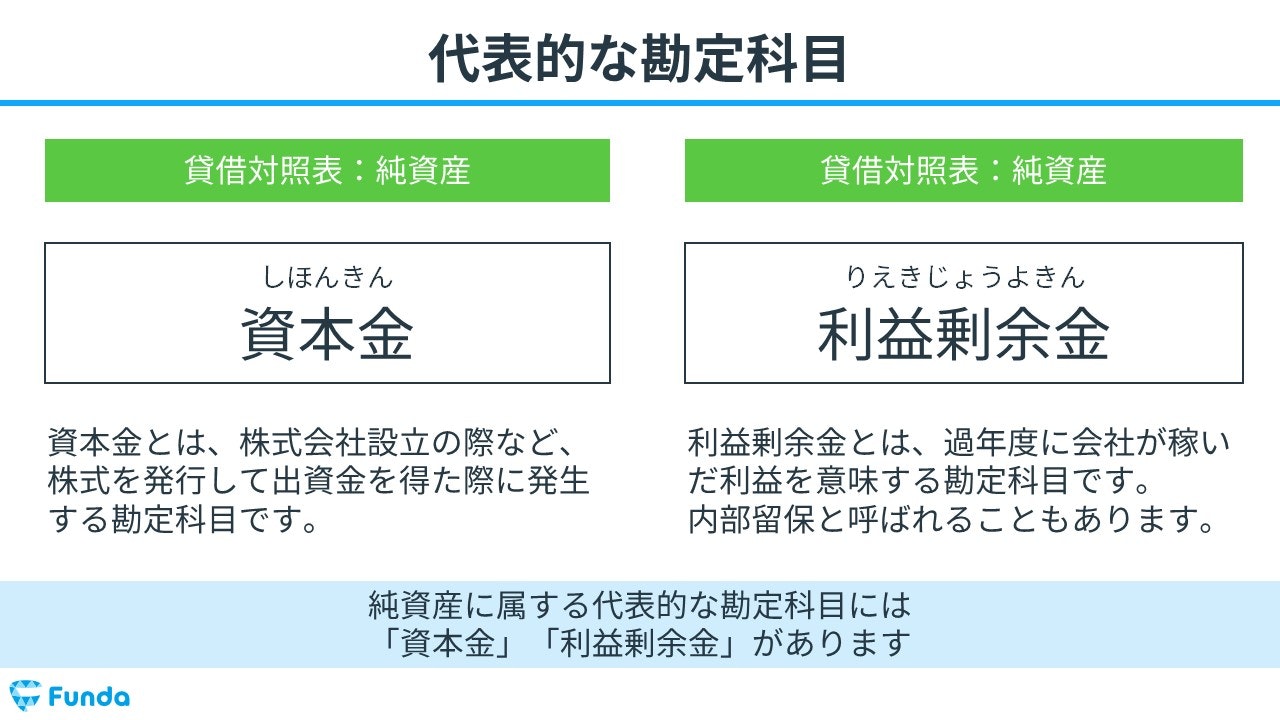

- 資本金

- 利益剰余金

資本金とは、株式会社設立の際など、株式を発行して出資金を得た際に発生する勘定科目です。

利益剰余金とは、過年度に会社が稼いだ利益を意味する勘定科目です。内部留保と呼ばれることもあります。

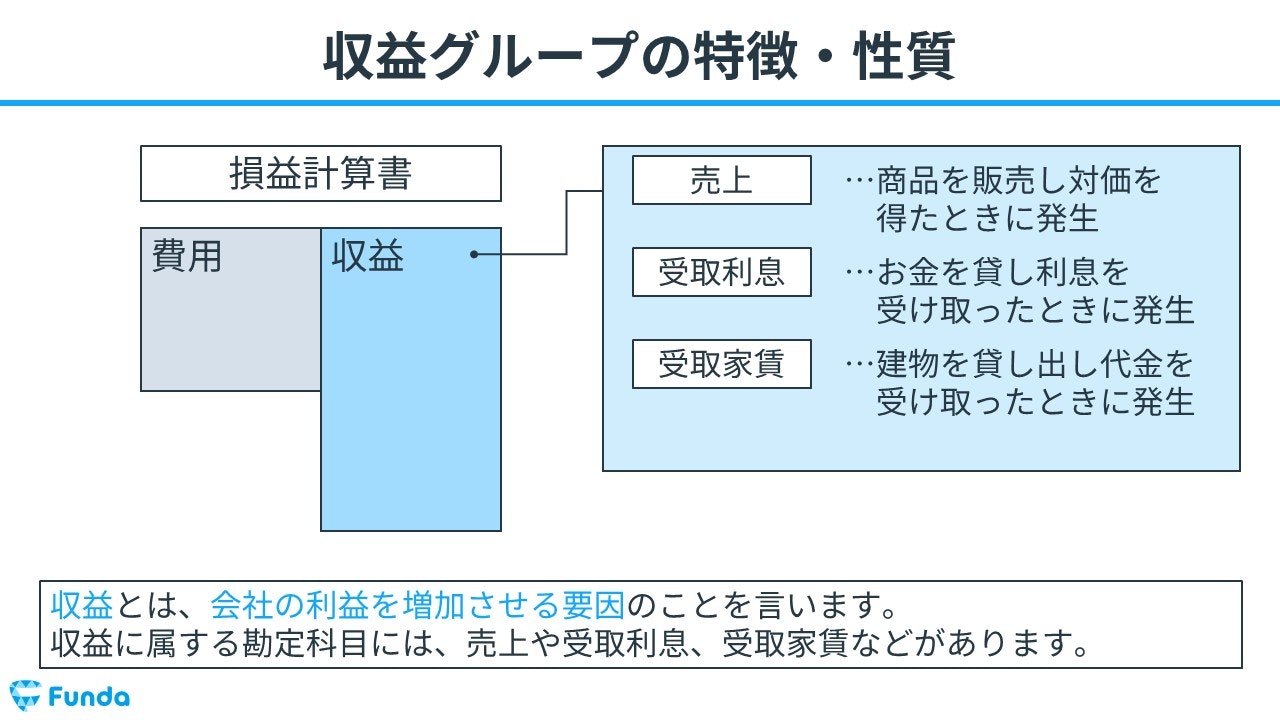

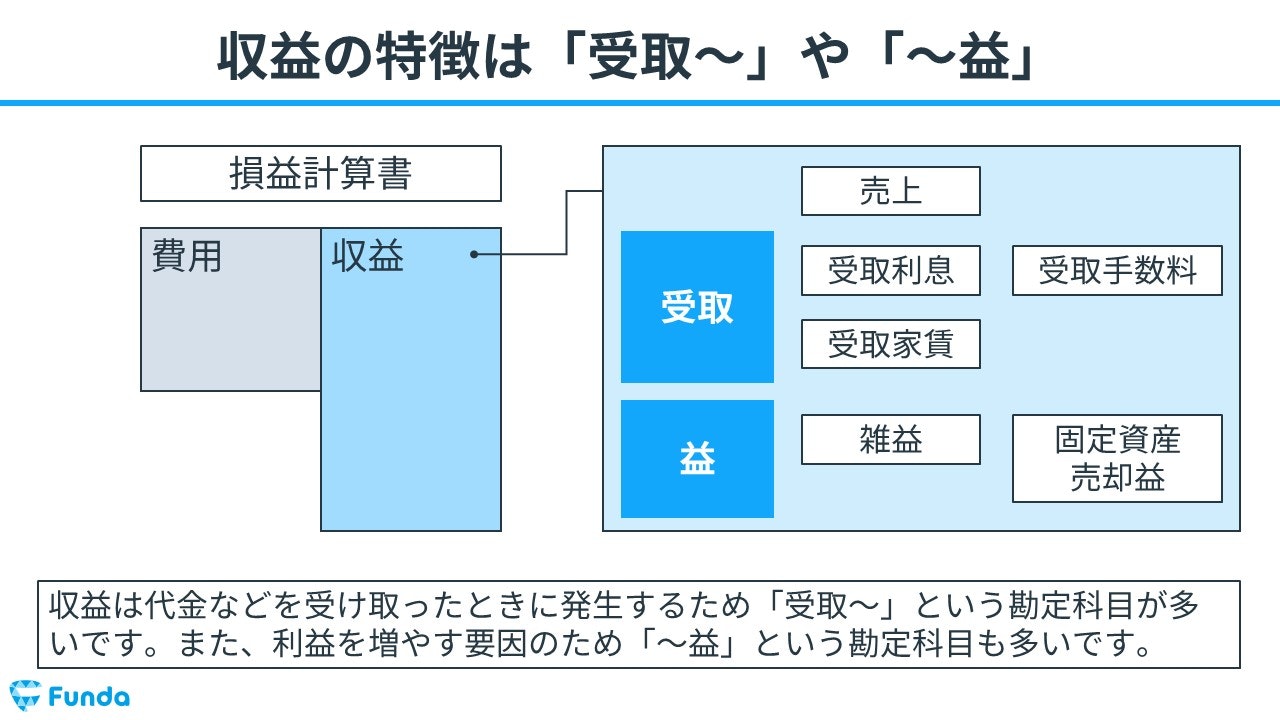

収益グループ

収益とは、会社の利益を増加させる要因のことをいいます。収益に属する代表的な勘定科目には、売上や受取利息、受取家賃などがあります。

収益は代金などを受け取ったときに発生するため、「受取~」という勘定科目が多いです。また、利益を増やす要因のため「~益」という勘定科目が多い特徴もあります。

勘定科目のホームポジションを判断する方法

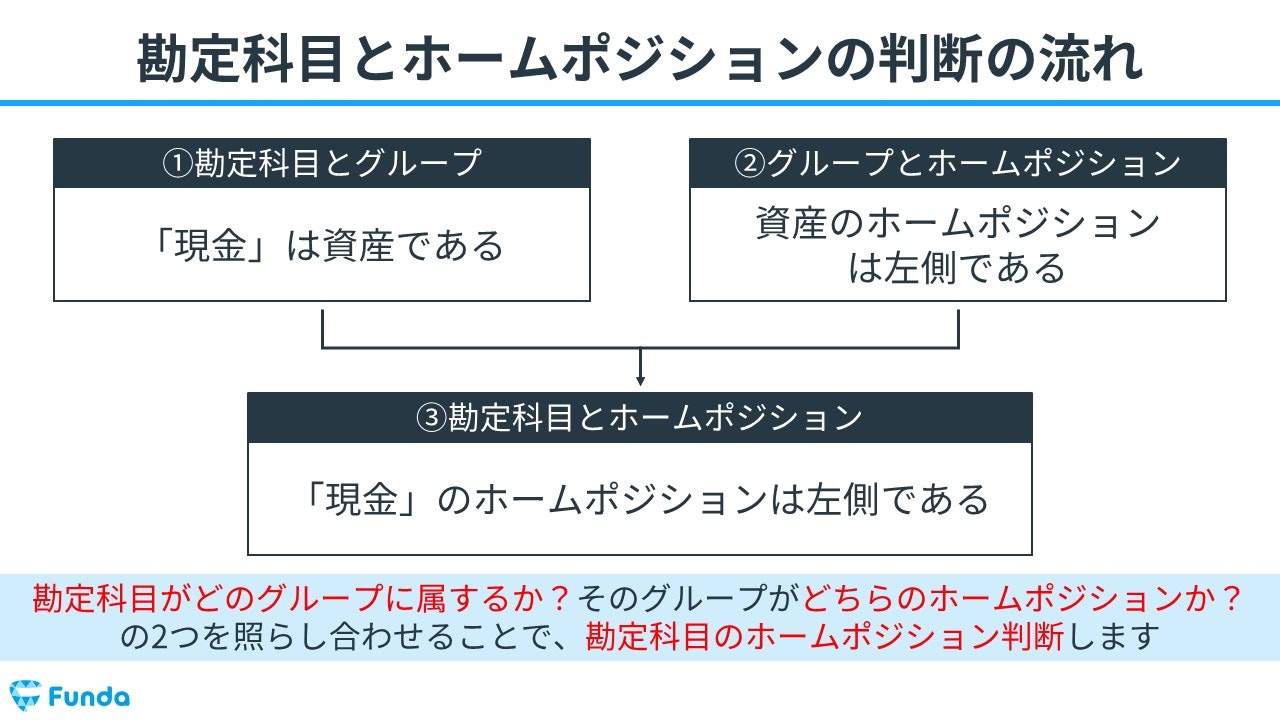

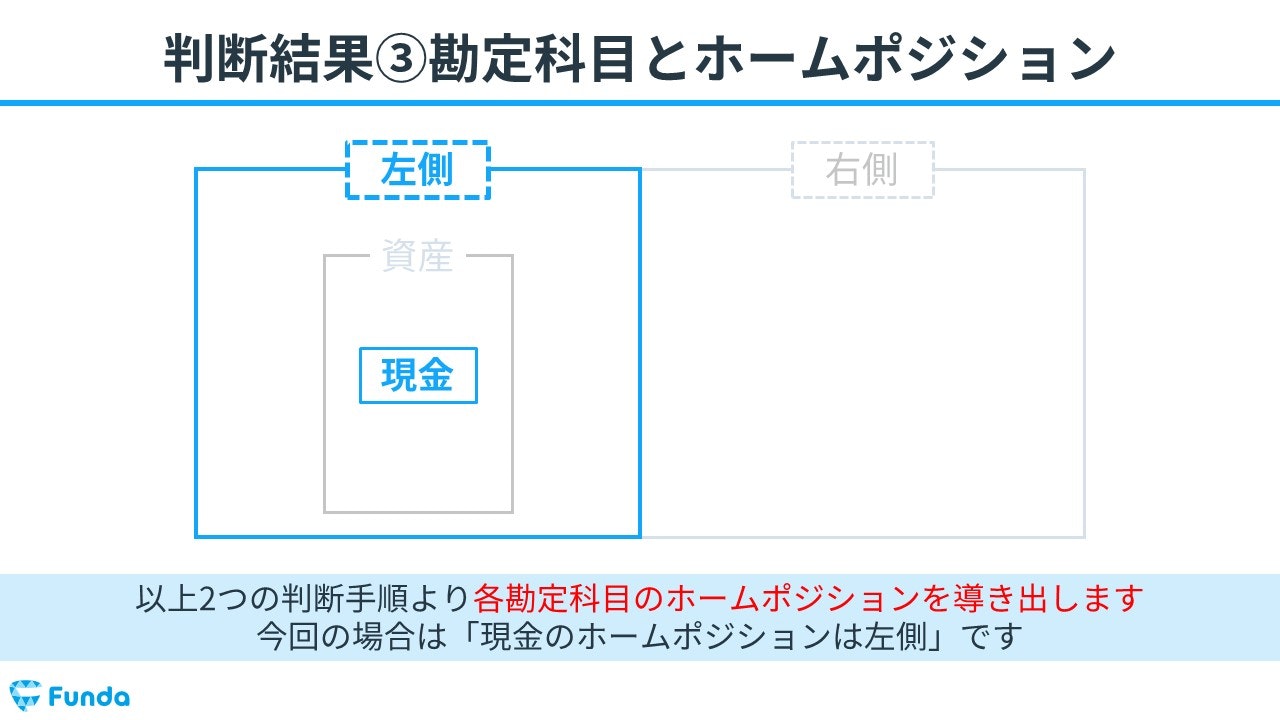

それでは、勘定科目のホームポジションを判断する方法を現金を例に解説していきます。

勘定科目のホームポジションは、

- 勘定科目がどのグループに属するか?

- そのグループがどちらのホームポジションか?

の2つを照らし合わせることで判断します。

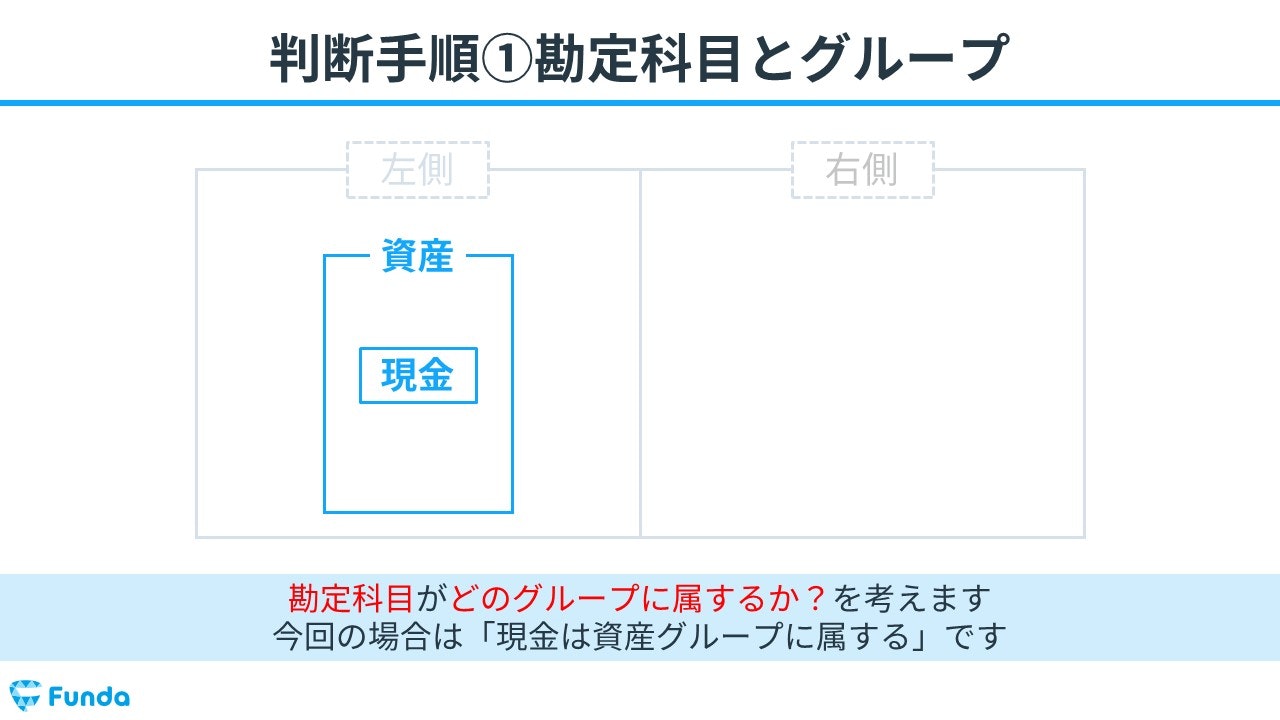

Step1:勘定科目が属するグループを考える

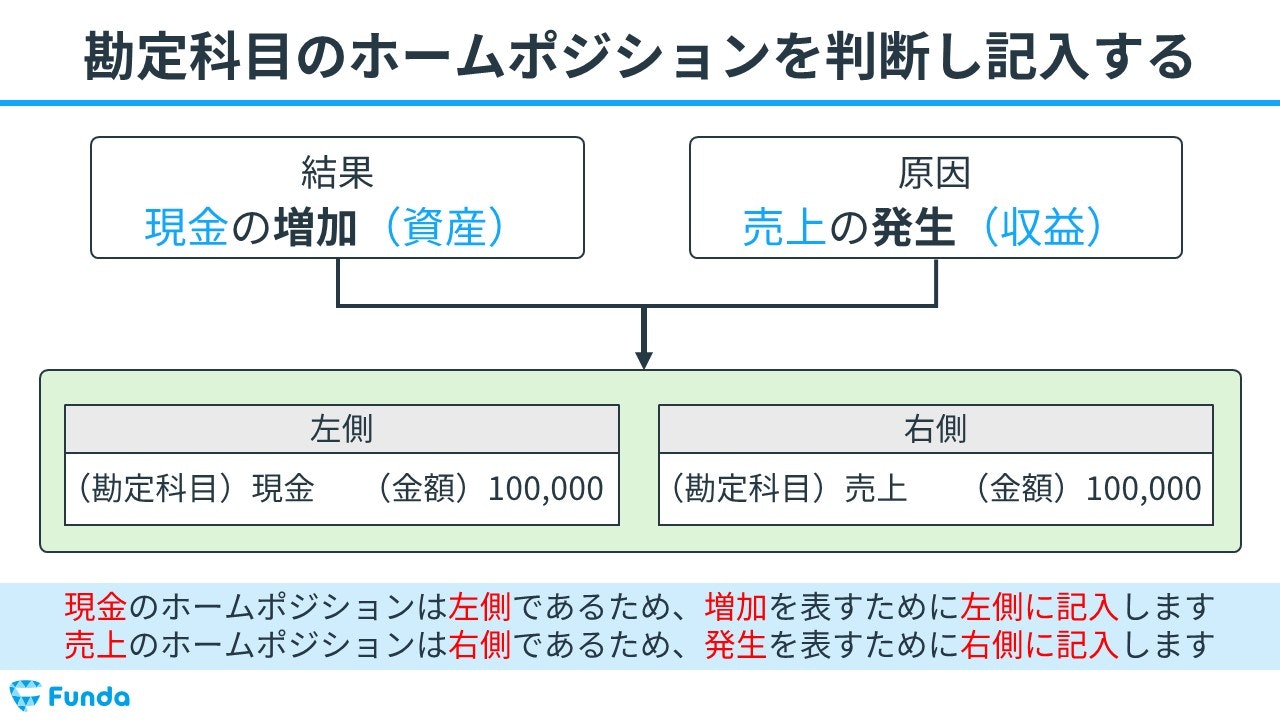

まずは、勘定科目がどのグループに属するか?を考えます。今回の場合は現金ですので、「現金は資産グループに属する」となります。

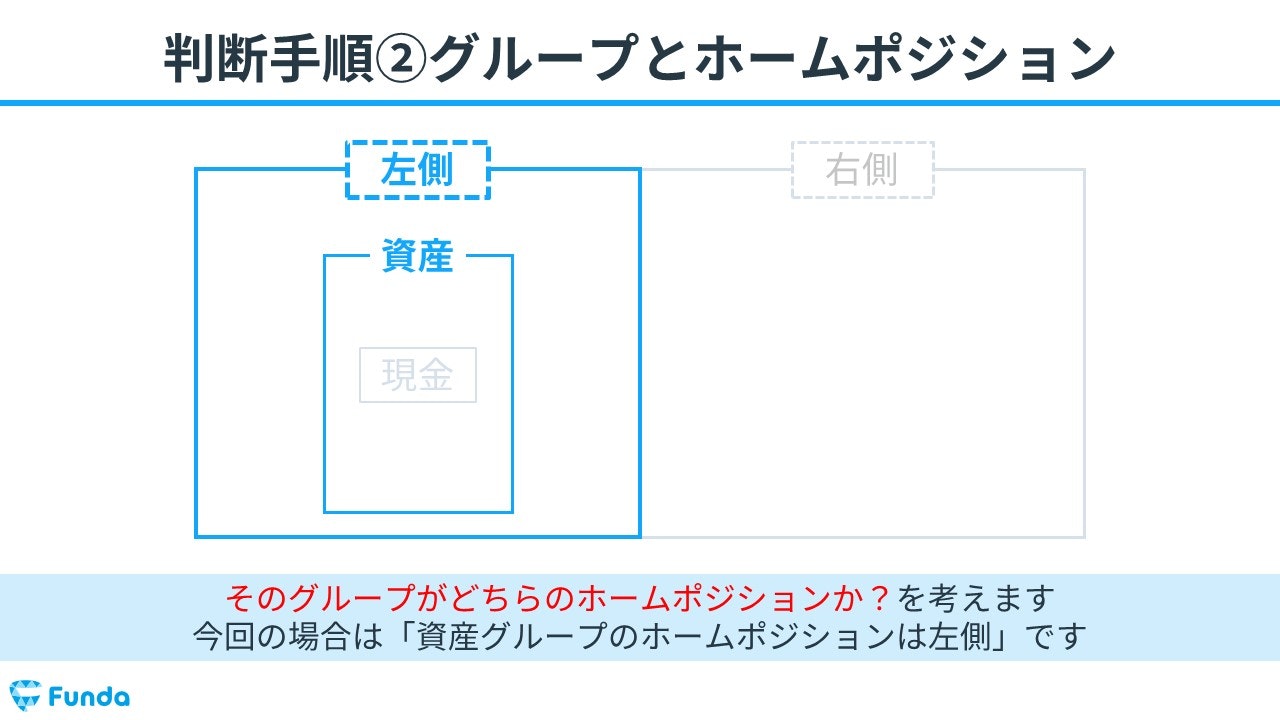

Step2:そのグループがどのホームポジションかを考える

次に、そのグループがどちらのホームポジションか?を考えます。今回は資産グループのため、「資産グループのホームポジションは左側(借方)」となります。

Step3:勘定科目のホームポジションを導き出す

以上2つの判断手順により、各勘定科目のホームポジションを導き出します。今回の例でいうと、「現金のホームポジションは左側」となります。

これによって、仕訳で増減を表現する際に、左右のどちらに記入すればいいかが判明します。

ホームポジションが左側(借方)の現金は、増加した際は左側(借方)に、減少した際は右側(貸方)に記入すればいいと分かります。

新卒くん

なるほど!

これなら僕でもできそうです!

仕訳事例を通じてホームポジションを覚えよう

ここからは仕訳問題に挑戦してみましょう。

仕訳(しわけ)とは、ビジネスの結果を決算書で報告するために、日々の取引を帳簿に記録する方法をいいます。仕訳で記録するものは、勘定科目と金額のみです。

今回の記事では仕訳の基本的な内容については省略しますが、より詳しく知りたい方は下記の記事がお勧めです。

関連記事

【簿記】仕訳とは?基本ルールや手順、わかりやすい覚え方を解説!

boki.funda.jp/blog/article/journal

boki.funda.jp/blog

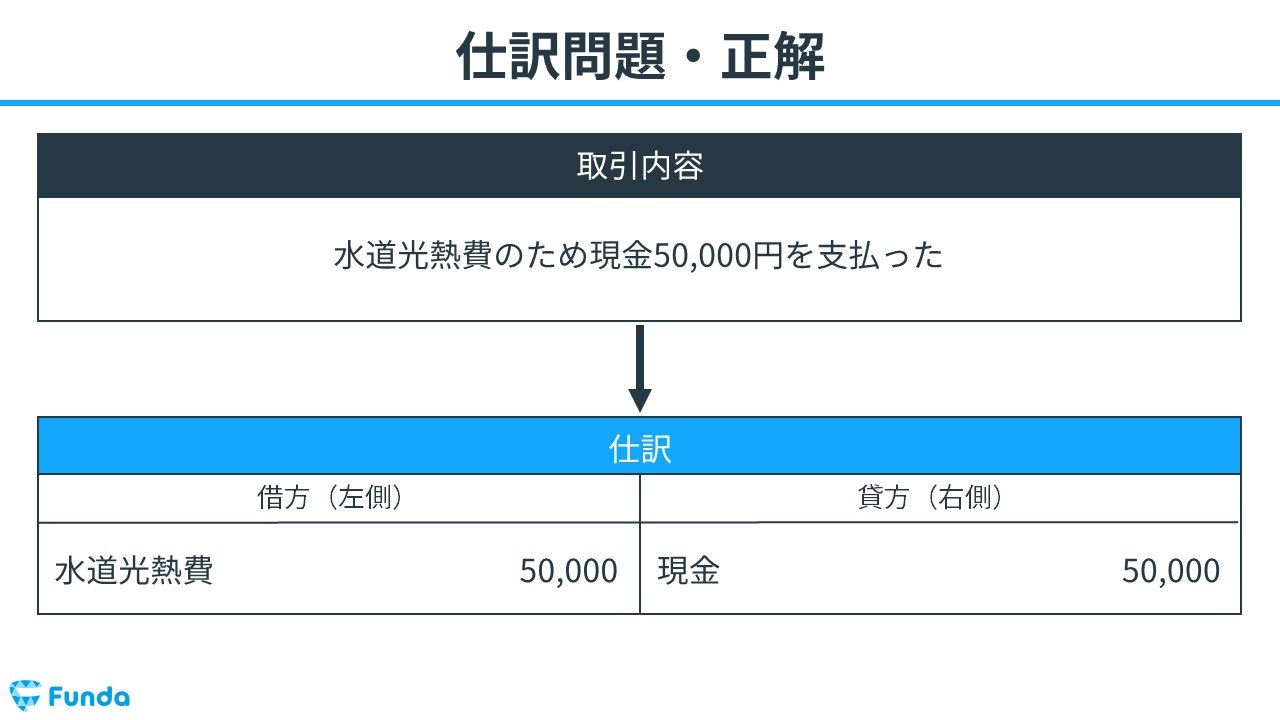

水道光熱費を支払った時の仕訳事例

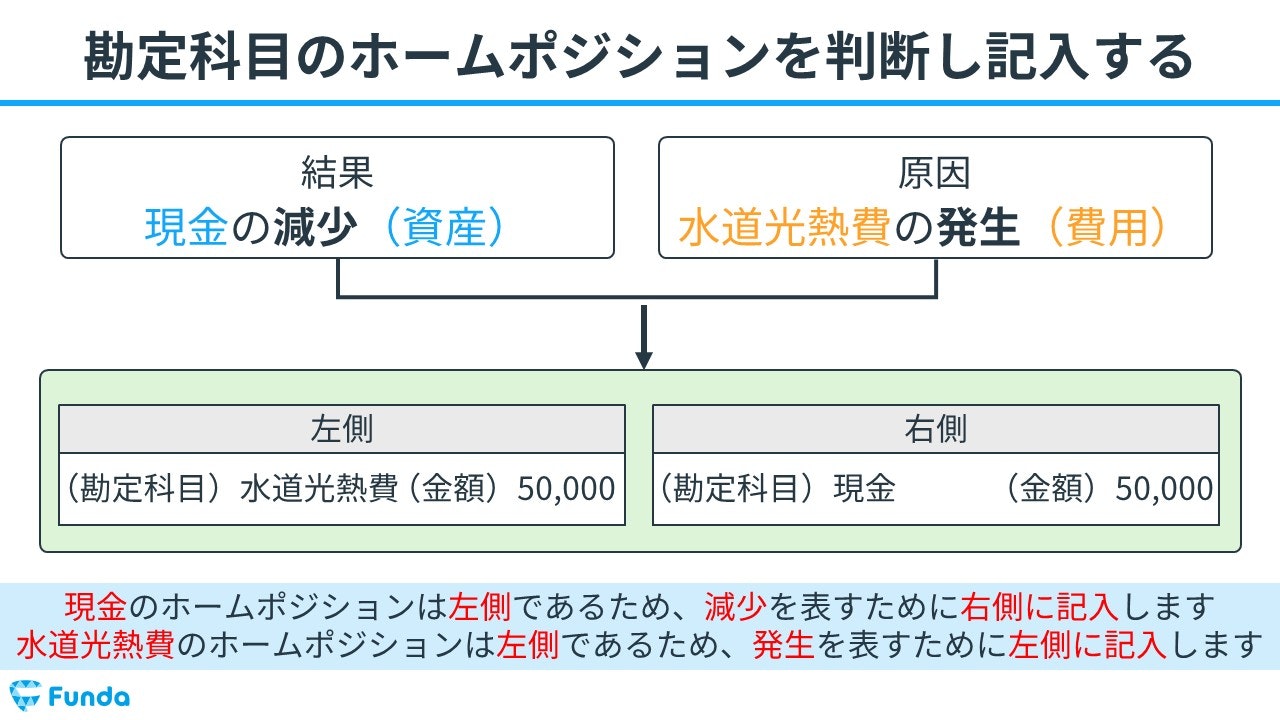

水道光熱費を現金で50,000円支払った時、どのような仕訳になるか考えてみてください。

解答解説

はじめに、勘定科目がどのグループに属するか考えます。今回登場する勘定科目は現金と水道光熱費の2つです。

現金は会社の保有する財産のため、資産グループに属します。また、水道光熱費は会社の利益を減少させる要因のため、費用グループに属します。

次に、そのグループがどちらのホームポジションかを考えます。

現金が属する資産グループはホームポジションが左側(借方)です。また、水道光熱費が属する費用グループもホームポジションが左側(借方)です。

これで勘定科目のホームポジションを判断することができました。

水道光熱費を現金で支払ったため、現金が減少します。

現金のホームポジションは左側(借方)であるため、減少を表すために右側(貸方)に記入します。

一方で、水道光熱費という費用が発生しているため、費用の発生を表現する必要があります。

水道光熱費のホームポジションは左側(借方)であるため、発生を表すために左側(借方)に記入します。

よって正解は、

- 借方:水道光熱費50,000 貸方:現金50,000

です。

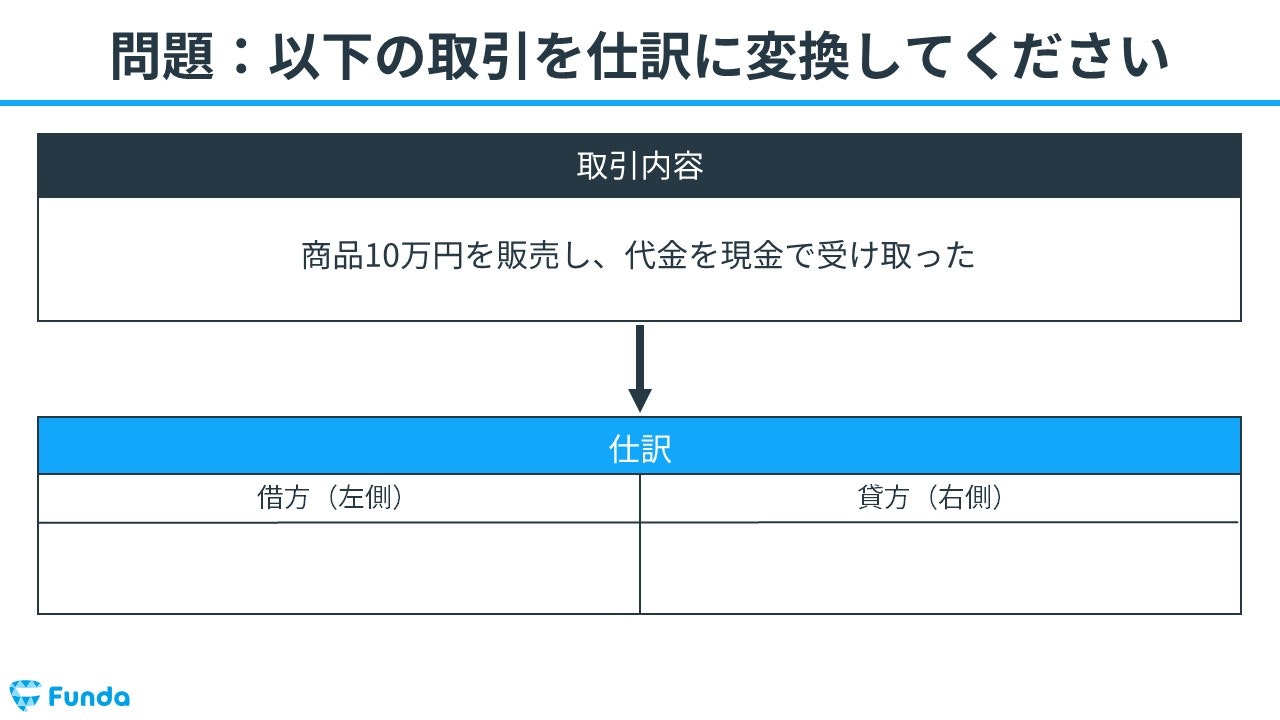

商品を販売した時の仕訳事例

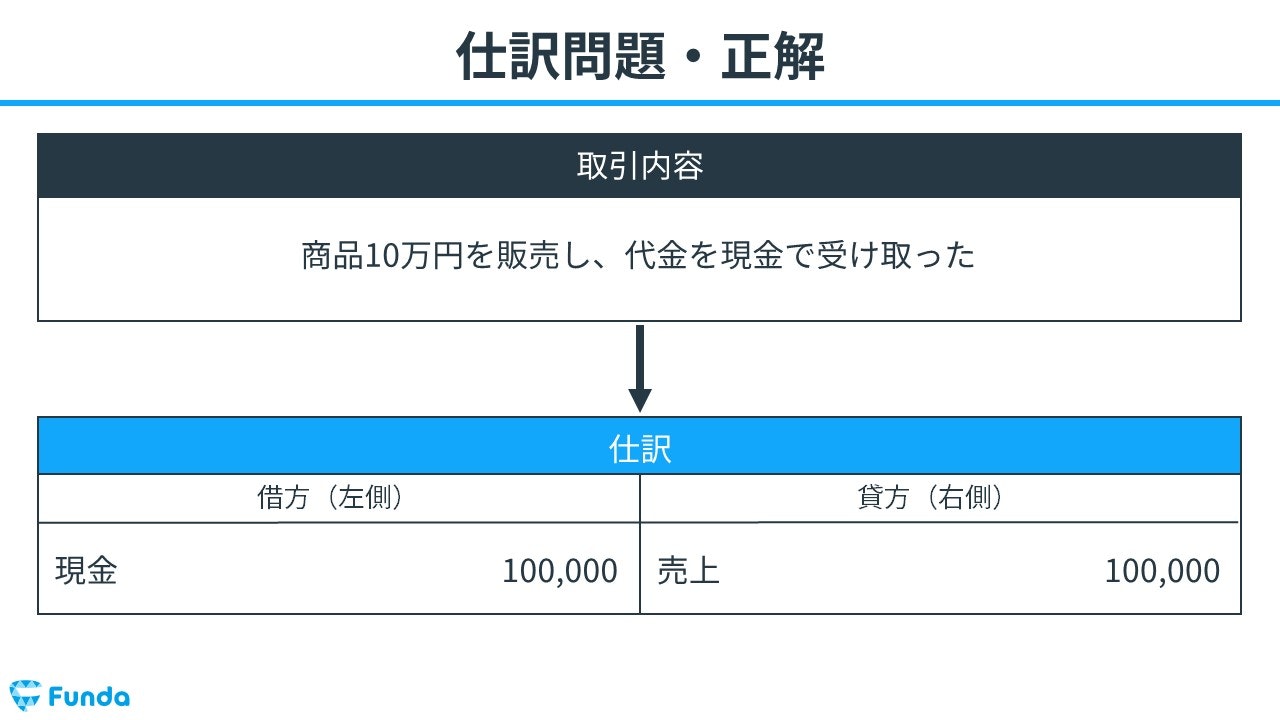

次に、「商品10万円を販売し、代金を現金で受け取った」ときの仕訳を考えてみてください。

解答解説

はじめに、勘定科目がどのグループに属するか考えます。今回登場する勘定科目は現金と売上の2つです。

現金は会社の保有する財産のため、資産グループに属します。また、売上は会社の利益を増加させる要因のため、収益グループに属します。

次に、そのグループがどちらのホームポジションかを考えます。

現金が属する資産グループはホームポジションが左側(借方)です。一方、売上が属する収益グループはホームポジションが右側(貸方)です。

これで勘定科目のホームポジションを判断することができました。

商品販売の代金は現金で受け取ったため、現金が増加します。

現金のホームポジションは左側(借方)であるため、増加を表すために左側(借方)に記入します。

一方で、商品を販売したため、売上が発生します。

売上のホームポジションは右側(貸方)であるため、発生を表すために右側(貸方)に記入します。

よって正解は、

- 借方:現金100,000 貸方:売上100,000

です。

ホームポジションのまとめ

今回は「ホームポジション」について解説してきました。

勘定科目のホームポジションは、

- 勘定科目がどのグループに属するか?

- そのグループがどちらのホームポジションか?

の2つを照らし合わせることで判断します。

仕訳問題を解く際に必須の知識であるため、しっかり押さえておきましょう。

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、しっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。