借入金(かりいれきん)とは

借入金とは、個人や企業が金融機関や他の個人から一時的に資金を借りることです。これには、短期的なニーズを満たすための小規模なローンから、長期的な資金調達のための大規模な融資まで、様々な形態があります。

借入金は通常、将来的に元金と利息を返済することが約束されています。

皆さんは、借金(借入金)は悪いものだと思いますか?

日常生活で「借金」という単語を耳にすると、お金を返さなければいけないイメージが強く、ネガティブな印象を持つ方も少なくないはずです。

しかし、ビジネスの世界では、どの企業も当たり前のように借金をしています。

さて、ここで簡単なクイズです。

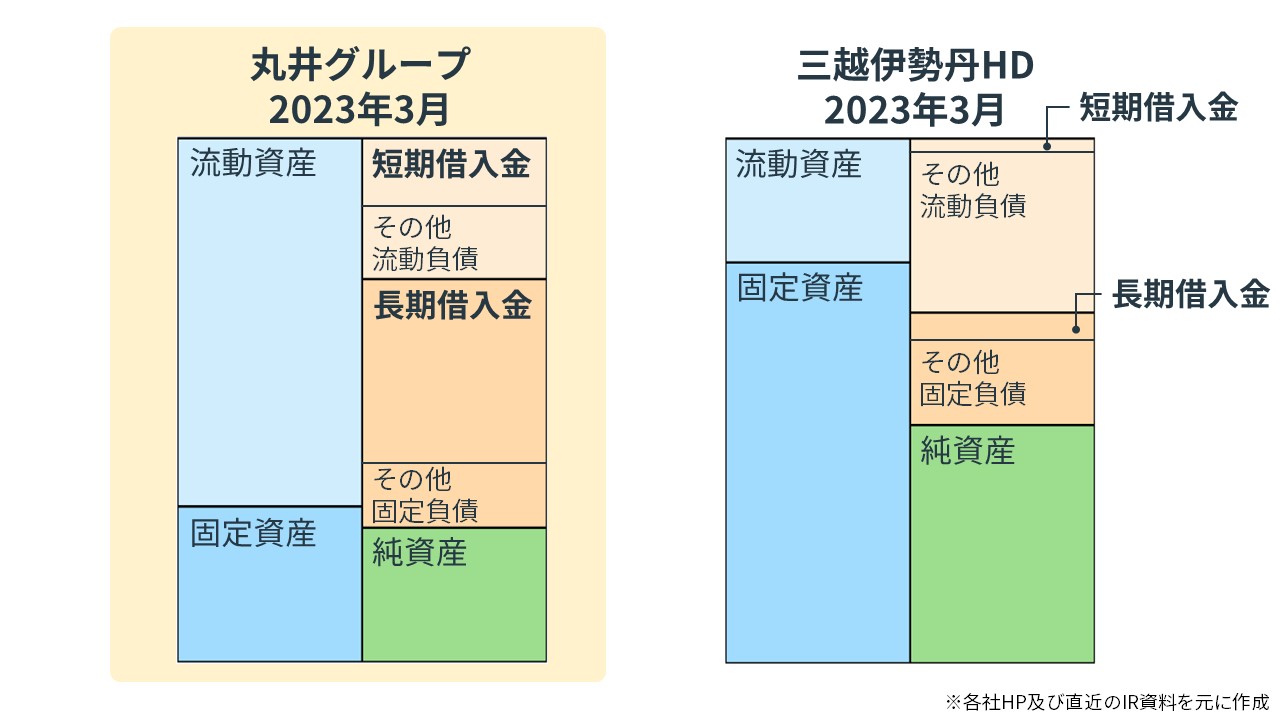

百貨店大手の三越伊勢丹ホールディングスと丸井グループのうち、丸井グループの貸借対照表はどちらでしょうか?

今は全くわからなくても問題ありません。記事の後半でしっかり解説します。

この記事では、簿記学習者はもちろん、ビジネスシーンでも使える借入金の意味や取引事例についてをわかりやすく解説します。ぜひ、最後までお付き合い頂けますと幸いです。

目次

- 借入金(かりいれきん)とは

- 借入金は負債の勘定科目

- 借入金と利息の計算

- 百貨店ビジネスの比較問題から読み解く借入金の事例

- 借入金の取引の全体像

- 資金の借り入れ時

- 資金の返済時

- 借入金の仕訳

- 資金を借り入れた時の仕訳事例

- 借入金を返済した時の仕訳事例

- 簿記検定で出題される借入金の問題

- 借入金の仕訳問題の配点

- 借入金の仕訳問題に挑戦

- 借入金の帳簿上の動き

- 資金の借り入れ時

- 資金の返済時

- 【応用編】タイミーの事例から借入金を解説

- タイミーのサービス概要

- タイミーのビジネスモデル

- 会計クイズ:タイミーの財産状態

- 借入金のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

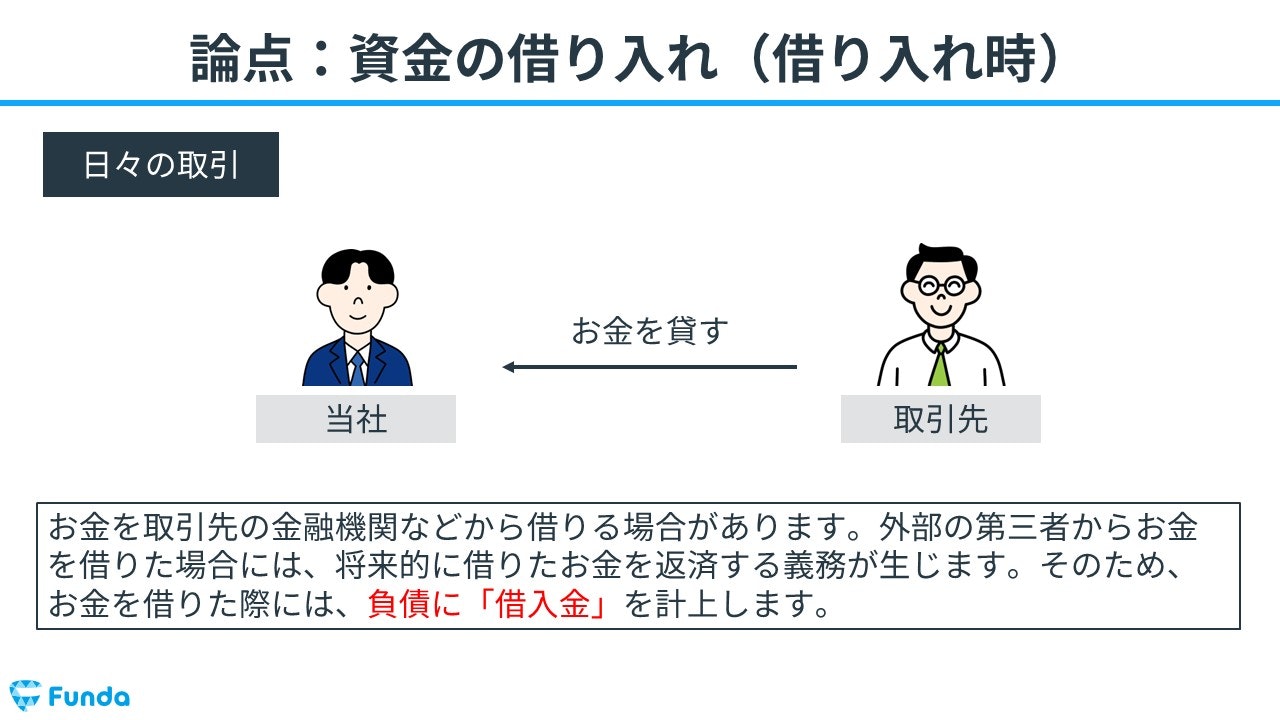

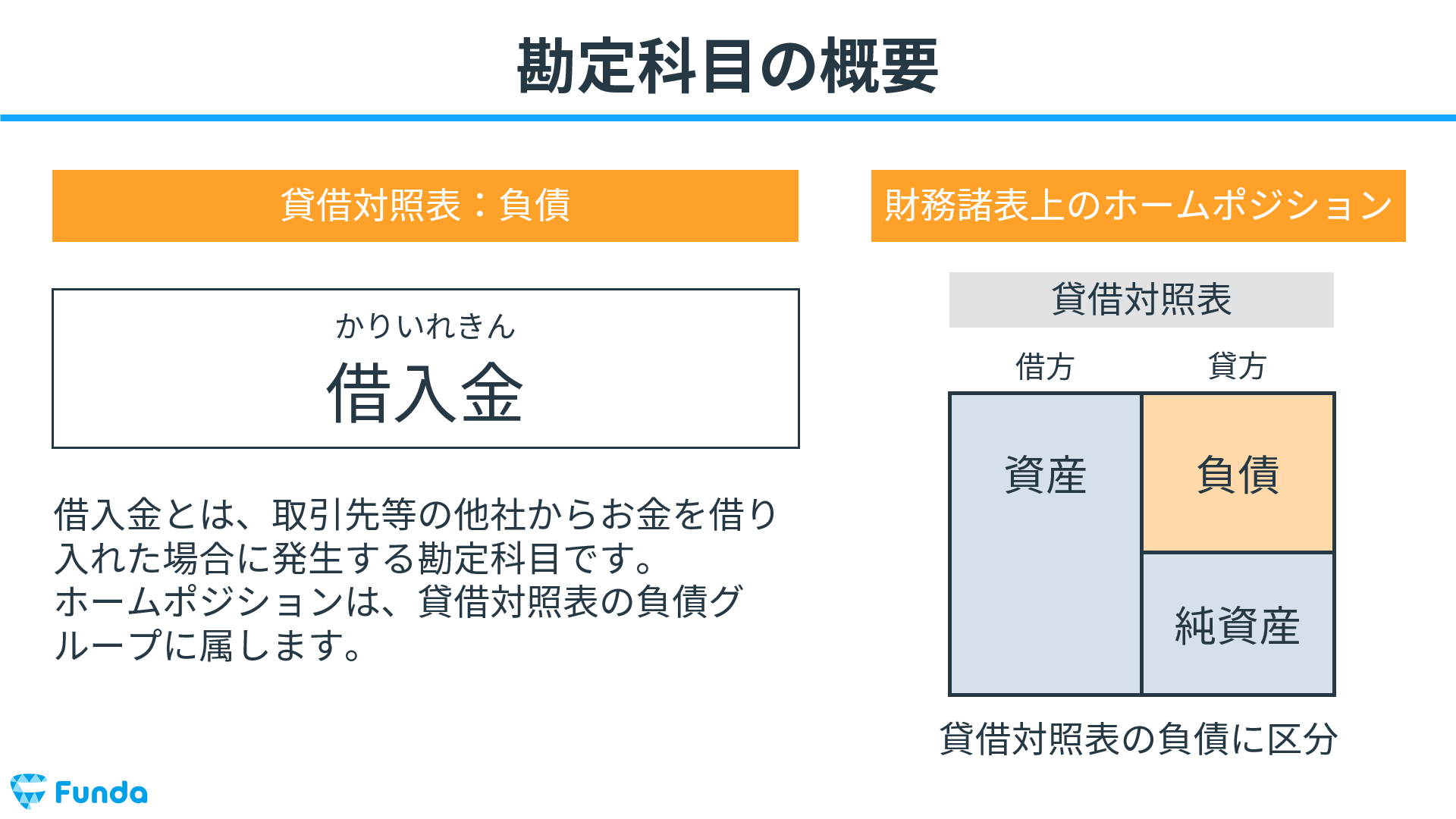

借入金は負債の勘定科目

借入金は、他人や他社からお金を借りた際に発生する勘定科目です。

例えば、銀行からお金を借りている場合や、仕入れた商品代金を支払うために仕入先からお金を借りた場合などが該当します。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

借入金は収入ではなく、企業にとって負債となります。つまり、企業が返済しなければならないお金を意味します。

会計上では、借入金は貸借対照表の負債の項目に記載されます。そのため、借り入れをした場合は貸方に「借入金」を記入します。.JPG)

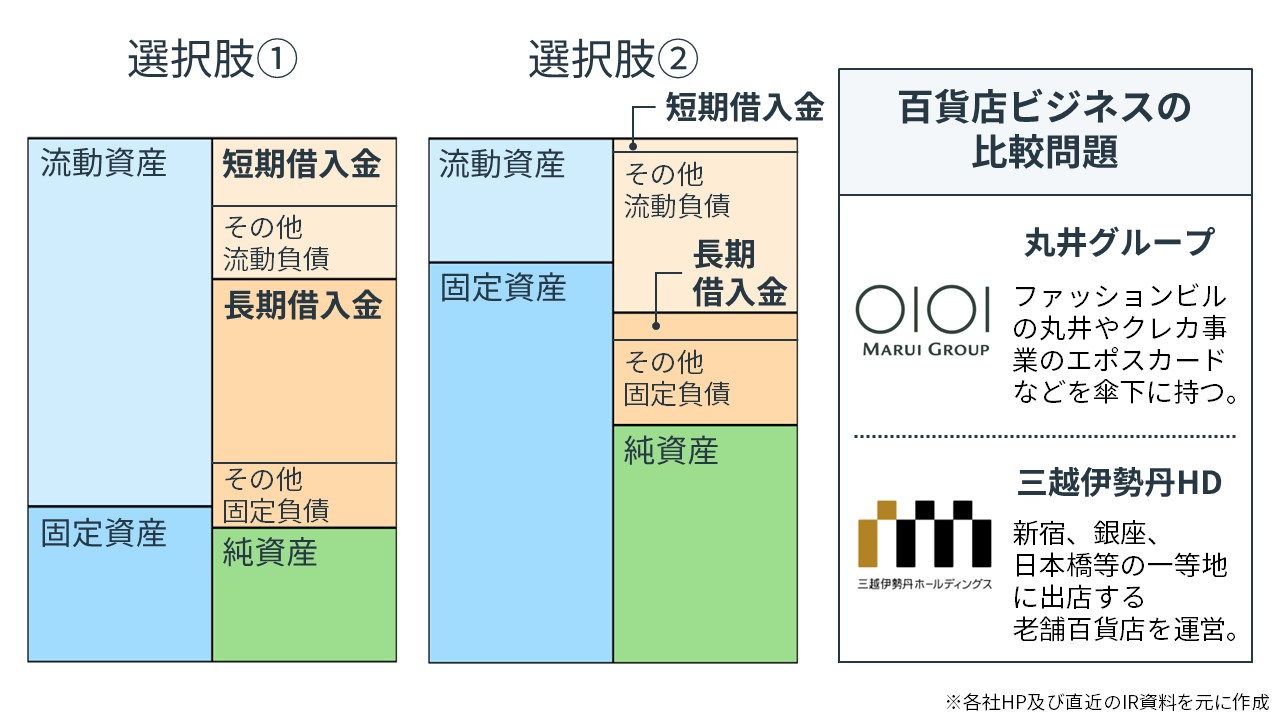

また、返済期限が1年以内の場合は短期借入金(流動負債)となり、1年以上の場合は長期借入金(固定負債)として分類されます。.JPG)

このように、借入金と貸借対照表は合わせて覚えると理解が深まります。

貸借対照表の読み方を基礎から学びたい方は下記の記事がおすすめです。

関連記事

.png&w=640&q=75)

【初心者向け】貸借対照表の読み方とは?企業の財政状態を知ろう!

boki.funda.jp/blog/article/balance-sheet

boki.funda.jp/blog

借入金と利息の計算

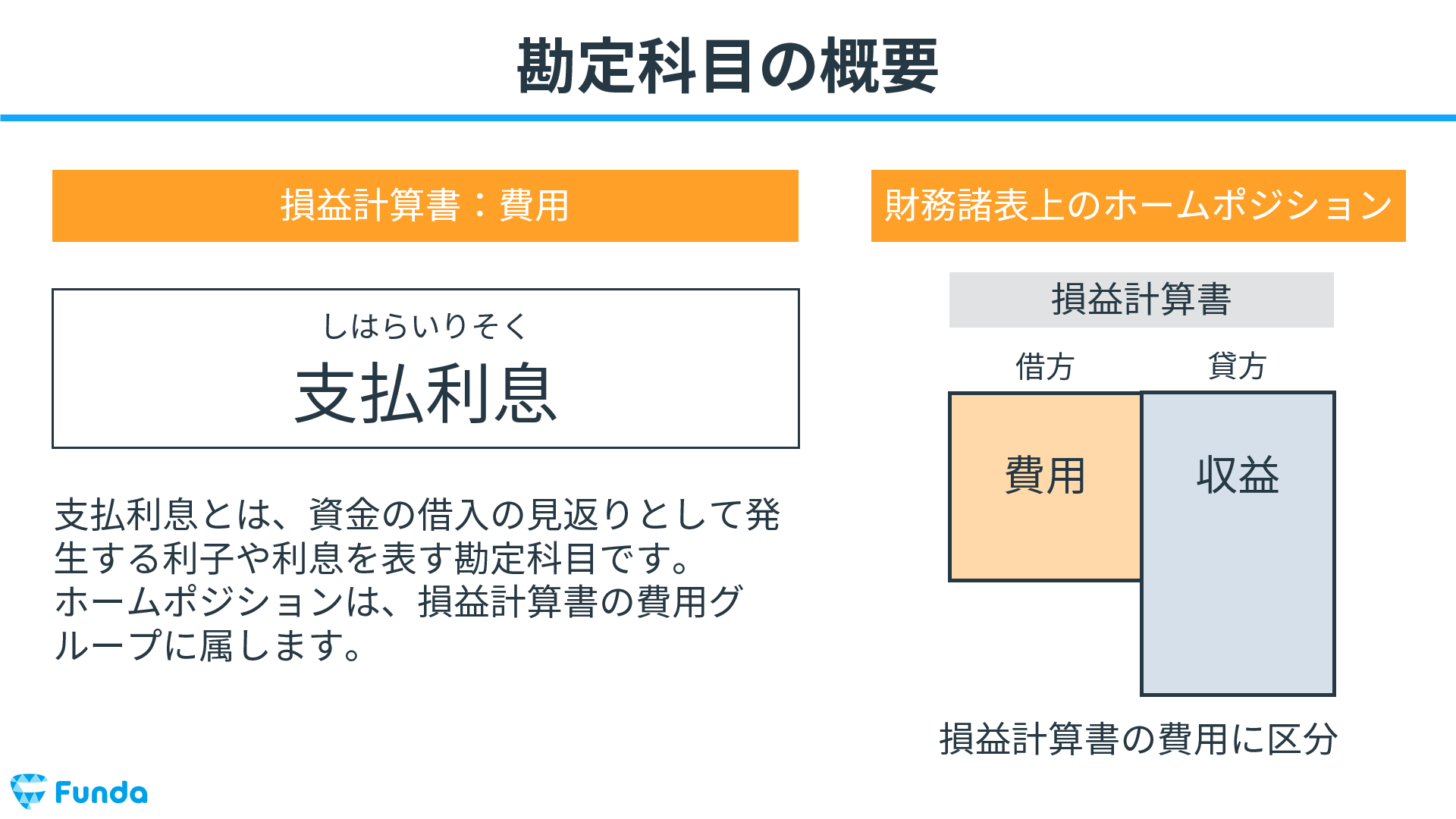

ビジネスの世界では、外部からお金を借りた際には通常利息が発生します。

利息とは、企業が借り入れたお金を返済する際に、支払わなければならない見返りのことを指します。

利息は、借りたお金の額や借り入れ期間、利率などによって決まります。

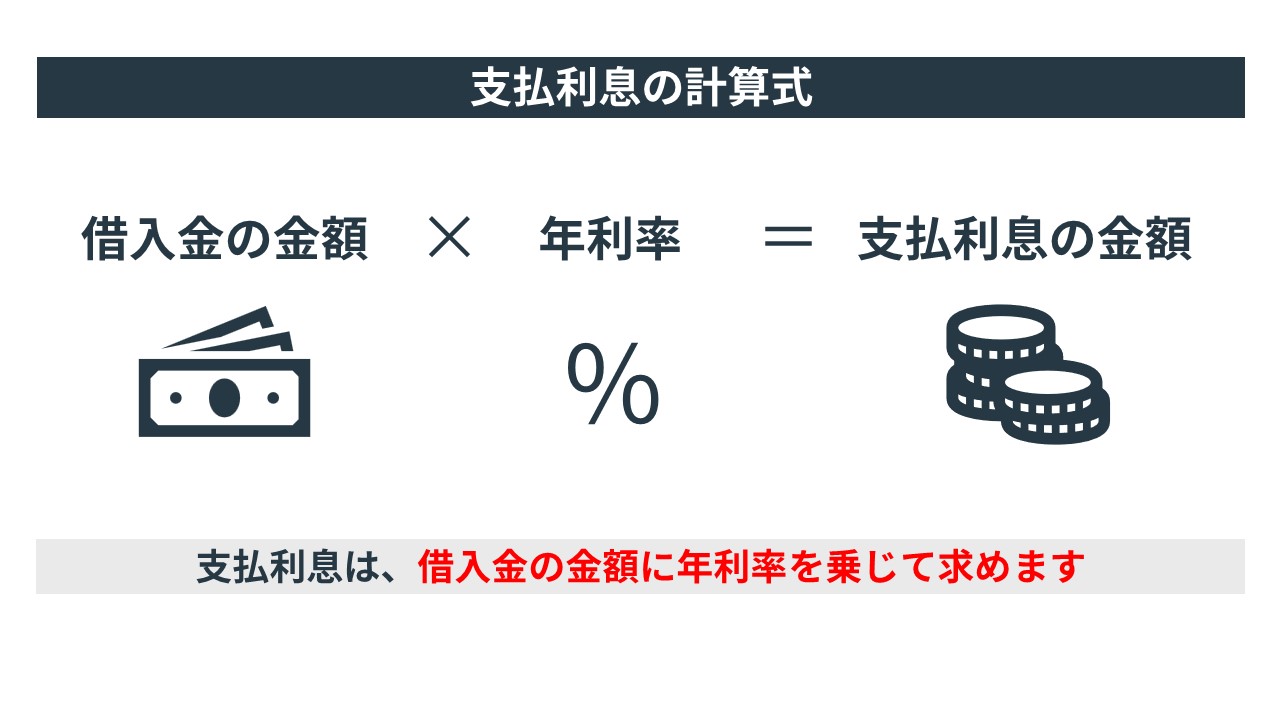

例えば、銀行から10万円を借りて、1年後に返済する場合を考えます。

利率が10%だったとすると、1年間の利息は10,000円になります。

つまり、10万円に10%の利率をかけた1万円が、1年間に支払われる利息の額になります。

簿記の世界では、利息が発生する際には、費用として「支払利息」の勘定が使われます。

支払利息の仕訳方法について詳しく学びたい方は、下記の記事をご覧ください。

関連記事

支払利息・受取利息とは?簿記の勘定科目を仕訳事例を用いて徹底解説

boki.funda.jp/blog/article/interest-expense-interest-income

boki.funda.jp/blog

百貨店ビジネスの比較問題から読み解く借入金の事例

それでは、ここまでの内容を踏まえて、借入金に関する企業事例のクイズです。

百貨店大手の三越伊勢丹ホールディングスと丸井グループのうち、丸井グループの貸借対照表はどちらでしょうか?

タップで回答を見ることができます

選択肢①

選択肢②

正解は、選択肢①が丸井グループでした。

両者の違いは、金融ビジネスが主か否かです。

丸井グループは、三越伊勢丹ホールディングスと比べて、金融の色が強い会社です。

丸井グループの金融ビジネスはエポスカードをはじめとしたクレジットカードビジネスです。

従って、お客さんにキャッシングやリボ払いなどのサービスを提供するためには多額の資金が必要となります。

そこで、丸井グループは借入金を活用し、外部から資金を調達しています。

このように、借入金とビジネスは切っても切れない関係にあります。

他の借入金のクイズも解きたい方は、ぜひ下記のクイズに挑戦してみてください。

貸借対照表に借入金が多額に計上されている企業は、選択肢のうちどれでしょう?

解答解説は下記のコンテンツで行っています。

詳しく知りたい方は、ぜひ「クイズに挑戦する」を押して確認してみてください。

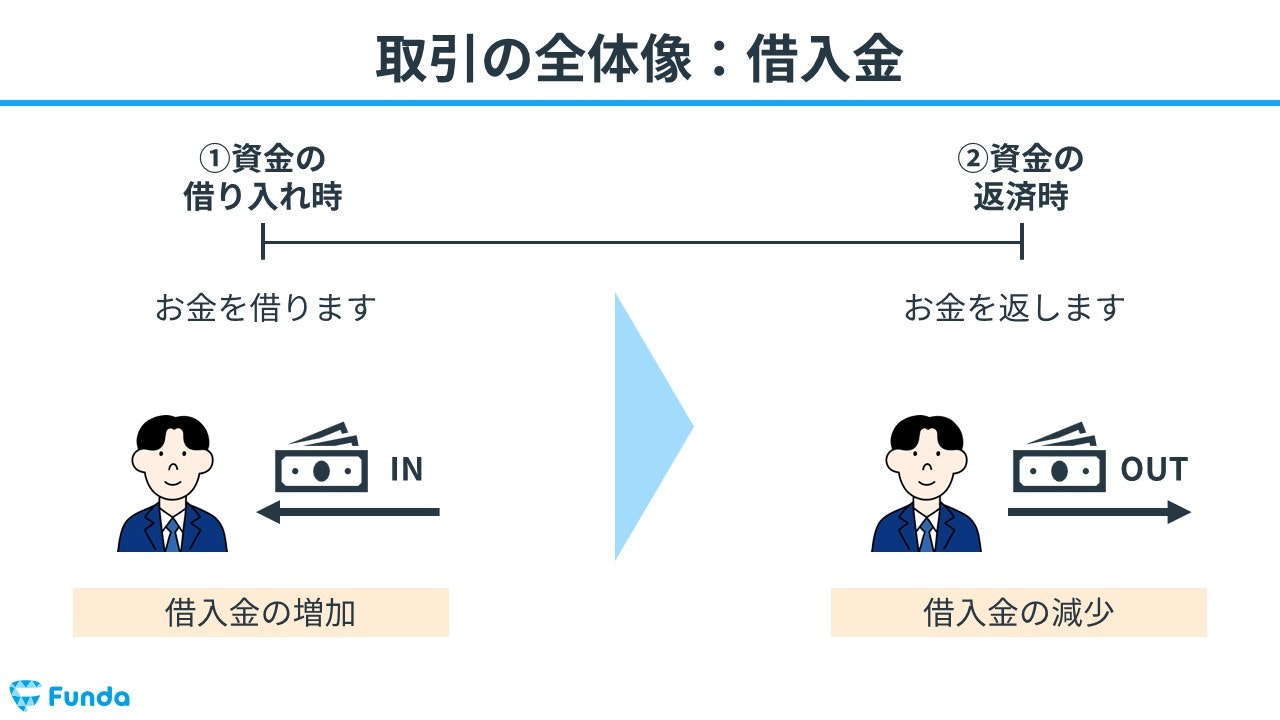

借入金の取引の全体像

借入金を用いた取引の流れを簡単に紹介します。

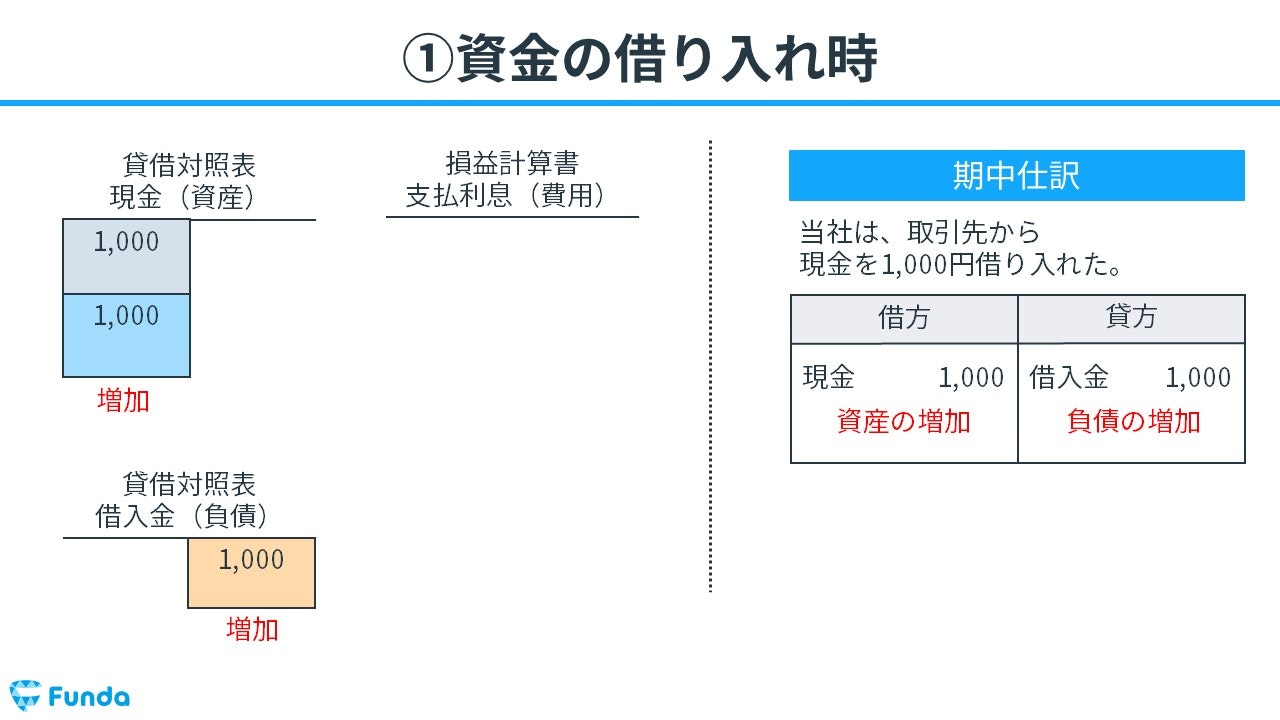

資金の借り入れ時

まず、資金を借り入れた際は、お金が増加します。

それと同時に、将来お金を返済する義務として、借入金が増加します。

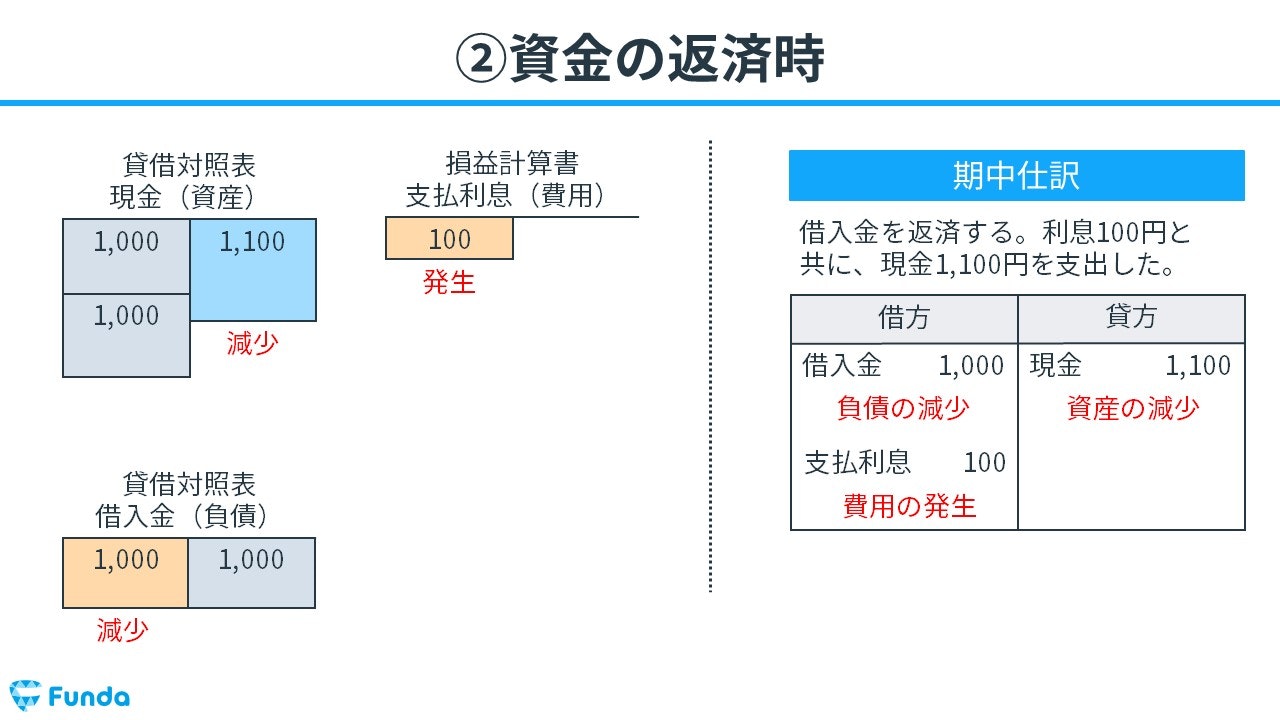

資金の返済時

その後、返済期限となり、支払利息と併せてお金を返します。

結果として、お金が減少するとともに、借入金の金額が減少します。

借入金の仕訳

簿記の取引事例を通じて、借入金の使い方を解説します。

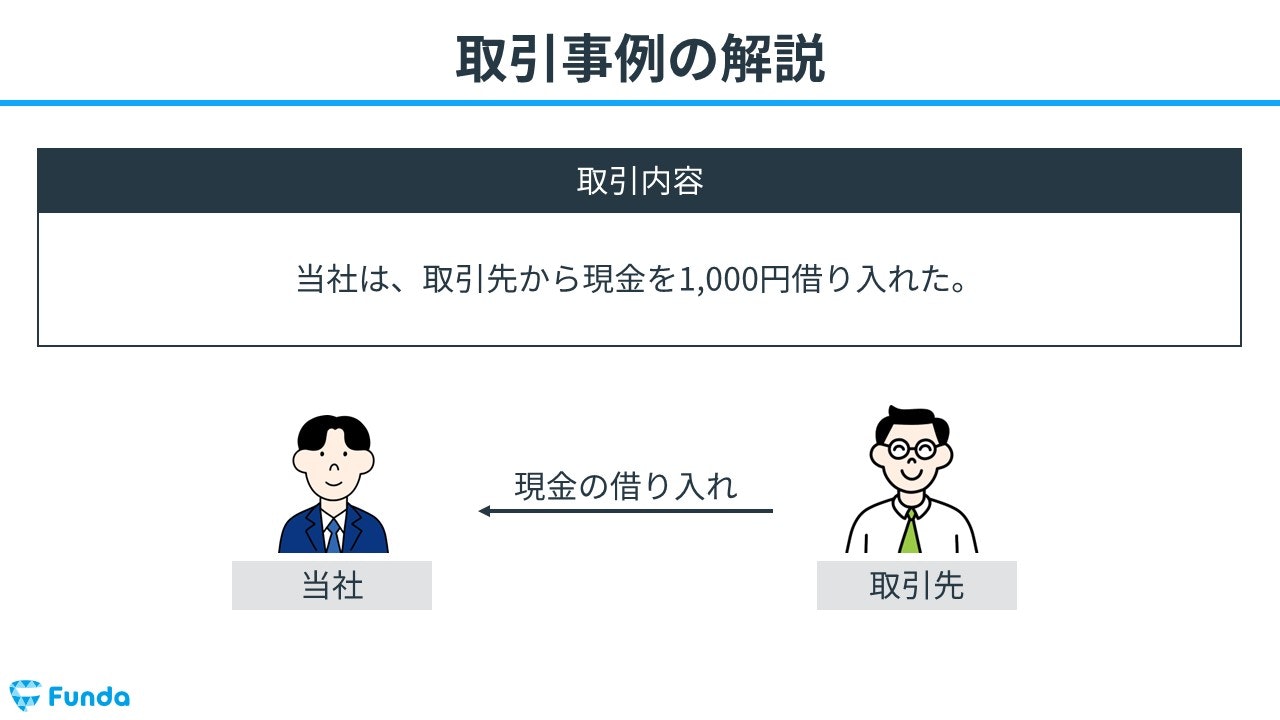

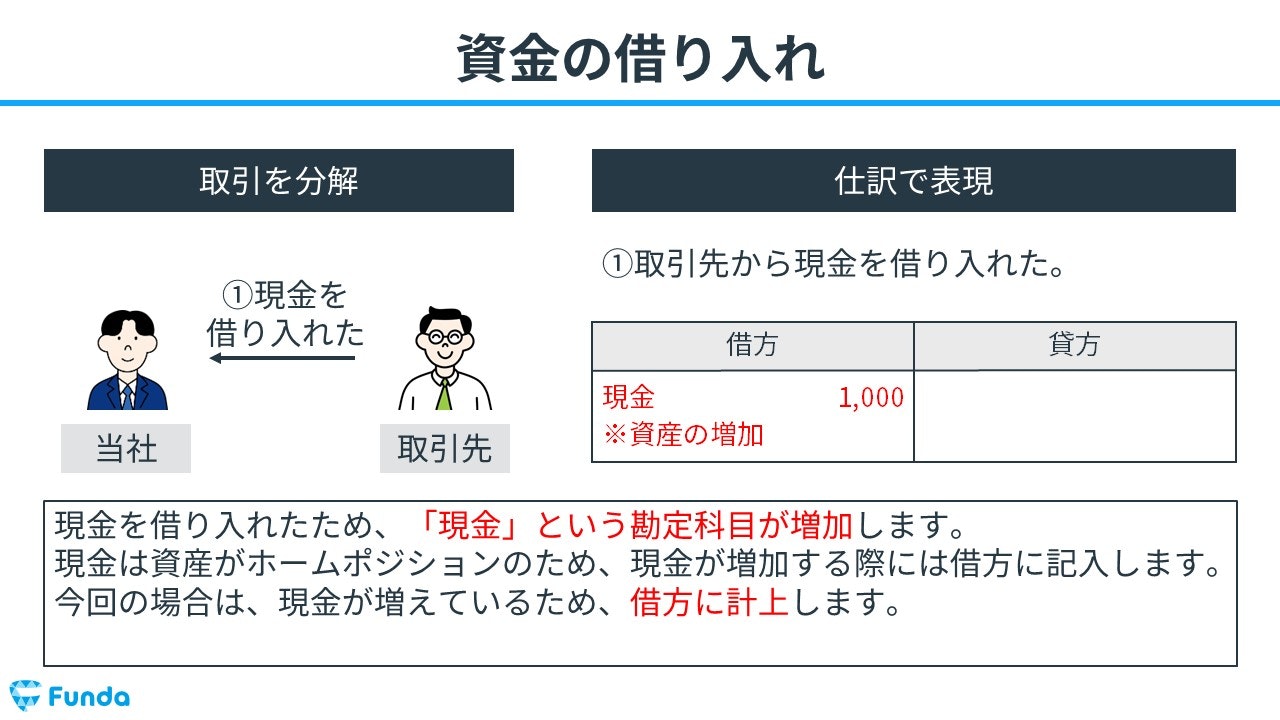

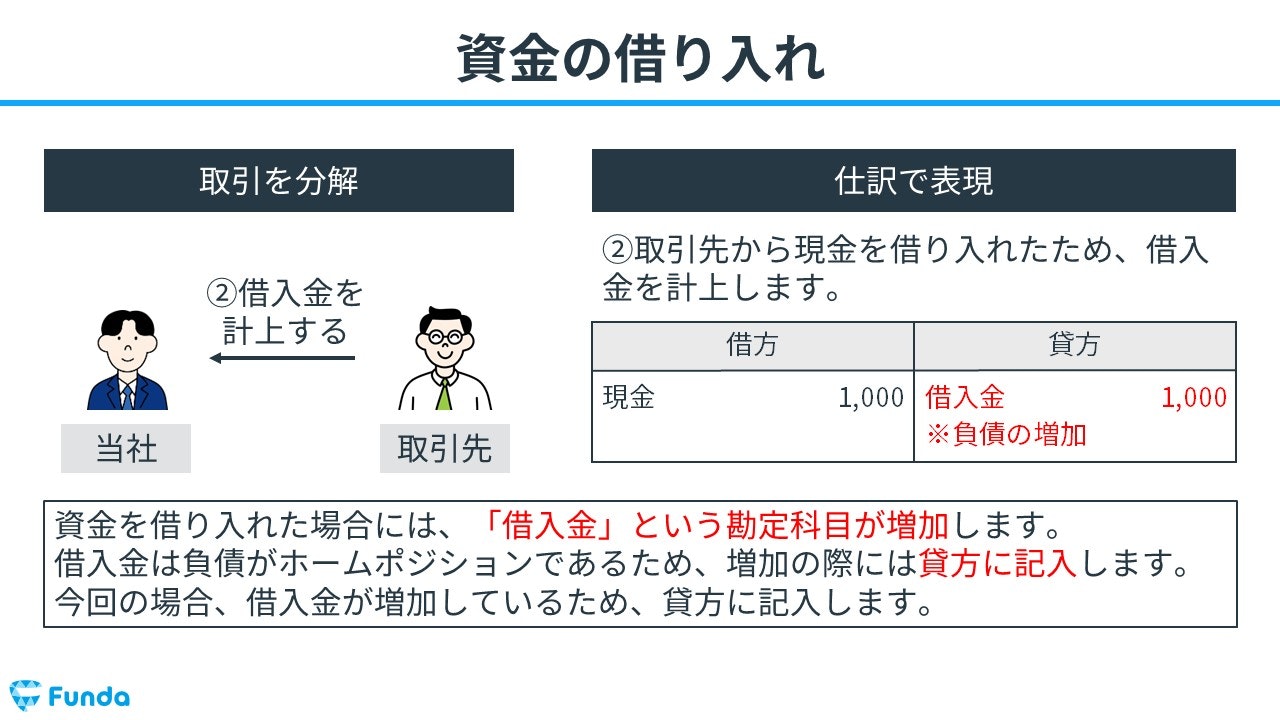

資金を借り入れた時の仕訳事例

当社は、取引先から現金を1,000円借り入れた。

上記の取引事例を使い、資金を借り入れた時の仕訳の流れを順に説明します。

借入時:現金の増加

取引先から現金1,000円を借り入れたため、現金が増加します。

そのため、借方(左側)に現金(資産)1,000円を記入します。

借入時:借入金の増加

取引先から現金を借り入れたため、借入金が増加します。

したがって、貸方(右側)に借入金(負債)1,000円を記入します。

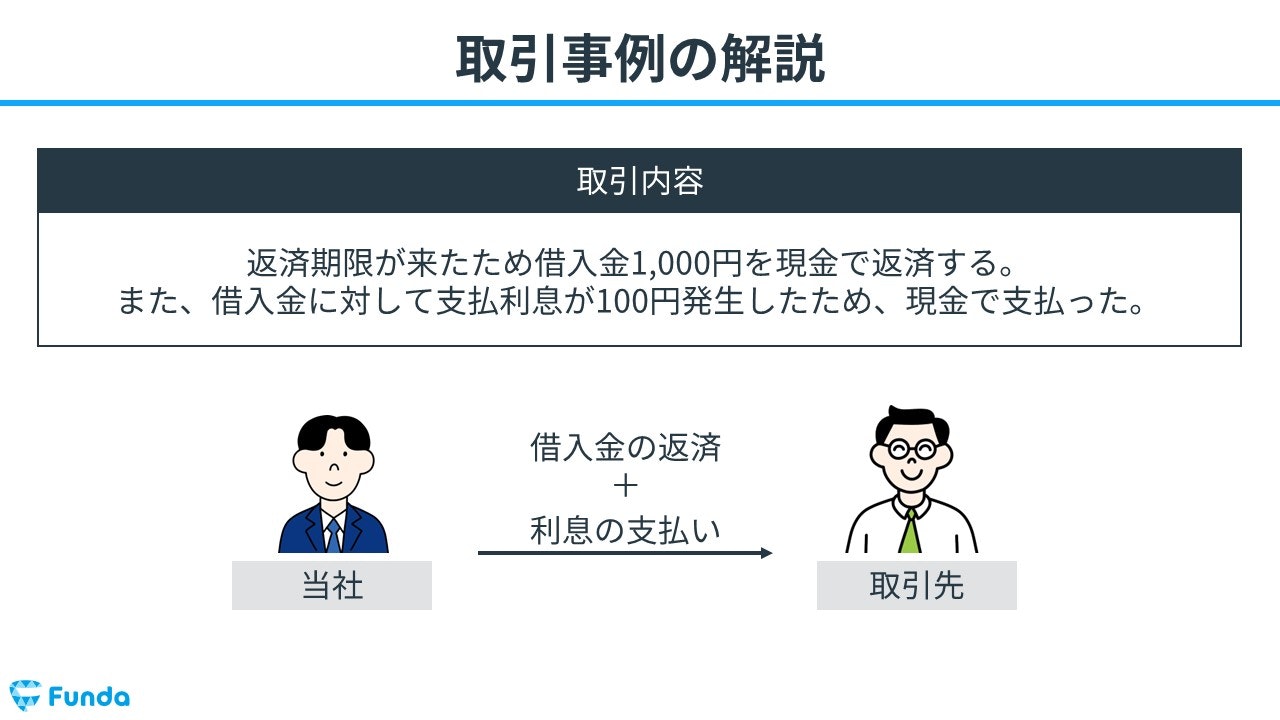

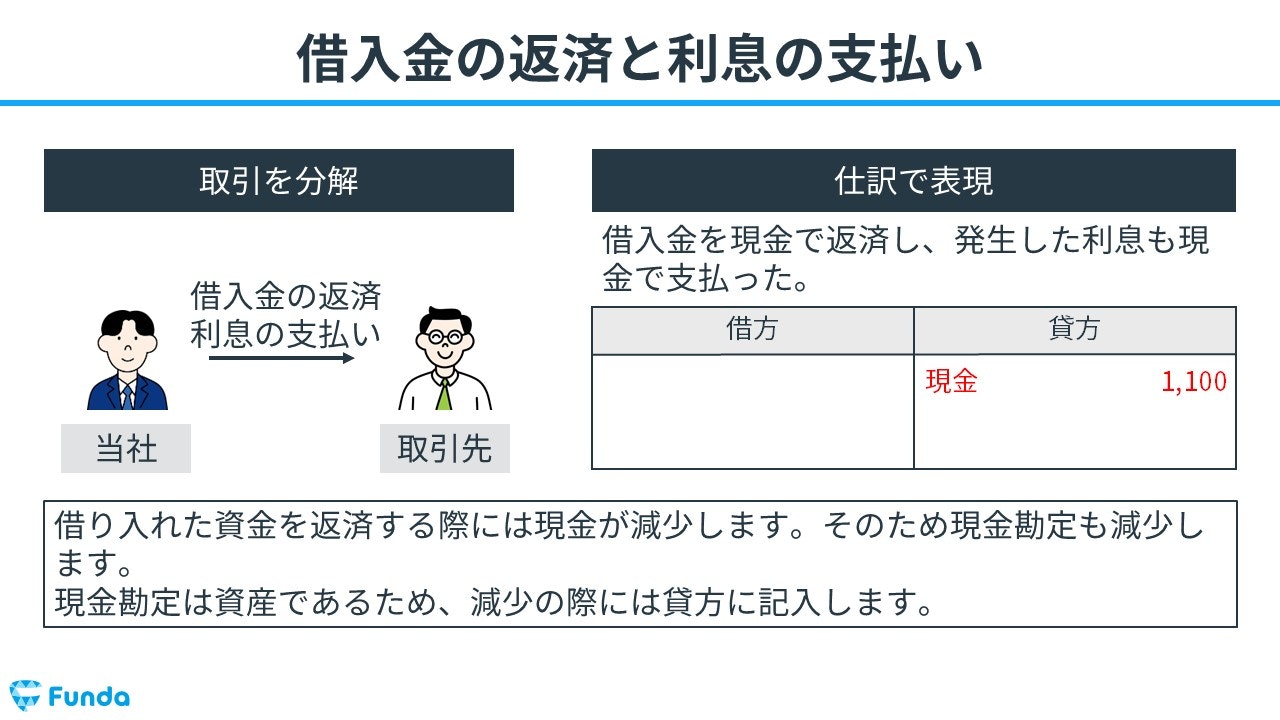

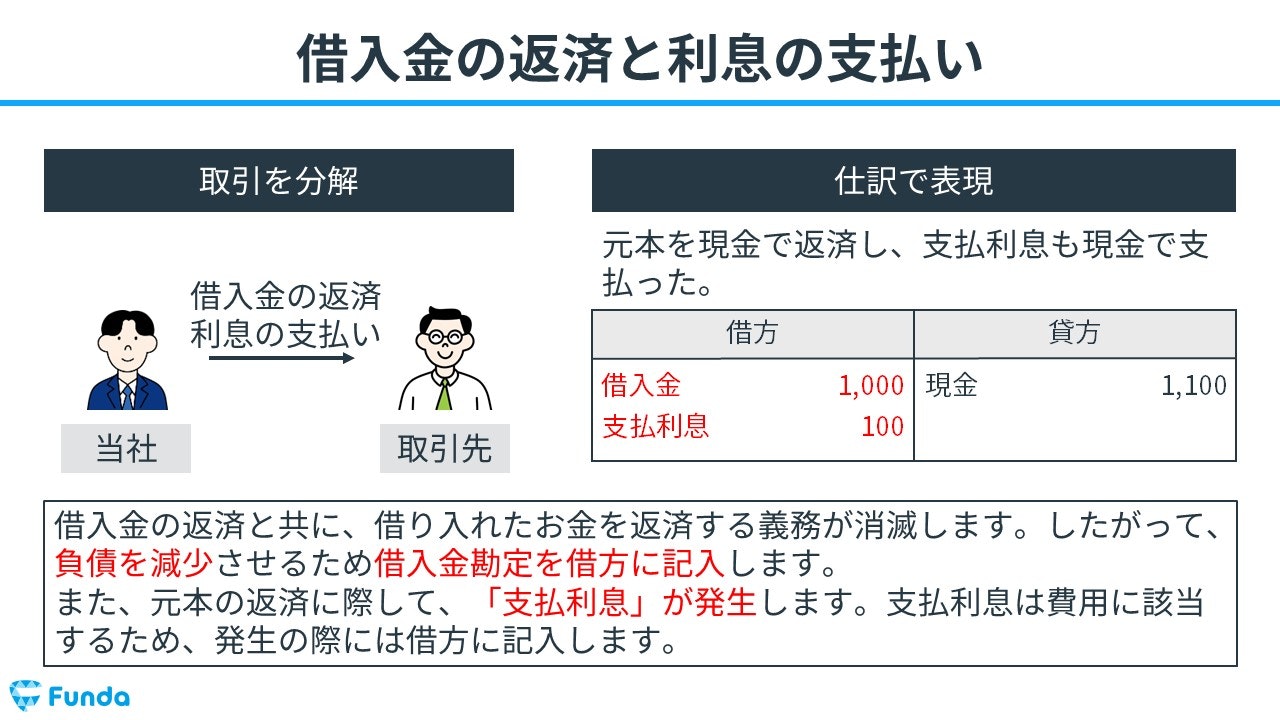

借入金を返済した時の仕訳事例

返済期限が来たため借入金1,000円を現金で返済する。また、借入金に対して支払利息が100円発生したため、現金で支払った。

上記の取引事例を使い、借入金を返済した時の仕訳の流れを順に説明します。

返済時:現金の減少

借り入れた資金と利息を合わせた1,100円を現金で支払ったため、現金が減少します。

そのため、貸方(右側)に現金(資産)1,100円を記入します。

返済時:借入金の減少と支払利息の発生

借入金の返済とともに、借り入れたお金を返済する義務が消滅します。

そのため、借方(左側)に借入金(負債)1,000円を記入します。

また、元本の返済時に際して、支払利息が発生します。

この場合、借方(左側)に支払利息(費用)100円を記入します。

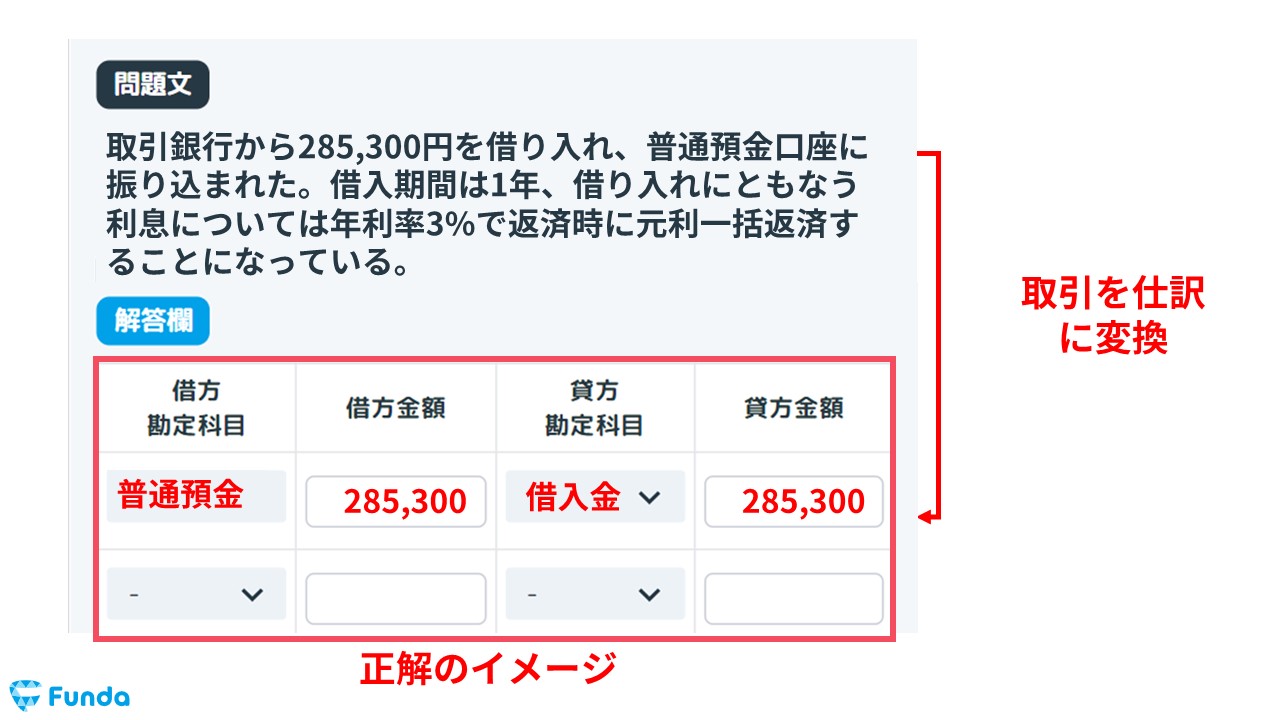

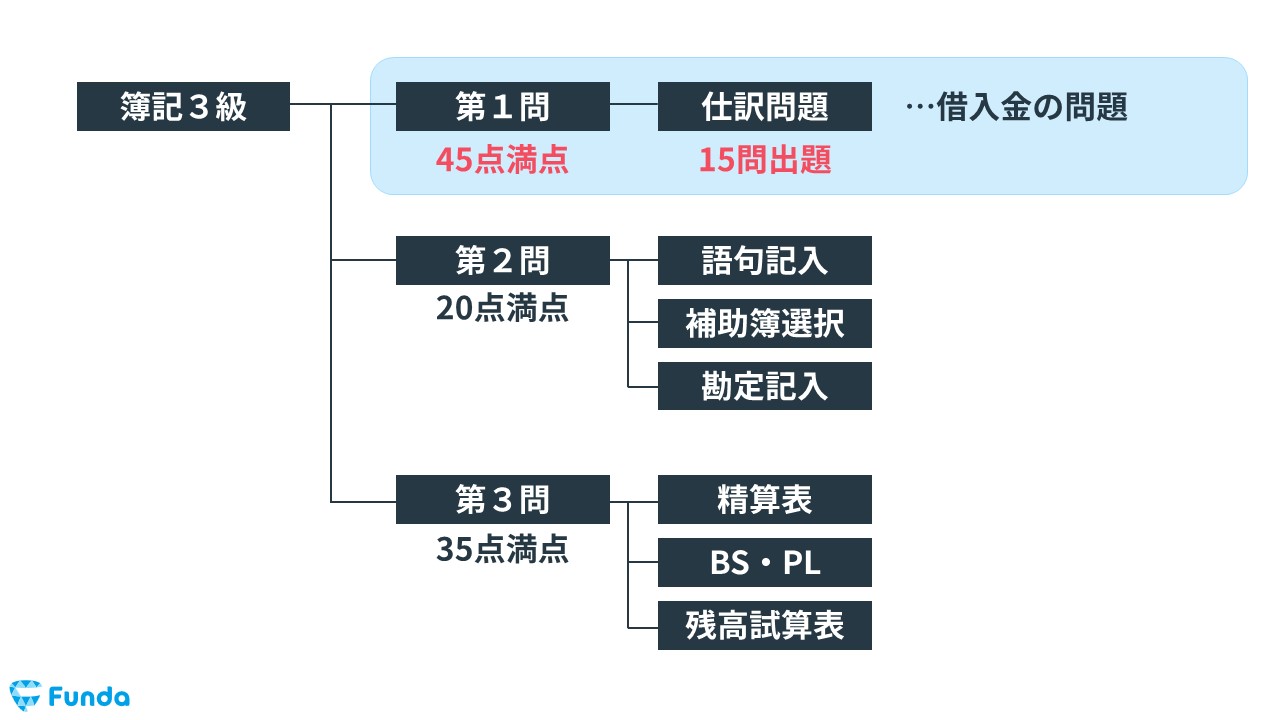

簿記検定で出題される借入金の問題

借入金は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第1問で借入金の問題が頻繁に出題されています。

具体的には、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

借入金の仕訳問題の配点

借入金の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、借入金の仕訳問題ができるようになることで、3~6点をものにすることができます。

借入金の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

【簿記3級】借入金の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/loans-payable-test

boki.funda.jp/blog

借入金の仕訳問題に挑戦

簿記検定で頻出の論点である借入金の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

借入金の帳簿上の動き

上記を踏まえて、借入金の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

資金の借り入れ時

資金を借り入れた時は、後でお金を返済する義務として借入金が増加すると同時に、現金が増加します。

資金の返済時

資金を返済する時は、後でお金を返済する義務が消滅するため借入金が減少します。また、返済時に支払った利息が支払利息として発生し、返済金額分の現金が減少します。

【応用編】タイミーの事例から借入金を解説

最後に、タイミーのビジネスモデルを例に、借入金の応用事例を見ていきましょう。

新卒くん

タイミーって何の会社ですか?

タイミーのサービス概要

株式会社タイミーは、スキマバイトアプリを運営している会社です。

スキマバイトアプリとは

スキマバイトアプリとは、空いた時間に働きたい人と、今すぐ働ける人を探している企業をつなげるアプリです。

労働者は面接や履歴書なしですぐに働くことができ、即日でお金をもらえるメリットがあります。

一方、雇用主は急な欠員が出た時や繁忙期などにアプリを活用することで、即日で労働者を雇うことが可能です。

タイミーのビジネスモデル

スキマバイトアプリ「Timee」のシステムでは、労働者の給料は先にタイミーが即日で支払うことになっています。その後、タイミーは雇用主に対して給料分と手数料30%を請求し、利益を稼いでいます。

会計クイズ:タイミーの財産状態

以上を踏まえて、クイズです。

タイミーの流動負債の大部分を占める勘定科目はどれでしょう?

もし余裕があれば、負債の中身の用途まで考えてみてください。ヒントは、上記のビジネスモデルの構図にあります。

解答解説は下記のコンテンツで行っています。

詳しく知りたい方は、ぜひ「クイズに挑戦する」を押して確認してみてください。

.png&w=640&q=75)

借入金のまとめ

今回は簿記3級に登場する「借入金」という勘定科目の意味を解説しました。

簿記で使う借入金は、お金を借り入れた際に使用されます。

また、借入金には支払利息が発生することが多いのでセットで覚えておく必要があります。

試験問題でも登場する可能性の高い勘定科目であるため、しっかり理解しておきましょう!

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。