前受金とは?

前受金(まえうけきん)とは、商品やサービスを販売する前に、事前に代金の一部を手付金や内金として現金で受け取った場合に使用する勘定科目です。

会計上では、貸借対照表の負債の部に計上される勘定科目となります。

それでは、実際の企業の決算書から前受金がどのように表示されるのかを確認してみましょう。

まずは簡単なクイズです。

旅行業界でビジネスを展開する2社ですが、貸借対照表の形が大きく異なるようです。

選択肢のうち、どちらがKNT-CTホールディングスの決算書でしょうか?

- オープンドア(旅行比較サイト)

- KNT-CTホールディングス(旅行代理店)

現時点では、さっぱりわからなくても問題ありません。

この記事では、前受金とは何か、その仕組みや仕訳方法についてを分かりやすく解説します。簿記初心者の方はもちろん、すでに勉強を始めている方も、前受金の概念をより深く理解し、簿記のスキルを向上させましょう。

目次

- 前受金とは?

- 前受金の取引の流れ

- 前受金は負債の勘定科目

- 前受金を負債として扱う理由

- 前受金と間違えやすい簿記の勘定科目

- 前受金の取引の全体像

- 決算書から読み取る前受金

- 前受金の仕訳事例

- 手付金を受け取った時

- 商品を引き渡した時

- 手付金を返金した時

- 簿記検定で出題される前受金の問題

- 前受金の仕訳問題の配点

- 前受金の仕訳問題に挑戦

- 前受金の帳簿上の動き

- 手付金の受け取り時

- 商品の販売時

- 手付金の返金時

- 前受金のまとめ

上記のクイズの解答を今すぐ知りたい方や、前受金に関するビジネス事例を知りたい方は、下記のトレーニングに早速挑戦してみてください。

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

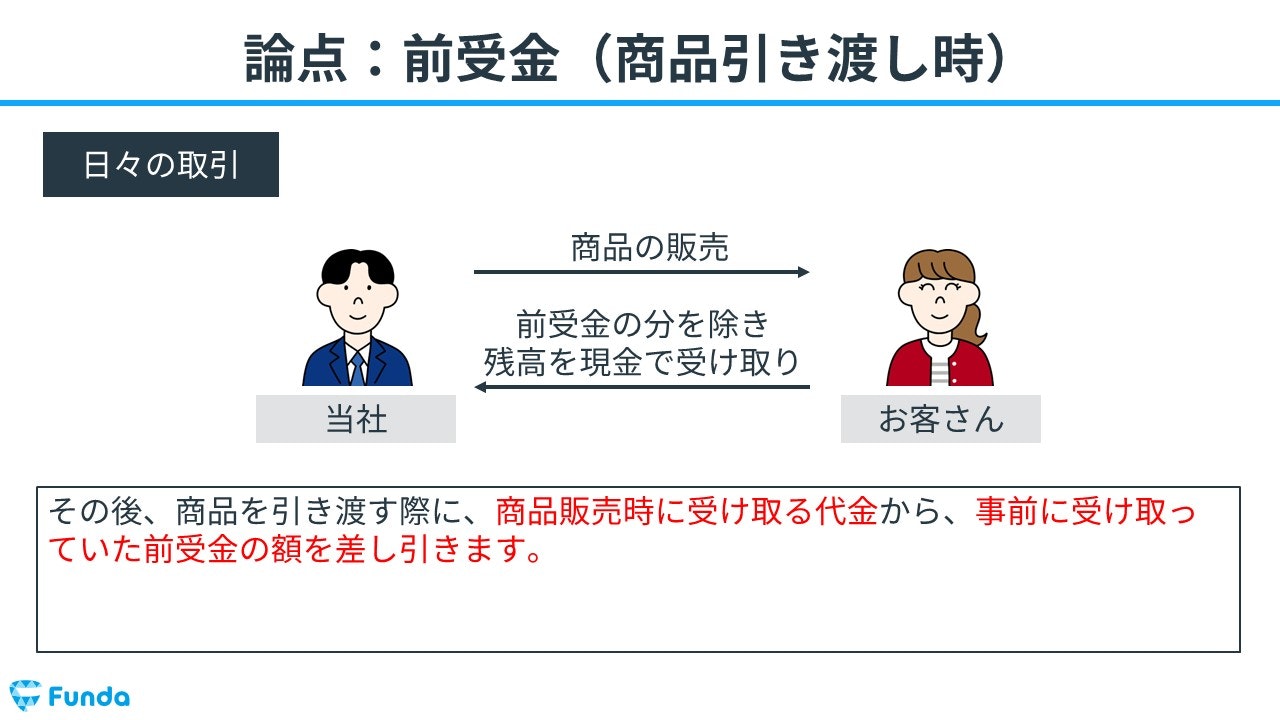

前受金の取引の流れ

はじめに、前受金の取引の流れを解説します。

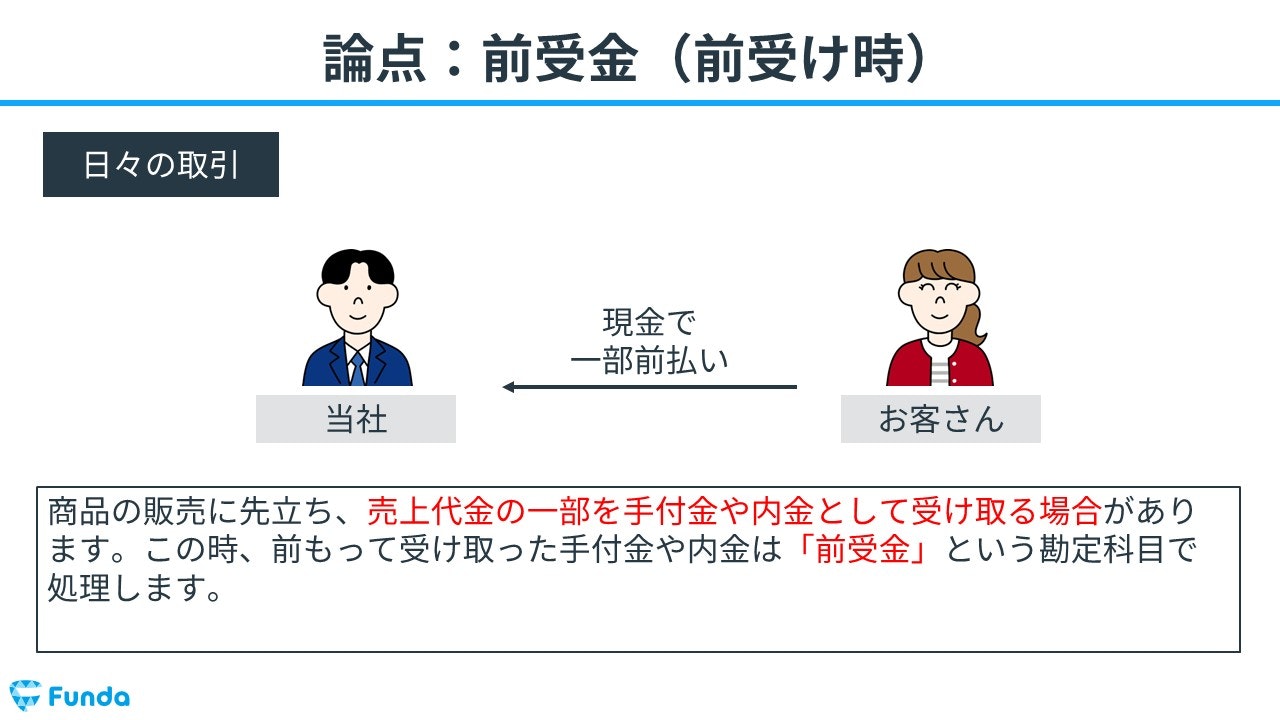

商品の販売に先立ち、売上代金の一部を手付金や内金として受け取る場合があります。

この時、前もって受け取った手付金や内金は前受金(負債)という勘定科目で処理します。

その後、商品を引き渡す際には、前受金の額を差し引いて商品代金を受け取ります。

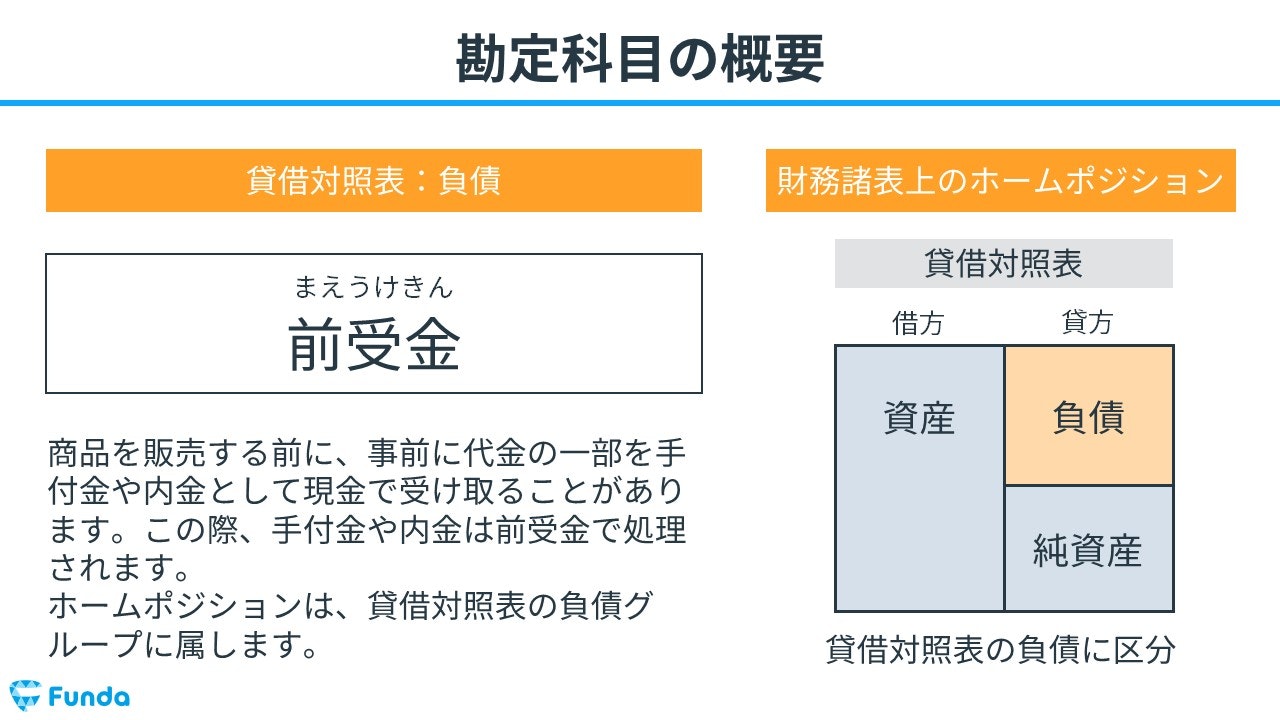

前受金は負債の勘定科目

前受金は、貸借対照表の負債に属する勘定科目です。通常は流動負債として扱われます。

その後、商品やサービスが提供されると、その前受金の金額を減らすと同時に売上を計上します。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

前受金を負債として扱う理由

前受金は、商品やサービスを販売する前に受け取るお金です。前受金を受け取った際は、後で商品やサービスを提供する義務が生じます。また、キャンセルが発生した場合は前受金を返金する義務が生じます。

従って、どちらの場合でも義務が発生するため、会計上では負債の勘定科目として扱います。

前受金と間違えやすい簿記の勘定科目

ここからは前受金と間違えやすい勘定科目について解説します。

- 前払金

- 前受収益

- 仮受金

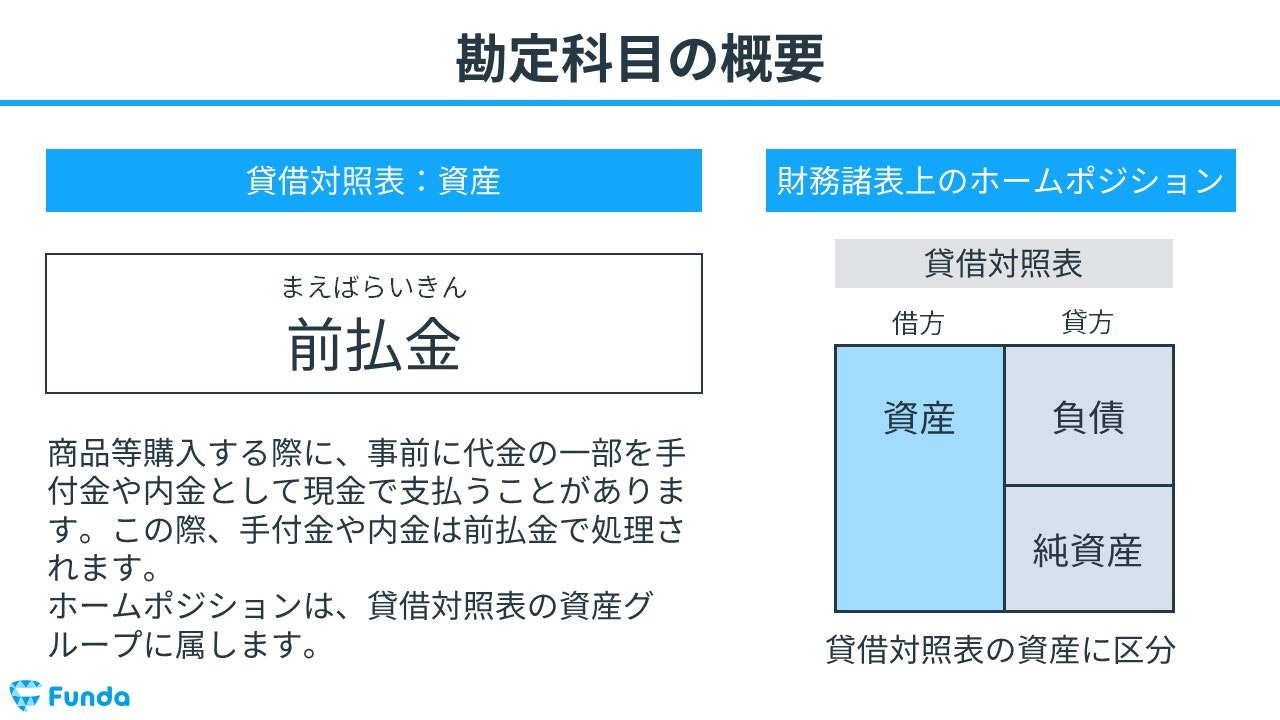

前払金

前払金(まえばらいきん)とは、商品等を購入する際に、事前に代金の一部を手付金や内金として現金で支払うときに使用される勘定科目です。

前受金は商品を販売する前に先に代金の一部を受け取るのに対して、前払金は商品を受け取る前に先に代金の一部を支払うという違いがあります。

前払金についてより詳しく学びたい方は、下記の記事をご覧ください。

関連記事

前払金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/advance-payment

boki.funda.jp/blog

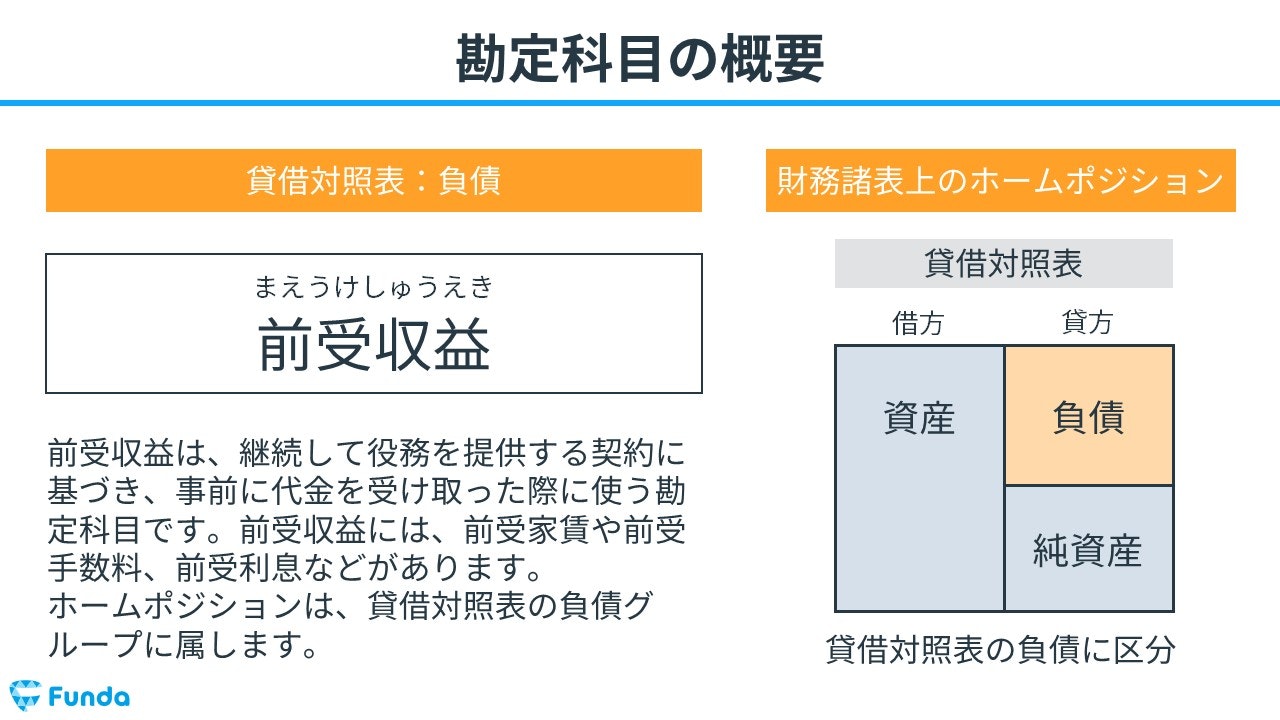

前受収益

前受収益(まえうけしゅうえき)とは、継続してサービスを提供する契約に基づき、事前に代金を受け取った場合に使用する勘定科目です。

前受金と前受収益には「提供前に代金を受け取った」という共通点がありますが、大きく2つの違いがあります。

1つ目は、仕訳で登場するタイミングの違いです。

前受金は、期中の取引を仕訳にする際に登場します。

一方で、前受収益は、期末の決算整理仕訳で登場します。

2つ目は、顧客に提供するモノの違いです。

前受金は、商品や単発(1回で売り切り)のサービスを提供する前に代金を受け取った場合に使用します。

一方で、前受収益は、継続的なサービスを提供する前に代金を受け取っている場合に、収益の金額を適切な数値に修正するために使用します。

例えば、当期に12ヶ月プランの代金を一括で受け取っているにも関わらず、当期は3ヶ月分しかサービスを提供していない場合が該当します。このときに、決算整理として収益の金額を前受収益を使って修正します。

前受収益の仕訳方法は少し複雑です。

下記の記事で事例を用いた仕訳方法について詳しく解説していますので、あわせてご確認ください。

関連記事

前受収益とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/deferred-income

boki.funda.jp/blog

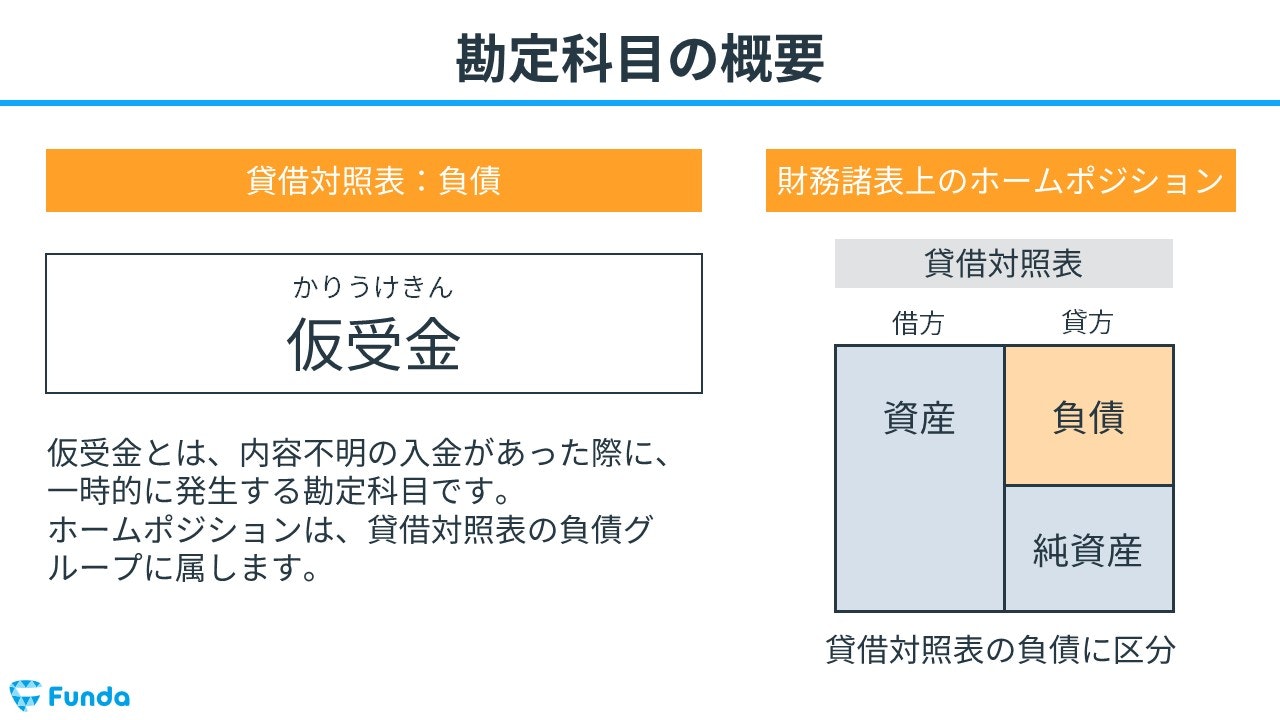

仮受金

仮受金(かりうけきん)とは、内容不明の入金があった際に、一時的に使用する勘定科目です。

前受金と仮受金には「入金されたことを表す負債」という共通点がありますが、違いがあります。

それは、入金の原因が明確か不明かどうかです。

前受金は、入金の原因が「販売代金の前受け」で明確な場合に使用します。

一方で、仮受金は、入金の原因が不明な場合に使用します。

仮受金は、特に前受金と間違えやすい勘定科目です。

仮受金について詳しく学びたい方は、こちらの記事がおすすめです。

関連記事

仮受金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/provisional-receipt

boki.funda.jp/blog

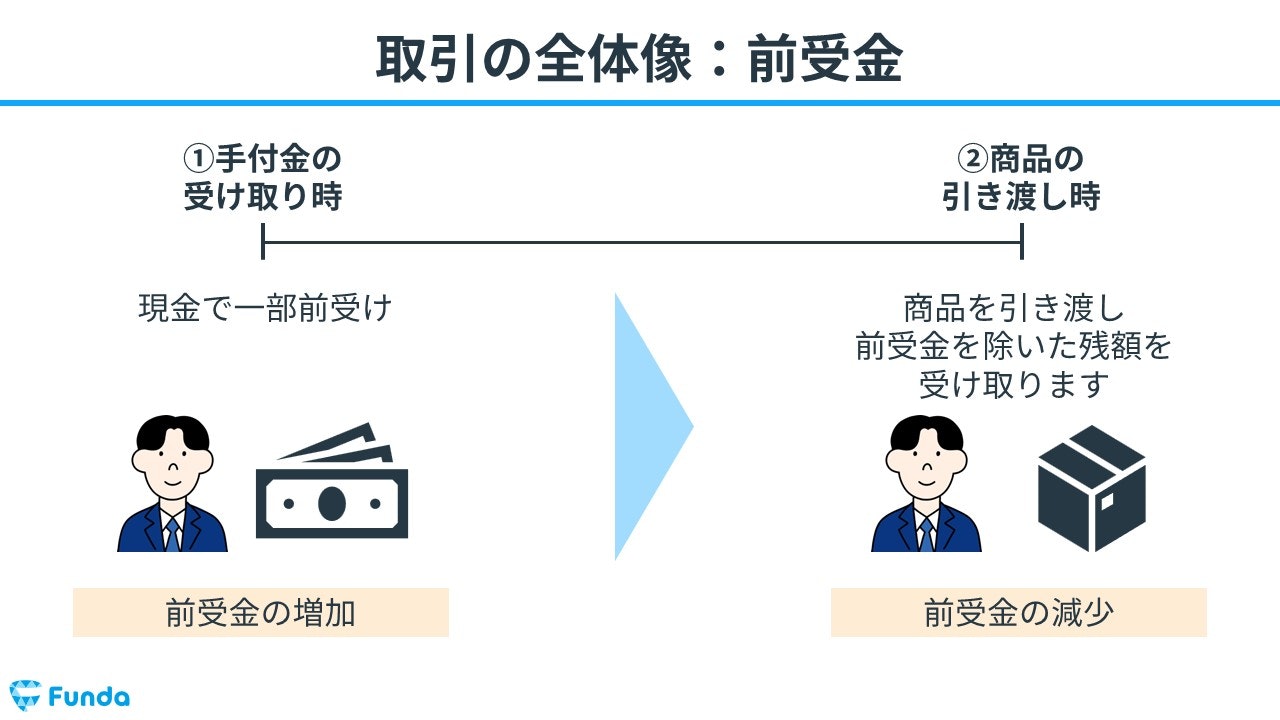

前受金の取引の全体像

前受金を用いた取引の流れの全体像を紹介します。

手付金の受け取り

まず、商品を販売する前に、代金の一部を手付金として受け取ります。

この時、現金が増加すると同時に、前受金が増加します。

商品の引き渡し

その後、商品を引き渡し、前受金を除いた残額を受け取ります。

結果として、代金を受け取ったため現金が増加するとともに、前受金の金額は減少します。

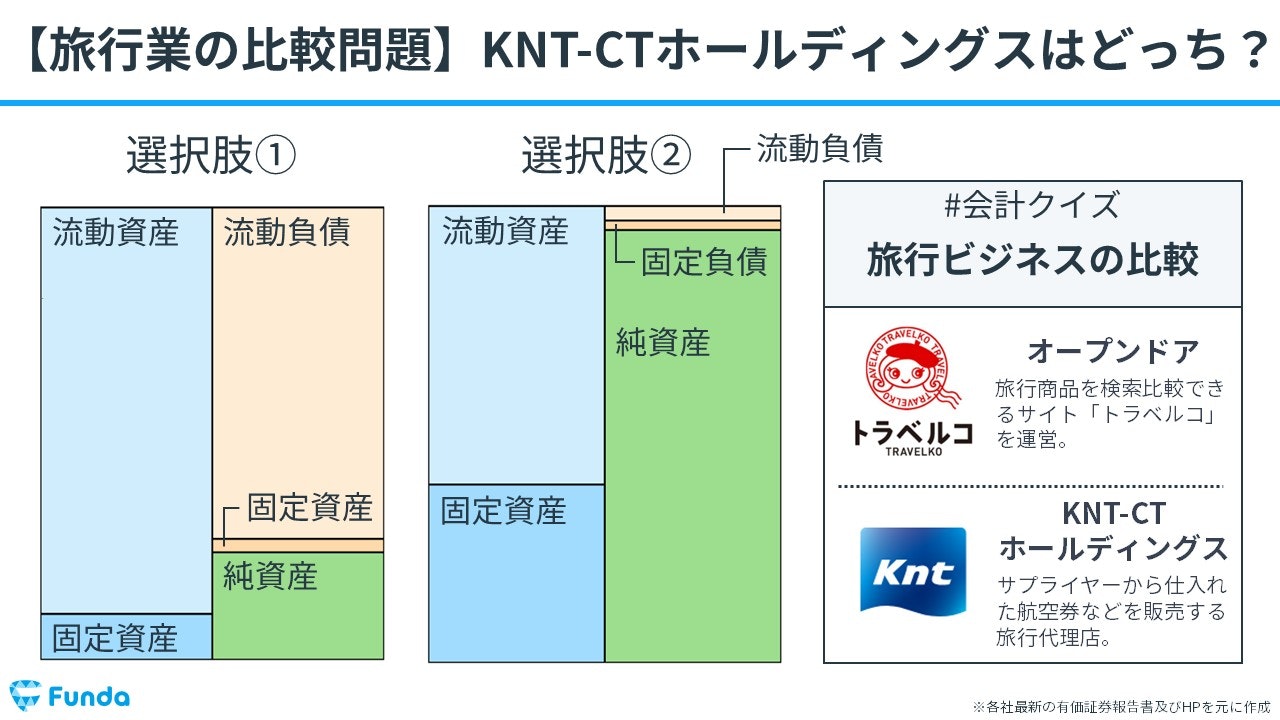

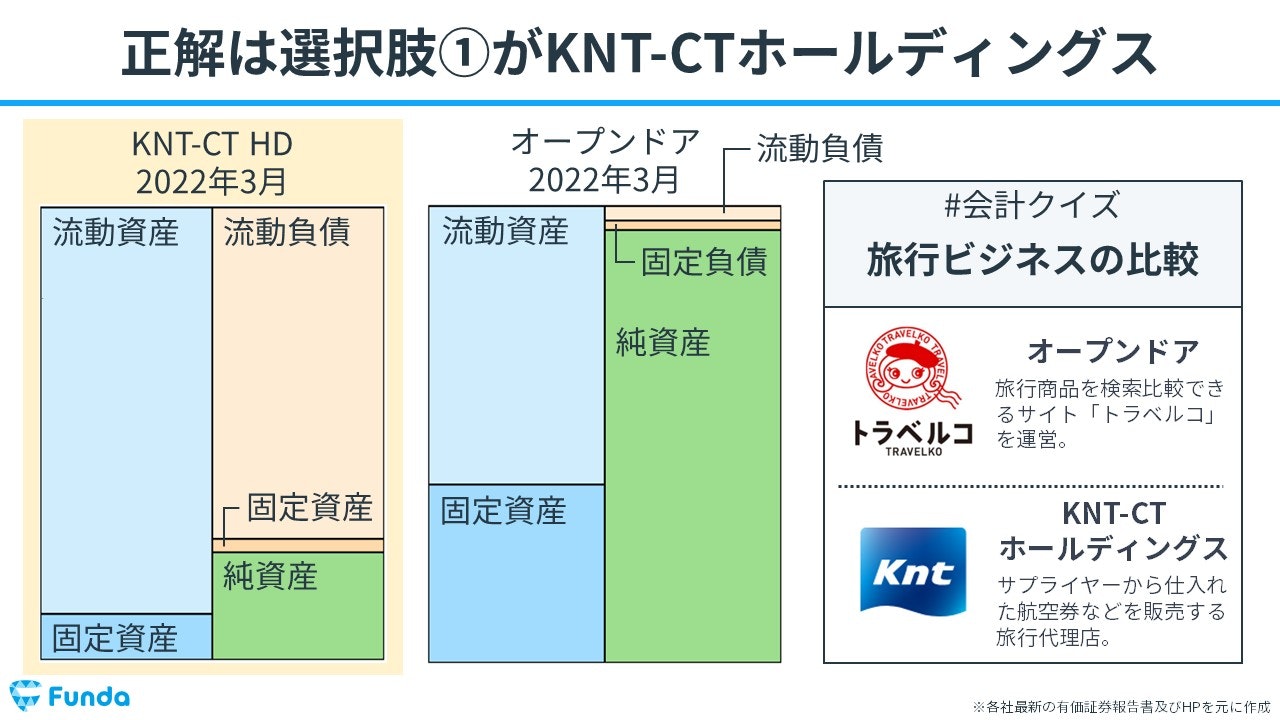

決算書から読み取る前受金

それでは、ここまでの内容を踏まえて、冒頭のクイズを確認してみましょう。

旅行業界でビジネスを展開する2社のうち、どちらがKNT-CTホールディングスの決算書でしょうか?

タップで回答を見ることができます

選択肢①

選択肢②

正解発表

正解は、選択肢①がKNT-CTホールディングスでした。

みなさんは分かりましたか?

それでは、ここから解説です。それぞれの旅行会社の決算書を見ていきましょう。

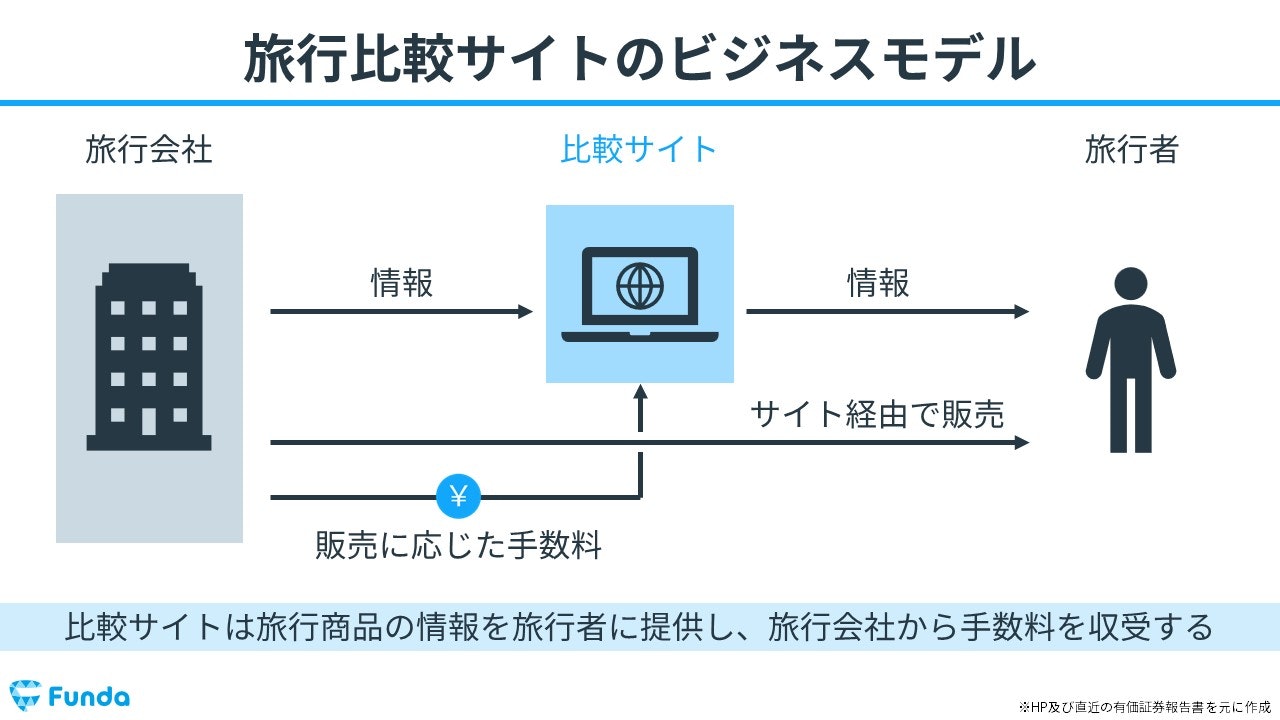

オープンドアのビジネスモデル

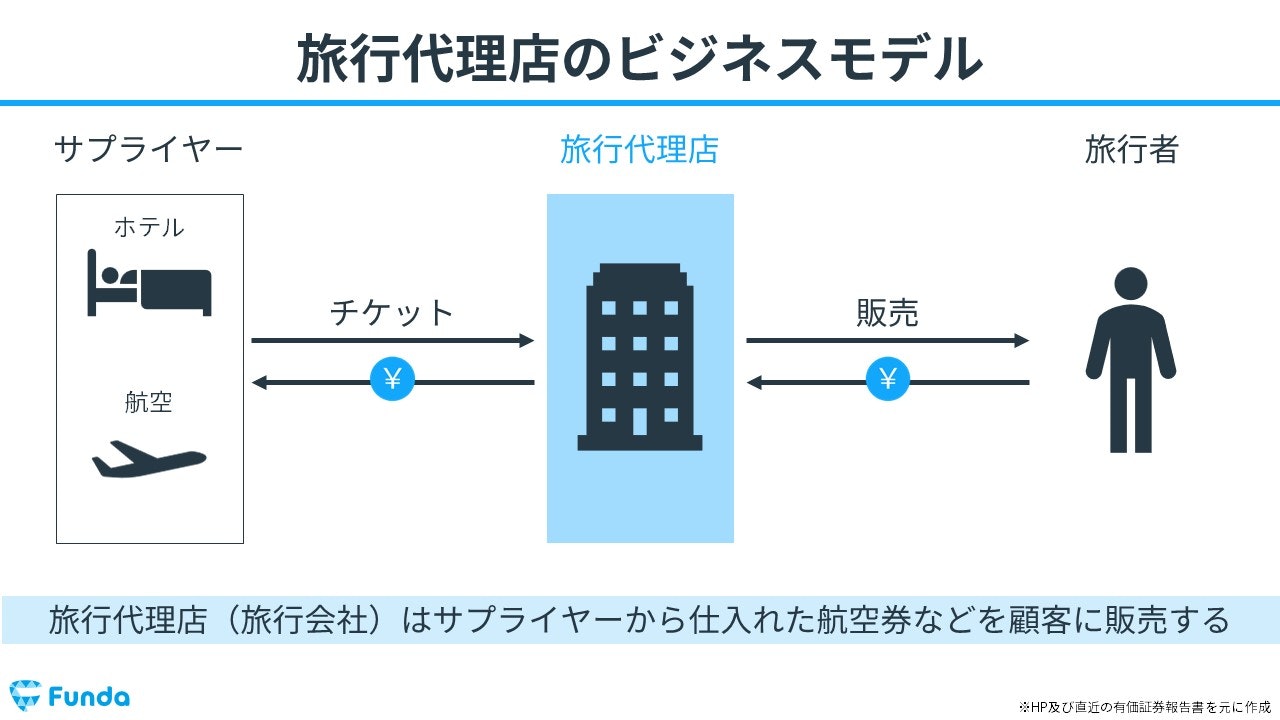

旅行比較サイト「トラベルコ」を運営するオープンドアは、旅行会社の商品情報をユーザー(旅行者)に提供し、旅行会社から手数料を受け取るビジネスモデルを採用しています。

売上の大部分は、サイト経由での販売に応じた成果報酬による収入です。

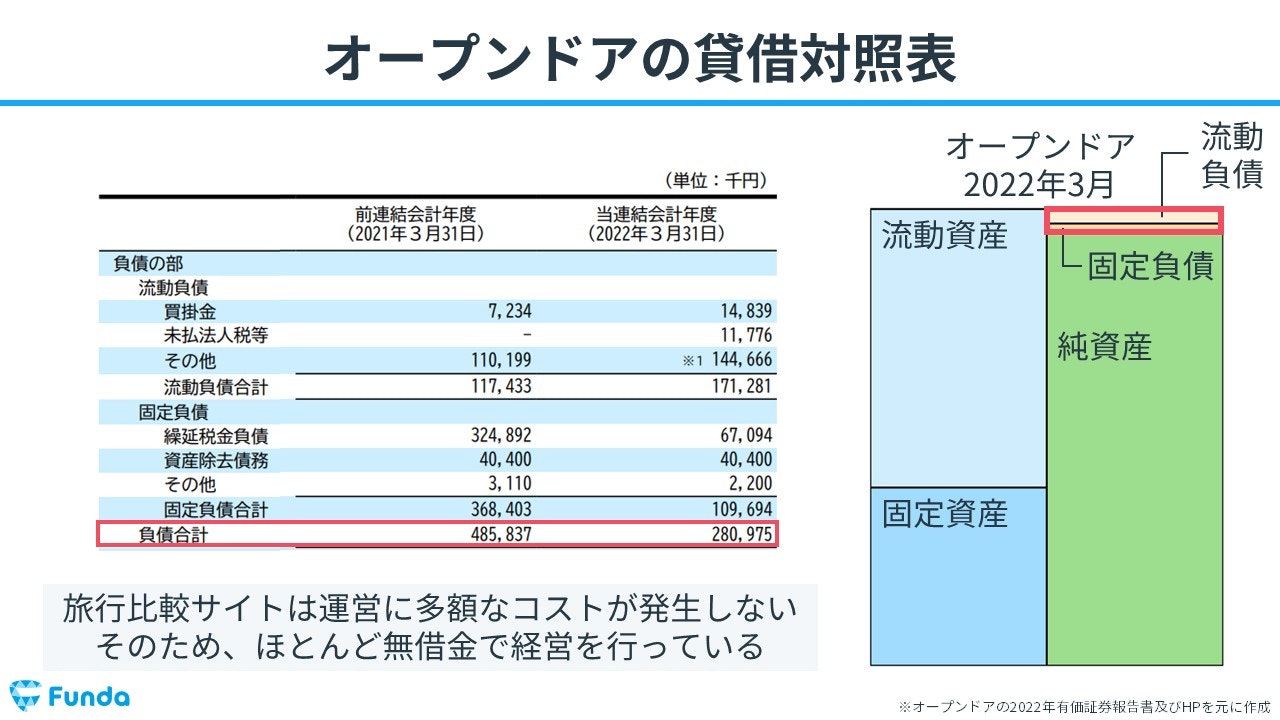

オープンドアの貸借対照表

旅行比較サイトは、旅行会社に顧客を送客した際に手数料を受け取るモデルのため、運営に多額なコストが発生しません。

そのため、負債がほとんどなく無借金経営であることが読み取れます。

KNT-CTホールディングスのビジネスモデル

旅行代理店ビジネスを展開しているKNT-CTホールディングスは、サプライヤー(ホテル、航空)から仕入れたホテル予約券や航空券等を顧客に販売するビジネスモデルです。

KNT-CTホールディングスの貸借対照表

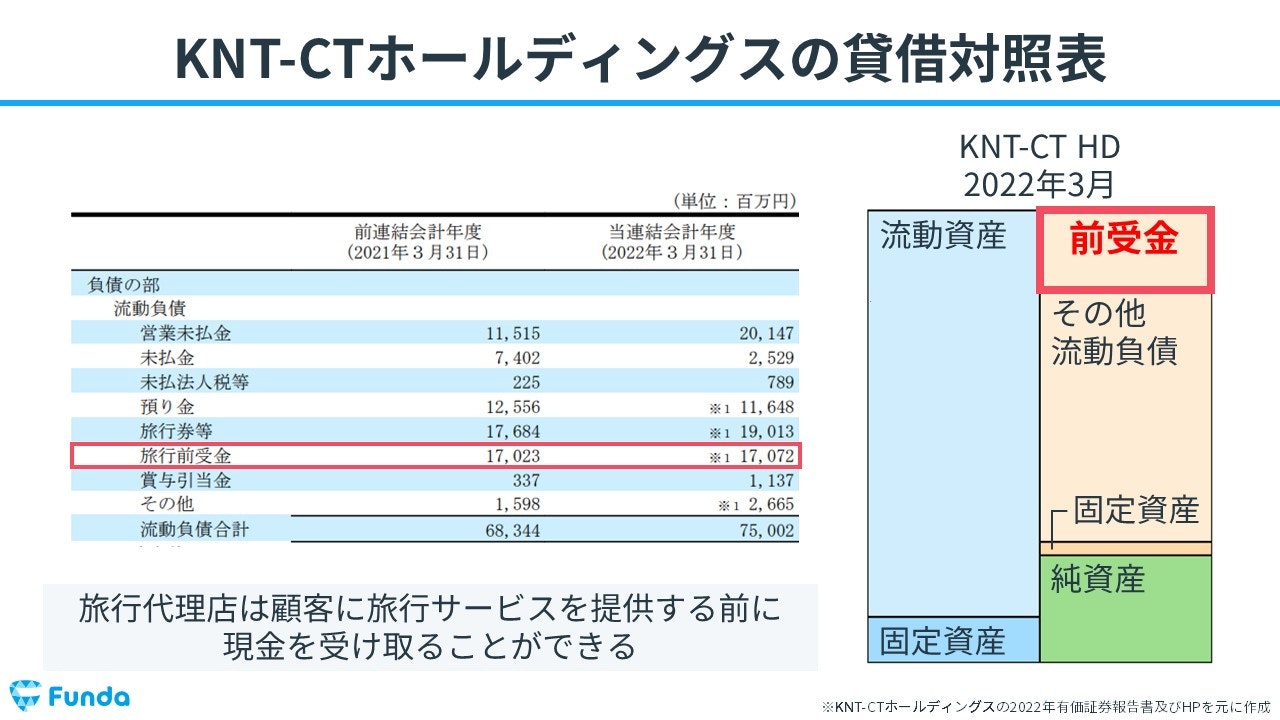

旅行代理店は、顧客が旅行に実際に行く前に現金を受け取る前受金ビジネスを採用しています。

したがって、貸借対照表の負債の欄に前受金が多額に計上されます。

事業が回転すればするほど、売上と前受金が増加し手元に現金が増えるため、借入金を使わずに済むメリットがあります。

前受金ビジネスの落とし穴

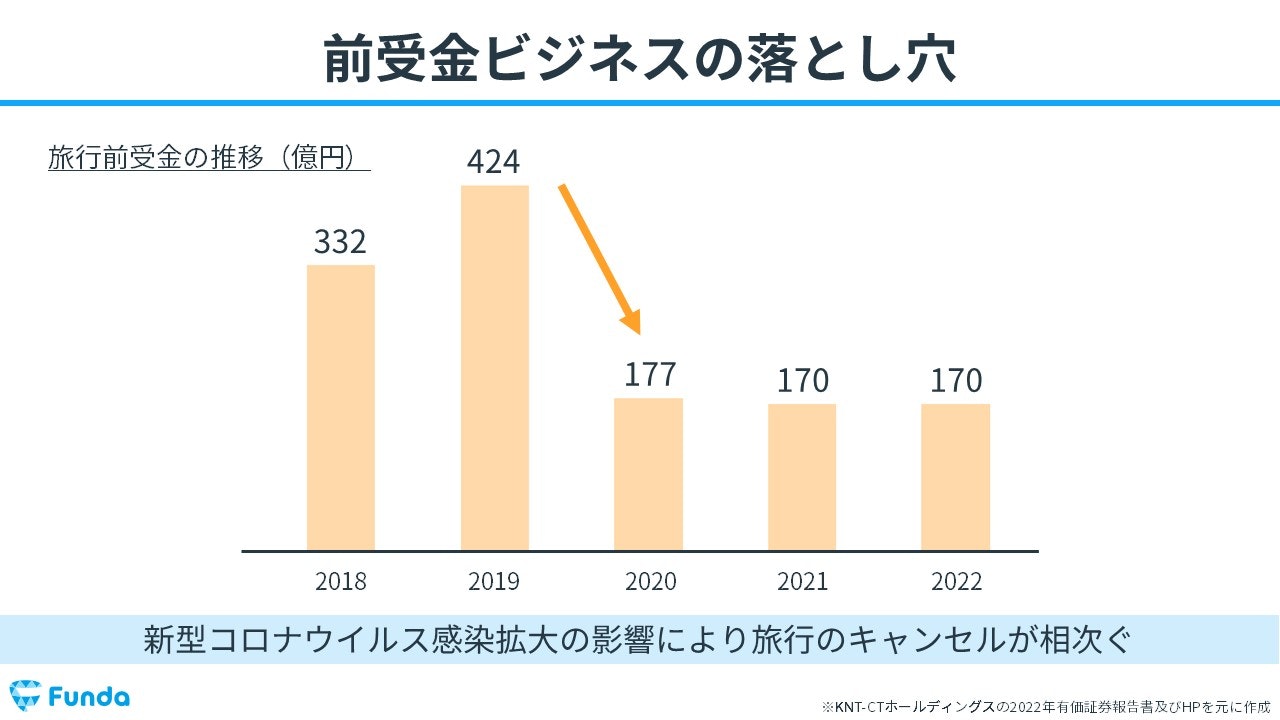

しかし、旅行予約のキャンセルが発生した際には、顧客に前受金を返金する必要があります。

旅行前受金の推移を見ると、新型コロナウイルス感染拡大の影響による旅行のキャンセルが相次ぎ、2020年3月期の旅行前受金が前年度から約250億円減少していることが読み取れます。

前受金ビジネスは大量のキャンセルが発生すると手元の現金が減少してしまうため、一気に資金繰りが悪くなるデメリットがあります。

新卒くん

キャンセルが出たら返す必要があるから資産ではなく負債なんですね!

大手町さん

その通りです!

前受金は将来売上につながりますが、キャンセルが発生した場合は返金する必要があります。

前受金ビジネスを採用している企業の決算書を見る際は、売上だけではなく前受金の増減もしっかり確認しましょう!

このように、前受金は企業の決算書によく登場します。

前受金の他のクイズも解きたい方は、ぜひ下記のクイズに挑戦してみてください。

サーティワンアイスクリームの決算書に計上されている20億円の前受金は、どのような内容のお金でしょうか?

解答解説は下記のコンテンツで行っています。

詳しく知りたい方は、ぜひ「クイズに挑戦する」を押して確認してみてください。

前受金の仕訳事例

ここからは、簿記上の取引事例を通じて、前受金の仕訳方法を解説します。

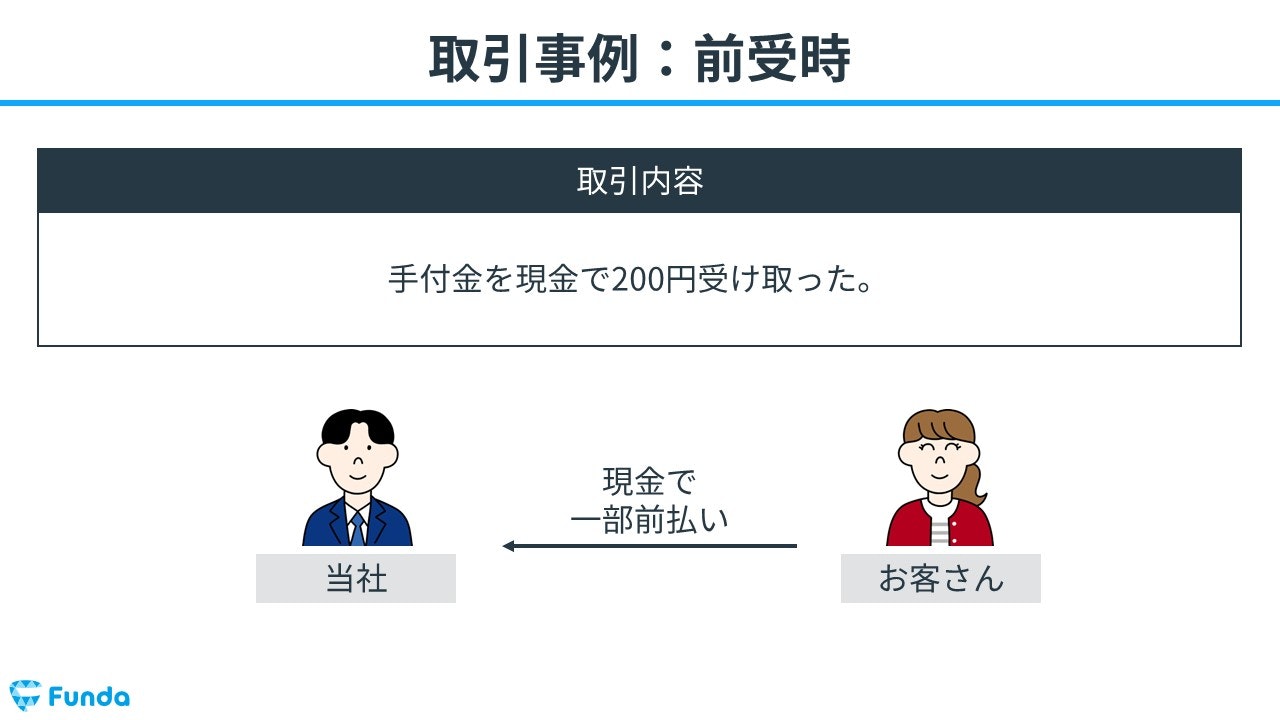

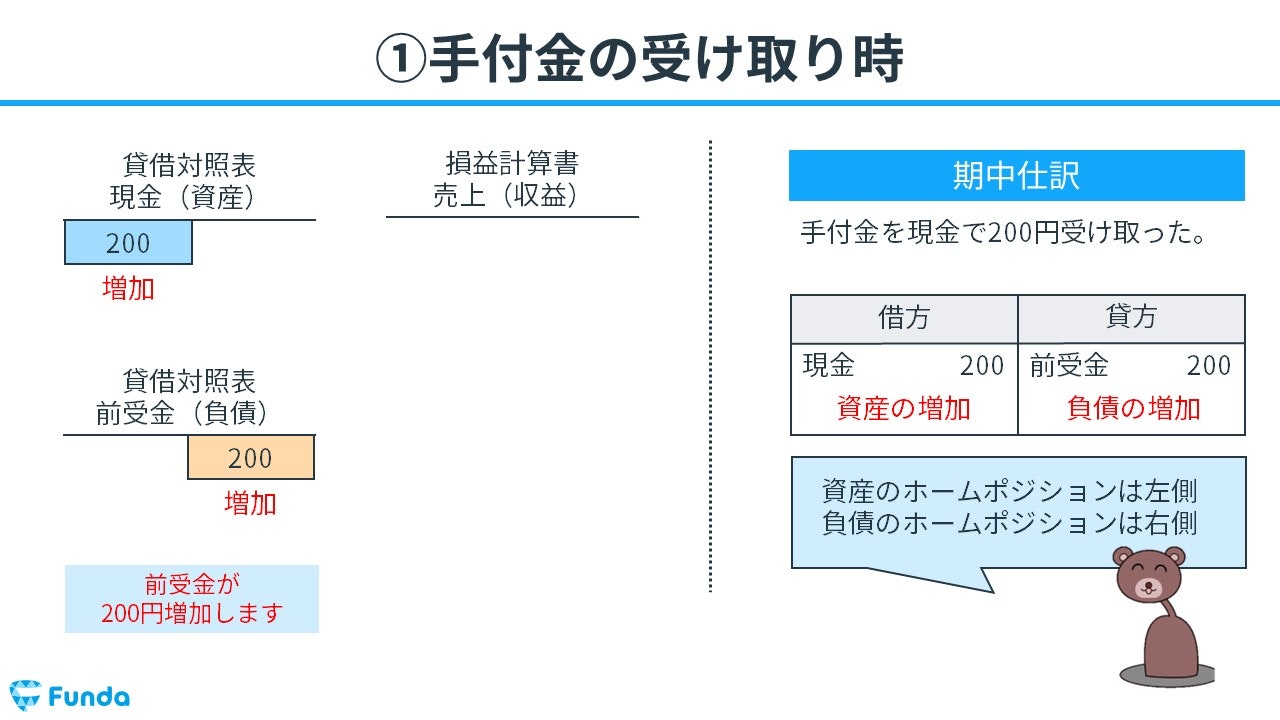

手付金を受け取った時

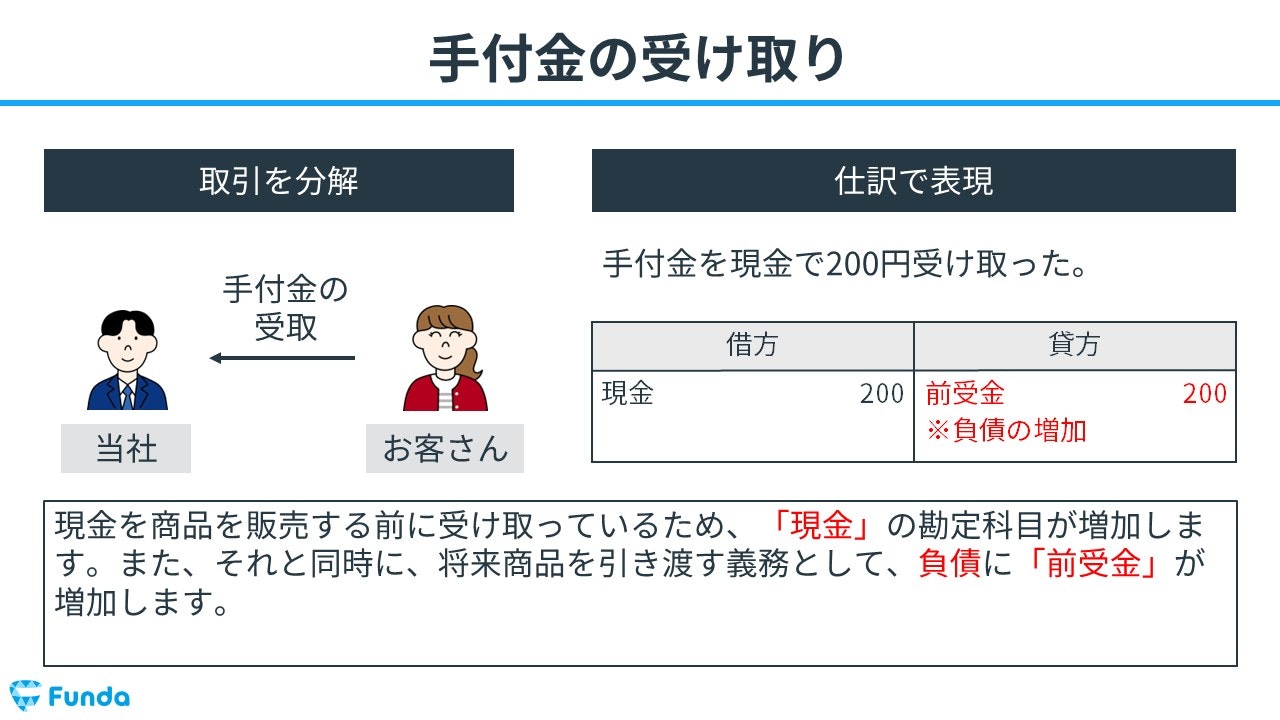

手付金を現金で200円受け取った。

上記の取引事例を使い、手付金を受け取った時の仕訳の流れを順に説明します。

前受時:現金と前受金の増加

商品を販売する前に現金を受け取ったため、現金が増加します。

そのため、借方(左側)に現金(資産)200円を記入します。

また、それと同時に、将来商品を引き渡す義務として、前受金が増加します。

したがって、貸方(右側)に前受金(負債)200円を記入します。

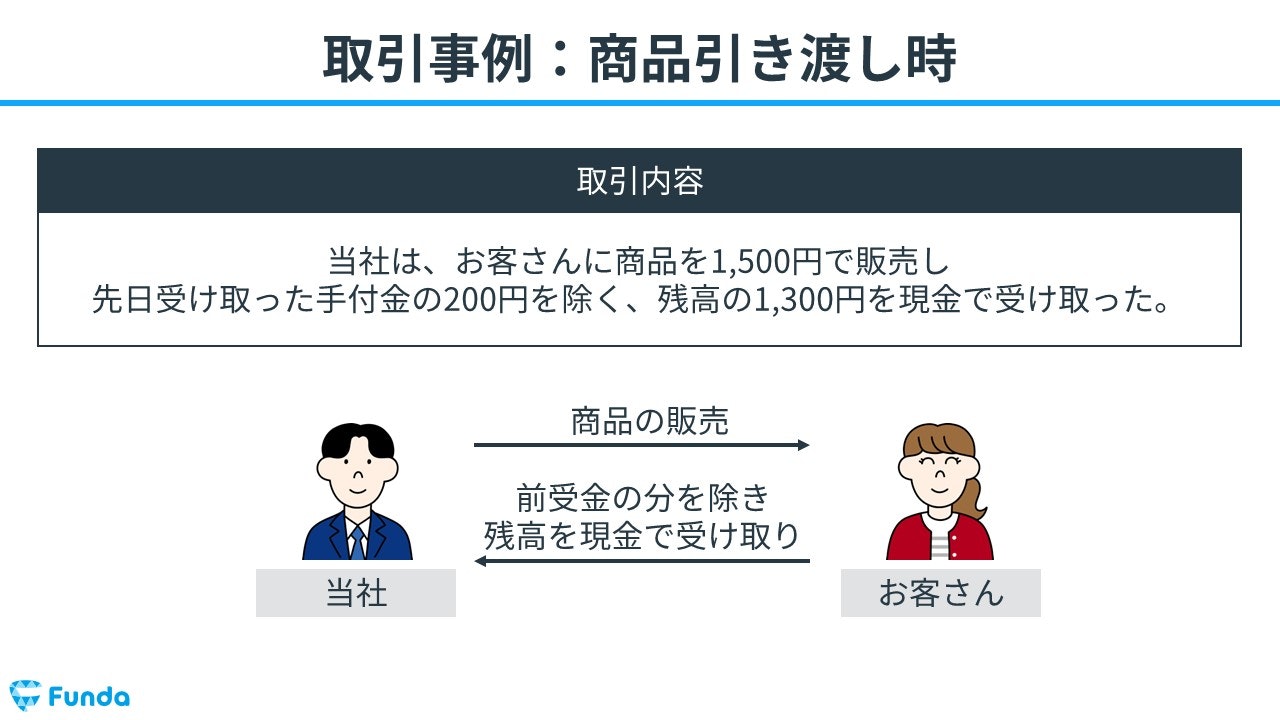

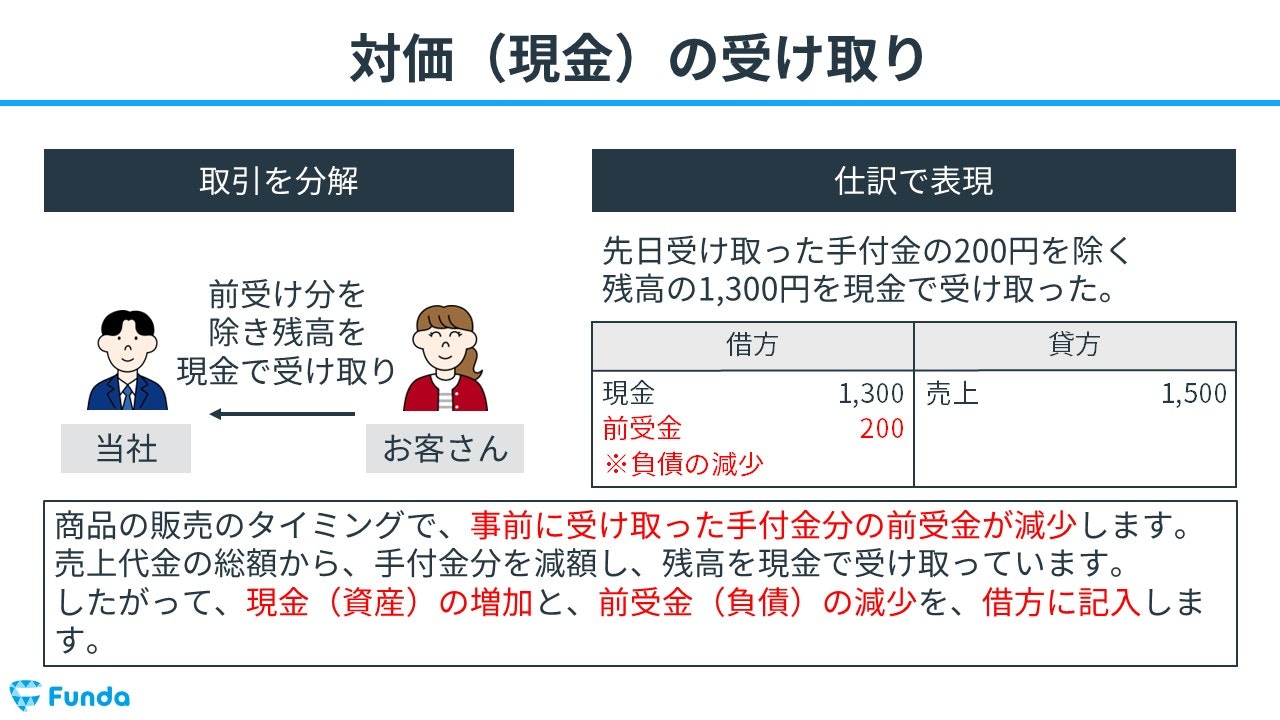

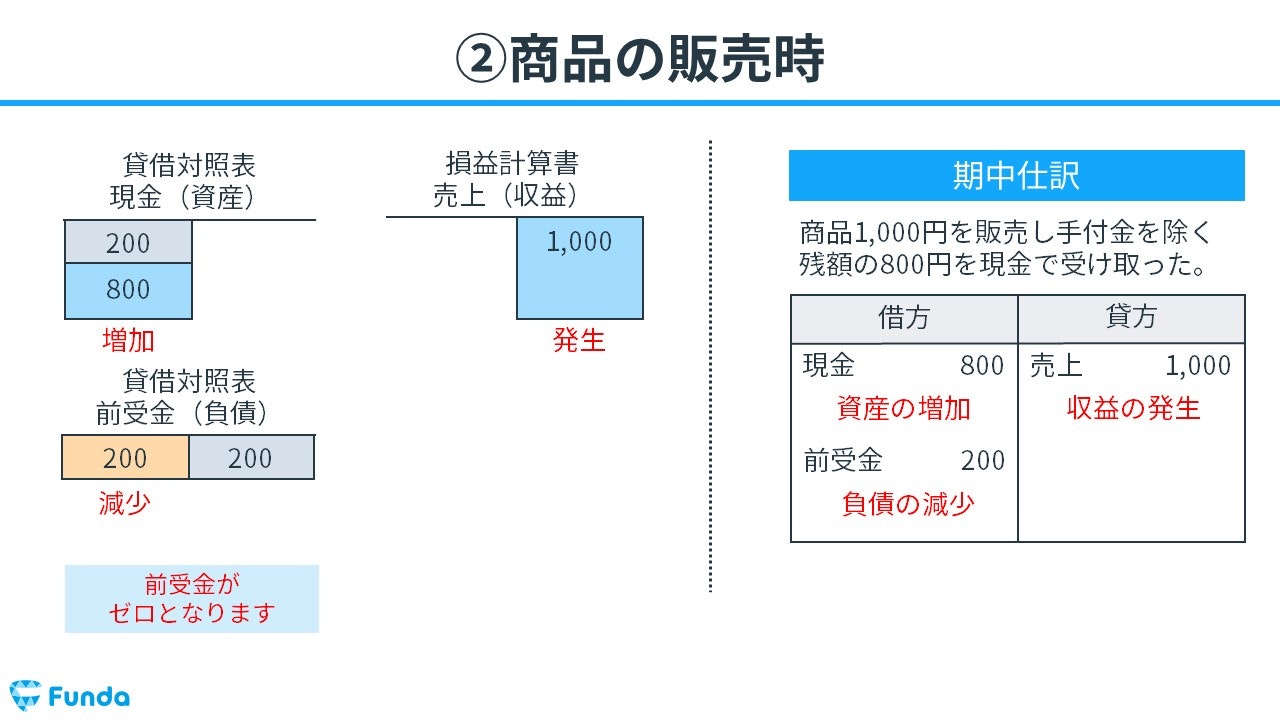

商品を引き渡した時

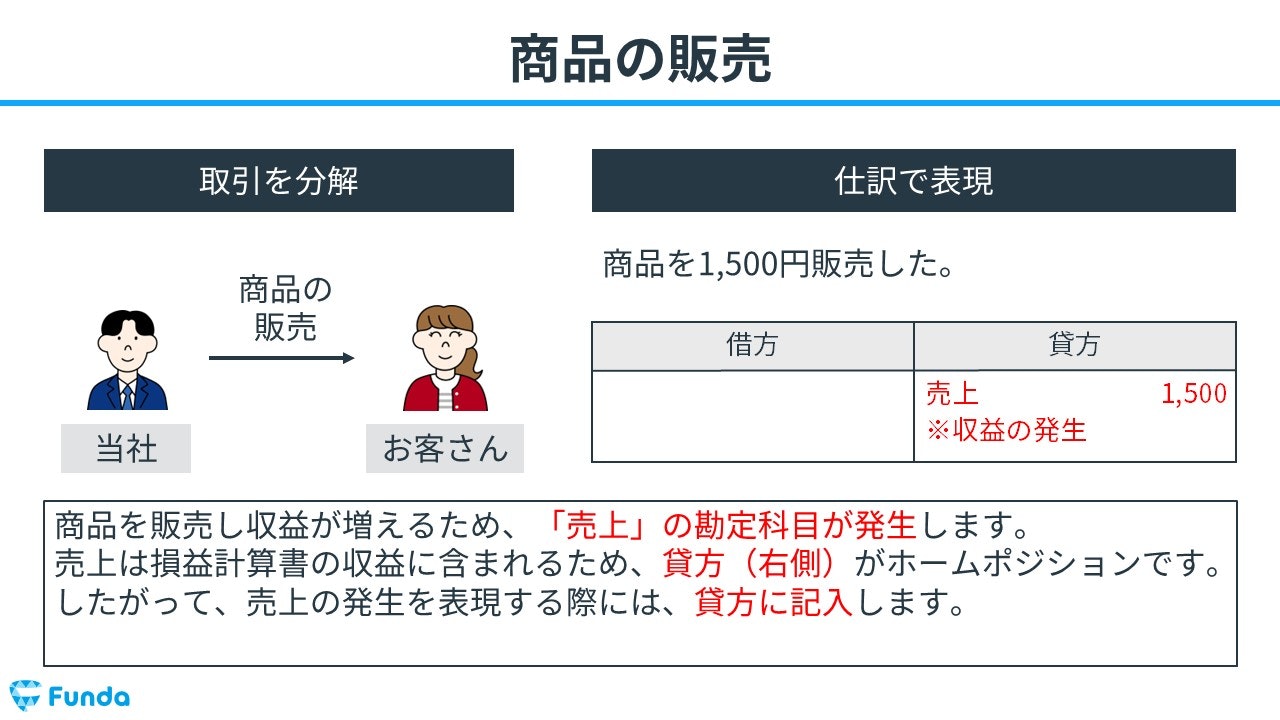

当社は、お客さんに商品を1,500円で販売し先日受け取った手付金の200円を除く、残高の1,300円を現金で受け取った。

上記の取引事例を使い、商品を引き渡した時の仕訳の流れを順に説明します。

商品の販売時:売上の発生

商品を販売し収益が増えるため、売上が発生します。

そのため、貸方(右側)に売上(収益)1,500円を記入します。

商品の販売時:現金の増加と前受金の減少

商品の販売のタイミングで、事前に受け取った手付金分の前受金が減少します。

そのため、借方(左側)に前受金(負債)200円を記入します。

また、売上代金の総額から、手付金分を減額し、残高を現金で受け取っています。

したがって、借方(左側)に現金(資産)1,300円を記入します。

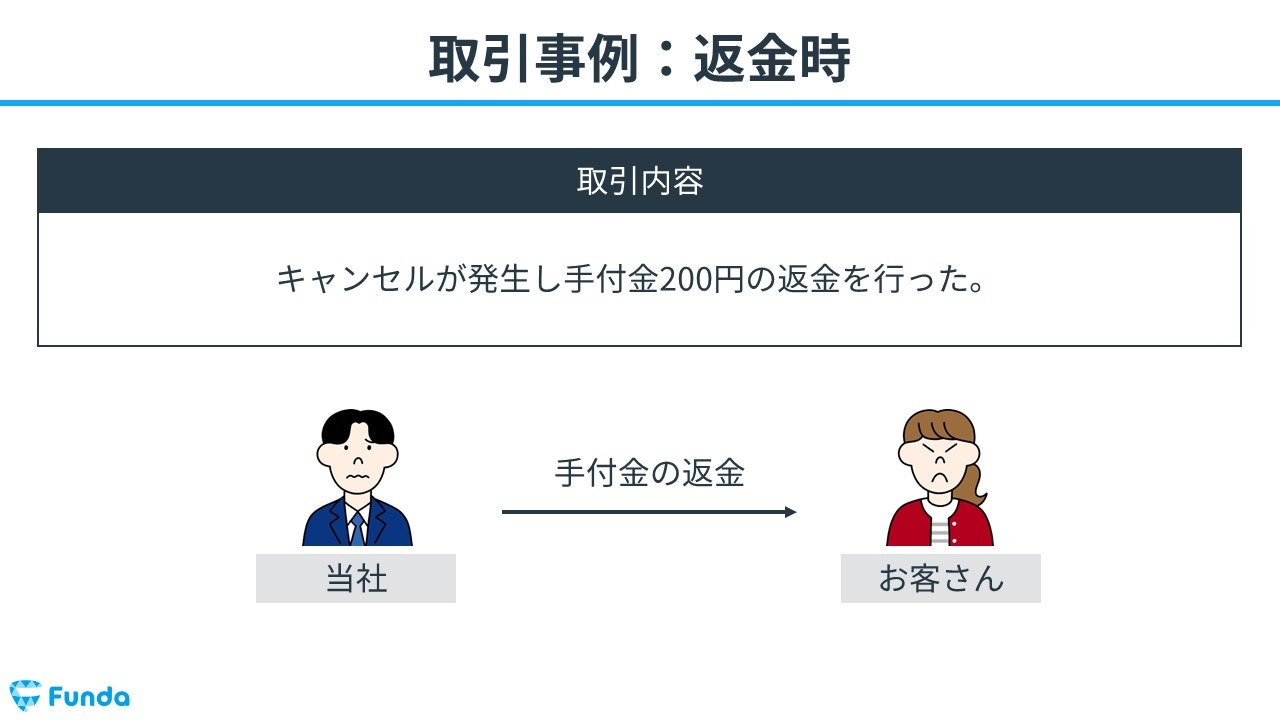

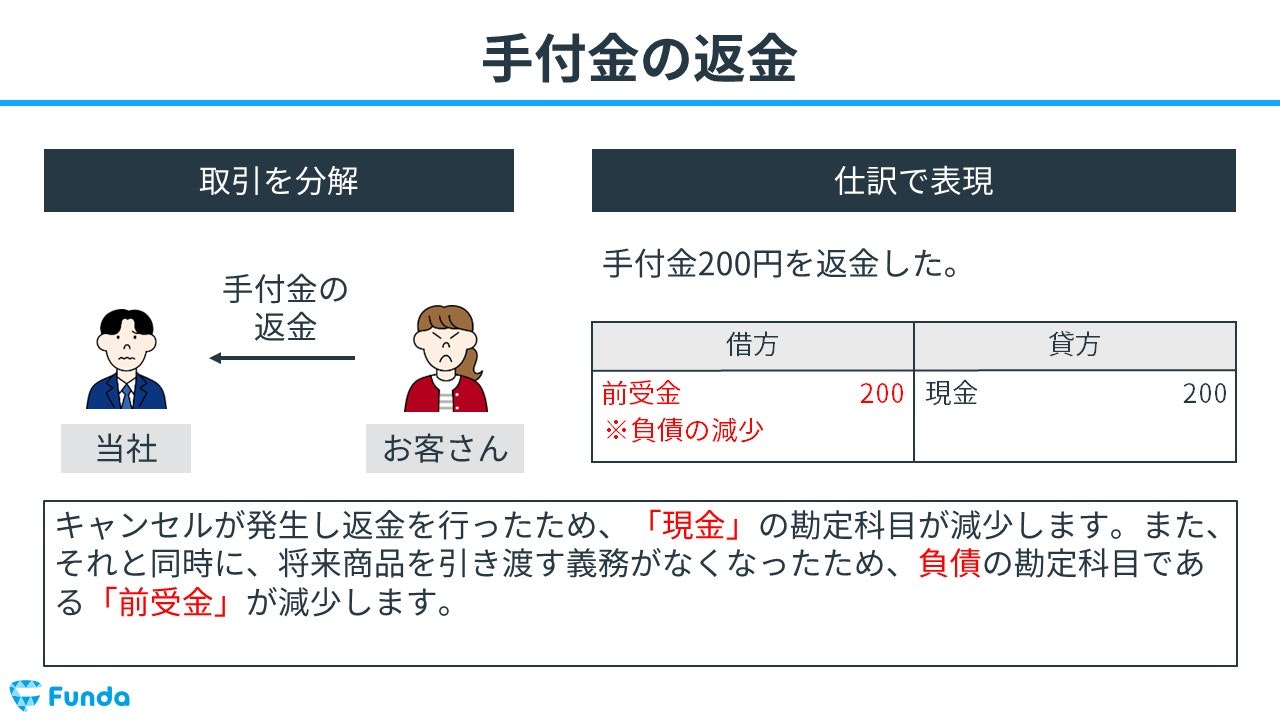

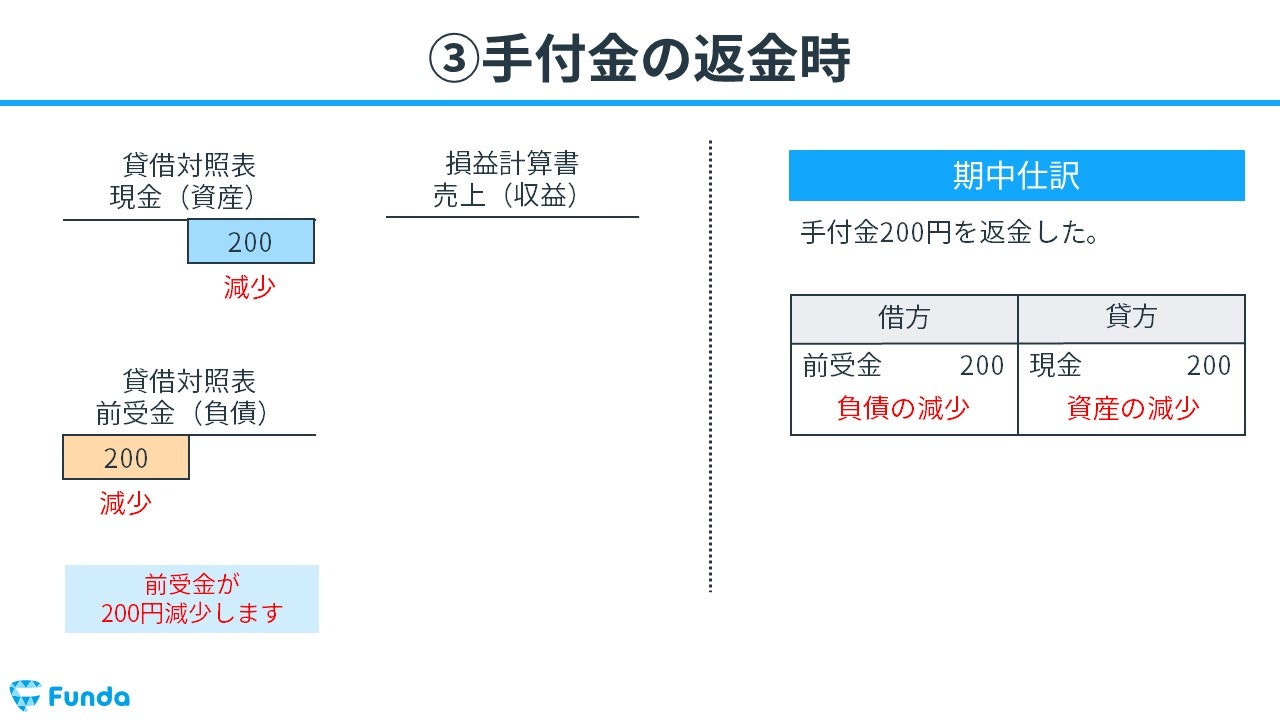

手付金を返金した時

キャンセルが発生し手付金200円の返金を行った。

上記の取引事例を使い、手付金を返金した時の仕訳の流れを順に説明します。

返金時:現金と前受金の減少

キャンセルが発生し手付金を返金したため、現金が減少します。

そのため、貸方(右側)に現金(資産)200円を記入します。

また、それと同時に、将来商品を引き渡す義務がなくなったため、前受金が減少します。

したがって、借方(左側)に前受金(負債)200円を記入します。

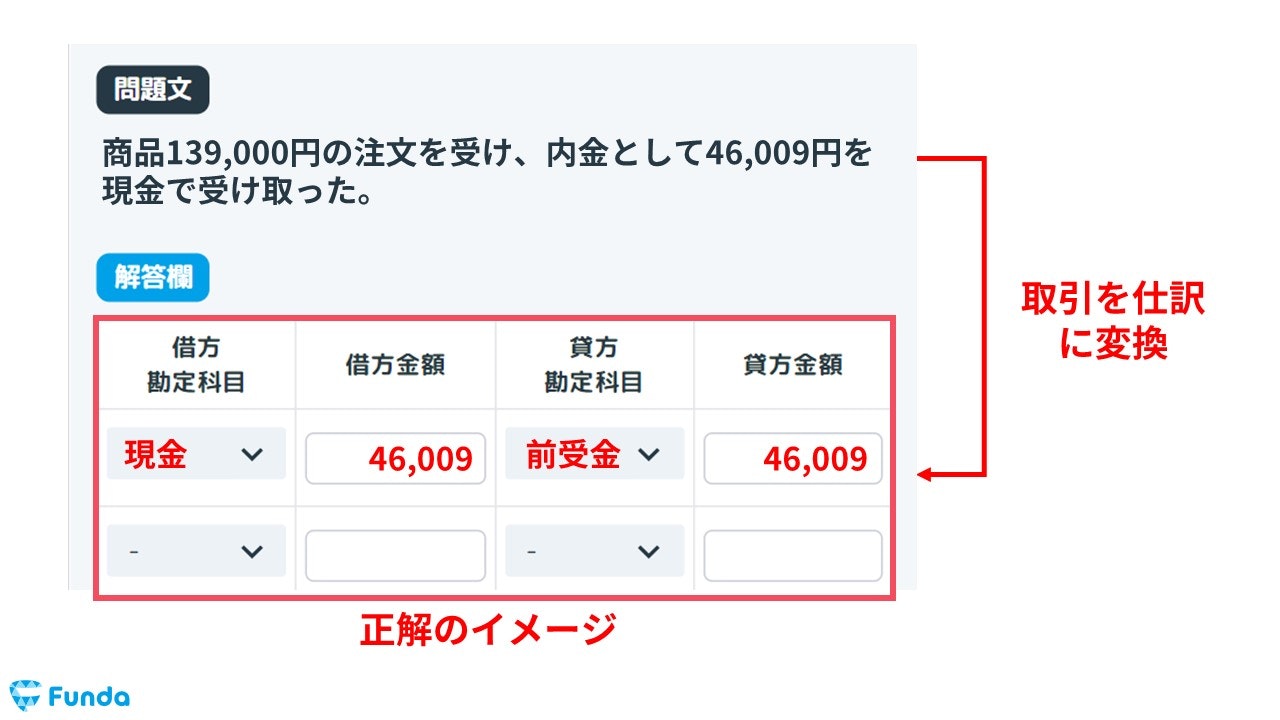

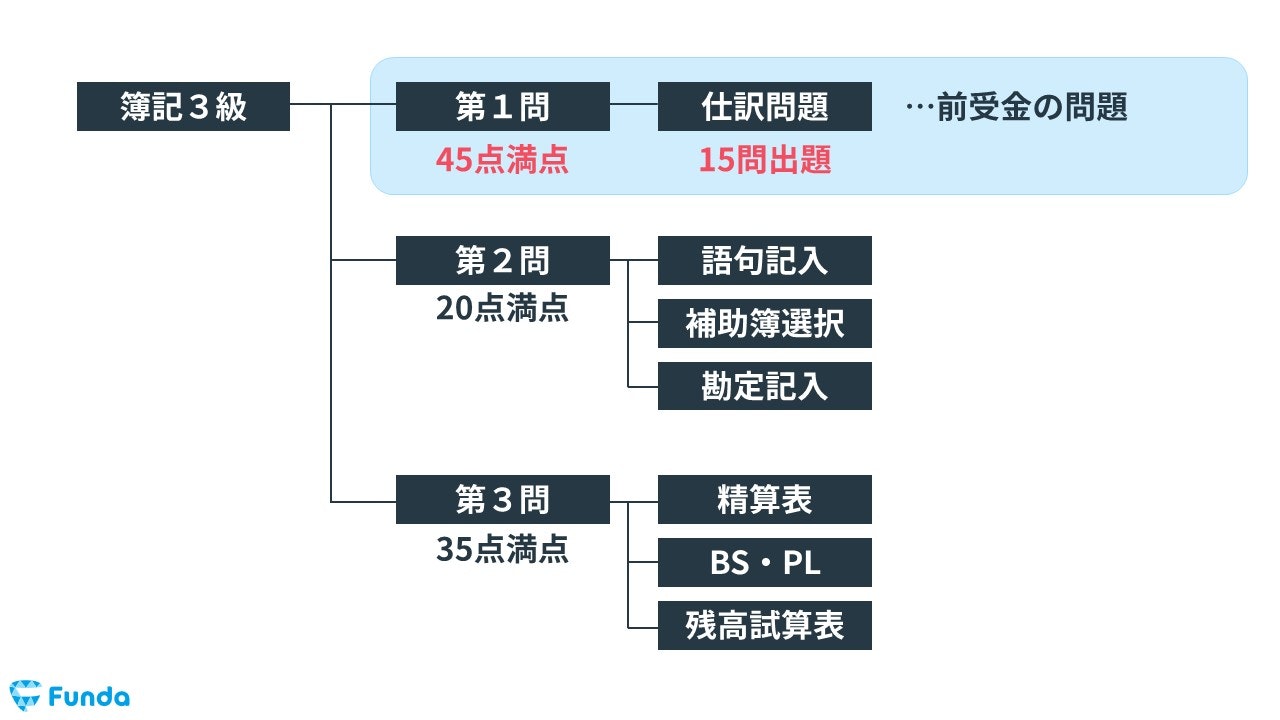

簿記検定で出題される前受金の問題

前受金は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第1問で前受金の問題が頻繁に出題されています。

具体的には、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

前受金の仕訳問題の配点

前受金の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、前受金の仕訳問題ができるようになることで、3~6点をものにすることができます。

前受金の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

【簿記3級】前受金の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/advance-received-test

boki.funda.jp/blog

前受金の仕訳問題に挑戦

簿記検定で頻出の論点である前受金の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

前受金の帳簿上の動き

最後に、前受金の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

手付金の受け取り時

商品を販売する前に代金の一部として手付金を受け取った時は、前受金が増加します。

商品の販売時

商品の販売時に、事前に受け取った手付金分の前受金が減少します。

手付金の返金時

手付金を返金する際は、将来商品を引き渡す義務がなくなったため、前受金が減少します。

前受金のまとめ

今回は簿記3級に登場する「前受金」という勘定科目の意味や取引事例を解説しました。

前受金には間違えやすい勘定科目があるため注意しましょう。

また、前受金の取引の流れは仕訳問題で頻出のため覚えておく必要があります。

試験問題でも登場する可能性の高い勘定科目であるため、しっかり理解しておきましょう!

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。

.png&w=3840&q=75)

.png&w=3840&q=75)