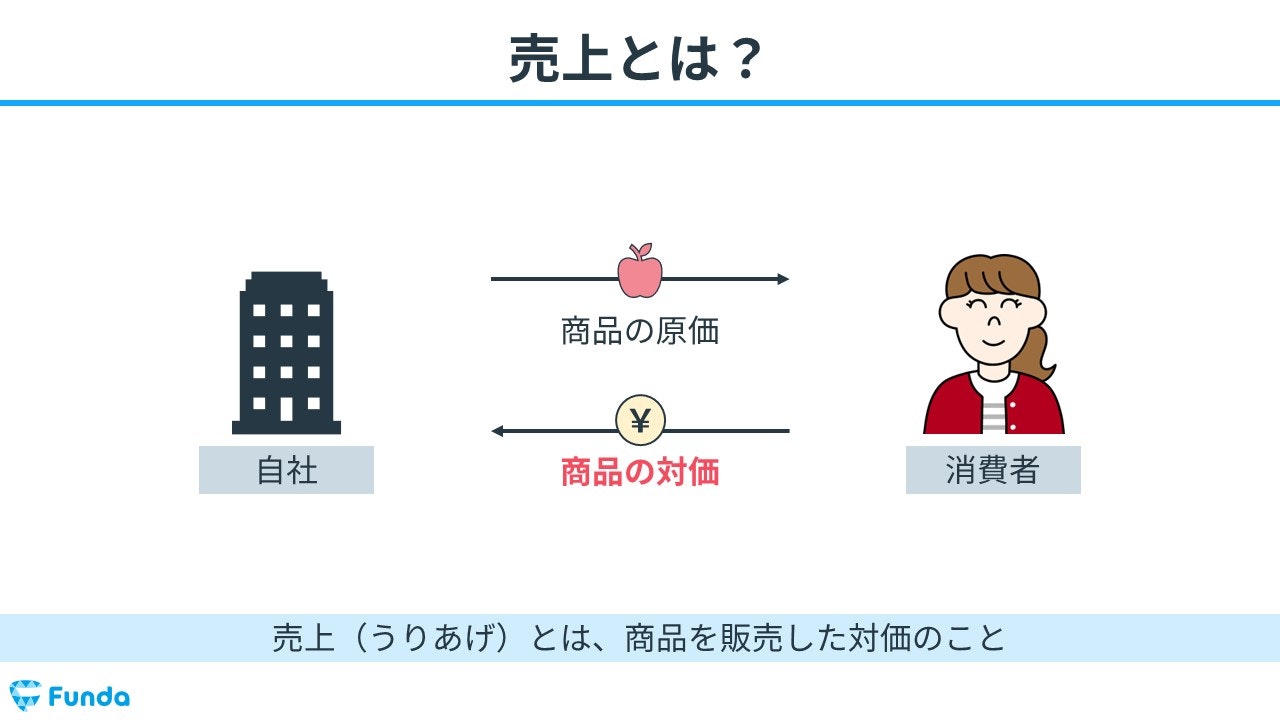

売上とは?

売上(うりあげ)とは、商品を販売した対価のことをいいます。たとえば、りんごを仕入れて販売する会社があった場合、りんごを販売した対価として得た収入が売上となります。

早速ですが、ここでクイズです。

Appleの製品サービスのうち、最も売上の大きいものは次のうちどれでしょう?

- iPhone

- Mac

- Services

「売上」は企業が商品やサービスを販売した際に発生する勘定科目です。ほとんどすべての企業で登場する項目であり、仕訳問題では必ずと言ってもいいほど出題されます。

この記事では、簿記学習者向けに売上の基本的な考え方や仕訳方法についてを図解を用いてわかりやすく解説します。Appleの事例も交えて丁寧に説明していますので、ぜひ最後までご覧ください。

目次

- 売上とは?

- 収益の勘定科目

- ホームポジションは貸方

- 決算書から読み取る「売上」

- Appleのビジネス概要

- Appleの損益計算書

- 売上の仕訳事例

- 売上が発生した時の仕訳事例

- 商品を掛けで販売した時の仕訳事例

- 販売した商品が返品された時の仕訳事例

- 商品を販売した際に発送費がかかった時の仕訳事例

- 売上の仕訳問題に挑戦

- 売上の帳簿上の動き

- 売上発生時

- 掛けによる商品販売時

- 商品返品時

- 売上諸掛り発生時

- 売上のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

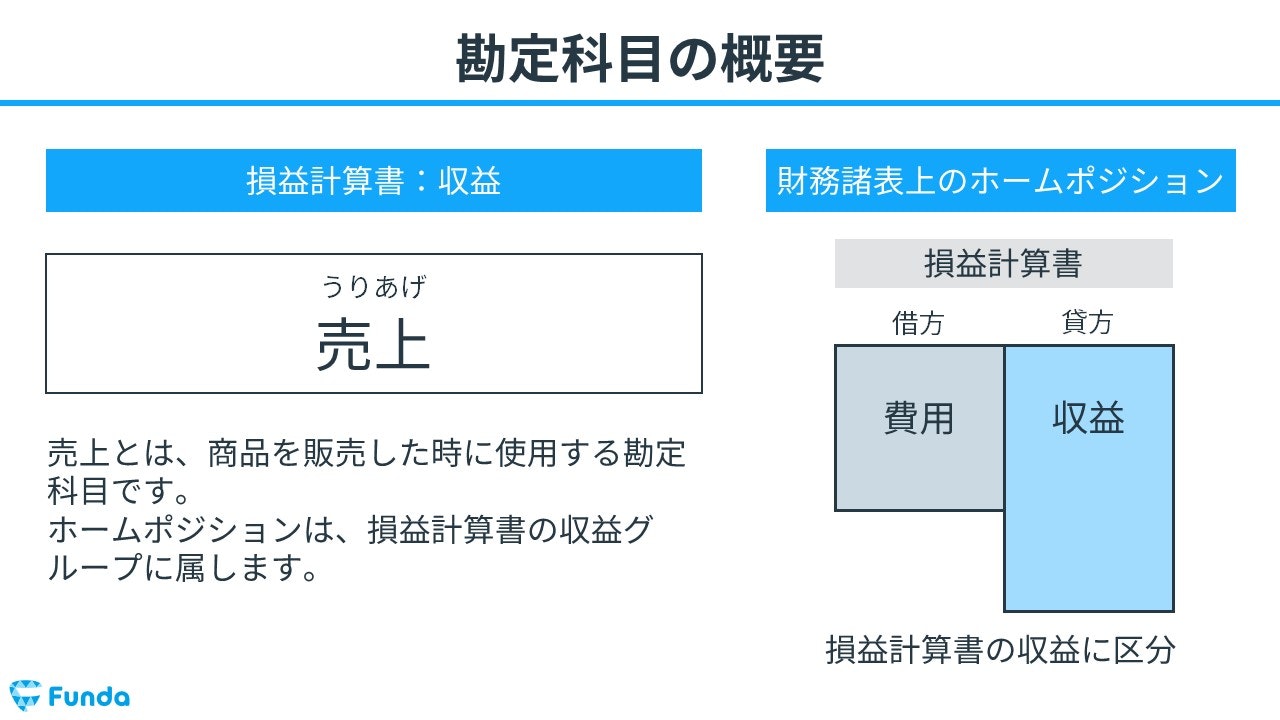

収益の勘定科目

売上は、商品を販売し対価としてお金を受け取った際に発生することから、損益計算書の収益の勘定科目に分類されます。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

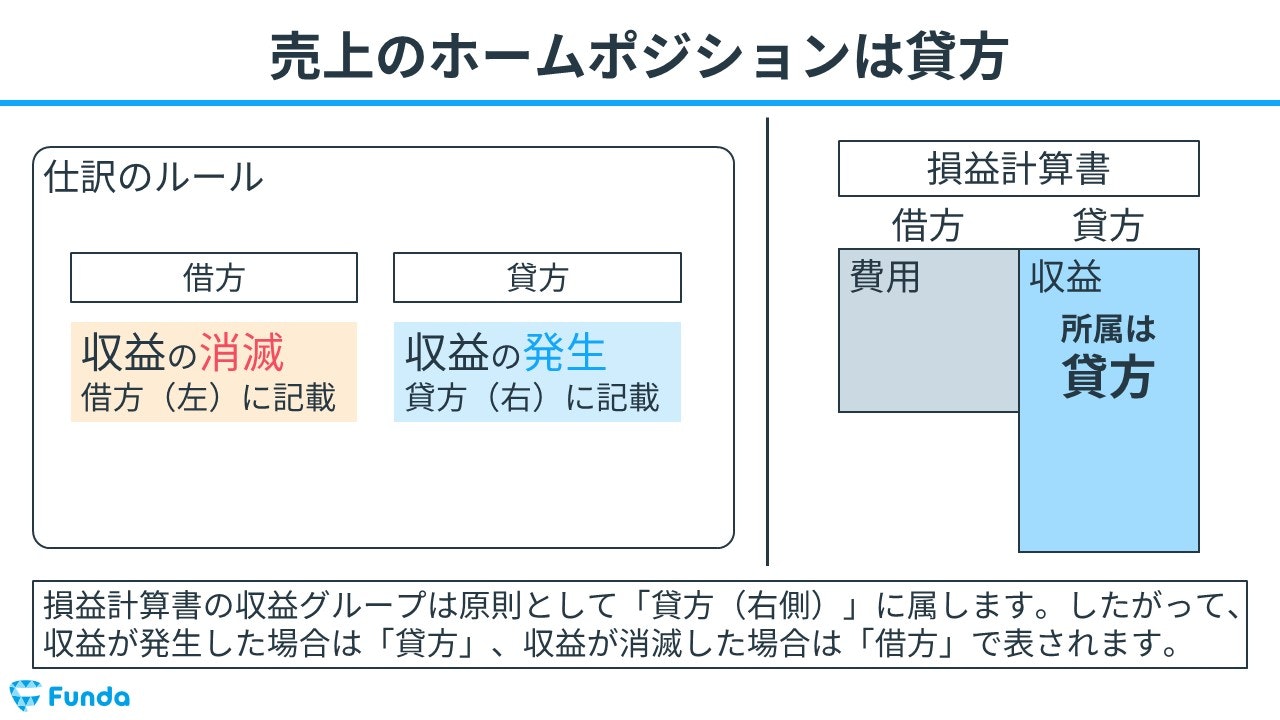

ホームポジションは貸方

収益の勘定科目は、ホームポジションが貸方となります。したがって、商品を販売し売上が発生した時は貸方(右側)に記入し、商品の返品などで売上を取り消す時は借方(左側)に記入します。

決算書から読み取る「売上」

それでは、ここまでの内容を踏まえて、冒頭のクイズに挑戦してみましょう。

Appleの製品サービスのうち、最も売上の大きいものは次のうちどれでしょう?

タップで回答を見ることができます

iPhone

Mac

Services

正解発表

正解は、選択肢①のiPhoneでした。

みなさん、分かりましたか?

Appleのビジネス概要

Appleは、「iPhone」や「Mac」などのプロダクトと、それに関連するサービスを展開する会社です。

Appleの損益計算書

Appleは海外の企業であるため、決算書では、売上高は「Net sales」と表記されます。

売上高の内訳を見ると、プロダクト販売が約75%を占めており、iPhoneが稼ぎ頭であることが読み取れます。

このように、「売上」は決算書で必ず登場します。

決算書が読めるようになると企業のビジネスモデルも読み取ることができるため、まずは1つずつ勘定科目を覚えていきましょう。

Appleの他のクイズも解きたい方は、ぜひ下記のクイズにも挑戦してみてください。

Appleのプロダクト事業はどちらでしょう?

解答解説は下記のコンテンツで行っています。

詳しく知りたい方は、ぜひ「クイズに挑戦する」を押して確認してみてください。

.png&w=640&q=75)

売上の仕訳事例

ここからは、簿記上の取引事例を通じて、売上の仕訳方法を解説していきます。

簿記の試験では頻出の論点ですので、しっかり押さえておきましょう。

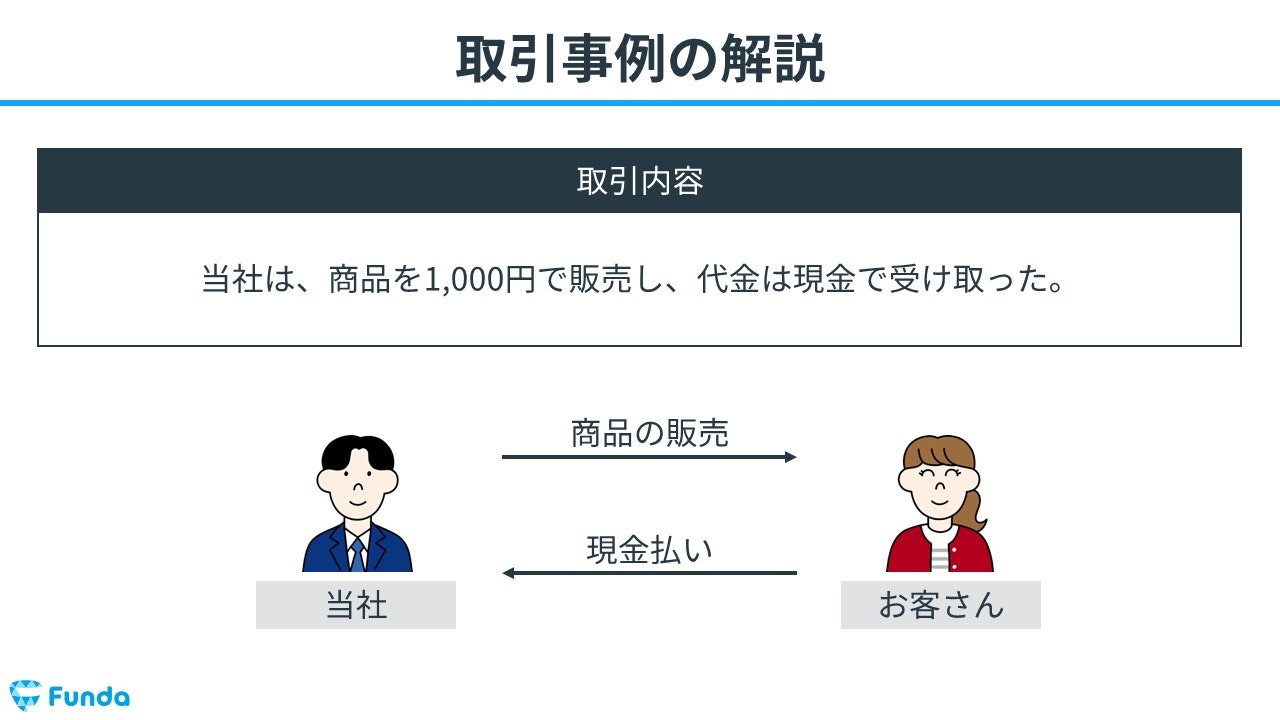

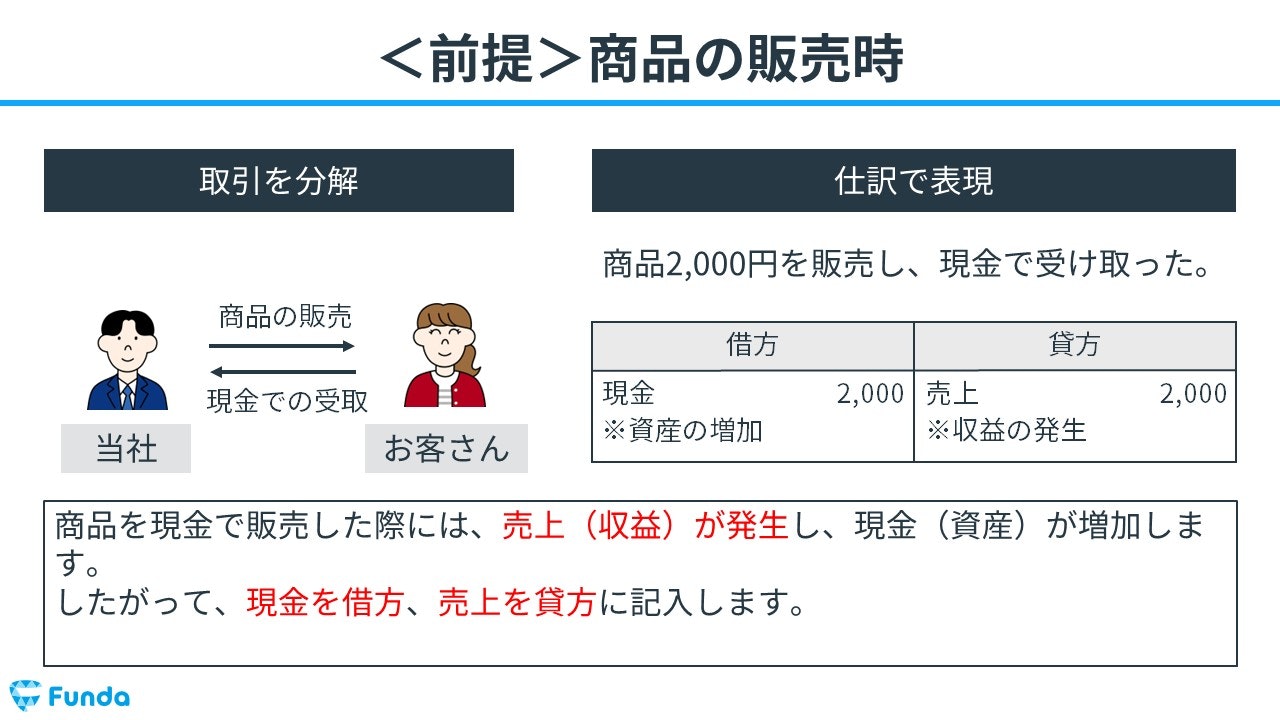

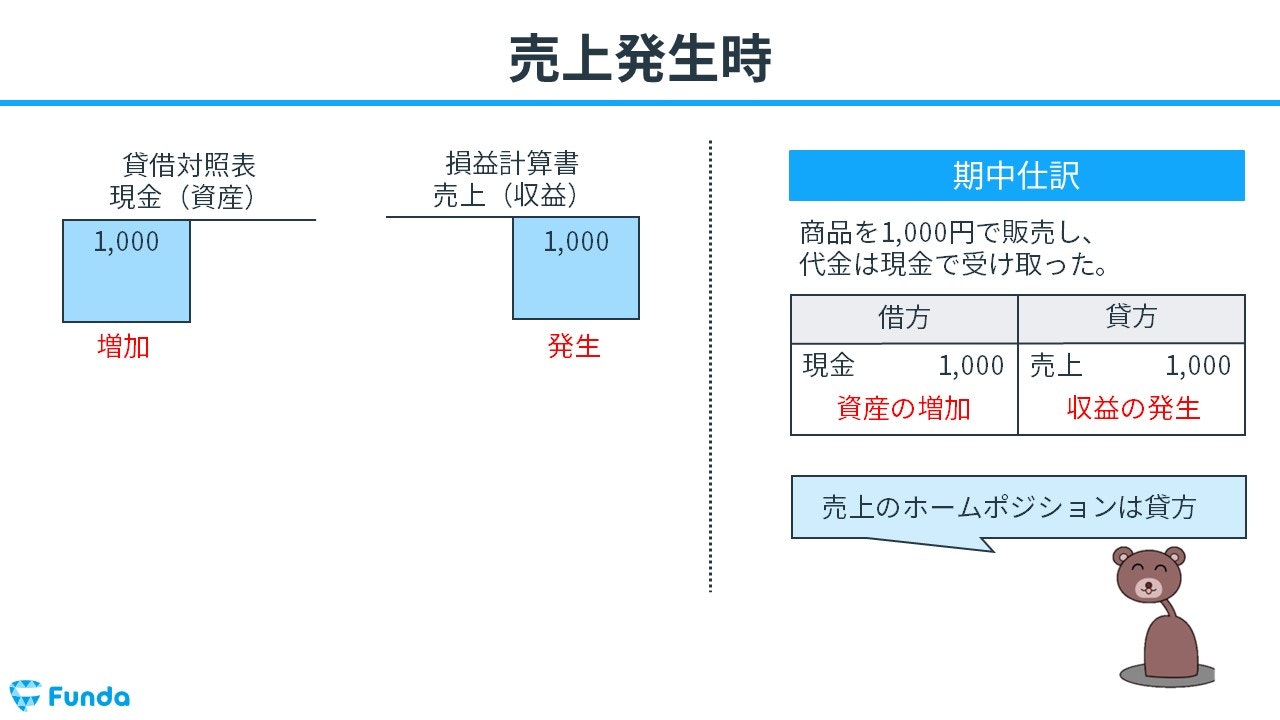

売上が発生した時の仕訳事例

当社は、商品を1,000円で販売し、代金は現金で受け取った。

上記の取引事例を使い、売上が発生した時の仕訳の流れを順に説明します。

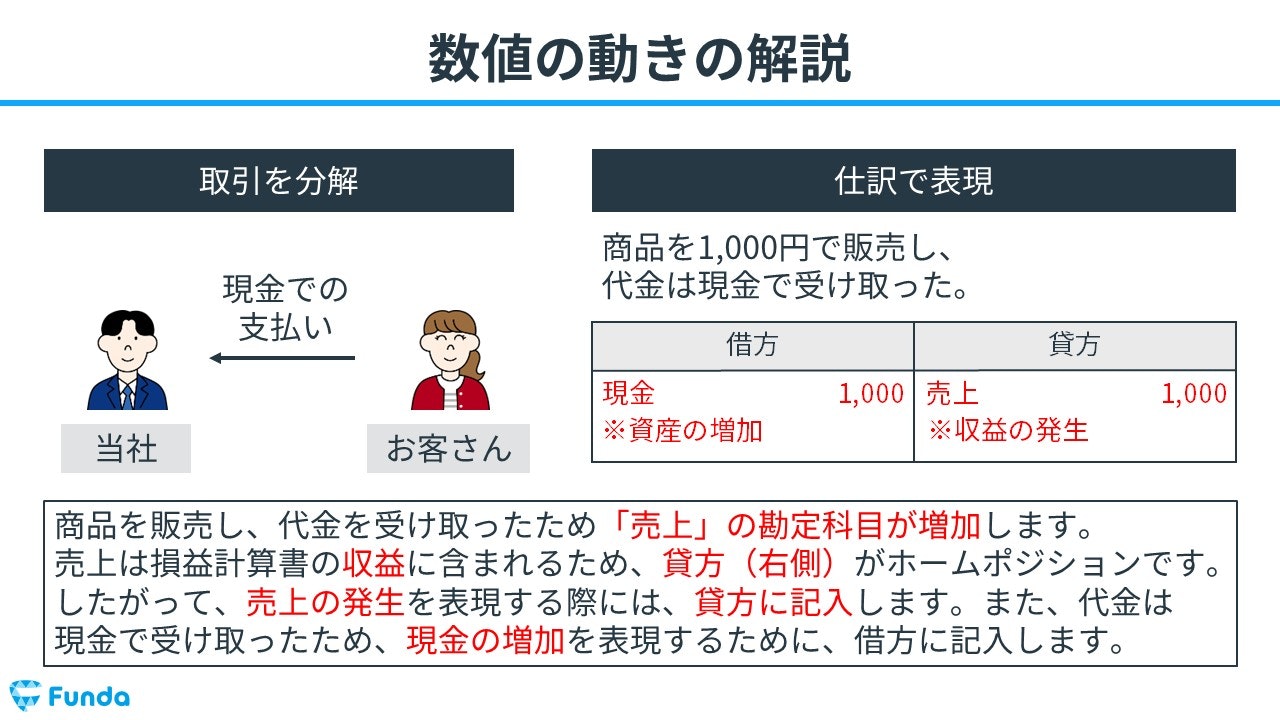

商品販売時

商品を販売し、対価として代金を受け取ったため、売上が発生します。

そのため、貸方(右側)に売上(収益)1,000円を記入します。

また、代金は現金で受け取ったため、現金という資産の勘定科目が増加します。

資産の勘定科目は、ホームポジションが借方となります。したがって、借方(左側)に現金(資産)1,000円を記入します。

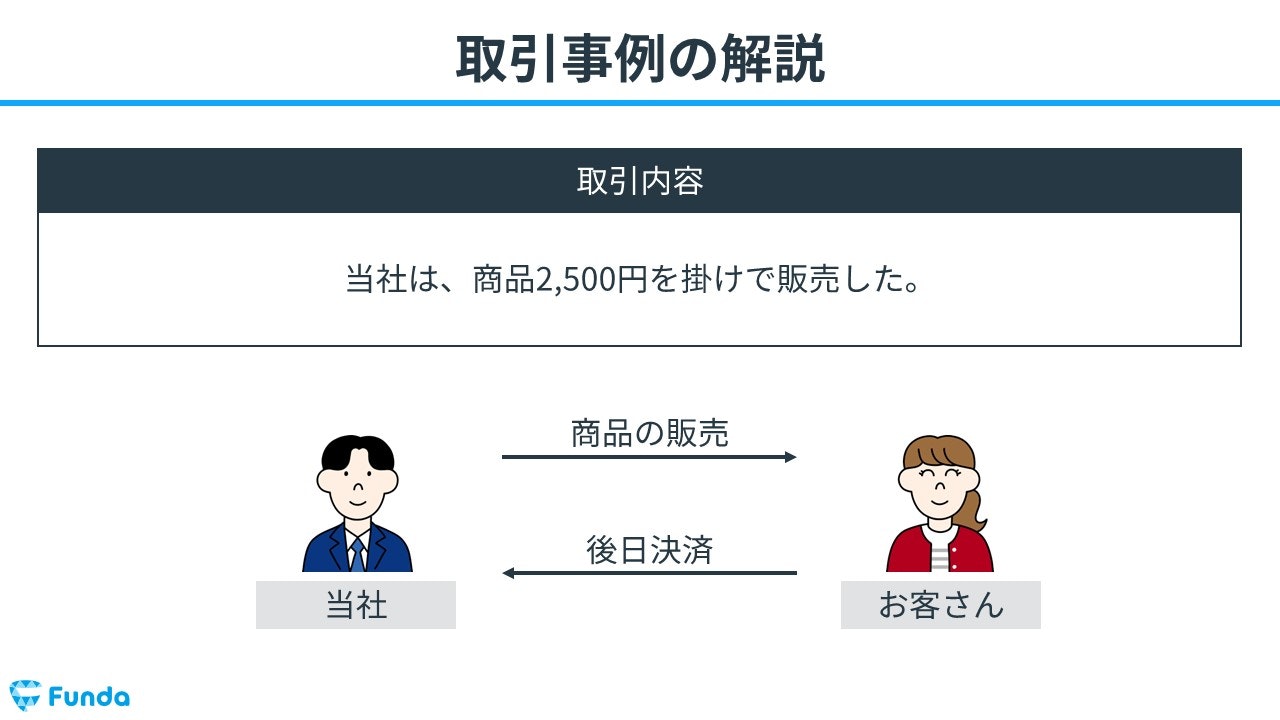

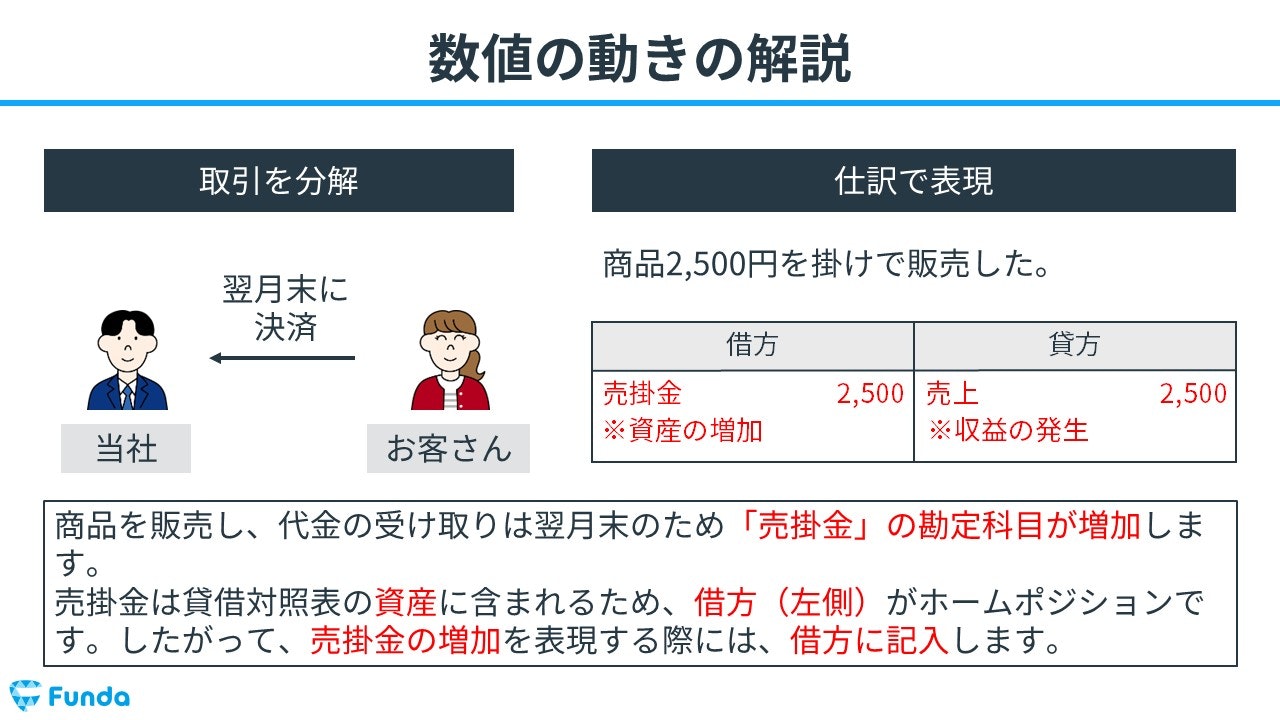

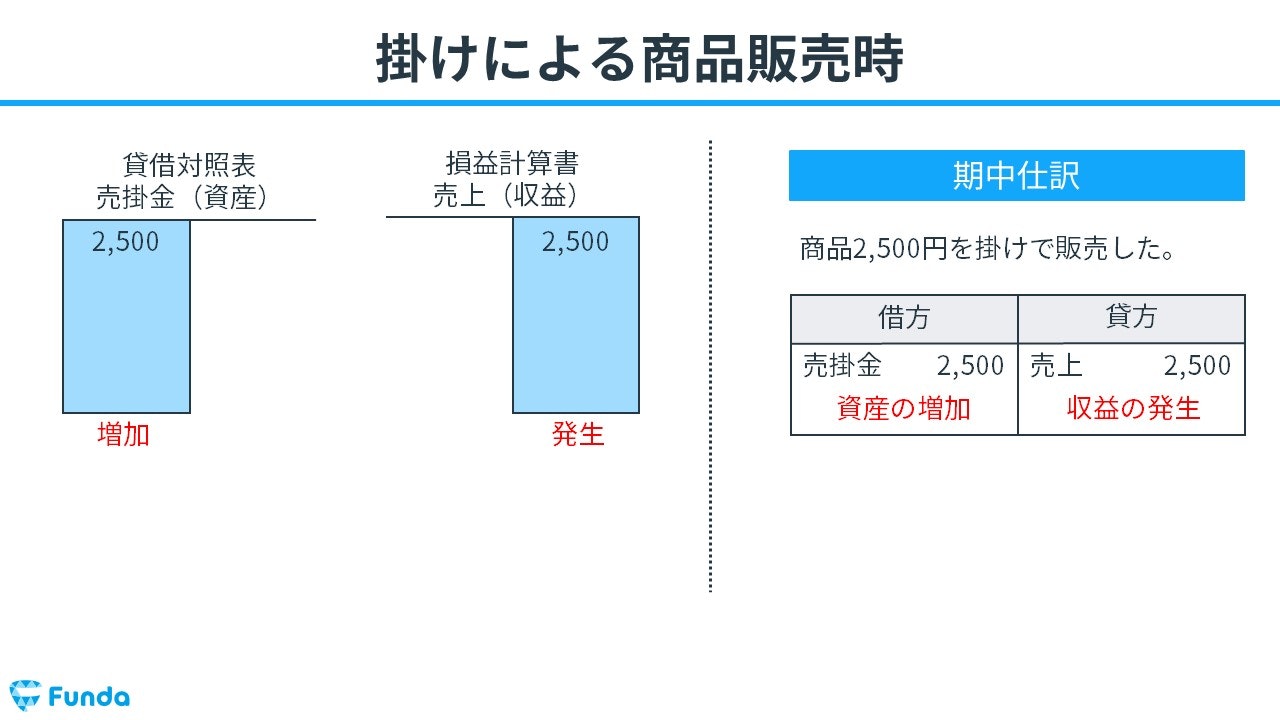

商品を掛けで販売した時の仕訳事例

当社は、商品2,500円を掛けで販売した。

上記の取引事例を使い、商品を掛けで販売した時の仕訳の流れを順に説明します。

掛けとは、商品やサービスを現金で即座に支払わず、後日決済することが約束された取引方法のことをいいます。

掛け販売時

商品を掛けで販売したことから、売上が発生します。

そのため、貸方(右側)に売上(収益)2,500円を記入します。ここまでは先ほどの仕訳事例と同じです。

代金はあとで受け取るため、売掛金という資産の勘定科目が増加します。

したがって、借方(左側)に売掛金(資産)2,500円を記入します。

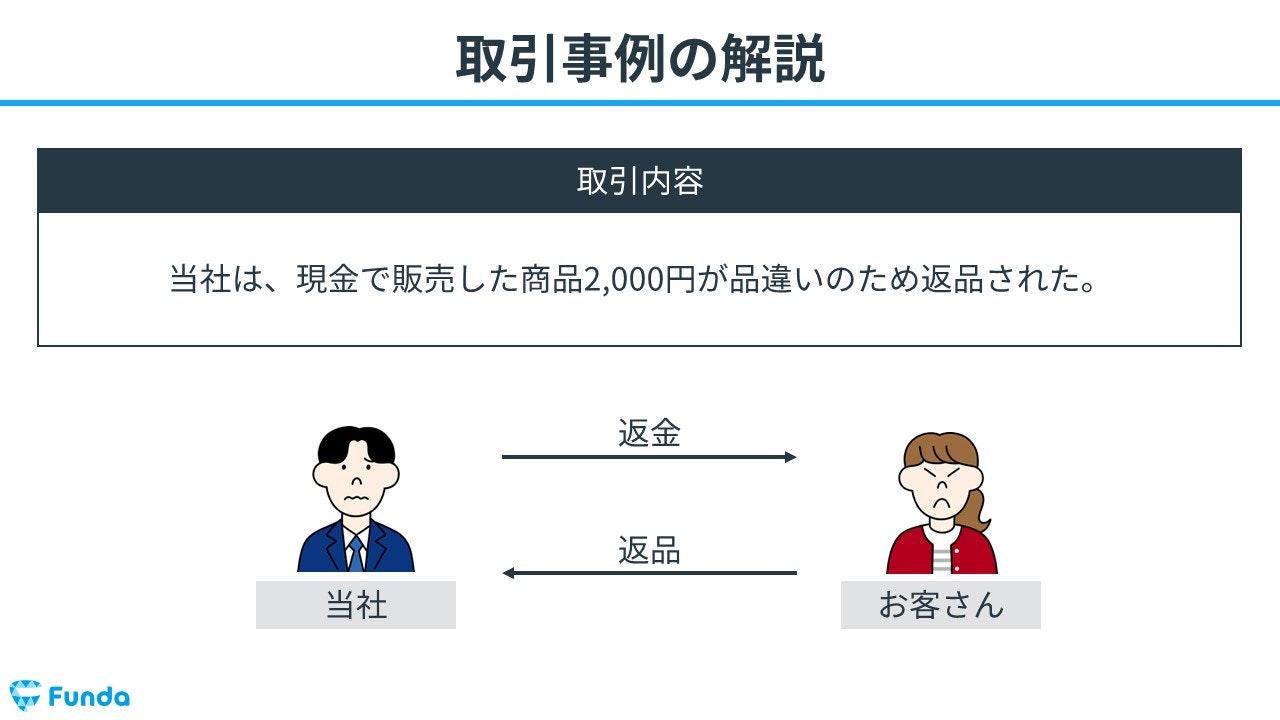

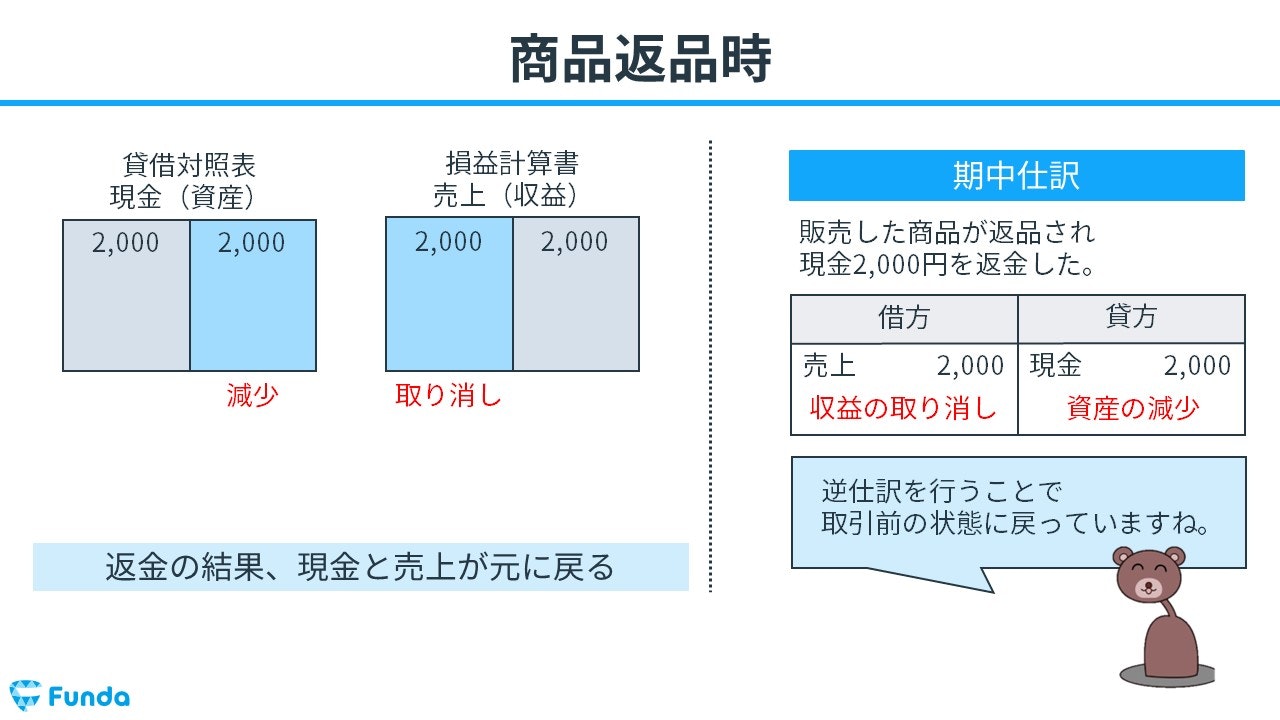

販売した商品が返品された時の仕訳事例

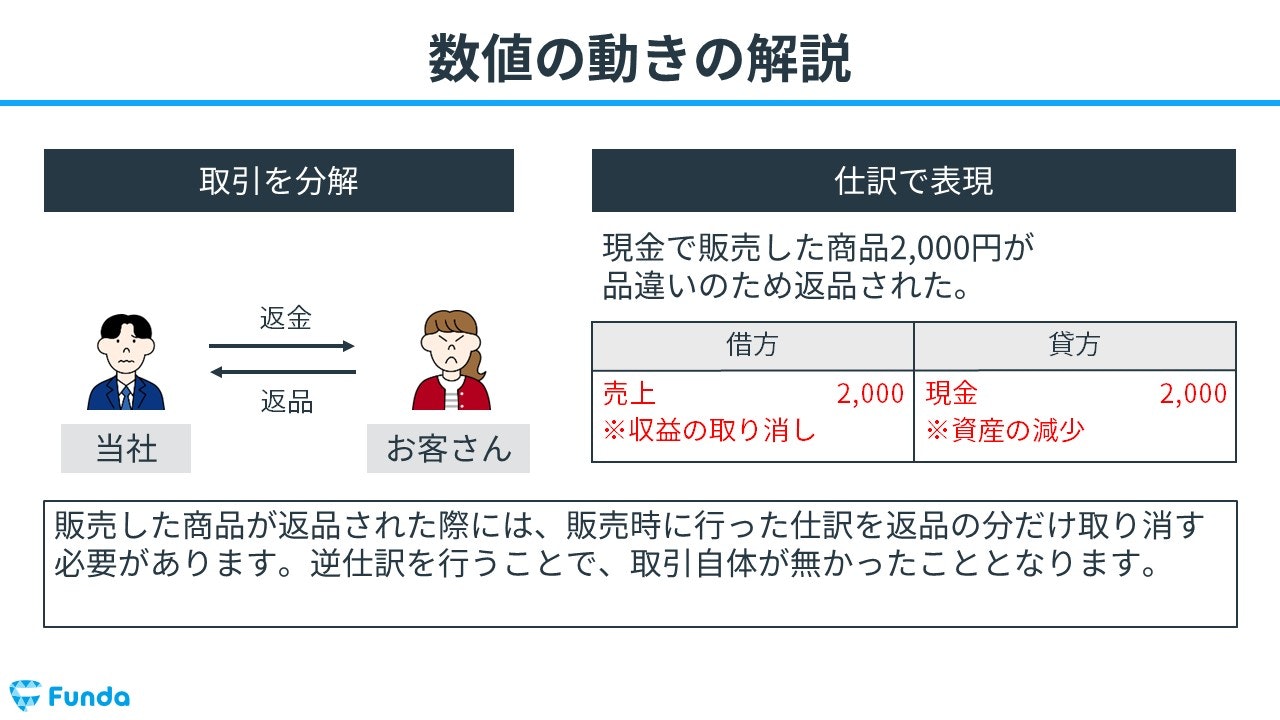

当社は、現金で販売した商品2,000円が品違いのため返品された。

上記の取引事例を使い、販売した商品が返品された時の仕訳の流れを順に説明します。

販売した商品の返品時

販売した商品が返品された時は、逆仕訳を行うことで取引自体をなかったことにします。

逆仕訳とは、以前に行った仕訳の借方・貸方の勘定科目を逆にして行う仕訳のことをいいます。

以前に行った仕訳とは、今回でいう商品販売時に行った仕訳を指します。

借方:現金2,000円 貸方:売上2,000円

返品があった時は、上記の仕訳を逆にして、取引自体をなかったことにします。したがって、借方(左側)に売上(収益)2,000円を記入し、貸方(右側)に現金(資産)2,000円を記入します。

返品処理の仕訳方法については、こちらの記事で詳しく解説しています。

関連記事

商品の返品(仕入戻し・売上戻り)とは?仕訳事例を用いて解説

boki.funda.jp/blog/article/return

boki.funda.jp/blog

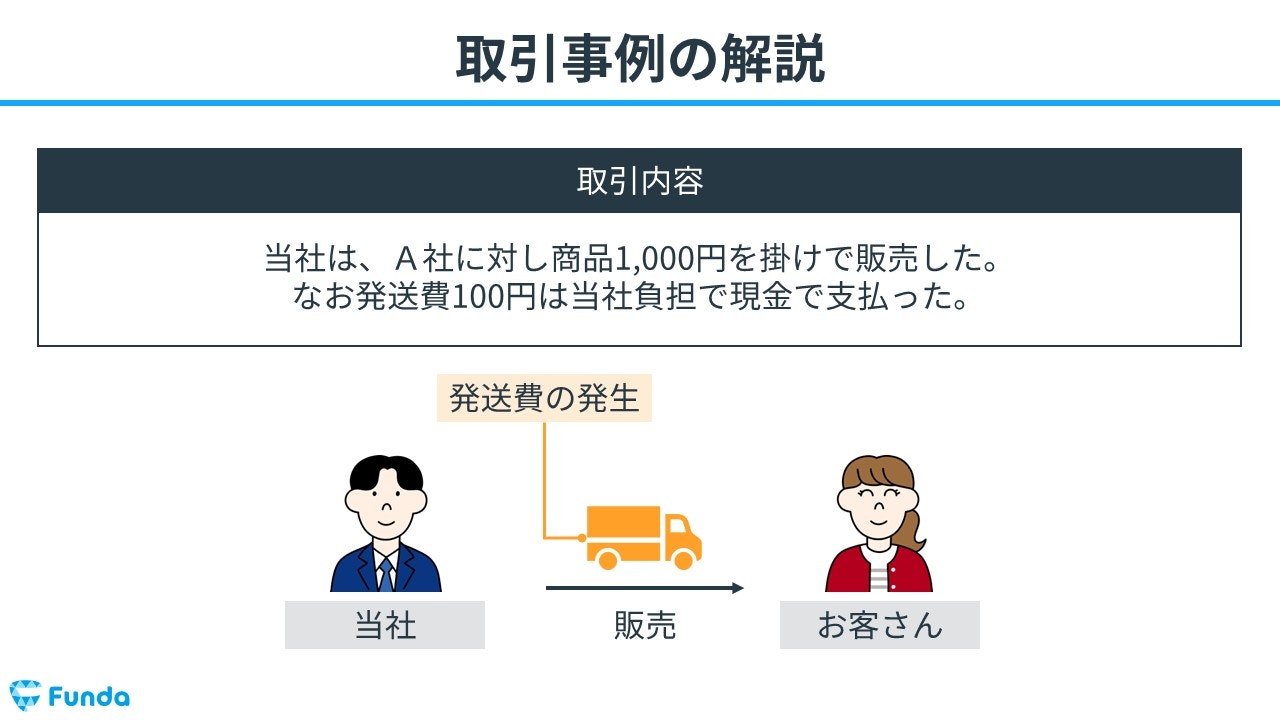

商品を販売した際に発送費がかかった時の仕訳事例

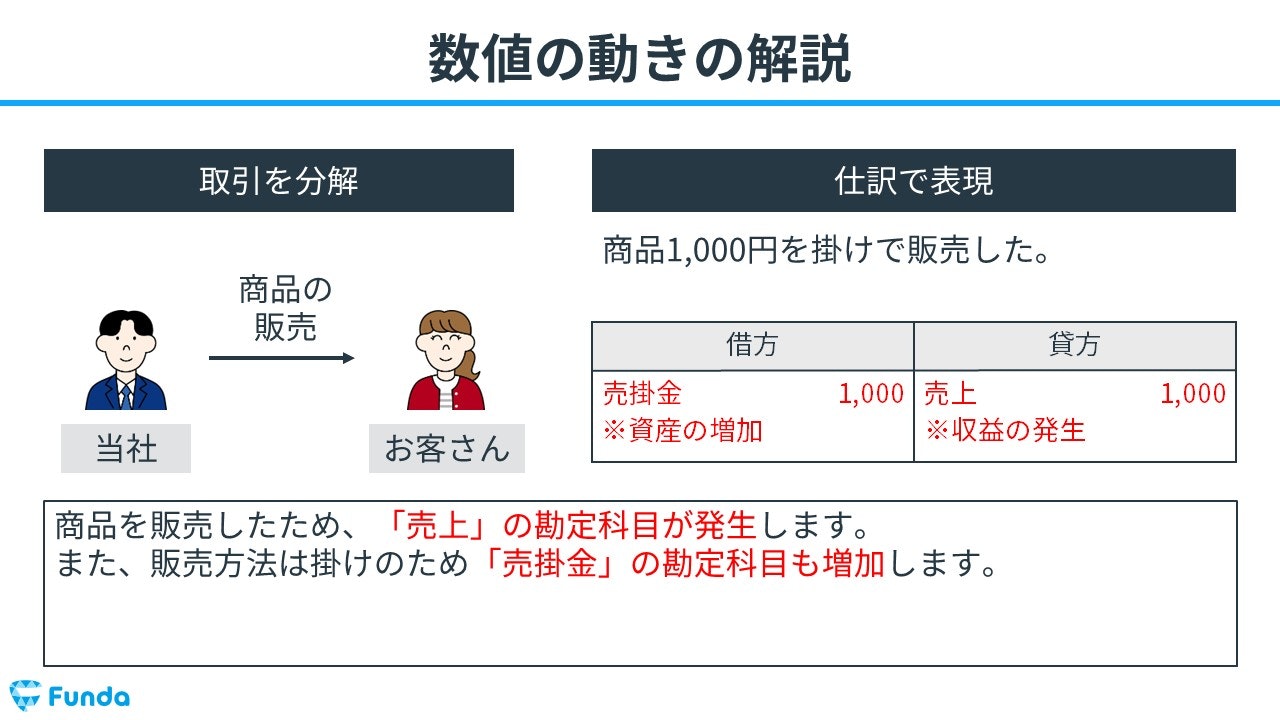

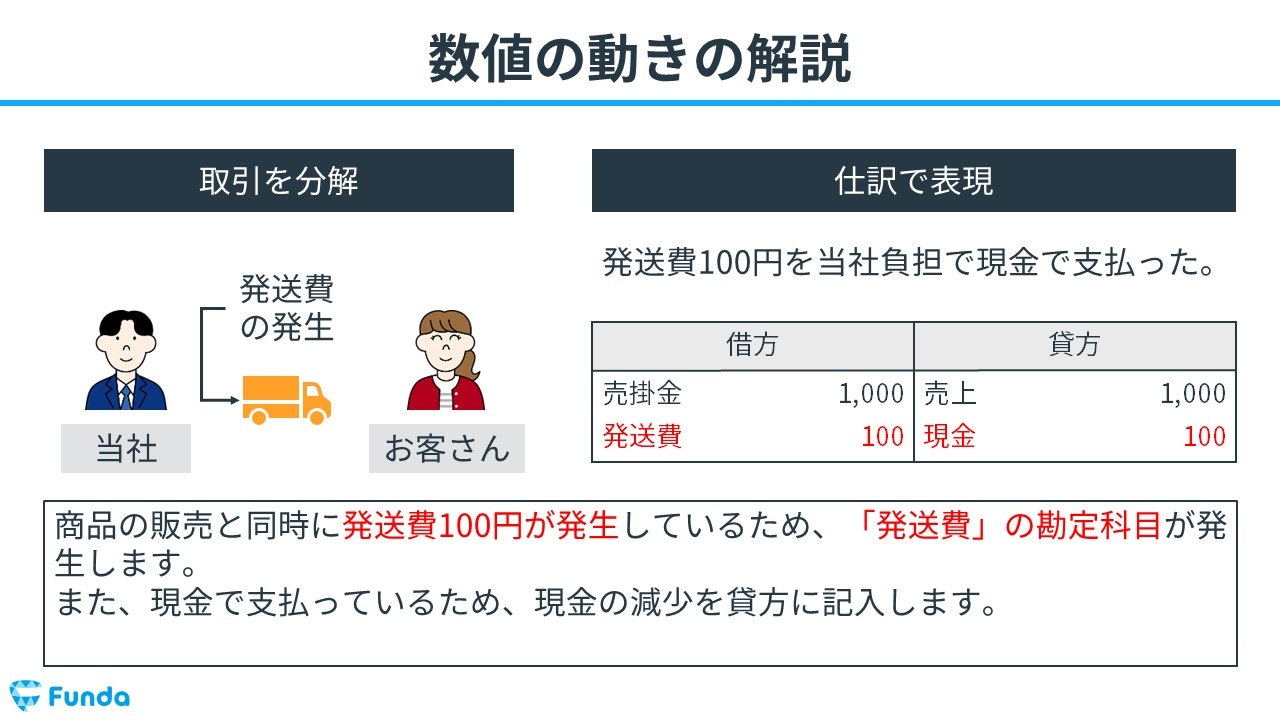

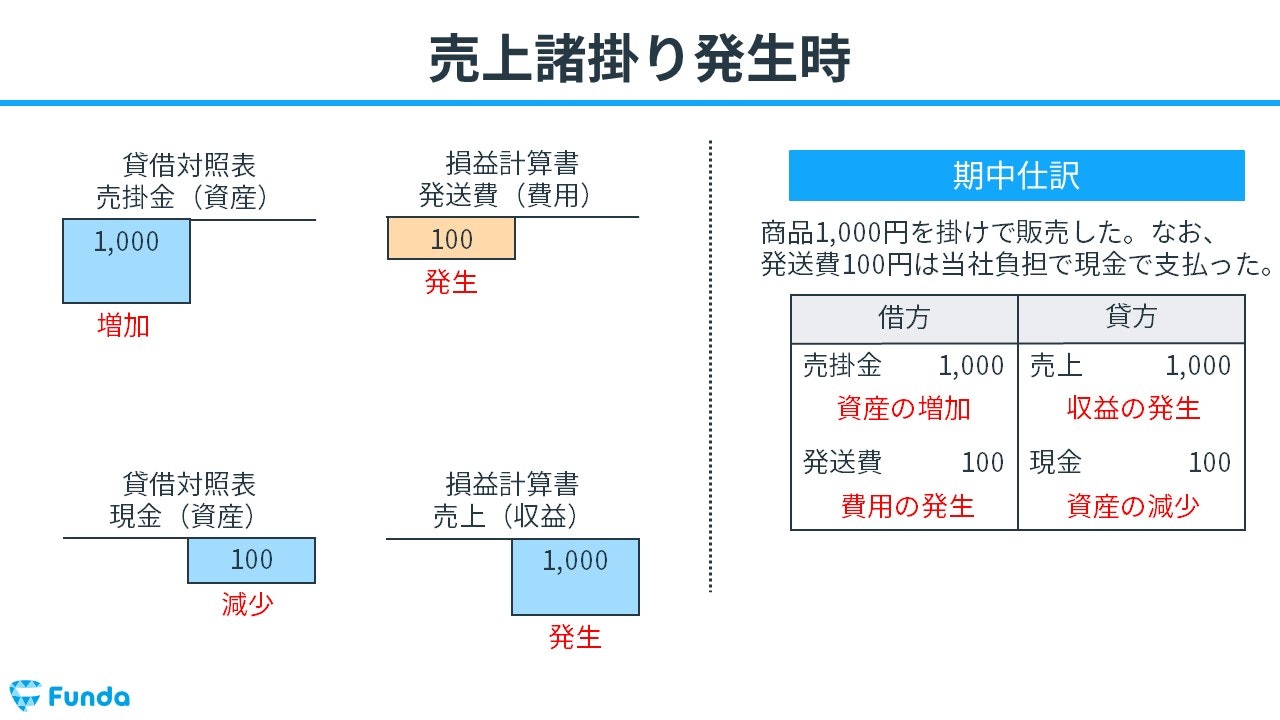

当社は、A社に対し商品1,000円を掛けで販売した。なお発送費100円は当社負担で現金で支払った。

上記の取引事例を使い、商品を販売した際に発送費がかかった時の仕訳の流れを順に説明します。

掛けでの商品販売時

商品を販売したため、売上が発生します。

そのため、貸方(右側)に売上(収益)1,000円を記入します。

また、販売方法は掛けのため、売掛金が増加します。

したがって、借方(左側)に売掛金(資産)1,000円を記入します。ここまでは掛け取引と同じ仕訳方法です。

発送費発生時

商品の販売と同時に発送費100円が発生しているため、発送費という費用の勘定科目が発生します。

費用の勘定科目は、ホームポジションが借方となります。そのため、借方(左側)に発送費(費用)100円を記入します。

また、代金は現金で支払っているため、現金が減少します。

したがって、貸方(右側)に現金(資産)100円を記入します。

上記の取引のような商品売買時に発生する発送費や保険料、包装代などの付随費用を諸掛りといいます。

諸掛りの仕訳方法についてより詳しく学びたい方は、下記の記事をご覧ください。

関連記事

諸掛り(仕入諸掛り・売上諸掛り)とは?仕訳事例を用いて解説

boki.funda.jp/blog/article/charges

boki.funda.jp/blog

売上の仕訳問題に挑戦

ここまでの内容で、売上の仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

売上の帳簿上の動き

最後に売上の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

売上発生時

商品を販売し売上が発生した時は、収益の発生を計上するため、貸方に売上を記入します。

掛けによる商品販売時

商品を掛けで販売した時は、売上が発生するとともに、売掛金が増加します。

商品返品時

販売した商品が返品された時は、逆仕訳を行うことで取引がなかった状態にします。

売上諸掛り発生時

商品を販売した際に発送費が発生した時は、売上が発生すると同時に発送費が費用として計上されます。

売上のまとめ

今回は簿記3級で登場する「売上」について解説しました。

売上は収益の勘定科目であるため、ホームポジションは貸方となります。したがって、売上が発生した時は貸方(右側)に記入し、取り消す時は借方(左側)に記入します。

特に仕訳問題で頻出の勘定科目であるため、しっかり押さえておきましょう!

基礎から簿記をしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で仕訳問題の対策を行うことができます。