「仕入」は企業が販売するための商品や材料を購入する際に発生する勘定科目です。商売を行うすべての企業で登場する項目であり、仕訳問題では頻出の論点です。

この記事では、簿記学習者向けに仕入の基本的な考え方や仕訳方法についてを図解を用いてわかりやすく解説します。

目次

- 仕入とは?

- 費用の勘定科目

- ホームポジションは借方

- 仕入の確認問題

- 仕入の仕訳事例

- 仕入が発生した時の仕訳事例

- 商品を掛けで仕入れた時の仕訳事例

- 仕入れた商品を返品した時の仕訳事例

- 商品を仕入れた際に発送費がかかった時の仕訳事例

- 期末に在庫が残っている時の仕訳事例

- 仕入の仕訳問題に挑戦

- 仕入の帳簿上の動き

- 仕入発生時

- 掛けによる商品仕入時

- 商品返品時

- 仕入諸掛り発生時

- 決算整理時

- 仕入のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

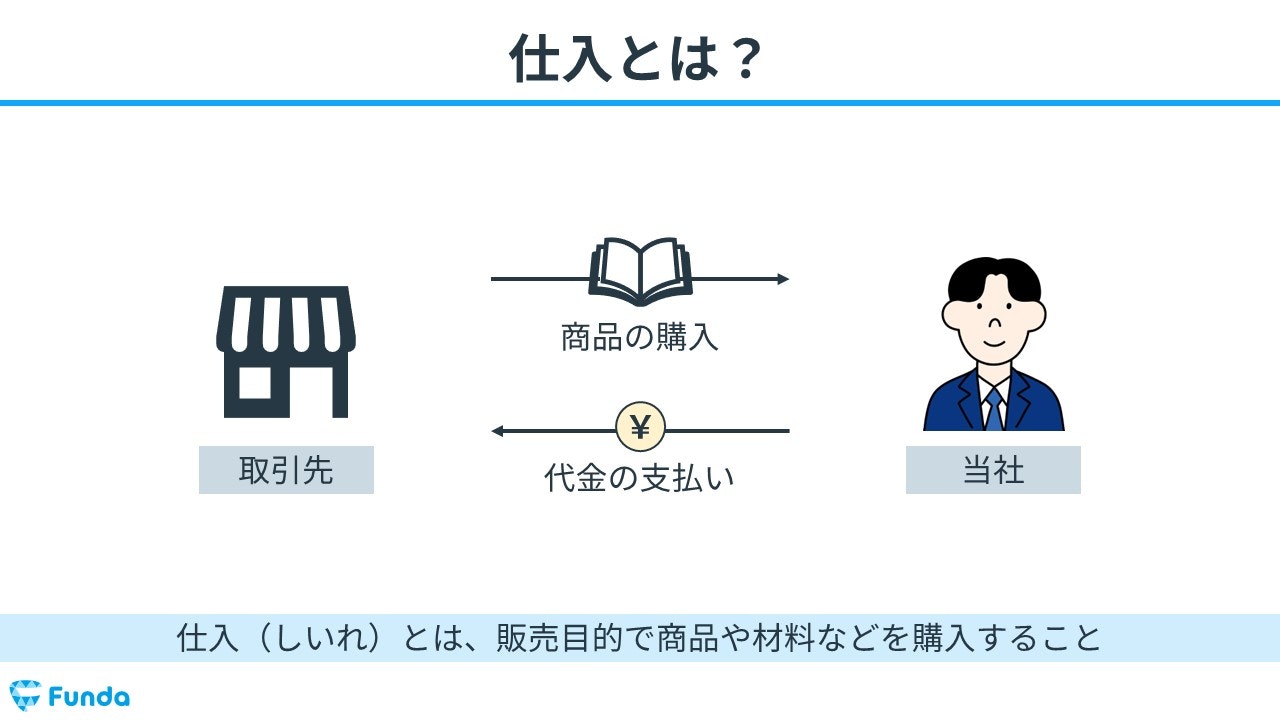

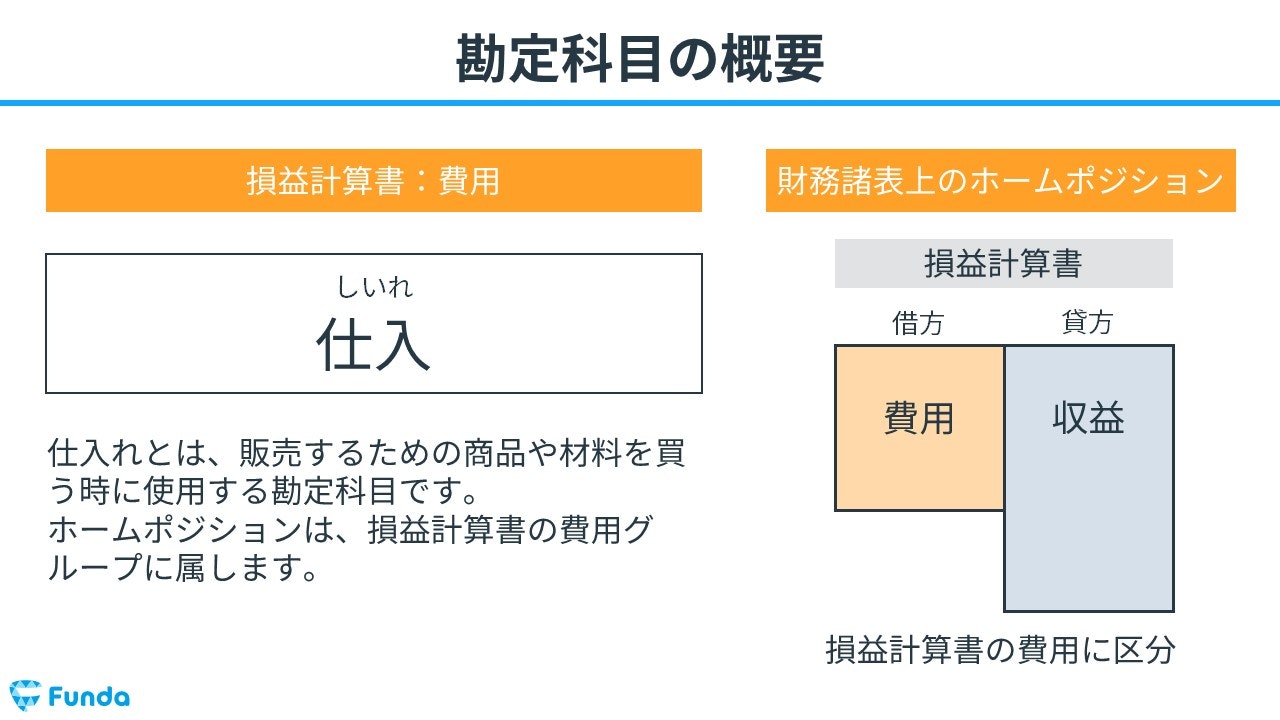

仕入とは?

仕入(しいれ)とは、販売目的で商品や材料などを購入することを指します。たとえば、本を販売する会社があった場合、本を販売するために外部から販売用の本を購入します。これを「仕入」といいます。

費用の勘定科目

仕入は、販売するための商品を外部から購入した際に発生することから、損益計算書の費用の勘定科目として扱います。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

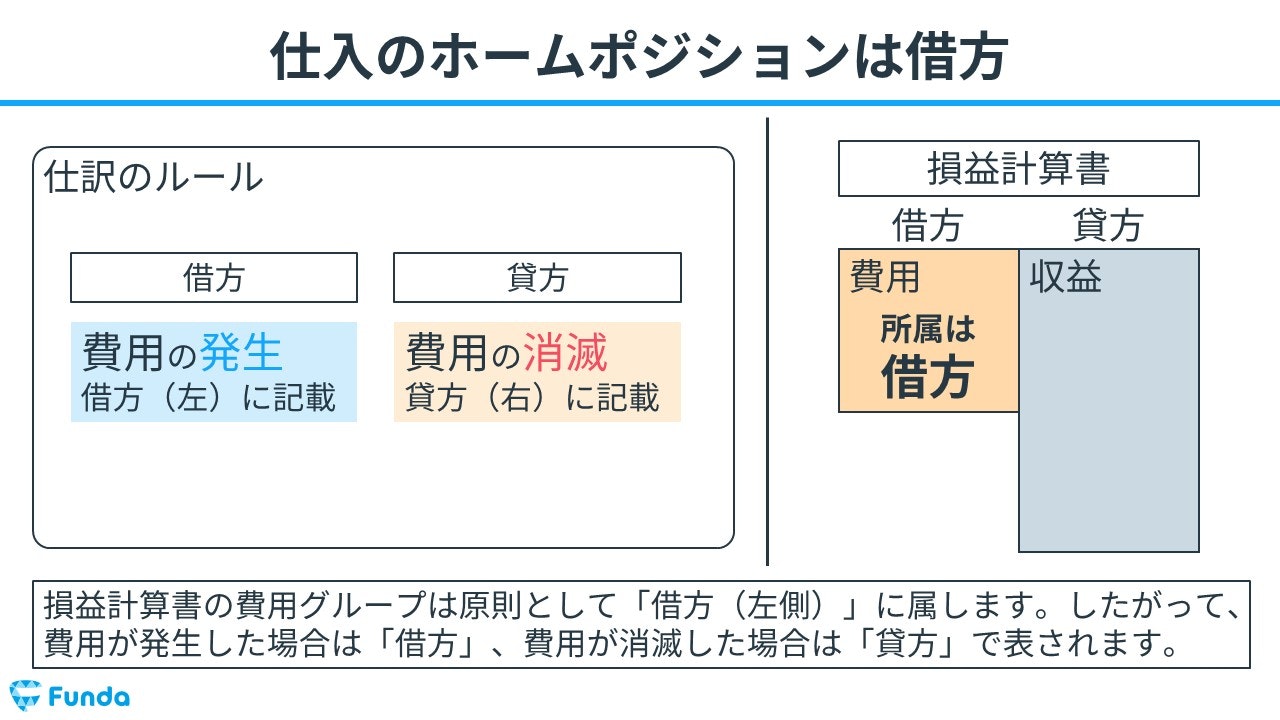

ホームポジションは借方

費用の勘定科目は、ホームポジションが借方となります。したがって、商品を購入し仕入が発生した時は借方(左側)に記入し、商品を返品するなどして仕入を取り消す時は貸方(右側)に記入します。

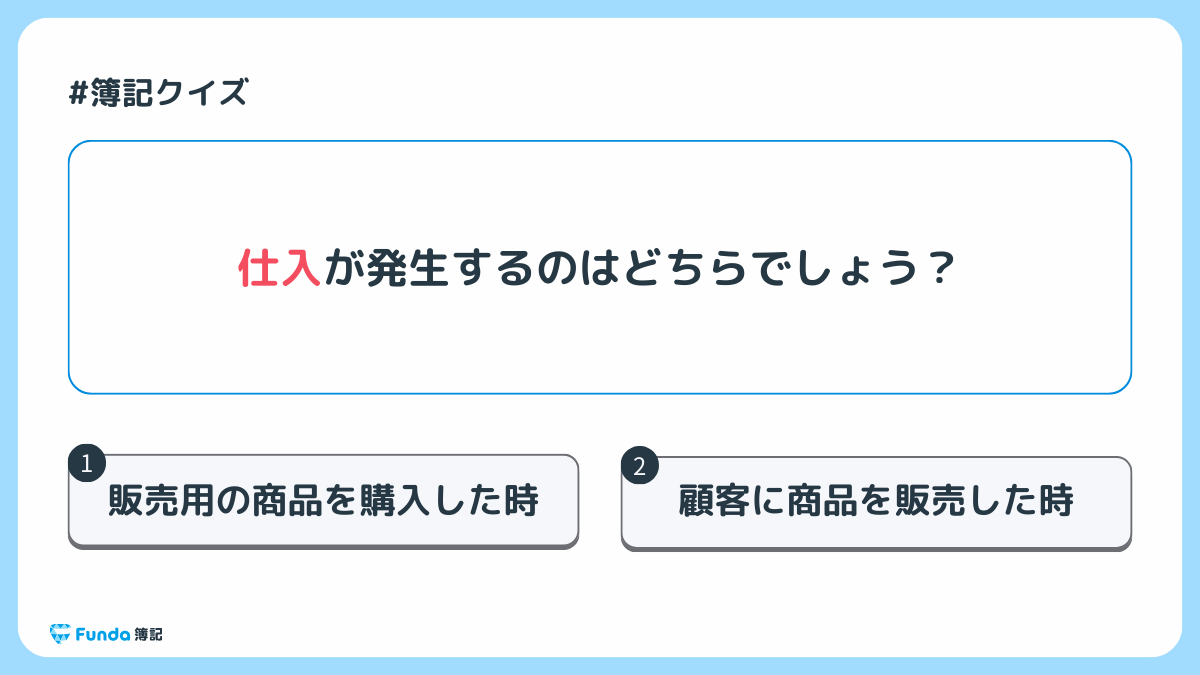

仕入の確認問題

それでは、ここまでの内容を踏まえて、売上に関する問題です。

仕入が発生するのはどちらでしょう?

タップで回答を見ることができます

販売用の商品を購入した時

顧客に商品を販売した時

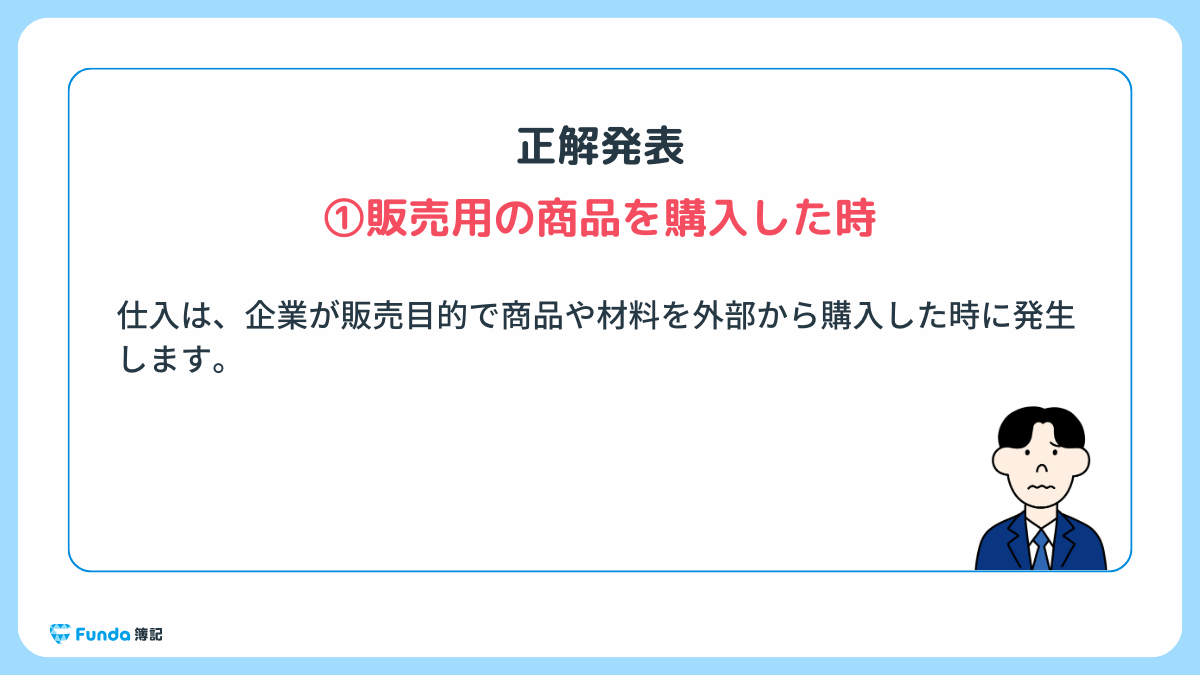

正解発表

正解は、選択肢①の販売用の商品を購入した時でした。

仕入は、企業が販売目的で商品や材料を外部から購入した時に発生します。

仕入の仕訳事例

ここからは、簿記上の取引事例を通じて、仕入の仕訳方法を解説していきます。

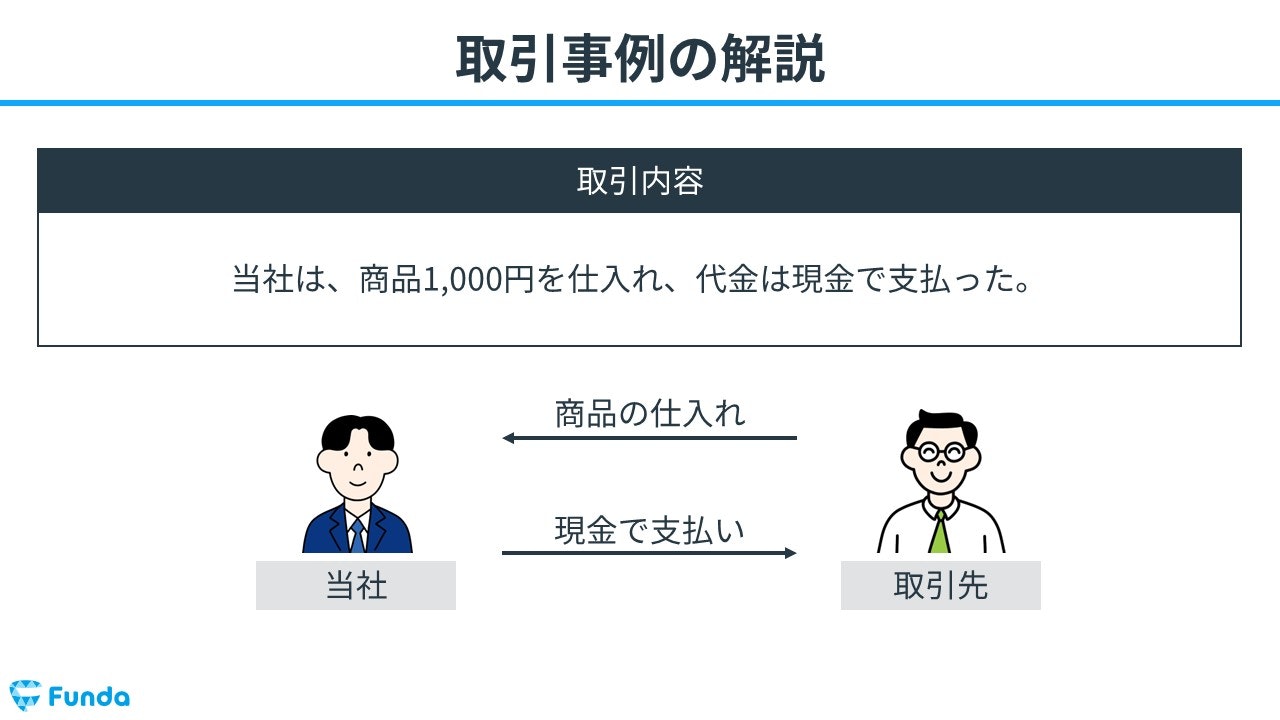

仕入が発生した時の仕訳事例

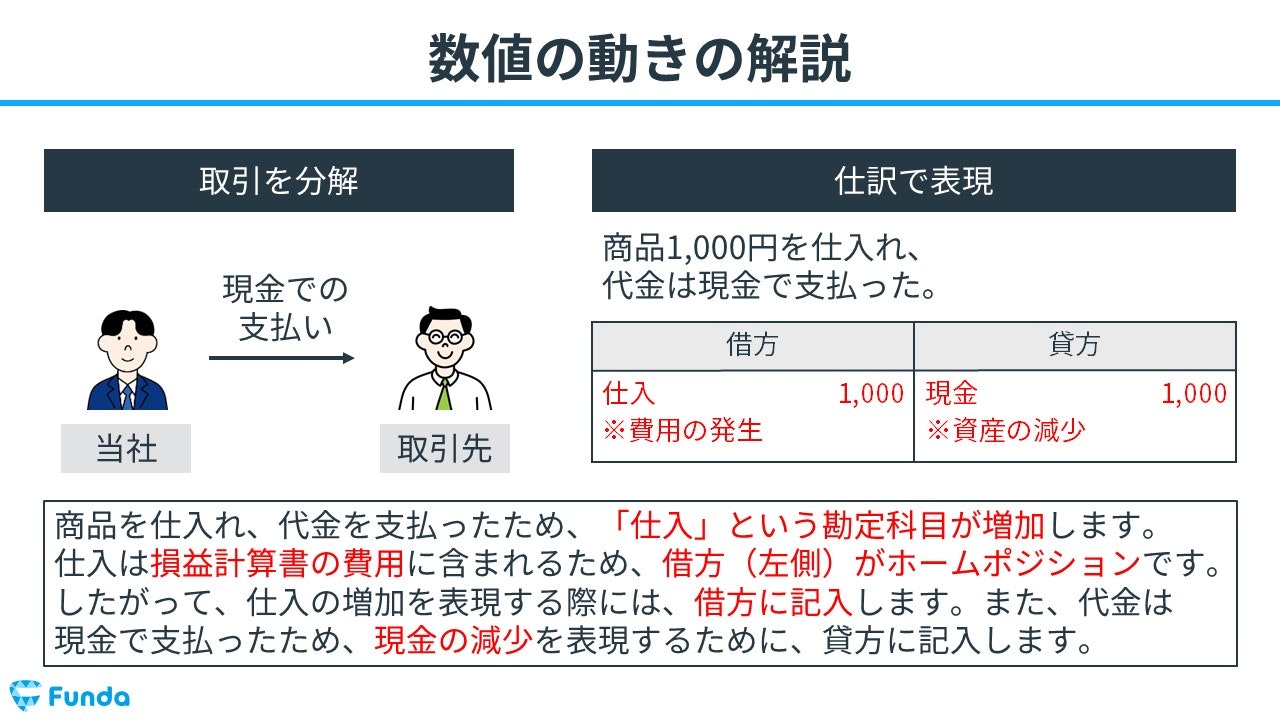

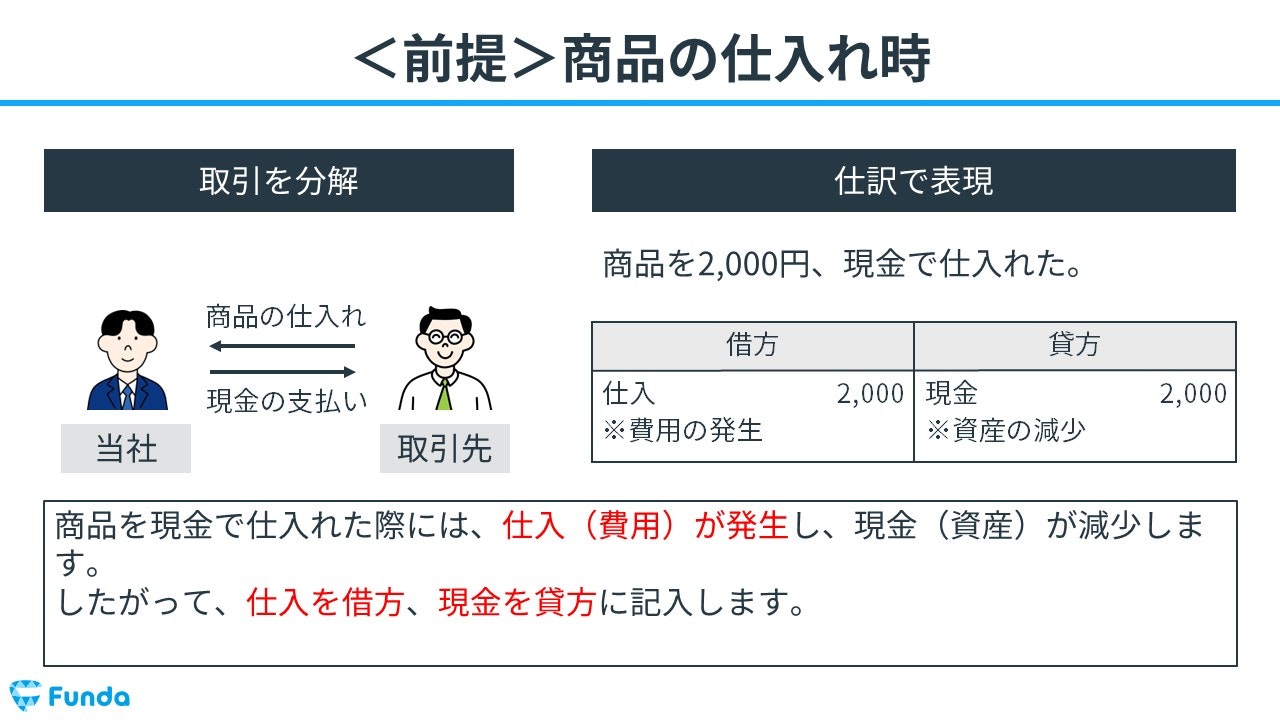

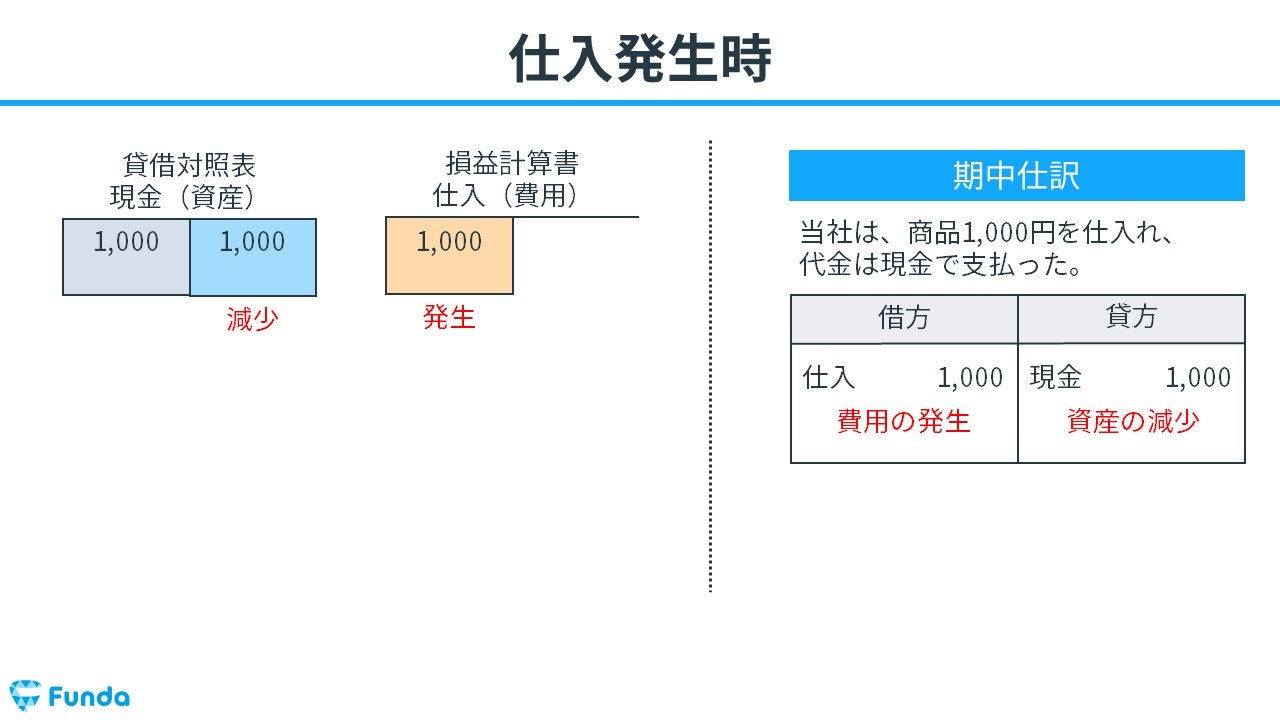

当社は、商品1,000円を仕入れ、代金は現金で支払った。

上記の取引事例を使い、仕入が発生した時の仕訳の流れを順に説明します。

販売目的で商品を購入することを「仕入れる」と表現します。簿記の試験では当たり前のように問題文で登場するため、慣れておきましょう。

商品仕入時

商品を仕入れ、代金を支払ったため、費用の勘定科目である仕入が発生します。

そのため、借方(左側)に仕入(費用)1,000円を記入します。

また、代金は現金で支払ったため、現金という資産の勘定科目が減少します。

資産の勘定科目は、ホームポジションが借方となります。したがって、貸方(右側)に現金(資産)1,000円を記入します。

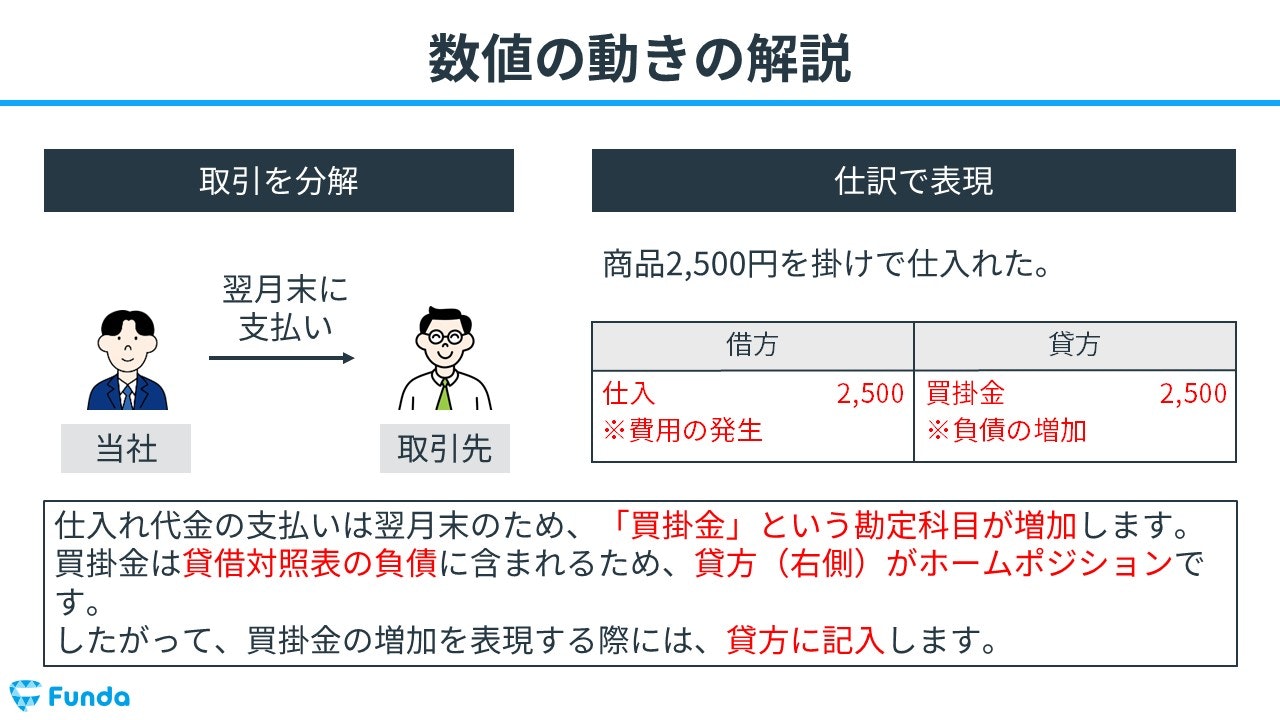

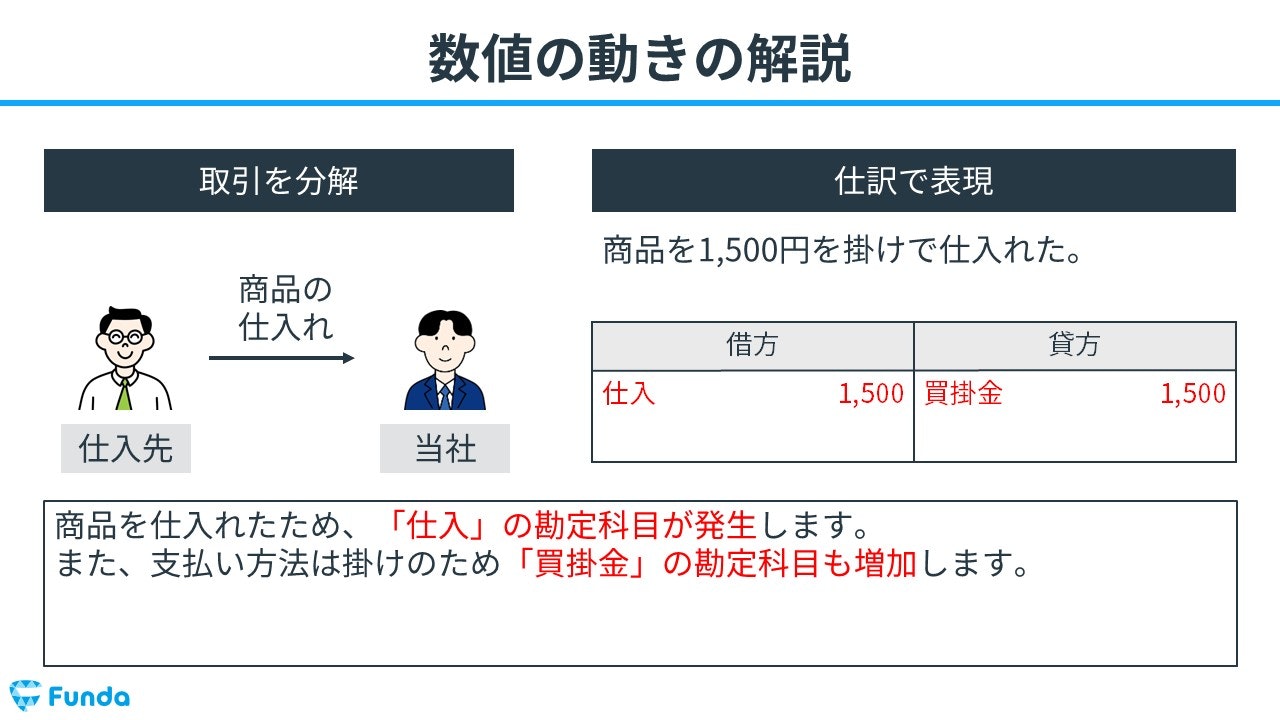

商品を掛けで仕入れた時の仕訳事例

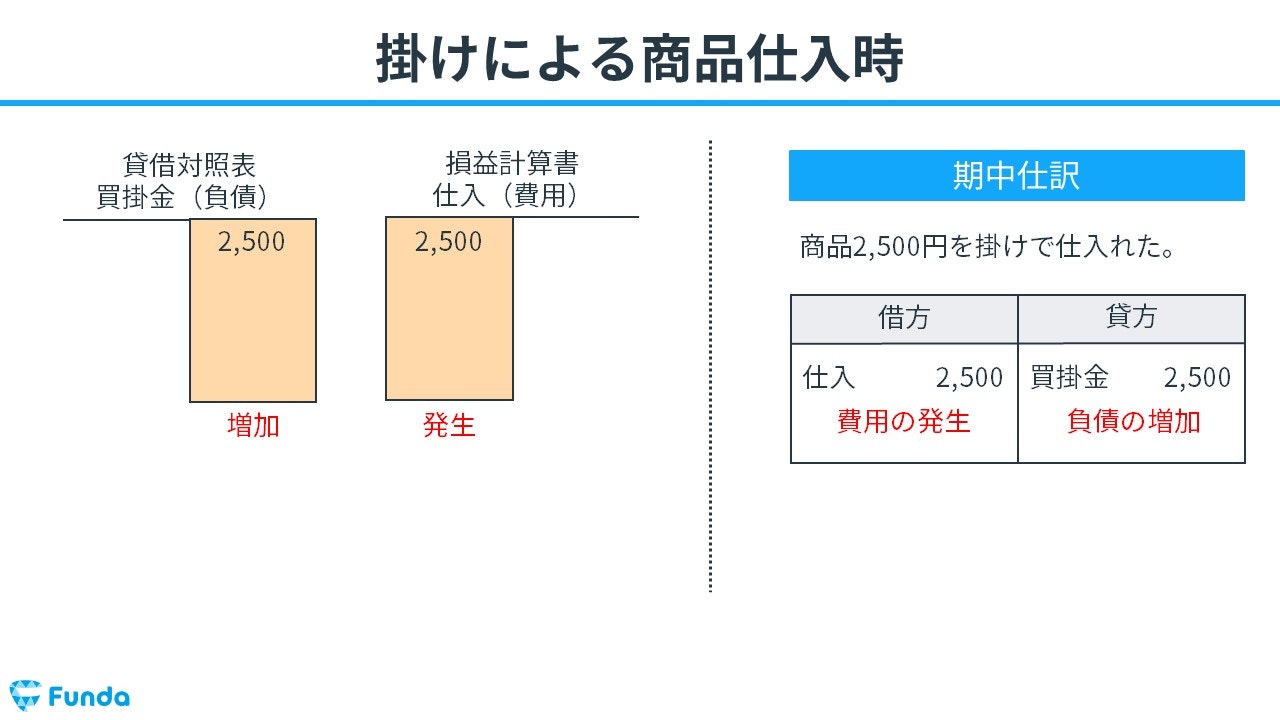

当社は、商品2,500円を掛けで仕入れた。

上記の取引事例を使い、商品を掛けで仕入れた時の仕訳の流れを順に説明します。

掛けとは、商品やサービスを現金で即座に支払わず、後日決済することが約束された取引方法のことをいいます。

掛けでの仕入時

商品を掛けで仕入れたことから、仕入が発生します。

そのため、借方(左側)に仕入(費用)2,500円を記入します。ここまでは先ほどの仕訳事例と同じです。

代金はあとで支払うため、買掛金という負債の勘定科目が増加します。

負債の勘定科目は、ホームポジションが貸方となります。したがって、貸方(右側)に買掛金(負債)2,500円を記入します。

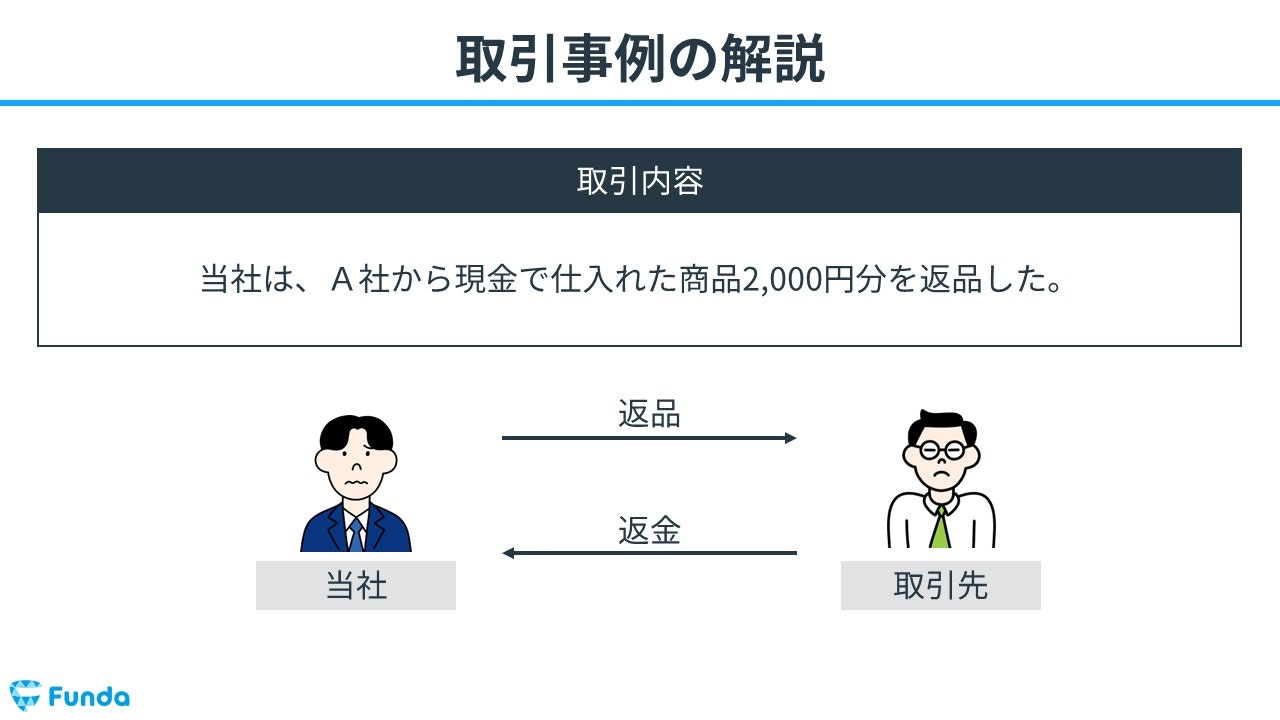

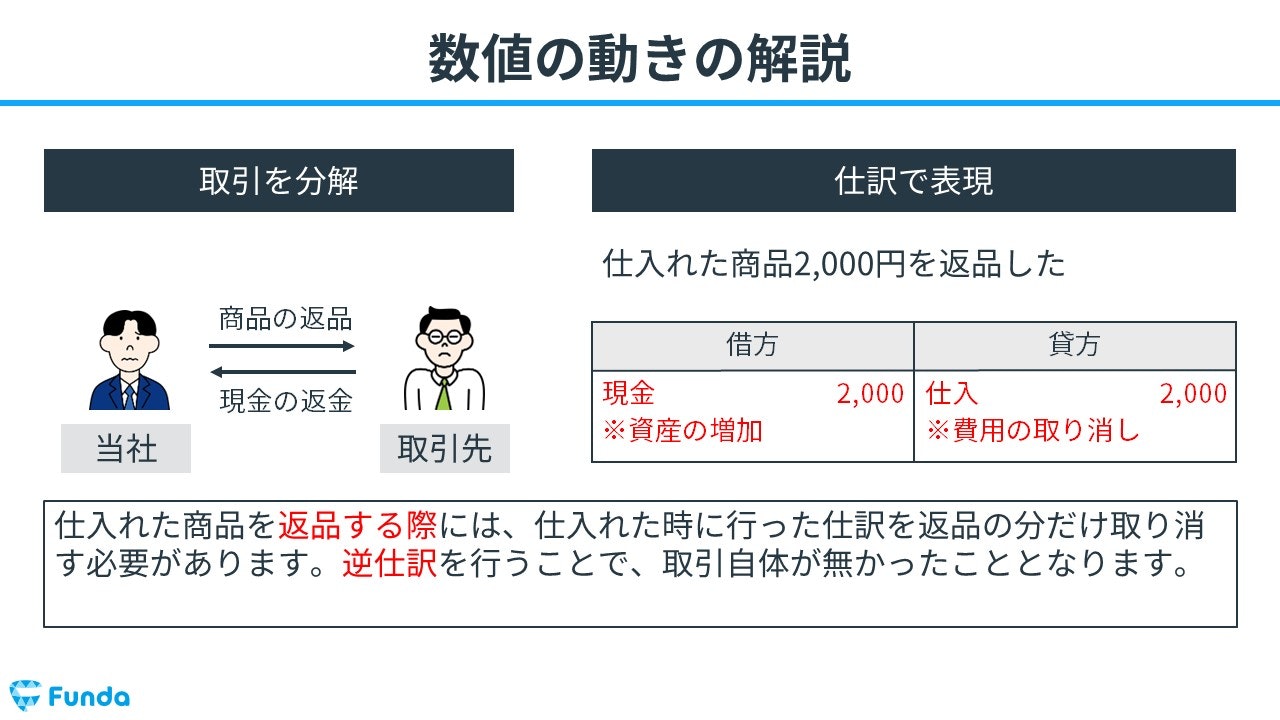

仕入れた商品を返品した時の仕訳事例

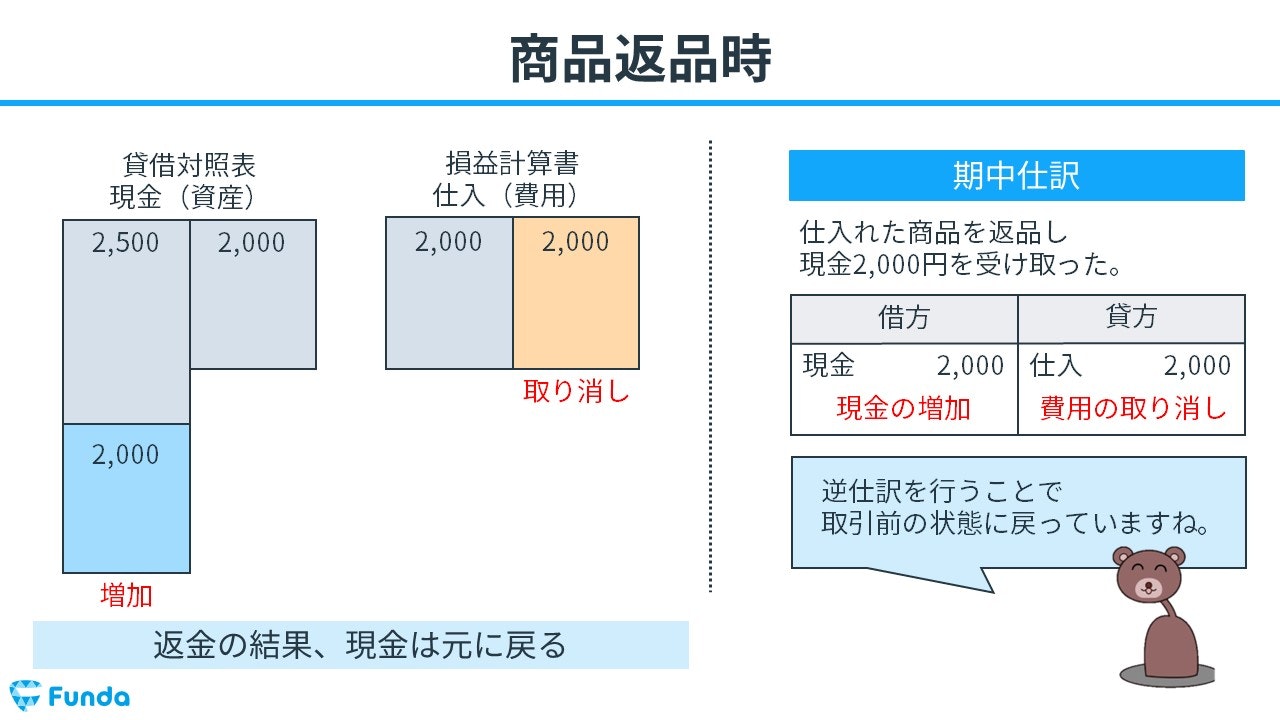

当社は、A社から現金で仕入れた商品2,000円分を品違いのため返品した。

上記の取引事例を使い、仕入れた商品を返品した時の仕訳の流れを順に説明します。

商品返品時

仕入れた商品を返品する時は、逆仕訳を行うことで取引自体をなかったことにします。

逆仕訳とは、以前に行った仕訳の借方・貸方の勘定科目を逆にして行う仕訳のことをいいます。

以前に行った仕訳とは、今回でいう商品仕入時に行った仕訳を指します。

借方:仕入2,000円 貸方:現金2,000円

返品をした時は、上記の仕訳を逆にして、取引自体をなかったことにします。したがって、借方(左側)に現金(資産)2,000円を記入し、貸方(右側)に仕入(費用)2,000円を記入します。

返品処理の仕訳方法についてより詳しく学びたい方は、下記の記事をご覧ください。

関連記事

商品の返品(仕入戻し・売上戻り)とは?仕訳事例を用いて解説

boki.funda.jp/blog/article/return

boki.funda.jp/blog

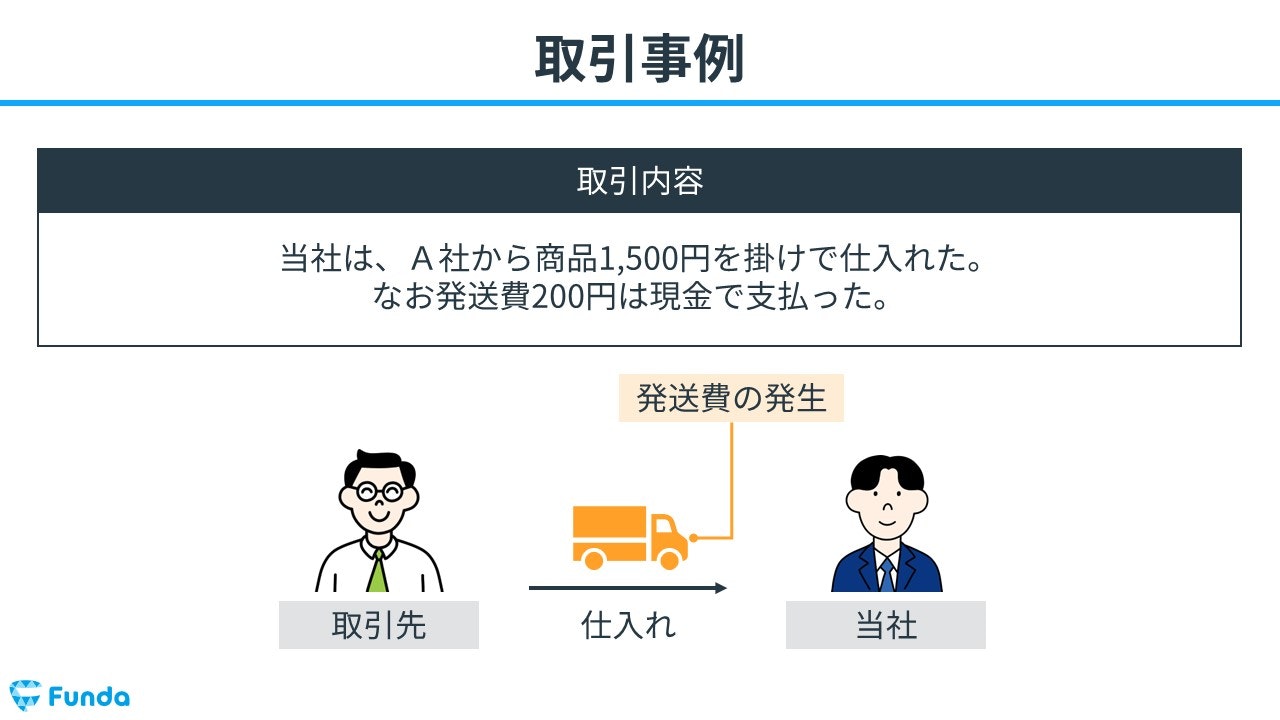

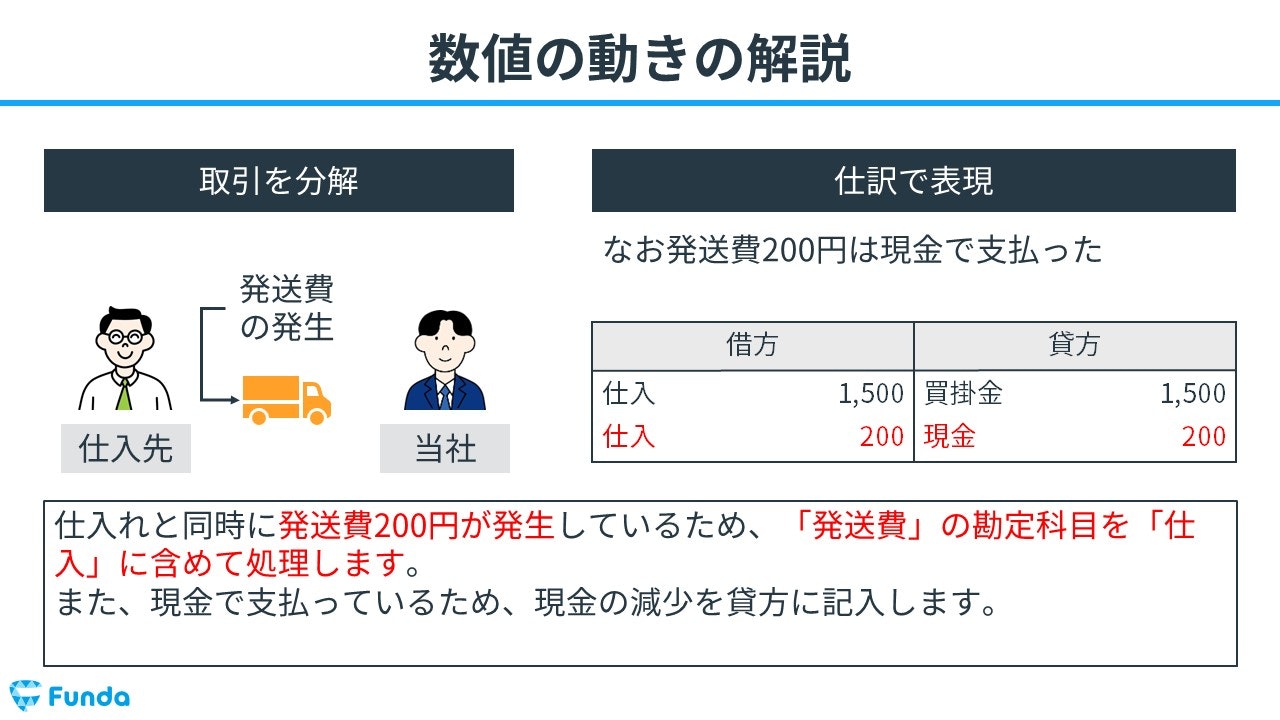

商品を仕入れた際に発送費がかかった時の仕訳事例

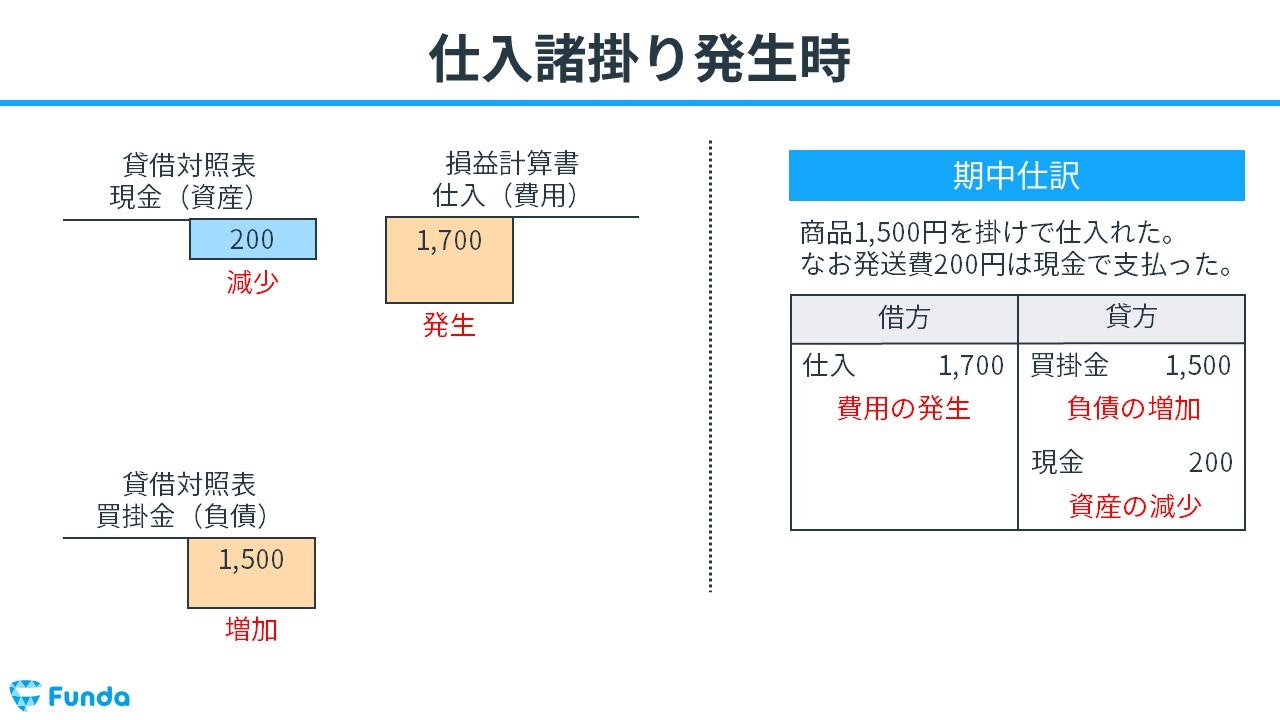

当社は、A株式会社から商品1,500円を掛けで仕入れた。なお、発送費200円は現金で支払った。

上記の取引事例を使い、商品を仕入れた際に発送費がかかった時の仕訳の流れを順に説明します。

掛けでの商品仕入時

商品を仕入れたため、仕入が発生します。

そのため、借方(左側)に仕入(費用)1,500円を記入します。

また、支払方法は掛けのため、買掛金が増加します。

したがって、貸方(右側)に買掛金(負債)1,500円を記入します。ここまでは掛け取引と同じ仕訳方法です。

発送費発生時

仕入と同時に発生した発送費200円は、商品の仕入にかかった費用であるため、仕入の勘定科目に含めて処理します。

そのため、借方(左側)に仕入(費用)200円を記入します。

また、支払方法は現金で支払っているため、現金が減少します。

したがって、貸方(右側)に現金(資産)200円を記入します。

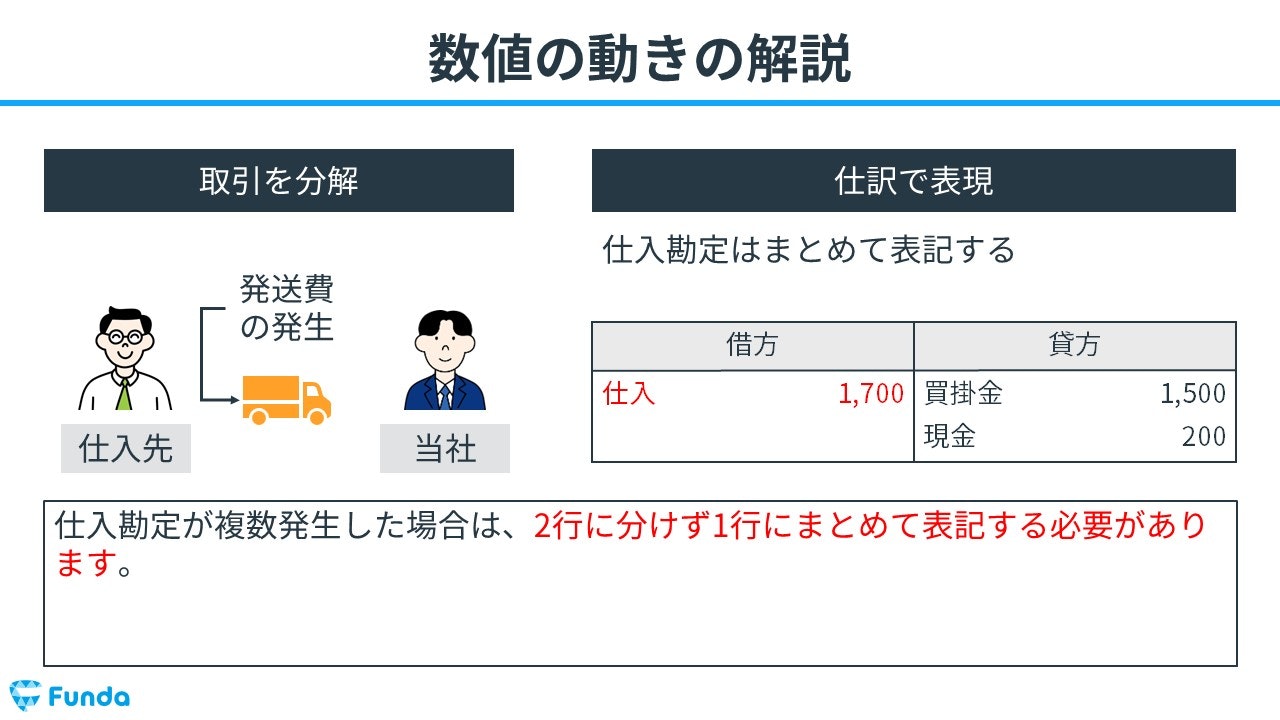

仕入勘定はまとめて表記

仕入勘定が複数発生した場合は、2行に分けず1行にまとめて表記する必要があります。

したがって、借方(左側)に仕入(費用)1,700円と記入します。

上記の取引のような商品売買時に発生する発送費や保険料、包装代などの付随費用を諸掛りといいます。

諸掛りの仕訳方法については、こちらの記事で詳しく解説しています。

関連記事

諸掛り(仕入諸掛り・売上諸掛り)とは?仕訳事例を用いて解説

boki.funda.jp/blog/article/charges

boki.funda.jp/blog

期末に在庫が残っている時の仕訳事例

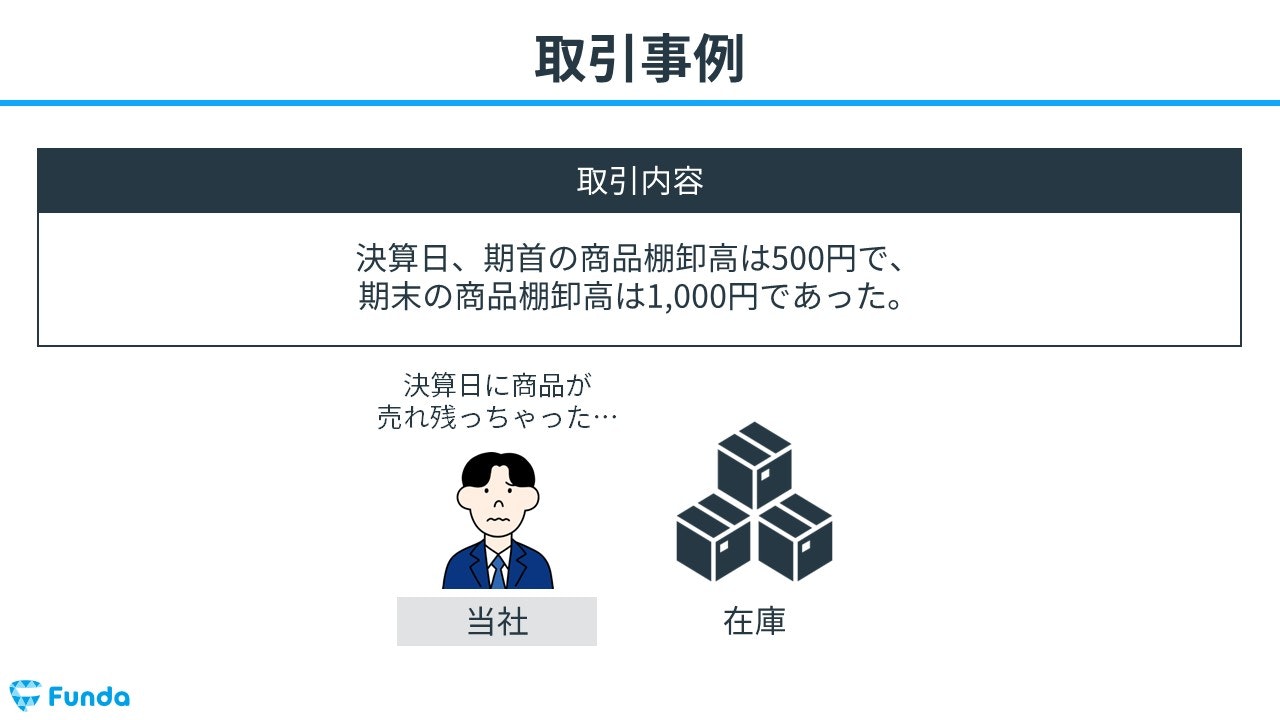

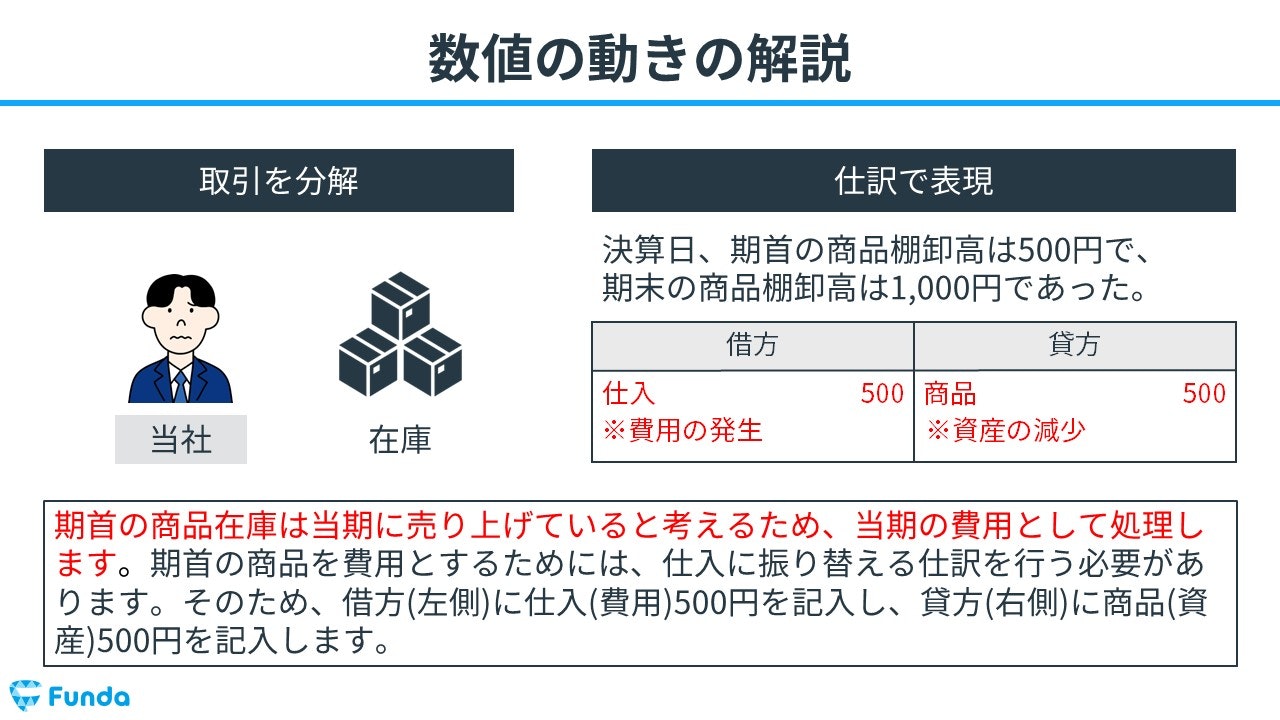

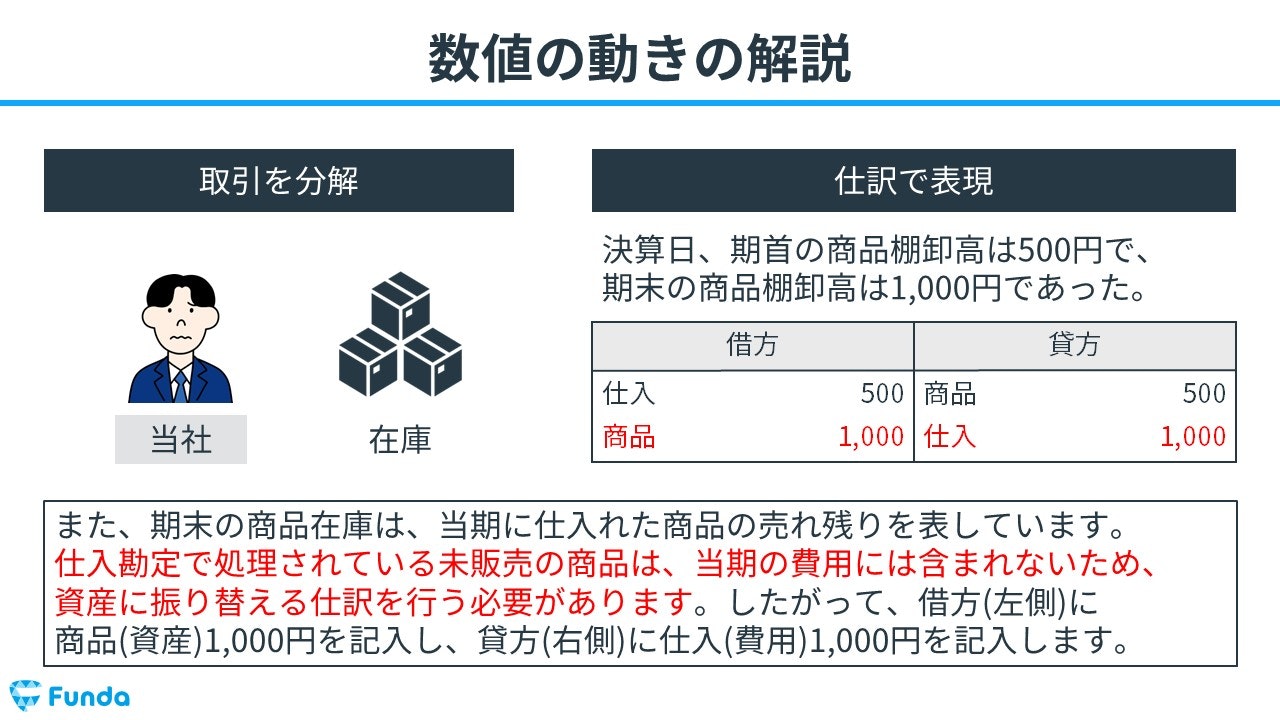

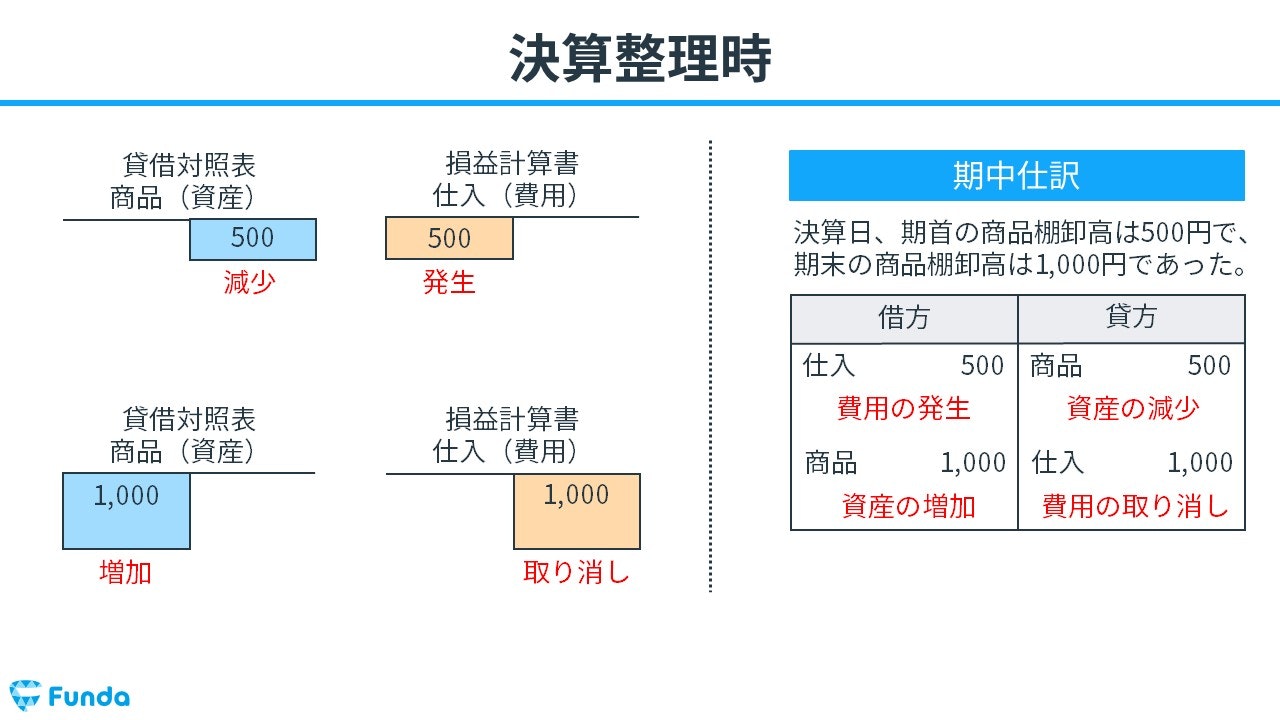

決算日、期首の商品棚卸高は500円で、期末の商品棚卸高は1,000円であった。

上記の取引事例を使い、期末に在庫が残っている時の仕訳の流れを順に説明します。

期首とは会計期間のはじまりの日を表し、期末とは会計期間の終わりを表します。特に決算書を作成する問題でよく登場するため、使いこなせるようにしましょう。

また、商品棚卸高とは、売れ残った商品の在庫を指します。期首商品棚卸高は前期の在庫を意味し、期末商品棚卸高は当期の在庫を意味します。

在庫が残っている時

期首の商品在庫は当期に売り上げていると考えるため、当期の費用として処理します。期首の商品を費用とするためには、仕入に振り替える仕訳を行う必要があります。

そのため、借方(左側)に仕入(費用)500円を記入し、貸方(右側)に商品(資産)500円を記入します。

また、期末の商品在庫は、当期に仕入れた商品の売れ残りを表しています。仕入勘定で処理されている未販売の商品は、当期の費用には含まれないため、資産に振り替える仕訳を行う必要があります。

したがって、借方(左側)に商品(資産)1,000円を記入し、貸方(右側)に仕入(費用)1,000円を記入します。

商品在庫の仕訳方法についてより詳しく学びたい方はこちら

関連記事

【図解】売上原価の勘定科目は?求め方や仕訳方法をわかりやすく解説

boki.funda.jp/blog/article/cost-of-goods-sold

boki.funda.jp/blog

仕入の仕訳問題に挑戦

ここまでの内容で、仕入の仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

仕入の帳簿上の動き

最後に仕入の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

仕入発生時

商品を仕入れた時は、費用の発生を計上するため、借方に仕入を記入します。

掛けによる商品仕入時

商品を掛けで仕入れた時は、仕入が発生するとともに、買掛金が増加します。

商品返品時

仕入れた商品を返品した時は、逆仕訳を行うことで取引がなかった状態にします。

仕入諸掛り発生時

商品を仕入れた際に発送費が発生した時は、仕入勘定に含めて処理します。

決算整理時

期首の商品在庫は当期に売り上げていると考えるため、商品(資産)を仕入(費用)に振り替えます。また、期末の商品は当期の費用に含めないため、仕入(費用)から商品(資産)に振り替えます。

仕入のまとめ

今回は簿記3級で登場する「仕入」について解説しました。

仕入は費用の勘定科目であるため、ホームポジションは借方となります。したがって、仕入が発生した時は借方(左側)に記入し、取り消す時は貸方(右側)に記入します。

特に仕訳問題で頻出の勘定科目であるため、しっかり押さえておきましょう!

基礎から簿記をしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で仕訳問題の対策を行うことができます。