貸倒引当金とは?

貸倒引当金(かしだおれひきあてきん)とは、債権に対する貸倒れの見積高を表す評価勘定です。

期末に残高のある債権のうち、翌期以降に貸倒れの可能性があるものに関しては、事前に概算し、当期の費用として計上するために貸倒引当金が設定されます。

貸借対照表上では、資産の控除項目として使用されます。したがって、増加の際には貸方、減少の際には借方で仕訳を記入します。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

この記事では、貸倒引当金の意味や計算方法、具体的な仕訳事例についてを簿記初心者向けにわかりやすく解説します。

目次

- 貸倒引当金とは?

- 貸倒引当金を設定する目的

- 貸倒引当金の取引で登場する勘定科目

- 貸倒引当金の計算方法とは?

- 貸倒引当金の計算事例

- 貸倒引当金の表示

- 貸倒引当金の判断基準とは?

- 貸倒引当金の確認問題

- 正解発表

- 貸倒引当金の仕訳事例

- 貸倒引当金を設定した時

- 当期販売分の売掛金が貸倒れた時

- 前期販売分の売掛金が貸倒れた時(引当金なし)

- 前期販売分の売掛金が貸倒れた時(引当金≧損失)

- 前期販売分の売掛金が貸倒れた時(引当金<損失)

- 簿記検定で出題される貸倒引当金の問題

- 貸倒引当金の仕訳問題の配点

- 貸倒引当金の仕訳問題に挑戦

- 貸倒引当金の帳簿上の動き

- 貸倒引当金設定時

- 当期販売分から発生

- 前期販売分から発生(引当金なし)

- 前期販売分から発生(引当金≧損失)

- 前期販売分から発生(引当金<損失)

- 貸倒引当金のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

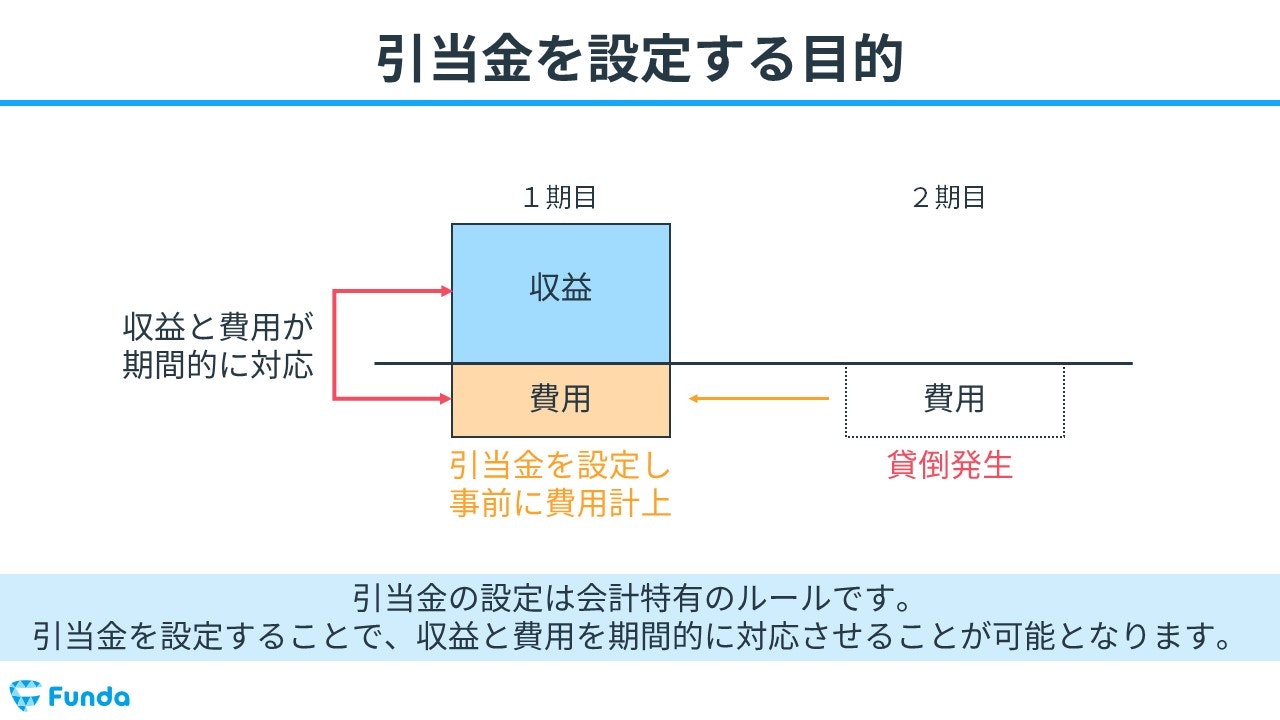

貸倒引当金を設定する目的

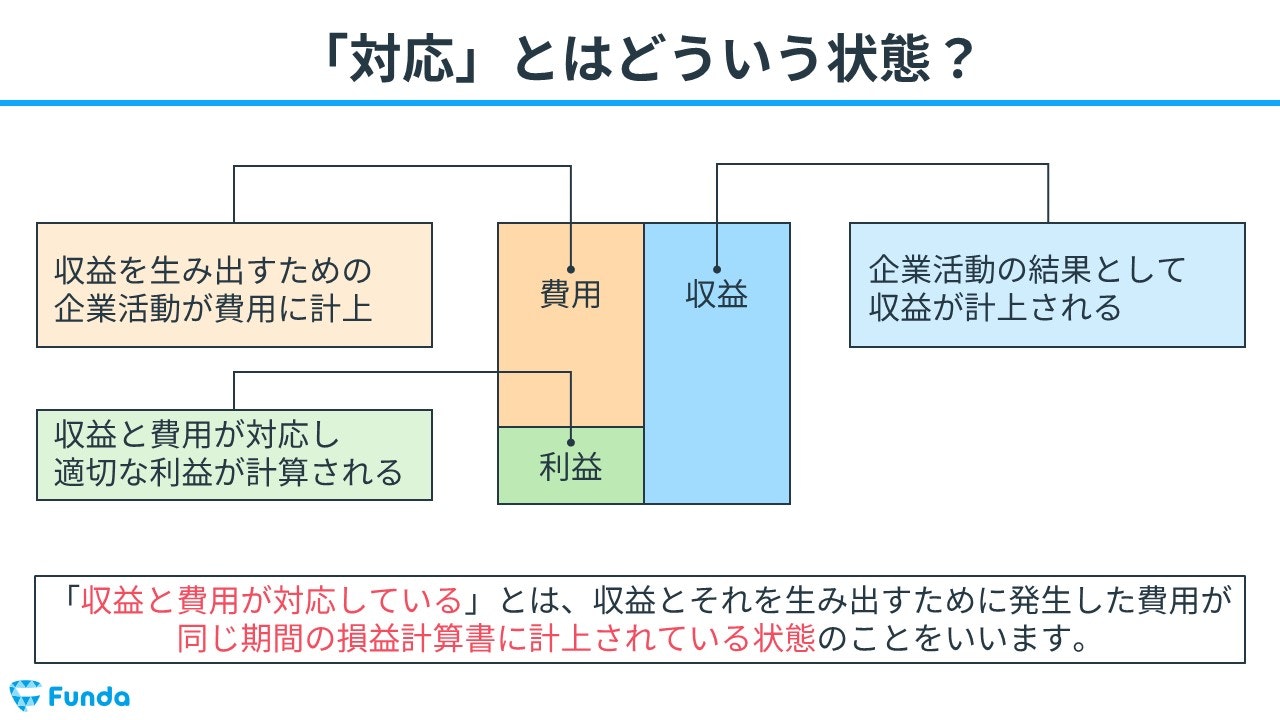

貸倒引当金を設定する目的は、当期の費用と収益を対応させるためです。これを「費用収益対応の原則」といいます。

費用収益対応の原則とは、一定のルールに基づいて会計処理をすることで、費用と収益を期間的に対応させ企業活動の実態を正確に反映させる考え方です。

「収益と費用が対応している」とは、収益とそれを生み出すために発生した費用が同じ期間の損益計算書に計上されている状態のことをいいます。

貸倒引当金を設定することで、収益と費用を期間的に対応させることが可能となります。

貸倒引当金の取引で登場する勘定科目

貸倒引当金の取引で登場する勘定科目は主に下記の2つです。

簿記の仕訳事例でも頻出するため、使いこなせるようにしましょう。

- 貸倒引当金繰入

- 貸倒損失

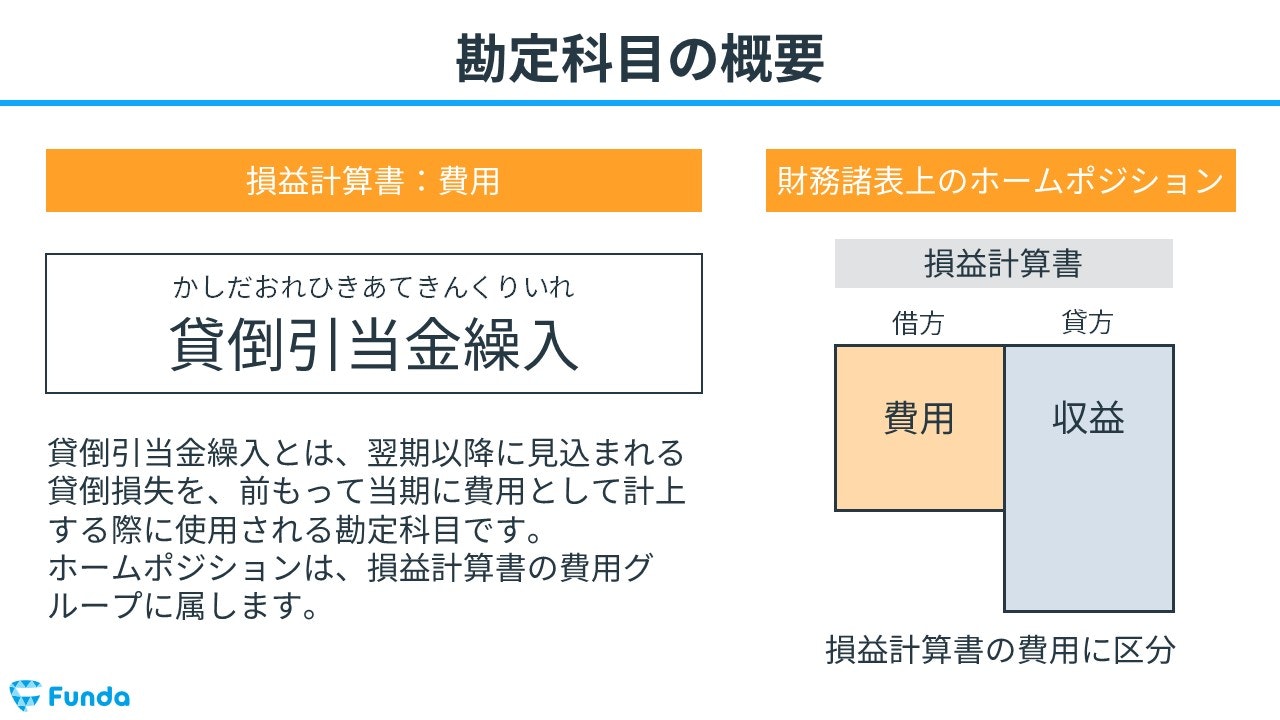

貸倒引当金繰入

貸倒引当金繰入(かしだおれひきあてきんくりいれ)とは、翌期以降に見込まれる貸倒損失を、前もって当期に費用として計上する際に使用される勘定科目です。

会計上では、費用の勘定科目となります。

貸倒損失

貸倒損失(かしだおれそんしつ)とは、取引先から売掛金等の債権を回収できなくなった際に使用する勘定科目です。

会計上では、費用の勘定科目となります。

貸倒損失は債権が回収不能となり損失が確定しているのに対して、貸倒引当金は貸倒れに備えた見積額であるため損失はまだ確定していないという違いがあります。

貸倒損失についてはこちらの記事で詳しく解説しています。

関連記事

貸倒損失とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/bad-debt-loss

boki.funda.jp/blog

貸倒引当金の計算方法とは?

貸倒引当金の仕訳問題では計算問題がセットで出題されます。

貸倒引当金の見積高は下記の計算式で算出されます。

貸倒見積高=債権期末残高×貸倒実績率(%)

期末の債権の残高に貸倒実績率を乗じることで貸倒見積高を概算します。貸倒実績率は、試験では「〇〇%」と出題されます。

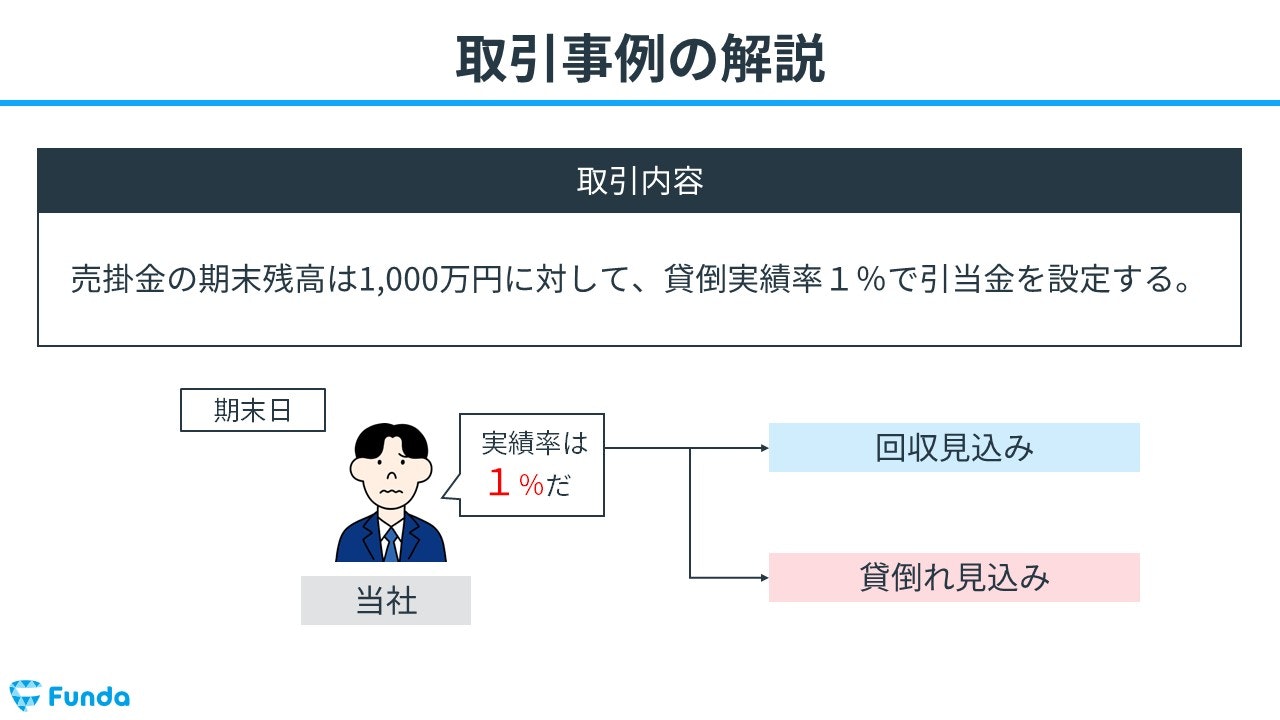

貸倒引当金の計算事例

貸倒見積高と回収見込みは、債権の残高と貸倒実績率の2つの情報で計算することができます。

例えば、売掛金の期末残高が1,000万円、貸倒実績率が1%であったとしましょう。

先ほどの計算式に当てはめると、

売掛金期末残高1,000万円×貸倒実績率1%=貸倒見積高10万円

となるため、貸倒れ見込みが10万円、回収見込みが990万円であることが分かります。

貸倒引当金の表示

貸倒引当金は、資産の評価勘定と呼ばれます。下図の財務諸表上の表示事例を見るとわかるように、債権(売掛金)の残高から控除される形でマイナス表示されます。

このようにマイナス表示にすることで、財務諸表利用者が貸借対照表を見る際に、どの程度の金額が回収できて、どの程度の金額が回収不能なのかが一目でわかります。

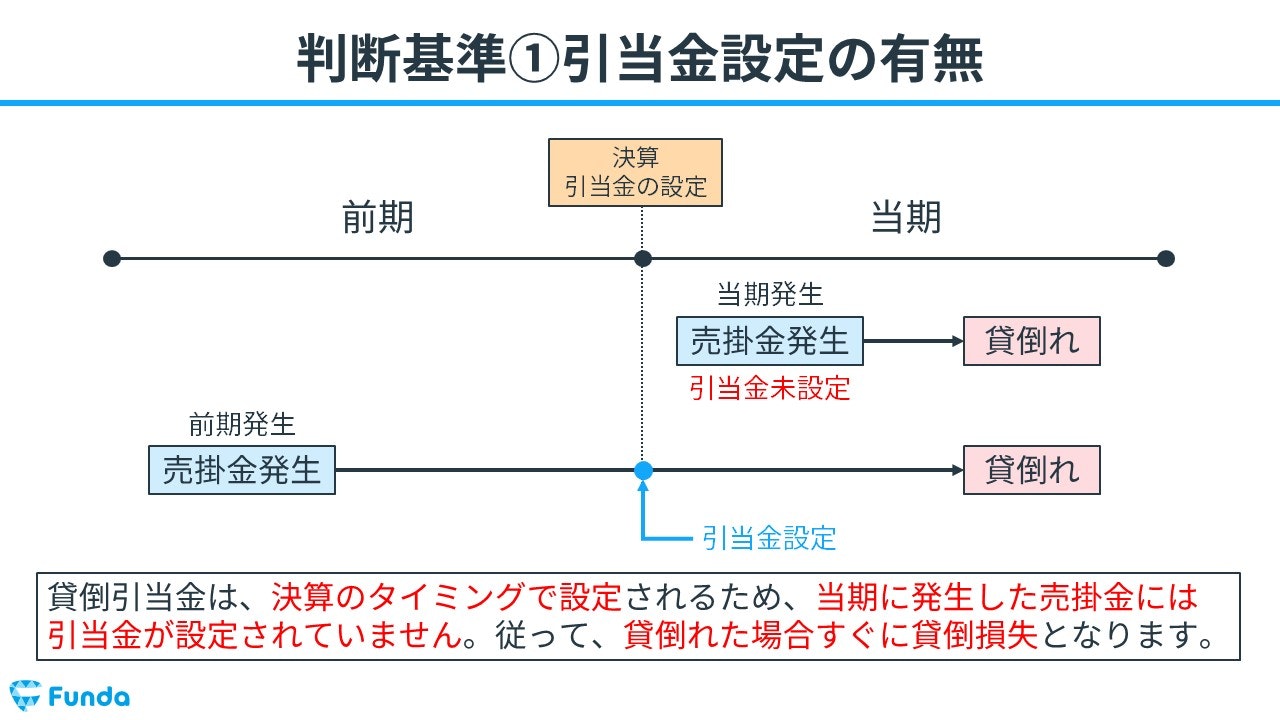

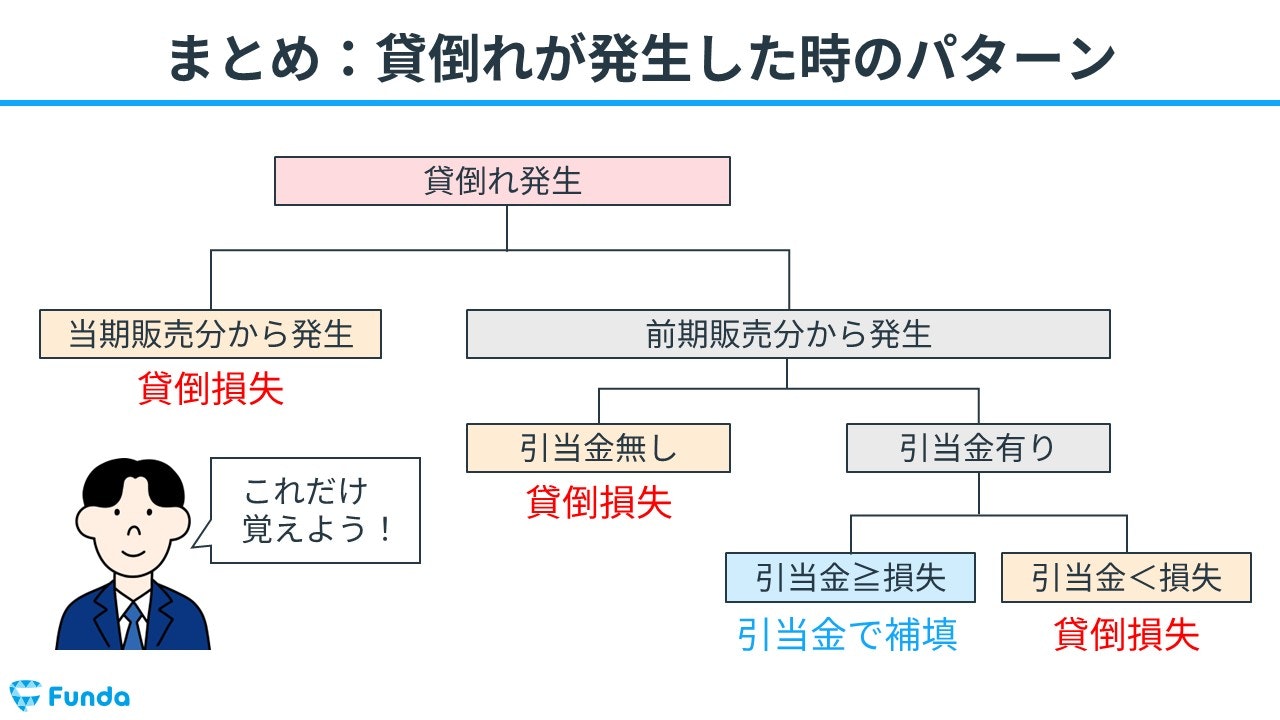

貸倒引当金の判断基準とは?

貸倒引当金は、決算のタイミングで設定されるため、当期に発生した売掛金には引当金が設定されていません。したがって、当期に貸倒れた場合すぐに貸倒損失となります。

また、引当金が設定されていた場合でも、引当金を超える金額の貸倒れが発生した場合には、超えた部分だけ損失として処理されます。

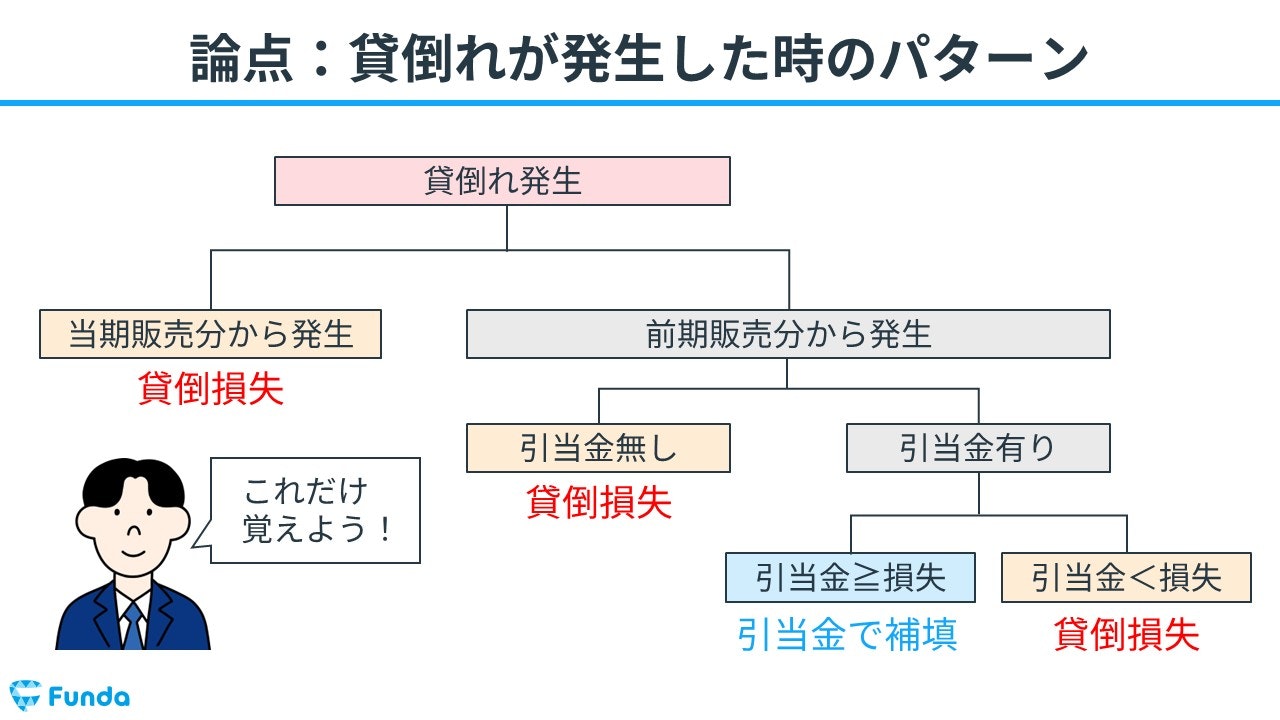

下図は、貸倒れが発生した時の4つのパターンです。

貸倒引当金で補填するのか、貸倒損失として計上するのかが本番では問われるため、4つのパターンを覚えておきましょう。

貸倒引当金の確認問題

それでは、ここまでの内容を踏まえて、貸倒引当金に関する問題です。

貸倒引当金が計上される時は?.png?w=1200&h=675)

タップで回答を見ることができます

取引先に資金を貸し付けた時

当期販売分の売掛金が貸倒れた時

貸倒れた売掛金を回収できた時

貸倒引当金を設定した時

正解発表

正解は、選択肢④貸倒引当金を設定した時です。

貸倒引当金を設定した時は貸倒引当金を計上します。

貸倒引当金は、決算のタイミングで設定されるため、当期に発生した売掛金には引当金が設定されていません。

そのため、当期に貸倒れた場合すぐに貸倒損失となります。.png?w=1200&h=675)

貸倒引当金の仕訳事例

簿記上の取引事例を通じて、貸倒引当金の仕訳方法を解説します。

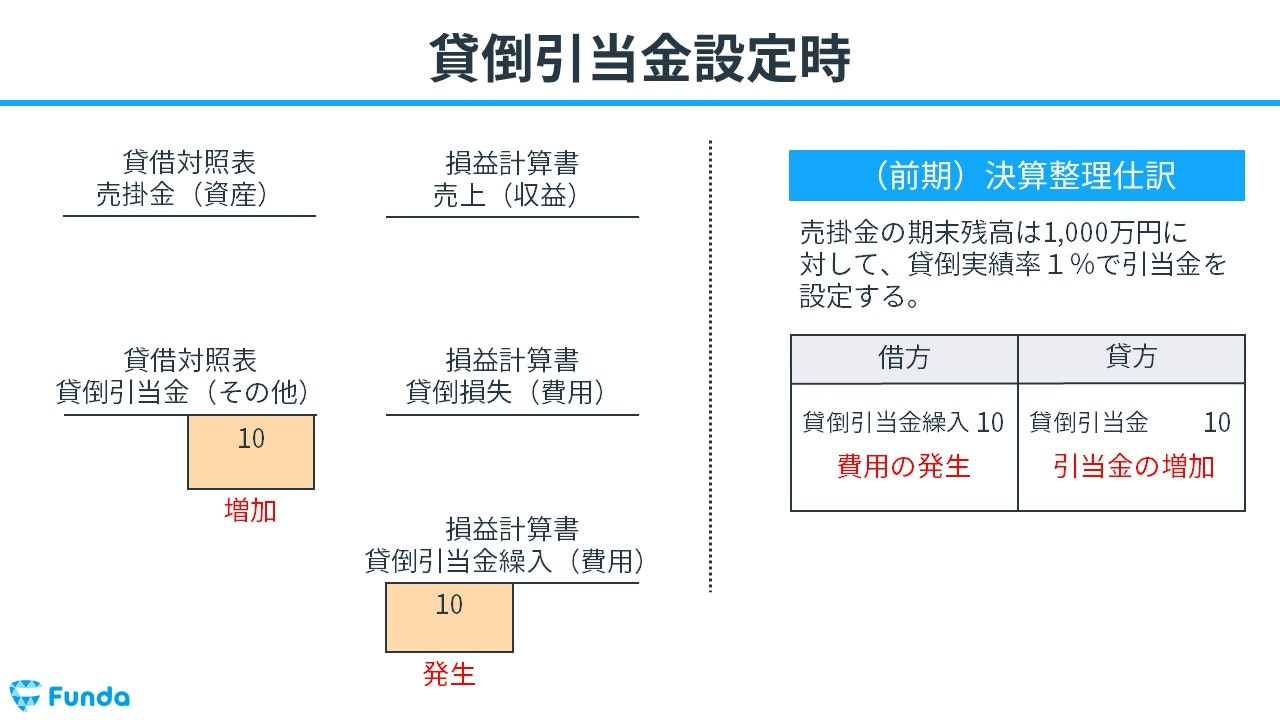

貸倒引当金を設定した時

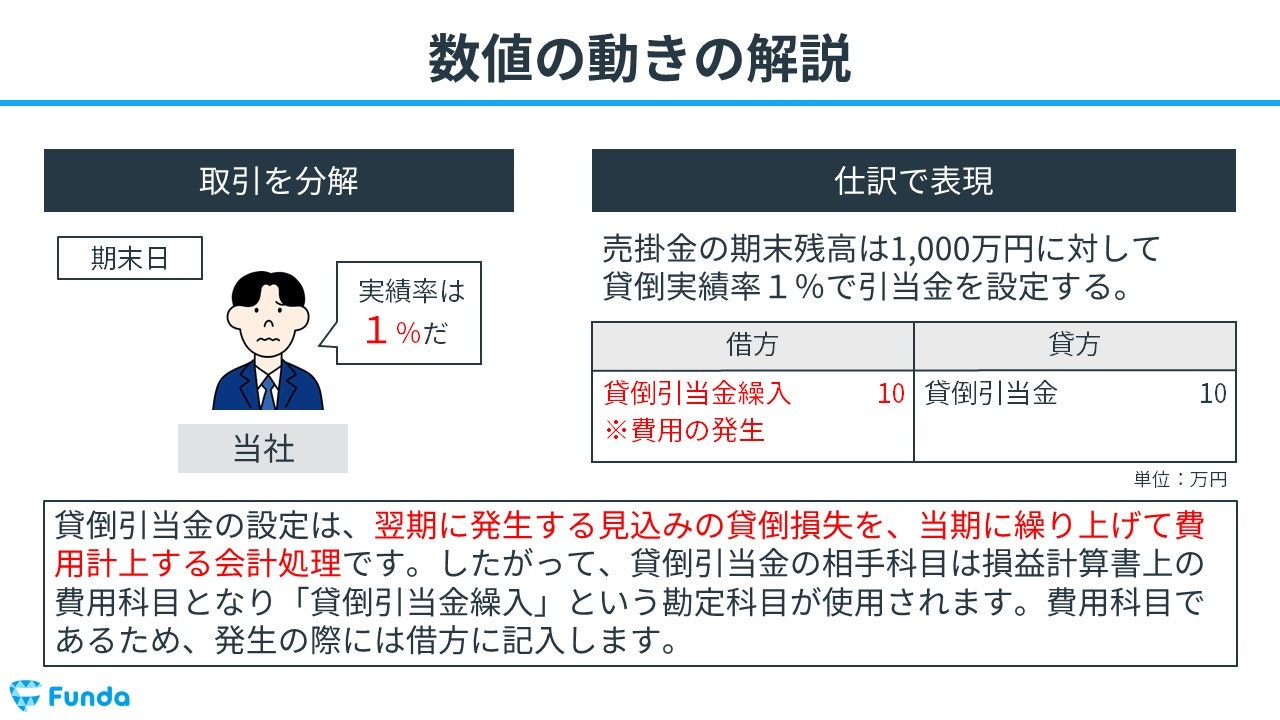

売掛金の期末残高は1,000万円に対して、貸倒実績率1%で引当金を設定する。

上記の取引事例を使い、貸倒引当金を設定した時の仕訳の流れを順に説明します。

貸倒引当金設定時:貸倒引当金の増加

期末残高1,000万円に実積率1%を乗じて10万円の貸倒引当金を設定します。

貸倒引当金は債権(資産)の控除科目であるため、増減の際には通常の資産とは逆の動きとなります。

したがって、貸方(右側)に貸倒引当金(資産の控除項目)10万円を記入します。

貸倒引当金設定時:貸倒引当金繰入の発生

貸倒引当金の設定は、翌期に発生する見込みの貸倒損失を、当期に繰り上げて費用計上する会計処理です。したがって、貸倒引当金の相手科目は損益計算書上の費用科目となり「貸倒引当金繰入」という勘定科目が使用されます。

よって、借方(左側)に貸倒引当金繰入(費用)10万円を記入します。

当期販売分の売掛金が貸倒れた時

当期販売分の売掛金70円が貸倒れた。

上記の取引事例を使い、当期販売分の売掛金が貸倒れた時の仕訳の流れを順に説明します。

当期販売分の貸倒発生時:売掛金の減少と貸倒損失の発生

当期販売分の債権が貸倒れた場合には、決算にて引当金を設定する前なので「貸倒損失」として処理します。

そのため、借方(左側)に貸倒損失(費用)70円を記入します。

また、売掛金が貸倒れたため、売掛金が減少します。

したがって、貸方(右側)に売掛金(資産)70円を記入します。

前期販売分の売掛金が貸倒れた時(引当金なし)

前期販売分の売掛金70円が貸倒れた。貸倒引当金は設定されていない。

上記の取引事例を使い、前期販売分の売掛金が貸倒れた時の仕訳の流れを順に説明します。

前期販売分の貸倒発生時:売掛金の減少と貸倒損失の発生

前期販売分の債権が貸倒れた場合でも、前期の決算にて引当金が設定されていない場合には「貸倒損失」として処理します。

そのため、借方(左側)に貸倒損失(費用)70円を記入します。

また、売掛金が貸倒れたため、売掛金が減少します。

したがって、貸方(右側)に売掛金(資産)70円を記入します。

前期販売分の売掛金が貸倒れた時(引当金≧損失)

前期販売分の売掛金70円が貸倒れた。貸倒引当金は100円分設定されている。

上記の取引事例を使い、前期販売分の売掛金が貸倒れた時の仕訳の流れを順に説明します。

前期販売分の貸倒発生時:売掛金の減少と貸倒引当金の取り崩し

前期販売分の債権が貸倒れた場合で、貸倒引当金の設定金額が損失の額以上(引当金100≧損失70)の場合には、引当金を取り崩して処理します。

そのため、借方(左側)に貸倒引当金(資産の控除項目)70円を記入します。

また、売掛金が貸倒れたため、売掛金が減少します。

したがって、貸方(右側)に売掛金(資産)70円を記入します。

前期販売分の売掛金が貸倒れた時(引当金<損失)

前期販売分の売掛金120円が貸倒れた。貸倒引当金は100円分設定されている。

上記の取引事例を使い、前期販売分の売掛金が貸倒れた時の仕訳の流れを順に説明します。

前期販売分の貸倒発生時:売掛金の減少、貸倒損失の発生、貸倒引当金の取り崩し

前期販売分の債権が貸倒れた場合で、貸倒引当金の設定金額よりも損失の額が多い(引当金100<損失120)の場合には、引当金の取り崩しと、それを超える額に関しては貸倒損失として処理します。

そのため、借方(左側)に貸倒引当金(資産の控除項目)100円と貸倒損失(費用)20円を記入します。

また、売掛金が貸倒れたため、売掛金が減少します。

したがって、貸方(右側)に売掛金(資産)120円を記入します。

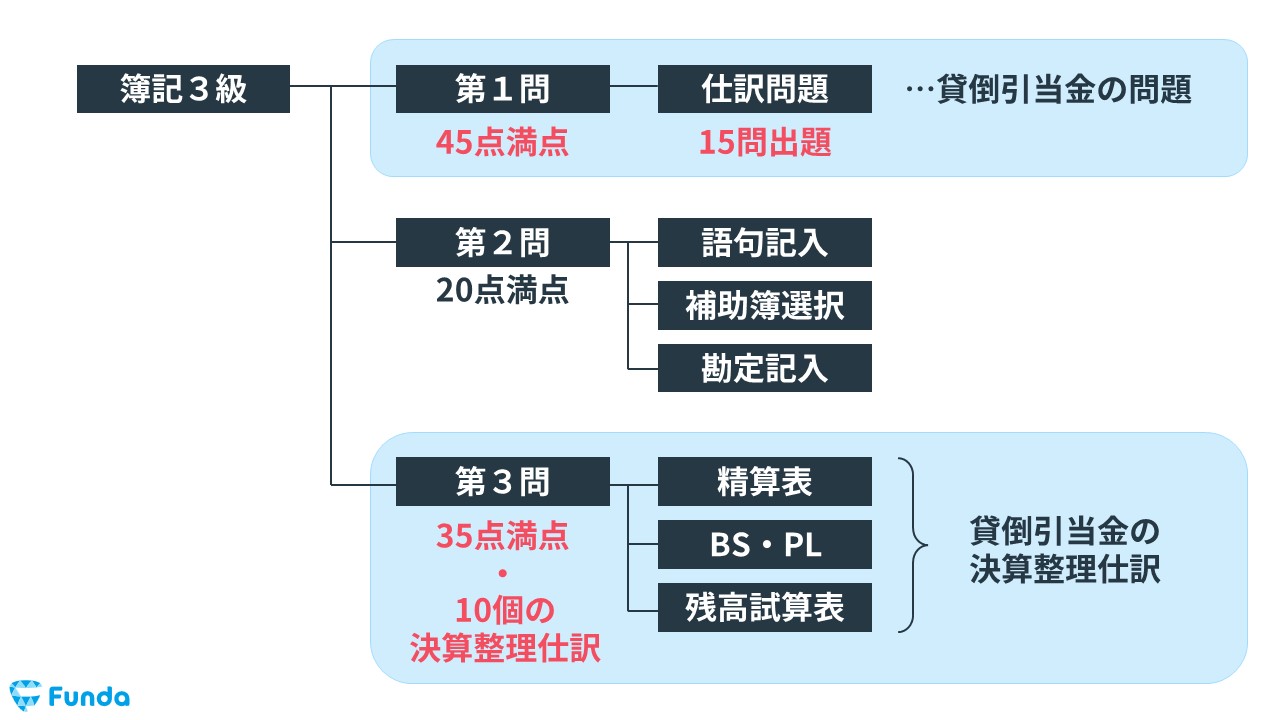

簿記検定で出題される貸倒引当金の問題

貸倒引当金は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第1問と第3問で貸倒引当金の問題が頻繁に出題されています。

第1問で出題される問題は、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

また、第3問では、決算整理前残高試算表に決算整理事項を加味して、決算整理後の数値を表に入力する決算書作成問題が出題されます。

この決算書作成問題に解答するためには、決算整理事項の内容をもとに決算整理仕訳を作成する必要があります。

貸倒引当金の仕訳問題の配点

貸倒引当金の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

また、決算整理仕訳は、第3問で問われます。

第3問は35点満点で、10個の決算整理仕訳が出題される問題構成となっています。

したがって、貸倒引当金の論点を理解することで、約6~9点をものにすることができます。

貸倒引当金の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

【簿記3級】貸倒れの仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/bad-debt-test

boki.funda.jp/blog

第3問の決算整理仕訳を対策したい方は、下記の記事がおすすめです。

本試験問題の解き方や決算書への記入方法を詳細に解説していますので、ぜひ参考にしてみてください。

関連記事

【簿記3級・第3問】貸倒引当金の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/allowance-for-doubtful-accounts-test-3

boki.funda.jp/blog

貸倒引当金の仕訳問題に挑戦

簿記検定で頻出の論点である貸倒引当金の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

貸倒引当金の帳簿上の動き

最後に、貸倒引当金の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

貸倒引当金設定時

貸倒引当金を設定する時は、借方に貸倒引当金繰入を記入し、貸方に貸倒引当金を記入します。

当期販売分から発生

当期販売分の売掛金が貸倒れた時は、売掛金が減少し貸倒損失が発生します。

前期販売分から発生(引当金なし)

前期販売分の売掛金が貸倒れた場合でも、前期に引当金が設定されていない場合は、借方に貸倒損失を計上します。

前期販売分から発生(引当金≧損失)

前期販売分の売掛金が貸倒れた場合で、貸倒引当金の設定金額が損失の額以上の際は、貸倒引当金を取り崩すため、借方に貸倒引当金を計上します。

前期販売分から発生(引当金<損失)

前期販売分の売掛金が貸倒れた場合で、貸倒引当金の設定金額よりも損失の額の方が多い際は、設定している貸倒引当金を取り崩し、それを超える金額は貸倒損失として処理します。

貸倒引当金のまとめ

今回は簿記3級に登場する「貸倒引当金」という勘定科目の意味や取引事例を解説しました。

貸倒引当金は、債権に対する貸倒に備えて見積額を計上する際に使用する勘定科目です。

貸倒れが発生した際の4つの取引パターンは仕訳問題で頻出のため覚えておく必要があります。

計算問題もセットで出題されるため、しっかり理解しておきましょう!

また、決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。