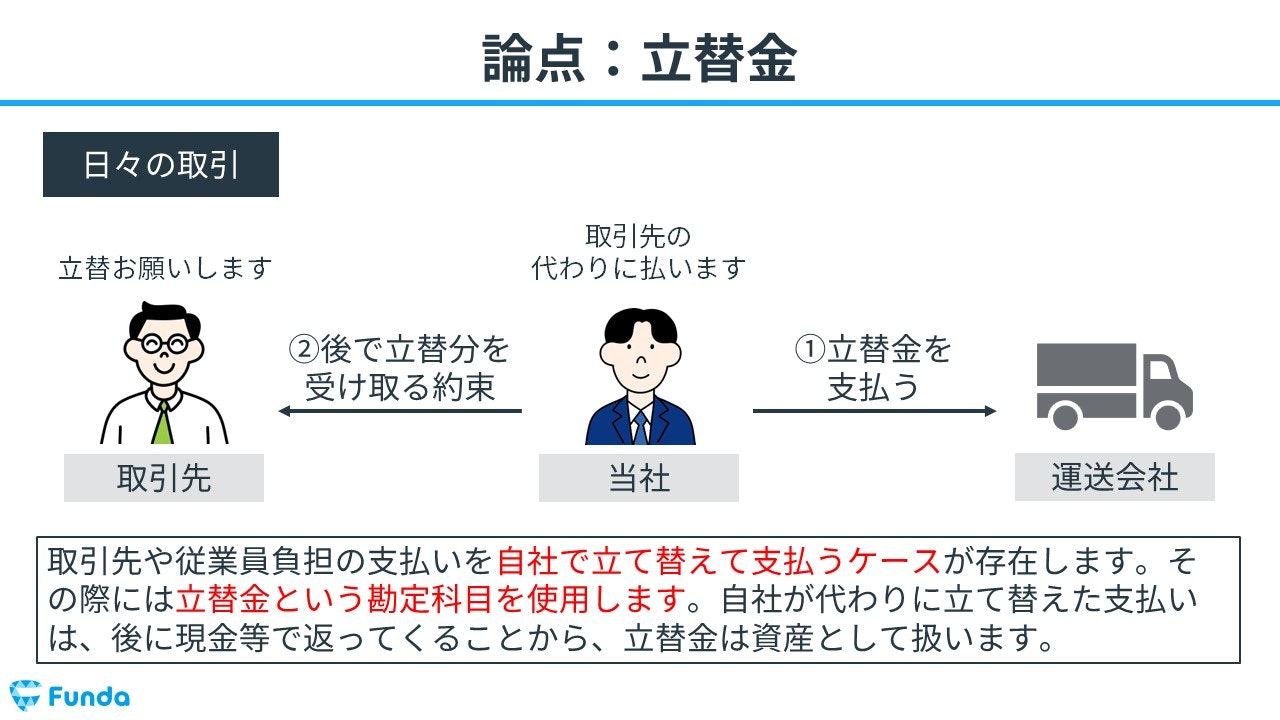

取引先や従業員負担の支払いを自社で立て替えて支払うケースが存在します。その際には、「立替金」という勘定科目で処理します。

早速ですが、ここでクイズです。

タイミーの流動資産のうち現金預金の次に多い勘定科目はどれでしょう?

理由とあわせて考えてみてください。

現時点でわからなくても問題ありません。

この記事では、立替金の取引の全体像や関連する勘定科目、具体的な仕訳事例について簿記初心者向けにわかりやすく解説します。実際の企業事例も交えながら説明しますので、ぜひ最後まで読んでいただけますと幸いです。

目次

- 立替金とは?

- 高校生でもイメージできる立替金

- 立替金と間違えやすい簿記の勘定科目を解説

- 仮払金との違い

- 貸付金との違い

- 預り金との違い

- 立替金の取引の全体像は?

- 代金の立て替え時

- 立替金の回収時

- 決算書から読み取る立替金

- タイミーのサービス概要

- タイミーのビジネスモデル

- タイミーの貸借対照表

- 立替金の仕訳事例

- 代金を立て替えた時の仕訳事例

- 立替金を回収した時の仕訳事例

- 立替金の仕訳問題に挑戦

- 立替金の帳簿上の動き

- 立て替え時

- 代金の回収時

- 立替金のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

立替金とは?

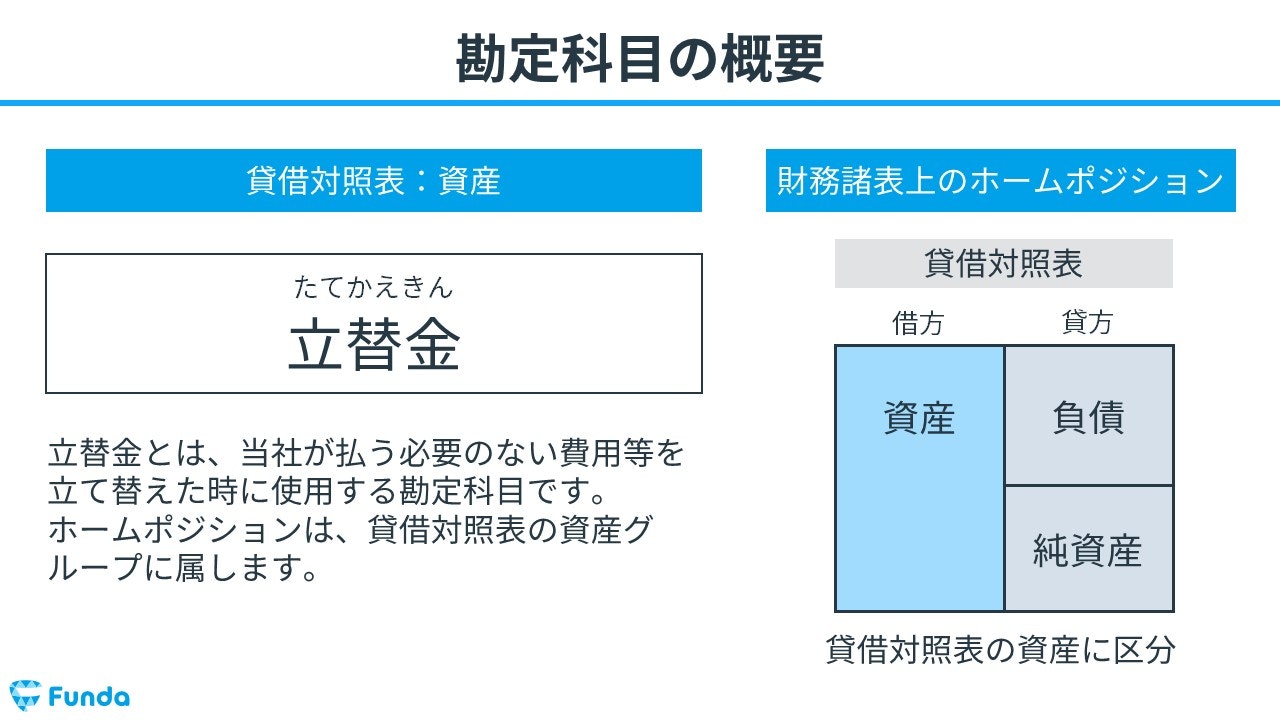

立替金(たてかえきん)とは、従業員や取引先などが負担すべき金銭を会社が一時的に立て替えた際に使用する勘定科目のことを言います。

立替金は後で回収できる権利であるため、会計上では資産の勘定科目です。

勘定科目について基礎から学びたい方は、下記の記事がおすすめです。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

高校生でもイメージできる立替金

ビジネス経験の無い学生の方向けに、身近な事例で立替金を解説します。

今回は、友達とお昼ご飯に行った時のケースを考えてみましょう。

友達が財布を忘れてしまい、お昼ごはん代を支払えなくなったため、あなたが友達の分も立て替えて支払うことになったとします。そのお金は、後で友達から返してもらう予定であるため「立替金」として記録します。

そのあと、友達からお金を返してもらった際、立替金勘定を取り崩します。

このように、立替金は日常生活でもよくある事例で、簿記を学ぶ上で重要な概念です。立替金を理解し、正しく記録することで、お金の流れを把握することができます。

立替金と間違えやすい簿記の勘定科目を解説

立替金と間違えやすい勘定科目が存在します。ここからは、立替金と間違えやすい下記の勘定科目についてを解説します。

- 仮払金

- 貸付金

- 預り金

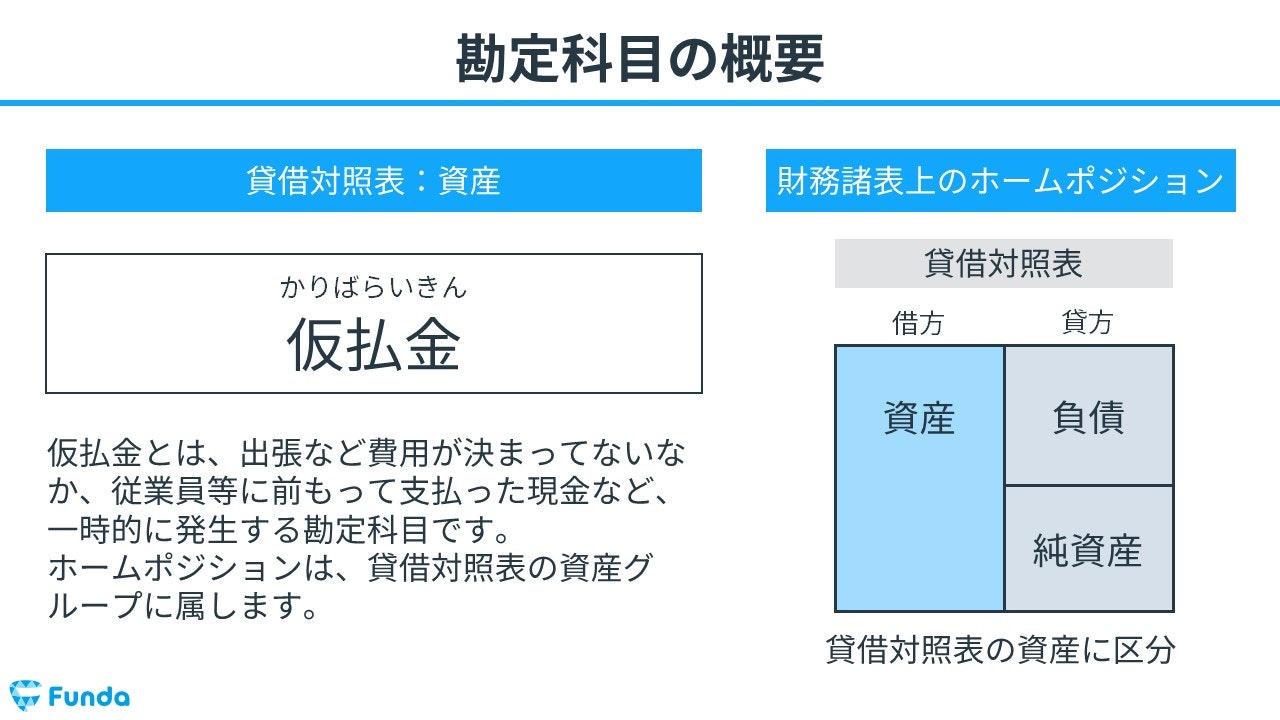

仮払金との違い

仮払金(かりばらいきん)とは、使用目的が不明な金額を前払いした際に、一時的に使用する勘定科目のことをいいます。

立替金と仮払金はどちらも金銭を会社が立て替えていますが、立替金は内容が明確であるのに対して、仮払金は内容不明である点に違いがあります。

仮払金についてより詳しく知りたい方は、下記の記事をご覧ください。

関連記事

仮払金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/temporary-payment

boki.funda.jp/blog

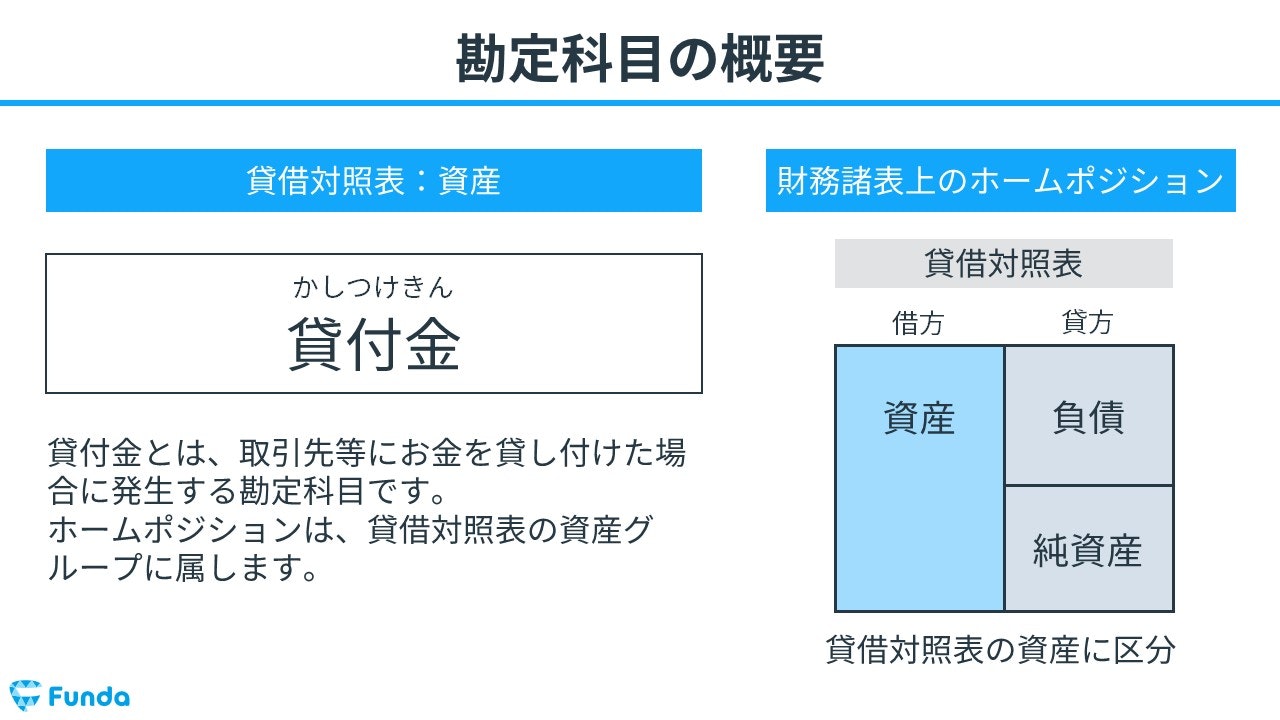

貸付金との違い

貸付金(かしつけきん)とは、当社が、他の企業や個人に貸し付けたお金のことを指します。

立替金と貸付金はどちらも相手の代わりに金銭を支払う点で共通していますが、違いが3つあります。

1つ目は、返済期日の違いです。

立替金は返済期日が決まっていないのに対して、貸付金は返済期日が決まっている点に違いがあります。

2つ目は、使用目的の違いです。

立替金は使用目的が明確であるのに対して、貸付金は使用目的が不明な点で異なります。

3つ目は、利息の有無です。

立替金には利息が付きませんが、貸付金には貸し付けたお金に対して利息が付きます。

貸付金の仕訳方法については、こちらの記事で詳しく解説しています。

関連記事

【図解】貸付金とは?簿記の勘定科目を仕訳を用いてわかりやすく解説

boki.funda.jp/blog/article/loan

boki.funda.jp/blog

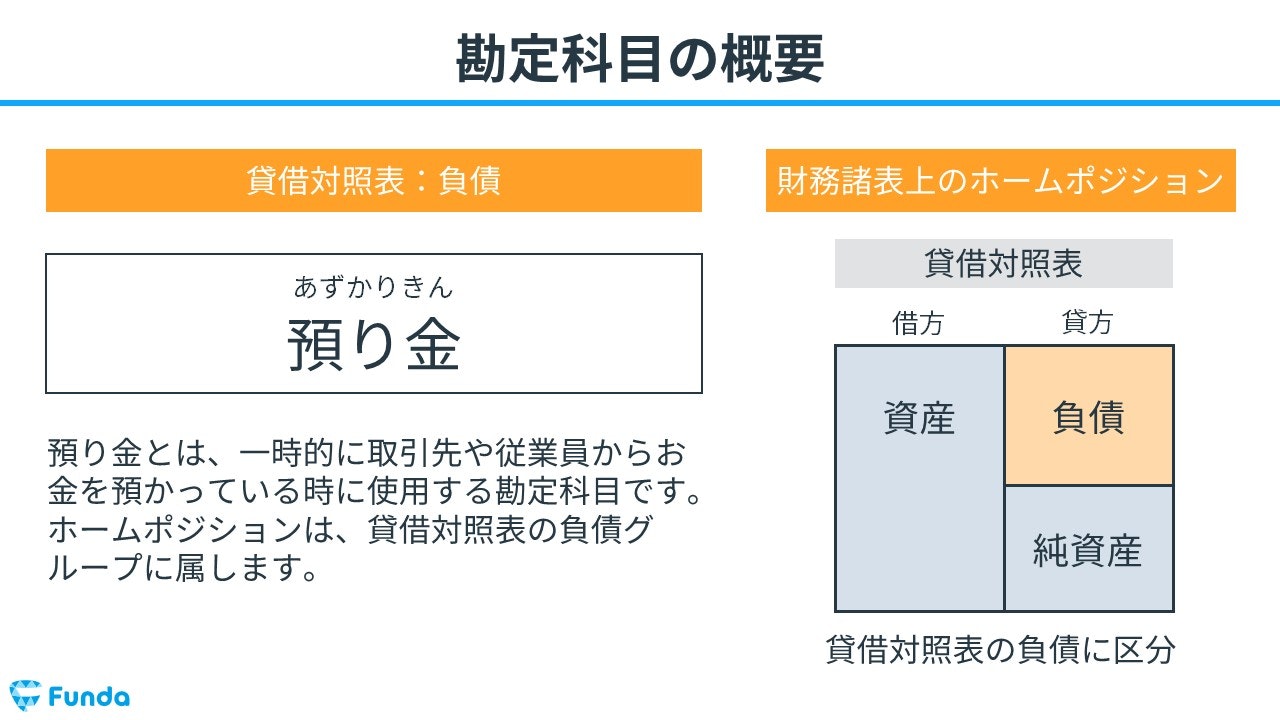

預り金との違い

預り金(あずかりきん)とは、取引先や従業員などから金銭を一時的に預かるときに発生する勘定科目です。

立替金は取引先や従業員が負担すべき金銭を先に支払った(立て替えた)場合に用いる資産の勘定科目であるのに対して、預り金は取引先や従業員が負担すべき金銭を当社が預かり、後で支払先へ支払う際に使用する負債の勘定科目である点に違いがあります。

預り金の仕訳方法について詳しく学びたい方は、下記の記事がおすすめです。

関連記事

預り金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/deposit-received

boki.funda.jp/blog

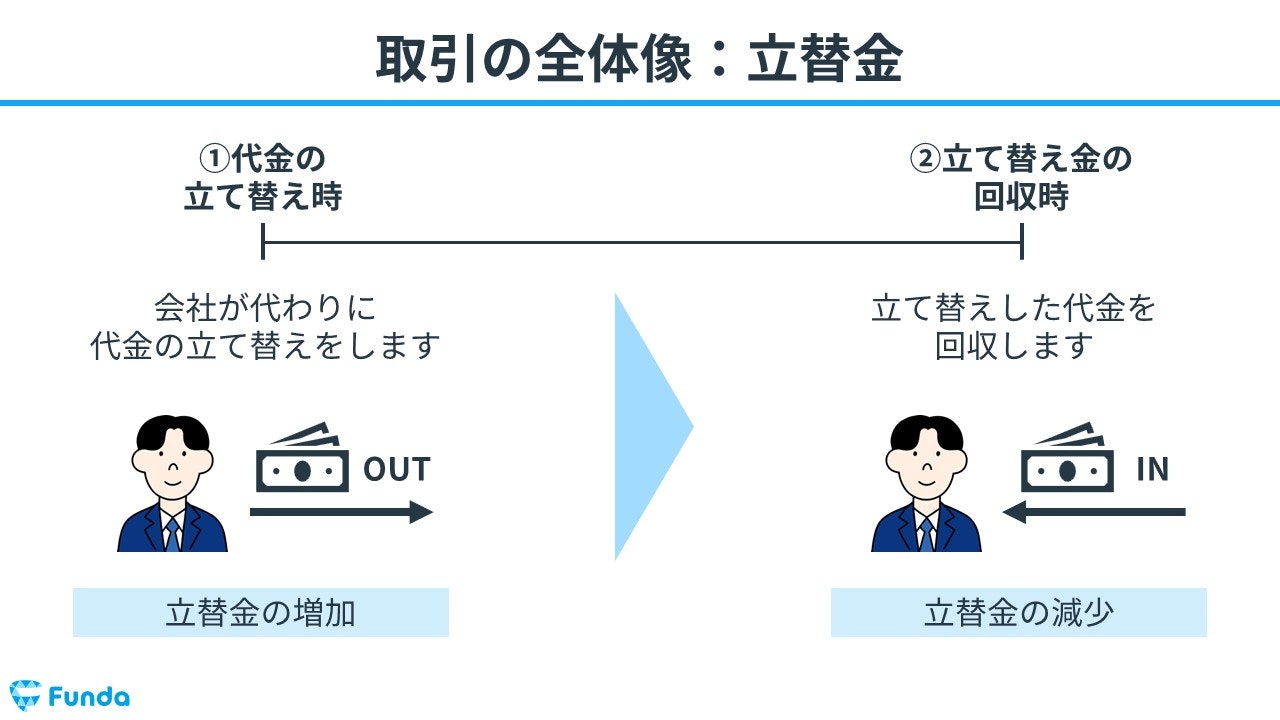

立替金の取引の全体像は?

立替金を用いた取引の流れの全体像を紹介します。

代金の立て替え時

まず、当社が代わりに代金の立て替えをします。

この時、代金を立て替えたため現金が減少すると同時に、立替金が増加します。

立替金の回収時

その後、立て替えした代金を回収します。

結果として、代金を受け取ったため現金が増加するとともに、立替金の金額が減少します。

決算書から読み取る立替金

それでは、ここまでの内容を踏まえて、冒頭のクイズに挑戦してみましょう。

タイミーの流動資産のうち現金預金の次に多い勘定科目はどれでしょう?

理由とあわせて考えてみてください。

タップで回答を見ることができます

売掛金

未収入金

立替金

前払費用

正解発表

正解は、選択肢③の立替金でした。

みなさん、分かりましたか?

それでは、ここから解説に入ります。

まずは、タイミーがどのようなビジネスを展開しているか一緒に見ていきましょう。

タイミーのサービス概要

株式会社タイミーは、2024年7月に上場した成長企業でスキマバイトアプリを運営しています。

新卒くん

スキマバイトアプリって何ですか?

スキマバイトアプリとは

スキマバイトアプリとは、空いた時間に働きたい人と、今すぐ働ける人を探している企業をつなげるアプリです。

労働者は面接や履歴書なしですぐに働くことができ、即日でお金をもらえるメリットがあります。

一方、雇用主は急な欠員が出た時や繁忙期などにアプリを活用することで、即日で労働者を雇うことが可能です。

新卒くん

タイミーのサービスは分かったんですけど、なんで多額の立替金が決算書に計上されるんですか?

タイミーのビジネスモデル

スキマバイトアプリ「Timee」のシステムでは、労働者の給料は先にタイミーが即日で支払うことになっています。その後、タイミーは雇用主に対して給料分と手数料30%を請求し、利益を稼いでいます。

つまり、雇用主が支払う給料をタイミーが先に立て替え払いしているのです。このビジネスモデルの構造は決算書にも顕著に表れます。

タイミーの貸借対照表

タイミーの貸借対照表を見ると、立替金が流動資産の約39%を占めています。この立替金の中身は、上記で説明した通り労働者の給料の立て替え払い分です。

このように、立替金は企業の決算書にもよく登場します。

タイミーのビジネスに興味を持った方は、ぜひ下記のクイズにも挑戦してみてください。

タイミーの流動負債の大部分を占める勘定科目はどれでしょう?

解答解説は下記のコンテンツで行っています。

詳しく知りたい方は、ぜひ「クイズに挑戦する」を押して確認してみてください。

.png&w=640&q=75)

立替金の仕訳事例

それでは、簿記上の取引事例を通じて、立替金の仕訳方法を解説します。

立替金の論点は、簿記の試験で頻出ですので必ず押さえておきましょう。

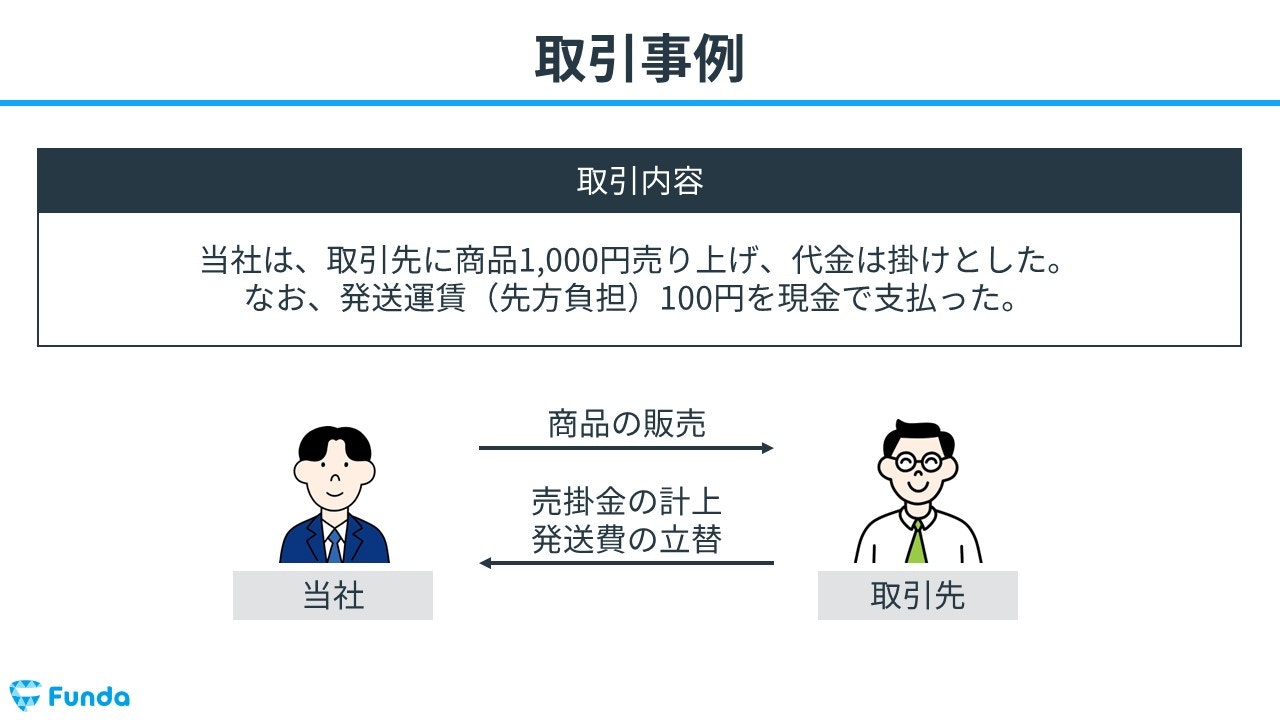

代金を立て替えた時の仕訳事例

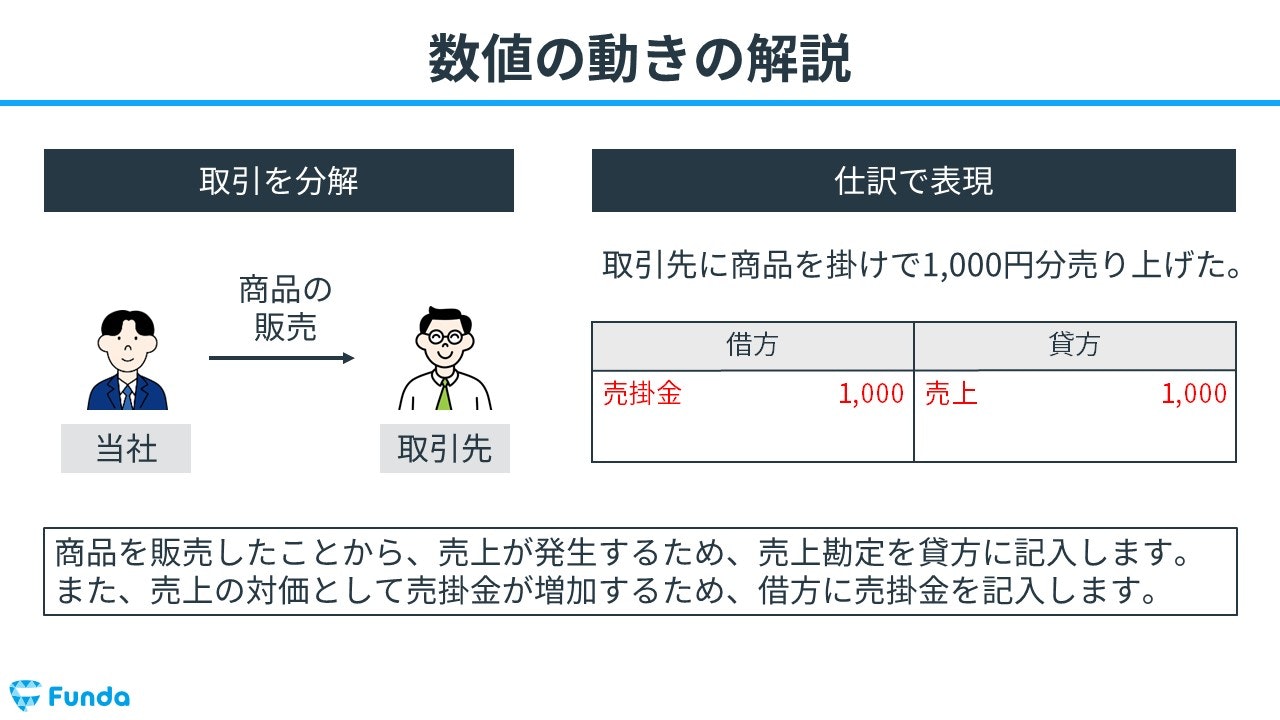

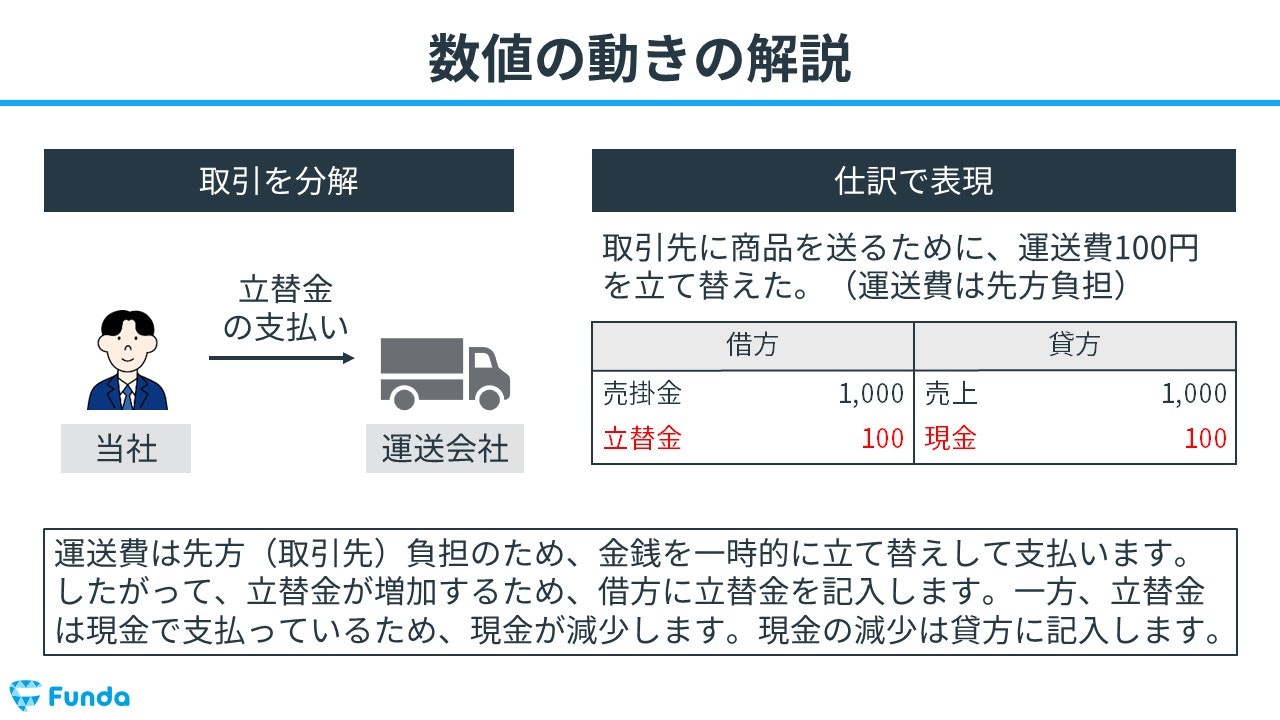

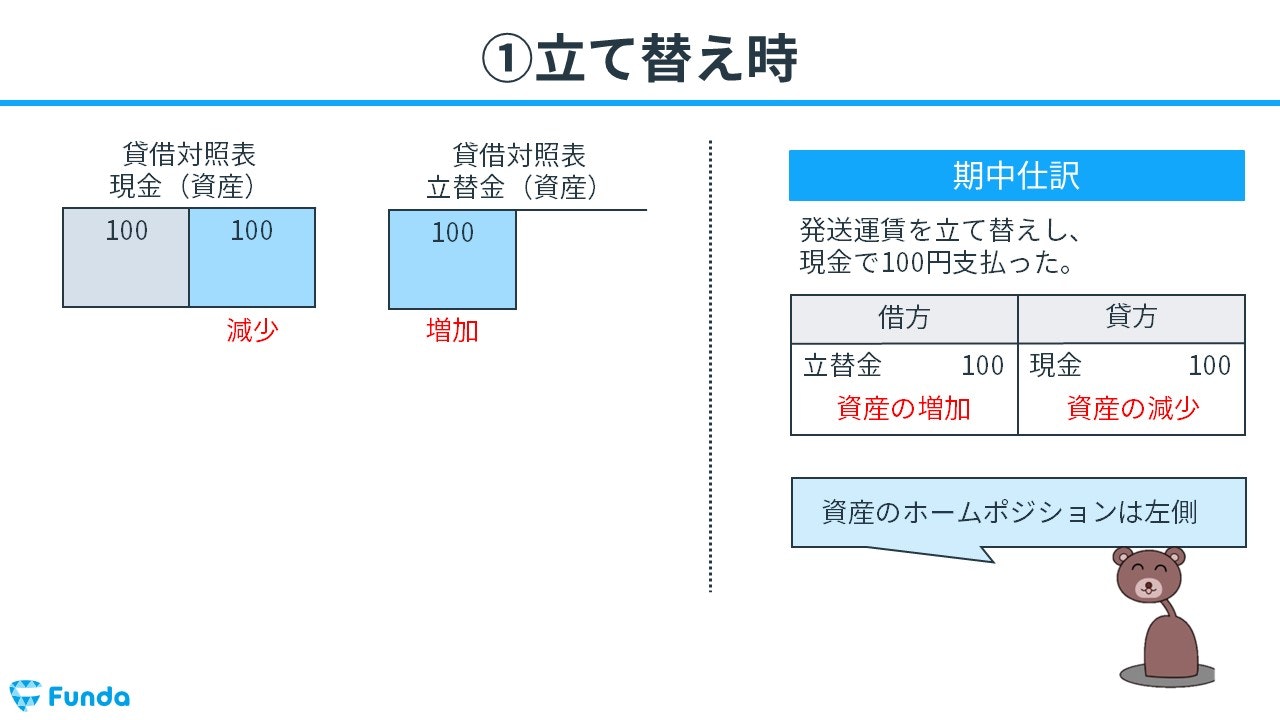

当社は、取引先に商品1,000円売り上げ、代金は掛けとした。なお、発送運賃(先方負担)100円を現金で支払った。

上記の取引事例を使い、代金を立て替えた時の仕訳の流れを順に説明します。

代金立替時:売掛金の増加と売上の発生

商品を販売したことから、売上が発生します。

そのため、貸方(右側)に売上(収益)1,000円を記入します。

また、支払方法は掛けのため、売掛金が増加します。

したがって、借方(左側)に売掛金(資産)1,000円を記入します。

代金立替時:立替金の増加と現金の減少

取引先に商品を送るために先方負担の運送費を立て替えたため、立替金が増加します。

そのため、借方(左側)に立替金(資産)100円を記入します。

また、運送費は現金で支払ったため、現金が減少します。

したがって、貸方(右側)に現金(資産)100円を記入します。

当社負担のケースは下記の記事で詳しく解説しています。

関連記事

諸掛り(仕入諸掛り・売上諸掛り)とは?仕訳事例を用いて解説

boki.funda.jp/blog/article/charges

boki.funda.jp/blog

立替金を回収した時の仕訳事例

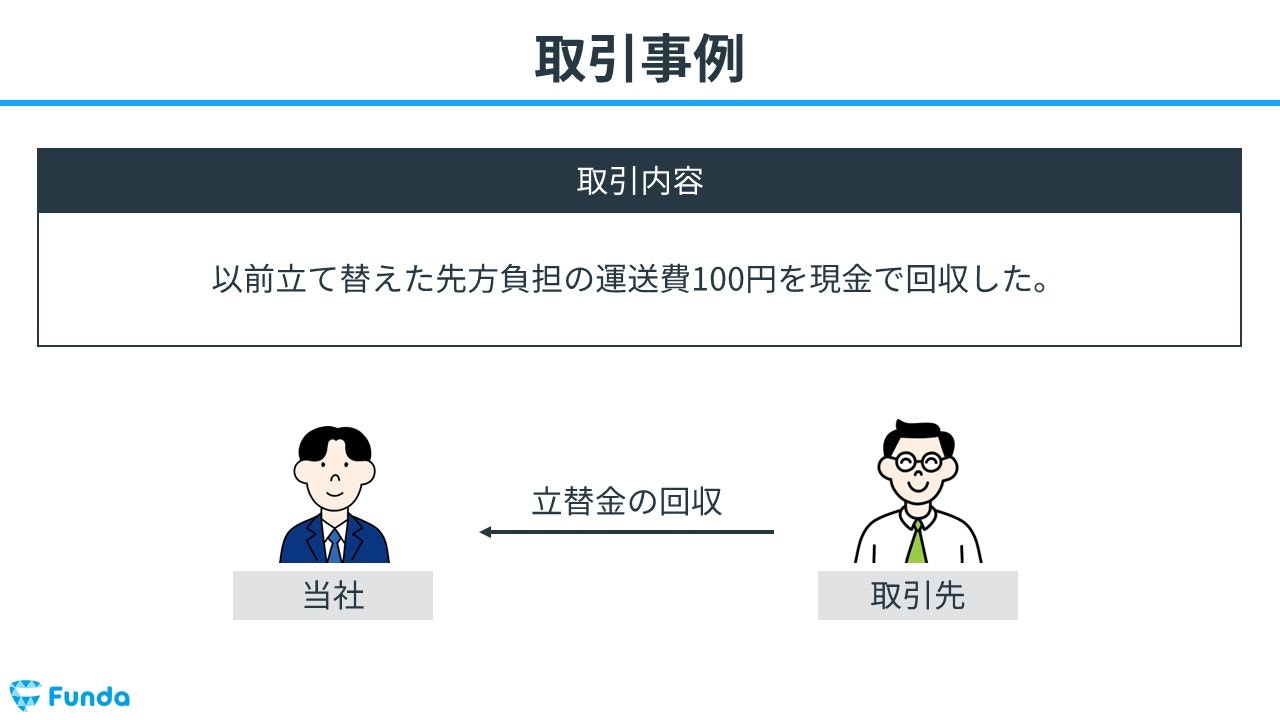

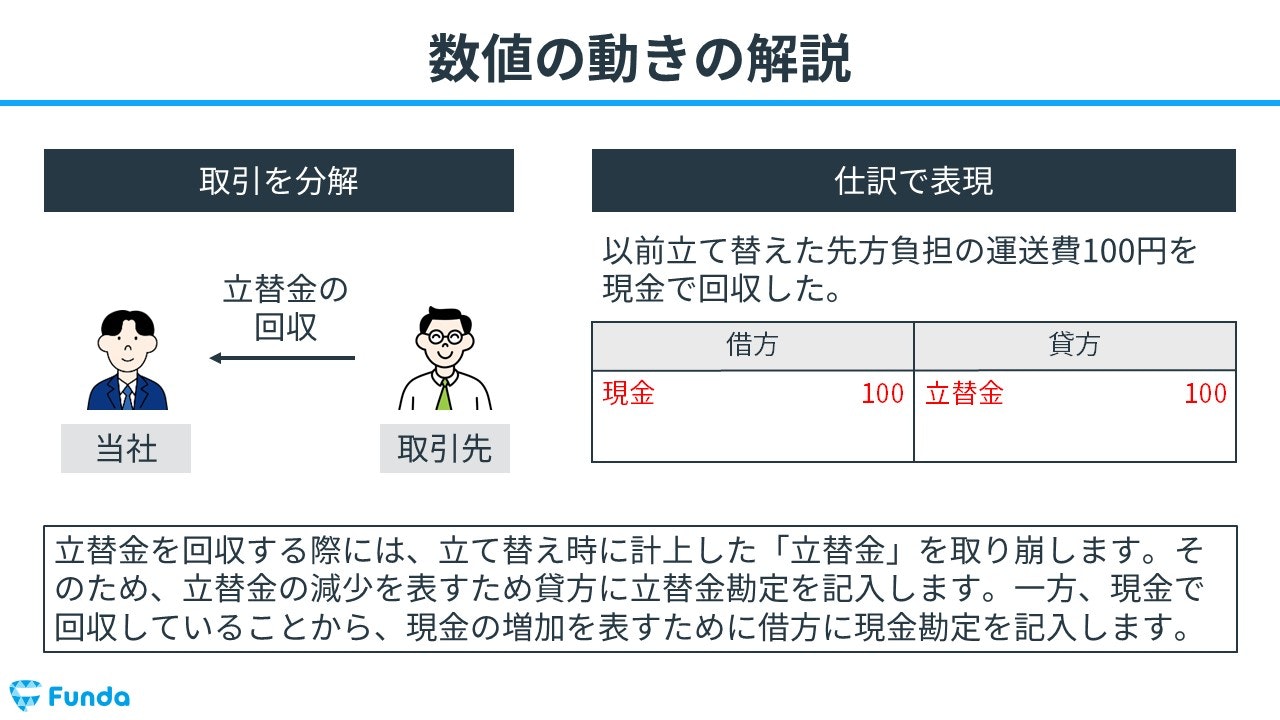

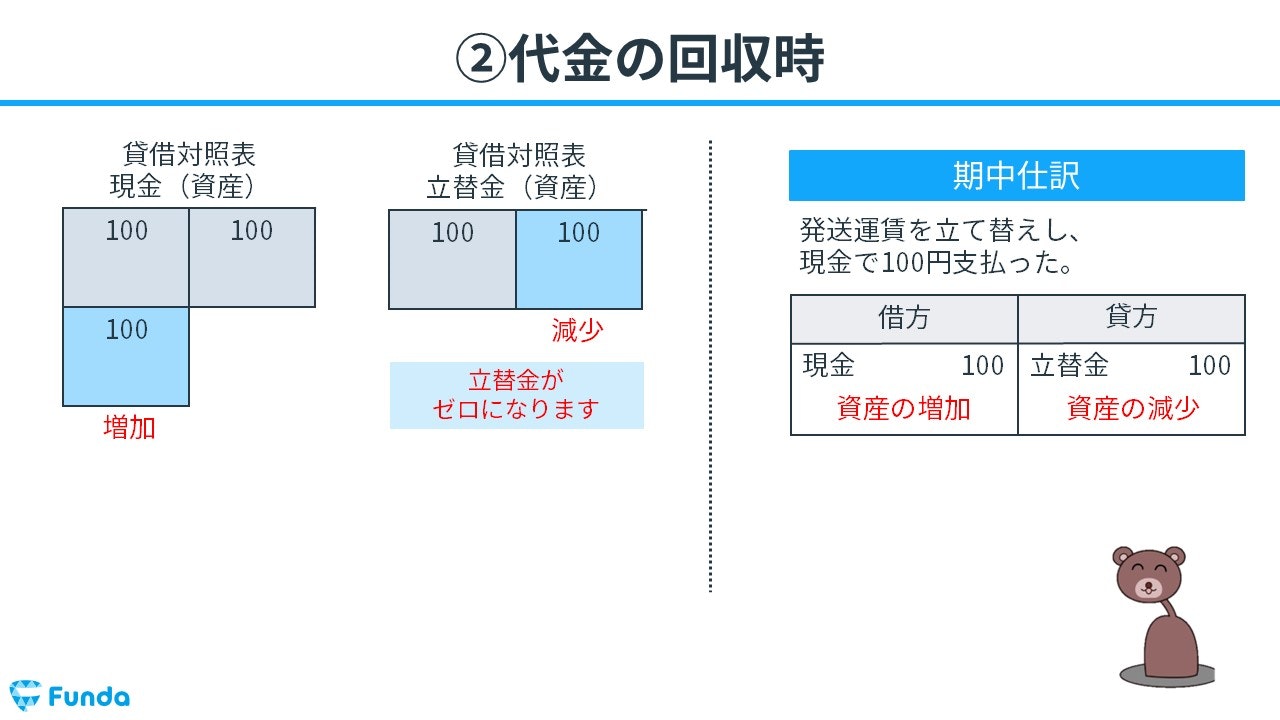

以前立て替えた先方負担の運送費100円を現金で回収した。

上記の取引事例を使い、立替金を回収した時の仕訳の流れを順に説明します。

立替金回収時:現金の増加と立替金の減少

立替金を回収する際は、立て替え時に計上した「立替金」を取り崩します。

そのため、貸方(右側)に立替金(資産)100円を記入します。

代金は現金で回収しているため、現金が増加します。

したがって、借方(左側)に現金(資産)100円を記入します。

立替金の仕訳問題に挑戦

ここまでの内容で、立替金の仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

立替金の帳簿上の動き

最後に、立替金の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

立て替え時

発送運賃を立て替えた時は、後で代金を回収できる権利として立替金が増加します。

代金の回収時

代金を回収した際は、後で代金を回収できる権利が消滅するため、立替金が減少します。

立替金のまとめ

今回は簿記3級に登場する「立替金」という勘定科目の意味や取引事例を解説しました。

立替金には仮払金や預り金などの間違えやすい勘定科目があるため、セットで覚えておきましょう。

また、立替金の取引の流れは仕訳問題で頻出のため覚えておく必要があります。

試験問題でも登場する可能性の高い勘定科目であるため、しっかり理解しておきましょう!

また、決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。

.png&w=3840&q=75)