配当金とは?

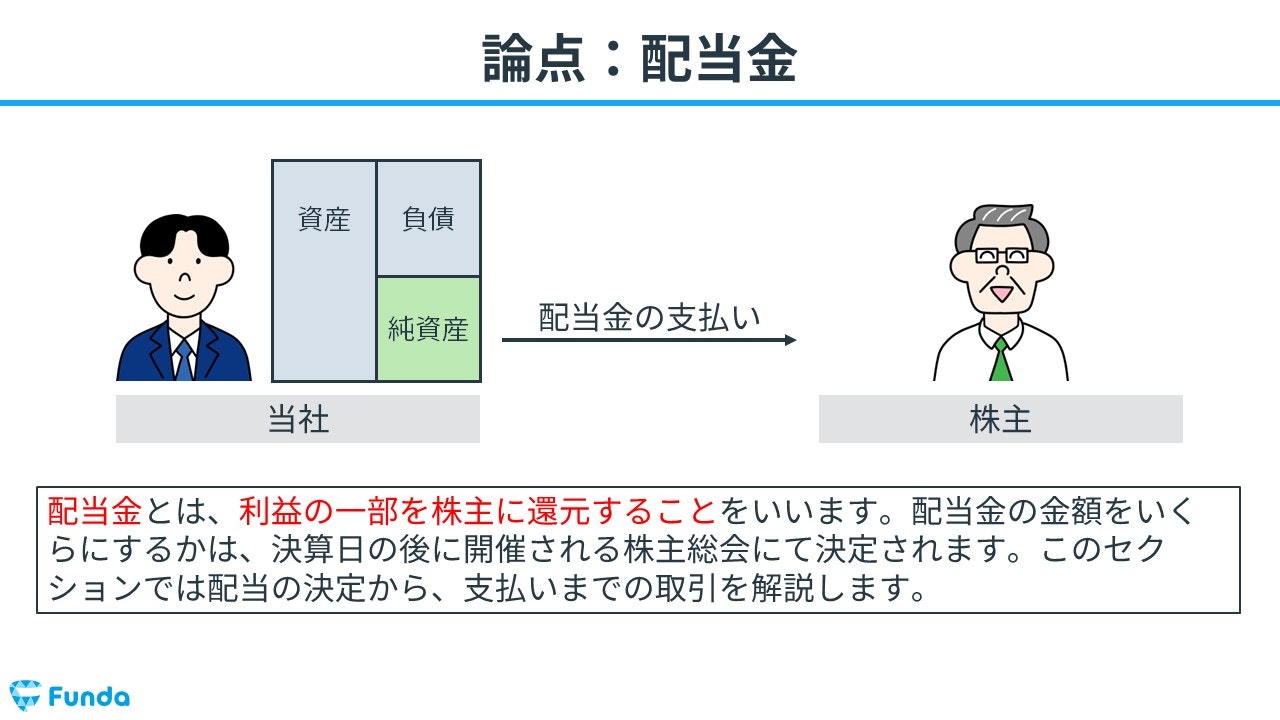

配当金(はいとうきん)とは、企業が株主に対して利益を分配することです。企業が利益を上げると、その一部が株主に還元されます。この還元されるお金が配当金です。

例えば、ある会社が1株1,000円で株式を発行しているとします。そして、あなたがその会社の株式を10株持っている場合、あなたはその会社の株主となります。会社が利益を上げたら、その利益の一部があなたにも分配されることになります。

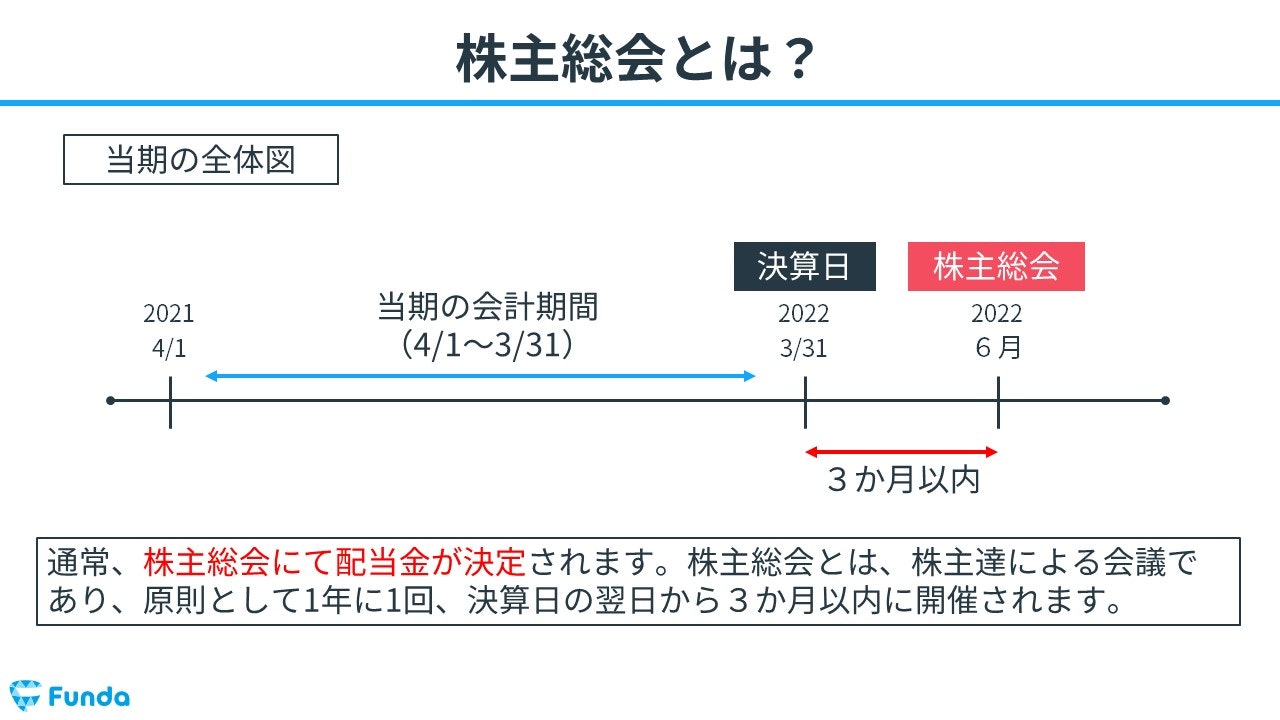

配当金の金額をいくらにするかは、決算日の後に開催される株主総会にて決定されます。

さて、ここでクイズです。

日本を代表する経営者である、ソフトバンクグループの孫正義社長は、どの程度の配当金を受け取っているでしょうか?

.png)

今は全くわからなくても問題ありません。記事を読み終わるころには配当金収入の計算方法を理解できるようになっているはずです。

この記事では、配当金の意味や勘定科目、仕訳方法についてを簿記3級学習者向けに図解を用いてわかりやすく解説します。

目次

- 配当金とは?

- 株主総会で配当金が決定

- 配当金の原資

- 配当金の計算式

- 配当金の練習問題

- 配当金の取引で用いる勘定科目は?

- 受取配当金

- 未払配当金

- 繰越利益剰余金

- 配当金の取引の全体像は?

- 配当金の確定

- 配当金の支払い

- 配当金の仕訳事例

- 配当金が確定した時の仕訳事例

- 配当金を支払った時の仕訳事例

- 配当金を受け取った時の仕訳事例

- 簿記検定で出題される配当金の問題

- 配当金の仕訳問題の配点

- 配当金の仕訳問題に挑戦

- 配当金の帳簿上の動き

- 配当金の確定時

- 配当金の支払い時

- 配当金の受け取り時

- 配当金のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

株主総会で配当金が決定

株主総会は、株式会社の最高意思決定機関で、原則として年に一度開かれる大切な会議です。株主が集まり、会社の運営に関する重要な決定を行います。主な議題は、会社の業績報告、取締役や監査役の選任・解任、配当決定、会社の方針や計画の承認などです。

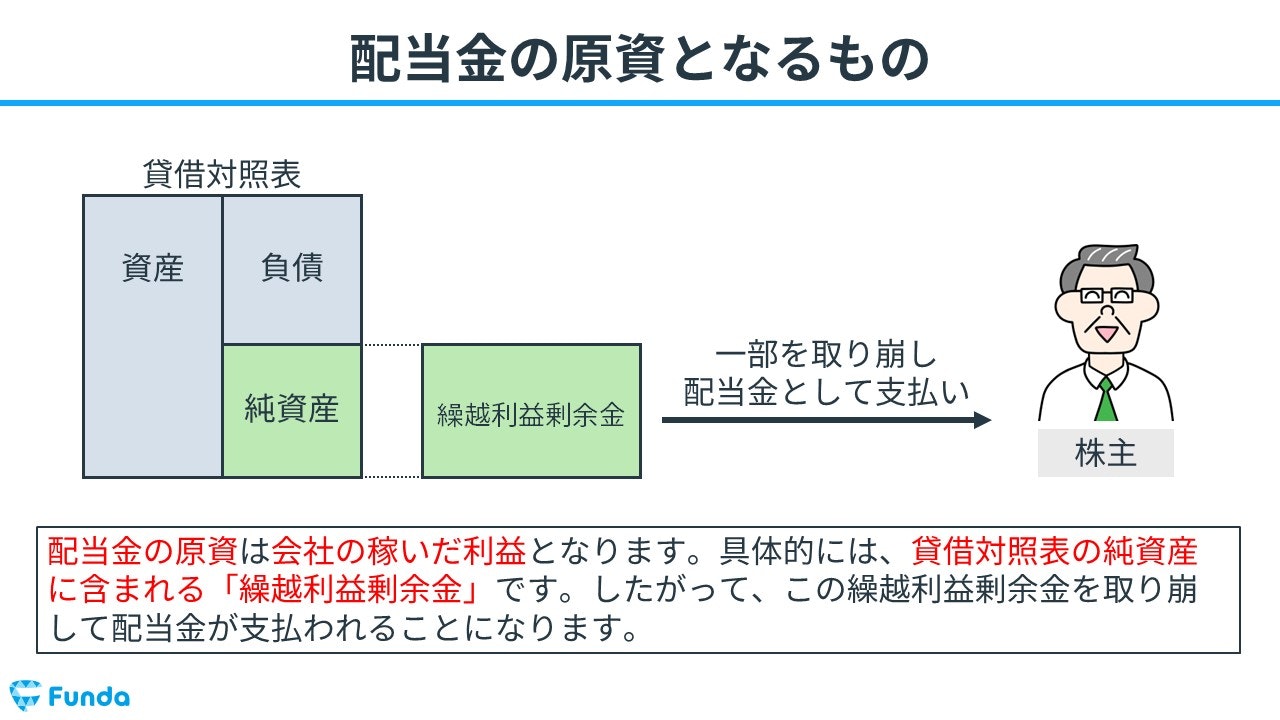

配当金の原資

配当金の原資は会社の稼いだ利益となります。

企業は、商品やサービスを販売することで収益を上げます。そして、その収益から費用(従業員の給料や原材料費など)を引いたものが利益となります。この利益の一部を使って、株主に配当金が支払われるのです。

この原資となる利益は、貸借対照表の純資産に含まれる「繰越利益剰余金」です。

従って、この繰越利益剰余金を取り崩して配当金が支払われることになります。

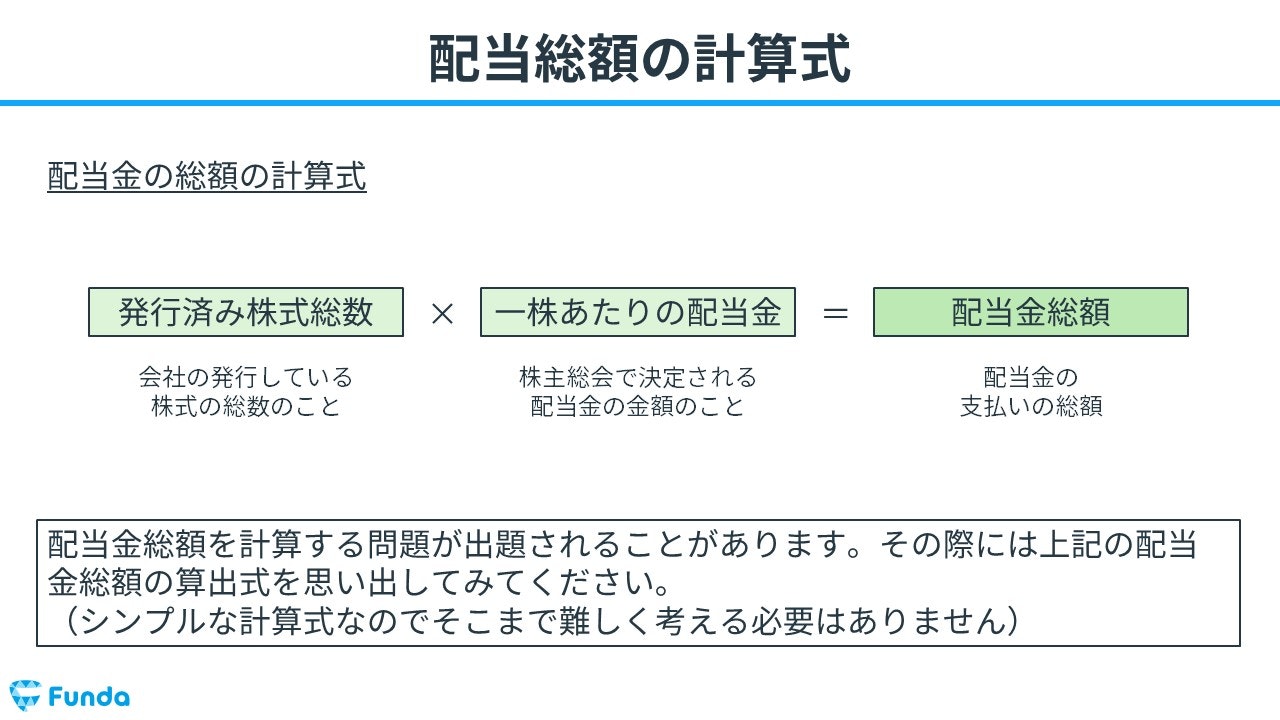

配当金の計算式

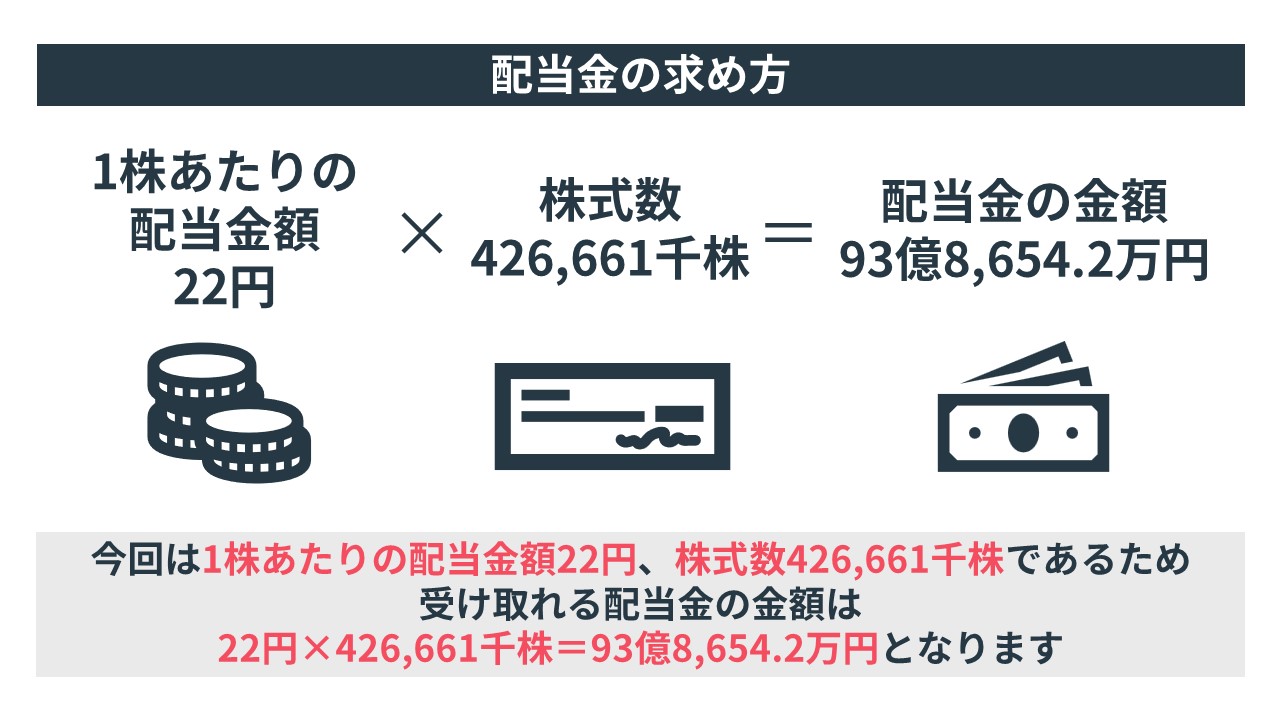

配当金は、1株あたりの配当金額(1株配当)と株式数をかけて計算されます。

例えば、1株あたりの配当金額が50円で、あなたが10株持っている場合、あなたが受け取る配当金は50円 × 10株 = 500円となります。

一方、企業が支払う配当金の総額の計算式は下記の通りです。

- 発行済み株式総数 ✕ 一株あたりの配当金 = 配当金総額

配当金の計算方法がわかれば、決算資料から必要な情報を取得することで、経営者の受け取る配当収入を概算することも可能です。

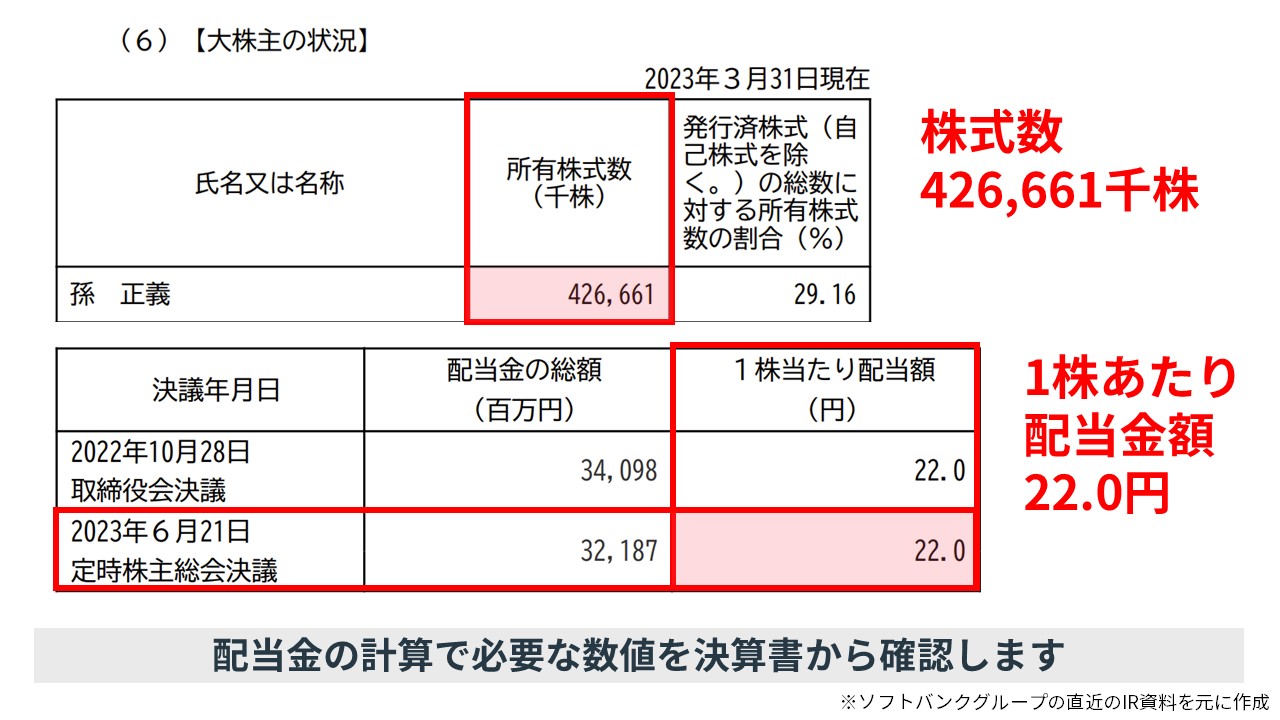

例えば、ソフトバンクグループの孫正義社長は、ソフトバンクグループの株式を426,661千株保有しています。

この株式数に1株あたりの配当金額を乗じることで、受け取る配当金収入がわかります。

以上の計算式より、孫正義社長は、2023年6月に約93億円の配当金を受け取っていることがわかります。

配当金の練習問題

それでは、ここまでの内容を踏まえて、配当金に関する問題です。

配当金とはどのようなものでしょうか?.png?w=1200&h=675)

タップで回答を見ることができます

従業員への給与

企業の利益の分配

借入金の返済

資本金の返還

正解発表

正解は、選択肢②企業の利益の分配です。

配当金は、企業が株主に対して利益を分配する金額のことです。企業の業績に応じて支払われ、株主に対する利益還元の一形態となります。.png?w=1200&h=675)

配当金の理解度チェックに挑戦しよう

ここまでの内容で、配当金の基本について理解できたかと思います。

力試しに、ぜひ、下記のトレーニングにも挑戦してみてください。

解答解説は下記のコンテンツで行っています。

詳しく知りたい方は、ぜひ「クイズに挑戦する」を押して確認してみてください。

配当金の取引で用いる勘定科目は?

配当金の取引では、下記のような勘定科目が用いられます。

- 受取配当金

- 未払配当金

- 繰越利益剰余金

ここからは、配当金の取引で登場する勘定科目についてを詳しく解説します。

なお、勘定科目について基礎から学びたい方は、下記の記事がおすすめです。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

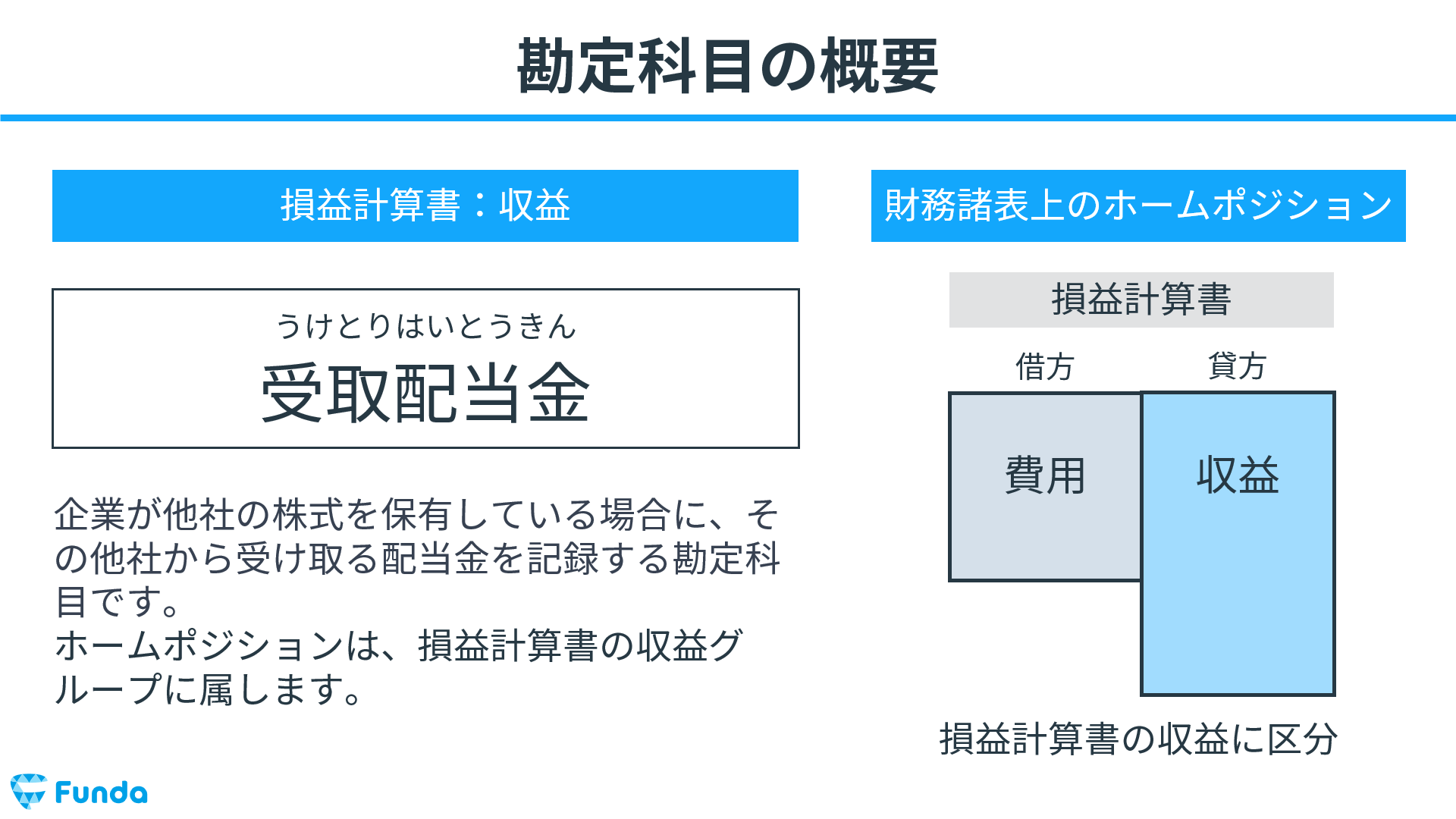

受取配当金

保有している株式について、配当金を受け取った際は「受取配当金」という勘定科目で処理します。

ホームポジションは、損益計算書の収益グループに属します。

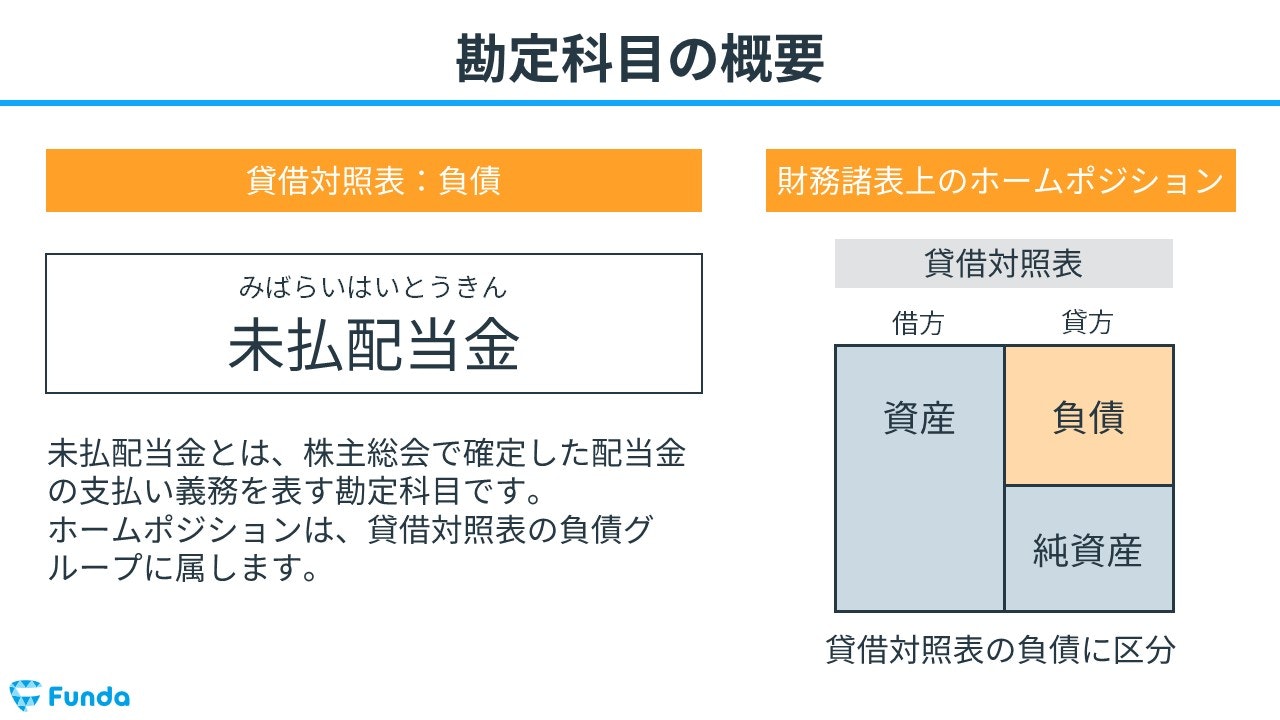

未払配当金

未払配当金とは、企業が株主に対して支払うことが決定されたが、まだ支払われていない配当金を記録する勘定科目です。配当金の決議が行われると、企業は株主に対して配当金の支払いを約束します。この未払いの配当金が「未払配当金」の勘定科目に記入されます。ホームポジションは、貸借対照表の負債グループとなります。

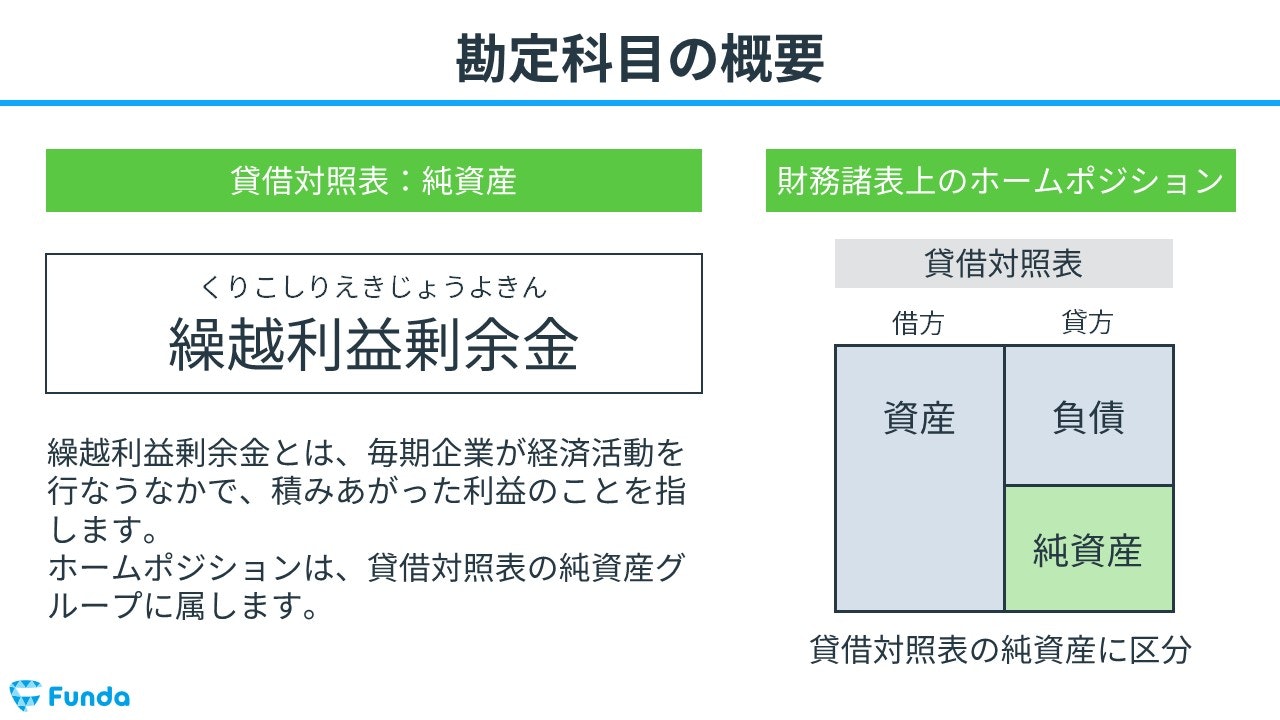

繰越利益剰余金

繰越利益剰余金とは、企業が過去の営業年度で得た利益のうち、配当金や資本準備金に充てられなかった残りの部分を記録する勘定科目です。繰越利益剰余金は、企業の内部留保として使用されることが多く、将来の事業拡大や設備投資などに活用されます。ホームポジションは、貸借対照表の純資産グループとなります。

繰越利益剰余金について詳しく学びたい方は、下記の記事をご覧ください。

関連記事

繰越利益剰余金とは?マイナスの場合は?簿記の勘定科目を図解で解説

boki.funda.jp/blog/article/retained-earnings-carried-forward

boki.funda.jp/blog

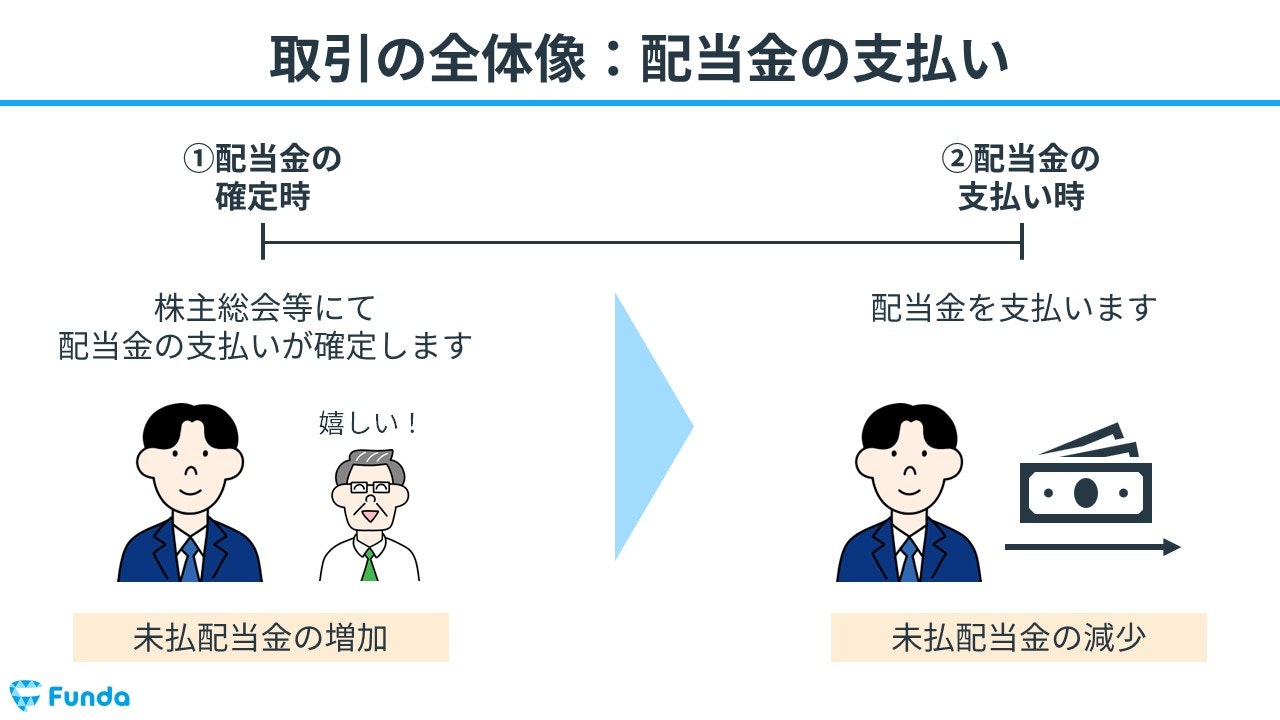

配当金の取引の全体像は?

配当金を用いた取引の流れの全体像を紹介します。

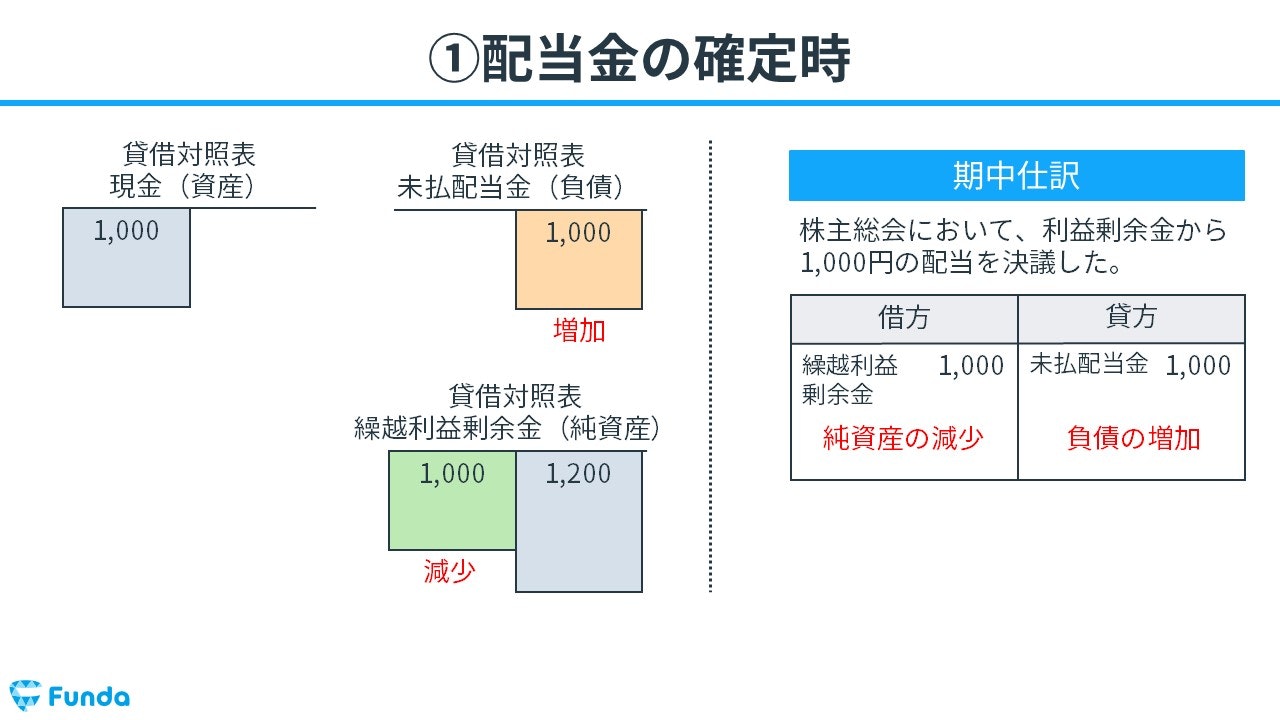

配当金の確定

まず、株主総会等にて配当金の支払いが確定します。

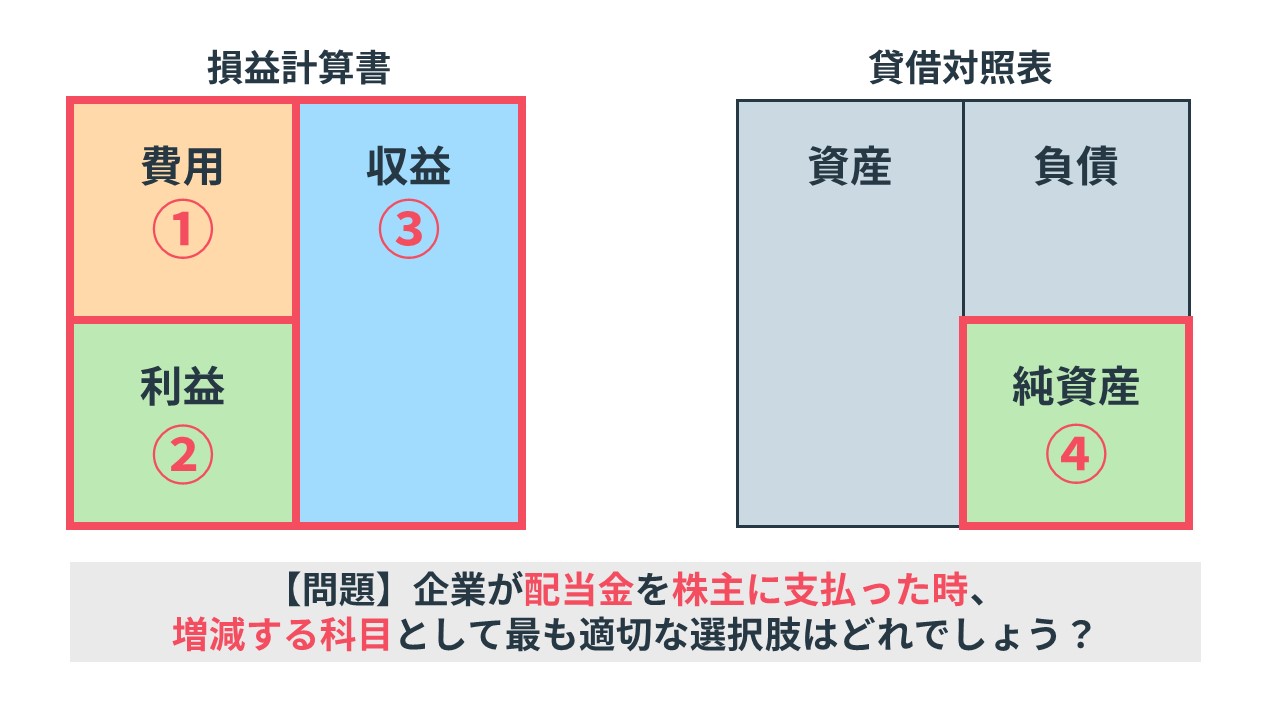

この時、配当金の金額が確定したため未払配当金が増加すると同時に、繰越利益剰余金が減少します。

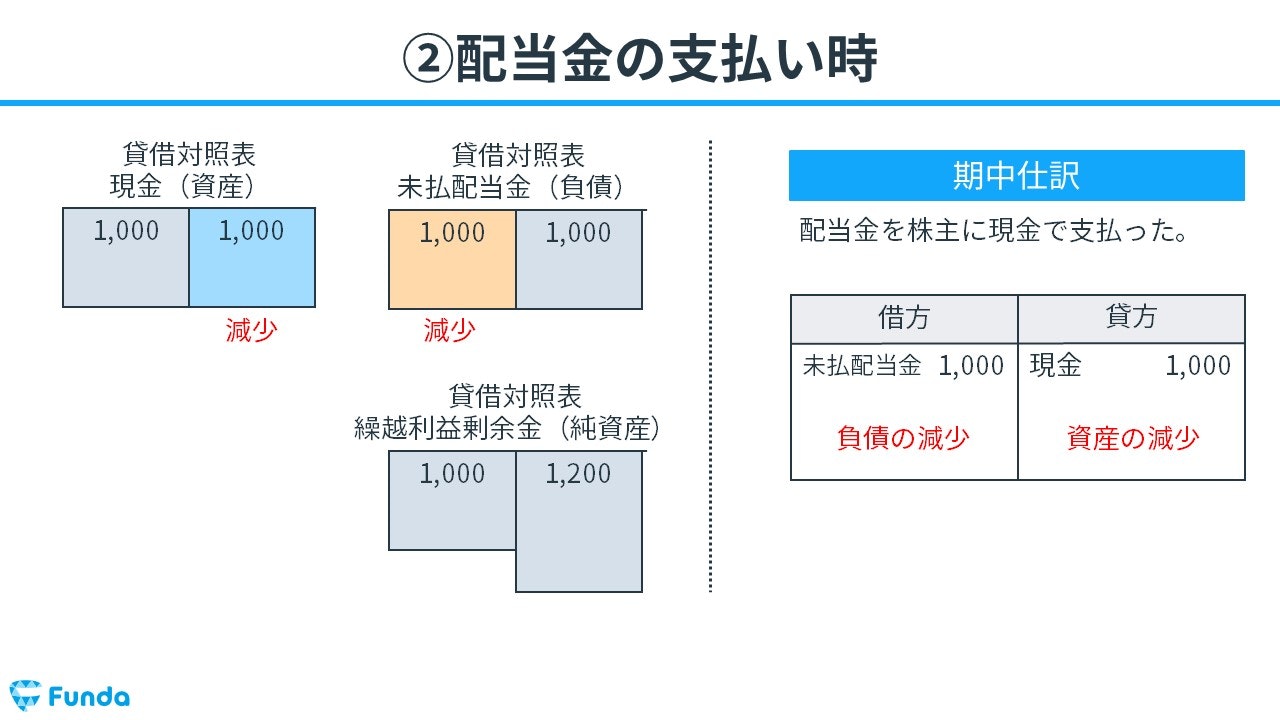

配当金の支払い

その後、配当金を支払います。

結果として、未払配当金が減少するとともに、代金を支払ったため現金も減少します。

配当金の仕訳事例

ここからは、簿記の取引事例を通じて、配当金の仕訳方法を解説していきます。

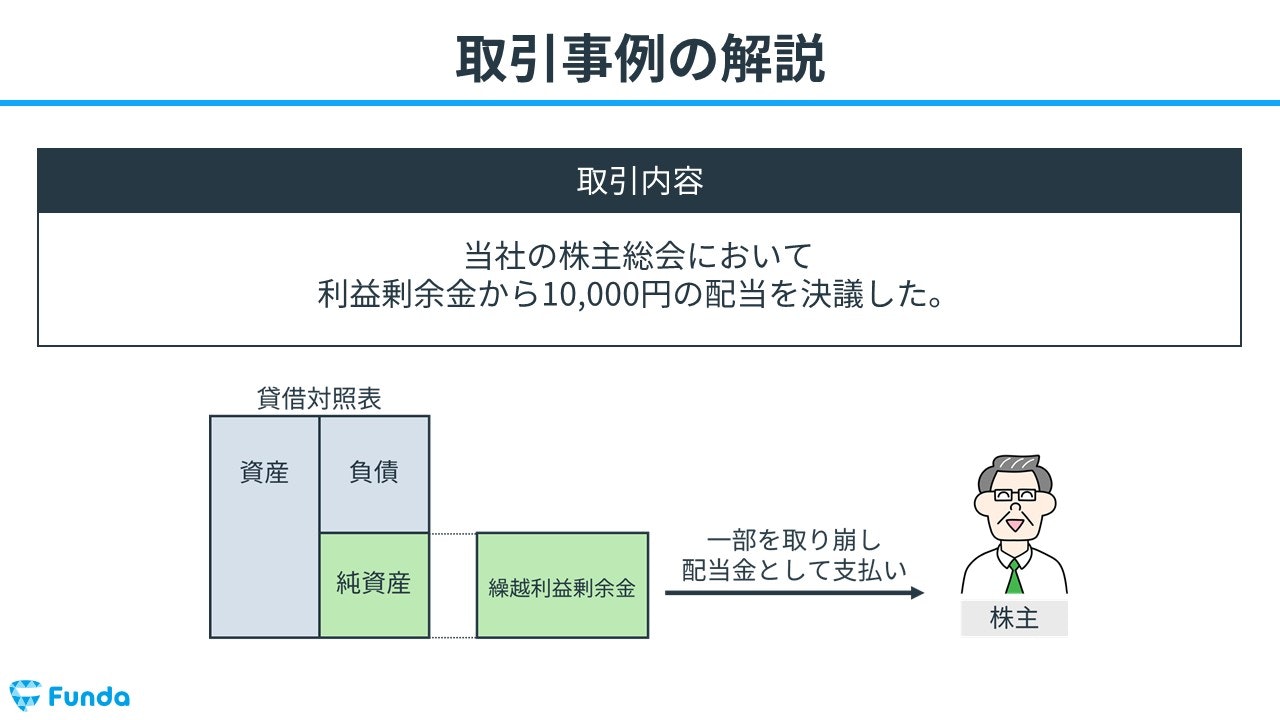

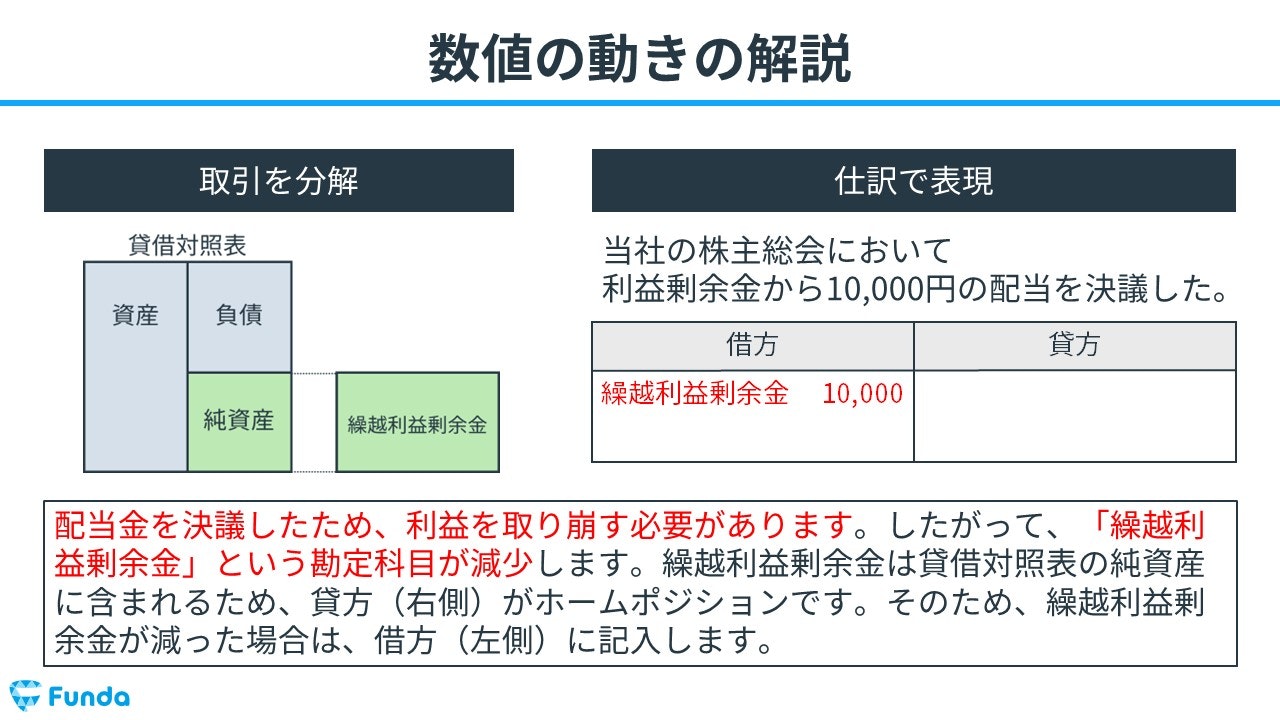

配当金が確定した時の仕訳事例

当社の株主総会において利益剰余金から10,000円の配当を決議した。

上記の取引事例を使い、配当金が確定した時の仕訳の流れを順に説明します。

配当金確定時:繰越利益剰余金の減少

配当金を決議したため、利益を取り崩す必要があります。

そのため、繰越利益剰余金が減少します。

したがって、借方(左側)に繰越利益剰余金(純資産)10,000円を記入します。

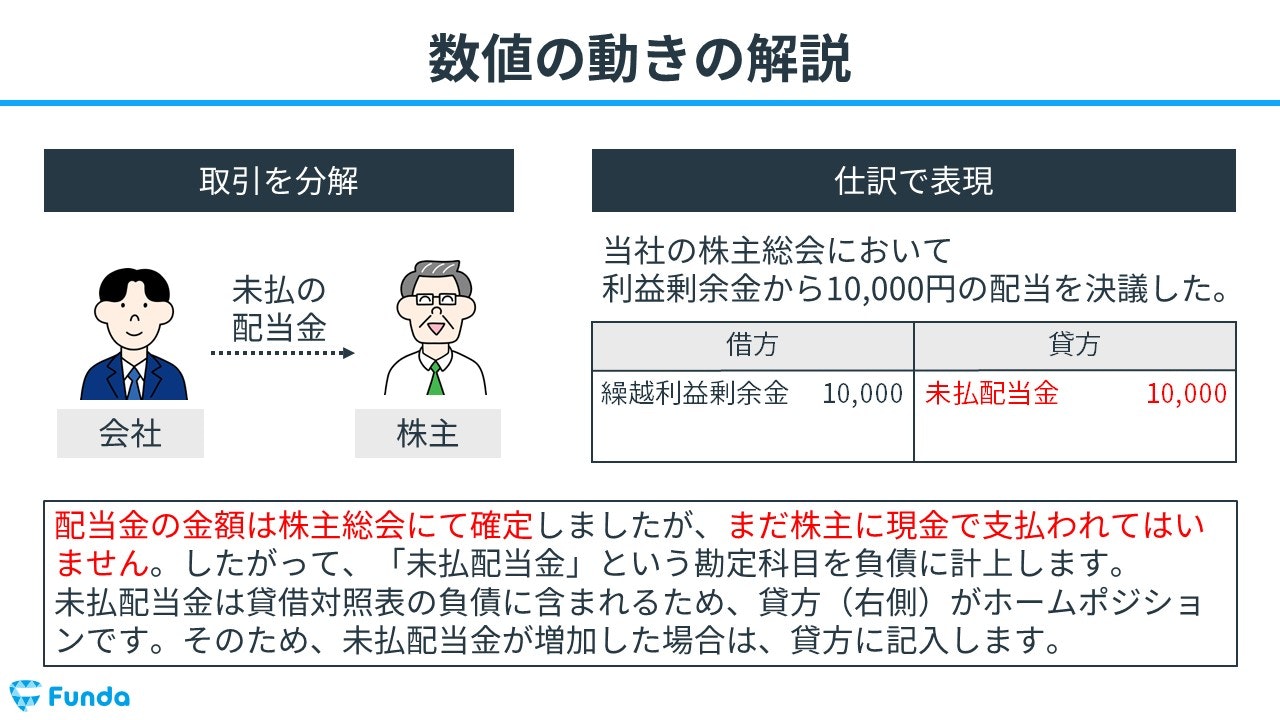

配当金確定時:未払配当金の減少

配当金の金額は株主総会にて確定しましたが、まだ株主に現金で支払われてはいません。

そのため、未払配当金を計上します。

したがって、貸方(右側)に未払配当金(負債)10,000円を記入します。

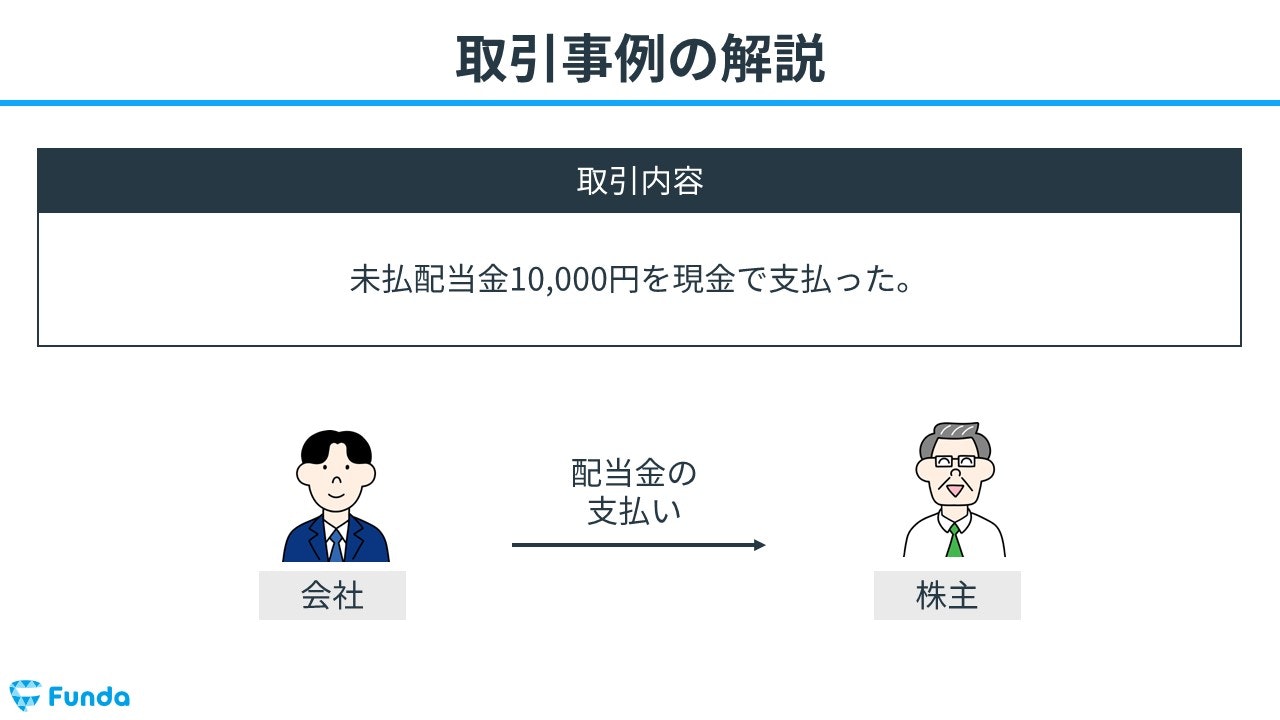

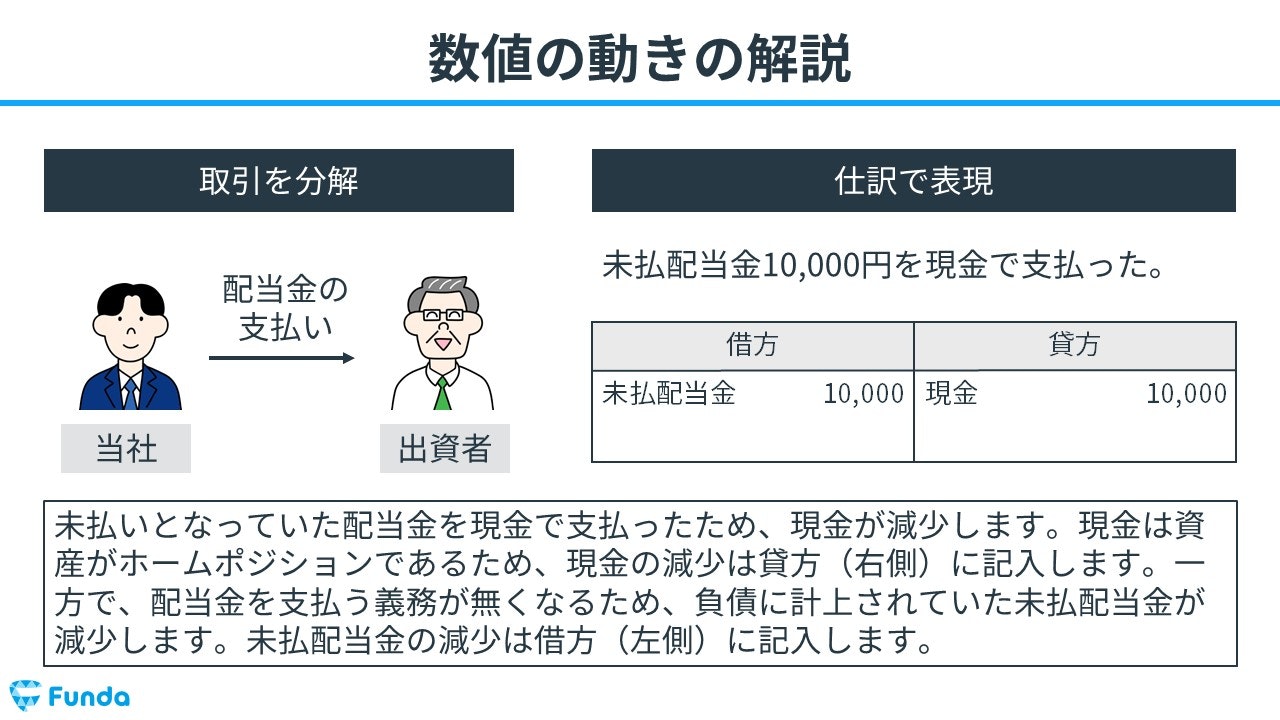

配当金を支払った時の仕訳事例

未払配当金10,000円を現金で支払った。

上記の取引事例を使い、配当金を支払った時の仕訳の流れを順に説明します。

配当金支払時:未払配当金と現金の減少

未払いとなっていた配当金を現金で支払ったため、現金が減少します。

そのため、貸方(右側)に現金(資産)10,000円を記入します。

また、配当金を支払う義務が無くなるため、負債に計上されていた未払配当金が減少します。

したがって、借方(左側)に未払配当金(負債)10,000円を記入します。

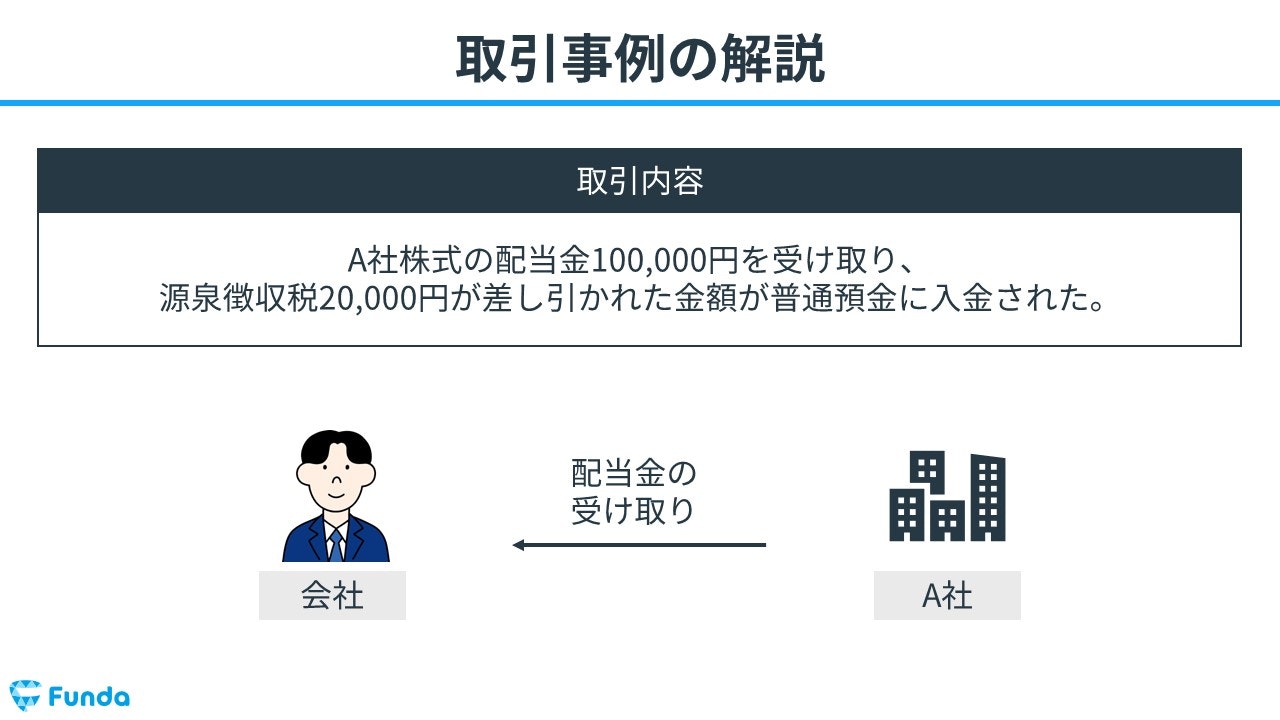

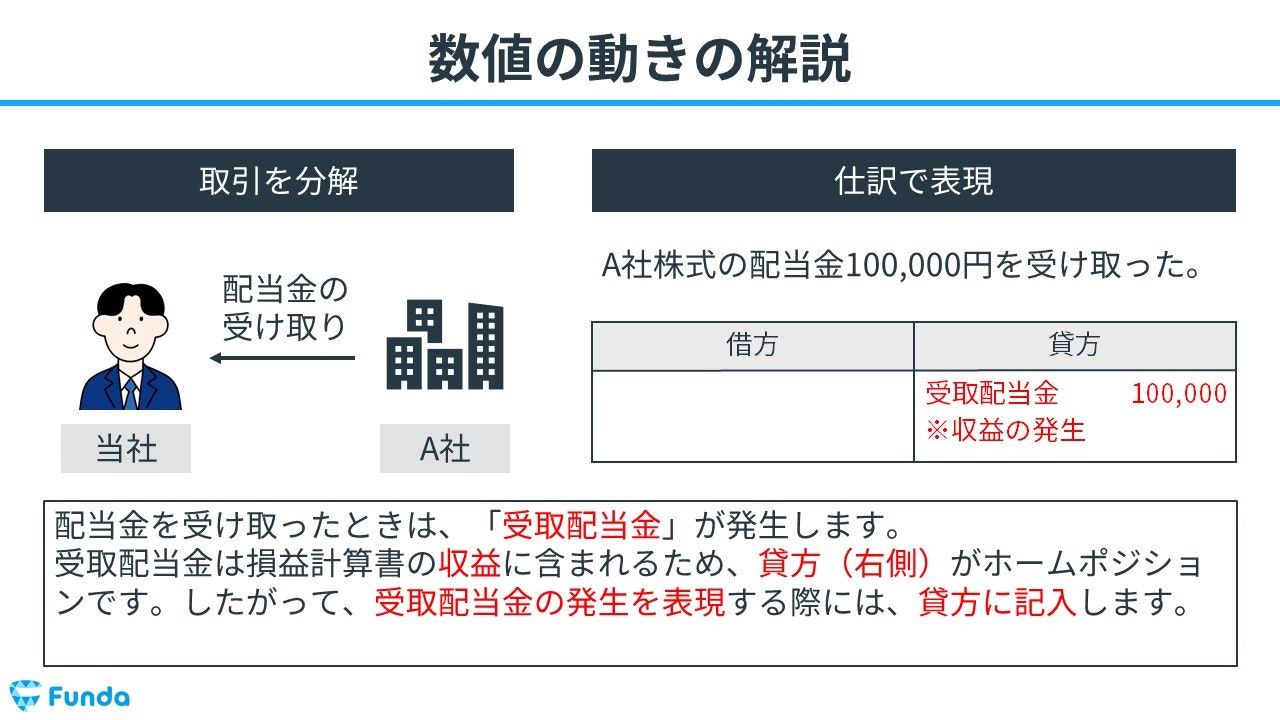

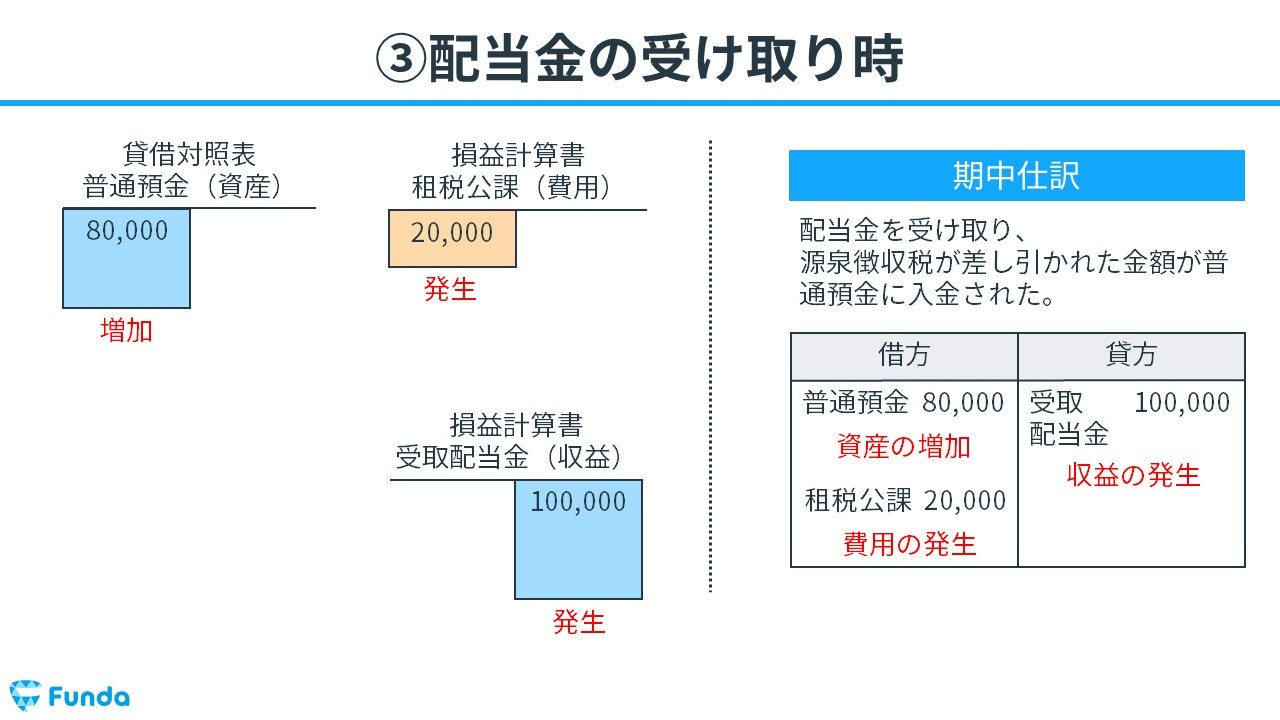

配当金を受け取った時の仕訳事例

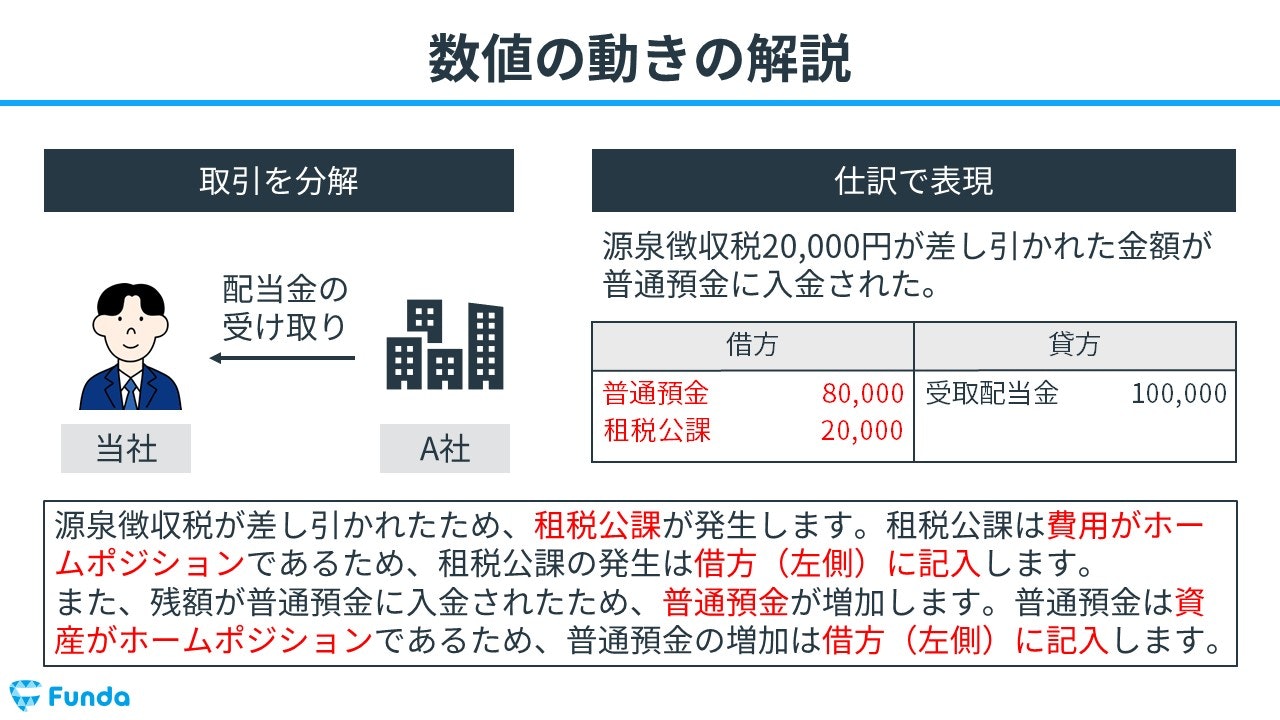

A社株式の配当金100,000円を受け取り、源泉徴収税20,000円が差し引かれた金額が普通預金に入金された。

上記の取引事例を使い、配当金を受け取った時の仕訳の流れを順に説明します。

配当金受取時:受取配当金の発生

配当金を受け取ったときは、「受取配当金」が発生します。

受取配当金は損益計算書の収益グループに含まれるため、貸方(右側)に受取配当金(収益)100,000円を記入します。

配当金受取時:租税公課の発生、普通預金の増加

配当金から源泉徴収税が差し引かれたため、租税公課が発生します。

そのため、借方(左側)に租税公課(費用)20,000円を記入します。

また、残額が普通預金に入金されたため、普通預金が増加します。

したがって、借方(左側)に普通預金(資産)80,000円を記入します。

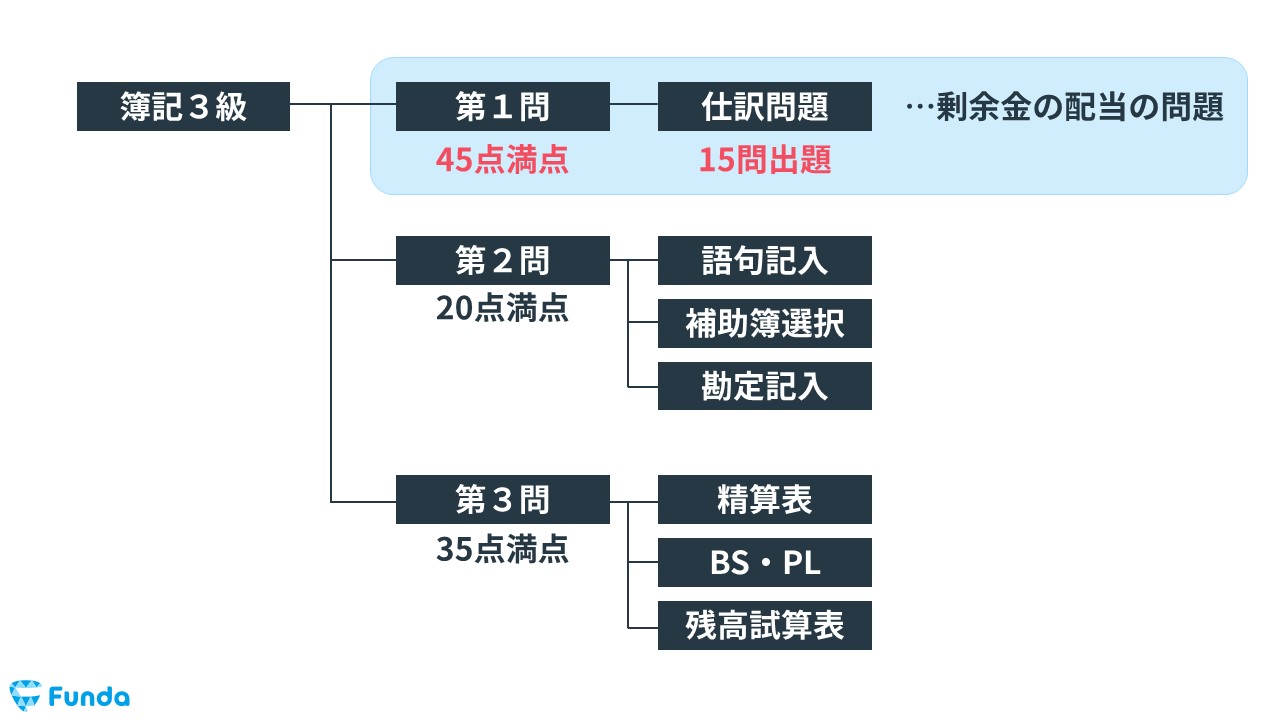

簿記検定で出題される配当金の問題

配当金は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第1問で配当金の問題が頻繁に出題されています。

具体的には、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

配当金の仕訳問題の配点

配当金の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、配当金の仕訳問題ができるようになることで、3~6点をものにすることができます。

配当金の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

【簿記3級】剰余金の配当・処分の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/dividend-of-surplus-test

boki.funda.jp/blog

配当金の仕訳問題に挑戦

簿記検定で頻出の論点である配当金の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

配当金の帳簿上の動き

最後に、配当金の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

配当金の確定時

利益剰余金を取り崩して配当金を出すため、利益剰余金が減少します。また、将来配当金を支払う義務が生じるため、未払配当金が増加します。

配当金の支払い時

配当金を支払った時は、将来配当金を支払う義務が消滅するため、未払配当金が減少します。

配当金の受け取り時

配当金を受け取った時は、受取配当金が発生します。

同時に、源泉徴収税が発生した際は租税公課で処理します。

配当金のまとめ

今回は簿記3級に登場する「配当金」という勘定科目の意味や取引事例を解説しました。

配当金は企業が利益を上げた際に、株主に利益を分配するものです。株主総会で配当金の金額が確定してから株主に支払うまでの取引の流れは、仕訳問題で頻出のため覚えておく必要があります。

試験問題でも登場する可能性の高い勘定科目であるため、しっかり理解しておきましょう!

さらに詳しく学びたい方は、簿記の学習アプリ「Funda簿記」もぜひご覧ください。