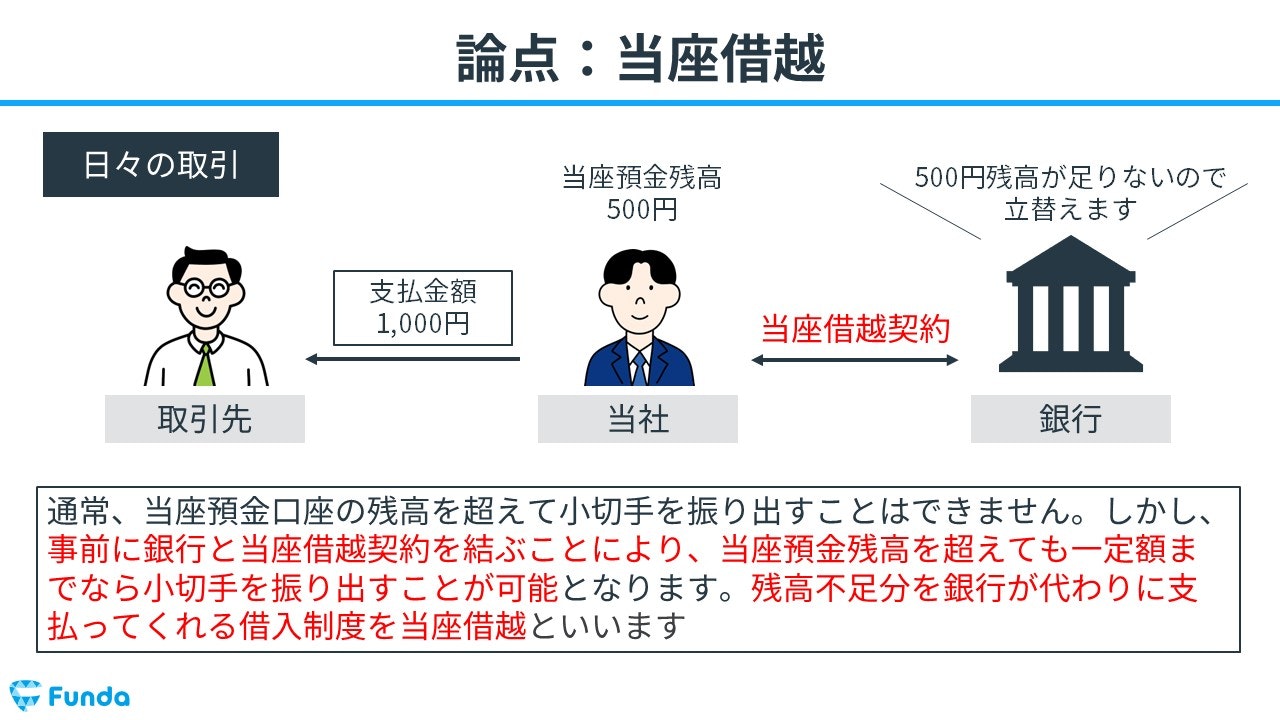

当座借越とは?

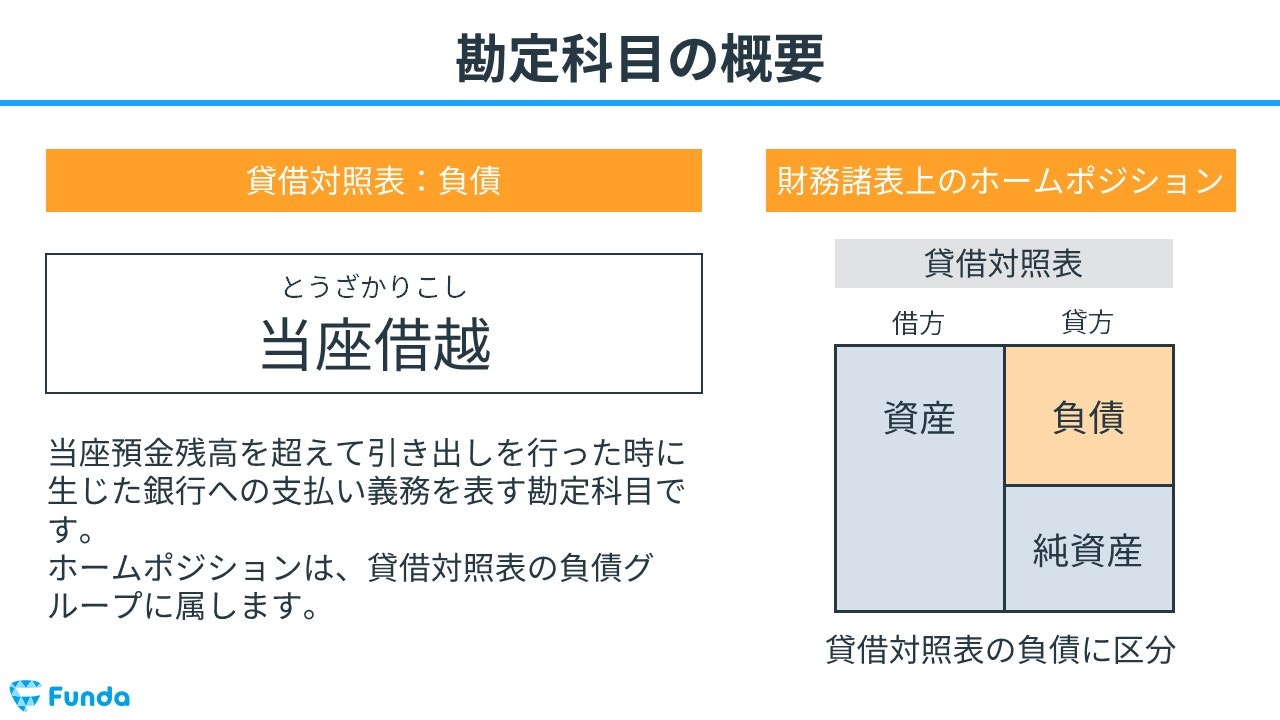

当座借越(とうざかりこし)とは、当座預金残高を超えて引き出しを行った時に生じた銀行への支払い債務です。

通常、当座預金口座の残高を超えて小切手を振り出すことはできません。しかし、事前に銀行と当座借越契約を結ぶことにより、当座預金残高を超えても一定額までなら小切手を振り出すことが可能となります。

.png?w=1080&h=1080)

当座借越は簿記3級の試験で頻出の勘定科目ですが、当座借越の仕組みや仕訳方法が複雑であるため苦手な方が多い論点です。

この記事では、当座借越の意味や仕組み、取引事例を用いた仕訳方法についてをわかりやすく解説します。簿記受験者はぜひ参考にしてください。

目次

- 当座借越とは?

- 当座借越の取引で登場する勘定科目

- 当座借越契約

- 当座借越の取引の流れ

- 当座借越の会計処理(一勘定制と二勘定制)

- 一勘定制

- 二勘定制

- 当座借越の確認問題

- 当座借越の仕訳事例

- 当座預金残高を超えて小切手を振り出した時

- 当座借越を解消するために入金した時

- 決算日に当座預金が貸方残高の時

- 翌期の再振替仕訳を行う時

- 簿記検定で出題される当座借越の問題

- 当座借越の配点

- 当座借越の仕訳問題に挑戦

- 当座借越の帳簿上の動き

- 当座残高のマイナスが発生した時

- 当座預金のマイナスが解消した時

- 当座預金のマイナスが未解消の時

- 当座借越を実際の企業事例で紹介

- ゲオホールディングスの概要

- ゲオホールディングスのビジネスから見る当座借越

- 当座借越のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

当座借越の取引で登場する勘定科目

当座借越の取引で登場する勘定科目は主に下記の2つです。

- 当座預金

- 当座借越

仕訳問題でもよく出てくる勘定科目であるため、しっかり押さえておきましょう。

なお、勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

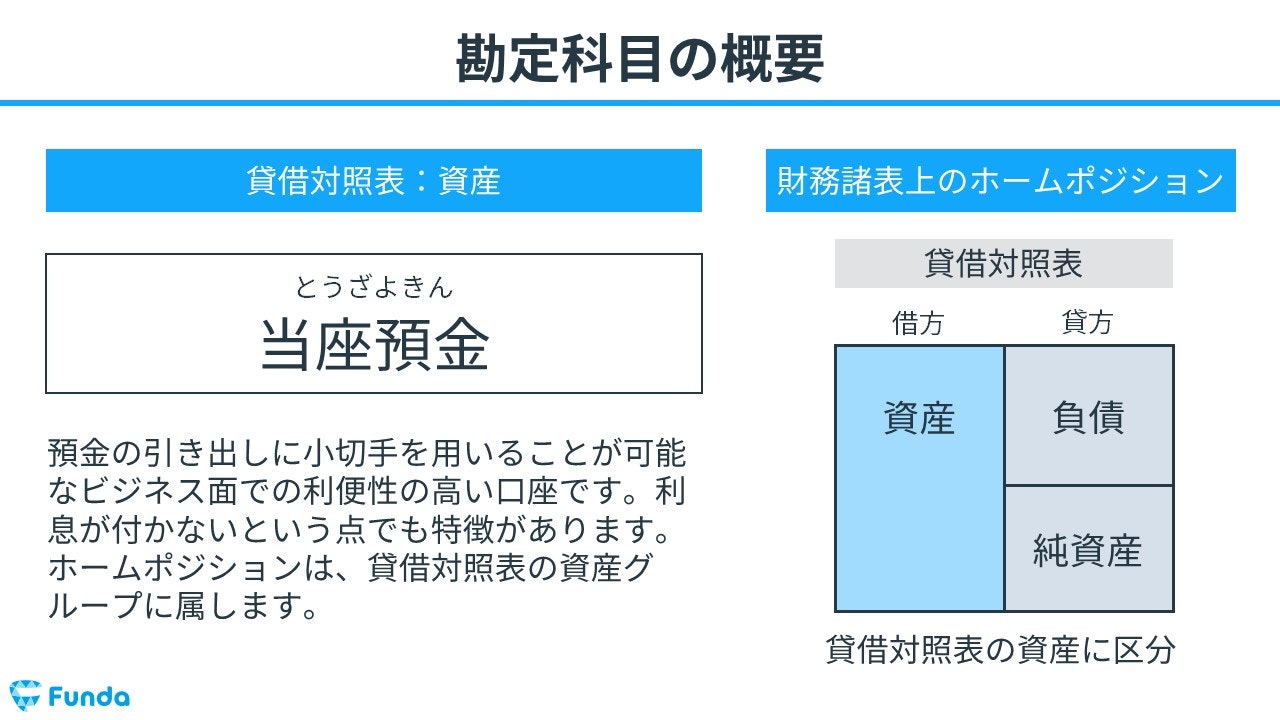

当座預金

当座預金(とうざよきん)とは、預金の引き出しに小切手を用いることが可能なビジネス面での利便性が高い口座です。

小切手を振り出した際は、「当座預金」の勘定科目を用います。会計上では、資産の勘定科目となります。

当座預金の仕訳方法については、下記の記事で詳しく解説しています。

関連記事

【図解】小切手とは?簿記の勘定科目を仕訳を用いてわかりやすく解説

boki.funda.jp/blog/article/check

boki.funda.jp/blog

当座借越

当座借越(とうざかりこし)は、事前に銀行と当座借越契約を結び、当座預金残高を超えて引き出しを行った時に生じた銀行への支払い義務を表す勘定科目です。

会計上では、負債の勘定科目となります。

当座借越契約

当座借越契約とは、銀行と借り手(企業や個人)が結ぶ一定の限度額まで資金を借りられる契約です。この契約を利用することで、当座預金残高を超えた金額の引き出しが可能になり、企業や個人は資金繰りを円滑に行うことができます。

例えば、当座預金残高が50万円であっても、100万円まで借りられる当座借越契約を結んでいれば、150万円(当座預金50万円+当座借越100万円)まで引き出すことができます。ただし、当座預金残高を超えて引き出した分は借金として扱われ、利息が発生します。

当座借越の取引の流れ

それでは、当座借越を用いた取引の流れを解説します。

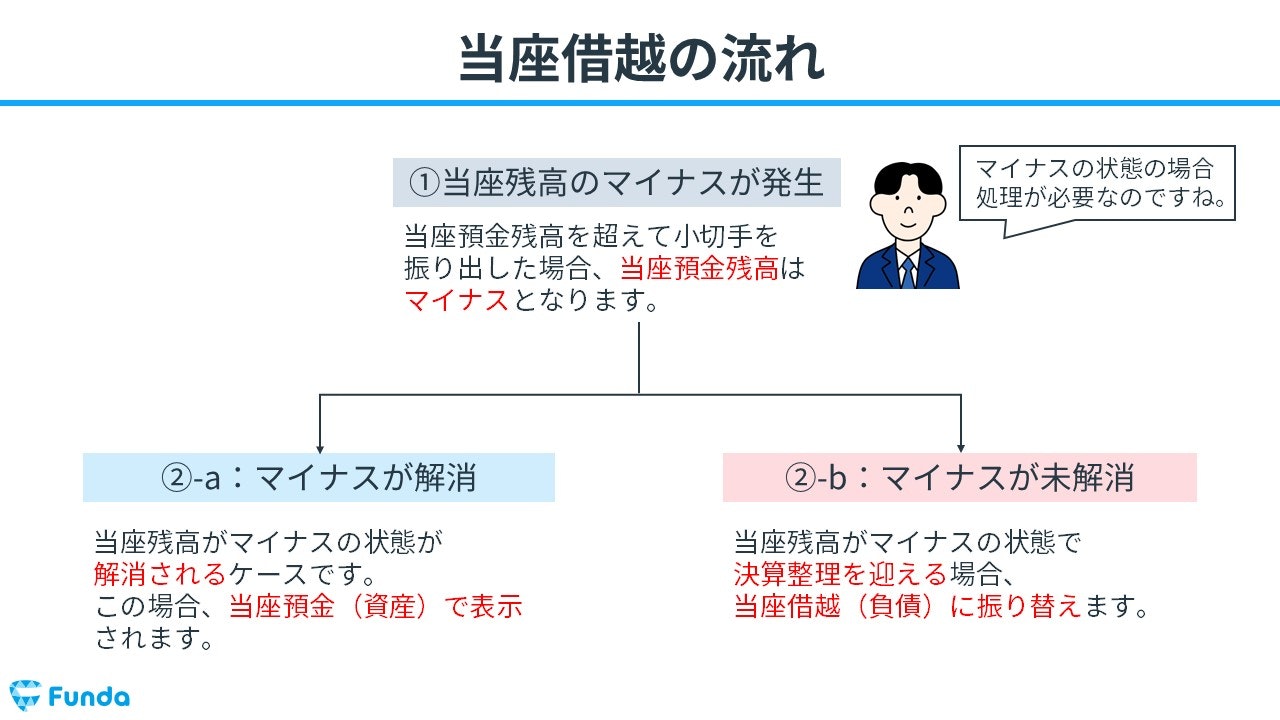

まず、当座預金残高を超える小切手が振り出されると、当座預金残高がマイナスになります。

その後、2つのケースによって当座借越の処理が変わります。

1つは入金などにより、マイナスの当座残高が解消されるケースです。この場合、決算書上では当座預金(資産)として表示されます。

もう1つは、マイナスの当座残高が決算整理時まで解消されないケースです。この場合は、当座預金を当座借越(負債)に振り替えます。

このように、当座借越を用いた取引は、当座預金残高のマイナスが解消される場合とマイナスの残高のまま決算日を迎えた場合で処理方法が異なります。

なお、決算整理時に行われる決算整理仕訳とは、決算書を作成するために数値の整理を行ったり、期中の取引の漏れなどを反映させる最終的な修正仕訳のことをいいます。

下記の記事にて詳しく解説していますので、当座借越の論点と合わせて確認してみてください。

関連記事

【図解】決算整理仕訳とは?簿記3級で頻出の論点をわかりやすく解説

boki.funda.jp/blog/article/unfinished-business

boki.funda.jp/blog

当座借越の会計処理(一勘定制と二勘定制)

当座借越の会計処理には一勘定制と二勘定制の2種類があります。

- 一勘定制

- 二勘定制

両者の処理の違いについてを取引事例を用いて解説します。

なお、当座借越の一勘定制と二勘定制の会計処理は、2019年度の簿記検定試験出題区分の改定によって試験範囲から削除されています。そのため、簿記試験を受験される方はこの論点を覚えなくても問題ありません。当座借越の仕訳方法について詳しく知りたい方は、次の章の「当座借越の仕訳事例」をご覧ください。

出典:商工会議所簿記検定試験出題区分表などの改定について|日本商工会議所

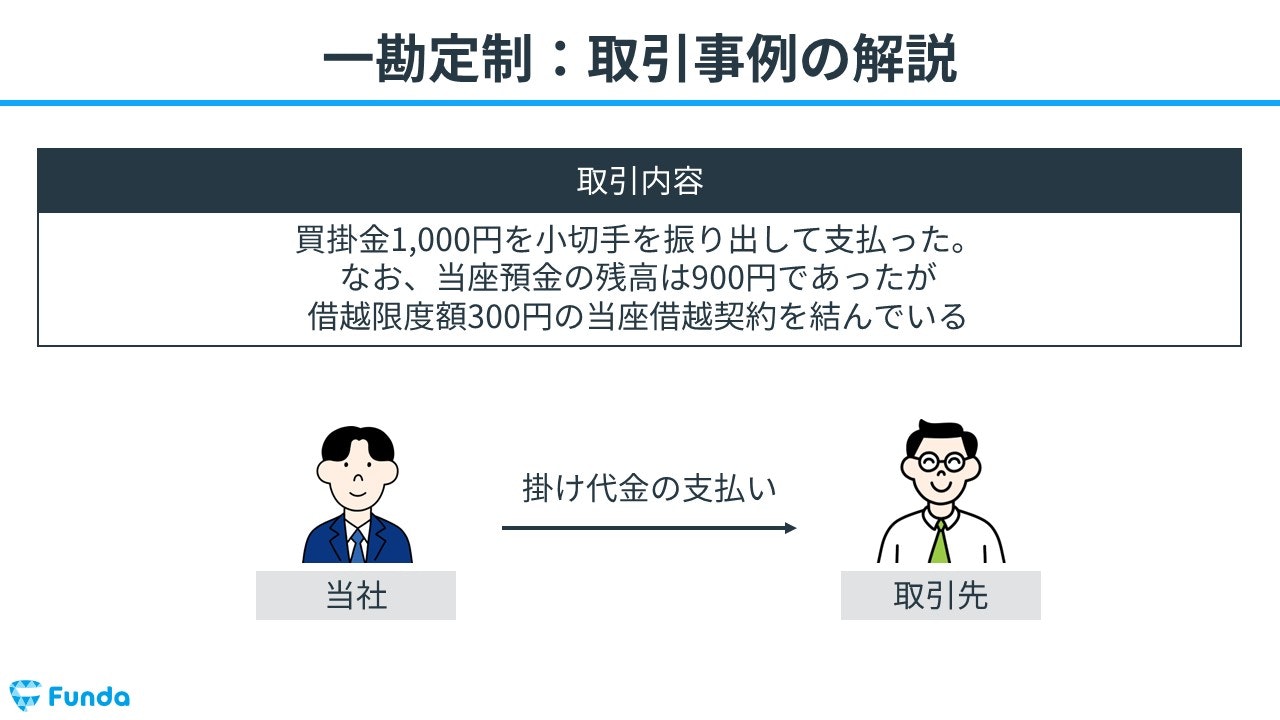

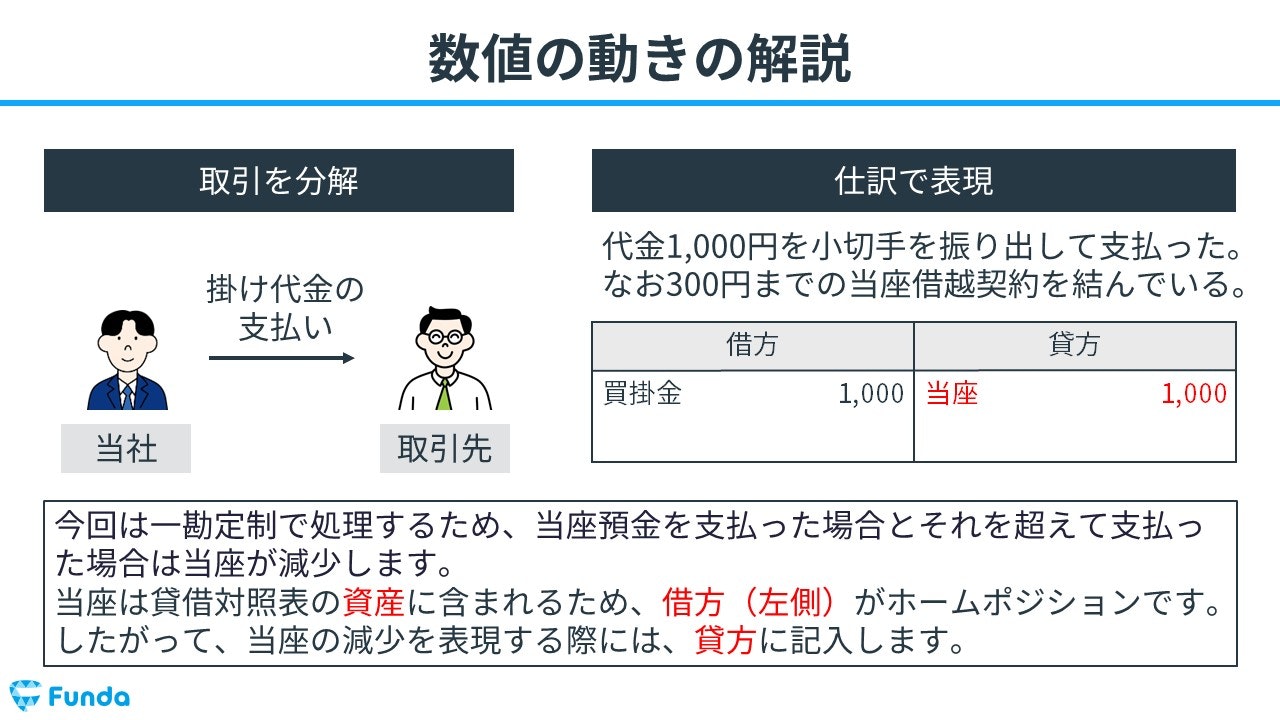

一勘定制

一勘定制とは、資産の勘定科目である当座預金と負債の勘定科目である当座借越を区別せずに、「当座」という資産の勘定科目のみで仕訳を行う方法です。

一勘定制の仕訳事例

買掛金1,000円を小切手を振り出して支払った。なお、当座預金の残高は900円であったが借越限度額300円の当座借越契約を結んでいる。

上記の取引事例を使って、一勘定制の仕訳の流れを解説します。

買掛金を支払ったため、買掛金が減少します。そのため、借方(左側)に買掛金(負債)1,000円を記入します。

今回は一勘定制で処理するため、当座預金を支払った額(900円)とそれを超えて支払った額(100円)をあわせた金額分(1,000円分)の当座が減少します。したがって、貸方(右側)に当座(資産)1,000円を記入します。

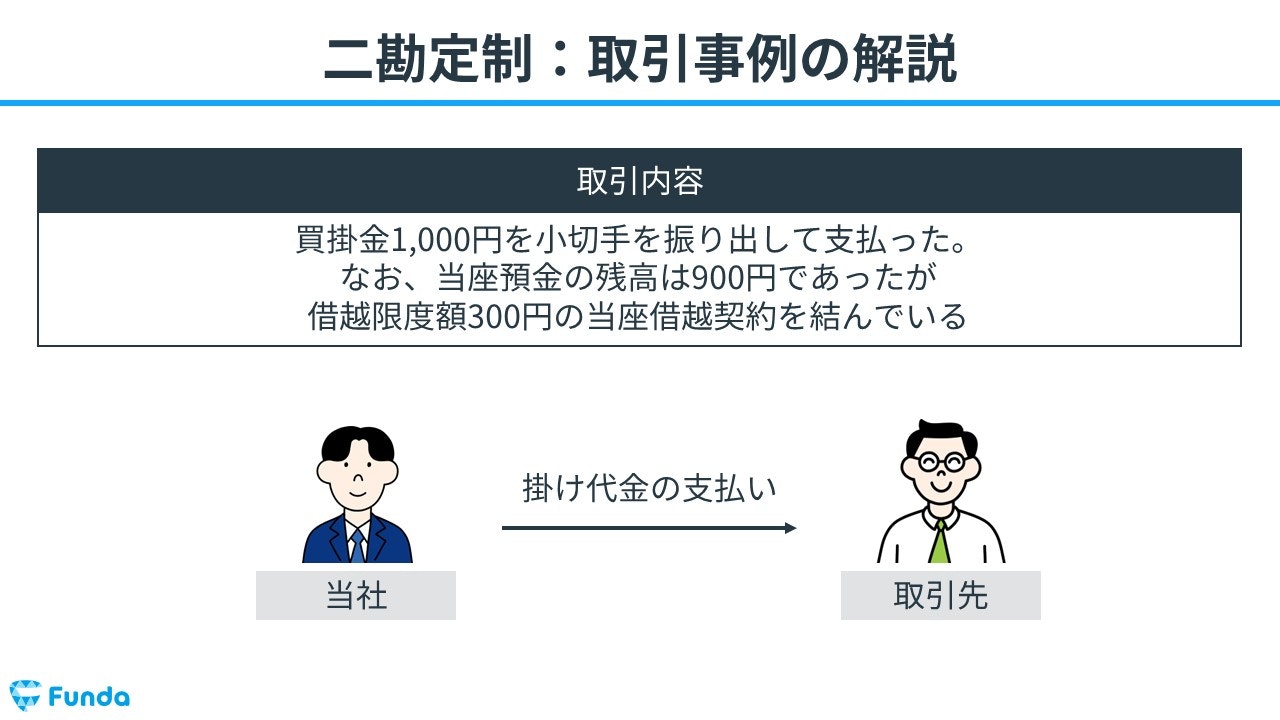

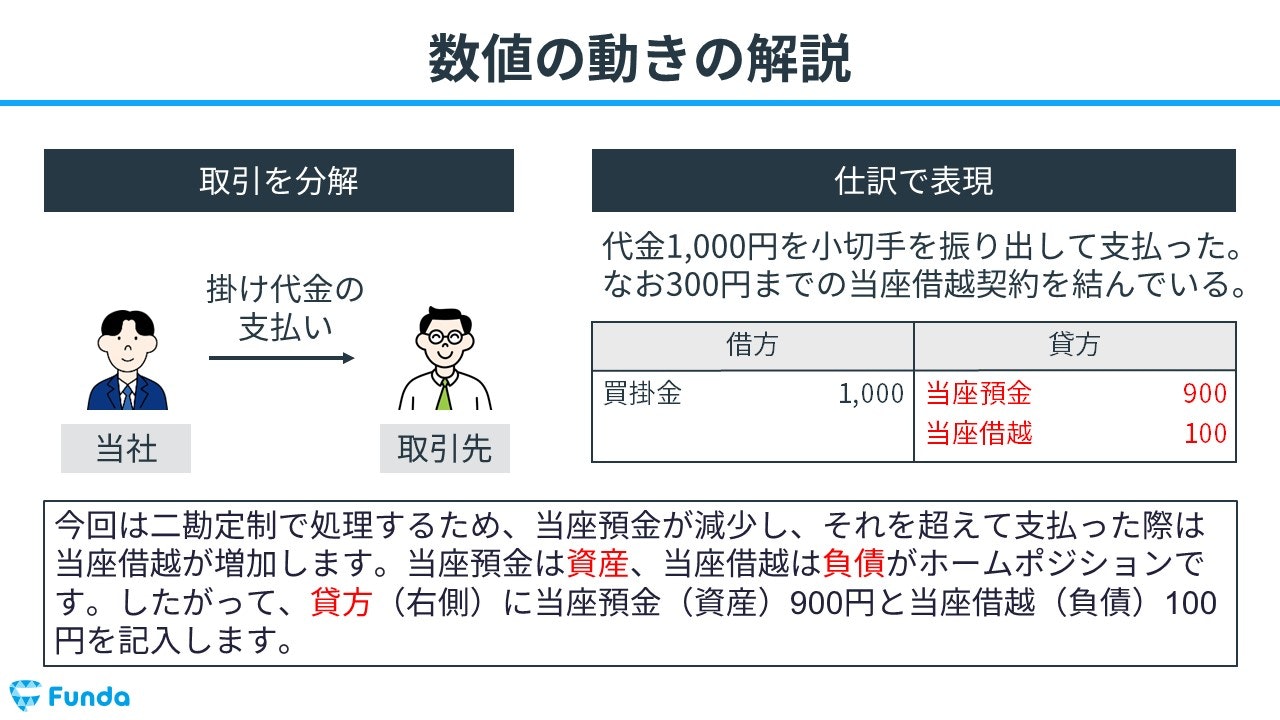

二勘定制

二勘定制とは、資産の勘定科目である当座預金と負債の勘定科目である当座借越を区別して用いる仕訳方法です。

預金残高がプラスの場合は「当座預金(資産)」を、預金残高がマイナスの場合は「当座借越(負債)」を使います。

二勘定制の仕訳事例

買掛金1,000円を小切手を振り出して支払った。なお、当座預金の残高は900円であったが借越限度額300円の当座借越契約を結んでいる。

先ほどと同じ取引事例を使って、二勘定制の仕訳の流れを解説します。

一勘定制と同様に買掛金を支払ったため、買掛金が減少します。そのため、借方(左側)に買掛金(負債)1,000円を記入します。

今回は二勘定制で処理するため、残高900円分の当座預金が減少し、それを超えて支払った100円分は当座借越(負債)が増加します。したがって、貸方(右側)に当座預金(資産)900円と当座借越(負債)100円を記入します。

当座借越の確認問題

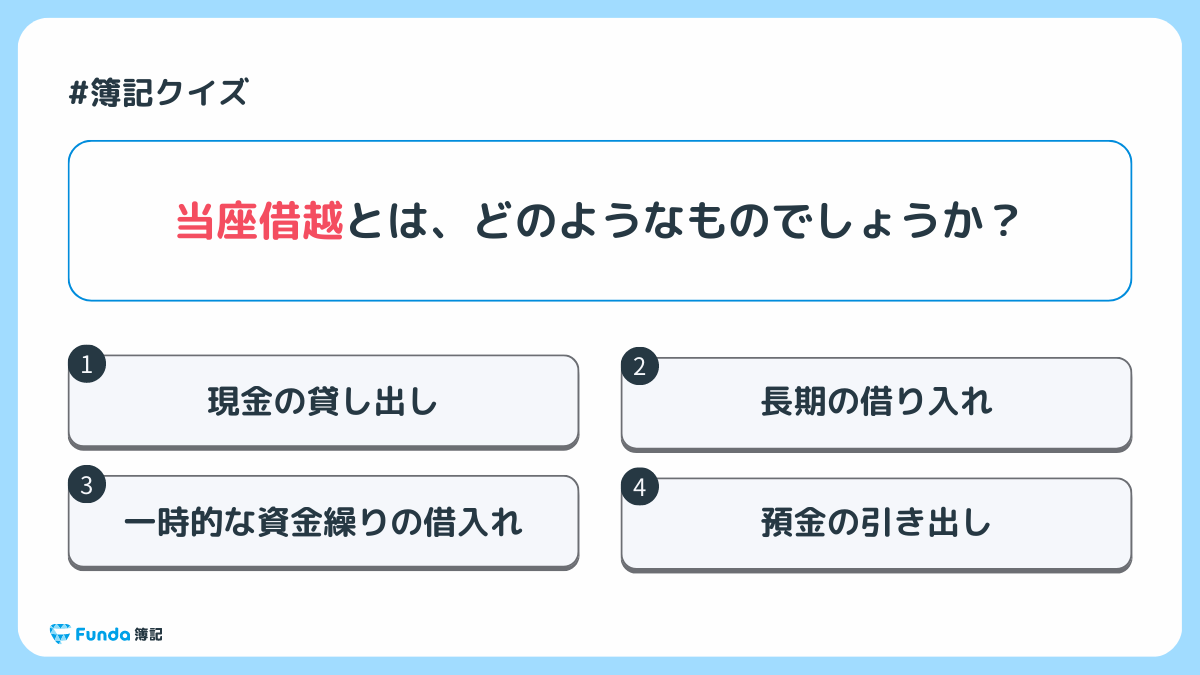

それでは、ここまでの内容を踏まえて、当座借越に関する問題です。

当座借越とは、どのようなものでしょうか?

タップで回答を見ることができます

現金の貸し出し

長期の借り入れ

一時的な資金繰りの借入れ

預金の引き出し

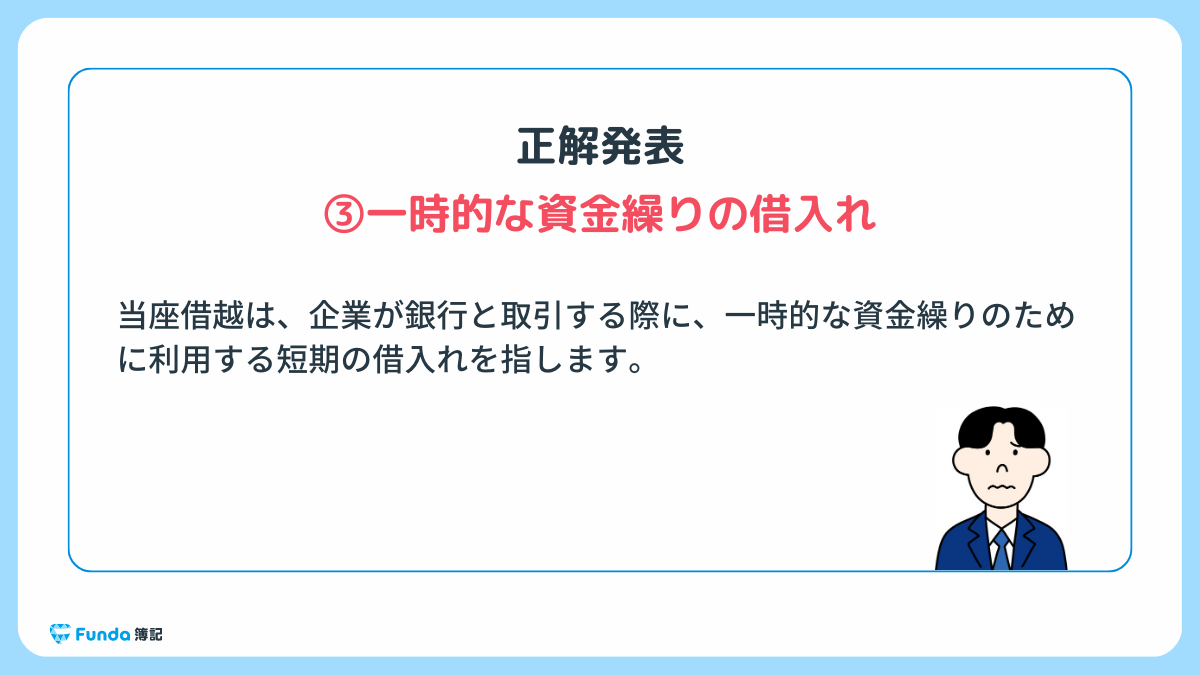

正解発表

正解は、選択肢③一時的な資金繰りの借入れです。

当座借越は、企業が銀行と取引する際に、一時的な資金繰りのために利用する短期の借入れを指します。

当座借越の仕訳事例

ここからは、簿記上の取引事例を通じて当座借越の仕訳方法を解説します。

期中に発生した当座借越を仕訳するときは、当座預金の貸方残高として処理を行います。

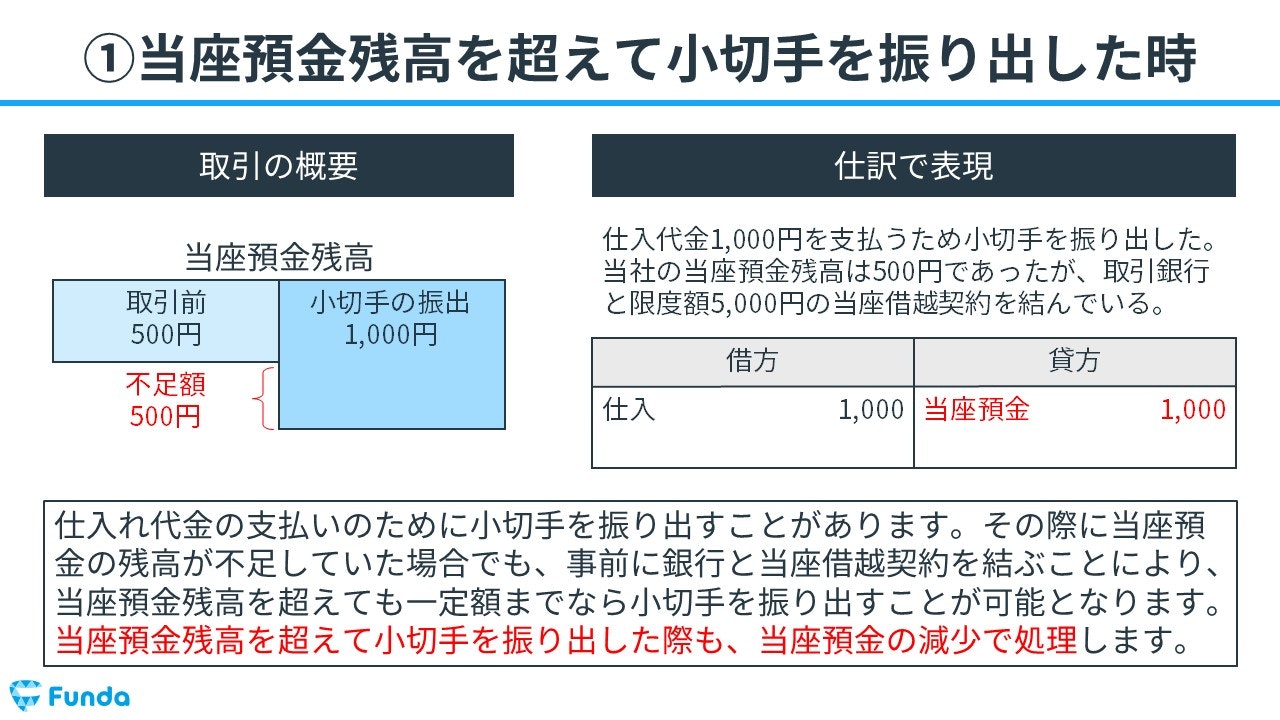

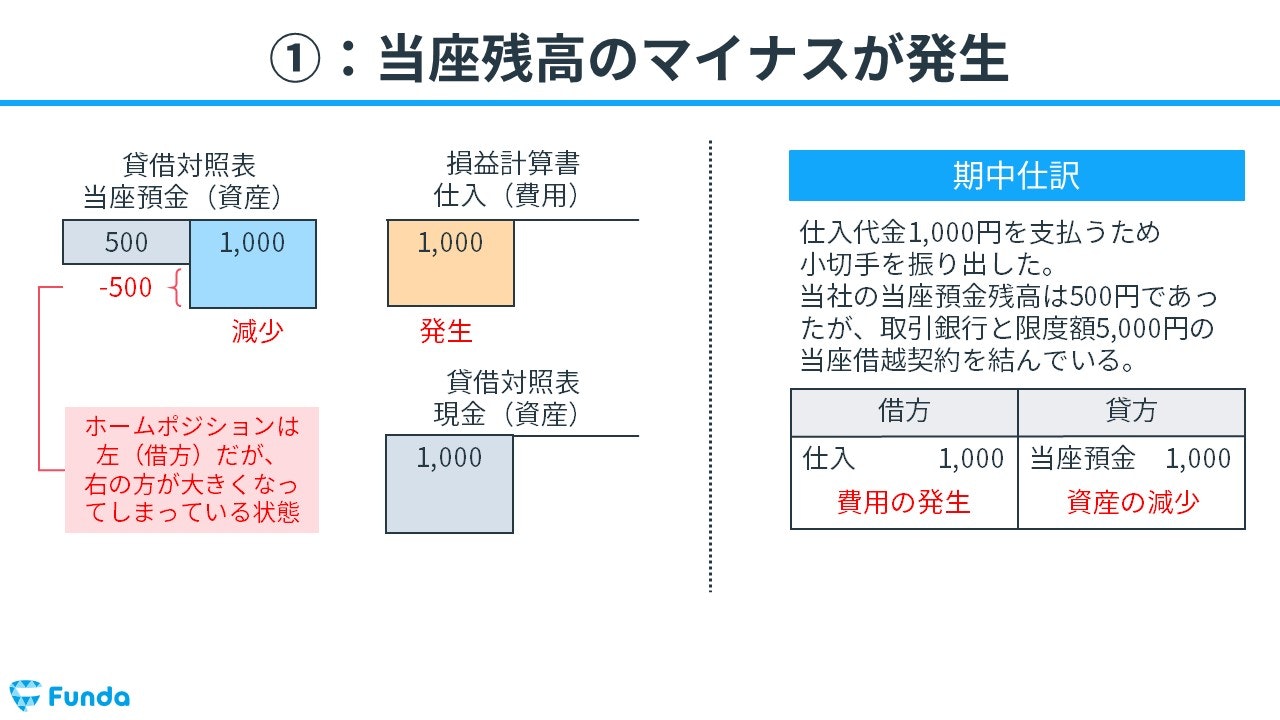

当座預金残高を超えて小切手を振り出した時

仕入代金1,000円を支払うため小切手を振り出した。当社の当座預金残高は500円であったが、取引銀行と限度額5,000円の当座借越契約を結んでいる。

上記の取引事例を使って、当座預金残高を超えて小切手を振り出した時の仕訳の流れを順に説明します。

小切手振出時:仕入の発生

商品を仕入れたため、仕入が増加します。

そのため、借方(左側)に仕入(費用)1,000円を記入します。

小切手振出時:当座預金の減少

また、当座預金残高を超えて小切手を振り出したため、当座預金が減少します。

したがって、貸方(右側)に当座預金(資産)1,000円を記入します。

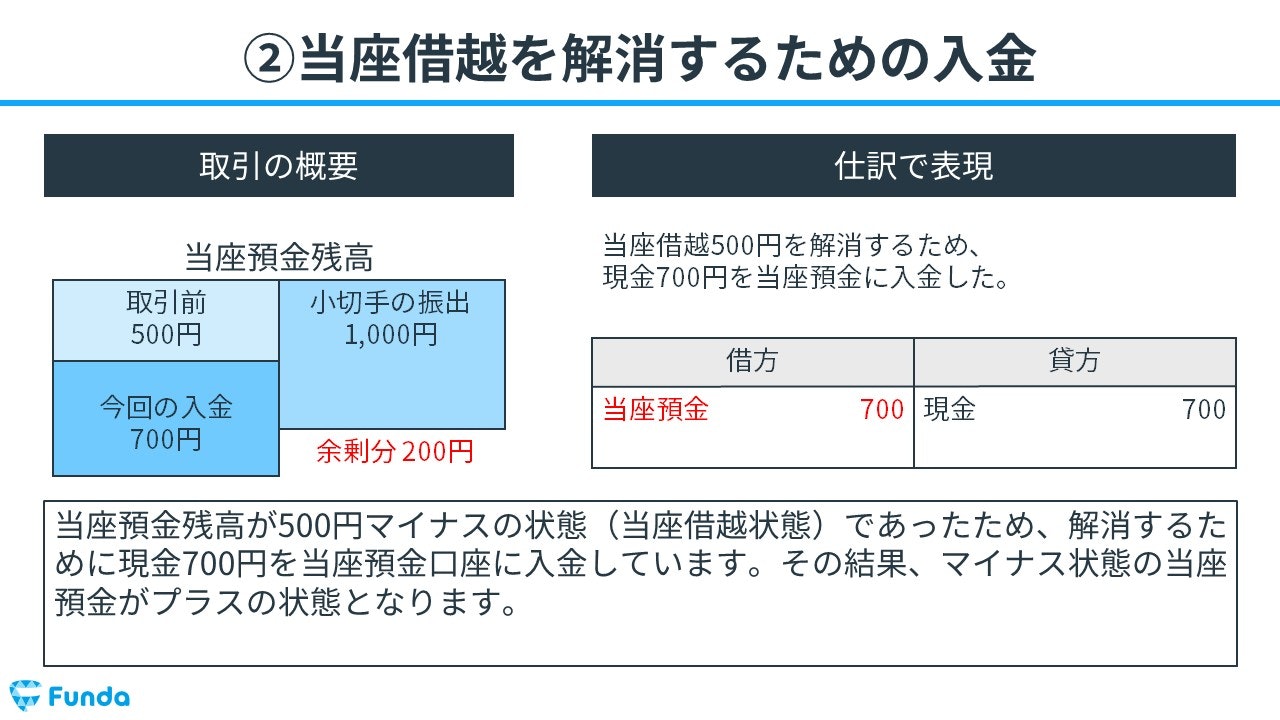

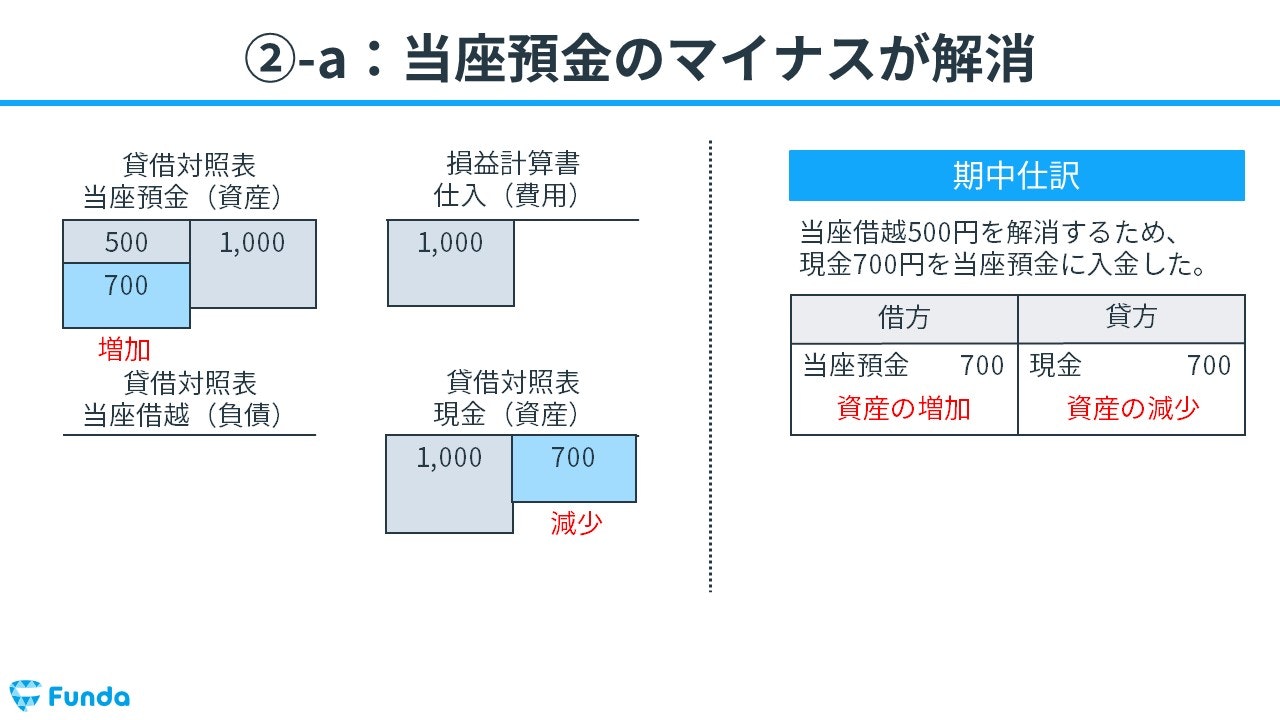

当座借越を解消するために入金した時

当座借越500円を解消するため、現金700円を当座預金に入金した。

上記の取引事例を使い、当座借越を解消するための入金時の仕訳の流れを順に説明します。

入金時:現金の減少

当座預金に現金700円を入金したため、現金が減少します。

そのため、貸方(右側)に現金(資産)700円を記入します。

入金時:当座預金の増加

また、当座預金残高が500円マイナスの状態であったため、解消するために現金700円を当座預金口座に入金しています。その結果、マイナス状態の当座預金がプラスの状態となります。

したがって、借方(左側)に当座預金(資産)700円を記入します。

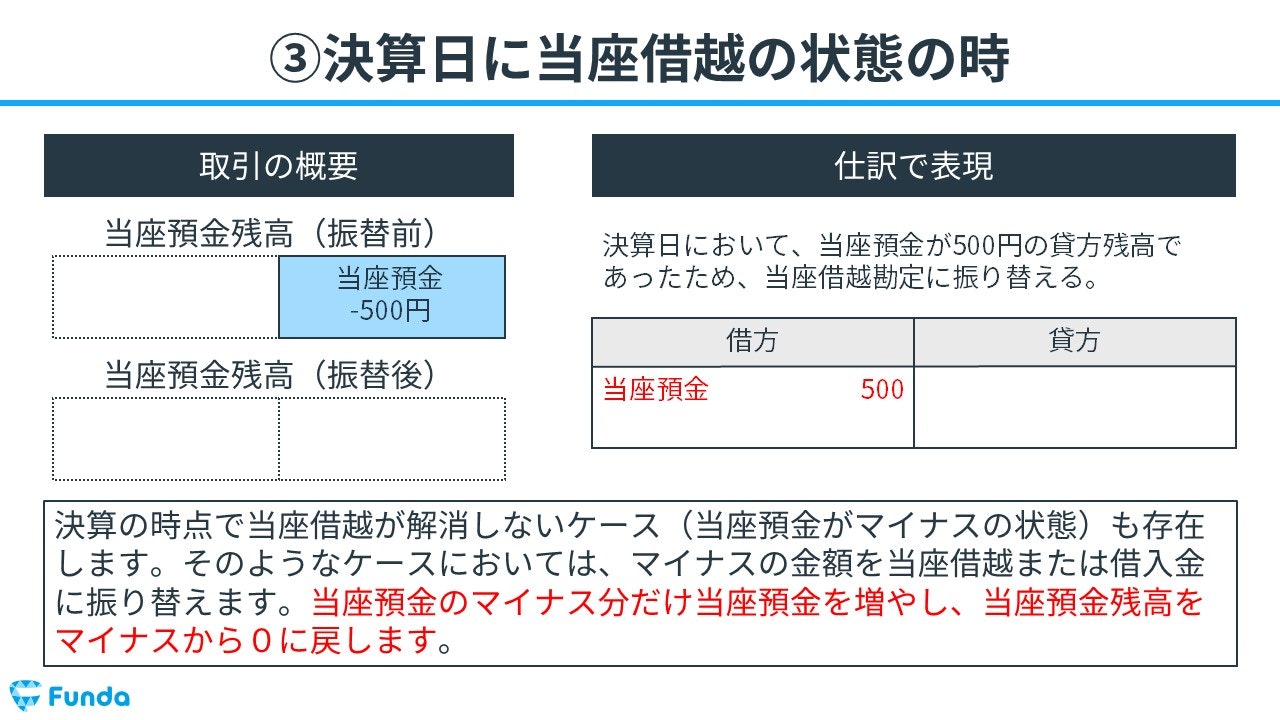

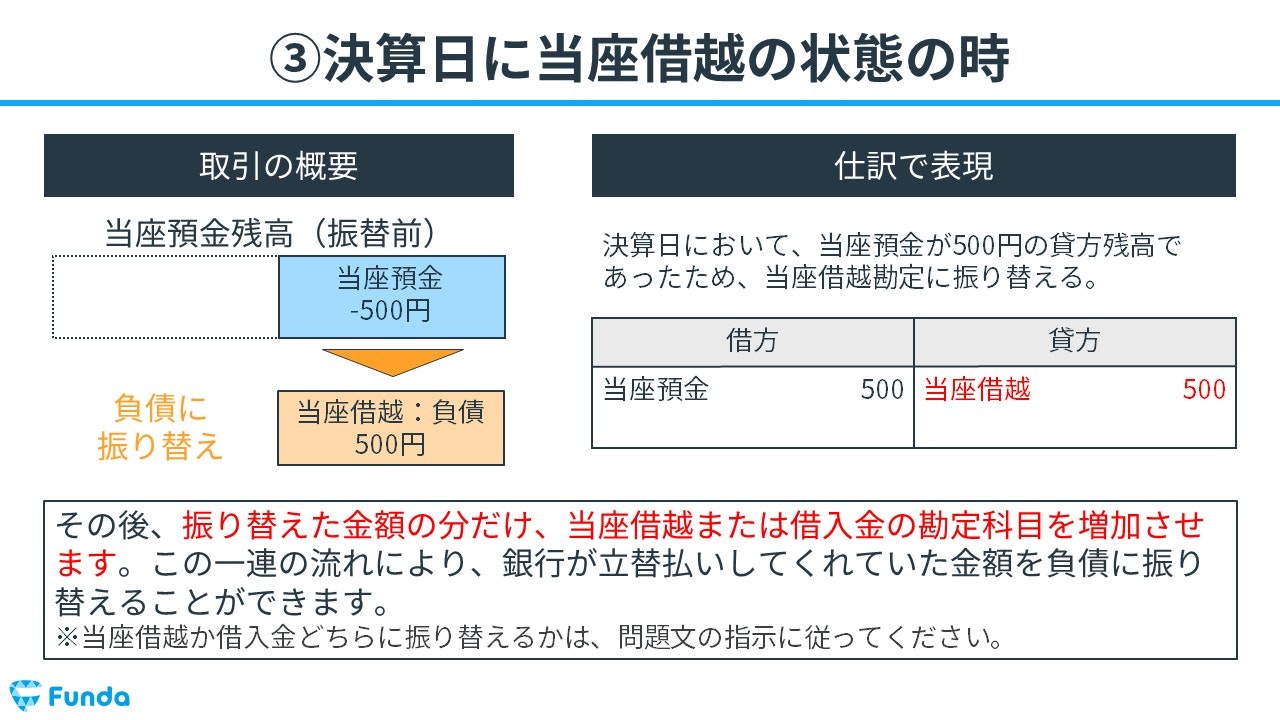

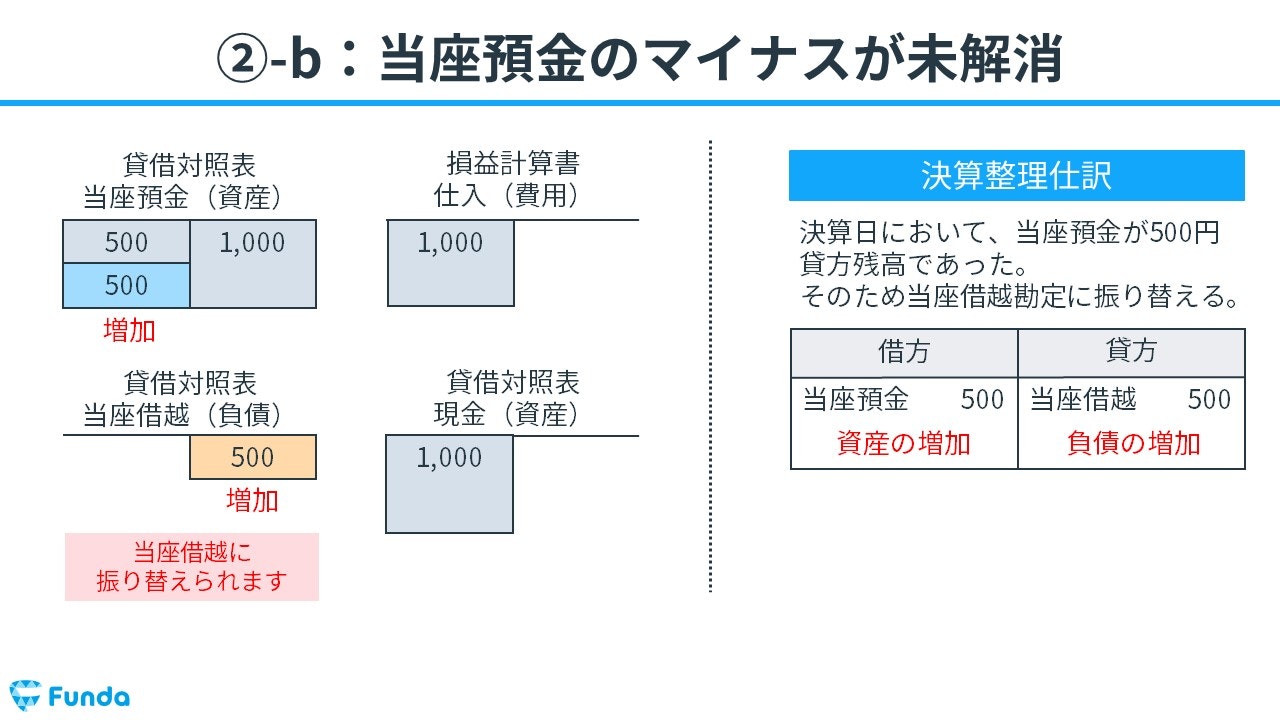

決算日に当座預金が貸方残高の時

決算日において、当座預金が500円の貸方残高であったため、当座借越勘定に振り替える。

上記の取引事例を使い、決算日に当座借越状態の時の仕訳の流れを順に説明します。

振り替え時:当座預金の増加

当座預金のマイナス分だけ当座預金を増やし、当座預金残高をマイナスから0に戻します。

そのため、借方(左側)に当座預金(資産)500円を記入します。

振り替え時:当座借越の増加

振り替えた金額の分だけ、当座借越の勘定科目を増加させます。

したがって、貸方(右側)に当座借越(負債)500円を記入します。

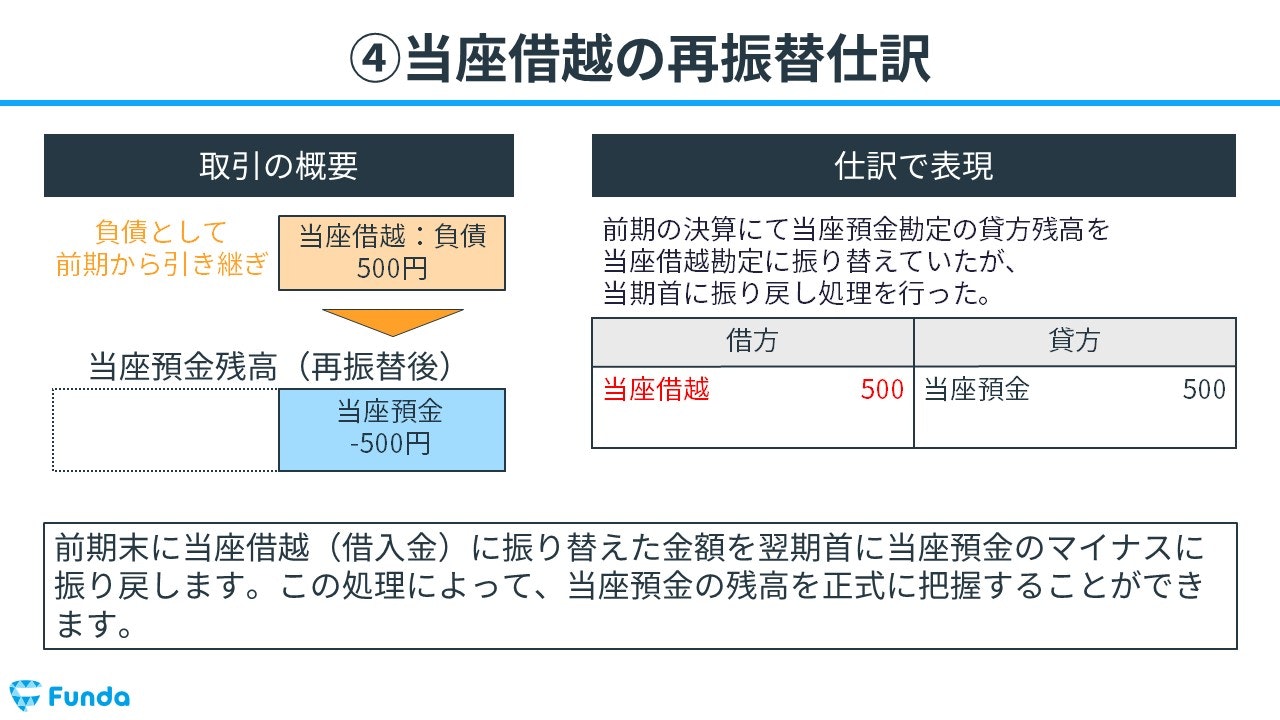

翌期の再振替仕訳を行う時

前期の決算にて当座預金勘定の貸方残高を当座借越勘定に振り替えていたが、当期首に振り戻し処理を行った。

上記の取引事例を使い、当座借越の再振替仕訳の流れを順に説明します。

再振替仕訳時:当座借越と当座預金の減少

前期末に当座借越に振り替えた金額を翌期首に当座預金のマイナスに振り戻します。

したがって、借方(左側)に当座借越(負債)500円を記入し、貸方(右側)に当座預金(資産)500円を記入します。

簿記検定で出題される当座借越の問題

当座借越は、簿記検定でも頻出の論点です。

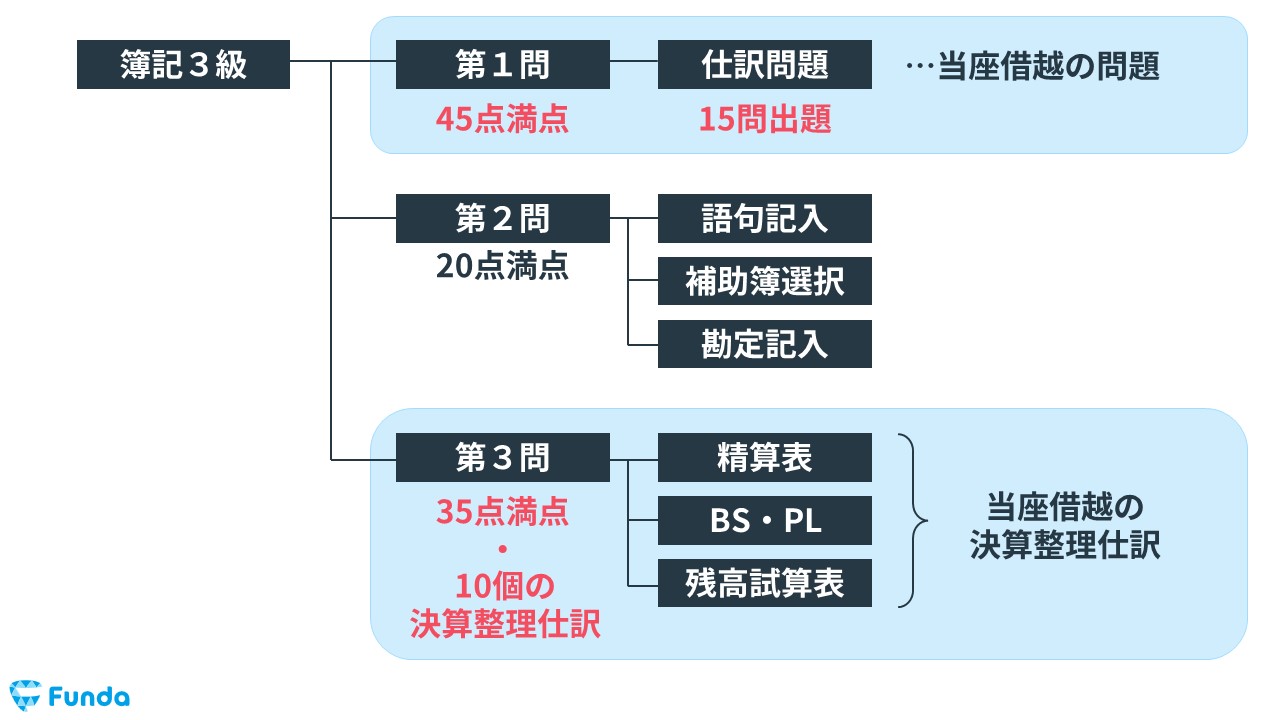

特に日商簿記検定3級の試験では、第1問と第3問で当座借越の問題が頻繁に出題されています。

第1問で出題される問題は、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

また、第3問では、決算整理前残高試算表に決算整理事項を加味して、決算整理後の数値を表に入力する決算書作成問題が出題されます。

この決算書作成問題に解答するためには、決算整理事項の内容をもとに決算整理仕訳を作成する必要があります。

当座借越の配点

当座借越の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

また、決算整理仕訳は、第3問で問われます。

第3問は35点満点で、10個の決算整理仕訳が出題される問題構成となっています。

したがって、当座借越の論点を理解することで、約6~9点をものにすることができます。

当座借越の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事をご覧ください。

関連記事

【簿記3級】当座借越の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/overdraft-test

boki.funda.jp/blog

第3問の決算整理仕訳を対策したい方は、下記の記事がおすすめです。

本試験問題の解き方や決算書への記入方法を詳細に解説していますので、ぜひ参考にしてみてください。

関連記事

【簿記3級・第3問】当座借越の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/overdraft-test-3

boki.funda.jp/blog

当座借越の仕訳問題に挑戦

簿記検定で頻出の論点である当座借越の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

当座借越の帳簿上の動き

最後に、当座借越の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

当座残高のマイナスが発生した時

当座残高を超えて支払った場合、当座預金勘定は帳簿上では貸方の方が大きい状態(貸方残高)となります。

当座預金のマイナスが解消した時

現金の入金により当座預金のマイナスが解消した際は、そのまま借方残高として処理します。

当座預金のマイナスが未解消の時

当座預金がマイナスの状態で決算日を迎えた場合は、貸方残高である当座預金を解消し、その金額分を当座借越に振り替えて処理します。

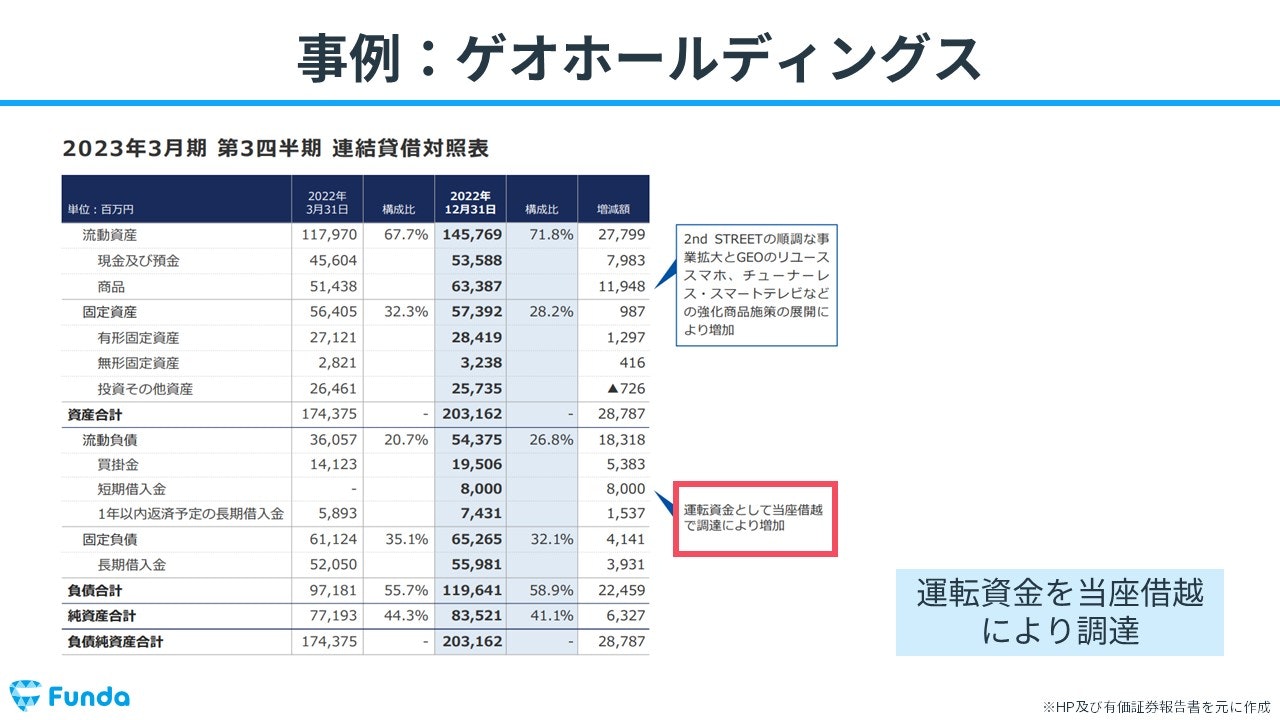

当座借越を実際の企業事例で紹介

最後に、当座借越が実際の企業で用いられる事例を紹介していきます。

今回はゲオホールディングスを事例に解説します。

ゲオホールディングスの概要

ゲオホールディングスは、中古のゲームや家電等の販売及びDVD・CDのレンタルを行っている会社です。店舗数は海外を含めて2097店舗出店しています。

ゲオホールディングスのビジネスから見る当座借越

直近2023年3月期の第3四半期の決算説明会資料を見ると、「運転資金として当座借越で調達により増加」と記載されています。

これは商品の仕入や従業員の給与、広告宣伝費等の運転資金の支払いに当座預金の残高を超えて支払ったということが分かります。

当座借越のまとめ

今回は簿記3級に登場する「当座借越」の意味や仕訳方法について解説しました。

当座借越は当座預金残高を超えて引き出しを行った時に生じた銀行への支払い義務を表す勘定科目です。

決算日や再振替仕訳など複雑な仕訳事例も試験に出題されるため、しっかり覚えておきましょう!

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。