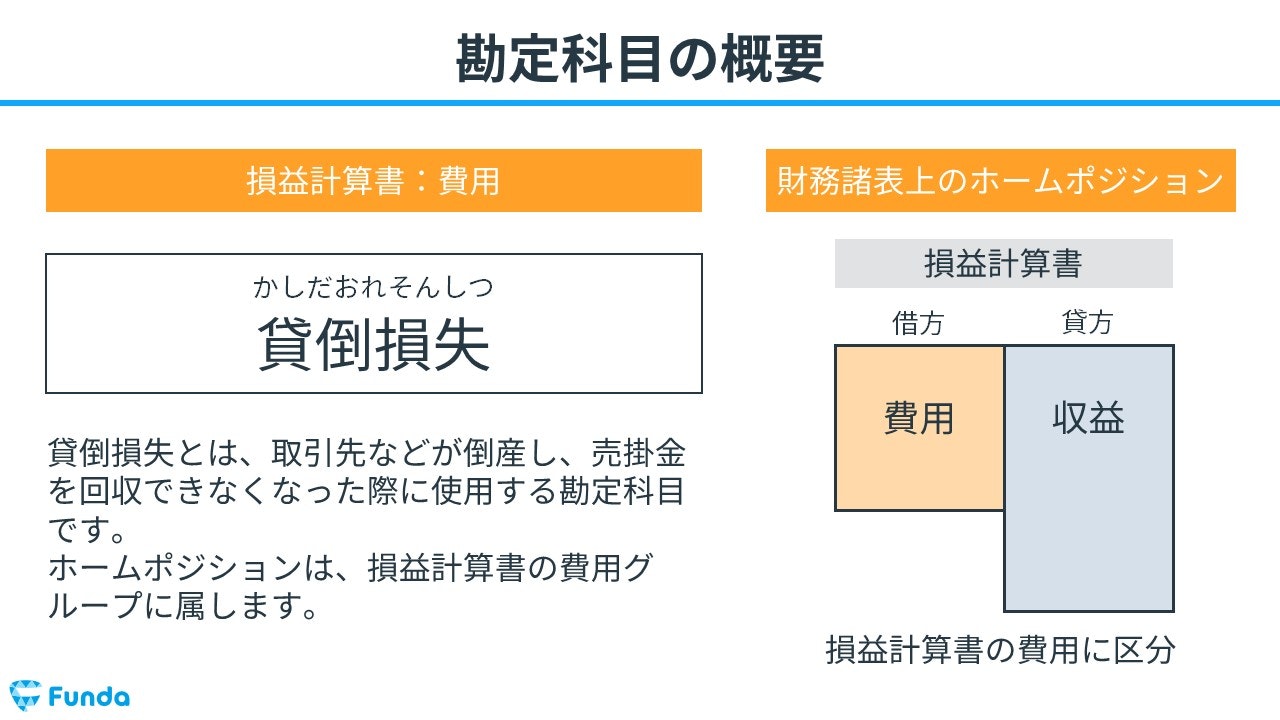

貸倒損失とは?

貸倒損失(かしだおれそんしつ)とは、取引先などが倒産し、売掛金等を回収できなくなった際に使用する勘定科目です。

会計上では、費用の勘定科目となります。

売上債権が取引相手の経営環境の悪化等により回収不能となる状態を「貸倒れ」といい、回収不能な金額を「貸倒損失」で処理します。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

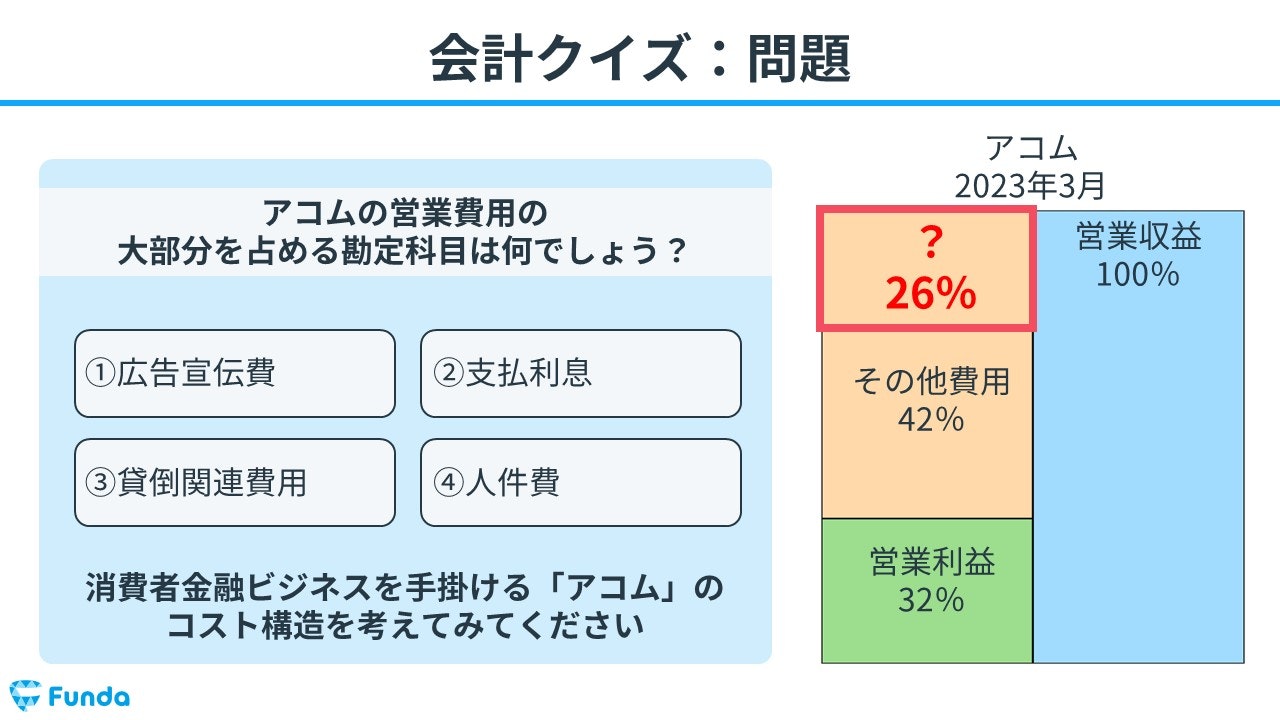

早速ですが、ここでクイズです。

消費者金融ビジネスを手掛けるアコムのコスト構造のうち、営業費用の大部分を占める勘定科目は次のうちどれでしょう?

今の段階では、さっぱり分からなくても問題ありません。

この記事では、貸倒損失の意味や関連する勘定科目、具体的な仕訳事例についてを簿記初心者向けにわかりやすく解説します。

目次

- 貸倒損失とは?

- 貸倒損失の仕訳方法

- 貸倒損失の対象となる売上債権

- 貸倒損失と貸倒引当金の違い

- 貸倒損失の全体像

- 決算書から読み取る貸倒損失

- 貸倒損失の仕訳事例

- 商品販売時

- 売掛金が貸し倒れた時

- 簿記検定で出題される貸倒損失の問題

- 貸倒損失の仕訳問題の配点

- 貸倒損失の仕訳問題に挑戦

- 貸倒損失の帳簿上の動き

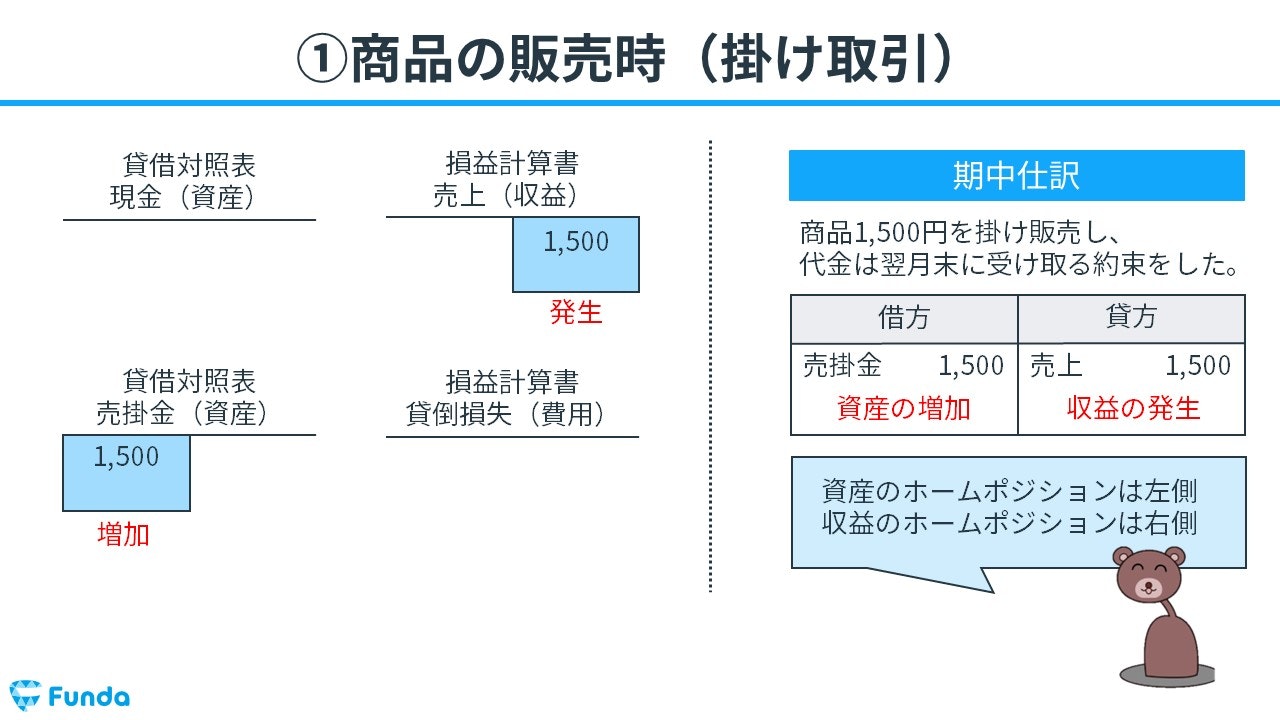

- 商品の販売時(掛け取引)

- 貸倒発生時

- 貸し倒れずに代金を回収できた場合

- 貸倒損失のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

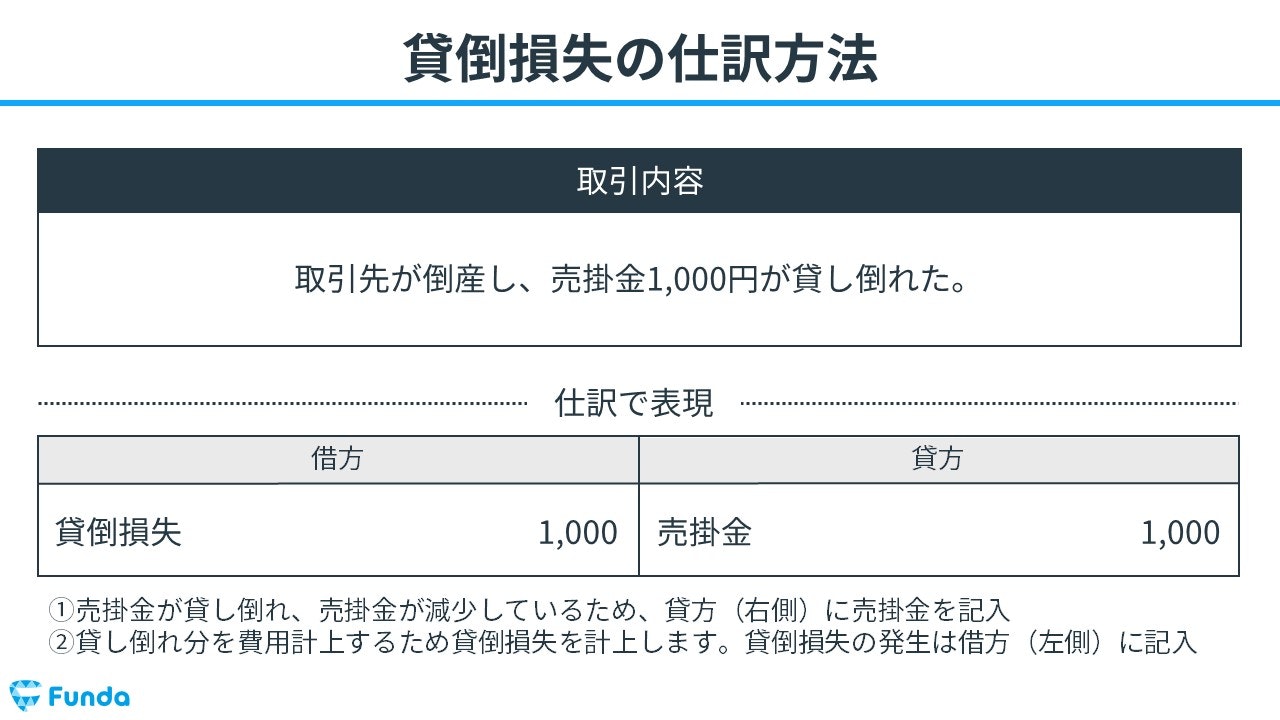

貸倒損失の仕訳方法

取引先が倒産し、売上債権が貸し倒れた時は、貸倒損失を借方に記入します。また、回収できなかった売上債権は減少するため、貸方に売掛金を記入します。

貸倒損失の対象となる売上債権

貸倒損失の対象となる売上債権は主に以下の4つです。

- 売掛金

- 受取手形

- 未収入金

- 貸付金

順にみていきましょう。

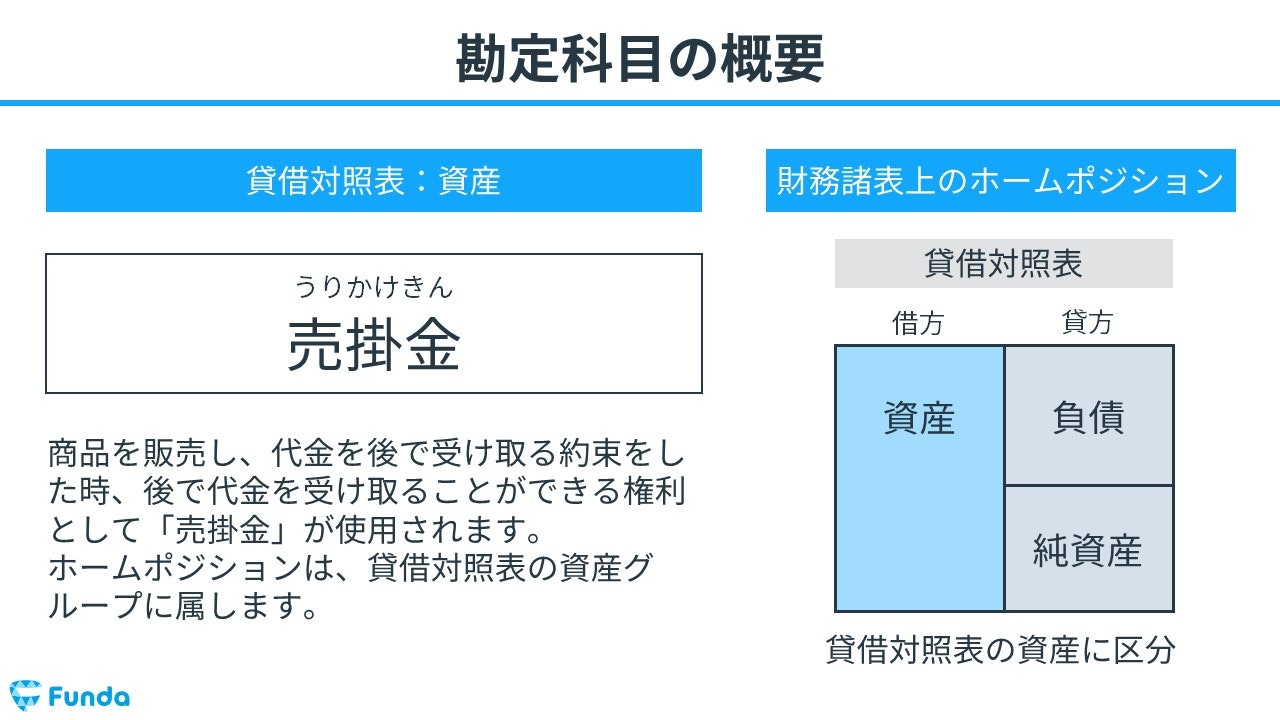

売掛金

売掛金(うりかけきん)とは、商品やサービスを販売したものの、まだ現金が未回収の状態である債権のことです。

代金の回収ができなかった場合は、貸倒損失として費用計上します。

売掛金について詳しく学びたい方はこちら

関連記事

【図解】売掛金とは?混同しやすい勘定科目との違いや仕訳方法を解説

boki.funda.jp/blog/article/accounts-receivable

boki.funda.jp/blog

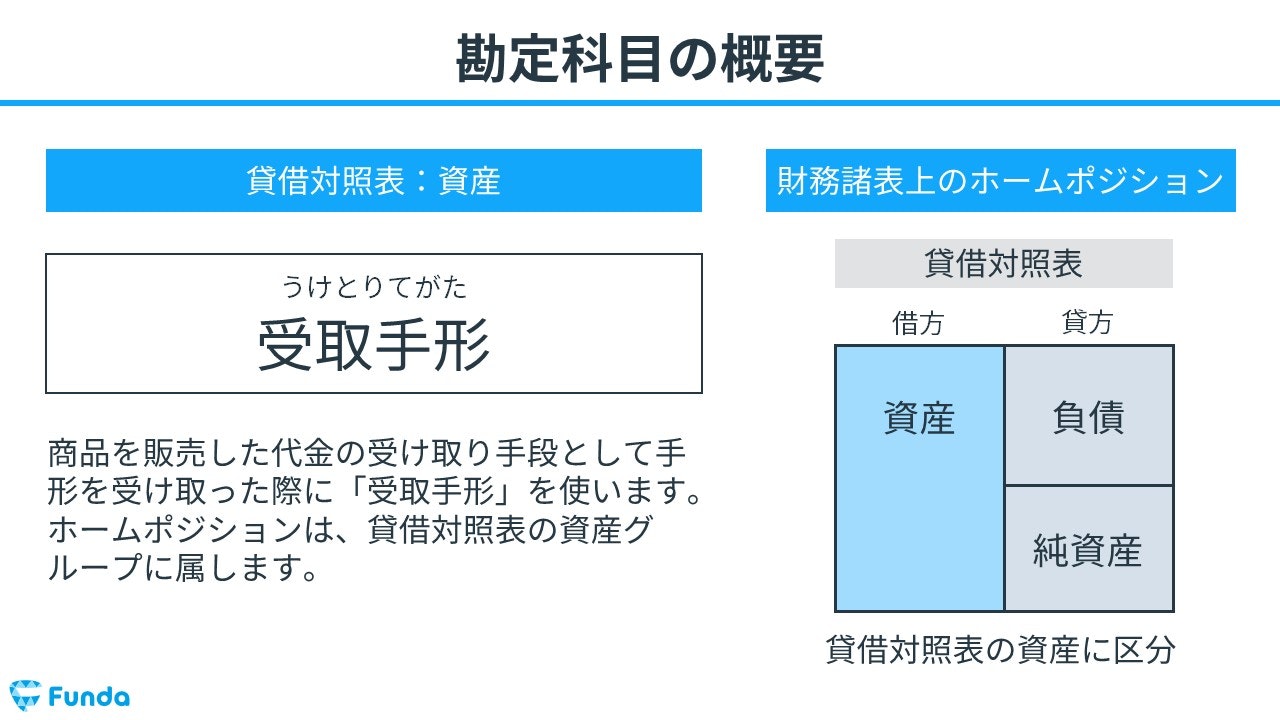

受取手形

受取手形(うけとりてがた)とは、商品を販売し代金の受け取り手段として受け取った手形のことをいいます。

この手形は相手の入金を約束して受け取ったものであるため、入金されず貸し倒れた場合は貸倒損失として費用計上します。

受取手形の仕訳方法についてはこちら

関連記事

約束手形とは?「受取手形・支払手形」を仕訳事例を用いて徹底解説

boki.funda.jp/blog/article/bill

boki.funda.jp/blog

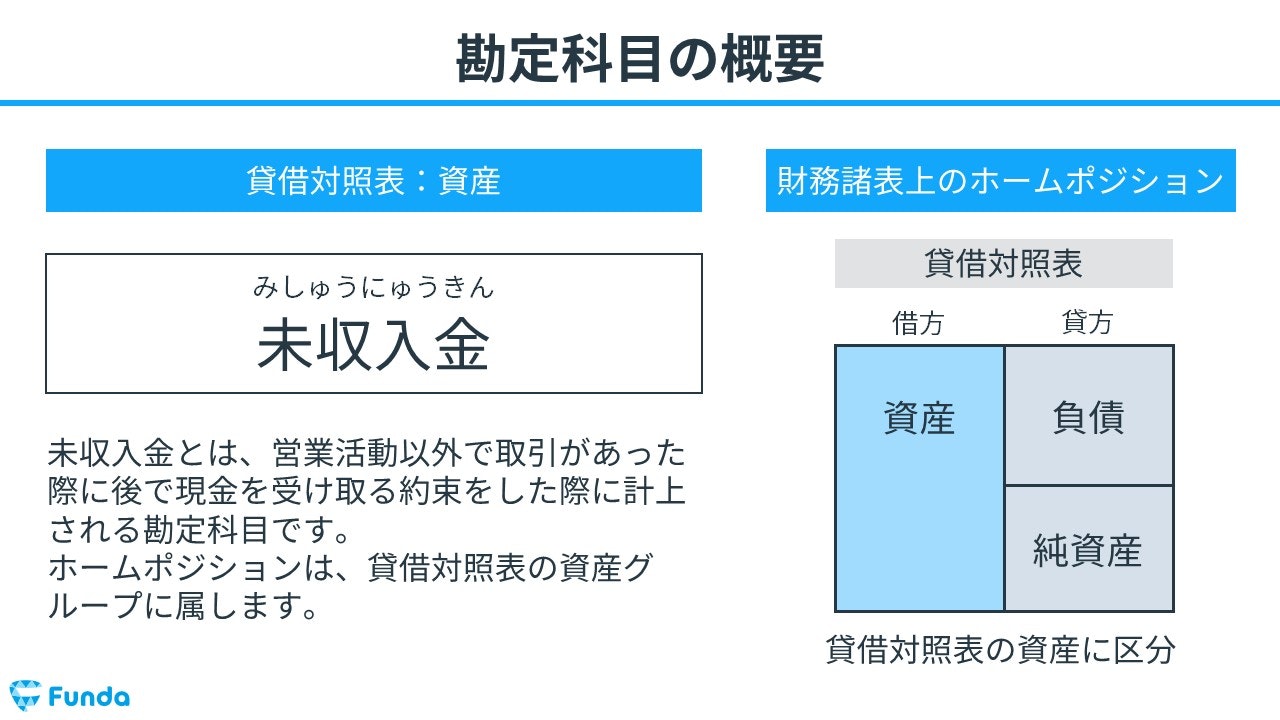

未収入金

未収入金(みしゅうにゅうきん)とは、営業活動以外で取引があった際に後で現金を受け取る約束をした際に計上される勘定科目です。

代金を回収できなかった時は、貸倒損失として費用計上します。

未収入金の仕訳方法について詳しく学びたい方は、下記の記事をご覧ください。

関連記事

未払金・未収入金とは?簿記の勘定科目を仕訳事例を用いて徹底解説

boki.funda.jp/blog/article/accounts-payable-accounts-receivable

boki.funda.jp/blog

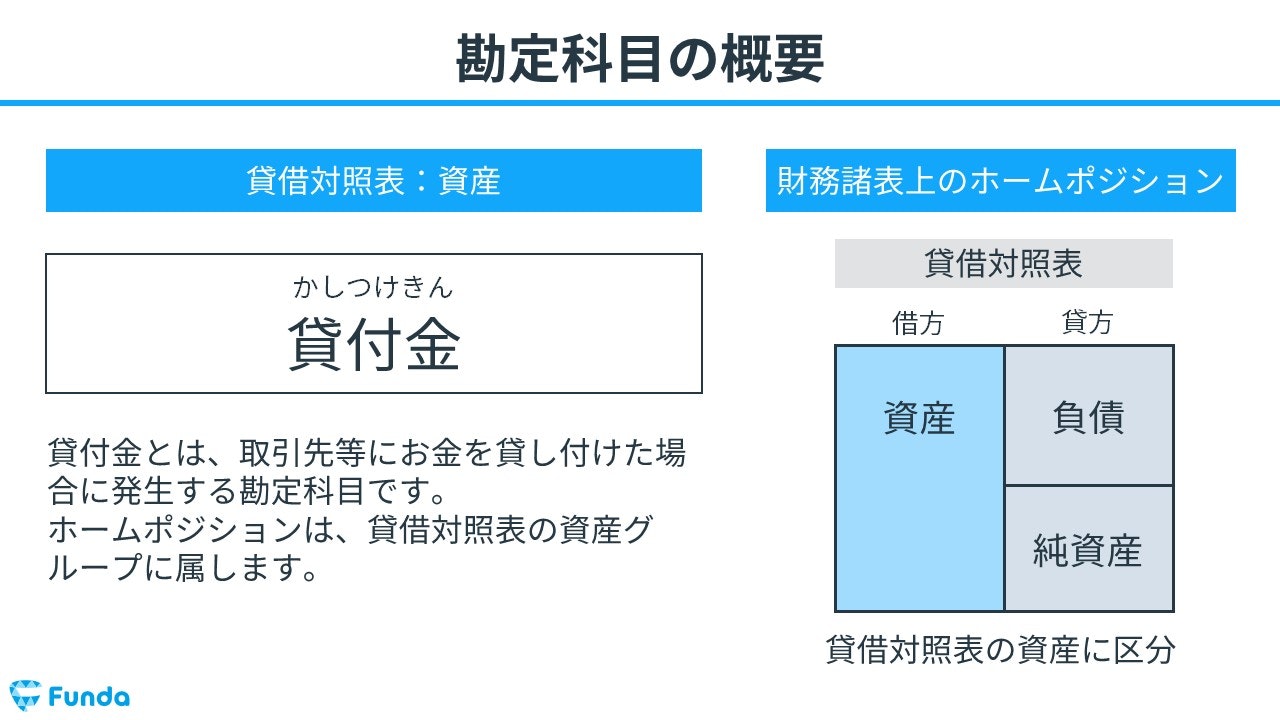

貸付金

貸付金(かしつけきん)とは、取引先や個人に金銭を貸し付けた場合に発生する勘定科目です。

お金を貸した場合は将来的に現金を受け取る権利(返してもらう権利)が生じるため、会計上では、資産の勘定科目となります。

貸し付けたお金が返ってこなかった際は、貸し倒れとして貸倒損失を計上します。

貸付金の仕訳方法についてはこちらの記事で詳しく解説しています。

関連記事

【図解】貸付金とは?簿記の勘定科目を仕訳を用いてわかりやすく解説

boki.funda.jp/blog/article/loan

boki.funda.jp/blog

貸倒損失と貸倒引当金の違い

貸倒損失と間違えやすい勘定科目に貸倒引当金が存在します。

ここからは、貸倒損失と貸倒引当金の違いについて説明します。

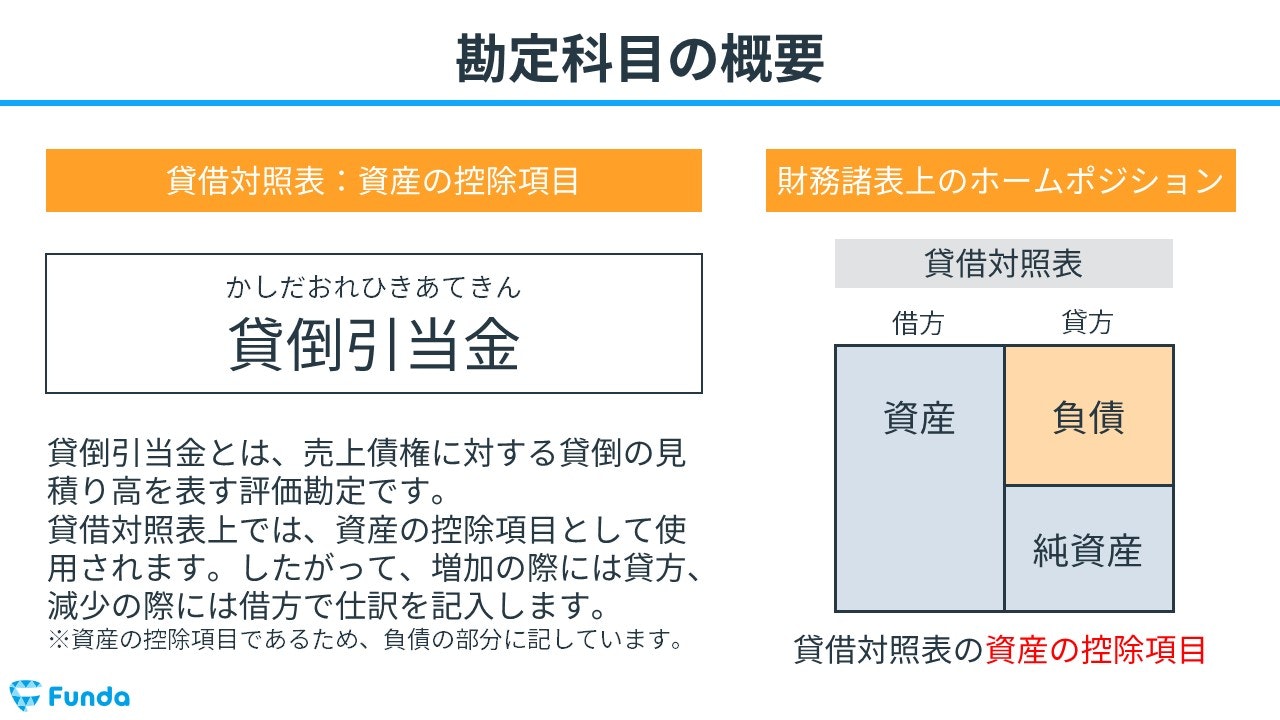

貸倒引当金

貸倒引当金とは、売上債権に対する貸倒の見積り高を表す評価勘定です。

貸借対照表上では、資産の控除項目として使用されます。したがって、増加の際には貸方、減少の際には借方で仕訳を記入します。

貸倒損失は売上債権が回収不能となり損失が確定しているのに対して、貸倒引当金は貸倒れに備えた見積額であるため損失はまだ確定していないという違いがあります。

貸倒引当金について知りたい方は、下記の記事がおすすめです。

関連記事

【図解】貸倒引当金とは?簿記の勘定科目を仕訳でわかりやすく解説

boki.funda.jp/blog/article/allowance-for-doubtful-accounts

boki.funda.jp/blog

貸倒損失の全体像

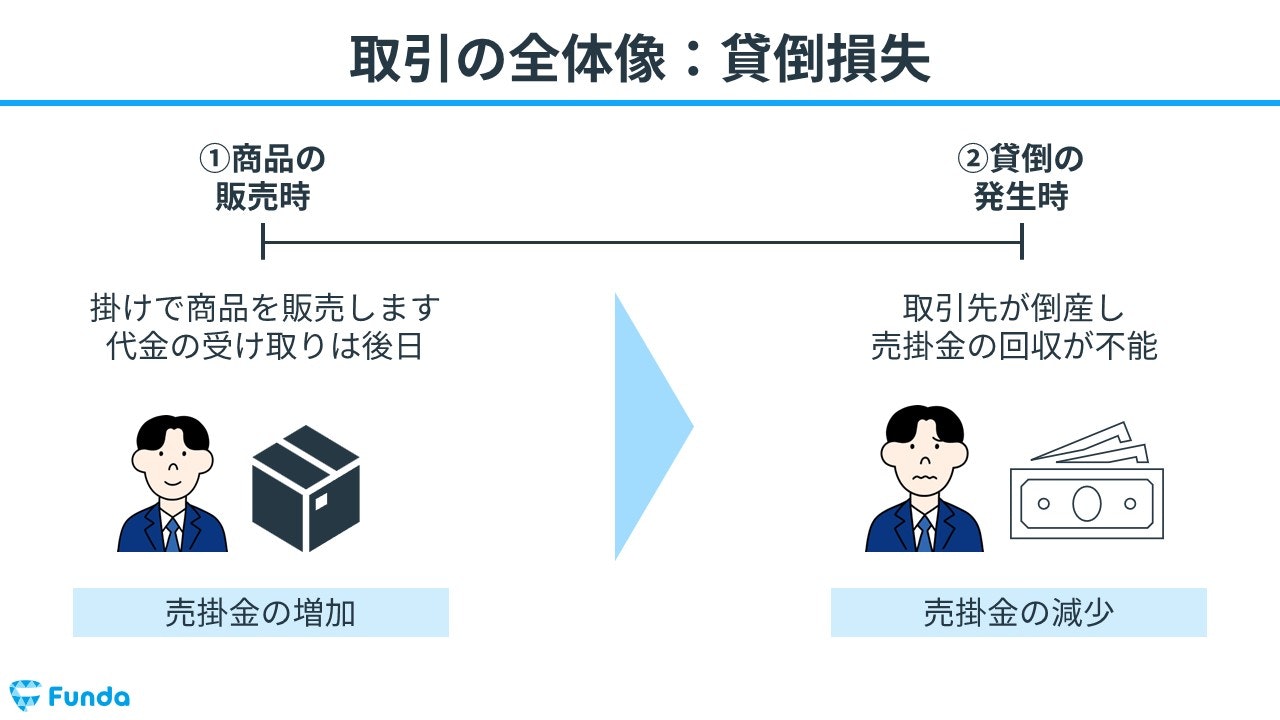

貸倒損失を用いた取引の流れの全体像を紹介します。

商品の販売時

まず、掛けで商品を販売し、代金の受け取りは後日とします。

この時、商品を販売したため売上が発生すると同時に、売掛金が増加します。

貸倒の発生時

その後、取引先が倒産し売掛金の回収が不能となってしまいました。

その結果、売掛金が減少し、貸倒損失が発生します。

決算書から読み取る貸倒損失

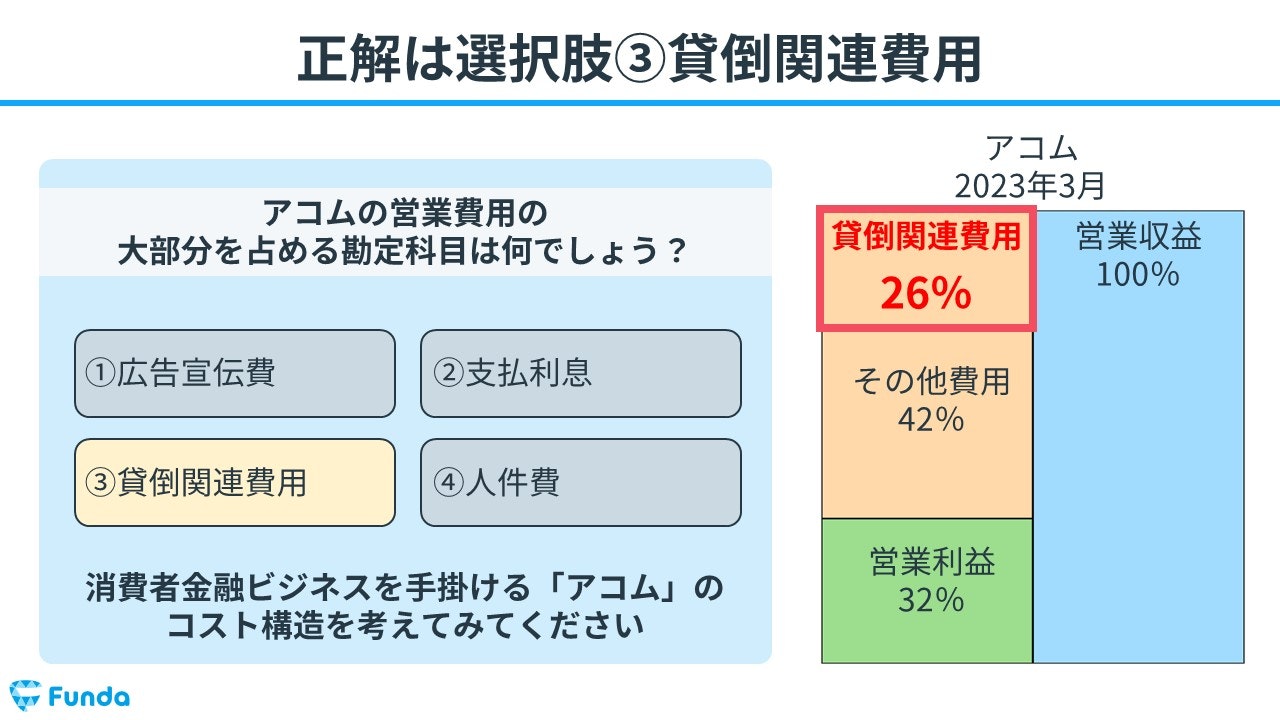

それでは、ここまでの内容を踏まえて、冒頭のクイズを確認してみましょう。

消費者金融ビジネスを手掛けるアコムのコスト構造のうち、営業費用の大部分を占める勘定科目は次のうちどれでしょう?

タップで回答を見ることができます

広告宣伝費

支払利息

貸倒関連費用

人件費

正解発表

正解は、選択肢③の貸倒関連費用でした。

みなさん分かりましたか?

それでは、ここから解説に入ります。

まずはアコムのビジネスモデルを見ていきましょう。

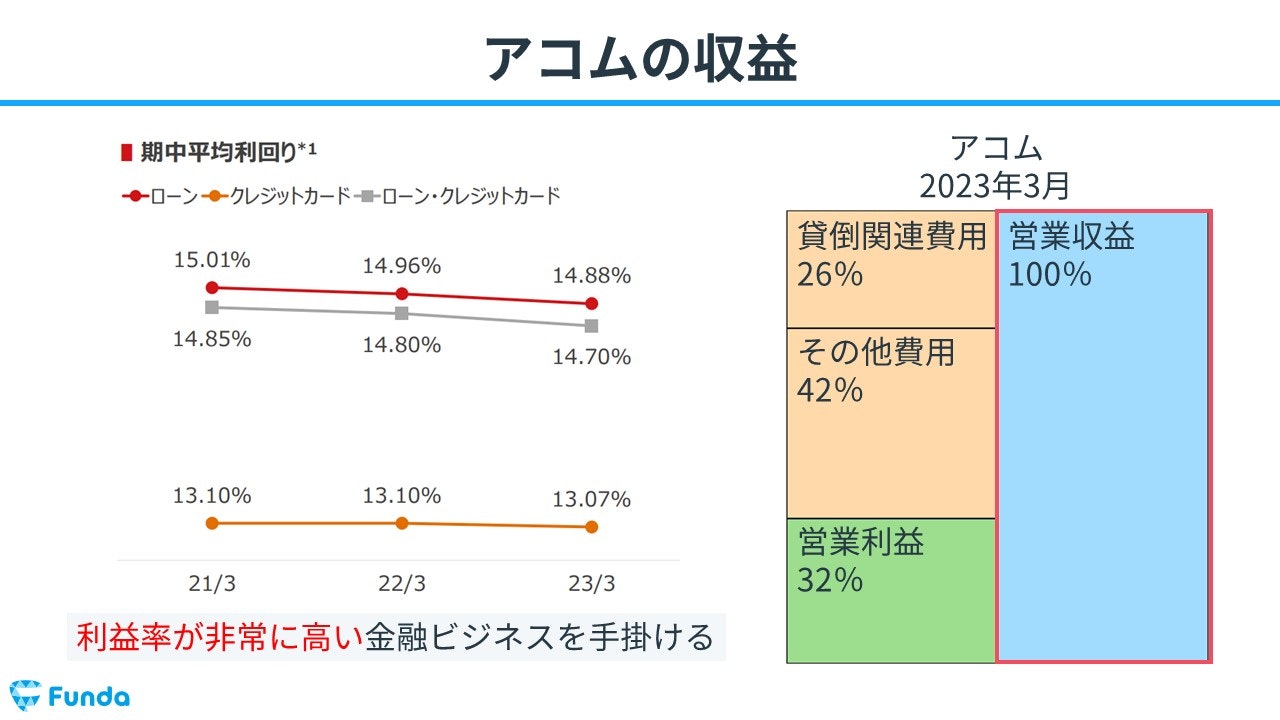

アコムのビジネスモデル

アコムは、顧客に対して金銭の貸し付けを行う消費者金融です。

下図を見ると、金融ビジネスが非常に利益率が高いことが読み取れます。

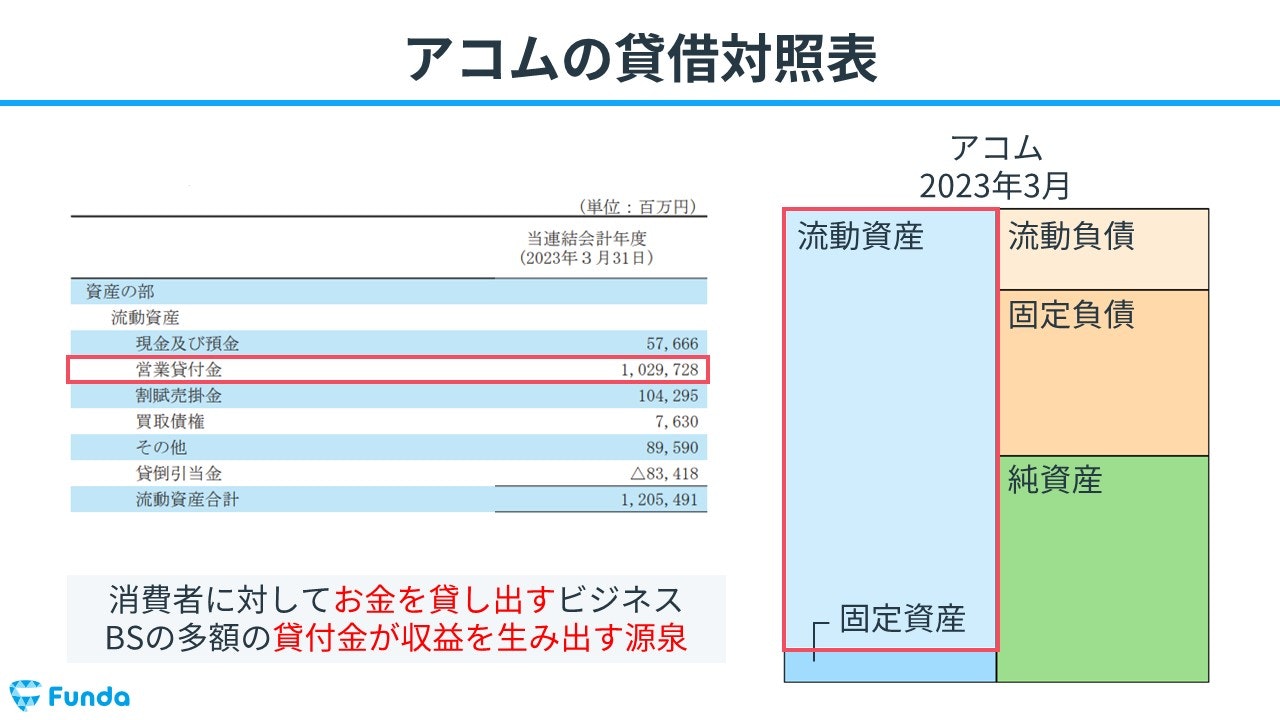

アコムの貸借対照表

消費者に対してお金を貸し出すビジネスであるため、貸借対照表には多額の貸付金が計上されていることが分かります。

この多額の貸付金が収益を生み出す源泉となります。

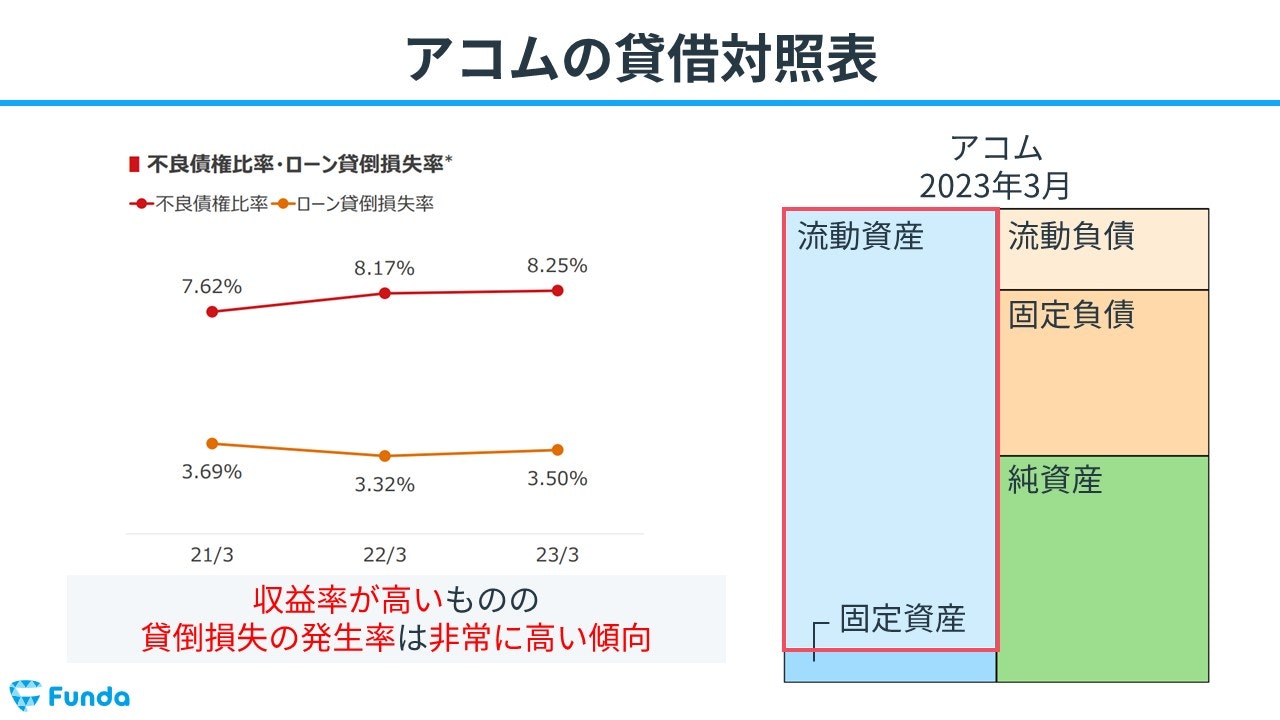

しかし、アコムは不良債権比率や貸倒損失の発生率が非常に高い傾向にあります。

これは、返済不能に陥った顧客が一定数いるためです。

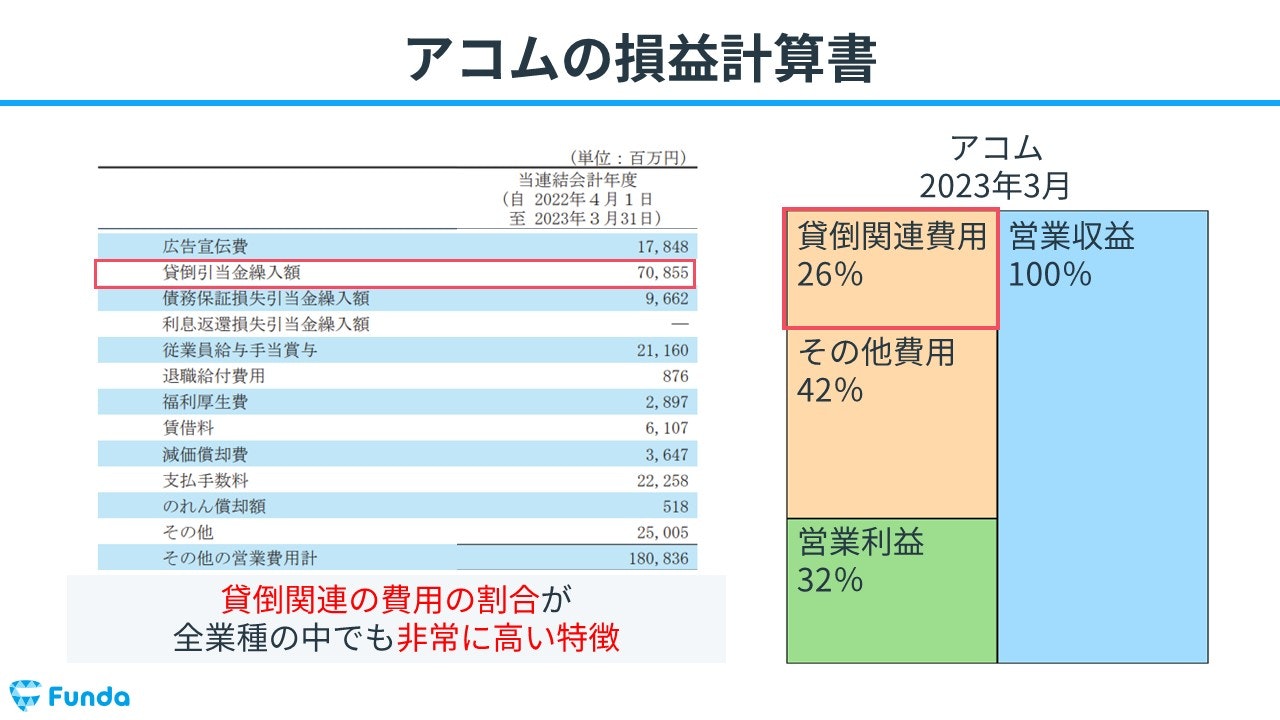

アコムの損益計算書

貸し付けたお金が返ってこない場合を想定しないといけないため、貸し倒れに備えて貸倒引当金を設定する必要が出てきます。

したがって、消費者金融ビジネスを手掛けるアコムは、貸倒関連の費用の割合が非常に高くなる特徴があります。

新卒くん

貸倒関連の費用だけで全体の約4分の1を占めることがあるんですね!

大手町さん

業種によって、貸倒関連の費用が高くなるケースがあります。

決算書を見る際は、貸倒関連の費用が異常に膨らんでいないか確認しましょう。

貸倒損失の仕訳事例

ここからは、簿記上の取引事例を通じて、貸倒損失の仕訳方法を解説します。

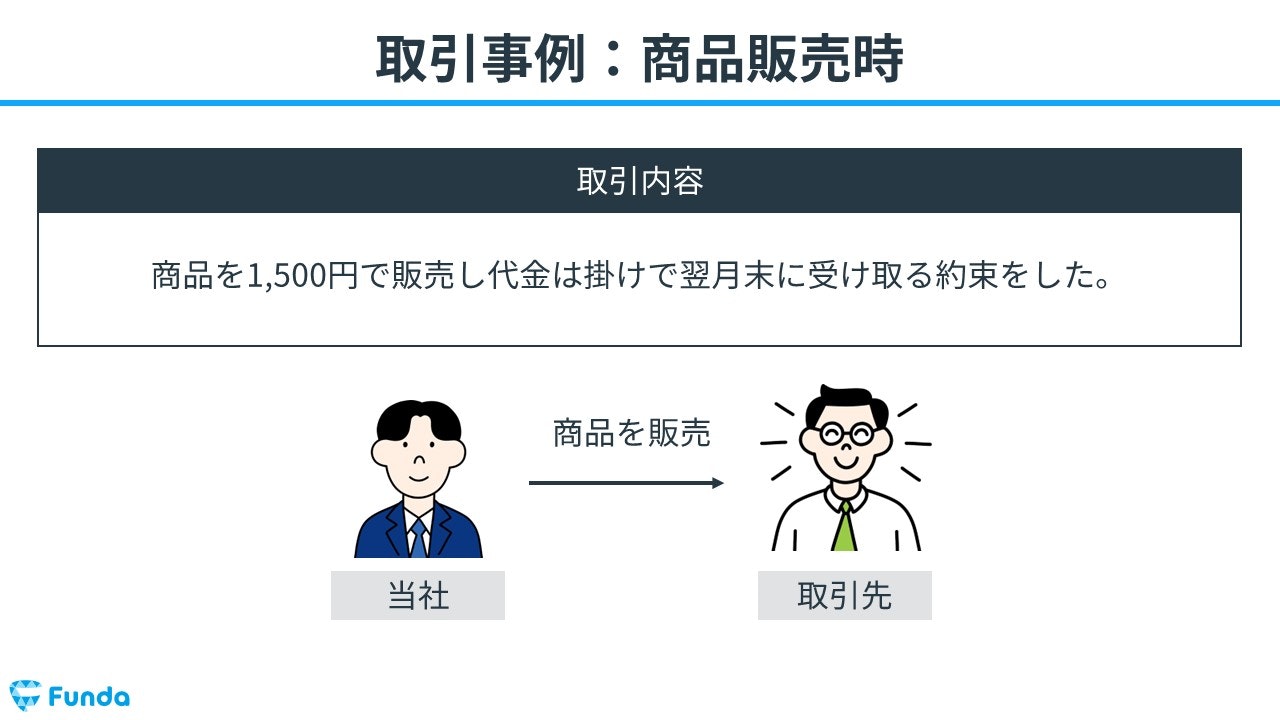

商品販売時

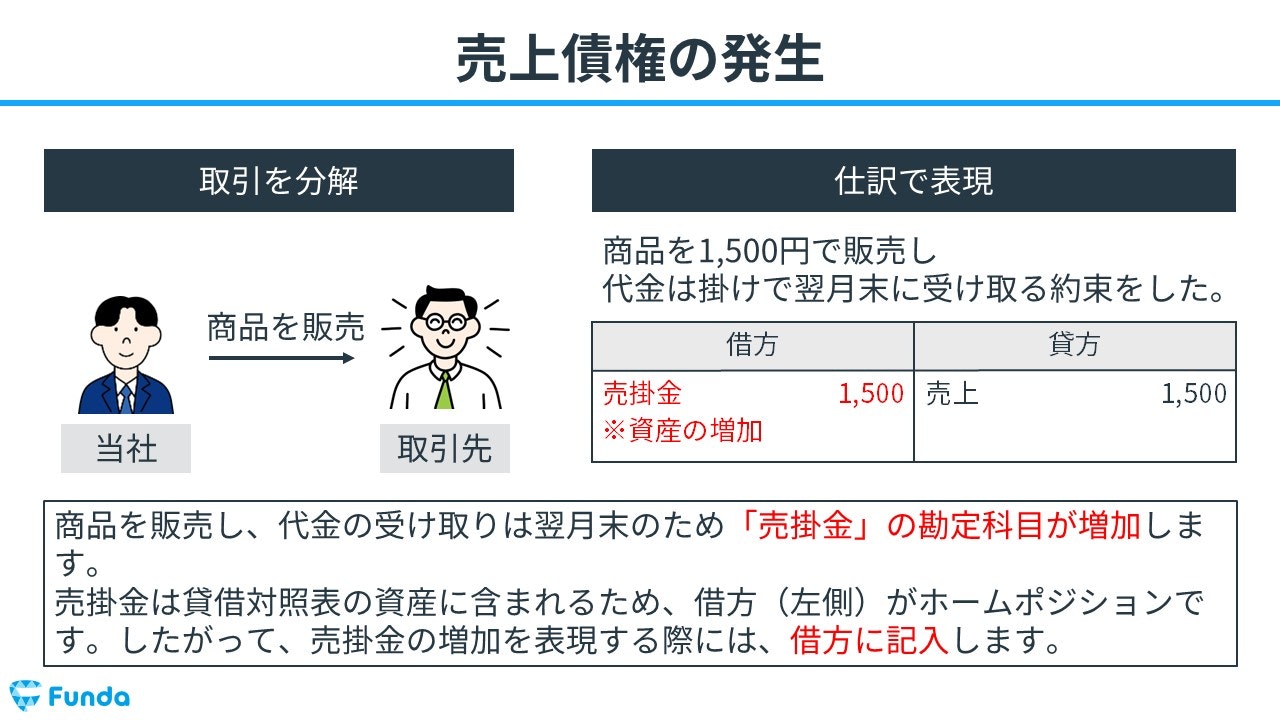

商品を1,500円で販売し代金は掛けで翌月末に受け取る約束をした。

上記の取引事例を使い、商品販売時の仕訳の流れを順に説明します。

商品販売時:売掛金の増加、売上の発生

商品を販売したため、売上が発生します。

そのため、貸方(右側)に売上(収益)1,500円を記入します。

また、代金の受け取りは翌月末のため「売掛金」の勘定科目が増加します。

したがって、借方(左側)に売掛金(資産)1,500円を記入します。

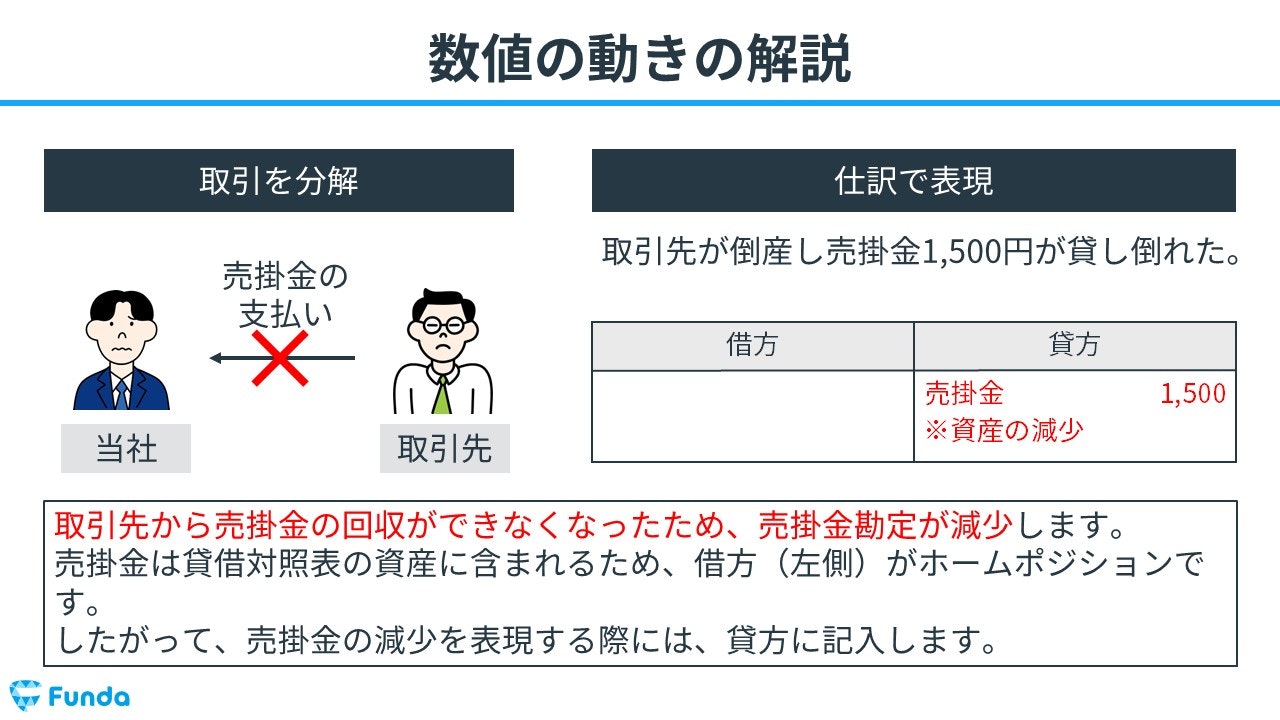

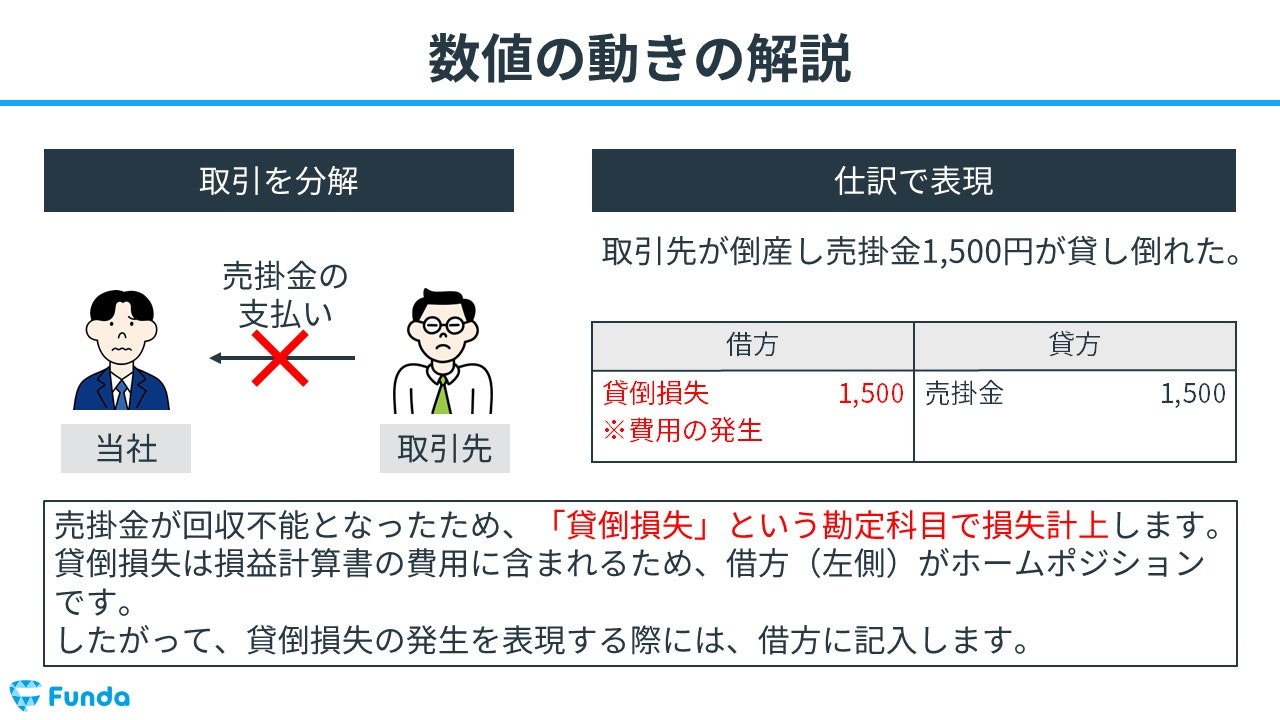

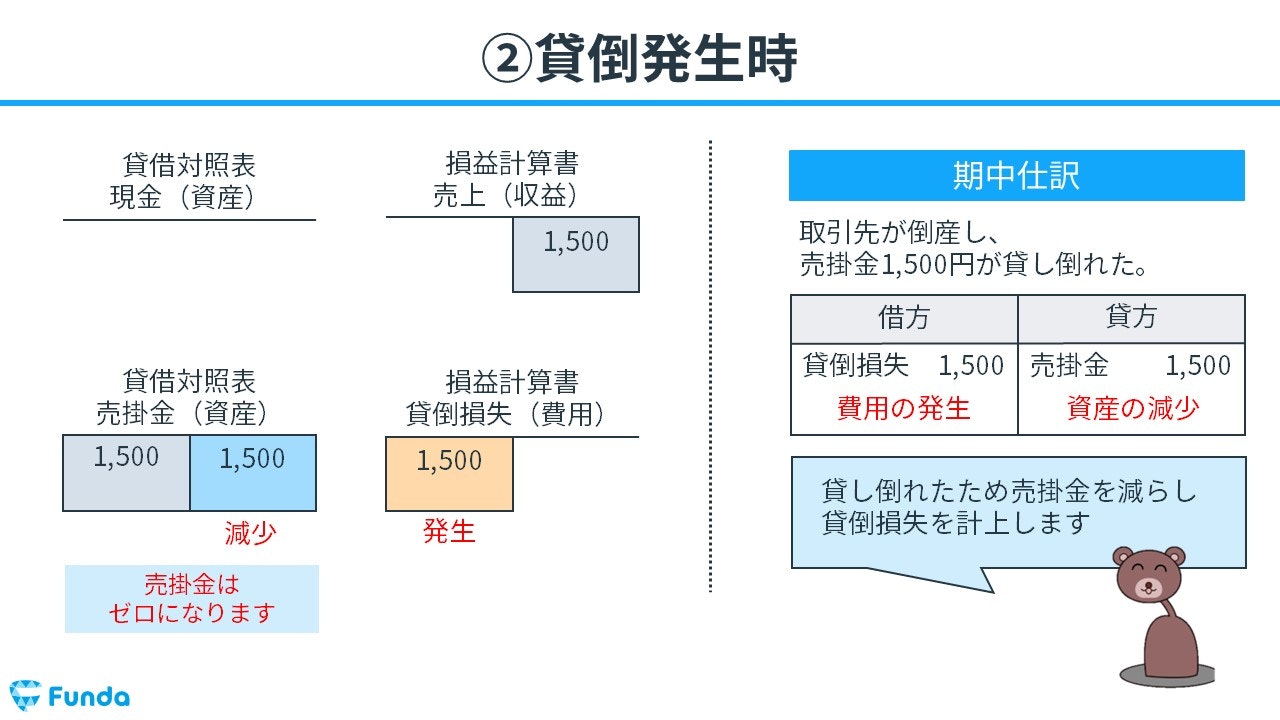

売掛金が貸し倒れた時

取引先が倒産し売掛金1,500円が貸し倒れた

上記の取引事例を使い、売掛金が貸し倒れた時の仕訳の流れを順に説明します。

貸倒の発生時:売掛金の減少

取引先から売掛金の回収ができなくなったため、売掛金勘定が減少します。

そのため、貸方(右側)に売掛金(資産)1,500円を記入します。

貸倒の発生時:貸倒損失の発生

売掛金が回収不能となったため、「貸倒損失」という勘定科目で損失計上します。

したがって、借方(左側)に貸倒損失(費用)1,500円を記入します。

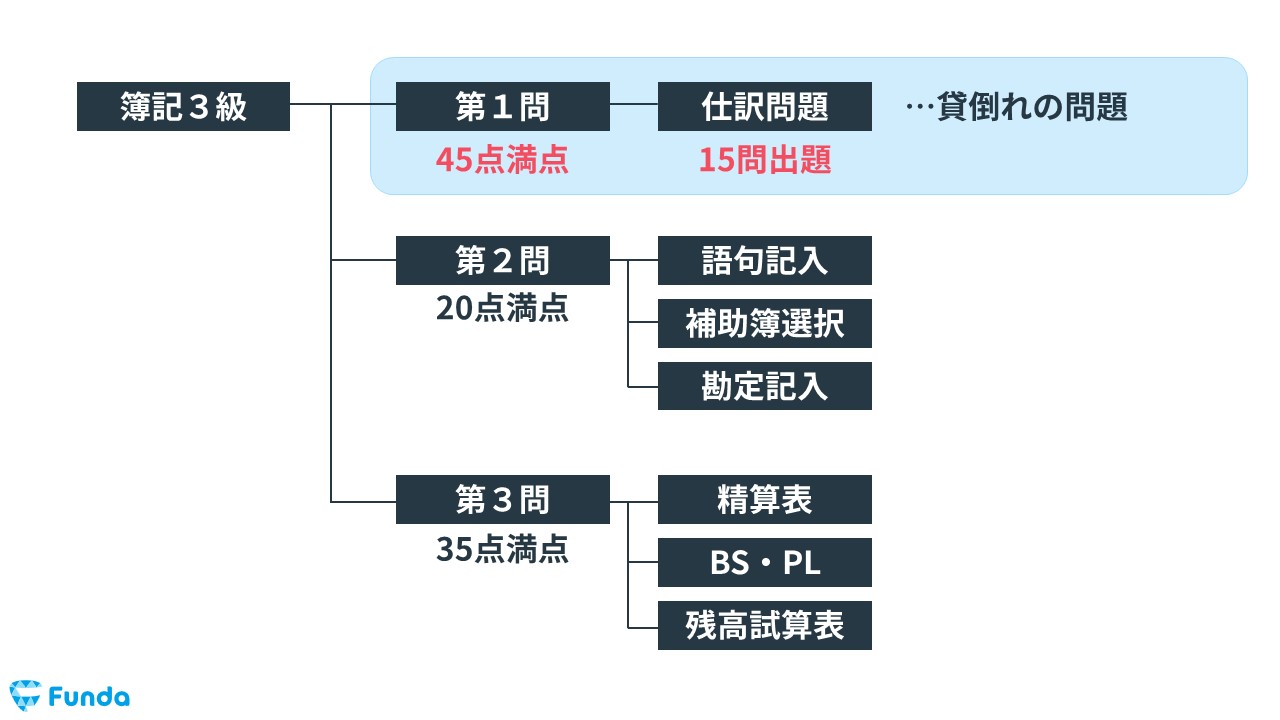

簿記検定で出題される貸倒損失の問題

貸倒損失は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第1問で貸倒損失の問題が頻繁に出題されています。

具体的には、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

貸倒損失の仕訳問題の配点

貸倒損失の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、貸倒損失の仕訳問題ができるようになることで、3~6点をものにすることができます。

貸倒損失の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

【簿記3級】貸倒れの仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/bad-debt-test

boki.funda.jp/blog

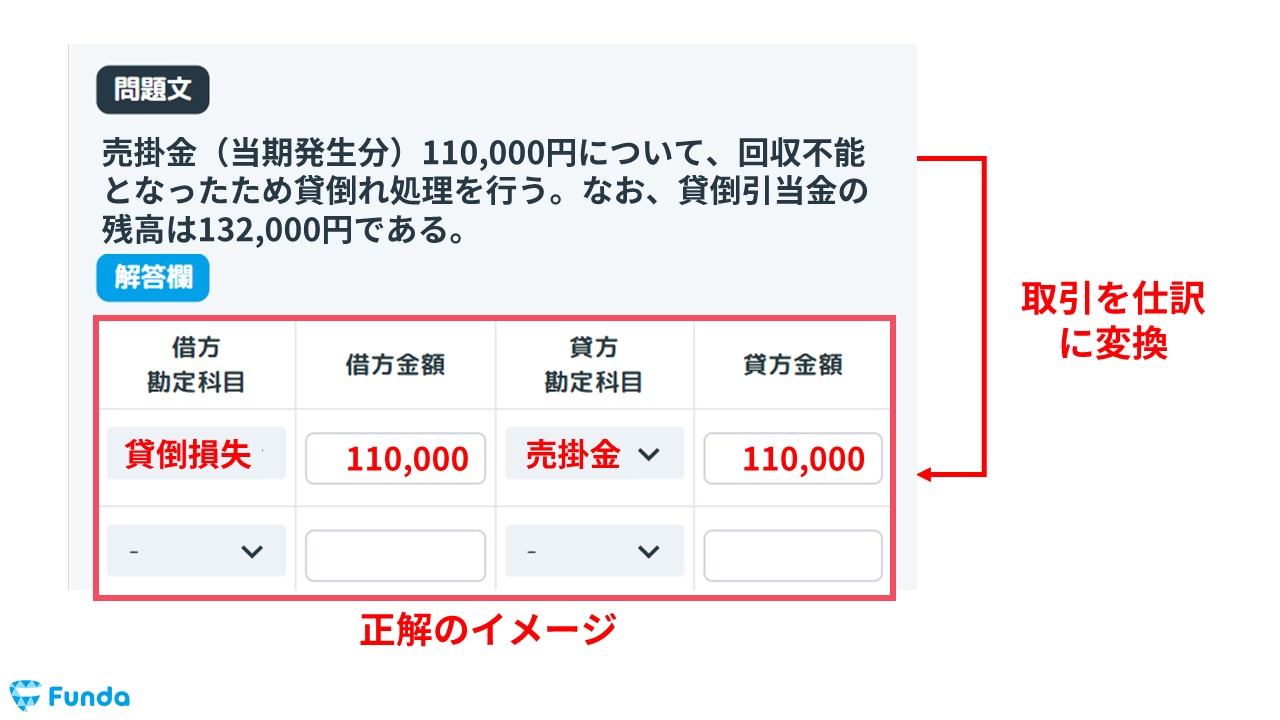

貸倒損失の仕訳問題に挑戦

簿記検定で頻出の論点である貸倒損失の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

貸倒損失の帳簿上の動き

最後に、貸倒損失の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に非常に重要となるため、必ず押さえておきましょう。

商品の販売時(掛け取引)

商品を掛けで販売したため、売上が発生し売掛金が増加します。

貸倒発生時

取引先が倒産し売上債権が貸し倒れたため、売掛金が減少し、貸倒損失を計上します。

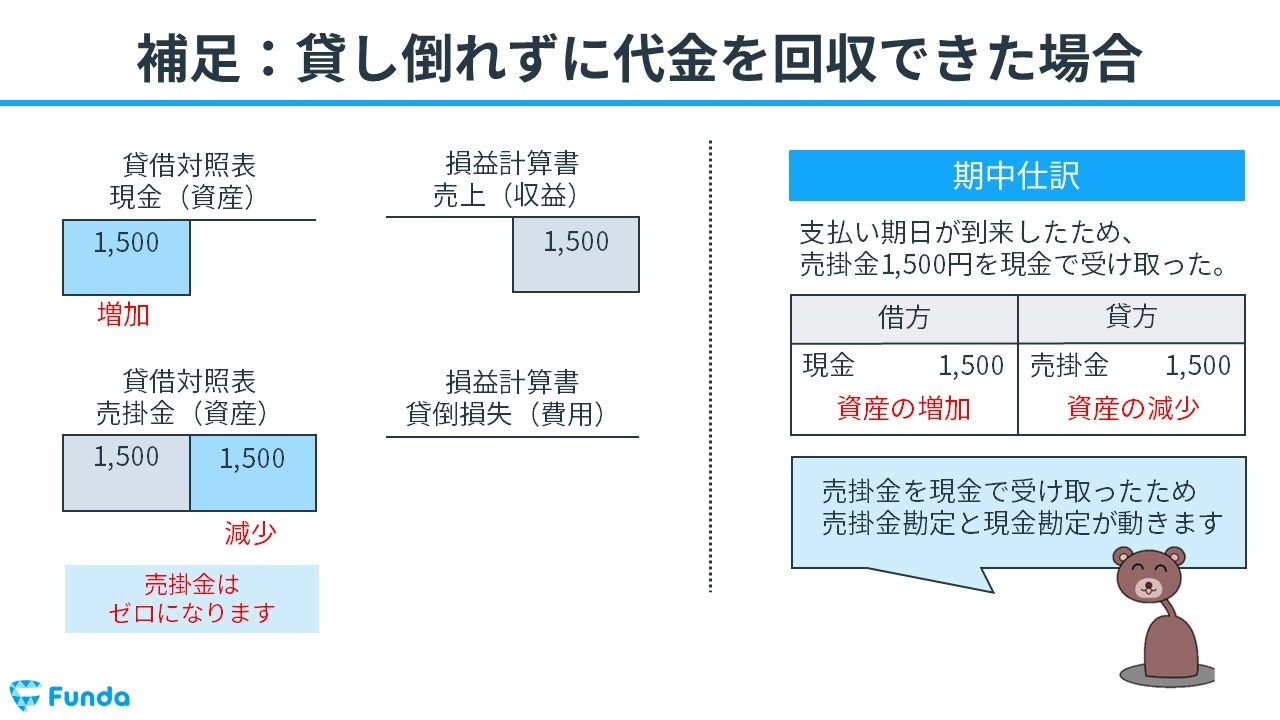

貸し倒れずに代金を回収できた場合

売掛金を回収し現金で受け取ったため、売掛金が減少し、現金が増加します。

貸倒損失のまとめ

今回は簿記3級に登場する「貸倒損失」という勘定科目の意味や取引事例を解説しました。

貸倒損失は売上債権が回収できなかった際に損失計上する勘定科目です。

貸倒損失の取引の流れは仕訳問題で頻出のため覚えておく必要があります。

試験問題でも登場する可能性の高い勘定科目であるため、しっかり理解しておきましょう!

また、決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。