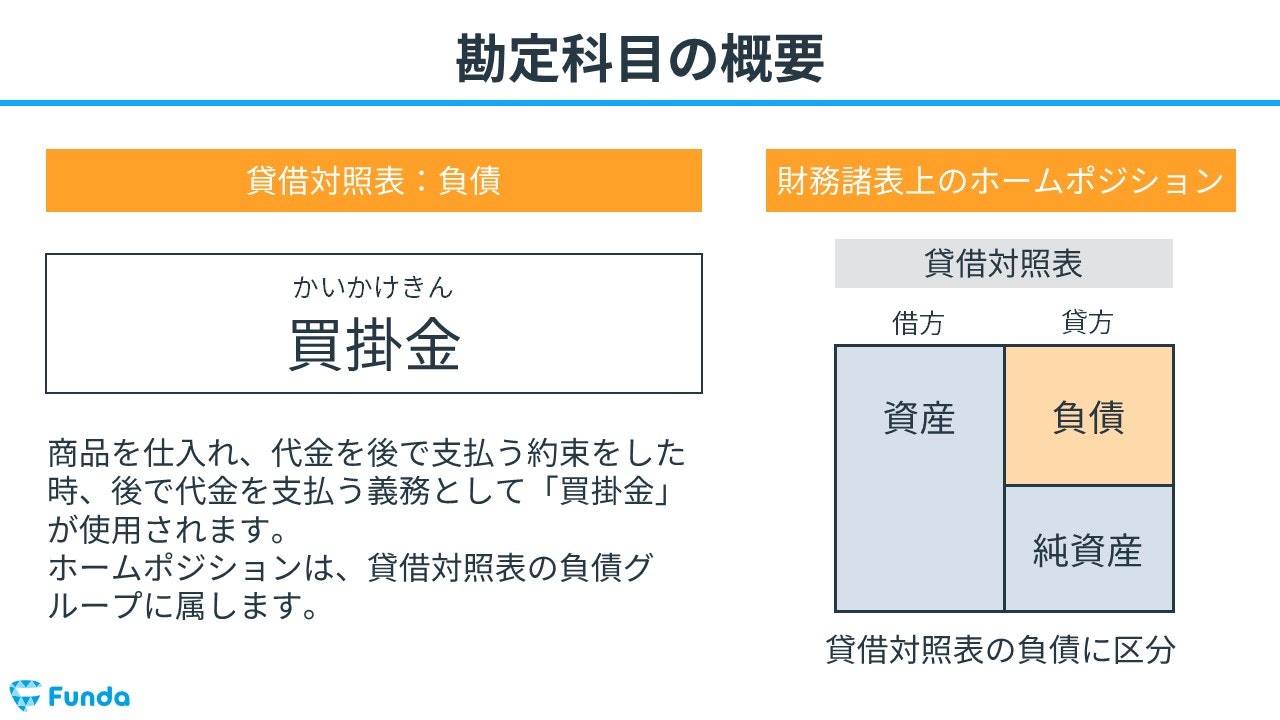

買掛金とは?

買掛金(かいかけきん)とは、商品やサービスを掛け取引で購入した場合に、まだ支払いを行っていない金額を計上する際に使用する勘定科目です。

買掛金は後で代金を支払う義務を表すため、簿記上では負債の勘定科目となります。そのため、買掛金が増加した時は「貸方」に記入し、減少した時は「借方」に記入します。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

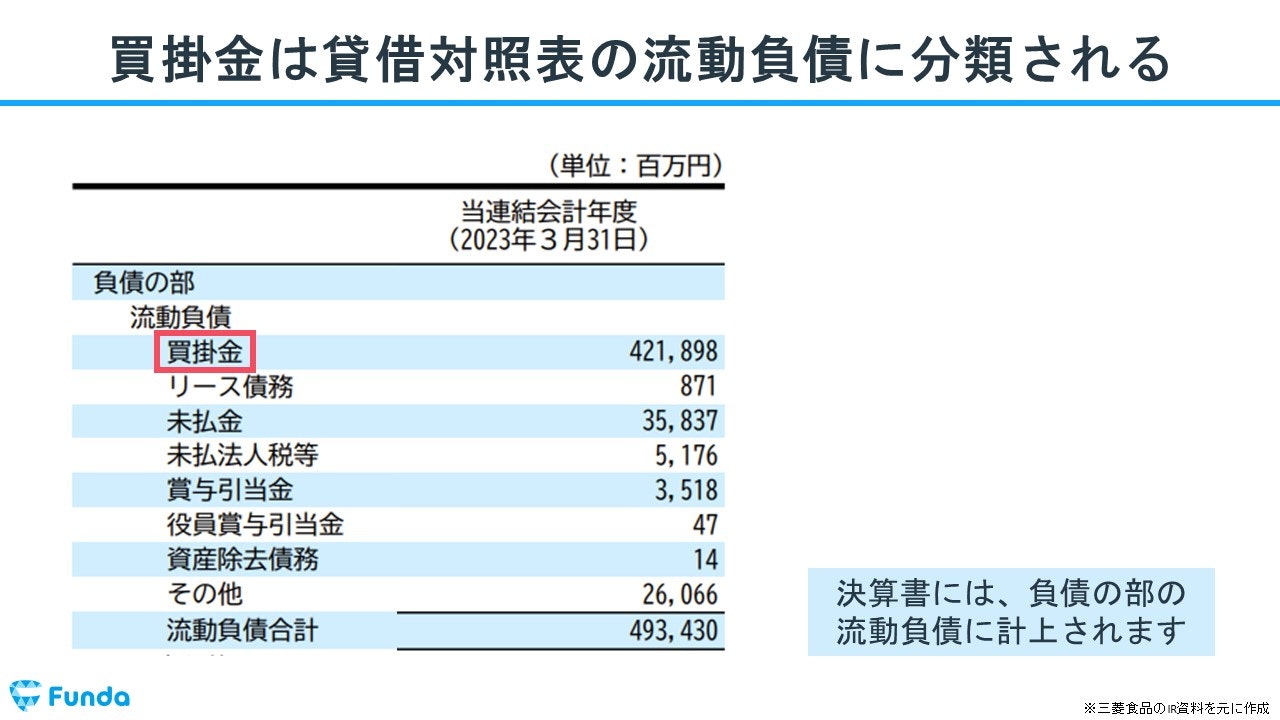

買掛金は流動負債に分類

買掛金は、負債の部の流動負債に分類されます。

貸借対照表における負債には、流動負債と固定負債の2つがあり、返済期限が1年以内か1年以上かで区別されます。

商品を掛けで仕入れた際に発生した買掛金は基本的に1年以内に支払いを行うため、決算書には流動負債に計上されます。

早速ですが、ここでクイズです。

買掛金が多額に計上されている企業はどれでしょう?

理由とあわせて考えてみてください。

現時点でわからなくても問題ありません。

買掛金は事業を行う上で頻繁に発生する勘定科目です。企業の決算書にもよく登場し、また簿記の試験にも出題される論点です。

この記事では、買掛金の意味や仕訳方法、売掛金・未払金との違いについて図解を用いてわかりやすく解説します。クイズの解答解説も載せていますので、ぜひ最後までご覧ください。

目次

- 買掛金とは?

- 買掛金は流動負債に分類

- 高校生でもわかる買掛金の解説

- 掛け取引とは

- 買掛金と混同しやすい勘定科目を解説

- 売掛金との違い

- 未払金との違い

- 未払費用との違い

- 買掛金の取引の全体像

- 商品の仕入れ

- 代金の支払い

- 決算書から読み取る買掛金

- 文教堂のビジネスモデル

- ブックオフのビジネスモデル

- メルカリのビジネスモデル

- 買掛金の仕訳事例

- 買掛金が発生したとき

- 買掛金を支払った時

- 仕入れた商品を返品した時

- 売掛金と相殺した時

- 仕入割引を受けた時

- 商品購入時に消費税が発生した時

- 簿記検定で出題される買掛金の問題

- 買掛金の仕訳問題の配点

- 買掛金の仕訳問題に挑戦

- 買掛金のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

高校生でもわかる買掛金の解説

ビジネス経験の無い学生の方向けに、身近な事例で買掛金を解説します。

例えば友達から中古のゲームを購入したケースを考えてみましょう。

もし、あなたがお金を持っていない場合、友達に「来月お金を払います!」と頼むことができます。この時、あなたは後でお金を支払うという約束をしているため、あなたは友達に対する「買掛金」が発生していると考えることができます。

会社の場合も同じで、商品やサービスを受け取ったが、まだお金を支払っていない場合、その金額を買掛金として記録します。買掛金は、会社の負債の一部であり、後日支払うことが見込まれるお金です。

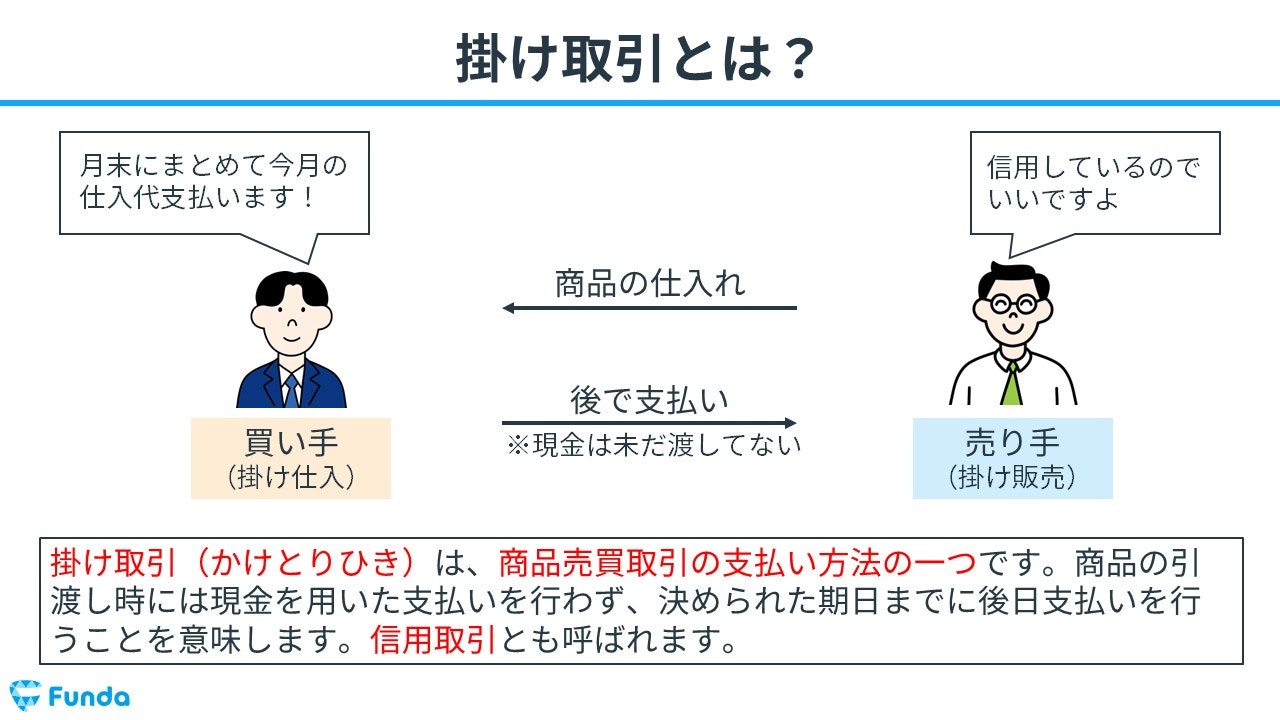

掛け取引とは

買掛金の前提となる掛け取引(かけとりひき)とは、商品やサービスを購入する際に、代金の支払いを後日に延期する取引のことを指します。

具体的には、A社がB社から商品を購入する場合に、B社がA社に請求書を発行し、商品の代金を後日に支払うことを約束する場合があります。

このような取引が掛け取引です。

掛け取引は、商品を購入した企業にとっては現金を使わずに商品を仕入れることができるため、資金調達に役立ちます。

また、支払いを延期できるため、事業運営の柔軟性を高めることができます。

一方で、掛け取引にはリスクもあります。代金を支払わずに商品を受け取ったり、支払い期日を過ぎても代金を支払わない取引相手がいると、企業の経営に悪影響を及ぼす可能性があります。

掛け取引を行う企業は、信用調査をしっかり行い、信頼できる取引先を選定することが重要です。

また、支払期日を守ることで、取引相手との信頼関係を構築し、今後の取引にもつなげることができます。

掛け取引についてより詳しく学びたい方は、下記のクイズトレーニングにも挑戦してみてください。

買掛金と混同しやすい勘定科目を解説

ここからは買掛金と混同しやすい勘定科目についてを解説します。

- 売掛金

- 未払金

- 未払費用

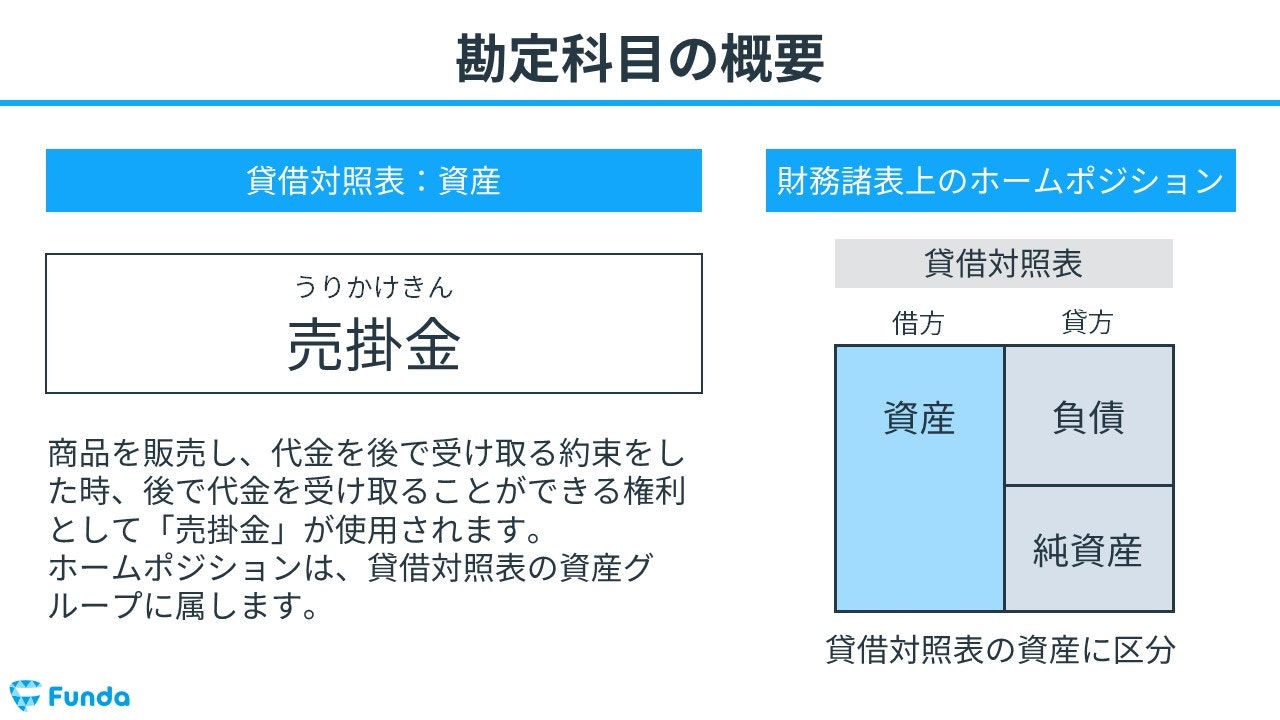

売掛金との違い

売掛金(うりかけきん)とは、商品やサービスを掛け取引で販売した際に、後で代金を受け取る権利のことを指します。

例えば、A社がB社に商品を販売したとき、B社から後日代金を受け取るとします。この受け取りがまだ済んでいない代金の額が売掛金となります。

つまり、買掛金は仕入れた商品の代金を後で支払うべき債務であり、売掛金は販売した商品の代金を後で受け取ることができる権利です。

売掛金についてより詳しく知りたい方は、下記の記事をご覧ください。

関連記事

【図解】売掛金とは?混同しやすい勘定科目との違いや仕訳方法を解説

boki.funda.jp/blog/article/accounts-receivable

boki.funda.jp/blog

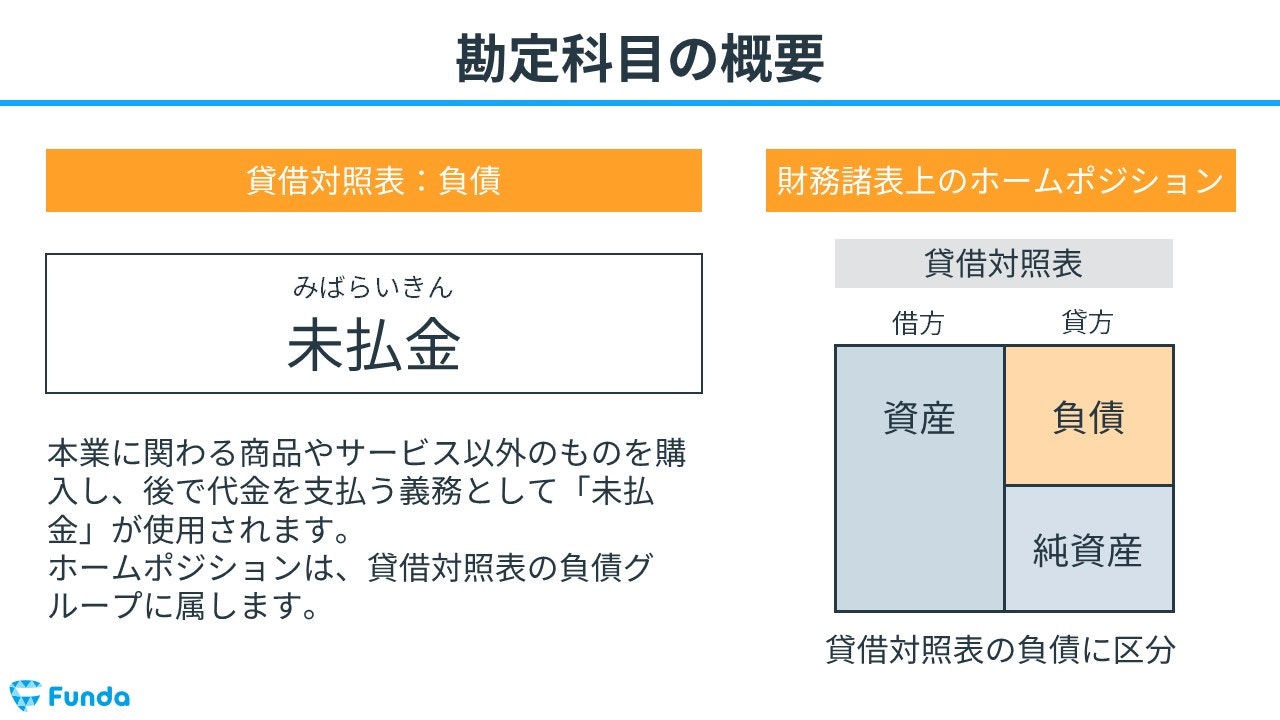

未払金との違い

未払金(みばらいきん)とは、本業の商品以外のものを購入し、まだ支払いが済んでいない債務のことを指します。

本業の商品以外のものとは、例えば、パソコンなどの備品や社用車などの車両運搬具などが当てはまります。

買掛金と未払金はどちらも後で代金を支払う点で共通していますが、買掛金が本業の取引で発生する勘定科目であるのに対して、未払金は本業以外の取引で発生する勘定科目であるという違いがあります。

未払金の仕訳方法については、こちらの記事で説明しています。

関連記事

未払金・未収入金とは?簿記の勘定科目を仕訳事例を用いて徹底解説

boki.funda.jp/blog/article/accounts-payable-accounts-receivable

boki.funda.jp/blog

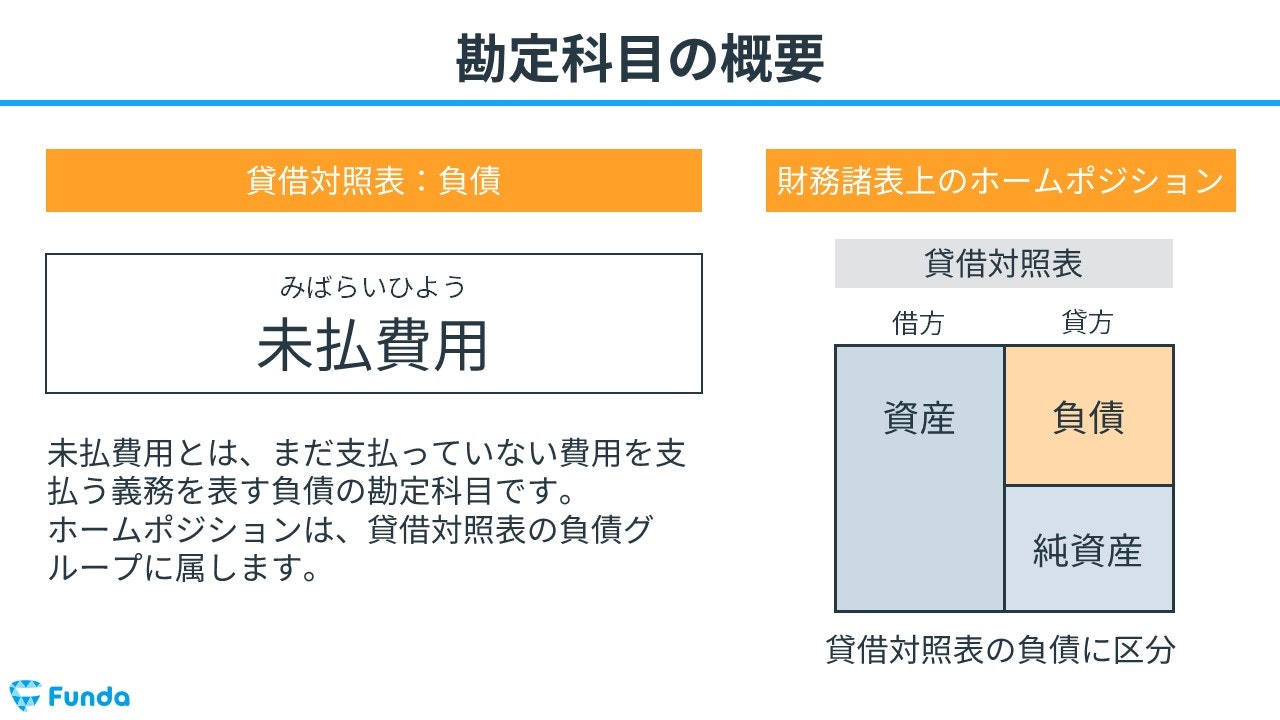

未払費用との違い

未払費用(みばらいひよう)とは、継続的なサービスを受けた際に、まだ支払っていない費用を支払う義務を表す負債の勘定科目です。

買掛金と未払費用はともに「後で代金を支払う債務」という点で共通していますが、買掛金は商品や単発(1回で売り切り)のサービスに対しての債務であるのに対して、未払費用は継続的なサービスに対しての債務である点に違いがあります。

未払費用の仕訳方法について詳しく学びたい方は、下記の記事がおすすめです。

関連記事

未払費用とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/accrued-expenses

boki.funda.jp/blog

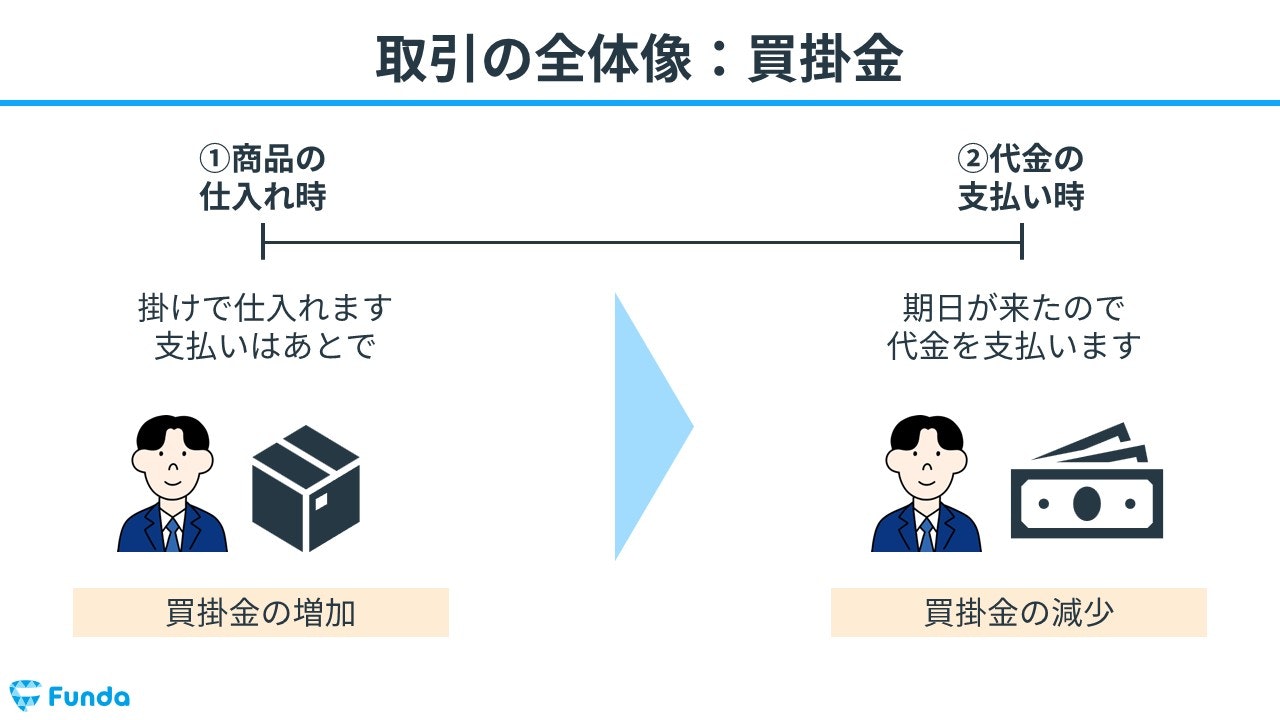

買掛金の取引の全体像

買掛金を用いた取引の流れの全体像を紹介します。

商品の仕入れ

まず、商品を掛けで仕入れ、代金の支払いは後日とします。

この時、掛けで商品を仕入れたため仕入が発生すると同時に、買掛金が増加します。

代金の支払い

その後、期日が来たので代金を支払います。

買掛金を支払ったため、代金が減少するとともに買掛金が減少します。

決算書から読み取る買掛金

それでは、ここまでの内容を踏まえて、冒頭のクイズに挑戦してみましょう。

買掛金が多額に計上されている企業はどれでしょう?

理由とあわせて考えてみてください。

タップで回答を見ることができます

ブックオフGHD

文教堂GHD

メルカリ

正解発表

正解は、選択肢②の文教堂GHDです。

みなさん、分かりましたか?

それでは、ここから解説に入ります。

まずは、文教堂がどのようなビジネスを展開しているか一緒に見ていきましょう。

文教堂のビジネスモデル

文教堂は、出版社等から商品を仕入れ、消費者へ販売するビジネスモデルを採用しています。

出版社からの仕入れは基本的に掛け取引が中心のため、文教堂の負債の欄には買掛金が多額に計上されます。

新卒くん

他の2社は買掛金が計上されてないんですか?

ブックオフのビジネスモデル

ブックオフは消費者から商品を買い取り、消費者へ販売するビジネスモデルです。

消費者からの買取は基本的に現金で支払うため、ブックオフの負債には買掛金がほとんど計上されません。

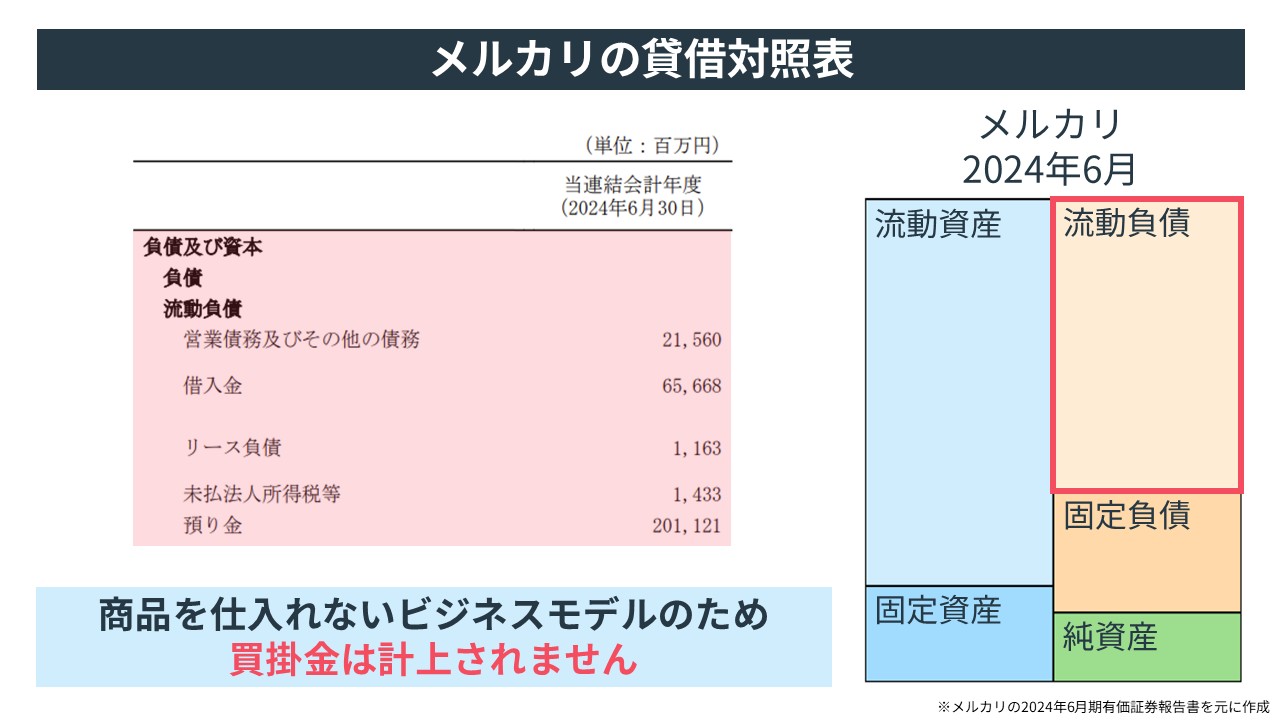

メルカリのビジネスモデル

メルカリは商品を仕入れず、販売者から取引手数料を受け取るビジネスモデルです。

商品を仕入れないビジネスモデルのため、メルカリの決算書には買掛金が計上されません。

このように、買掛金は企業の決算書にもよく登場します。

他の問題も解いてみたい方は、ぜひ下記のクイズにも挑戦してみてください。

しまむらの貸借対照表はどちらでしょう?

解答解説は下記のコンテンツで行っています。

詳しく知りたい方は、ぜひ「クイズに挑戦する」を押して確認してみてください。

.png&w=640&q=75)

買掛金の仕訳事例

それでは、簿記上の取引事例を通じて、買掛金の仕訳方法を解説します。

買掛金が発生したとき

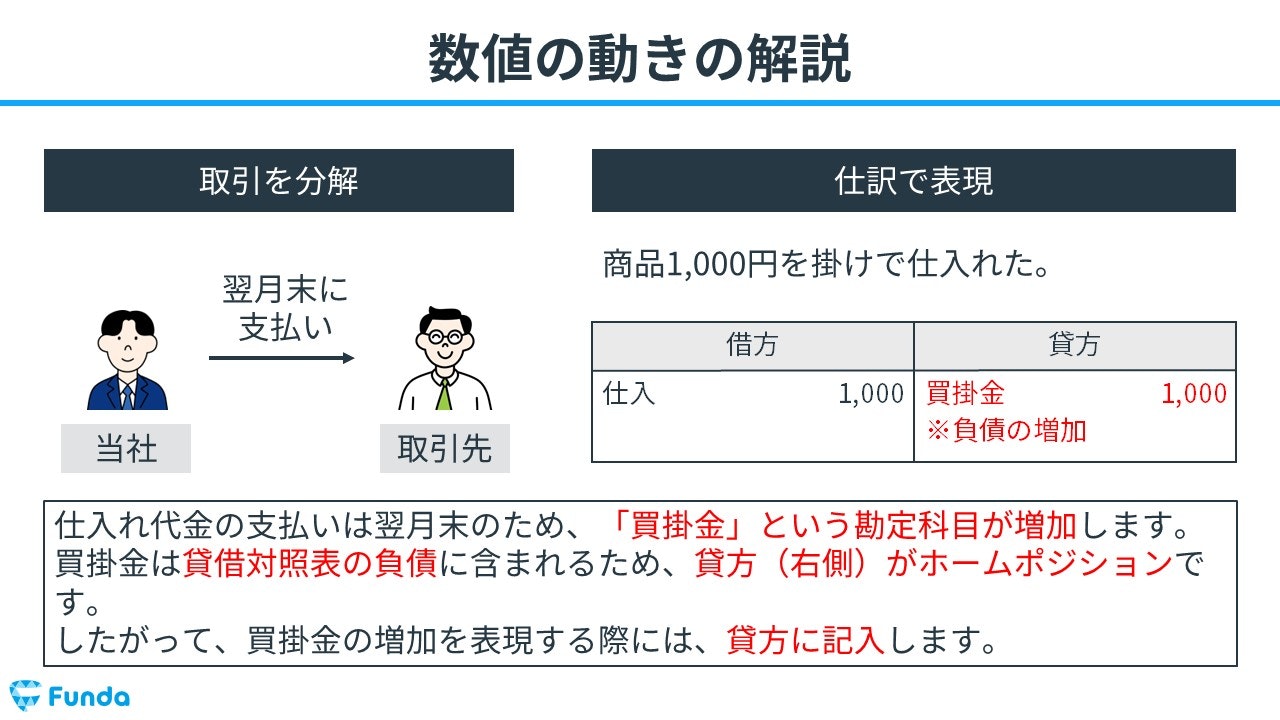

商品1,000円を掛けで仕入れた。

上記の取引事例を使い、買掛金が発生した際の仕訳の流れを順に説明します。

買掛金発生時:買掛金の増加と仕入の発生

商品を仕入れたことから仕入が発生しているため、借方(左側)に仕入(費用)1,000円を記入します。

代金はあとで支払うため、買掛金が増加します。したがって、貸方(右側)に買掛金(負債)1,000円を記入します。

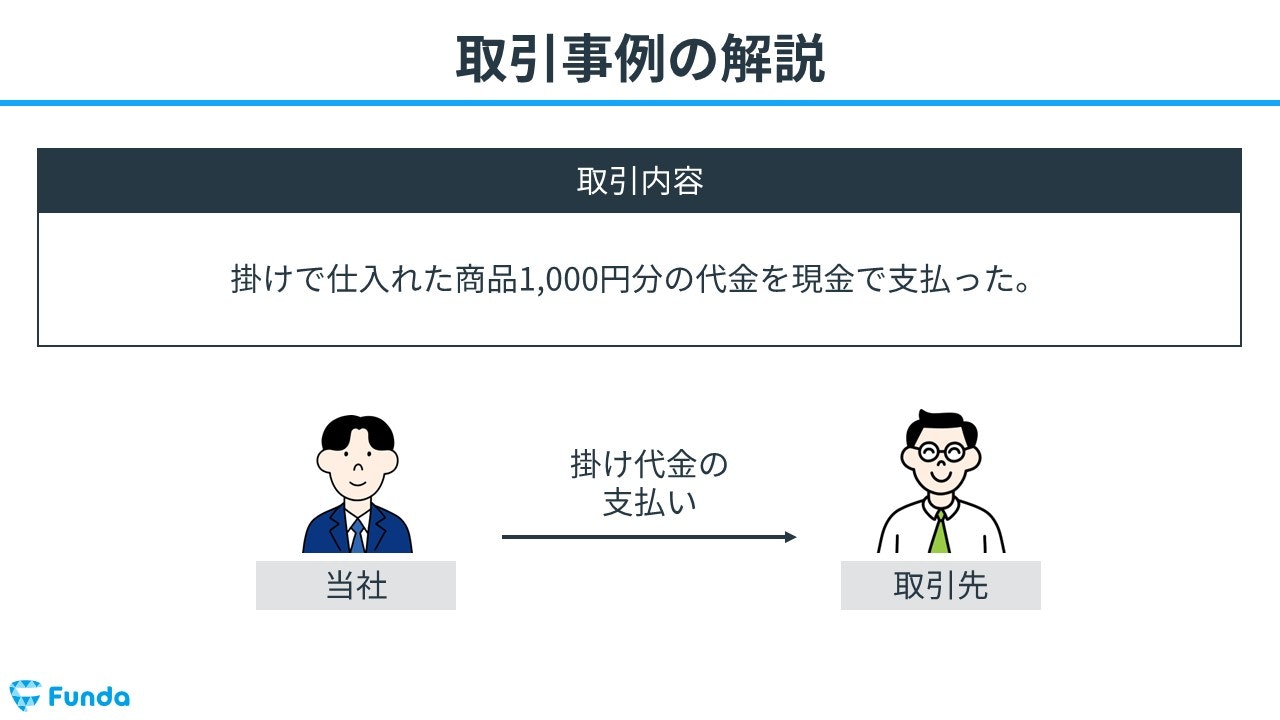

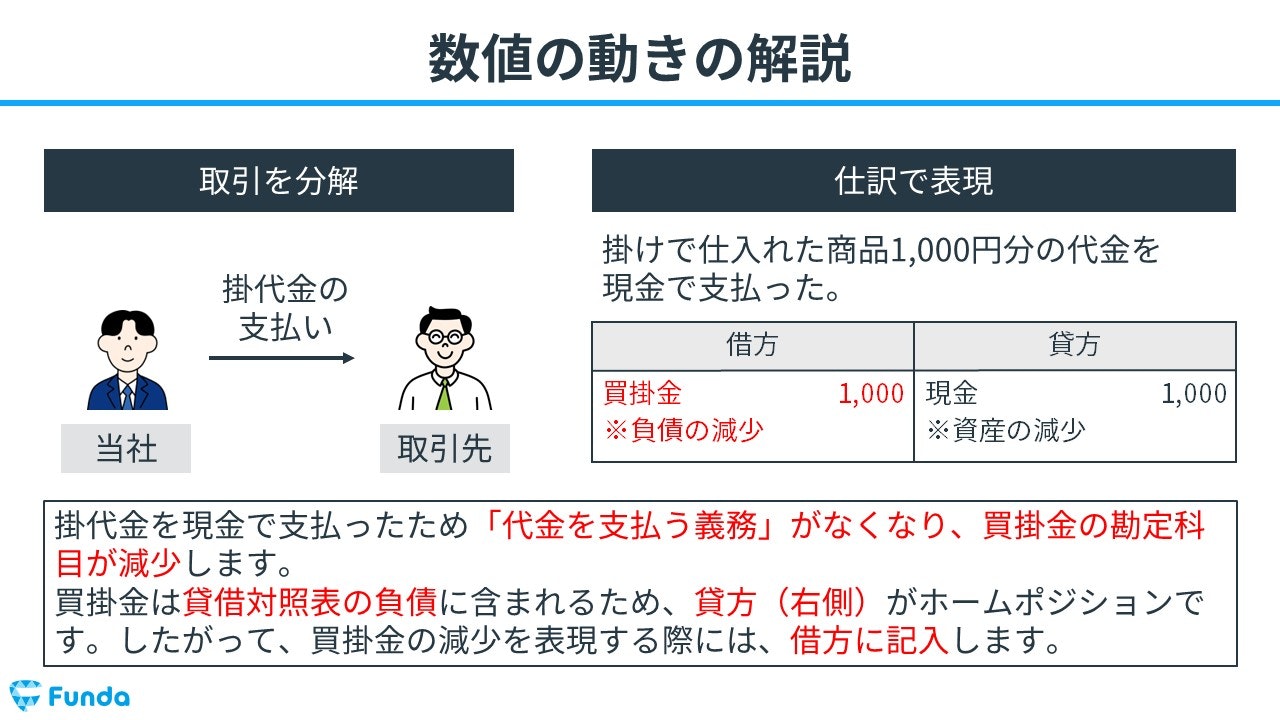

買掛金を支払った時

掛けで仕入れた商品1,000円分の代金を現金で支払った。

上記の取引事例を使い、買掛金を支払った時の仕訳の流れを順に説明します。

買掛金の支払時:買掛金と現金の減少

掛代金を現金で支払ったため「代金を支払う義務」がなくなり、買掛金が減少します。そのため、借方(左側)に買掛金(負債)1,000円を記入します。

代金を現金で支払ったため、貸方(右側)に現金(資産)1,000円を記入します。

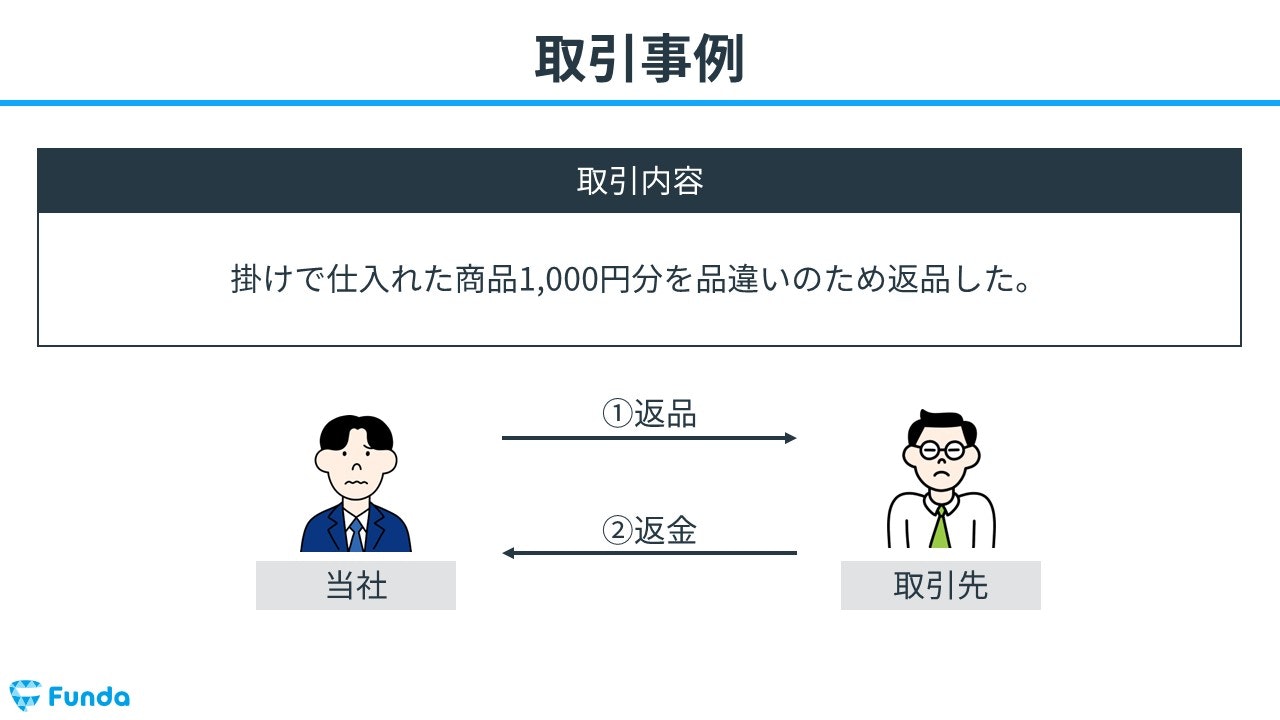

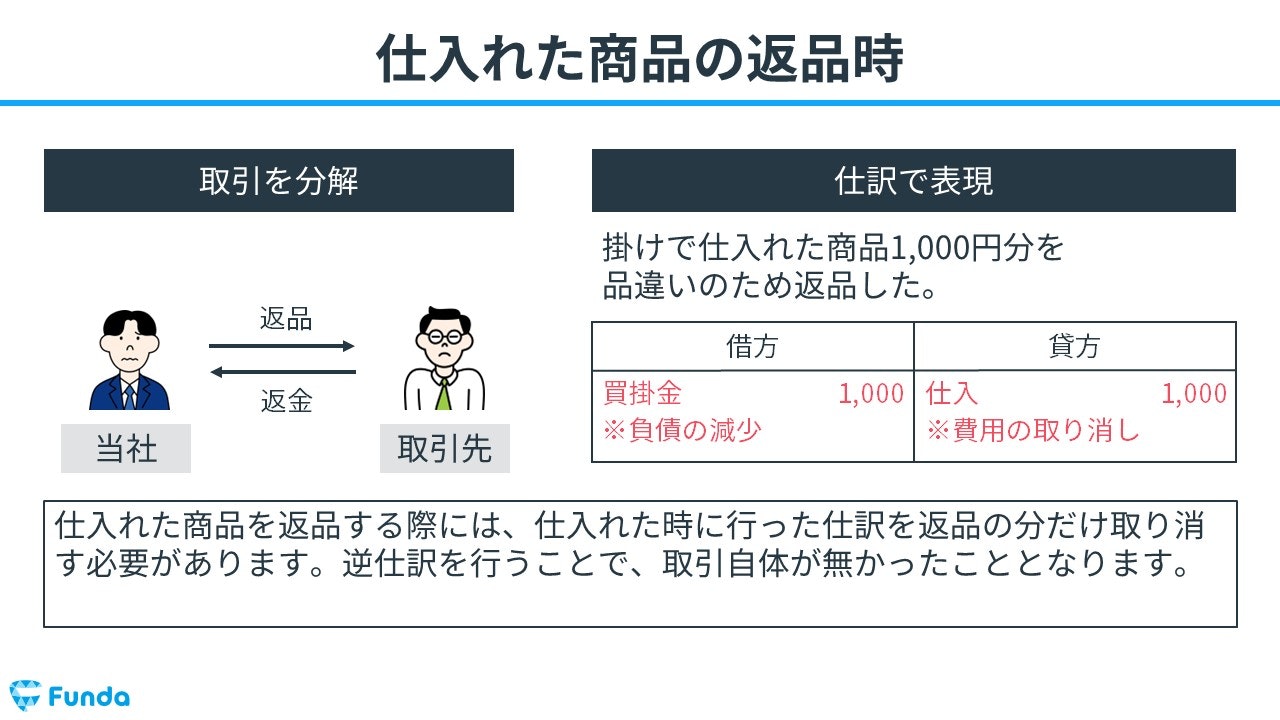

仕入れた商品を返品した時

掛けで仕入れた商品1,000円分を品違いのため返品した。

上記の取引事例を使い、仕入れた商品を返品した時の仕訳の流れを順に説明します。

返品時:買掛金の減少と仕入の取り消し

仕入れた商品を返品したため、取引がなかったことになります。そのため、以前行った仕訳の処理を取り消します。

したがって、借方(左側)に買掛金(負債)1,000円を記入し、貸方(右側)に仕入(費用)1,000円を記入します。

返品時は逆仕訳という処理を行います。

商品返品時の仕訳方法についてはこちらの記事で詳しく説明しています。

関連記事

商品の返品(仕入戻し・売上戻り)とは?仕訳事例を用いて解説

boki.funda.jp/blog/article/return

boki.funda.jp/blog

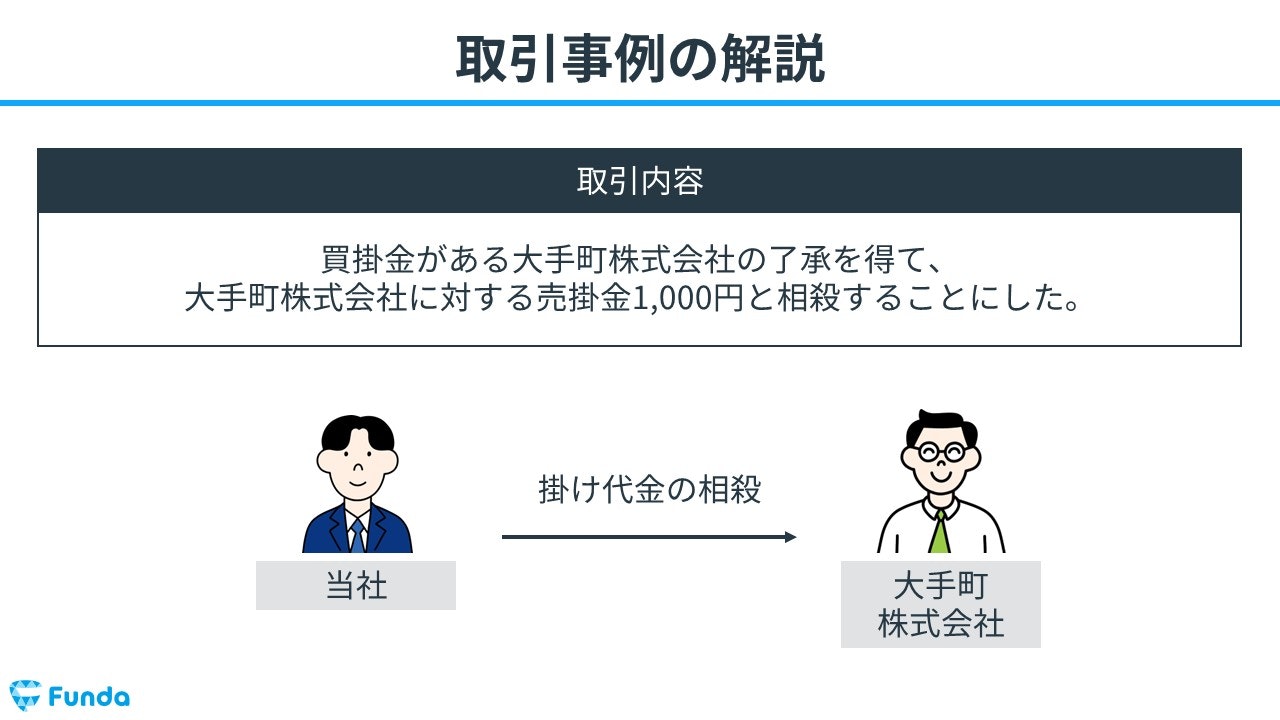

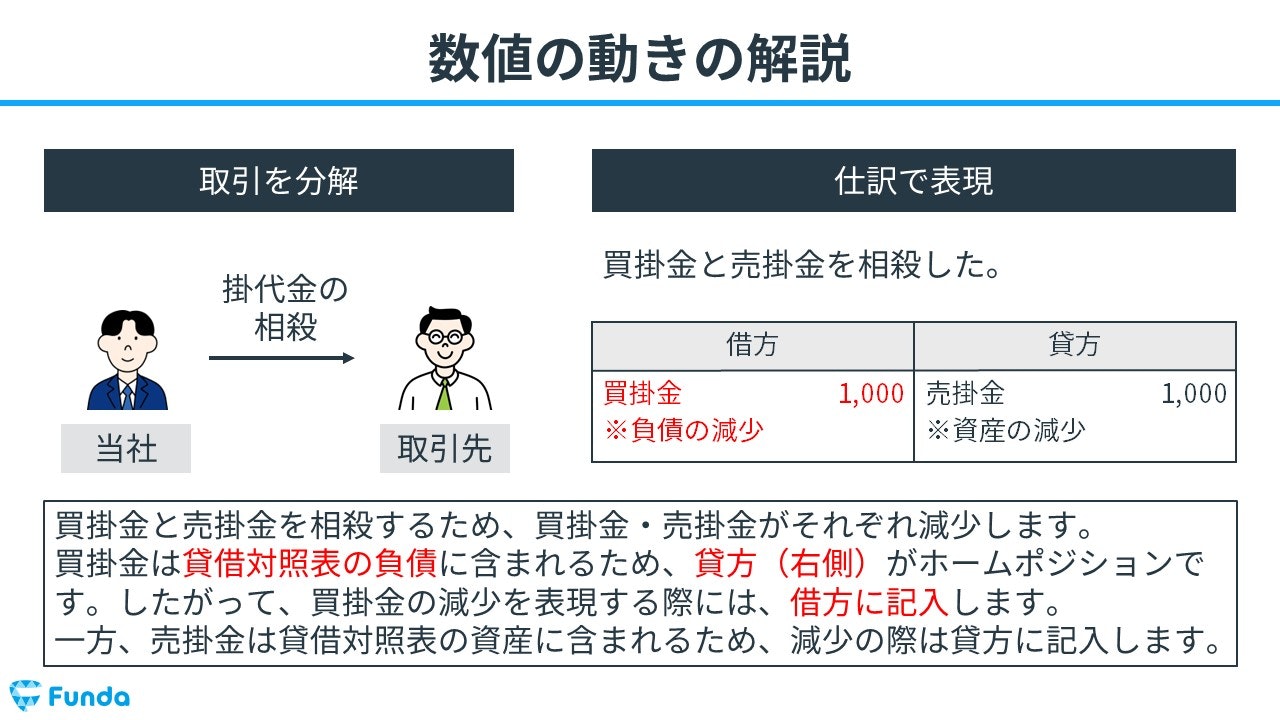

売掛金と相殺した時

買掛金がある大手町株式会社の了承を得て、大手町株式会社に対する売掛金1,000円と相殺することにした。

上記の取引事例を使い、売掛金と相殺した時の仕訳の流れを順に説明します。

売掛金と相殺時:買掛金と売掛金の減少

大手町株式会社の買掛金と大手町株式会社に対する売掛金を相殺するため、借方(左側)に買掛金(負債)1,000円を記入し、貸方(右側)に売掛金(資産)1,000円を記入します。

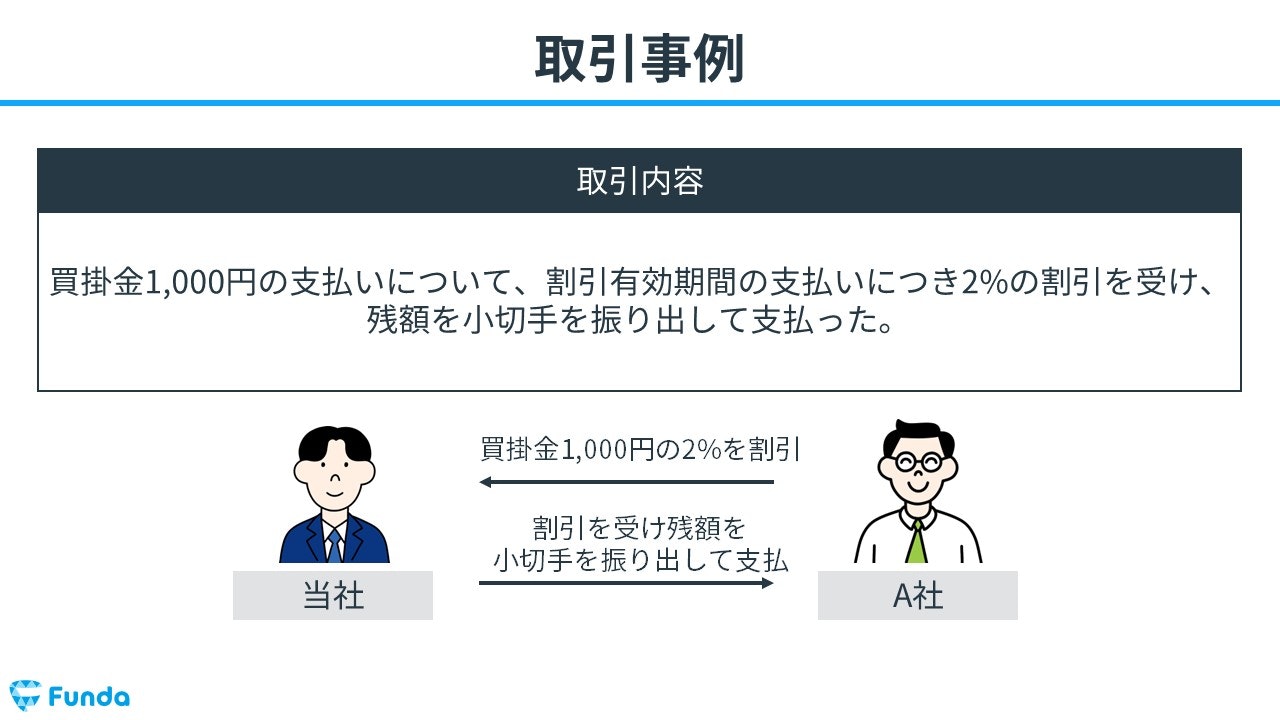

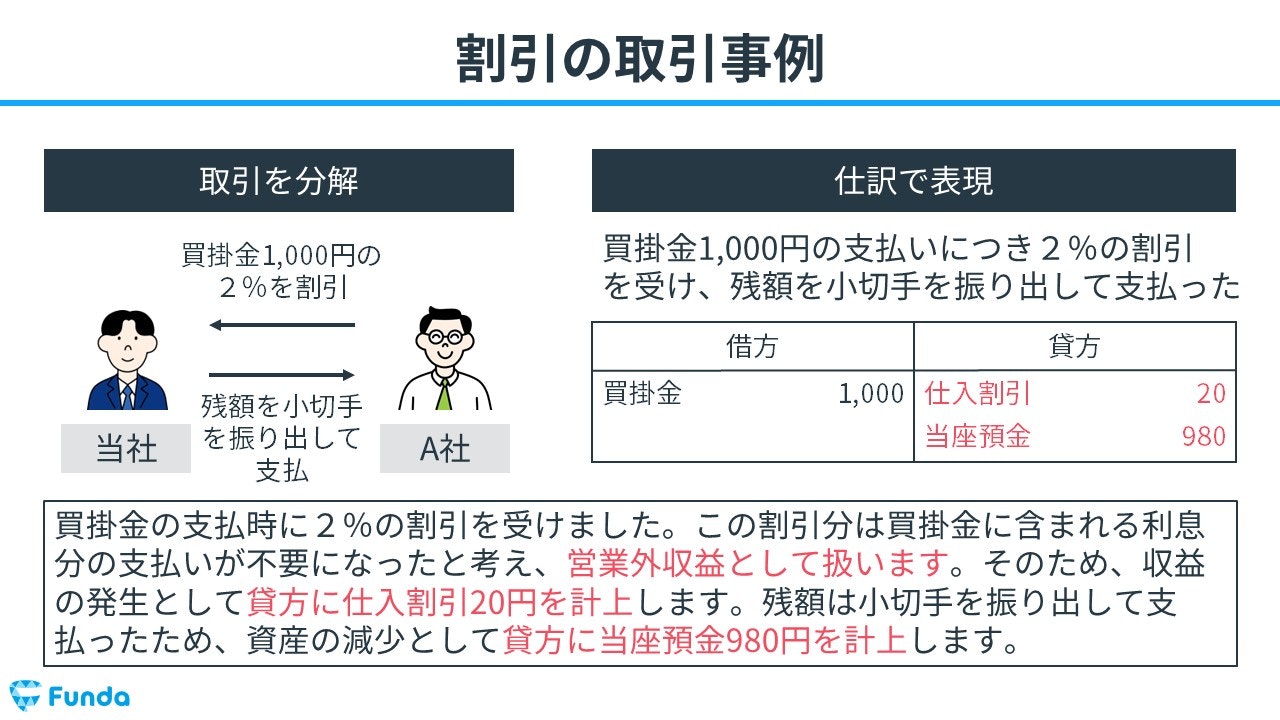

仕入割引を受けた時

買掛金1,000円の支払いについて、割引有効期間内の支払いにつき2%の割引を受け、残額を小切手を振り出して支払った。

上記の取引事例を使い、仕入割引を受けた時の仕訳の流れを順に説明します。

仕入割引時:買掛金・当座預金の減少と仕入割引の発生

仕入割引とは、商品・サービスを後払いで購入した際に発生する仕入債務について、期日よりも先に支払いを行った場合などに、債務の金額を一部免除されることをいいます。

買掛金を支払ったため、買掛金が減少します。そのため、借方(左側)に買掛金(負債)1,000円を記入します。

仕入割引を受けた際は、支払金額から値引き相当額を免除されるため、貸方(右側)に仕入割引(収益)20円(1,000円×2%)を記入します。

残額を小切手で支払ったため、貸方(右側)に当座預金(資産)980円を記入します。

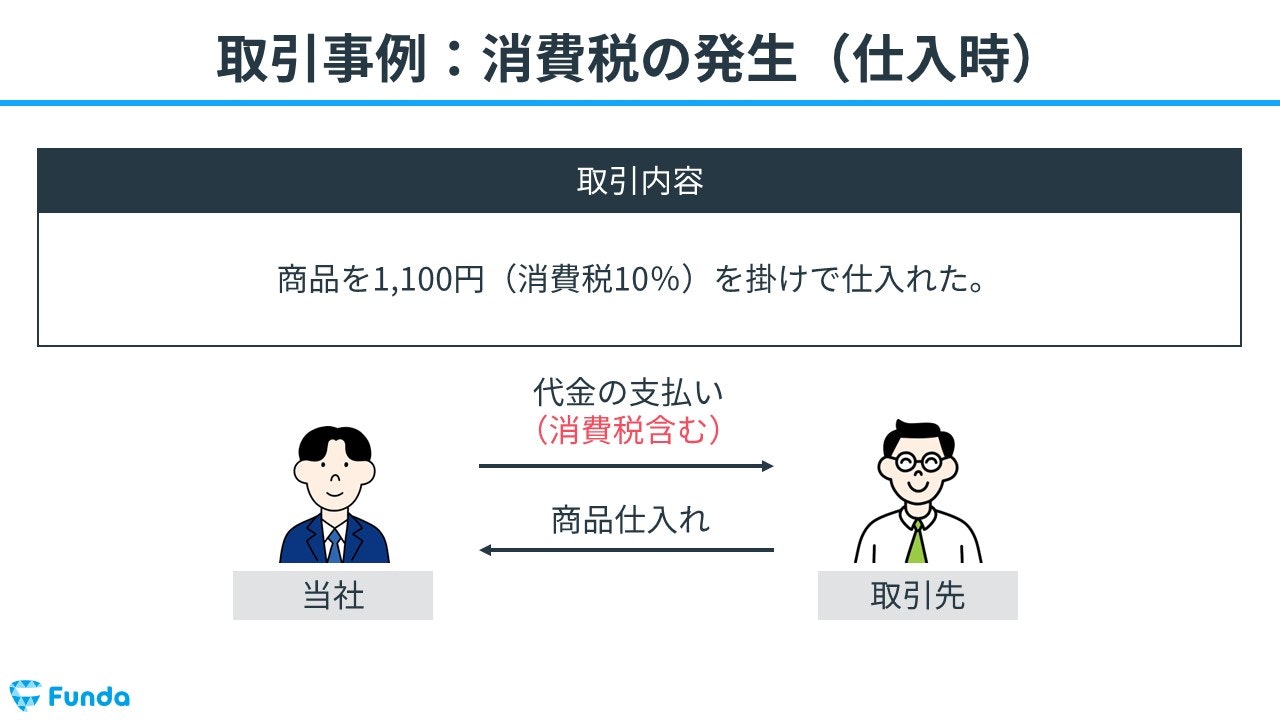

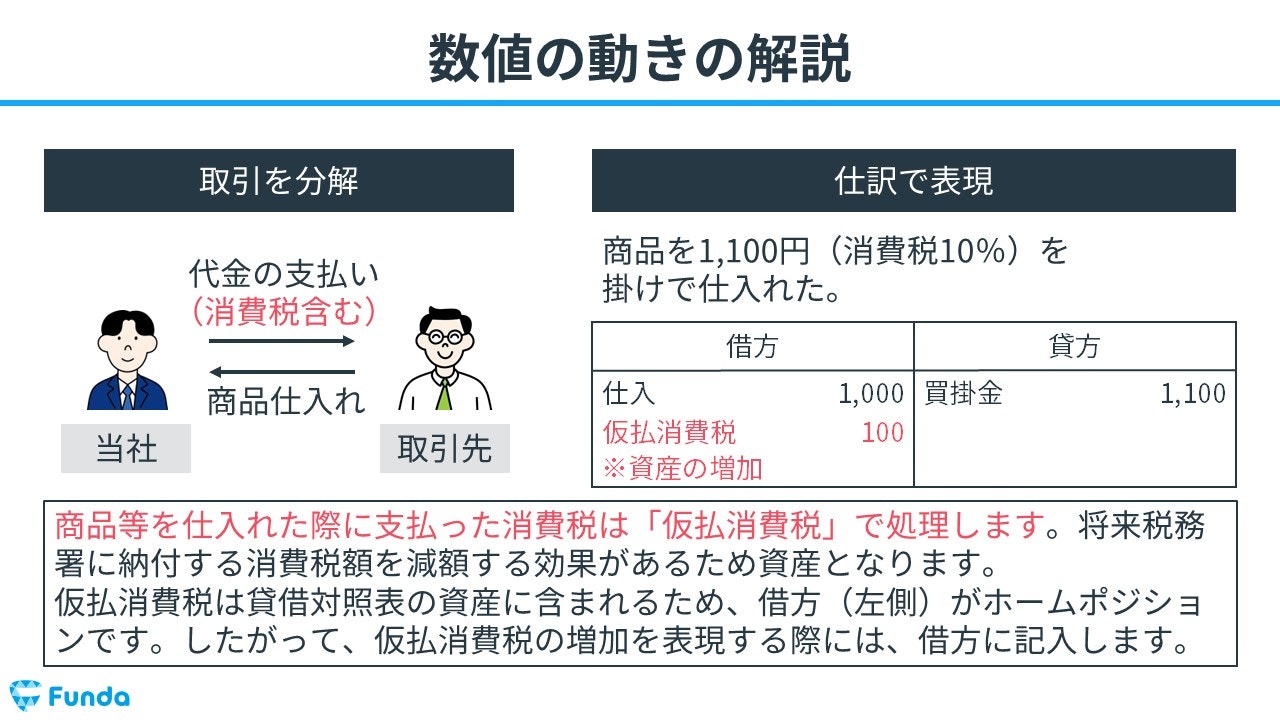

商品購入時に消費税が発生した時

商品1,100円(消費税10%)を掛けで仕入れた。

上記の取引事例を使い、商品購入時に消費税が発生した時の仕訳の流れを順に説明します。

消費税発生時:仕入の発生と買掛金・仮払消費税の増加

商品を仕入れた際に支払った消費税は、あとで税務署に納付する消費税額を減額する効果があるため仮払消費税(資産)で処理します。

そのため、借方(左側)に仮払消費税(資産)100円を記入します。

商品1,000円を仕入れたため、仕入が発生します。したがって、借方(左側)に仕入(費用)1,000円を記入します。

商品は掛けで仕入れたため、貸方(右側)に買掛金(負債)1,100円を記入します。

消費税が発生した際の仕訳は少し複雑になります。

消費税の仕訳方法については、下記の記事を参考にしてください。

関連記事

消費税とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/consumption-tax

boki.funda.jp/blog

簿記検定で出題される買掛金の問題

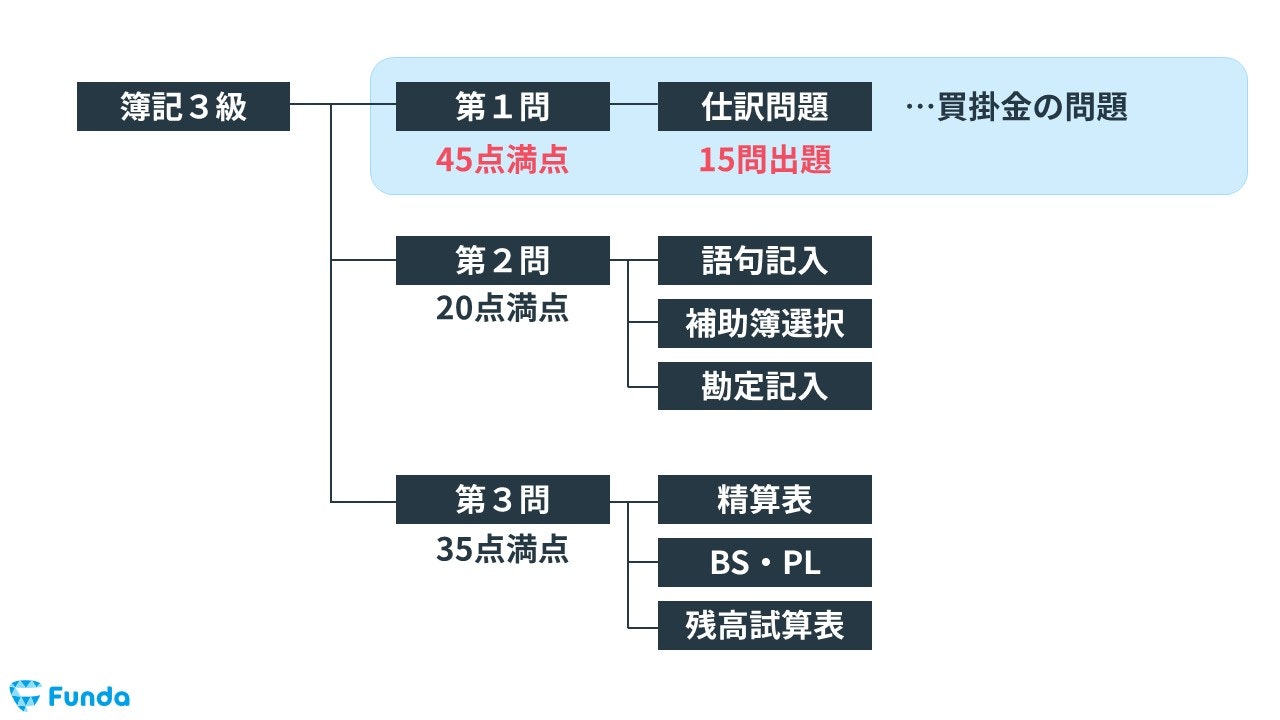

買掛金は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第1問で買掛金の問題が頻繁に出題されています。

具体的には、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

買掛金の仕訳問題の配点

買掛金の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、買掛金の仕訳問題ができるようになることで、3~6点をものにすることができます。

買掛金の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

【簿記3級】買掛金の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/accounts-payable-test

boki.funda.jp/blog

買掛金の仕訳問題に挑戦

簿記検定で頻出の論点である買掛金の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

買掛金のまとめ

今回は「買掛金」という勘定科目の意味や仕訳方法を解説しました。

買掛金は主に商品を掛けで仕入れた時に使用されます。また、買掛金の他に売掛金や未払金のような似た勘定科目があるため、しっかり押さえておく必要があります。

簿記3級の試験では、買掛金の仕訳問題が第1問で出題されるため、確実に習得しておきましょう!

また、簿記を基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。