簿記を学ぶ上で、小切手の取り扱いは重要な要素の一つです。試験では、小切手の理解を問う問題が頻繁に出題されます。

この記事では、小切手の基本概念や関連する勘定科目、取引の方法についてを簿記初心者向けにわかりやすく解説します。小切手の知識を身につけて、簿記のスキルを向上させましょう。

目次

- 小切手とは?

- 小切手が利用される背景

- 小切手を用いた取引で登場する用語

- 小切手と当座預金の関係

- 小切手の取引の全体像は?

- ①当座預金口座を開設

- ②小切手の振り出し

- ③銀行に小切手を持参し換金

- 自己振出小切手と他人振出小切手の違い

- 自己振出小切手とは

- 他人振出小切手とは

- 小切手の確認問題

- 正解発表

- 小切手の仕訳事例

- 小切手を振り出した時の仕訳事例

- 自己振出小切手を受け取った時の仕訳事例

- 他人振出小切手を受け取った時の仕訳事例

- 小切手の仕訳問題に挑戦

- 小切手の会計処理

- 小切手のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

小切手とは?

小切手(こぎって)とは、銀行などの金融機関が発行する有価証券で、お金を受け取る権利が書かれているものです。簡単に言うと、小切手は「紙のお金」のようなものです。企業が取引先に支払いをする時など、ビジネスの世界では小切手が頻繁に利用されます。

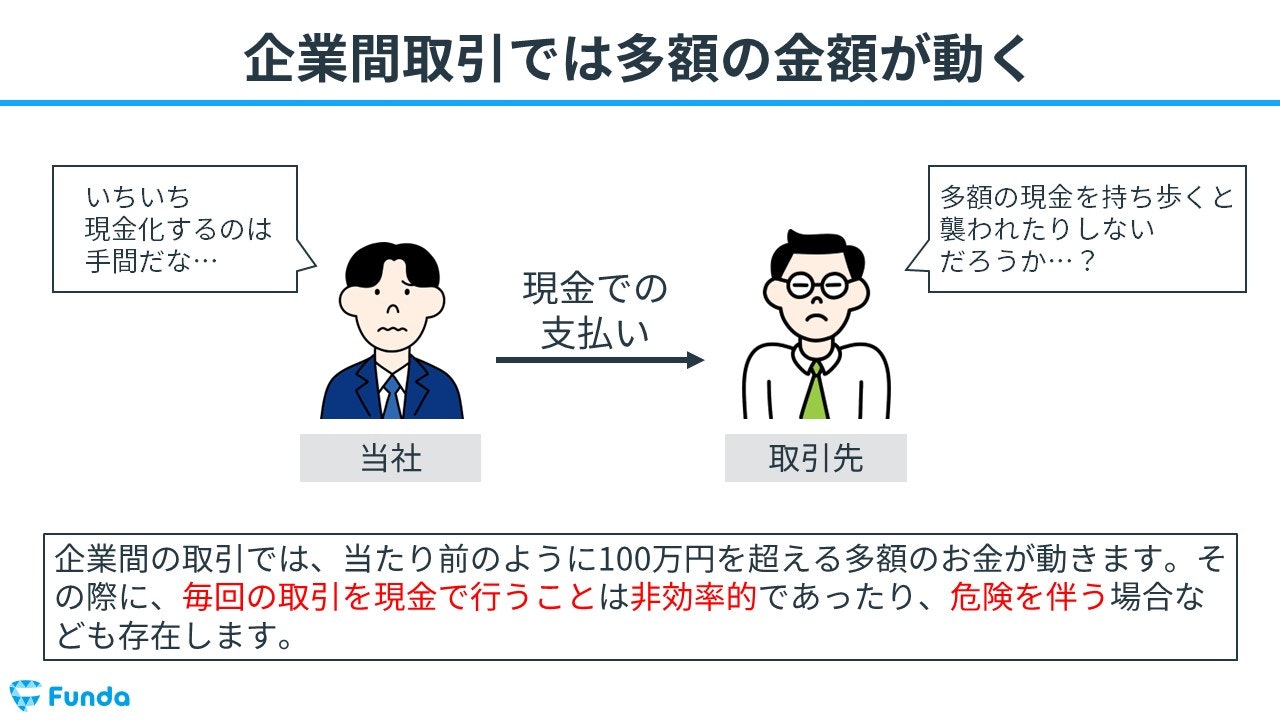

小切手が利用される背景

企業間取引では、当たり前のように100万円を超える多額のお金が動きます。

その際に、毎回の取引を現金で行うことは非効率であり、危険を伴う場合なども存在します。

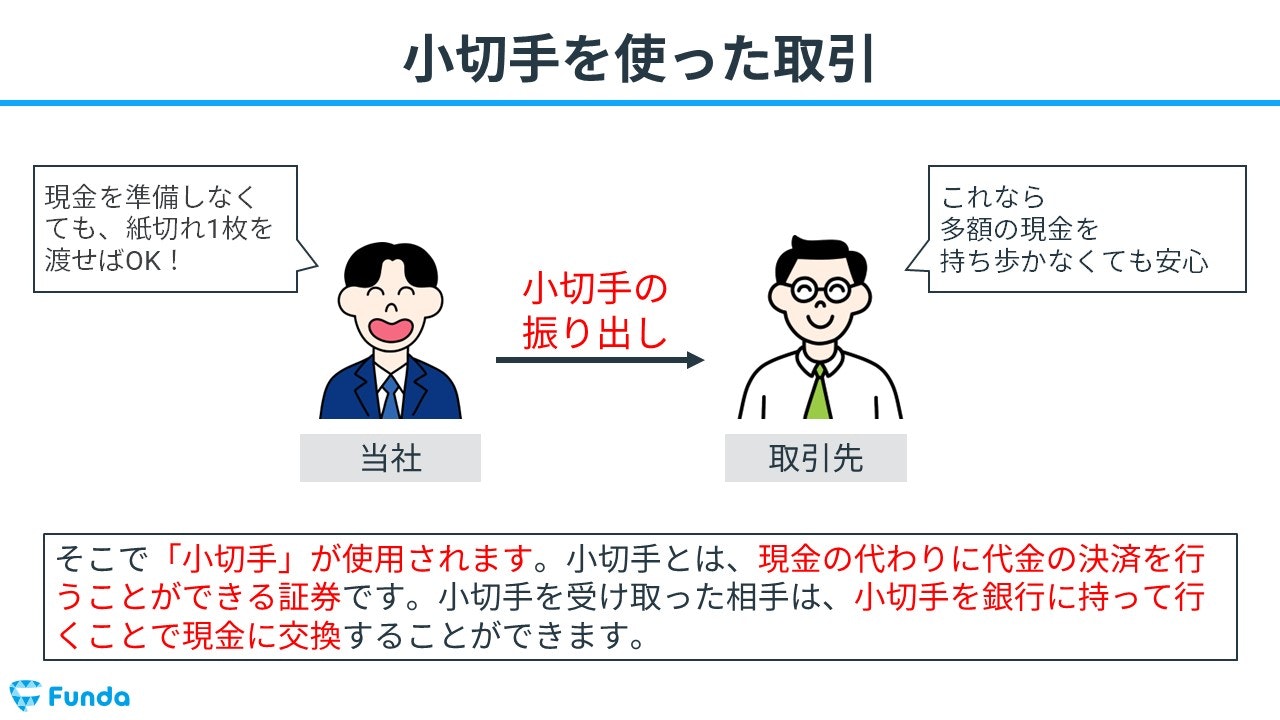

そこで「小切手」が使用されます。

小切手とは、現金の代わりに代金の決済を行うことができる証券です。

小切手を受け取った相手は、小切手を銀行に持って行くことで現金に交換することができます。

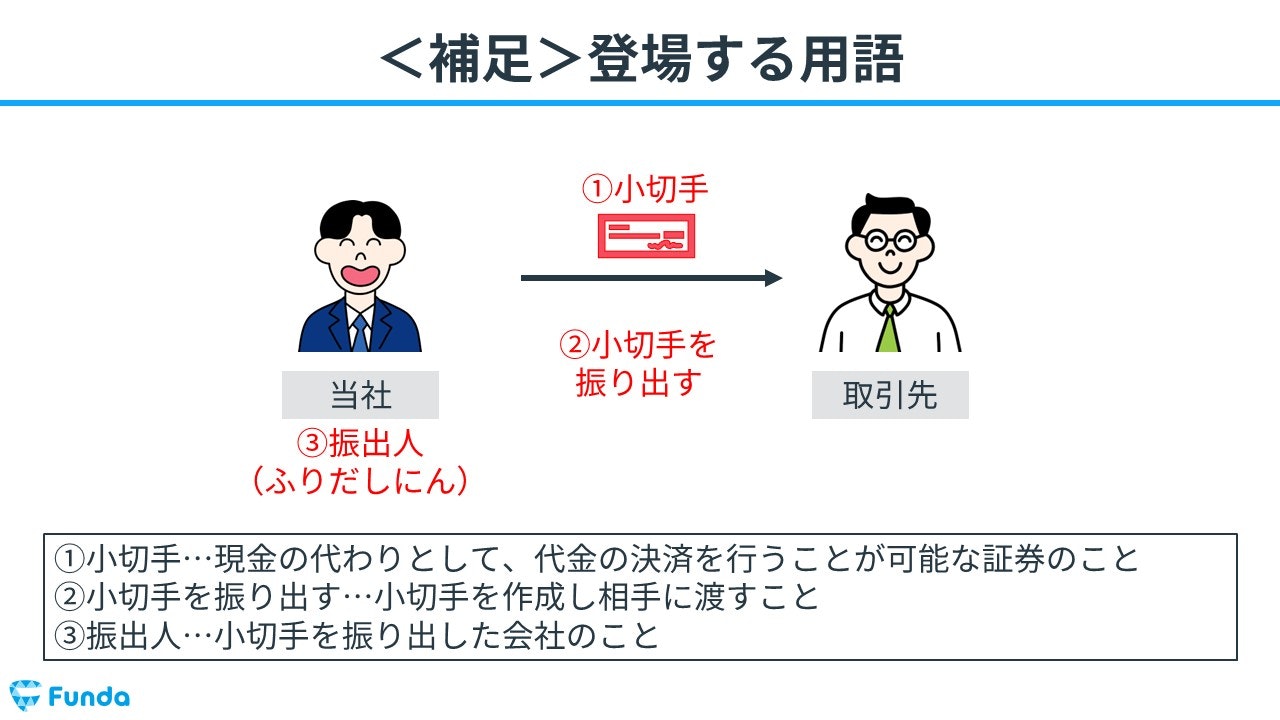

小切手を用いた取引で登場する用語

小切手を用いた取引で登場する用語について解説します。

押さえておく必要がある用語は主に下記の3つです。

- ①小切手:現金の代わりとして、代金の決済を行うことが可能な証券のこと。

- ②小切手を振り出す:小切手を作成し相手に渡すこと。

- ③振出人:小切手を振り出した会社のこと。

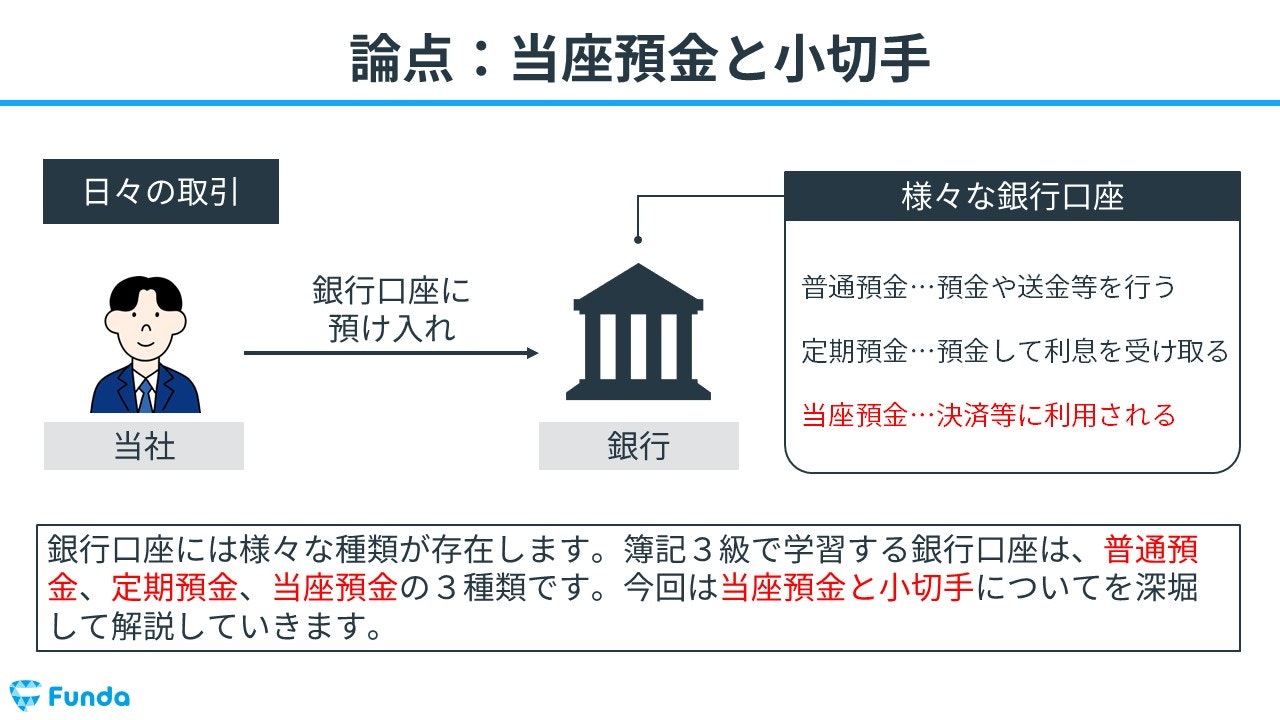

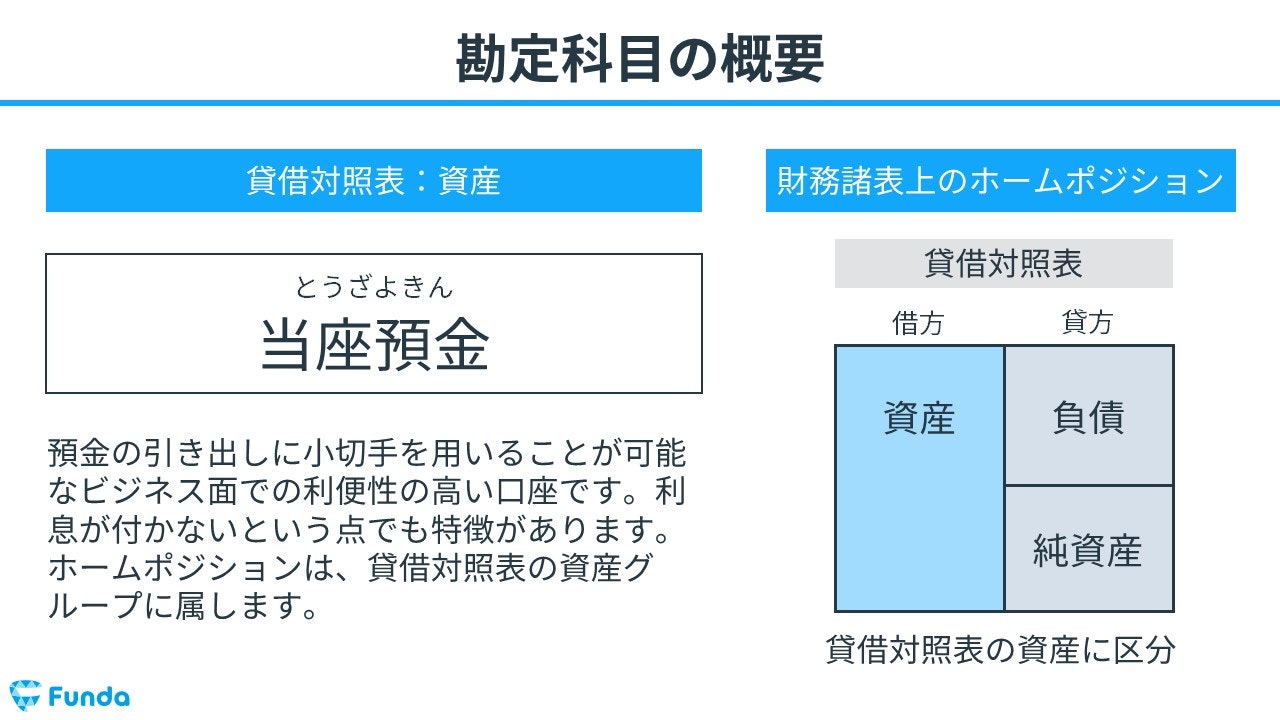

小切手と当座預金の関係

小切手を振り出した際は、「当座預金」という資産の勘定科目で処理します。

当座預金とは、預金の引き出しに小切手を用いることが可能なビジネス面での利便性の高い口座です。

勘定科目について基礎から学びたい方は、下記の記事がおすすめです。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

小切手の取引の全体像は?

小切手を用いた取引の流れを簡単に紹介します。

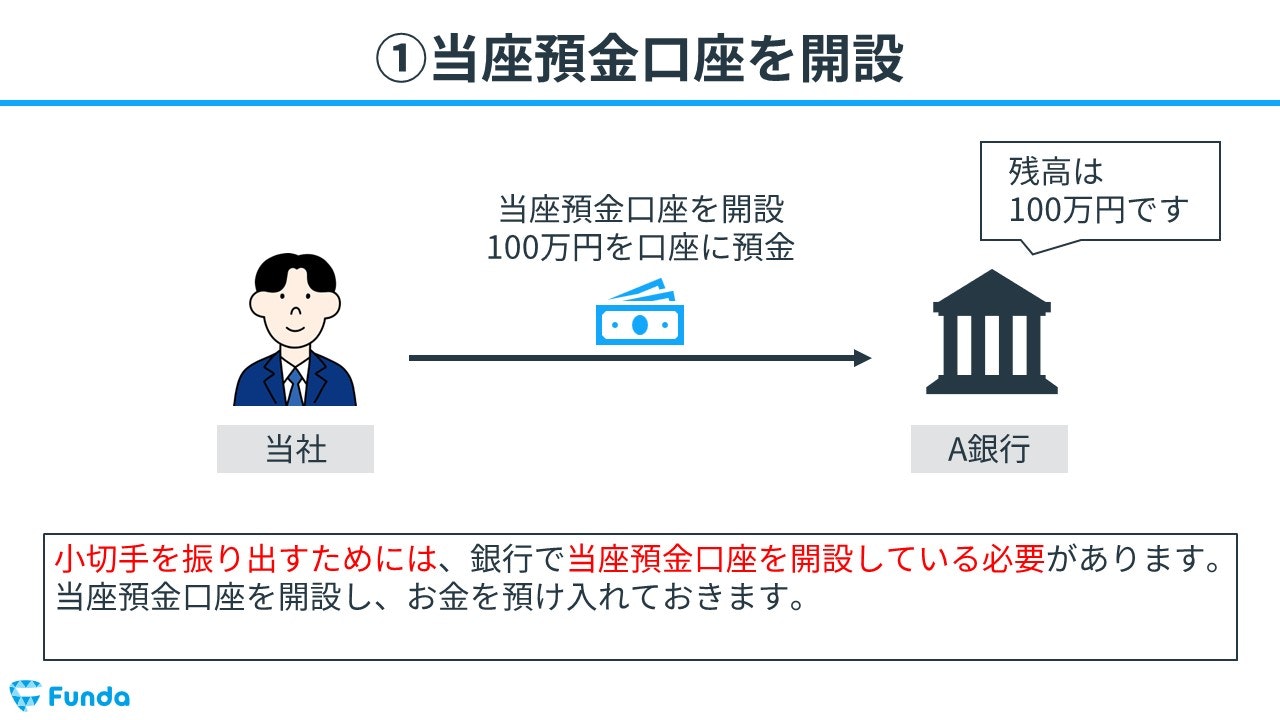

①当座預金口座を開設

まず、小切手を振り出すためには、銀行で当座預金口座を開設している必要があります。

当座預金口座とは、小切手や手形の支払いを目的とした決済専用口座です。

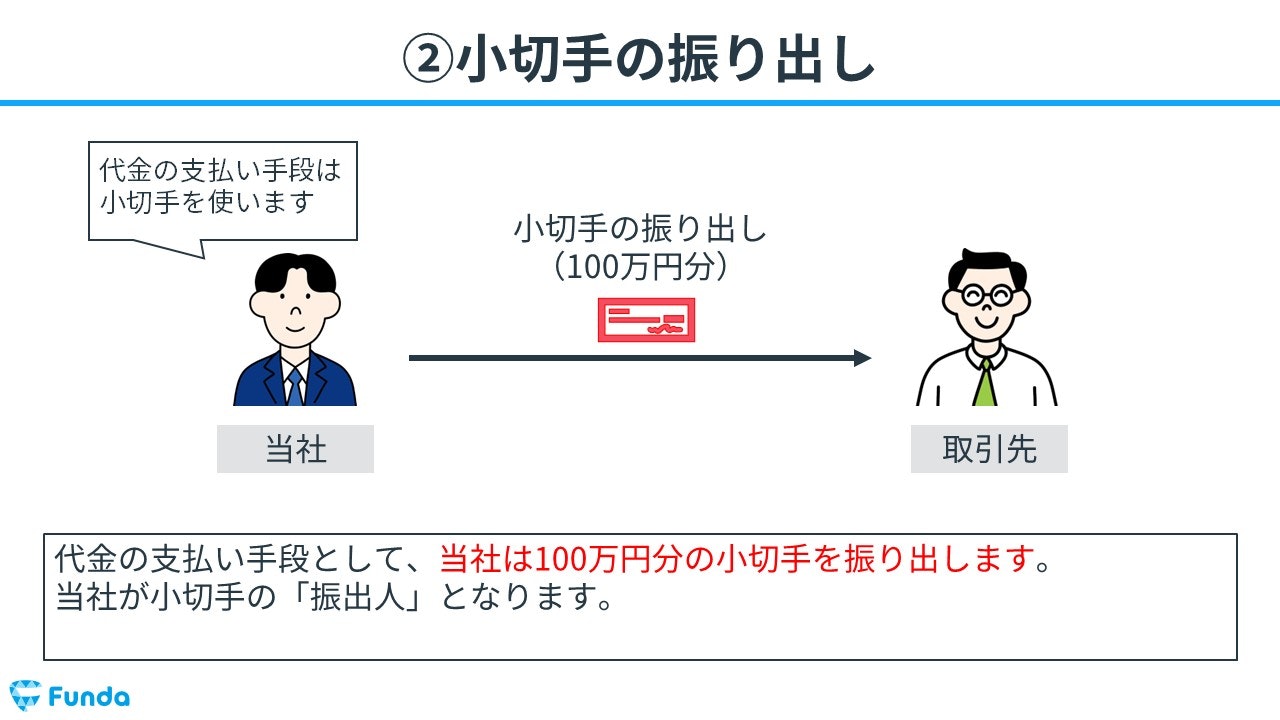

②小切手の振り出し

当座預金口座を開設したら、代金の支払い手段として、小切手を振り出すことができます。

小切手を振り出した際は、「振出人」となります。

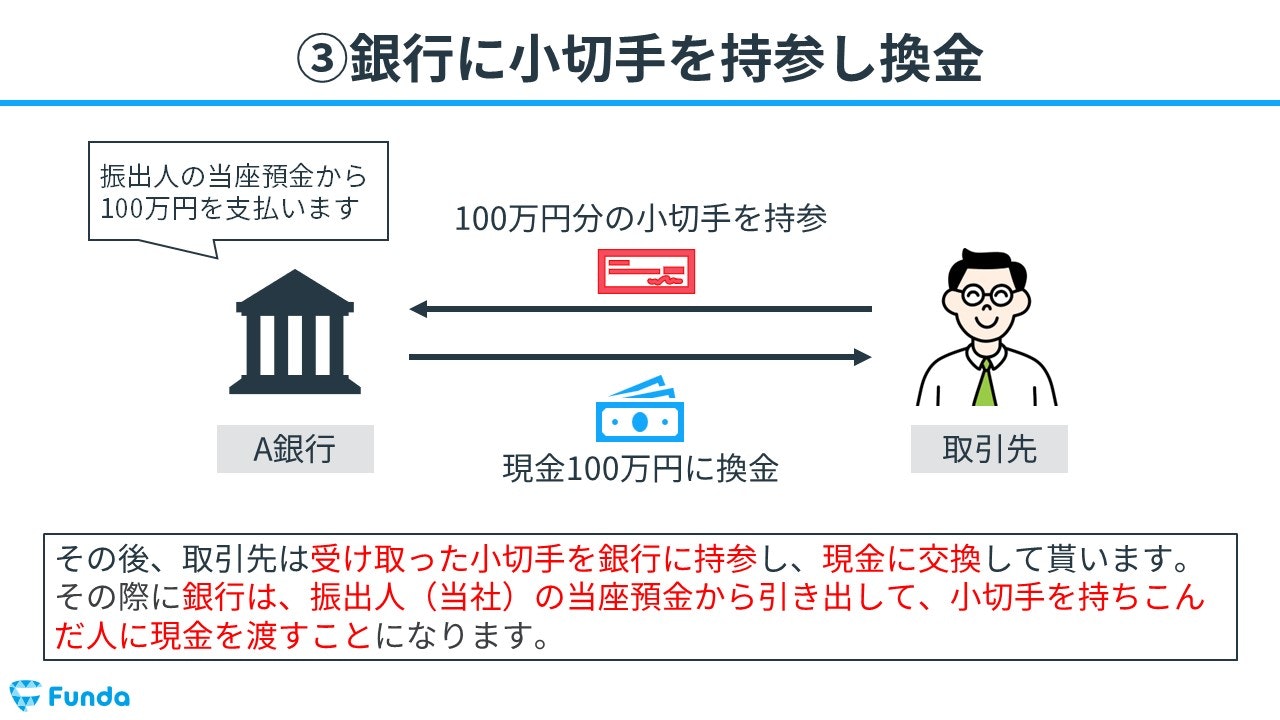

③銀行に小切手を持参し換金

その後、取引先は受け取った小切手を銀行に持参し、現金に交換してもらいます。

その際に銀行は、振出人の当座預金から引き出して、小切手を持ち込んだ人に現金を渡すことになります。

自己振出小切手と他人振出小切手の違い

自己振出小切手と他人振出小切手はともに小切手を振り出していますが、誰が振り出したかによって勘定科目が異なります。

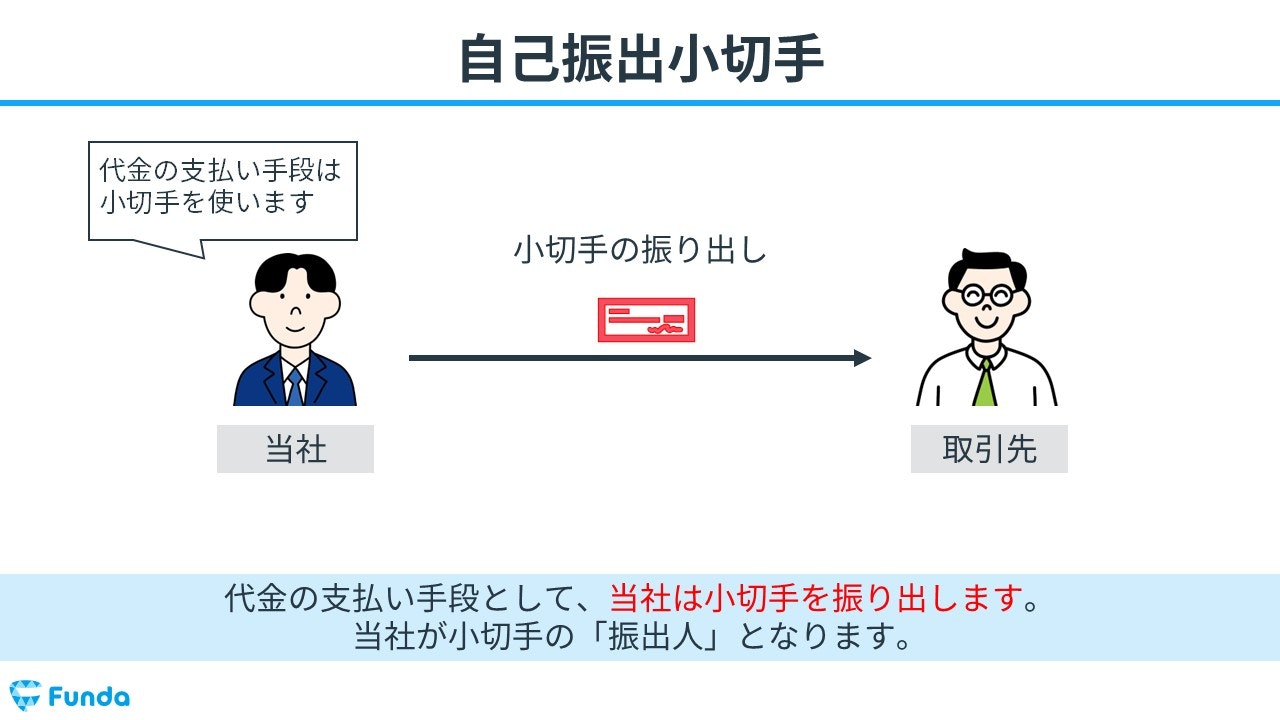

自己振出小切手とは

自己振出小切手とは、自社が代金の支払い手段として振り出した小切手のことをいいます。

自社で振り出した小切手は当座預金口座から支払われるため、「当座預金(資産)」で処理します。

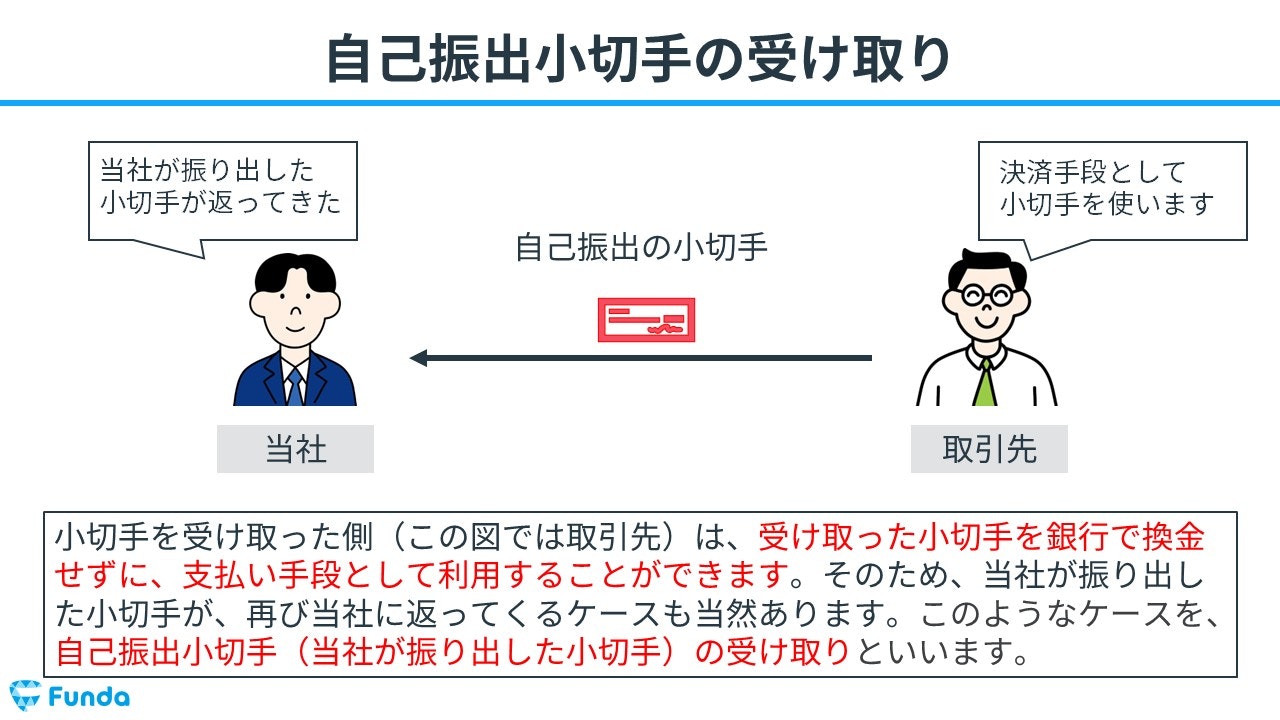

また、小切手を受け取った側は、受け取った小切手を銀行で換金せずに、支払い手段として利用することができます。

そのため、自社が振り出した小切手が、再び自社に返ってくるケースも当然あります。

上記のようなケースを、自己振出小切手の受け取りと言い、「当座預金(資産)」の増加で処理します。

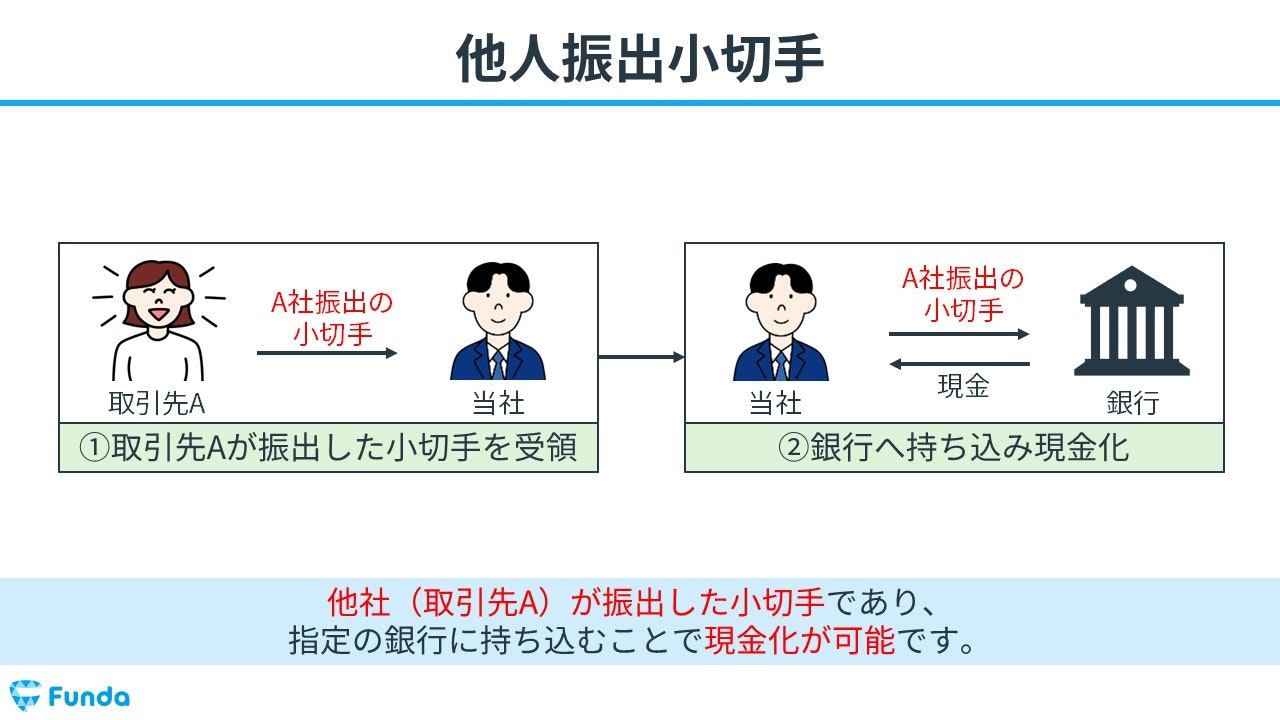

他人振出小切手とは

一方、他人振出小切手とは、他社が振り出した小切手のことをいいます。

指定の銀行に持ち込むことで現金化が可能になるため、他人振出小切手を受け取った際は「現金(資産)」の増加で処理します。

簿記の世界では、紙幣や通貨の他に他人振出小切手のような通貨代用証券も現金に含まれます。

簿記上の現金の範囲について詳しく学びたい方は、こちらをご覧ください。

関連記事

簿記上の「現金」とは?簿記の勘定科目を仕訳事例を用いて徹底解説

boki.funda.jp/blog/article/cash

boki.funda.jp/blog

小切手の確認問題

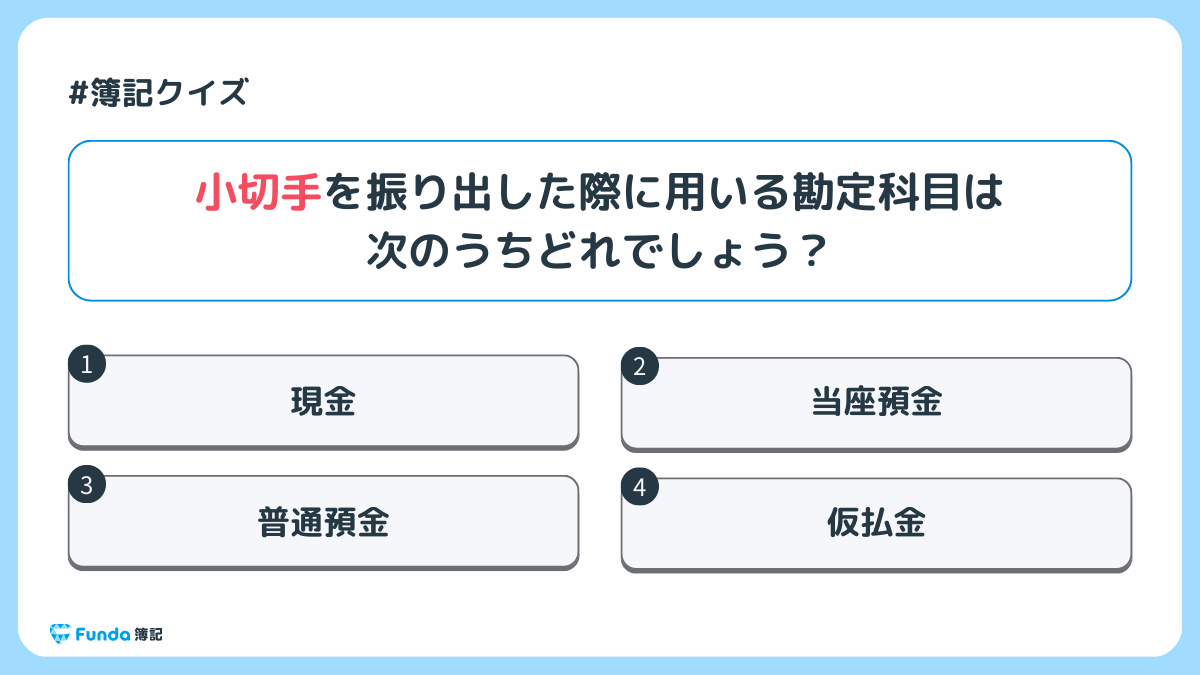

それでは、ここまでの内容を踏まえて、小切手に関する問題です。

小切手を振り出した際に用いる勘定科目は次のうちどれでしょう?

タップで回答を見ることができます

現金

当座預金

普通預金

仮払金

正解発表

正解は、選択肢②当座預金です。

小切手を振り出す際、小切手の金額が振出人の銀行口座から引き落とされます。この振出人の口座は、通常、当座預金口座で管理されます。そのため、小切手を振り出す際に用いる勘定科目は「当座預金」です。.png?w=1200&h=675)

小切手の仕訳事例

それでは、ここからは簿記上の取引事例を通じて、小切手の使い方を解説します。

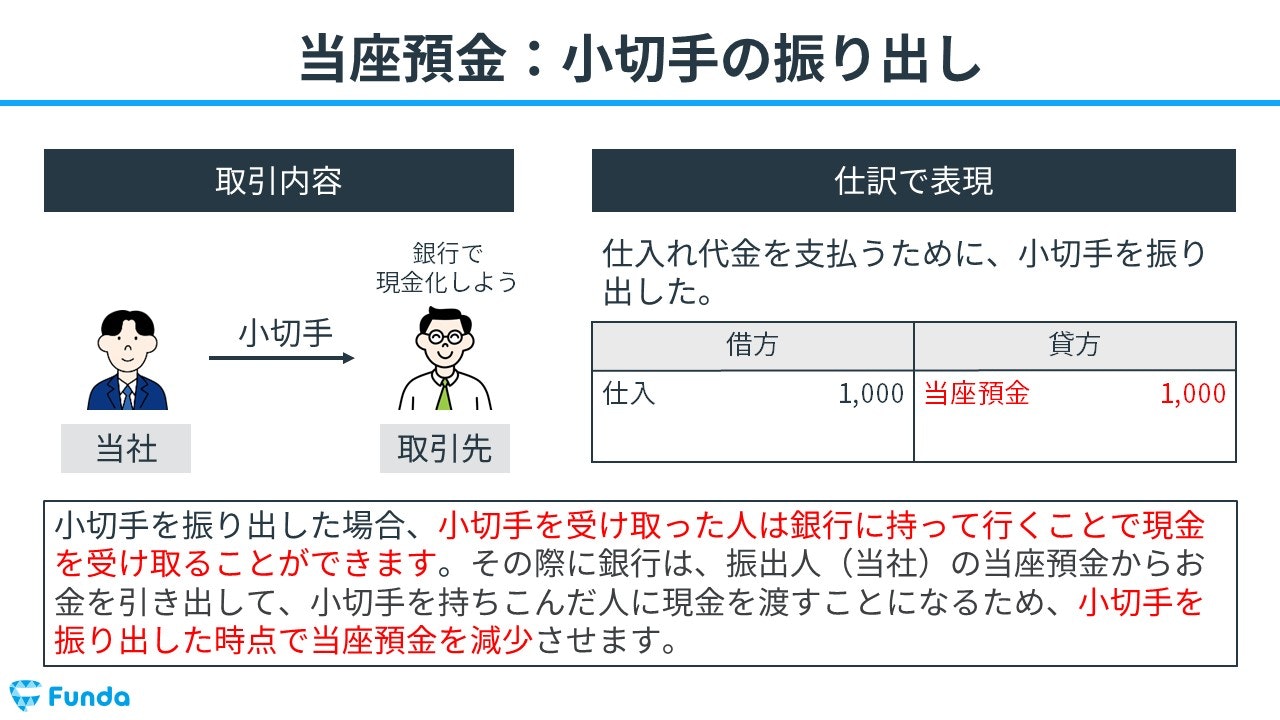

小切手を振り出した時の仕訳事例

仕入れ代金1,000円を支払うために、小切手を振り出した。

上記の取引事例を使い、小切手を振り出した時の仕訳の流れを順に説明します。

振出時:仕入の発生

仕入代金を支払ったため、仕入が減少します。

そのため、借方(左側)に仕入(費用)1,000円を記入します。

振出時:当座預金の減少

また、小切手を振り出したため、当座預金が減少します。

したがって、貸方(右側)に当座預金(資産)1,000円を記入します。

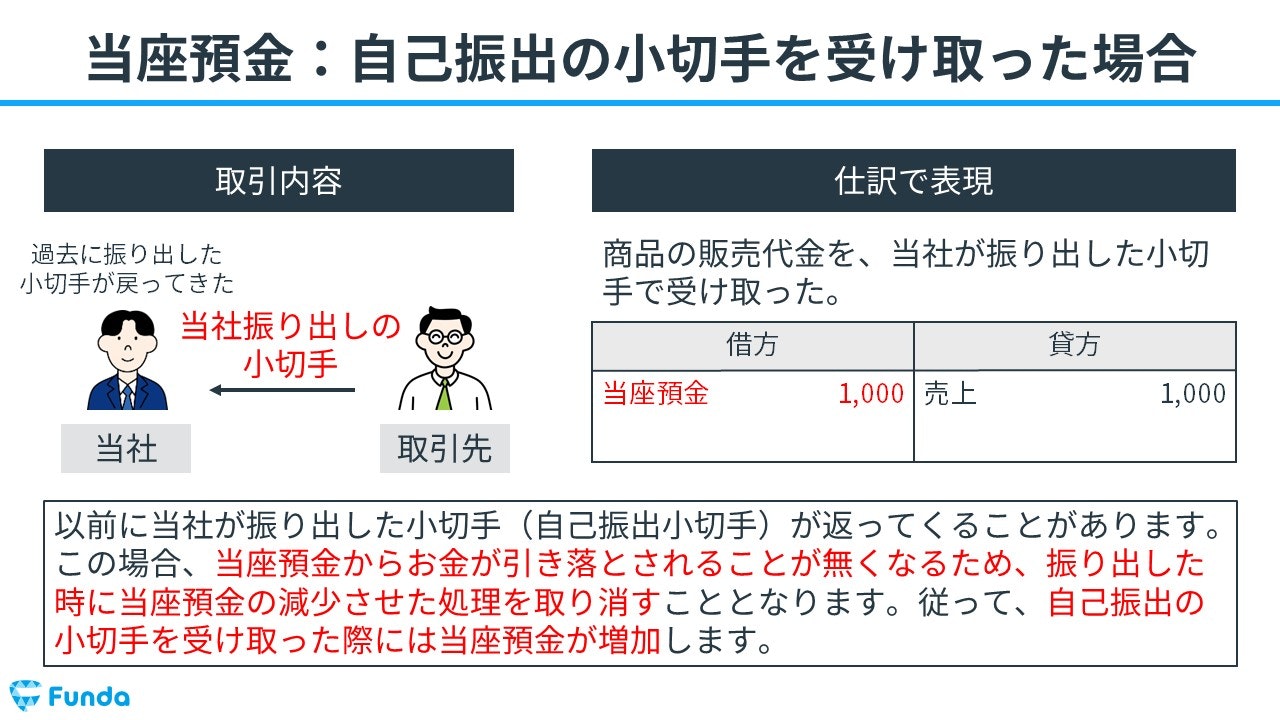

自己振出小切手を受け取った時の仕訳事例

商品販売代金1,000円を、当社が振り出した小切手で受け取った。

上記の取引事例を使い、自己振出小切手を受け取った時の仕訳の流れを順に説明します。

受取時:売上の発生

商品を販売したため、売上が発生します。

そのため、貸方(右側)に売上(収益)1,000円を記入します。

受取時:当座預金の増加

また、自己振出小切手を受け取ったため、当座預金が増加します。

したがって、借方(左側)に当座預金(資産)1,000円を記入します。

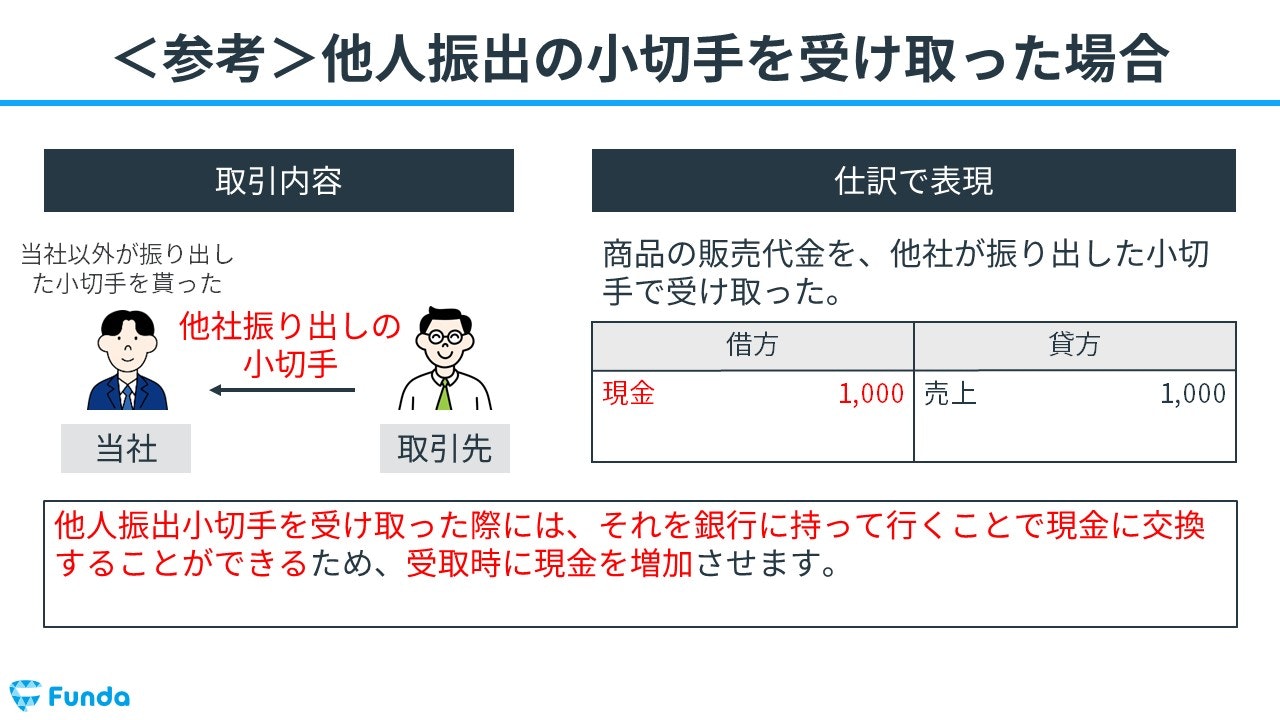

他人振出小切手を受け取った時の仕訳事例

商品販売代金1,000円を、他社が振り出した小切手で受け取った。

上記の取引事例を使い、他人振出小切手を受け取った時の仕訳の流れを順に説明します。

受取時:売上の発生

商品を販売したため、売上が発生します。

そのため、貸方(右側)に売上(収益)1,000円を記入します。

受取時:現金の増加

また、他人振出小切手を受け取ったため、現金が増加します。

したがって、借方(左側)に現金(資産)1,000円を記入します。

小切手の仕訳問題に挑戦

ここまでの内容で、小切手の仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

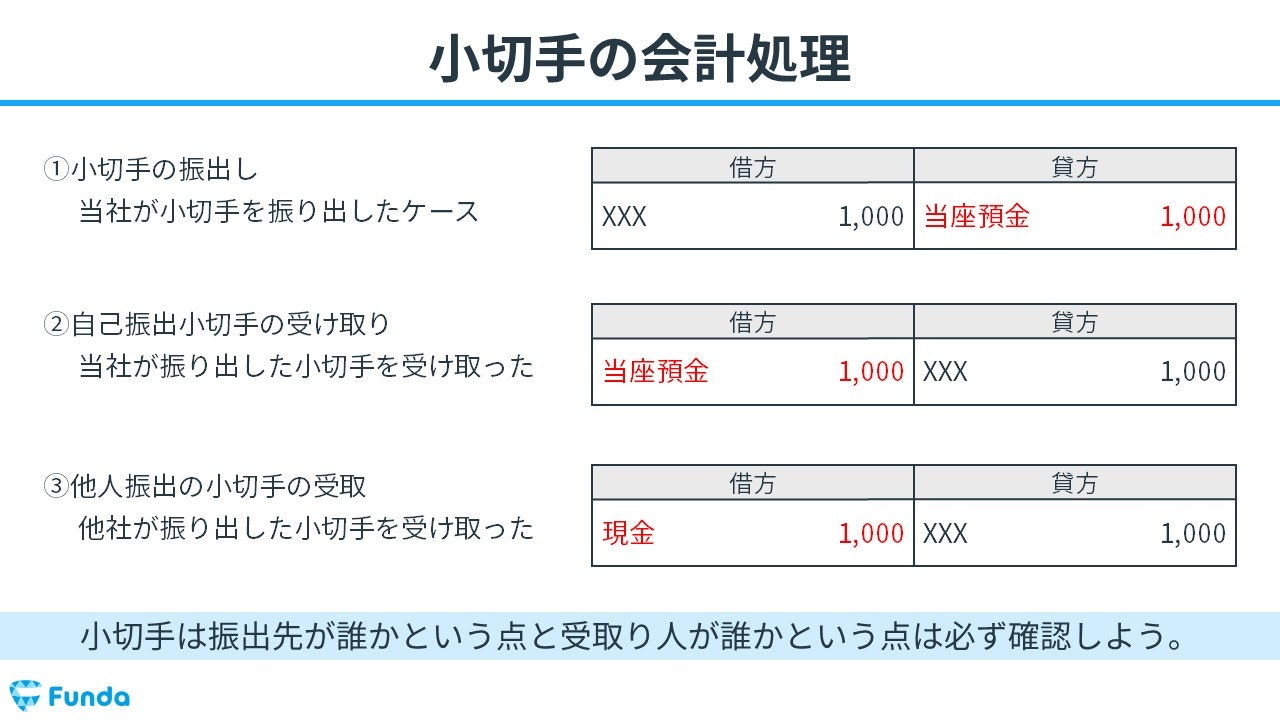

小切手の会計処理

最後に、小切手の会計処理を見ていきます。

小切手は振出先が誰かという点と受取人が誰かという点は必ず確認しましょう。

小切手のまとめ

今回は簿記3級に登場する「小切手」の意味と仕訳事例を解説しました。

簿記で使う小切手は、主に多額の現金が動く際に使用されます。

小切手の仕訳では当座預金で処理するパターンと現金で処理するパターンがあるため、注意が必要です。

試験問題でも登場する可能性の高い勘定科目であるため、しっかり理解しておきましょう!

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。