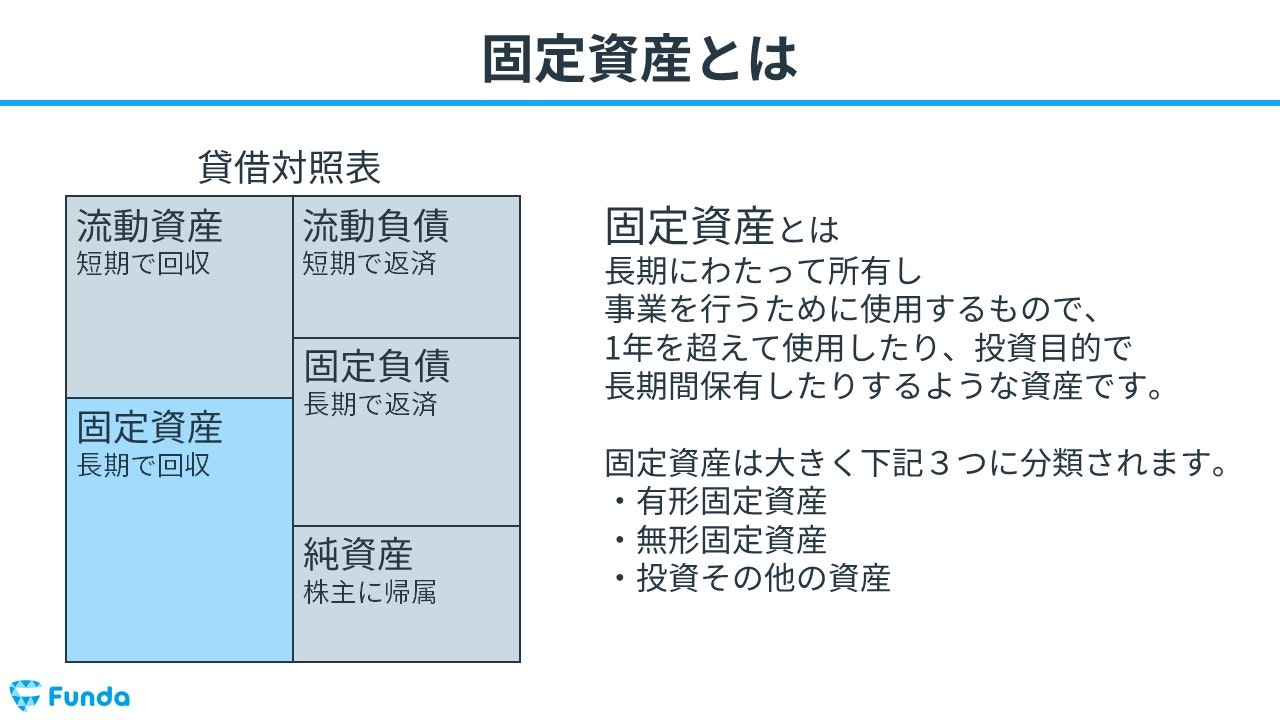

固定資産とは?

固定資産(こていしさん)とは、長期にわたって所有し事業を行うために使用するもので、1年を超えて使用したり、投資目的で長期間保有したりするような資産です。

固定資産は大きく以下の3つに分類されます。

- 有形固定資産

- 無形固定資産

- 投資その他の資産

それでは、実際の企業の決算書から固定資産がどのように表示されるのかを確認してみましょう。

まずは簡単なクイズです。

不動産会社を営む2社ですが、資産の持ち方が大きく異なるようです。

選択肢のうち、どちらが不動産販売中心のオープンハウスグループの決算書でしょうか?.JPG?w=1280&h=720)

現時点では、さっぱりわからなくても問題ありません。

この記事では、固定資産を取得・売却した時の取引の流れや具体的な仕訳方法についてを簿記初心者向けに分かりやすく解説します。固定資産の仕訳方法を学び、簿記のスキルを向上させましょう。

目次

- 固定資産とは?

- 固定資産の取得

- 固定資産の取得原価の扱い

- 固定資産の売却

- 固定資産を売却した時の取引で登場する勘定科目を解説

- 実際の決算書から読み取る固定資産

- 固定資産取引時の簿記の仕訳事例

- 固定資産を取得した時

- 固定資産を売却した時

- 簿記検定で出題される固定資産の問題

- 固定資産の仕訳問題の配点

- 固定資産の仕訳問題に挑戦

- 固定資産の帳簿上の動き

- 固定資産を取得した時

- 固定資産の売却時:利益が発生するケース

- 固定資産の売却時:損失が発生するケース

- 固定資産のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

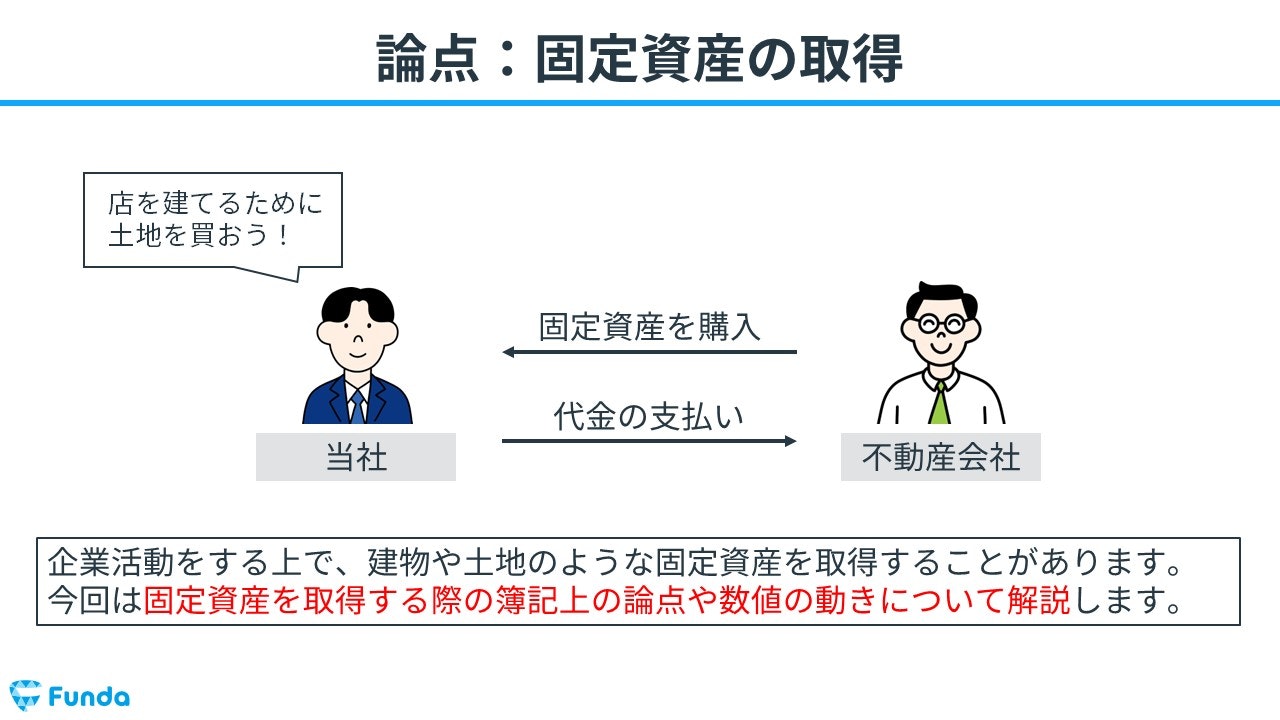

固定資産の取得

はじめに、固定資産の取得について解説します。

企業活動をする上で、建物や土地のような固定資産を取得することがあります。

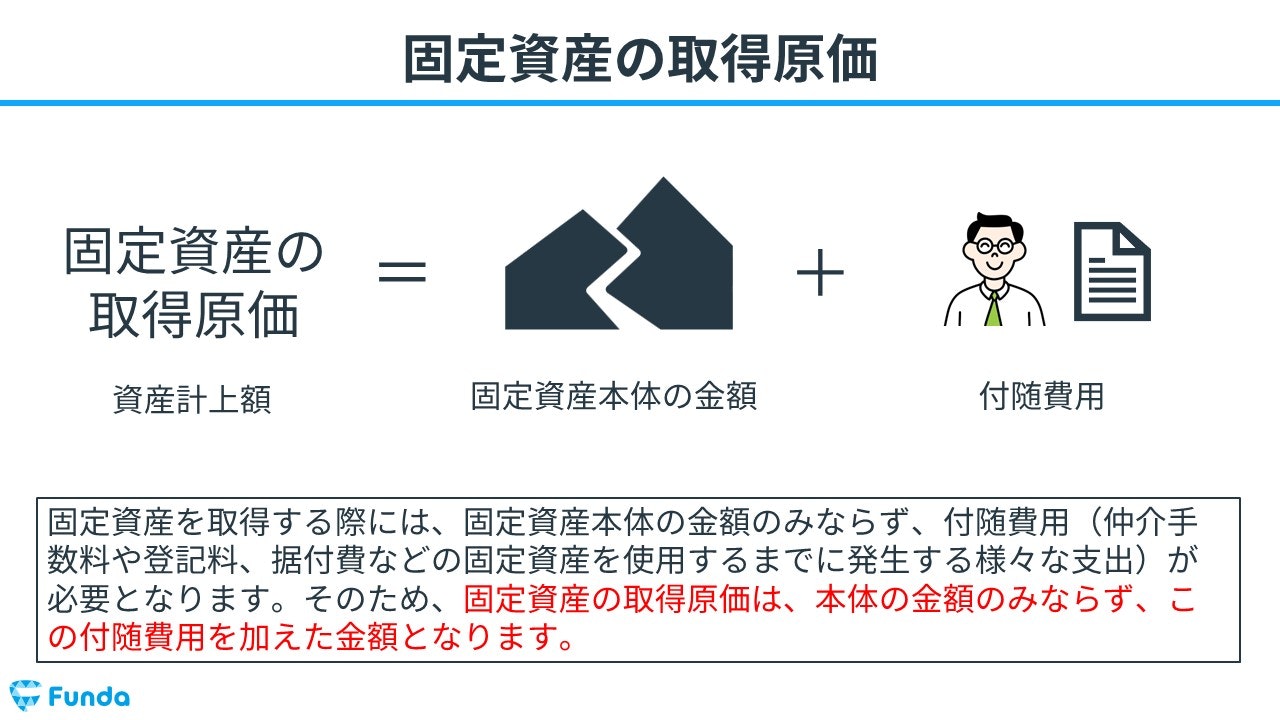

固定資産の取得原価の扱い

固定資産を取得する際には、固定資産本体の金額のみならず、付随費用(仲介手数料や登記料、据付費などの固定資産を使用するまでに発生する様々な支出)が必要となります。

そのため、固定資産の取得原価は、本体の金額のみならず、この付随費用を加えた金額となります。

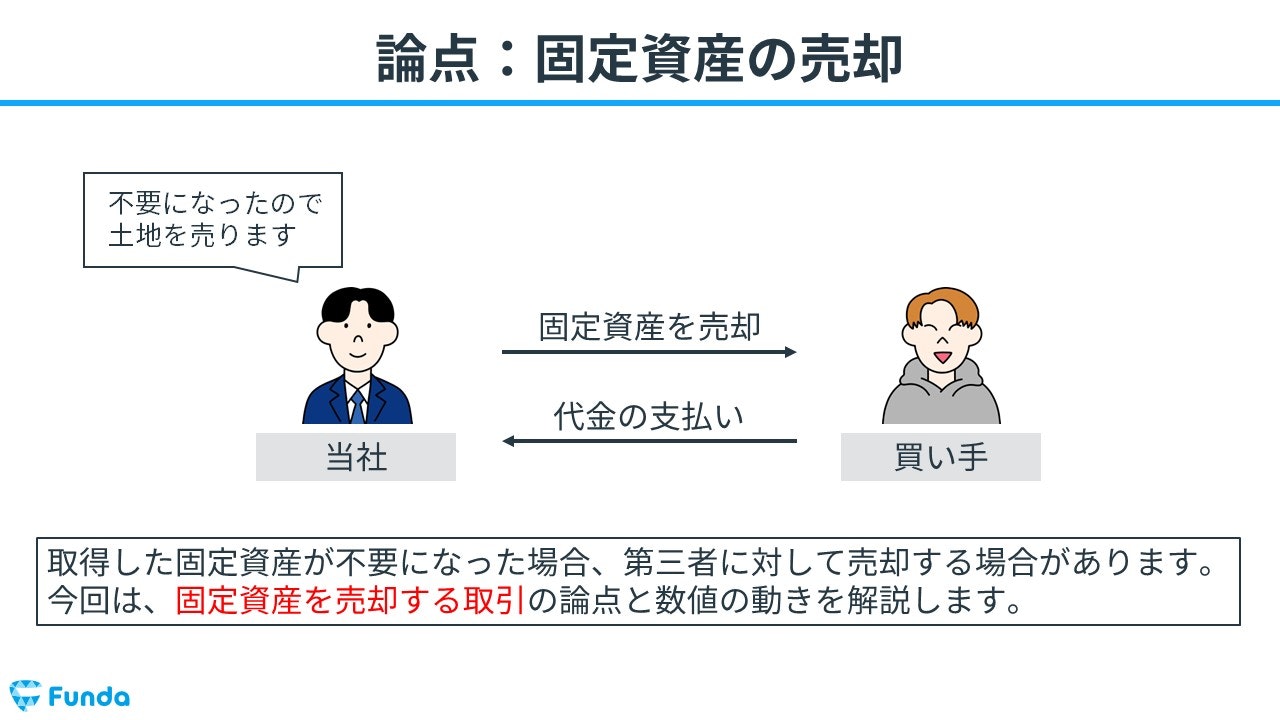

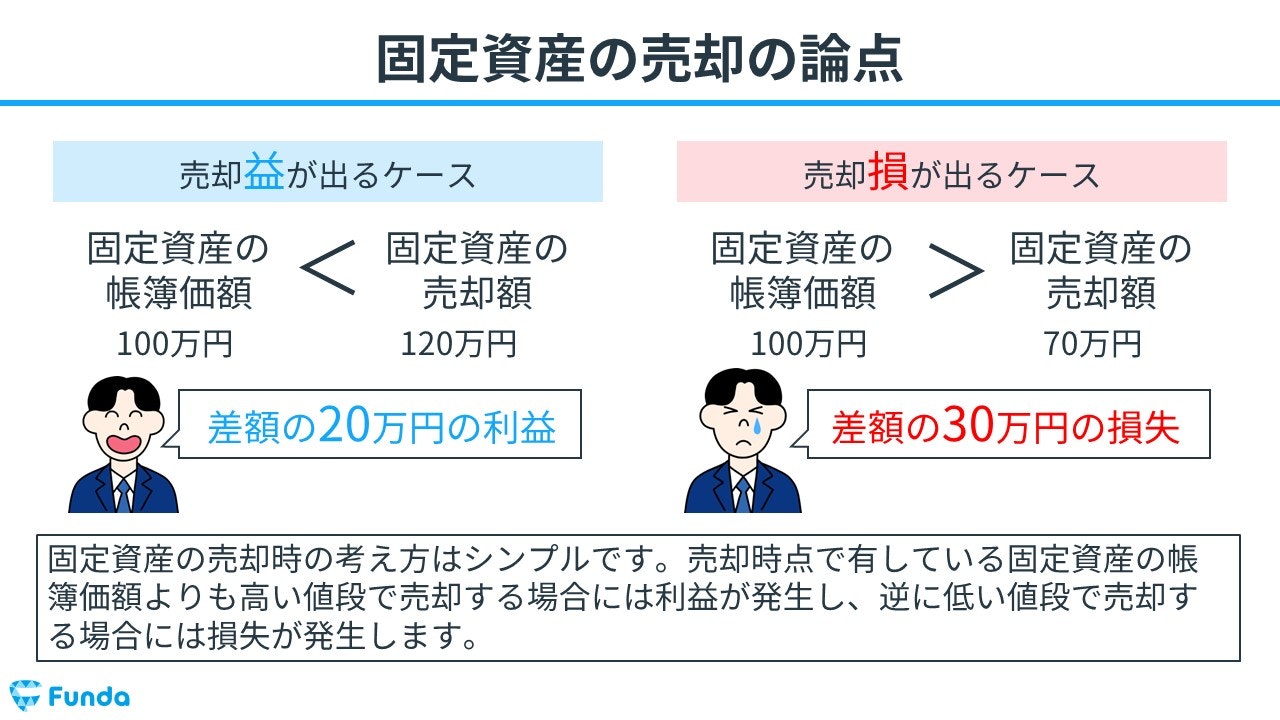

固定資産の売却

次に、固定資産の売却について解説します

取得した固定資産が不要になった場合、第三者に対して売却する場合があります。

固定資産の売却時の考え方はシンプルです。

売却時点で有している固定資産の帳簿価額よりも高い値段で売却する場合には利益が発生し、逆に低い値段で売却する場合には損失が発生します。

固定資産を売却した時の取引で登場する勘定科目を解説

固定資産を売却した時は、利益もしくは損失が発生します。

その際、下記の勘定科目を使用します。固定資産の仕訳問題で頻出するため、使いこなせるようにしましょう。

- 固定資産売却益

- 固定資産売却損

なお、勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

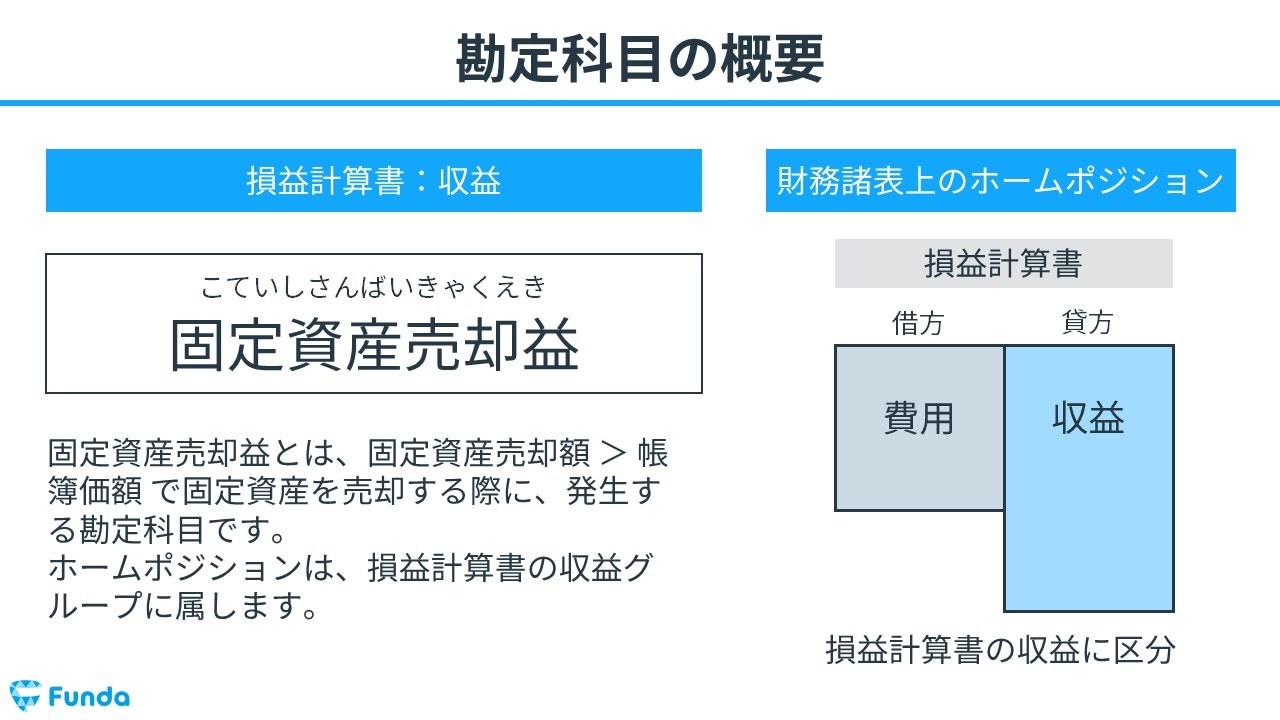

固定資産売却益とは

固定資産売却益とは、固定資産売却額 > 帳簿価額 で固定資産を売却する際に、発生する勘定科目です。

利益が発生した際に使用するため、会計上では、収益の勘定科目となります。

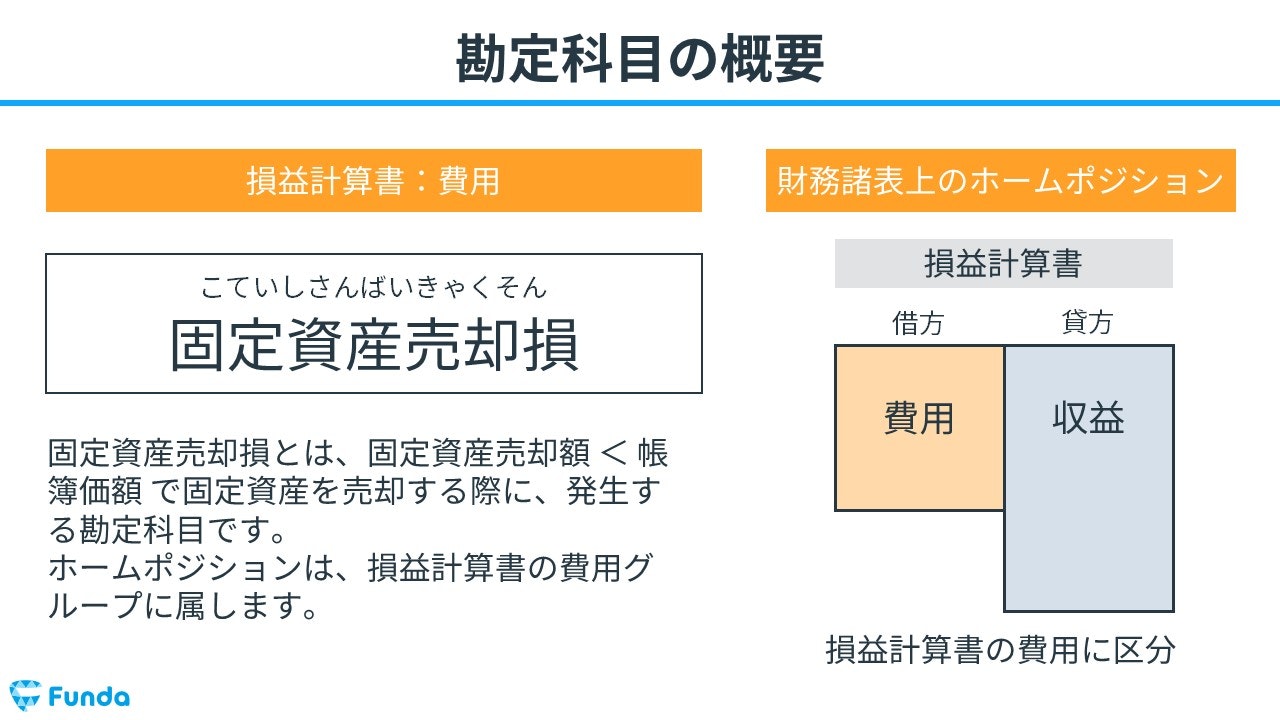

固定資産売却損とは

固定資産売却損とは、固定資産売却額 < 帳簿価額 で固定資産を売却する際に、発生する勘定科目です。

損失が発生した際に使用するため、会計上では、費用の勘定科目となります。

実際の決算書から読み取る固定資産

それでは、ここまでの内容を踏まえて、冒頭のクイズを確認してみましょう。

不動産会社を営む2社のうち、どちらが不動産販売中心のオープンハウスグループの決算書でしょうか?

登場企業の紹介は下記の通りです。

- オープンハウスグループ(不動産販売が中心)

- 東急不動産HD(不動産賃貸が中心)

タップで回答を見ることができます

選択肢①

選択肢②

正解は、選択肢①がオープンハウスグループでした。

皆さんはわかりましたか?.JPG?w=1280&h=720)

オープンハウスグループの決算書

不動産というといかにも固定資産の中に含まれそうですが、オープンハウスグループの決算書では、不動産の多くが流動資産の中に含まれています。

この理由は「販売目的」の不動産を中心に扱っているからです。

販売目的の不動産の場合、在庫として扱われるため「流動資産」として計上されます。.JPG?w=1280&h=720)

東急不動産HDの決算書

一方、東急不動産HDの不動産は固定資産に計上されています。

この理由は「賃貸目的」の不動産を中心に扱っているからです。賃貸目的の不動産は、自社で保有している不動産を貸し出すことで収益を生み出します。従って有形固定資産に計上されます。.JPG?w=1280&h=720)

このように、目的によって、表示される場所が異なるため、決算書を見る際には注意が必要です。

他のクイズも解きたい方は、ぜひ下記のクイズトレーニングに挑戦してみてください。

固定資産取引時の簿記の仕訳事例

ここからは、簿記上の取引事例を通じて、固定資産取得時の仕訳方法について解説します。

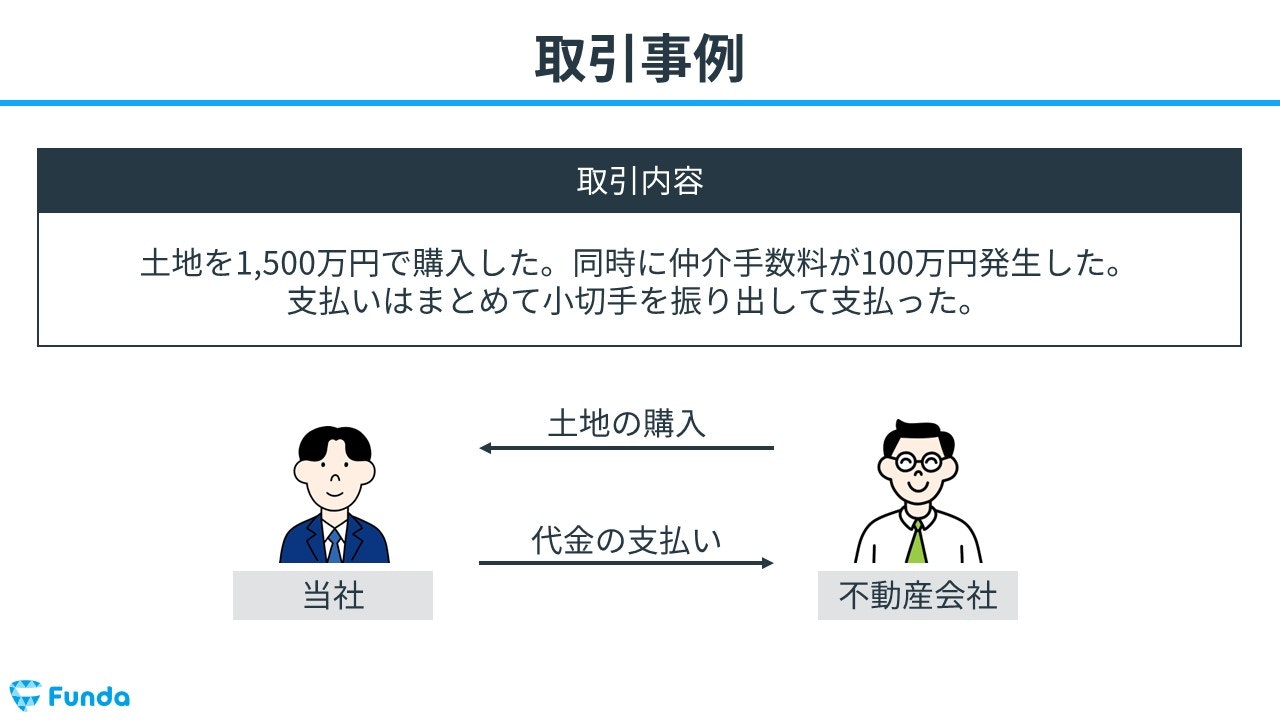

固定資産を取得した時

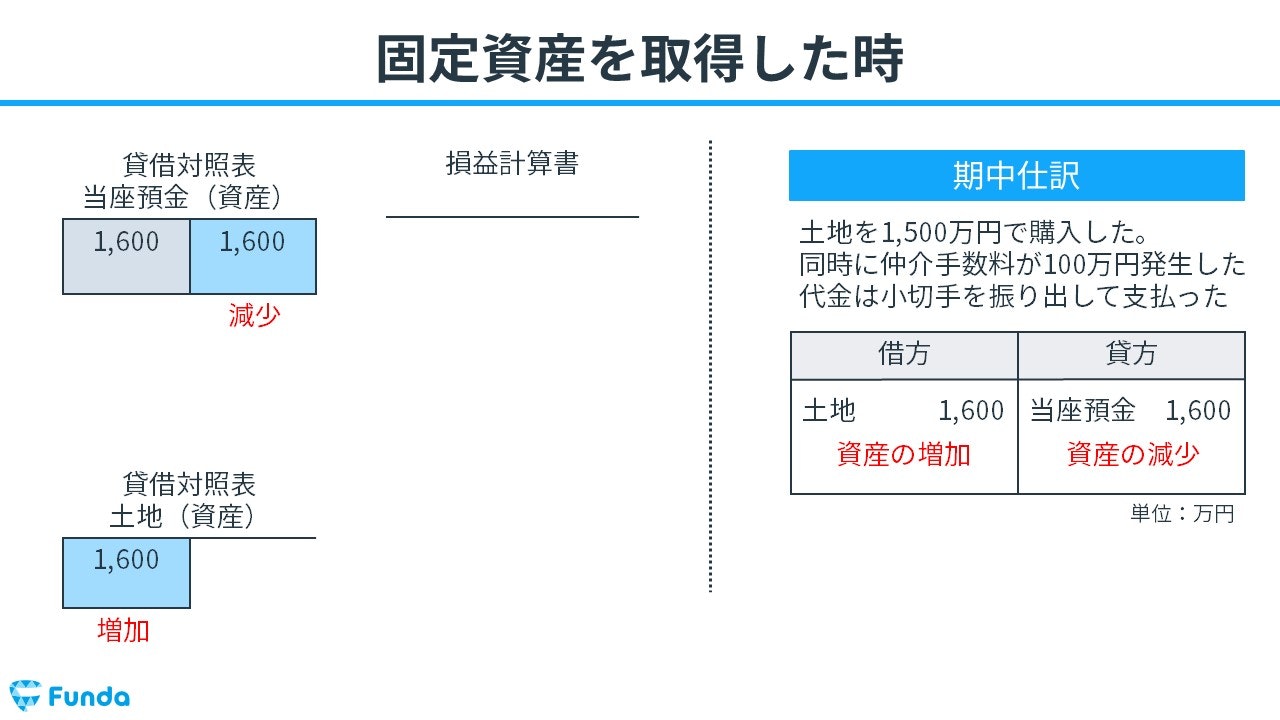

土地を1,500万円で購入した。同時に仲介手数料が100万円発生した。支払いはまとめて小切手を振り出して支払った。

上記の取引事例を使い、固定資産を取得した時の仕訳の流れを順に説明します。

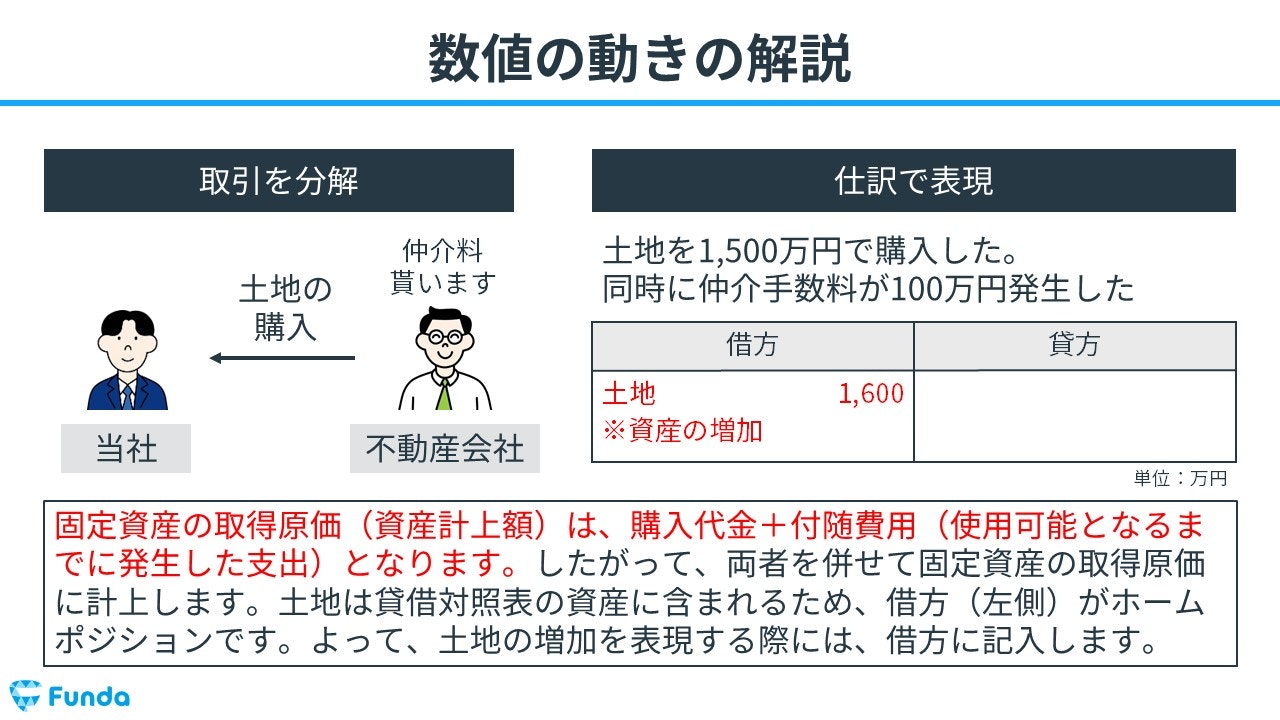

固定資産の取得時:土地の増加

土地の購入とともに仲介手数料(付随費用)が発生したため、購入代金に付随費用を加えた土地の金額を計上します。

そのため、借方(左側)に土地(資産)1,600万円を記入します。

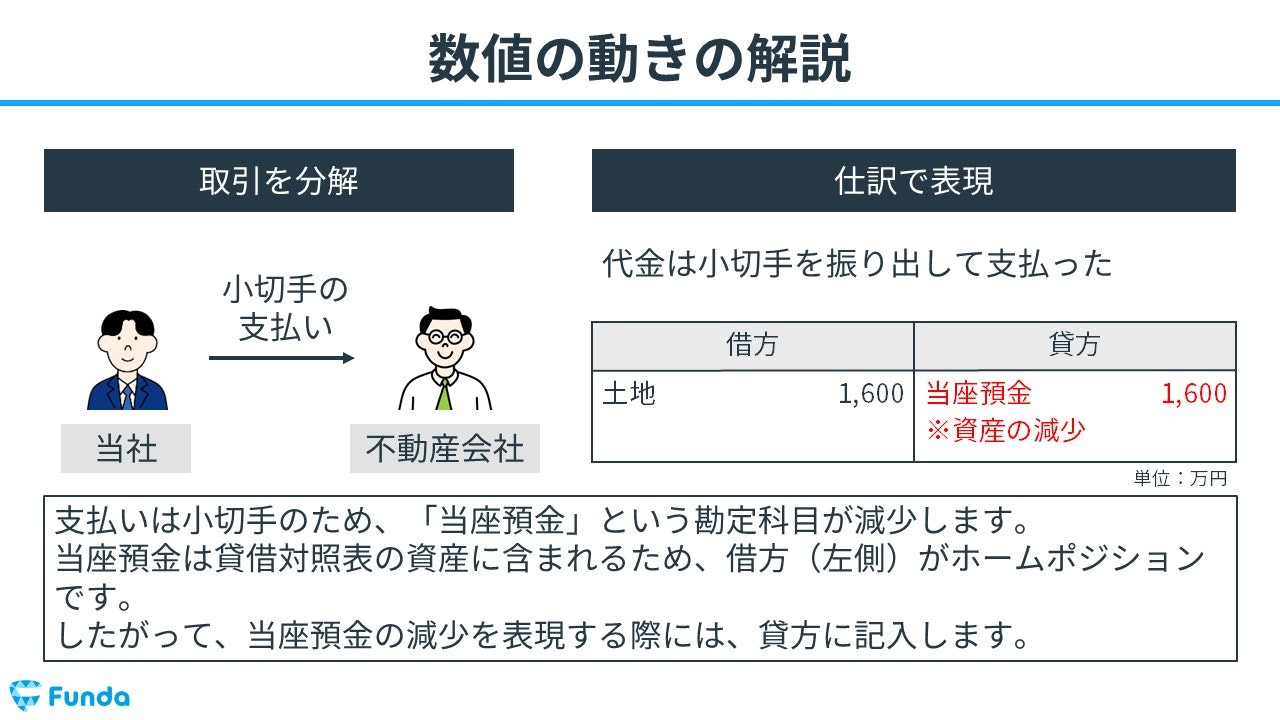

固定資産の取得時:当座預金の減少

支払いは小切手のため、当座預金が減少します。

したがって、貸方(右側)に当座預金(資産)1,600万円を記入します。

固定資産を売却した時

次に、簿記上の取引事例を通じて、固定資産売却時の仕訳方法について解説します。

利益が発生するケース:固定資産を売却した時の仕訳事例

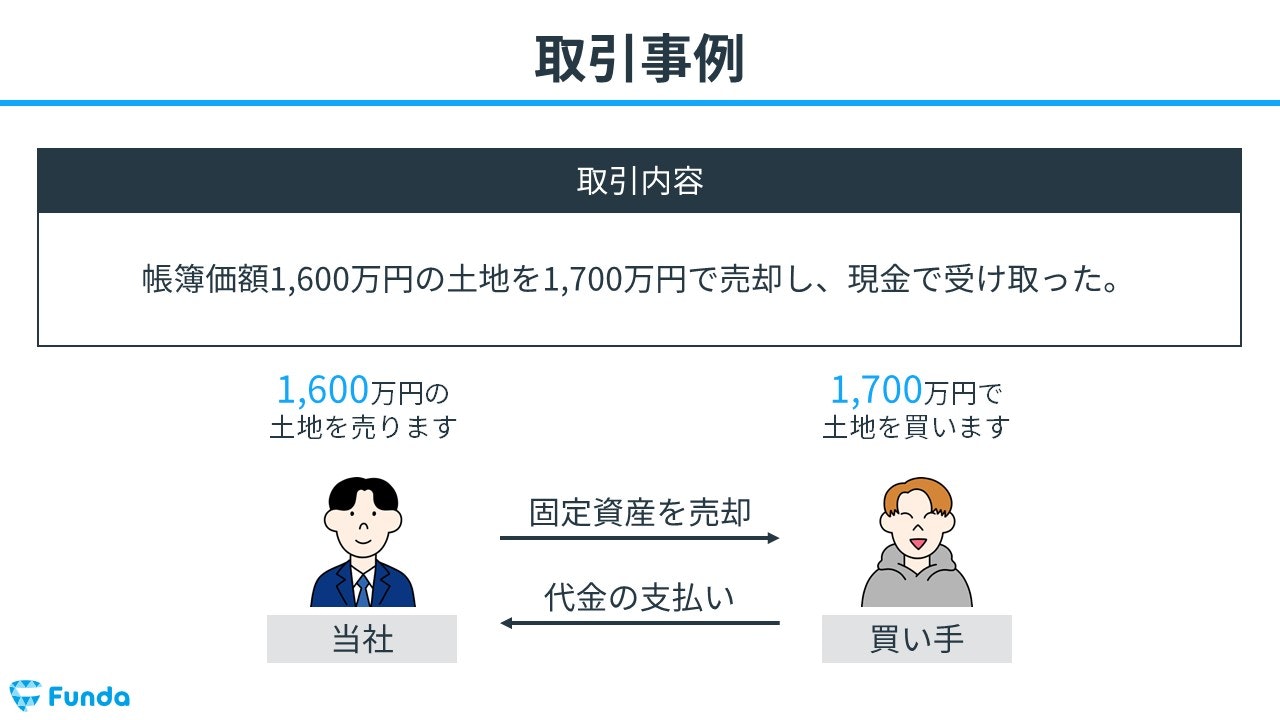

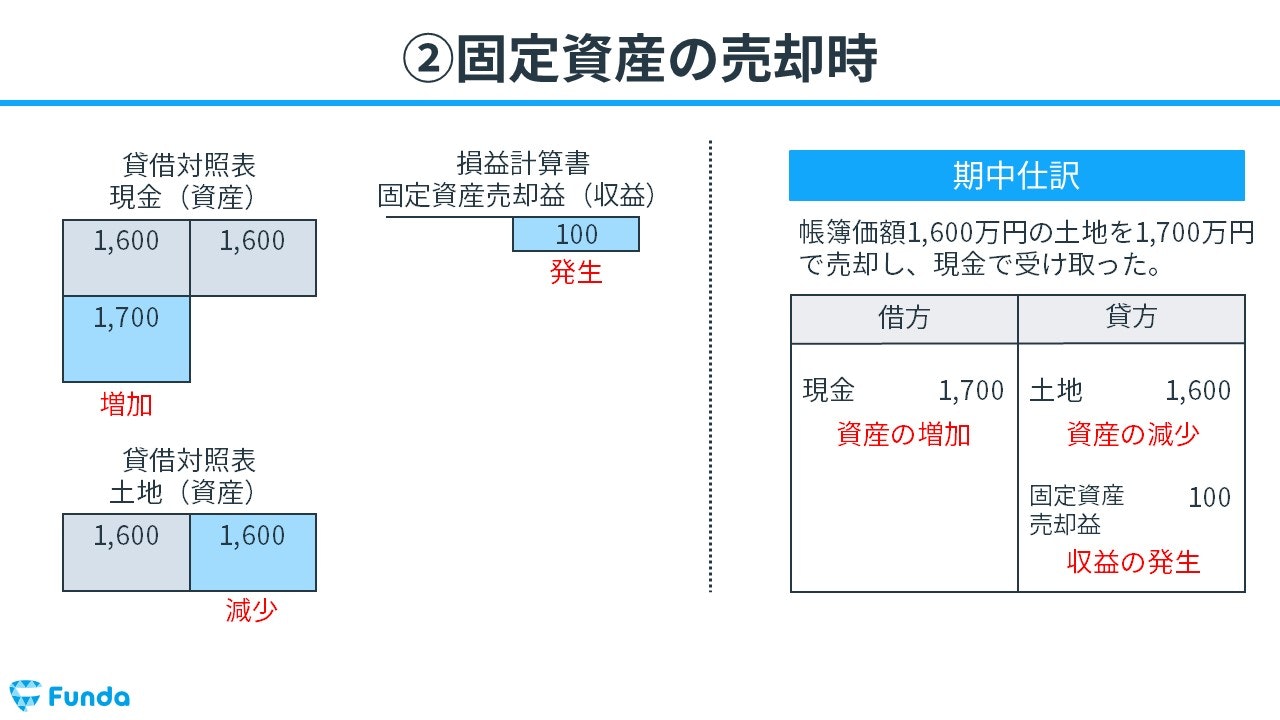

帳簿価額1,600万円の土地を1,700万円で売却し、現金で受け取った。

上記の取引事例を使い、固定資産を売却した時の仕訳の流れを順に説明します。

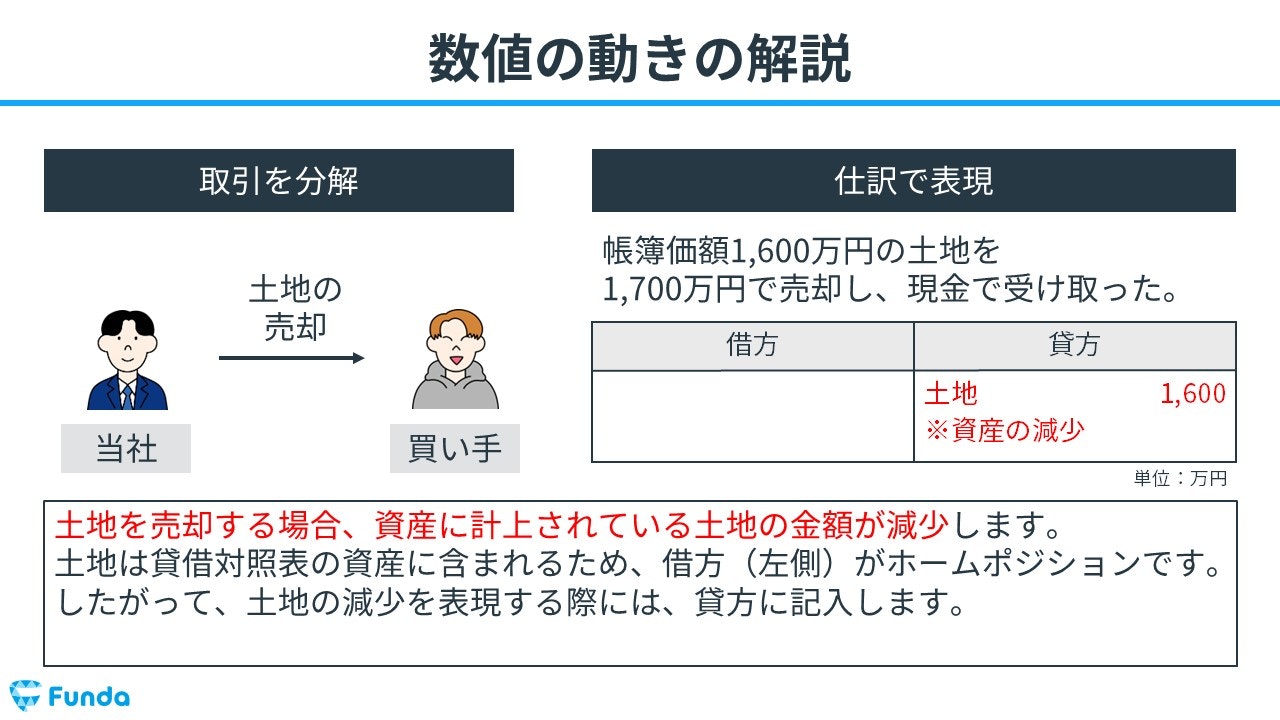

固定資産売却時:土地の減少

土地を売却したため、土地が減少します。

そのため、貸方(右側)に土地(資産)1,600万円を記入します。

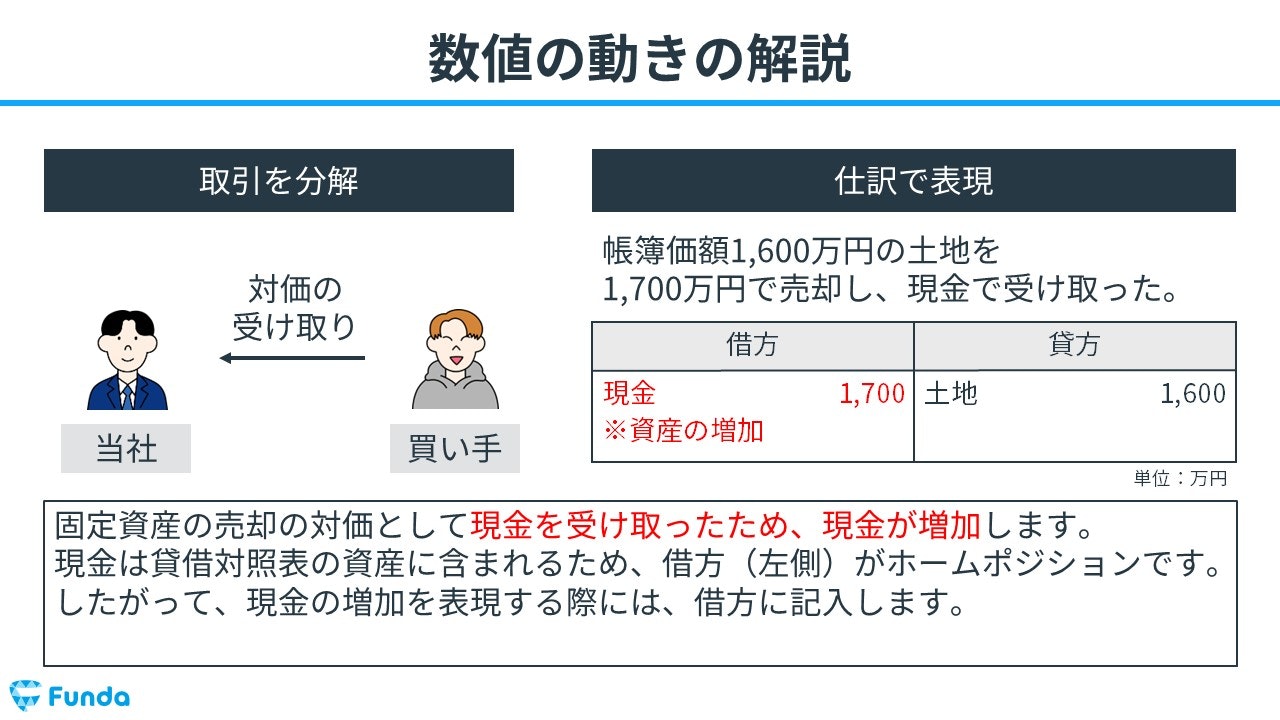

固定資産売却時:現金の増加

固定資産の売却の対価として現金を受け取ったため、現金が増加します。

そのため、借方(左側)に現金(資産)1,700万円を記入します。

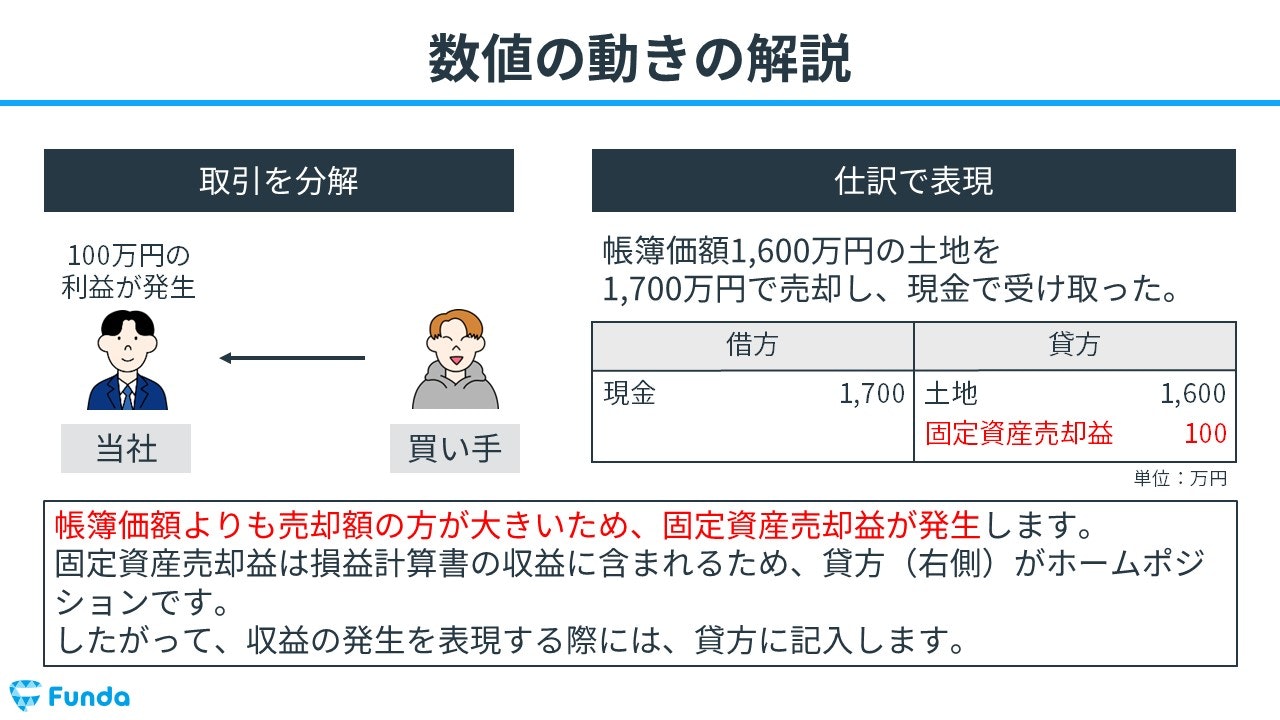

固定資産売却時:固定資産売却益の発生

帳簿価額よりも売却額の方が大きいため、固定資産売却益が発生します。

したがって、貸方(右側)に固定資産売却益(収益)100万円を記入します。

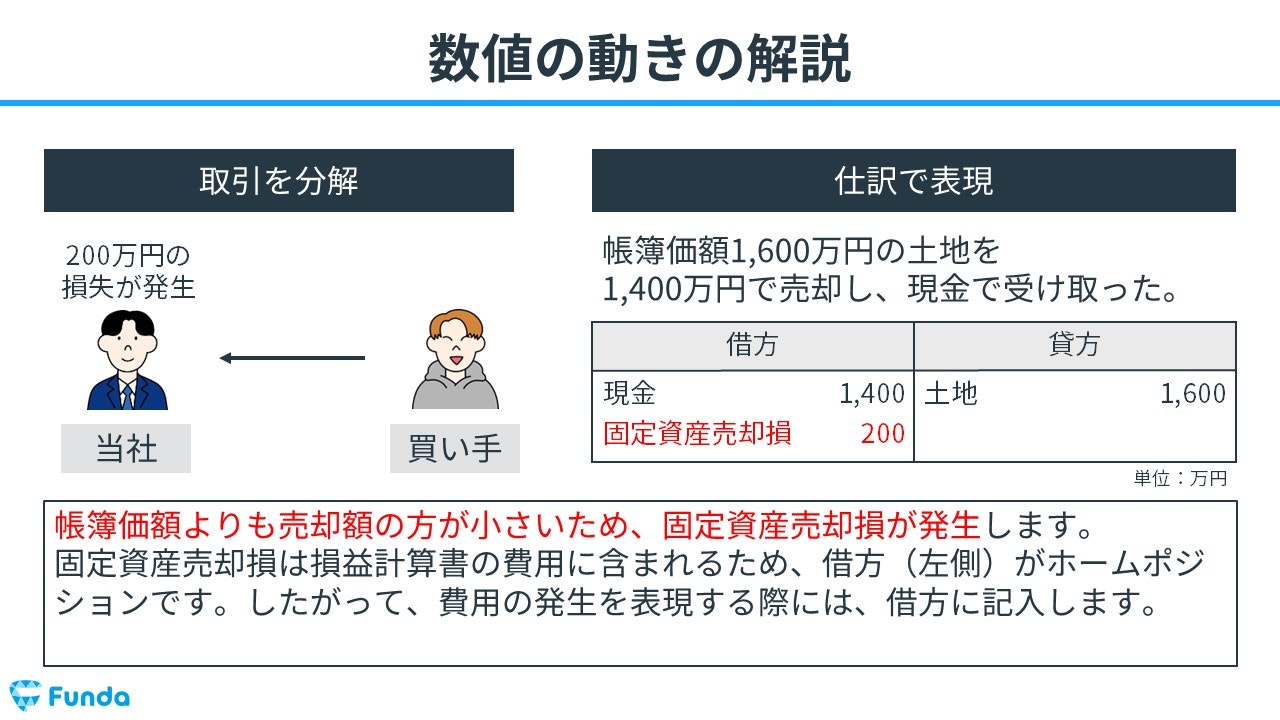

損失が発生するケース:固定資産を売却した時の仕訳事例

帳簿価額1,600万円の土地を、1,400万円で売却し、現金で受け取った。

上記の取引事例を使い、固定資産を売却した時の仕訳の流れを順に説明します。

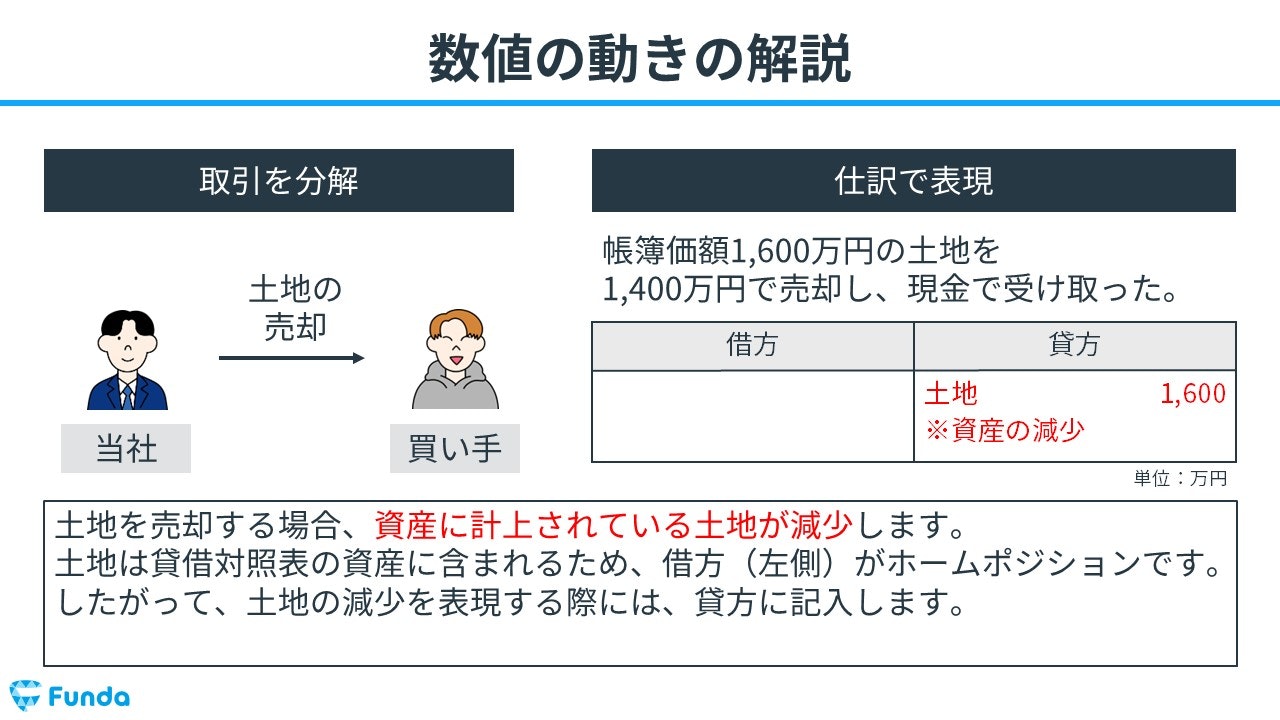

固定資産売却時:土地の減少

土地を売却したため、土地が減少します。

そのため、貸方(右側)に土地(資産)1,600万円を記入します。

固定資産売却時:現金の増加

固定資産の売却の対価として現金を受け取ったため、現金が増加します。

そのため、借方(左側)に現金(資産)1,400万円を記入します。

固定資産売却時:固定資産売却損の発生

帳簿価額よりも売却額の方が小さいため、固定資産売却損が発生します。

したがって、借方(左側)に固定資産売却損(費用)200万円を記入します。

簿記検定で出題される固定資産の問題

固定資産の論点は、簿記検定でも頻出です。

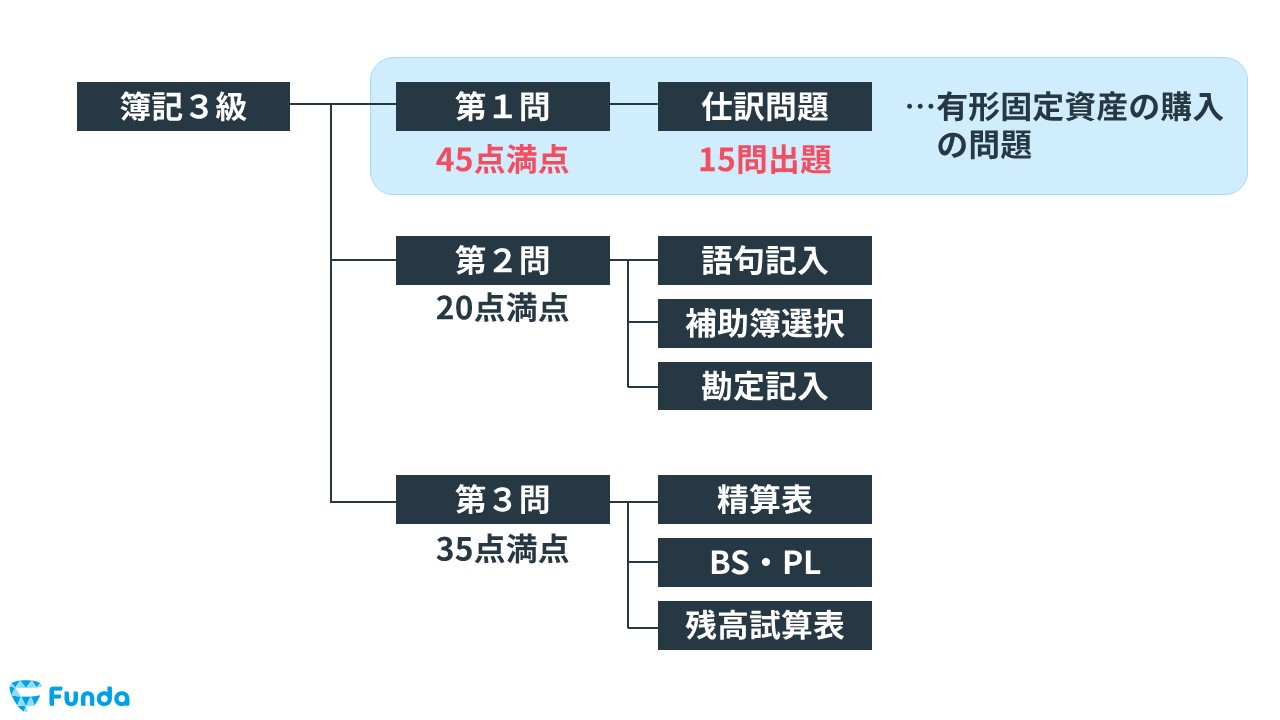

特に日商簿記検定3級の試験では、第1問で固定資産の問題が頻繁に出題されています。

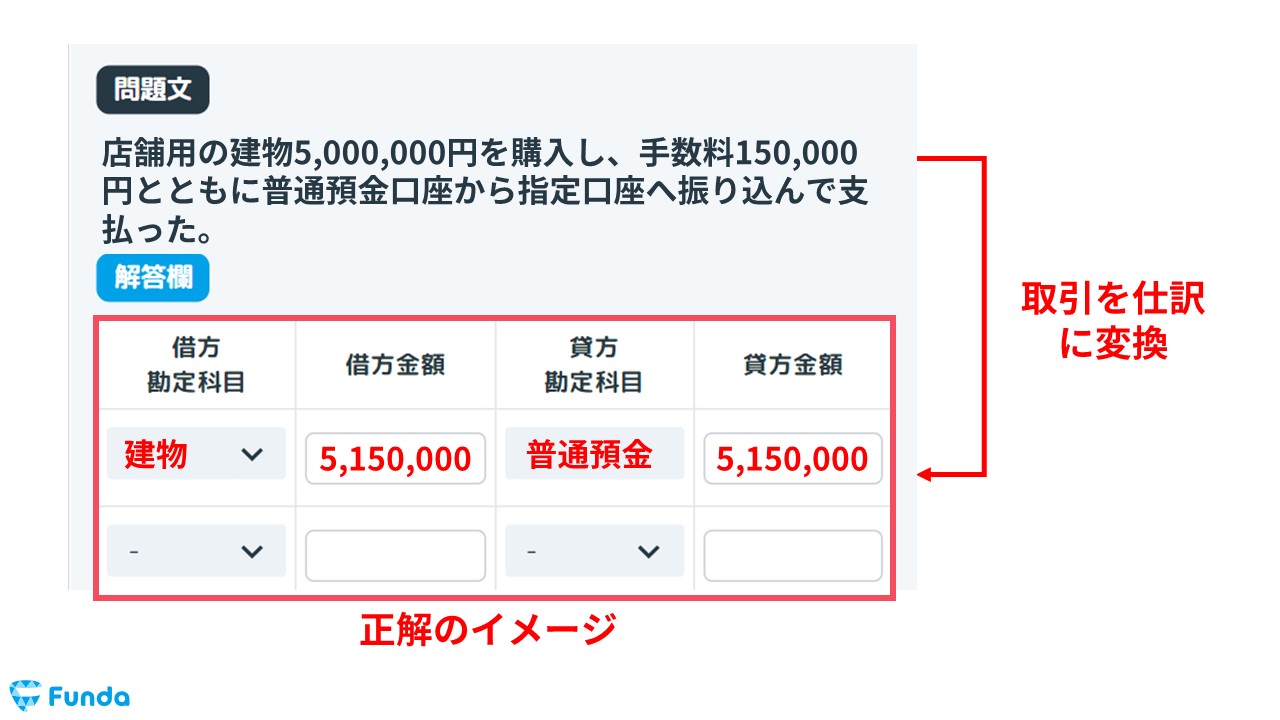

具体的には、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

固定資産の仕訳問題の配点

固定資産の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、固定資産の仕訳問題ができるようになることで、3~6点をものにすることができます。

固定資産の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

【簿記3級】有形固定資産の購入の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/purchase-fixed-assets-test

boki.funda.jp/blog

関連記事

【簿記3級】有形固定資産の売却の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/sale-of-assets-test

boki.funda.jp/blog

固定資産の仕訳問題に挑戦

簿記検定で頻出の論点である固定資産の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

固定資産の帳簿上の動き

最後に、固定資産の取得・売却時の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

固定資産を取得した時

固定資産を取得した場合、取得した資産を増加させます。

一方、取得するために支払った対価を減少させます。

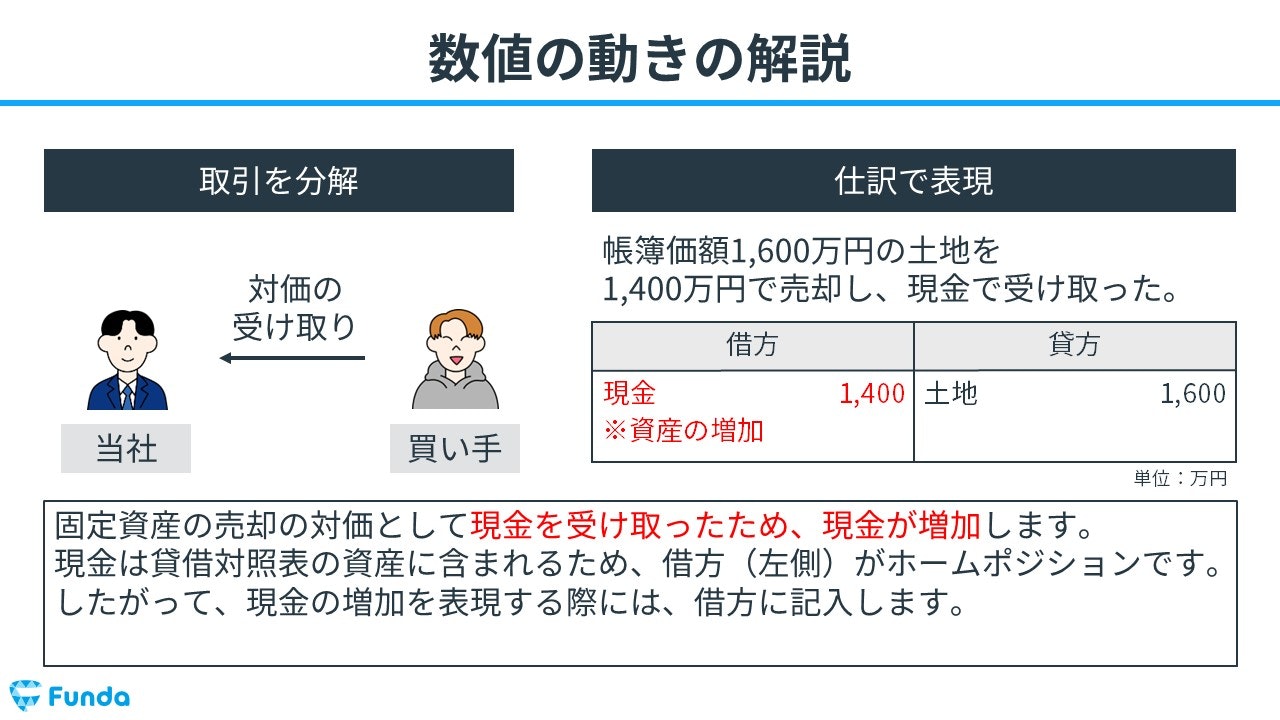

固定資産の売却時:利益が発生するケース

固定資産を売却した場合、売却した固定資産を減少させます。

一方で、売却と引き換えに得た対価である資産を増加させます。

さらに、固定資産の帳簿価額と対価の差額を収益として計上します。

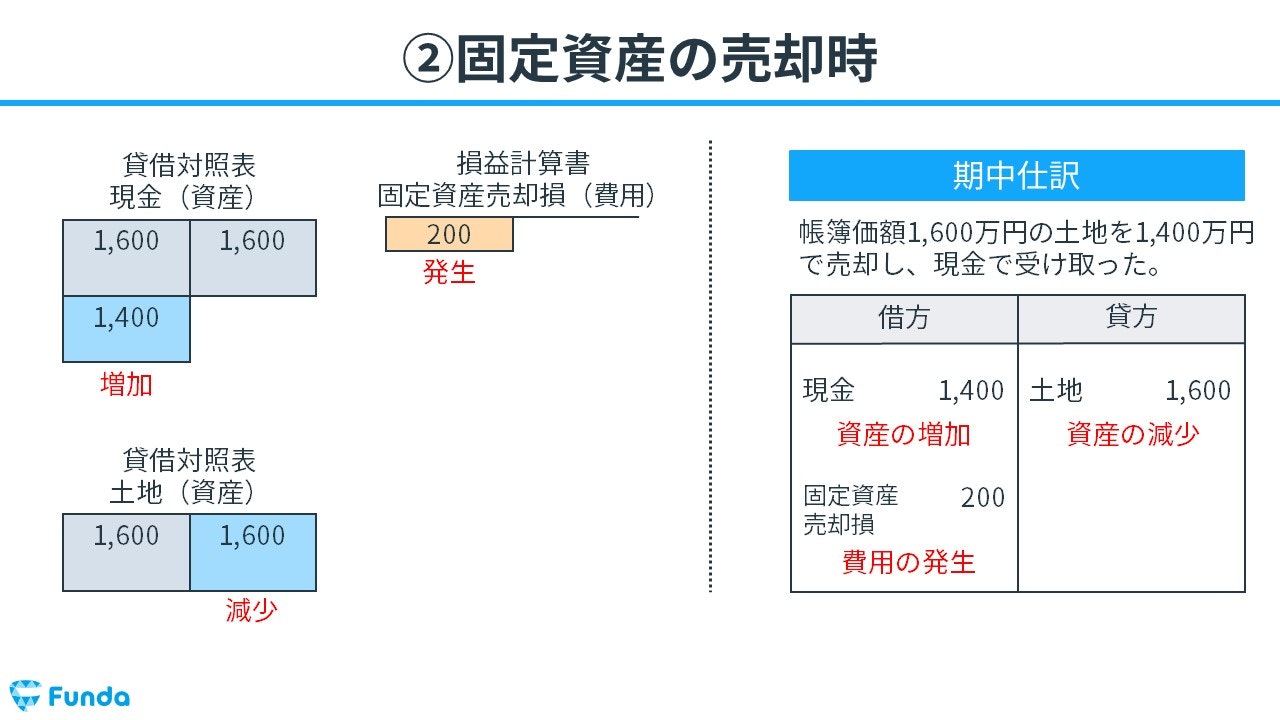

固定資産の売却時:損失が発生するケース

固定資産を売却した場合、売却した固定資産を減少させます。

一方で、売却と引き換えに得た対価である資産を増加させます。

さらに、固定資産の帳簿価額と対価の差額を費用として計上します。

固定資産のまとめ

今回は簿記3級に登場する固定資産を取得・売却した時の取引事例を解説しました。

固定資産を取得した際は付随費用が必ず発生するためセットで覚えておきましょう。

また、固定資産を売却した際は帳簿価額と売却額を比べて利益が出たか損失が出たかで仕訳が異なるため、確実に押さえておく必要があります。

試験問題でも登場する可能性の高い取引事例であるため、しっかり理解しておきましょう!

また、決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。