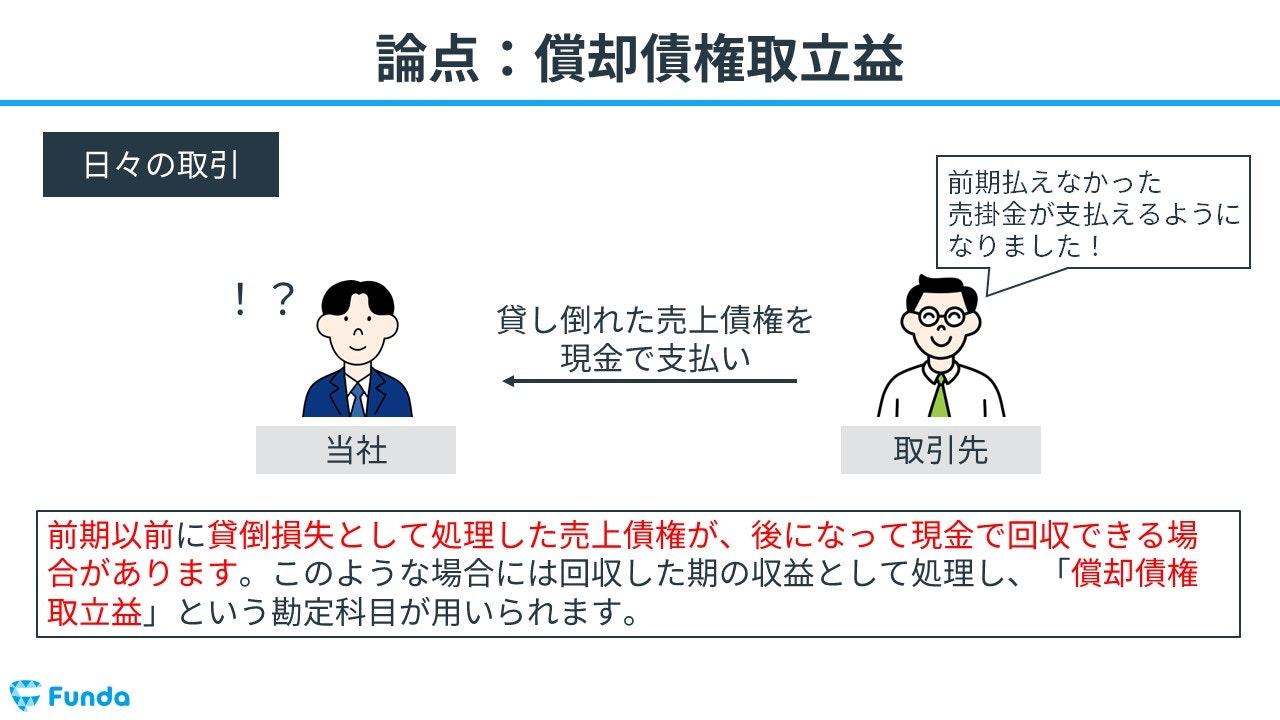

前期以前に回収不能となり貸倒れ処理した売上債権が、後になって回収できた場合、簿記上では「償却債権取立益」で処理します。

この記事では、償却債権取立益の意味や取引の全体像、具体的な仕訳事例についてを簿記初心者向けにわかりやすく解説します。

目次

- 償却債権取立益とは?

- 高校生でもわかる償却債権取立益の解説

- 償却債権取立益の確認問題

- 正解発表

- 償却債権取立益の取引の全体像は?

- 商品の販売時

- 貸倒の発生時

- 債権の回収時

- 簿記の仕訳事例:償却債権取立益

- 商品販売時の仕訳事例

- 売掛金が貸し倒れた時の仕訳事例

- 貸し倒れた売掛金が回収できた時の仕訳事例

- 簿記検定で出題される償却債権取立益の問題

- 償却債権取立益の仕訳問題の配点

- 償却債権取立益の仕訳問題に挑戦

- 償却債権取立益の会計処理

- 償却債権取立益:まとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

償却債権取立益とは?

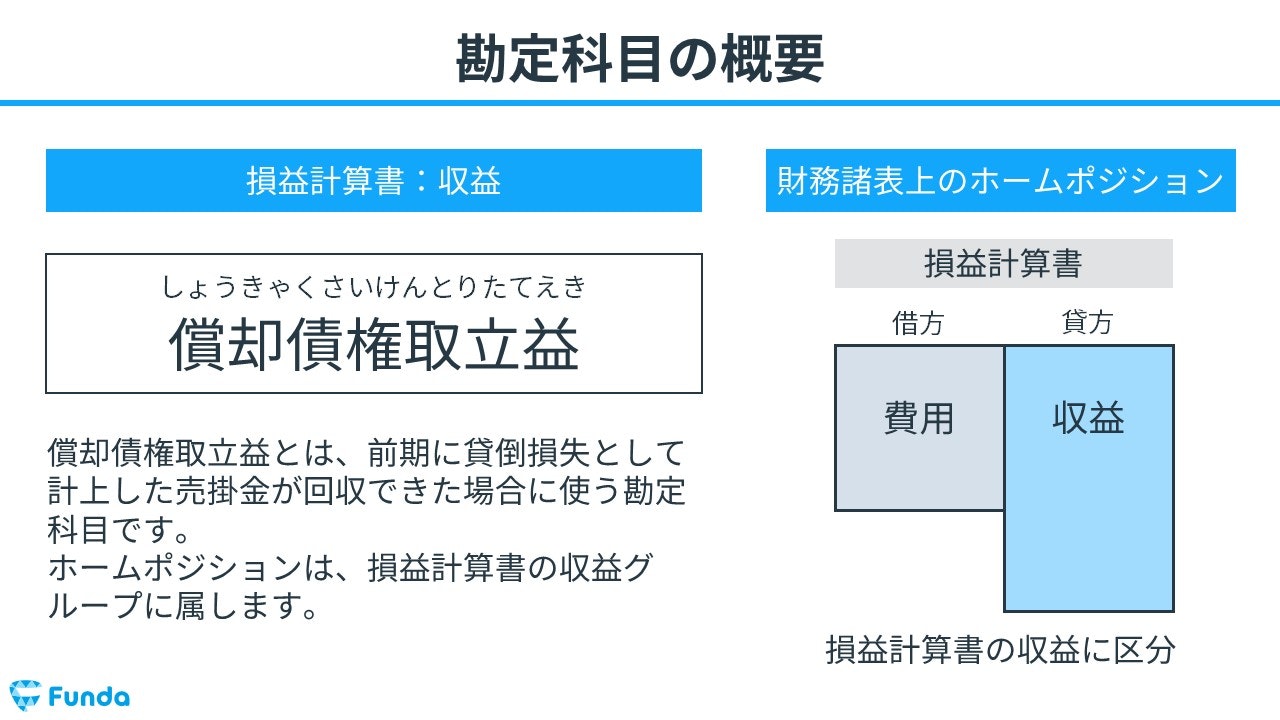

償却債権取立益(しょうきゃくさいけんとりたてえき)とは、前期に貸倒損失として計上した売掛金が回収できた場合に使う勘定科目です。

会計上では、収益の勘定科目となります。

貸倒れとは、売上債権が取引相手の経営環境の悪化等により回収不能となる状態をいい、貸倒損失とはその回収不能な金額のことをいいます。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

高校生でもわかる償却債権取立益の解説

ビジネス経験の無い学生の方向けに、身近な事例で償却債権取立益を解説します。

高校生に身近な例として、友達にお金を貸したケースを考えてみましょう。

たとえば、友達にお金を貸してあげたとしましょう。しかし、その友達が何らかの理由でお金を返せなくなってしまいました。

その後、返してもらえないと思っていた友達からお金を返してもらうことになりました。この時、返してもらったお金を「償却債権取立益」の発生として考えることができます。

償却債権取立益の確認問題

それでは、ここまでの内容を踏まえて、償却債権取立益に関する問題です。

償却債権取立益の特徴として当てはまるものを選びなさい。.png?w=1200&h=675)

タップで回答を見ることができます

貸し倒れた際に損失計上する

資産の勘定科目

貸倒れの見積額を設定する

貸し倒れた債権を回収した時に計上する

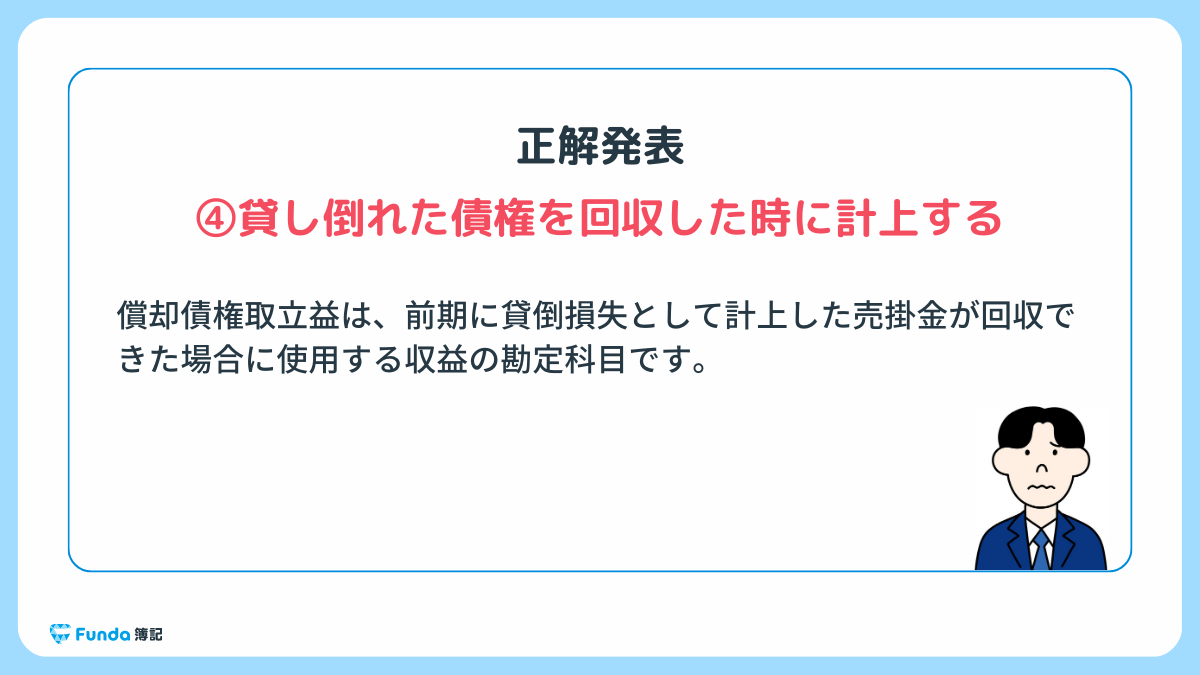

正解発表

正解は、選択肢④貸し倒れた債権を回収した時に計上するです。

償却債権取立益は、前期に貸倒損失として計上した売掛金が回収できた場合に使用する収益の勘定科目です。

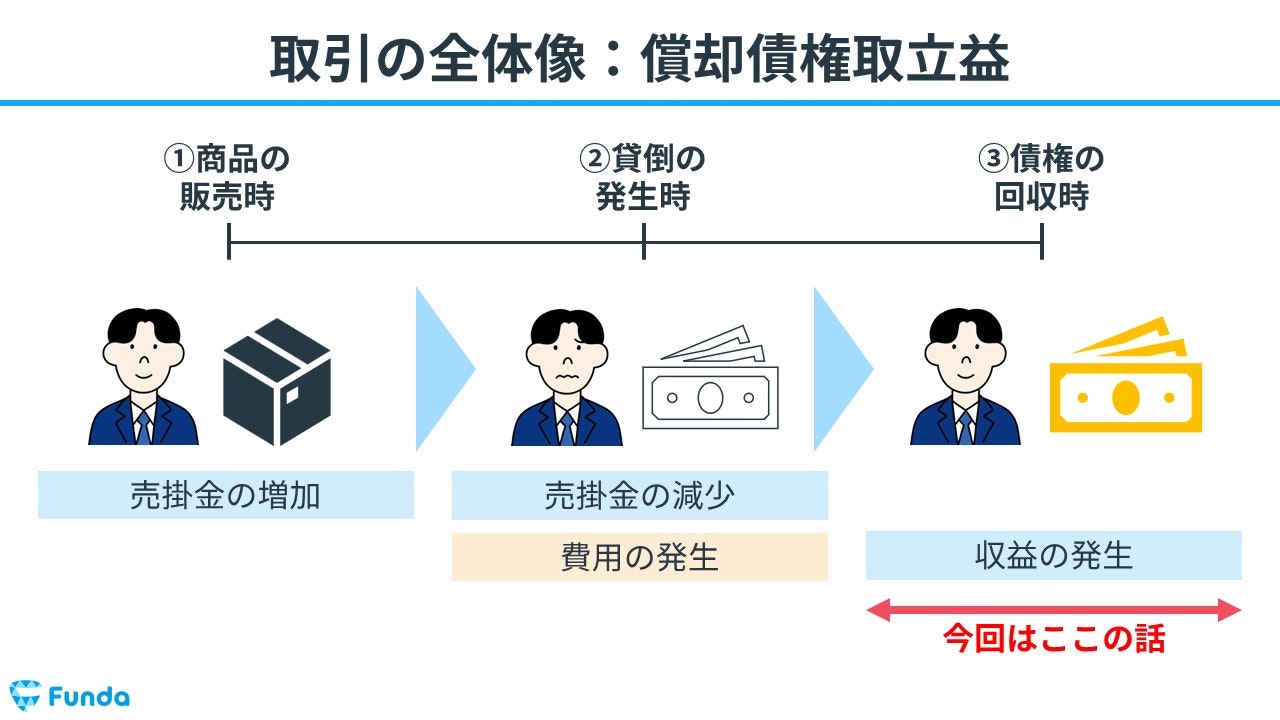

償却債権取立益の取引の全体像は?

償却債権取立益を用いた取引の流れの全体像を紹介します。

商品の販売時

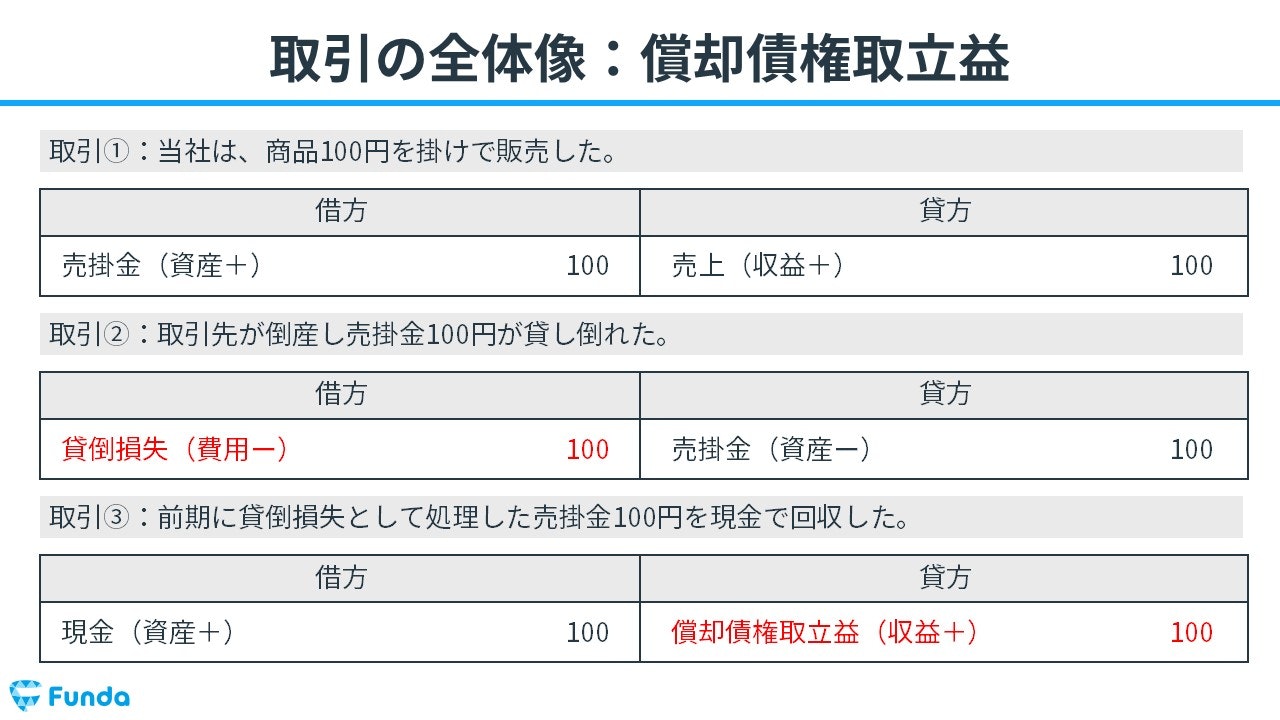

まず、掛けで商品を販売し、代金の受け取りは後日とします。

この時、商品を販売したため売上が発生すると同時に、売掛金が増加します。

貸倒の発生時

その後、取引先が倒産し売掛金の回収が不能となってしまいました。

その結果、売掛金が減少し、貸倒損失が発生します。

債権の回収時

後になって、売掛金を回収することができました。

この場合、売掛金を回収できたため現金が増加するとともに、償却債権取立益が発生します。

簿記の仕訳事例:償却債権取立益

簿記上の取引事例を通じて、償却債権取立益の使い方を解説します。

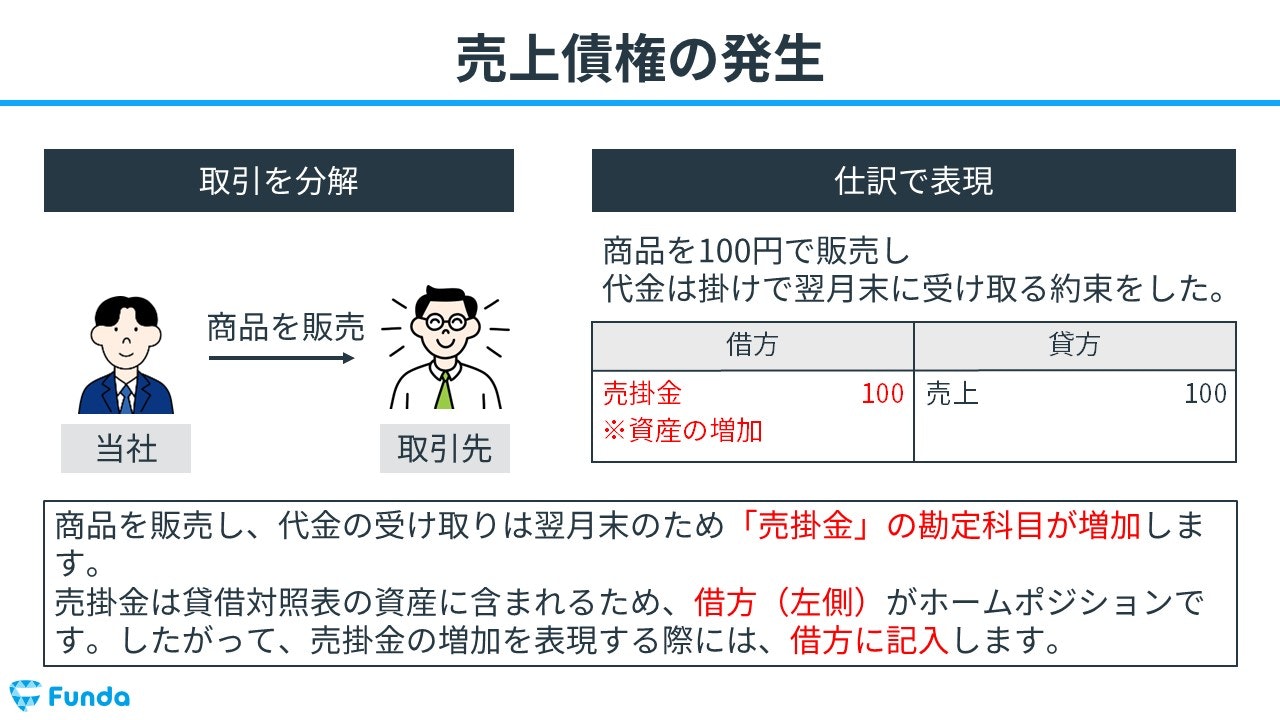

商品販売時の仕訳事例

商品を100円で販売し代金は掛けで翌月末に受け取る約束をした。

上記の取引事例を使い、商品販売時の仕訳の流れを順に説明します。

商品販売時:売掛金の増加、売上の発生

商品を販売したため、売上が発生します。

そのため、貸方(右側)に売上(収益)100円を記入します。

また、代金の受け取りは翌月末のため「売掛金」の勘定科目が増加します。

したがって、借方(左側)に売掛金(資産)100円を記入します。

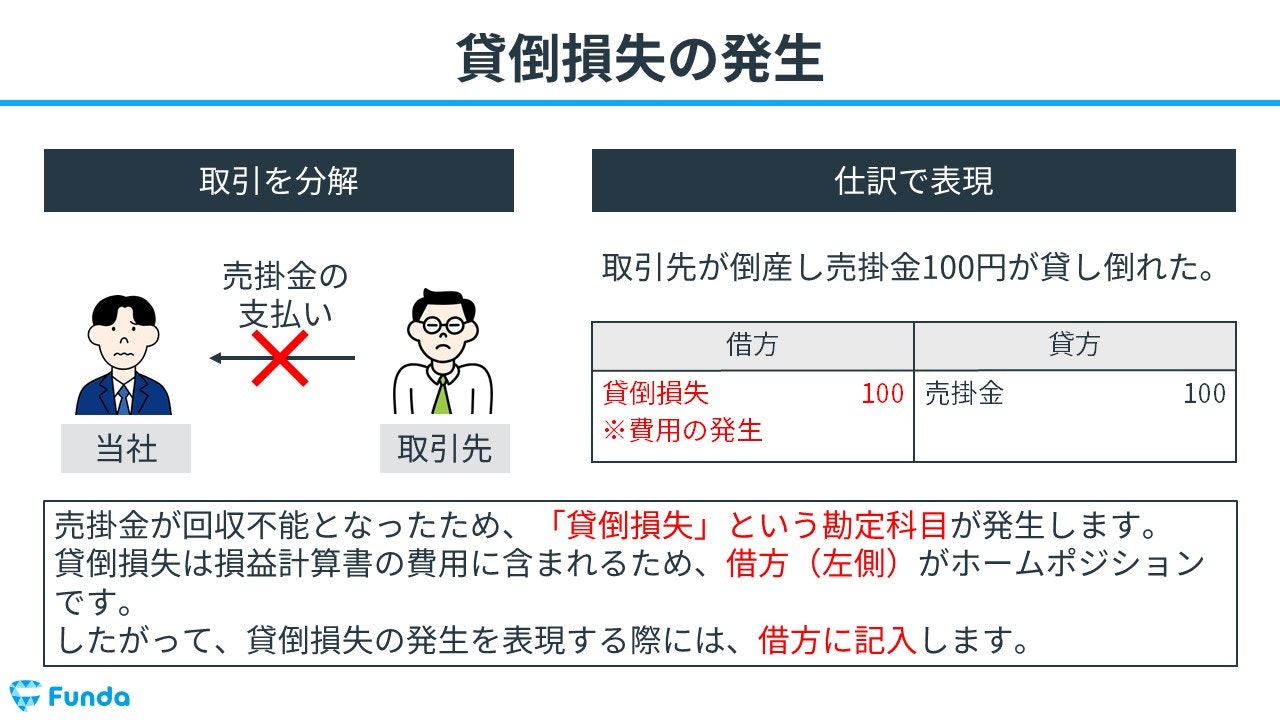

売掛金が貸し倒れた時の仕訳事例

取引先が倒産し売掛金100円が貸し倒れた。

上記の取引事例を使い、売掛金が貸し倒れた時の仕訳の流れを順に説明します。

貸倒の発生時:売掛金の減少、貸倒損失の発生

取引先から売掛金の回収ができなくなったため、売掛金勘定が減少します。

そのため、貸方(右側)に売掛金(資産)100円を記入します。

また、売掛金が回収不能となったため、「貸倒損失」という勘定科目で損失計上します。

したがって、借方(左側)に貸倒損失(費用)100円を記入します。

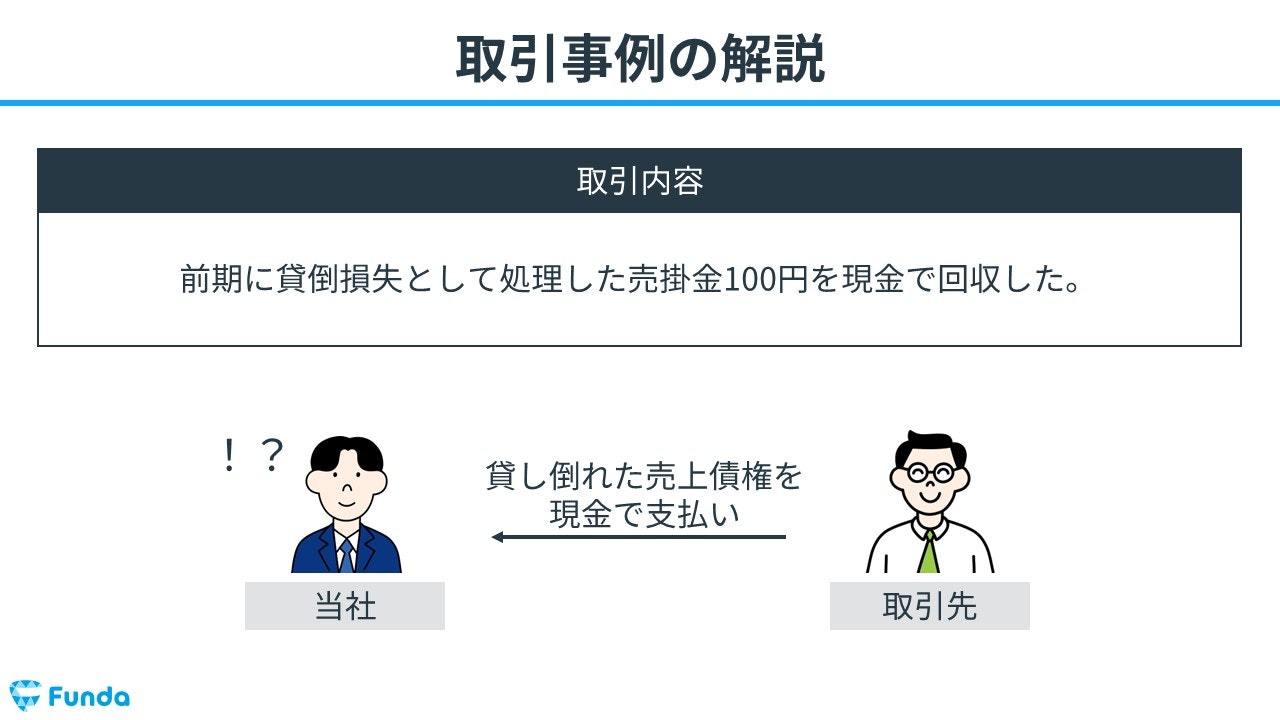

貸し倒れた売掛金が回収できた時の仕訳事例

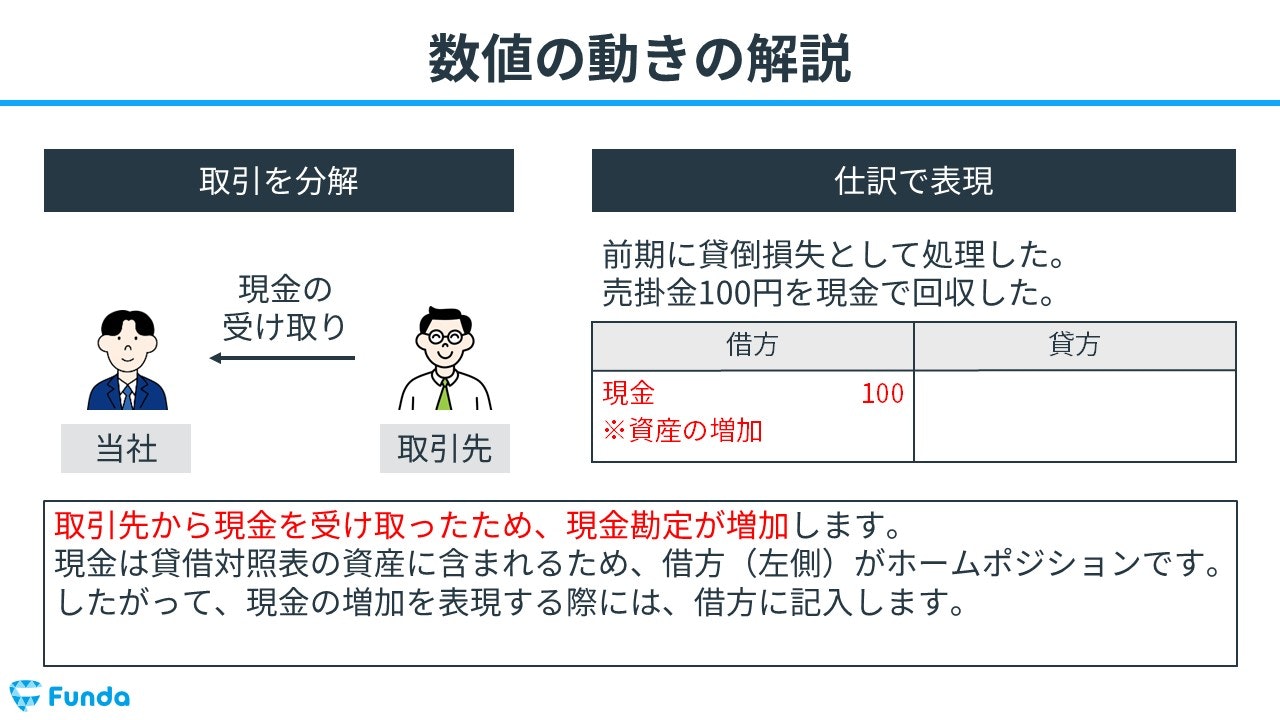

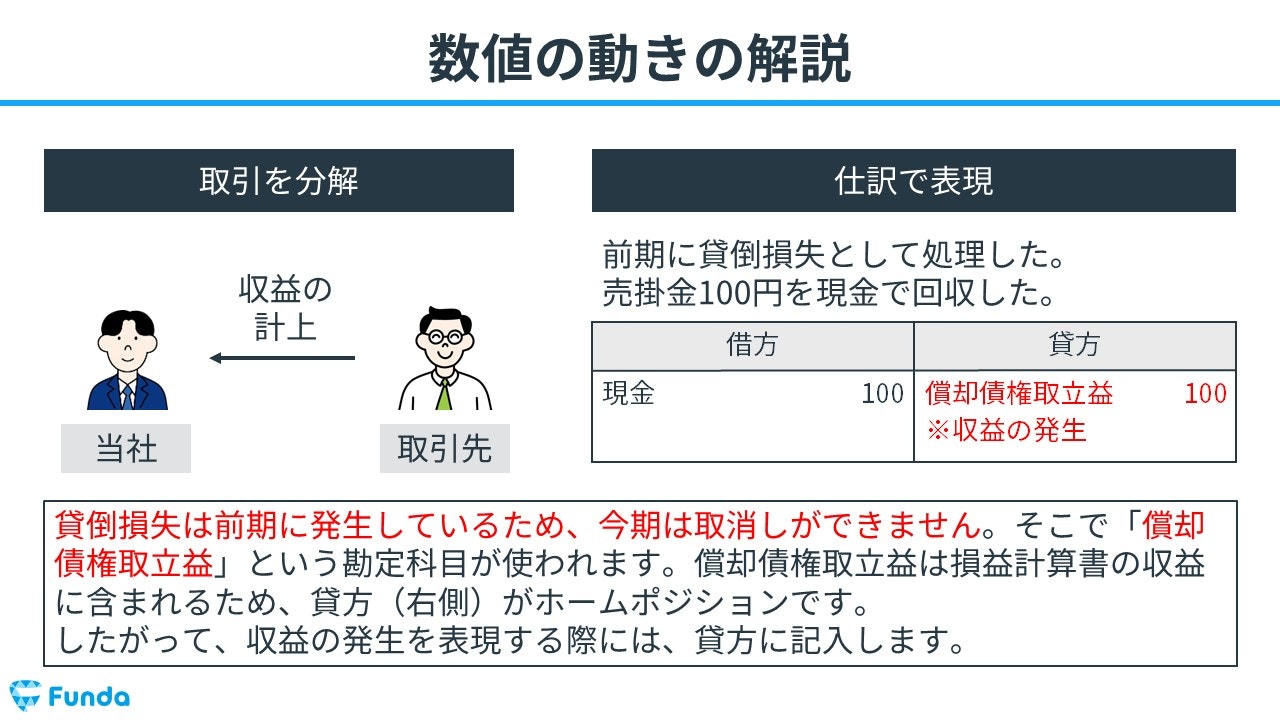

前期に貸倒損失として処理した売掛金100円を現金で回収した。

上記の取引事例を使い、貸し倒れた売掛金が回収できた時の仕訳の流れを順に説明します。

債権回収時:現金の増加

取引先から現金を受け取ったため、現金勘定が増加します。

そのため、借方(左側)に現金(資産)100円を記入します。

債権回収時:償却債権取立益の発生

貸倒損失は前期に発生しているため、今期は取消しができません。そこで「償却債権取立益」という勘定科目が使われます。

したがって、貸方(右側)に償却債権取立益(収益)100円を記入します。

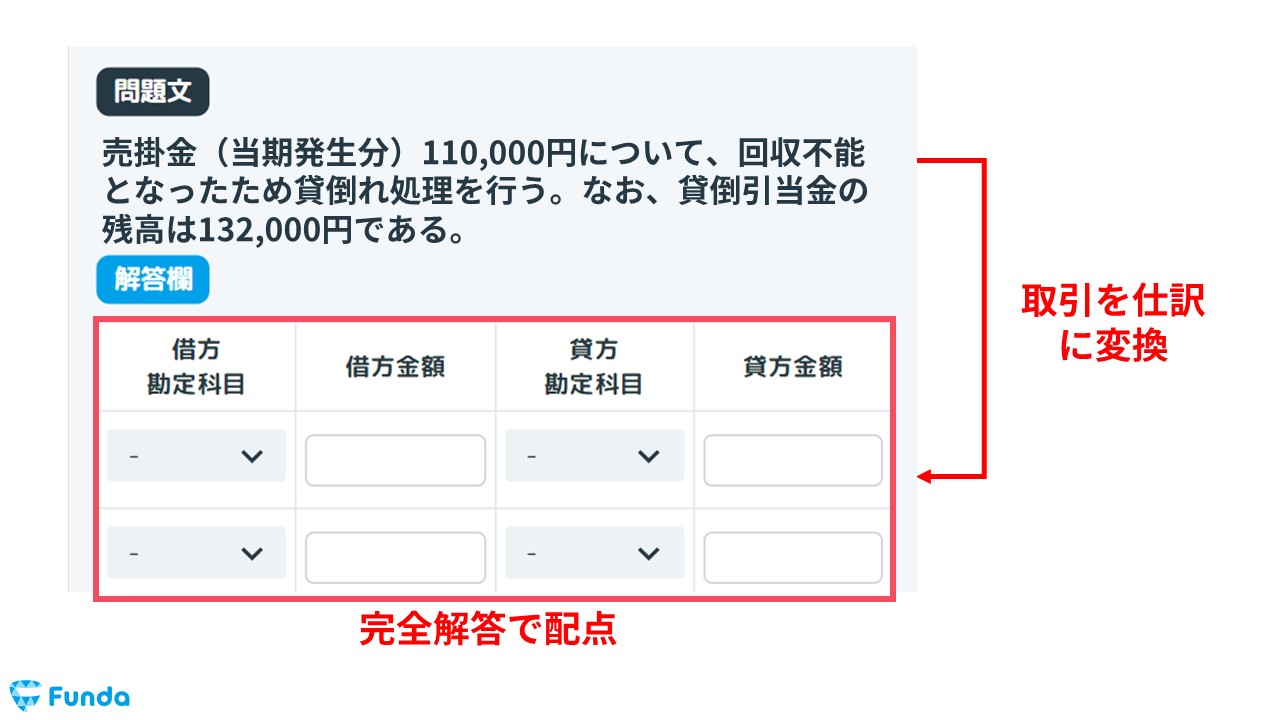

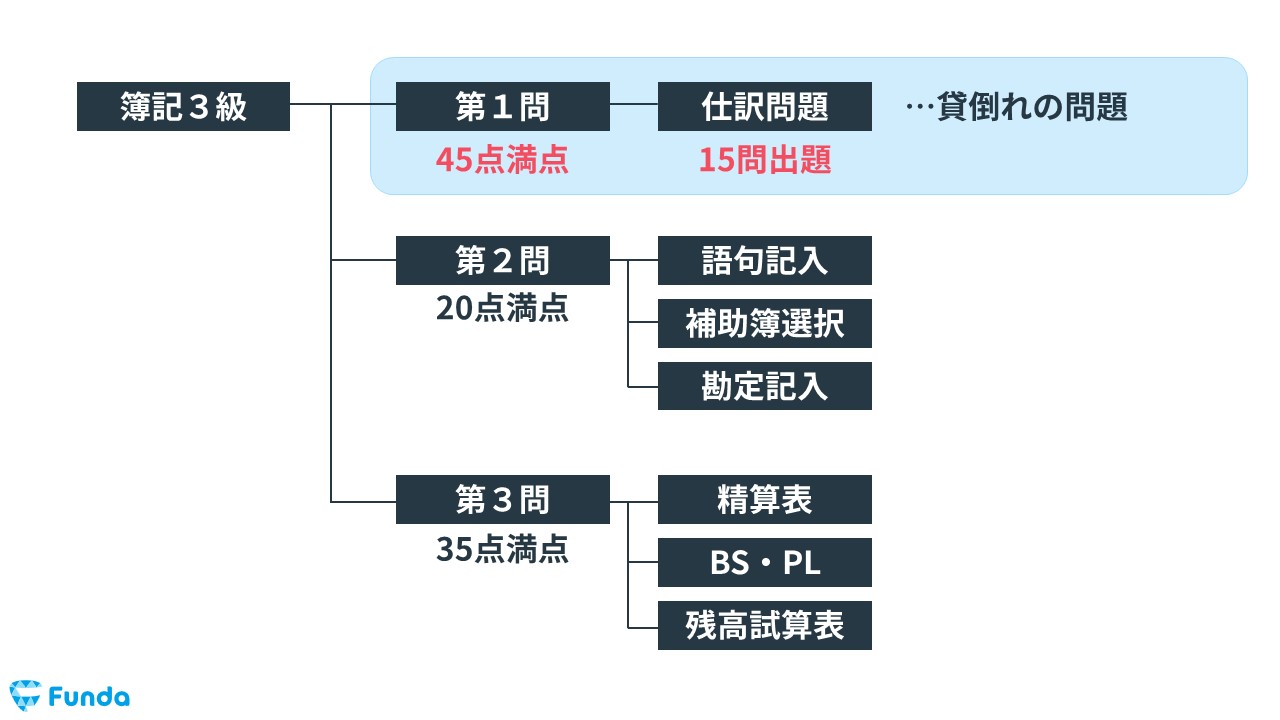

簿記検定で出題される償却債権取立益の問題

償却債権取立益は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第1問で償却債権取立益の問題が頻繁に出題されています。

具体的には、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

償却債権取立益の仕訳問題の配点

償却債権取立益の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、償却債権取立益の仕訳問題ができるようになることで、3~6点をものにすることができます。

償却債権取立益の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

【簿記3級】貸倒れの仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/bad-debt-test

boki.funda.jp/blog

償却債権取立益の仕訳問題に挑戦

簿記検定で頻出の論点である償却債権取立益の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

償却債権取立益の会計処理

最後に、償却債権取立益の会計処理を見ていきます。

債権が貸し倒れた時と回収できた時で使用する勘定科目が異なるため注意しましょう。

償却債権取立益:まとめ

今回は簿記3級に登場する「償却債権取立益」という勘定科目の意味や取引事例を解説しました。

償却債権取立益は貸倒処理した売上債権を回収できた際に収益計上する勘定科目です。

償却債権取立益の取引の流れは仕訳問題で頻出のため覚えておく必要があります。

試験問題でも登場する可能性の高い勘定科目であるため、しっかり理解しておきましょう!

また、決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。