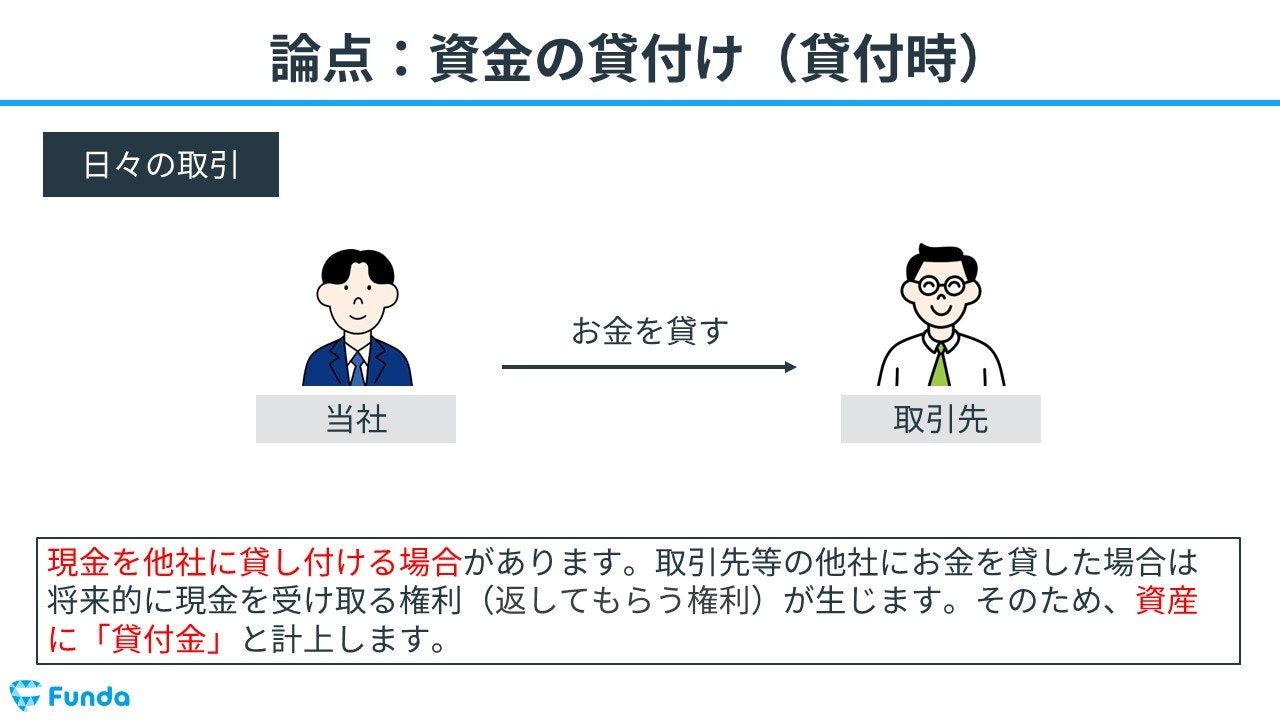

貸付金(かしつけきん)とは?

貸付金(かしつけきん)とは、取引先や個人に金銭を貸し付けた場合に発生する勘定科目です。

お金を貸し付けた場合は将来的に現金を受け取る権利(返してもらう権利)が生じるため、会計上では、資産の勘定科目となります。

それでは、実際の企業の決算書から貸付金がどのように表示されるのかを確認してみましょう。

まずは簡単なクイズです。

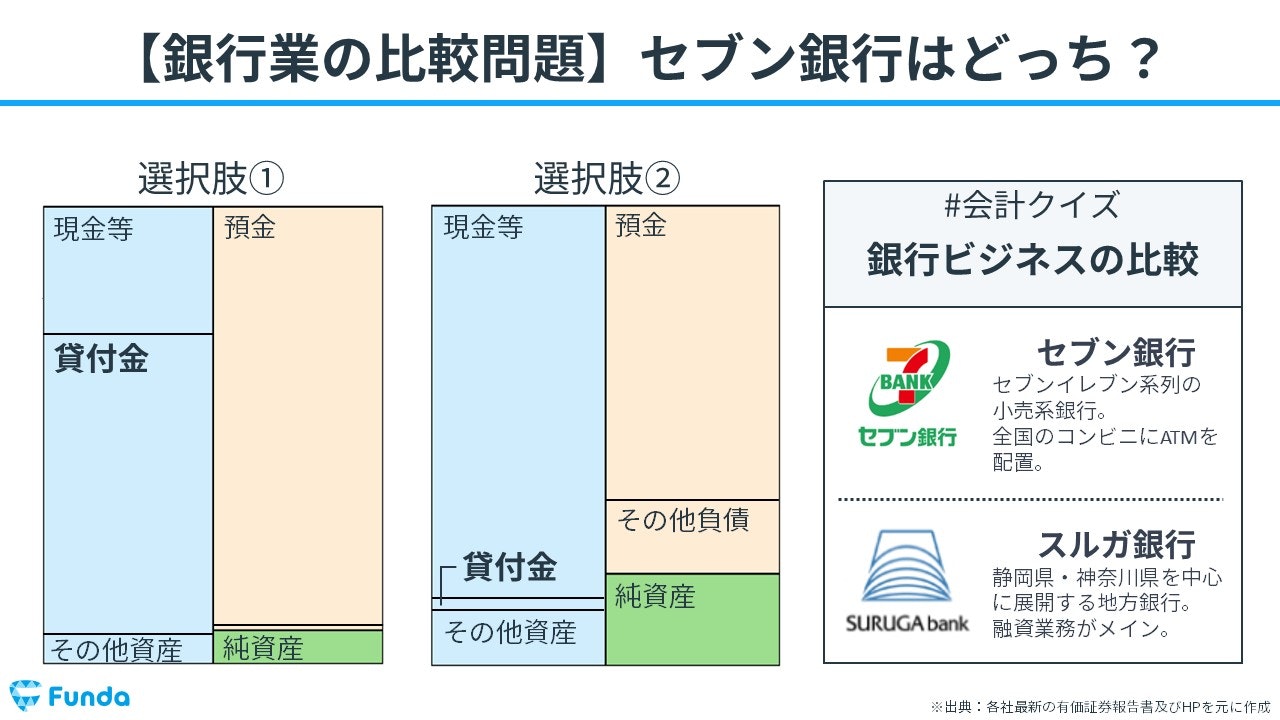

銀行業を営む2社ですが、貸付金の比率が大きく異なるようです。

選択肢のうち、どちらがセブン銀行の決算書でしょうか?

現時点では、さっぱりわからなくても問題ありません。

この記事では、簿記学習者はもちろん、ビジネスシーンでも使える貸付金の意味や取引事例についてをわかりやすく解説します。貸付金の仕訳方法を学び、簿記のスキルを向上させましょう。

目次

- 貸付金(かしつけきん)とは?

- 貸し付けの意味

- 貸付金は資産の勘定科目

- 貸付金の取引で登場する受取利息

- 貸付金と借入金の簿記上の違い

- 貸付金の取引の全体像

- 決算書から読み取る貸付金

- 貸付金の仕訳事例

- 資金を貸し付けた時

- 資金を回収した時

- 簿記検定で出題される貸付金の問題

- 貸付金の仕訳問題の配点

- 貸付金の仕訳問題に挑戦

- 貸付金の帳簿上の動き

- 資金の貸し付け時

- 資金の回収時

- 貸付金のまとめ

また、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

貸し付けの意味

貸し付けとは、金銭や物などを貸すことを言います。簿記の試験では、取引先に金銭を貸したり、銀行が企業に金銭を貸したりする事例が登場します。

問題文では、「〇〇円を貸し付け~」と出題されるため、貸し付けという表現に慣れておきましょう。

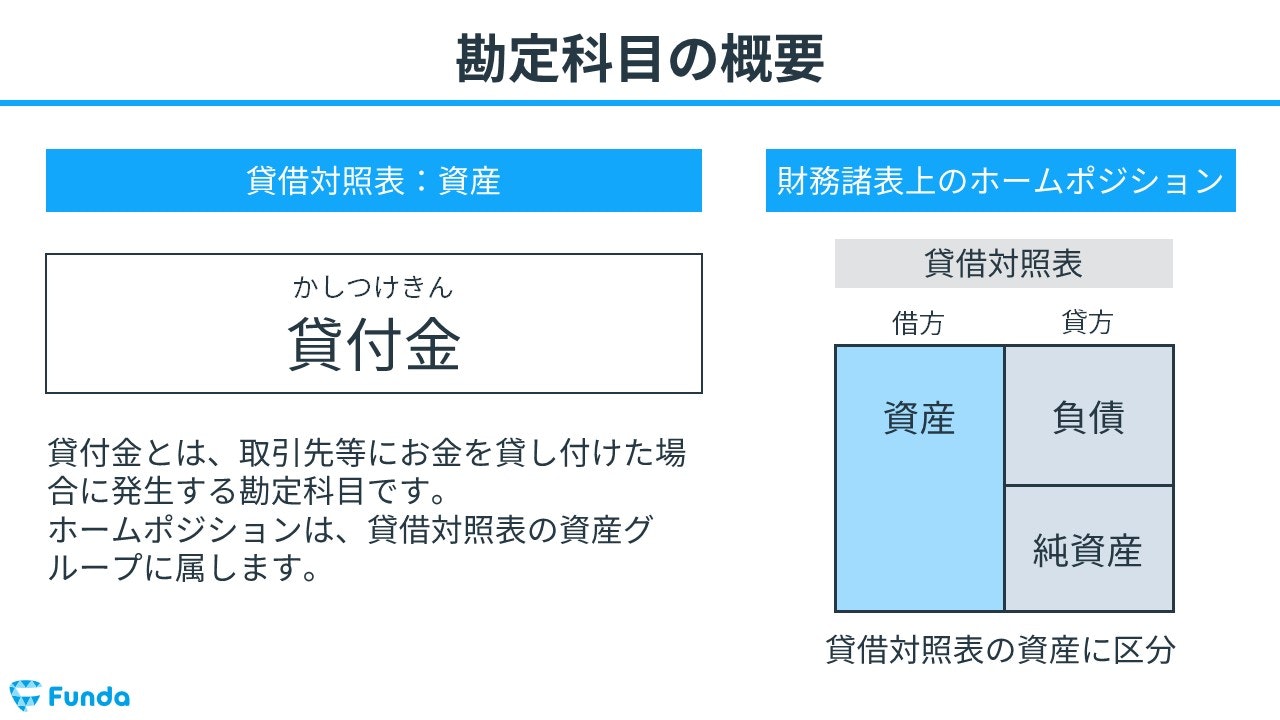

貸付金は資産の勘定科目

貸付金は、将来金銭を受け取る権利を表す資産の勘定科目です。そのため、金銭を貸し付けた際は、貸付金の増加を表すために借方に記入します。

反対に、貸したお金が返ってきた場合は、将来金銭を受け取る権利が消滅するため、貸付金の減少を表現するために貸方に記入します。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

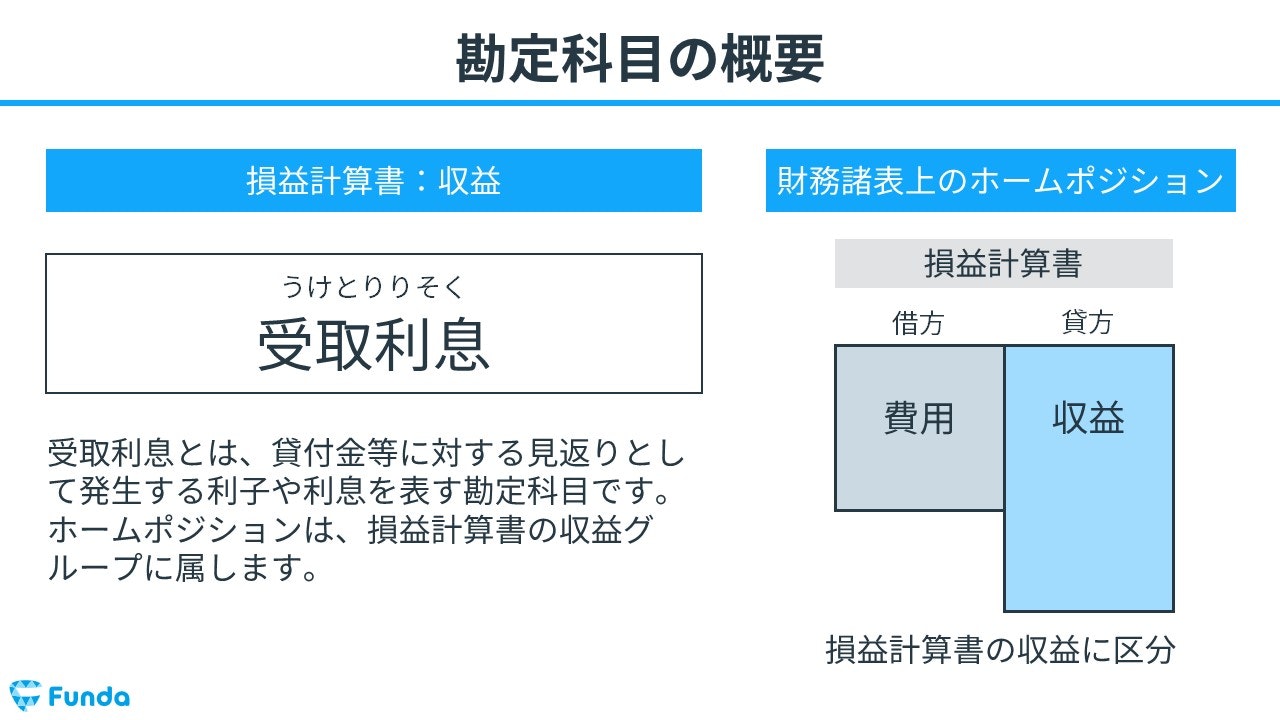

貸付金の取引で登場する受取利息

通常、貸し付けたお金に対しては利息が発生します。

そのため、資金を貸し付けた側は、貸し付けたお金の元本に加えて、利息を受け取ることができます。

利息を受け取った場合は、収益として認識するため「受取利息」勘定が使われます。

受取利息の仕訳方法については、下記の記事で詳しく解説しています。

関連記事

支払利息・受取利息とは?簿記の勘定科目を仕訳事例を用いて徹底解説

boki.funda.jp/blog/article/interest-expense-interest-income

boki.funda.jp/blog

貸付金と借入金の簿記上の違い

貸付金と借入金は表裏の関係にあります。

貸付金とは、お金を貸した側が貸し付けたお金のことです。

例えば、友人に100円貸した場合、その100円はあなたの貸付金になります。

一方、借入金とは、お金を借りた側が借りたお金のことです。

例えば、お菓子を買いたいけどお金がない場合、友達に100円借りたとします。その100円はあなたの借入金になります。

つまり、貸付金はお金を貸した側の資産となり、借入金はお金を借りた側の負債となります。

借入金の仕訳方法について詳しく学びたい方は、下記の記事がおすすめです。

関連記事

借入金とは?簿記の勘定科目を仕訳事例を通じてわかりやすく解説

boki.funda.jp/blog/article/borrowed-money

boki.funda.jp/blog

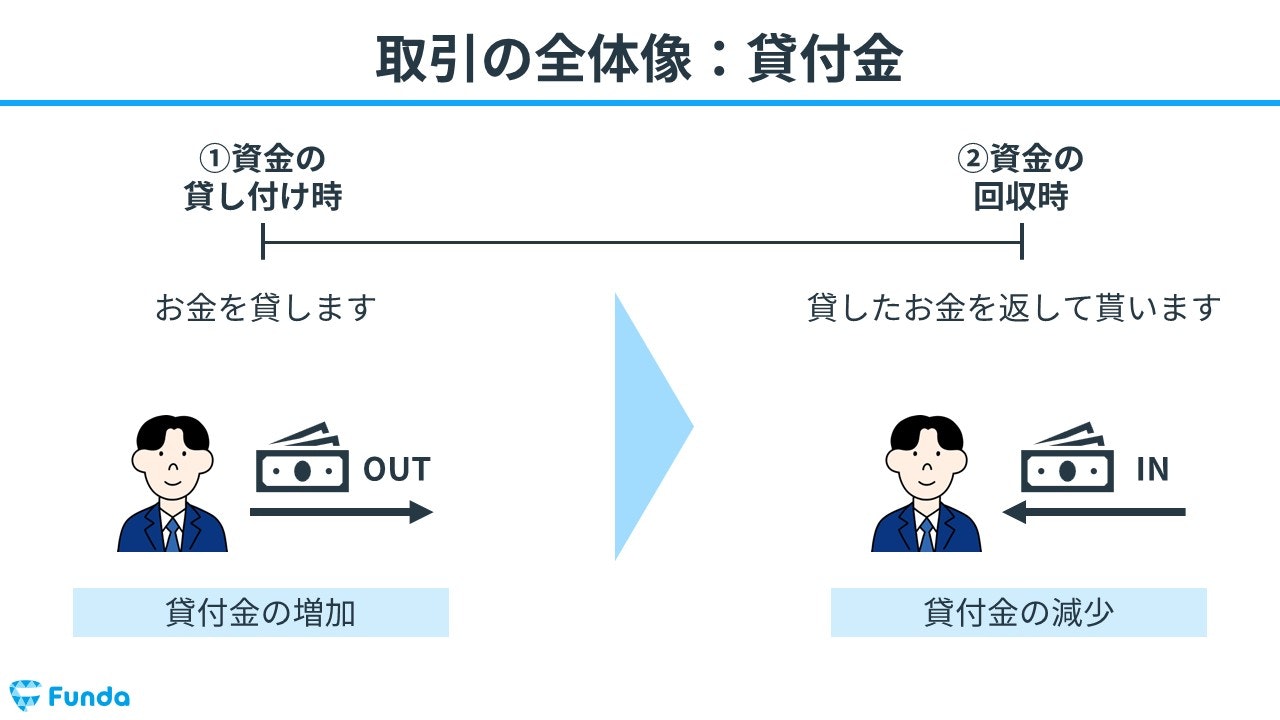

貸付金の取引の全体像

貸付金を用いた取引の流れの全体像を紹介します。

資金の貸し付け時

まず、資金を貸し付けた際には、お金が減少します。

それと同時に、将来お金を返して貰える権利として、貸付金が増加します。

資金の回収時

その後返済期限となり、受取利息とともにお金を返してもらいます。

結果として、お金が増加すると共に、貸付金の金額が減少します。

決算書から読み取る貸付金

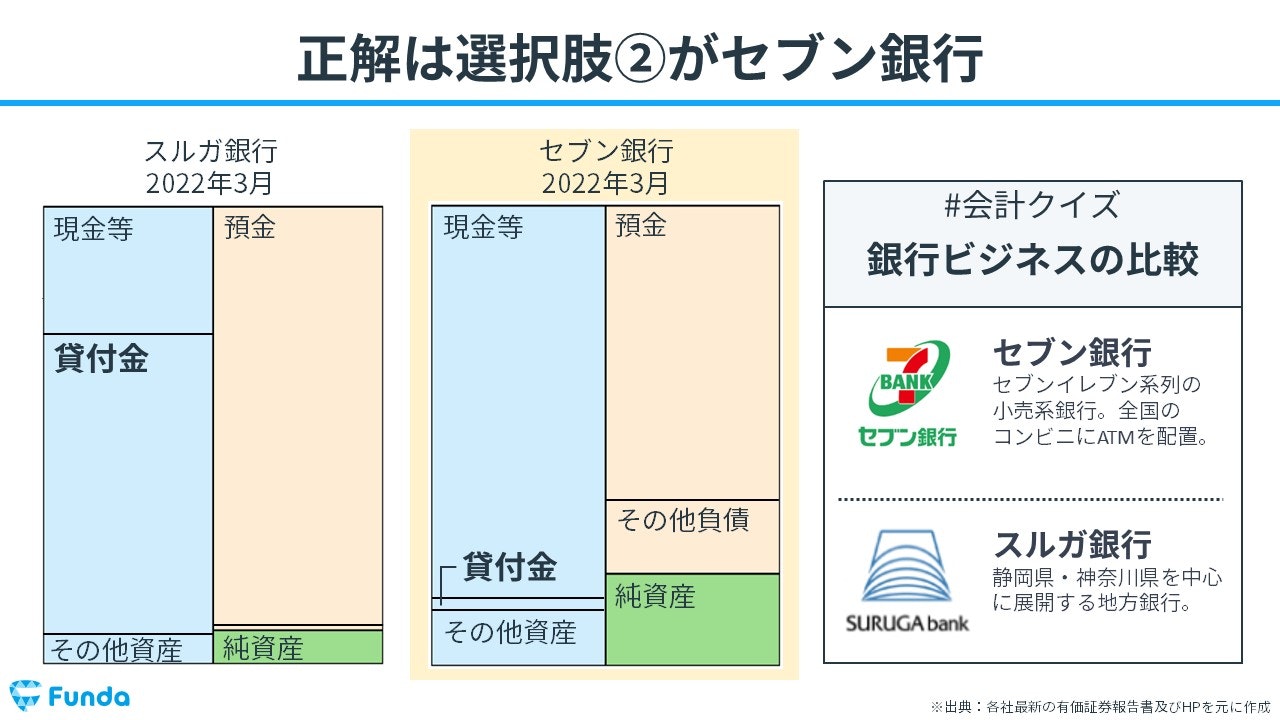

それでは、ここまでの内容を踏まえて、冒頭のクイズを確認してみましょう。

銀行業を営む2社のうち、どちらがセブン銀行の決算書でしょうか?

タップで回答を見ることができます

選択肢①

選択肢②

正解発表

正解は、選択肢②がセブン銀行でした。

みなさんは分かりましたか?

それではここからは、解説です。それぞれの銀行の決算書を見ていきましょう。

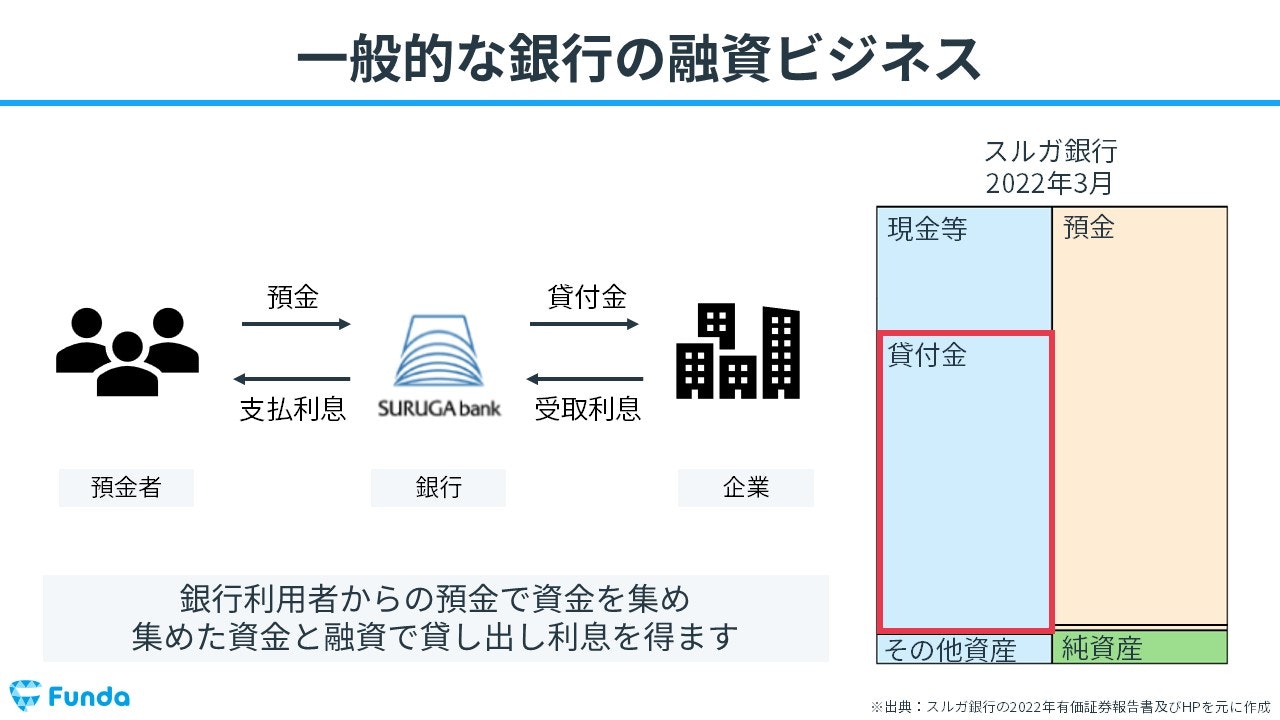

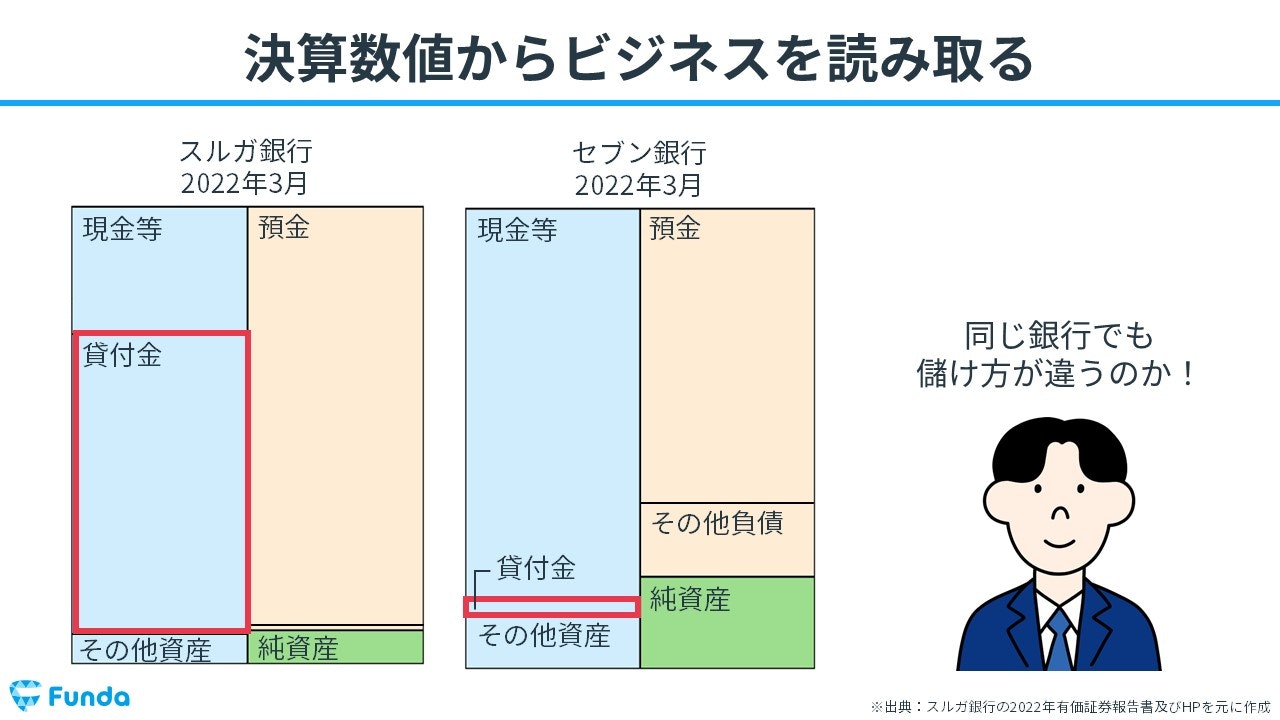

伝統的な銀行の融資ビジネス

銀行の融資業務とは、一般人などから預かった預金を、企業などに貸し付けるビジネスです。

預金は返済する必要があるため負債となり、一方、貸したお金は現金で将来受け取ることができるため資産となります。

スルガ銀行は融資業務がメインの銀行です。従って、資産には多額の貸付金が計上されます。

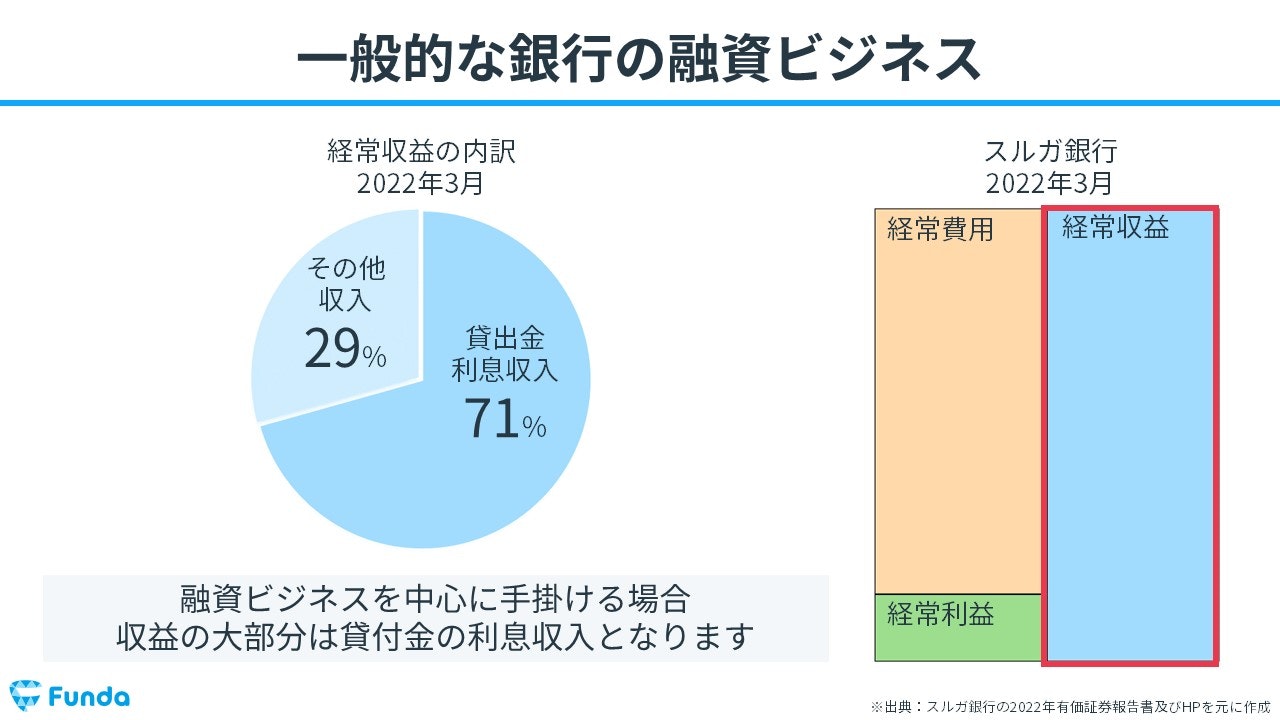

当然、ただでお金を貸し付けているわけではありません。

貸し付けた期間に応じて利息収入を得ています。

スルガ銀行の収益の大部分は貸付金から発生した利息収入で構成されています。

貸付金という資産が、多くの収益を生み出していることが読み取れます。

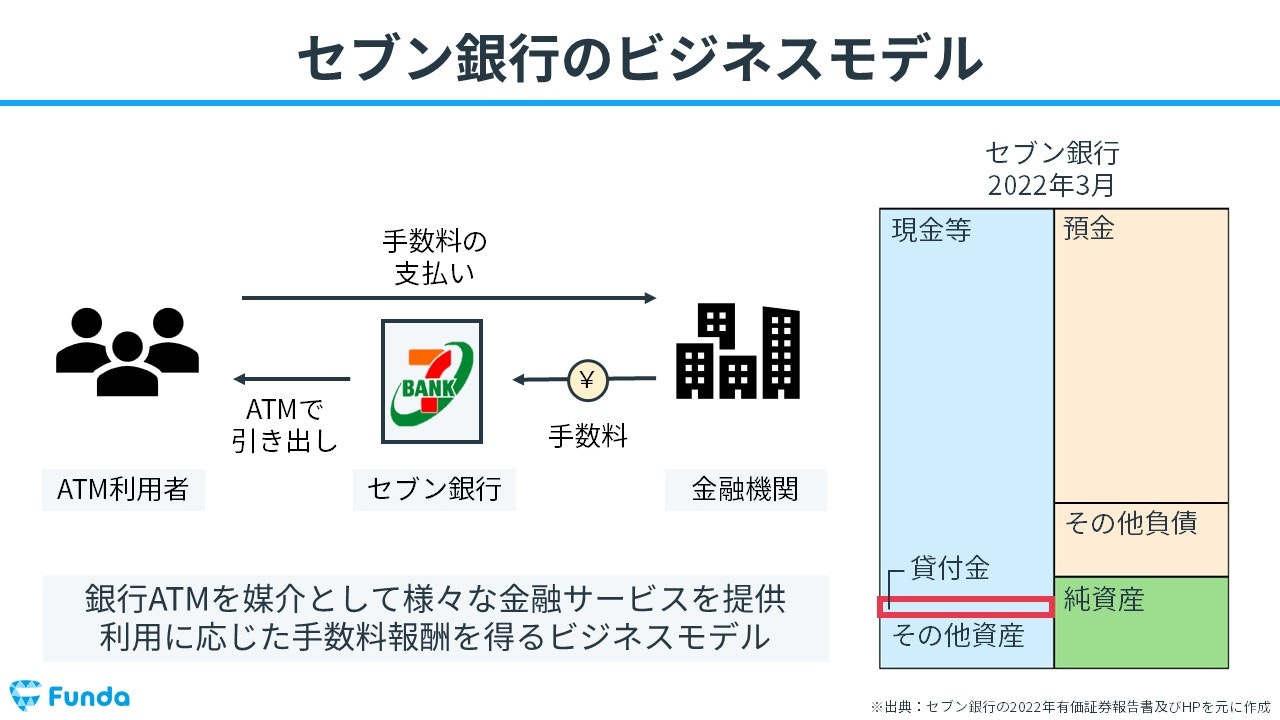

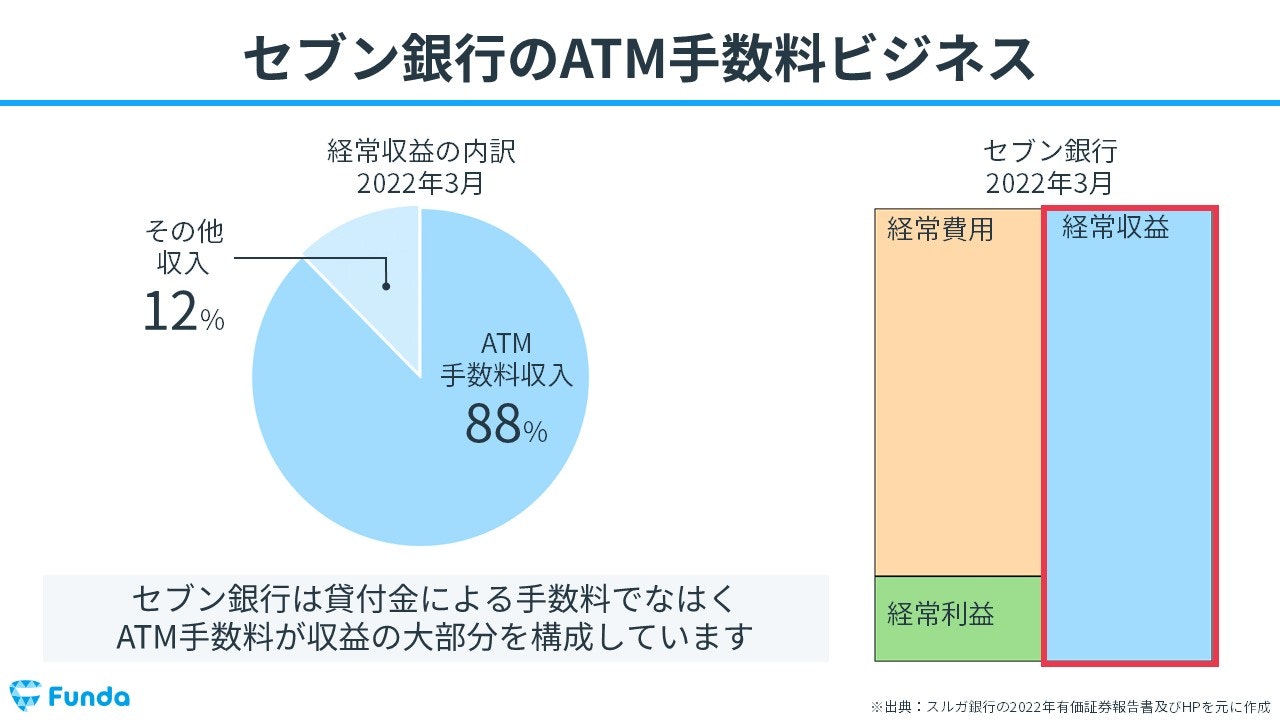

セブン銀行のビジネスモデル

一方、セブン銀行は、伝統的な銀行の融資ビジネスとは異なるビジネスを営んでいます。

セブン銀行のビジネスモデルは、ATMの利用に応じて手数料を受け取るモデルです。

従って、お金を貸しているわけではないため、貸付金という資産はほとんど計上されていません。

収益の内訳も、ATM手数料がメインの収益となっています。

このことから、従来の銀行ビジネスとは全く異なるビジネスであることが読み取れます。

新卒くん

へぇー。

同じ銀行業でも決算書の中身がぜんぜん違うんですね!

大手町さん

ビジネスモデルが異なると資産の持ち方に違いが出るケースでした。

実際の決算書を見る際は企業のビジネスモデルと併せて確認しましょう!

このように、貸付金と経営戦略は切っても切れない関係にあります。

他のクイズも解きたい方は、ぜひ下記より挑戦してみてください。

貸付金の仕訳事例

ここからは、簿記の取引事例を通じて、貸付金の仕訳方法を解説します。

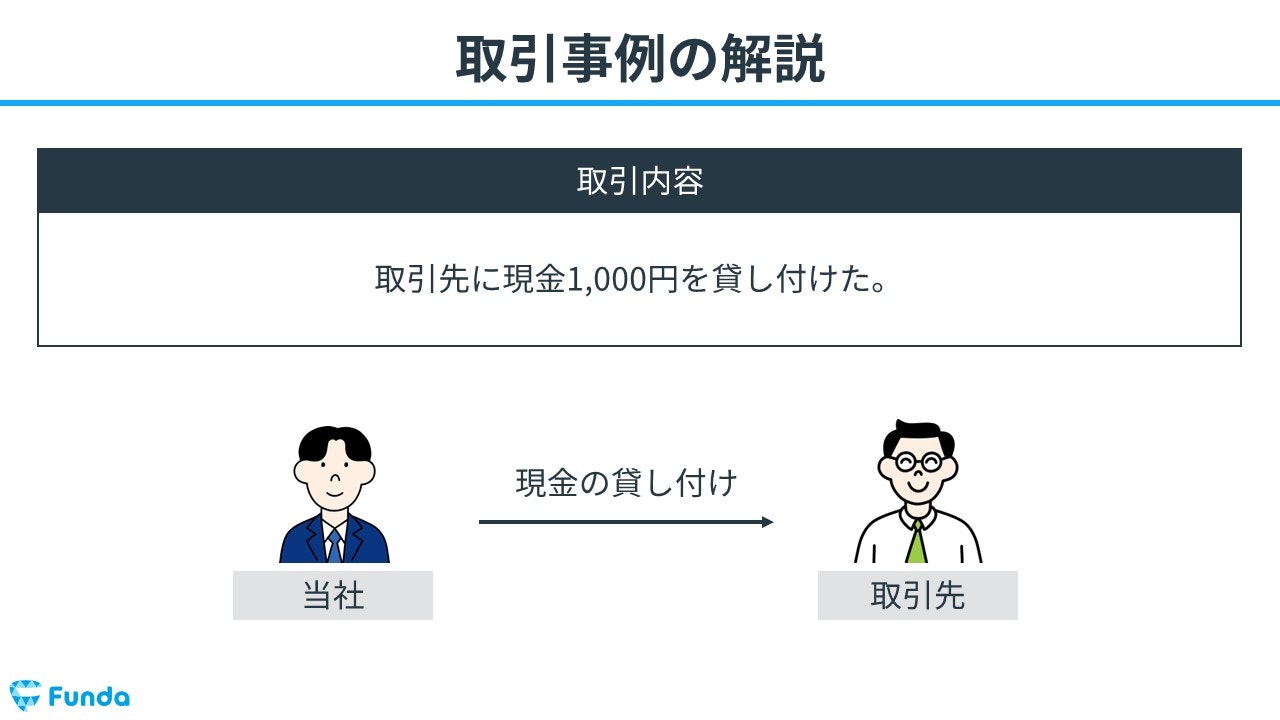

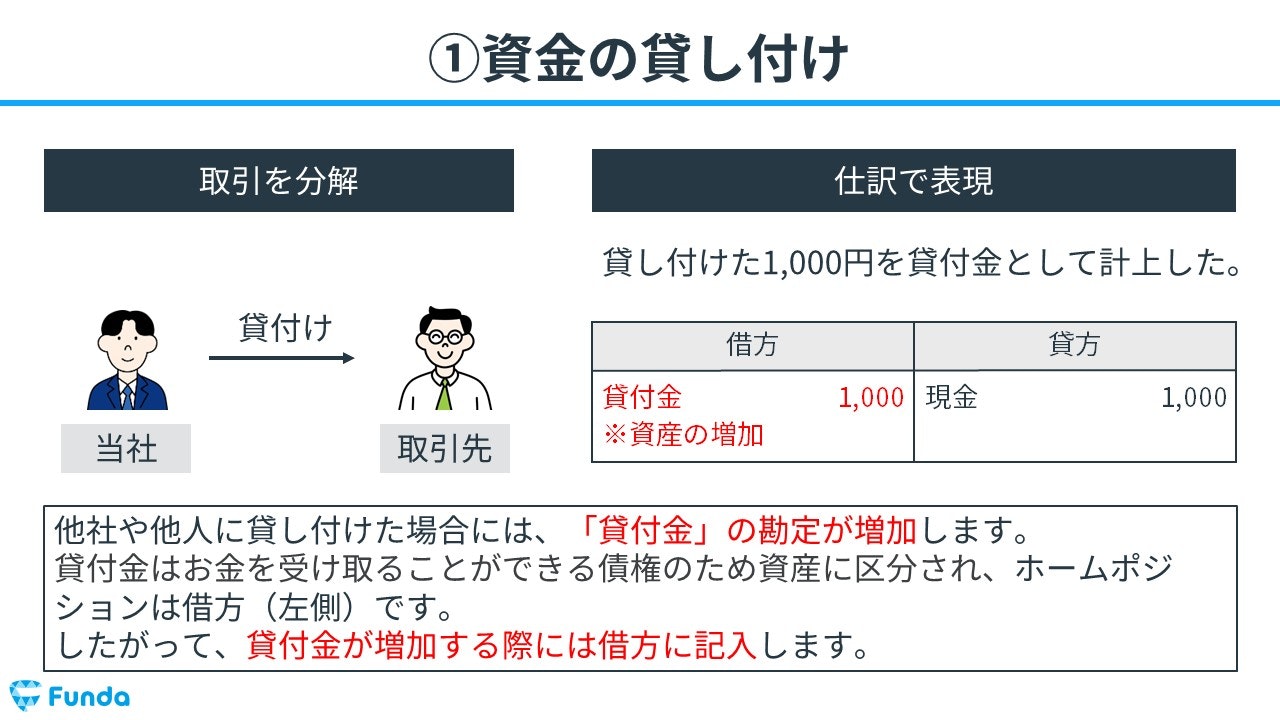

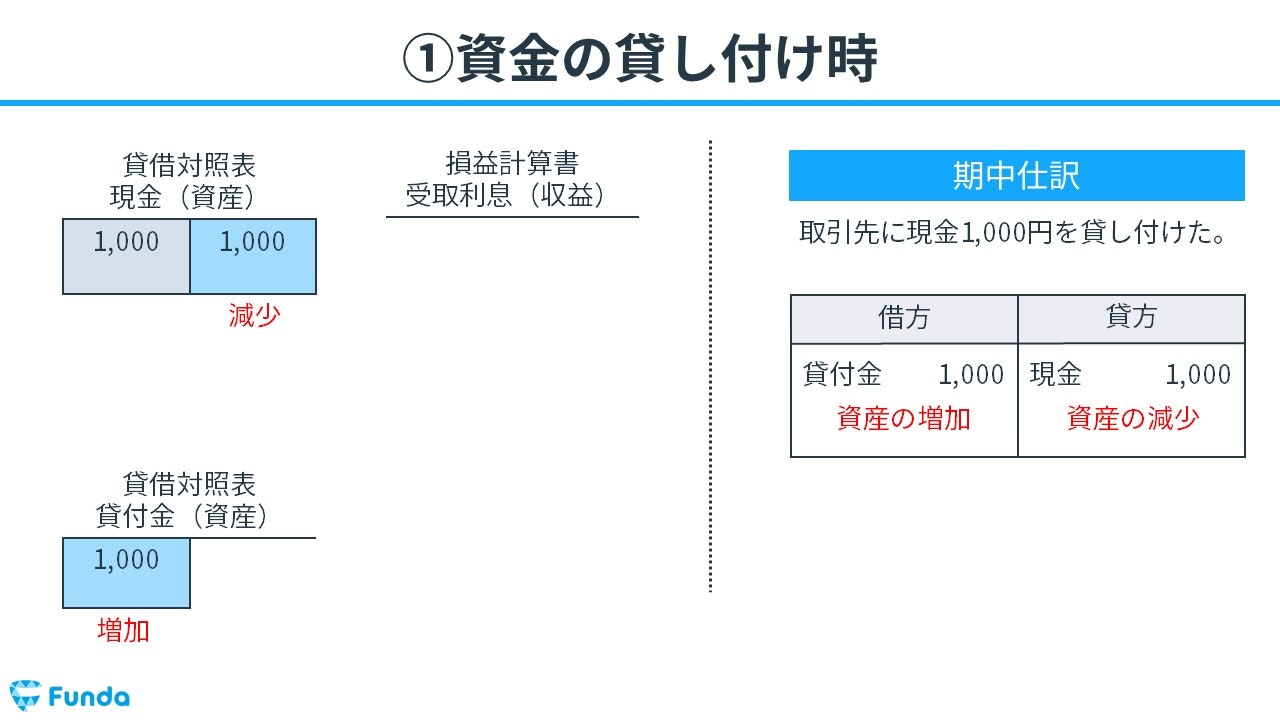

資金を貸し付けた時

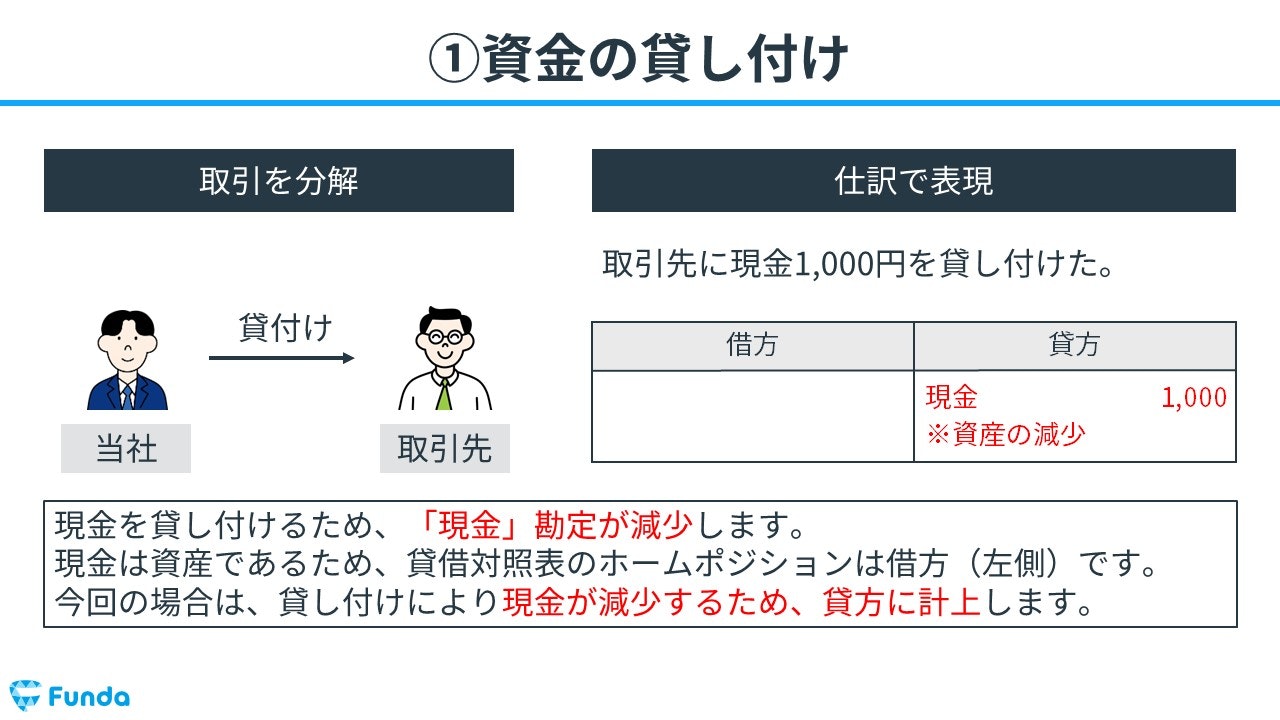

取引先に現金1,000円を貸し付けた。

上記の取引事例を使い、資金を貸し付けた時の仕訳の流れを順に説明します。

貸付時:現金の減少

取引先に現金1,000円を貸し付けたため、現金が減少します。

そのため、貸方(右側)に現金(資産)1,000円を記入します。

貸付時:貸付金の増加

取引先に資金を貸し付けたため、貸付金が増加します。

したがって、借方(左側)に貸付金(資産)1,000円を記入します。

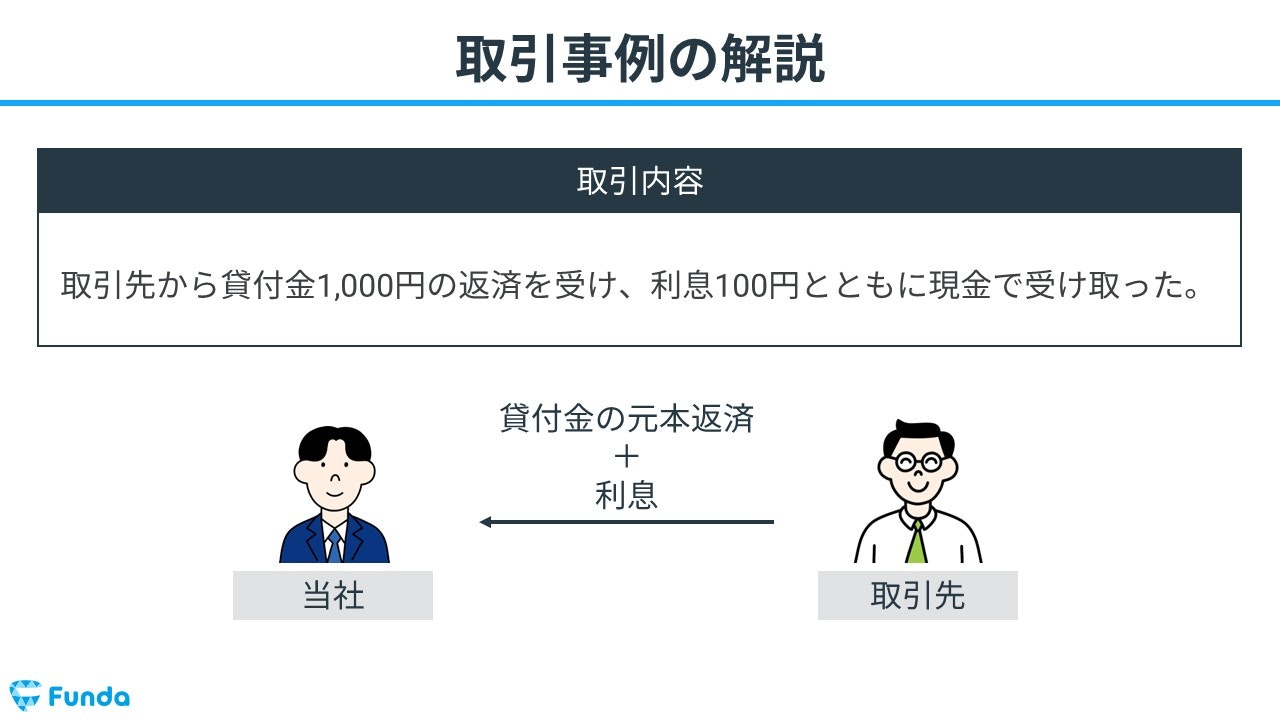

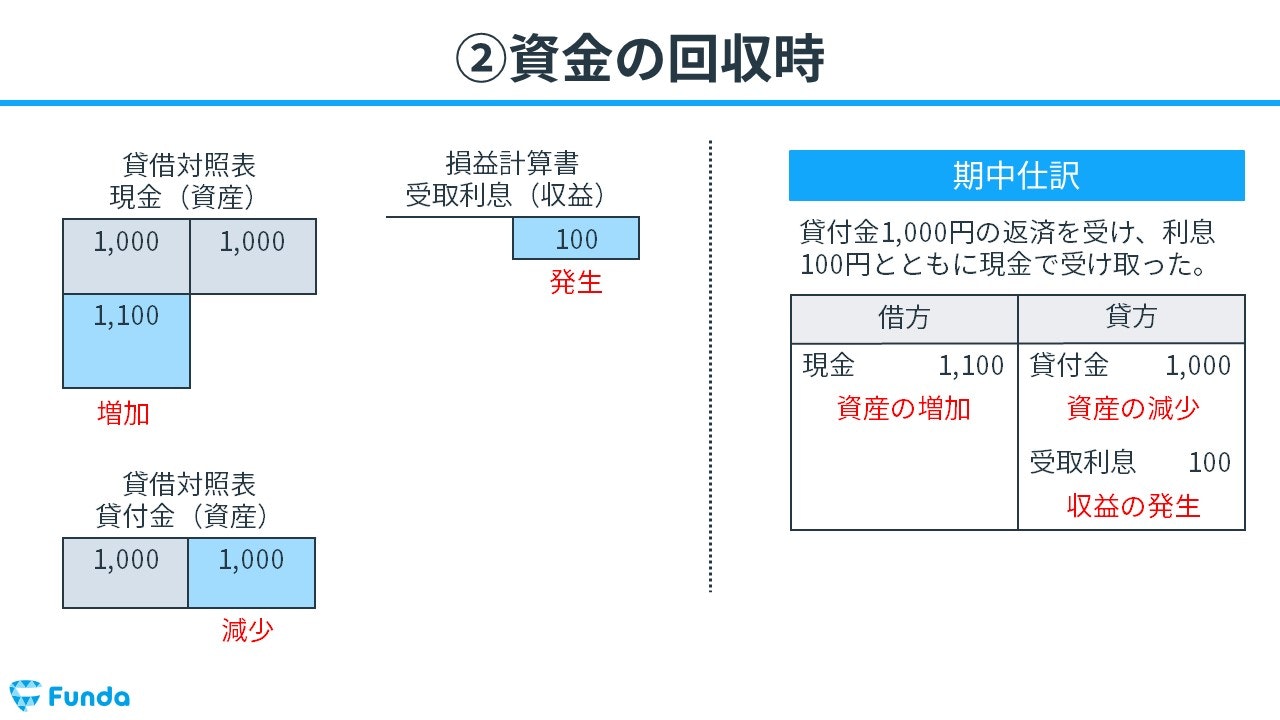

資金を回収した時

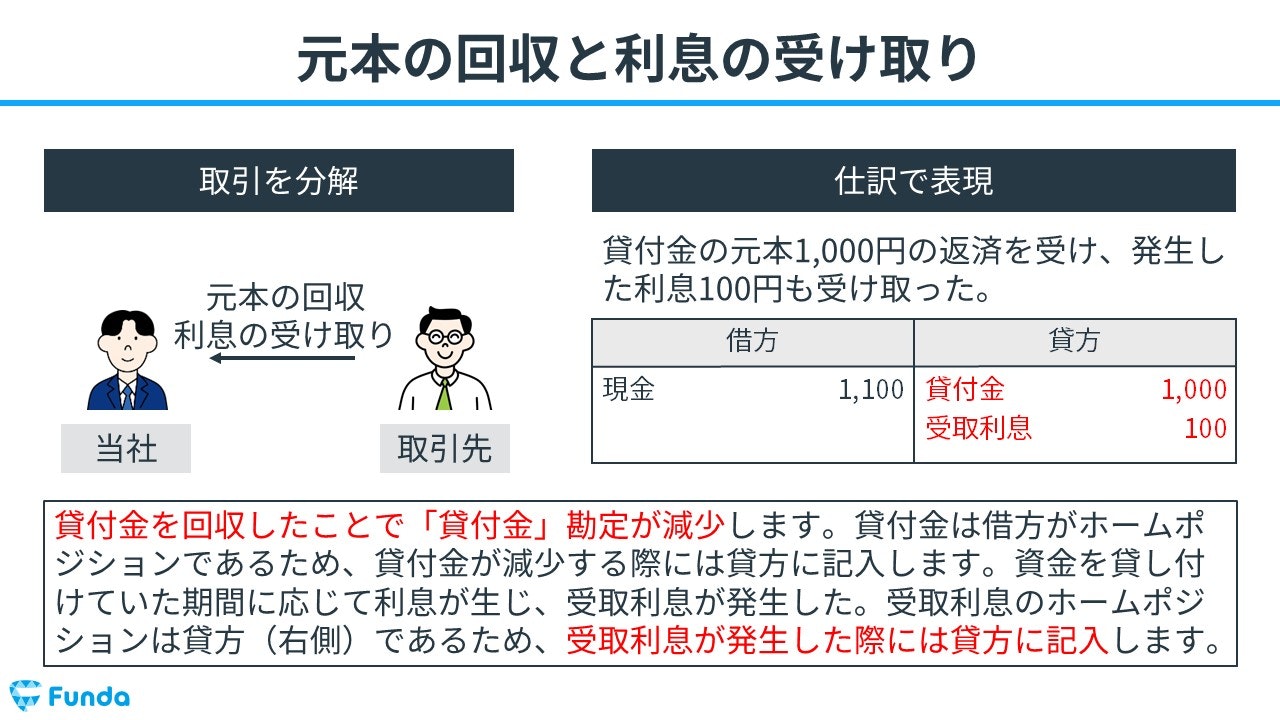

取引先から貸付金1,000円の返済を受け、利息100円とともに現金で受け取った。

上記の取引事例を使い、資金を回収した時の仕訳の流れを順に説明します。

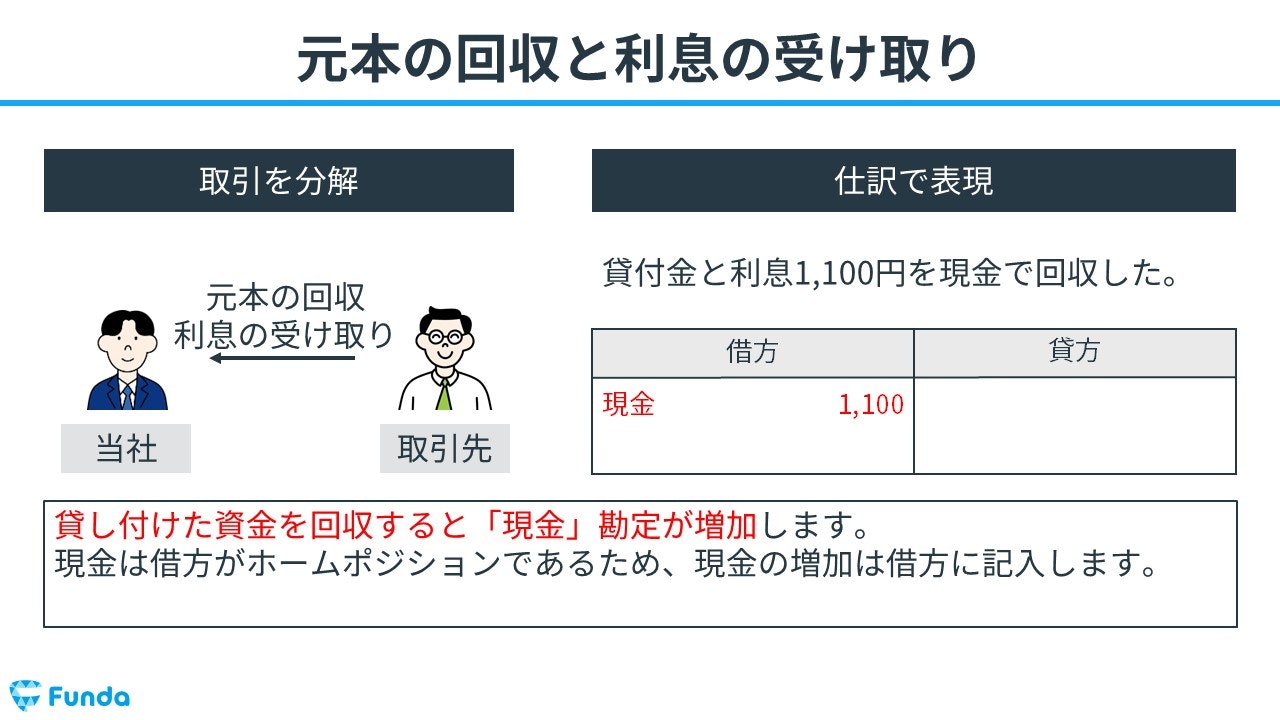

資金の回収時:現金の増加

貸し付けた資金と利息を合わせた1,100円を現金で回収したため、現金が増加します。

そのため、借方(左側)に現金(資産)1,100円を記入します。

資金の回収時:貸付金の減少

貸付金を回収したことで「貸付金」勘定が減少します。

そのため、貸方(右側)に貸付金(資産)1,000円を記入します。

また、資金を貸し付けた際に発生した利息100円を受け取ったため、受取利息が発生します。

したがって、貸方(右側)に受取利息(収益)100円を記入します。

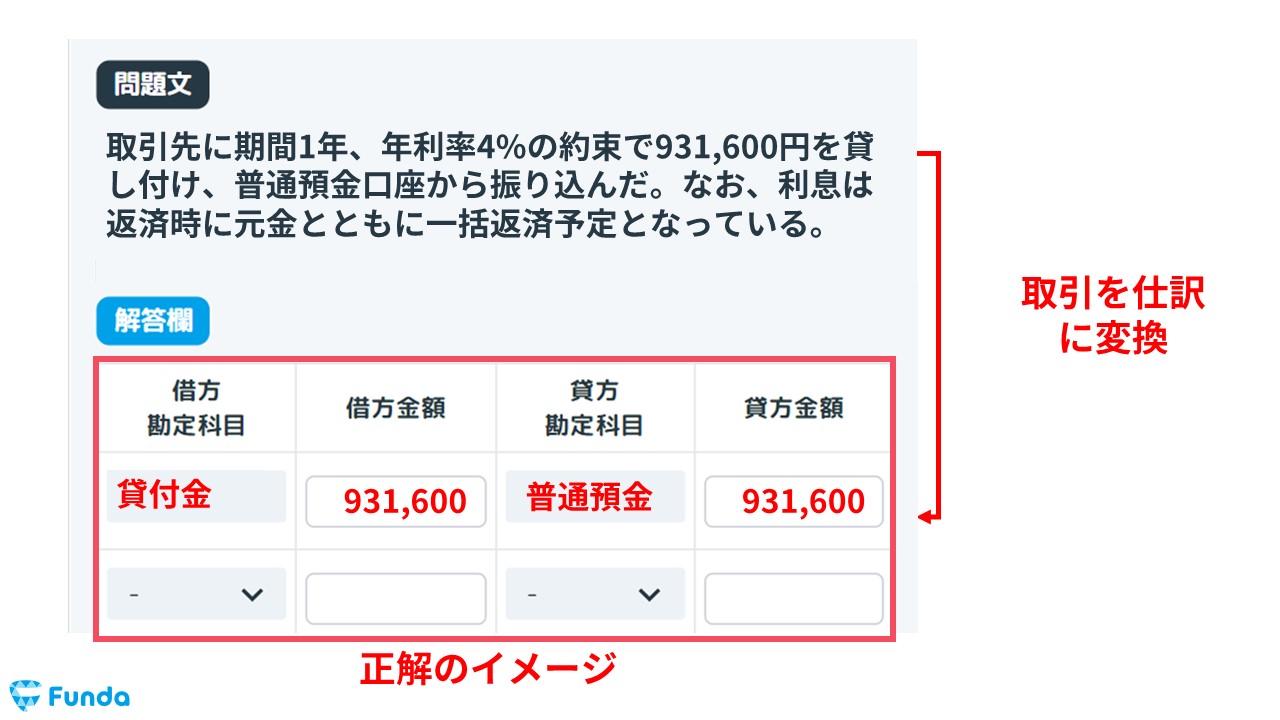

簿記検定で出題される貸付金の問題

貸付金は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第1問で貸付金の問題が頻繁に出題されています。

具体的には、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

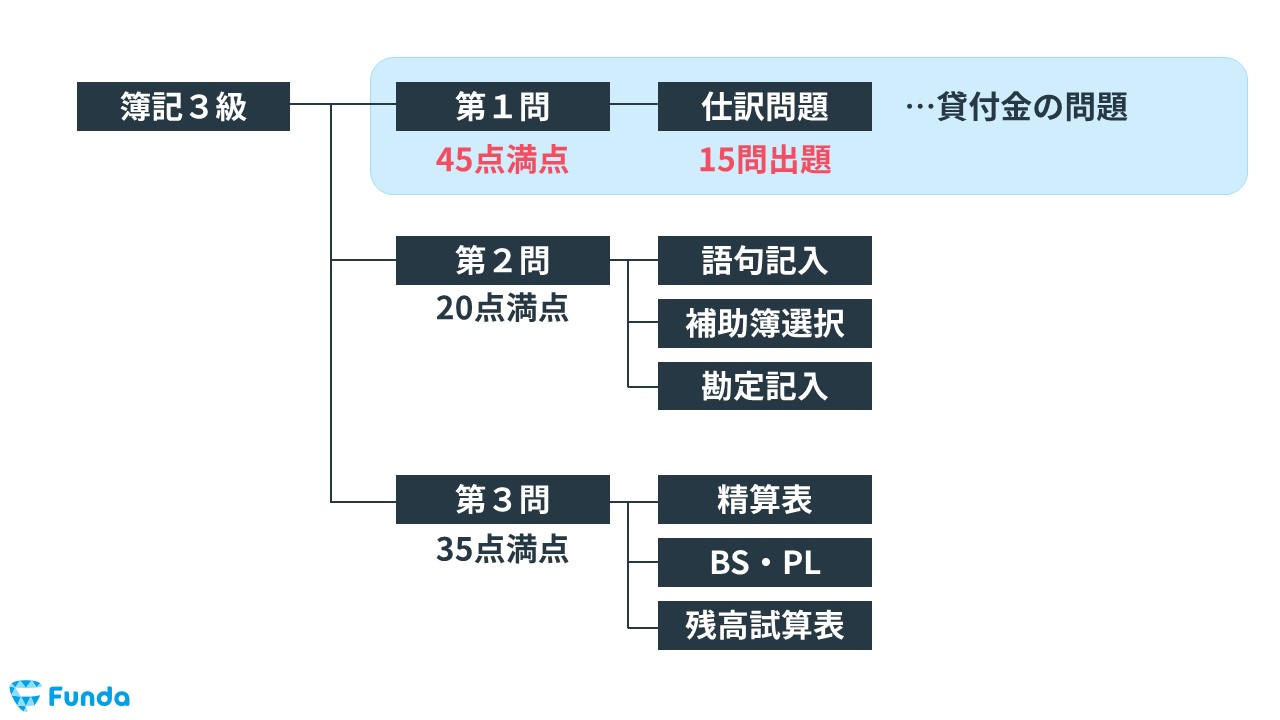

貸付金の仕訳問題の配点

貸付金の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、貸付金の仕訳問題ができるようになることで、3~6点をものにすることができます。

貸付金の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

【簿記3級】貸付金の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/loans-receivable-test

boki.funda.jp/blog

貸付金の仕訳問題に挑戦

簿記検定で頻出の論点である貸付金の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

貸付金の帳簿上の動き

最後に、貸付金の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

資金の貸し付け時

資金を貸し付けた時は、後で代金を受け取る権利として貸付金が増加するとともに、手元の現金が減少します。

資金の回収時

資金を回収した時は、後で代金を受け取る権利が消滅するため貸付金が減少します。また、利息が発生したため受取利息が発生し、受け取った金額分の現金が増加します。

貸付金のまとめ

今回は簿記3級に登場する「貸付金」という勘定科目の意味を解説しました。

簿記で使う貸付金は、お金を貸し付けた際に使用されます。

また、貸付金には受取利息が発生することが多いのでセットで覚えておく必要があります。

試験問題でも登場する可能性の高い勘定科目であるため、しっかり理解しておきましょう!

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。