費用及び収益を計上する際、他のどの勘定科目にも該当しないケースがあります。その場合は、「雑損」もしくは「雑益」という勘定科目を用いて処理します。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

この記事では、簿記学習者向けに雑損・雑益の基本的な考え方や仕訳方法についてを図解を用いてわかりやすく解説します。

目次

- 雑損とは?

- 雑損のホームポジション

- 雑益とは?

- 雑益のホームポジション

- 雑損・雑益の確認問題

- 雑損・雑益の仕訳事例

- 雑損が発生した時の仕訳事例

- 雑益が発生した時の仕訳事例

- 現金過不足の原因が不明だった時の仕訳事例

- 雑損・雑益の仕訳問題に挑戦

- 雑損・雑益の帳簿上の動き

- 雑損発生時

- 雑益発生時

- 現金過不足の原因不明時

- 雑損・雑益のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

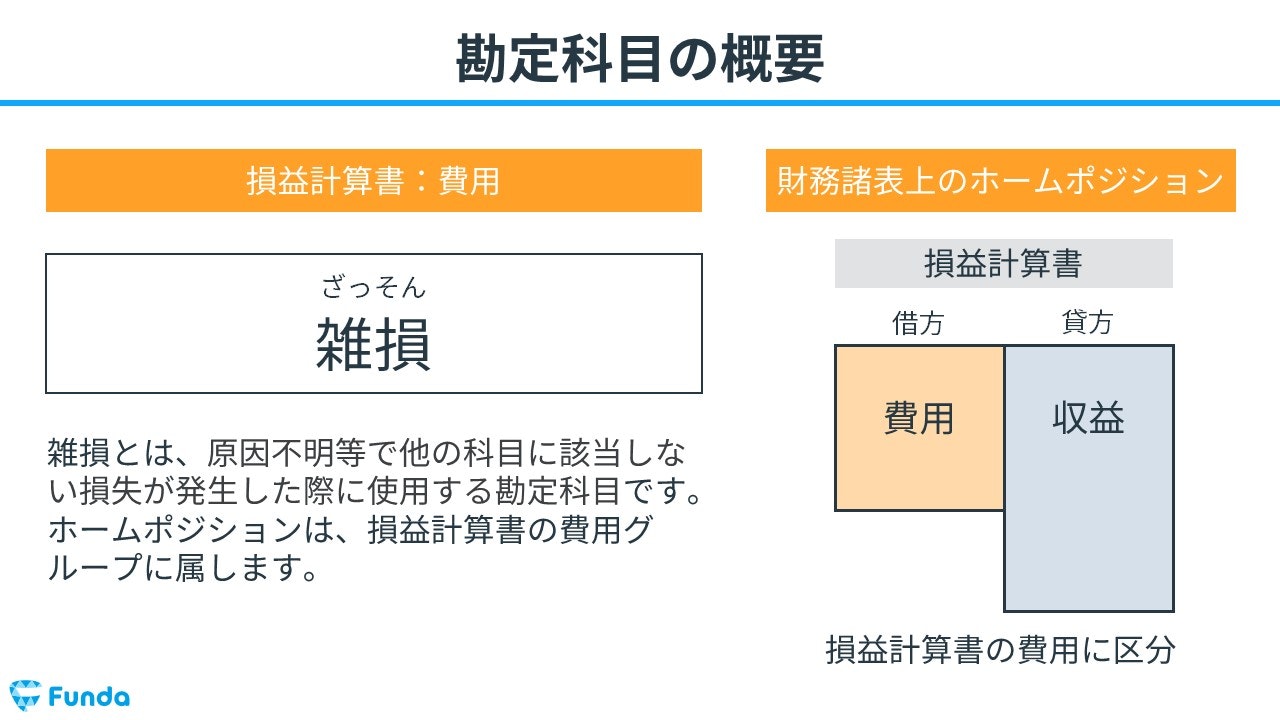

雑損とは?

雑損(ざっそん)とは、原因不明等で他の勘定科目に該当しない損失が発生した際に使用する勘定科目です。

雑損は損失発生時に計上するため、会計上では損益計算書の費用グループに属します。

雑損のホームポジション

費用の勘定科目である雑損は、ホームポジションが借方となります。

そのため、雑損が発生した時は借方(左側)に記入し、雑損を取り消す時は貸方(右側)に記入します。

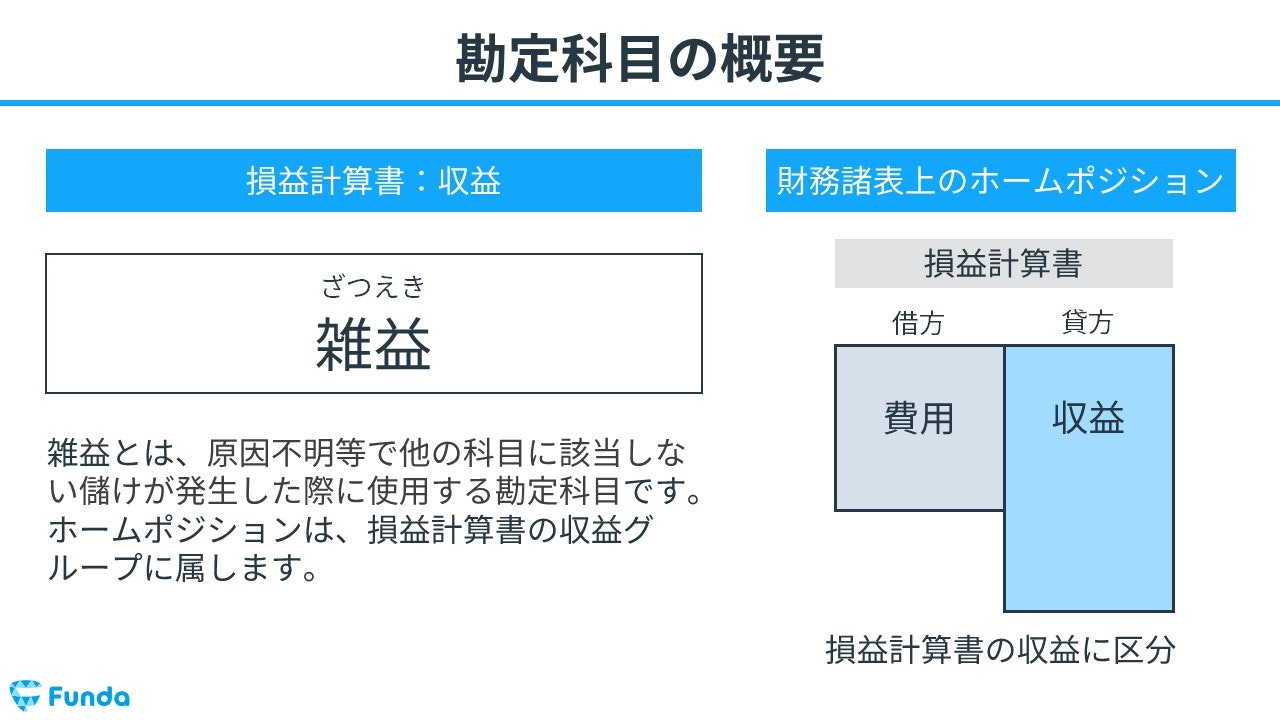

雑益とは?

雑益(ざつえき)とは、原因不明等で他の勘定科目に該当しない儲けが発生した際に使用する勘定科目です。

雑益は利益発生時に計上するため、会計上では損益計算書の収益グループに属します。

雑益のホームポジション

収益の勘定科目である雑益は、ホームポジションが貸方となります。

したがって、雑益が発生した時は貸方(右側)に記入し、雑益を取り消す時は借方(左側)に記入します。

雑損・雑益の確認問題

それでは、ここまでの内容を踏まえて、雑損・雑益に関する問題です。

雑損もしくは雑益を用いる取引事例は次のうちどれでしょう?.png?w=1200&h=675)

タップで回答を見ることができます

有価証券の売買で損失・利益を出した時

固定資産の売却で損失・利益を出した時

取引先が倒産し売掛金が貸し倒れた時

現金過不足の原因が判明しなかった時

正解発表

正解は、選択肢④の現金過不足の原因が判明しなかった時でした。

原因不明で他の勘定科目に該当しない場合は、雑損もしくは雑益を使用します。

選択肢①は有価証券売却損(益)、選択肢②は固定資産売却損(益)、選択肢③は貸倒損失をそれぞれ用います。

雑損・雑益の仕訳事例

ここからは、簿記上の取引事例を通じて、雑損・雑益の仕訳方法を解説していきます。

雑損が発生した時の仕訳事例

労災による損害賠償金100,000円を現金で支払った。なお、損害賠償金は雑損として処理する。

上記の取引事例を使い、雑損が発生した時の仕訳の流れを順に説明します。

雑損が発生した時

労災による損害賠償金は雑損として処理するため、費用の勘定科目である雑損が発生します。

そのため、借方(左側)に雑損(費用)100,000円を記入します。

また、損害賠償金は現金で支払ったため、現金という勘定科目が減少します。

したがって、貸方(右側)に現金(資産)100,000円を記入します。

雑益が発生した時の仕訳事例

国からの補助金収入200,000円が普通預金に入金された。なお、補助金収入は雑益として処理する。

上記の取引事例を使い、雑益が発生した時の仕訳の流れを順に説明します。

雑益が発生した時

補助金収入は雑益として処理するため、収益の勘定科目である雑益が発生します。

そのため、貸方(右側)に雑益(収益)200,000円を記入します。

また、補助金収入は普通預金に入金されたため、普通預金が増加します。

したがって、借方(左側)に普通預金(資産)200,000円を記入します。

現金過不足の原因が不明だった時の仕訳事例

決算日において、借方に計上されている現金過不足100円の原因が不明であったため、適切な処理を行う。

上記の取引事例を使い、現金過不足の原因が不明だった時の仕訳の流れを順に説明します。

現金過不足が不明だった時

決算日において原因が不明な現金過不足は、雑損または雑益として処理します。

借方に計上されている現金過不足を取り消すために、貸方(右側)に現金過不足100円を記入します。

また、現金過不足の借方残高が発生した時の仕訳は以下の通りです。

借方:現金過不足100円 貸方:現金100円

上記の仕訳から現金を減らしていることが分かるため、「帳簿残高」より「実際有高」の方が少なかったことが分かります。

よって、原因不明の現金減少による損失を表すために、借方(左側)に雑損(費用)100円を記入します。

簿記試験では、雑損または雑益は現金過不足の問題とセットで出題されることが多いです。

現金過不足の仕訳方法についてより詳しく学びたい方は下記の記事をご覧ください。

現金過不足の仕訳方法については、こちらの記事で詳しく解説しています。

関連記事

現金過不足とは?簿記の勘定科目を仕訳を用いてわかりやすく解説

boki.funda.jp/blog/article/excess-or-deficiency-of-cash

boki.funda.jp/blog

雑損・雑益の仕訳問題に挑戦

ここまでの内容で、雑損・雑益の仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

雑損・雑益の帳簿上の動き

最後に雑損・雑益の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

雑損発生時

雑損が発生した時は、費用の発生を計上するため、借方に雑損を記入します。

雑益発生時

雑益が発生した時は、収益の発生を計上するため、貸方に雑益を記入します。

現金過不足の原因不明時

決算日までに原因が判明しない場合は、現金過不足勘定を取り消し、雑損又は雑益勘定へ振り替えます。

雑損・雑益のまとめ

今回は簿記3級で登場する「雑損」と「雑益」について解説しました。

雑損・雑益は、原因不明等で他の勘定科目に該当しない損失または利益が発生した場合に使用する勘定科目です。

特に現金過不足の仕訳問題で頻出の勘定科目であるため、しっかり押さえておきましょう!

基礎から簿記をしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で仕訳問題の対策を行うことができます。