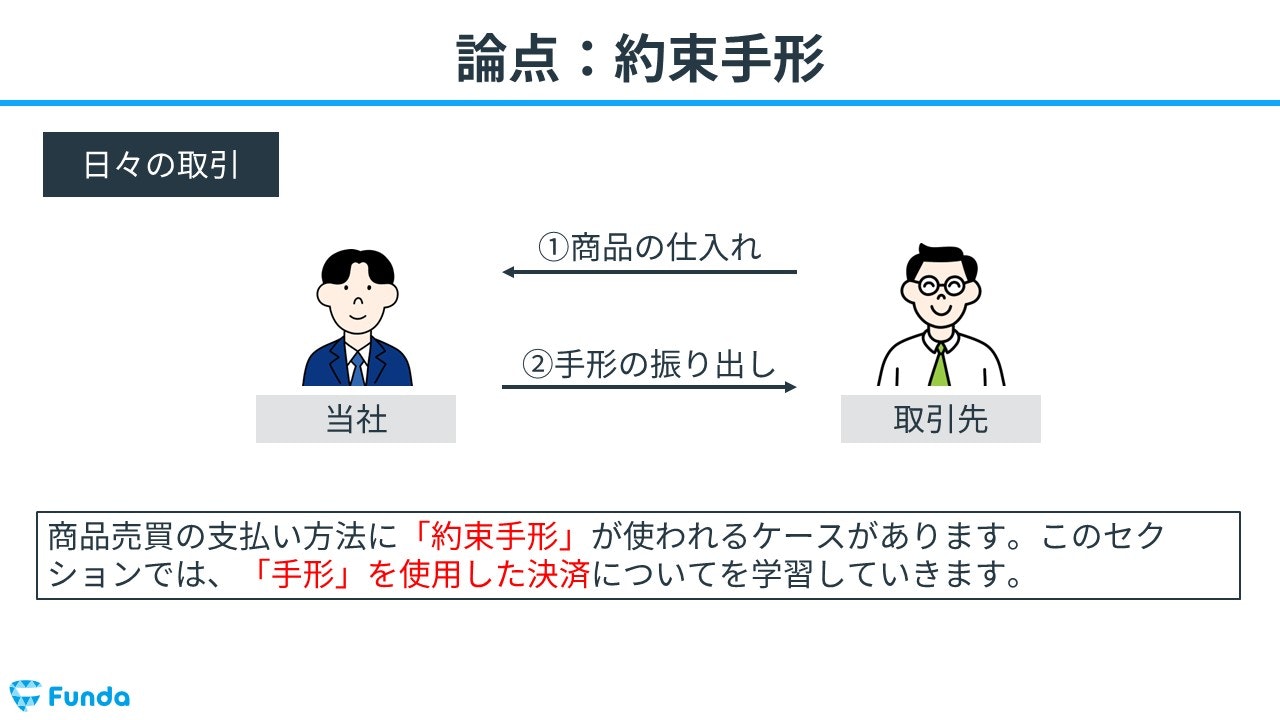

商品売買の支払方法に「約束手形」が使われるケースがあります。簿記の試験では、約束手形の取引を仕訳にする問題が頻繁に出題されます。

この記事では、約束手形の意味や手形取引で登場する勘定科目、仕訳方法について簿記初心者向けにわかりやすく解説します。約束手形の知識を身につけて、簿記のスキルを向上させましょう。

目次

- 約束手形とは?

- 約束手形で登場する用語

- 約束手形の取引で登場する勘定科目を解説

- 支払手形とは

- 受取手形とは

- 約束手形と小切手の違いは?

- 約束手形の確認問題

- 正解発表

- 約束手形の取引の全体像は?

- 支払手形の取引の全体像

- 受取手形の取引の全体像

- 約束手形の仕訳事例

- 手形を振り出して仕入れた時の仕訳事例

- 商品を販売し約束手形を受け取った時の仕訳事例

- 約束手形の帳簿上の動き

- 支払手形の帳簿上の動き

- 受取手形の帳簿上の動き

- 簿記検定で出題される約束手形の問題

- 約束手形の仕訳問題の配点

- 約束手形の仕訳問題に挑戦

- 約束手形のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

約束手形とは?

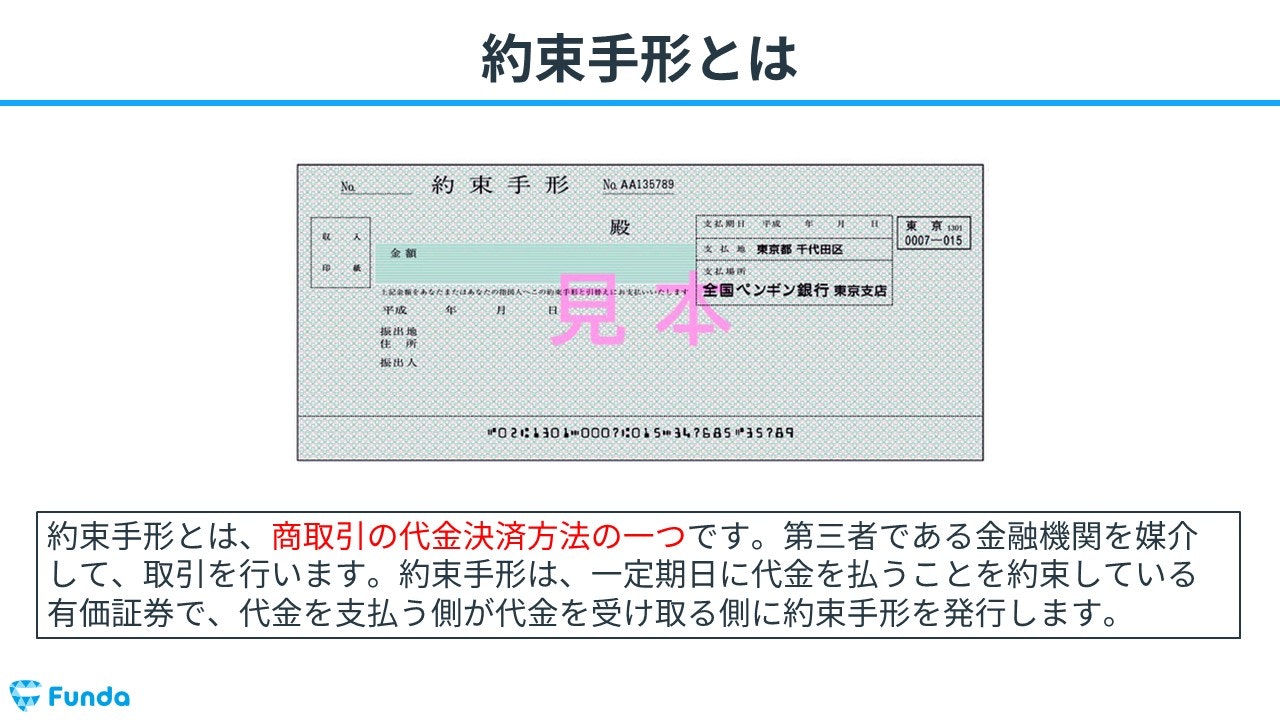

約束手形(やくそくてがた)とは、一定の期日に金銭を支払うことを約束した有価証券のことをいいます。

商取引の代金決済方法の一つで、第三者である金融機関を媒介して、取引を行います。

具体的には、手形の発行者が手形に支払期日と金額を記入したあと、手形を手渡しまたは送付します。その後、手形の受取人がそれを受け取り、支払期日になったら銀行などの金融機関に持ち込むことで、支払いを受けることができます。

約束手形で登場する用語

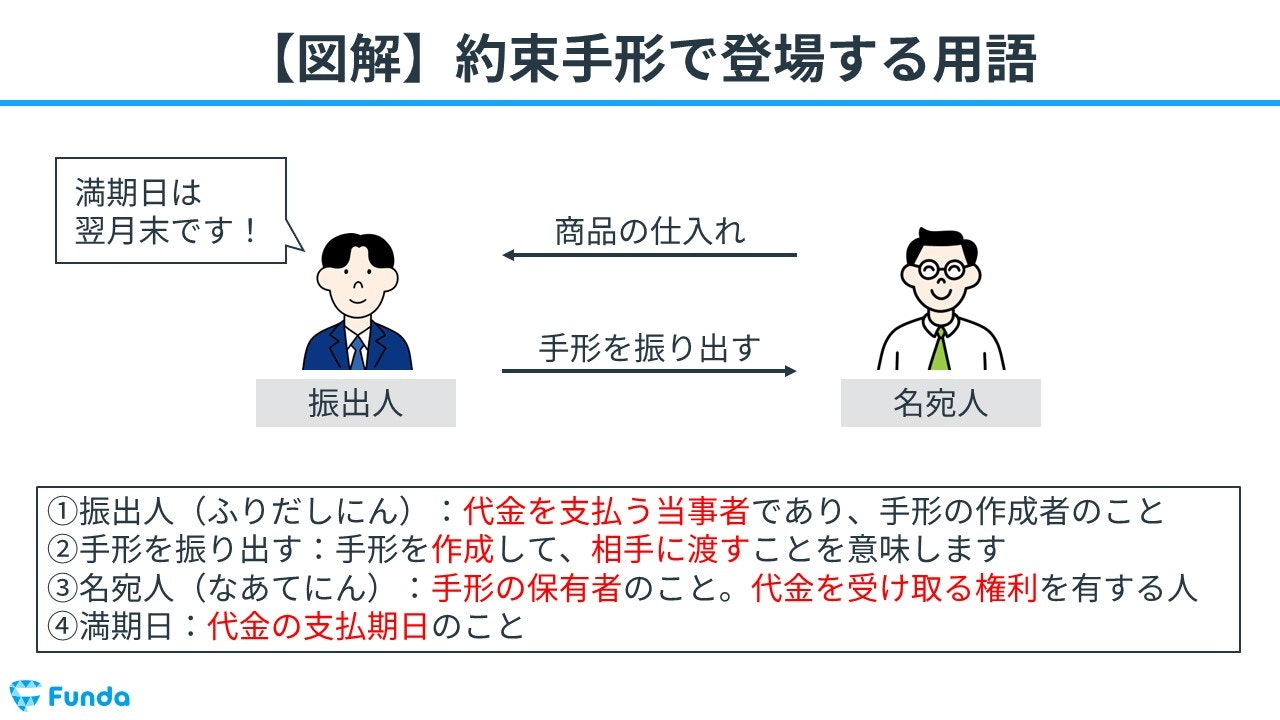

約束手形で登場する用語は下記の4つです。

簿記の仕訳問題でも頻出するため、用語は使いこなせるようにしましょう。

- 振出人(ふりだしにん):代金を支払う当事者であり、手形の作成者のこと。

- 手形を振り出す:手形を作成して、相手に渡すことを意味します。

- 名宛人(なあてにん):手形の保有者のこと。代金を受け取る権利を有する人。

- 満期日:代金の支払期日のこと。

約束手形の取引で登場する勘定科目を解説

約束手形を用いた取引で登場する勘定科目についてを解説します。

下記の項目に関する意味をしっかり理解して、使いこなせるようになりましょう。

- 支払手形

- 受取手形

なお、勘定科目について基礎から学びたい方は、下記の記事がおすすめです。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

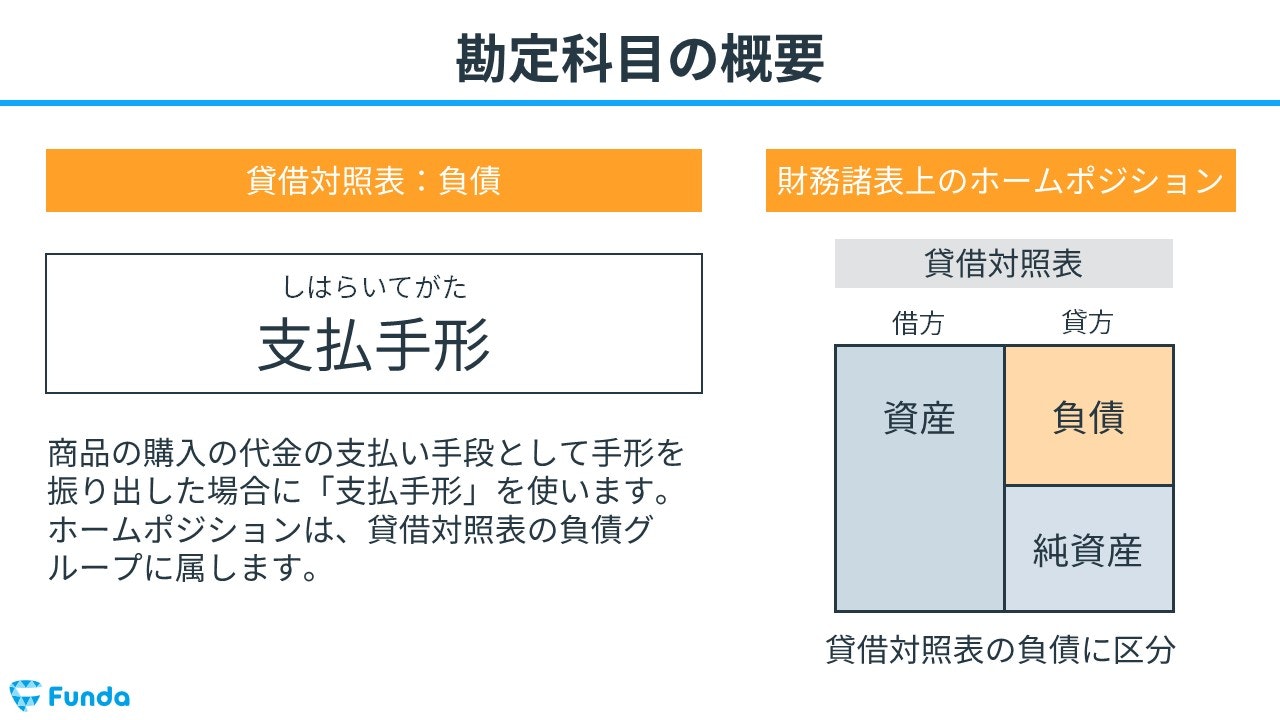

支払手形とは

支払手形(しはらいてがた)とは、商品購入の代金の支払い手段として発行される手形のことです。

具体的には、買い手が売り手に対して支払うべき代金を手形に記入し、手形を発行することで支払いを行います。

会計上では、負債の勘定科目となります。

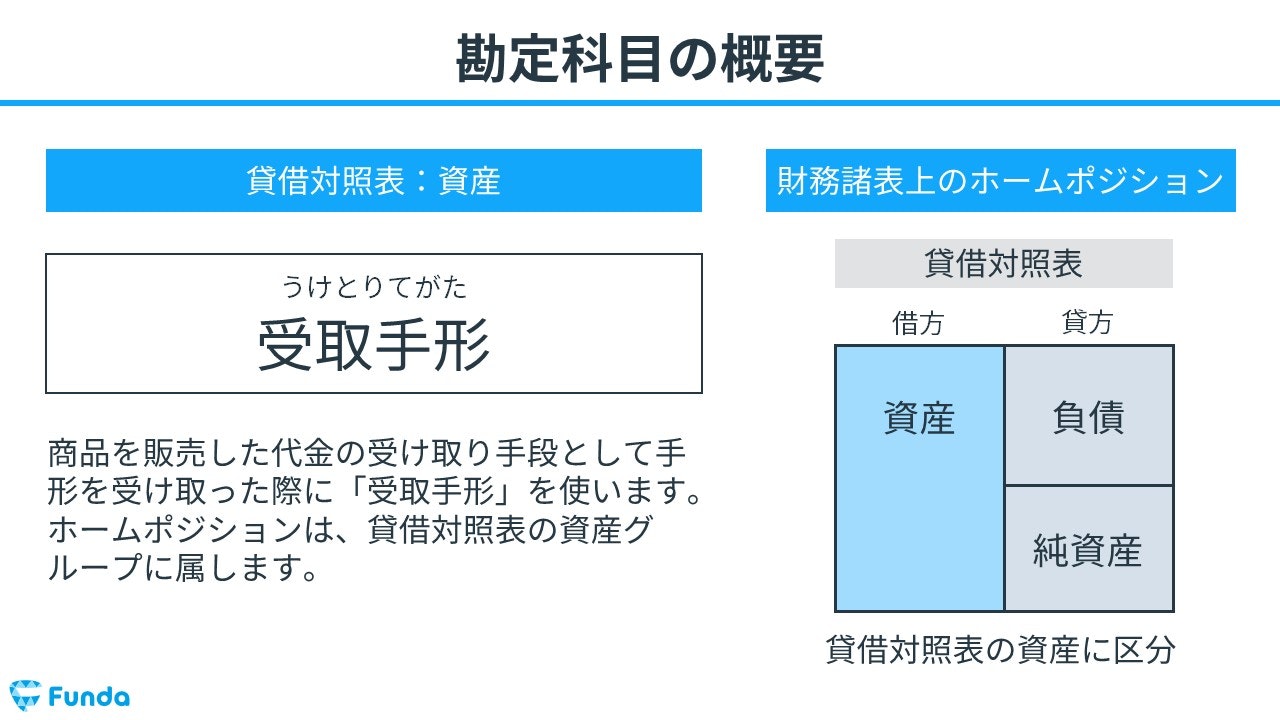

受取手形とは

受取手形(うけとりてがた)とは、商品を販売し代金の受け取り手段として受け取った手形のことをいいます。

具体的には、売り手が買い手に対して商品を販売する対価として手形を受け取ります。その後、支払期日になったら受取手形を銀行などの金融機関に持ち込むことで、現金化することができます。

会計上では、資産の勘定科目となります。

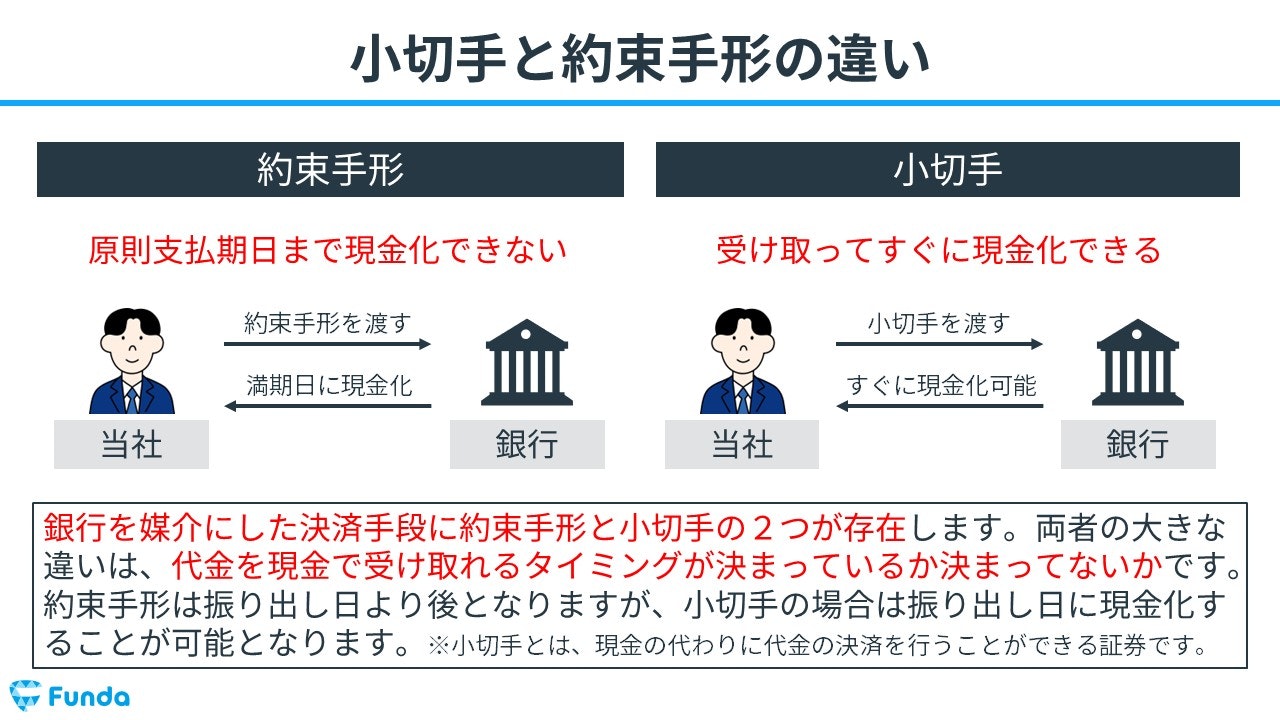

約束手形と小切手の違いは?

銀行を媒介にした決済手段には約束手形と小切手の2つが存在します。

小切手とは、銀行などの金融機関が発行する有価証券で、お金を受け取る権利が書かれているものです。

約束手形は原則、満期日(支払期日)にならなければ現金化できないのに対して、小切手は銀行に持っていくとすぐに現金化できるという違いがあります。

小切手についてより詳しく学びたい方は、こちらの記事をご覧ください。

関連記事

【図解】小切手とは?簿記の勘定科目を仕訳を用いてわかりやすく解説

boki.funda.jp/blog/article/check

boki.funda.jp/blog

約束手形の確認問題

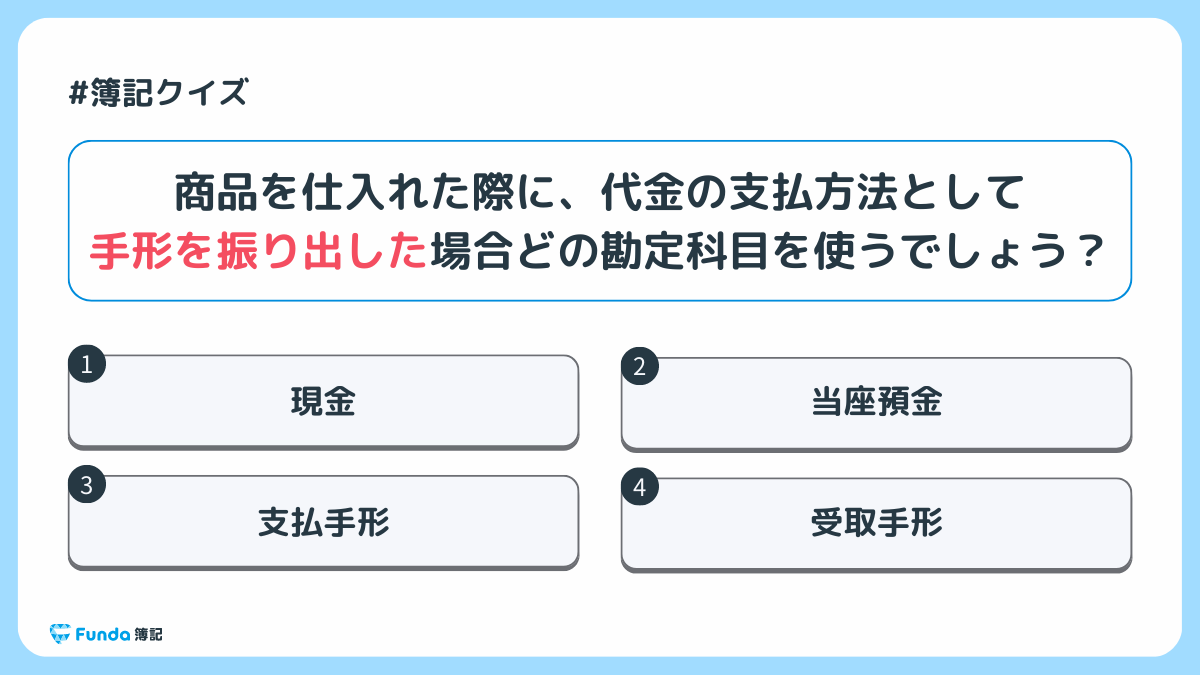

それでは、ここまでの内容を踏まえて、約束手形に関する問題です。

商品を仕入れた際に、代金の支払方法として手形を振り出した場合どの勘定科目を使うでしょう?

タップで回答を見ることができます

現金

当座預金

支払手形

受取手形

正解発表

正解は、選択肢③支払手形です。

商品を仕入れた際に、代金の支払方法として手形を振り出す場合、負債の勘定科目である「支払手形」を使います。支払手形は、手形によって支払うことが約束された債務を表します。.png?w=1200&h=675)

約束手形の取引の全体像は?

約束手形を用いた取引の流れの全体像を紹介します。

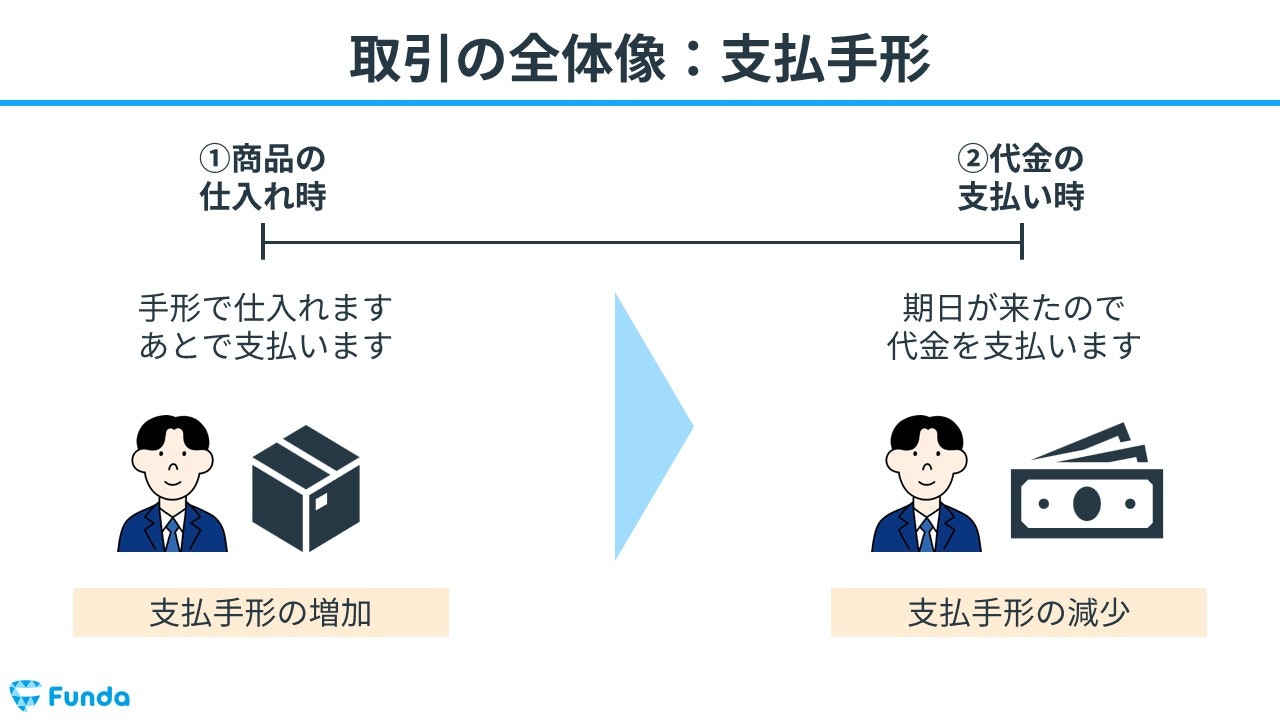

支払手形の取引の全体像

最初に、支払手形を用いた取引の流れの全体像を紹介します。

商品の仕入れ時

まず、手形を振り出して商品を仕入れた際は、仕入が発生すると同時に、将来代金を支払う義務として支払手形が増加します。

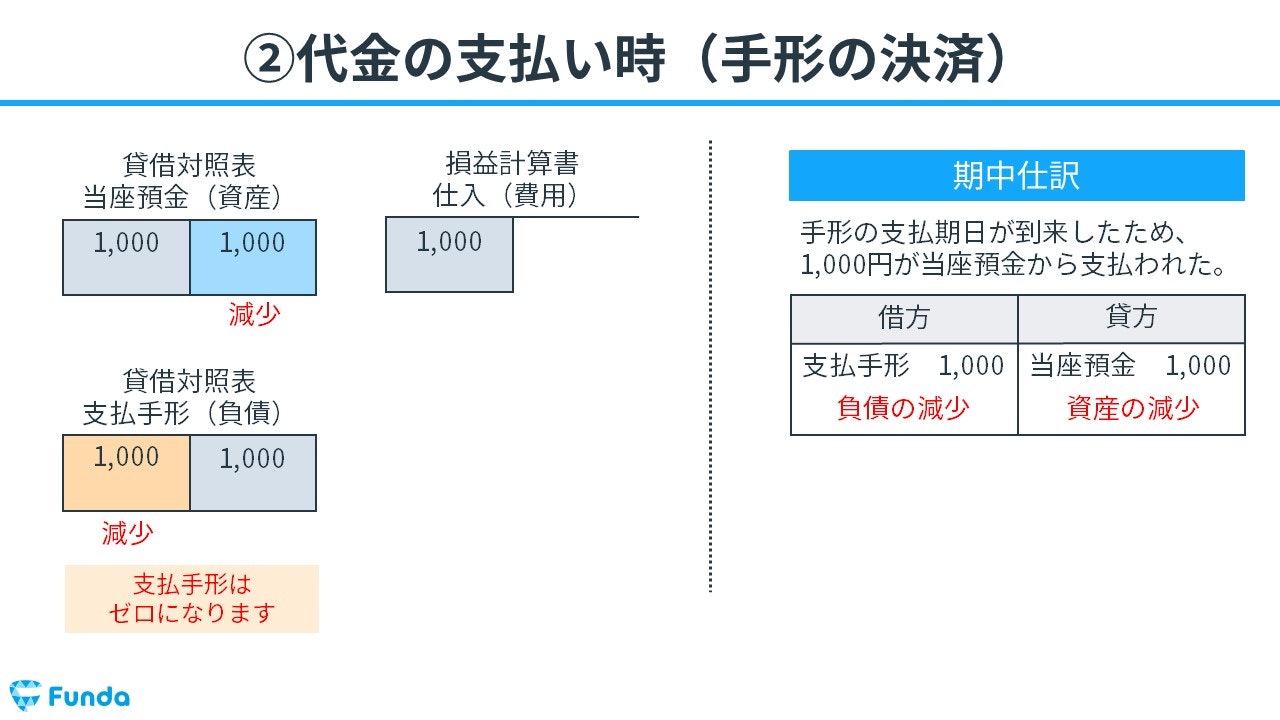

代金の支払い時

その後、返済期限となり、代金を支払います。

結果として、お金が減少するとともに、支払手形の金額が減少します。

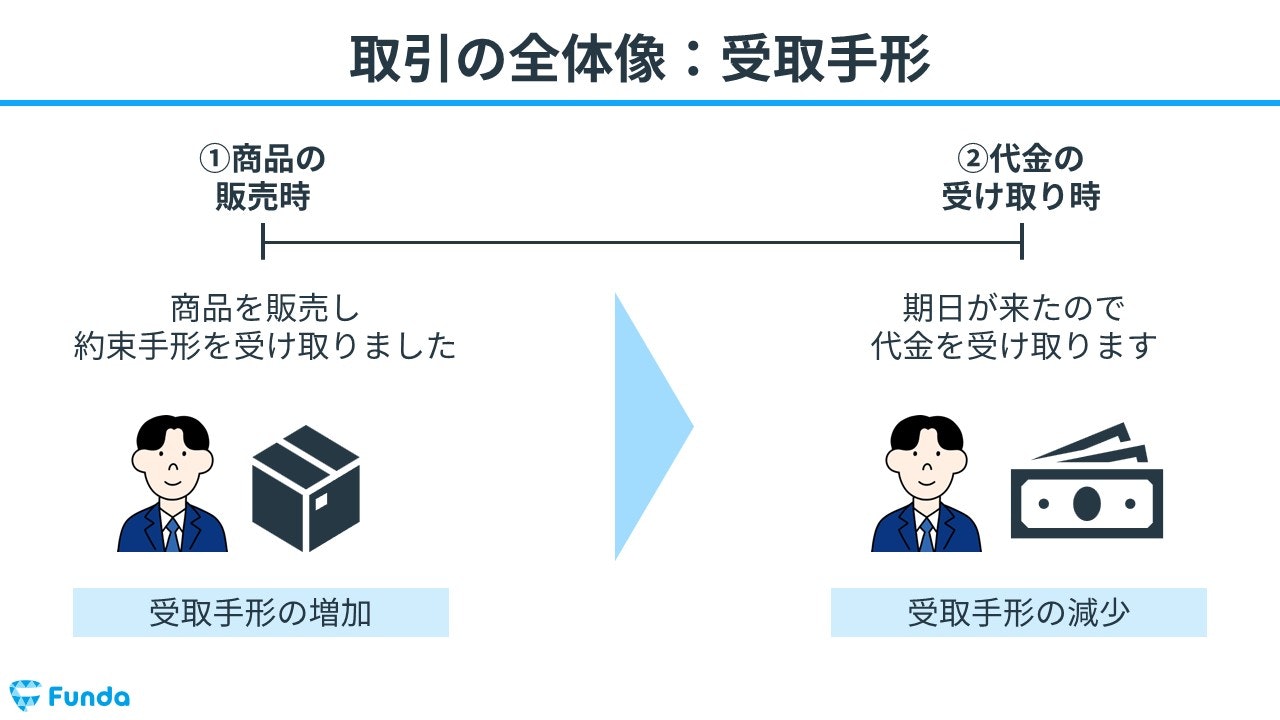

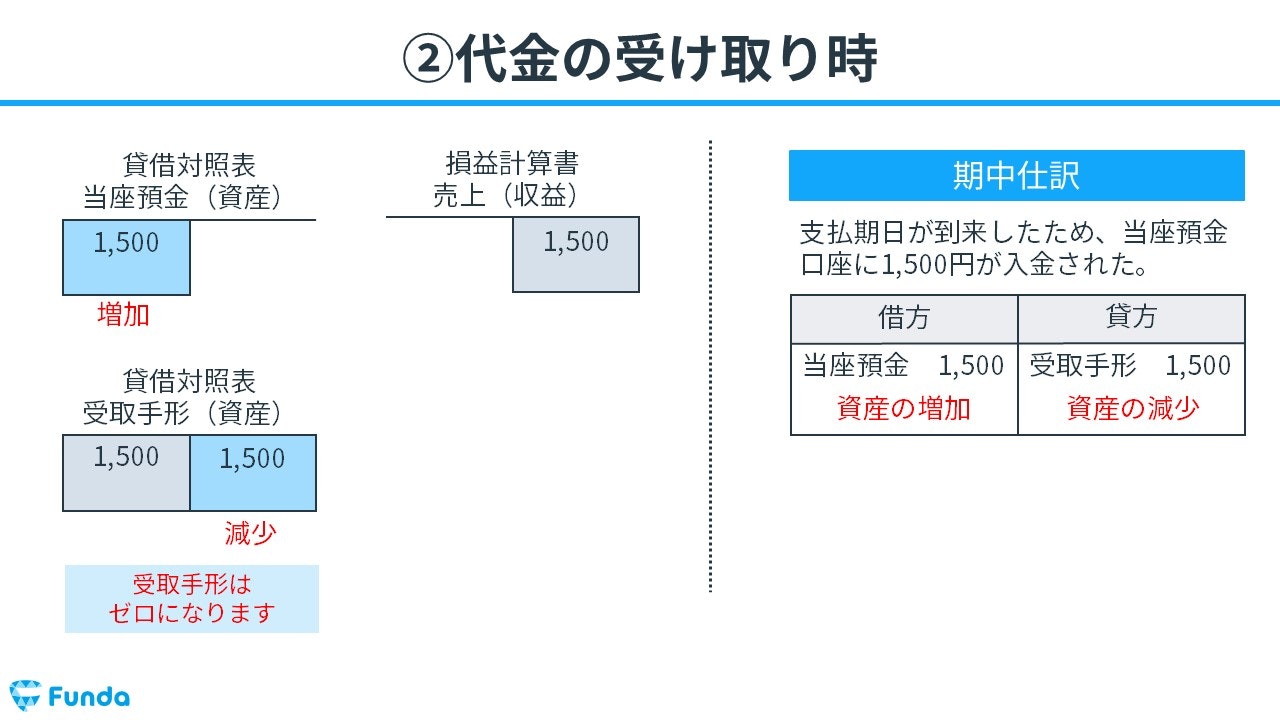

受取手形の取引の全体像

次に、受取手形を用いた取引の流れの全体像を紹介します。

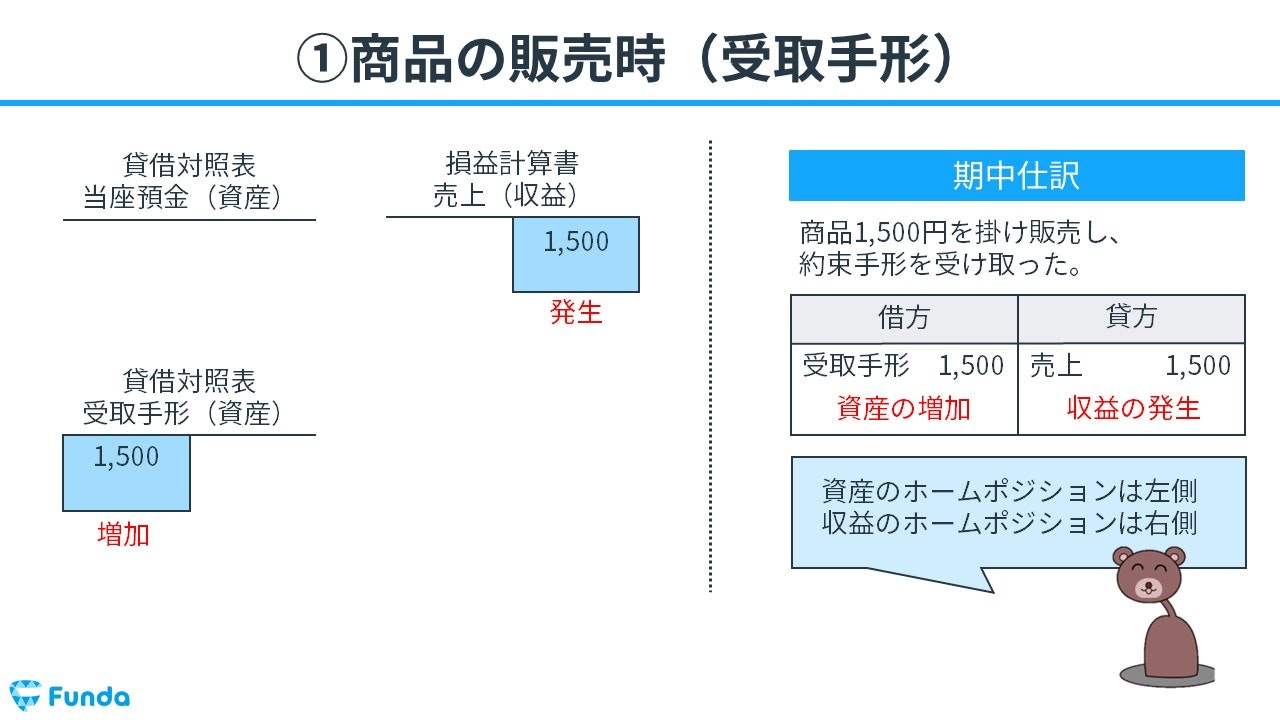

商品の販売時

まず、商品を販売して約束手形を受け取った際は、売上が発生すると同時に、将来代金を受け取る権利として受取手形が増加します。

代金の受け取り時

その後、返済期限となり、代金を受け取ります。

結果として、お金が増加するとともに、受取手形の金額が減少します。

約束手形の仕訳事例

簿記上の取引事例を通じて、約束手形の使い方を解説します。

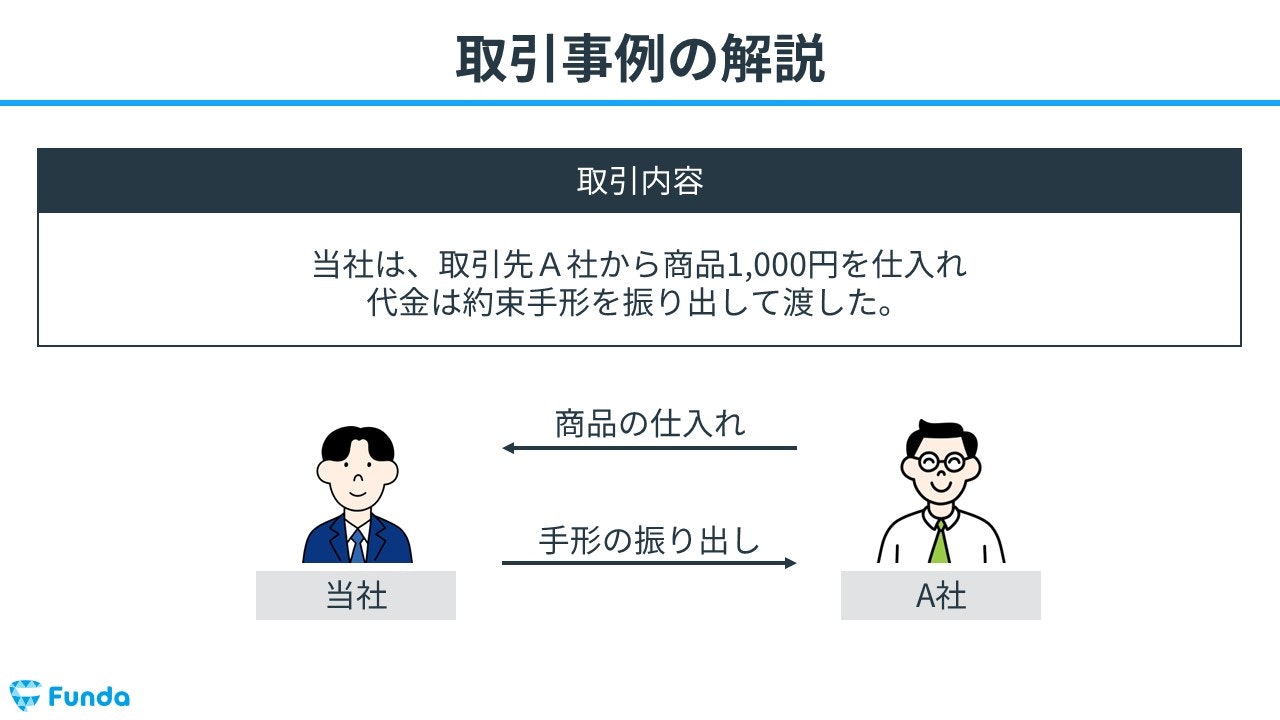

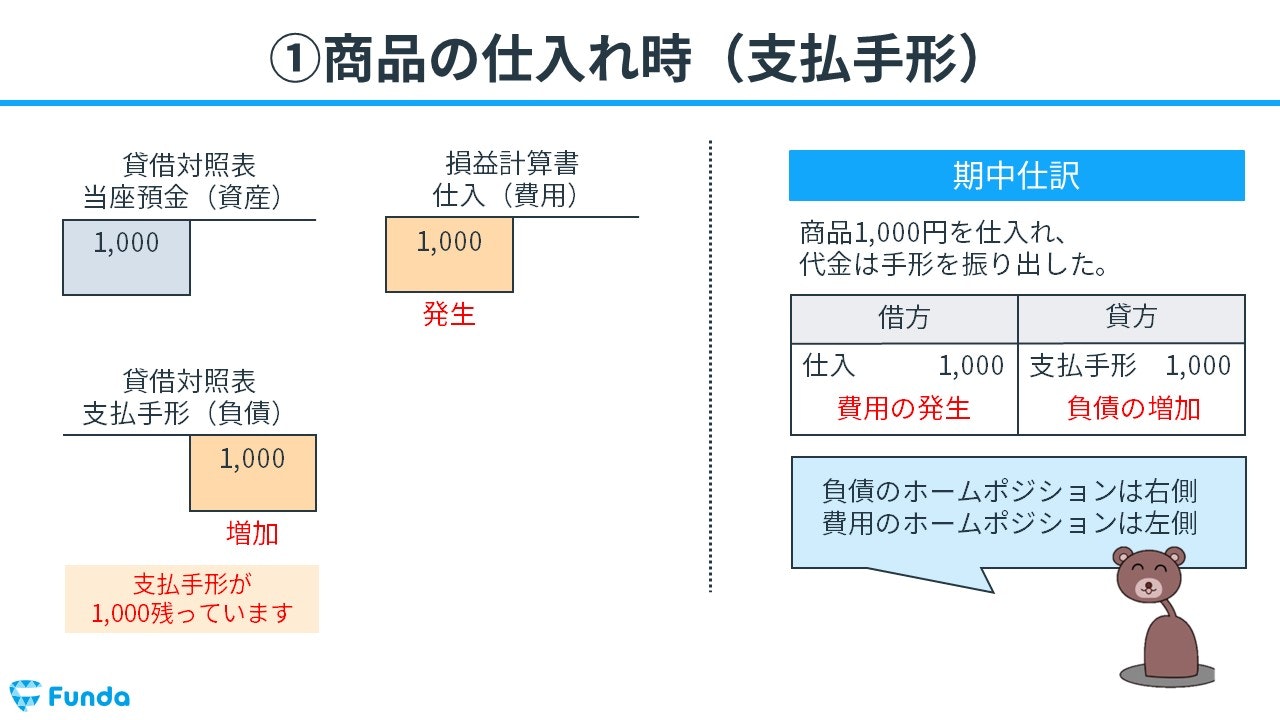

手形を振り出して仕入れた時の仕訳事例

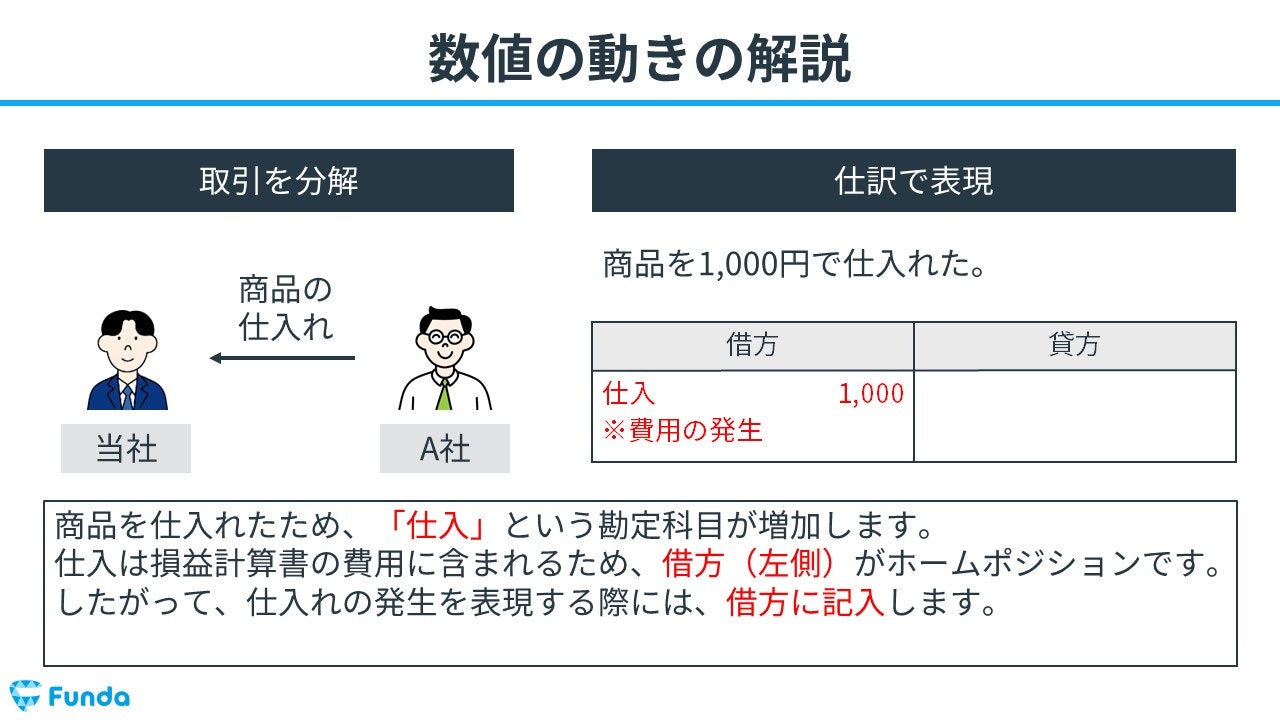

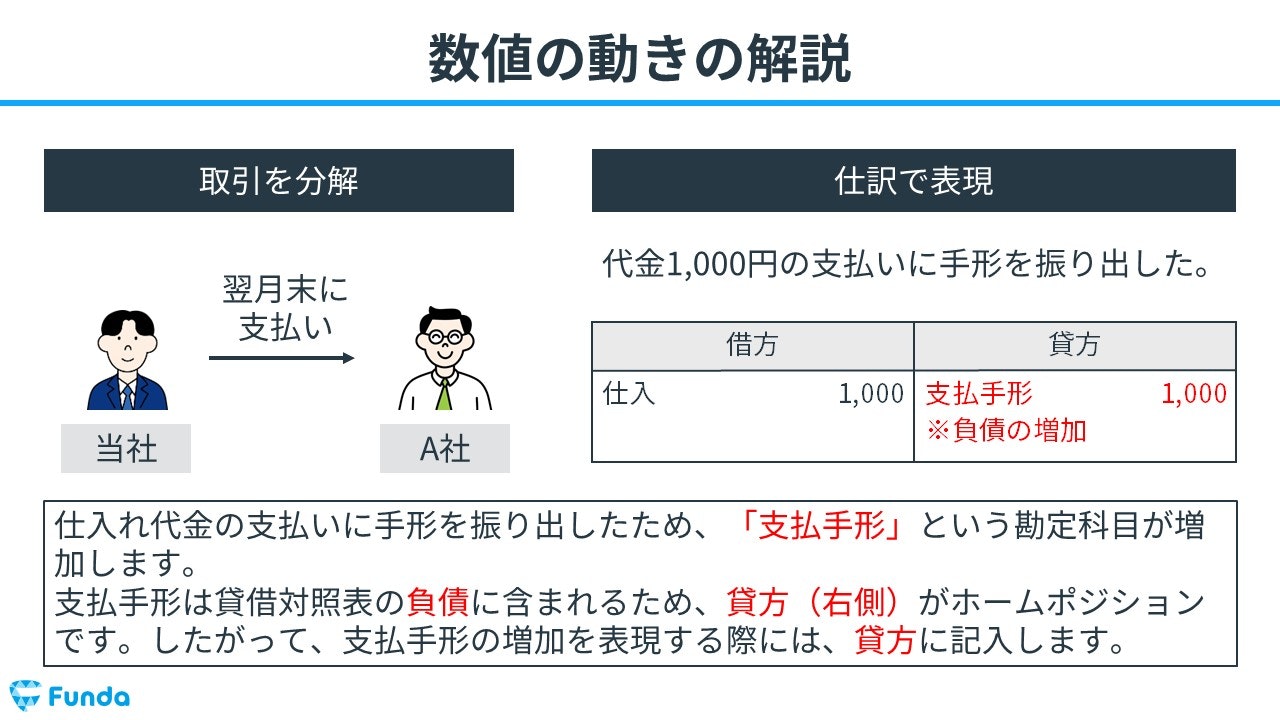

当社は、取引先A社から商品1,000円を仕入れ、代金は約束手形を振り出して渡した。

上記の取引事例を使い、手形を振り出して仕入れた時の仕訳の流れを順に説明します。

仕入時:仕入の発生

商品1,000円を仕入れたため、仕入が発生します。

そのため、借方(左側)に仕入(費用)1,000円を記入します。

仕入時:支払手形の増加

仕入れ代金の支払いに手形を振り出したため、支払手形が増加します。

したがって、貸方(右側)に支払手形(負債)1,000円を記入します。

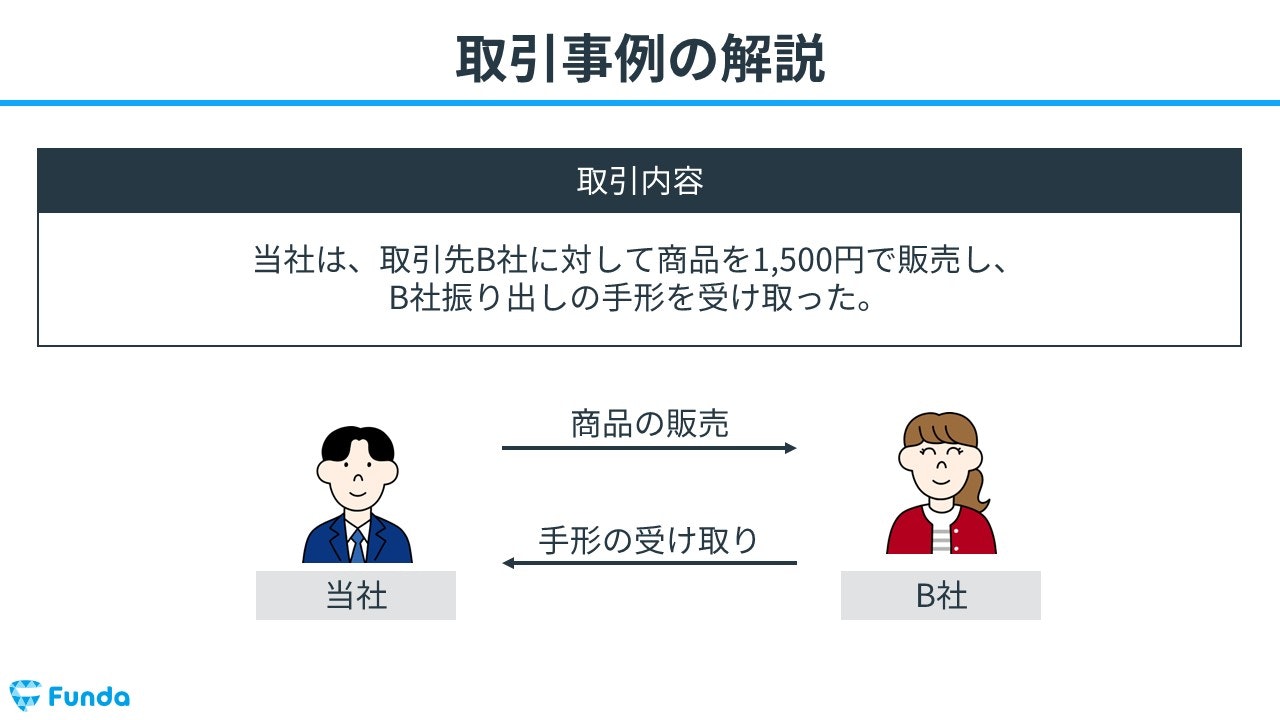

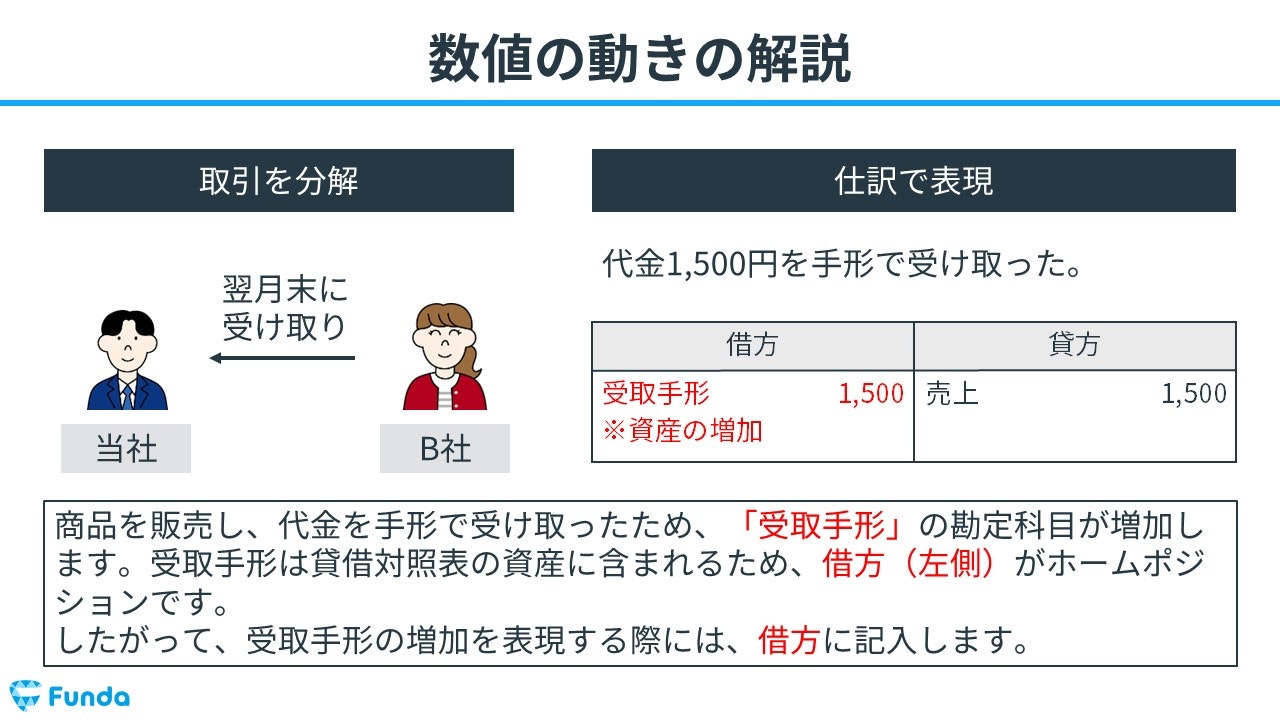

商品を販売し約束手形を受け取った時の仕訳事例

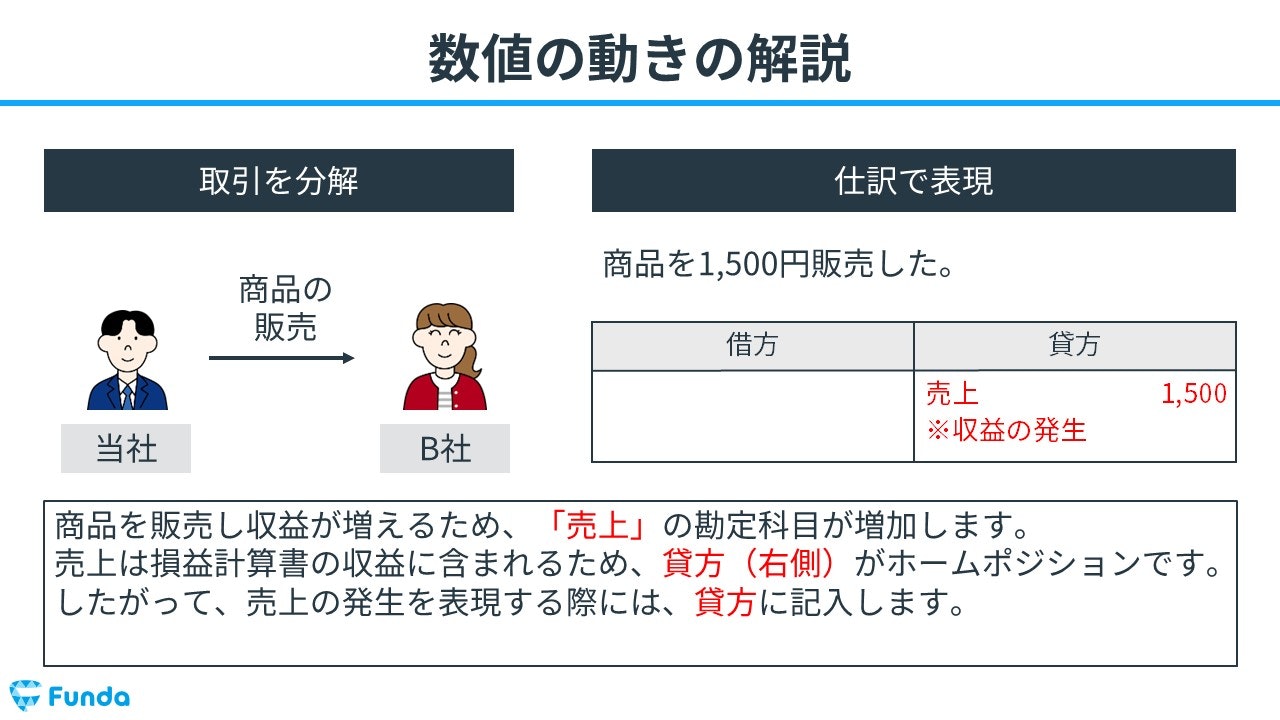

当社は、取引先B社に対して商品を1,500円で販売し、B社振り出しの手形を受け取った。

上記の取引事例を使い、商品を販売し約束手形を受け取った時の仕訳の流れを順に説明します。

商品販売時:売上の発生

商品を販売し収益が増えるため、売上が発生します。

そのため、貸方(右側)に売上(収益)1,500円を記入します。

商品販売時:受取手形の増加

商品を販売し、代金を手形で受け取ったため、受取手形が増加します。

したがって、借方(左側)に受取手形(資産)1,500円を記入します。

約束手形の帳簿上の動き

最後に、支払手形・受取手形の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

支払手形の帳簿上の動き

商品を仕入れ、手形を振り出した時は、支払手形が増加します。

手形の支払期日が到来し、代金を支払った際は支払手形が減少します。

受取手形の帳簿上の動き

商品を販売し、代金として約束手形を受け取った時は、受取手形が増加するため借方に受取手形勘定を記入します。

支払期日が到来し、代金を受け取った際は、受取手形が決済されるため貸方に受取手形勘定を記入します。

簿記検定で出題される約束手形の問題

約束手形は、簿記検定でも頻出の論点です。

特に日商簿記検定3級では、第1問で頻繁に出題されています。

具体的には、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

約束手形の仕訳問題の配点

約束手形の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、約束手形の仕訳問題ができるようになることで、3~6点をものにすることができます。

約束手形の仕訳問題の対策をしっかりしたい方は、下記の記事をご覧ください。

関連記事

【簿記3級】支払手形の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/bills-payable-test

boki.funda.jp/blog

関連記事

【簿記3級】受取手形の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/bills-receivable-test

boki.funda.jp/blog

約束手形の仕訳問題に挑戦

簿記検定で出題される約束手形の仕訳問題を解けるようにするためには、練習問題で数をこなす必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

約束手形のまとめ

今回は簿記3級に登場する「約束手形」の意味と仕訳事例についてを解説しました。

約束手形と小切手は混同しやすいためセットで覚えておく必要があります。

手形取引の仕訳問題は本番の試験で頻出のため、しっかり理解しておきましょう!

また、決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。

.png&w=3840&q=75)