消費税は私たちの日常生活やビジネスに密接に関係しており、その会計処理は簿記において重要な役割を果たしています。しかし、初心者にとっては、消費税の取り扱いや会計処理が難しく感じることがあるでしょう。

本記事では消費税に関する取引の全体像を明確にし、関連する勘定科目や会計処理の基本的な仕訳を図解を用いて分かりやすく解説していきます。今回は簿記3級の試験範囲である「税抜方式」を扱います。

目次

- 消費税とは?

- 消費税の取引で登場する勘定科目を解説

- 消費税の確認問題

- 正解発表

- 消費税の取引の全体像は?

- 消費税の発生

- 消費税の確定

- 消費税の納付

- 消費税の仕訳事例

- 商品を仕入れた際に消費税が発生した時の仕訳事例

- 商品を販売した際に消費税が発生した時の仕訳事例

- 消費税が確定した時の仕訳事例

- 消費税を納付した時の仕訳事例

- 簿記検定で出題される消費税の問題

- 消費税の配点

- 消費税の仕訳問題に挑戦

- 消費税の帳簿上の動き

- 消費税の発生(仕入れ時)

- 消費税の発生(販売時)

- 消費税の確定時

- 消費税の納付時

- 消費税のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

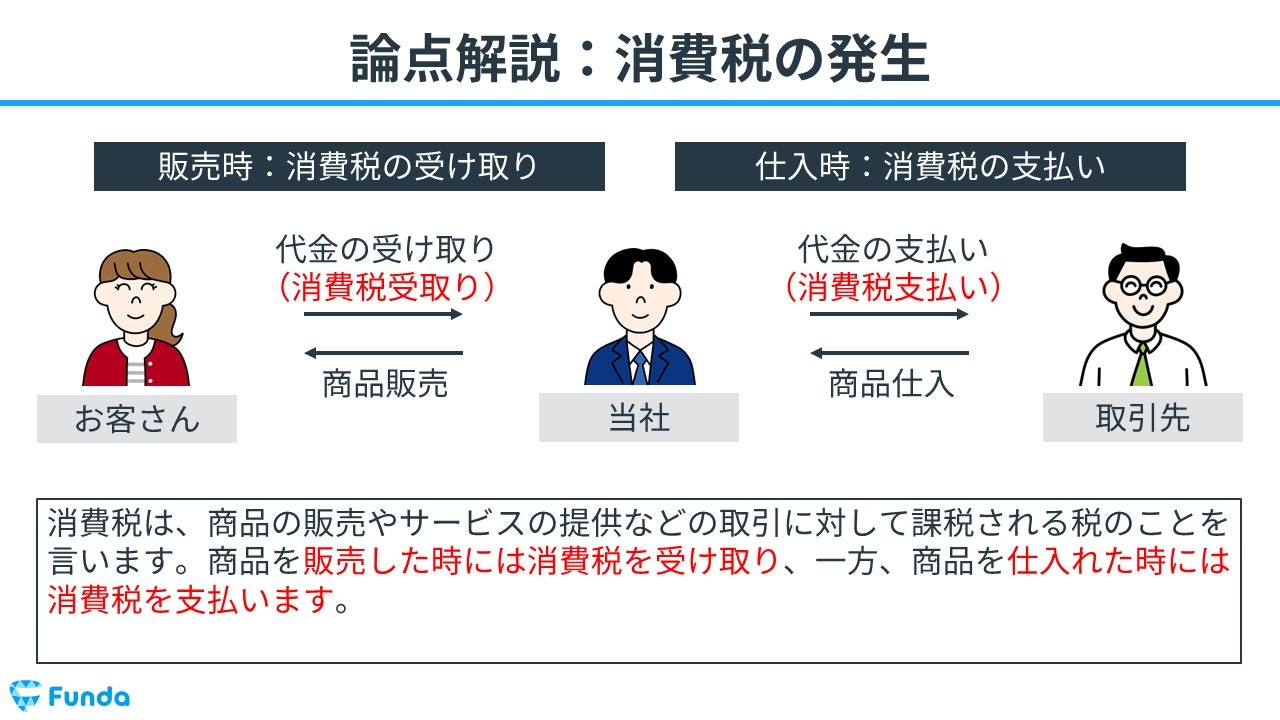

消費税とは?

消費税(しょうひぜい)は、商品の販売やサービスの提供などの取引に対して課税される税のことを言います。

商品を販売した時には消費税を受け取り、一方、商品を仕入れた時には消費税を支払います。

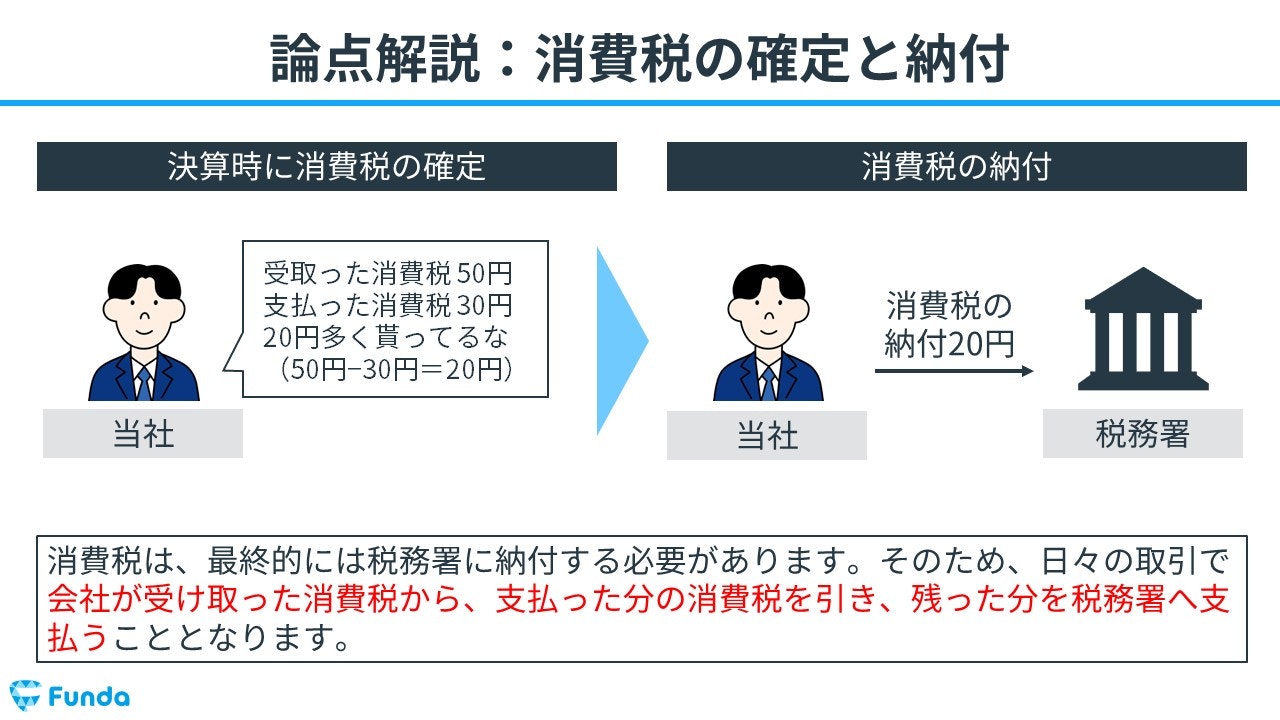

消費税は、最終的には税務署に納付する必要があります。

具体的には、日々の取引で会社が受け取った消費税から、支払った分の消費税を引き、残った分を税務署へ支払うこととなります。

消費税の取引で登場する勘定科目を解説

消費税の取引で登場する勘定科目は主に下記の3つです。

簿記の仕訳問題でも頻出するため、使いこなせるようにしましょう。

- 仮払消費税

- 仮受消費税

- 未払消費税

なお、勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

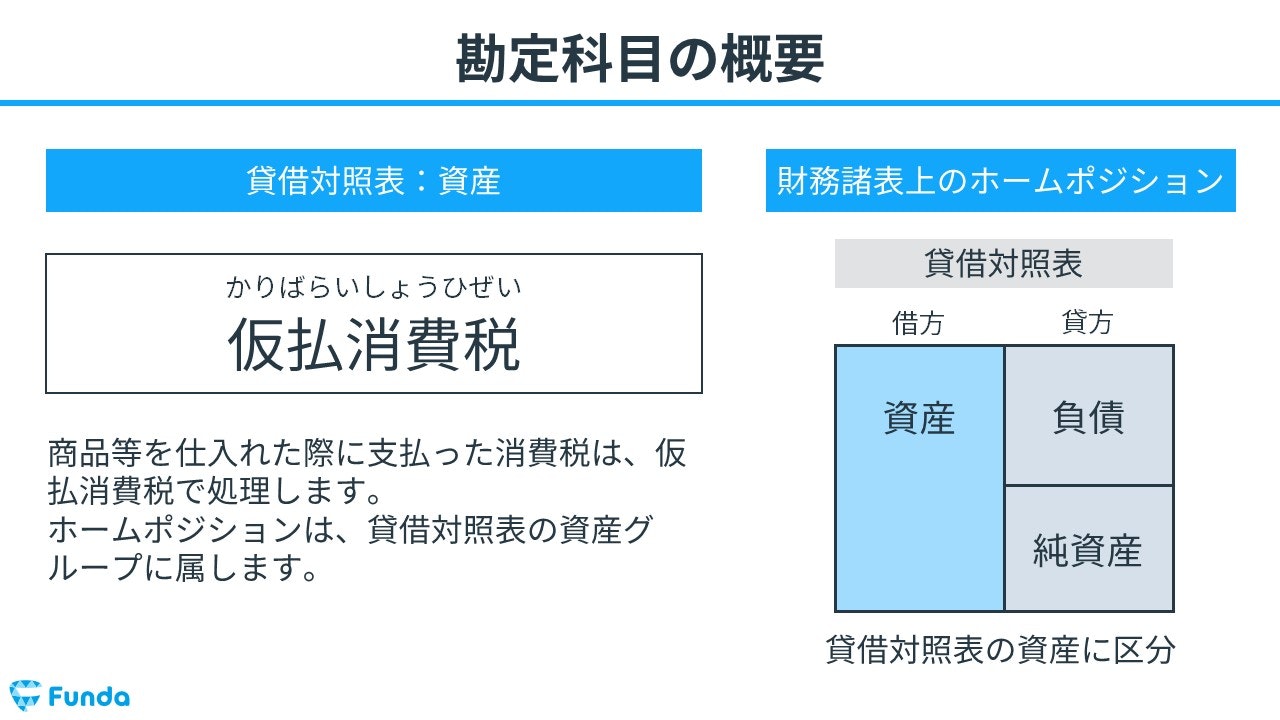

仮払消費税とは

商品等を仕入れた際に支払った消費税は、仮払消費税で処理します。

仮払消費税は、企業が事前に支払った消費税であり、将来の消費税支払い義務に充当できる資産として扱われるため、会計上では、資産の勘定科目となります。

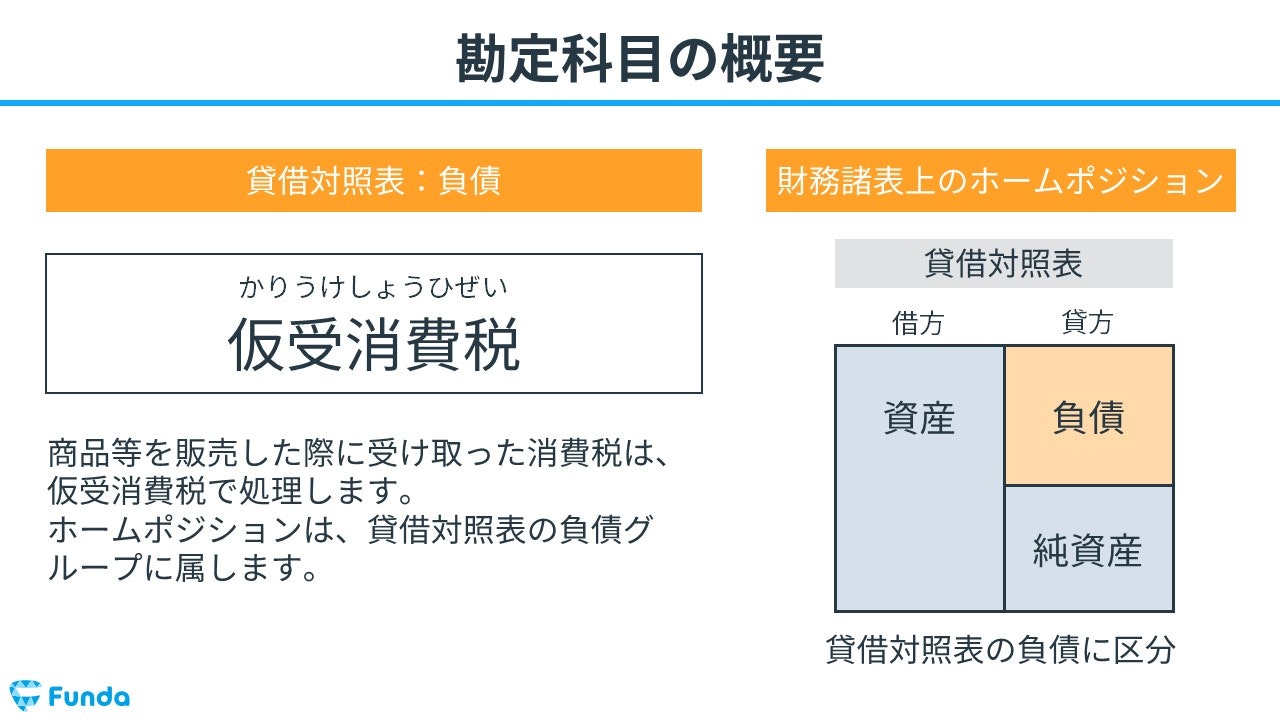

仮受消費税とは

商品等を販売した際に受け取った消費税は、仮受消費税で処理します。

企業が将来税務署に対して消費税を支払う義務が生じるため、会計上では、負債の勘定科目となります。

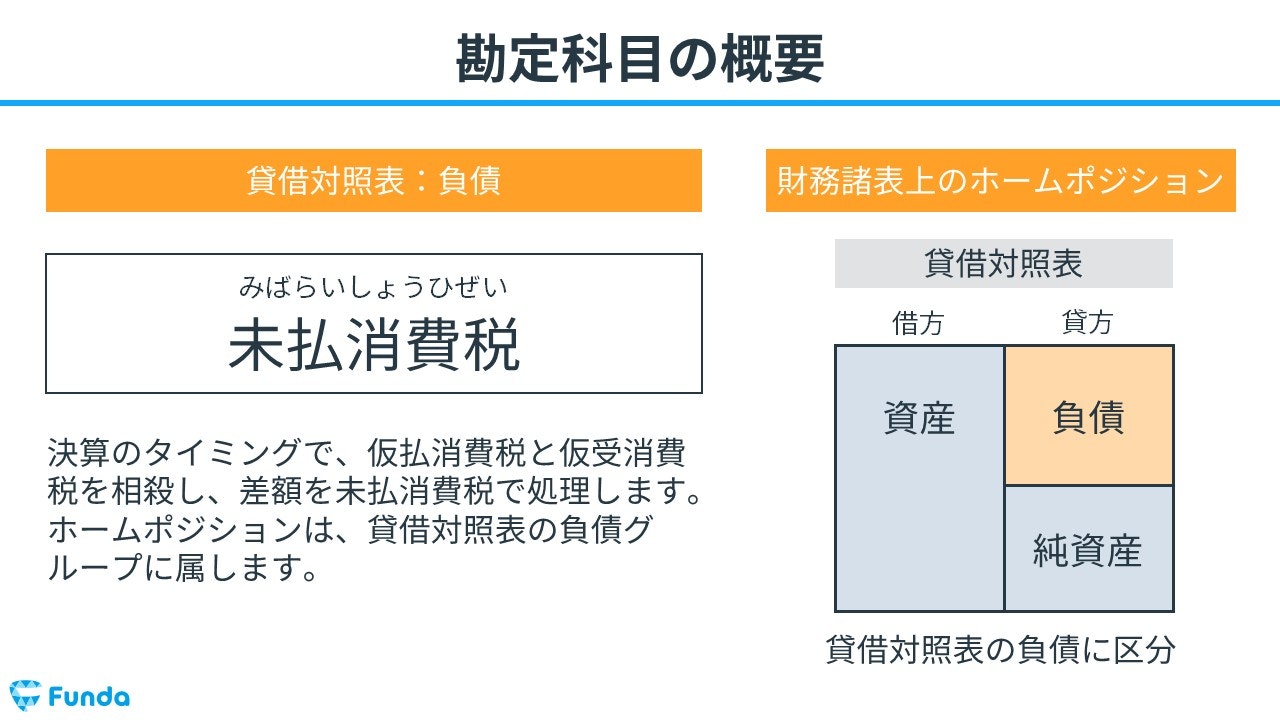

未払消費税とは

決算のタイミングで、仮払消費税と仮受消費税を相殺し、差額を未払消費税で処理します。

企業が税務署に対して将来支払う義務のある未納付の消費税であるため、会計上では、負債の勘定科目となります。

消費税の確認問題

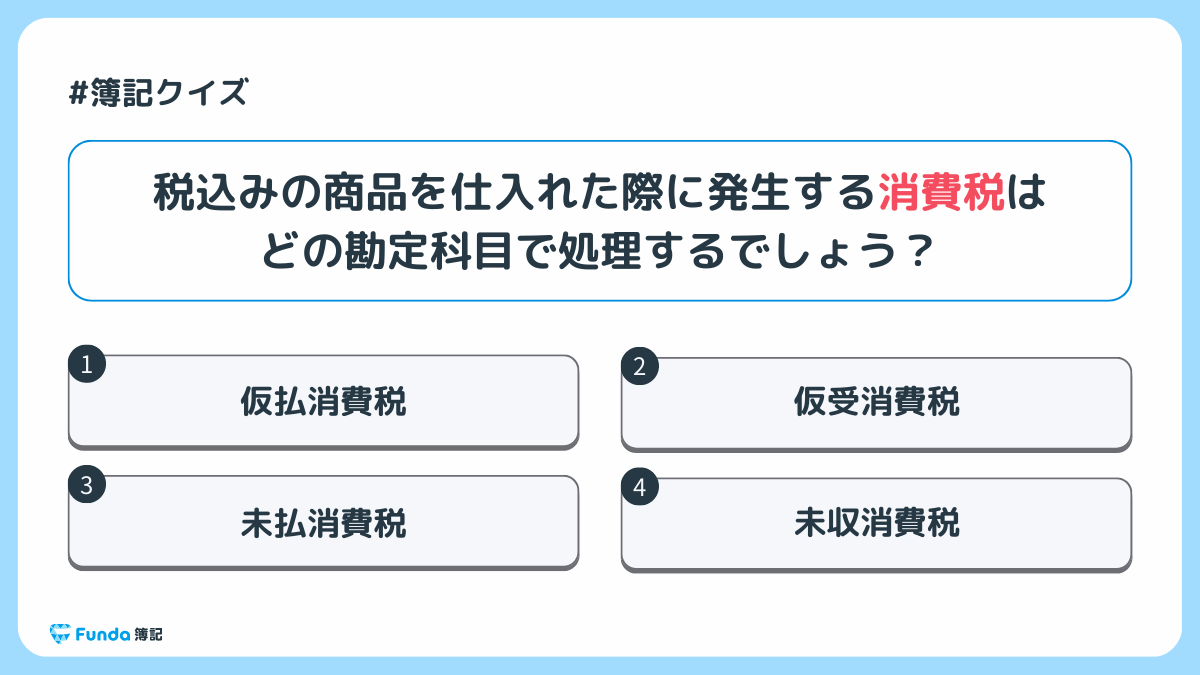

それでは、ここまでの内容を踏まえて、消費税に関する問題です。

税込みの商品を仕入れた際に発生する消費税はどの勘定科目で処理するでしょう?

タップで回答を見ることができます

仮払消費税

仮受消費税

未払消費税

未収消費税

正解発表

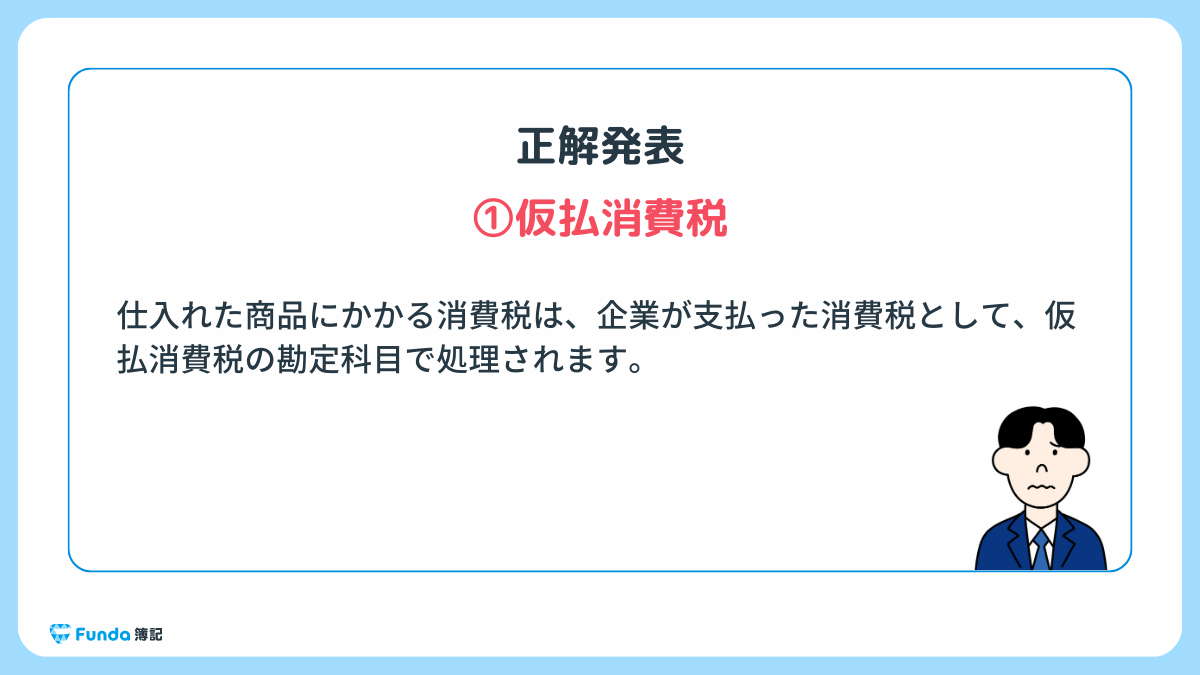

正解は、選択肢①仮払消費税です。

仕入れた商品にかかる消費税は、企業が支払った消費税として、仮払消費税の勘定科目で処理されます。

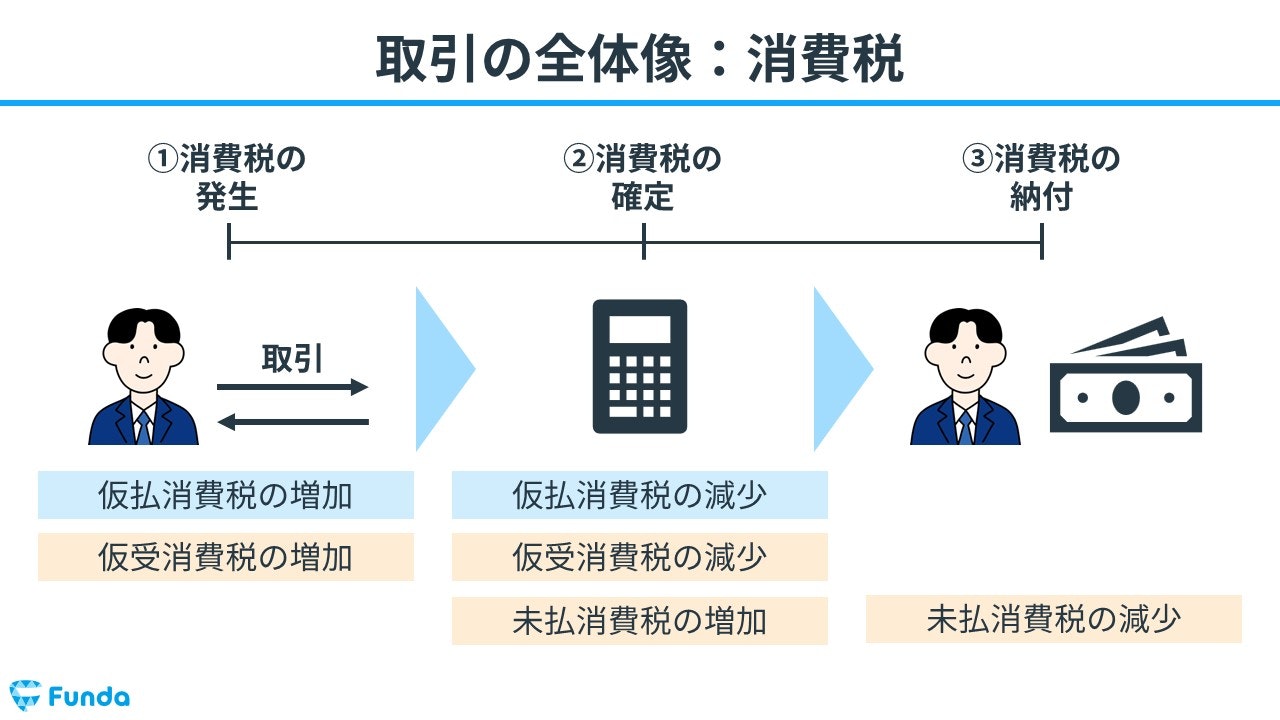

消費税の取引の全体像は?

消費税を用いた取引の流れの全体像を紹介します。

消費税の発生

まず、企業は商品を仕入れ、販売し売上を上げます。

この時、商品仕入れ時には消費税を支払い、商品販売時には消費税を受け取ります。

そのため、仮払消費税と仮受消費税が増加します。

消費税の確定

次に、仮払消費税と仮受消費税を相殺し、納付すべき消費税額を算定します。

これによって、仮払消費税と仮受消費税が減少し、未払消費税が増加します。

消費税の納付

最後に、納付すべき消費税額を税務署に納付します。

結果として、消費税を支払ったため現金が減少するとともに、未払消費税が減少します。

消費税の仕訳事例

簿記上の取引事例を通じて、消費税の使い方を解説します。

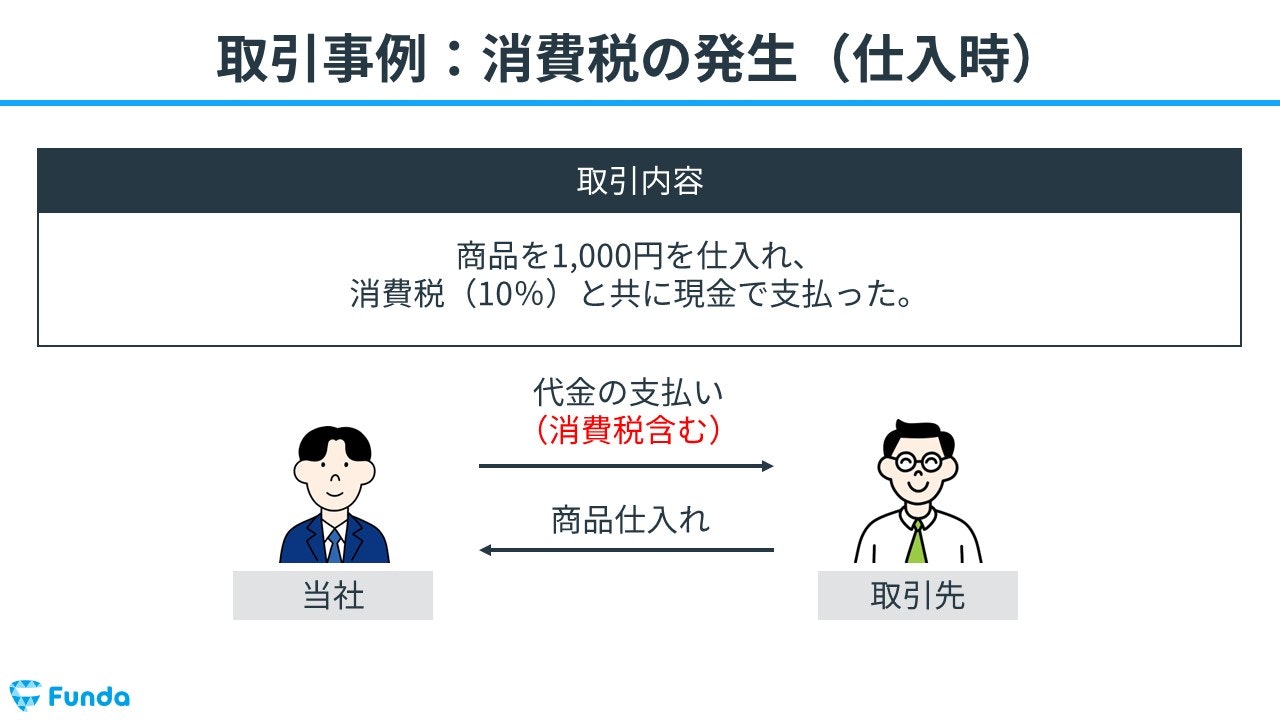

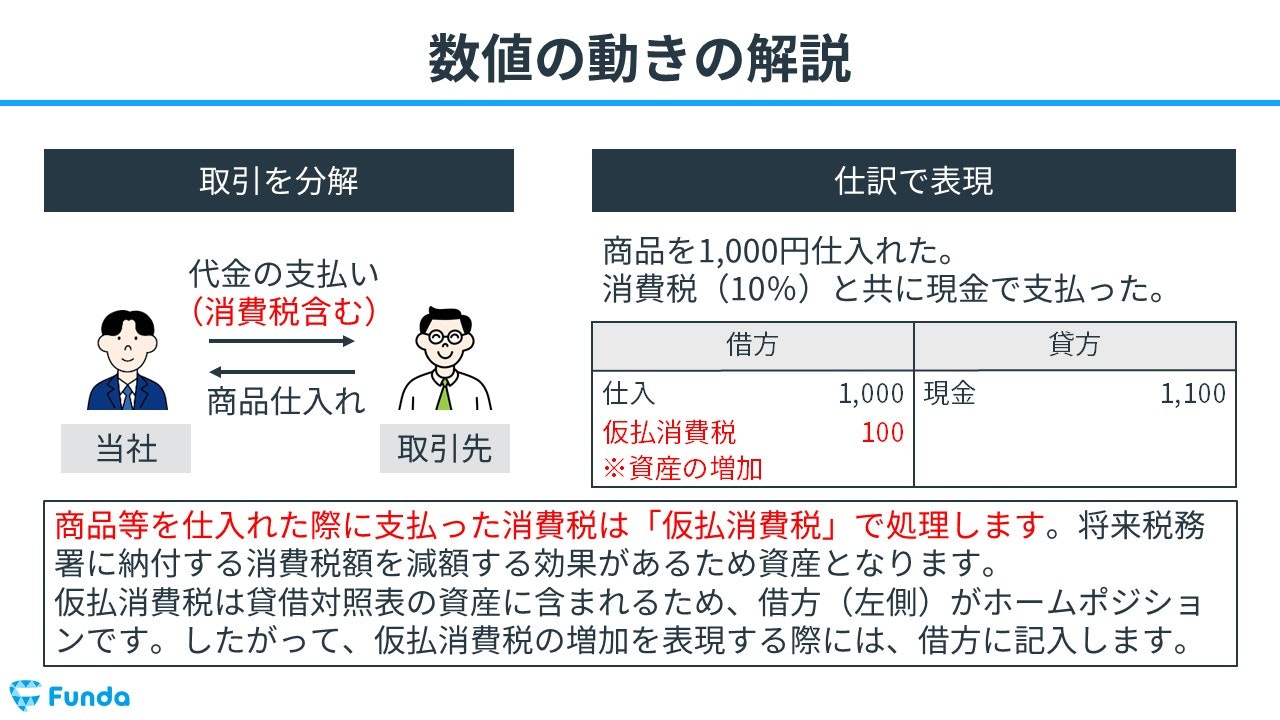

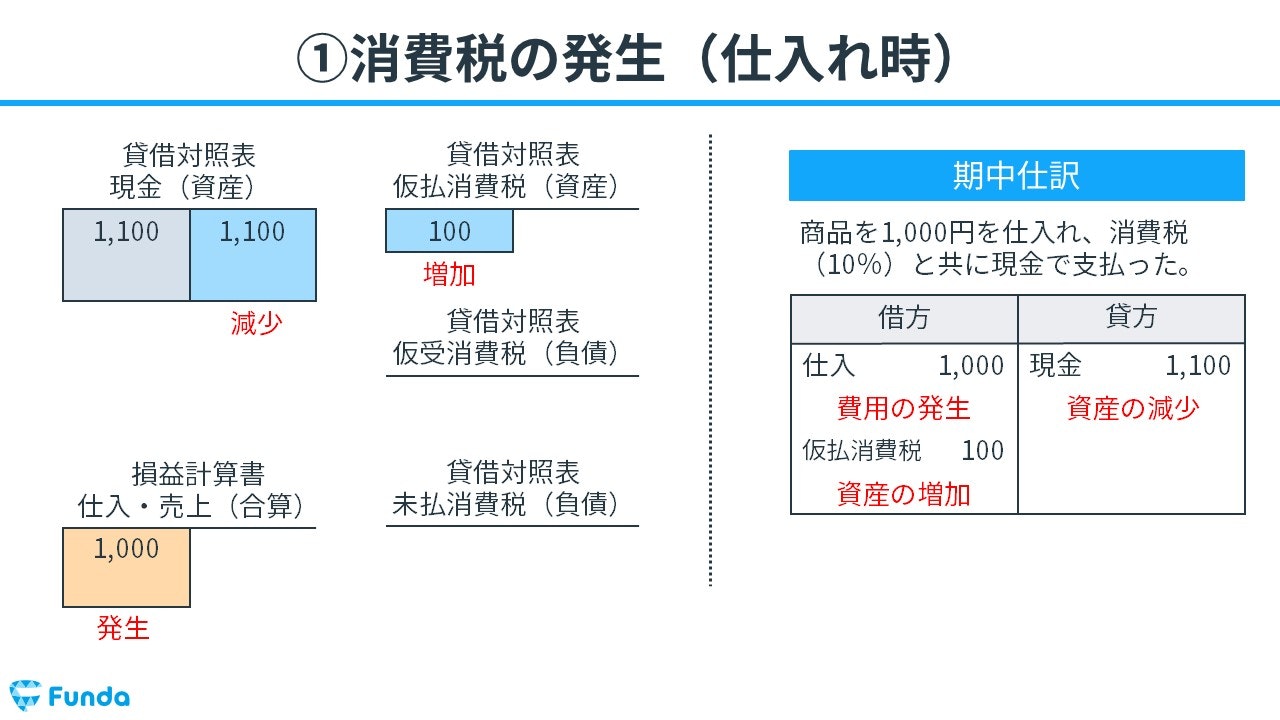

商品を仕入れた際に消費税が発生した時の仕訳事例

商品1,000円を仕入れ、消費税(10%)と共に現金で支払った。

上記の取引事例を使い、商品を仕入れた際に消費税が発生した時の仕訳の流れを順に説明します。

消費税の発生(仕入時):仕入の発生、現金の減少、仮払消費税の増加

商品を仕入れたため、仕入が発生します。

そのため、借方(左側)に仕入(費用)1,000円を記入します。

また、商品を仕入れた際に支払った消費税は「仮払消費税」で処理します。

そのため、借方(左側)に仮払消費税(資産)100円を記入します。

仕入代金は現金で支払ったため、現金が減少します。

したがって、貸方(右側)に現金(資産)1,100円を記入します。

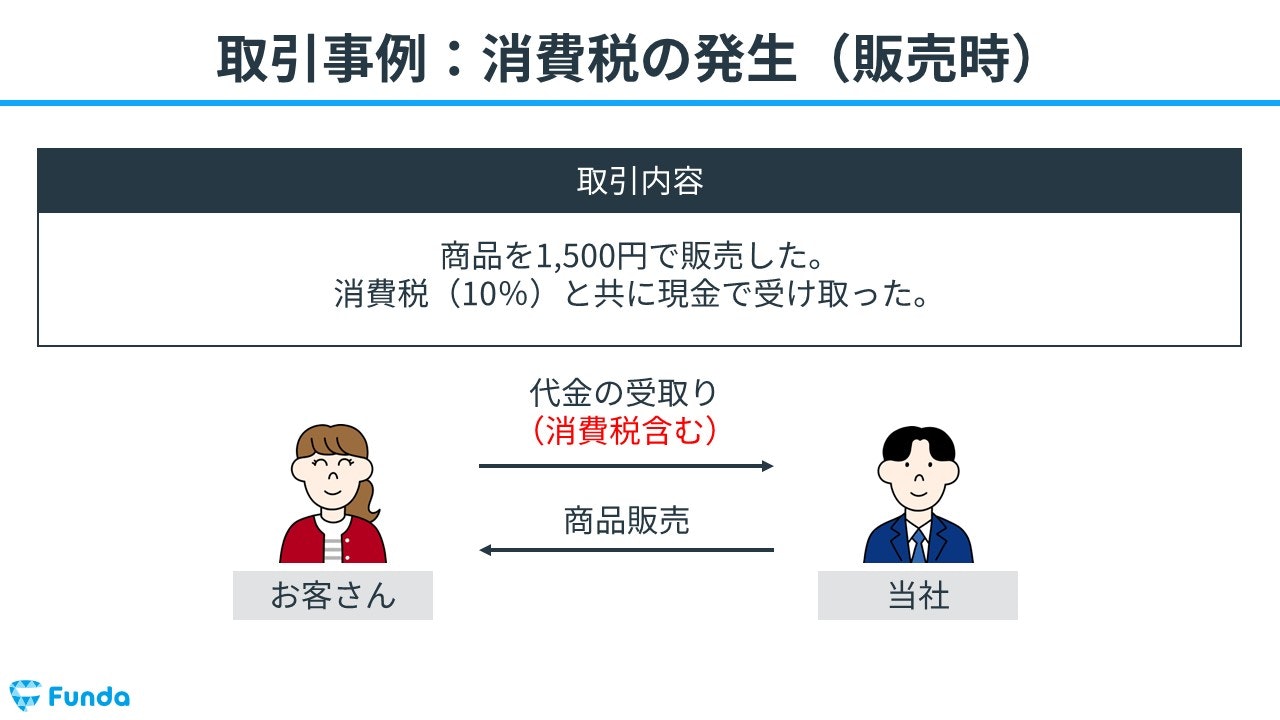

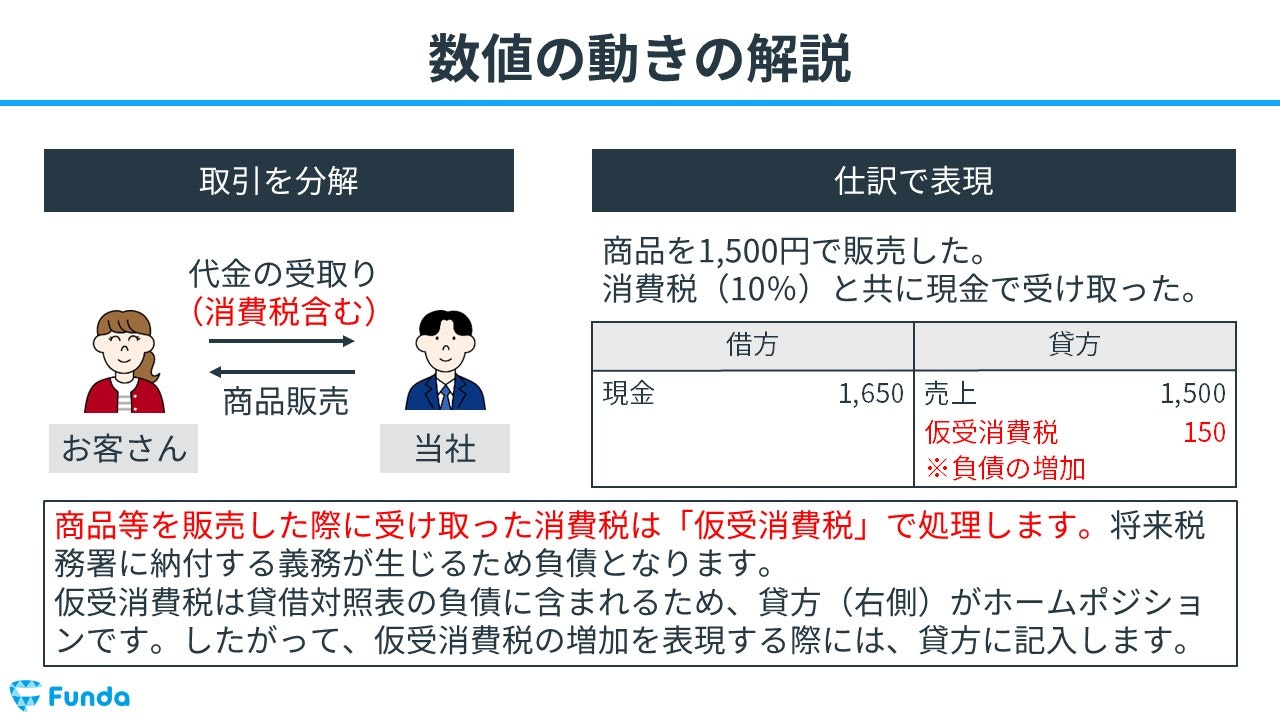

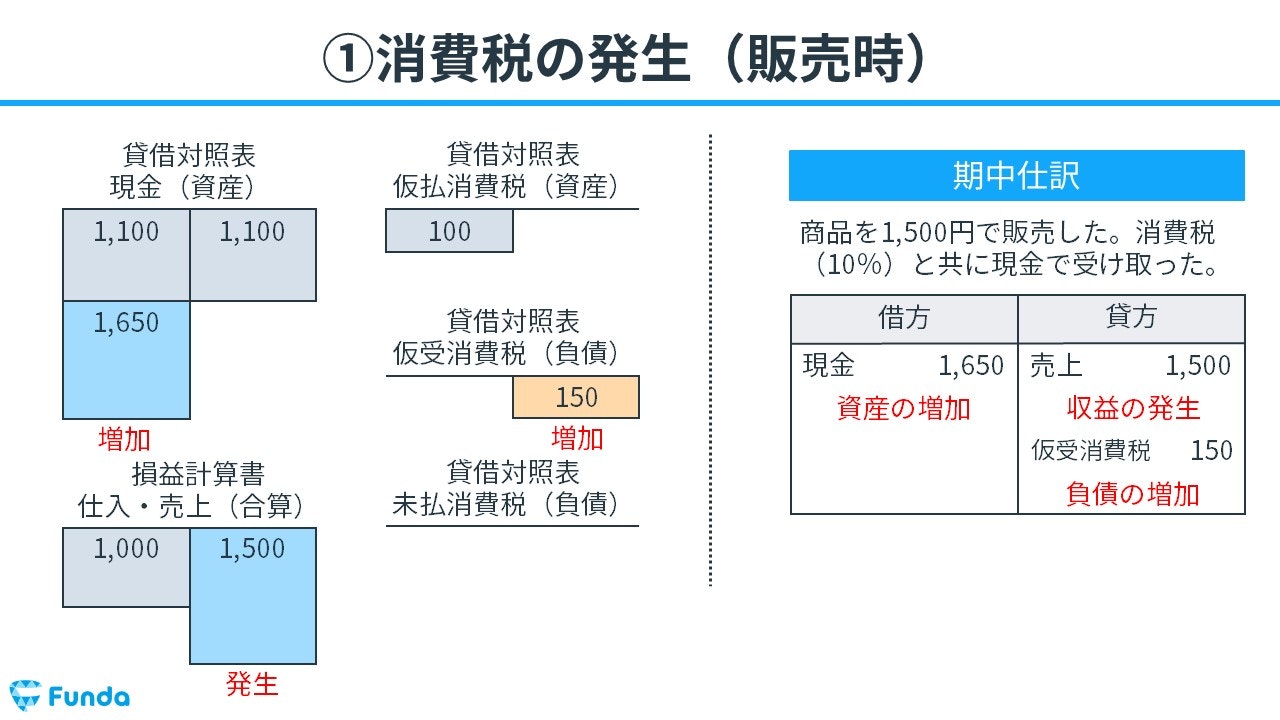

商品を販売した際に消費税が発生した時の仕訳事例

商品1,500円で販売した。消費税(10%)と共に現金で受け取った。

上記の取引事例を使い、商品を販売した際に消費税が発生した時の仕訳の流れを順に説明します。

消費税の発生(販売時):売上の発生、現金と仮受消費税の増加

商品を販売し収益が増えるため、売上が発生します。

そのため、貸方(右側)に売上(収益)1,500円を記入します。

また、商品を販売した際に受け取った消費税は「仮受消費税」で処理します。

そのため、貸方(右側)に仮受消費税(負債)150円を記入します。

代金は現金で受け取ったため、現金が増加します。

したがって、借方(左側)に現金(資産)1,650円を記入します。

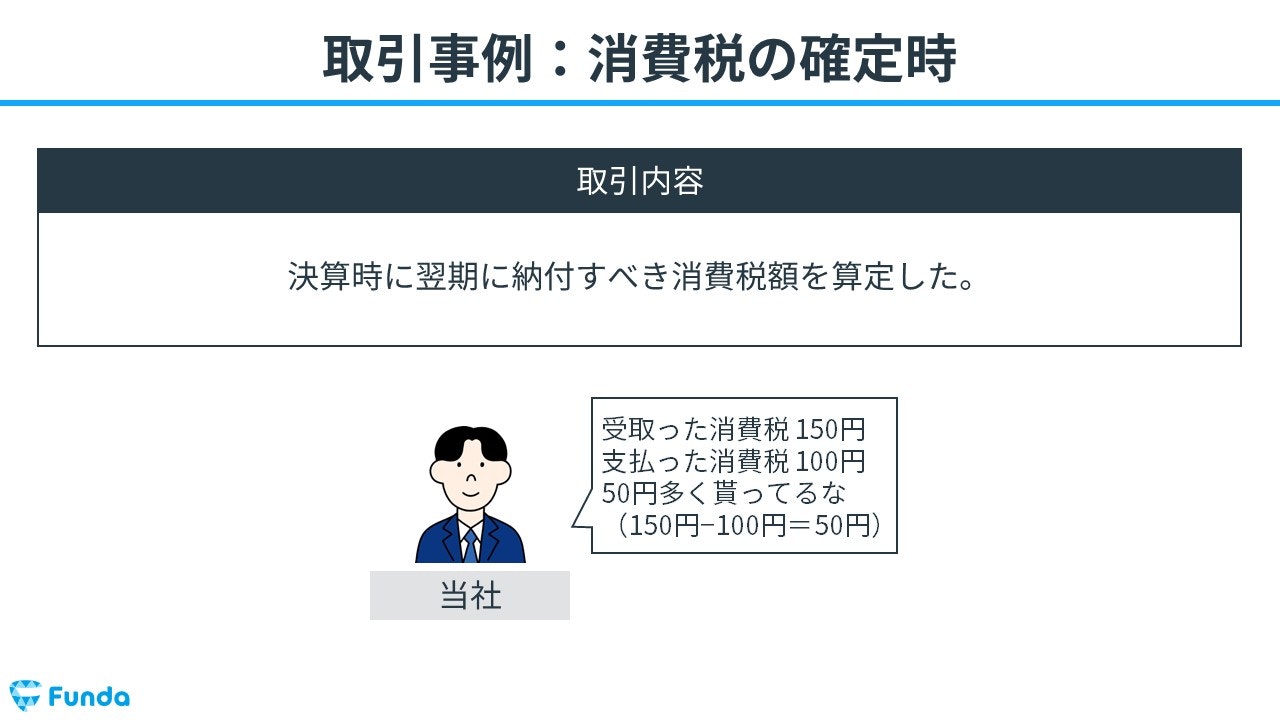

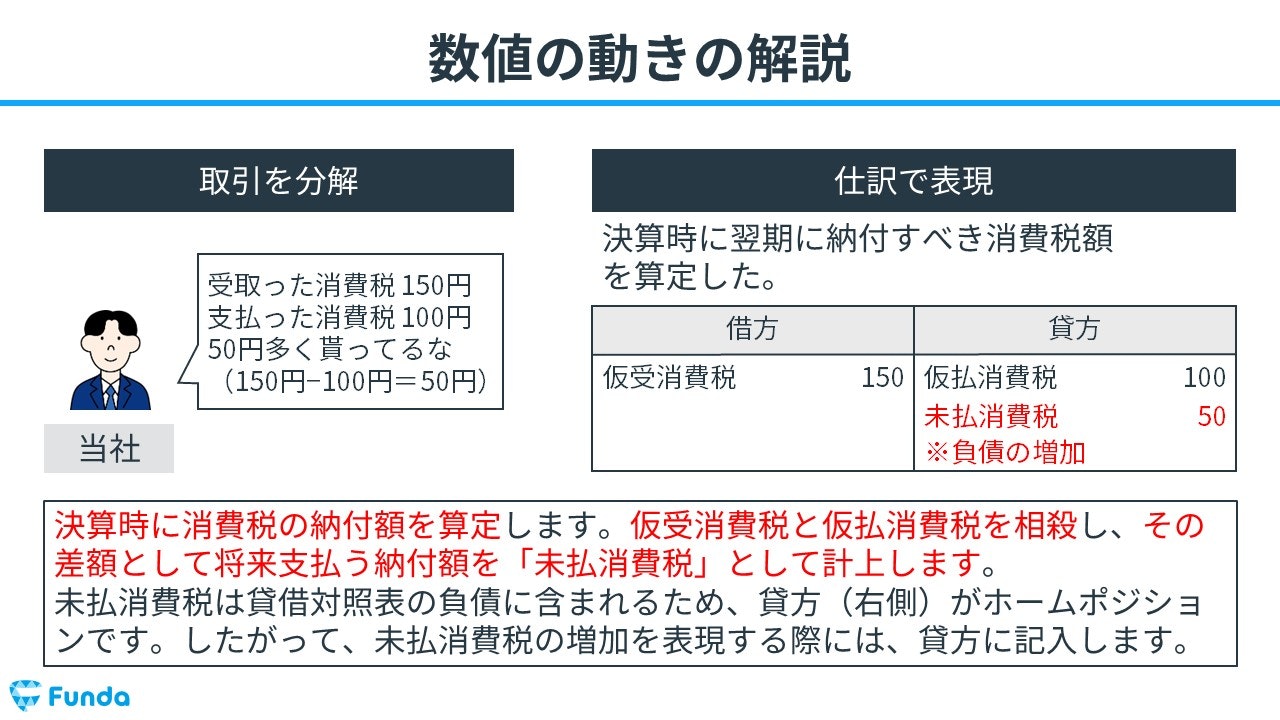

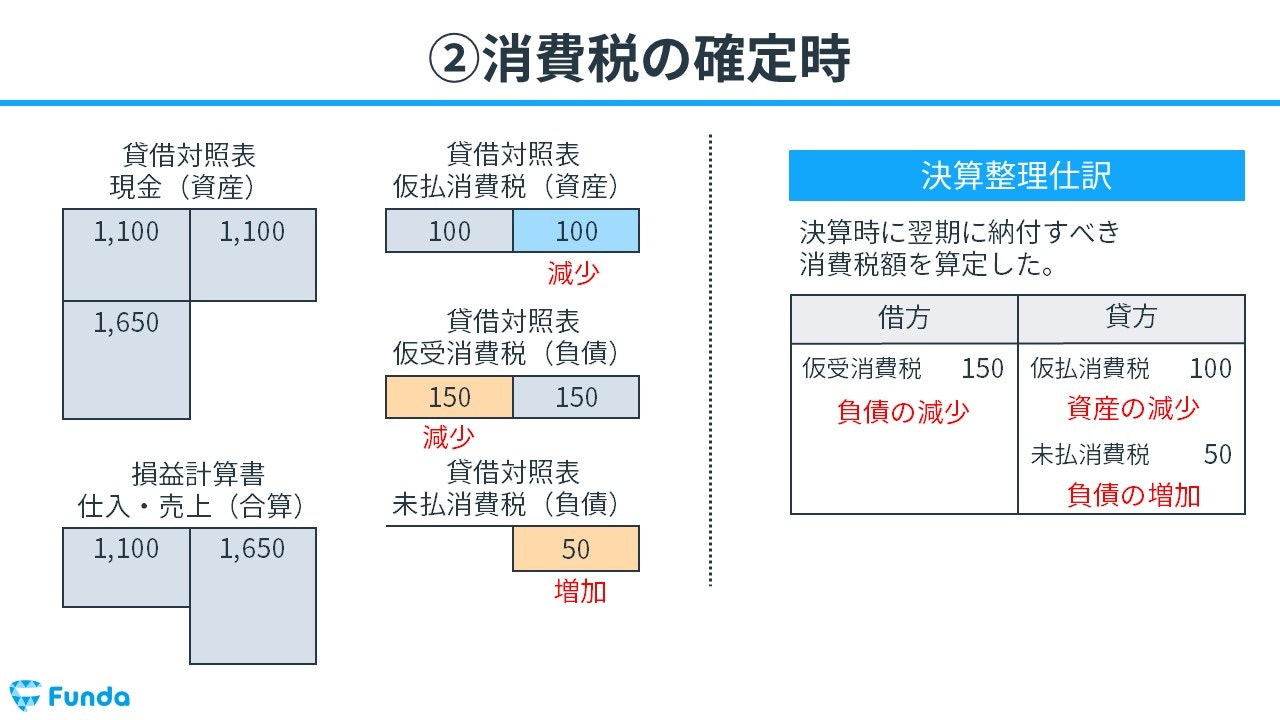

消費税が確定した時の仕訳事例

決算時に翌期に納付すべき消費税額を算定した。

上記の取引事例を使い、消費税が確定した時の仕訳の流れを順に説明します。

消費税確定時:仮払消費税と仮受消費税の減少、未払消費税の増加

仮払消費税と仮受消費税を相殺するため、それぞれ減少させます。

そのため、借方(左側)に仮受消費税(負債)150円を記入し、貸方(右側)に仮払消費税(資産)100円を記入します。

その差額として将来支払う納付額を「未払消費税」として計上します。

したがって、貸方(右側)に未払消費税(負債)50円を記入します。

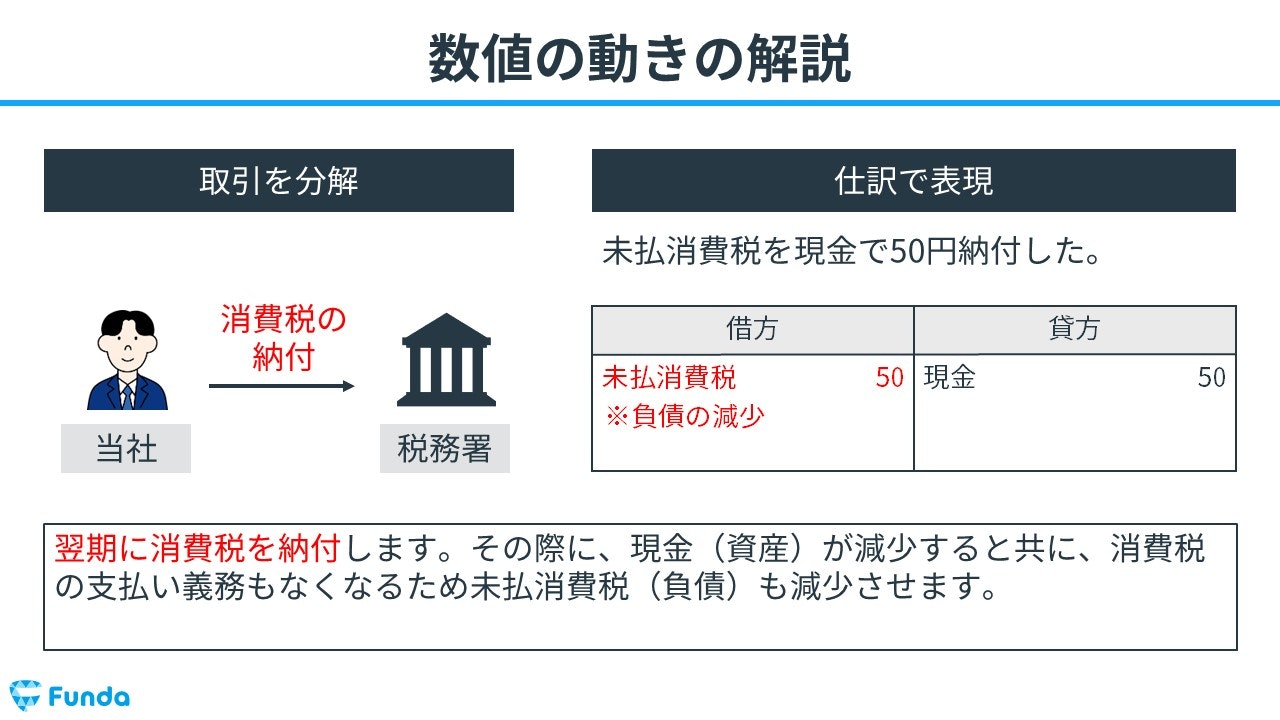

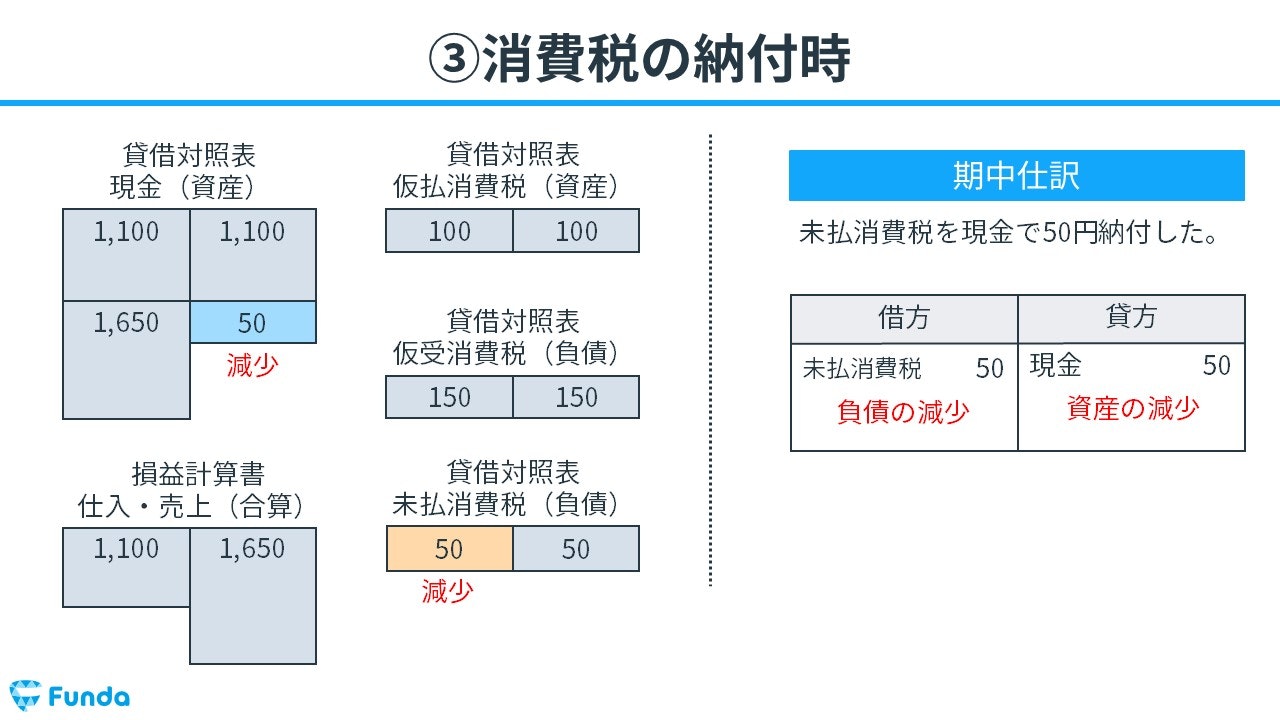

消費税を納付した時の仕訳事例

未払消費税を現金で50円納付した。

上記の取引事例を使い、消費税を納付した時の仕訳の流れを順に説明します。

消費税納付時:未払消費税と現金の減少

未払消費税を現金で納付したため、未払消費税と現金が減少します。

したがって、借方(左側)に未払消費税(負債)50円を記入し、貸方(右側)に現金(資産)50円を記入します。

簿記検定で出題される消費税の問題

消費税は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第1問と第3問で消費税の問題が頻繁に出題されています。

第1問で出題される問題は、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

また、第3問では、決算整理前残高試算表に決算整理事項を加味して、決算整理後の数値を表に入力する決算書作成問題が出題されます。

この決算書作成問題に解答するためには、決算整理事項の内容をもとに決算整理仕訳を作成する必要があります。

消費税の配点

消費税の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

また、決算整理仕訳は、第3問で問われます。

第3問は35点満点で、10個の決算整理仕訳が出題される問題構成となっています。

したがって、消費税の論点を理解することで、約6~9点をものにすることができます。

消費税の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

【簿記3級】消費税の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/consumption-tax-test

boki.funda.jp/blog

第3問の決算整理仕訳を対策したい方は、下記の記事がおすすめです。

本試験問題の解き方や決算書への記入方法を詳細に解説していますので、ぜひ参考にしてみてください。

関連記事

【簿記3級・第3問】消費税の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/consumption-tax-test-3

boki.funda.jp/blog

消費税の仕訳問題に挑戦

簿記検定で頻出の論点である消費税の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

消費税の帳簿上の動き

最後に、消費税の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

消費税の発生(仕入れ時)

商品を仕入れた際に発生した消費税は、仮払消費税で処理します。

消費税の発生(販売時)

商品を販売した際に発生した消費税は、仮受消費税で処理します。

消費税の確定時

仮払消費税と仮受消費税を相殺するため、それぞれ減少させます。また、差額として将来支払う納付額を未払消費税として計上します。

消費税の納付時

消費税を納付した時は、未払消費税が減少します。

消費税のまとめ

今回は簿記3級に登場する消費税の勘定科目の意味や取引事例を解説しました。

消費税の取引で登場する勘定科目は頻出のため使いこなせるようにしましょう。

また、消費税の取引の流れは仕訳問題でよく出題されるため覚えておく必要があります。

試験問題でも登場する可能性の高い勘定科目であるため、しっかり理解しておきましょう!

また、決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。

.png&w=3840&q=75)