会社を設立し資金の出資を受けた際は「資本金」というお金が増えます。資本金は事業活動を行うすべての企業で登場する勘定科目であり、仕訳問題や決算書作成問題では頻出の論点です。

この記事では、簿記学習者向けに資本金の意味や仕訳方法についてを図解を用いてわかりやすく解説します。

目次

- 資本金とは?

- 資本金の仕訳方法

- 株式会社設立時に登場する勘定科目

- 資本金の確認問題

- 資本金の仕訳事例

- 資本金の出資を受けた時

- 会社設立時に諸経費が発生した時

- 増資を行った時

- 簿記検定で出題される資本金の問題

- 資本金の仕訳問題の配点

- 資本金の仕訳問題に挑戦

- 資本金の帳簿上の動きは?

- 資本金出資時

- 創立費発生時

- 増資時

- 資本金のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

資本金とは?

資本金(しほんきん)とは、事業を円滑に進めるために、株主から出資を受けた金額のこと指します。銀行からの借入金とは異なり、返済義務がありません。

資本金は企業が自由に使える活動資金であるため、貸借対照表の純資産に分類されます。純資産の勘定科目はホームポジションが貸方のため、資本金が増加した時は貸方(右側)に記入し、資本金が減少した時は借方(左側)に記入します。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

資本金の仕訳方法

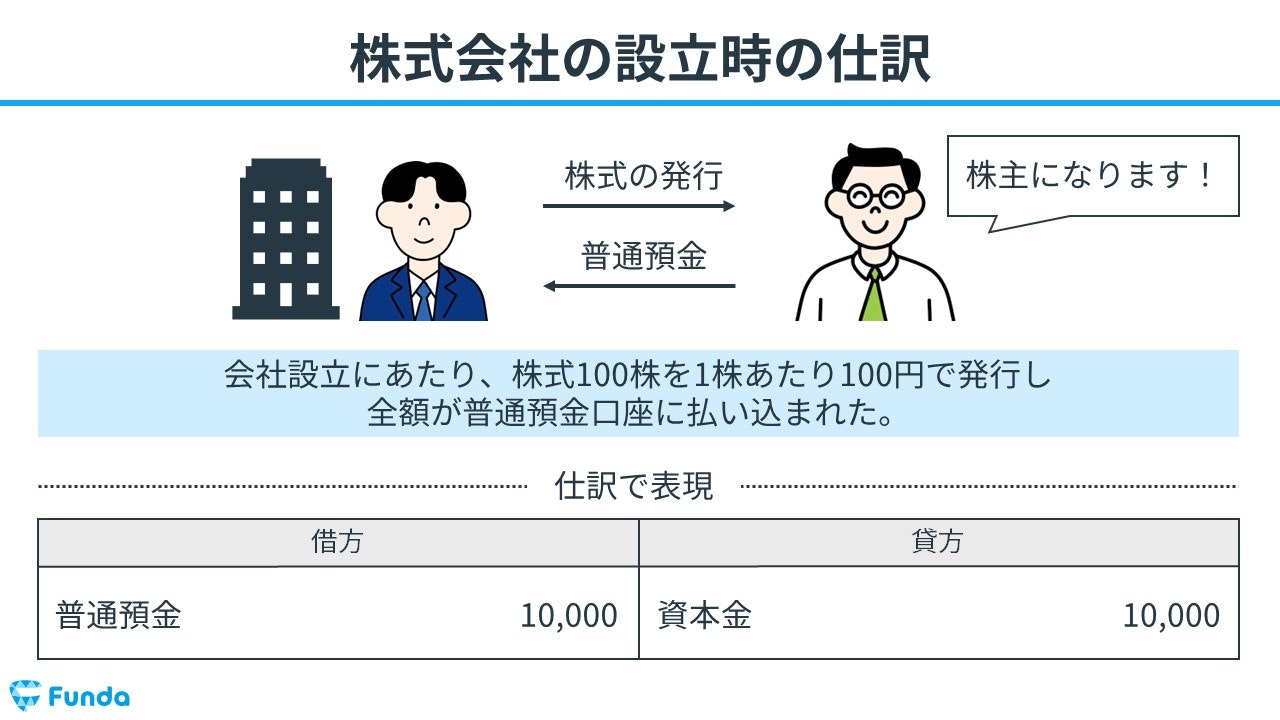

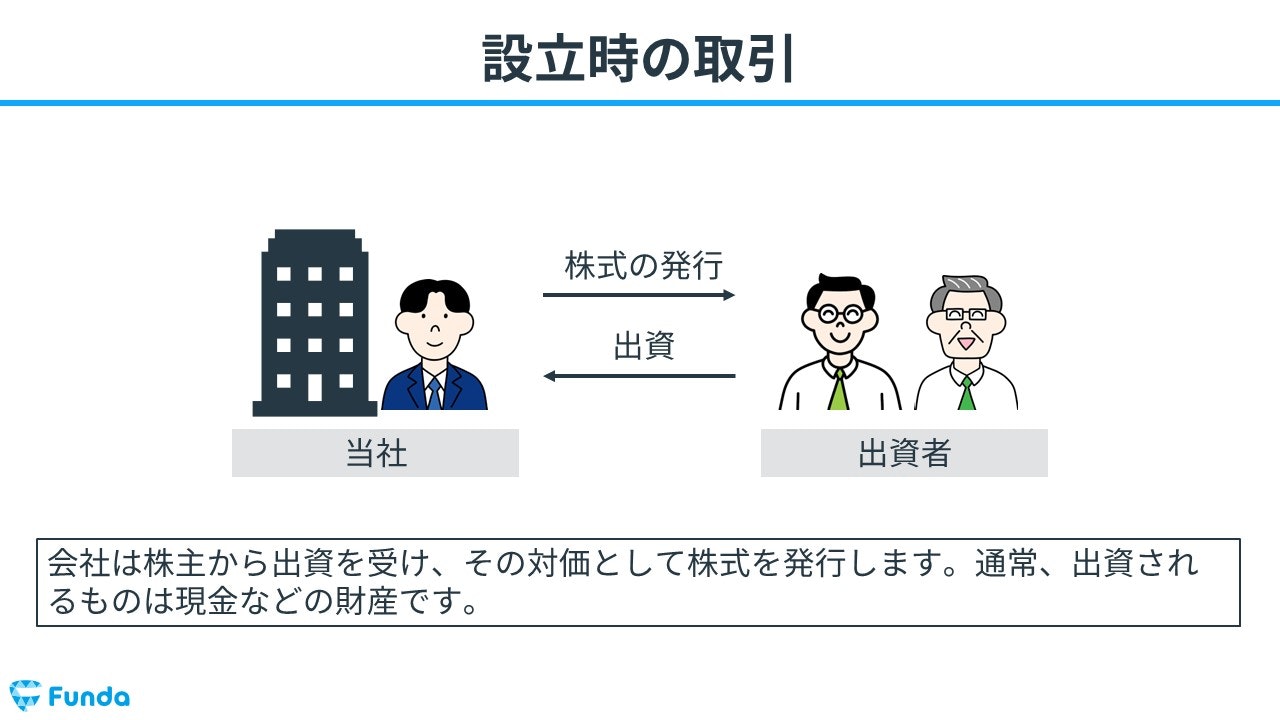

資本金は、主に株式会社を設立した時の仕訳で登場します。

具体例として以下の取引を仕訳にしてみましょう。

会社設立にあたり、株式100株を1株あたり100円で発行し、全額が普通預金口座に払い込まれた。

株主から出資を受け、普通預金口座に払い込まれたため、借方に普通預金を記入し、貸方に資本金を記入します。

【補足】株式会社とは

株式会社とは、株主と呼ばれる人たちがお金を出し合って作る会社のことです。株主は、出資金に応じて会社の株式を持ち、会社の経営に関わる権利を持ちます。会社が成長するにつれて、配当金などの利益を受け取ることに繋がるため、株主は大きなリターンを得る可能性があります。

一方で、仮に会社が倒産してしまった場合には、出資したお金の分だけ損失を被る可能性も同様に存在します。

株式会社設立時に登場する勘定科目

株式会社設立時に登場する勘定科目は、資本金以外にも下記の2つが出題されます。

- 創立費

- 開業費

両者は間違えやすい勘定科目ですので、しっかり理解しておきましょう。

創立費

創立費(そうりつひ)とは、会社を設立するためにかかった費用を表す勘定科目です。

ホームポジションは、損益計算書の費用グループに属します。

開業費

開業費(かいぎょうひ)とは、会社設立後、営業を開始するまでに要した費用を表す勘定科目です。

ホームポジションは、損益計算書の費用グループに属します。

会社を設立するまでにかかった費用は「創立費」で処理するのに対して、会社を設立してから事業を始めるまでにかかった費用は「開業費」で処理します。

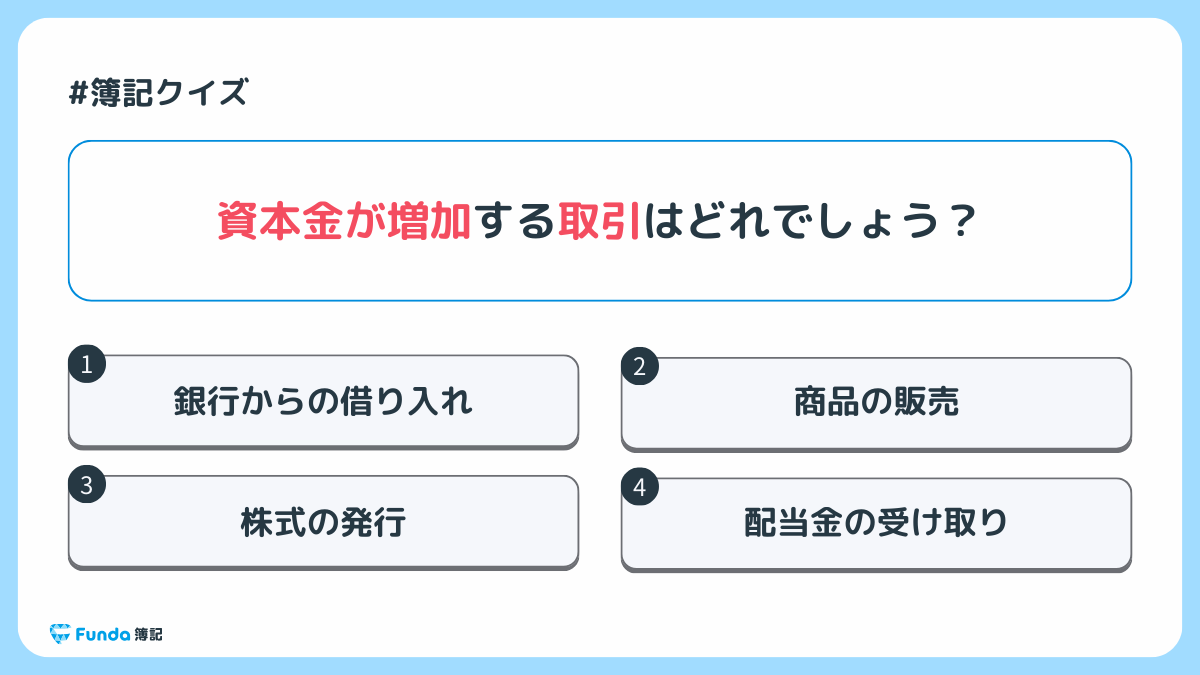

資本金の確認問題

それでは、ここまでの内容を踏まえて、会社設立に関する問題です。

資本金が増加する取引はどれでしょう?

タップで回答を見ることができます

銀行からの借り入れ

商品の販売

株式の発行

配当金の受け取り

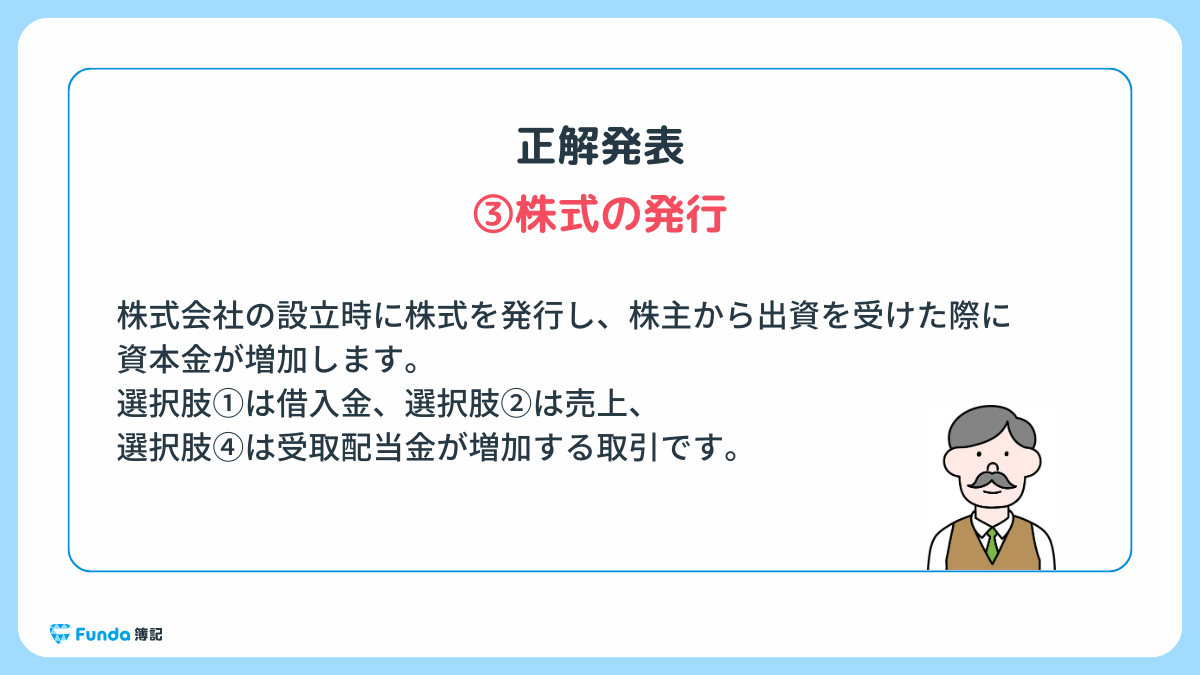

正解発表

正解は、選択肢③の株式の発行です。

株式会社の設立時に株式を発行し、株主から出資を受けた際に資本金が増加します。

選択肢①は借入金、選択肢②は売上、選択肢④は受取配当金が増加する取引です。

資本金の仕訳事例

ここからは、簿記上の取引を通じて、資本金の仕訳についてを事例を用いて解説します。

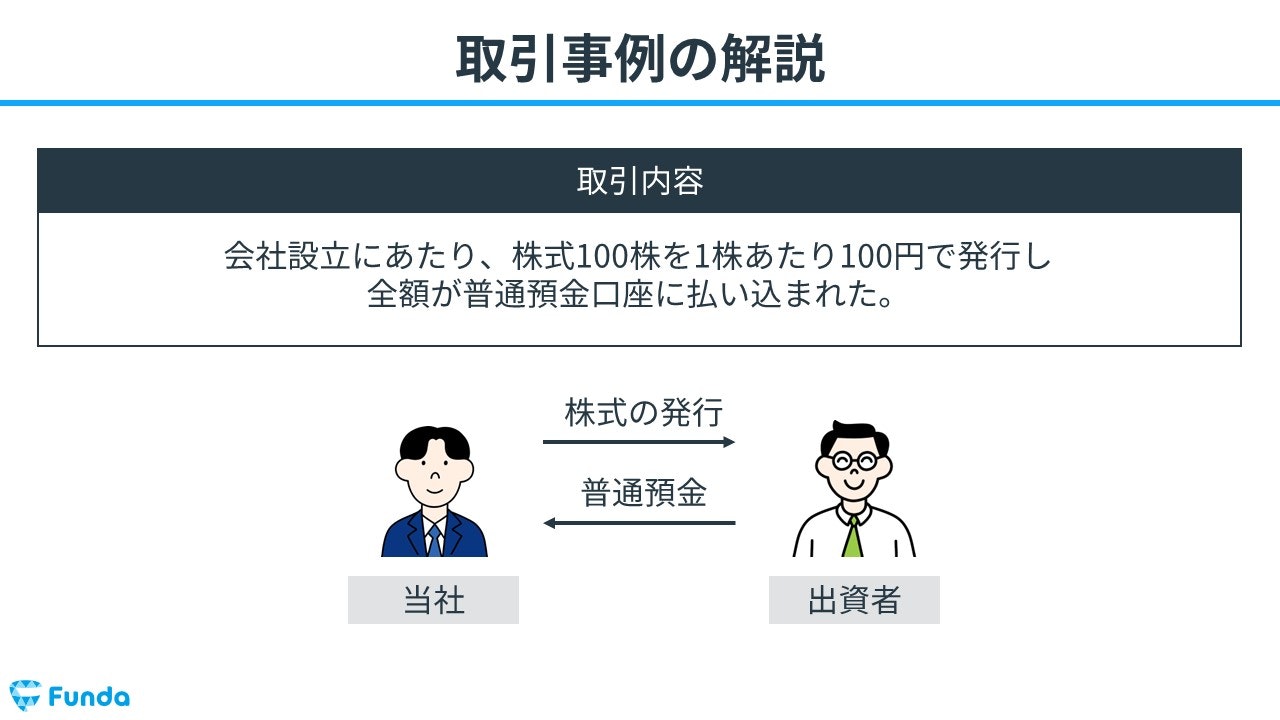

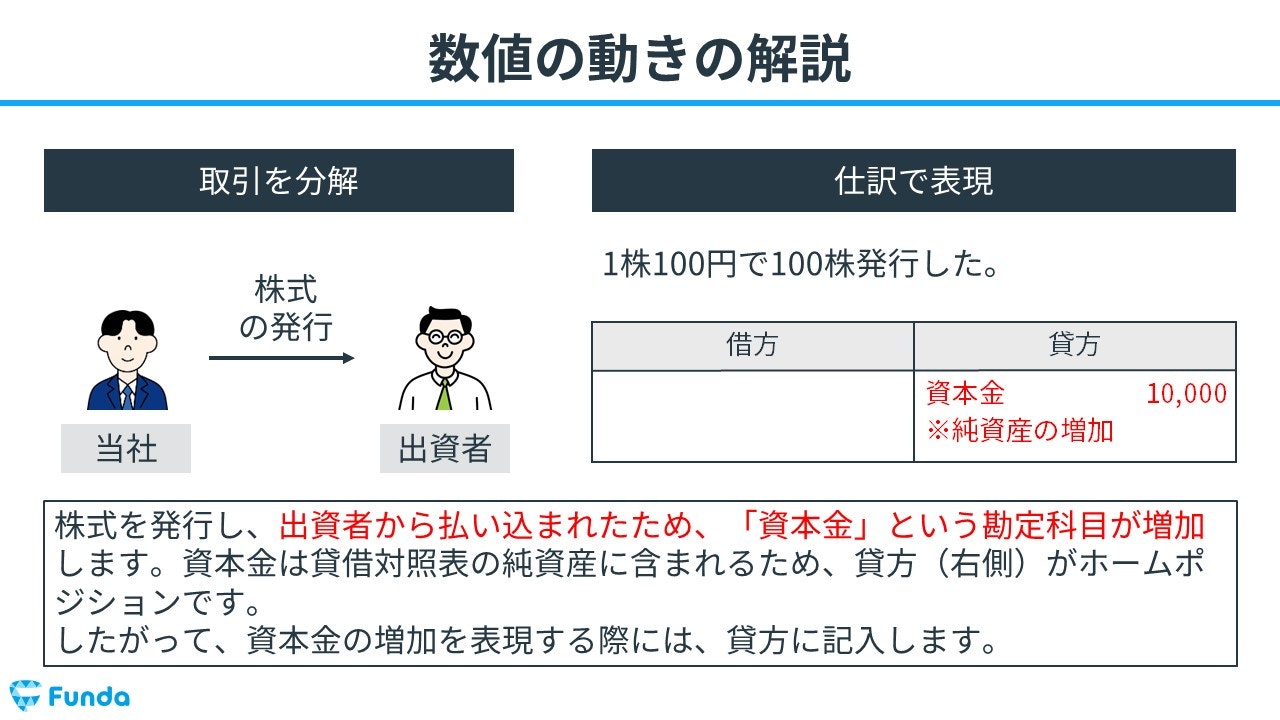

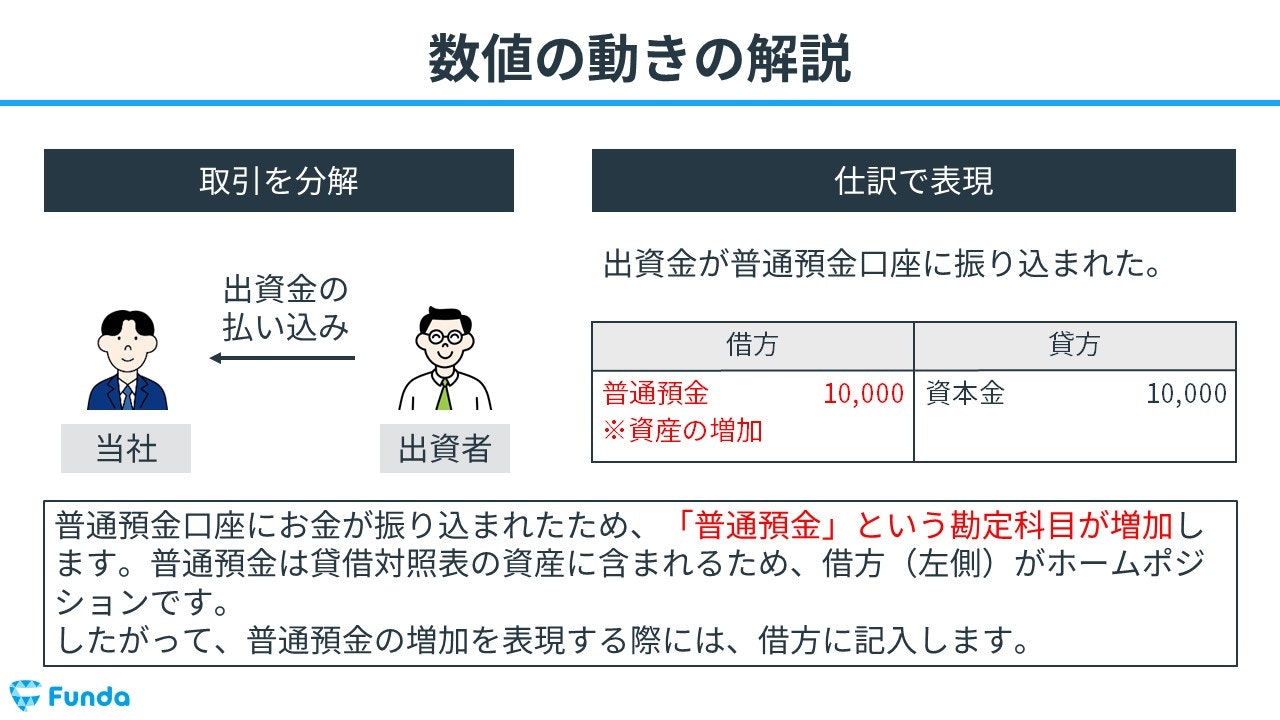

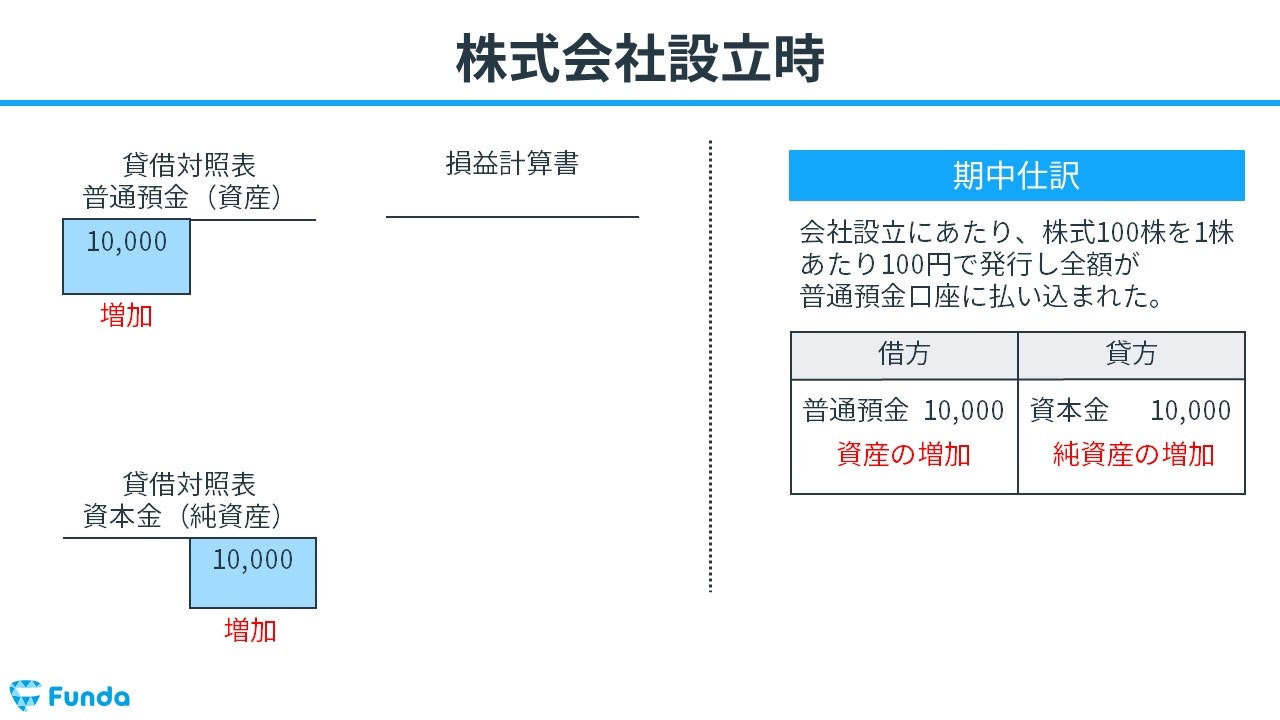

資本金の出資を受けた時

会社設立にあたり、株式100株を1株あたり100円で発行し全額が普通預金口座に払い込まれた。

上記の取引事例を使い、資本金の出資を受けた時の仕訳の流れを順に説明します。

資本金出資時:資本金の増加

株式を発行し、出資者から払い込まれたため、資本金が増加します。

そのため、貸方(右側)に資本金(純資産)10,000円を記入します。

資本金出資時:普通預金の増加

普通預金にお金が振り込まれたため、普通預金が増加します。

したがって、借方(左側)に普通預金(資産)10,000円を記入します。

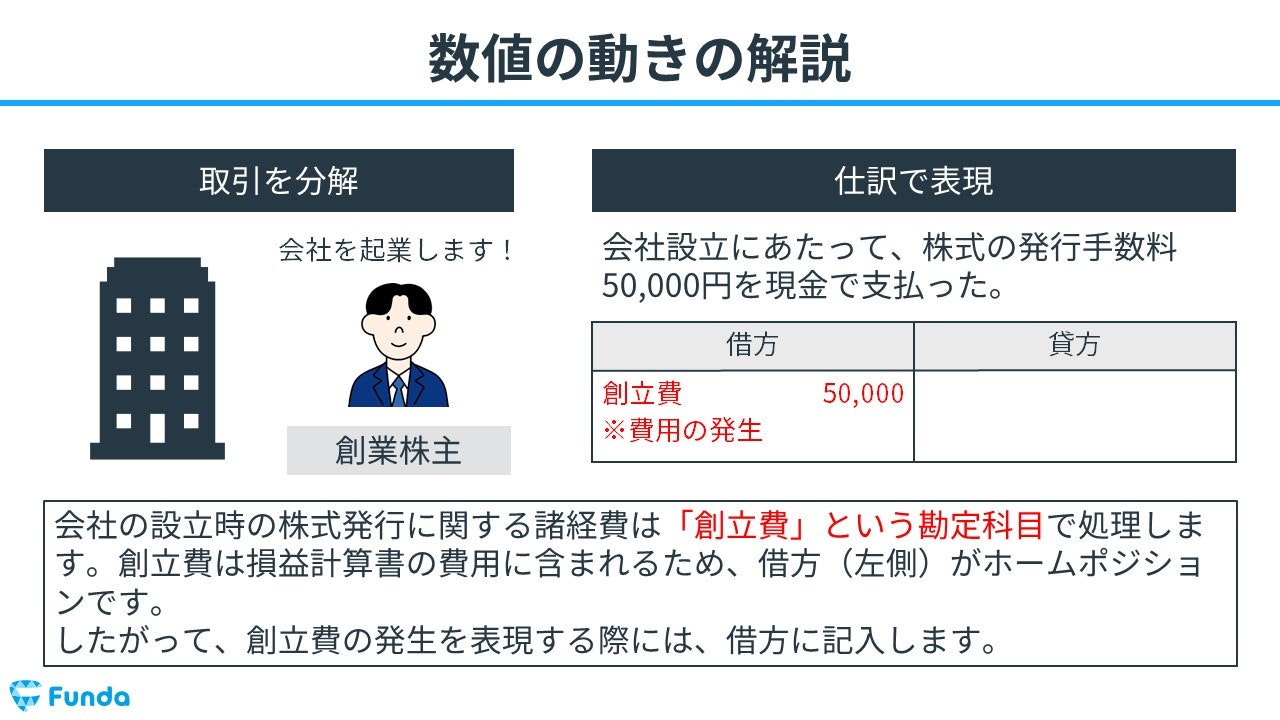

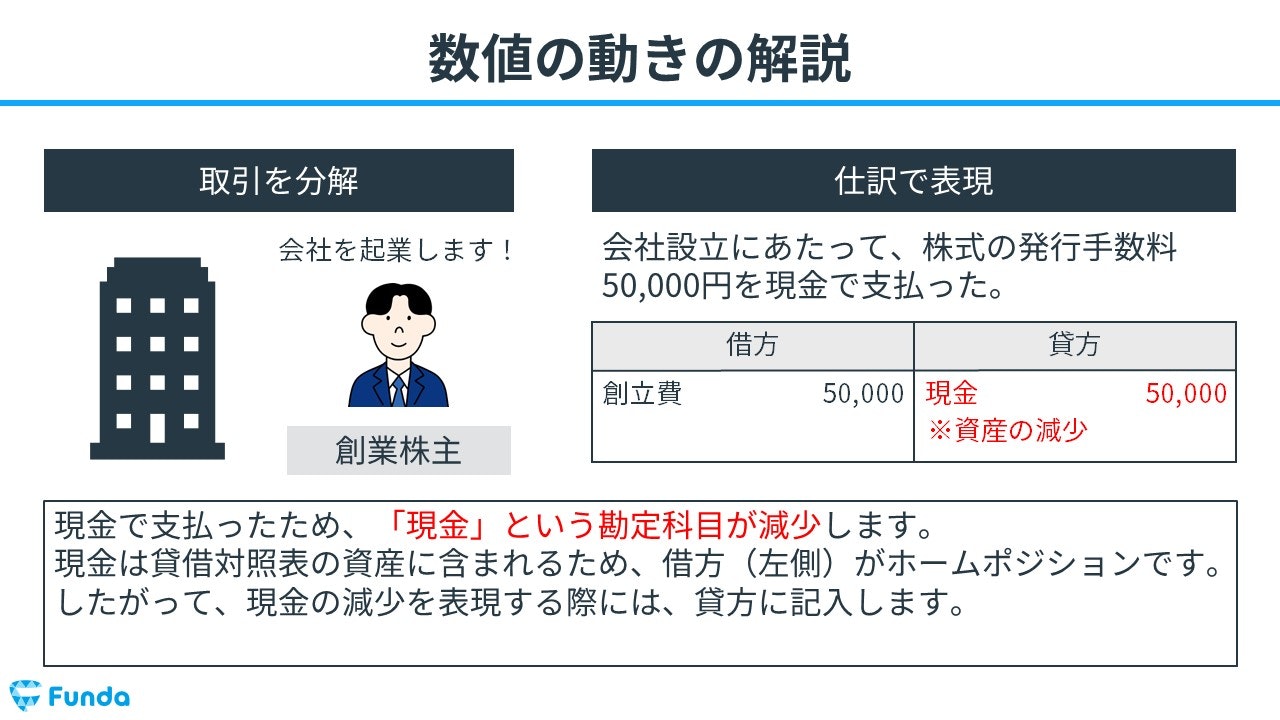

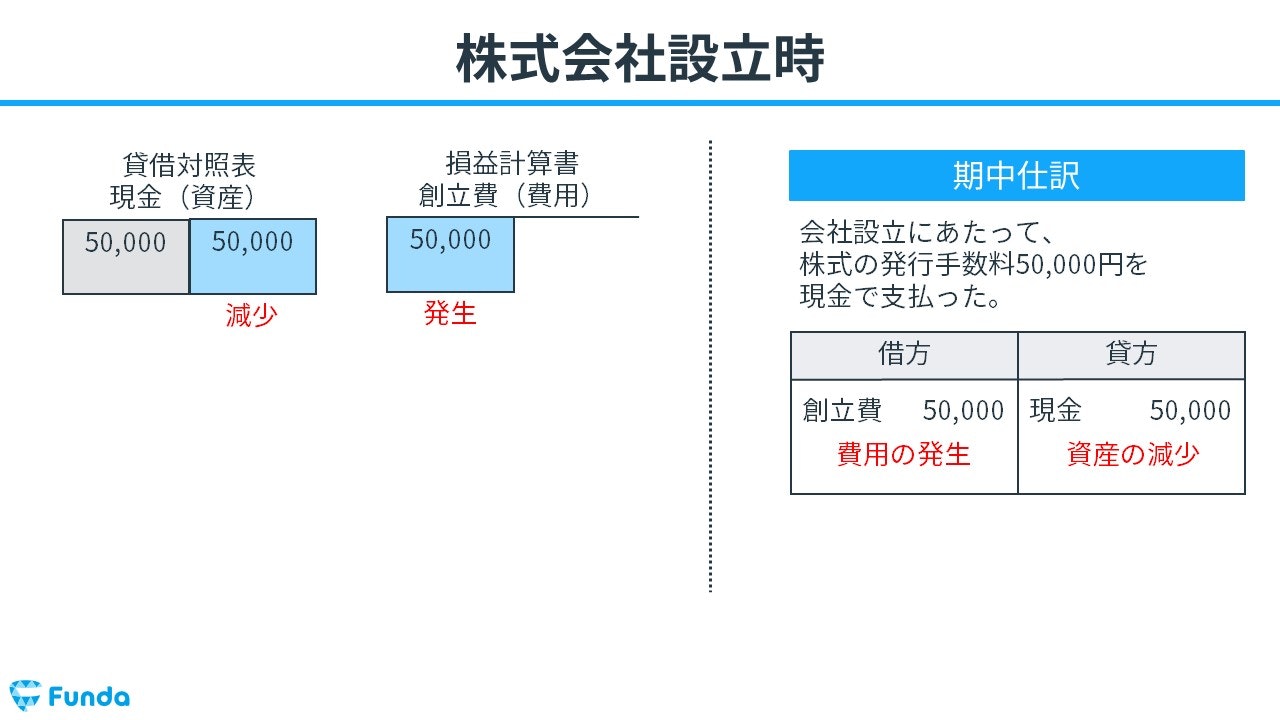

会社設立時に諸経費が発生した時

会社設立にあたって、株式の発行手数料50,000円を現金で支払った。

上記の取引事例を使い、会社設立時に諸経費が発生した時の仕訳の流れを順に説明します。

諸経費発生時:創立費の発生

会社設立時の株式発行に関する諸経費は「創立費」で処理します。

そのため、借方(左側)に創立費(費用)50,000円を記入します。

諸経費発生時:現金の減少

株式の発行手数料を現金で支払ったため、現金が減少します。

したがって、貸方(右側)に現金(資産)50,000円を記入します。

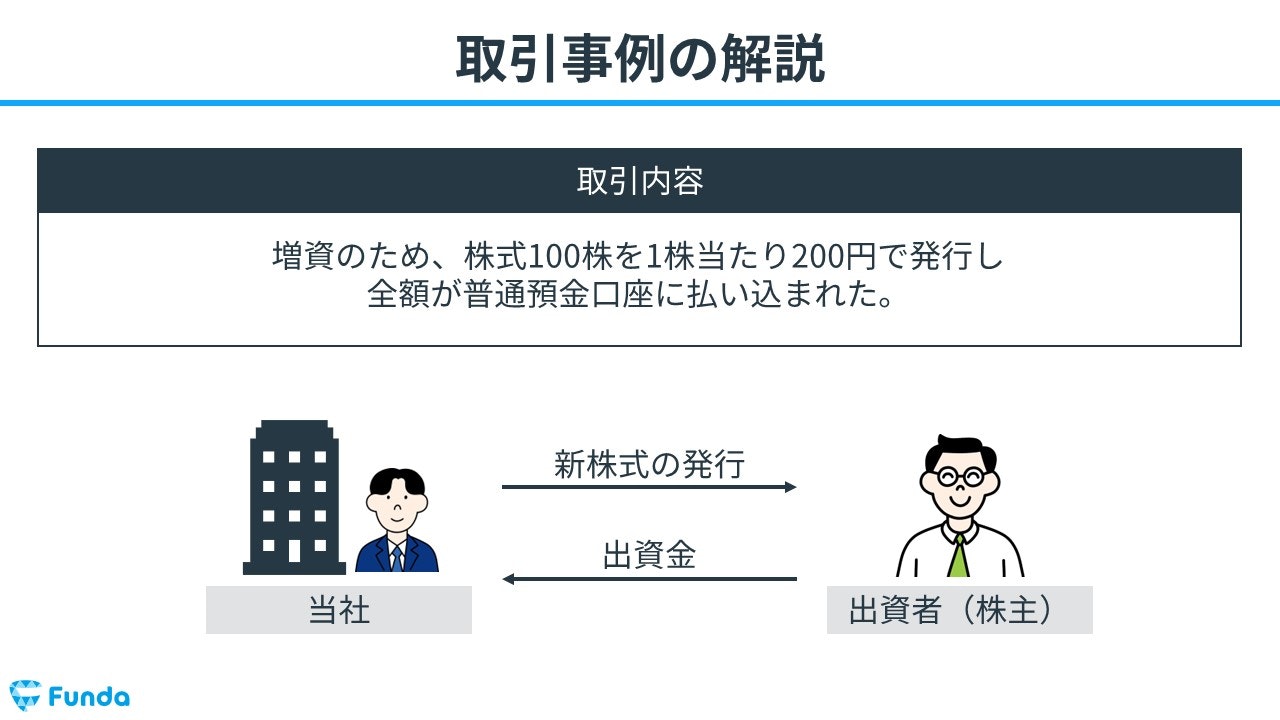

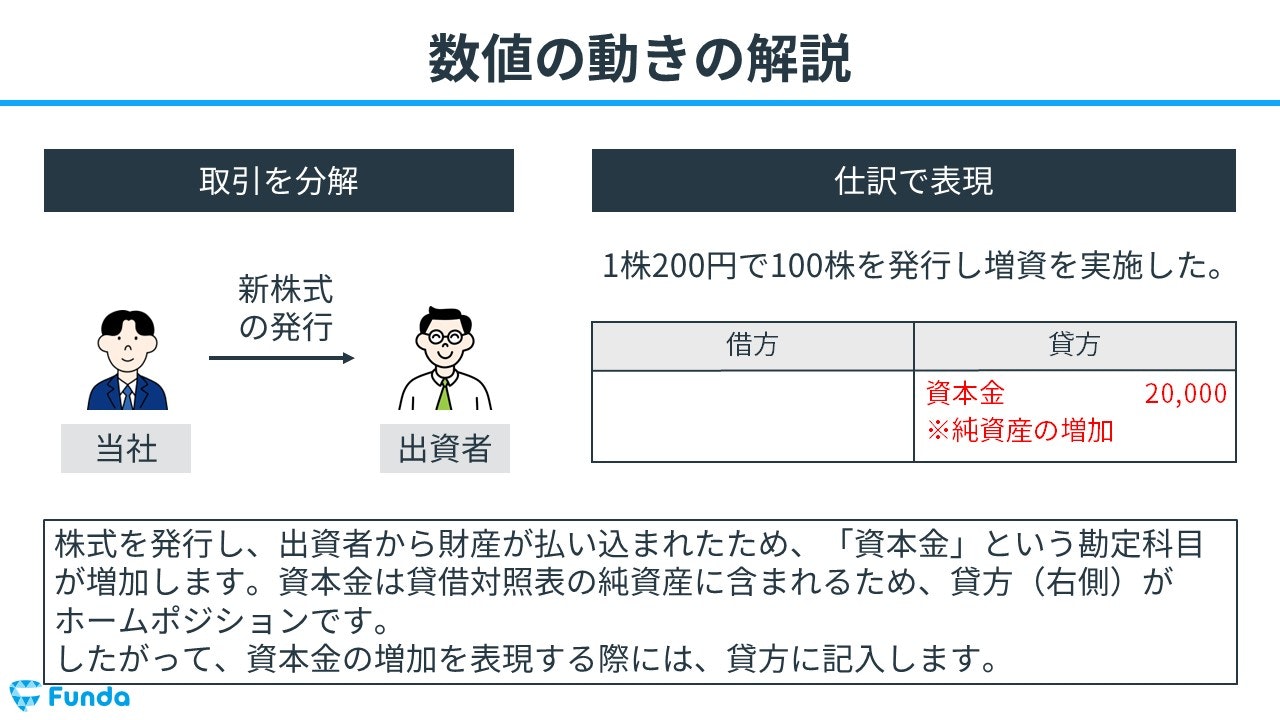

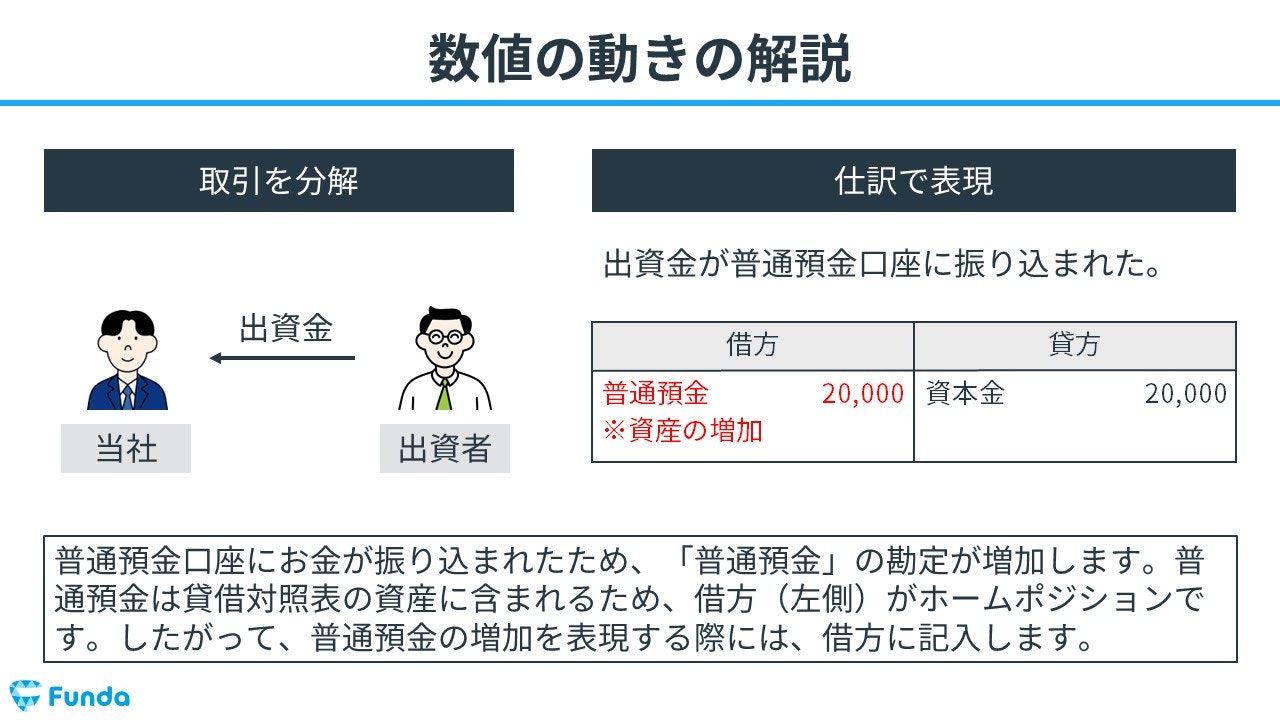

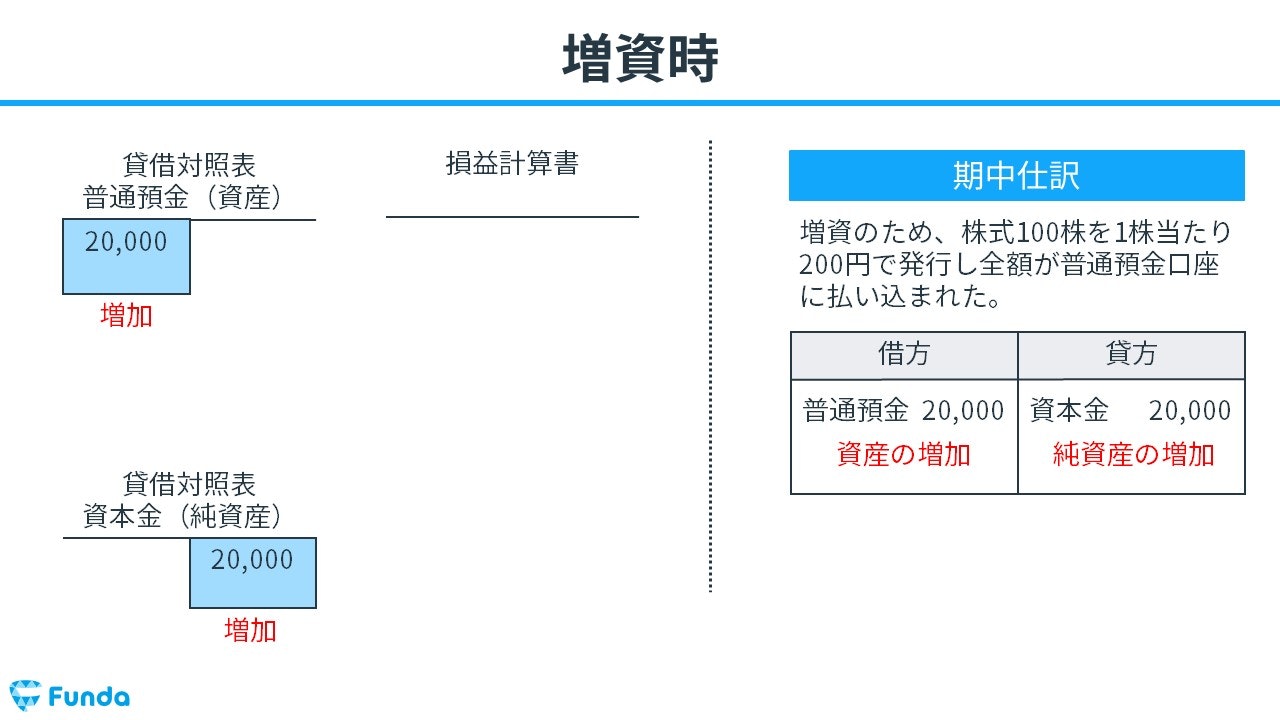

増資を行った時

増資のため、株式100株を1株当たり200円で発行し全額が普通預金口座に払い込まれた。

上記の取引事例を使い、増資を行った時の仕訳の流れを順に説明します。

増資とは、既に設立された株式会社が、新たな事業や投資などのために、追加で資金を集めることを目的として行われる株式の発行のことです。

新株発行時:資本金の増加

株式を新しく発行し、出資者から財産が払い込まれたため、資本金が増加します。

そのため、貸方(右側)に資本金(純資産)20,000円を記入します。

新株発行時:普通預金の増加

普通預金口座にお金が振り込まれたため、普通預金が増加します。

したがって、借方(左側)に普通預金(資産)20,000円を記入します。

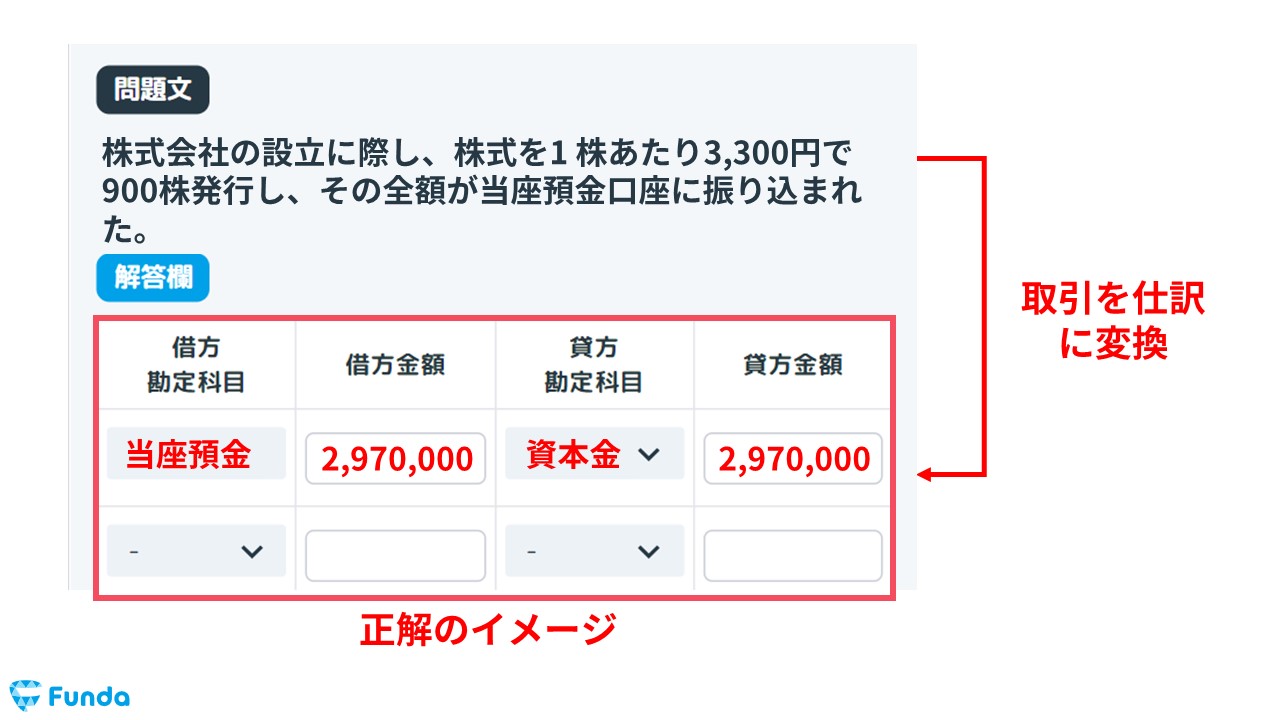

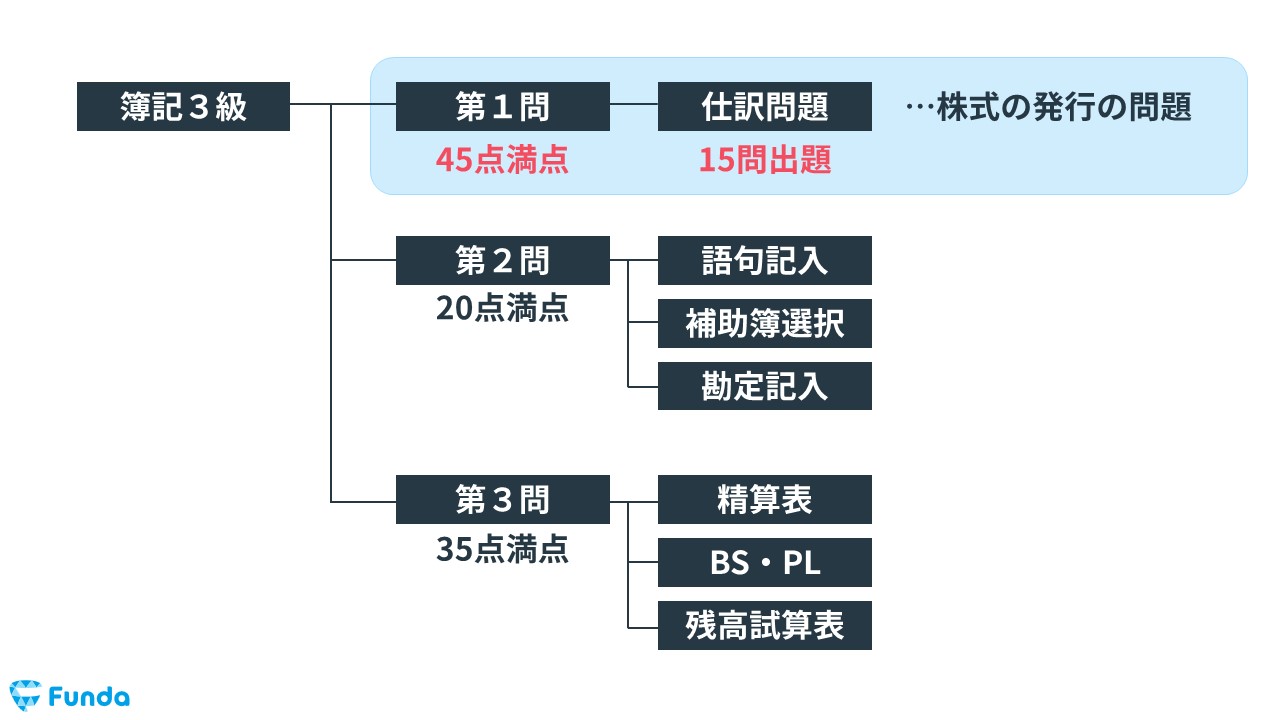

簿記検定で出題される資本金の問題

資本金は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第1問で資本金の問題が頻繁に出題されています。

具体的には、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

資本金の仕訳問題の配点

資本金の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、資本金の仕訳問題ができるようになることで、3~6点をものにすることができます。

資本金の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

【簿記3級】株式の発行の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/issuance-of-shares-test

boki.funda.jp/blog

資本金の仕訳問題に挑戦

簿記検定で頻出の論点である資本金の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

資本金の帳簿上の動きは?

最後に、資本金の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

資本金出資時

資本金の出資を受けた時は、資本金(純資産)が増加します。

創立費発生時

会社設立時に創立費が発生した時は、創立費(費用)を計上します。

増資時

増資を行った時は、資本金(純資産)が増加します。

資本金のまとめ

今回は簿記3級で登場する「資本金」の仕訳方法を解説しました。

資本金は、会社設立時や増資を行った際に株主から出資を受けた資金のことを言います。返済義務のない企業の活動資金であり、会計上では純資産の勘定科目となります。

特に簿記3級の大問3「決算書作成問題」で頻出の勘定科目であるため、しっかり押さえておきましょう!

基礎からしっかり簿記を学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で簿記3級の試験対策を行うことができます。