前受収益は、決算整理仕訳でよく出題される経過勘定科目です。ここの論点は苦手意識を持つ方が多いですが、本番で合格点を取るためには必ず押さえておく必要があります。

この記事では、前受収益の取引の全体像や関連する勘定科目、具体的な仕訳事例について簿記初心者向けにわかりやすく解説します。前受収益の知識を身につけて、本番で点数を取れるようにしましょう。

目次

- 前受収益とは?

- 高校生でもわかる前受収益の解説

- 前受収益の確認問題

- 正解発表

- 前受収益と間違えやすい勘定科目を解説

- 前受金との違い

- 仮受金との違い

- 前受収益の取引の全体像

- 収益の発生

- 前受収益による決算整理

- 再振替仕訳

- 前受収益の仕訳事例

- 1年分の家賃を事前に受け取った時

- 決算整理手続きを行うとき

- 再振替仕訳を行うとき

- 簿記検定で出題される前受収益の問題

- 前受収益の配点

- 前受収益の仕訳問題に挑戦

- 前受収益の帳簿上の動き

- 収益の発生(契約開始)時

- 決算整理時

- 前受収益のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

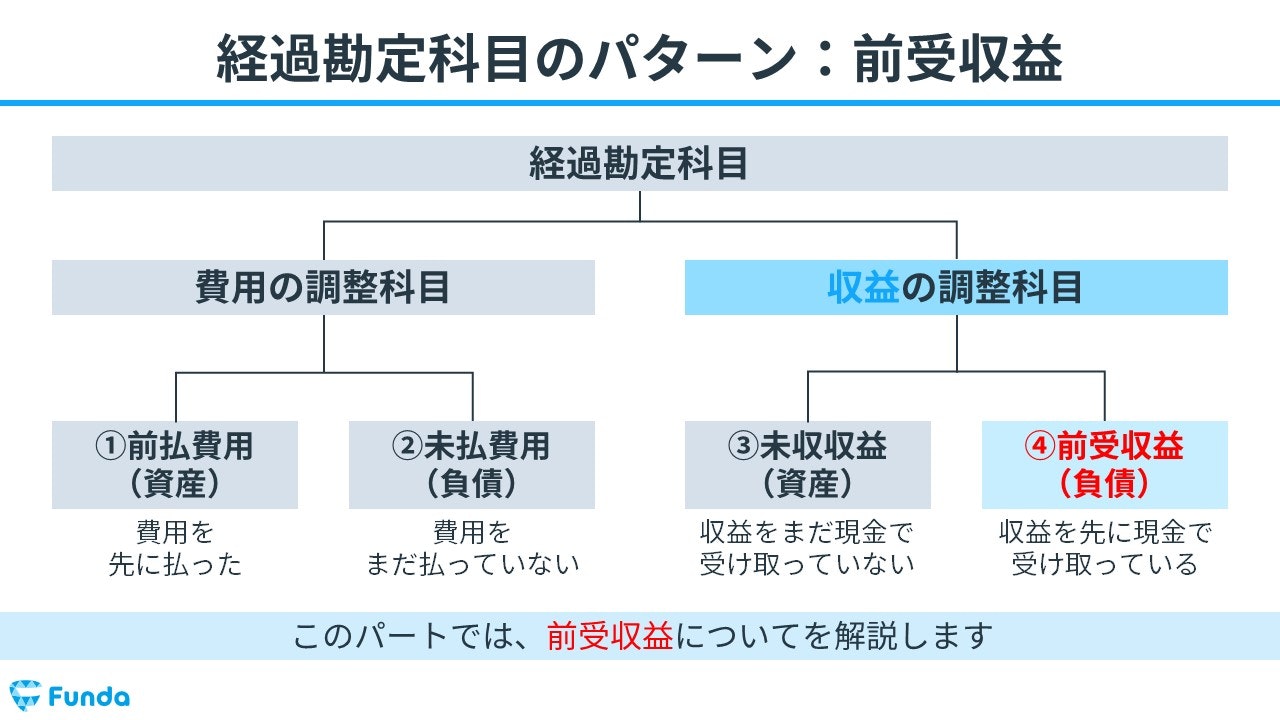

前受収益とは?

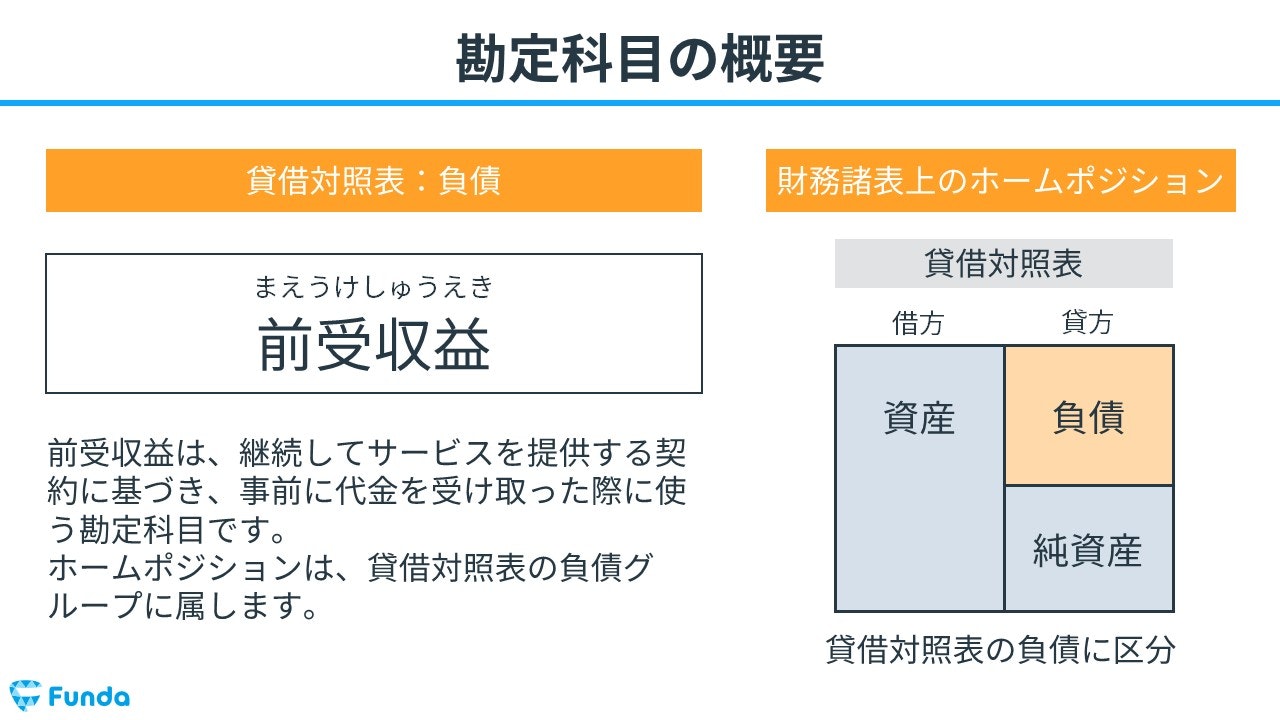

前受収益(まえうけしゅうえき)とは、継続してサービスを提供する契約に基づき、事前に代金を受け取った際に用いる勘定科目です。決算時に当期の収益を調整する際に使用します。

前受収益は、先に代金を受け取った代わりに、将来サービスを提供する義務が生じるため、簿記上では負債の勘定科目となります。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

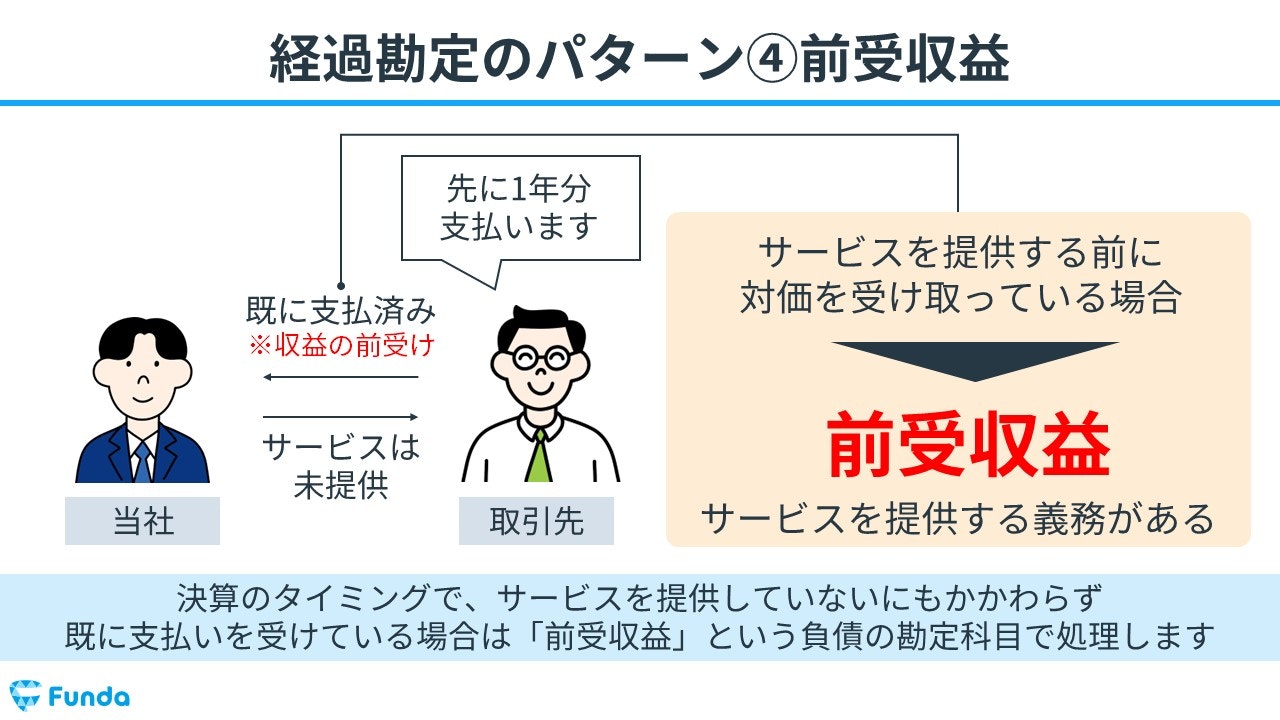

決算のタイミングでサービスを提供していないにもかかわらず、既に支払いを受けている場合は「前受収益」を使って処理します。

具体例として、サービスを提供する前に先にまとめて受け取った家賃や保険料、利息などが挙げられます。

高校生でもわかる前受収益の解説

ビジネス経験の無い学生の方向けに、身近な事例で前受収益を解説します。

今回は新聞の定期購読サービスを例に考えてみましょう。

例えば、あなたが4月1日に新聞の定期購読サービスを申し込み、1年分の料金を前払いしたとしましょう。新聞会社の場合、この時点ではまだ新聞を提供していませんが、1年分の料金を先に受け取ることができます。

その後12月31日になると、新聞会社は定期購読サービスを9ヶ月分提供しましたが、来年の3ヶ月分もまだ続いている状況です。しかし、今年の収益は実際には9ヶ月分であるため、先に受け取っている3ヶ月分の収益を来年に持ち越す調整が必要になります。この調整を行う際に、前受収益の勘定科目が使用されます。

前受収益の勘定科目を用いて、3ヶ月分の収益を来年に持ち越すことで、今年と来年の収益を適切に計上することができます。このような仕組みにより、損益計算書の収益を正確に計上することができます。

前受収益の確認問題

それでは、ここまでの内容を踏まえて、前受収益に関する問題です。

前受収益の特徴として当てはまらないものを選びなさい。.png?w=1200&h=675)

タップで回答を見ることができます

負債の勘定科目

決算時に計上する

単発のサービス提供前に代金を受け取る

当期の収益を調整する

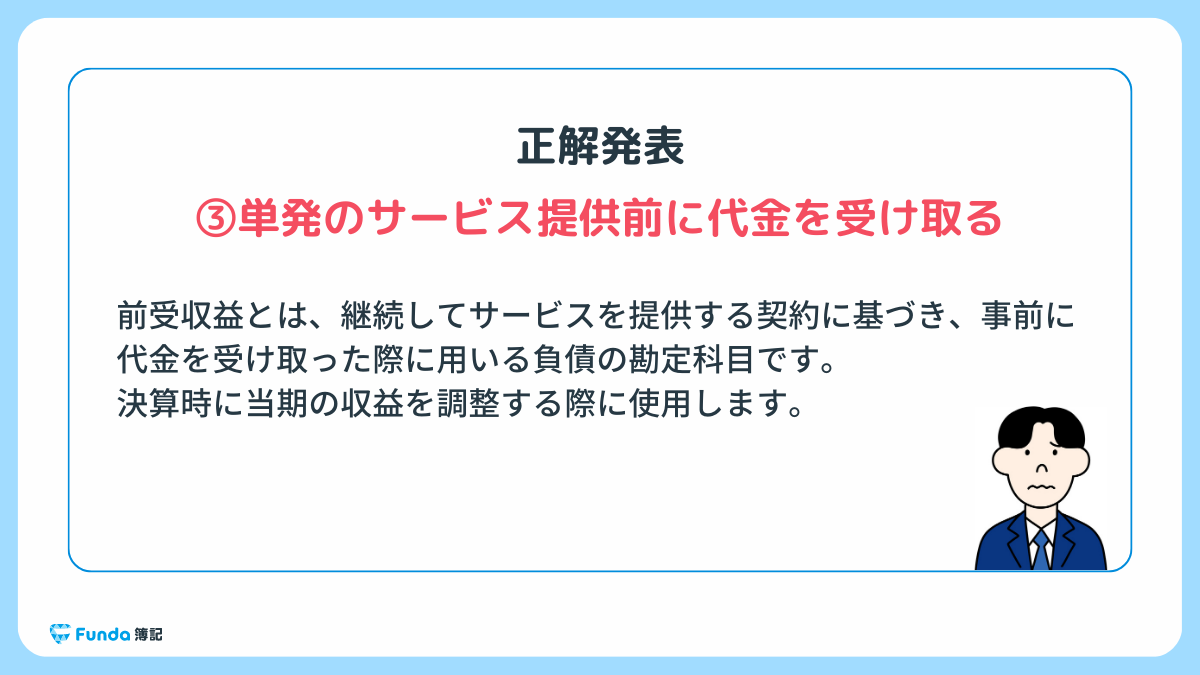

正解発表

正解は、選択肢③単発のサービス提供前に代金を受け取るです。

前受収益とは、継続してサービスを提供する契約に基づき、事前に代金を受け取った際に用いる負債の勘定科目です。決算時に当期の収益を調整する際に使用します。

前受収益と間違えやすい勘定科目を解説

前受収益と間違えやすい勘定科目が存在します。ここからは、前受収益と間違えやすい下記の勘定科目について解説します。

- 前受金

- 仮受金

前受金との違い

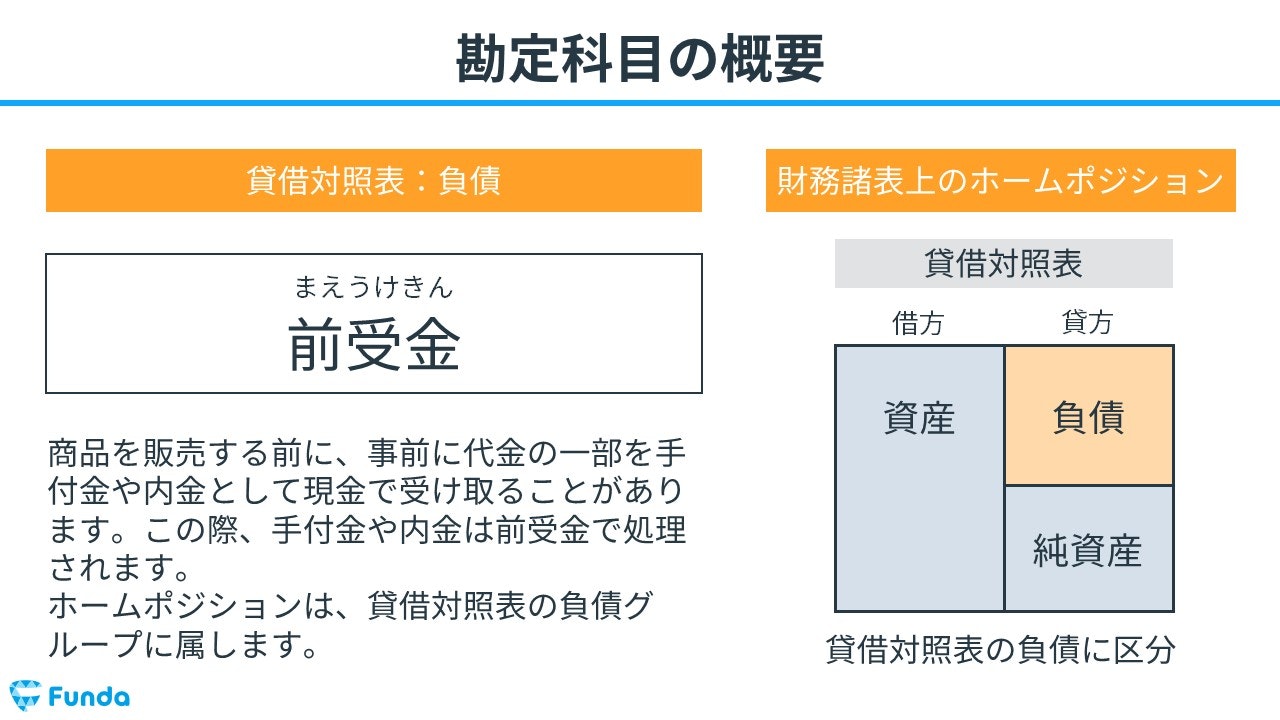

前受金(まえうけきん)とは、商品やサービスを販売する前に、事前に代金の一部を手付金や内金として現金で受け取った場合に使用する勘定科目です。

前受収益と前受金には「商品・サービスを提供する前に代金を受け取った」という共通点がありますが、大きく2つの違いがあります。

1つ目は、仕訳で登場するタイミングの違いです。

前受収益は、期末の決算整理仕訳で登場します。

一方で、前受金は、期中の取引を仕訳にする際に登場します。

2つ目は、商品・サービスを提供するモノの違いです。

前受収益は、継続的なサービスを提供する前に代金を受け取っている場合に、収益の金額を適切な数値に修正するために使用します。

一方で、前受金は、商品や単発(1回で売り切り)のサービスを提供する前に代金を受け取った場合に使用します。

前受金についてより詳しく学びたい方は、下記の記事をご覧ください。

関連記事

前受金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/advance-received

boki.funda.jp/blog

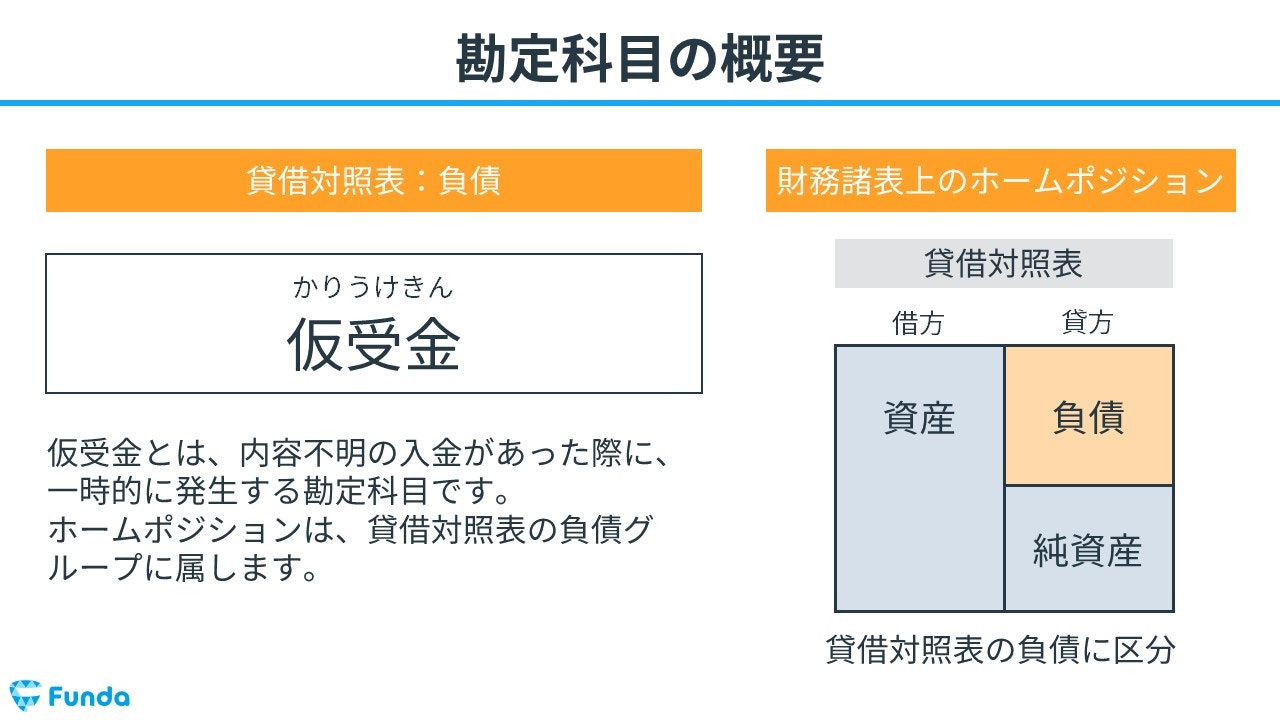

仮受金との違い

仮受金(かりうけきん)とは、入金・送金されたがその原因がわからない際に一時的に使用する勘定科目のことをいいます。

前受収益は内容が明確な場合に使用するのに対して、仮受金は内容が不明な場合に使用するという違いがあります。

仮受金の仕訳方法について詳しく学びたい方は、下記の記事がおすすめです。

関連記事

仮受金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/provisional-receipt

boki.funda.jp/blog

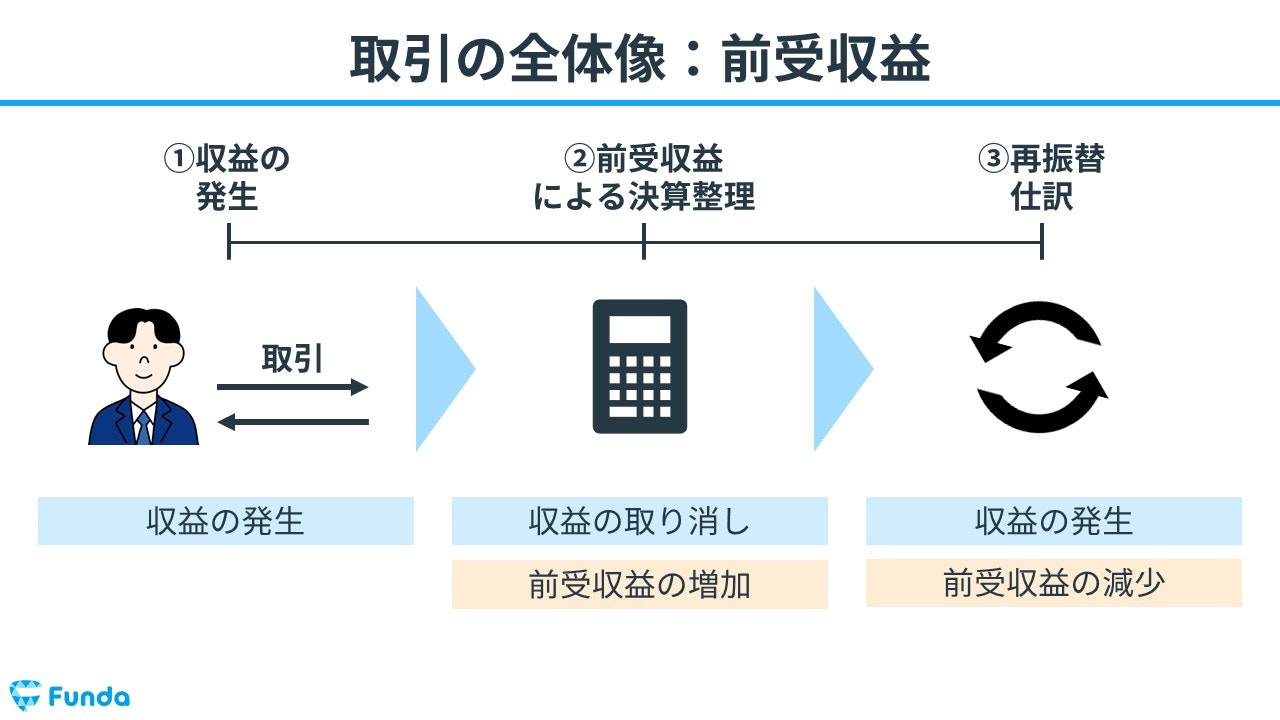

前受収益の取引の全体像

前受収益を用いた取引の流れの全体像を紹介します。

収益の発生

継続的な商品・サービスを提供し、先に代金を受け取ります。

この時、代金が増加し、収益が発生します。

前受収益による決算整理

次に、決算時に前受収益による決算整理を行います。

これによって、収益を取り消すとともに、前受収益が増加します。

再振替仕訳

その後、翌期に再振替仕訳を行います。

結果として、収益を計上すると同時に、前受収益が減少します。

前受収益の仕訳事例

簿記上の取引事例を通じて、前受収益の使い方を解説します。

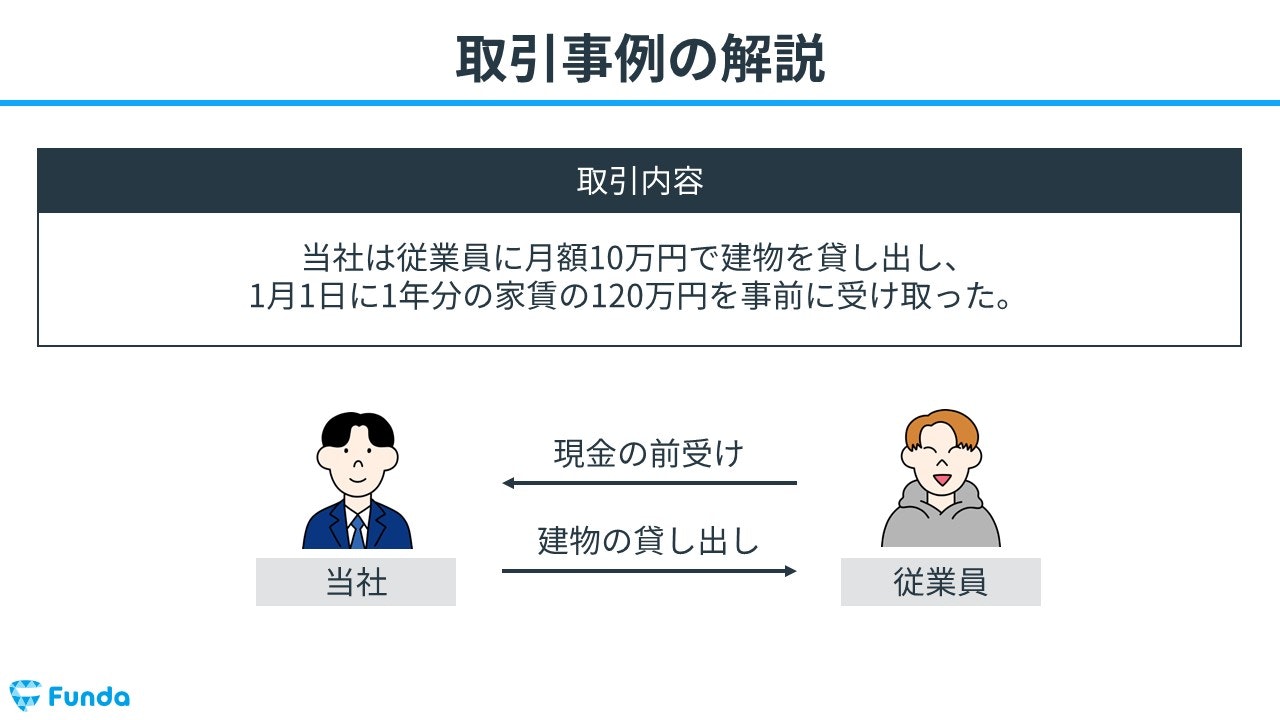

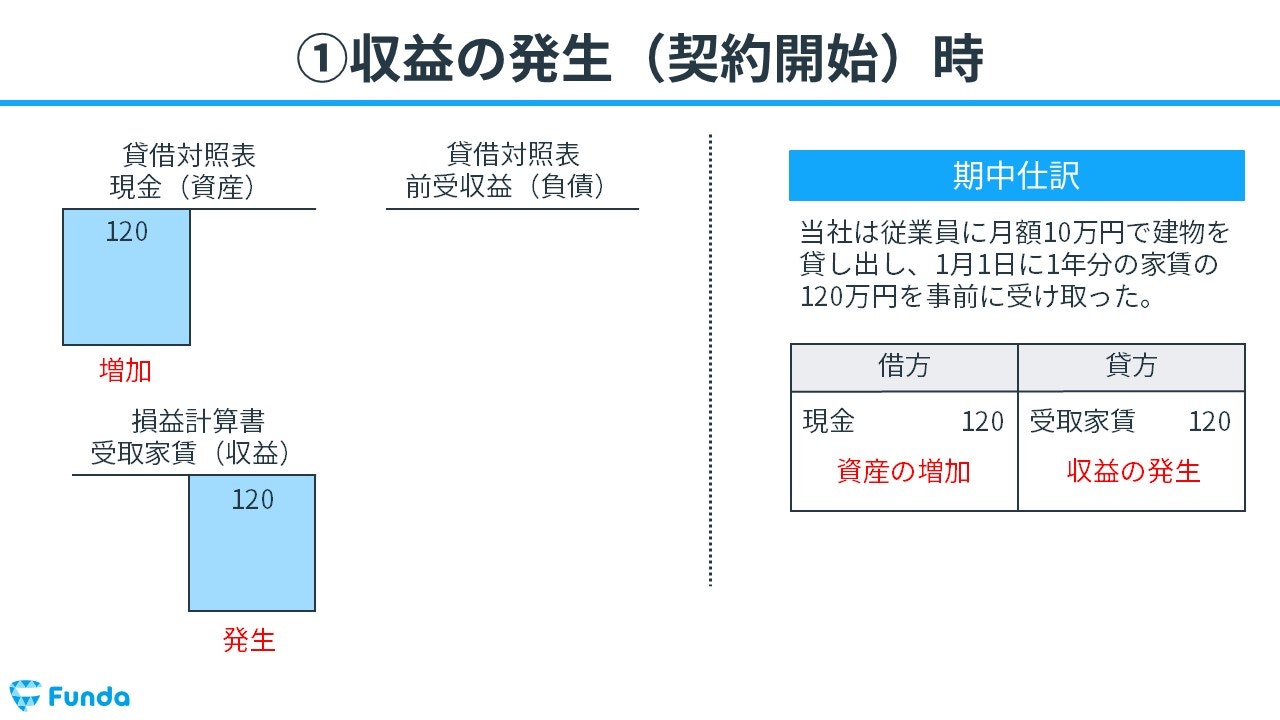

1年分の家賃を事前に受け取った時

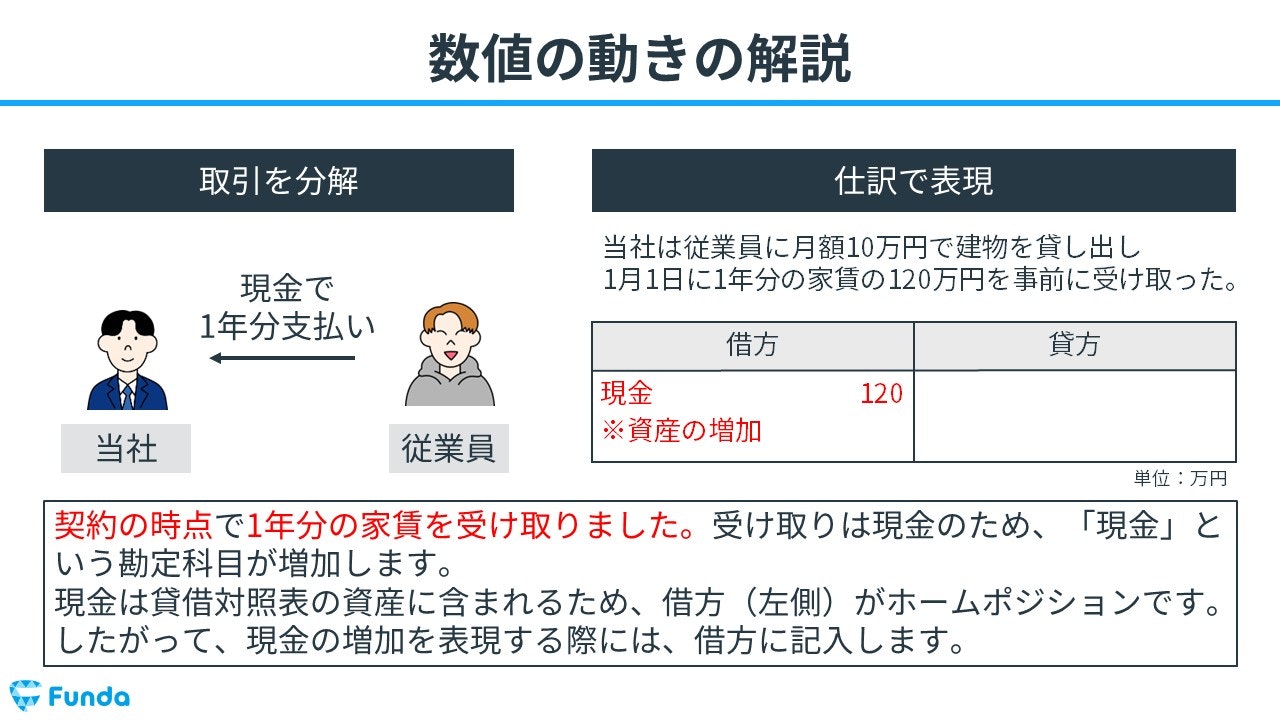

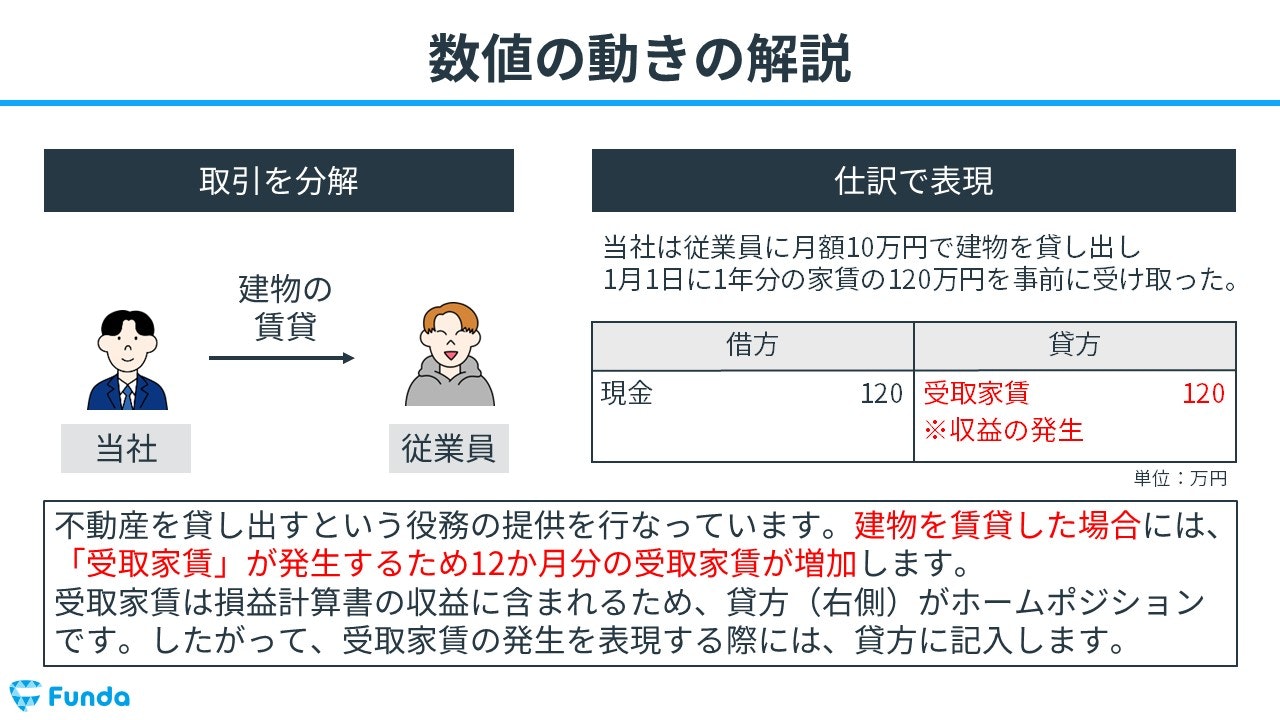

「当社は従業員に月額10万円で建物を貸し出し、1月1日に1年分の家賃の120万円を事前に受け取った。」という取引の事例を使い、1年分の家賃を事前に受け取った時の仕訳の流れを順に説明します。

収益発生時:現金の増加

契約の時点で1年分の家賃を受け取りました。受け取りは現金のため、「現金」という勘定科目が増加します。

そのため、借方(左側)に現金(資産)120万円を記入します。

収益発生時:受取家賃の発生

不動産を貸し出すという役務の提供を行なっています。建物を賃貸した場合には、「受取家賃」が発生するため12か月分の受取家賃が増加します。

したがって、貸方(右側)に受取家賃(収益)120万円を記入します。

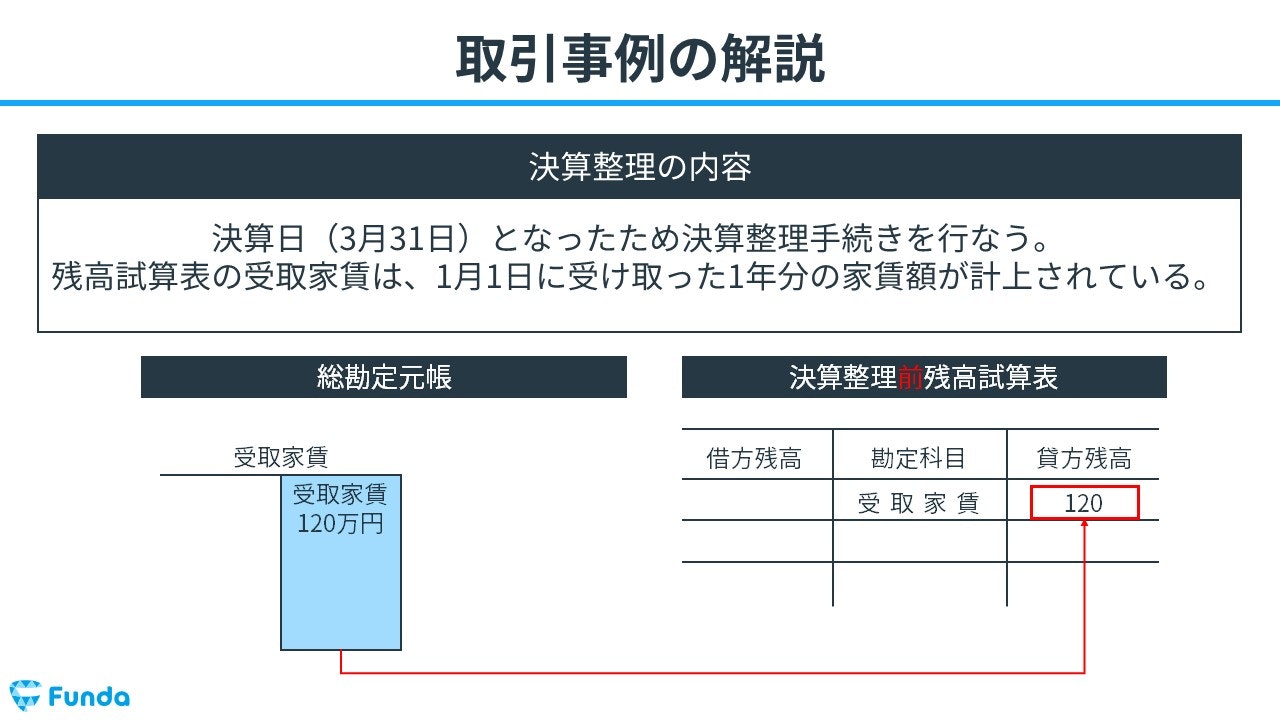

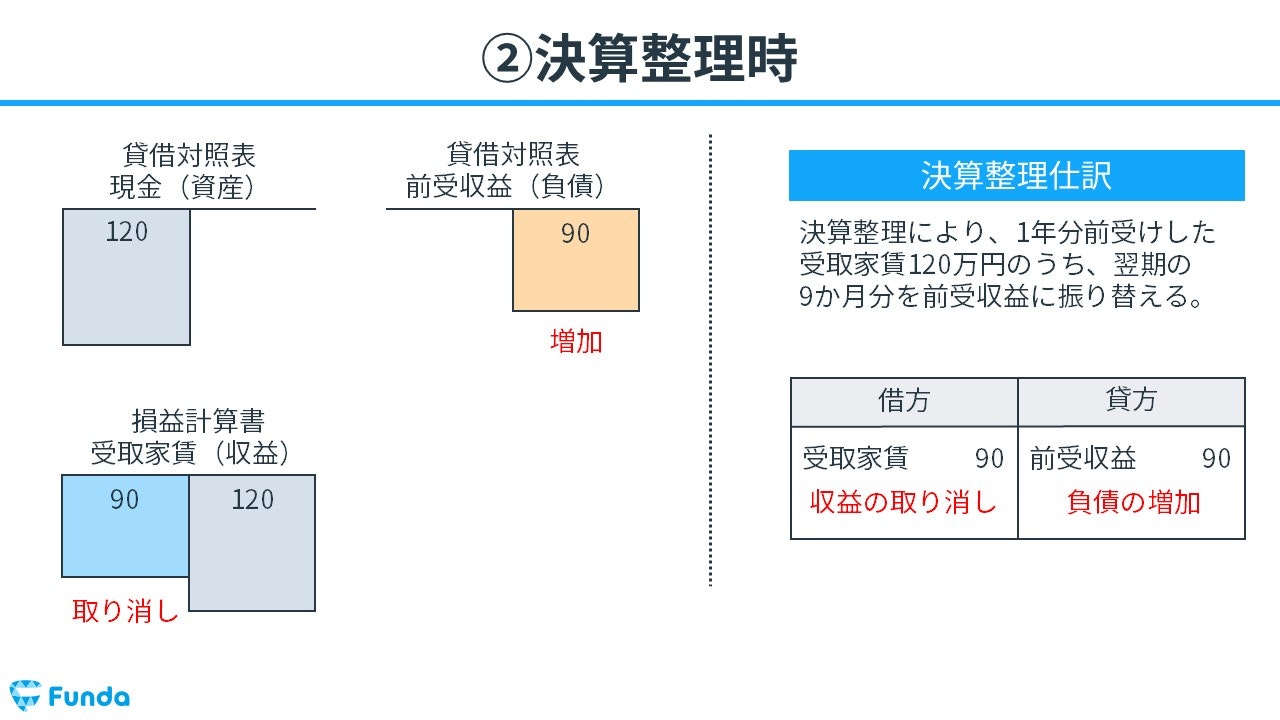

決算整理手続きを行うとき

「決算日(3月31日)となったため決算整理手続きを行なう。残高試算表の受取家賃は、1月1日に受け取った1年分の家賃額が計上されている。」という取引の事例を使い、決算整理手続きを行う際の仕訳の流れを順に説明します。

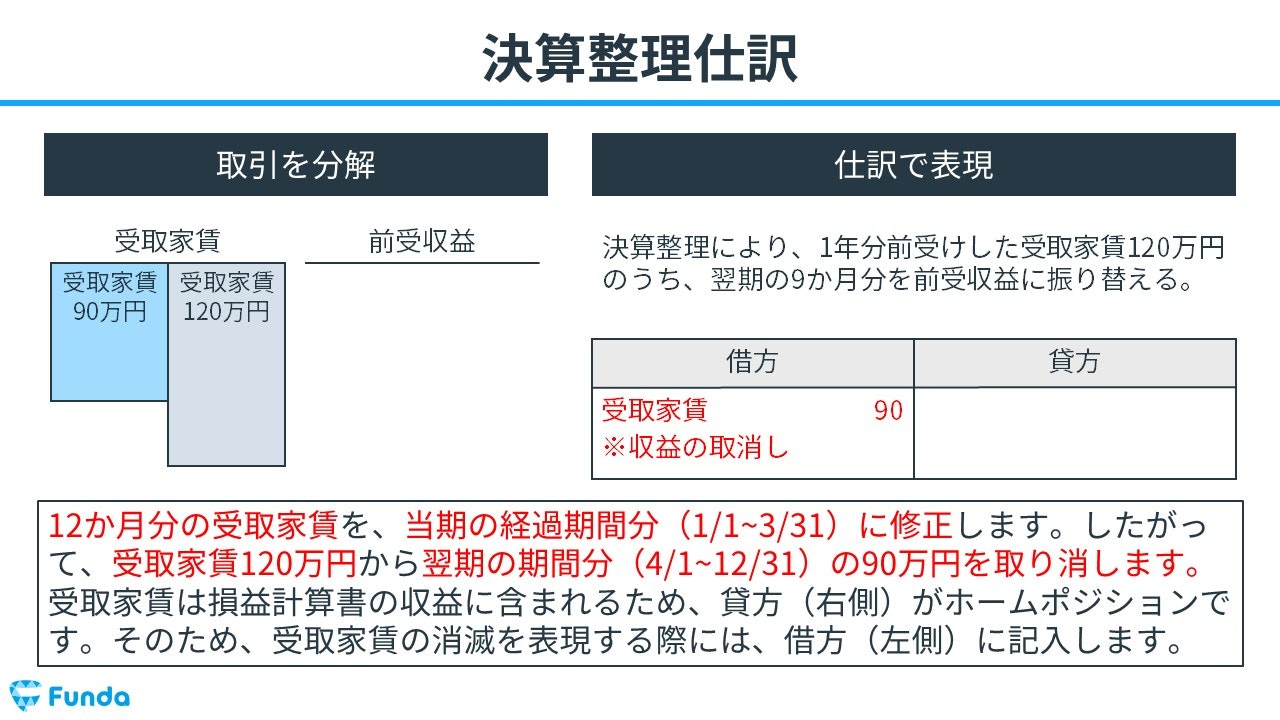

決算整理仕訳時:受取家賃の取り消し

12か月分の受取家賃を、当期の経過期間分(1/1~3/31)に修正します。したがって、受取家賃120万円から翌期の期間分(4/1~12/31)の90万円を取り消します。

そのため、借方(左側)に受取家賃(収益)90万円を記入します。

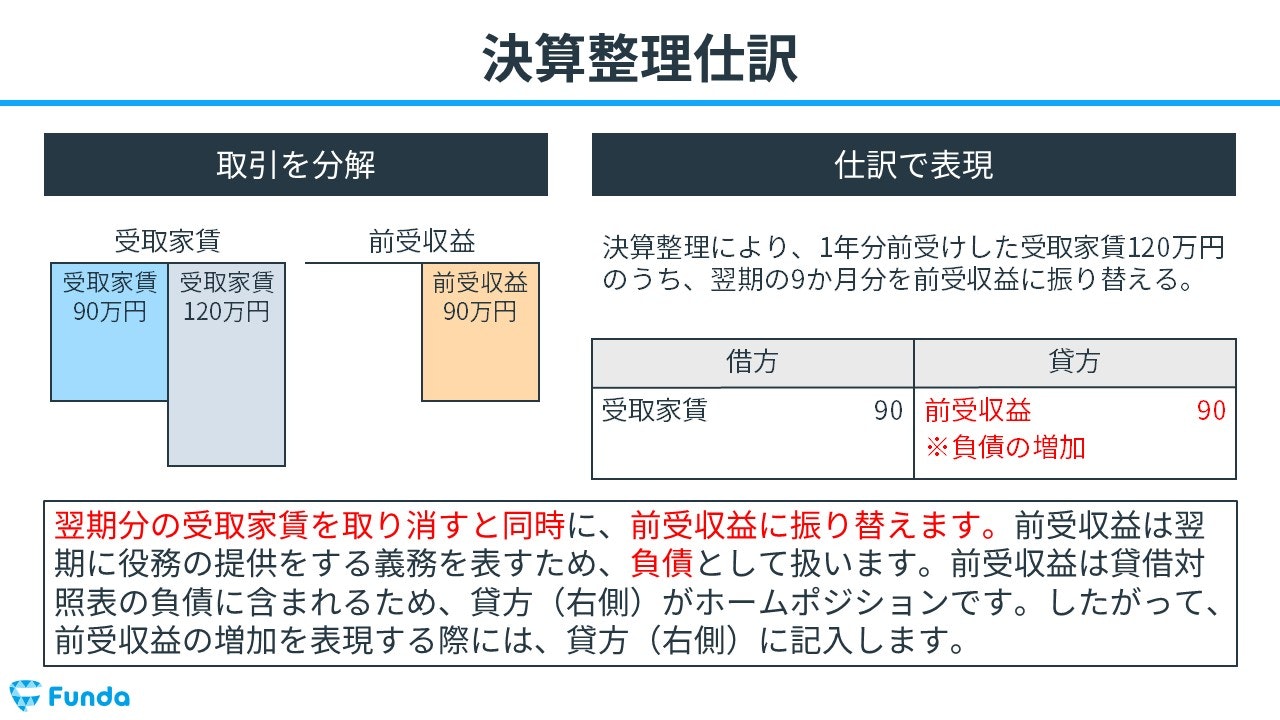

決算整理仕訳時:前受収益の増加

翌期分の受取家賃を取り消すと同時に、前受収益に振り替えます。前受収益は翌期に役務の提供をする義務を表すため、負債として扱います。

したがって、貸方(右側)に前受収益(負債)90万円を記入します。

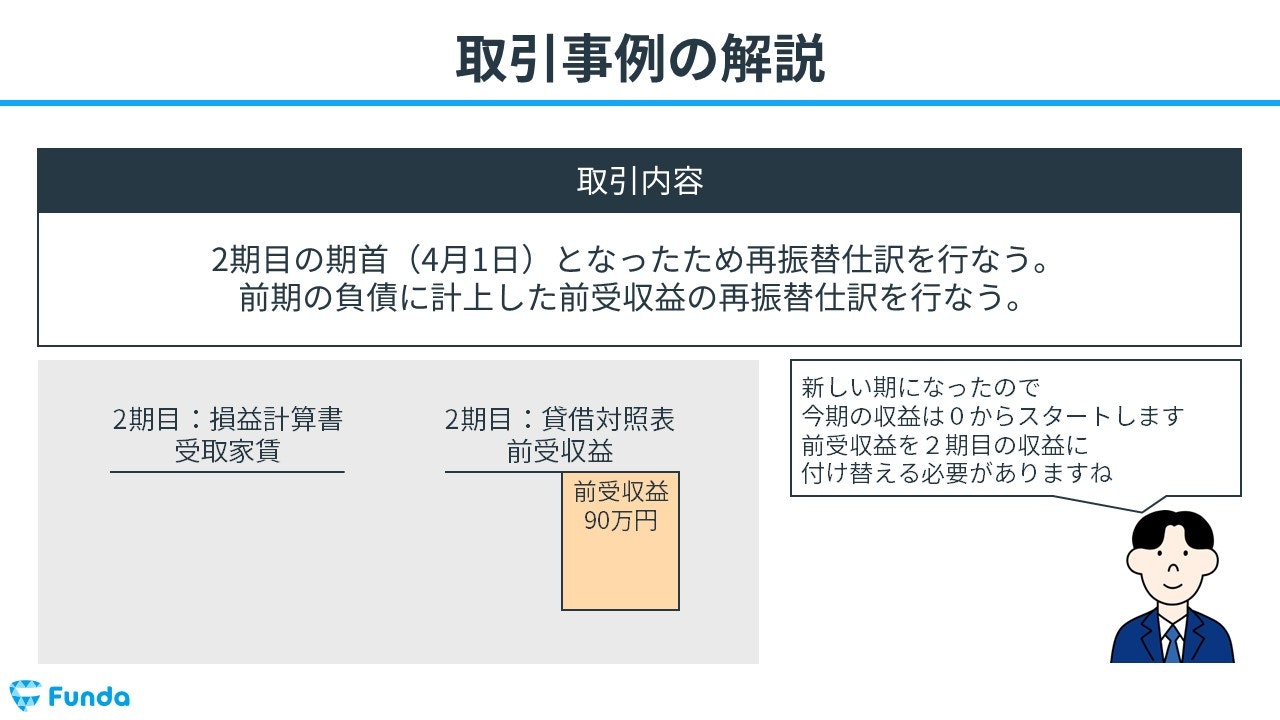

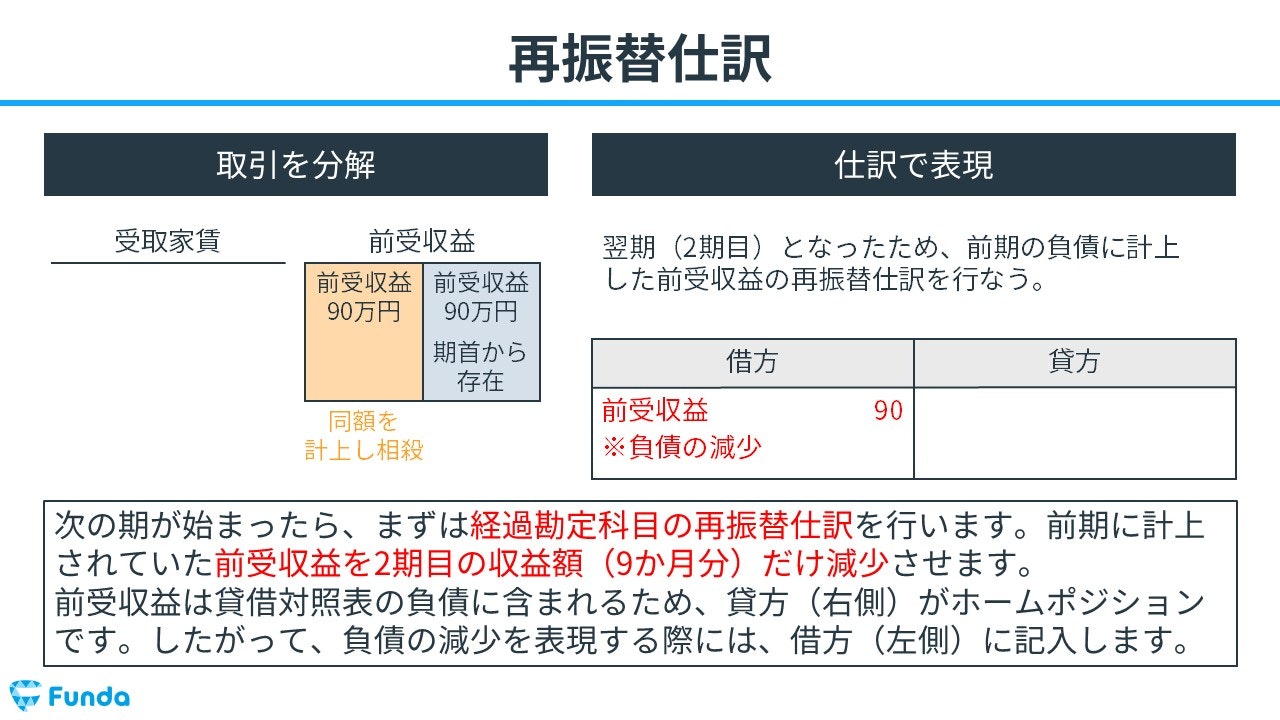

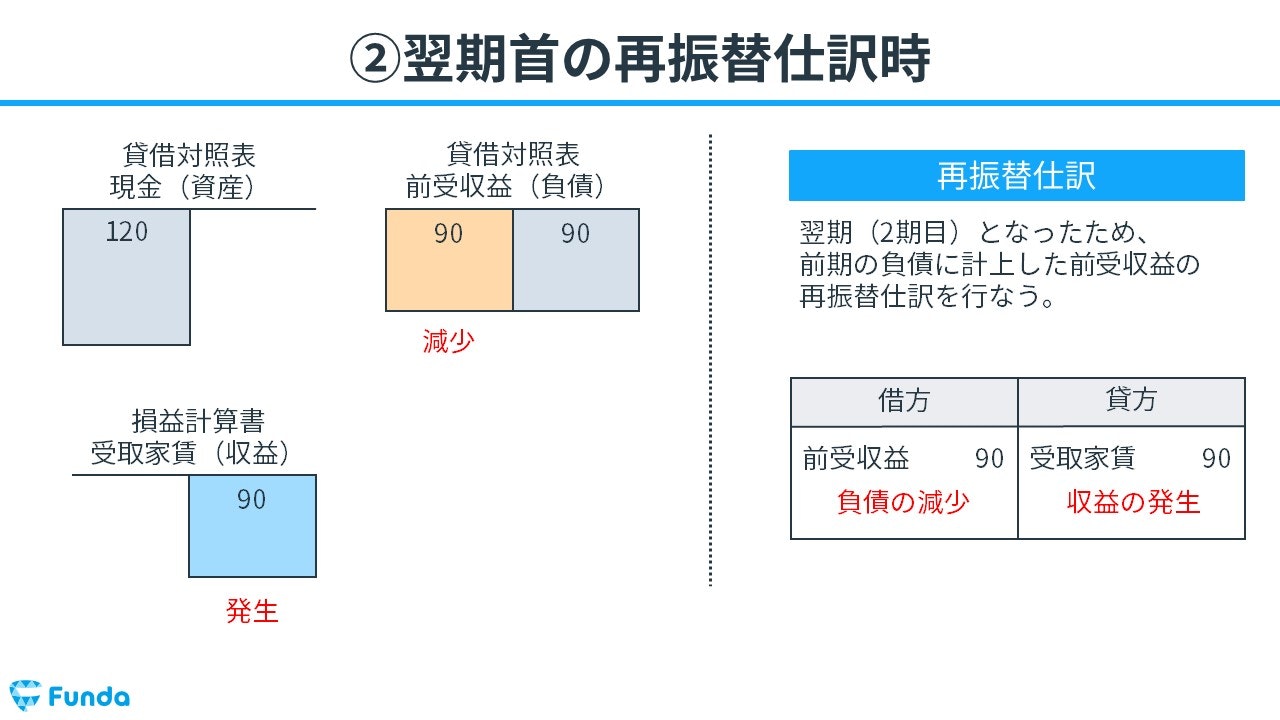

再振替仕訳を行うとき

「2期目の期首(4月1日)となったため再振替仕訳を行なう。前期の負債に計上した前受収益の再振替仕訳を行なう。」という取引の事例を使い、再振替仕訳を行う際の仕訳の流れを順に説明します。

再振替仕訳時:前受収益の減少

次の期が始まったら、まずは経過勘定科目の再振替仕訳を行います。前期に計上されていた前受収益を2期目の収益額(9か月分)だけ減少させます。

そのため、借方(左側)に前受収益(負債)90万円を記入します。

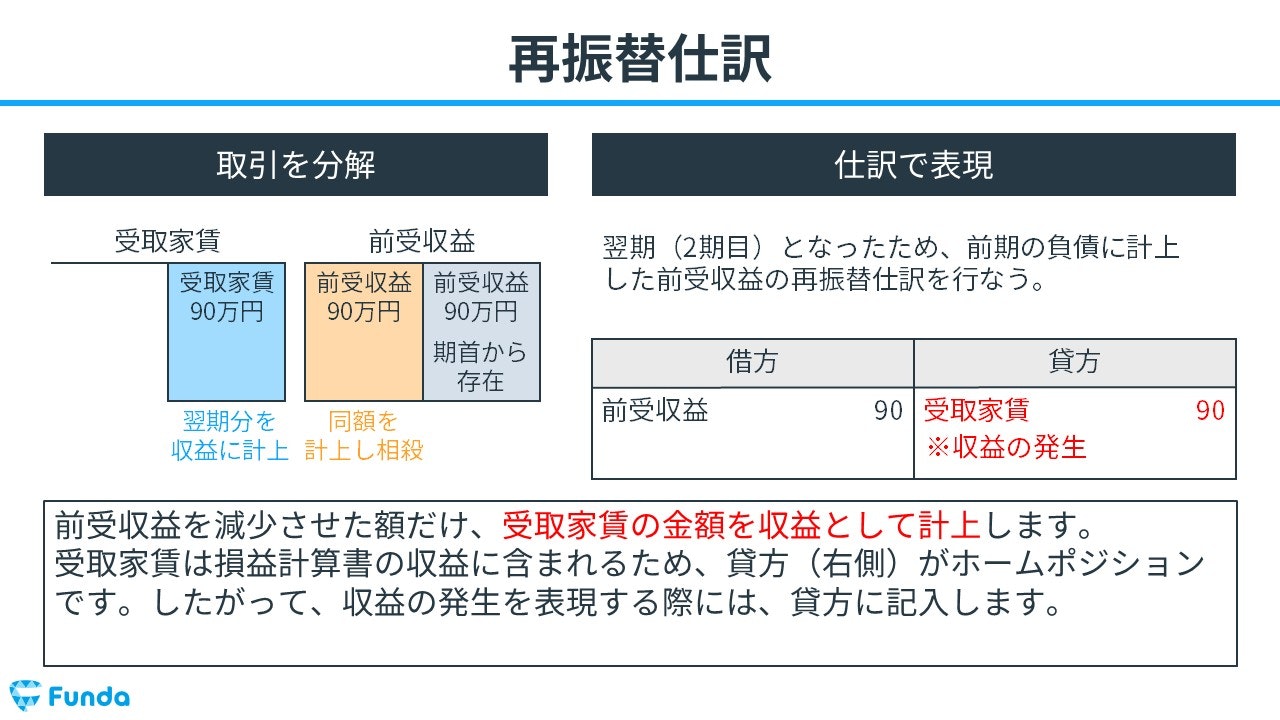

再振替仕訳時:受取家賃の発生

前受収益を減少させた額だけ、受取家賃の金額を収益として計上します。

したがって、貸方(右側)に受取家賃(収益)90万円を記入します。

簿記検定で出題される前受収益の問題

前受収益は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第1問と第3問で前受収益の問題が頻繁に出題されています。

第1問で出題される問題は、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

また、第3問では、決算整理前残高試算表に決算整理事項を加味して、決算整理後の数値を表に入力する決算書作成問題が出題されます。

この決算書作成問題に解答するためには、決算整理事項の内容をもとに決算整理仕訳を作成する必要があります。

前受収益の配点

前受収益の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

また、決算整理仕訳は、第3問で問われます。

第3問は35点満点で、10個の決算整理仕訳が出題される問題構成となっています。

したがって、前受収益の論点を理解することで、約6~9点をものにすることができます。

前受収益の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

【簿記3級】前受収益の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/unearned-revenue-test

boki.funda.jp/blog

第3問の決算整理仕訳を対策したい方は、下記の記事がおすすめです。

本試験問題の解き方や決算書への記入方法を詳細に解説していますので、ぜひ参考にしてみてください。

関連記事

【簿記3級・第3問】前受収益の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/unearned-revenue-test-3

boki.funda.jp/blog

前受収益の仕訳問題に挑戦

簿記検定で頻出の論点である前受収益の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

前受収益の帳簿上の動き

最後に、前受収益の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

収益の発生(契約開始)時

1年分の家賃を事前に受け取ったため、現金と受取家賃が増加します。

決算整理時

9か月分の受取家賃を取り消し、前受収益に振り替えます。

翌期首の再振替仕訳時

翌期になった際は、前期に計上した前受収益の再振替仕訳を行います。

前受収益のまとめ

今回は簿記3級に登場する「前受収益」という勘定科目の意味や取引事例を解説しました。

前受収益には間違えやすい勘定科目として、前受金や仮受金があるため注意しましょう。

また、前受収益の取引の流れは仕訳問題で頻出のため覚えておく必要があります。

試験問題でも登場する可能性の高い勘定科目であるため、しっかり理解しておきましょう!

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。