取引先にお金を貸したり、銀行からお金を借りたりした時は利息が発生します。利息とは、お金を借りた人が貸した人に対して支払う対価のことをいいます。

簿記の試験では、利息が発生する取引の仕訳問題が頻繁に出題されます。

この記事では、簿記学習者向けに利息が発生した時の仕訳方法についてを図解を用いてわかりやすく解説します。

目次

- 支払利息・受取利息とは?

- 支払利息のホームポジション

- 支払利息の計算方法

- 受取利息のホームポジション

- 受取利息の計算方法

- 支払利息・受取利息の確認問題

- 支払利息・受取利息の仕訳事例

- 借入金を返済した時の仕訳事例

- 未払利息を計上する時の仕訳事例

- 貸付金の返済を受けた時の仕訳事例

- 未収利息を計上する時の仕訳事例

- 支払利息・未払利息の仕訳問題に挑戦

- 支払利息・受取利息の帳簿上の動き

- 支払利息発生時

- 未払利息発生時

- 受取利息発生時

- 未収利息発生時

- 支払利息・受取利息のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

支払利息・受取利息とは?

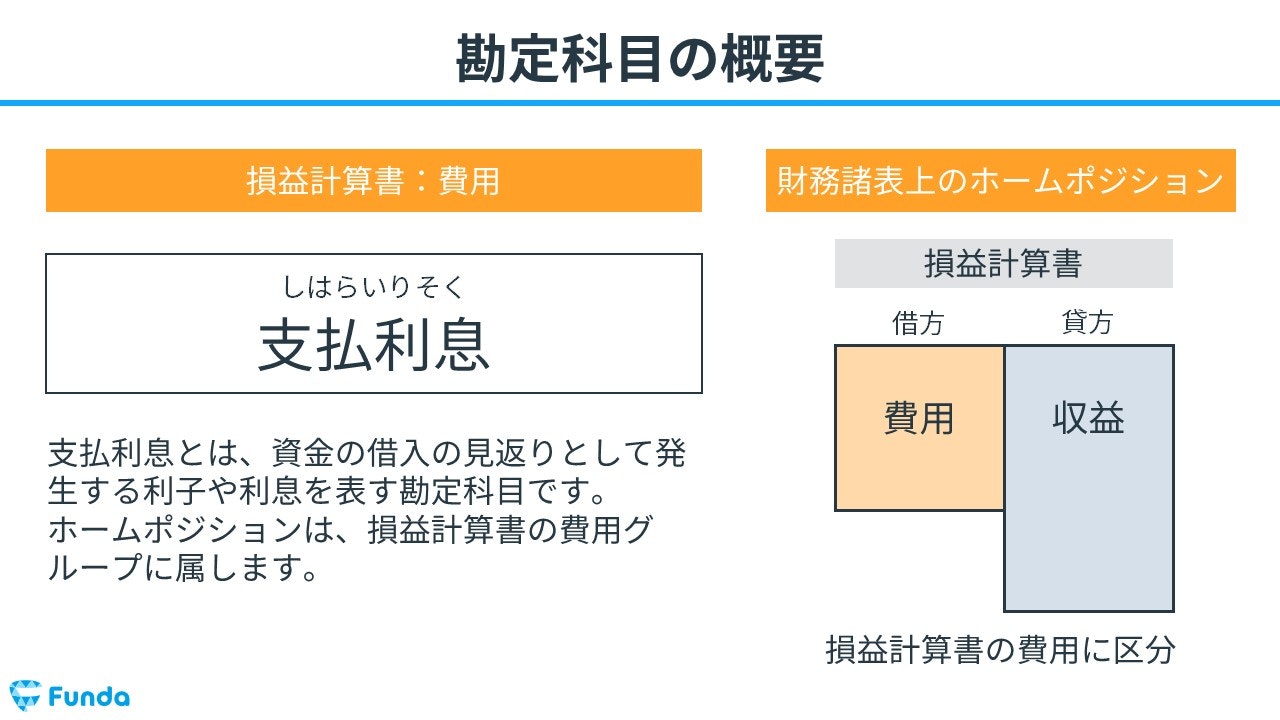

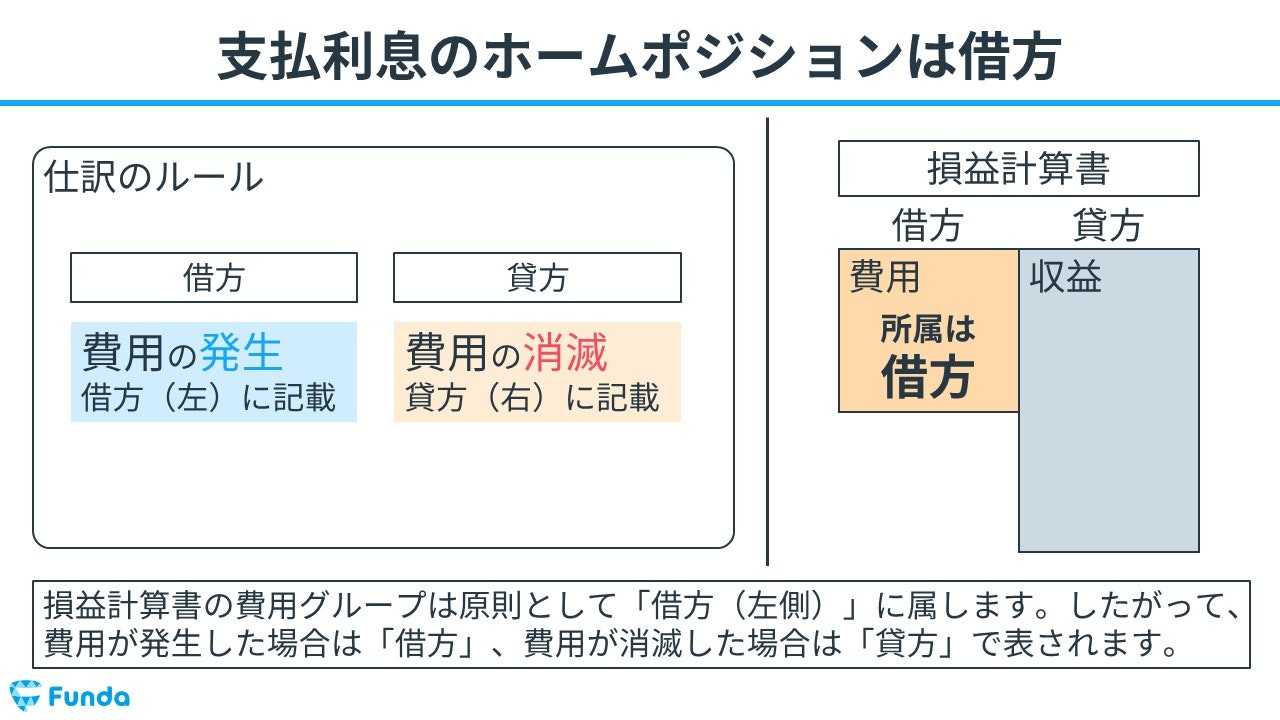

支払利息(しはらいりそく)とは、資金の借入の見返りとして発生する利子や利息を表す勘定科目です。簿記の試験では、主にお金を借り入れた際の取引で登場します。

支払利息は利息の支払い時に計上するため、会計上では損益計算書の費用グループに属します。

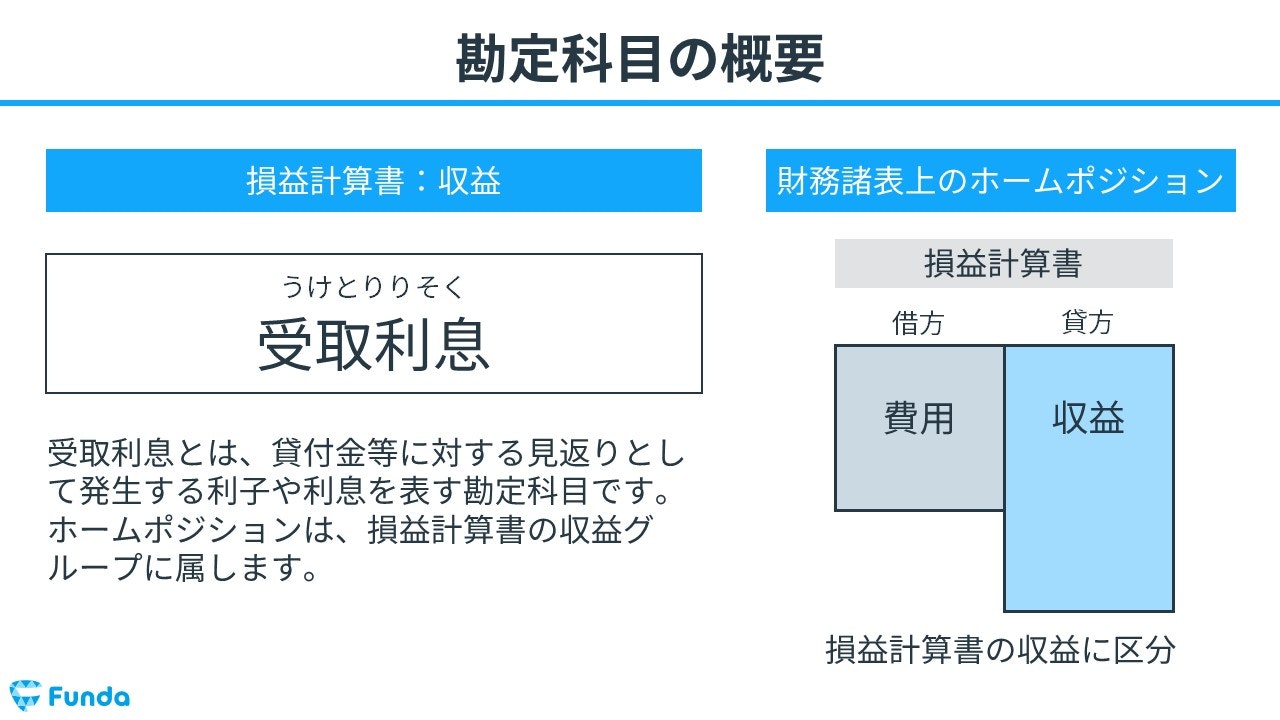

また、受取利息(うけとりりそく)とは、貸付金等に対する見返りとして発生する利子や利息を表す勘定科目です。簿記の試験では、主にお金を貸し付けた際の取引で登場します。

受取利息は利息の受け取り時に計上するため、会計上では損益計算書の収益グループに属します。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

支払利息のホームポジション

費用の勘定科目である支払利息は、ホームポジションが借方となります。

そのため、支払利息が発生したときは借方(左側)に記入し、支払利息を取り消すときは貸方(右側)に記入します。

支払利息の計算方法

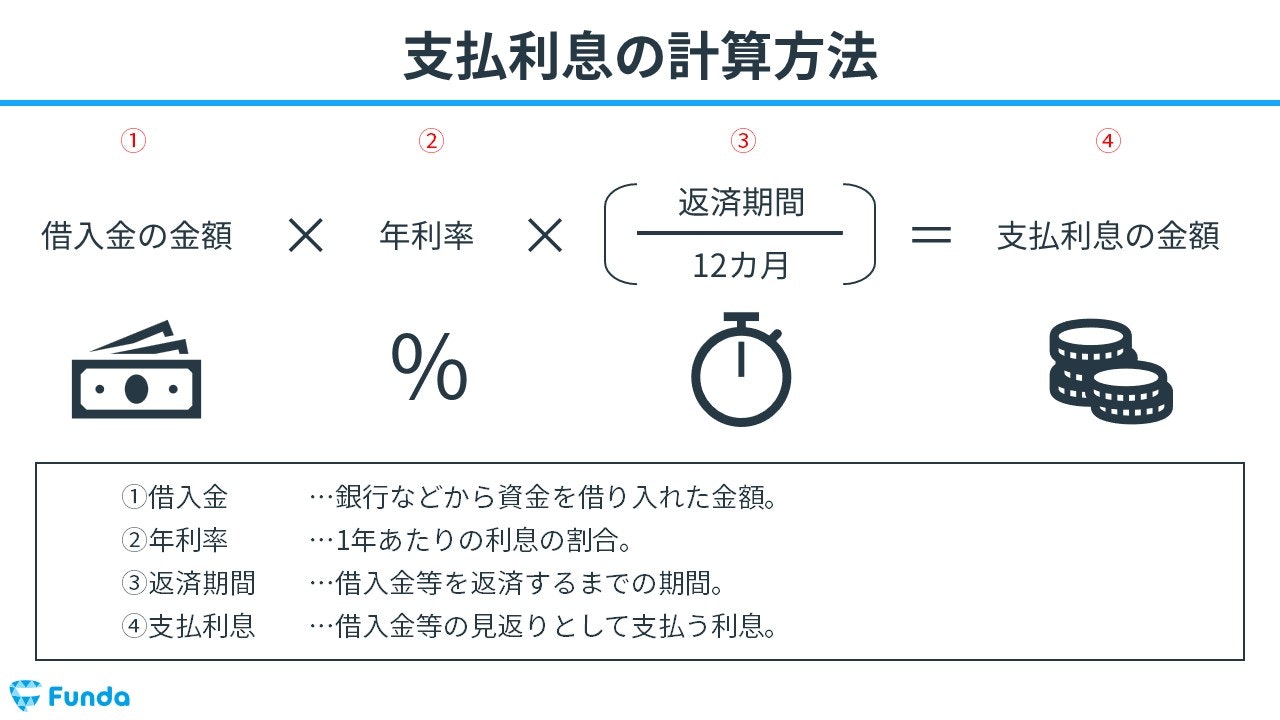

支払利息は借り入れた金額と期間によって異なり、試験では支払利息の計算も出てきます。

支払利息の計算方法は以下の通りです。

支払利息の金額=借入金の金額×年利率×(返済期間÷12ヶ月)

例えば、借入金額が10,000円、年利率5%、返済期間6ヶ月の場合は、

10,000円×5%×(6ヶ月÷12ヶ月)=250円

となるため、支払利息の金額が250円であることが分かります。

- 借入金…銀行などから資金を借り入れた金額。

- 年利率…1年あたりの利息の割合。

- 返済期間…借入金等を返済するまでの期間。

- 支払利息…借入金等の見返りとして支払う利息。

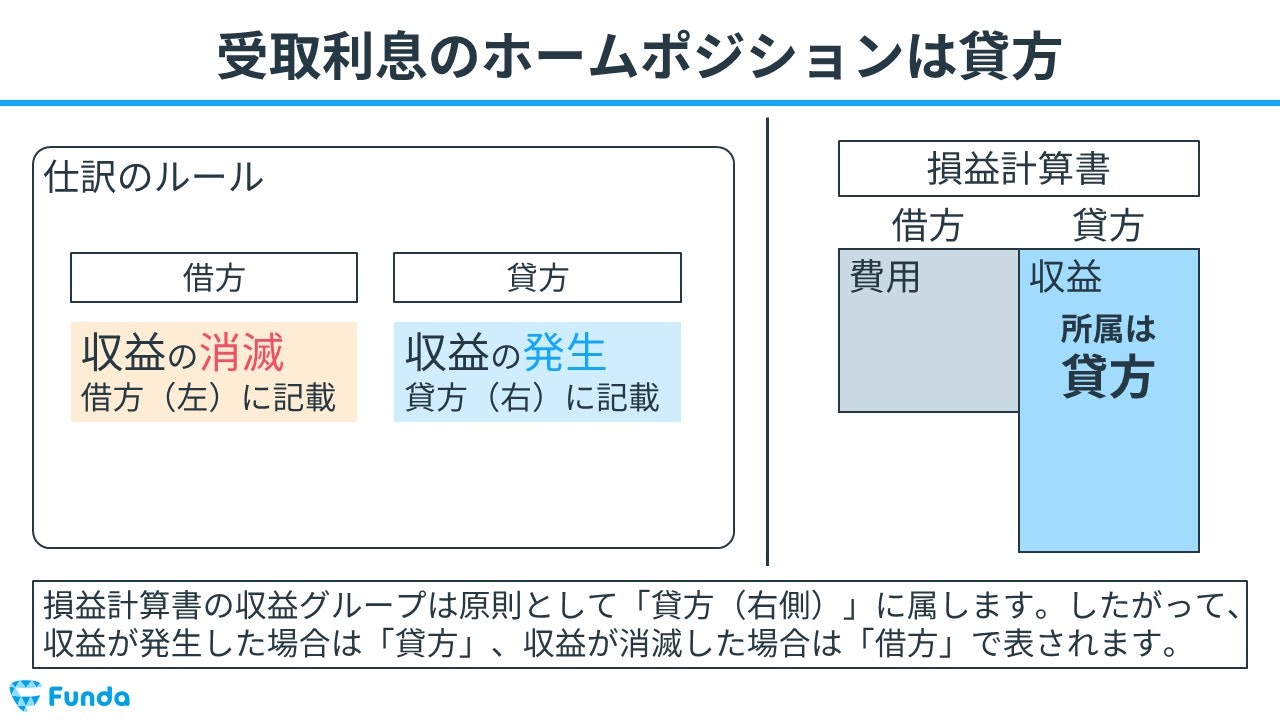

受取利息のホームポジション

収益の勘定科目である受取利息は、ホームポジションが貸方となります。

そのため、受取利息が発生したときは貸方(右側)に記入し、受取利息を取り消すときは借方(左側)に記入します。

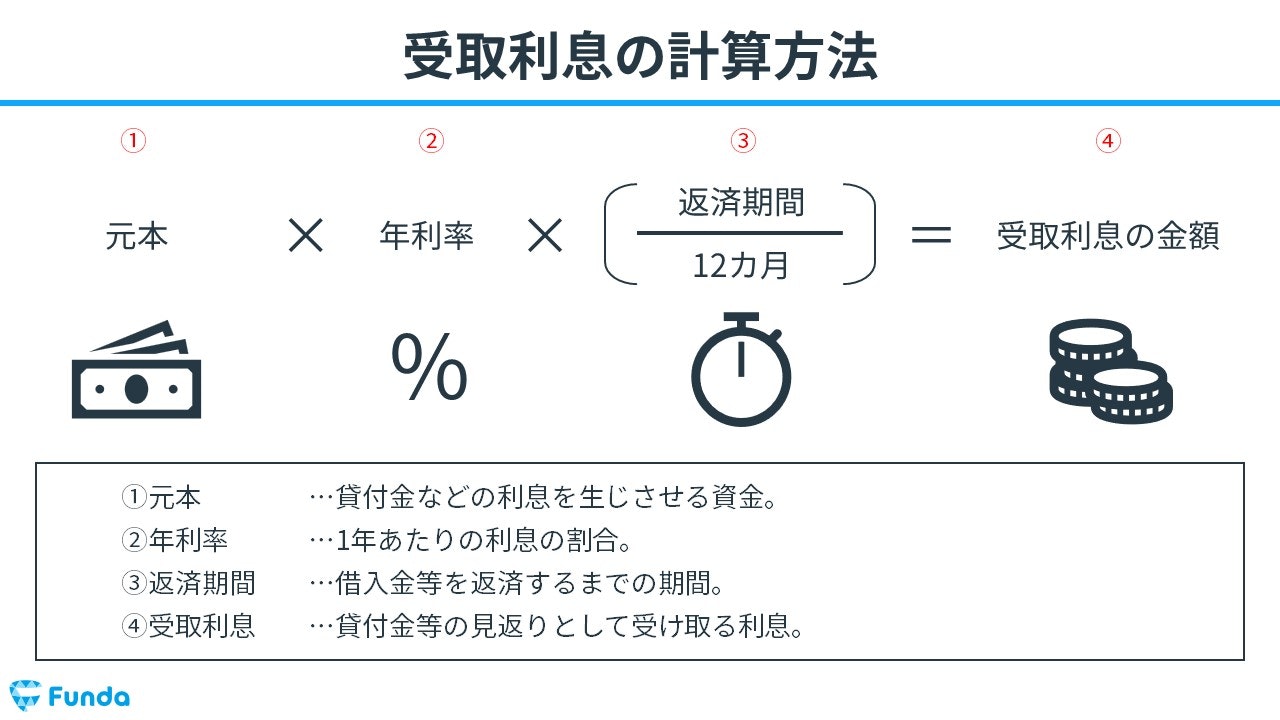

受取利息の計算方法

受取利息も支払利息同様、計算が必要な問題が出題されます。

受取利息の計算方法は以下の通りです。

受取利息の金額=元本×年利率×(返済期間÷12ヶ月)

例えば、年利率1%の定期預金口座に10,000円を1年間預けた場合、

10,000円×1%×(12ヶ月÷12ヶ月)=100円

となるため、受取利息の金額は100円と求めることができます。

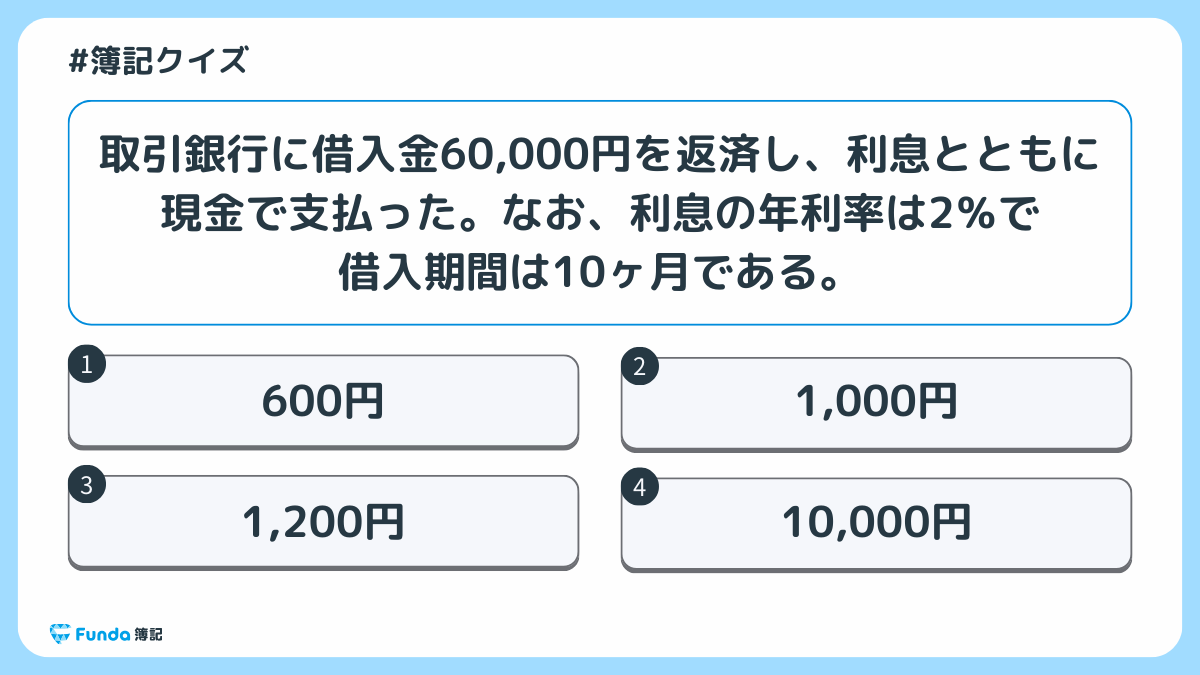

支払利息・受取利息の確認問題

それでは、ここまでの内容を踏まえて、支払利息・受取利息に関する問題です。

次の取引の支払利息の金額はいくらでしょう?

「取引銀行に借入金60,000円を返済し、利息とともに現金で支払った。なお、利息の年利率は2%で借入期間は10ヶ月である。」

タップで回答を見ることができます

600円

1,000円

1,200円

10,000円

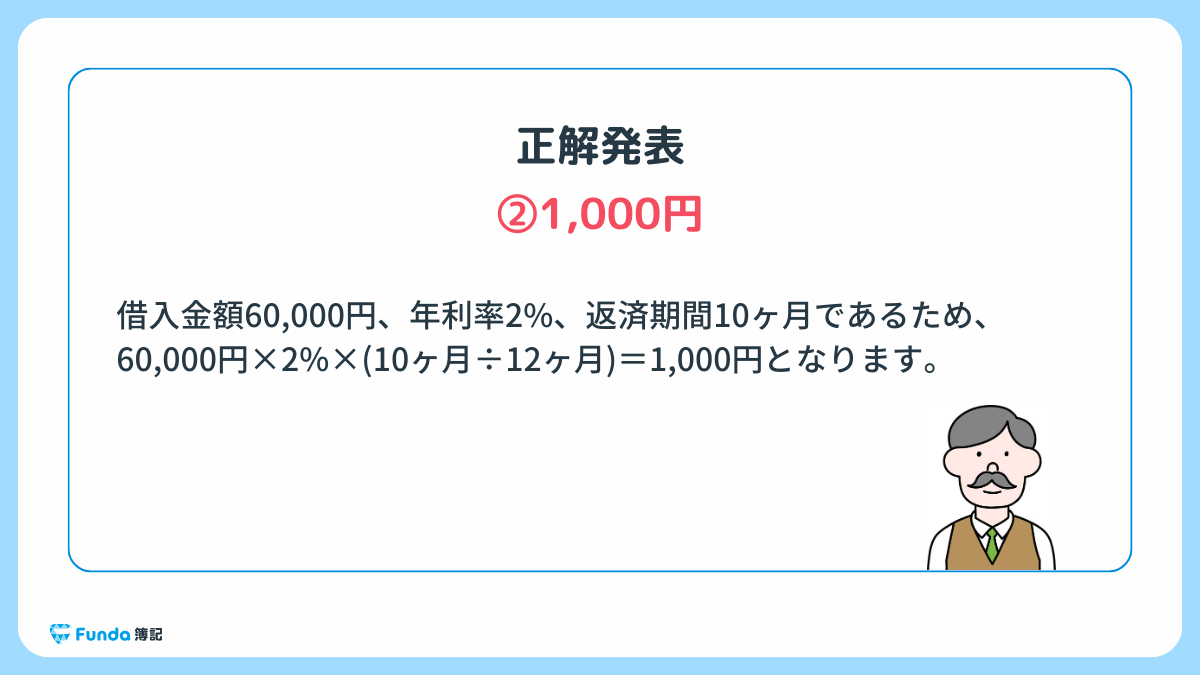

正解発表

正解は、選択肢②の1,000円でした。

借入金額60,000円、年利率2%、返済期間10ヶ月であるため、

60,000円×2%×(10ヶ月÷12ヶ月)=1,000円

となります。

支払利息・受取利息の仕訳事例

ここからは、簿記上の取引を通じて、支払利息・受取利息の仕訳方法を解説していきます。

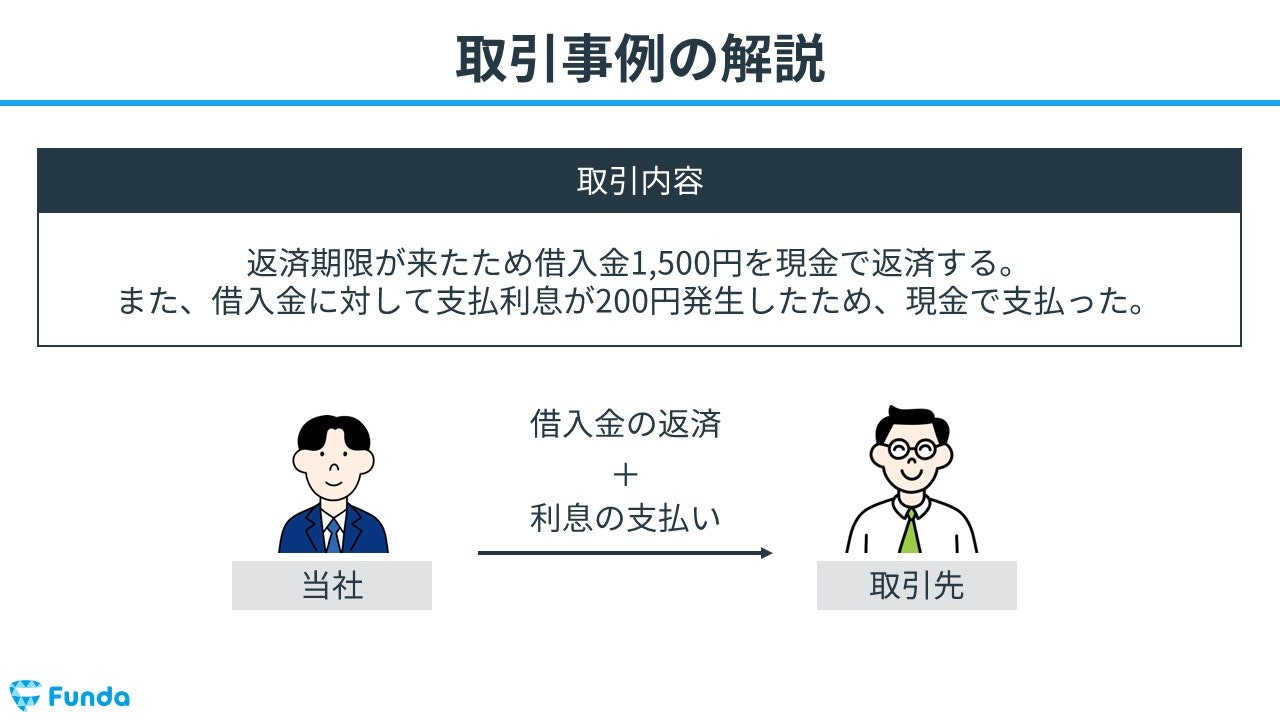

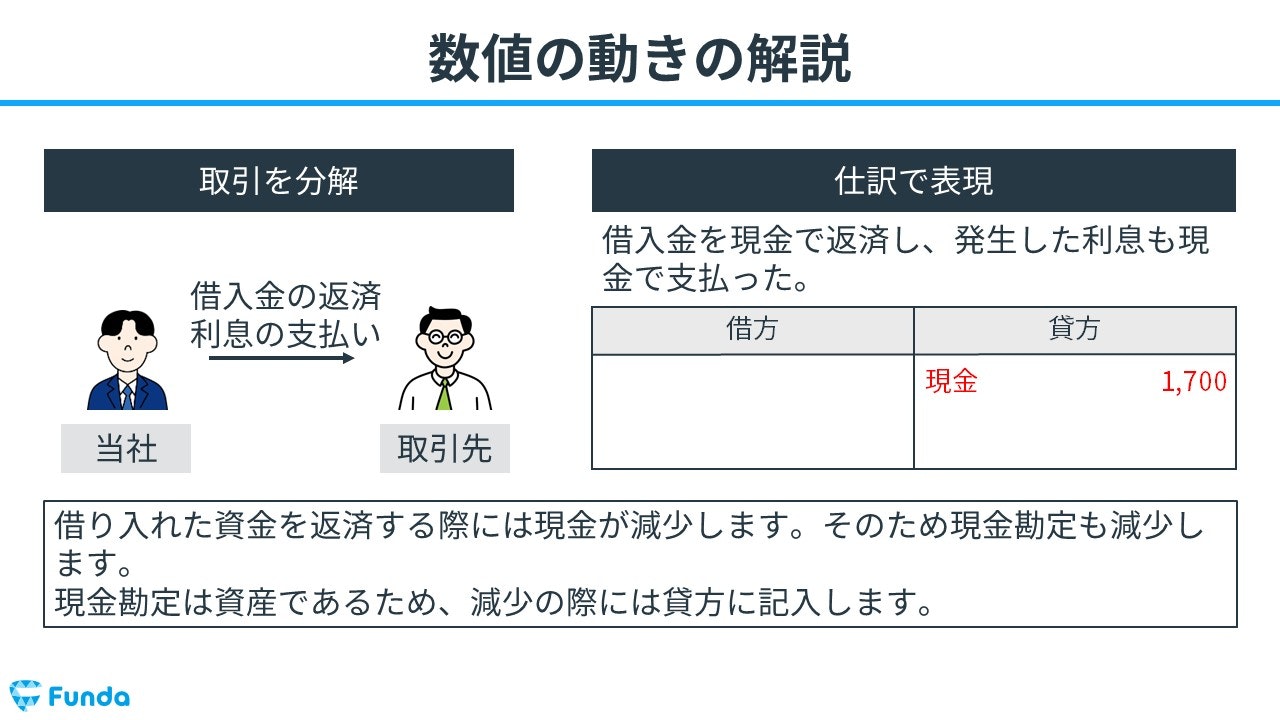

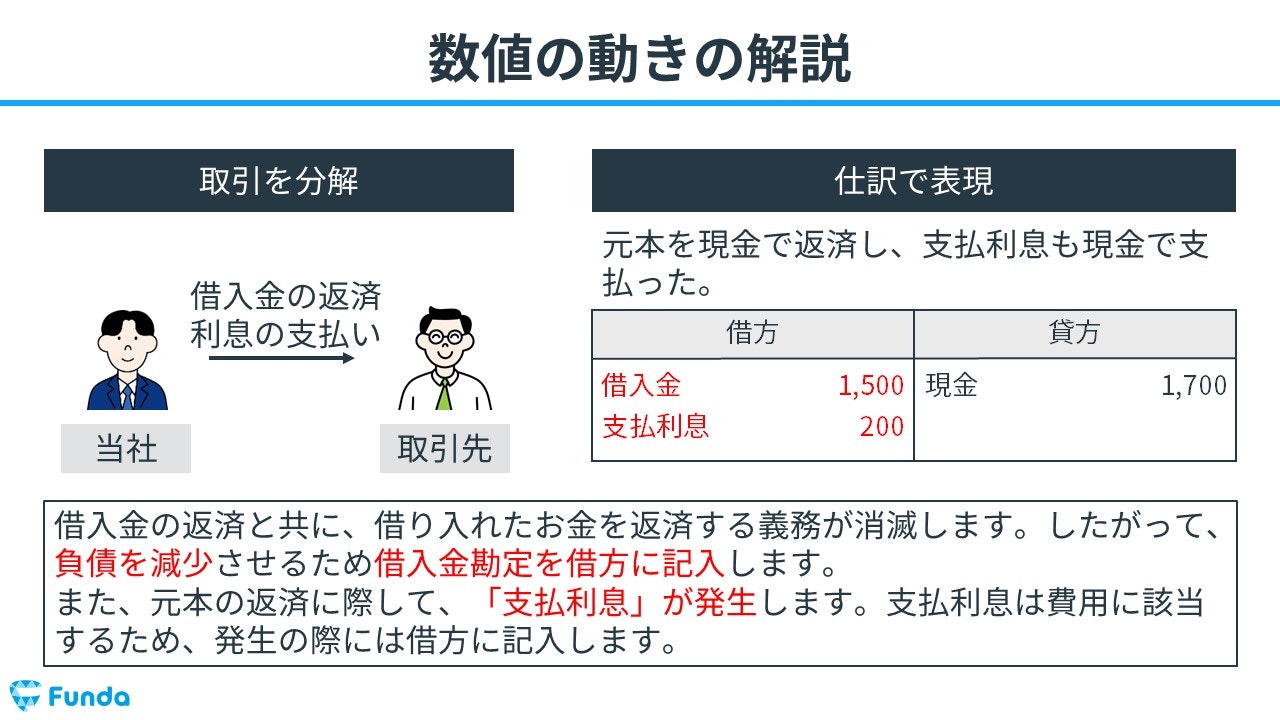

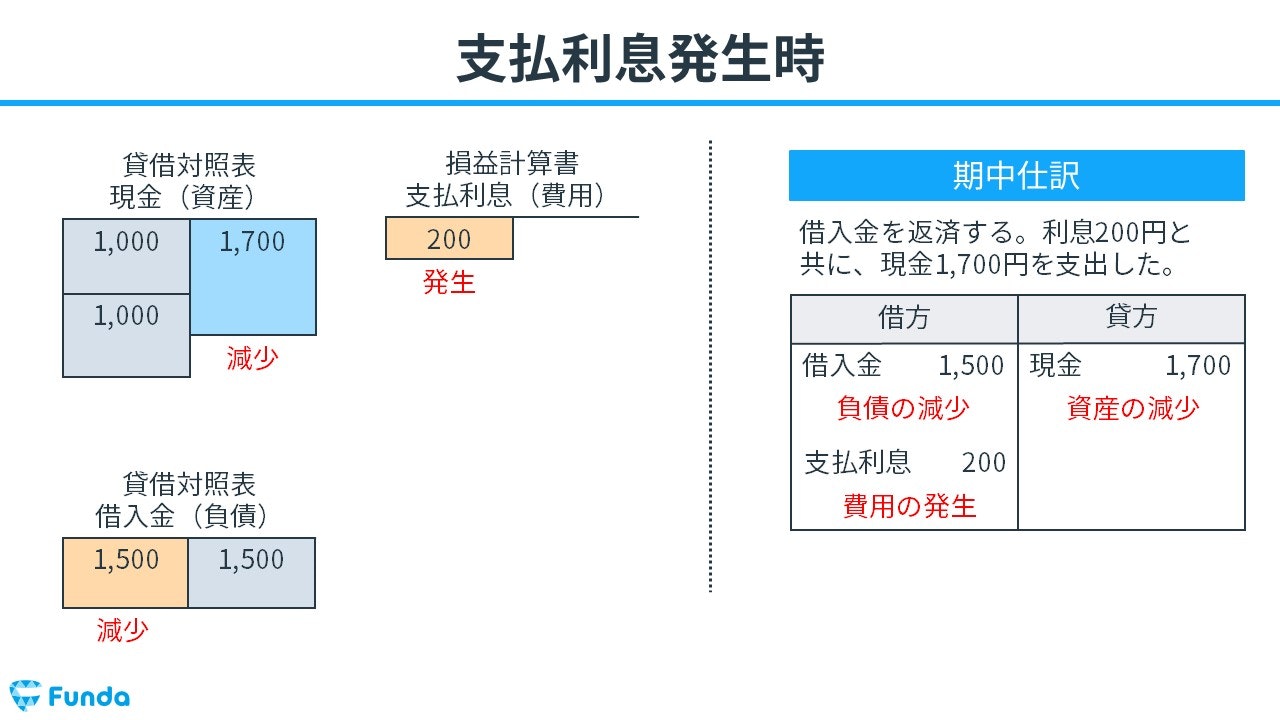

借入金を返済した時の仕訳事例

返済期限が来たため借入金1,500円を現金で返済する。また、借入金に対して支払利息が200円発生したため、現金で支払った。

上記の取引事例を使い、借入金を返済した時の仕訳の流れを順に説明します。

借入金返済時

借入金と利息を合わせた1,700円を現金で支払ったため、現金という勘定科目が減少します。

そのため、貸方(右側)に現金(資産)1,700円を記入します。

借入金返済時

借入金の返済とともに、借り入れたお金を返済する義務が消滅します。

そのため、借方(左側)に借入金(負債)1,500円を記入します。

また、元本の返済時に際して、支払利息が発生します。

したがって、借方(左側)に支払利息(費用)200円を記入します。

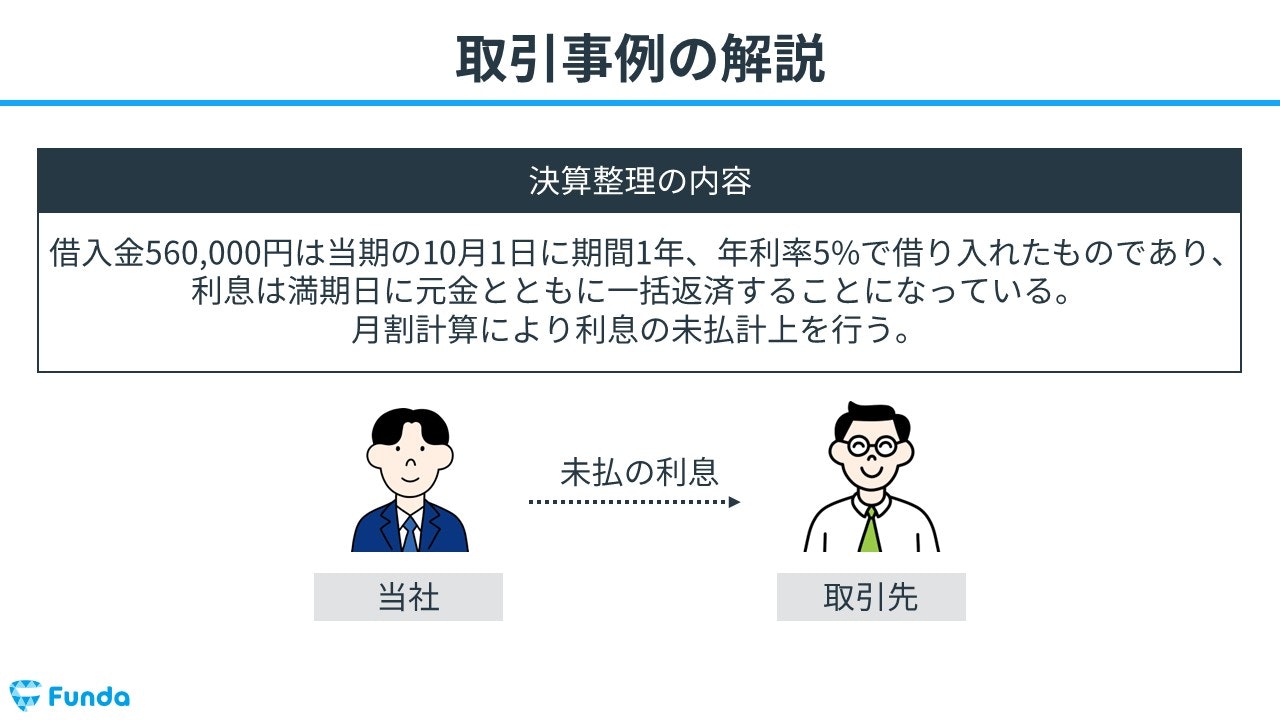

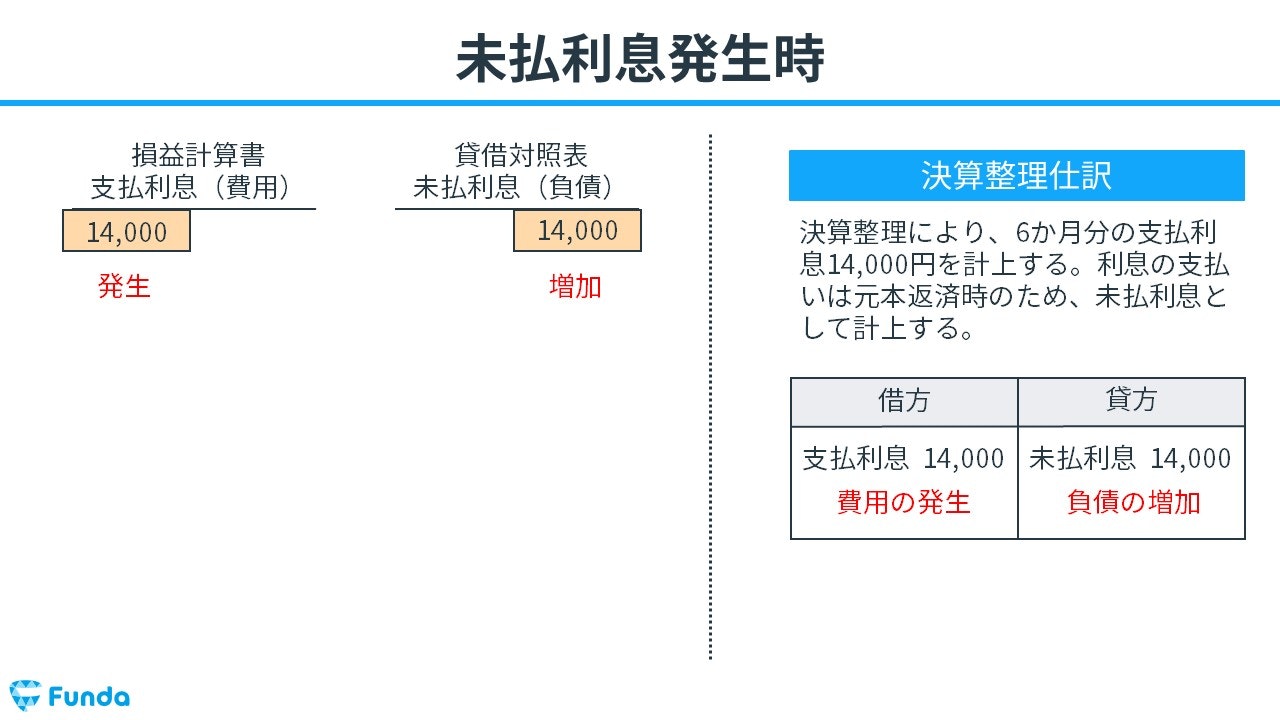

未払利息を計上する時の仕訳事例

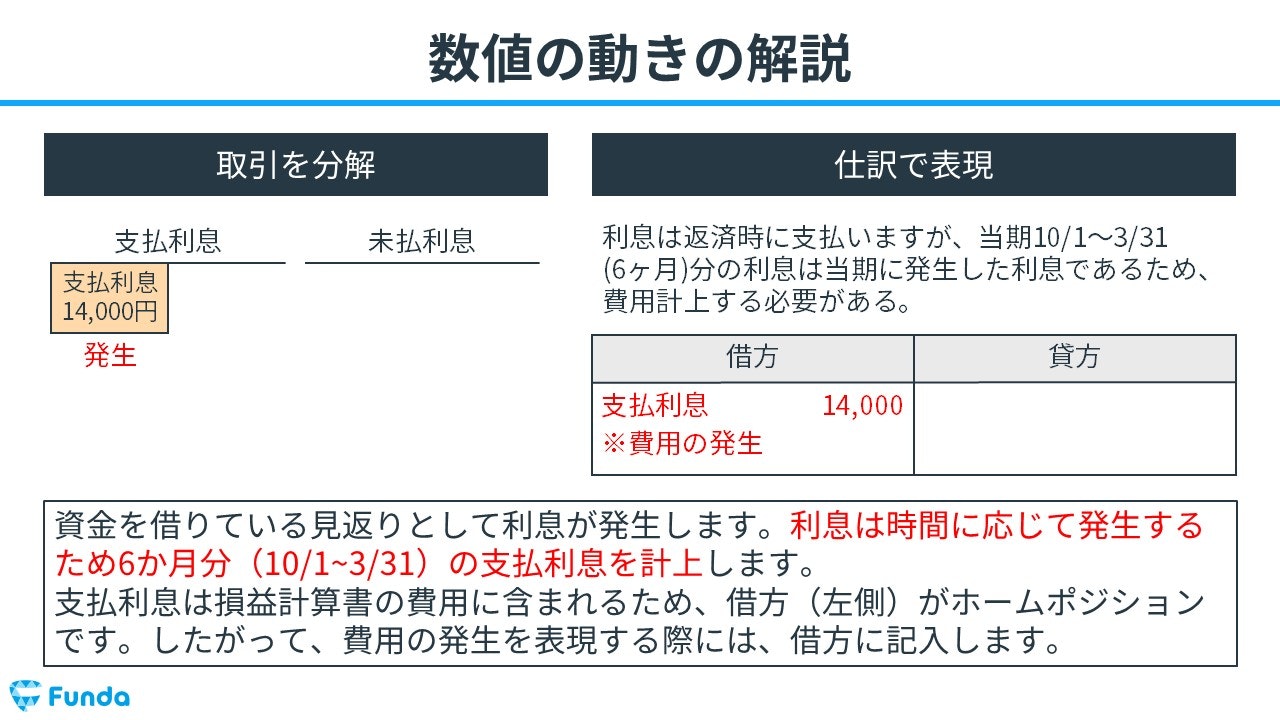

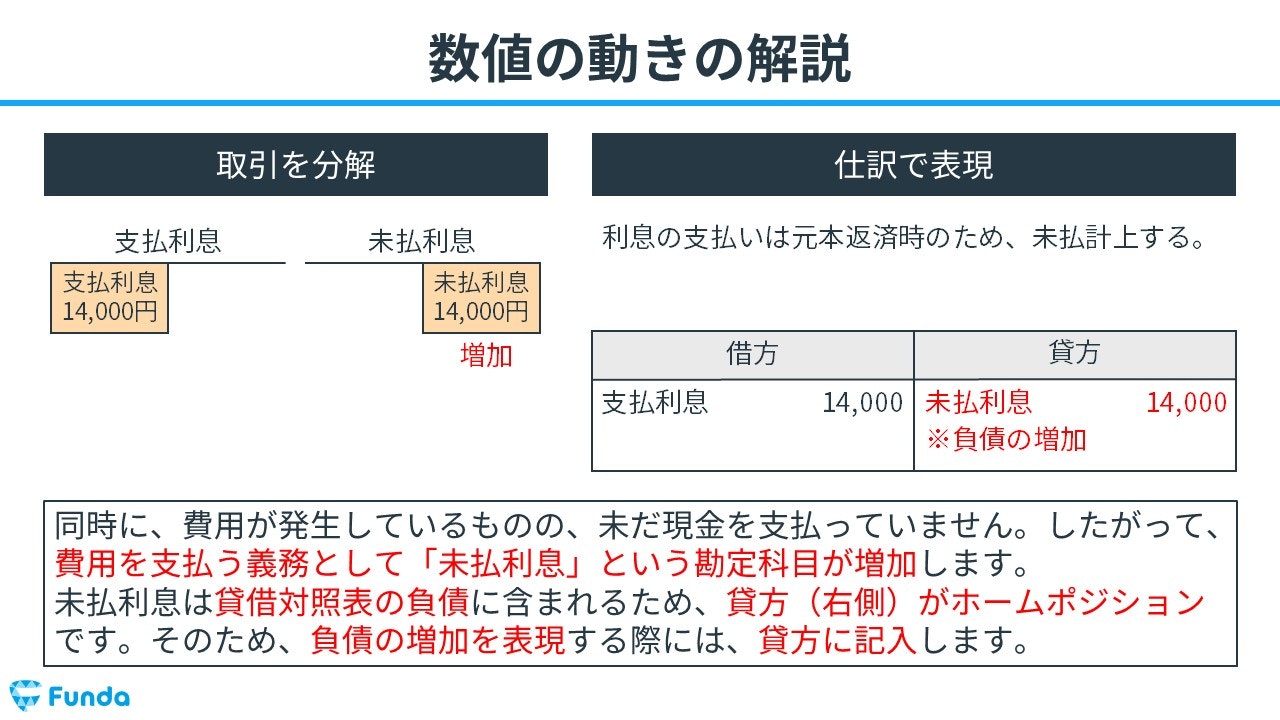

借入金560,000円は当期の10月1日に期間1年、年利率5%で借り入れたものであり、利息は満期日に元金とともに一括返済することになっている。月割計算により利息の未払計上を行う。

上記の取引事例を使い、未払利息を計上する時の仕訳の流れを順に説明します。

未払利息計上時

利息は返済時に支払いますが、当期10/1〜3/31(6ヶ月)分の利息は当期に発生した利息であるため、費用計上する必要があります。

利息の金額は、

560,000円×年利率5%×(6ヶ月÷12ヶ月)=14,000円

となります。そのため、借方(左側)に支払利息(費用)14,000円を記入します。

同時に、費用が発生しているものの、未だ現金を支払っていません。よって、費用を支払う義務として「未払利息」という負債の勘定科目が増加します。

したがって、貸方(右側)に未払利息(負債)14,000円を記入します。

未払取引の仕訳方法についてより詳しく学びたい方は、下記の記事をご覧ください。

関連記事

未払費用とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/accrued-expenses

boki.funda.jp/blog

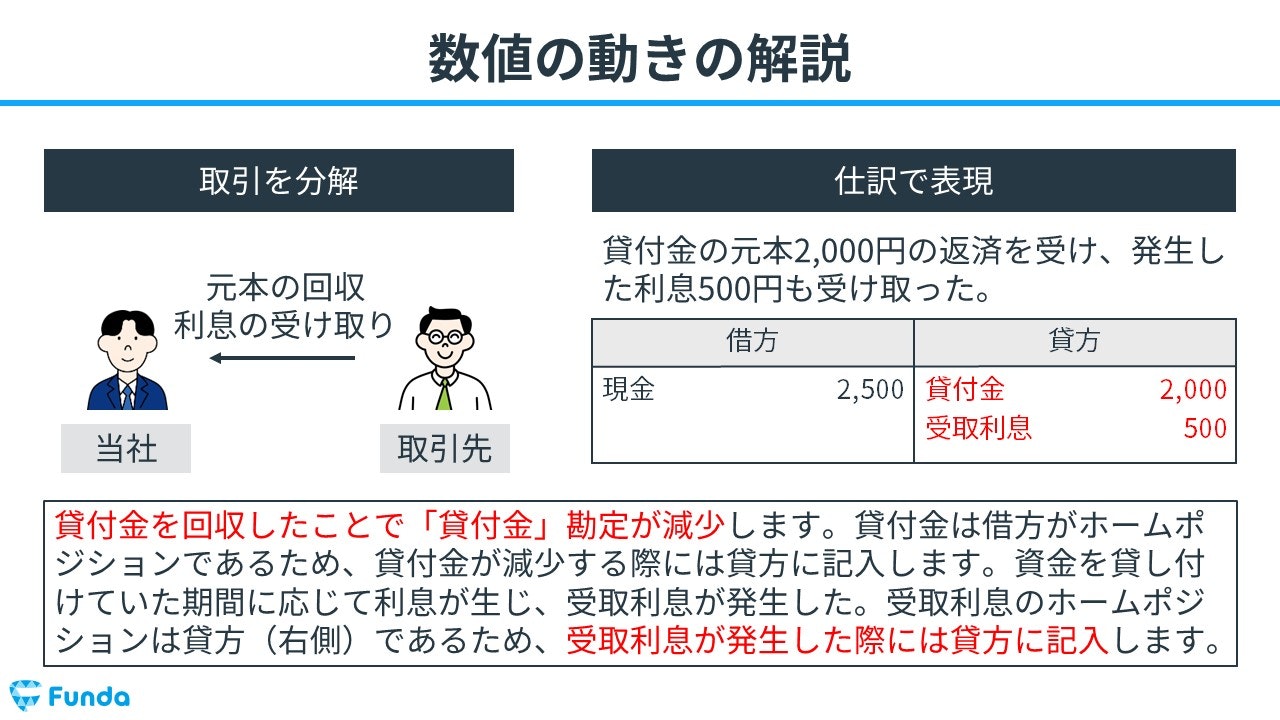

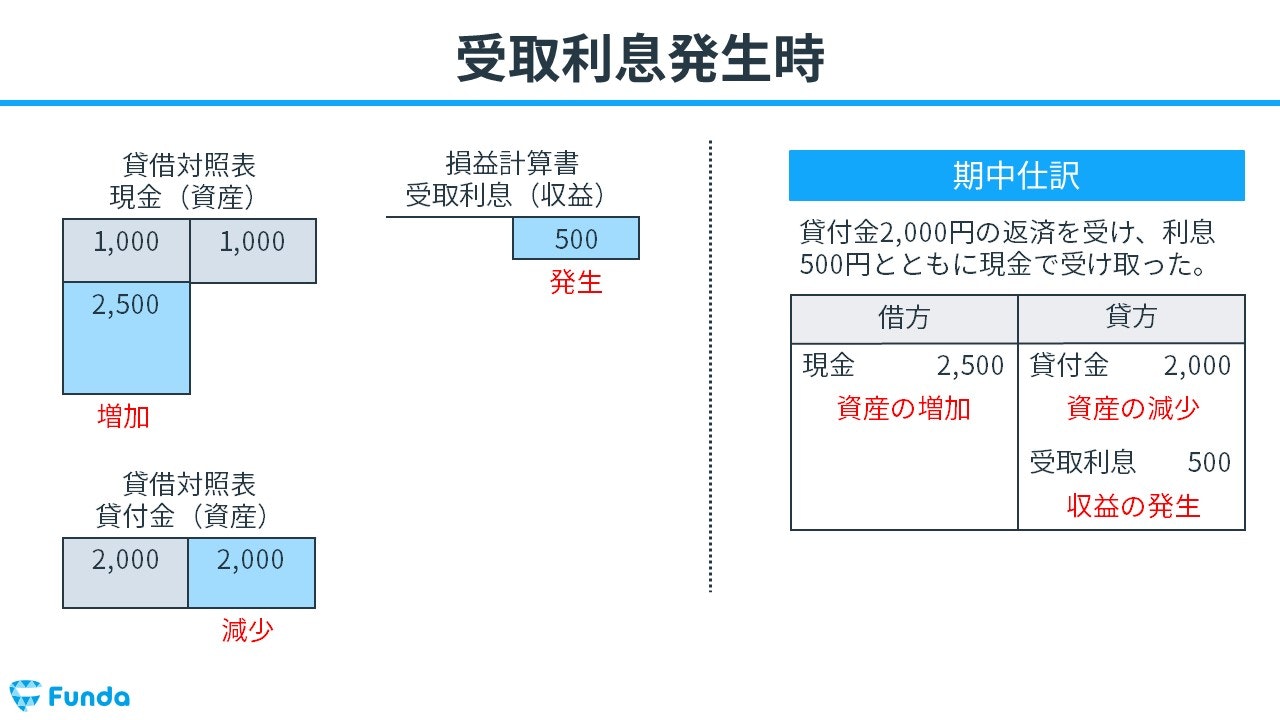

貸付金の返済を受けた時の仕訳事例

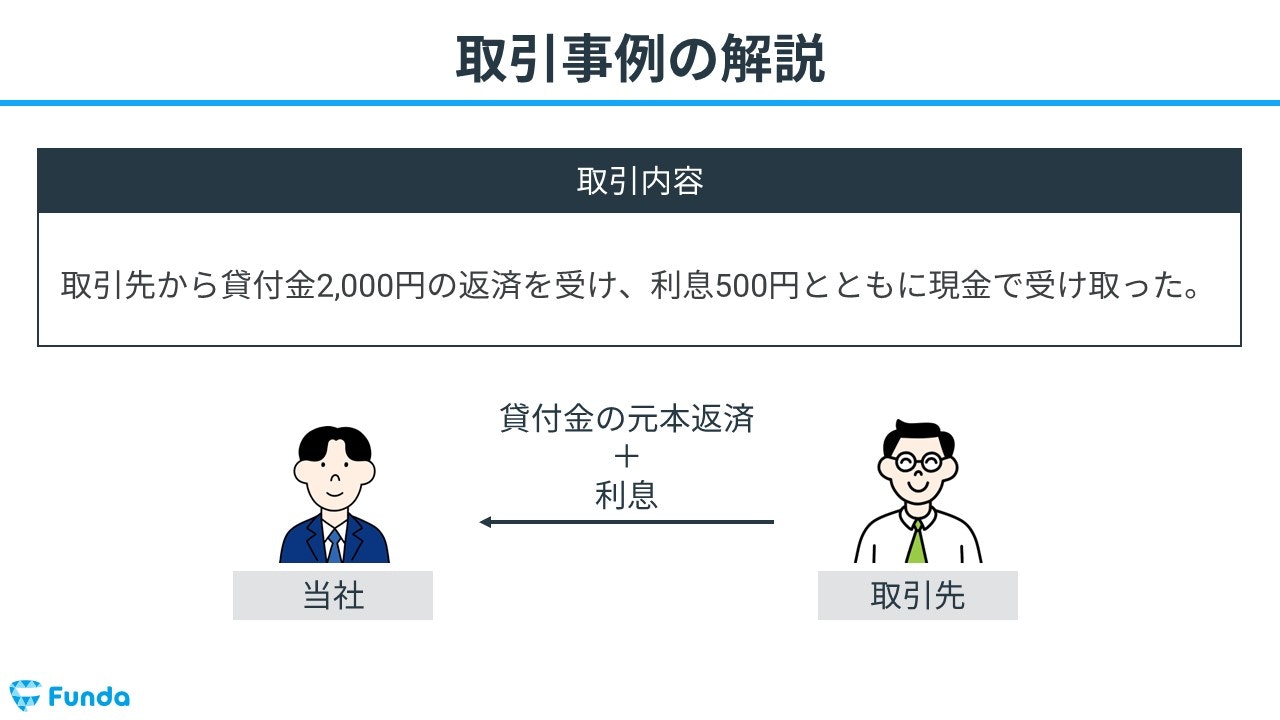

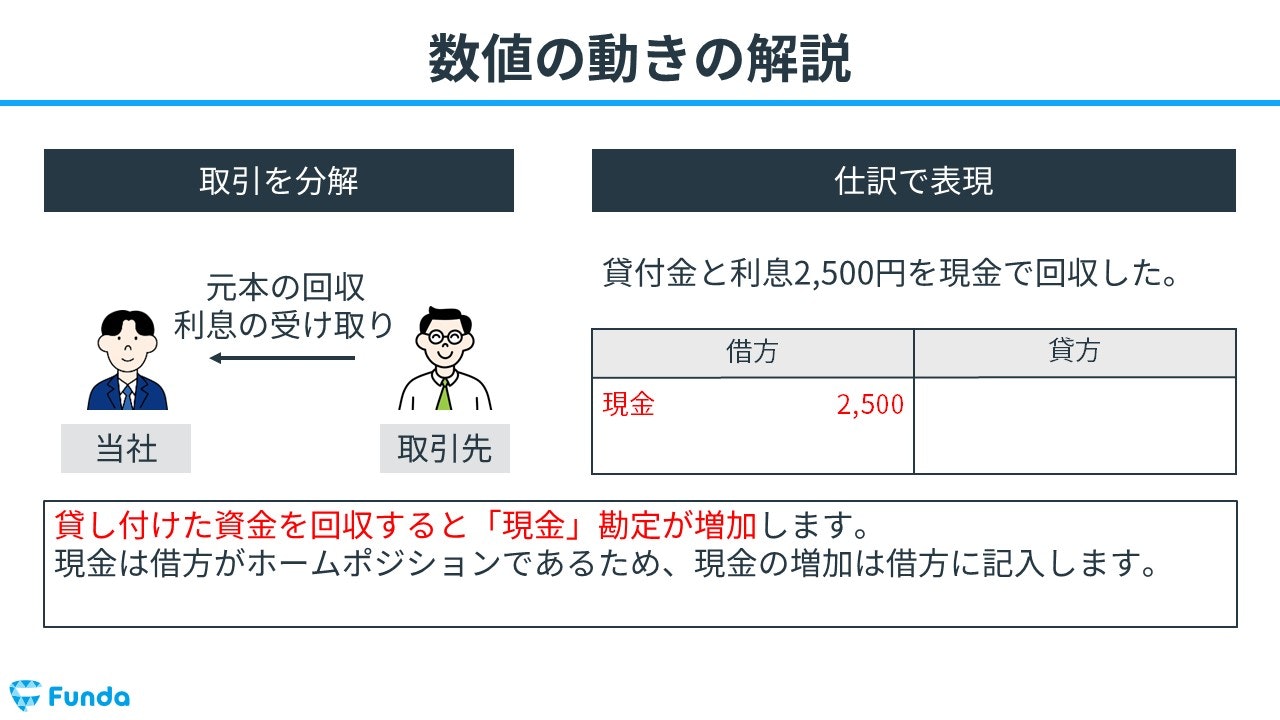

取引先から貸付金2,000円の返済を受け、利息500円とともに現金で受け取った。

上記の取引事例を使い、資金を回収した時の仕訳の流れを順に説明します。

貸付金返済時

貸付金と利息を合わせた2,500円を現金で回収したため、現金が増加します。

そのため、借方(左側)に現金(資産)2,500円を記入します。

貸付金返済時

貸付金の返済を受けたことで「貸付金」勘定が減少します。

そのため、貸方(右側)に貸付金(資産)2,000円を記入します。

また、資金を貸し付けた際に発生した利息500円を受け取ったため、受取利息が発生します。

したがって、貸方(右側)に受取利息(収益)500円を記入します。

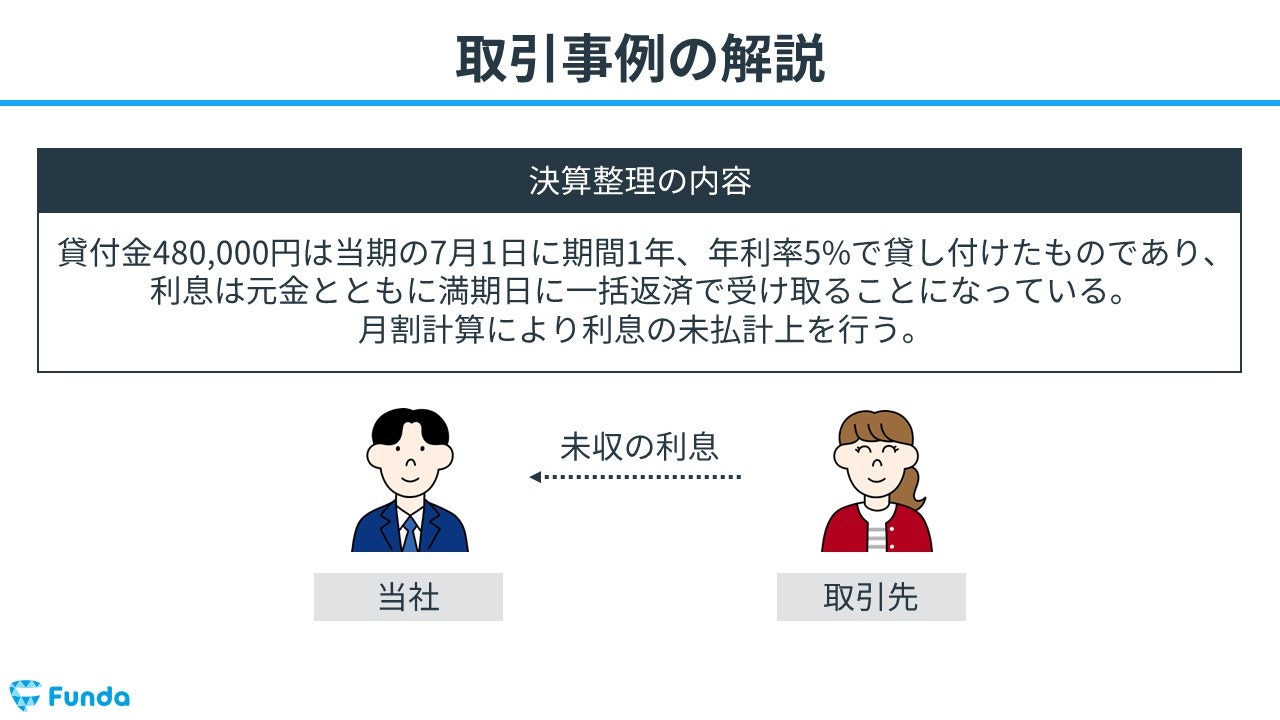

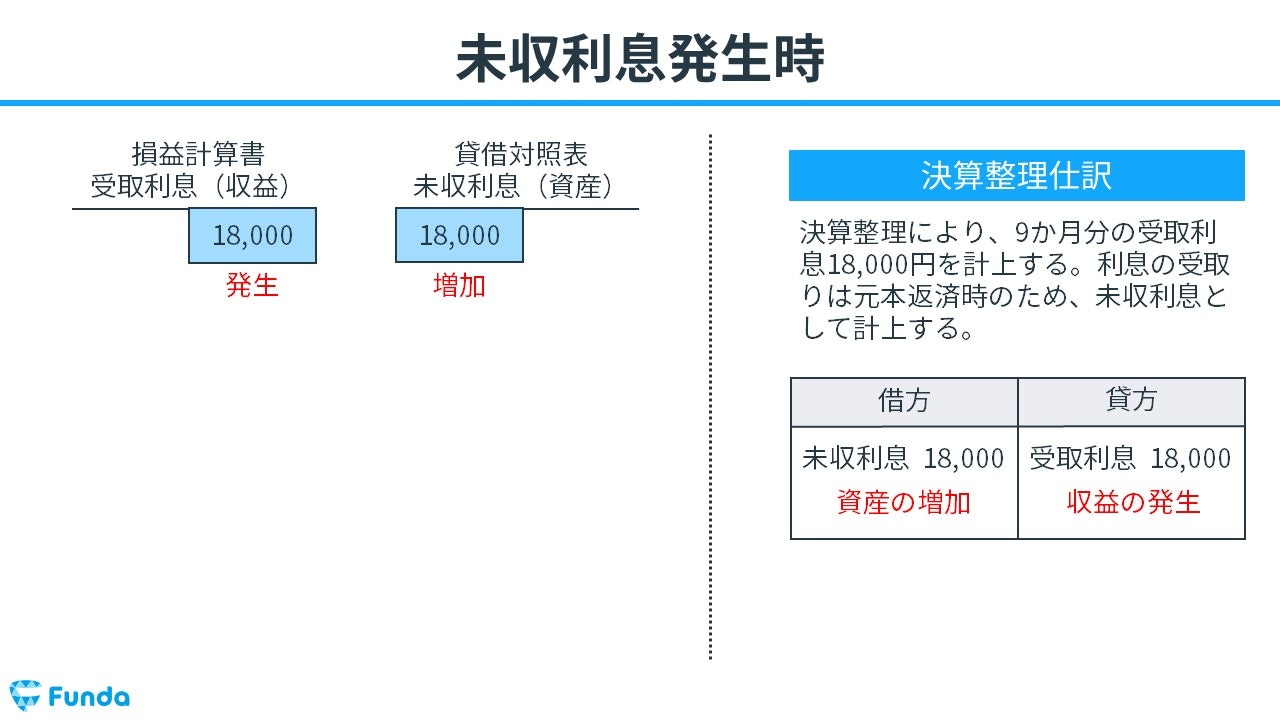

未収利息を計上する時の仕訳事例

貸付金480,000円は当期の7月1日に期間1年、年利率5%で貸し付けたものであり、利息は元金とともに満期日に一括返済で受け取ることになっている。月割計算により利息の未収計上を行う。

上記の取引事例を使い、未払利息を計上する時の仕訳の流れを順に説明します。

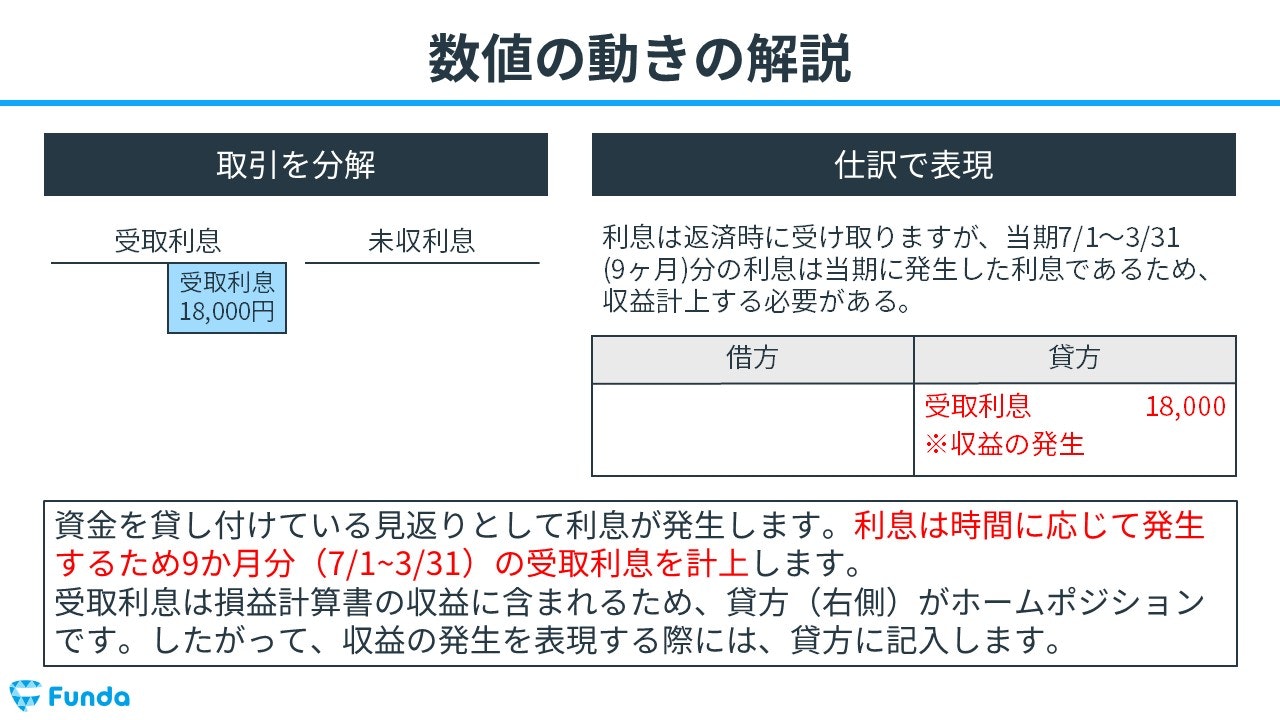

未収利息計上時

利息は返済時に受け取りますが、当期7/1〜3/31(9ヶ月)分の利息は当期に発生した利息であるため、収益計上する必要があります。

利息の金額は、

480,000円×年利率5%×(9ヶ月÷12ヶ月)=18,000円

となります。そのため、貸方(右側)に受取利息(収益)18,000円を記入します。

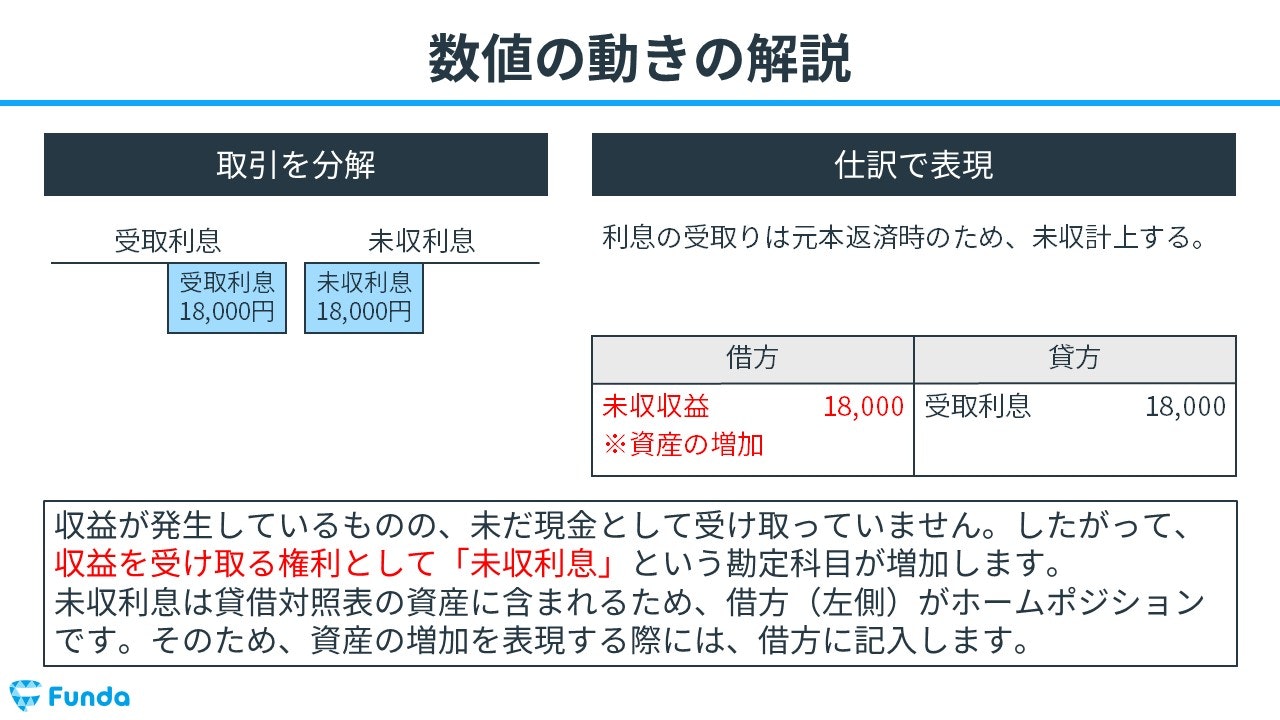

同時に、収益が発生しているものの、未だ現金として受け取っていません。したがって、収益を受け取る権利として「未収利息」という勘定科目が増加します。

したがって、借方(左側)に未収利息(資産)18,000円を記入します。

未収収益の仕訳方法については、こちらの記事で詳しく解説しています。

関連記事

未収収益とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/accrued-revenue

boki.funda.jp/blog

支払利息・未払利息の仕訳問題に挑戦

ここまでの内容で、支払利息・受取利息の仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

支払利息・受取利息の帳簿上の動き

最後に、支払利息・受取利息の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

支払利息発生時

借入金返済時に利息を支払った時は、借方に支払利息を計上します。

未払利息発生時

利息の未払計上を行うときは、当期分の支払利息が発生し、未払利息が増加します。

受取利息発生時

貸付金の返済を受けた際に利息を受け取った時は、貸方に受取利息を計上します。

未収利息発生時

利息の未収計上を行うときは、当期分の受取利息が発生し、未収利息が増加します。

支払利息・受取利息のまとめ

今回は簿記3級で登場する「支払利息」と「受取利息」について解説しました。

支払利息は借入金と、受取利息は貸付金とセットで出題されます。計算が必要な問題も出てくるため、計算式はしっかり理解しておきましょう。

基礎から簿記をしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で仕訳問題の対策を行うことができます。