簿記・会計の世界では、現金と言っても必ずしも小銭やお札というわけではありません。「通貨代用証券」というのも現金の範囲に含まれます。

この記事では、簿記学習者はもちろん、ビジネスシーンでも使える「現金」の種類と取引事例についてわかりやすく解説します。現金の知識を身につけて、簿記のスキルを向上させましょう。

目次

- 簿記上の現金とは?

- 通貨代用証券とは

- 簿記試験での出題実績

- 簿記の世界で登場する現金の種類は?

- 通貨

- 他人振出小切手

- 郵便為替証書

- 送金小切手

- 配当金領収書

- 期日の到来した公社債の利札

- 簿記上の現金(通貨代用証券)の覚え方

- 現金の確認問題

- 簿記上では現金として扱わない項目

- 収入印紙

- 切手

- 自己振出の小切手

- 先日付小切手

- 現金取引の仕訳事例

- 他社が振り出した小切手を受け取った時の仕訳事例

- 郵便為替証書を受け取った時の仕訳事例

- 簿記検定で出題される現金の問題

- 現金の仕訳問題の配点

- 現金の仕訳問題に挑戦

- 簿記上の現金のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

簿記上の現金とは?

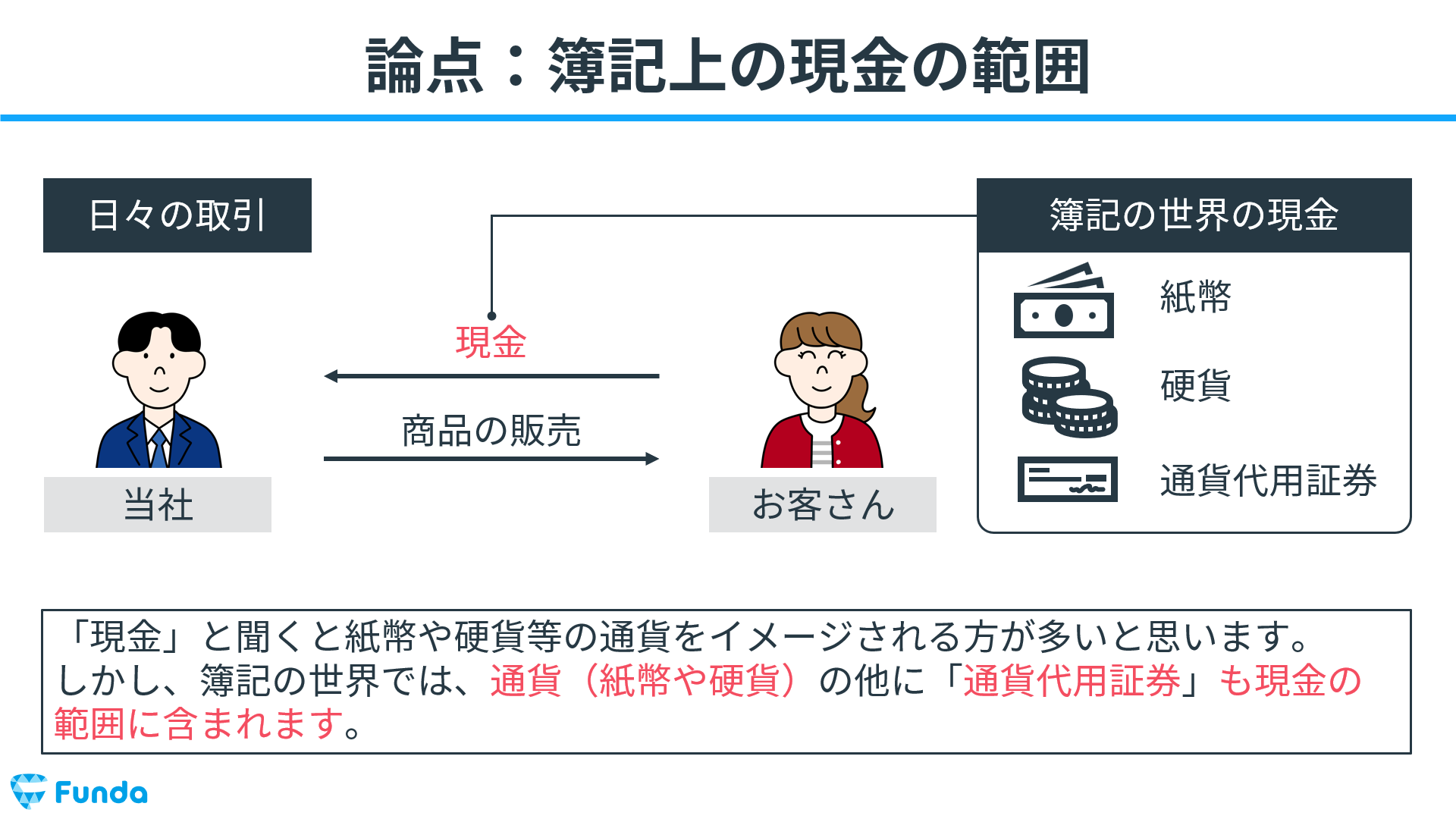

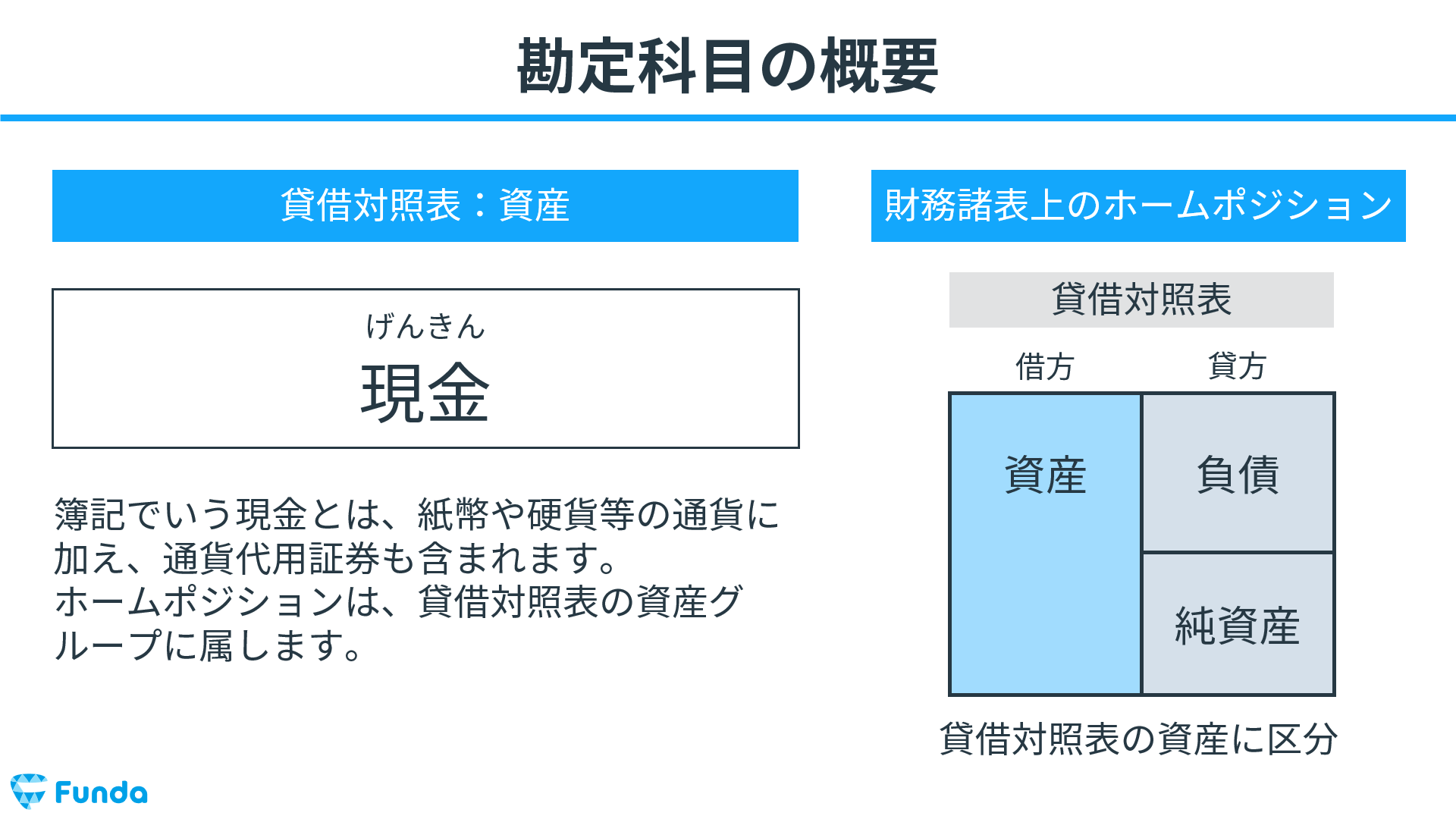

「現金」と聞くと紙幣や硬貨等の通貨をイメージされる方が多いと思います。しかし、簿記の世界では、通貨(紙幣や硬貨)の他に「通貨代用証券」も現金の範囲に含まれます。したがって、通貨代用証券を受け取った際にも「現金の増加」として扱います。

会計上では、資産の勘定科目に分類されます。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

通貨代用証券とは

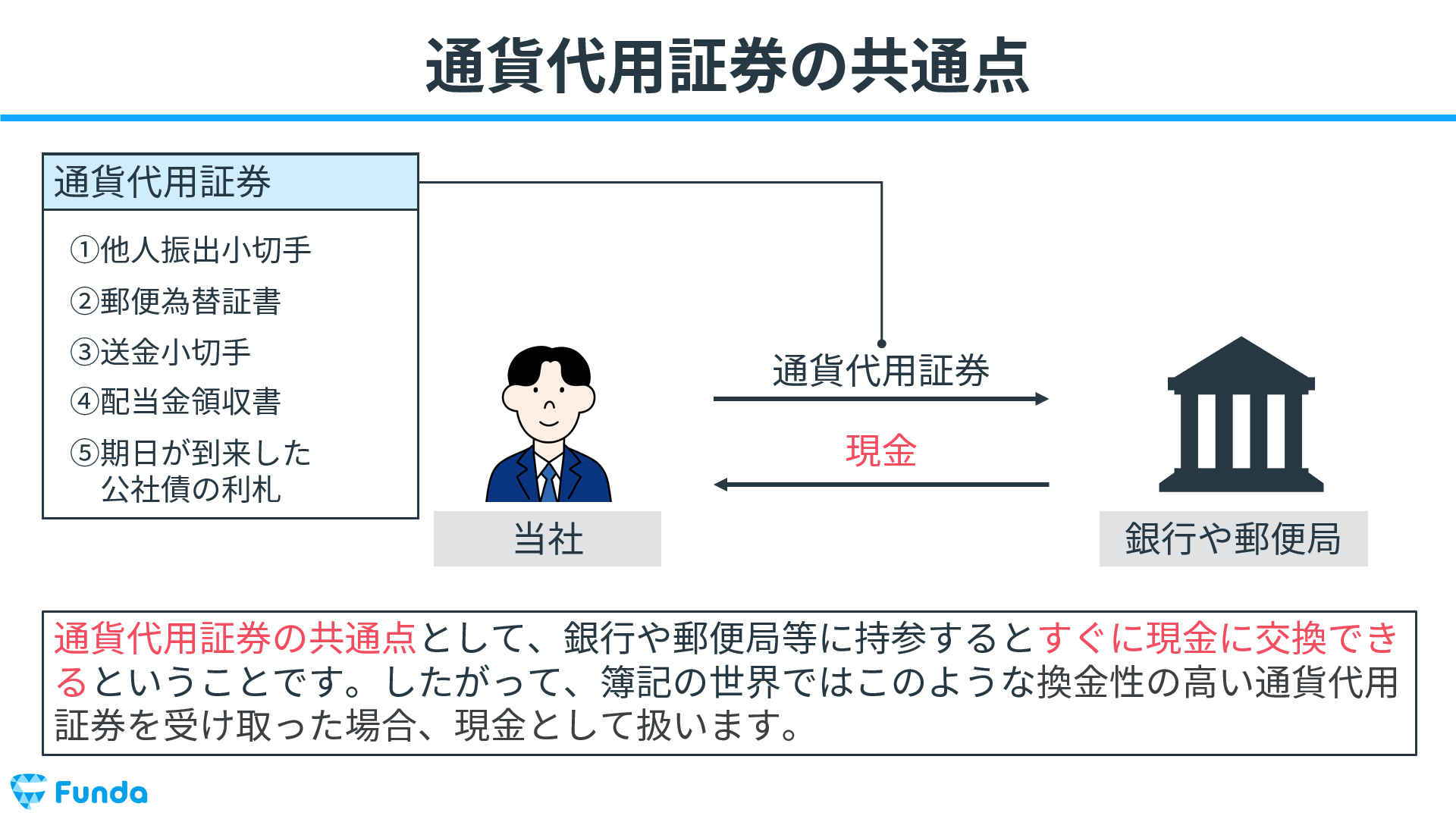

通貨代用証券(つうかだいようしょうけん)とは、銀行などでいつでも現金と交換が可能であり、また支払手段として第三者へ譲渡できるものを指します。

通貨代用証券の共通点として、銀行や郵便局等に持参するとすぐに現金に交換できるということです。

したがって、簿記の世界ではこのような換金性の高い通貨代用証券を受け取った場合、現金として扱います。

簿記試験での出題実績

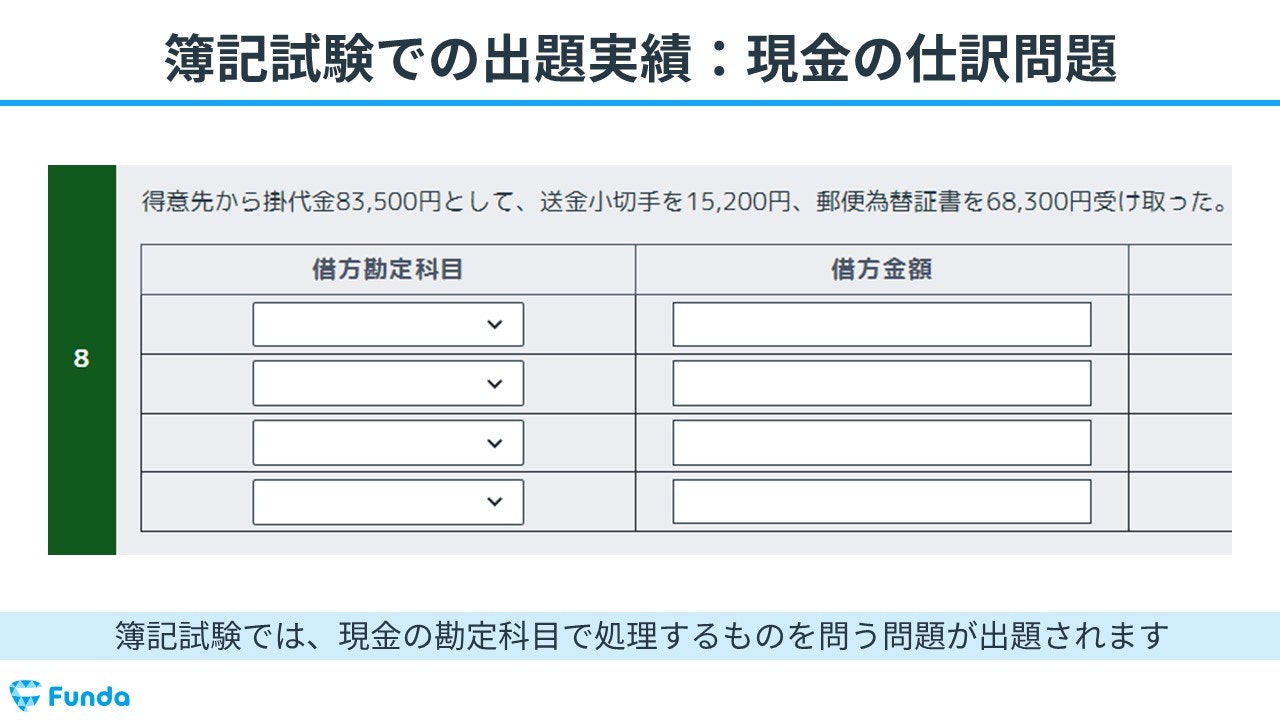

簿記試験では、現金の勘定科目で処理するものを問う問題が出題されます。従って、通貨代用証券を正しく判断できる必要があります。この記事を通じて、現金として扱う項目を正しく判定できるようにしましょう。

※下記の画像は、現金を判定させる仕訳問題の事例です(Funda簿記アプリより)

簿記の世界で登場する現金の種類は?

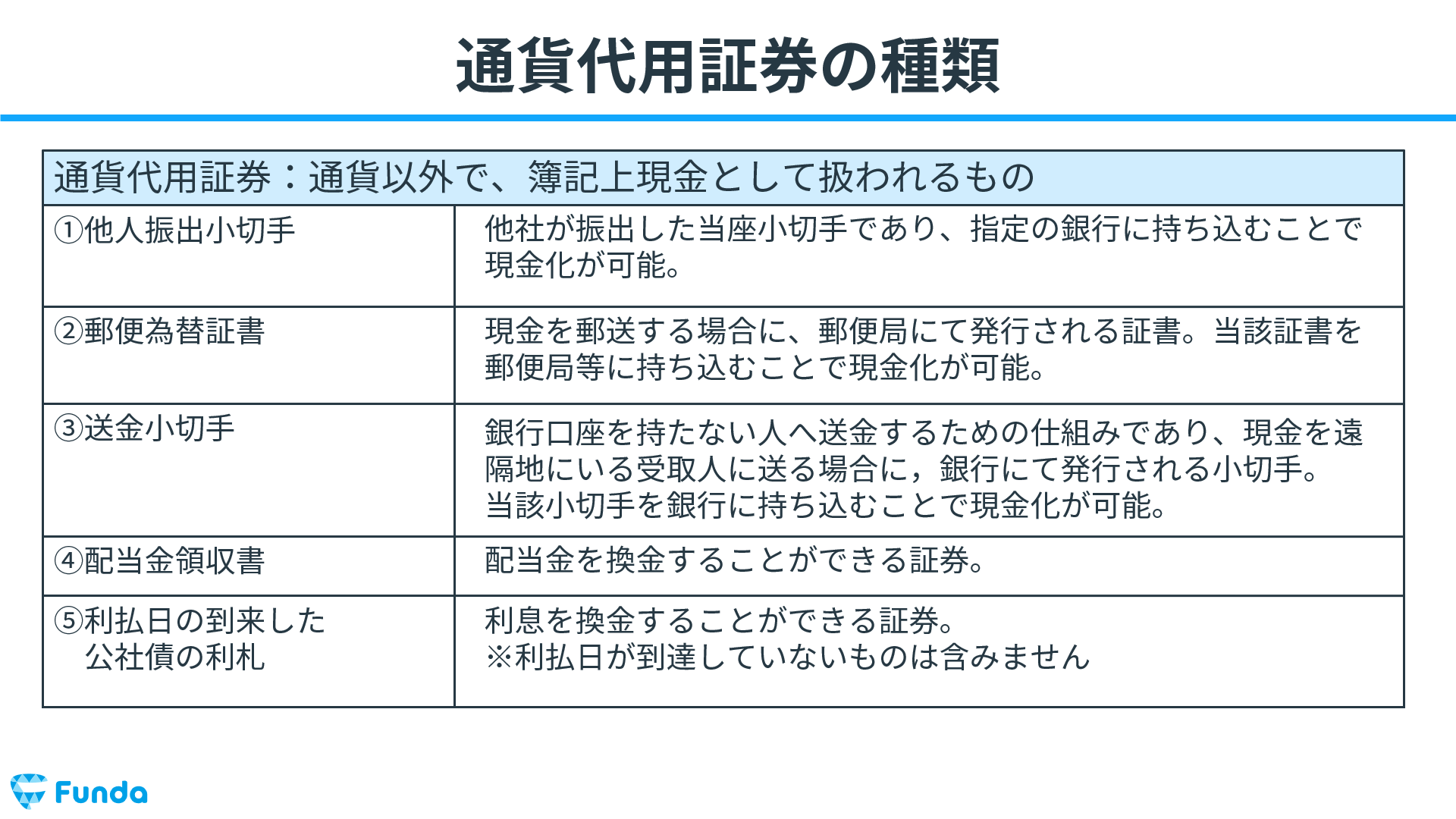

簿記上で現金になるものは、「通貨」「他人振出小切手」「郵便為替証書」「送金小切手」「配当金領収書」「利払日の到来した公社債の利札」の6つです。

それぞれの用語の意味について解説していきます。

通貨

紙幣や硬貨など日常生活で使っている現金は、簿記上でも現金として扱います。

他人振出小切手

他人が振り出した小切手は銀行に持っていけばすぐに現金化できるため、簿記上では現金として扱います。

郵便為替証書

郵便為替証書とは、現金を郵送にて送る場合に、郵便局にて発行される証書です。

当該証書を郵便局等に持ち込むことで現金化できるため、簿記上では現金として扱います。

送金小切手

送金小切手とは、銀行が直接支払う小切手のことを言います。

送金小切手を受け取った際には、それを銀行に持って行くことですぐに現金に交換することができるため、簿記上で処理する勘定科目は現金です。

配当金領収書

株式を保有している企業から配当金が出た際に発行されるものを配当金領収書と言います。

配当金領収書は銀行に持っていくとすぐに現金化できるため、簿記上では現金として扱います。

期日の到来した公社債の利札

公社債とは、国や地方公共団体がお金を集めるために発行した債券です。

公社債を保有すると利札(利息の引換証)を受け取ることができます。

期限が到来した利札は銀行に持っていくとすぐに現金化できるため、簿記上では現金として扱います。

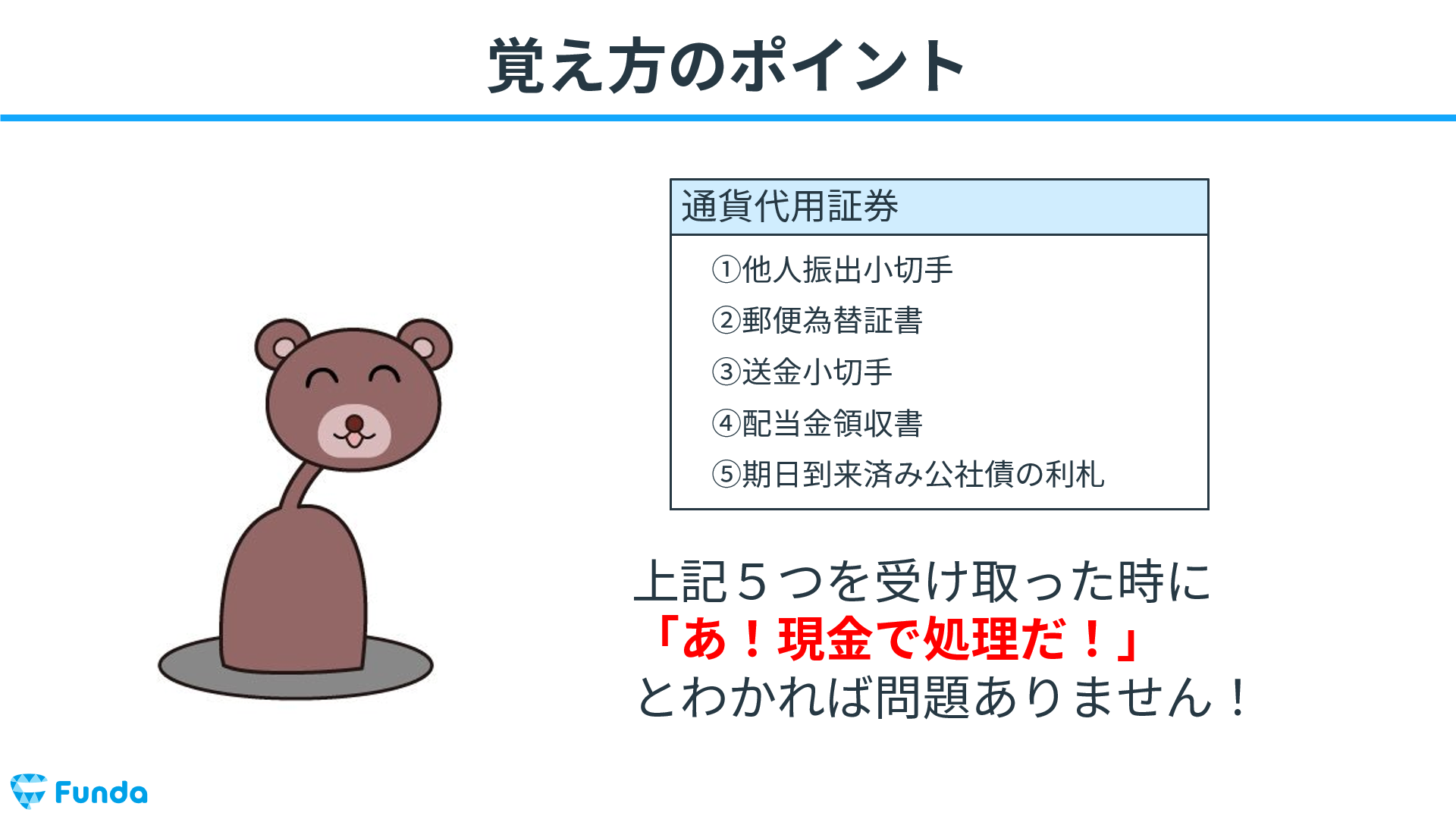

簿記上の現金(通貨代用証券)の覚え方

通貨代用証券は、細かいため、ついつい忘れてしまいがちです。

しかし、試験を解く際には、上記5つの項目名だけ覚えておけば十分です。

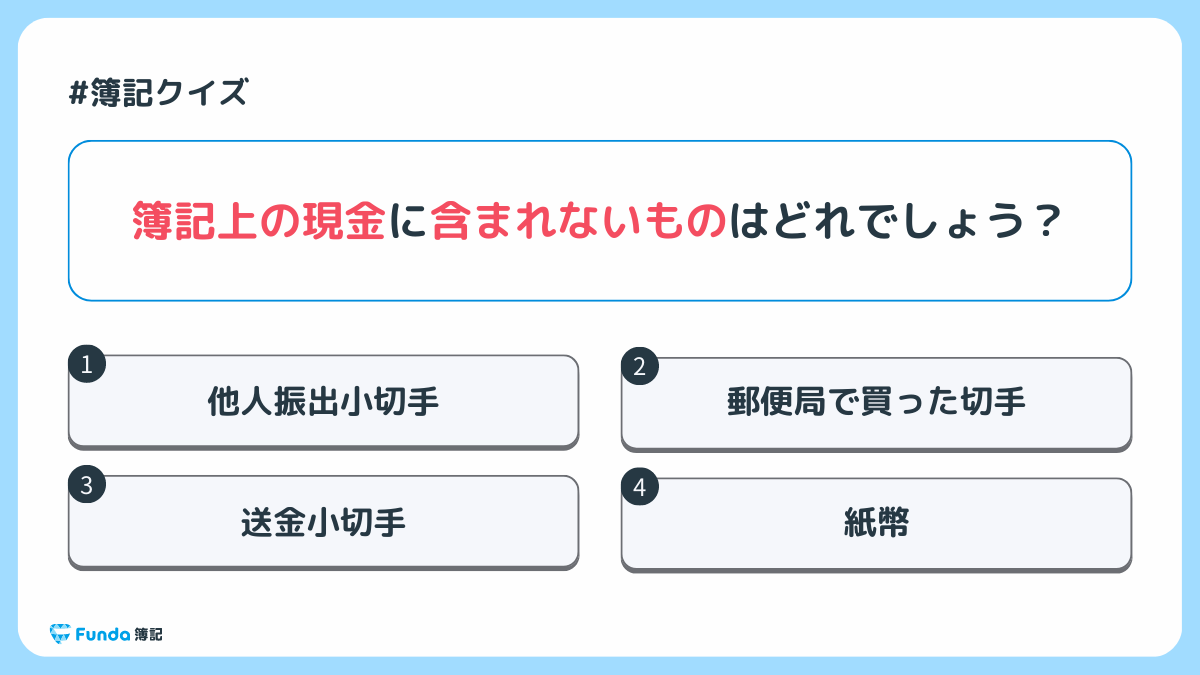

現金の確認問題

それでは、ここまでの内容を踏まえて、現金に関する問題です。

簿記上の現金に含まれないものはどれでしょう?

タップで回答を見ることができます

他人振出小切手

郵便局で買った切手

送金小切手

紙幣

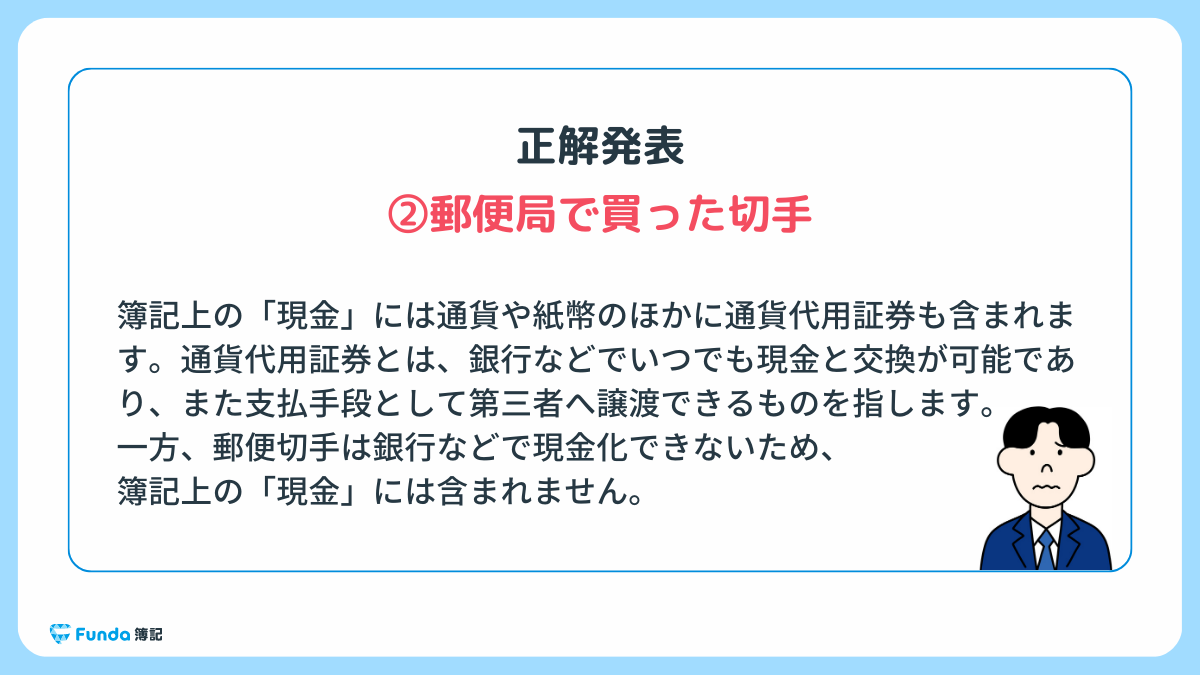

正解発表

正解は選択肢②郵便局で買った切手です。

簿記上の「現金」には通貨や紙幣のほかに通貨代用証券も含まれます。通貨代用証券とは、銀行などでいつでも現金と交換が可能であり、また支払手段として第三者へ譲渡できるものを指します。一方、郵便切手は銀行などで現金化できないため、簿記上の「現金」には含まれません。

簿記上では現金として扱わない項目

ここからは、簿記の世界では現金として扱わない項目を4つほど紹介します。

簿記試験では、通貨代用証券に似せて、下記のような項目が出題されます。

点数に直接影響を与えるため、問題を解く際には適切に判断できるようにしましょう。

- 収入印紙

- 切手

- 自己振出小切手

- 先日付小切手

収入印紙

収入印紙とは、高額の領収書や借用書に貼らなければならないものを言います。

借用書とは、お金を借りたことを証明する書類のことです。

収入印紙はそれ自体に価値があり、また銀行などで現金化できないため、簿記上では現金で処理できません。したがって、簿記上では「貯蔵品」という資産の勘定科目で処理します。

切手

郵便切手も銀行などで現金化できないため、現金には含まれません。

そのため、未使用の切手は簿記上では「貯蔵品」という資産の勘定科目で処理します。

貯蔵品の仕訳方法については、こちらの記事で詳しく説明しています。

関連記事

貯蔵品とは?簿記の勘定科目を仕訳を用いてわかりやすく解説

boki.funda.jp/blog/article/supplies

boki.funda.jp/blog

自己振出の小切手

自分で振り出した小切手は当座預金口座から支払われます。そのため、小切手を振り出した時は、現金ではなく「当座預金」という資産の勘定科目で処理します。

当座預金とは、小切手・手形の支払いを目的として開設する決済専用の口座です。

小切手の仕訳方法について詳しく学びたい方は、下記の記事をご覧ください。

関連記事

【図解】小切手とは?簿記の勘定科目を仕訳を用いてわかりやすく解説

boki.funda.jp/blog/article/check

boki.funda.jp/blog

先日付小切手

先日付小切手とは、振り出す日が将来に約束されている小切手です。

将来、現金化するため、すぐには現金に換えられません。

先日付小切手は約束手形と同じく信用証券であるため、受け取った際は「受取手形」という資産の勘定科目で処理します。

受取手形の仕訳方法について学びたい方は、下記の記事がおすすめです。

関連記事

約束手形とは?「受取手形・支払手形」を仕訳事例を用いて徹底解説

boki.funda.jp/blog/article/bill

boki.funda.jp/blog

現金取引の仕訳事例

それでは、実際に簿記試験で出題される現金の仕訳事例を紹介します。

- 他社が振り出した小切手を受け取った

- 郵便為替証書を受け取った

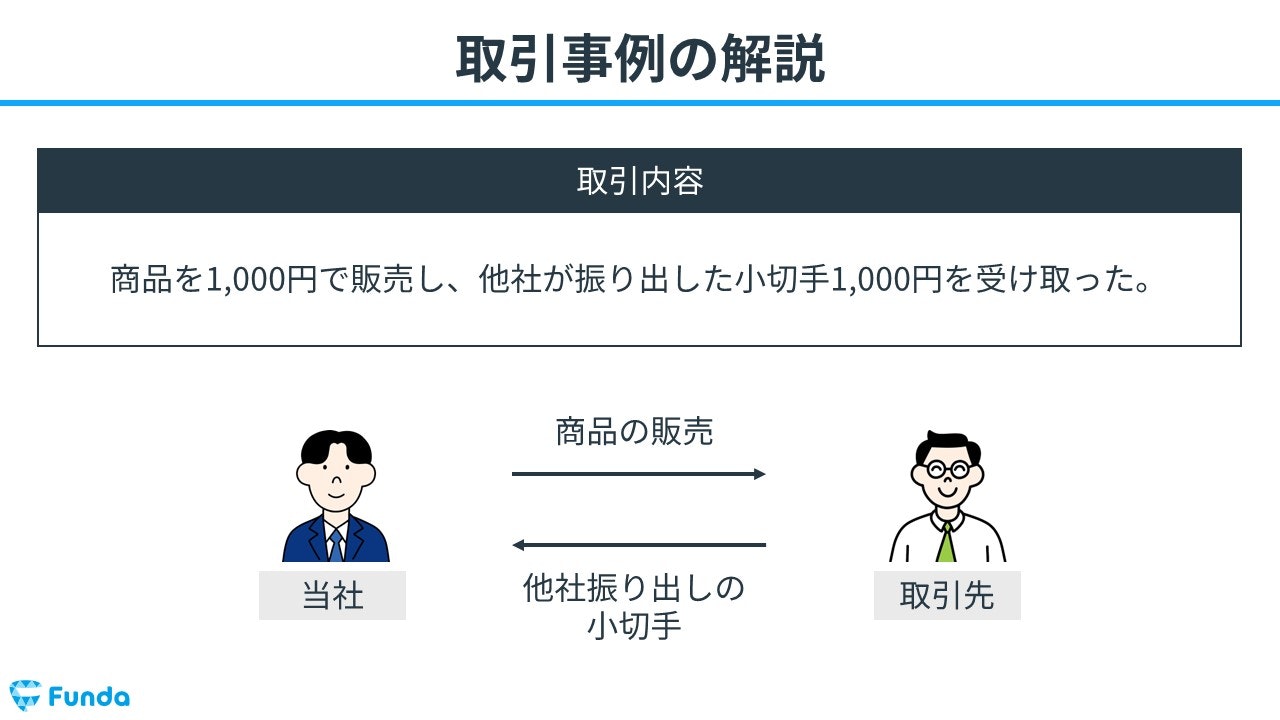

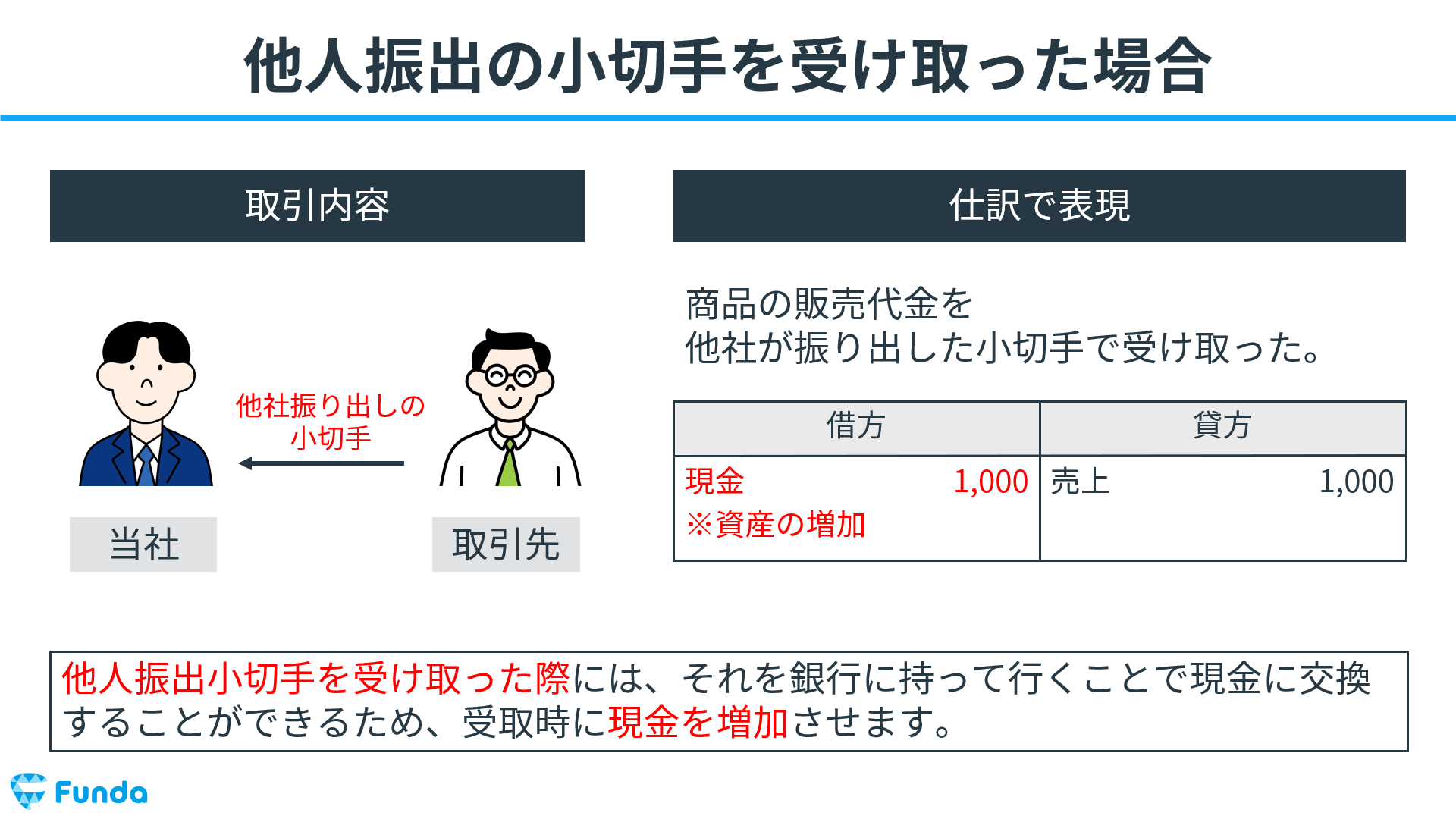

他社が振り出した小切手を受け取った時の仕訳事例

商品を1,000円で販売し、他社が振り出した小切手1,000円を受け取った。

上記の取引事例を使い、他社が振り出した小切手を受け取った時の仕訳の流れを順に説明します。

他人振出小切手受取時:現金の増加と売上の発生

商品を販売したため、売上が発生します。そのため、貸方(右側)に売上(収益)1,000円を記入します。

他社が振り出した小切手は、通貨代用証券です。したがって、受領時に現金が増加するため、借方(左側)に現金(資産)1,000円を記入します。

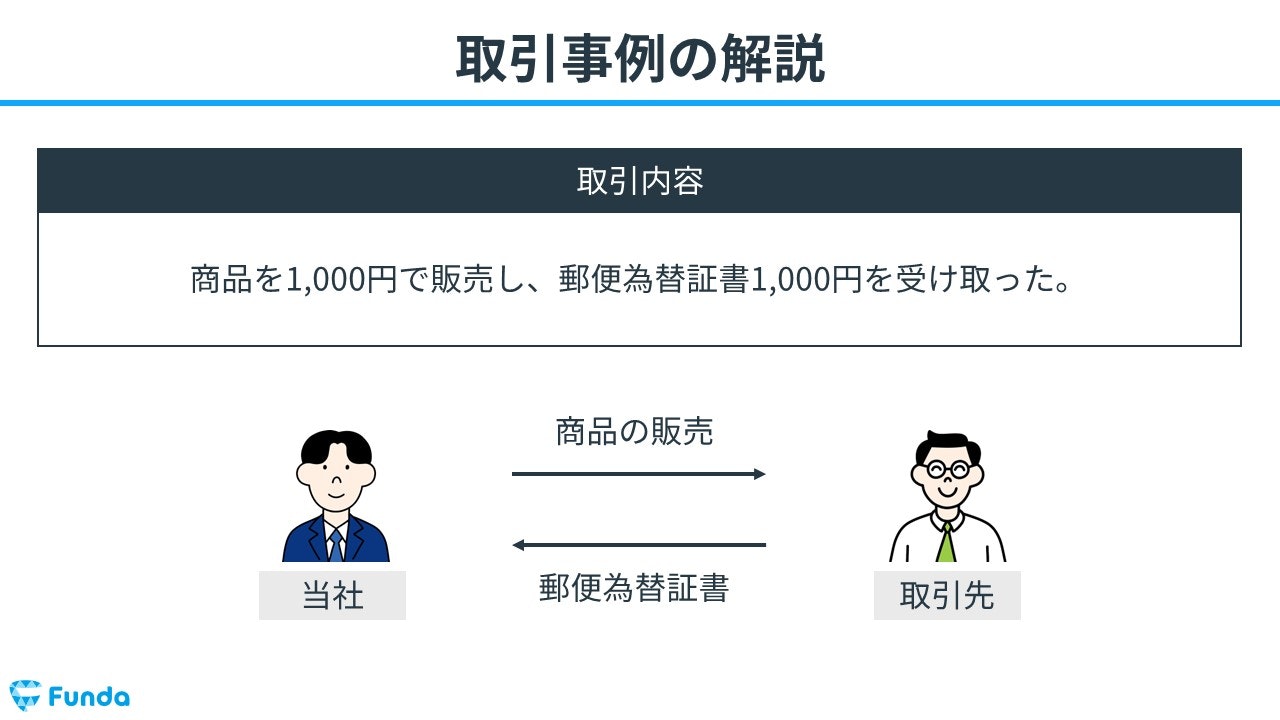

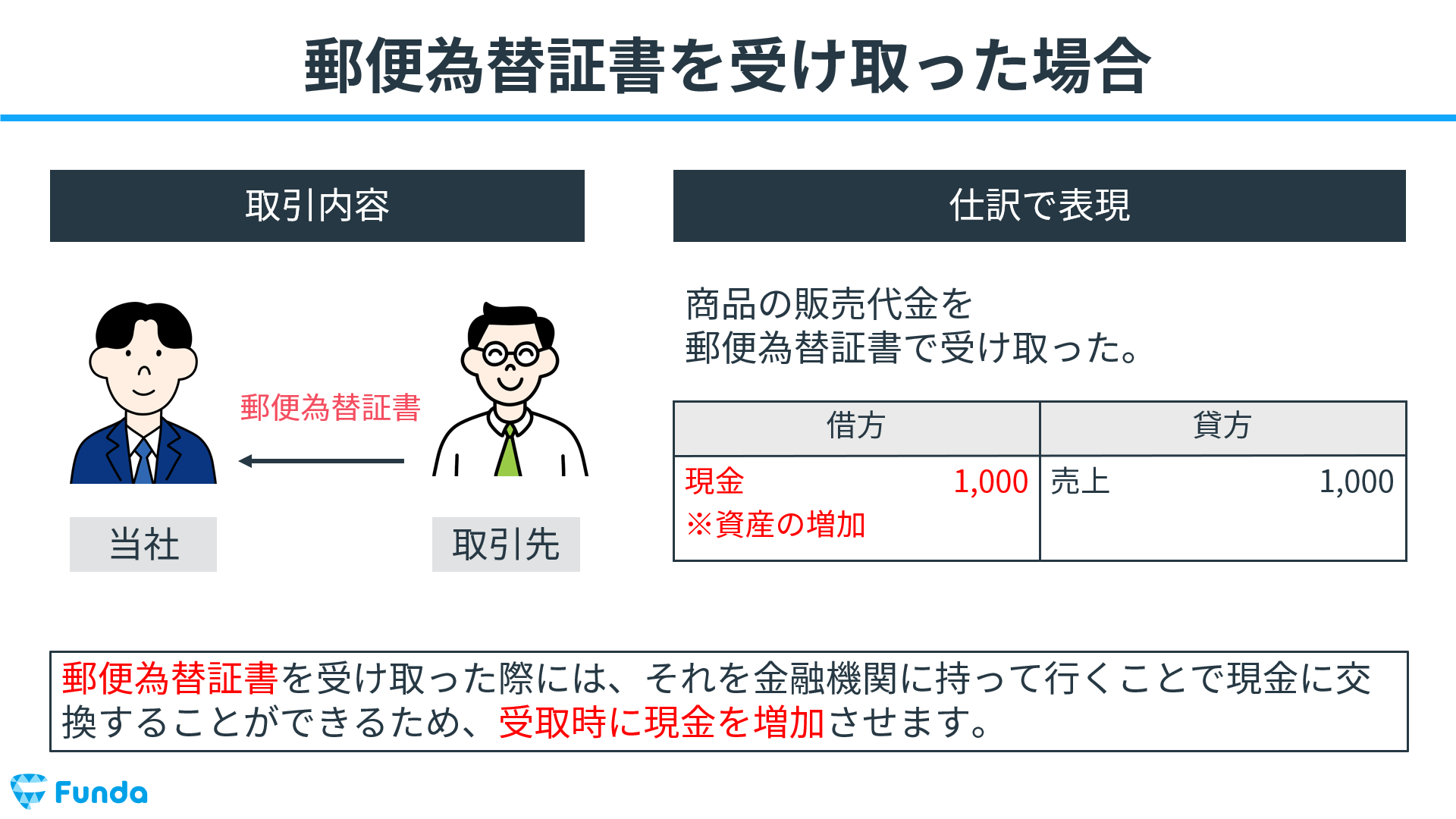

郵便為替証書を受け取った時の仕訳事例

商品を1,000円で販売し、郵便為替証書1,000円を受け取った。

上記の取引事例を使い、郵便為替証書を受け取った時の仕訳の流れを順に説明します。

郵便為替証書受取時:現金の増加と売上の発生

商品を販売したため、売上が発生します。そのため、貸方(右側)に売上(収益)1,000円を記入します。

郵便為替証書は、通貨代用証券です。したがって、受領時に現金が増加するため、借方(左側)に現金(資産)1,000円を記入します。

簿記検定で出題される現金の問題

現金は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第1問で現金の問題が頻繁に出題されています。

具体的には、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

現金の仕訳問題の配点

現金の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、現金の仕訳問題ができるようになることで、3~6点をものにすることができます。

現金の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

簿記上の「現金」とは?簿記の勘定科目を仕訳事例を用いて徹底解説

boki.funda.jp/blog/article/cash

boki.funda.jp/blog

現金の仕訳問題に挑戦

簿記検定で頻出の論点である現金の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

簿記上の現金のまとめ

今回は簿記3級に登場する「現金」という勘定科目の意味を解説しました。

簿記で使う現金は様々な受取手段・支払手段として使用できるのが特徴です。

また、現金に含まれるものや現金と間違えやすい現金ではないものは、試験で引っかかりやすいため注意が必要です。

現金は試験問題でも登場する頻度の高い勘定科目であるので、しっかり理解しておきましょう!

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。