クレジット売掛金とは?

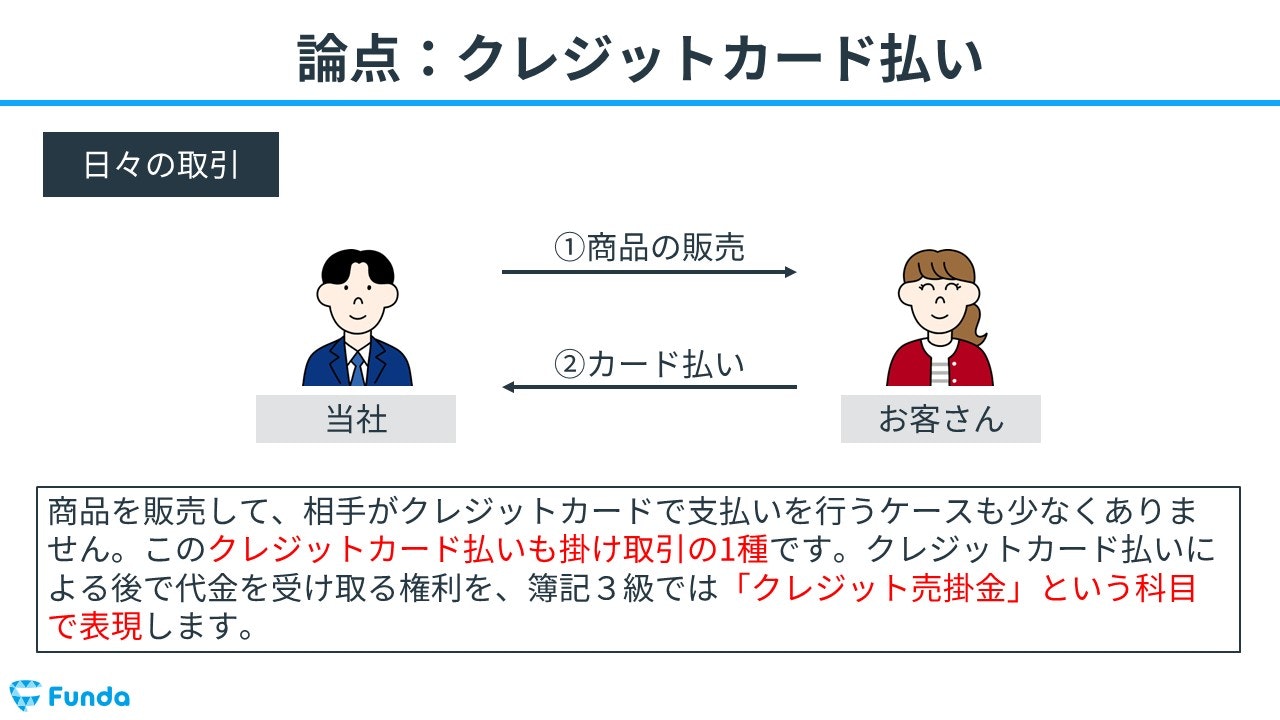

クレジット売掛金とは、商品の売り上げ代金をクレジットカード払いで支払われた際に発生する、後で代金を受け取る権利のことを言います。

クレジット売掛金は信販会社に対する債権であるため、商品の販売先(得意先)に対して請求するわけではありません。従って、得意先に対する売上債権である売掛金とは区別する必要があります。

なお、仕訳を行う際には、通常の売掛金と同じように考えて問題ありません。

クレジット売掛金を理解する際には、クレジットカードの仕組みを併せて理解する必要があります。

さっそくですがクイズです。世界で最も多く発行されているクレジットカードブランドをご存じですか?

.png)

現時点で全くわからなくても問題ありません。

本記事では、クレジット売掛金の基本概念から計上方法、取引の全体像、仕訳事例までをわかりやすく解説します。

クレジット売掛金の知識を身につけて、簿記のスキルを向上させましょう。

目次

- クレジット売掛金とは?

- クレジット売掛金は資産の勘定科目

- クレジット売掛金と売掛金の違い

- クレジットカード取引で登場するプレイヤー

- クレジット売掛金の取引の全体像とは?

- 商品販売

- 代金の回収

- 手数料の支払い

- クレジットカードビジネスの特徴

- クレジット売掛金の仕訳事例

- クレジットカード払いで商品を販売した時の仕訳事例

- 信販会社から代金を回収した時の仕訳事例

- クレジット売掛金の帳簿上の動き

- 商品の販売時

- 代金の受け取り時

- 簿記検定で出題されるクレジット売掛金の問題

- クレジット売掛金の仕訳問題の配点

- クレジット売掛金の仕訳問題に挑戦

- クレジット売掛金のまとめ

- 簿記試験での注意点

- 実際に手を動かしてみよう

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

クレジット売掛金は資産の勘定科目

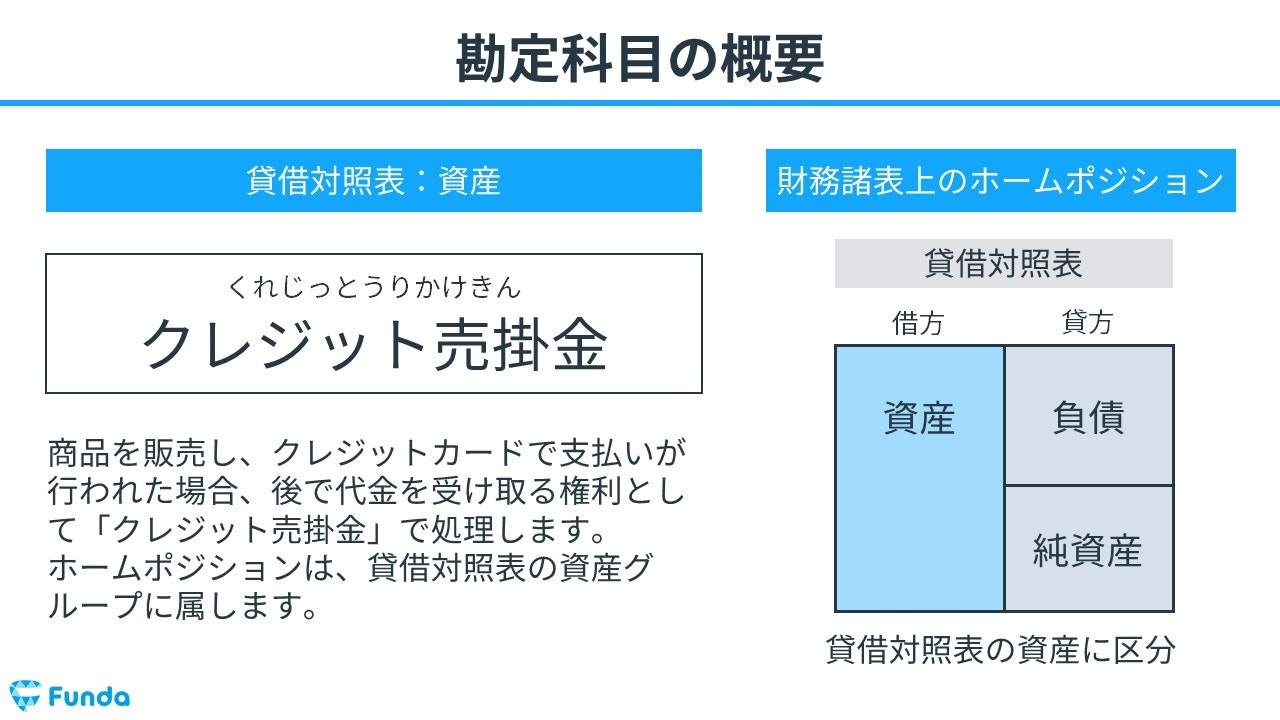

クレジット売掛金は、代金を受け取ることができる権利を意味するため、簿記上では資産の勘定科目となります。

従って、クレジット売掛金が増加したら借方に計上し、減少したら貸方に計上します。

簿記3級の試験では、この「クレジット売掛金」が重要な勘定科目の一つとして扱われます。

勘定科目について基礎から学びたい方は、下記の記事がおすすめです。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

クレジット売掛金と売掛金の違い

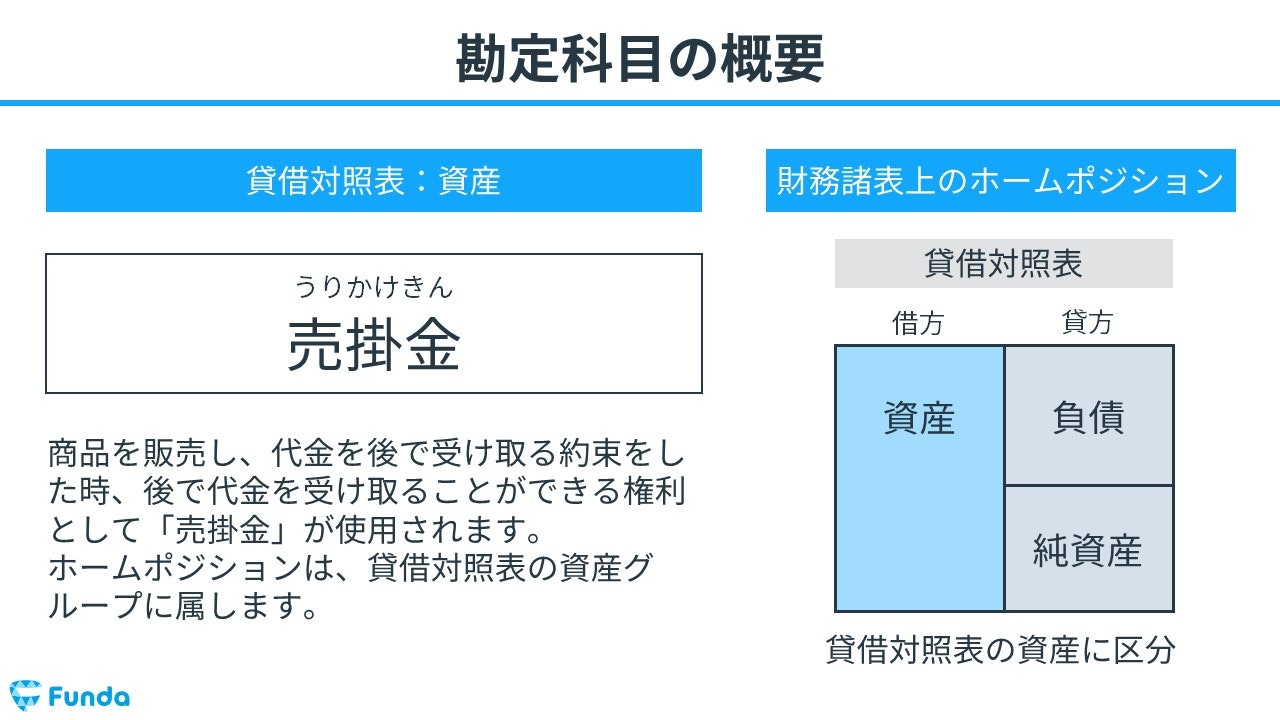

クレジット売掛金は、クレジットカード払いで商品を販売し、信販会社から後で代金を受け取る権利です。

一方、売掛金はクレジットカード払い以外で商品を販売し、販売先(得意先)から後で代金を受け取る権利です。

クレジットカードによる取引の場合のみ、通常の売掛金とは区別してクレジット売掛金を使用します。

売掛金の仕訳方法については、下記の記事で詳しく解説しています。

関連記事

【図解】売掛金とは?混同しやすい勘定科目との違いや仕訳方法を解説

boki.funda.jp/blog/article/accounts-receivable

boki.funda.jp/blog

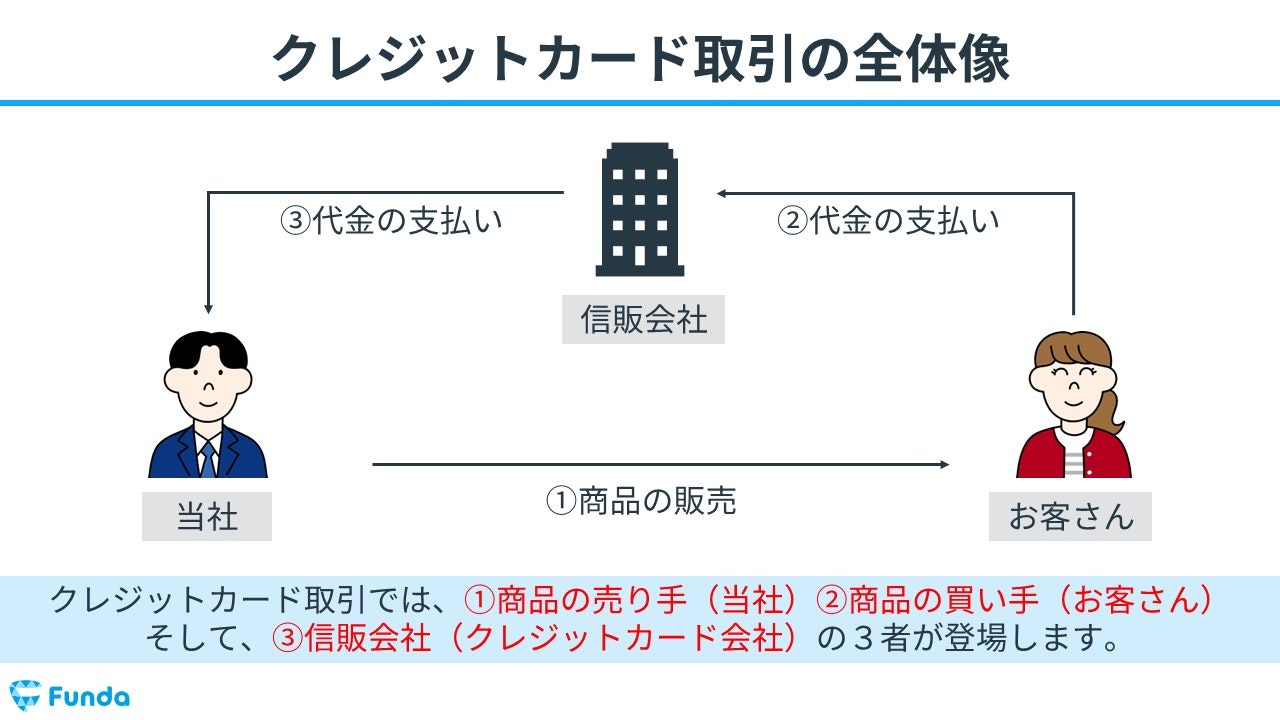

クレジットカード取引で登場するプレイヤー

クレジット売掛金を理解するためには、クレジットカードの取引の全体像を理解する必要があります。

まずは、クレジットカード取引で登場するプレイヤーから紹介します。

クレジットカード取引では、登場人物が3者存在します。

- 商品の売り手(当社)

- 商品の買い手(お客さん)

- 信販会社(クレジットカード会社)

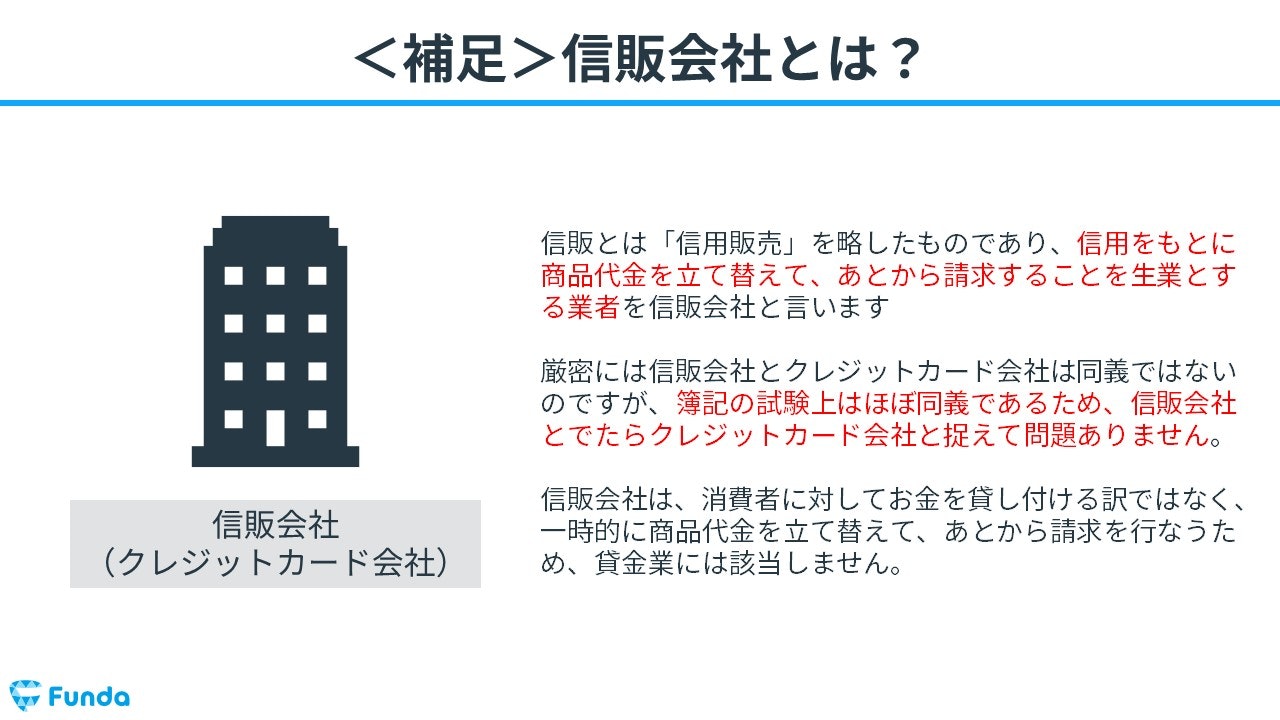

信販会社とは

信販とは「信用販売」を略したものであり、カード利用者が商品等の購入時に、信用をもとに商品代金を立て替えて、あとから請求することを生業とする業者を信販会社と言います。厳密には信販会社とクレジットカード会社は同義ではないのですが、簿記の試験上はほぼ同義であるため、信販会社とでたらクレジットカード会社と捉えて問題ありません。

信販会社は、消費者に対してお金を貸し付ける訳ではなく、一時的に商品代金を立て替えて、あとから請求を行なうため、貸金業には該当しません。

クレジット売掛金の取引の全体像とは?

ここからはクレジットカードを利用した取引の流れを3つのステップで解説します。

- 商品販売

- 代金の回収

- 手数料の支払い

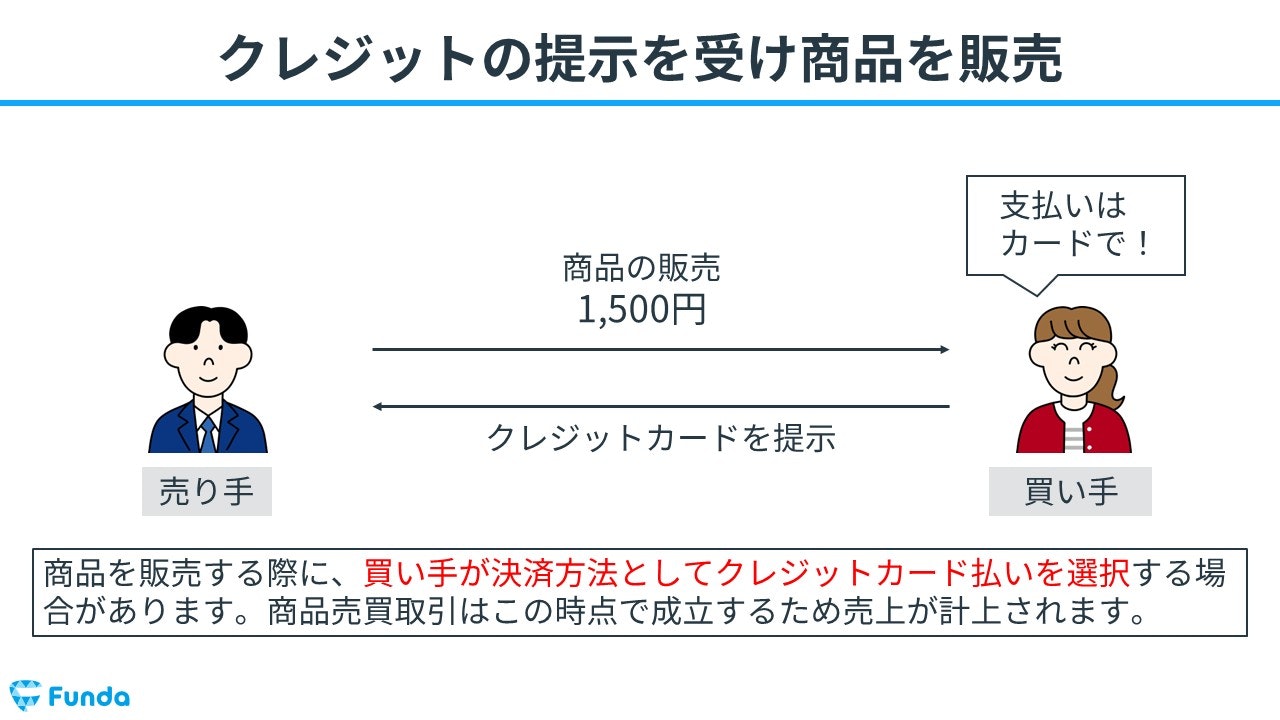

商品販売

まず、売り手が商品を販売する際に、買い手が決済方法としてクレジットカード払いを選択します。

商品売買取引はこの時点で成立するため売上が計上されます。

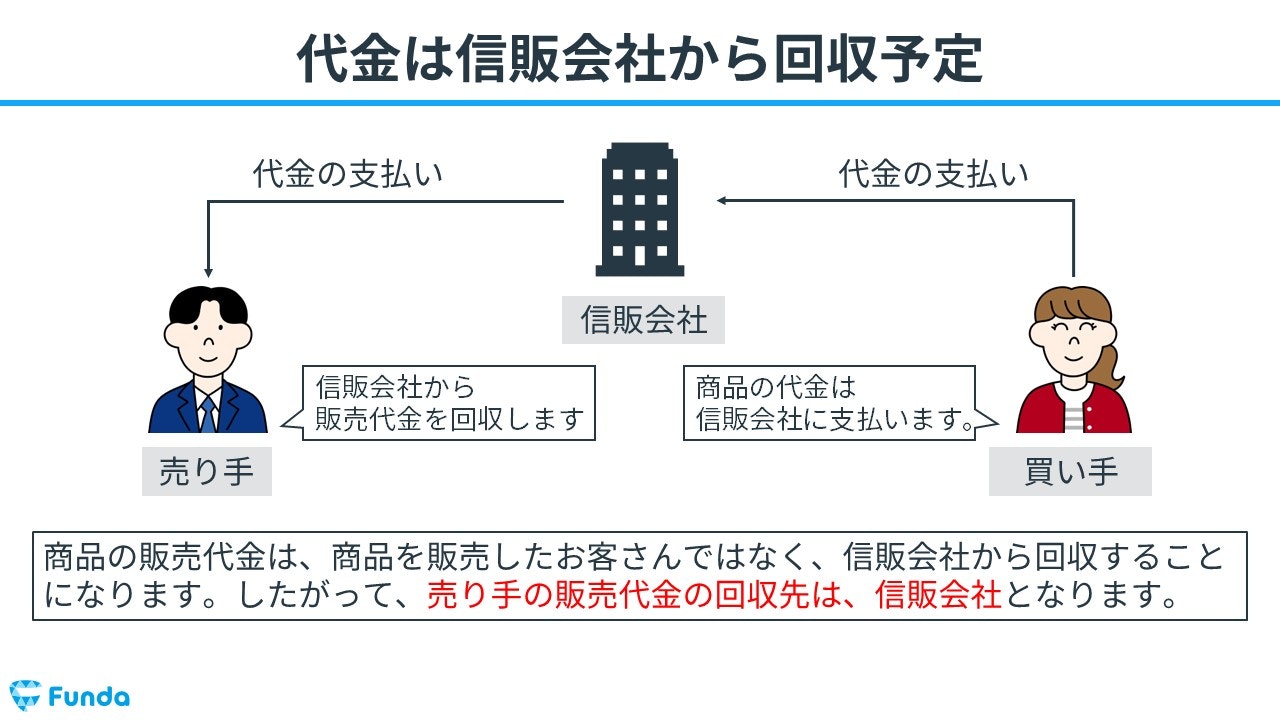

代金の回収

商品の販売代金は、商品を販売したお客さんでは無く、信販会社から回収することになります。

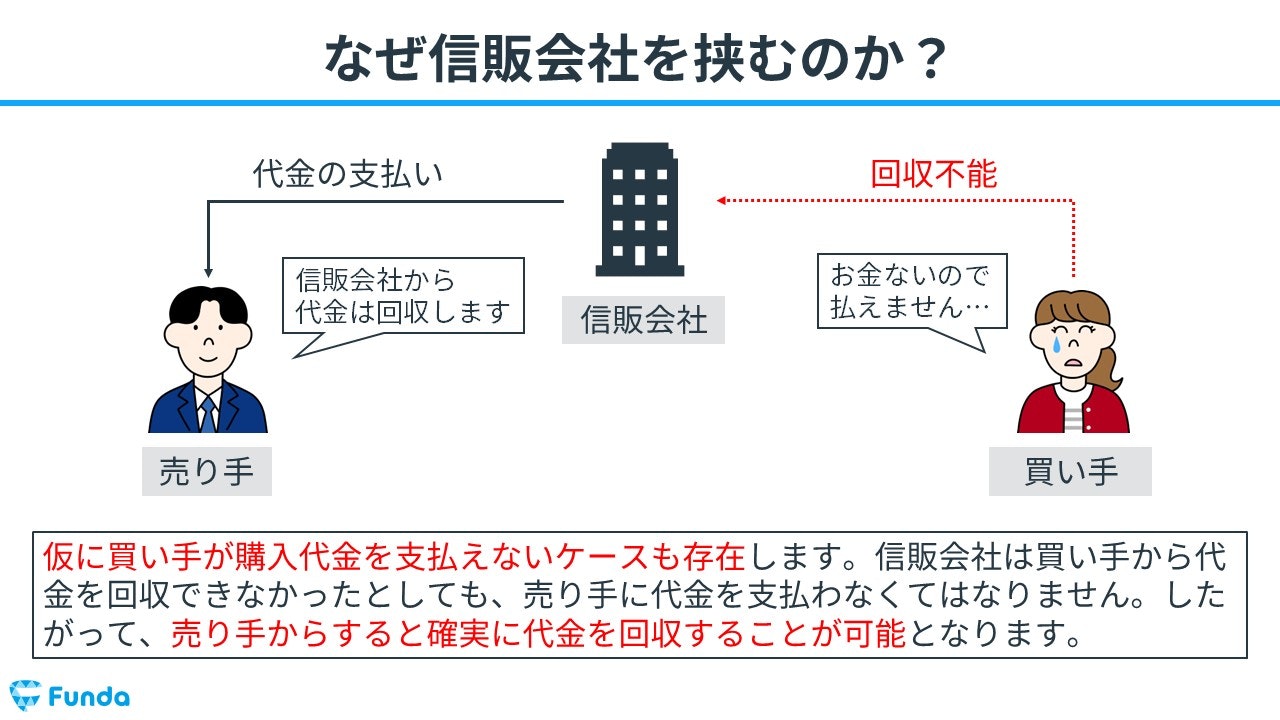

【補足】なぜ信販会社を挟むのか?

商品を販売しても、買い手の財政状態が悪い場合には、代金を支払えないケースも存在します。

このような回収できないリスクを回避するために信販会社を挟みます。

信販会社は買い手から代金を回収できなかったとしても、売り手に代金を支払わなくてはなりません。

従って、売り手からすると確実に代金を回収することが可能となります。

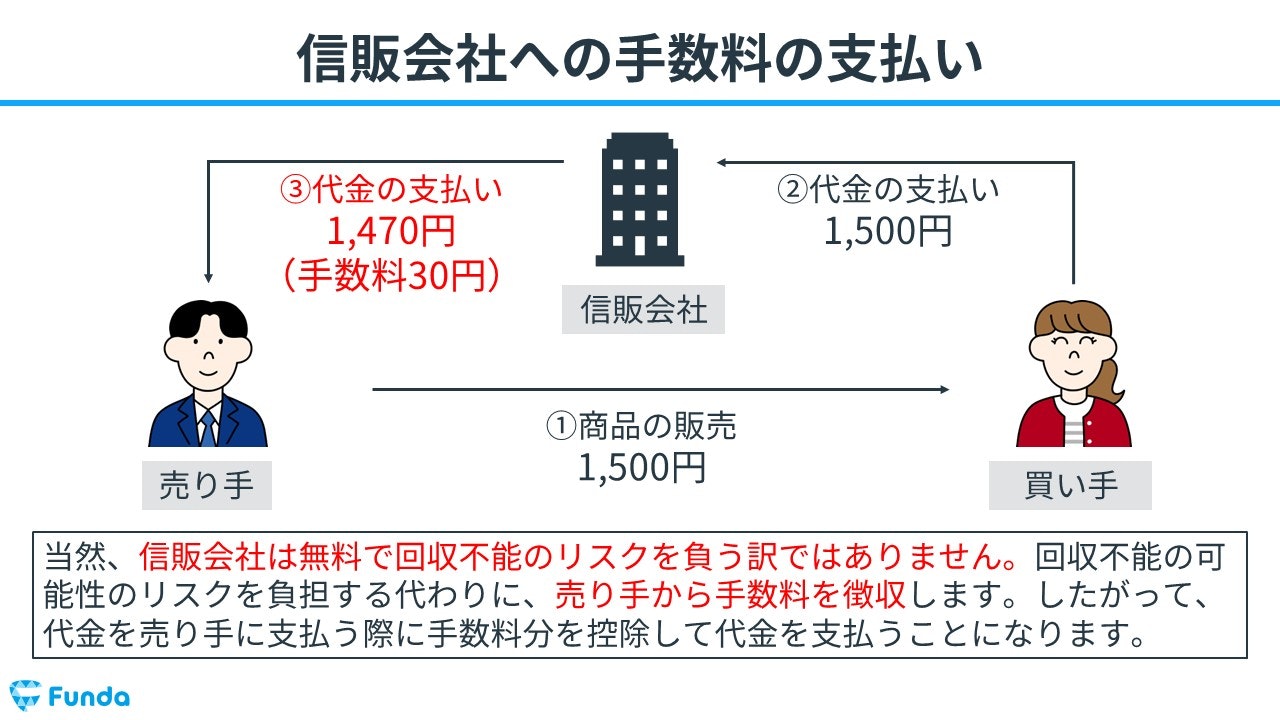

手数料の支払い

信販会社は無料で回収不能のリスクを負う訳ではありません。回収不能の可能性のリスクを負担する代わりに、売り手から手数料を徴収します。

したがって、代金を売り手に支払う際に手数料分を控除して代金を支払うことになります。

※仮に手数料が2%で1,500円の商品を販売した場合、30円の手数料を信販会社に支払う必要があります。

クレジットカードビジネスの特徴

それでは、ここまでの内容を踏まえて、クレジットカードビジネスの儲けの仕組みを解説します。

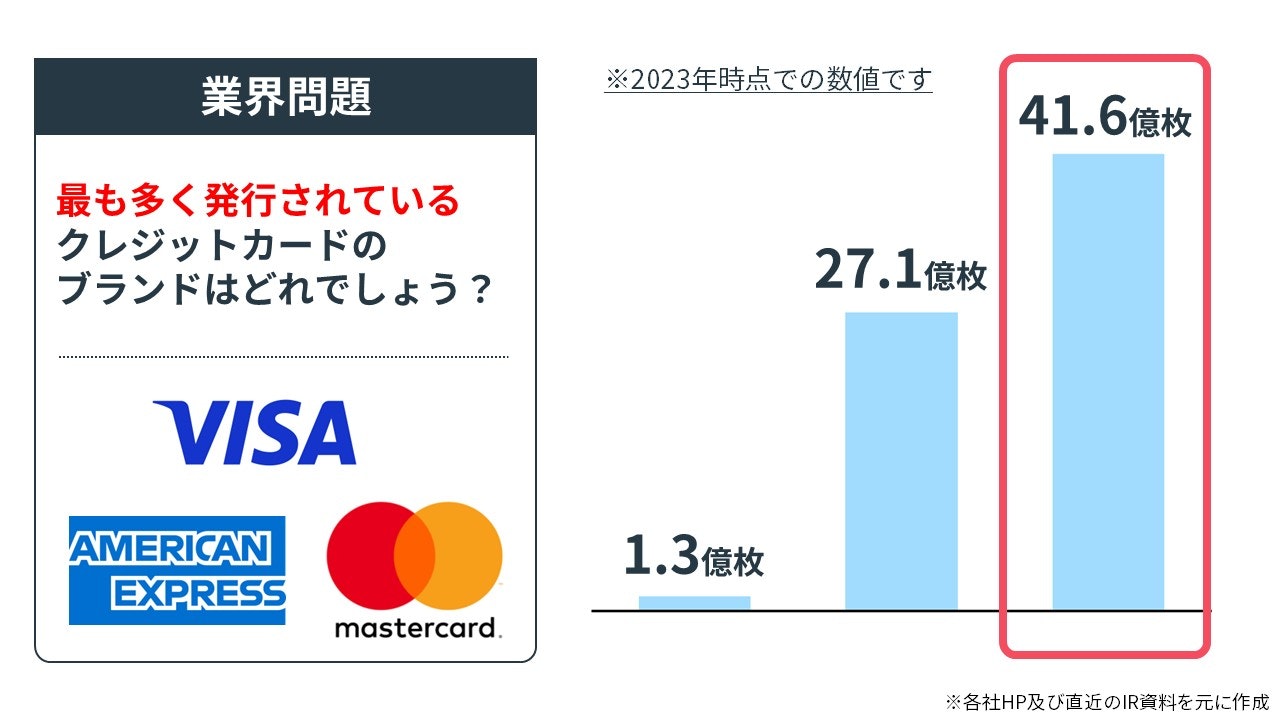

改めて、冒頭のクイズを見てみましょう。

最も多く発行されているクレジットカードのブランドはどれでしょう?

タップで回答を見ることができます

VISA

American Express

Master Card

正解発表

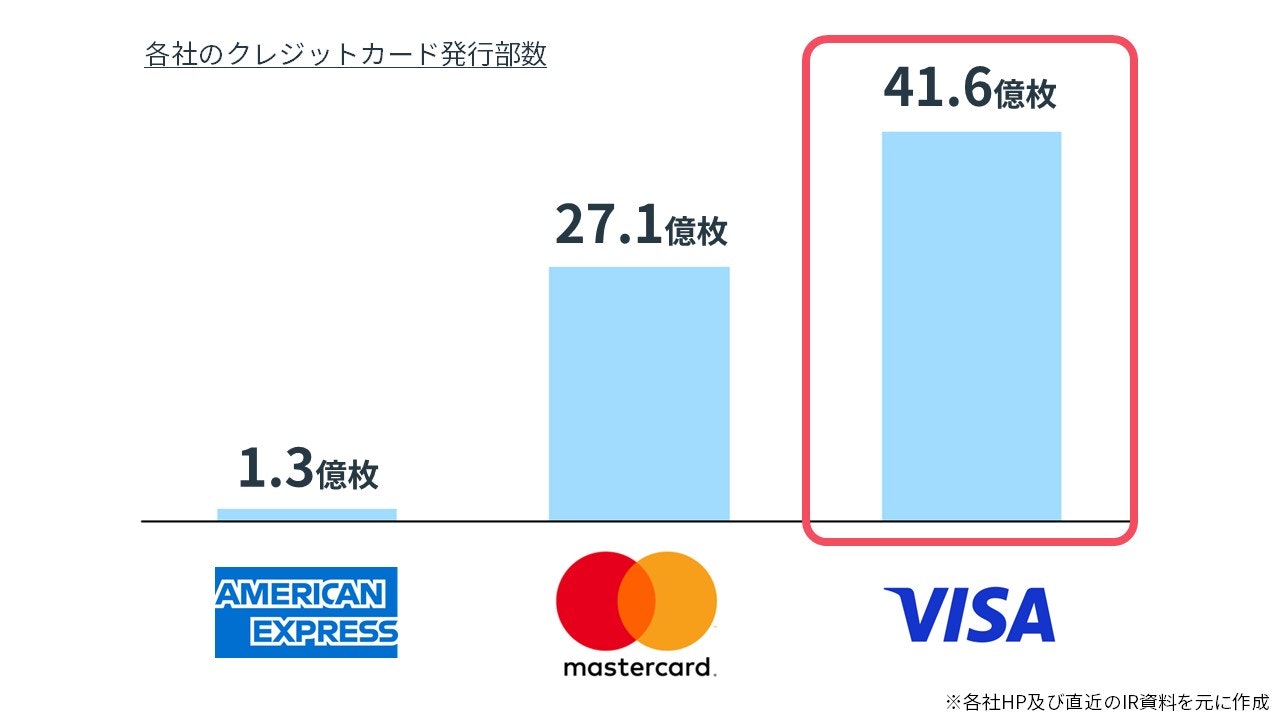

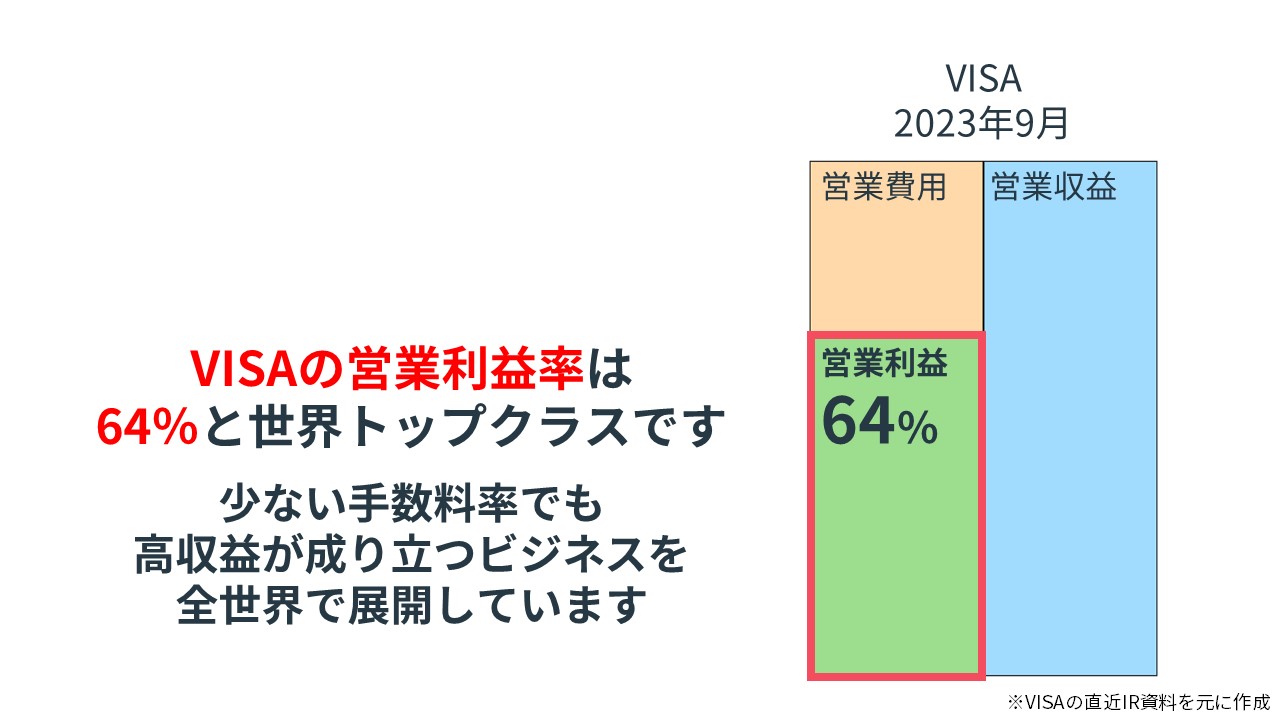

正解は選択肢①VISAカードです。

2023年12月現在、世界で41.6億枚のクレジットカードを発行しています。

クレジットカードビジネスは、このカード発行枚数が非常に重要です。

カード発行枚数が多ければ多いほど、たくさんの金額の買い物がされることになります。

その結果、クレジットカード会社は利用金額に応じた手数料を受け取ることができるため、収益の金額も多額になります。

クレジットカードビジネスの他のクイズも解きたい方は、ぜひ下記のクイズにも挑戦してみてください。

クレジットカードビジネスを展開する2社の比較問題です。

VISAとAmerican Expressのうち、American Expressの決算書はどちらでしょう?

解答解説は下記のコンテンツで行っています。

詳しく知りたい方は、ぜひ「クイズに挑戦する」を押して確認してみてください。

おすすめトレーニング

【図解】クレジットカード業界のビジネスモデルをクイズで学ぼう!

クレジットカード業界のビジネスモデルをクイズで楽しく診断!全3問・約1分で、加盟店手数料や年会費、ポイント原資など収益構造を図解で理解し、会計や企業分析が初めての人でも学べる入門無料トレーニング。学生や若手ビジネスパーソンにおすすめです。

クレジット売掛金の仕訳事例

簿記上の取引事例を通じて、クレジット売掛金の使い方を解説します。

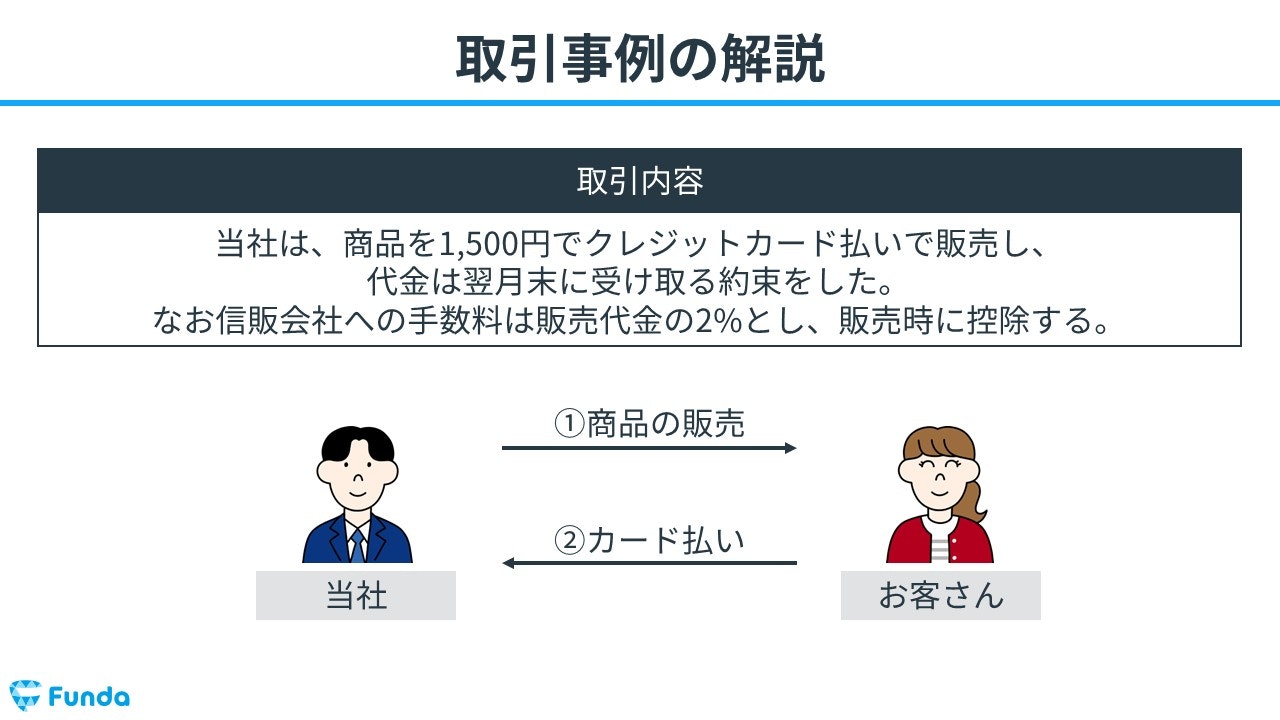

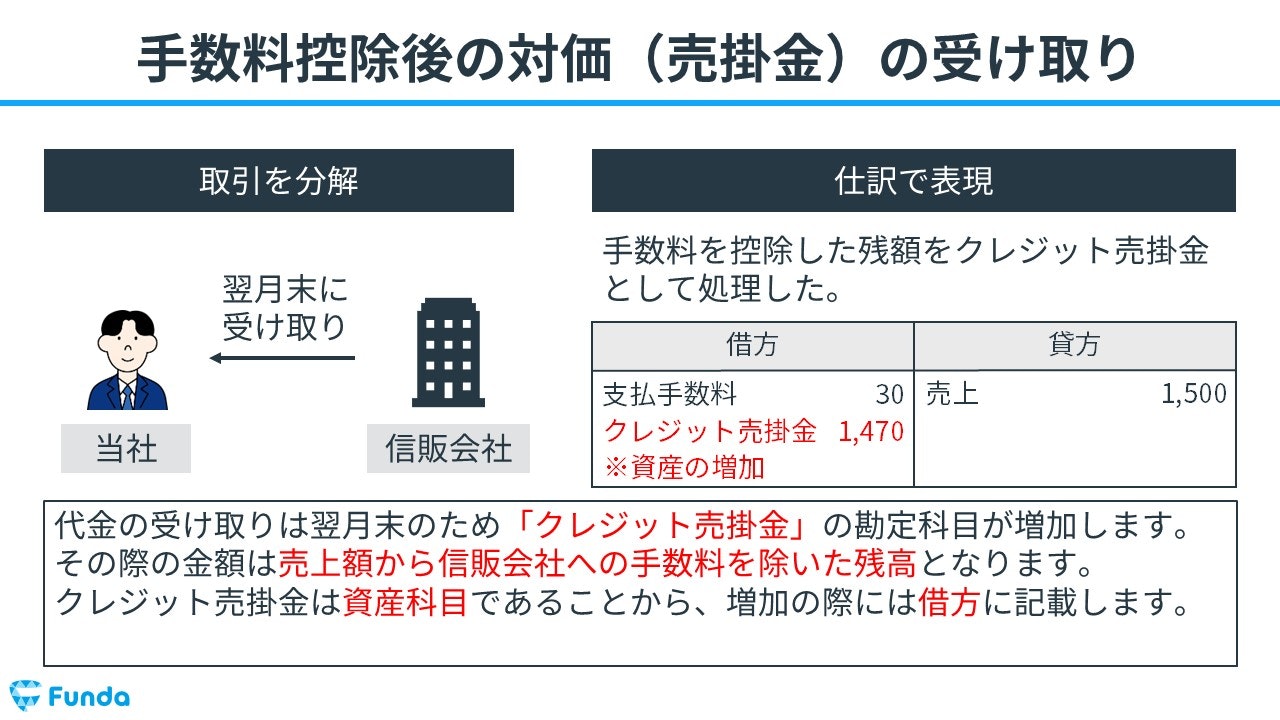

クレジットカード払いで商品を販売した時の仕訳事例

下記の取引事例を使い、クレジットカード払いで商品を販売した時の仕訳の流れを順に説明します。

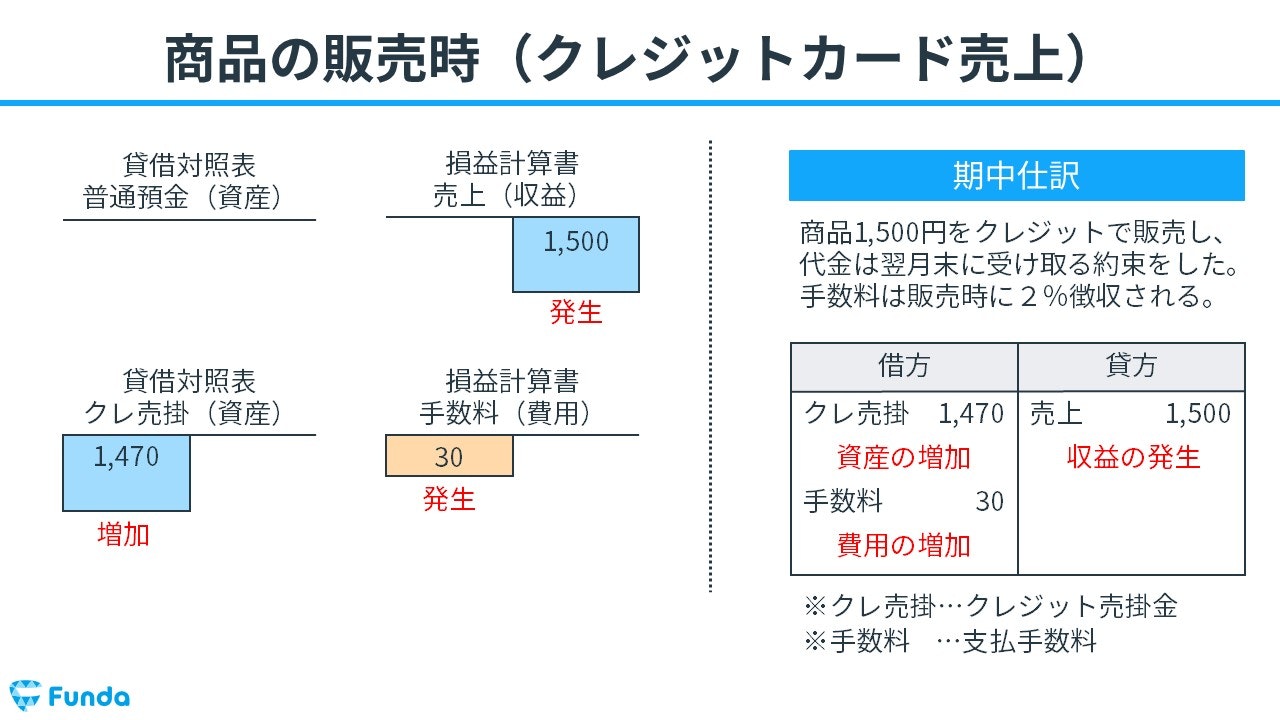

当社は、商品を1,500円でクレジットカード払いで販売し、代金は翌月末に受け取る約束をした。なお信販会社への手数料は販売代金の2%とし、販売時に控除する。

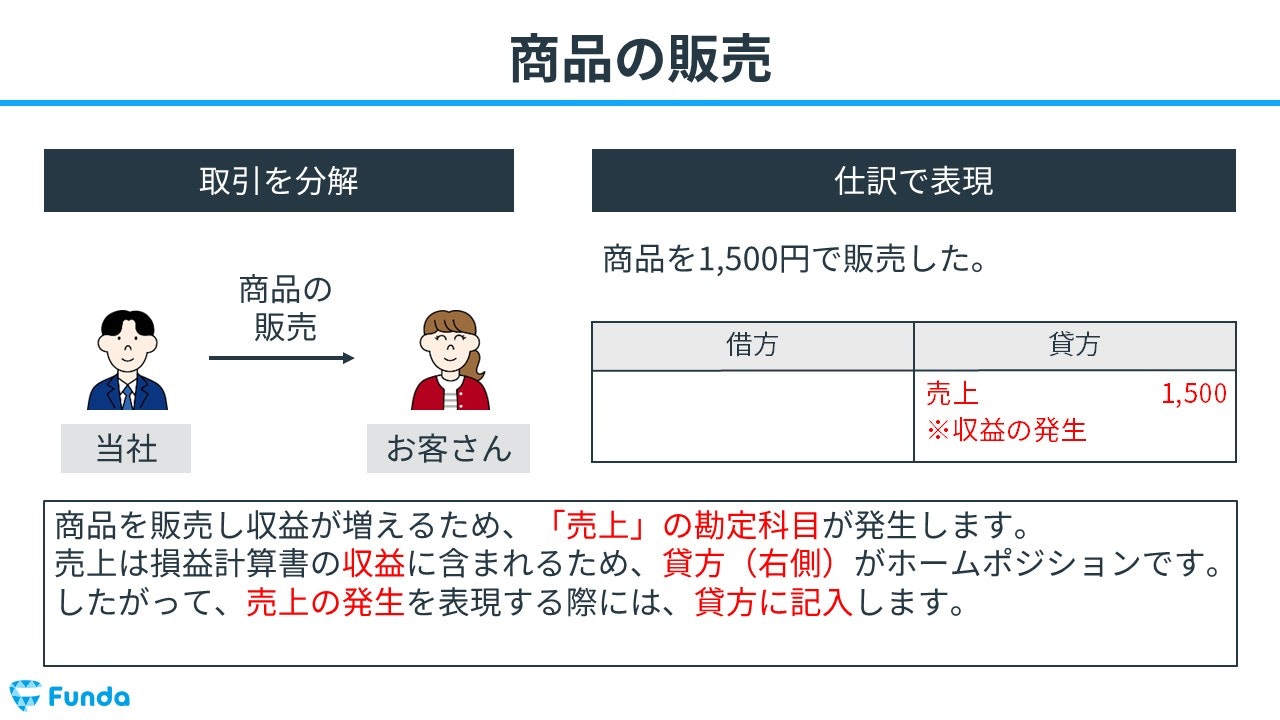

商品販売時:売上の発生

商品を1,500円で販売したため、売上が発生します。

そのため、貸方(右側)に売上(収益)1,500円を記入します。

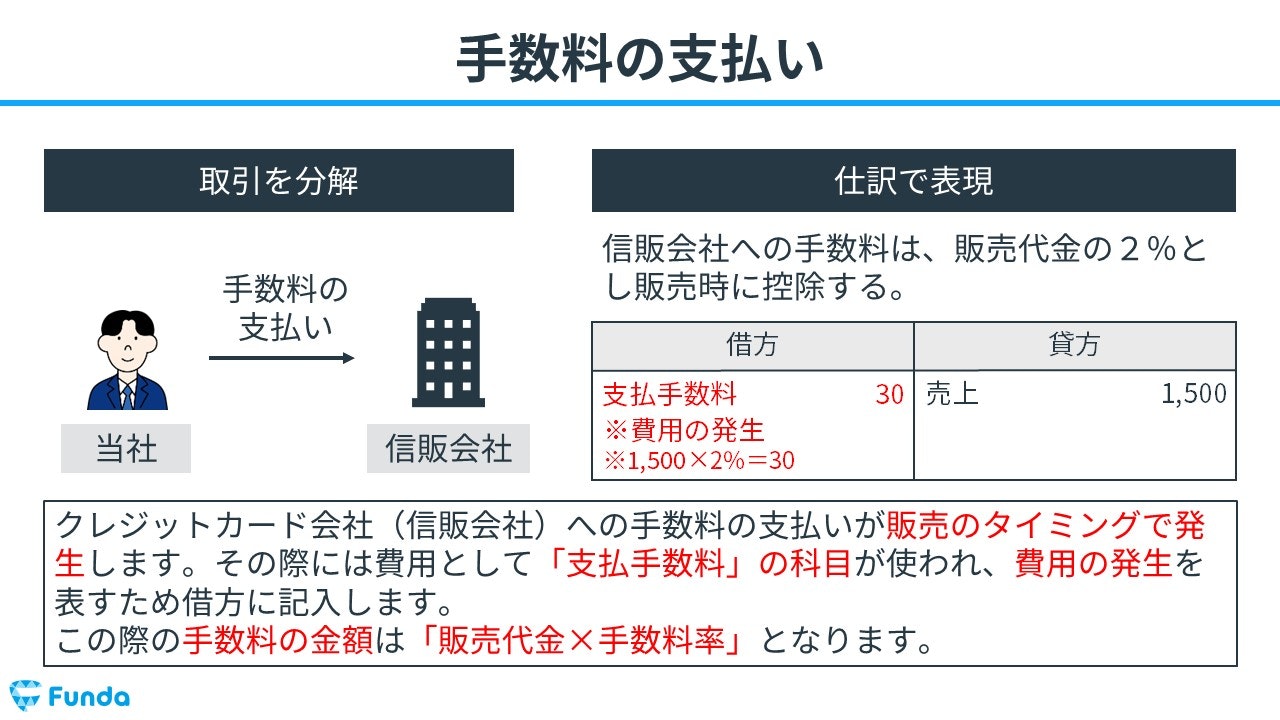

商品販売時:支払手数料の発生

信販会社への手数料(1,500×2%=30)が発生しているため、借方(左側)に支払手数料(費用)30円を記入します。

商品販売時:クレジット売掛金の増加

代金の受け取りは翌月末のため、クレジット売掛金(1,500-30=1,470)が増加します。

したがって、借方(左側)にクレジット売掛金(資産)1,470円を記入します。

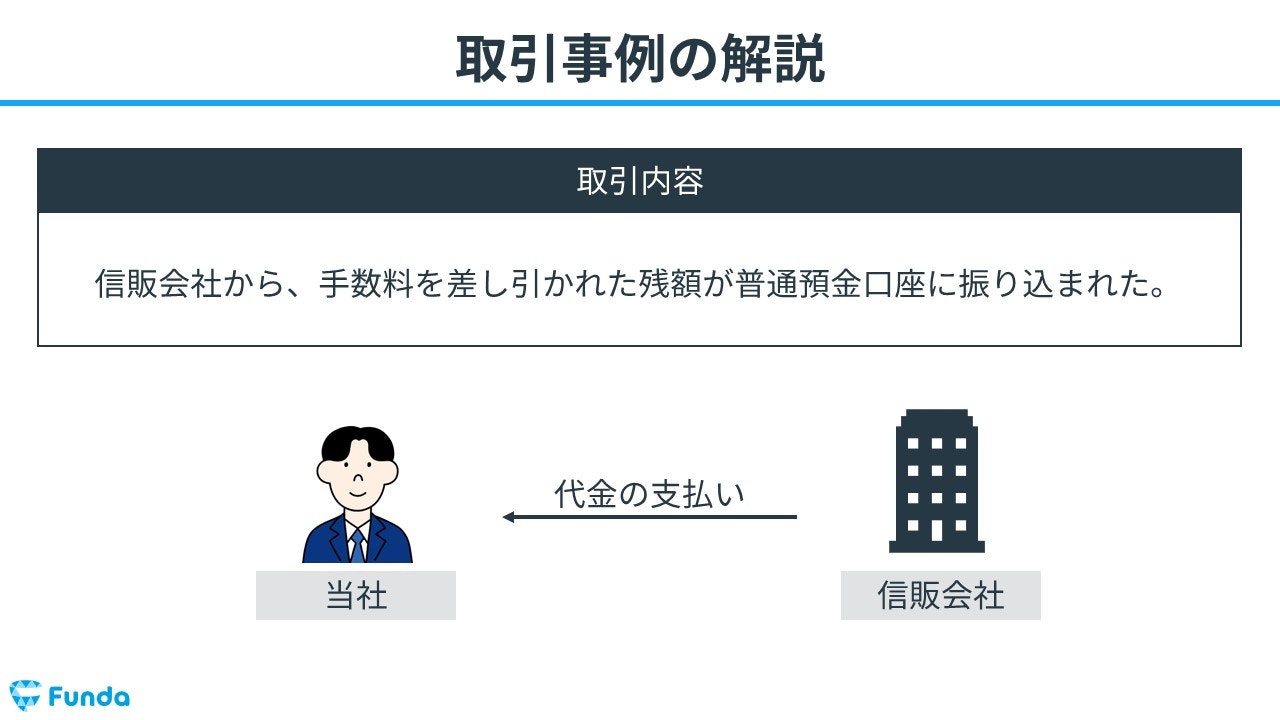

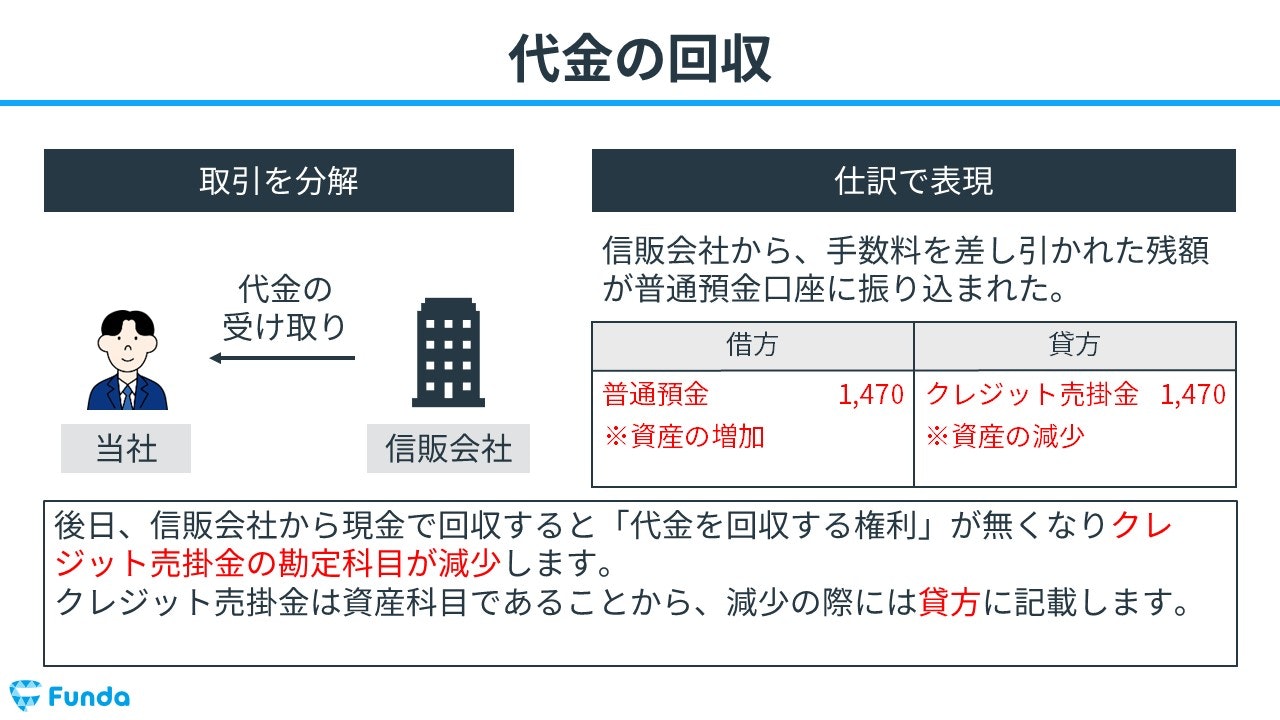

信販会社から代金を回収した時の仕訳事例

下記の取引事例を使い、信販会社から代金を回収した時の仕訳の流れを順に説明します。

信販会社から、手数料を差し引かれた残額1,470円が、普通預金口座に振り込まれた。

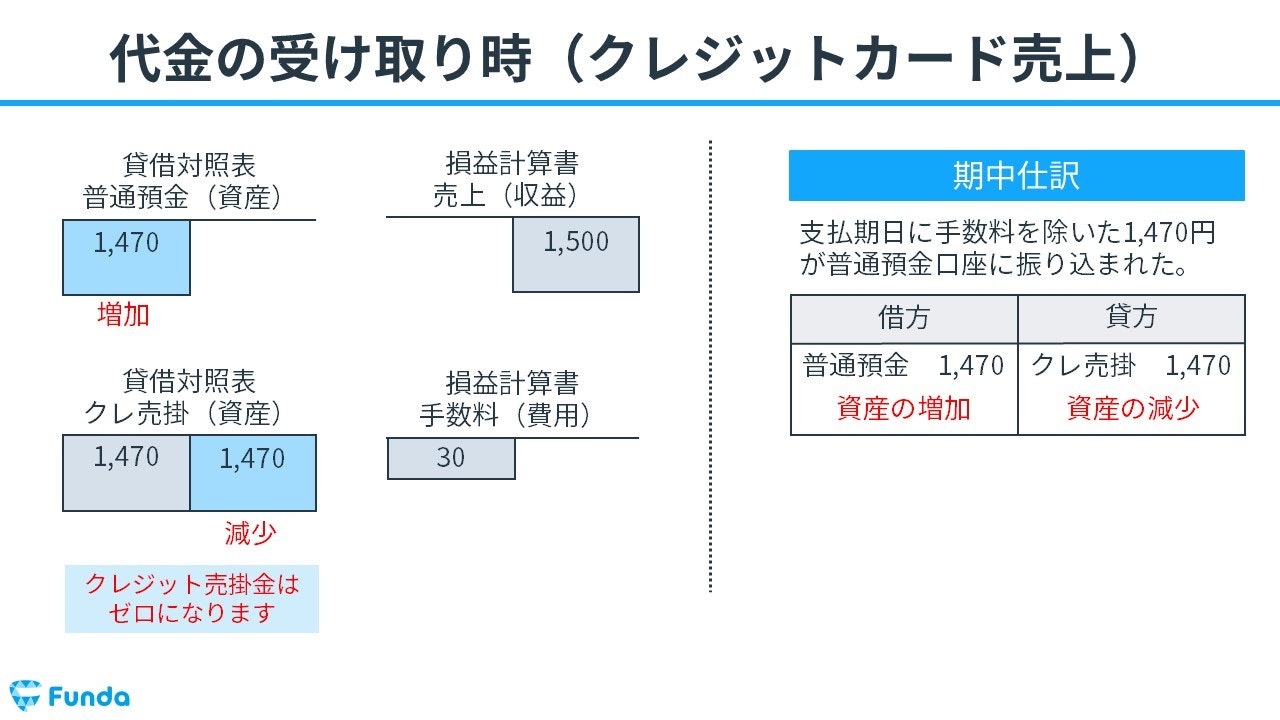

代金回収時:普通預金の増加とクレジット売掛金の減少

クレジット売掛金を回収したため、クレジット売掛金が減少します。

そのため、貸方(右側)にクレジット売掛金(資産)1,470円を記入します。

代金は普通預金口座に入金されたため、借方(左側)に普通預金(資産)1,470円を記入します。

クレジット売掛金の帳簿上の動き

最後に、クレジット売掛金の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

商品の販売時

クレジットカードで商品を販売したため、売上が発生するとともにクレジット売掛金が増加し、2%の支払手数料を計上します。

代金の受け取り時

クレジット売掛金が普通預金口座に振り込まれたため、クレジット売掛金が減少し、普通預金が増加します。

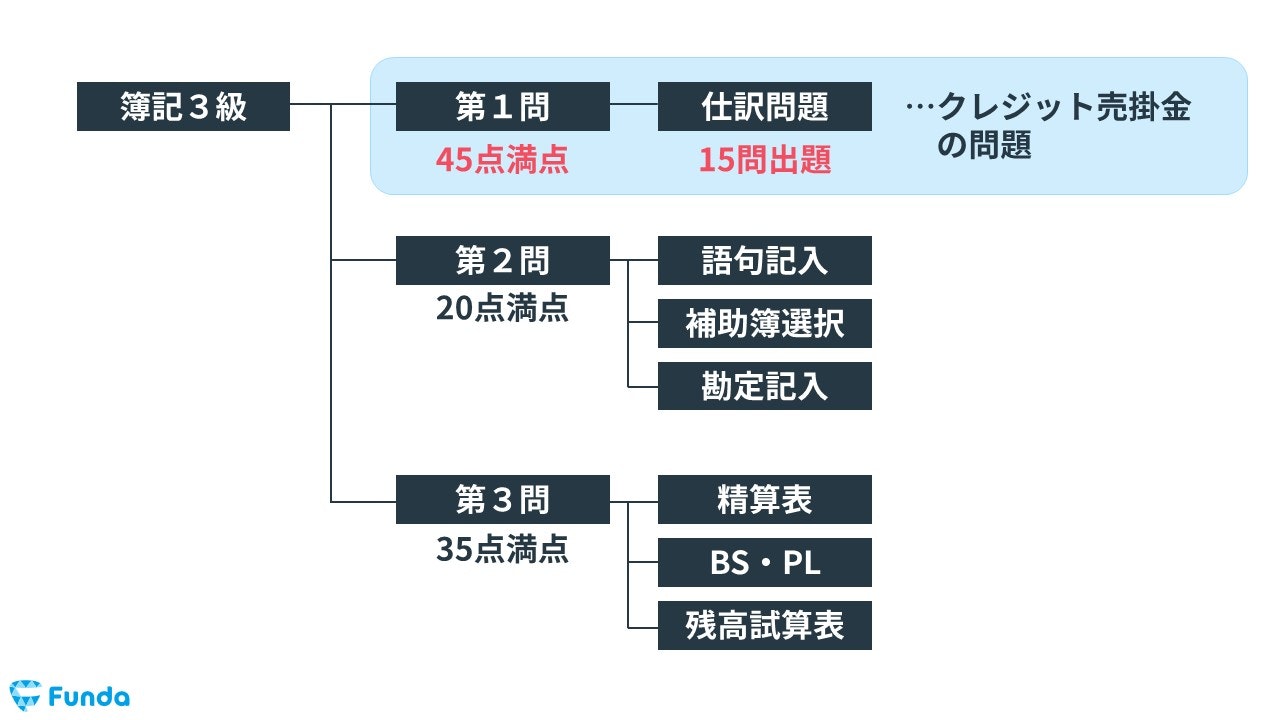

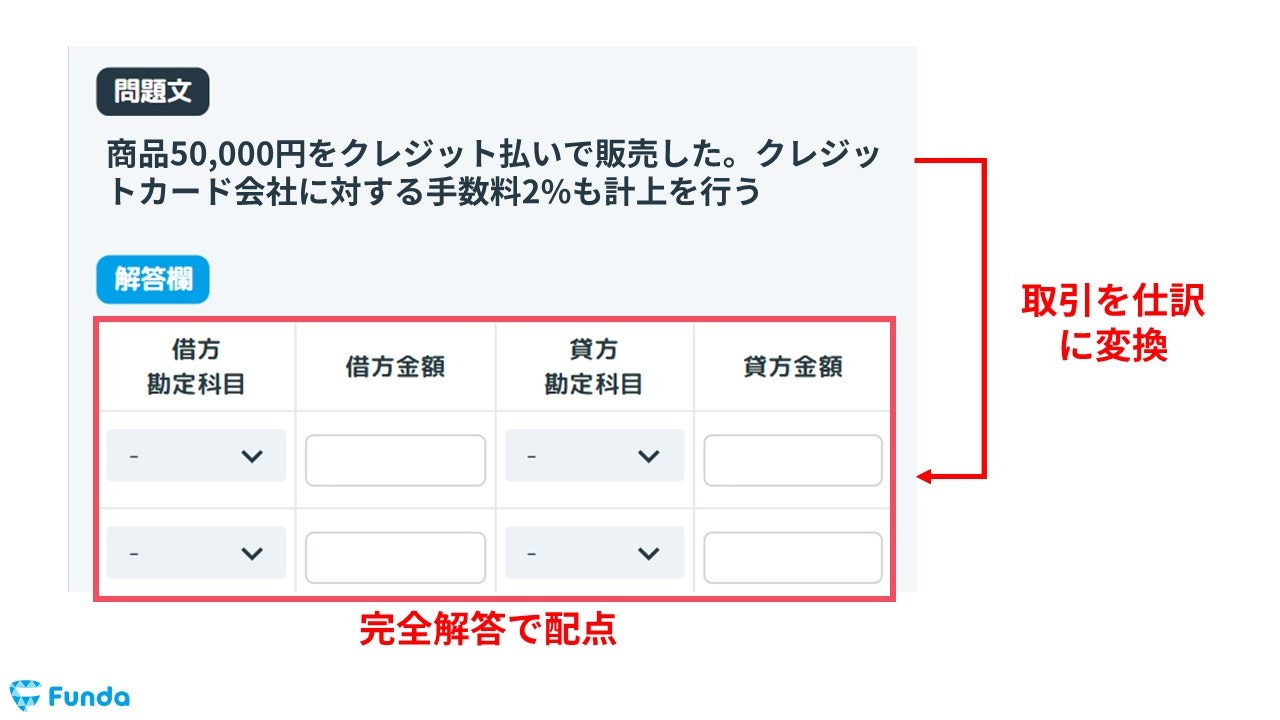

簿記検定で出題されるクレジット売掛金の問題

クレジット売掛金の論点は、簿記検定でも頻出です。

特に日商簿記検定3級では、第1問の仕訳問題で頻繫に出題されます。

具体的には、問題文で与えられている取引を仕訳に変換する問題が出題されます。

通常、勘定科目と金額の完全解答で、配点が付与されます。部分点方式ではありませんので、似ている勘定科目名を選んだり、金額の入力ミスをしたりしないように注意する必要があります。

クレジット売掛金の仕訳問題の配点

簿記3級の試験において、クレジット売掛金の仕訳問題は、第1問で1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、クレジット売掛金の仕訳問題ができるようになることで、3~6点をものにすることができます。

クレジット売掛金の仕訳問題を解くコツについては、下記の記事で詳しく解説しています。

関連記事

【簿記3級】クレジット売掛金の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/credit-accounts-receivable-test

boki.funda.jp/blog

クレジット売掛金の仕訳問題に挑戦

簿記検定でも頻出となるクレジット売掛金の仕訳問題の正答率を高めるためには、練習問題が必須です。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

クレジット売掛金のまとめ

今回は簿記3級に登場する「クレジット売掛金」という勘定科目の意味を解説しました。

クレジット売掛金は通常、手数料が発生するため支払手数料が一緒に出てきやすいです。そのため、クレジット売掛金と支払手数料はセットで覚えておく必要があります。

試験問題でも登場する可能性の高い勘定科目であるため、しっかり理解しておきましょう!

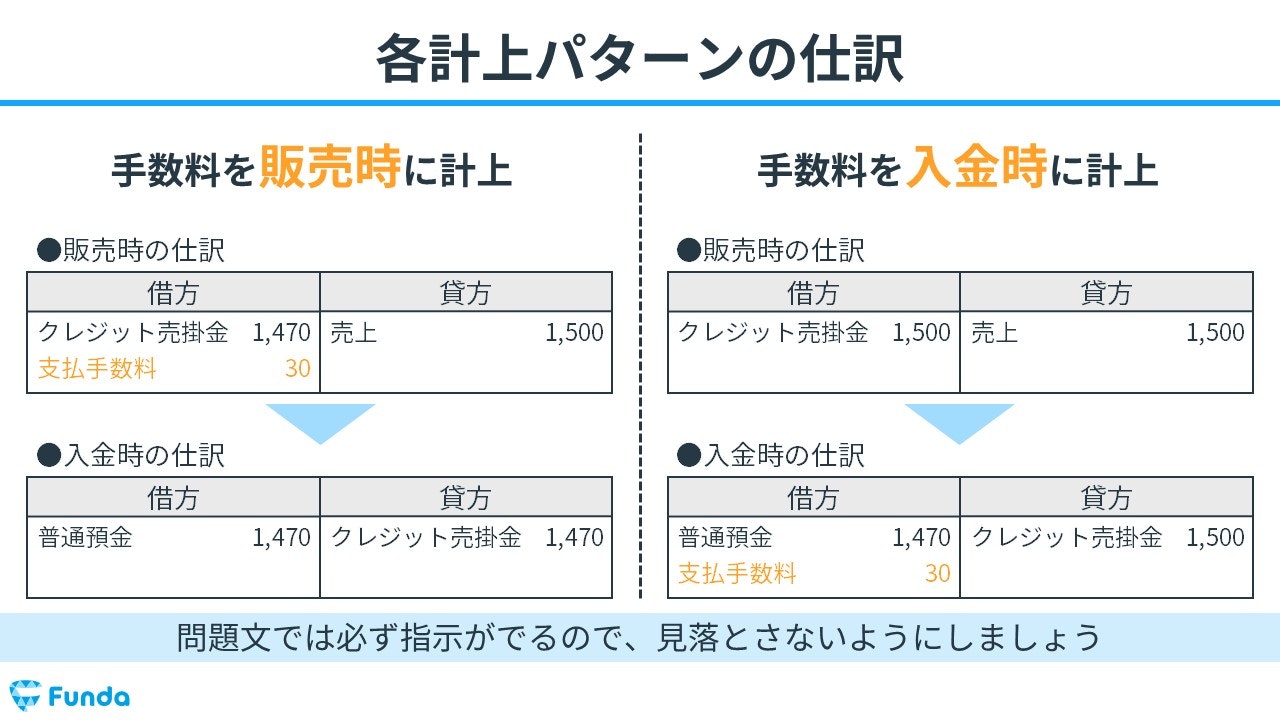

簿記試験での注意点

クレジット売掛金は通常の売掛金とほとんど会計処理が同様であるため、売掛金の取引を理解していれば難しくない論点です。

しかし、1点だけ注意が必要なものとして手数料の取り扱いがあります。信販会社へ手数料を支払うタイミングは2パターン存在します。

- 手数料を販売時に計上

- 手数料を代金入金時に計上

手数料を支払うタイミングについては、通常は問題文に明示されるため、仕訳問題を解く際には必ず確認しましょう。

実際に手を動かしてみよう

勘定科目の仕訳問題は実際に手を動かしてアウトプットすることが大切です。

簿記学習アプリ「Funda簿記」の「大問別の練習問題」には仕訳問題をたくさん解くことができる機能が付いています。問題の内容はシステムが自動生成するため、同じ問題が何回も出題されることはありません。

ぜひ一緒に簿記の資格を取得しましょう!

あなたのご参加をお待ちしております!