「租税公課(そぜいこうか)」とは、固定資産税などの税金を支払う際や、収入印紙の支払いの際に発生する勘定科目です。

この記事では、租税公課の基本的な意味や関連する勘定科目、具体的な仕訳事例についてを簿記初心者向けにわかりやすく解説します。租税公課の知識を身につけて、簿記のスキルを向上させましょう。

目次

- 租税公課とは?

- 租税公課が使用されるケース

- 租税公課と間違えやすい簿記の勘定科目を解説

- 法人税等との違い

- 通信費との違い

- 租税公課の確認問題

- 正解発表

- 租税公課の仕訳事例

- 収入印紙を購入した時の仕訳事例

- 固定資産税を支払った時の仕訳事例

- 租税公課の仕訳問題に挑戦

- 租税公課のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

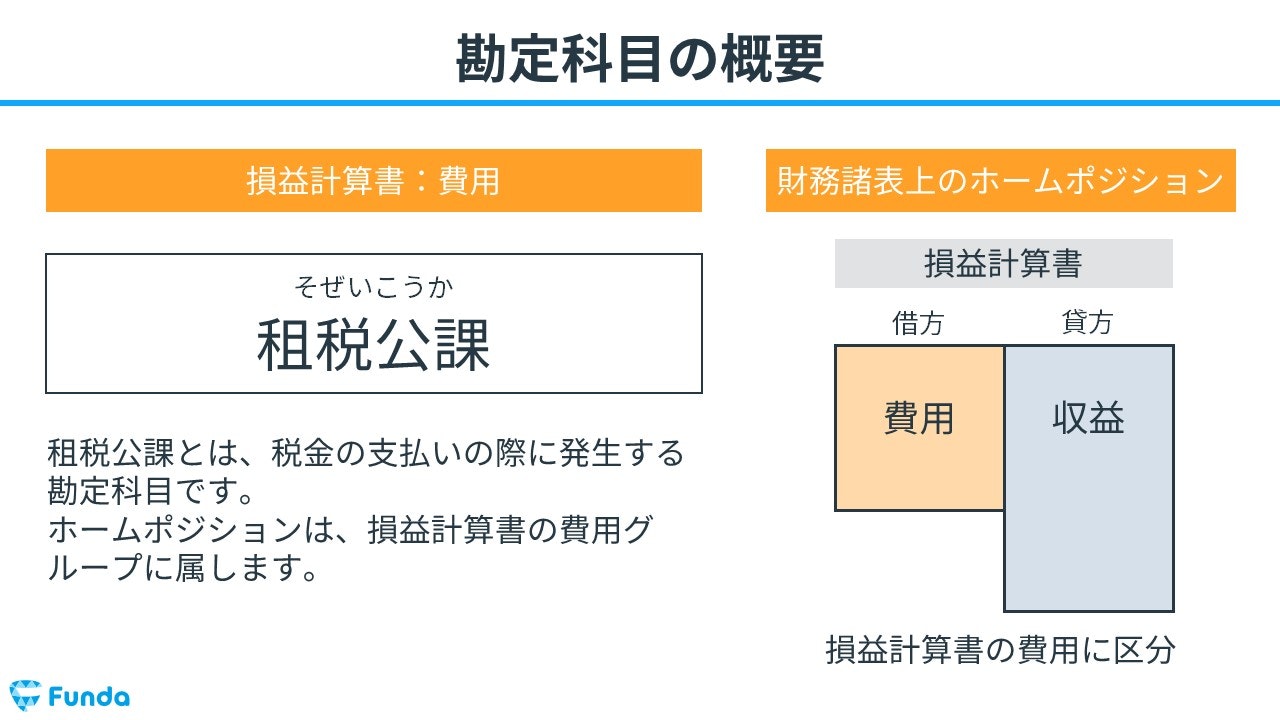

租税公課とは?

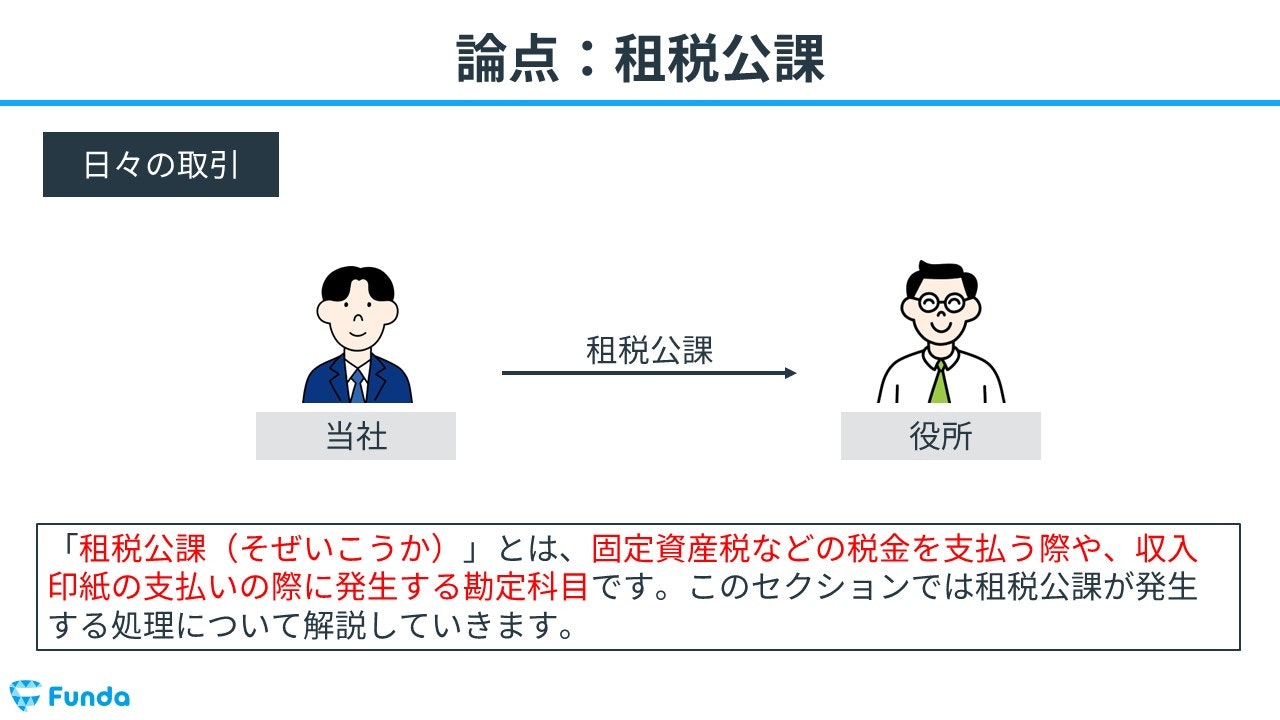

租税公課(そぜいこうか)とは、国税や地方税などの税金である「租税」と、国や地方公共団体などに対する交付金や会費などの公的な課金である「公課」を合わせた総称のことをいいます。

簿記では、費用の勘定科目となります。

勘定科目について基礎から学びたい方は、下記の記事がおすすめです。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

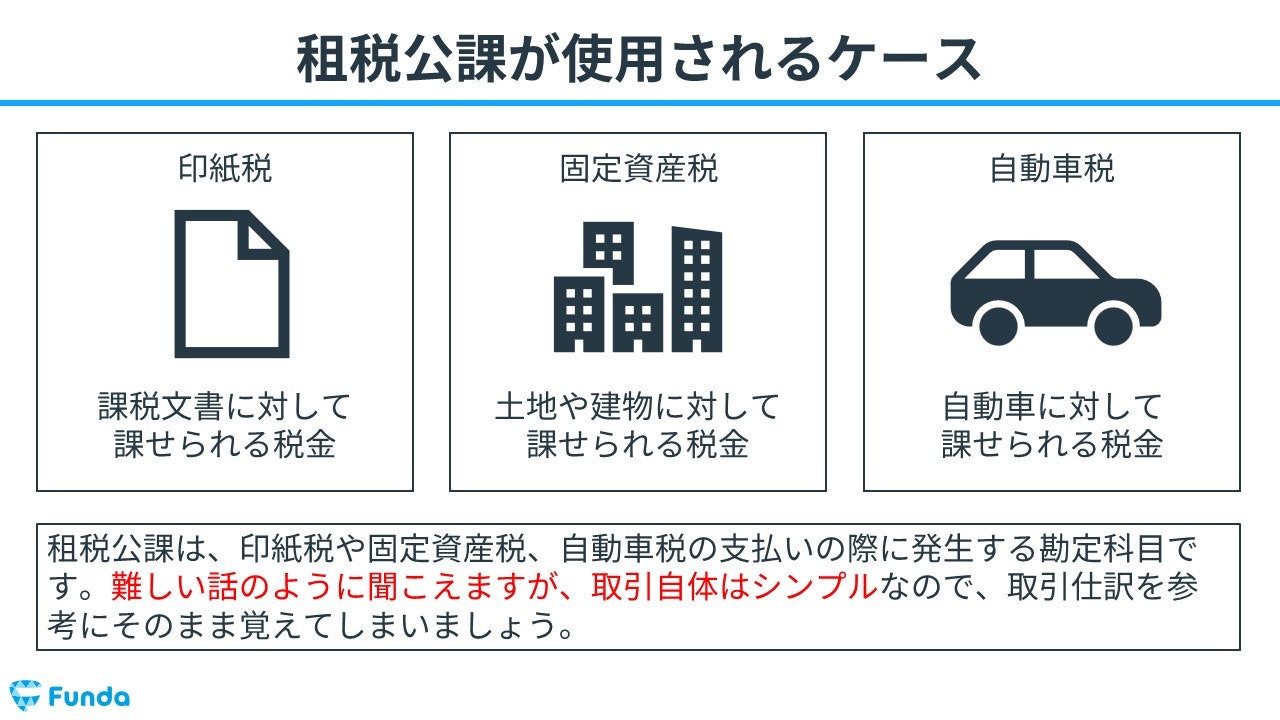

租税公課が使用されるケース

租税公課は、印紙税や固定資産税、自動車税の支払いの際に発生する勘定科目です。

難しい話のように聞こえますが、取引自体はシンプルなので、取引仕訳を参考にそのまま覚えてしまいましょう。

租税公課と間違えやすい簿記の勘定科目を解説

租税公課と間違えやすい勘定科目が存在します。ここからは、租税公課と間違えやすい下記の勘定科目についてを解説します。

- 法人税等

- 通信費

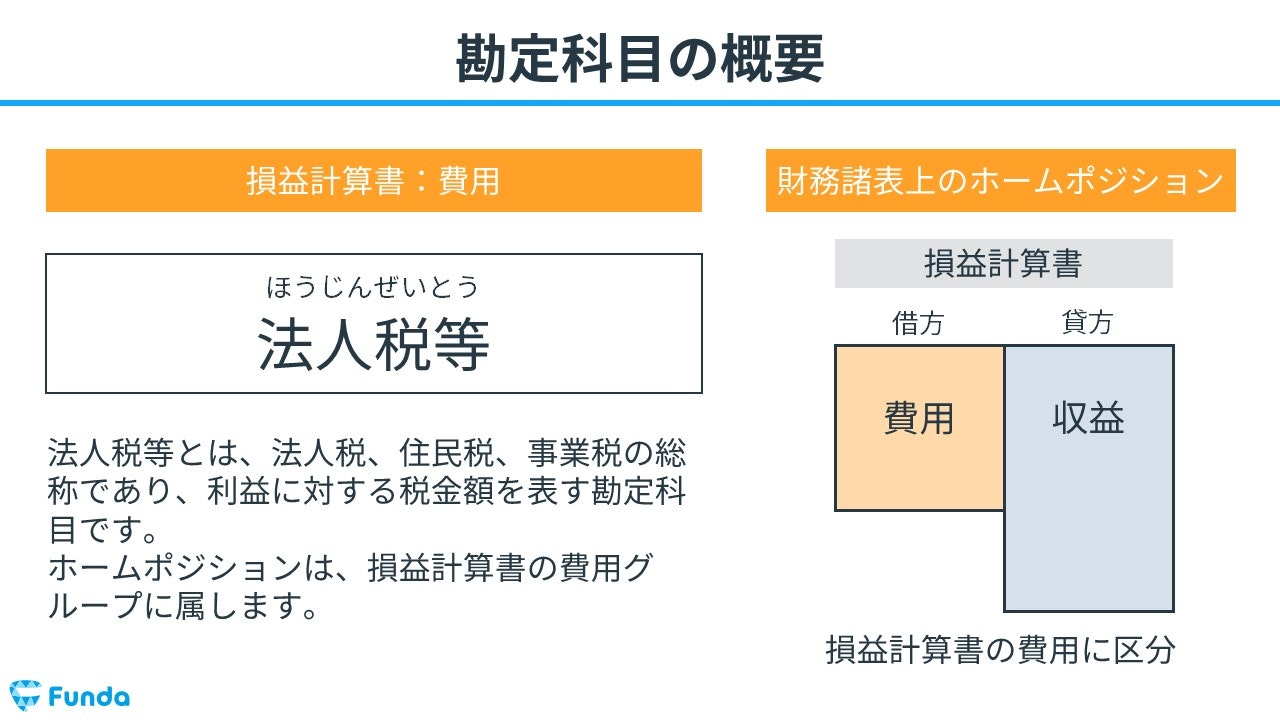

法人税等との違い

法人税等(ほうじんぜいとう)とは、法人の利益に対して課せられる税金のことを言います。

具体例には、法人税や住民税、事業税などがあります。

租税公課と法人税等はどちらも税金がかかっている点で共通していますが、租税公課は固定資産の所有や収入印紙を必要とする課税文書に対してかかる税金であるのに対して、法人税等は利益に対してかかる税金である点に違いがあります。

法人税等についてより詳しく学びたい方は、下記の記事をご覧ください。

関連記事

法人税等とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/income-taxes

boki.funda.jp/blog

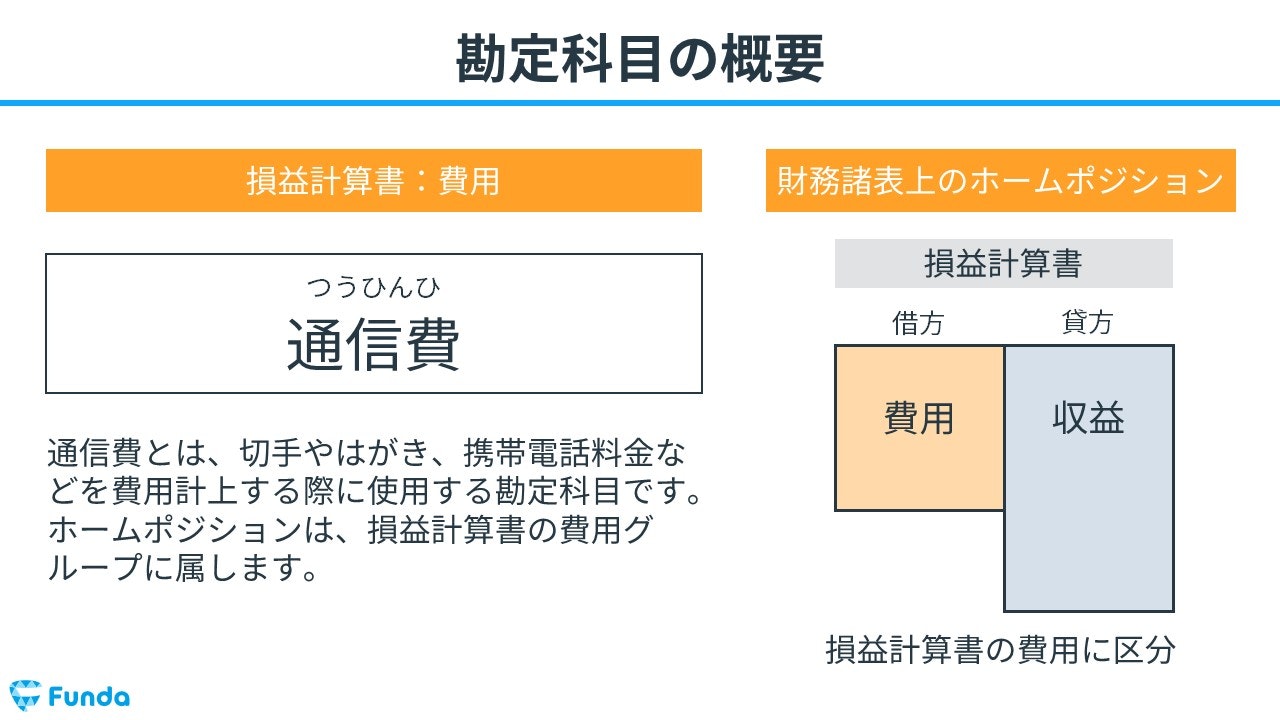

通信費との違い

通信費(つうしんひ)とは、切手やはがき、携帯電話料金などが発生した場合に使用する勘定科目です。

租税公課は固定資産の所有や収入印紙を必要とする課税文書に対してかかった税金であるのに対して、通信費は電話料金や郵便切手、宅配便などの通信に要した費用である点に違いがあります。

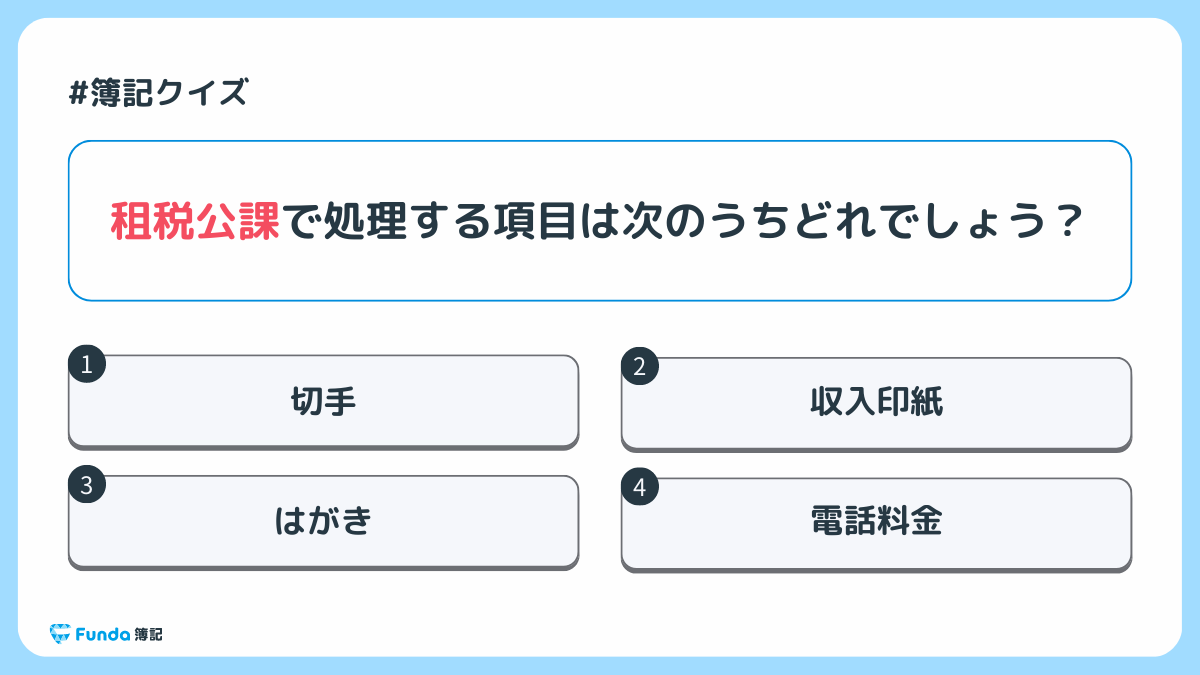

租税公課の確認問題

それでは、ここまでの内容を踏まえて、租税公課に関する問題です。

租税公課で処理する税金は次のうちどれでしょう?

タップで回答を見ることができます

切手

収入印紙

はがき

電話料金

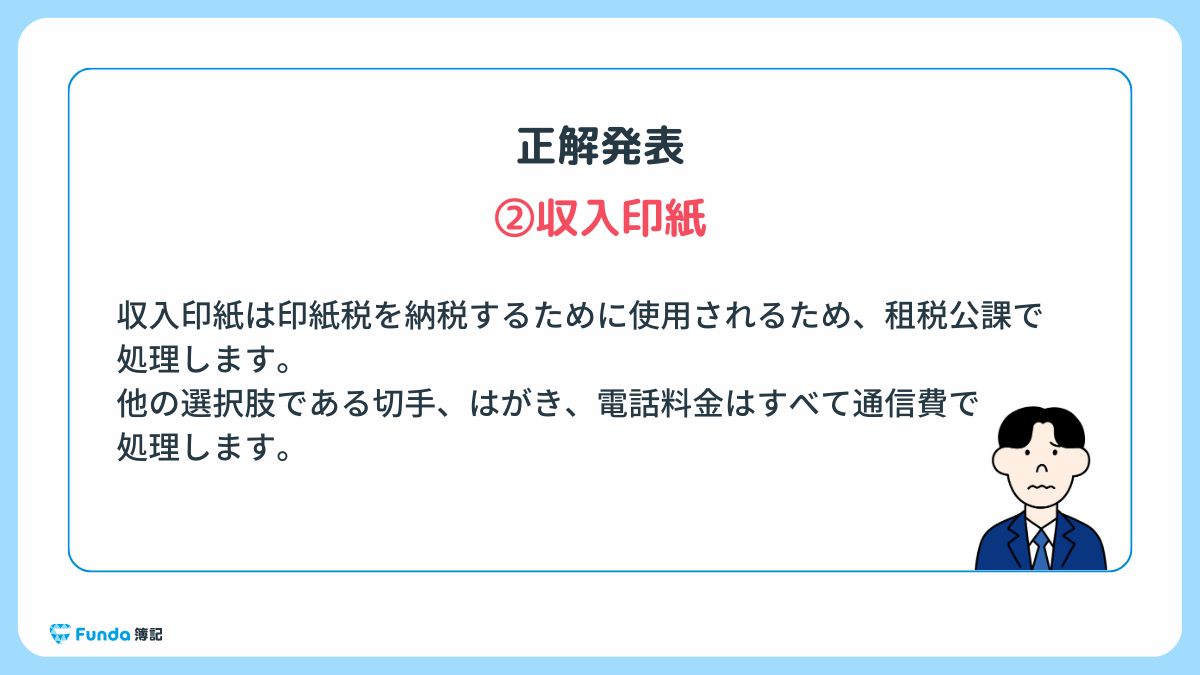

正解発表

正解は、選択肢②収入印紙です。

収入印紙は印紙税を納税するために使用されるため、租税公課で処理します。

他の選択肢である切手、はがき、電話料金はすべて通信費で処理します。

租税公課の仕訳事例

簿記上の取引事例を通じて、租税公課の使い方を解説します。

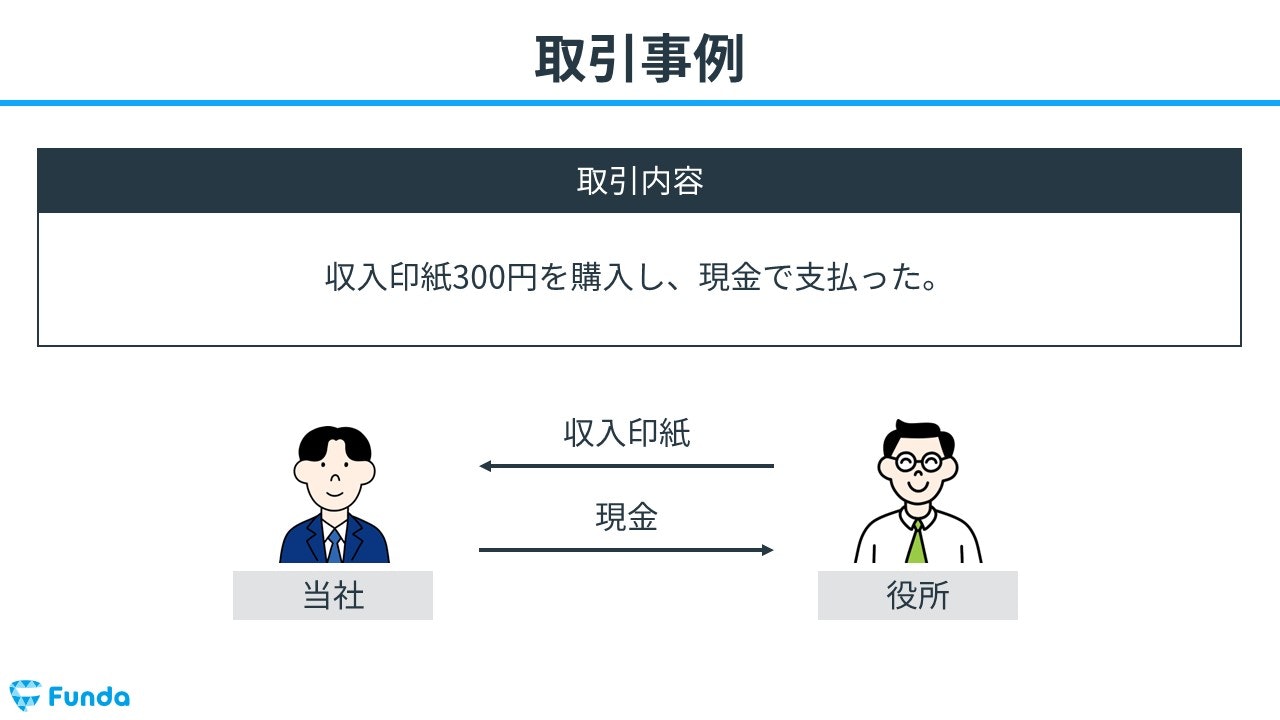

収入印紙を購入した時の仕訳事例

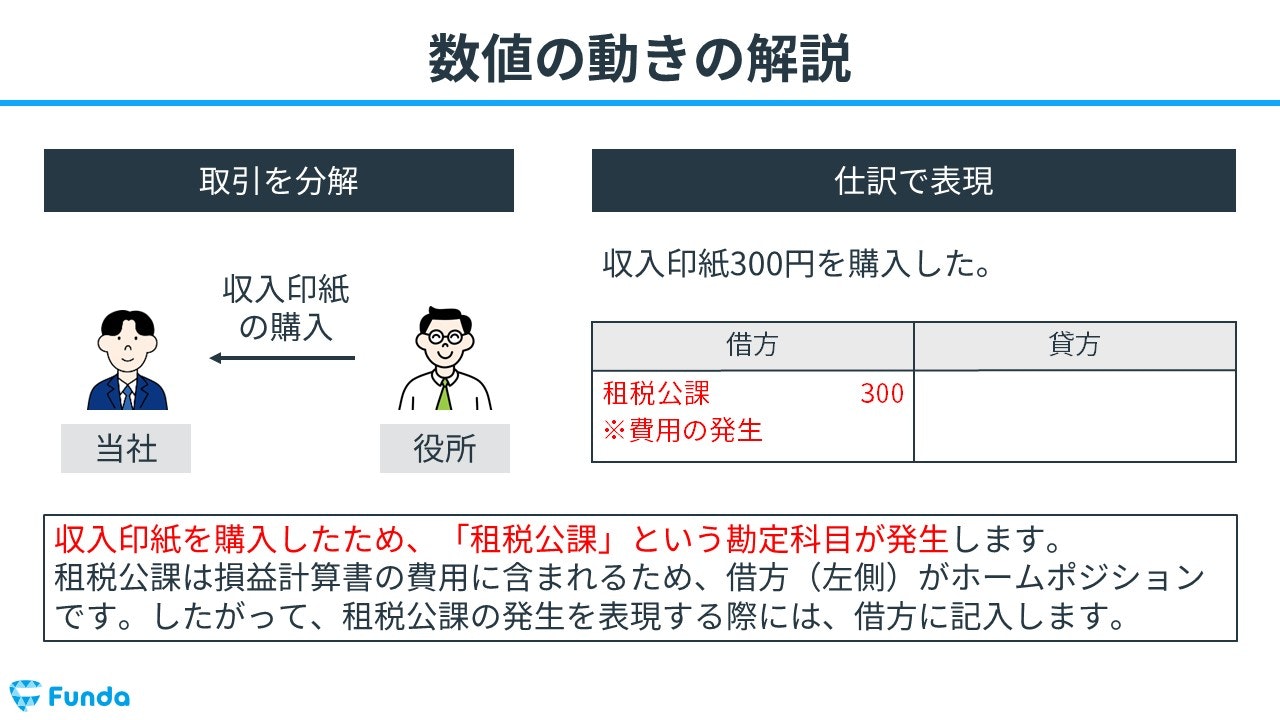

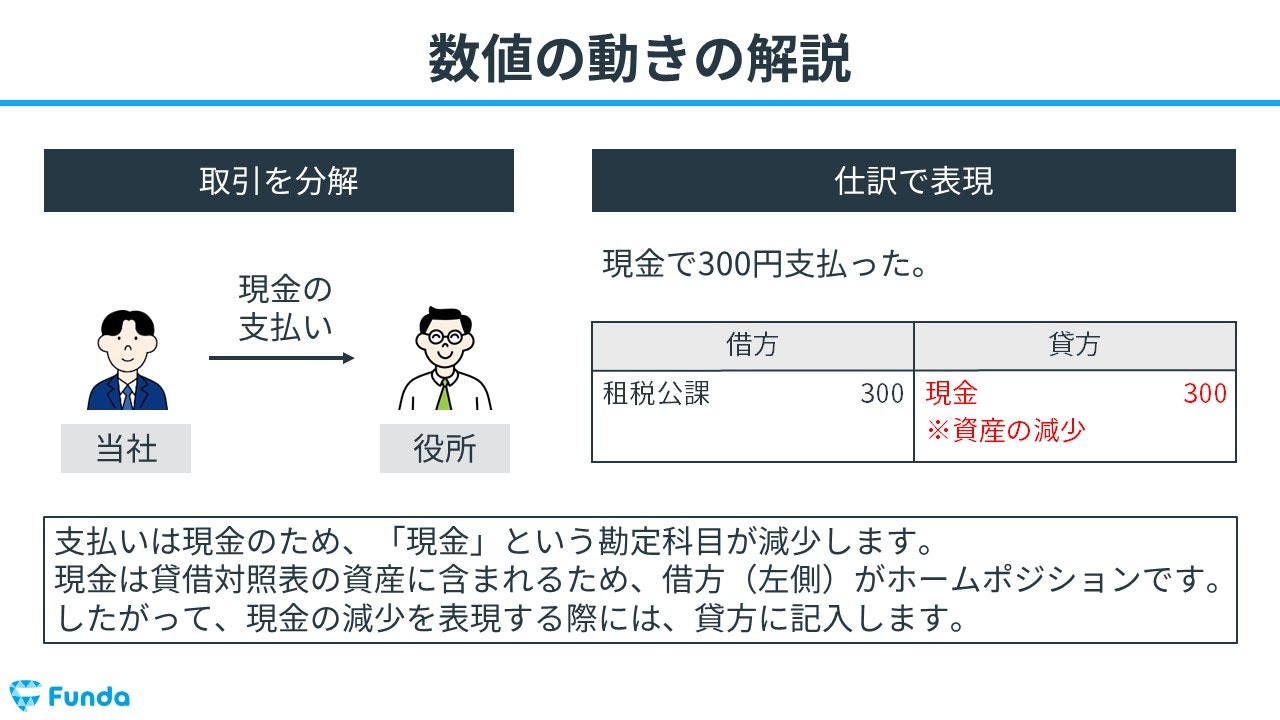

収入印紙300円を購入し、現金で支払った。

上記の取引事例を使い、収入印紙を購入した時の仕訳の流れを順に説明します。

収入印紙購入時:租税公課の発生

収入印紙を購入したため、租税公課が発生します。

そのため、借方(左側)に租税公課(費用)300円を記入します。

収入印紙購入時:現金の減少

支払いは現金のため、現金が減少します。

したがって、貸方(右側)に現金(資産)300円を記入します。

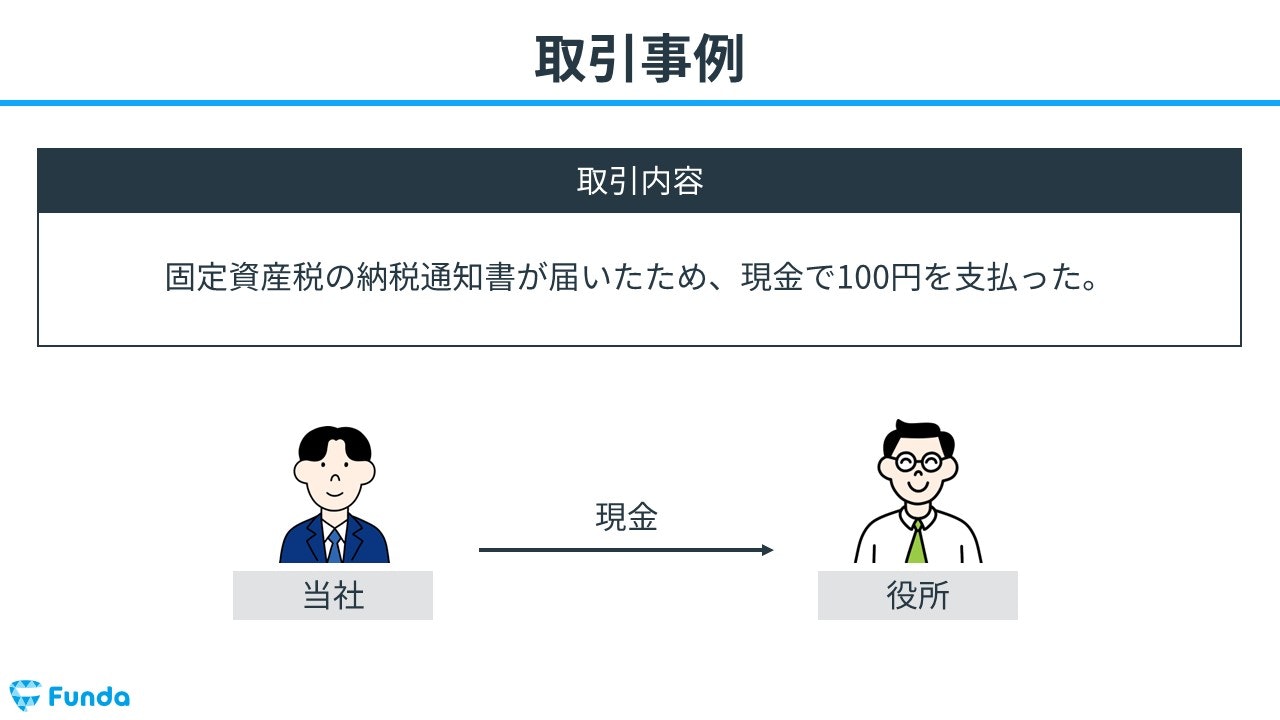

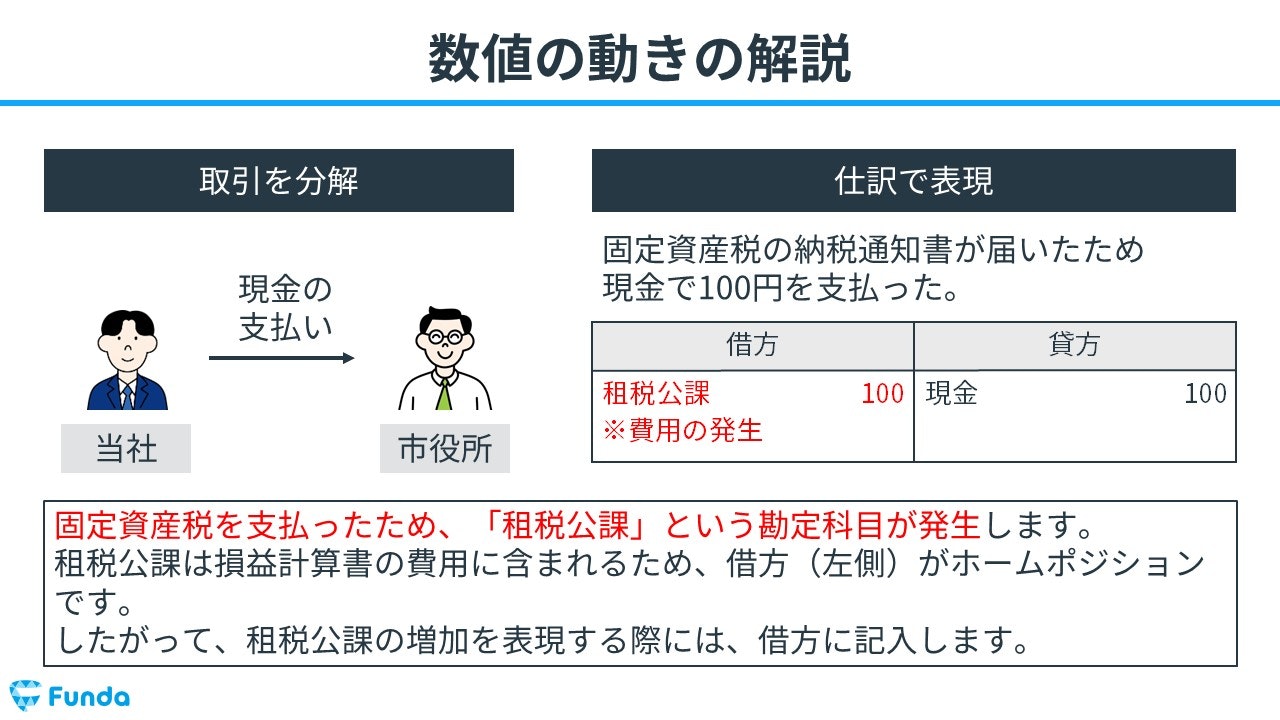

固定資産税を支払った時の仕訳事例

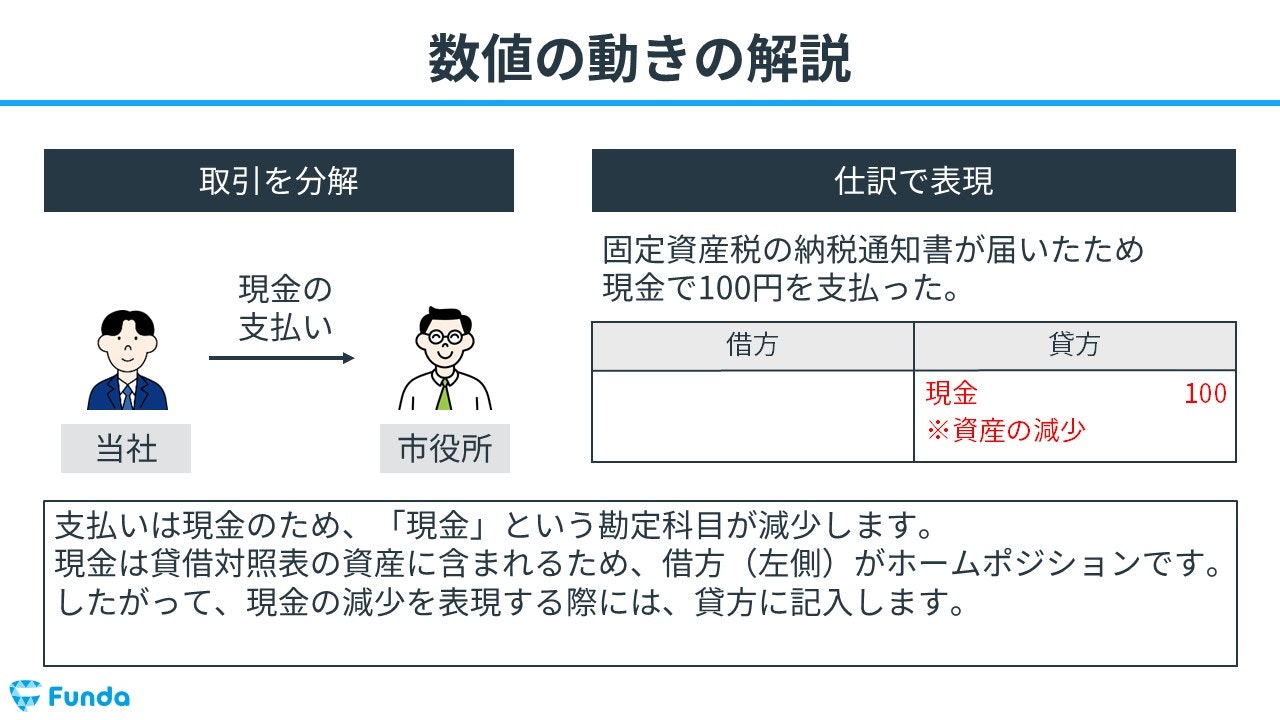

固定資産税の納税通知書が届いたため、現金で100円を支払った。

上記の取引事例を使い、固定資産税を支払った時の仕訳の流れを順に説明します。

固定資産税の支払い時:現金の減少

固定資産税の支払いは現金のため、現金が減少します。

そのため、貸方(右側)に現金(資産)100円を記入します。

固定資産税の支払い時:租税公課の発生

固定資産税を支払ったため、租税公課が発生します。

したがって、借方(左側)に租税公課(費用)100円を記入します。

租税公課の仕訳問題に挑戦

ここまでの内容で、租税公課の仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

租税公課のまとめ

今回は簿記3級に登場する「租税公課」という勘定科目の意味や取引事例を解説しました。

租税公課の似たような勘定科目に法人税等や通信費があるので、それぞれの違いを押さえておく必要があります。

試験問題でも登場する可能性の高い勘定科目であるため、しっかり理解しておきましょう!

また、決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。