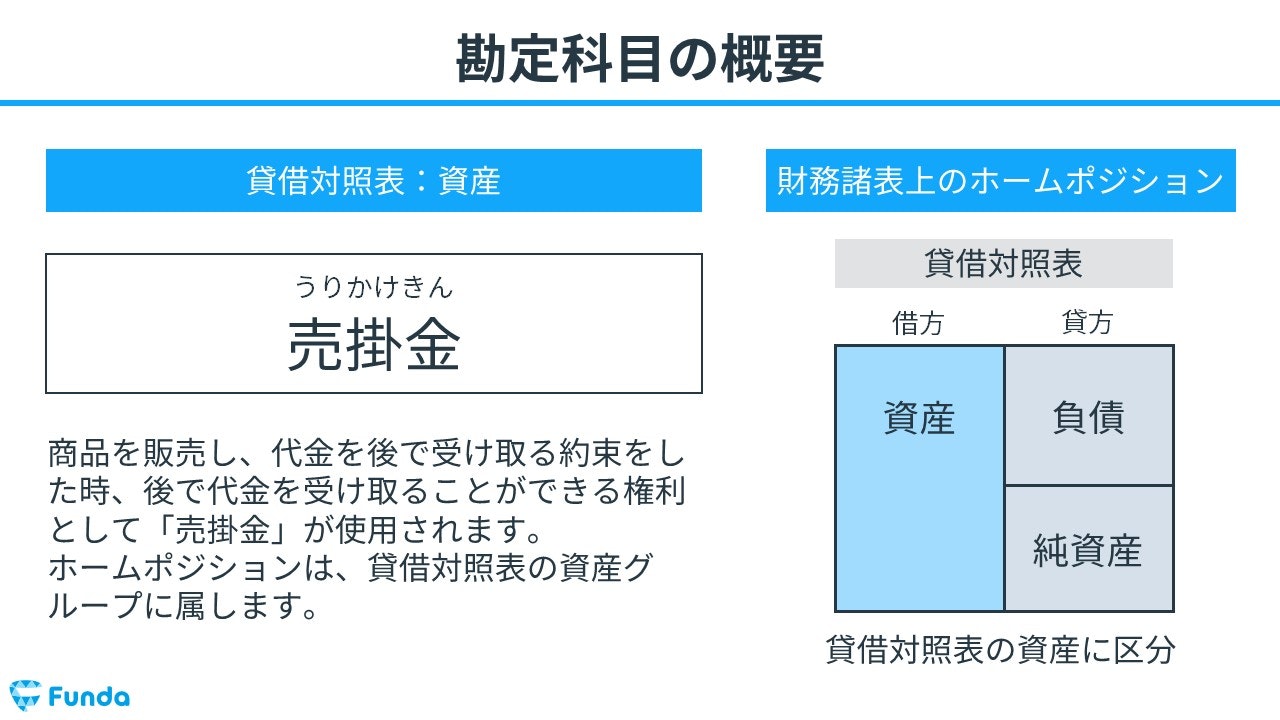

売掛金とは?

売掛金(うりかけきん)とは、商品やサービスを販売したものの、代金が未回収の状態である債権のことをいいます。企業間では取引をするたびに金銭管理や事務手続きが発生してしまうため、売掛金等を用いた掛け取引が一般的です。

売掛金は資産の勘定科目です。従って、売掛金が増加した時には借方に計上し、減少した時には貸方に計上します。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

早速ですが、ここでクイズです。

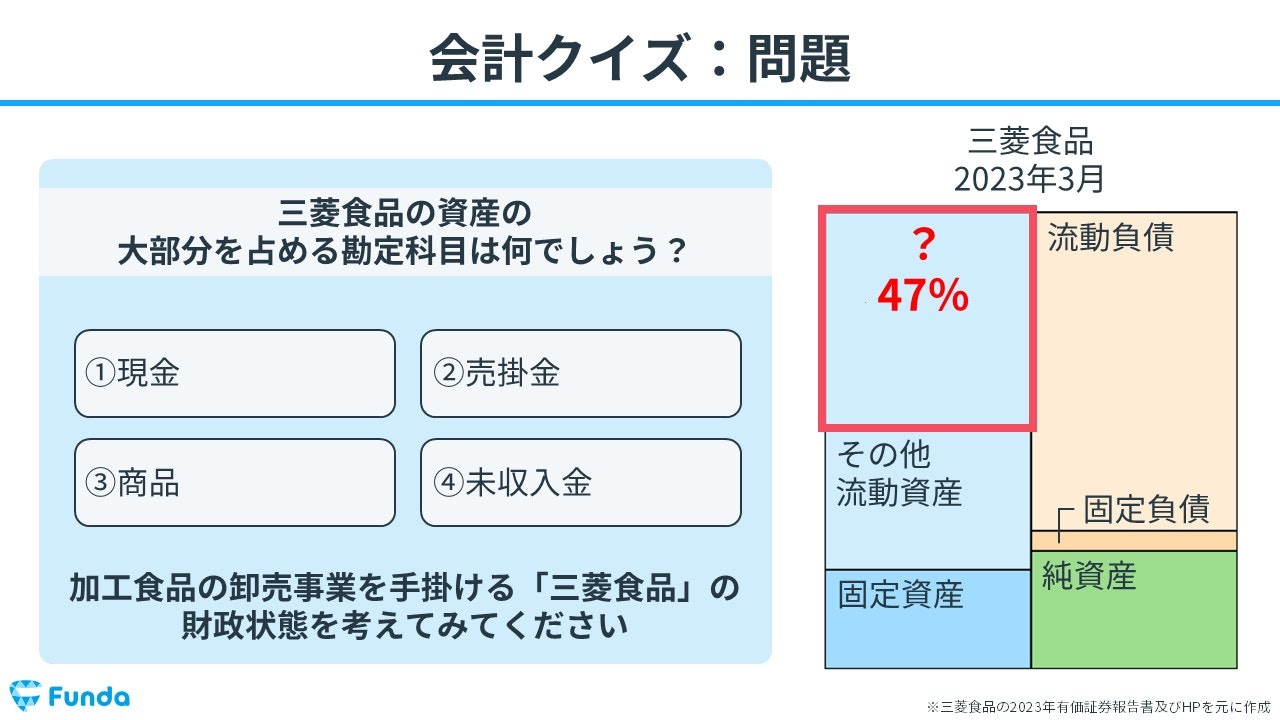

加工食品の卸売事業を手掛ける三菱食品の貸借対照表のうち、資産の大部分を占める勘定科目は次のうちどれでしょう?

現時点では、さっぱりわからなくても問題ありません。

この記事では、売掛金の基本概念から計上方法、取引処理に至るまでを、簿記初心者にも分かりやすく解説します。売掛金の知識を身につけて、簿記のスキルを向上させましょう。

目次

- 売掛金とは?

- 掛け取引とは

- 売掛金の勘定科目は資産

- 高校生でもわかる売掛金の事例

- 売掛金と混同しやすい勘定科目を解説

- 売掛金と買掛金の違い

- 売掛金と未収入金の違い

- 売掛金と未収収益の違い

- 売掛金と前受金の違い

- 売掛金と立替金の違い

- 売掛金と仮払金の違い

- 売掛金とクレジット売掛金の違い

- 売掛金の取引の全体像

- 商品の販売時

- 代金の受け取り時

- 決算書から読み取る売掛金

- 三菱食品のビジネスモデル

- 三菱食品の貸借対照表

- 売掛金が大きい場合には注意が必要

- 売掛金の仕訳事例

- 売掛金が発生した時

- 売掛金を回収した時

- 売掛金が回収できない時

- 掛けで売り上げた商品が返品された時

- 商品販売時に消費税が発生した時

- 簿記検定で出題される売掛金の問題

- 売掛金の仕訳問題の配点

- 売掛金の仕訳問題に挑戦

- 売掛金のまとめ

上記のクイズの解答を今すぐ確認したい方は、下記より確認することができます。

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

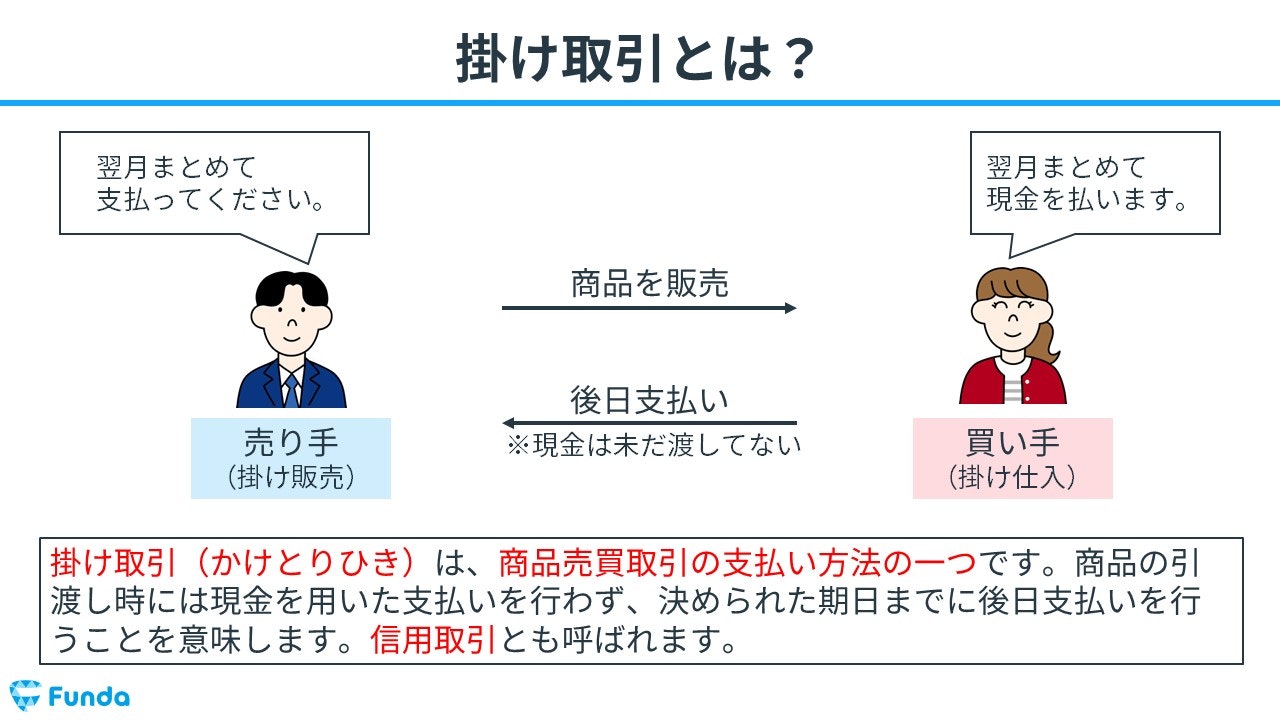

掛け取引とは

掛け取引とは、商品やサービスの代金を現金で即時に支払わず、後日決済することが約束された取引方法です。掛け取引は主に、信頼関係が築かれている取引先同士で行われます。

掛け取引には、現金をすぐに支払わずに一定期間経過後に支払うことで、資金繰りの面で買い手にメリットがあります。

また、売り手にとっても、顧客との信頼関係を深めることができます。

売掛金の勘定科目は資産

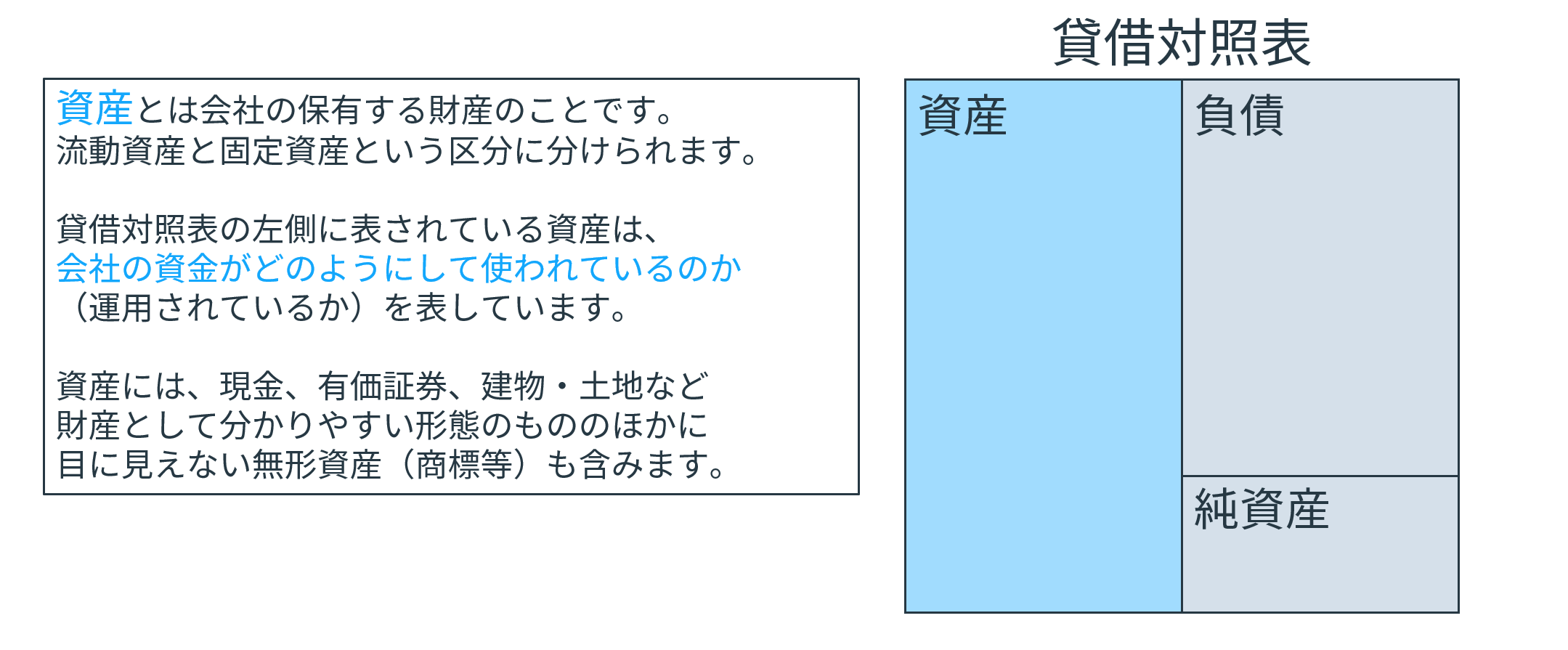

売掛金は後で代金を受け取ることができる権利を意味するため、簿記上では資産の勘定科目となります。

そのため、売掛金が増加したら借方に計上し、減少したら貸方に計上します。

資産は、貸借対照表の構成要素の1つです。貸借対照表を確認することで、企業が保有する財産の状況を知ることができます。

貸借対照表の基本については、下記の記事にて詳しく解説しているので、併せてぜひご確認ください。

関連記事

.png&w=640&q=75)

【初心者向け】貸借対照表の読み方とは?企業の財政状態を知ろう!

boki.funda.jp/blog/article/balance-sheet

boki.funda.jp/blog

高校生でもわかる売掛金の事例

ビジネス経験の無い学生の方向けに、身近な事例で売掛金を解説します。

例えば友達に中古のゲームを販売したケースを考えてみましょう。

友達がゲームの引き渡し時にお金を持っていない場合、「来月のお小遣い日に払うね!」と言われたとします。この時、友達が後でお金を支払うという約束をしているため、あなたは友達への「売掛金」が発生していると考えることができます。

会社の場合も同じで、商品やサービスを提供したが、お客様からまだお金を受け取っていない場合、その金額を売掛金として記録します。売掛金は、会社の資産の一部であり、後日受け取ることが見込まれるお金です。

売掛金と混同しやすい勘定科目を解説

売掛金と混同しやすい勘定科目が存在します。ここからは、売掛金と混同しやすい下記の勘定科目について解説します。

- 買掛金

- 未収入金

- 未収収益

- 前受金

- 立替金

- 仮払金

- クレジット売掛金

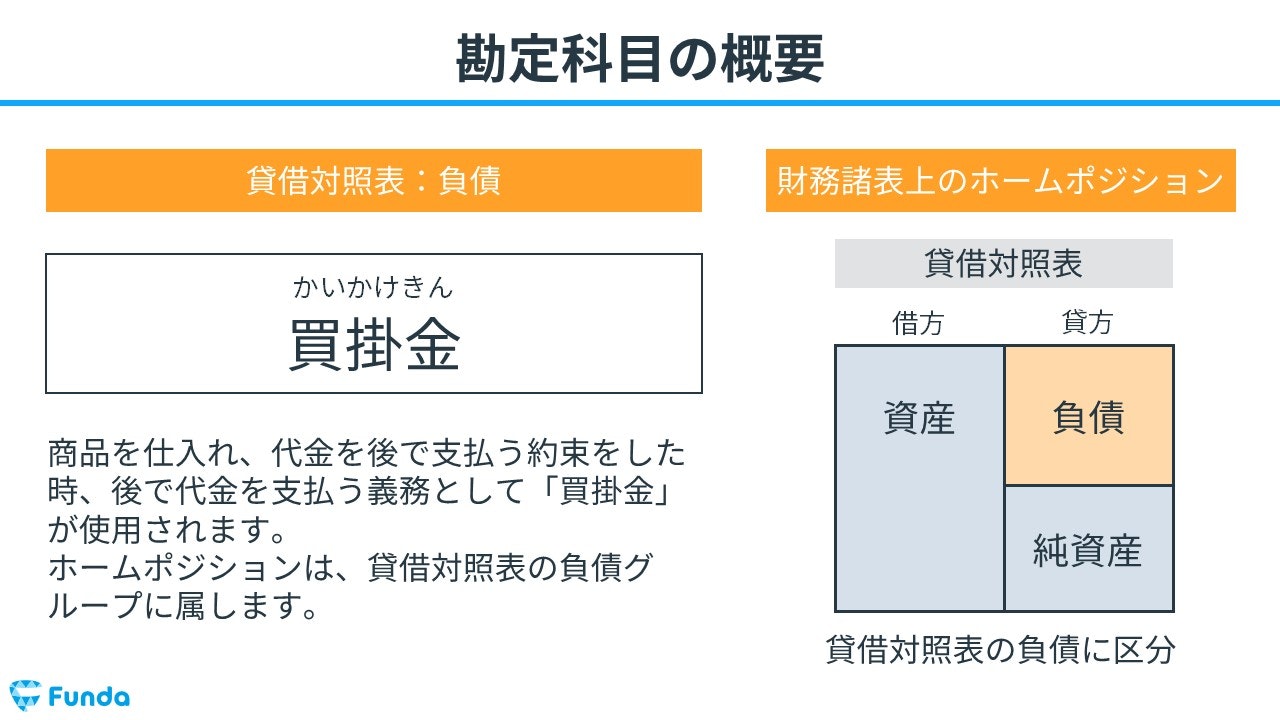

売掛金と買掛金の違い

買掛金とは、商品やサービスを購入したものの、まだ代金を支払っていない状態である債務のことです。

売掛金と買掛金はどちらも同じ掛け取引で発生しますが、売掛金は販売側が後で代金を回収する権利であるのに対して、買掛金は購入者が後で代金を支払う義務であるという違いがあります。

買掛金についてより詳しく知りたい方は、下記の記事をご覧ください。

関連記事

買掛金とは?仕訳方法や売掛金・未払金との違いをわかりやすく解説

boki.funda.jp/blog/article/accounts-payable

boki.funda.jp/blog

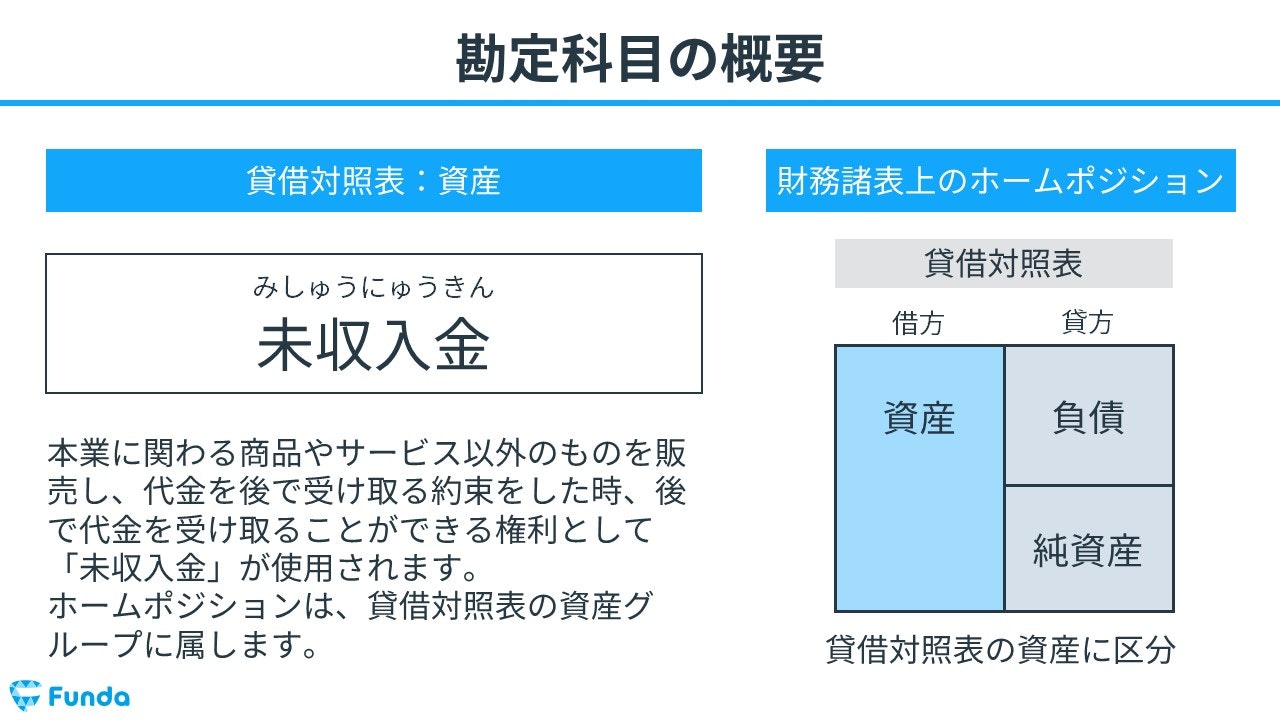

売掛金と未収入金の違い

未収入金とは、本業の商品以外のものを売って、後で代金を受け取ることができる権利のことを言います。

売掛金が本業の取引で発生する勘定科目であるのに対して、未収入金は本業以外の取引で発生する勘定科目という違いがあります。

未収入金の仕訳方法については下記の記事で説明しています。

関連記事

未払金・未収入金とは?簿記の勘定科目を仕訳事例を用いて徹底解説

boki.funda.jp/blog/article/accounts-payable-accounts-receivable

boki.funda.jp/blog

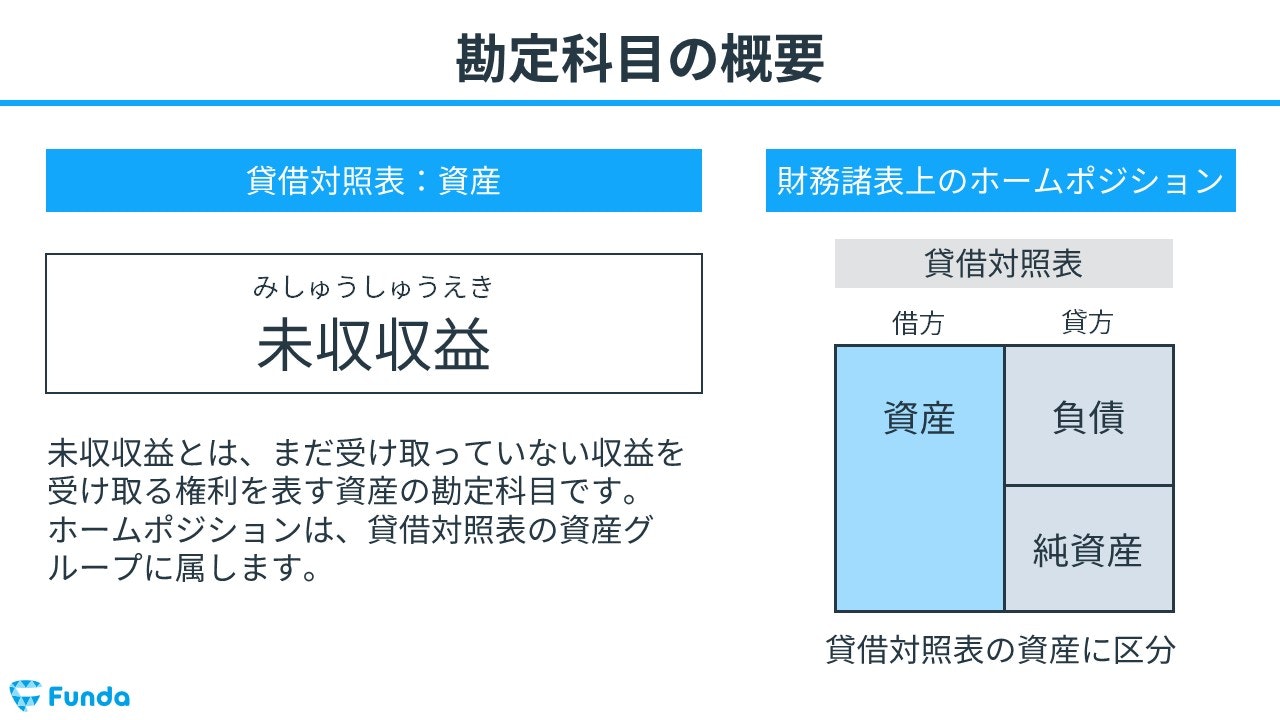

売掛金と未収収益の違い

未収収益とは、継続的なサービス提供に対する収益を後で受け取る権利を表す勘定科目です。

売掛金は、単発的な取引に対する収益を後で受け取る場合に使用する一方で、未収収益は、継続的な取引に対する収益を後で受け取る場合に使用します。

未収収益の仕訳方法については下記の記事で詳しく解説しています。

関連記事

未収収益とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/accrued-revenue

boki.funda.jp/blog

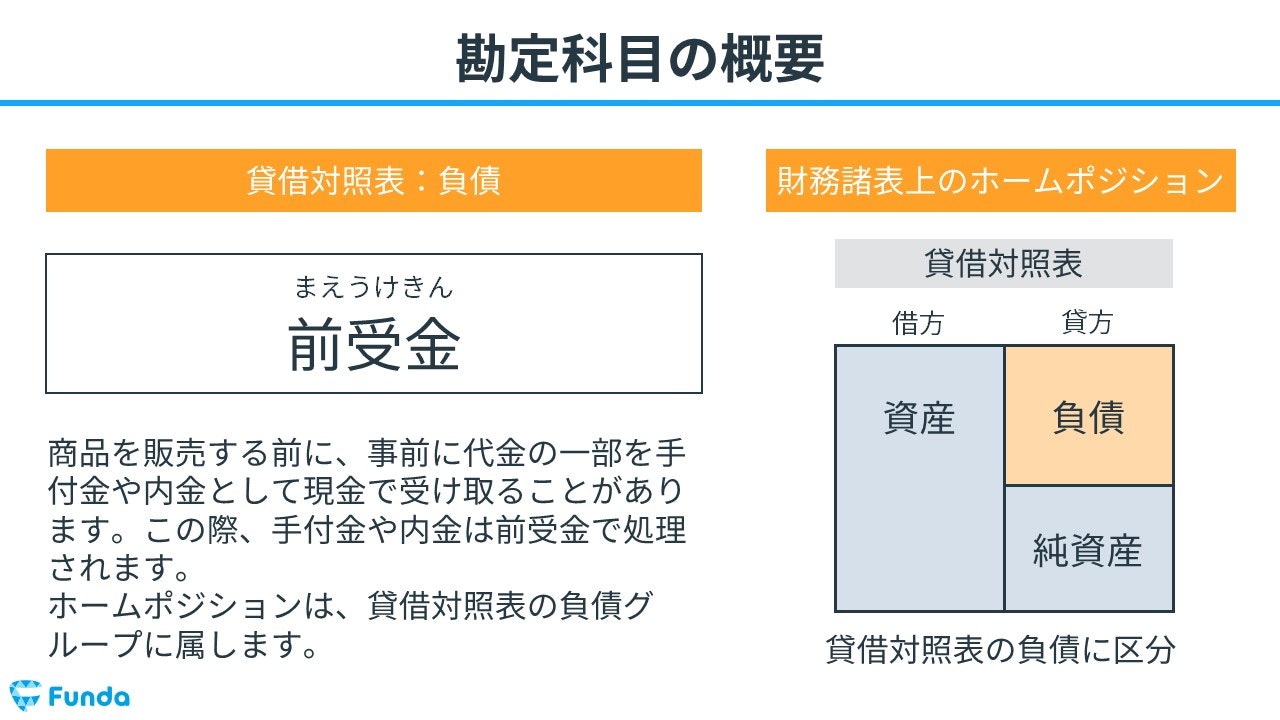

売掛金と前受金の違い

前受金とは、商品を提供する前に先に受け取るお金のことを言います。

売掛金は商品を提供し、後で代金を回収する債権ですが、前受金は商品の提供前に先に代金を受け取るという違いがあります。

前受金の仕訳についてはこちらの記事を参考にしてください。

関連記事

前受金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/advance-received

boki.funda.jp/blog

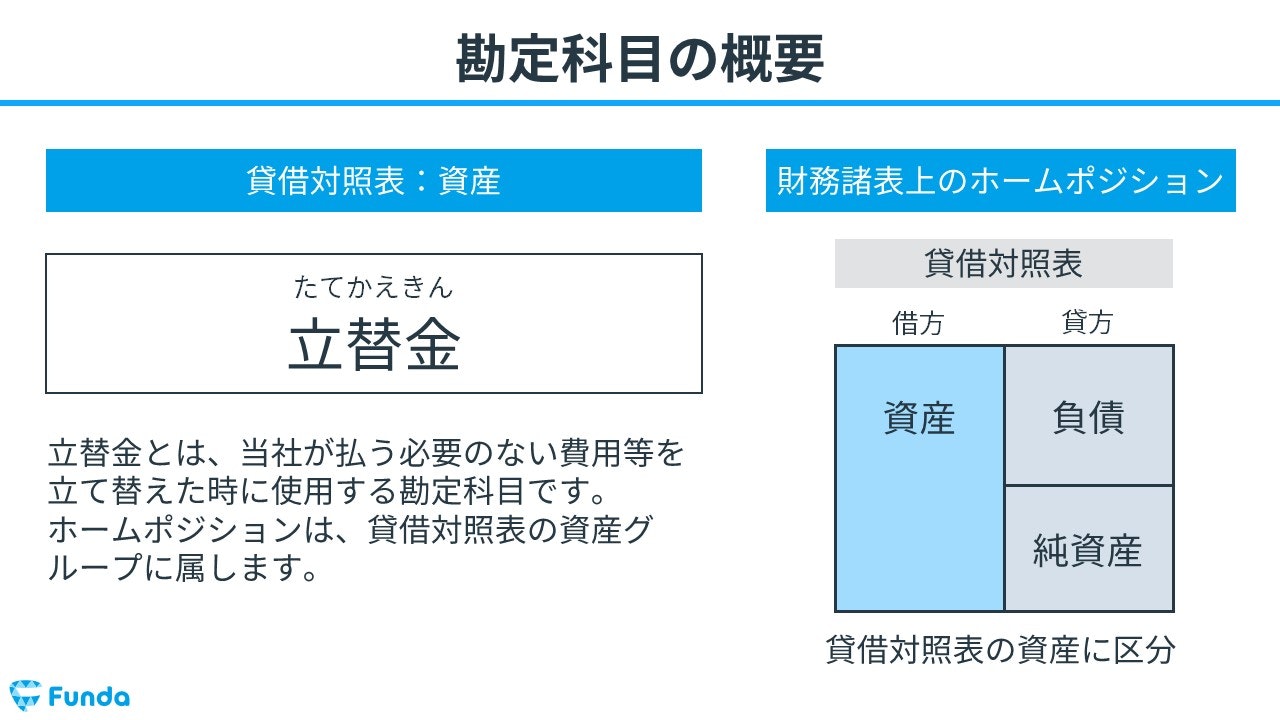

売掛金と立替金の違い

立替金とは、従業員や取引先などが負担すべき金額を会社が一時的に立て替えた際に使用する勘定科目のことを言います。

後で代金を回収する点で同じですが、売掛金は営業活動に対する債権であるのに対して、立替金は代金の立て替えであるという違いがあります。

立替金についてより詳しく学びたい方はこちら

関連記事

立替金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/advance-money

boki.funda.jp/blog

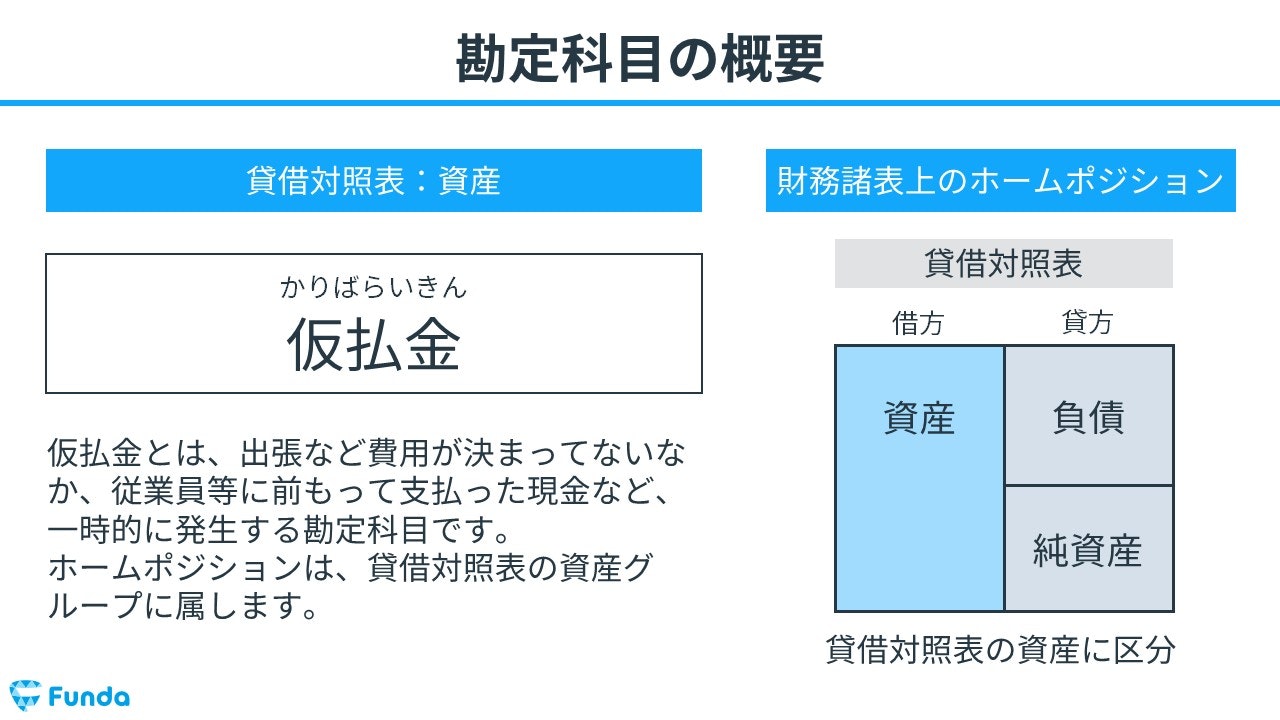

売掛金と仮払金の違い

仮払金とは、使用目的が不明な金額を前払いした際に、一時的に使用する勘定科目のことを言います。

売掛金は使用目的が明確な売上債権ですが、仮払金は使用目的や金額が不明確な前払金という違いがあります。

下記の記事で仮払金の仕訳事例について解説しています。

関連記事

仮払金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/temporary-payment

boki.funda.jp/blog

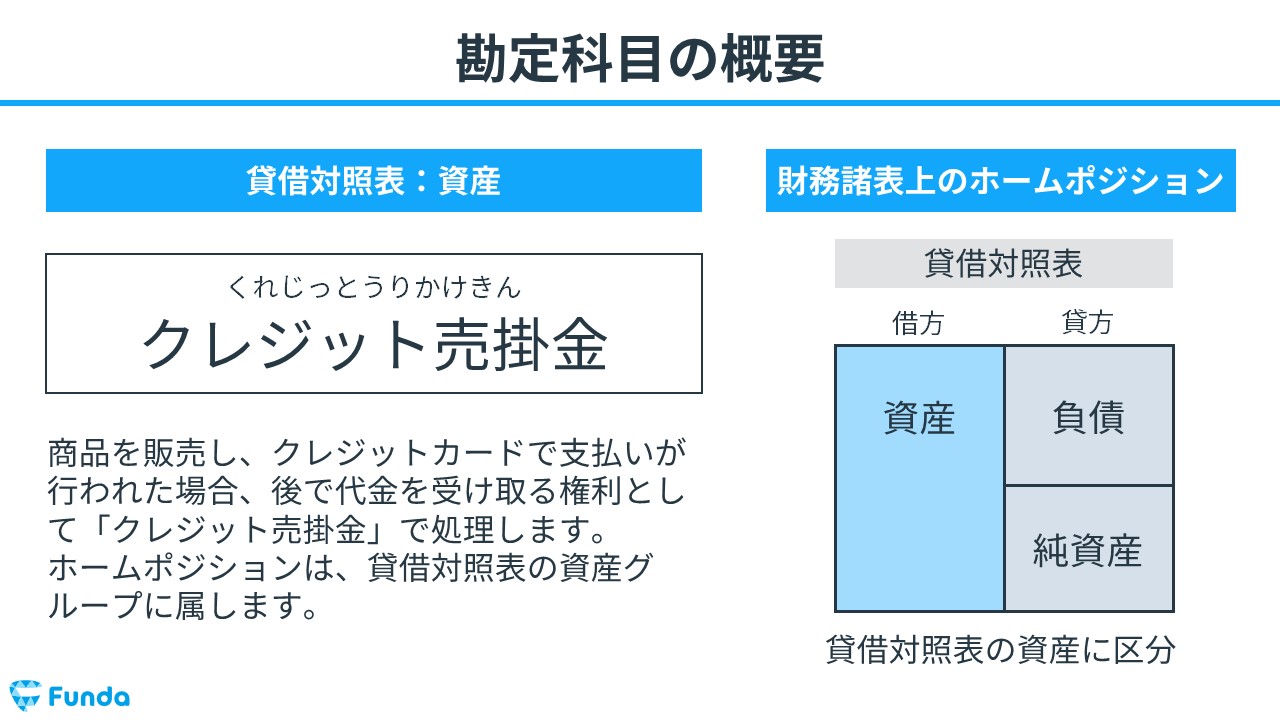

売掛金とクレジット売掛金の違い

クレジット売掛金とは、商品の売り上げ代金をクレジットカード払いで支払われた際に使用する勘定科目のことを言います。

クレジット売掛金は、クレジットカード払いで商品を販売し、信販会社から後で代金を受け取る権利です。

一方、売掛金はクレジットカード払い以外で商品を販売し、販売先(得意先)から後で代金を受け取る権利です。

クレジットカードによる取引の場合のみ、通常の売掛金とは区別してクレジット売掛金を使用します。

下記の記事にて、クレジット売掛金の詳細を解説しています。

関連記事

【図解】クレジット売掛金とは?簿記の勘定科目を仕訳を用いて解説

boki.funda.jp/blog/article/credit_receivable

boki.funda.jp/blog

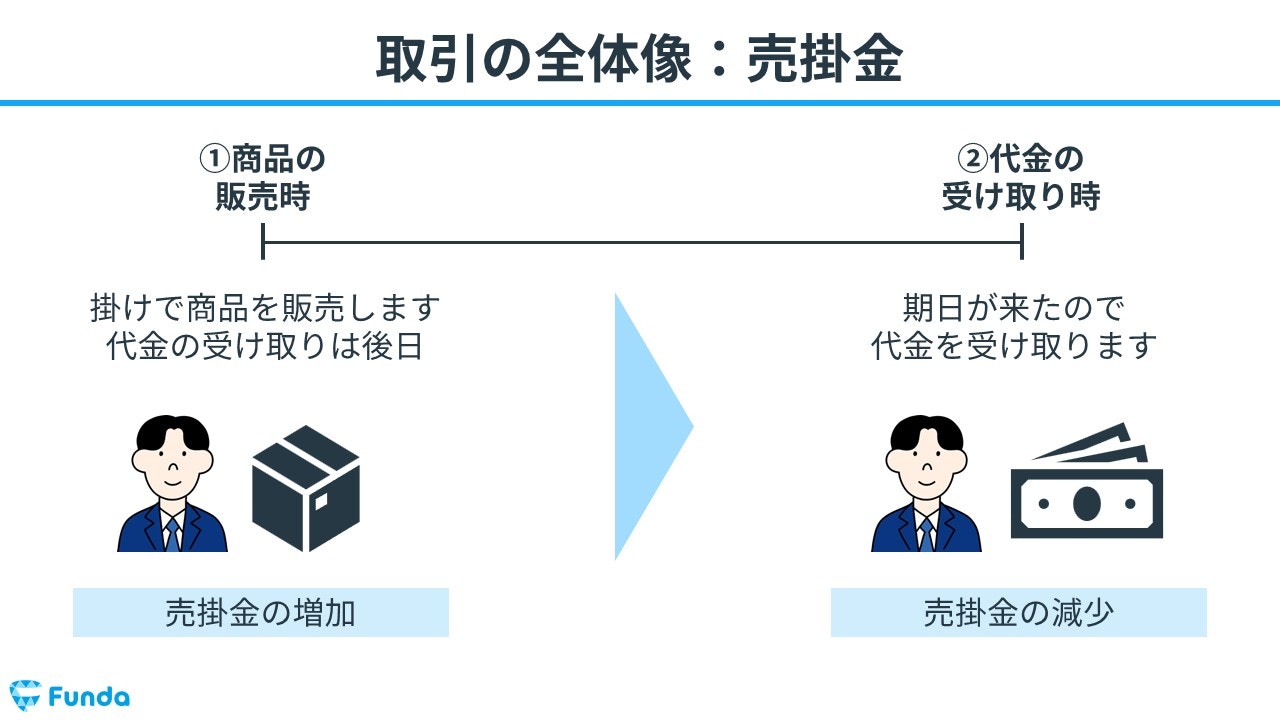

売掛金の取引の全体像

売掛金を用いた取引の全体像を紹介します。取引は大きく下記の2つに分けられます。

- 商品の販売時(売掛金の増加)

- 代金の受け取り時(売掛金の減少)

それぞれ順に解説します。

商品の販売時

まず、商品を掛けで販売し、代金の受け取りは後日とします。

この時、掛けで商品を販売したため売上が増加するとともに、売掛金が増加します。

代金の受け取り時

その後、期日が来たので代金を受け取ります。

売掛金を回収したため、代金が増加すると同時に、売掛金が減少します。

決算書から読み取る売掛金

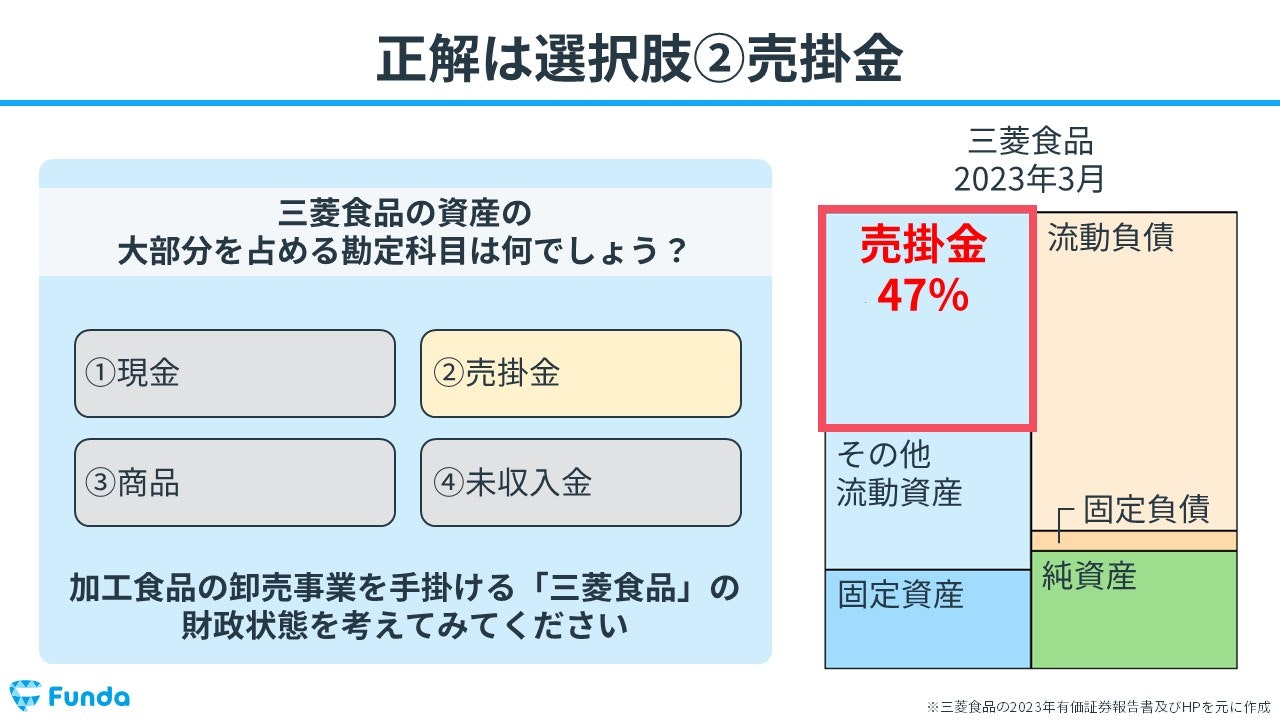

それでは、ここまでの内容を踏まえて、冒頭のクイズを確認してみましょう。

加工食品の卸売事業を手掛ける三菱食品の貸借対照表のうち、資産の大部分を占める勘定科目は次のうちどれでしょう?

タップで回答を見ることができます

現金

売掛金

商品

未収入金

正解発表

正解は、選択肢②の売掛金でした。

みなさん分かりましたか?

それでは、ここから解説に入ります。

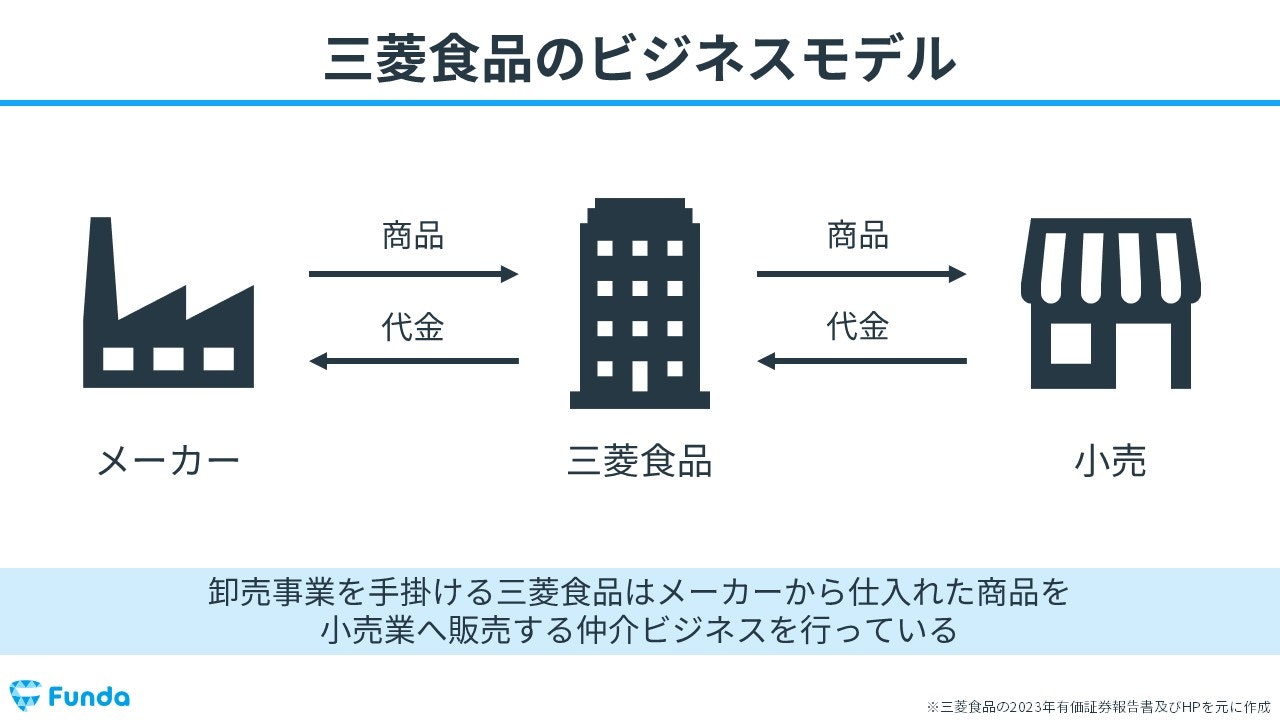

まずは三菱食品のビジネスモデルを見ていきましょう。

三菱食品のビジネスモデル

卸売事業を手掛ける三菱食品は、メーカーから仕入れた商品を小売業へ販売する仲介ビジネスを行っています。

販売額から仕入代金を差し引いた金額が利益となります。

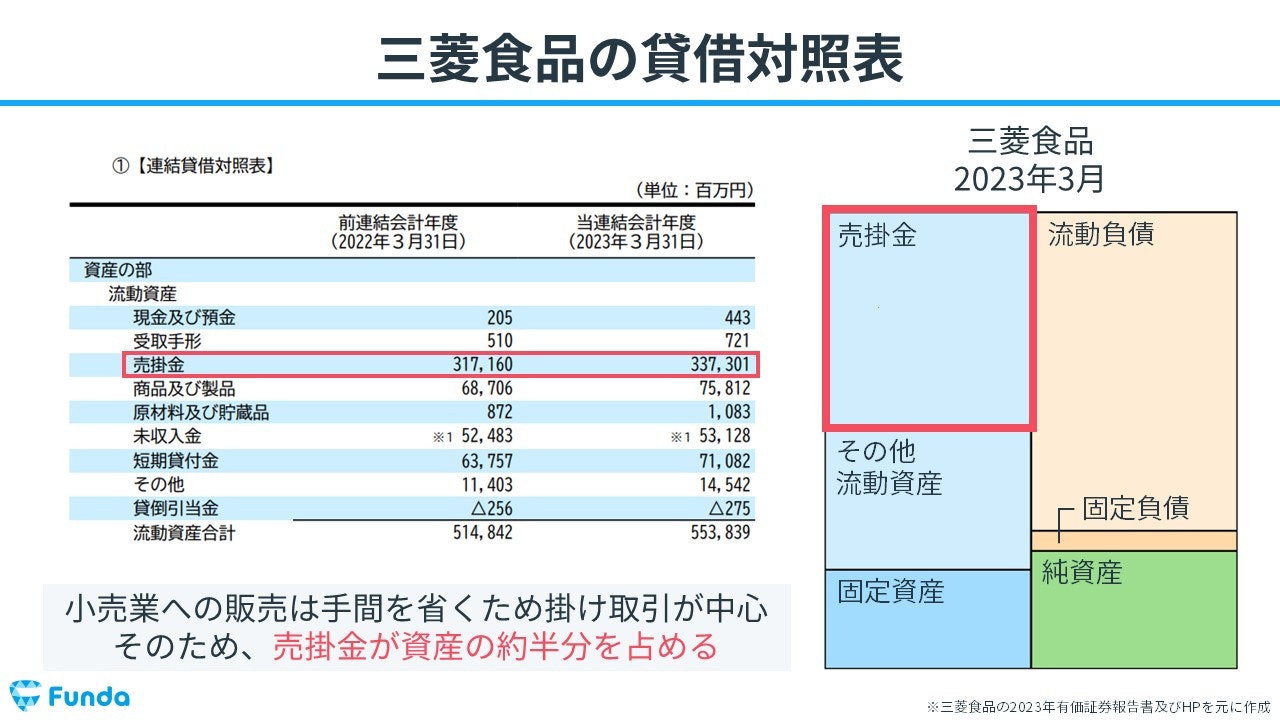

三菱食品の貸借対照表

小売業への販売は基本的に掛け取引が中心です。

なぜなら、掛け取引ではない場合、取引のたびに支払いを行う手間がかかったり、小売側が大量仕入れをした際に代金が高額となり、現金払いが難しいケースなどがあるためです。

そのため、商品販売の際に掛け取引が中心である三菱食品の貸借対照表では、売掛金が資産の約半分を占めています。

売掛金が大きい場合には注意が必要

将来現金を受け取ることができる権利であるため、売掛金は大きい方が良いように思われます。しかし、場合によっては売掛金を回収することができずに倒産に陥ってしまうケースも少なくありません。

例えば、エフオーアイという企業は、売掛金を回収することができずに倒産してしまいました。その当時の売掛金の回収期間は、なんと700日となっています。.png)

したがって、売掛金が多額に計上されている場合、その売掛金が適切に回収できているかを確認することも重要となります。

売掛金を回収できずに倒産してしまった事例について詳しく知りたい方は下記の記事をご覧ください。

関連記事

.png&w=640&q=75)

財務分析トレーニング①倒産する企業を決算数値から当てよう!

boki.funda.jp/blog/article/financial-training-1

boki.funda.jp/blog

売掛金の仕訳事例

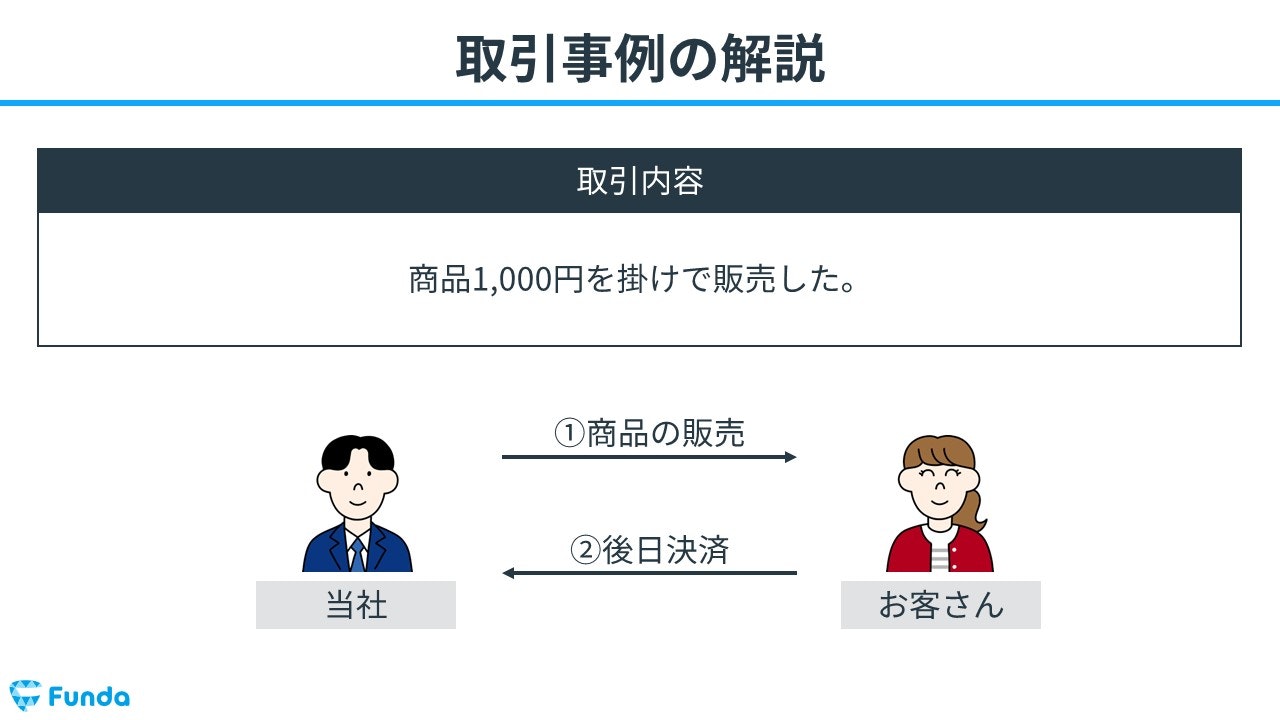

簿記上の取引事例を通じて、売掛金の仕訳方法を解説します。

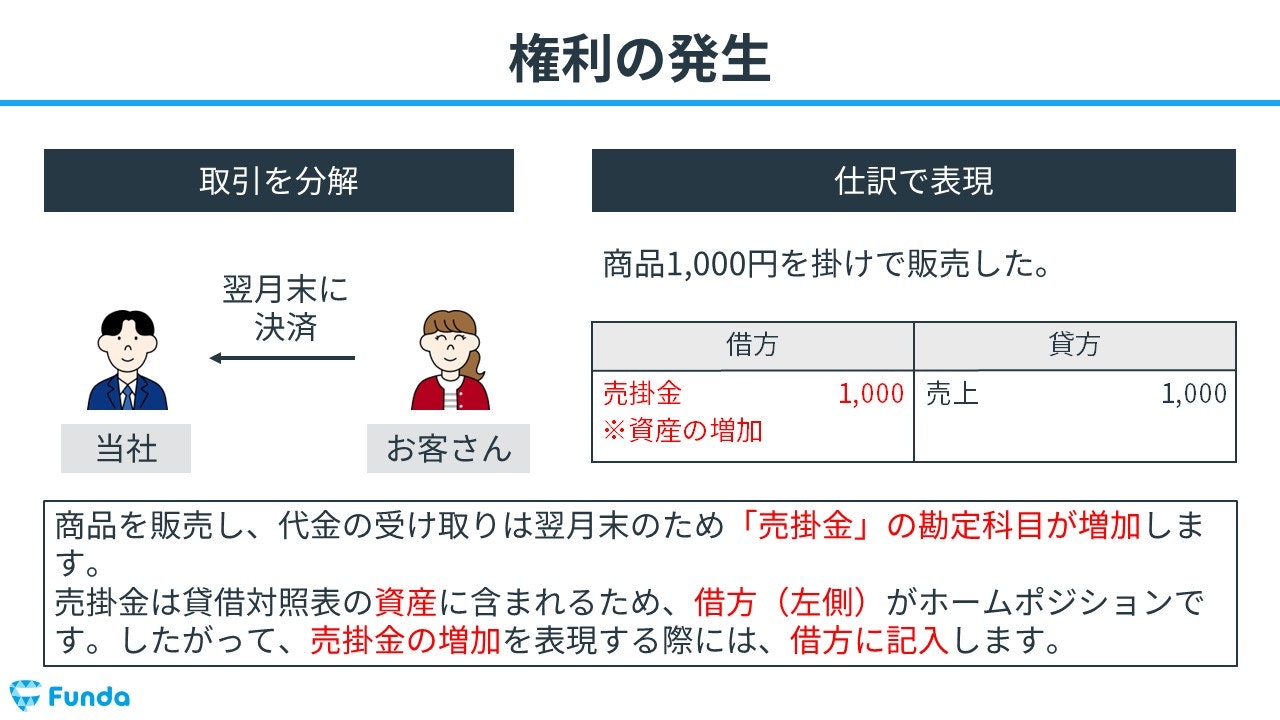

売掛金が発生した時

下記の取引事例を使い、売掛金が発生した際の仕訳の流れを順に説明します。

商品1,000円を掛けで販売した。

売掛金発生時:売掛金の増加と売上の発生

商品を販売したことから売上が発生しているため、貸方(右側)に売上(収益)1,000円を記入します。

代金は後で受け取るため、売掛金が増加します。そのため、借方(左側)に売掛金(資産)1,000円を記入します。

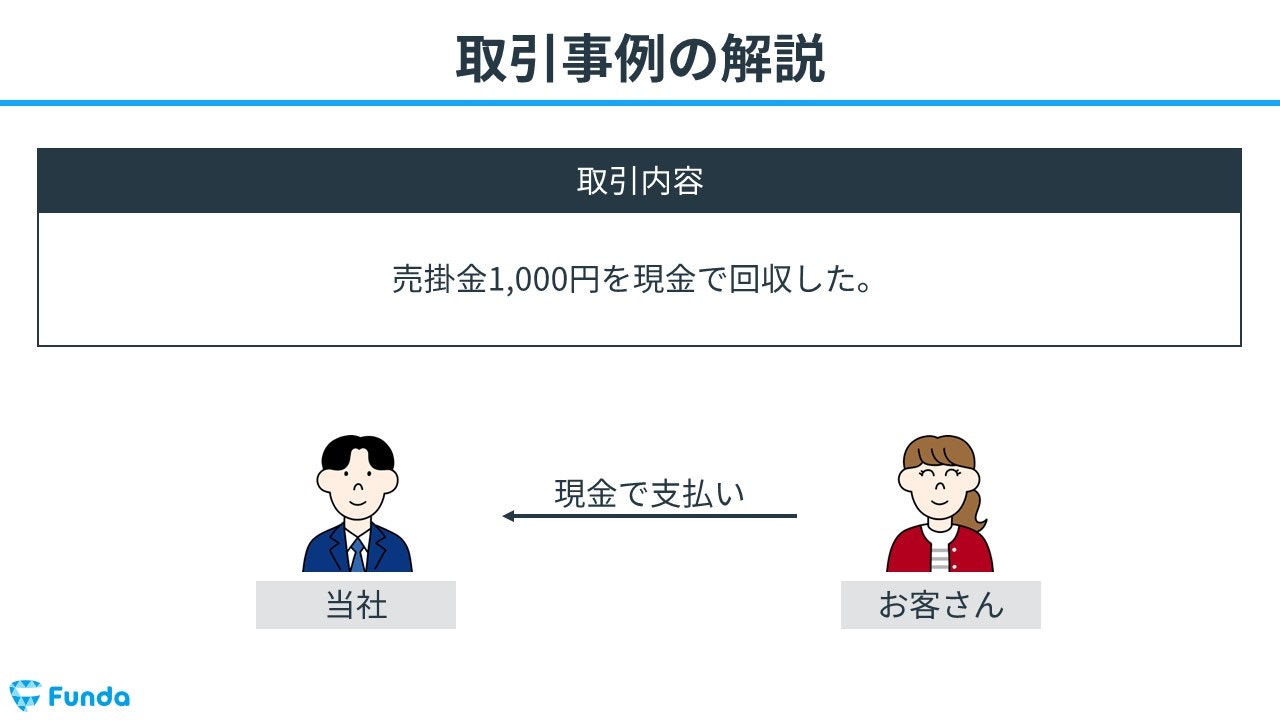

売掛金を回収した時

下記の取引事例を使い、売掛金を回収した際の仕訳の流れを順に説明します。

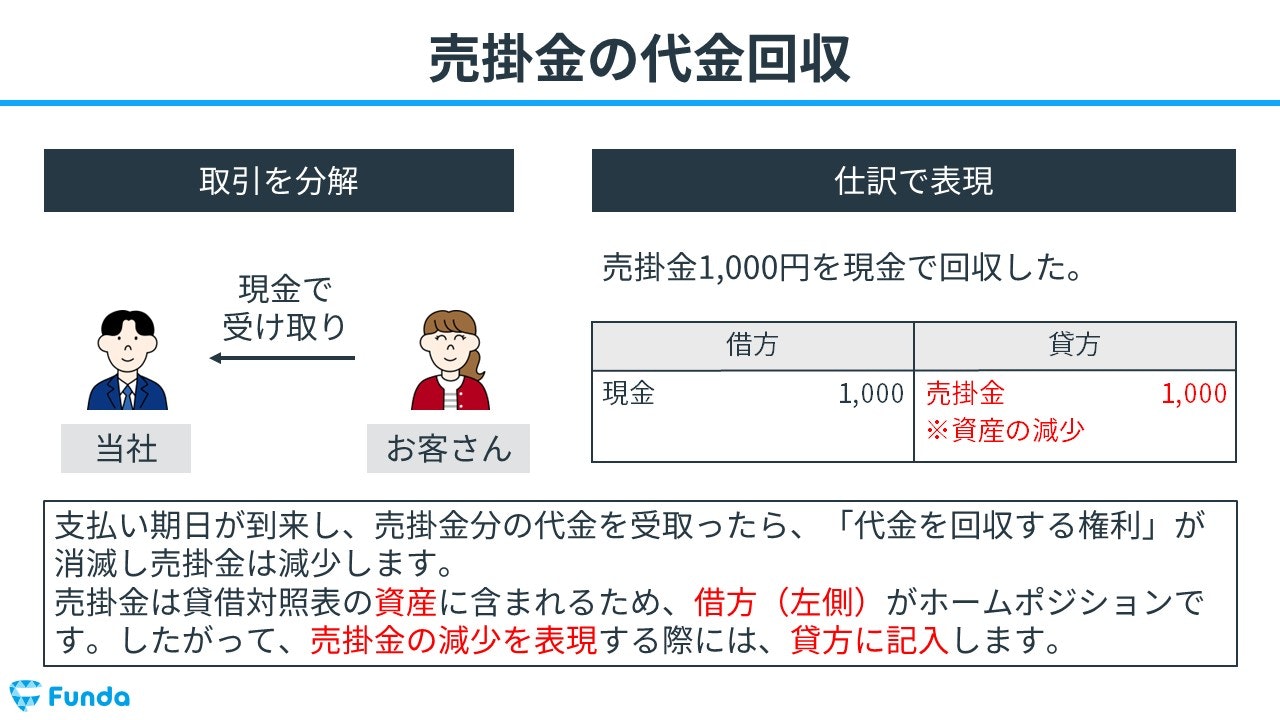

売掛金1,000円を現金で回収した。

売掛金回収時:売掛金の減少と現金の増加

支払い期日が到来し、売掛金分の代金を受取ったら、「代金を回収する権利」が消滅し売掛金は減少します。そのため、貸方(右側)に売掛金(資産)1,000円を記入します。

代金を現金で回収したため、現金が増加します。したがって、借方(左側)に現金(資産)1,000円を記入します。

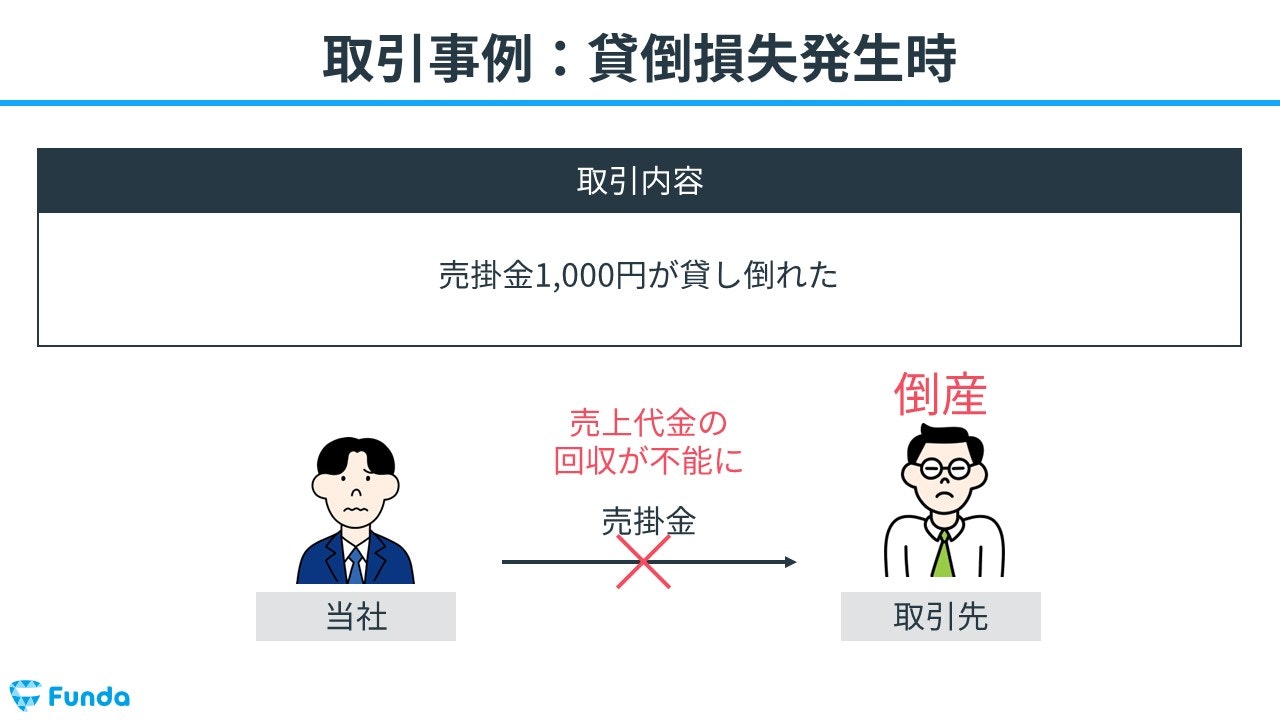

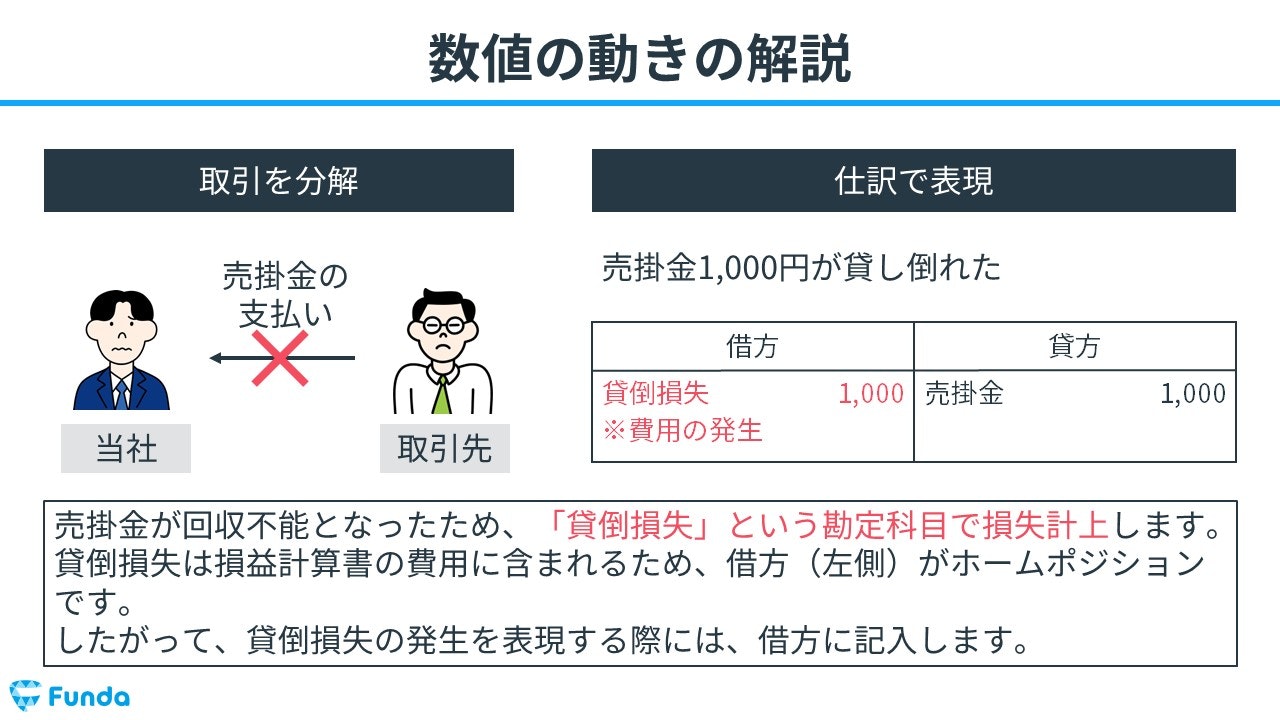

売掛金が回収できない時

下記の取引事例を使い、売掛金が回収できない時の仕訳の流れを順に説明します。

売掛金1,000円が貸し倒れた。

売掛金未回収時:売掛金の減少と貸倒損失の発生

貸し倒れ(かしだおれ)とは、取引先の倒産などによって、売掛金や受取手形が回収できなくなることをいいます。

売掛金の回収ができなくなったため、売掛金が減少します。そのため、貸方(右側)に売掛金(資産)1,000円を記入します。

売掛金が貸し倒れたため、貸倒損失が発生します。したがって、借方(左側)に貸倒損失(費用)1,000円を記入します。

貸し倒れ取引は売掛金とセットで出題されやすいです。

貸倒損失の仕訳方法については下記の記事をご覧ください。

関連記事

貸倒損失とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/bad-debt-loss

boki.funda.jp/blog

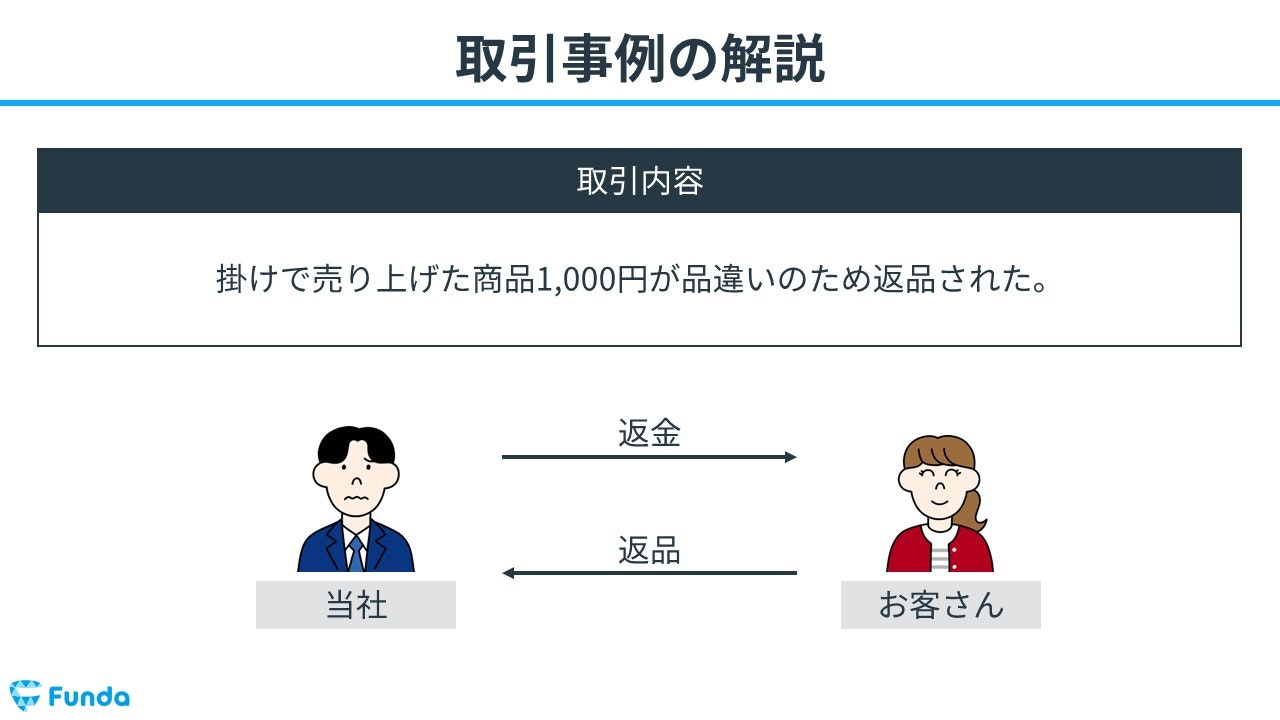

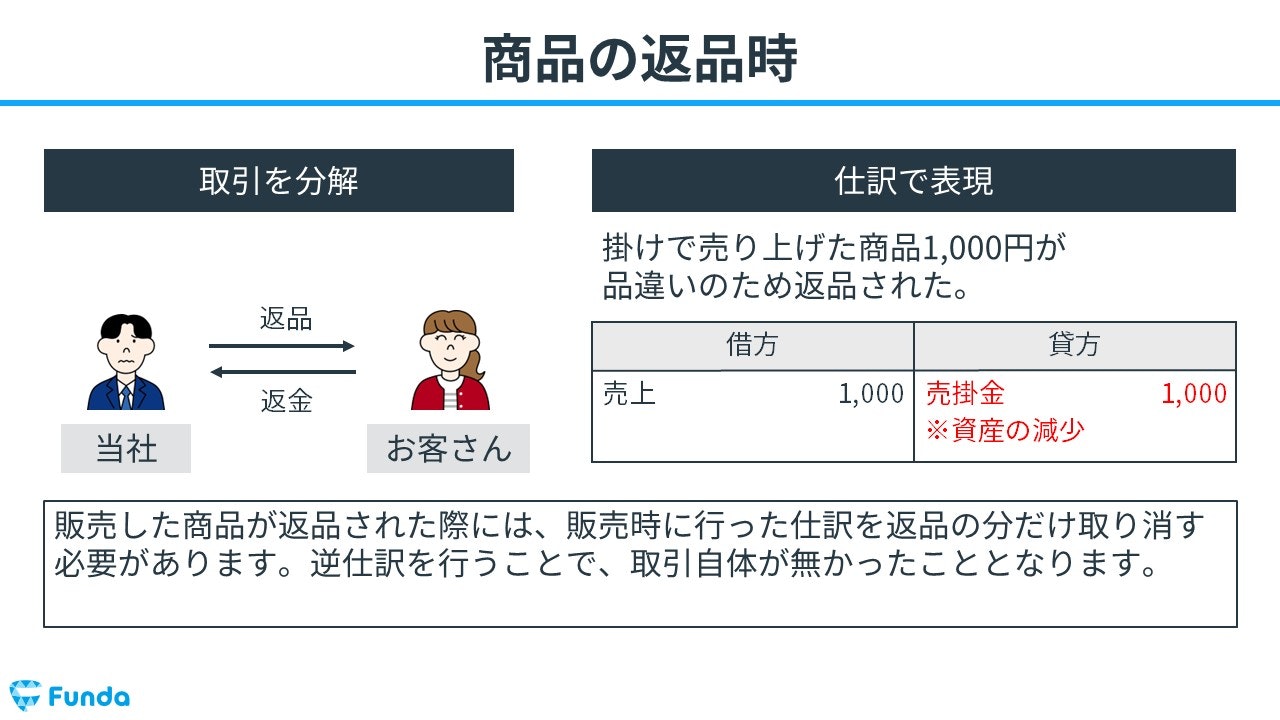

掛けで売り上げた商品が返品された時

下記の取引の事例を使い、掛けで売り上げた商品が返品された時の仕訳の流れを順に説明します。

掛けで売り上げた商品1,000円が品違いのため返品された。

商品返品時:売掛金の減少と売上の発生

商品が返品されたため、取引がなかったことになります。そのため、商品販売時(売掛金発生時)に行った仕訳の処理を取り消します。

したがって、貸方(右側)に売掛金(資産)1,000円を記入し、借方(左側)に売上(収益)1,000円を記入します。

返品時は逆仕訳という処理を行います。

商品返品時の仕訳事例についてより詳しく学びたい方は、こちらの記事をご覧ください。

関連記事

商品の返品(仕入戻し・売上戻り)とは?仕訳事例を用いて解説

boki.funda.jp/blog/article/return

boki.funda.jp/blog

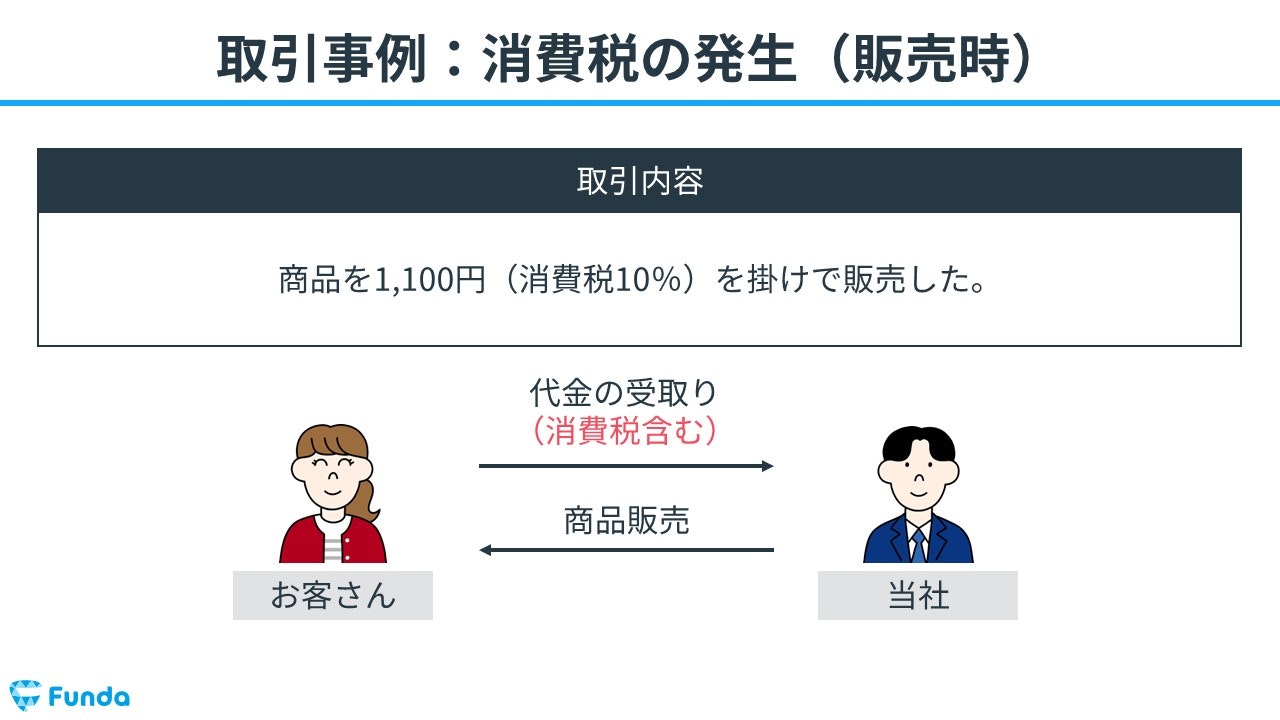

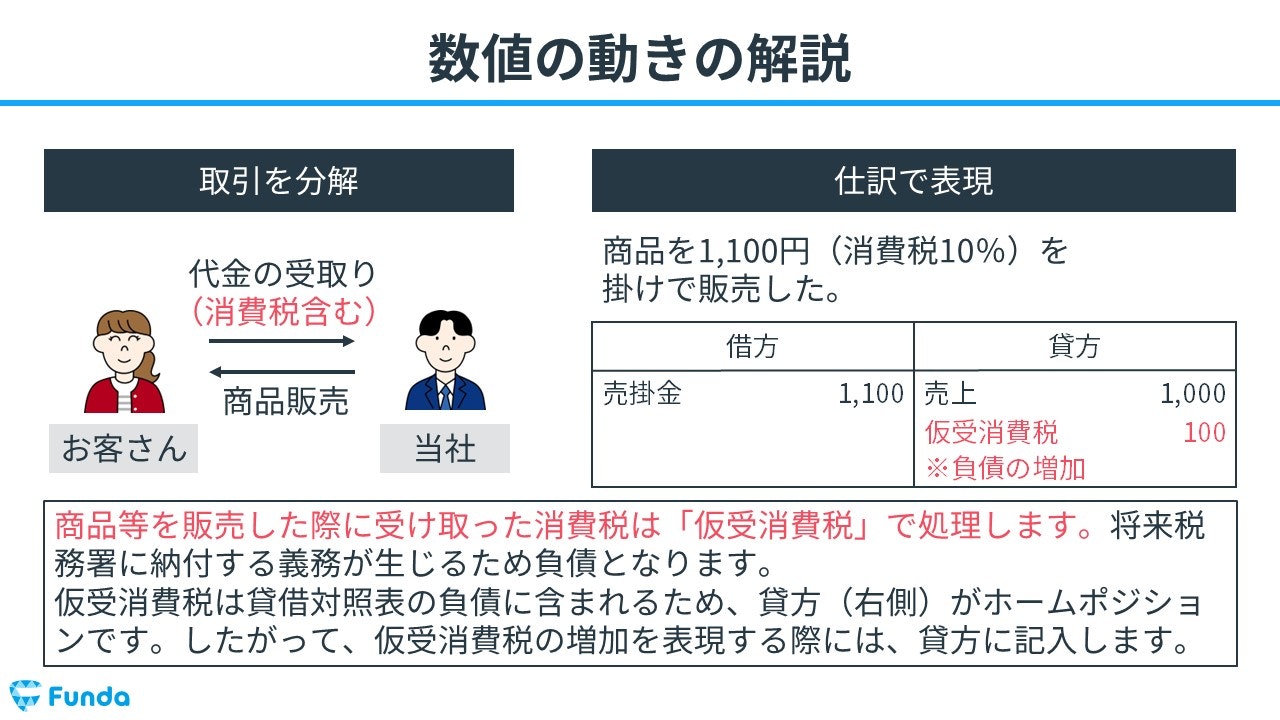

商品販売時に消費税が発生した時

下記の取引事例を使い、商品販売時に消費税が発生した時の仕訳の流れを順に説明します。

商品1,100円(消費税10%)を掛けで販売した。

消費税発生時:売上の発生と現金・仮受消費税の増加

商品を販売した際に受け取った消費税は、後で税務署に納付するため仮受消費税(負債)で処理します。

そのため、貸方(右側)に仮受消費税(負債)100円を記入します。

商品1,000円分は売上となるため、貸方(右側)に売上(収益)1,000円を記入します。

商品は掛けで販売したため、借方(左側)に売掛金(資産)1,100円を記入します。

消費税が発生した際の取引は、仕訳が複雑になります。

消費税の仕訳方法についてより詳しく学びたい方は、下記の記事がおすすめです。

関連記事

消費税とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/consumption-tax

boki.funda.jp/blog

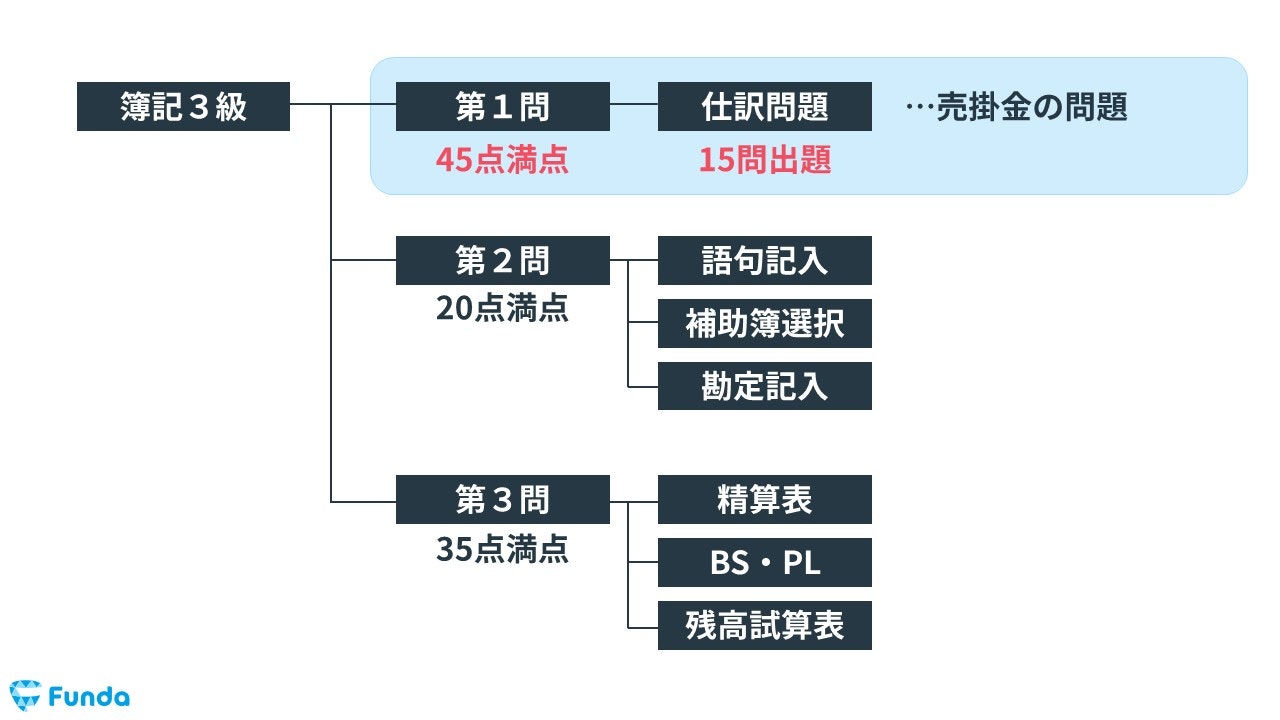

簿記検定で出題される売掛金の問題

売掛金の論点は、簿記検定でも頻出です。

特に日商簿記検定3級では、毎回必ず第1問の仕訳問題で出題されます。

具体的には、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

売掛金の仕訳問題の配点

簿記3級の試験において、売掛金の仕訳問題は、第1問にて1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、売掛金の仕訳問題ができるようになることで、3~6点をものにすることができます。

より詳細な解説を知りたい方は、下記の記事がお勧めです。

関連記事

.png&w=640&q=75)

【簿記3級】売掛金の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/accounts-receivable-test

boki.funda.jp/blog

売掛金の仕訳問題に挑戦

簿記検定でも頻出となる売掛金の仕訳問題の正答率を高めるためには、練習問題が必須です。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

売掛金のまとめ

今回は簿記3級に登場する「売掛金」という勘定科目の意味を解説しました。

簿記で使う売掛金は主に商品を掛けで販売した時に使用されます。また、売掛金の他に買掛金や未収入金のような似た勘定科目があるため、確実に押さえておくのがおすすめです。

売掛金は試験問題でも登場する可能性の高い勘定科目であるため、確実に習得しておきましょう!

また、基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。