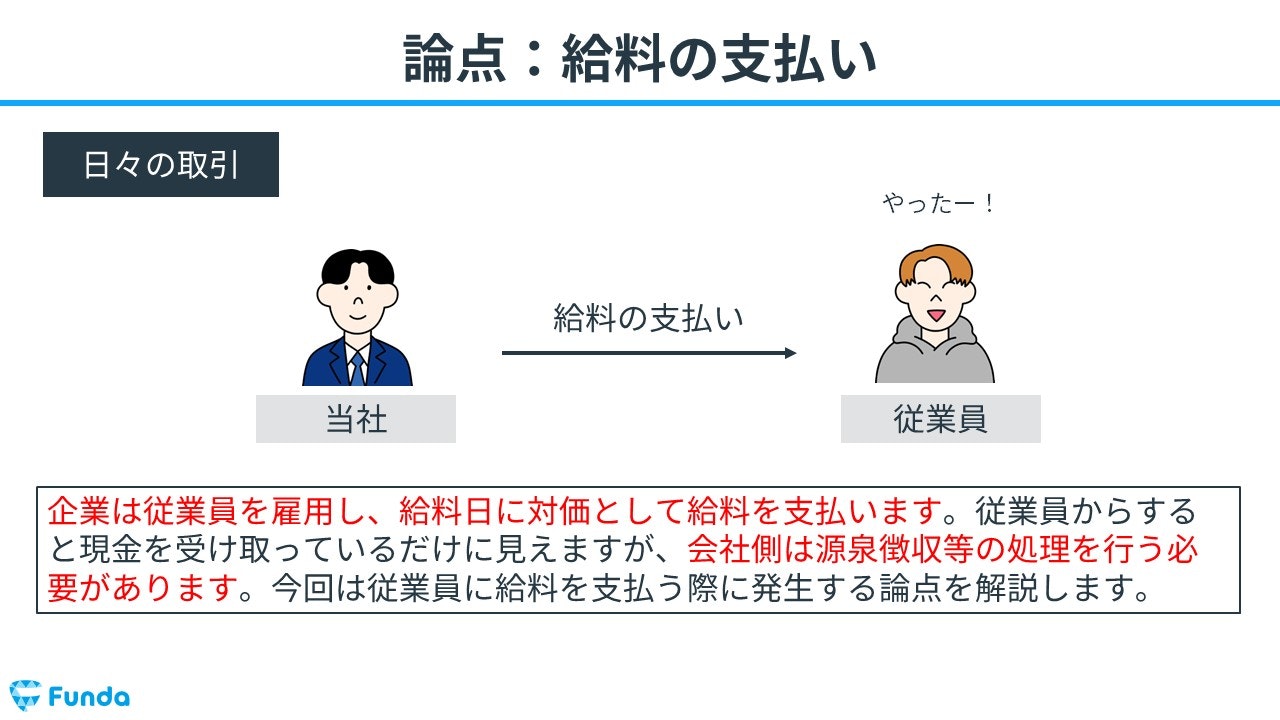

企業は従業員を雇用し、給料日に対価として給料を支払います。従業員からすると現金を受け取っているだけに見えますが、会社側は源泉徴収等の処理を行う必要があります。

この記事では、給料の取引の流れや源泉徴収の処理、具体的な仕訳事例についてを簿記初心者向けにわかりやすく解説します。給料に関する知識を身につけて、簿記のスキルを向上させましょう。

目次

- 簿記上の給料とは?

- 給料の取引の流れについて解説

- 給料から差し引かれる項目とは

- 給料の取引の全体像は?

- 給料の支払い時

- 源泉徴収の納付時

- 給料の確認問題

- 正解発表

- 給料の仕訳事例

- 給料を支払った時の仕訳事例

- 源泉徴収税を納付した時の仕訳事例

- 簿記検定で出題される給料の問題

- 給料の仕訳問題の配点

- 給料の仕訳問題に挑戦

- 給料の会計処理

- 給料のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

簿記上の給料とは?

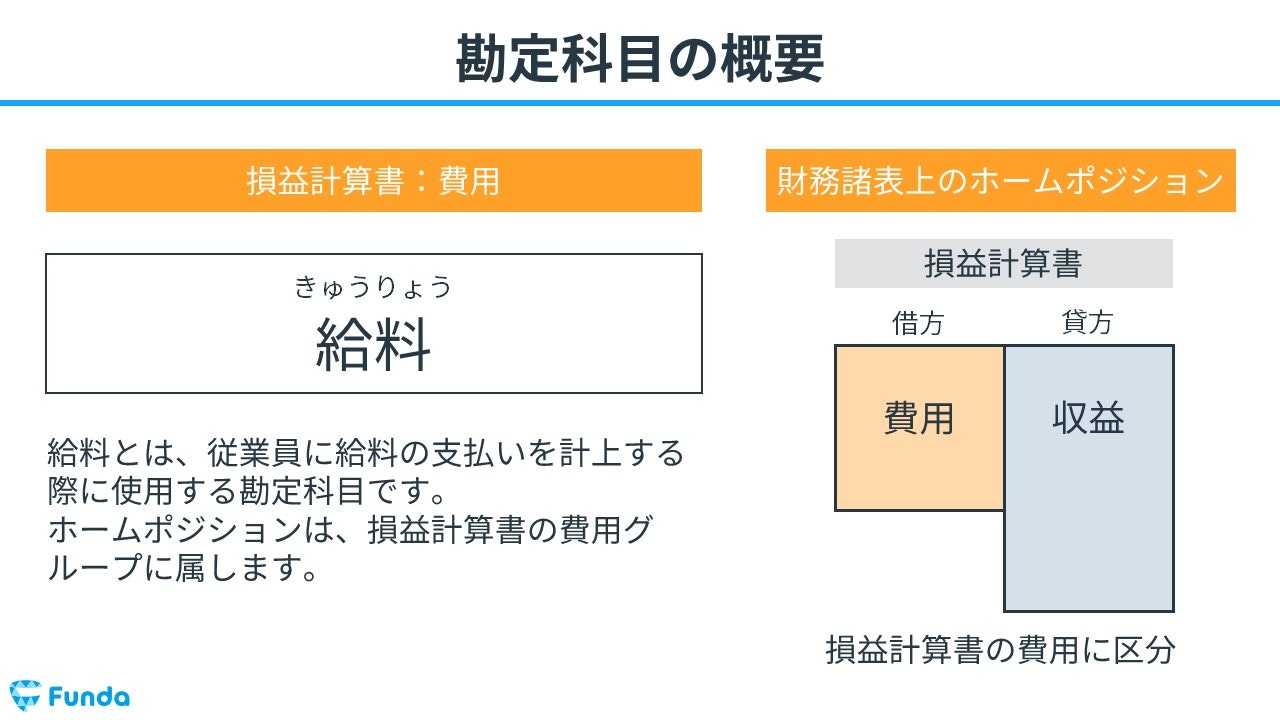

給料(きゅうりょう)とは、従業員に給料の支払いを計上する際に使用する勘定科目です。

会計上では、費用の勘定科目となります。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

給料の取引の流れについて解説

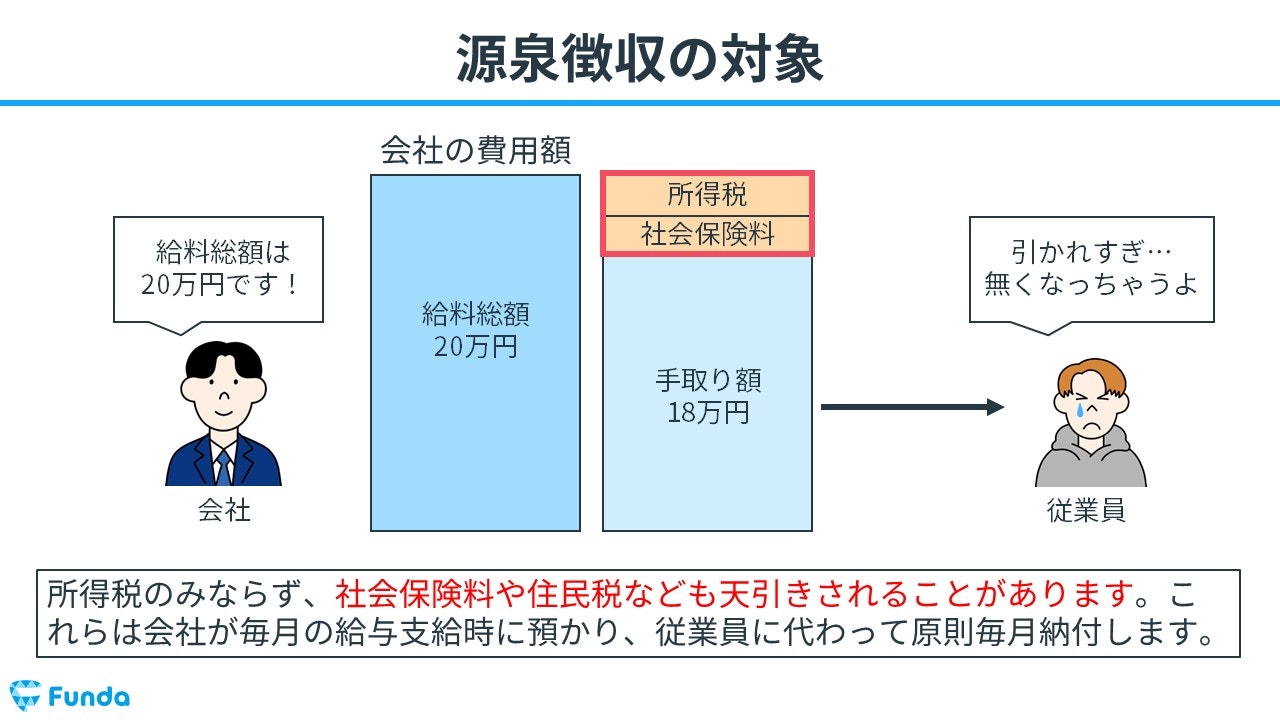

給料の取引の流れについて解説します。

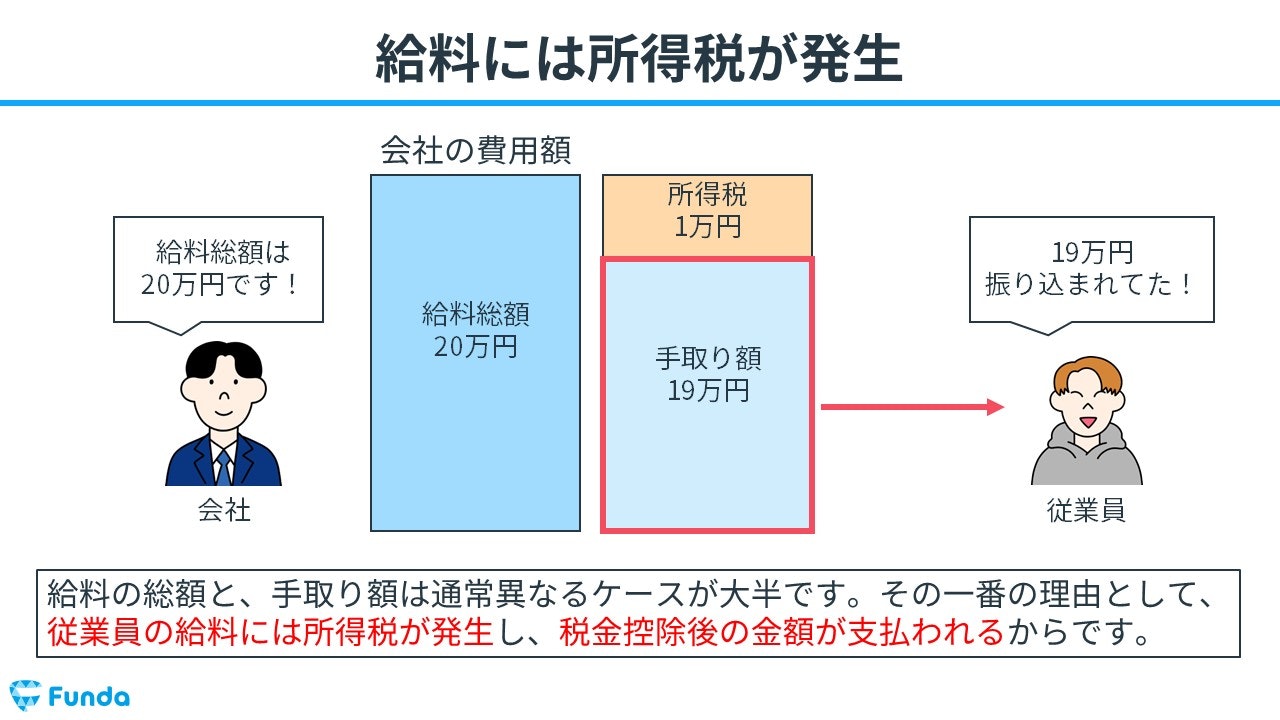

給料の総額と、手取り額は通常異なるケースが大半です。

その一番の理由として、従業員の給料には所得税が発生し、税金控除後の金額が支払われるからです。

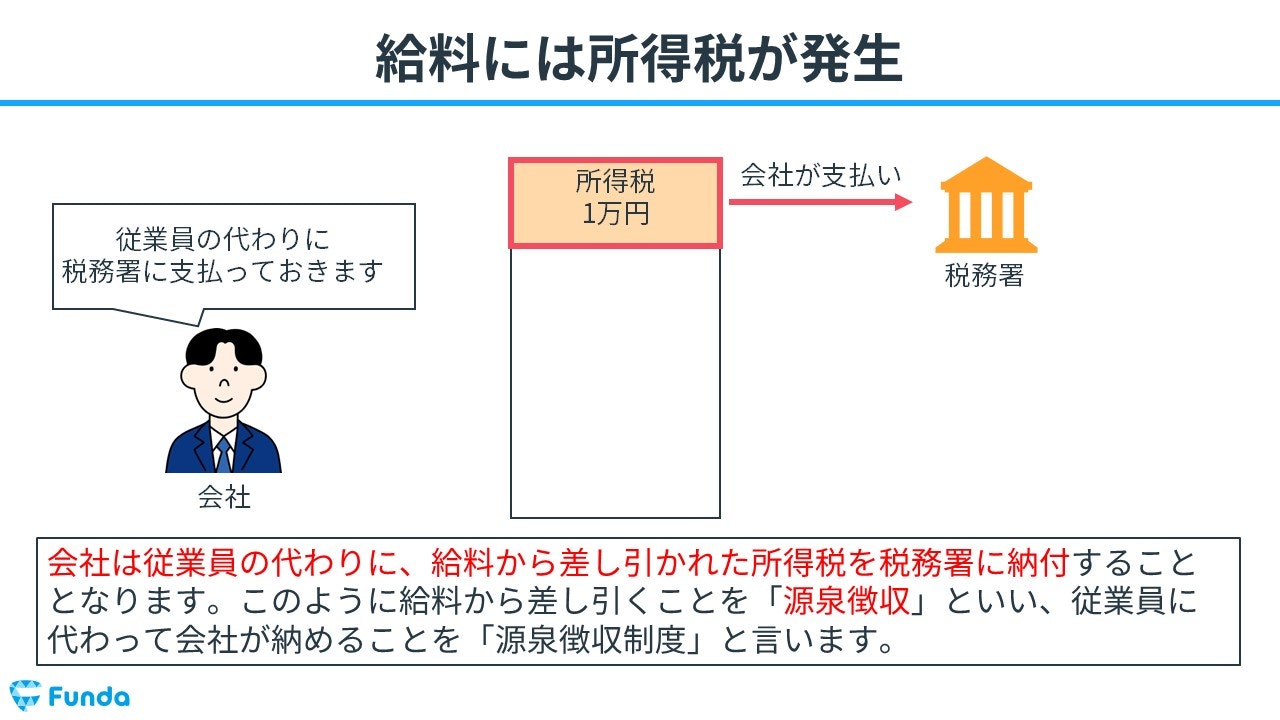

会社は従業員の代わりに、給料から差し引かれた所得税を税務署に納付することとなります。

このように給料から差し引くことを「源泉徴収」といい、従業員に代わって会社が納めることを「源泉徴収制度」と言います。

所得税のみならず、社会保険料や住民税なども天引きされることがあります。

これらは会社が毎月の給与支給時に預かり、従業員に代わって原則毎月納付します。

給料から差し引かれる項目とは

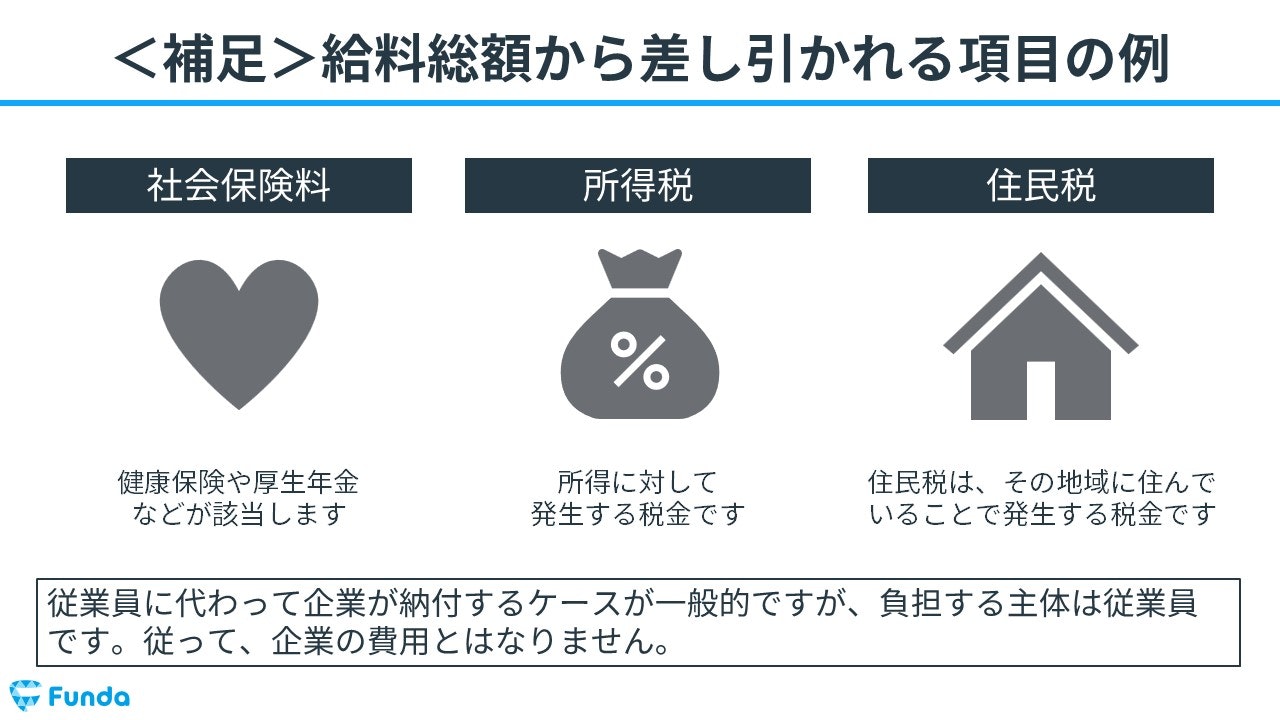

給料から差し引かれる項目の例として以下のようなものがあります。

- 社会保険料

- 所得税

- 住民税

従業員に代わって企業が納付するケースが一般的ですが、負担する主体は従業員です。

したがって、企業の費用とはなりません。

給料の取引の全体像は?

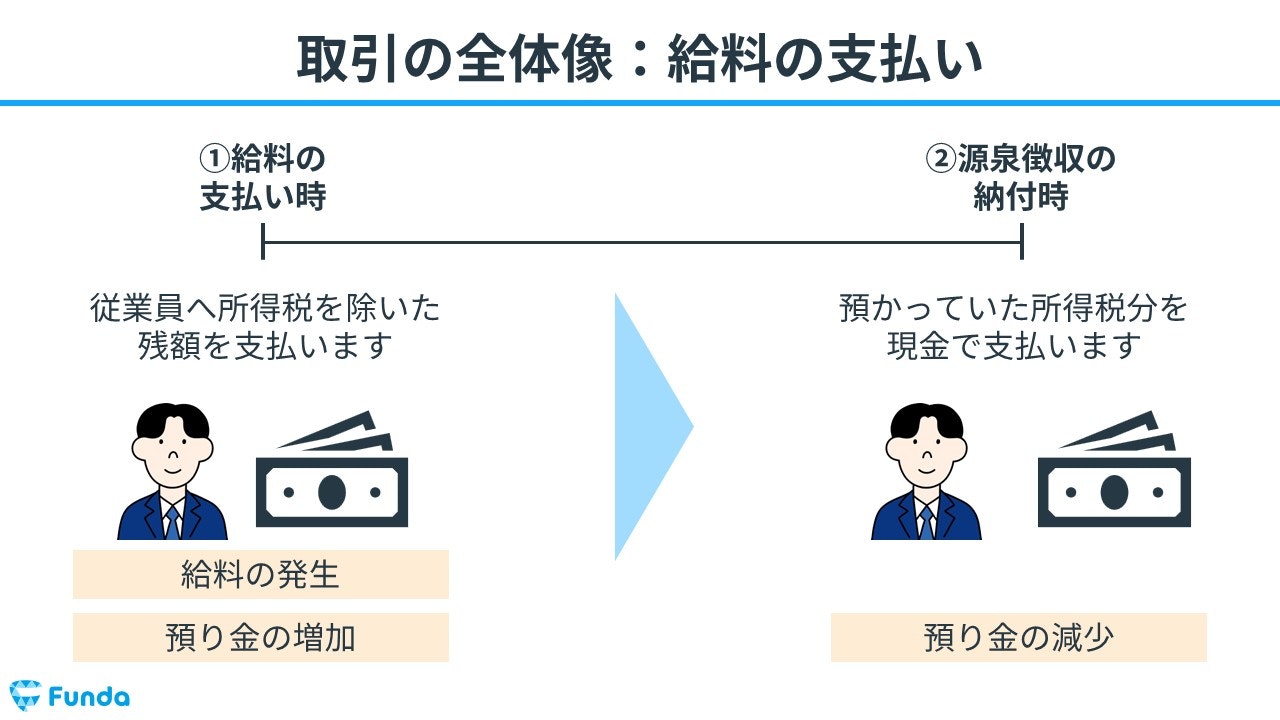

給料を用いた取引の流れの全体像を紹介します。

給料の支払い時

まず、従業員へ所得税を除いた残額を給料として支払います。

この時、給料が発生すると同時に、預り金が増加します。

源泉徴収の納付時

その後、預かっていた所得税分を現金で支払います。

結果として、代金を支払ったため現金が減少するとともに、預り金の金額も減少します。

給料の確認問題

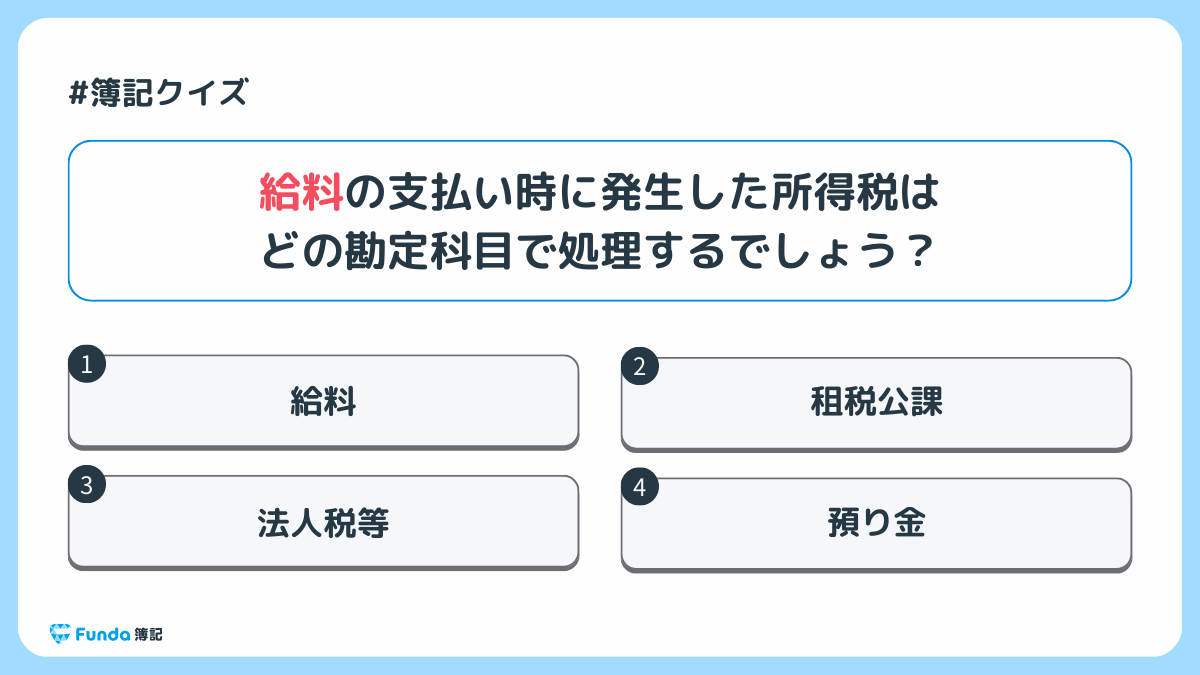

それでは、ここまでの内容を踏まえて、給料に関する問題です。

給料の支払い時に発生した所得税はどの勘定科目で処理するでしょう?

タップで回答を見ることができます

給料

租税公課

法人税等

預り金

正解発表

正解は、選択肢④預り金です。

給料の支払い時に発生した所得税は、従業員の給料から引かれて会社が一時的に預かるため、「預り金」の勘定科目で処理されます。その後、税金として税務署に納付されます。.png?w=1200&h=675)

給料の仕訳問題には預り金がセットで出題されます。

預り金の仕訳方法については、こちらの記事で詳しく解説しています。

関連記事

預り金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/deposit-received

boki.funda.jp/blog

給料の仕訳事例

簿記上の取引事例を通じて、給料の使い方を解説します。

給料を支払った時の仕訳事例

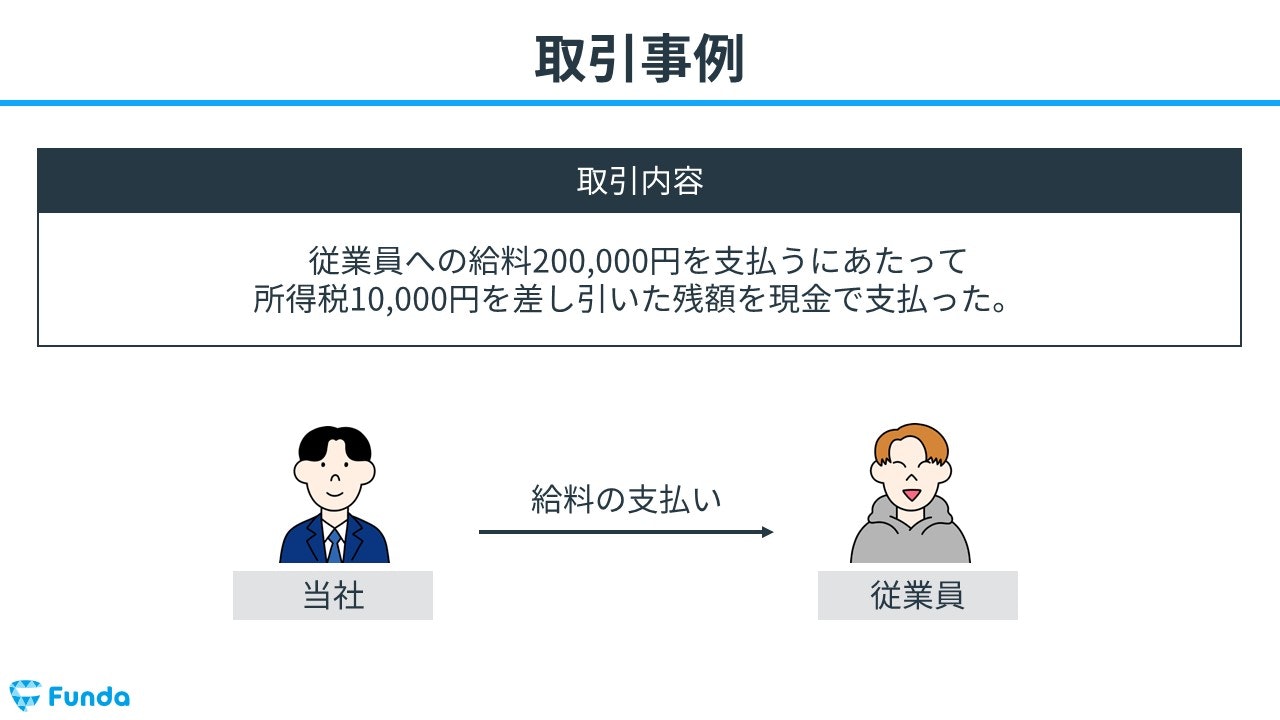

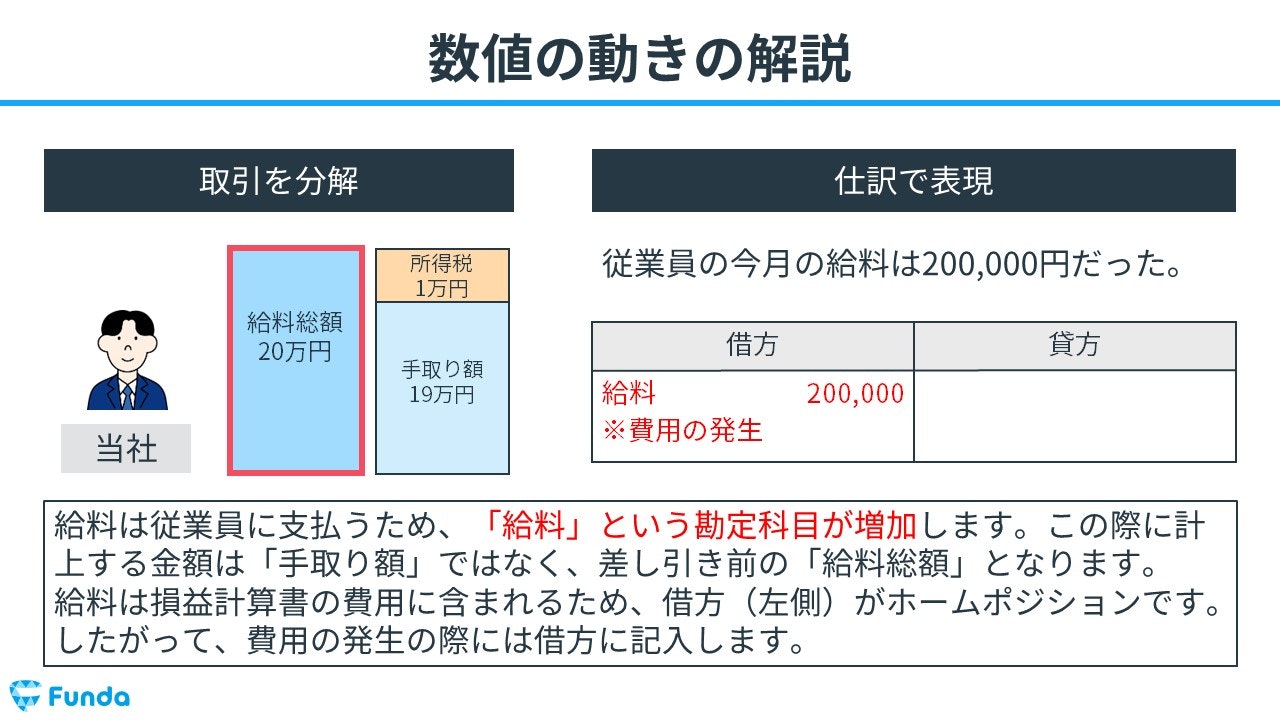

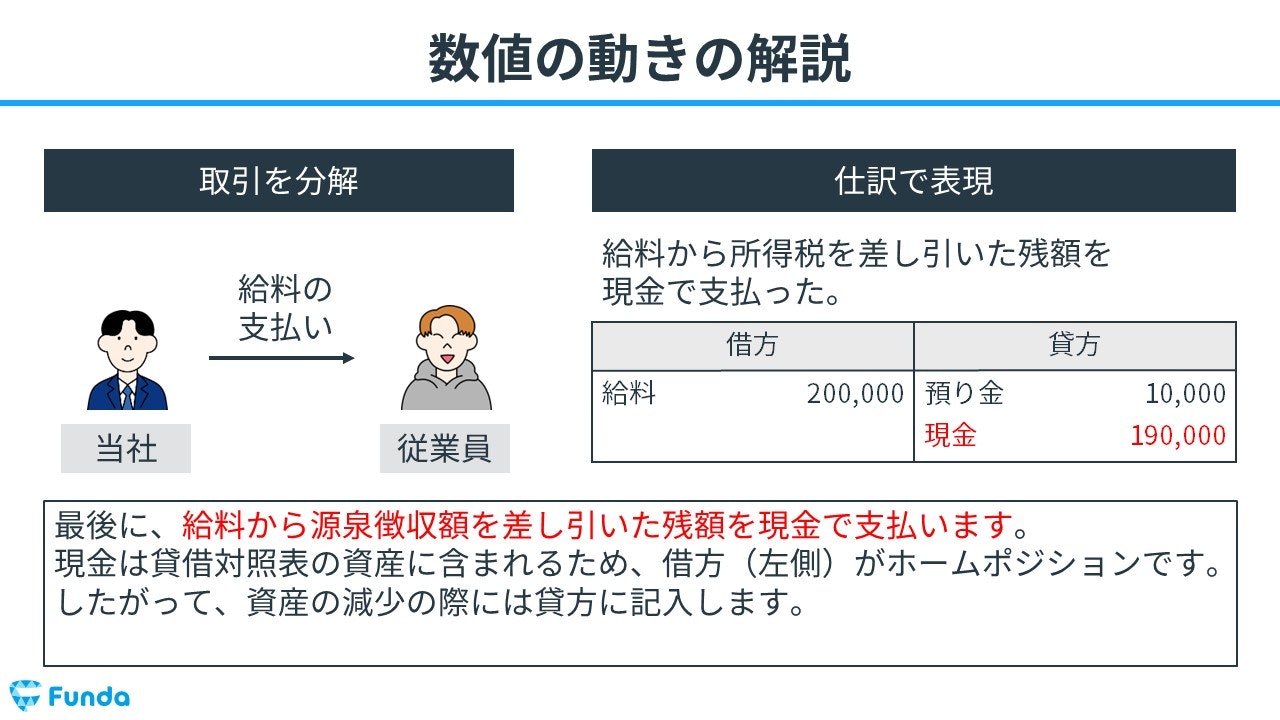

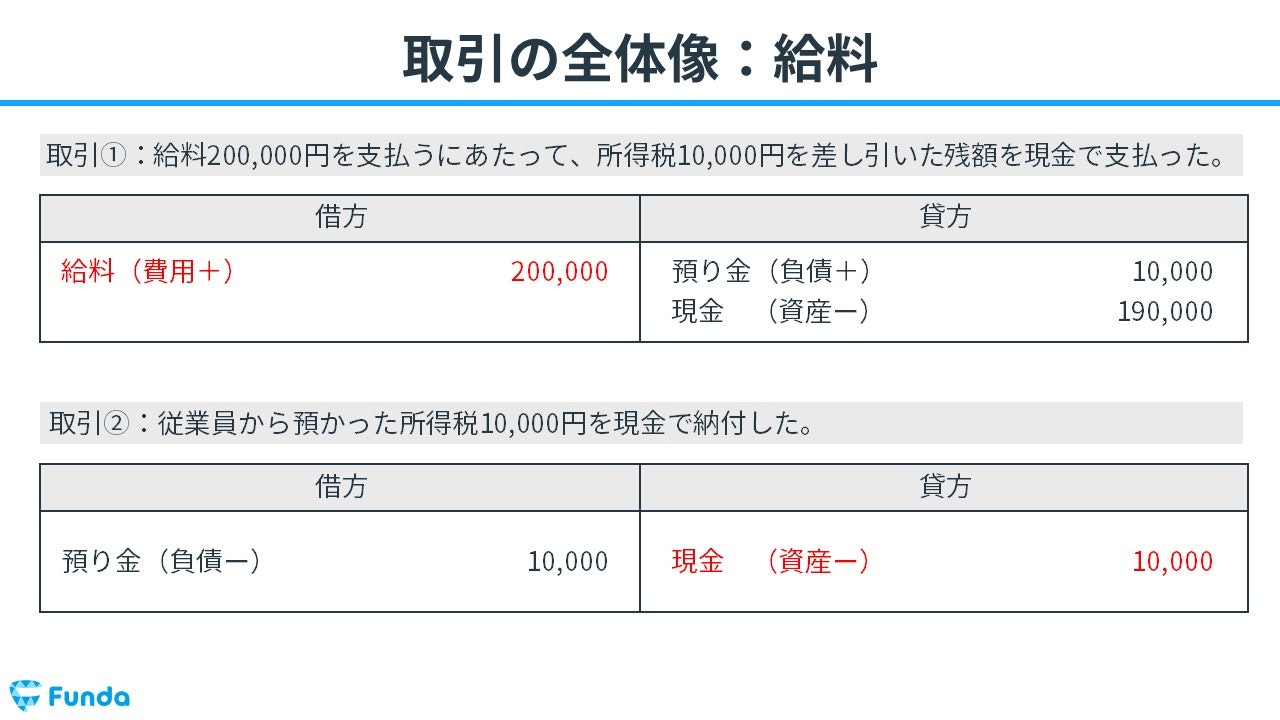

従業員への給料200,000円を支払うにあたって所得税10,000円を差し引いた残額を現金で支払った。

上記の取引事例を使い、給料を支払った時の仕訳の流れを順に説明します。

給料の支払い時:給料の発生

従業員に給料を支払ったため、給料が発生します。

そのため、借方(左側)に給料(費用)200,000円を記入します。

給料の支払い時:預り金の増加

従業員の所得税を企業が一時的に預かることから預り金が増加します。

そのため、貸方(右側)に預り金(負債)10,000円を記入します。

給料の支払い時:現金の減少

最後に給料から源泉徴収税額を差し引いた残額を現金で支払います。

したがって、貸方(右側)に現金(資産)190,000円を記入します。

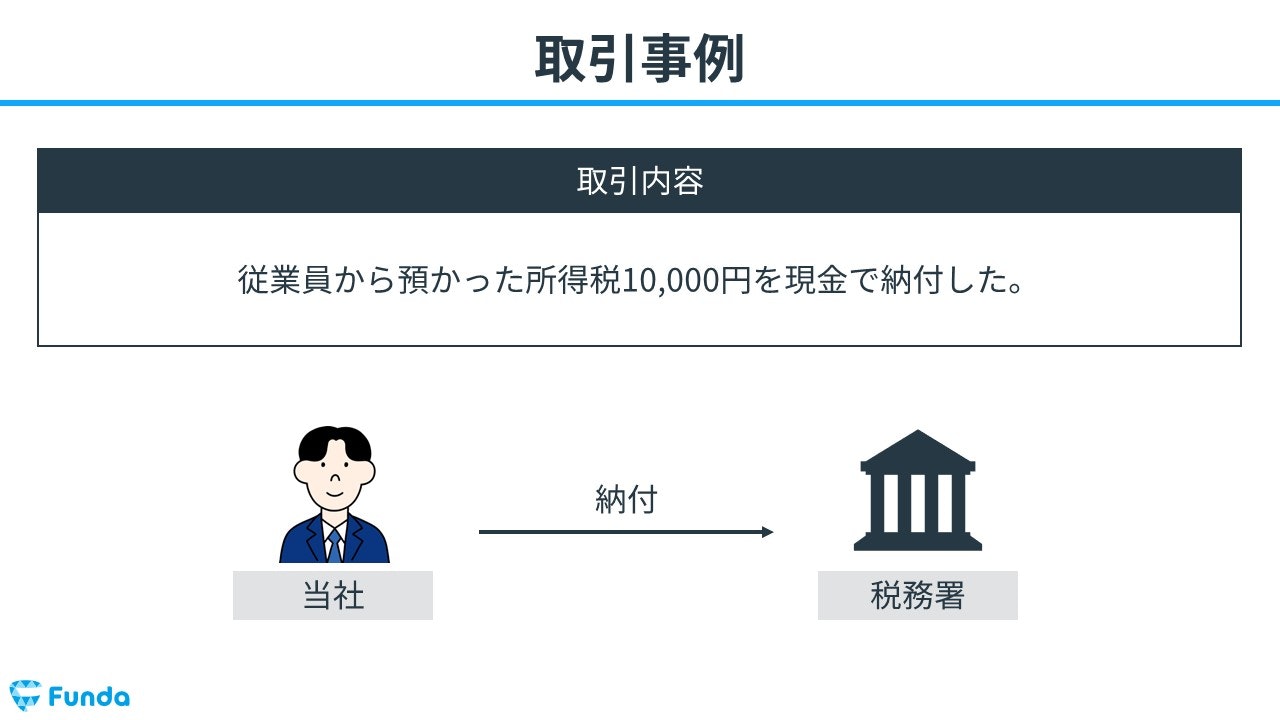

源泉徴収税を納付した時の仕訳事例

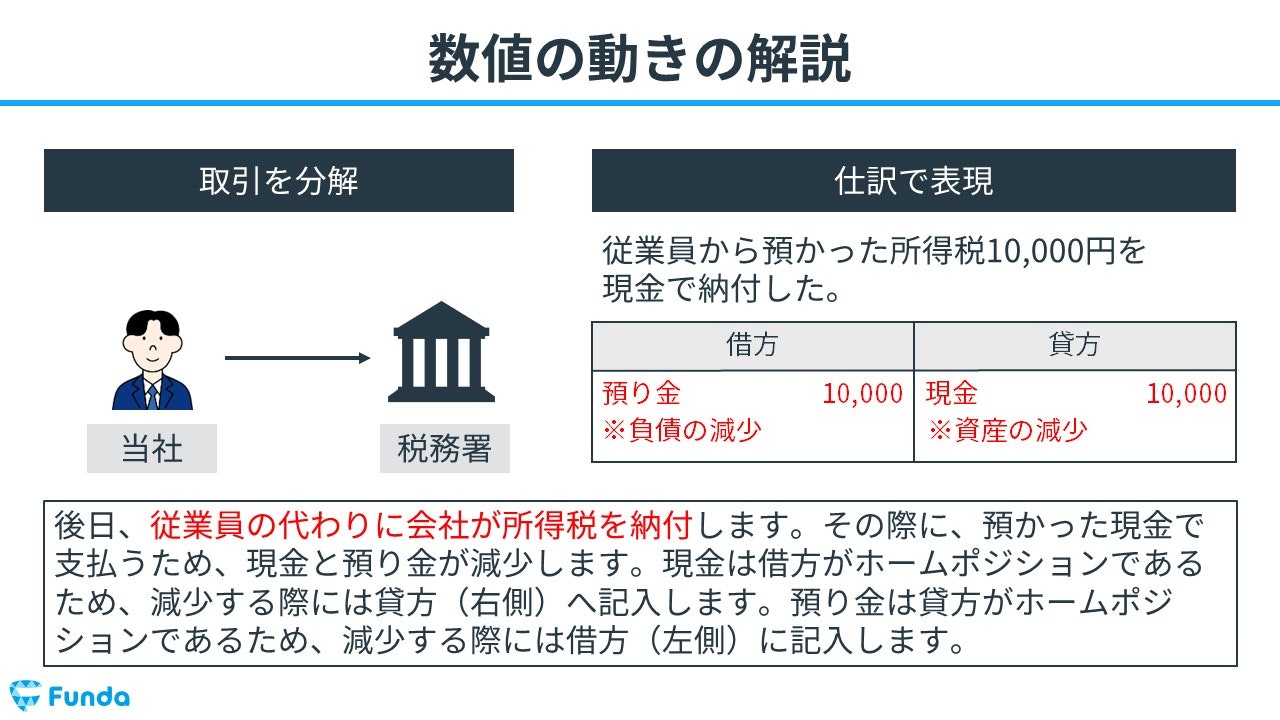

従業員から預かった所得税10,000円を現金で納付した。

上記の取引事例を使い、源泉徴収税を納付した時の仕訳の流れを順に説明します。

源泉徴収税納付時:預り金と現金の減少

従業員から預かった所得税を現金で納付したため、預り金と現金が減少します。

したがって、借方(左側)に預り金(負債)10,000円を記入し、貸方(右側)に現金(資産)10,000円を記入します。

簿記検定で出題される給料の問題

給料は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第1問で給料の問題が頻繁に出題されています。

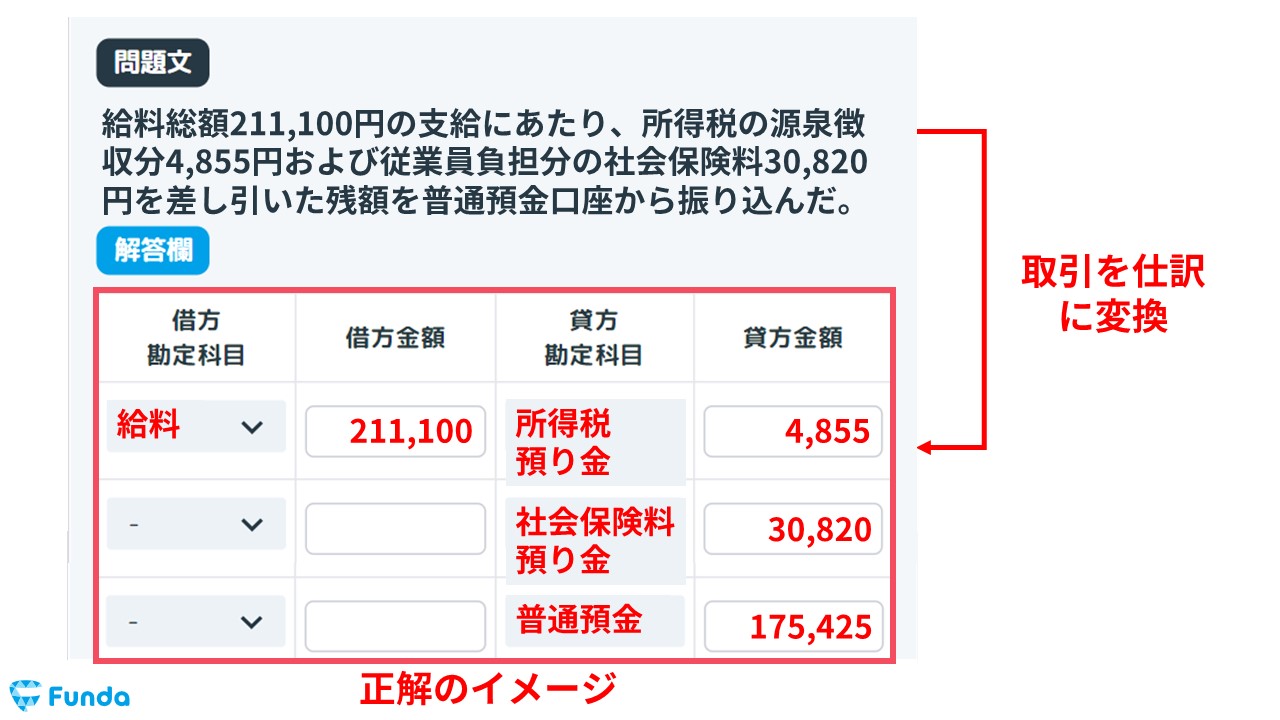

具体的には、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

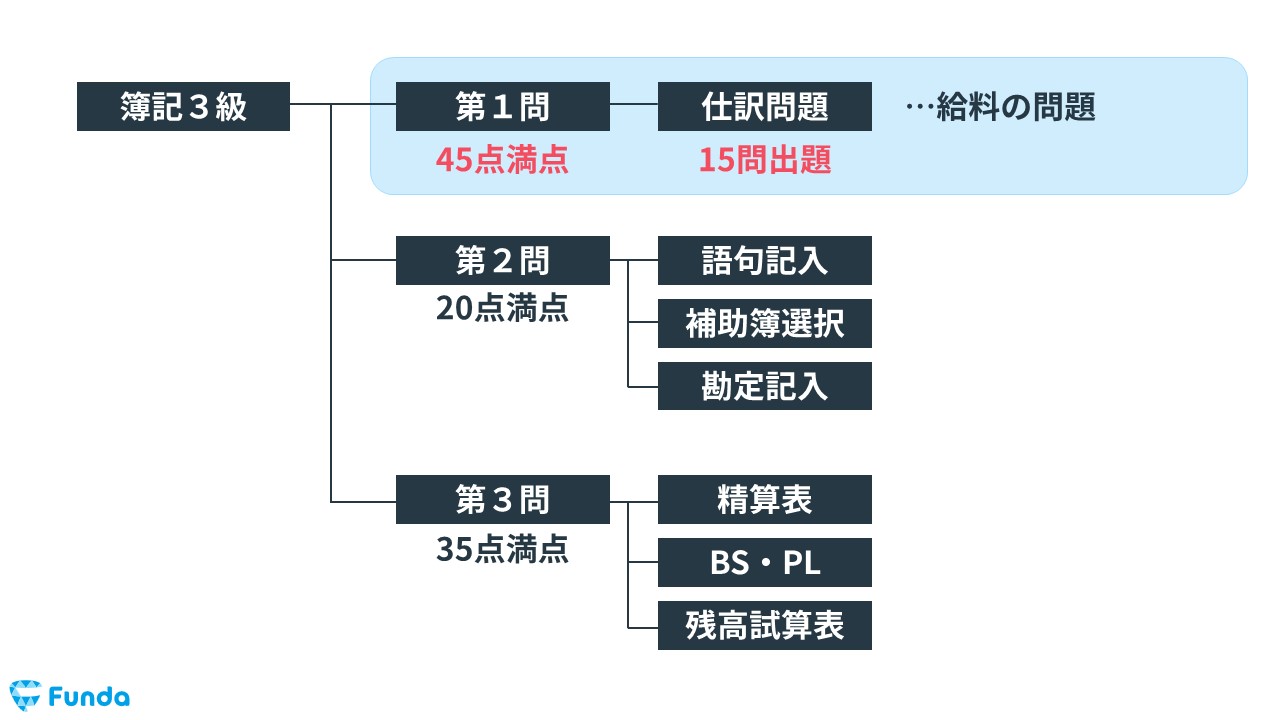

給料の仕訳問題の配点

給料の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、給料の仕訳問題ができるようになることで、3~6点をものにすることができます。

給料の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

【簿記3級】給料の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/salary-test

boki.funda.jp/blog

給料の仕訳問題に挑戦

簿記検定で頻出の論点である給料の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

給料の会計処理

最後に、給料の会計処理を見ていきます。

給料を支払う際は、借方に給料(費用)を記入し、貸方に現金(資産)を記入します。また、所得税や社会保険料などが発生するため、下記の仕訳の流れを必ず押さえておきましょう。

給料のまとめ

今回は簿記3級に登場する「給料」という勘定科目の意味や取引事例を解説しました。

給料の仕訳問題は所得税や社会保険料などが発生し、預り金と一緒に出題されることが多いためセットで覚えておく必要があります。

試験問題でも登場する可能性の高い勘定科目であるため、しっかり理解しておきましょう!

また、決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。