簿記3級の出題形式は、3つの大問で構成されています。

- 第1問:仕訳問題(45点)

- 第2問:語句記入・補助簿選択・勘定記入(20点)

- 第3問:決算書作成問題(35点)

試験時間は60分で、合格点は70点以上となっています。

簿記3級の試験傾向については、下記の記事で詳しく解説しています。

関連記事

簿記3級の試験内容と出題傾向は?各大問の配点や対策方法も解説!

boki.funda.jp/blog/article/boki3_test-composition

boki.funda.jp/blog

第3問は簿記3級の約3割を占めるため、合格を目指す際、避けては通れない重要な箇所となります。しかし、「第3問に苦手意識を持つ」「なかなか点数が取れない」と思っている方も多いでしょう。

新卒くん

第3問は情報量が多くて、苦手意識を持ちがちです…

この記事では、簿記3級の第3問「決算書作成問題」の対策に焦点を当てて解説します。

第3問の解き方や間違えやすいポイントなどについて図解を用いてわかりやすく説明していますので、簿記3級の勉強をしている方はぜひ参考にしてみてください。

目次

- 簿記3級の第3問で出題される内容は?

- 決算整理後残高試算表

- 貸借対照表・損益計算書

- 精算表

- 決算整理仕訳とは?

- 出題論点

- 決算整理仕訳を行う手順

- 配点と時間配分

- 第3問の配点

- 目標点数

- 時間配分

- 第3問の解き方とは?

- 決算整理後残高試算表作成の解き方

- 貸借対照表・損益計算書の解き方

- 精算表の解き方

- 第3問の解き方まとめ

- 決算書への入力方法とは?

- 決算整理後残高試算表への入力

- 貸借対照表・損益計算書への入力

- 精算表への入力

- 第3問の間違えやすいポイント

- 修正仕訳

- 貸倒引当金

- 売上原価

- 第3問の練習問題に挑戦してみよう

- 第1問

- 第2問

- 各論点の決算整理仕訳の解き方一覧

- 未処理事項

- 売上原価

- 減価償却

- 貸倒引当金

- 経過勘定

- 現金過不足

- 当座借越

- 貯蔵品

- 消費税

- 法人税

- まとめ

- 第3問の対策をするなら「Funda簿記」がおすすめ

簿記3級の第3問で出題される内容は?

簿記3級の第3問では、決算書を作成する問題が出題されます。具体的には、決算整理後残高試算表の作成、貸借対照表・損益計算書の作成、精算表の作成のうち1問が出されます。

- 決算整理後残高試算表の作成

- 貸借対照表・損益計算書の作成

- 精算表の作成

なお、決算の基礎については下記の記事で詳しく解説しています。

決算の考え方や用語、役割について初心者向けに説明していますので、もし知識に自信のない方は先にご覧ください。

関連記事

決算とは?意外と意味を知らない簿記・会計の用語をわかりやすく解説

boki.funda.jp/blog/article/settlement-of-account

boki.funda.jp/blog

決算整理後残高試算表

決算整理後残高試算表(けっさんせいりござんだかしさんひょう)とは、決算時に行う調整を反映した企業の財務状況を表す試算表です。決算書を作成する際に、会計処理の正確性を確認するために用います。

試験では、表示されている決算整理”前”残高試算表と決算整理事項をもとに、決算整理”後”残高試算表を作成する問題が出題されます。

仕訳だけでなく、表の作成も求められるため、大問1・2よりも応用力が必要になってきます。

貸借対照表・損益計算書

貸借対照表(たいしゃくたいしょうひょう)とは、企業の財政状態や資金調達・運用状況を記録したものをいいます。簡単に言うと、企業が保有している財産や借金の状況などが一目でわかる報告書です。

貸借対照表について基礎からしっかり学びたい方は、下記の記事がおすすめです。

関連記事

.png&w=640&q=75)

【初心者向け】貸借対照表の読み方とは?企業の財政状態を知ろう!

boki.funda.jp/blog/article/balance-sheet

boki.funda.jp/blog

また、損益計算書(そんえきけいさんしょ)とは、企業が1年間でいくら売り上げて、いくら費用がかかったのか、最終的にいくら利益が出たのかを記録したものをいいます。一言でまとめると、どれくらい儲かったかが一目でわかる企業の成績表です。

また、損益計算書を1から学びたい方は、下記の記事をご覧ください。

関連記事

【初心者向け】損益計算書の読み方とは?儲けの裏側を知ろう!

boki.funda.jp/blog/article/profit-and-loss-statement

boki.funda.jp/blog

試験では、表示されている決算整理前残高試算表と決算整理事項をもとに、貸借対照表と損益計算書を作成する問題が出題されます。

決算整理後残高試算表作成とは異なり、当期純利益(または損失)の計算と入力が問われます。

精算表

精算表(せいさんひょう)とは、決算書を作成するための資料であり、貸借対照表と損益計算書を作成するまでの一連の流れをまとめた一覧表です。

精算表の詳細については、下記の記事で詳しく解説しています。

関連記事

【図解】簿記3級頻出の精算表の簡単な覚え方を解説!

boki.funda.jp/blog/article/work-sheet

boki.funda.jp/blog

試験では、表示されている決算整理前残高試算表と決算整理事項をもとに、精算表を作成する問題が出題されます。

貸借対照表・損益計算書作成とは異なり、修正記入欄に決算整理仕訳の入力が必要となります。

大手町さん

上記3パターンの決算書作成問題に解答するためには、「決算整理仕訳」を行う必要があります。この決算整理仕訳ができるか否かで、合否が決まると言っても過言ではありません。

新卒くん

決算整理仕訳って何ですか…?

決算整理仕訳とは?

決算整理仕訳とは、決算書を作成するために数値の整理を行ったり、期中の取引の漏れなどを反映させる最終的な修正仕訳のことをいいます。

具体例として、当期の費用を調整する前払費用の仕訳や売上債権に対する貸倒引当金の設定などが挙げられます。

決算整理仕訳については下記の記事で詳しく解説していますので、ぜひ本記事とあわせてご覧ください。

関連記事

【図解】決算整理仕訳とは?簿記3級で頻出の論点をわかりやすく解説

boki.funda.jp/blog/article/unfinished-business

boki.funda.jp/blog

出題論点

第3問で出題される決算整理仕訳の論点は、主に以下の10種類です。

- 未処理事項

- 売上原価

- 減価償却

- 貸倒引当金

- 経過勘定

- 現金過不足

- 当座借越

- 貯蔵品

- 消費税

- 法人税

どれも試験で頻出の論点ですので、しっかり押さえておく必要があります。

新卒くん

こんなにいっぱい覚えられないですよ…

大手町さん

いきなりすべて覚える必要はありません。まずは1つずつ理解しましょう。記事の最後に決算整理仕訳の論点をまとめておきましたので、ぜひ活用してみてください。

決算整理仕訳を行う手順

決算整理仕訳の作成手順は次の4ステップです。

- 問題文から論点を読み取る

- 問題文から決算整理仕訳のパターンを読み取る

- 決算整理によって変動する金額を計算する

- 決算整理仕訳を行う

今回は、減価償却を例に解説していきます。

①問題文から論点を読み取る

最初に、問われている決算整理の論点を読み取ります。

下の事例では「減価償却を行う」と書いてあるため、減価償却の論点であることが読み取れます。

②問題文から決算整理仕訳のパターンを読み取る

次に、問題文から問われている決算整理仕訳のパターンを読み取ります。

下の事例では減価償却対象が備品のみ、残存価額はゼロであるため、減価償却(備品:残存価額ゼロ)のパターンであることが読み取れます。

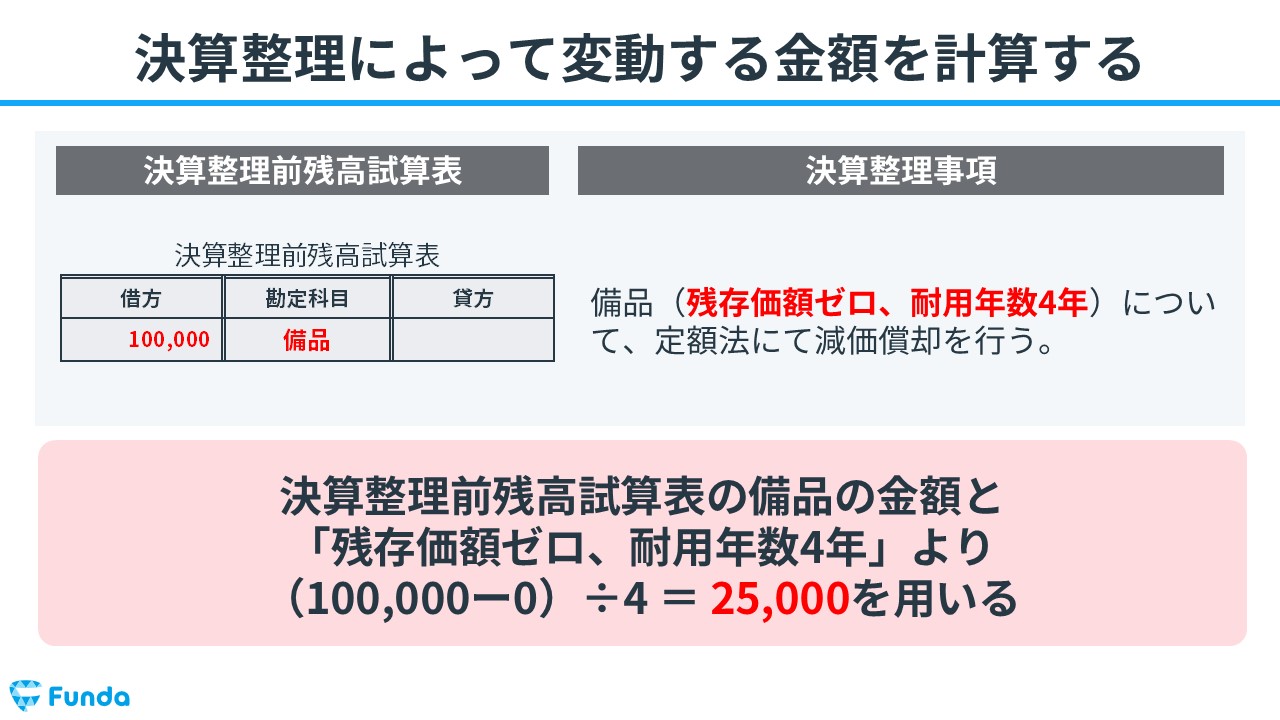

③決算整理によって変動する金額を計算する

次に、決算整理によって変動する金額を計算します。

下の事例では決算整理前残高試算表に記載されている備品の金額と「残存価額ゼロ、耐用年数4年」より、以下の計算結果を用います。

- (取得原価100,000−残存価額0)÷耐用年数4=25,000

金額の読み取りミスや計算ミスをしないよう注意しましょう。

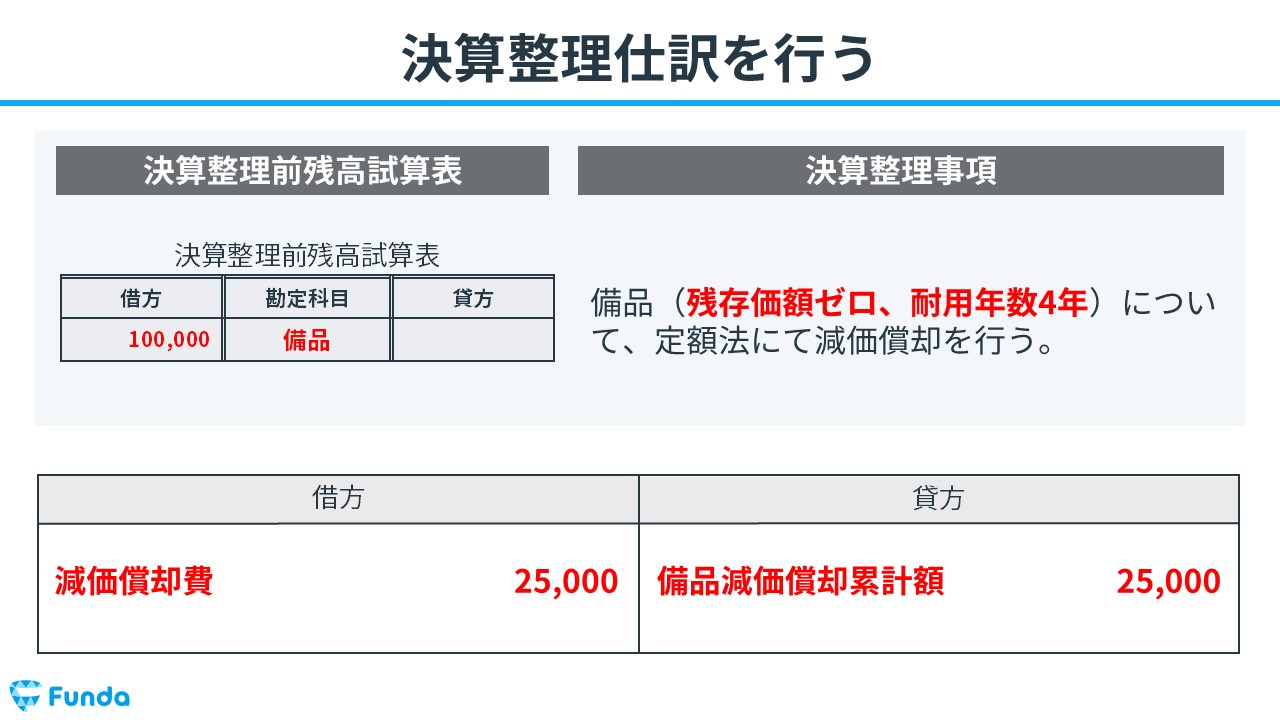

④決算整理仕訳を行う

最後に、決算整理仕訳のパターンと計算した金額をもとに、決算整理仕訳を行います。

配点と時間配分

第3問の出題内容を押さえたところで、配点と時間配分の目安について見ていきます。

第3問の配点

簿記3級の大問3の配点は35点です。

入力箇所のいくつかがランダムで採点対象となっているため、完全解答しないと点数がもらえないわけではありません。すべて正解しなくても、採点対象の箇所が合っていれば部分点がもらえます。

したがって、本番でわからない問題にぶつかった場合でも、諦めず部分点で稼ぐことが簿記3級合格のカギとなります。

目標点数

第3問の目標点数は、24~28点です。

簿記3級の中でいう応用問題に当たりますが、繰り返し練習し、問題慣れすることで、満点を狙うことも可能な分野となっています。そのため、しっかりと対策し、本番では約7~8割は点数を取りたいです。

時間配分

第3問の時間配分の目安は、25~30分です。

簿記3級の試験時間は60分しかありませんが、他の問題と比べて第3問は応用力が試されるため、約30分は確保したいところです。逆に、これ以上時間がかかると、他の問題を解く時間が無くなってしまうため、試験前までには30分以内に解けるように練習しておく必要があります。

第3問を早く解くコツは、決算整理仕訳を早くかつ正確に行うことです。また、勘定科目名や数字を省略してメモしたり、1問ごとに解答欄を埋めていったりなど工夫をすることで、解くスピードを早くすることができます。

第3問の解き方とは?

それでは、第3問の解き方について、出題パターンごとに解説していきます。

- 決算整理後残高試算表

- 貸借対照表・損益計算書

- 精算表

決算整理後残高試算表作成の解き方

決算整理後残高試算表作成問題を解く手順は、以下の2ステップです。

- 決算整理の内容を仕訳にする

- 決算整理後残高試算表を埋める

それぞれ詳しく見ていきましょう。

手順①:決算整理の内容を仕訳にする

決算整理事項が10問出題されるため、まずは10問のうちできるところから仕訳にしていきます。

中には、決算整理事項の情報のみでは仕訳を行うことができない項目も登場します。その場合は、他の資料(決算整理前残高試算表)にヒントが隠されているため、視野を広く持ち仕訳を行いましょう。

手順②:決算整理後残高試算表を埋める

決算整理の内容を仕訳にしたら、決算整理後残高試算表を埋めていきます。

具体的には、決算整理前残高試算表の数値に決算整理仕訳を加減して、決算整理後残高試算表に数値を記入します。

貸借対照表・損益計算書の解き方

貸借対照表・損益計算書作成問題は、決算整理後残高試算表作成問題と比べると形式が少し異なりますが、解答手順は同じです。決算整理仕訳を行い、決算整理前残高試算表の数値に加減して、貸借対照表と損益計算書を作成していきます。

ただし、貸借対照表・損益計算書の作成では、当期純利益(または損失)の計算と入力が必要となるため、その点には注意しましょう。

大手町さん

形式は変わりましたが、やっていることは決算整理後残高試算表の作成と変わりません。

新卒くん

パッと見ると難しく感じますが、冷静に考えると解答手順は同じですね。

精算表の解き方

精算表作成問題を解く際は、以下の4つの手順で解答していきます。

- 決算整理事項をすべて仕訳に変換

- 決算整理仕訳を修正記入欄に入力

- 損益計算書・貸借対照表に入力

- 当期純利益(損失)を計算・入力

手順①:決算整理事項をすべて仕訳に変換

はじめに、決算整理事項に記載されている10問の取引をすべて仕訳に変換します。

手順②:決算整理仕訳を修正記入欄に入力

手順①で行った仕訳を正確に修正記入欄に入力します。

修正記入をする際のコツとして、手順①の決算整理仕訳を手元の紙にわかりやすくメモしておくと、ミスが減りやすいのでおすすめです。

手順③:損益計算書・貸借対照表に入力

修正記入を終えたら、決算整理前残高試算表に修正記入を加味した数値を損益計算書・貸借対照表に入力していきます。

この段階で、すべての決算整理事項を修正記入と損益計算書・貸借対照表に反映させ、決算整理の対象外を含めたすべての入力欄を埋めましょう。

手順④:当期純利益(損失)を計算・入力

損益計算書の収益と費用の差額から当期純利益(損失)を計算し、入力します。そして、その金額を貸借対照表に組み込みます。

収益が費用より大きければ利益を計上し、借方(左側)に記入します。逆に、収益が費用より小さければ損失を計上し、貸方(右側)に記入します。

最後に、1番下の欄に縦の合計額を入力し、貸借が一致していることを確認します。貸借が一致していない場合は、どこかで計算ミスか入力ミスをしているため、必ず見直しましょう。

第3問の解き方まとめ

どのパターンの問題が出ても、解答手順は変わりません。第3問は覚えてしまえば得点源となるため、必ず押さえておきましょう。

新卒くん

決算整理仕訳が終わった後の決算書への入力ってどうやるんですか?

大手町さん

良い質問ですね。では、次は決算書への入力方法について解説します。

決算書への入力方法とは?

簿記3級の第3問では決算整理仕訳を反映させた決算整理後の数値を決算書に入力して解答します。ここからは、問題形式ごとの決算書への入力方法について、先ほど挙げた減価償却を例に解説していきます。

- 決算整理後残高試算表への入力

- 貸借対照表・損益計算書への入力

- 精算表への入力

決算整理後残高試算表への入力

決算整理仕訳によって建物減価償却累計額が増加しますので、建物減価償却累計額の変動を反映させます。

決算整理前残高試算表の数値が200,000、決算整理仕訳での変動額が+100,000のため、決算整理後残高試算表の建物減価償却累計額の貸方には300,000を入力します。

また、決算整理仕訳によって備品減価償却累計額が増加しますので、備品減価償却累計額の変動を反映させます。

決算整理前残高試算表の数値が150,000、決算整理仕訳での変動額が+100,000のため、決算整理後残高試算表の備品減価償却累計額の貸方には250,000を入力します。

さらに、決算整理仕訳によって減価償却費が発生しますので、減価償却費の変動を反映させます。

決算整理前残高試算表の数値が0、決算整理仕訳での変動額が+200,000のため、決算整理後残高試算表の減価償却費の借方には200,000を入力します。

貸借対照表・損益計算書への入力

貸借対照表の借方にある建物に決算整理前残高試算表の数値1,000,000を入力します。

決算整理仕訳によって建物減価償却累計額が増加しますので、建物減価償却累計額の変動を反映させます。

決算整理前残高試算表の数値が200,000、決算整理仕訳での変動額が+100,000のため、貸借対照表の借方にある建物減価償却累計額には300,000を入力します。

最後に建物減価償却累計額の右欄に建物から建物減価償却累計額を差し引いた700,000を入力します。

これが建物の「帳簿価額」となります。

次に、貸借対照表の借方にある備品に決算整理前残高試算表の数値400,000を入力します。

決算整理仕訳によって備品減価償却累計額が増加しますので、備品減価償却累計額の変動を反映させます。

決算整理前残高試算表の数値が150,000、決算整理仕訳での変動額が+100,000のため、貸借対照表の借方にある備品減価償却累計額には250,000を入力します。

備品減価償却累計額右欄に備品から備品減価償却累計額を差し引いた150,000を入力します。

最後に、決算整理仕訳によって減価償却費が発生しますので、減価償却費の変動を反映させます。

決算整理前残高試算表の数値が0、決算整理仕訳での変動額が+200,000のため、損益計算書の借方にある減価償却費には200,000を入力します。

精算表への入力

決算整理仕訳によって建物減価償却累計額が増加しますので、建物減価償却累計額の修正記入欄の貸方に100,000を入力します。

建物減価償却累計額の決算整理前残高試算表には貸方に200,000、修正記入欄には貸方に100,000が入力されているため、貸借対照表の貸方に300,000を入力します。

また、決算整理仕訳によって備品減価償却累計額が増加しますので、備品減価償却累計額の修正記入欄の貸方に100,000を入力します。

備品減価償却累計額の決算整理前残高試算表には貸方に150,000、修正記入欄には貸方に100,000が入力されているため、貸借対照表の貸方に250,000を入力します。

さらに、決算整理仕訳によって減価償却費が発生しますので、減価償却費の修正記入欄の借方に200,000を入力します。

減価償却費の決算整理前残高試算表には入力されておらず、修正記入欄には借方に200,000が入力されているため、損益計算書の借方に200,000を入力します。

第3問の間違えやすいポイント

第3問で出題される決算整理仕訳では、受験生が間違えやすいポイントがいくつかあります。ここからは、特にミスが多い決算整理事項を3つ解説します。

- 修正仕訳

- 貸倒関連

- 売上原価

修正仕訳

修正仕訳とは、期中に行った仕訳が間違っていた場合に、新たな仕訳によってあるべき仕訳に修正することです。

間違っていた仕訳を直接修正することはできません。そこで修正仕訳では新たに仕訳を行い、間違っていた仕訳に合算することで、あるべき仕訳に修正します。

同じ勘定科目が同じサイドにある場合は、仕訳を合算すると足し算されます。

一方、同じ勘定科目が逆のサイドにある場合は、仕訳を合算すると引き算されます。

修正仕訳の手順

修正仕訳は以下の2ステップで導出します。

- 本来あるべき仕訳を確認

- 期中仕訳とあるべき仕訳の比較

今回は、下記の決算整理事項をもとに修正仕訳を行っていきます。

手順①:本来あるべき仕訳を確認

まずは、取引にもとづいて「本来あるべき仕訳」を確認します。

売却する車両運搬具とその減価償却累計額を減らす仕訳を行います。この仕訳は「現在の価値が161,380円の車両運搬具を売却した」ことを表しています。

減価償却費の仕訳方法については、下記の記事で詳しく解説しています。

関連記事

減価償却とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/depreciation

boki.funda.jp/blog

代金を現金で受け取ったので、現金を増やす仕訳を行います。

最後に、「現在の車両運搬具の価値」と「売却額」の差額を損益で処理します。

下記の仕訳では、帳簿上で161,380円の価値がある車両運搬具を80,690円で売却したため、80,690円の固定資産売却損(費用)が発生したことを表しています。

これが本来行われるべきだった仕訳になります。

手順②:期中仕訳とあるべき仕訳の比較

しかし、期中は間違った仕訳を行っていました。

そのため、決算整理によって、期中に行った間違い仕訳をあるべき仕訳に修正します。

売却と同時に車両運搬具の評価勘定である減価償却累計額も減らす必要があるため、借方に売却資産の減価償却累計額を計上します。

また、減価償却累計額の計上をやっていなかったために過大に計上していた固定資産売却損を取り消す必要があります。よって、超過分の固定資産売却損を貸方に計上します。

以上のように、決算整理仕訳を加味することであるべき仕訳に修正されます。

新卒くん

「期中の仕訳」と「あるべき仕訳」の比較で修正仕訳を導くのは理解できますが、いざ自分でやろうと思うと手が止まりそうです…

大手町さん

修正仕訳の導出は難しいですよね。コツは修正仕訳を逆算することです。これにより、簡単に修正仕訳を行うことができます。

修正仕訳のコツ

どのような仕訳があるべき仕訳に修正できるかわからない場合は逆算しましょう。

あるべき仕訳が判明していれば、逆算の手順は2ステップで終わります。

- 期中に行った仕訳を取り消す

- あるべき仕訳と①を合算する

手順①:期中に行った仕訳を取り消す

すべて逆にした「期中の仕訳を取り消す」仕訳を書きます。

手順②:あるべき仕訳と①を合算する

あるべき仕訳に先程の取り消す仕訳を合算することで、修正仕訳が導出されます。

貸倒引当金

貸倒引当金の決算整理仕訳も非常に間違えやすい論点です。

新卒くん

貸倒引当金の問題で出てくる「差額補充法?」と決算書上での表示の見方がよくわからないです…

大手町さん

確かに難しいですよね。 それでは、貸倒引当金の間違えやすいポイントである「差額補充法」と「貸借対照表における表示」について解説していきます。

なお、貸倒引当金の基礎については下記の記事で詳しく解説しています。

貸倒引当金の用語の意味や設定目的などについて簿記初心者向けに説明していますので、もし知識に自信のない方は先にご覧ください。

関連記事

【図解】貸倒引当金とは?簿記の勘定科目を仕訳でわかりやすく解説

boki.funda.jp/blog/article/allowance-for-doubtful-accounts

boki.funda.jp/blog

差額補充法

差額補充法とは、「当期の貸倒引当金設定額」と「決算整理前の貸倒引当金の残高」の差額を貸倒引当金に補充する方法です。

決算整理前に貸倒引当金がない場合、繰入額は貸倒引当金の当期設定額になります。決算整理前に貸倒引当金がある場合、繰入額は当期設定額との差額になります。

決算整理前に貸倒引当金がある場合を精算表に入力すると、以下のようになります。

貸借対照表における表示

貸倒引当金は、資産の評価勘定と呼ばれます。下記の財務諸表上の表示事例を見るとわかるように、売上債権(売掛金)の残高から控除される形で表示されます。 このような表示にすることで、財務諸表利用者が貸借対照表を見る際に、どの程度の金額が回収できて、どの程度の金額が回収不能なのかが一目でわかります。

貸借対照表の表示パターンは主に2種類あります。

1つ目は、受取手形と売掛金それぞれに対して貸倒引当金を設定して表示するパターンです。2つ目は、受取手形と売掛金を合わせて貸倒引当金を設定して表示するパターンです。

貸倒引当金の解答手順

貸倒引当金の解答手順は以下の3ステップです。

- 売上債権の期末残高を確定させる

- 貸倒引当金の設定金額を算出する

- 貸倒引当金繰入の金額を算出する

今回は、以下の精算表作成問題を例に貸倒引当金の決算整理仕訳を行います。

手順①:売上債権の期末残高を確定させる

まず売掛金と受取手形に関する決算整理を行い、両勘定科目の期末残高を確定させます。

問題文を読むと、仮受金の内容が売掛金であることが判明したと記載されているため、決算整理仕訳を行うことで売掛金の期末残高を算出します。

手順②:貸倒引当金の設定金額を算出する

次に期末残高に対する貸倒引当金を計算します。

受取手形の期末残高が82,900円、売掛金が109,000円であり、3%の貸倒引当金を設定するため、期末残高に対する貸倒引当金は5,757円であることが分かります。

- (受取手形82,900+売掛金109,000)×3%=貸倒引当金5,757

手順③:貸倒引当金繰入の金額を算出する

最後に決算整理前の貸倒引当金との差額を計算し、当期の費用として繰り入れます。

当期の貸倒引当金設定額が5,757円、決算整理前の貸倒引当金の残高が4,206円であるため、当期の貸倒引当金繰入額は1,551円と計算することができます。

- 当期の貸倒引当金設定額5,757−決算整理前の貸倒引当金の残高4,206=貸倒引当金繰入額1,551

今回の問題の模範解答は以下のような形になります。

貸倒引当金の決算整理仕訳については、下記の記事で詳細に解説しています。貸倒引当金の問題に苦手意識を持つ方は、ぜひご覧ください。

関連記事

【簿記3級・第3問】貸倒引当金の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/allowance-for-doubtful-accounts-test-3

boki.funda.jp/blog

売上原価

売上原価の決算整理仕訳は、簿記3級受験者で1番ミスが多い論点です。

本試験では、以下のような形式で出題されます。

新卒くん

この決算整理事項の内容はどういう意味ですか?

大手町さん

期首の在庫、当期の仕入、そして期末の在庫から当期の売上原価を計算する決算整理を表しています。

新卒くん

よくわからないです…

大手町さん

最初は難しいですよね…

では、期中にどんな仕訳を行っているか、そしてなぜ、決算整理で上記の仕訳を行う必要があるのかを解説していきます。

なお、売上原価の基礎について詳しく知りたい方は、下記の記事がおすすめです。

関連記事

【図解】売上原価の勘定科目は?求め方や仕訳方法をわかりやすく解説

boki.funda.jp/blog/article/cost-of-goods-sold

boki.funda.jp/blog

売上原価とは、販売した商品の仕入額のことを言います。

期中に商品を仕入れたとき、費用の「仕入」勘定で仕訳をします。

当期に仕入れた商品を当期中に全て販売した場合、「仕入」勘定の金額がそのまま売上原価になります。

しかし、決算整理事項のように期末に商品在庫が残ることがあります。この場合、「仕入」勘定の金額と売上原価は異なります。

したがって、決算整理でこのズレを修正して正確な売上原価を計算する必要があります。

期末の売れ残りがある場合は、期中にすべて「仕入」で処理していたものを決算整理によって正確な売上原価の金額に修正します。

まずは仕入勘定を当期の販売分に合わせるように取り消します。仕入は費用の勘定科目のため、消滅の場合は貸方になります。

そして売れ残った分を繰越商品に振り替えて、翌期に繰り越します。繰越商品は資産の勘定科目のため、増加の場合は借方になります。

前期末から引き継いだ商品在庫がある場合、決算整理によって前期からの在庫を「仕入」勘定に振り替えることで、前期からの在庫を当期の売上原価の計算に組み込みます。

決算整理では、期首在庫を当期仕入高に、期末の売れ残り分を在庫に振り替えます。この2つの決算整理と期中の仕入仕訳を合算することで、売上原価が計算されます。

売上原価の解答手順

売上原価の解答手順は以下の2ステップです。

- 売上原価の計算に必要な数字を把握する

- 決算整理仕訳によって仕入勘定を売上原価の金額にする

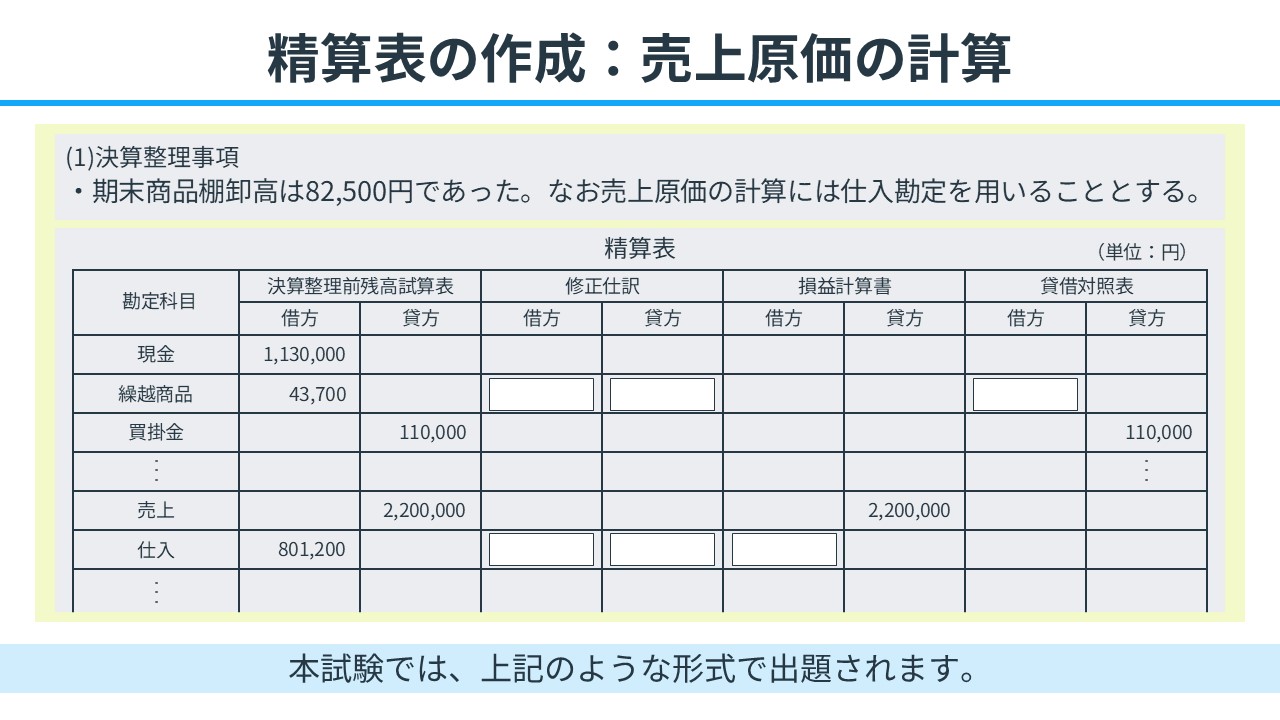

今回は、以下の精算表作成問題を例に売上原価の決算整理仕訳を行います。

手順①:売上原価の計算に必要な数字を把握する

売上原価の計算に必要な「期首の在庫」「当期の仕入」「期末の在庫」を問題から読み取る必要があります。

期首の在庫は決算整理前残高試算表の「繰越商品」の数字になります。

当期の仕入は決算整理前残高試算表の「仕入」の数字になります。

期末の在庫は決算整理事項の「期末商品棚卸高」の数字になります。

手順②:決算整理仕訳によって仕入勘定を売上原価の金額にする

はじめに、期首の在庫を仕入に振り替えます。

今回は期首の在庫が43,700円であるため、借方に仕入43,700を記入し、貸方に繰越商品43,700を記入します。

次に、期末の在庫を費用から商品に振り替えます。

今回は、期末の在庫が82,500円であるため、借方に繰越商品82,500を記入し、貸方に繰越商品82,500を記入します。

2つの決算整理仕訳を行ったことによって、正確な売上原価が計算されます。

最後に、先ほど行った仕訳を精算表に入力します。

最終的に、修正仕訳によって貸借対照表の「繰越商品」は決算整理事項の期末商品棚卸高に、損益計算書の「仕入」は当期の売上原価になります。

売上原価の決算整理仕訳については、下記の記事で詳細に解説しています。売上原価の問題が苦手な方は、ぜひ参考にしてみてください。

関連記事

【簿記3級・第3問】売上原価の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/cost-of-sales-test-3

boki.funda.jp/blog

第3問の練習問題に挑戦してみよう

以上を踏まえて、第3問で出題される決算整理仕訳の問題に挑戦してみましょう。

「作成手順」を参考に、決算整理仕訳として正しいものを選択肢から選んでください。

第1問

タップで回答を見ることができます

選択肢①

選択肢②

選択肢③

この問題の正解は選択肢②でした。

決算整理仕訳の「作成手順」に沿って、この問題の解き方を解説します。

①問題文から論点を読み取る

最初に、問われている論点を読み取ります。

今回の問題では「貸倒引当金を設定する」と書いてあるため、貸倒引当金の論点であることが読み取れます。

②問題文から決算整理仕訳のパターンを読み取る

次に、問われている決算整理仕訳のパターンを読み取ります。

今回の問題では「売掛金と受取手形の期末残高に対し」と書いてあるため、売掛金と受取手形に貸倒引当金を設定のパターンであることが読み取れます。

③決算整理によって変動する金額を計算する

次に、決算整理によって変動する金額を計算します。

今回の問題では「売掛金と受取手形の期末残高」「2%」「差額補充法」と書いてあるため、(2,500,000×0.02)−5,000=45,000を用います。

④決算整理仕訳を行う

最後に、決算整理仕訳を行います。

貸倒引当金の増加

売掛金と貸倒引当金を合計した期末残高に実績率の2%を乗じた50,000円から、決算整理前残高試算表に計上されている5,000円を引いた、45,000円の貸倒引当金を設定します。

貸倒金は売上債権(資産)の控除科目であるため、貸方(右側)がホームポジションです。

したがって貸倒引当金の増加を表現するために、貸倒引当金をホームポジションの貸方(右側)に記入します。

貸倒引当金繰入の発生

貸倒引当金の設定は、翌期に発生する見込みの貸倒損失を、当期に繰り上げて費用計上する会計処理であるため、貸倒引当金繰入を発生させます。

貸倒引当金繰入は費用のグループに属するため、借方(左側)がホームポジションです。

したがって、貸倒引当金繰入の発生を表現するために、貸倒引当金繰入をホームポジションの借方(左側)に記入します。

以上より、正しい決算整理仕訳は選択肢②となります。

第2問

タップで回答を見ることができます

選択肢①

選択肢②

選択肢③

この問題の正解は選択肢③でした。

決算整理仕訳の「作成手順」に沿って、この問題の解き方を解説します。

①問題文から論点を読み取る

最初に、問われている論点を読み取ります。

今回の問題では「期末在庫棚卸高」と書いてあるため、売上原価の計算の論点であることが読み取れます。

②問題文から決算整理仕訳のパターンを読み取る

次に、問われている決算整理仕訳のパターンを読み取ります。

問題文に記載されている「期末在庫棚卸高」から、売上原価の計算・期末在庫ありのパターンであることが読み取れます。

③決算整理によって変動する金額を計算する

次に、決算整理によって変動する金額を計算します。

今回の問題では、決算整理前残高試算表と「期末商品棚卸高は200,000円」より300,000、200,000を用います。

④決算整理仕訳を行う

最後に、決算整理仕訳を行います。

繰越商品の減少

前期からの在庫を仕入に振り替えるため、決算整理前残高試算表の繰越商品を減少させます。

繰越商品は資産グループに属する勘定科目であるため、借方(左側)がホームポジションです。

したがって、繰越商品の減少を表現するために、繰越商品をホームポジションと反対の貸方(右側)に記入します。

仕入の発生

減少させた繰越商品を仕入に振り替えるため、仕入を発生させます。

仕入は費用のグループに属する勘定科目であるため、借方(左側)がホームポジションです。

したがって、仕入の発生を表現するために、仕入をホームポジションの借方(左側)に記入します。

仕入の消滅

仕入の総額から期末の在庫を控除することで、売上原価を計算するため、期末在庫分の仕入を消滅させます。

仕入は費用のグループに属する勘定科目であるため、借方(左側)がホームポジションです。

したがって、仕入の消滅を表現するために、仕入をホームポジションと反対の貸方(右側)

に記入します。

繰越商品の増加

仕入から控除した期末の在庫を翌期に引き継ぐため、繰越商品を増加させます。

繰越商品は資産のグループに属する勘定科目であるため、借方(左側)がホームポジションです。

したがって、繰越商品の増加を表現するために、繰越商品をホームポジションの借方(左側)に記入します。

以上より、正しい決算整理仕訳は選択肢③となります。

各論点の決算整理仕訳の解き方一覧

最後に、論点ごとの決算整理仕訳の解き方を一覧で掲載します。

対策したい論点や苦手な分野などを勉強したいときに、ぜひ活用してみてください。

未処理事項

未処理事項の決算整理仕訳を対策しましょう。

仮払金

仮払金の決算整理仕訳の解き方はこちら

関連記事

【簿記3級・第3問】仮払金の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/advance-payment-test-3

boki.funda.jp/blog

仮受金

仮受金の決算整理仕訳の解き方はこちら

関連記事

【簿記3級・第3問】仮受金の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/temporar-receipt-test-3

boki.funda.jp/blog

売上原価

売上原価の決算整理仕訳の解き方はこちら

関連記事

【簿記3級・第3問】売上原価の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/cost-of-sales-test-3

boki.funda.jp/blog

減価償却

減価償却の決算整理仕訳の解き方はこちら

関連記事

【簿記3級・第3問】減価償却の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/depreciationt-test-3

boki.funda.jp/blog

貸倒引当金

貸倒引当金の決算整理仕訳の解き方はこちら

関連記事

【簿記3級・第3問】貸倒引当金の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/allowance-for-doubtful-accounts-test-3

boki.funda.jp/blog

経過勘定

経過勘定科目の決算整理仕訳について学習しましょう。

前払費用

前払費用の決算整理仕訳の解き方はこちら

関連記事

【簿記3級・第3問】前払費用の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/prepaid-expenses-test-3

boki.funda.jp/blog

未払費用

未払費用の決算整理仕訳の解き方はこちら

関連記事

【簿記3級・第3問】未払費用の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/accrued-expenses-test-3

boki.funda.jp/blog

未収収益

未収収益の決算整理仕訳の解き方はこちら

関連記事

【簿記3級・第3問】未収収益の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/accrued-revenue-test-3

boki.funda.jp/blog

前受収益

前受収益の決算整理仕訳の解き方はこちら

関連記事

【簿記3級・第3問】前受収益の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/unearned-revenue-test-3

boki.funda.jp/blog

現金過不足

現金過不足の決算整理仕訳の解き方はこちら

関連記事

【簿記3級・第3問】現金過不足の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/cash-over-and-short-test-3

boki.funda.jp/blog

当座借越

当座借越の決算整理仕訳の解き方はこちら

関連記事

【簿記3級・第3問】当座借越の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/overdraft-test-3

boki.funda.jp/blog

貯蔵品

貯蔵品の決算整理仕訳の解き方はこちら

関連記事

【簿記3級・第3問】貯蔵品の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/inventory-goods-test-3

boki.funda.jp/blog

消費税

消費税の決算整理仕訳の解き方はこちら

関連記事

【簿記3級・第3問】消費税の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/consumption-tax-test-3

boki.funda.jp/blog

法人税

法人税の決算整理仕訳の解き方はこちら

関連記事

【簿記3級・第3問】法人税等の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/corporate-tax-test-3

boki.funda.jp/blog

まとめ

簿記3級の第3問の試験対策について解説してきました。

第3問は全体の約3割を占めるため、本番では約7~8割は確実に点数を取れるようにしておきましょう。

第3問の攻略は決算整理仕訳と決算書への入力です。はじめは苦手意識を持つかもしれませんが、何度も繰り返し練習することで得点源にすることができます。

第3問の対策をするなら「Funda簿記」がおすすめ

簿記学習アプリ「Funda簿記」では、第3問の試験問題を何回も解くことができます。問題はシステムが自動で生成するため、同じ問題が2度出題されることはありません。そのため、参考書学習でよくある「同じ問題しか解けない」という悩みが解消されます。

また、問題は自動で採点してくれるため、丸付けの時間が節約できます。参考書学習の場合は、丸付けに時間を取られ学習の効率が悪くなってしまいますが、Funda簿記では問題を解いた後すぐに復習することができるため、時間がない社会人でも効率よく勉強をすることができます。

ぜひ一緒にアプリを使って第3問の試験対策をスタートしませんか?

あなたのご参加をお待ちしております!