決算整理仕訳とは?

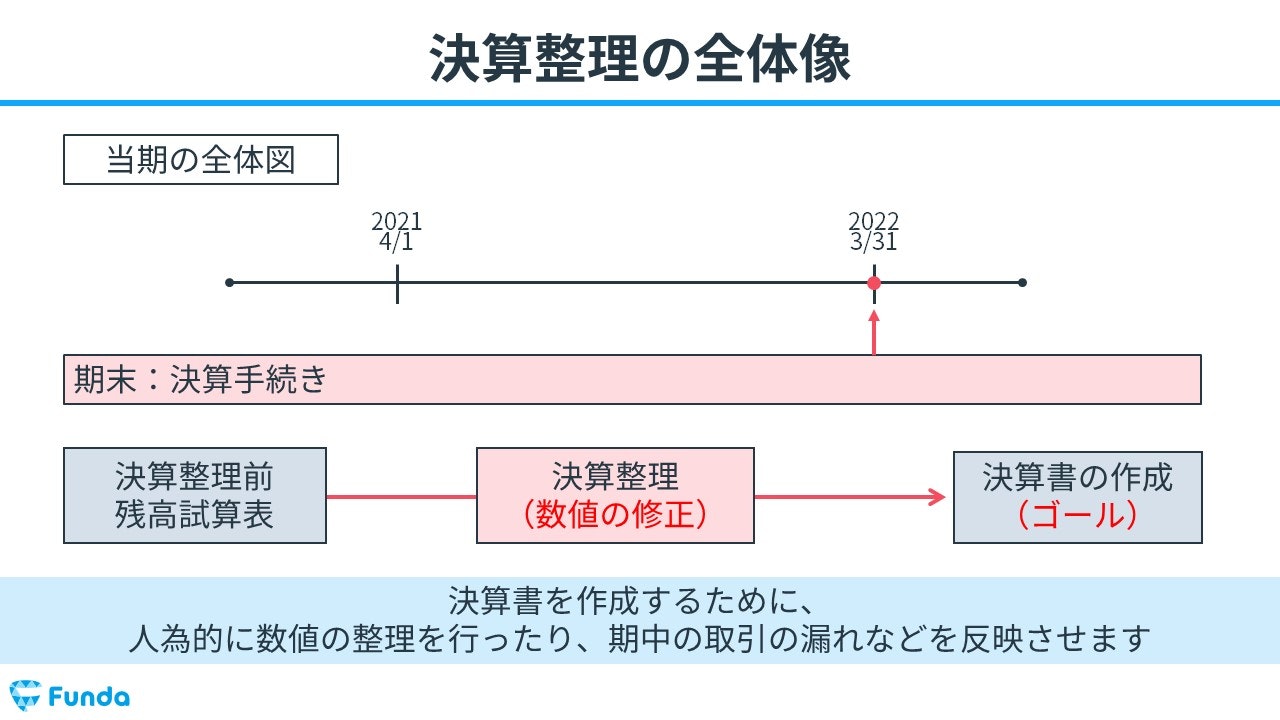

決算整理仕訳(けっさんせいりしわけ)とは、決算書を作成するために数値の整理を行ったり、期中の取引の漏れなどを反映させる最終的な修正仕訳のことをいいます。

例えば、当期の費用を調整する前払費用の仕訳や売上債権に対する貸倒引当金の設定などがあります。

.png)

全体像を見ると難しく感じるかもしれませんが、1つずつ整理することで、しっかり理解することが可能です。

今回は決算整理仕訳を、事例を交えながら簿記初心者向けにわかりやすく解説します。

目次

- 決算整理仕訳とは?

- 決算とは整理すること

- 簿記3級で出題される決算整理仕訳

- 決算整理仕訳の種類

- 決算整理仕訳の事例

- 未処理事項の仕訳事例

- 売上原価の計算の仕訳事例

- 減価償却費の計上の仕訳事例

- 貸倒引当金の設定の仕訳事例

- 経過勘定科目の仕訳事例

- 現金過不足の原因不明時の仕訳事例

- 当座借越の振替の仕訳事例

- 貯蔵品の振替の仕訳事例

- 決算整理仕訳の仕訳問題に挑戦

- 決算整理仕訳の解き方とは?

- 決算整理仕訳の確認問題

- 正解発表

- 決算整理仕訳のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

決算とは整理すること

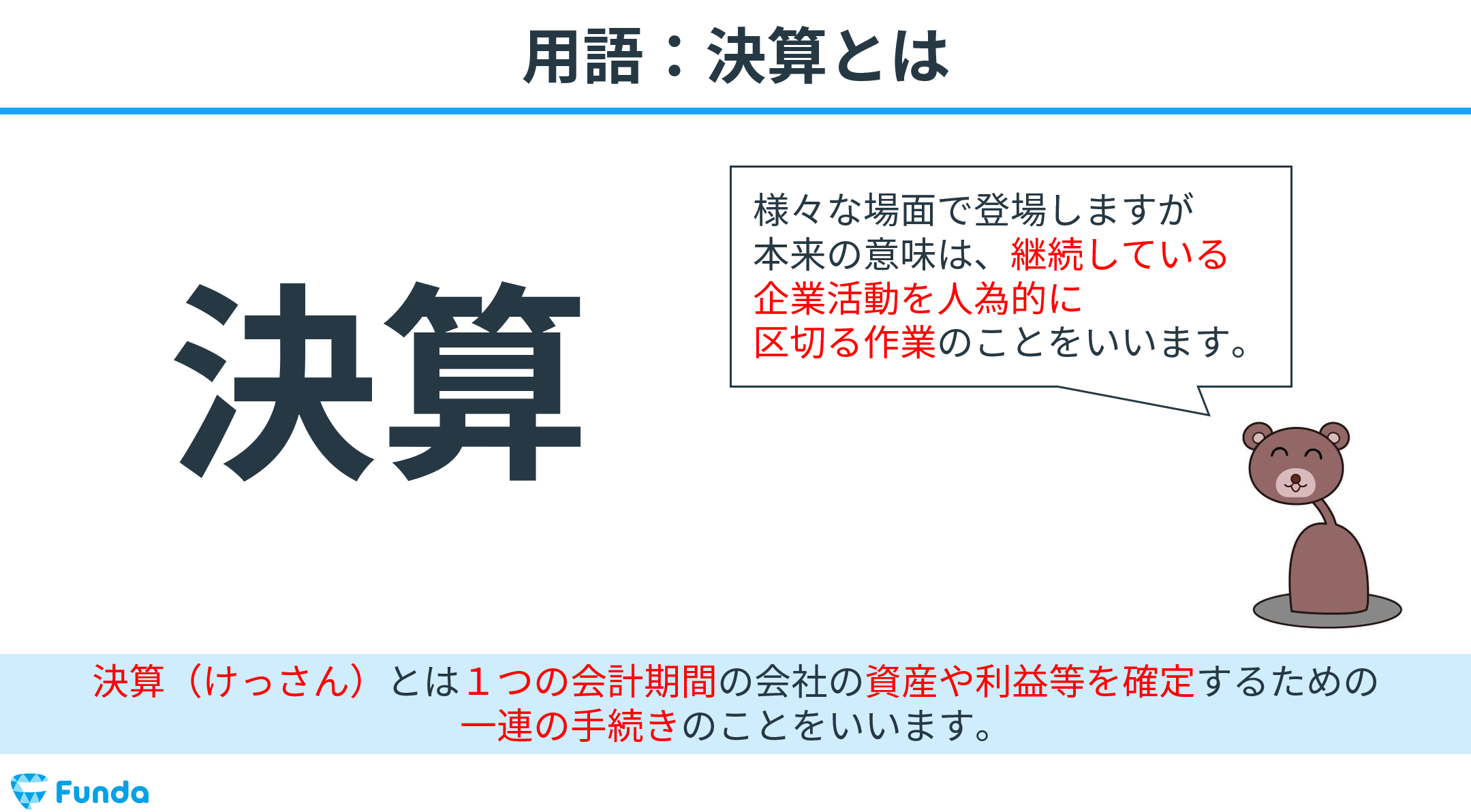

決算整理仕訳を解説する前に、まずは「決算」を理解する必要があります。

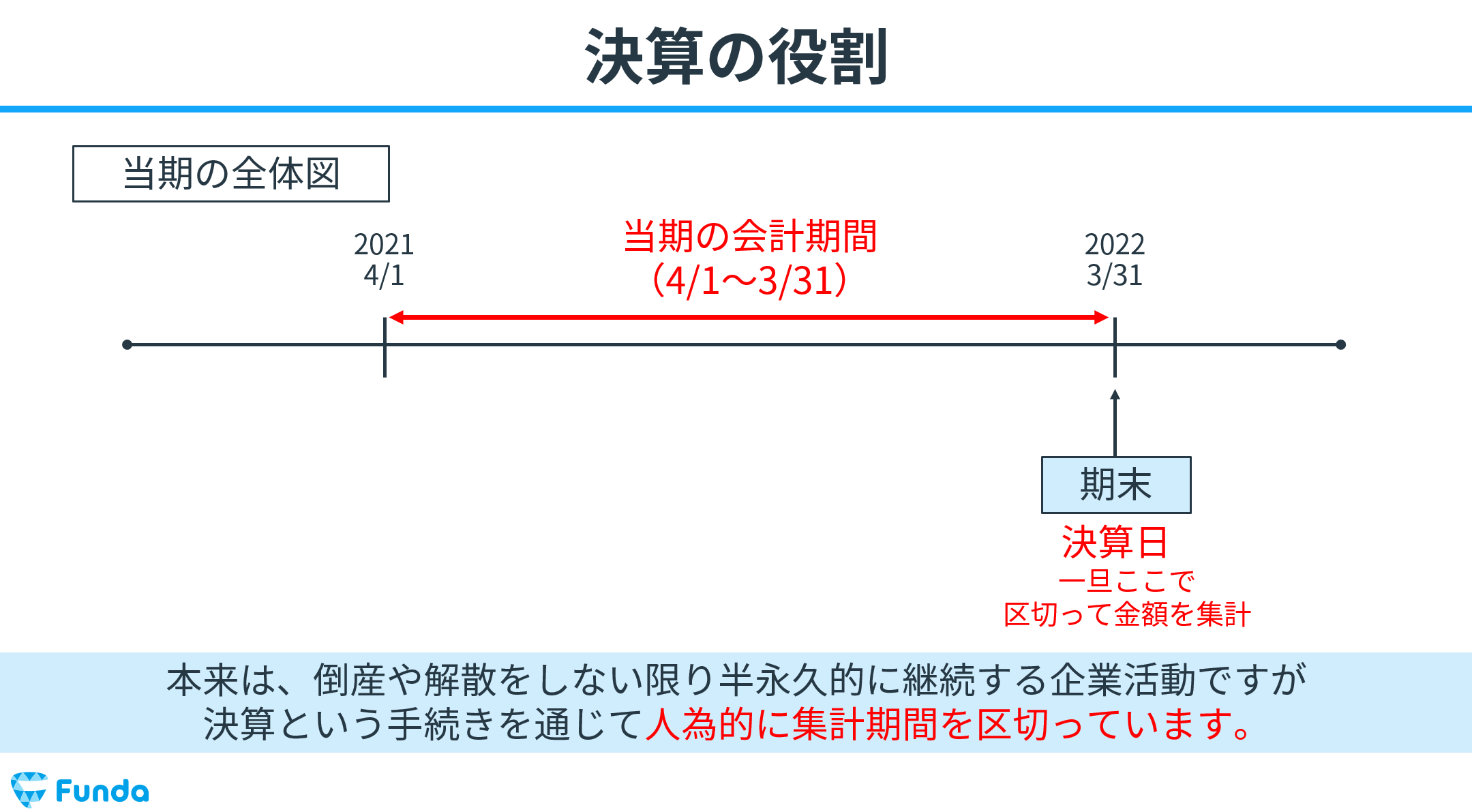

決算(けっさん)とは、一定の会計期間(通常は1年)が終了した際に、その期間中の会社の資産や利益などの状況を明確にするための一連の手続きを指します。

これにより、会社の財務状況や業績を正確に把握し、経営者や株主、取引先などに適切な状況を報告することができます。

決算についてさらに詳しく学びたい方は、こちらの記事をご覧ください。決算の考え方や用語、役割、企業事例についてを簿記初心者向けにわかりやすく解説しています。

関連記事

決算とは?意外と意味を知らない簿記・会計の用語をわかりやすく解説

boki.funda.jp/blog/article/settlement-of-account

boki.funda.jp/blog

簿記3級で出題される決算整理仕訳

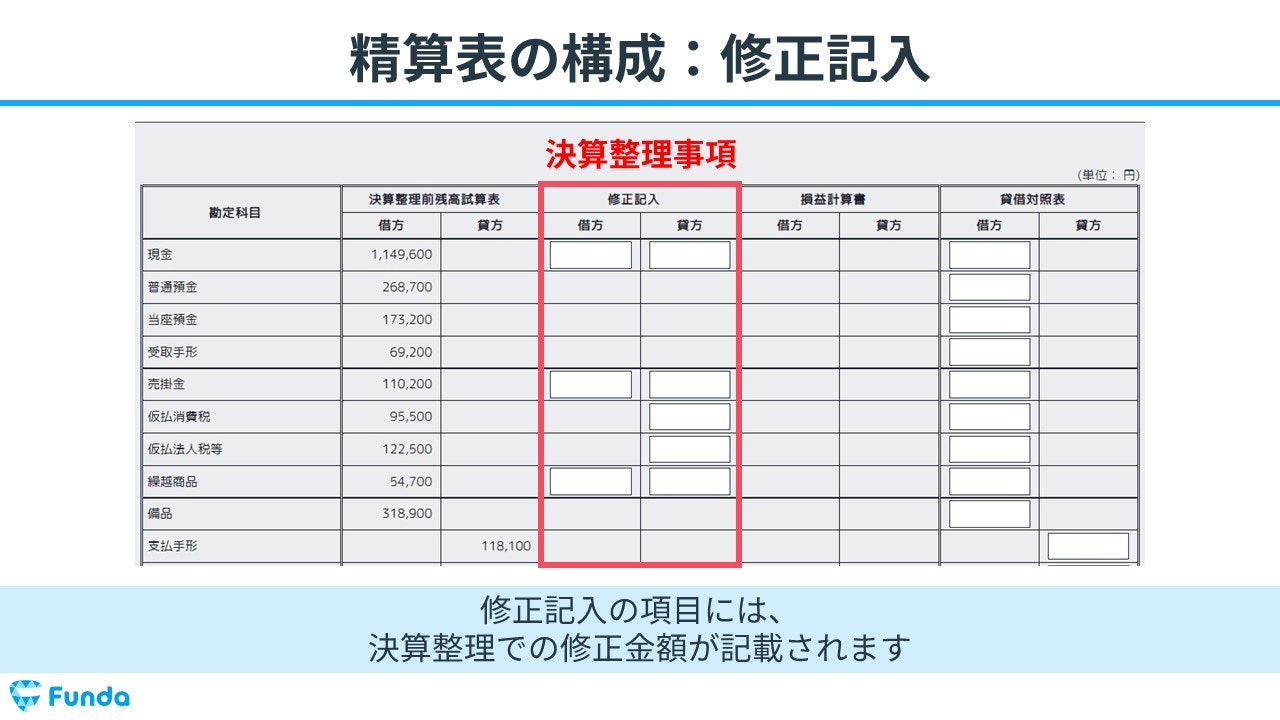

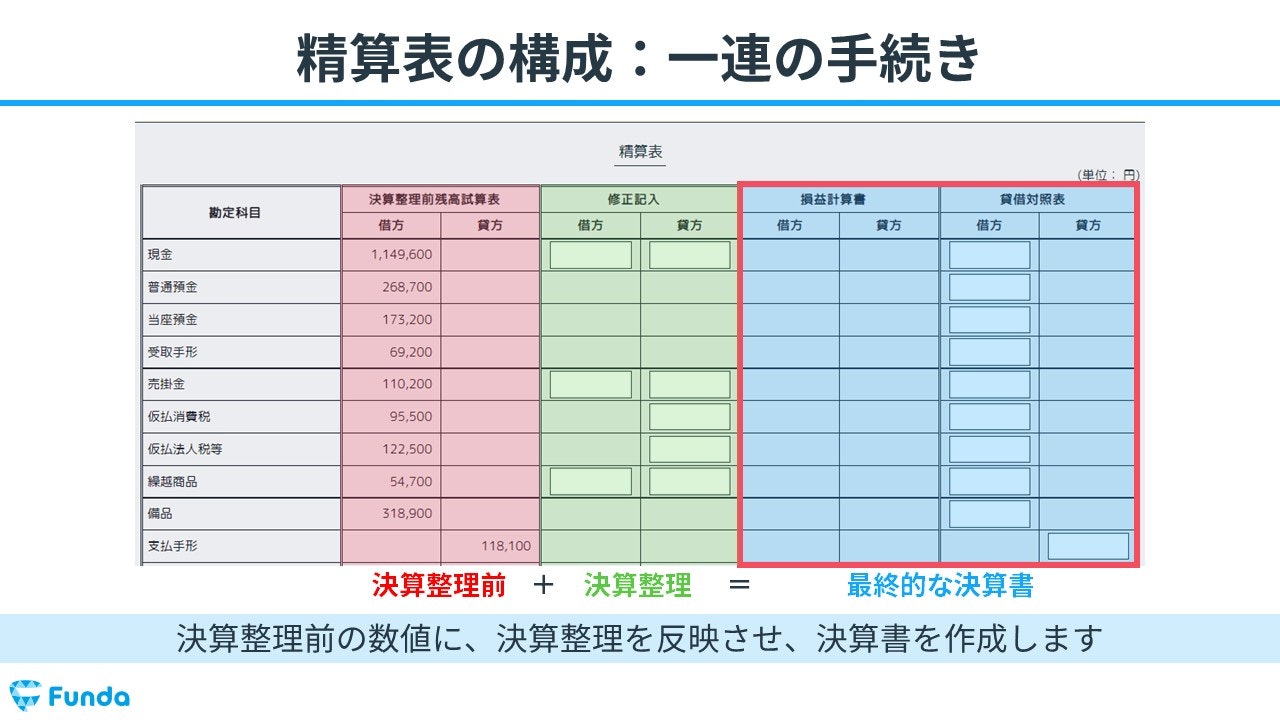

簿記3級の試験では、大問3で精算表を作成する問題が出題され、その際に決算整理仕訳が出てきます。

35点分の配点があるため、簿記3級の合格のためには、必ず押さえておくべき論点となります。

精算表とは、決算書を作成するための資料であり、貸借対照表と損益計算書を作成するまでの一連の流れをまとめた一覧表です。

精算表について詳しく学びたい方は、こちらの記事をご覧ください。精算表の問題を解くために必要となる精算表の構成要素について解説しています。

関連記事

【図解】簿記3級頻出の精算表の簡単な覚え方を解説!

boki.funda.jp/blog/article/work-sheet

boki.funda.jp/blog

決算整理仕訳の種類

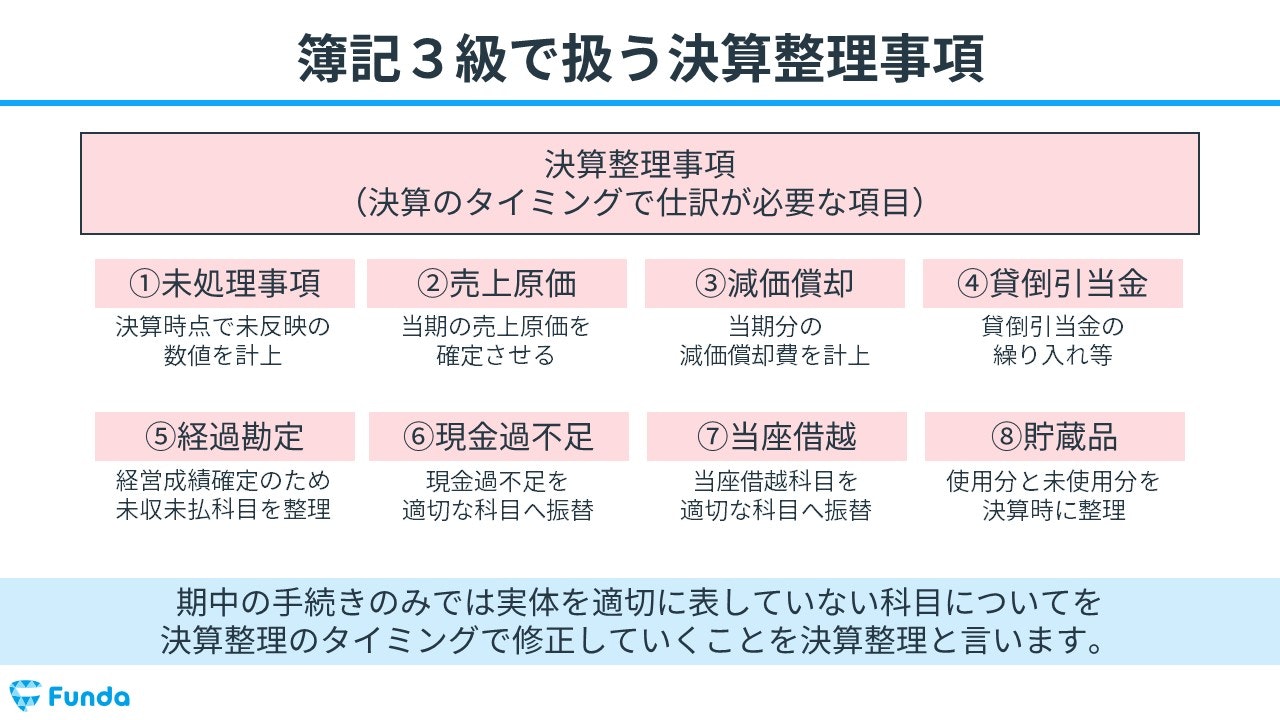

簿記3級で扱う決算整理事項には、主に以下の8つがあります。

- 未処理事項

- 売上原価

- 減価償却費

- 貸倒引当金

- 経過勘定

- 現金過不足

- 当座借越

- 貯蔵品

どれも試験で頻出の論点ですので、しっかり押さえておく必要があります。

決算整理仕訳の事例

それでは、上記8項目の決算整理仕訳を取引事例を通じて解説します。

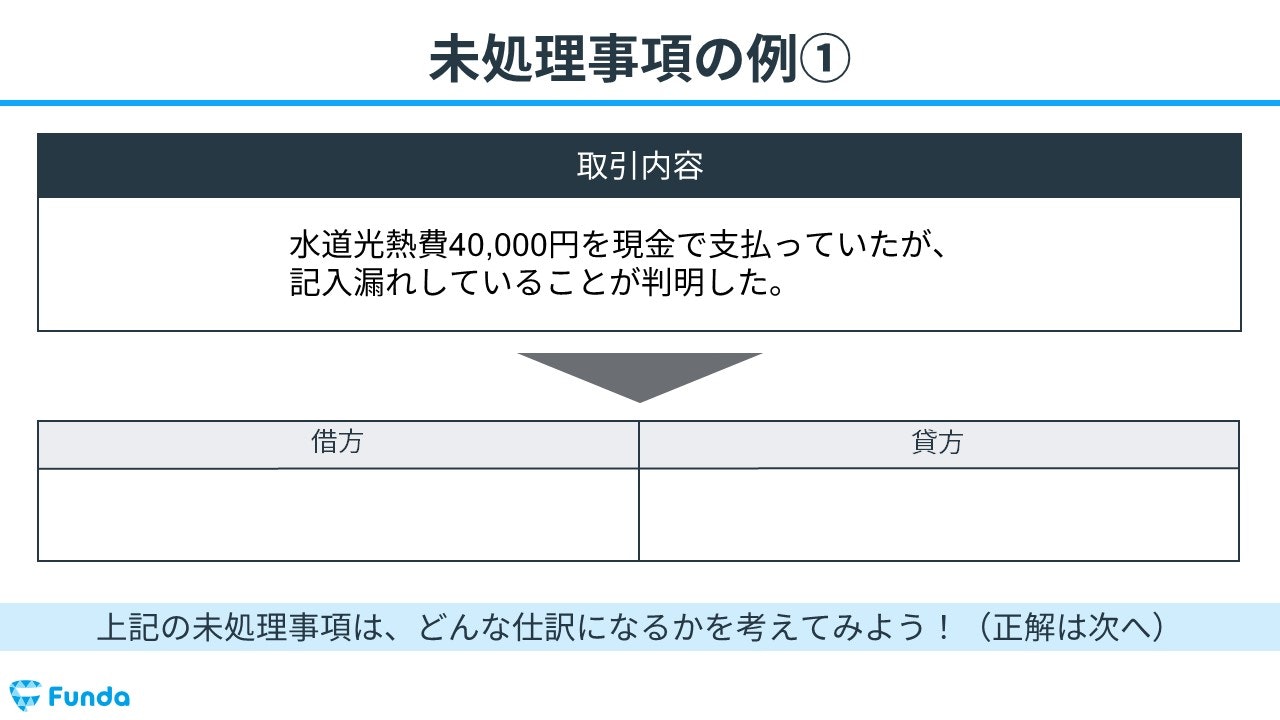

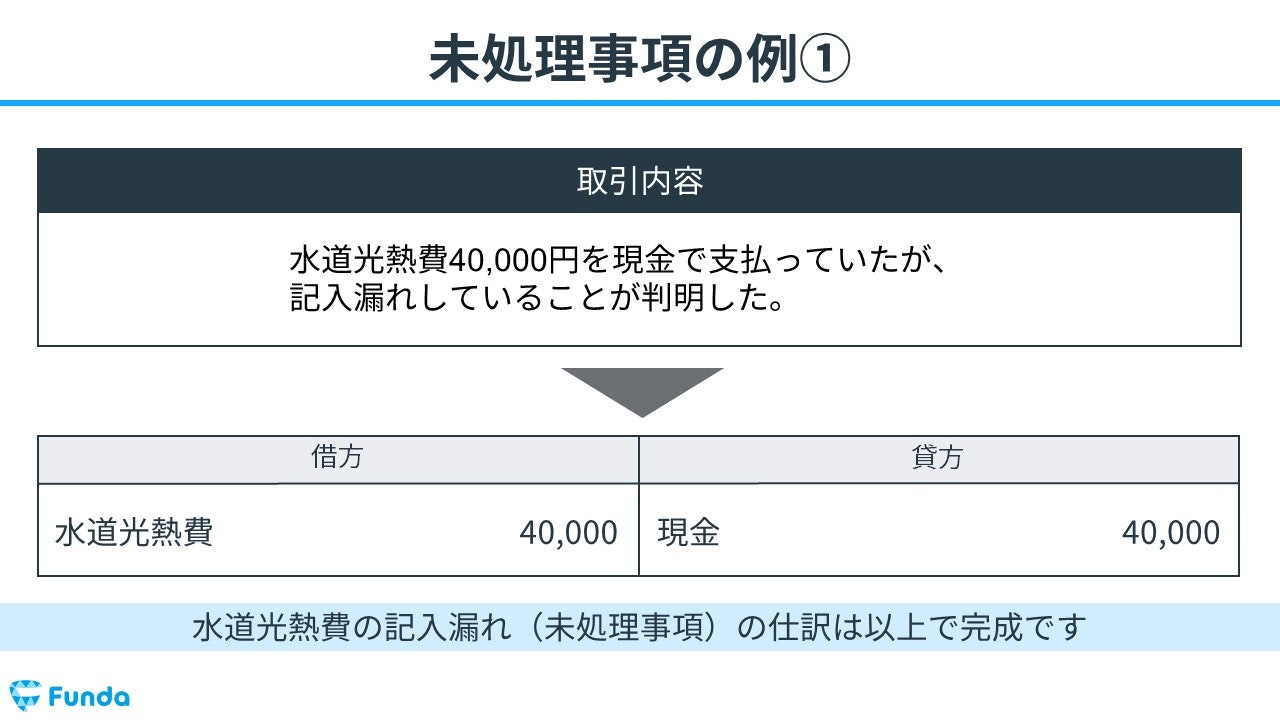

未処理事項の仕訳事例

未処理事項とは、本来期中に行うはずだった仕訳で、決算時点で未反映のもののことをいいます。

水道光熱費40,000円を現金で支払っていたが、記入漏れしていることが判明した。

上記の取引事例を使い、未処理事項の仕訳の流れを順に説明します。

記入漏れの際は判明した時に仕訳を行います。

水道光熱費を支払ったため、水道光熱費という費用が発生します。

そのため、借方(左側)に水道光熱費(費用)40,000円を記入します。

水道光熱費の支払いは現金で行ったため、現金が減少します。

したがって、貸方(右側)に現金(資産)40,000円を記入します。

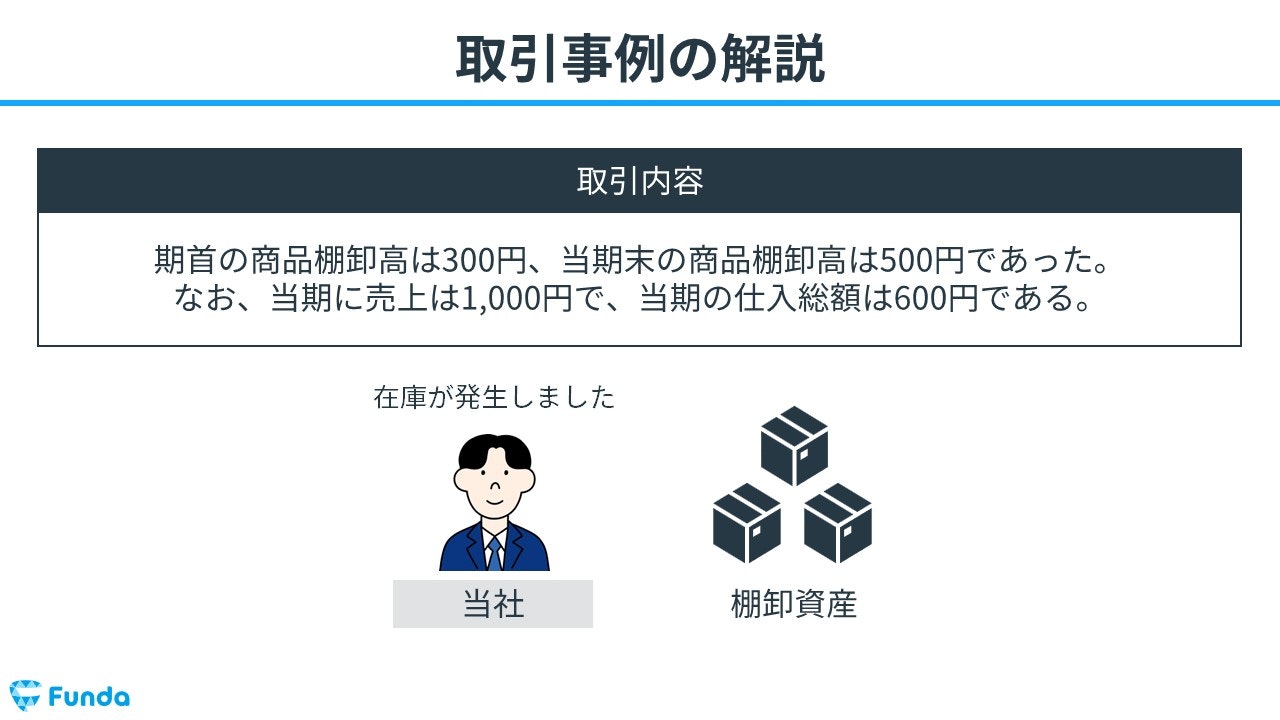

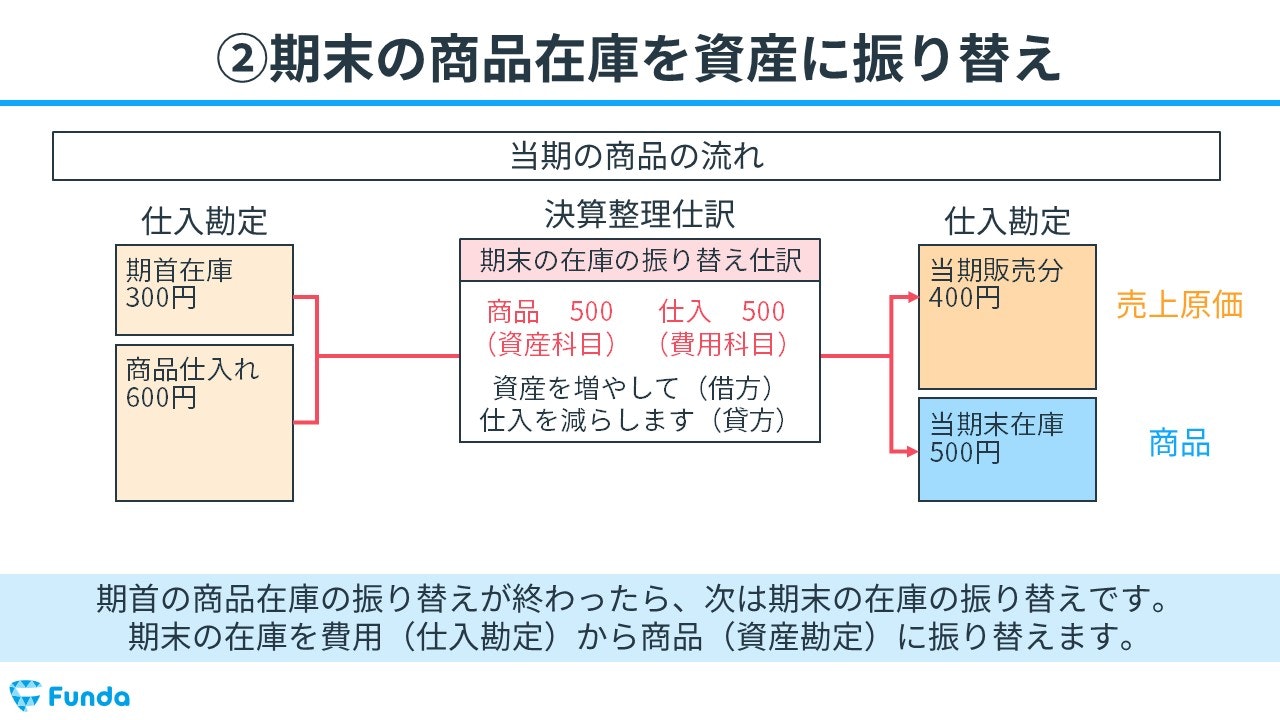

売上原価の計算の仕訳事例

期首の商品棚卸高は300円、当期末の商品棚卸高は500円であった。なお、当期に売上は1,000円で、当期の仕入総額は600円である。

上記の取引事例を使い、売上原価の計算の流れを順に説明します。

売上原価は下記の計算式で算出します。

- 売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高

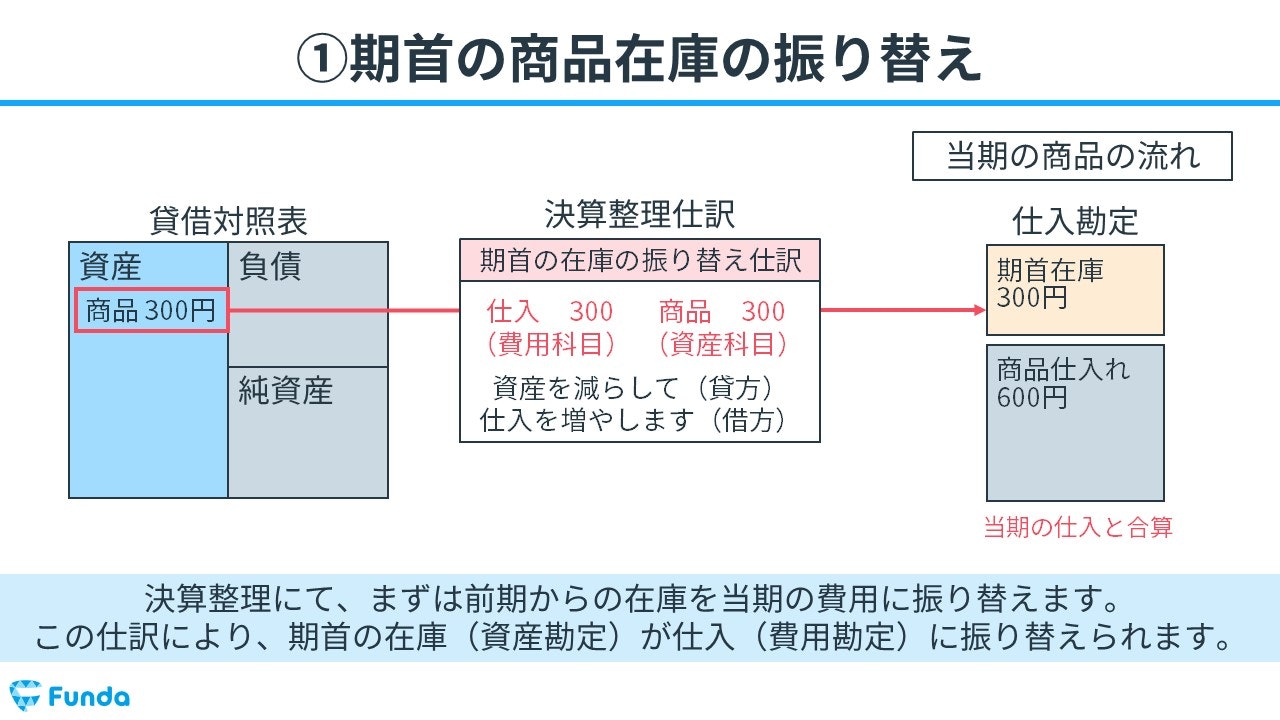

まずは前期からの在庫を当期の費用に振り替えます。この仕訳により、期首の在庫(資産勘定)が仕入(費用勘定)に振り替えられます。

期首の商品在庫の振り替えが終わったら、次は期末の在庫の振り替えです。期末の在庫を費用(仕入勘定)から商品(資産勘定)に振り替えます。

この決算整理仕訳を行うことにより、売上原価は、

300(期首在庫)+ 600(当期仕入)ー 500(期末在庫)= 400円(売上原価)

と求めることができます。

売上原価の決算整理仕訳についてより詳しく学びたい方はこちら

関連記事

【簿記3級・第3問】売上原価の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/cost-of-sales-test-3

boki.funda.jp/blog

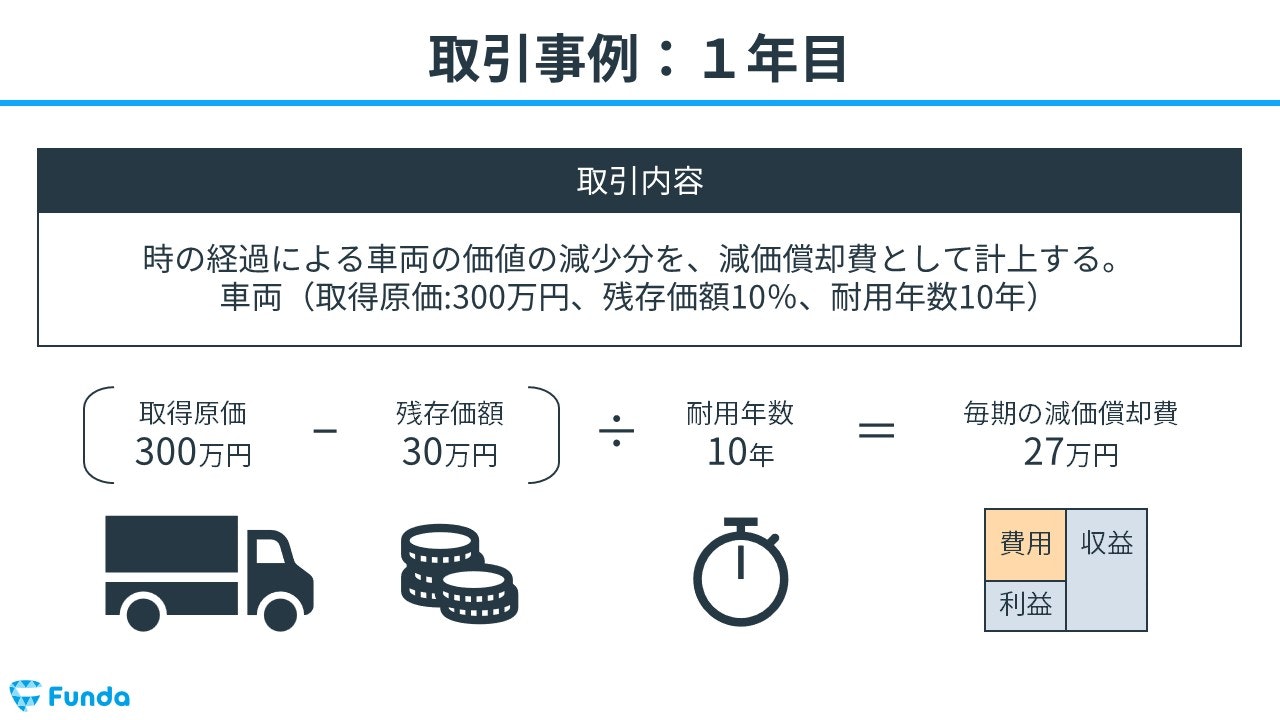

減価償却費の計上の仕訳事例

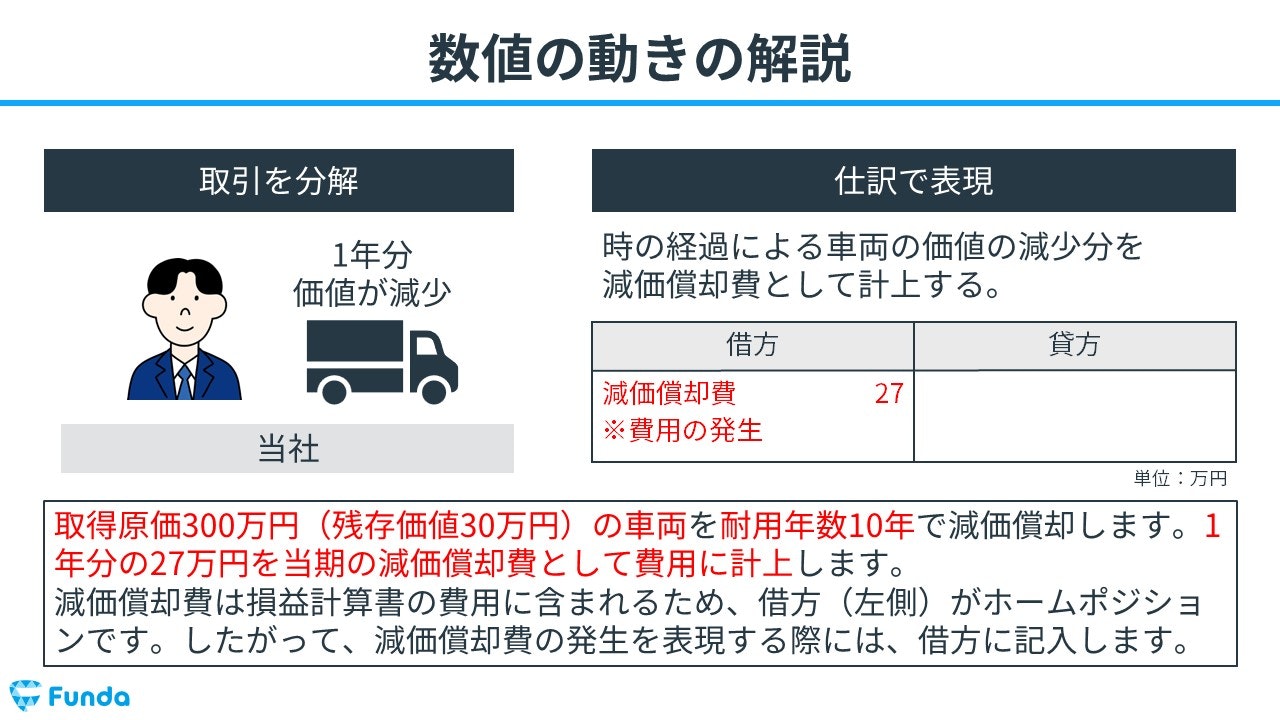

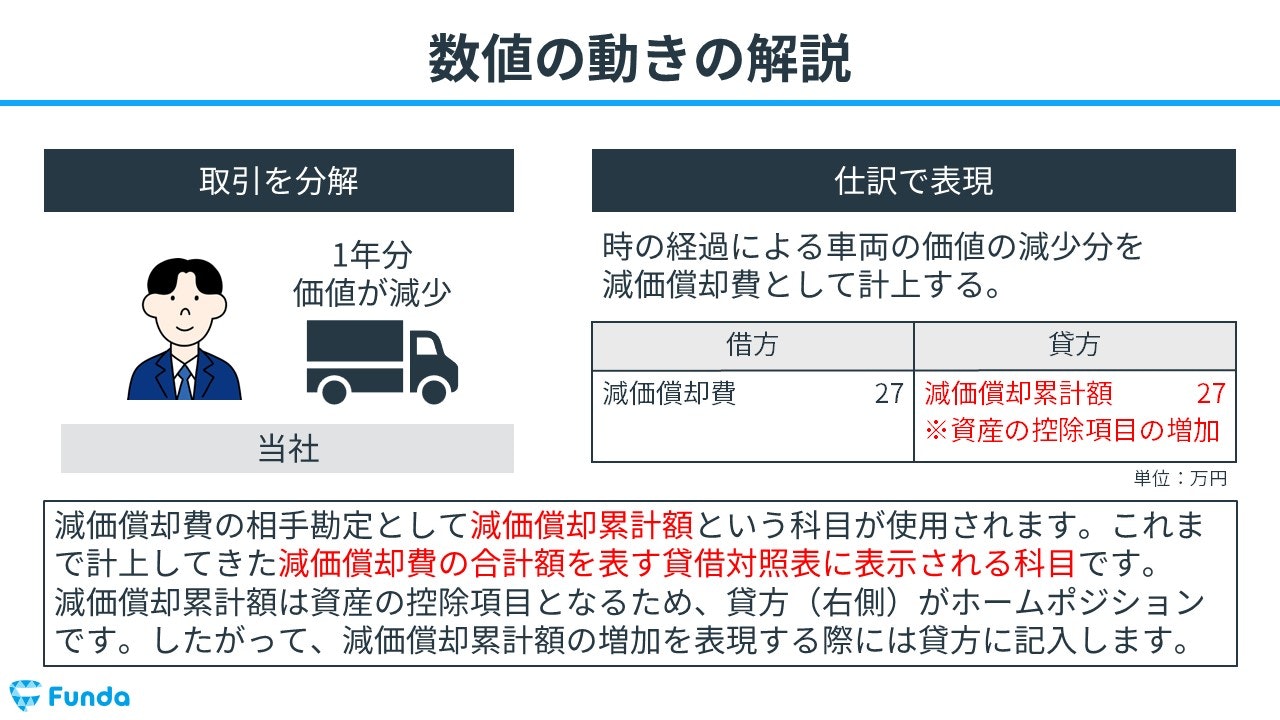

時の経過による車両の価値の減少分を、減価償却費として計上する。車両(取得原価:300万円、残存価額10%、耐用年数10年)

上記の取引事例を使い、減価償却費を計上した際の仕訳の流れを順に説明します。

減価償却費(定額法)は下記の計算式で求めます。

- 毎期の減価償却費=(取得原価-残存価額)÷耐用年数

取得原価300万円(残存価値30万円)の車両を耐用年数10年で減価償却します。

減価償却の計算式に当てはめると、

(取得原価300万円ー残存価額30万円)÷耐用年数10年=減価償却費27万円

となるため、1年分の27万円を当期の減価償却費として費用に計上します。

したがって、借方(左側)に減価償却費(費用)27万円を記入します。

減価償却費の相手勘定として減価償却累計額という科目が使用されます。

減価償却累計額は、これまで計上してきた減価償却費の合計額を表す貸借対照表に表示される科目です。

したがって、貸方(右側)に減価償却累計額(資産の控除項目)27万円を記入します。

減価償却の決算整理仕訳についてより詳しく学びたい方はこちら

関連記事

【簿記3級・第3問】減価償却の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/depreciationt-test-3

boki.funda.jp/blog

貸倒引当金の設定の仕訳事例

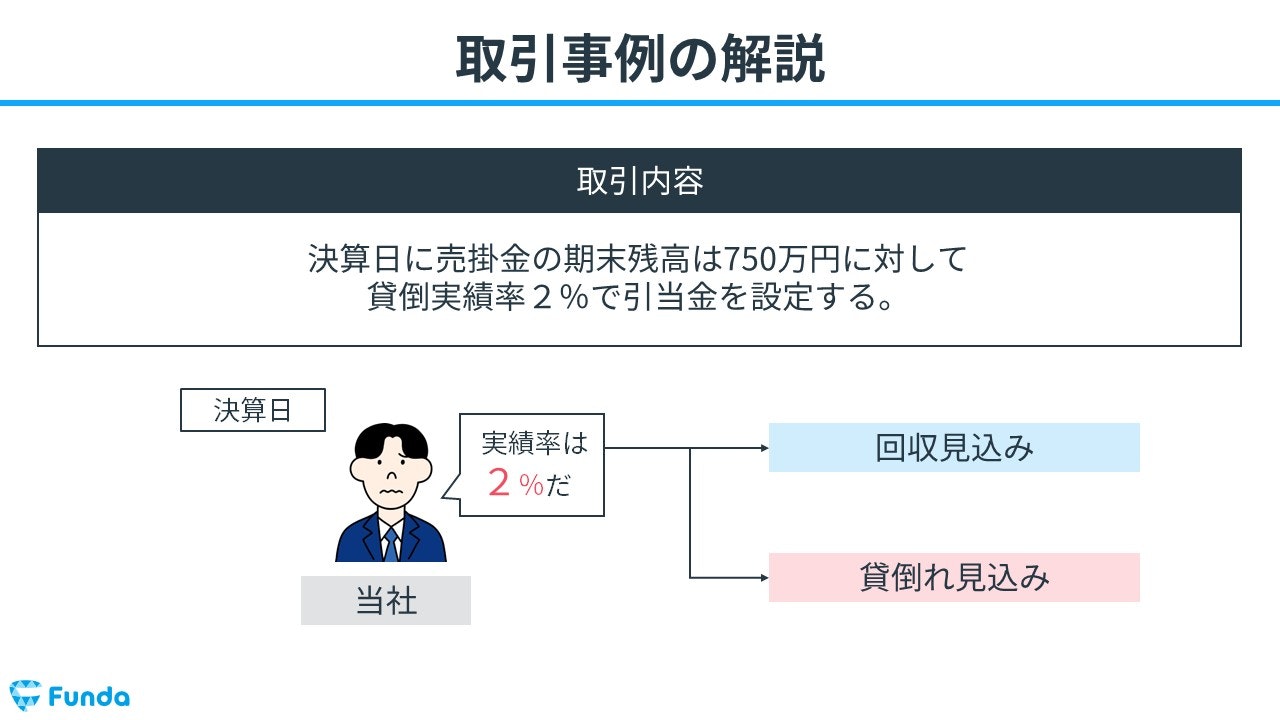

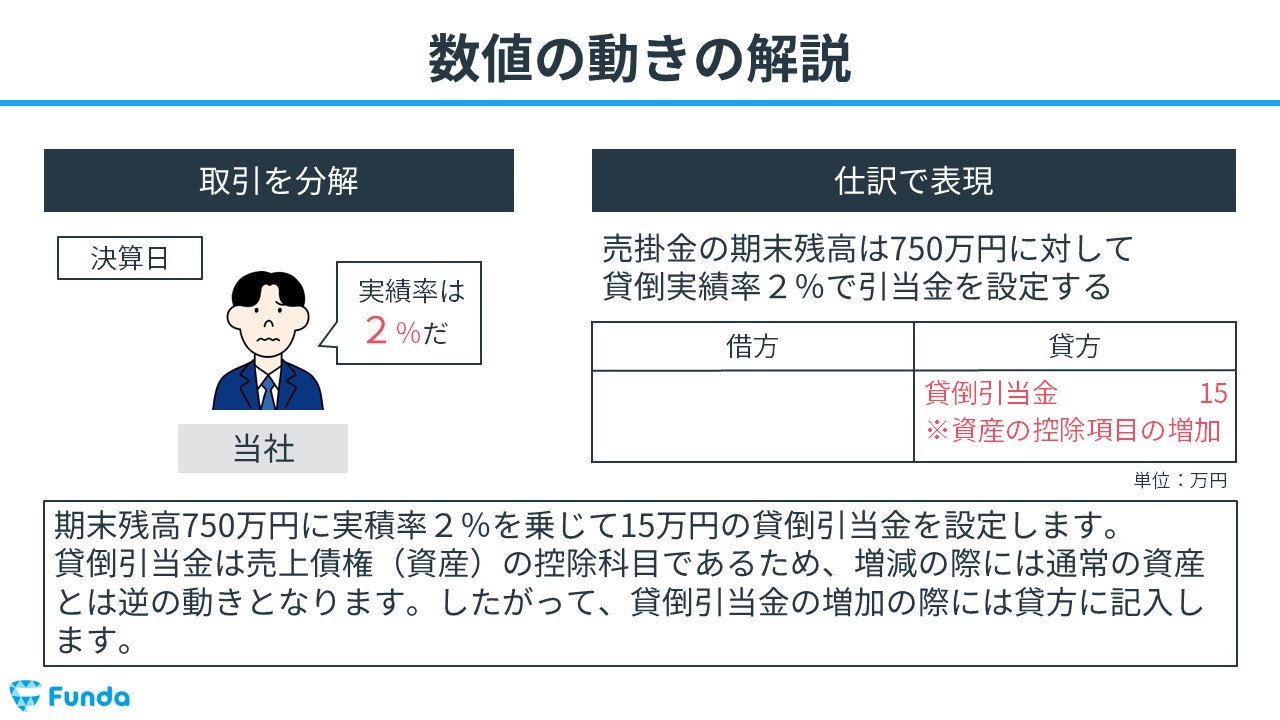

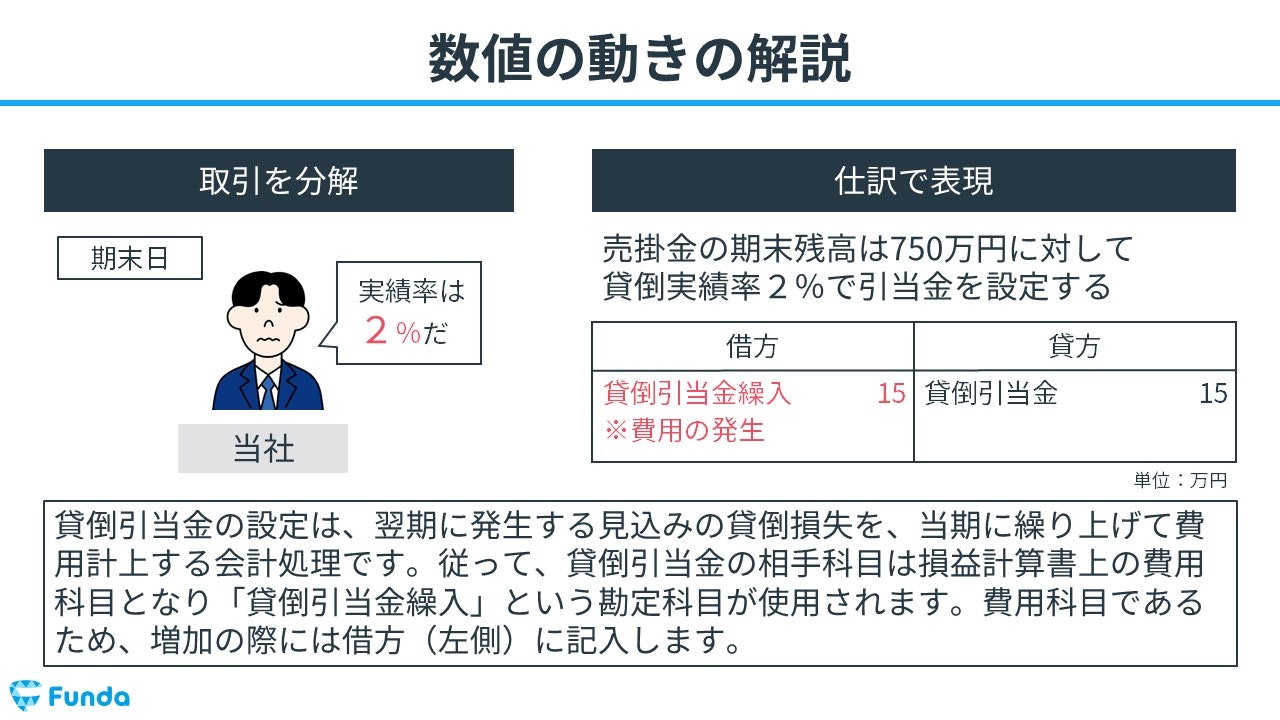

売掛金の期末残高は750万円に対して、貸倒実績率2%で引当金を設定する。

上記の取引事例を使い、貸倒引当金を設定した時の仕訳の流れを順に説明します。

期末残高750万円に実積率2%を乗じて15万円の貸倒引当金を設定します。

貸倒引当金は売上債権(資産)の控除科目であるため、増減の際には通常の資産とは逆の動きとなります。

したがって、貸方(右側)に貸倒引当金(資産の控除項目)15万円を記入します。

貸倒引当金の設定は、翌期に発生する見込みの貸倒損失を、当期に繰り上げて費用計上する会計処理です。したがって、貸倒引当金の相手科目は損益計算書上の費用科目となり「貸倒引当金繰入」という勘定科目が使用されます。

よって、借方(左側)に貸倒引当金繰入(費用)15万円を記入します。

貸倒引当金の決算整理仕訳について詳しく学びたい方はこちら

関連記事

【簿記3級・第3問】貸倒引当金の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/allowance-for-doubtful-accounts-test-3

boki.funda.jp/blog

経過勘定科目の仕訳事例

経過勘定科目は4つあり、それぞれ仕訳方法が異なります。

- 前払費用

- 未払費用

- 未収収益

- 前受収益

順に見ていきましょう。

前払費用の仕訳事例

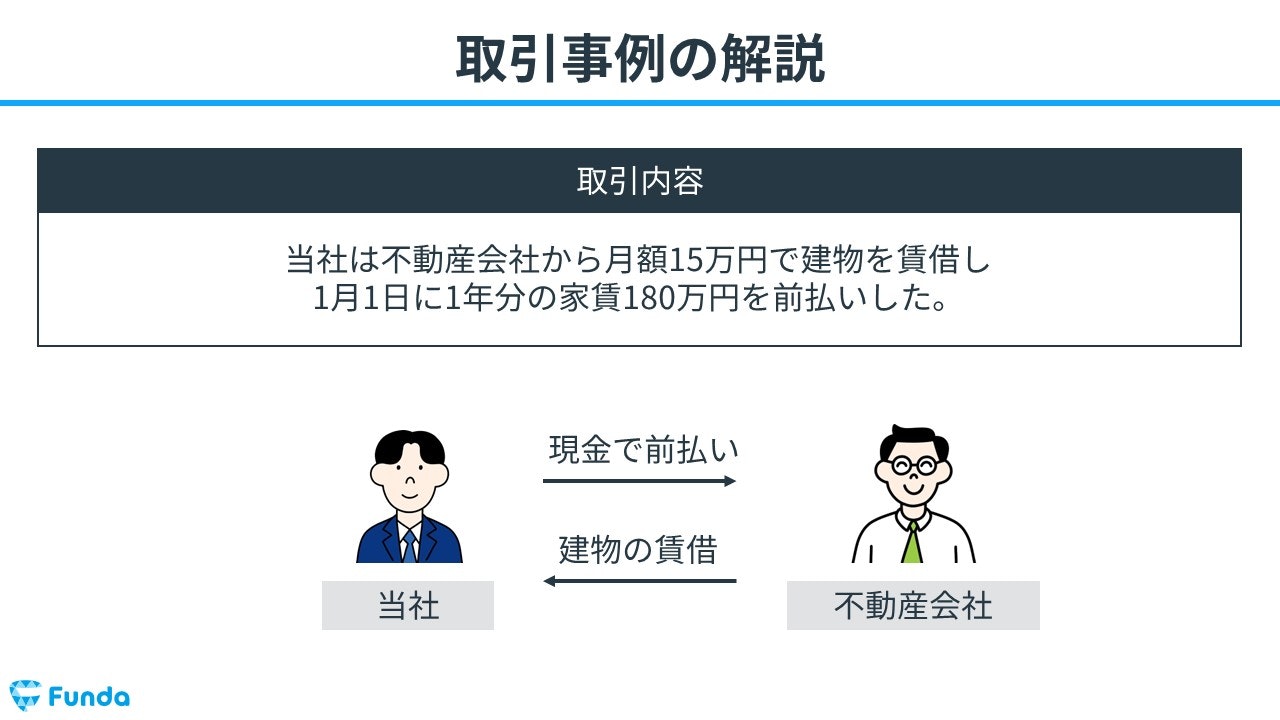

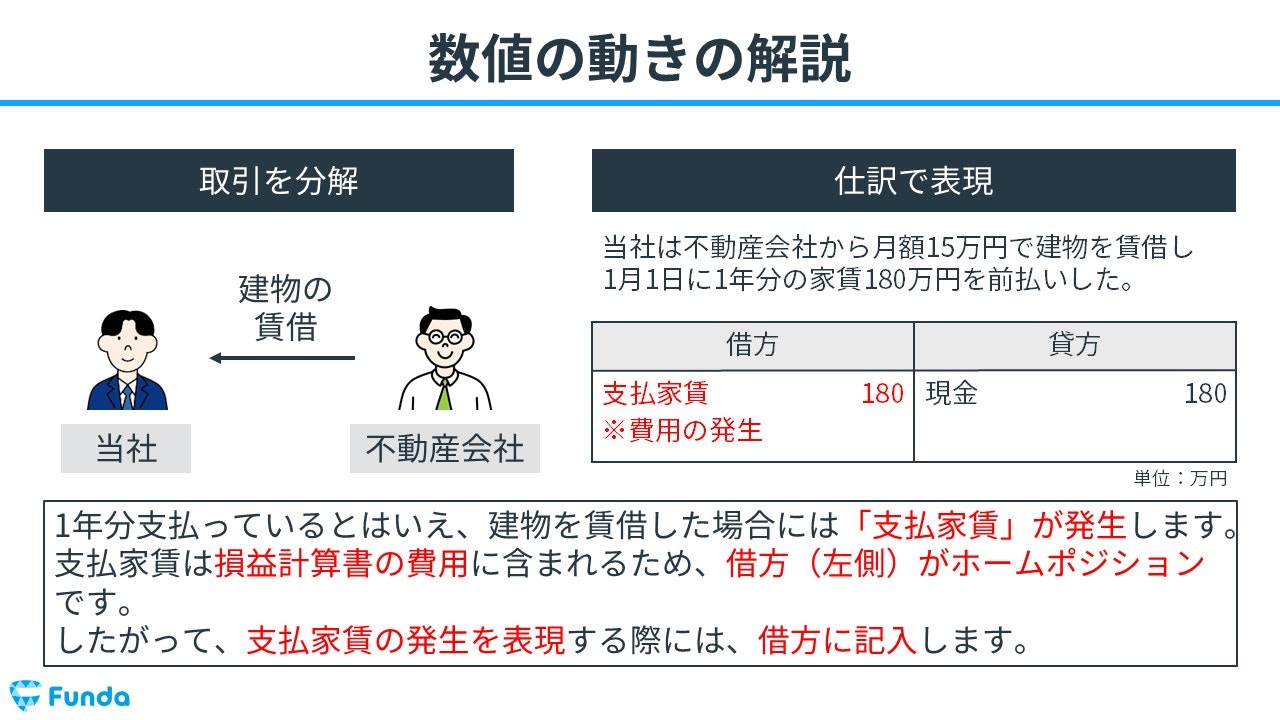

当社は不動産会社から月額15万円で建物を賃借し、1月1日に1年分の家賃180万円を前払いした。

上記の取引事例を使い、費用を前払いした時の仕訳の流れを順に説明します。

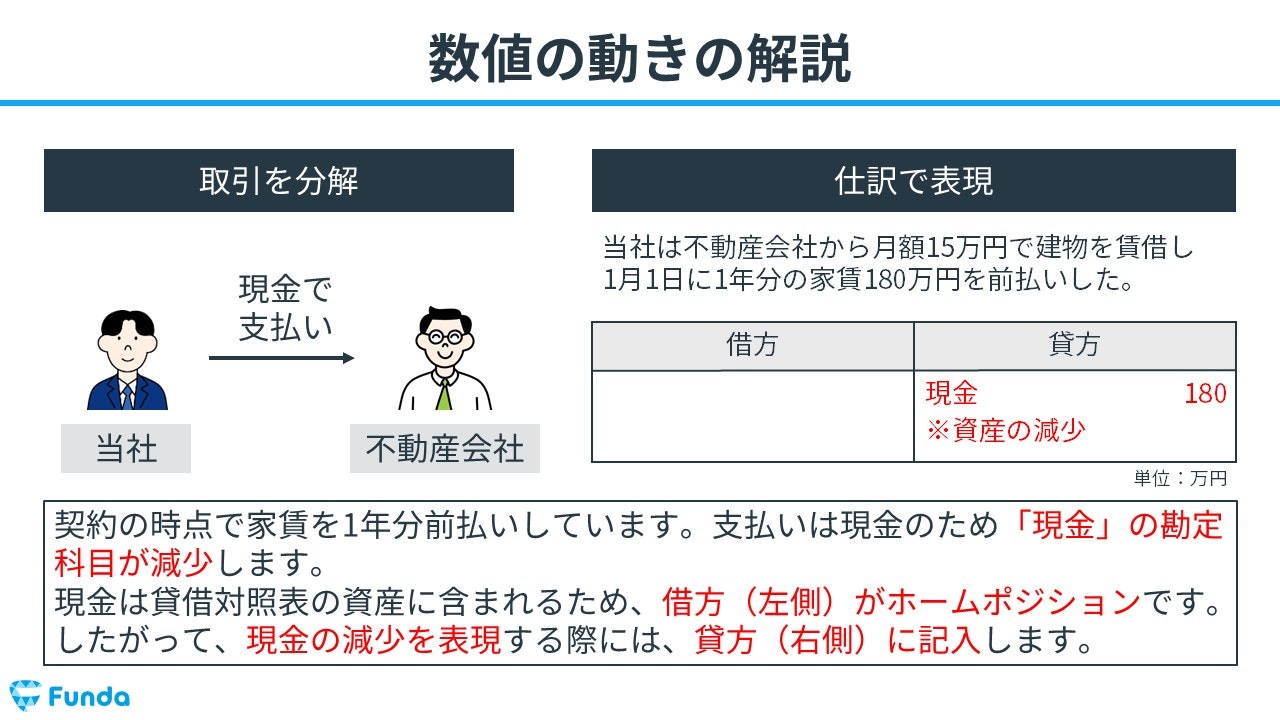

契約の時点で家賃を1年分前払いしています。支払いは現金のため「現金」の勘定科目が減少します。

そのため、貸方(右側)に現金(資産)180万円を記入します。

1年分支払っているとはいえ、建物を賃借した場合には「支払家賃」が発生します。

したがって、借方(左側)に支払家賃(費用)180万円を記入します。

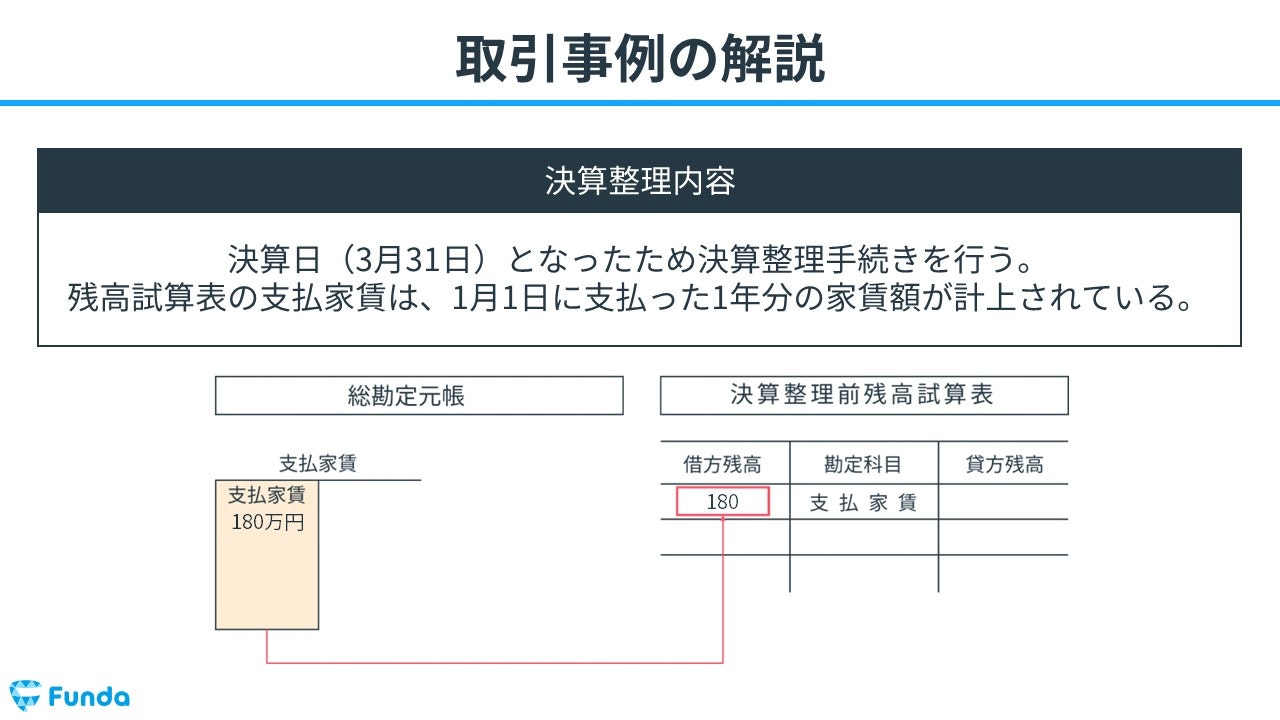

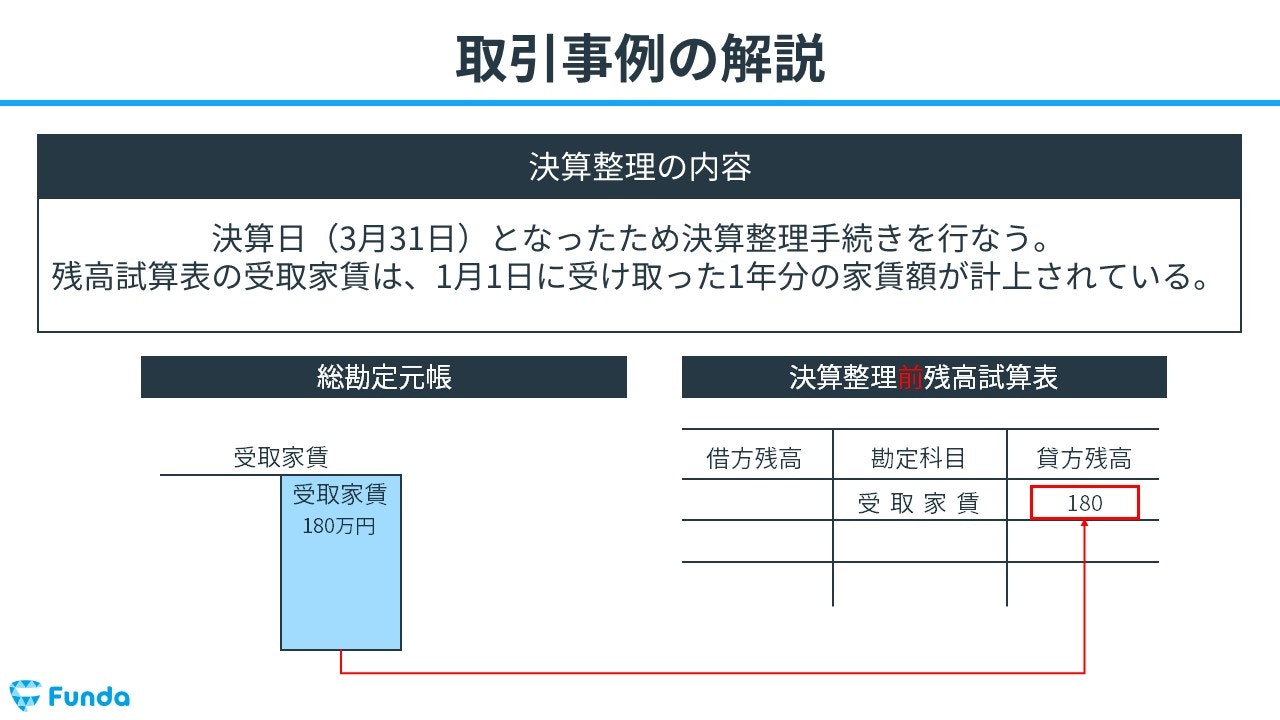

決算日(3月31日)となったため決算整理手続きを行なう。残高試算表の支払家賃は、1月1日に支払った1年分の家賃額が計上されている。

次に、上記の取引事例を使い、前払費用の決算整理仕訳の流れを順に説明します。

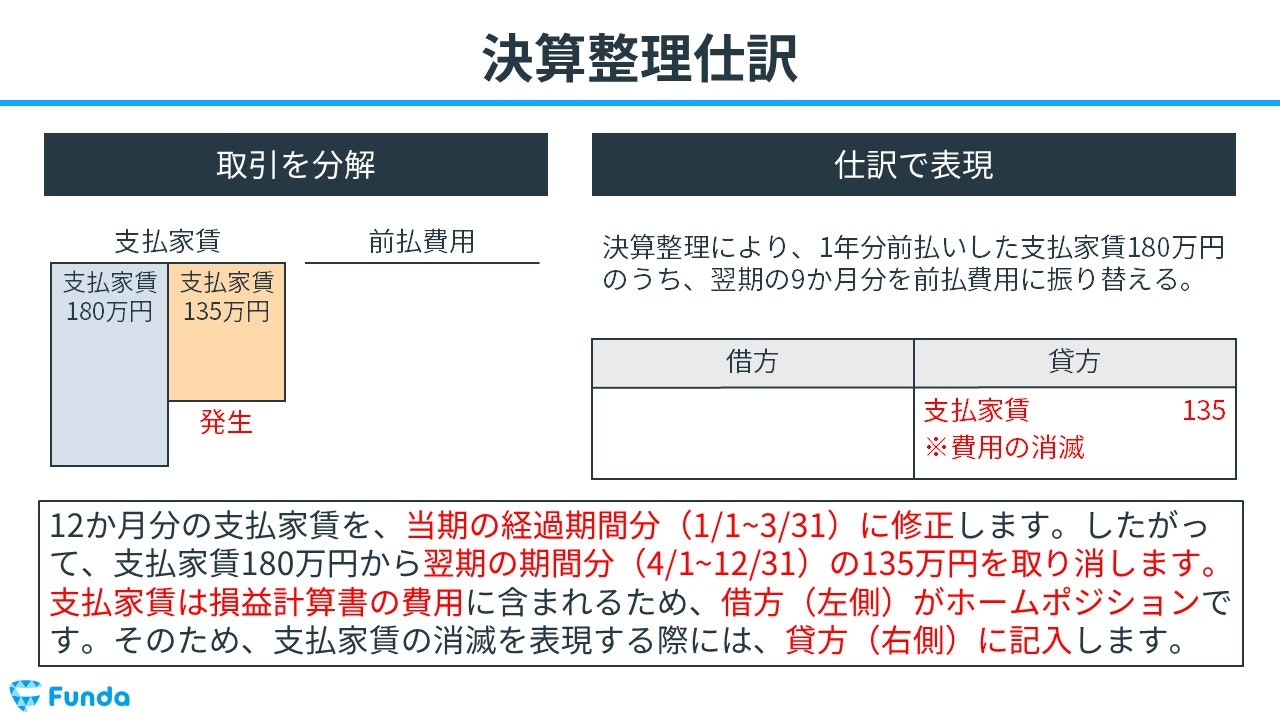

12か月分の支払家賃を、当期の経過期間分(1/1~3/31)に修正します。したがって、支払家賃180万円から翌期の期間分(4/1~12/31)の135万円を取り消します。

そのため、貸方(右側)に支払家賃(費用)135万円を記入します。

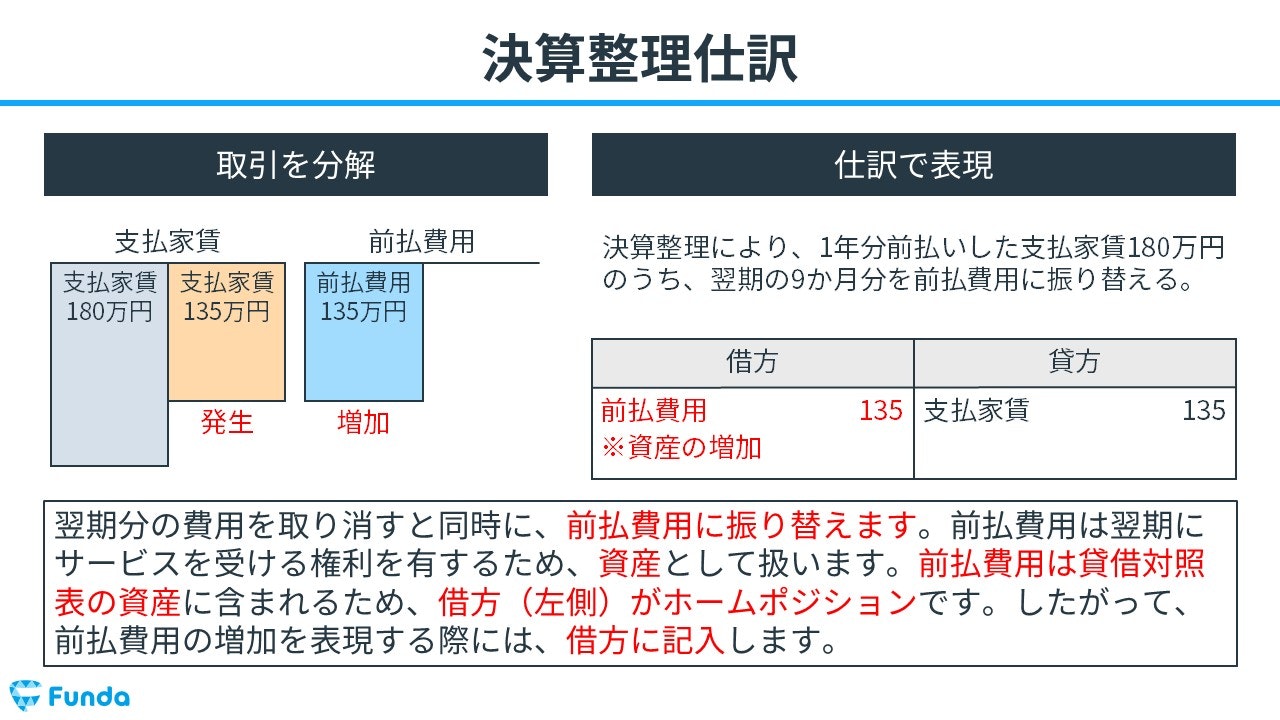

翌期分の費用を取り消すと同時に、前払費用に振り替えます。前払費用は翌期にサービスを受ける権利を有するため、資産として扱います。

したがって、借方(左側)に前払費用(資産)135万円を記入します。

前払費用の決算整理仕訳について詳しく学びたい方は、下記の記事をご覧ください。

関連記事

【簿記3級・第3問】前払費用の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/prepaid-expenses-test-3

boki.funda.jp/blog

未払費用の仕訳事例

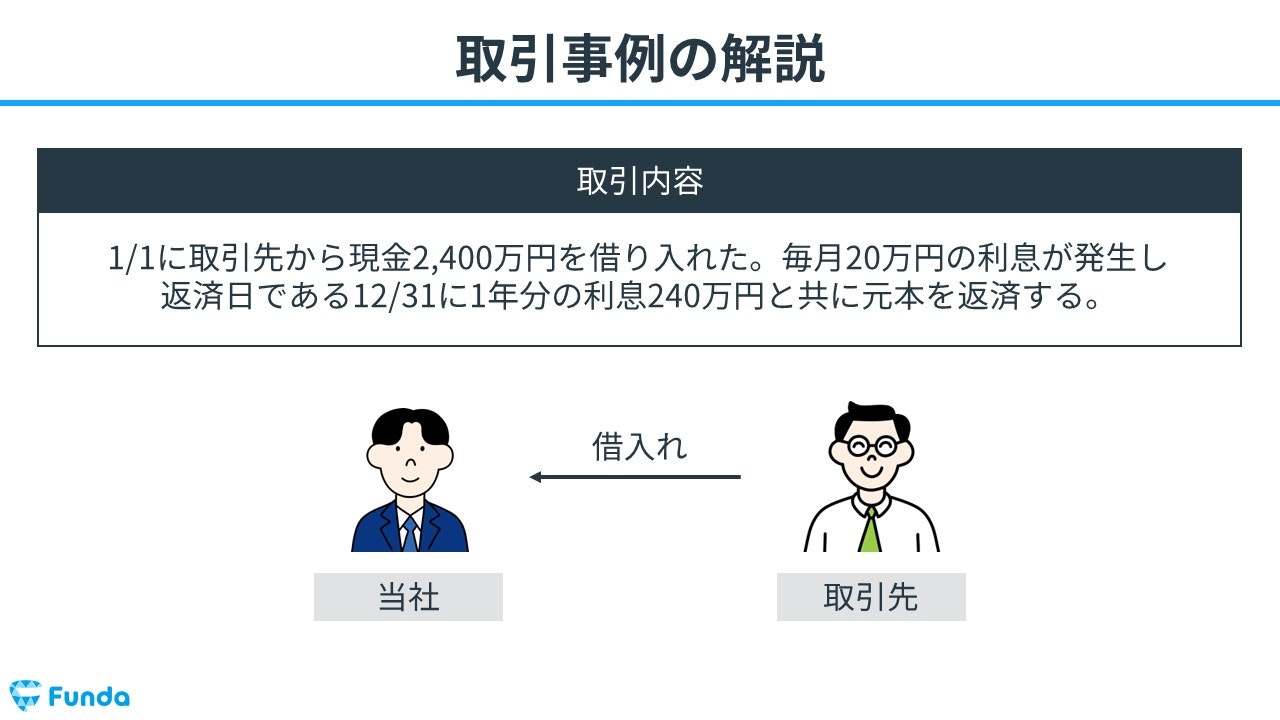

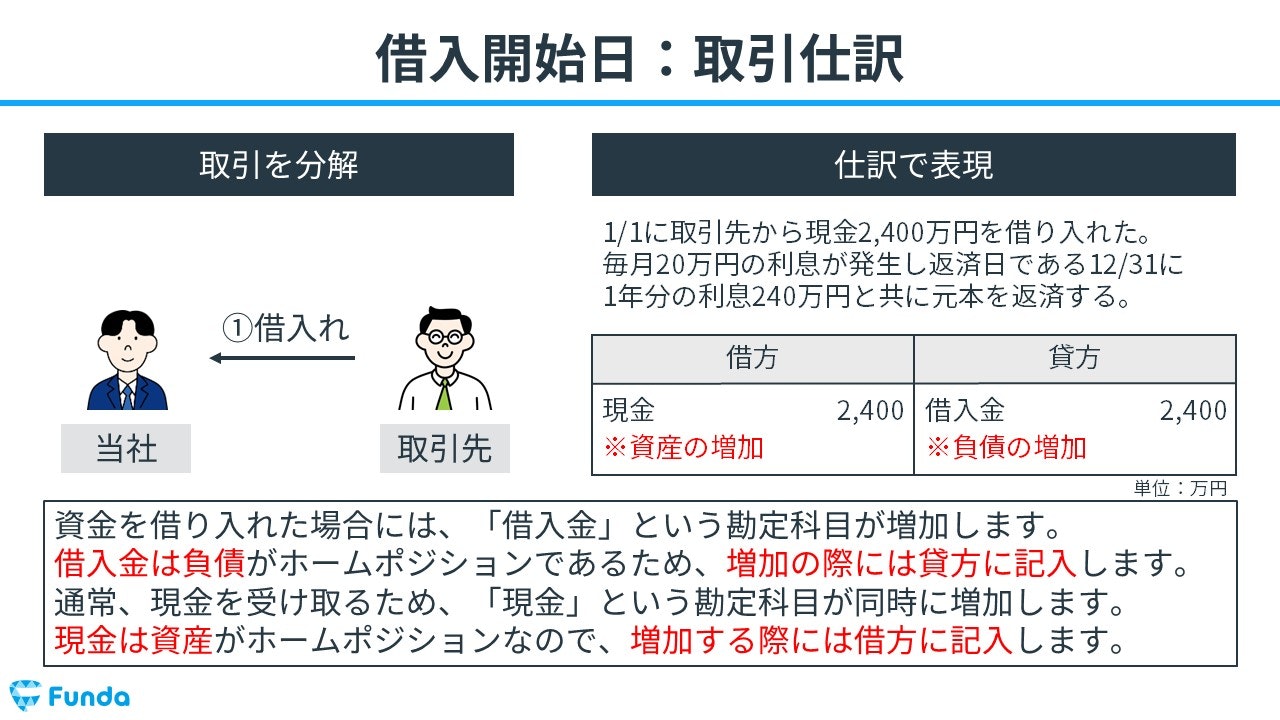

1/1に取引先から現金2,400万円を借り入れた。毎月20万円の利息が発生し返済日である12/31に1年分の利息240万円と共に元本を返済する。

上記の取引事例を使い、資金を借り入れた時の仕訳の流れを順に説明します。

資金を借り入れた場合には、「借入金」という勘定科目が増加します。

そのため、貸方(右側)に借入金(負債)2,400万円を記入します。

また、現金を受け取ったため、現金が増加します。

したがって、借方(左側)に現金(資産)2,400万円を記入します。

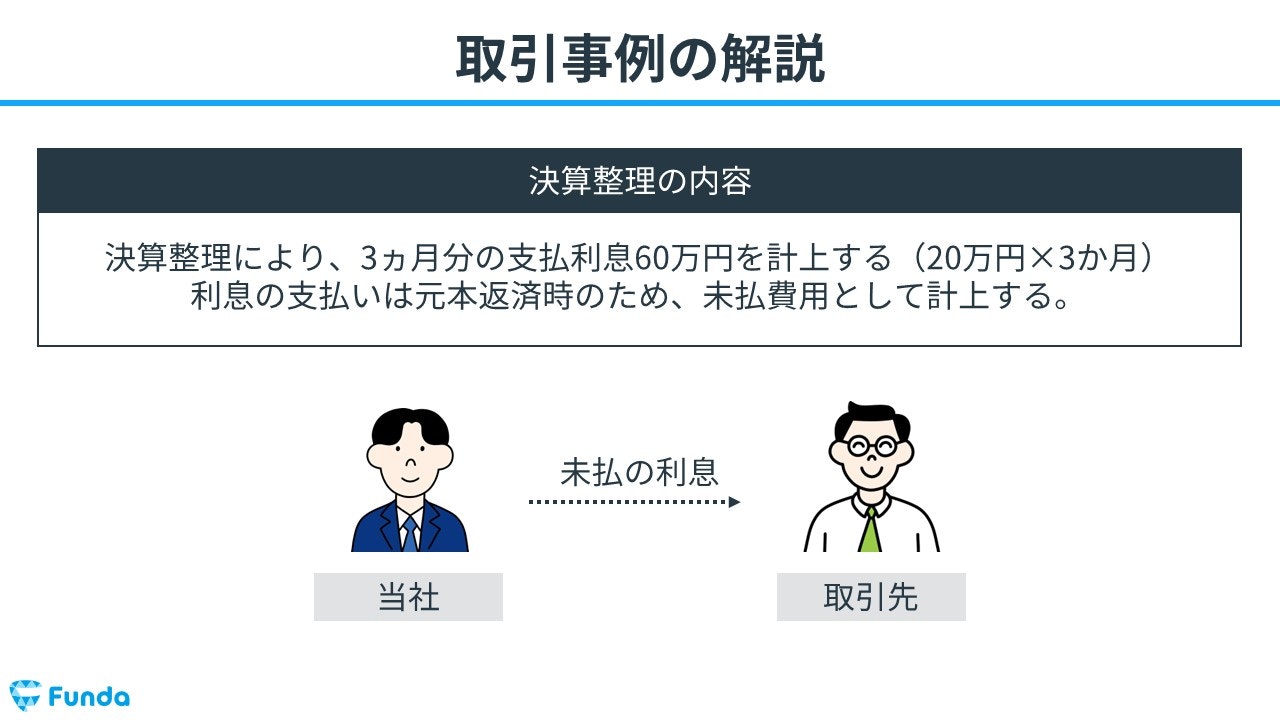

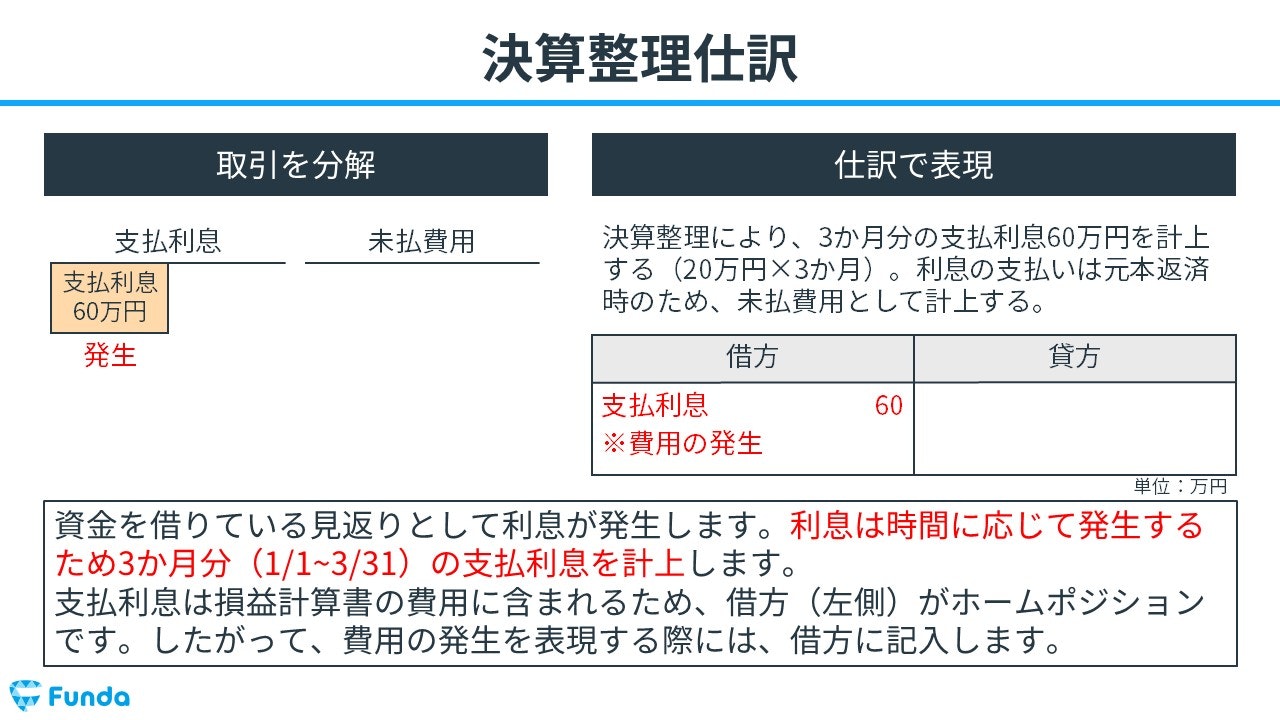

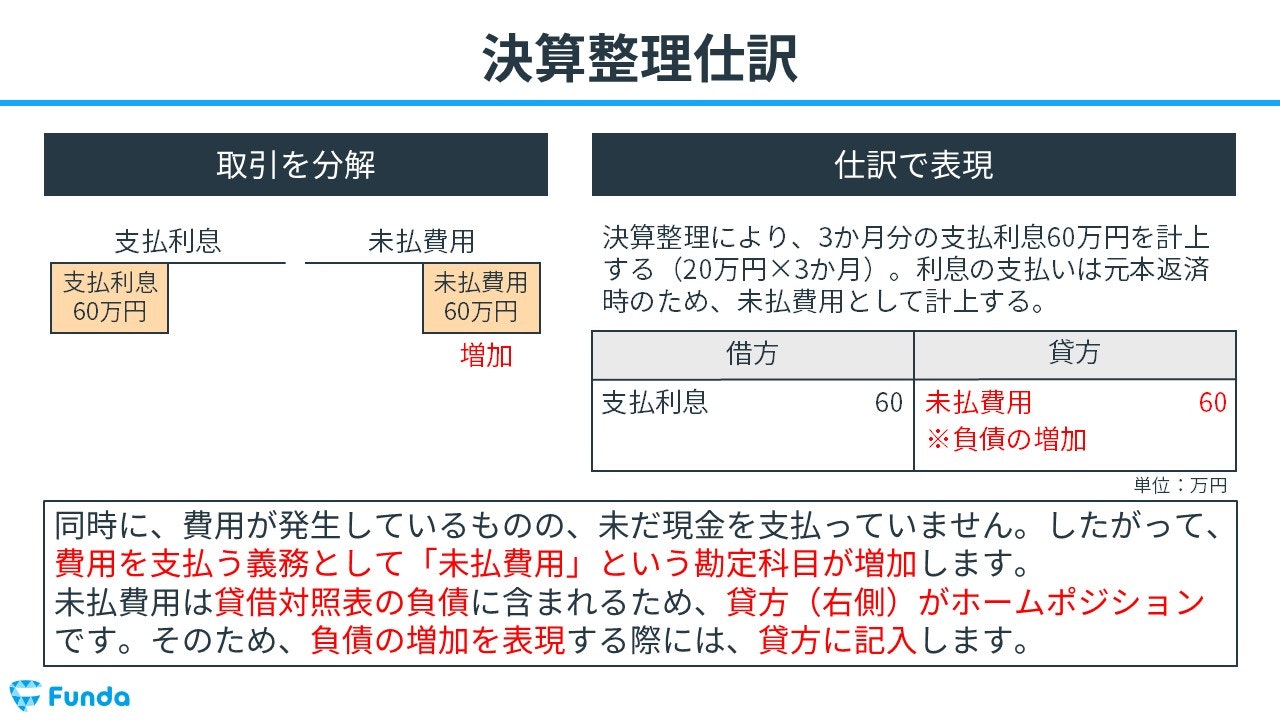

決算整理により、3ヵ月分の支払利息60万円を計上する(20万円×3か月)利息の支払いは元本返済時のため、未払費用として計上する。

次に、上記の取引事例を使い、未払費用の決算整理仕訳の流れを順に説明します。

資金を借りている見返りとして利息が発生します。利息は時間に応じて発生するため3か月分(1/1~3/31)の支払利息を計上します。

そのため、借方(左側)に支払利息(費用)60万円を記入します。

同時に、費用が発生しているものの、未だ現金を支払っていません。したがって、費用を支払う義務として「未払費用」という勘定科目が増加します。

そのため、貸方(右側)に未払費用(負債)60万円を記入します。

未払費用の決算整理仕訳について詳しく学びたい方は、こちらの記事がおすすめです。

関連記事

【簿記3級・第3問】未払費用の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/accrued-expenses-test-3

boki.funda.jp/blog

未収収益の仕訳事例

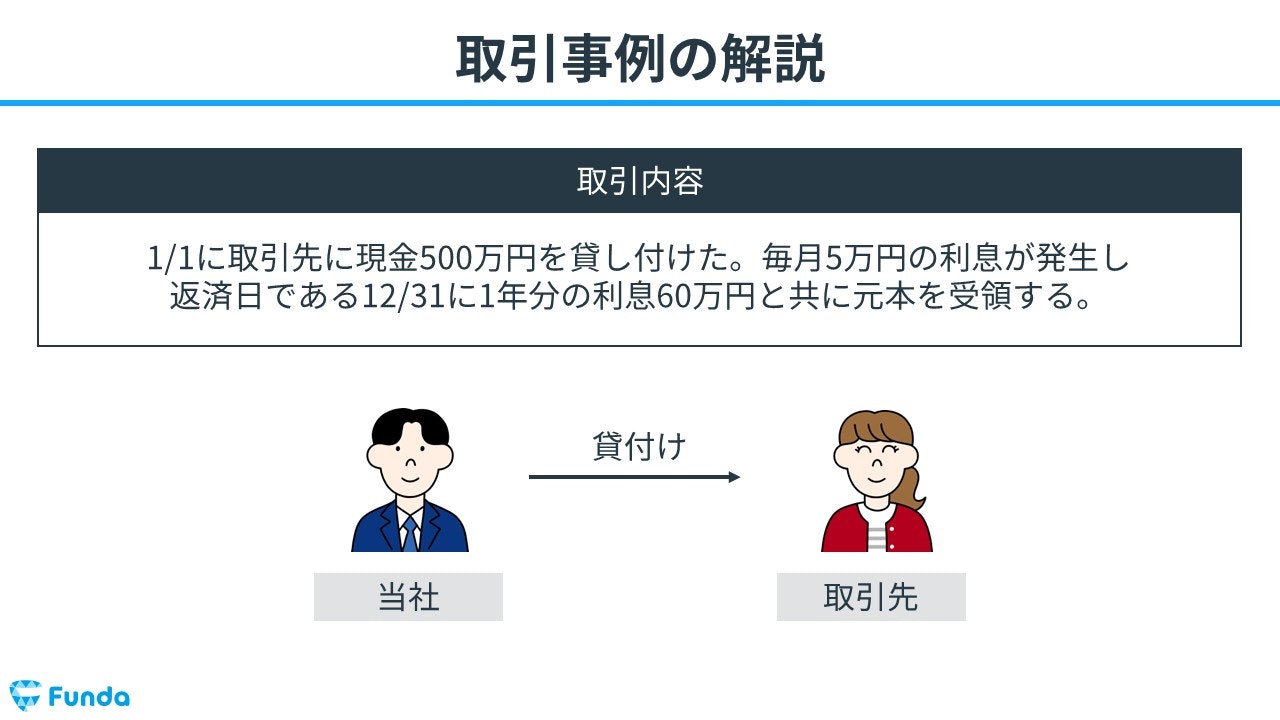

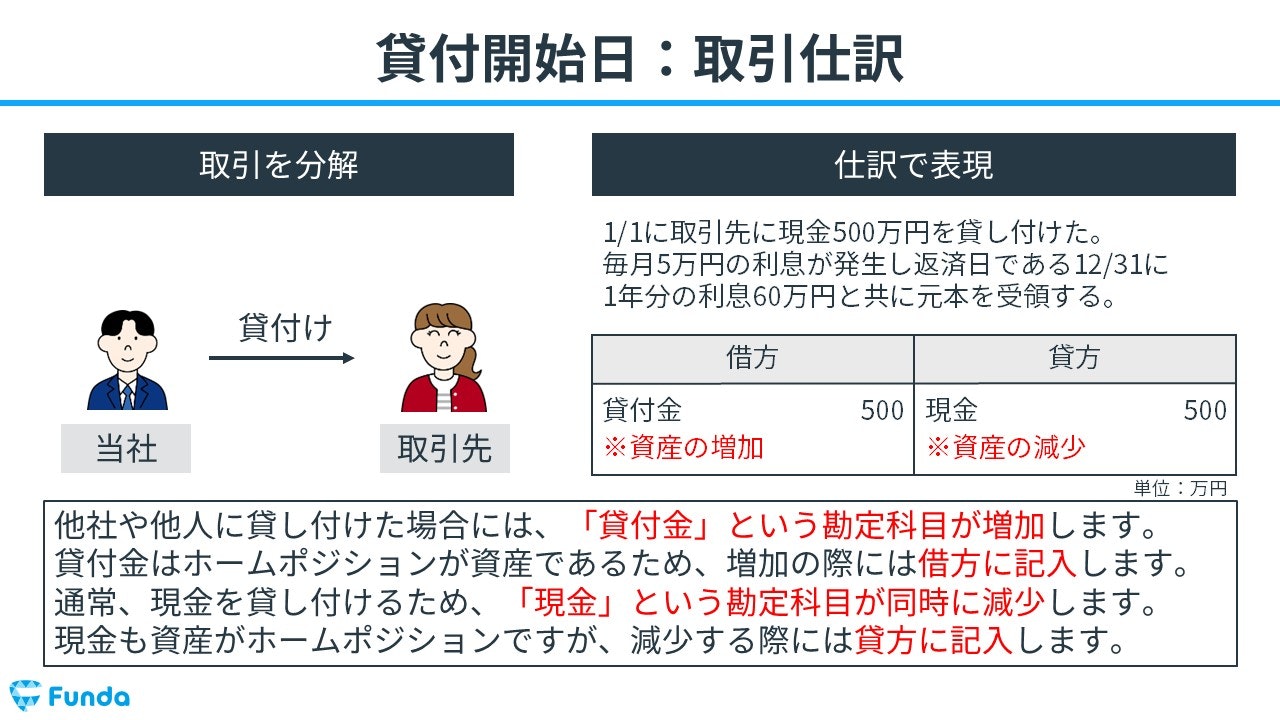

1/1に取引先に現金500万円を貸し付けた。毎月5万円の利息が発生し返済日である12/31に1年分の利息60万円と共に元本を受領する。

上記の取引事例を使い、資金を貸し付け時の流れを順に説明します。

他社や他人に貸し付けた場合には、「貸付金」という勘定科目が増加します。

そのため、借方(左側)に貸付金(資産)500万円を記入します。

また、現金で貸し付けたため、「現金」という勘定科目が同時に減少します。

したがって、貸方(右側)に現金(資産)500万円を記入します。

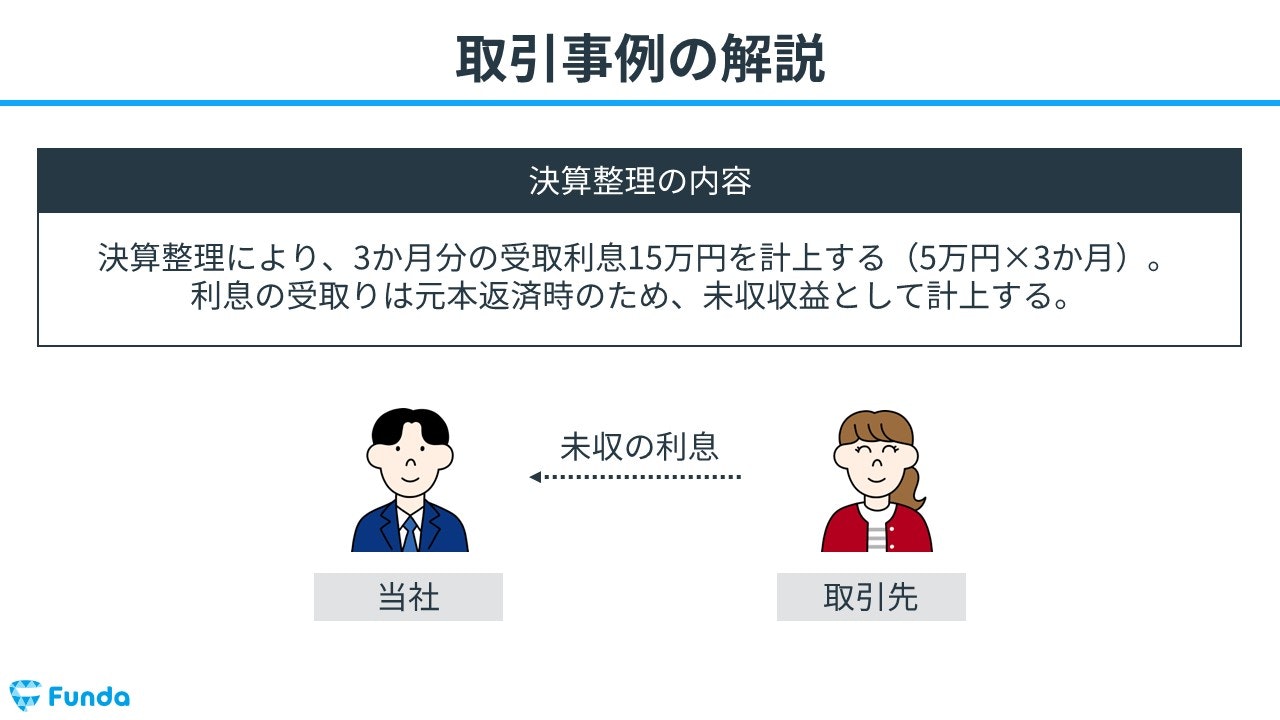

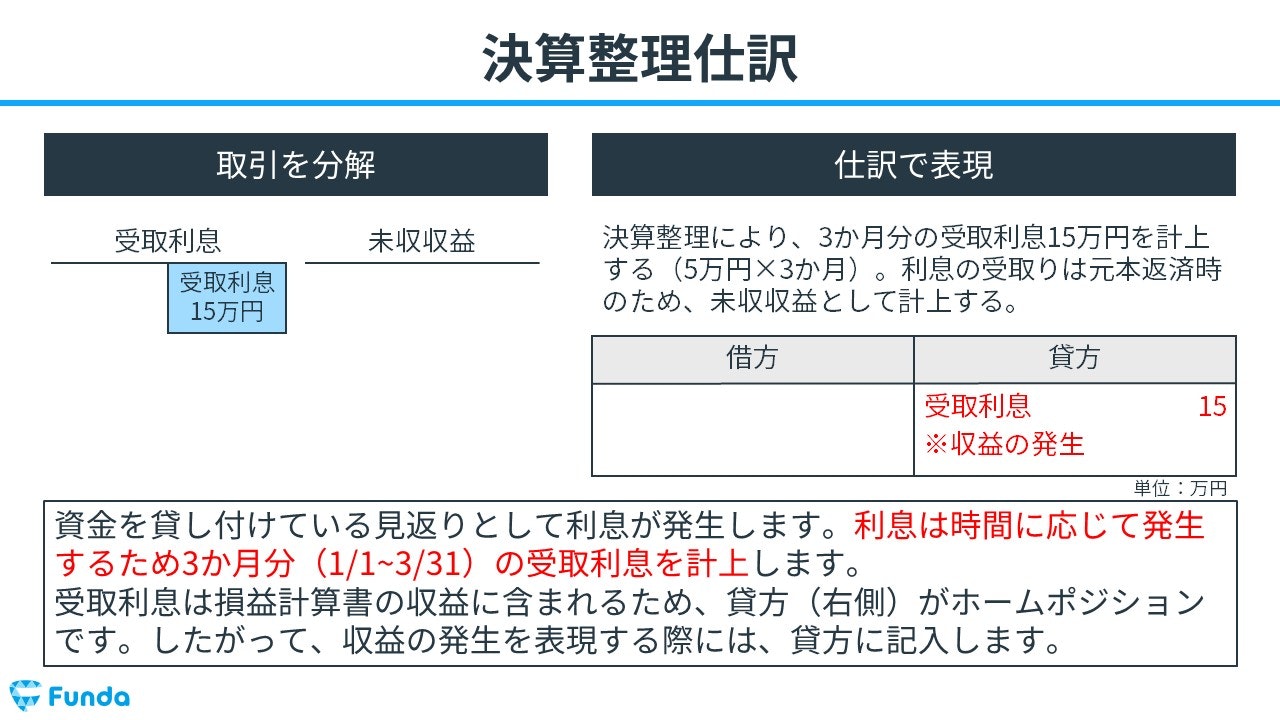

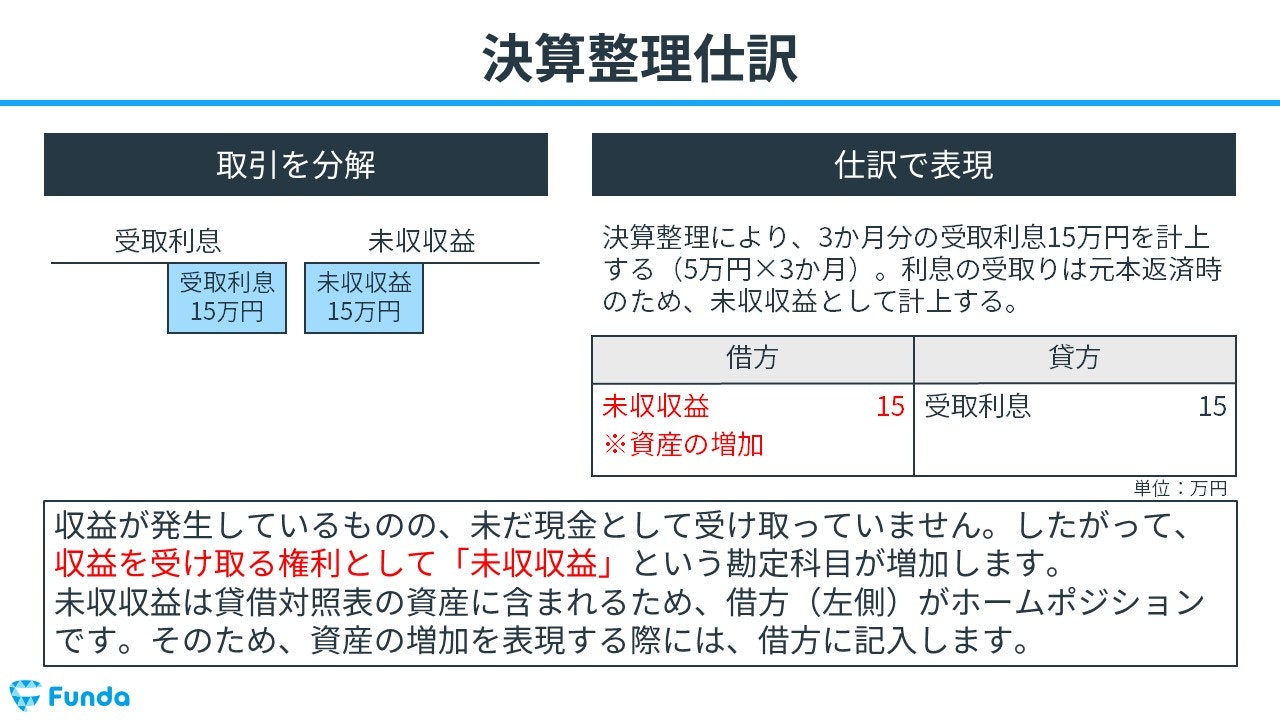

決算整理により、3か月分の受取利息15万円を計上する(5万円×3か月)。利息の受取りは元本返済時のため、未収収益として計上する。

次に、上記の取引事例を使い、未収収益の決算整理仕訳の流れを順に説明します。

資金を貸し付けている見返りとして利息が発生します。利息は時間に応じて発生するため3か月分(1/1~3/31)の受取利息を計上します。

そのため、貸方(右側)に受取利息(収益)15万円を記入します。

収益が発生しているものの、未だ現金として受け取っていません。したがって、収益を受け取る権利として「未収収益」という勘定科目が増加します。

そのため、借方(左側)に未収収益(資産)15万円を記入します。

未収収益の決算整理仕訳について学習したい方は、下記の記事をご覧ください。

関連記事

【簿記3級・第3問】未収収益の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/accrued-revenue-test-3

boki.funda.jp/blog

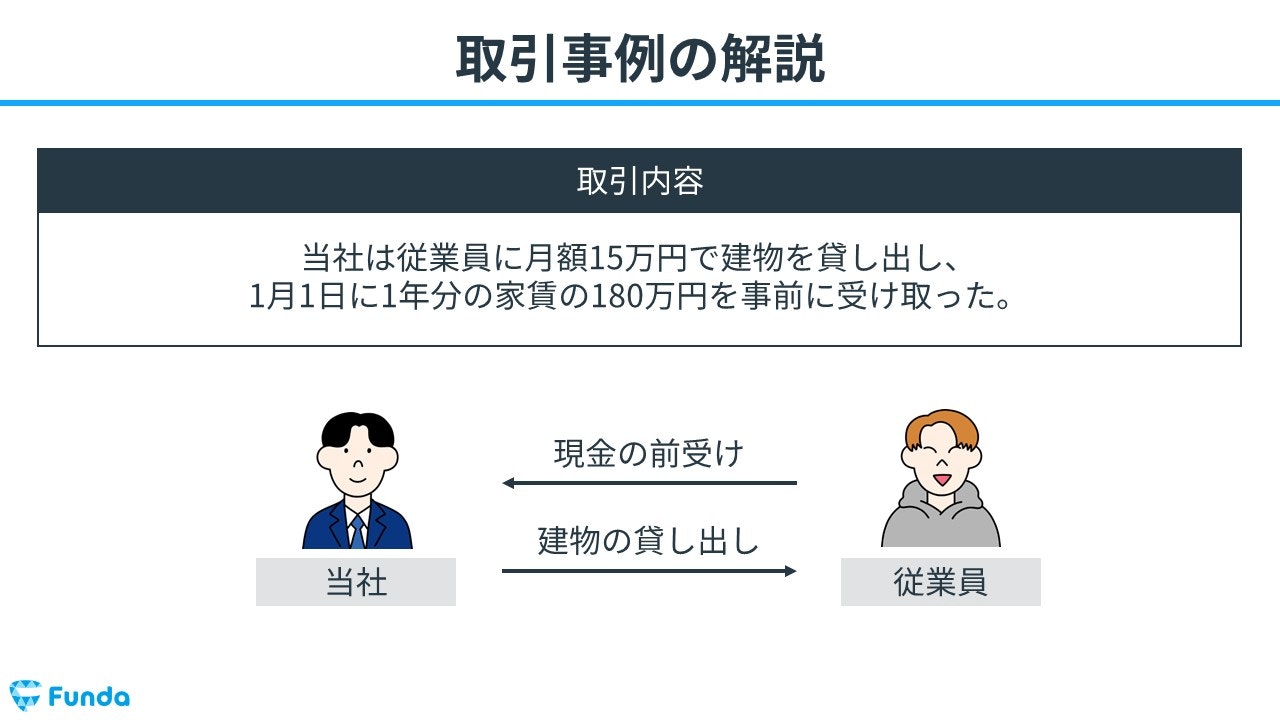

前受収益の仕訳事例

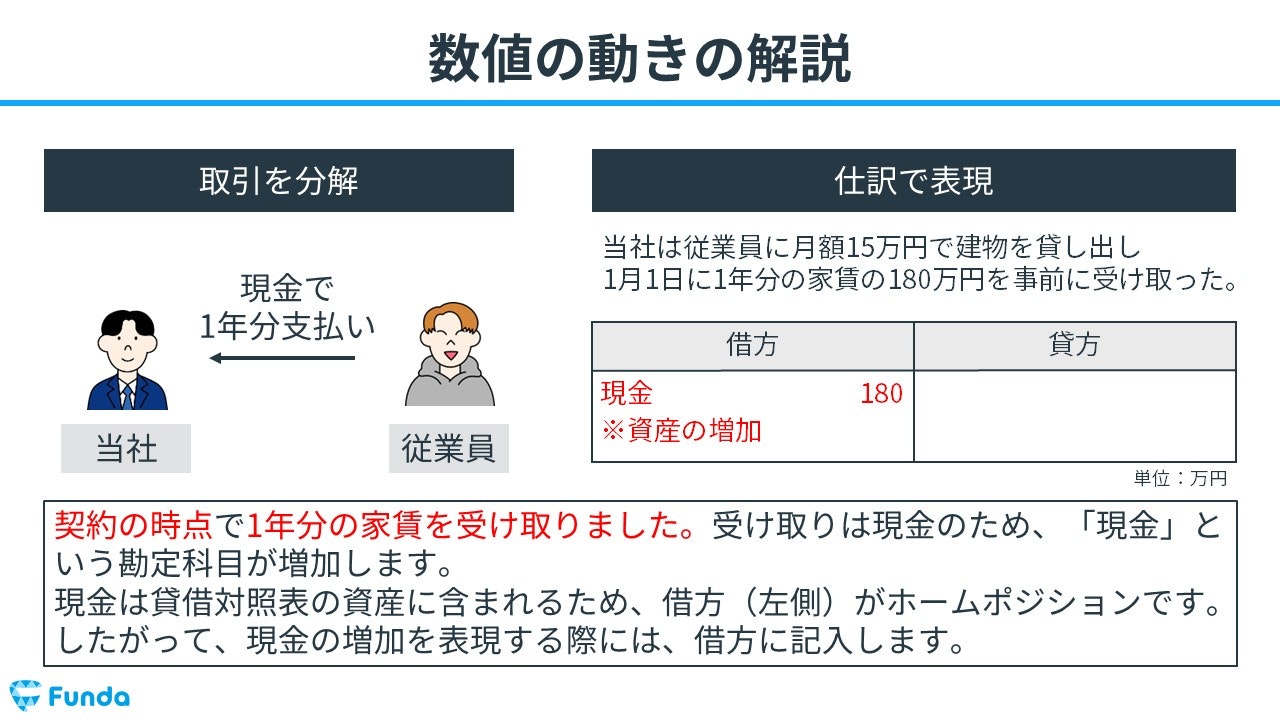

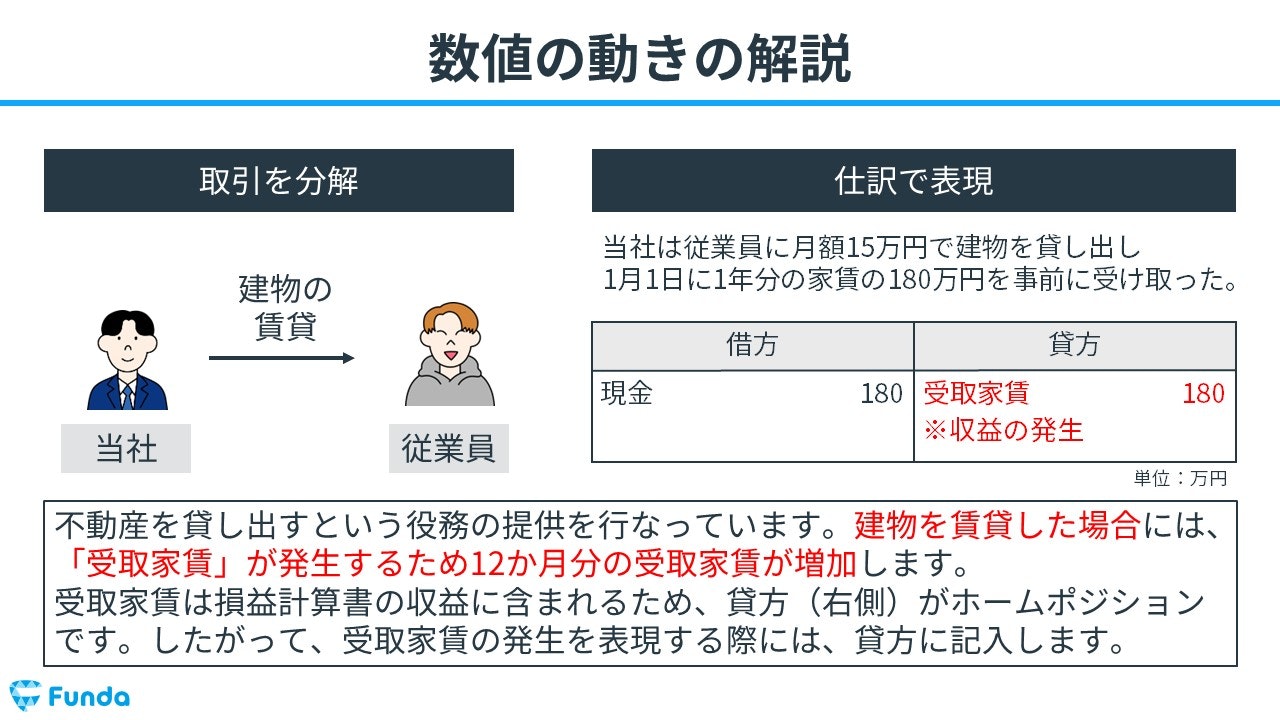

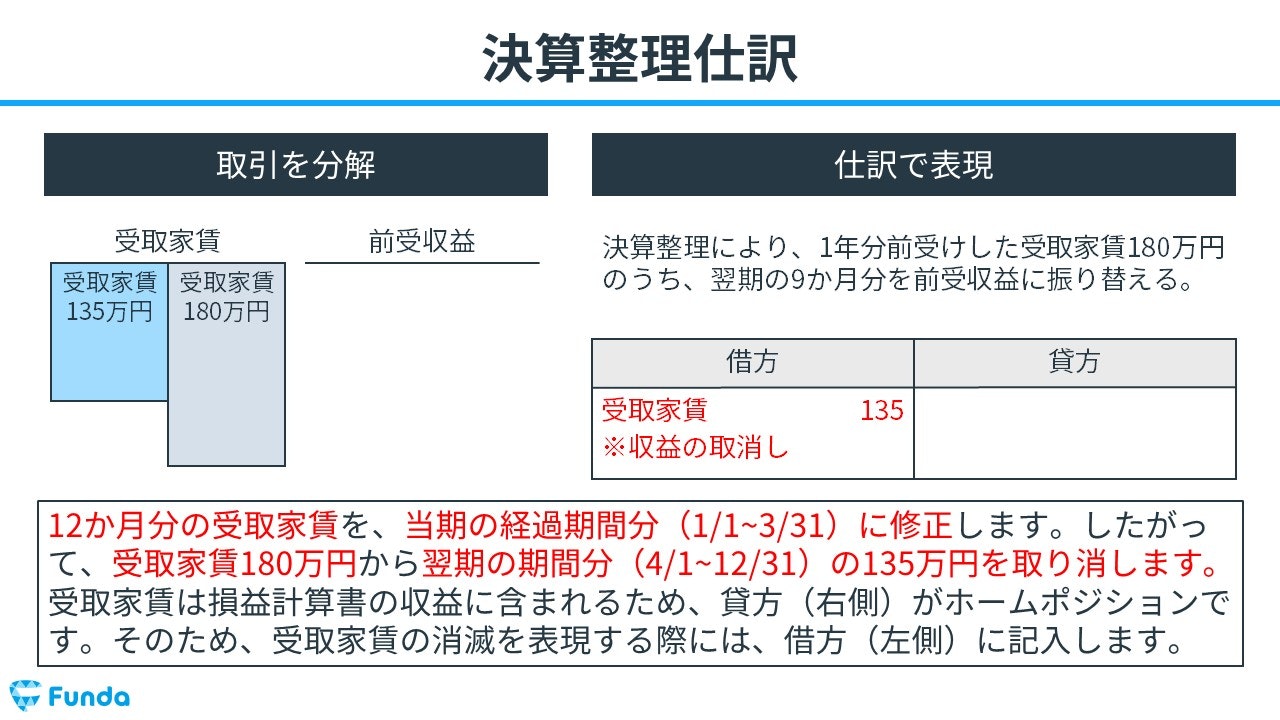

当社は従業員に月額15万円で建物を貸し出し、1月1日に1年分の家賃の180万円を事前に受け取った。

上記の取引事例を使い、1年分の家賃を事前に受け取った時の仕訳の流れを順に説明します。

契約の時点で1年分の家賃を受け取りました。受け取りは現金のため、「現金」という勘定科目が増加します。

そのため、借方(左側)に現金(資産)180万円を記入します。

不動産を貸し出すという役務の提供を行なっています。建物を賃貸した場合には、「受取家賃」が発生するため12か月分の受取家賃が増加します。

したがって、貸方(右側)に受取家賃(収益)180万円を記入します。

決算日(3月31日)となったため決算整理手続きを行なう。残高試算表の受取家賃は、1月1日に受け取った1年分の家賃額が計上されている。

次に、上記の取引事例を使い、前受収益の決算整理仕訳の流れを順に説明します。

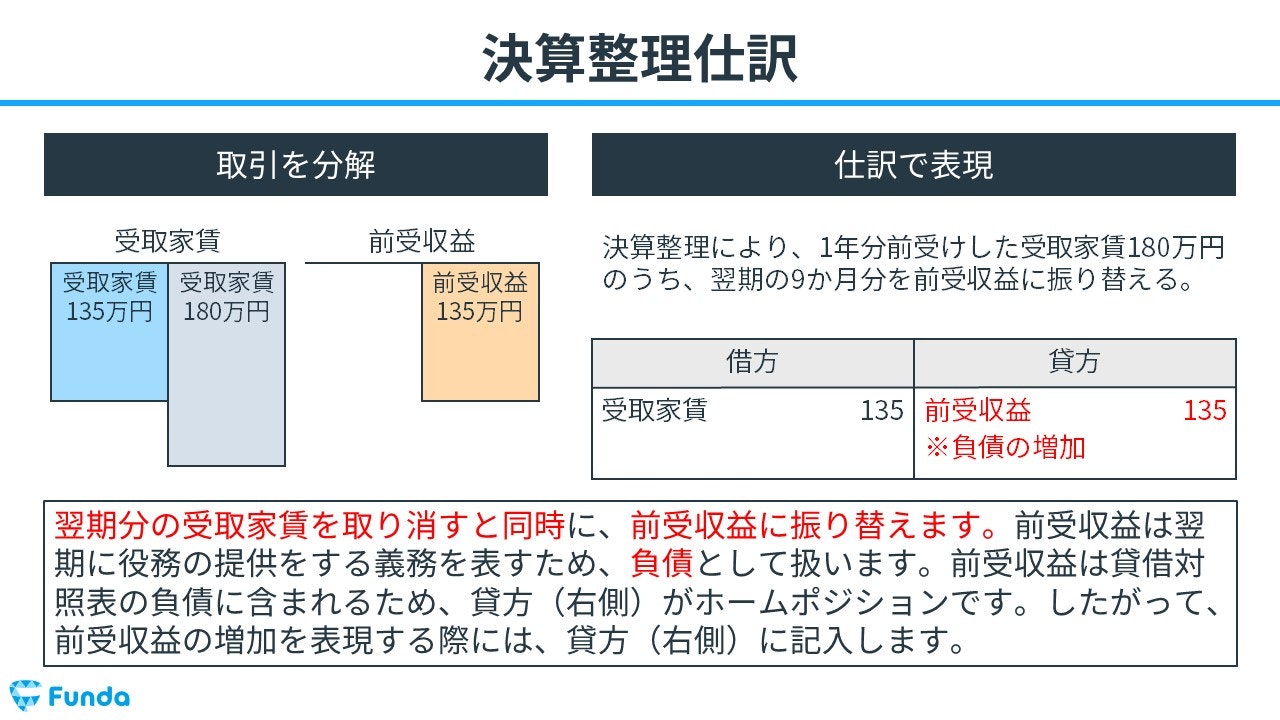

12か月分の受取家賃を、当期の経過期間分(1/1~3/31)に修正します。したがって、受取家賃180万円から翌期の期間分(4/1~12/31)の135万円を取り消します。

そのため、借方(左側)に受取家賃(収益)135万円を記入します。

翌期分の受取家賃を取り消すと同時に、前受収益に振り替えます。前受収益は翌期に役務の提供をする義務を表すため、負債として扱います。

したがって、貸方(右側)に前受収益(負債)135万円を記入します。

前受収益の決算整理仕訳について学習したい方は、下記の記事をご覧ください。

関連記事

【簿記3級・第3問】前受収益の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/unearned-revenue-test-3

boki.funda.jp/blog

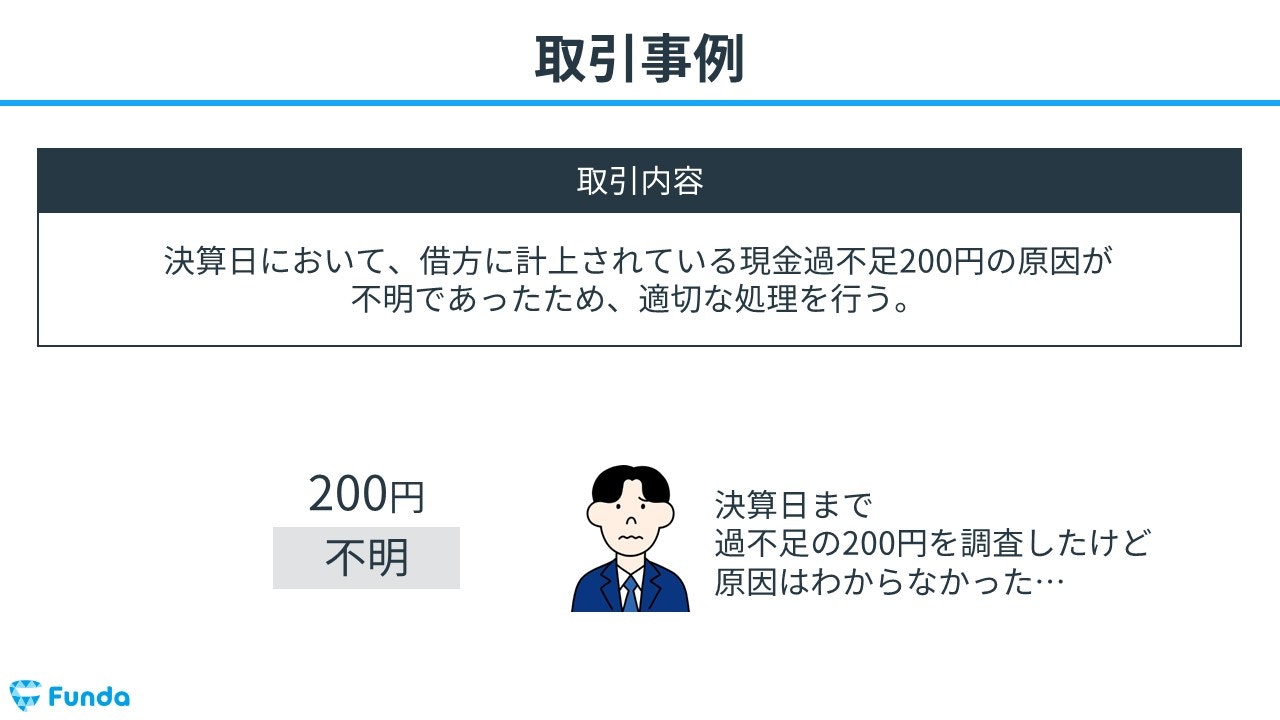

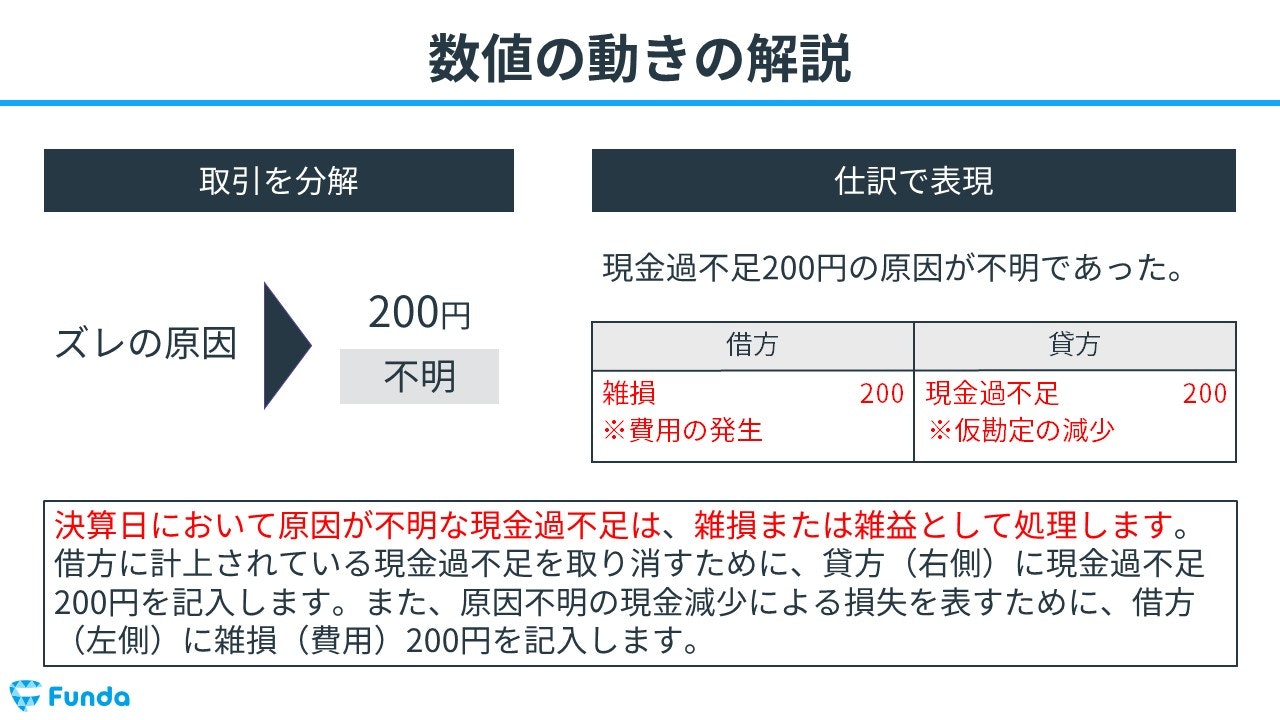

現金過不足の原因不明時の仕訳事例

決算日において、借方に計上されている現金過不足200円の原因が不明であったため、適切な処理を行う。

上記の取引事例を使い、現金過不足の原因が不明だった時の仕訳の流れを順に説明します。

決算日において原因が不明な現金過不足は、雑損または雑益として処理します。

借方に計上されている現金過不足を取り消すために、貸方(右側)に現金過不足100円を記入します。

また、現金過不足の借方残高が発生した時の仕訳は以下の通りです。

- 借方:現金過不足100円 貸方:現金100円

上記の仕訳から現金を減らしていることが分かるため、「帳簿残高」より「実際有高」の方が少なかったことが分かります。

よって、原因不明の現金減少による損失を表すために、借方(左側)に雑損(費用)100円を記入します。

現金過不足の決算整理仕訳については、こちらの記事で詳しく解説しています。

関連記事

【簿記3級・第3問】現金過不足の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/cash-over-and-short-test-3

boki.funda.jp/blog

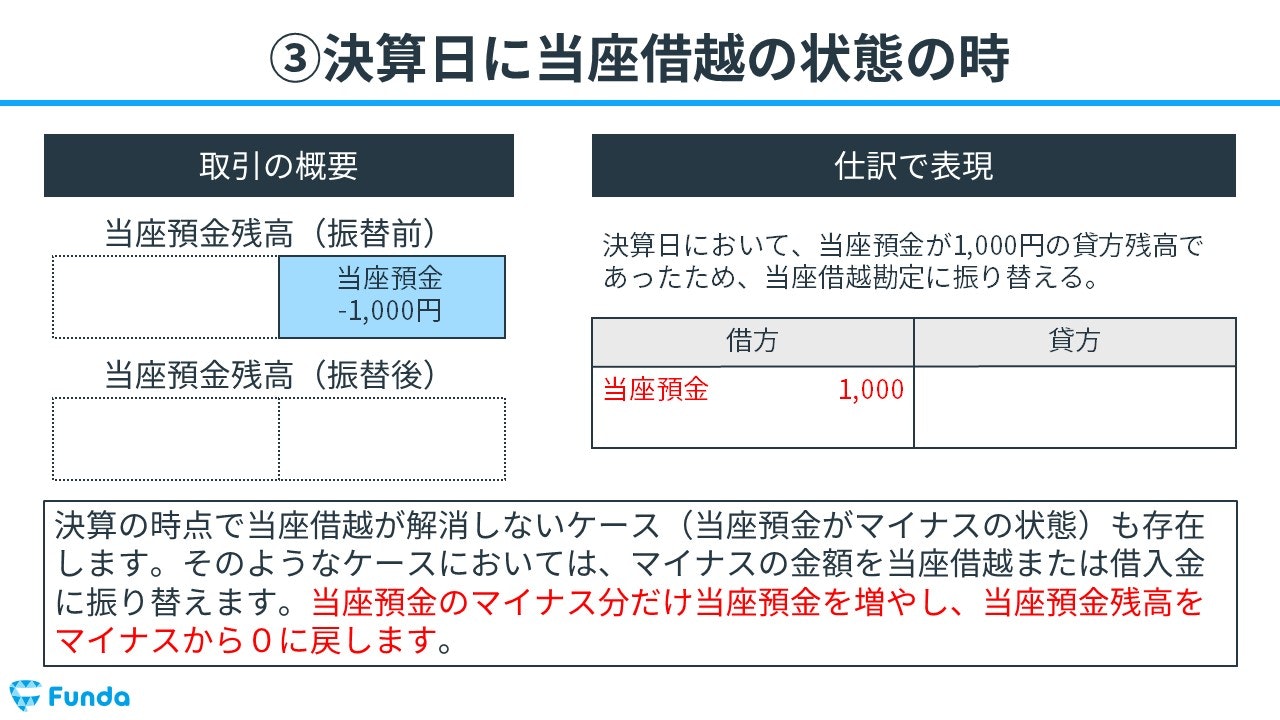

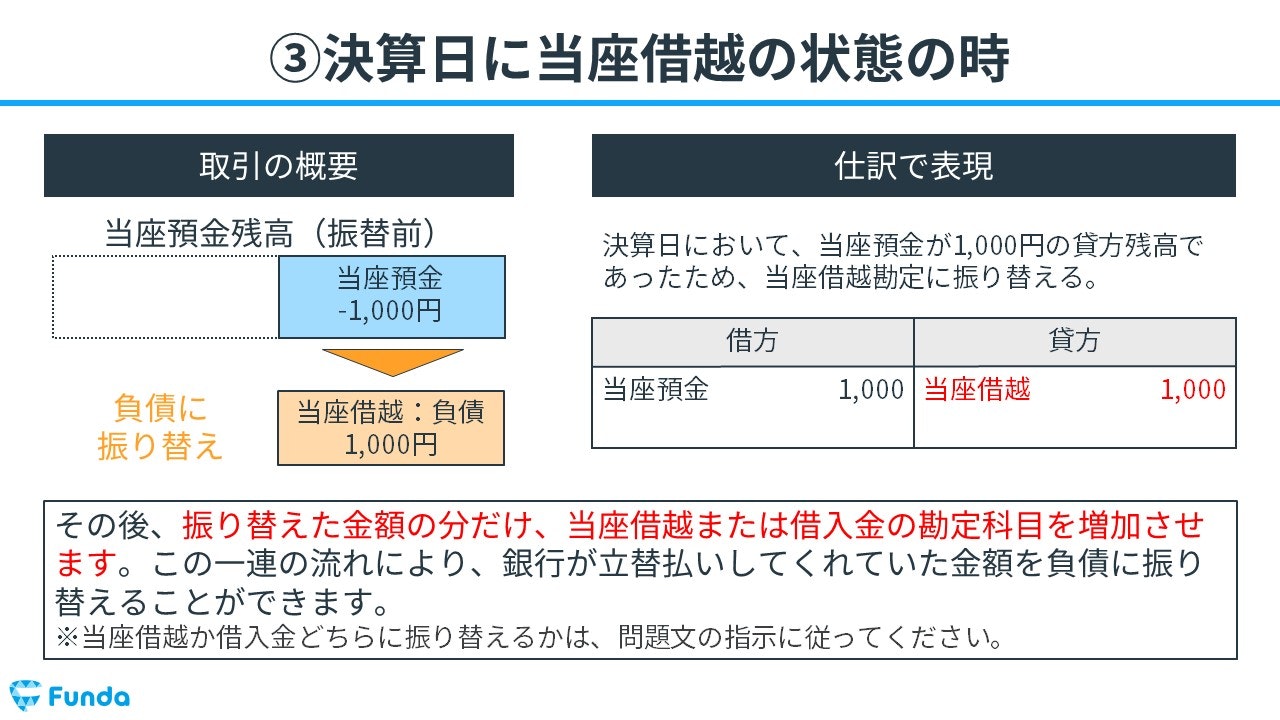

当座借越の振替の仕訳事例

決算日において、当座預金が1,000円の貸方残高であったため、当座借越勘定に振り替える。

上記の取引事例を使い、決算日に当座借越状態の時の仕訳の流れを順に説明します。

当座預金のマイナス分だけ当座預金を増やし、当座預金残高をマイナスから0に戻します。

そのため、借方(左側)に当座預金(資産)1,000円を記入します。

振り替えた金額の分だけ、当座借越の勘定科目を増加させます。

したがって、貸方(右側)に当座借越(負債)1,000円を記入します。

当座借越の決算整理仕訳について詳しく学習したい方は、下記の記事がおすすめです。

関連記事

【簿記3級・第3問】当座借越の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/overdraft-test-3

boki.funda.jp/blog

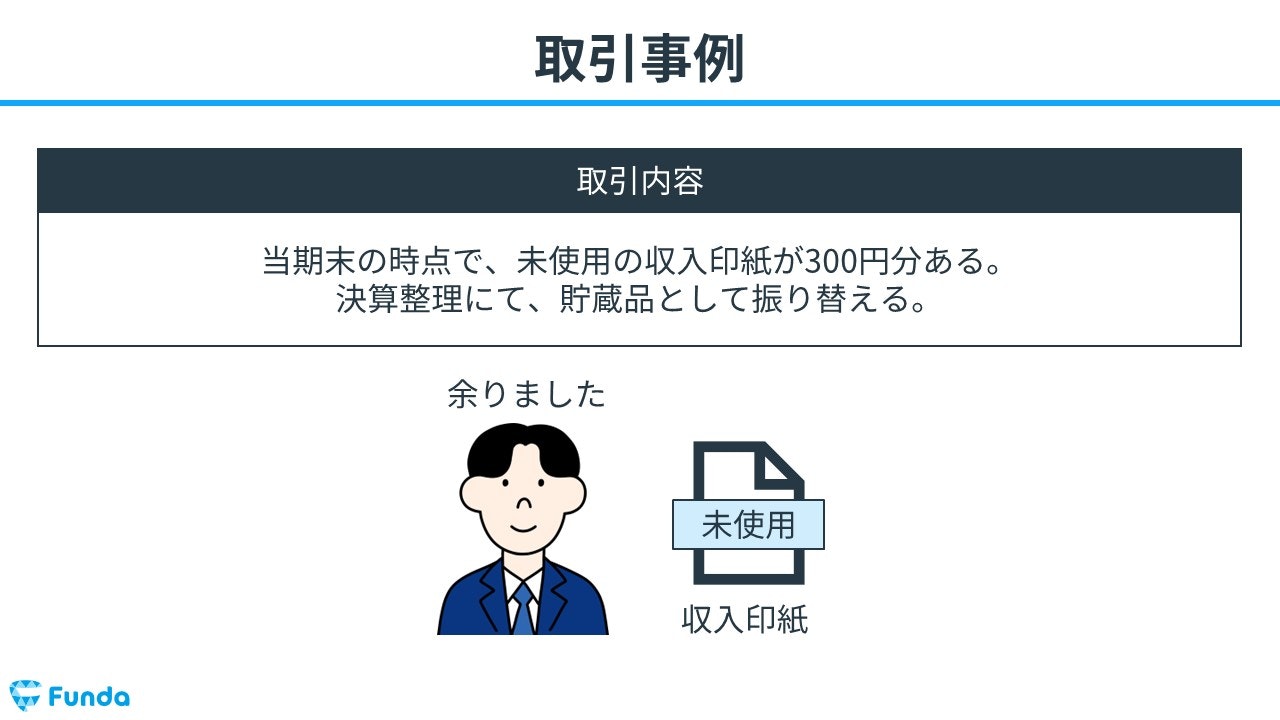

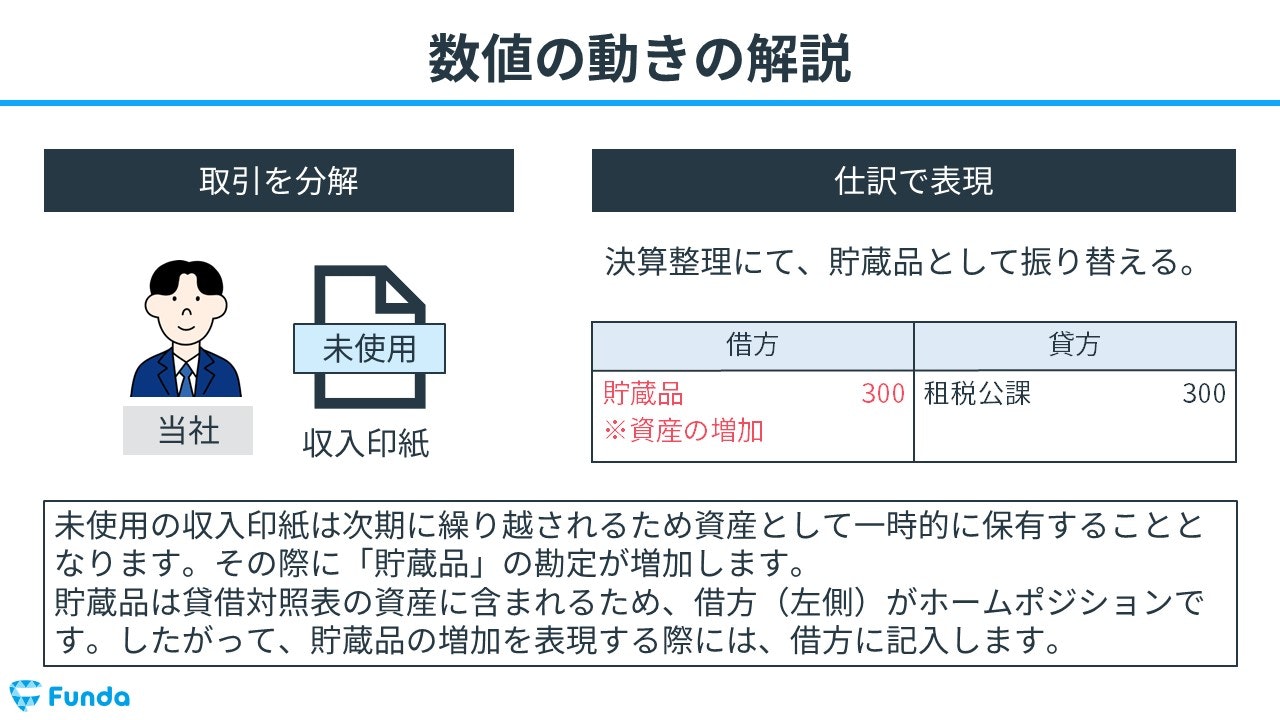

貯蔵品の振替の仕訳事例

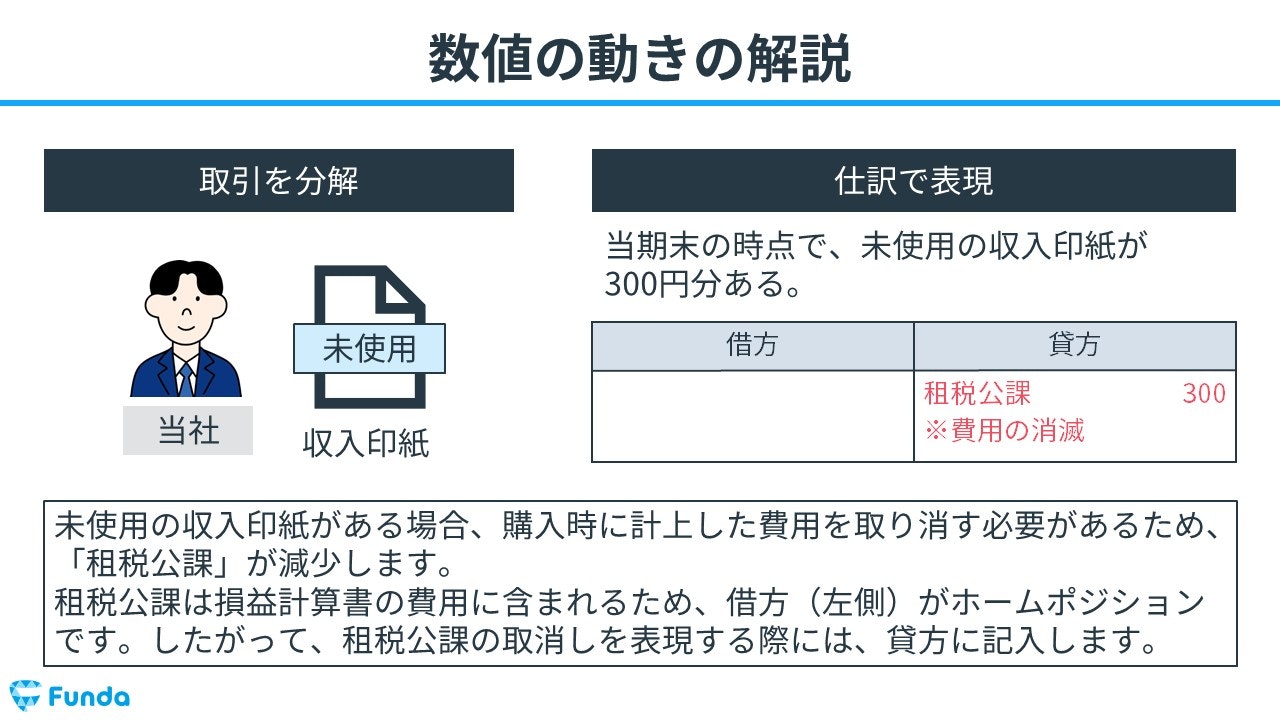

当期末の時点で、未使用の収入印紙が300円分ある。決算整理にて、貯蔵品として振り替える。

上記の取引事例を使い、決算整理仕訳を行った時の仕訳の流れを順に説明します。

未使用の収入印紙がある場合、購入時に計上した費用を取り消す必要があるため、「租税公課」が減少します。

そのため、貸方(右側)に租税公課(費用)300円を記入します。

未使用の収入印紙は次期に繰り越されるため資産として一時的に保有することとなります。その際に「貯蔵品」の勘定科目が増加します。

したがって、借方(左側)に貯蔵品(資産)300円を記入します。

貯蔵品の決算整理仕訳については、下記の記事を参考にしてください。

関連記事

【簿記3級・第3問】貯蔵品の決算整理仕訳をわかりやすく解説

boki.funda.jp/blog/article/inventory-goods-test-3

boki.funda.jp/blog

決算整理仕訳の仕訳問題に挑戦

ここまでの内容で、決算整理仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

決算整理仕訳の解き方とは?

本番の試験では、問題文で提示される決算整理仕訳の修正金額を「修正記入」の項目に記載します。

この時、借方と貸方の欄を間違えないように注意しましょう。

決算整理前の数値に対して、決算整理を反映させることで、最終的に正確な決算書を作成します。

この一連の流れを踏まえることで、本番の試験でスムーズに問題を解けるようになります。

本試験対策について詳しく知りたい方は、下記の記事がおすすめです。

関連記事

簿記3級の第3問「決算書作成問題」を得点源にするコツ

boki.funda.jp/blog/article/boki3-question3

boki.funda.jp/blog

決算整理仕訳の確認問題

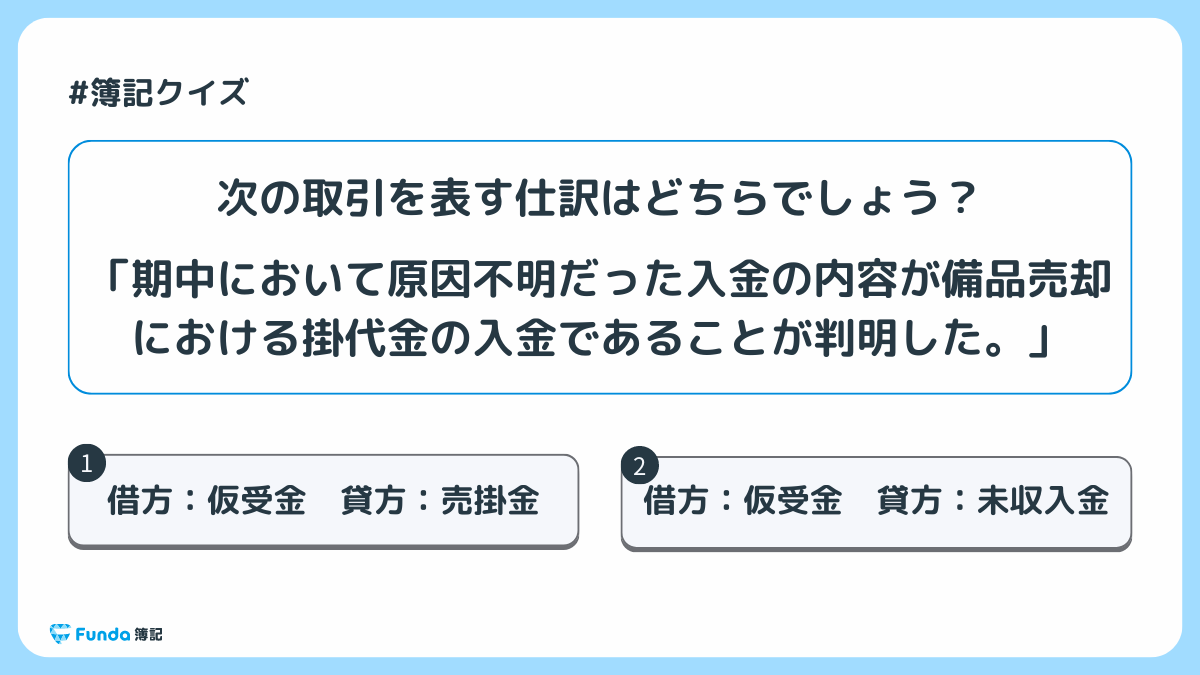

それでは、ここまでの内容を踏まえて、決算整理仕訳の問題です。

次の取引を表す仕訳はどちらでしょう?

タップで回答を見ることができます

借方:仮受金 貸方:売掛金

借方:仮受金 貸方:未収入金

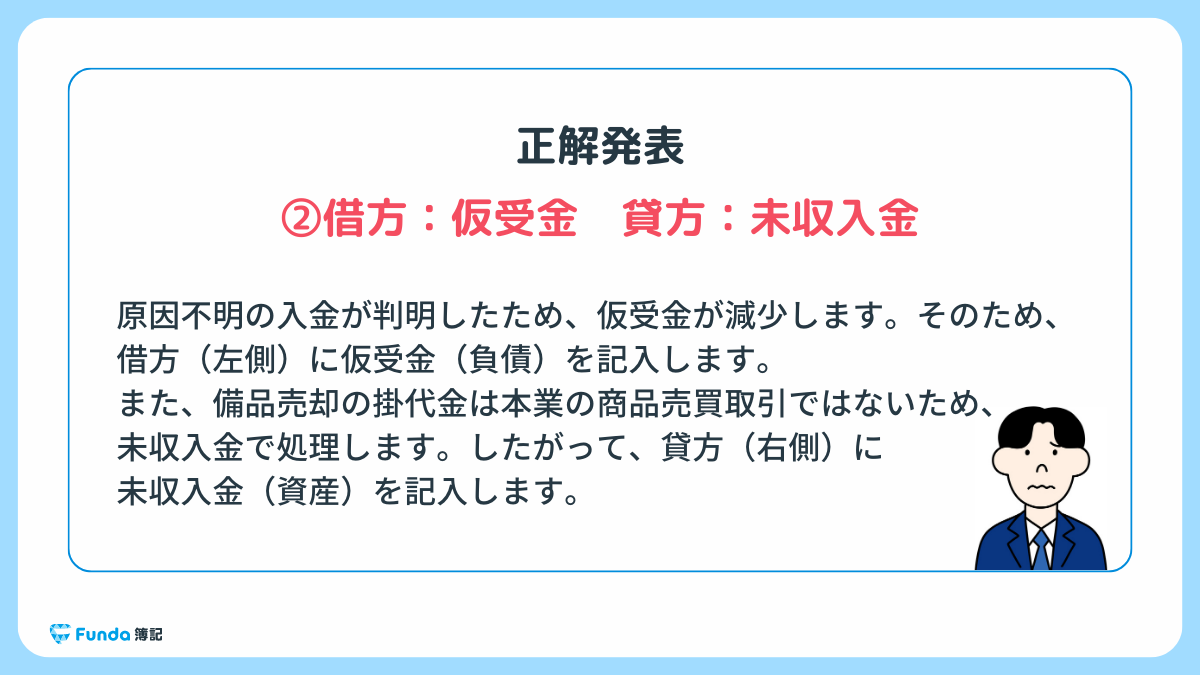

正解発表

正解は、選択肢②借方:仮受金 貸方:未収入金です。

今回の取引は未処理事項の仕訳問題でした。みなさん分かりましたか?

解説

原因不明の入金が判明したため、仮受金が減少します。

そのため、借方(左側)に仮受金(負債)を記入します。

仮受金とは、入金・送金されたがその原因がわからない際に、一時的に使用する勘定科目のことを言います。

仮受金の仕訳方法については、こちらの記事で詳しく解説しています。

関連記事

仮受金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/provisional-receipt

boki.funda.jp/blog

また、備品売却の掛代金は本業の商品売買取引ではないため、未収入金で処理します。

したがって、貸方(右側)に未収入金(資産)を記入します。

未収入金とは、本業に関わる商品やサービス以外のものを販売し、代金を後で受け取る約束をした時、後で代金を受け取ることができる権利として使用される勘定科目です。

未収入金の仕訳方法について学びたい方は、下記の記事をご覧ください。

関連記事

未払金・未収入金とは?簿記の勘定科目を仕訳事例を用いて徹底解説

boki.funda.jp/blog/article/accounts-payable-accounts-receivable

boki.funda.jp/blog

決算整理仕訳のまとめ

今回は簿記3級における「決算整理仕訳」について解説しました。

簿記3級の試験では、大問3で決算整理仕訳の修正記入の問題が出題されるため、しっかりと理解しておく必要があります。

苦手な論点がある場合は復習を行い、本番で点数を取れるようにしておきましょう!

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、しっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。

.png&w=3840&q=75)