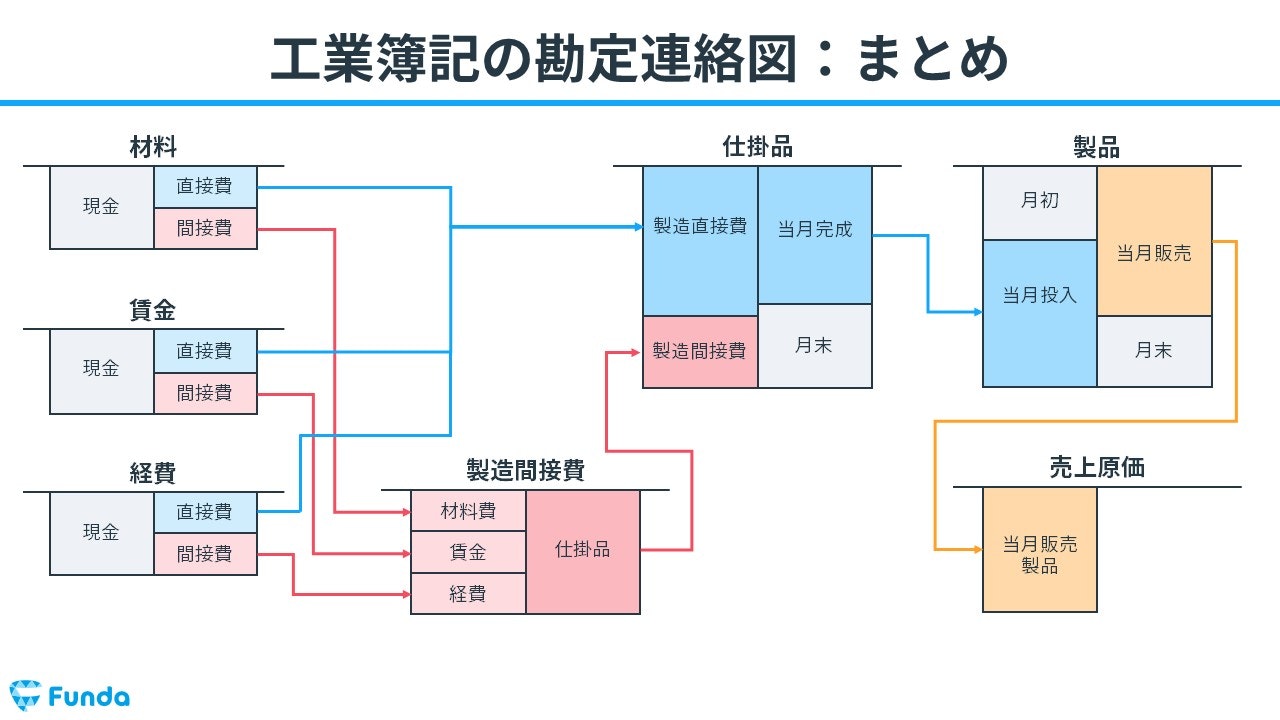

工業簿記の勘定連絡図とは?

勘定連絡図とは、原価計算の過程を視覚的に理解するためのツールです。これは、企業の経済活動のフローを表しており、特に製造業における様々な原価要素の流れを明確にするために使用されます。

具体的には、材料費、労務費、経費のような製造原価を構成する要素が、どのような過程を通じて製品製造に関連するかを示します。それにより、製品の原価がどのように計算されるかを視覚的に追うことができるようになります。

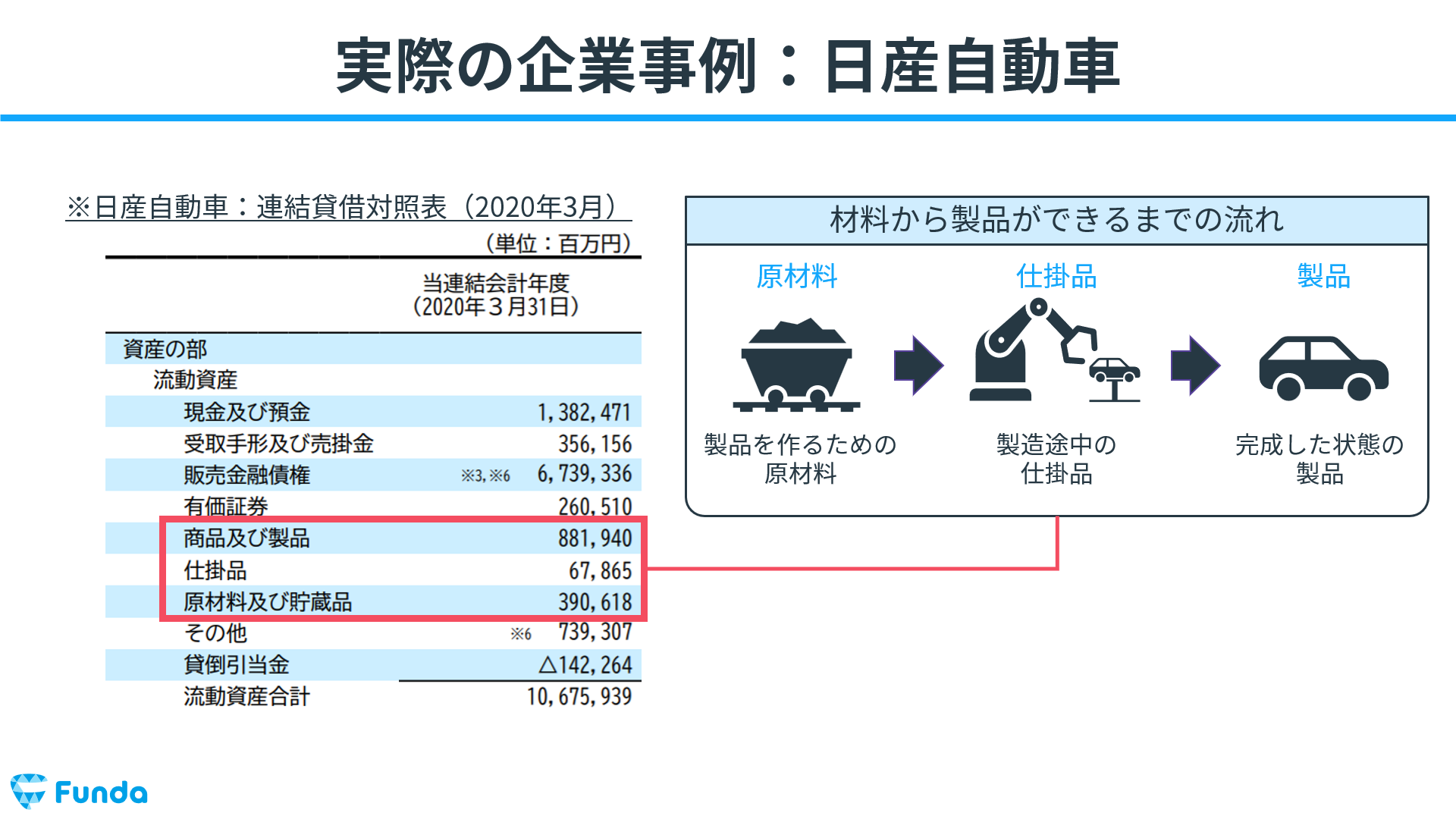

この一連の流れを理解することで、決算書に表示されている原材料、仕掛品、製品がどのようなステータスなのかを理解することができるようになります。

簿記2級の受験生でも苦手な方が多い勘定連絡図ですが、いきなりこれを覚えることは難しいと思います。

そのため、この記事では工業簿記の初心者でもわかるように、事例を用いてわかりやすく解説していきます。

目次

- 工業簿記の勘定連絡図とは?

- 商業簿記と工業簿記

- 原価計算の手続き

- 工業簿記の勘定科目とは?

- 工業簿記の勘定科目の一覧

- 原価要素の勘定科目

- 原価を集計する勘定科目

- その他の勘定科目

- 簿記2級工業簿記のコツは?

- ボックス図とは

- 工業簿記の仕訳事例

- Step1.原価要素の調達の仕訳

- Step2.原価要素の消費の仕訳

- Step3.製造間接費の集計仕訳

- Step4.製造間接費の配賦仕訳

- Step5.完成品の振り替え仕訳

- Step6.販売分の振り替え仕訳

- 工業簿記を理解するコツのまとめ

- 勘定連絡図を意識する

- 財務諸表への影響を意識する

- 実際に手を動かす

なお、原価計算を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

今回の記事では、工業簿記を前提に解説します。

新卒くん

そもそも、工業簿記と商業簿記の違いがわかりません。

まずはそこから解説してほしいです。

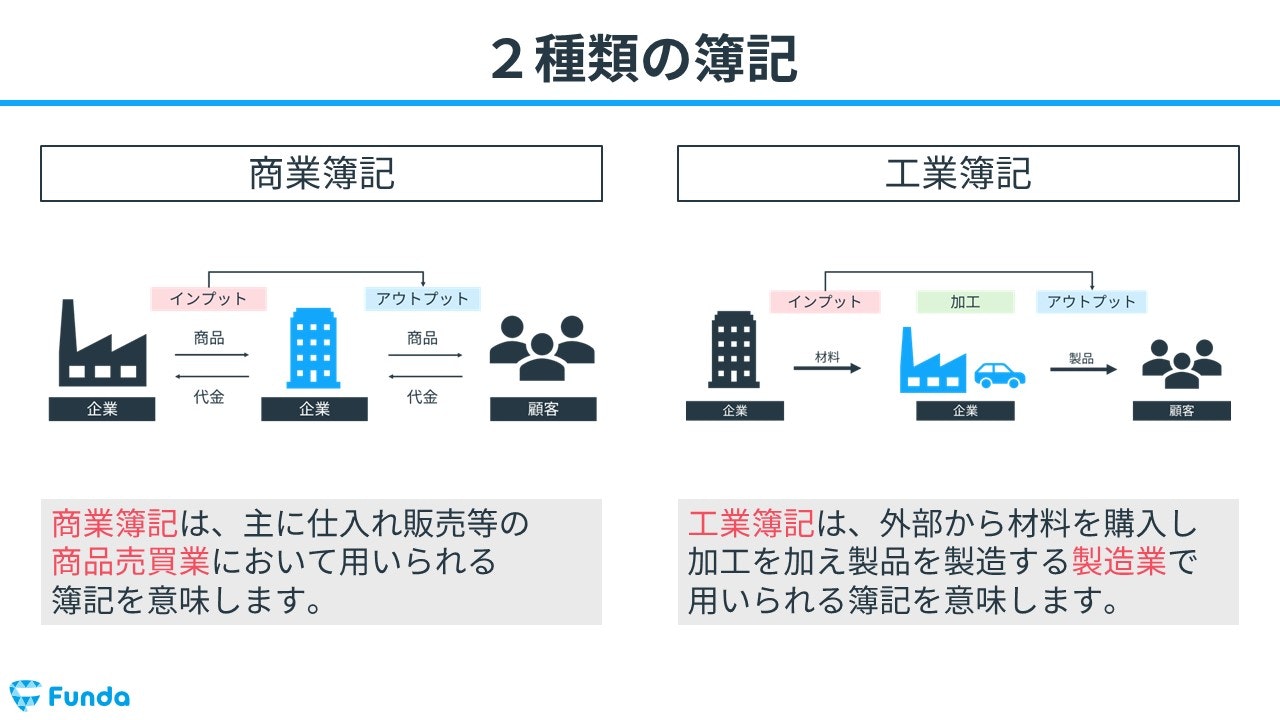

商業簿記と工業簿記

商業簿記と工業簿記の違いを理解することで、企業がどのように財務を管理し、利益を出していくのかを理解することができます。まずは両者の違いを解説します。

商業簿記

商業簿記は、主に商業企業(例えば小売業、卸売業など)で用いられる会計の方法です。

商業簿記では、商品を仕入れてから販売するまでの流れを追って損益を計算します。

つまり、商品の仕入れ価格と販売価格の差から利益を求めることが主な目的です。

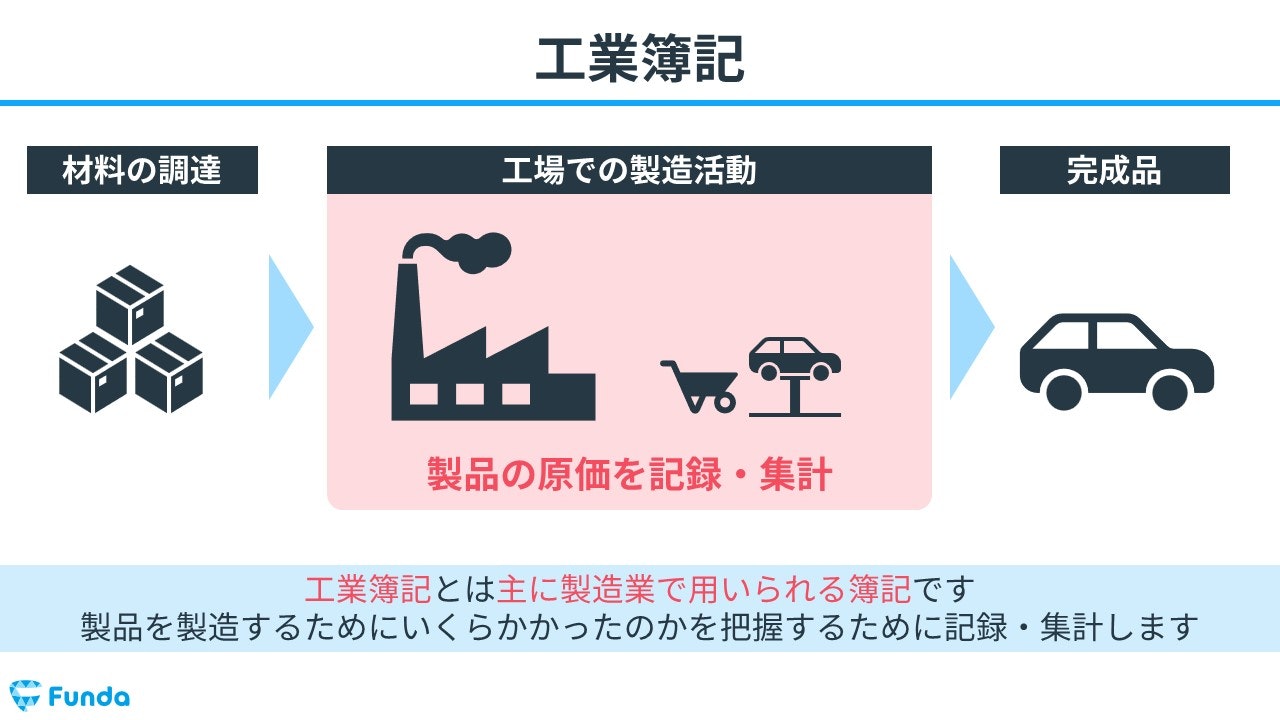

工業簿記

工業簿記は、主に製造業で用いられる会計の方法です。

工業簿記では、製品を自社で生産するために必要な材料費、労務費、経費などを詳細に計算し、それらをもとに製品の原価を求めます。

新卒くん

ふーん。要するに、製造業で使われる簿記が工業簿記ということですね。

僕は、メーカー勤務ではないので必要ありませんね?よかった。

大手町

多くの工業簿記の教材は、製造業を前提に作成されていますが、製造業以外の方にとっても重要な知識となります。

なぜなら、商品やサービスの原価の計算ができなければ、価格を決めることが難しいからです。

このように、工業簿記では製品やサービスのコストを明らかにするために用いられます。

その結果、製品を作るためにどの程度のコストが発生しているかを把握し、それをもとに販売価格を決めたり、原価の改善を行うことが可能となります。

工業簿記の試験内容や学習方法については、下記の記事で詳しく解説しています。

工業簿記に苦手意識を持つ方は、ぜひこの記事とあわせてご覧ください。

関連記事

.png&w=640&q=75)

【日商簿記2級】工業簿記の試験内容や難易度、学習方法について解説

boki.funda.jp/blog/article/industrial-bookkeeping-2

boki.funda.jp/blog

新卒くん

なるほど。

ちなみに、度々登場する「原価計算」とは何ですか?

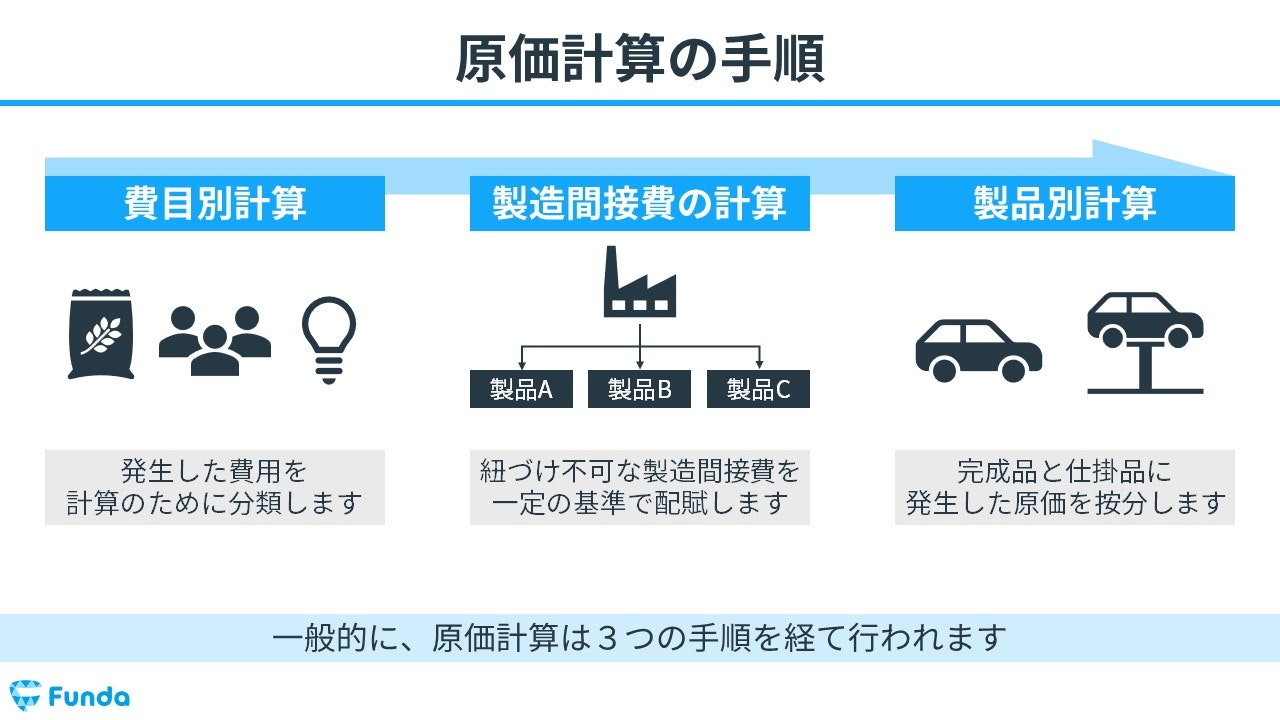

原価計算の手続き

工業簿記の前提となるのは原価計算です。原価計算とは、製品を製造するためにかかった全てのコストを計算し、製品1つあたりの原価を求めることです。

具体的には以下の手順で行われます。

- 費目別計算

- 製造間接費の計算

- 製品別計算

大手町

原価計算の覚え方として、料理のレシピをイメージしてみてください。

レシピには、料理を作るのに必要な材料や手順が記載されていますよね?

原価計算の基礎からしっかり学びたい方向けのトレーニングを用意しています。

ぜひ、力試しにこちらにも挑戦してみてください。

.png&w=640&q=75)

工業簿記の勘定科目とは?

工業簿記では、製造業の特性を反映するために特定の勘定科目が使われます。

以下、主要な勘定科目をいくつかピックアップして説明します。

工業簿記の勘定科目の一覧

工業簿記を学習する際に、最低限知らなけらばならない勘定科目は下記となります。

- 材料

- 賃金

- 経費

- 仕掛品

- 製造間接費

- 製品

- 売上原価

ここからは、それぞれの勘定科目について、集計のフェーズ別に詳しく解説していきます。

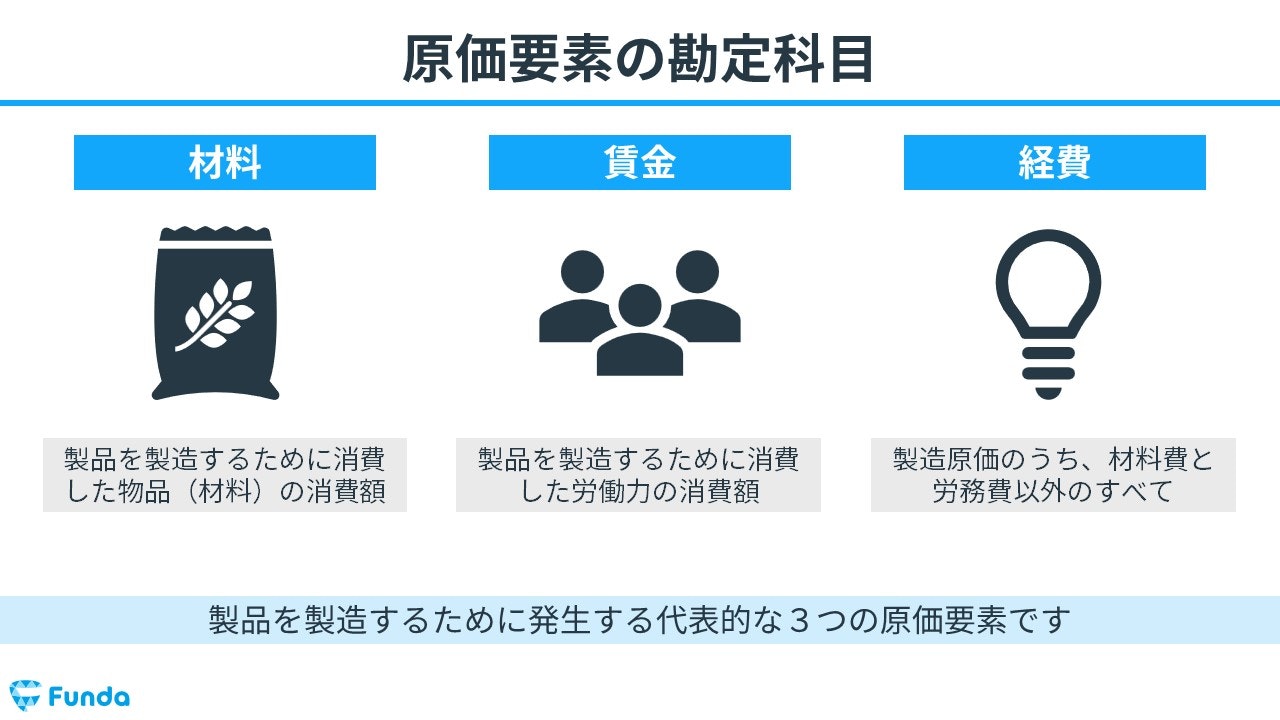

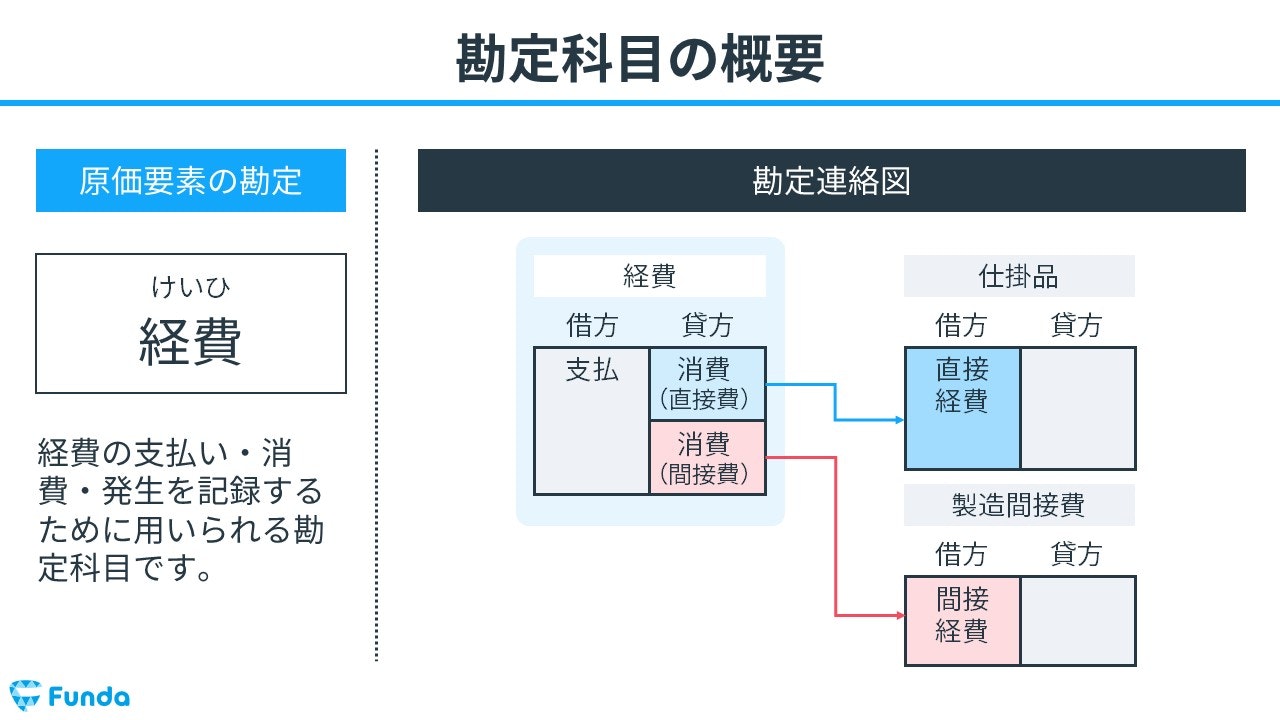

原価要素の勘定科目

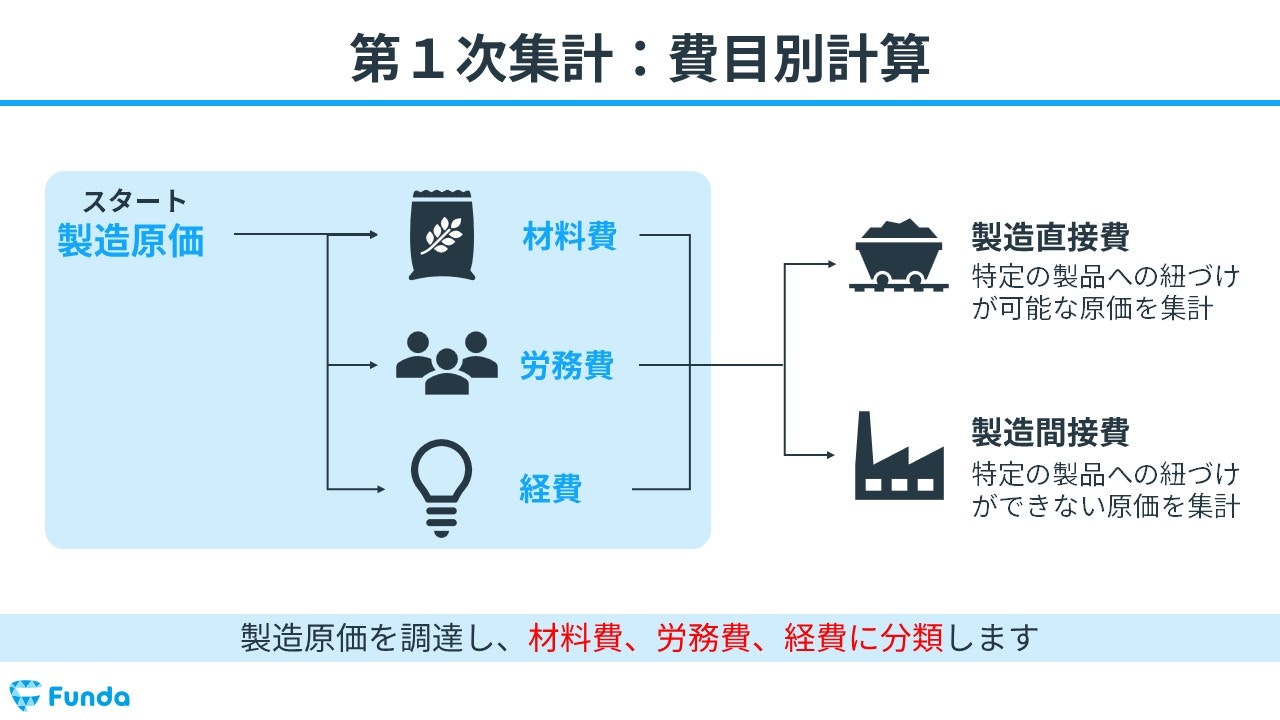

原価計算の最初の手順として費目別計算があります。

費目別計算とは、製品を製造するために発生するコストを、その性質によって3つの大きなカテゴリーに分けて計算する方法です。

それぞれのカテゴリーごとに登場する勘定科目は以下の通りです。

- 材料

- 賃金

- 経費

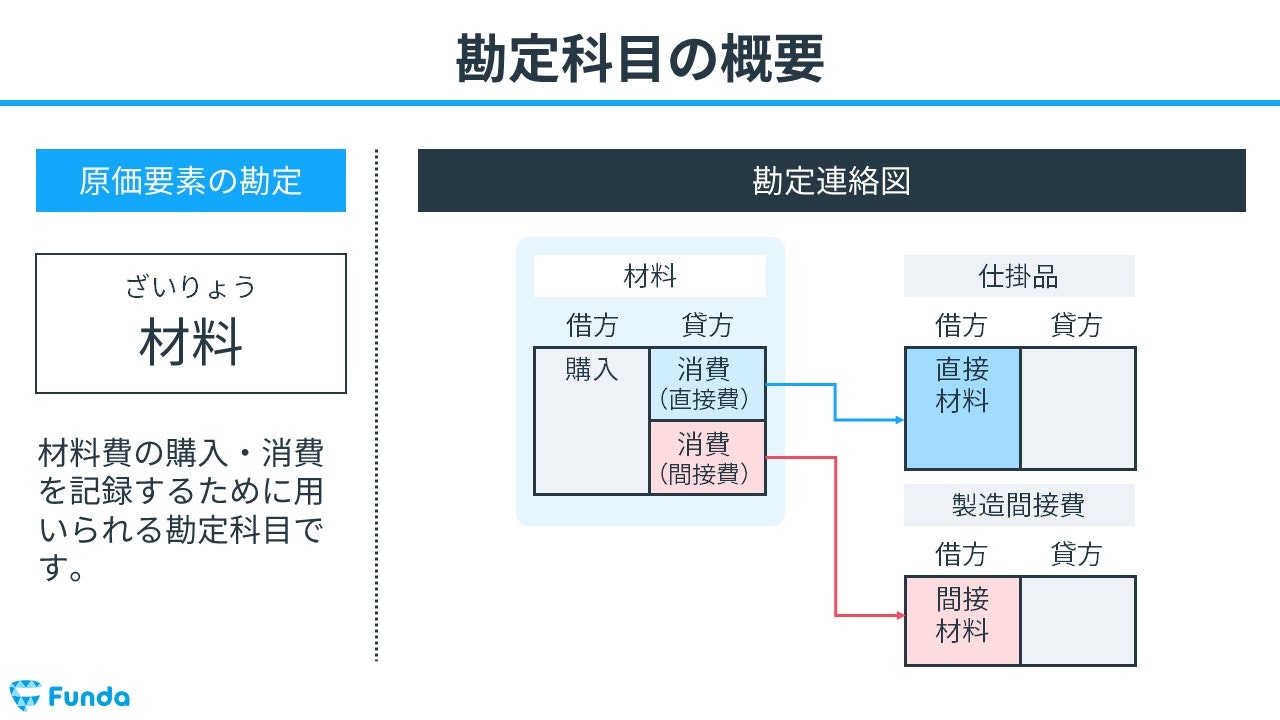

材料

材料とは、製品を作るために直接使用する材料のコストです。

例えば、パン屋さんの場合、小麦粉やイースト、水などがこれに該当します。

材料について詳しく学びたい方は、下記の記事がお勧めです。

関連記事

【工業簿記】材料費とは?原価計算の基礎を図解でわかりやすく解説

boki.funda.jp/blog/article/material-cost

boki.funda.jp/blog

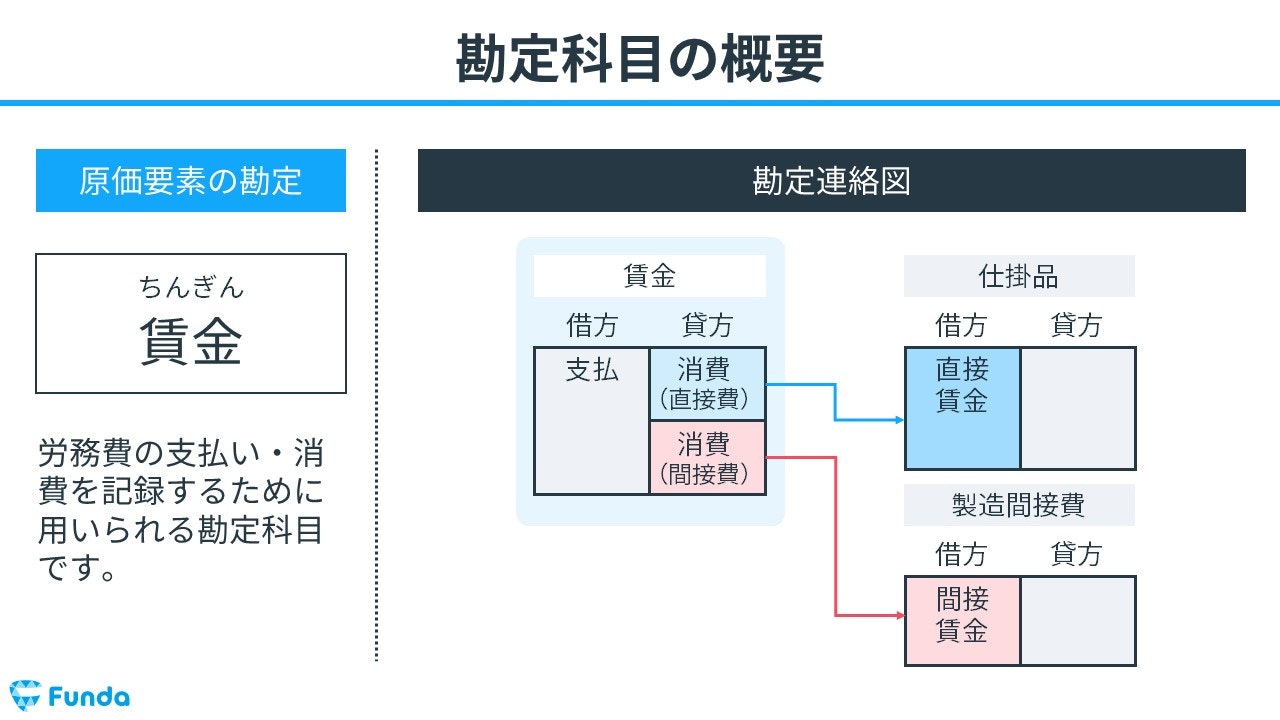

賃金

賃金とは、製品を作るために必要な労働力のコストです。

パン屋さんであれば、パンを作るベーカーの時間や労力がこれにあたります。

労務費について詳しく学びたい方は、下記の記事がお勧めです。

関連記事

【工業簿記】労務費とは?原価計算の基礎を図解でわかりやすく解説

boki.funda.jp/blog/article/labor-cost

boki.funda.jp/blog

経費

経費とは、材料と労務費以外に発生するコストです。

電気代や店舗の家賃、経理や管理職の給料、機器のメンテナンス費用などがこれに該当します。

経費について詳しく学びたい方は、下記の記事がお勧めです。

関連記事

.png&w=640&q=75)

【工業簿記】経費とは?原価計算の基礎を図解でわかりやすく解説

boki.funda.jp/blog/article/expenses

boki.funda.jp/blog

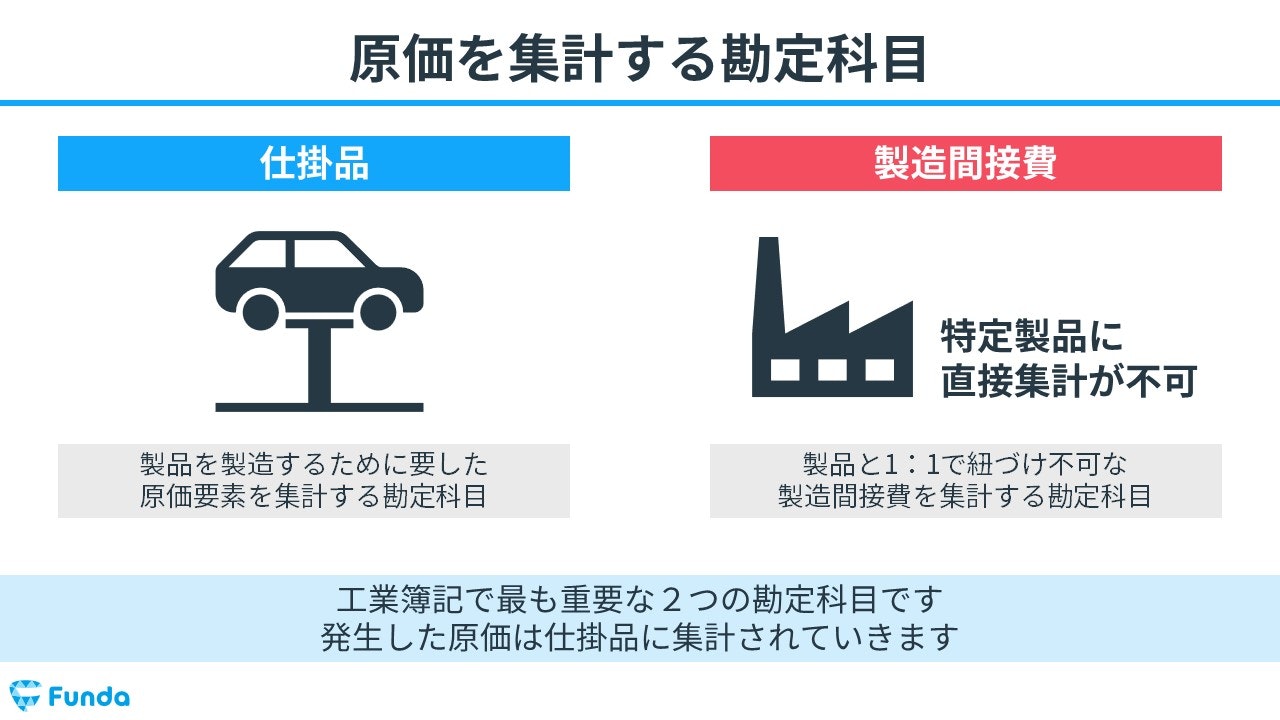

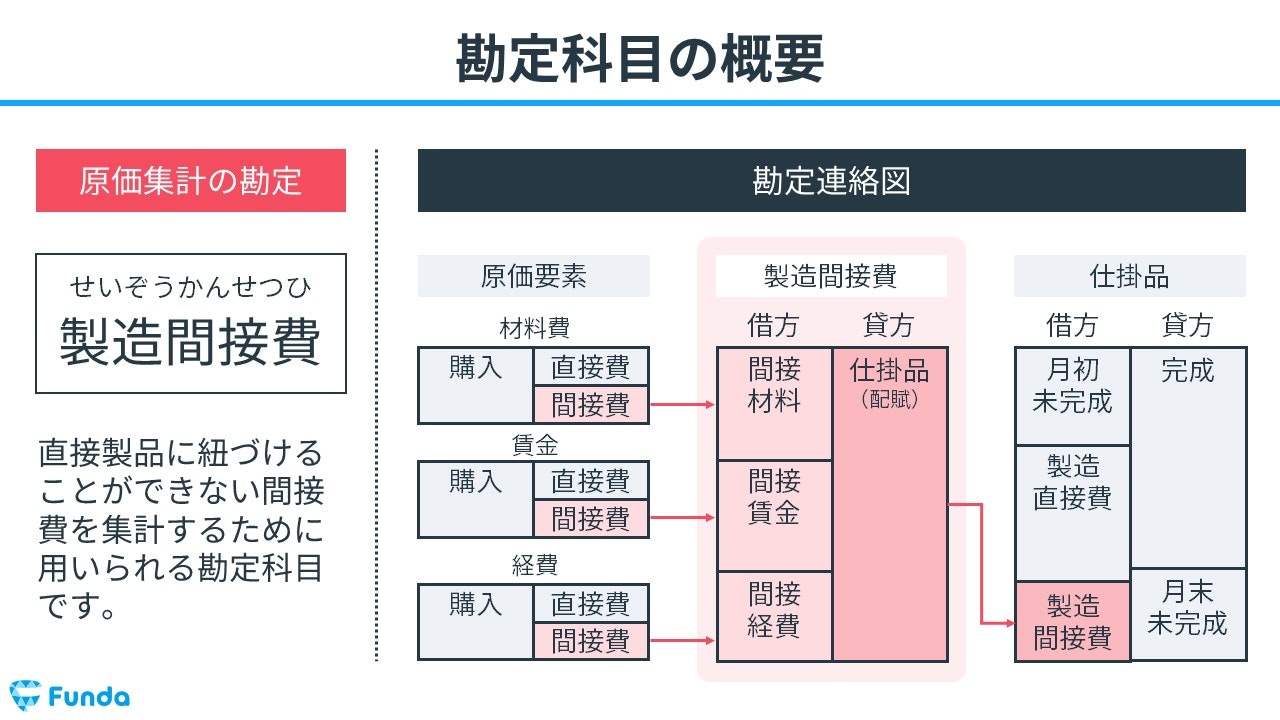

原価を集計する勘定科目

原価を集計するための勘定科目には、仕掛品と製造間接費の2種類が存在します。

これらの2つの勘定科目を理解することで、企業がどのようにコストを管理しているのかを理解することができます。

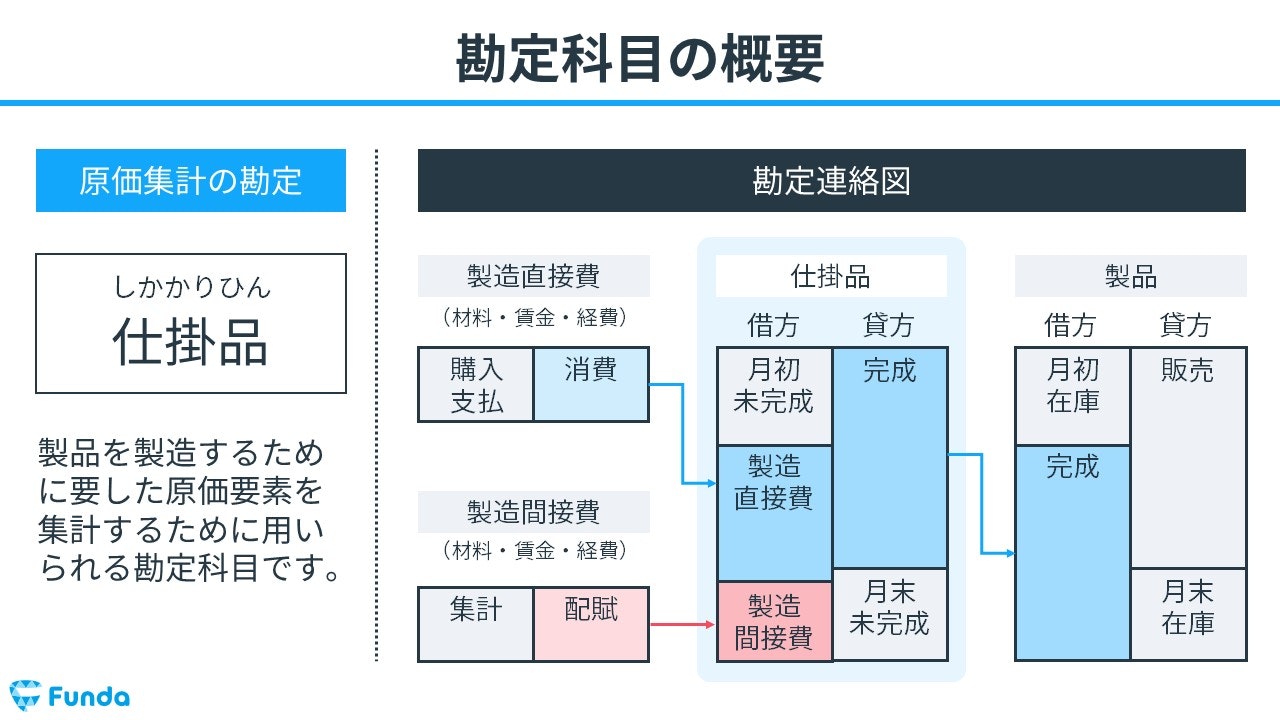

仕掛品

簿記2級で登場する仕掛品とは、製造過程の途中でまだ完成していない製品のことを表す勘定科目です。

例えば、車を作っている工場であれば、エンジンが組み立てられている段階や、ボディが塗装されている段階の車が仕掛品となります。この仕掛品には、それまでにかかった材料費、労務費、製造間接費が含まれます。

仕掛品について詳しく学びたい方は、下記の記事がお勧めです。

関連記事

【工業簿記】仕掛品とは?原価計算の勘定科目を仕訳事例を用いて解説

boki.funda.jp/blog/article/work-in-progress

boki.funda.jp/blog

製造間接費

製造間接費とは、材料費・労務費、経費のうち、特定の製品に直接割り当てることが難しいものを表す勘定科目です。つまり、間接的に製品製造に関わる費用です。

具体的な例としては、特定の製品に紐づけることができない材料、工場の管理者の労務費、工場の電気代や水道代、製造機器の修理費やメンテナンス費などがあります。

これらは、特定の製品一つ一つに直接割り当てることは難しいですが、製造活動全体に対しては必要な費用です。

製造間接費について、さらに詳しく学びたい方は下記の記事がお勧めです。

関連記事

【工業簿記】製造間接費とは?原価計算の基礎をわかりやすく解説

boki.funda.jp/blog/article/manufacturing-overhead-cost

boki.funda.jp/blog

その他の勘定科目

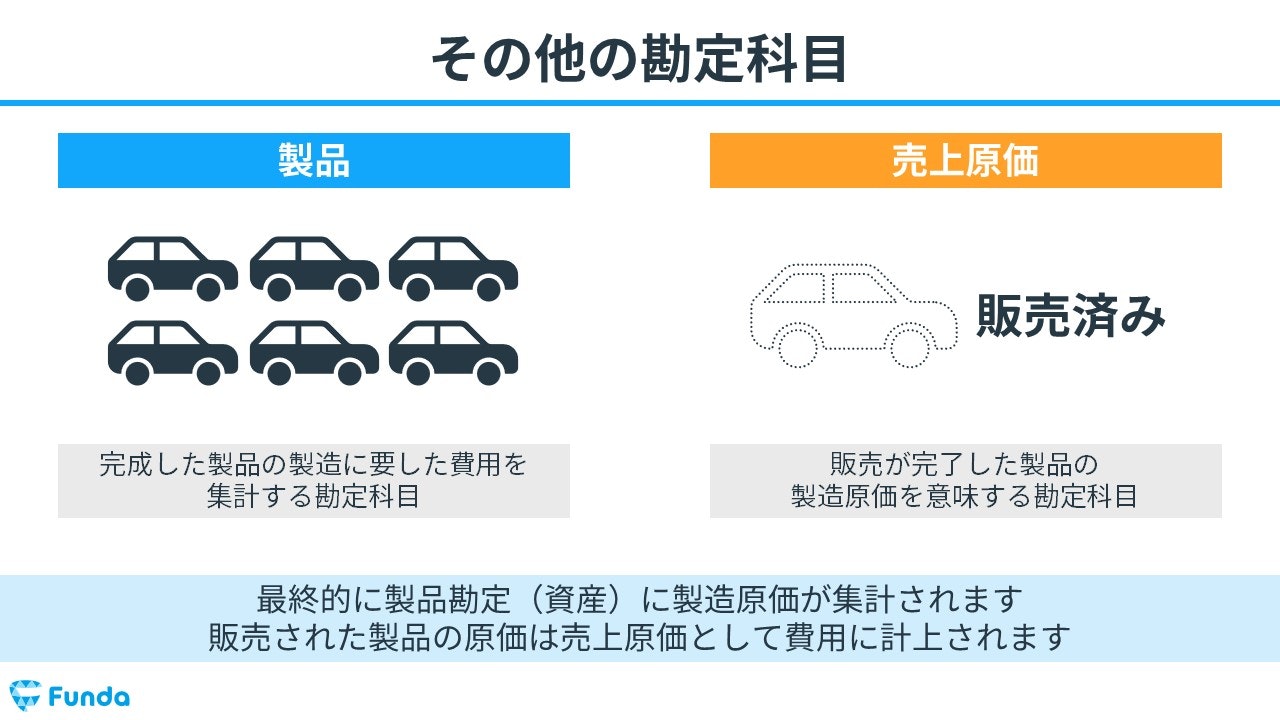

それ以外に登場する工業簿記の勘定科目として、製品と売上原価が存在します。

これらの勘定科目を理解することで、製品がどのようにして製造され、販売されるのか、また、企業がどのように利益を得ているのかを理解することができます。

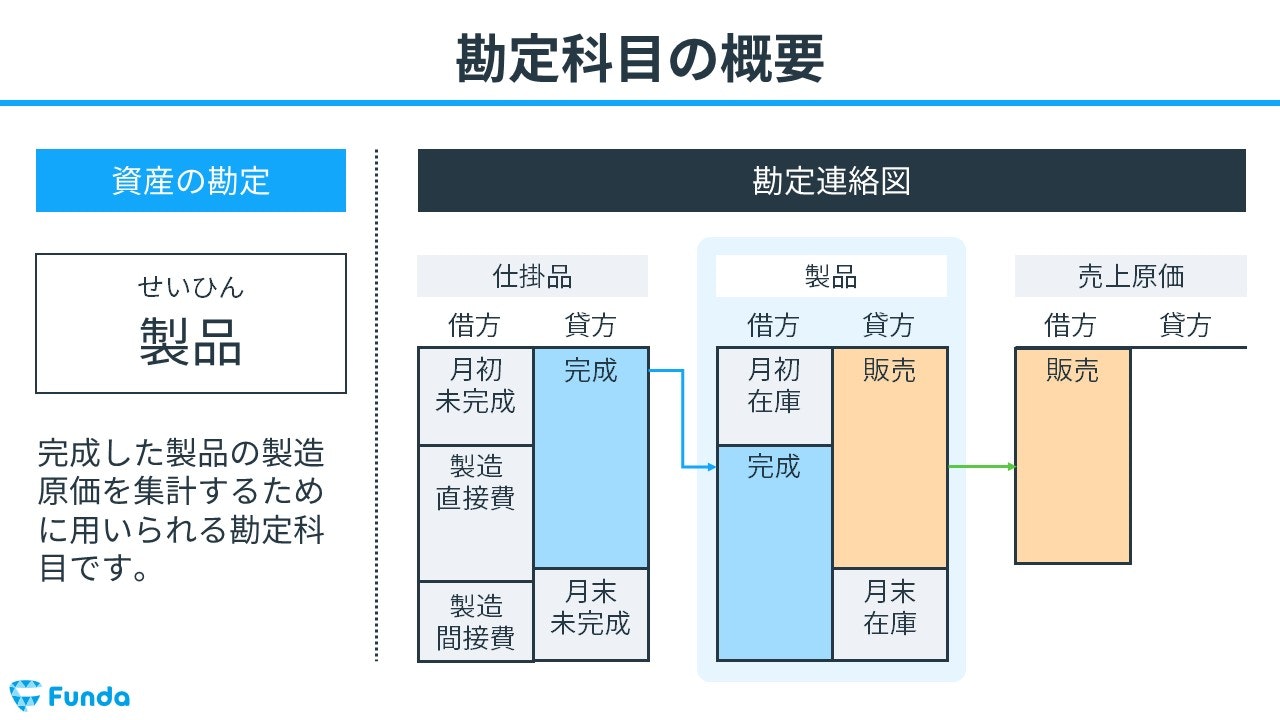

製品勘定

製品勘定とは、製造過程が完了して出来上がった製品を表す勘定科目です。製造過程の途中である「仕掛品」から変化し、完成品となったものが「製品」です。製品勘定には、その製造にかかった材料費、労務費、製造間接費が含まれています。

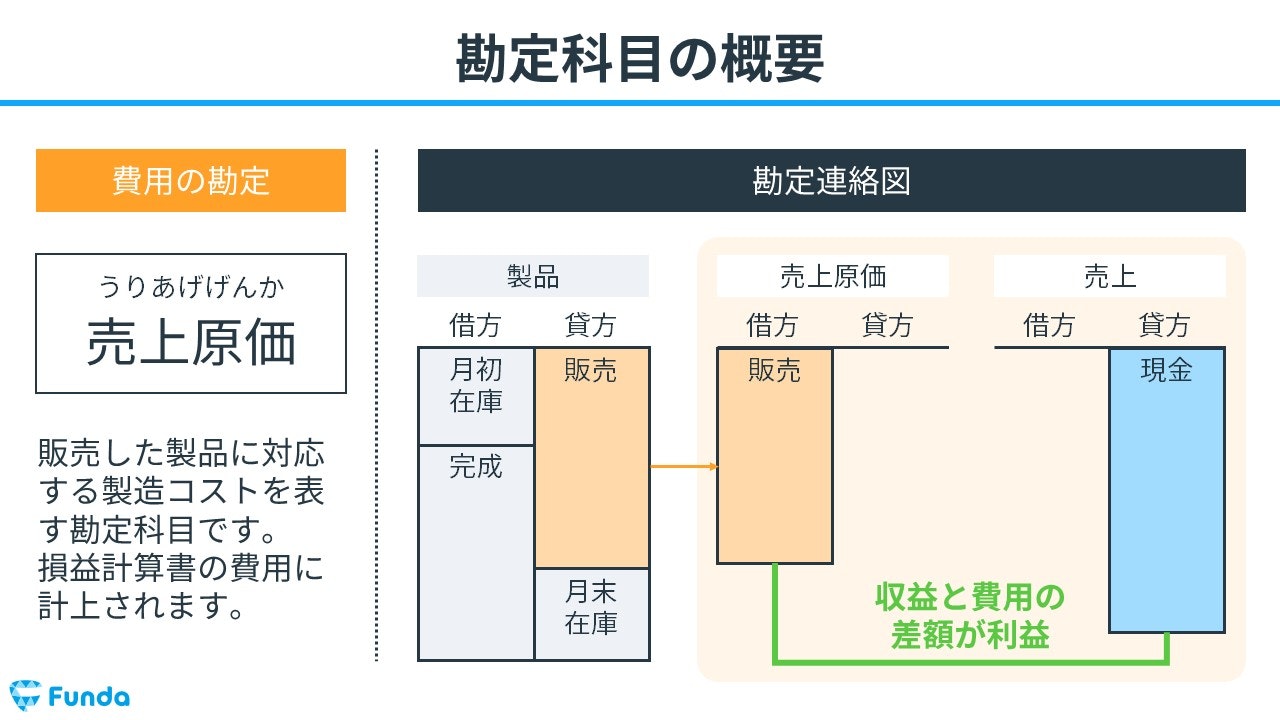

売上原価

売上原価とは、製品が販売された際のその製品の原価を表します。損益計算書の費用に計上される勘定科目です。

つまり、製品が販売されると、その製品の製品原価分だけ「製品」から「売上原価」へ移動します。この移動によって、製品がどれだけの原価で販売されたのか(つまり、どれだけのコストが回収されたのか)を把握することができます。

売上原価について詳しく学びたい方は、下記の記事がお勧めです。

関連記事

【図解】売上原価の勘定科目は?求め方や仕訳方法をわかりやすく解説

boki.funda.jp/blog/article/cost-of-goods-sold

boki.funda.jp/blog

大手町

この勘定科目さえ覚えてしまえば工業簿記は怖くありません!

最初は馴染まないかもしれませんが、少しずつ慣れていきましょう。

新卒くん

とはいえ、これだけではイメージ湧きませんよ。

簡単に覚えるコツとかないんですか?

簿記2級工業簿記のコツは?

工業簿記の仕訳を覚えるコツは、原価計算の一連の流れを意識することです。加えて、全体像を表す勘定連絡図を意識することで、「今なにをしているのか」を追うことができるようになります。

ボックス図について、基礎からしっかり学びたい方は下記の記事がお勧めです。

関連記事

簿記合格の必須知識「T字勘定」を解説!総勘定元帳を得点源にしよう

boki.funda.jp/blog/article/boki_t_form

boki.funda.jp/blog

ボックス図とは

勘定連絡図を考える際にはボックス図を作成すると理解しやすいです。

ボックス図とは、各勘定科目の期末残高を集計するとともに、その増減明細を簡易的に示す図解です。

T字勘定と呼ばれることもありますが、示す内容は同義です。.JPG?w=1280&h=720)

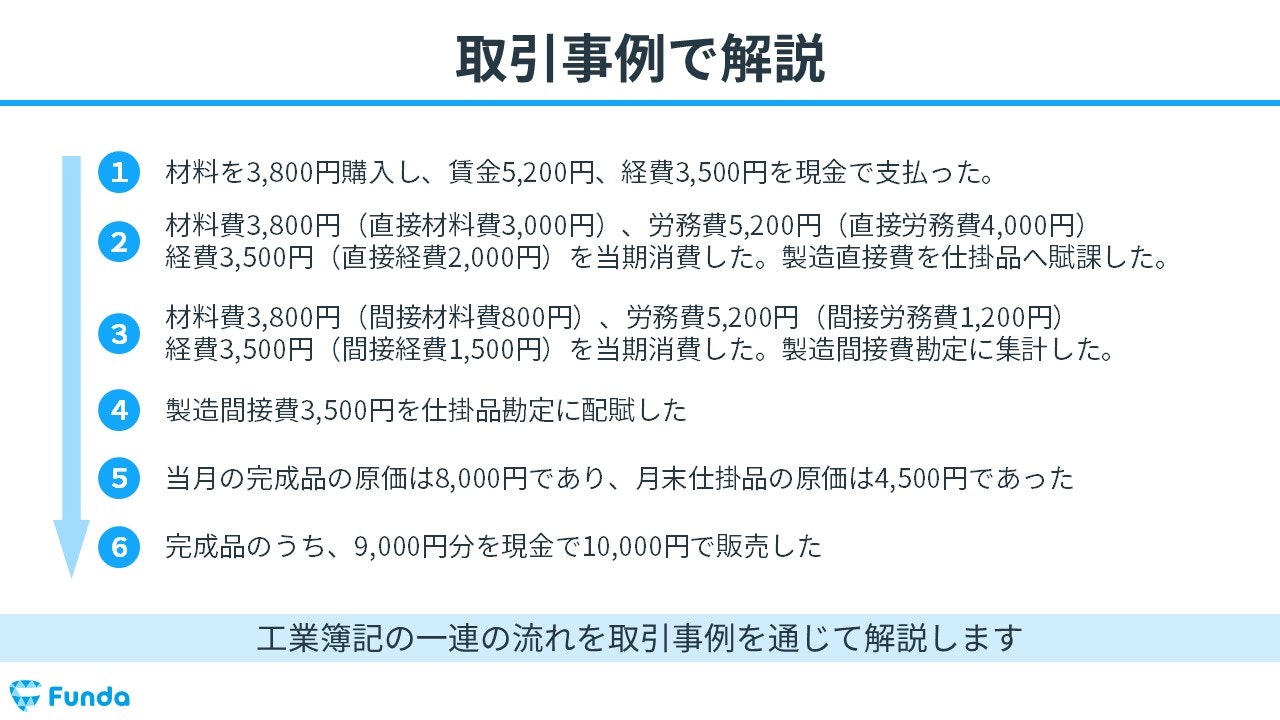

工業簿記の仕訳事例

ここからは、原価計算の一連の流れを、仕訳事例と共に解説していきます。

今回の事例では、製品を製造する6つのステップを、1つずつ仕訳で追っていきます。

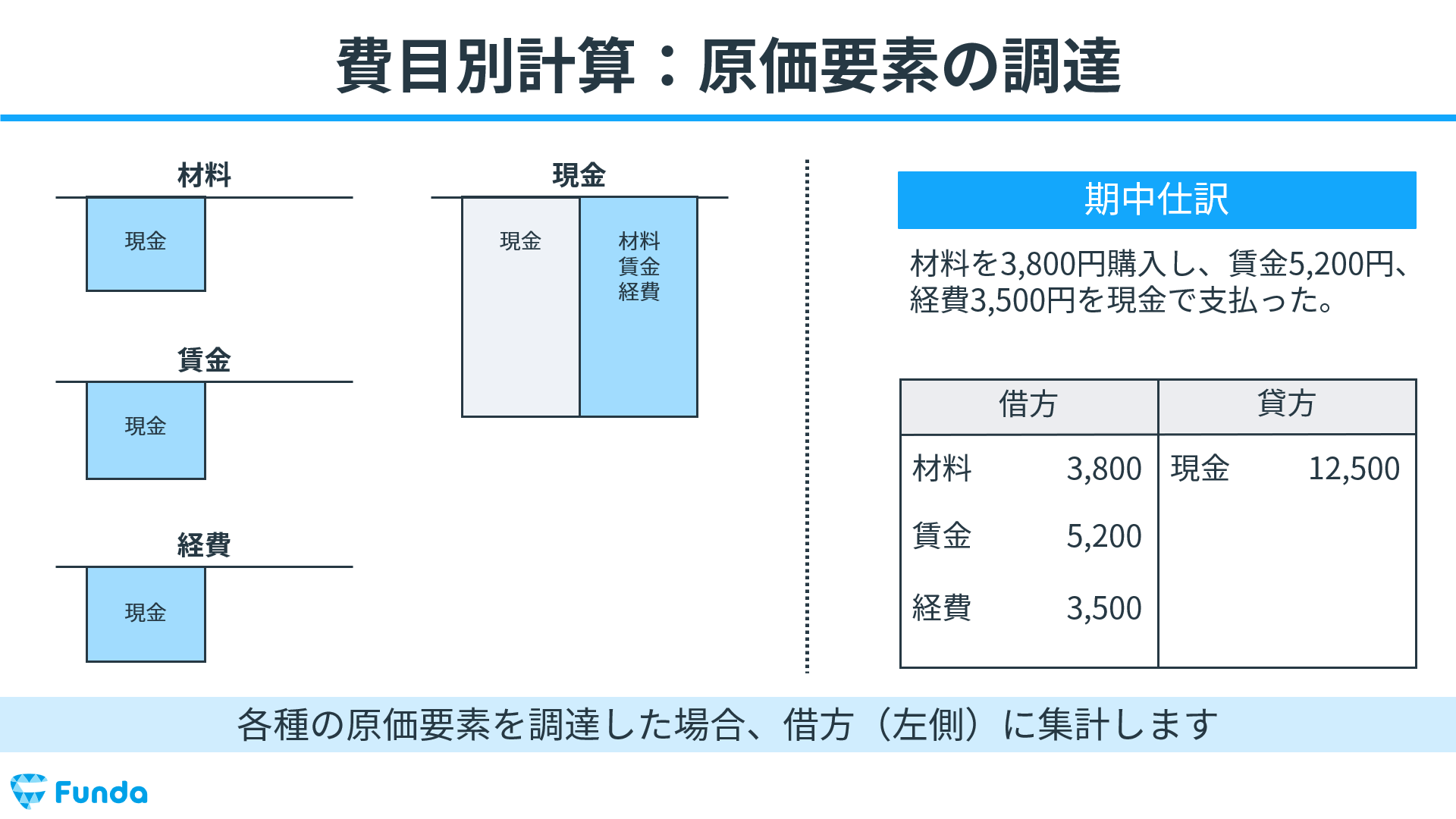

Step1.原価要素の調達の仕訳

まずは、材料費や労務費、経費に分類する必要があります。

材料費、労務費、経費に関する支払いを行った場合、それぞれの勘定科目の借方に金額を記入します。

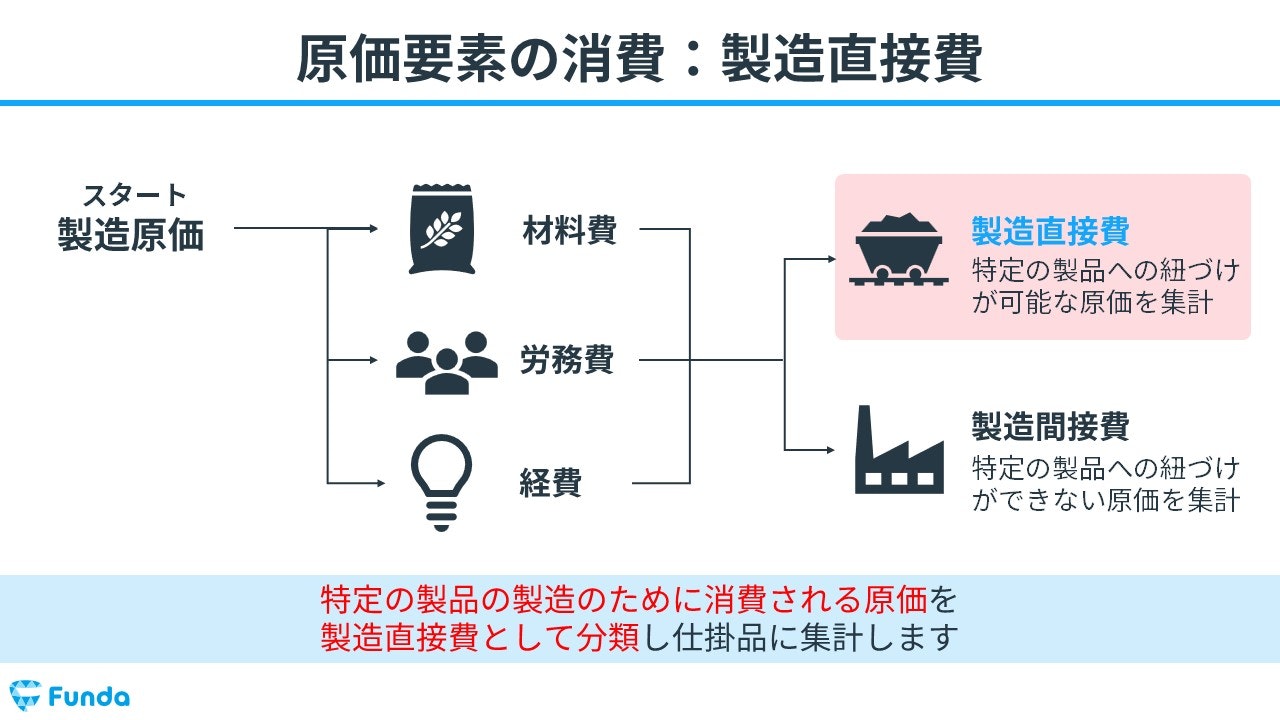

Step2.原価要素の消費の仕訳

次は、原価要素を消費(製造工程に投下)する仕訳です。

Step1で借方(左側)にプールされている原価要素は、仕掛品または製造間接費に振り替えられます。

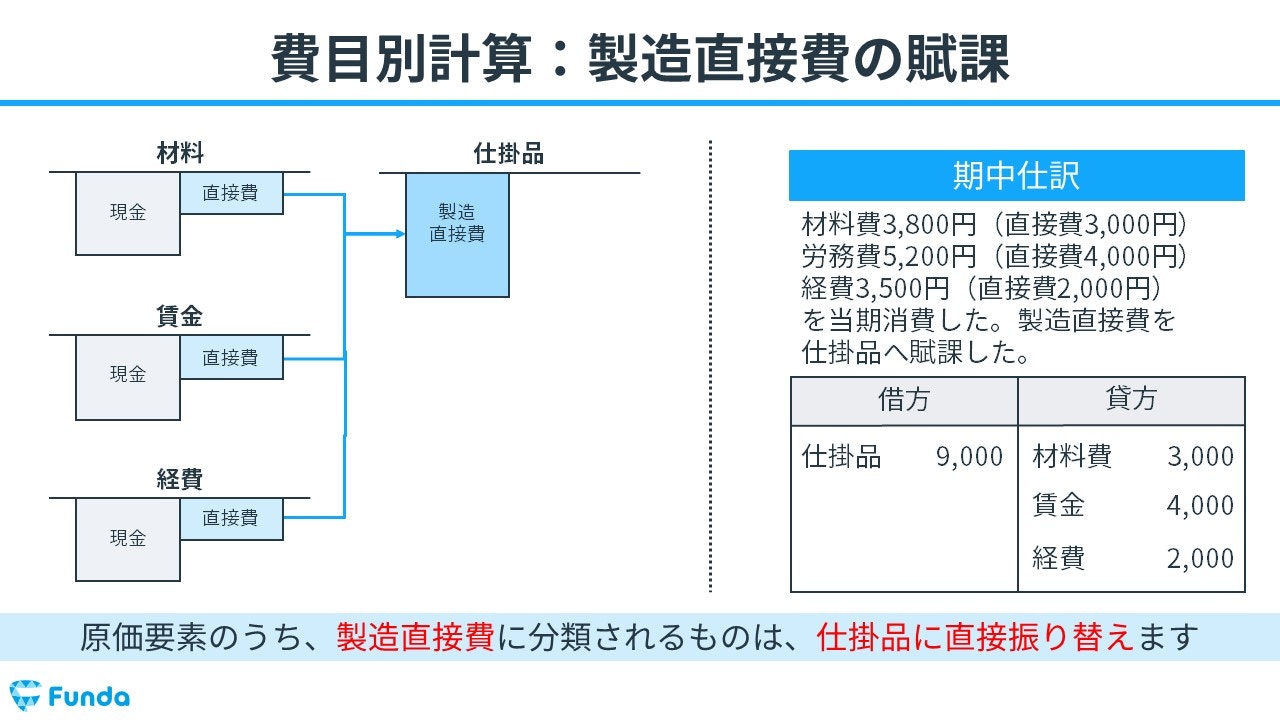

まずは、特定の製品に紐づけることが可能な製造直接費を消費した場合の仕訳を見ていきます。

製品と直接紐づけることが可能な製造直接費は、仕掛品に直接振り替えます。

借方にプールされている原価要素を消費した場合、貸方に記入します。

一方、消費した金額の分だけ仕掛品勘定の金額が増加するため、仕掛品勘定の借方に記入します。

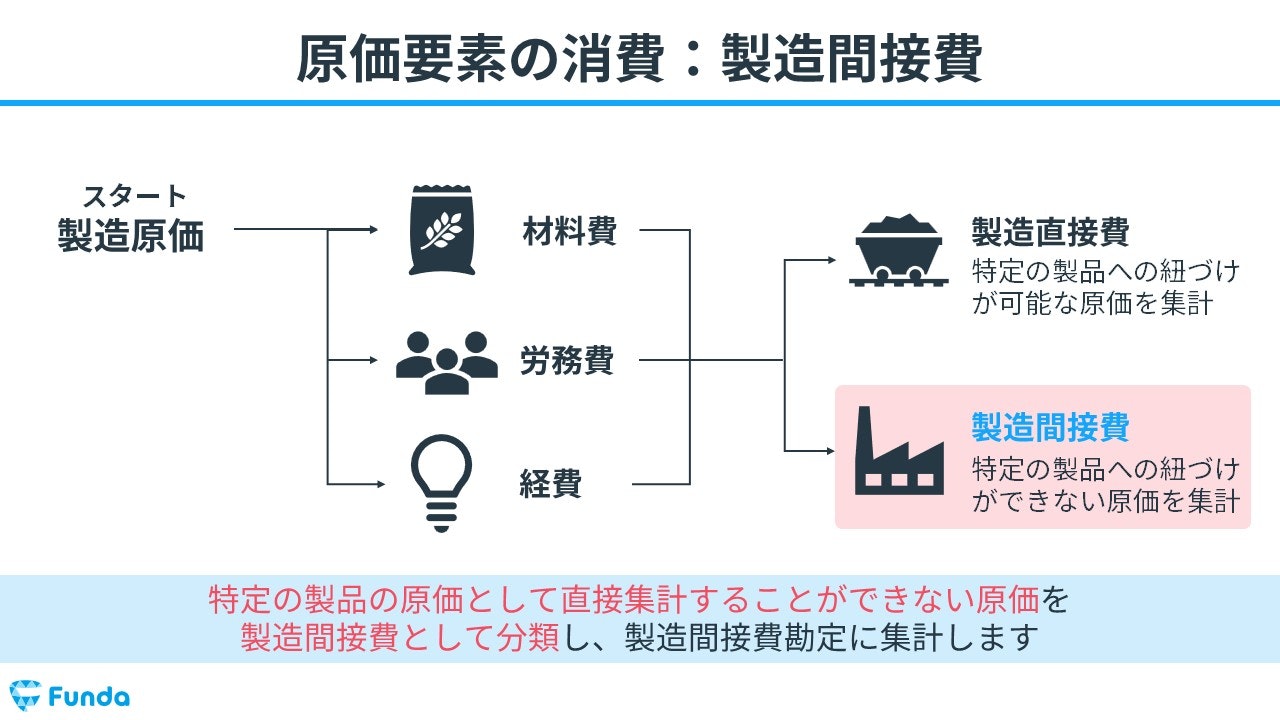

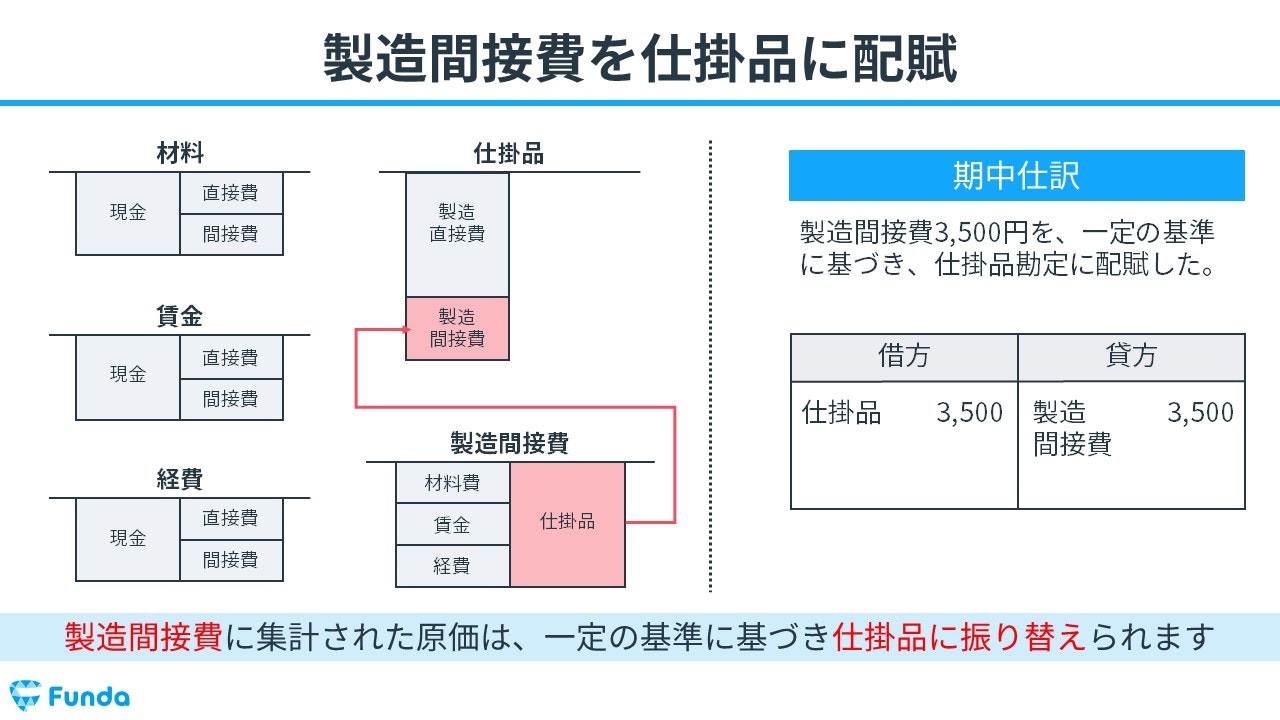

Step3.製造間接費の集計仕訳

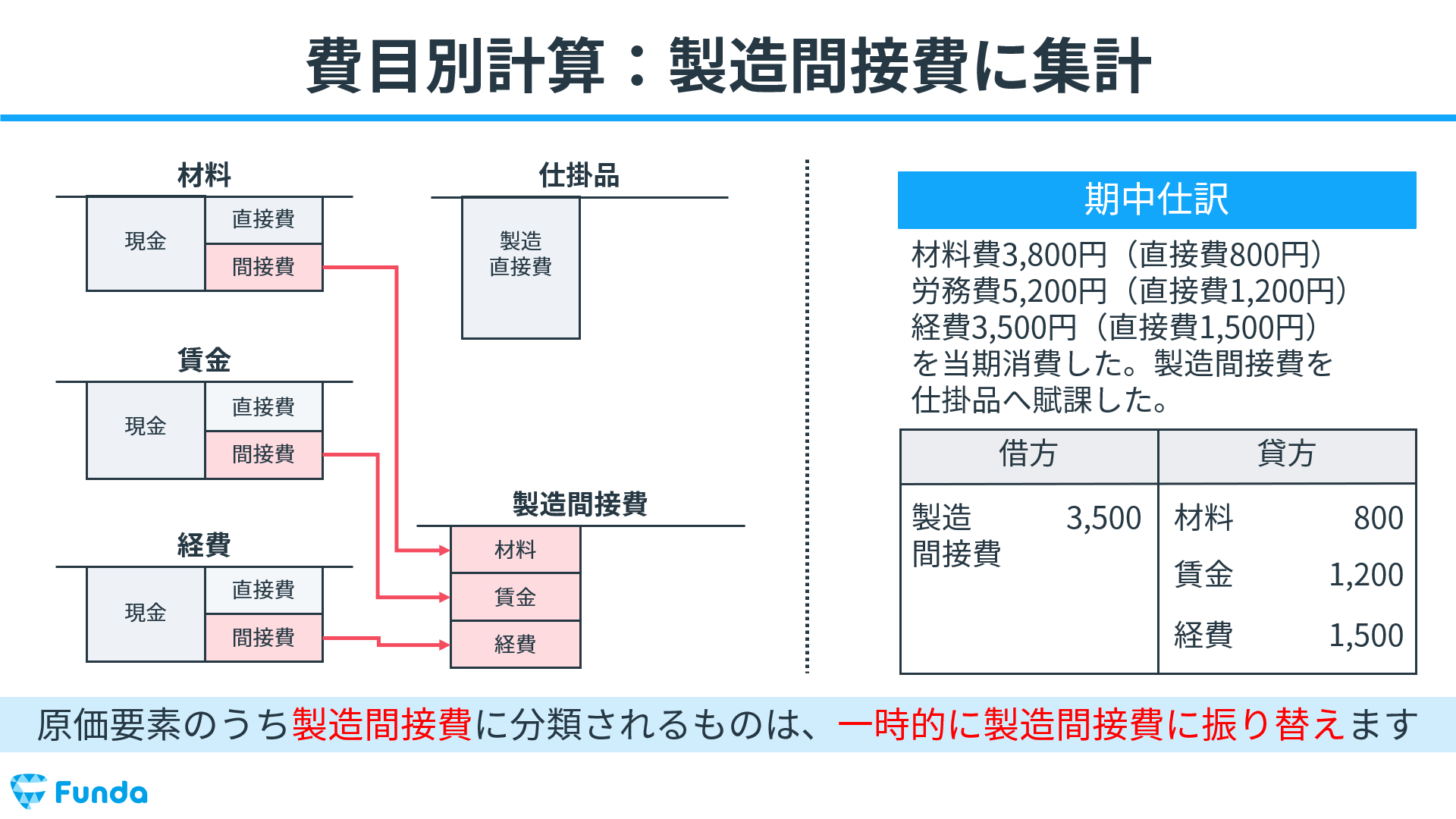

特定の製品に紐づけることができない間接費を消費した場合の仕訳を見ていきます。

製品と直接紐づけることができない間接費は、製造間接費勘定に一時的に振り替えます。

直接費と同様に、借方にプールされている原価要素を消費した場合、貸方に記入します。

一方、消費した金額の分だけ製造間接費に集計される金額が増加するため、製造間接費勘定の借方に記入します。

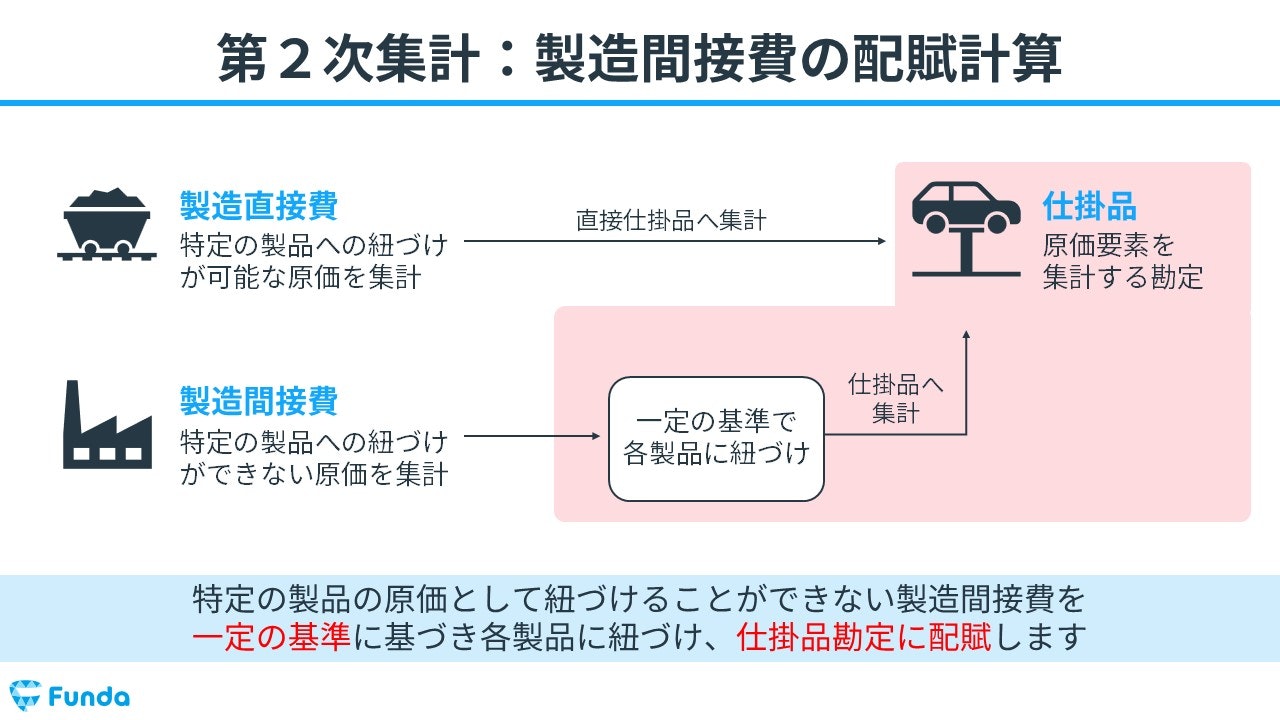

Step4.製造間接費の配賦仕訳

Step3で集計された製造間接費は、一定の基準に基づき、仕掛品勘定に振り替えられます。

「一定の基準」には、作業時間や材料投下量など様々なものが存在します。

製造間接費から仕掛品に振り替える場合、製造間接費勘定の金額を減らし、仕掛品勘定の金額を増加させる必要があります。

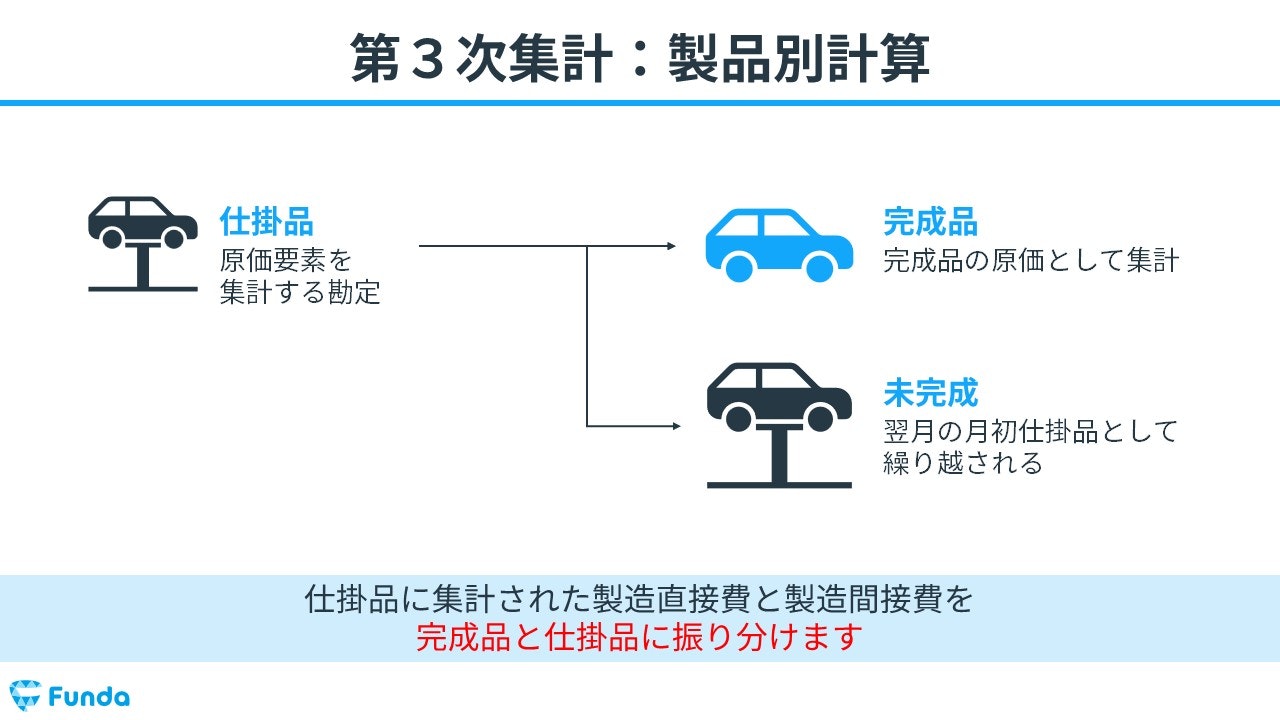

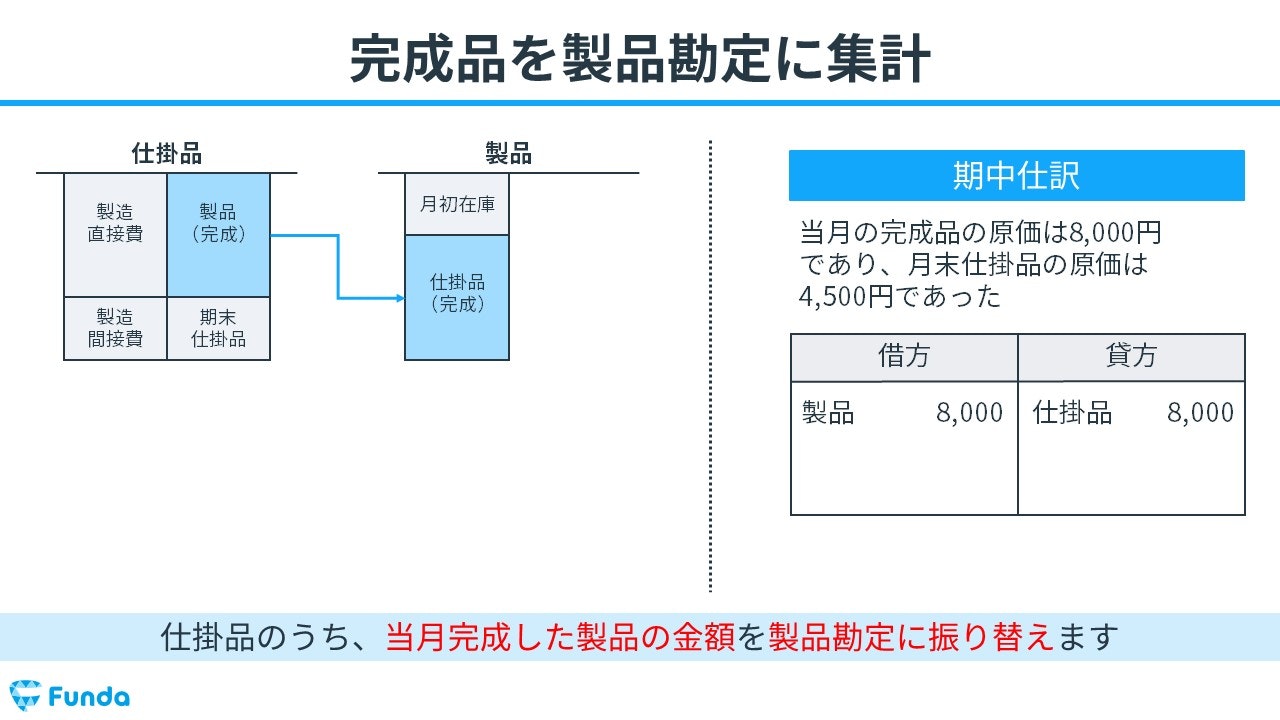

Step5.完成品の振り替え仕訳

一通りの原価要素が仕掛品に集計されました。

その後、月末のタイミングで、集計された仕掛品のうち、当月完成した分と未完成の分に分類します。

仕掛品勘定の金額のうち、完成した分のみを製品勘定に振り分けます。

仕掛品勘定から製品勘定に振り替える場合、仕掛品勘定の金額を減らし、製品勘定の金額を増加させる必要があります。

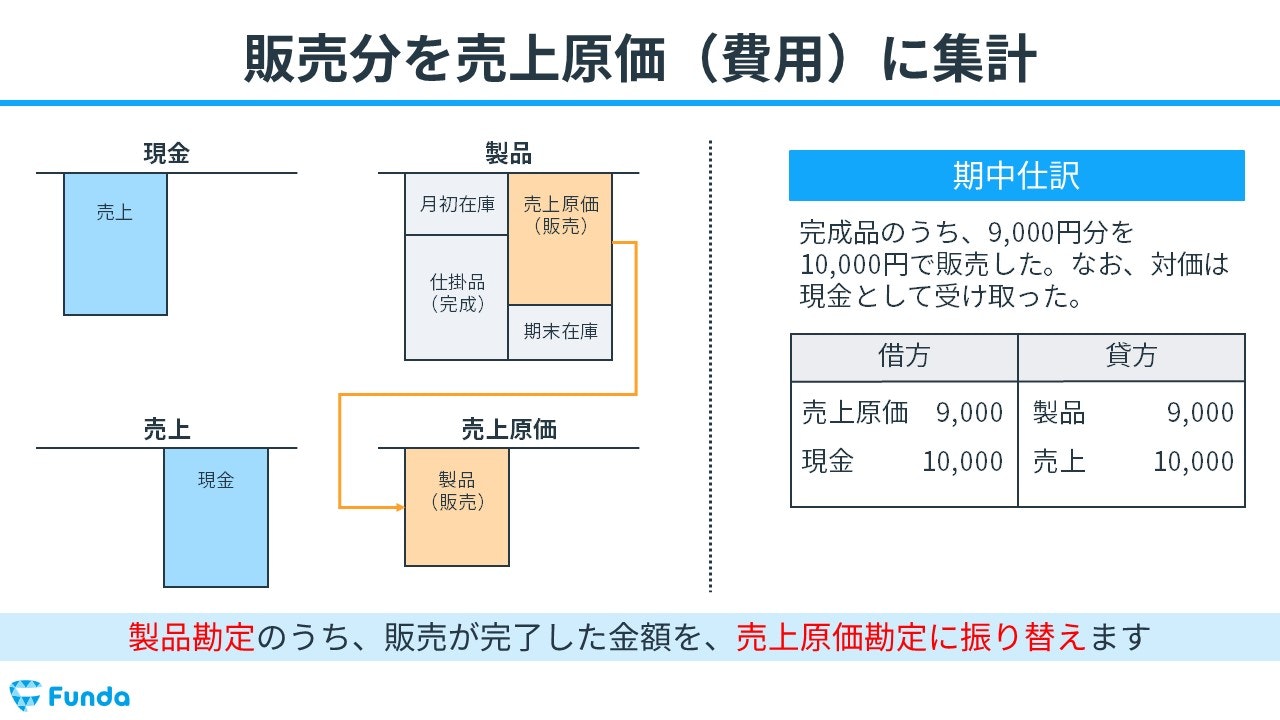

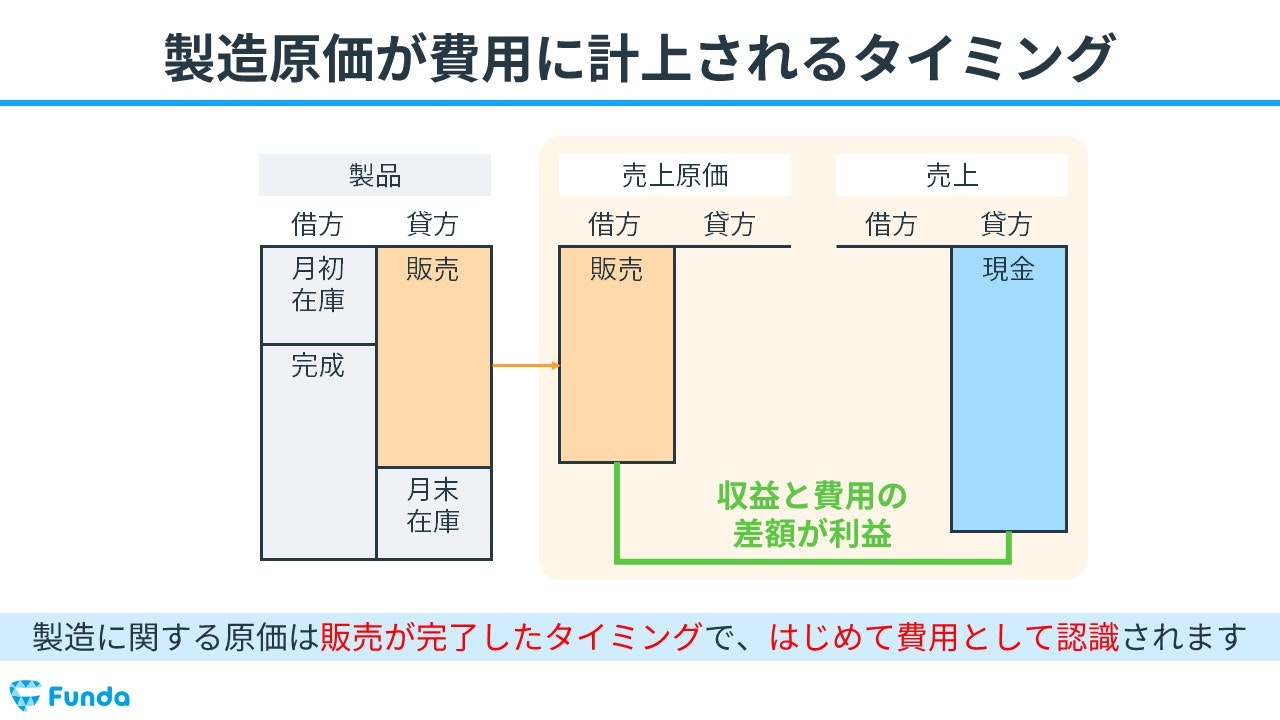

Step6.販売分の振り替え仕訳

完成した製品のうち、販売が完了した分を売上原価に振り替えます。

このタイミングで、はじめて損益計算書の費用に計上されます。

この一連の流れを通じて、原価要素が仕掛品、製品、売上原価に振り替えられるかを理解することができたかと思います。一見すると難しく思えるかもしれませんが、やっていることは、原価計算のステップごとに適切な勘定科目に振り替えているだけです。

工業簿記を理解するコツのまとめ

ここまでで、工業簿記の仕訳、勘定科目、勘定連絡図について解説してきました。

いきなりすべてを覚えるのは難しいと思いますが、慣れることで確実に理解することができるようになります。

最後に、工業簿記の仕訳を理解するコツをまとめます。

勘定連絡図を意識する

工業簿記における「勘定連絡図」は、原価計算の過程を視覚的に理解するために非常に有用となるツールです。

材料や労務費、経費が、どのような手順で製品に集計されるのかをしっかり覚えましょう。

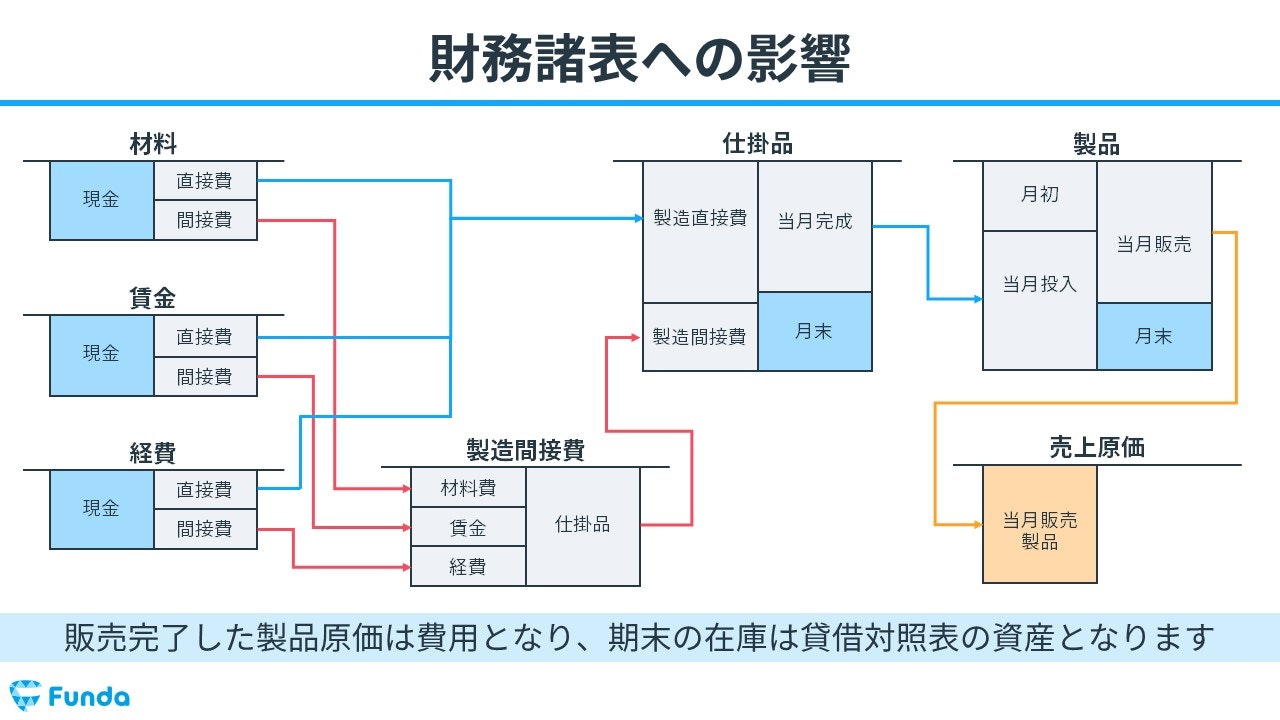

財務諸表への影響を意識する

勘定連絡図とセットで意識したいのは、財務諸表への影響です。

費用に計上される売上原価はイメージしやすいですが、当月未使用の原価要素や、当月未完成の仕掛品、当月未販売の製品は、いずれも貸借対照表の資産となります。

実際に手を動かす

最後は、実際に手を動かして仕訳を行うことが重要です。

工業簿記を基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で、大量の仕訳問題を解くことや、決算書の作り方を学ぶことができます。

ここまでお付き合いいただきありがとうございます。

ぜひ、工業簿記に苦手意識を持たずに取り組んで頂けましたら幸いです。