製造間接費とは?

製造間接費とは、特定の製品を製造するために消費された金額のうち製品ごとに直接紐づけることができない原価です。つまり、間接的に製品製造に関わる費用のことをいいます。

具体的な例として、調味料などの特定の製品に紐づけることができない材料や、工場の監督者の労務費、工場の電気代・水道代、製造機器の修理費やメンテナンス費などがあります。

上記の費用は、特定の製品に直接集計することが難しいですが、製造活動全体に対して必要な費用です。

この記事では、製造間接費の意味や製造直接費との違い、配賦基準、差異分析についてを図解を用いてわかりやすく解説します。

工業簿記に苦手意識を持っている方や製造間接費の問題につまずいている方はぜひ参考にしてみてください。

目次

- 製造間接費とは?

- 原価計算の種類

- 実際原価計算における製造間接費の位置づけ

- 製造間接費の勘定科目

- 製造直接費と製造間接費の違い

- 製造間接費の具体例

- 製造間接費の配賦方法とは?

- 製造間接費を配賦する必要性

- 配賦基準の選定方法

- 製造間接費の計算方法とは?

- 実際配賦額の計算

- 予定配賦額の計算

- 製造間接費配賦差異とは?

- 予算差異

- 操業度差異

- 製造間接費配賦差異の会計処理とは?

- 公式法変動予算

- 固定予算

- 製造間接費のまとめ

- 実際に手を動かしてみよう

なお、原価計算を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

また、工業簿記の試験内容や学習方法については、下記の記事で詳しく解説しています。

工業簿記に苦手意識を持つ方は、ぜひこの記事とあわせてご覧ください。

関連記事

.png&w=640&q=75)

【日商簿記2級】工業簿記の試験内容や難易度、学習方法について解説

boki.funda.jp/blog/article/industrial-bookkeeping-2

boki.funda.jp/blog

原価計算の種類

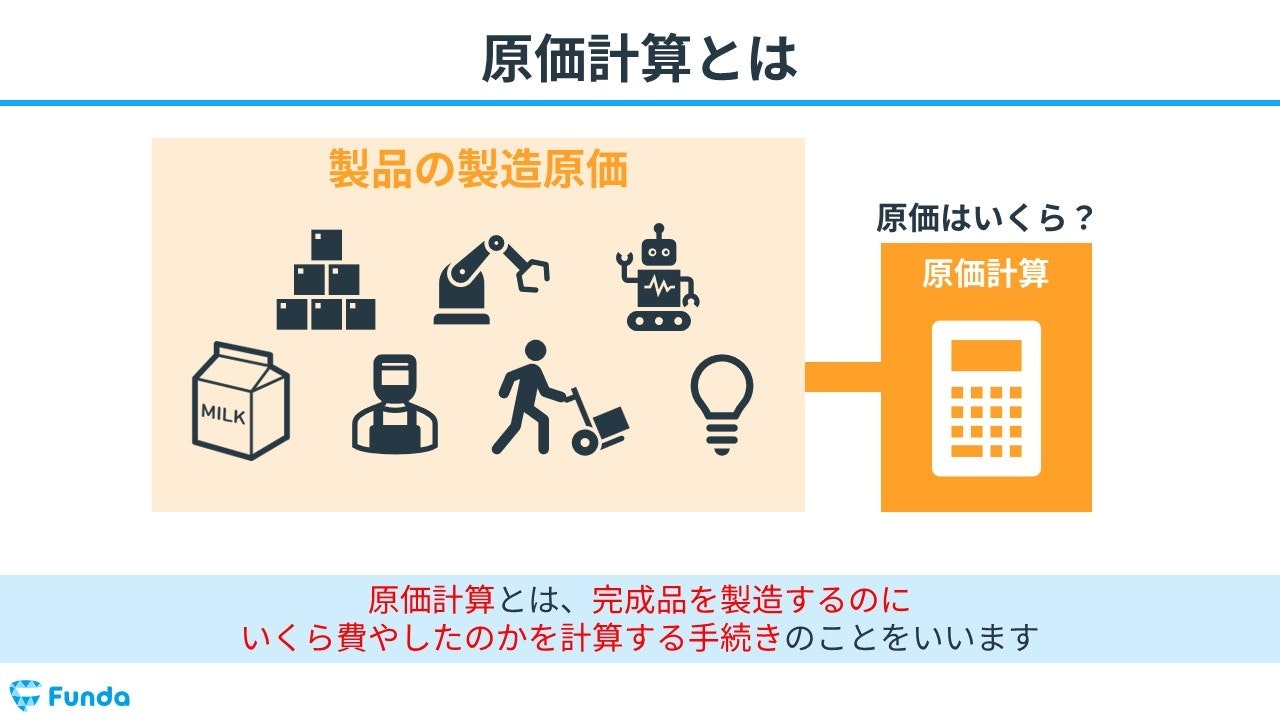

原価計算とは、完成品を製造するのにいくら費やしたのかを計算する手続きのことをいいます。

原材料だけでなく、人件費や店舗の賃料、電気代などの費用も完成品の製造原価として計算します。

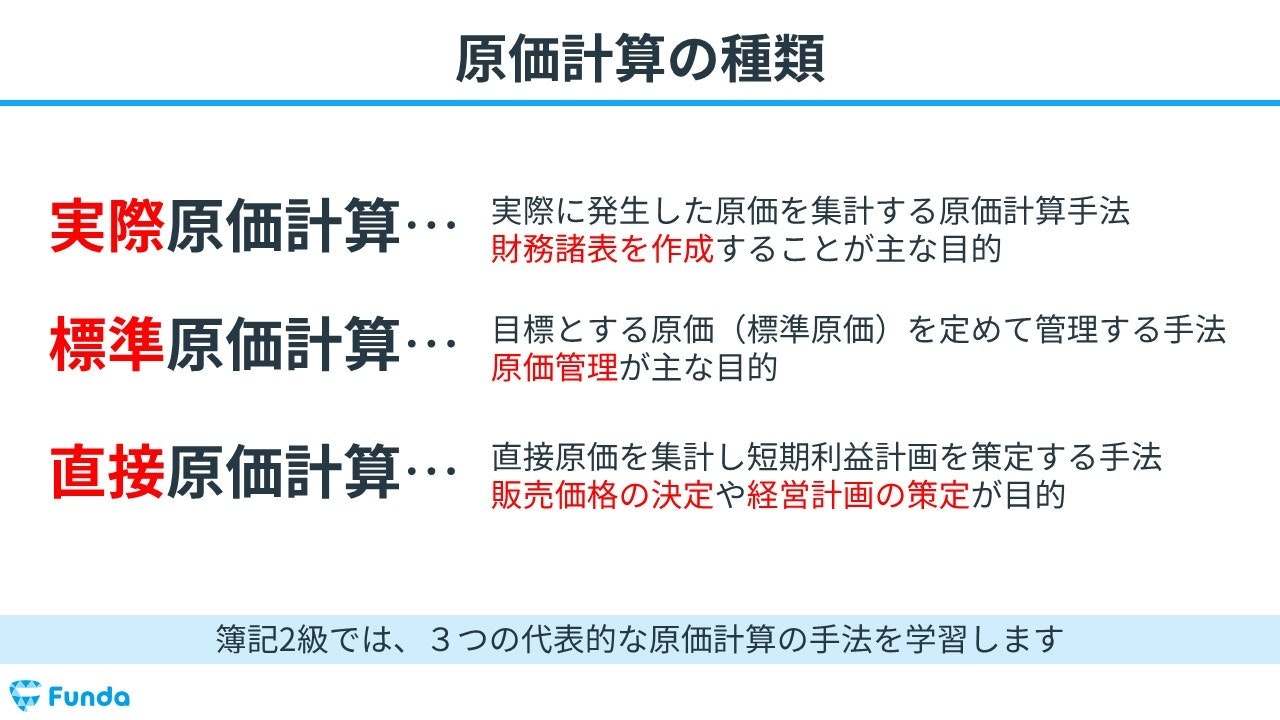

原価計算の種類は、大きく3つ存在します。

- 実際原価計算

- 標準原価計算

- 直接原価計算

今回は実際原価計算を前提に製造間接費を解説します。

なお、原価計算を基礎から学びたい方は下記のトレーニングがお勧めです。

.png&w=640&q=75)

実際原価計算における製造間接費の位置づけ

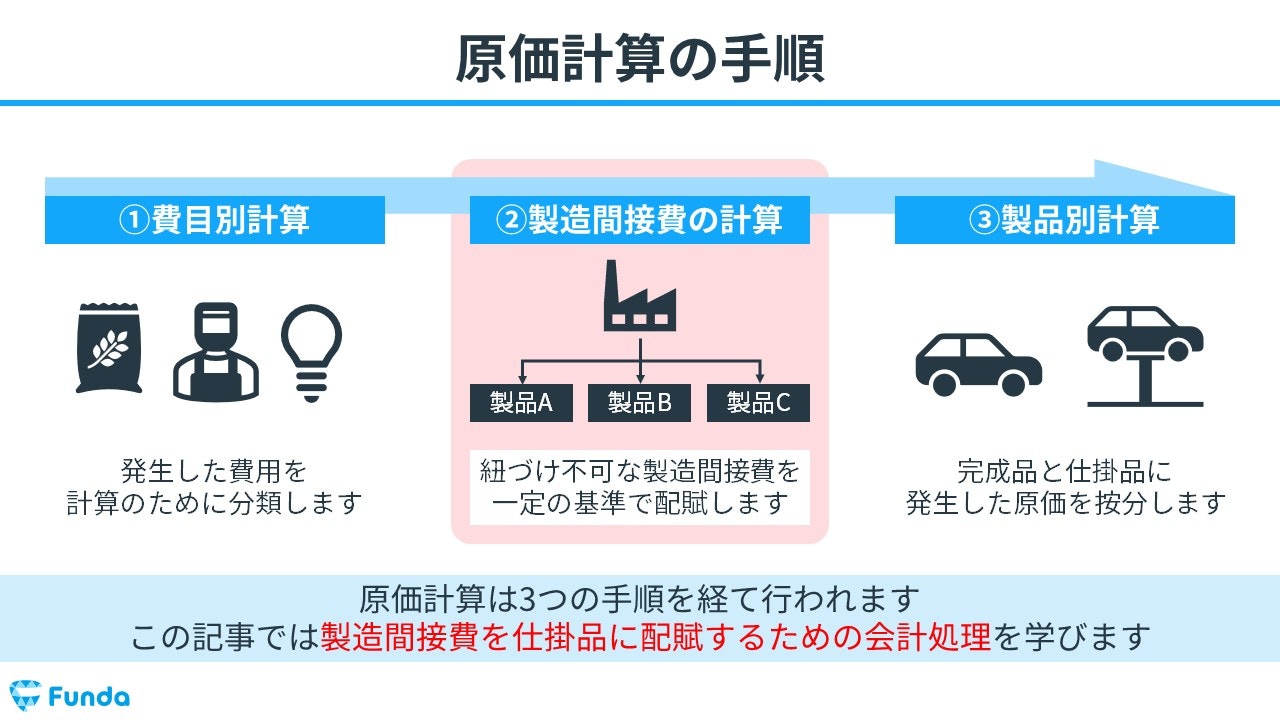

実際原価計算は、下図にある通り3つの手順を経て行われます。

- 費目別計算

- 製造間接費の計算

- 製品別計算

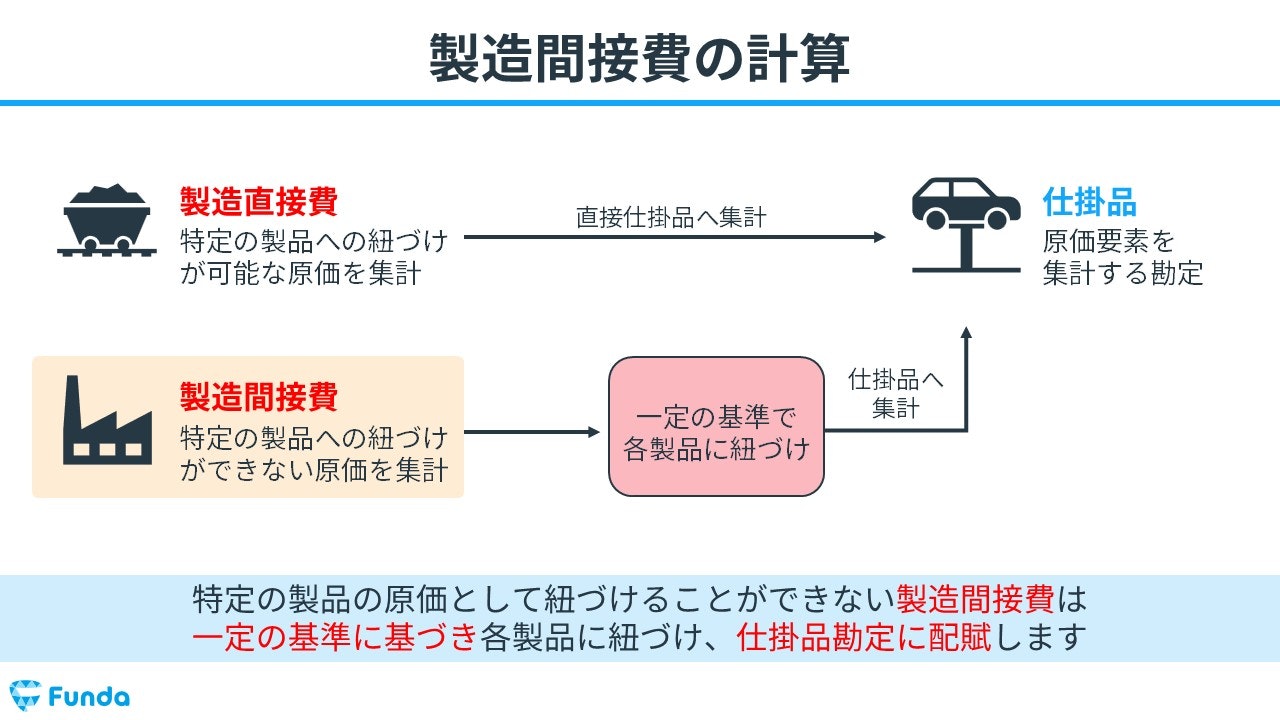

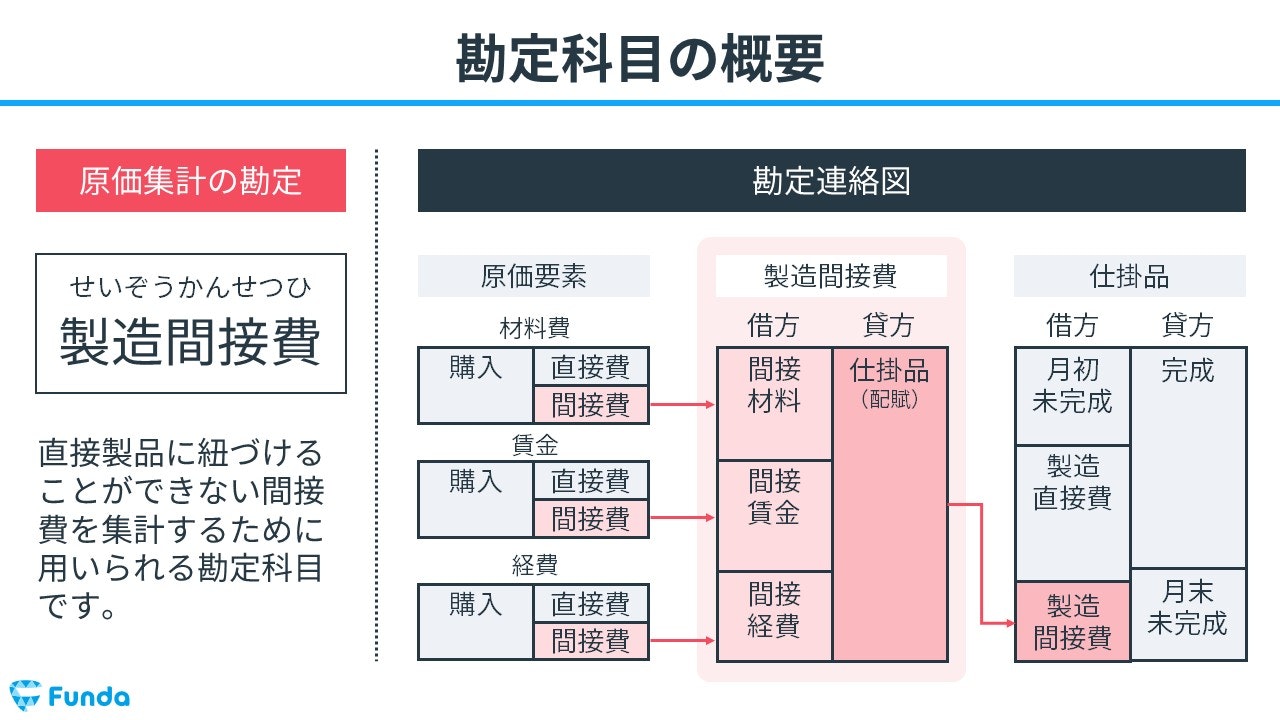

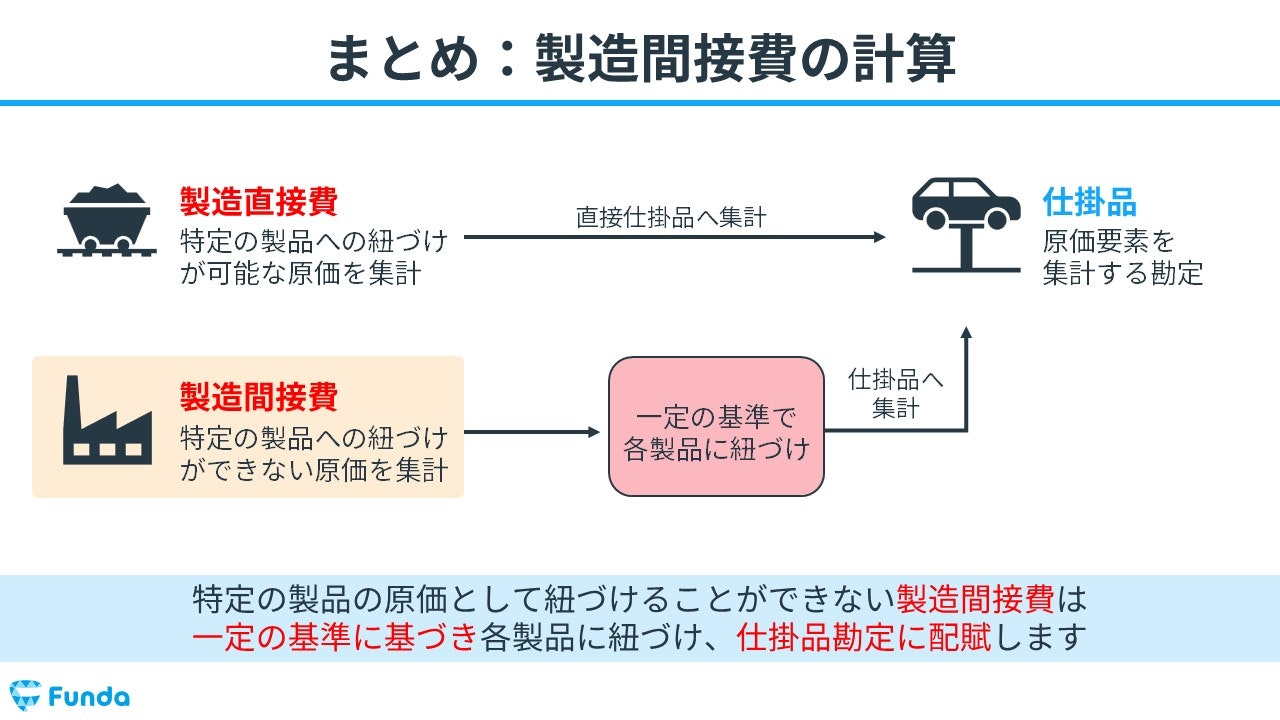

費目別計算では、製造原価を材料費、労務費、経費に分類したのち、さらに直接集計できるか否かにより製造直接費と製造間接費に分類します。

特定の製品の原価として紐づけることができない製造間接費は、一定の基準に基づき各製品に紐づけ、仕掛品勘定に配賦します。

配賦とは、製品ごとの消費額が判明しないため一定の基準で各製品に割り当てることを意味します。

今回は、製造間接費の扱いについてを詳しく解説します。

工業簿記を基礎から学びたい方は下記の記事がお勧めです。

ぜひ、合わせてご確認してみてください。

関連記事

【図解】勘定連絡図とは?簿記2級工業簿記の仕訳をわかりやすく解説

boki.funda.jp/blog/article/cost-accounting-journal-entry

boki.funda.jp/blog

製造間接費の勘定科目

工業簿記では、製造間接費の集計を記録する際は、「製造間接費」の勘定科目が用いられます。

製造間接費は費用の勘定科目であるため、ホームポジションは借方となります。したがって、製造間接費が発生した場合は借方に記入し、製造間接費を取り消した際は貸方に記入します。

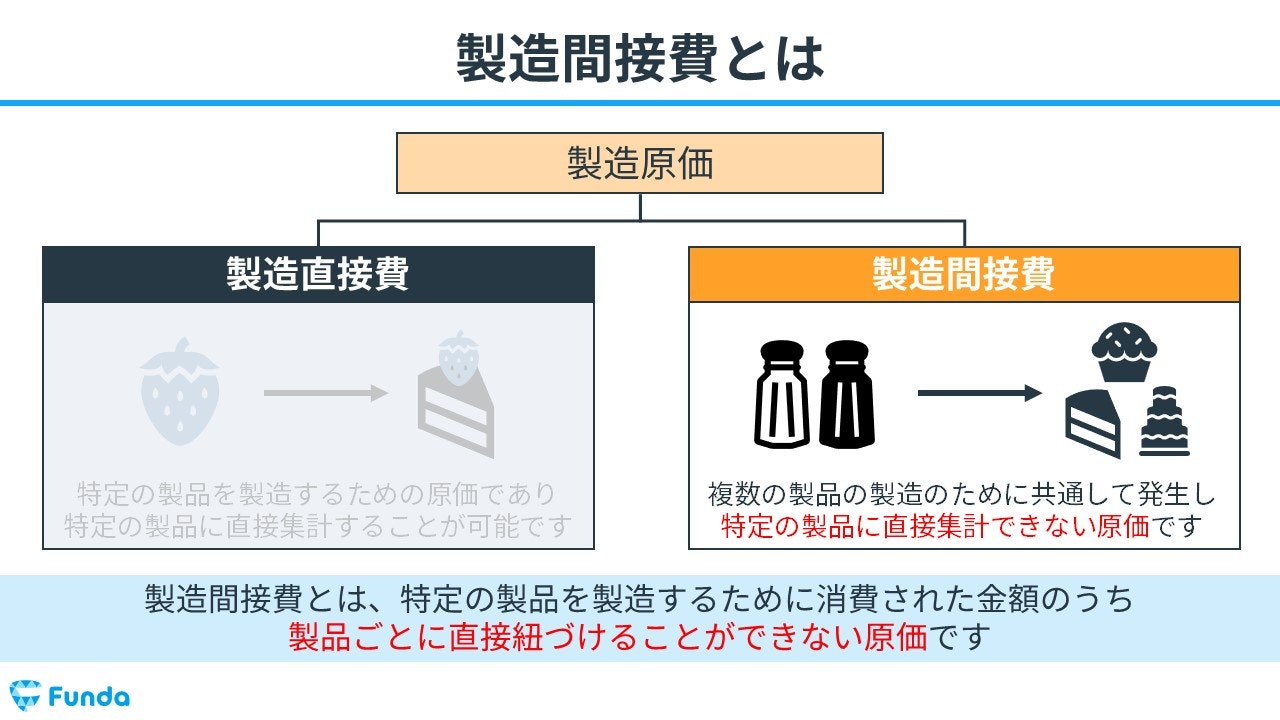

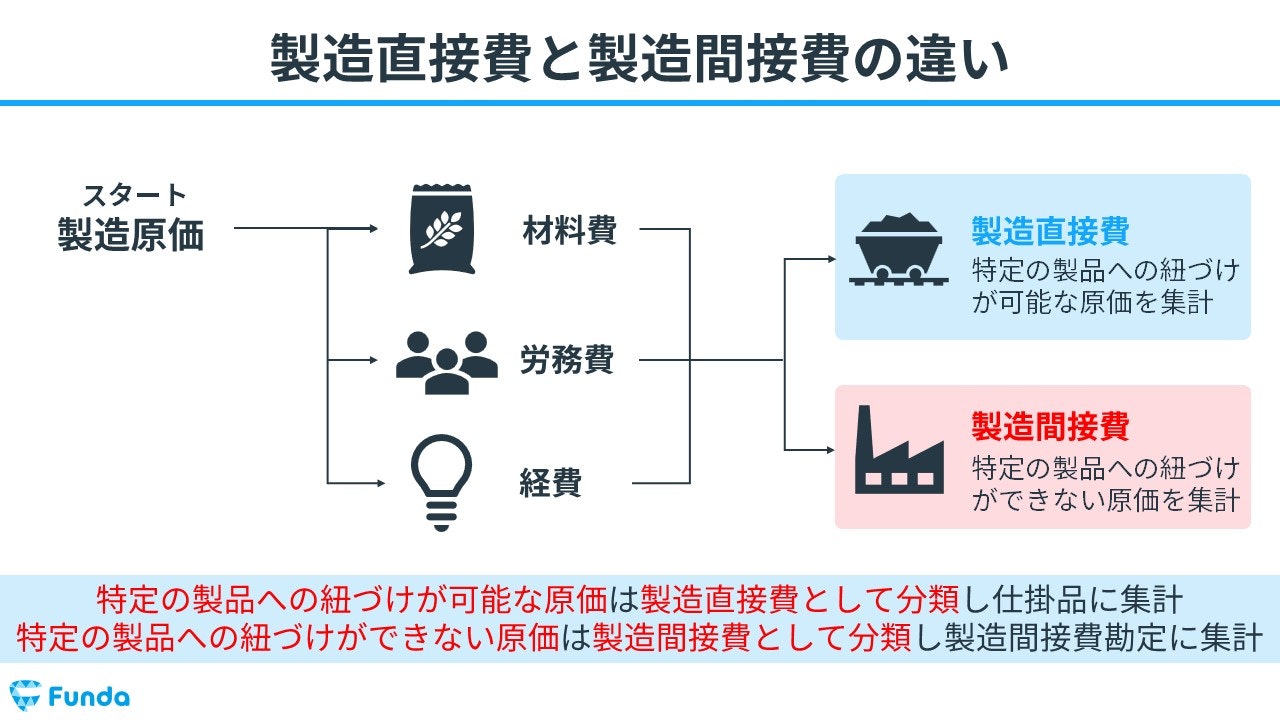

製造直接費と製造間接費の違い

製造直接費と製造間接費の違いは、製品への紐づけが直接可能な原価か否かという点です。

簡単に言うと、直接費は「これがなければ製品は作れない」という明確な費用で、間接費は「製品を作るための環境を支える」ためのもっと広範囲にわたる費用と考えることができます。

それぞれの内容についてを、下記に具体的に紹介します。

製造直接費

製造直接費は、直接材料費や直接労務費、直接経費をまとめた費用を指します。これらの費用は特定の製品への紐づけが直接可能な原価であり、仕掛品に集計されます。

製造間接費

製造間接費は、間接材料費や間接労務費、間接経費をまとめた費用のことをいいます。これらの費用は特定の製品への紐づけが直接できない原価であり、製造間接費勘定に集計されます。

製造間接費の具体例

製造間接費は、製品の製造に必要ながらも、個々の製品に直接割り当てることが難しいコストです。以下は、一般的に製造間接費に含まれる項目の具体例です。

- 工場の維持管理費: 工場の建物や設備の修理、保守にかかる費用。

- 製造設備の減価償却: 機械や設備の経年による価値の減少。

- 光熱費: 電気、ガス、水道などの工場での消費。

- 工場管理スタッフの給与: 製造に直接関与しない管理職や監督者の給料。

- 保険料: 工場の資産や従業員を保護するための保険料。

- 資材費: 製造に必要ながら製品ごとに割り当てにくい小物資材。

- 工場レンタル料: 工場や設備のリースまたはレンタルにかかる費用。

- 品質管理費: 製品の品質を保つためのテストや検査に関わる費用。

- 研究開発費: 新しい製品の開発や既存製品の改善に関連する費用。

- 製造関連の事務所経費: 製造を支援するための事務や管理にかかる費用。

これらの間接費は製品コストを計算する際に重要で、通常、原価計算基準に基づいて適切な割り当て基準を用いて製品に配分されます。

製造間接費の配賦方法とは?

製造間接費の配賦方法とは、製造プロセスで発生する間接的なコストを製品に適切に割り振る方法です。これは原価計算の中で非常に重要なステップで、正確な製品コストの計算には不可欠です。

原価計算基準では、間接費の配賦を行う際のルールやガイドラインを提供します。これらの基準は、コスト計算の透明性と一貫性を保つため、国や業界、企業ごとに設定されています。

製造間接費を配賦する必要性

製品のコストを知ることは、価格設定や利益分析、予算計画など、ビジネス上の様々な意思決定に不可欠です。従って、製品ごとの実際のコストを把握するために、製造間接費を適切に製品に配分する必要があります。

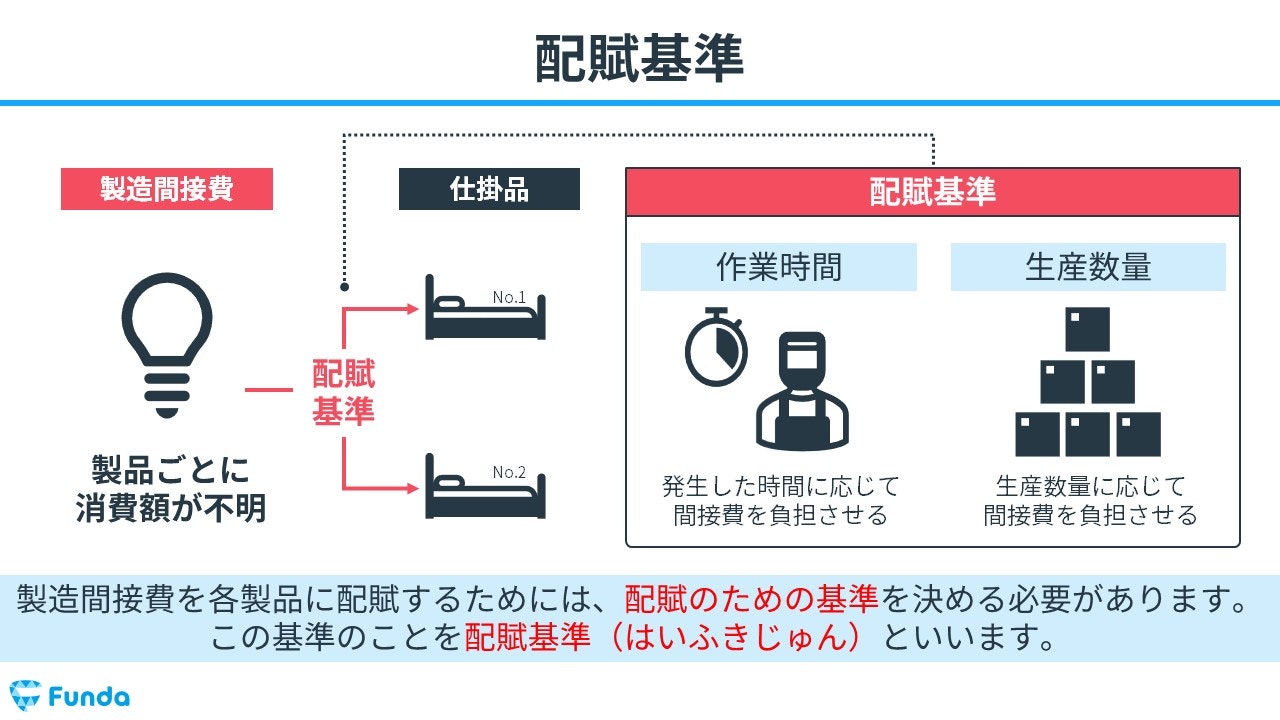

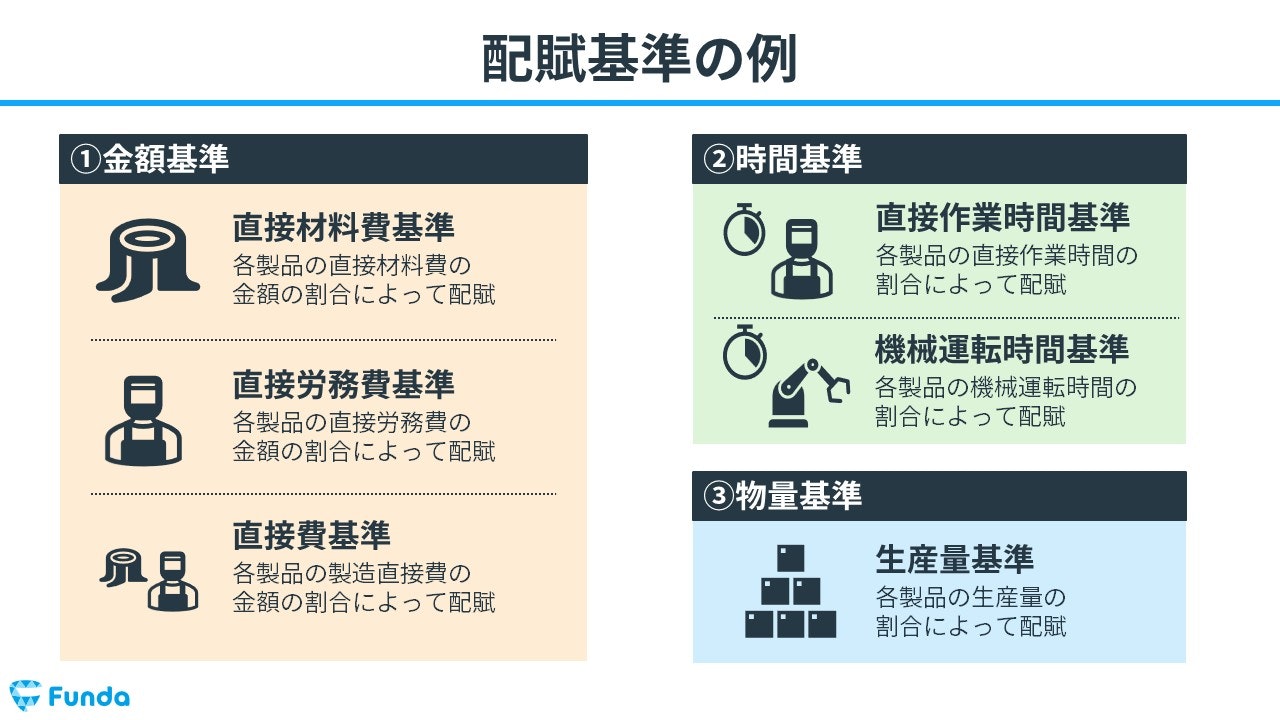

配賦基準の選定方法

製造間接費を製品にどのように割り当てるかについて、合理的な基準を選定する必要があります。この基準は、製品の生産に関連するものでなければなりません。

よく使われる基準として下記の3つがあります。

- 金額基準

- 時間基準

- 物量基準

下記にてそれぞれの内容を詳しく解説します。

金額基準

金額基準とは、製造にかかった費用に応じて間接費を負担させる方法です。

金額基準には、主に各製品の直接材料費の金額の割合によって配賦する直接材料費基準や各製品の直接労務費の金額の割合によって配賦する直接労務費基準などがあります。

時間基準

時間基準とは、発生した時間に応じて間接費を負担させる方法です。

時間基準には、各製品の直接作業時間の割合によって配賦する直接作業時間配賦や各製品の機械運転時間の割合によって配賦する機械運転時間基準などがあります。

物量基準

物量基準とは、生産数量に応じて間接費を負担させる方法です。

基本的に、各製品の生産量の割合によって配賦する生産量基準が用いられます。

製造間接費の計算方法とは?

製造間接費の配賦額を計算する方法は2つあります。

- 実際配賦額の計算

- 予定配賦額の計算

上記2つの計算方法は試験でも頻出の論点ですので、しっかり押さえておきましょう。

実際配賦額の計算

実際に発生した製造間接費の配賦額は以下の計算式で求められます。

製造間接費の配賦額=実際配賦率×各製品の実際配賦基準数値

また、実際配賦率は当月の製造間接費実際発生額を当月の実際配賦基準数値の合計額で割ることで算出します。

新卒くん

これだけでは分かりません…

事例を使ってわかりやすく説明してください。

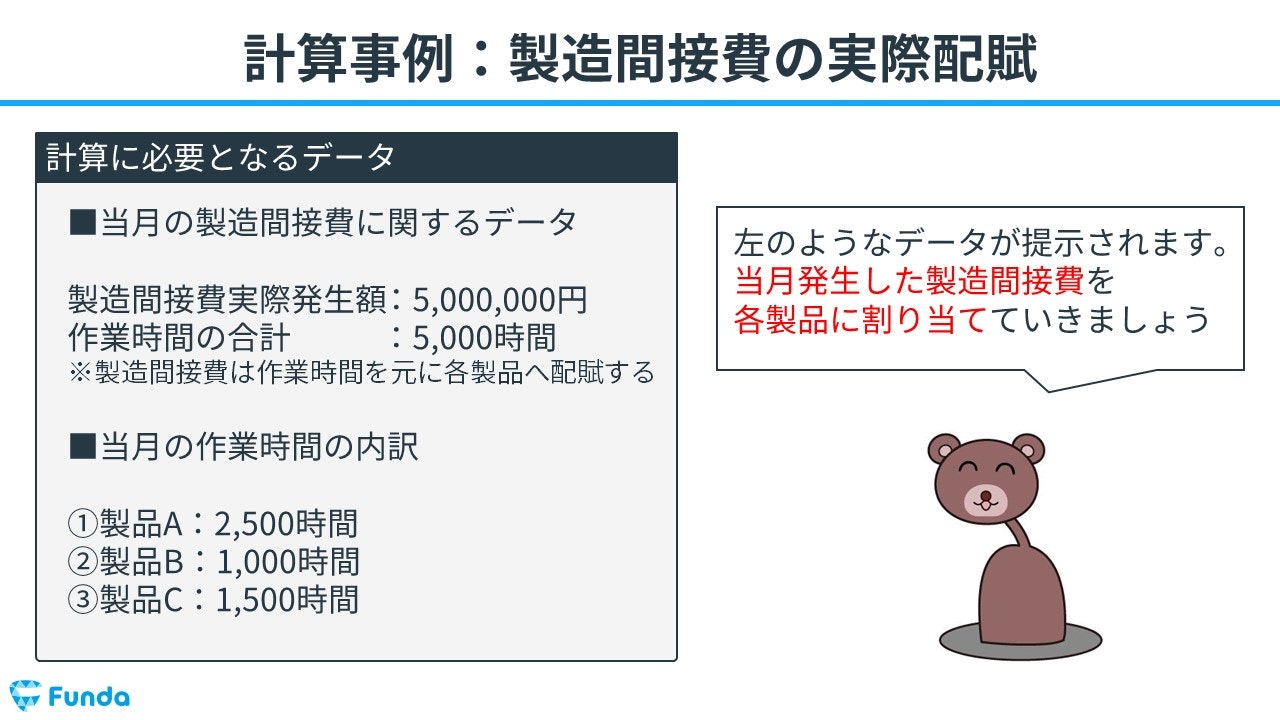

実際配賦額の計算事例

計算式を見ただけでは理解できない方もいらっしゃると思いますので、ここからは計算事例を用いて製造間接費の実際配賦額の求め方を解説していきます。

試験では、製造間接費のデータが提示され、それを踏まえて製造間接費の配賦額を計算する形式の問題が出題されます。

今回は下のデータが提示されたケースを見ていきます。

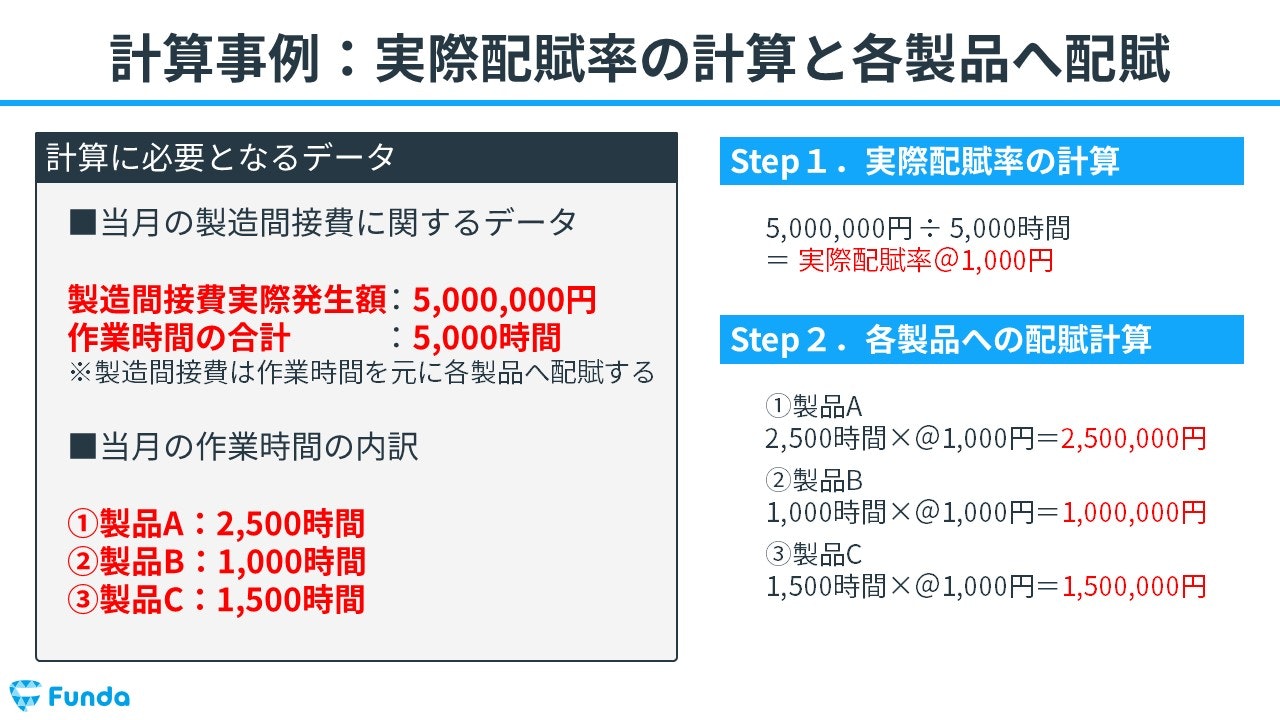

はじめに、実際配賦率を計算します。

製造間接費実際発生額5,000,000円÷作業時間の合計5,000円=実際配賦率1,000円

となるため、実際配賦率は1,000円と求めることができます。

次に、各製品への配賦計算を行います。

製品Aは当月の作業時間が2,500時間であるため、実際配賦率1,000円を乗じることで、製品Aの配賦額が2,500,000円と計算することができます。

製品A=2,500時間×@1,000円=2,500,000円

同様に製品BとCも計算式に当てはめ、製造間接費の配賦額を算出します。

製品B=1,000時間×@1,000円=1,000,000円

製品C=1,500時間×@1,000円=1,500,000円

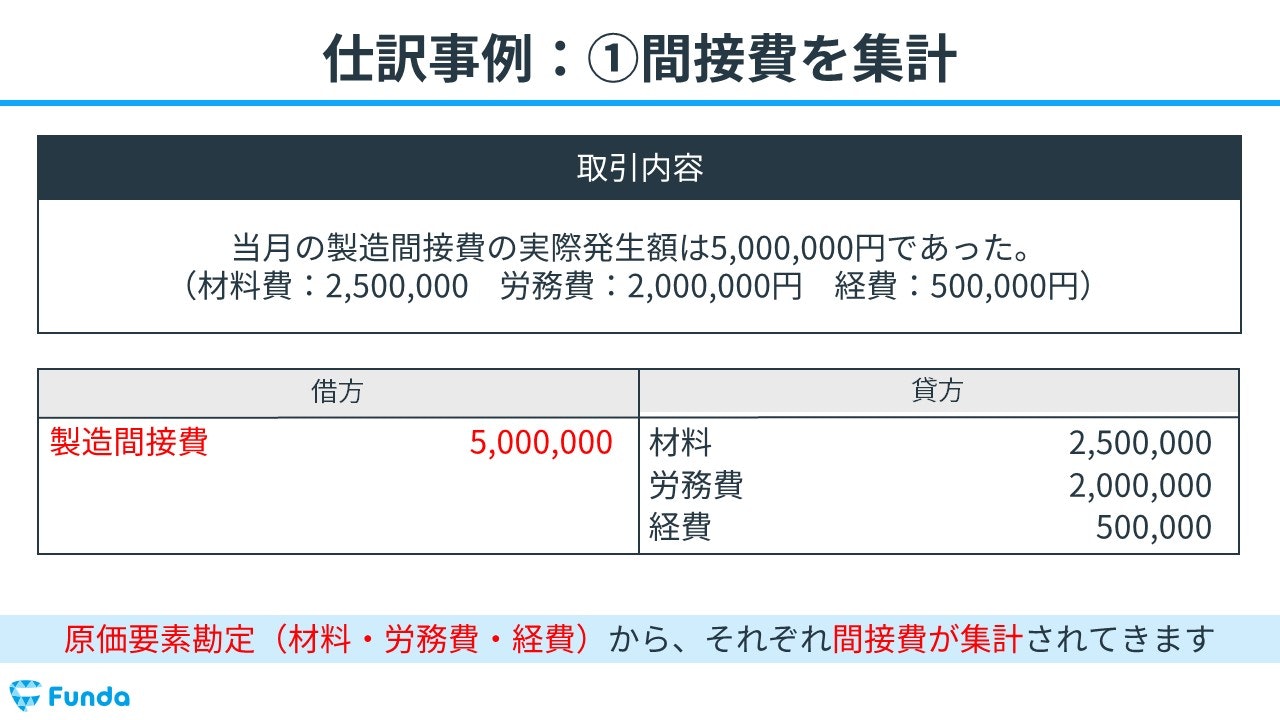

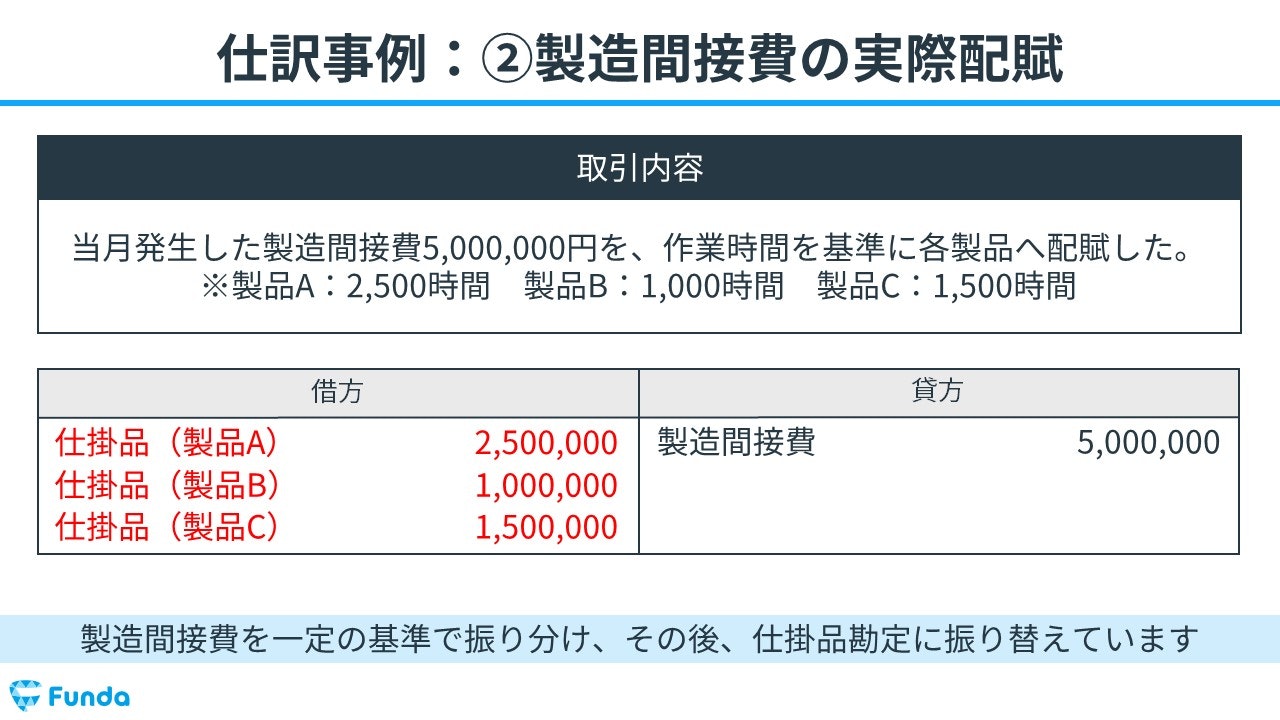

実際配賦額の仕訳事例

それでは、仕訳事例を見てみましょう。

「当月の製造間接費の実際発生額は5,000,000円であった。(材料費:2,500,000 労務費:2,000,000円 経費:500,000円)」という取引の事例を使い、製造間接費を集計する際の仕訳の流れを説明していきます。

間接材料費、間接労務費、間接経費がそれぞれ発生しているため、製造間接費としてまとめて集計します。

したがって、借方(左側)に製造間接費(費用)5,000,000円を記入し、貸方(右側)に材料(資産)2,500,000円、労務費(費用)2,000,000円、経費(費用)500,000円をそれぞれ記入します。

次に、「当月発生した製造間接費5,000,000円を、作業時間を基準に各製品へ配賦した。※製品A:2,500時間 製品B:1,000時間 製品C:1,500時間」という取引の事例を使い、製造間接費の実際配賦を行った時の仕訳の流れを説明していきます。

製造間接費を一定の基準で各製品へ配賦しているため、製造間接費を仕掛品勘定に振り替えます。

よって、貸方(右側)に製造間接費(費用)5,000,000円を記入し、借方(左側)に仕掛品(製品A)2,500,000円、仕掛品(製品B)1,000,000円、仕掛品(製品C)1,500,000円を記入します。

※仕掛品勘定に一括にまとめて仕訳を行う場合もありますので、この点は問題文の指示に従いましょう。

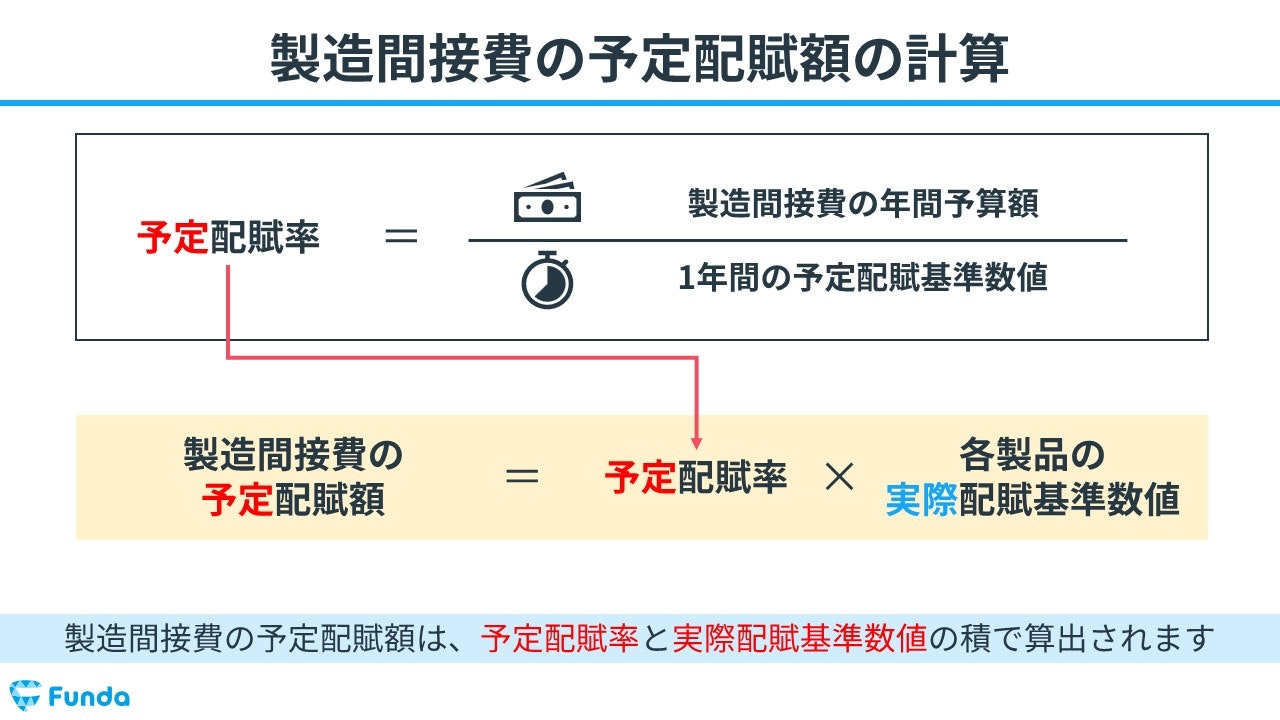

予定配賦額の計算

実際の配賦率を用いて計算する場合、翌月にならないと実際発生額がわからないものがあるため計算が遅くなったり、実際配賦基準数値は毎月変動するため同一製品でも配賦額が月によって異なったりするデメリットがあります。

そこで、実際配賦率の欠点を回避するために、1年間の配賦率を決定して、製造間接費の配賦額を計算する方法があります。

この方法で計算する場合、実際配賦率ではなく予定配賦率を用いて計算します。

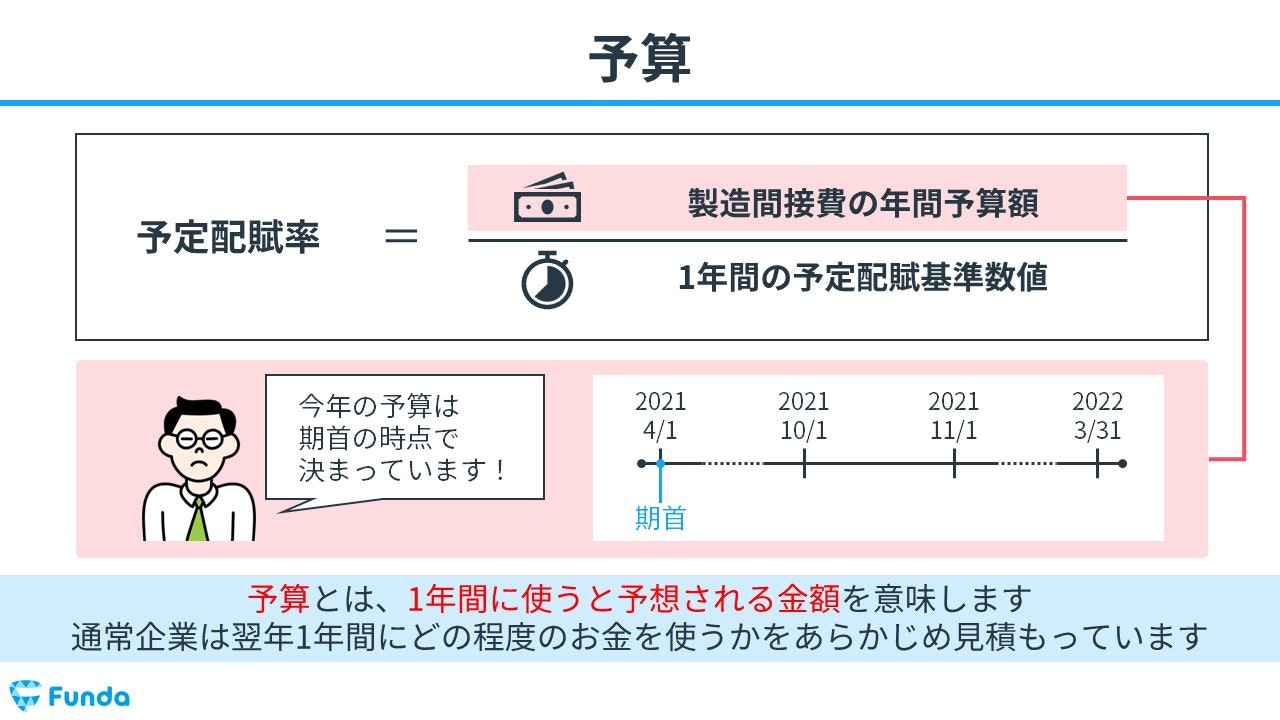

予算とは、1年間に使うと予想される金額を意味します。

通常企業は翌年1年間にどの程度のお金を使うかをあらかじめ見積もっています。

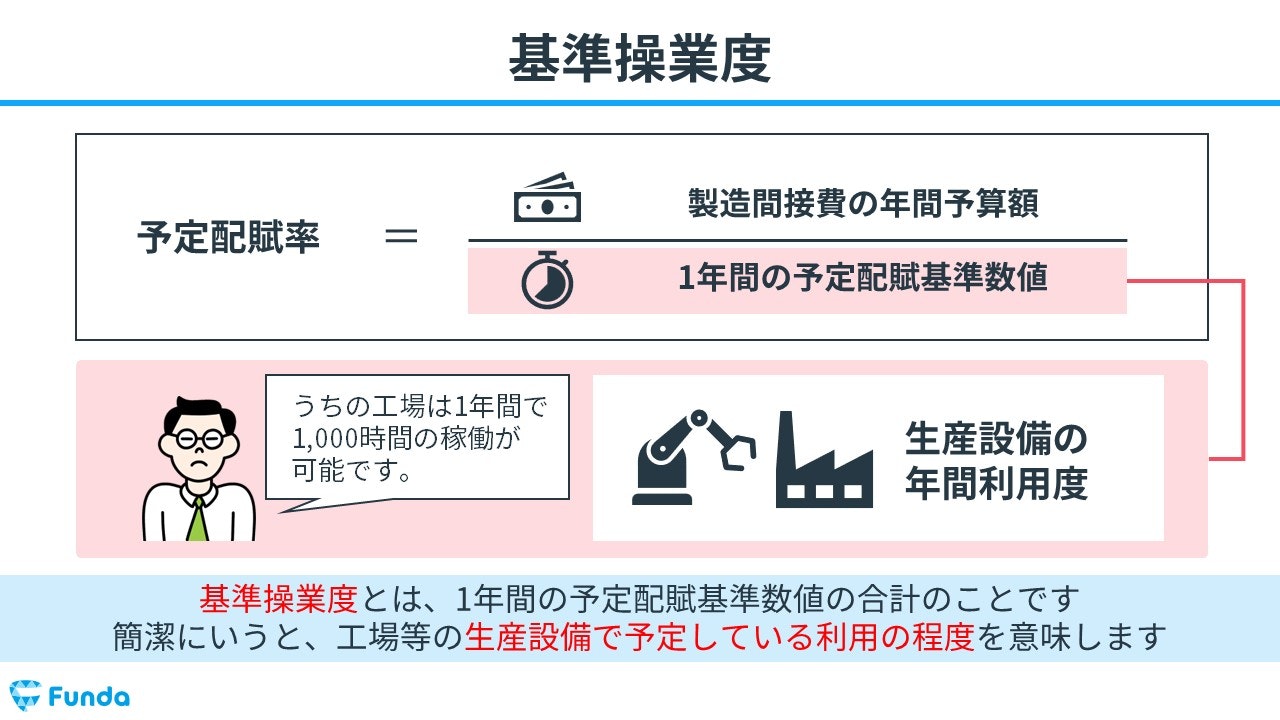

基準操業度とは、1年間の予定配賦基準数値の合計のことです。

簡潔にいうと、工場等の生産設備で予定している利用の程度を意味します。

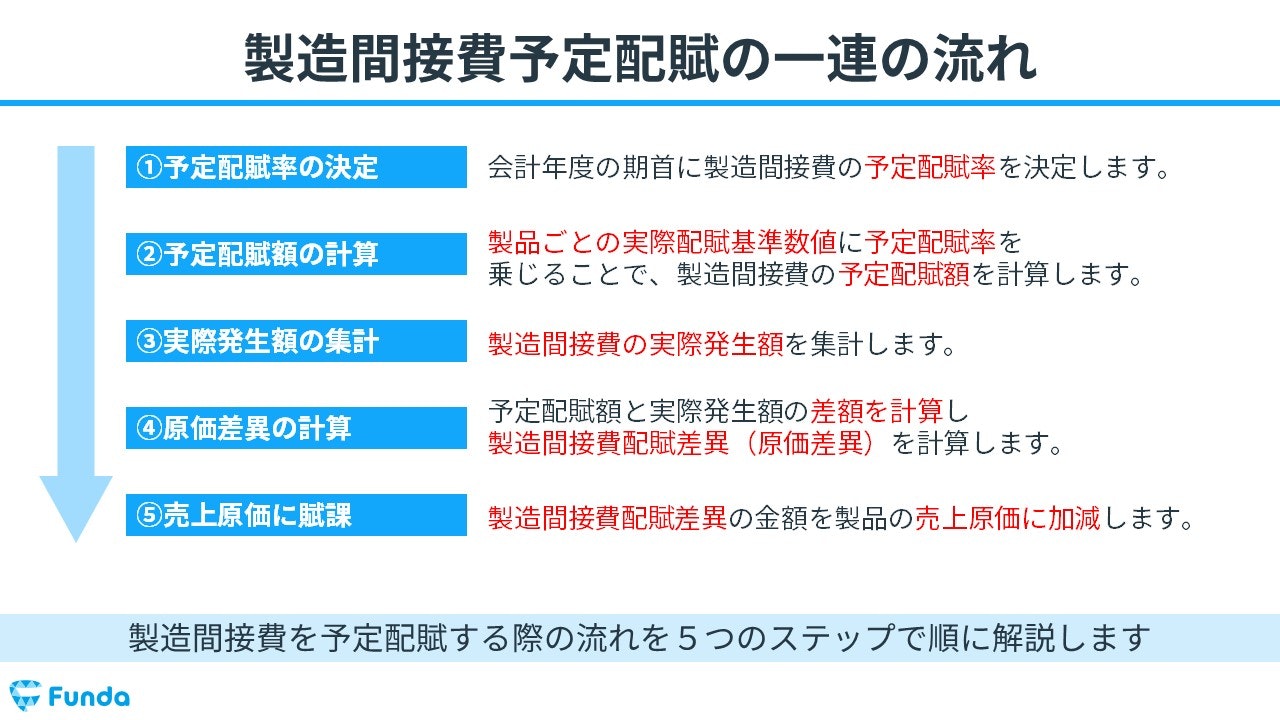

予定配賦率を用いた場合、以下の5ステップで計算します。

- 予定配賦率の決定

- 予定配賦額の計算

- 実際発生額の集計

- 原価差異の計算

- 売上原価に賦課

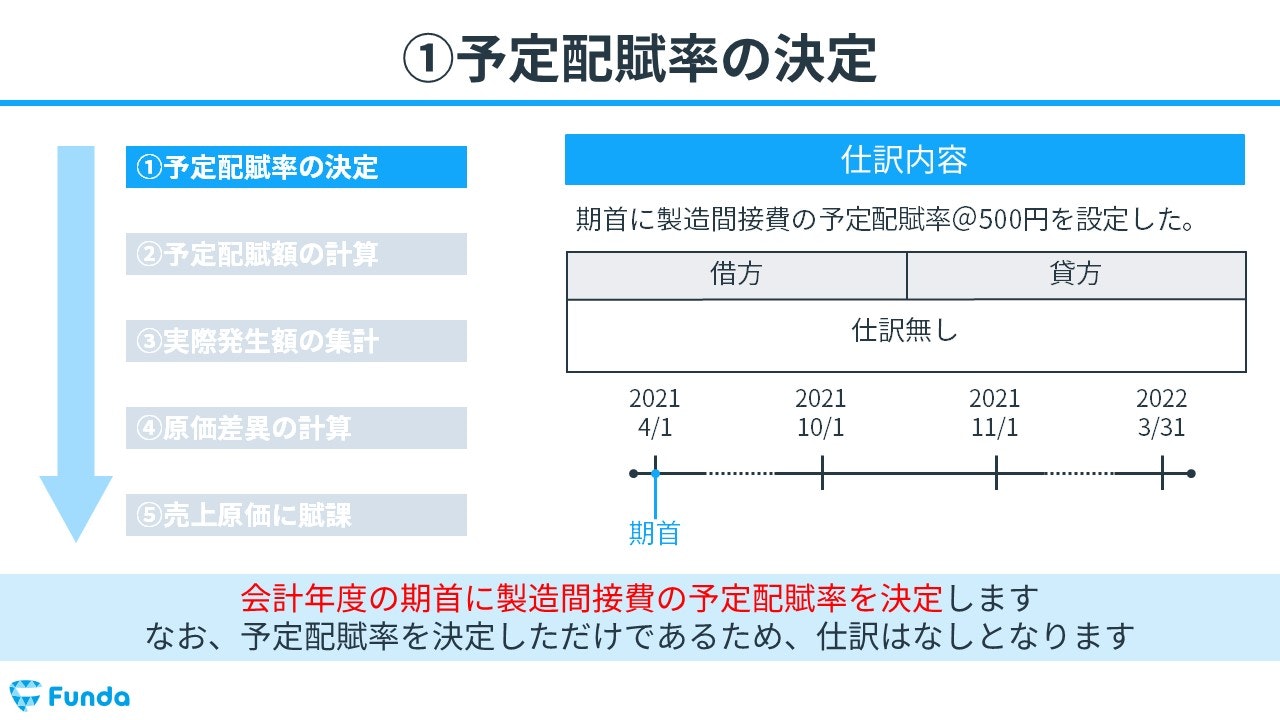

ステップ1:予定配賦率の決定

まず、会計年度の期首に製造間接費の予定配賦率を決定します。なお、予定配賦率を決定しただけであるため、仕訳はなしとなります。

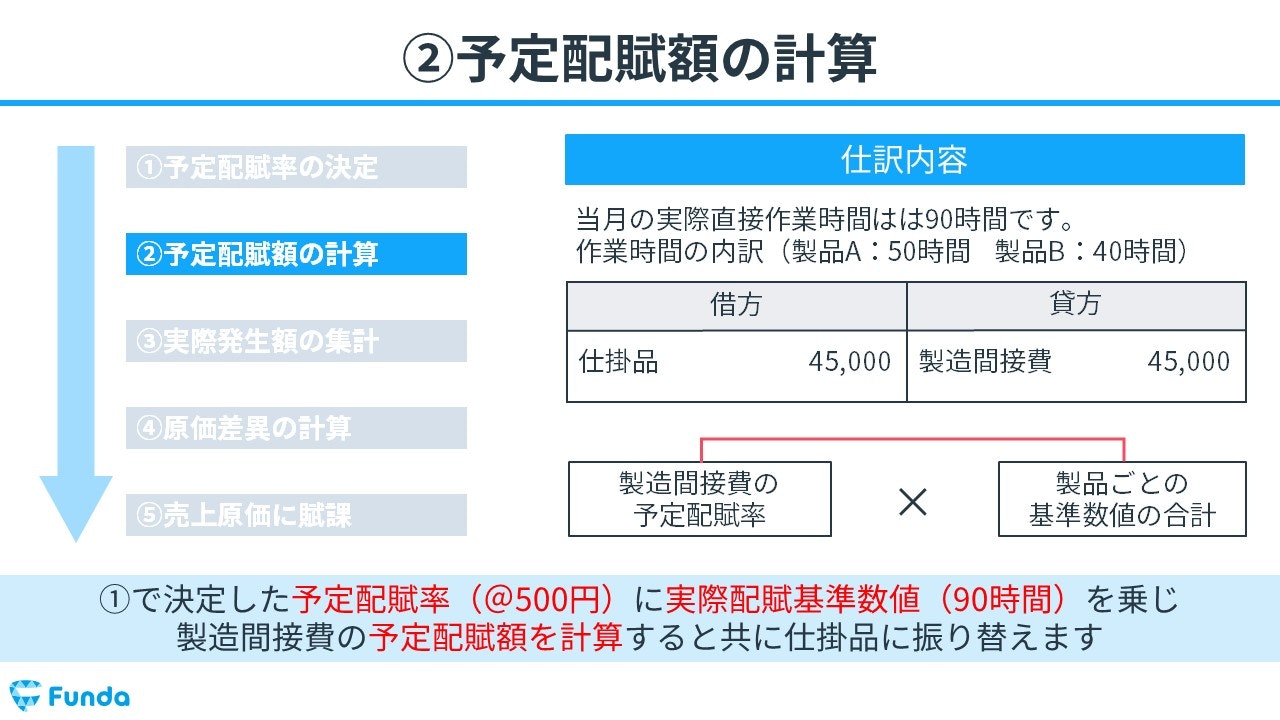

ステップ2:予定配賦額の計算

ステップ1で決定した予定配賦率(@500円)に実際配賦基準数値(90時間)を乗じ、製造間接費の予定配賦額を計算すると共に仕掛品に振り替えます。

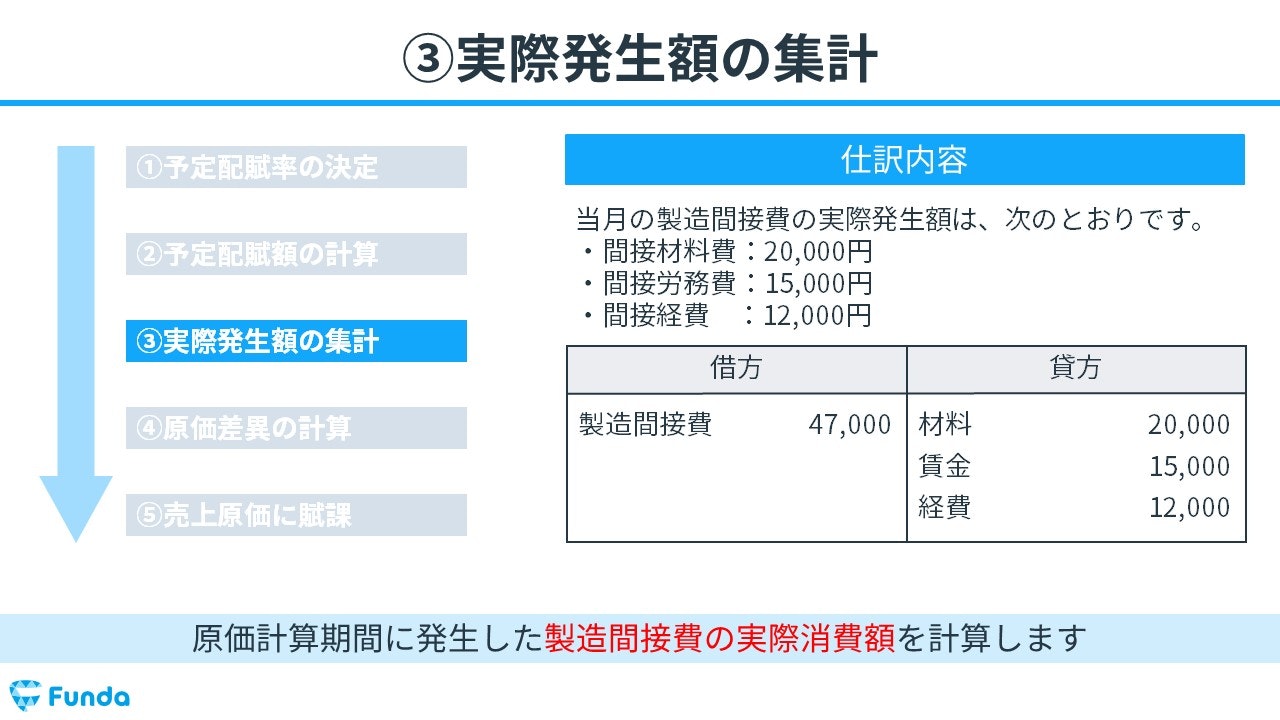

ステップ3:実際発生額の集計

次に、原価計算期間に発生した製造間接費の実際消費額を計算します。

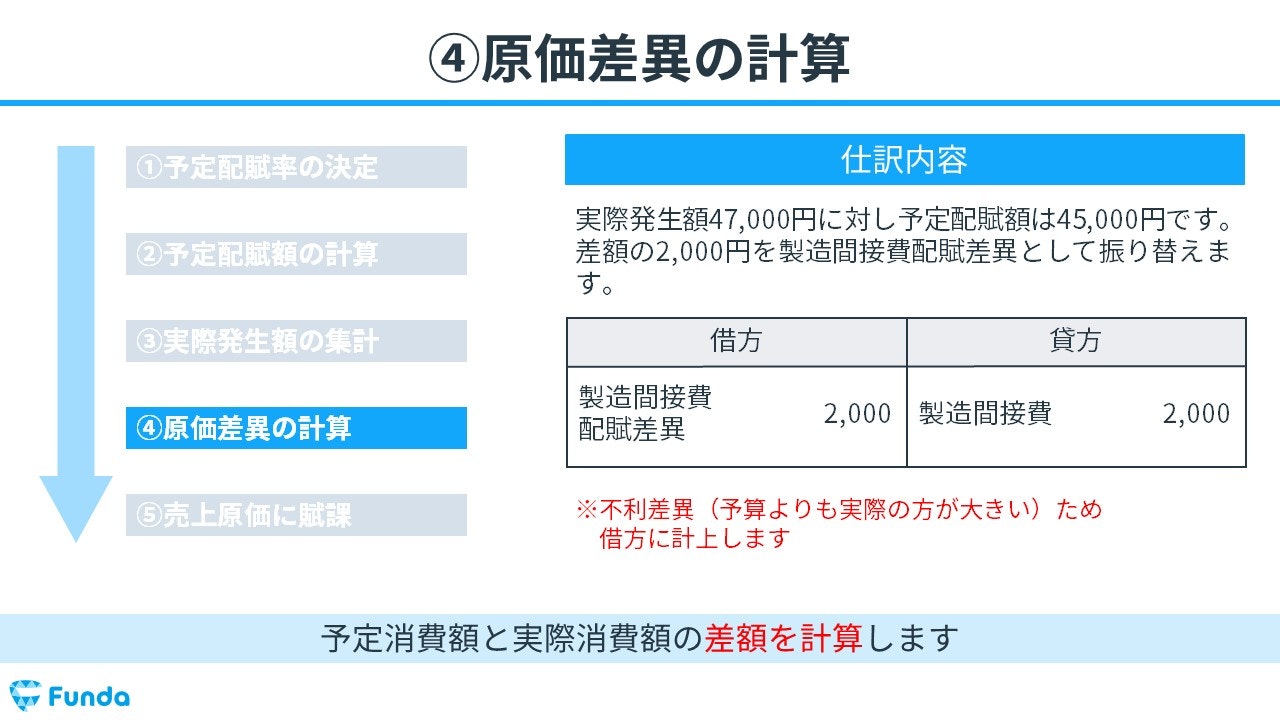

ステップ4:原価差異の計算

実際発生額を求めたら、予定消費額と実際消費額の差額を計算します。

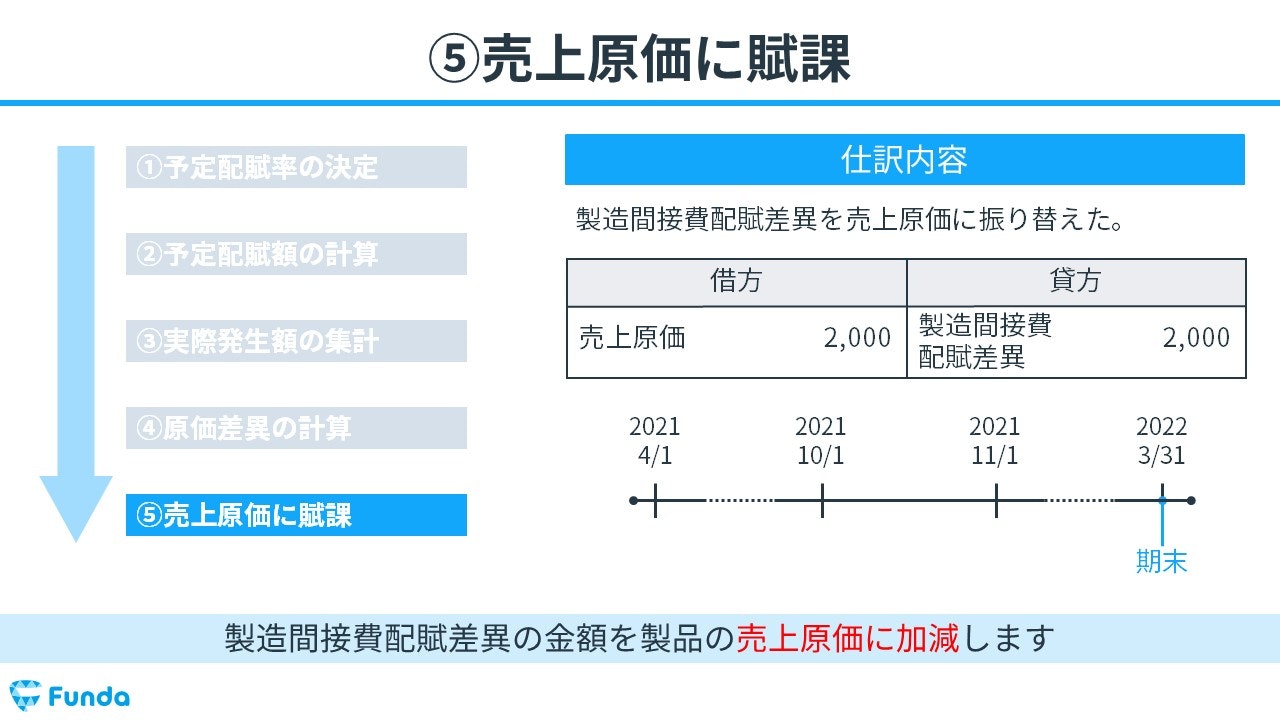

ステップ5:売上原価に賦課

最後に、製造間接費配賦差異の金額を製品の売上原価に加減します。

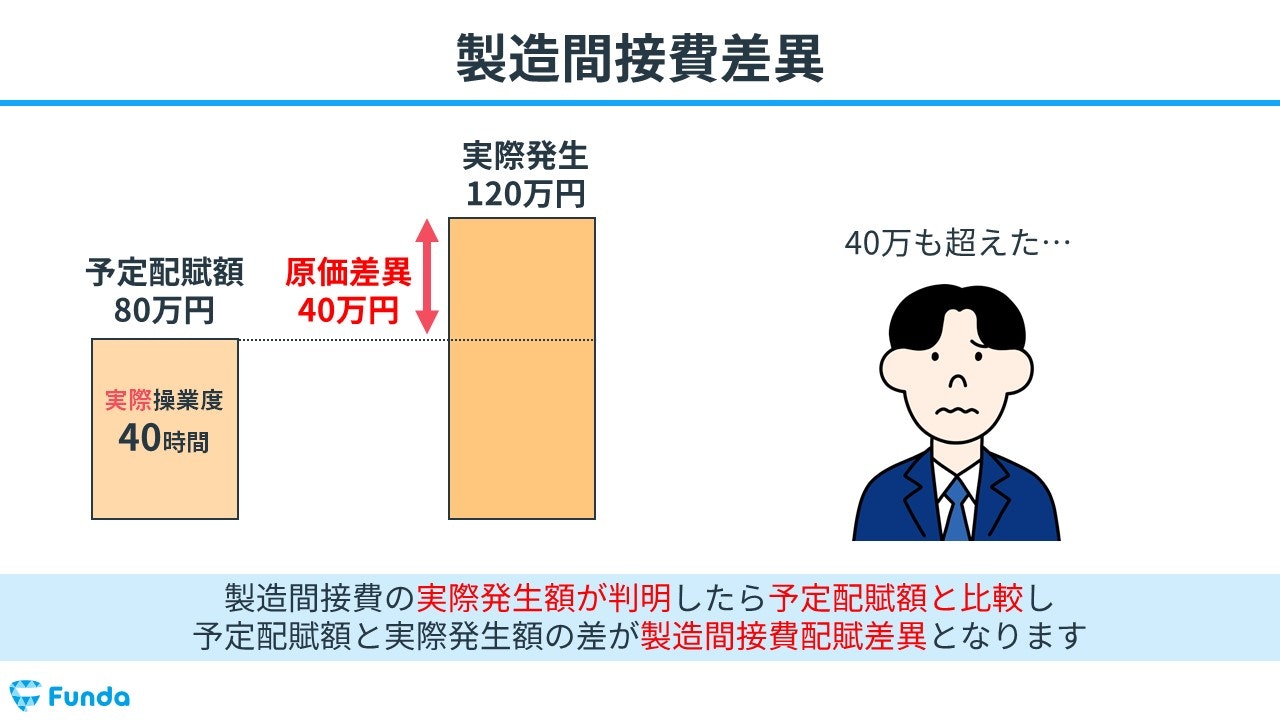

製造間接費配賦差異とは?

製造間接費配賦差異とは、製造間接費の予定配賦額と実際発生額の差額を意味します。予定配賦はあくまで見積りであるため通常、実際に発生する金額とズレます。

このズレである製造間接費配賦差異を求めることで、どのような原因で差異が発生したかを分析することができ、コスト管理や業務の改善に役立ちます。

製造間接費配賦差異は主に予算差異と操業度差異の2種類に分類されます。

- 予算差異

- 操業度差異

試験では、それぞれの差異の金額を問われる問題が出題されるため、それぞれの意味と計算方法を理解しておく必要があります。

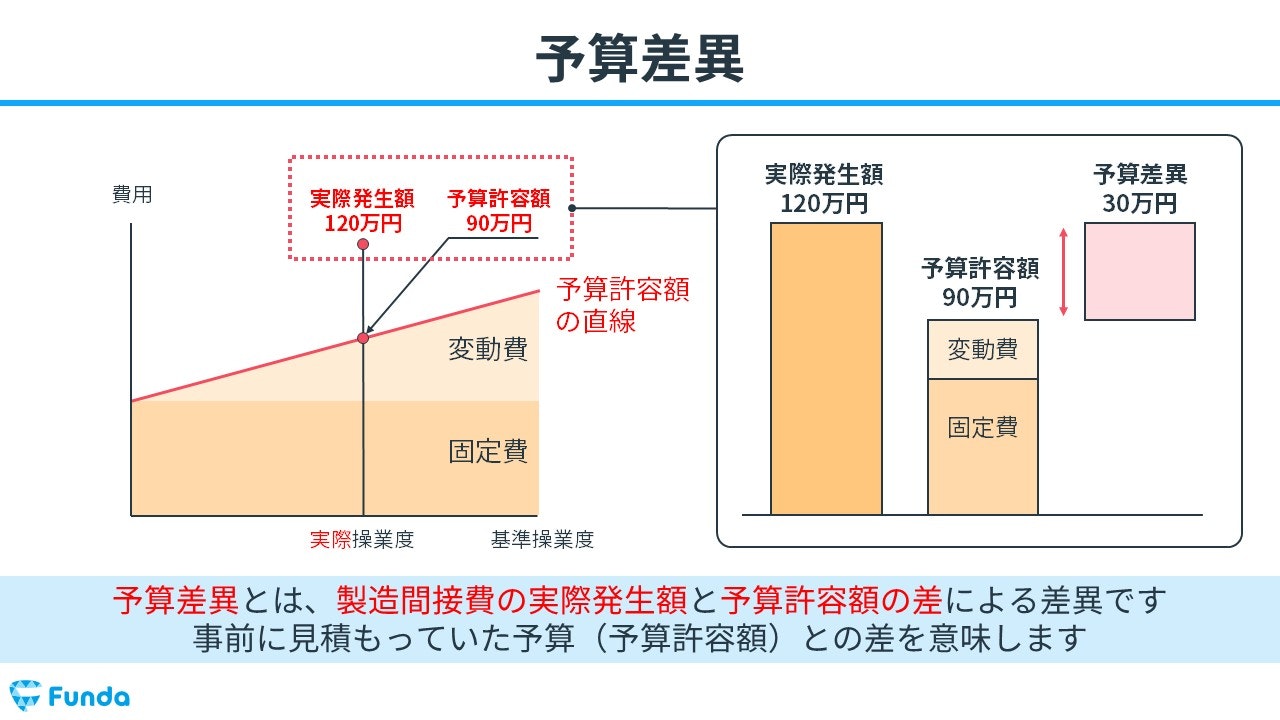

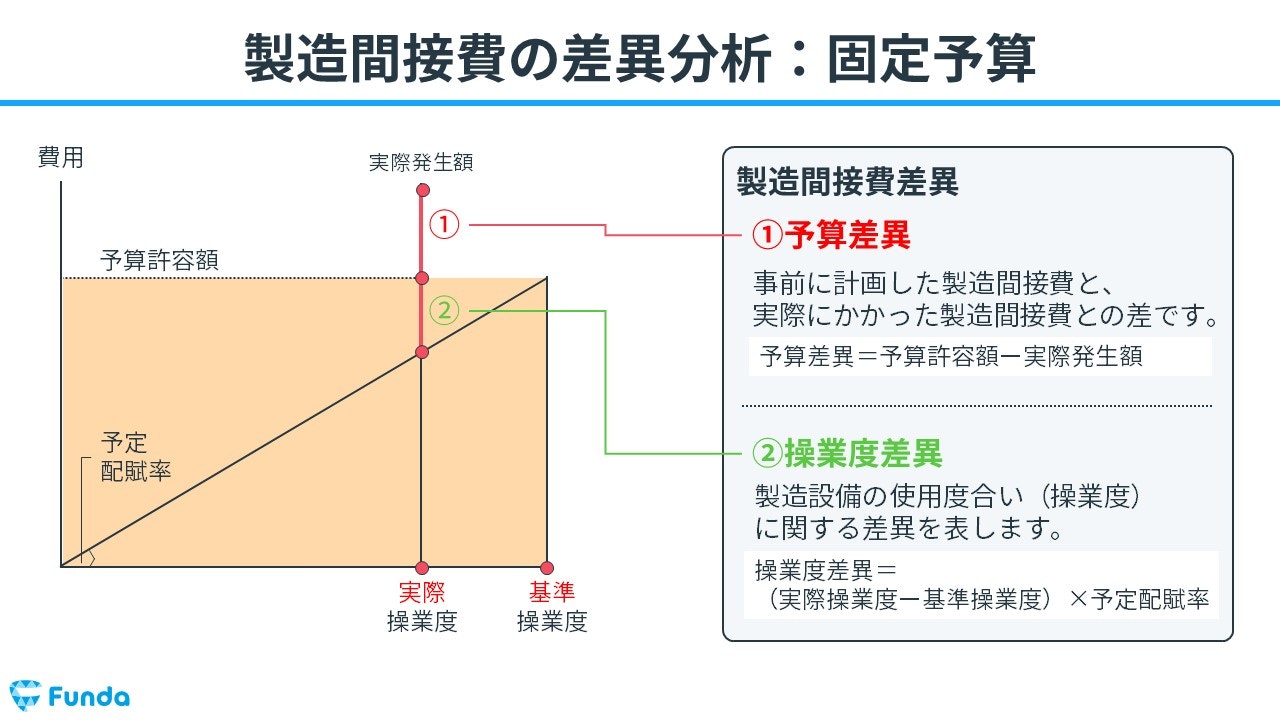

予算差異

予算差異とは、製造間接費の実際発生額と予算許容額の差による差異です。事前に見積もっていた予算(予算許容額)との差を意味します。

予算差異は以下の計算式で求めます。

- 予算差異=予算許容額-実際発生額

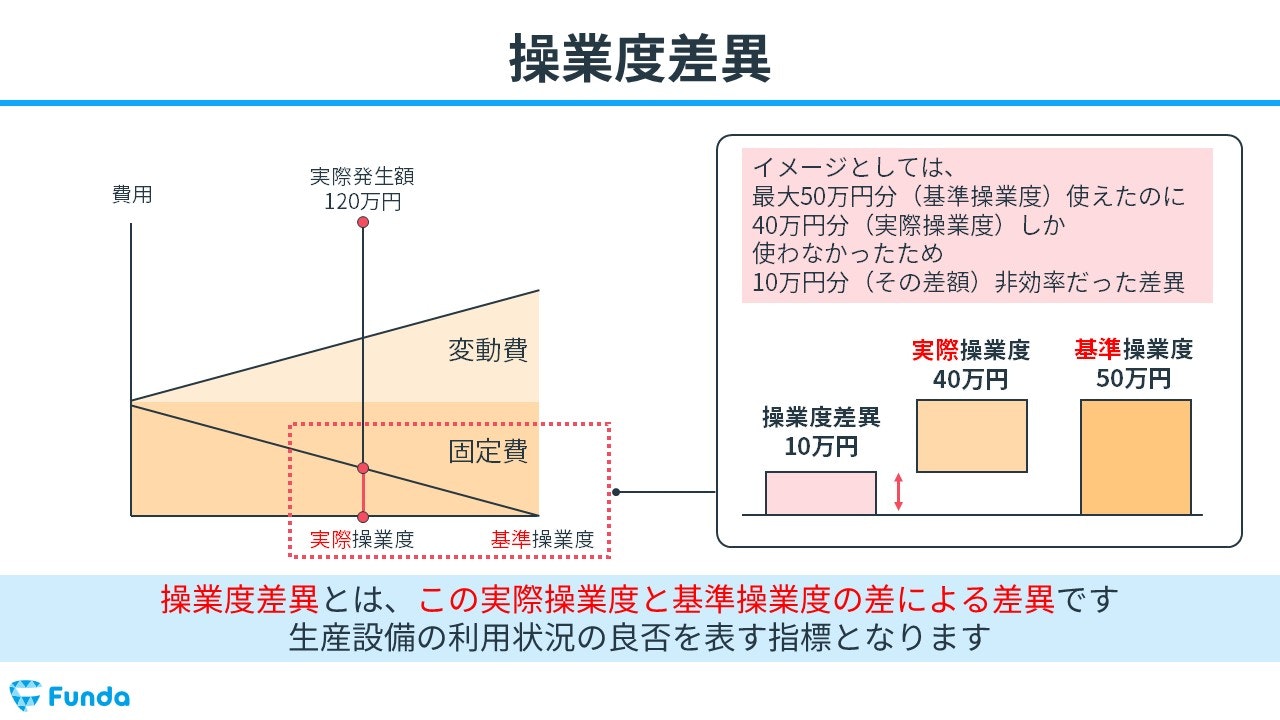

操業度差異

操業度差異とは、この実際操業度と基準操業度の差による差異です。生産設備の利用状況の良否を表す指標となります。たとえば、基準操業度よりも実際操業度が少ない場合、業務の非効率を意味します。

操業度差異は以下の計算式で求めます。

- 操業度差異=(実際操業度-基準操業度)×固定配賦率

製造間接費配賦差異の会計処理とは?

最後に、製造間接費配賦差異の会計処理を解説していきます。

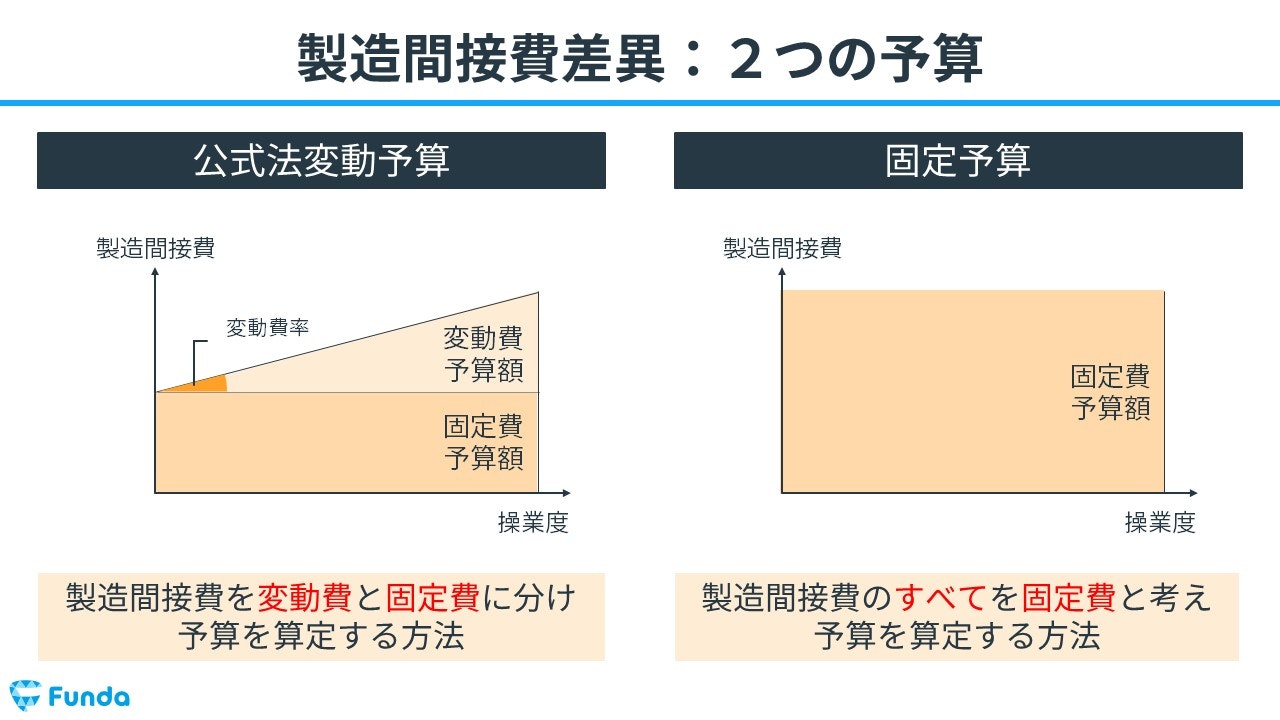

製造間接費配賦差異の計算方法は2種類あります。

- 公式法変動予算

- 固定予算

工業簿記の試験では点数に直結する重要な箇所になりますので、何度も繰り返して覚えましょう。

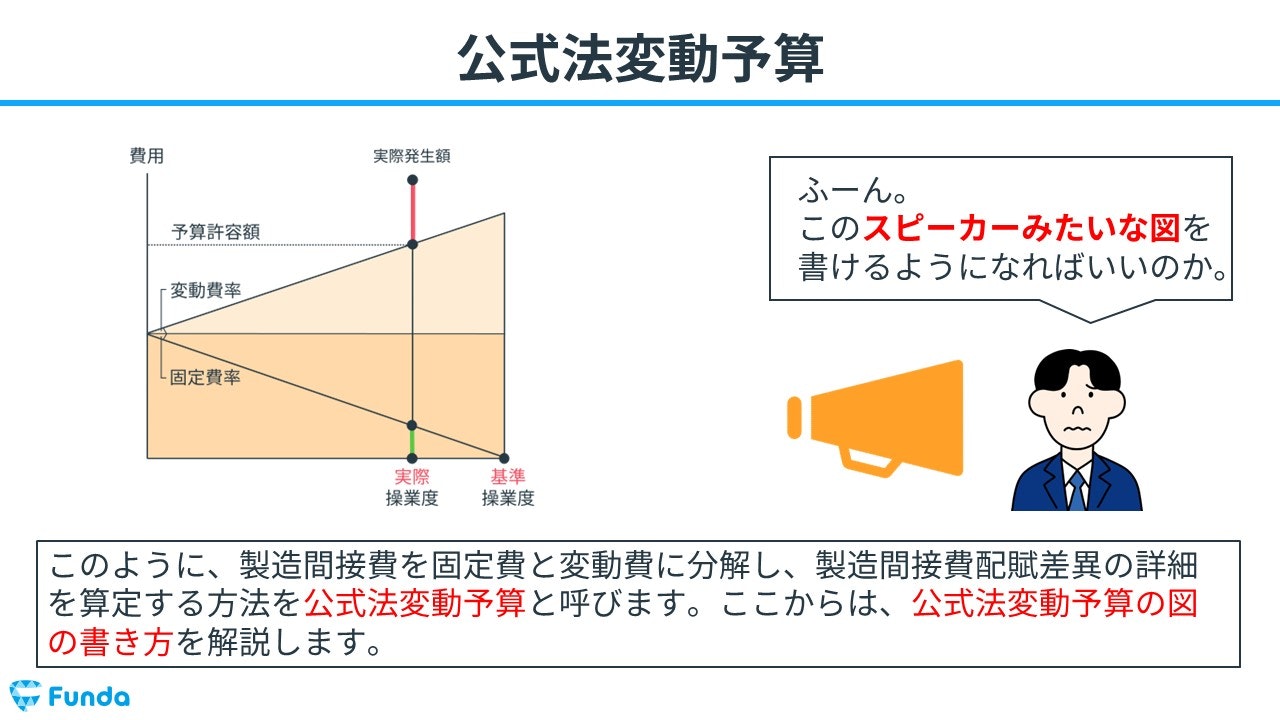

公式法変動予算

製造間接費を固定費と変動費に分解し、製造間接費配賦差異の詳細を算定する方法を公式法変動予算と呼びます。公式法変動予算で製造間接費配賦差異を求めるときは、下の図を書くと問題を解くスピードが速くなります。

公式法変動予算の解き方について詳しく学びたい方はこちら

関連記事

公式法変動予算とは?計算方法の覚え方や固定予算との違いを徹底解説

boki.funda.jp/blog/article/variable-budget

boki.funda.jp/blog

固定予算

また、公式法変動予算の他に固定予算で差異を分析する方法があります。

固定予算とは、製造間接費のすべてを固定費と考え製造間接費配賦差異の詳細を算定する方法です。

固定予算の解き方について詳しく学びたい方はこちら

関連記事

固定予算とは?工業簿記で頻出問題の解き方を徹底解説

boki.funda.jp/blog/article/fixed-budget

boki.funda.jp/blog

製造間接費のまとめ

今回は、「製造間接費」の意味や製造直接費との違い、配賦基準、差異分析について解説してきました。

製造間接費は工業簿記の基礎となる部分ですので、しっかり理解しておきましょう。

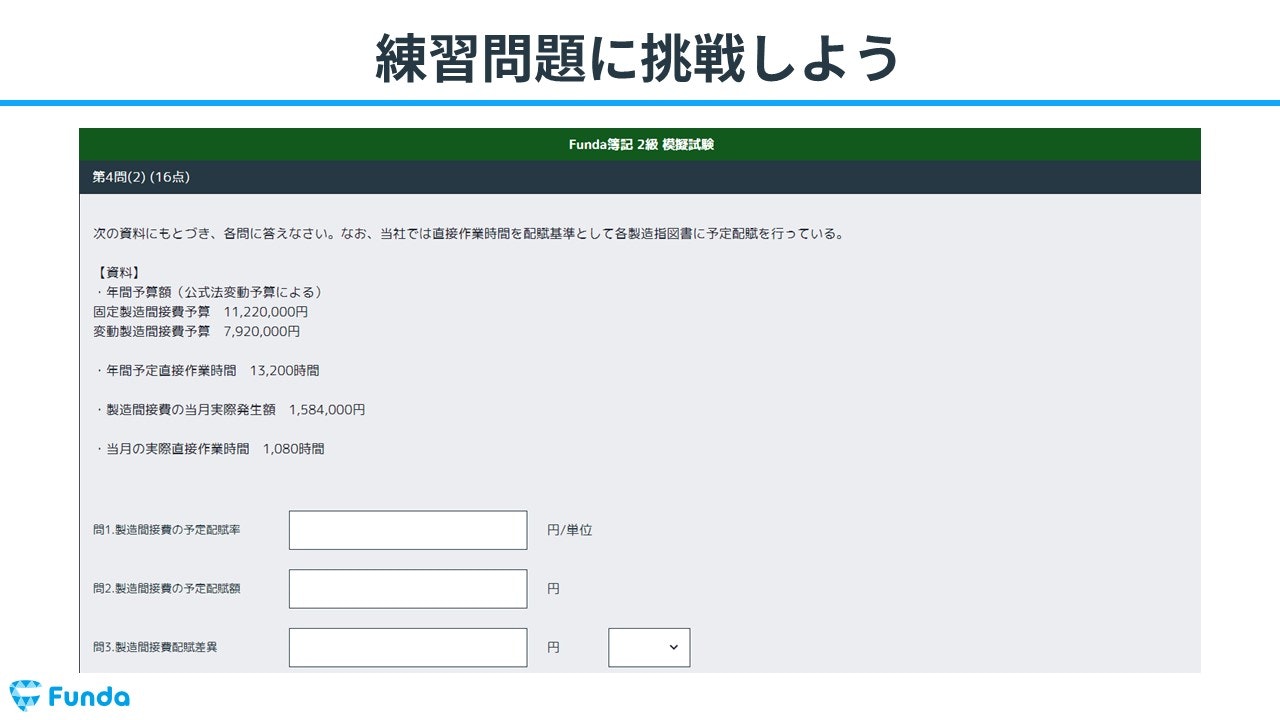

実際に手を動かしてみよう

製造間接費の計算や差異分析は実際に手を動かしてアウトプットを行うことが大切です。

簿記学習アプリ「Funda簿記」の「大問別の練習問題」には製造間接費の問題に挑戦することができる機能が付いています。

アプリ内で、製造間接費の試験問題をたくさん解いて試験本番に備えることができます。

ぜひ一緒に製造間接費をマスターしましょう!

あなたのご参加をお待ちしております!