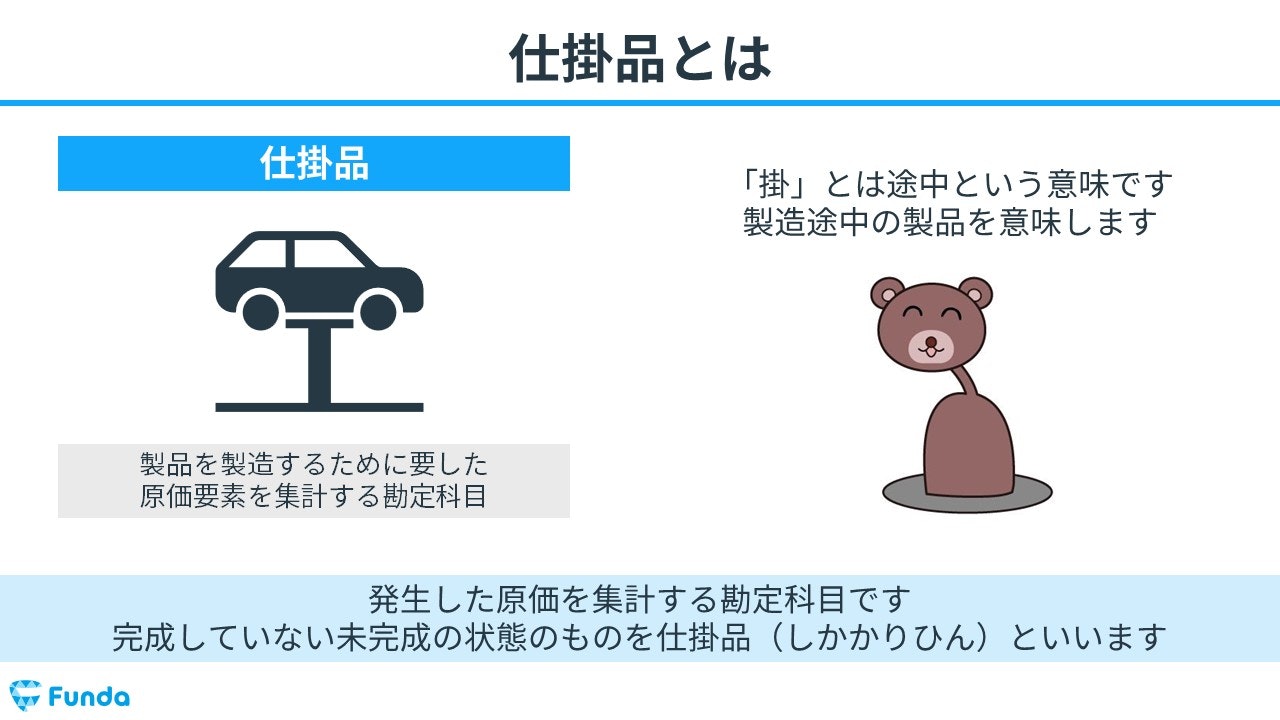

仕掛品とは?

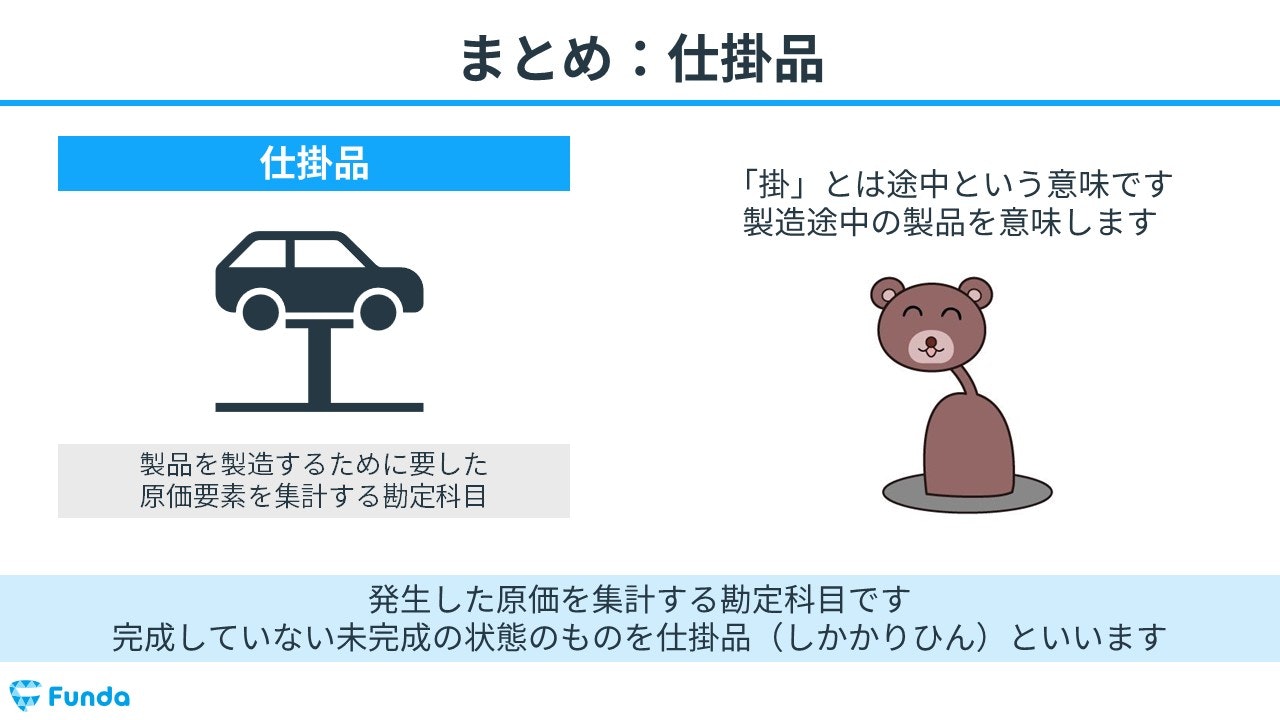

仕掛品(しかかりひん)とは、製造過程の途中でまだ完成していない未完成の製品を指します。「掛」とは作りかけ、途中という意味です。

たとえば、車を製造している工場の場合、エンジンが組み立てられている段階やボディが塗装されている段階の車が仕掛品として扱われます。

簿記2級の工業簿記では、問題文や仕訳に仕掛品が登場します。仕掛品が分からなければ解けない問題などもありますので、簿記2級の合格を目指す際は必須の知識となります。

この記事では、仕掛品の意味や取引の流れ、仕訳方法についてを図解を用いてわかりやすく解説します。

工業簿記に苦手意識を持っている方や仕掛品の問題につまづいている方はぜひ参考にしてみてください。

目次

- 仕掛品とは?

- 原価計算の種類

- 実際原価計算における製造間接費の位置づけ

- 仕掛品は資産の勘定科目

- 仕掛品の取引の流れとは?

- 原価要素を仕掛品に集計

- 完成品と未完成品に振り分け

- 仕掛品の仕訳事例

- 直接材料と間接材料を消費した時の仕訳事例

- 製造直接費を賦課した時の仕訳事例

- 製造間接費を仕掛品に配賦した時の仕訳事例

- 製品が完成した時の仕訳事例

- 仕掛品のまとめ

- 実際に手を動かしてみよう

なお、原価計算を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

原価計算の種類

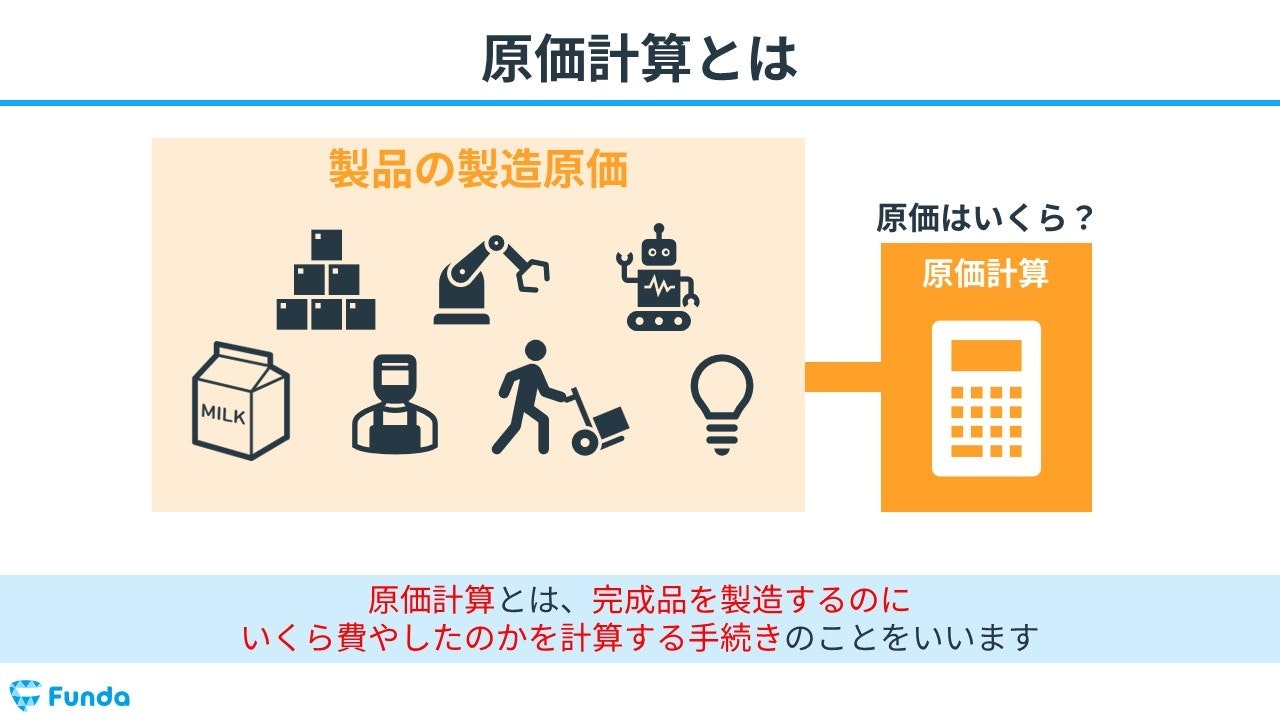

原価計算とは、完成品を製造するのにいくら費やしたのかを計算する手続きのことをいいます。

原材料だけでなく、人件費や店舗の賃料、電気代などの費用も完成品の製造原価として計算します。

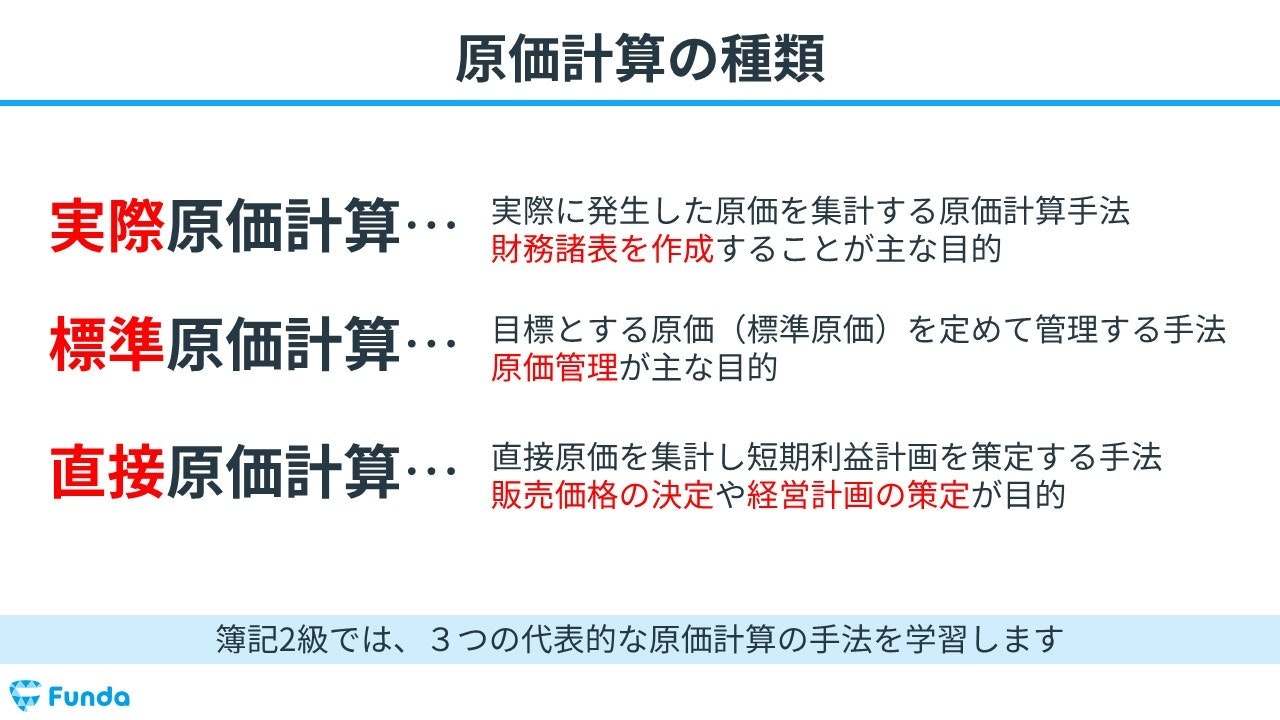

原価計算の種類は、大きく3つ存在します。

- 実際原価計算

- 標準原価計算

- 直接原価計算

今回は実際原価計算を前提に仕掛品を解説します。

なお、原価計算を基礎から学びたい方は下記のトレーニングがお勧めです。

.png&w=640&q=75)

実際原価計算における製造間接費の位置づけ

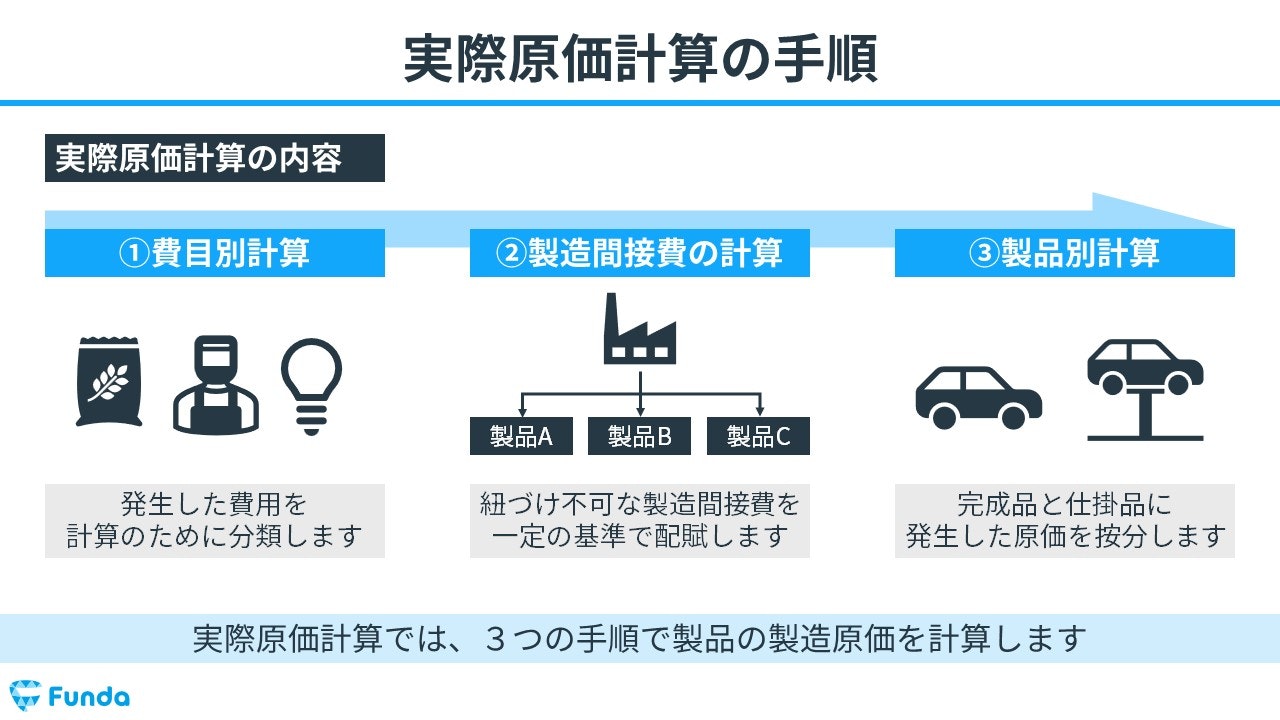

実際原価計算は、下図にある通り3つの手順を経て行われます。

- 費目別計算

- 製造間接費の計算

- 製品別計算

費目別計算

費目別計算では、製造原価を材料費、労務費、経費に分類したのち、さらに直接集計できるか否かにより製造直接費と製造間接費に分類します。

製造間接費の計算

製造間接費の計算では、特定の製品の原価として紐づけることができない製造間接費を、一定の基準に基づき各製品に紐づけ、仕掛品勘定に配賦します。

配賦とは、製品ごとの消費額が判明しないため一定の基準で各製品に割り当てることを意味します。

製品別計算

製品別計算では、完成品と未完成品に発生した原価を按分します。完成品が販売されたら、最終的に売上原価として費用計上されます。

今回は、仕掛品の扱いについてを詳しく解説します。

工業簿記を基礎から学びたい方は下記の記事がお勧めです。

ぜひ、合わせてご確認してみてください。

関連記事

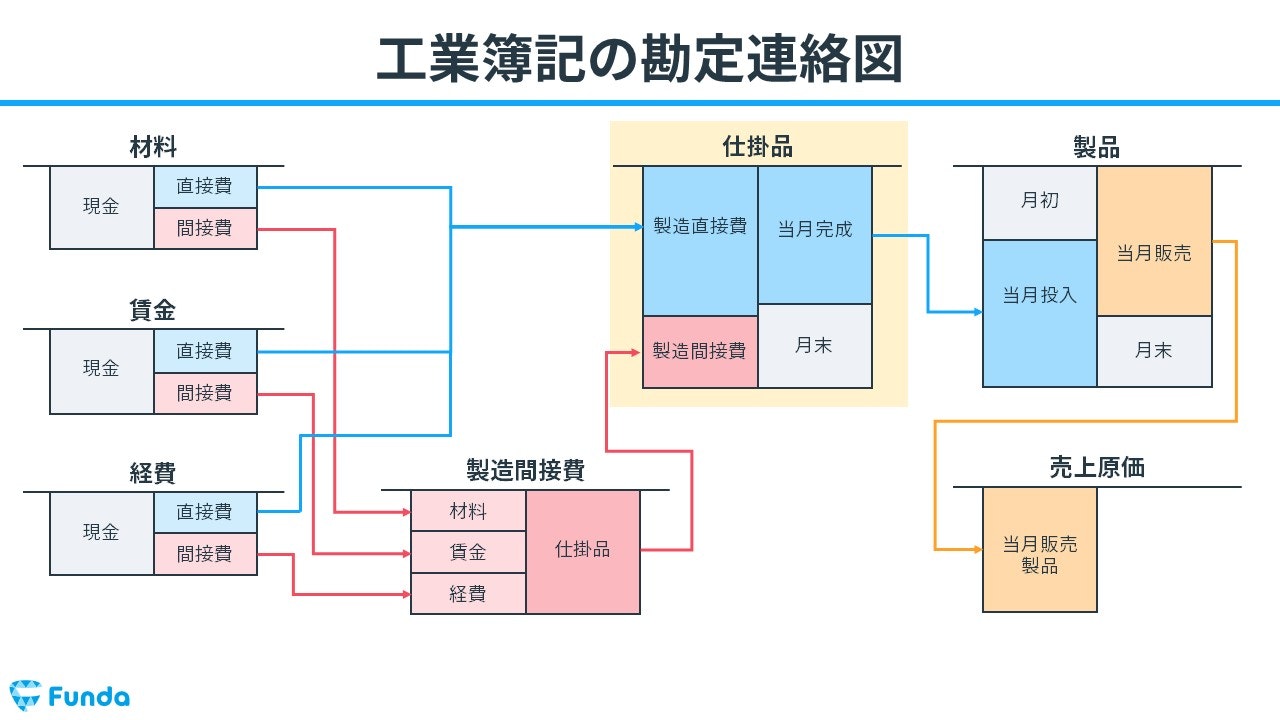

【図解】勘定連絡図とは?簿記2級工業簿記の仕訳をわかりやすく解説

boki.funda.jp/blog/article/cost-accounting-journal-entry

boki.funda.jp/blog

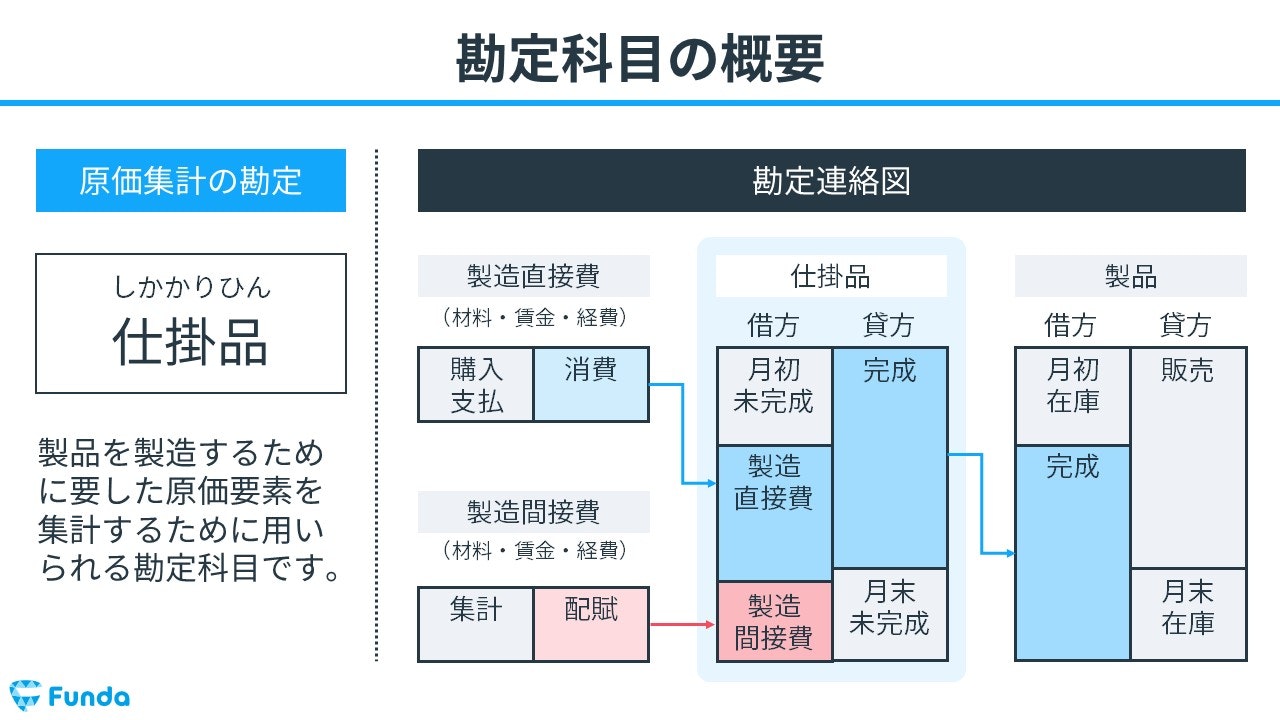

仕掛品は資産の勘定科目

工業簿記では、製品を製造するために要した原価要素を集計する際に、「仕掛品」という資産の勘定科目が用いられます。

資産の勘定科目のホームポジションは借方です。したがって、仕掛品を計上する場合は借方に記入し、仕掛品を取り消す際は貸方に記入します。

仕掛品の取引の流れとは?

仕掛品は、原価計算を行う上でつなぎ目となる重要な役割を果たします。

仕掛品の取引の流れは以下の通りです。

- 原価要素を仕掛品に集計

- 完成品と未完成品に振り分け

それぞれ詳しく解説していきます。

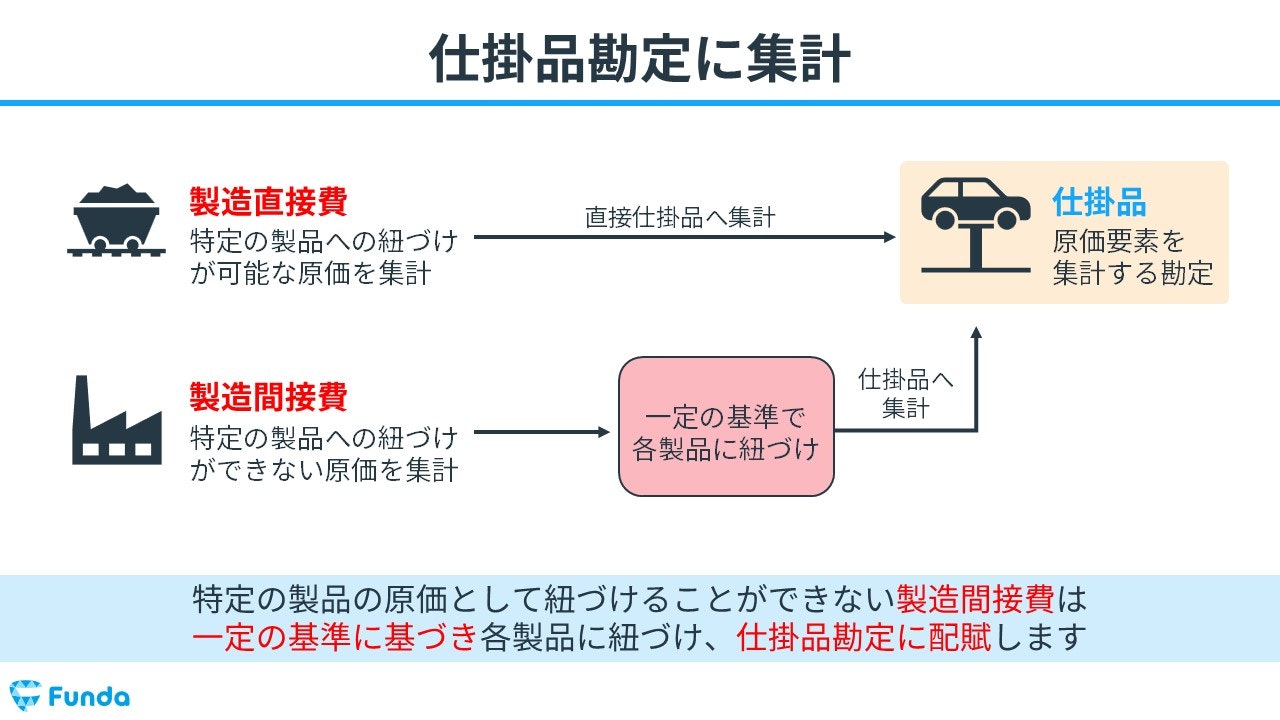

原価要素を仕掛品に集計

製造原価は材料費、労務費、経費の3つの原価要素に分かれ、さらに直接集計可能か否かにより製造直接費と製造間接費に分かれます。

特定の製品に紐づけが可能な製造直接費は、直接仕掛品に集計されます。

一方、特定の製品への紐づけができない製造間接費は、一定の基準で各製品に紐づけた後、仕掛品勘定に配賦します。

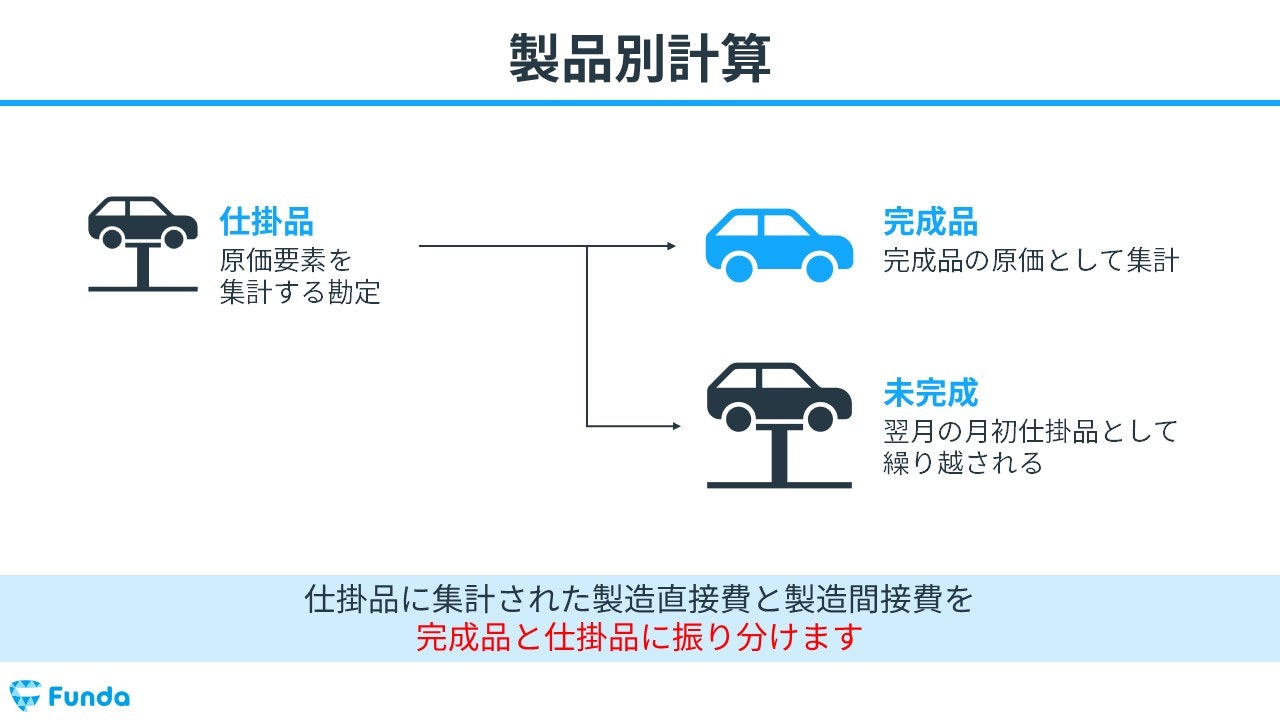

完成品と未完成品に振り分け

仕掛品に集計された製造直接費と製造間接費は、完成品と未完成品に振り分けます。

まだ完成していない状態の未完成品に振り分ける場合は、翌月の月初仕掛品として繰り越します。一方、完成品に振り分ける際は、製品勘定に振り替え、完成品の原価として集計します。

仕掛品の仕訳事例

それでは、簿記上の取引を通じて、仕掛品の仕訳方法を解説していきます。

直接材料と間接材料を消費した時の仕訳事例

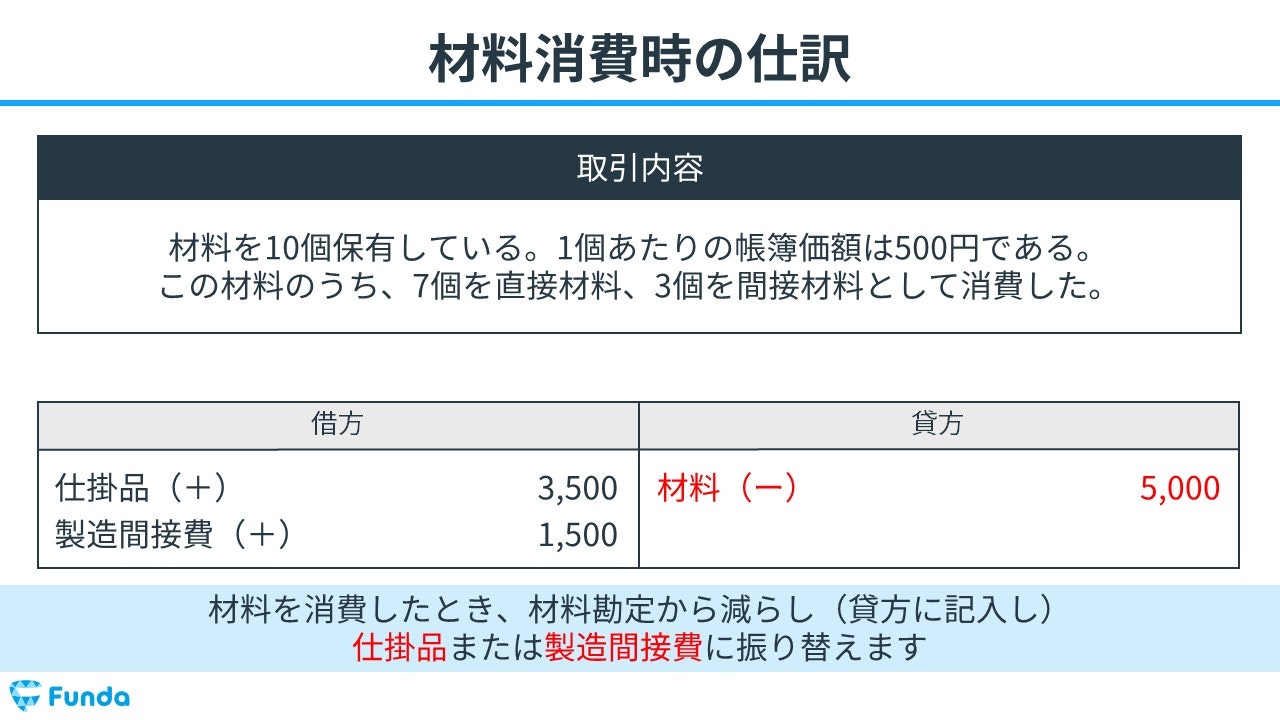

「材料を10個保有している。1個あたりの帳簿価額は500円である。この材料のうち、7個を直接材料、3個を間接材料として消費した。」という取引の事例を使い、材料消費時の仕訳の流れを説明します。

材料を消費したため、材料が減少します。

そのため、貸方(右側)に材料(資産)5,000円を記入します。

材料のうち、7個を直接材料、3個を間接材料として消費したため、直接材料を仕掛品に、間接材料を製造間接費に振り替えます。

したがって、借方(左側)に仕掛品(資産)3,500円(7個×500円)と製造間接費(費用)1,500円(3個×500円)を記入します。

製造直接費を賦課した時の仕訳事例

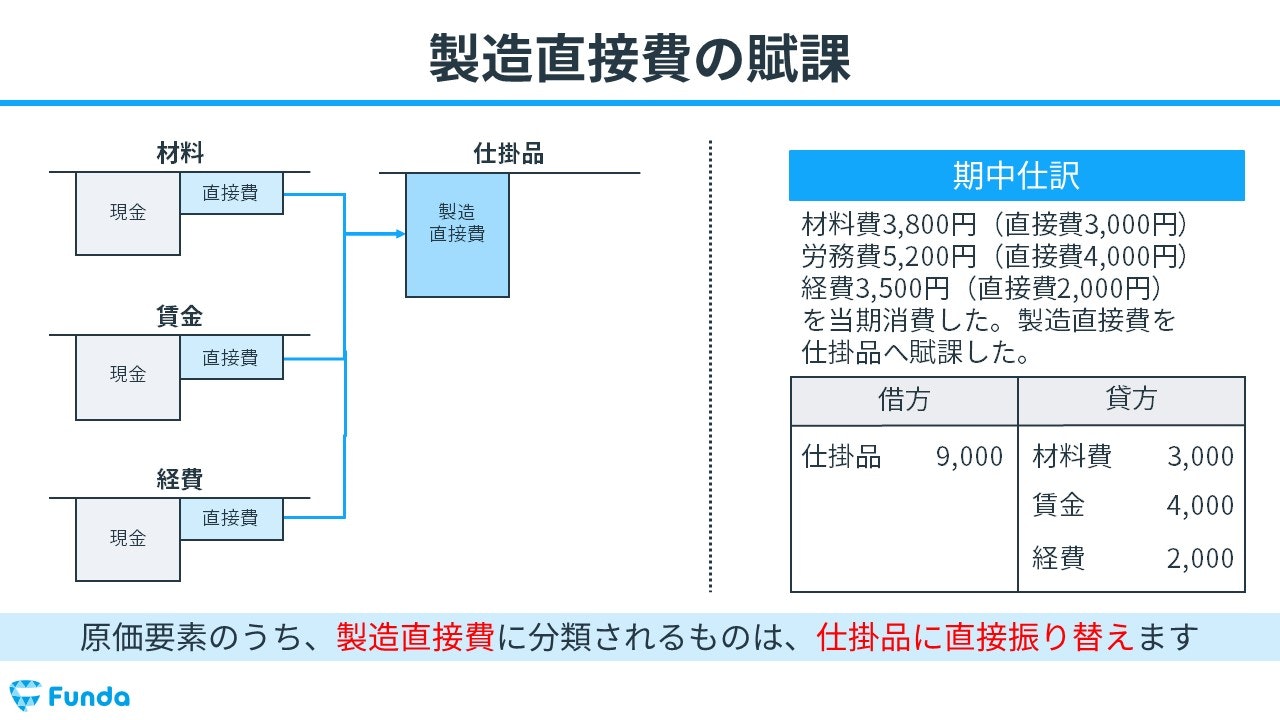

「材料費3,800円(直接費3,000円)労務費5,200円(直接費4,000円)経費3,500円(直接費2,000円)を当期消費した。製造直接費を仕掛品へ賦課した。」という取引の事例を使い、製造直接費を賦課した時の仕訳の流れを説明していきます。

賦課とは、消費額が判明した製造直接費を製品ごとに直接集計することをいいます。

製品と直接紐づけることが可能な製造直接費は、仕掛品に直接振り替えます。

借方にプールされている原価要素を消費したため、それぞれの製造直接費が減少します。

そのため、貸方(右側)に材料費3,000円、賃金4,000円、経費2,000円を記入します。

一方、消費した金額は仕掛品勘定に直接振り替えるため、仕掛品勘定の金額が増加します。

したがって、借方(左側)に仕掛品(資産)9,000円を記入します。

製造間接費を仕掛品に配賦した時の仕訳事例

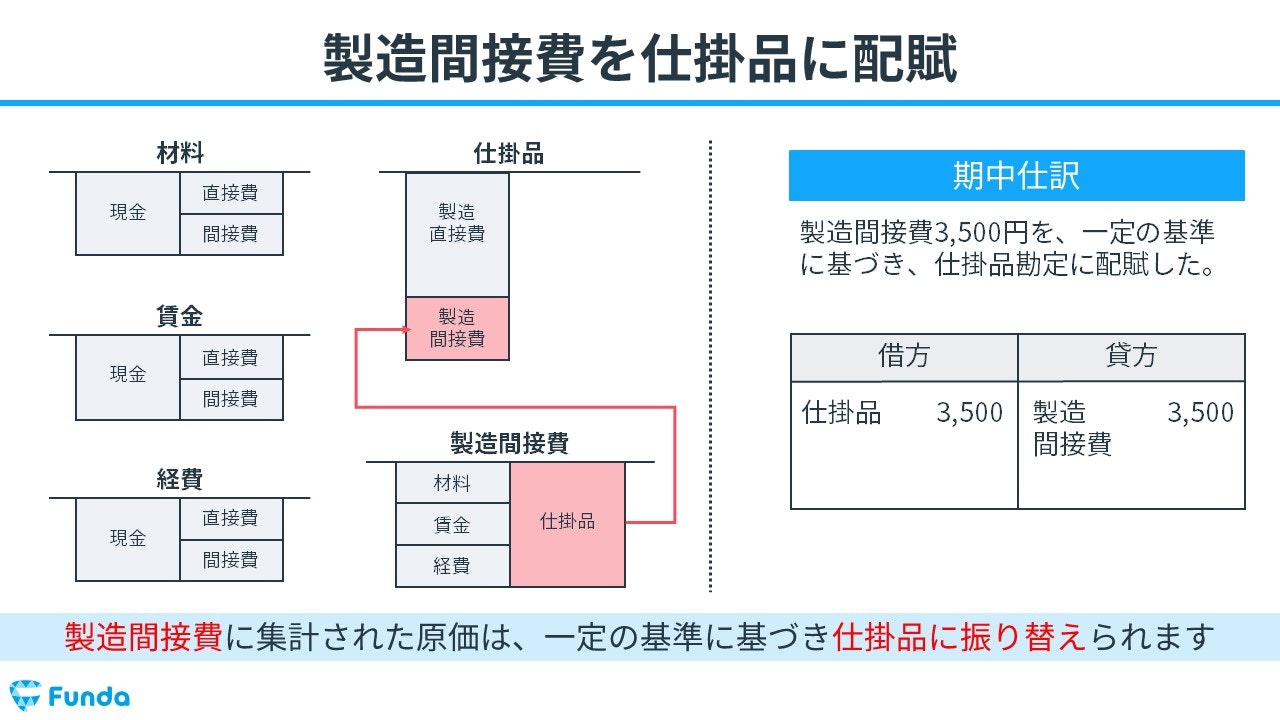

「製造間接費3,500円を、一定の基準に基づき、仕掛品勘定に配賦した。」という取引の事例を使い、製造間接費を仕掛品に配賦した時の仕訳の流れを説明していきます。

製造間接費から仕掛品に振り替える場合、製造間接費勘定の金額を減らし、仕掛品勘定の金額を増加させる必要があります。

したがって、借方(左側)に仕掛品(資産)3,500円を記入し、貸方(右側)に製造間接費3,500円を記入します。

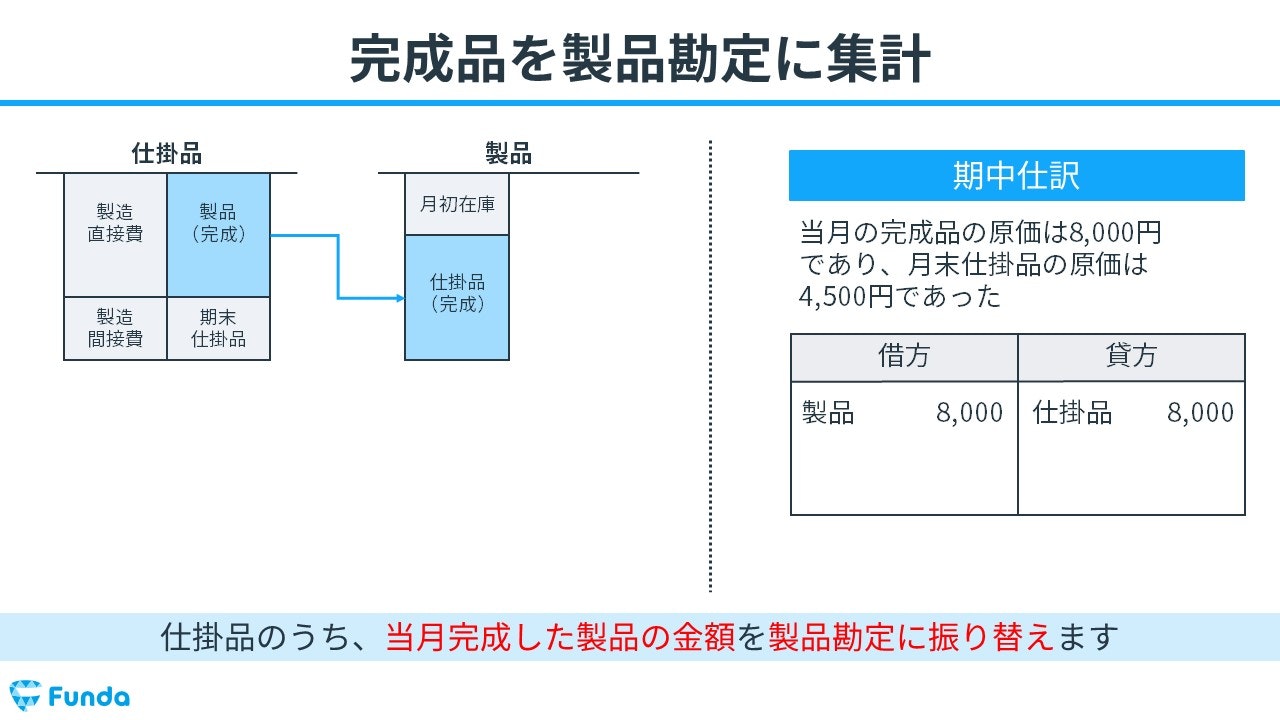

製品が完成した時の仕訳事例

「当月の完成品の原価は8,000円であり、月末仕掛品の原価は4,500円であった。」という取引の事例を使い、製品が完成した時の仕訳の流れを説明していきます。

仕掛品勘定の金額のうち、完成した分のみを製品勘定に振り分けます。

仕掛品勘定から製品勘定に振り替える場合、仕掛品勘定の金額を減らし、製品勘定の金額を増加させる必要があります。

したがって、借方(左側)に製品8,000円を記入し、貸方(右側)に仕掛品(資産)8,000円を記入します。

仕掛品のまとめ

今回は、「仕掛品」の意味や取引の流れ、仕訳方法について解説してきました。

仕掛品は原価計算で重要な役割を果たしており、試験でも頻出の勘定科目です。特に仕訳問題で出題されることが多いため、仕掛品が登場する仕訳問題はしっかり押さえておきましょう。

実際に手を動かしてみよう

仕掛品の仕訳問題は実際に手を動かしてアウトプットを行うことが大切です。

簿記学習アプリ「Funda簿記」の「大問別の練習問題」には仕掛品の仕訳問題に挑戦することができる機能が付いています。

アプリ内で、仕掛品の試験問題をたくさん解いて試験本番に備えることができます。

ぜひ一緒に仕掛品をマスターしましょう!

あなたのご参加をお待ちしております!