労務費とは?

労務費とは、製造原価の形態別分類における1要素で、製品の製造のために労働力を消費したときの消費額のことをいいます。

この労務費は、製品の製造における原価計算において重要な役割を果たします。これは、製品を製造するために必要な人的資源のコストを表し、企業の全体的な財務状況と運営効率に大きな影響を与えます。

そのため、労務費の適切な計算と管理は、企業の経営戦略において重要な要素となります。

さっそくですが、労務費を扱った簡単なクイズです。

下記の3つの企業のうち、売上原価に占める労務費の比率が最も高い企業はどれでしょうか?

.png)

現時点でクイズにわからなくても全く問題ありません。

この記事では、製造原価に分類される労務費の意味や分類、仕訳事例、計算方法についてを図解を用いてわかりやすく解説します。

工業簿記に苦手意識を持っている方はぜひ参考にしてみてください。

目次

- 労務費とは?

- 原価計算の種類

- 実際原価計算における材料の位置づけ

- 労務費の勘定科目

- 労務費と人件費の違い

- 業種別の労務費

- 労務費の比率からビジネスを読み取る

- 労務費の内訳とは?

- 賃金

- 給料

- 雑給

- 従業員賞与手当

- 退職給与引当金繰入額

- 法定福利費

- 労務費の分類とは?

- 直接労務費

- 間接労務費

- 労務費の会計処理の流れは?

- ①賃金の支払い

- ②賃金の消費

- 労務費の計算方法とは?

- 直接工の消費賃金の計算

- 間接工の消費賃金の計算

- 予定消費賃率を用いた労務費の計算は?

- ステップ1:予定消費賃率の決定

- ステップ2:予定消費賃金の計算

- ステップ3:実際消費額の計算

- ステップ4:賃率差異の計算

- ステップ5:売上原価に賦課

- 労務費のまとめ

- 実際に手を動かしてみよう

なお、原価計算を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

また、工業簿記の試験内容や学習方法については、下記の記事で詳しく解説しています。

工業簿記に苦手意識を持つ方は、ぜひこの記事とあわせてご覧ください。

関連記事

.png&w=640&q=75)

【日商簿記2級】工業簿記の試験内容や難易度、学習方法について解説

boki.funda.jp/blog/article/industrial-bookkeeping-2

boki.funda.jp/blog

原価計算の種類

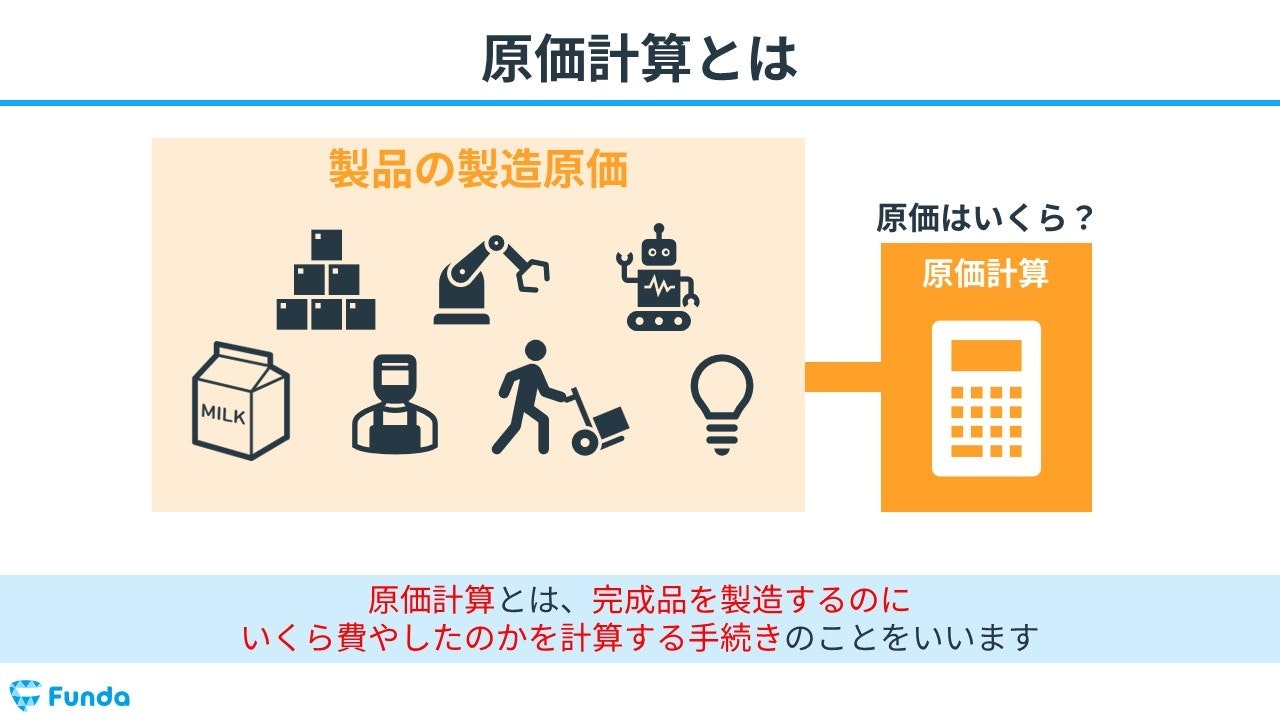

原価計算とは、完成品を製造するのにいくら費やしたのかを計算する手続きのことをいいます。

原材料だけでなく、人件費や店舗の賃料、電気代などの費用も完成品の製造原価として計算します。

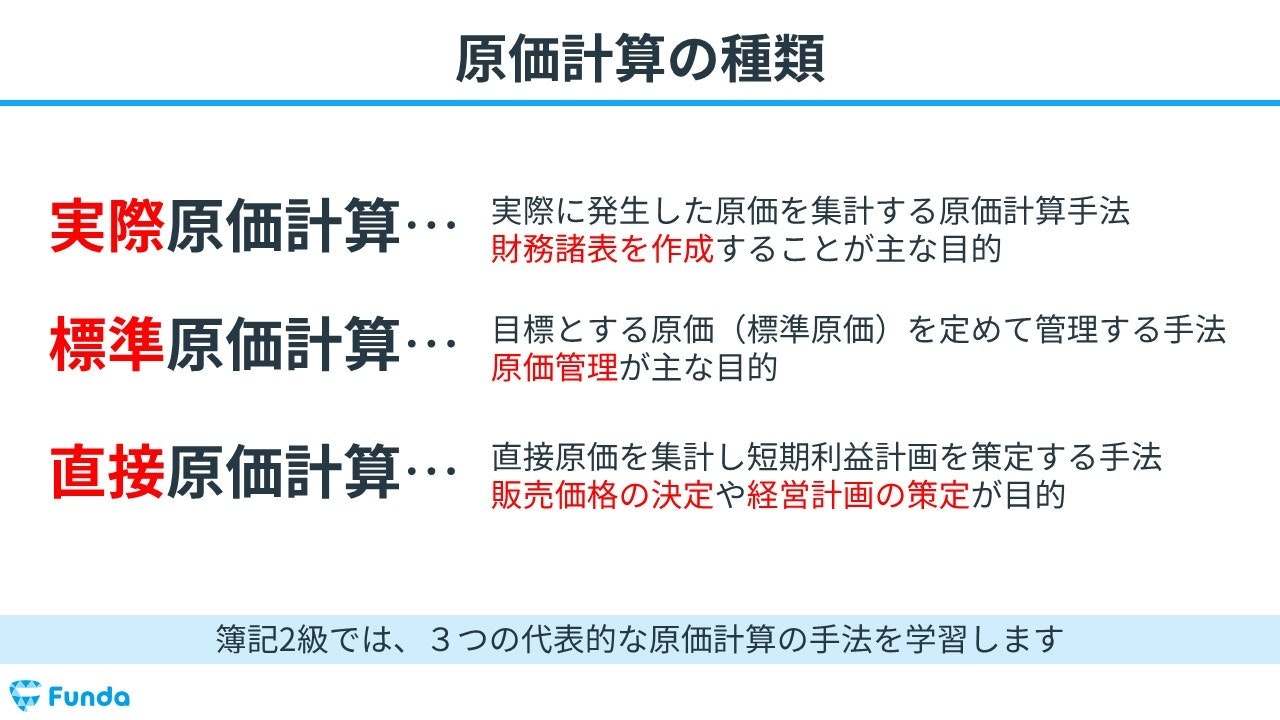

原価計算の種類は、大きく3つ存在します。

- 実際原価計算

- 標準原価計算

- 直接原価計算

今回は実際原価計算を前提に労務費を解説します。

なお、原価計算を基礎から学びたい方は下記のトレーニングがお勧めです。

.png&w=640&q=75)

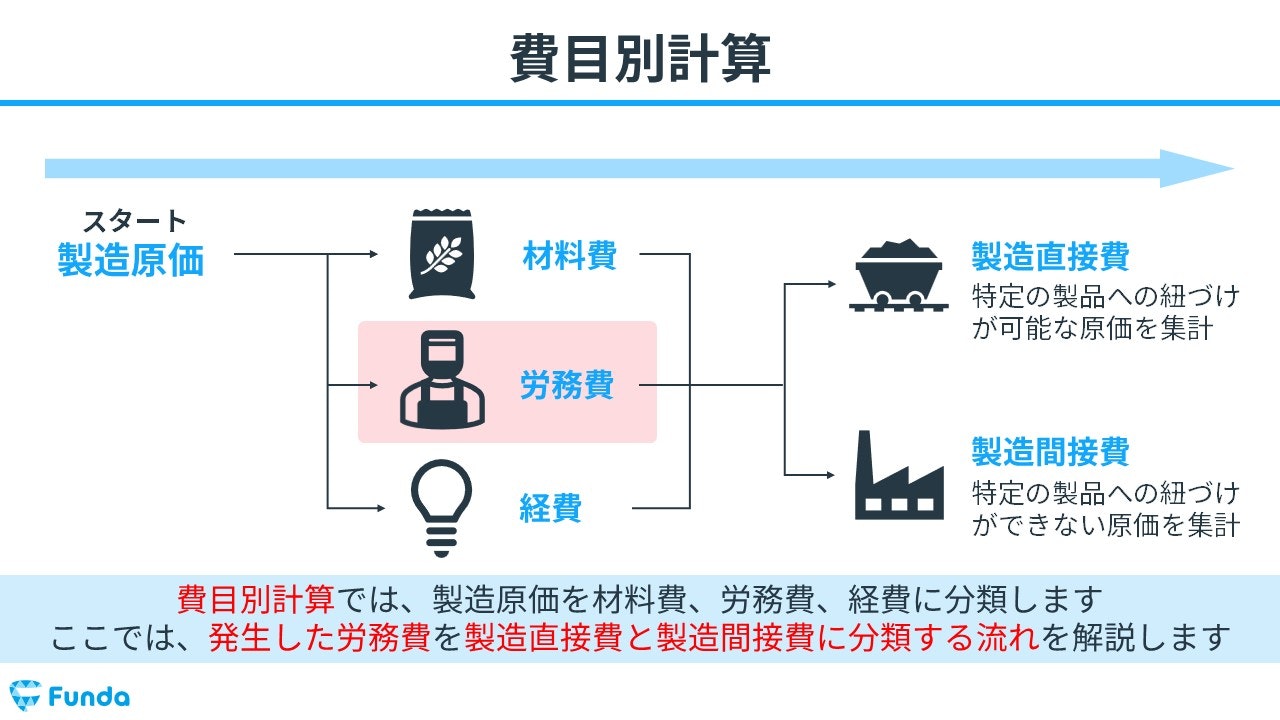

実際原価計算における材料の位置づけ

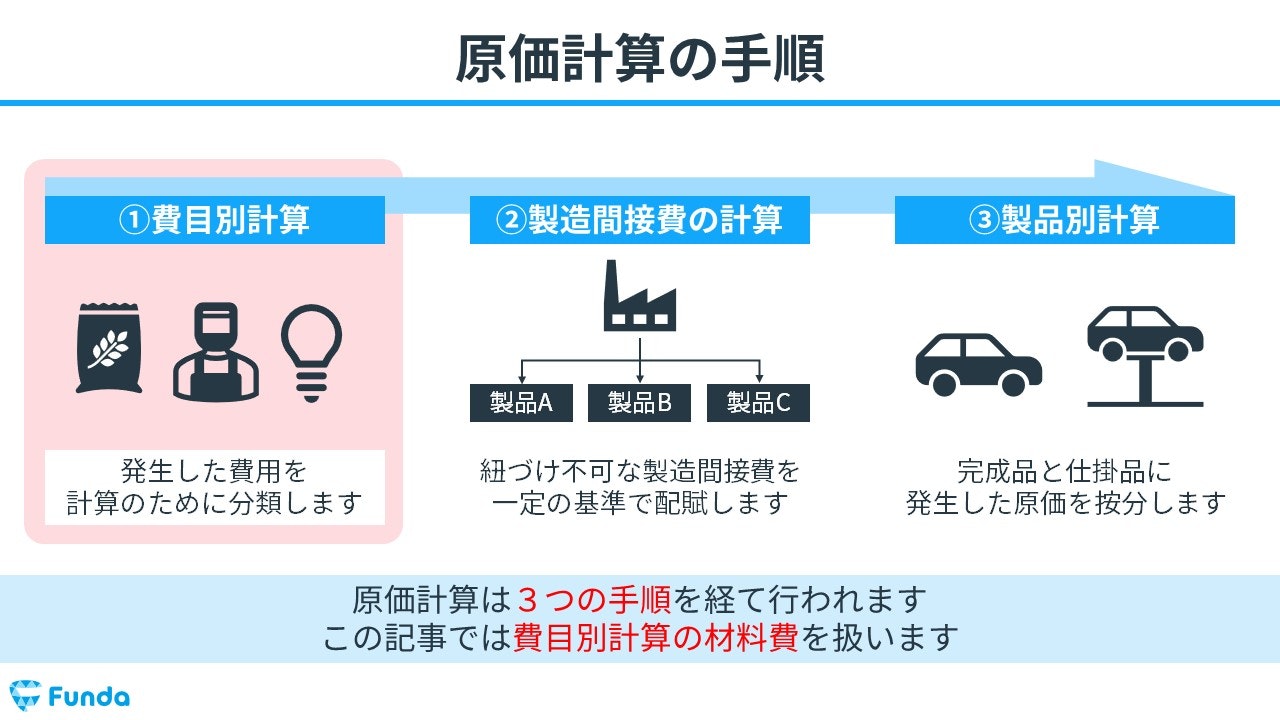

実際原価計算は、下図にある通り3つの手順を経て行われます。

- 費目別計算

- 製造間接費の計算

- 製品別計算

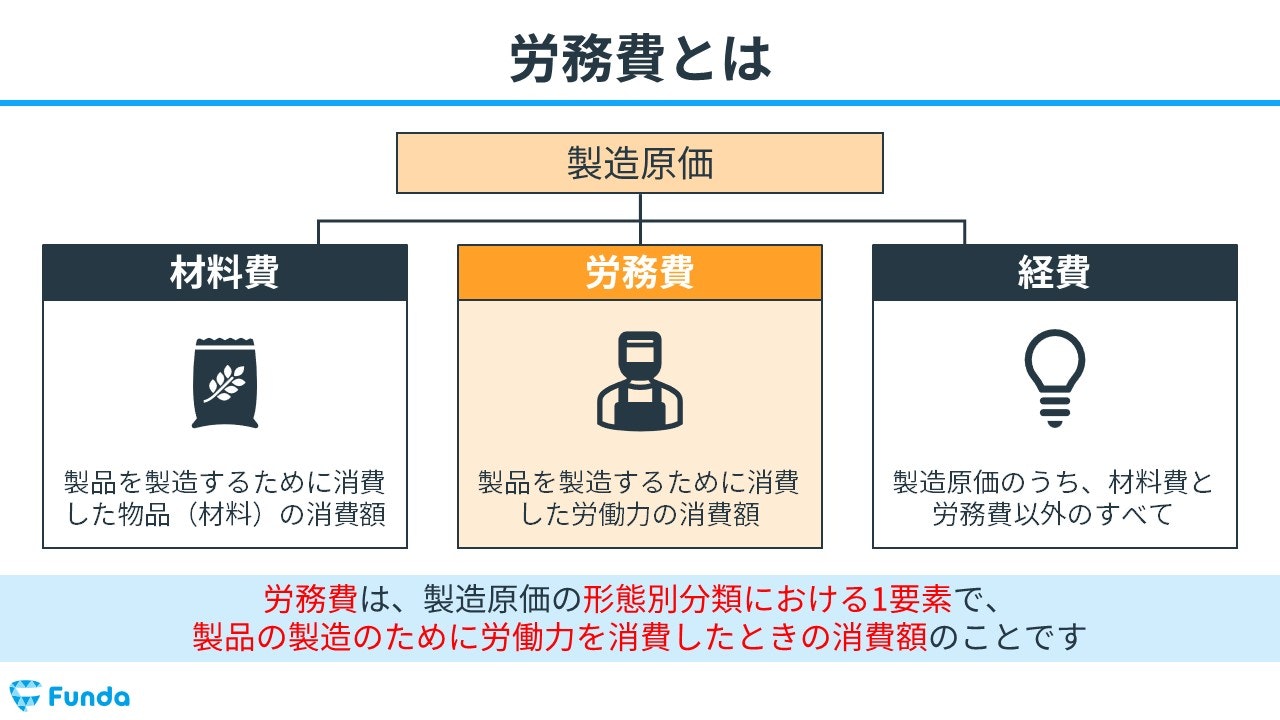

費目別計算では、製造原価を材料費、労務費、経費に分類します。

今回は、労務費の扱いについてを詳しく解説します。

工業簿記を基礎から学びたい方は下記の記事がお勧めです。

ぜひ、合わせてご確認してみてください。

関連記事

【図解】勘定連絡図とは?簿記2級工業簿記の仕訳をわかりやすく解説

boki.funda.jp/blog/article/cost-accounting-journal-entry

boki.funda.jp/blog

労務費の勘定科目

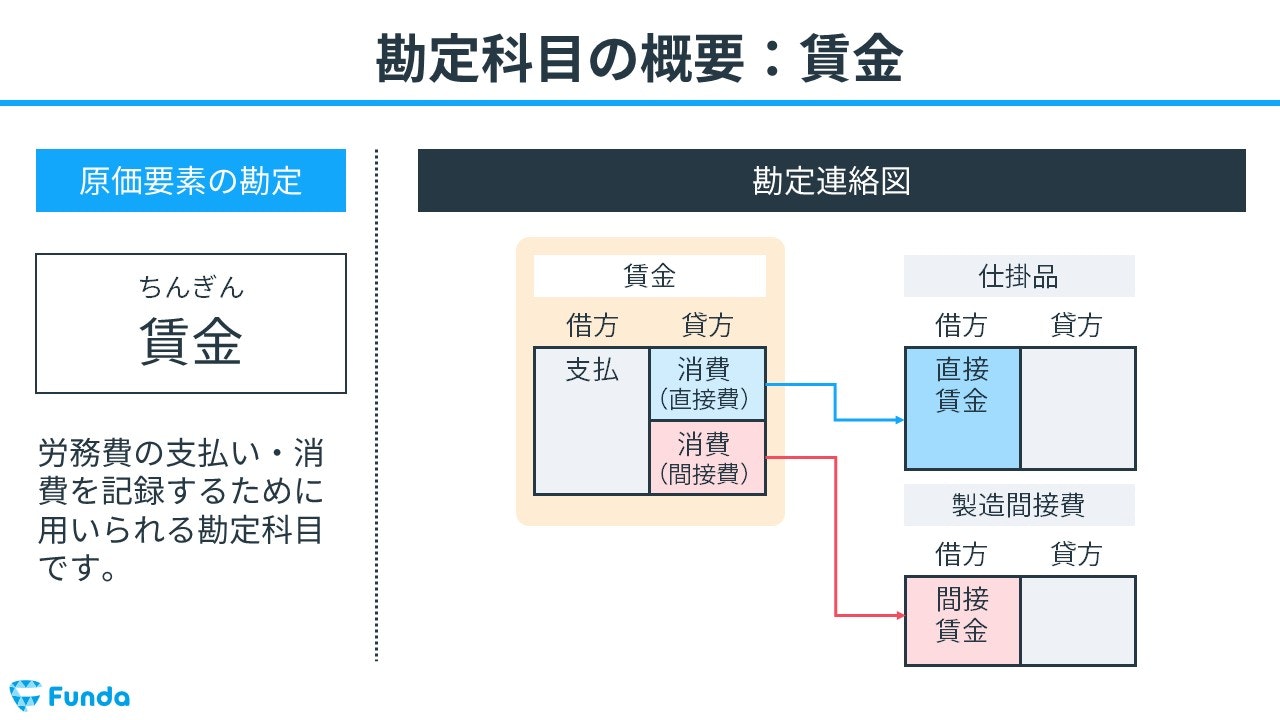

工業簿記では、労務費の支払い・消費を記録する際に「賃金」の勘定科目が用いられます。

賃金は費用の勘定科目であるため、ホームポジションは借方となります。したがって、労務費を支払った場合は借方に記入し、消費した際は貸方に記入します。

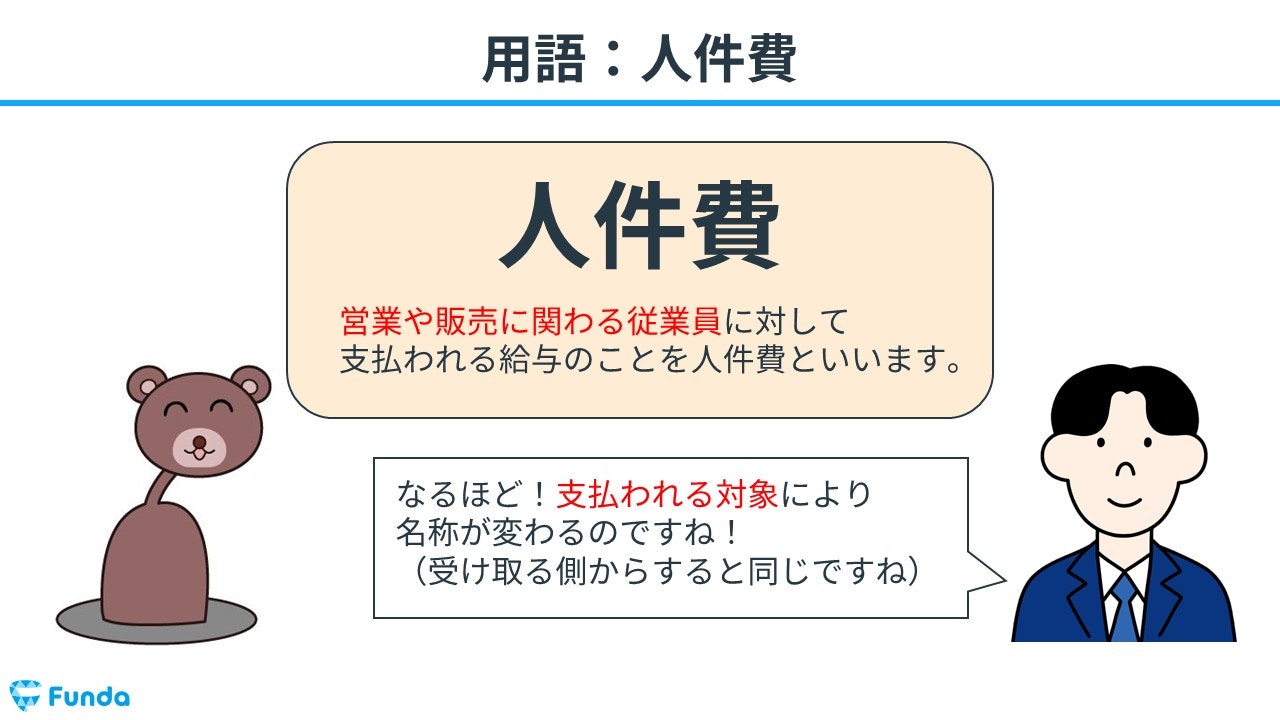

労務費と人件費の違い

労務費は、製造現場で働く従業員(工員)に対して支払われる賃金です。

一方、人件費は、営業や販売など製造以外に関わる従業員に対して支払われる給与のことをいいます。

どちらも労働者に対して支払われますが、労務費は製造原価として処理されるのに対して、人件費は販管費として費用計上される点に違いがあります。

業種別の労務費

企業の経営状況を分析する際に、売上原価とその構成要素の一つである「労務費」への理解は必須です。

労務費の比率が企業によって異なる主な理由は、業種の特性や採用しているビジネスモデルに起因します。

例えば、労働集約型の業界では、売上原価に占める労務費の割合が高くなる傾向にあります。これは人の手による作業が中心で、労働力への依存度が高いためです。

一方、資本集約型の業界では、機械や設備への投資が大きいため、労務費の比率は相対的に低めになります。また、自動化の進んでいる業界では、機械が作業の多くを代行するため、人件費は全体のコストの中で小さな割合を占めるに過ぎない場合もあります。

このように、労務費の割合は企業がどのようなコスト構造を持っているかを示すバロメーターとなり、その効率性や競争力を評価する上で重要な指標となります。

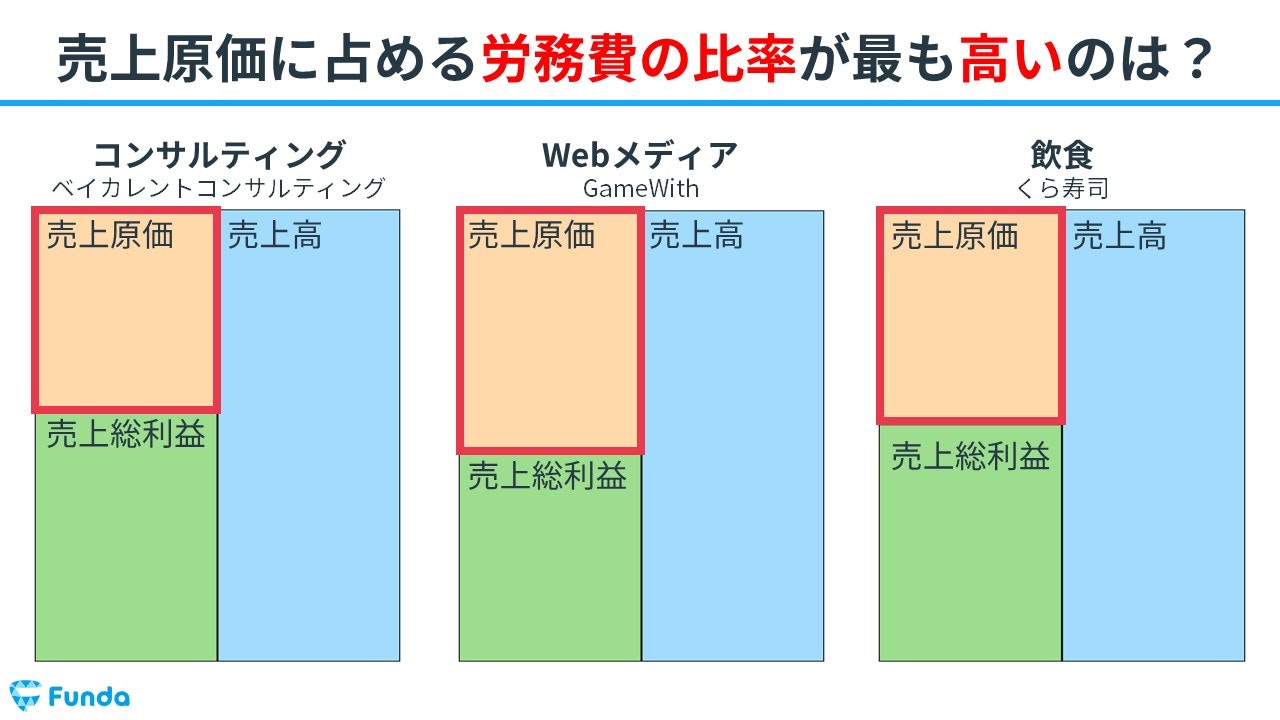

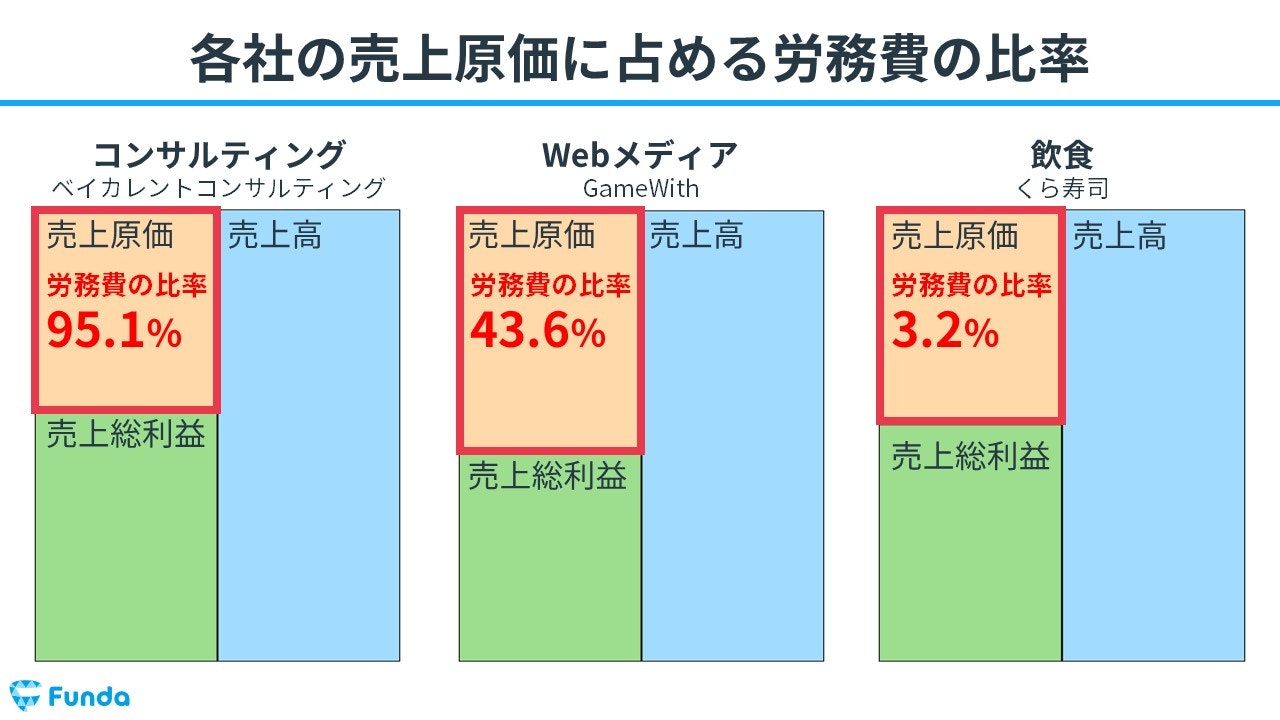

ここからは、実際の企業事例を元に、売上原価に占める労務費の比率から、ビジネスの特徴を見ていきましょう。まずは、ここまでの内容を踏まえて冒頭のクイズに挑戦してみてください。

下記の3つの企業のうち、売上原価に占める労務費の比率が最も高い企業はどれでしょうか?

タップで回答を見ることができます

コンサルティング

Webメディア

飲食

正解は、選択肢①のコンサルティングでした。

みなさん分かりましたか?

それでは、ここからは詳しい解説に入ります。

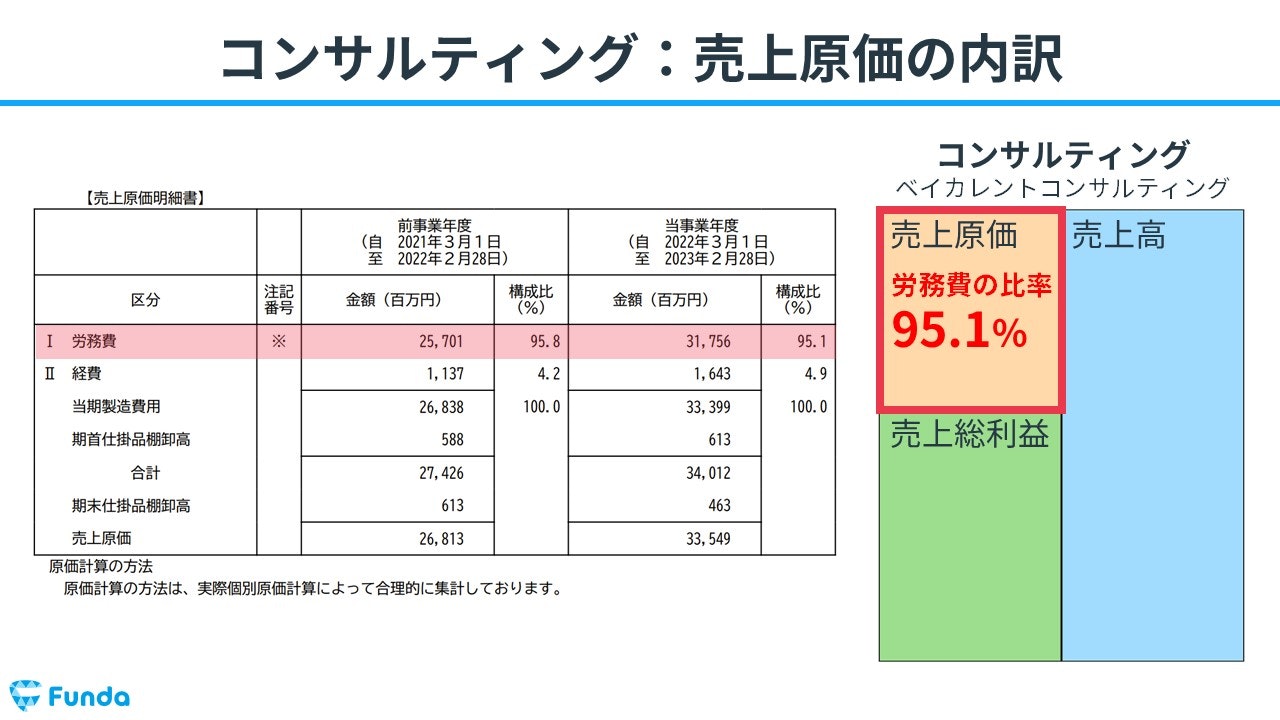

コンサルティング業

コンサルティング業界では、専門知識と時間を提供するサービスが主な商品です。

例えばベイカレントコンサルティングのような会社では、売上原価の大部分が労務費、つまり従業員への給与や報酬で構成されており、約95%を占めています。これは、コンサルタントの専門的なアドバイスや分析作業が主な価値提供であるためです。

IT業

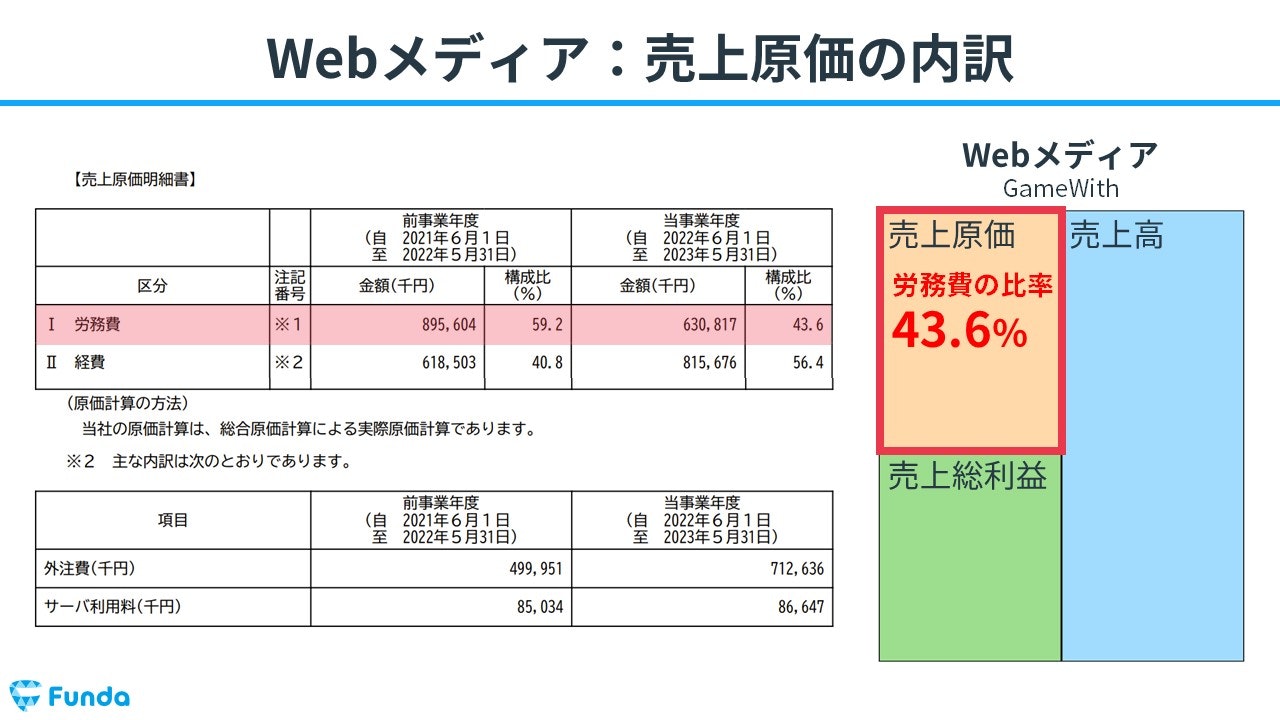

WEBメディアの運営企業を見ていきます。

GameWithはゲームの攻略記事を提供するWEBメディアを運営しています。

売上原価の中身を見てみると、サーバー費用やサイト維持管理費などの経費が売上原価の半分近くを占めていることがわかりますが、残りの半分はコンテンツ作成にかかる労務費となっています。

GameWithのような自社で記事コンテンツを製作している場合、記事を書くライターへの支払いが発生します。

この費用が労務費として計上されており、売上原価の比率を押し上げています。

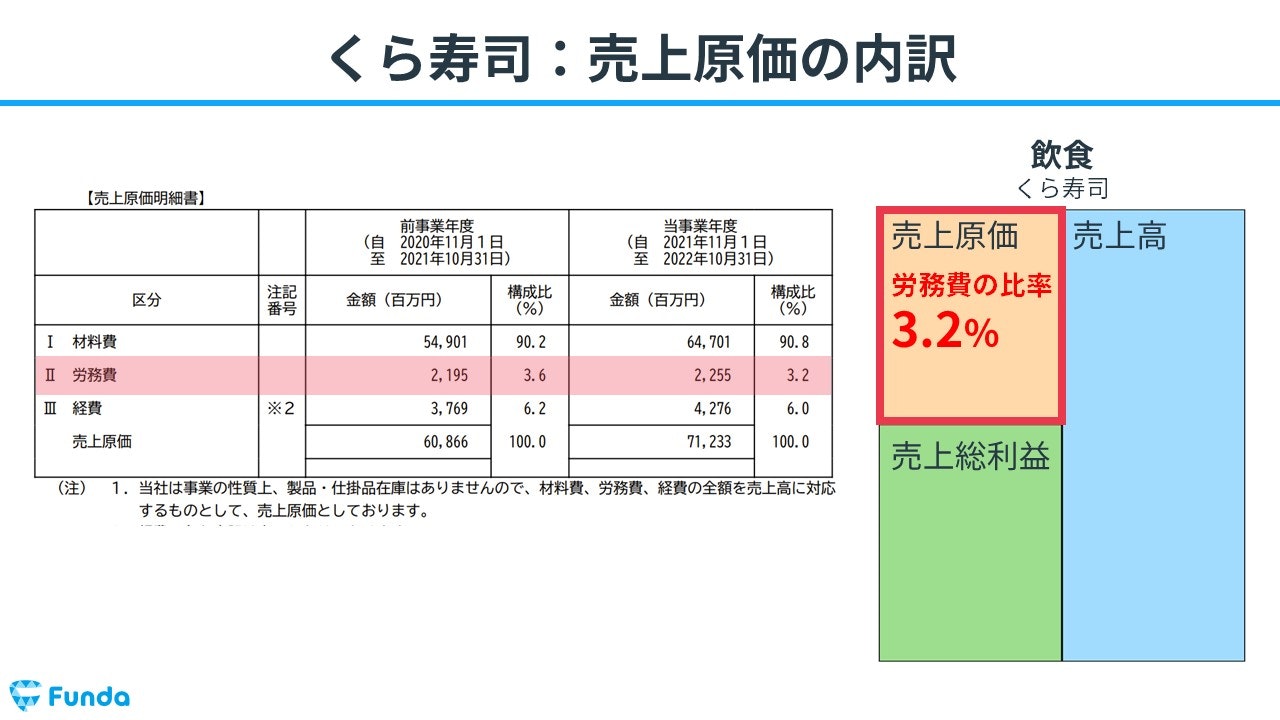

飲食業

最後に飲食業のケースを見てみましょう。

くら寿司のような回転ずしチェーンでは、売上原価の大部分を魚や米などの材料費が占めています。

しかし、これらの企業は効率的なシステム化により労務費を大幅に削減しており、売上原価に占める労務費の比率はおよそ3.2%と非常に低くなっています。

労務費の比率からビジネスを読み取る

このように、異なる業種の企業では、売上原価に占める労務費の割合に大きな違いがあります。この比率を理解することで、企業がどのようなビジネスモデルを採用しているか、また人的資源にどれだけ依存しているかが見えてきます。

この情報は、企業が直面している経営上の課題や機会を把握するための重要な手がかりになります。

ここからはさらに詳しく労務費の解説をします。

別のタイプのクイズに、先に挑戦したい方は、下記から始めてください。

労務費の内訳とは?

労務費は、製品を製造する過程で発生する人件費のことを指します。これは、従業員が働くことによって生じる費用で、製品の原価計算において重要な部分を占めます。

原価計算基準では、労務費を、以下のような様々な要素に分類しています。

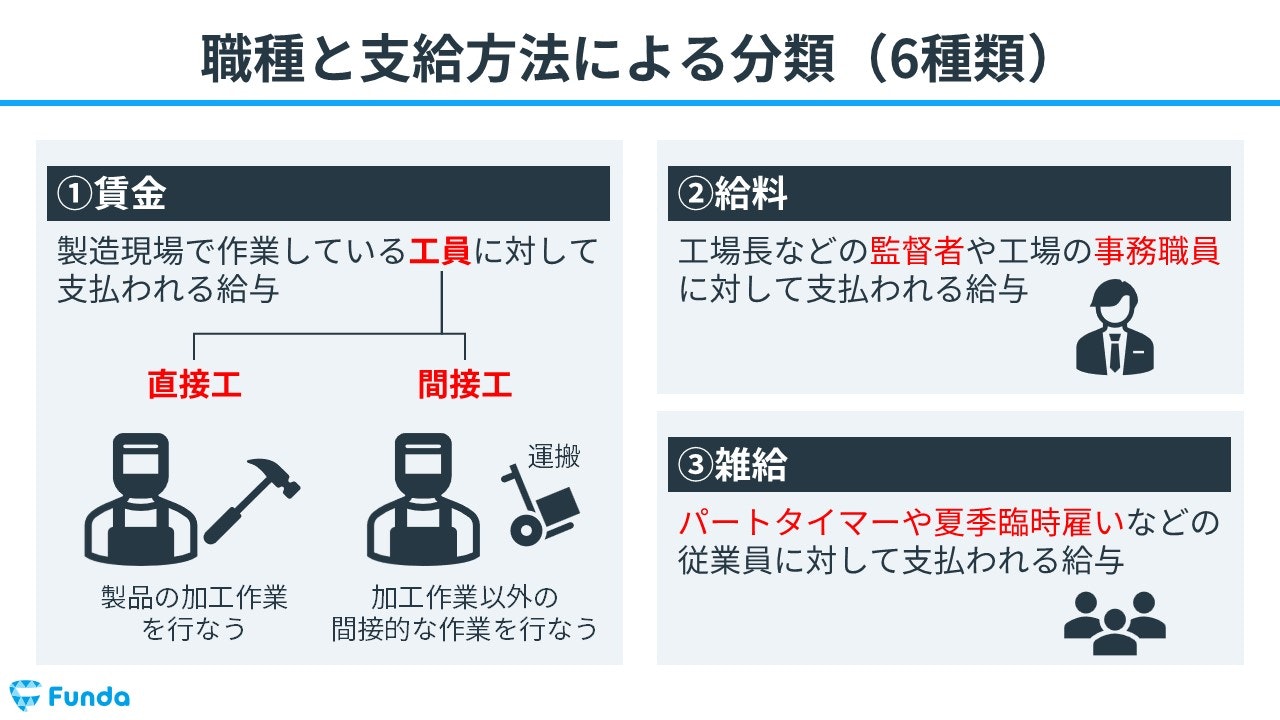

- 賃金

- 給料

- 雑給

- 従業員賞与手当

- 退職給与引当金繰入額

- 法福利費(健康保険料負担金等)

賃金

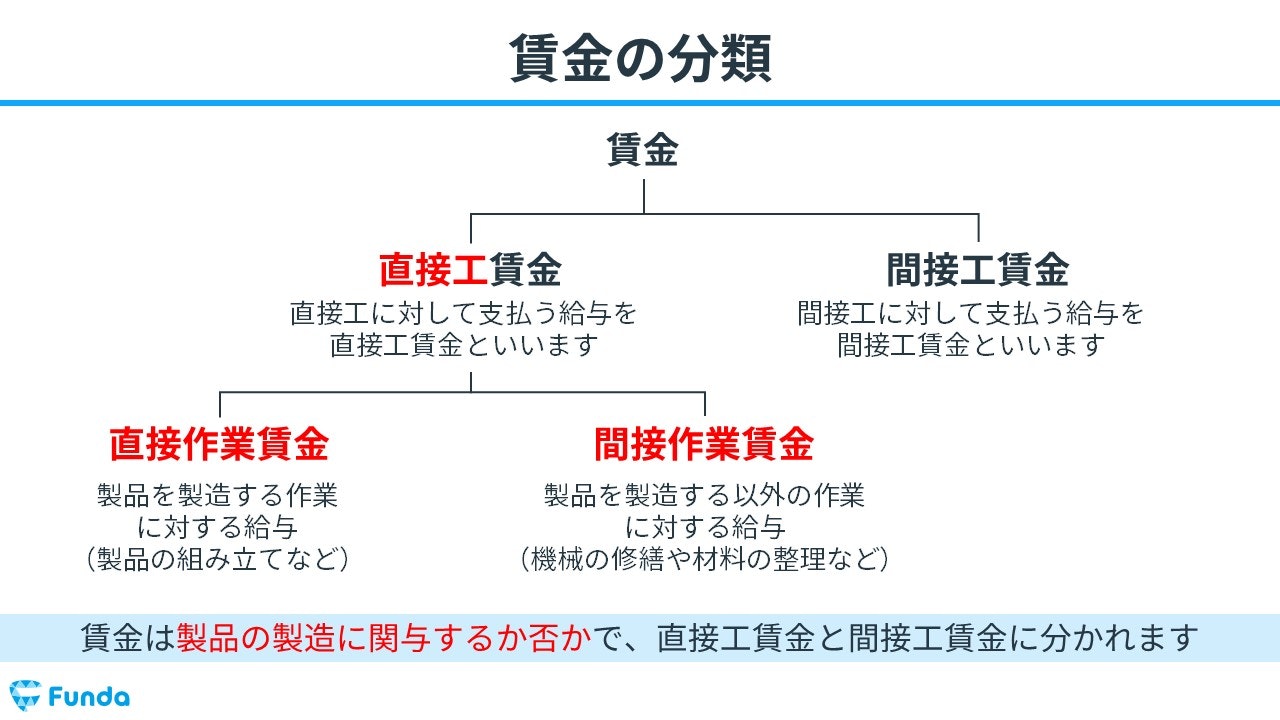

賃金とは、従業員が通常の労働時間で働いた際の基本給と、残業などで発生する割増賃金が含まれます。

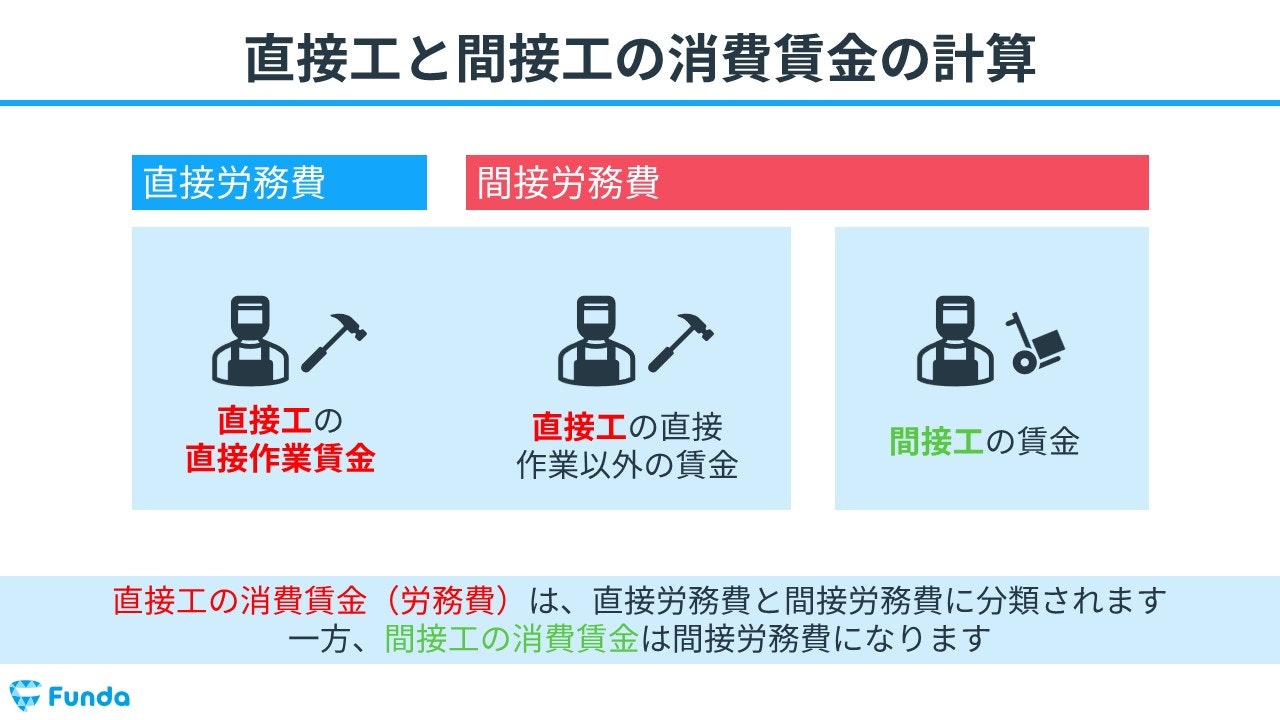

賃金は、製品の直接作業を行う工員(直接工)に対して支払う直接工賃金と、製品の間接作業を行う工員(間接工)に対して支払う間接工賃金に分かれます。

さらに、直接工賃金は、直接製品の製造に関わるか否かで、直接作業賃金と間接作業賃金に分かれます。

給料

給料とは、定期的に支払われる固定給のことです。

具体的には、工場長などの監督者や工場の事務職員に対して支払われる給与をいいます。

雑給

雑給とは、日々の作業や特定のタスクに対して支払われる、不定期な給付のこと。

具体的には、パートタイマーや夏季臨時雇いなどの従業員に対して支払われる給与を指します。

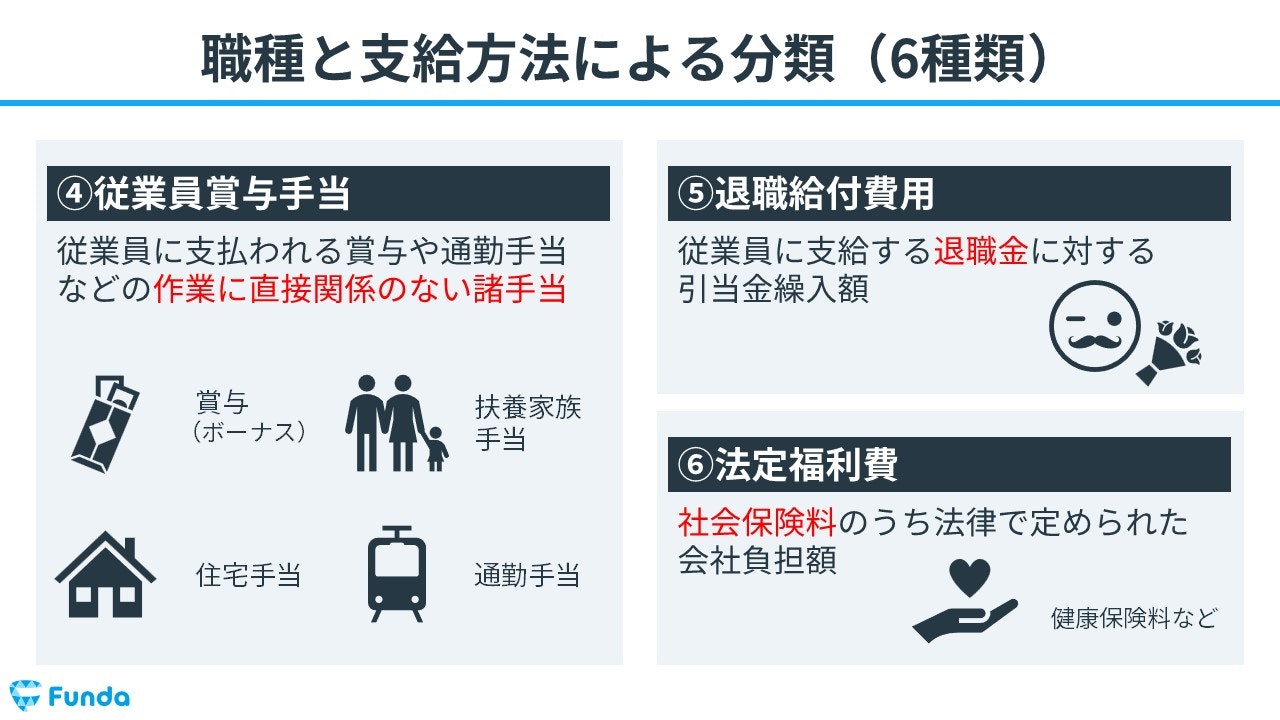

従業員賞与手当

従業員賞与手当とは、年に数回、業績や貢献度に応じて支払われる特別な報酬です。

具体的には、従業員に支払われる賞与や通勤手当などの作業に直接関係のない諸手当のことをいいます。

退職給与引当金繰入額

退職給与引当金繰入額とは、従業員が退職する際に支払われる退職金のために、あらかじめ積み立てられる金額です。

法定福利費

法定福利費とは、従業員の健康保険料など、福利厚生に関連する費用です。

具体的には、社会保険料のうち法律で定められた会社負担額のこと等を指します。

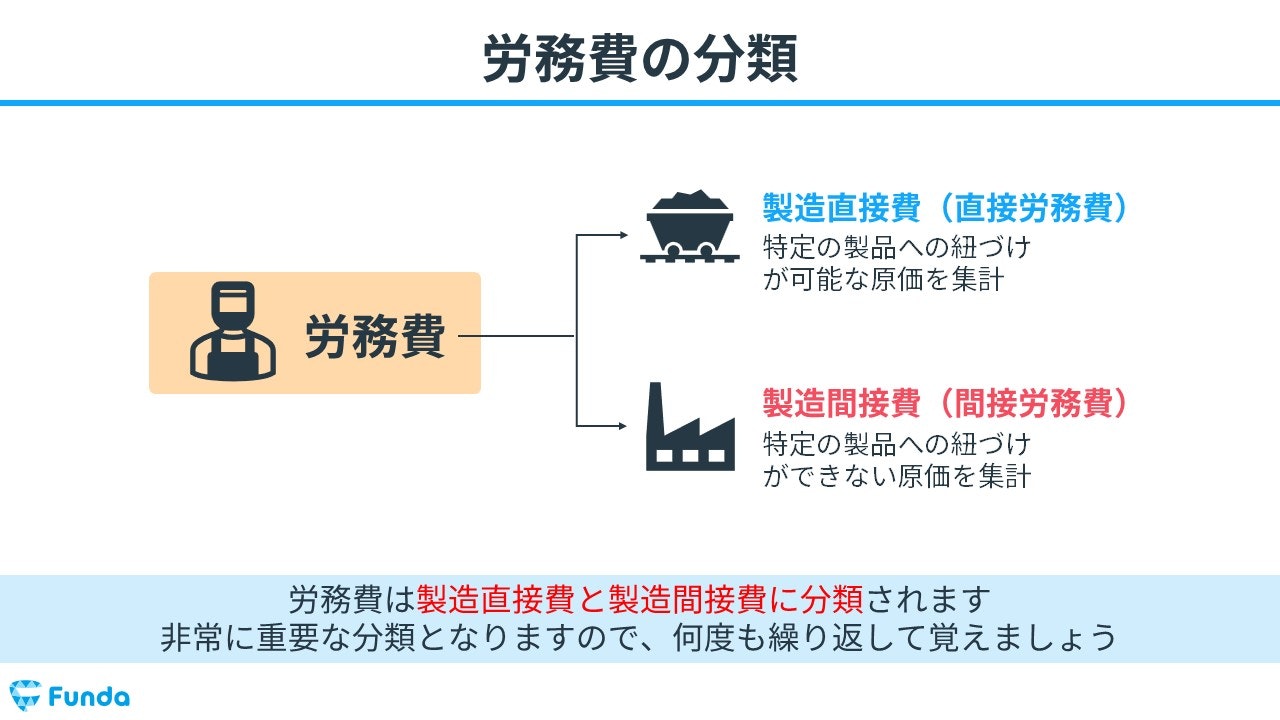

労務費の分類とは?

工業簿記では、労務費を直接労務費と間接労務費の2種類に分類します。

- 直接労務費

- 間接労務費

試験で非常に重要な箇所となりますので、しっかり押さえておきましょう。

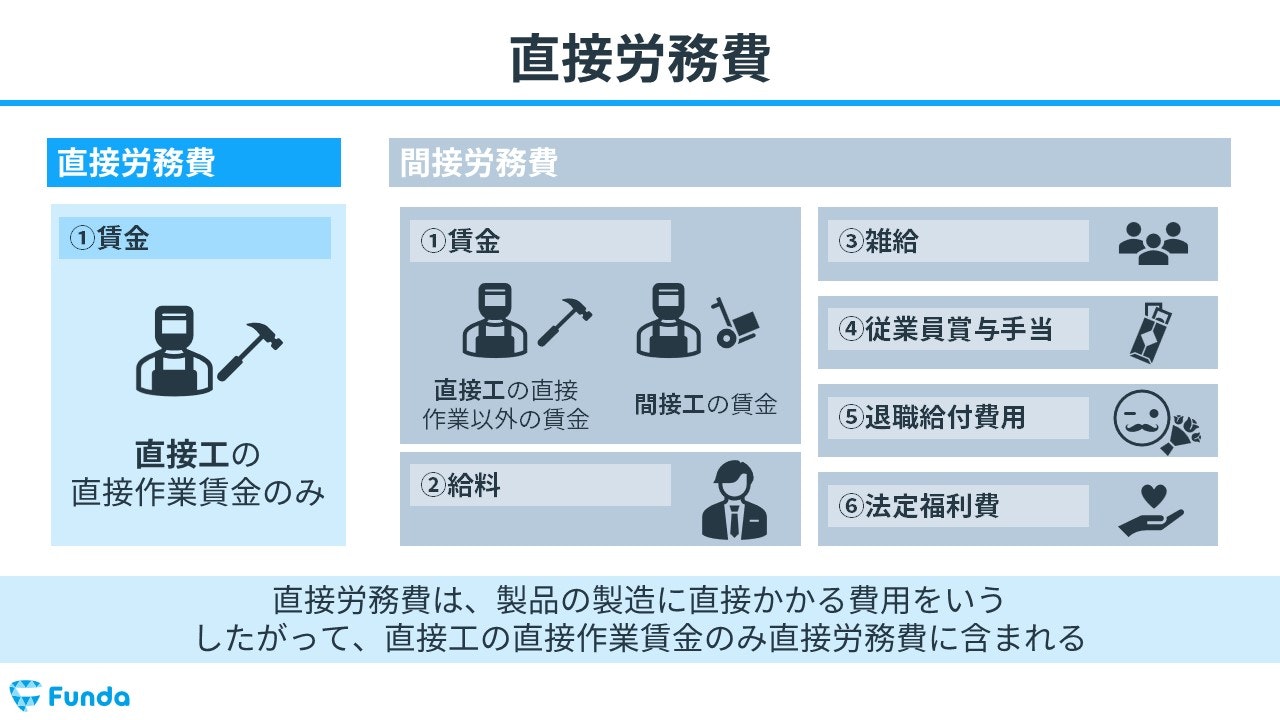

直接労務費

直接労務費とは、製品の製造に直接かかる費用をいいます。

したがって、労務費のうち直接工の直接作業賃金のみ直接労務費に含まれます。

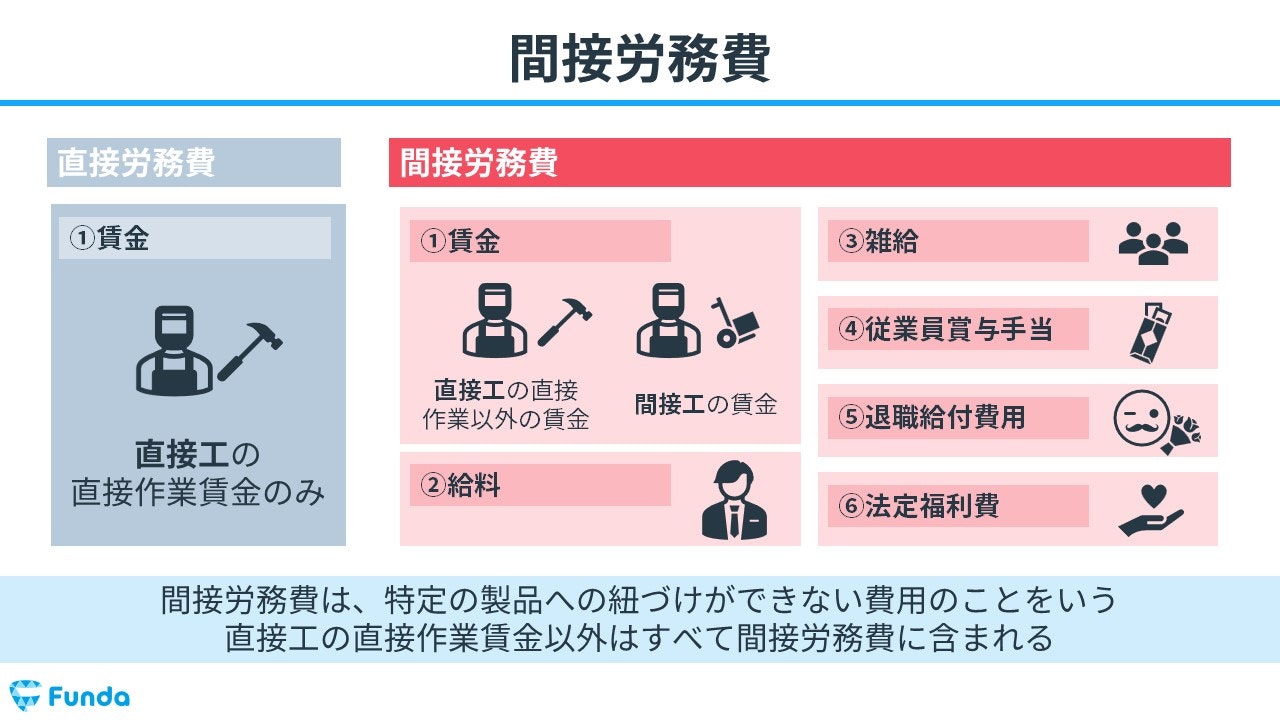

間接労務費

間接労務費とは、特定の製品への紐づけができない費用のことをいい、直接工の直接作業賃金以外はすべて間接労務費に含まれます。

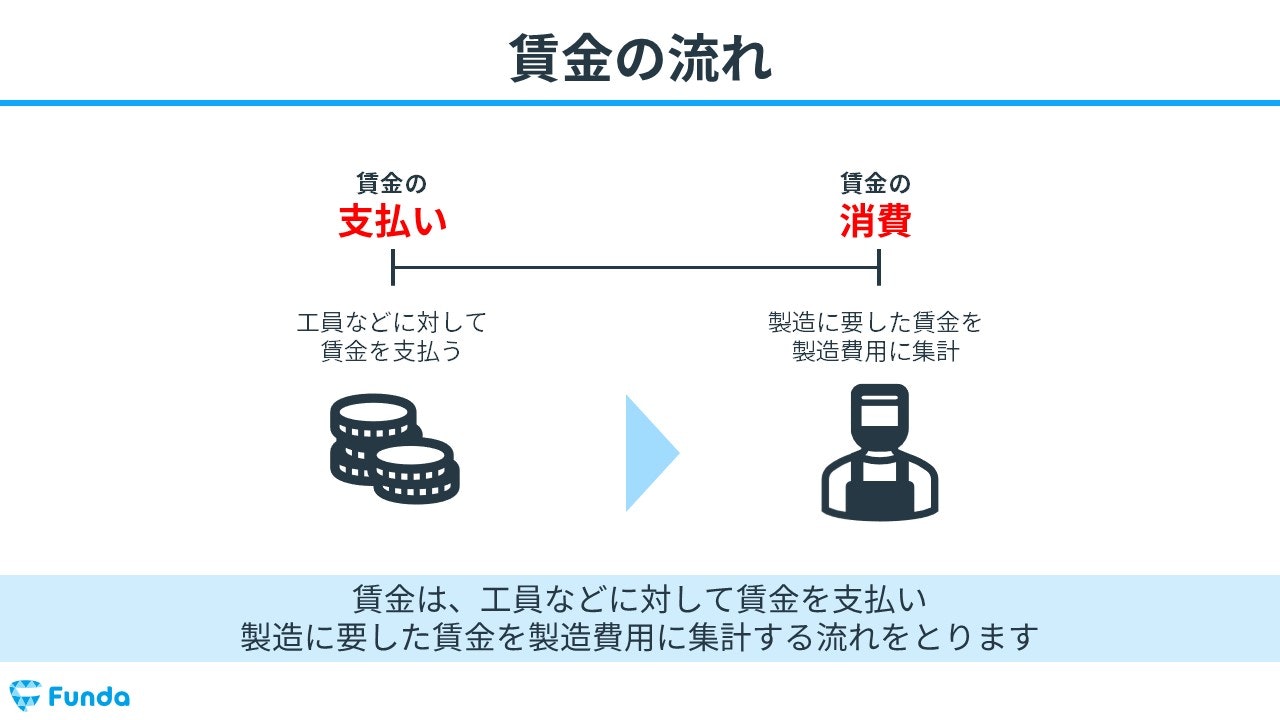

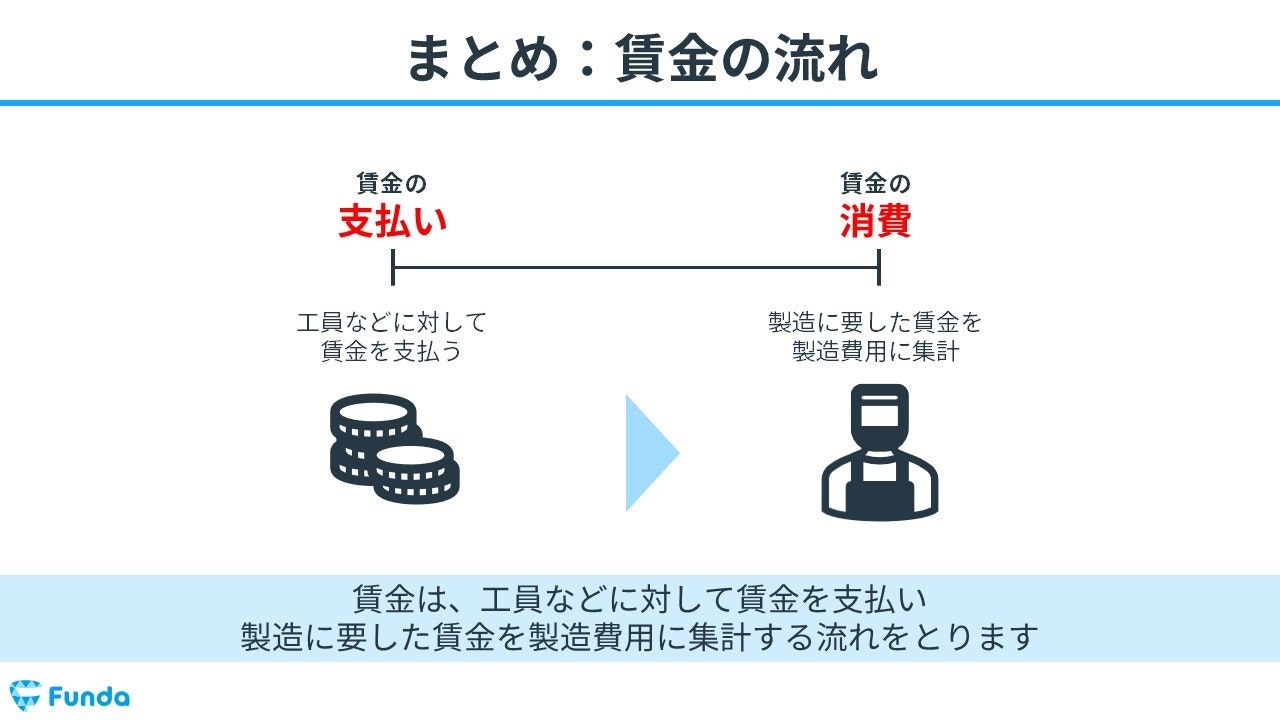

労務費の会計処理の流れは?

賃金は、工員などに対して賃金を支払い、製造に要した賃金を製造費用に集計する流れをとります。

- 賃金の支払い

- 賃金の消費

試験では、各フェーズごとに仕訳問題や計算問題が出題されるため、理解しておく必要があります。

①賃金の支払い

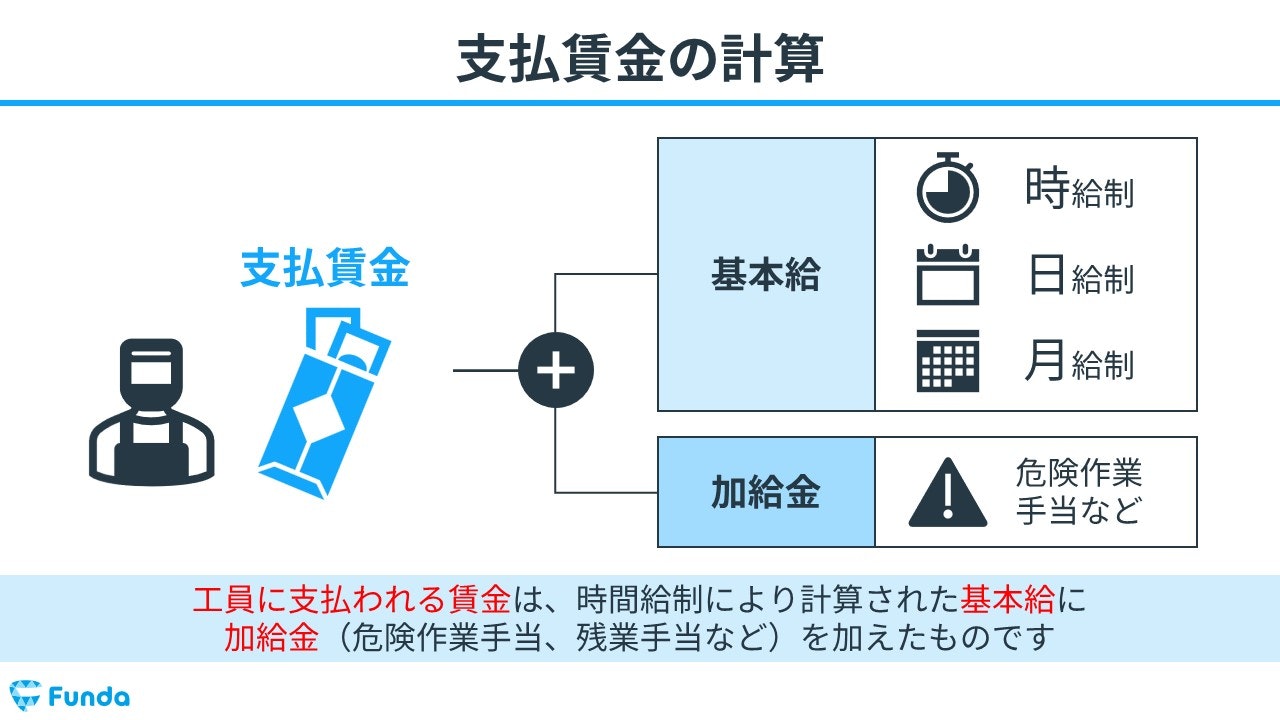

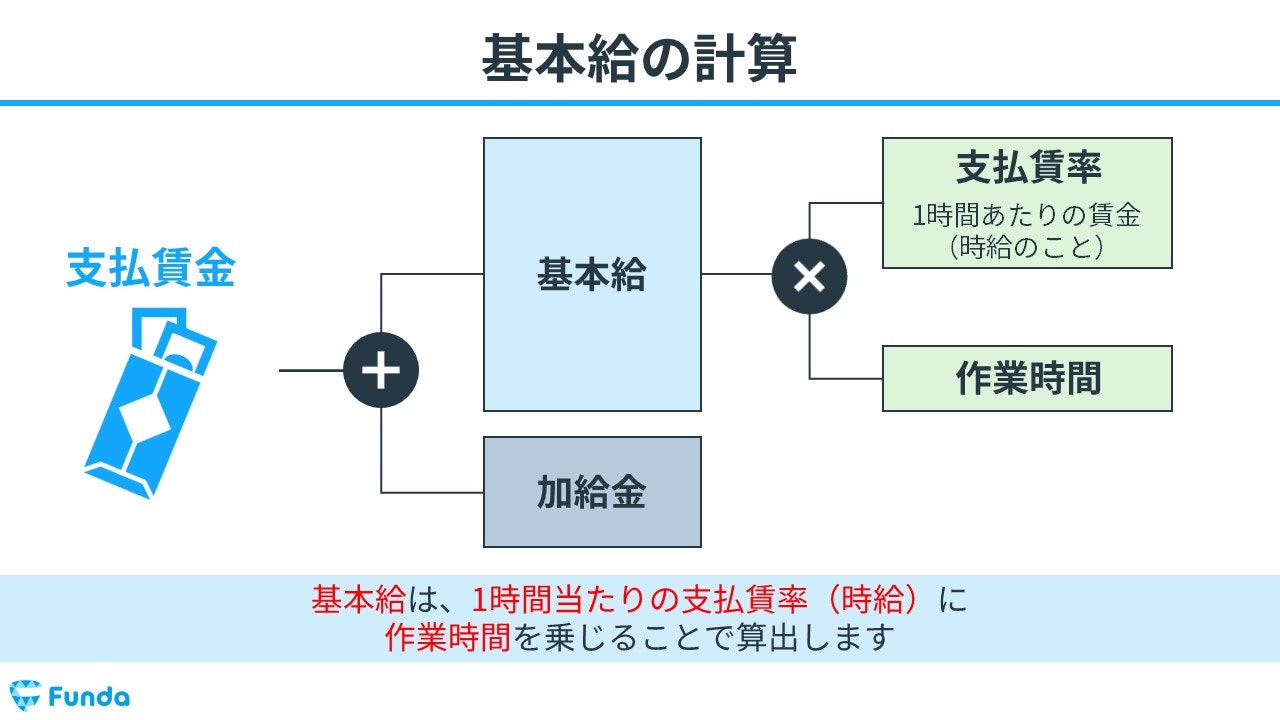

工員に支払われる賃金は、時間給制により計算された基本給に加給金(危険作業手当、残業手当など)を加えたものです。

基本給は、1時間当たりの支払賃率(時給)に作業時間を乗じることで算出します。

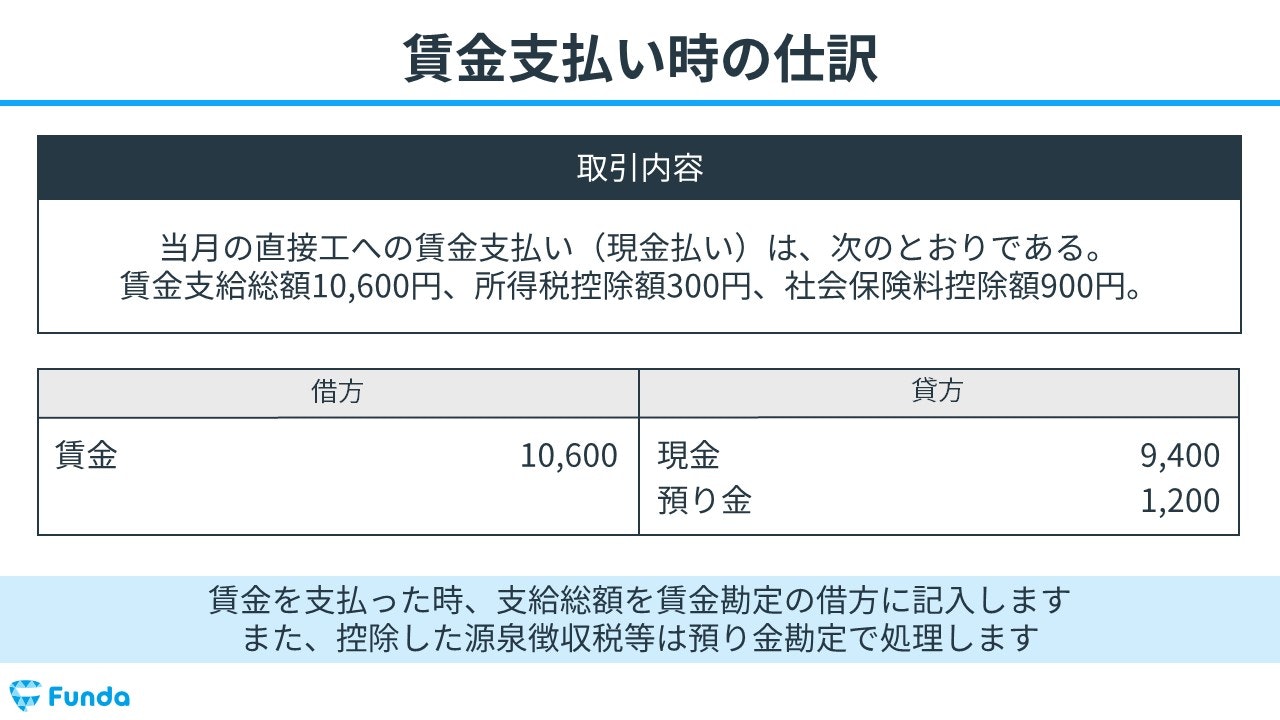

以上を踏まえて、賃金支払い時の仕訳事例について解説します。

今回は「当月の直接工への賃金支払い(現金払い)は、次のとおりである。賃金支給総額10,600円、所得税控除額300円、社会保険料控除額900円。」という取引の事例を使い、賃金支払い時の仕訳の流れを説明していきます。

賃金を支払ったため、支給総額は賃金勘定で処理します。

そのため、借方(左側)に賃金(費用)10,600円を記入します。

また、控除した源泉徴収税等は預り金勘定で処理し、残額は現金で処理します。

したがって、貸方(右側)に預り金(負債)1,200円と、現金(資産)9,400円を記入します。

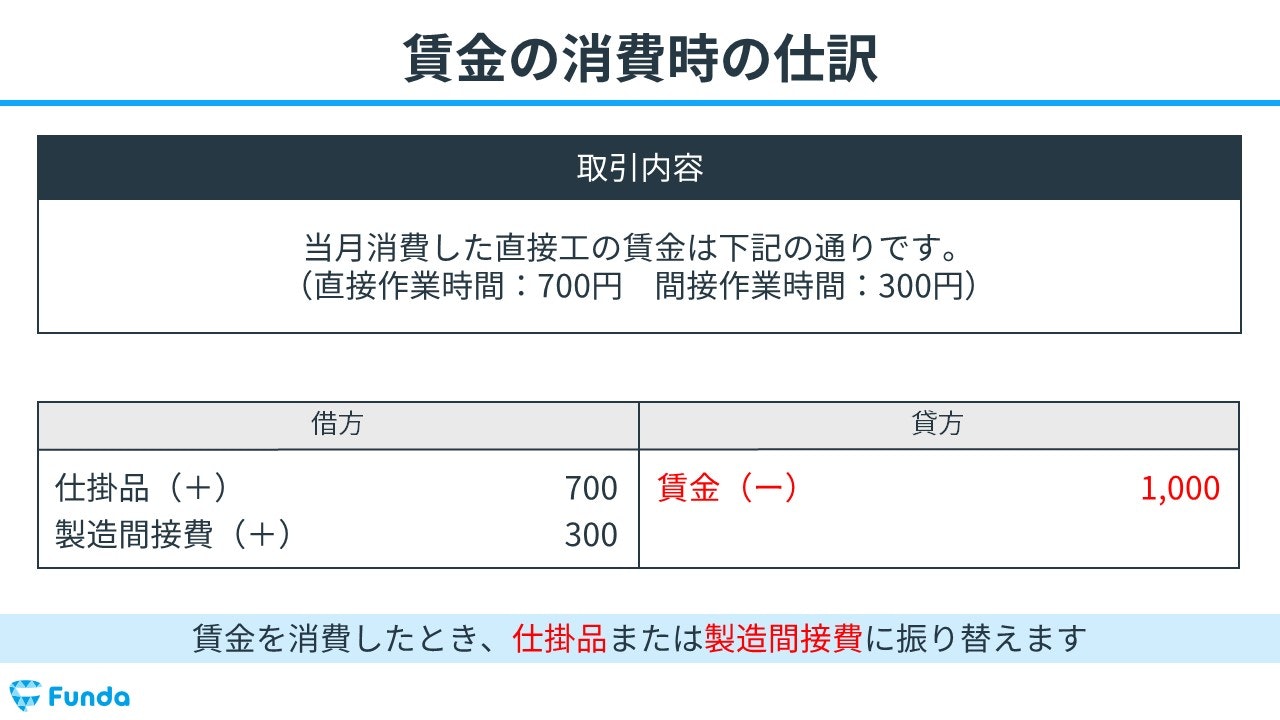

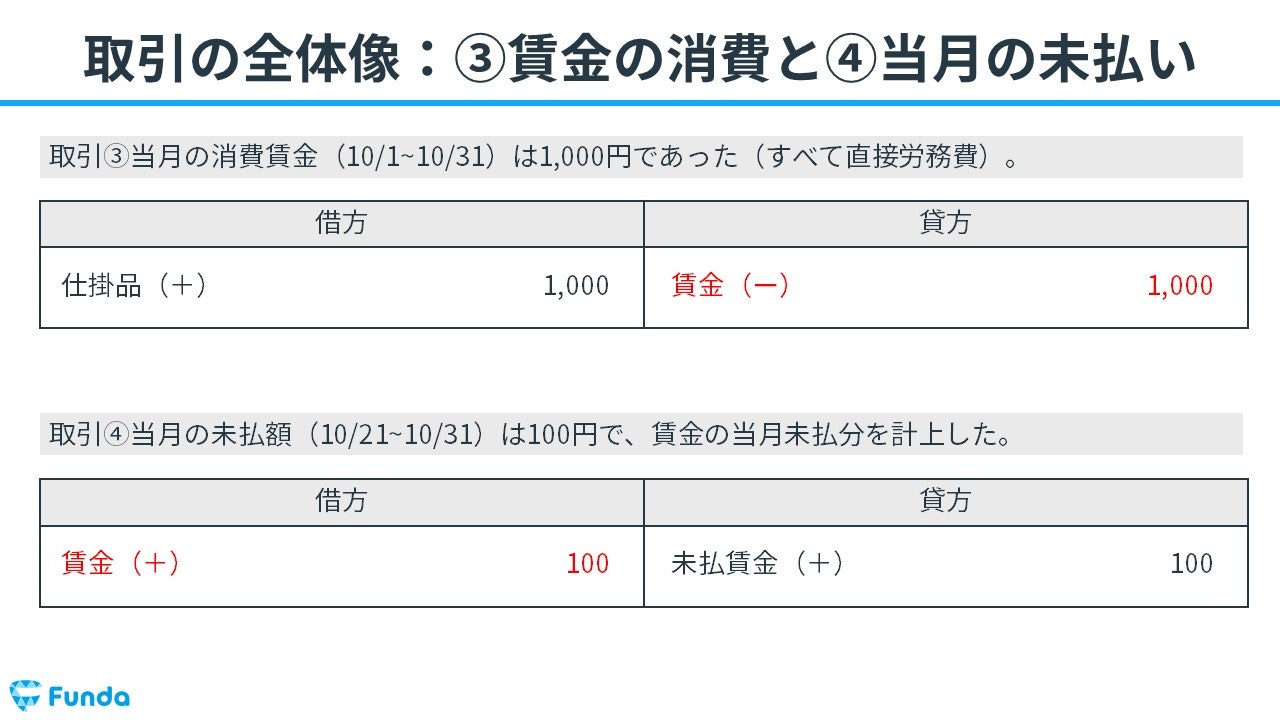

②賃金の消費

次に、「当月消費した直接工の賃金は下記の通りです。(直接作業時間:700円 間接作業時間:300円)」という取引の事例を使い、賃金消費時の仕訳の流れを説明していきます。

賃金を消費したため、賃金を取り消します。

そのため、貸方(右側)に賃金(費用)1,000円を記入します。

賃金を消費した時は、仕掛品または製造間接費に振り替えます。

よって、直接工の直接作業時間にあたる部分は仕掛品、それ以外の部分は製造間接費で処理します。

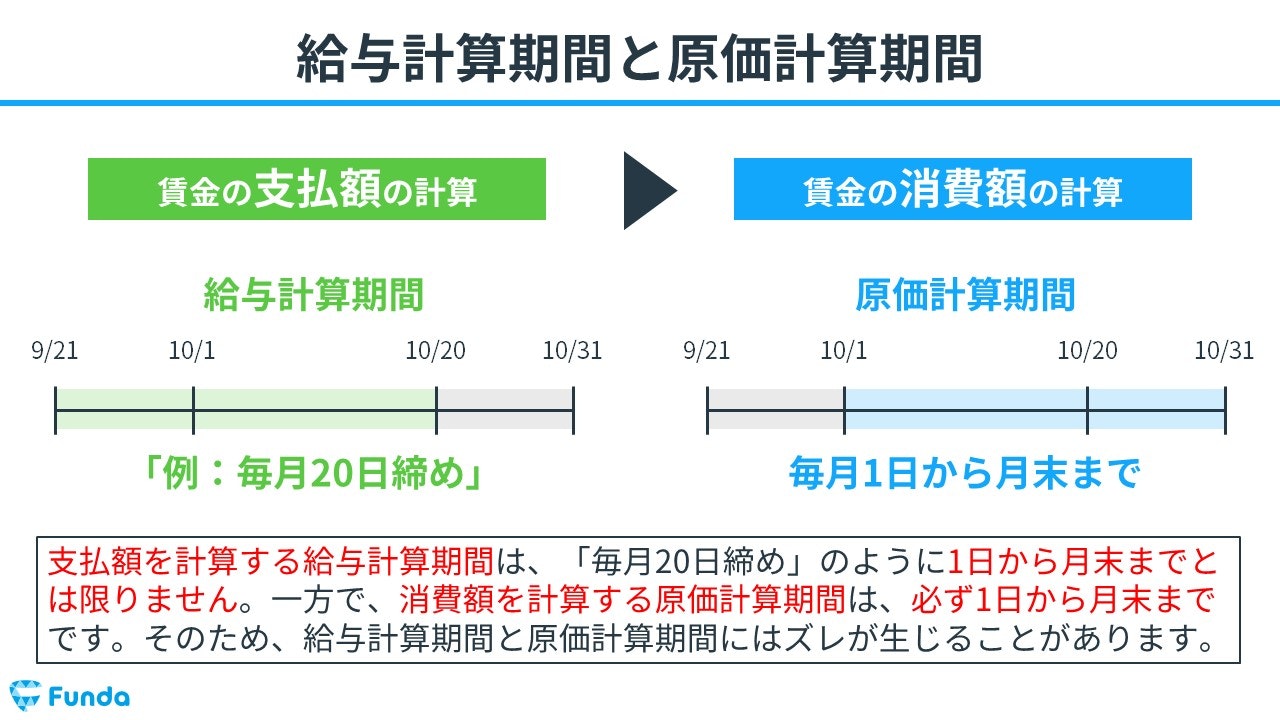

賃金の消費は注意すべき点が1点あります。

それは、給与計算の期間と原価計算の期間がズレることがあるという点です。

支払額を計算する給与計算期間は、「毎月20日締め」のように1日から月末までとは限りません。一方で、消費額を計算する原価計算期間は、必ず1日から月末までです。したがって、消費額の計算ではこのズレを調整する必要があります。

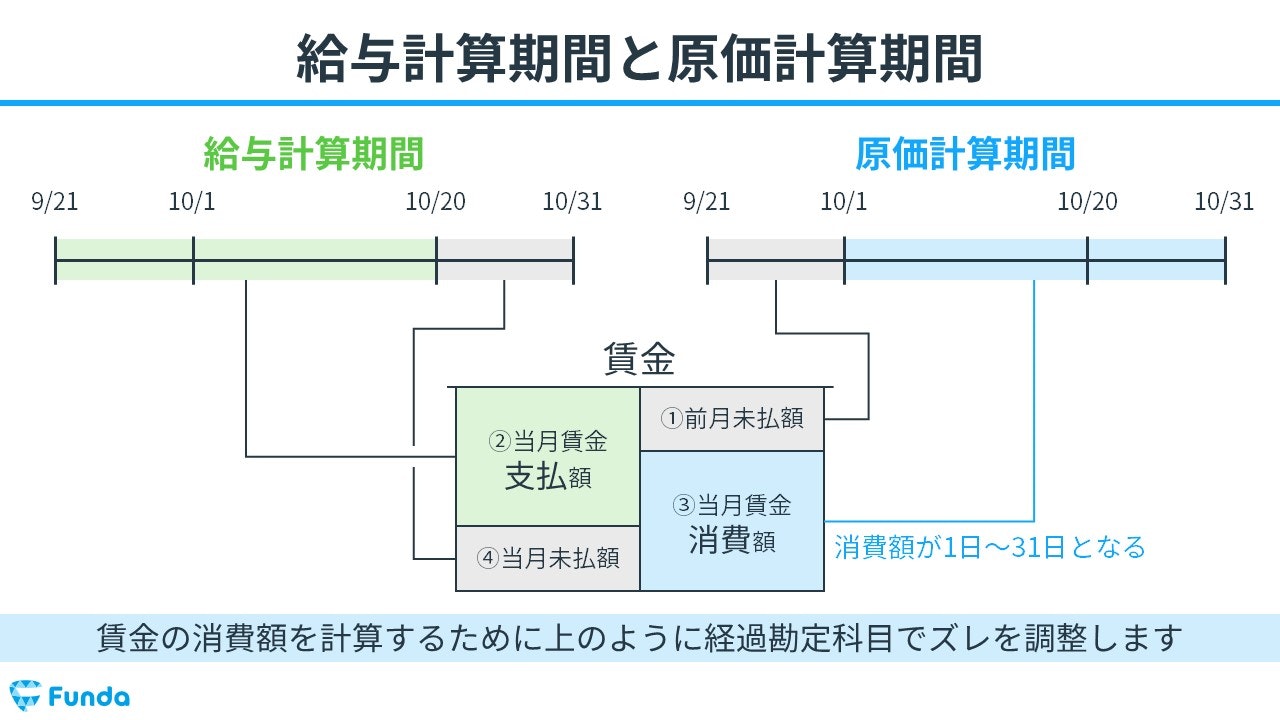

賃金の消費額を計算するためには、下図のように経過勘定科目を用いてズレを調整する必要があります。

それでは、具体的な仕訳方法について解説していきます。

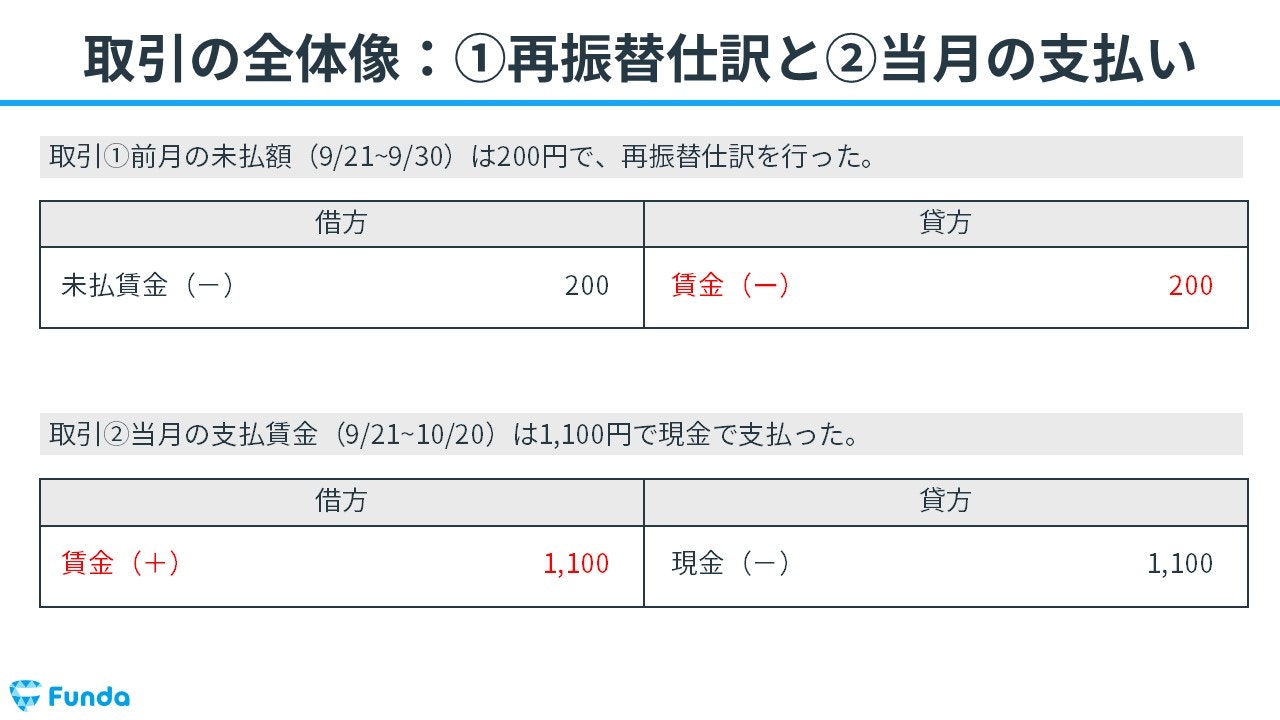

はじめに、前月の未払額(9/21~9/30)の再振替仕訳を行います。

次に、当月の支払賃金(9/21~10/20)を計上します。

支払賃金を計上したら、当月の消費賃金(10/1~10/31)を計上します。

最後に、当月の未払額(10/21~10/31)を未払計上してズレを調整します。

労務費の計算方法とは?

労務費の直接工と間接工では、消費賃金の計算方法が異なります。

ここからはそれぞれの計算方法の違いについて見ていきます。

直接工の消費賃金の計算

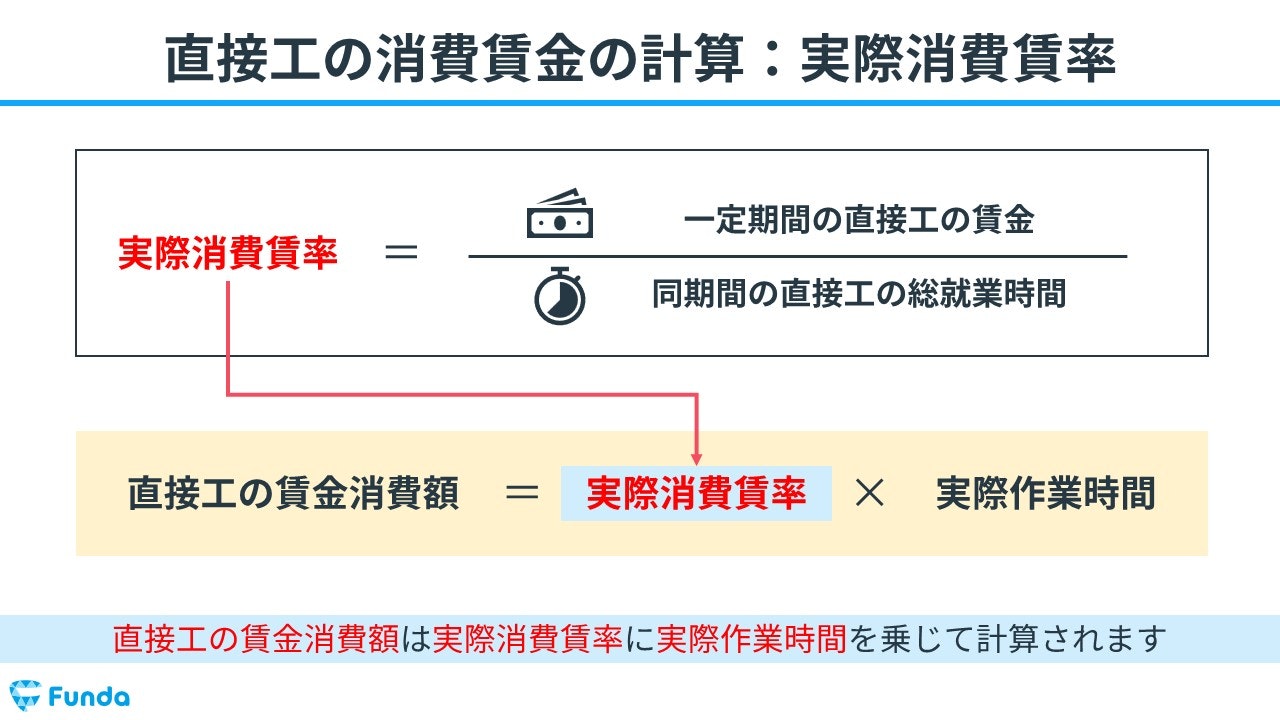

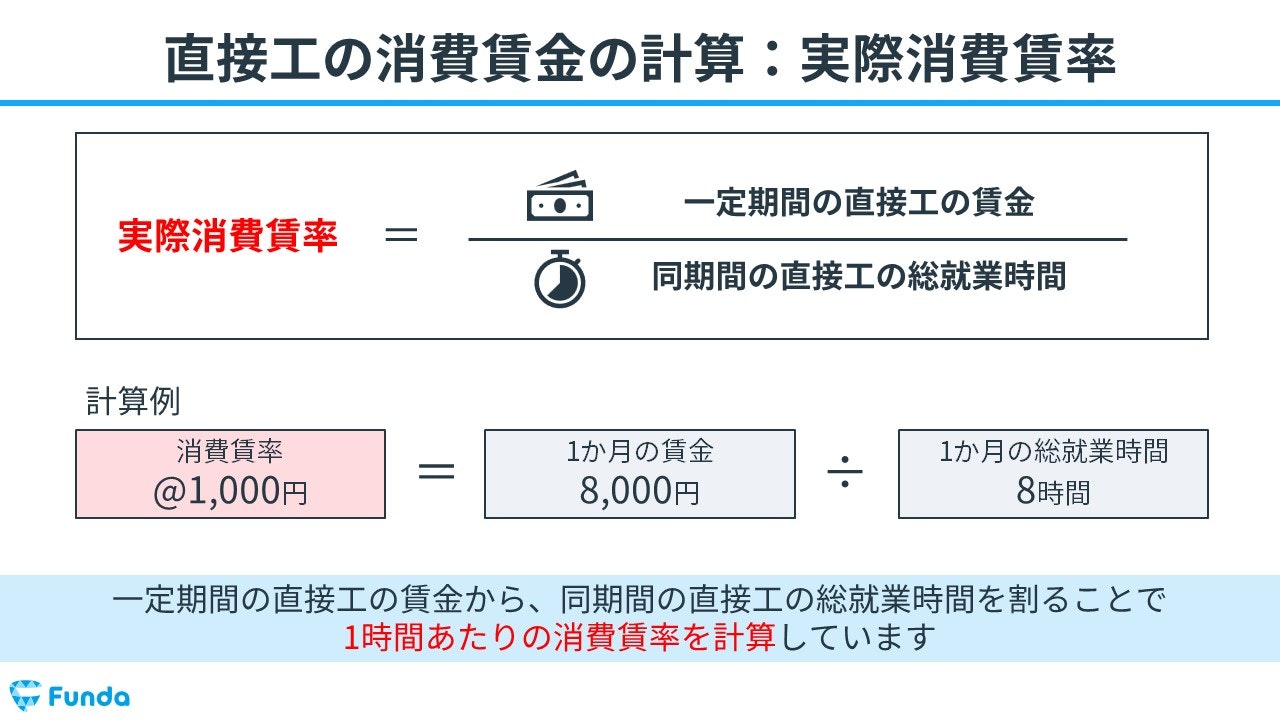

直接工の消費賃金は以下の計算式で求めます。

直接工の賃金消費額=実際消費賃率×実際作業時間

直接工の賃金消費額は実際消費賃率に実際作業時間を乗じて計算されます

また、実際消費賃率は以下の計算式で求めます。

実際消費賃率=一定期間の直接工の賃金÷同期間の直接工の総就業時間

一定期間の直接工の賃金から、同期間の直接工の総就業時間を割ることで1時間あたりの消費賃率を計算しています。

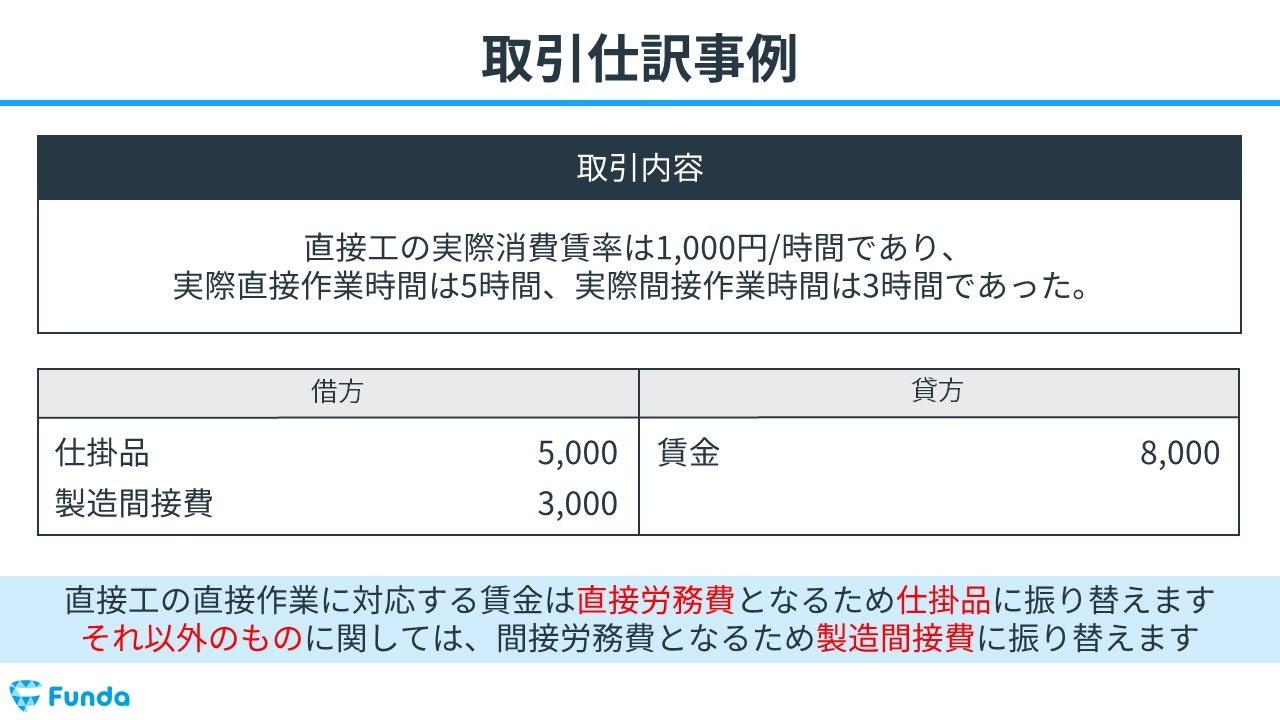

上記の計算式を踏まえて、仕訳事例を見ていきます。

「直接工の実際消費賃率は1,000円/時間であり、実際直接作業時間は5時間、実際間接作業時間は3時間であった。」という取引の事例を使い、直接工の消費賃金の計算を説明します。

直接工の賃金消費額は、

実際消費賃率1,000円×実際作業時間8時間=8,000円

であるため、賃金の消費を表すために貸方(右側)に賃金(費用)8,000円を記入します。

直接工の直接作業に対応する賃金は直接労務費となるため仕掛品に振り替えます。

また、それ以外のものに関しては、間接労務費となるため製造間接費に振り替えます。

したがって、借方(左側)に仕掛品(資産)5,000円と、製造間接費(費用)3,000円を記入します。

間接工の消費賃金の計算

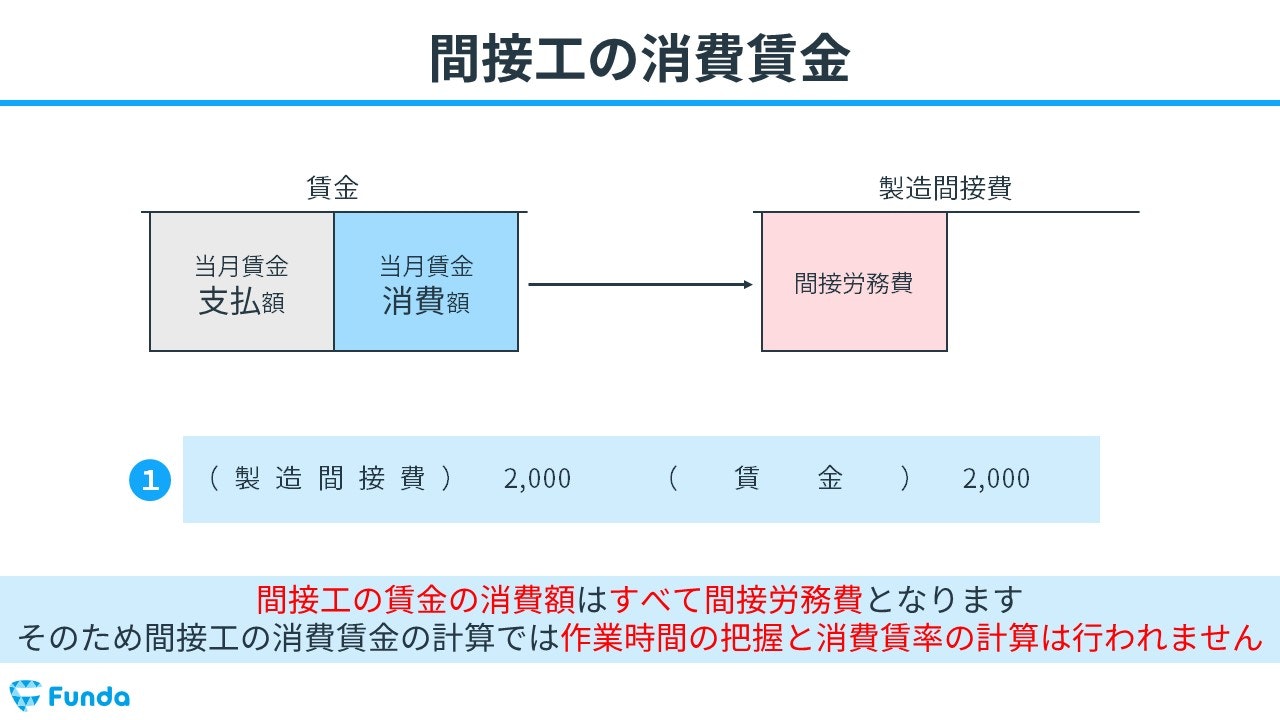

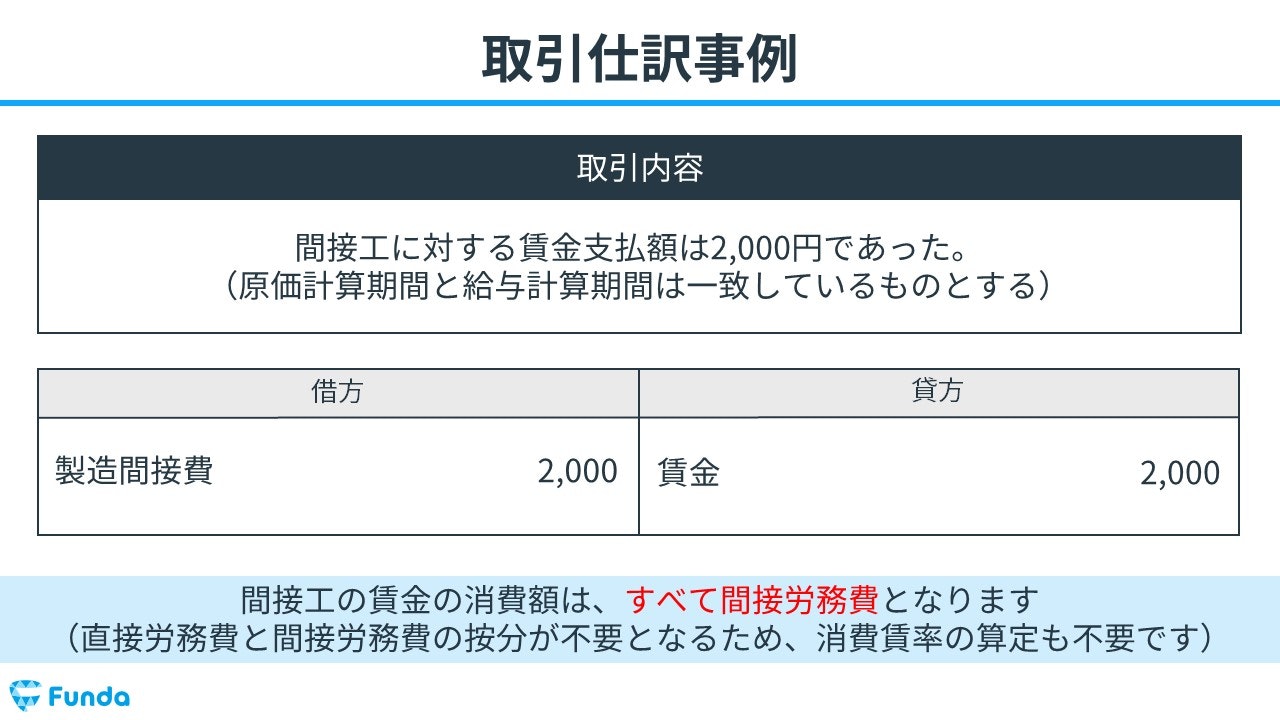

間接工の賃金の消費額はすべて間接労務費となります。

そのため、間接工の消費賃金の計算では作業時間の把握と消費賃率の計算は行われません。

間接工の賃金の消費額は、すべて間接労務費となります。

直接労務費と間接労務費の按分が不要となるため、消費賃率の算定も不要です。

したがって、間接工の賃金の消費額を仕訳にする際は、貸方(右側)に賃金(費用)を記入し、借方(左側)に製造間接費(費用)を記入します。

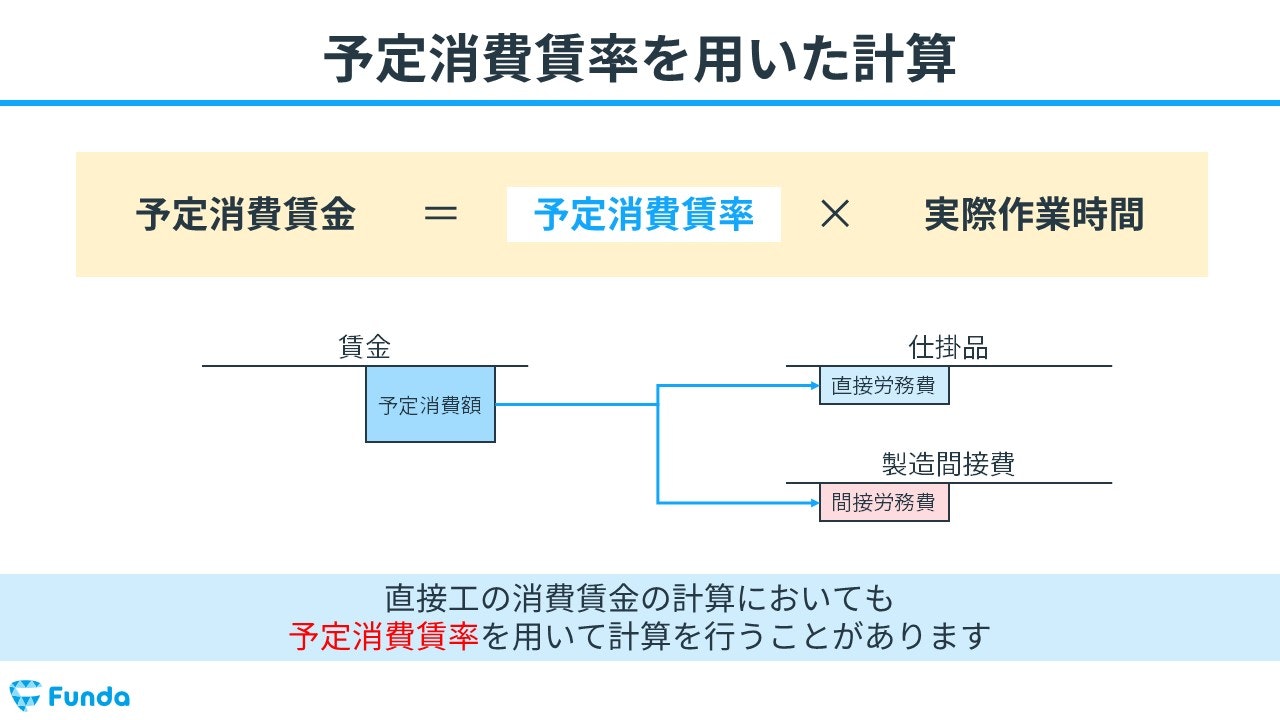

予定消費賃率を用いた労務費の計算は?

実際の消費賃率を用いて計算する場合、翌月にならないと賃金消費額がわからないものがあるため計算が遅くなったり、コントロール不能な労働市場の動向により賃率は変動する可能性があったりするデメリットがあります。

そこで、実際消費賃率の欠点を回避するために、1年間の消費賃率を決定して、毎月の賃金の消費額を計算する方法があります。

この方法で計算する場合、実際消費賃率ではなく予定消費賃率を用いて計算します。

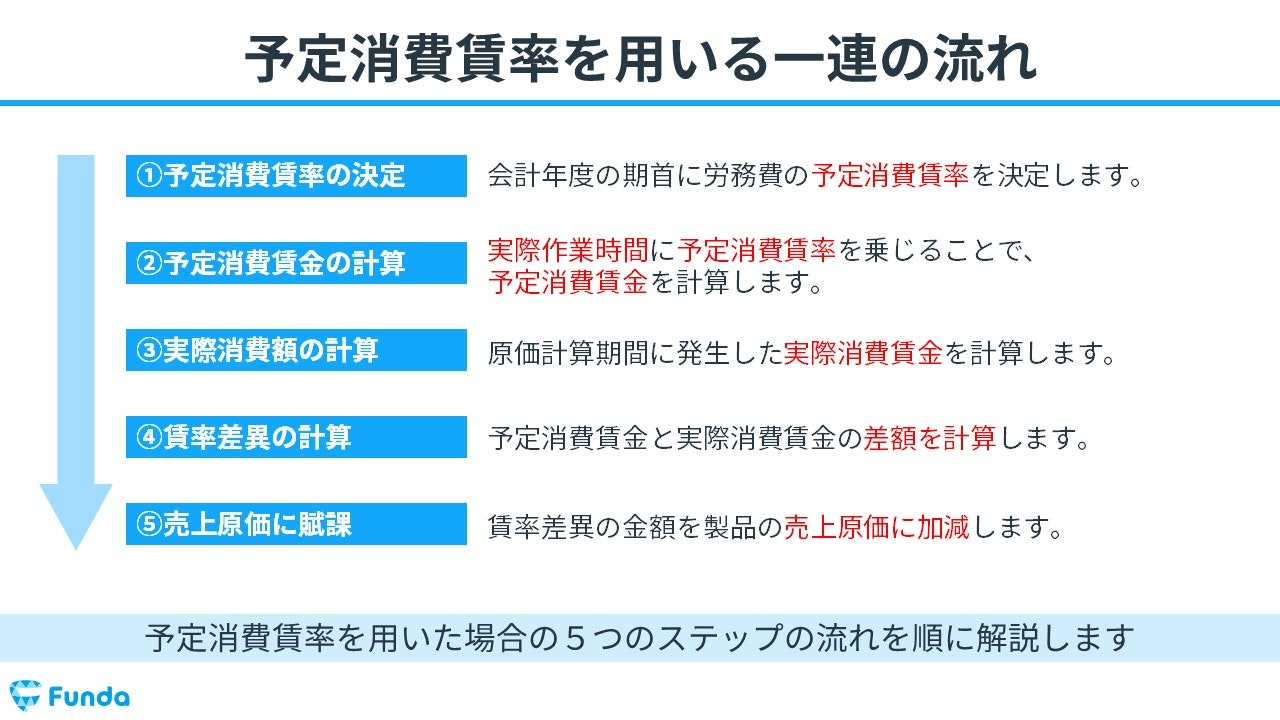

予定消費賃率を用いた場合、以下の5つのステップで計算します。

- 予定消費賃率の決定

- 予定消費賃金の計算

- 実際消費額の計算

- 賃率差異の計算

- 売上原価に賦課

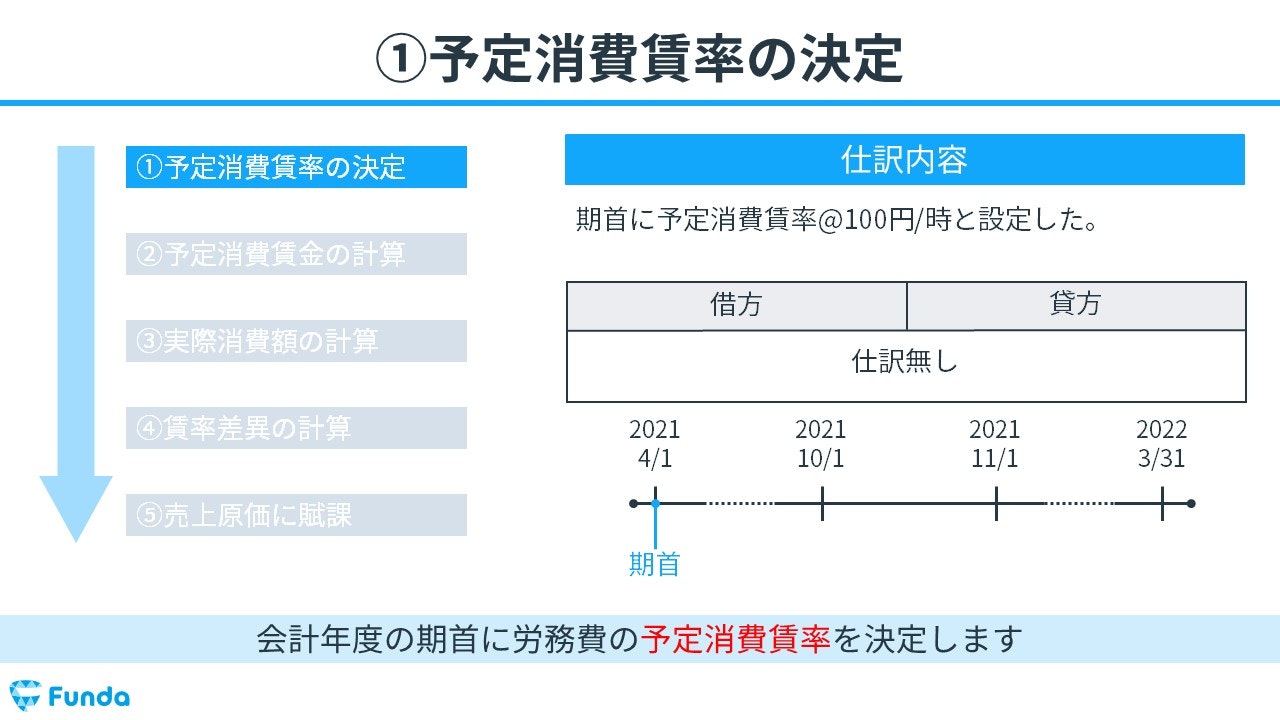

ステップ1:予定消費賃率の決定

まずはじめに、会計年度の期首に労務費の予定消費賃率を決定します。

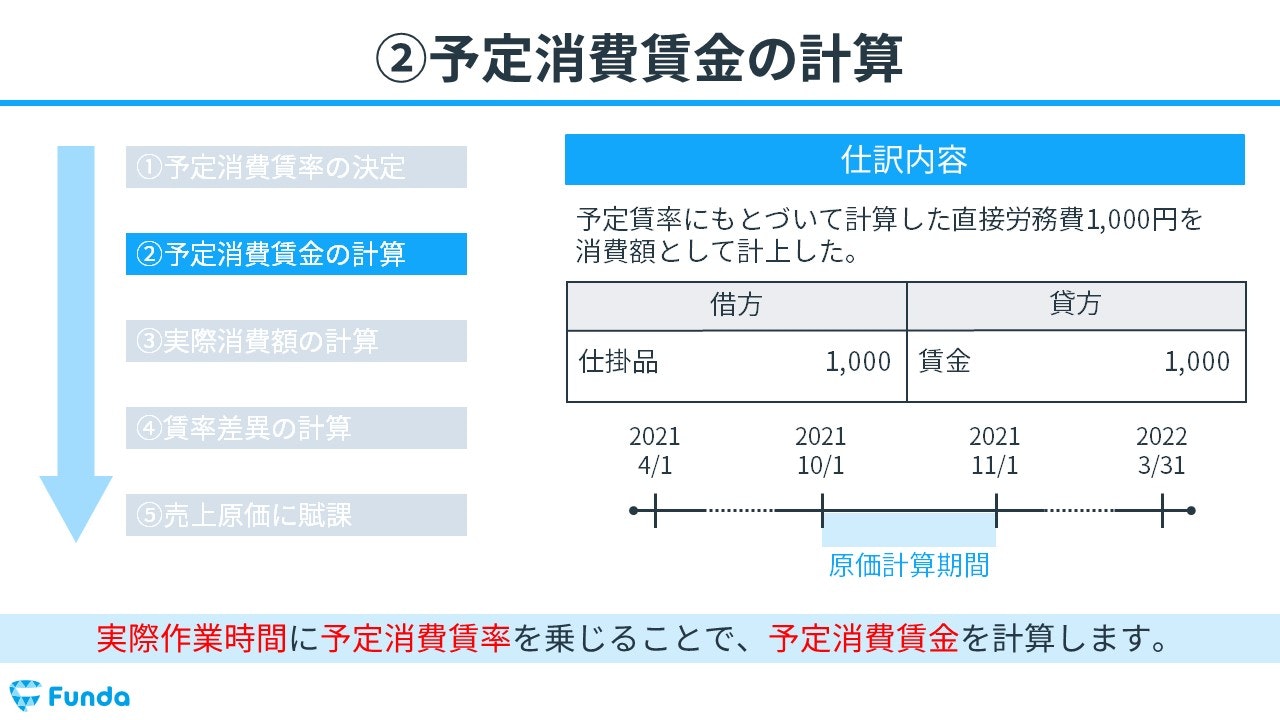

ステップ2:予定消費賃金の計算

次に、実際作業時間に予定消費賃率を乗じることで、予定消費賃金を計算します。

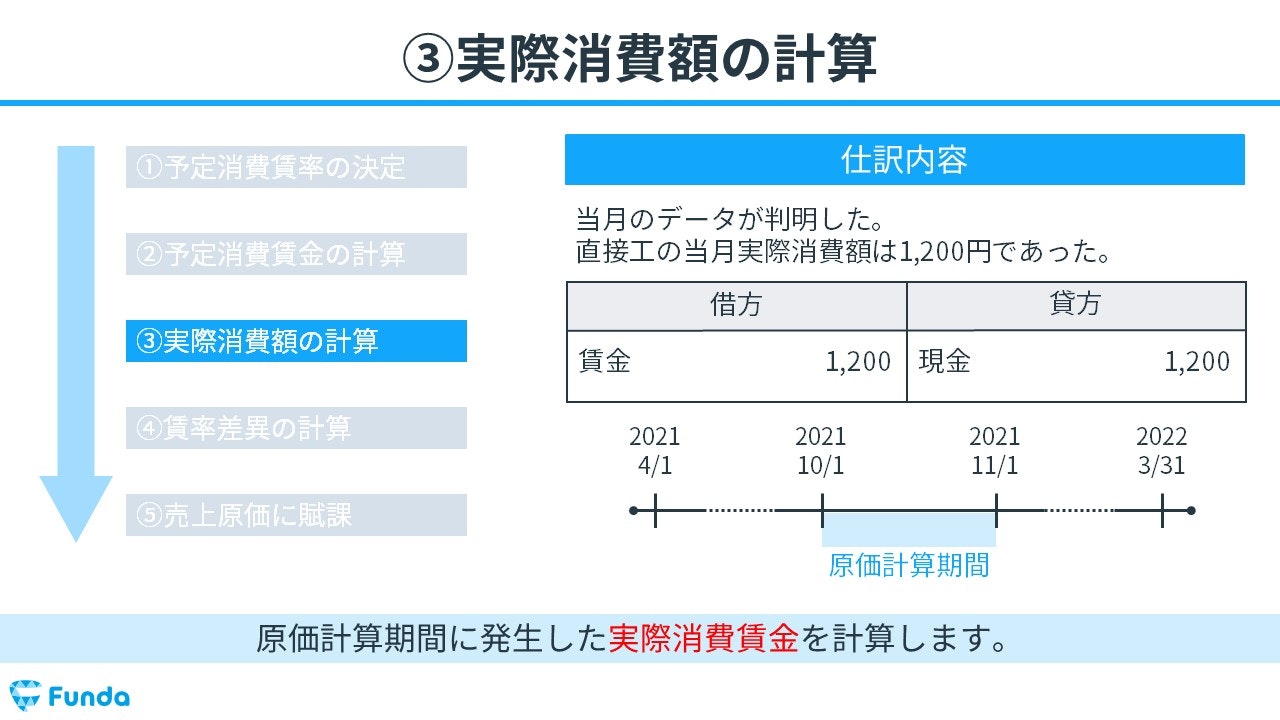

ステップ3:実際消費額の計算

実際の消費賃率が判明したら、原価計算期間に発生した実際消費賃金を計算します。

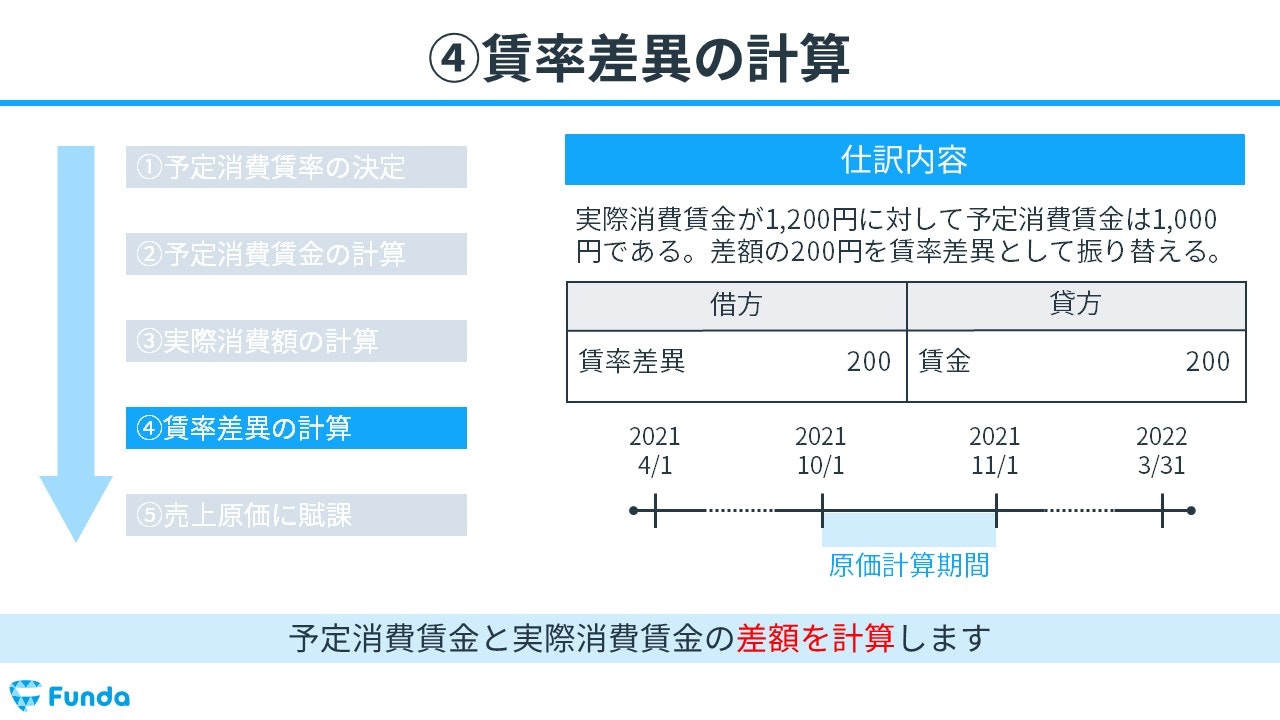

ステップ4:賃率差異の計算

実際消費賃金を求めたら、予定消費賃金と実際消費賃金の差額を計算します。

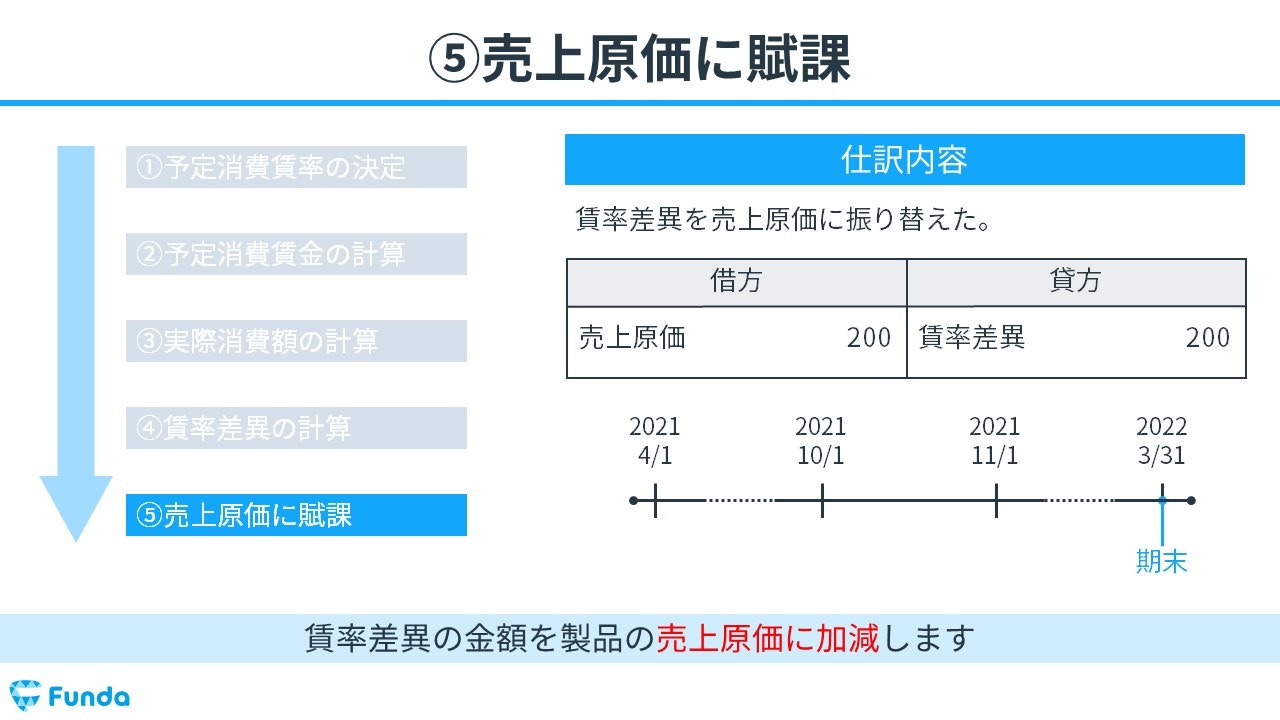

ステップ5:売上原価に賦課

最後に、賃率差異の金額を製品の売上原価に加減します。

労務費のまとめ

今回は、「労務費」の意味や分類、仕訳事例、計算方法について解説してきました。

労務費は工業簿記の基礎となる部分ですので、しっかり理解しておきましょう。

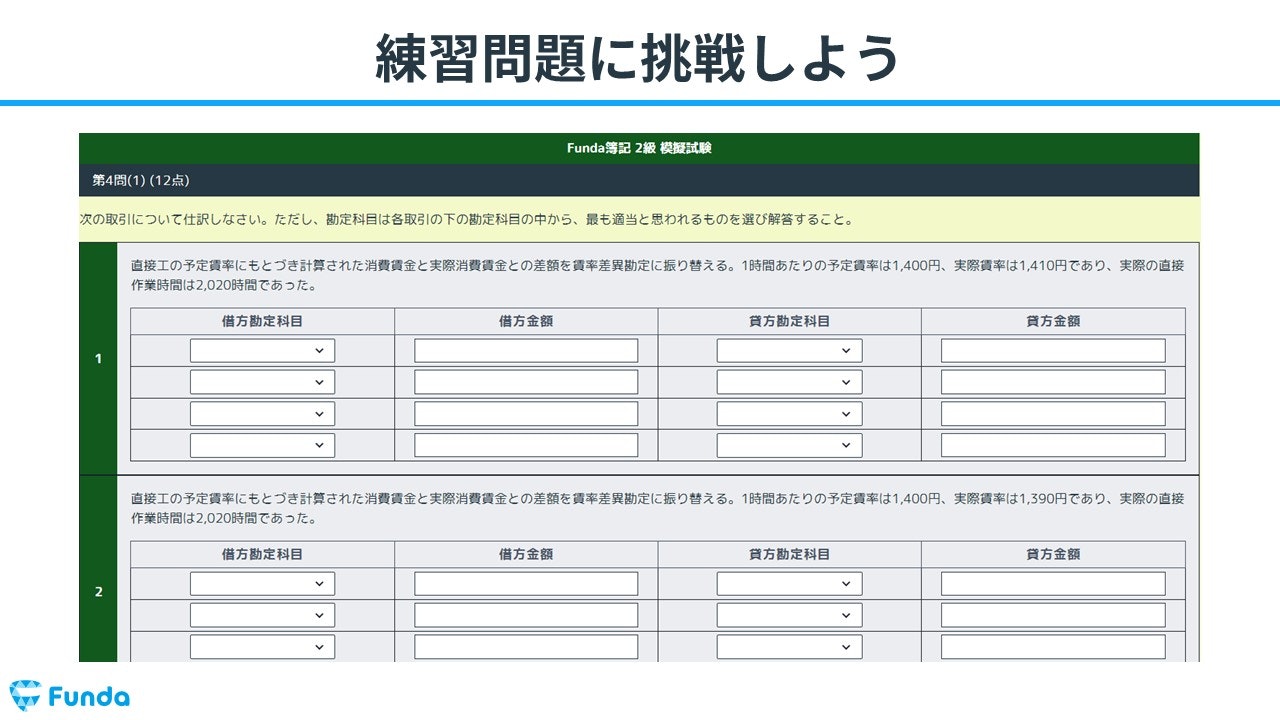

実際に手を動かしてみよう

労務費の仕訳や計算は実際に手を動かしてアウトプットを行うことが大切です。

簿記学習アプリ「Funda簿記」の「大問別の練習問題」には労務費の問題に挑戦することができる機能が付いています。

アプリ内で、労務費の試験問題をたくさん解いて試験本番に備えることができます。

ぜひ一緒に労務費をマスターしましょう!

あなたのご参加をお待ちしております!