.png)

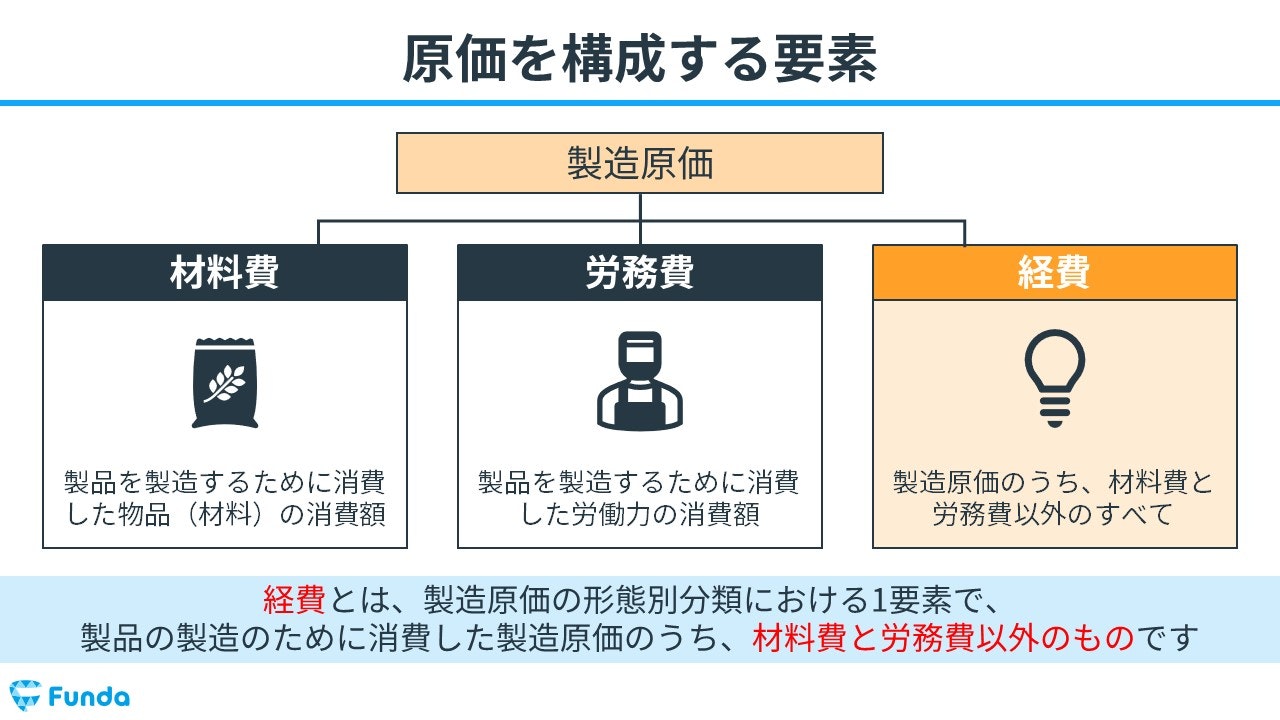

経費とは?

経費とは、工業簿記における製造原価の形態別分類における1要素で、製品の製造のために消費した製造原価のうち、材料費と労務費以外のものをいいます。

代表的なものに、特許権使用料や減価償却費、水道光熱費などがあります。

経費は製品のコストを計算する際に重要な要素となり、効率的なコスト管理と価格設定のために正確に把握する必要があります。

さっそくですが、簡単なクイズです。

大人気アニメ「ワンピース」などを手掛ける東映アニメーションの売上原価はどのような勘定科目で構成されているでしょうか?.JPG?w=1280&h=720)

現時点でわからなくても問題ありません。この記事を読み終わるころには理解できるようになっているはずです。

この記事では、製造原価に分類される経費の意味や分類、会計処理、仕訳方法についてを図解を用いてわかりやすく解説します。

工業簿記に苦手意識を持っている方はぜひ参考にしてみてください。

目次

- 経費とは?

- 原価計算の種類

- 実際原価計算における材料の位置づけ

- 経費の勘定科目

- 経費の具体的な事例

- 決算書から読み取る経費

- 経費の分類とは?

- 直接経費

- 間接経費

- 経費の会計処理とは?

- 支払経費

- 月割経費

- 測定経費

- 発生経費

- 経費の仕訳方法とは?

- 直接経費の仕訳事例

- 間接経費の仕訳事例

- 経費のまとめ

- 実際に手を動かしてみよう

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

また、工業簿記の試験内容や学習方法については、下記の記事で詳しく解説しています。

工業簿記に苦手意識を持つ方は、ぜひこの記事とあわせてご覧ください。

関連記事

.png&w=640&q=75)

【日商簿記2級】工業簿記の試験内容や難易度、学習方法について解説

boki.funda.jp/blog/article/industrial-bookkeeping-2

boki.funda.jp/blog

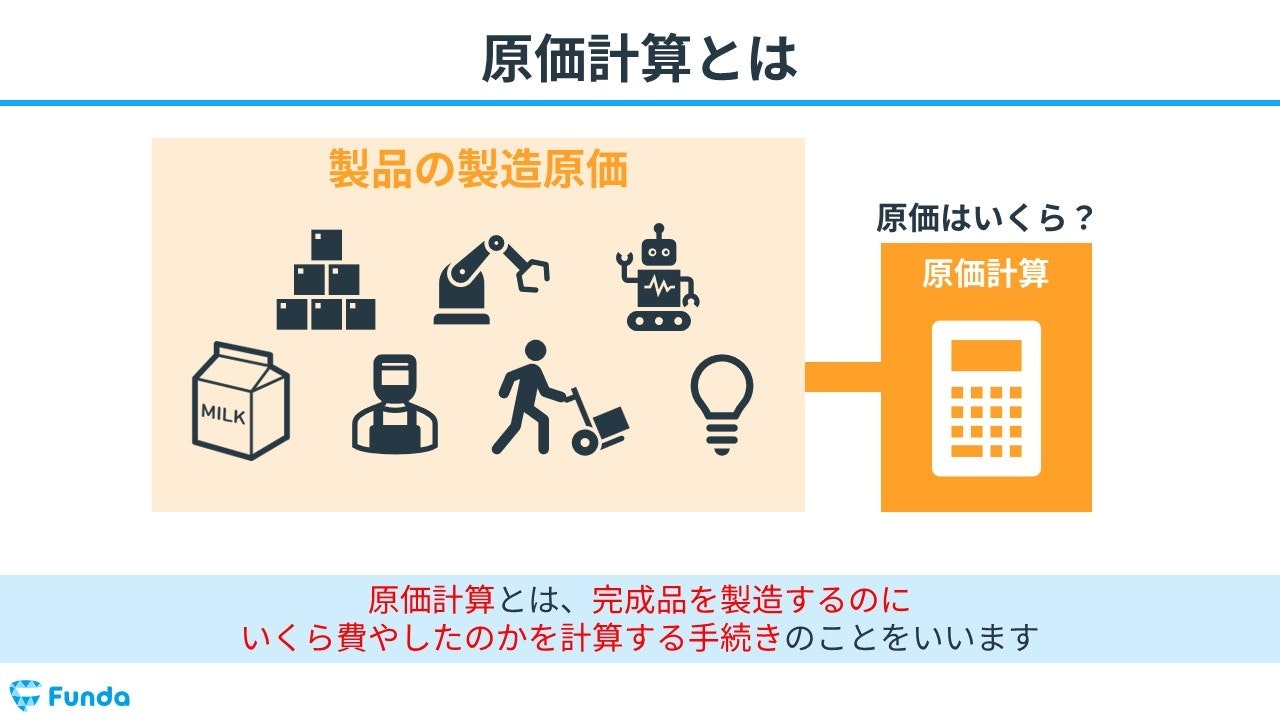

原価計算の種類

原価計算とは、完成品を製造するのにいくら費やしたのかを計算する手続きのことをいいます。

原材料だけでなく、人件費や店舗の賃料、電気代などの費用も完成品の製造原価として計算します。

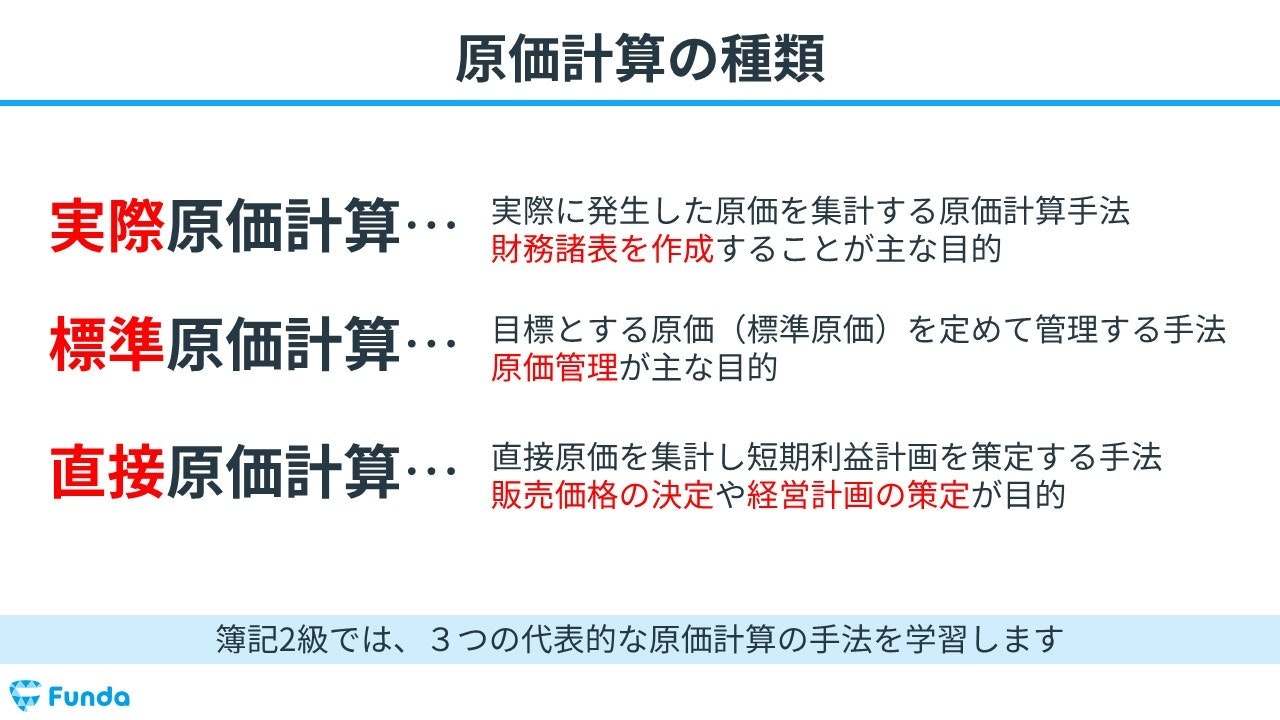

原価計算の種類は、大きく3つ存在します。

- 実際原価計算

- 標準原価計算

- 直接原価計算

今回は実際原価計算を前提に経費を解説します。

なお、原価計算を基礎から学びたい方は下記のトレーニングがお勧めです。

.png&w=640&q=75)

実際原価計算における材料の位置づけ

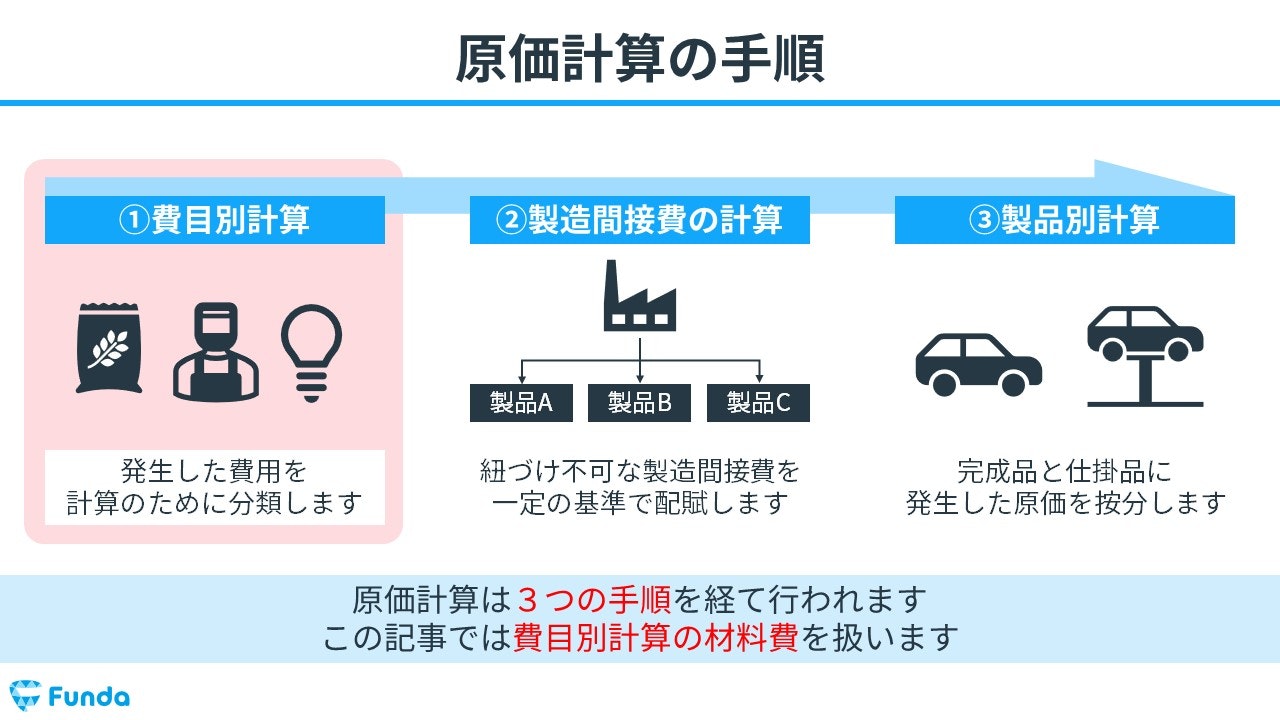

実際原価計算は、下図にある通り3つの手順を経て行われます。

- 費目別計算

- 製造間接費の計算

- 製品別計算

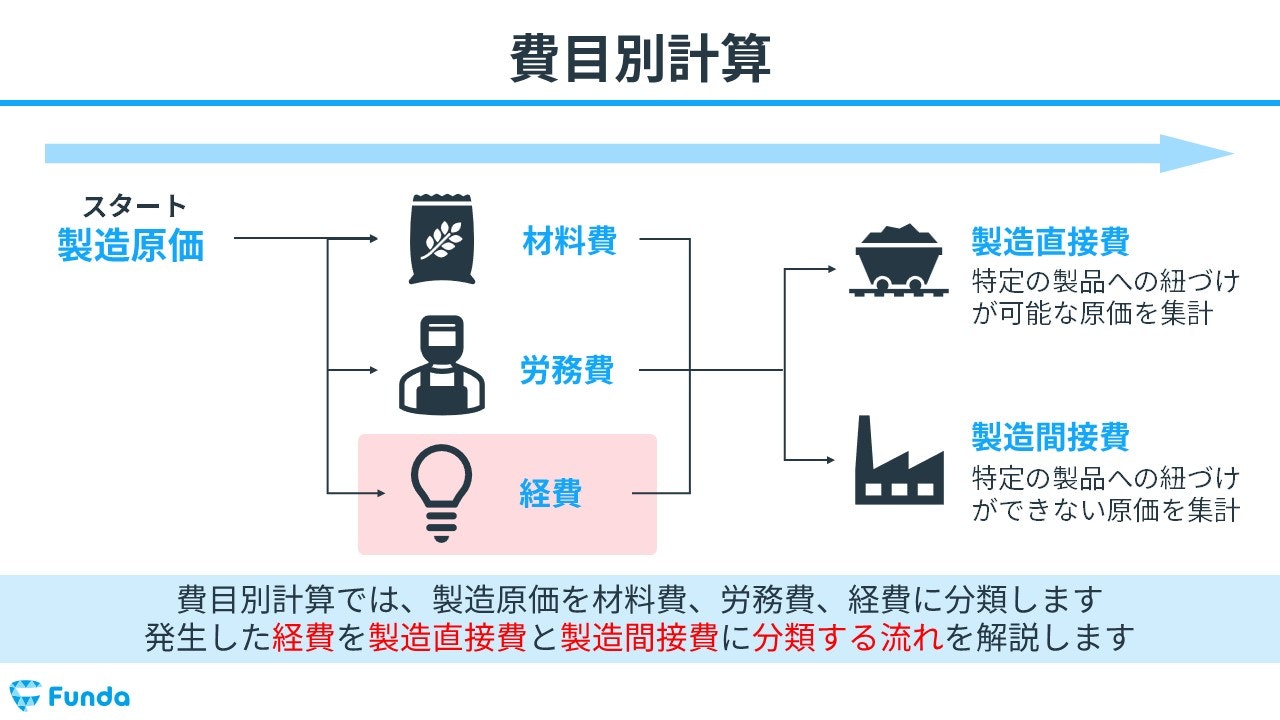

費目別計算では、製造原価を材料費、労務費、経費に分類します。

今回は、経費の扱いについてを詳しく解説します。

工業簿記を基礎から学びたい方は下記の記事がお勧めです。

ぜひ、合わせてご確認してみてください。

関連記事

【図解】勘定連絡図とは?簿記2級工業簿記の仕訳をわかりやすく解説

boki.funda.jp/blog/article/cost-accounting-journal-entry

boki.funda.jp/blog

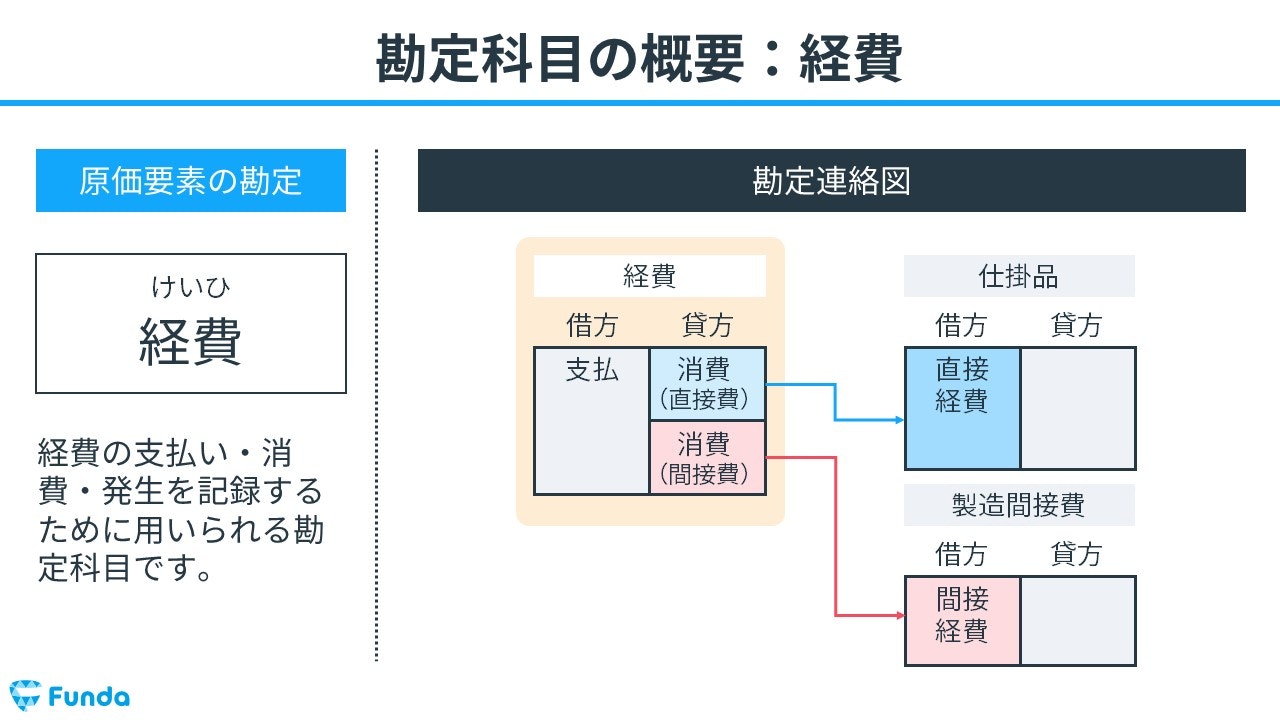

経費の勘定科目

工業簿記では、経費の支払い・消費・発生を記録する際に「経費」の勘定科目が用いられます。

経費は費用の勘定科目であるため、ホームポジションは借方となります。したがって、経費を支払った場合は借方に記入し、消費した際は貸方に記入します。

経費の具体的な事例

経費の具体的な事例には、下記のようなものがあります。

- 外注加工費

- 特許権使用料

- 減価償却費

- 電力料・ガス代・水道代

もちろん、それ以外にも数多く存在します。

しかし、経費の具体例をすべて暗記する必要は必ずしもありません。重要なのは、経費の概念を理解し、それが製品やサービスのコストにどのように影響するかを把握することです。

ぜひ、苦手意識を持たずに本質的な理解を意識しましょう。

決算書から読み取る経費

それでは簡単なクイズです。

大人気アニメ「ワンピース」などを手掛ける東映アニメーションの売上原価はどのような勘定科目で構成されているでしょうか?

タップで回答を見ることができます

材料費

労務費

減価償却費

版権料

正解発表

わかりましたか?

正解は版権料でした。

版権料とは、アニメや映画、テレビ番組などのコンテンツ制作会社が、特定の原作やキャラクター、音楽などを使用する権利を得るために支払う費用です。.JPG?w=1280&h=720)

版権料は、著作権や知的財産権の所有者に対して支払われます。これにより、コンテンツ制作会社は合法的にその素材を使用し、作品の制作や商品化、放送を行うことができます。

この版権料は、経費として扱われます。ぜひ覚えておきましょう。.JPG?w=1280&h=720)

このように様々な企業の原価の中身を見ることで、どのうような要素で構成されているかを知ることができます。

他の企業事例のクイズにも挑戦したい方は、ぜひ下記の問題にもチャレンジしてみてください!

ゲーム製造業の原価のうち、最も金額の大きい原価要素は、選択肢のうちどれでしょう?

.JPG?w=1280&h=720)

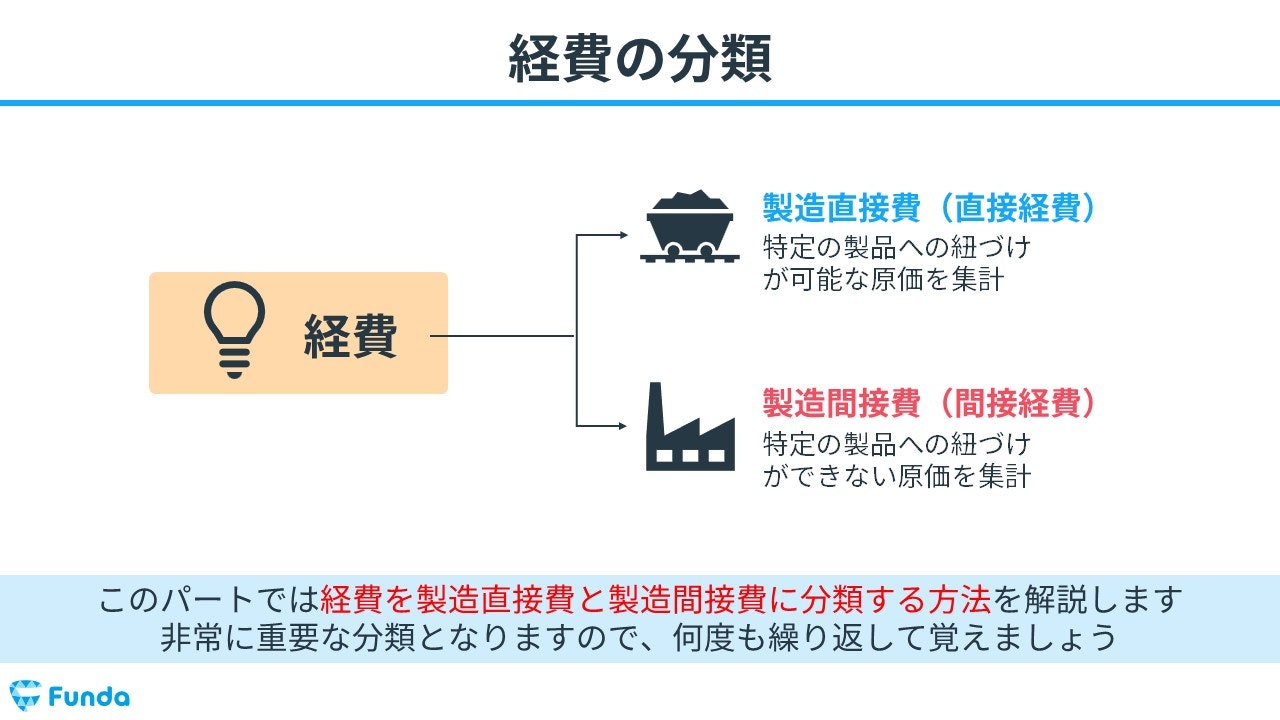

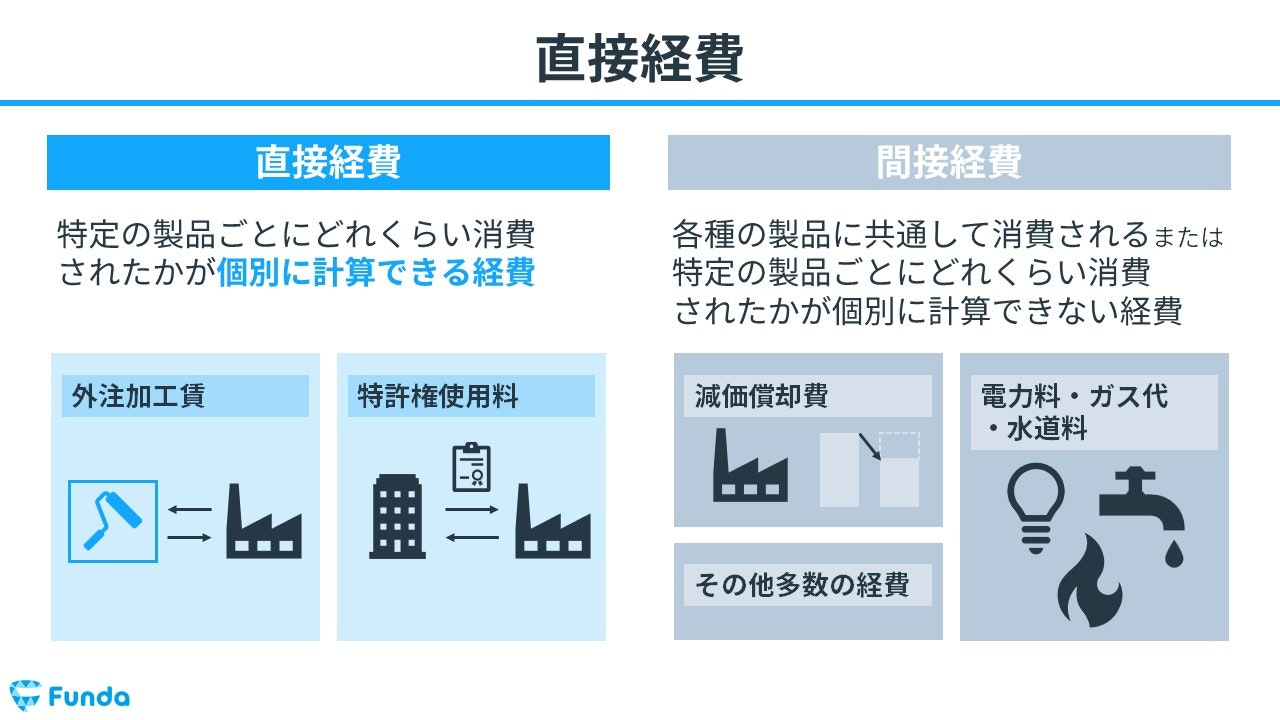

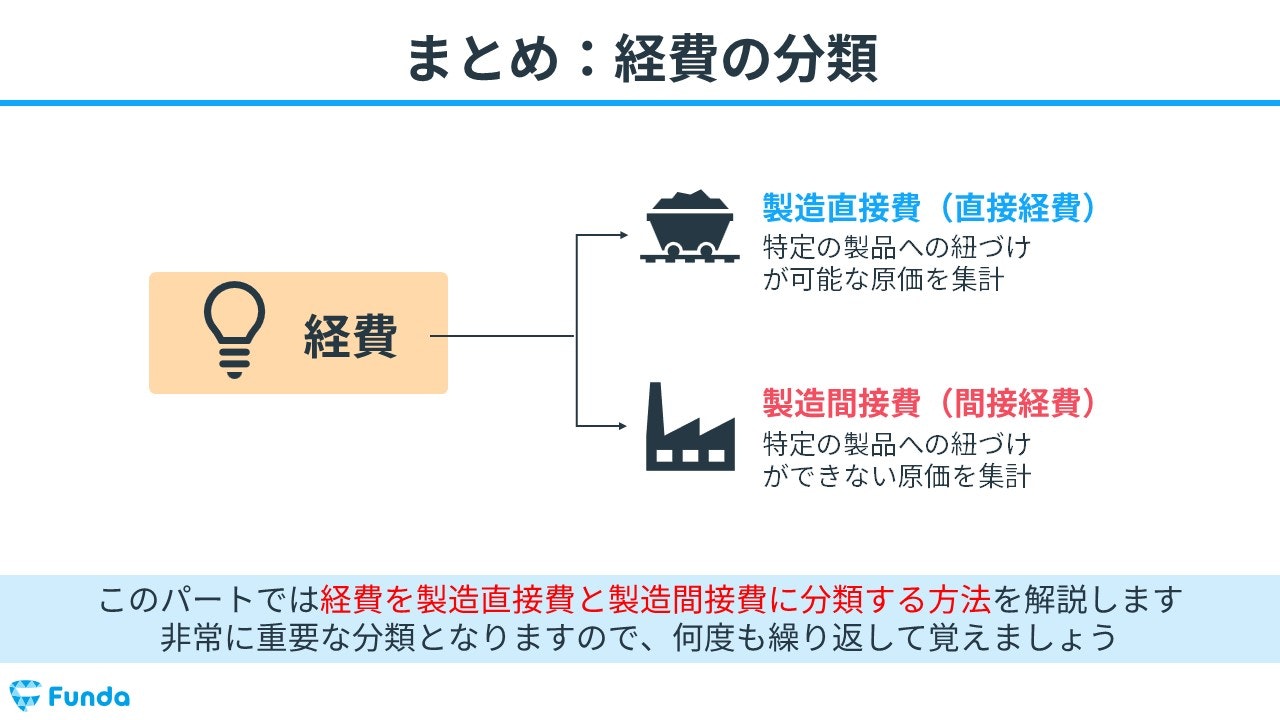

経費の分類とは?

工業簿記では、経費を直接経費と間接経費の2種類に分類します。

- 直接経費

- 間接経費

試験で非常に重要な箇所となりますので、しっかり押さえておきましょう。

直接経費

直接経費とは、特定の製品ごとにどれくらい消費されたかが個別に計算することができる経費のことをいいます。

直接経費の代表的な例は下図の2つです。

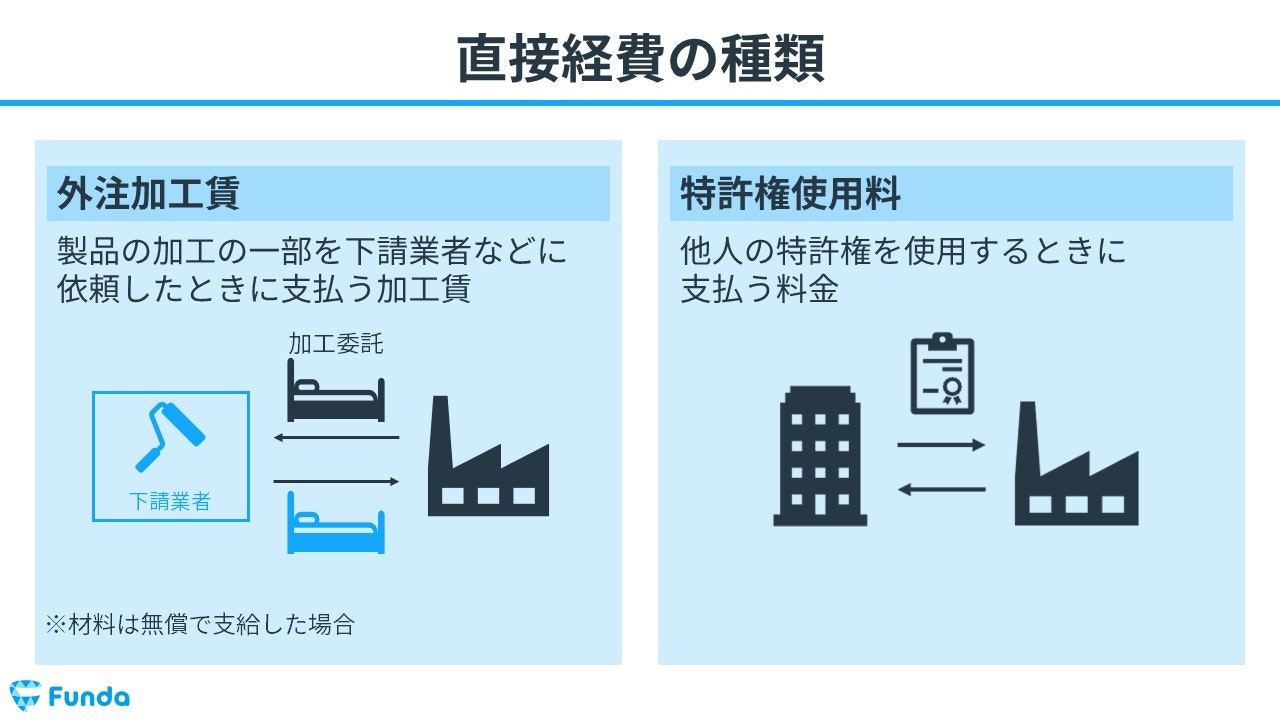

- 外注加工賃

- 特許権使用料

試験では、ほとんどこの2種類しか出題されないため、外注加工賃と特許権使用料だけ覚えておけば問題ありません。

外注加工賃

外注加工賃とは、製品の加工の一部を下請業者などに依頼したときに支払う加工賃です。

特許権使用料

特許権使用料とは、他人の特許権を使用するときに支払う料金のことを指します。

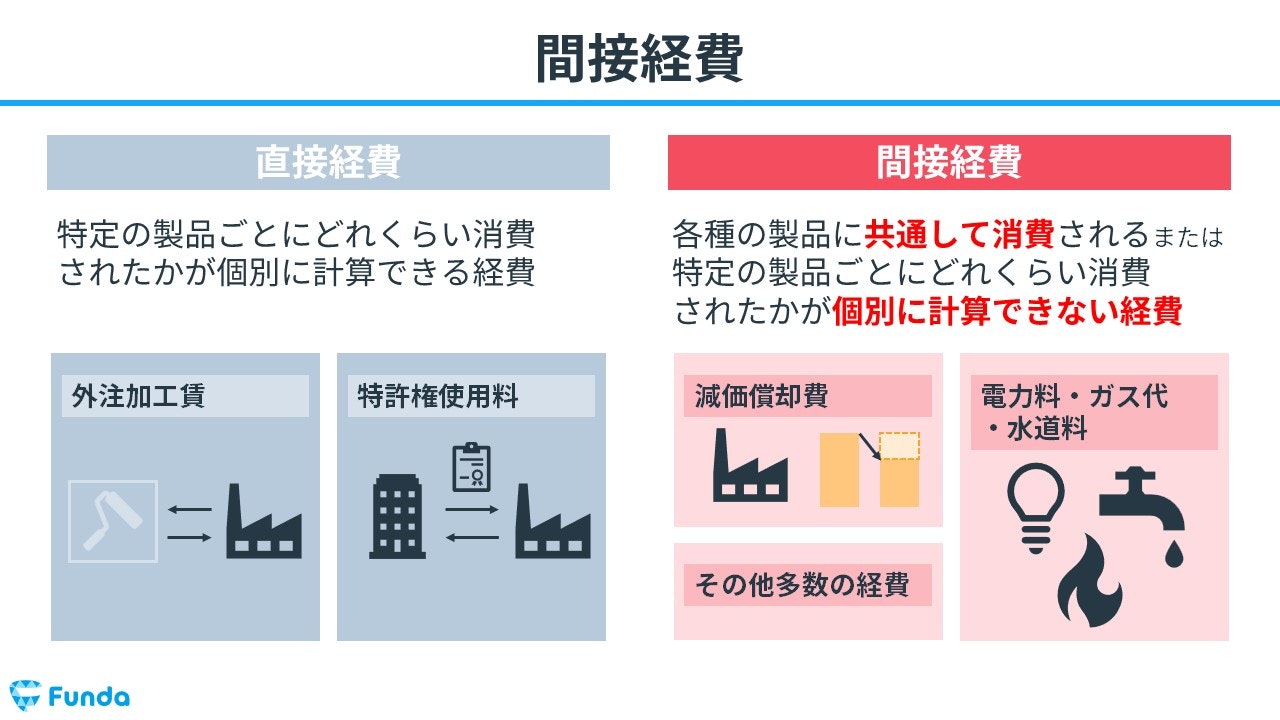

間接経費

間接経費とは、各種の製品に共通して消費されるまたは特定の製品ごとにどれくらい消費されたかが個別に計算できない経費を指します。

経費のほとんどが間接経費であり、種類も非常にたくさんあるため、試験上すべて覚える必要はありません。

今回は代表的なものをいくつか紹介します。

- 減価償却費

- 電力料・ガス代・水道代

- 棚卸減耗損

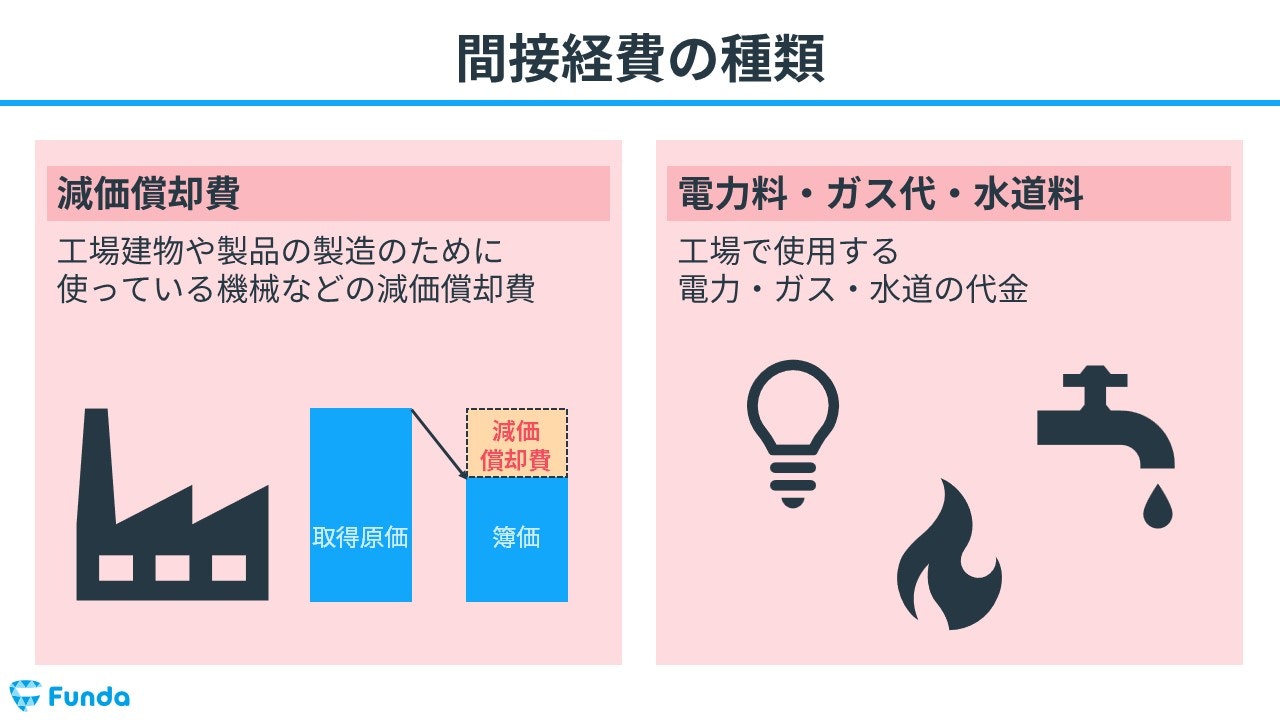

減価償却費

減価償却費とは、工場建物や製品の製造のために使っている機械などの減価償却費をいいます。

電力料・ガス代・水道料

工場で使用する電力・ガス・水道の代金はすべて間接経費に含まれます。

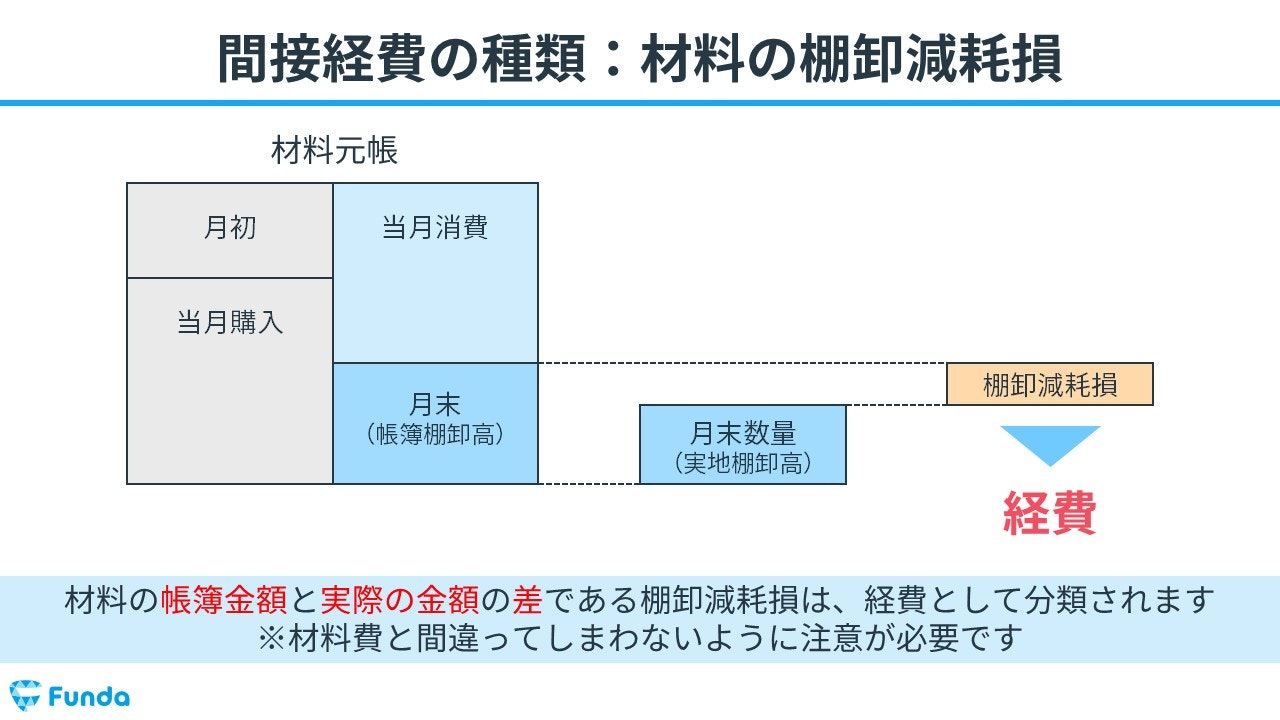

棚卸減耗損

材料の帳簿金額と実際の金額の差である棚卸減耗損は、経費として分類されます。材料費と間違えてしまわないように注意が必要です。

材料費について詳しく学びたい方はこちら

関連記事

【工業簿記】材料費とは?原価計算の基礎を図解でわかりやすく解説

boki.funda.jp/blog/article/material-cost

boki.funda.jp/blog

経費の会計処理とは?

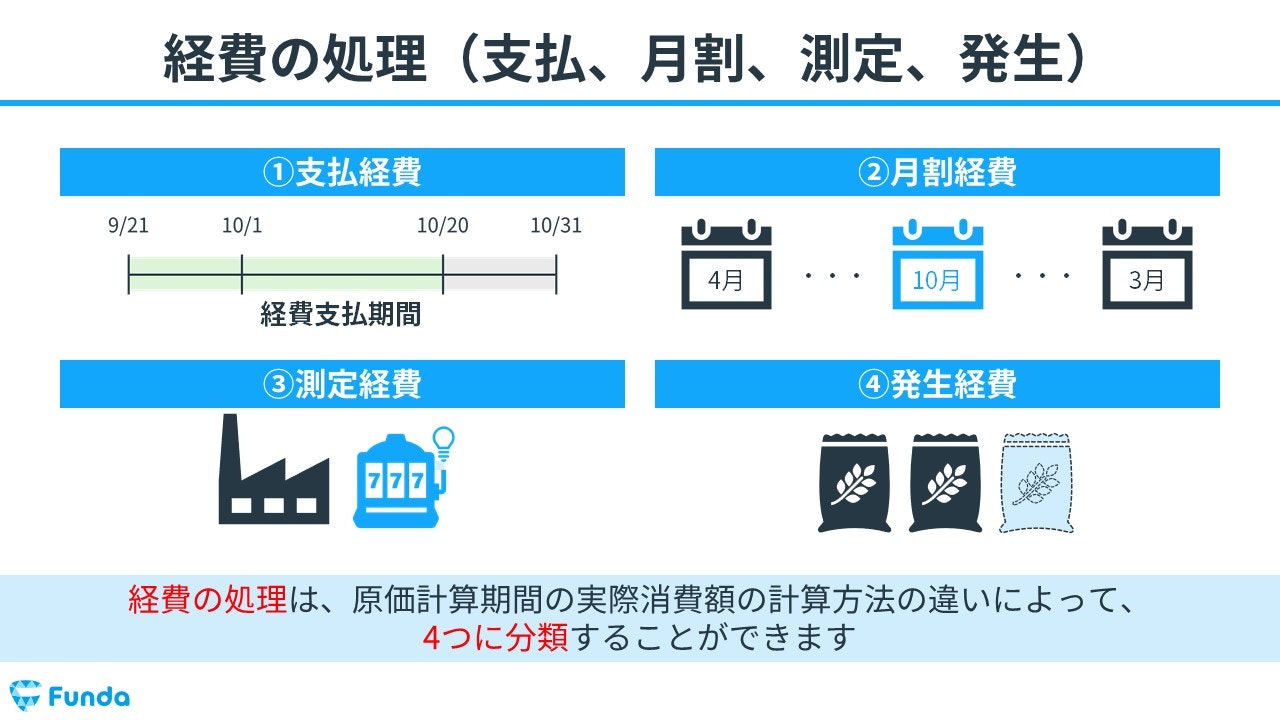

経費の処理は、原価計算期間の実際消費額の計算方法の違いによって、4つに分類することができます。

- 支払経費

- 月割経費

- 測定経費

- 発生経費

順に解説していきます。

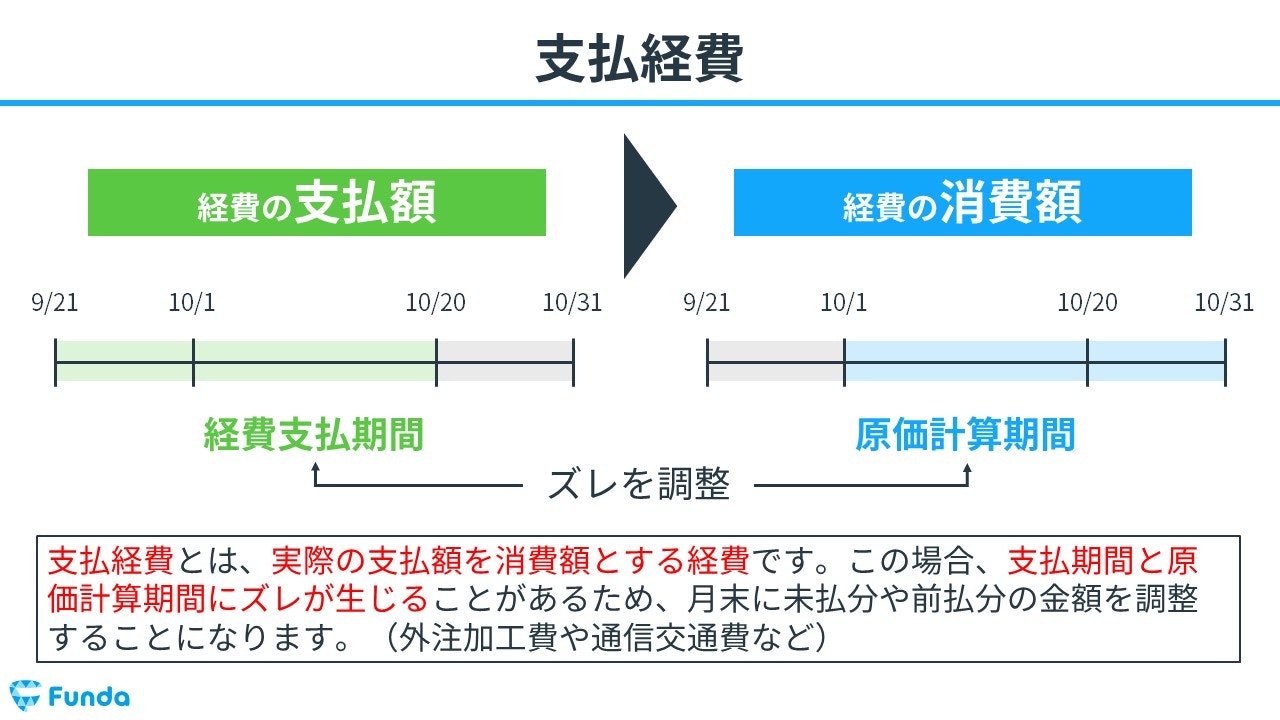

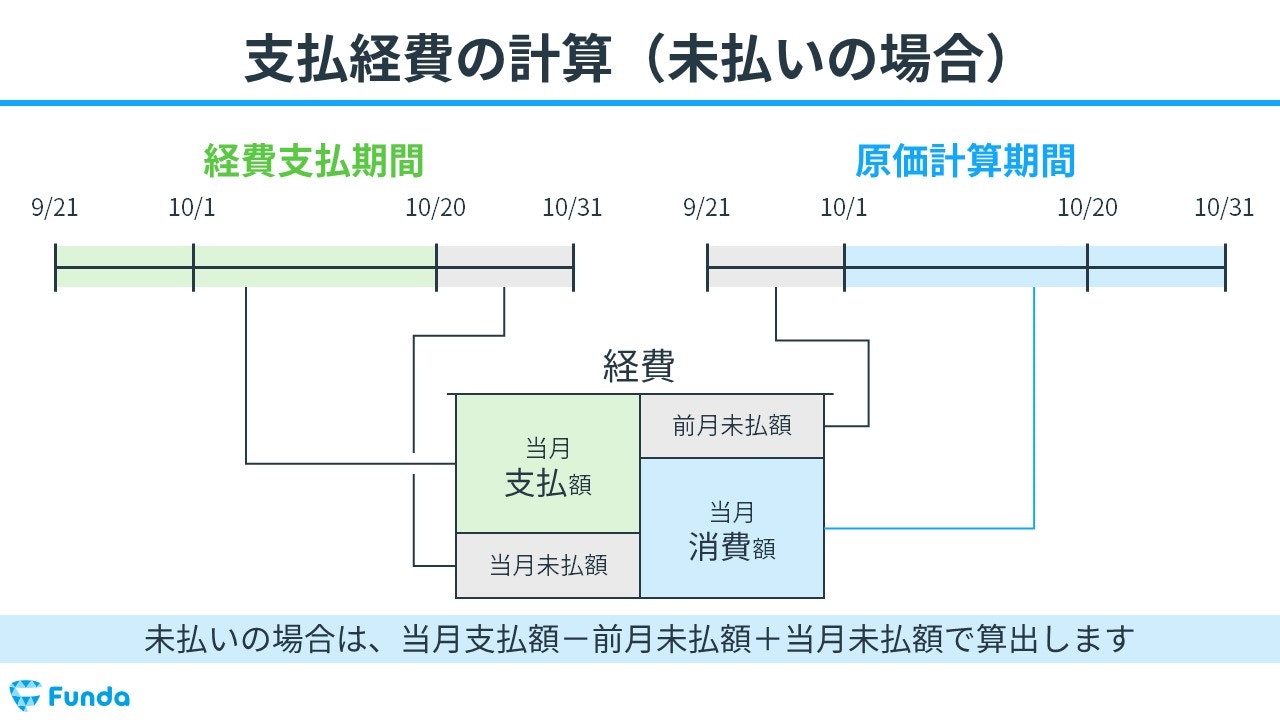

支払経費

支払経費とは、実際の支払額を消費額とする経費です。

この場合、支払期間と原価計算期間にズレが生じることがあるため、月末に未払分や前払分の金額を経過勘定科目を用いて調整する必要があります。

具体例として、外注加工賃や通信交通費があります。

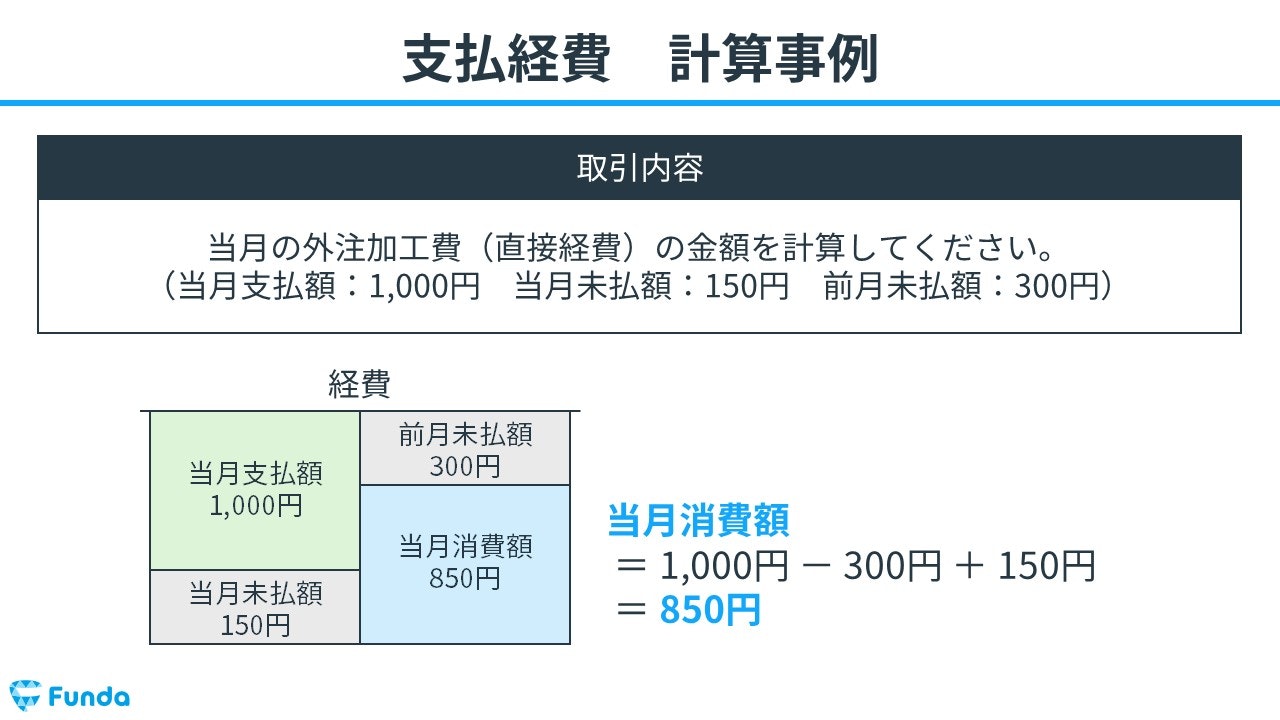

未払いの場合は、以下の計算式で当月消費額を算出します。

- 当月支払額-前月未払額+当月未払額

それでは、具体的な仕訳方法について解説していきます。

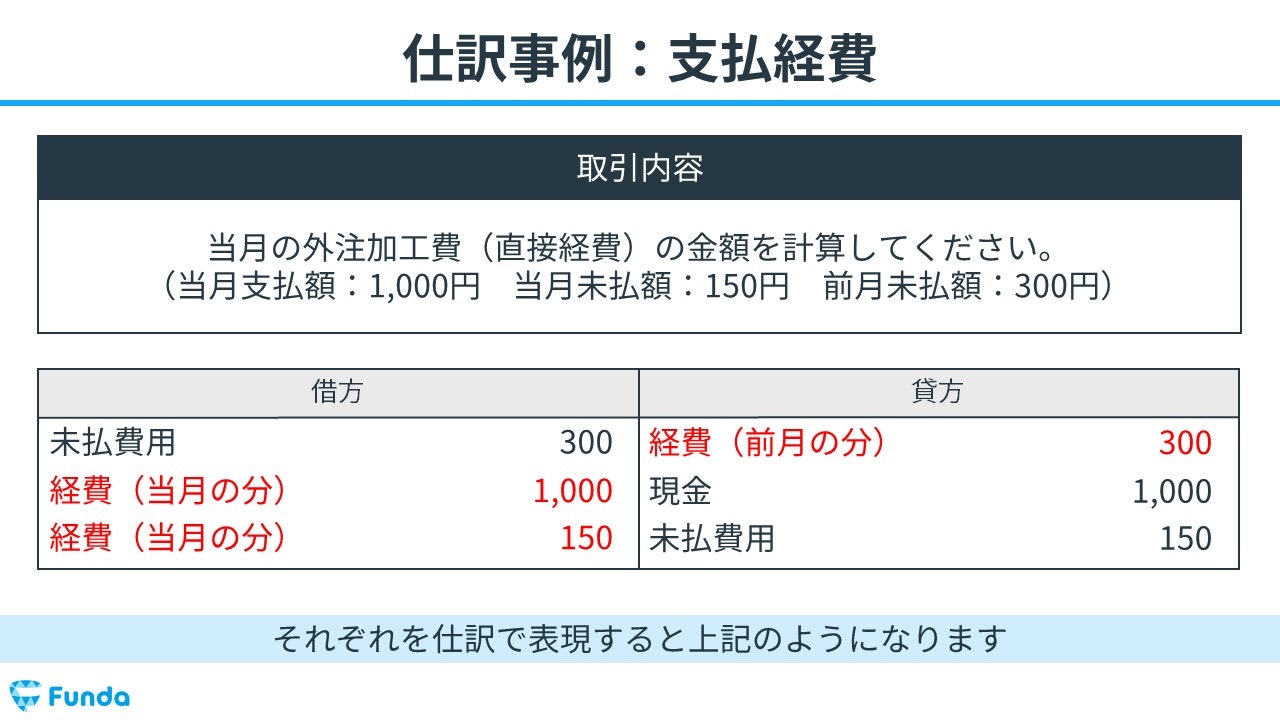

今回は「当月の外注加工費(直接経費)の金額を計算してください。(当月支払額:1,000円 当月未払額:150円 前月未払額:300円)」という取引の事例を使い、支払経費の計算が発生した際の仕訳の流れを説明していきます。

前月の未払額が発生しているため、300円分の経費を再振替仕訳します。

そのため、借方(左側)に未払費用(負債)300円を記入し、貸方(右側)に経費(費用)300円を記入します。

当月の経費を現金で支払ったため、借方(左側)に経費(費用)1,000円を記入し、貸方(右側)現金(資産)1,000円を記入します。

最後に、当月の未払額を未払計上してズレを調整します。

したがって、借方(左側)に経費(費用)150円を記入し、貸方(右側)に未払費用(負債)150円を記入します。

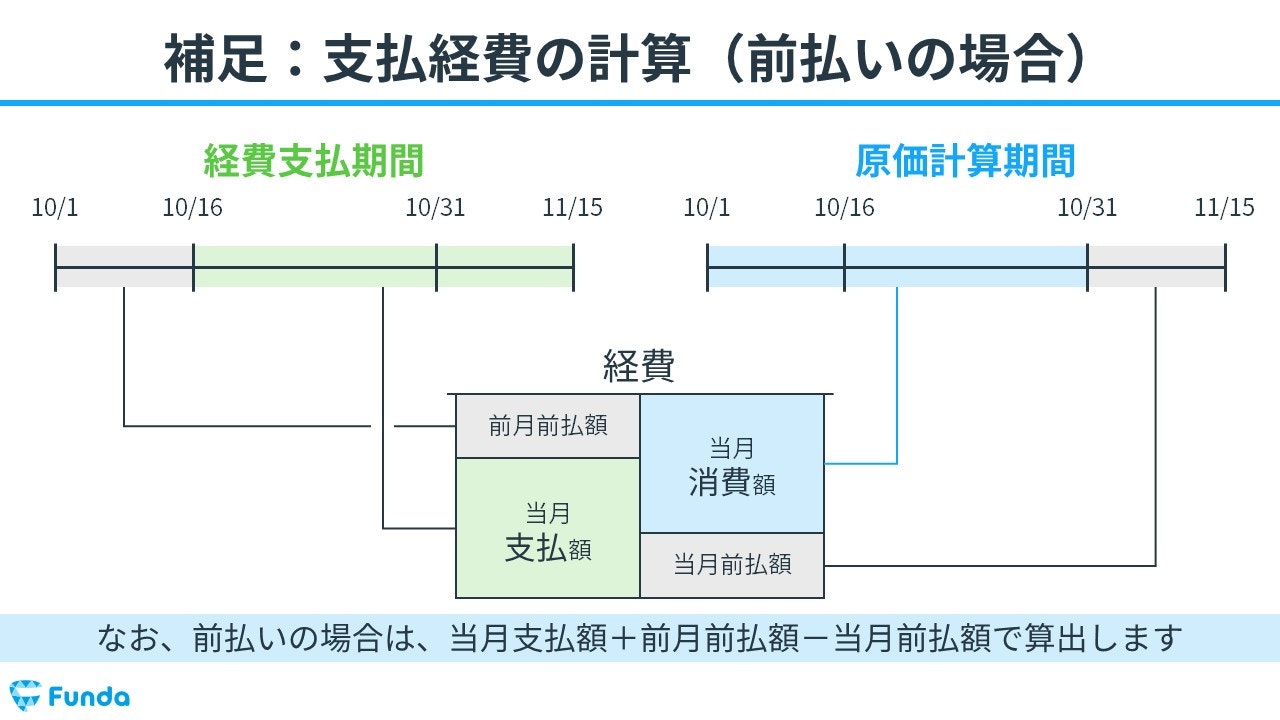

なお、前払いの場合は、以下の計算式で当月消費額を求めます。

- 当月支払額+前月前払額-当月前払額

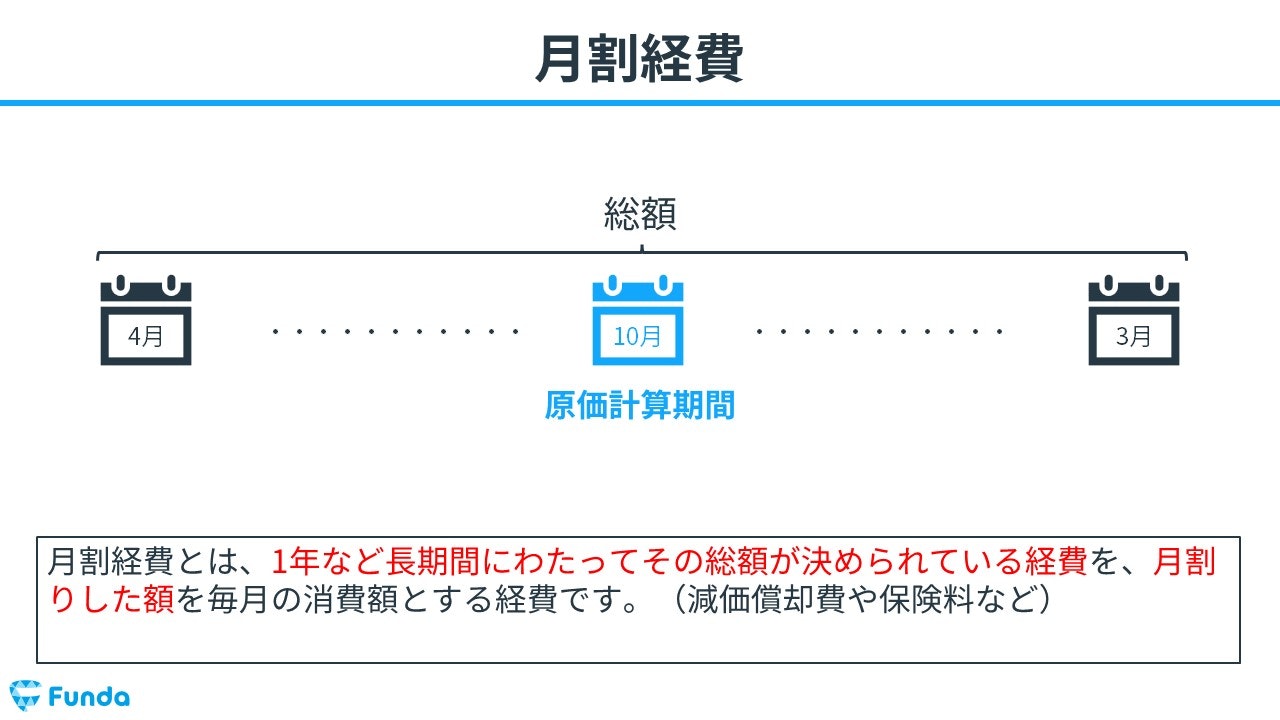

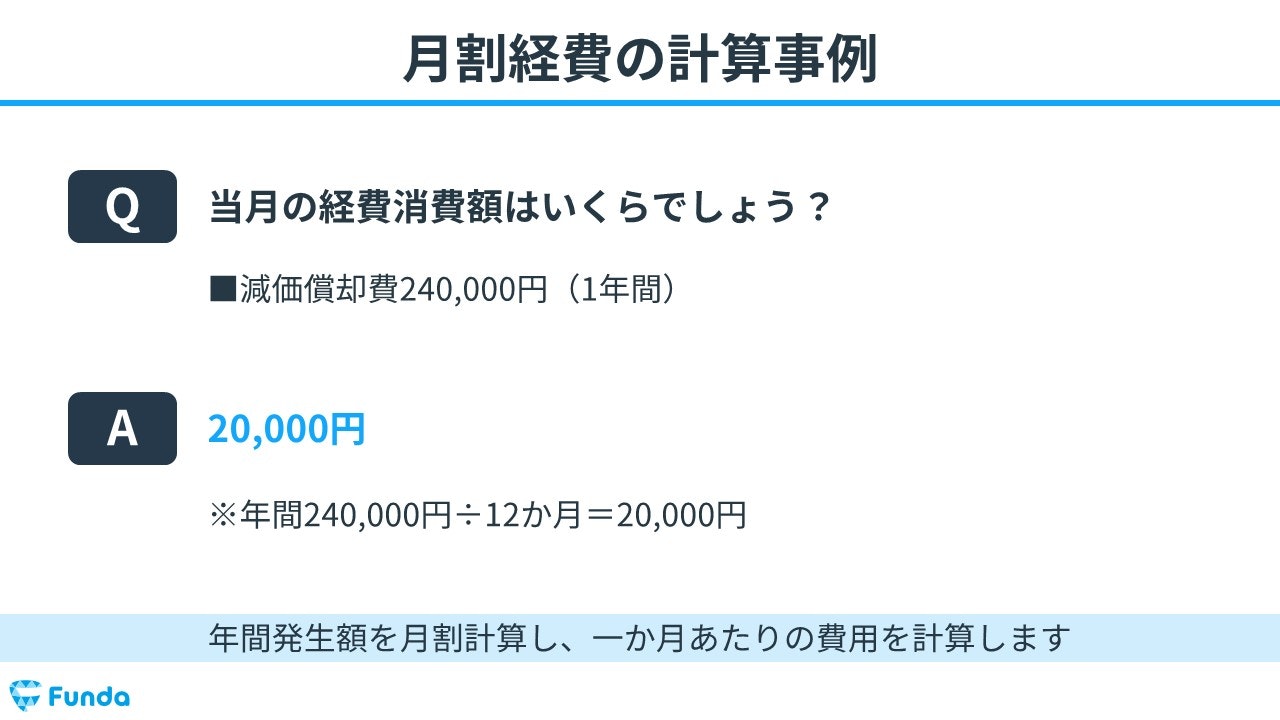

月割経費

月割経費とは、1年など長期間にわたってその総額が決められている経費を、月割りした額を毎月の消費額とする経費です。

減価償却費や保険料など、毎年発生する経費がこれに該当します。

月割経費は、年間発生額を月割計算し、一か月あたりの費用を計算します。

例えば、減価償却費が年間240,000円発生した場合、

- 年間240,000÷12か月=20,000円

となるため、当月の経費消費額は20,000円と求めることができます。

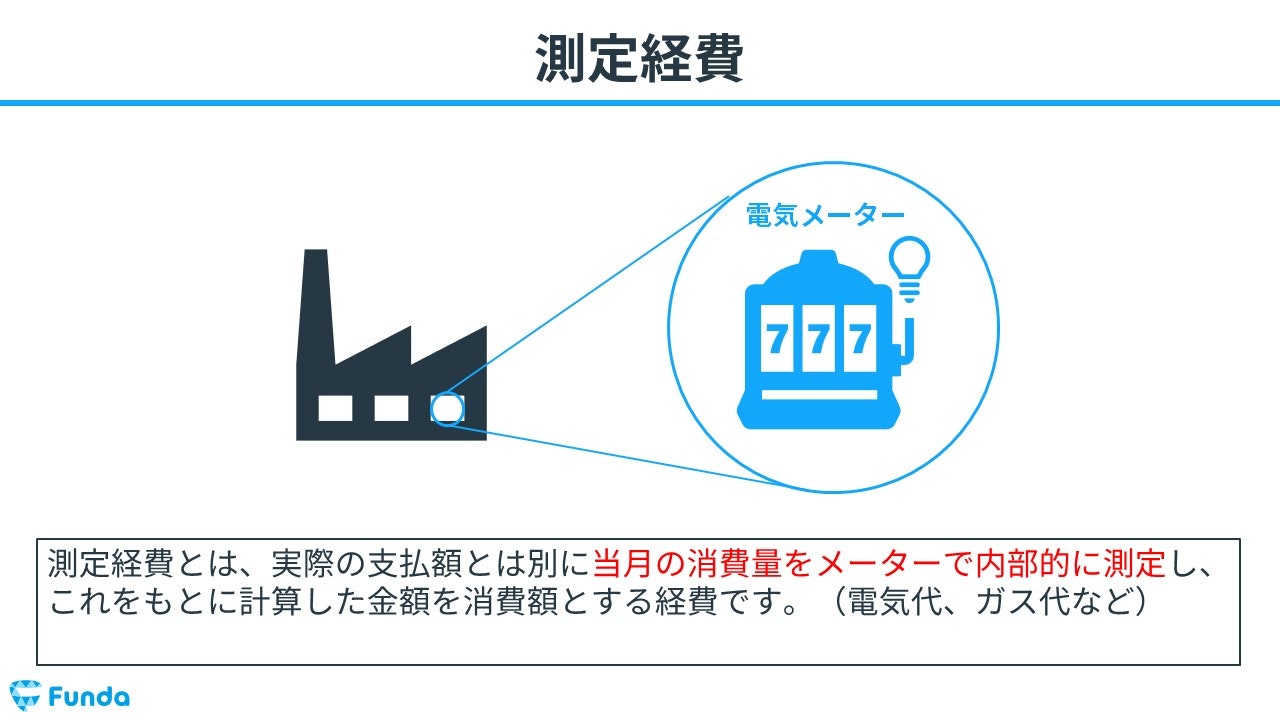

測定経費

測定経費とは、実際の支払額とは別に当月の消費量をメーターで内部的に測定し、これをもとに計算した金額を消費額とする経費です。

具体的なものに、電気代やガス代などがあります。

測定経費は、メーターで月の消費量を測定し、消費額を計算します。

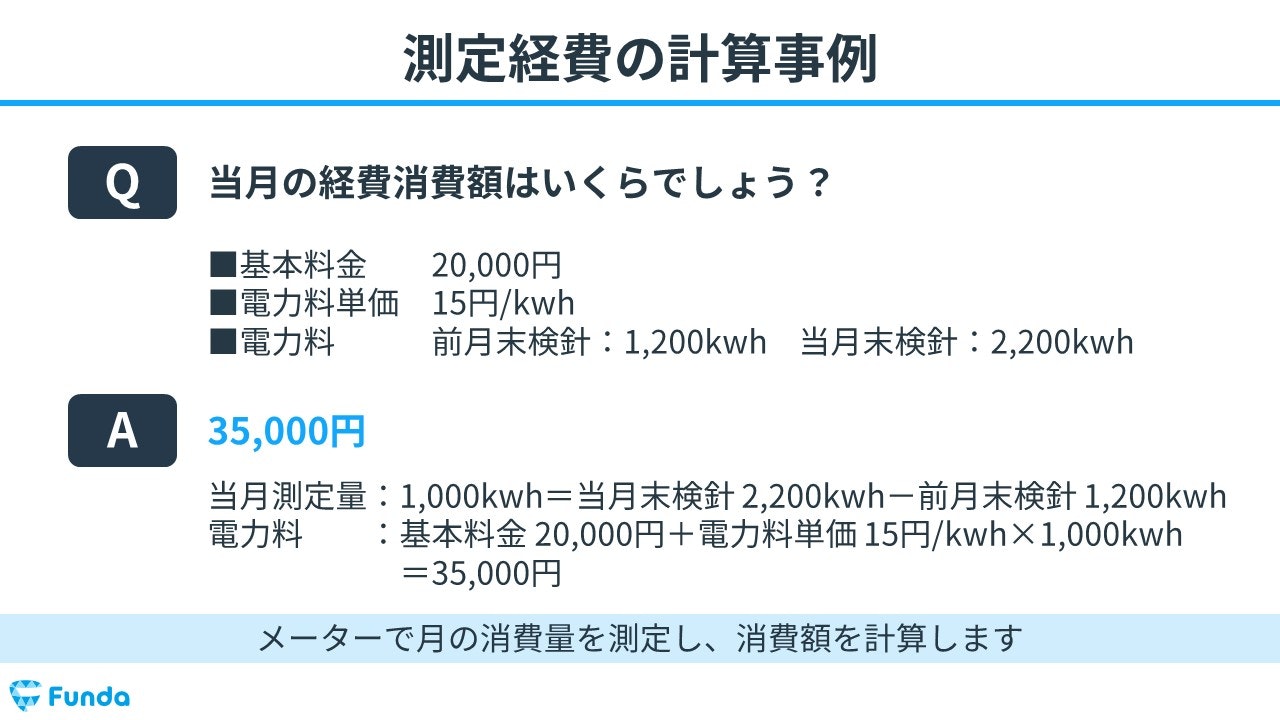

例えば、以下のような電気代があったとします。

- 基本料金:20,000円

- 電力料単価:15円kwh

- 電力料:前月末検針:1,200kwh、当月末検針:2,200kwh

この場合、電力料の当月測定量は1,000kwh(2,200kwh-1,200kwh)です。

したがって、

- 基本料金20,000円+電力料単価15円/kwh×1,000kwh=35,000円

となるため、当月の経費消費額は35,000円と計算することができます。

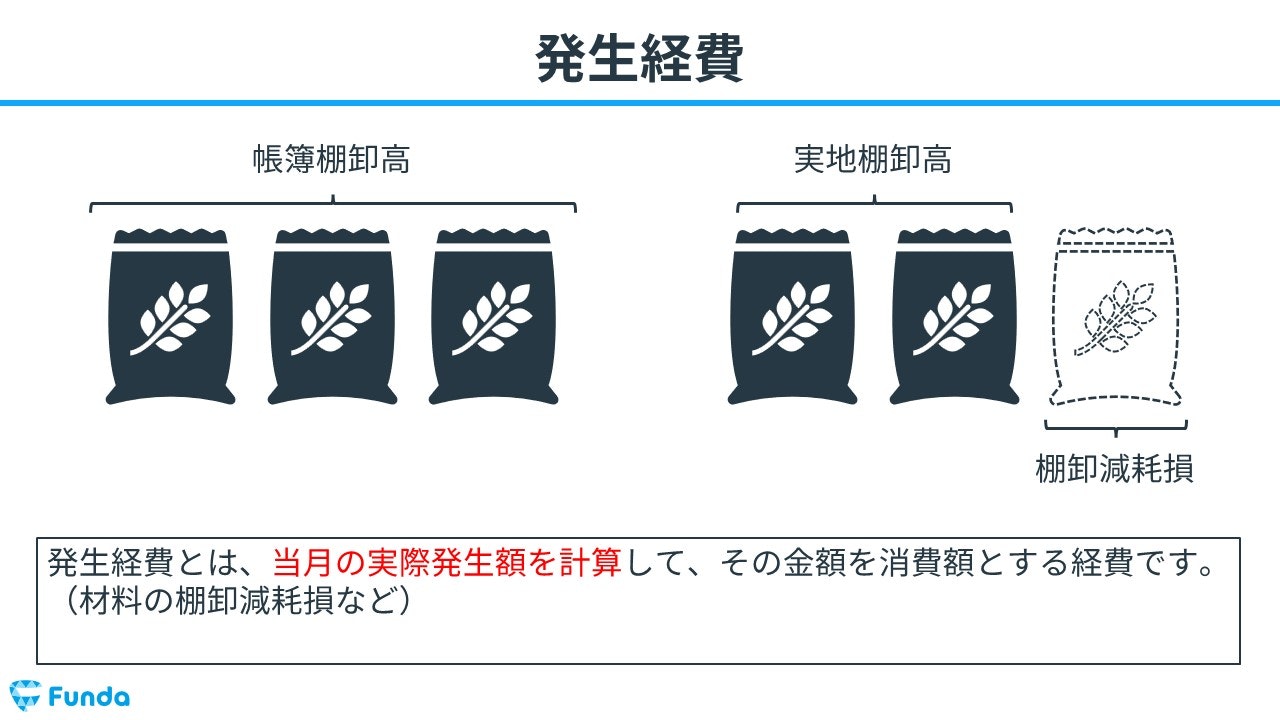

発生経費

発生経費とは、当月の実際発生額を計算して、その金額を消費額とする経費です。

材料の棚卸減耗損などが主に発生経費として計算されます。

発生経費は、実際の発生額をもって消費額とします。

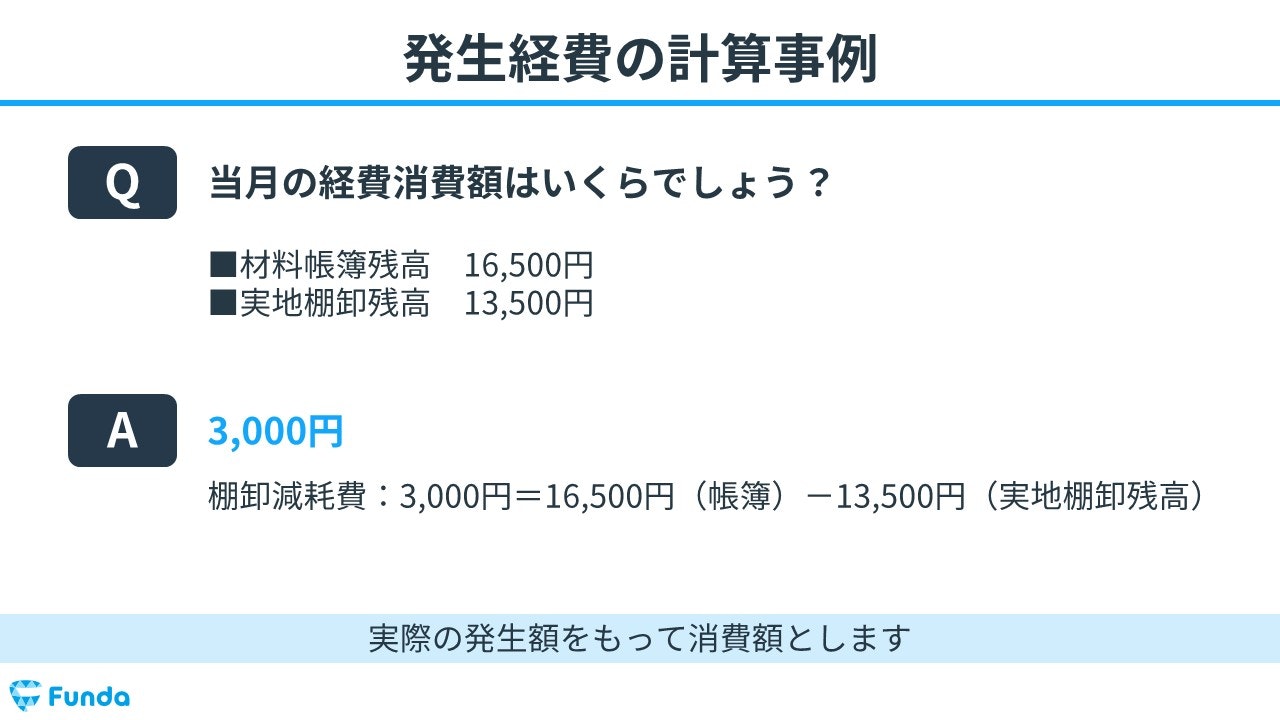

例えば、材料帳簿残高16,500円で、実地棚卸残高13,500であった場合、

- 16,500円(帳簿)-13,500円(実地棚卸残高)=棚卸減耗費3,000円

となるため、当月の経費消費額は3,000円と算出することができます。

経費の仕訳方法とは?

最後に、直接経費と間接経費の仕訳方法を簿記上の取引事例を用いて解説していきます。

直接経費の仕訳事例

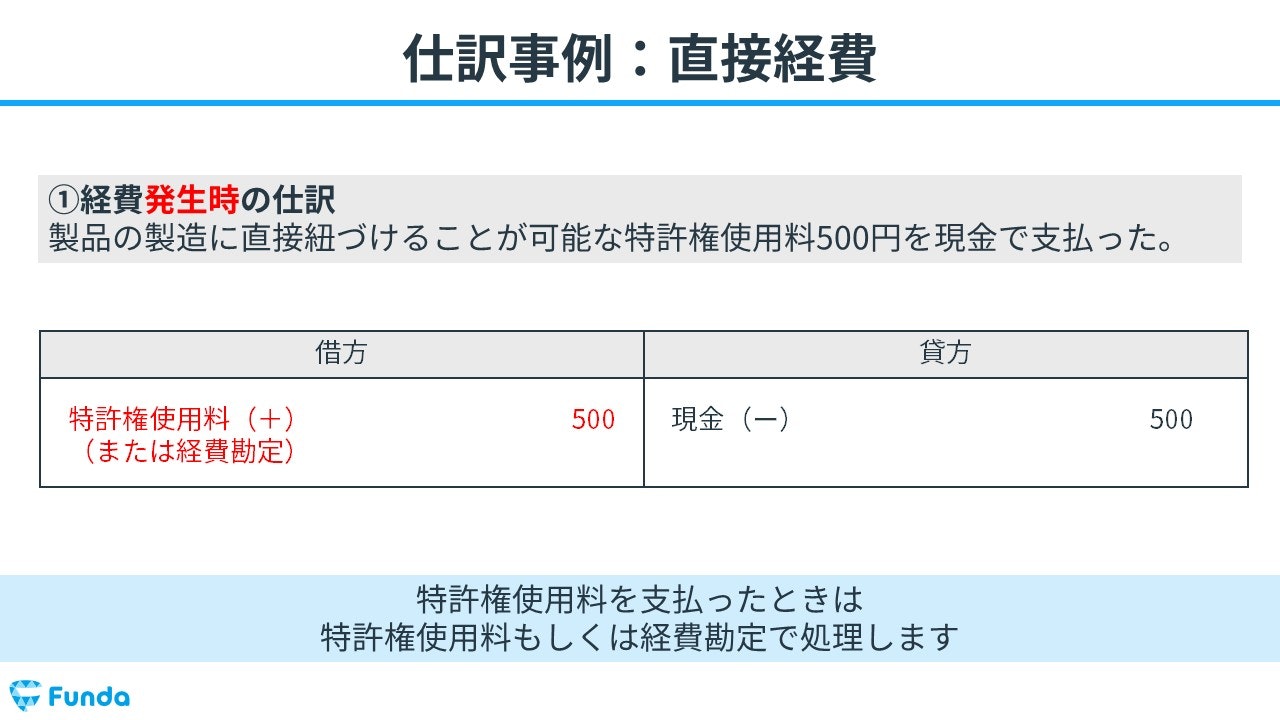

「製品の製造に直接紐づけることが可能な特許権使用料500円を現金で支払った。」という取引の事例を使い、直接経費が発生した際の仕訳の流れを説明していきます。

特許権使用料を支払ったときは、特許権使用料もしくは経費勘定で処理します。

そのため、借方(左側)に特許権使用料もしくは経費(費用)500円を記入します。

特許権使用料は現金で支払ったため、現金が減少します。

したがって、貸方(右側)に現金(資産)500円を記入します。

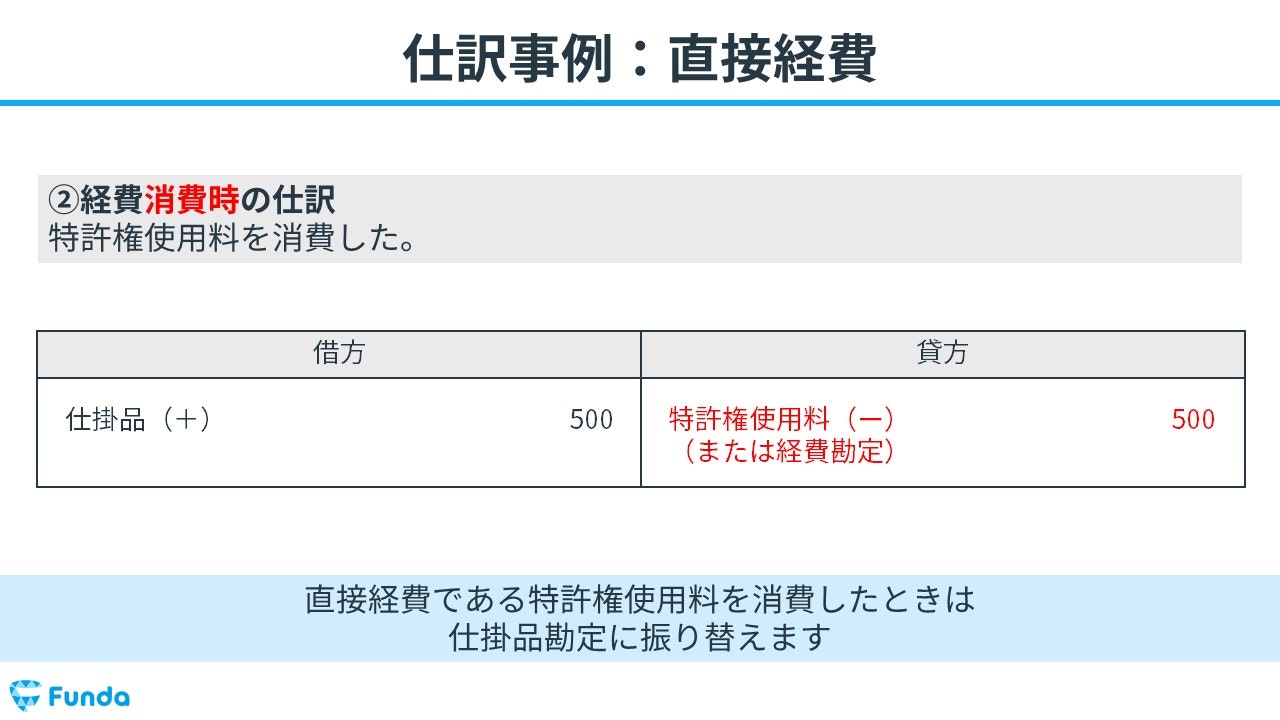

次に、「特許権使用料を消費した。」という取引の事例を使い、直接経費を消費した時の仕訳の流れを説明していきます。

直接経費である特許権使用料を消費したときは、仕掛品勘定に振り替えます。

よって、借方(左側)に仕掛品(資産)500円を記入し、貸方(右側)に特許権使用料または経費(費用)500円を記入します。

間接経費の仕訳事例

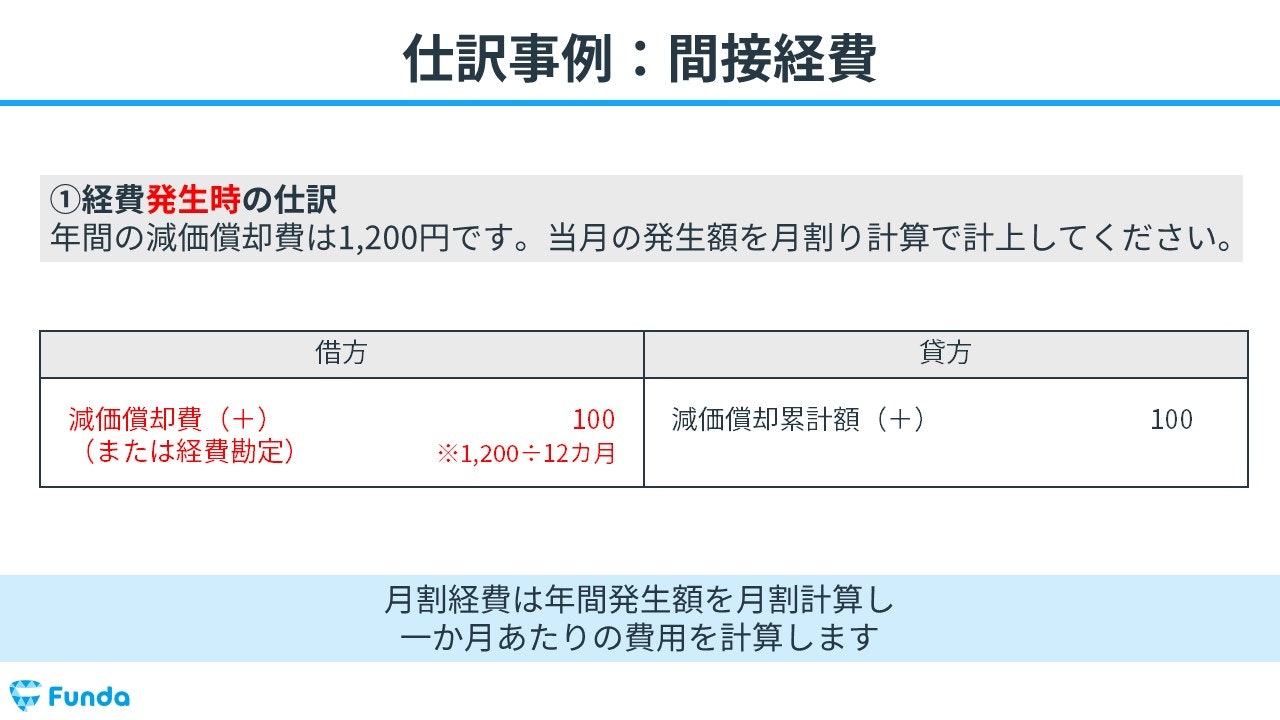

「年間の減価償却費は1,200円です。当月の発生額を月割り計算で計上してください。」という取引の事例を使い、間接経費が発生した際の仕訳の流れを説明していきます。

月割経費は年間発生額を月割計算し、1ヶ月あたりの費用を計算します。

減価償却費が年間1,200円発生しているため、当月の減価償却費は100円です。そのため、借方(左側)に減価償却費または経費(費用)100円を記入します。

また、減価償却費の相手勘定として減価償却累計額という科目が使用されます。

減価償却累計額とは、これまで計上してきた減価償却費の合計額を表す貸借対照表に表示される科目です。

したがって、貸方(右側)に減価償却累計額(資産の控除項目)100円を記入します。

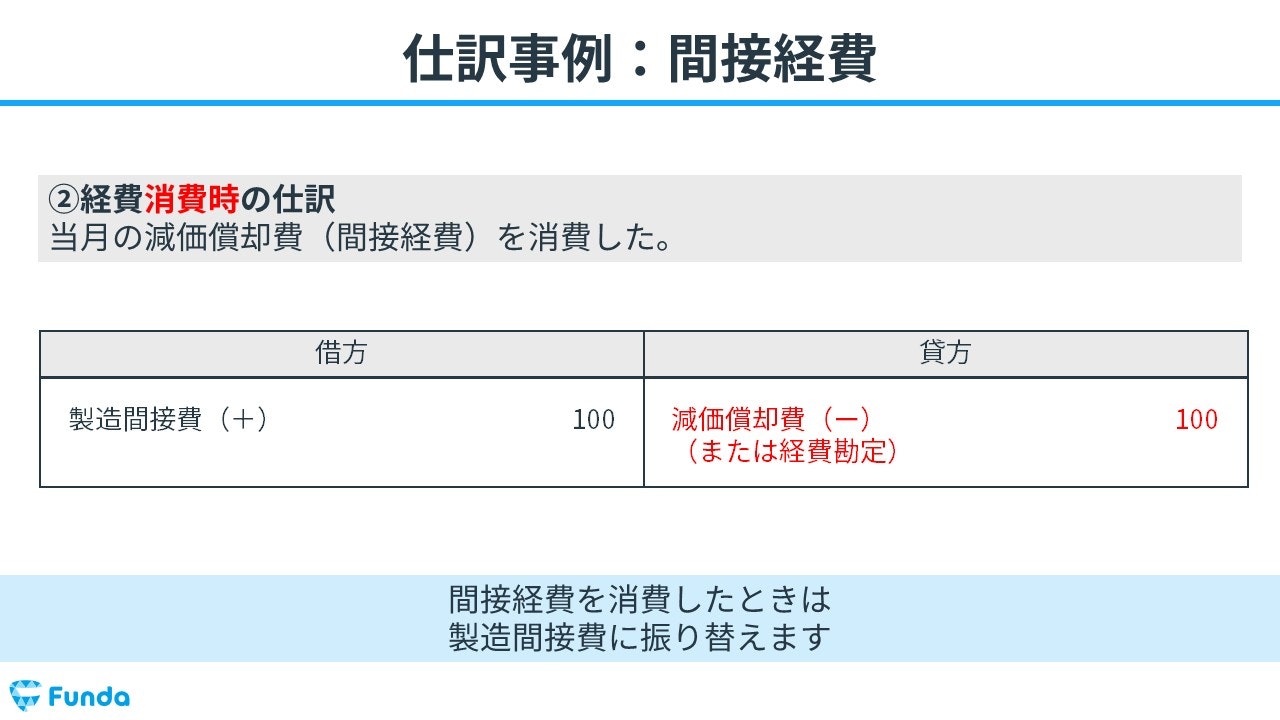

次に、「当月の減価償却費(間接経費)を消費した。」という取引の事例を使い、間接経費を消費した時の仕訳の流れを説明していきます。

間接経費である減価償却費を消費したときは、製造間接費に振り替えます。

よって、借方(左側)に製造間接費(費用)100円を記入し、貸方(右側)に減価償却費または経費(費用)100円を記入します。

経費のまとめ

今回は、「経費」の意味や分類、会計処理、仕訳方法について解説してきました。

経費は工業簿記の基礎となる部分ですので、しっかり理解しておきましょう。

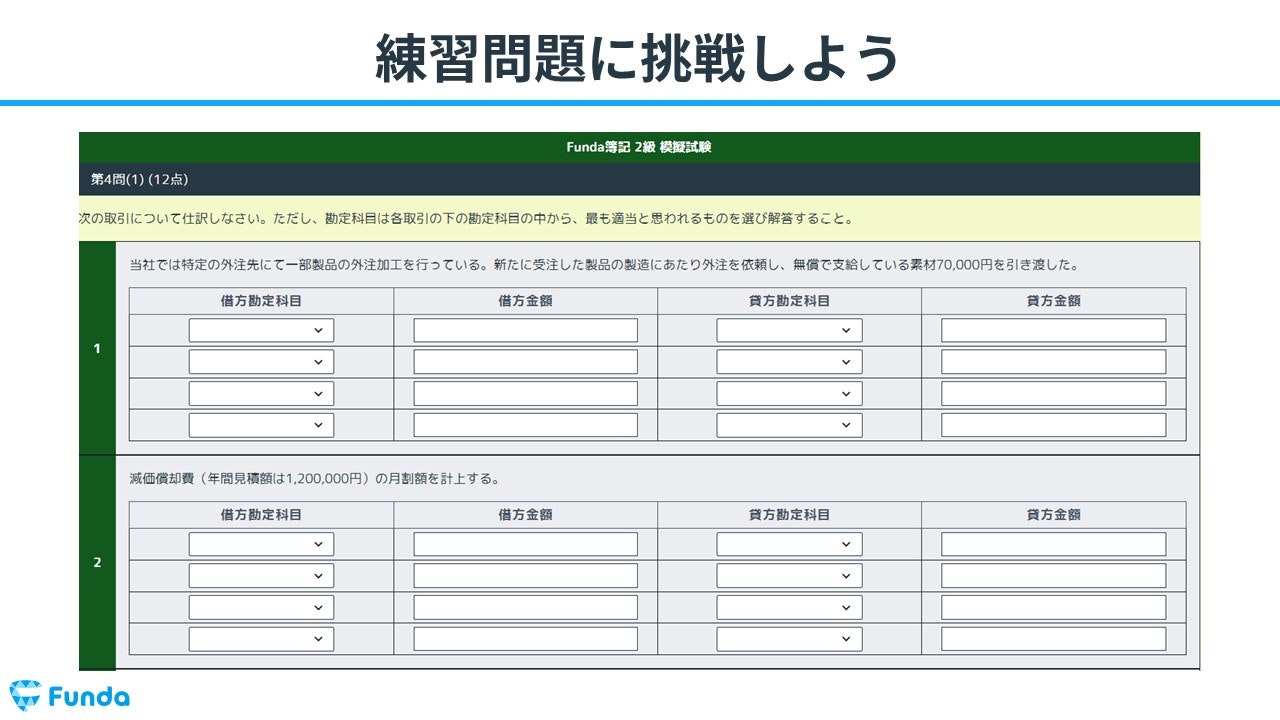

実際に手を動かしてみよう

経費の仕訳や計算は実際に手を動かしてアウトプットを行うことが大切です。

簿記学習アプリ「Funda簿記」の「大問別の練習問題」には経費の問題に挑戦することができる機能が付いています。

アプリ内で、経費の試験問題をたくさん解いて試験本番に備えることができます。

ぜひ一緒に経費をマスターしましょう!

あなたのご参加をお待ちしております!