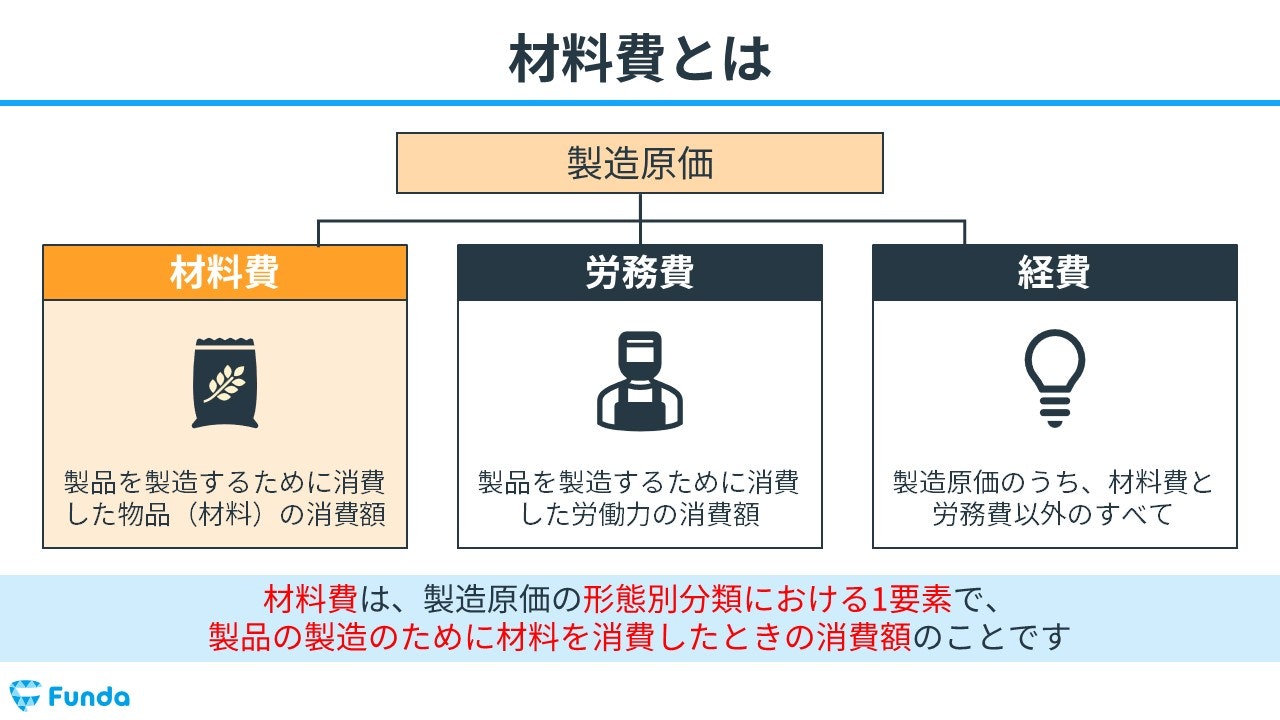

材料費とは?

材料費とは、製造原価の形態別分類における1要素で、製品の製造のために材料を消費したときの消費額のことをいいます。

たとえば、自動車を製造販売している会社の場合、車のハンドルやタイヤ、さらに工場で使用される備品なども材料費に含まれます。

材料費を正確に計算し管理することは、企業のコスト効率の改善に直結します。多くの企業において、材料費の把握は利益を最大化し、価格競争力を高めるために重要です。

初心者の方は、これらの概念を理解することで、企業の財務状況や製品の価格設定における重要な要因を見ることができるようになります。

さっそくですが、材料費を扱った簡単なクイズです。

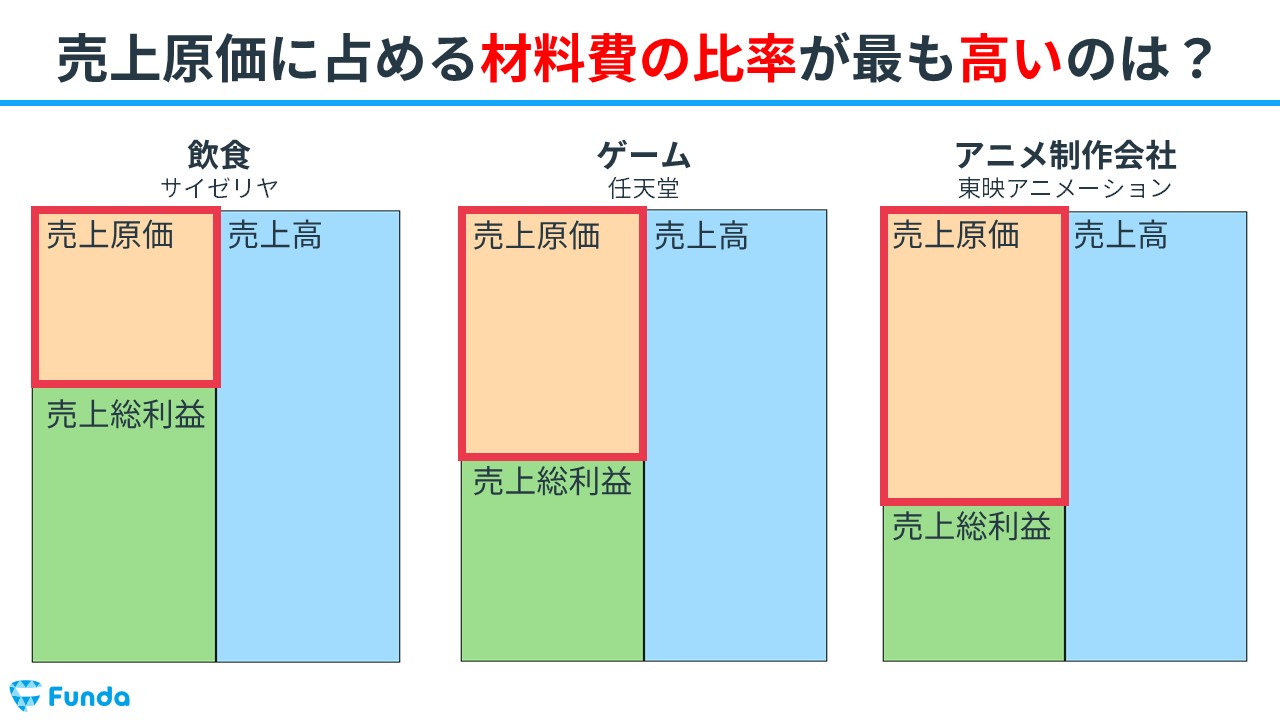

下記の3つの企業のうち、売上原価に占める材料費の比率が最も高い企業はどれでしょうか?

- 飲食(サイゼリヤ)

- ゲーム(任天堂)

- アニメ制作会社(東映アニメーション)

.png)

現時点でクイズにわからなくても全く問題ありません。

この記事では、製造原価に分類される材料費の意味や種類、計算方法についてを図解を用いてわかりやすく解説します。

簿記の学習をしている方はもちろん、原価計算に興味がある方も、ぜひ参考にしてみてください。

目次

- 材料費とは?

- 原価計算の種類

- 実際原価計算における材料の位置づけ

- 材料費の勘定科目

- 業種別の材料費

- 材料費の分類とは?

- 直接材料費

- 間接材料費

- 材料の会計処理の流れは?

- ①材料の購入

- ②材料の消費

- ③材料の月末管理

- 材料の消費数量の計算方法とは?

- 継続記録法

- 棚卸計算法

- 材料の消費単価の計算方法とは?

- 先入先出法

- 平均法

- 予定価格を使った材料費の計算は?

- ステップ1:予定消費単価の決定

- ステップ2:予定消費額の計算

- ステップ3:実際消費額の計算

- ステップ4:材料消費価格差異の計算

- ステップ5:売上原価に配賦

- 材料費のまとめ

- 実際に手を動かしてみよう

なお、原価計算を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

また、工業簿記の試験内容や学習方法については、下記の記事で詳しく解説しています。

工業簿記に苦手意識を持つ方は、ぜひこの記事とあわせてご覧ください。

関連記事

.png&w=640&q=75)

【日商簿記2級】工業簿記の試験内容や難易度、学習方法について解説

boki.funda.jp/blog/article/industrial-bookkeeping-2

boki.funda.jp/blog

原価計算の種類

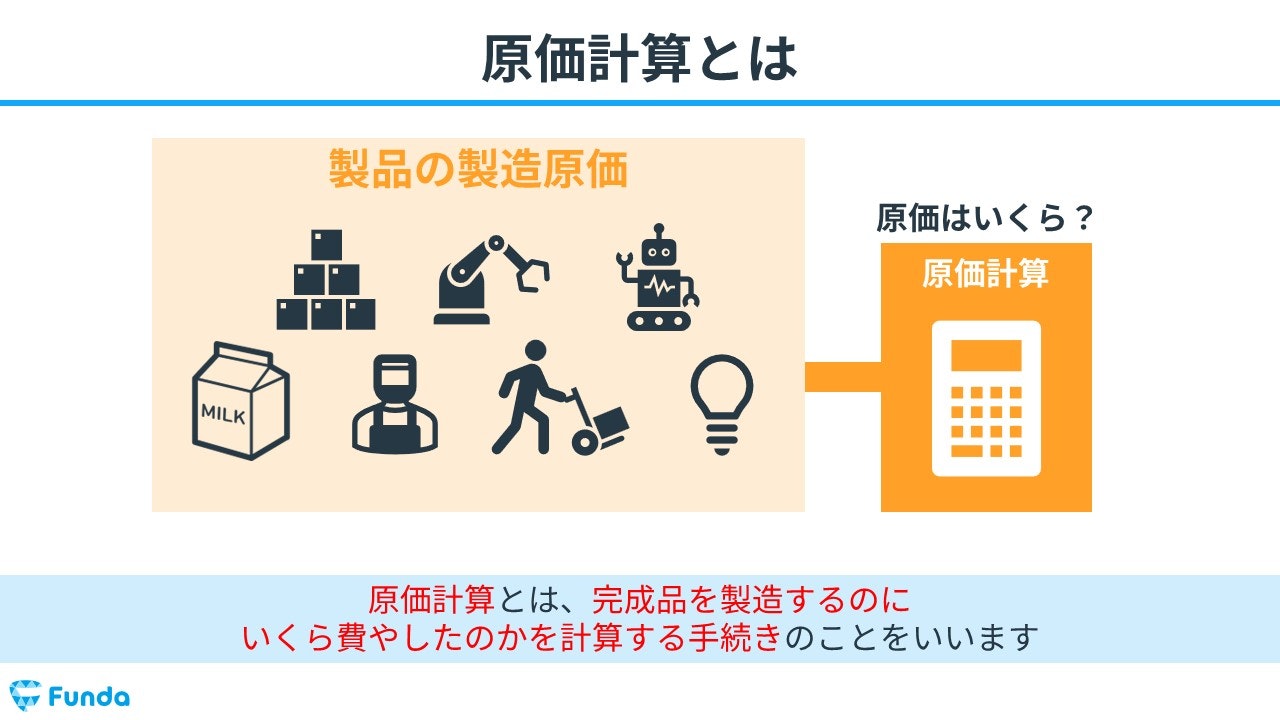

原価計算とは、完成品を製造するのにいくら費やしたのかを計算する手続きのことをいいます。

原材料だけでなく、人件費や店舗の賃料、電気代などの費用も完成品の製造原価として計算します。

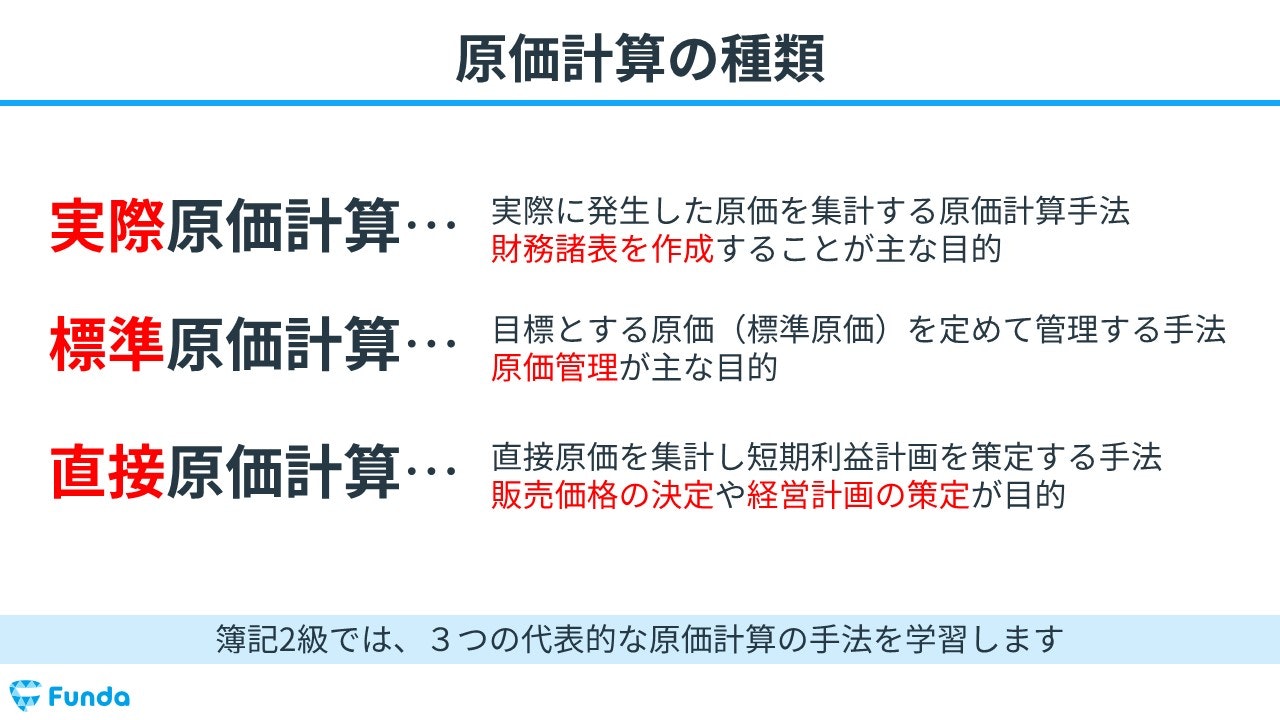

原価計算の種類は、大きく3つ存在します。

- 実際原価計算

- 標準原価計算

- 直接原価計算

今回は実際原価計算を前提に材料費を解説します。

なお、原価計算を基礎から学びたい方は下記のトレーニングがお勧めです。

.png&w=640&q=75)

実際原価計算における材料の位置づけ

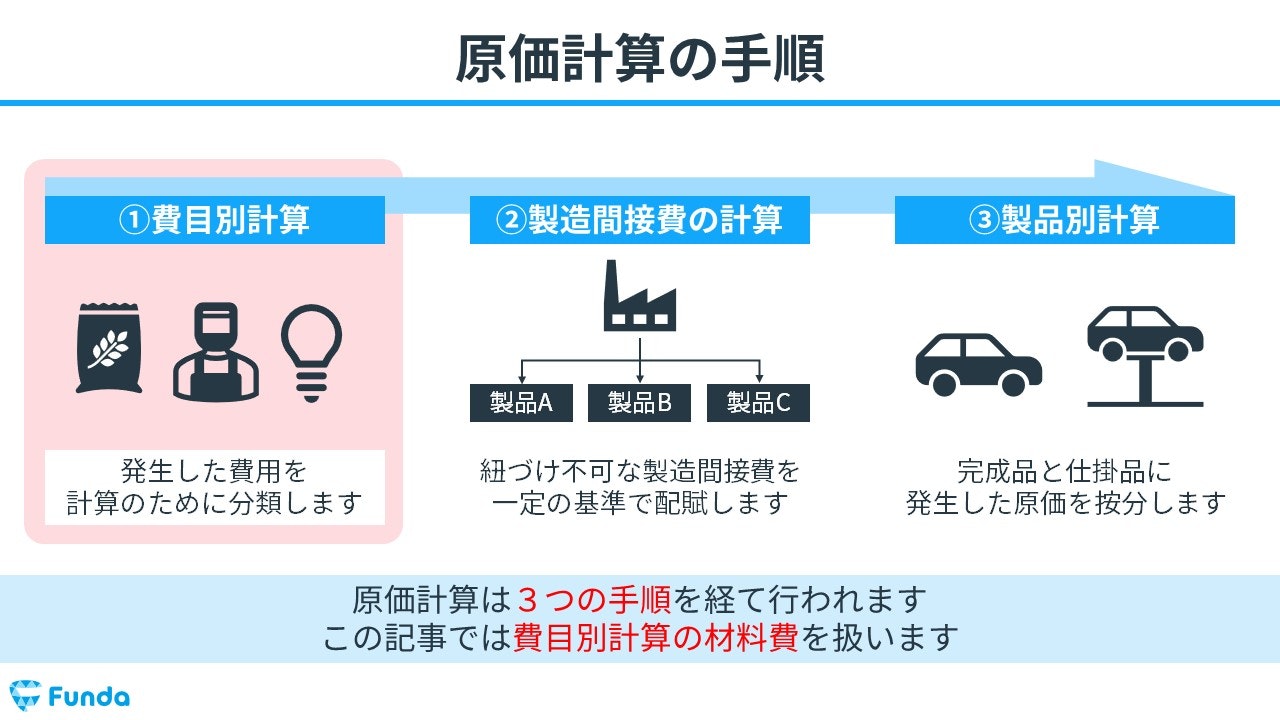

実際原価計算は、下図にある通り3つの手順を経て行われます。

- 費目別計算

- 製造間接費の計算

- 製品別計算

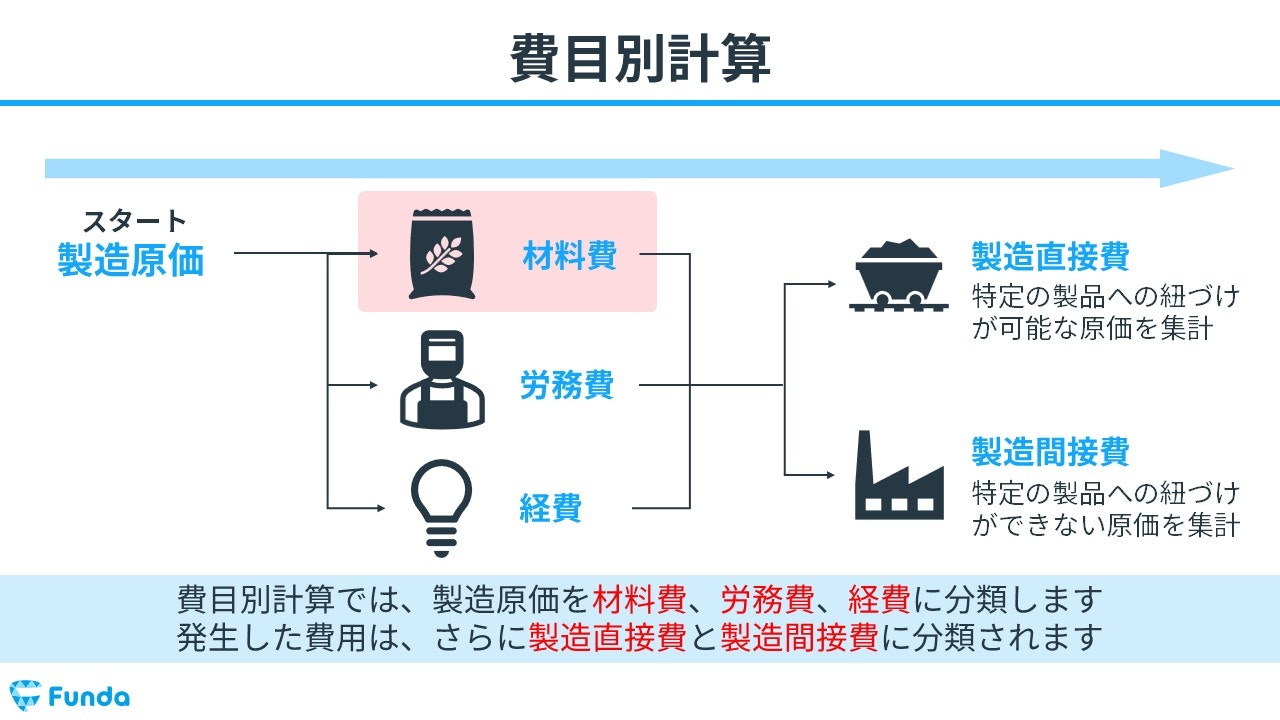

費目別計算では、製造原価を材料費、労務費、経費に分類します。

今回は、材料費の扱いについてを詳しく解説します。

工業簿記を基礎から学びたい方は下記の記事がお勧めです。

ぜひ、合わせてご確認してみてください。

関連記事

【図解】勘定連絡図とは?簿記2級工業簿記の仕訳をわかりやすく解説

boki.funda.jp/blog/article/cost-accounting-journal-entry

boki.funda.jp/blog

材料費の勘定科目

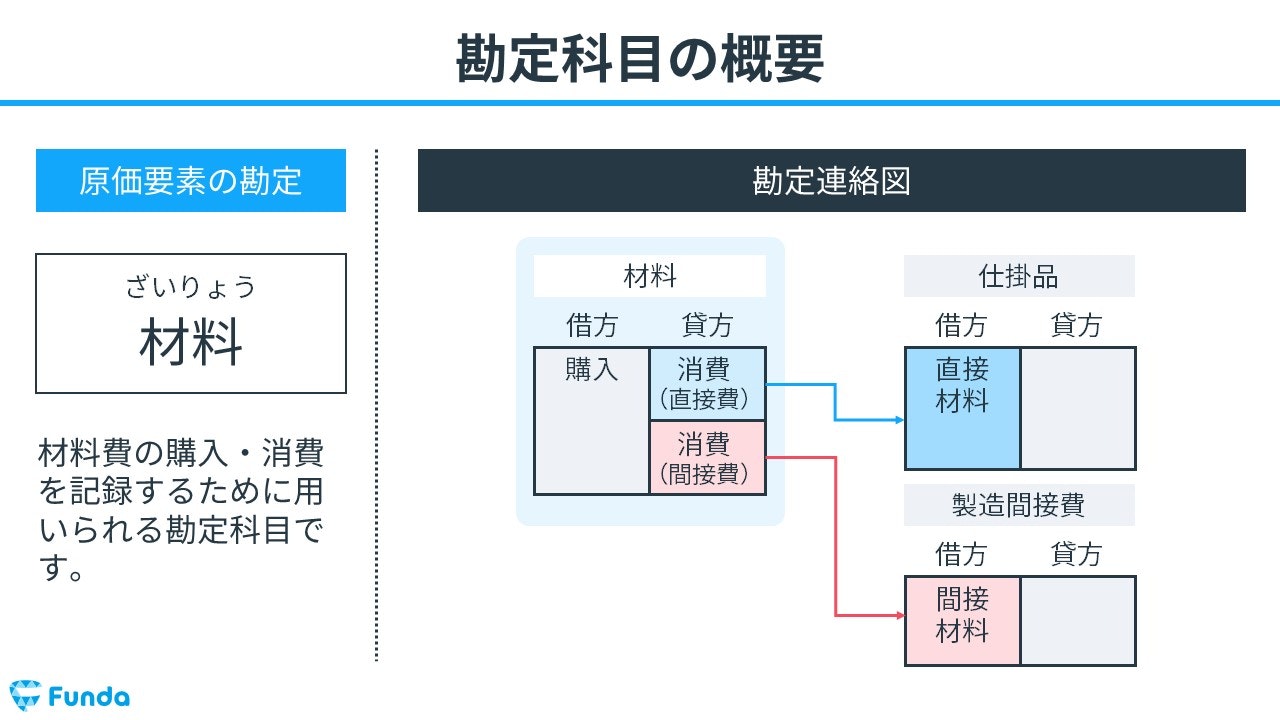

工業簿記では、材料費の購入・消費を記録する際に「材料」の勘定科目が用いられます。

ホームポジションは借方となります。従って、材料を購入した場合、借方に記入し、消費した際には貸方に記入します。

業種別の材料費

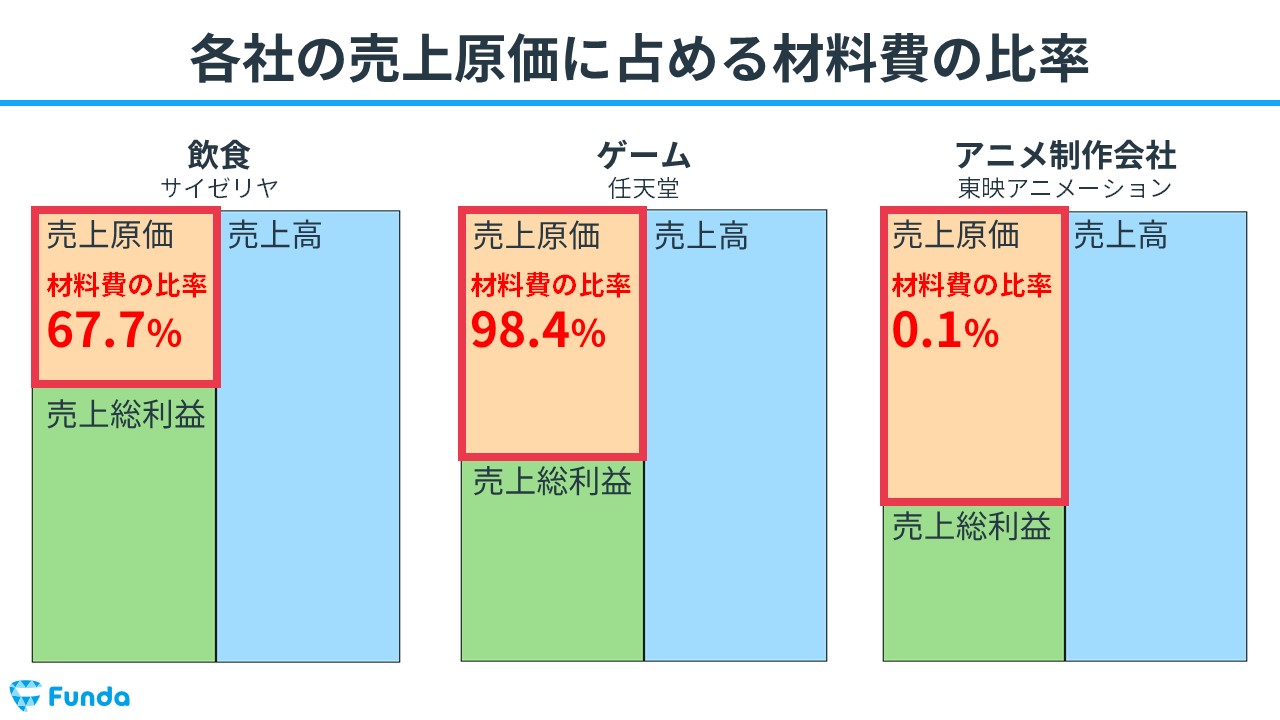

企業の経営を理解する上で、売上原価とその中の「材料費」に注目することは重要です。

売上原価とは、製品やサービスを売るために直接かかる費用のことで、材料費はその中でも大きな割合を占めることが多いのです。

しかし、企業によって、売上原価に占める材料費の比率は異なります。これは業種やビジネスモデルによる違いによります。

ここでは、実際に上場している異なる3つの業種の企業を例にとり、それぞれの材料費がどのように売上原価に影響しているかを見ていきましょう。

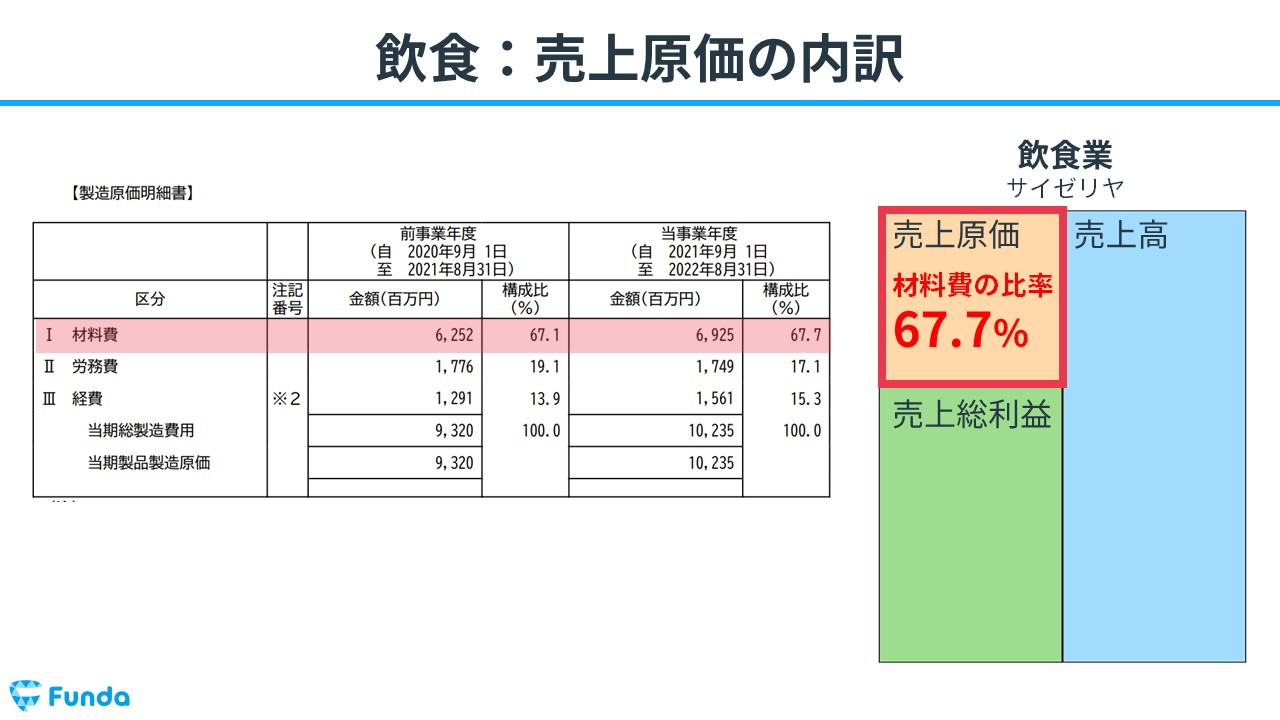

飲食業

まず、飲食業界の代表例として「サイゼリヤ」を取り上げます。

飲食業の売上原価には、主要な材料費として食材や飲料が含まれます。これには、肉、野菜、パスタ、ソフトドリンクなどがあり、レストランで提供される全ての料理や飲み物に関連する費用が含まれます。

しかし、材料費だけではなく、料理を作るスタッフの労務費や、店舗の運営に必要な水道光熱費などの経費も売上原価に含まれます。

製造業

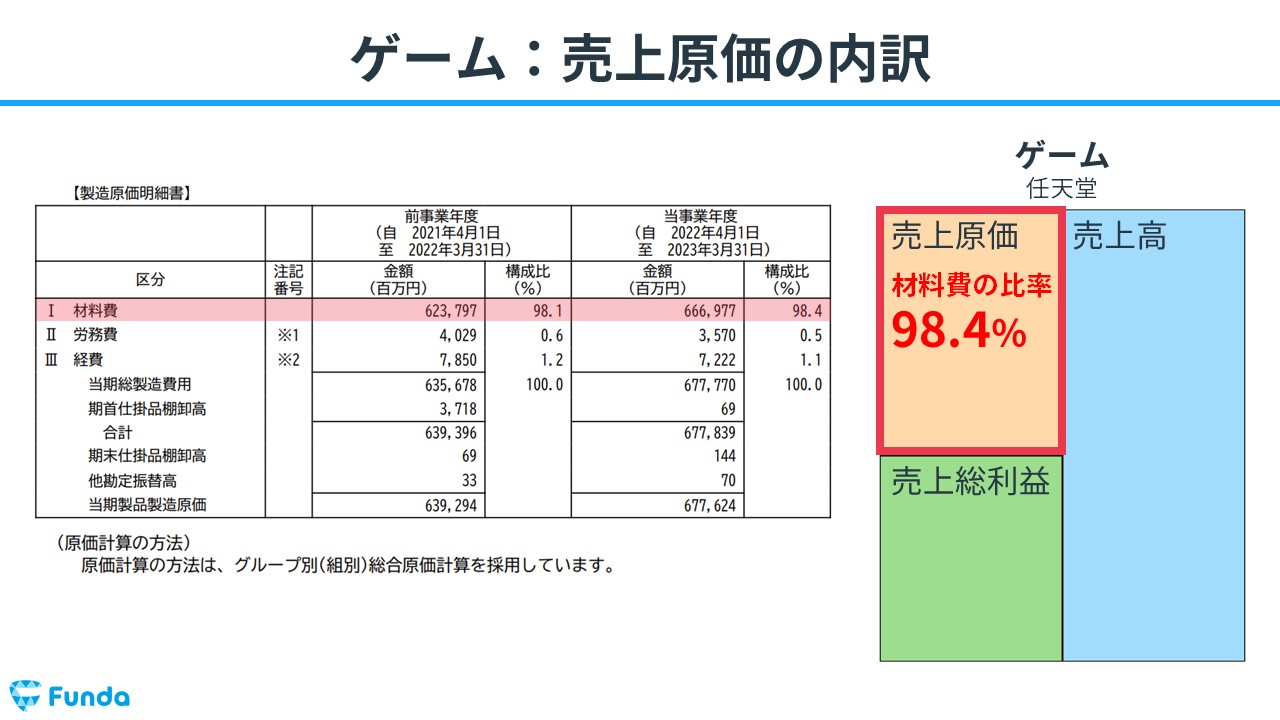

次に、ゲーム製造業の「任天堂」を見てみましょう。

任天堂のようなメーカーでは、売上原価の大部分を物理的なゲーム製品やゲーム機を製造するための材料費が占めます。これには、ゲームカセットやディスク、梱包材料、そしてハードウェアの製造に必要な部品などが含まれます。

メーカー業界では、材料費が売上原価のかなりの割合を占めるのが一般的です。

アニメ制作業

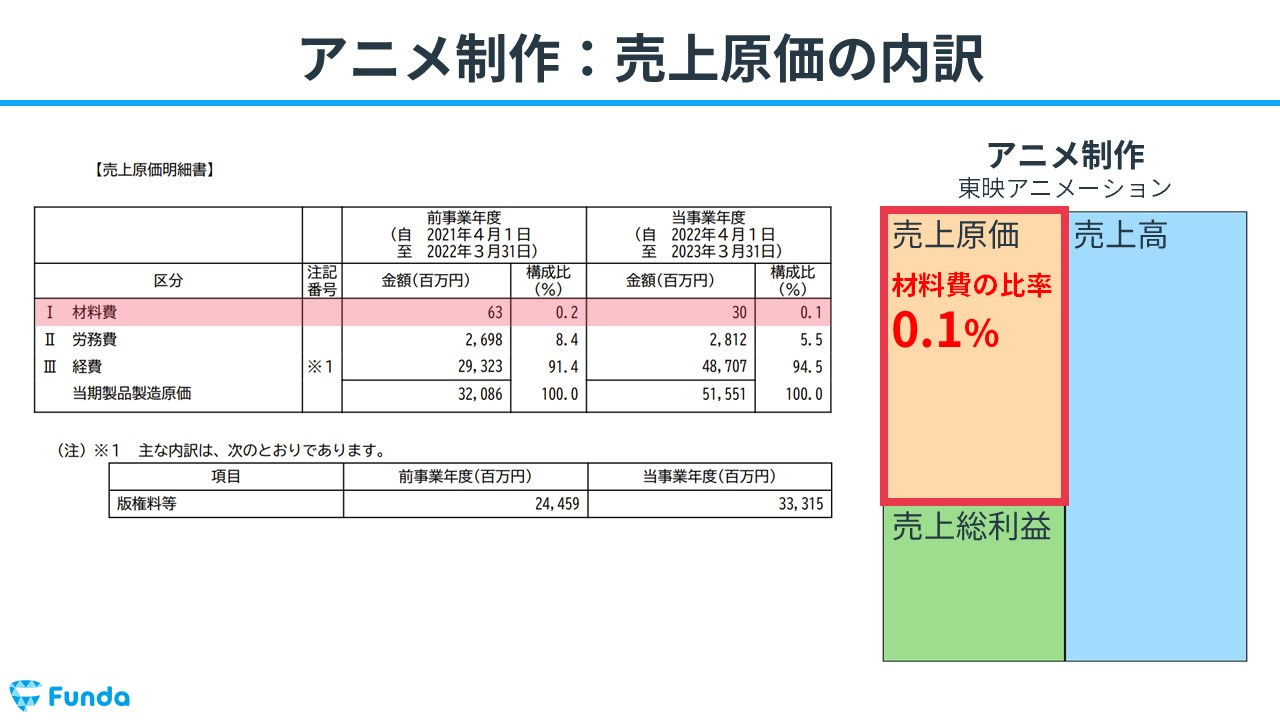

最後に、アニメ製作業界の「東映アニメーション」を例にとります。

アニメ製作会社の売上原価は、サイゼリヤや任天堂とは異なります。東映アニメーションのような企業では、売上原価の大部分は版権料などの経費で構成されることが多いです。これには、アニメ作品の脚本や音楽などの知的財産の使用料が含まれます。

このように各企業の売上原価を比較することで、それぞれの業界が直面している独特の課題やコスト構造を理解することができます。

そして、これは企業が効率的に運営されているか、またはコスト削減や価格設定戦略をどう改善できるかを考える上で有益な情報となります。

ここからは材料費をさらに詳しく解説します。

別のタイプのクイズに先に挑戦したい方は、下記から挑戦してみてください。

材料費の分類とは?

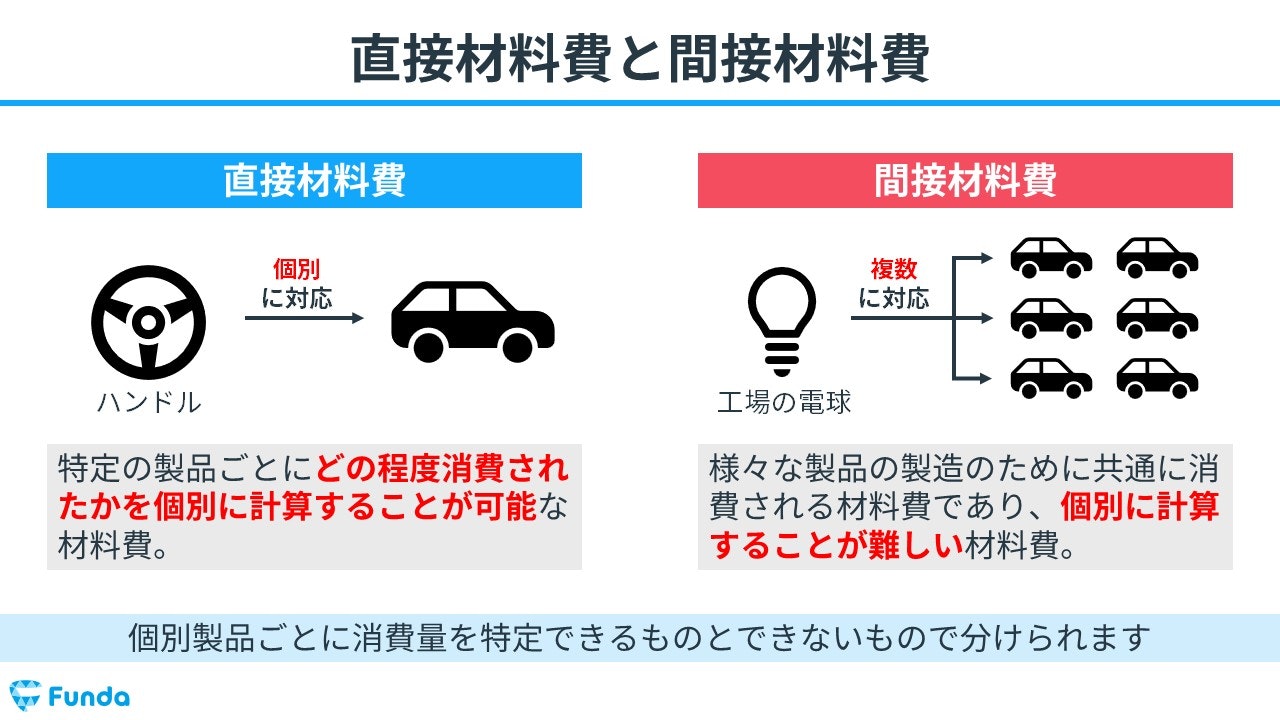

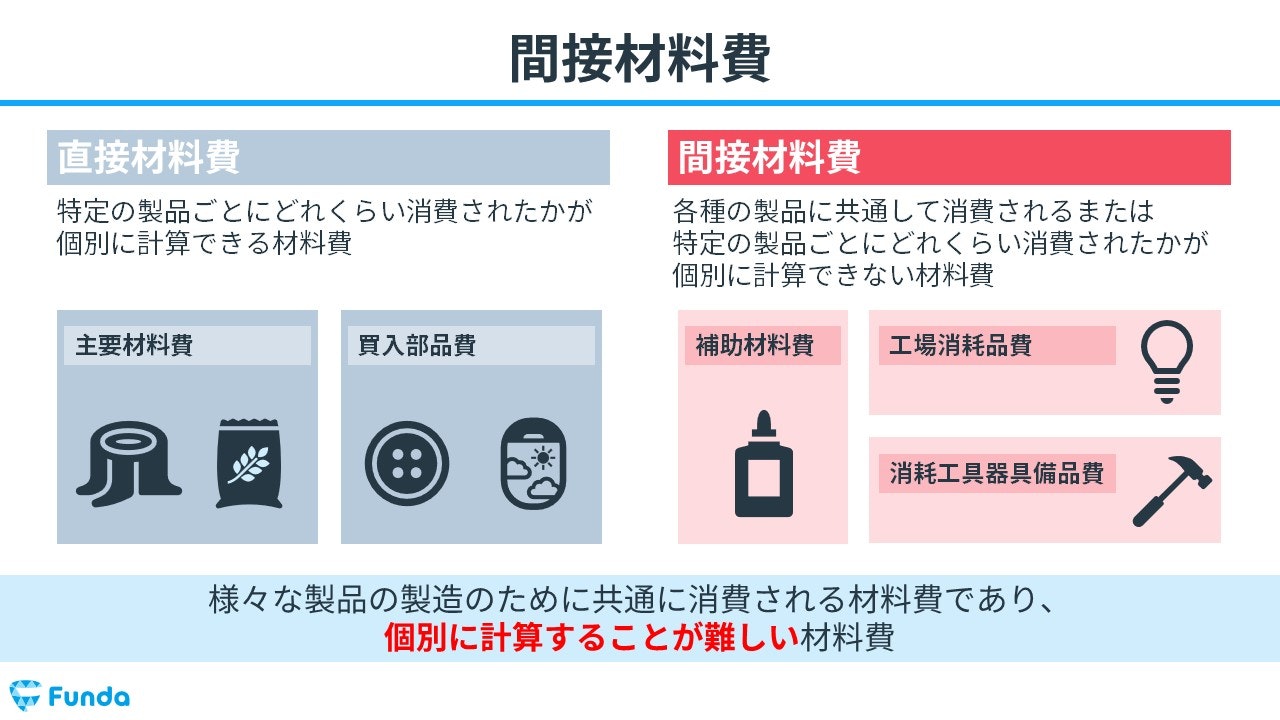

原価計算において、材料費は直接材料費と間接材料費の2つに分類されます。

それぞれの特徴と違いを理解することは、製造業におけるコスト管理の基礎を学ぶ上で非常に重要です。

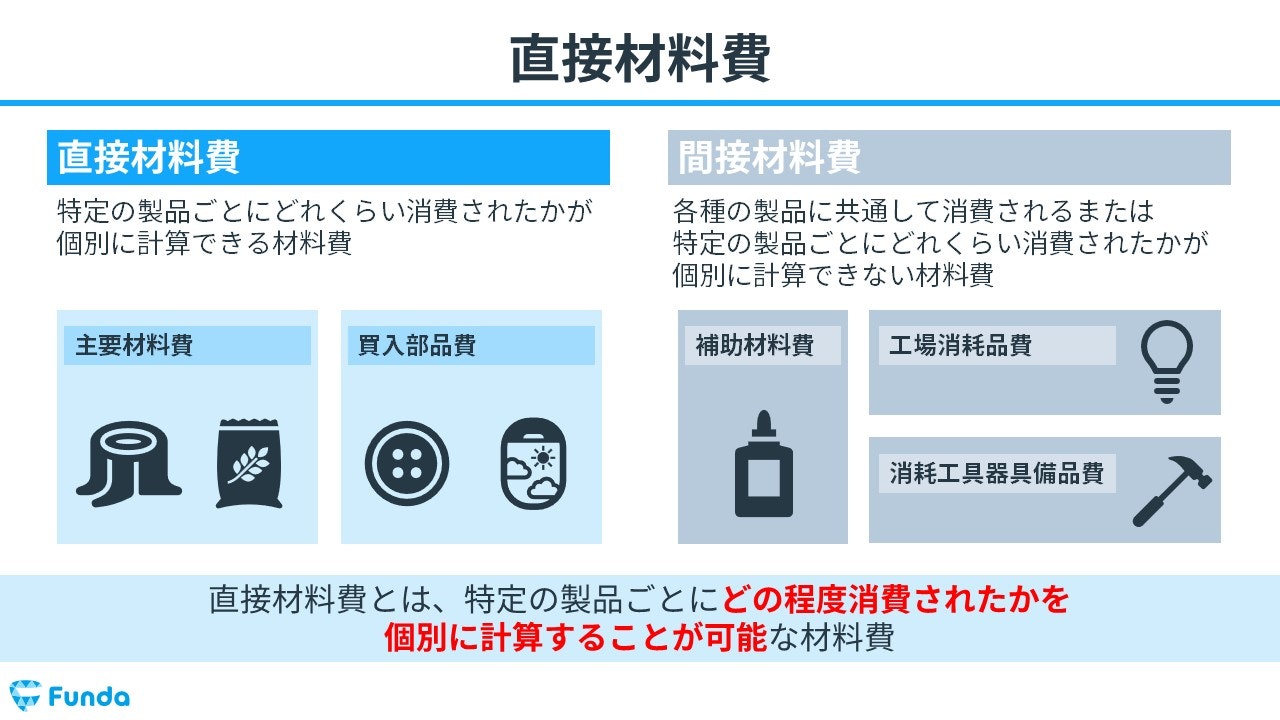

直接材料費

直接材料費とは、製品の製造に直接必要な材料の費用のことを指します。

これは製品ごとに具体的にどれだけの材料が消費されたかを追跡し、計算することができる費用です。

例えば、自動車を製造する場合、ハンドルやタイヤなど、車を構成する主要な部品は直接材料費に含まれます。

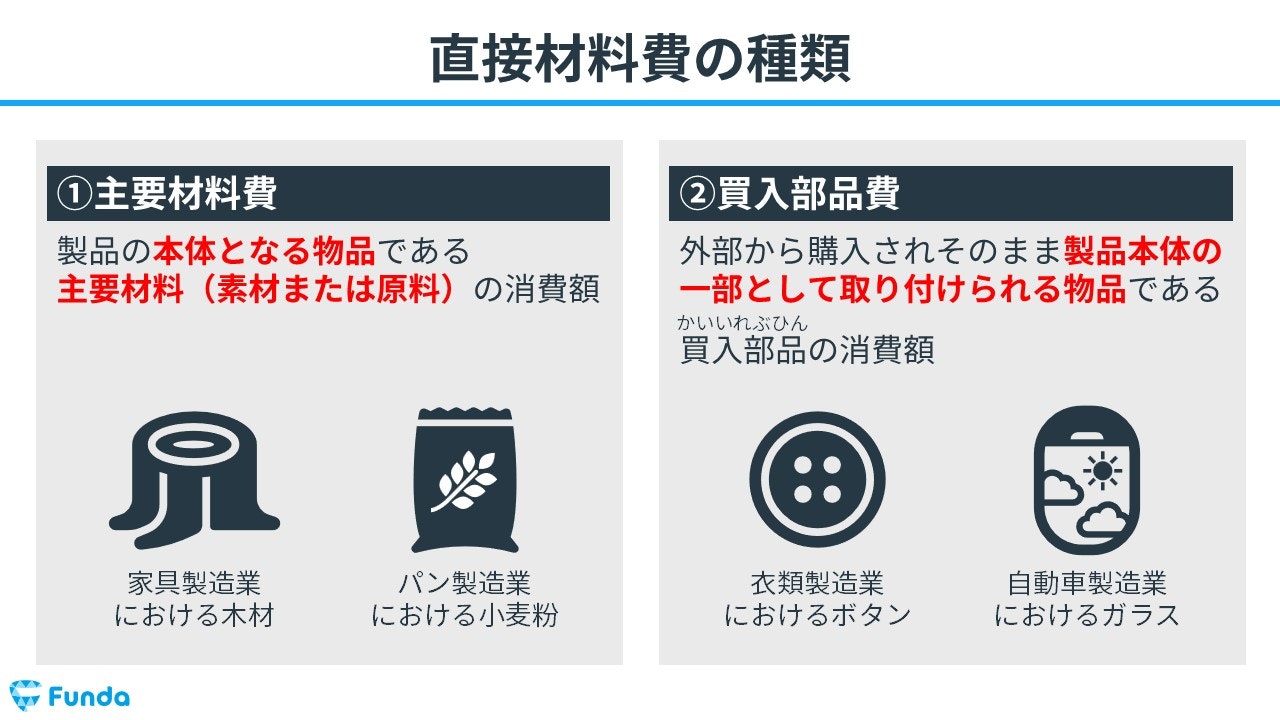

直接材料費には主要材料費と買入部品費の2種類があります。

- 主要材料費

- 買入部品費

問題文にも登場しますので、しっかり押さえておきましょう。

主要材料費

主要材料費とは、製品の主要構成要素である材料の費用を指します。

たとえば家具を作る際の木材や、パンを焼く際の小麦粉などがこれに該当します。

買入部品費

買入部品費とは、製品に組み込むために外部から購入される部品の費用です。

衣類におけるボタンや自動車のガラスなど、製品の一部として直接使用される部品がこれにあたります。

間接材料費

間接材料費とは、これは製品の製造過程で使用されるものの、個別の製品に直接割り当てることが難しい材料の費用を指します。これらは多くの製品製造に共通して使用される材料であり、そのコストを個々の製品に正確に割り当てるのは困難です。自動車製造の場合、工場で使用される潤滑油や清掃用品などが間接材料費に含まれます。

間接材料費は、主に下記の3種類に分類されます。

- 補助材料費

- 工場消耗品費

- 消耗工具器具備品費

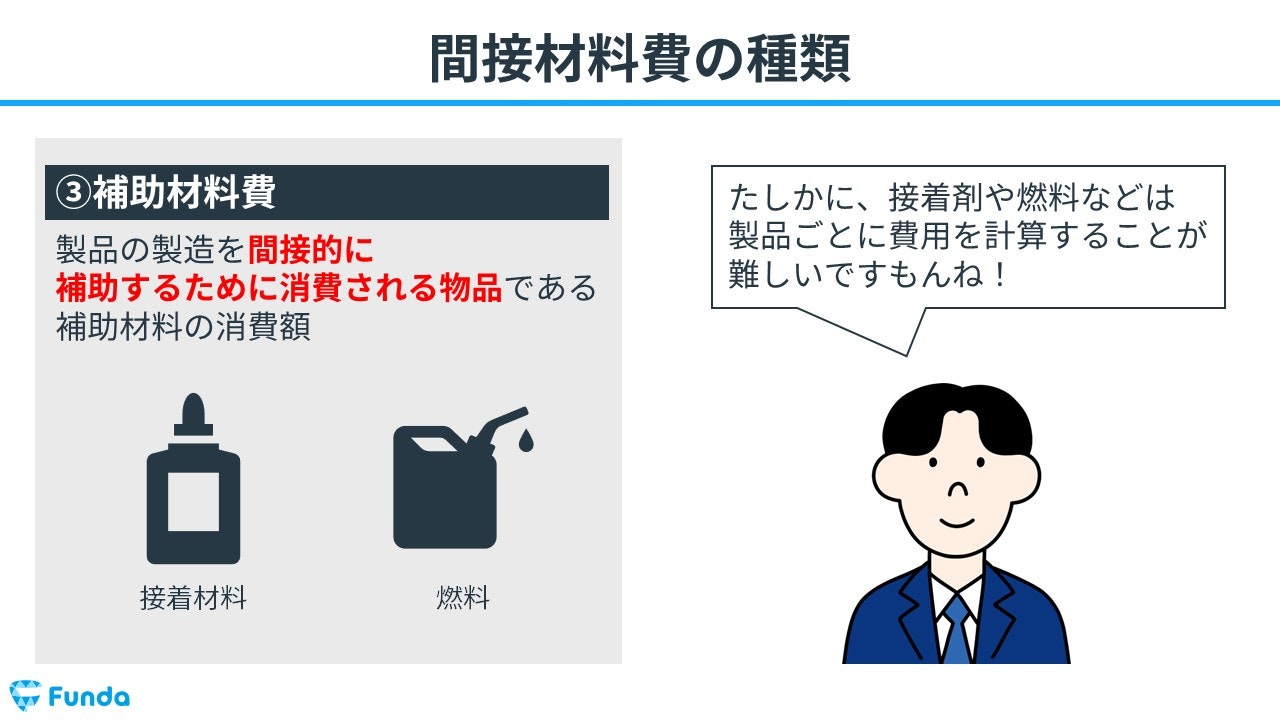

補助材料費

補助材料費とは、製品の製造を間接的に支援する物品の消費に関連する費用です。

例えば、製品を組み立てる際に使われる接着材料や、機械を動かすために必要な燃料などが補助材料費に該当します。これらの材料は製品に直接組み込まれることはありませんが、製造過程で必要不可欠なものです。

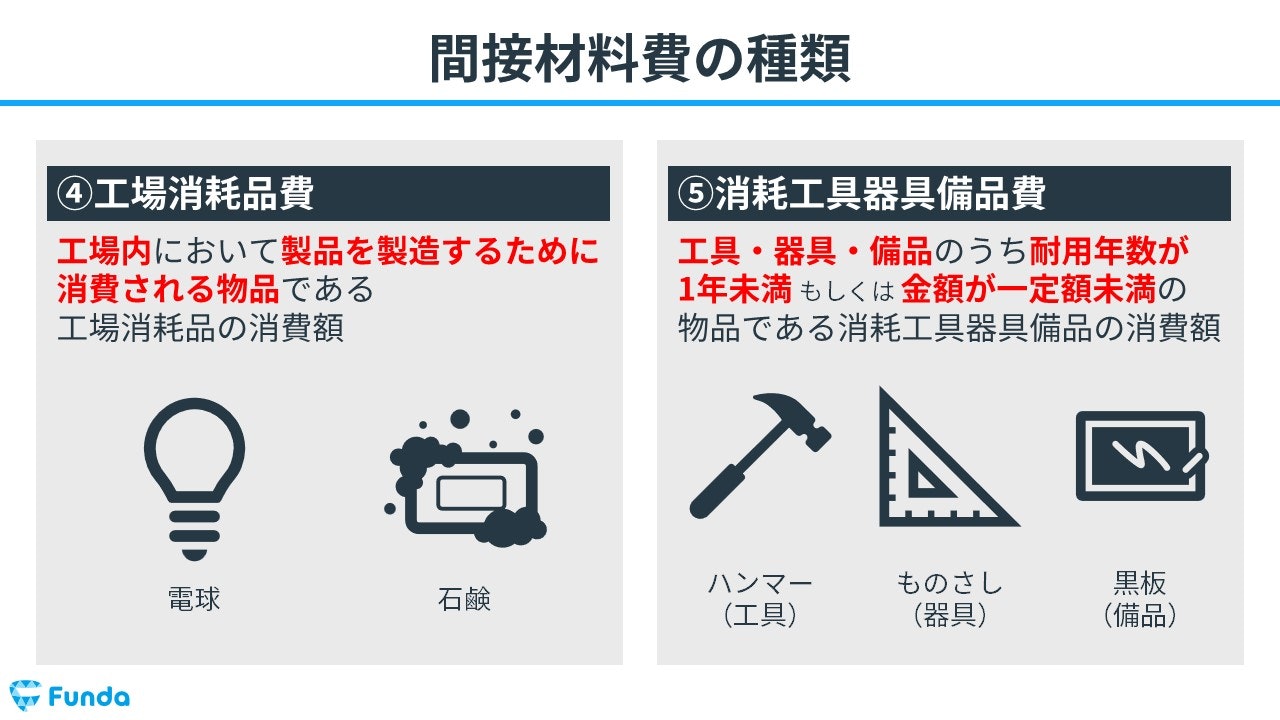

工場消耗品費

工場消耗品費とは、工場の運営に必要な消耗品にかかる費用を指します。

具体的には、工場の照明に使用される電球や、清掃用に使われる石鹸などが含まれます。これらの消耗品は製品と直接関連していないものの、作業環境を維持するために重要です。

消耗工具器具備品費

消耗工具器具備品費とは、耐用年数が1年未満、または金額が低いためにすぐに交換や補充が必要な工具や器具の費用です。

例としては、ハンマーや定規、作業用の黒板などがあり、これらは定期的に交換や更新が必要となるため、費用として計上されます。

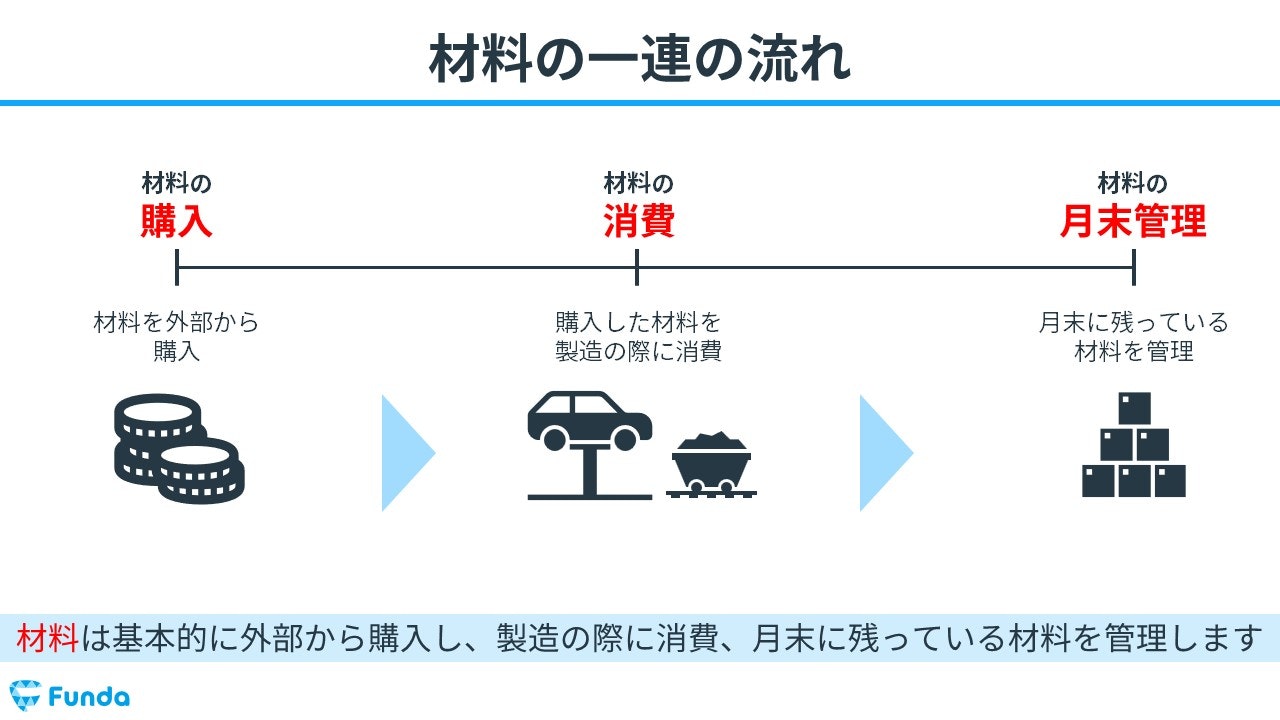

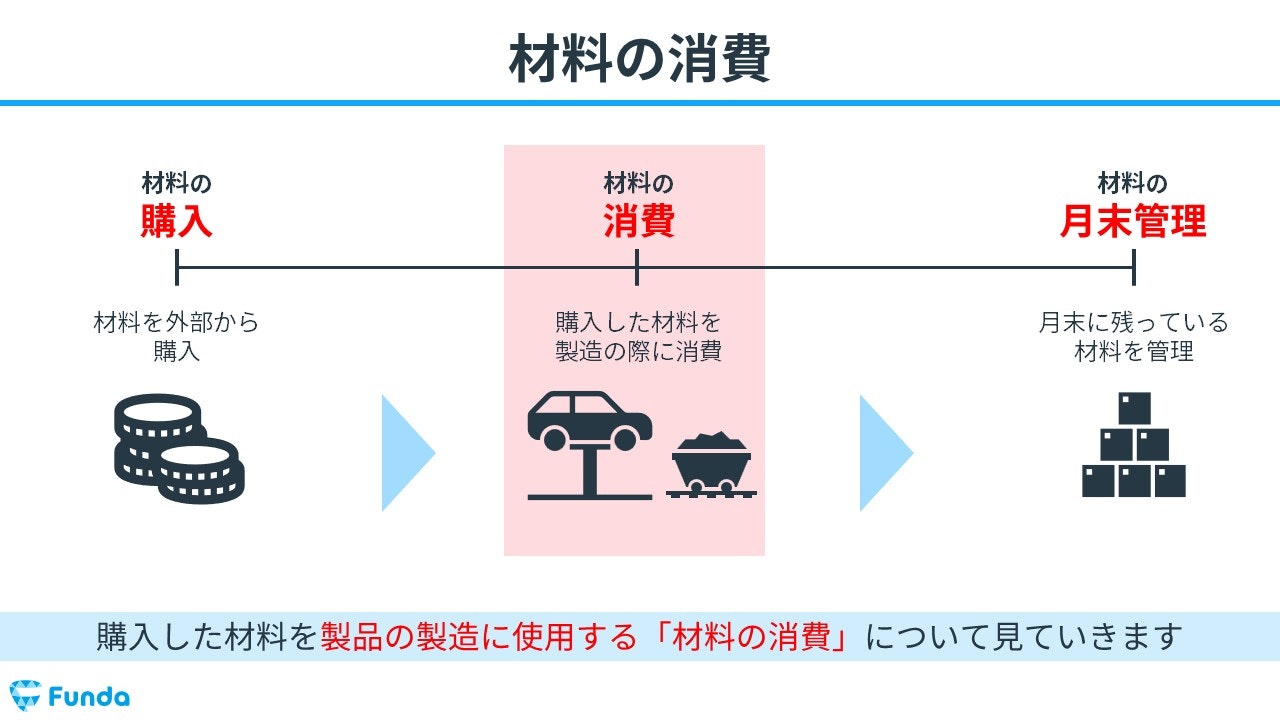

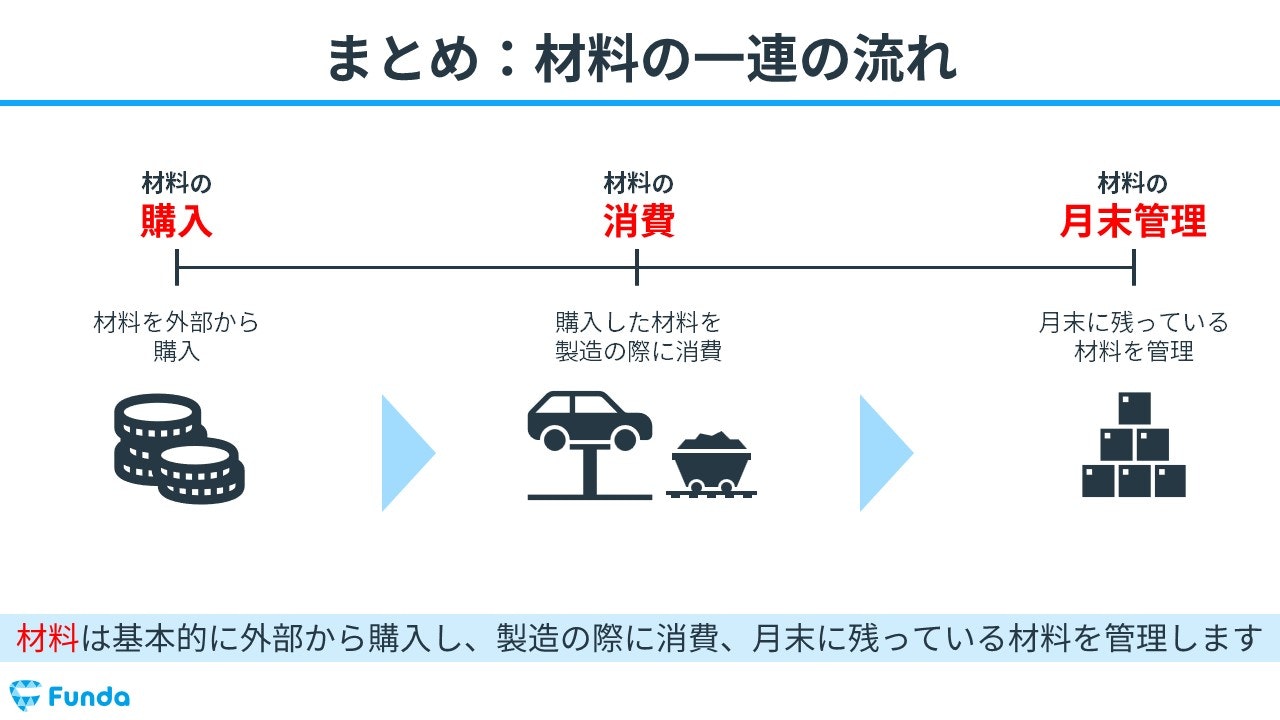

材料の会計処理の流れは?

材料は基本的に外部から購入し、製造の際に消費、最終的に月末に残っている材料を管理する流れをとります。

- 材料の購入

- 材料の消費

- 材料の月末管理

試験では、それぞれのフェーズごとに仕訳や計算問題が出題されるため、理解しておく必要があります。

①材料の購入

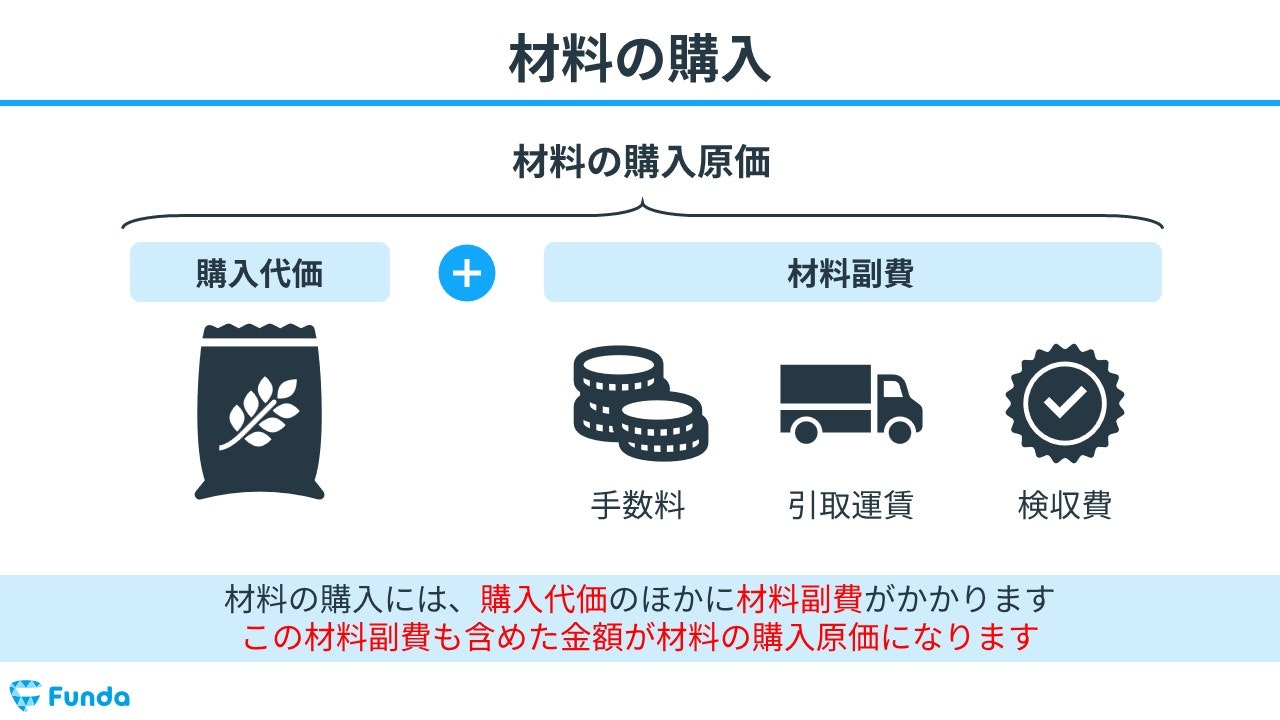

材料の購入には、購入代価のほかに材料副費がかかります。この材料副費も含めた金額が材料の購入原価になります。

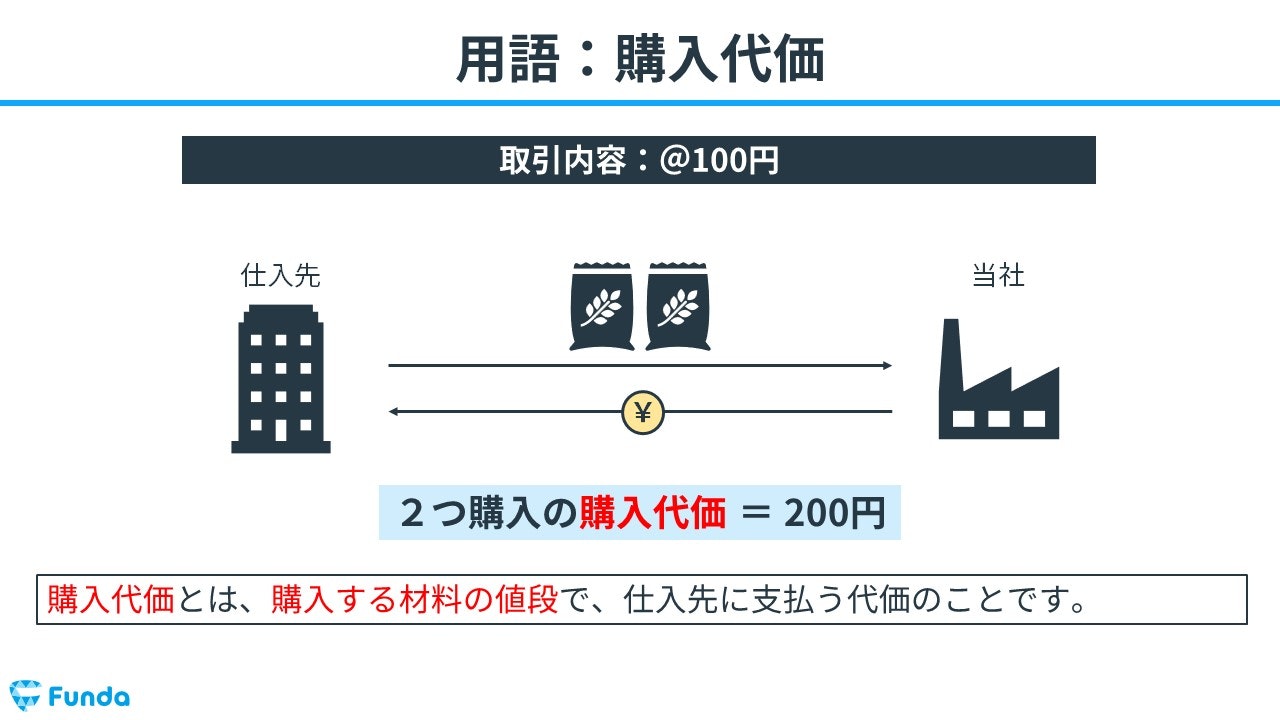

購入代価とは

購入代価とは、購入する材料の値段で、仕入先に支払う代価のことです。

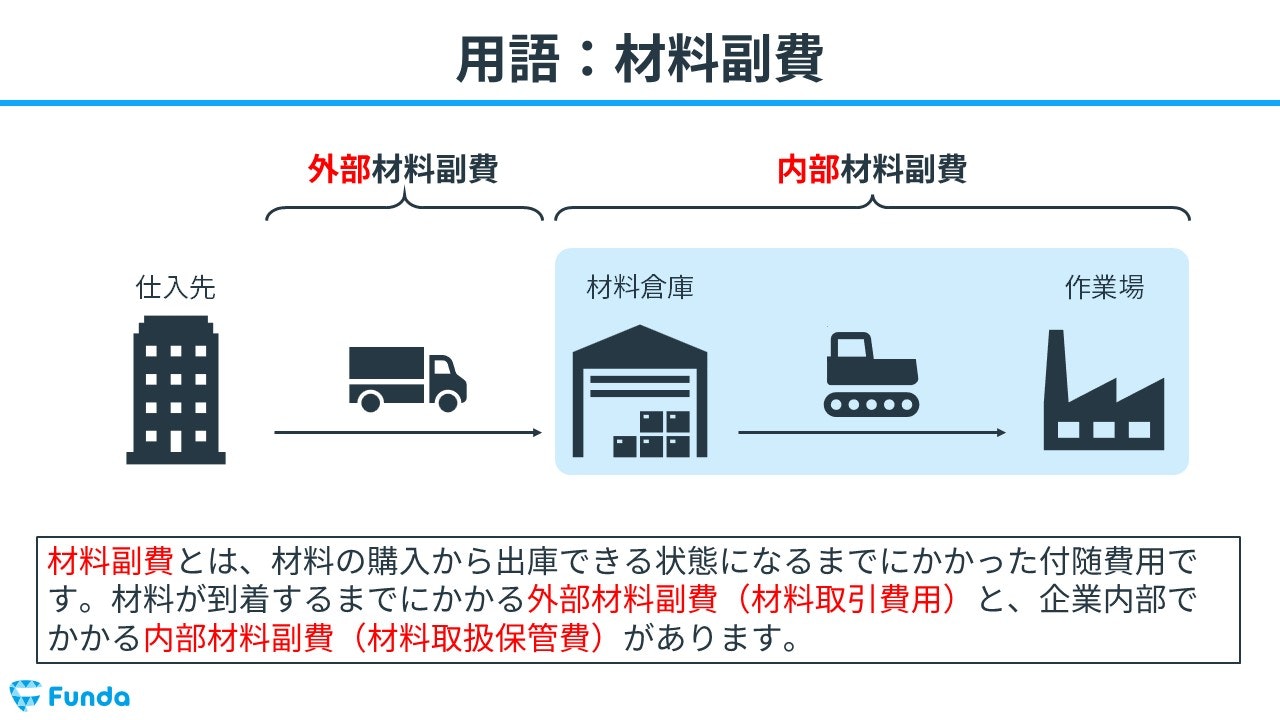

材料副費とは

材料副費とは、材料の購入から出庫できる状態になるまでにかかった付随費用です。

材料が到着するまでにかかる外部材料副費(材料取引費用)と企業内部でかかる内部材料副費(材料取扱保管費)があります。

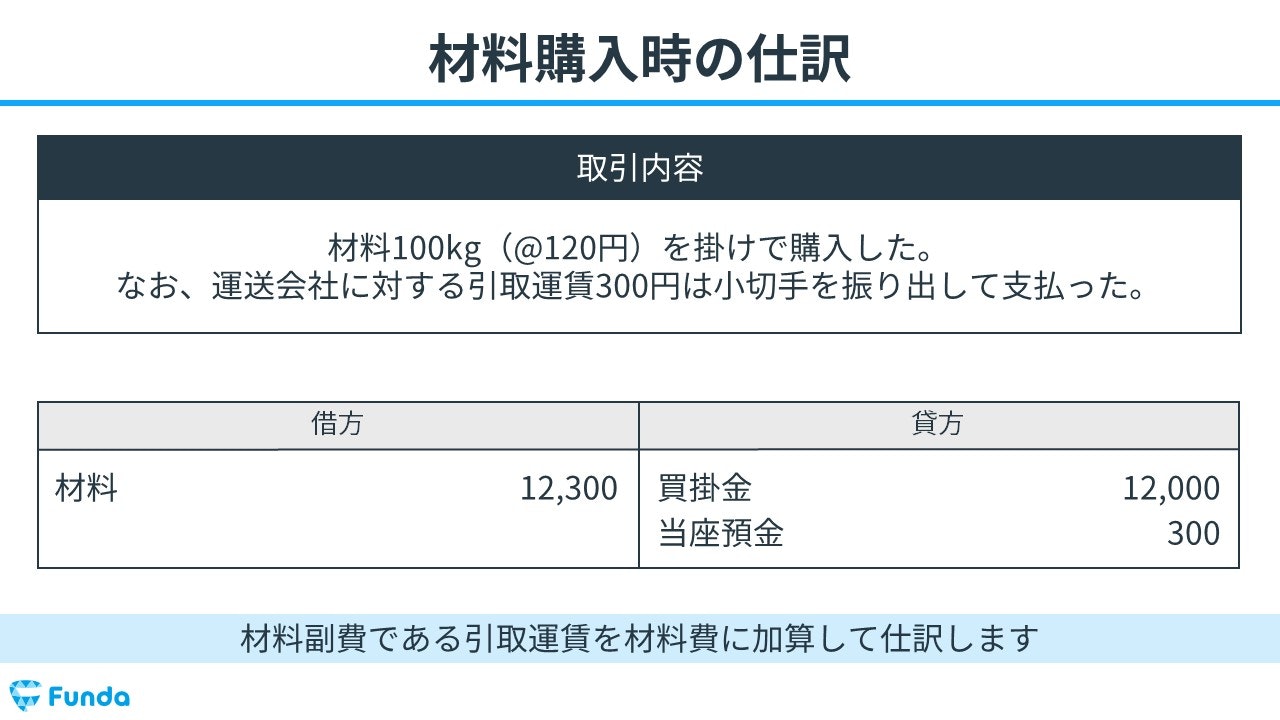

材料購入時の仕訳事例

それでは、材料購入時の仕訳事例について解説します。

今回は「材料100kg(@120円)を掛けで購入した。なお、運送会社に対する引取運賃300円は小切手を振り出して支払った。」という取引の事例を使い、材料購入時の仕訳の流れを説明していきます。

材料を購入したため、材料という資産の勘定科目が増加します。

そのため、借方(左側)に材料(資産)12,300円(100kg×120円+300円)を記入します。

材料の購入代価は掛けで購入したため、貸方(右側)に買掛金(負債)12,000円(100kg×120円)を記入します。

また、運営会社に対する引取運賃300円は小切手を振り出して支払ったため、貸方(右側)に当座預金(資産)300円を記入します。

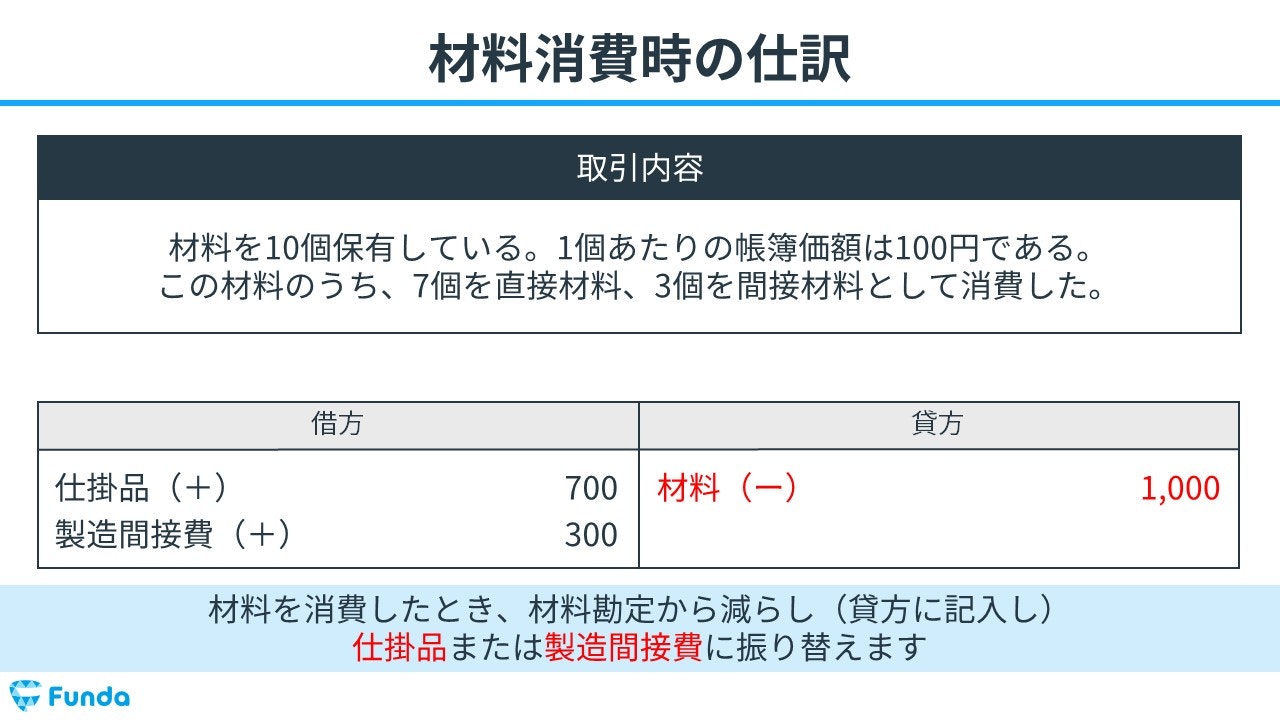

②材料の消費

次に、購入した材料を製品の製造に使用する「材料の消費」の仕訳事例について見ていきます。

材料消費時の仕訳事例

「材料を10個保有している。1個あたりの帳簿価額は100円である。この材料のうち、7個を直接材料、3個を間接材料として消費した。」という取引の事例を使い、材料消費時の仕訳の流れを説明します。

材料を消費したため、材料が減少します。

そのため、貸方(右側)に材料(資産)1,000円を記入します。

材料のうち、7個を直接材料、3個を間接材料として消費したため、直接材料を仕掛品に、間接材料を製造間接費に振り替えます。

したがって、借方(左側)に仕掛品(資産)700円(7個×100円)と製造間接費(費用)300円(3個×100円)を記入します。

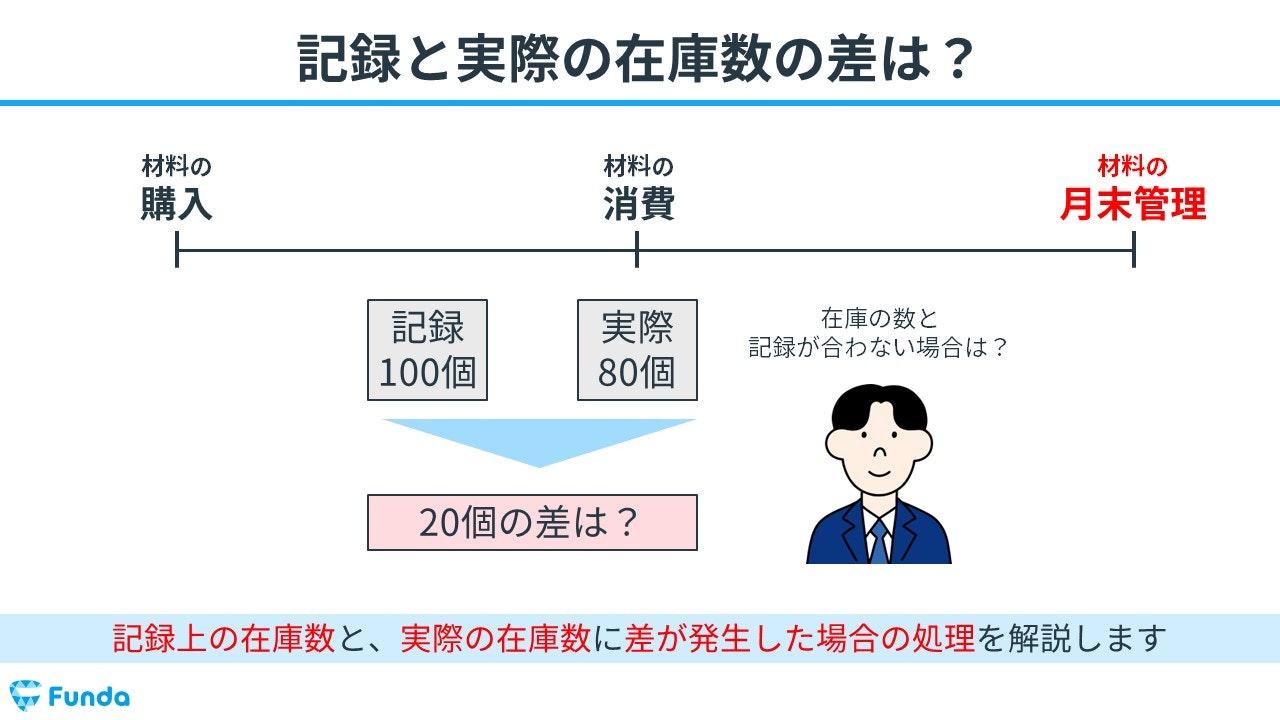

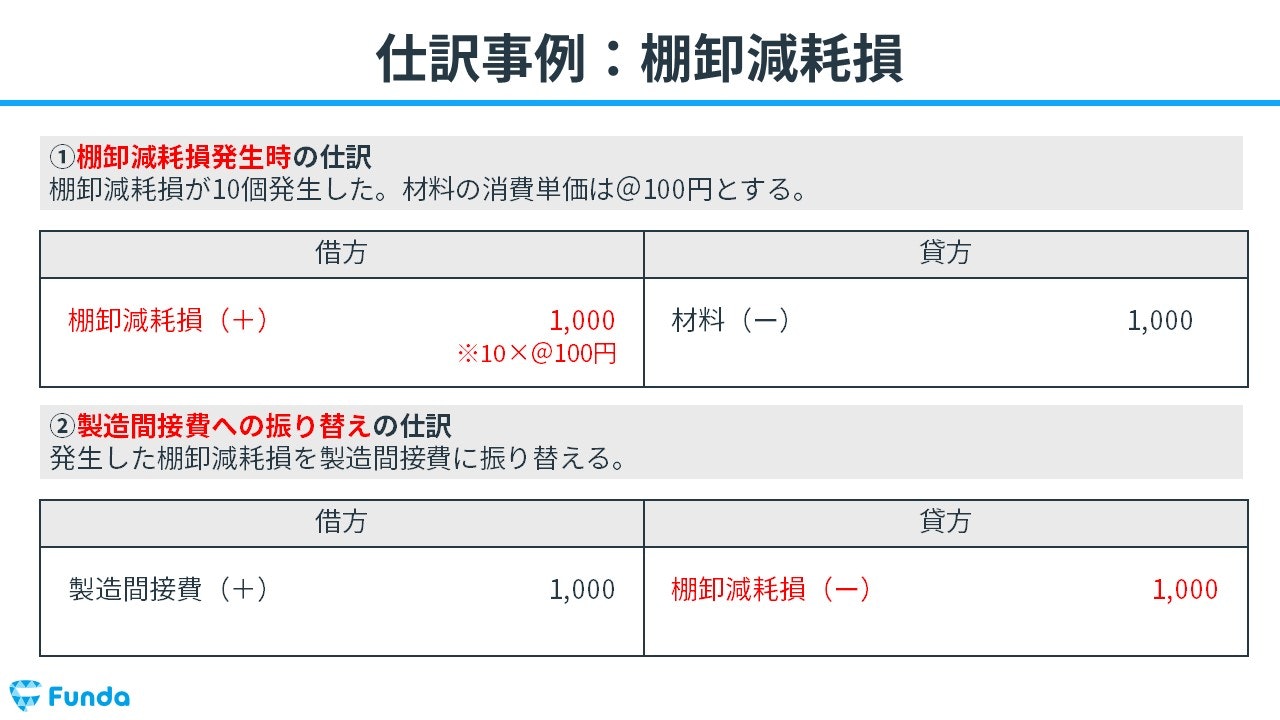

③材料の月末管理

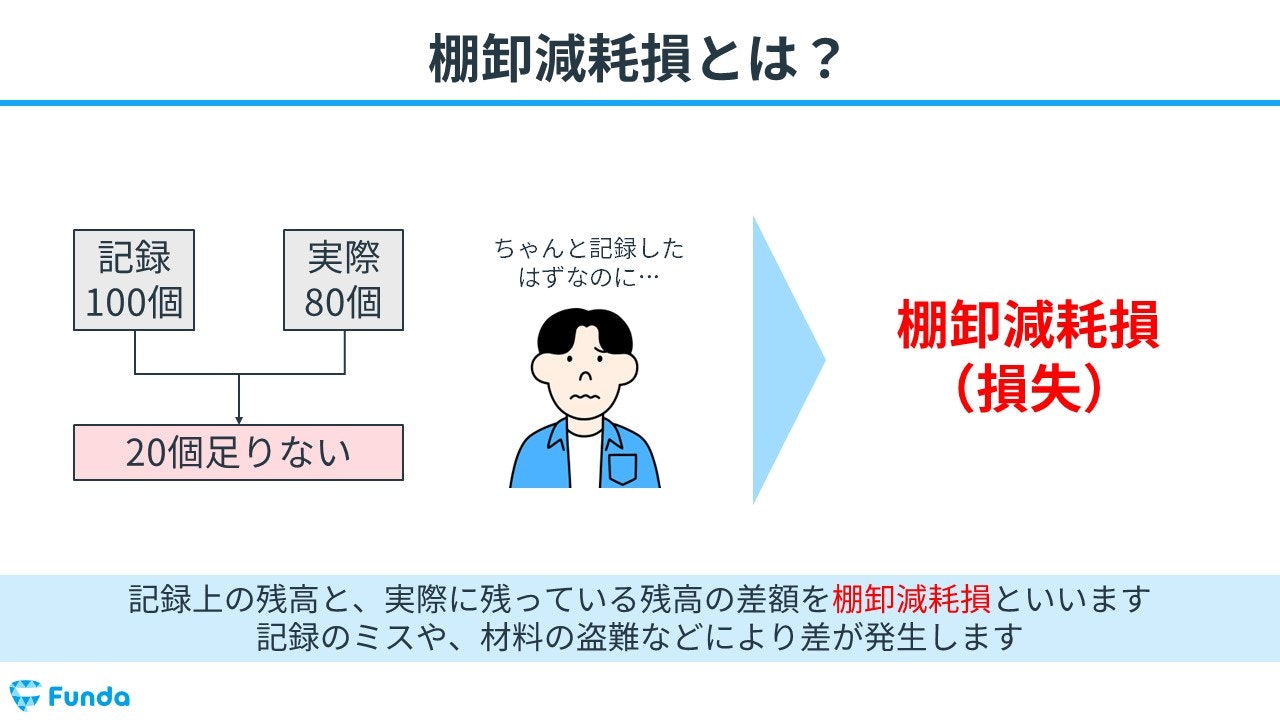

月末になったら、記録上の在庫数と実際の在庫数を記録し、差額が発生した場合は適切な処理を行います。

記録上の残高と実際に残っている残高の差額を棚卸減耗損といい、主に記録のミスや材料の盗難などによって差が発生します。

棚卸減耗損の仕訳事例

棚卸減耗損が発生した場合は、棚卸減耗損を計上し、材料を減少させます。

そのため、借方(左側)に棚卸減耗損(費用)を記入し、貸方(右側)に材料(資産)を記入します。

また、製造間接費へ振り替えるときは、発生した棚卸減耗損を製造間接費に振り替えます。

したがって、貸方(右側)に棚卸減耗損(費用)を記入し、借方(左側)に製造間接費(費用)を記入します。

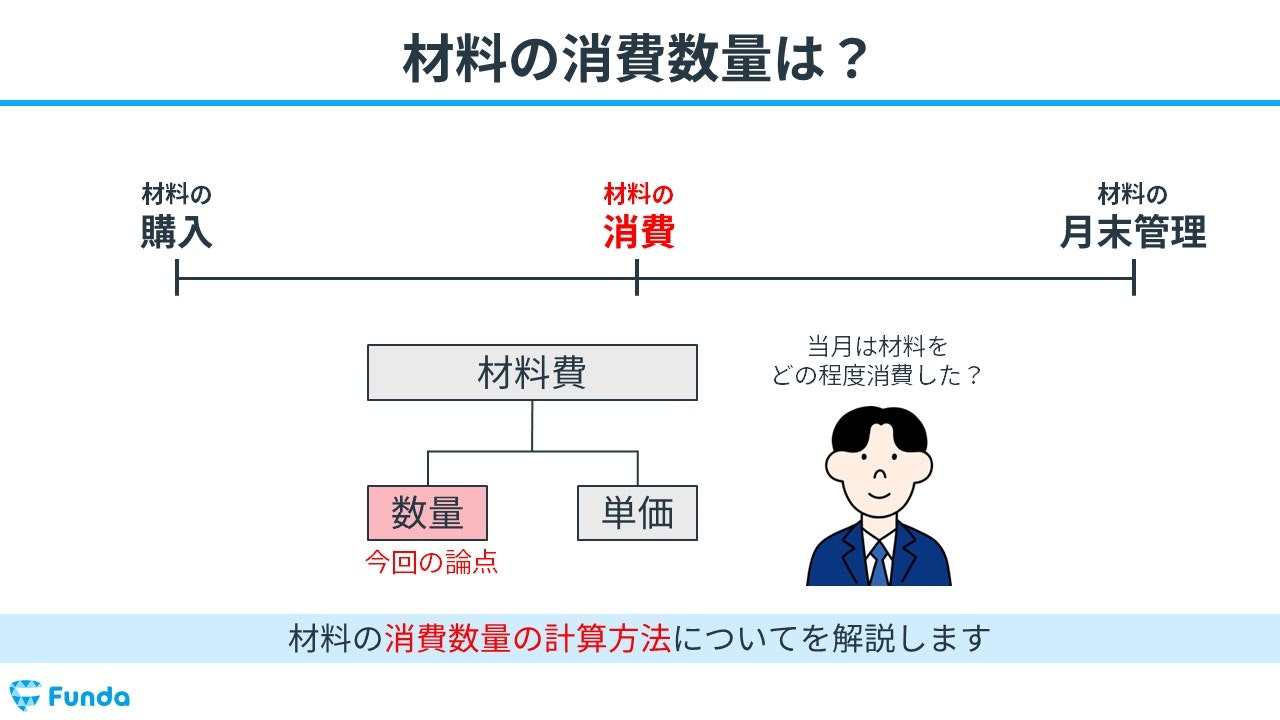

材料の消費数量の計算方法とは?

「材料の消費」のフェーズには材料の計算問題が絡んできます。

まずは、材料の消費数量の計算方法について解説します。

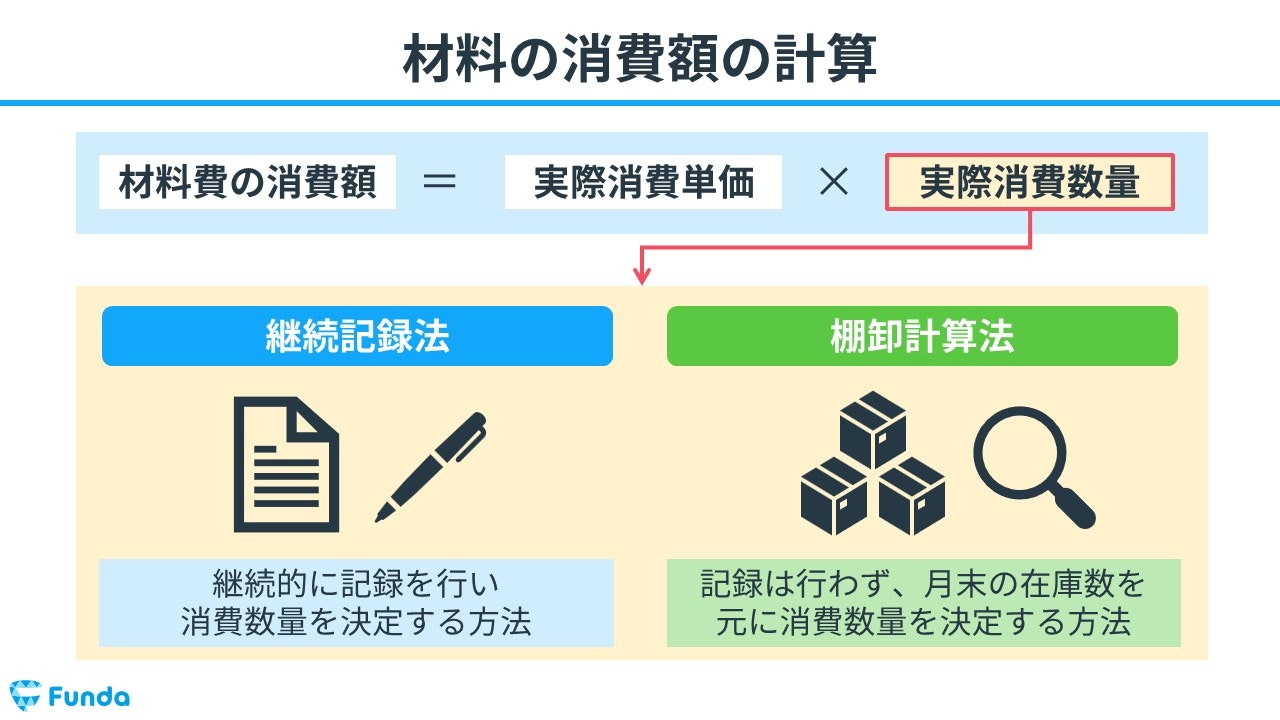

材料の消費数量の計算方法には、継続記録法と棚卸計算法の2つがあります。

- 継続記録法

- 棚卸計算法

それぞれの計算方法について見ていきましょう。

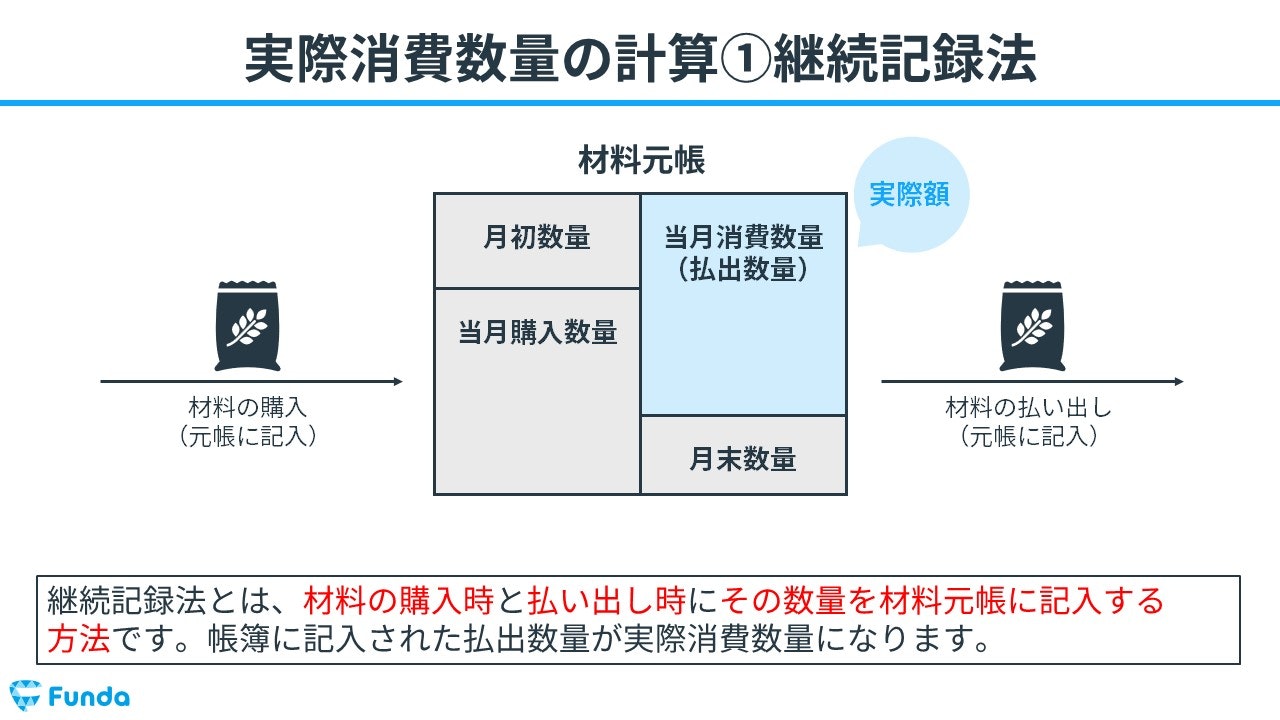

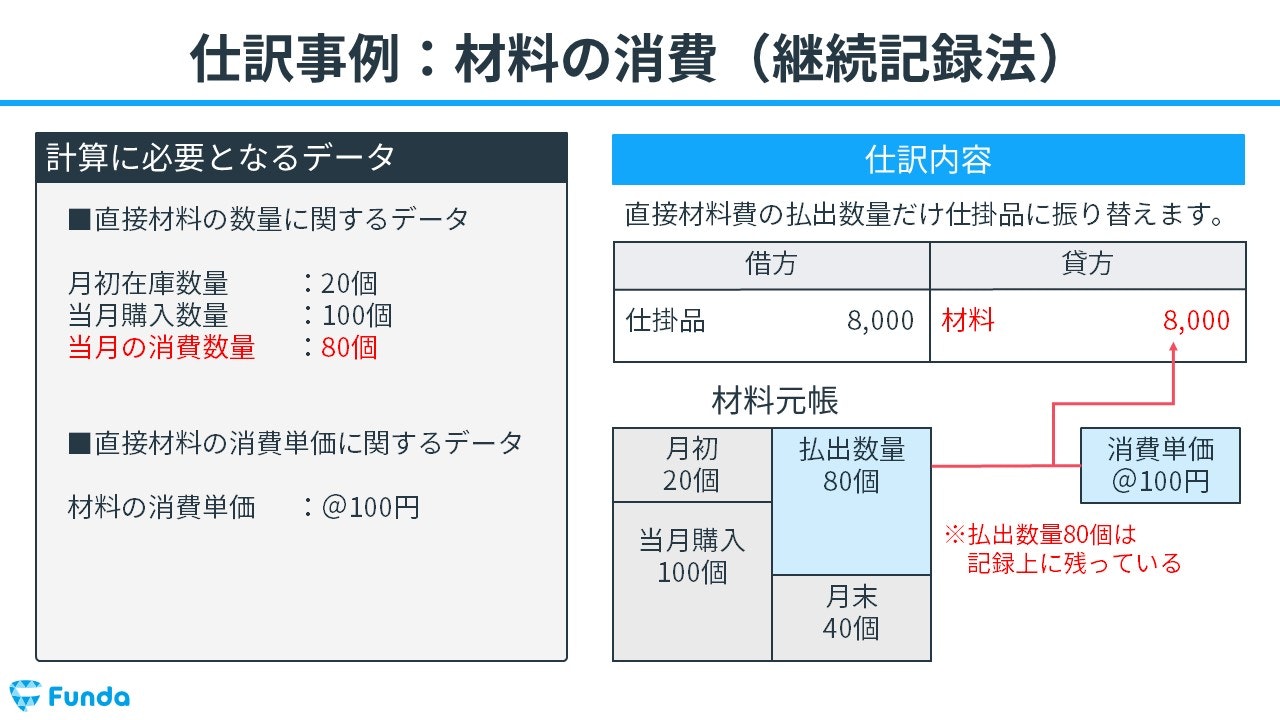

継続記録法

継続記録法とは、材料の購入時と払い出し時にその数量を材料元帳に記入する方法です。帳簿に記入された払出数量が実際消費数量になります。

継続記録法は記録上に残っている当月の消費数量を用いて材料の消費額を計算します。

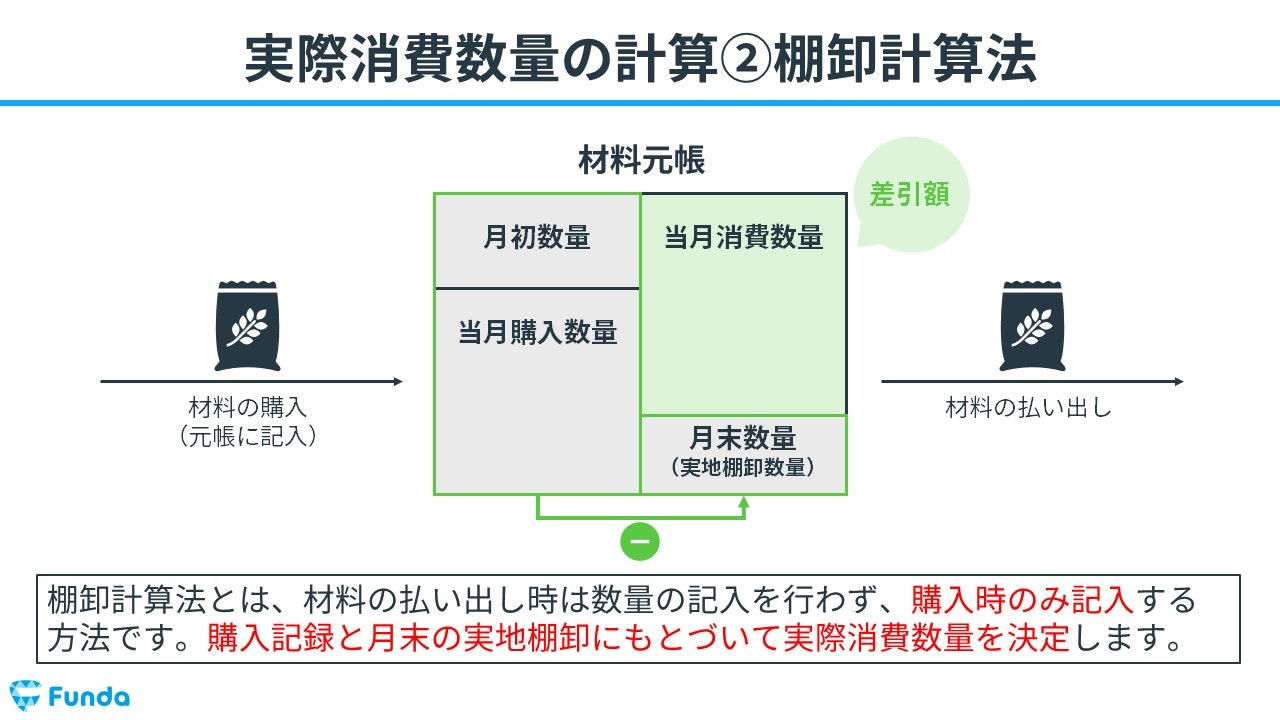

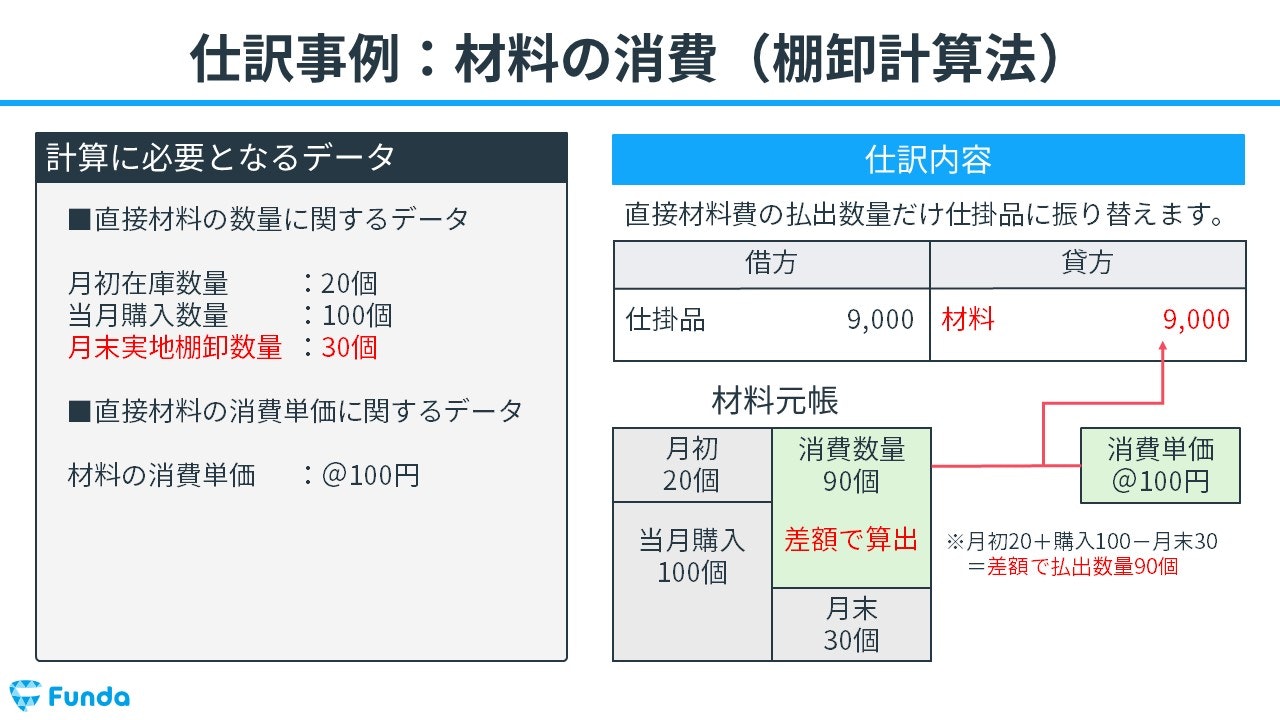

棚卸計算法

棚卸計算法とは、材料の払い出し時は数量の記入を行わず、購入時のみ記入する方法です。購入記録と月末の実地棚卸にもとづいて実際消費数量を決定します。

棚卸計算法では、購入時のみ記入しているため、当月の消費数量が分かりません。

そのため、月初在庫数量と当月購入数量を合わせた数量から月末に残っている在庫を引いた数量を用いて計算します。

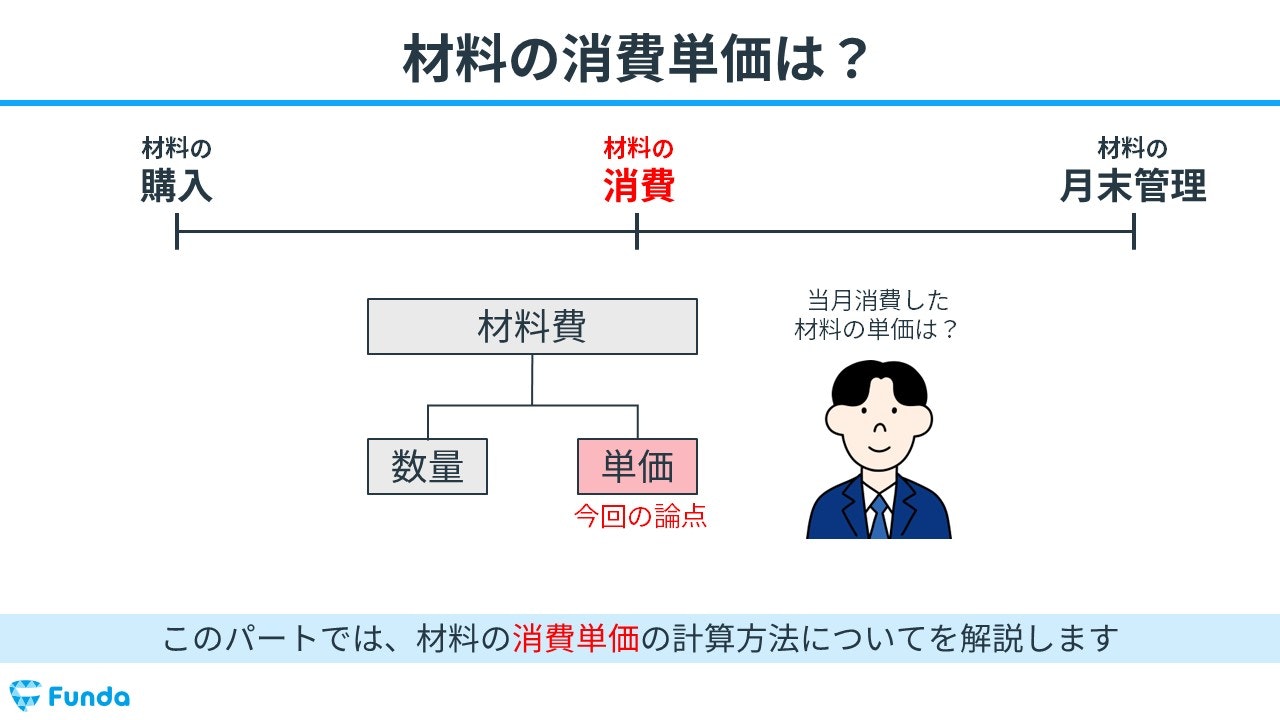

材料の消費単価の計算方法とは?

次に、材料の消費単価の計算方法について解説します。

主な計算方法は3つあります。

- 先入先出法

- 平均法

- 予定価格法

順に見ていきましょう。

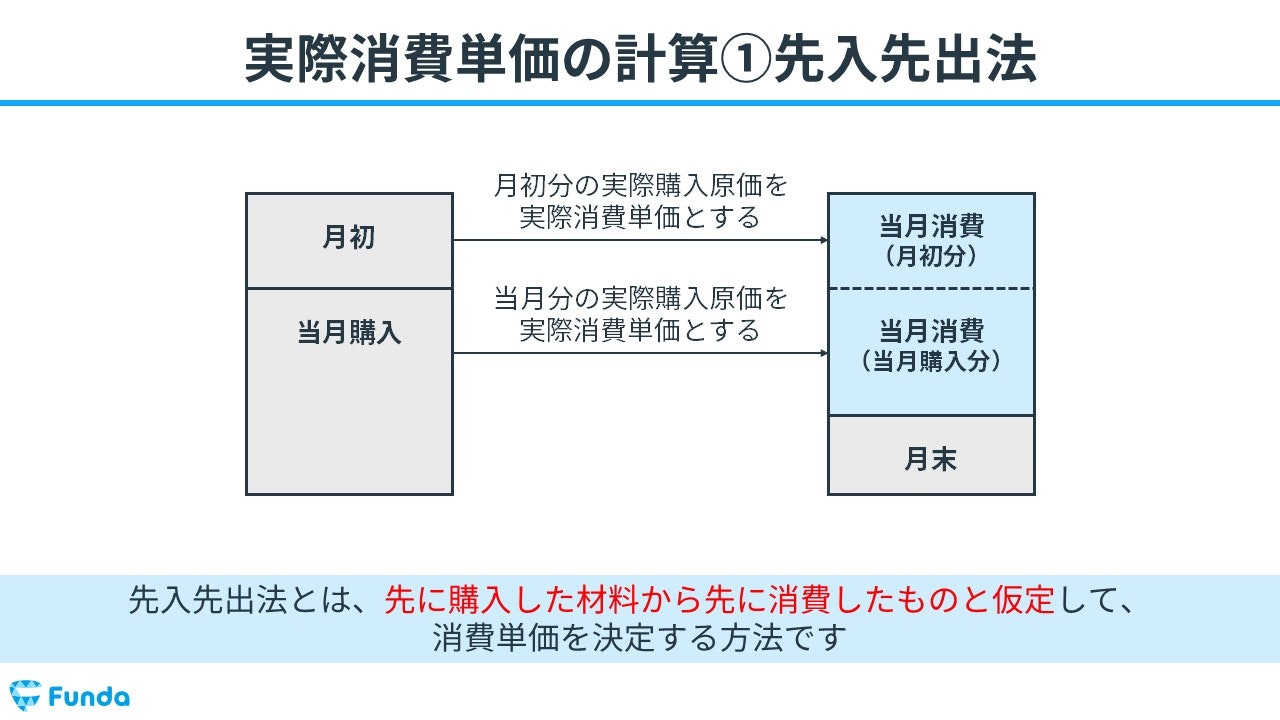

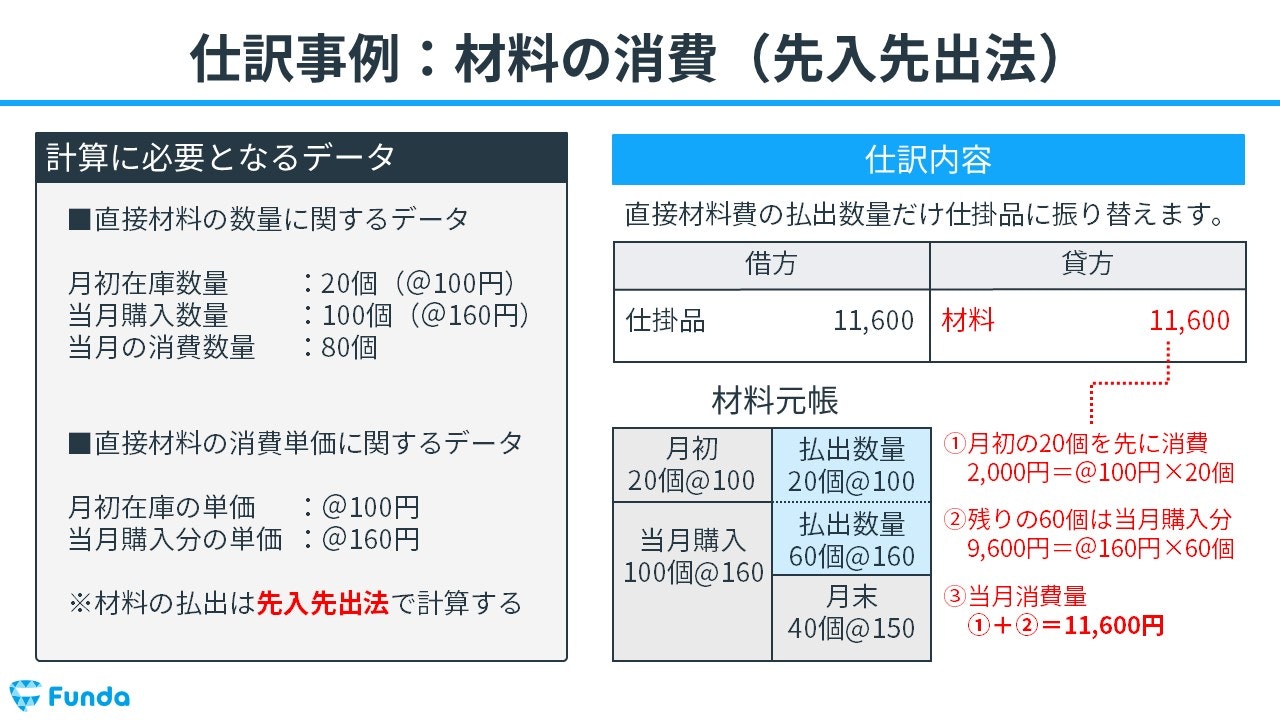

先入先出法

先入先出法とは、先に購入した材料から先に消費したものと仮定して、消費単価を決定する方法です。

先入先出法では、月初在庫数量から先に消費したものとして計算し、残りは当月購入数量から材料の消費額を計算します。

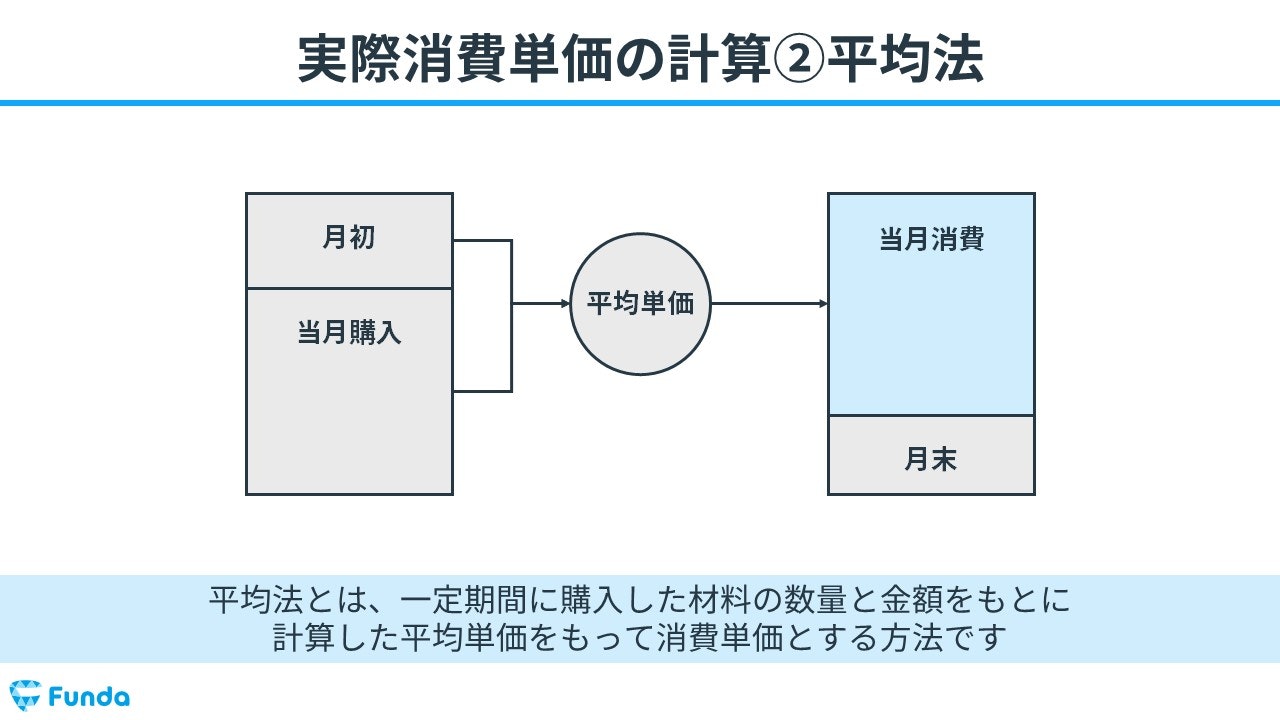

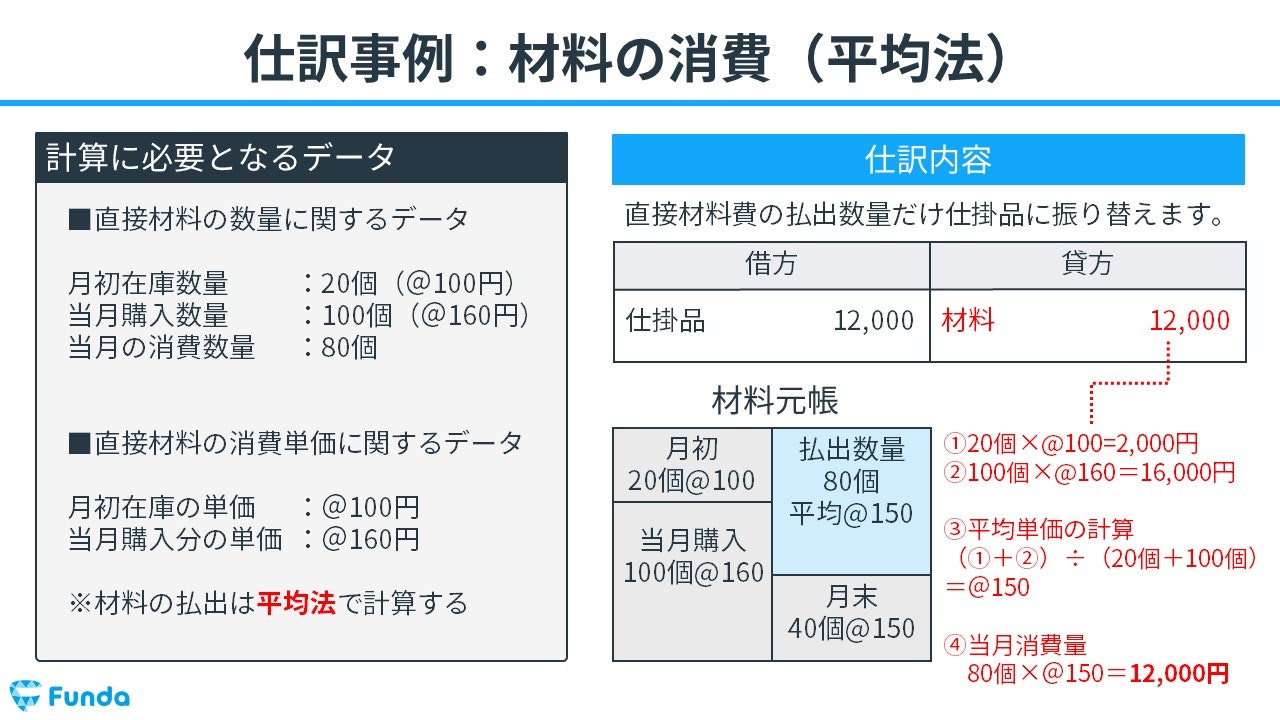

平均法

平均法とは、一定期間に購入した材料の数量と金額をもとに計算した平均単価をもって消費単価とする方法です。

平均法では、月初在庫数量と当月購入数量の平均単価を用いて材料の消費額を計算します。

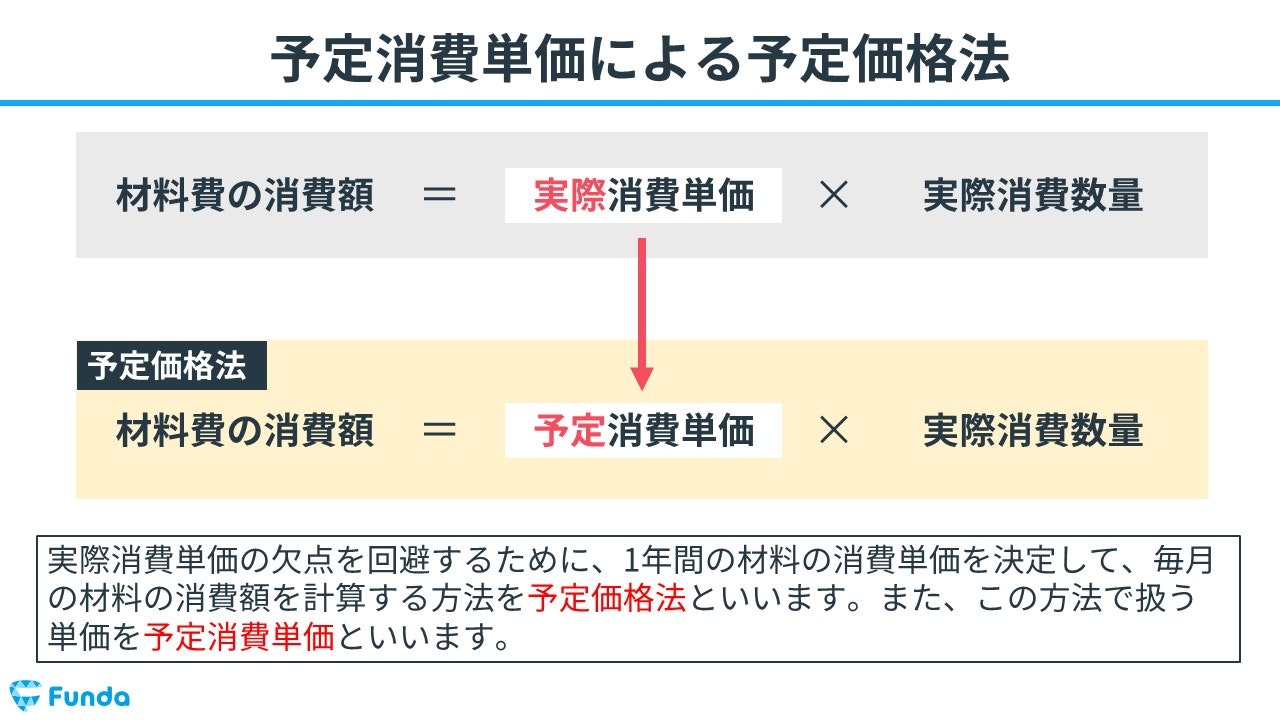

予定価格を使った材料費の計算は?

実際にかかった単価を使って計算する場合、計算に手間と時間がかかることで材料費の計算が遅れてしまったり、購入原価の季節変動によって製造時期により異なった材料費になってしまったりするデメリットがあります。

そこで実際消費単価の欠点を回避するために、1年間の材料の消費単価を決定して、毎月の材料の消費額を計算する方法を予定価格法といいます。また、この方法で扱う単価を予定消費単価といいます。

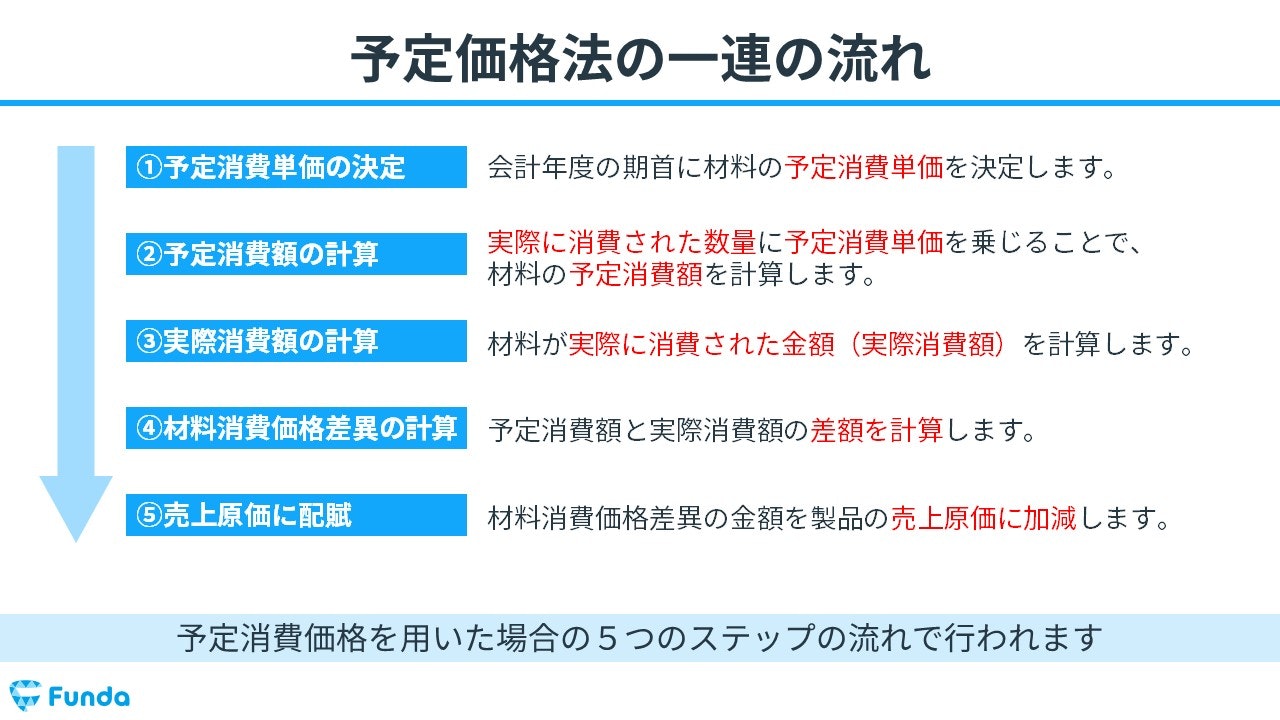

予定消費価格を用いた場合、以下の5つのステップで計算します。

- 予定消費単価の決定

- 予定消費額の計算

- 実際消費額の計算

- 材料消費価格差異の計算

- 売上原価に配賦

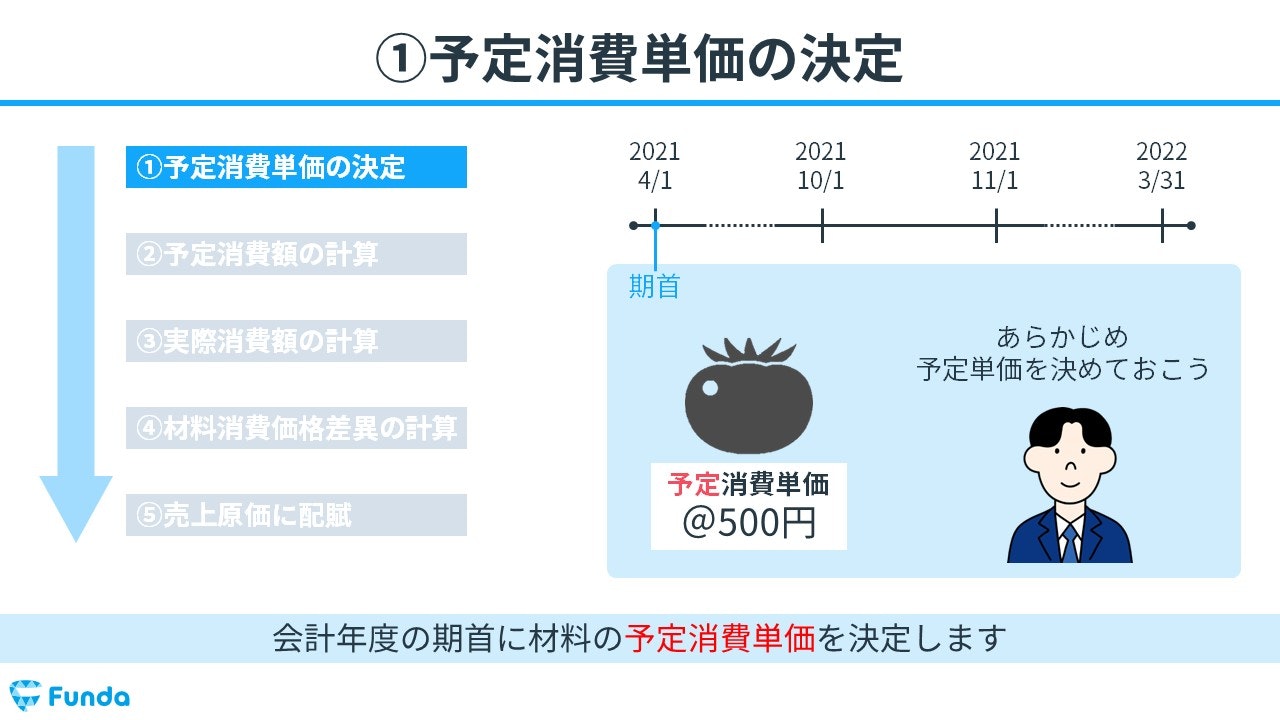

ステップ1:予定消費単価の決定

まずはじめに、会計年度の期首に材料の予定消費単価を決定します。

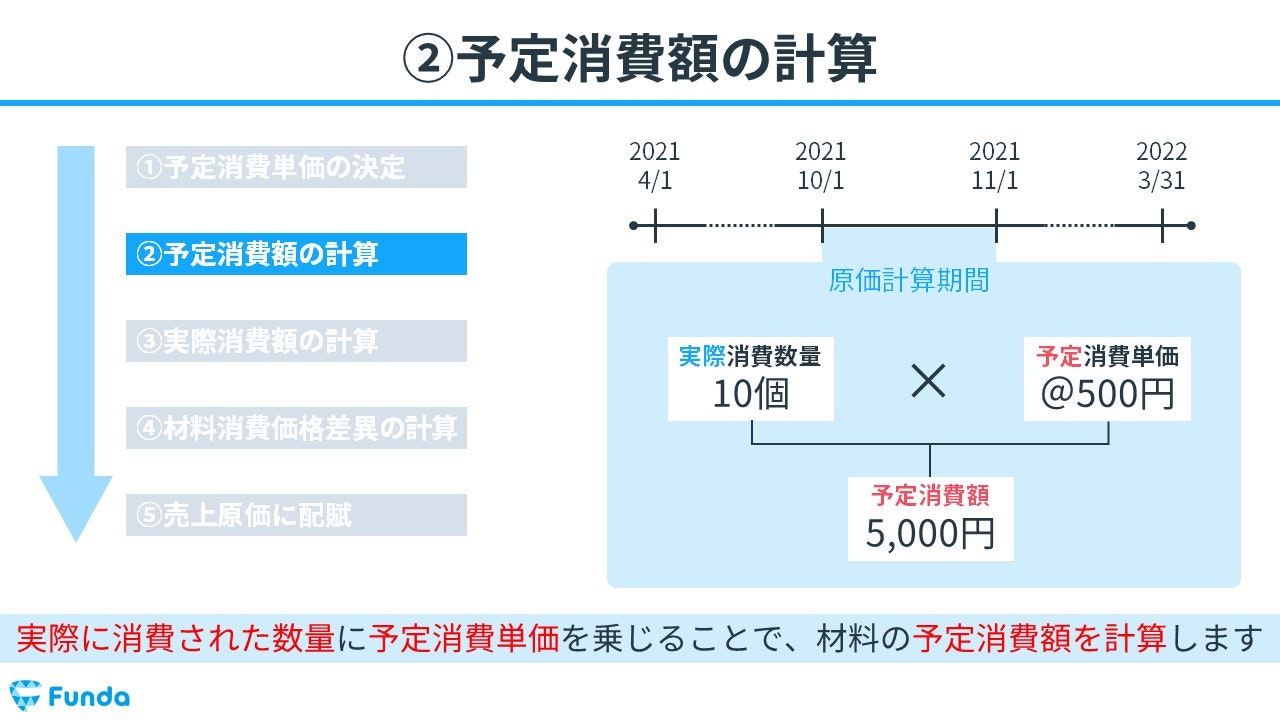

ステップ2:予定消費額の計算

次に、実際に消費された数量に予定消費単価を乗じることで、材料の予定消費額を計算します。

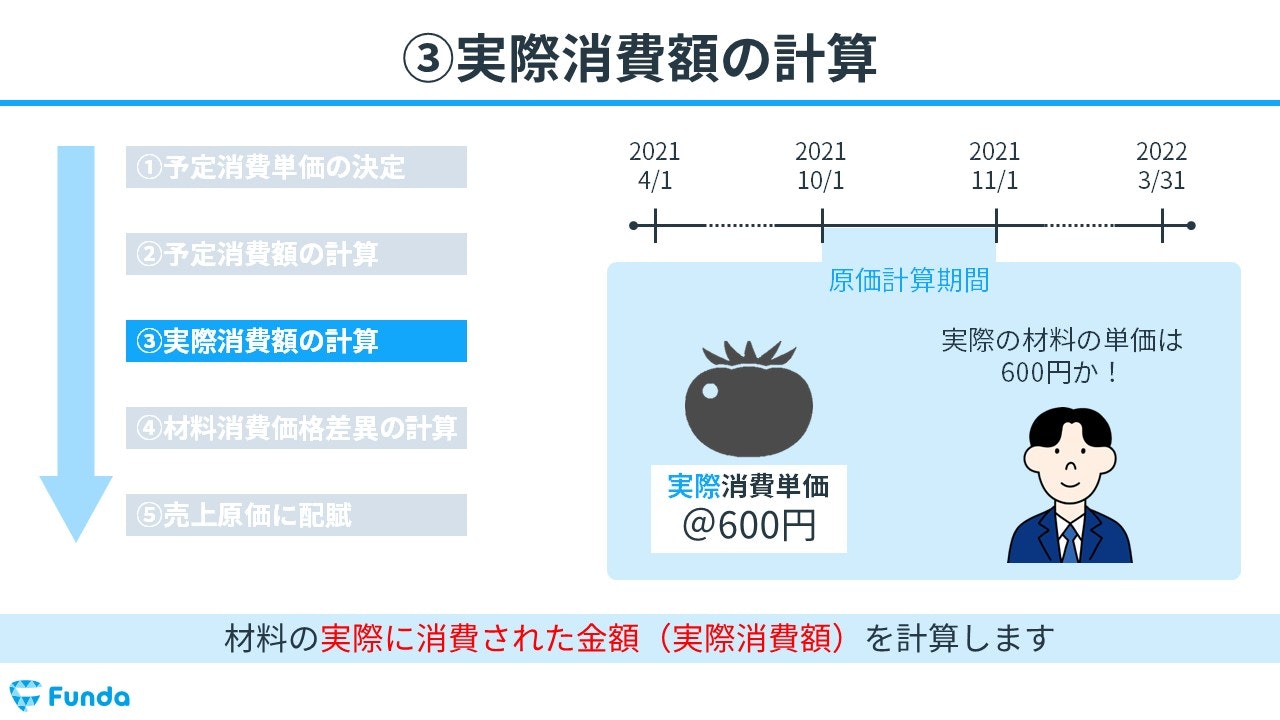

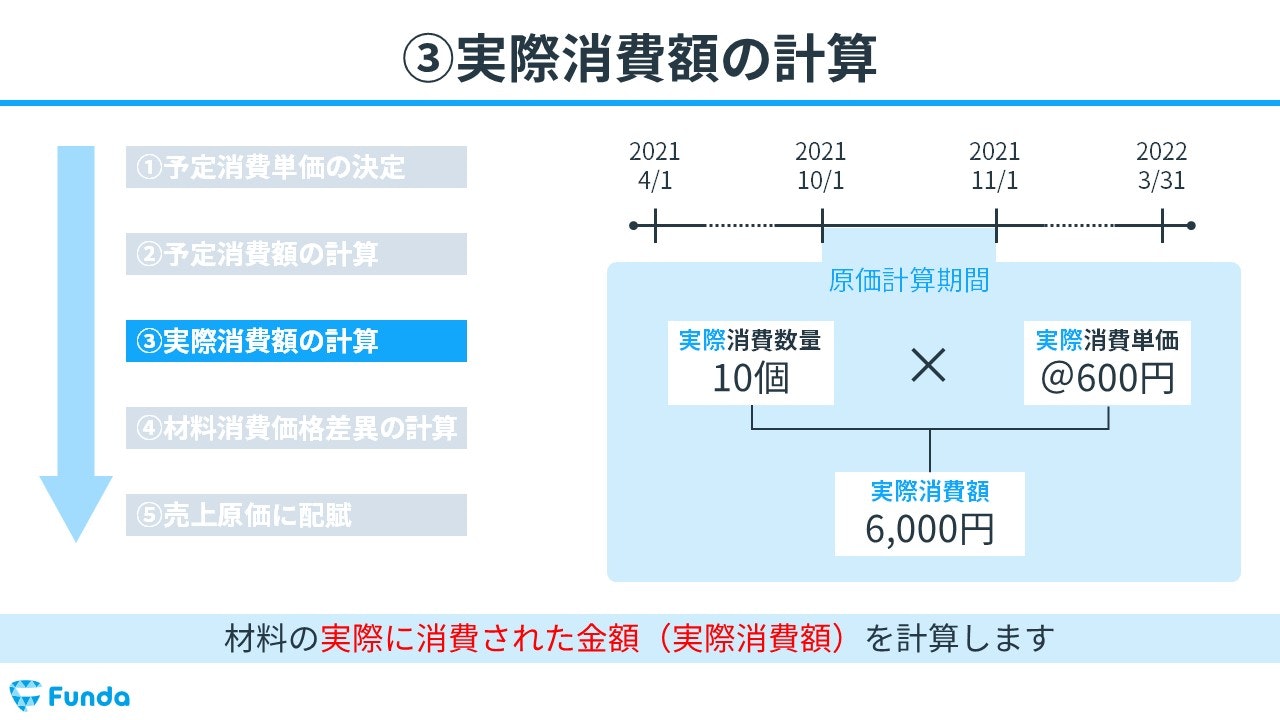

ステップ3:実際消費額の計算

実際の材料の単価が判明したら、材料の実際に消費された金額(実際消費額)を計算します。

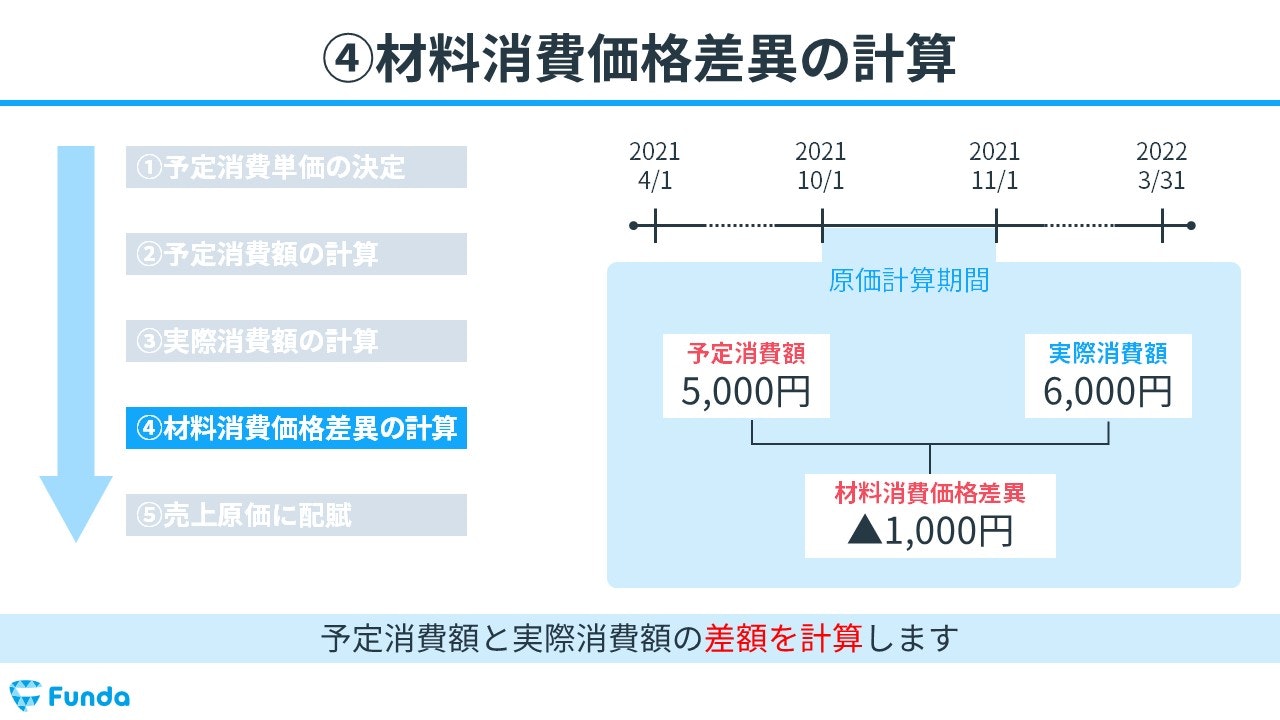

ステップ4:材料消費価格差異の計算

実際消費額を求めたら、予定消費額と実際消費額の差額を計算します。

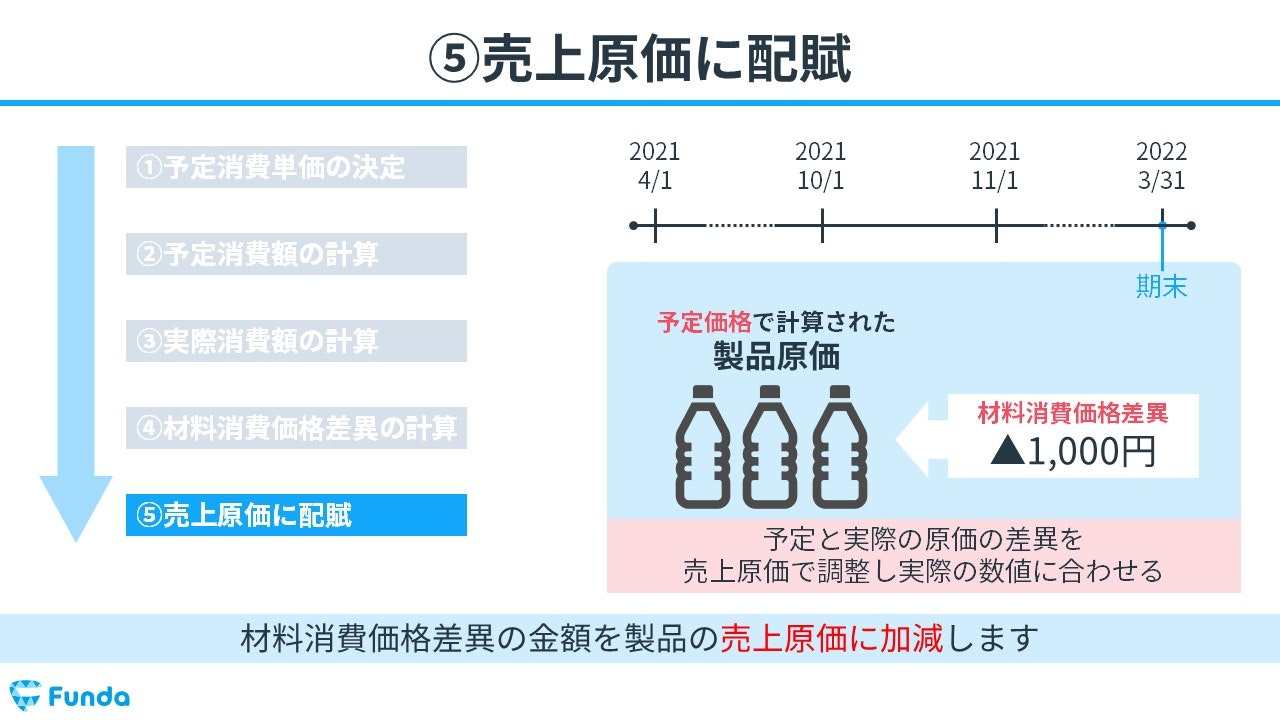

ステップ5:売上原価に配賦

最後に、材料消費価格差異の金額を製品の売上原価に加減します。

材料費のまとめ

今回は、「材料費」の意味や種類、仕訳事例、計算方法について解説してきました。

材料費は工業簿記の基礎となる部分ですので、しっかり理解しておきましょう。

実際に手を動かしてみよう

材料費の仕訳や計算は実際に手を動かしてアウトプットを行うことが大切です。

簿記学習アプリ「Funda簿記」の「大問別の練習問題」には材料費の問題に挑戦することができる機能が付いています。

アプリ内で、材料費の試験問題をたくさん解いて試験本番に備えることができます。

ぜひ一緒に材料費をマスターしましょう!

あなたのご参加をお待ちしております!