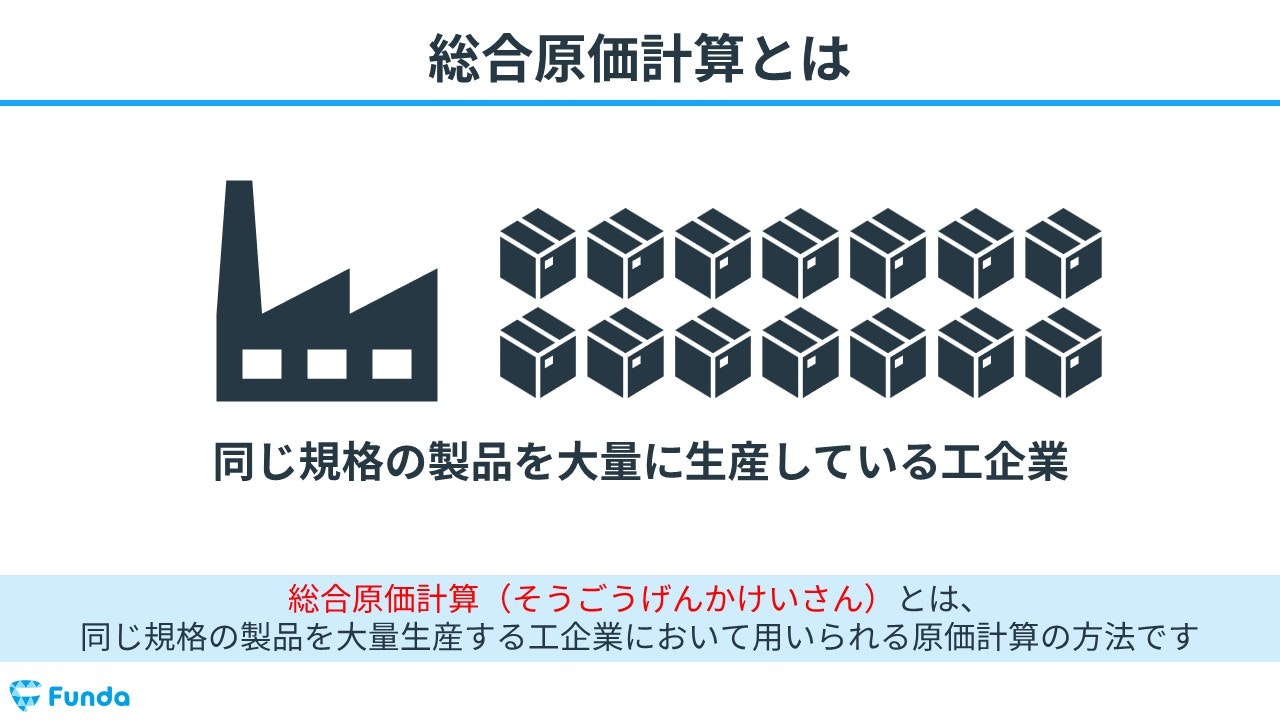

総合原価計算とは?

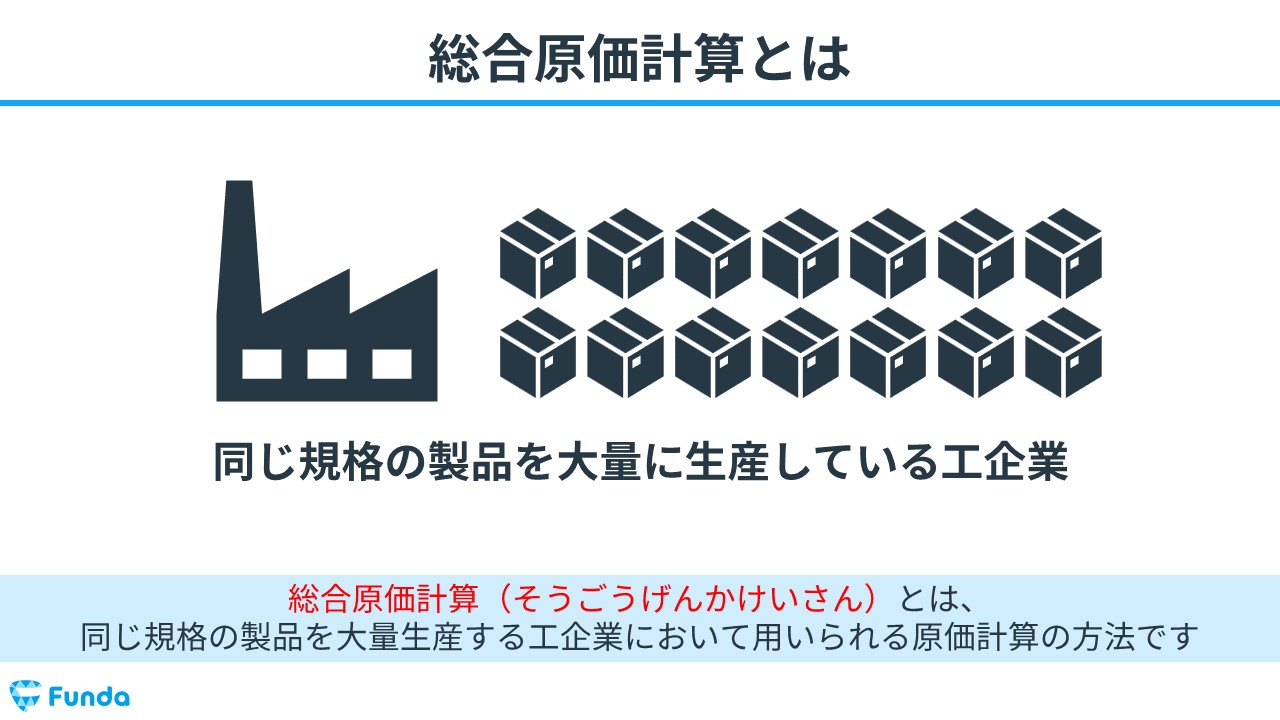

総合原価計算(そうごうげんかけいさん)とは、製造業などで商品やサービスの製造原価を計算する方法の一つであり、同じ規格の製品を大量生産する工企業において用いられる原価計算の方法です。

主に、パンや自動車、衣料品などを製造する業種で採用されることが多いです。

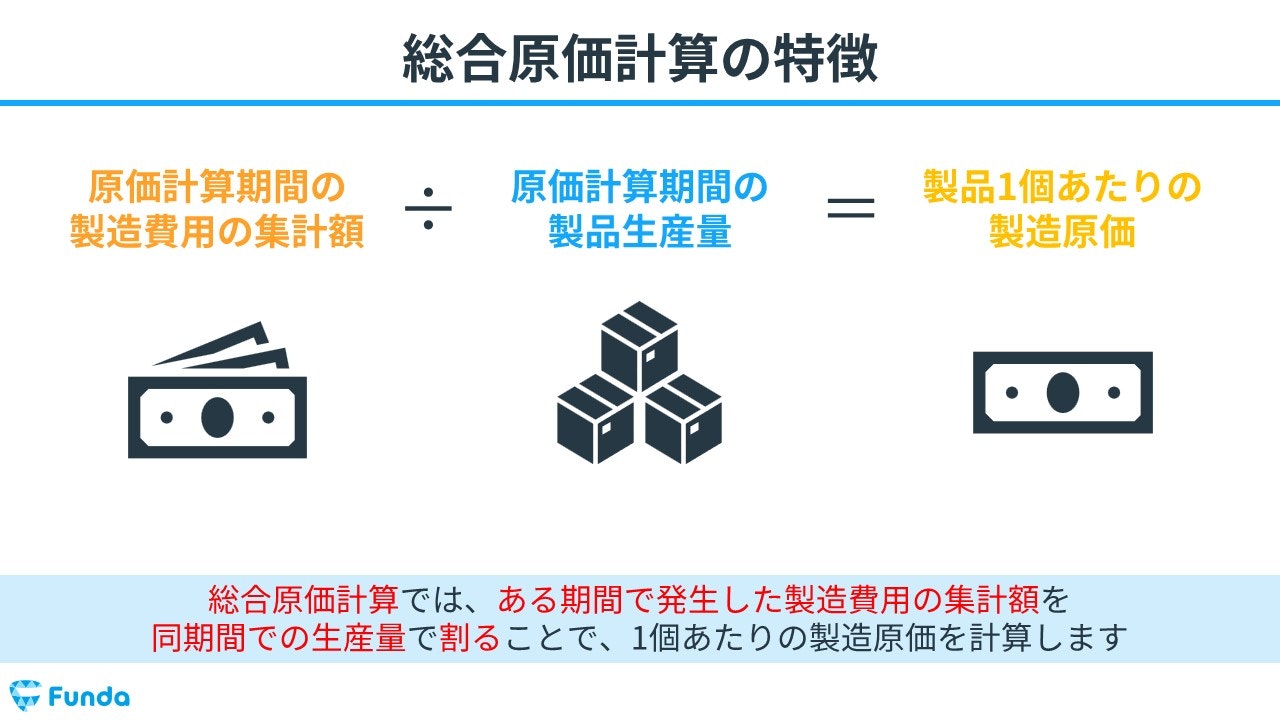

総合原価計算では、ある期間で発生した製造費用の集計額を同期間での生産量で割ることで、1個当たりの製造原価を計算します。

具体的な計算方法は下記の通りです。

製品1個あたりの製造原価

=原価計算期間の製造費用の集計額 ÷ 原価計算期間の製品生産量

総合原価計算を採用することで、完成品1個当たりの費用を効率的に把握することができます。

総合原価計算は苦手な方が多い論点です。

しかし、1つずつ理解していけば誰でもしっかり理解することが可能です。

この記事では、簿記2級学習者はもちろん、ビジネスパーソンにとってもわかりやすいように総合原価計算の基本的な考え方や計算事例についてを図解を用いてわかりやすく解説します。

目次

- 総合原価計算とは?

- 総合原価計算と個別原価計算との違いは?

- 個別原価計算の特徴

- 総合原価計算の特徴

- 総合原価計算の種類は?

- 単純総合原価計算

- 工程別総合原価計算

- 組別総合原価計算

- 等級別総合原価計算

- 総合原価計算の製造原価の分類とは?

- 原価要素は3種類に分類

- 製品との関連における2種類の分類

- 総合原価計算における分類

- 【補足】直接材料費と加工費に分類する理由

- 総合原価計算の計算手順とは?

- ステップ1:当月製造費用の計算

- ステップ2:月末仕掛品の計算

- ステップ3:完成品原価の計算

- ステップ4:完成品単位原価の計算

- 総合原価計算の計算事例

- 直接材料費の計算

- 加工費の計算

- 総合原価計算のまとめ

- 実際に手を動かしてみよう

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

また、工業簿記の試験内容や学習方法については、下記の記事で詳しく解説しています。

工業簿記に苦手意識を持つ方は、ぜひこの記事とあわせてご覧ください。

関連記事

.png&w=640&q=75)

【日商簿記2級】工業簿記の試験内容や難易度、学習方法について解説

boki.funda.jp/blog/article/industrial-bookkeeping-2

boki.funda.jp/blog

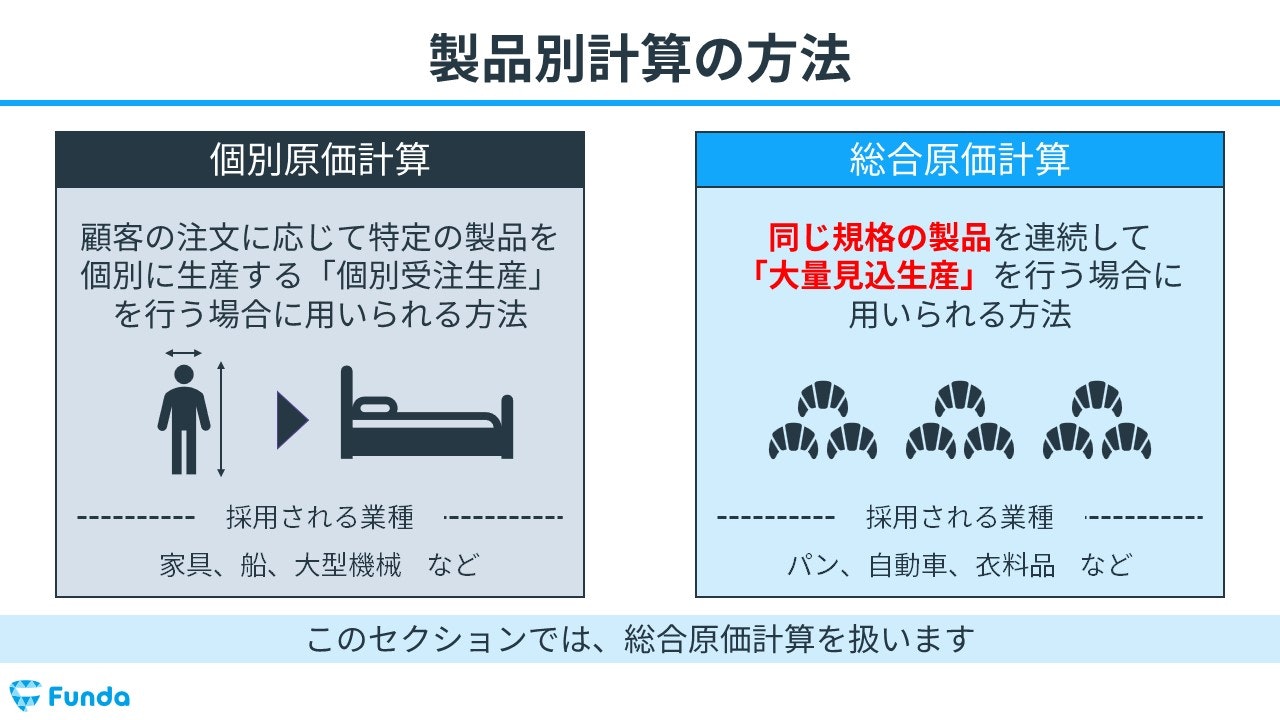

総合原価計算と個別原価計算との違いは?

総合原価計算と個別原価計算の違いは、製品原価を1つずつ計算するか、製品原価をまとめて計算するかです。

総合原価計算は同種の製品をまとめて計算するのに対して、個別原価計算は異なる製品を1つずつ計算する点で異なります。

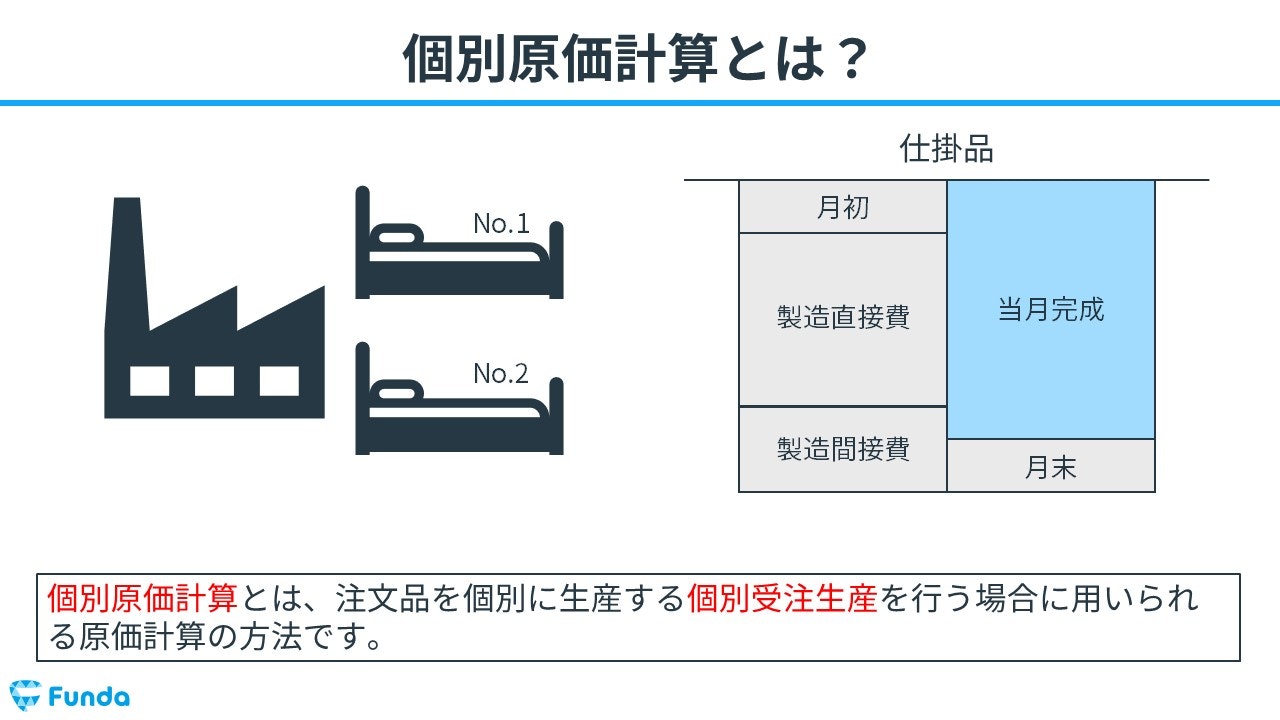

個別原価計算の特徴

個別原価計算(こべつげんかけいさん)とは、注文品を個別に生産する個別受注生産を行う場合に用いられる原価計算の方法です。主に、家具や船、大型機械などオーダーメイドで製造する業種に採用されることが多いです。

個別原価計算について詳しく学びたい方は、下記の記事をご覧ください。

関連記事

【図解】個別原価計算とは?簿記の初心者にもわかりやすく解説

boki.funda.jp/blog/article/job-order-costing

boki.funda.jp/blog

総合原価計算の特徴

総合原価計算は大量生産するメーカーに適している原価計算の方法です。仮に、大量生産するメーカーが個別原価計算を採用した場合、膨大な量の製品原価を1つ1つ計算することになり効率が悪くなってしまいます。

本記事で扱う総合原価計算は、大量生産するメーカーを想定した原価計算の方法であることを理解しておきましょう。

総合原価計算の種類は?

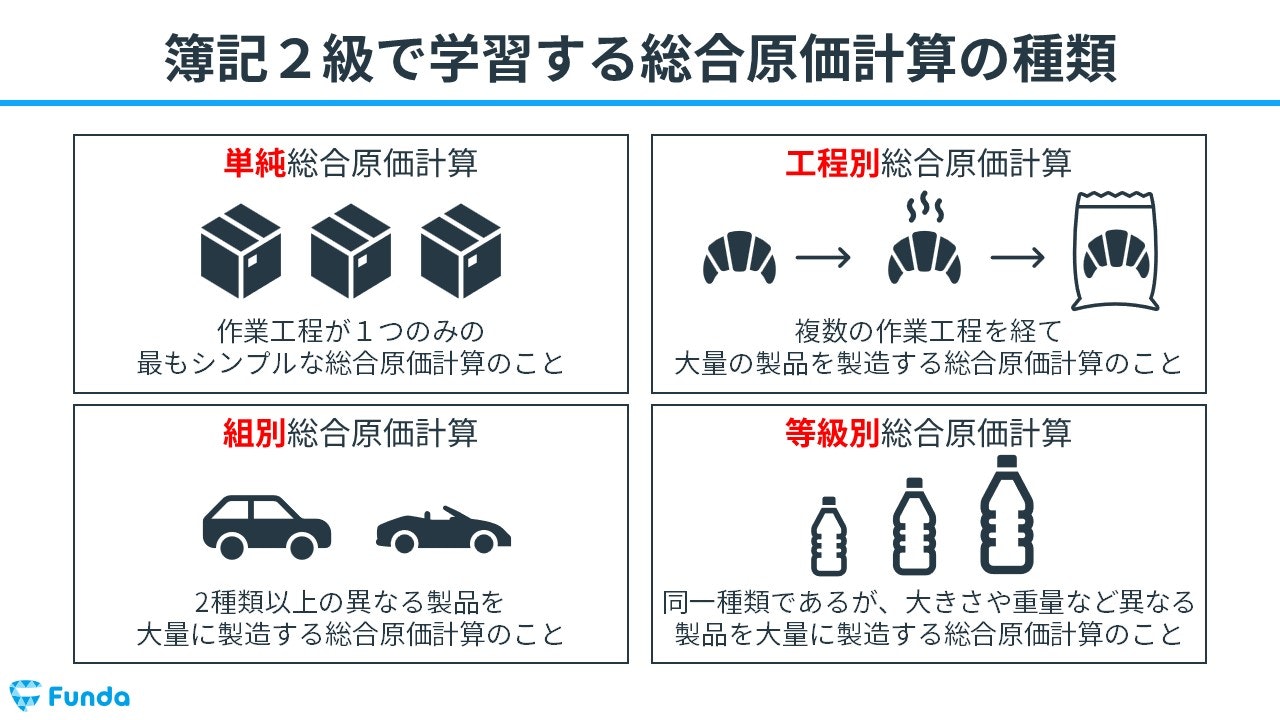

総合原価計算の種類は、大きく4種類存在します。

- 単純総合原価計算

- 工程別総合原価計算

- 組別総合原価計算

- 等級別総合原価計算

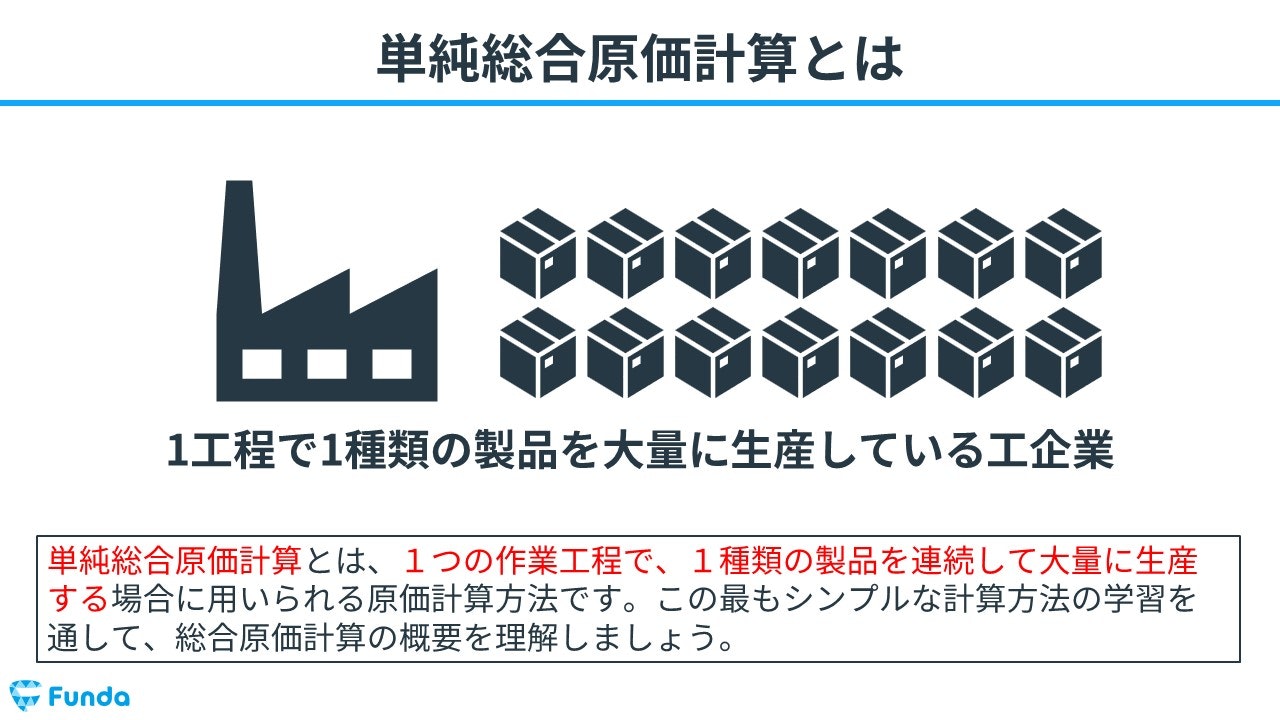

単純総合原価計算

単純総合原価計算とは、1つの作業工程で、1種類の製品を連続して大量に生産する場合に用いられる最もシンプルな原価計算方法です。

今回の記事では、この単純総合原価計算を扱います。

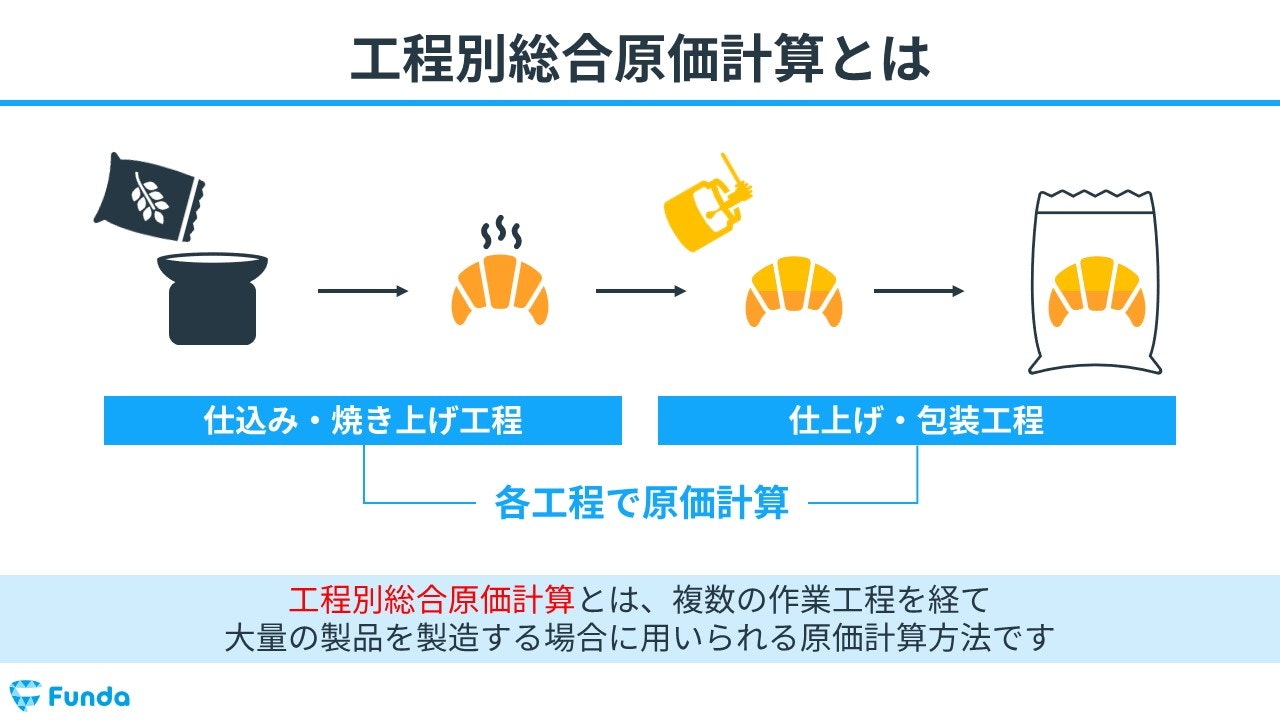

工程別総合原価計算

工程別総合原価計算とは、複数の作業工程を経て大量の製品を製造する場合に用いられる原価計算方法です。

関連記事

【図解】工程別総合原価計算とは?計算問題の解き方を事例で解説

boki.funda.jp/blog/article/continuous-process-costing

boki.funda.jp/blog

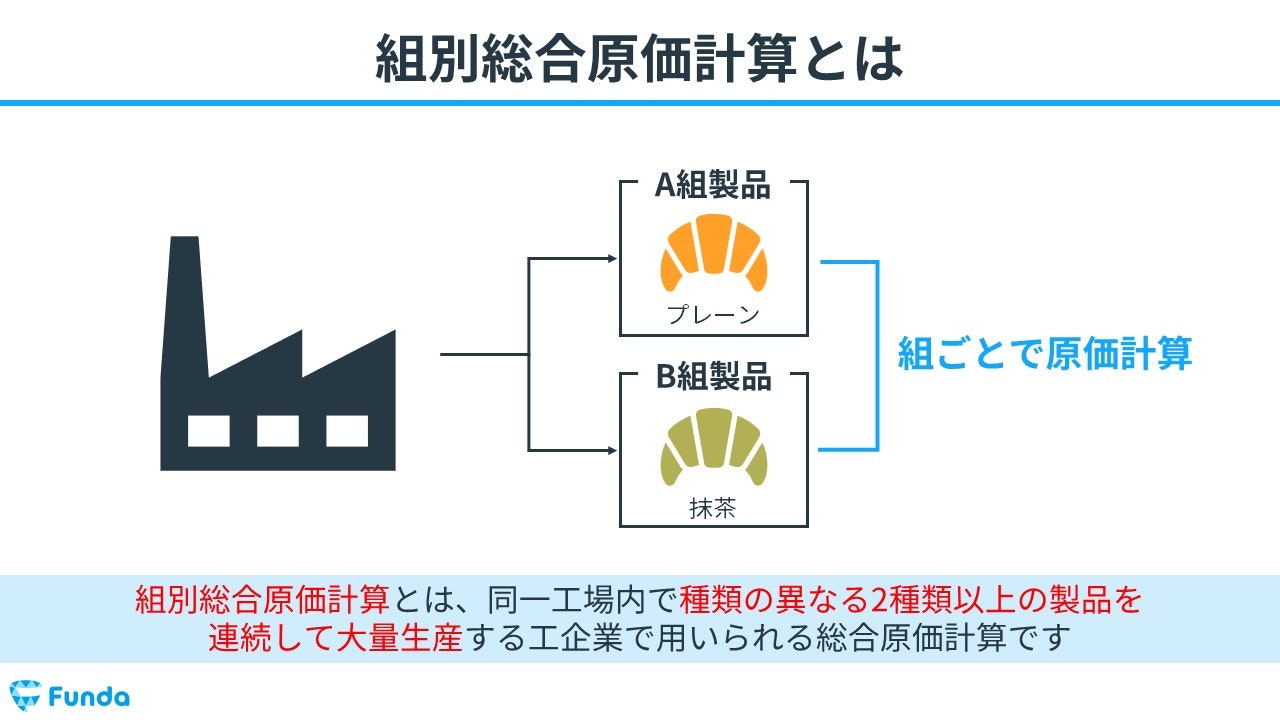

組別総合原価計算

組別総合原価計算とは、同一工場内で種類の異なる2種類以上の製品を連続して大量生産する工企業で用いられる総合原価計算です。

関連記事

【図解】組別総合原価計算とは?計算問題のやり方をわかりやすく解説

boki.funda.jp/blog/article/process-costing-by-group

boki.funda.jp/blog

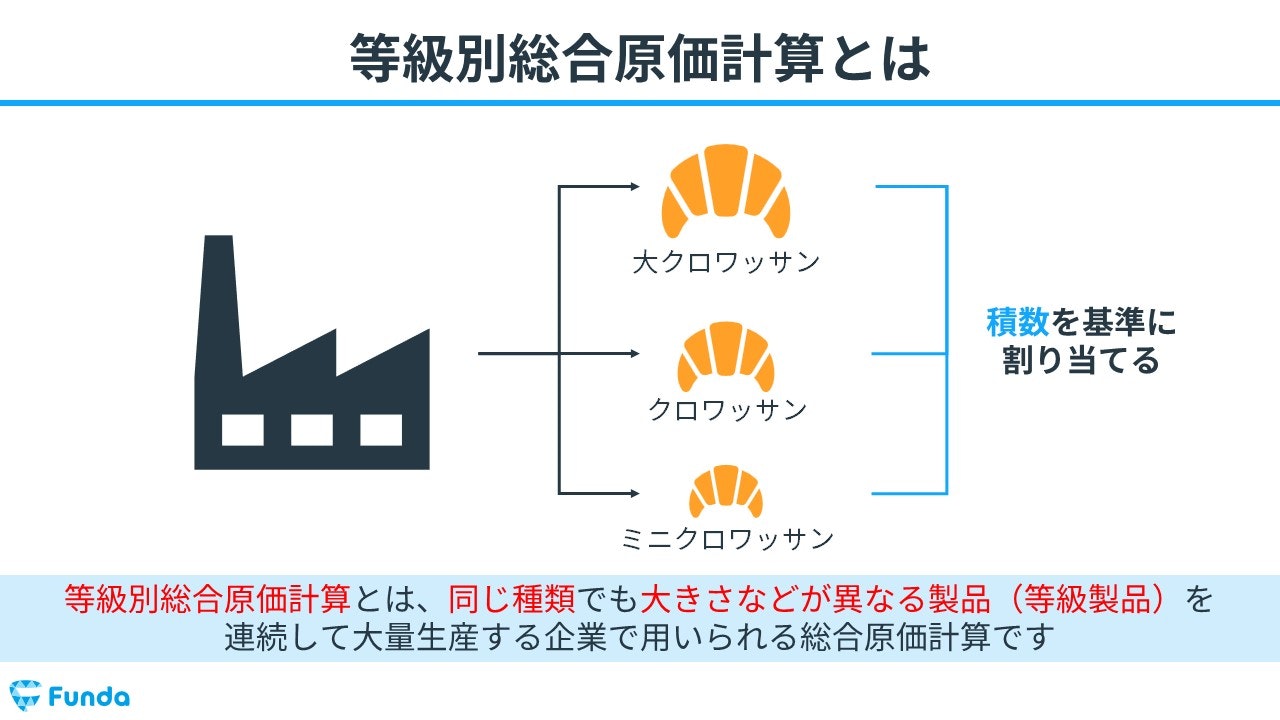

等級別総合原価計算

等級別総合原価計算とは、同じ種類でも大きさなどが異なる製品(等級製品)を連続して大量生産する企業で用いられる総合原価計算です。

関連記事

【図解】等級別総合原価計算とは?計算方法を事例でわかりやすく解説

boki.funda.jp/blog/article/class-cost-system

boki.funda.jp/blog

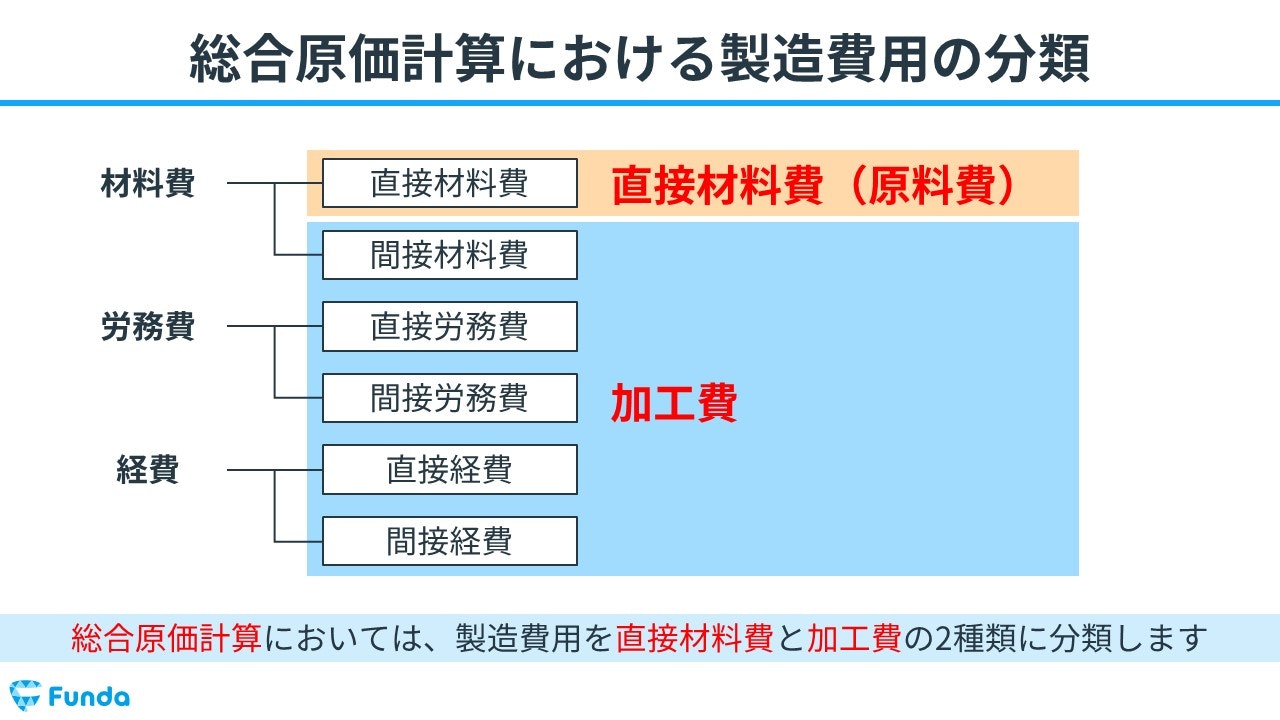

総合原価計算の製造原価の分類とは?

総合原価計算の製造原価の分類は2種類となります。製造費用を直接材料費と加工費の2種類に分類して計算します。

- 直接材料費

- 加工費

新卒くん

そもそも製造費用ってなんですか?

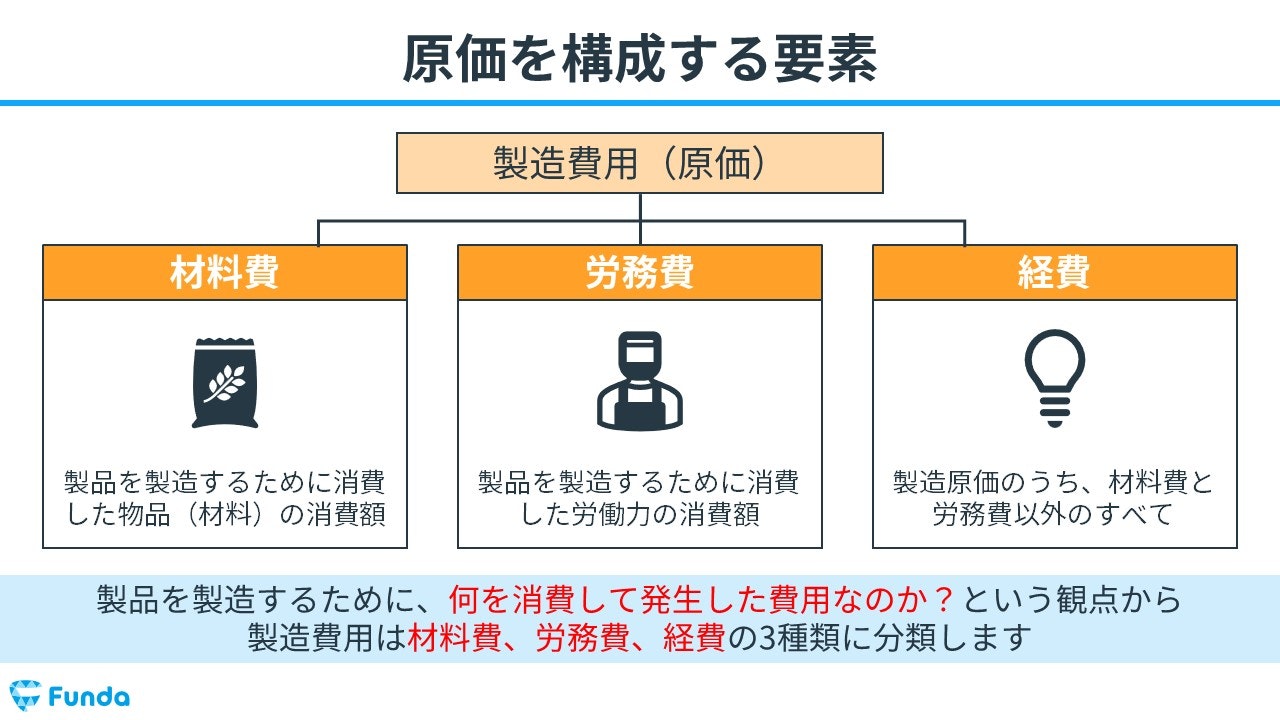

原価要素は3種類に分類

原価要素は、製品を製造するために何を消費して発生した費用なのか?という観点から材料費、労務費、経費の3種類に分類します。

- 材料費

- 労務費

- 経費

材料費とは、製品を製造するために消費した物品(材料)の消費額を指し、労務費とは製品を製造するために消費した労働力の消費額を指します。

製造原価のうち、材料費と労務費に該当しない費用はすべて経費として処理します。

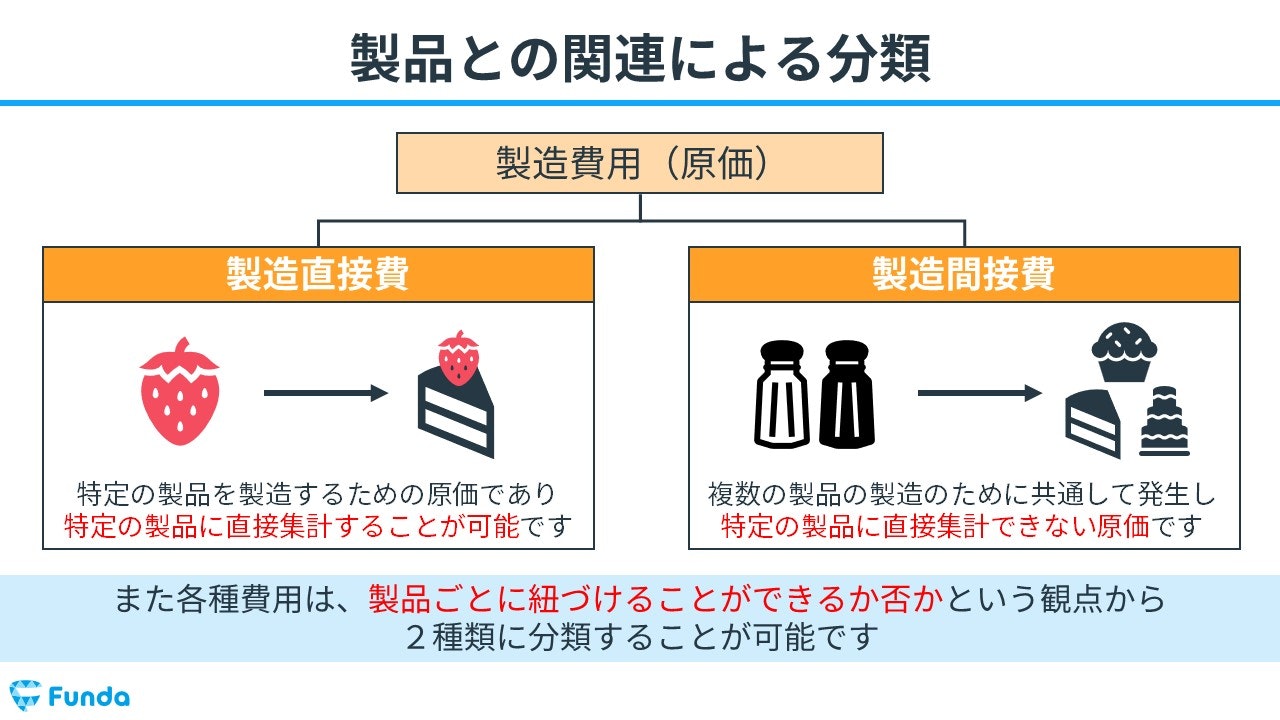

製品との関連における2種類の分類

各種費用は、製品ごとに紐づけることができるか否かという観点から製造直接費と製造間接費の2種類に分類することも可能です。

- 製造直接費

- 製造間接費

製造直接費とは、特定の製品を製造するための原価であり特定の製品に直接集計することが可能な費用です。

一方、製造間接費は、複数の製品の製造のために共通して発生し特定の製品に直接集計できない原価のことをいいます。

製造間接費を基礎からしっかり学びたい方は、下記の記事がおすすめです。

関連記事

【工業簿記】製造間接費とは?原価計算の基礎をわかりやすく解説

boki.funda.jp/blog/article/manufacturing-overhead-cost

boki.funda.jp/blog

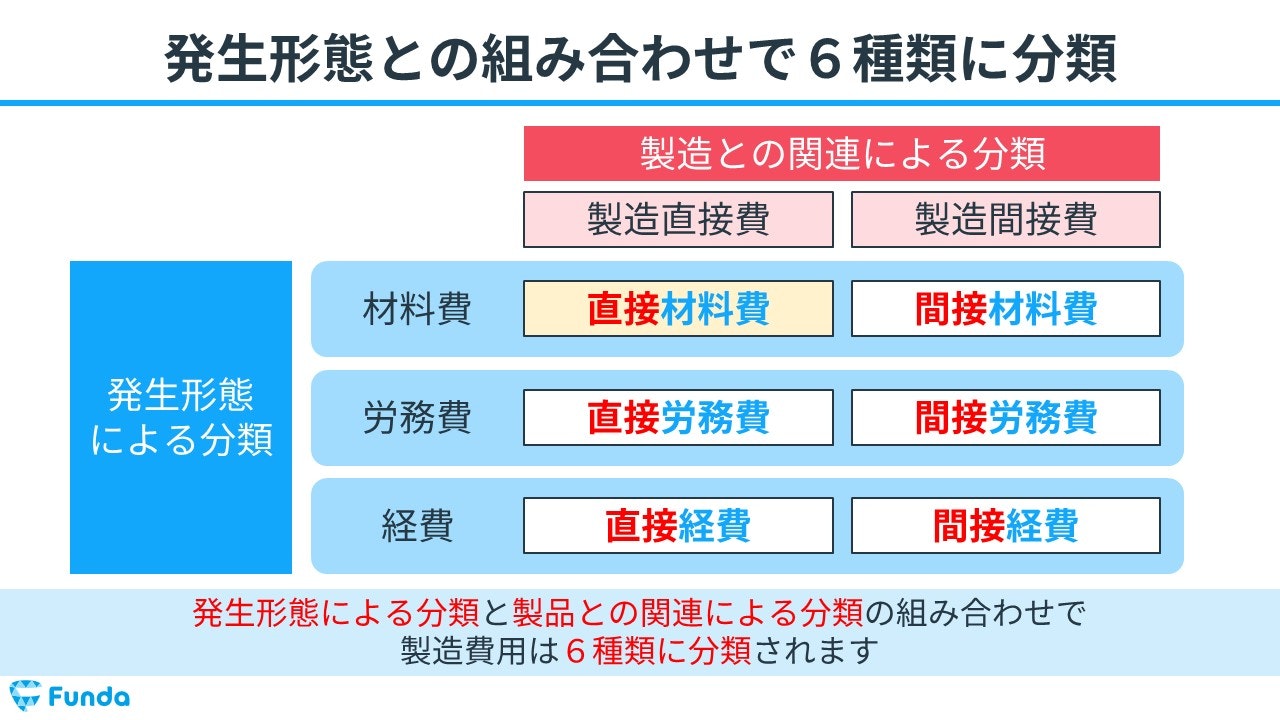

総合原価計算における分類

発生形態による分類と製品との関連による分類の組み合わせで、製造費用は全部で6種類に分類されます。

- 直接材料費

- 間接材料費

- 直接労務費

- 間接労務費

- 直接経費

- 間接経費

総合原価計算では、直接材料費とその他(加工費)の2種類に分けて計算します。

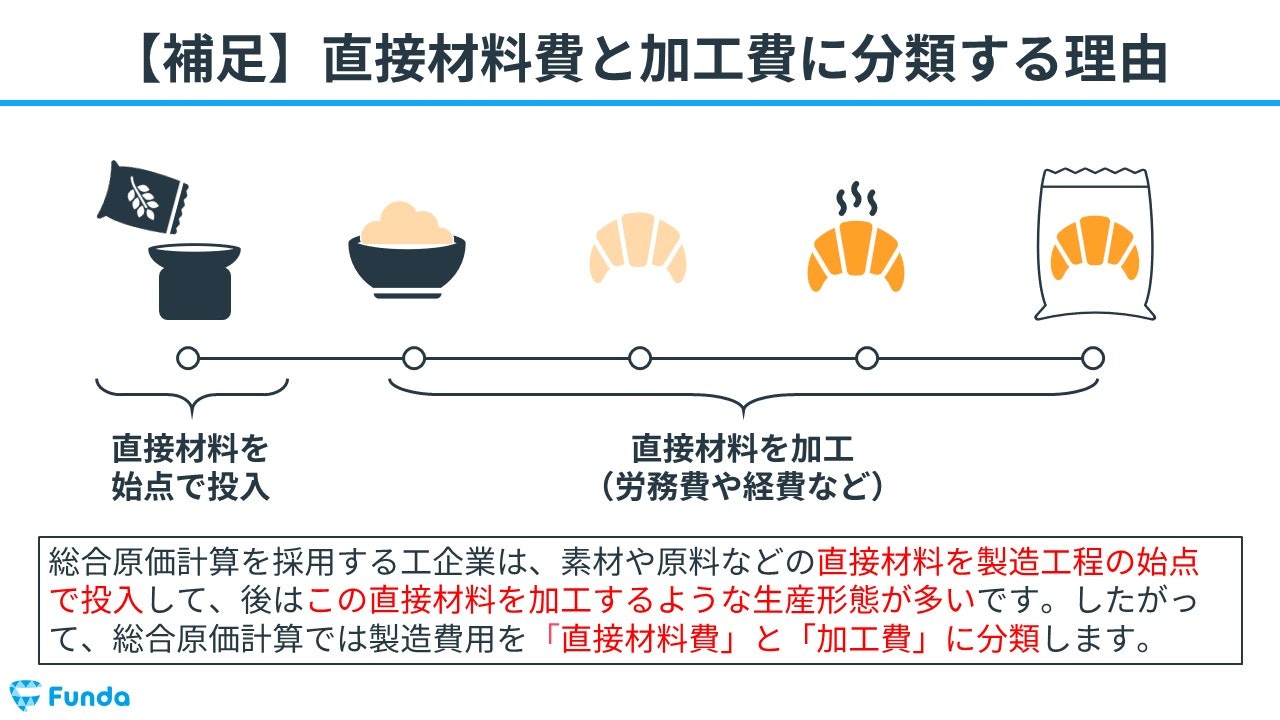

【補足】直接材料費と加工費に分類する理由

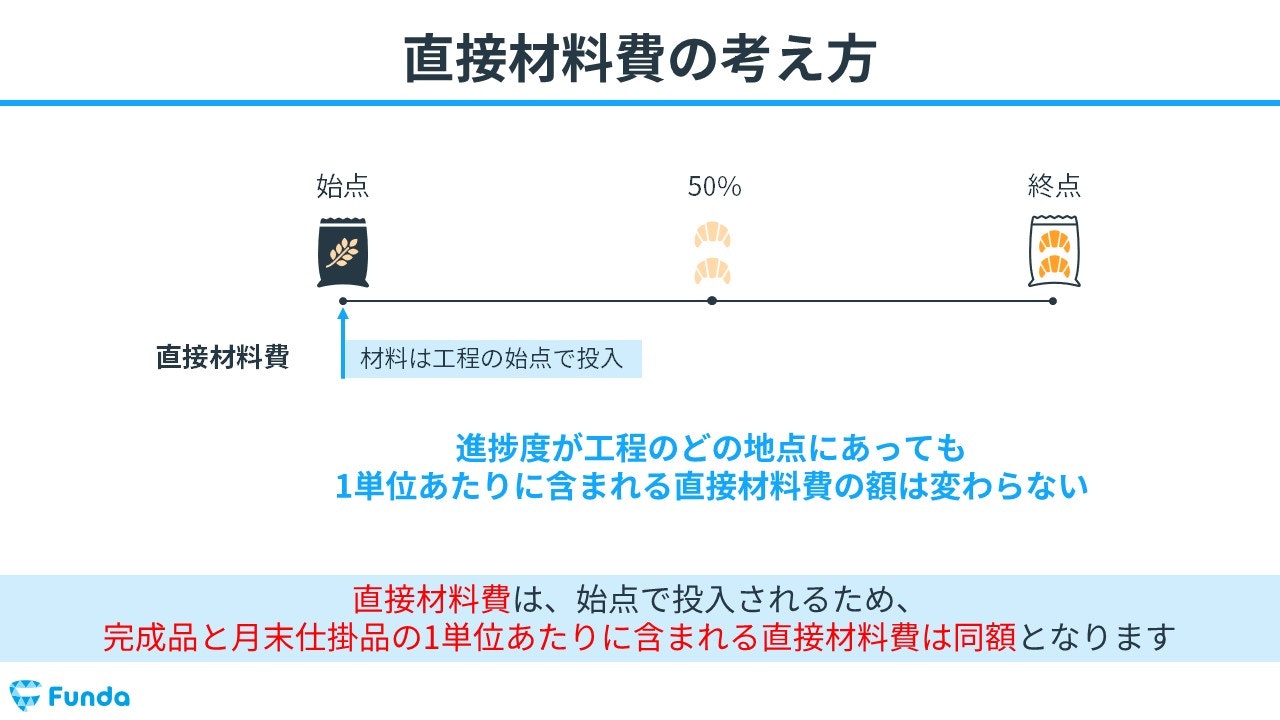

総合原価計算を採用する工企業は、素材や原料などの直接材料を製造工程の始点で投入して、後はこの直接材料を加工するような生産形態が多いです。したがって、総合原価計算では製造費用を「直接材料費」と「加工費」に分類します。

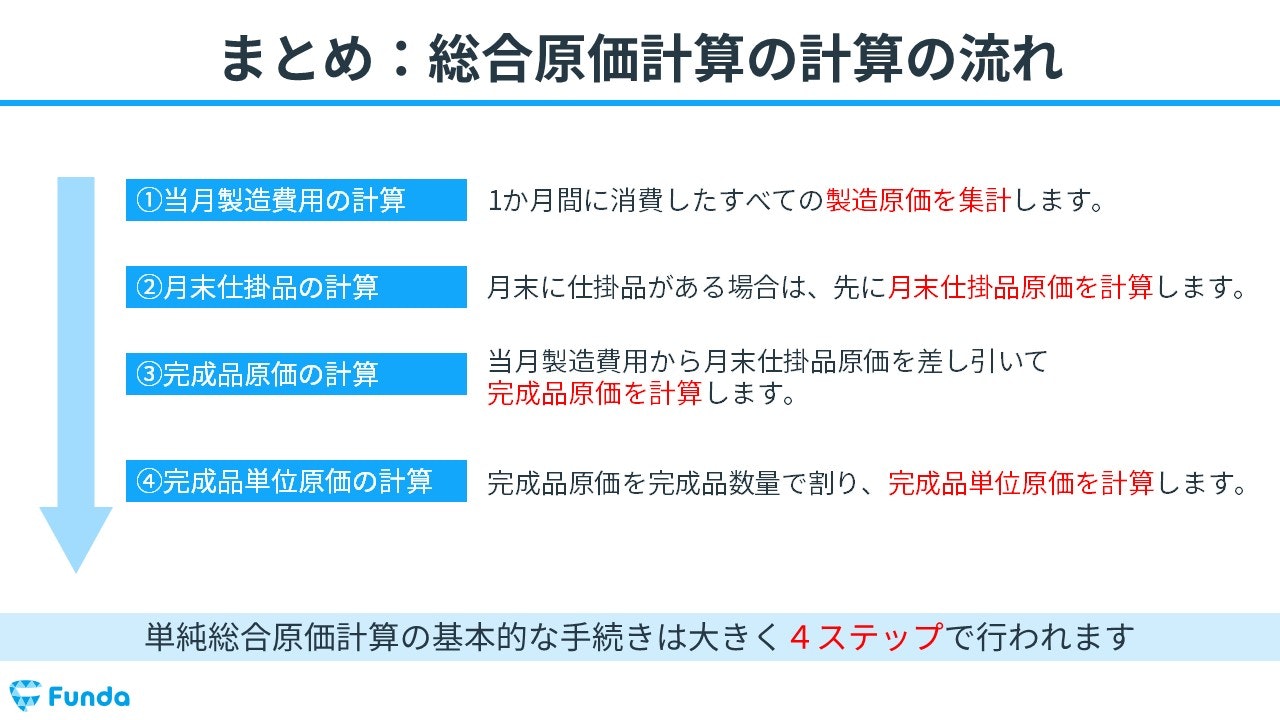

総合原価計算の計算手順とは?

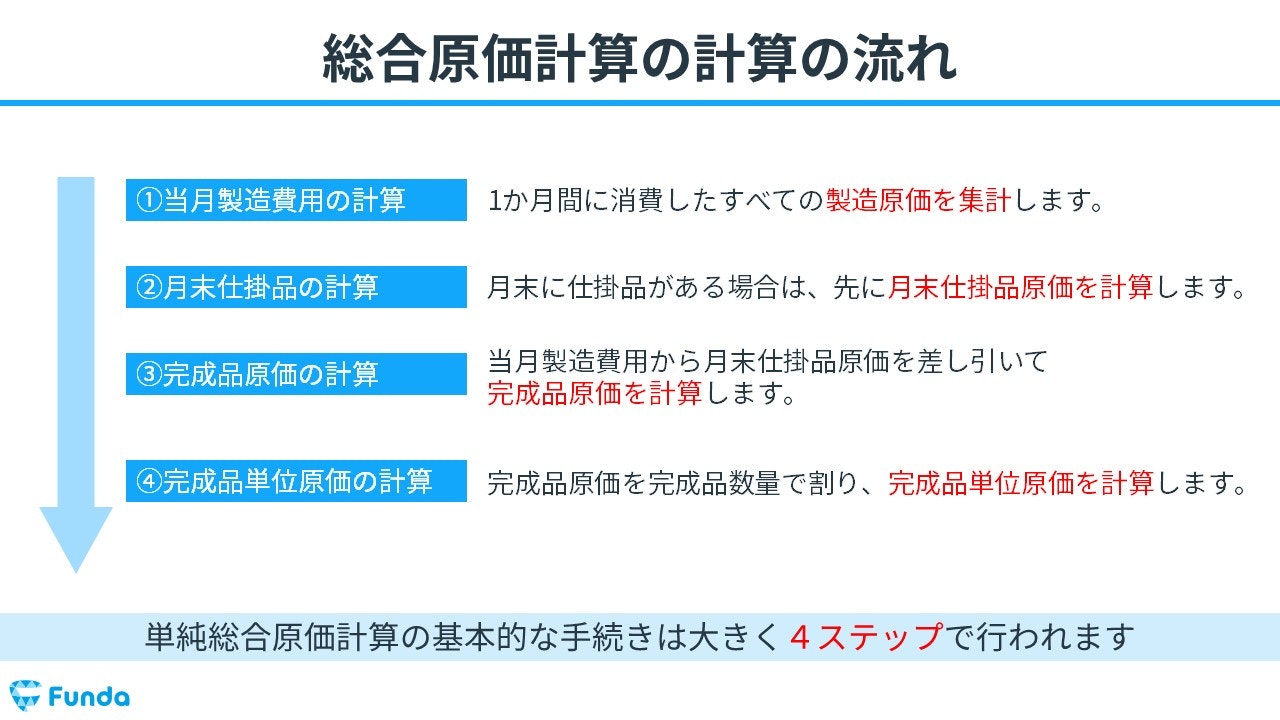

単純総合原価計算の基本的な計算手順は大きく4ステップで行われます。

- 当月製造費用の計算

- 月末仕掛品の計算

- 完成品原価の計算

- 完成品単位原価の計算

順に解説していきます。

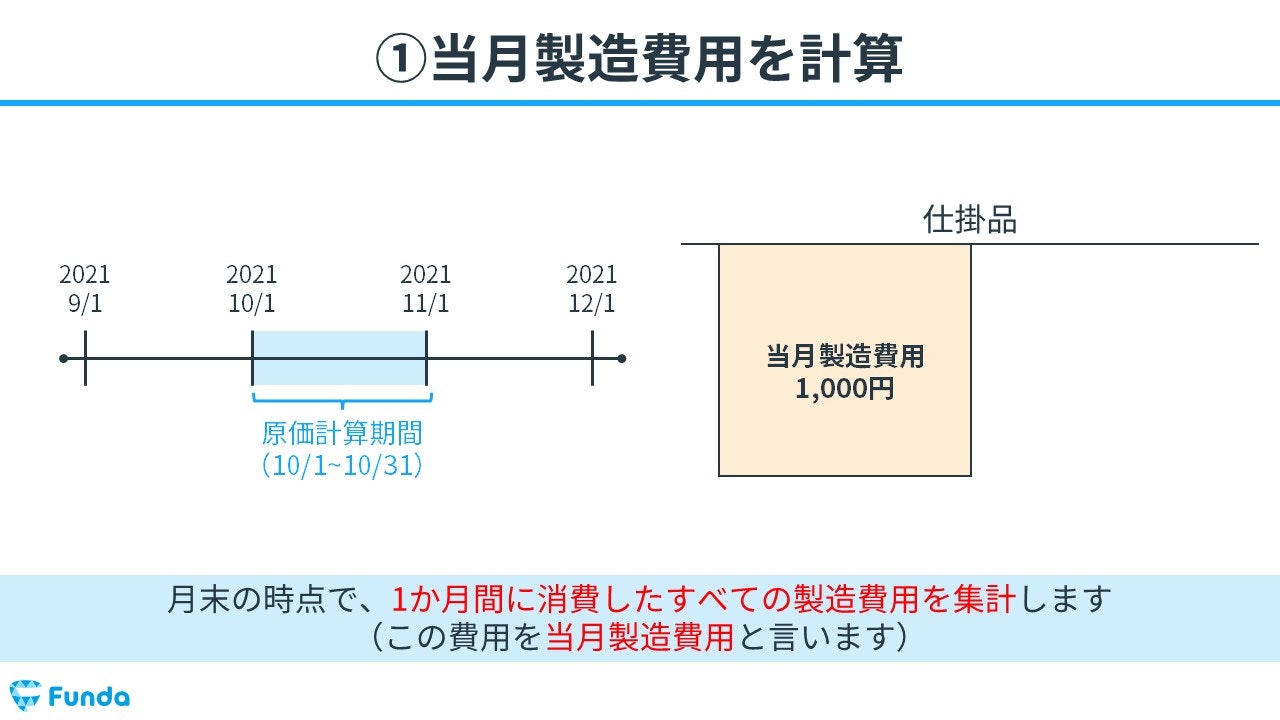

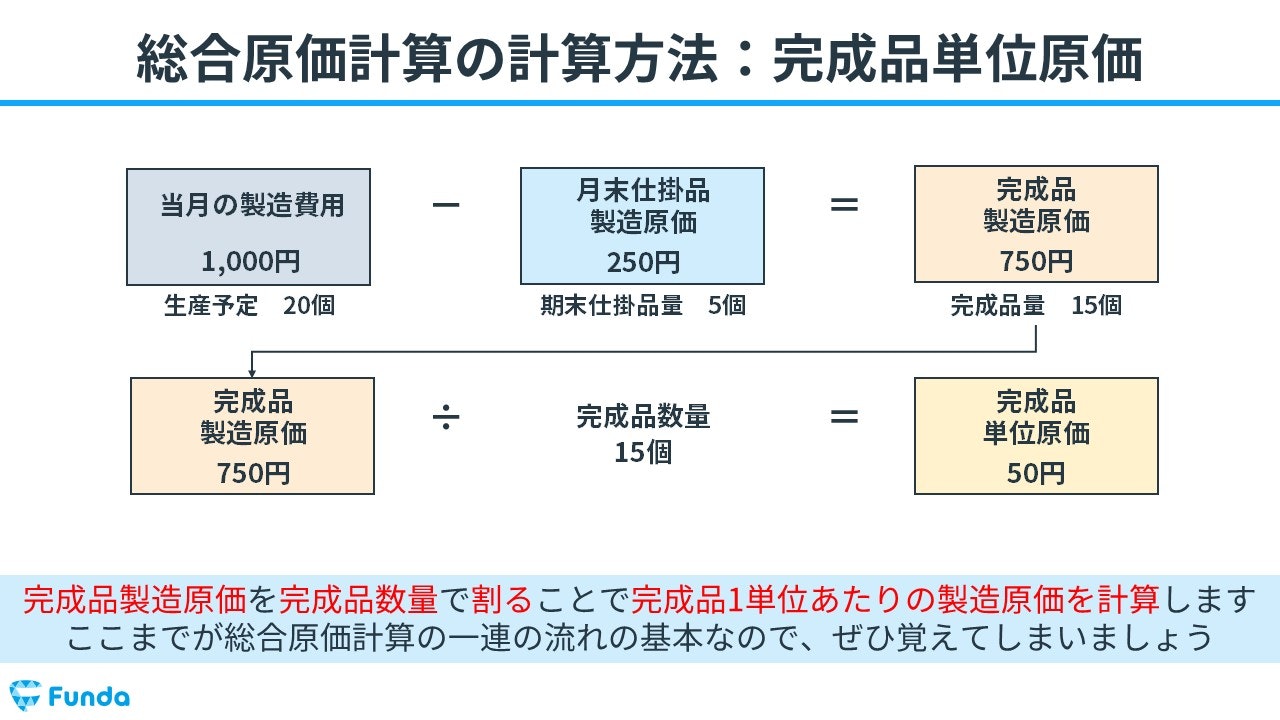

ステップ1:当月製造費用の計算

はじめに、月末の時点で、1カ月間に消費したすべての製造費用を集計します。この費用を当月製造費用と言います。

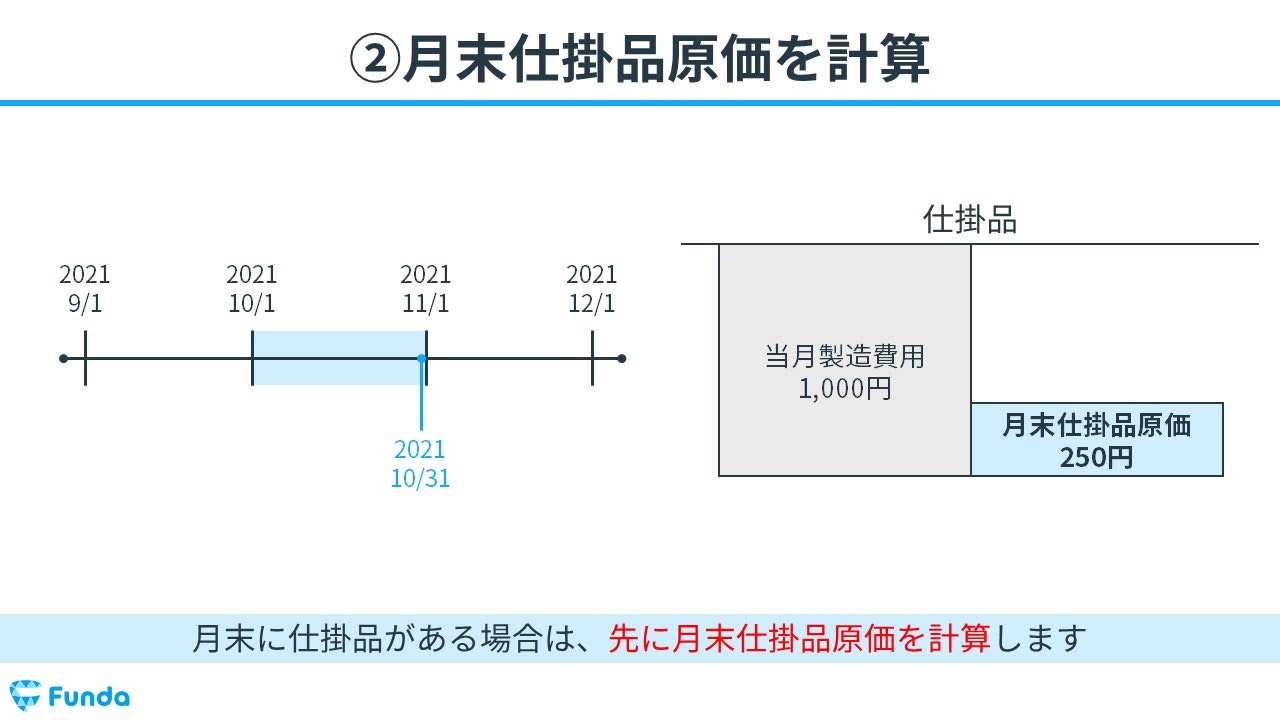

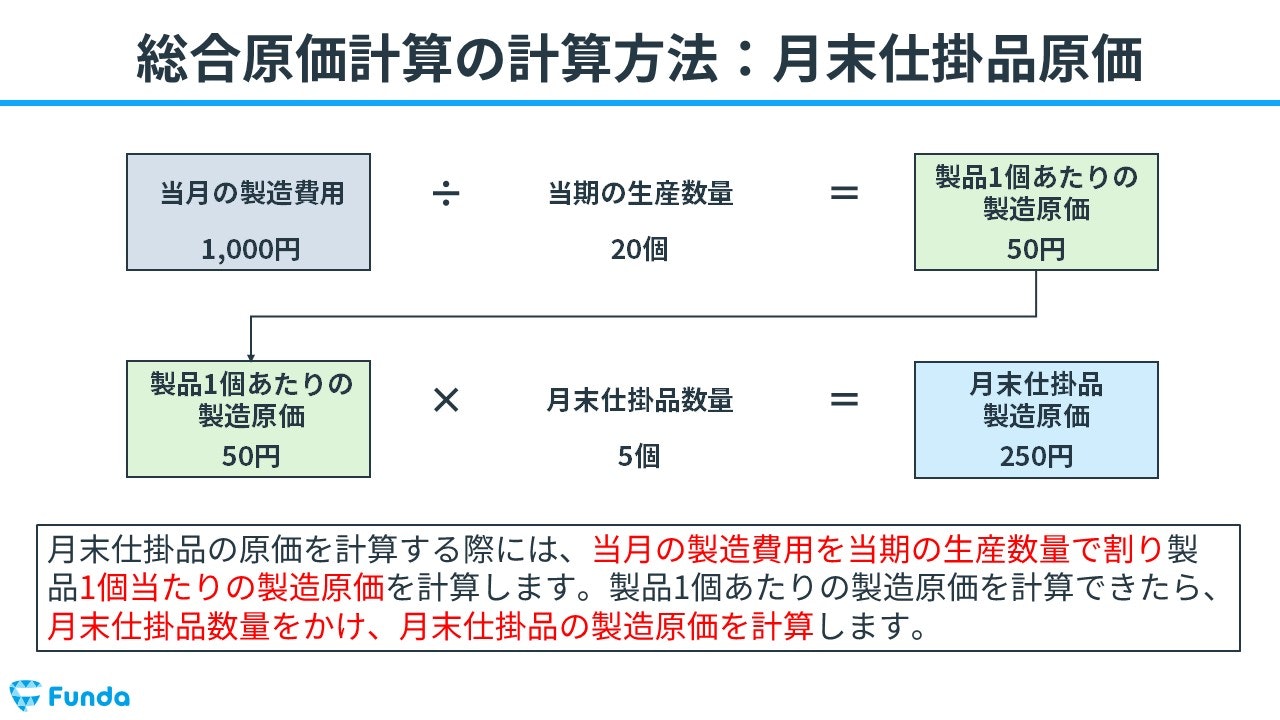

ステップ2:月末仕掛品の計算

月末に仕掛品がある場合は、先に月末仕掛品原価を計算します。

月末仕掛品の原価を計算する際には、まず当月の製造費用を当期の生産数量で割り製品1個当たりの製造原価を計算します。

製品1個あたりの製造原価を計算できたら、月末仕掛品数量をかけ、月末仕掛品の製造原価を計算します。

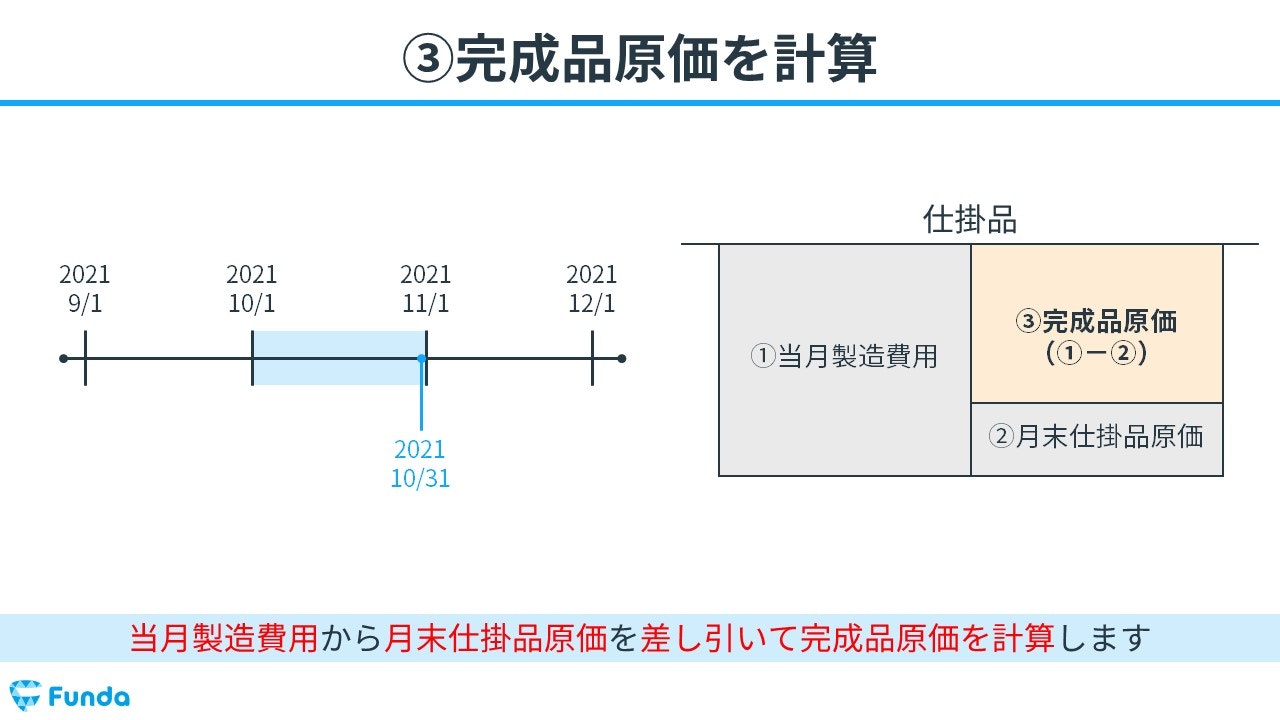

ステップ3:完成品原価の計算

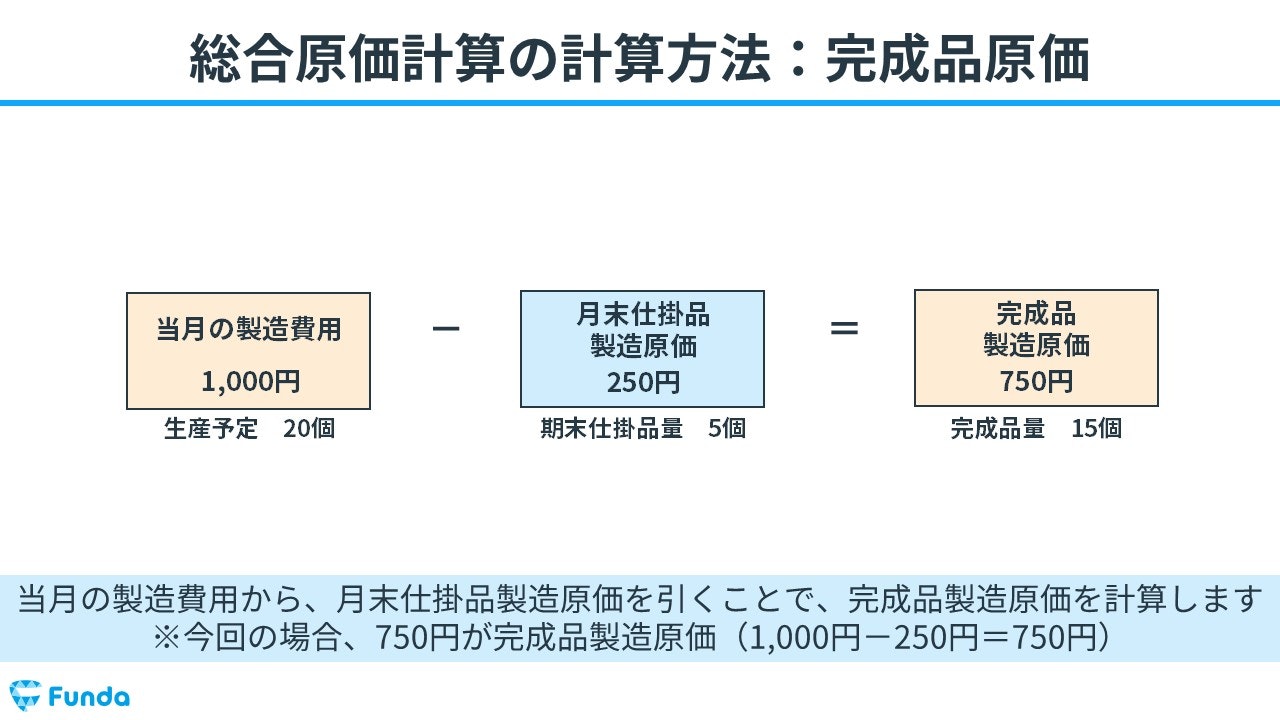

月末仕掛品原価を計算したら、当月製造費用から月末仕掛品原価を差し引いて完成品原価を計算します。

今回の場合は、当月製造費用1,000円から月末仕掛品原価250円を差し引いた750円が完成品製造原価となります。

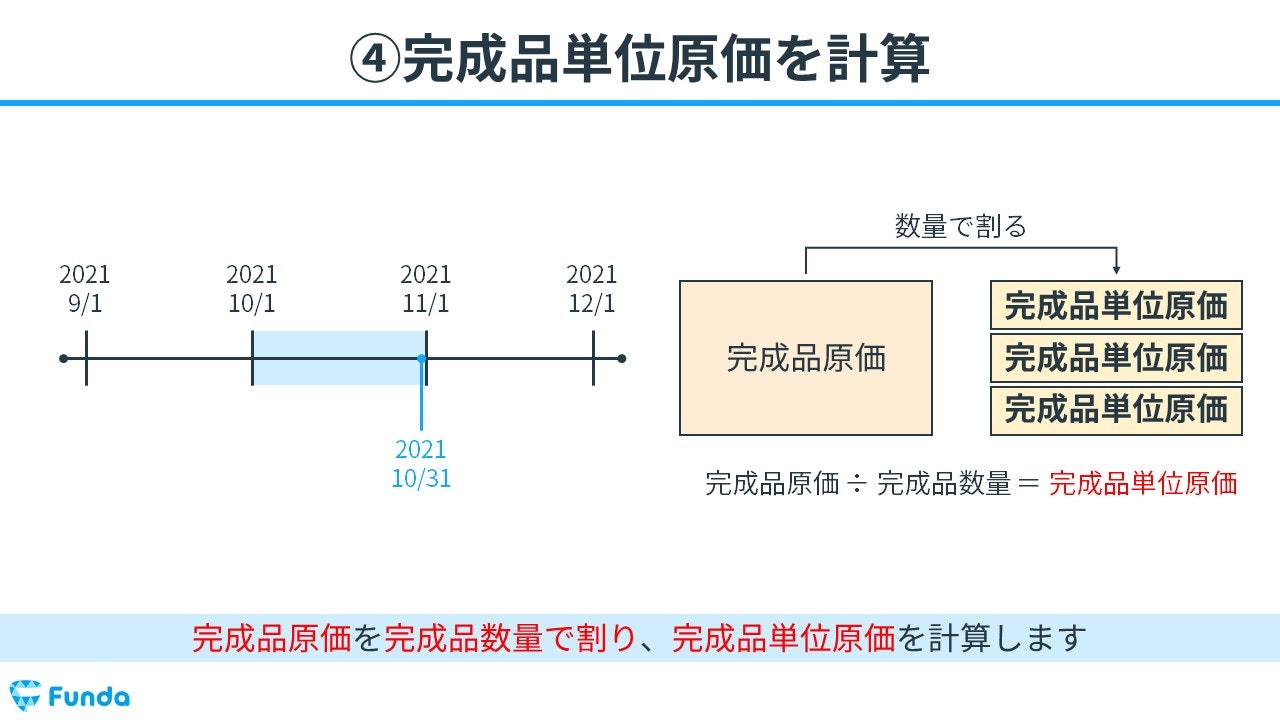

ステップ4:完成品単位原価の計算

最後に、完成品原価を完成品数量で割り、完成品単位原価を計算します。

完成品製造原価750円を完成品数量15個で割ることで、完成品単価原価は50円となります。

ここまでが総合原価計算の一連の流れの基本なので、しっかりと押さえておきましょう。

総合原価計算の計算事例

上記の計算手順を踏まえて、総合原価計算の解き方を解説します。

- 直接材料費

- 加工費

はじめに、直接材料費の求め方を見ていきましょう。

直接材料費の計算

直接材料費は、始点で投入されるため、完成品と月末仕掛品の1単位あたりに含まれる直接材料費は同額となります。

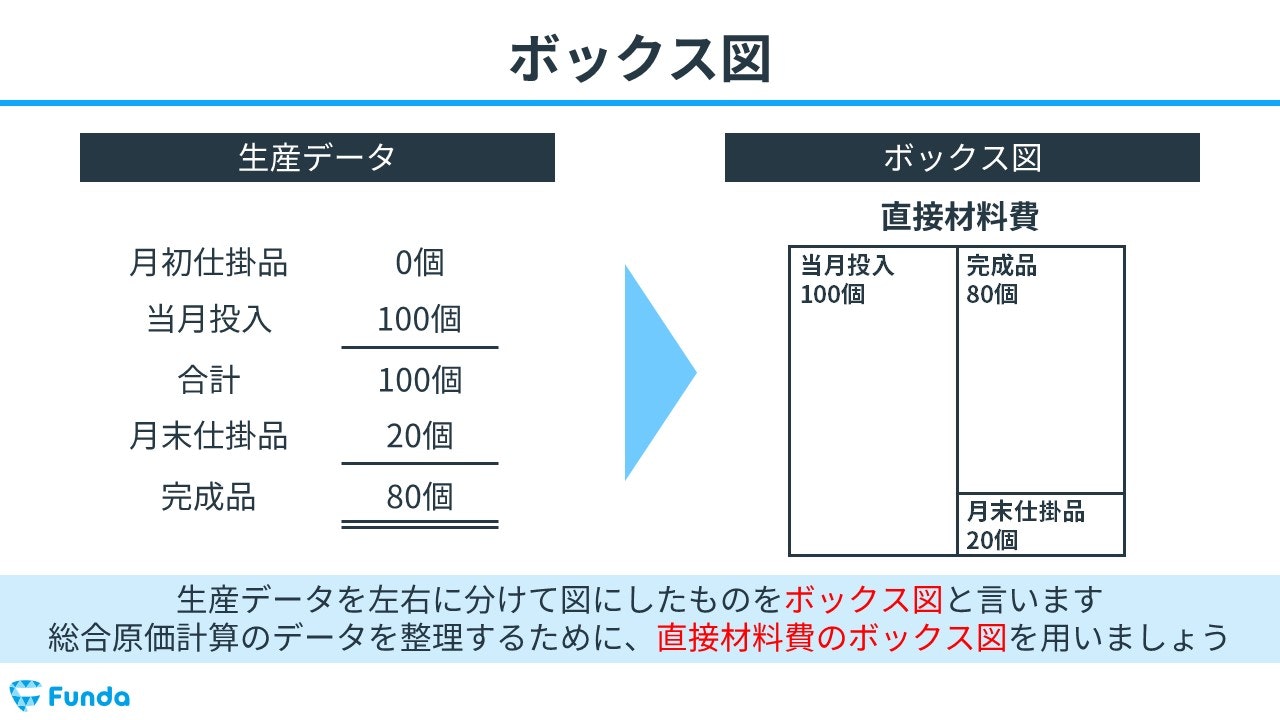

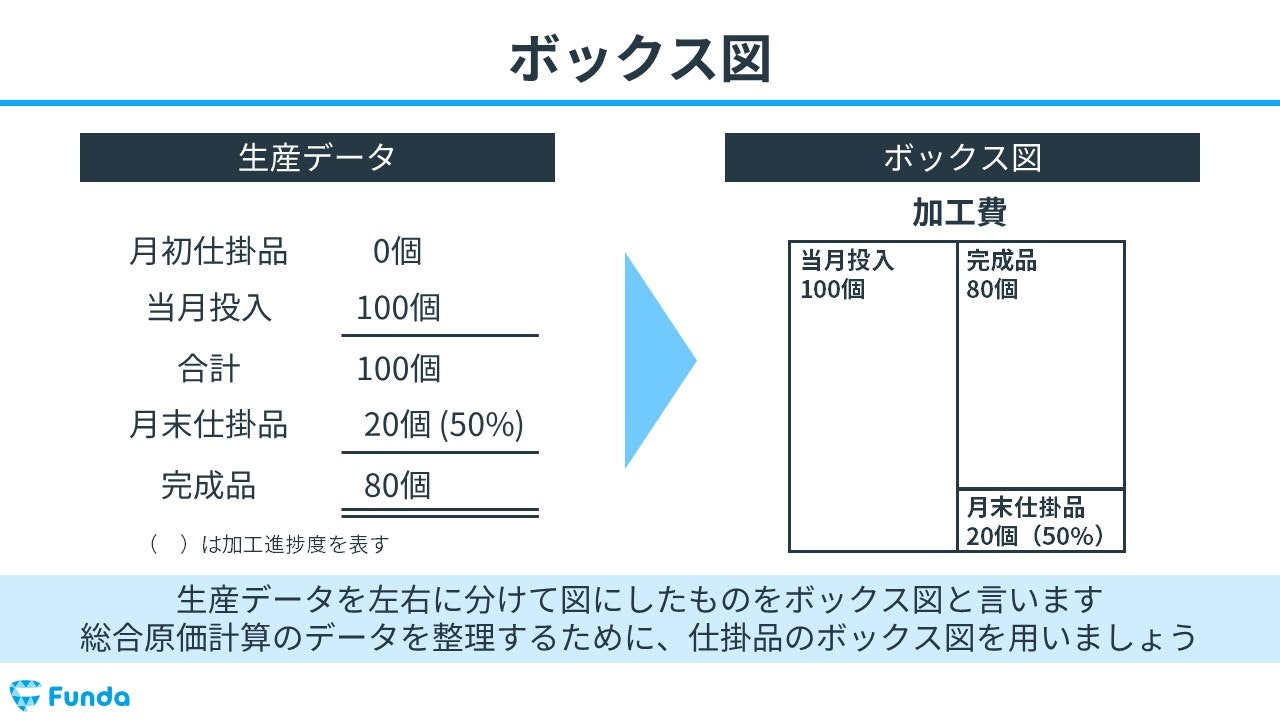

総合原価計算を解く際は、ボックス図というものを用います。

ボックス図とは、生産データを左右に分けて図にしたものをいいます。

それでは、下のデータをもとに完成品原価と月末仕掛品原価を求めてみましょう。

当月直接材料費:9,000円

当月投入量:100個

完成品数量:80個

月末仕掛品:20個

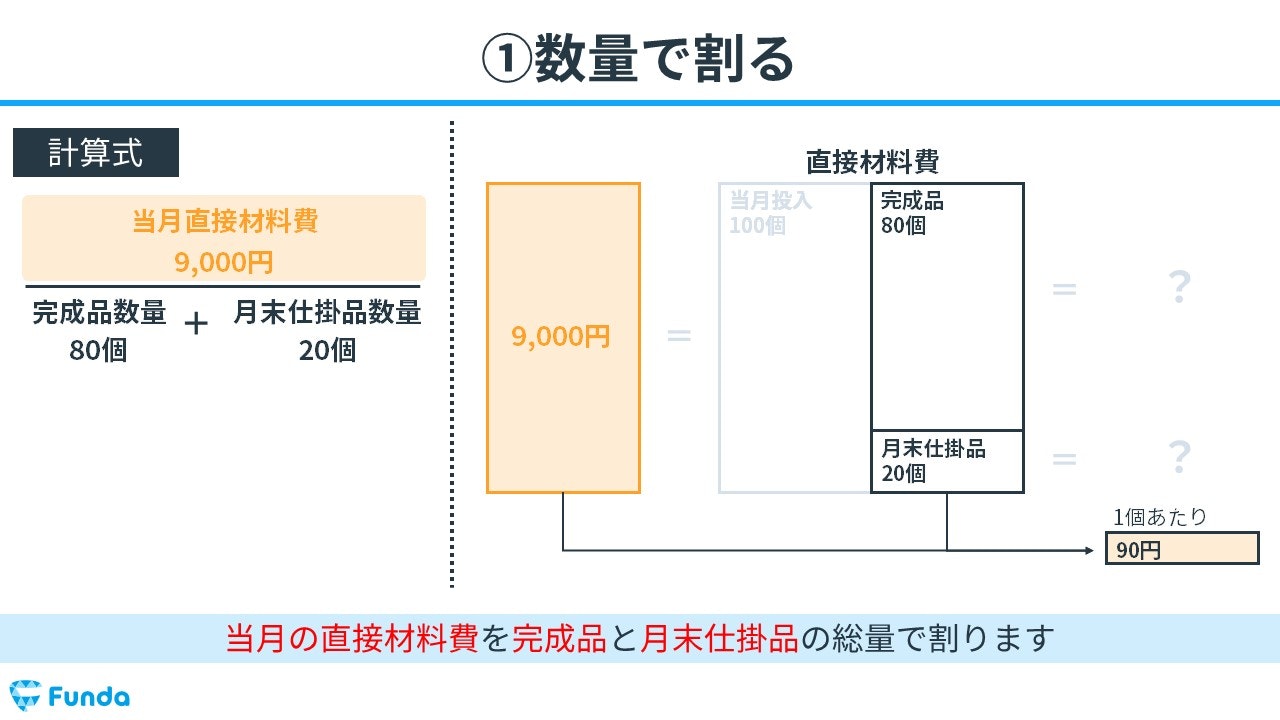

①数量で割る

当月の直接材料費を完成品数量と月末仕掛品数量の総量で割ります。

当月直接材料費9,000円を100個(完成品数量80個+月末仕掛品数量20個)で割ると、製品1個当たりの製造原価が90円であることが分かります。

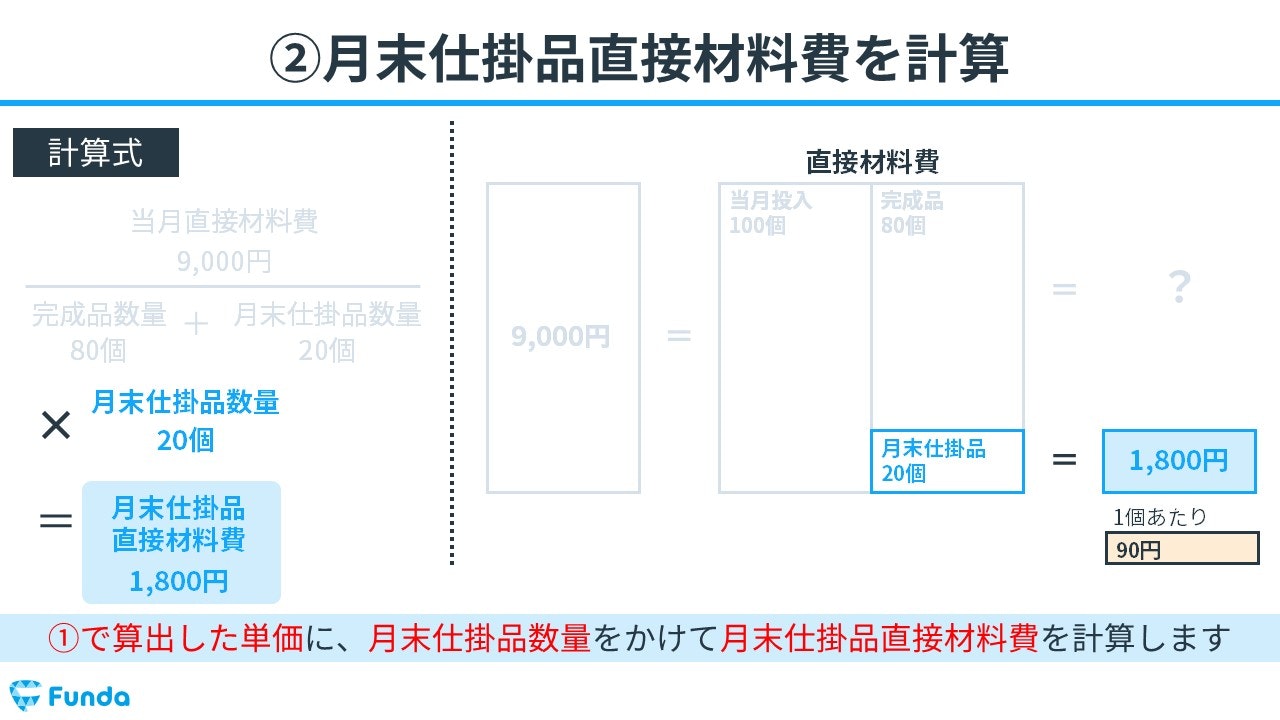

②月末仕掛品直接材料費を計算

①で算出した単価に、月末仕掛品数量をかけて月末仕掛品直接材料費を計算します。

製品1個当たりの製造原価90円に月末仕掛品数量20個をかけることで、月末仕掛品直接材料費が1,800円であることが判明します。

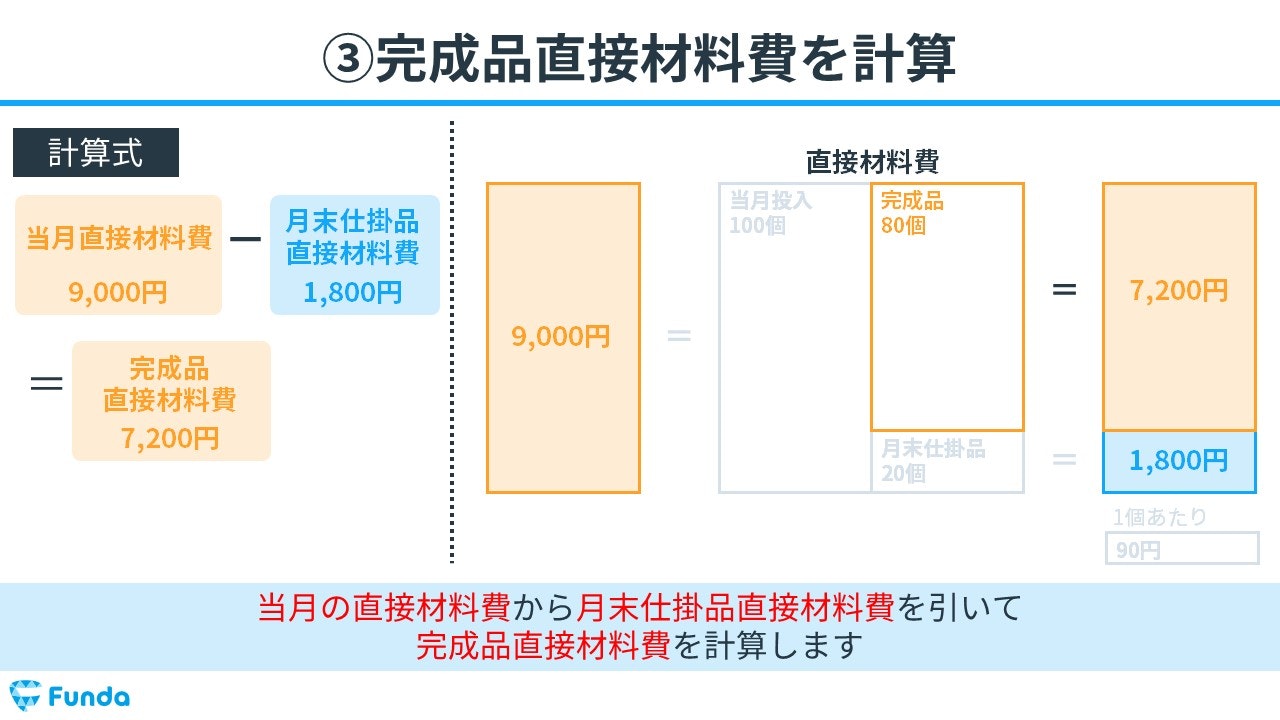

③完成品直接材料費を計算

最後に、当月の直接材料費から月末仕掛品直接材料費を引いて完成品直接材料費を計算します。

当月直接材料費は9,000円で、月末仕掛品直接材料費は1,800円のため、差し引きすることで完成品直接材料費が7,200円と求めることができます。

これで、完成品直接材料費と月末仕掛品直接材料費の計算が完了しました。

加工費の計算

次に、加工費の計算を解説していきます。

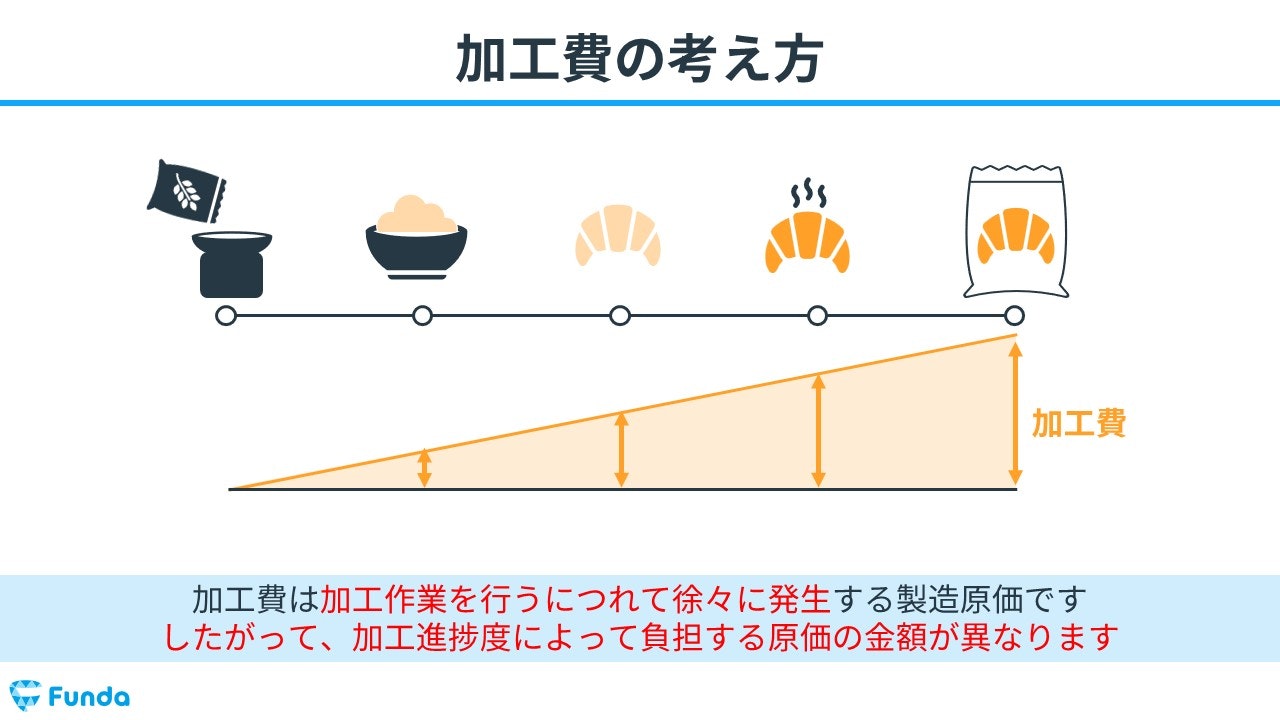

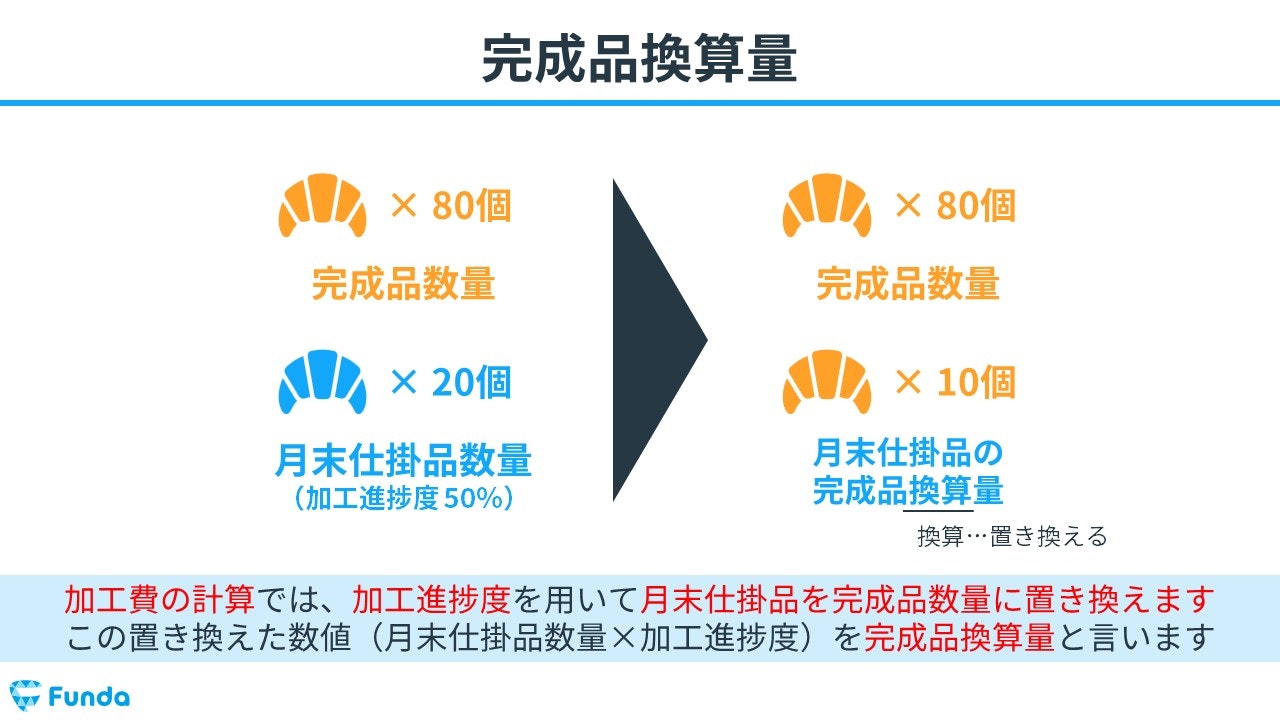

加工費は、加工作業を行うにつれて徐々に発生する製造原価です。したがって、加工進捗度によって負担する原価の金額が異なります。

新卒くん

加工進捗度ってなんですか…?

大手町さん

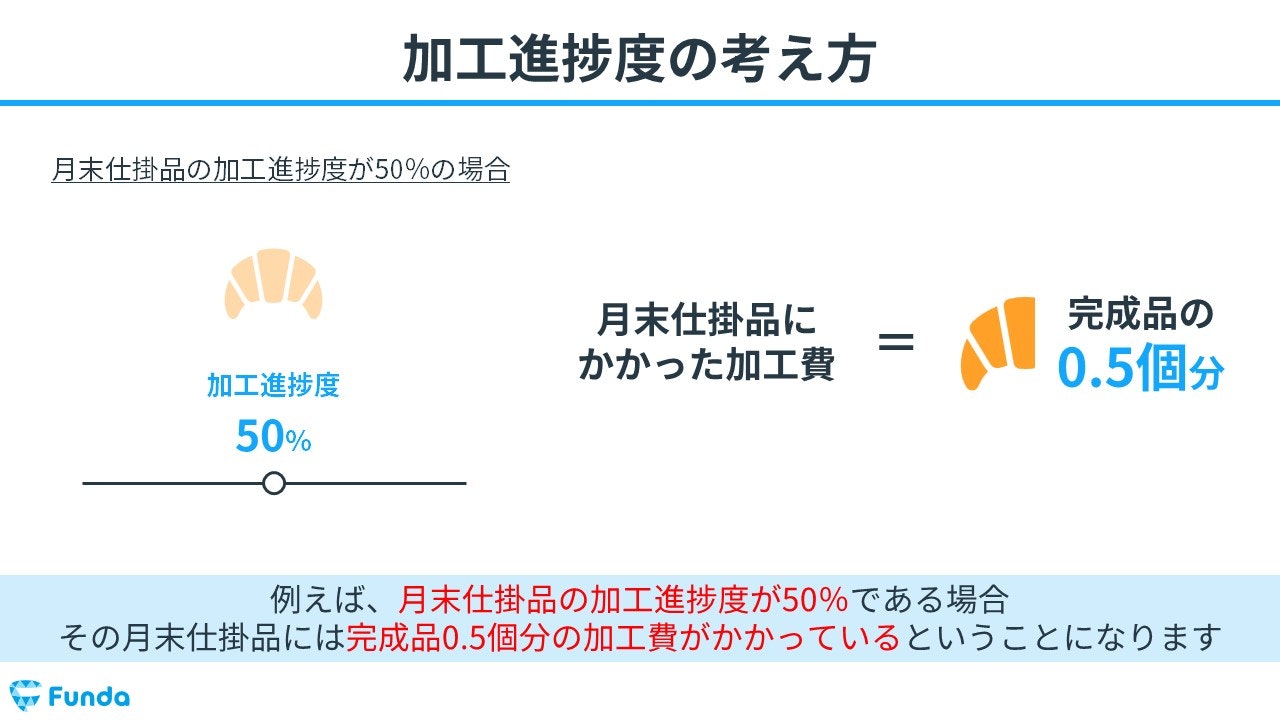

加工進捗度とは、完成品を100%としたときの仕掛品の完成度合いのことをいいます。

加工費の計算をする際には、この考え方が重要となるので覚えておきましょう!

例えば、月末仕掛品の加工進捗度が50%である場合、その月末仕掛品には完成品0.5個分の加工費がかかっているということになります。

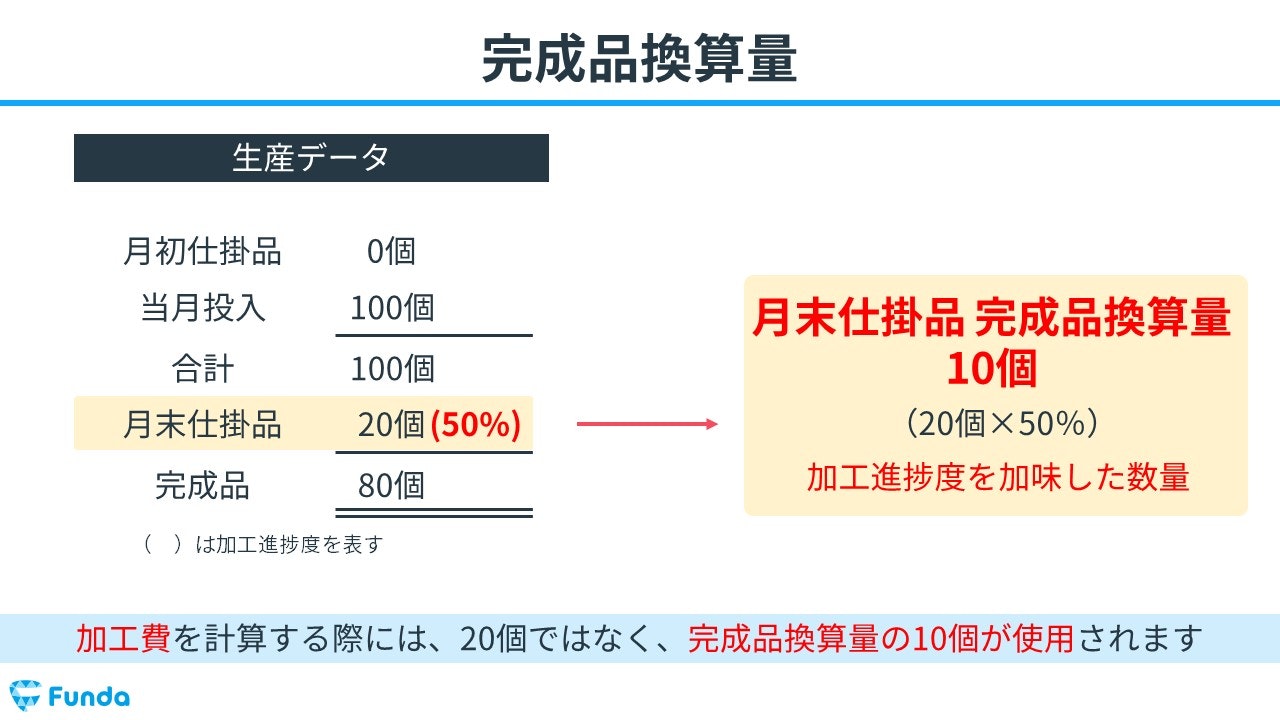

また、加工費の計算では、加工進捗度を用いて月末仕掛品を完成品数量に置き換えます。この置き換えた数値(月末仕掛品数量×加工進捗度)を完成品換算量と言います。

例えば、月末仕掛品が20個で加工進捗度が50%だった場合、完成品数量20個ではなく、完成品換算量10個(20個×50%)を使用します。

それでは、直接材料費と同じようにボックス図を用いて、加工費の完成品原価と月末仕掛品原価を求めてみましょう。

当月加工費:9,000円

当月投入量:100個

完成品数量:80個

月末仕掛品:20個(50%)

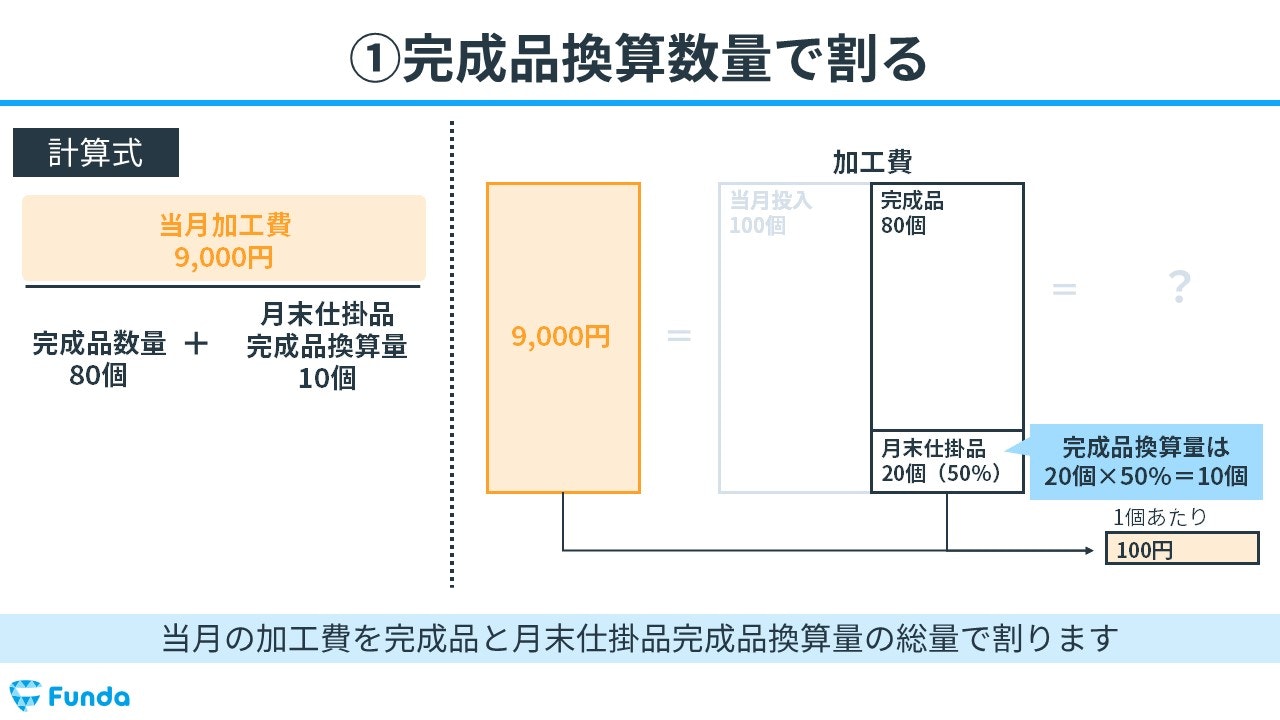

①完成品換算数量で割る

当月の加工費を完成品と月末仕掛品完成品換算量の総量で割ります。月末仕掛品完成品換算量は月末仕掛品に加工進捗度を乗じて求めます。

当月加工費9,000円を90個(完成品数量80個+月末仕掛品完成品換算量10個)で割ると、製品1個当たりの製造原価が100円であることが分かります。

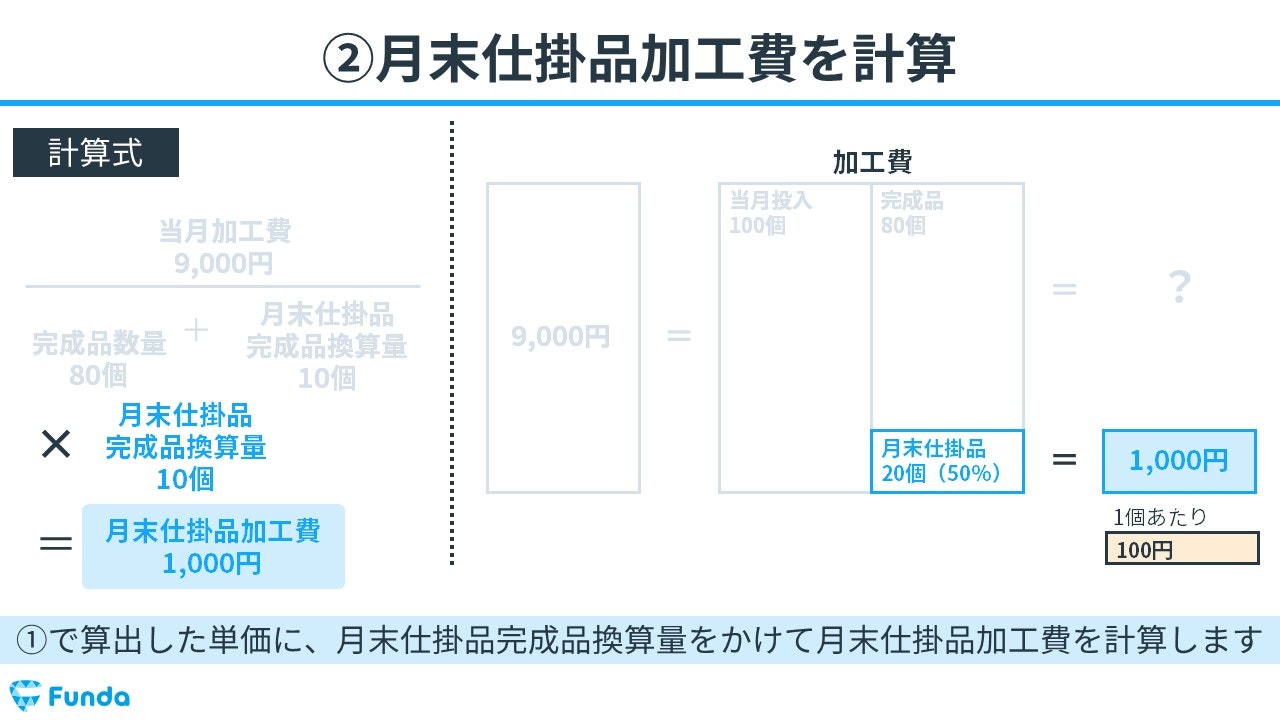

②月末仕掛品加工費を計算

①で算出した単価に、月末仕掛品完成品換算量をかけて月末仕掛品加工費を計算します。

製品1個当たりの製造原価100円に月末仕掛品完成品換算量10個をかけることで、月末仕掛品加工費が1,000円であることが判明します。

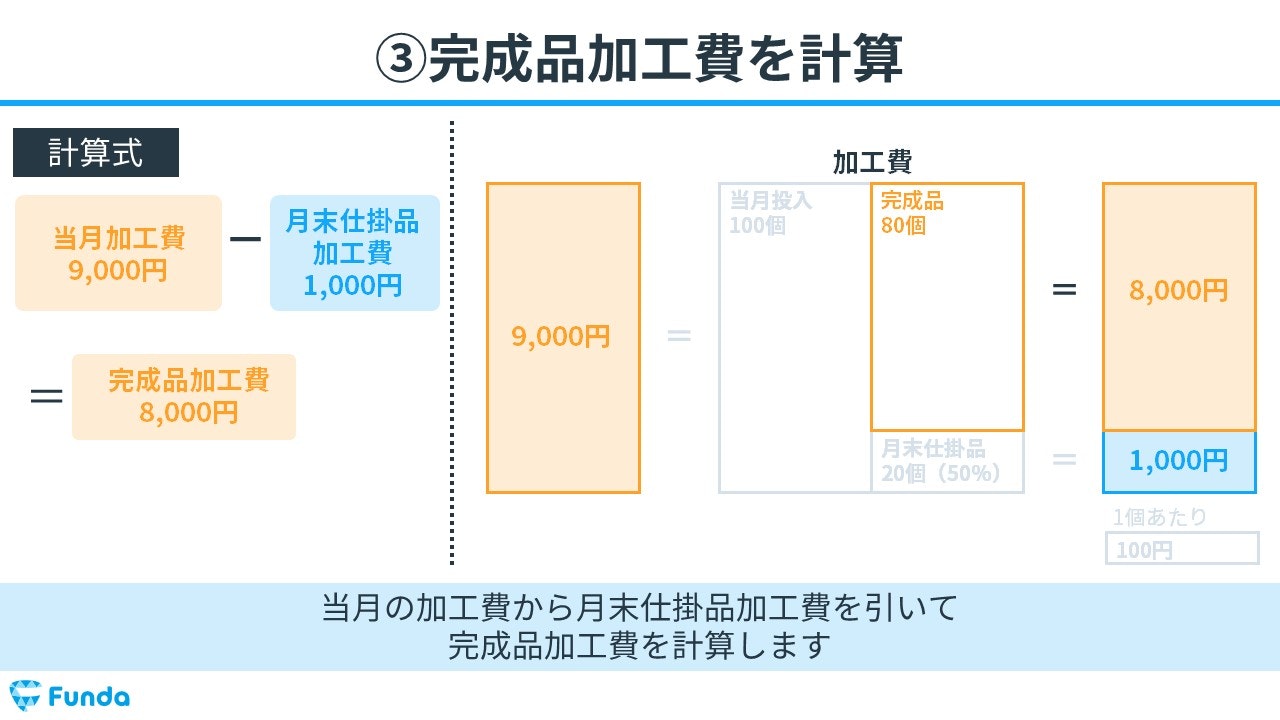

③完成品加工費を計算

最後に、当月の加工費から月末仕掛品加工費を引いて完成品加工費を計算します。

当月の加工費は9,000円で、月末仕掛品加工費は1,000円のため、差し引きすることで完成品加工費が8,000円と求めることができます。

これで、完成品加工費と月末仕掛品加工費の計算が完了です。

総合原価計算のまとめ

ここまでで、「総合原価計算」の基本的な考え方や計算手順についてを解説してきました。

いきなりすべてを覚えることは難しいと思いますが、慣れることで確実に理解することができるようになります。

実際に手を動かしてみよう

総合原価計算は実際に手を動かしてアウトプットを行うことが重要です。

総合原価計算を基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で、総合原価計算の試験問題をたくさん解くことができます。

.png&w=3840&q=75)