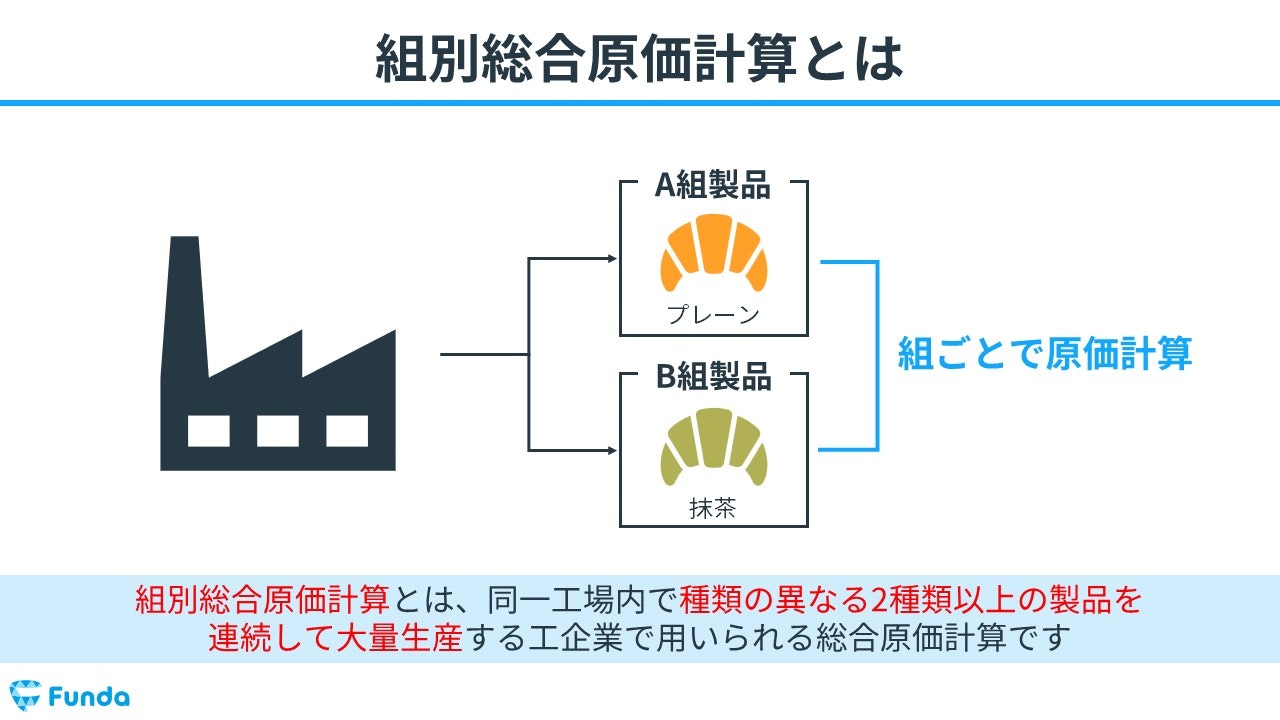

組別総合原価計算とは?

組別総合原価計算とは、同一工場内で種類の異なる2種類以上の製品を連続して大量生産する工企業で用いられる総合原価計算です。

たとえば、クロワッサンを作っている企業が、プレーン味と抹茶味という異なる2種類の製品を大量生産している場合が該当します。

組別総合原価計算は、計算問題が複数に絡む論点であり、苦手な方が多い分野です。

しかし、1度解き方を理解すれば満点を狙える論点でもあります。

この記事では、簿記2級学習者向けに組別総合原価計算の解き方を図解を用いてわかりやすく解説します。

工業簿記に苦手意識を持っている方はぜひ参考にしてみてください。

目次

- 組別総合原価計算とは?

- 総合原価計算の概要

- 組別総合原価計算と等級別総合原価計算の違い

- 組別総合原価計算の全体像とは?

- 製造原価を各組製品別に分けて計算

- 完成品総合原価と月末仕掛品原価を計算

- 組別総合原価計算の計算事例

- Step1.組間接費の計算

- Step2.製品Xの計算

- Step3.製品Yの計算

- 組別総合原価計算のまとめ

- 実際に手を動かしてみよう

なお、原価計算を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

また、工業簿記の試験内容や学習方法については、下記の記事で詳しく解説しています。

工業簿記に苦手意識を持つ方は、ぜひこの記事とあわせてご覧ください。

関連記事

.png&w=640&q=75)

【日商簿記2級】工業簿記の試験内容や難易度、学習方法について解説

boki.funda.jp/blog/article/industrial-bookkeeping-2

boki.funda.jp/blog

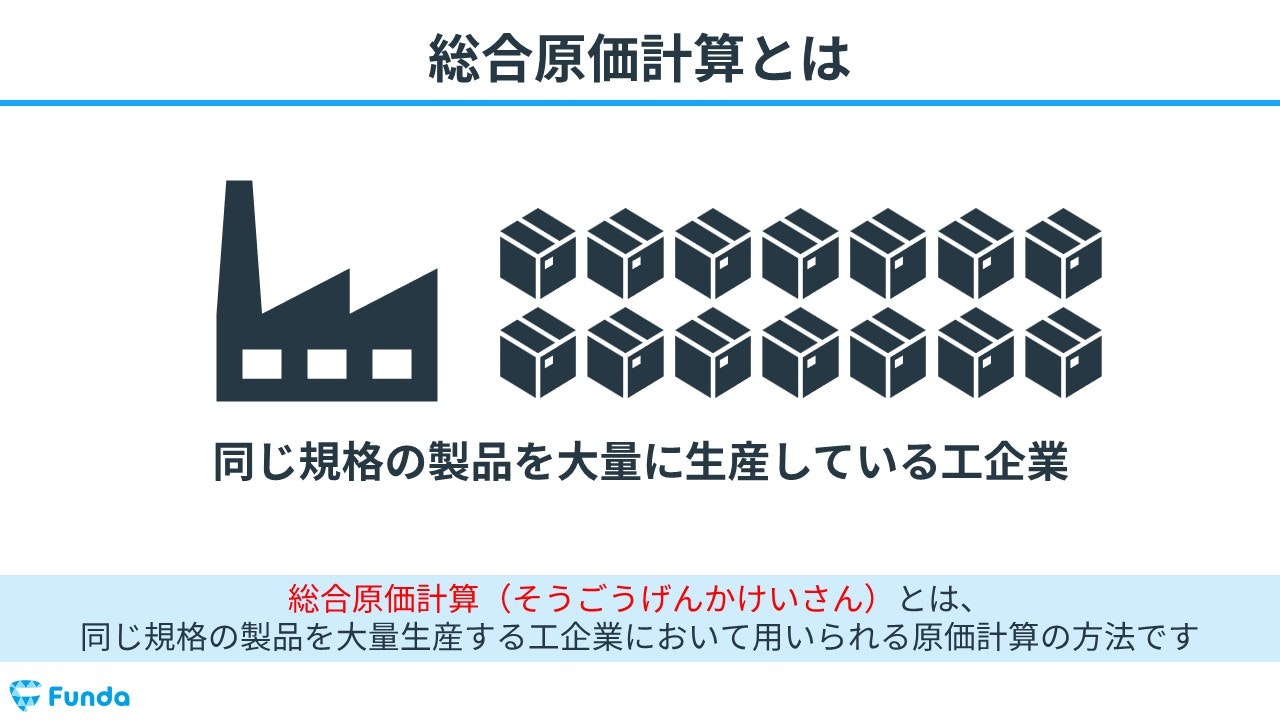

総合原価計算の概要

総合原価計算とは、製造業などで商品やサービスの製造原価を計算する方法の一つであり、同じ規格の製品を大量生産する工企業において用いられる原価計算の方法です。総合原価計算を採用することで、完成品1個当たりの費用を効率的に把握することができます。

主に、パンや自動車、衣料品などを製造する業種で採用されることが多いです。

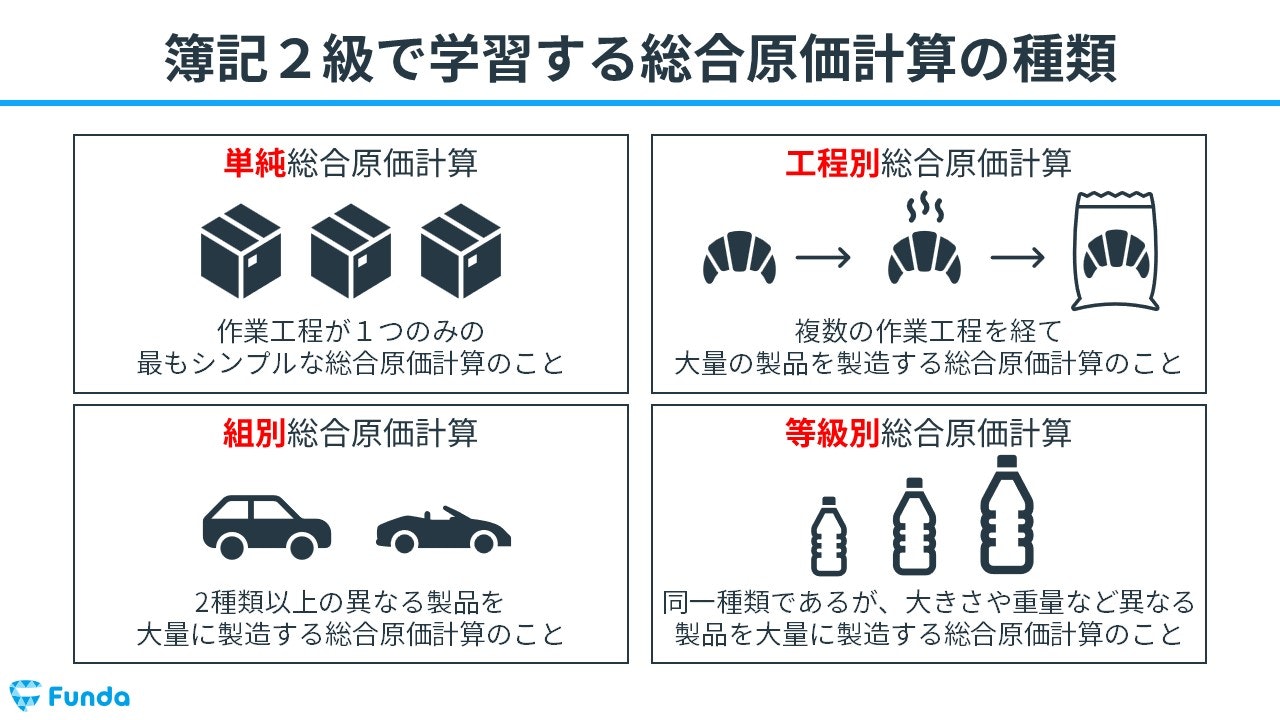

簿記2級で出題される総合原価計算は、大きく4種類存在します。

- 単純総合原価計算

- 工程別総合原価計算

- 組別総合原価計算

- 等級別総合原価計算

今回の記事では、組別総合原価計算を扱います。

総合原価計算を基礎からしっかり学びたい方は、下記の記事をご覧ください。

関連記事

【図解】総合原価計算とは?個別原価計算との違いをわかりやすく解説

boki.funda.jp/blog/article/process-costing

boki.funda.jp/blog

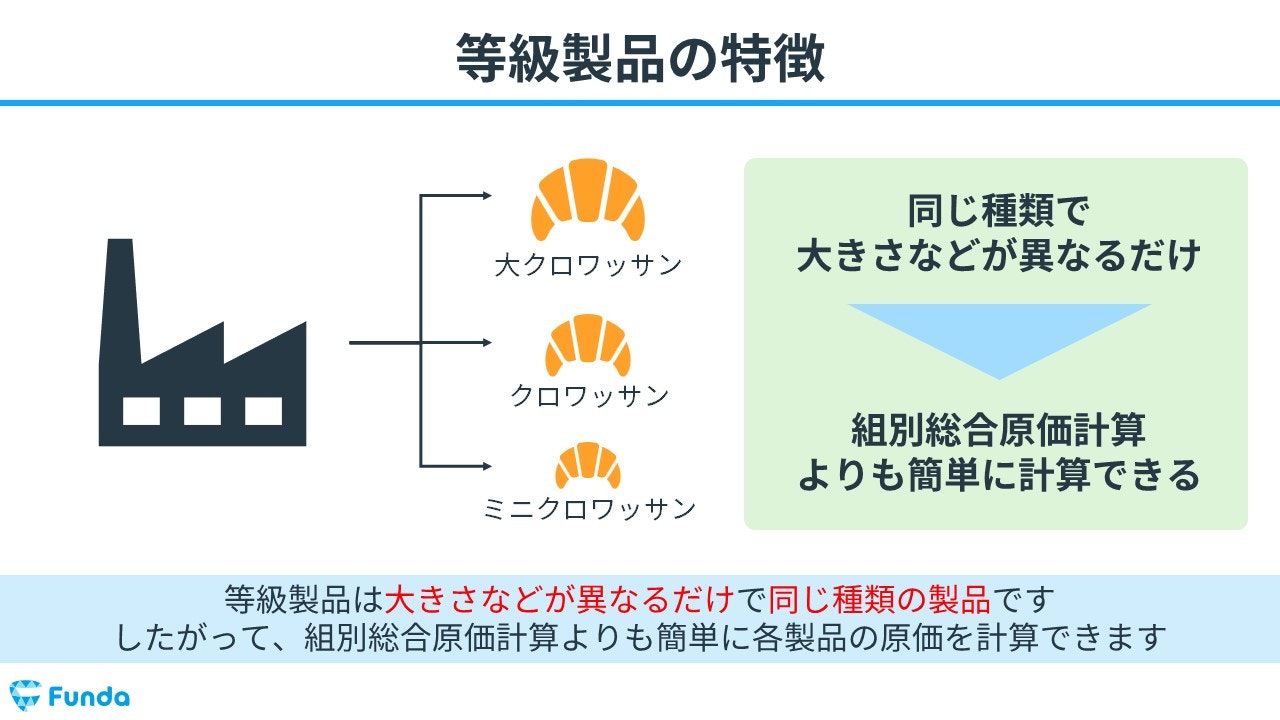

組別総合原価計算と等級別総合原価計算の違い

組別総合原価計算と等級別総合原価計算は少し似ていますが、両者には相違点があります。それは扱う製品の種類が同一製品か異種製品かの違いです。

組別総合原価計算は異なる2種類の製品を計算する方法です。しかし、同じ種類で大きさなどが異なるだけの製品を大量生産する場合は、より簡単に計算できる等級別総合原価計算を採用します。

組別総合原価計算では、製造原価を各製品別に分けて計算する一方で、等級別総合原価計算は1度製品全体の原価を算出してから、等級製品別に配分する計算を行います。

等級別総合原価計算について詳しく学びたい方は、下記の記事がおすすめです。

関連記事

【図解】等級別総合原価計算とは?計算方法を事例でわかりやすく解説

boki.funda.jp/blog/article/class-cost-system

boki.funda.jp/blog

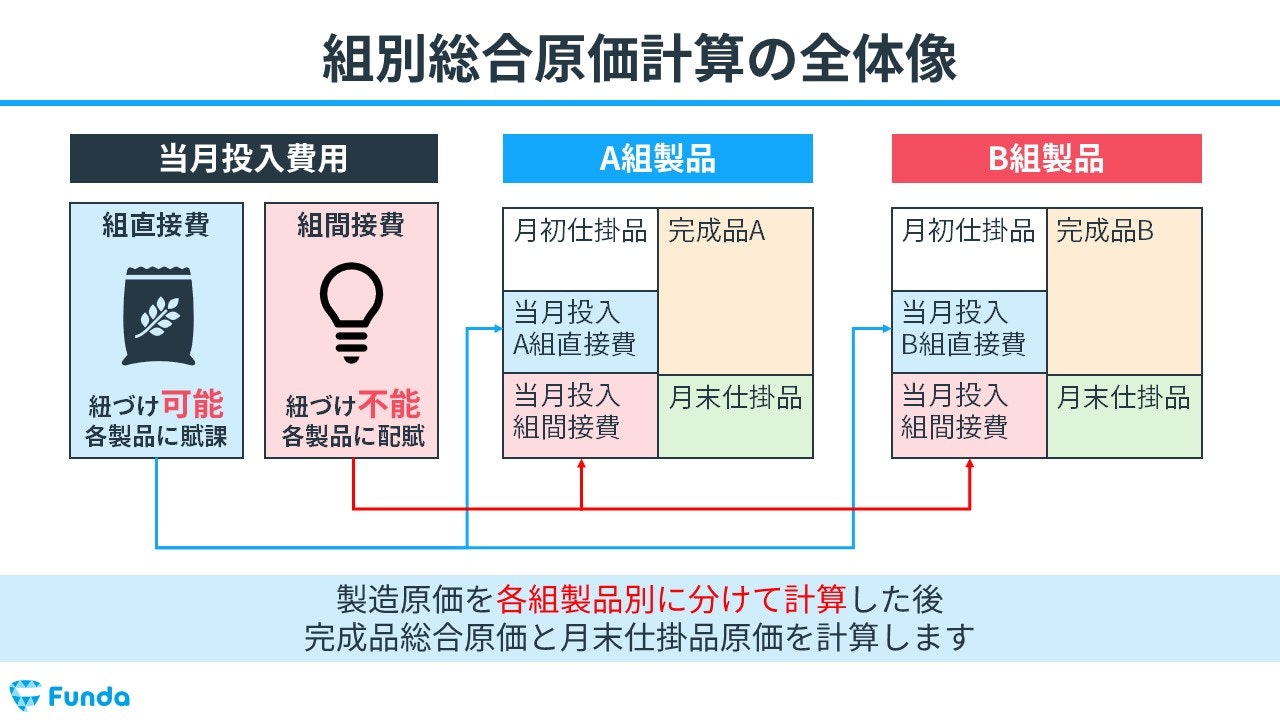

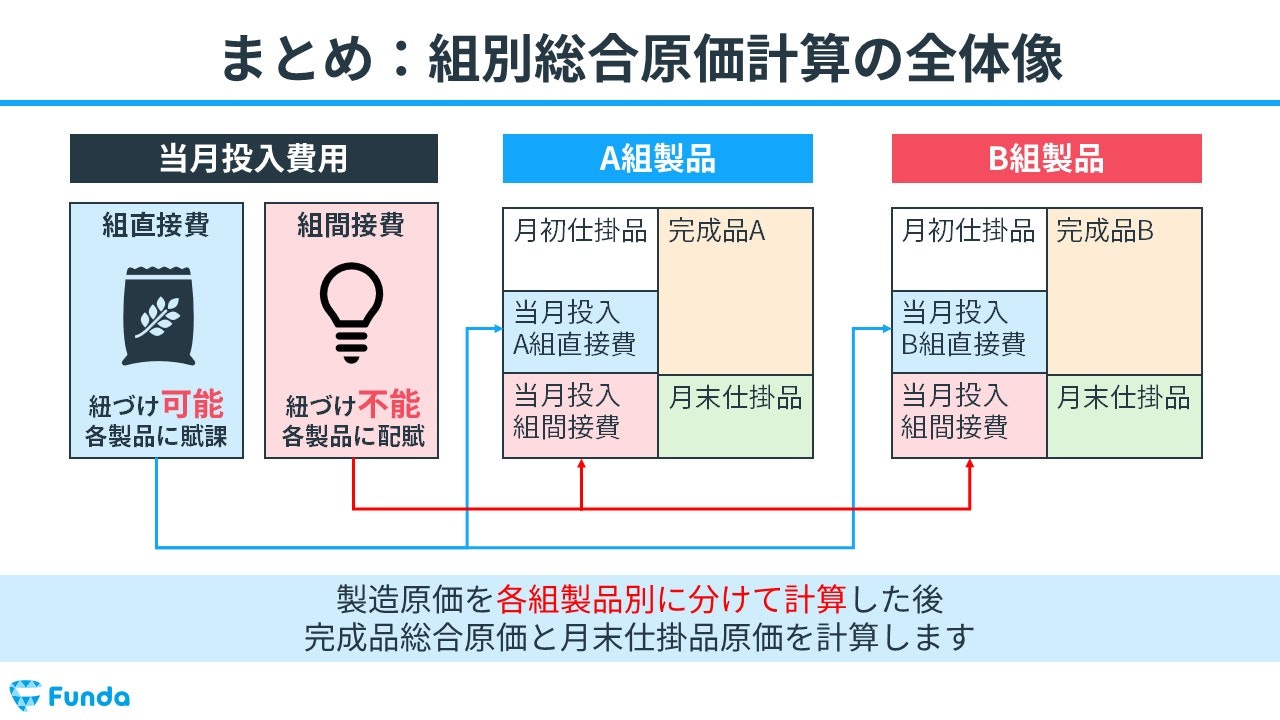

組別総合原価計算の全体像とは?

組別総合原価計算は、製造原価を各組製品別に分けて計算した後、完成品総合原価と月末仕掛品原価を計算することで、完成品1個当たりの費用を把握します。

組別総合原価計算では、製品種類のことを「組」と呼びます。

- 製造原価を各製品に分けて計算

- 完成品総合原価と月末仕掛品原価を計算

それぞれの計算手続きについて詳しく解説します。

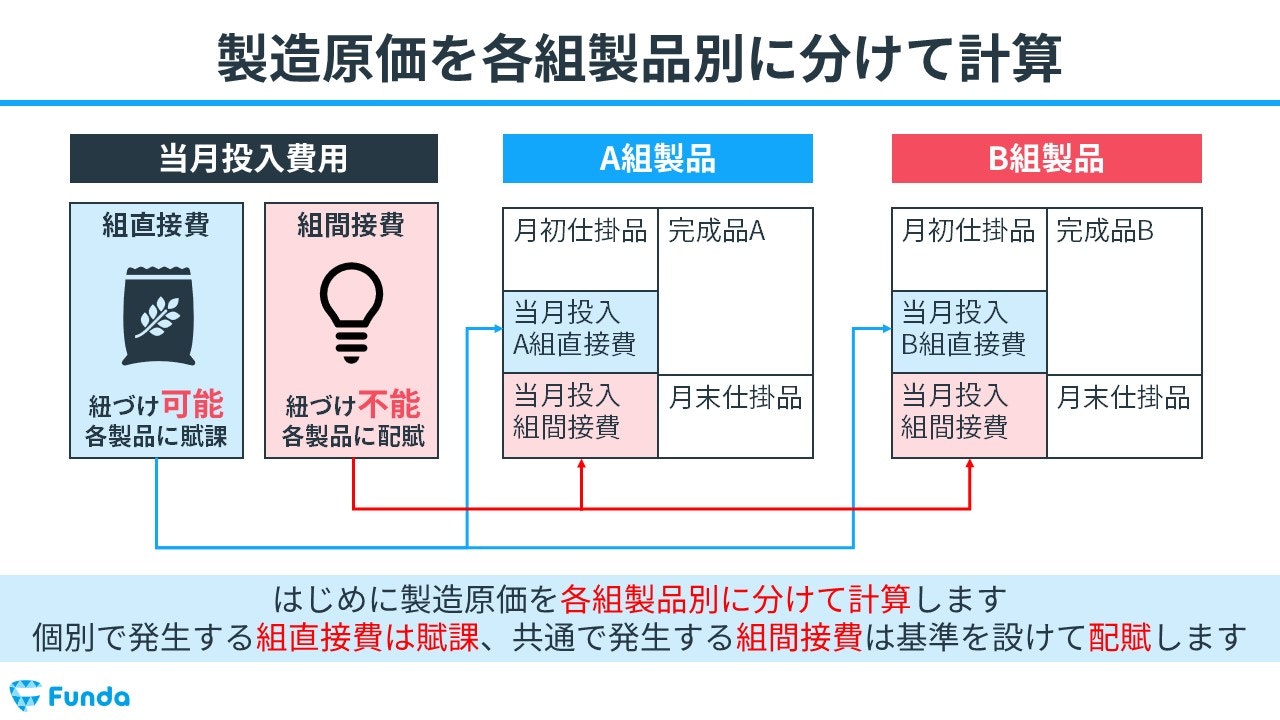

製造原価を各組製品別に分けて計算

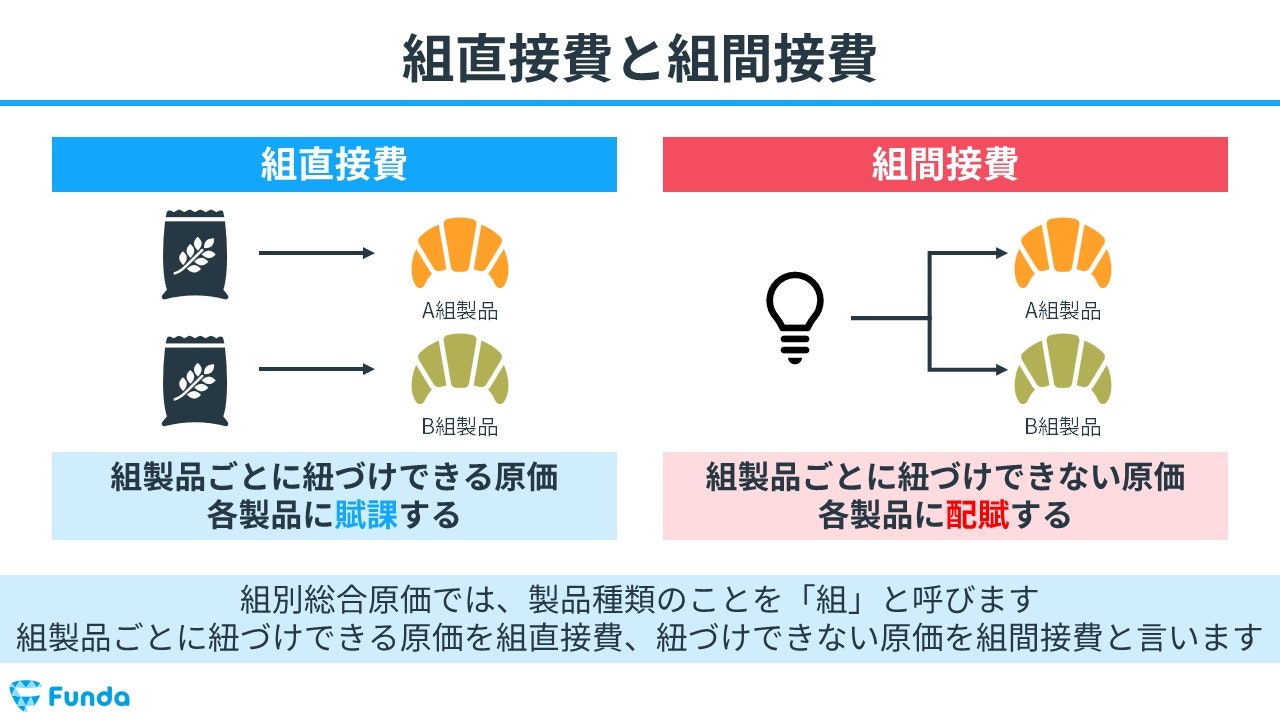

はじめに、製造原価を各組製品別に分けて計算します。製造原価は各製品に紐づけ可能か否かで、組直接費と組間接費に分類されます。

- 組直接費

- 組間接費

組製品ごとに紐づけできる原価を組直接費といいます。クロワッサンを作る企業を例に挙げると、クロワッサンの原材料費が組直接費にあたります。

一方、組製品ごとに紐づけできない原価を組間接費といいます。工場で大量生産する際に必要な電気代や水道代などが組間接費に含まれます。

個別で発生する組直接費は賦課、共通で発生する組間接費は一定の基準を設けて配賦します。これにより、製造原価を各組製品別に分けて計算することができます。

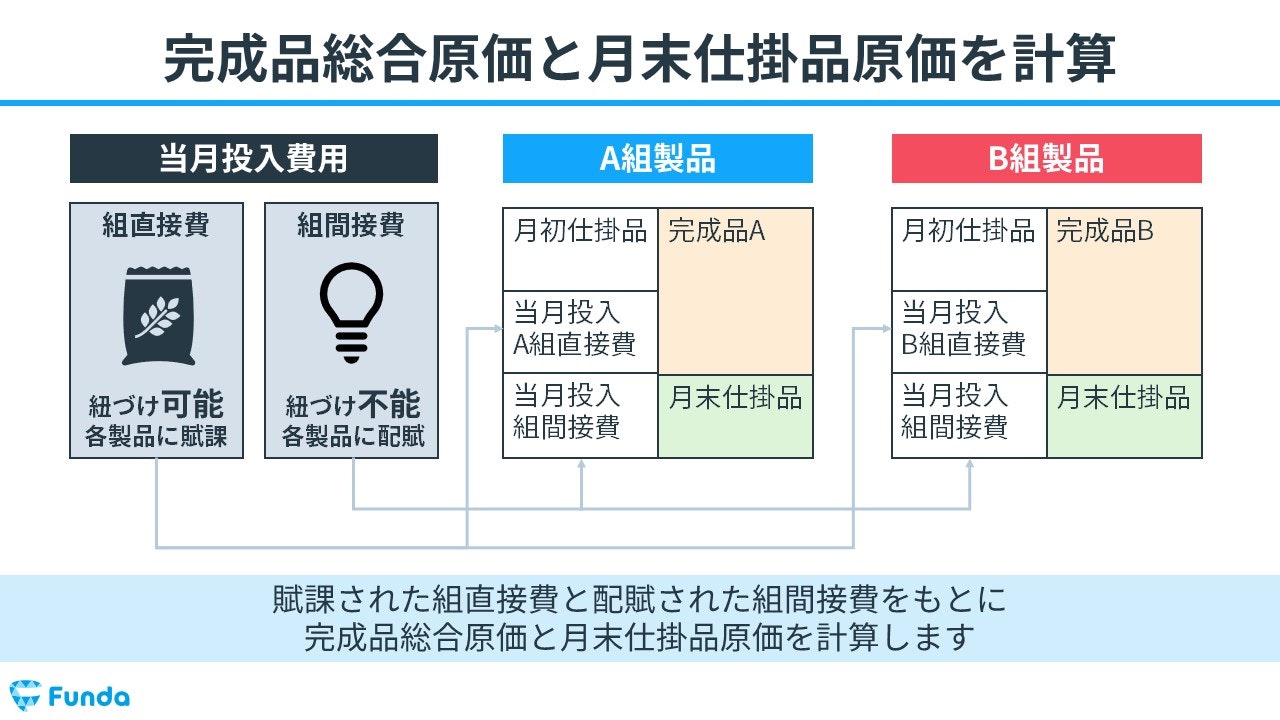

完成品総合原価と月末仕掛品原価を計算

賦課された組直接費と一定の基準で配賦された組間接費をもとに完成品総合原価と月末仕掛品原価を計算します。その結果、完成品1個当たりの費用を把握することができます。

具体的な計算方法は単純総合原価計算と同じです。

新卒くん

これだけではいまいちイメージができません。

事例を使って説明してください。

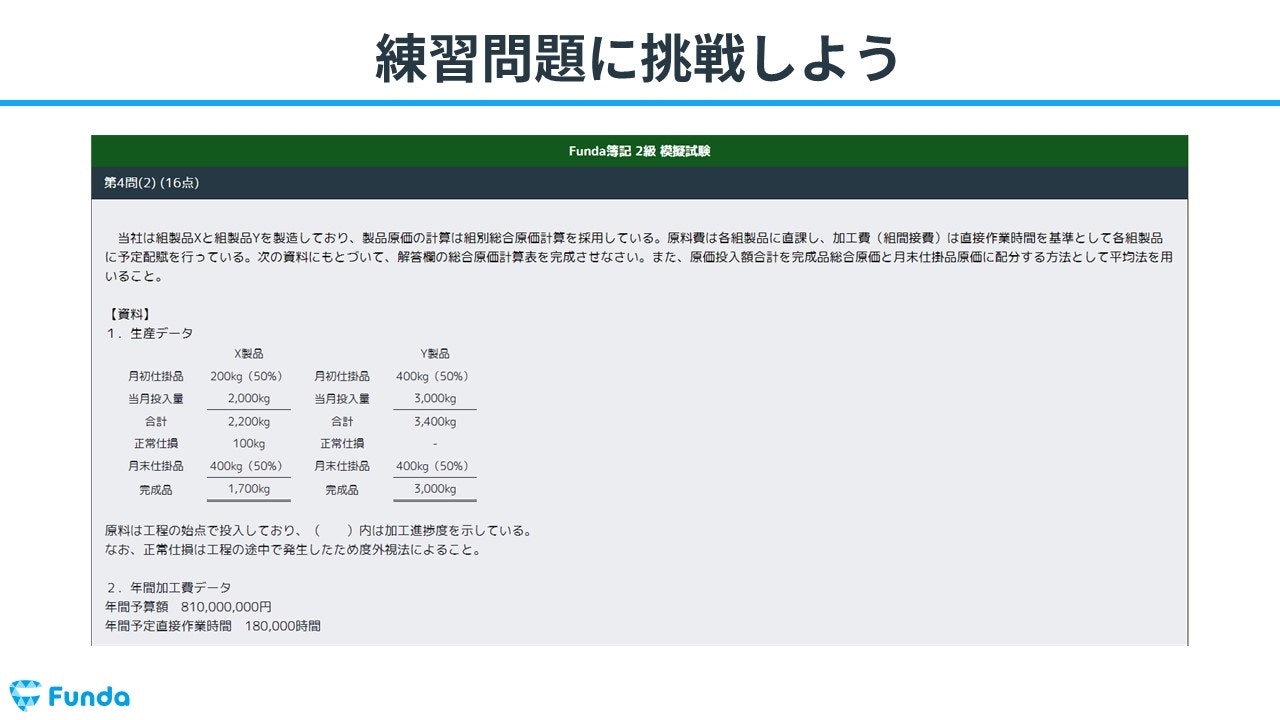

組別総合原価計算の計算事例

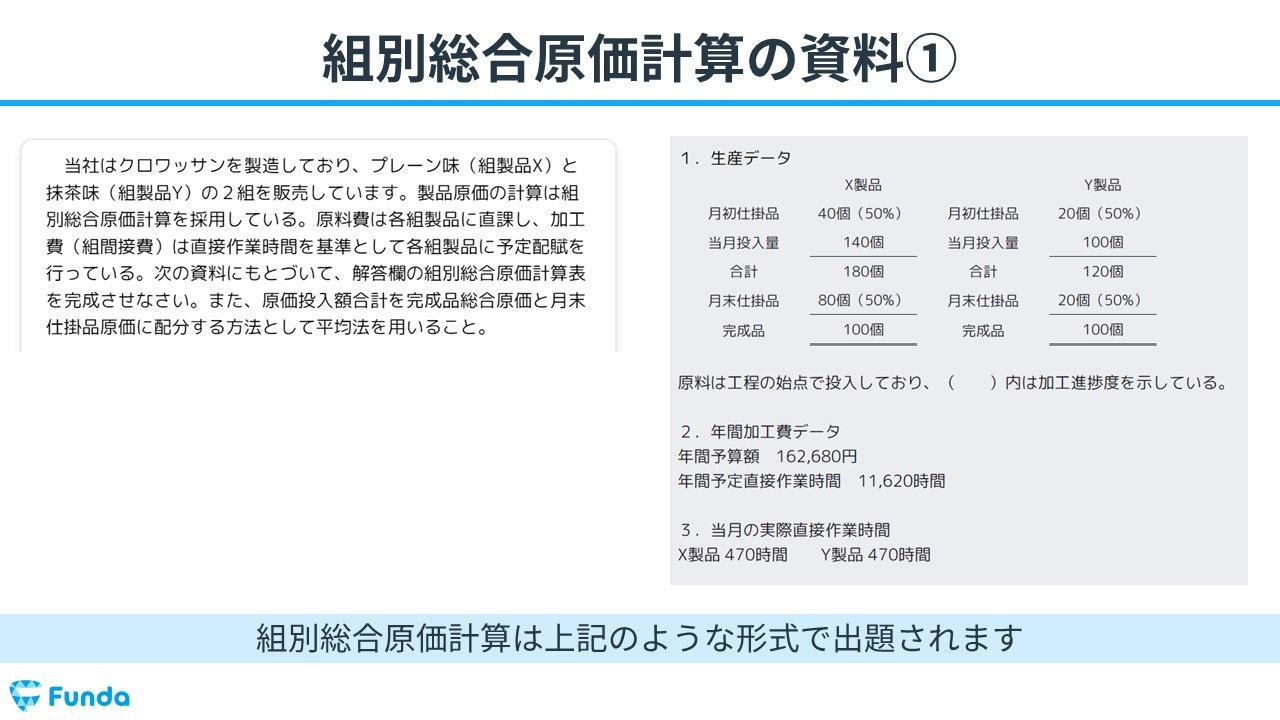

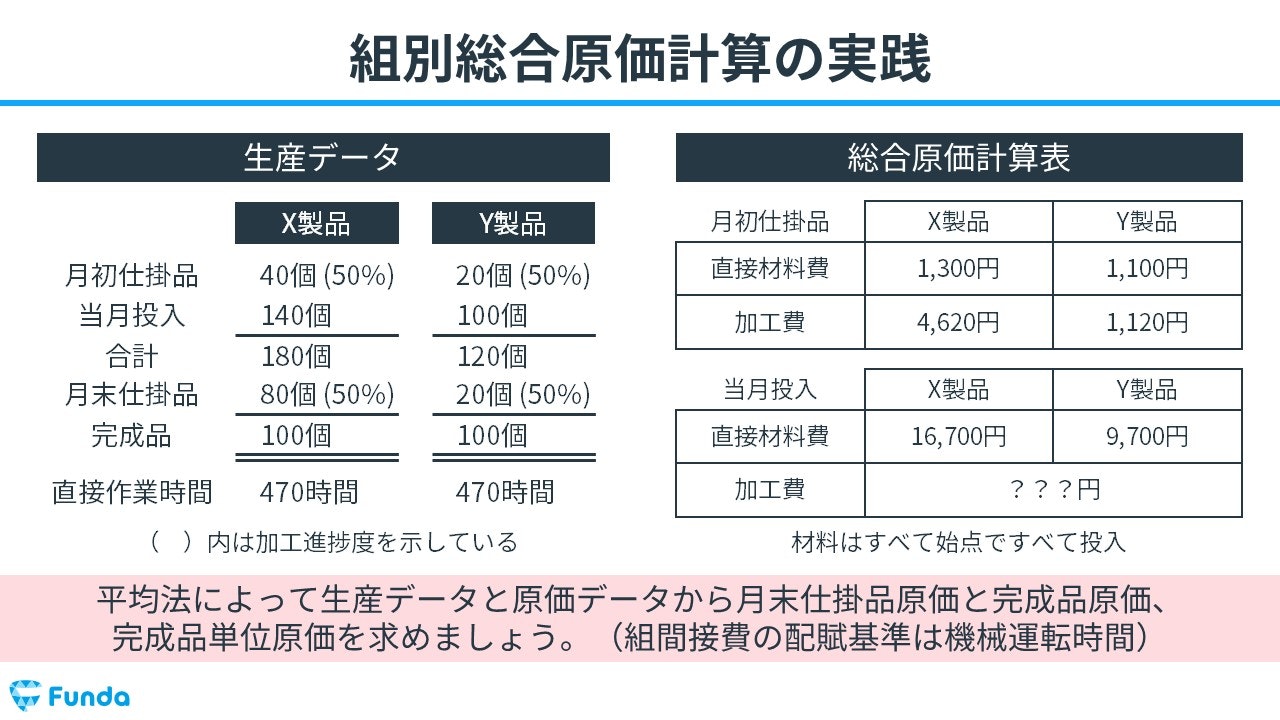

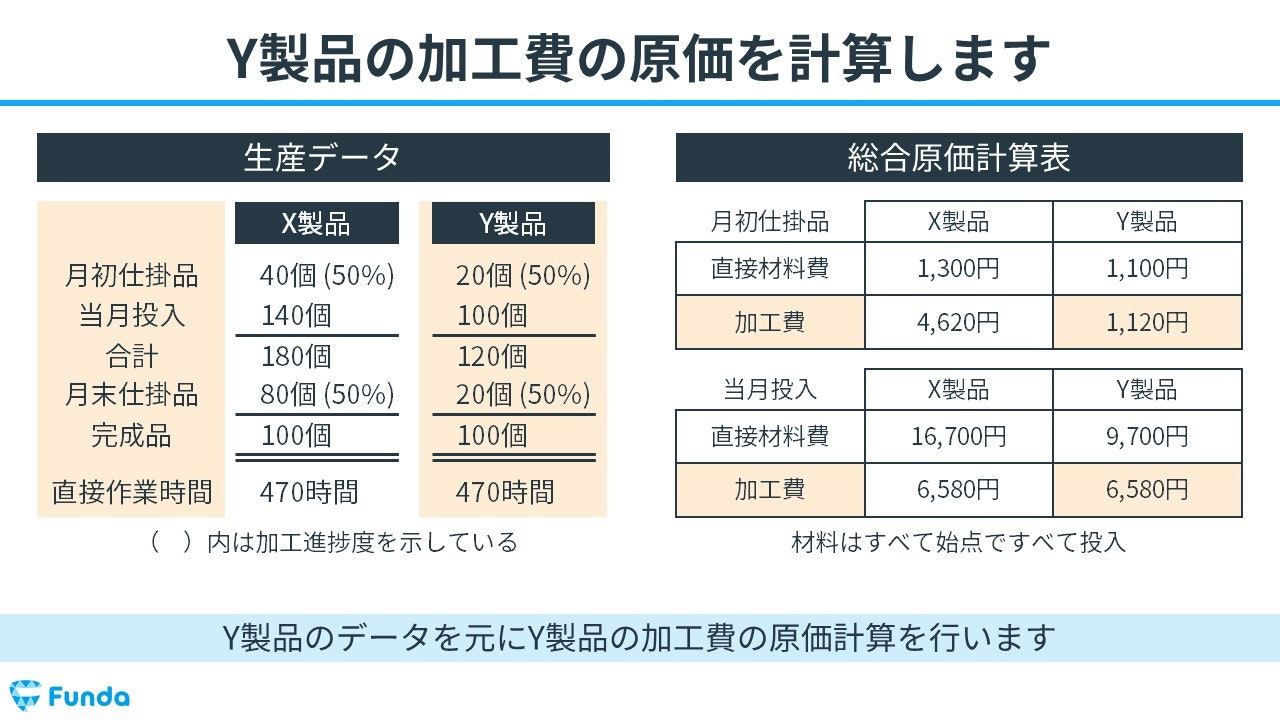

それでは、事例を使って組別総合原価計算の解き方を解説していきます。

試験では、下のような生産データが問題文が一緒に出題されます。

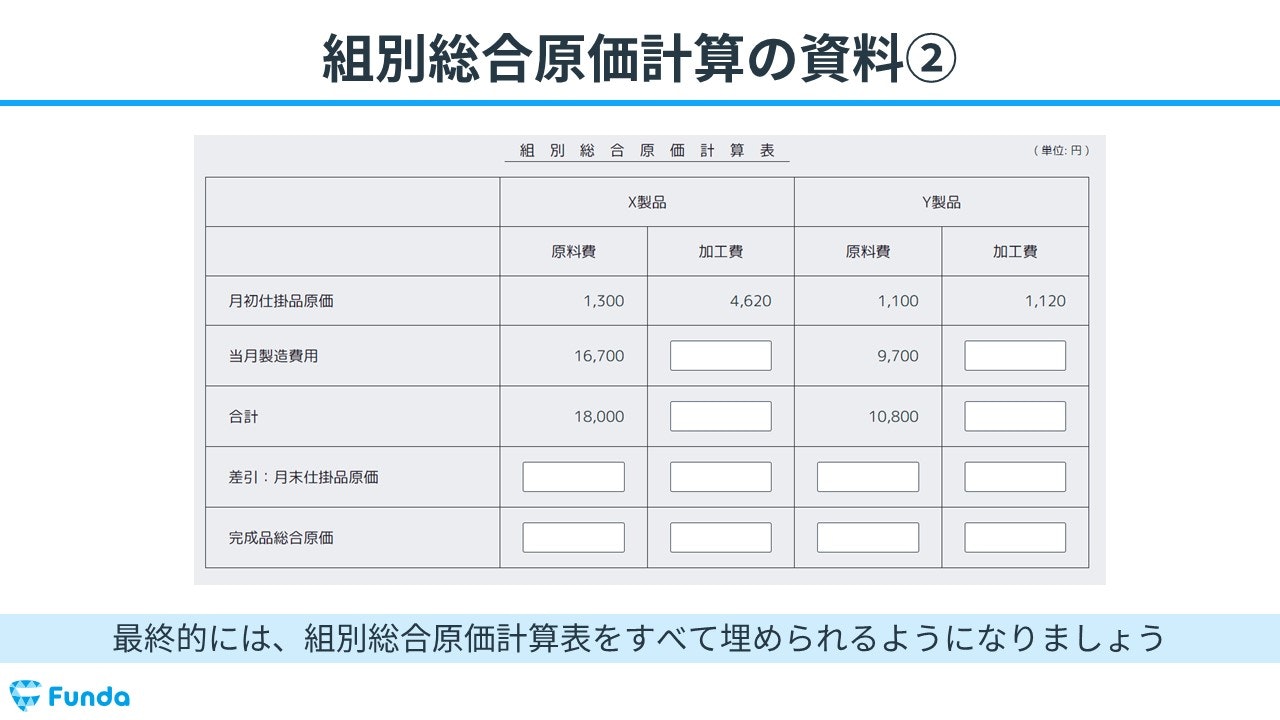

最終的には、組別総合原価計算表をすべて埋められるようになりましょう。

今回は、わかりやすく説明するために生産データと総合原価計算表を1つにまとめたスライドを用いて解説します。

平均法によって生産データと原価データから、どのように月末仕掛品原価と完成品原価、完成品単位原価を求めていくのかを見ていきましょう。

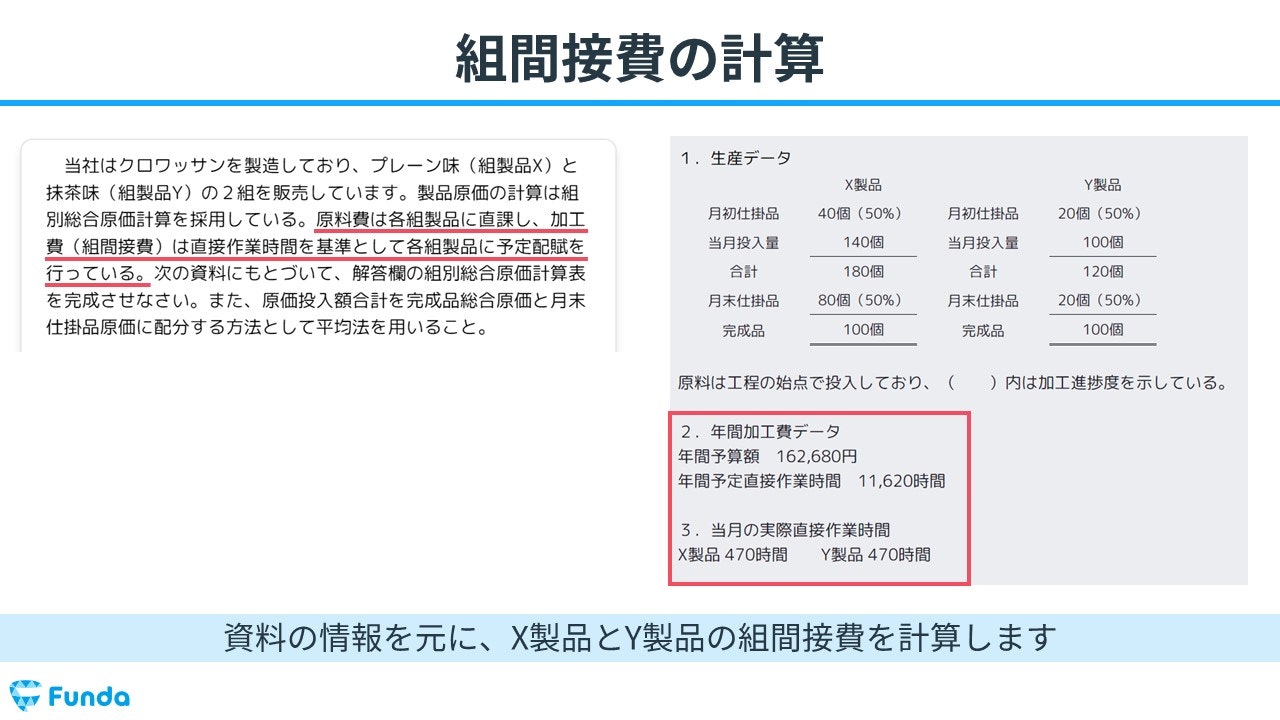

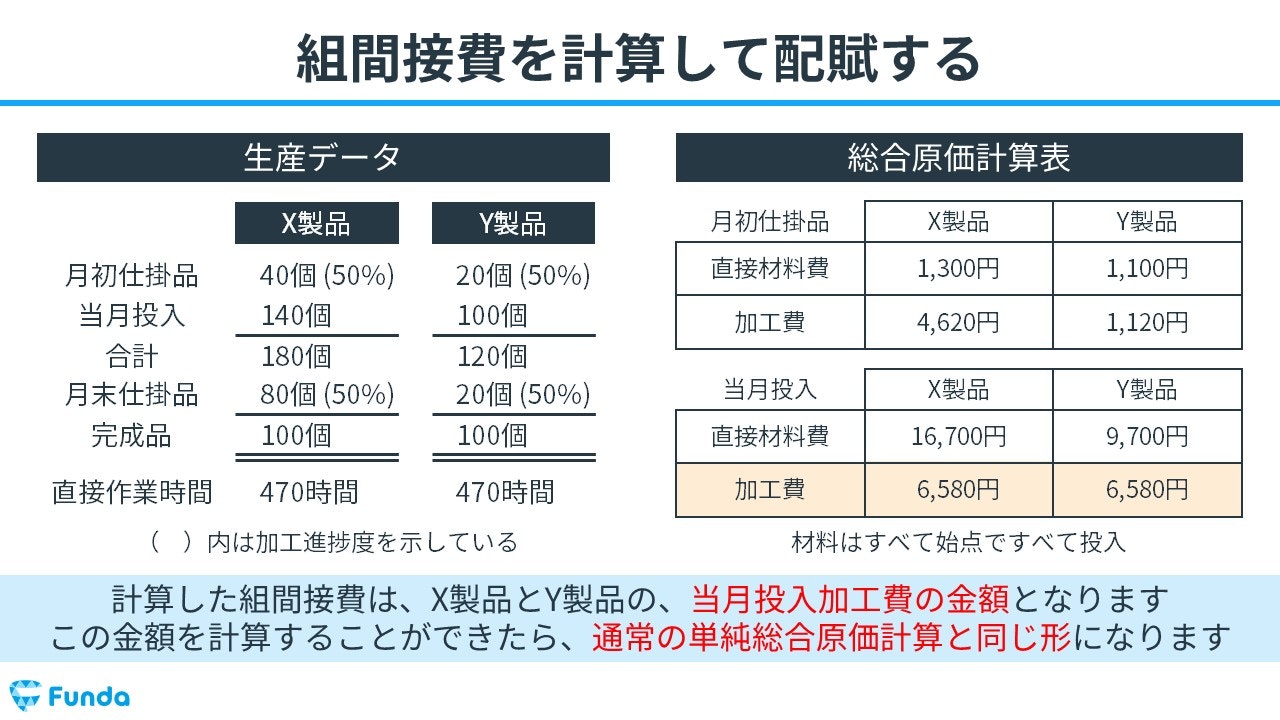

Step1.組間接費の計算

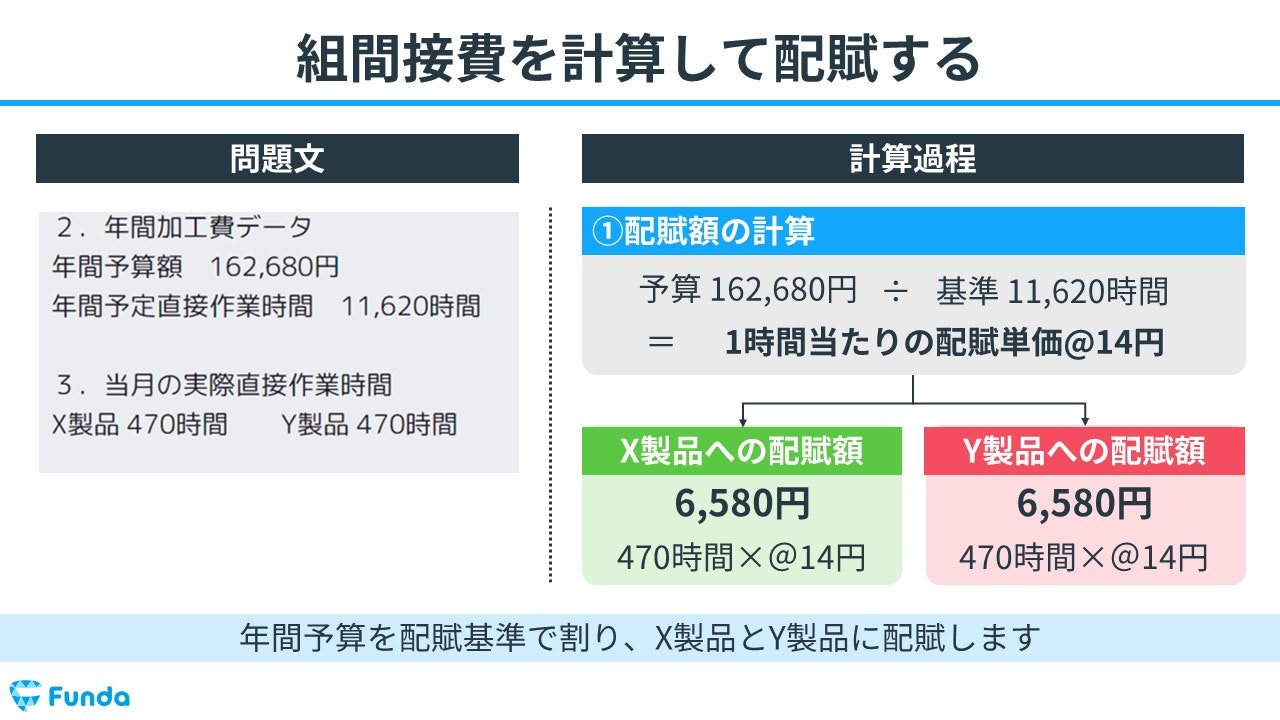

まずはじめに、資料の情報を元に、X製品とY製品の組間接費を計算します。

問題文に記載されている年間予算を配賦基準で割り、予定配賦率を求めます。

予定配賦率=予算162,680円÷基準11,620時間=14円

予定配賦率をX製品とY製品それぞれの実際直接作業時間にかけて計算し、各組製品の当月製造費用を求めます。

X製品の予定配賦額=予定配賦率@14円×実際直接作業時間470時間=6,580円

Y製品の予定配賦額=予定配賦率@14円×実際直接作業時間470時間=6,580円

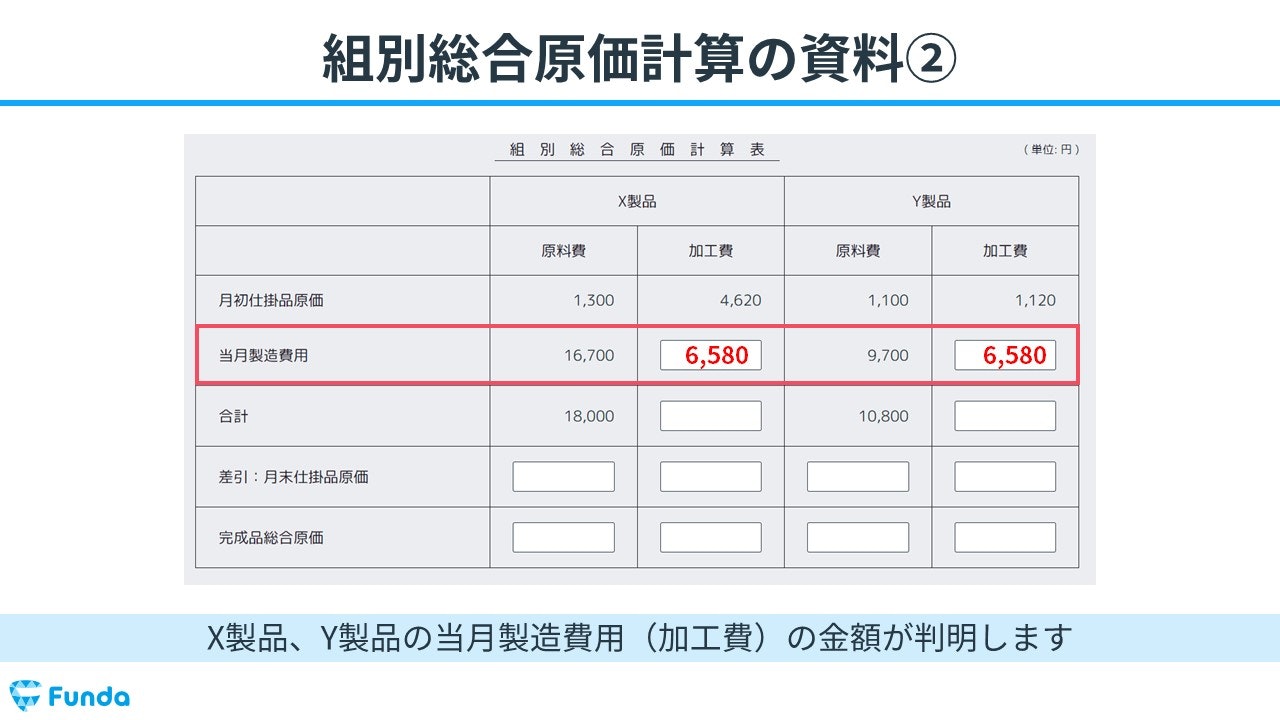

これによって、X製品とY製品の当月製造費用(加工費)の金額が判明します。

計算した組間接費は、X製品とY製品の、当月投入加工費の金額となります。この金額を計算することができたら、あとは通常の単純総合原価計算と同じ形で求めていきます。

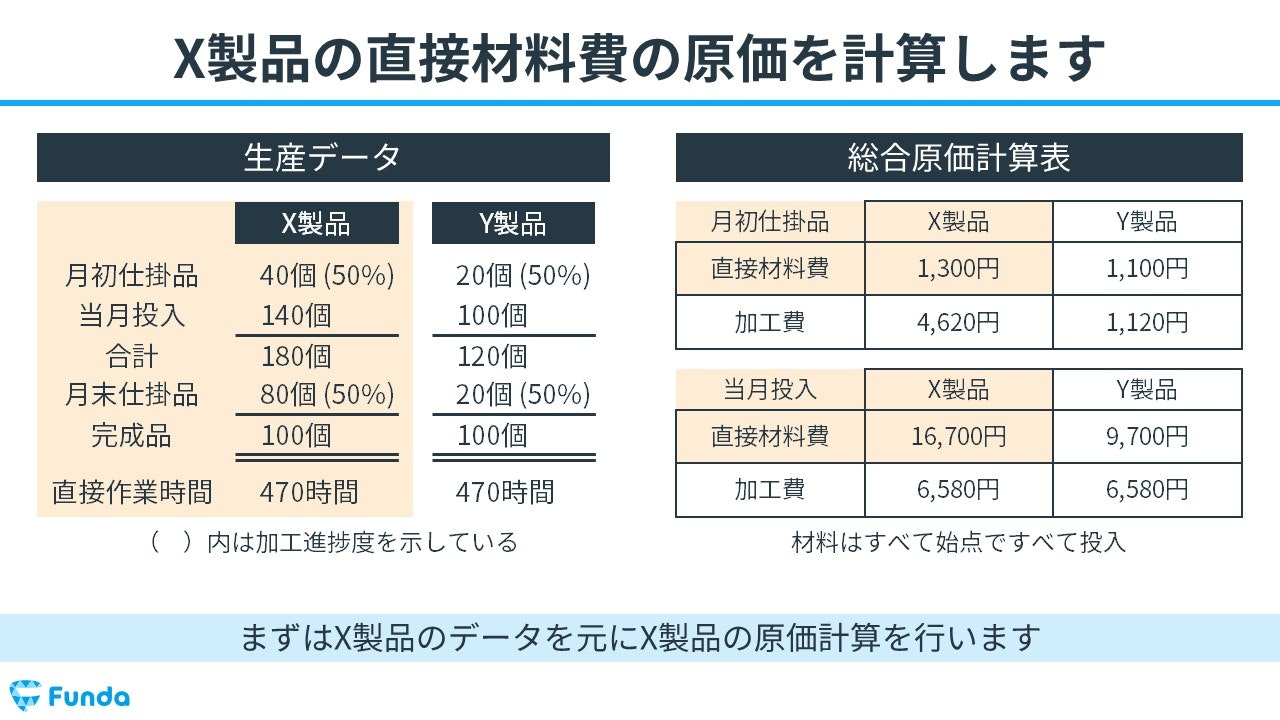

Step2.製品Xの計算

まずは、X製品のデータを元にX製品の原価計算を行います。

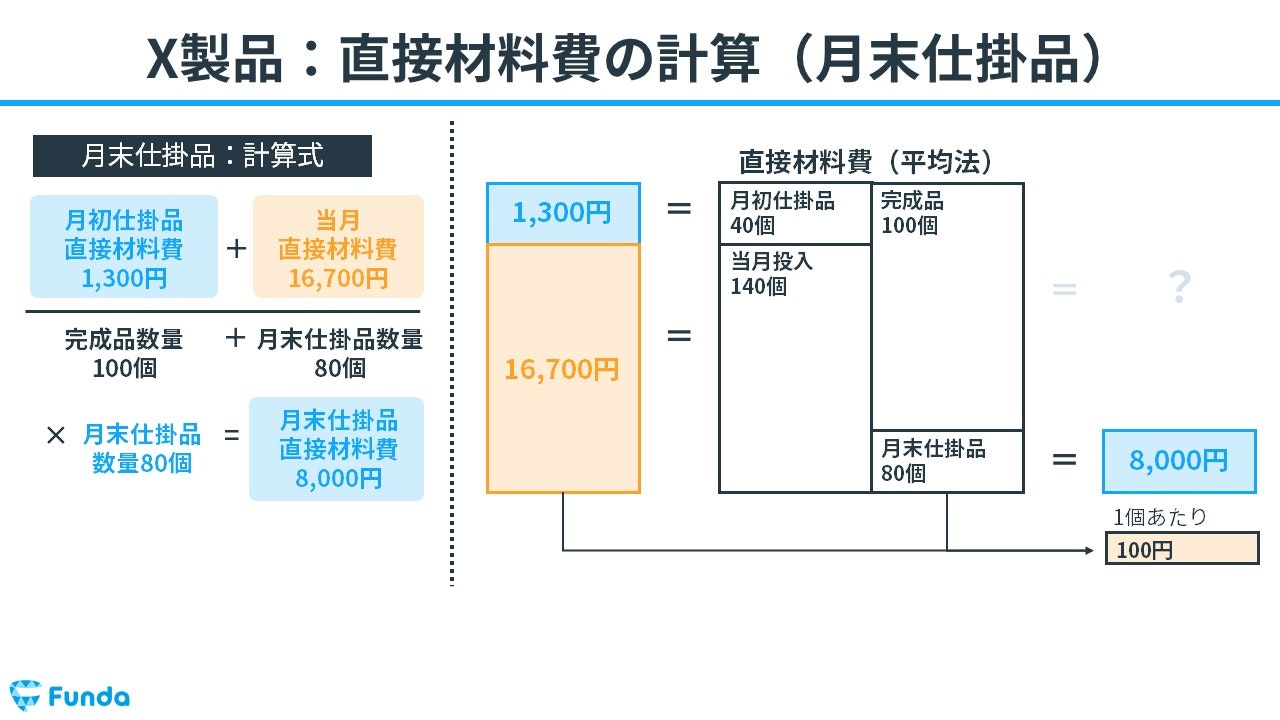

月初仕掛品直接材料費と当月直接材料費の合計金額を、完成品数量と月末仕掛品数量の総量で割り、直接材料費の平均単価を求めます。

平均単価=総額18,000÷総量180個=100円/個

平均単価に月末仕掛品数量をかけて月末仕掛品原価を算出します。

月末仕掛品原価=平均単価100円/個×月末仕掛品数量80個=8,000円

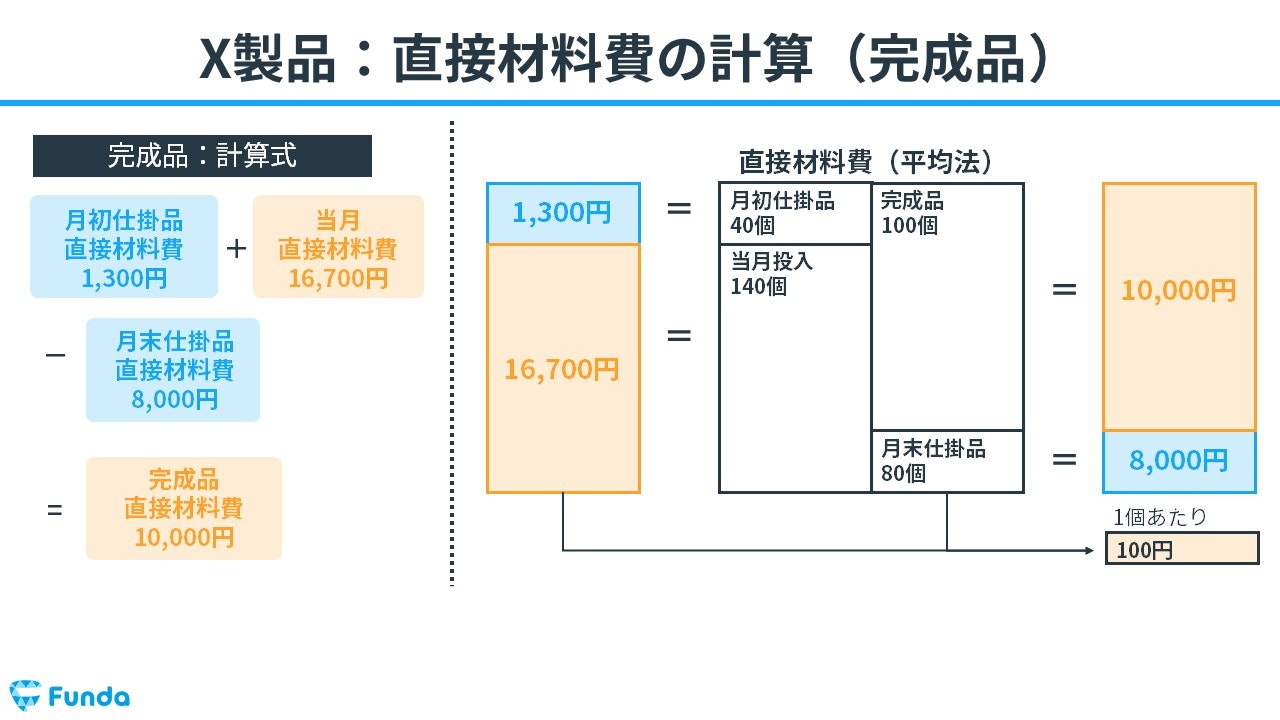

月初仕掛品直接材料費と当月直接材料費の合計金額から月末仕掛品原価を差し引いて、完成品総合原価を計算します。

完成品総合原価=総額18,000円-月末仕掛品原価8,000円=10,000円

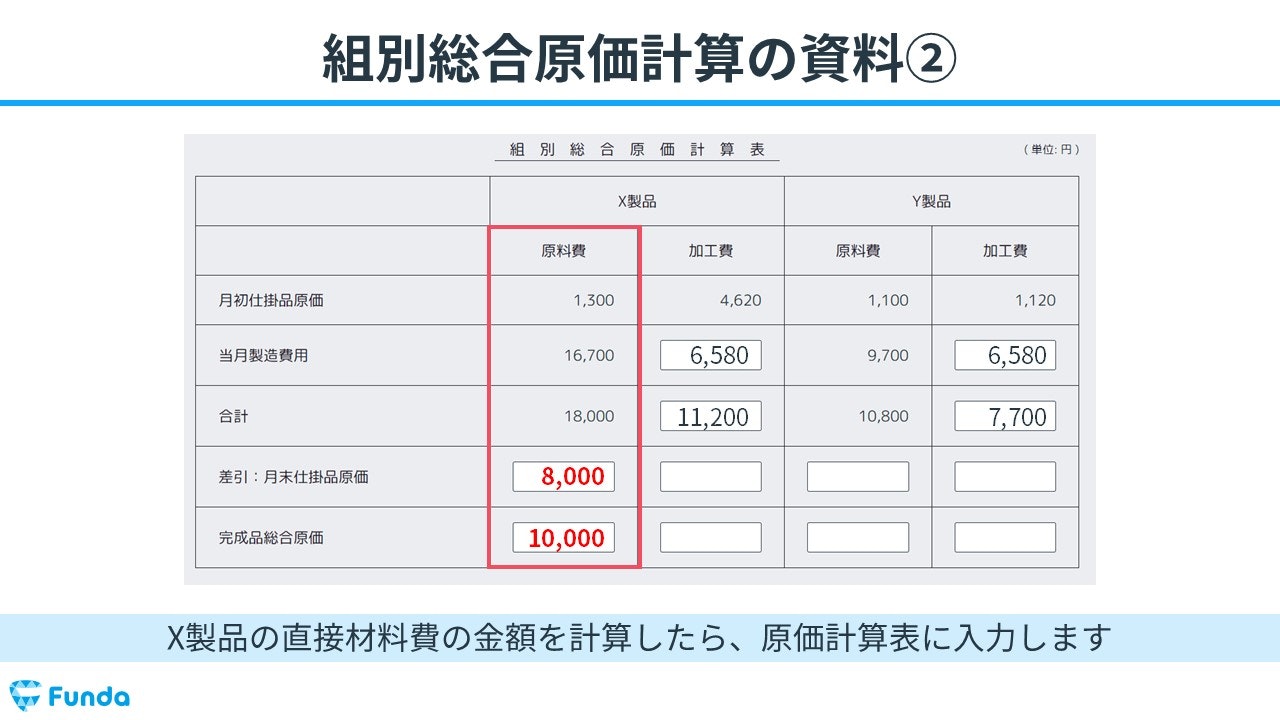

X製品の直接材料費の金額を計算したら、月末仕掛品原価と完成品総合原価を原価計算表に記入します。

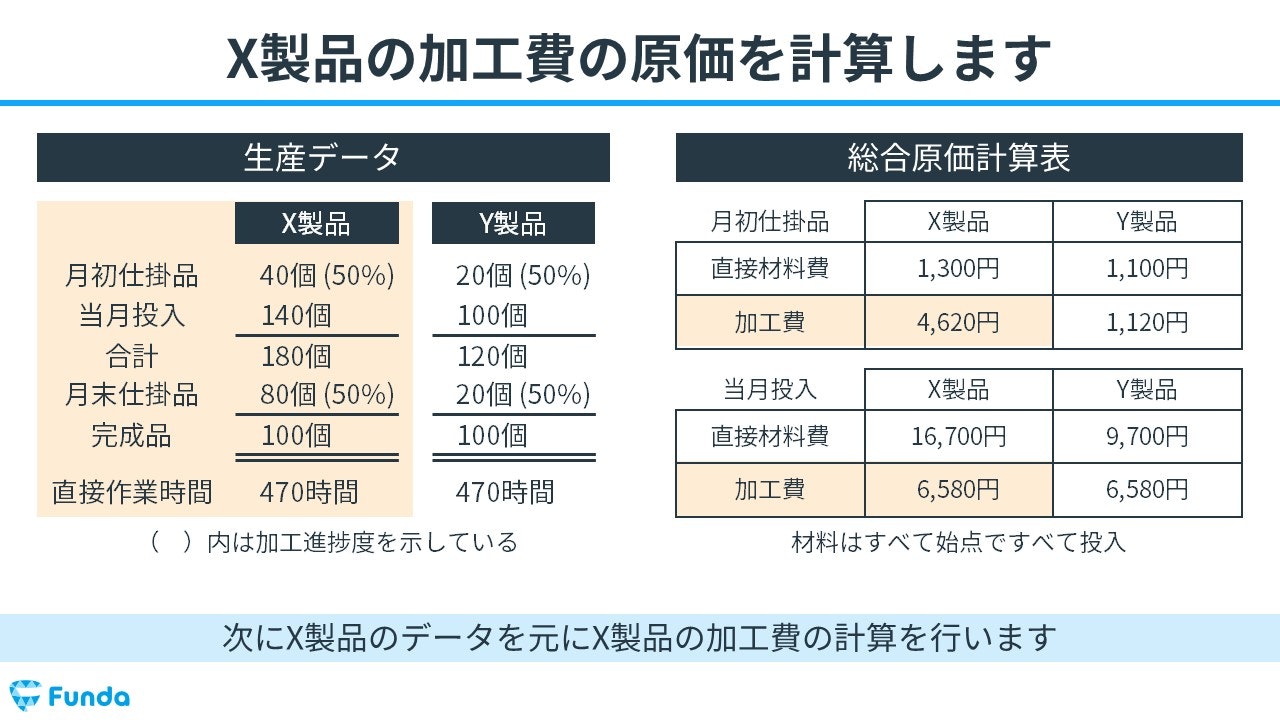

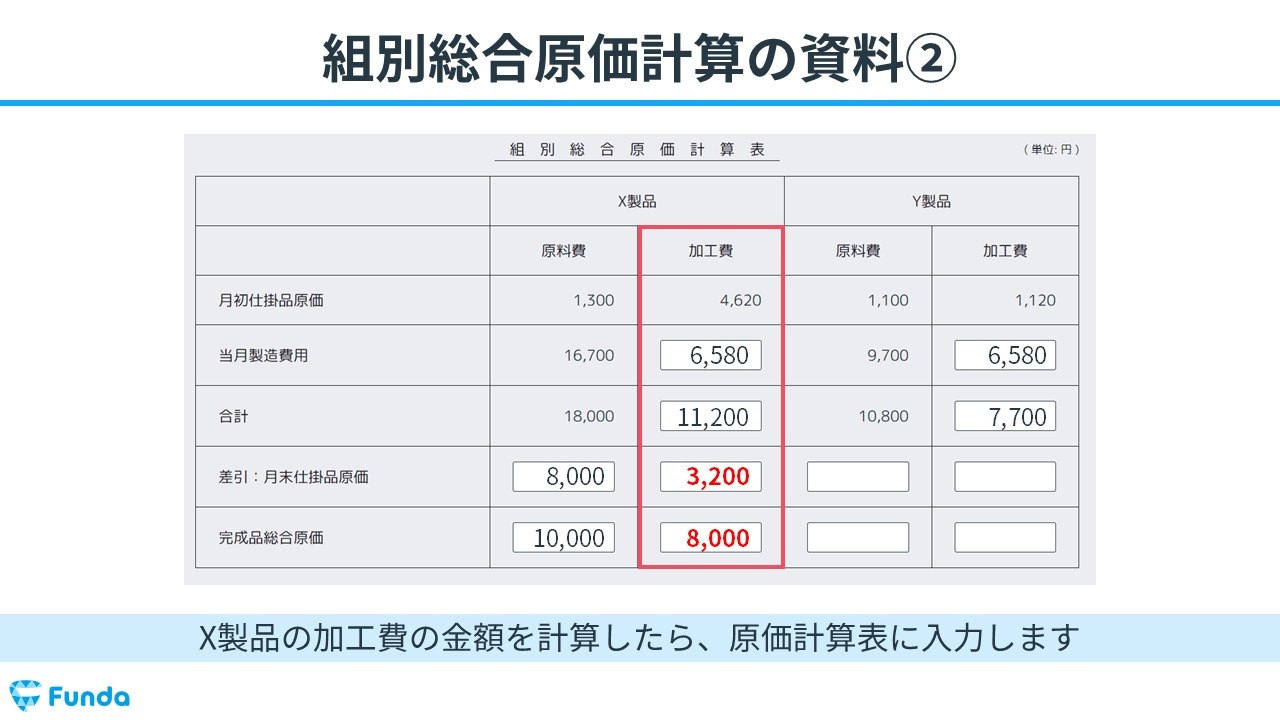

次に、X製品のデータを元にX製品の加工費の計算を行います。

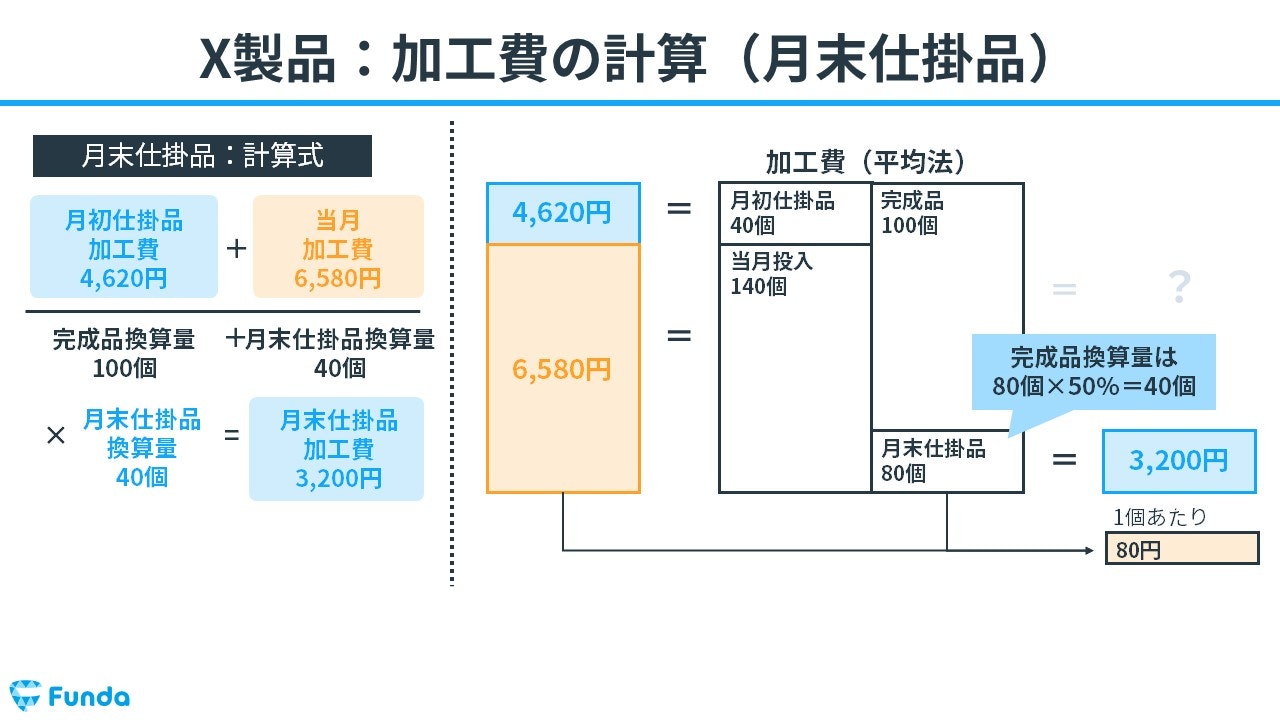

月初仕掛品加工費と当月加工費の合計金額を、完成品換算量と月末仕掛品換算量の総量で割り、加工費の平均単価を求めます。

平均単価=総額11,200÷総量140個=80円/個

平均単価に月末仕掛品換算量をかけて月末仕掛品原価を算出します。

月末仕掛品原価=平均単価80円/個×月末仕掛品換算量40個=3,200円

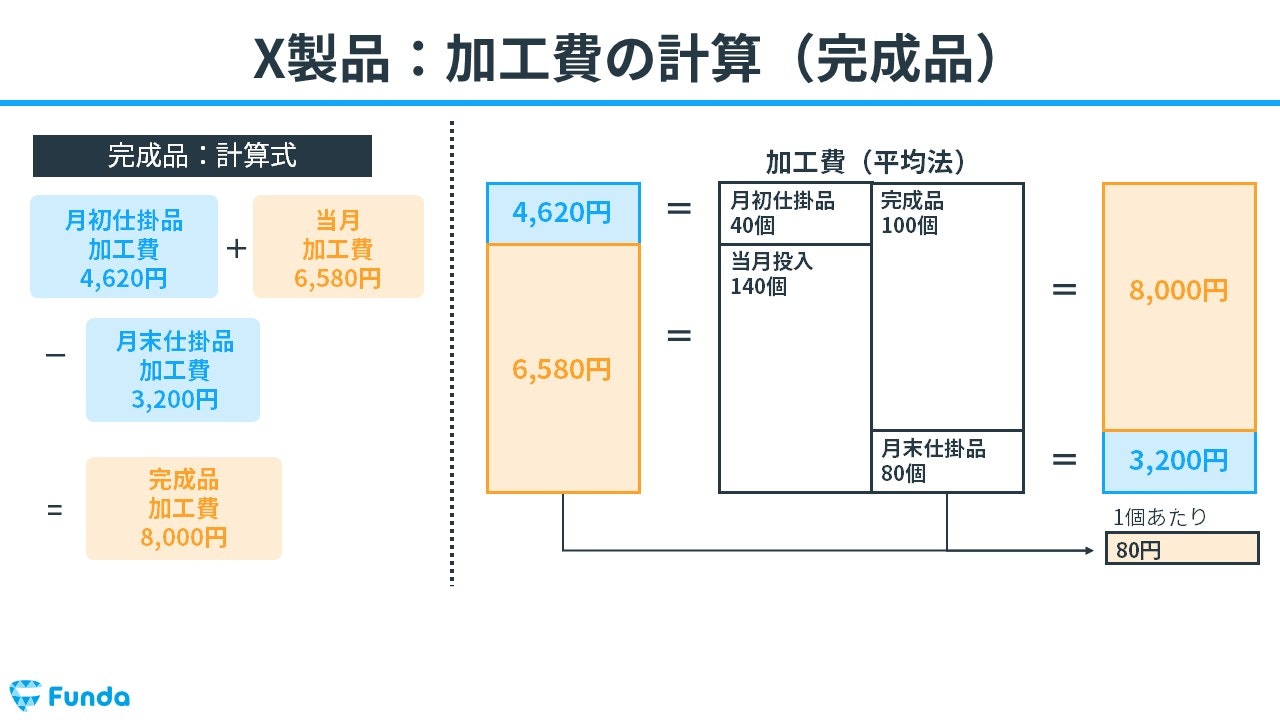

月初仕掛品加工費と当月加工費の合計金額から月末仕掛品原価を差し引いて、完成品総合原価を計算します。

完成品総合原価=総額11,200円-月末仕掛品原価3,200円=8,000円

X製品の加工費の金額を計算したら、月末仕掛品原価と完成品総合原価を原価計算表に記入します。

Step3.製品Yの計算

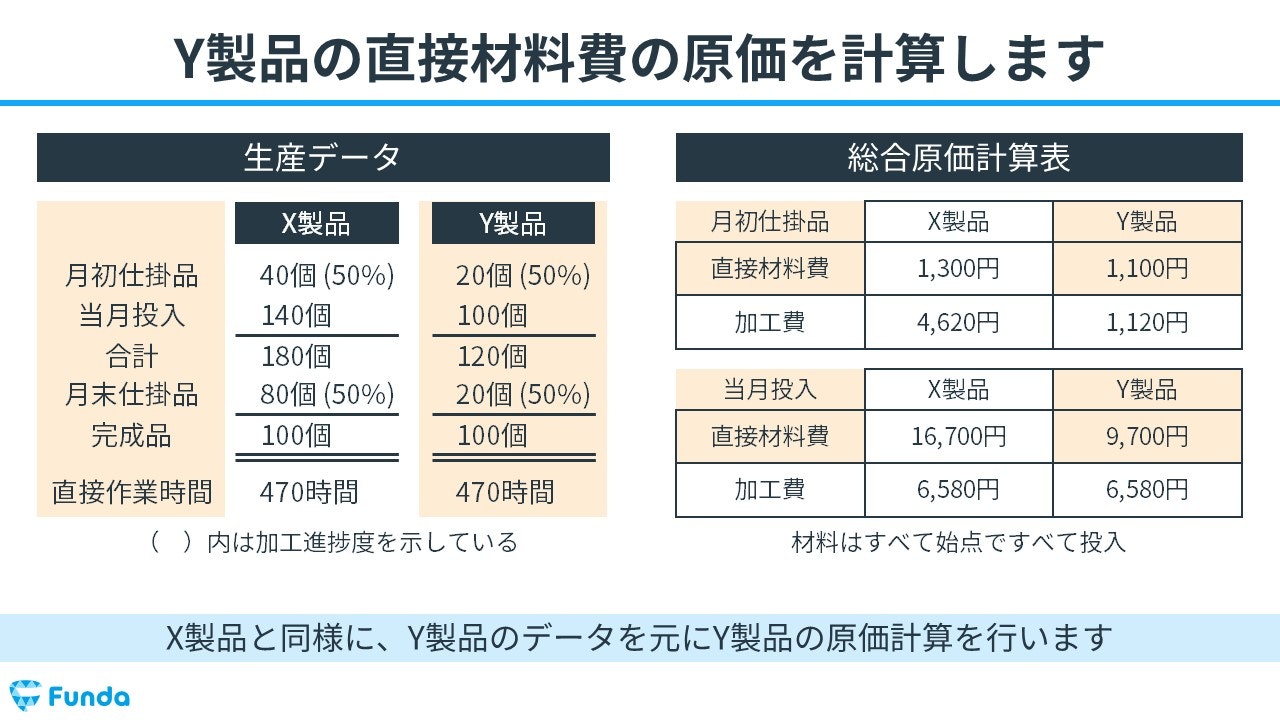

X製品と同様に、Y製品の原価計算を行います。

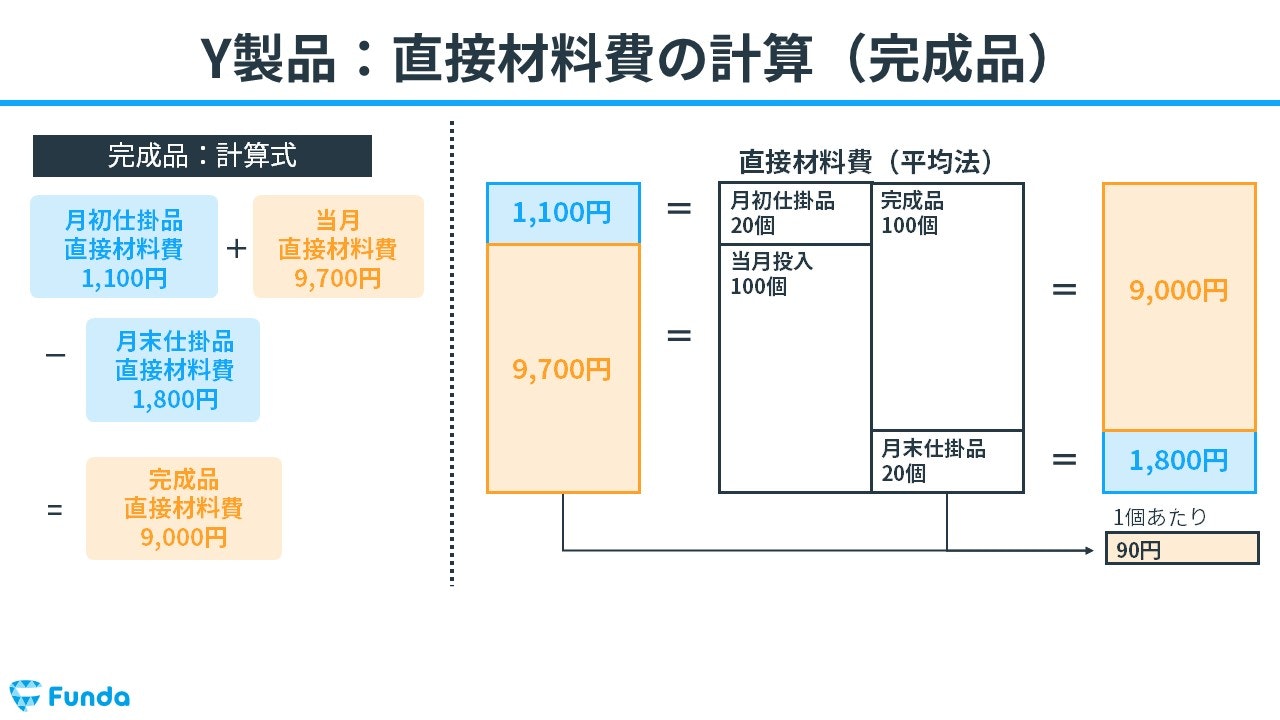

月初仕掛品直接材料費と当月直接材料費の合計金額を、完成品数量と月末仕掛品数量の総量で割り、直接材料費の平均単価を求めます。

平均単価=総額10,800÷総量120個=90円/個

平均単価に月末仕掛品数量をかけて月末仕掛品原価を算出します。

月末仕掛品原価=平均単価90円/個×月末仕掛品数量20個=1,800円

月初仕掛品直接材料費と当月直接材料費の合計金額から月末仕掛品原価を差し引いて、完成品総合原価を計算します。

完成品総合原価=総額10,800円-月末仕掛品原価1,800円=9,000円

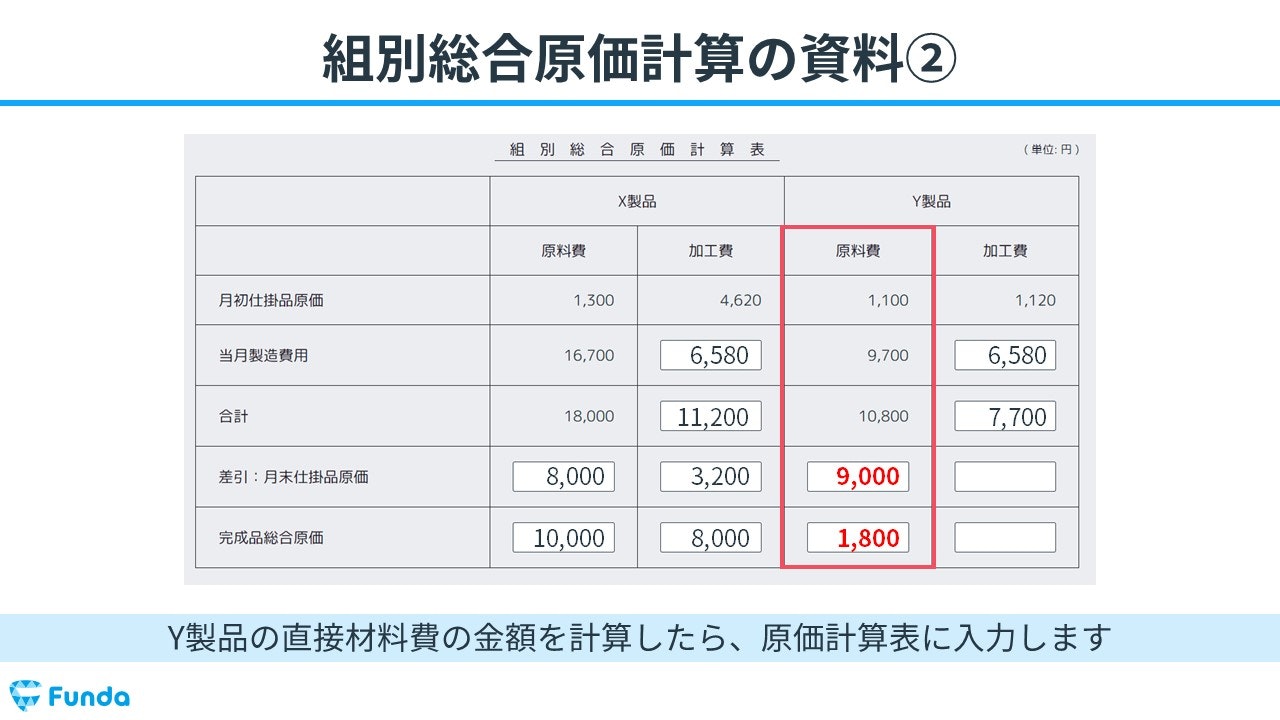

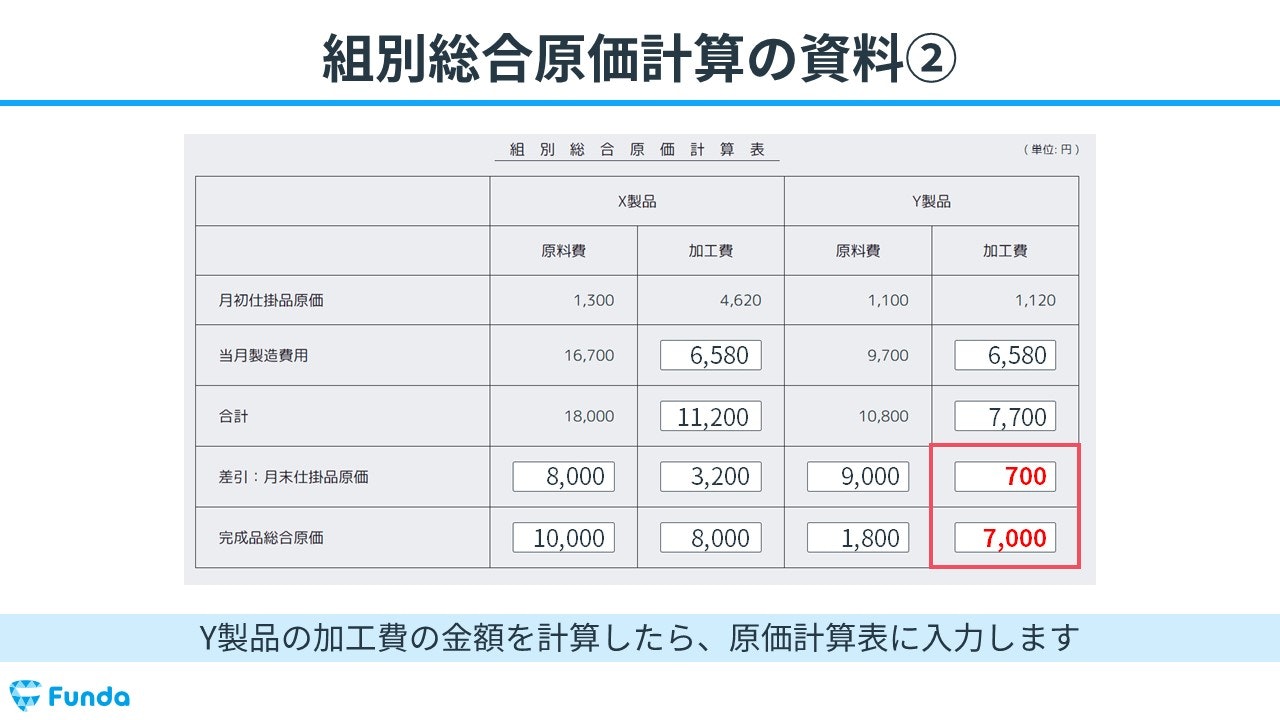

Y製品の直接材料費の金額を計算したら、月末仕掛品原価と完成品総合原価を原価計算表に記入します。

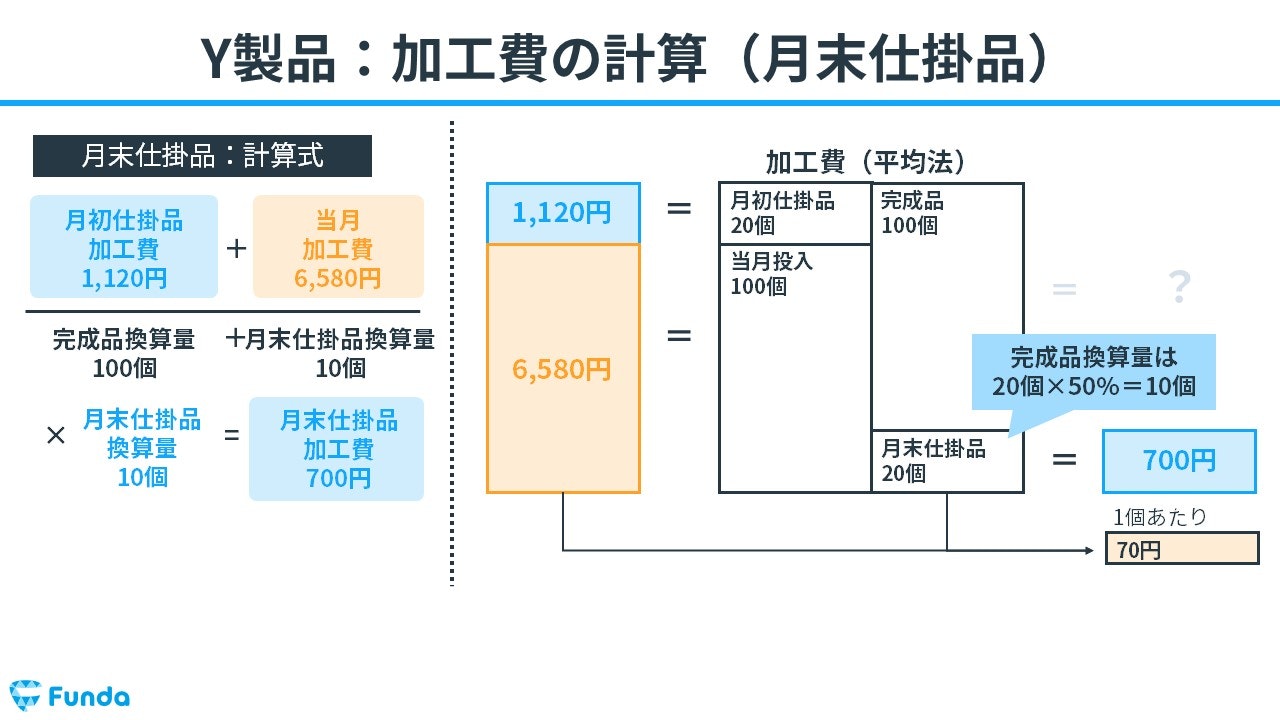

次に、Y製品のデータを元にY製品の加工費の原価計算を行います。

月初仕掛品加工費と当月加工費の合計金額を、完成品換算量と月末仕掛品換算量の総量で割り、加工費の平均単価を求めます。

平均単価=総額7,700÷総量110個=70円/個

平均単価に月末仕掛品換算量をかけて月末仕掛品原価を算出します。

月末仕掛品原価=平均単価70円/個×月末仕掛品換算量10個=700円

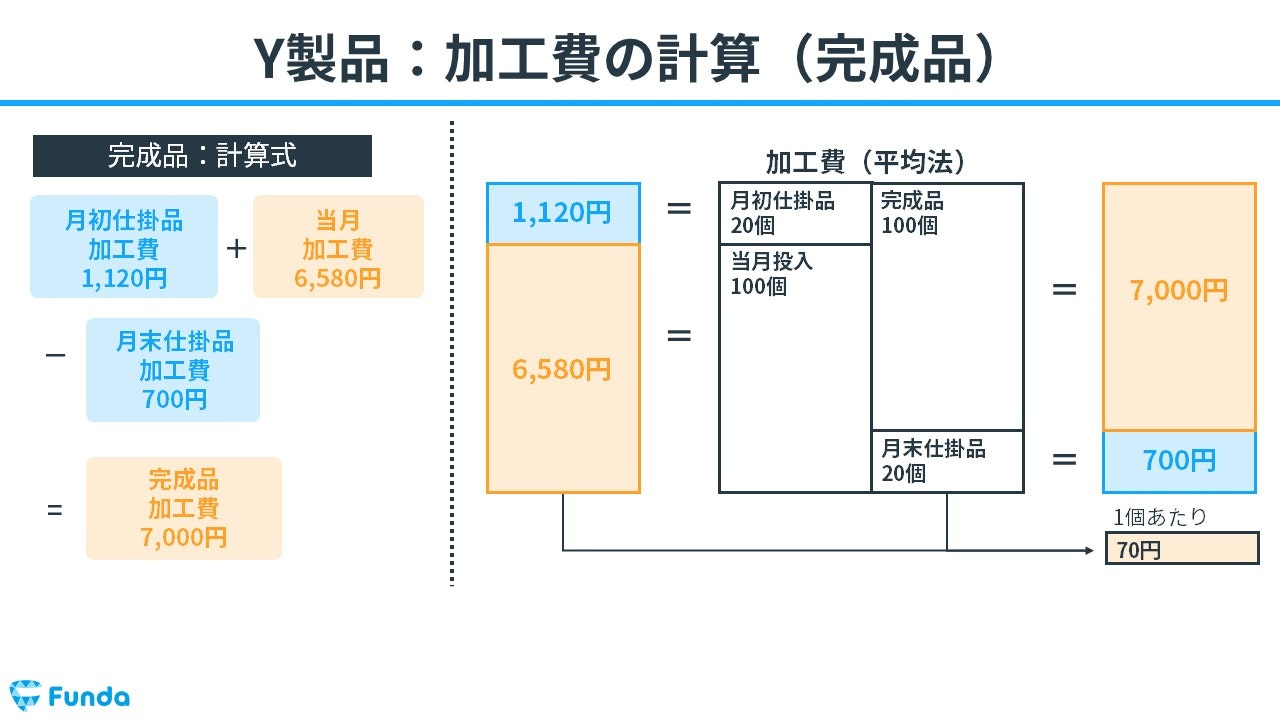

月初仕掛品加工費と当月加工費の合計金額から月末仕掛品原価を差し引いて、完成品総合原価を計算します。

完成品総合原価=総額7,700円-月末仕掛品原価700円=7,000円

Y製品の加工費の金額を計算したら、月末仕掛品原価と完成品総合原価を原価計算表に記入します。

これで、組別総合原価計算の計算は完了です。

組別総合原価計算のまとめ

ここまでで、「組別総合原価計算」の意味や計算方法についてを解説してきました。

いきなりすべてを覚えることは難しいと思いますが、慣れることで確実に理解することができるようになります。解答手順の一連の流れは試験でスムーズにできるようしっかり復習しておきましょう。

実際に手を動かしてみよう

組別総合原価計算の計算問題は実際に手を動かしてアウトプットを行うことが大切です。

簿記学習アプリ「Funda簿記」の「大問別の練習問題」には組別総合原価計算の計算問題に挑戦することができる機能が付いています。

アプリ内で、組別総合原価計算の計算問題をたくさん解いて試験本番に備えることができます。

ぜひ一緒に組別総合原価計算をマスターしましょう!

あなたのご参加をお待ちしております!