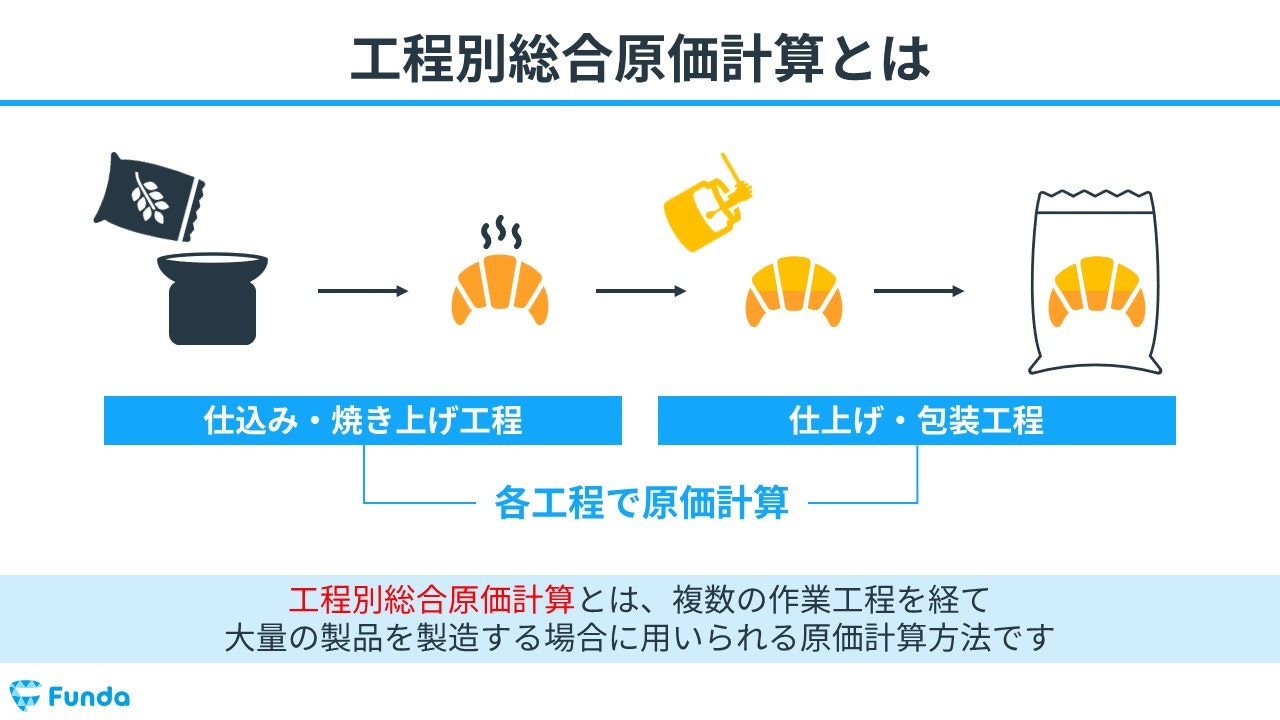

工程別総合原価計算とは?

工程別総合原価計算とは、複数の作業工程を経て大量の製品を製造する場合に用いられる原価計算方法です。

たとえば、クロワッサンを作るのに複数の製造工程がかかる会社があったとします。この場合、各工程の原価計算を行って完成品1個当たりの原価を把握するために、工程別総合原価計算が用いられます。

工程別総合原価計算は計算方法が複雑であり、苦手意識を持っている方が多い論点です。

しかし、計算方法と解答手順をしっかり押さえておけば、試験本番で高得点を狙うことが可能になります。

この記事では、工程別総合原価計算の意味や頻出用語、計算問題の解き方についてを図解を用いてわかりやすく解説します。

計算方法が分からない方や計算問題で手が止まってしまう方はぜひ参考にしてみてください。

目次

- 工程別総合原価計算とは?

- 総合原価計算の概要

- 工程別総合原価計算の計算手続き

- 工程別総合原価計算の勘定連絡図

- 工程別総合原価計算の用語

- 第1工程完了品(前工程費)

- 第2工程完成品

- 累加法

- 工程別総合原価計算の計算事例

- 第1工程の計算

- 第2工程の計算

- 工程別総合原価計算のまとめ

- 実際に手を動かしてみよう

なお、原価計算を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

また、工業簿記の試験内容や学習方法については、下記の記事で詳しく解説しています。

工業簿記に苦手意識を持つ方は、ぜひこの記事とあわせてご覧ください。

関連記事

.png&w=640&q=75)

【日商簿記2級】工業簿記の試験内容や難易度、学習方法について解説

boki.funda.jp/blog/article/industrial-bookkeeping-2

boki.funda.jp/blog

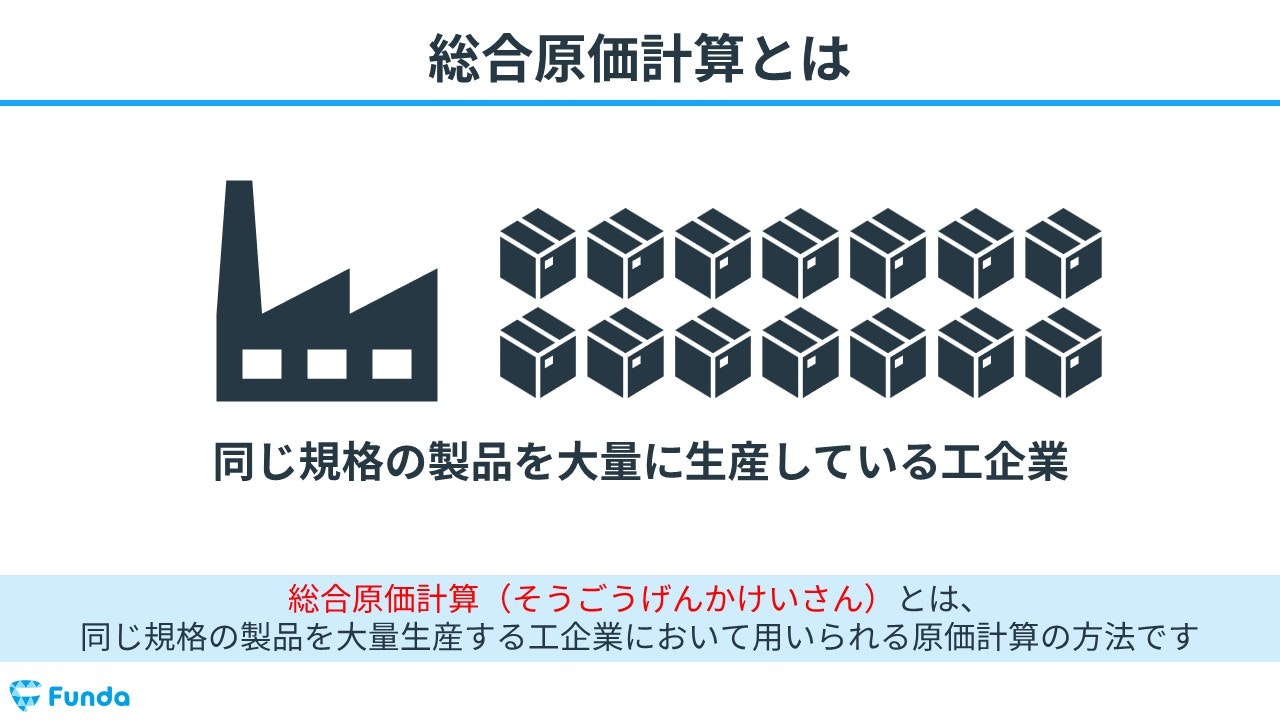

総合原価計算の概要

総合原価計算とは、製造業などで商品やサービスの製造原価を計算する方法の一つであり、同じ規格の製品を大量生産する工企業において用いられる原価計算の方法です。総合原価計算を採用することで、完成品1個当たりの費用を効率的に把握することができます。

主に、パンや自動車、衣料品などを製造する業種で採用されることが多いです。

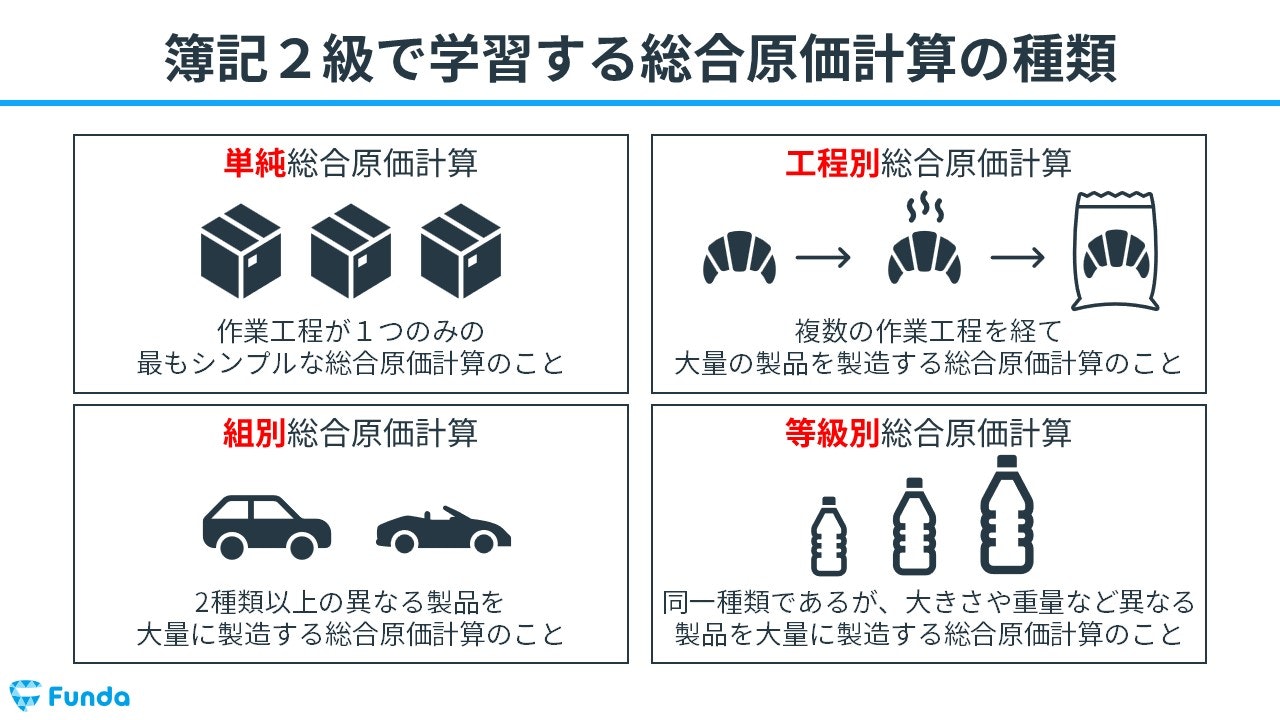

簿記2級で出題される総合原価計算は、大きく4種類存在します。

- 単純総合原価計算

- 工程別総合原価計算

- 組別総合原価計算

- 等級別総合原価計算

今回の記事では、工程別総合原価計算を扱います。

総合原価計算を基礎からしっかり学びたい方は、下記の記事をご覧ください。

関連記事

【図解】総合原価計算とは?個別原価計算との違いをわかりやすく解説

boki.funda.jp/blog/article/process-costing

boki.funda.jp/blog

工程別総合原価計算の計算手続き

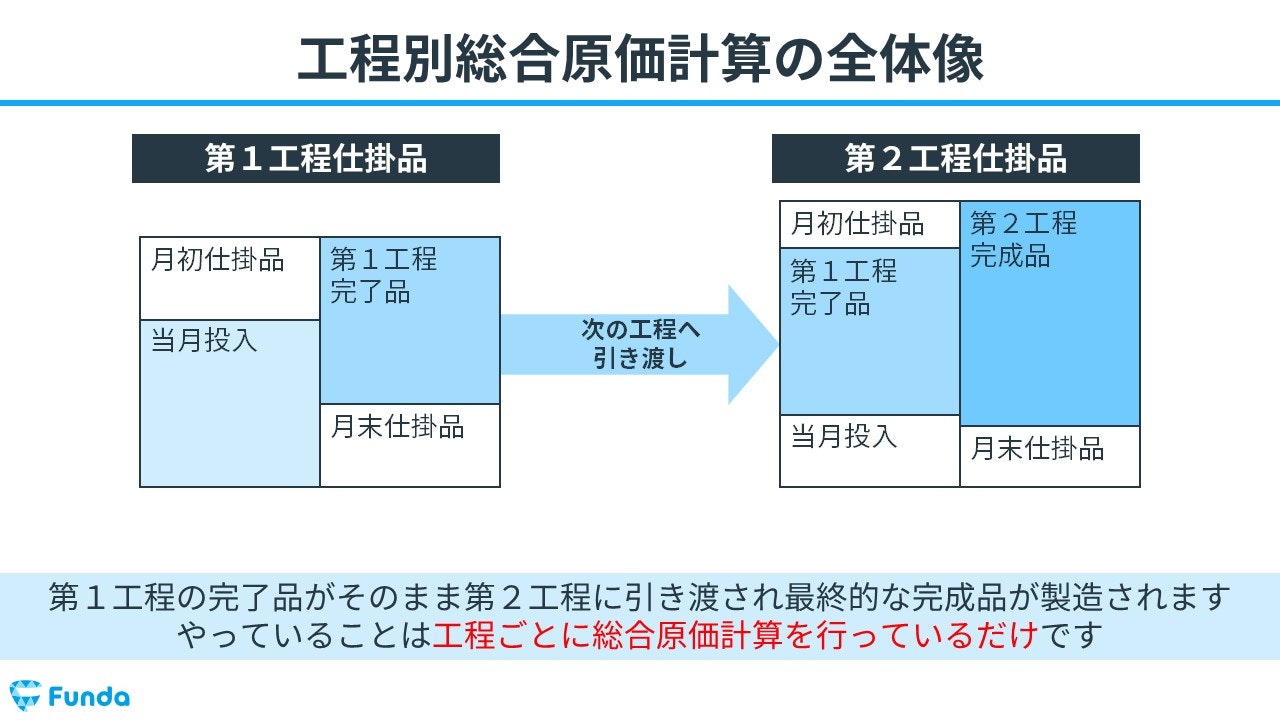

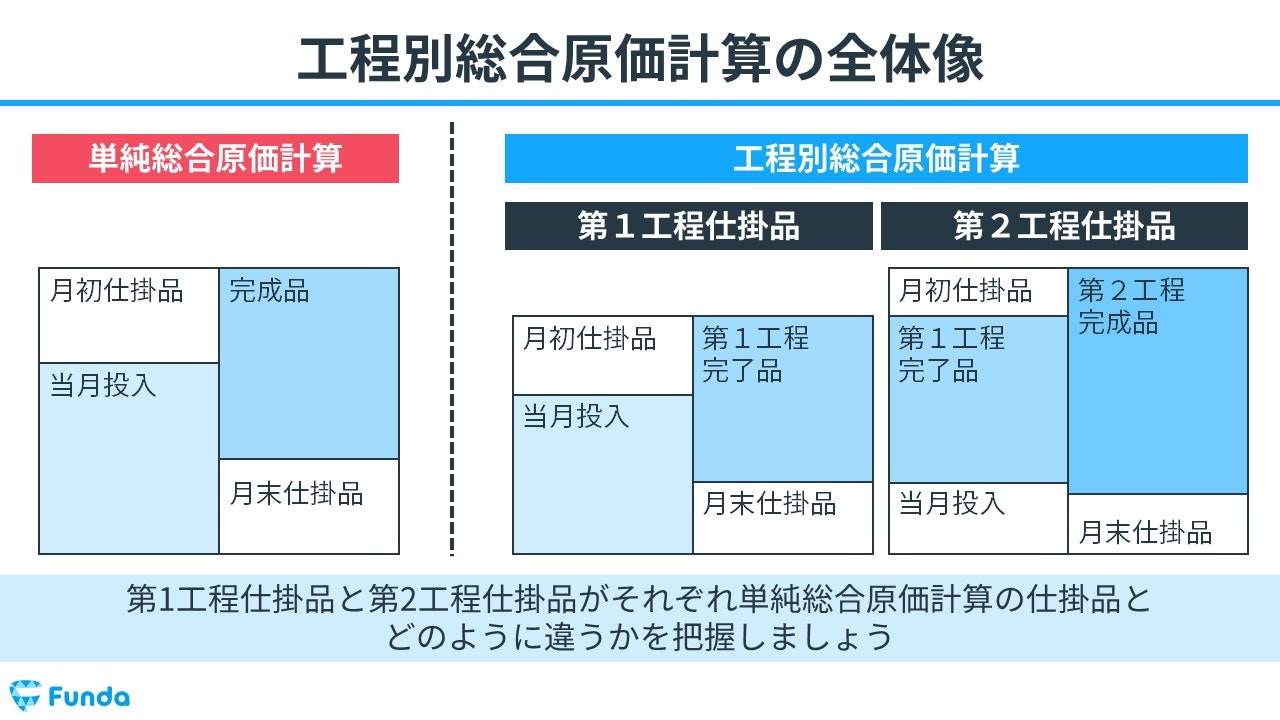

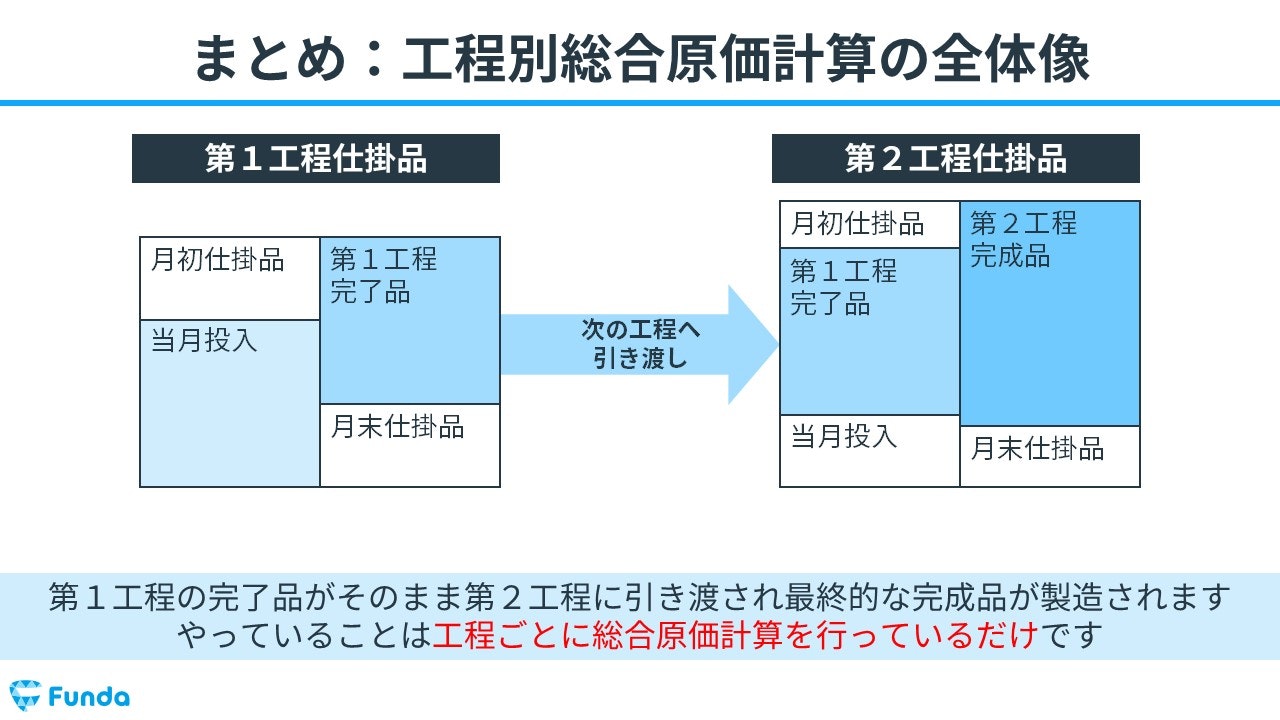

工程別総合原価計算では、工程ごとに原価を計算し、最終的な完成品の原価を算出します。

第1工程で加工が完了したものを第1工程完了品といい、これがそのまま第2工程に引き渡され最終的な完成品が製造されます。

下の図を見ると複雑に見えますが、やっていることは工程ごとに総合原価計算を行っているだけです。

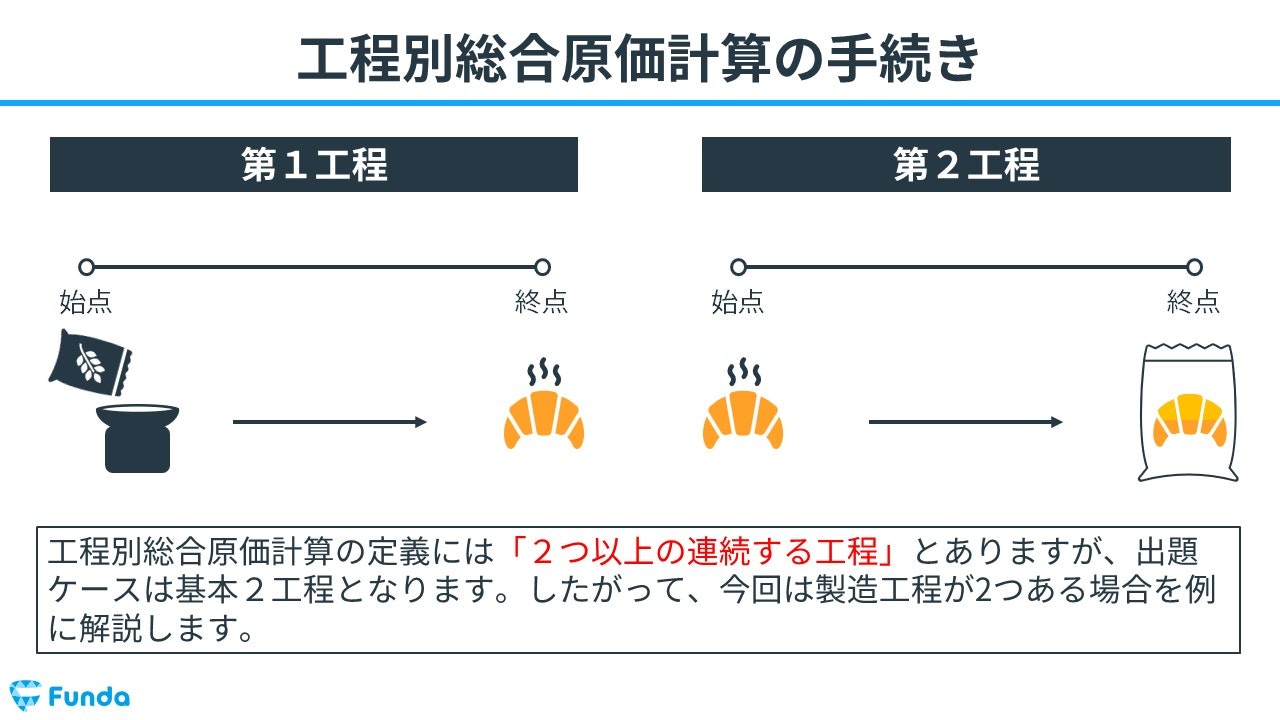

工程別総合原価計算の定義には「2つ以上の連続する工程」とありますが、出題ケースは基本2工程となります。

したがって、今回の記事では製造工程が2つある場合を例に解説します。

工程別総合原価計算の勘定連絡図

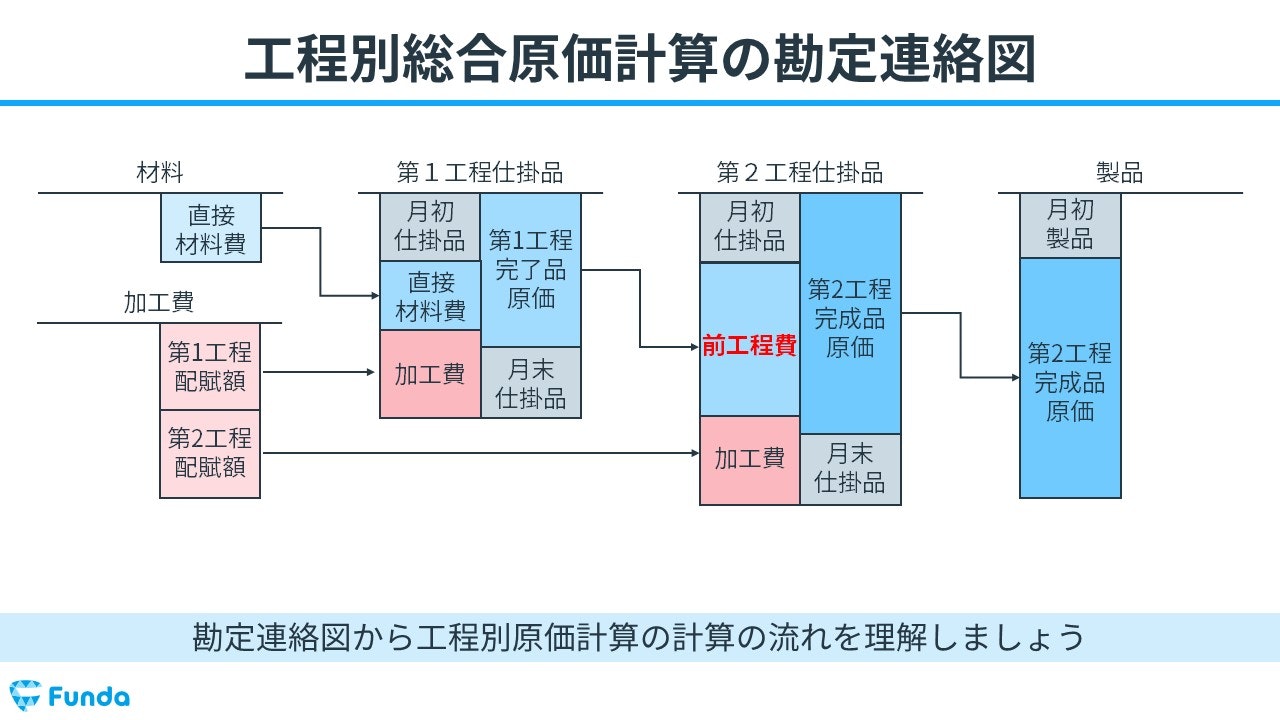

具体的なイメージを持ってもらうために、勘定連絡図から工程別総合原価計算の計算の流れを解説します。

勘定連絡図については、下記の記事で詳しく解説しています。

関連記事

【図解】勘定連絡図とは?簿記2級工業簿記の仕訳をわかりやすく解説

boki.funda.jp/blog/article/cost-accounting-journal-entry

boki.funda.jp/blog

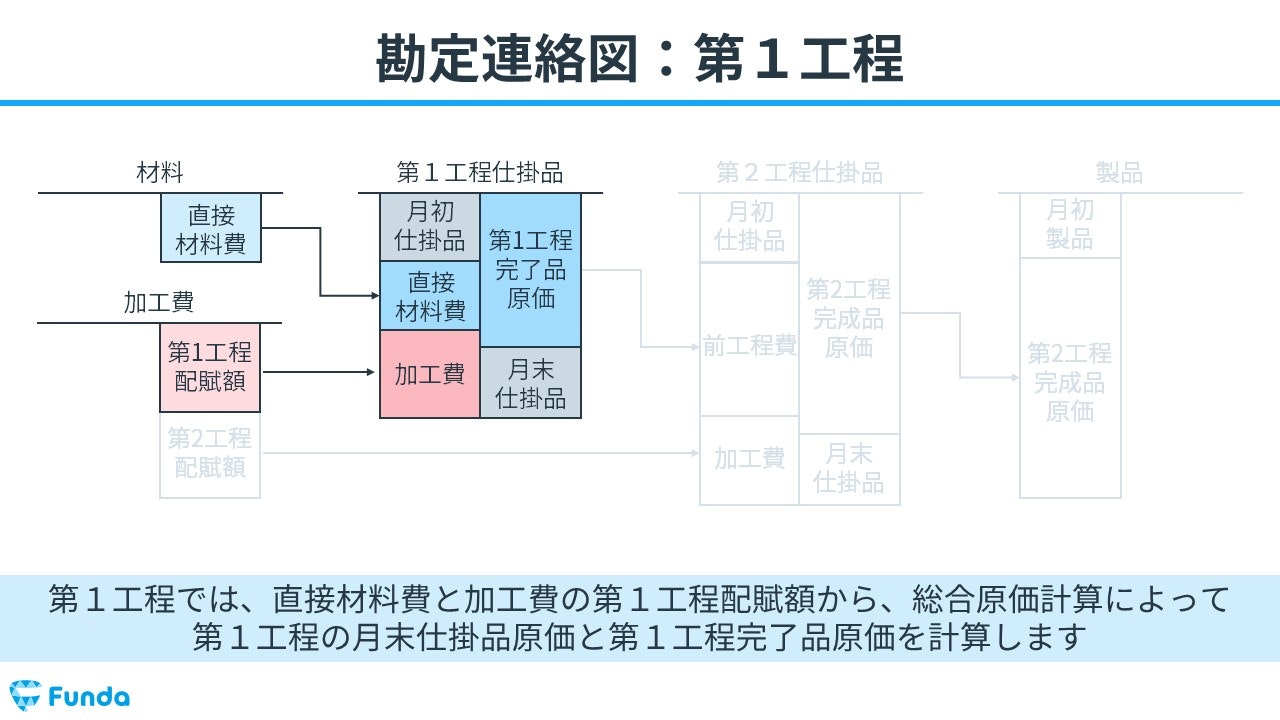

第1工程では、直接材料費と加工費の第1工程配賦額から総合原価計算によって、第1工程の月末仕掛品原価と第1工程完了品原価を計算します。

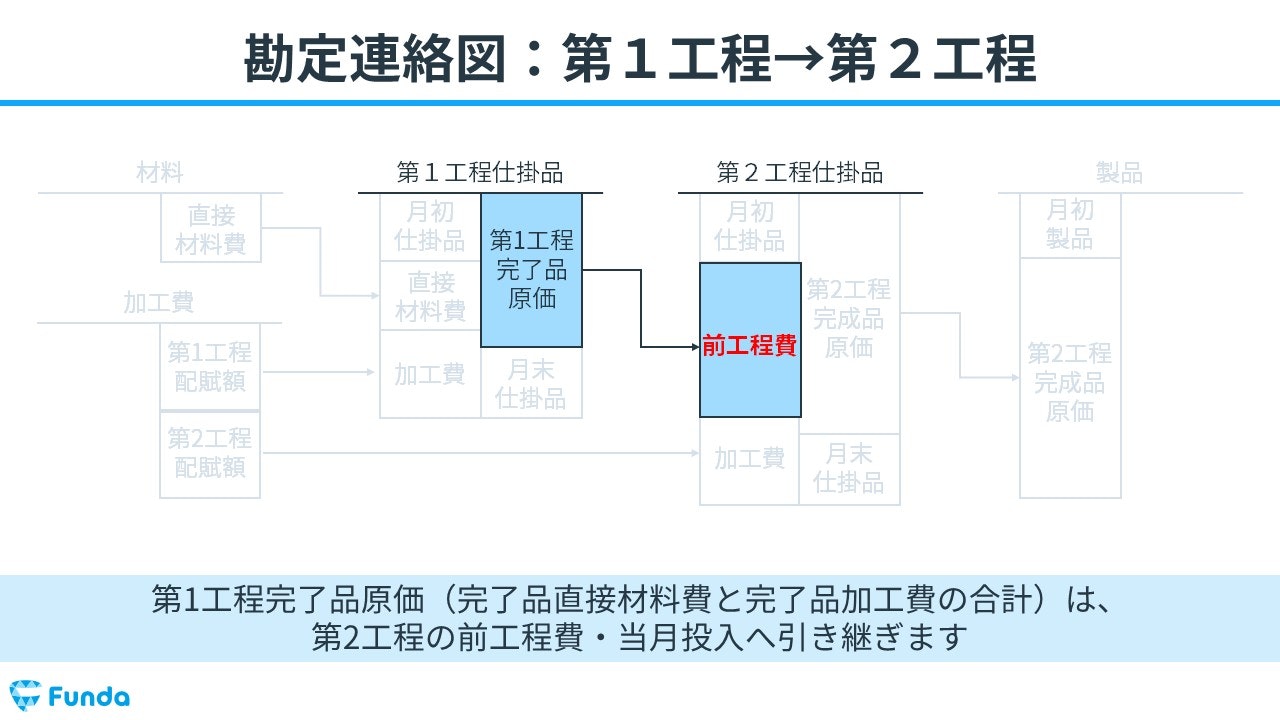

第1工程完了品原価(完了品直接材料費と完了品加工費の合計)は、第2工程の当月投入へ引き継ぎます。

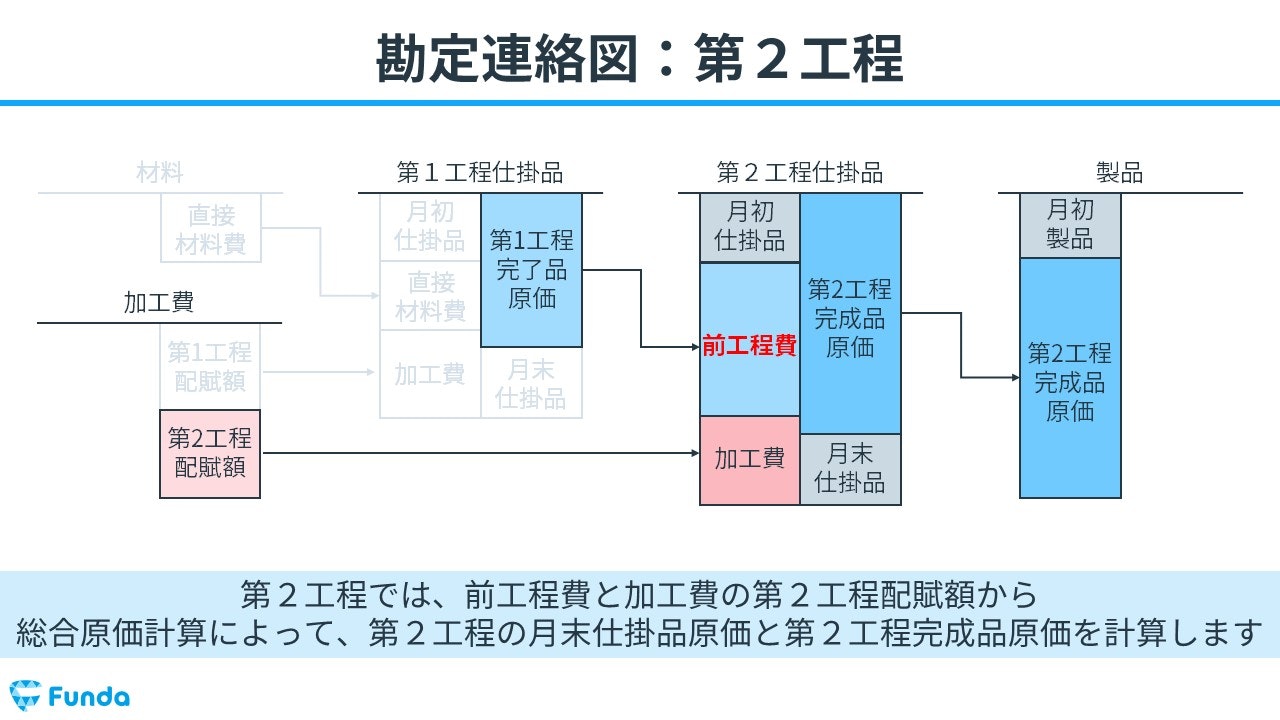

第2工程では、前工程費と加工費の第2工程配賦額から総合原価計算によって、第2工程の月末仕掛品原価と第2工程完成品原価を計算します。

ここまで計算できたら、最終的に完成品1単位当たりの原価を求めます。

工程別総合原価計算の用語

工程別総合原価計算は単純総合原価計算と計算方法が異なるため、一部用語が変わります。

試験では以下の専門用語が当たり前のように問題文に登場するため、しっかり押さえておきましょう。

- 第1工程完了品(前工程費)

- 第2工程完成品

- 累加法

それぞれ詳しく解説します。

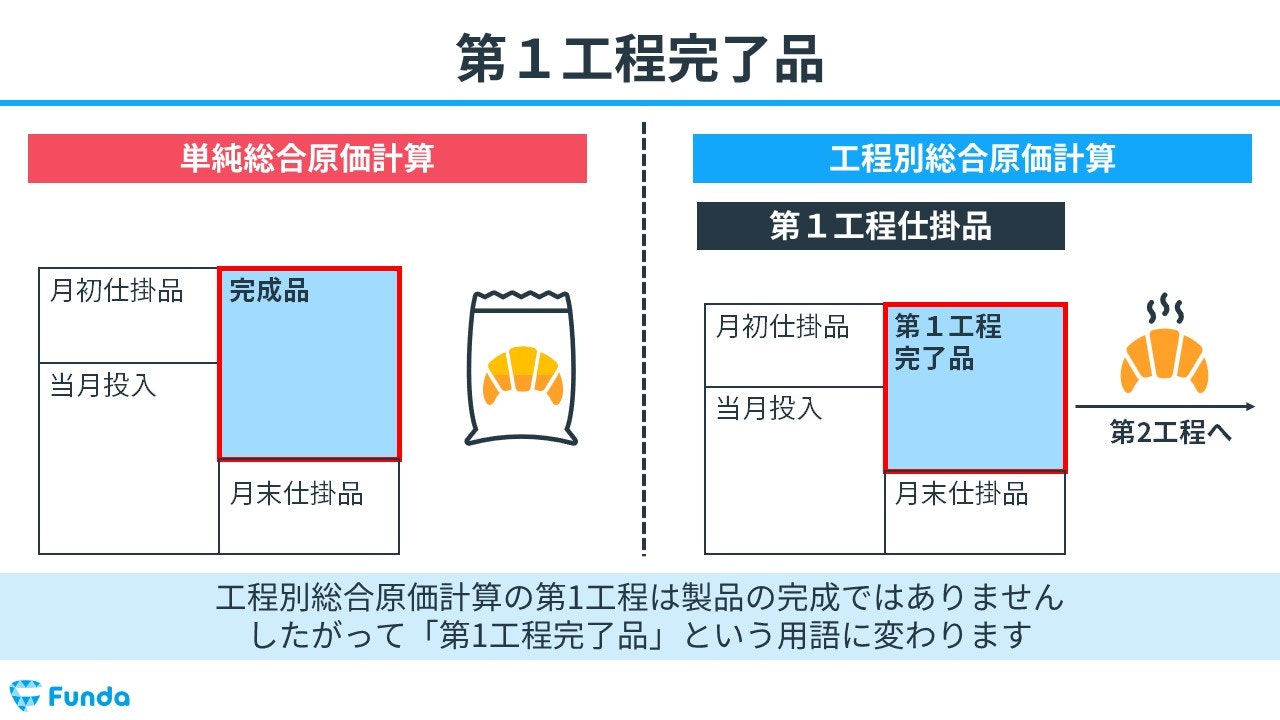

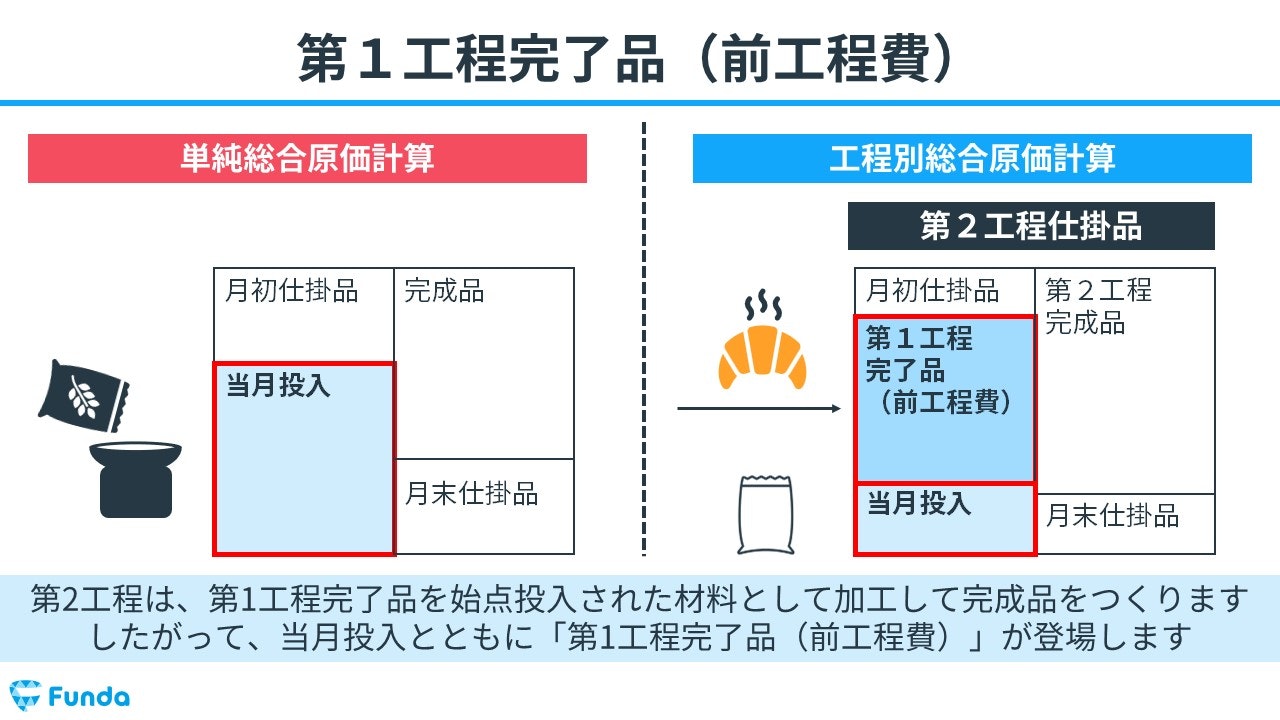

第1工程完了品(前工程費)

工程別総合原価計算の第1工程では、製品は完成しません。そのため、完成品ではなく「第1工程完了品」という用語に変わります。

第2工程では、第1工程完了品を始点投入された材料として加工して完成品を作ります。したがって、第1工程完了品は「前工程費」とも呼ばれます。

工程別総合原価計算は、第2工程の仕掛品投入の際に第1工程完了品(前工程費)が登場するため、注意する必要があります。

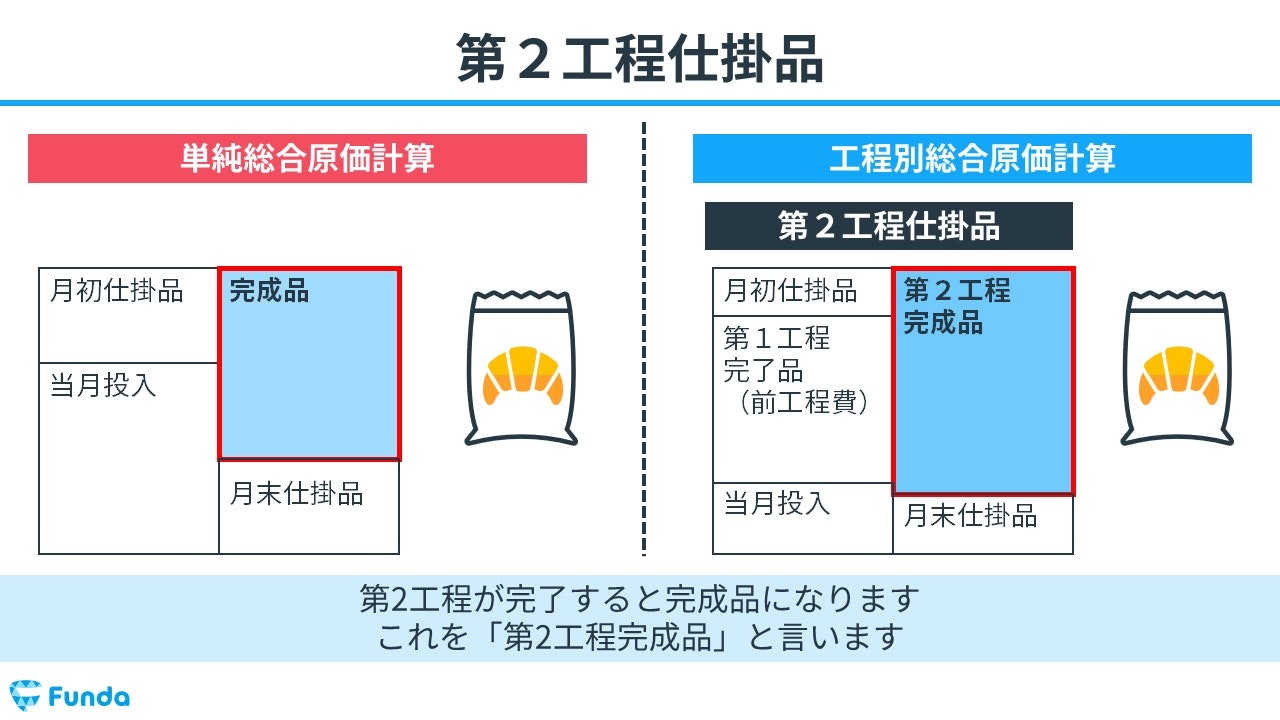

第2工程完成品

第2工程が完了すると完成品になります。これを「第2工程完成品」と言います。

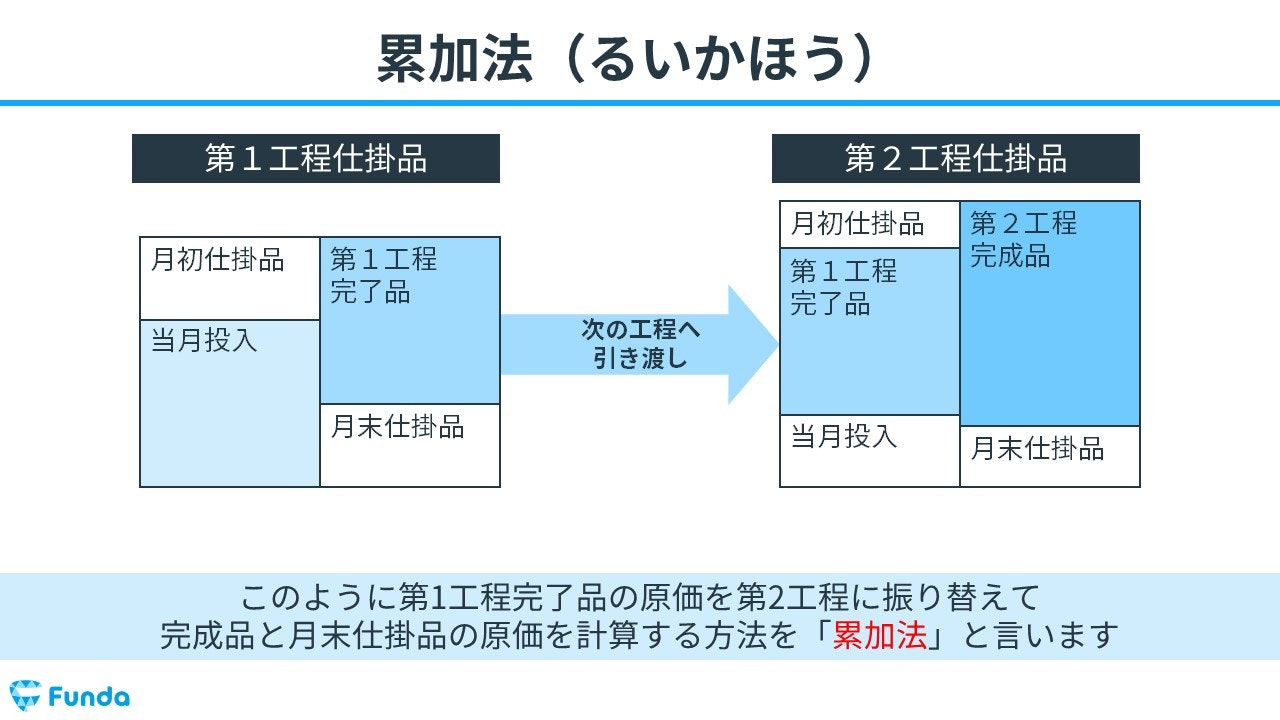

累加法

下図のように、第1工程完了品の原価を第2工程に振り替えて完成品と月末仕掛品の原価を計算する方法を「累加法」と言います。

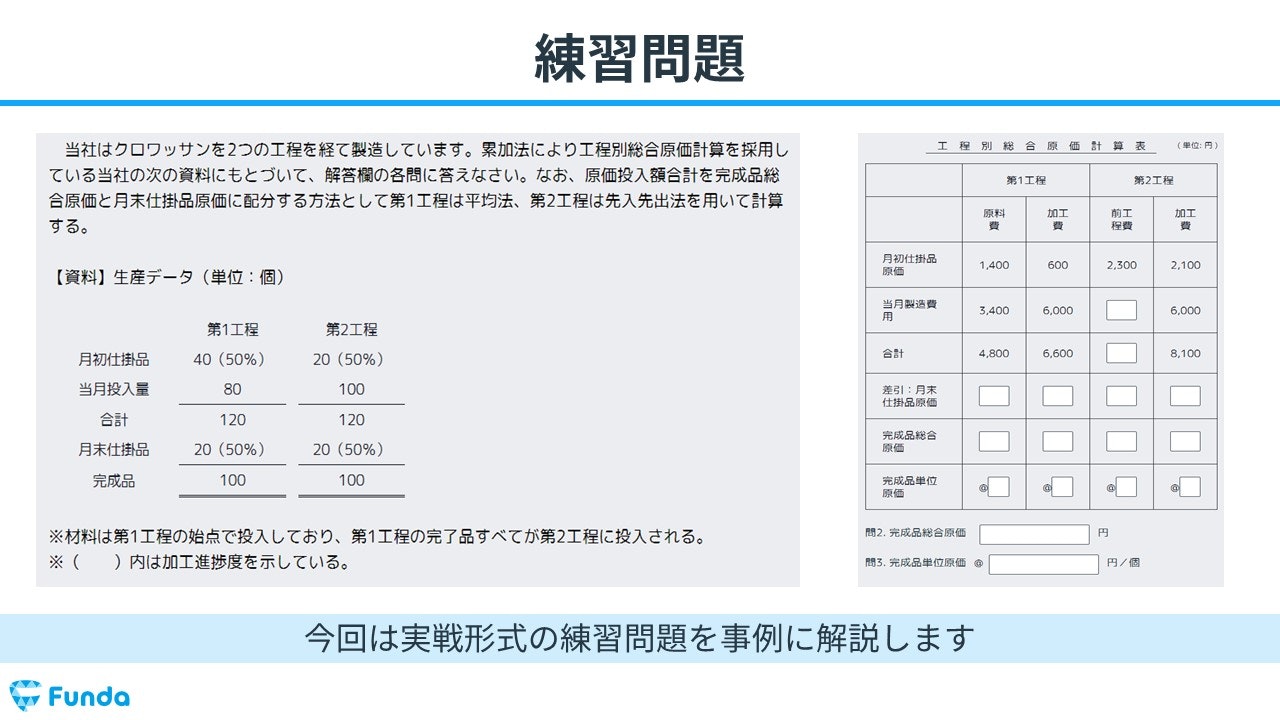

工程別総合原価計算の計算事例

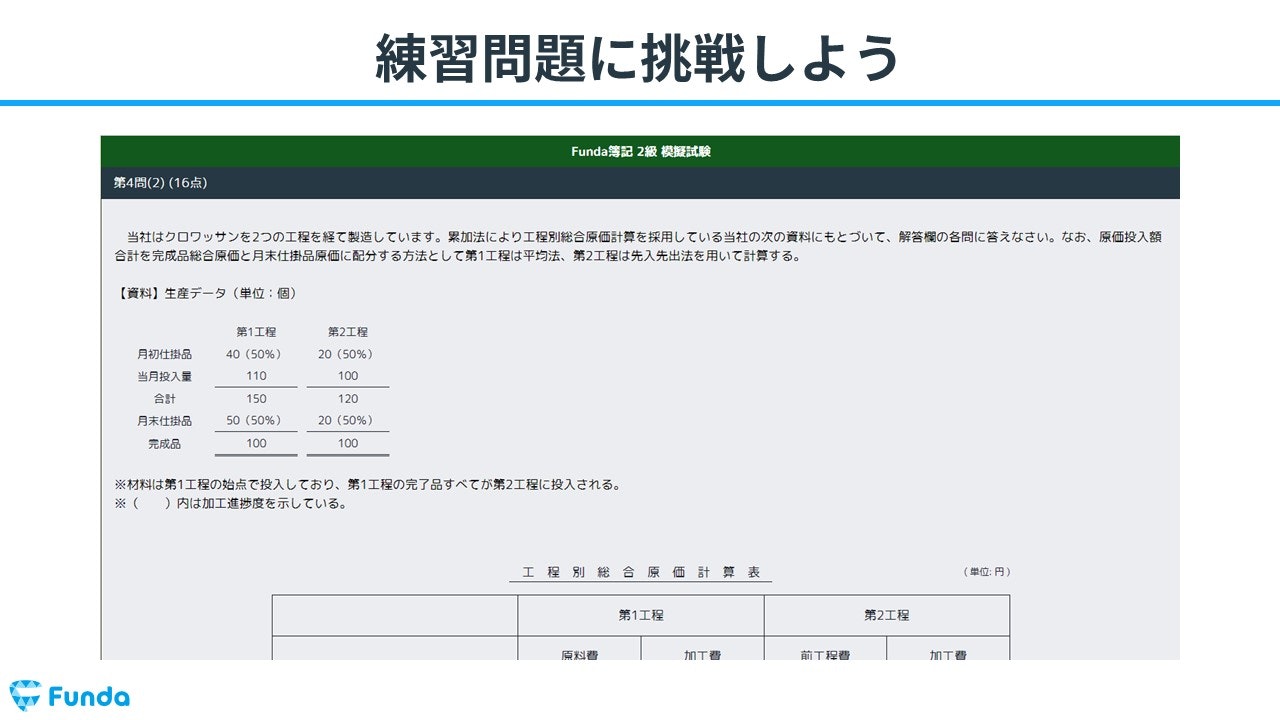

それでは、工程別総合原価計算の解き方を事例を用いて解説していきます。

試験では、問題文に加え、生産データが提示されます。

今回は、分かりやすく説明するために生産データと総合原価計算表を1つにまとめたスライドを使って解説します。

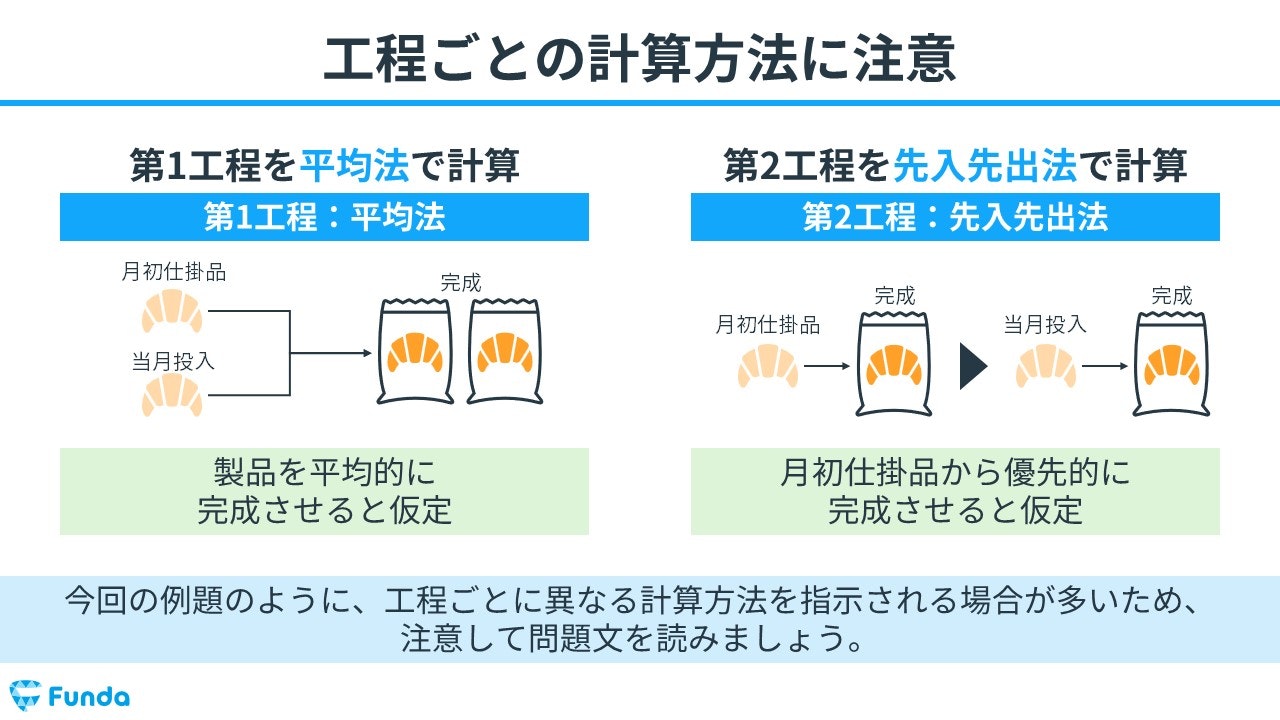

第1工程は平均法、第2工程は先入先出法によって、生産データと原価データからどのように完成品単位原価を求めていくのかを見ていきましょう。

工程別総合原価計算を解く際は、注意点が1点あります。

今回の例題のように、工程ごとに異なる計算方法を指示される場合が多いです。そのため、注意して問題文を読みましょう。

第1工程の計算

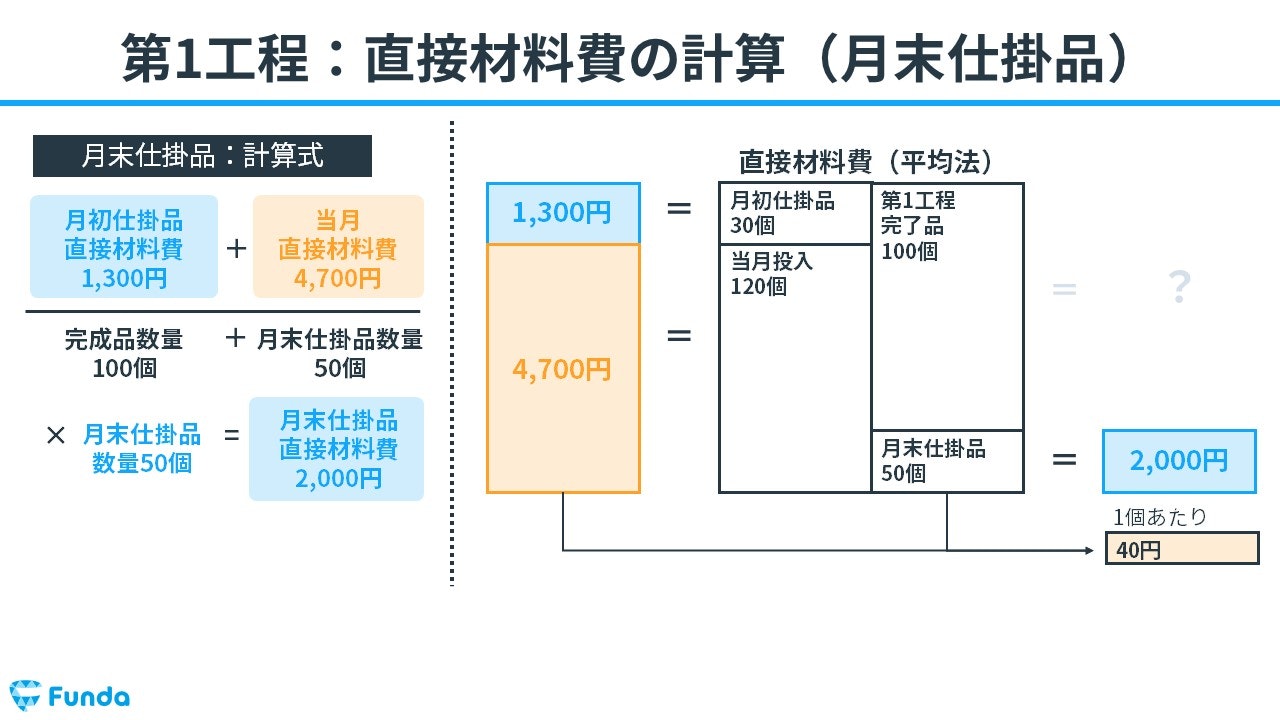

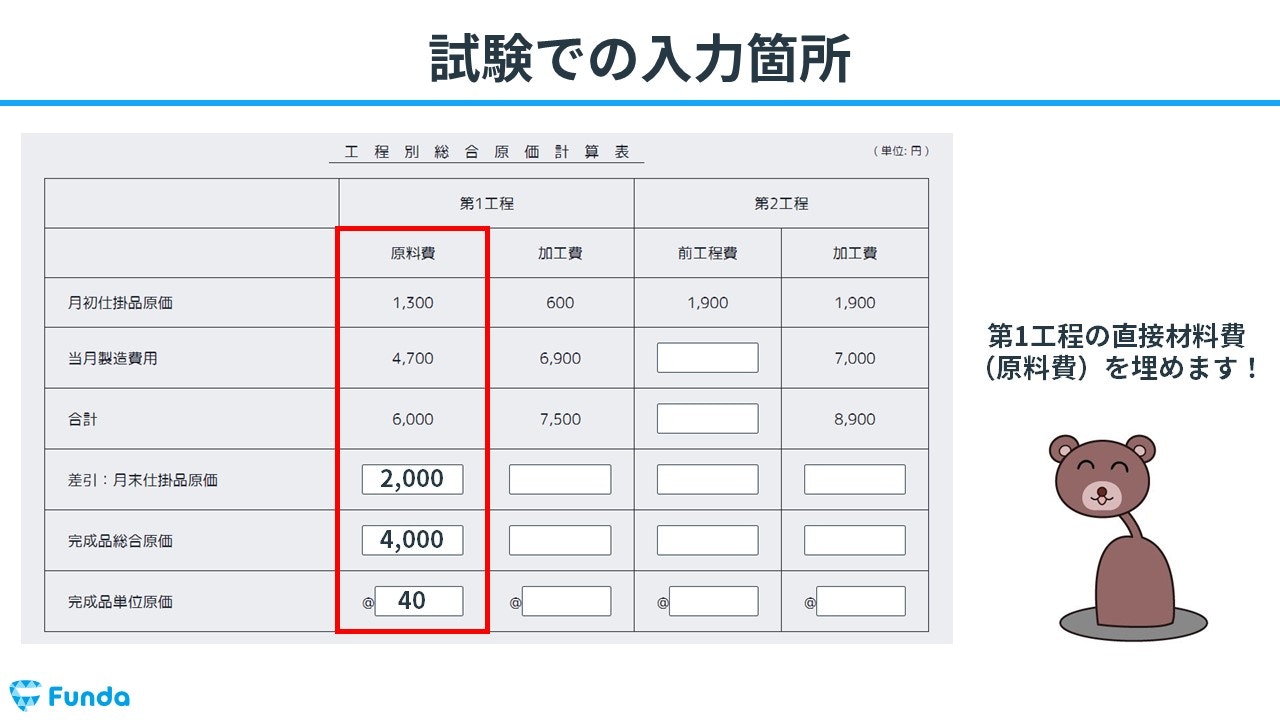

まずは、第1工程のデータを元に第1工程の原価計算を平均法によって行います。

月初仕掛品原価と当月製造費用の合計金額を、完成品数量と月末仕掛品数量の総量で割り、直接材料費の平均単価を求めます。

平均単価=総額6,000÷総量150個=40円/個

平均単価に月末仕掛品数量をかけて月末仕掛品原価を算出します。

月末仕掛品原価=平均単価40円/個×月末仕掛品数量50個=2,000円

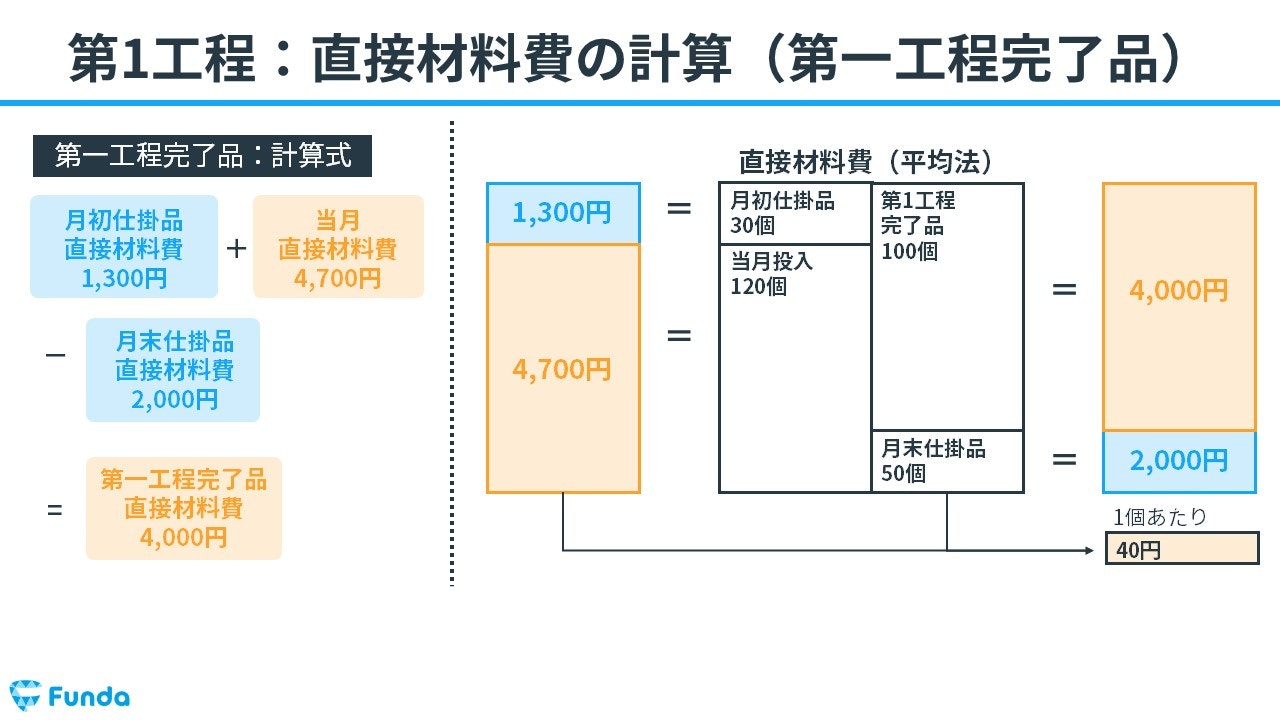

月初仕掛品原価と当月製造費用の合計金額から月末仕掛品原価を差し引いて、完成品総合原価を計算します。

完成品総合原価=総額6,000円-月末仕掛品原価2,000円=4,000円

最後に、完成品総合原価を完成品数量で割り、完成品単位原価を求めます。

完成品単位原価=完成品総合原価4,000円÷完成品数量100個=40円/個

第1工程の直接材料費の金額を計算したら、月末仕掛品原価、完成品総合原価、完成品単位原価をそれぞれ原価計算表に記入します。

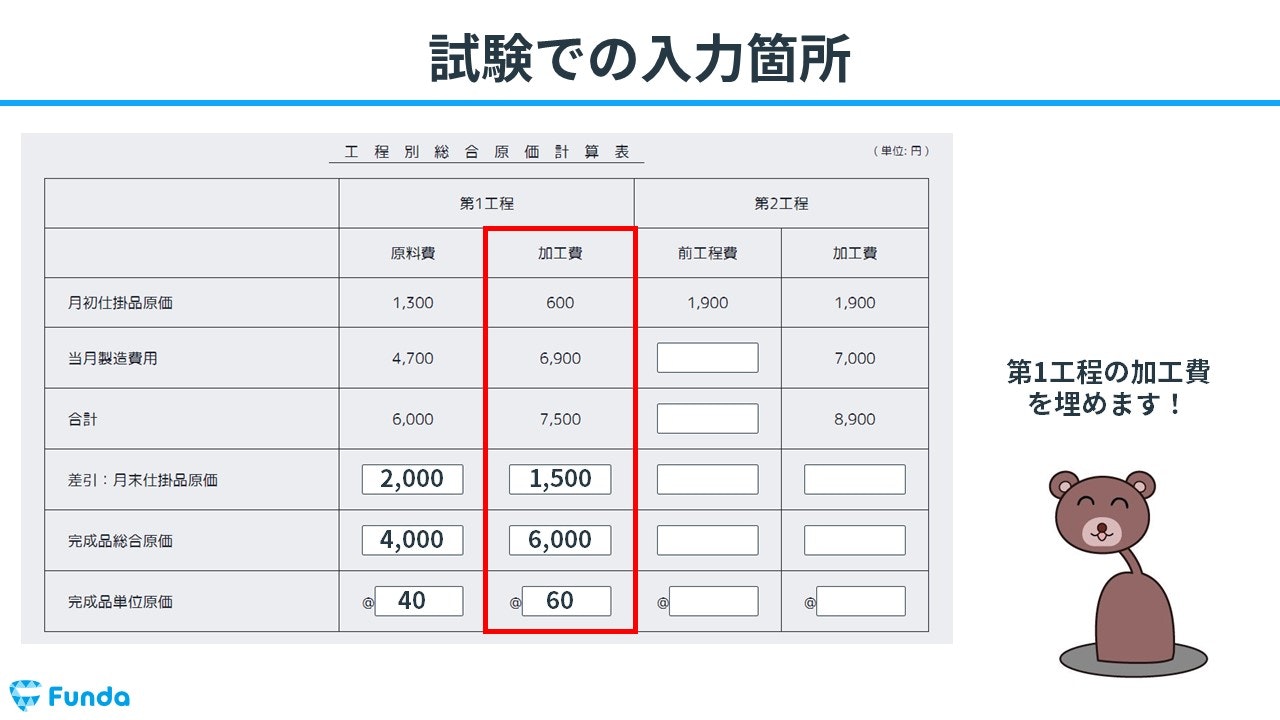

次に、第1工程のデータを元に第1工程の加工費の計算を行います。

月初仕掛品原価と当月製造費用の合計金額を、完成品換算量と月末仕掛品換算量の総量で割り、加工費の平均単価を求めます。

平均単価=総額7,500÷総量125個=60円/個

平均単価に月末仕掛品換算量をかけて月末仕掛品原価を算出します。

月末仕掛品原価=平均単価60円/個×月末仕掛品換算量25個=1,500円

月初仕掛品原価と当月製造費用の合計金額から月末仕掛品原価を差し引いて、完成品総合原価を計算します。

完成品総合原価=総額7,500円-月末仕掛品原価1,500円=6,000円

最後に、完成品総合原価を完成品数量で割り、完成品単位原価を求めます。

完成品単位原価=完成品総合原価6,000円÷完成品数量100個=60円/個

第1工程の加工費の金額を計算したら、月末仕掛品原価、完成品総合原価、完成品単位原価をそれぞれ原価計算表に記入します。

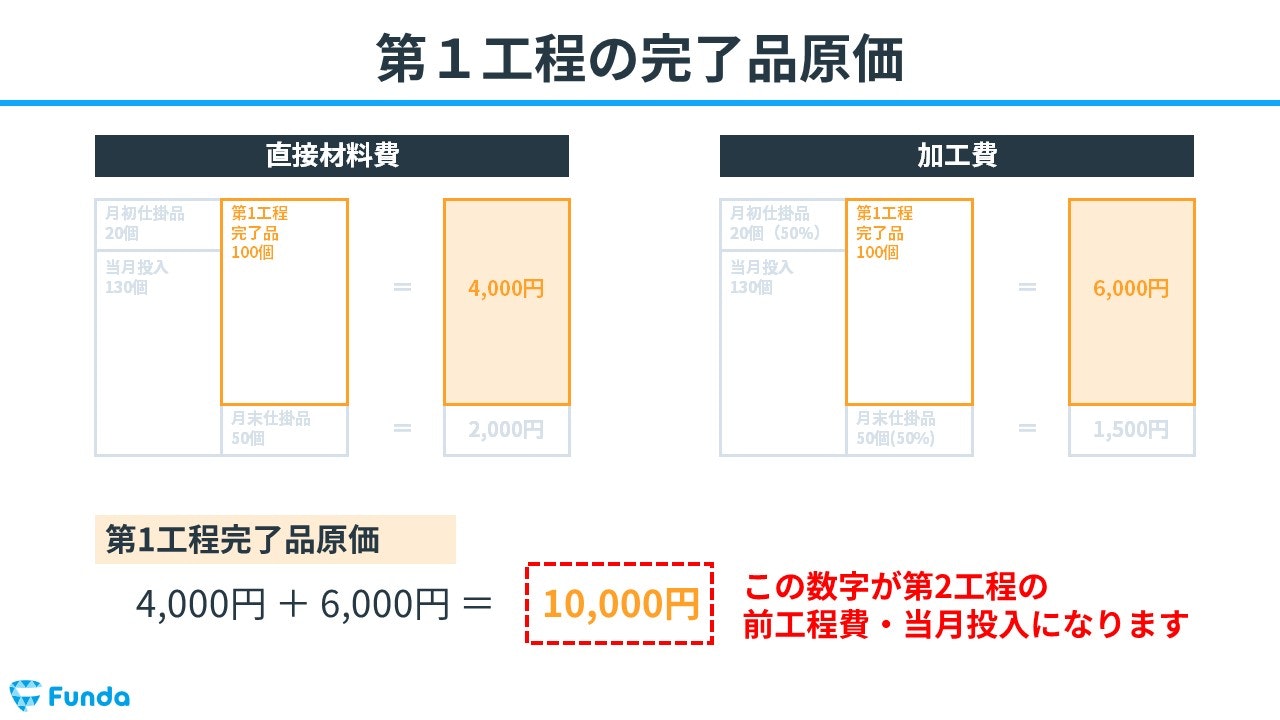

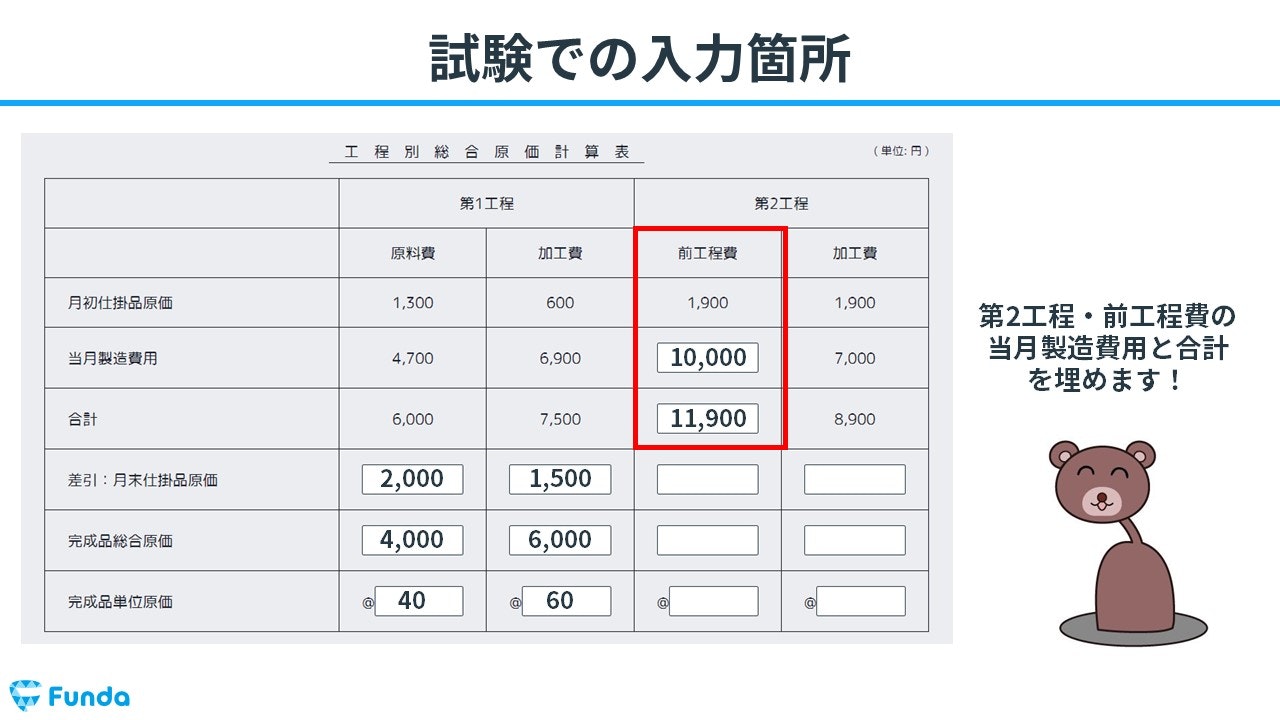

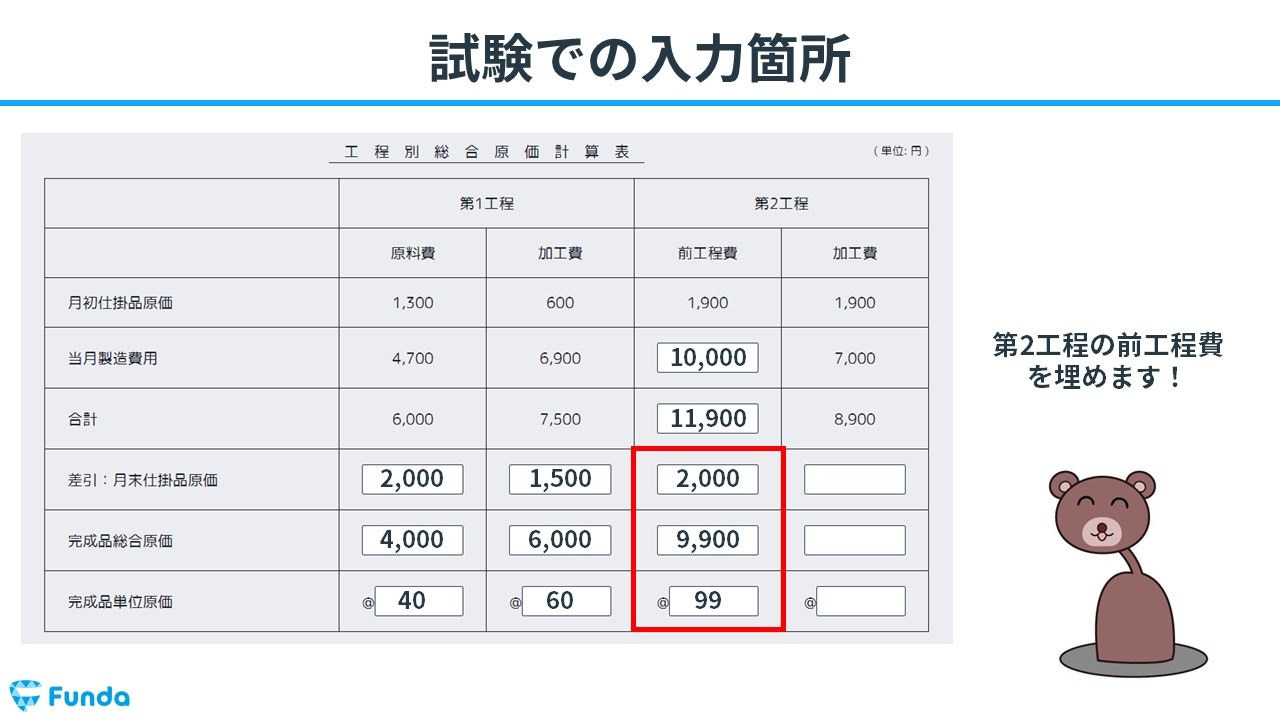

第1工程の完了品原価は、

4,000円+6,000円=10,000円となります。

この数字が第2工程の前工程費の金額です。

したがって、第2工程の前工程費欄「当月製造費用」に10,000円を記入します。

また、第2工程の月初仕掛品原価と当月製造費用を足し合わせて、前工程費の合計金額も計算します。

合計=月初仕掛品原価1,900円+当月製造費用10,000円=11,900円

この金額も一緒に記入しましょう。

第2工程の計算

第1工程が終わったら、第2工程の原価計算を先入先出法によって行います。

当月製造費用を当月投入量で割り、当月投入分の単価を求めます。

当月投入量=完成品数量100個-月初仕掛品数量20個+月末仕掛品数量20個=100個

当月投入分の単価=当月製造費用10,000÷当月投入量100個=100円/個

当月投入分の単価に月末仕掛品数量をかけて月末仕掛品原価を算出します。

月末仕掛品原価=当月投入分の単価100円/個×月末仕掛品数量20個=2,000円

月初仕掛品原価と当月製造費用の合計金額から月末仕掛品原価を差し引いて、完成品総合原価を計算します。

完成品総合原価=総額11,900円-月末仕掛品原価2,000円=9,900円

最後に、完成品総合原価を完成品数量で割り、完成品単位原価を求めます。

完成品単位原価=完成品総合原価9,900円÷完成品数量100個=99円/個

第2工程の前工程費の金額を計算したら、月末仕掛品原価、完成品総合原価、完成品単位原価をそれぞれ原価計算表に記入します。

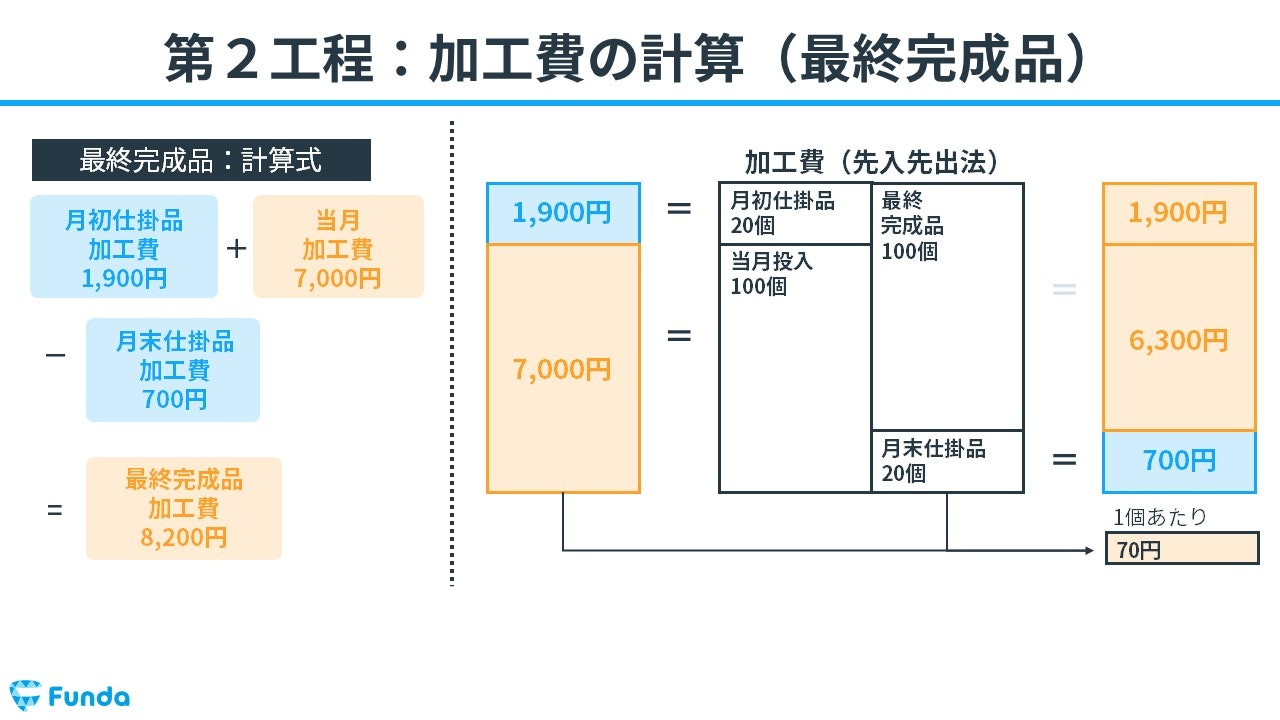

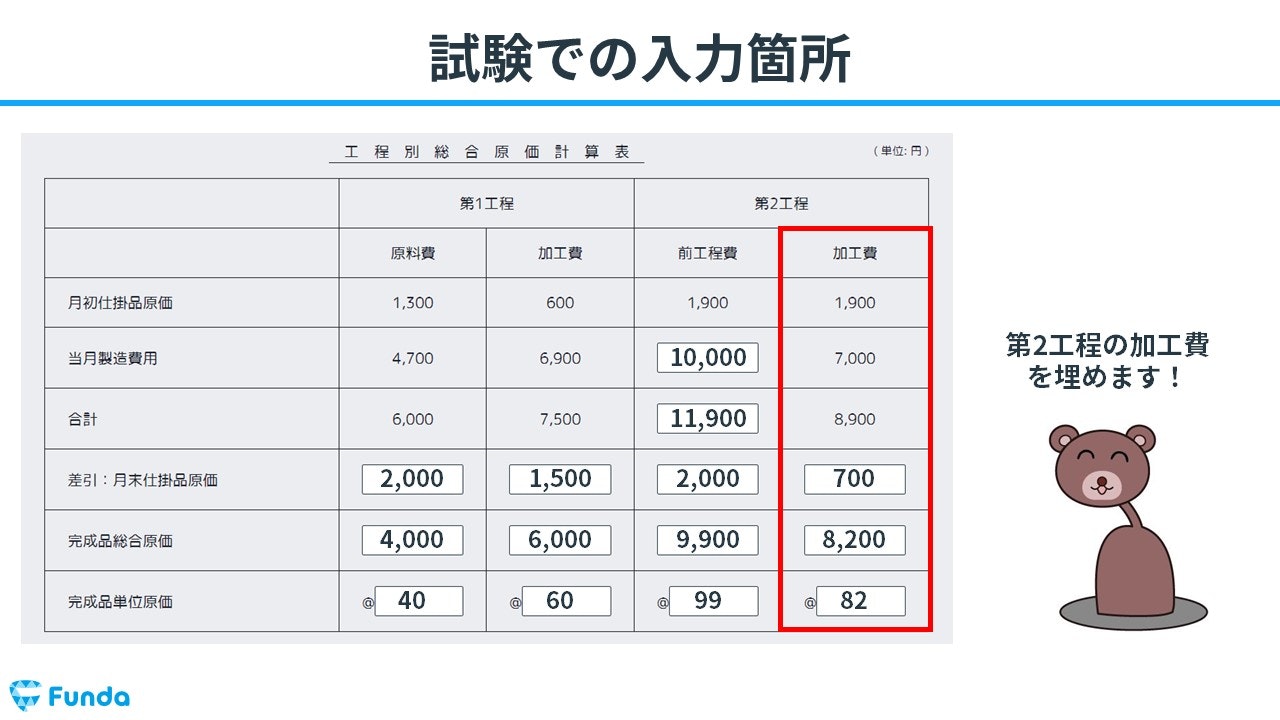

次に、第2工程のデータを元に第2工程加工費の原価計算を行います。

当月製造費用を当月投入量で割り、当月投入分の単価を求めます。

なお、当月投入量は月初仕掛品と月末仕掛品に、加工進捗度を反映させた完成品換算量を用いて計算しなければなりません。

当月投入量=完成品数量100個+月末仕掛品20個×加工進捗度50%-月初仕掛品20個×加工進捗度50%=100個

当月投入分の単価=当月製造費用7,000÷当月投入量100個=70円/個

当月投入分の単価に月末仕掛品換算数量をかけて月末仕掛品原価を算出します。

月末仕掛品換算数量=月末仕掛品20個×加工進捗度50%=10個

月末仕掛品原価=当月投入分の単価70円/個×月末仕掛品換算数量10個=700円

月初仕掛品原価と当月製造費用の合計金額から月末仕掛品原価を差し引いて、完成品総合原価を計算します。

完成品総合原価=総額8,900円-月末仕掛品原価700円=8,200円

最後に、完成品総合原価を完成品数量で割り、完成品単位原価を求めます。

完成品単位原価=完成品総合原価8,200円÷完成品数量100個=82円/個

第2工程の加工費の金額を計算したら、月末仕掛品原価、完成品総合原価、完成品単位原価をそれぞれ原価計算表に記入します。

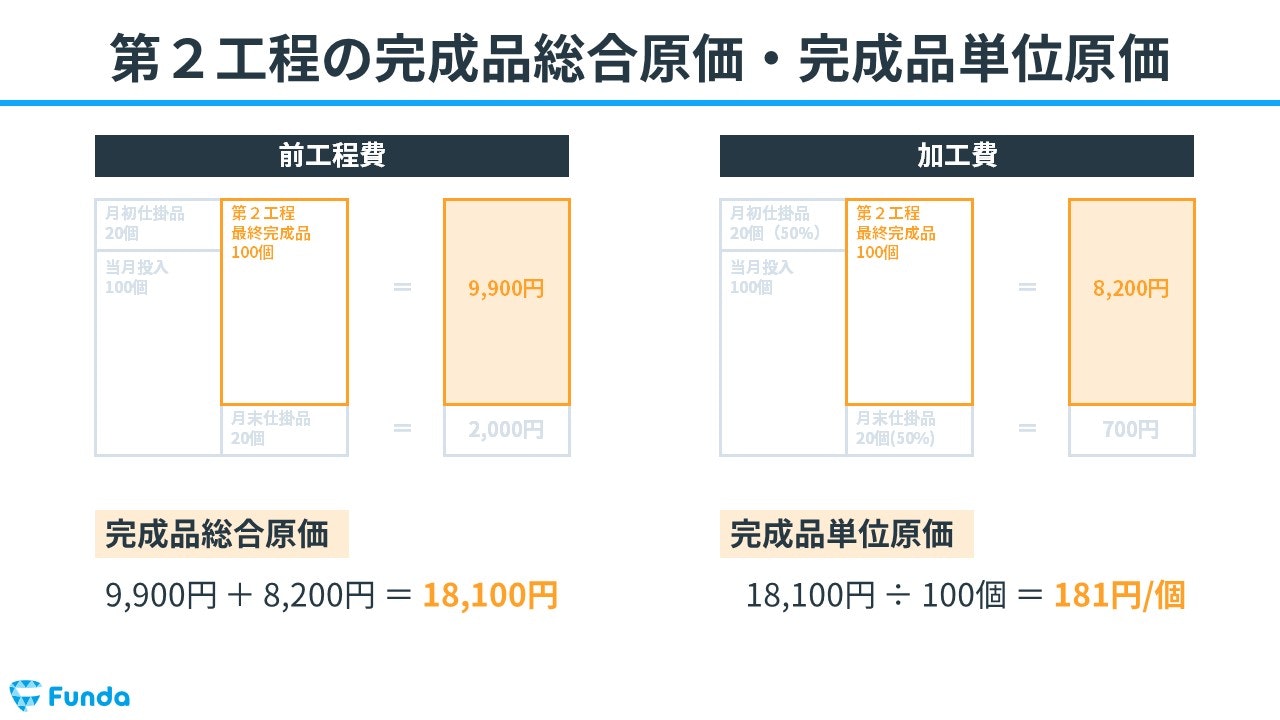

また、第2工程の原価計算を終えたら、完成品総合原価と完成品単位原価を計算します。

完成品総合原価は第2工程の前工程費と加工費の完成品原価合計です。

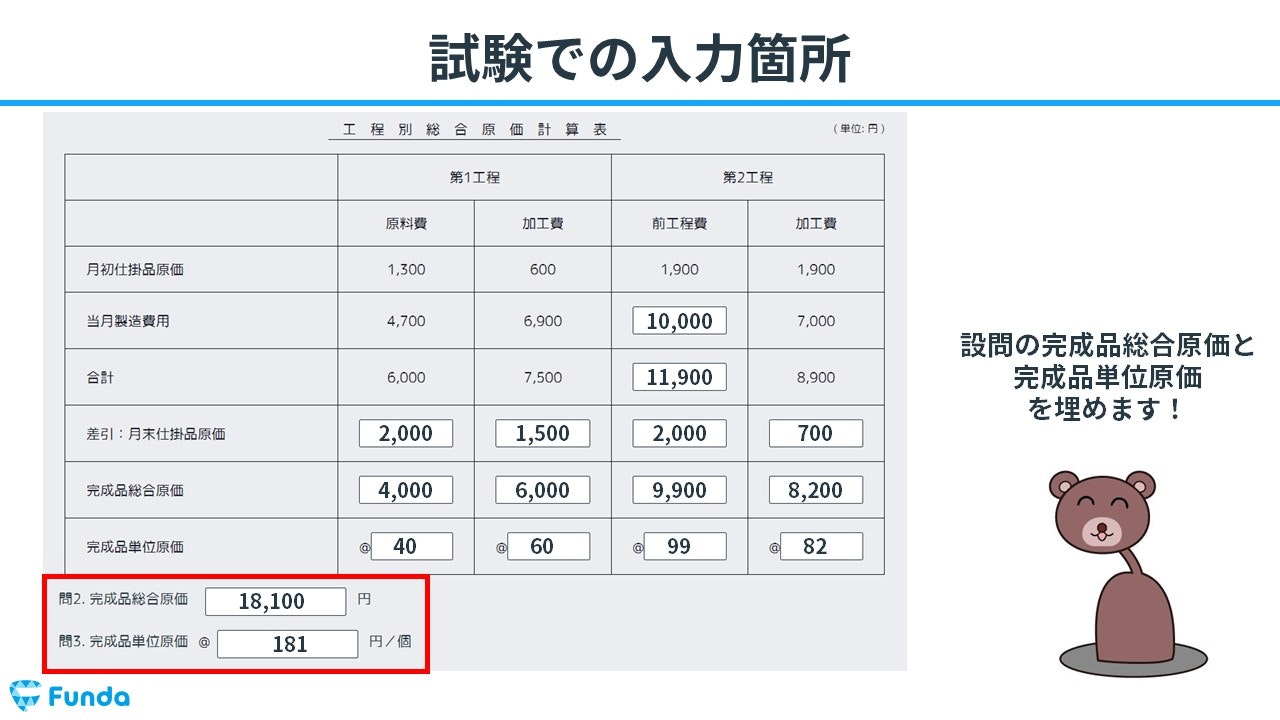

完成品総合原価=前工程費9,900円+加工費8,200円=18,100円

完成品単位原価は完成品総合原価を完成品数量で割って求めます。

完成品単位原価=完成品総合原価18,100円÷完成品数量100個=181円/個

最後に、設問の完成品総合原価と完成品単位原価を記入します。

これで、工程別総合原価計算の計算は完了です。

工程別総合原価計算のまとめ

ここまでで、「工程別総合原価計算」の意味や頻出用語、計算問題の解き方について解説してきました。工程別総合原価計算は工程ごとに総合原価計算を行うことで、完成品1個当たりの費用を求める原価計算方法です。

計算問題では、解答欄の表をすべて埋められるように、計算手順を何度も復習し理解しておきましょう。

実際に手を動かしてみよう

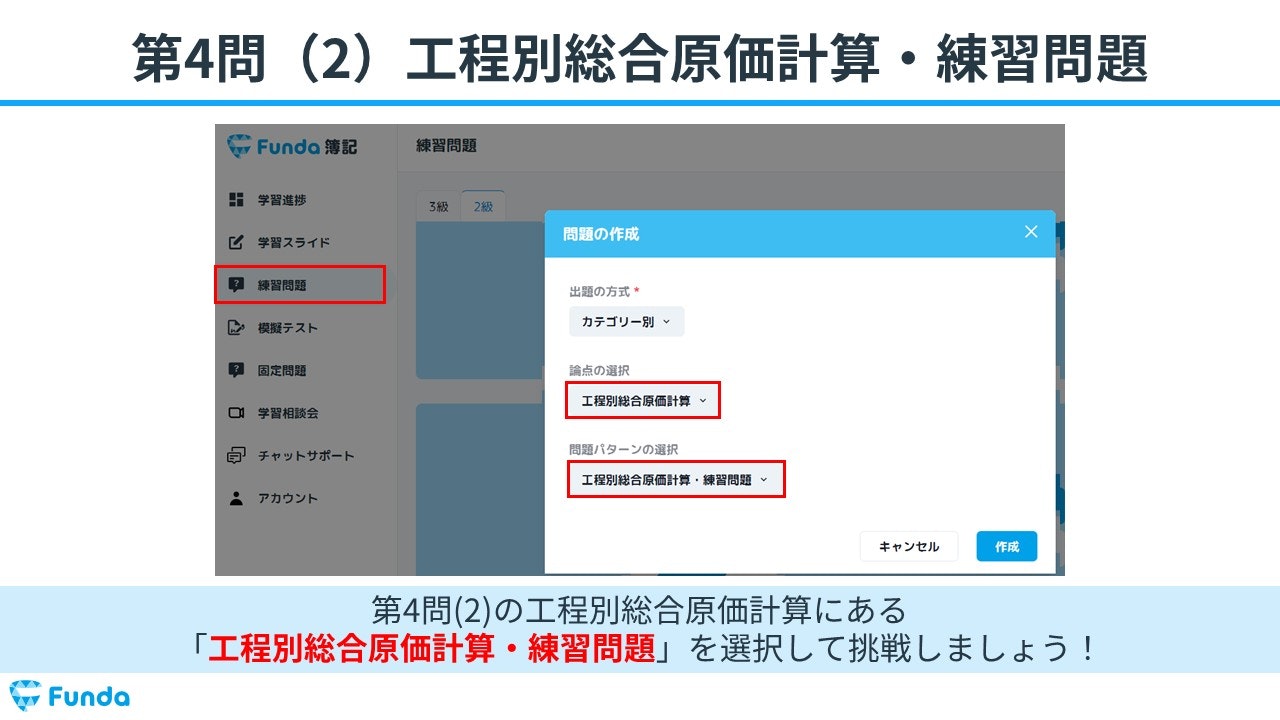

工程別総合原価計算の計算問題は実際に手を動かしてアウトプットを行うことが大切です。

簿記学習アプリ「Funda簿記」の「大問別の練習問題」には工程別総合原価計算の計算問題に挑戦することができる機能が付いています。

アプリ内で、工程別総合原価計算の計算問題をたくさん解いて試験本番に備えることができます。

ぜひ一緒に工程別総合原価計算をマスターしましょう!

あなたのご参加をお待ちしております!