個別原価計算とは?

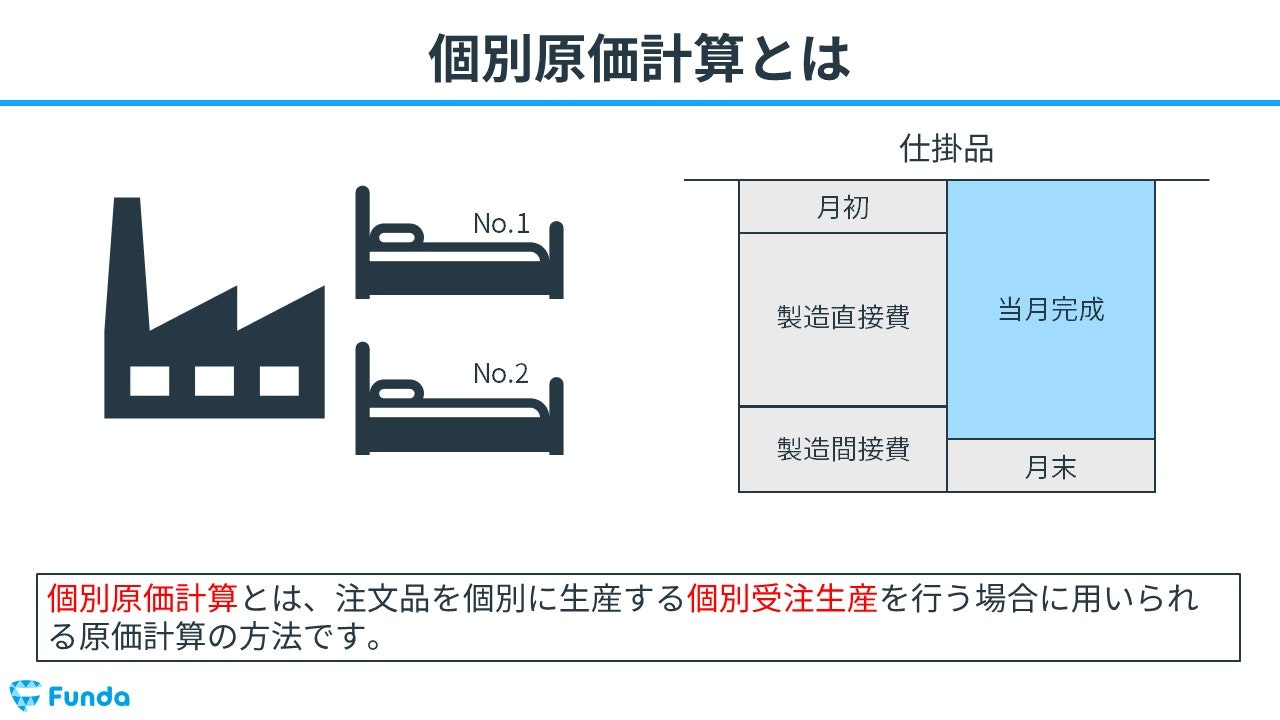

個別原価計算(こべつげんかけいさん)とは、製造業などで商品やサービスの製造原価を計算する方法の一つであり、注文品を個別に生産する個別受注生産を行う場合に用いられる原価計算の方法です。

個別原価計算を導入している企業には、主にオーダーメイドのメーカーや造船業、映画製作等のクリエイティブ業などがあります。

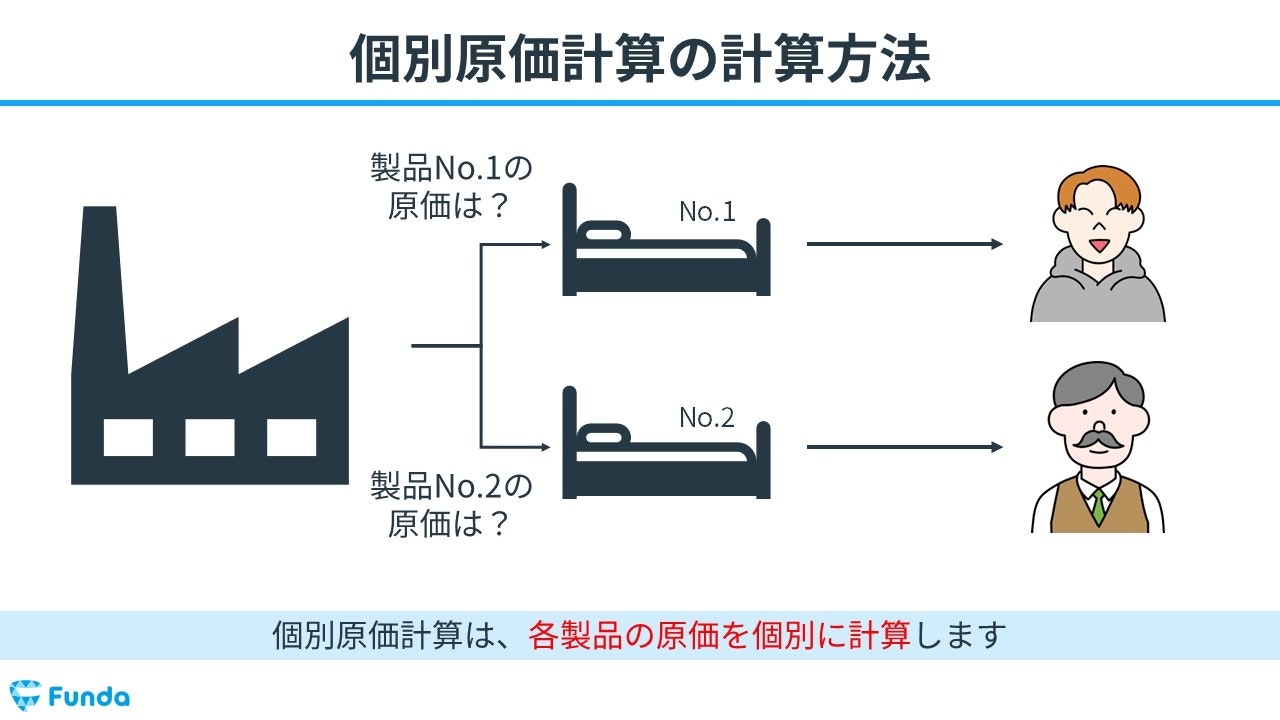

個別原価計算では、各製品の原価を個別に計算します。この方法によって、製品1つずつの原価を計算することができるため、どの製品にいくら費用が発生したのかが明確になります。

個別原価計算は苦手な方が多い論点です。

しかし、1つずつ理解していけば本番で満点を取ることができる論点です。

この記事では、簿記2級学習者向けに個別原価計算の基本的な考え方や計算事例についてを図解を用いてわかりやすく解説します。

目次

- 個別原価計算とは?

- 個別原価計算の特徴

- 個別原価計算で登場する用語

- 製造指図書とは

- 原価計算票とは

- 原価元帳とは

- 原価計算表

- 個別原価計算の計算手順とは?

- ステップ1:製品ごとに原価の計算

- ステップ2:完成品原価の計算

- ステップ3:売上原価の計算

- 個別原価計算の計算事例

- 製造直接費の賦課

- 製造間接費の配賦

- 完成品原価の計算

- 仕掛品勘定の記入

- 売上原価の計算

- 製品勘定の記入

- 個別原価計算のまとめ

- 実際に手を動かしてみよう

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

また、工業簿記の試験内容や学習方法については、下記の記事で詳しく解説しています。

工業簿記に苦手意識を持つ方は、ぜひこの記事とあわせてご覧ください。

関連記事

.png&w=640&q=75)

【日商簿記2級】工業簿記の試験内容や難易度、学習方法について解説

boki.funda.jp/blog/article/industrial-bookkeeping-2

boki.funda.jp/blog

個別原価計算の特徴

個別原価計算は個別受注生産を行う企業に適している原価計算の方法です。製品1つずつの原価を計算する方法であるため、製品ごとに発生した費用を把握することができます。

本記事で扱う個別原価計算は、オーダーメイドで1つずつ作るような製造方法を想定した原価計算方法であることを押さえておきましょう。

個別原価計算で登場する用語

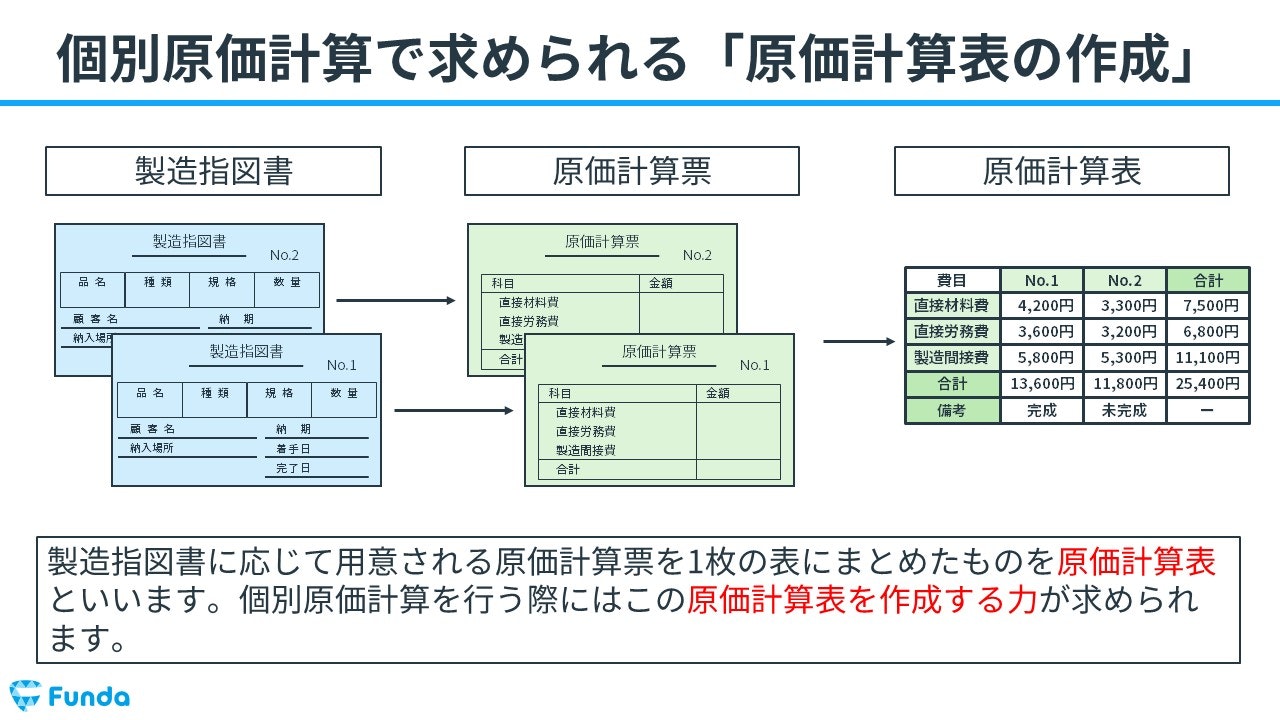

個別原価計算では原価計算表を作成する力が求められます。原価計算表とは、製造指図書に応じて用意される原価計算票を1枚の表にまとめたものをいいます。

新卒くん

知らない用語がたくさん出てきました…

1つずつ説明してください。

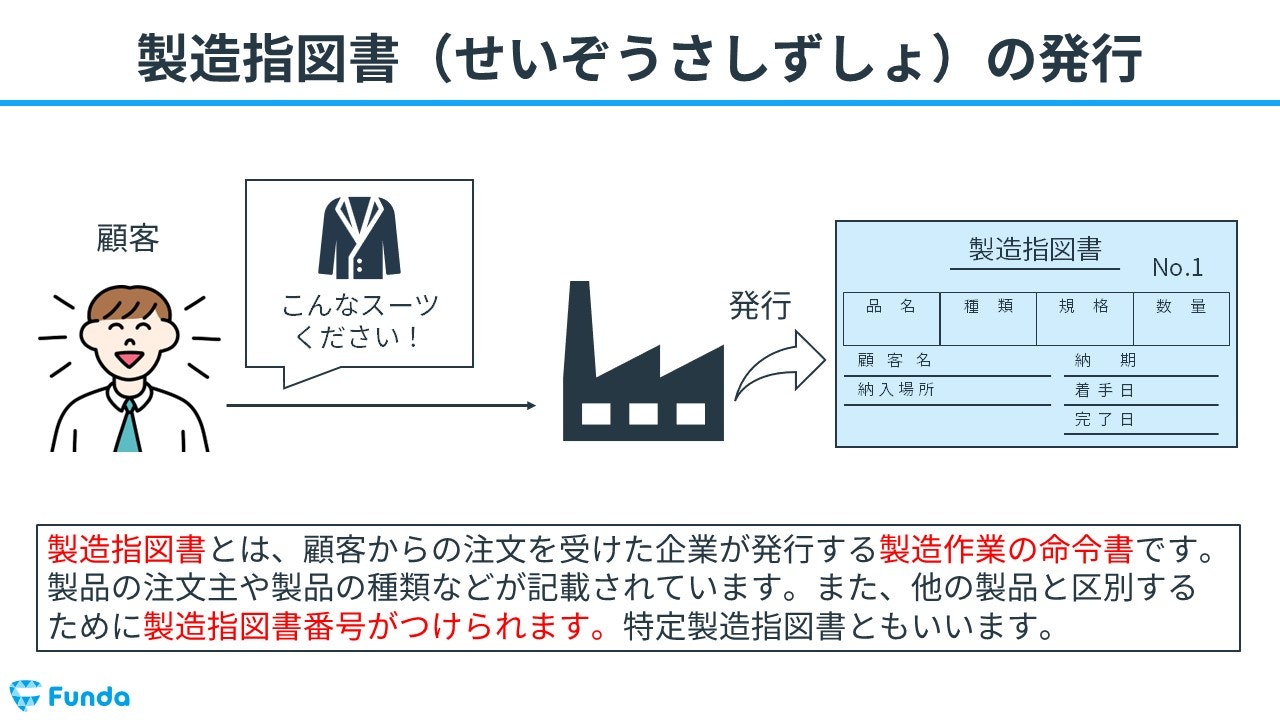

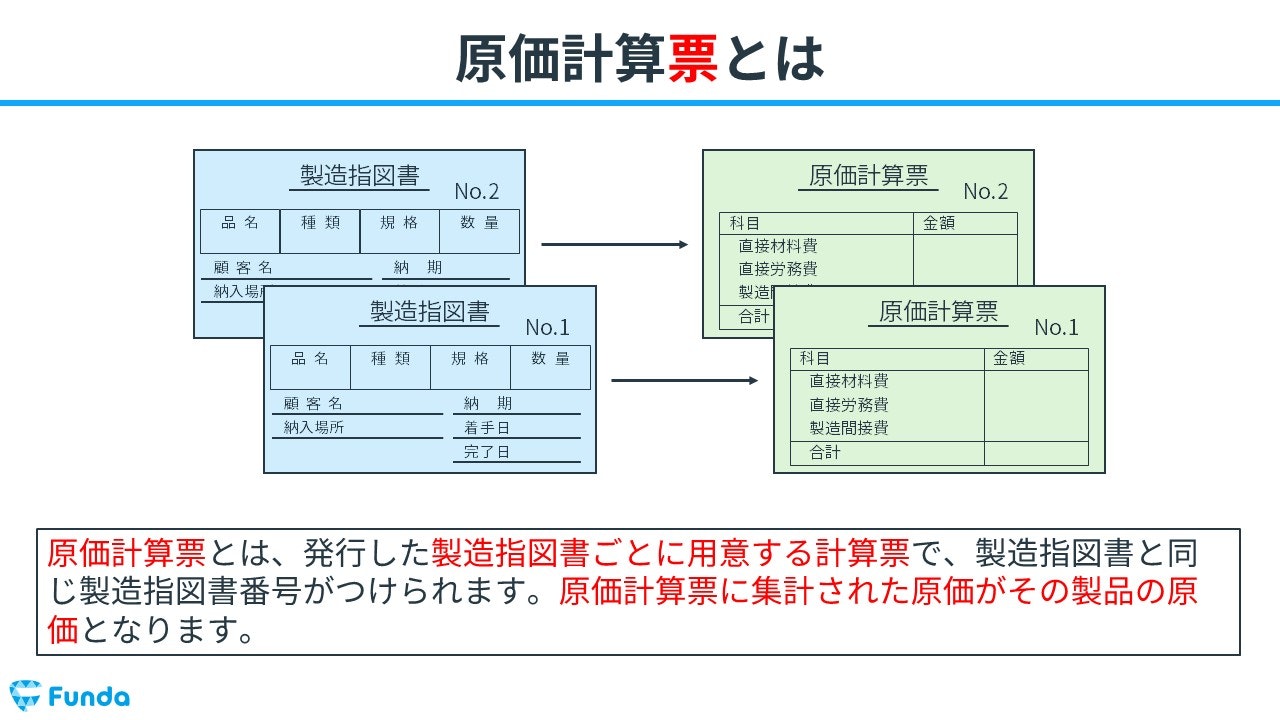

製造指図書とは

製造指図書(せいぞうさしずしょ)とは、顧客からの注文を受けた企業が発行する製造作業の命令書です。製品の注文主や製品の種類などが記載されています。また、他の製品と区別するために製造指図書番号がつけられます。特定製造指図書ともいいます。

原価計算票とは

原価計算票(げんかけいさんひょう)とは、発行した製造指図書ごとに用意する計算票で、製造指図書と同じ製造指図書番号がつけられます。原価計算票に集計された原価がその製品の原価となります。

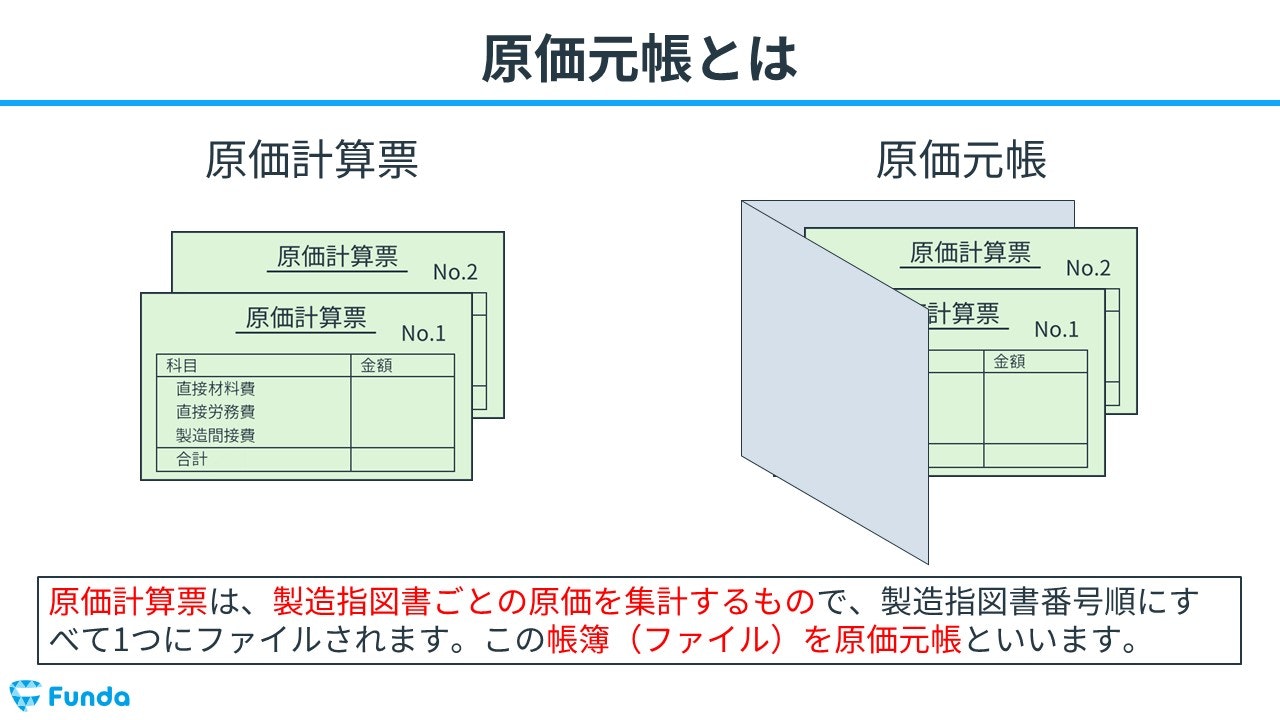

原価元帳とは

原価元帳(げんかもとちょう)とは、製造指図書ごとの原価を集計する原価計算票を製造指図書番号順に1つのファイルとしてまとめた帳簿のことをいいます。

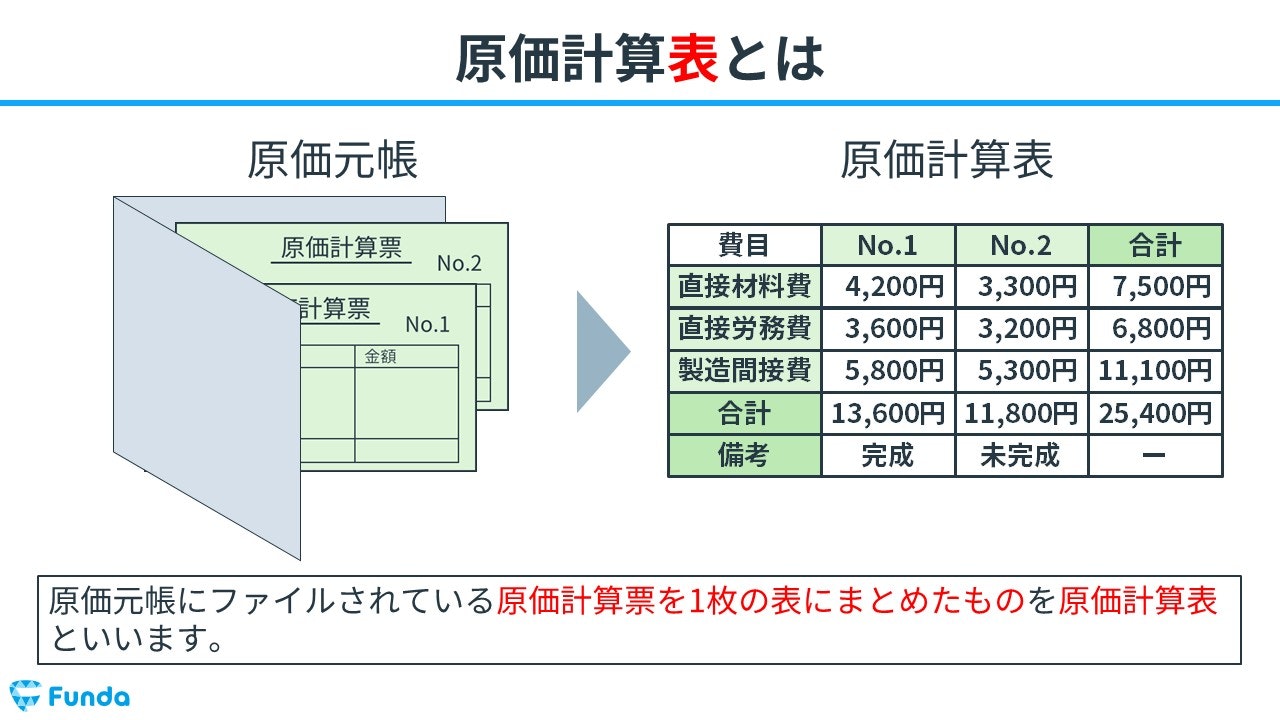

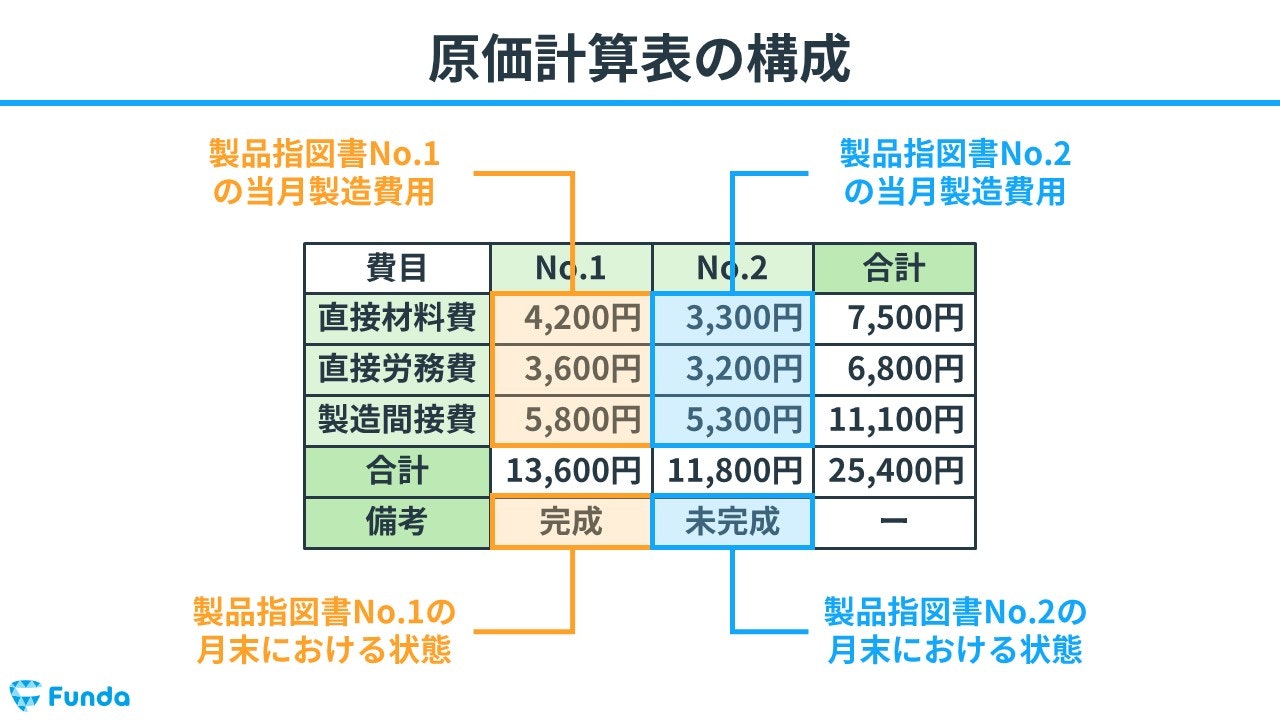

原価計算表

原価計算表(げんかけいさんひょう)とは、原価元帳にファイルされている原価計算票を1枚の表にまとめたものをいいます。

製品ごとに費目別の製造費用の合計金額が記入されます。また、備考欄にはその製品の月末における状態が記載されます。

製造指図書や原価計算票から上記の原価計算表を作れるようになりましょう。

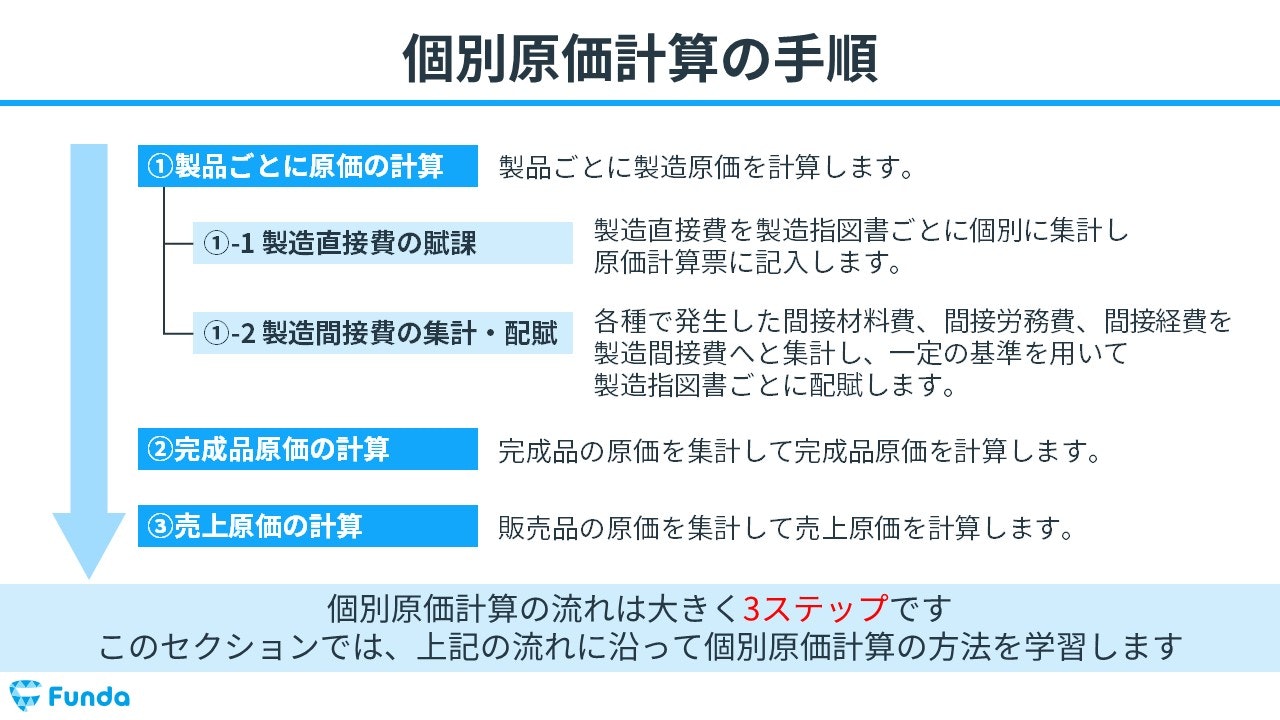

個別原価計算の計算手順とは?

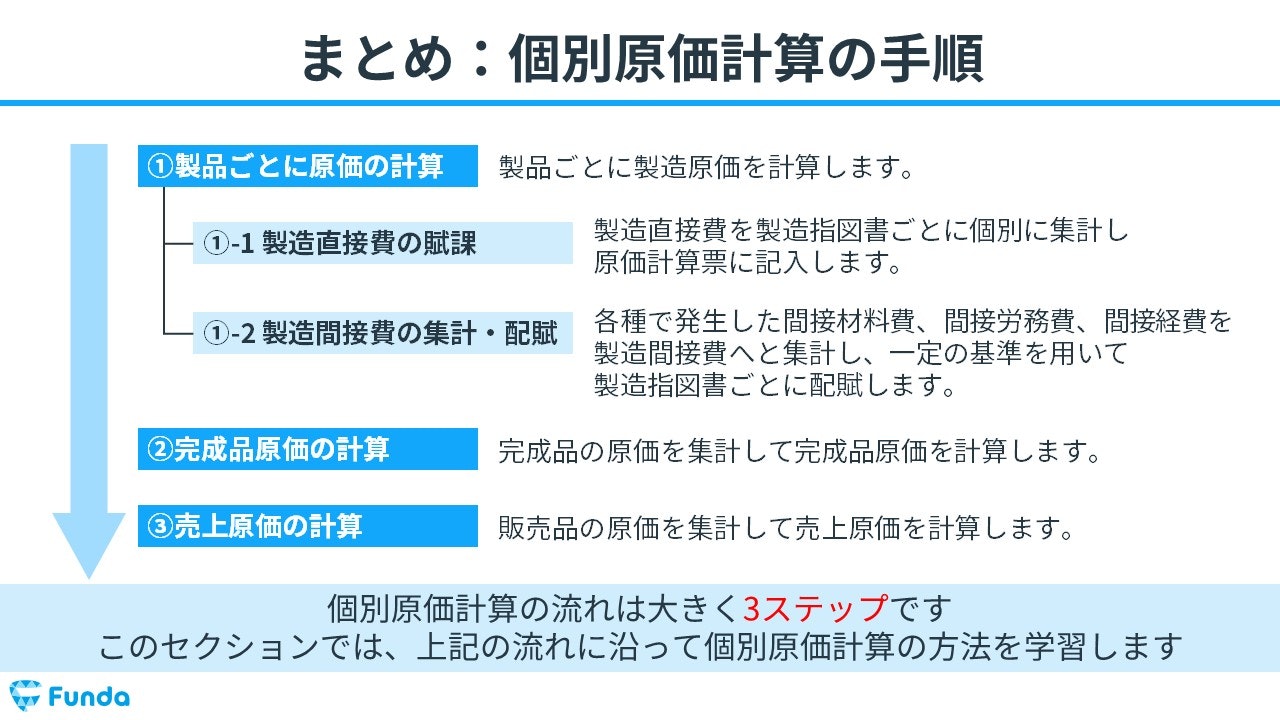

個別原価計算の基本的な計算手順は大きく3ステップで行われます。

- 製品ごとに原価の計算

- 完成品原価の計算

- 売上原価の計算

今回は全体の流れがわかりやすいように勘定連絡図を用いて解説します。

勘定連絡図について基礎からしっかり学びたい方は、下記の記事をご覧ください。

関連記事

【図解】勘定連絡図とは?簿記2級工業簿記の仕訳をわかりやすく解説

boki.funda.jp/blog/article/cost-accounting-journal-entry

boki.funda.jp/blog

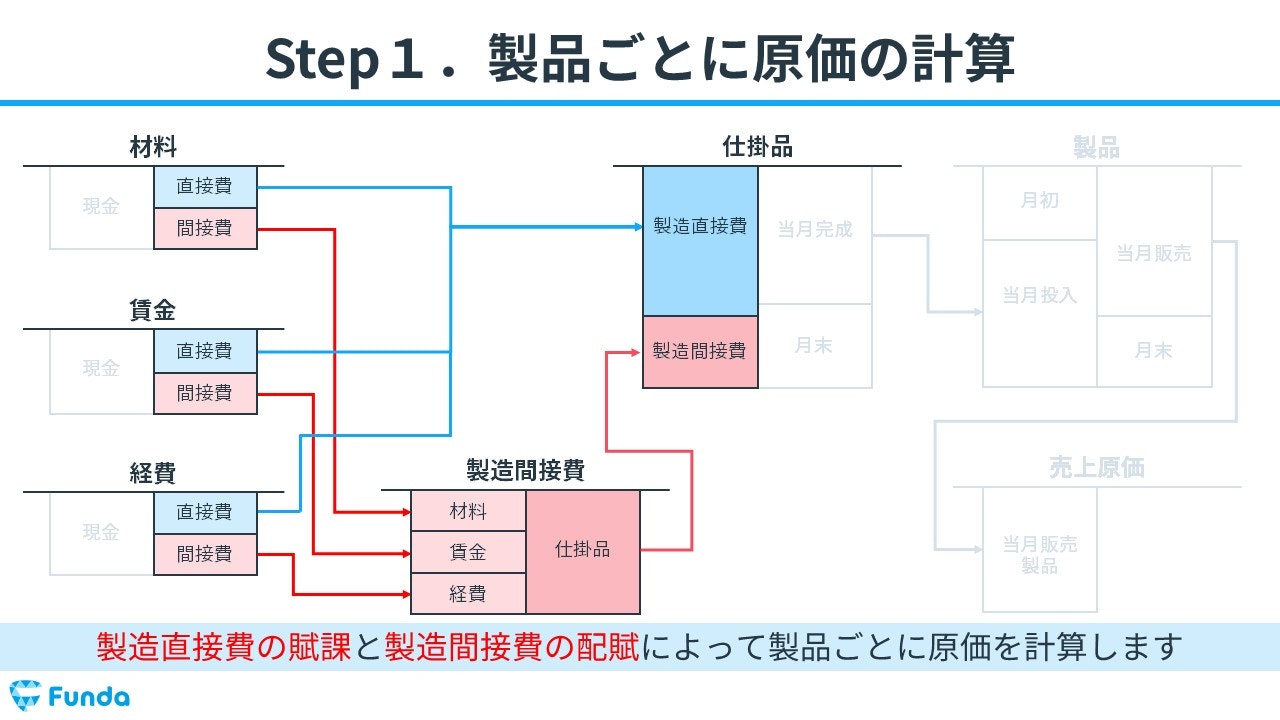

ステップ1:製品ごとに原価の計算

はじめに、製造直接費の賦課と製造間接費の配賦によって製品ごとに原価を計算します。

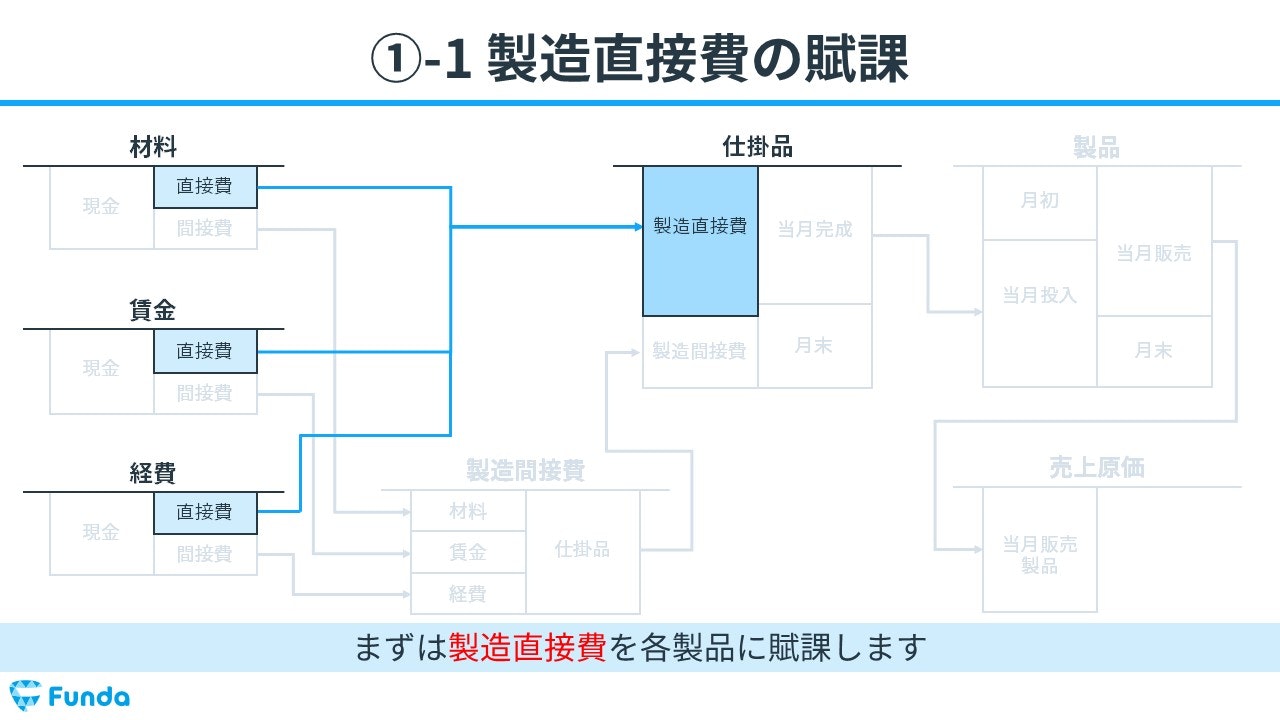

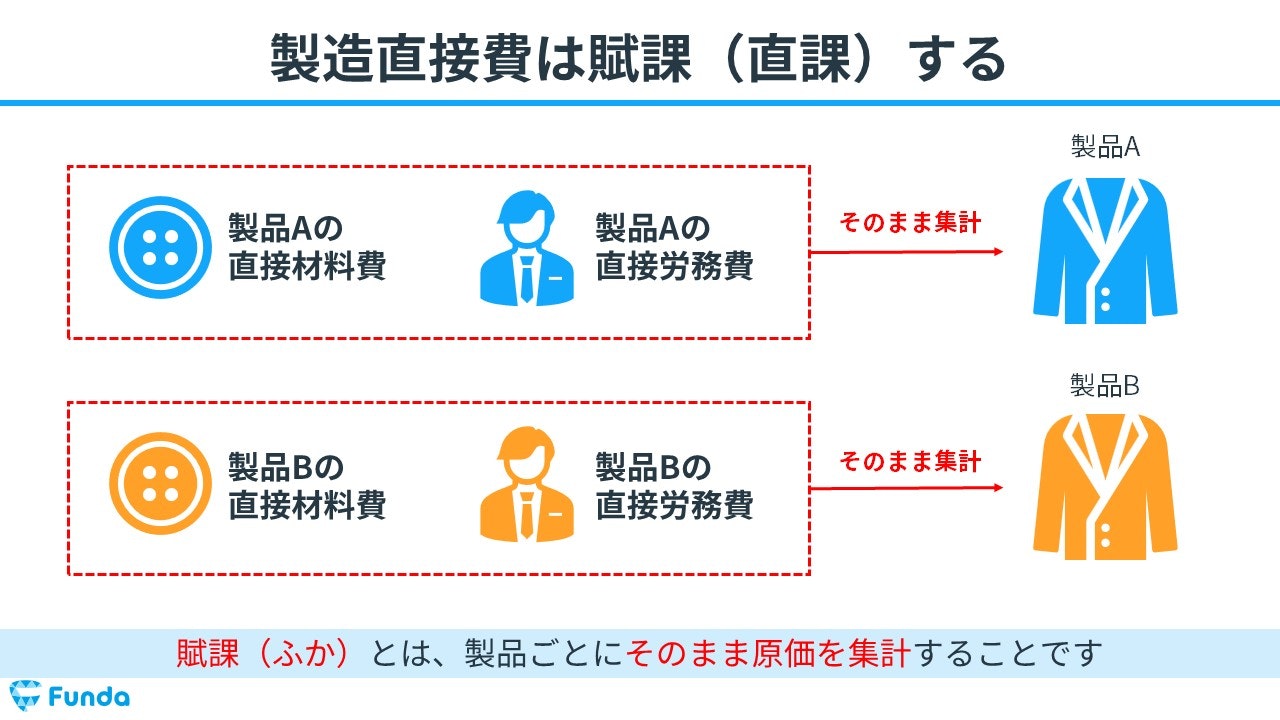

製造直接費の賦課

まずは製造直接費を各製品に賦課します。

賦課(ふか)とは、製品ごとにそのまま原価を集計することです。製品ごとの消費額が判明する製造直接費は製品別に賦課します。

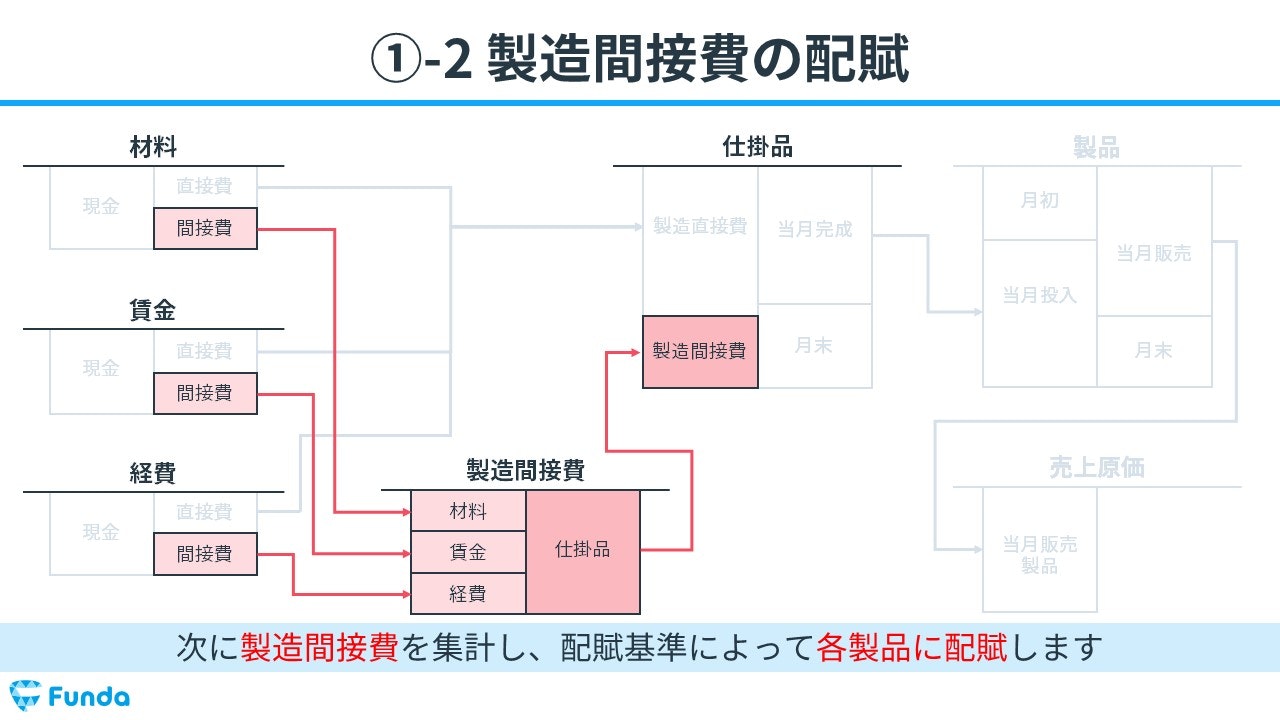

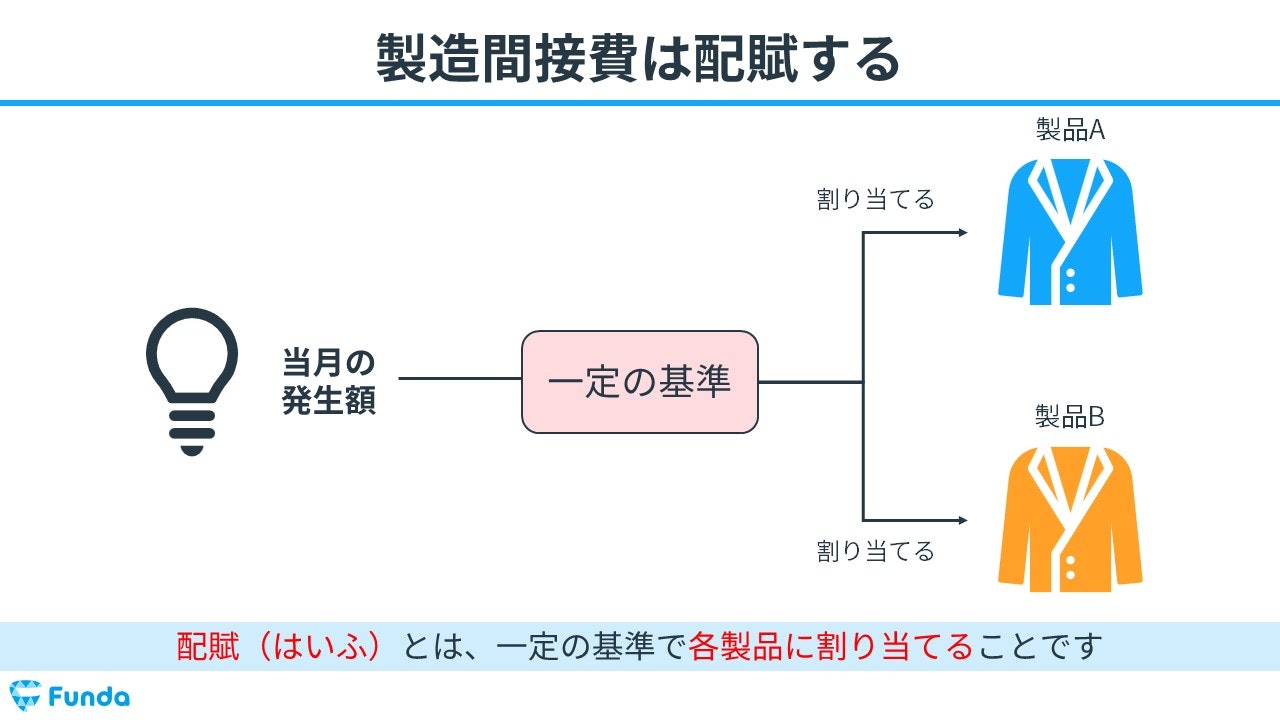

製造間接費の配賦

次に製造間接費を集計し、配賦基準によって各製品に配賦します。

配賦(はいふ)とは、一定の基準で各製品に割り当てることです。製品ごとの消費額が判明しない製造間接費は製品ごとに配賦します。

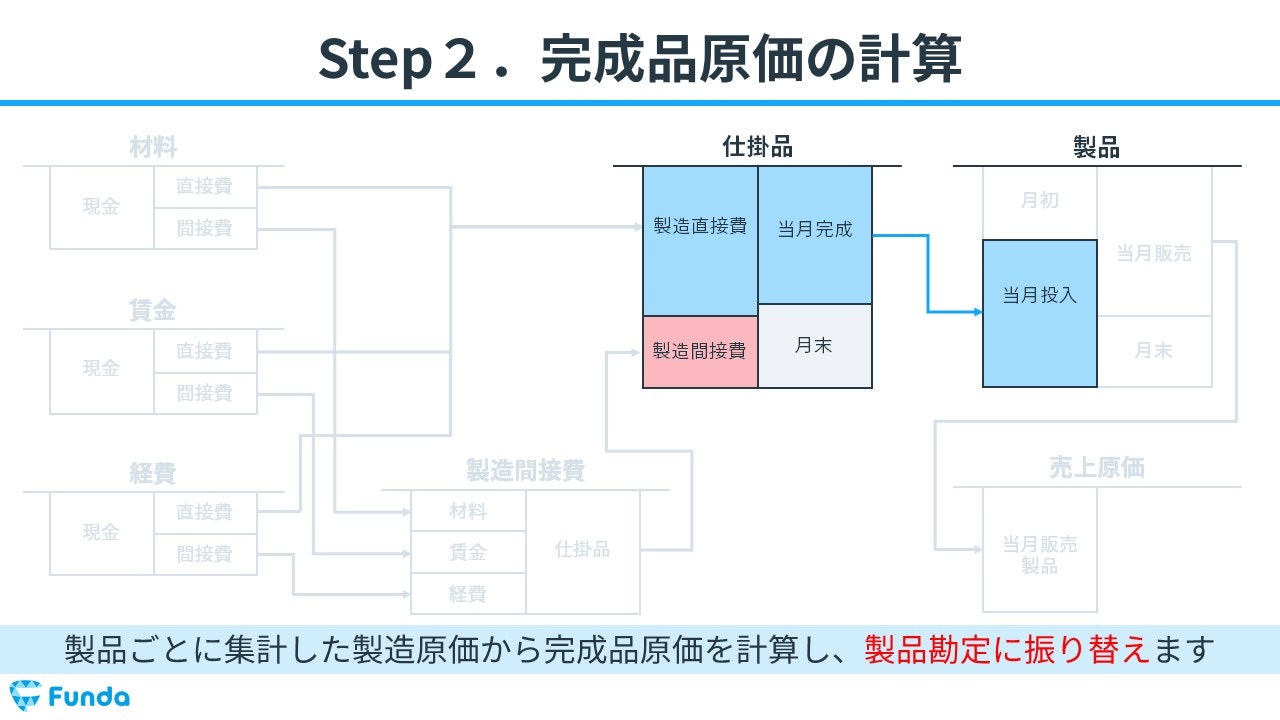

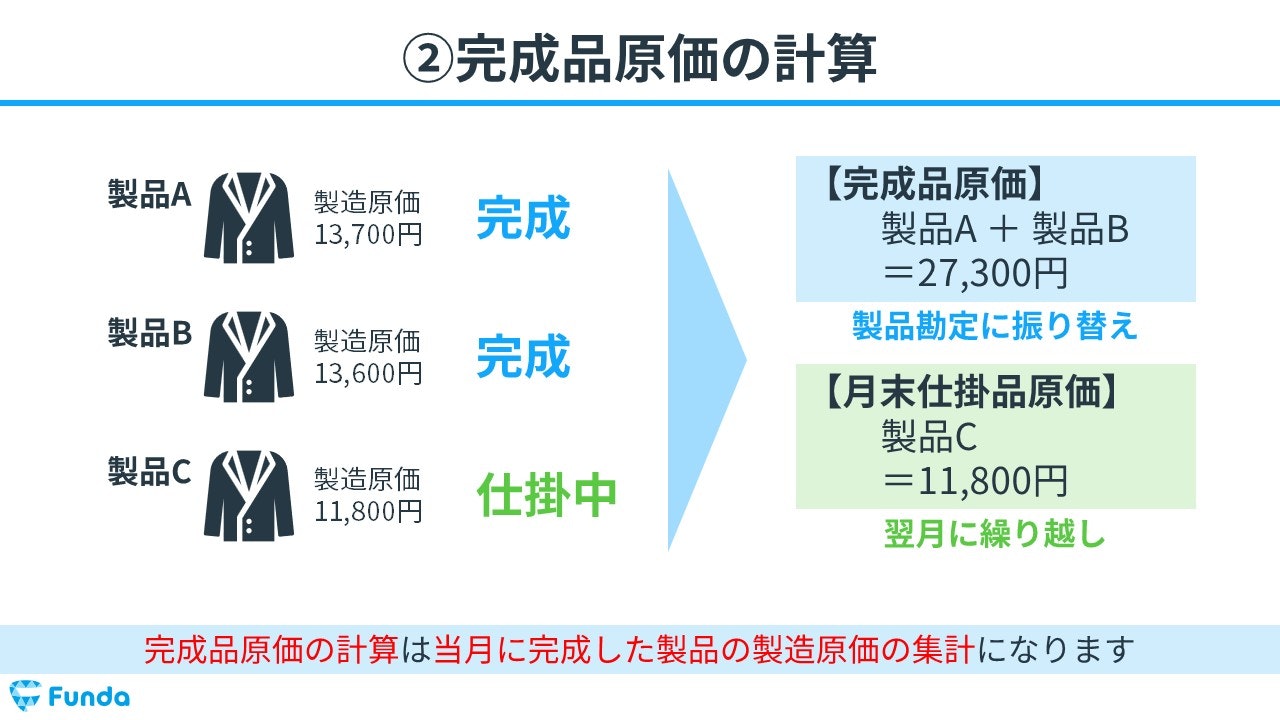

ステップ2:完成品原価の計算

製品ごとに集計した製造原価から完成品原価を計算し、製品勘定に振り替えます。

完成品原価の計算は当月に完成した製品の製造原価の集計になります。未完成の製品は月末仕掛品原価として翌月に繰り越します。

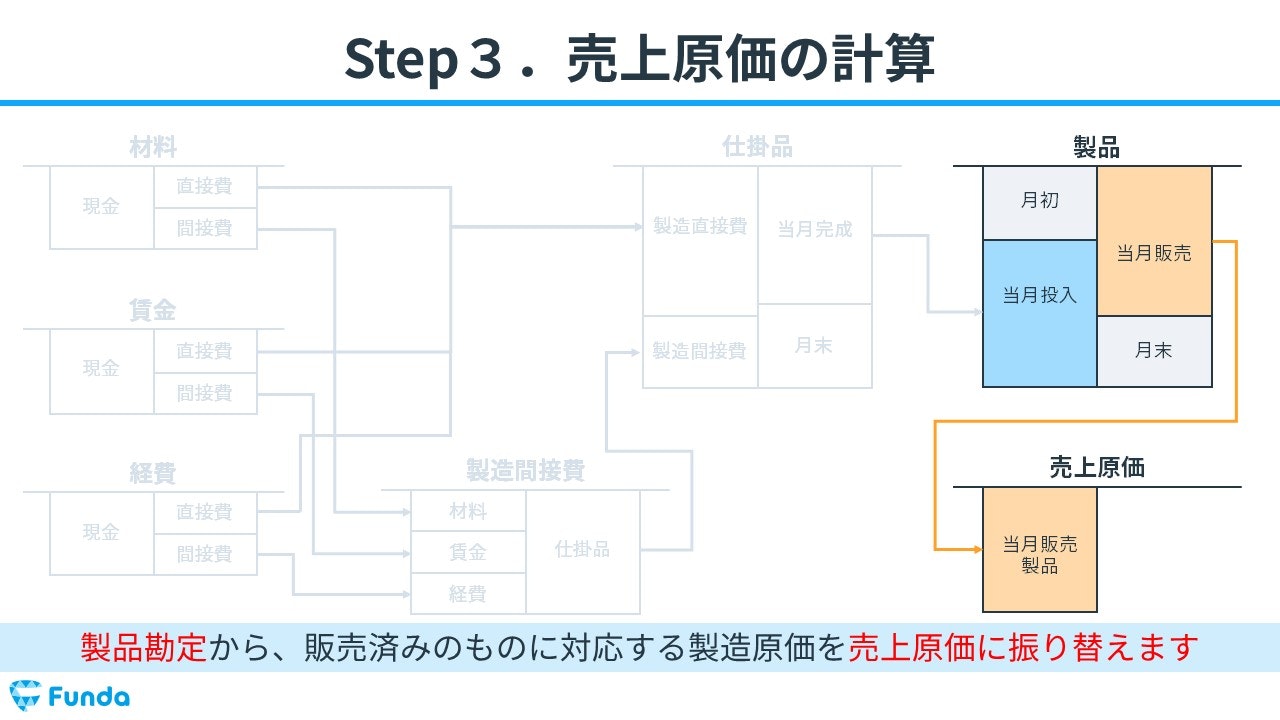

ステップ3:売上原価の計算

最後に製品勘定から、販売済みのものに対応する製造原価を売上原価に振り替えます。

当月に販売した製品の製造原価を集計し売上原価を計算します。未販売の製品は月末製品原価として翌月に繰り越します。

ここまでが個別原価計算の一連の流れの基本なので、しっかりと押さえておきましょう。

個別原価計算の計算事例

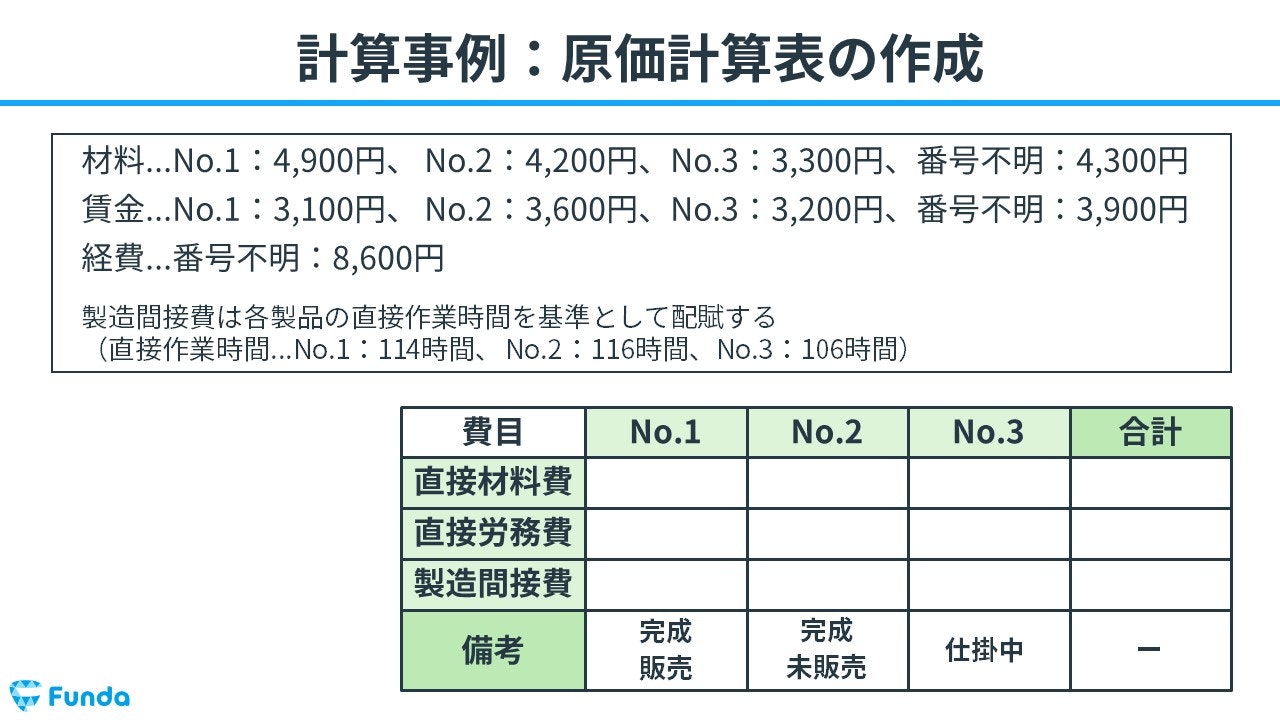

それでは、上記の計算手順を踏まえて、個別原価計算の解き方を解説します。

下の資料から製造原価の金額を読み取り、製品ごとの費用を求めてみましょう。

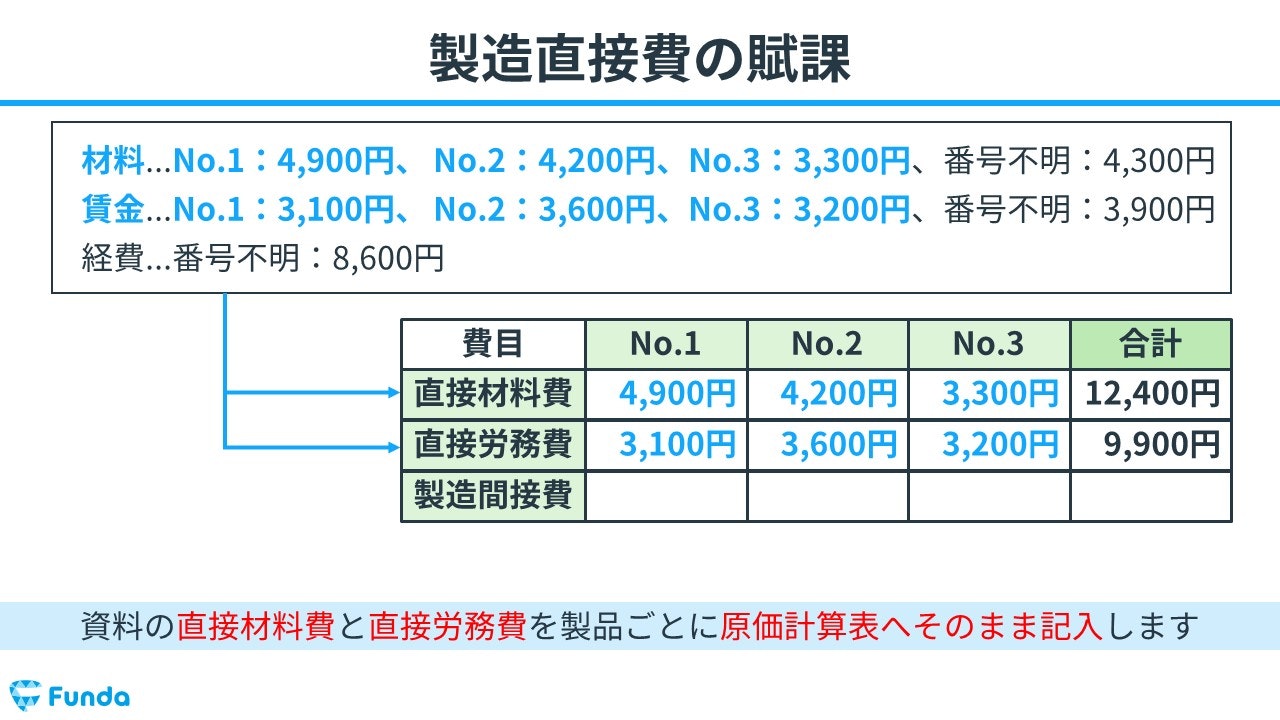

製造直接費の賦課

はじめに、資料の直接材料費と直接労務費を製品ごとに原価計算表へそのまま記入します。

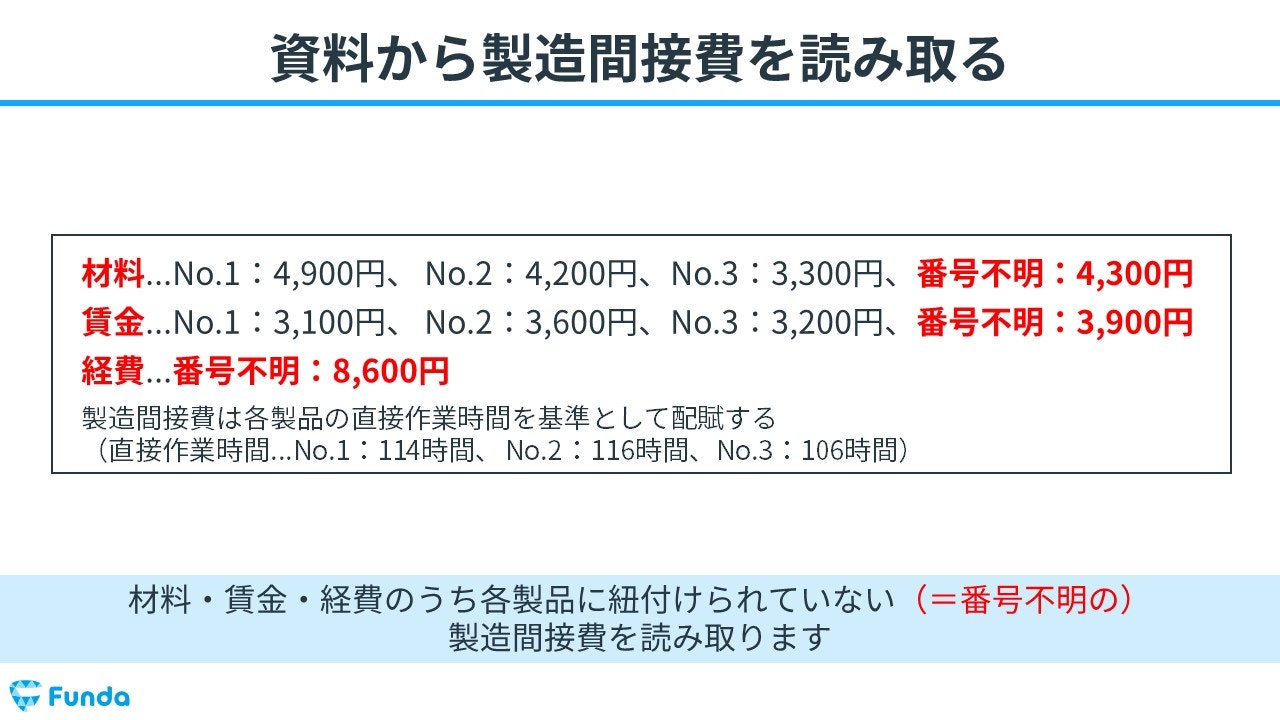

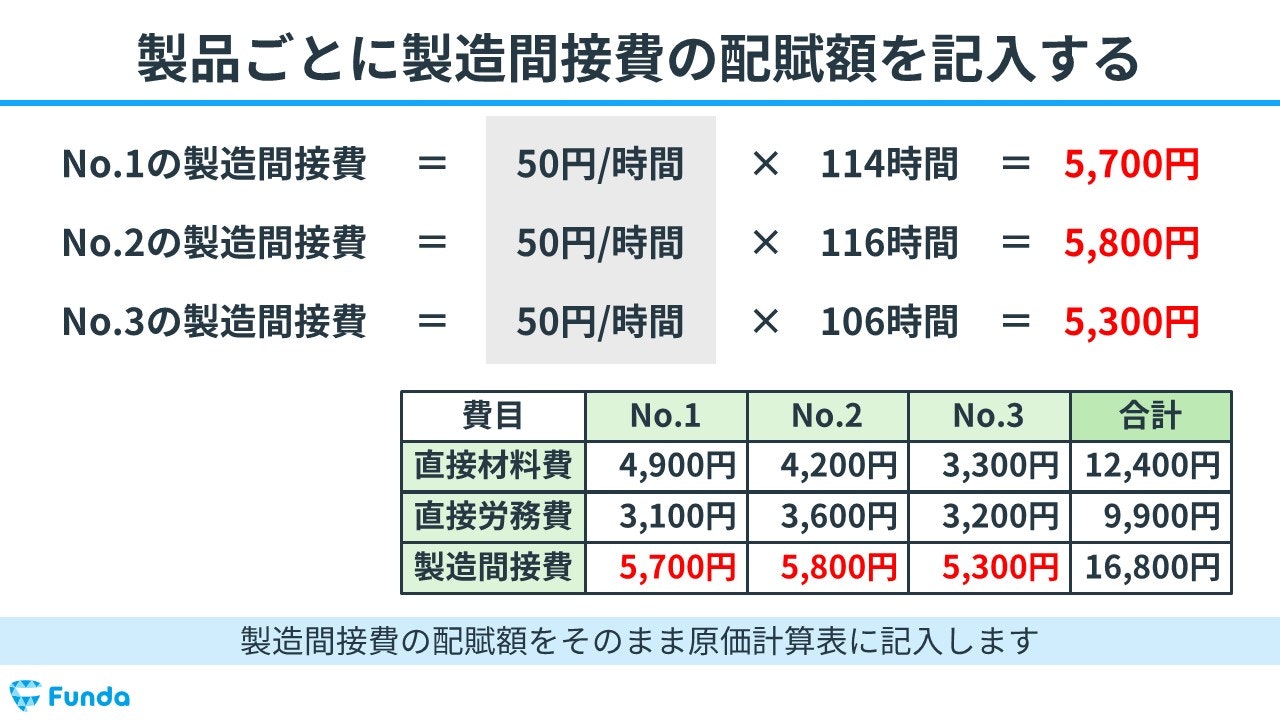

製造間接費の配賦

次に、材料・賃金・経費のうち各製品に紐付けられていない(=番号不明の)製造間接費を読み取ります。

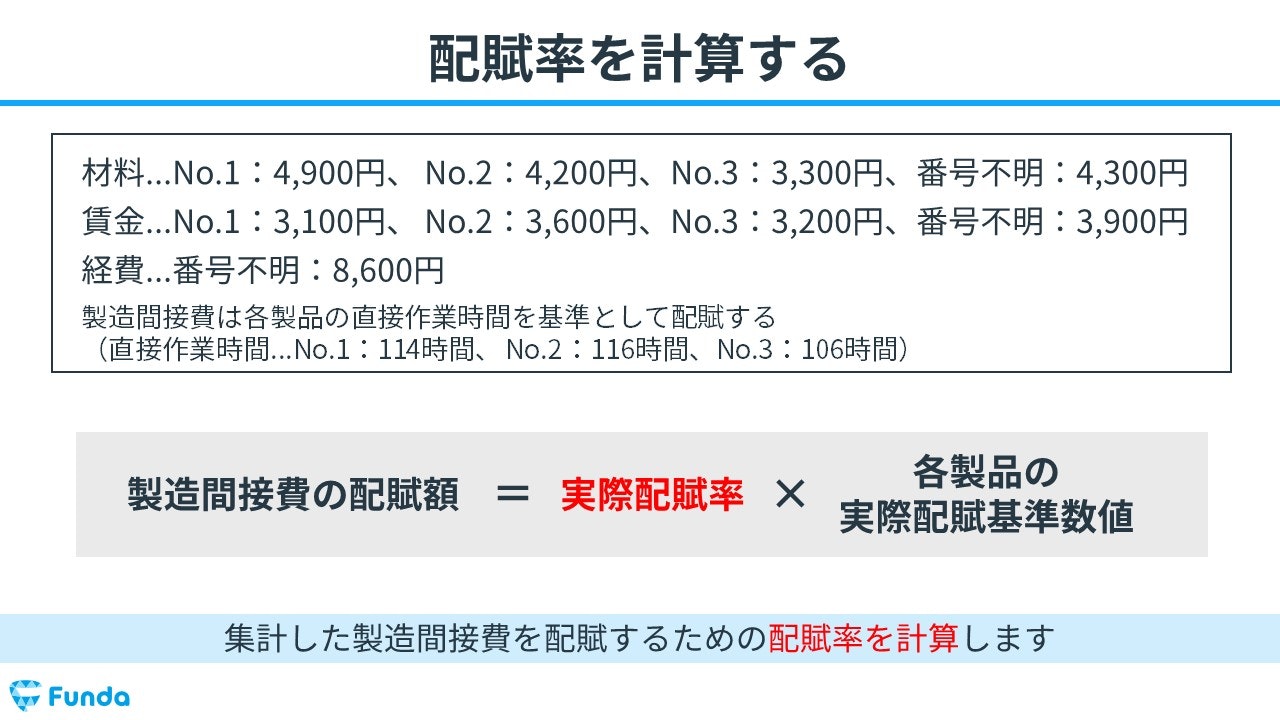

製品ごとの消費額が判明しない製造間接費は一定の基準で各製品に費用を割り当てるため、配賦率を計算する必要があります。

配賦率は以下の計算式で算出します。

実際配賦率

=当月の製造間接費実際発生額 ÷ 当月の実際配賦基準数値の合計額

実際配賦率を求めたら、各製品の実際配賦基準数値をかけて製造間接費の配賦額を求めます。

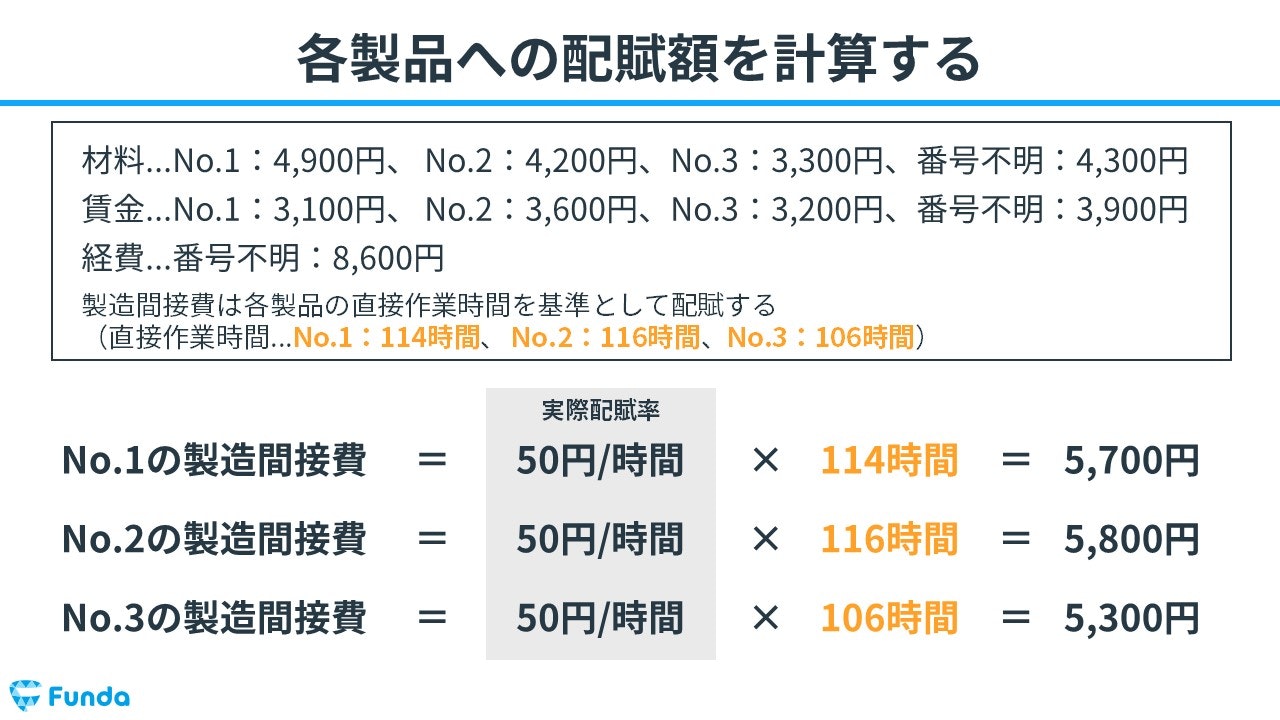

下のデータをもとに配賦率を計算すると、

実際配賦率=当月の製造間接費の実際配賦額16,800円 ÷ 当月の実際配賦基準数値の合計額336時間=50円/時間

となるため、配賦率が50円/時間であることが分かります。

配賦率が決まったので、これをもとに各製品への配賦額を計算します。

No.1=50円/時間 × 114時間=5,700円

No.2=50円/時間 × 116時間=5,800円

No.3=50円/時間 × 106時間=5,300円

製品ごとの製造間接費の配賦額を計算したら、そのまま原価計算表に記入します。

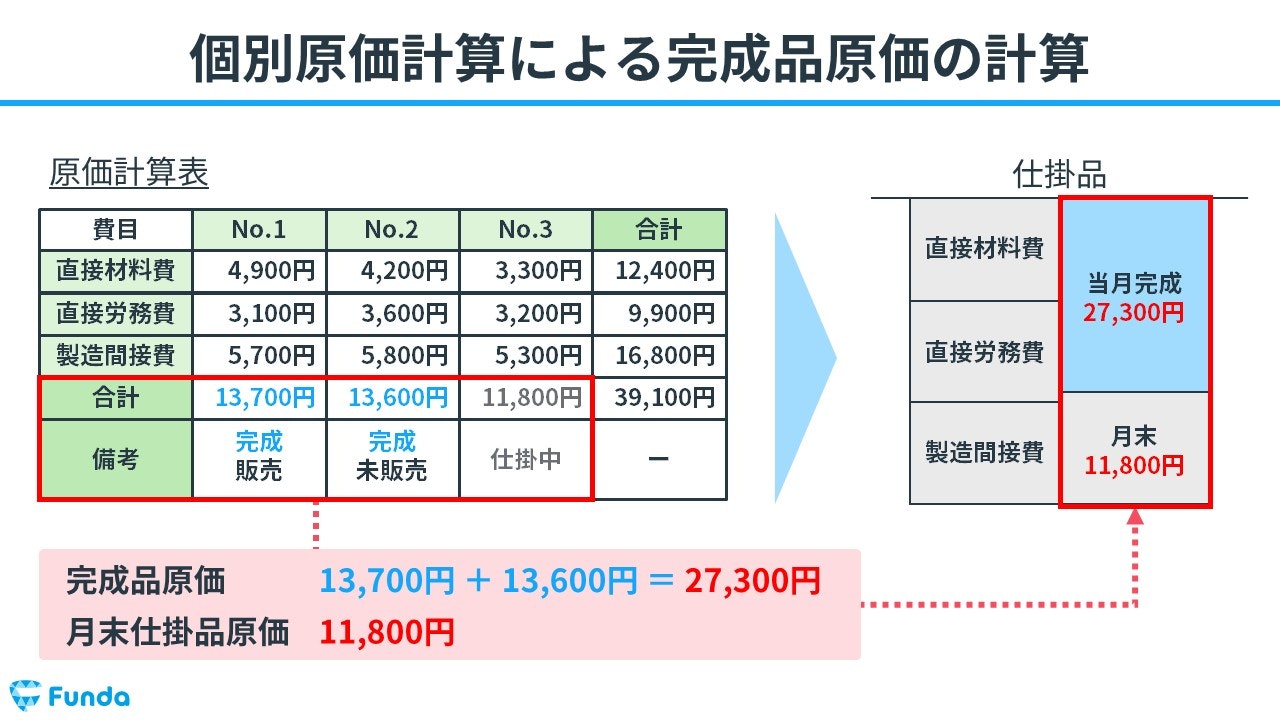

完成品原価の計算

費目別の製造原価を埋めたら備考欄を確認し、完成品は完成品原価を計算し製品勘定に振り替え、未完成品を月末仕掛品原価として翌月に繰り越します。

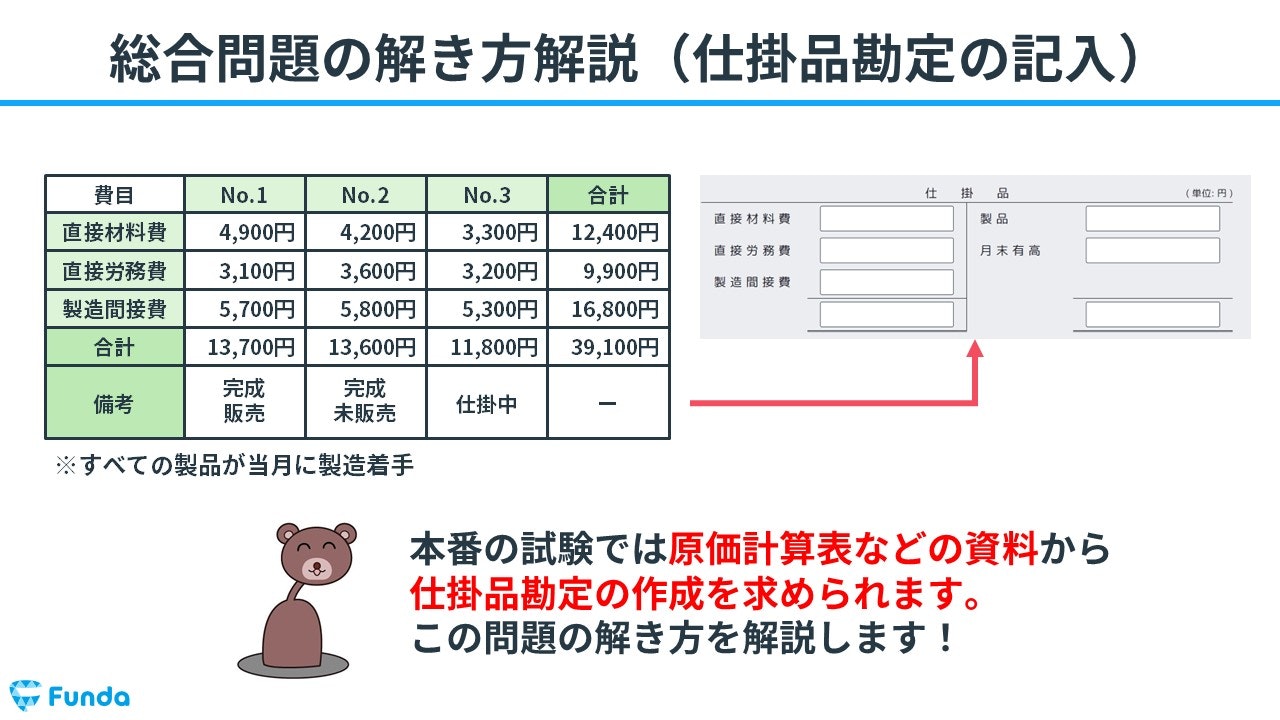

仕掛品勘定の記入

また、本番の試験では原価計算表などの資料から仕掛品勘定の作成が求められます。

新卒くん

どうやって埋めるんですか?

そもそも資料の見方がわからないです…

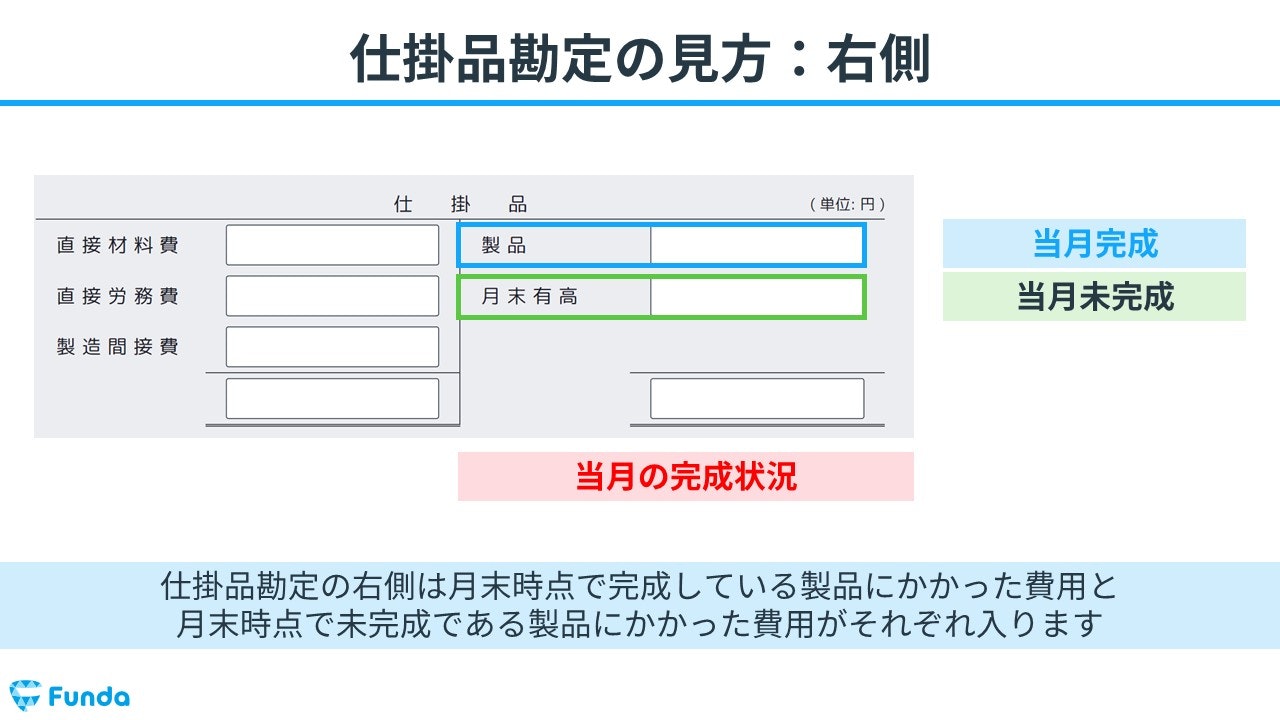

仕掛品勘定の見方

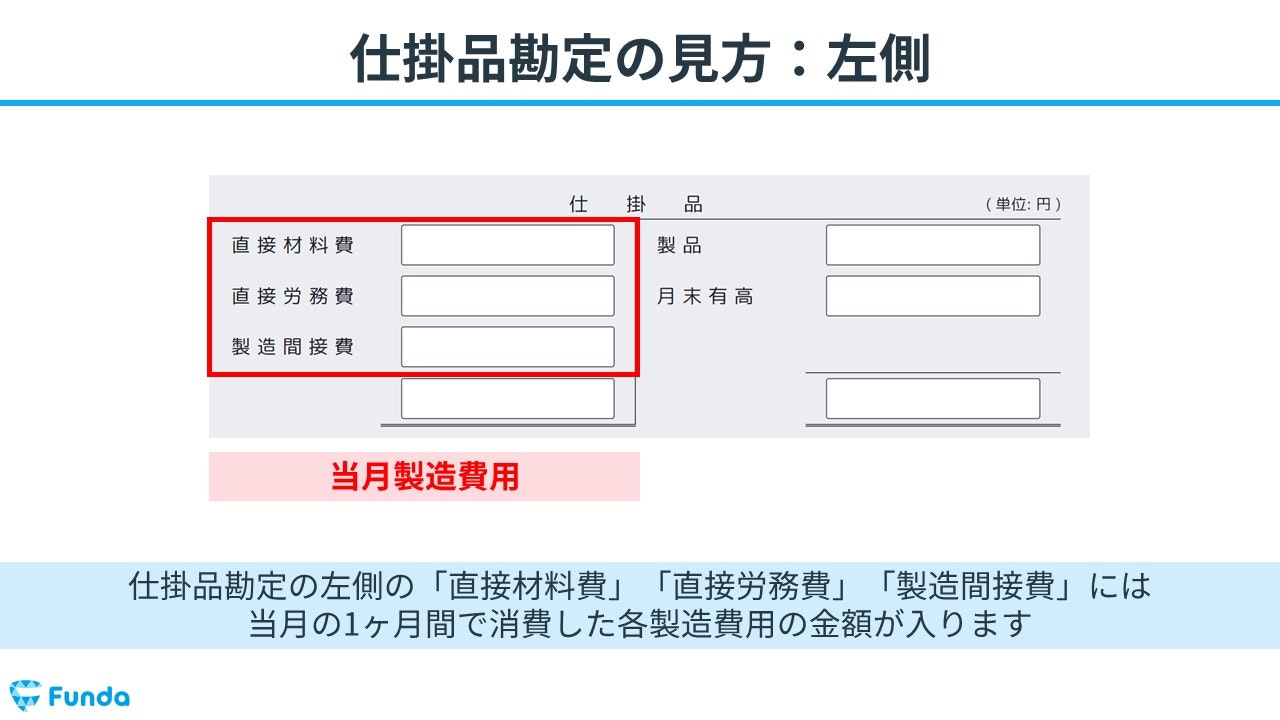

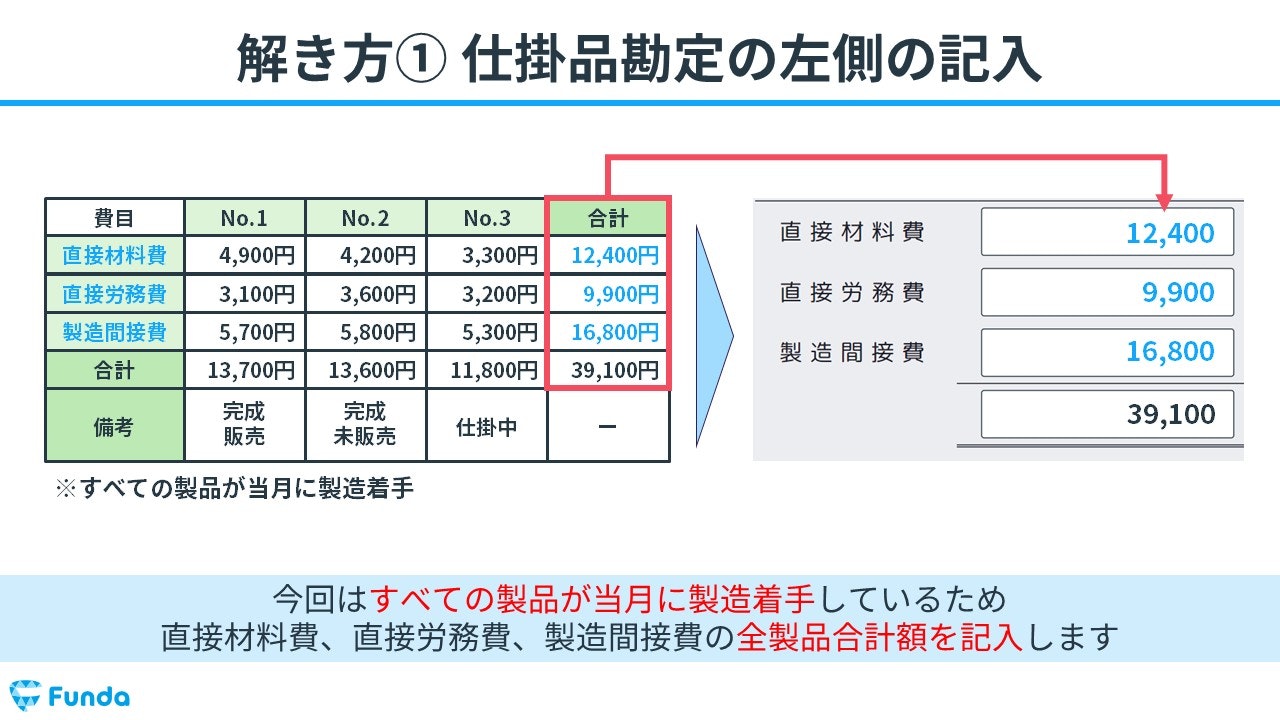

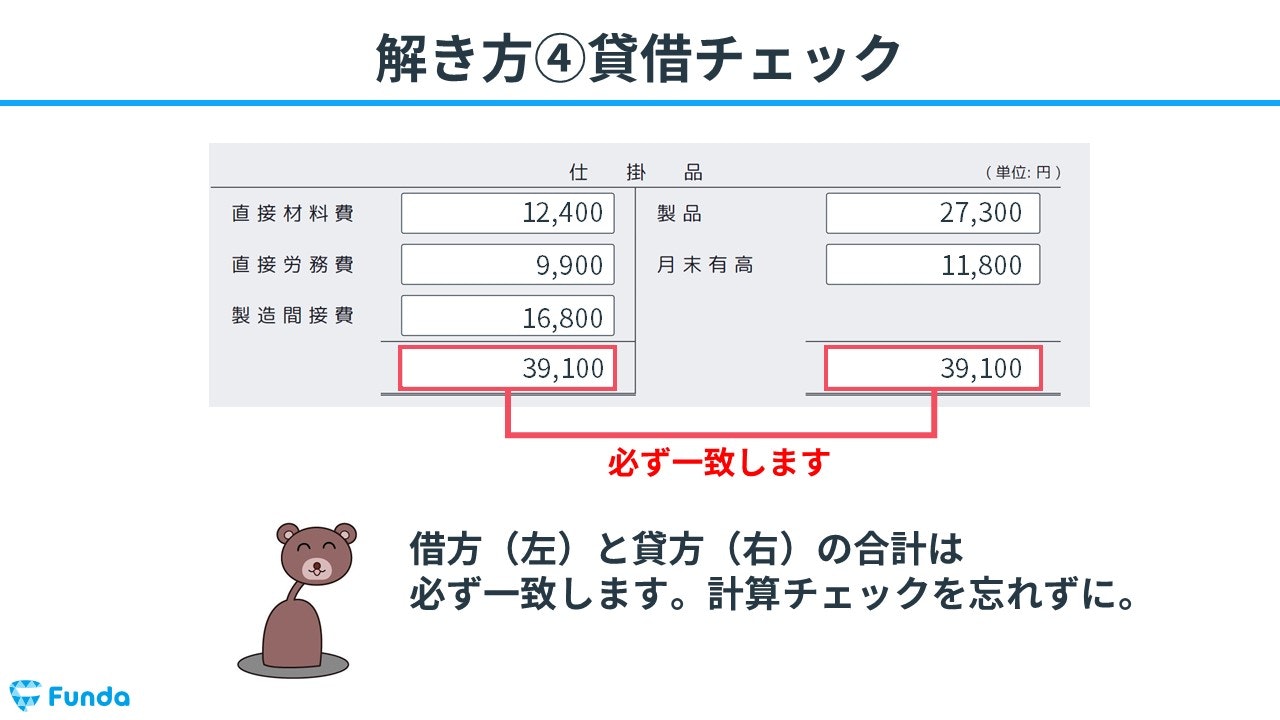

仕掛品勘定の左側の「直接材料費」「直接労務費」「製造間接費」には、当月の1ヶ月間で消費した各製造費用の金額が入ります。

仕掛品勘定の右側は月末時点で完成している製品にかかった費用と月末時点で未完成である製品にかかった費用がそれぞれ入ります。

今回はすべての製品が当月に製造着手しているため、直接材料費、直接労務費、製造間接費の全製品合計額を記入します。

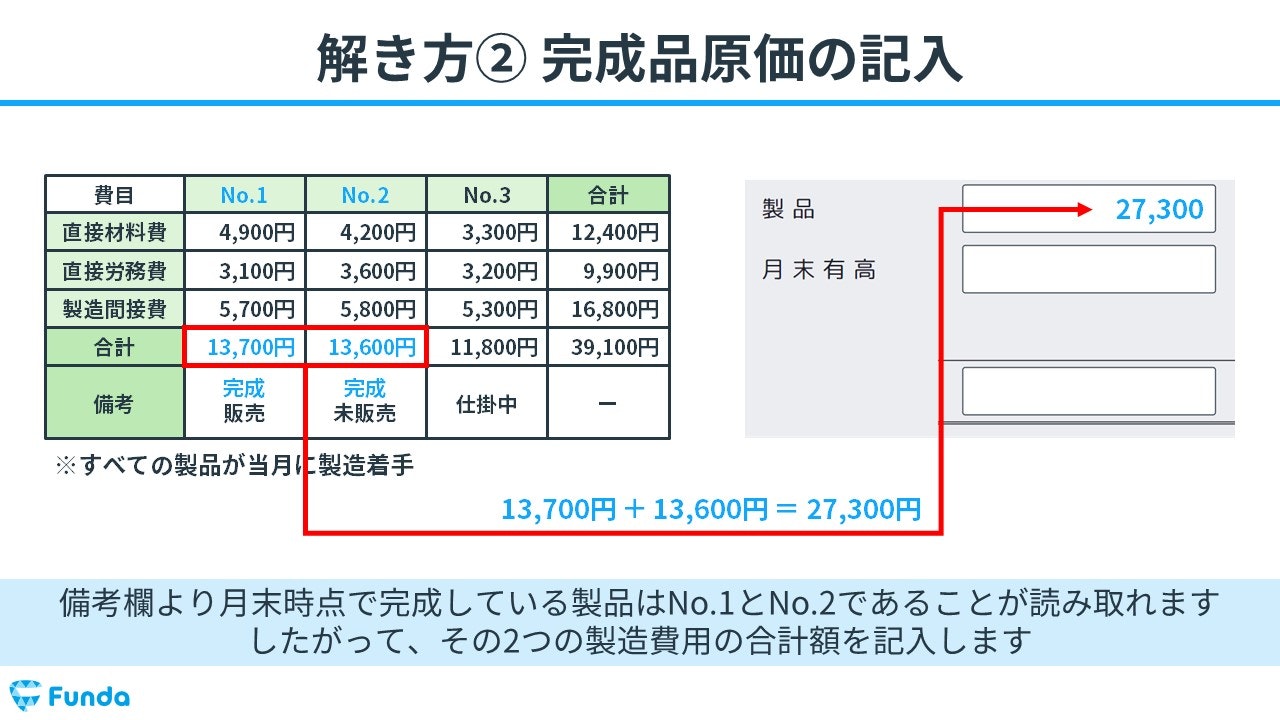

備考欄より月末時点で完成している製品はNo.1とNo.2であることが読み取れます。したがって、No.1とNo.2の製造費用の合計額を製品に記入します。

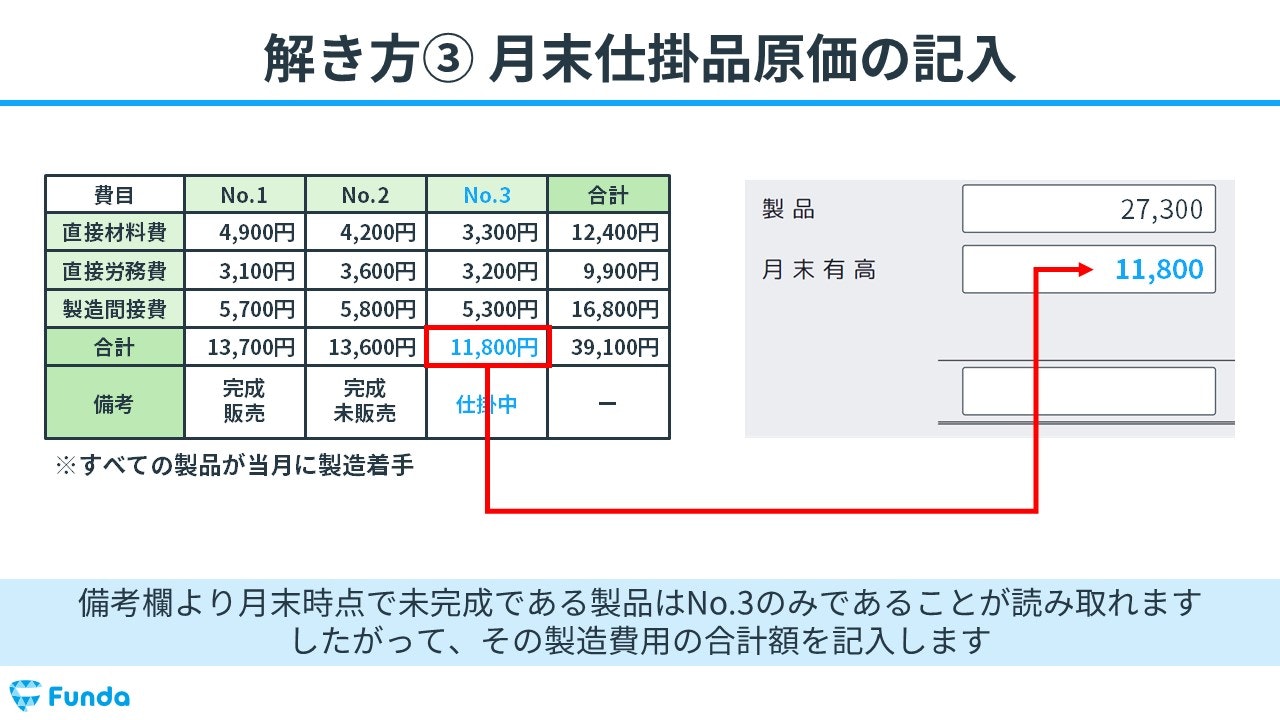

備考欄より月末時点で未完成である製品はNo.3のみであることが読み取れます。したがって、No.3の製造費用の合計額を月末有高に記入します。

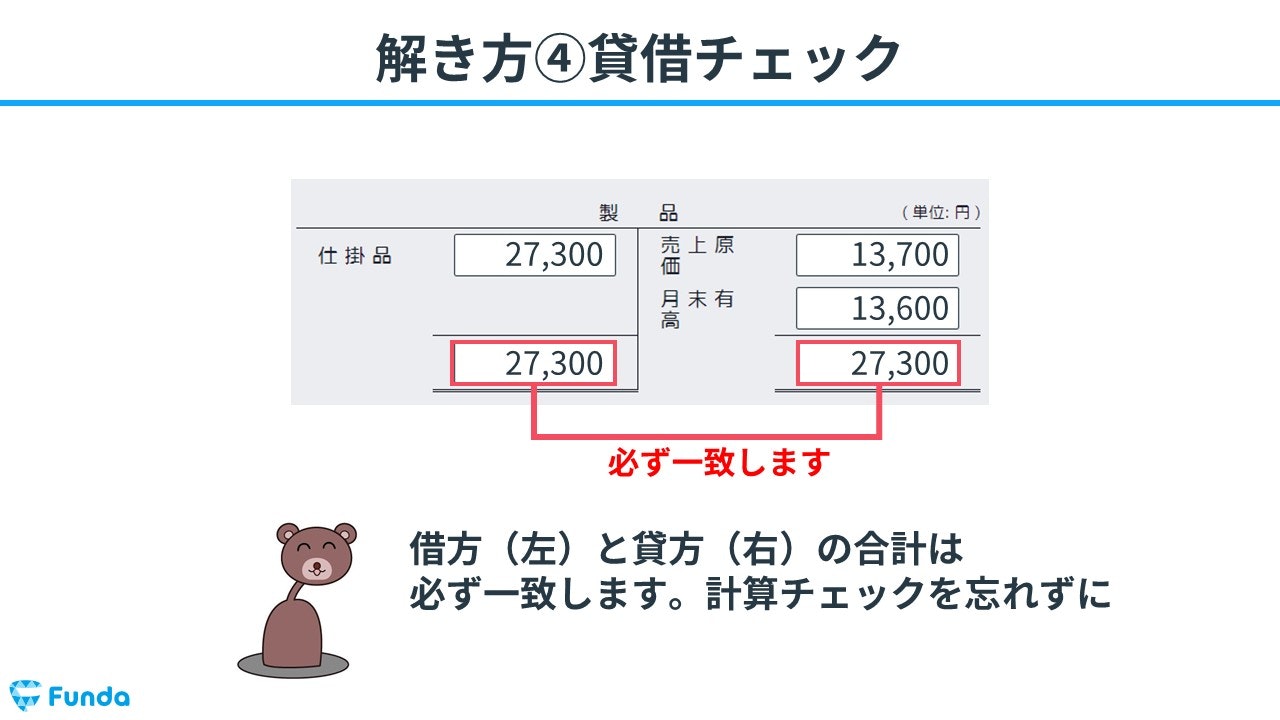

最後に貸借チェックをします。借方(左)と貸方(右)の合計は必ず一致するため、計算チェックを忘れずに行いましょう。

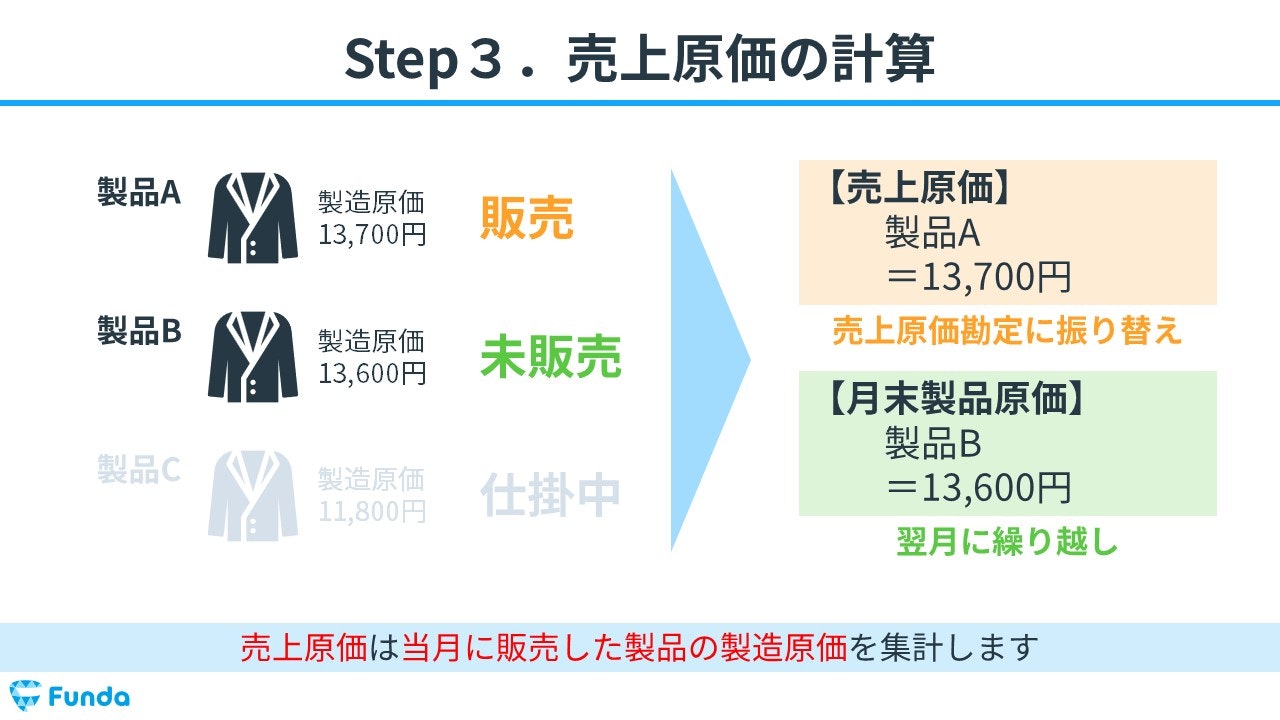

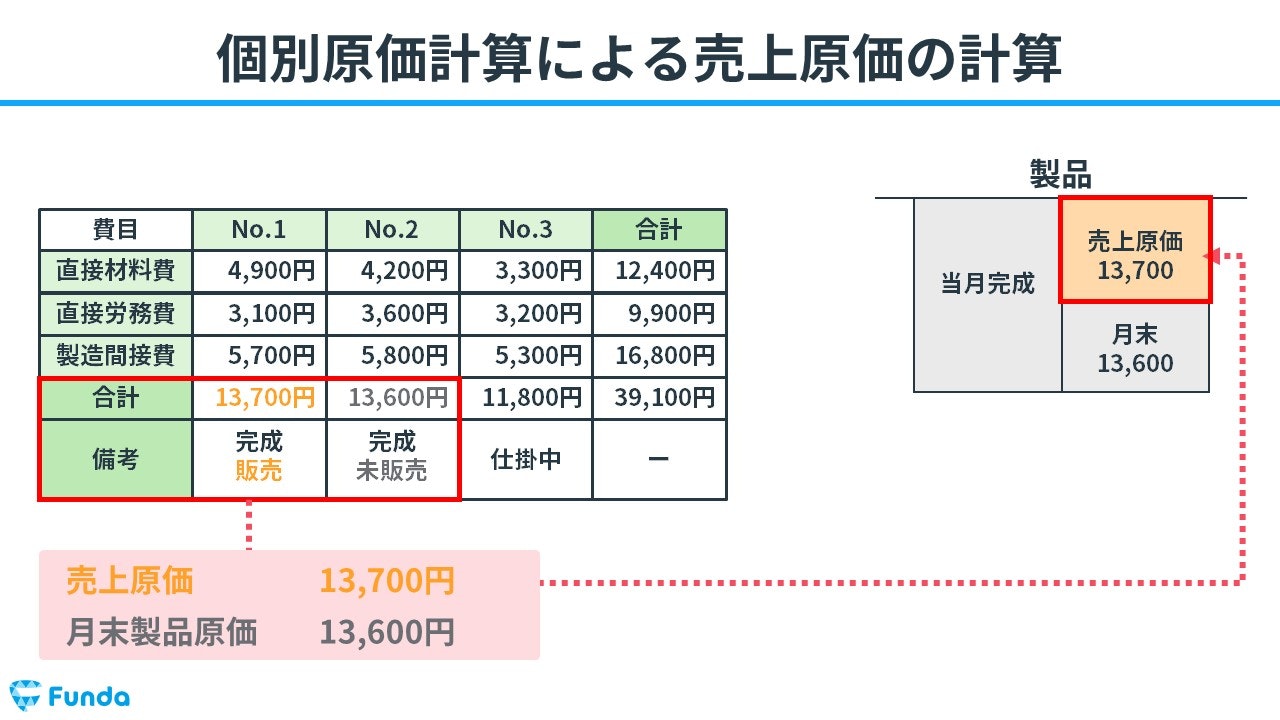

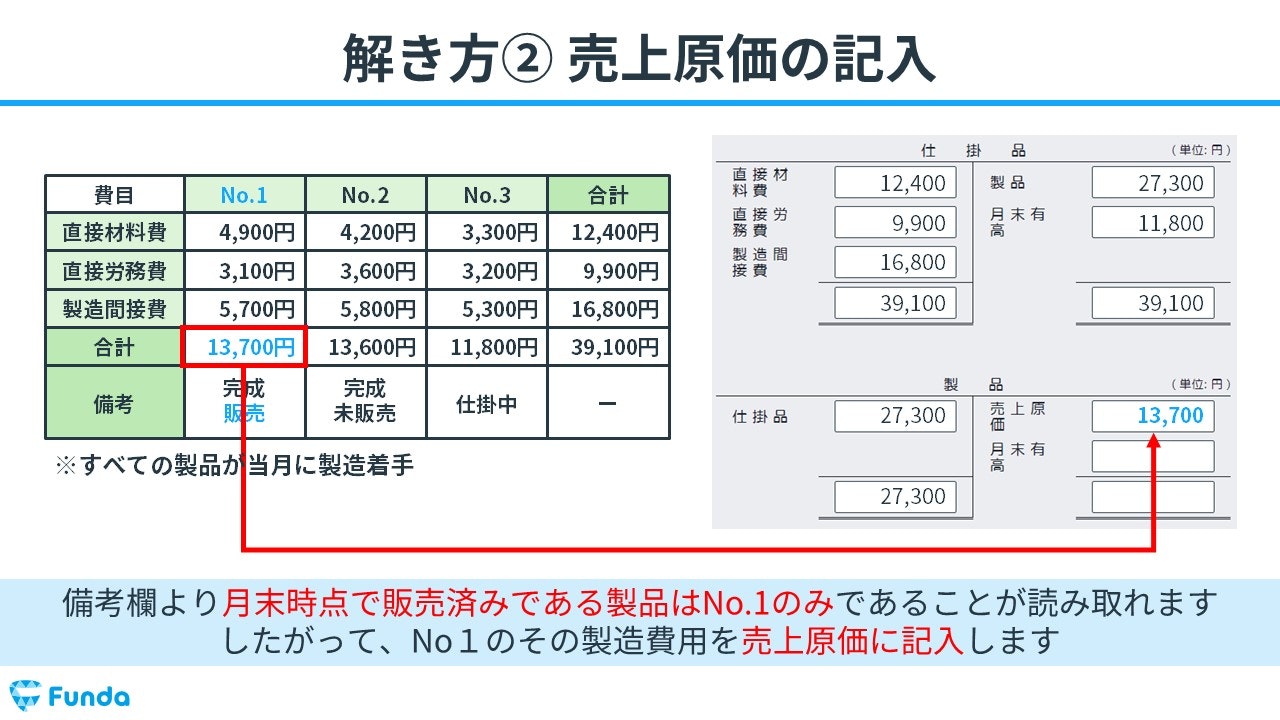

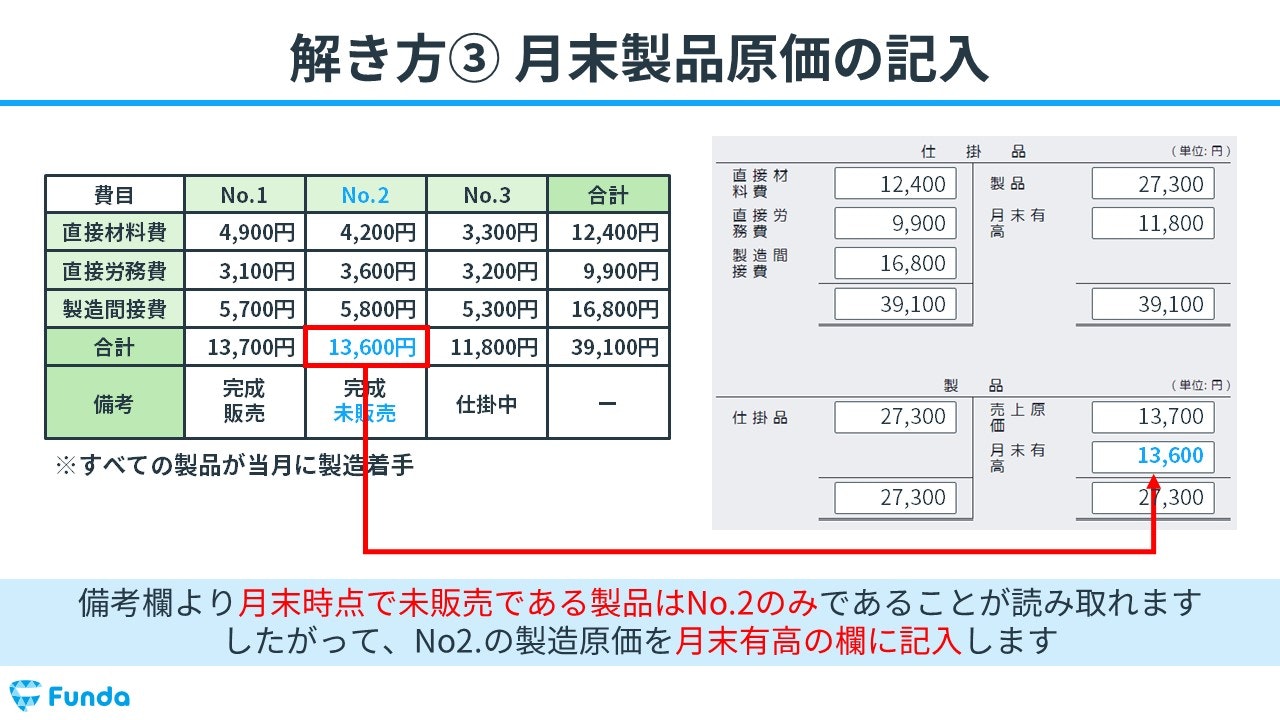

売上原価の計算

最後に、販売済みの製品に対応する製造原価を売上原価に振り替え、未販売の製品に対応する製造原価を月末製品原価として翌月に繰り越します。

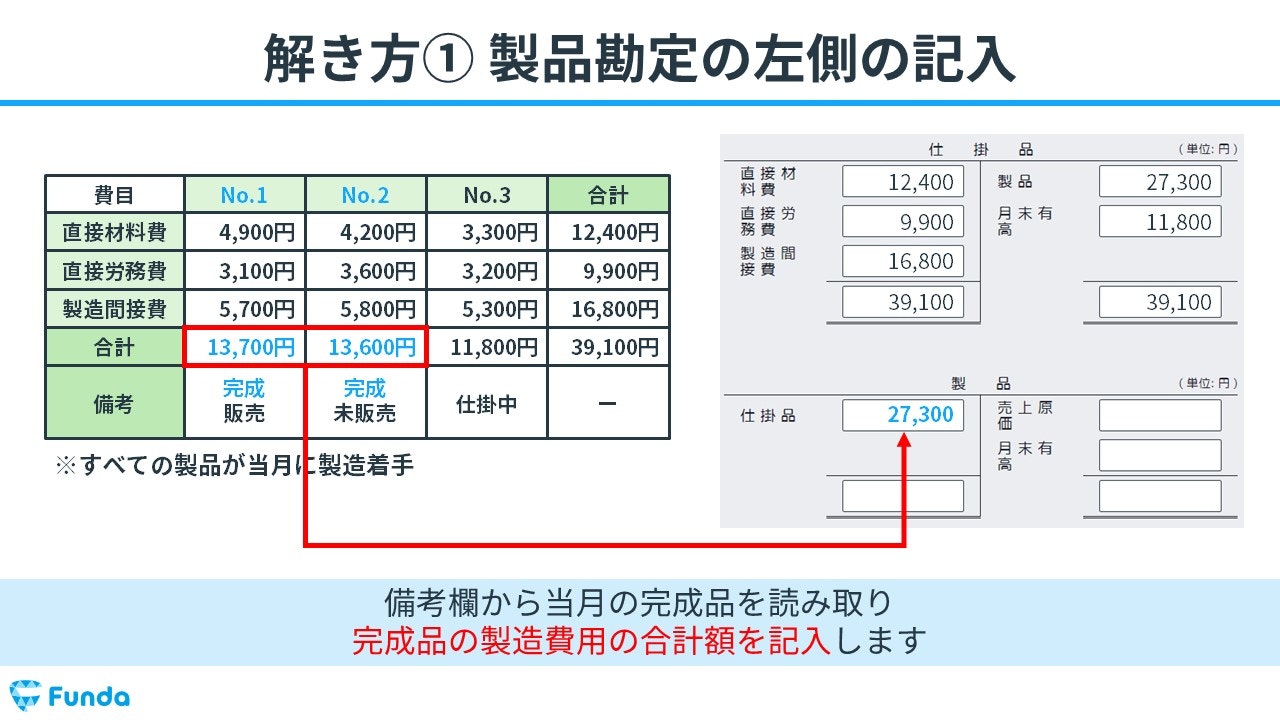

製品勘定の記入

備考欄から当月の完成品を読み取り、完成品の製造費用の合計額を記入します。

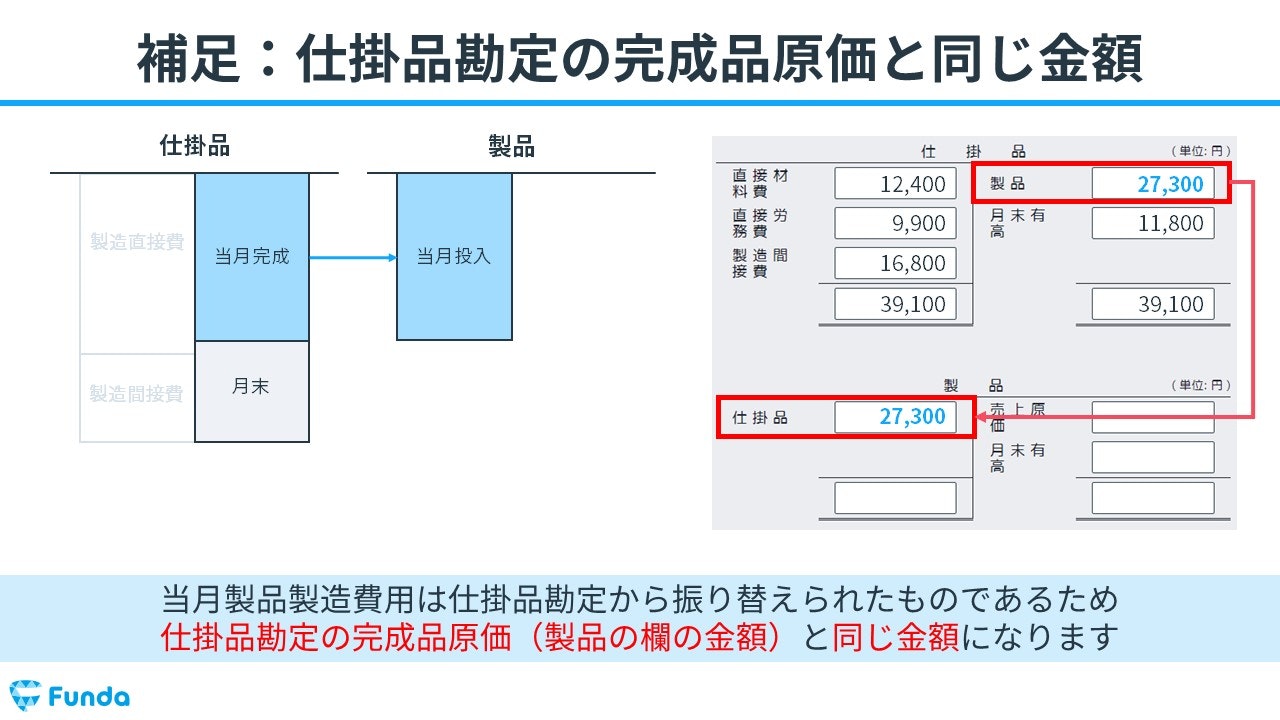

当月製品製造費用は仕掛品勘定から振り替えられたものであるため、仕掛品勘定の完成品原価(製品の欄の金額)と同じ金額になります。

備考欄より月末時点で販売済みである製品はNo.1のみであることが読み取れます。したがって、No1の製造費用を売上原価に記入します。

備考欄より月末時点で未販売である製品はNo.2のみであることが読み取れます。したがって、No2.の製造原価を月末有高の欄に記入します。

最後に貸借チェックをします。借方(左)と貸方(右)の合計は必ず一致するため、計算チェックを忘れずに行いましょう。

個別原価計算のまとめ

ここまでで、「個別原価計算」の基本的な考え方や計算手順について解説してきました。

いきなりすべてを覚えることは難しいと思いますが、慣れることで確実に理解することができるようになります。

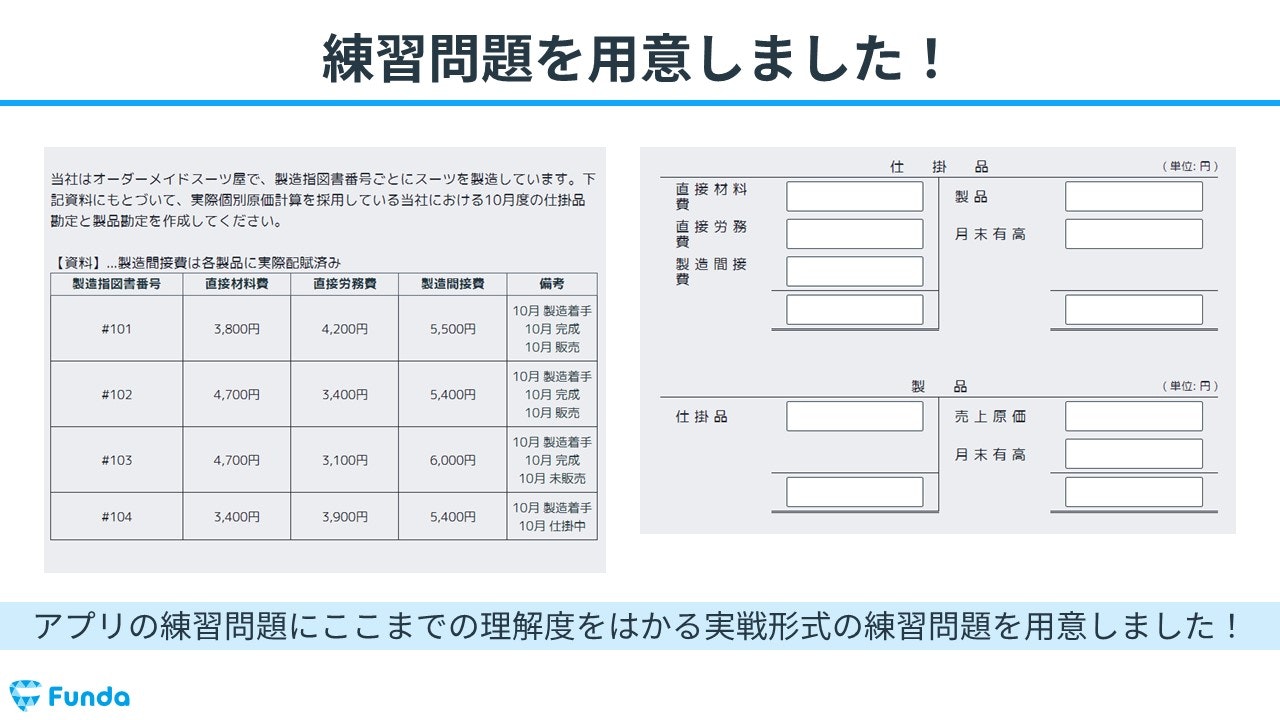

実際に手を動かしてみよう

個別原価計算は実際に手を動かしてアウトプットを行うことが重要です。

個別原価計算を基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で、個別原価計算の試験問題をたくさん解くことができます。