製造間接費差異とは?

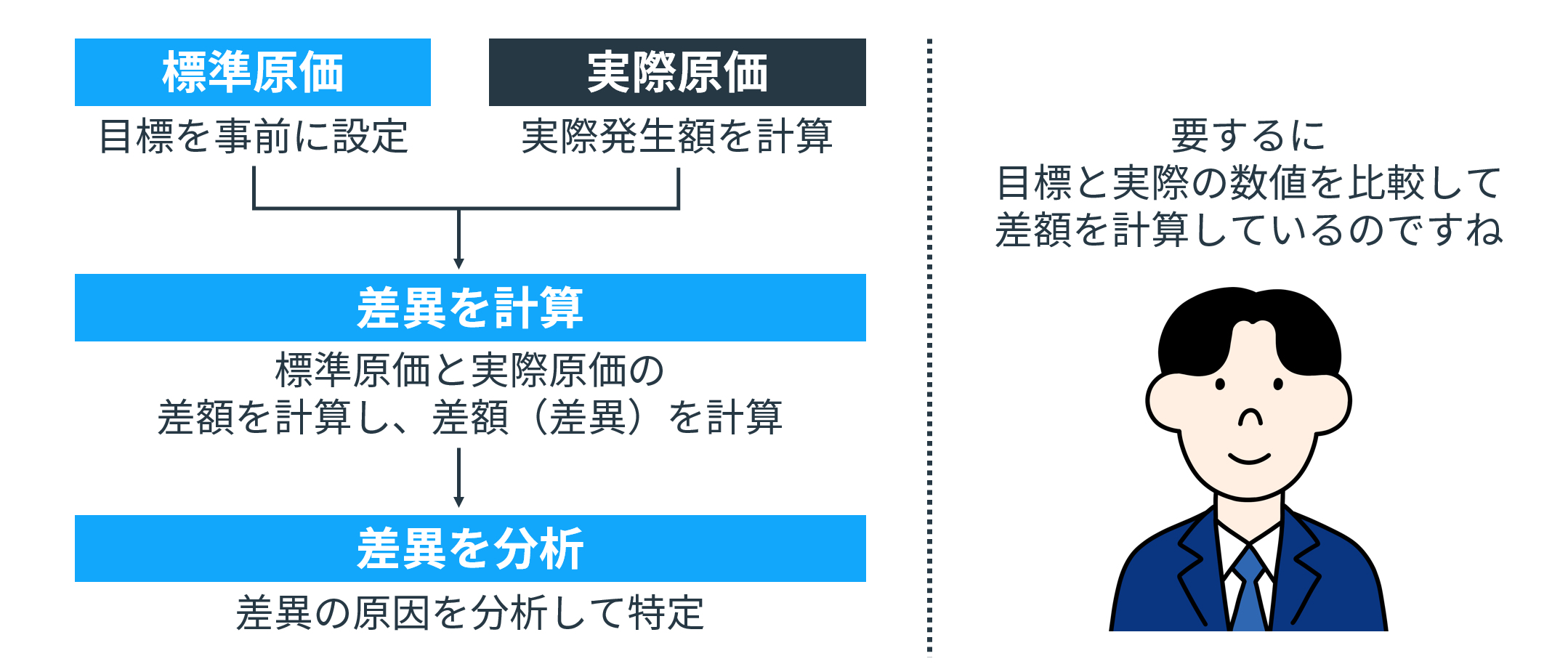

製造間接費差異とは、標準製造間接費と実際製造間接費の差額のことをいいます。

標準製造間接費はあらかじめ設定された基準(標準)に基づいた製造間接費のことを指し、実際製造間接費は実際に発生した製造間接費のことを指します。

原価計算で登場する原価差異の求め方は、苦手な方が多い論点です。

しかし、簿記2級の工業簿記では頻出の論点となっています。

この記事では、製造間接費差異の意味や分析方法、計算事例を図解を用いてわかりやすく解説します。ぜひ最後までお付き合い頂けますと幸いです。

目次

- 製造間接費差異とは?

- 製造間接費の概要

- 製造間接費差異の発生原因

- 差異分析の重要性

- 製造間接費差異の種類

- 製造間接費の予算差異

- 製造間接費の操業度差異

- 製造間接費の能率差異

- 製造間接費差異の会計処理の流れ

- 標準原価計算の概要

- 製造間接費差異分析の前提となる予算の考え方

- 製造間接費差異分析の手順

- 製造間接費差異の問題の解き方

- ステップ1.問題文を確認

- ステップ2.問題文を整理し下書きを作成しよう

- ステップ3.操業度のデータを整理

- ステップ4.固定費と変動費の整理

- ステップ5.実際発生額の金額を把握

- ステップ6.予算許容額の金額を計算

- ステップ7.製造間接費差異の計算

- 製造間接費差異のまとめ

- 実際に手を動かしてみよう

原価計算の基礎を、先に学びたい方は、まずは下記のクイズトレーニングから始めてみてください。

また、工業簿記の試験内容や学習方法については、下記の記事で詳しく解説しています。

工業簿記に苦手意識を持つ方は、ぜひこの記事とあわせてご覧ください。

関連記事

.png&w=640&q=75)

【日商簿記2級】工業簿記の試験内容や難易度、学習方法について解説

boki.funda.jp/blog/article/industrial-bookkeeping-2

boki.funda.jp/blog

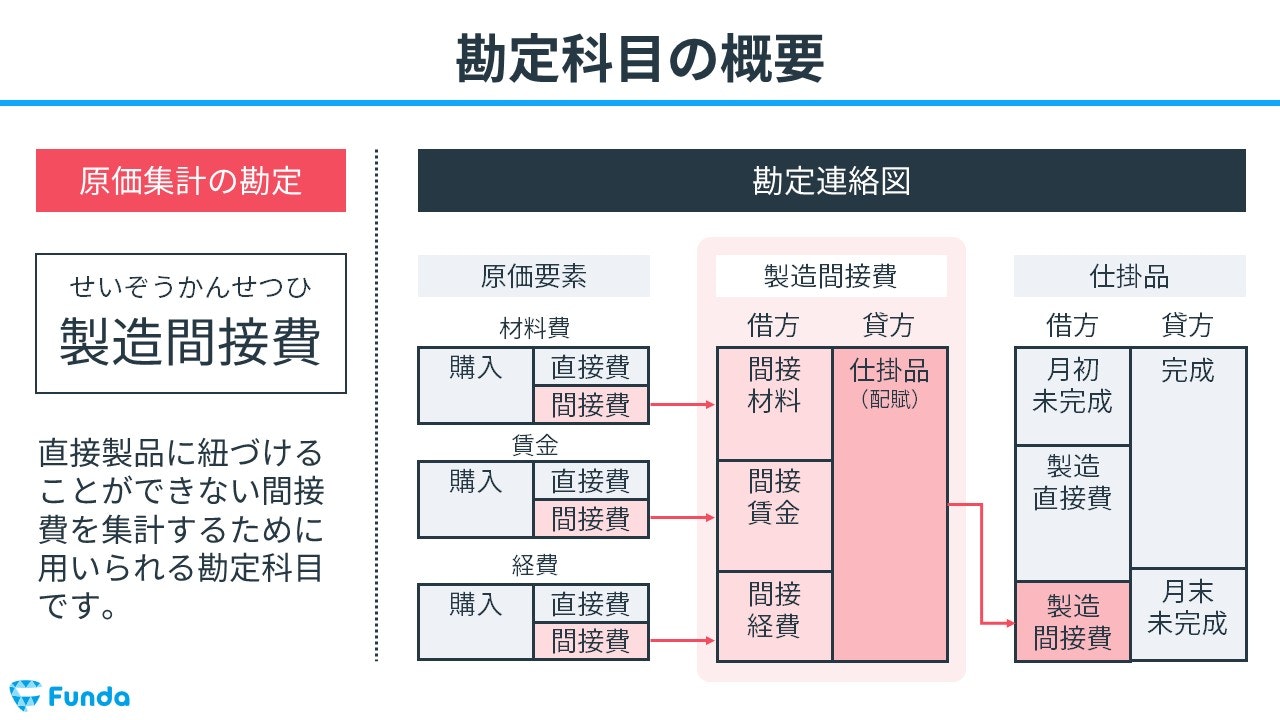

製造間接費の概要

製造間接費とは、複数の製品の製造のために共通して発生し特定の製品に直接集計できない原価です。

当月の生産実績に対する標準原価と実際原価を比較することで原価差異を把握し、原因を分析することでコスト管理を行うことができます。

関連記事

【工業簿記】製造間接費とは?原価計算の基礎をわかりやすく解説

boki.funda.jp/blog/article/manufacturing-overhead-cost

boki.funda.jp/blog

製造間接費差異の発生原因

製造間接費差異は、予定された製造間接費と実際に発生した製造間接費との差異を指します。この差異は、予定したコスト計画と実際の運用の間に生じる自然なズレとして現れます。

製造間接費差異が発生する原因は大きく分けて以下のようなものがあります。

- 予定の見積もり誤差

- 生産量の変動

- 効率性の変化

予定の見積もり誤差

予算やコスト計画を立てる際に、通常、将来の市場の動向や原材料の価格、労働力のコストなどを予測して見積もります。

しかし、これらの要素は多くの不確実性を含んでおり、実際の状況と見積もりが異なることがよくあります。

特に長期間にわたるプロジェクトや製品の開発では、見積もりと実際のコストの間に大きな差異が生じる可能性があります。

生産量の変動

計画された生産量と実際の生産量が異なる場合、製造間接費にも差異が生じます。

生産スケジュールの変更、機械の故障、予期せぬ需要の変動などが原因で、計画された量を生産できない、またはそれ以上を生産する必要が出てくることがあります。

効率性の変化

労働効率や機械効率の向上は、通常、コスト削減に貢献しますが、逆に効率が低下すると予定されたコストよりも多くのリソースが必要となります。

これは、機械の老朽化、スキル不足の労働者、またはプロセスの不適切な管理が原因で発生することがあります。

差異分析の重要性

製造間接費差異を分析することは、コスト管理と効率的な製造プロセスを確保するために重要です。

差異の分析を通じて、予算計画の誤りを修正したり、生産プロセスを改善したりすることが可能になります。

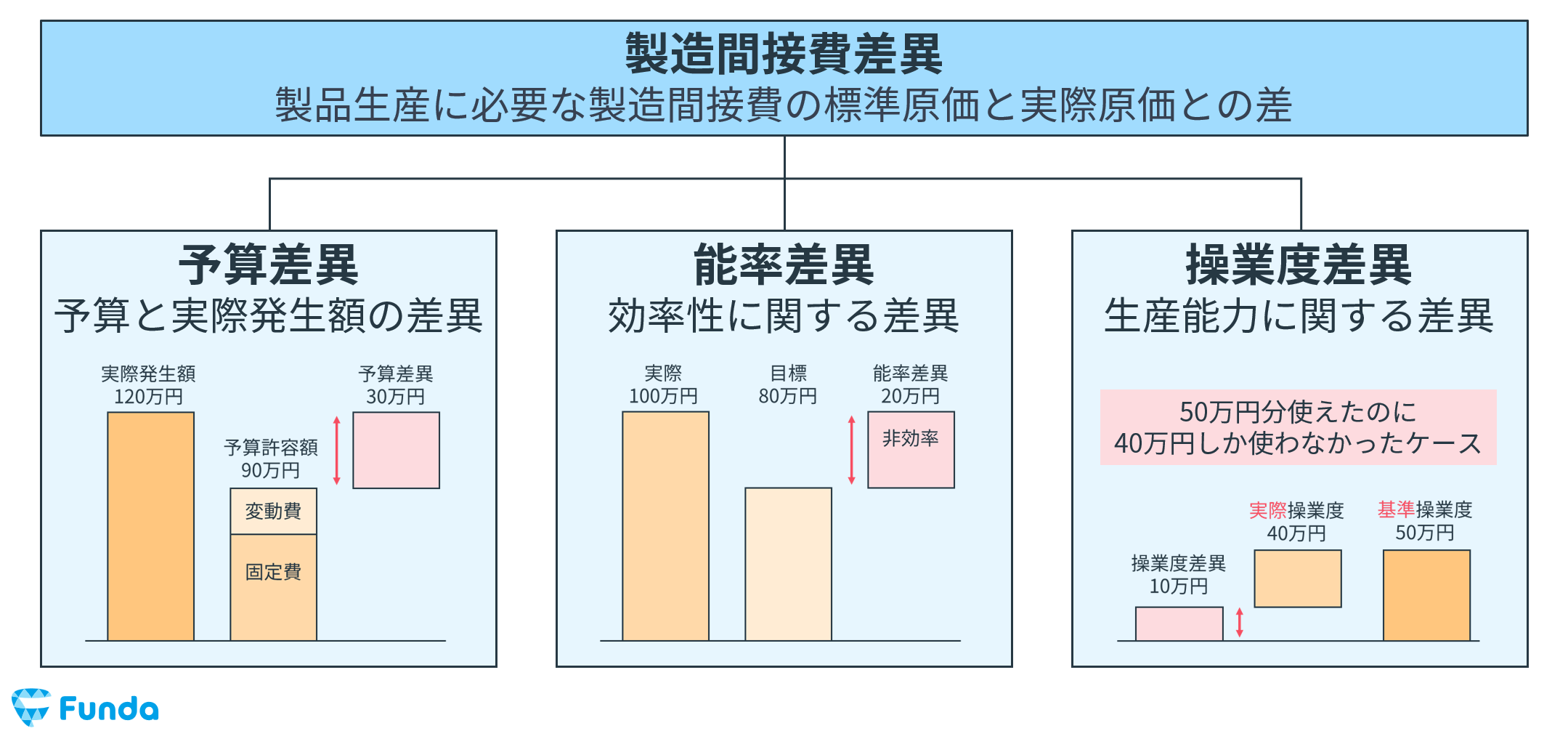

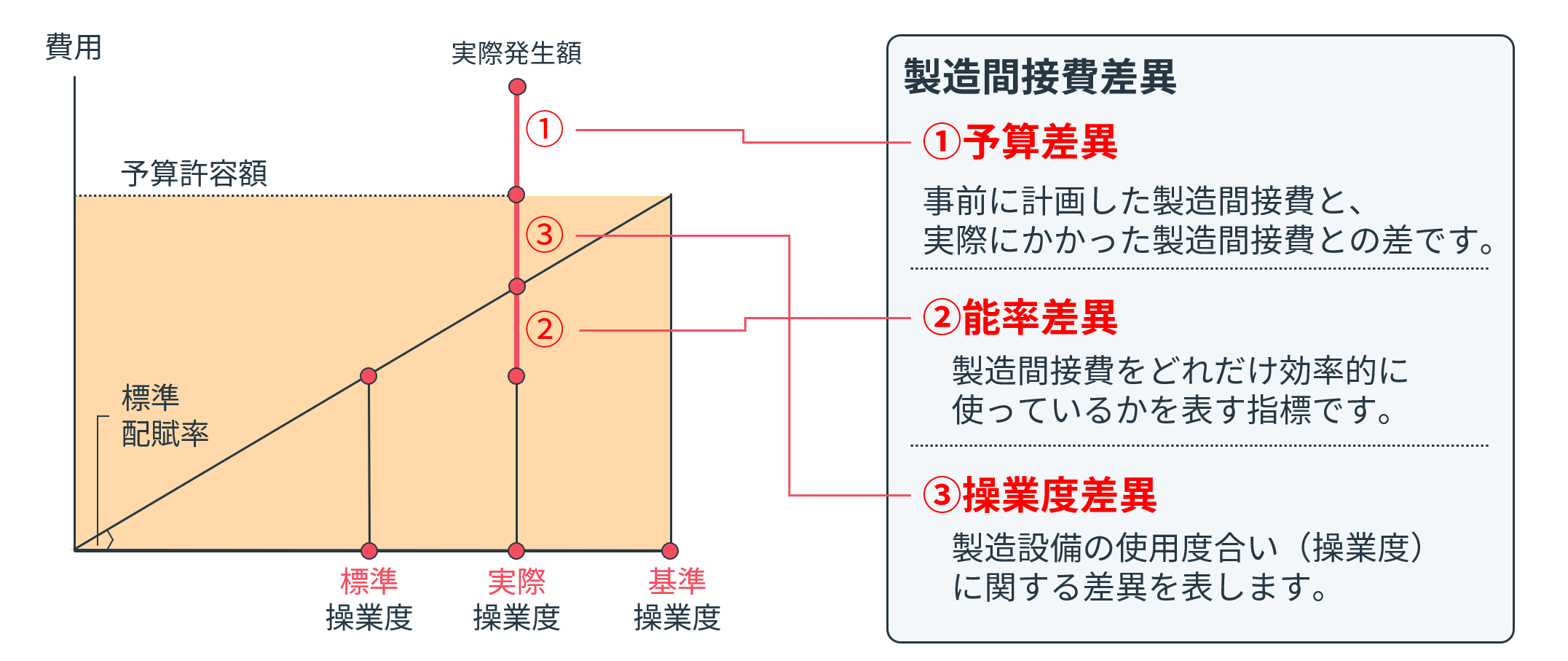

製造間接費差異の種類

製造間接費差異には様々なものが存在します。中でも代表的な差異は下記となります。

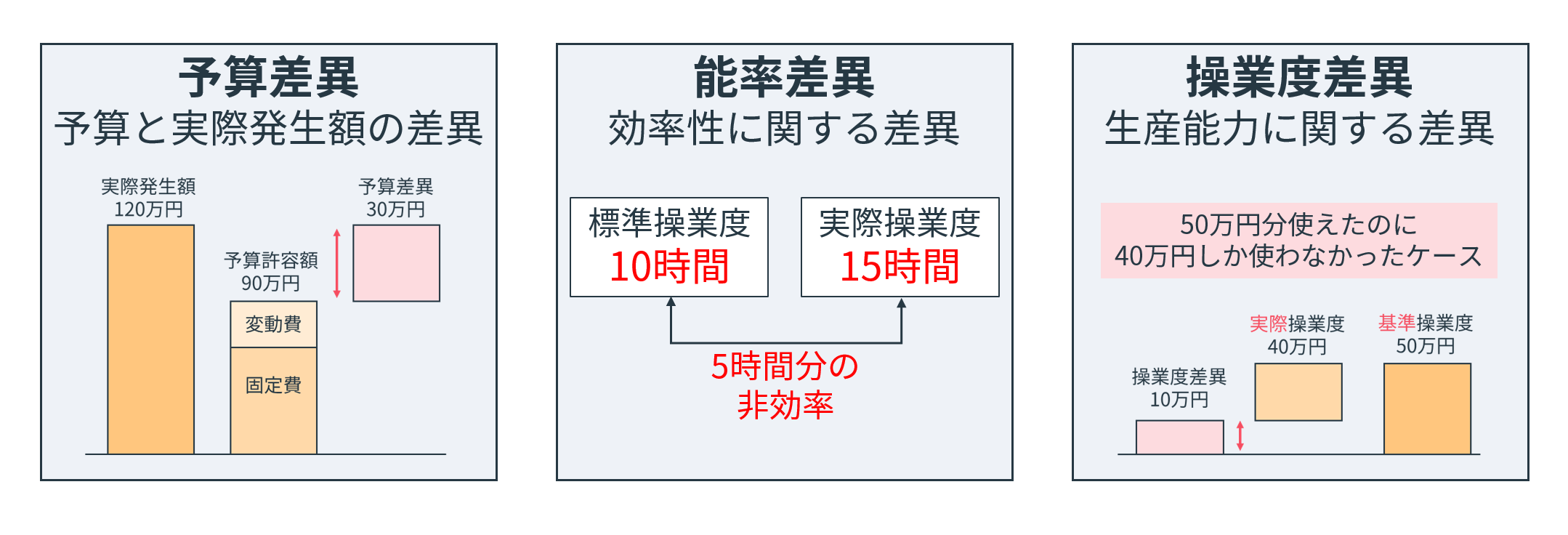

- 予算差異

- 操業度差異

- 能率差異

これらの差異を理解することで、原価管理の精度を高めることができます。それぞれの差異について、初心者にもわかりやすく解説します。

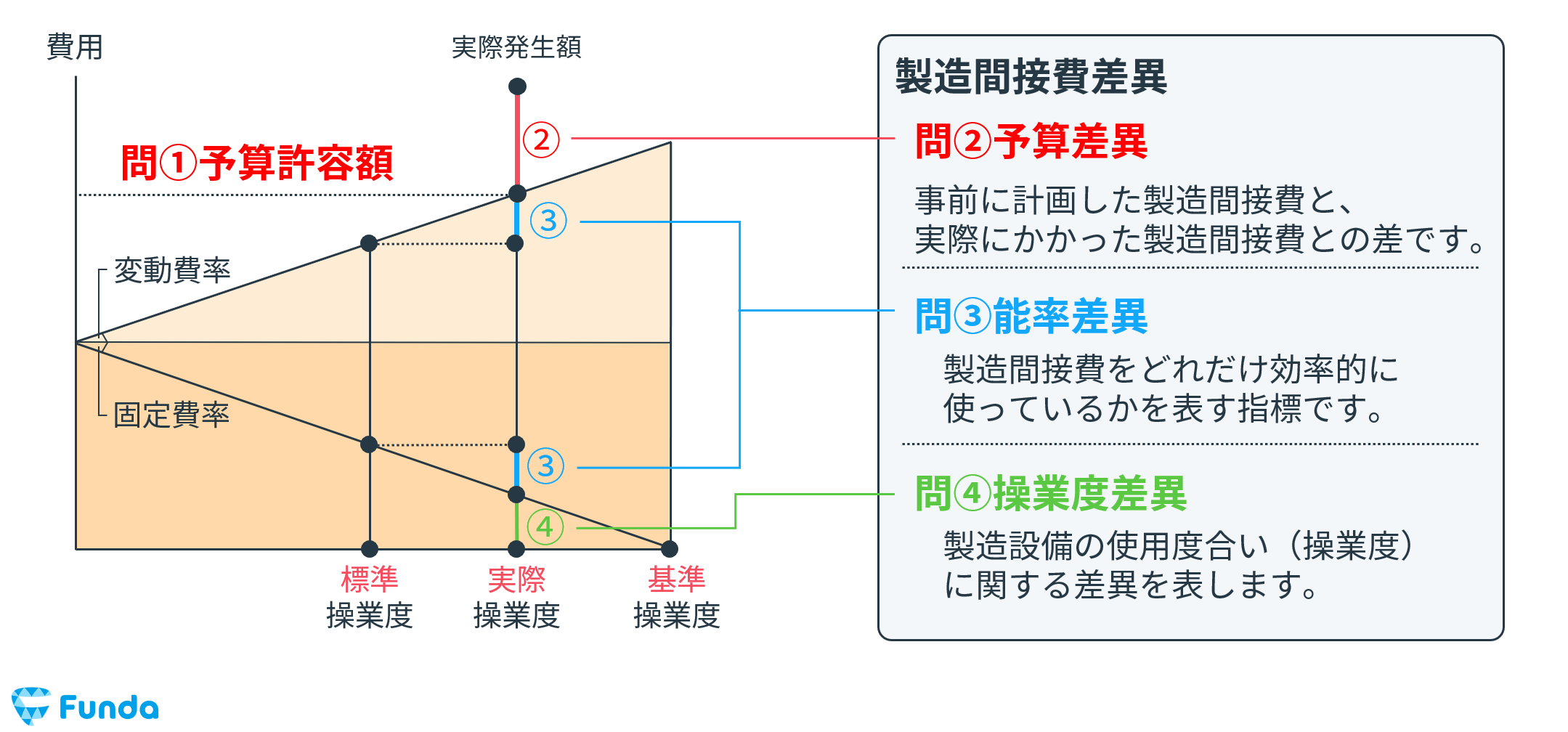

製造間接費の予算差異

予算差異は、計画された製造間接費(予算)と実際に発生した製造間接費との差です。

この差異は、予算作成時の見積もりの正確さや予測の適切さに依存します。予算が実際の状況を反映していない場合、予算差異が生じます。

具体的な計算事例

ある企業が年初に製造間接費用として1,000万円の予算を設定しましたが、年末には実際の間接費用が1,200万円に達した場合、200万円の予算差異が発生していることになります。

この差異は、予算作成時の市場価格の予測誤りや、予期せぬコストの増加が原因である可能性があります。

製造間接費の操業度差異

操業度差異は、実際の生産量と計画された生産量との差に基づいて発生します。

生産活動のレベル(操業度)が予定と異なる場合に生じる差異です。操業度が予定よりも高ければ、固定費の1単位あたりのコストが下がり、逆に操業度が低いと固定費の分配率が上がります。

具体的な計算事例

企業が月間1,000個の生産を計画していましたが、実際には800個しか生産できなかった場合、操業度が計画よりも低いために操業度差異が生じます。

この低下は、固定費の1単位あたりコストを増加させ、製品の単位コストを高める結果となります。

製造間接費の能率差異

能率差異は、実際に使用された製造間接費用の量(時間や材料など)が計画された標準量と異なる場合に発生します。

これは、作業の効率性や生産プロセスの有効性が計画と異なることが原因です。

具体的な計算事例

製造ラインでの作業が予定よりも時間がかかり、その結果として予定していた時間よりも多くの電力を消費した場合、能率差異が発生します。

例えば、製品を製造するのに予定していた時間が1,000時間であったのに対し、実際には1,200時間かかった場合、この追加の200時間が能率差異として認識されます。

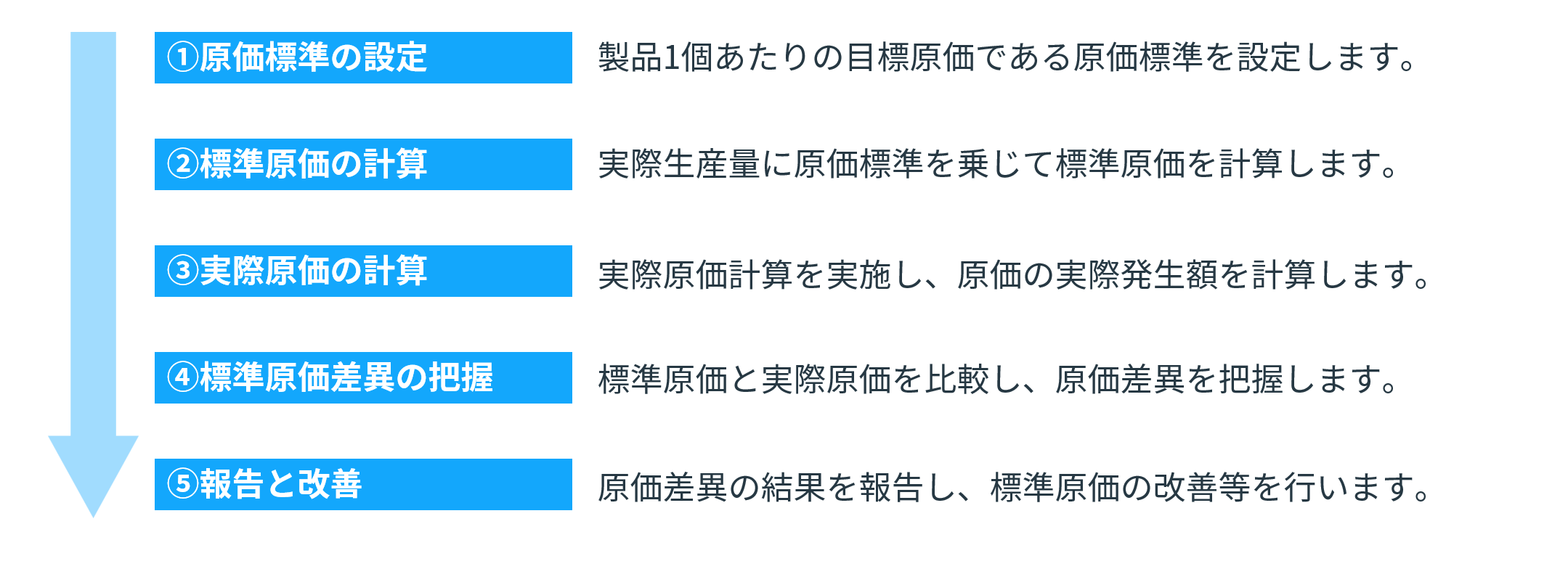

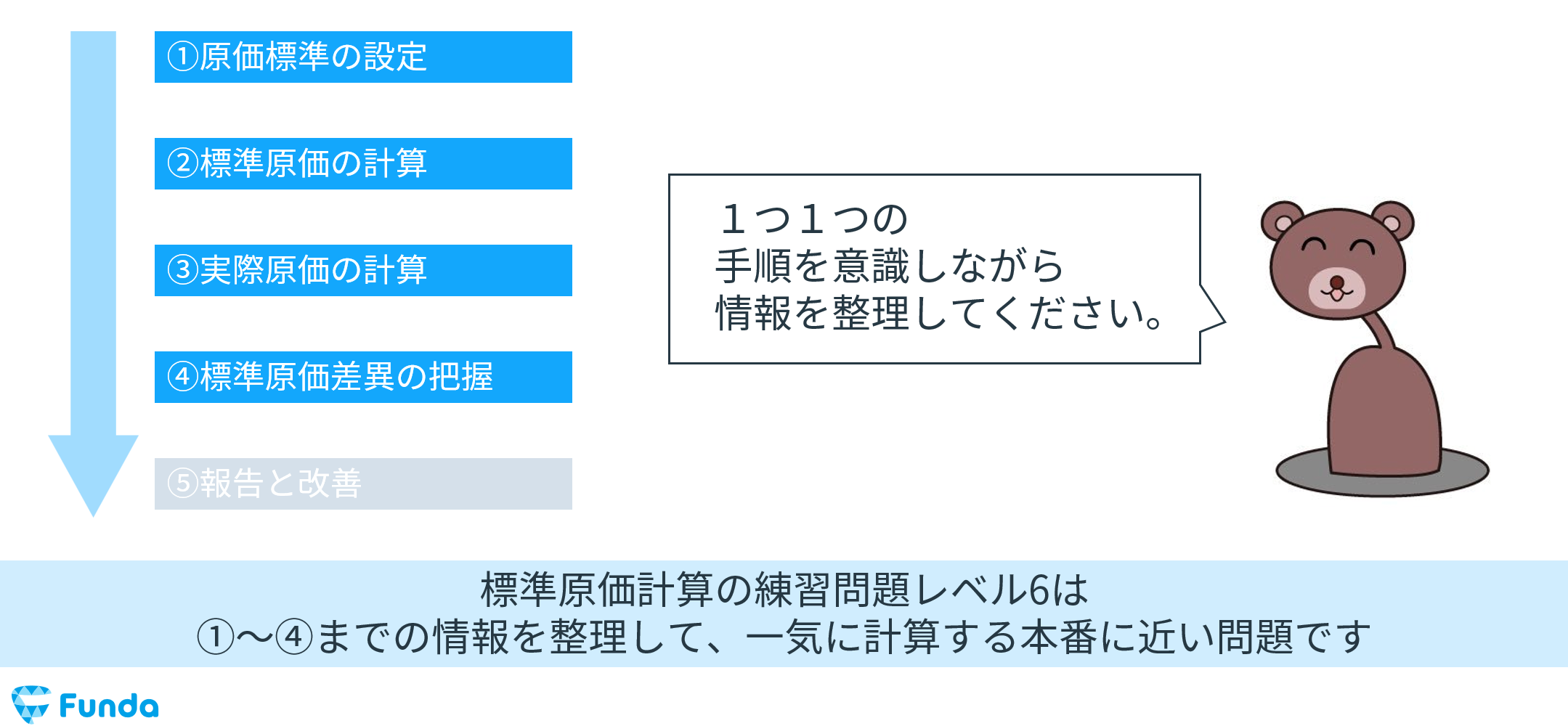

製造間接費差異の会計処理の流れ

製造間接費差異の分析の流れを解説します。簿記試験では、標準原価計算の論点で問われることが多いため、今回は標準原価計算を前提に紹介します。

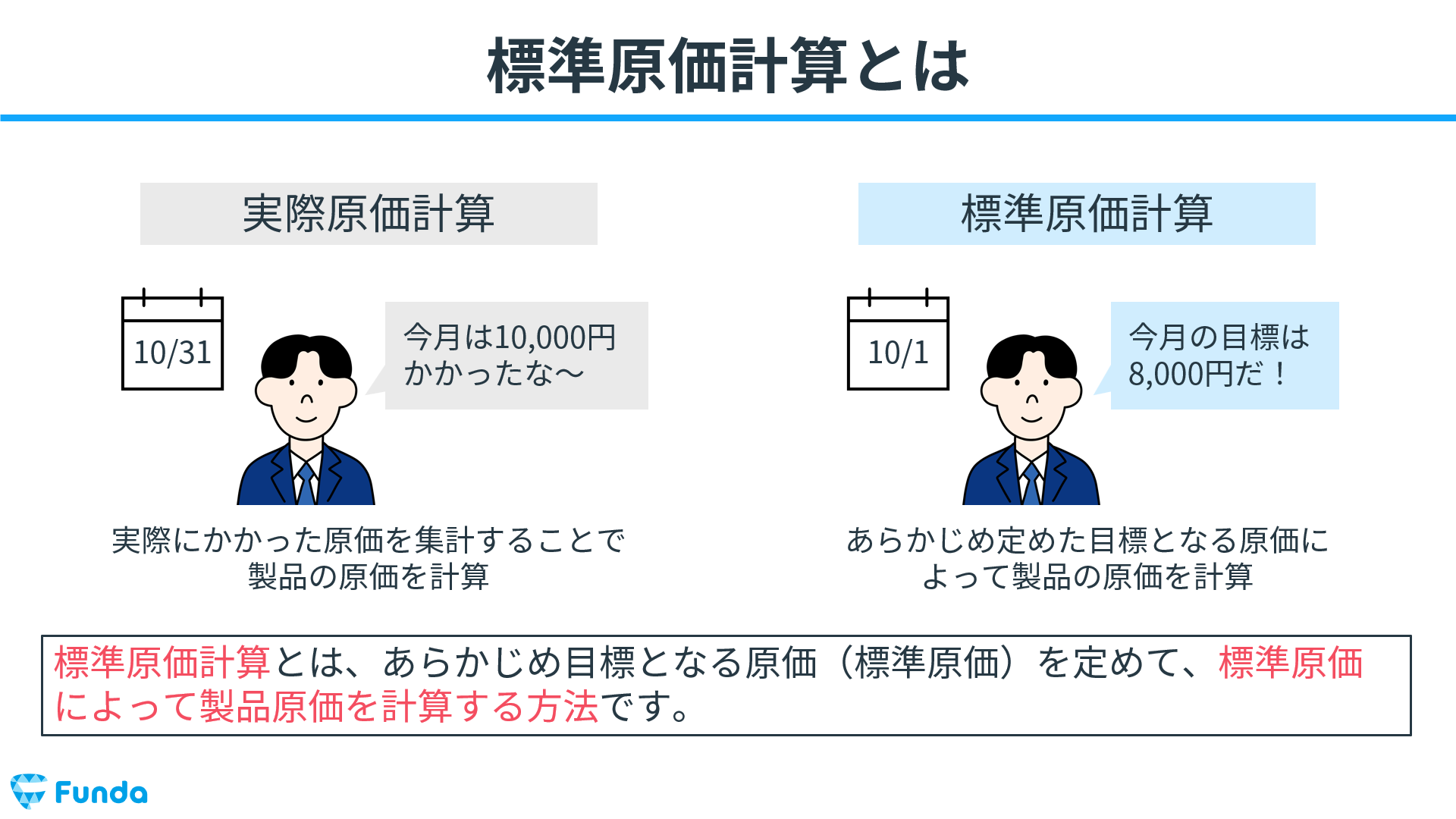

標準原価計算の概要

標準原価計算とは、企業が製品やサービスのコストを管理・予測するために、あらかじめ決められた基準(標準)に基づいて計算された原価を用いて製品原価を計算する方法です。これにより、企業は予算や目標を立てやすくなり、またコストの管理がしやすくなります。

標準原価計算の基本について知りたい方は、下記の記事をご覧ください。

関連記事

標準原価計算とは?目的や実際原価計算との違いをわかりやすく解説

boki.funda.jp/blog/article/standard-costing

boki.funda.jp/blog

製造間接費差異分析の前提となる予算の考え方

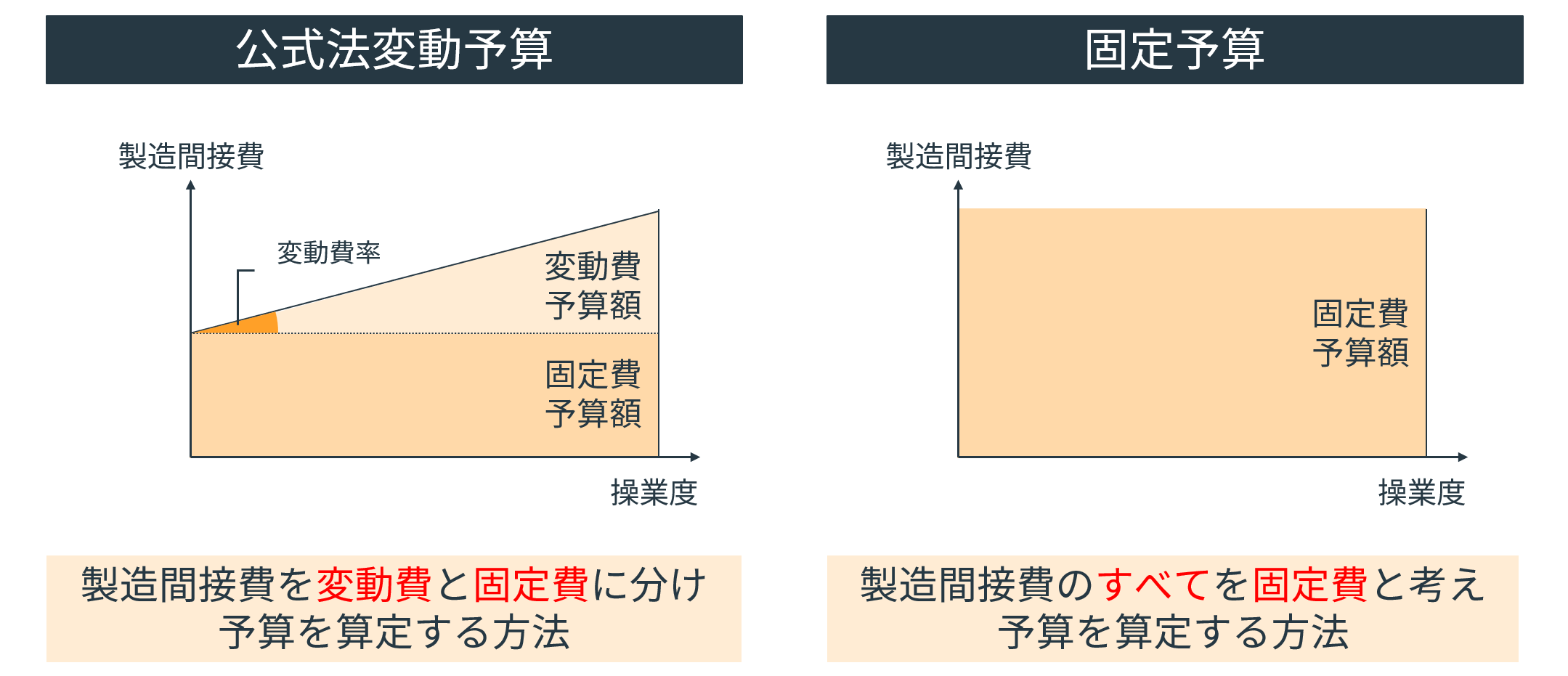

製造間接費差異分析を行う際の前提として、下記の2つの考え方があります。

- 公式法変動予算

- 固定予算

それぞれ簡単に解説します。

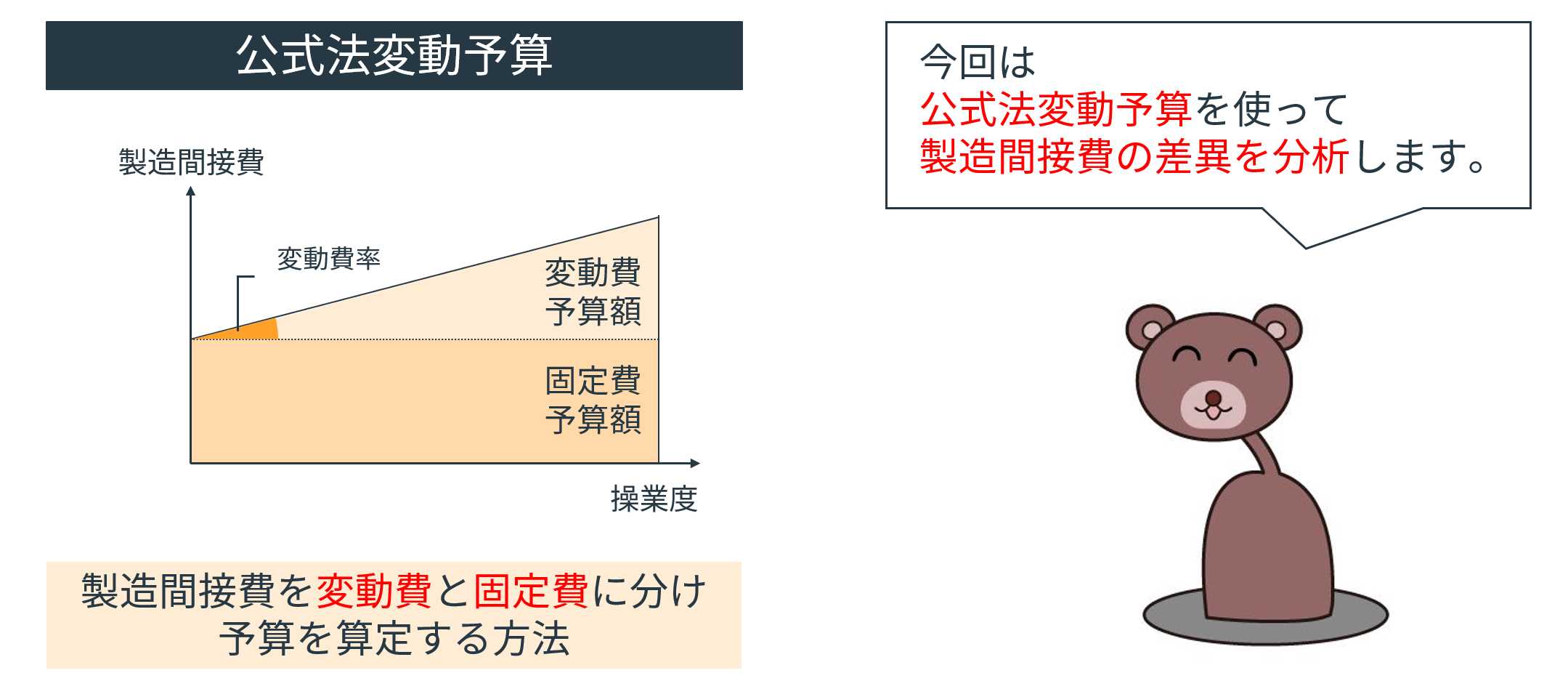

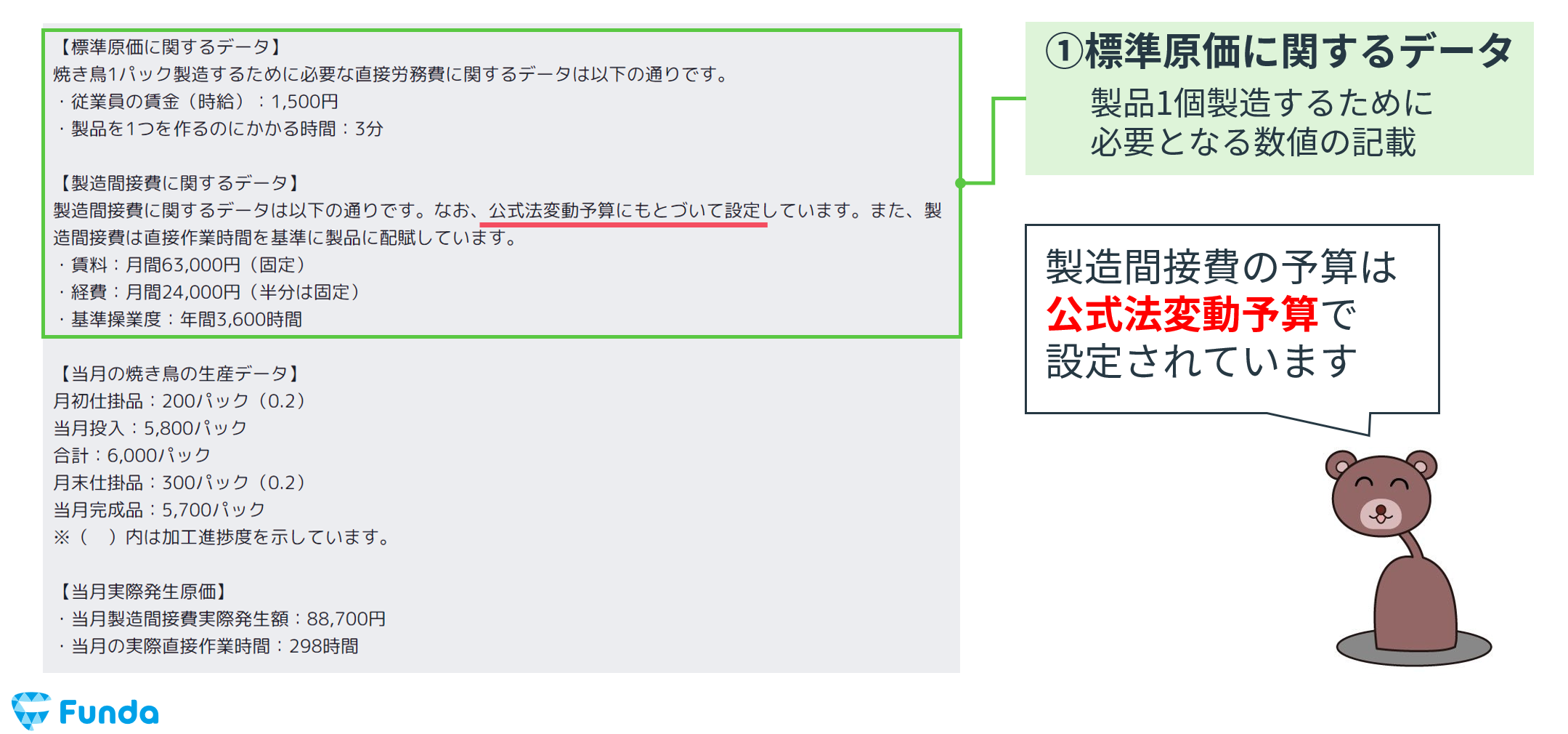

公式法変動予算

公式法変動予算とは、製造間接費を固定費と変動費に分解し、製造間接費差異の詳細を算定する方法のことをいいます。

公式法変動予算で設定した固定製造間接費と変動製造間接費の予算金額と、実際に発生した製造間接費の金額のズレを分析することで、原価管理に資する情報を得ることができます。

関連記事

公式法変動予算とは?計算方法の覚え方や固定予算との違いを徹底解説

boki.funda.jp/blog/article/variable-budget

boki.funda.jp/blog

固定予算

固定予算とは、製造間接費のすべてを固定費と考えて、製造間接費差異の詳細を算定する方法のことをいいます。

固定費のみで考えるため、操業度に応じて予算が変動しないという特徴があります。

関連記事

固定予算とは?工業簿記で頻出問題の解き方を徹底解説

boki.funda.jp/blog/article/fixed-budget

boki.funda.jp/blog

製造間接費差異分析の手順

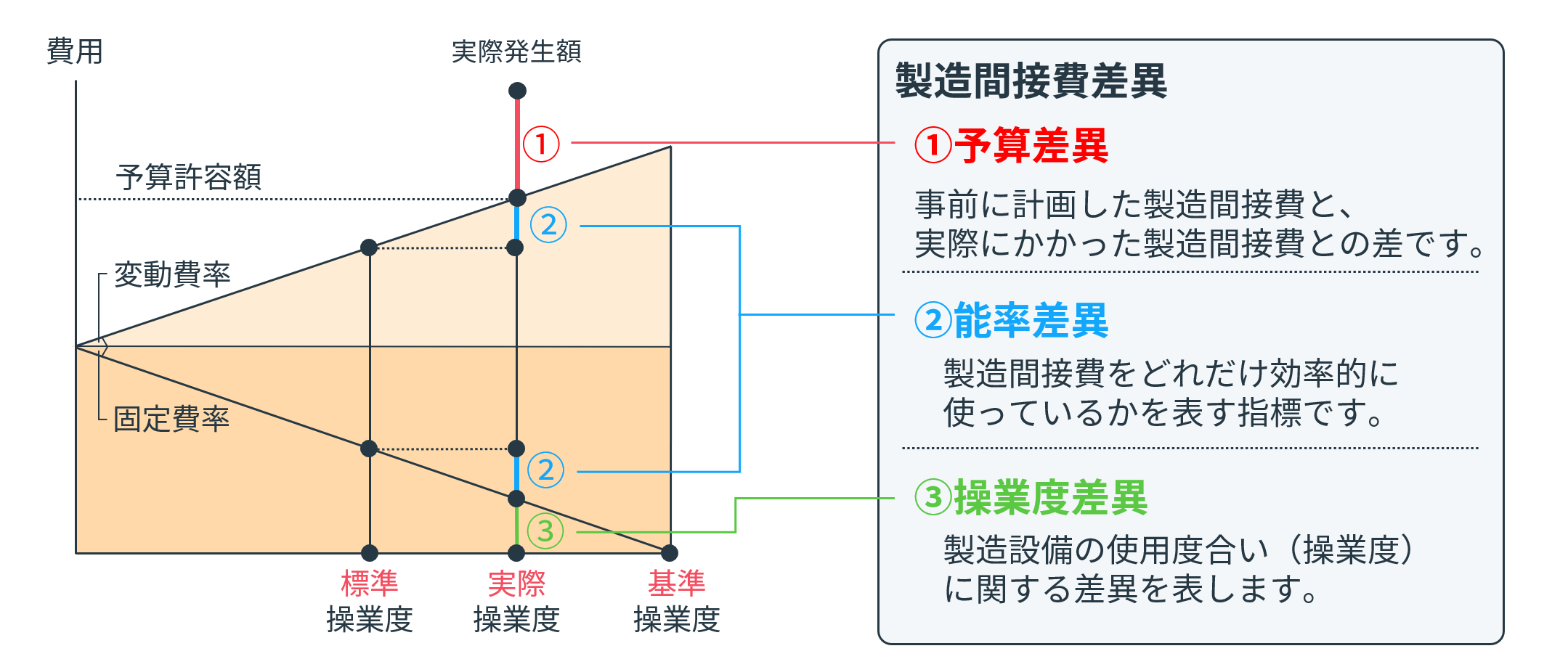

ここからは製造間接費差異分析の流れを、公式法変動予算を前提に解説します。

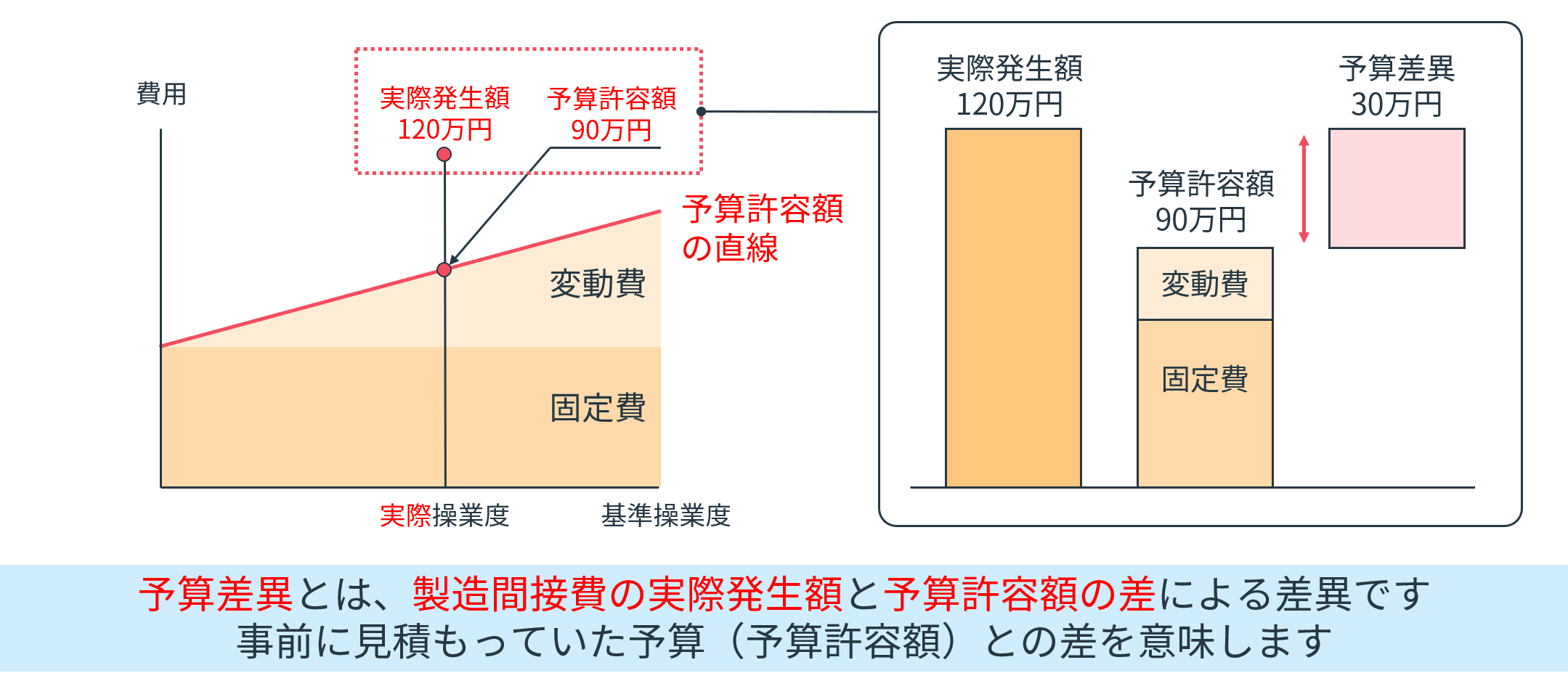

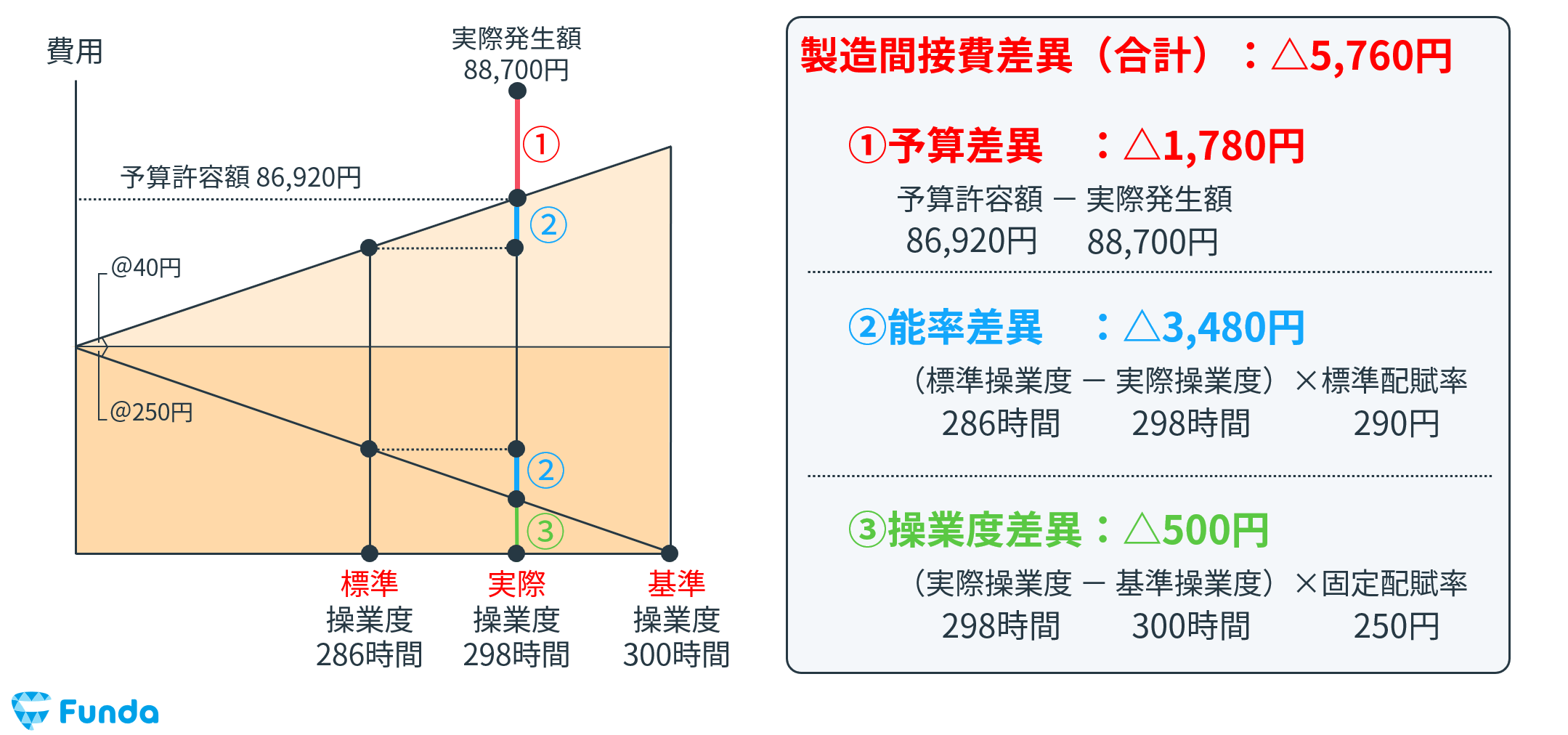

予算差異の分析

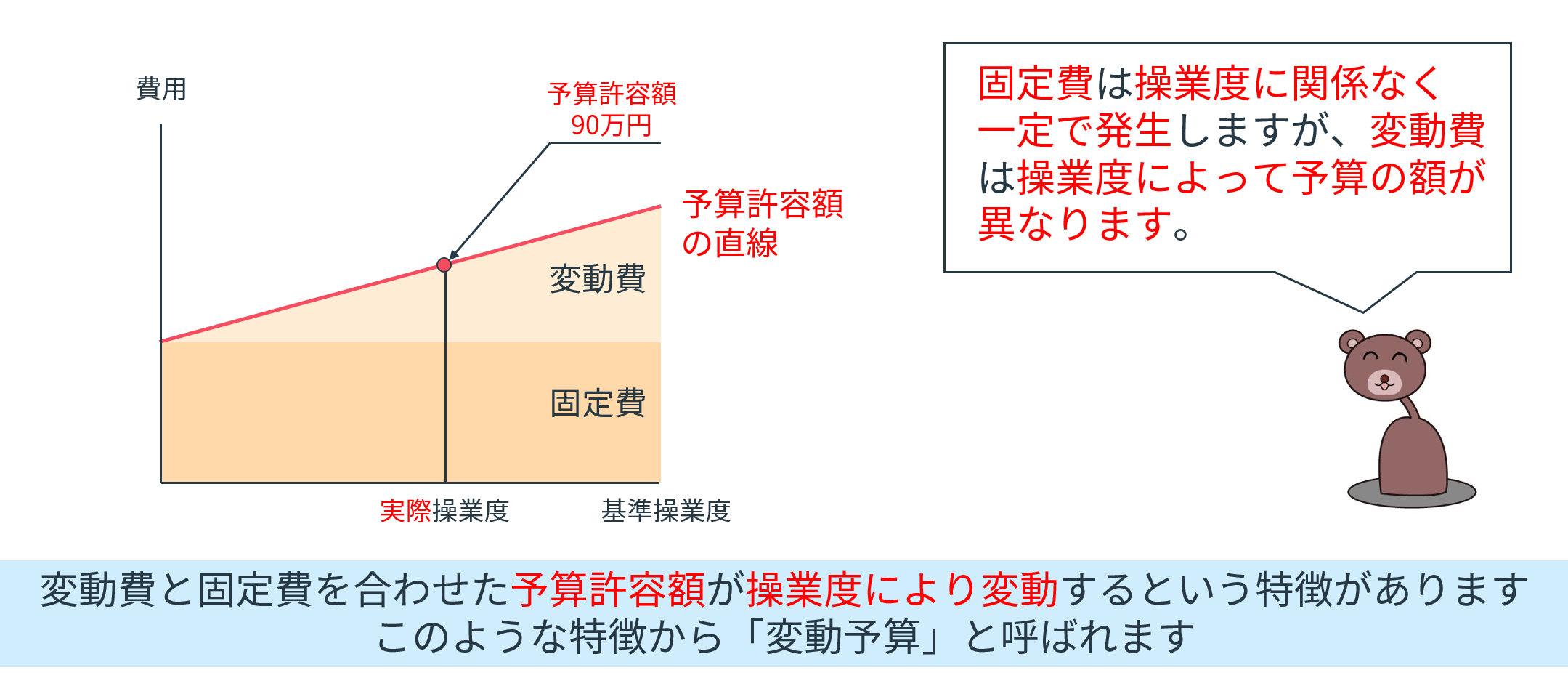

変動予算には、変動費と固定費を合わせた予算許容額が、操業度により変動するという特徴があります。

製造間接費の予算差異とは、この予算許容額と実際発生額の差額を意味する際です。

事前に見積もっていた予算との差を意味します。

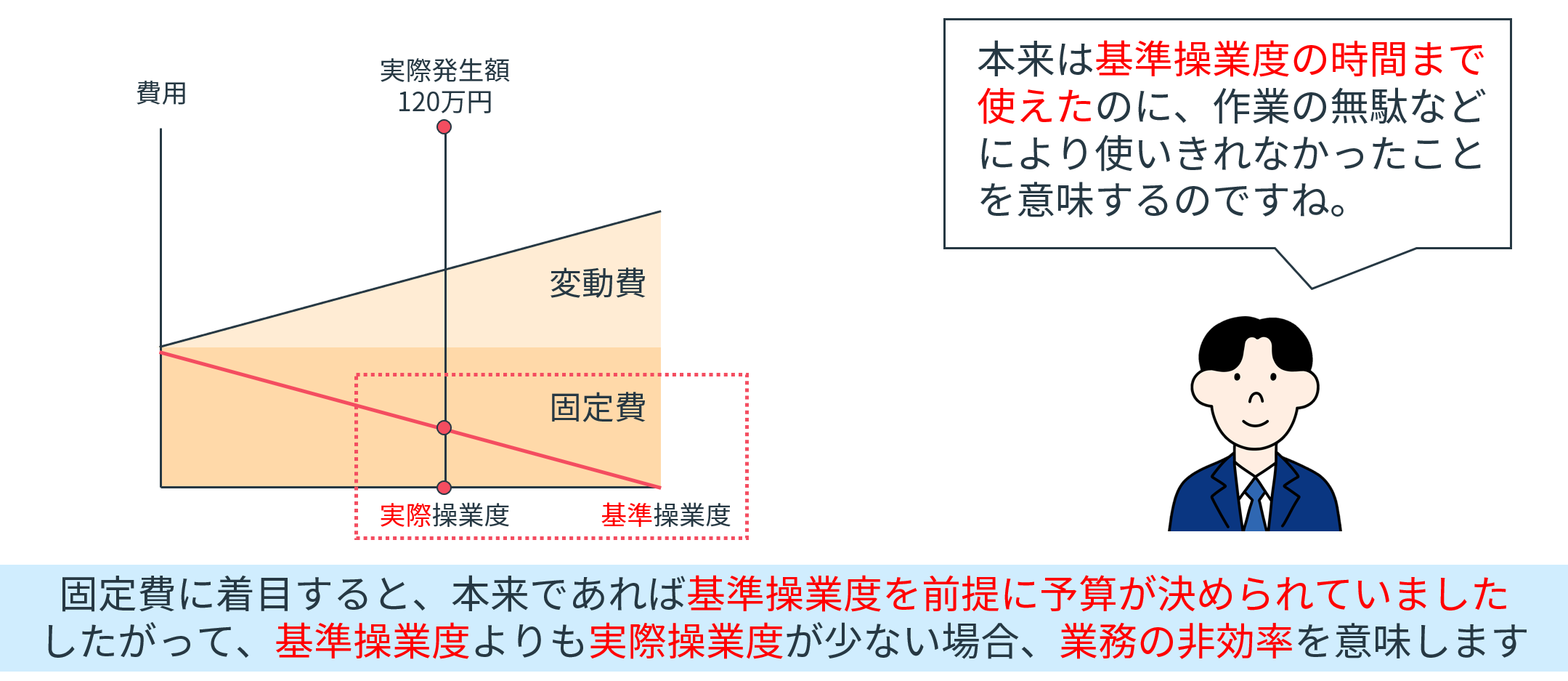

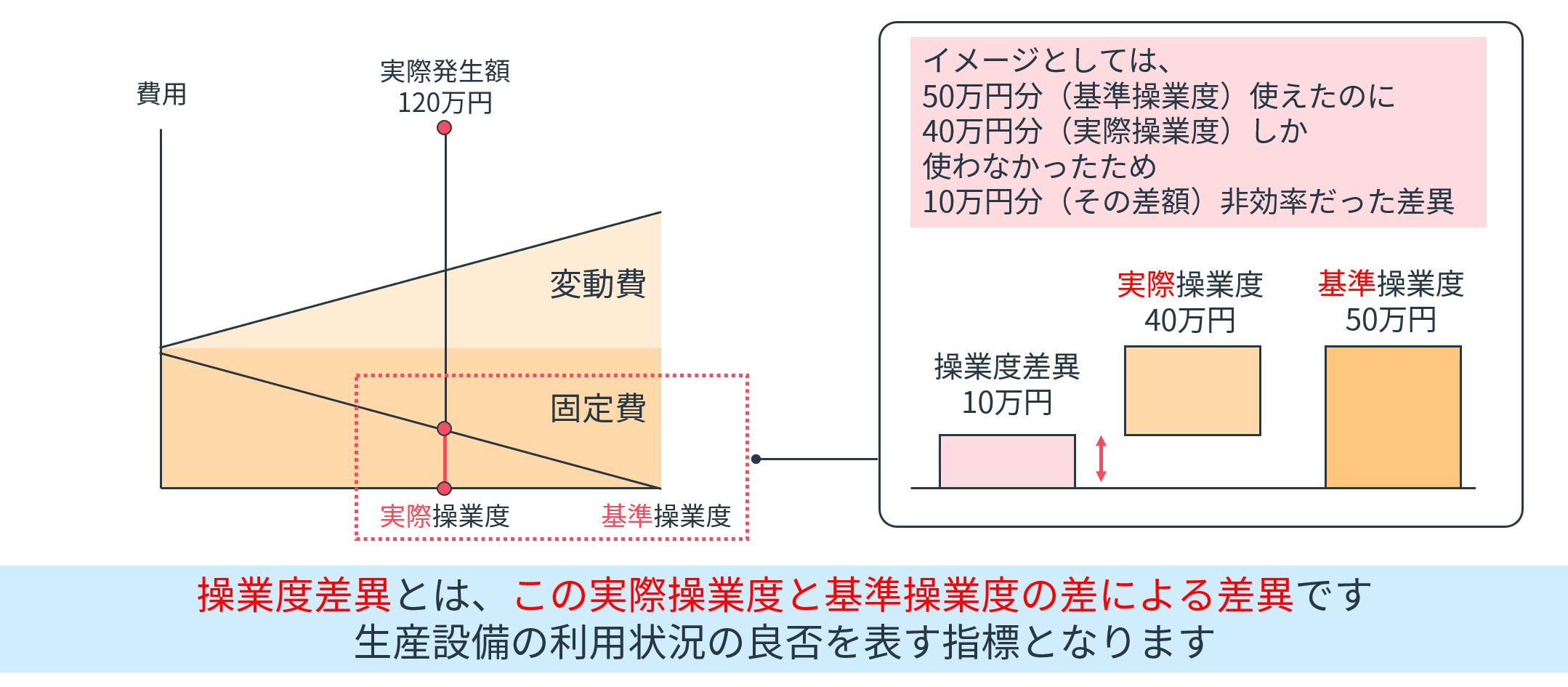

操業度差異の分析

固定費に着目すると、本来であれば基準操業度を前提に予算が決められていることが通常です。

従って、基準操業度よりも実際操業度が少ない場合、業務の非効率を意味します。

操業度差異とは、この実際操業度と基準操業度の差異による差異です。生産設備の利用状況の良否を表す指標となります。

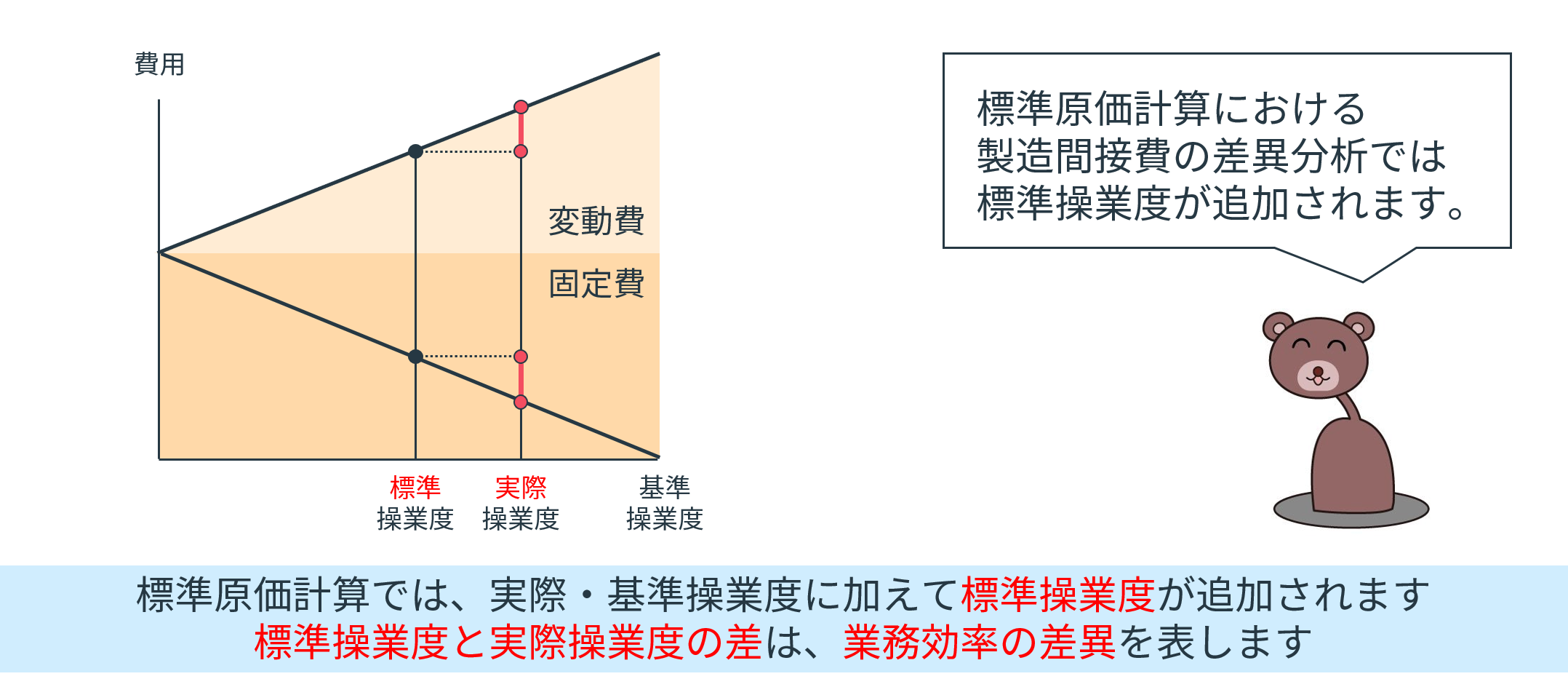

能率差異の分析

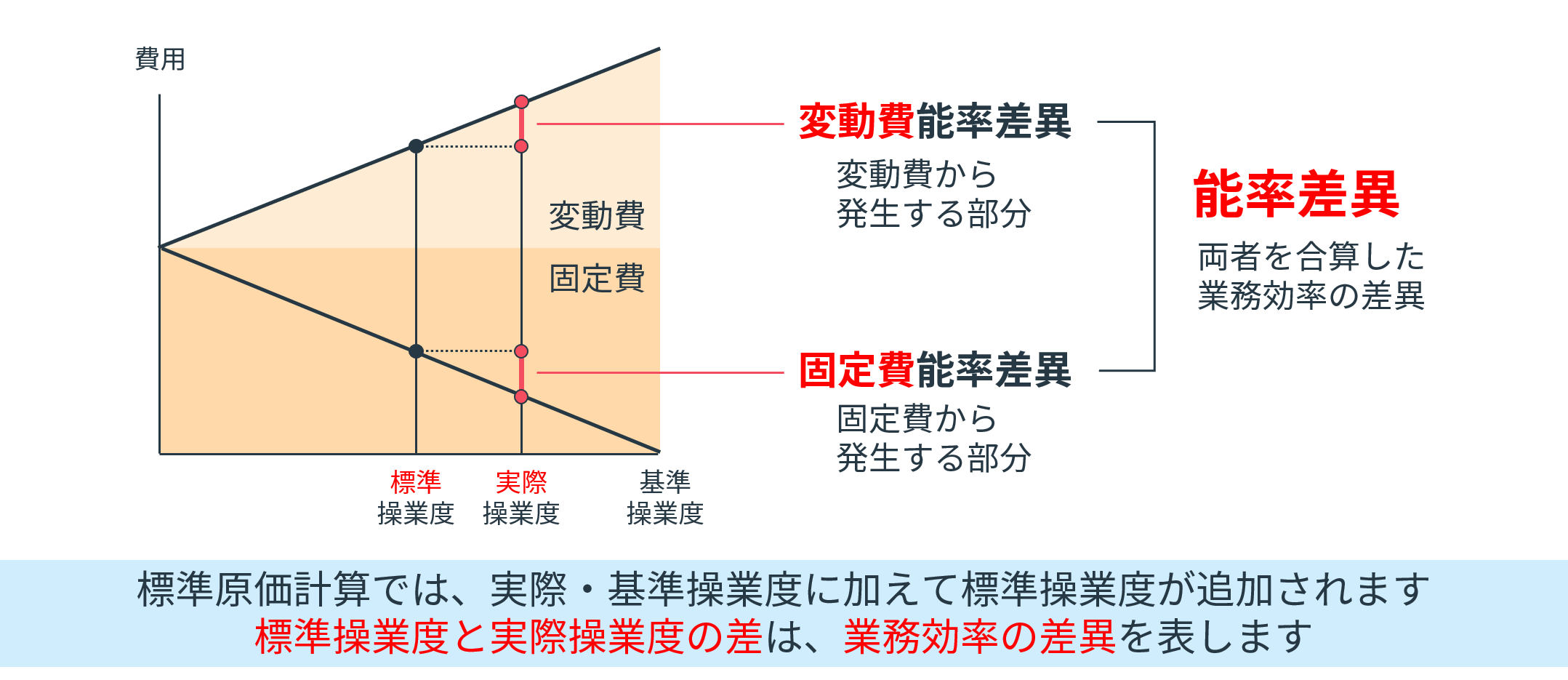

標準原価計算を採用している場合、実際操業度と基準操業度に加えて、標準操業度という指標が追加されます。

標準操業度と実際操業度の差異は、業務効率の差異を意味します。

変動費の能率差異と固定費の能率差異を合算した金額を、全体の能率差異が表す金額となります。

製造間接費差異の問題の解き方

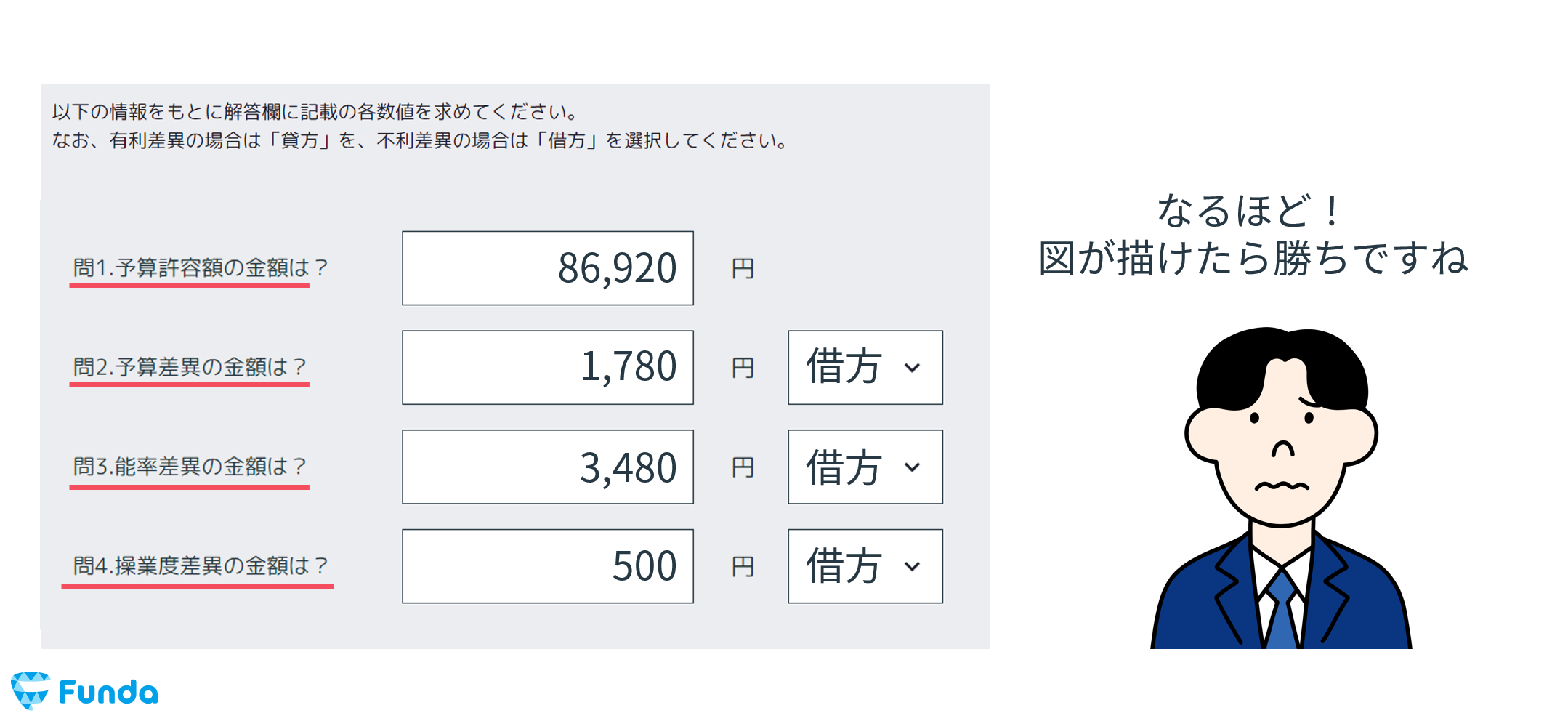

最後は、簿記2級で出題される製造間接費差異の問題の解き方を解説します。

1歩ずつ手順を踏んで解説していくので、ぜひゆっくりついてきてください。

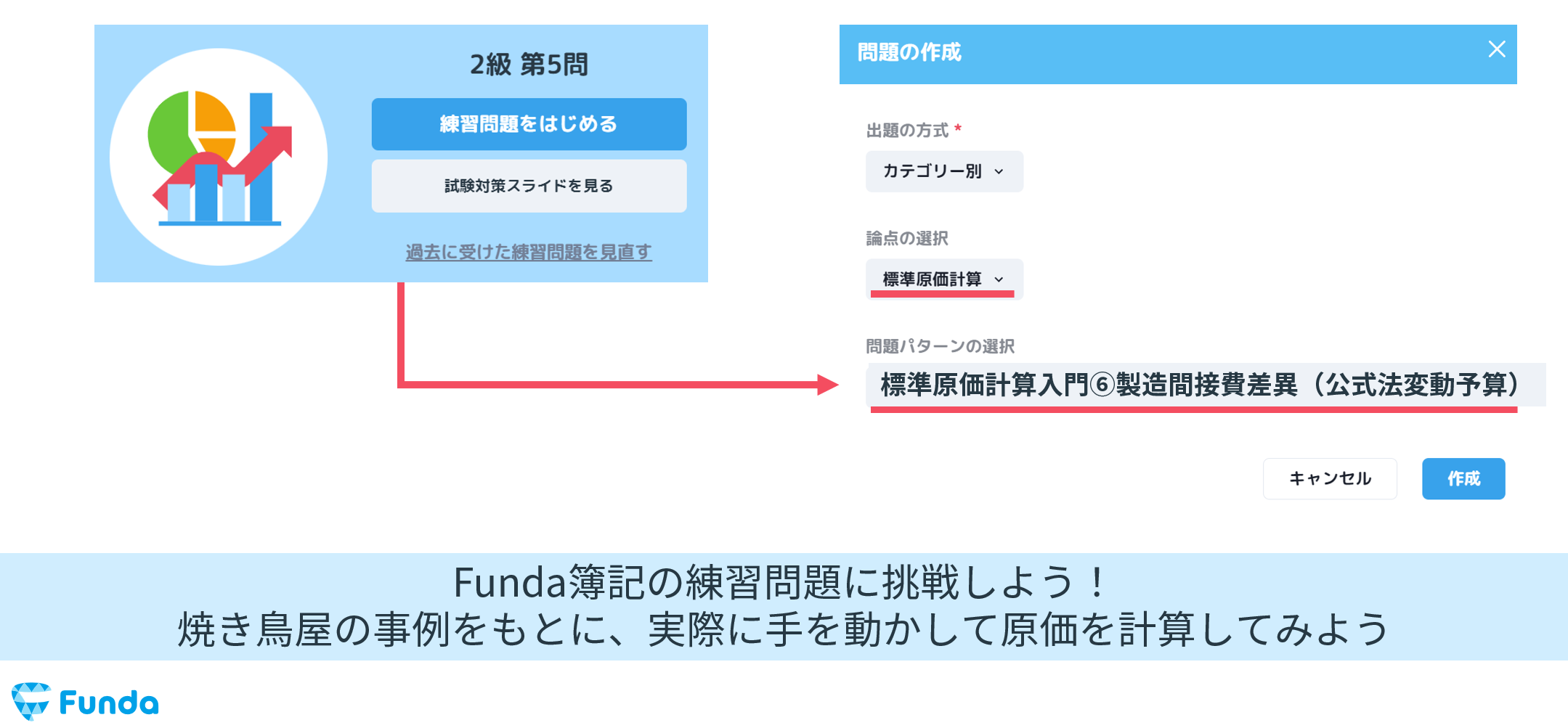

また、学習アプリ「Funda簿記」を活用している方は、下記の練習問題を選択すると、今回の事例の問題に挑戦することができます。

原価差異の問題は、標準原価計算の一連の流れを問うものが中心です。

問題を解く際には、全体の流れを意識しましょう。

ステップ1.問題文を確認

まずは問題文を確認する必要があります。

問題文と併せて、問われている内容を必ず確認しましょう。

公式法変動予算の場合、どの部分が問われているのかを図と併せて確認することで、問題文の理解が高まります。

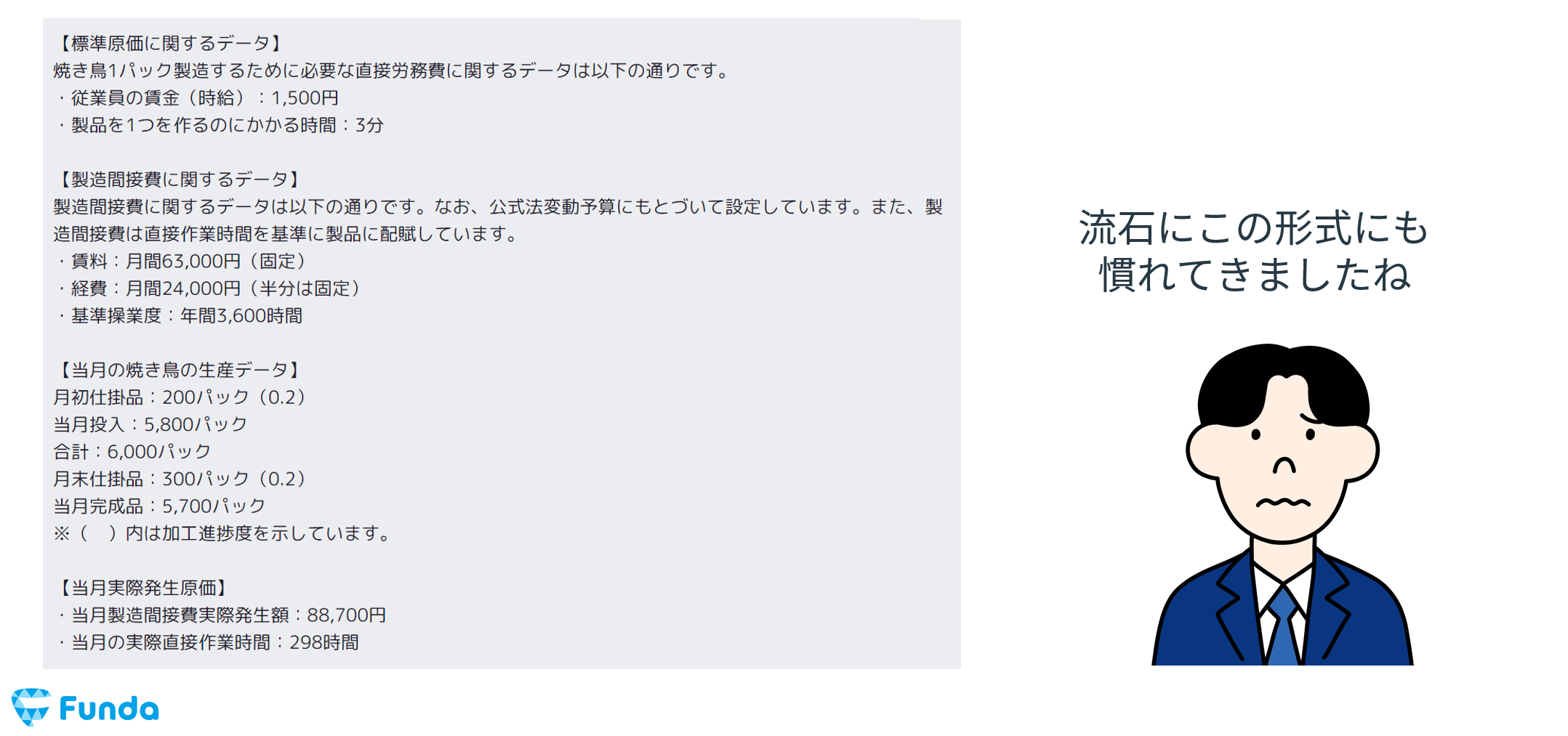

ステップ2.問題文を整理し下書きを作成しよう

分量が多い問題文でも、要素に分解することで、短い時間で内容を把握することができます。

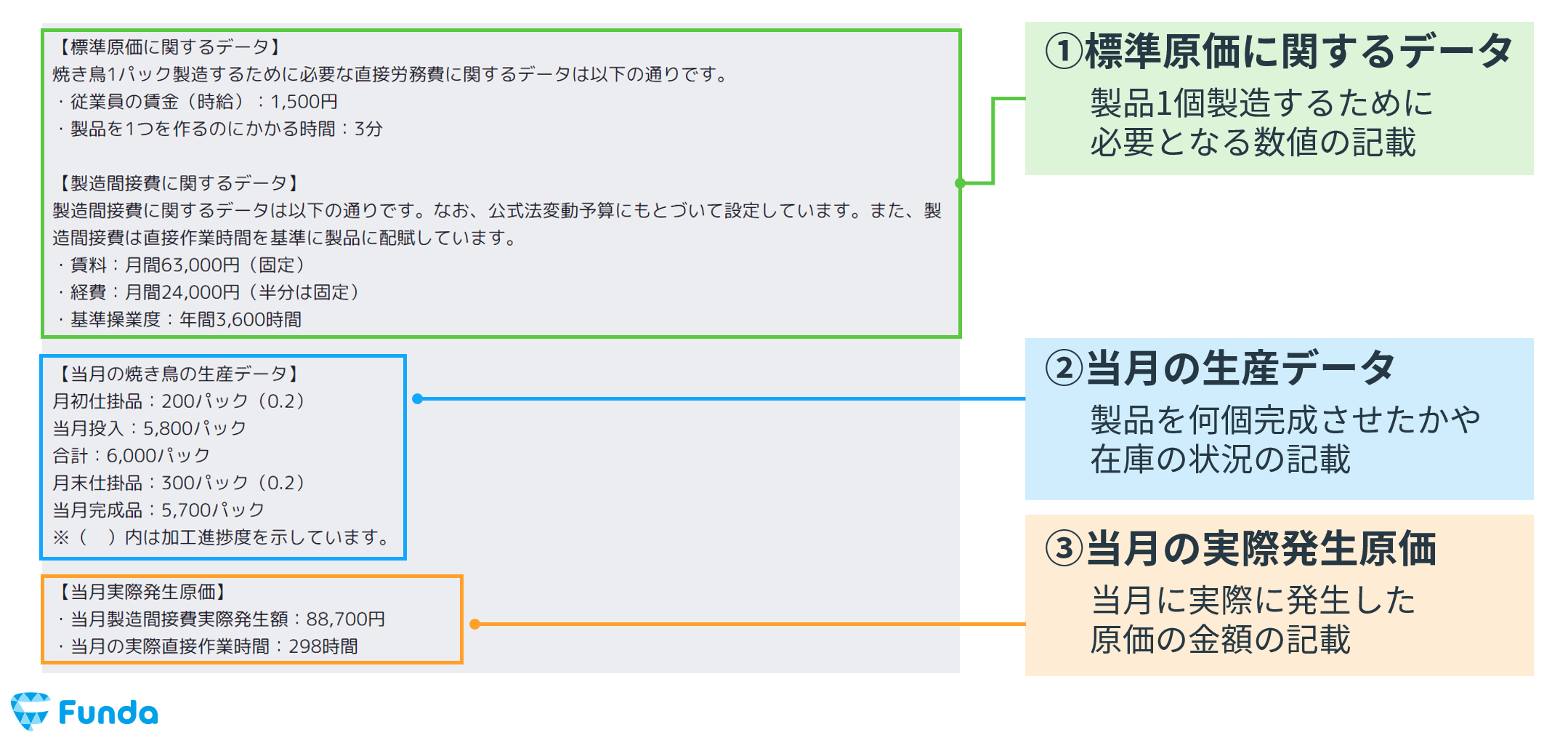

標準原価計算の場合主に下記の3つの内容が記載されています。

- 標準原価に関するデータ

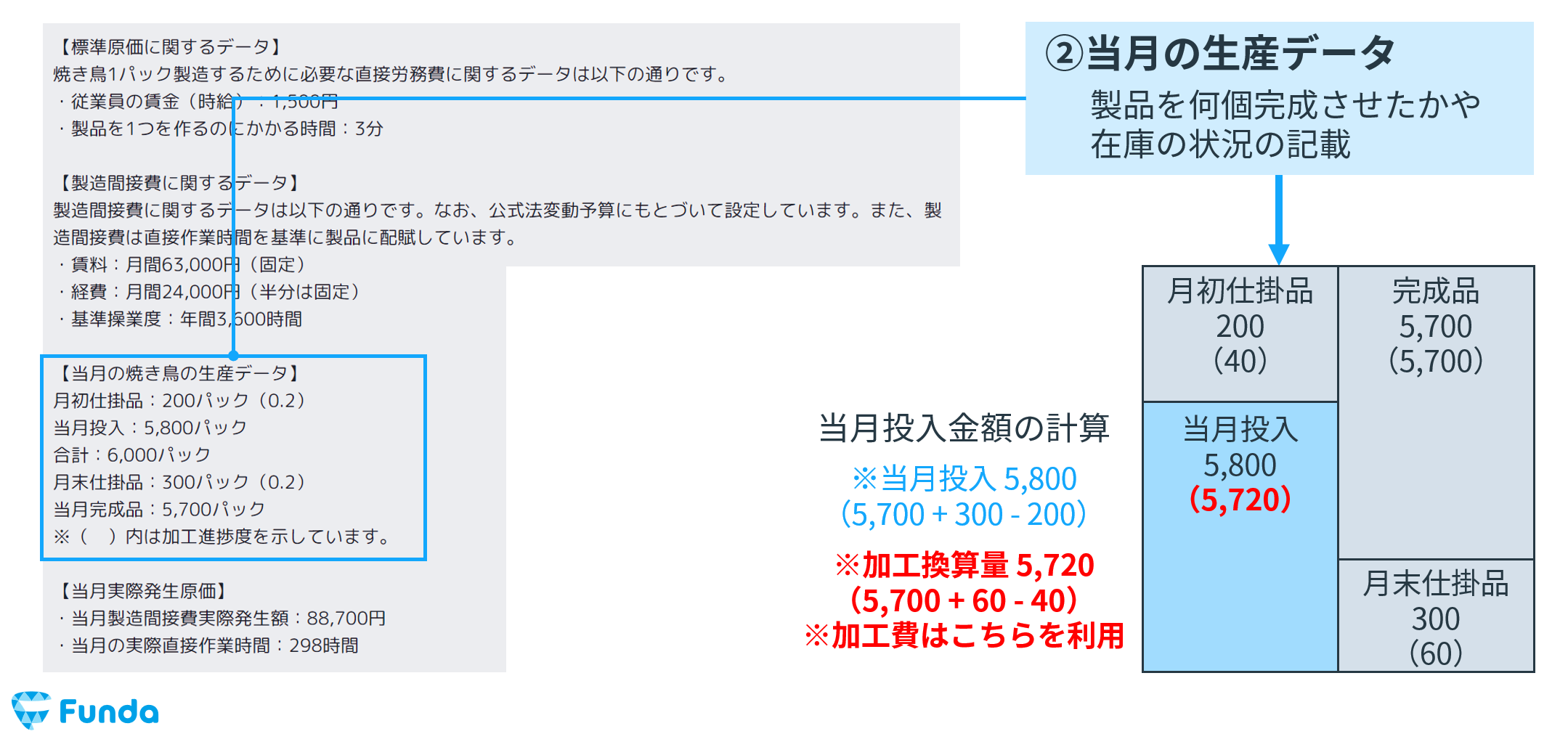

- 当月の生産データ

- 当月の実際発生原価

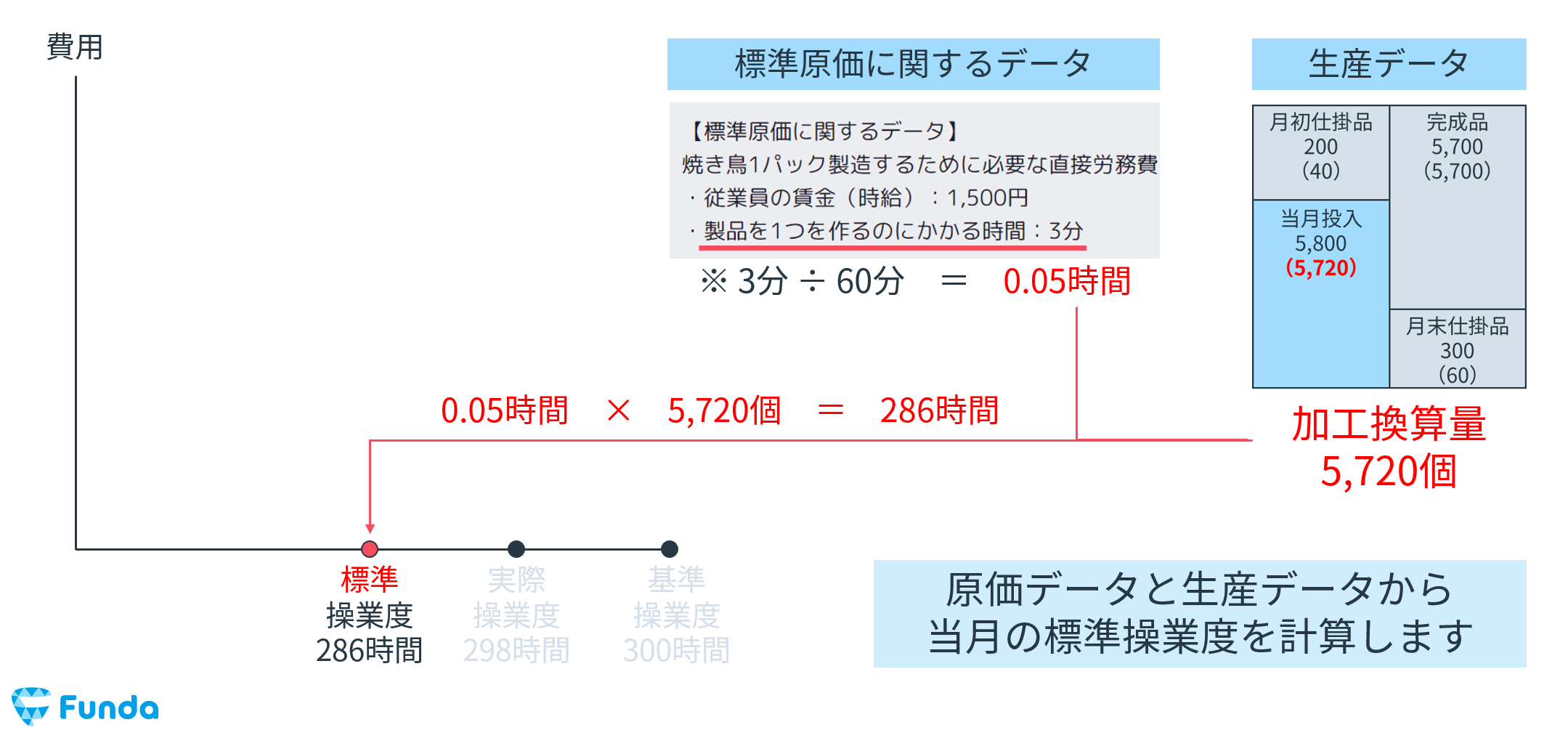

標準原価に関するデータには、製品1個製造するために必要となる数値が記載されています。

また、予算の設定方法については見落とさないようにしましょう。

次は、当月の生産データの情報を元に、当月の基礎データに関するボックス図を作成します。

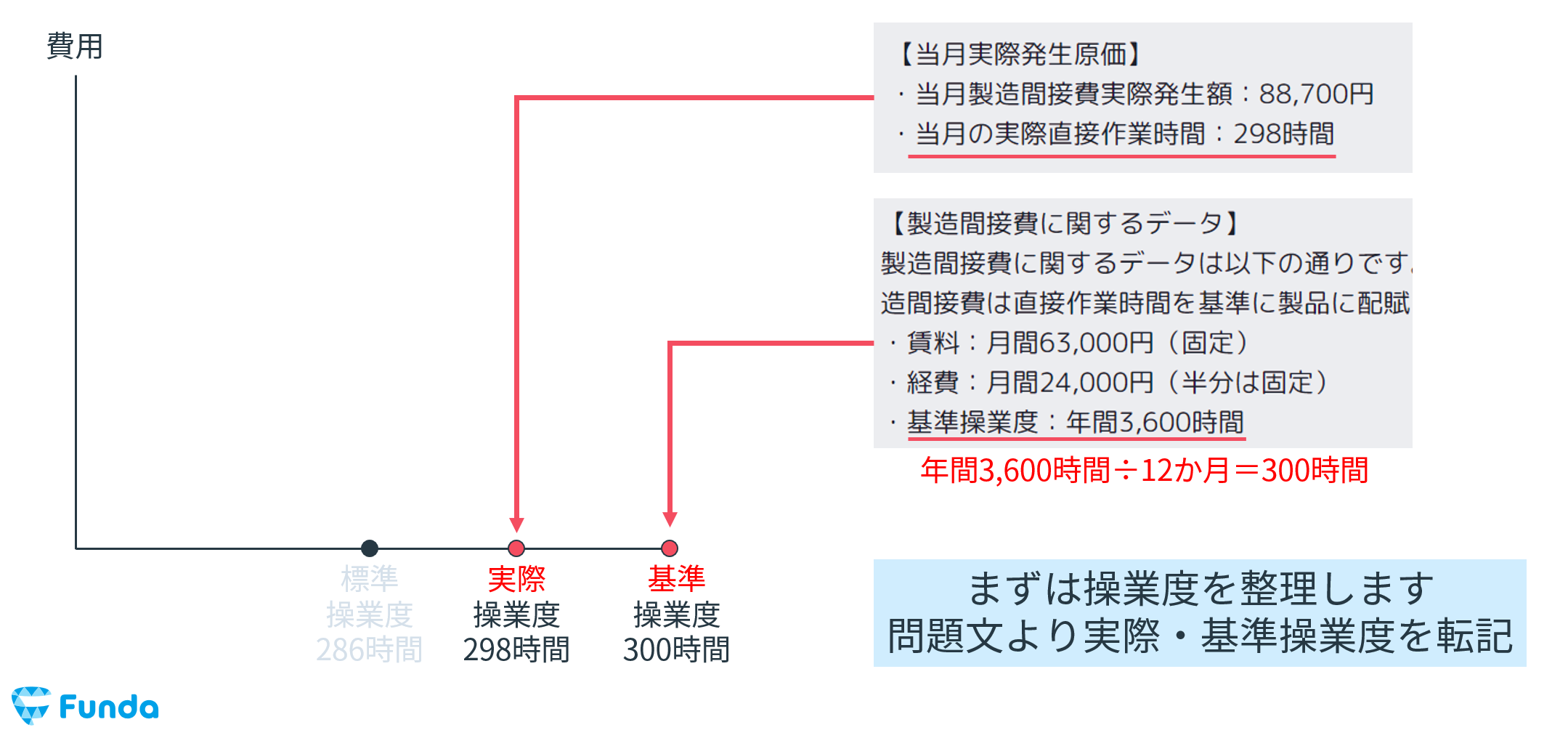

ステップ3.操業度のデータを整理

次は予算のデータを元に、製造間接費差異の分析に必要な図を作成します。

今回は公式法変動予算を前提に解説します。

まずは、基準操業度と実際操業度の数値を、図に転記します。

その後、当月の原価データを元に、標準操業度の数値を転記します。

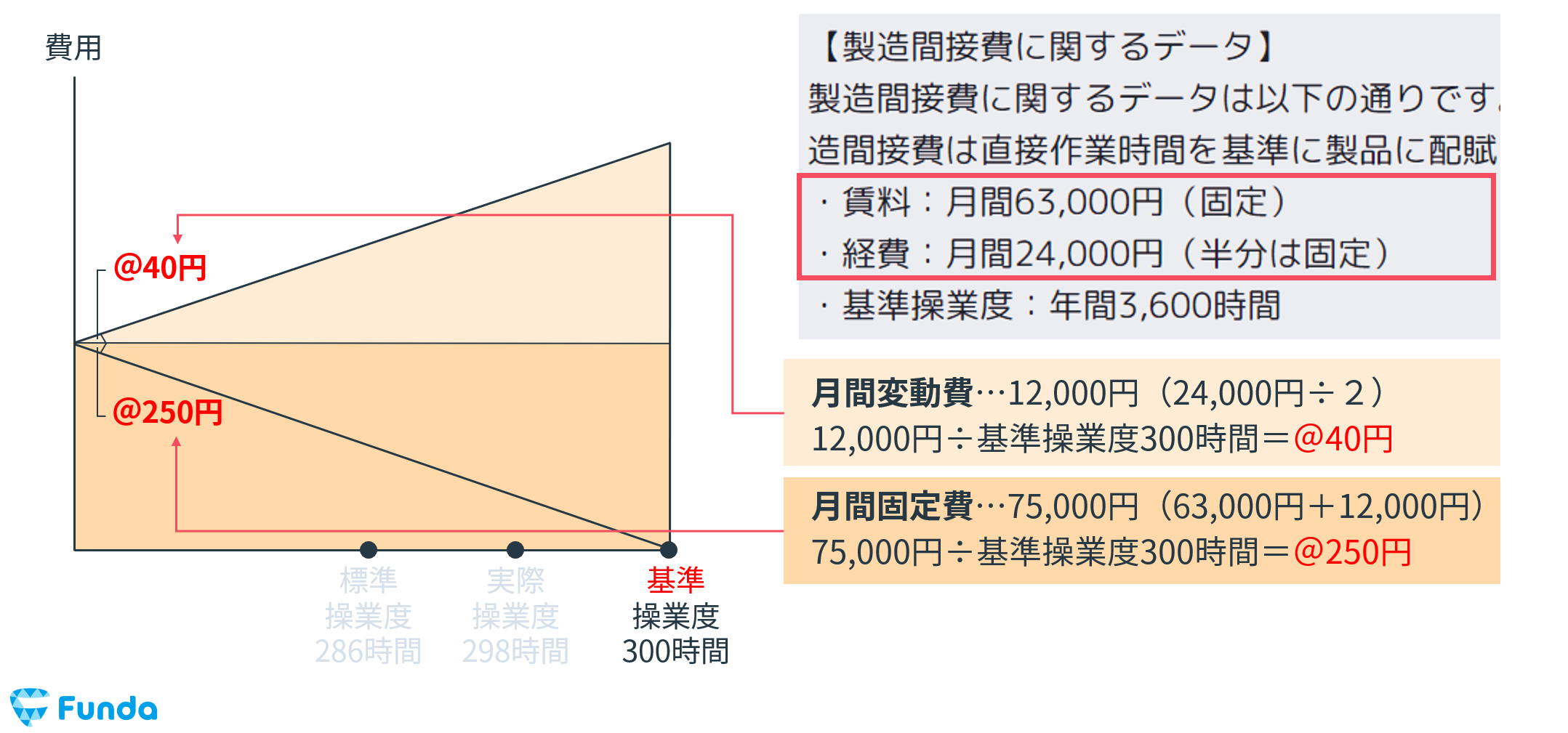

ステップ4.固定費と変動費の整理

製造間接費のデータから、固定費と変動費の数値を、下書きに転記していきます。

転記の際には、時間当たりの数値に変換することで、その後の計算が容易になります。

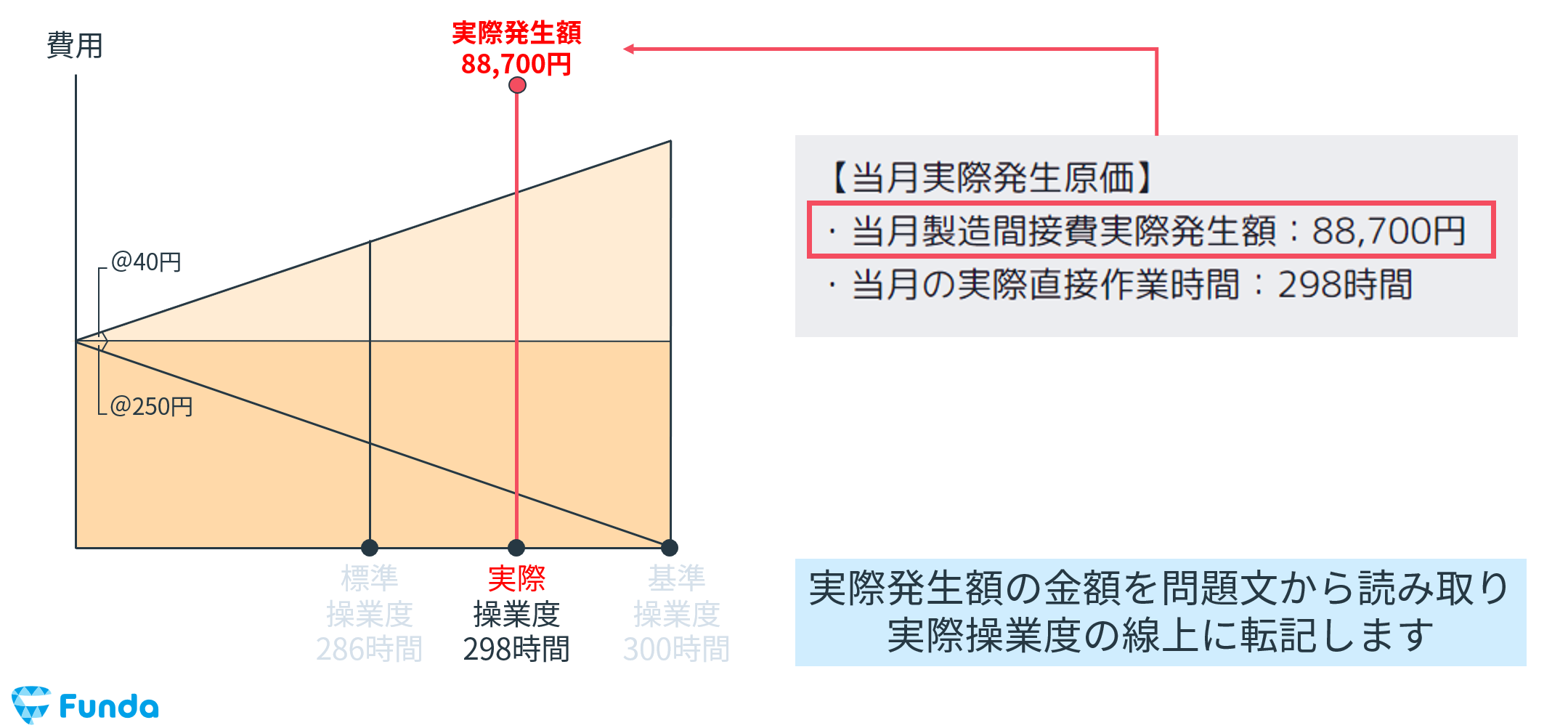

ステップ5.実際発生額の金額を把握

問題文より当月製造間接費の実際発生額の金額を把握し、下書きに転記します。

実際操業度の線上に正確に転記しましょう。

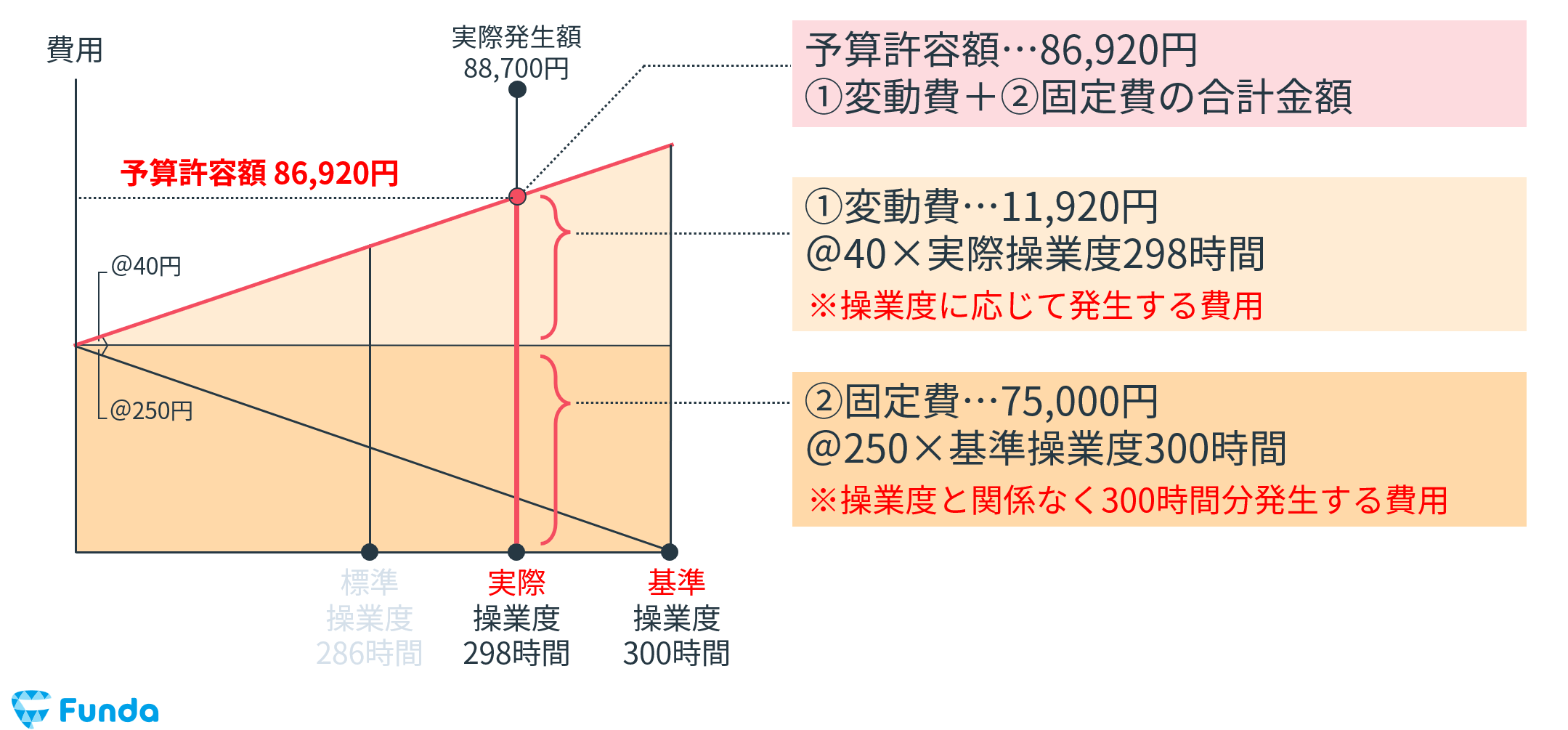

ステップ6.予算許容額の金額を計算

変動費と固定費の金額と、操業度のデータが揃うと、予算許容額を計算することができます。

当月実際操業度に対する予算許容額の金額を、図に転記しましょう。

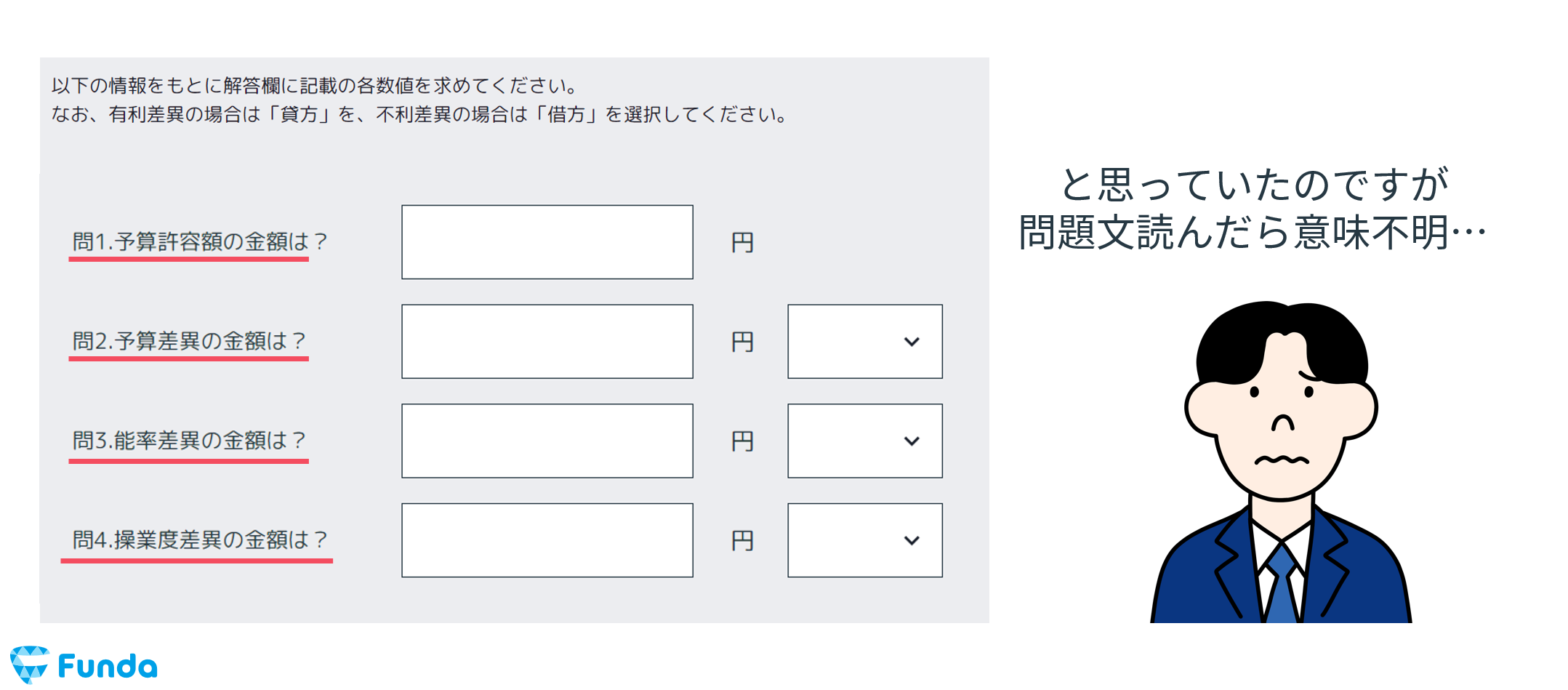

ステップ7.製造間接費差異の計算

ここまでの内容で、製造間接費差異の計算に必要となるデータが揃います。

予算差異、操業度差異、能率差異を、1つずつ丁寧に計算します。

以上、製造間接費差異の問題の解き方の流れでした。

図を書くことができれば、絶対に点数が取れる論点ですので、苦手意識を持たずにしっかりマスターしましょう。

製造間接費差異のまとめ

今回は標準原価計算の問題で登場する「製造間接費差異」の計算方法を解説しました。

製造間接費を求める際は、全体図を描くことでスムーズに解くことができます。

工業簿記では頻出の論点であるため、しっかり理解しておきましょう!

実際に手を動かしてみよう

Funda簿記2級では、標準原価計算の問題をたくさん解くことができます。

練習問題を通じて、製造間接費差異の計算方法を身に付けましょう。

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、しっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。