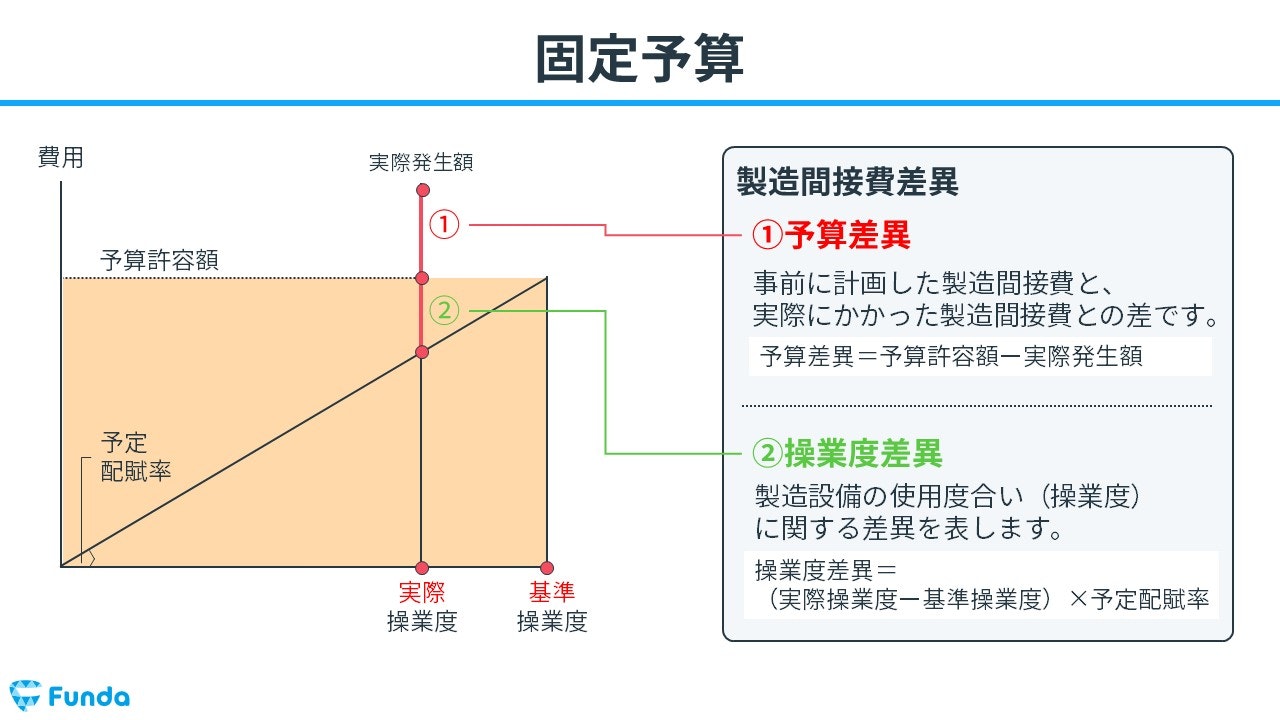

固定予算とは?

固定予算とは、製造間接費のすべてを固定費と考えて、製造間接費配賦差異の詳細を算定する方法のことをいいます。

固定費のみで考えるため、操業度に応じて予算が変動しないという特徴があります。

製造間接費の差異分析は苦手な方が多い論点です。

しかし、1度解き方を理解すれば満点を狙うことができます。

この記事では、固定予算の意味や計算問題の解き方についてを図解を用いてわかりやすく解説していますので、ぜひ参考にしてみてください。

目次

- 固定予算とは?

- 固定予算と公式法変動予算の違い

- 固定予算で用いる主要な計算式

- 固定予算の計算事例

- Step1.操業度の整理

- Step2.予定配賦率の計算

- Step3.実際発生額の金額を把握

- Step4.予算許容額の金額を把握

- Step5.製造間接費の差異分析

- 固定予算のまとめ

- 実際に手を動かしてみよう

なお、原価計算を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

また、工業簿記の試験内容や学習方法については、下記の記事で詳しく解説しています。

工業簿記に苦手意識を持つ方は、ぜひこの記事とあわせてご覧ください。

関連記事

.png&w=640&q=75)

【日商簿記2級】工業簿記の試験内容や難易度、学習方法について解説

boki.funda.jp/blog/article/industrial-bookkeeping-2

boki.funda.jp/blog

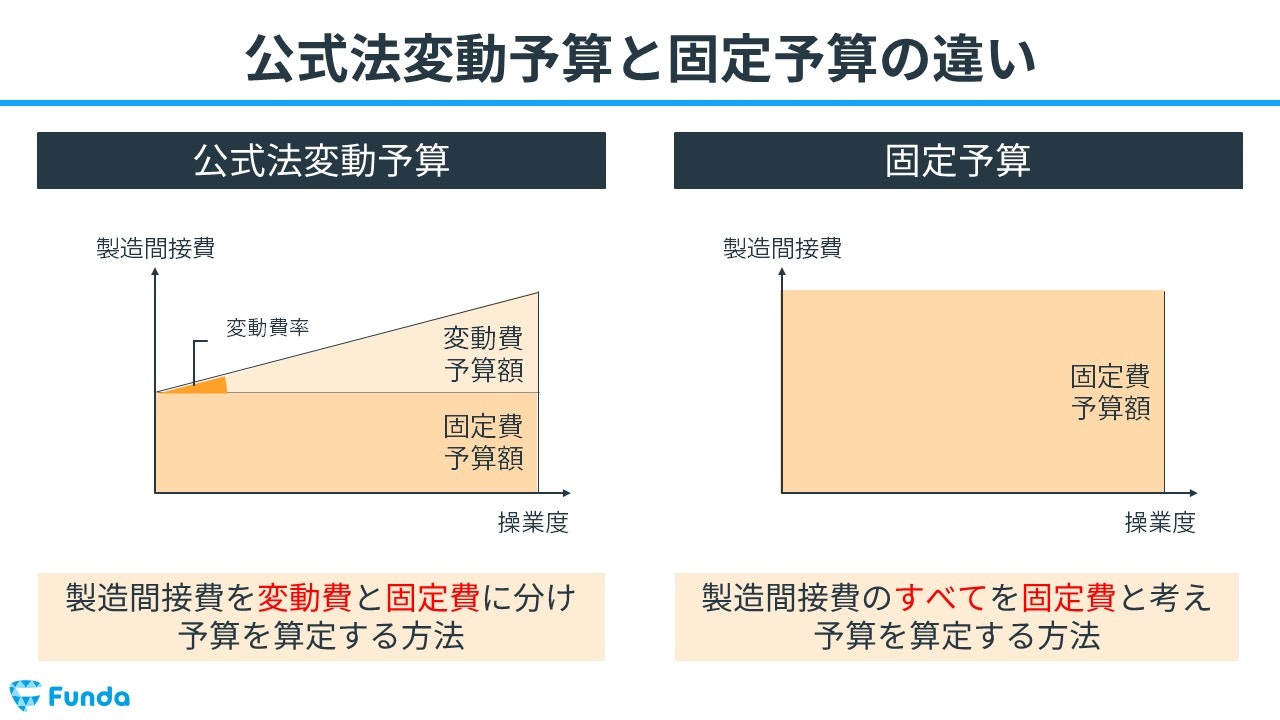

固定予算と公式法変動予算の違い

簿記2級の工業簿記では、製造間接費の差異分析を行う方法が2つあります。

- 固定予算

- 公式法変動予算

固定予算は、製造間接費すべてを固定費と考えて予算を算定する方法ですが、公式法変動予算は、製造間接費を変動費と固定費に分けて予算を算定する方法です。

公式法変動予算について詳しく学びたい方はこちら

関連記事

公式法変動予算とは?計算方法の覚え方や固定予算との違いを徹底解説

boki.funda.jp/blog/article/variable-budget

boki.funda.jp/blog

今回の記事では、固定予算を扱います。

公式法変動予算と比べると複雑な論点が少ないため、理解しやすいかと思います。

固定予算で用いる主要な計算式

固定予算の問題の解き方を解説する前に、以下の主要な計算式について押さえておく必要があります。

- 予定配賦率

- 予定配賦額

- 製造間接費配賦差異

- 予算差異

- 操業度差異

それぞれ詳しく解説していきます。

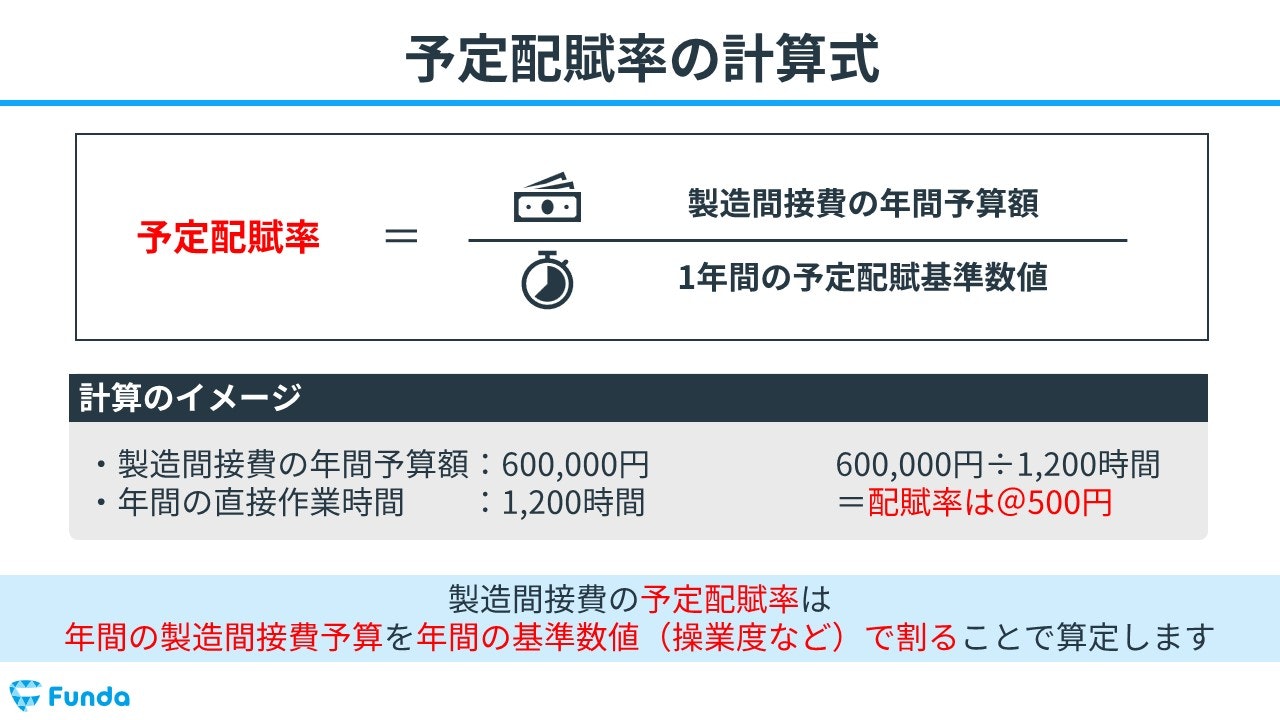

予定配賦率

製造間接費の予定配賦率は、年間の製造間接費予算を年間の基準数値(操業度など)で割ることで算定します。

- 予定配賦率=製造間接費の年間予算額÷1年間の予定配賦基準数値

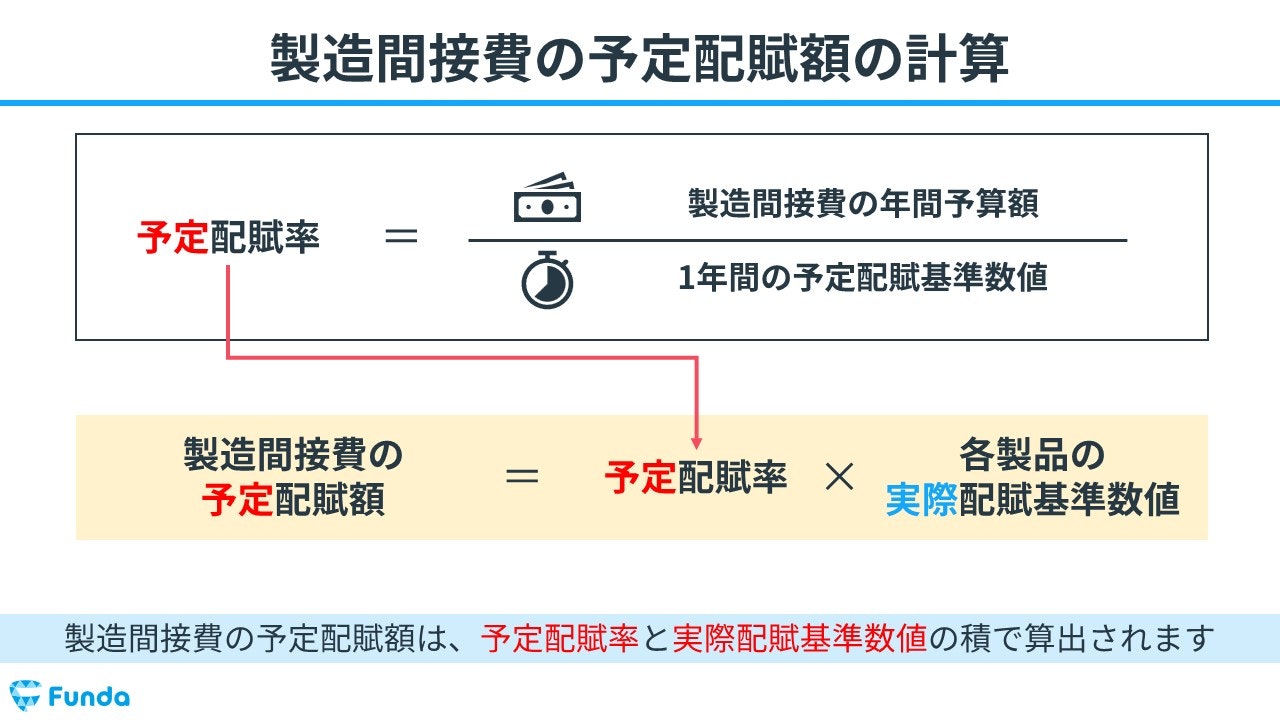

予定配賦額

製造間接費の予定配賦額は、予定配賦率と実際配賦基準数値の積で算出されます。

- 予定配賦額=製造間接費の年間予算額÷1年間の予定配賦基準数値

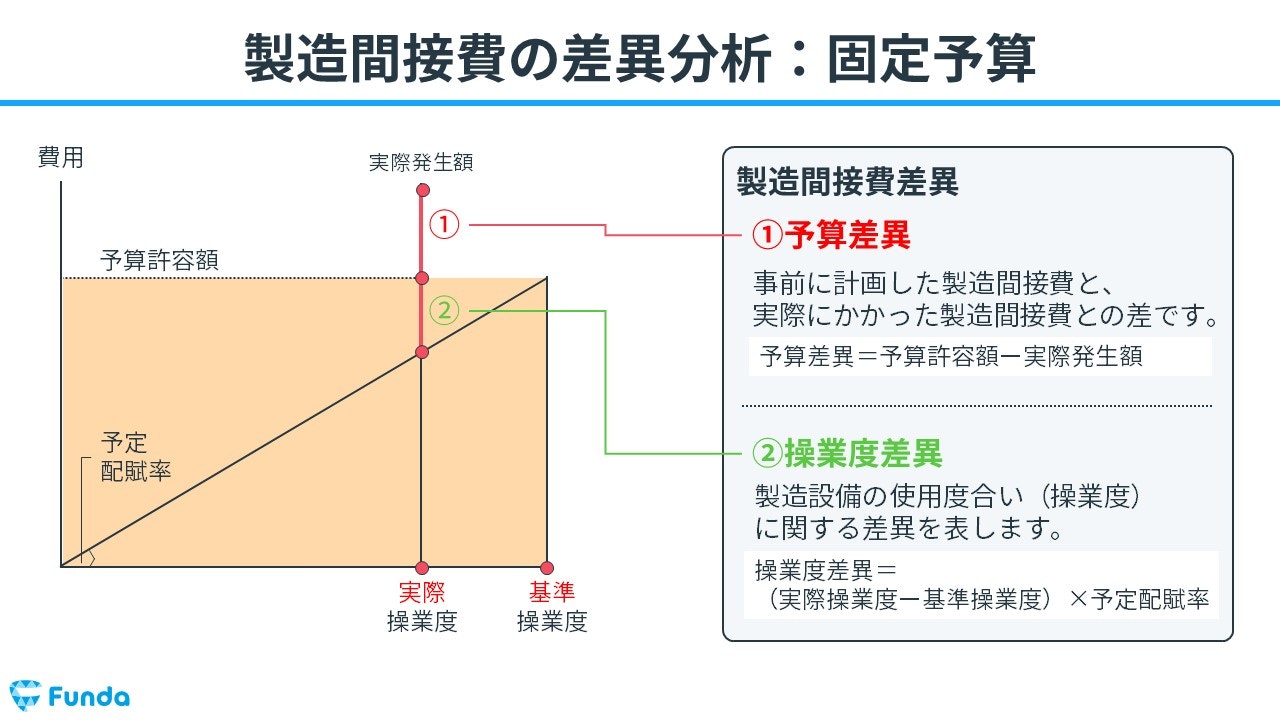

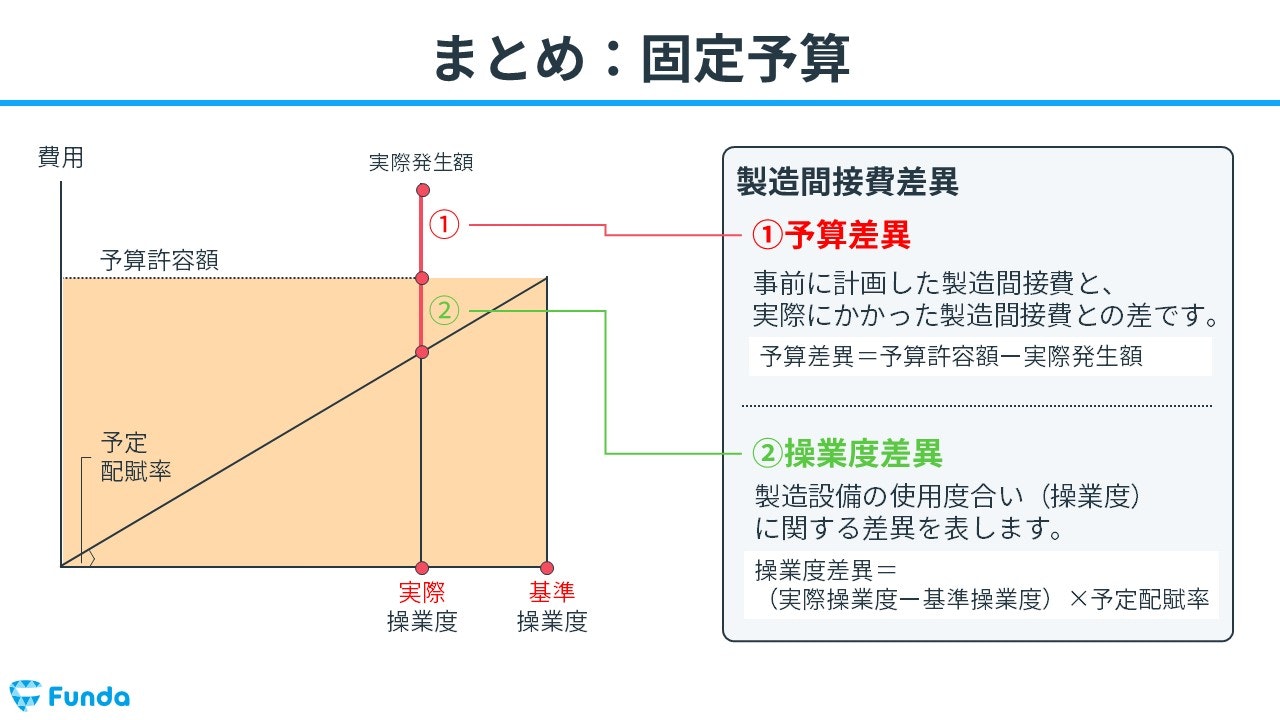

製造間接費配賦差異

製造間接費配賦差異は以下の計算式で求めます。

- 製造間接費配賦差異=予定配賦額-実際発生額

また、予算差異と操業度差異の和でも計算することができます。

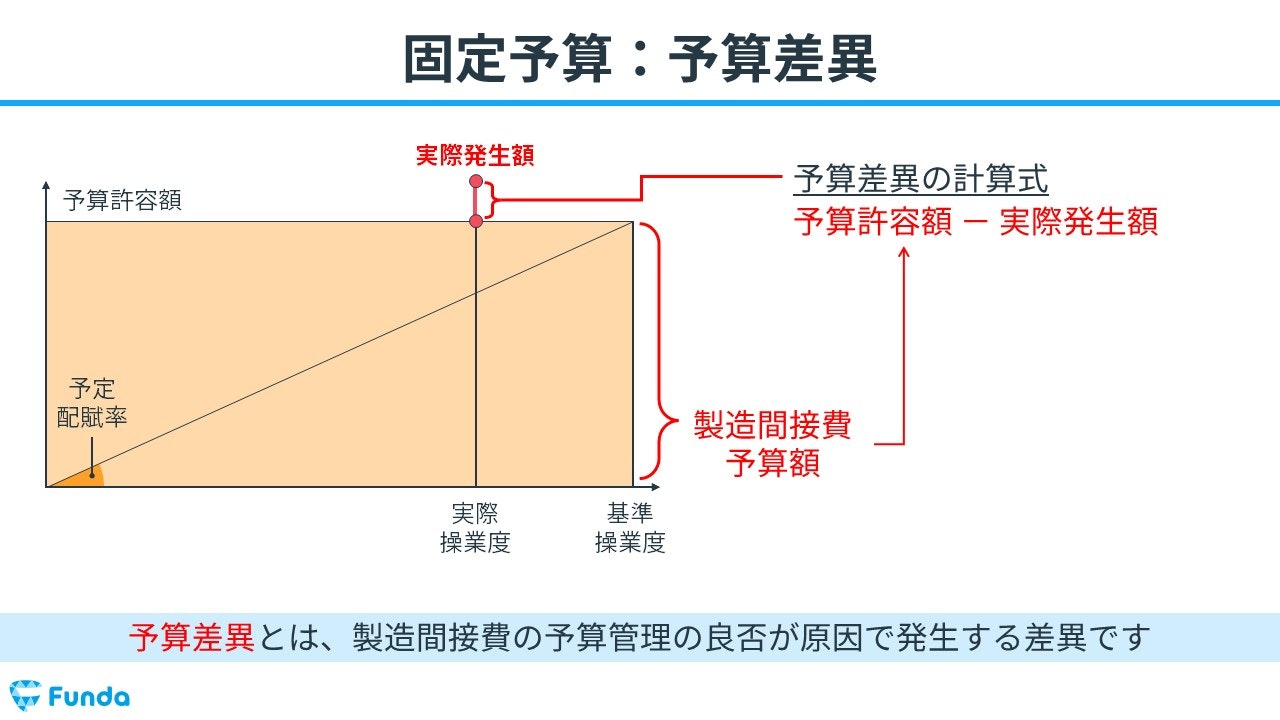

予算差異

予算差異は、以下の計算式で求めます。

- 予算差異=予算許容額-実際発生額

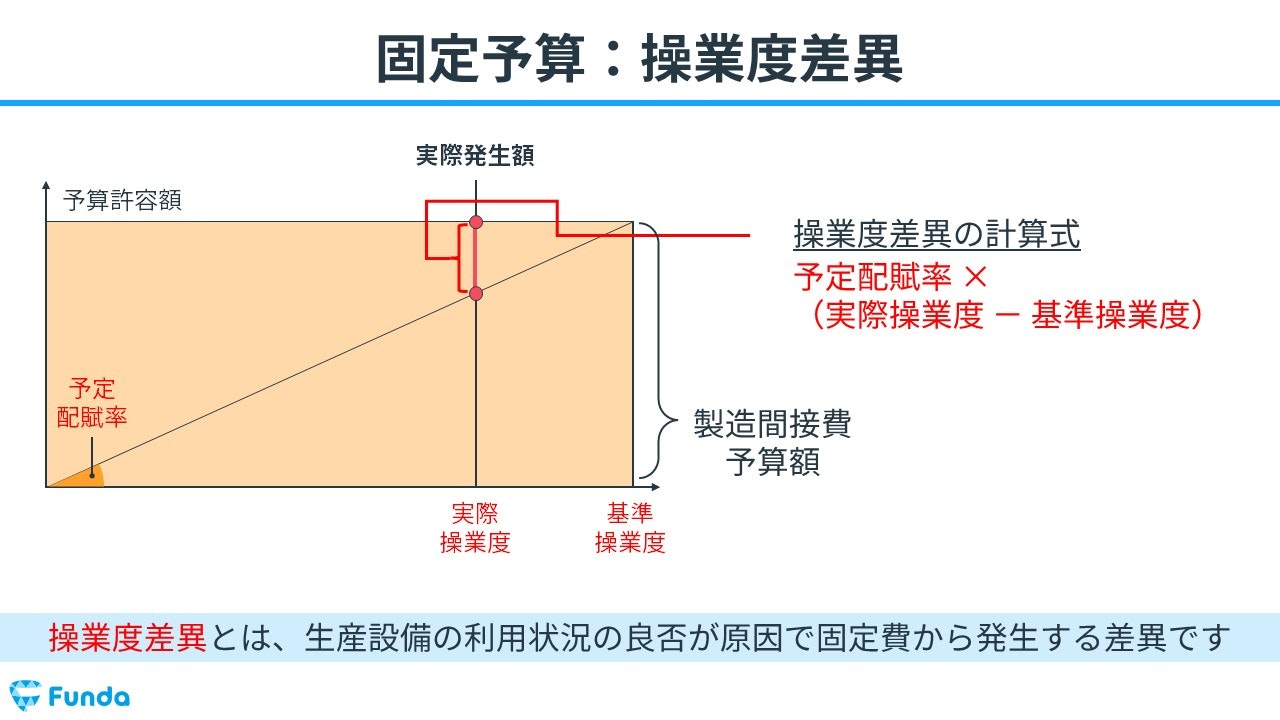

操業度差異

操業度差異は、以下の計算式で求めます。

- 操業度差異=予定配賦率×(実際操業度-基準操業度)

固定予算の計算事例

それでは、ここからは固定予算の解き方を事例を用いて解説していきます。

固定予算で製造間接費配賦差異を求めるときは、下の図を書くと問題を解くスピードが速くなります。今回はこの図の書き方もセットで説明します。

試験の出題形式は公式法変動予算と基本的には同じですが、製造間接費のすべてを固定費と考える固定予算は、固定費と変動費が分離していないため注意しましょう。

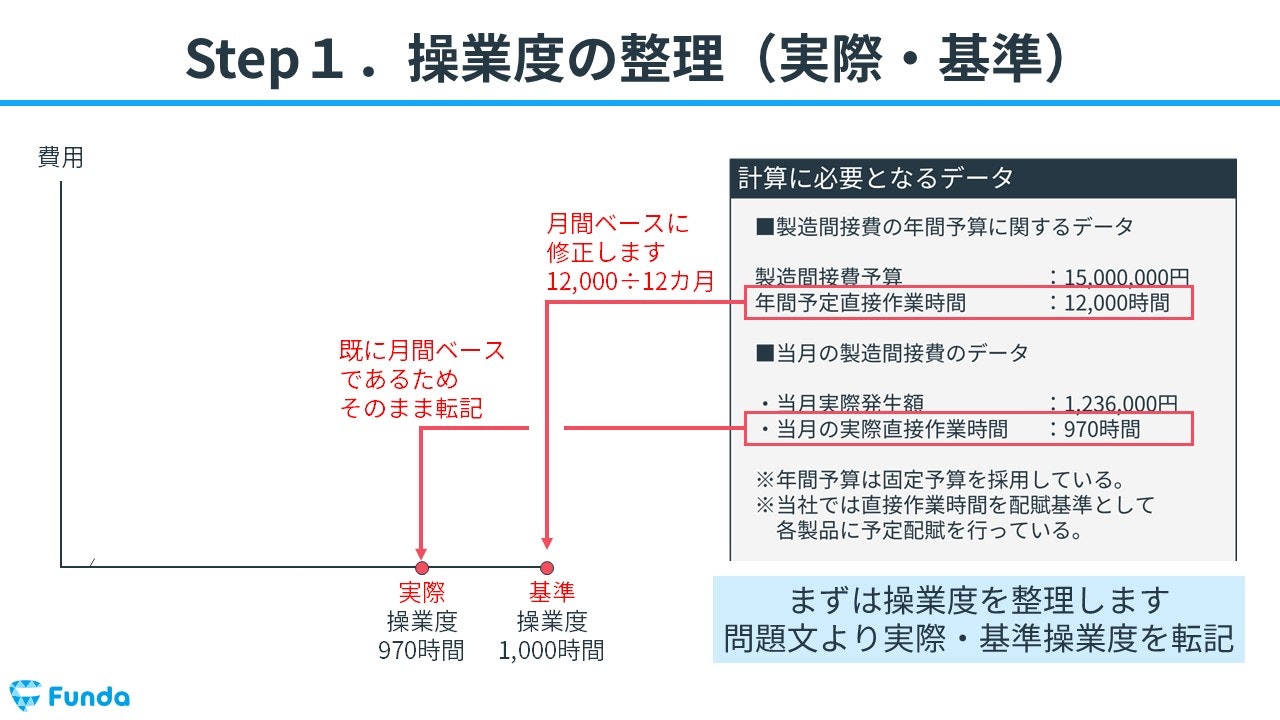

Step1.操業度の整理

まずは、操業度を整理します。

実際操業度は問題文に記載されているため、そのまま図に転記します。基準操業度は年単位となっているため、月間ベースに修正して転記します。

- 実際操業度:970時間

- 基準操業度:1,000時間

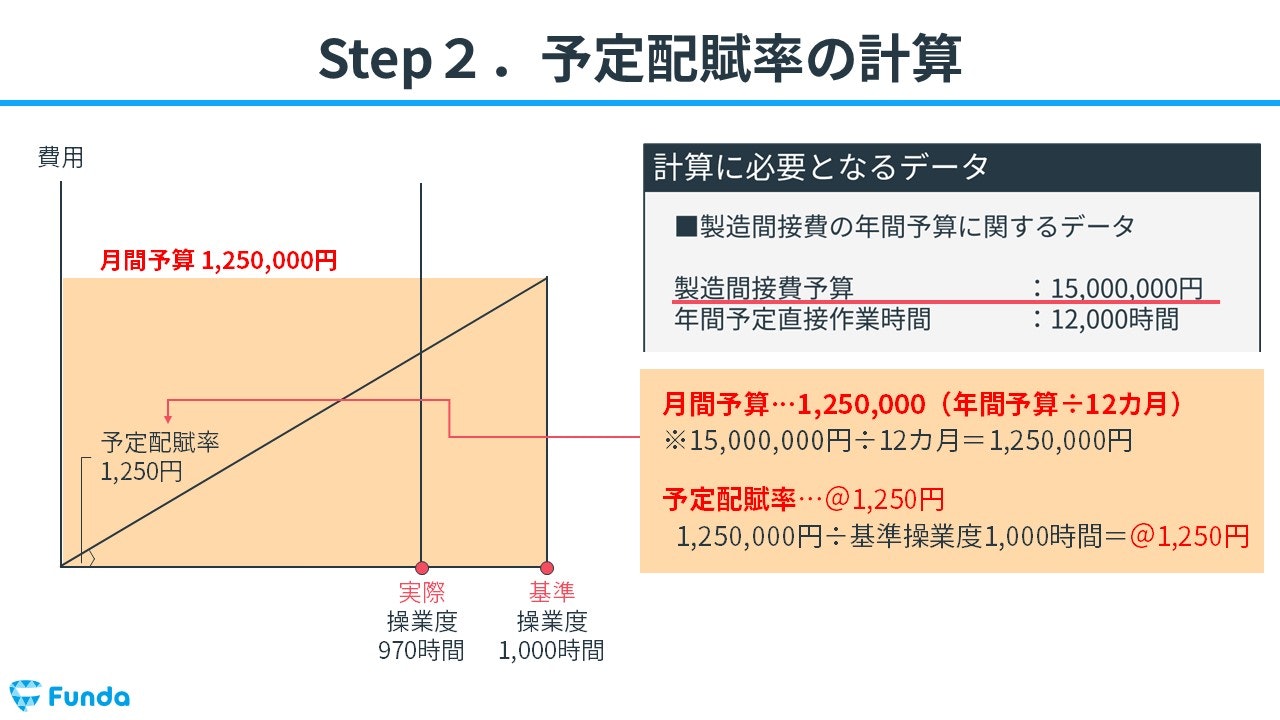

Step2.予定配賦率の計算

次に、予定配賦率を計算します。

はじめに、製造間接費予算が年単位となっているため、月間ベースに修正します。

月間予算=年間製造間接費予算15,000,000円÷12カ月=1,250,000円

その後、基準操業度で割ることで予定配賦率を計算します。

予定配賦率=月間予算1,250,000円÷基準操業度1,000時間=1,250円

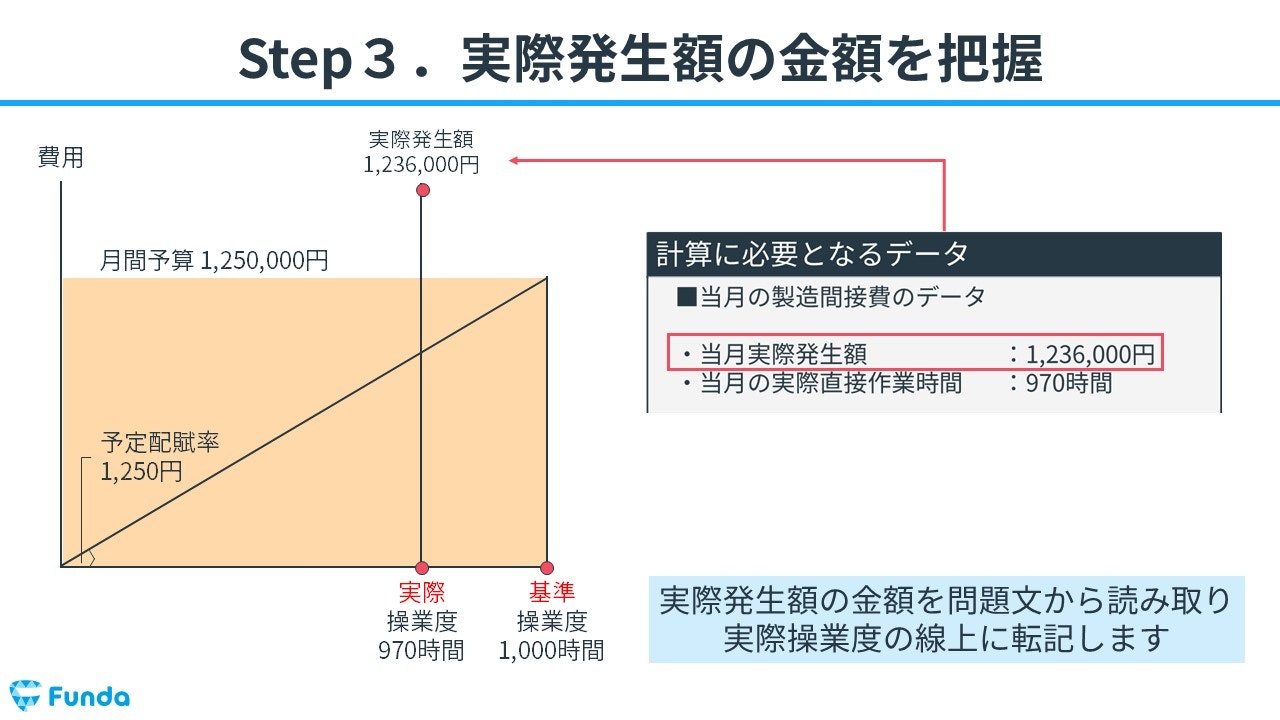

Step3.実際発生額の金額を把握

実際発生額の金額が問題文に記載されているため、実際操業度の線上に転記します。

- 実際発生額:1,236,000円

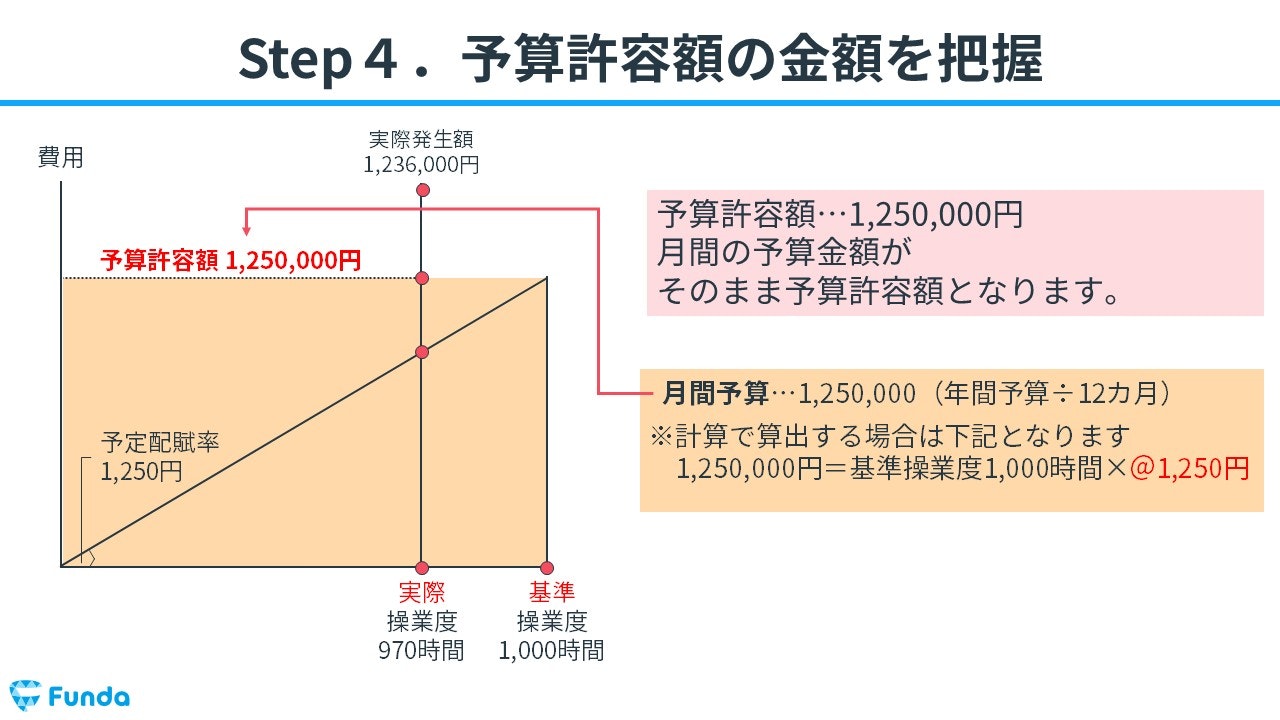

Step4.予算許容額の金額を把握

ここまで図が書けたら、予算許容額を把握します。

固定予算では、月間の予算金額がそのまま予算許容額となります。

- 予算許容額=1,250,000円

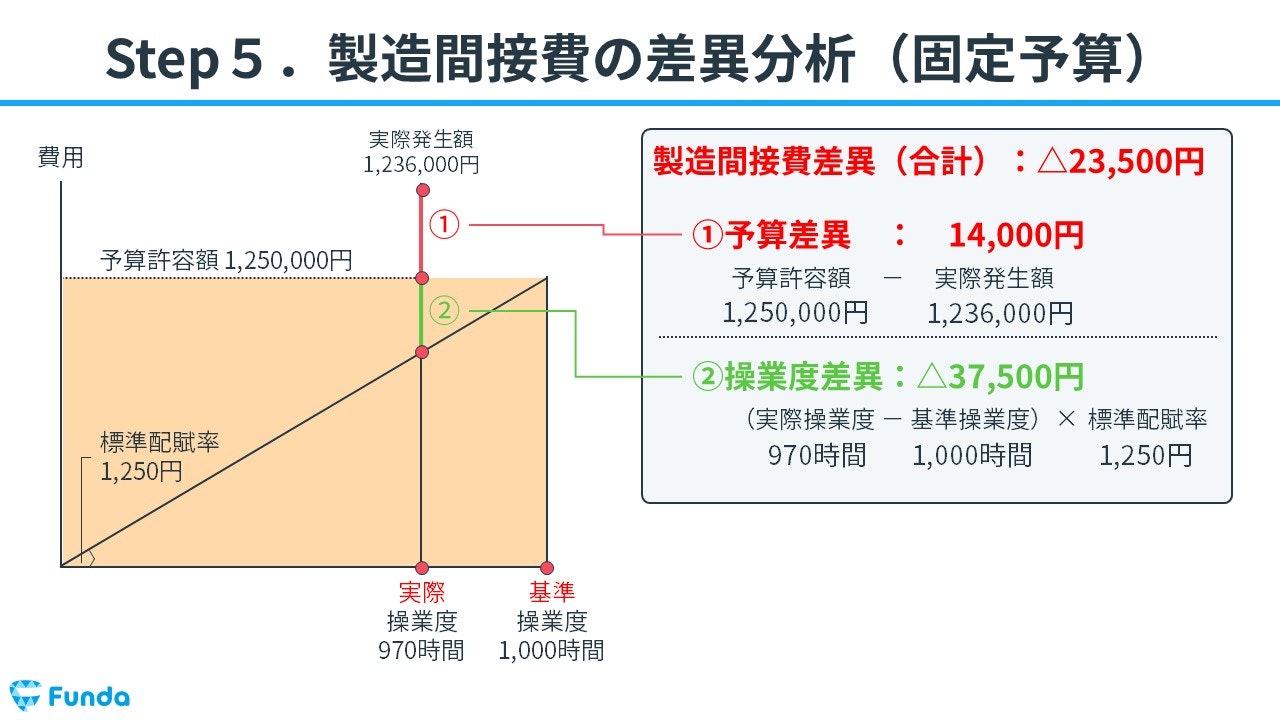

Step5.製造間接費の差異分析

最後に予算差異と操業度差異を求めます。

予算差異=予算許容額1,250,000円-実際発生額1,236,000円=14,000円

操業度差異=(実際操業度970時間-基準操業度1,000時間)×予定配賦率1,250円=△37,500円

また、予算差異と操業度差異を合わせた金額が製造間接費配賦差異となります。

製造間接費配賦差異=予算差異14,000円+操業度差異△37,500円=△23,500円

固定予算のまとめ

今回は「固定予算」の意味や主要な計算式、計算問題の解き方について解説してきました。

試験では、予算差異と操業度差異の数値が求められます。固定予算は工業簿記において頻出の論点ですので、しっかり理解しておきましょう。

実際に手を動かしてみよう

固定予算の問題は実際に手を動かしてアウトプットを行うことが大切です。

簿記学習アプリ「Funda簿記」の「大問別の練習問題」には固定予算の問題に挑戦することができる機能が付いています。

アプリ内で、固定予算の試験問題をたくさん解いて試験本番に備えることができます。

ぜひ一緒に固定予算をマスターしましょう!

あなたのご参加をお待ちしております!