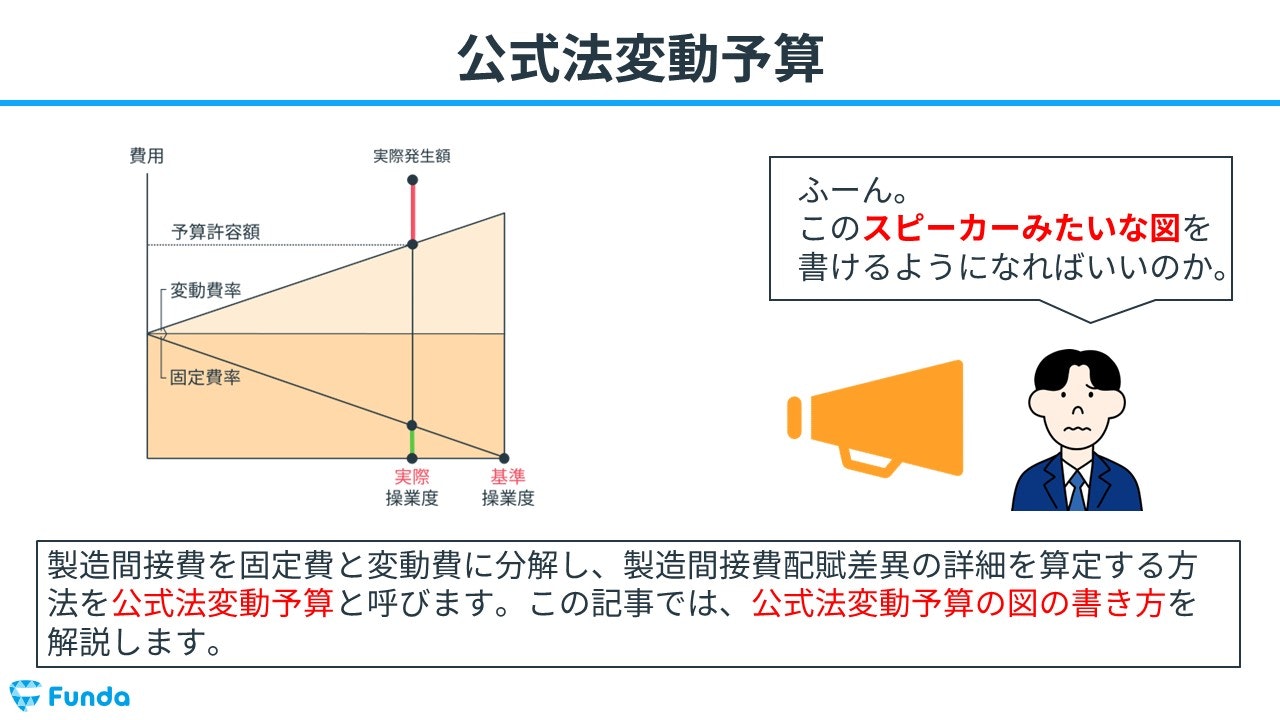

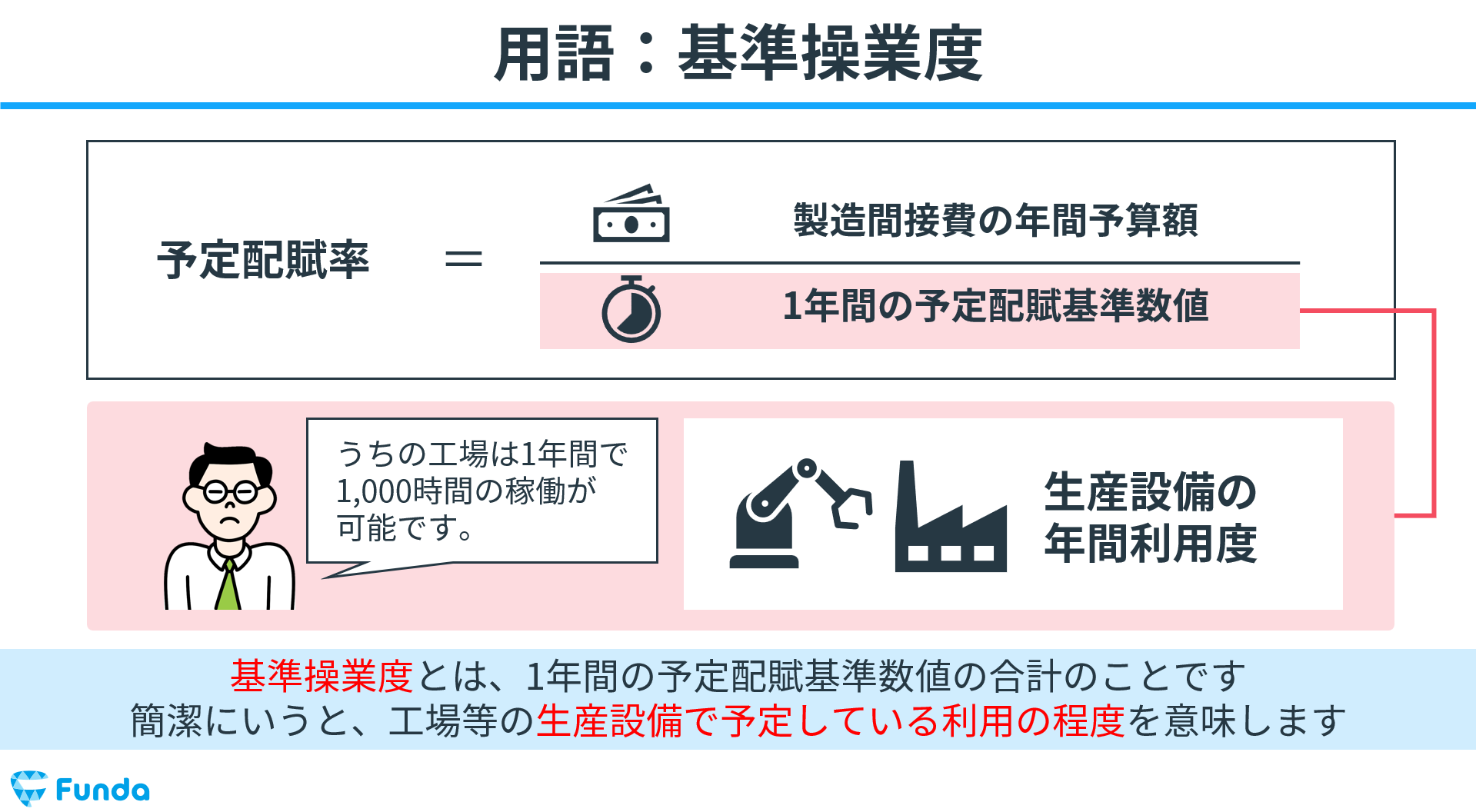

公式法変動予算とは?

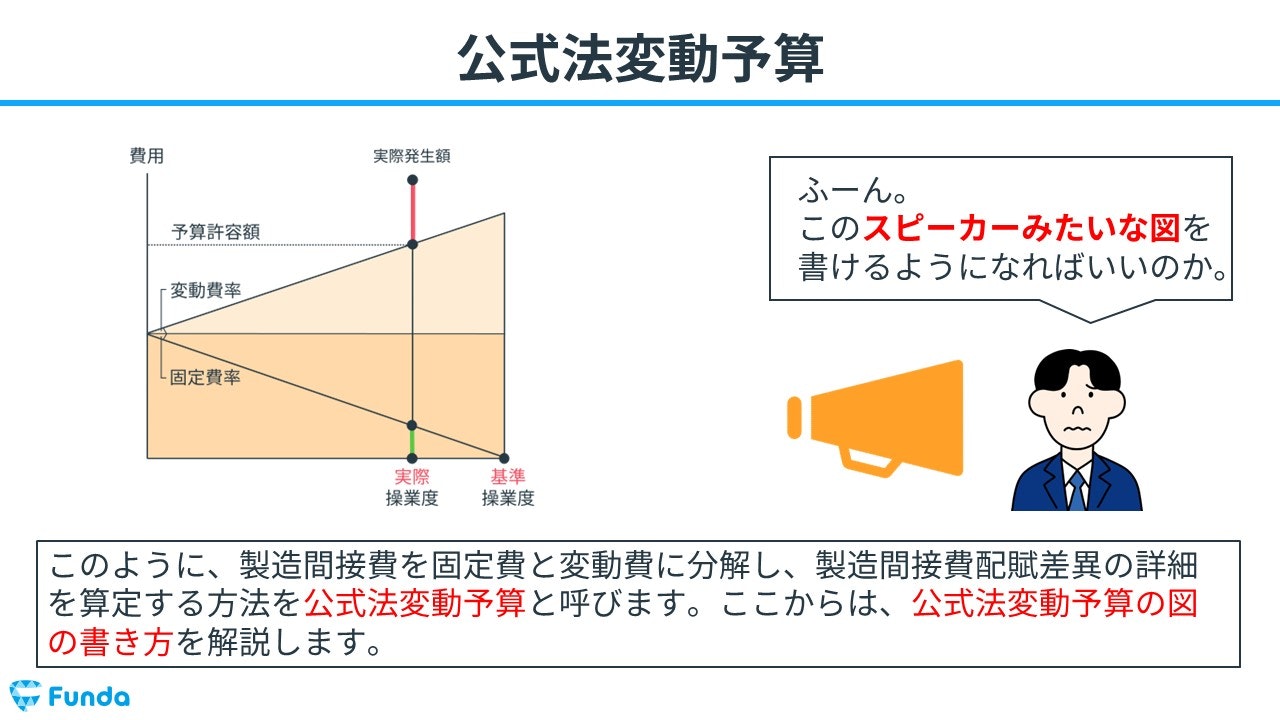

公式法変動予算とは、製造間接費を固定費と変動費に分解し、製造間接費配賦差異の詳細を算定する方法のことをいいます。

公式法変動予算で設定した固定製造間接費と変動製造間接費の予算金額と、実際に発生した製造間接費の金額のズレを分析することで、原価管理に資する情報を得ることができます。

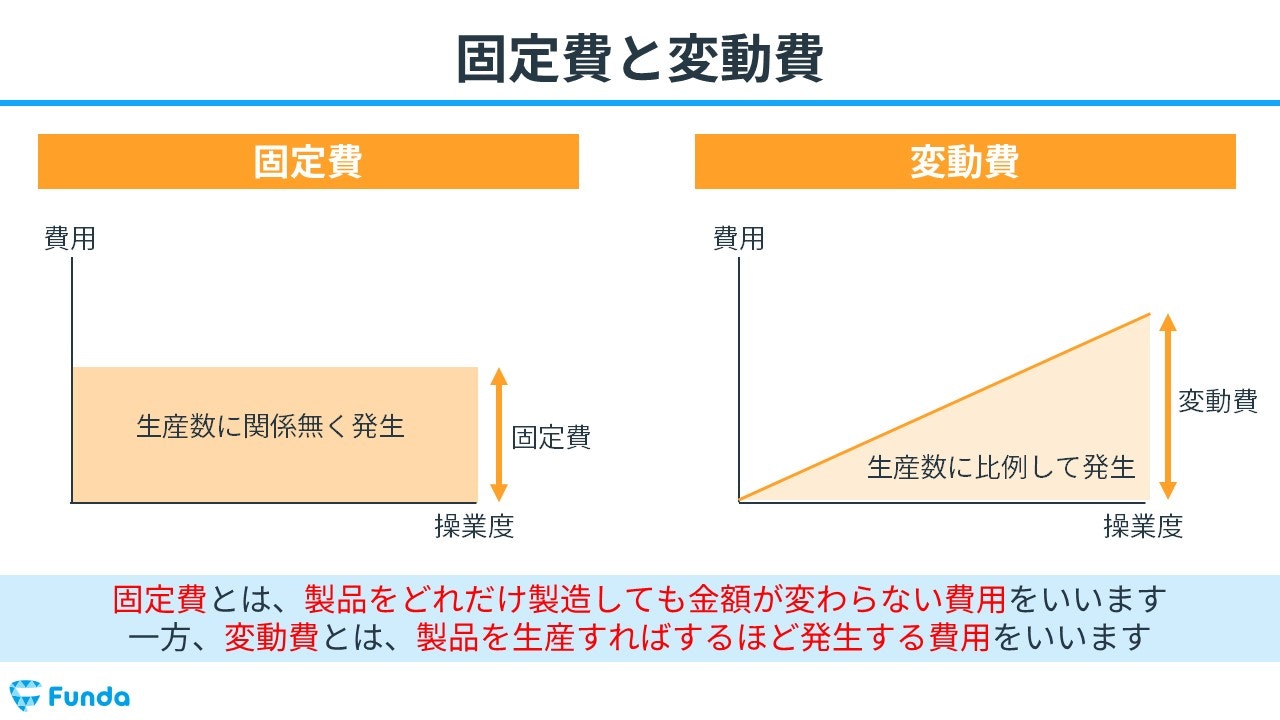

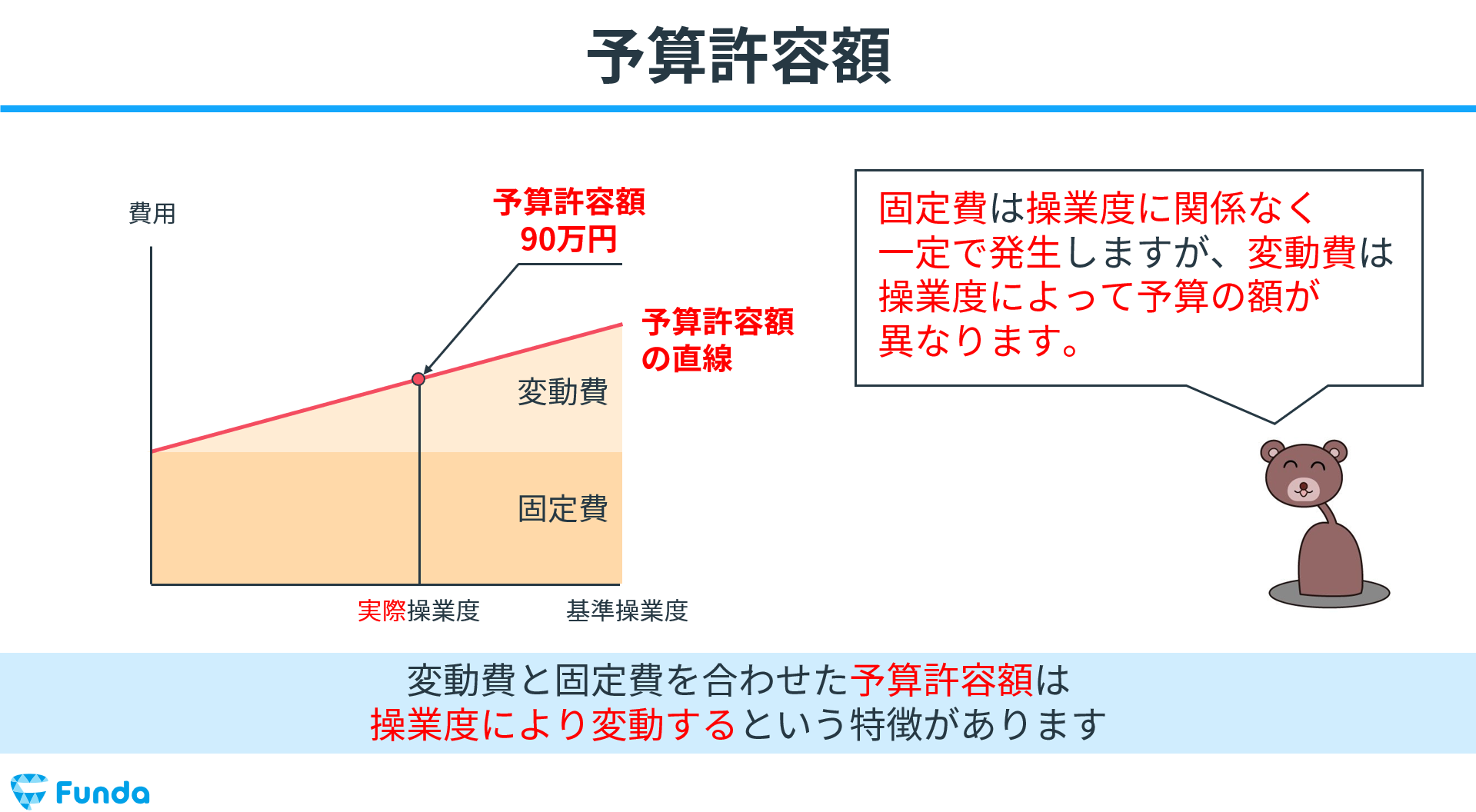

固定費とは、製品をどれだけ製造しても金額が変わらない費用をいい、変動費とは、製品を生産すればするほど発生する費用をいいます。

変動費と固定費の違いについて詳しく学びたい方はこちら

関連記事

【図解】変動費と固定費の違いは?工業簿記の基礎をわかりやすく解説

boki.funda.jp/blog/article/cost-structure

boki.funda.jp/blog

製造間接費差異の分析は苦手意識を持っている方が多い論点です。

しかし、この論点をマスターすれば簿記2級の合格に1歩近づけます。

この記事では、公式法変動予算の意味や登場する用語、計算問題の解き方についてを図解を用いてわかりやすく解説していますので、ぜひ参考にしてみてください。

目次

- 公式法変動予算とは?

- 製造間接費の差異分析

- 製造間接費予算

- 公式法変動予算と固定予算の違い

- 公式法変動予算の覚え方

- 公式法変動予算で登場する用語

- 図解で登場する用語

- 製造間接費配賦差異の種類

- 公式法変動予算の計算事例

- Step1.操業度の整理

- Step2.時間あたりの固定費と変動費の整理

- Step3.実際発生額の金額を把握

- Step4.予算許容額の金額を把握

- Step5.製造間接費の原価差異分析

- 公式法変動予算のまとめ

- 実際に手を動かしてみよう

なお、原価計算を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

また、工業簿記の試験内容や学習方法については、下記の記事で詳しく解説しています。

工業簿記に苦手意識を持つ方は、ぜひこの記事とあわせてご覧ください。

関連記事

.png&w=640&q=75)

【日商簿記2級】工業簿記の試験内容や難易度、学習方法について解説

boki.funda.jp/blog/article/industrial-bookkeeping-2

boki.funda.jp/blog

製造間接費の差異分析

製造間接費の差異分析は、実際に発生した製造間接費と予算との間の差を把握し、その原因を分析するプロセスです。この分析は、原価管理と予算の効果的な管理に非常に重要です。

具体的には下記のプロセスで実施されます。

- 製造間接費の実際配賦

- 製造間接費の予定配賦

- 製造間接費配賦差異の分析

それぞれを順に解説していきます。

1.製造間接費の実際配賦

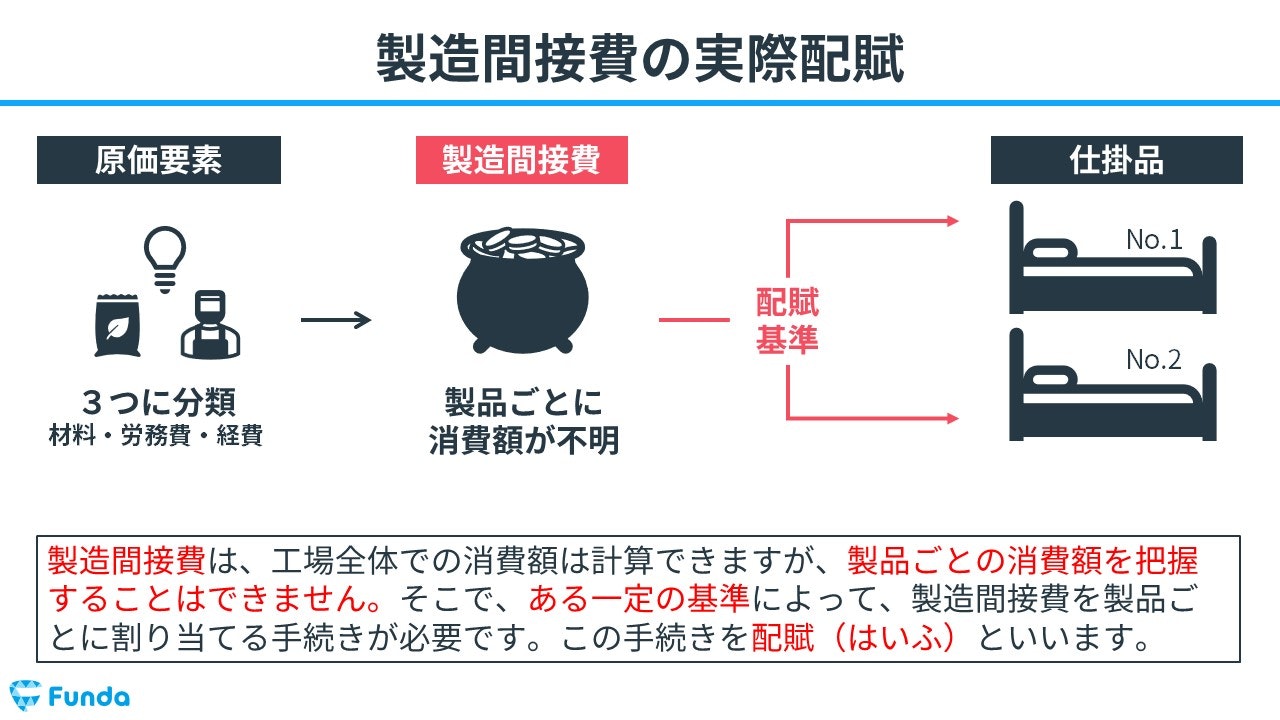

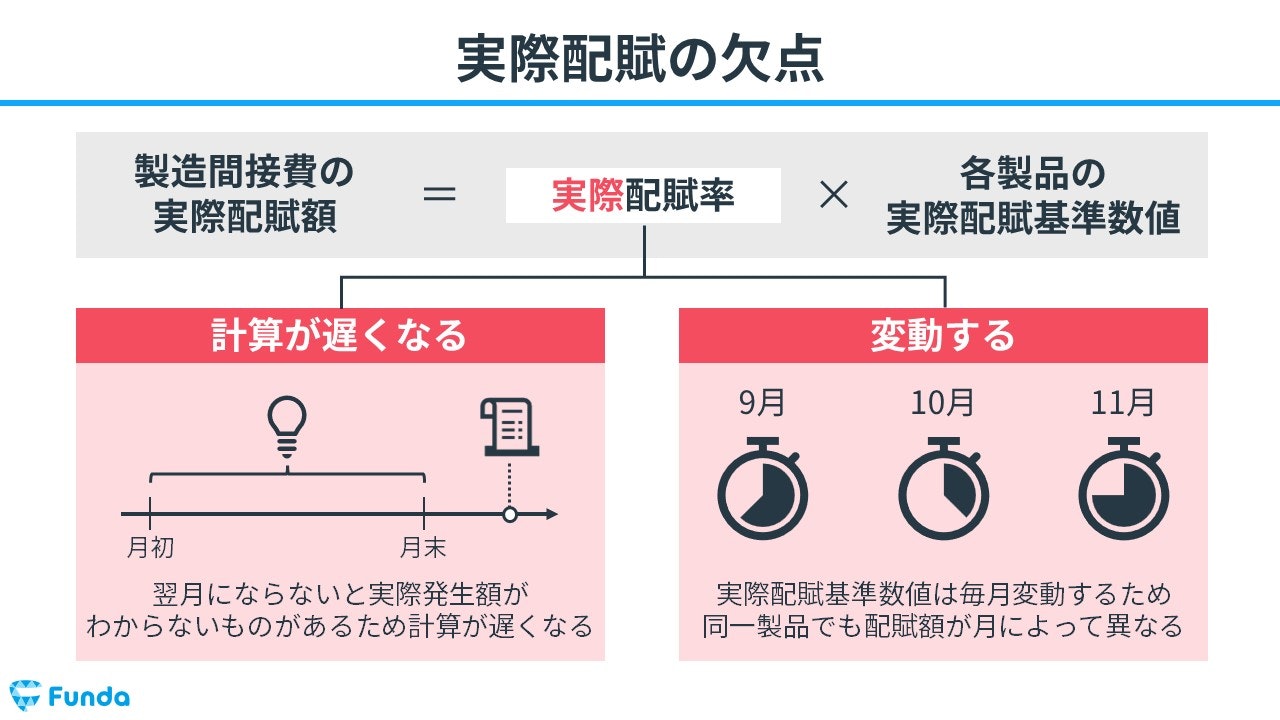

製造原価の3つの原価要素のうち製造間接費は、工場全体での消費額は計算できますが、製品ごとの消費額を把握することはできません。そこで、ある一定の基準によって、製造間接費を製品ごとに割り当てる配賦という手続きを行い、製品ごとの製造間接費を求めます。これを実際配賦といいます。

製造間接費を基礎からしっかり学びたい方は、下記の記事をご覧ください。

関連記事

【工業簿記】製造間接費とは?原価計算の基礎をわかりやすく解説

boki.funda.jp/blog/article/manufacturing-overhead-cost

boki.funda.jp/blog

しかし、製造間接費の実際配賦には欠点が存在します。

それは、実際発生額の判明が遅いため翌月にならないと計算ができなかったり、同一製品でも配賦額が月によって異なったりするという点です。

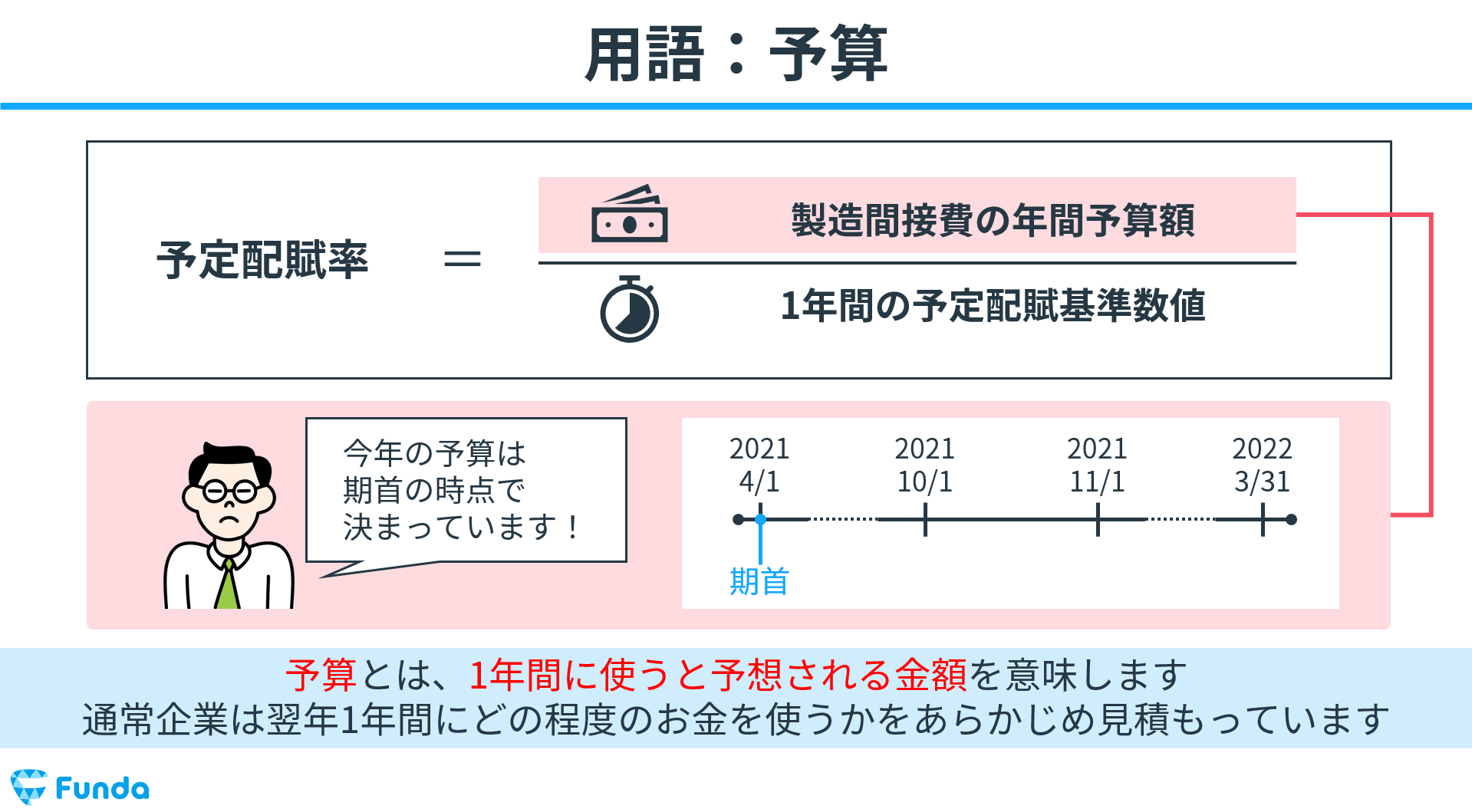

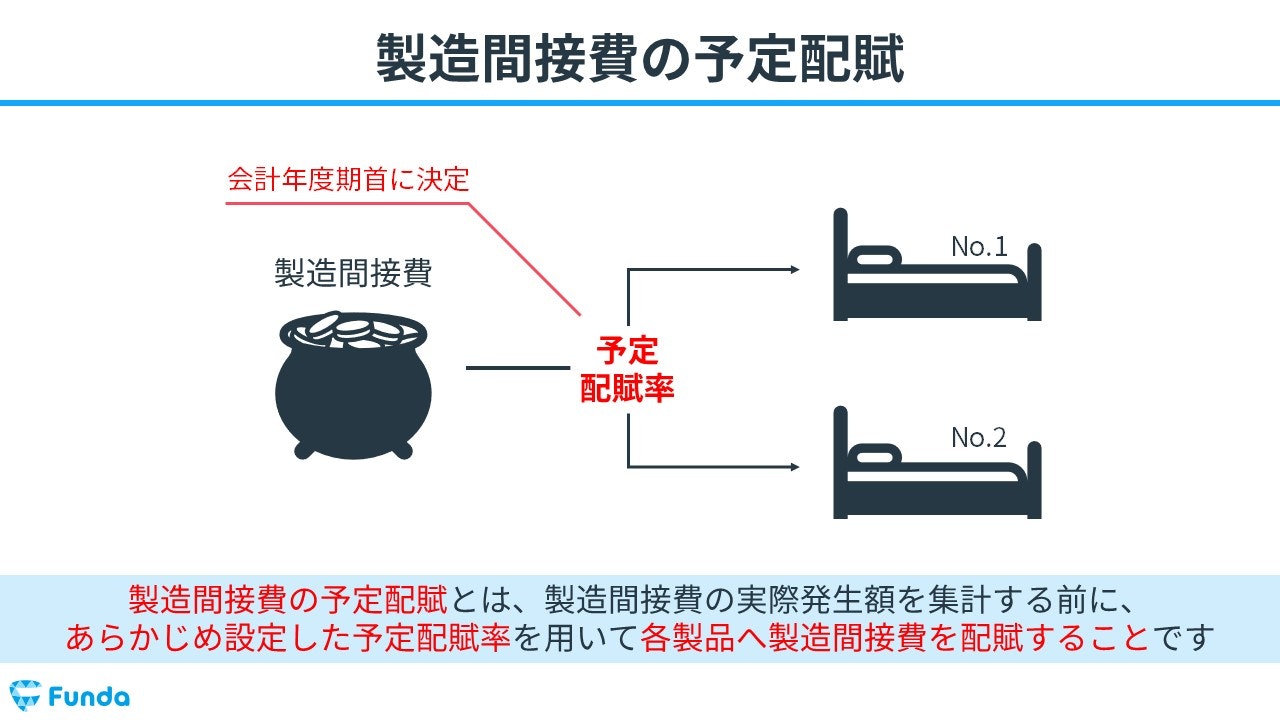

2.製造間接費の予定配賦

そこで、実際配賦の欠点を回避するために、あらかじめ設定した製造間接費予算を用いて、製品に負担させる製造間接費の金額を事前に計算します。

具体的には、製造間接費予算に基づいて算定した予定配賦率が使用され、各製品に配賦されます。

この手続きを予定配賦といいます。

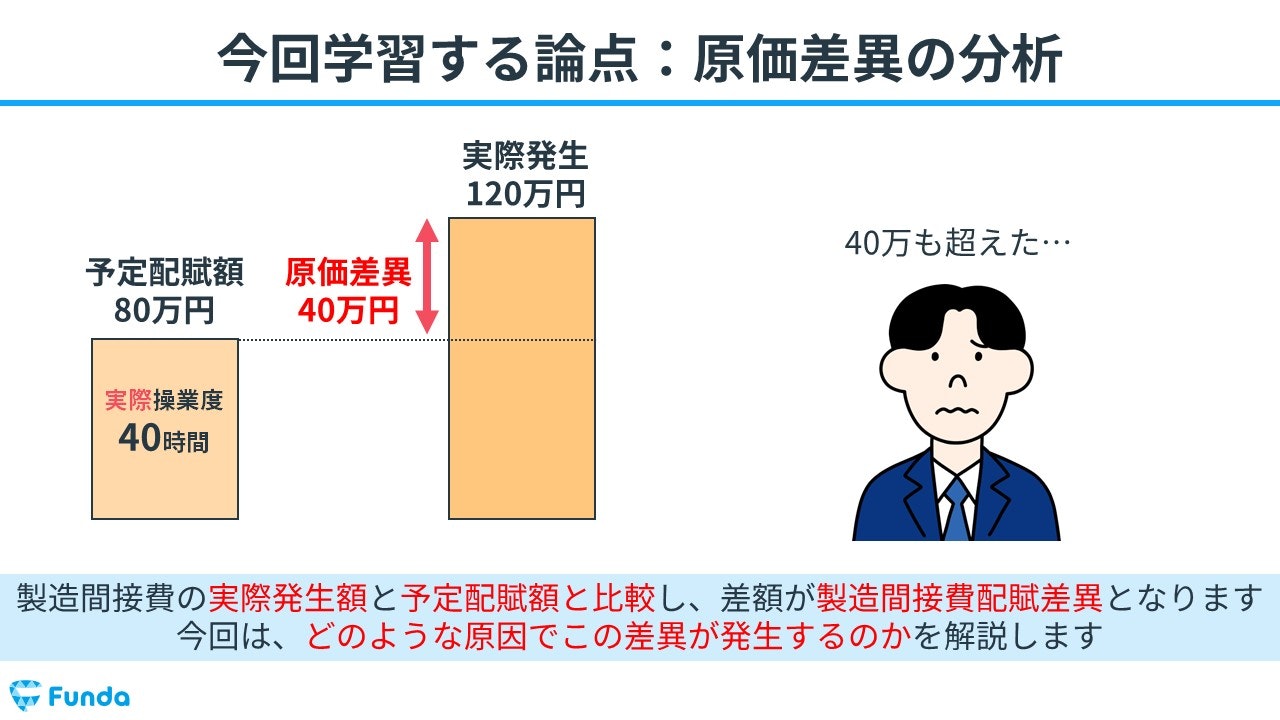

3.製造間接費配賦差異の分析

その後、実際に発生した製造間接費の金額が判明したら、実際発生額と予定配賦額を比較し差額を計算します。この差額を製造間接費配賦差異といいます。

今回学習する論点は、この製造間接費配賦差異の分析です。

どのような原因で差異が発生したのかを分析することで、原価管理や業務改善につなげることができます。

製造間接費予算

製造間接費予算とは、製造間接費の予定発生額を意味します。通常、年度のはじめなどに予算が設定されます。

製造間接費予算は、下記の2種類に分類されます。

- 変動予算

- 固定予算

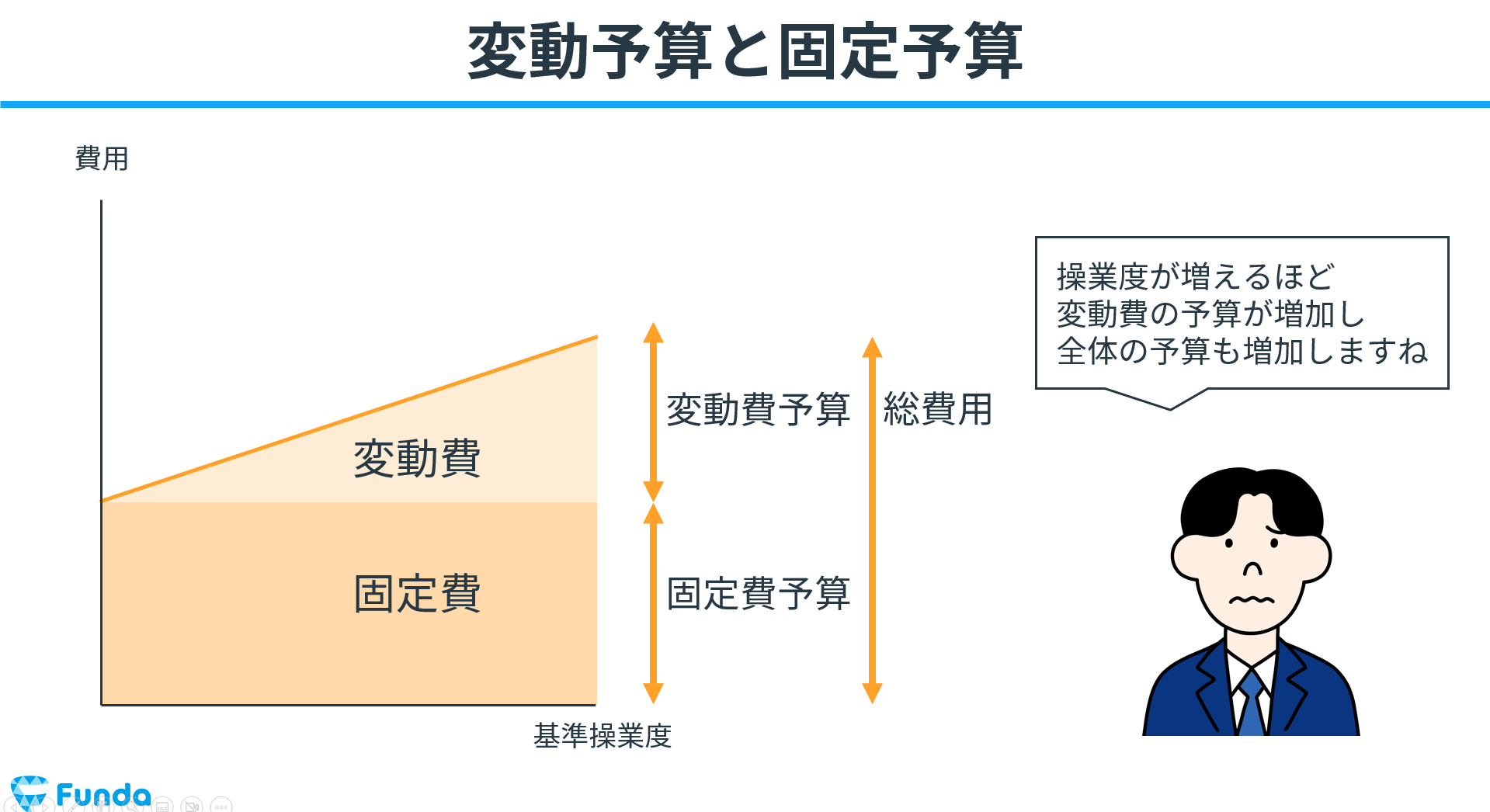

変動予算

変動予算とは、実際の活動レベルや生産レベルに応じて調整される予算です。このタイプの予算は、実際の業績が予測と異なる場合にも、状況に適応して変更が可能です。

工業簿記の世界では原価要素を固定費と変動費に分解し、公式を用いて製造間接費配賦差異を計算するため、公式法変動予算とも呼ばれます。

固定予算

固定予算とは、特定の活動レベルや生産レベルに基づいて作成される予算です。この予算は、計画期間中に活動レベルが変動しても変更されません。

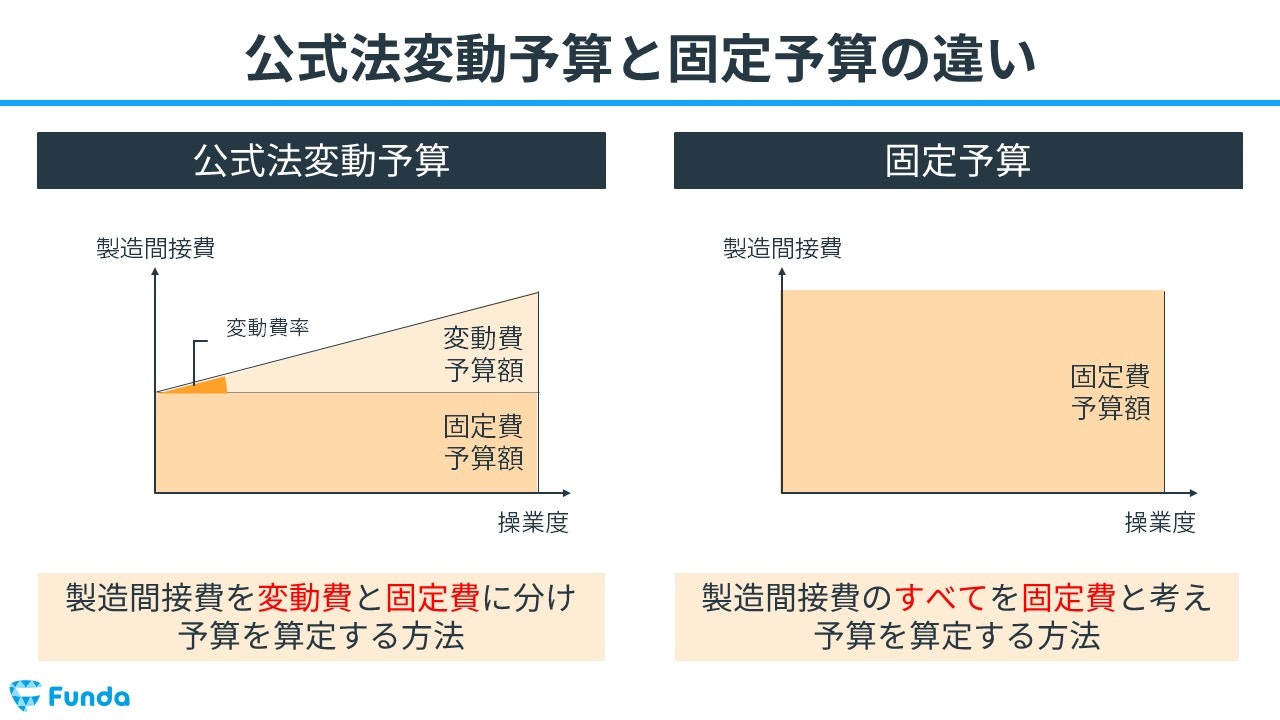

公式法変動予算と固定予算の違い

公式法変動予算は、製造間接費を変動費と固定費に分けて予算を算定する方法ですが、固定予算は、製造間接費すべてを固定費と考えて予算を算定する方法です。

公式法変動予算は設備の利用状況によって変動費が変わるため、予算の額が異なる一方で、固定予算はすべて固定費であるため、設備の利用状況に関係なく予算額が一定のままであるという特徴があります。

今回の記事では、苦手な方が多い公式法変動予算についてを詳しく解説します。

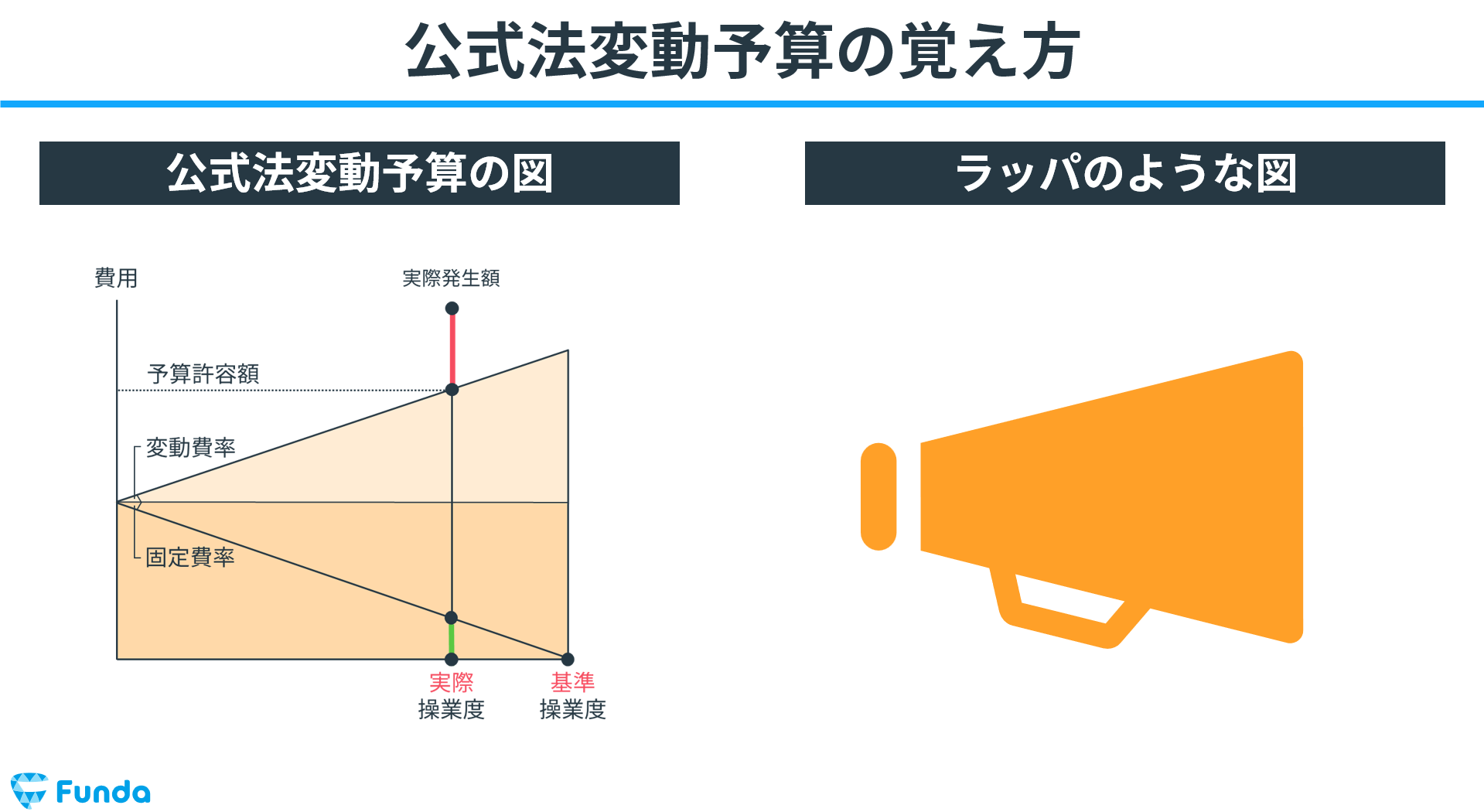

公式法変動予算の覚え方

公式法変動予算の覚え方は、図解で意識することです。図解さえ書けるようになれば、製造間接費配賦差異も容易に計算することができるようになります。

従って、まずは図解を書けるようになりましょう。

公式法変動予算で登場する用語

公式法変動予算の問題を解く際には、問題文に専門用語がたくさん出てきます。

ここでは、頻出の用語についていくつか紹介していきたいと思います。

図解で登場する用語

図解を作成する際には、下記の用語の意味を理解する必要があります。

配賦率

配賦率とは、ある一定の基準によって、製造間接費を製品ごとに割り当てる配賦額の割合をいいます。

固定費率

固定費率とは、操業度1単位あたりの固定費の配賦額を指します。

変動費率

変動費率とは、操業度1単位あたりの変動費の配賦額を指します。

予算許容額

予算許容額とは、事前に見積もっていた予算をいいます。

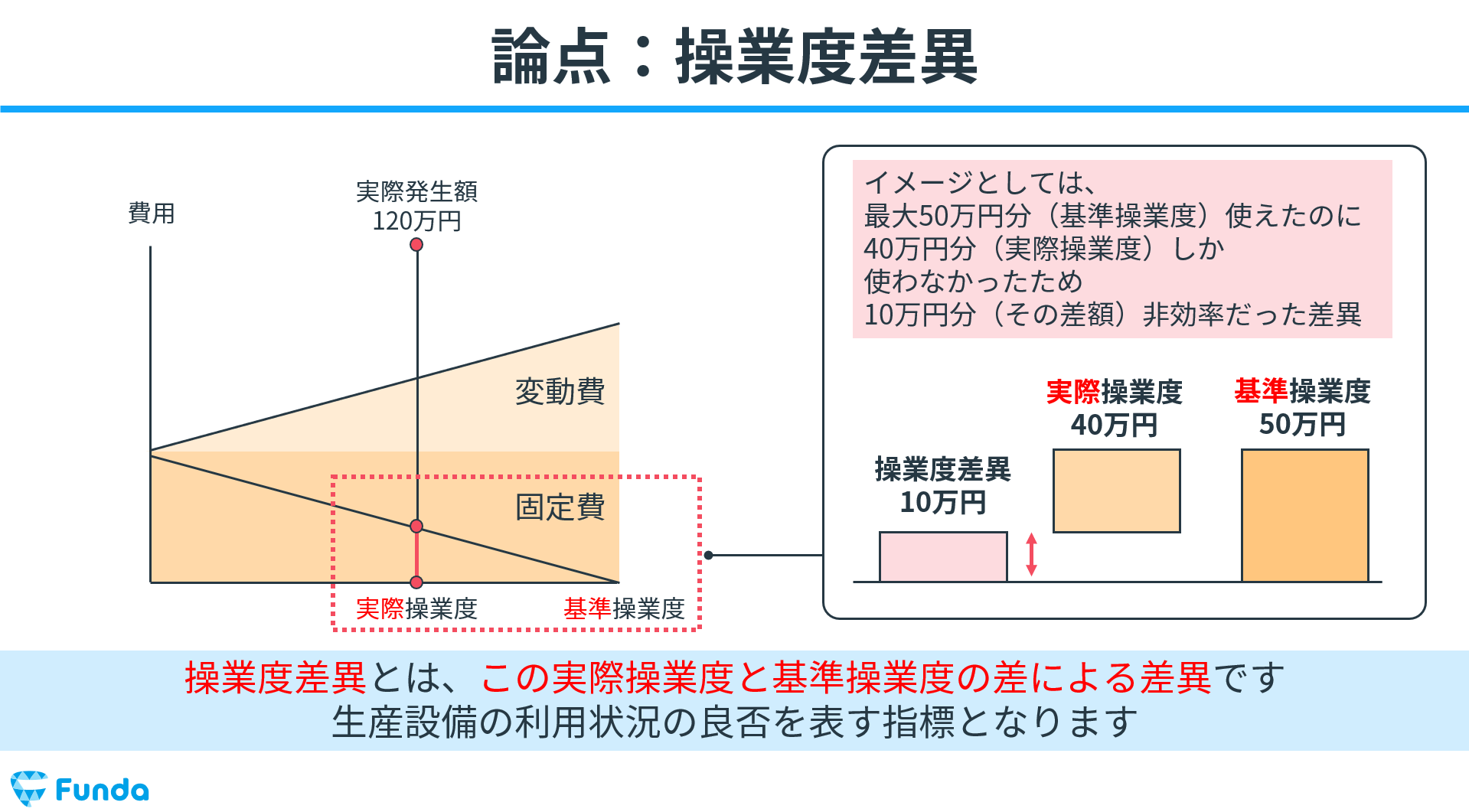

操業度

操業度とは、生産設備の利用状況の割合のことをいいます。

基準操業度

基準操業度とは、1年間の操業度の予定配賦基準数値のことです。

実際操業度

実際操業度とは、実際にかかった操業度の数値をいいます。

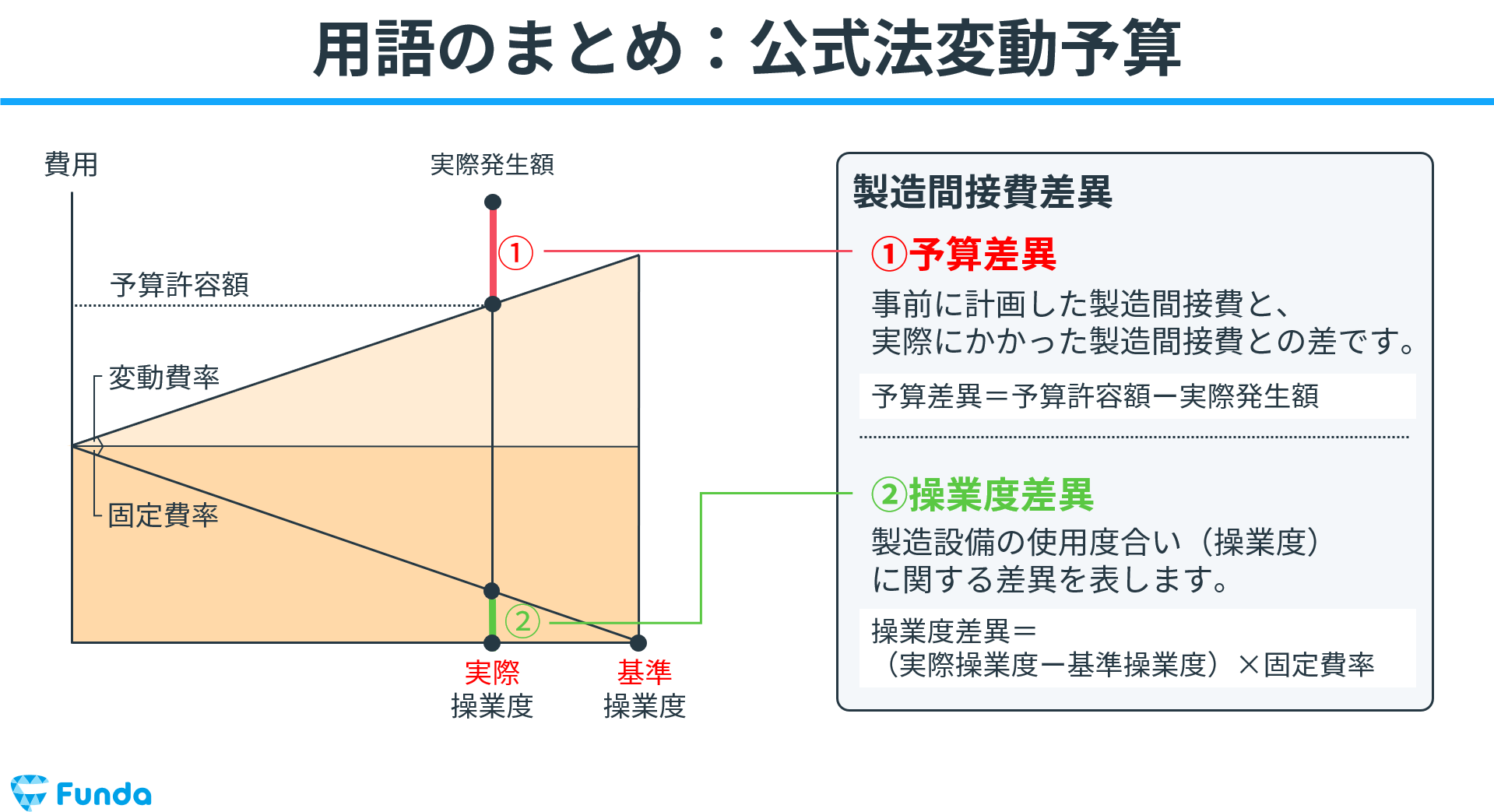

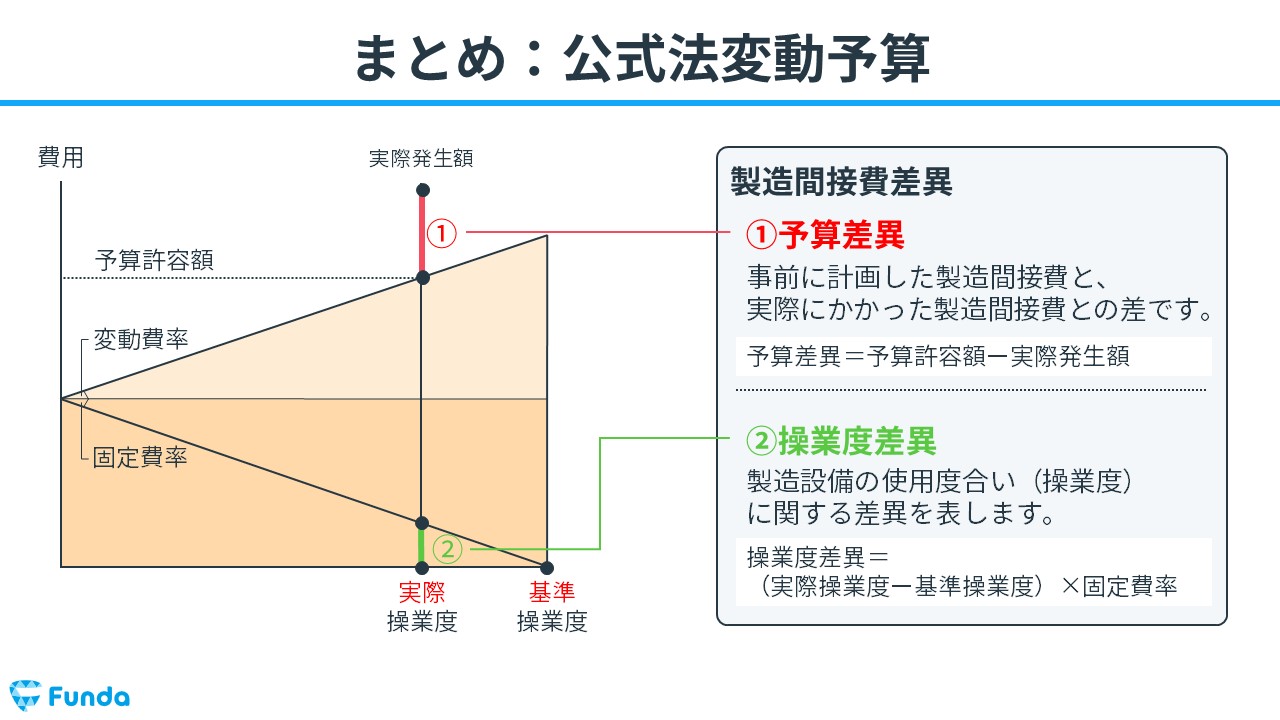

製造間接費配賦差異の種類

最終的には製造間接費配賦差異を計算する必要があります。

今回登場する製造間接費配賦差異は下記の2種類です。

- 予算差異

- 操業度差異

それぞれ詳しく解説します。

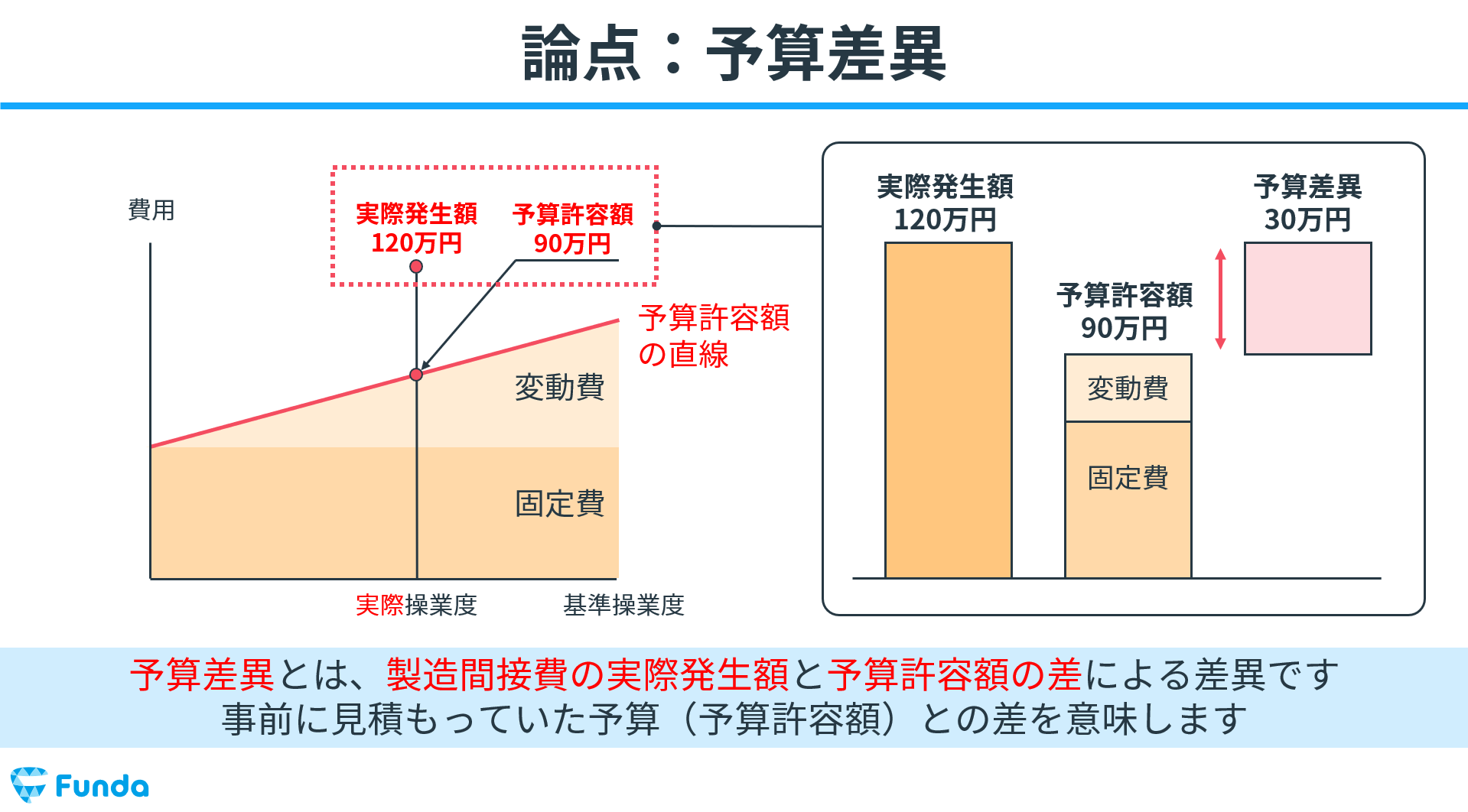

予算差異

予算差異とは、製造間接費の実際発生額と予算許容額との差による差異です。あらかじめ予想していた予算と実際にかかった額との差を表します。

予算差異は以下の計算式で求めます。

- 予算差異=予算許容額-実際発生額

操業度差異

操業度差異とは、実際操業度と基準操業度との差による差異です。生産設備の利用状況の良否を表す指標となります。

操業度差異は以下の計算式で求めます。

- 操業度差異=(実際操業度-基準操業度)×固定費率

公式法変動予算の計算事例

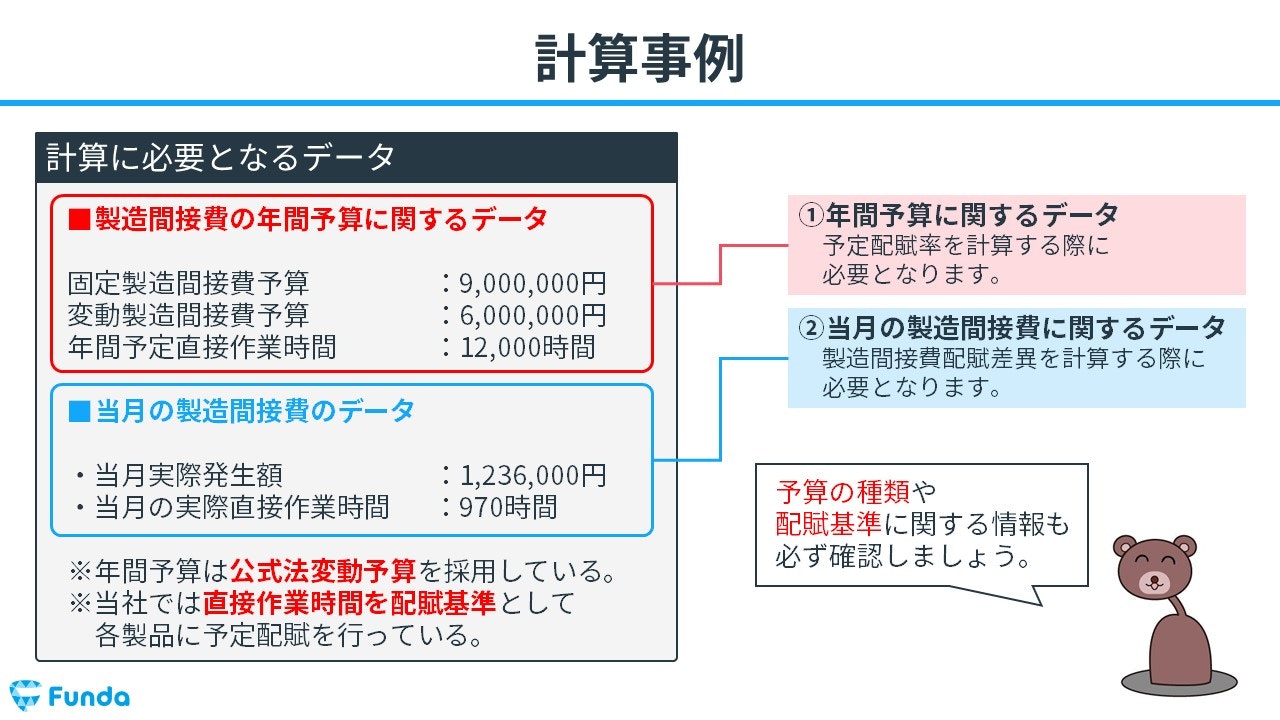

ここからは公式法変動予算の求め方を事例を用いて解説していきます。

公式法変動予算で製造間接費配賦差異を求めるときは、下の図を書くと問題を解くスピードが速くなります。この図をシュラッター図といい、今回はシュラッター図の書き方もあわせて説明します。

試験では、下のような資料が問題文と一緒に出題されます。

どのように資料のデータを用いて製造間接費配賦差異を求めていくのかを見ていきましょう。

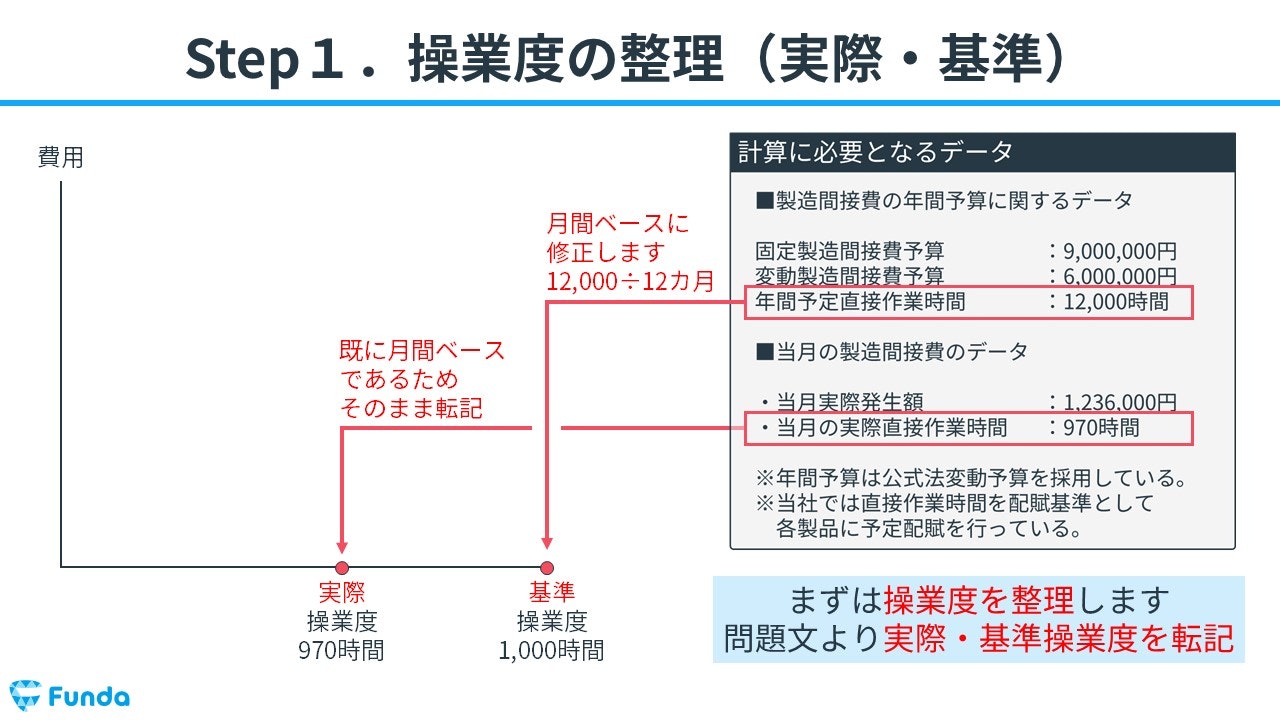

Step1.操業度の整理

まずは、操業度を整理します。操業度は資料でいう「直接作業時間」を指します。

実際操業度は問題文に記載されているため、そのまま図に転記します。基準操業度は年単位となっているため、月間ベースに修正して転記します。

- 実際操業度:970時間

- 基準操業度:1,000時間

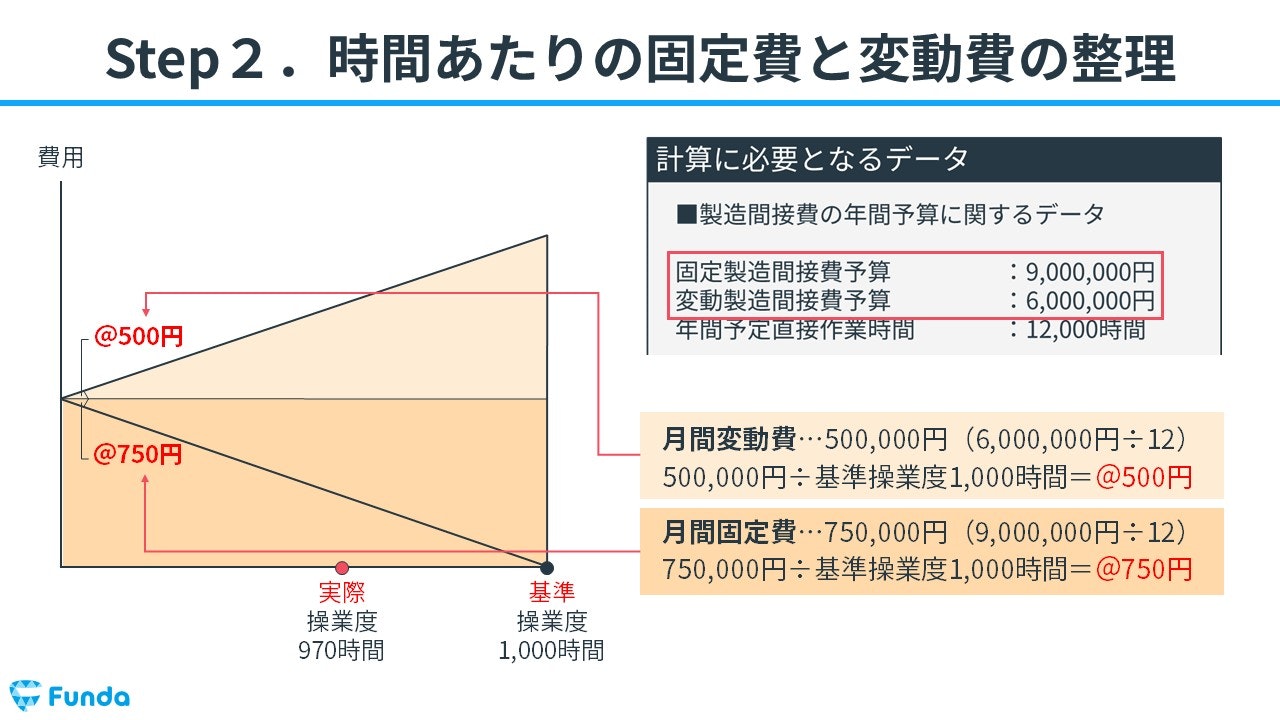

Step2.時間あたりの固定費と変動費の整理

次に、時間あたりの固定費と変動費の配賦率を整理します。

年間変動費が6,000,000円と問題文に記載があるため、これを12で割り月間変動費を求めます。

月間変動費=年間変動製造間接費予算6,000,000円÷12カ月=500,000円

その後、基準操業度で割ることで変動費の配賦率を計算します。

変動費率=月間変動費500,000円÷基準操業度1,000時間=500円

同様の計算方法で固定費の配賦率も算出します。

固定費率=月間固定費750,000円÷基準操業度1,000時間=750円

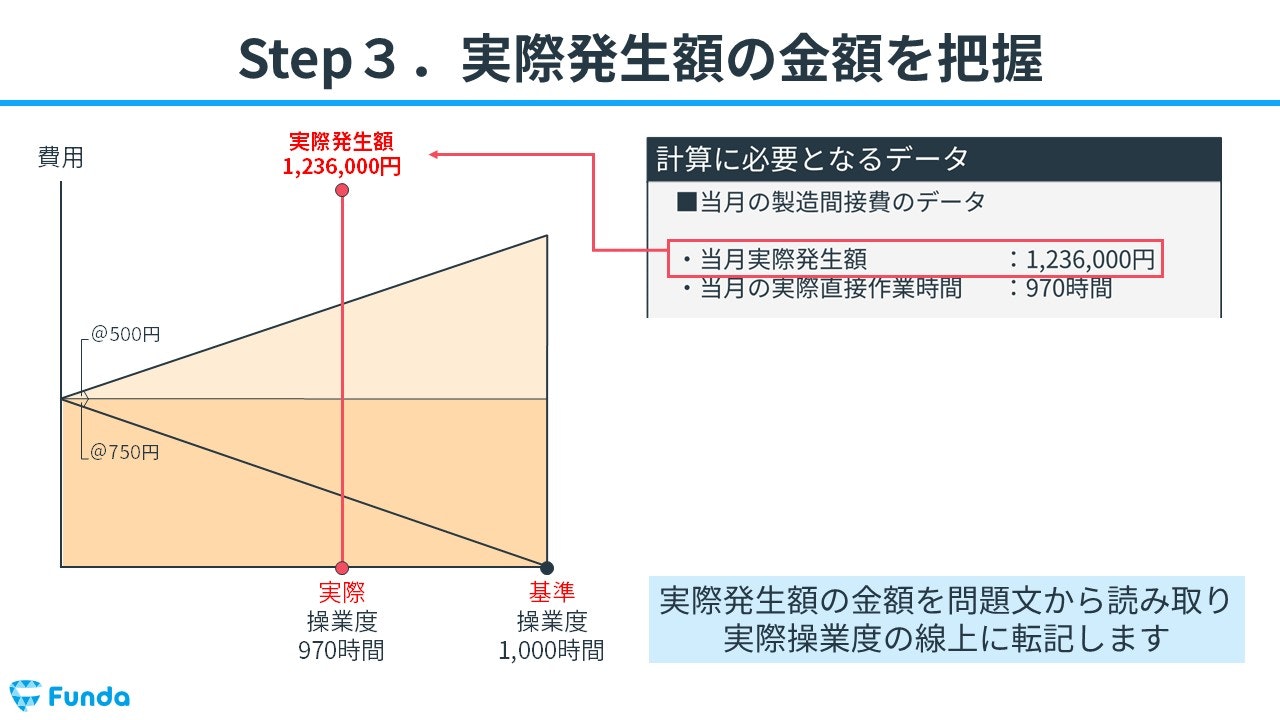

Step3.実際発生額の金額を把握

実際発生額の金額が問題文に記載されているため、実際操業度の線上に転記します。

- 実際発生額:1,236,000円

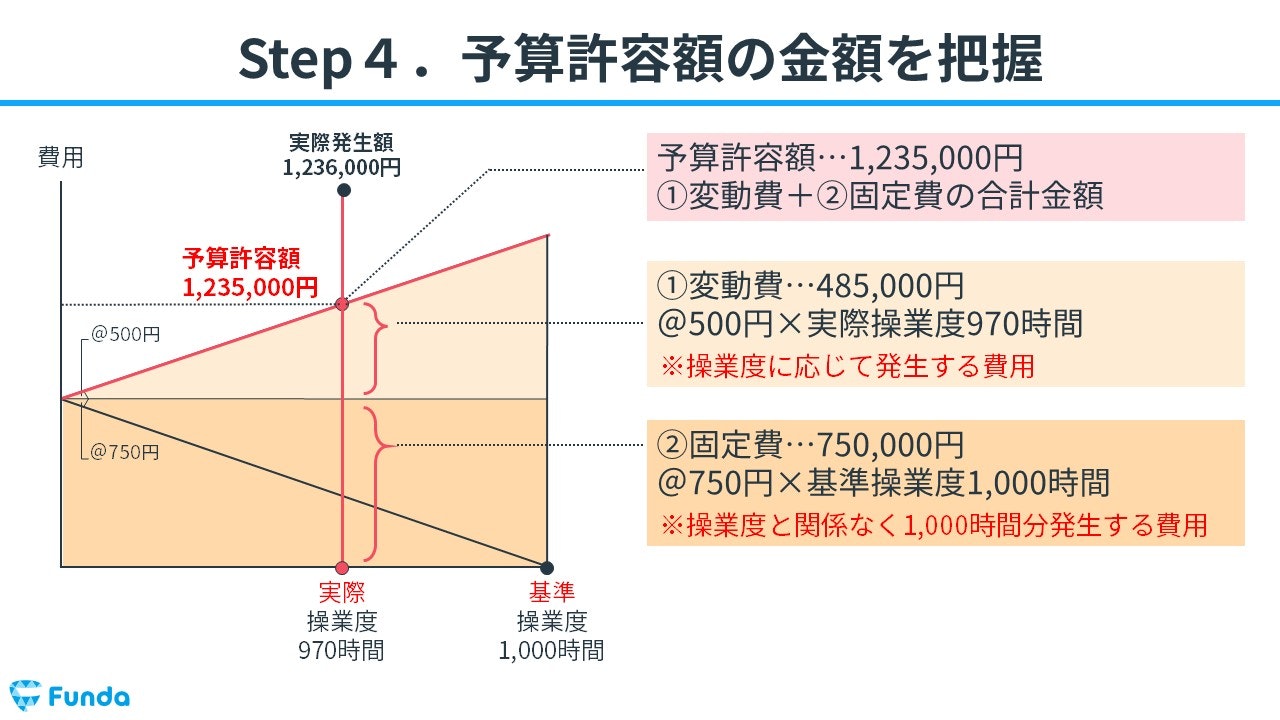

Step4.予算許容額の金額を把握

ここまで図が書けたら、変動費と固定費を算出し予算許容額を把握します。

ここで注意すべき点は計算に用いる操業度です。変動費は操業度に応じて発生する費用であるため実際操業度を用いて計算しますが、固定費は操業度と関係なく発生する費用であるため基準操業度を用いて計算します。

変動費=変動費率500円×実際操業度970時間=485,000円

固定費=固定費率750円×基準操業度1,000時間=750,000円

予算許容額=変動費485,000円+固定費750,000円=1,235,000円

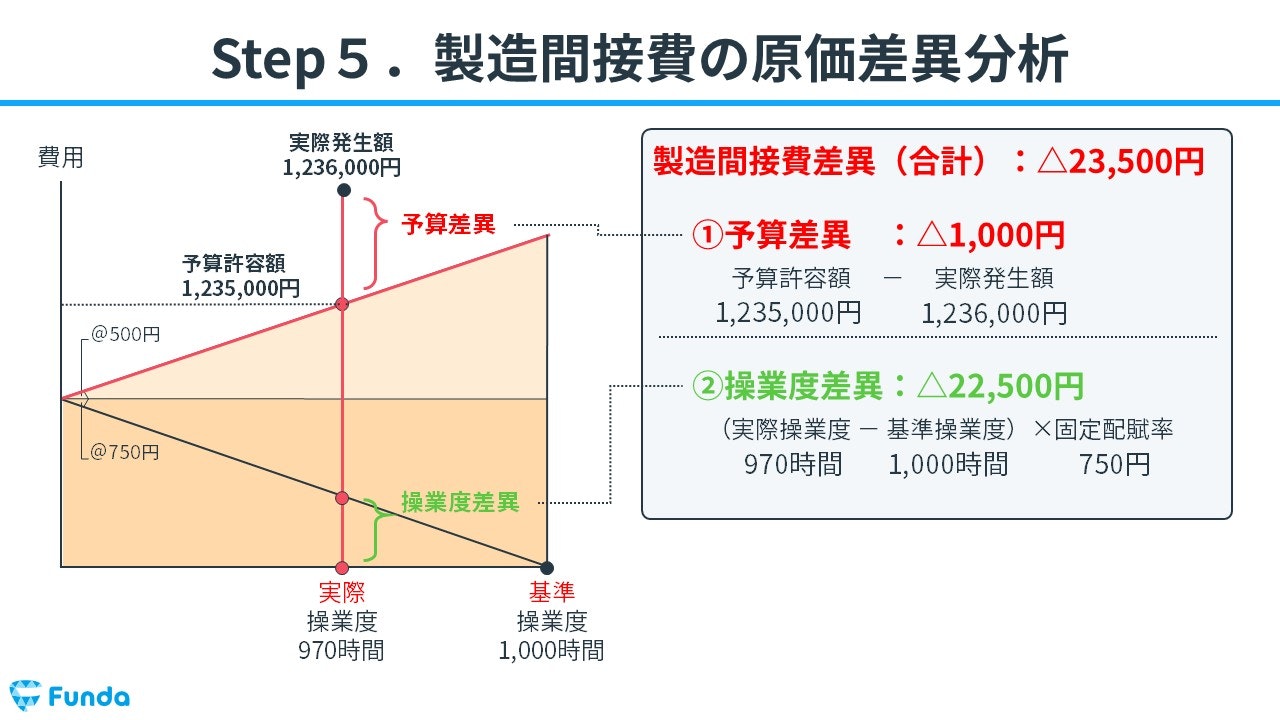

Step5.製造間接費の原価差異分析

最後に予算差異と操業度差異を求めます。

予算差異=予算許容額1,235,000円-実際発生額1,236,000円=△1,000円

操業度差異=(実際操業度970時間-基準操業度1,000時間)×固定費率750円=△22,500円

また、予算差異と操業度差異を合わせた金額が製造間接費配賦差異となります。

製造間接費配賦差異=予算差異△1,000円+操業度差異△22,500円=△23,500円

公式法変動予算のまとめ

今回は、「公式法変動予算」の意味や登場する用語、計算問題の解き方について解説してきました。

試験では、予算差異と操業度差異の数値が求められます。公式法変動予算は工業簿記において頻出の論点ですので、しっかり押さえておきましょう。

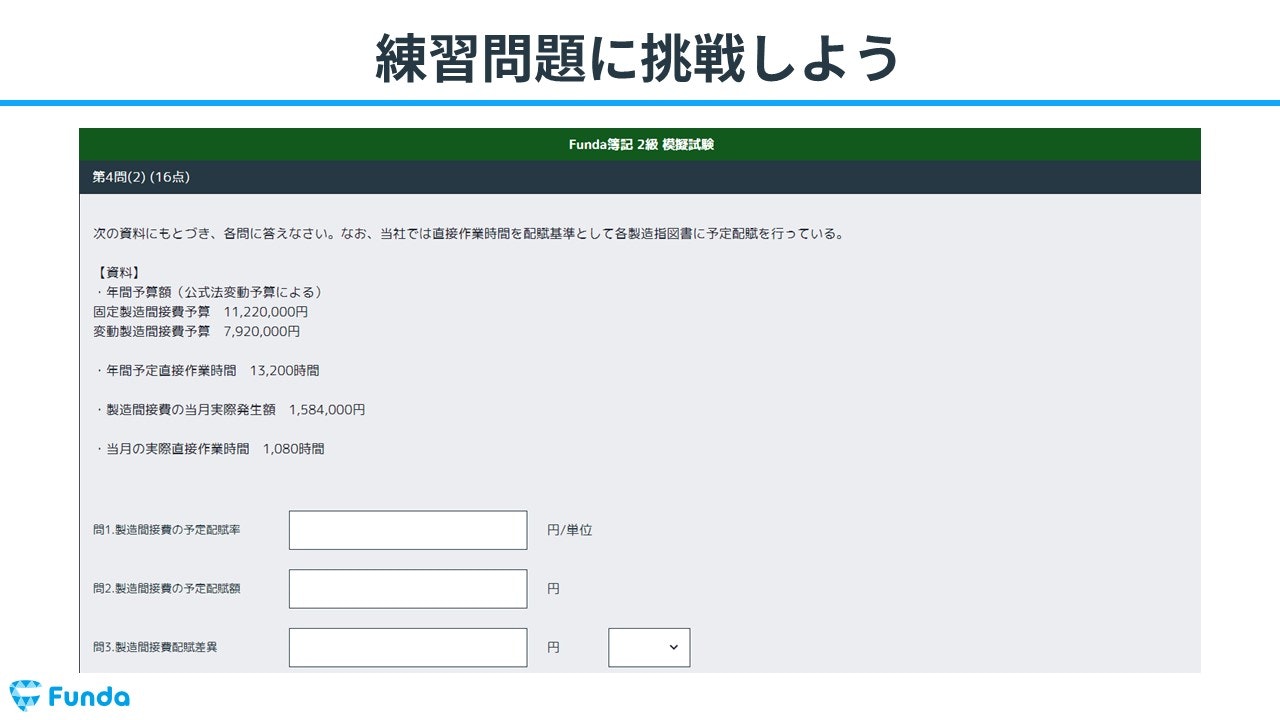

実際に手を動かしてみよう

公式法変動予算の問題は実際に手を動かしてアウトプットを行うことが大切です。

簿記学習アプリ「Funda簿記」の「大問別の練習問題」には公式法変動予算の問題に挑戦することができる機能が付いています。

アプリ内で、公式法変動予算の試験問題をたくさん解いて試験本番に備えることができます。

ぜひ一緒に公式法変動予算をマスターしましょう!

あなたのご参加をお待ちしております!