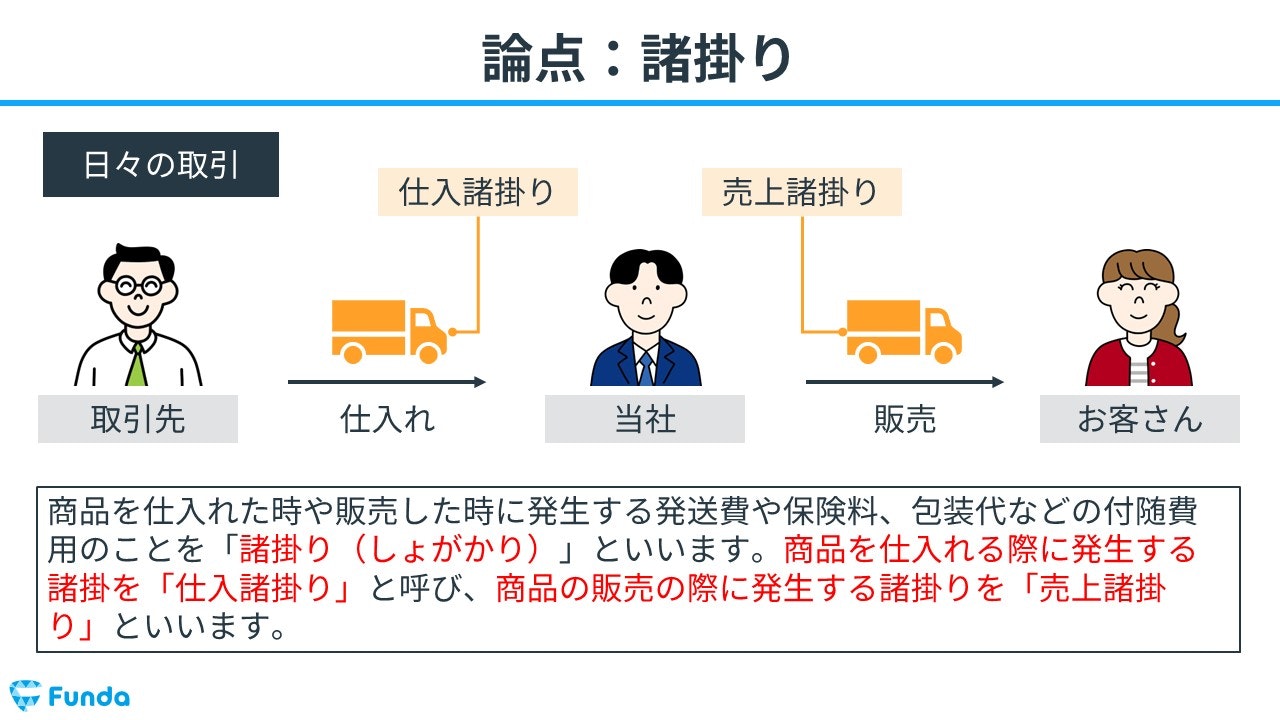

商品を仕入れた時や販売した時に発生する付随費用のことを「諸掛り(しょがかり)」といいます。商品を仕入れる際に発生する諸掛を「仕入諸掛り」と呼び、商品の販売の際に発生する諸掛りを「売上諸掛り」といいます。

本記事では、簿記学習者向けに諸掛りの取引事例や仕訳のポイントについてをわかりやすく解説します。諸掛りの知識を身につけて、簿記のスキルを向上させましょう。

目次

- 諸掛りとは?

- 高校生でも理解できる「諸掛り」

- 仕入諸掛りと売上諸掛りの共通点

- 仕入諸掛りと売上諸掛りの相違点

- 諸掛りの確認問題

- 正解発表

- 諸掛りの仕訳事例

- 商品を仕入れた際に諸掛りが発生した時の仕訳事例

- 商品を販売した際に諸掛りが発生した時の仕訳事例

- 諸掛りの帳簿上の動き

- 仕入諸掛りの帳簿上の動き

- 売上諸掛りの帳簿上の動き

- 簿記検定で出題される諸掛りの問題

- 諸掛りの仕訳問題の配点

- 諸掛りの仕訳問題に挑戦

- 諸掛りのまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

諸掛りとは?

諸掛り(しょがかり)とは、商品を仕入れた時や販売した時に発生する発送費や保険料、包装代などの付随費用のことをいいます。諸掛りの覚え方は「諸々かかる費用」と覚えると分かりやすいと思います。

諸掛りには大きく2種類あります。

- 仕入諸掛り

- 売上諸掛り

商品を仕入れる際に発生する諸掛りを「仕入諸掛り(しいれしょがかり)」といい、商品の販売時に発生する諸掛りを「売上諸掛り(うりあげしょがかり)」といいます。

高校生でも理解できる「諸掛り」

「諸掛り」のイメージが湧かない方は、「アイスクリームのトッピング」をイメージしてみてください。

商品やサービスはアイスクリーム本体に相当します。これはビジネスの中心であり、利益を生み出す要素です。

一方、諸掛りはアイスクリームのトッピングに類似しています。トッピングはアイスクリーム本体とは直接関係がないものの、アイスクリーム全体の品質や魅力に影響を与えます。

アイスクリームのトッピングは、アイスクリーム本体とは直接関係がないものの、全体の品質や魅力に影響を与える点で重要です。同様に、諸掛りも商品やサービスとは直接関係がないものの、それらを提供する過程で発生する費用であり、ビジネスの遂行には不可欠な要素となります。

アイスクリームのイメージを利用することで、「諸掛り」の概念を直感的に理解しやすくなり、具体的なビジネスシーンでの諸掛りの発生や取り扱いをイメージしやすくなります。

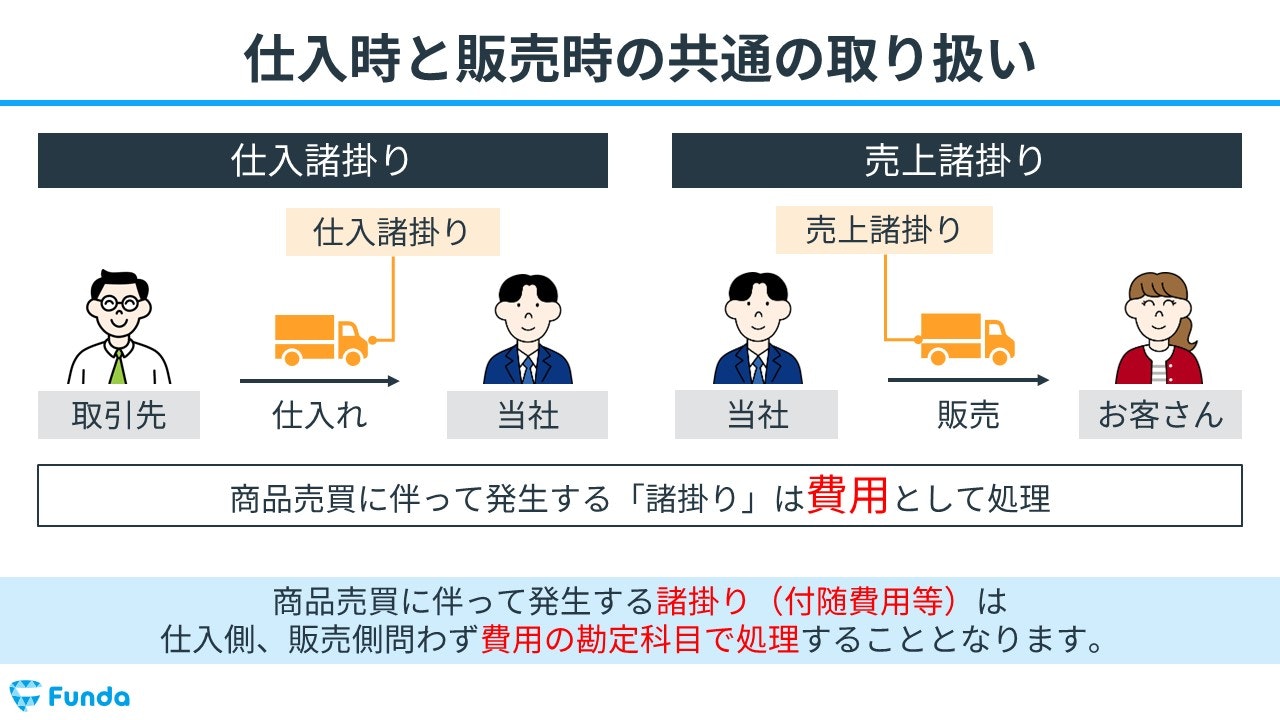

仕入諸掛りと売上諸掛りの共通点

商品売買に伴って発生する諸掛り(付随費用等)は、仕入諸掛り・売上諸掛りともに費用の勘定科目で処理します。

この点に関しては、仕入諸掛りも、売上諸掛りも同様の扱いとなります。

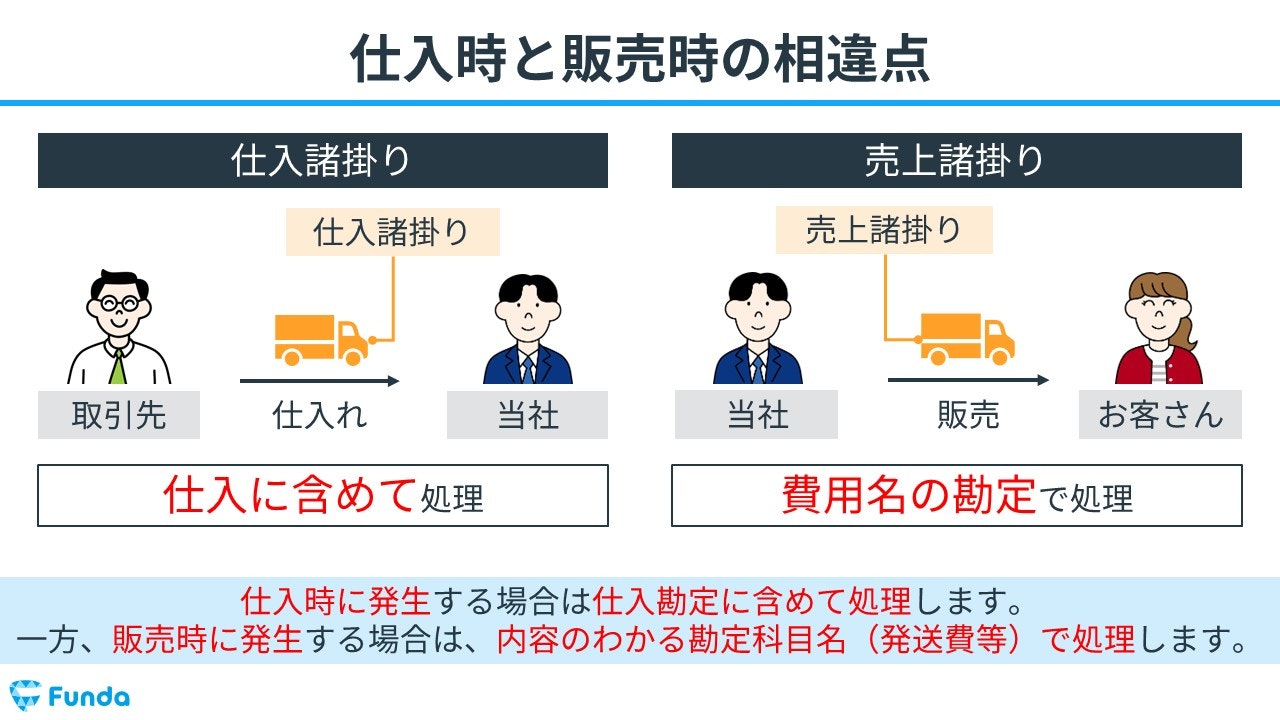

仕入諸掛りと売上諸掛りの相違点

仕入諸掛りの場合には、仕入勘定に含めて処理します。

一方、売上諸掛りの場合は、内容のわかる勘定科目名(発送費等)で処理します。

したがって、仕入諸掛りと売上諸掛りは両者共に費用として扱うものの、使用する勘定科目が異なるため注意が必要です。

諸掛りの確認問題

それでは、ここまでの内容を踏まえて、諸掛りに関する問題です。

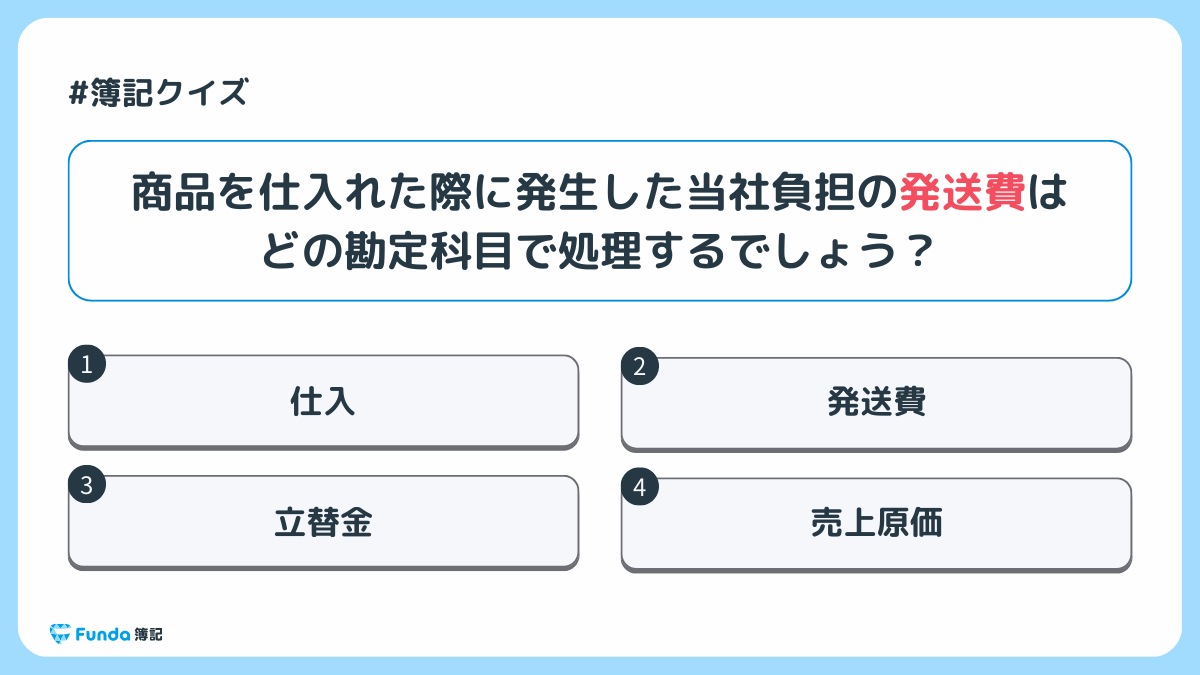

商品を仕入れた際に発生した当社負担の発送費はどの勘定科目で処理するでしょう?

タップで回答を見ることができます

仕入

発送費

立替金

売上原価

正解発表

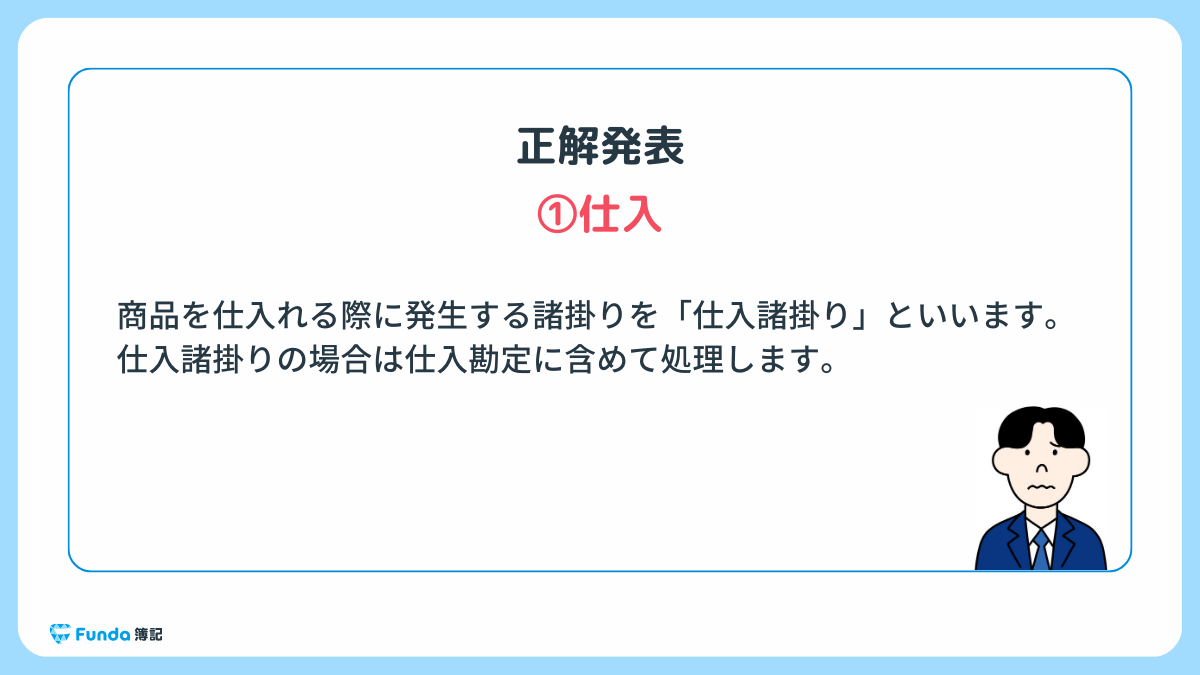

正解は、選択肢①仕入です。

商品を仕入れる際に発生する諸掛りを「仕入諸掛り」といいます。仕入諸掛りの場合は仕入勘定に含めて処理します。

今回は当社負担のケースでしたが、先方負担の費用を負担する際は立替金で処理します。立替金とは、取引先などが負担すべき金銭を会社が一時的に立て替えた際に使用する勘定科目のことを言います。

立替金の仕訳方法については、こちらの記事で詳しく解説しています。

関連記事

立替金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/advance-money

boki.funda.jp/blog

諸掛りの仕訳事例

簿記上の取引事例を通じて、諸掛りの使い方を解説します。

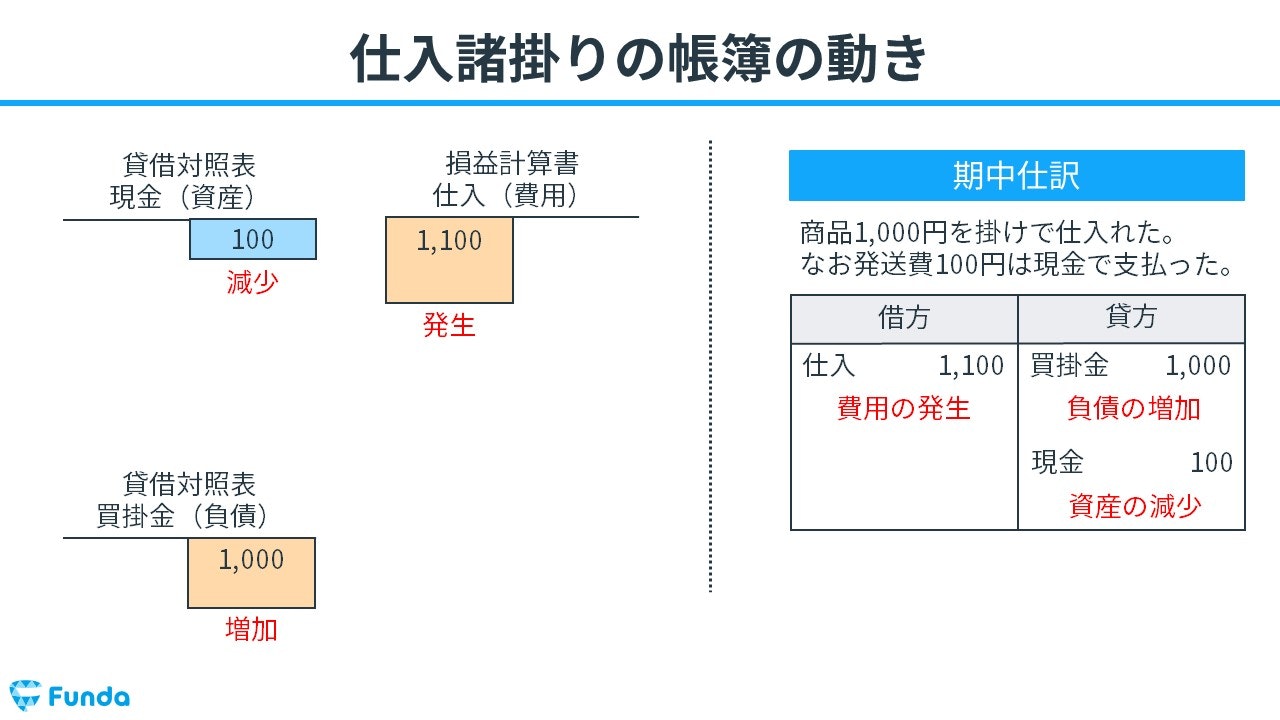

商品を仕入れた際に諸掛りが発生した時の仕訳事例

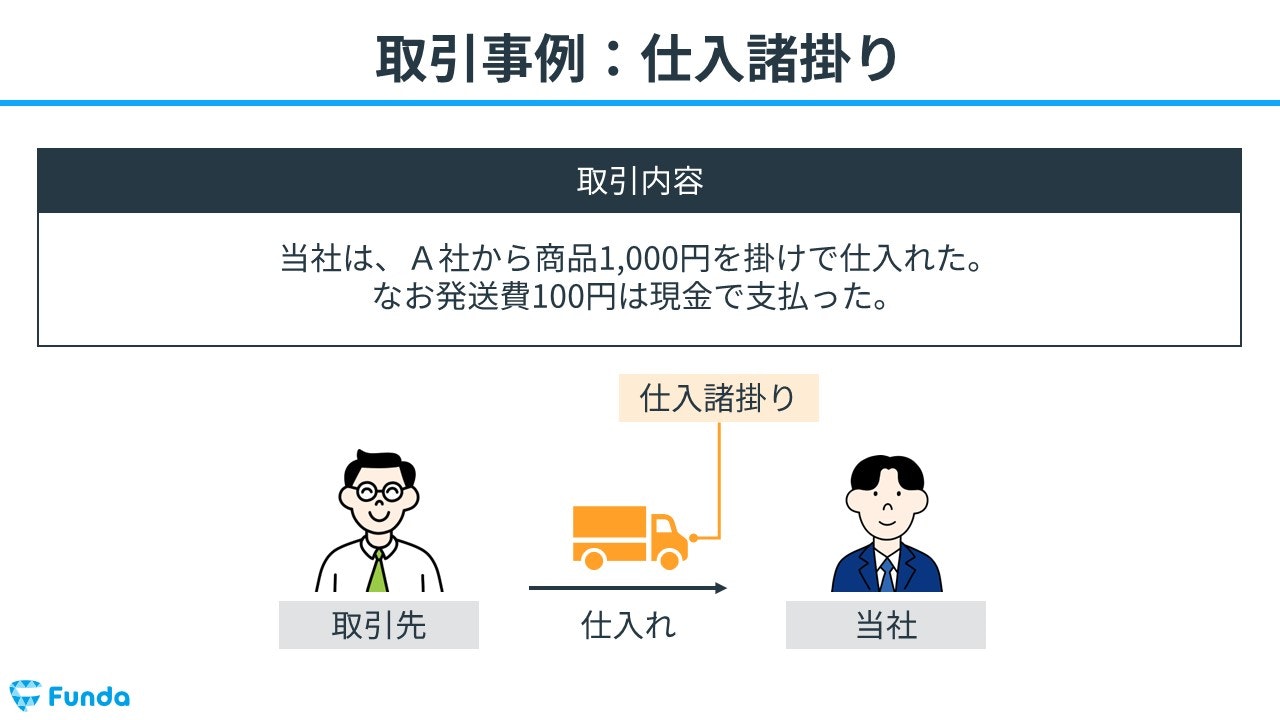

当社は、A社から商品1,000円を掛けで仕入れた。なお発送費100円は現金で支払った。

上記の取引事例を使い、仕入諸掛り発生時の仕訳の流れを順に説明します。

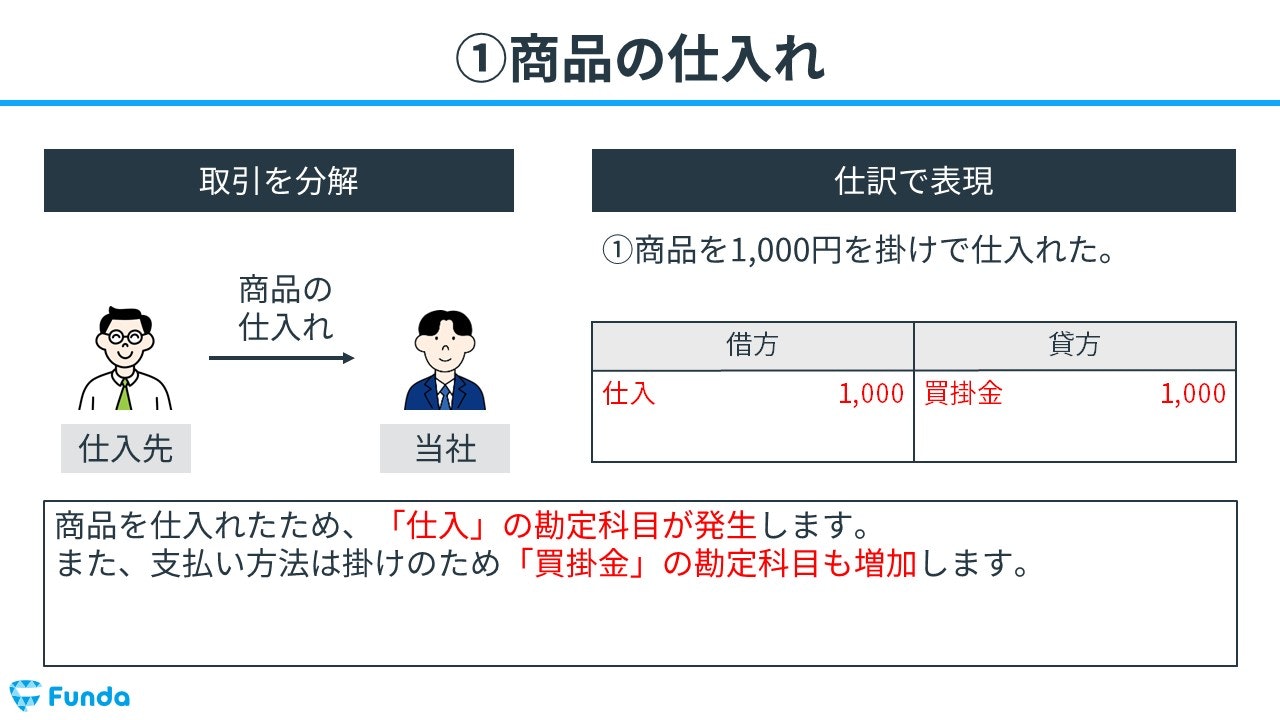

仕入諸掛り発生時:仕入の発生と買掛金の増加

商品を仕入れたため、仕入が発生します。

そのため、借方(左側)に仕入(費用)1,000円を記入します。

また、支払方法は掛けのため、買掛金が増加します。

したがって、貸方(右側)に買掛金(負債)1,000円を記入します。

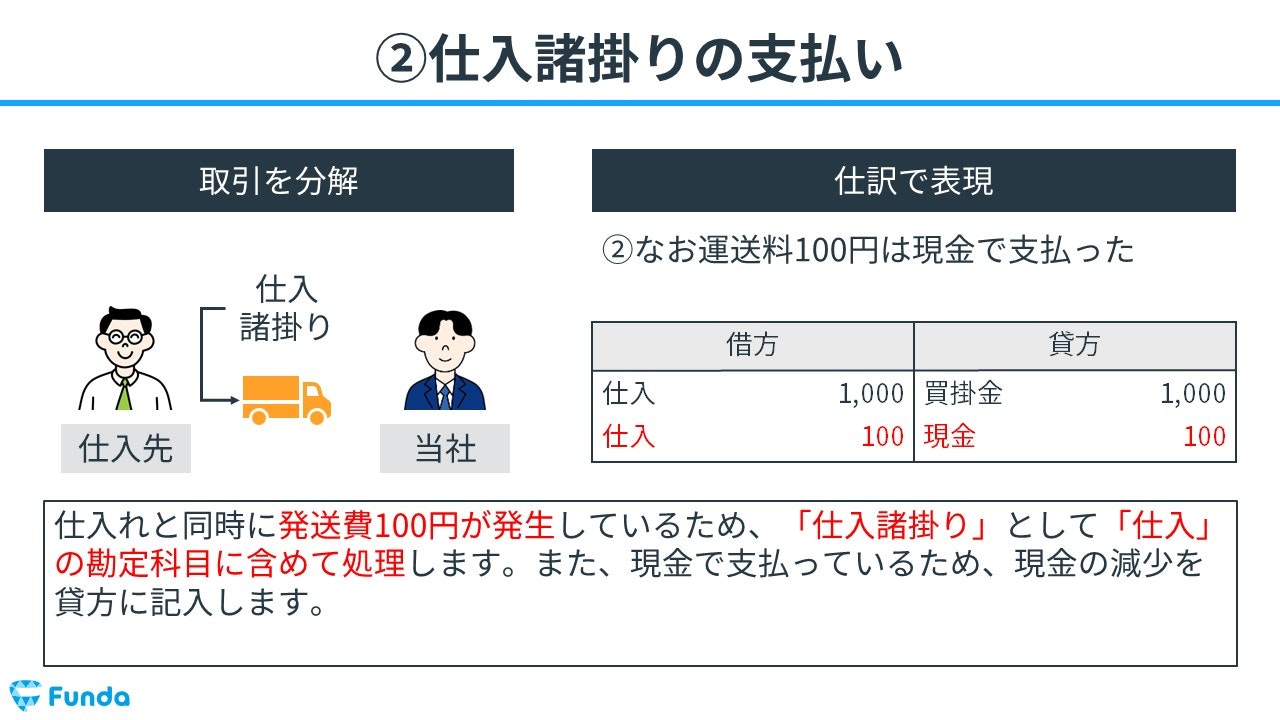

仕入諸掛り発生時:仕入の発生と現金の減少

仕入と同時に発送費100円が発生しているため、仕入諸掛りとして仕入の勘定科目に含めて処理します。

そのため、借方(左側)に仕入(費用)100円を記入します。

また、支払方法は現金で支払っているため、現金が減少します。

したがって、貸方(右側)に現金(資産)100円を記入します。

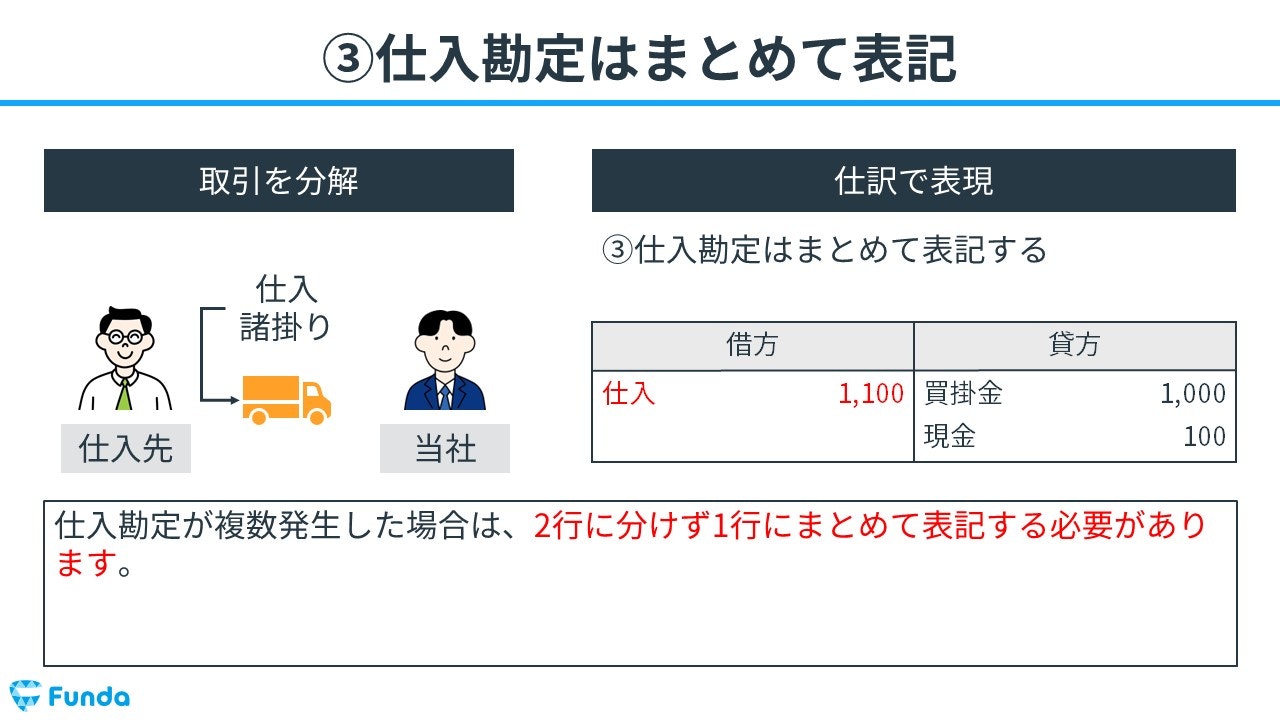

仕入勘定はまとめて表記

仕入勘定が複数発生した場合は、2行に分けず1行にまとめて表記する必要があります。

したがって、借方(左側)に仕入(費用)1,100円と記入します。

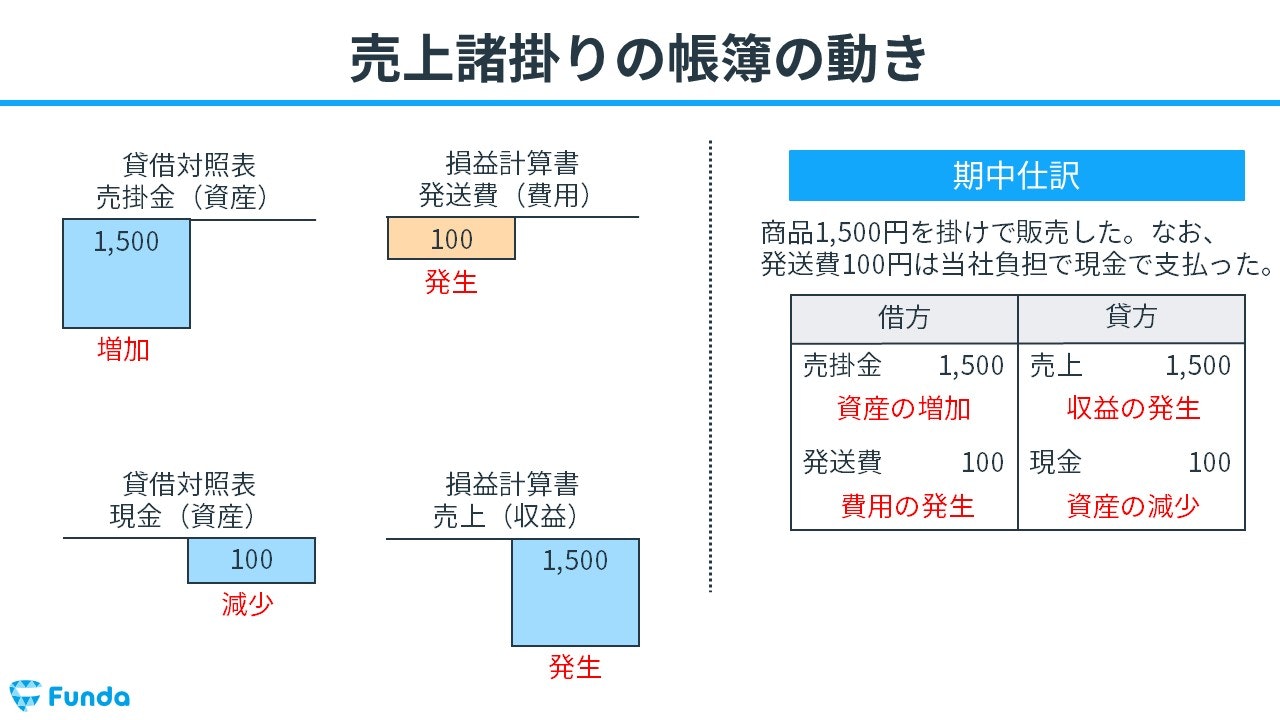

商品を販売した際に諸掛りが発生した時の仕訳事例

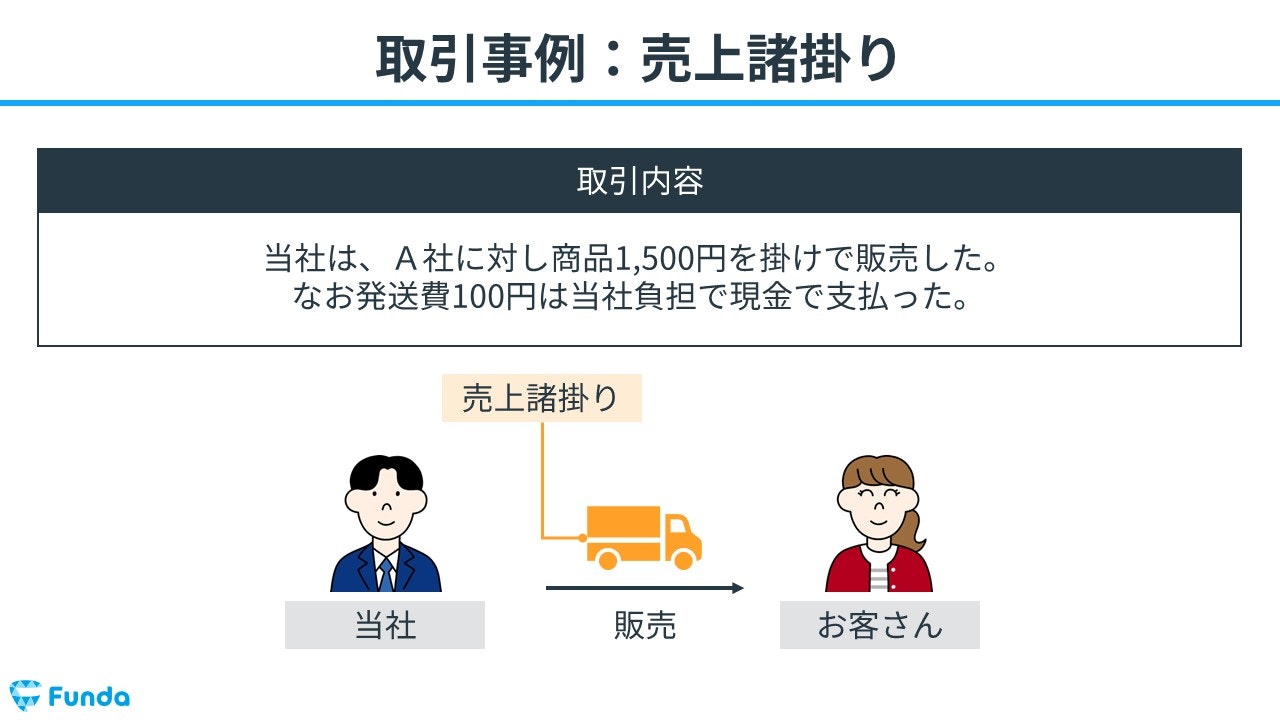

当社は、A社に対し商品1,500円を掛けで販売した。なお発送費100円は当社負担で現金で支払った。

上記の取引事例を使い、売上諸掛り発生時の仕訳の流れを順に説明します。

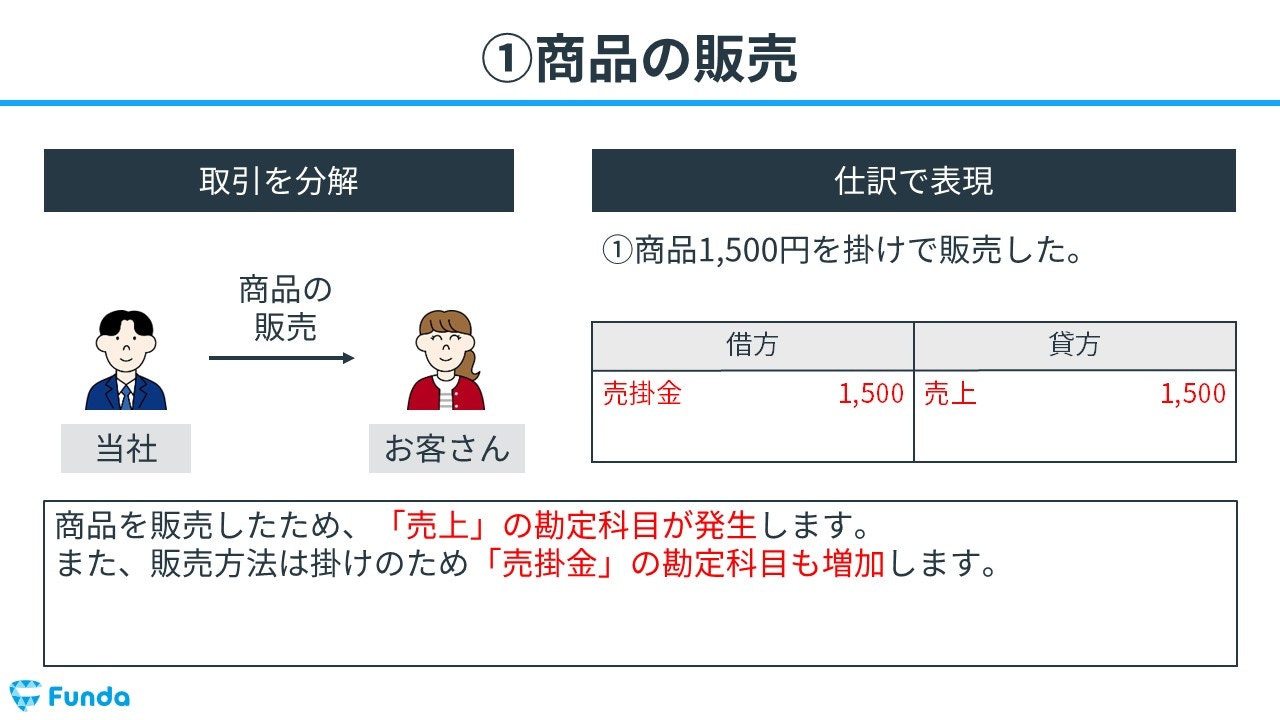

売上諸掛り発生時:売掛金の増加と売上の発生

商品を販売したため、売上が発生します。

そのため、貸方(右側)に売上(収益)1,500円を記入します。

また、販売方法は掛けのため、売掛金が増加します。

したがって、借方(左側)に売掛金(資産)1,500円を記入します。

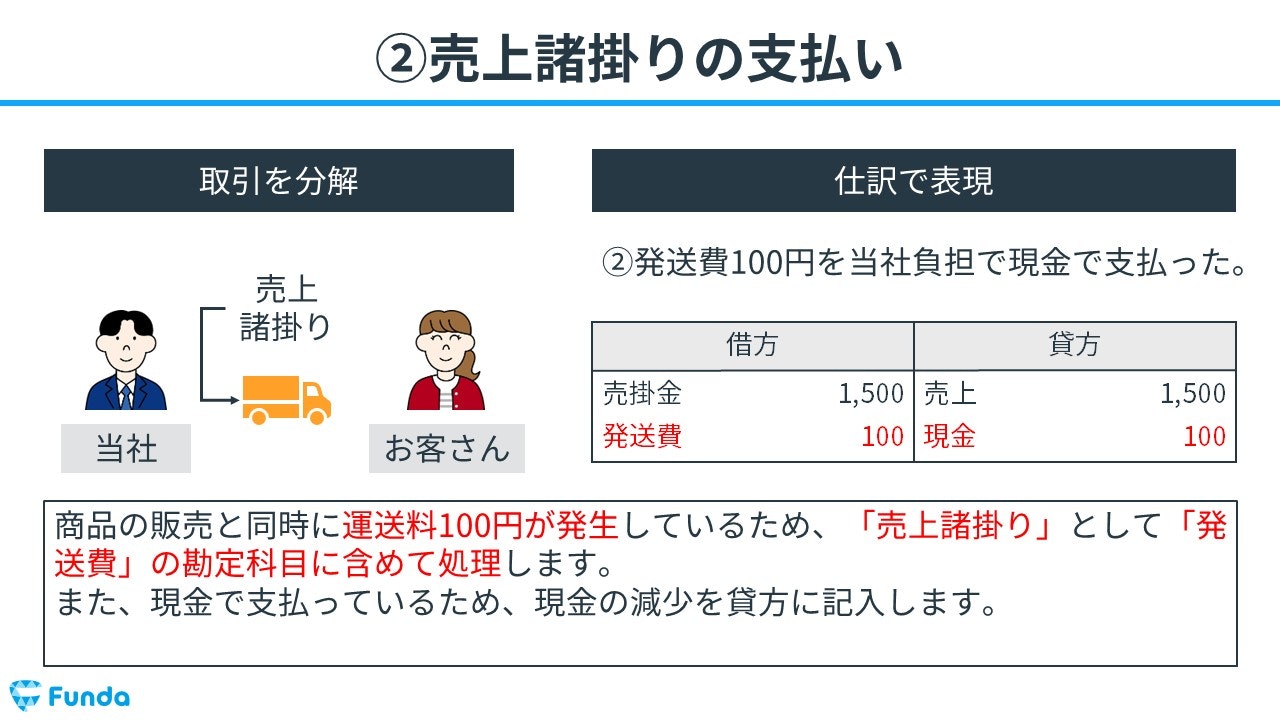

売上諸掛り発生時:発送費の発生と現金の減少

商品の販売と同時に運送料100円が発生しているため、売上諸掛りとして発送費が発生します。

そのため、借方(左側)に発送費(費用)100円を記入します。

また、現金で支払っているため、現金が減少します。

したがって、貸方(右側)に現金(資産)100円を記入します。

諸掛りの帳簿上の動き

最後に、仕入諸掛りと売上諸掛りの帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に、非常に重要となるため、必ず押さえておきましょう。

仕入諸掛りの帳簿上の動き

商品を仕入れた際に発生した諸掛りは、仕入に含めて処理します。

売上諸掛りの帳簿上の動き

商品を販売した際に発生した諸掛りは、内容の分かる勘定科目名で処理します。

簿記検定で出題される諸掛りの問題

諸掛りは、簿記検定で頻出の論点です。

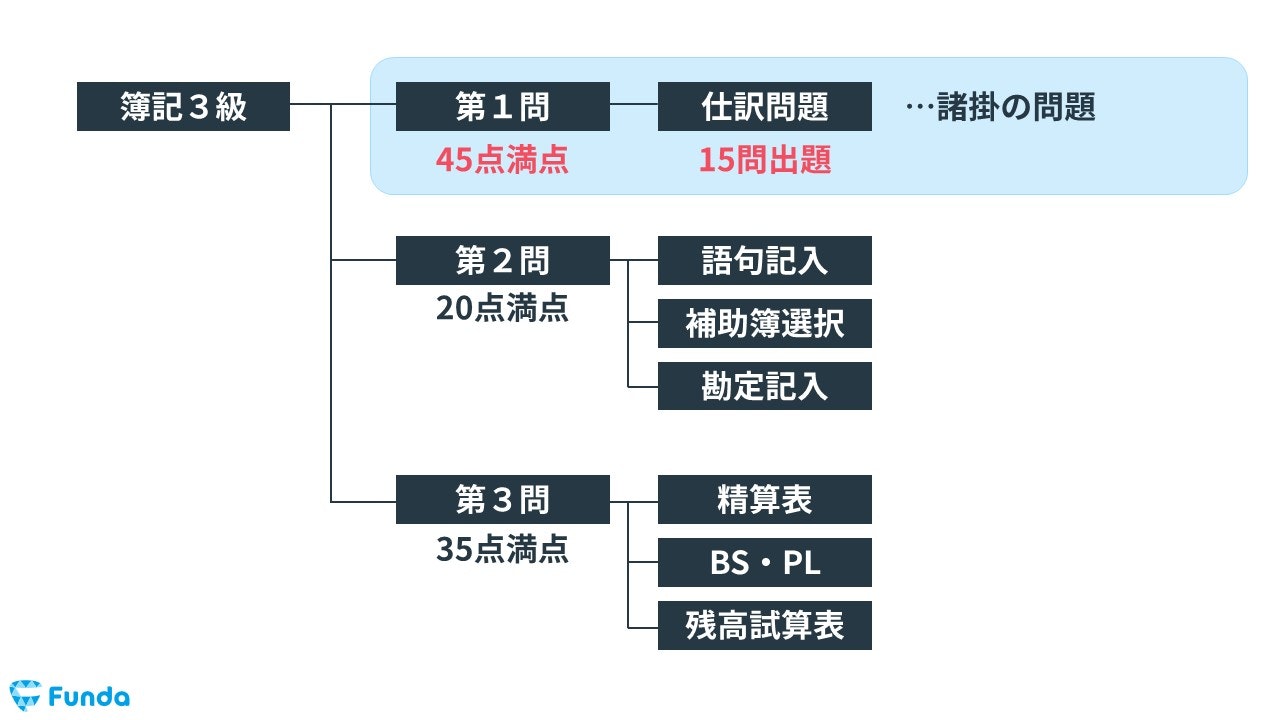

特に日商簿記検定3級では、第1問の仕訳問題で頻繁に出題されます。

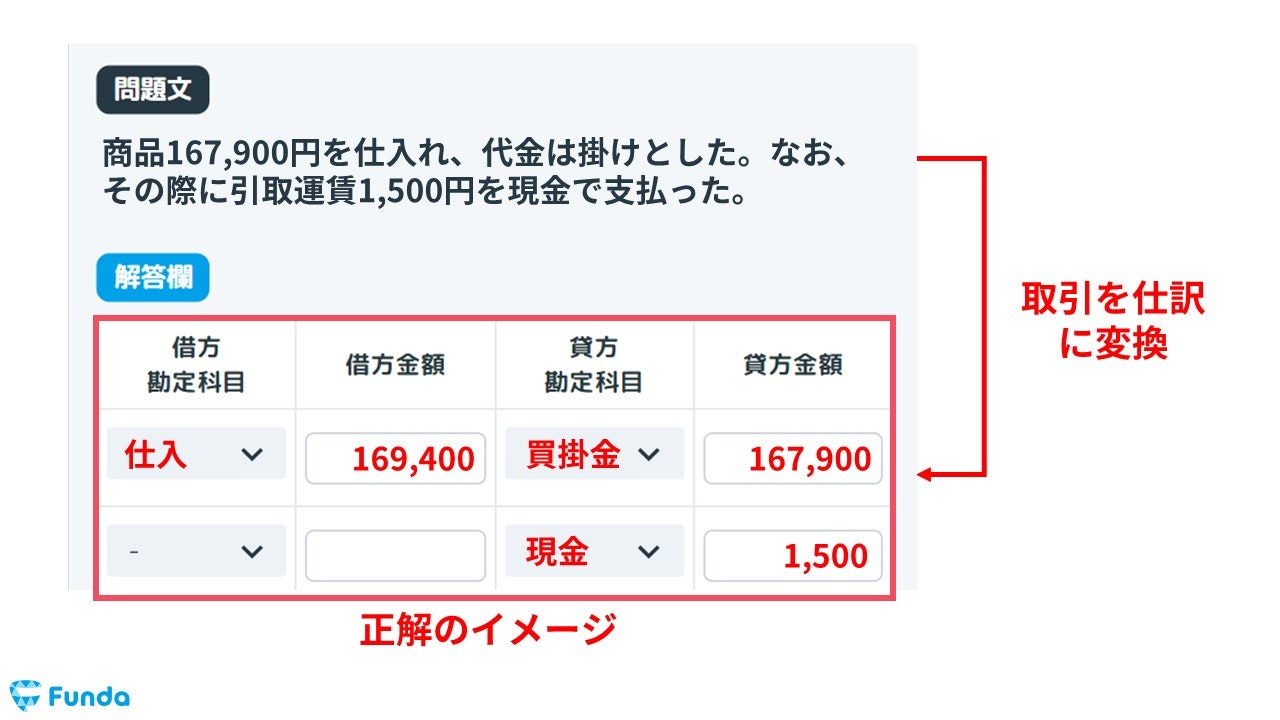

具体的には、問題文で与えられている取引を仕訳に変換する問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。部分点方式ではありませんので、似ている勘定科目名を選んだり、金額の入力ミスをしたりしないように注意しましょう。

諸掛りの仕訳問題の配点

諸掛りの仕訳問題は、簿記3級の試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、諸掛りの仕訳問題ができるようになることで、3~6点をものにすることができます。

諸掛りの仕訳問題の解き方については、下記の記事で詳しく解説しています。

関連記事

【簿記3級】諸掛の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/charges-test

boki.funda.jp/blog

諸掛りの仕訳問題に挑戦

簿記検定でも頻出となる諸掛りの仕訳問題の正答率を高めるためには、練習問題が必須です。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

諸掛りのまとめ

今回は簿記3級に登場する諸掛り(仕入諸掛り・売上諸掛り)の取引事例を解説しました。

仕入諸掛りと売上諸掛りで仕訳方法が異なるため注意が必要です。

そのため、諸掛りの仕訳を行う際には、「仕入」か「売上」かを把握しましょう。

試験問題でも登場する可能性の高い取引事例であるため、しっかり理解しておきましょう!

また、決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。