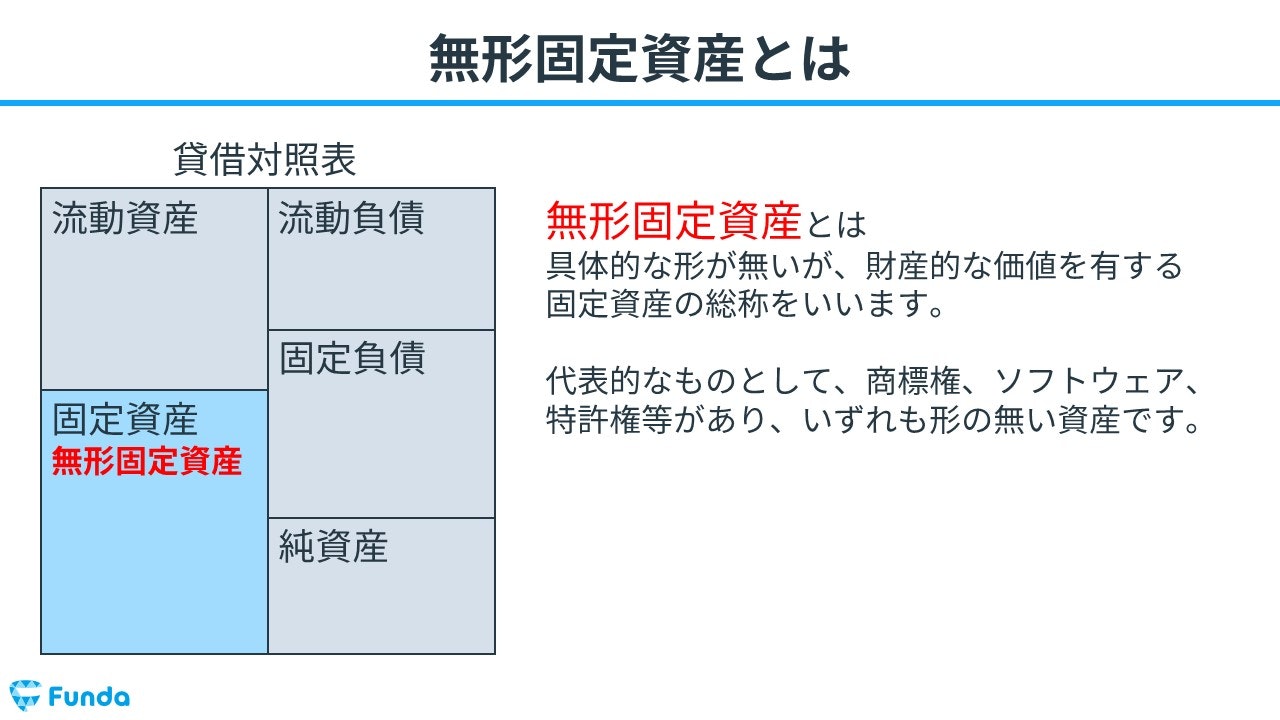

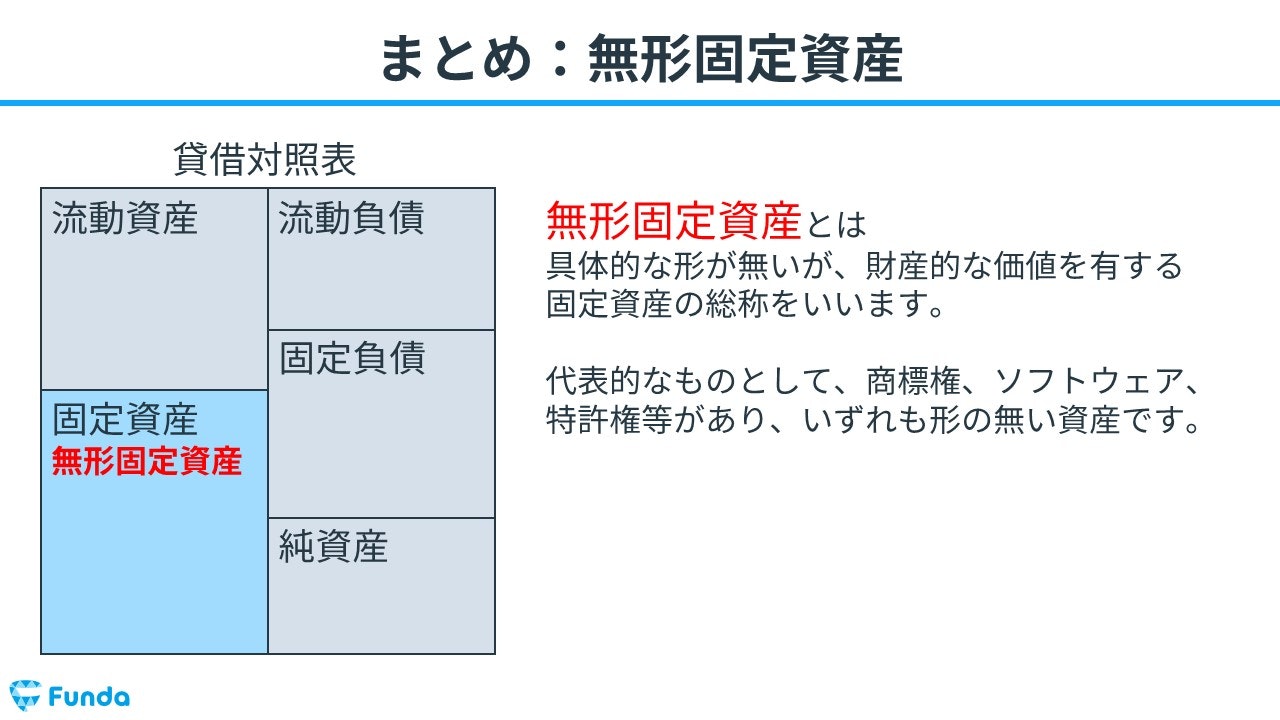

無形固定資産とは?

無形固定資産(むけいこていしさん)とは、具体的な形はないが、財産的な価値を有する固定資産の総称をいいます。事業を行う上で長期的に使うことを目的とした資産であり、1年を超えて利用されるといった特徴があります。

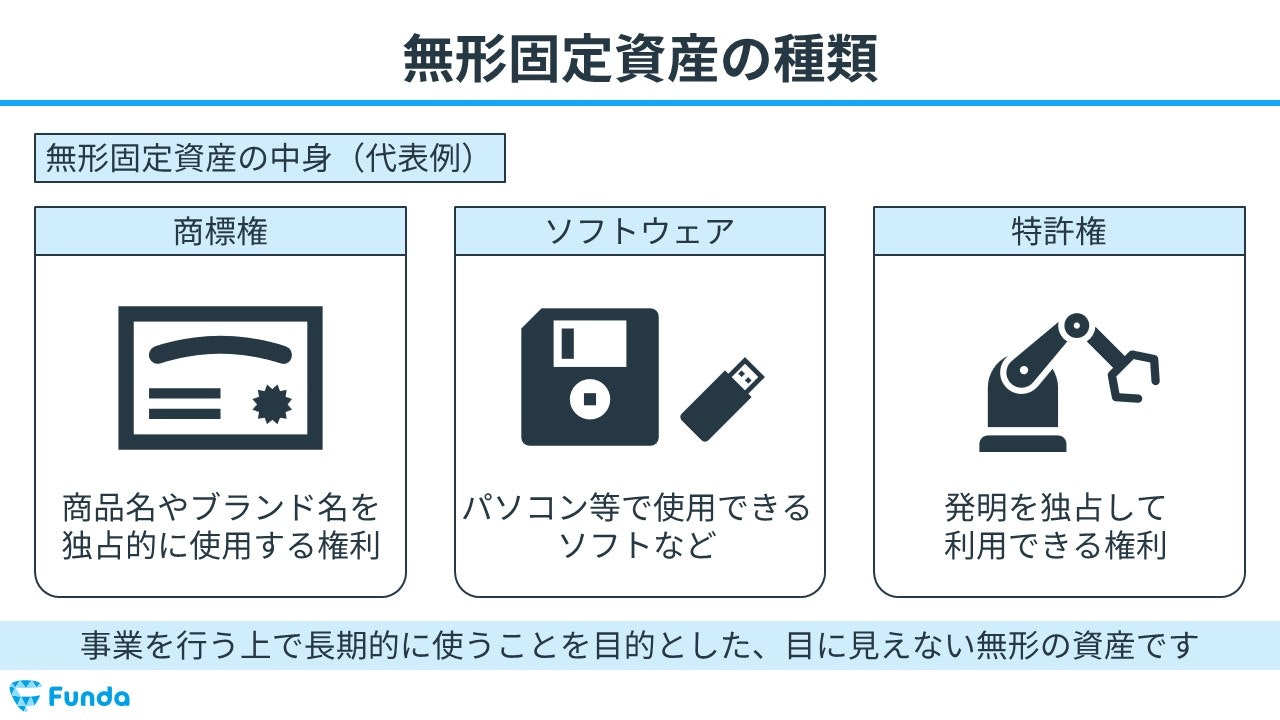

無形固定資産の代表的なものとして、商標権やソフトウェア、特許権などがあり、いずれも形のない資産です。

無形固定資産は決算書にもよく登場します。

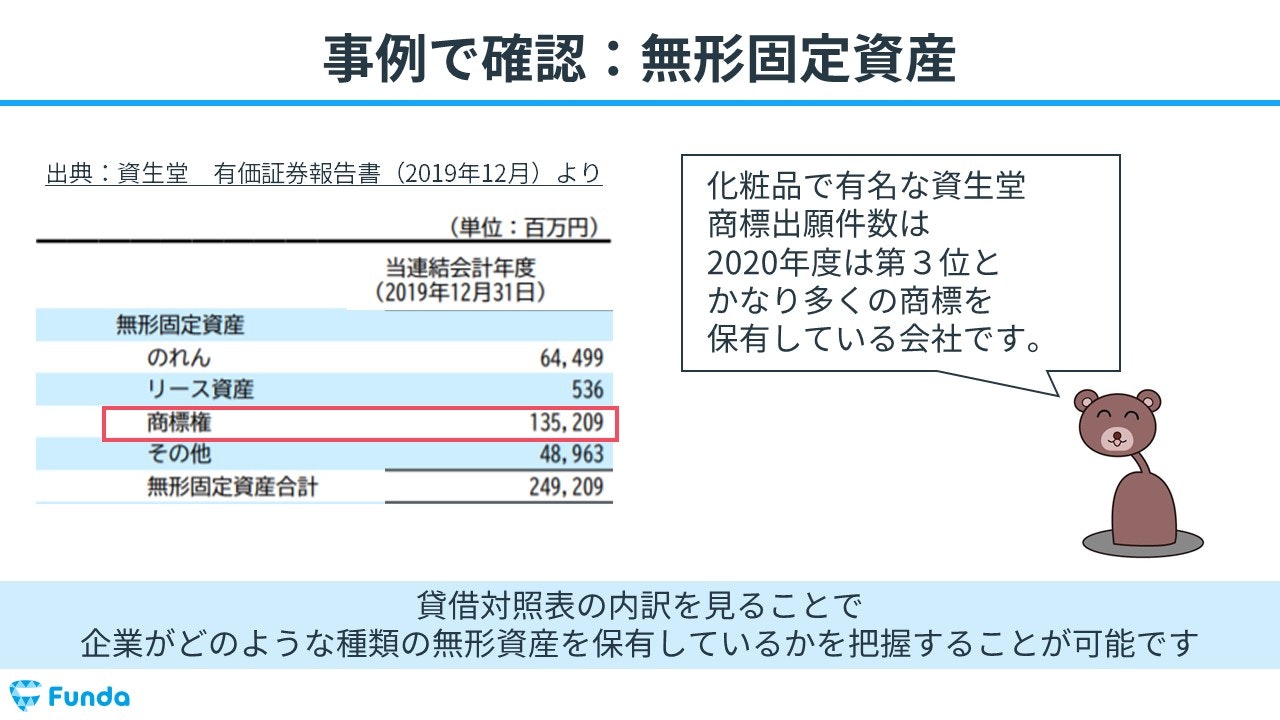

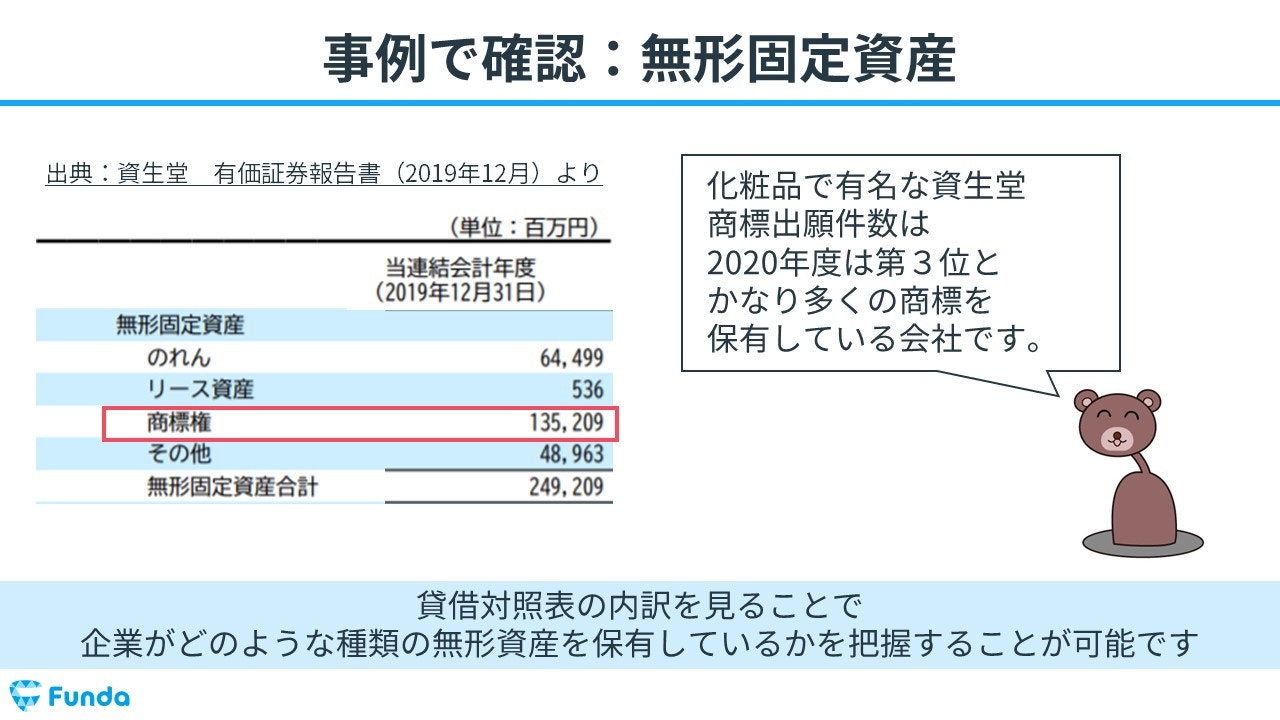

例えば、化粧品で有名な資生堂の貸借対照表には、商標権が約1,300億円計上されています。

.png?w=1080&h=1080)

無形固定資産は簿記3級で学習した有形固定資産と似ている部分もありますが、仕訳方法では異なる点もあります。

この記事では、無形固定資産の種類や仕訳方法についてを図解を用いてわかりやすく解説します。

目次

- 無形固定資産とは?

- 取得時の処理

- 償却時の処理

- 無形固定資産の種類

- 商標権

- ソフトウェア

- 特許権

- のれん

- 無形固定資産の確認問題

- 決算書から読み取る無形固定資産

- 無形固定資産の仕訳事例

- 特許権を取得した時の仕訳事例

- 制作途中のソフトウェアを購入した時の仕訳事例

- 商標権を償却した時の仕訳事例

- 無形固定資産の仕訳問題に挑戦

- 無形固定資産のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

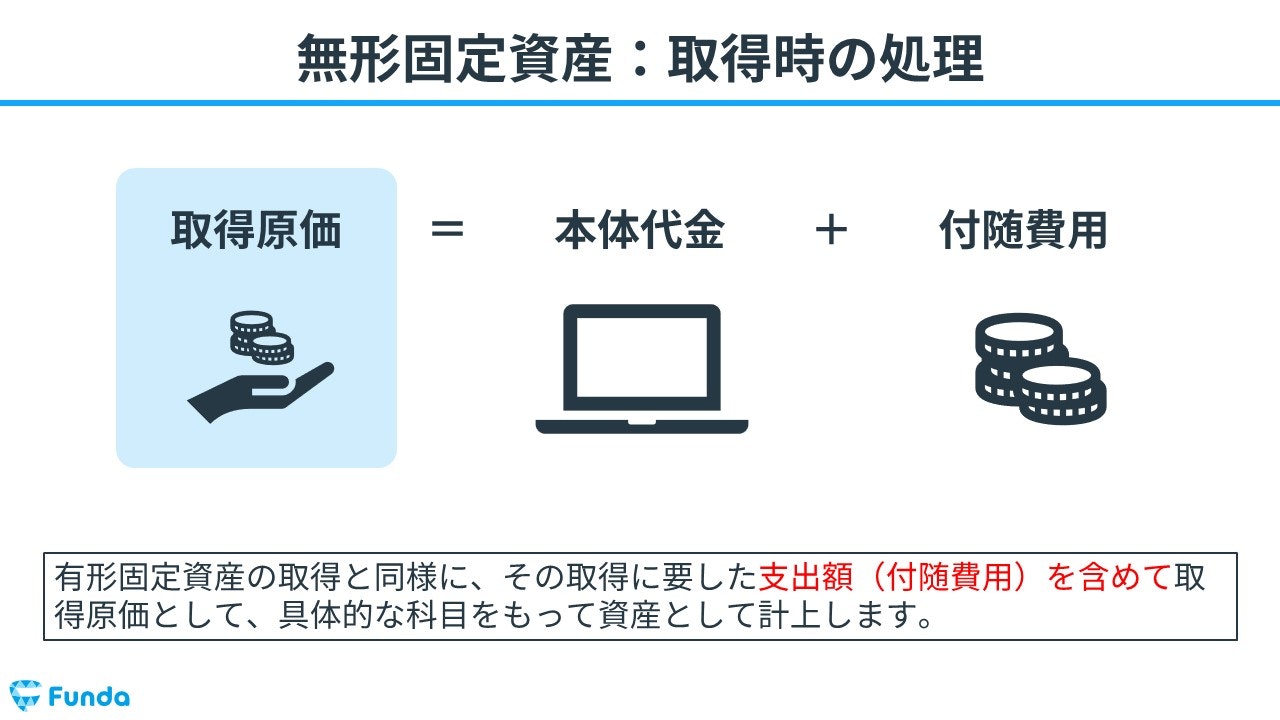

取得時の処理

無形固定資産を取得した時は、有形固定資産の取得と同様に、その取得に要した支出額(付随費用)を含めて取得原価として資産計上します。

- 取得原価=本体代金+付随費用

なお、有形固定資産について1から復習したい方は、下記の記事をご覧ください。

関連記事

固定資産とは?簿記試験頻出の仕訳事例をわかりやすく解説

boki.funda.jp/blog/article/fixed-asset-acquisition-sale

boki.funda.jp/blog

償却時の処理

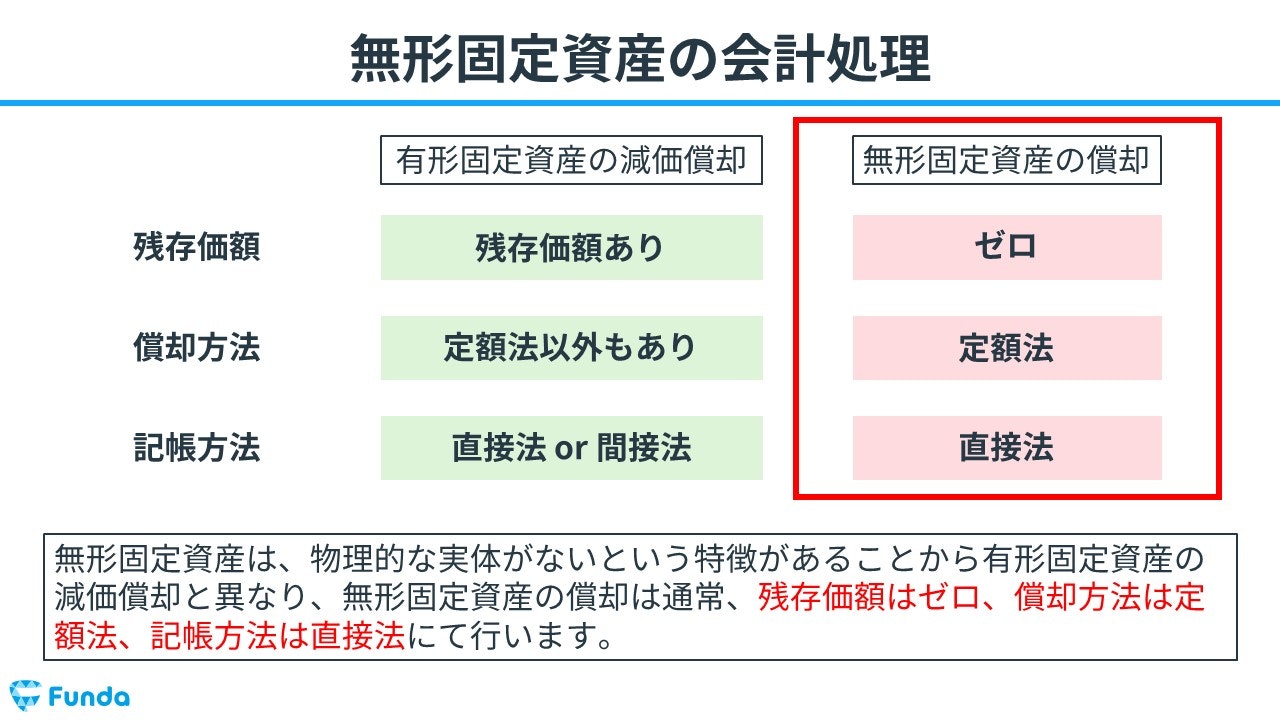

決算時に有形固定資産を減価償却したように、無形固定資産も時間の経過に伴って価値が減るため、償却する必要があります。

無形固定資産の償却は、物理的な実体がないという特徴があることから有形固定資産の減価償却と異なり、残存価額はゼロ、償却方法は定額法、記帳方法は直接法にて行います。

大手町さん

無形固定資産の場合は単に「償却」といいます。

減価償却について基礎からしっかり学びたい方は、下記の記事をご覧ください。

関連記事

減価償却とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/depreciation

boki.funda.jp/blog

無形固定資産の種類

簿記2級で登場する無形固定資産は主に4種類あります。

- 商標権

- ソフトウェア

- 特許権

- のれん

それぞれ詳しく解説していきます。

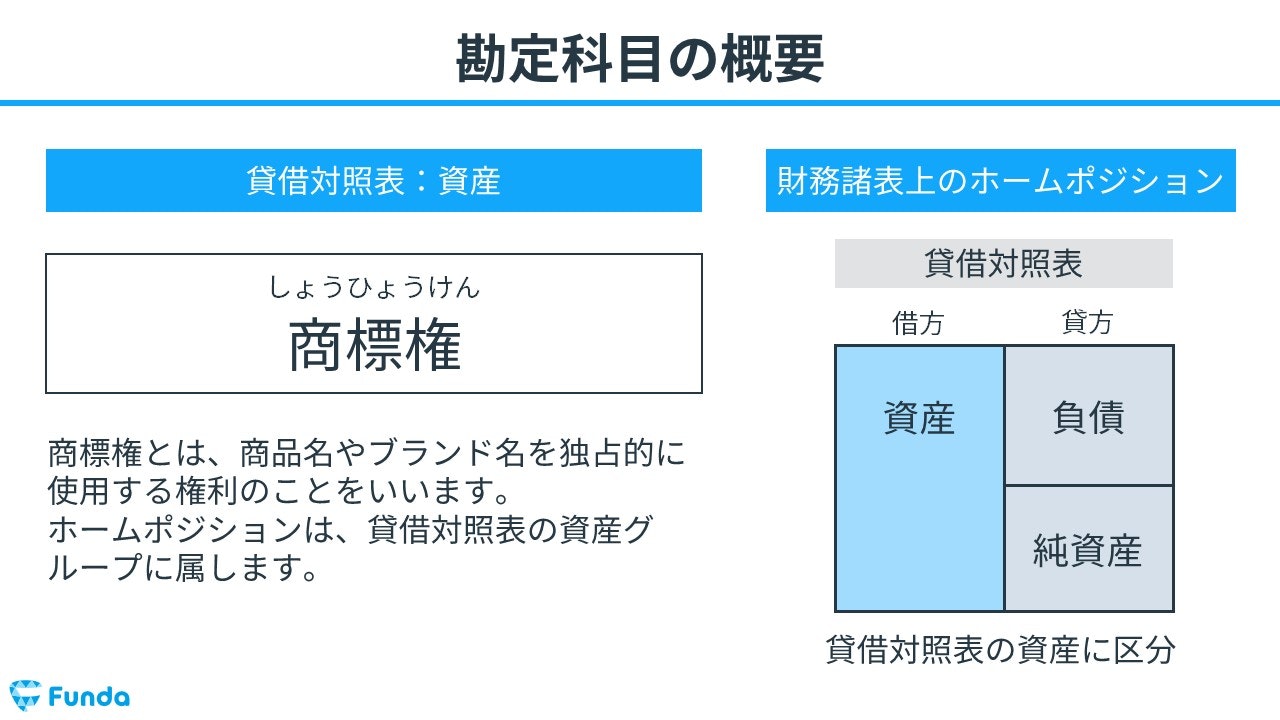

商標権

商標権とは、商品名やブランド名などを独占的に使用する権利のことをいいます。

例えば、ザ・コカコーラ・カンパニーの飲料水「い・ろ・は・す」やApple社のロゴなどが商標権に当たります。

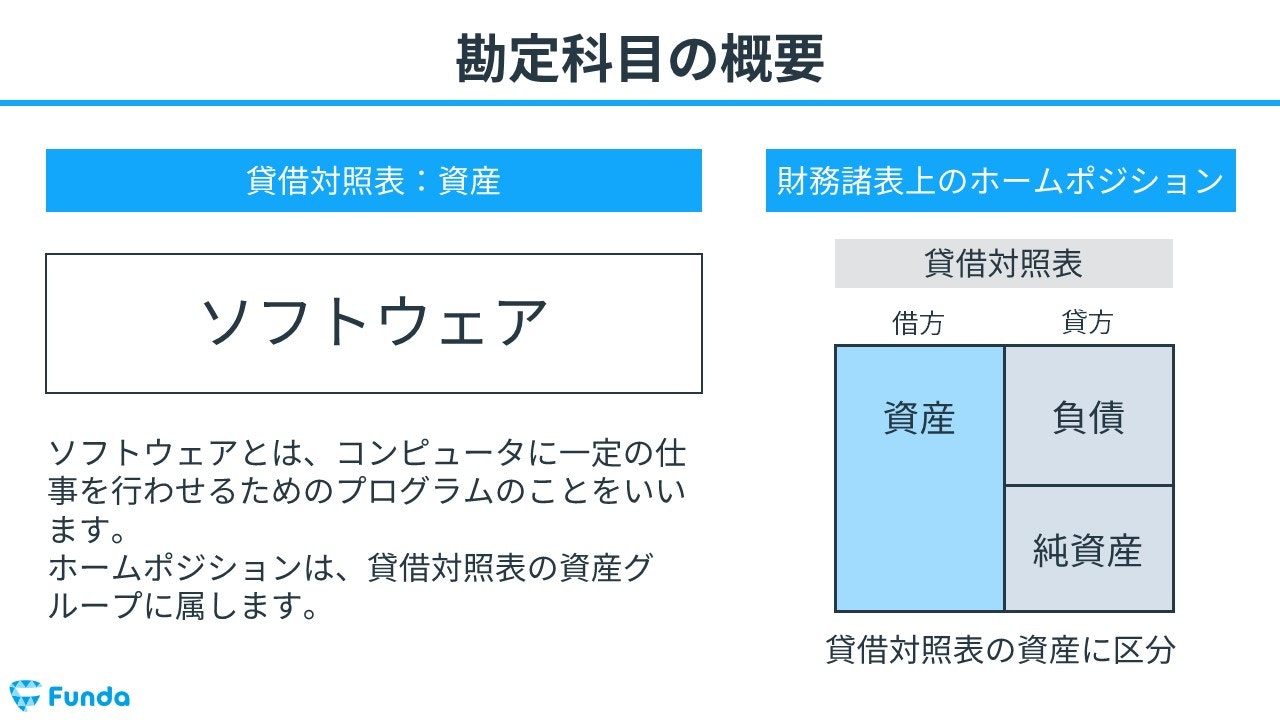

ソフトウェア

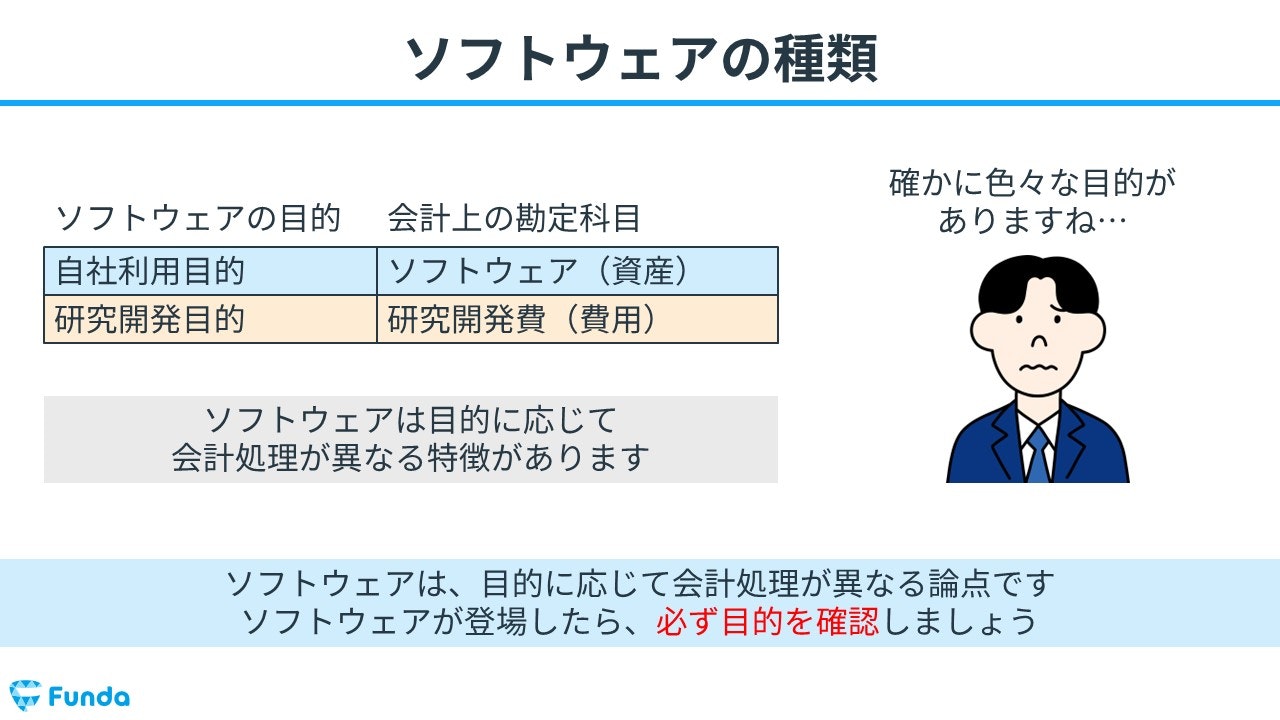

ソフトウェアとは、コンピュータに一定の仕事を行わせるためのプログラムのことをいいます。

ソフトウェアは、目的に応じて会計処理が異なります。

ソフトウェアの目的が自社利用目的であれば、資産の勘定科目であるソフトウェアで処理します。一方、ソフトウェアの目的が研究開発目的であれば、費用の勘定科目である研究開発費で処理します。

問題文にソフトウェアが登場したら、必ず目的を確認しましょう。

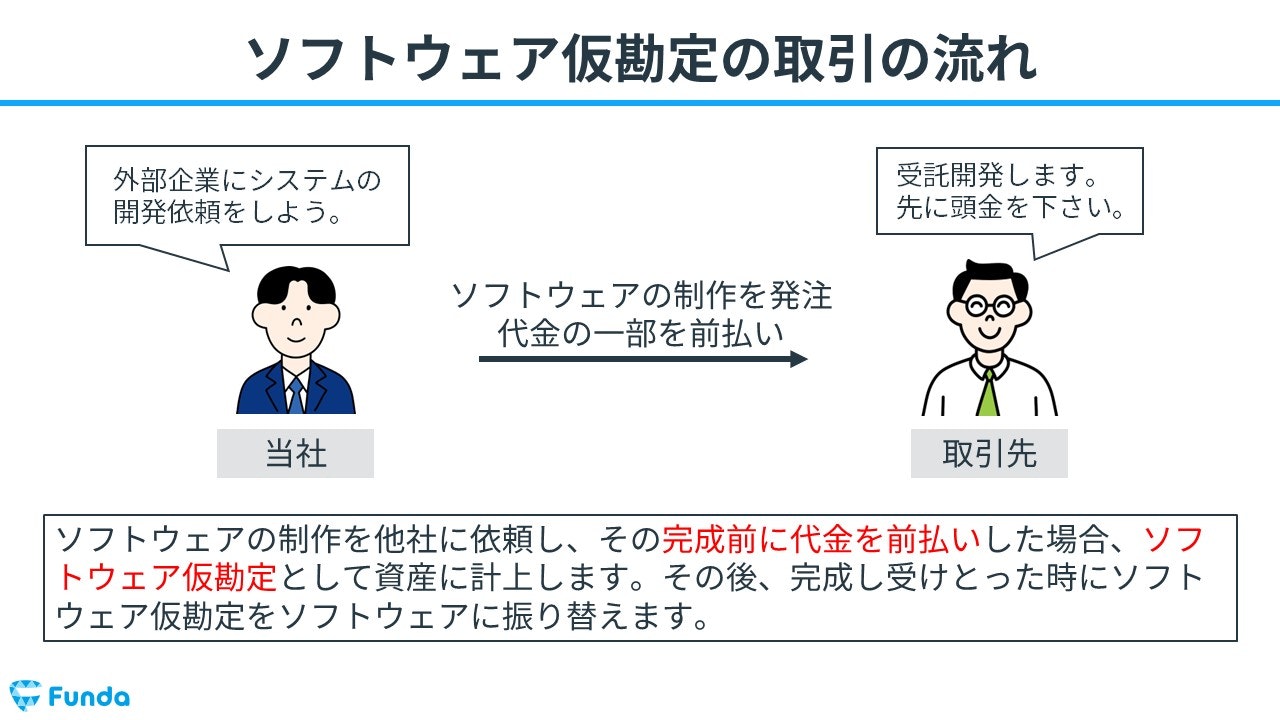

また、ソフトウェアの制作を他社に依頼し、その完成前に代金を前払いした場合、ソフトウェア仮勘定として資産に計上します。その後、完成し受けとった時にソフトウェア仮勘定をソフトウェアに振り替えます。

この仕訳を行う理由は、製作途中のソフトウェアであることを決算書で明確にするためです。

大手町さん

やっていることは建設仮勘定のソフトウェア版ですね。

建設仮勘定の仕訳方法については、下記の記事で詳しく解説していきます。

関連記事

【簿記2級】建設仮勘定とは?簿記の勘定科目を仕訳事例を用いて解説

boki.funda.jp/blog/article/construction-in-progress

boki.funda.jp/blog

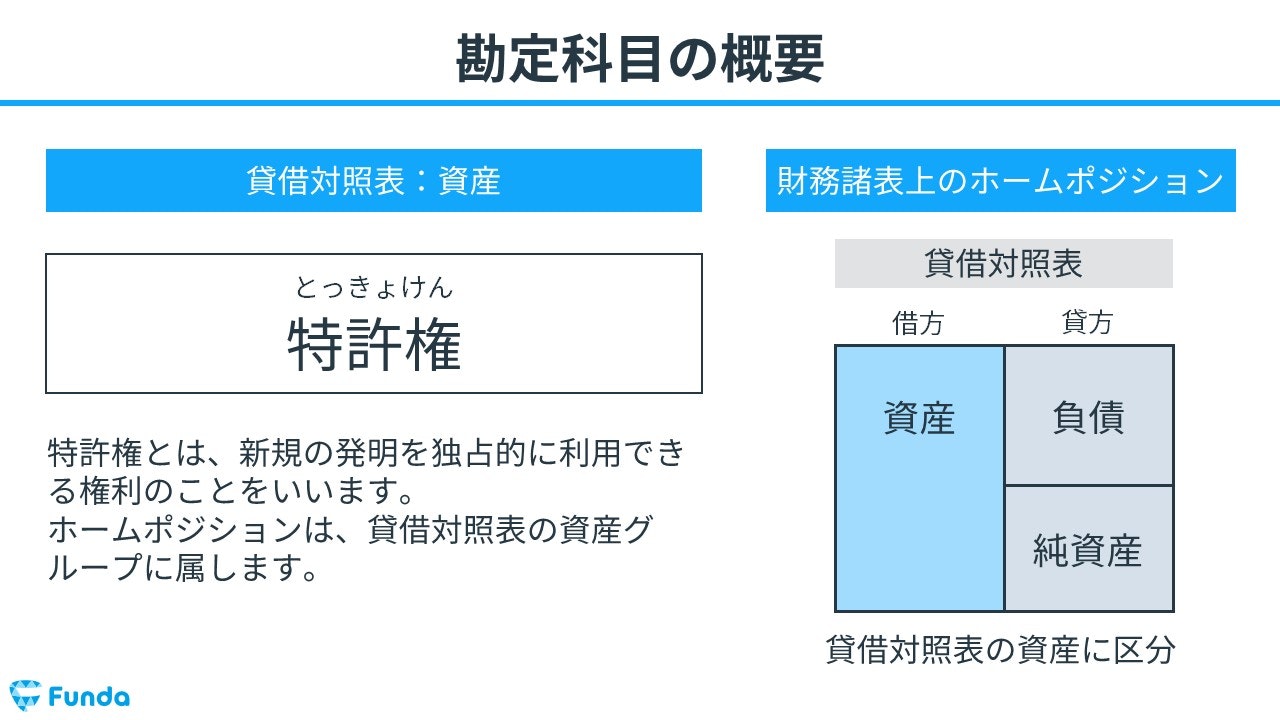

特許権

特許権(とっきょけん)とは、新規の発明を独占的に利用できる権利のことをいいます。

具体例に、富士フイルム株式会社の「写ルンです」や三菱鉛筆株式会社の「クルトガ」などがあります。

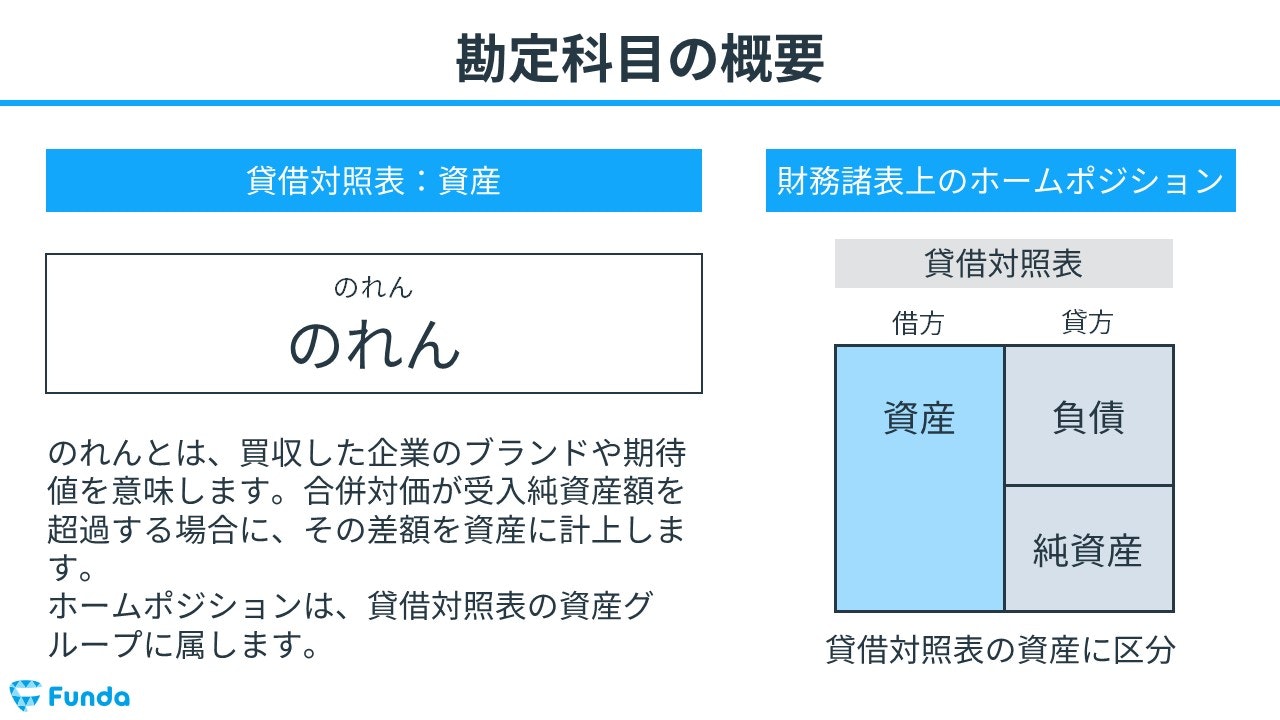

のれん

のれんとは、買収した企業のブランドや期待値を意味します。合併対価が受入純資産額を超過する場合に、その差額を資産に計上します。

のれんについてより詳しく学びたい方は、下記の記事をご覧ください。

関連記事

【簿記2級】のれんとは?償却方法や会計処理をわかりやすく解説

boki.funda.jp/blog/article/goodwill

boki.funda.jp/blog

無形固定資産の確認問題

それでは、ここまでの内容を踏まえて、無形固定資産に関する問題です。

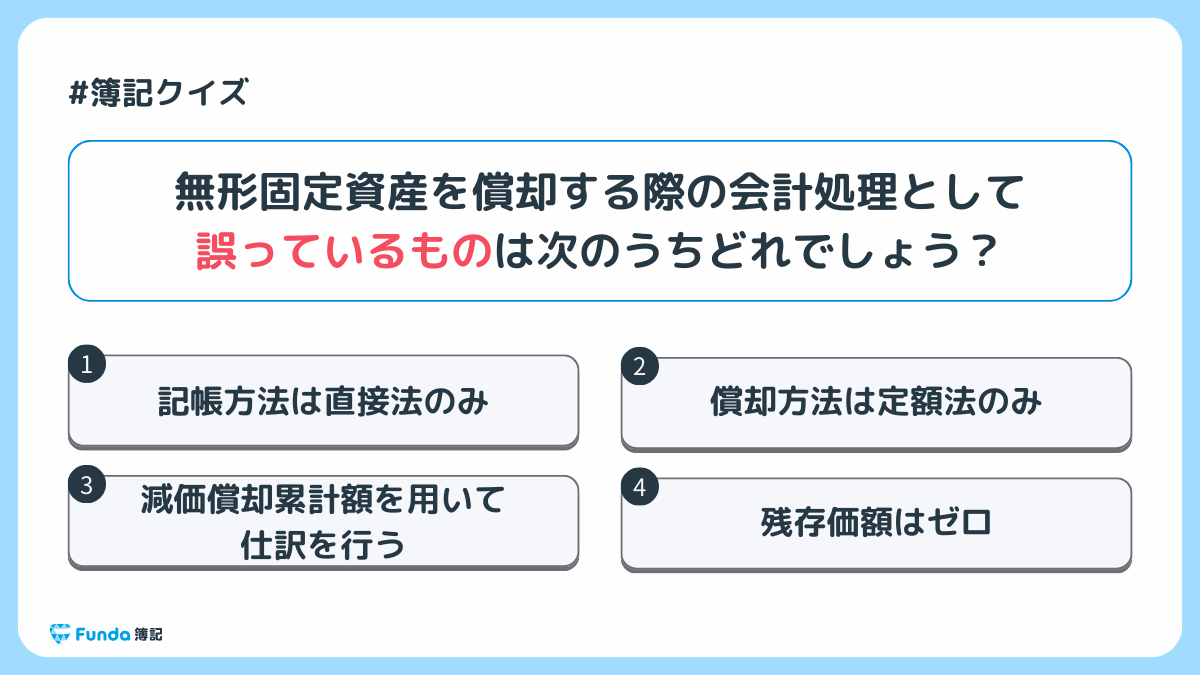

無形固定資産を償却する際の会計処理として誤っているものは次のうちどれでしょう?

タップで回答を見ることができます

記帳方法は直接法のみ

償却方法は定額法のみ

減価償却累計額を用いて仕訳を行う

残存価額はゼロ

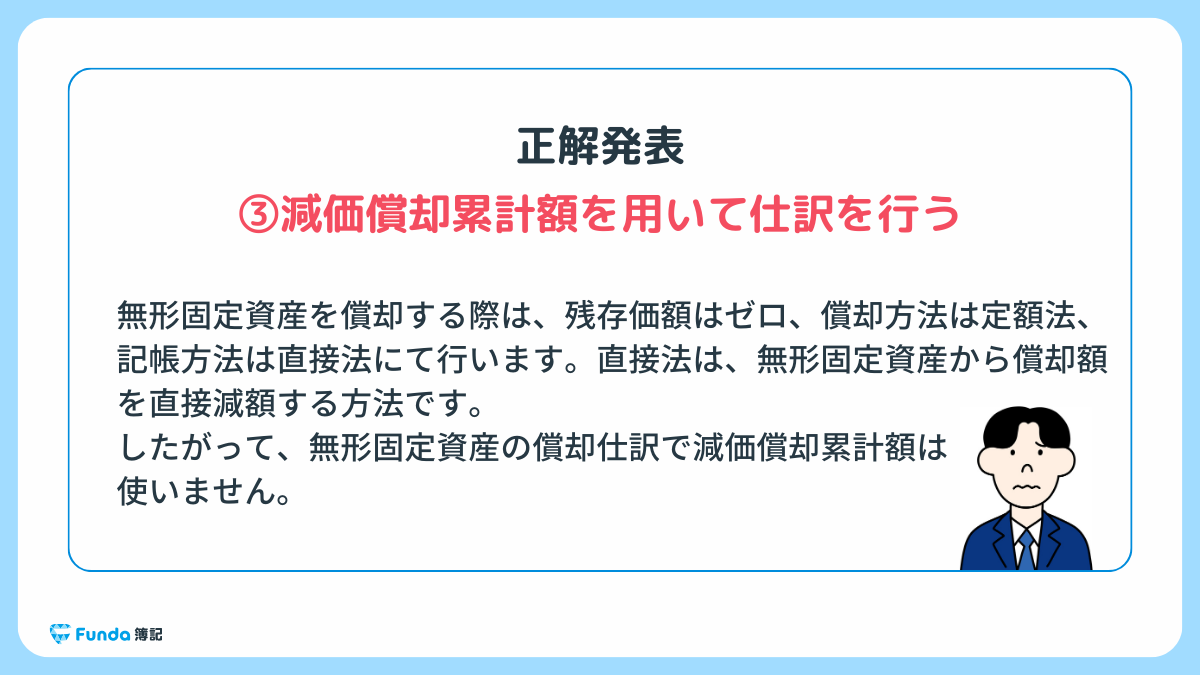

正解発表

正解は、選択肢③の減価償却累計額を用いて仕訳を行うでした。

無形固定資産を償却する際は、残存価額はゼロ、償却方法は定額法、記帳方法は直接法にて行います。直接法は、無形固定資産から償却額を直接減額する方法です。

したがって、無形固定資産の償却仕訳で減価償却累計額は使いません。

決算書から読み取る無形固定資産

無形固定資産は実際の企業の決算書にもよく登場します。

例えば、化粧品で有名な資生堂の貸借対照表には、商標権が約1,300億円計上されています。

大手町さん

固定資産を見る際は、表示方法に注意しましょう。

新卒くん

表示方法…?

一体何の話ですか?

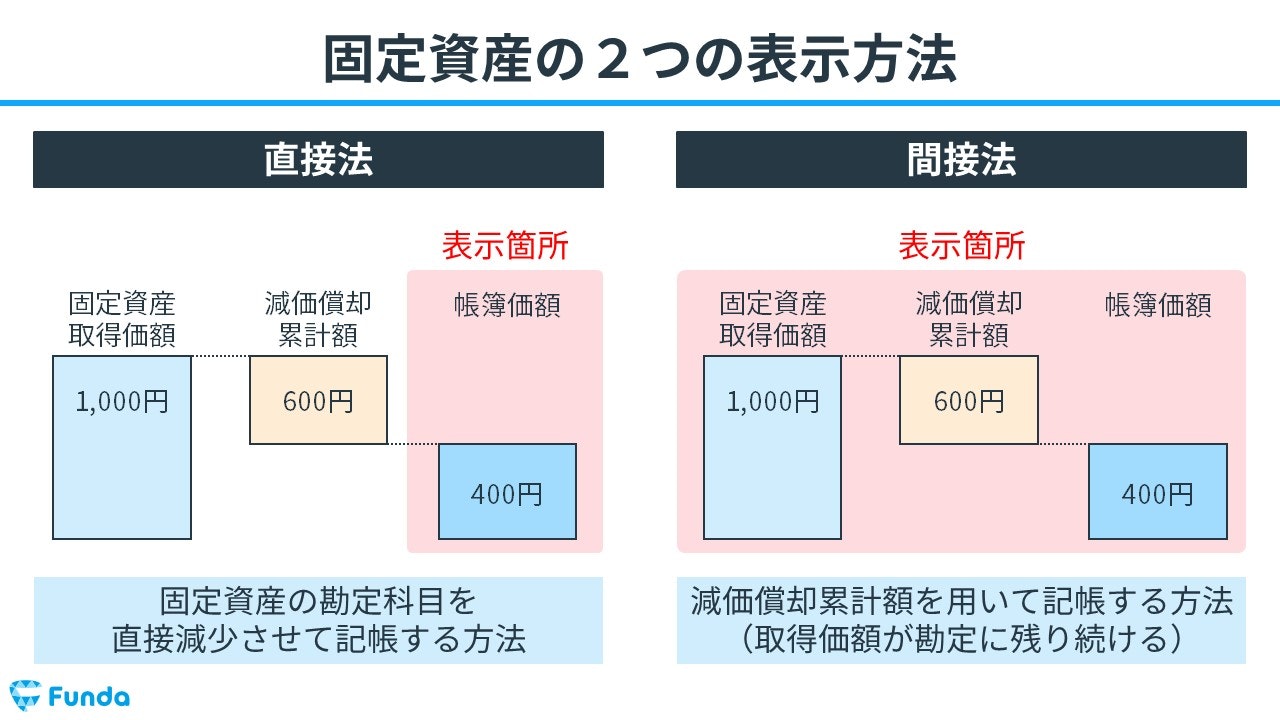

固定資産には2つの表示方法があります。

- 直接法

- 間接法

固定資産の勘定科目を直接減少させて記帳する直接法では、帳簿価額のみが表示されます。一方、減価償却累計額を用いて記帳する間接法では、帳簿価額だけでなく固定資産の取得価額や減価償却累計額も一緒に表示されます。

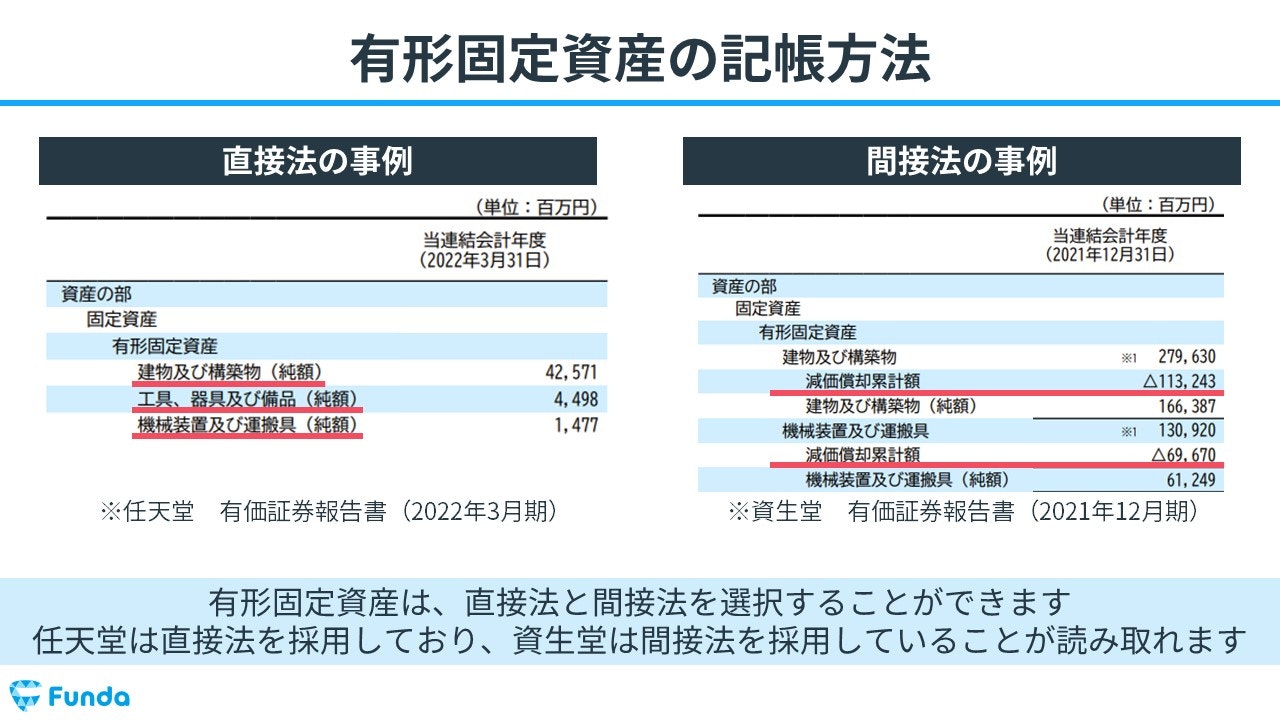

有形固定資産は、直接法と間接法を選択することができます。

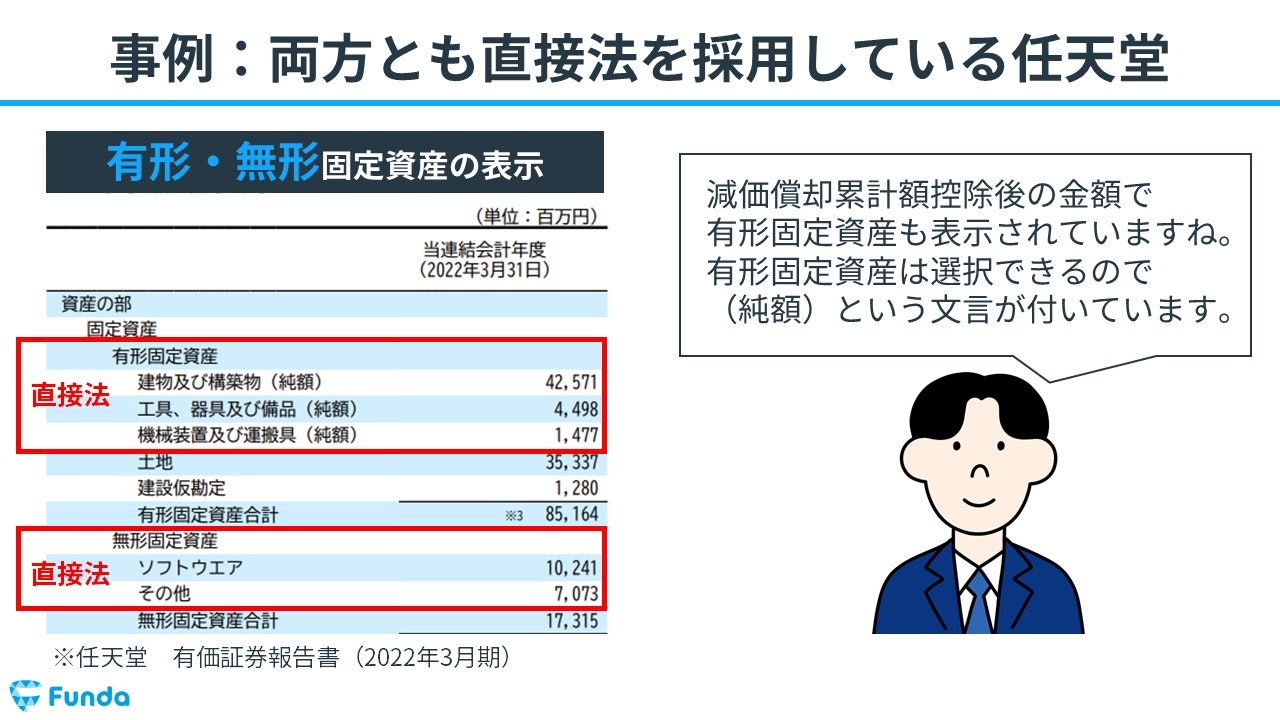

下図を見ると、任天堂は直接法を採用しており、資生堂は間接法を採用していることが読み取れます。

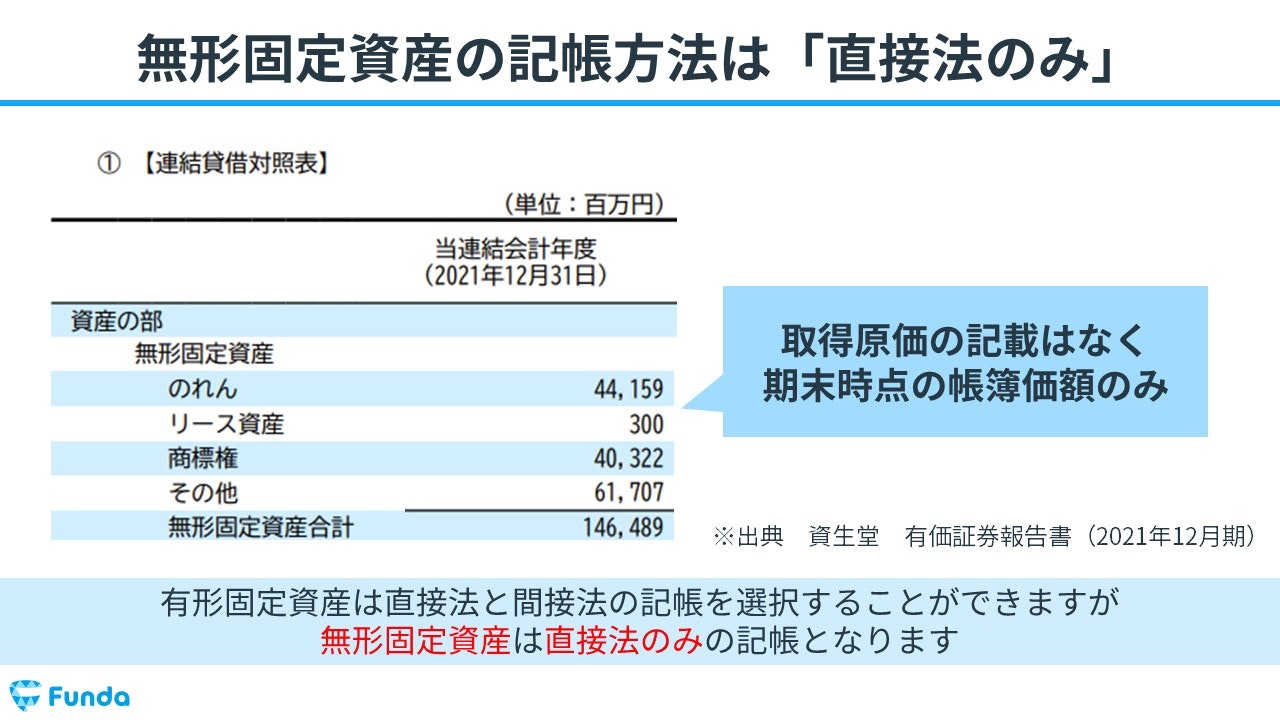

一方、無形固定資産は直接法のみの記帳となります。有形固定資産で間接法を採用していた資生堂の決算書を見ると、無形固定資産は帳簿価額しか表示されてないことが分かります。

また、両方とも直接法を採用している任天堂の決算書を見ると、有形固定資産の欄に(純額)という文言が付いています。これは有形固定資産が直接法と間接法のどちらかを選択できるためです。

貸借対照表の内訳を見ることで、企業がどのような種類の無形固定資産を保有しているかを把握することが可能です。

ぜひ他の企業の決算書も見てみましょう。

無形固定資産の仕訳事例

それでは、簿記上の取引事例を通じて、無形固定資産の仕訳方法を解説します。

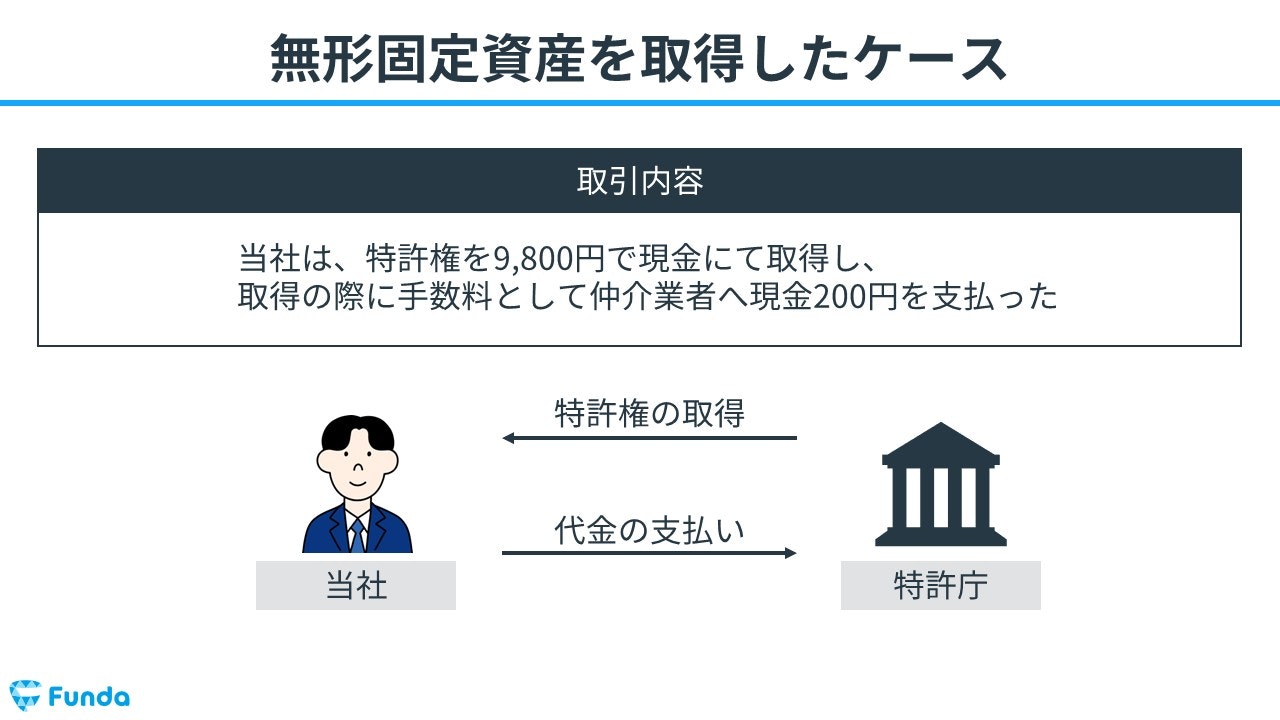

特許権を取得した時の仕訳事例

当社は、特許権を9,800円で現金にて取得し、取得の際に手数料として仲介業者へ現金200円を支払った。

上記の取引事例を使い、特許権を取得した時の仕訳の流れを順に説明します。

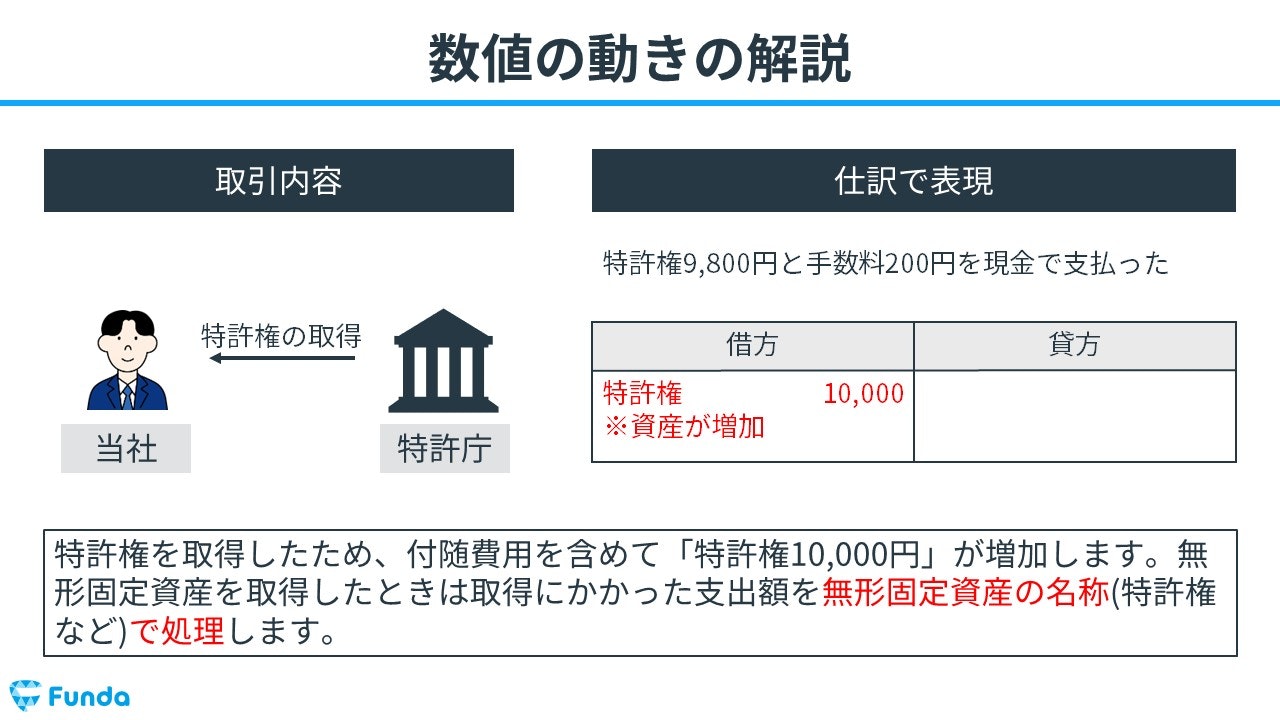

特許権取得時:特許権の増加

特許権を取得したため、付随費用を含めて「特許権10,000円」が増加します。無形固定資産を取得したときは取得にかかった支出額を無形固定資産の名称(特許権など)で処理します。

したがって、借方(左側)に特許権(資産)10,000円を記入します。

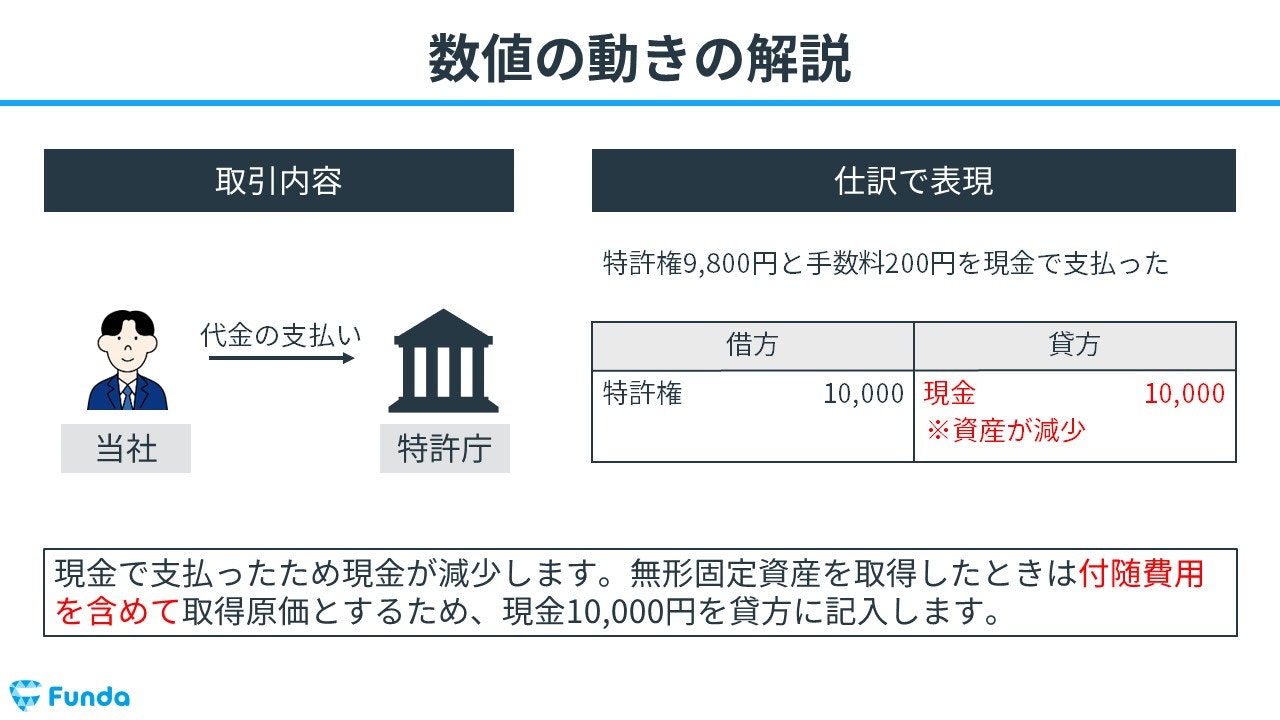

代金支払い時:現金の減少

代金は現金で支払ったため、現金が減少します。

無形固定資産を取得したときは付随費用を含めて取得原価とするため、貸方(右側)に現金(資産)10,000円を記入します。

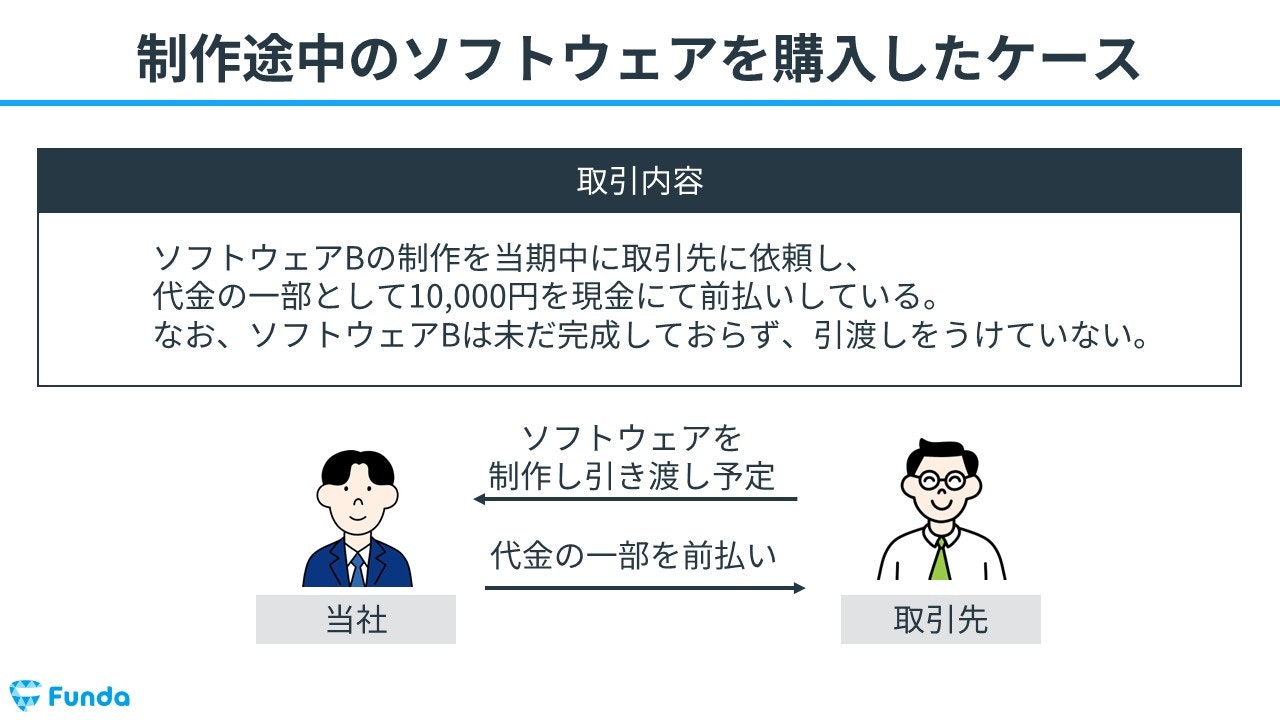

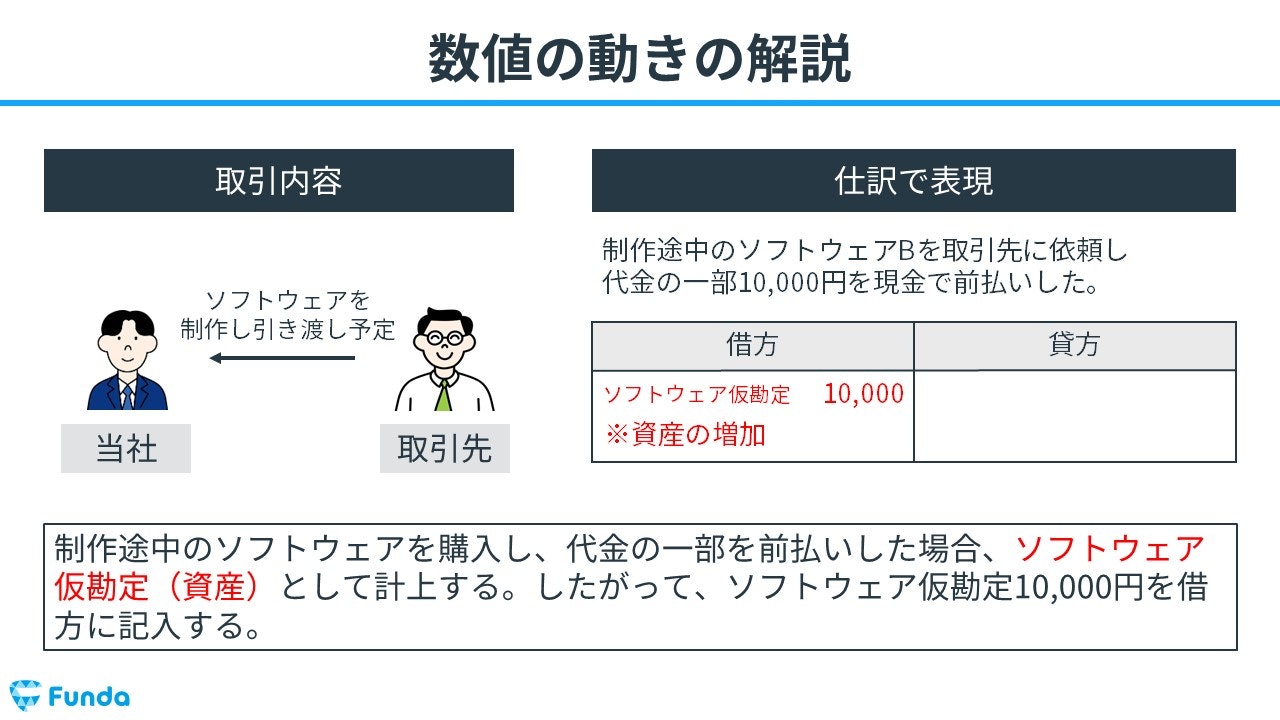

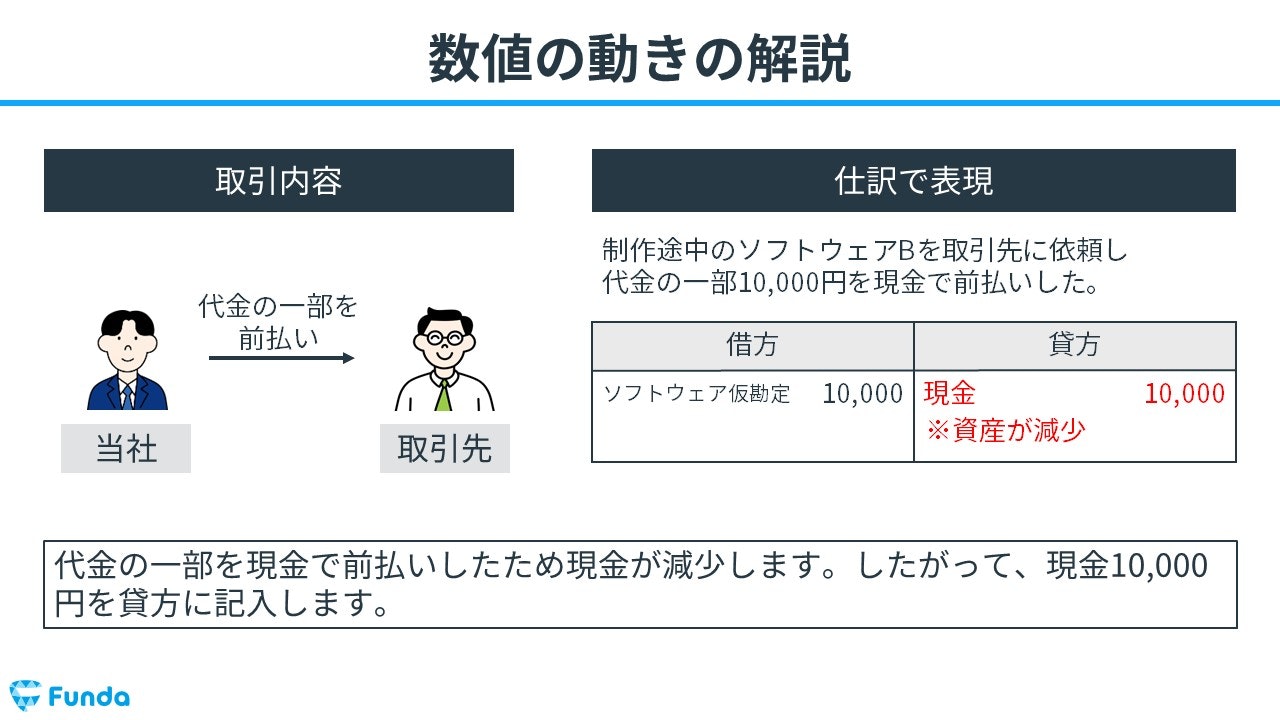

制作途中のソフトウェアを購入した時の仕訳事例

ソフトウェアBの制作を当期中に取引先に依頼し、代金の一部として10,000円を現金にて前払いしている。なお、ソフトウェアBは未だ完成しておらず、引渡しをうけていない。

上記の取引事例を使い、制作途中のソフトウェアを購入した時の仕訳の流れを順に説明します。

制作途中のソフトウェア購入時:ソフトウェア仮勘定の増加

制作途中のソフトウェアを購入し、代金の一部を前払いした場合、ソフトウェア仮勘定(資産)として計上します。したがって、借方(左側)にソフトウェア仮勘定(資産)10,000円を記入します。

代金支払い時:現金の減少

代金の一部を現金で前払いしたため現金が減少します。

したがって、貸方(右側)に現金(資産)10,000円を記入します。

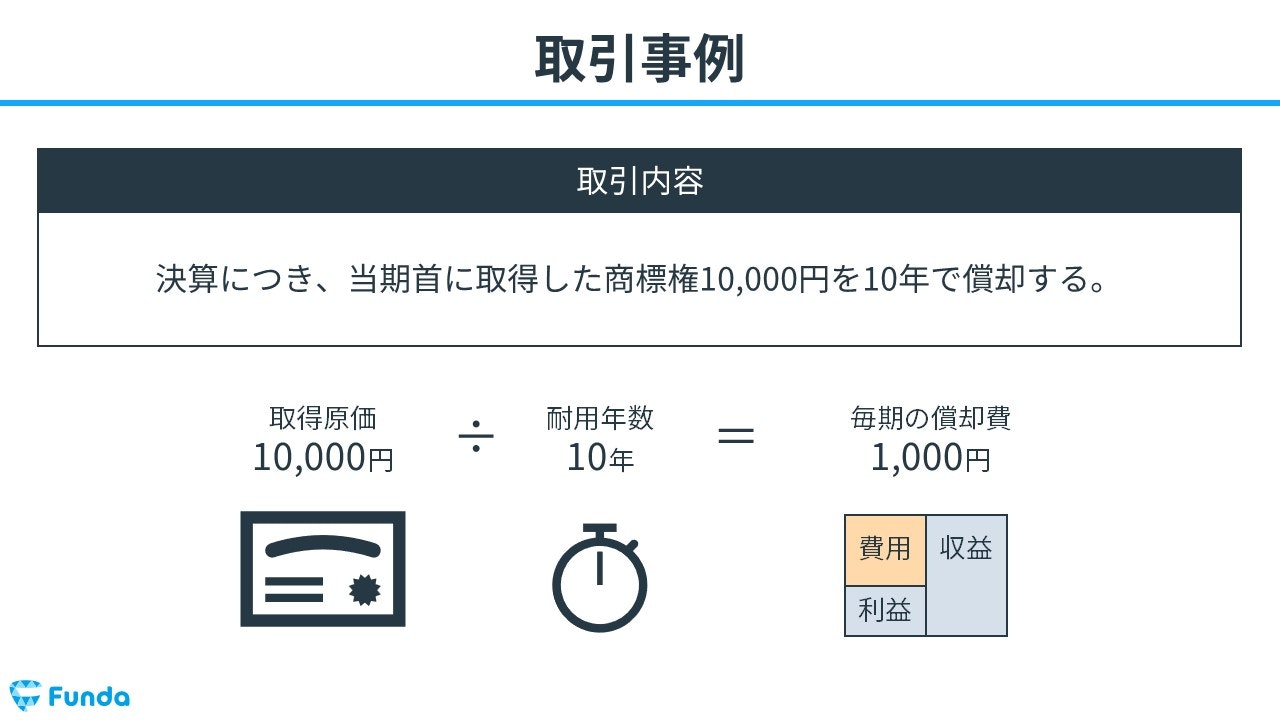

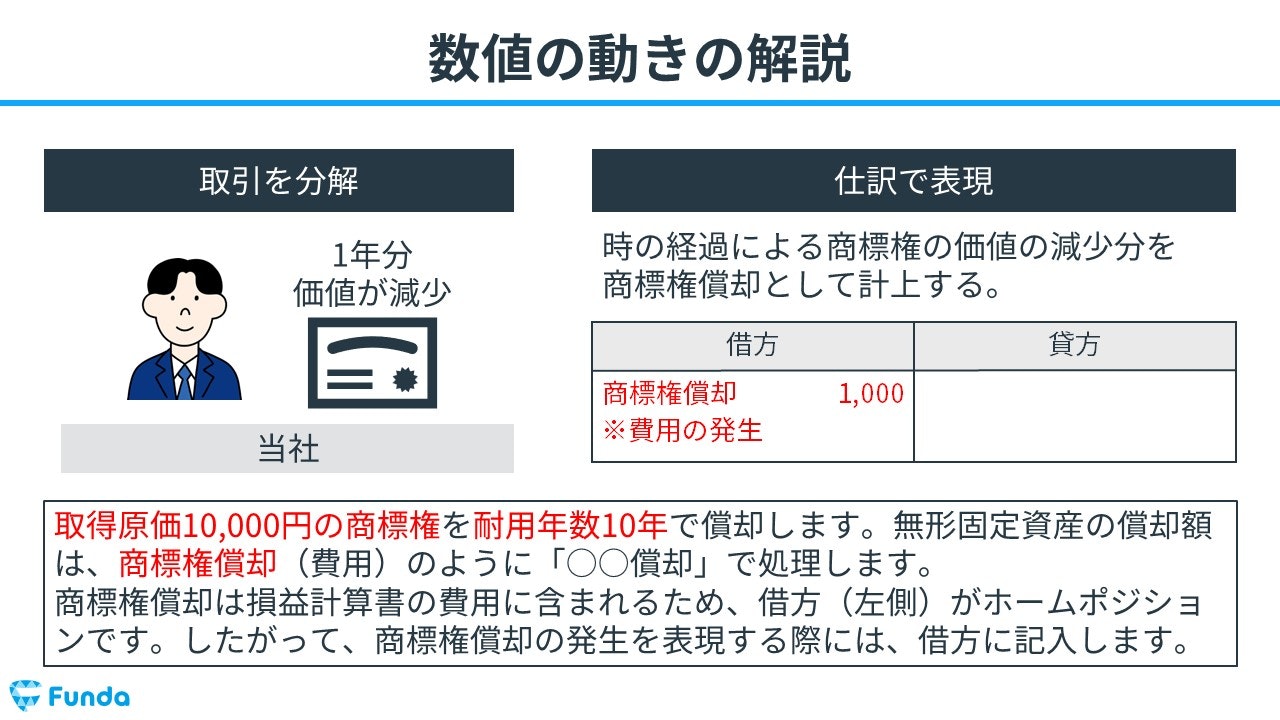

商標権を償却した時の仕訳事例

決算につき、当期首に取得した商標権10,000円を10年で償却する。

上記の取引事例を使い、商標権を償却した時の仕訳の流れを順に説明します。

商標権償却時:商標権償却の発生

取得原価10,000円の商標権を耐用年数10年で償却します。

計算式に当てはめると、

取得原価10,000円÷耐用年数10年=償却費1,000円

となります。無形固定資産の償却額は、商標権償却(費用)のように「〇〇償却」で処理するため、1年分の償却費1,000円を当期の商標権償却として費用に計上します。

したがって、借方(左側)に商標権償却(費用)1,000円を記入します。

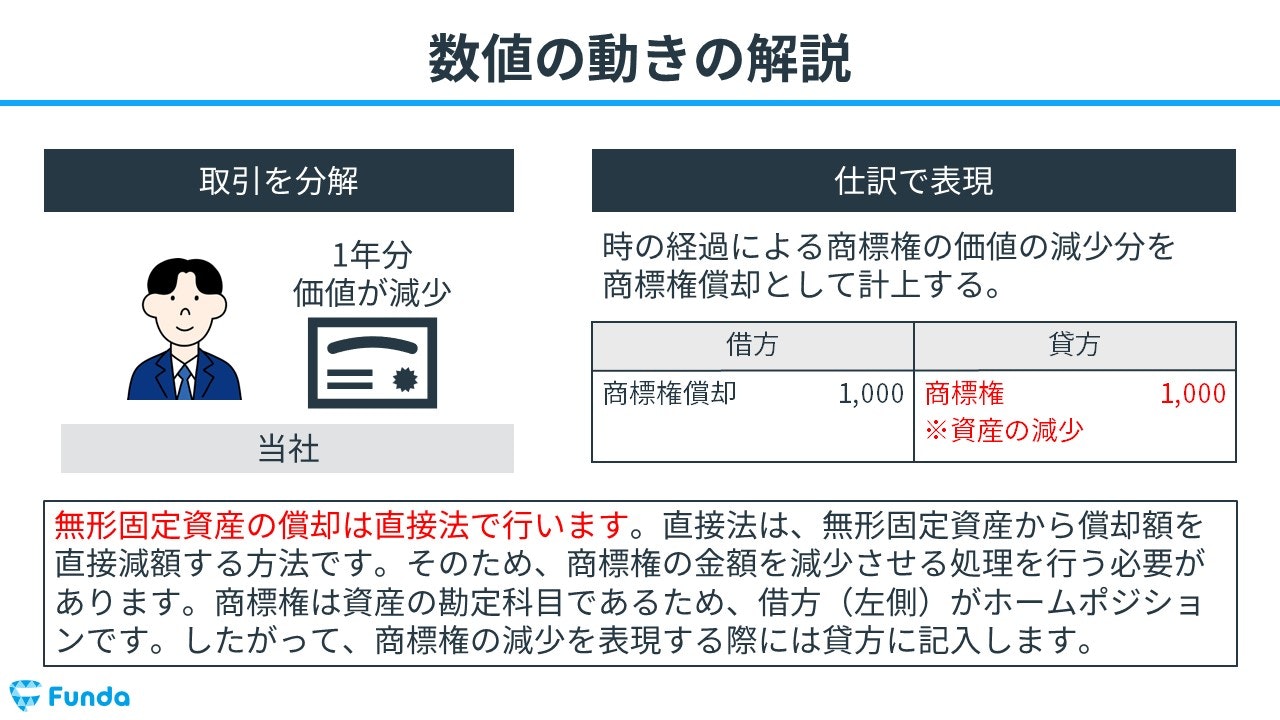

商標権償却時:商標権の減少

無形固定資産の償却は直接法で行います。直接法は、無形固定資産から償却額を直接減額する方法です。そのため、商標権の金額を減少させる処理を行う必要があります。

よって、貸方(右側)に商標権(資産)1,000円を記入します。

無形固定資産の仕訳問題に挑戦

ここまでの内容で、無形固定資産の仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

無形固定資産のまとめ

今回は簿記2級の論点である「無形固定資産」について解説しました。

無形固定資産は、具体的な形はないが、財産的な価値を有する固定資産の総称をいいます。無形固定資産を償却する際は、有形固定資産とは違って、残存価額はゼロ、償却方法は定額法、記帳方法は直接法にて行います。

試験では頻出の論点ですので、仕訳方法をしっかり押さえておきましょう。

簿記2級を基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。