建設仮勘定とは?

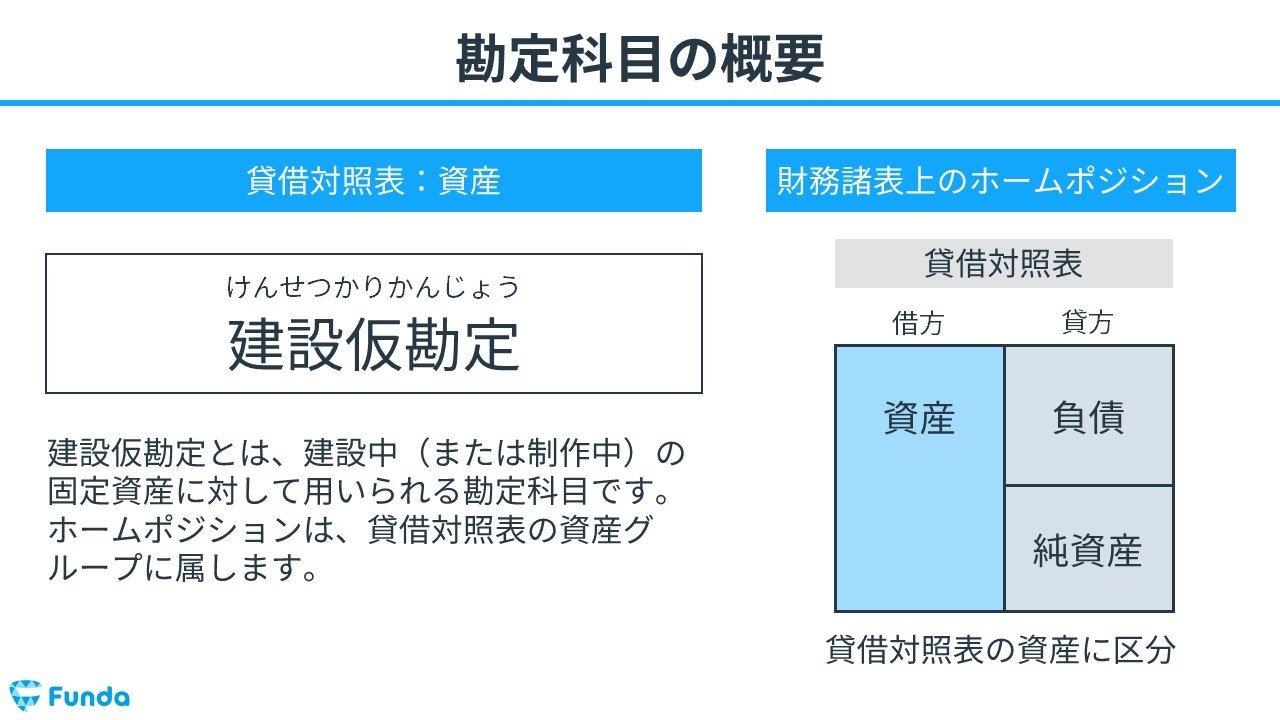

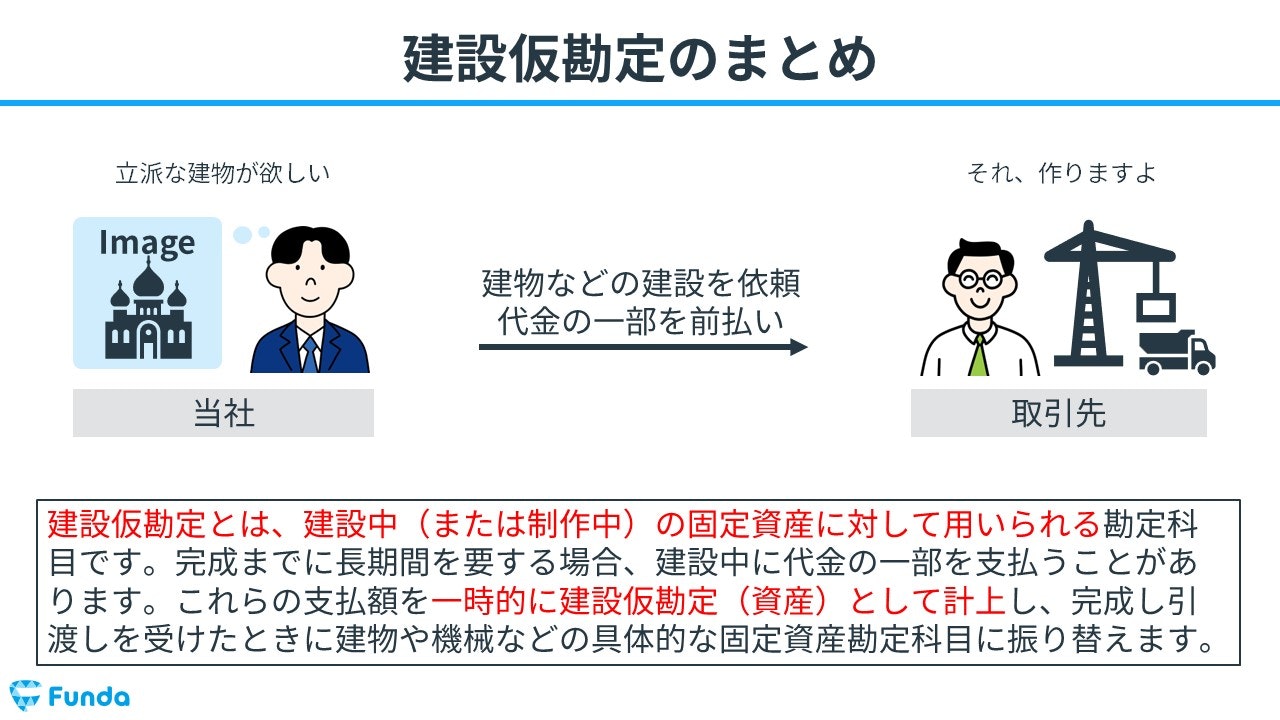

建設仮勘定(けんせつかりかんじょう)とは、建設中(または制作中)の固定資産に対して代金を支払った際に、一時的に用いられる勘定科目です。

建設中の固定資産が完成した後に受け取るための権利を表すため、会計上では資産の勘定科目となります。

建設仮勘定は決算書にもよく登場します。

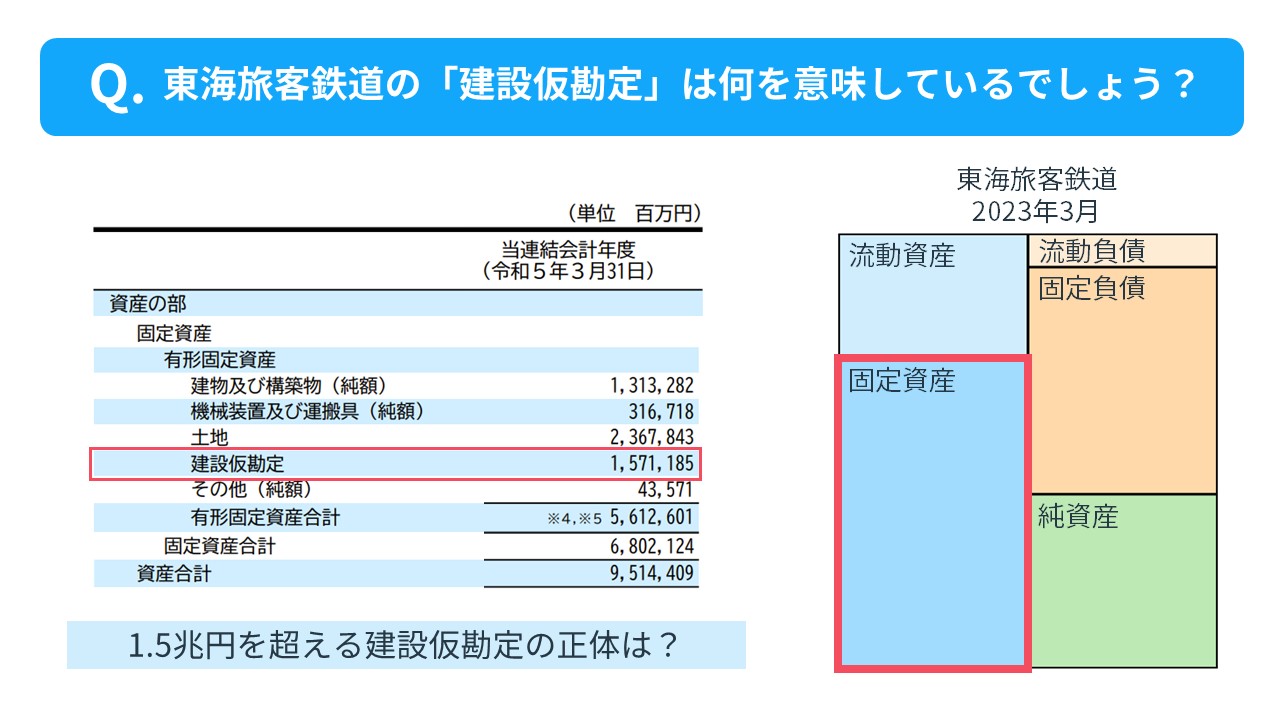

例えば、東海道新幹線でお馴染みの東海旅客鉄道の貸借対照表には、建設仮勘定が1.5兆円計上されています。

.png?w=1080&h=1080)

建設仮勘定は簿記2級で頻出の勘定科目ですが、仕訳問題で間違える方が多い論点です。

この記事では、建設仮勘定の意味や仕訳方法についてを図解を用いてわかりやすく解説します。

目次

- 建設仮勘定とは?

- 建設仮勘定の取引の流れ

- 建設仮勘定の注意点

- 建設仮勘定の確認問題

- 決算書から読み取る建設仮勘定

- 建設仮勘定の仕訳事例

- 建設途中の固定資産の代金を支払った時

- 固定資産が完成して引き渡しを受けた時

- 建設仮勘定の仕訳問題に挑戦

- 建設仮勘定の帳簿上の動き

- 建設途中の処理

- 完成時の処理

- 建設仮勘定のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

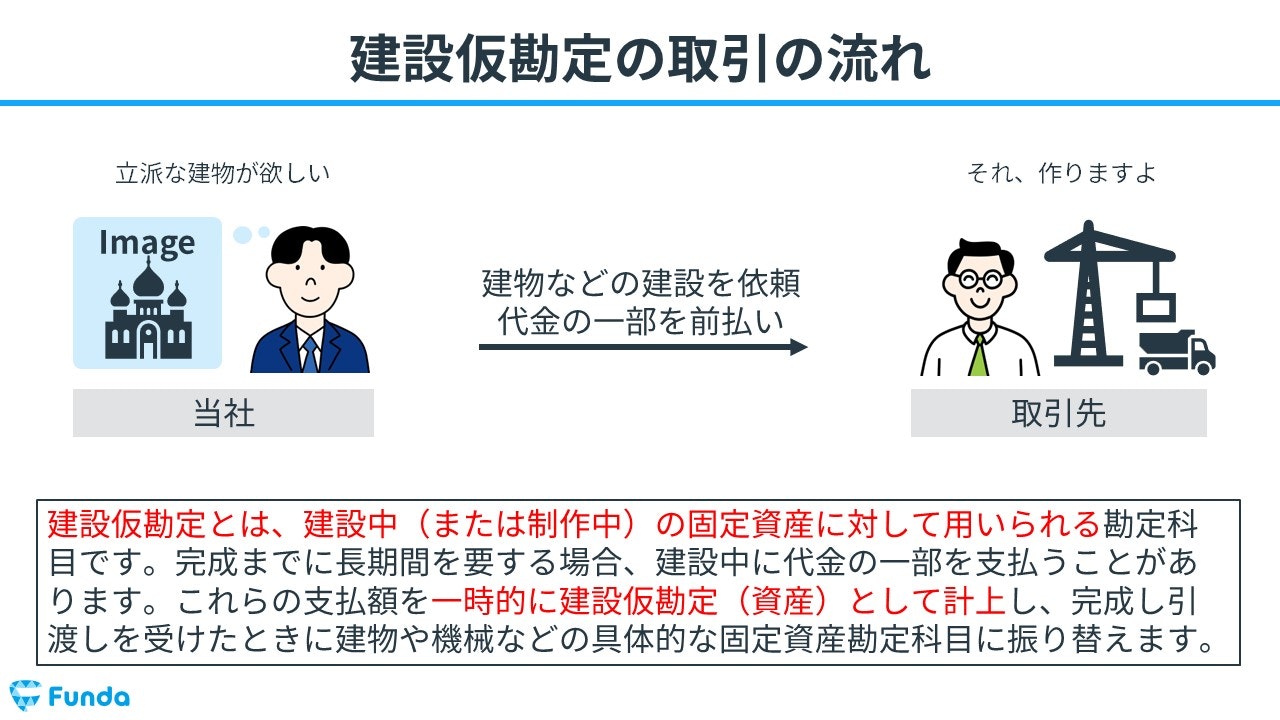

建設仮勘定の取引の流れ

固定資産が完成するまでに長時間を要する場合、建設中に代金の一部を支払うことがあります。

この支払額を一時的に建設仮勘定(資産)として計上し、完成して引き渡しを受けたときに、建物や機械などの具体的な固定資産の勘定科目に振り替えます。

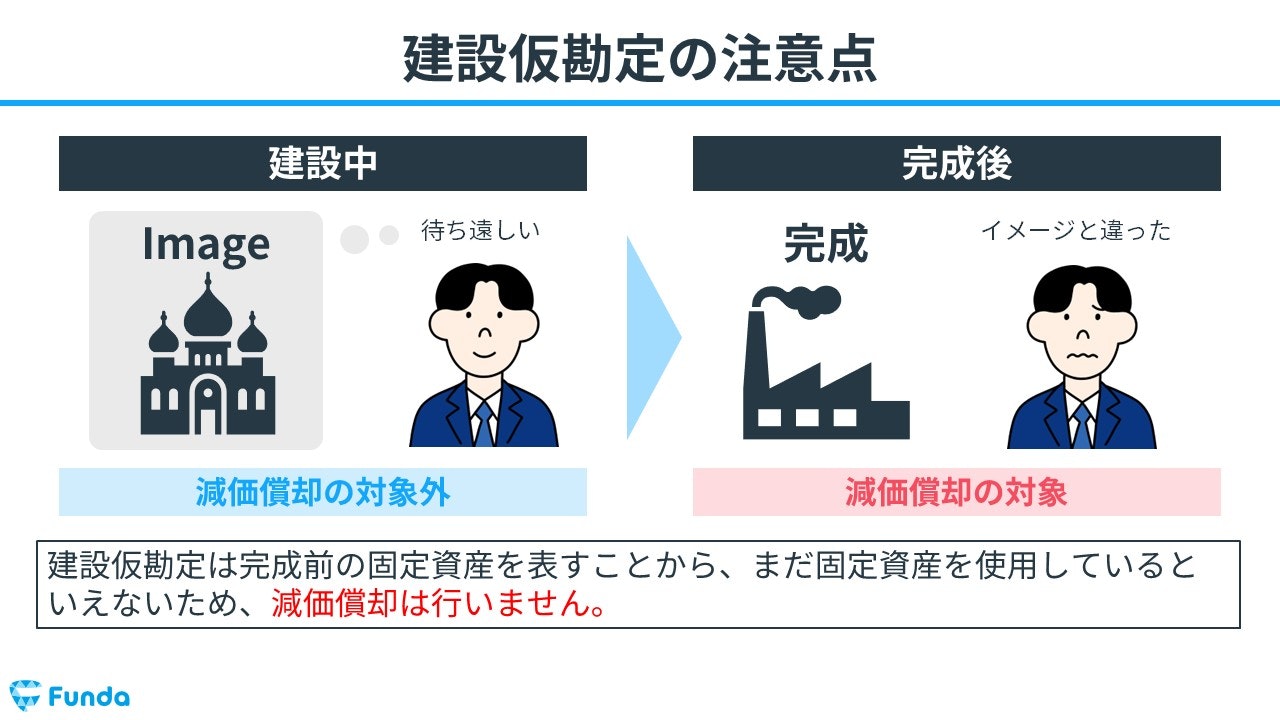

建設仮勘定の注意点

固定資産は通常、使用に伴う価値の減少分を財務数値に反映させるために減価償却を行います。

しかし、建設仮勘定は完成前の固定資産を表すことから、まだ固定資産を使用しているとはいえないため、減価償却は行いません。

試験では、建設仮勘定を建物と一緒に減価償却しないよう注意しましょう。

減価償却について、基礎からしっかり学びたい方は下記の記事をご覧ください。

関連記事

減価償却とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/depreciation

boki.funda.jp/blog

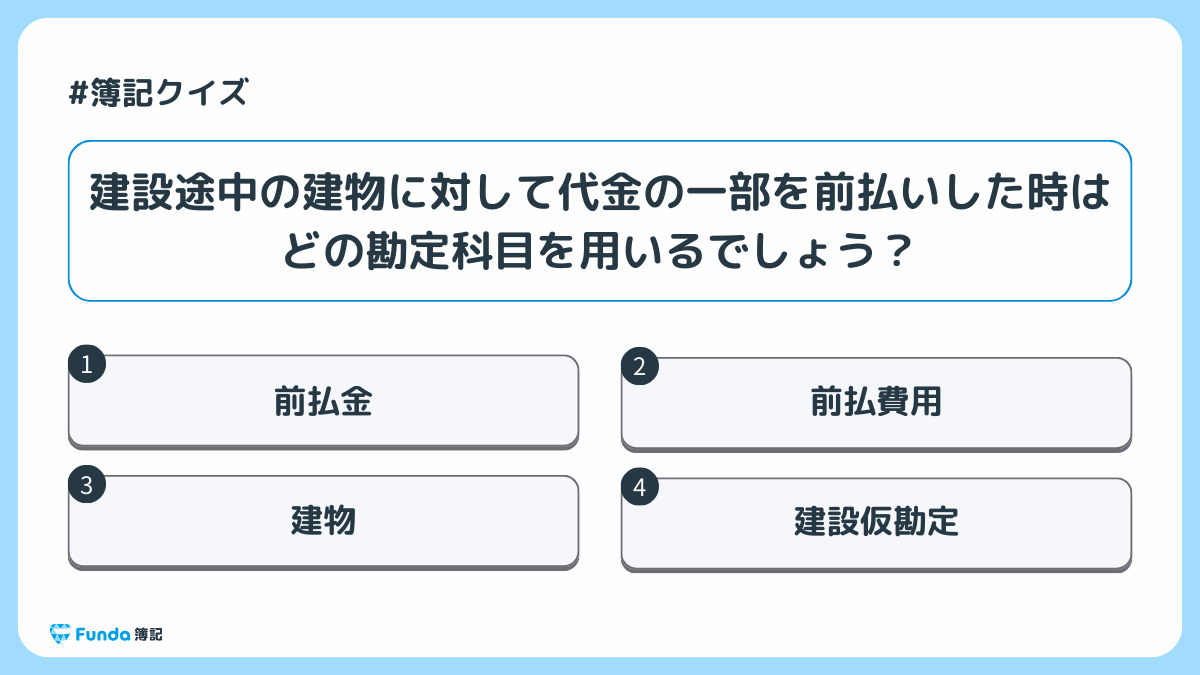

建設仮勘定の確認問題

それでは、ここまでの内容を踏まえて、建設仮勘定に関する問題です。

建設途中の建物に対して代金の一部を前払いした時は、どの勘定科目を用いるでしょう?

タップで回答を見ることができます

前払金

前払費用

建物

建設仮勘定

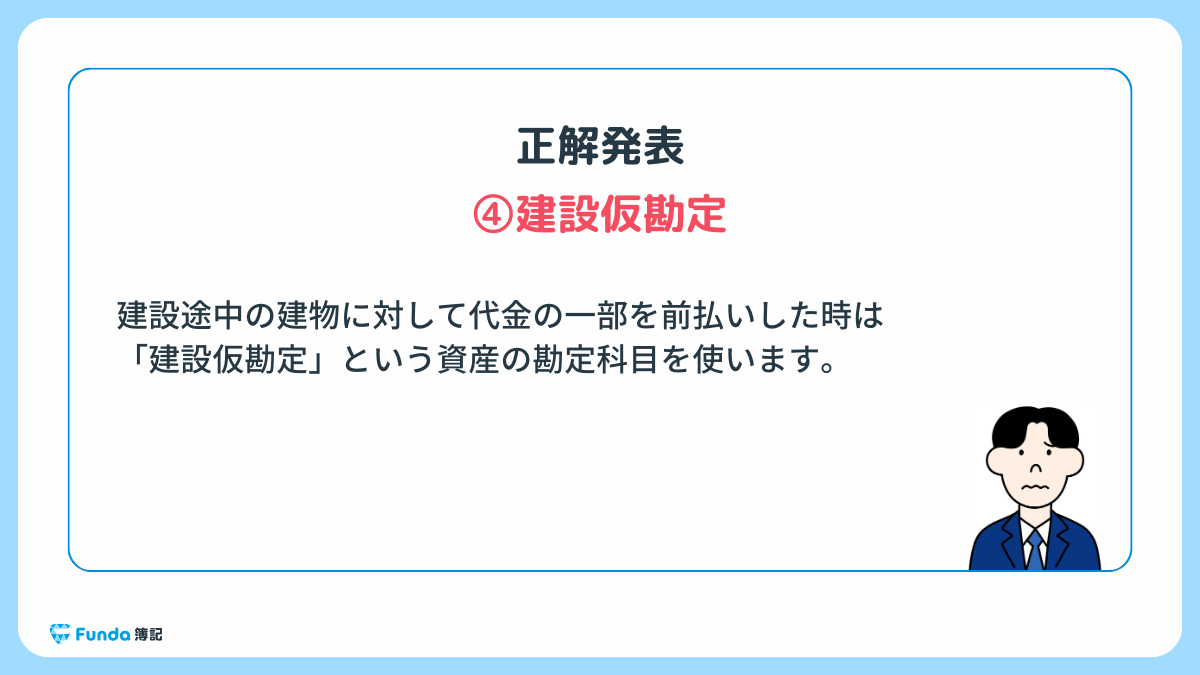

正解発表

正解は、選択肢④の建設仮勘定でした。

建設途中の建物に対して代金の一部を前払いした時は、「建設仮勘定」という資産の勘定科目を使います。

こちらの確認問題は、選択肢①の前払金と間違える方が多いです。

簿記では、前払金は商品やサービスなどを対象としているのに対して、建設仮勘定は固定資産を対象としている点で使い分けます。

前払金について、詳しく学習したい方は下記の記事をご覧ください。

関連記事

前払金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/advance-payment

boki.funda.jp/blog

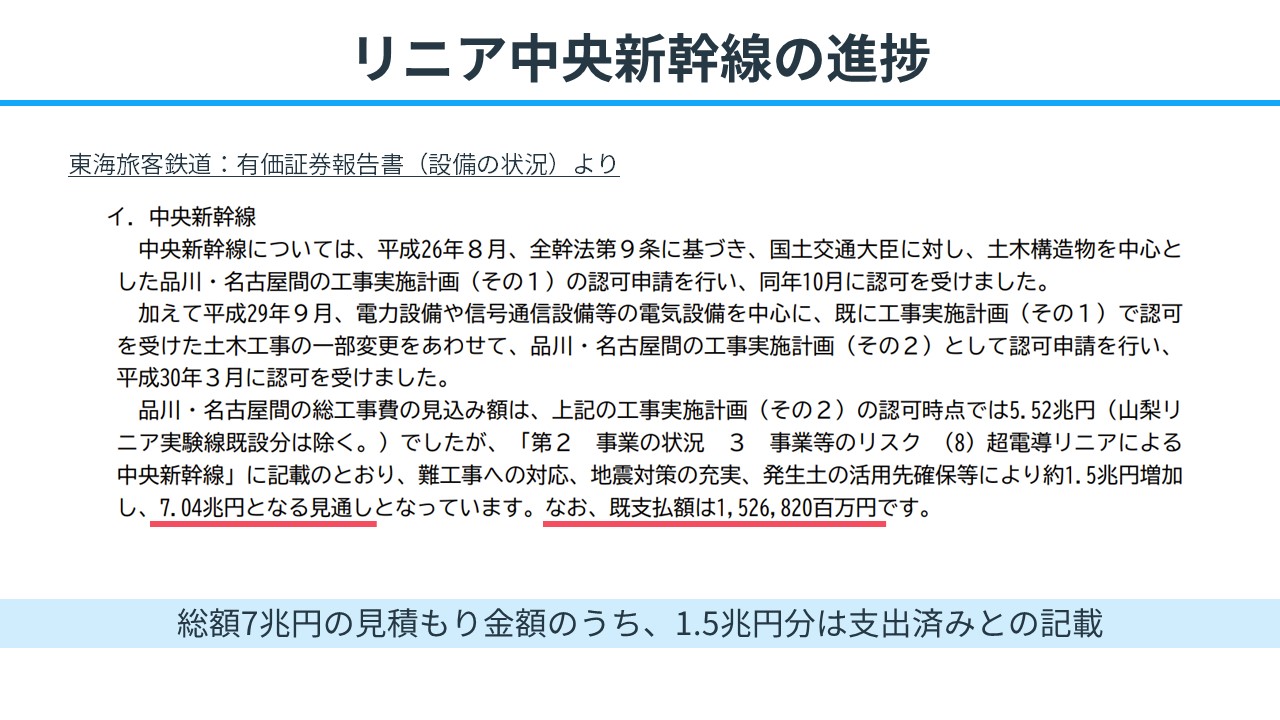

決算書から読み取る建設仮勘定

建設仮勘定は実際の企業の決算書にもよく登場します。

例えば、東海道新幹線でお馴染みの東海旅客鉄道の貸借対照表には、建設仮勘定が1.5兆円計上されています。

この建設仮勘定の金額は、一体何を表しているでしょうか?

正解はリニア中央新幹線です。

東海旅客鉄道はリニア中央新幹線へ多額の投資を行っています。しかし、まだ建設中であり開業はしていません。

従って、建設仮勘定という勘定科目に既に投資した金額が計上されています。

それでは、このリニア中央新幹線は総額でいくら必要でしょうか?

現時点で1.5兆円も支払っていることがわかりますが、もうそろそろ完成するのでしょうか?それともまだまだ完成まで時間がかかるのでしょうか?

その答えは、企業の決算資料に記載があります。

東海旅客鉄道の有価証券報告書によると、2022年度の時点でリニア中央新幹線の総工費は7.04兆円の見通しとのことです。

現在の既支払額は約1.5兆円であるため、まだまだ投資が必要であることが読み取れます。

このように、建設仮勘定の意味がわかると、決算書から読み取れる情報がさらに増え、より深い企業理解へと繋がります。

建設仮勘定の仕訳事例

それでは、簿記上の取引事例を通じて、建設仮勘定の仕訳方法を解説します。

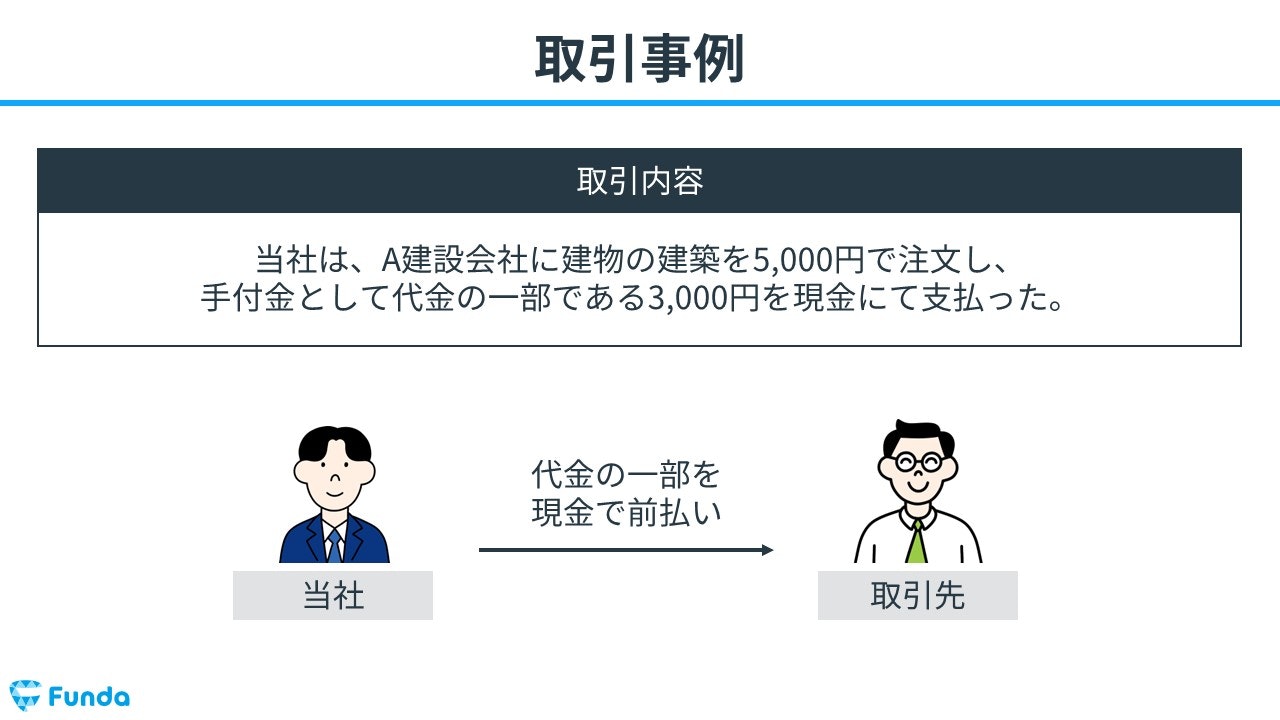

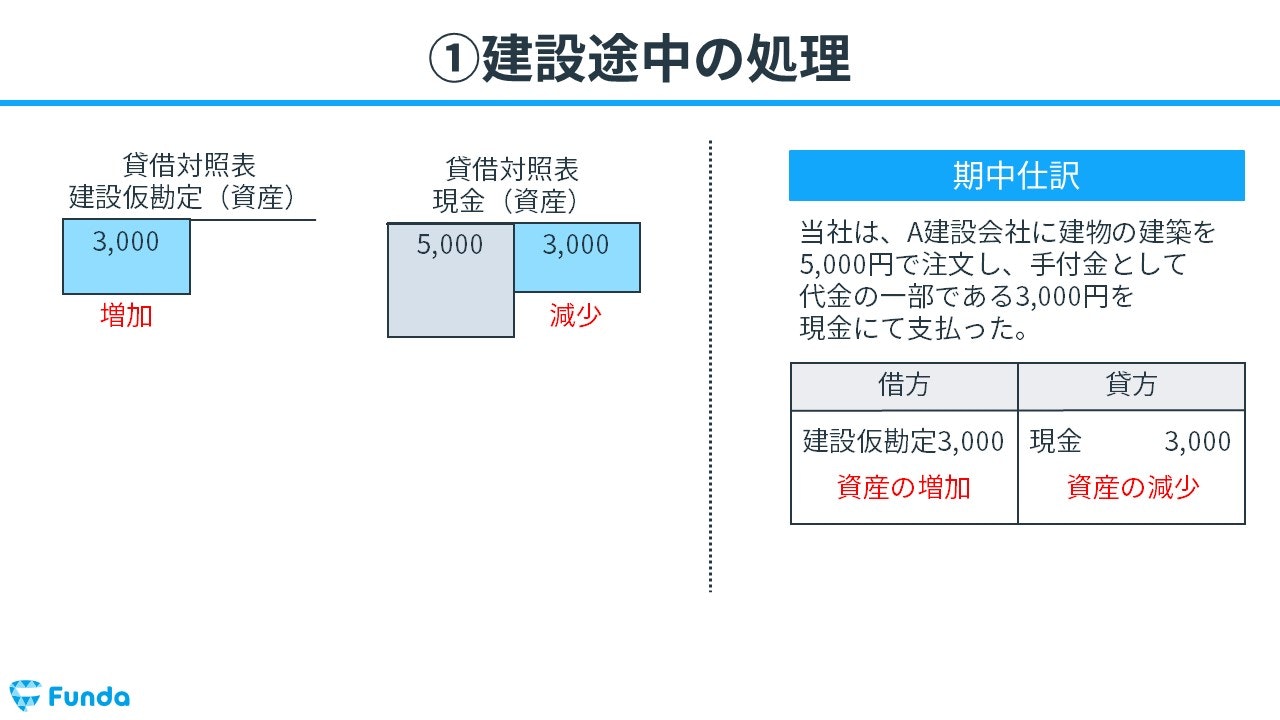

建設途中の固定資産の代金を支払った時

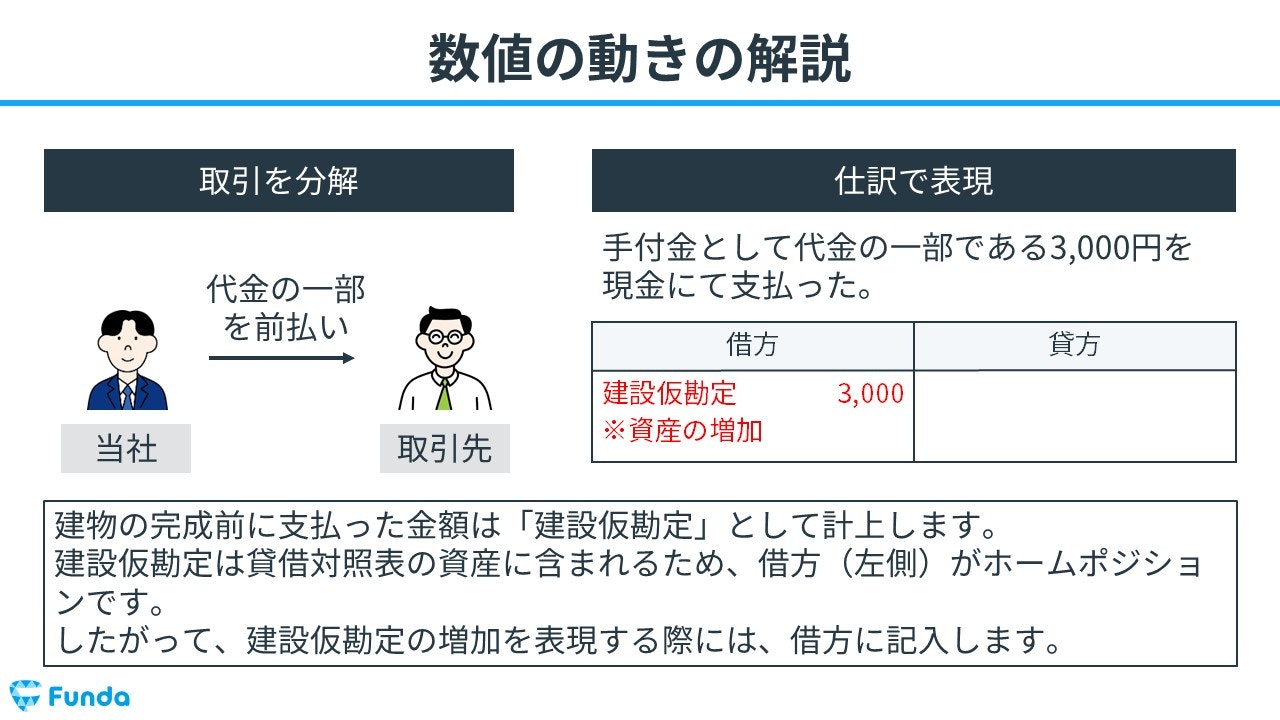

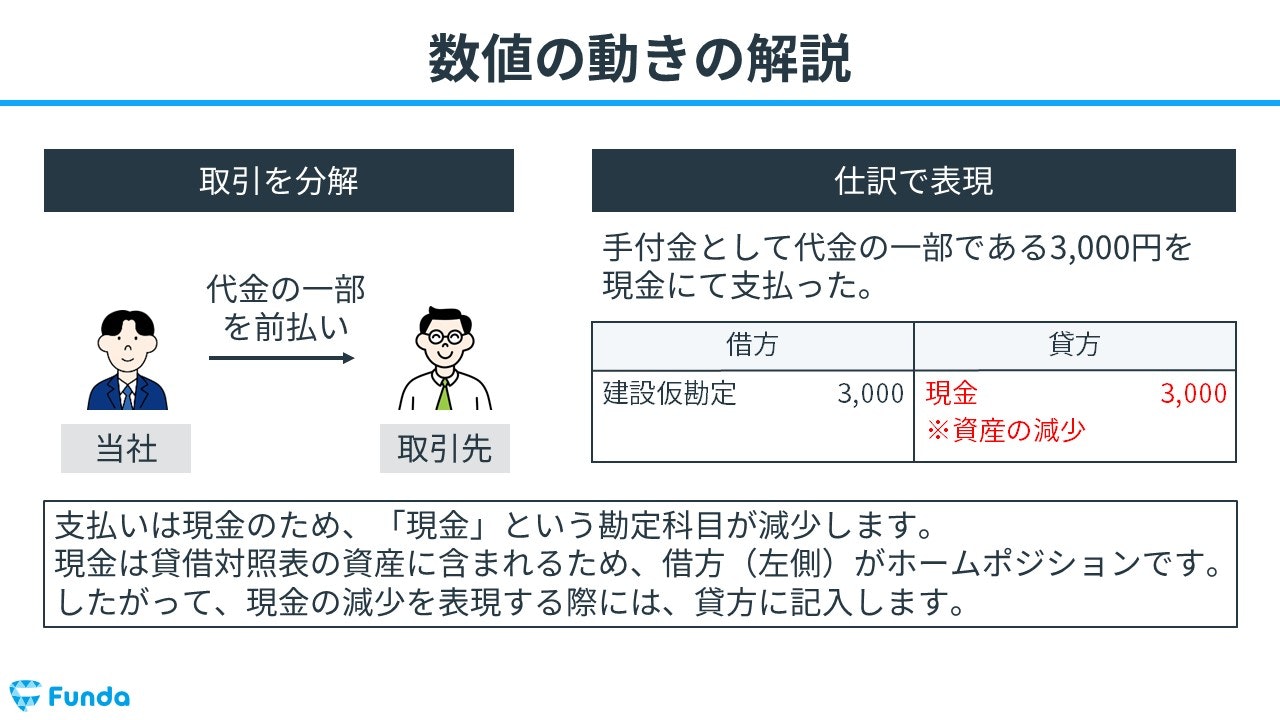

当社は、A建設会社に建物の建築を5,000円で注文し、手付金として代金の一部である3,000円を現金にて支払った。

上記の取引事例を使い、建設途中の固定資産の代金を支払った時の仕訳の流れを順に説明します。

代金支払い時:建設仮勘定の増加

建物の完成前に支払った金額は「建設仮勘定」として計上します。

建設仮勘定は資産の勘定科目であるため、ホームポジションは借方(左側)です。

そのため、借方(左側)に建設仮勘定(資産)3,000円を記入します。

代金支払い時:現金の減少

支払いは現金のため、現金が減少します。

したがって、貸方(右側)に現金(資産)3,000円を記入します。

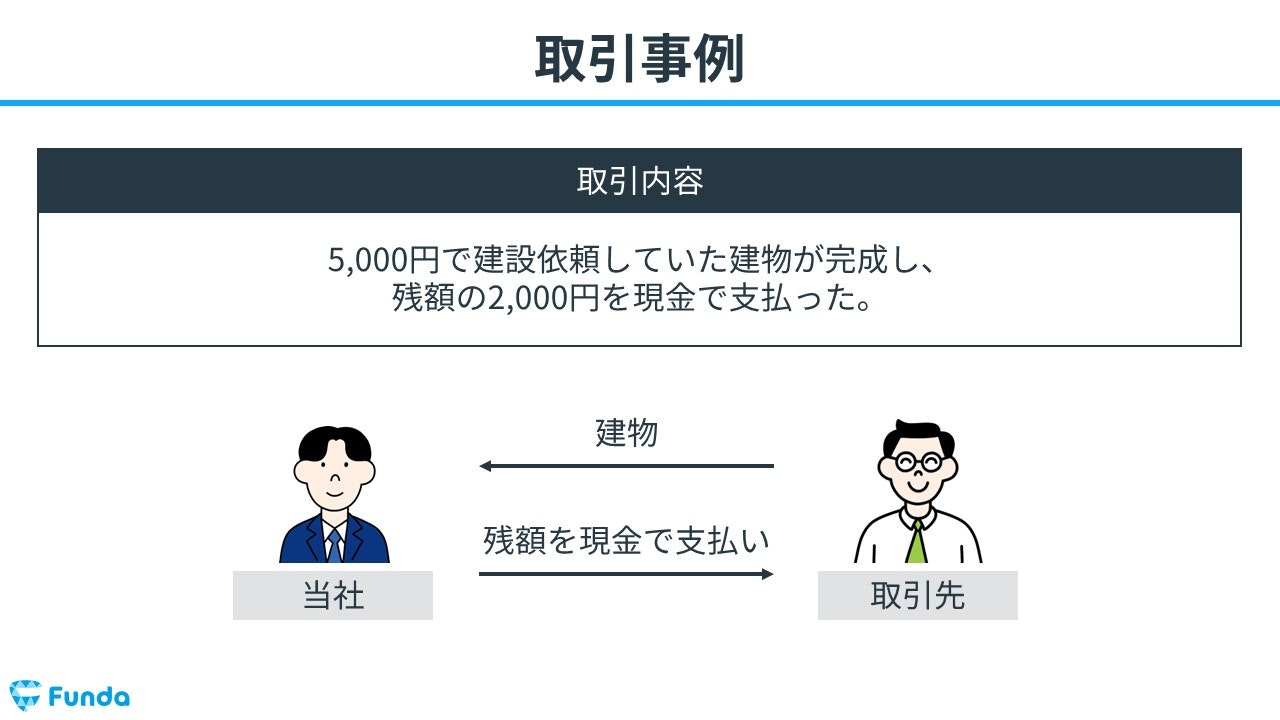

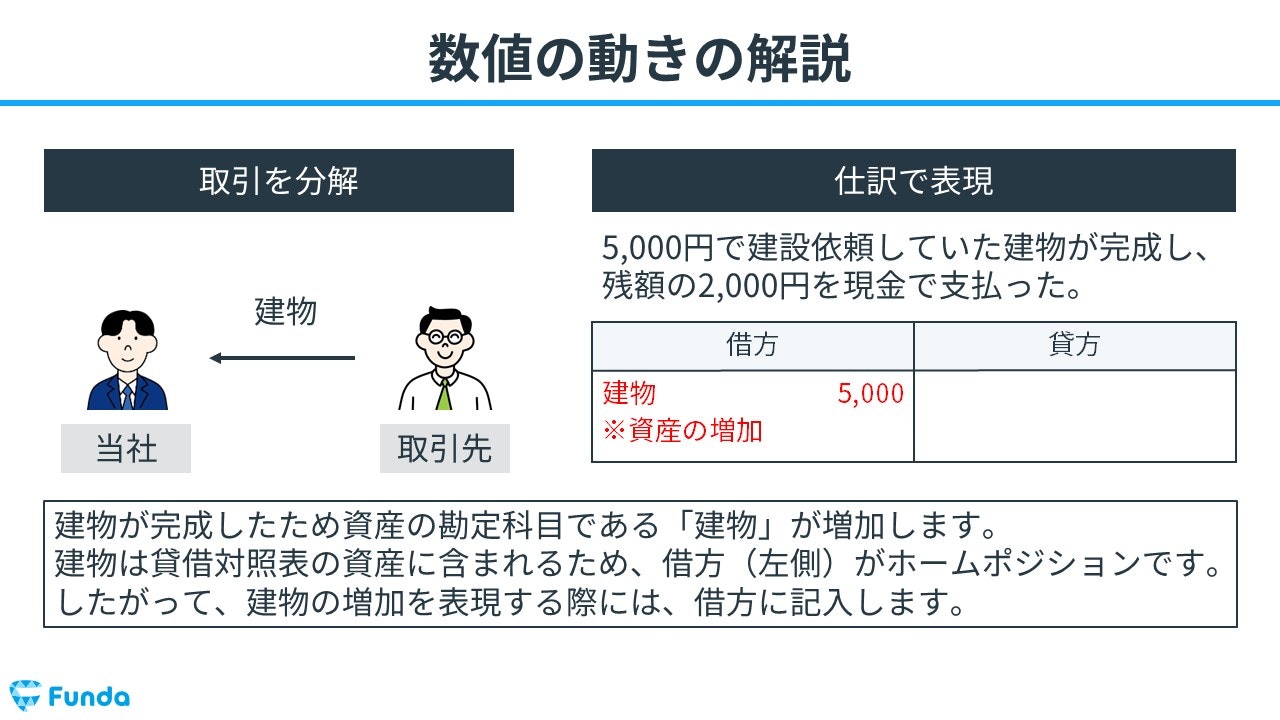

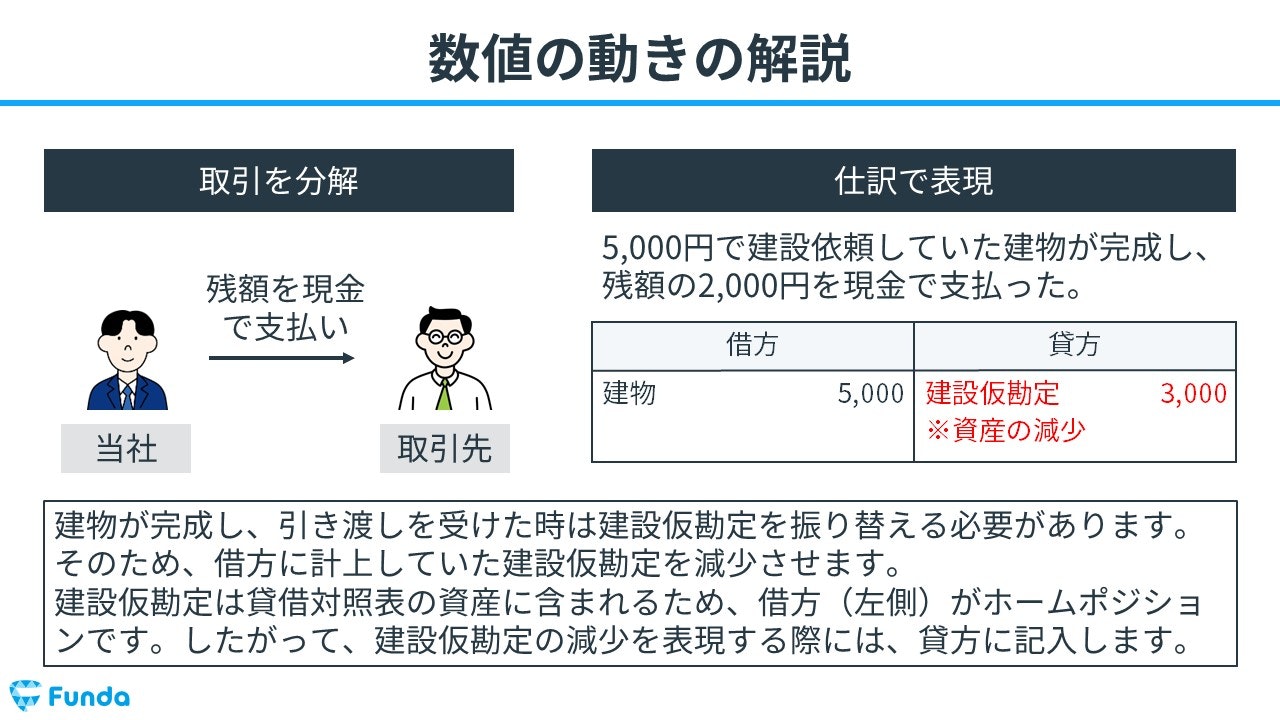

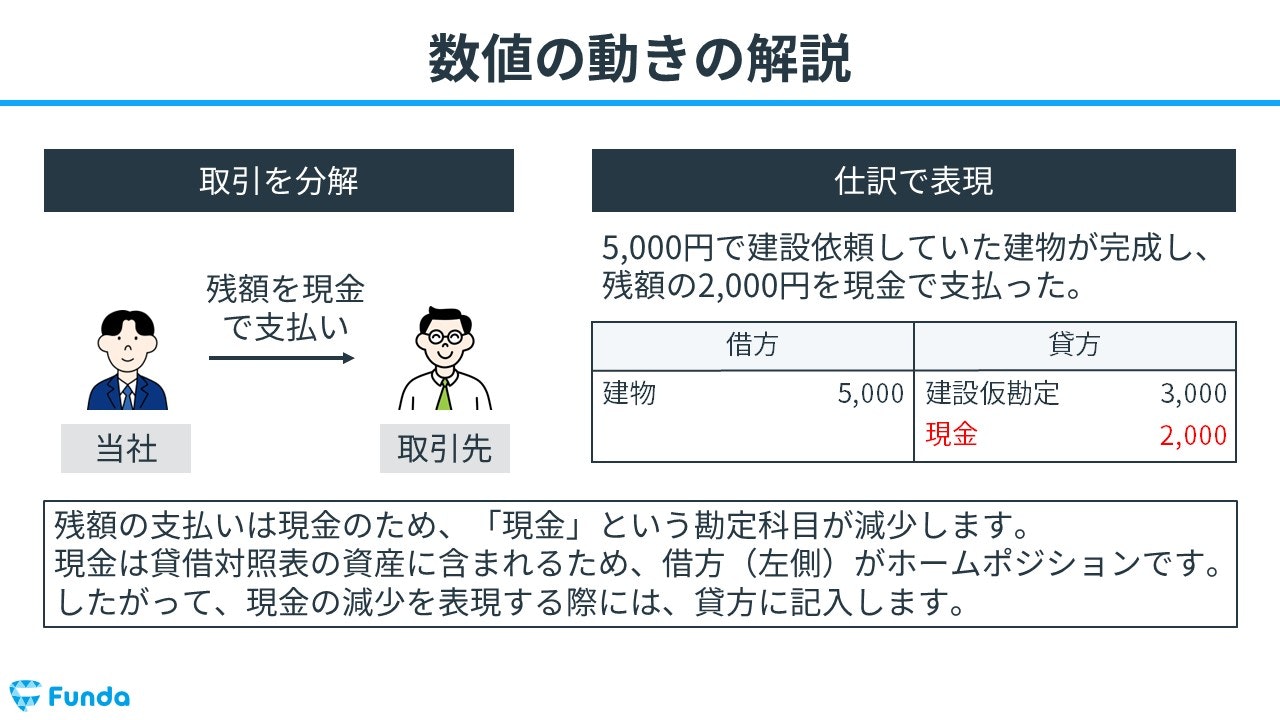

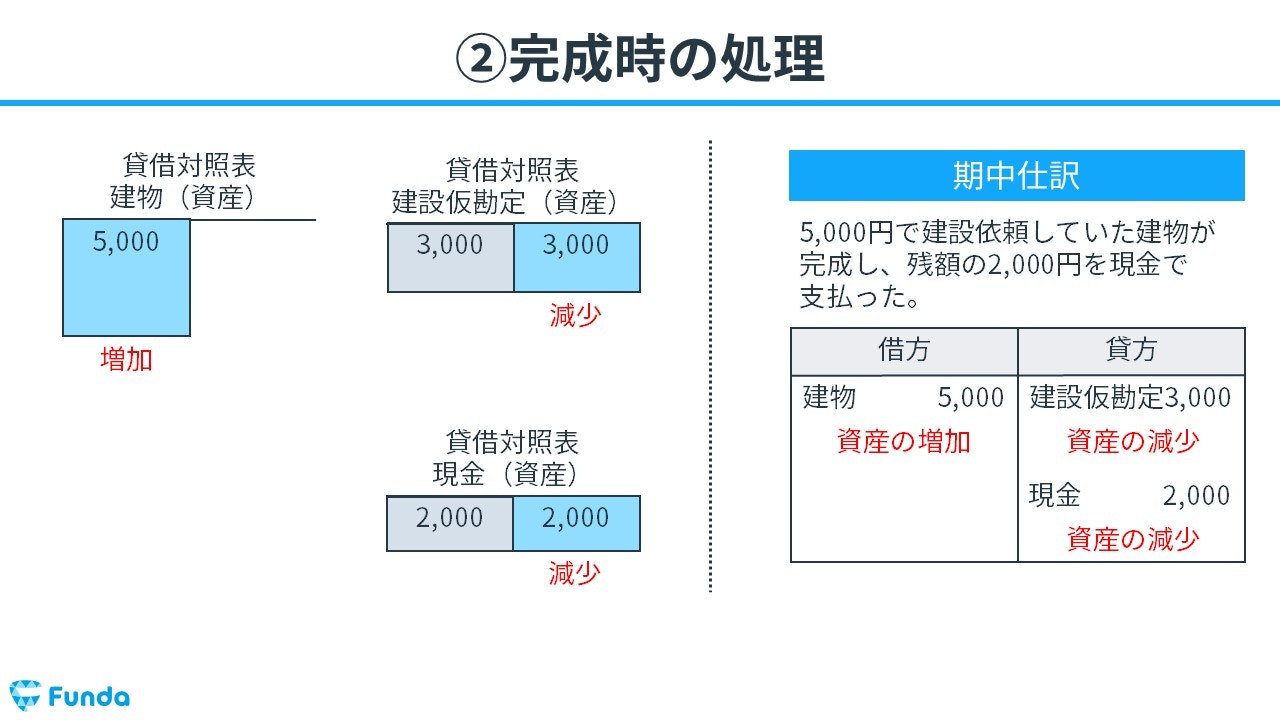

固定資産が完成して引き渡しを受けた時

5,000円で建設依頼していた建物が完成し、残額の2,000円を現金で支払った。

上記の取引事例を使い、固定資産が完成して引き渡しを受けた時の仕訳の流れを順に説明します。

建物引き渡し時:建物の増加

建物が完成したため、資産の勘定科目である「建物」が増加します。

そのため、借方(左側)に建物(資産)5,000円を記入します。

代金支払い時:建設仮勘定の減少

建物が完成し、引き渡しを受けた時は建設仮勘定を振り替える必要があります。そのため、借方に計上していた建設仮勘定を減少させます。

したがって、貸方(右側)に建設仮勘定(資産)3,000円を記入します。

代金支払い時:現金の減少

残額の2,000円は現金で支払ったため、現金が減少します。

よって、貸方(右側)に現金(資産)2,000円を記入します。

建設仮勘定の仕訳問題に挑戦

ここまでの内容で、建設仮勘定の仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

建設仮勘定の帳簿上の動き

最後に、建設仮勘定の帳簿上での動きを解説します。

帳簿上の動きは、簿記を理解する際に非常に重要となるため、必ず押さえておきましょう。

建設途中の処理

建設中の固定資産について、代金の一部を前払いした時は建設仮勘定が増加します。

完成時の処理

固定資産が完成して引き渡しを受けたときは、建物や機械などの具体的な固定資産の勘定科目に振り替えます。

建設仮勘定のまとめ

今回は簿記2級に登場する資産の勘定科目「建設仮勘定」について解説しました。

建設仮勘定は、建設途中の固定資産に対して代金を支払った際に、一時的に用いられる勘定科目です。完成して引き渡しを受けたときは、具体的な固定資産の勘定科目に振り替える処理を行う必要があります。

試験では頻出の勘定科目ですので、しっかり押さえておきましょう。

簿記2級を基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。